praca badawcza Czy potrzebna jest zmiana systemu ... Biekowski.pdf · Demografia a system...

43

Filip Bieńkowski Gimnazjum nr 33 im. z oddziałami dwujęzycznymi im. Stefana Batorego w Warszawie praca badawcza Czy potrzebna jest zmiana systemu ubezpieczeń emerytalnych w Polsce? Nauczyciel WOS Maciej Chmielewski Warszawa, luty 2011 r.

Transcript of praca badawcza Czy potrzebna jest zmiana systemu ... Biekowski.pdf · Demografia a system...

Filip Bieńkowski Gimnazjum nr 33 im.

z oddziałami dwujęzycznymi im. Stefana Batorego

w Warszawie

praca badawcza

Czy potrzebna jest zmiana systemu ubezpieczeń

emerytalnych w Polsce?

Nauczyciel WOS Maciej Chmielewski

Warszawa, luty 2011 r.

2

Spis treści

Str.

I. Wstęp ……………………………………………………………………………3

II. Historia i opis systemu emerytalnego w Europie…………3

III. Najnowsza historia i opis systemu emerytalnego w Polsce ……………………………………………………………………………5

1. ZałoŜenia i cele reformy systemu emerytalnego z 1999 r.…5

2. Demografia a system emerytalny……………………………………5

3. Opis systemu emerytalnego……………………………………………8

IV. Oznaki załamania systemu i próba jego ratowania na tle sytuacji finansowej państwa ……………………………………….11

1. Krótki opis sytuacji finansowej (deficyt budŜetowy)………….11

2. Debata na temat rządowego projektu dotyczącego zmian w systemie emerytalnym. Argumenty zwolenników i przeciwników OFE i ZUS na podstawie dyskusji w mediach.13

3. Rozmowa z ekspertem .…………………………………………………22

V. Badania na temat aktualnej wiedzy społeczeństwa o systemie emerytalnym. Czy potrzebna jest jego naprawa lub zmiana? …………………………………………………………………..27

VI. Najbardziej interesujące poznane przeze mnie propozycje reform i zmian systemu emerytalnego w Polsce ……………………………………………………………………………35

VII. Podsumowanie………………………………………………………………42

VIII. Źródła …………………………………………………………………………..43

3

I. Wstęp

Dlaczego zainteresował mnie ten temat? Od listopada ubiegłego roku toczy się debata publiczna o konieczności zmian w obowiązującym polskim systemie emerytalnym. Dyskusję moŜna obserwować kaŜdego dnia właściwie we wszystkich mediach - telewizji, prasie, Internecie. Podobnie dzieje się w wielu domach-tak jak w moim. „Debatują” rodzice, dziadkowie, znajomi. Chcąc nie chcąc zacząłem równieŜ przysłuchiwać się opiniom dorosłych. Widać jak waŜne jest to dla pracującego pokolenia, płacącego składki emerytalne jak i dla ludzi młodszych, którzy jeszcze nie pracują. Pokazuje to wagę poruszanego zagadnienia. Dotarło do mnie, Ŝe moje pokolenie przecieŜ w niedalekiej przyszłości weźmie na siebie cięŜar utrzymania narastającej rzeszy emerytów. Ciekawy jestem czy młodzi ludzie zdają sobie sprawę z obowiązków, które ich czekają?

Tematem mojej pracy jest opis polskiego systemu emerytalnego oraz próba zbadania wiedzy społeczeństwa o konieczności zmian w tej dziedzinie.

II. Historia i opis systemu emerytalnego w Europie

Ubezpieczenia emerytalne polegają na comiesięcznej wypłacie określonej kwoty osobom, które osiągnęły wiek emerytalny. Jest to jeden z rodzajów ubezpieczeń społecznych, które wraz z pomocą społeczną stanowią podstawowy instrument polityki socjalnej państwa.

Do końca XIX w. osoby niezdolne do pracy utrzymywane były przez pracujące dzieci.

Pierwszy na świecie system emerytalny wprowadził kanclerz Niemiec Otto von Bismarck. Świadczenia finansowane były z obowiązkowych składek pracujących i pracodawców. Podstawową zasadą systemu było zagwarantowanie świadczenia ze strony państwa osobom niezdolnym do pracy z powodu wieku lub inwalidztwa. Prawo do otrzymania emerytury nabywano wraz osiągnięciem wieku 70 lat (od 1916 r. - 65 lat), a nie w momencie utraty zdolności do pracy z powodu wieku. Średnia długość Ŝycia wynosiła wtedy 45 lat, a pracę i opłacanie składek rozpoczynano w wieku kilkunastu lat. Składki emerytalne miały umoŜliwić emerytom taki sam poziom Ŝycia, jak wtedy gdy pracował.

PoniewaŜ rzadko ludzie doŜywali wówczas 70 lat , a jednocześnie występował ogromny wzrost demograficzny koszty systemu były znikome. W okresie międzywojennym ubezpieczenia te były realizowane w większości krajów europejskich. Stopniowo rozszerzano krąg ludzi objętych ubezpieczeniami oraz listę sytuacji Ŝyciowych, w których one obowiązywały. Najczęściej system emerytalny wzorowano na niemieckim. Jedynie w Wielkiej Brytanii wprowadzono system finansowany z budŜetu państwa czyli z podatków. Pracownicy mogli oszczędzać

4

dodatkowo w prywatnych funduszach emerytalnych. Wysokość emerytury wypłacanej przez państwo ustalono na stałym, niskim poziomie, co umoŜliwiało zaspokojenie podstawowych potrzeb. Taka emerytura była dostępna nie tylko dla pracowników, ale dla wszystkich. Dodatkowo pracownicy chcący Ŝyć na emeryturze na wyŜszym poziomie mogli oszczędzać w prywatnych funduszach emerytalnych. Twórcą tego systemu był William Beveridge - polityk Partii liberalnej.

W Polsce pierwsze przepisy o obowiązkowym ubezpieczeniu chorobowym wydano tuŜ po odzyskaniu niepodległości (1919). Ustawy z lat 1924–27 i 1933 rozszerzyły na cały kraj spójny system ubezpieczeń.

System emerytalny wprowadzony w Niemczech i innych krajach europejskich nazwano repartycyjnym lub redystrybutywnym, a takŜe pay-as-you-go (PAYG). Polega on na tym, Ŝe składki pracownika trafiają do wspólnej puli, na bieŜąco wypłacane są świadczenia emerytalne osobom, którym przysługują w danym momencie. Po przejściu na emeryturę świadczenia wypłacane są ze składek osób pracujących i płacących w danym momencie. Po śmierci ubezpieczonego ich wypłacanie jest wstrzymane, a suma składek wpłaconych przez pracownika kontynuuje cyrkulację w systemie. Podstawą systemu repartycyjnego jest tzw. umowa międzypokoleniowa, która zakłada, Ŝe młodsze pokolenia będą finansować starsze. Umowa taka sprawdza się gdy przyrost rzeczywisty ludności jest na poziomie gwarantującym przynajmniej stałą liczbę populacji. Taki system emerytalny jest charakterystyczny dla europejskich państw opiekuńczych (państw dobrobytu), które przeŜyły rozkwit gospodarczy w latach 60 XX w. Zakładano, Ŝe zadaniem państwa w sferze społecznej jest rozszerzanie systemu świadczeń i ochrony socjalnej min. ubezpieczeń emerytalnych czy na wypadek bezrobocia.

Państwo dobrobytu powinno być kompromisem pomiędzy pracodawcą i pracownikiem, wzrostem gospodarczym a sprawiedliwym i równym podziałem dóbr. Finansowanie tego systemu było jak najbardziej moŜliwe, poniewaŜ jeszcze do lat 80 XX wieku relacja liczby osób w wieku produkcyjnym do osób w wieku emerytalnym w wielu krajach europejskich wynosiła 4 do 5. Oznacza to, ze dwoje rodziców będzie utrzymywane na emeryturze przez prawie dziesięcioro dzieci. JeŜeli kaŜde z nich przeznaczy na ten cel 20 % swojego wynagrodzenia, to kaŜde z rodziców moŜe otrzymywać świadczenie w wysokości 100% wynagrodzenia. Taki system nie motywuje do dłuŜszej pracy, więc efektywny wiek przechodzenia na emeryturę w Europie obniŜył się od lat sześćdziesiątych, okres Ŝycia na emeryturze wydłuŜył się. Spadła relacja populacji w wieku produkcyjnym do osób w wieku emerytalnym. Z kolei od lat siedemdziesiątych w rozwiniętych krajach Europy zaczęło rodzić się mniej dzieci, a ludzie Ŝyją coraz dłuŜej. Nie podniesiono wieku emerytalnego, w niektórych krajach obniŜono. Z powodu spadku przyrostu naturalnego wolniej przybywa pracowników opłacających składki. Sądzono Ŝe ratunkiem dla utrzymania istniejących systemów emerytalnych będzie podniesienie składki. Jednak to nie wystarczało. Okazało się, Ŝe przy tak duŜej zmianie struktury demograficznej system repartycyjny w swojej tradycyjnej formie zaczyna upadać. Objawem tych problemów jest

5

narastanie długu publicznego (oficjalnego i ukrytego) i spadek moŜliwej do utrzymania wysokości świadczeń emerytalnych. Składki emerytalne osiągnęły tak wysoki poziom, ze nie sposób ich zwiększyć (odliczane są od płac). Podobny problem dotknął Wielką Brytanię z systemem Beveridga, gdzie emerytury finansowane są z podatków, a nie ze składek pracowników. Zatem systemy emerytalne dotknęły skutki wydłuŜonej długości Ŝycia i małego przyrostu naturalnego.

III. Najnowsza historia i opis systemu emerytalnego w Polsce

1. ZałoŜenia i cele reformy systemu emerytalnego z 1999 r.

Z problemu znanego nam z poprzedniego rozdziału zaczęły sobie zdawać sprawę elity polityczne i gospodarcze państwa juŜ w połowie lat dziewięćdziesiątych. Prace nad koncepcją zmian systemu emerytalnego zaczęły się w roku 1996 w czasie rządów SLD i kontynuowane były przez 3 lata za rządów AWS.

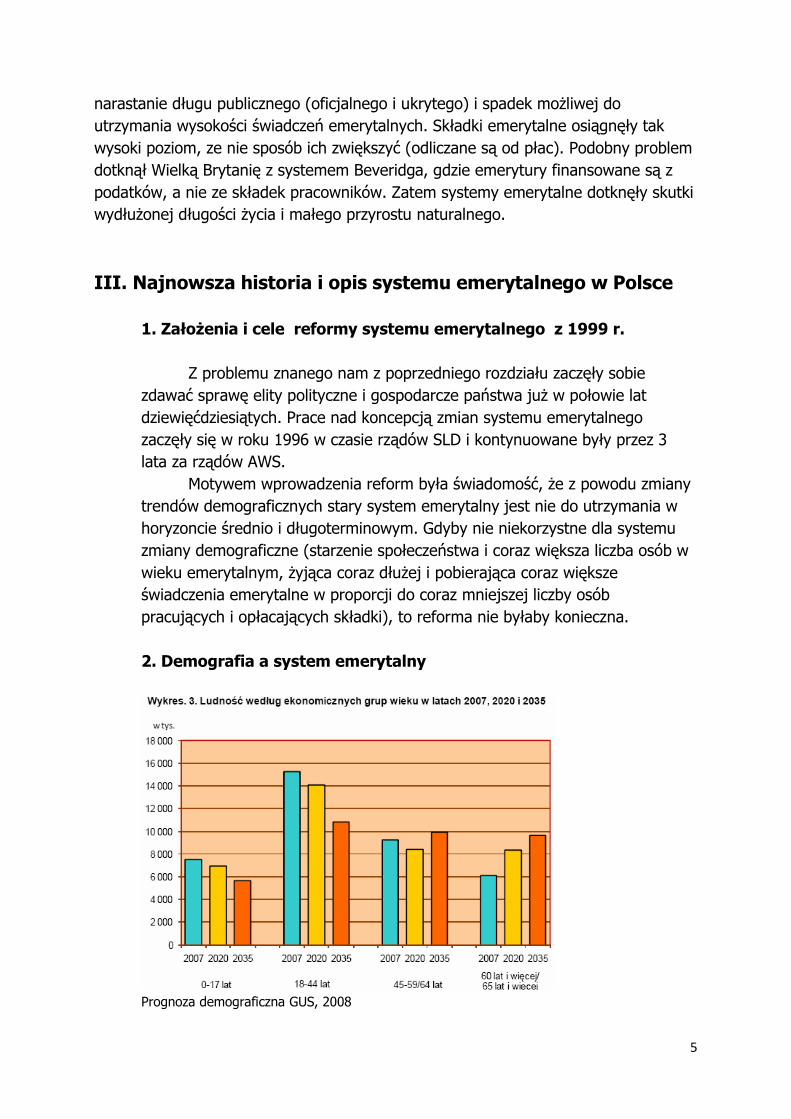

Motywem wprowadzenia reform była świadomość, Ŝe z powodu zmiany trendów demograficznych stary system emerytalny jest nie do utrzymania w horyzoncie średnio i długoterminowym. Gdyby nie niekorzystne dla systemu zmiany demograficzne (starzenie społeczeństwa i coraz większa liczba osób w wieku emerytalnym, Ŝyjąca coraz dłuŜej i pobierająca coraz większe świadczenia emerytalne w proporcji do coraz mniejszej liczby osób pracujących i opłacających składki), to reforma nie byłaby konieczna. 2. Demografia a system emerytalny

Prognoza demograficzna GUS, 2008

6

Badania demograficzne pokazują starzenie się naszego społeczeństwa, malejącą ilość osób w wieku produkcyjnym, małą ilość urodzin. Nic nie wskazuje na zmianę w tym zakresie. Według Instytutu Badań Strukturalnych w ciąg u ostatnich dwudziestu lat przeciętne trwanie Ŝycia w Polsce wzrosło o 5 lat, a wiek opuszczania rynku pracy obniŜył się o 2 lata. Przeciętna długość Ŝycia polskiej przechodzącej na emeryturę 60-latki wynosi 83 lata, a 65-latka ok. 80 lat. Utrzymanie obecnych zasad przejścia na emeryturę spowoduje, Ŝe za kilkanaście lat Polacy będą pracować mniej niŜ połowę Ŝycia, a przez ok. 1/5 będą emerytami. Z powodu niskiego poziomu urodzin i wydłuŜania się długości Ŝycia zmienia się proporcja między pracującą i niepracującą częścią społeczeństwa. Te zmiany w demografii skutkują niekorzystna sytuacją finansową dla budŜetu krajowego. Ustawowy wiek emerytalny to dla kobiet 60 lat, dla męŜczyzn 65 lat. Na kaŜde 100 osób w wieku produkcyjnym (15-64 lata) przypada 20 osób powyŜej 65 roku Ŝycia. Obecna dotacja do Funduszu Ubezpieczeń Społecznych (wypłaca emerytury) wynosi 38 mld zł. Jest to jedna z najwyŜszych pozycji w budŜecie. Według Instytutu Badań Strukturalnych za dziesięć lat kaŜde dwie osoby pracujące będą miały na utrzymaniu jednego emeryta. Według danych Głównego Urzędu Statystycznego w 2060r. zgodnie z prognozą demograficzną, na 1000 osób w wieku produkcyjnym przypadać będzie w Polsce aŜ 1070 osób w wieku nieprodukcyjnym. Potwierdzają to prognozy Unii Europejskiej.

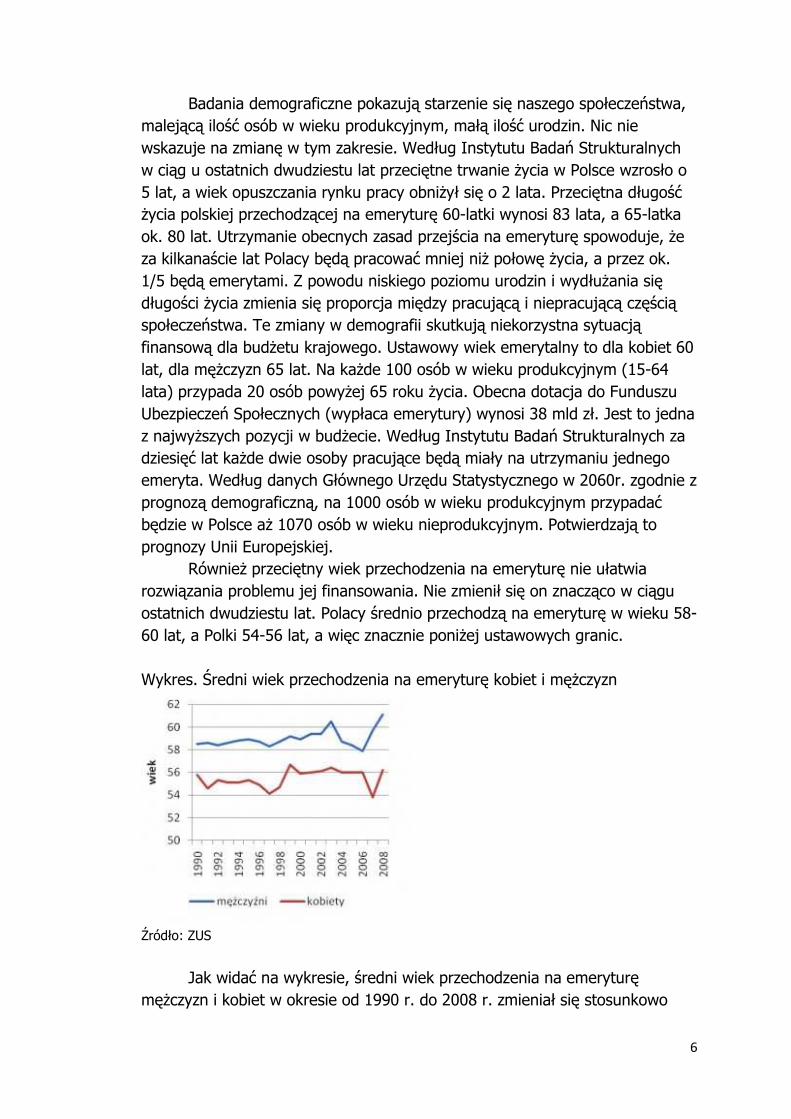

RównieŜ przeciętny wiek przechodzenia na emeryturę nie ułatwia rozwiązania problemu jej finansowania. Nie zmienił się on znacząco w ciągu ostatnich dwudziestu lat. Polacy średnio przechodzą na emeryturę w wieku 58-60 lat, a Polki 54-56 lat, a więc znacznie poniŜej ustawowych granic. Wykres. Średni wiek przechodzenia na emeryturę kobiet i męŜczyzn

Źródło: ZUS

Jak widać na wykresie, średni wiek przechodzenia na emeryturę

męŜczyzn i kobiet w okresie od 1990 r. do 2008 r. zmieniał się stosunkowo

7

niewiele – dla kobiet wahał się pomiędzy 54 i 56 lat, a dla męŜczyzn – 58-60 lat. Dopiero od 2008 r. moŜna zauwaŜyć wydłuŜanie się wieku przechodzenia na emeryturę, które prawdopodobnie będzie kontynuowane w kolejnych latach ze względu na ograniczone moŜliwości przechodzenia róŜnych grup zawodowych na wcześniejsze emerytury. Jednocześnie wydłuŜało się średnie dalsze trwanie Ŝycia kobiet i męŜczyzn w wieku przechodzenia na emeryturę. O ile średnie dalsze trwanie Ŝycia kobiet 56-letnich w 1990 r. wynosiło 24,1 lat, o tyle w 2008 r. było to juŜ niemal 26,5 lat. Z kolei 58-letni męŜczyźni w 1990 r. mogli oczekiwać średnio 16,58 lat Ŝycia, a w 2005 r. – 18,85 lat.

Taki stan rzeczy wynika z przyznawania przywilejów emerytalnych, co rozpoczęło się jeszcze za czasów PRL. Władze uznawały, Ŝe jest to prosty sposób na uzyskanie poparcia społecznego określonych, duŜych grup zawodowych. Przywileje otrzymywali milicjanci, wojskowi, prokuratorzy, straŜacy, górnicy, marynarze, a takŜe zatrudnieni w warunkach szkodliwych dla zdrowia. Mniej więcej co 10 lat uchwalano nowe ustawy porządkujące system emerytalny i wprowadzano co raz to nowe odstępstwa od ogólnych zasad np. moŜliwość przechodzenia na wcześniejsza emeryturę pracowników zatrudnionych w szczególnych warunkach lub w szczególnym charakterze. Prawo do przejścia na wcześniejszą emeryturę zyskiwali m.in.: tancerz, akrobata 45 lat męŜczyźni, 40 lat kobiety), treser zwierząt drapieŜnych (50 lat męŜczyźni, 45 lat kobiety), Ŝongler, komik cyrkowy (55 lat męŜczyźni, 50 lat kobiety). Z kolei w 1989r. wcześniejsze emerytury miały być lekarstwem na bezrobocie związane z upadłością państwowych firm cz ich likwidacją. Stąd średni wiek emerytalny w Polsce oscyluje ok. 55 roku Ŝycia.

Początkowo próbowano ratować sytuację podnosząc składki. Do roku 1982 podatek socjalny, czyli składka finansująca wszystkie ubezpieczenia społeczne, wynosił w Polsce 15,5%, aby w 1998 roku wzrosnąć do 45%. Obecnie struktura płaconych składek wygląda tak:

Ubezpieczenie Ogółem Pracownik Pracodawca

Emerytalne 19,52% 2,46 ZUS + 7,3 OFE 9,76 ZUS

Rentowe 6% 1,5 4,5

Chorobowe 2,45% 2,45 0

Wypadkowe od 0,67% do 3,33% 0 od 0,67 do 3,33%

Suma od 28,64 do 31,3% 13,71% od 14,93 do 17,59%

Uniwersytet Warszawski, Wydział Nauk Ekonomicznych; wykład „Repartycyjne ubezpieczenia emerytalno-rentowe”

8

Składki emerytalne i podatki dochodowe osiągnęły taki poziom, Ŝe stanowiły 80% wynagrodzenia netto, co niezmiernie podnosiło koszty pracy i hamowało rozwój gospodarczy.

Kolejnym zagroŜeniem dla bilansowania się systemu były kilkakrotne zachęty rządzących do przechodzenia na tzw. wcześniejsze emerytury. W latach 90 miało to zapobiegać bankructwom i plajtom nierentownych państwowych zakładów produkcyjnych i kopalń z olbrzymim przerostem zatrudnienie i słabą wydajnością pracy. Rosła armia 50 letnich emerytów, ubywało pracujących płatników składki. Aby ratować system emerytalny przed nadciągającą plajtą w 1999 r. wprowadzono jego reformę.

3. Opis systemu emerytalnego

Współczesny model systemu emerytalnego na świecie rozwijał się w

kierunku systemu wielofilarowego i składa się z pięciu filarów. � Filar 0 finansowany jest z podatków i ma zabezpieczać na minimalnym

poziomie utrzymanie osób o najniŜszym poziomie Ŝycia, � Filar I to obowiązkowy tradycyjny system PAYG, który ma zapewniać

emeryturę na niewysokim poziomie (20 – 30 proc. Stopy zastąpienia), � Filar II to obowiązkowy system kapitałowy, w którym składka

przekazywana jest do funduszy inwestycyjnych (w Polsce OFE) i inwestowana w aktywa finansowe,

� Filar III róŜni się od II filaru tym, Ŝe jest dobrowolny i bardziej liberalny w zakresie moŜliwości inwestycyjnych

� Filar IV to oszczędności i majątek finansowy W swojej pracy skoncentruję się na opisie filarów I, II i III.

Filar I Zakład Ubezpieczeń Społecznych (ZUS) to obowiązkowy system solidarnościowy, gdzie w wyniku umowy społecznej osoba pracująca wpłaca składkę, z której wypłacane są świadczenia obecnych emerytów. W zamian za to państwo gwarantuje jej, Ŝe w przyszłości, kiedy osiągnie ustawowy wiek emerytalny będzie otrzymywała emeryturę ze składek przyszłych pokoleń. Obecnie w Polsce na ubezpieczenie emerytalne trafia 19,52% wymiaru składki-czyli tego, co dla zatrudnionych na podstawie u mowy o pracę jest pensja brutto. Połowę składki opłaca płatnik (pracodawca), a połowę ubezpieczony. Większą jej część, dokładnie 12,22 % zatrzymuje ZUS, z czego 1 punkt procentowy zasila Fundusz Rezerwy Demograficznej, a resztę ZUS-owski I Filar czyli Fundusz Ubezpieczeń Społecznych (FUS).

9

Pieniądze te są przeznaczane na bieŜące wypłaty emerytur. JeŜeli funduszy ze składek jest zbyt mało, na wypłatę emerytur przeznaczane są środki z budŜetu państwa. Fundusz Rezerwy Demograficznej pomyślany został jako „fundusz ratunkowy” na okres zapaści demograficznej, której demografowie oczekują juŜ w 2020r.

Zapisy o wpłaconych składkach są przechowywane w systemie komputerowym na indywidualnych kontach emerytalnych, co w przyszłości, wg twórców reformy ma posłuŜyć do wyliczenia emerytury z I Filaru. Gromadzony w ten sposób „wirtualny” kapitał jest waloryzowany według przyjętego przez ustawodawcę algorytmu - obecnie wylicza się go w oparciu o wzrost średniego wynagrodzenia w gospodarce. Filar II Pozostała część składki, obecnie 7,3% trafia obowiązkowo do Otwartych Funduszy Emerytalnych (OFE) – II Filaru, nazywanego kapitałowym. Główną idea systemu kapitałowego jest to, aby osoby pracujące oszczędzały w okresie swojej pracy kwotę równą przyszłej sumie wypłat emerytury i jednocześnie dzięki inwestowaniu przez prywatne instytucje finansowe, w tym przypadku Polskie Towarzystwa Emerytalne (PTE) -właściciele OFE- mogły podnieść wysokość tego świadczenia. Pracownicy oszczędzający własne pieniądze, na własnych indywidualnych kontach , w przyszłości odciąŜyliby następne zmniejszające się liczebnie pokolenia od części wpłat na swoją emeryturę. Tę część mieliby wypłacaną ze swojego zgromadzonego i powiększonego przez OFE kapitału, tym większego im lepiej by zarabiali i dłuŜej pracowali płacąc większe składki. Dodatkowym atrybutem posiadania indywidualnego konta w OFE była moŜliwość przekazania zgromadzonego kapitału spadkobiercy. MoŜliwość ta, jak później się okazało była tylko iluzoryczna (zmiany w ustawodawstwie w 2006 r.). NiemoŜliwe jest teŜ podjęcie w całości lub części zgromadzonego kapitału w chwili osiągnięcia wieku emerytalnego. Świadczenia będą wypłacane miesięcznie wg ustalonego przez towarzystwa emerytalne wzoru.

W chwili przeprowadzenia reformy emerytalnej nie wszyscy pracownicy mogli skorzystać, z tej wydawałoby się atrakcyjnej formy prawdziwego oszczędzania na przyszłe emerytury. Najstarsi musieli pozostać przy ZUS-ie, młodsi mieli moŜliwość wyboru pomiędzy ZUS a OFE, zaś 7 i 3 procentowa składka najmłodszych była obowiązkowo przesyłana do części kapitałowej systemu. Transfery z ZUS do OFE, początkowo niewielkie, rosły z roku na rok osiągając bardzo duŜe kwoty. MoŜliwość wyboru instytucji zarządzających składkami przyszłych emerytów nie była zbyt duŜa. OFE było początkowo zaledwie kilkanaście, a w późniejszym okresie nastąpiło kilka fuzji kapitałowych i przejęć. Właścicielami OFE były PTE złoŜone z polskich i zagranicznych, duŜych wiarygodnych instytucji finansowych - głównie wielkich

10

banków i towarzystw ubezpieczeniowych. Wraz z PTE pojawili się akwizytorzy i wielka kampania reklamowa zapewniająca przyszłych emerytów o solidnych emeryturach kapitałowych i nadchodzących czasach „emerytur spędzanych tropikach” . Niewielu ekonomistów i komentatorów prasowych zauwaŜyło, Ŝe ustawodawca ograniczył moŜliwości inwestycyjne OFE do inwestowania w polskie obligacje emitowane przez państwo i akcje notowane na Warszawskiej Giełdzie Papierów Wartościowych (akcje do 40% kapitałów). Umknął teŜ uwadze fakt, Ŝe zarządzające składkami OFE są wynagradzane nie w zaleŜności od osiągniętych zysków, a w zaleŜności od wielkości zgromadzonego kapitału, natomiast koszty zarządzania są niezmiernie wysokie. Będzie to poruszone w dalszej części pracy. III Filar IKE (Indywidualne Konta Emerytalne) oraz PPE (Pracownicze programy emerytalne).

Twórcy reformy z 1999 r. zakładali, Ŝe uzupełnieniem systemu emerytalnego będzie nieobowiązkowy III filar. Filar ten składać się miał z dwóch, niezbyt ze sobą powiązanych form oszczędzania na emeryturę, obydwu opartych na istniejących w krajach anglosaskich wzorcach. Idea PPE-s zakładała, Ŝe firmy (pracodawcy) będą motywować swoich pracowników dodatkowymi świadczeniami (bonusami) – takimi, jak popularne w USA plany emerytalne. Firma zawiera umowę z wybranym funduszem inwestycyjnym, w którym pracownik ma swoje konto inwestycyjne. Na to konto firma odprowadza zadeklarowaną część jego poborów, a sama dorzuca część kolejną. Obie strony mają z tego pewne korzyści fiskalne. Niestety w Polsce bardzo wysokie koszty pozapłacowe pracy sprawiły, Ŝe firmy nie były skłonne dobrowolnie jeszcze ich powiększać dokładając dodatkowe pieniądze do przyszłych emerytur swoich pracowników. Pracownicy teŜ nie chcieli uszczuplać swoich miesięcznych poborów w dobrowolnej, ale zamroŜonej na dłuŜsze lata inwestycji. Jak juŜ wiemy dzisiaj, program ten nie przyjął się w naszym kraju. Po dziesięciu latach od początku reform powstało około 300 PPS obejmujących ok. 10 tys. pracowników. IKE – druga forma nieobowiązkowego oszczędzania to takŜe kopia rozwiązań znanych z USA, gdzie dobrowolne oszczędności emerytalne związane są z ulgami podatkowymi. W Polsce ustawodawca pozwolił pracownikom odłoŜyć pewną sumę co rok. Suma ta miała nie przekraczać 150% średniego miesięcznego wynagrodzenia. JeŜeli pracownik sumę tę będzie systematycznie odkładał lub inwestował na IKE, to po przejściu na emeryturę będzie mógł zainwestowaną sumę odebrać nie płacąc tzw. podatku Belki. Jak wiadomo wszystkie zyski z inwestycji i odsetki bankowe są w Polsce obarczone 19% podatkiem od zysków kapitałowych. Niestety i tu program

11

zabezpieczenia emerytalnego nie zakończył się sukcesem. W Połowie 2007 r. było w Polsce zaledwie 886 tys. kont IKE. Być moŜe zachęta fiskalna była zbyt mała, a koszty składki do I i II Filaru zbyt duŜe, by ludzie zdecydowali się odkładać wygospodarowaną nadwyŜkę kapitału w Filarze III.

Polska reforma emerytalna z 1999 r. wzorowana była na reformie chilijskiej przeprowadzonej w roku 1980. Jej celem było częściowe zerwanie z finansowaniem świadczeń emerytów przez przyszłe pokolenia. Nasi rodzice odkładając część pieniędzy na indywidualnych kontach w wybranych instytucjach finansowych mieli uwolnić nas, swoje dzieci od części cięŜarów utrzymania ich na emeryturze.

Przez 10 lat trwania tej reformy nie było szerszej debaty publicznej nad

tym, czy jej załoŜenia się spełniają, czy część kapitałowa systemu spełnia pokładane w niej nadzieje. Jedynymi niepokojącymi informacjami, które dostarczały nam media był spór o to, kto ma wypłacać przyszłe emerytury z OFE: samo OFE za odpowiednią opłatą czy teŜ oddziały państwowego ZUS –u. Niepokojące były teŜ wieści o próbach ograniczenia prawa do przekazywania zgromadzonego na kontach w OFE kapitału w spadku. Zastępująca tę medialną pustkę o systemie emerytalnym dyskusja toczyła się w Internecie, gdzie na kilku blogach krytykowano jego funkcjonowanie, a nawet załoŜenia. Na najciekawszym blogu o tematyce ekonomiczno-społecznej – „2 grosze”, jego autor Cynik9 wskazywał, Ŝe naleŜy budować swój własny IV filar, bo trudno liczyć na godną emeryturę z Filarów I i II. Autor ten pod koniec 2006 r. opisując system emerytalny nazwał I Filar -Titaniciem, II- loterią, a III- szalupą ratunkową. CzyŜby obecnie miało okazać się, Ŝe Titanic tonie, na loterii nic nie wygraliśmy, a szalupy ratunkowej nie ma?

IV. Oznaki załamania systemu i próba jego ratowania na tle sytuacji finansowej państwa

1. Krótki opis sytuacji finansowej (deficyt budŜetowy) Zreformowany system emerytalny funkcjonował dobrze. Uspokajał decydentów politycznych, a takŜe przyszłych i obecnych emerytów. Stopa zastąpienia emerytur, czyli stosunek emerytury do ostatniego wynagrodzenia oscylowała wokół 70 %. Nie wszyscy byli zadowoleni, ale teŜ nikt specjalne nie narzekał. Pierwsze dotacje z Unii Europejskiej pomagały w stałym wzroście PKB (Produkt Krajowy Brutto). Stały wzrost Warszawskiej GPW aŜ do września

12

2008 r. (początek bessy) zapewniał kapitałom zgromadzonym w OFE dość dobrą stopę zwrotu. Emerytury indeksowane do wzrostu wynagrodzeń rosły. W międzyczasie, z systemu emerytalnego w Polsce wyszli emeryci mundurowi (wojsko, policja, słuŜby bezpieczeństwa), górnicy i prokuratorzy. Ich emerytury wypłacane były z budŜetu państwa, pensje nie były uszczuplone o składkę emerytalną, a wiek emerytalny oscylował między 40 a 50 lat. W celu pobudzenia gospodarki rząd SLD obniŜył do 19% podatek CIT, a w 2006 r. w tym samym celu rząd PiS ulŜył przedsiębiorcom obniŜając składkę rentową z 13 do 6%. W latach 2007 i 2008 dało to 17 mld zł deficytu Funduszu Rentowego. Mimo to czytaliśmy w mainstreamowych gazetach i słyszeliśmy w telewizji z ust przedstawicieli rządu, Ŝe jesteśmy „zieloną wyspą” na tle pogrąŜającej się w kryzysie i recesji Europy i świata. Niepokoić mógł jedynie narastający lawinowo dług publiczny, który w 2010 r. doszedł do 53,2% PKB. W styczniu 2011 r. dowiedzieliśmy się, Ŝe za dług publiczny odpowiada w wielkiej części nasz zreformowany system emerytalny, a konkretnie- odprowadzanie 7,3% składki do jego części kapitałowej – OFE. Jak do tego doszło i jak temu zaradzić moŜemy dowiedzieć się z debaty, która rozgorzała w wyniku rządowej propozycji odebrania duŜej części składki emerytalnej i przeniesienia jej z OFE do ZUS. Czytelnik ogólnodostępnej prasy - przyszły emeryt, pracownik płacący olbrzymie składki emerytalne, czy nawet uczeń gimnazjum moŜe zapoznać się z informacjami i poglądów, od których polska prasa, zajęta polityką, Tańcem z Gwiazdami, hossą i bessą na giełdzie czy projektami wejścia do strefy Euro, była wolna. Treści te moŜna znaleźć w blogosferze na licznych blogach ekonomiczno-społecznych uwaŜanych powszechnie za „oszołomskie”. Przyczyną tego całego zamieszania była decyzja Komisji Europejskiej, która nie chciała liczyć deficytu finansów publicznych tak, jak tego by sobie Ŝyczył polski rząd, a takŜe zaŜądała zmniejszenia deficytu do 3% w 2012 r. Deficyt budŜetu powstaje wtedy, gdy wydatki państwa są wyŜsze niŜ jego przychody płynące z podatków i składek płaconych przez firmy i jego obywateli. Aby go zlikwidować czy zmniejszyć naleŜy podnieść podatki i parapodatki lub ograniczyć wydatki. Deficyt moŜna teŜ sfinansować zaciągając długi na rynku wewnętrznym – sprzedając obligacje rodzimym firmom i obywatelom lub na rynku zewnętrznym, a takŜe lokując obligacje na międzynarodowych rynkach finansowych. Wielu ekonomistów twierdzi, Ŝe poprzez dług moŜna finansować rozwój gospodarki, a gdy ta wzrośnie przyszłe pokolenia łatwiej spłacą długi. Mało jest państw, które mają zrównowaŜony budŜet (bez deficytu). Są teŜ państwa tzw. „starej unii”, które mają duŜo wyŜszy dług w stosunku do PKB niŜ Polska. Zaciągały ten dług na rynkach finansowych juŜ od dawna. Nasz kraj ma dostęp do takiego finansowania dopiero od lat 90 XX w. i jeszcze nie zdąŜyliśmy się zadłuŜyć tak jak Grecja, Hiszpania czy Włochy. Problemem Polski jest tępo wzrostu deficytu oraz

13

przyrost zadłuŜenia na przestrzeni ostatnich kilku lat, które to tępo niektórzy ekonomiści np. Leszek Balcerowicz nazywają „przeraŜającym”. Innym problemem jest rentowność obligacji, czyli wysokość odsetek, jakie państwo płaci od swojego długu. Wysokość odsetek państw wiarygodnych dla rynków finansowych jest oczywiście niŜsza od odsetek płaconych przez państwa, którym rynki przestają ufać. Obecnie obligacje Niemiec oprocentowane są na ok. 2%, Hiszpanii na 5%, a Portugalii 7%. Są teŜ państwa, takie jak Grecja czy Irlandia, którym juŜ nikt nie chce poŜyczać i musiały zostać objęte pomocą finansową Unii Europejskiej i Międzynarodowego Funduszu Walutowego, co wiąŜe się z drastycznym obcięciem wydatków tych państw. Polska sprzedaje swoje obligacje trochę taniej niŜ Portugalia, ale droŜej niŜ Hiszpania, które to kraje uwaŜane są za zagroŜone bankructwem. Od ilości długu i wysokości płaconych odsetek zaleŜy koszt jego finansowania. Na obsługę długu czyli regulowanie odsetek Polska musi zaciągać nowe poŜyczki. W związku z tym dług naszego kraju przyrasta z kaŜdą minutą. Dla zobrazowania tej sytuacji fundacja FOR Leszka Balcerowicza wystawiła w Śródmieściu Warszawy zegar przyrostu długu. Takie zegary juŜ od dawna funkcjonują w internetowych blogach. Polska jest konstytucyjnie zabezpieczona przed przekroczeniem pewnych poziomów zadłuŜenia. Po przekroczeniu długu o 55% w stosunku do PKB budŜet państwa w następnym roku budŜetowym musi być zrównowaŜony, czyli nie moŜe wydatków finansować długiem. Zmusiłoby to rząd to drastycznego ograniczenia wydatków państwa. TakŜe Unia Europejska, która stanęła przed problemami związanym z kryzysem finansów światowych zaŜądała od swoich krajów członkowskich, w tym Polski ograniczenia deficytów budŜetowych do 3%. W roku 2010 nasz deficyt wynosił ok. 8%. Dlatego, właśnie w kontekście załamania finansów publicznych naleŜy spojrzeć na decyzję rządu PO o przeniesieniu duŜej części składki kierowanej obecnie z prywatnych OFE do państwowego ZUS-u i na gwałtowną dyskusję, którą wywołała ta decyzja.

2. Debata na temat rządowego projektu dotyczącego zmian w systemie emerytalnym. Argumenty zwolenników i przeciwników OFE i ZUS, na podstawie dyskusji w mediach (TV, prasa, ekonomiczne blogi internetowe) W starciu na argumenty, a niekiedy epitety stanęli naprzeciw siebie najbardziej znani polscy ekonomiści. Pierwsi zabrali głos obrońcy OFE pod przewodnictwem Leszka Balcerowicza, którego media nazwały „największa opozycją dla polityki gospodarczej rządu PO”. Przyłączyli się do niego były wicepremier w czasie rządów SLD, a obecnie członek Rady Polityki PienięŜnej Jerzy Hausner, była minister pracy w rządzie AWS Ewa Lewicka, ekonomista

14

Janusz Jankowiak, prof. Adam Góra „ojciec reformy emerytalnej”, była wiceminister pracy w rządzie PO uczestnicząca w tworzeniu reformy z 1999 r. Agnieszka Chłoń-Domińczak i wielu innych, o których złośliwi dziennikarze i internauci pisali, Ŝe są powiązani z lobby finansowym poprzez zasiadanie w radach nadzorczych PTE, czy teŜ powiązanych z nimi banków. Czytając te artykuły drukowane głównie w wielkonakładowych gazetach takich jak „Gazeta Wyborcza” i „Rzeczpospolita”, niewiele dowiemy się o zaletach „oszczędzania” w OFE, ale za to duŜo o niekonstytucyjności przyszłej ustawy, odbieraniu „praw nabytych” ogólnikowe porady o potrzebie naprawy finansów publicznych, reformowania KRUS-u – systemu emerytalnego rolników w duŜym stopniu dotowanemu przez budŜet państwa. Leszek Balcerowicz zapewnia, Ŝe zmiany w OFE „nie przejdą”, bo on osobiście na to nie pozwoli. Apeluje o pozostawienie pieniędzy w funduszach, a w zamian daje kilka recept na uzdrowienie finansów publicznych: propozycje zmniejszenia zasiłków pogrzebowych, likwidację becikowego dla zamoŜnych, likwidację ulgi internetowej, wspólne zakupy przez instytucje administracji publicznej i kilka innych działań w marginalnym stopniu wpływających na budŜet państwa Agnieszka Chłoń-Domińczak (była wiceminister pracy w rządzie D.Tuska) pisze, Ŝe losy niebilansującej się od 9 lat reformy (jak to prognozowano przy jej powstawaniu) potoczyłyby się inaczej, gdyby poprzednie rządy przeznaczyły pieniądze z prywatyzacji na bilansowanie systemu i gdyby z systemu nie wyprowadzano emerytur mundurowych i górniczych. Dzięki tej dyskusji moŜemy wiele dowiedzieć się o wadach systemu repartycyjnego państwowego ZUS i zarzutach, które rzadko były artykułowane przez wielkonakładowe popularne media. W artykule dr Janusza Jankowiaka, przewodniczącego rady nadzorczej DM MWAI czytamy: W ZUS nie ma Ŝadnych aktywów. ZUS nie prowadzi Ŝadnej polityki inwestycyjnej. Jego celem nie jest zwiększanie wartości jednostek uczestnictwa. ZUS na bieŜąco zbiera gotówkę i wydaje jej więcej, niŜ zebrał. W OFE są realne aktywa. Podstawową cechą aktywów jest moŜliwość ich wyceny rynkowej. Wszystko, co w portfelach trzymają OFE, ma swoją cenę rynkową. Nie ma znaczenia, czy są to obligacje, akcje, czy jeszcze coś innego. Wartość jednostki uczestnictwa zmienia się w zaleŜności od wyceny rynkowej aktywów; raz jest niŜsza, raz wyŜsza. Wraz z nimi zmienia się wysokość przyszłej emerytury. Na tym polega istota systemu zdefiniowanej składki. Zobowiązania ZUS teŜ podlegają zmianom. Tyle Ŝe nie mają Ŝadnej ceny rynkowej. ZaleŜą od ustalanego przez polityków sposobu waloryzacji.

Obrońcy starego systemu OSS - tak Jankowiak nazywa tych polemistów, którzy bronią zmian zaproponowanych przez rząd: OSS ignorują w tym wypadku demografię. Naturalnie nie bez powodu. Włączenie czynnika zmian demograficznych do ich argumentacji kompletnie ją bowiem demoluje. Jeśli dziś na czterech pracujących przypada jeden emeryt -

15

a w perspektywie 30 lat relacja ta wyniesie 2:1, to o ile musiałaby spaść wartość świadczenia emerytalnego lub o ile musiałyby wzrosnąć podatki płacone przez pracujących, Ŝeby zasada solidarności międzypokoleniowej przy systemie PAYG (pay as you go) została zachowana? Filar kapitałowy zdywersyfikowanego systemu emerytalnego eliminuje część ryzyka związanego ze starzeniem się społeczeństw.”

Inna obrończyni OFE Ewa Lewicka, była minister pracy w rządzie AWS,

a obecnie przewodnicząca Izby Towarzystw Emerytalnych prowadząca ofensywę przeciwko ZUS na znanym portalu Salon24 w tekście zatytułowanym „Piramida Ponziego” atakuje stary system. Do tej pory takiego określenia w stosunku do ZUS pozwalali sobie uŜywać jedynie blogerzy.

Przypomnijmy, Ŝe piramida Ponziego to oszukańczy system finansowy załoŜony w latach 20 XX w. przez włoskiego emigranta w USA mający na celu gromadzenie wkładów finansowych ludzi, gdzie jedynie pierwsi wpłacający osiągają duŜe zyski, a zachęceni tym kolejni uczestnicy systemu tracą wszystkie swoje pieniądze. System ten nazwano później systemem argentyńskim. Ewa Lewicka pisze: ZUS działa jak klasyczna piramida finansowa (Ponziego). Warunkiem wypłacenia pieniędzy pierwszym inwestorom jest to, Ŝe znajdą się następni, bo to właśnie z pieniędzy następnych są wypłacane zyski, tym którzy zapisali się pierwsi. Piramida działa tak długo, dopóki przybywa wystarczająco duŜo nowych członków, by pokryć rosnące wypłaty dla tych, którzy wychodzą z inwestycji. W praktyce to nigdy długo się nie udaje. Nie uda się równieŜ ZUS, co wynika z demografii, zwłaszcza gdy nałoŜy się na niego nadmierne cięŜary. Przeniesienie składki z OFE do ZUS to taki garb, który ZUS dostanie w prezencie od polityków, bo składka wpłynie dzisiaj i zostanie przeznaczona na wypłaty obecnych emerytur w okresie, w którym stosunkowo sporo osób jeszcze pracuje, ale za tę zapłaconą składkę ZUS bierze na siebie zobowiązanie wypłacenia w przyszłości emerytury. Reforma przeniosła zarówno składkę, jak i zobowiązanie wypłacenia emerytury na OFE i inne instytucje. Teraz to wróci do ZUS. W momencie, gdy wprowadzano reformę emerytalną liczba pracujących do liczby emerytów wynosiła 4:1. Przewidywano, Ŝe w 2030 r. stosunek ten spadnie do 2:1 a w 2060 r. nawet do 1:1. Czy to jakiś wyjątkowo czarny scenariusz? Nie – juŜ dziś na jednego emeryta przypada tylko 3 opłacających składki. Ten system musi się zawalić a im wyŜszą waloryzację kont w ZUS wprowadzi rząd, tym szybciej to nastąpi.

Takie słowa z ust ubezpieczeniowego autorytetu w popularnych

mediach jeszcze rok temu byłyby nie do pomyślenia. Nic dziwnego, Ŝe obrońcy propozycji rządowych na czele z byłym premierem, byłym prezesem PKO SA, a obecnie przewodniczącym Rady

16

Gospodarczej doradzającej premierowi Janem Krzysztofem Bieleckim, aktualnym ministrem finansów Jackiem Rostowskim, byłymi i obecnymi członkami Rady Polityki PienięŜnej profesorami Andrzejem Bratkowskim i Bogusławem Grabowskim zaczęli bardzo ostrą krytykę działalności OFE. Andrzej Bratkowski w artykule opublikowanym w Gazecie Wyborczej 31 stycznia 2011 r. odpiera zarzuty ekspertów ekonomicznych, którzy twierdzą, Ŝe rząd w doraźnym interesie politycznym forsuje zmianę systemu emerytalnego, co w przyszłości moŜe doprowadzić gospodarkę do ruiny. Bratkowski pisze: ”Indywidualne rachunki w OFE to "prawdziwe pieniądze", natomiast ich rachunki w ZUS to "pieniądze wirtualne", "fikcja", "czarna dziura" itp.” Faktycznie, w ZUS nie ma sejfów z naszymi pieniędzmi, są tylko dokumenty zobowiązujące ZUS do wypłaty nam emerytur ze składek, jakie będą do ZUS wpłacać przyszli pracujący. Jednak w OFE teŜ nie ma sejfów z pieniędzmi. Są tylko dokumenty: akcje, obligacje, potwierdzenia wpłat na rachunki bankowe. Ale to teŜ tylko zobowiązania. Najbardziej wątpliwy jest status naszych pieniędzy zainwestowanych w akcje. W przypadku ZUS obligacji i rachunków bankowych wiadomo kto, kiedy i ile pieniędzy ma nam wypłacić. W przypadku akcji nie wiadomo ani kto, ani ile pieniędzy nam zapłaci. Wszystko zaleŜy od sytuacji na giełdzie. Nie moŜna nawet wykluczyć, Ŝe w ogóle nikt nie będzie chciał ich kupić. Bankructwa prywatnych firm zdarzają się znacznie częściej niŜ bankructwa państw. Dlatego międzynarodowi inwestorzy oceniają, Ŝe pieniądze poŜyczone rządowi są bezpieczniejsze niŜ poŜyczone firmom prywatnym, nie mówiąc o tych, które zainwestowali w akcje. Natomiast OSY uwaŜają, Ŝe pieniądze są tym bardziej prawdziwe, im bardziej ryzykowna jest inwestycja, w którą są ulokowane. (…) Przekazując pieniądze do OFE, ulŜymy naszym dzieciom, które nie będą musiały finansować naszych emerytur. Prawda jest jednak taka, Ŝe w porównaniu z I filarem, w którym my płacimy za emerytury naszych rodziców, nasze dzieci za nasze emerytury, nasze wnuki za nasze dzieci itd., na utworzeniu OFE zyskają nie nasze dzieci, ale jedynie... ostatnie pokolenie w dziejach ludzkości, za które w systemie opartym na solidarności międzypokoleniowej nie miałby kto zapłacić. OSY wykorzystują fakt, Ŝe taki system kłóci się z potoczną intuicją, Ŝe kaŜdy musi płacić za siebie. Tam, gdzie pośrednikiem wzajemnych rozliczeń jest państwo, liczy się jednak tylko to, ile płacimy, i ile dostajemy w zamian, a nie kto za kogo płaci.

17

Jeszcze mocniej zarzuty wyraŜa Rada Gospodarcza pod przewodnictwem Jana Krzysztofa Bieleckiego: Obecny system emerytalny nie spełnia oczekiwań (…) W obliczu napięć w gospodarce światowej po kryzysie nie zapobiegnie niskim emeryturom i narastaniu spirali długu. NadweręŜa solidarność międzypokoleniową i zdolność Polski do kontynuowania modernizacji. Wbrew początkowym załoŜeniom system się nie bilansuje i nie jest neutralny dla finansów publicznych. Deficyt całego sektora emerytalno-rentowego wyniesie w przyszłym roku 90 miliardów złotych, z czego ok. 24 miliardy to transfery do OFE bez uwzględnienia odsetek, na co trzeba zaciągnąć dług. Po latach przekonywania samych siebie i innych, Ŝe jesteśmy światowym liderem w reformie emerytalnej, te liczby wywołują szok i odruch sprzeciwu (…) Błędy ustawodawcy przy wyznaczaniu parametrów funkcjonowania OFE sprawiły, Ŝe podczas gdy luka w systemie emerytalnym pogłębiała się, właściciele funduszy zarabiali niezłe pieniądze. Wraz ze wzrostem zysków i aktywów OFE stały się bardzo efektywną grupą nacisku, kultywującą wśród swoich członków wizję tego, Ŝe są w lepszym, bo niepaństwowym, systemie. Ta promocja egoizmu pokoleniowego adresowana do „młodych” wytworzyła wśród wielu z nich przekonanie, Ŝe odpowiedzialność za pokolenie ich rodziców i dziadków naleŜy wyłącznie do jakiegoś mitycznego „państwa” – tak jakby środki będące w dyspozycji państwa pochodziły z kosmosu, a nie z podatków. Z tych podatków coraz większa część idzie na obsługę obligacji w portfelach OFE. Dlatego właśnie próba oddzielenia kwestii OFE od finansów publicznych jest nie do obrony. Tym bardziej Ŝe oczekiwania młodego pokolenia i pokolenia ich dziadków wobec państwa są z natury rzeczy trochę odmienne. Młodzi chcą, Ŝeby państwo budowało infrastrukturę dla wzrostu gospodarczego i konkurencyjności, ci starsi bardziej się martwią o stan słuŜby zdrowia i wielkość emerytury. Starsi uczestnicy OFE pewnie woleliby, Ŝeby te inwestowały ostroŜnie w polskie aktywa, ich dzieci gotowe byłyby zezwolić „swoim” OFE inwestować bardziej agresywnie poza Polską. Tylko dlaczego kraj o niskich oszczędnościach i małym kapitale miałby go eksportować w czasach, gdy inne państwa starają się swój kapitał maksymalnie chronić? Twarde liczby, jakie ostatnio zademonstrowała Rada Gospodarcza, utrudniają „zamulanie” dyskusji. Rada przedstawiła sześć podstawowych scenariuszy zmian, a mimo to część ekspertów nadal uwaŜa, Ŝe jest to próba skoku na kasę i zamach na oszczędności przyszłych emerytów przez polityków niezdolnych do podejmowania trudnych decyzji. Tymczasem przyszli emeryci to dzisiejsi oraz jutrzejsi podatnicy i bez solidarności pokoleniowej (a więc zaniechania przeciwstawiania młodych z OFE starym z ZUS) nie moŜna zbudować harmonii społecznej. Te 14 milionów klientów OFE to dzieci i wnuki konkretnych ludzi, dzisiejszych i jutrzejszych emerytów. A z powodu ciągłego deficytu w systemie emerytalnym oszczędności tych 14 milionów zapisanych do OFE juŜ wkrótce będą równe długowi, jaki będą

18

musieli spłacać jako podatnicy. TakŜe dlatego, Ŝe wbrew zapowiedziom OFE wcale nie okazały się maszynką do pomnaŜania pieniędzy przyszłych emerytów. (…) Transfery przekazane OFE wraz z odsetkami od obligacji, które mają w portfelu, wyniosły przez tych dziesięć lat ok. 220 mld zł, natomiast ich aktywa osiągnęły 215 mld. W tym samym czasie OFE pobrały w sumie 13 mld zł w prowizjach i opłatach. (…) Ustawa emerytalna z 1999 roku jest klasycznym przykładem reformy wprowadzanej przez zaskoczenie – działań podejmowanych w dobrej wierze, ale ze świadomością, Ŝe nie moŜna powiedzieć o nich całej prawdy, i Ŝe zostawia się następcom dzieło niedokończone. Przekaz, który utrwalił się przez dziesięć lat, był taki, Ŝe Polska znalazła rozwiązanie problemu starzejących się społeczeństw Zachodu. śe znaleziono system, który uzdrowi finanse publiczne i zapewni ludziom „godziwe” emerytury. A prawda była taka, Ŝe istotą reformy z 1999 roku było znaczne obniŜenie emerytur nowego portfela. Dzisiejsze wyliczenia pokazują teŜ, Ŝe ze względu na zaniedbania i „błędy konstrukcyjne” II filaru nie zbilansuje się jeszcze przez kilkadziesiąt lat. A emerytura, którą nowy system oferuje, miałaby, przy optymistycznych załoŜeniach, oscylować wokół… 30 procent ostatniego wynagrodzenia! Dzisiaj to ponad 60 procent. (…)

Ale najostrzejszy cios zadaje minister finansów Jacek Rostowski: śeby dobrze zobrazować system, który próbowano zbudować, posłuŜę się porównaniem. Wyobraźmy sobie, Ŝe jesteśmy ogrodnikiem, który ma za zadanie ciągle nawadniać ogród. Wodę dostarczają nam stale wchodzący do systemu składkowicze. W zreformowanym I filarze w ZUS ilość wody jest wprost proporcjonalna do naszych potrzeb. Pewnego dnia ktoś podejmuje decyzję, Ŝe oprócz bieŜącego nawadniania musimy teŜ odłoŜyć wodę na przyszłość, choć wiemy, Ŝe w przyszłości nową wodę będą nam dostarczać nowi składkowicze. W związku z tym część wody, którą dotychczas wykorzystywaliśmy do nawadniała, zaczynamy gromadzić w beczce (OFE).Oczywiście, jeśli do dotychczas obowiązującego systemu włączymy nagle beczkę, to woda, którą dotychczas otrzymywaliśmy, nie wystarcza juŜ do tego, Ŝeby równocześnie napełniać beczkę i nawadniać ogród. Twórcy reformy oszacowali, Ŝe do napełnienia beczki potrzeba 7-8 lat, a wodę dostarczą nam dodatkowe źródła (prywatyzacja, reformy i oszczędności). Okazało się jednak, Ŝe potrzeba o wiele więcej czasu (ok. 40 lat) i o wiele więcej wody (75-95 proc. PKB), a niedostatek musimy zapełniać, poŜyczając wodę od sąsiada (dług). Oczywiście moŜna mieć pretensję do polityków, Ŝe przez 11 lat nie zapewnili prawidłowego funkcjonowania dodatkowych źródeł napełniania beczki (powolna prywatyzacja, zaniechanie reform, rozdęte wydatki), jednak te źródła są i tak dalece za małe, aby beczkę przez te 40 lat zapełnić.

19

Ale waŜniejsze jest pytanie, po co nam w ogóle ta dodatkowa beczka z wodą? PrzecieŜ kiedy obecni pracujący przejdą na emeryturę, mają zapewnione pełne finansowanie swoich emerytur. Dziś aŜ w 3/5 finansowanie to opiera się na składkach przyszłych emerytów (I filar w ZUS). RóŜnica wynikająca z istnienia OFE jest tylko taka, Ŝe pomiędzy źródłem (składkowicze) a systemem nawadniania (emeryci) będziemy mieli dodatkowo napełnioną na 75-95 proc. PKB beczkę z poŜyczoną wodą (dług), którą będziemy musieli kiedyś oddać, a w międzyczasie będziemy musieli ten dług kosztownie obsługiwać! Warto zwrócić uwagę, Ŝe system OFE teŜ się równowaŜy finansowo. Obecnie, kiedy pracujący przechodzi na emeryturę, to wypłaca mu się część emerytury z OFE (obniŜając poziom wody w beczce). Ale nowo wchodzący na rynek pracy zaczynają płacić składki, co przeciętnie równowaŜy wypłacane emerytury i utrzymuje ogólny poziom wody w beczce. Tak więc beczka nigdy nie będzie opróŜniona i to z tego powodu beczka nie stanowi mechanizmu, dzięki któremu społeczeństwo jako takie będzie mogło w przyszłości skorzystać z oszczędności, które dzisiaj gromadzi. A skoro tak, to rezygnacja z tego systemu w Ŝaden negatywny sposób nie wpłynie na moŜliwość finansowania przyszłych emerytur. MoŜna powiedzieć, Ŝe jedyną konsekwencją będzie wolniejsze niŜ dotychczas napełnianie beczki, której i tak nie wykorzystamy. Skutek jest absurdalny - sami się podwójnie obciąŜamy, bez Ŝadnych korzyści dla naszych dzieci, z tym Ŝe po zmianach, które ma zamiar wprowadzić rząd, będziemy to robić na trochę mniejsza skalę. Beczka zaś będzie rodziła wiele problemów. Pierwszy i najwaŜniejszy wynikać będzie z faktu, Ŝe wodę, którą tam gromadziliśmy, poŜyczaliśmy. Paradoksalnie więc to utrzymywanie systemu OFE doprowadzi w przyszłości do wyŜszych kosztów i podatków, a nie na odwrót. Zostawiam na później inne dotkliwe problemy wynikające z samego faktu długu na tak olbrzymią skalę. Poza tym, skoro sami twórcy reformy przewidzieli mechanizm, który gwarantuje nam stałe nawadnianie, to beczka, którą napełniamy, będzie uŜyteczna tylko na wypadek katastrofy, która doprowadziłaby do śmierci wszystkich składkowiczów, a system musiałby wciąŜ wypłacać emerytury, bo przeŜyliby ludzie starsi. Myślę, Ŝe tak mało prawdopodobny przypadek nie był prawdziwą motywacją ojców reformy. Dług - kamień młyński u szyi Jak wynika z dotychczasowego wywodu, problem długu jest wtórny do błędów konstrukcyjnych systemu, ale najdotkliwszy. Z wyliczeń MF wynika, Ŝe koszty napełniania beczki będą trwały 40 lat i sięgną 75-95 proc. PKB. To dlatego, Ŝe

20

twórcy reformy z 1999 r. nie zabezpieczyli finansowania ubytku, który wynika z przesunięcia części składki z ZUS-u do OFE. Jednego dnia w ZUS-ie powstała olbrzymia wyrwa finansowa, którą trzeba było uzupełnić z budŜetu państwa. Środki na tę dotację budŜet zdobył poprzez zwiększone emisje obligacji, które kupiły od nas same OFE . śywa gotówka, którą dostały od nas pewnego dnia OFE, poszła więc tylko w mniej niŜ 40 proc. na giełdę. Pozostałe nieco ponad 60 proc. OFE poŜyczyły budŜetowi, a ten zasilił nimi ZUS, a więc wydał na bieŜące emerytury. MoŜna powiedzieć, Ŝe OFE, inwestując w obligacje skarbu państwa, „inwestują” niejako w bieŜące emerytury. W 1999 r. stworzono więc system, który podobnie jak ZUS w dalszym ciągu opiera się na wirtualnych zapisach. Twórca tej reformy prof. Marek Góra przyznaje to we wspominanym juŜ wywiadzie dla "Liberte": "Mamy jeszcze jeden problem wizerunkowy. Istnieją dwie części powszechnego systemu emerytalnego. Jedną z nich zarządza ZUS, tj. instytucja, która kierowała starym systemem, czyli niejako twarz systemu jest taka sama jak kiedyś. Tymczasem, i to waŜne, a często niedostrzegane, ta część systemu, zarządzana przez ZUS, działa na dokładnie tych samych zasadach co część zarządzana przez prywatne fundusze. Problem polega jednak na postrzeganiu zobowiązań obu części systemu. Ludziom wydaje się, Ŝe w OFE to "pieniądze" są, a w ZUS-ie ich nie ma. () To, co dostajemy (wyciąg - aut.) z ZUS-u, jest pod tym względem ułomne. Mówi o takich samych zobowiązaniach systemu wobec nas, ale w sposób, który jest mniej wiarygodny. Z ZUS-u powinniśmy dostawać informacje identyczne co do formy z tymi otrzymywanymi z OFE. W obu przypadkach mowa jest bowiem o tym samym, czyli wartości zobowiązań systemu wobec kaŜdego pojedynczego uczestnika". WciąŜ otwarte pozostaje pytanie, dlaczego twórcy reformy, których większość zalicza się do gorliwych obrońców dobrej kondycji finansów publicznych, stworzyli system tak kosztowny dla tychŜe finansów? Odpowiedź znowu daje nam Zielona księga, z której lektury wynika, Ŝe twórcy reformy popełnili dwa zasadnicze błędy. Pierwszy polegał na totalnym niedoszacowaniu skutków finansowych dla ZUS-u stworzenia OFE . Według autorów reformy: „Roczne koszty utraconej składki [po uwzględnieniu oszczędności w obecnym systemie] występują w pierwszych kilku latach obowiązywania nowego systemu”. (Zielona księga, str. 22) MoŜna powiedzieć, Ŝe twórcy reformy nie sądzili, Ŝe beczka, którą tworzyli, jest tak pojemna, choć zdawali sobie sprawę, Ŝe musi być finansowana z długu i Ŝe nawet środki z prywatyzacji nie wystarczą: „Z góry trzeba jednak stwierdzić, Ŝe prawdopodobnie dodatkowe wpływy z tytułu prywatyzacji takŜe nie pokryją pozostałych do sfinansowania zwiększonych

21

dotacji do ZUS-u - konieczne będzie częściowe sfinansowanie ich poprzez wzrost długu publicznego”. (Zielona księga, str. 104). Po drugie, z pewną naiwnością podeszli do kwestii zabezpieczenia źródeł finansowania reformy. MoŜe takŜe dlatego, Ŝe nie wiedzieli, Ŝe potrzeby te będą aŜ tak ogromne. Przyjęli załoŜenie, Ŝe przez okres przejściowy, w trakcie którego do systemu trzeba będzie dopłacać, źródłem finansowania reformy emerytalnej będą inne reformy (reformy systemowe). MoŜna powiedzieć, Ŝe mimo głębokiej nieufności do polityków powodzenie swoich działań oparli całkowicie na złej lub dobrej woli tychŜe. Przyznają to w Zielonej księdze (str. 108), pisząc: „Po pierwsze, problemem, z którym musimy sobie poradzić najpierw, jest finansowanie zwiększonego z tytułu ubezpieczeń społecznych deficytu skonsolidowanego sektora finansów publicznych. Jeśli tego problemu nie rozwiąŜemy, w ogóle nie moŜemy rozpocząć reformy ”.

Pryncypialna wypowiedź Rostowskiego wiele wyjaśnia. OFE są kulą u

nogi finansów publicznych państwa. NaleŜy je zlikwidować, tak jak zrobiła to swego czasu Argentyna, a obecnie Węgry premiera Orbana. MoŜna się z tym zgodzić, ale co nam pozostanie? Powrót do państwowego ZUS? Wg ministra powinien nam wystarczyć system nazwany przez Ewę Lewicką Piramidą Ponziego. A dlaczego? Dlatego, Ŝe w 1999 r. nastąpiła zasadnicza zmiana. Minister Rostowski twierdzi, Ŝe ZUS sam się zbilansuje, bo w systemie zdefiniowane świadczenie zastąpiła zdefiniowana składka: „Ten system się równowaŜy - nawet w ZUS-ie! (…) Choć trudno w to uwierzyć, nowy system emerytalny w ZUS-ie równowaŜy się w długim okresie, i to zupełnie niezaleŜnie od części kapitałowej (OFE). Okazuje się, Ŝe twórcy reformy sami wymyślili mechanizm rozładowania bomby demograficznej, którą teraz niektórzy z nich straszą przyszłych emerytów. To nie dzięki OFE system gwarantuje stabilność finansów publicznych w długim okresie, ale dzięki systemowi zdefiniowanej składki i indeksacji emerytur w oparciu o fundusz płac składkowiczów.”

Podobnie pisze Jan Krzysztof Bielecki: „Motywem wprowadzenia reformy emerytalnej była świadomość części elit politycznych i gospodarczych, Ŝe z powodu negatywnych trendów demograficznych i bieŜących potrzeb rozwojowych stary system emerytalny jest nie do utrzymania w horyzoncie średnio- i długookresowym. Rozsądną alternatywą, na którą się zdecydowano, było ograniczenie przyszłych emerytur

22

przez wprowadzenie systemu zdefiniowanej składki zamiast zdefiniowanego świadczenia. Ale Ŝeby złagodzić nieuchronny spadek emerytur, postanowiono podzielić składkę emerytalną na część państwową i kapitałową, którą państwo powierzyło do zarządzania funduszom emerytalnym.” Czyli podkreślmy: zmiana systemu nastąpiła głównie nie w celu wprowadzenia systemu kapitałowego, tylko wprowadzenia zdefiniowanej składki, która ma sprawić, Ŝe przyszłe wypłaty emerytur będą duŜo mniej kosztowne dla finansów publicznych.

Co to jest ta zdefiniowana składka, o której raczej nie informowano społeczeństwa karmiąc je prospektami OFE ze zdjęciami emerytów na tropikalnych wyspach? Innym trudnym do pojęcia zagadnieniem dla przyszłego płatnika obowiązkowych składek jest zagadnienie długu jawnego i długu ukrytego, o którym w swojej polemice dyskutowali Andrzej Bratkowski i Janusz Jankowiak. O wyjaśnienie tych i jeszcze innych problemów zwrócimy się do eksperta.

3. Rozmowa z ekspertem – Jarosławem Bieńkowskim, socjologiem i inwestorem finansowym Ja: Przygotowując się do napisania pracy na Konkurs Wiedzy Obywatelskiej i Ekonomicznej zapoznałem się z wieloma artykułami prasowymi opisującymi problem finansów publicznych, a na jego tle stan systemu emerytalnego w Polsce, który niektórzy ekonomiści nazywają „opłakanym”, jednak minister Rostowski w artykule w Gazecie Wyborczej z dnia 7 lutego 2011 r., twierdzi, Ŝe system się doskonale bilansuje, dzięki tzw. zdefiniowanej składce. Kto ma rację? Interesuje mnie teŜ, dlaczego decyzja, o przeniesieniu duŜej części składek do ZUS, która wywołała takie spory wśród ekonomistów zapadła właśnie teraz, w roku wyborczym? PrzecieŜ nie jest to zbyt wygodne dla rządzących… Jarosław Bieńkowski: Stan finansów musi być faktycznie cięŜki, jeŜeli rząd PO zdecydował się wejść na ścieŜkę wojenną z PTE, bardzo silnym i wpływowym lobby finansowym, do którego pod przymusem państwa przesyłane są olbrzymie pieniądze. Walka o nieprzekroczenie 55% progu oszczędnościowego w 2010 r. dała się rządowi, ale obniŜenie deficytu budŜetowego do 3% PKB w roku 2012, czego od Polski wymaga Komisja Europejska będzie bardzo trudne. Jak wiesz, OFE za co najmniej 60% napływających do nich środków muszą kupować obligacje emitowane przez Polskę. Rząd musi emitować nowe obligacje m.in. dlatego, Ŝeby dotować ZUS, aby ten miał z czego transferować 7,5% składki do OFE. Koło się zamyka. Rząd płaci odsetki od obligacji, a OFE

23

pobierają wynagrodzenie za zarządzanie aktywami. Premier i minister finansów próbowali przekonać Unię Europejską, Ŝeby nie traktowała tej kupowanej przez OFE części obligacji jako dług. Wtedy ogólny dług Polski zmniejszyłby się radykalnie. Unia nie zgodziła się na to i nie pozostało nic innego jak tylko zamiana długu jawnego na dług ukryty. Ja: Ale przecieŜ część składki odprowadzana przez ZUS do OFE bierze się ze składek emerytalnych płaconych przez pracodawców i pracowników. Co to jest dług jawny i ukryty? J.B.: Pieniędzy ze składek emerytalnych nie wystarcza na jednoczesne wypłaty dosyć wysokich emerytur i wpłaty do OFE. Gdyby nie było OFE, teŜ by nie starczyło, ale na dotacje do ZUS trzeba by poŜyczać duŜo mniej. Ja: Wasze pokolenie oszczędzając w OFE zwolni mnie lub moje dzieci z części daniny emerytalnej w przyszłości. J.B.: To nie do końca tak jest. Moje pokolenie wzięło na siebie duŜe obciąŜenie. Musimy płacić na świadczenia obecnych emerytów i równocześnie na nasze własne przyszłe emerytury z OFE. Jak wiesz, koszty pozapłacowe pracy są w Polsce bardzo duŜe i nie moŜna ich zwiększać w nieskończoność, bo gospodarka straci konkurencyjność. A i tak pieniędzy ze składek nie starcza, aby wypłacać emerytury trzeba zaciągać długi. Nawet, jeŜeli będziecie płacić mniej na nasze emerytury, bo część wypłaci nam OFE, to i tak będziecie musieli spłacać dług państwa. Ty, twoje dzieci, a moŜe i ich wnuki. Nasza część emerytur z OFE będzie na kredyt, który będziecie spłacali wy. Ja: Widzę, Ŝe nie jest Pan wielkim zwolennikiem OFE. Co Pan sądzi o argumentach ich obrońców, Ŝe w OFE są nasze prawdziwe pieniądze, a w ZUS jedynie zapisy na wirtualnych kontach? I kolejny argument – moŜe OFE są kosztowne w zarządzaniu, duŜa część pieniędzy marnuje się w obligacjach, ale za to przecieŜ doskonale zarabiają na akcjach. Co Pan na to? J.B.: W OFE teŜ nie ma naszych pieniędzy, tylko zapisy aktywów, obligacji i akcji. Na razie, za nieprzerwany strumień gotówki płynący do OFE fundusze dokonują zakupów przyczyniając się do narastającej „bańki spekulacyjnej” na WGPW. Lecz za jakiś czas, gdy będą wypłacać więcej emerytur będą teŜ musiały sprzedawać akcje. Co wtedy? A co do polskich obligacji, to są one, co najwyŜej tak wiarygodne jak owe sławne zapisy na zusowskich kontach. Jeśli państwo będzie wypełniało zobowiązania, to zarówno te zapisy, jak i obligacje będą miały wartość. A jeśli nie? Na pewno słyszałeś o załamaniu finansów w Argentynie czy obecnie w Grecji. Kto od OFE kupi obligacje bankruta? Co do

24

dawnych, obecnych i przyszłych zysków inwestycyjnych OFE, to są one bardzo uzaleŜnione od tego czy na giełdach jest bessa czy hoss. OFE są zbyt duŜe, a WGPW zbyt mała, Ŝeby mogły stosować tzw. „timing”, tzn. sprzedawać akcje, gdy te są bardzo drogie, a kupować gdy są tanie. Nie będę się pastwił nad osiągnięciami zarządzających w OFE w czasie ostatniej bessy, kiedy to straciły całe zyski z ostatnich 7 lat, ale w czasie hossy w 2006 r., gdy indeks 20 największych spółek WIG20 zyskał ok. 40% średni zysk OFE osiągnął zaledwie 17%. I jeszcze jedno. Czy pieniądze w OFE są nasze? Pieniądze są tego, kto nimi dysponuje. Wpłacając składkę, czy to do ZUS, czy do OFE tracimy nad tymi pieniędzmi kontrolę. Nie mamy wpływu jak będą inwestowane, a po przejściu na emeryturę nie mamy prawa ich w całości odzyskać. Co więcej, te pieniądze naleŜą do państwa, a dysponować nimi mogą politycy. Ostatnim tego przykładem są Węgry, gdzie premier Orban, decyzją polityczną odebrał pieniądze z prywatnych funduszy emerytalnych i przekazał je do budŜetu. Ja: Nie odpowiedział Pan na pytanie o dług jawny i ukryty. J.B.: Najprościej mówiąc, dług jawny to obligacje emitowane przez państwo i związane z nim instytucje, takie np. jak Fundusz Drogowy, czy Bank Gospodarstwa Krajowego. Ten dług jest podstawą do wyznaczania rankingu finansowego kraju przez międzynarodowe agencje ratingowe. TakŜe międzynarodowe rynki finansowe biorą pod uwagę jego wielkość i moŜliwości obsługi wyznaczając rentowność obligacji danego państwa. Od tego teŜ zaleŜy koszt obsługi długu. Ja: Więc minister Rostowski dobrze robi przenosząc składki i ograniczając dług jawny? J.B.: Tak, w rachunkach księgowych lepiej to będzie wyglądało, ale nie wystarczy. Być moŜe następny rząd pójdzie dalej i wzorem Orbana zlikwiduje OFE. Ja: A co z długiem ukrytym? J.B.: Dług ukryty to głównie właśnie owe wirtualne zapisy na kontach ZUS. Przyszłe zobowiązania państwa wobec obecnych i przyszłych emerytów. Dług ukryty nie jest tak surowo oceniany przez rynki finansowe. DuŜe jego rozmiary występują takŜe w stabilnych, bogatych państwach, takich jak Niemcy czy Francja. Ja: Dlaczego ten dług uwaŜany jest przez rynki finansowe za mniej groźny?

25

J.B.: Rynki finansowe działają krótkoterminowo, obligacje najczęściej emitowane są przez państwa na krótki okres, 1 rok, 2, 6, 10 lat i rynki interesują się czy w tym czasie państwa będą w stanie obsługiwać dług. Zapadalność zobowiązań emerytalnych jest duŜo dłuŜsza. Wydaje się, Ŝe idea planowanej obecnie nowej reformy systemu jest swoistą sztuczką księgową ministra Rostowskiego. Minister przejmując 5% składki od OFE, ale jednocześnie podejmując zobowiązanie w postaci konieczności wypłacenia tej części emerytury zaksięguje dochody sektora publicznego. To jest duŜa kwota, która obniŜy deficyt i obniŜać będzie wskaźnik jawnego długu publicznego do PKB o ok. 1 punkt procentowy rocznie - tak przynajmniej obiecuje ministerstwo. Dowcip polega na tym, Ŝe zobowiązania związane z przejęciem składki rząd zaksięguje dopiero w momencie wypłaty emerytur. Obawiam się, Ŝe wpływy z reformy księgowej, które obniŜą deficyt umoŜliwią dalsze zadłuŜanie państwa. Wydatki związane z wypłatą emerytur za 20, 30 lat będzie musiał zaksięgować juŜ inny minister. Ja: Jak wielki jest dług ukryty Polski? J.B.: Jest on bardzo trudny do oszacowania. Spotkałem się z szacunkami od 208% do 1050% w stosunku do PKB w roku 2050. Na pocieszenie powiem, Ŝe nie tylko Polska ma taki problem Ja: AleŜ to tykająca bomba zegarowa. J.B.: Tak, ale to juŜ temat na inną rozmowę, bardziej związaną z polityką niŜ finansami. Ja: Wnioski z tej rozmowy nie są optymistyczne, a przecieŜ minister Rostowski pisze, Ŝe dzięki wprowadzeniu do systemu składki zdefiniowanej system będzie się świetnie równowaŜył. J.B.: Minister Rostowski opiera swoje nadzieje na systemie zdefiniowanej składki, która zastąpiła zdefiniowane świadczenie. Znajdźmy więc definicję tej zdefiniowanej składki. System oparty na zdefiniowanym świadczeniu ma z góry ustaloną formułę, na podstawie której wylicza się wysokość świadczenia. System oparty na zdefiniowanej składce działa na odwrotnej zasadzie, gdzie określone jest tylko jaka ma być wysokość składki – wysokość świadczenia emerytalnego oblicza się w momencie przejścia na emeryturę, ze zgromadzonego kapitału ze składek i zwrotu z inwestycji, w które ten kapitał był ulokowany.

26

Podstawowa róŜnica między o zdefiniowanym świadczeniu, a systemem o zdefiniowanej składce – w pierwszym ryzyko ponosi ubezpieczyciel i ubezpieczony, w drugim tylko ubezpieczony. W systemie ZUS nie ma kapitału, są zapisy o formułach indeksacyjnych, które zawsze moŜna zmienić, a demografia jest nieubłagana. Być moŜe ministrowi system się równowaŜy, w ostatnich czasach wykazuje w tym mistrzostwo, ale przyszłemu emerytowi zaleŜy na przyszłej relacji świadczeń do wynagrodzeń jakie będą za 20, 30 lat, a takŜe na sile nabywczej otrzymanych pieniędzy. Co z inflacją? Jeden z moich kolegów mawia, Ŝe kiedyś wszyscy będziemy milionerami, ale lody będą wtedy kosztowały 100 tys. zł. Nie oszukujmy się, co będzie za 20, 30 lat nikt nie wie. Nawet trendy demograficzne mogą się zmienić. Bo kto w roku 2000 przewidywał, Ŝe w latach 2005-2006 wyemigruje z Polski 1,5 mln młodych ludzi, potencjalnych pracowników opłacających swoje składki. Państwo takie wypłaci emerytury, na jakie będzie go stać. A będzie to zaleŜało od jego siły gospodarczej, bogactwa i konkurencyjności, i o to by było jak najbogatsze powinny się starać tak rządy, jak i obywatele. Ja: No tak, przecieŜ jednak trzeba ufać państwu. J.B.: Dobrze jest ufać państwu, zwłaszcza wtedy, kiedy jest dobrze rządzone i martwi się o przyszłość kolejnych pokoleń. Ale jeszcze lepiej jest ufać sobie, zdobywać wiedzę z róŜnych źródeł aby znać otoczenie ekonomiczne w jakim przyjdzie ci Ŝyć. Ja: Czy ma Pan jakieś przewidywania dotyczące dalszych losów systemu emerytalnego w Polsce? A moŜe masz jakieś recepty na jego uzdrowienie? J.B.: Sądzę, Ŝe losy OFE w najbliŜszych latach są przesądzone. MoŜe szczątkowo przechowają się i będą zarządzać juŜ zgromadzonym kapitałem jako forma funduszu rezerwy demograficznej. Przypomnę tylko, Ŝe kapitału istniejącego Funduszu Rezerwy Demograficznej juŜ przejedliśmy. Minister Rostowski skierował je do budŜetu na rok 2010 na wypłatę rent i emerytur. Zarówno minister Rostowski, który pisze, Ŝe OFE to beczka bez dna, jak i pisowska opozycja, która proponuje wolność wyboru pomiędzy ZUS a OFE, będą dąŜyć do przejęcia strumienia pieniędzy płynących do OFE, a takŜe śladem Argentyny czy Węgier zgromadzonych w nich aktywów. Recept nie mam. Najprostsza była recepta Bismarcka, podnieść tak wiek emerytalny, Ŝeby przewyŜszał średnią statystyczną długość Ŝycia. Takie recepty zaczynają płynąć z Unii Europejskiej. Unia zaleca podniesienie wieku emerytalnego do 67 roku Ŝycia, oraz zaprzestania indeksowania wynagrodzeń wg wskaźnika inflacji. Mnie najbardziej bliskie są koncepcje rysowane przez

27

ekonomistów związanych z Centrum im. Adama Smitha i tam radziłbym ci ich szukać. Ja: Czy uwaŜa Pan, tak jak oni, Ŝe składka emerytalna w obecnej formie jest po prostu podatkiem? J.B.: Tak, jest to podatek, ale podatek specyficzny, bo obywatel płacąc go ma prawo oczekiwać od państwa minimalnego zabezpieczenia na starość. Ja: Dziękuję za rozmowę. J.B.: Dziękuję równieŜ.

V. Badanie aktualnej wiedzy społeczeństwa o systemie emerytalnym w Polsce. Czy potrzebna jest jego naprawa lub

zmiana? Pisząc tę pracę i czytając wiele artykułów prasowych oraz publikowanych w

Internecie pogłębiłem swoją wiedzę na temat stanu systemu emerytalnego w Polsce i jego perspektyw.

Jaka jest wiedza społeczeństwa na ten temat? Postanowiłem zrobić małe badania. Oczywiście nie mam takich moŜliwości jak profesjonalne ośrodki badań społecznych, nie mogę wybrać reprezentatywnej próby losowej, która podzieliłaby respondentów na wiek, płeć czy wykształcenie. Finanse nie pozwalają mi teŜ zrobić sondy telefonicznej. ZałoŜyłem, Ŝe miejscem gdzie przekrój społeczny będzie najbardziej reprezentatywny – przynajmniej dla mieszkańców duŜych miast – będzie galeria handlowa, miejsce które dziś zastąpiło dawny rynek miejski. Wielkość próby ustaliłem na 100 osób, oczywiście tylko tych, które zgodziły się wziąć udział w sondaŜu. W towarzystwie 2 koleŜanek przeprowadziłem ankietę na róŜnych piętrach Galerii Handlowej „Reduta” na warszawskiej Ochocie w dniach 16 - 20 lutego.

Po pierwszych doświadczeniach musiałem zmienić pytania sondaŜowe, eliminując moŜliwość odpowiedzi „nie mam zdania” lub „trudno powiedzieć”, poniewaŜ respondenci mieli tendencję do uciekania od odpowiedzi wybierając te moŜliwości. Oczywiście musiałem zrezygnować teŜ z pytań otwartych – galeria to nie jest miejsce, które nastraja do dłuŜszych wypowiedzi.

Podczas moich badań chciałem dowiedzieć się: � Czy ludzie zdają sobie sprawę jakie są koszty systemu emerytalnego –

jaką część swoich wynagrodzeń na to obowiązkowo przeznaczają, � Jakie są oczekiwania co do wielkości przyszłych emerytur – co otrzymają

w przyszłości za swoje składki,

28

� Jak duŜe te świadczenia powinny być, Ŝeby zaspokoiły ich oczekiwania

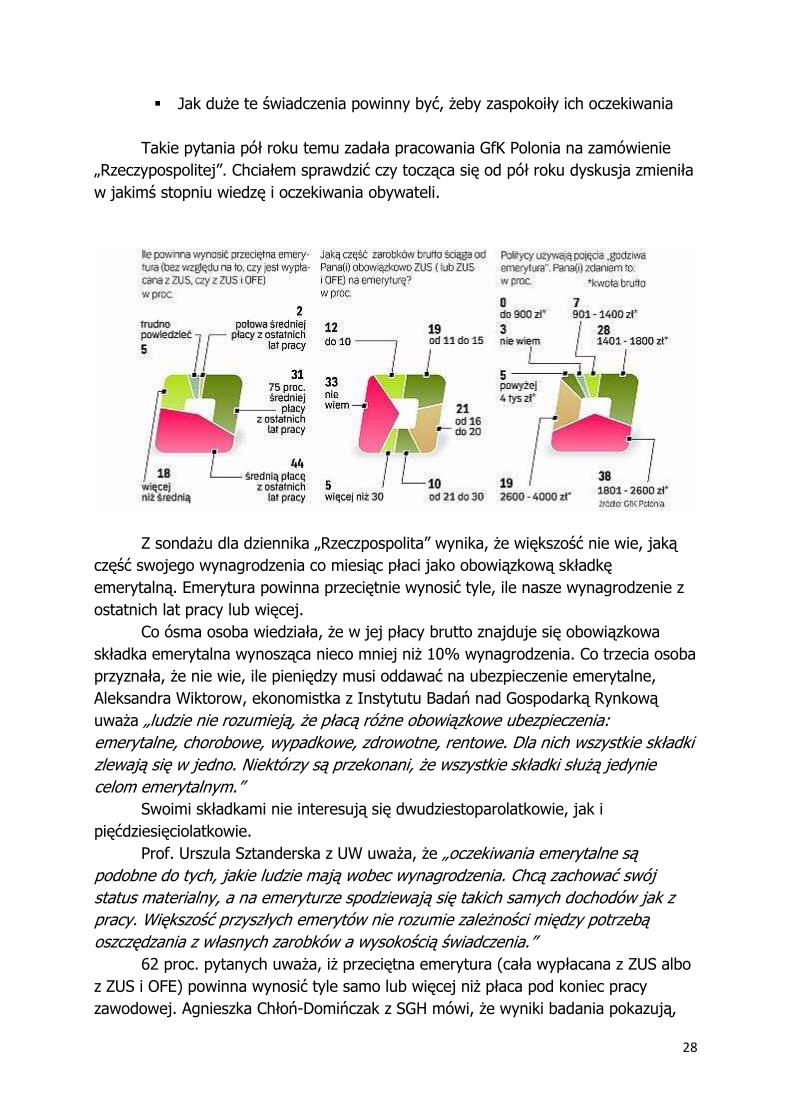

Takie pytania pół roku temu zadała pracowania GfK Polonia na zamówienie „Rzeczypospolitej”. Chciałem sprawdzić czy tocząca się od pół roku dyskusja zmieniła w jakimś stopniu wiedzę i oczekiwania obywateli.

Z sondaŜu dla dziennika „Rzeczpospolita” wynika, Ŝe większość nie wie, jaką część swojego wynagrodzenia co miesiąc płaci jako obowiązkową składkę emerytalną. Emerytura powinna przeciętnie wynosić tyle, ile nasze wynagrodzenie z ostatnich lat pracy lub więcej.

Co ósma osoba wiedziała, Ŝe w jej płacy brutto znajduje się obowiązkowa składka emerytalna wynosząca nieco mniej niŜ 10% wynagrodzenia. Co trzecia osoba przyznała, Ŝe nie wie, ile pieniędzy musi oddawać na ubezpieczenie emerytalne, Aleksandra Wiktorow, ekonomistka z Instytutu Badań nad Gospodarką Rynkową uwaŜa „ludzie nie rozumieją, Ŝe płacą róŜne obowiązkowe ubezpieczenia: emerytalne, chorobowe, wypadkowe, zdrowotne, rentowe. Dla nich wszystkie składki zlewają się w jedno. Niektórzy są przekonani, Ŝe wszystkie składki słuŜą jedynie celom emerytalnym.”

Swoimi składkami nie interesują się dwudziestoparolatkowie, jak i pięćdziesięciolatkowie.

Prof. Urszula Sztanderska z UW uwaŜa, Ŝe „oczekiwania emerytalne są podobne do tych, jakie ludzie mają wobec wynagrodzenia. Chcą zachować swój status materialny, a na emeryturze spodziewają się takich samych dochodów jak z pracy. Większość przyszłych emerytów nie rozumie zaleŜności między potrzebą oszczędzania z własnych zarobków a wysokością świadczenia.”

62 proc. pytanych uwaŜa, iŜ przeciętna emerytura (cała wypłacana z ZUS albo z ZUS i OFE) powinna wynosić tyle samo lub więcej niŜ płaca pod koniec pracy zawodowej. Agnieszka Chłoń-Domińczak z SGH mówi, Ŝe wyniki badania pokazują,

29

jak rozmijają się wyobraŜenia społeczne o systemie emerytalnym z aktualnymi propozycjami rządu.

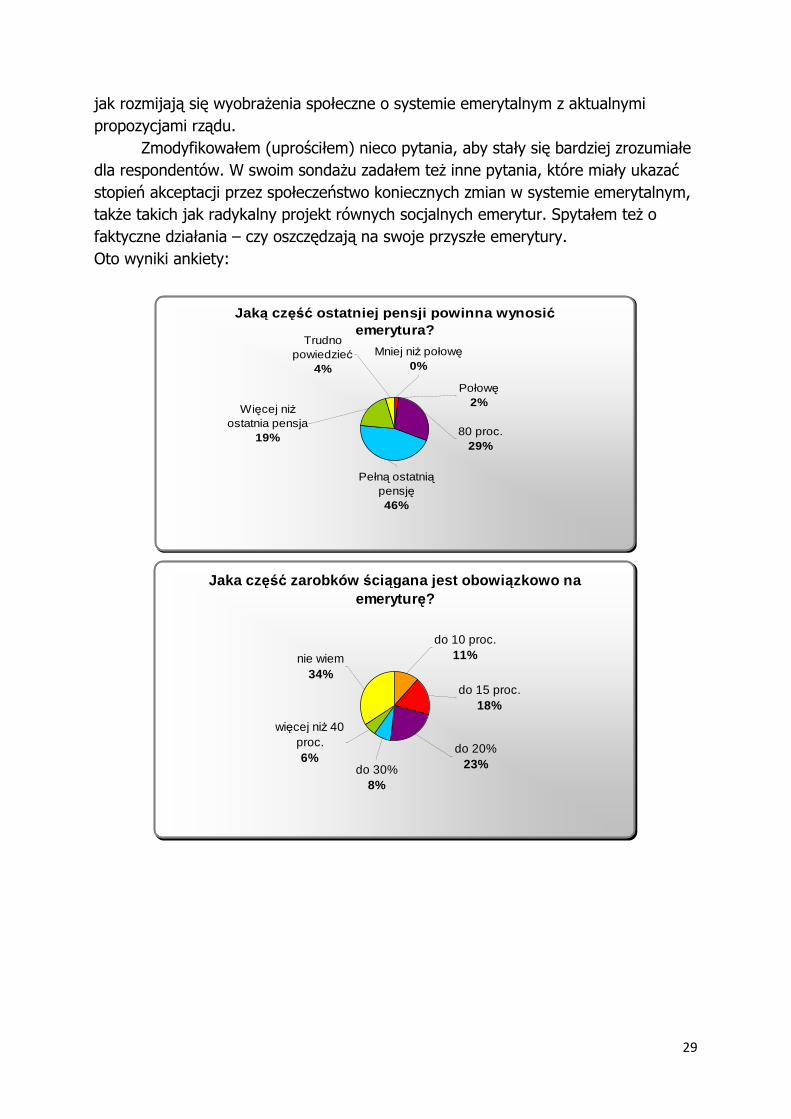

Zmodyfikowałem (uprościłem) nieco pytania, aby stały się bardziej zrozumiałe dla respondentów. W swoim sondaŜu zadałem teŜ inne pytania, które miały ukazać stopień akceptacji przez społeczeństwo koniecznych zmian w systemie emerytalnym, takŜe takich jak radykalny projekt równych socjalnych emerytur. Spytałem teŜ o faktyczne działania – czy oszczędzają na swoje przyszłe emerytury. Oto wyniki ankiety:

Jaką część ostatniej pensji powinna wynosi ć emerytura?

Mniej niŜ połowę0%

Połowę2%

Trudno powiedzieć

4%

Więcej niŜ ostatnia pensja

19%

Pełną ostatnią pensję46%

80 proc.29%

Jaka cz ęść zarobków ściągana jest obowi ązkowo na emerytur ę?

więcej niŜ 40 proc.6%

do 30%8%

do 20%23%

do 15 proc.18%

do 10 proc.11%nie wiem

34%

30

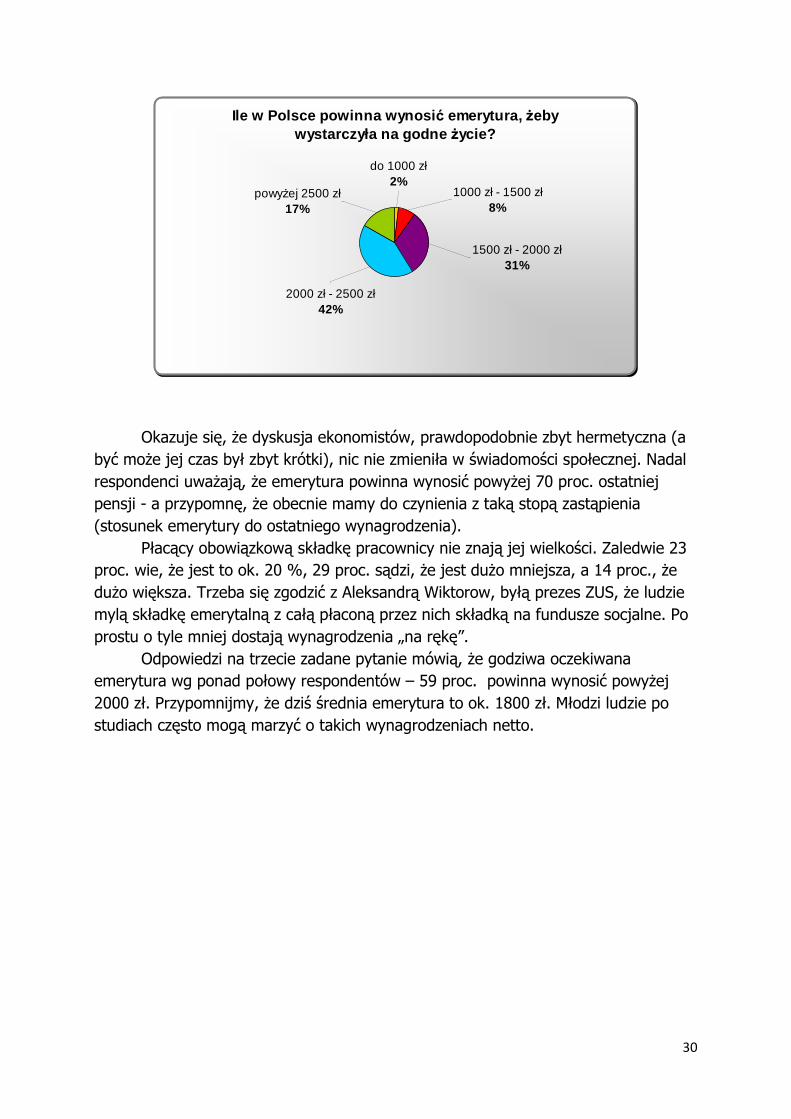

Ile w Polsce powinna wynosi ć emerytura, Ŝeby wystarczyła na godne Ŝycie?

2000 zł - 2500 zł42%

powyŜej 2500 zł17%

1500 zł - 2000 zł31%

1000 zł - 1500 zł8%

do 1000 zł2%

Okazuje się, Ŝe dyskusja ekonomistów, prawdopodobnie zbyt hermetyczna (a być moŜe jej czas był zbyt krótki), nic nie zmieniła w świadomości społecznej. Nadal respondenci uwaŜają, Ŝe emerytura powinna wynosić powyŜej 70 proc. ostatniej pensji - a przypomnę, Ŝe obecnie mamy do czynienia z taką stopą zastąpienia (stosunek emerytury do ostatniego wynagrodzenia). Płacący obowiązkową składkę pracownicy nie znają jej wielkości. Zaledwie 23 proc. wie, Ŝe jest to ok. 20 %, 29 proc. sądzi, Ŝe jest duŜo mniejsza, a 14 proc., Ŝe duŜo większa. Trzeba się zgodzić z Aleksandrą Wiktorow, byłą prezes ZUS, Ŝe ludzie mylą składkę emerytalną z całą płaconą przez nich składką na fundusze socjalne. Po prostu o tyle mniej dostają wynagrodzenia „na rękę”. Odpowiedzi na trzecie zadane pytanie mówią, Ŝe godziwa oczekiwana emerytura wg ponad połowy respondentów – 59 proc. powinna wynosić powyŜej 2000 zł. Przypomnijmy, Ŝe dziś średnia emerytura to ok. 1800 zł. Młodzi ludzie po studiach często mogą marzyć o takich wynagrodzeniach netto.

31

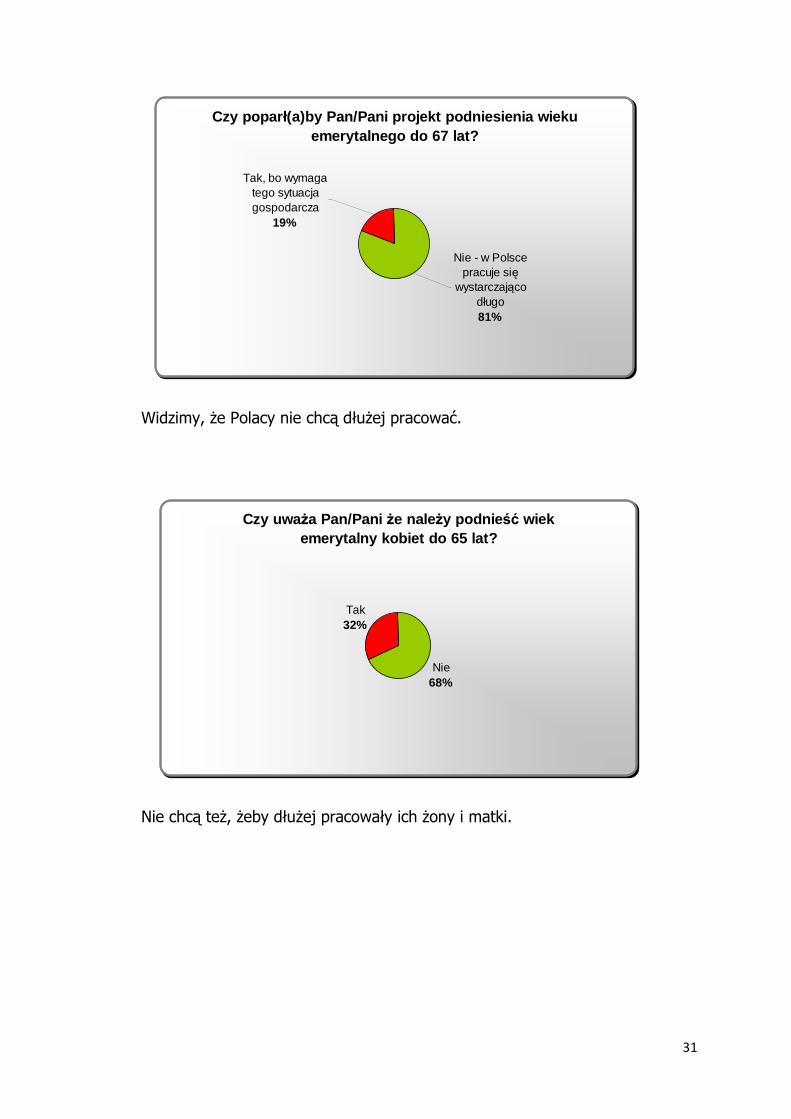

Czy poparł(a)by Pan/ Pani projekt podniesienia wieku emerytalnego do 67 lat?

Nie - w Polsce pracuje się

wystarczająco długo81%

Tak, bo wymaga tego sytuacja gospodarcza

19%

Widzimy, Ŝe Polacy nie chcą dłuŜej pracować.

Czy uwa Ŝa Pan/Pani Ŝe naleŜy podnie ść wiek emerytalny kobiet do 65 lat?

Nie68%

Tak32%

Nie chcą teŜ, Ŝeby dłuŜej pracowały ich Ŝony i matki.

32

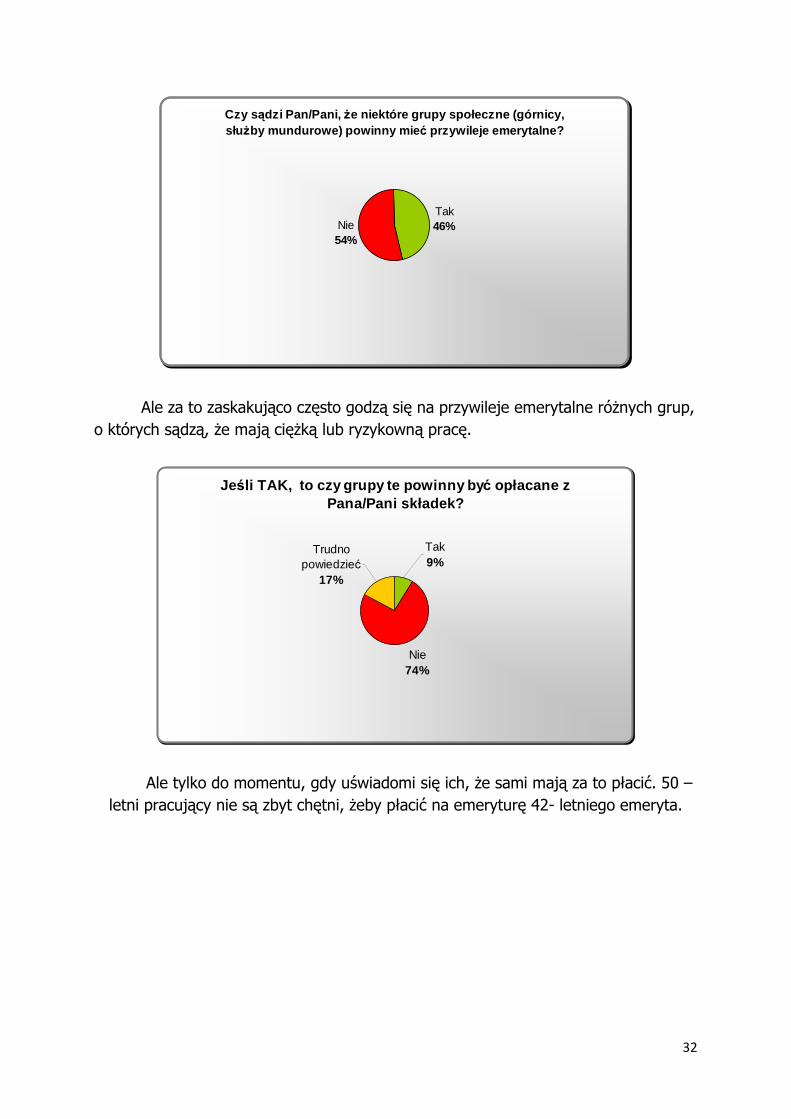

Czy sądzi Pan/Pani, Ŝe niektóre grupy społeczne (górnicy , słu Ŝby mundurowe) powinny mie ć przywileje emerytalne?

Tak46%Nie

54%

Ale za to zaskakująco często godzą się na przywileje emerytalne róŜnych grup, o których sądzą, Ŝe mają cięŜką lub ryzykowną pracę.

Jeśli TAK, to czy grupy te powinny by ć opłacane z Pana/Pani składek?

Nie74%

Trudno powiedzieć

17%

Tak9%

Ale tylko do momentu, gdy uświadomi się ich, Ŝe sami mają za to płacić. 50 –letni pracujący nie są zbyt chętni, Ŝeby płacić na emeryturę 42- letniego emeryta.

33

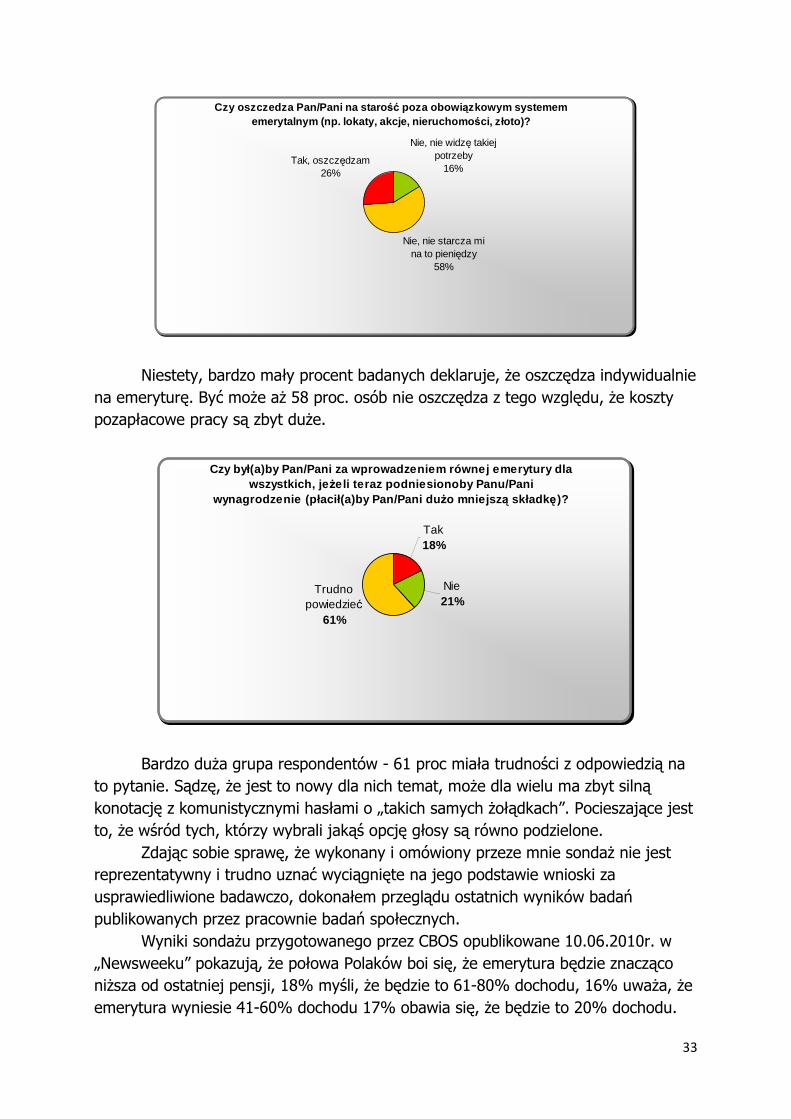

Czy oszczedza Pan/ Pani na staro ść poza obowi ązkowym systemem emerytalnym (np. lokaty, akcje, nieruchomo ści, złoto)?

Nie, nie widzę takiej potrzeby

16%

Nie, nie starcza mi na to pieniędzy

58%

Tak, oszczędzam26%

Niestety, bardzo mały procent badanych deklaruje, Ŝe oszczędza indywidualnie na emeryturę. Być moŜe aŜ 58 proc. osób nie oszczędza z tego względu, Ŝe koszty pozapłacowe pracy są zbyt duŜe.

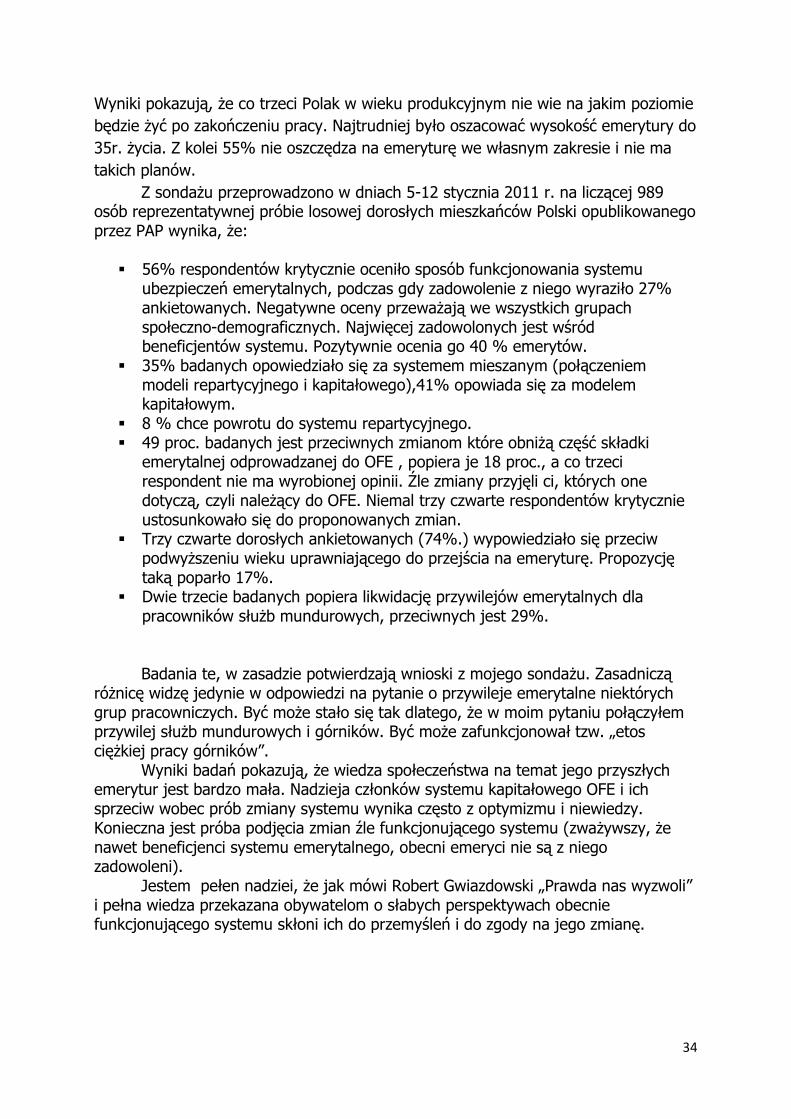

Czy był(a)by Pan/ Pani za wprowadzeniem równej emerytury dla wszystkich, je Ŝeli teraz podniesionoby Panu/Pani

wynagrodzenie (płacił(a)by Pan/Pani du Ŝo mniejsz ą składk ę)?

Trudno powiedzieć

61%

Tak18%

Nie21%

Bardzo duŜa grupa respondentów - 61 proc miała trudności z odpowiedzią na to pytanie. Sądzę, Ŝe jest to nowy dla nich temat, moŜe dla wielu ma zbyt silną konotację z komunistycznymi hasłami o „takich samych Ŝołądkach”. Pocieszające jest to, Ŝe wśród tych, którzy wybrali jakąś opcję głosy są równo podzielone.

Zdając sobie sprawę, Ŝe wykonany i omówiony przeze mnie sondaŜ nie jest reprezentatywny i trudno uznać wyciągnięte na jego podstawie wnioski za usprawiedliwione badawczo, dokonałem przeglądu ostatnich wyników badań publikowanych przez pracownie badań społecznych.

Wyniki sondaŜu przygotowanego przez CBOS opublikowane 10.06.2010r. w „Newsweeku” pokazują, Ŝe połowa Polaków boi się, Ŝe emerytura będzie znacząco niŜsza od ostatniej pensji, 18% myśli, Ŝe będzie to 61-80% dochodu, 16% uwaŜa, Ŝe emerytura wyniesie 41-60% dochodu 17% obawia się, Ŝe będzie to 20% dochodu.

34

Wyniki pokazują, Ŝe co trzeci Polak w wieku produkcyjnym nie wie na jakim poziomie będzie Ŝyć po zakończeniu pracy. Najtrudniej było oszacować wysokość emerytury do 35r. Ŝycia. Z kolei 55% nie oszczędza na emeryturę we własnym zakresie i nie ma takich planów.

Z sondaŜu przeprowadzono w dniach 5-12 stycznia 2011 r. na liczącej 989 osób reprezentatywnej próbie losowej dorosłych mieszkańców Polski opublikowanego przez PAP wynika, Ŝe:

� 56% respondentów krytycznie oceniło sposób funkcjonowania systemu ubezpieczeń emerytalnych, podczas gdy zadowolenie z niego wyraziło 27% ankietowanych. Negatywne oceny przewaŜają we wszystkich grupach społeczno-demograficznych. Najwięcej zadowolonych jest wśród beneficjentów systemu. Pozytywnie ocenia go 40 % emerytów.

� 35% badanych opowiedziało się za systemem mieszanym (połączeniem modeli repartycyjnego i kapitałowego),41% opowiada się za modelem kapitałowym.

� 8 % chce powrotu do systemu repartycyjnego. � 49 proc. badanych jest przeciwnych zmianom które obniŜą część składki

emerytalnej odprowadzanej do OFE , popiera je 18 proc., a co trzeci respondent nie ma wyrobionej opinii. Źle zmiany przyjęli ci, których one dotyczą, czyli naleŜący do OFE. Niemal trzy czwarte respondentów krytycznie ustosunkowało się do proponowanych zmian.

� Trzy czwarte dorosłych ankietowanych (74%.) wypowiedziało się przeciw podwyŜszeniu wieku uprawniającego do przejścia na emeryturę. Propozycję taką poparło 17%.

� Dwie trzecie badanych popiera likwidację przywilejów emerytalnych dla pracowników słuŜb mundurowych, przeciwnych jest 29%. Badania te, w zasadzie potwierdzają wnioski z mojego sondaŜu. Zasadniczą

róŜnicę widzę jedynie w odpowiedzi na pytanie o przywileje emerytalne niektórych grup pracowniczych. Być moŜe stało się tak dlatego, Ŝe w moim pytaniu połączyłem przywilej słuŜb mundurowych i górników. Być moŜe zafunkcjonował tzw. „etos cięŜkiej pracy górników”.

Wyniki badań pokazują, Ŝe wiedza społeczeństwa na temat jego przyszłych emerytur jest bardzo mała. Nadzieja członków systemu kapitałowego OFE i ich sprzeciw wobec prób zmiany systemu wynika często z optymizmu i niewiedzy. Konieczna jest próba podjęcia zmian źle funkcjonującego systemu (zwaŜywszy, Ŝe nawet beneficjenci systemu emerytalnego, obecni emeryci nie są z niego zadowoleni).

Jestem pełen nadziei, Ŝe jak mówi Robert Gwiazdowski „Prawda nas wyzwoli” i pełna wiedza przekazana obywatelom o słabych perspektywach obecnie funkcjonującego systemu skłoni ich do przemyśleń i do zgody na jego zmianę.

35

VI. Najbardziej interesujące poznane przeze mnie propozycje zmian i reform systemu emerytalnego w Polsce

Decyzja o przesunięciu duŜej części składek emerytalnych z OFE do ZUS i

wielka debata ekonomistów która po niej nastąpiła przyniosły jeden raczej niezamierzony rezultat. KaŜdy, kto chciał, mógł zobaczyć Ŝe stan systemu emerytalnego i finanse publiczne mają się duŜo gorzej niŜ mogliśmy sądzić jeszcze rok temu. Czy pojawiły się jakieś propozycje reform i zmian, które mogłyby uzdrowić system? Nie znalazłem ich zbyt wiele. Obrońcy OFE tacy jak Janusz Jankowiak i Agnieszka Chłoń-Domińczak piszą o potrzebie reformowania systemu kapitałowego, obniŜeniu kosztów zarządzania funduszami, o potrzebie rozszerzenia moŜliwości inwestycyjnych poza rynek krajowy. Leszek Balcerowicz, dramatyzuje tak, jakby bez OFE świat miał się zawalić, ale przecieŜ wiemy, Ŝe w większości krajów świata nie ma OFE, a świat jednak istnieje. Systemy podobne do OFE funkcjonowały jedynie w 9 państwach europejskich i to teŜ nie najwaŜniejszych dla Unii Europejskiej. Na Węgrzech zostały znacjonalizowane, na Słowacji i w Estonii zawieszone. Dobrze funkcjonujący system w Szwecji jest duŜo mniej szkodliwy dla budŜetu. Tam do funduszu emerytalnego odprowadza się zaledwie 2,5% składek, a przyszli emeryci mogą wybierać spośród 500 instytucji finansowych, które inwestują ich obowiązkowe składki. Jedyny kapitałowy system emerytalny, który funkcjonuje dobrze, to system w Chile. Powstał on w 1980 r., nie jest obarczony starymi długami emerytalnymi sprzed zmiany systemu (to juŜ 30 lat) a przede wszystkim gospodarka Chile – największego w świecie producenta i eksportera miedzi ma w ostatnich latach nadwyŜki budŜetowe. Wydaje się, Ŝe naprawa OFE, systemu, którego jedynymi beneficjentami są, jak to mówi klasyk blogosfery, Cynik9 „tłuste koty” - właściciele PTE i zarządzający OFE, nie ma sensu i wbrew nadziejom ich uczestników, którzy w swej naiwności liczą na jakieś emerytury, naleŜy go jak najszybciej zlikwidować.

Inną koncepcję zarysowuje Bogusław Grabowski, który jeszcze bez konkretów, proponuje połączenie II Filaru - OFE ze szczątkowym Filarem III. Sądzę, Ŝe chodzi o pozostawienie części obowiązkowej składki w systemie kapitałowym, wprowadzenie większych ulg podatkowych i rozszerzenie grona instytucji finansowych, które by te składki mogły inwestować. Nawiązywałoby to do modelu, który istnieje w Szwecji. Zasadnicza część składek trafiałaby jednak do ZUS.

Opozycyjny PiS przygotowuje projekt ustawy dającej moŜliwość przyszłym emerytom wybór pomiędzy ZUS i OFE. Jest to najprawdopodobniej droga węgierskiego premiera Orbana, po którego zapowiedzi, Ŝe państwo zapewni emerytury tylko tym, którzy zdecydują się przejść do państwowej części systemu, fundusze emerytalne w zasadzie przestały istnieć. Propozycja ta to w istocie powrót do systemu sprzed reformy emerytalnej z 1999 r., z ta róŜnicą, Ŝe system będzie opierał się na zdefiniowanej składce, a nie zdefiniowanym świadczeniu, a stopa

36

zastąpienia będzie wynosiła 20, a nie 70%. Podobną do opozycji koncepcję przedstawił J.Rostowski w nadzwyczaj szczerym artykule w Gazecie Wyborczej nazywając OFE beczką bez dna i balastem na finansach publicznych.