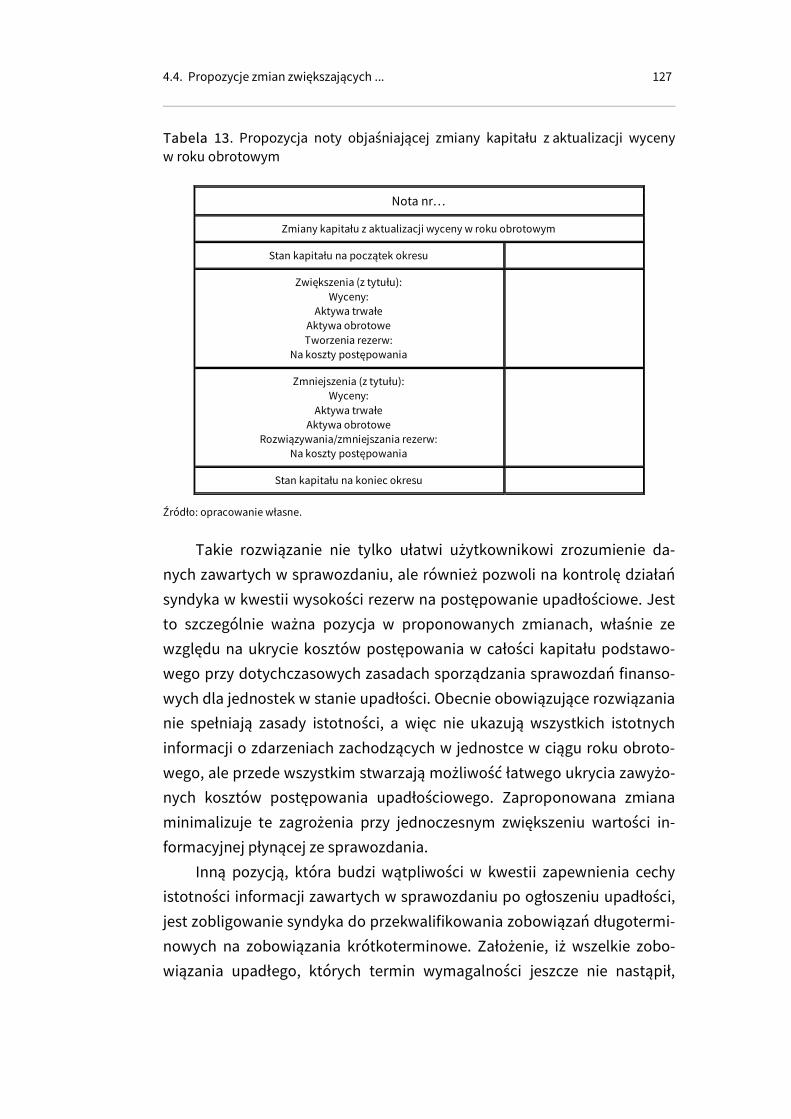

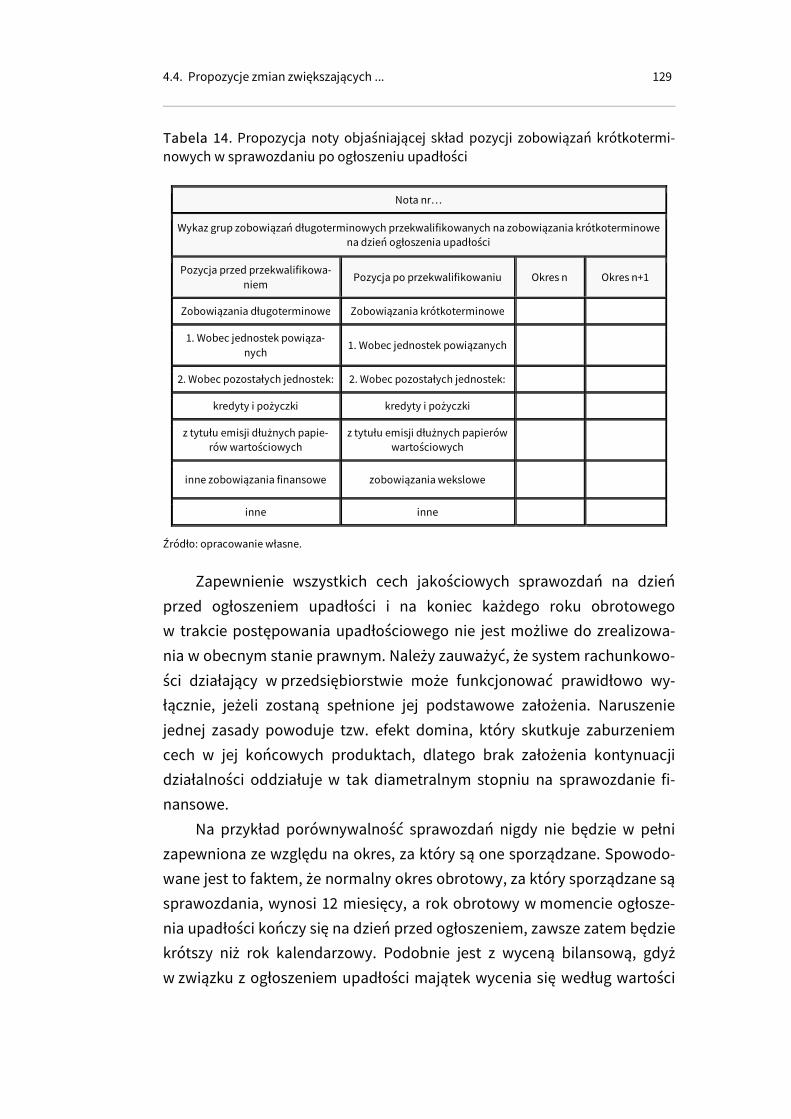

Potrzeby małych i średnich - 6565.eu6565.eu/natalie_z_okladkami.pdfSławomir Jędrzejewski...

142

Transcript of Potrzeby małych i średnich - 6565.eu6565.eu/natalie_z_okladkami.pdfSławomir Jędrzejewski...

Potrzeby małych i średnich

przedsiębiorstw w zakresie

informacji finansowych

w kolejnych fazach cyklu życia

Potrzeby małych i średnich

przedsiębiorstw w zakresie

informacji finansowych

w kolejnych fazach cyklu życia

Sławomir Jędrzejewski

Natalia Pyrka

Natalia Ronowska

Łódź 2016

Sławomir Jędrzejewski

Uniwersytet łódzki, Wydział Zarządzania, Katedra Rachunkowości 90-237 Łódź, ul. Matejki 22/26

adres e-mail: [email protected]

Natalia Pyrka, Natalia Ronowska

PROJEKT GRAFICZNY OKŁADKI

Mateusz Czekaj

ZDJĘCIE DO OKŁADKI

Michał Pietrzak - Watchit Studio

RECENZJA NAUKOWA

Renata Lisowska

Bogusław Plawgo

Pewne prawa zastrzeżone

Opracowanie opublikowane na licencji (No Derivative Works (ND))

Zezwala się na kopiowanie, dystrybucję, wyświetlanie tylko dokładnych (dosłownych) kopii dzieła, niedozwolone jest jego zmienianie i tworzenie

na jego bazie pochodnych.

Wydawnictwo SIZ

ul. Matejki 22/26, pok. 117

90-237 Łódź

tel.: 42 635 47 91

e-mail: [email protected]

ISBN 978-83-946977-0-9

Spis treści

Wstęp 11

Rozdział 1

Charakterystyka małych i średnich przedsiębiorstw w Polsce

a ich potrzeby w zakresie informacji finansowych 13

1.1. Przedsiębiorczość --- istota i znaczenie 13

1.2. Rola małych i średnich przedsiębiorstw w gospodarce 19

1.3. Trajektorie rozwoju MSP- modele fazowe 26

1.4. Potrzeby MSP w zakresie informacji finansowych w kontekście

faz cyklu życia 29

Rozdział 2

Kryzys w przedsiębiorstwie --- zagrożenie działalności

lub szansa na rozwój 36

2.1. Istota kryzysu w przedsiębiorstwie i jego fazy 36

2.2. Upadłość jako konsekwencja nieopanowania kryzysu 45

2.3. Upadłość jako faza cyklu życia małego i średniego

przedsiębiorstwa i jej genez 53

2.4 . Problem upadłości małych i średnich przedsiębiorstw w Polsce 58

Rozdział 3

System informacji finansowej w małych i średnich

przedsiębiorstwach 68

3.1. Uproszczone ewidencje podatkowe jako źródło informacji

w zarządzaniu małym i średnim przedsiębiorstwem 68

3.2 . Rola rachunkowości jako systemu informacyjnego

w małym i średnim przedsiębiorstwie 74

3.3. Sprawozdanie finansowe małych i średnich

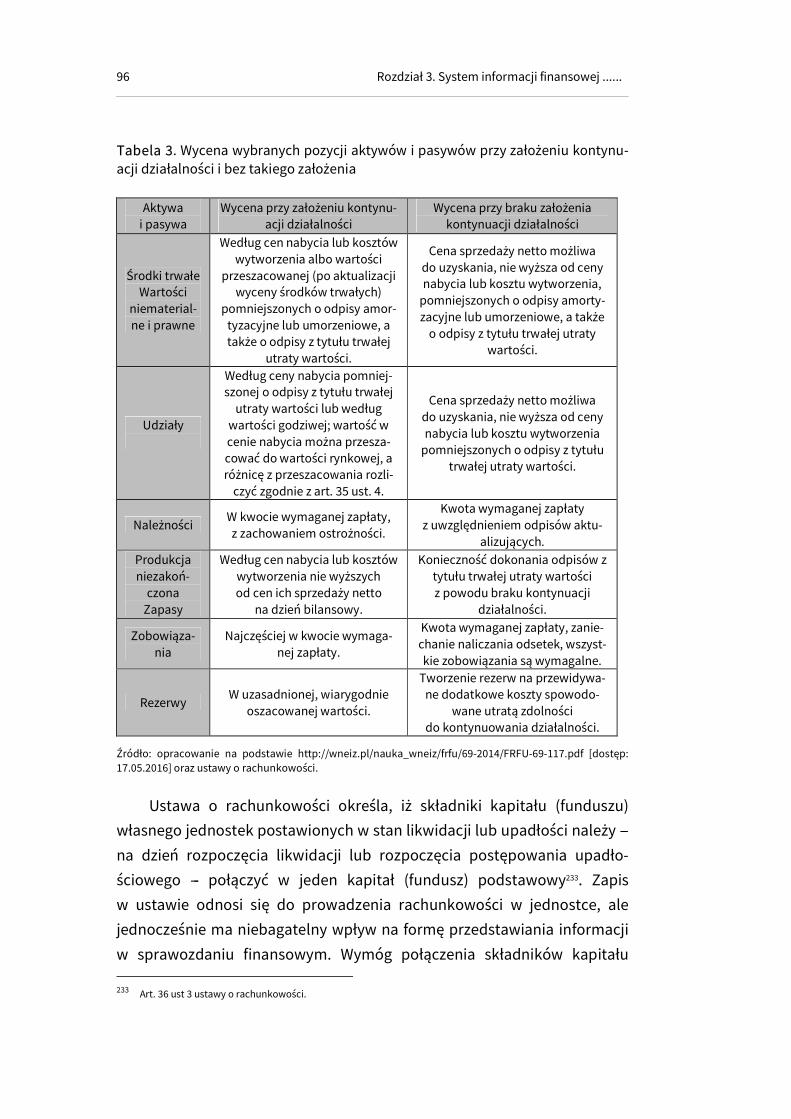

przedsiębiorstw - jego elementy i ich wartość informacyjna 83

3.4. Jakość informacyjna sprawozdania finansowego a zasada

kontynuacji działalności 92

Rozdział 4

Zawartość informacyjna sprawozdania finansowego przedsiębiorstwa

po ogłoszeniu upadłości --- analiza przypadku i propozycje zmian 100

4.1. Upadłość przedsiębiorstwa z sektora MSP jako skutek błędu

zarządzania lub sytuacji rynkowej --- case study 100

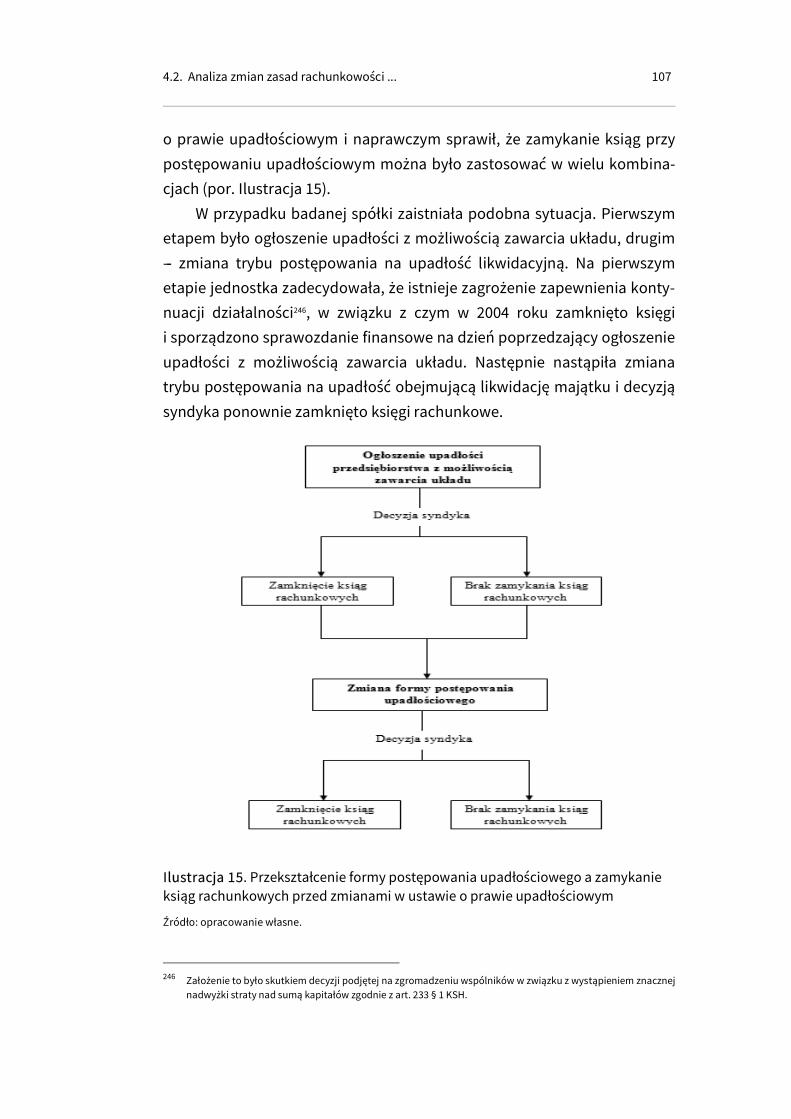

4.2. Analiza zmian zasad rachunkowości po ogłoszeniu upadłości

małego i średniego przedsiębiorstwa 106

4.3. Ocena wartości informacyjnej sprawozdań finansowych

przy braku założenia kontynuacji działalności 114

4.4 . Propozycje zmian zwiększających użyteczność sprawozdań

finansowych małych i średnich przedsiębiorstw działających

w warunkach upadłości 121

Zakończenie 131

Bibliografia 132

Spis Ilustracji 139

Spis Tabel 140

Wstęp

Odpowiednio dobrana informacja ma ogromne znaczenie

w zarządzaniu przedsiębiorstwem, gdyż prawidłowa i aktualna stanowi

podstawę poprawnego funkcjonowania współczesnego przedsiębiorstwa

i podejmowania decyzji na wszystkich szczeblach. Kluczowym warunkiem

użyteczności informacji jest nie tylko jej terminowość, ale też zakres. Nie

zawsze jednak problemem jest brak informacji --- jej nadmiar bowiem czę-

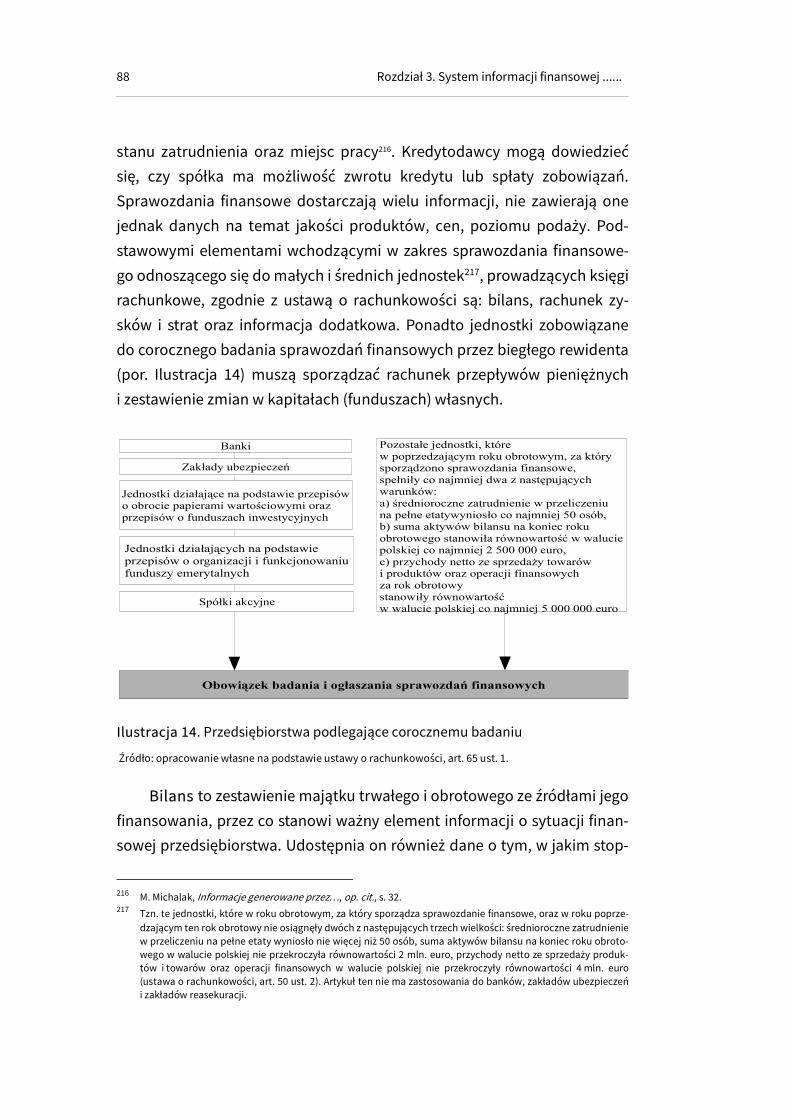

sto zakłóca on proces zarządzania. Dlatego istotne jest, aby informacja

wykorzystywana w zarządzaniu przedsiębiorstwem spełniała dwa kluczo-

we warunki: była aktualna oraz dostosowana do wielkości przedsiębior-

stwa, fazy jego cyklu życia i szczebla zarządzania. Łatwość zdobycia infor-

macji powoduje, że zarządzający przedsiębiorstwem często otrzymują zbyt

wiele informacji, których zakres może prowadzić do swego rodzaju szumu

informacyjnego. Podkreśla się również, że jednym z głównych powodów

nadmiaru informacji jest łatwość jej wytworzenia i przesyłania za pomocą

bardzo przepustowych kanałów informacyjnych.

Przeprowadzone badania pozwalają potwierdzić, że przy skutecznym

zarządzaniu istotne znaczenie ma nie tylko jakość informacji, ale również

jej zakres. Jednocześnie nadmiar informacji może okazać się bardziej

groźny niż jej częściowy brak, ponieważ --- jak podkreślają specjaliści --- gdy

jest za dużo informacji, może istnieć ryzyko pomijania informacji istotnych

w zarządzaniu małym i średnim przedsiębiorstwem.

Celem opracowania jest określenie optymalnego zakresu informacyj-

nego w obszarze finansów dla małych i średnich przedsiębiorstw (MSP)

działających w kolejnych fazach cyklu życia. Dla realizacji tak sformuło-

wanego celu przyjęto tezę, że zakres informacji finansowej niezbędnej

w zarządzaniu MSP jest zróżnicowany w zależności od wielkości przedsię-

biorstwa i etapu jego rozwoju. W celu weryfikacji tezy przeprowadzono

badania jakościowe wśród podmiotów sektora MSP znajdujących się

w kolejnych fazach cyku życia. Badania przedsiębiorstw funkcjonujących

w trzech pierwszych fazach cyklu życia: narodzin, wzrostu i stabilizacji

przeprowadzono za pomocą wywiadu bezpośredniego z zarządzającymi

14 podmiotami, natomiast analizę potrzeb informacji finansowych dla

przedsiębiorstw w fazach: kryzysu, schyłku i upadłości dokonano za po-

Wstęp 12

mocą analizy przypadku wybranego przedsiębiorstwa działającego w wa-

runkach upadłości likwidacyjnej.

Konstrukcja monografii uwarunkowana jest jej celem oraz meryto-

rycznym przedmiotem badań. Opracowanie składa się z czterech rozdzia-

łów.

W rozdziale pierwszym skupiono się na zdefiniowaniu pojęć związa-

nych przedsiębiorczością i przedsiębiorstwem, ze szczególnym uwzględ-

nieniem małych i średnich przedsiębiorstw. Kolejnym poruszanym zagad-

nieniem w tym rozdziale jest wskazanie roli jednostek sektora MSP w go-

spodarce oraz zaprezentowanie cykli ich życia według różnych podejść

omawianych w literaturze przedmiotu. Rozdział ten zawiera również roz-

ważania na temat znaczenia informacji finansowych w zarządzaniu przed-

siębiorstwem oraz wyniki badań dotyczących potrzeb informacyjnych

zarządzających małymi i średnimi przedsiębiorstwami w fazie narodzin,

wzrostu i stabilizacji.

Przedmiotem drugiego rozdziału jest kryzys i upadłość jako szczegól-

ne fazy cyklu życia przedsiębiorstwa, w których potrzeby informacyjne

i częstotliwość dostarczania informacji znacznie zyskują na znaczeniu.

W rozdziale tym przedstawiono problem upadłości polskich przedsię-

biorstw funkcjonujących w gospodarce rynkowej.

W rozdziale trzecim zaprezentowano źródła informacji mogące zostać

wykorzystane w przedsiębiorstwach różnej wielkości i funkcjonujących

w różnych fazach cyklu życia. Przedmiotem rozważań w tym rozdziale są

zagadnienia związane ze wszystkimi stosowanymi w przedsiębiorstwach

sektora MSP formami ewidencji księgowej i uzyskiwanymi z nich informa-

cjami, począwszy od najprostszych, aż do ostatecznego produktu rachun-

kowości --- sprawozdań finansowych. W rozdziale tym zaprezentowano

również kluczowe różnice pomiędzy sprawozdaniem finansowym sporzą-

dzonym z założeniem kontynuacji działalności i bez tego założenia.

Rozdział czwarty ma charakter empiryczny i zawiera analizę przypad-

ku przedsiębiorstwa z sektora MSP, wobec którego ogłoszono upadłość

likwidacyjną. W case study opisano kryzys, który doprowadził początkowo

do fazy schyłku a następnie do upadłości, czyli ostatniej fazy cyklu życia

badanego przedsiębiorstwa.

Rozdział 1 Charakterystyka małych i średnich przedsiębiorstw w Polsce a ich potrzeby w zakresie informacji finansowych

1.1. Przedsiębiorczość --- istota i znaczenie

Pojęcie przedsiębiorstwa to termin wieloznaczny i nawet w obrębie jednej

nauki może być rozumiany inaczej. We współczesnej literaturze występuje

wiele definicji przedsiębiorstwa, przedsiębiorcy i przedsiębiorczości.

Wszystkie te pojęcia przenikają się i uzupełniają. Według M. Huczek1 poję-

cie przedsiębiorczości po raz pierwszy pojawiło się w XVIII wieku w pracach

A. Smitha i J. B. Saya, K. Rogala2 również twierdzi, że oprócz Smitha kate-

gorię tę jako jeden z pierwszych sformułował J. B. Say, który określił

przedsiębiorczość „jako działanie postrzegane przez pryzmat roli przed-

siębiorcy, który tworzy przedsiębiorstwo lub obejmuje nad nim kontrolę,

dostrzega sprzyjające interesom okazje i wykorzystuje je oraz jest siłą mo-

toryczną ekonomicznych zmian i postępu’’3. Nazwał on przedsiębiorczość

możliwością „przenoszenia zasobów ekonomicznych z obszarów niższej na

obszar wyższej wydajności i wyższego zysku’’4.

Według P. F. Druckera „przedsiębiorczość jest cechą, sposobem za-

chowania się przedsiębiorcy, przedsiębiorstwa, pod którą rozumie się

gotowość i zdolność do podejmowania oraz rozwiązywania w sposób

twórczy i nowatorski nowych problemów, przy świadomości związanego

z tym ryzyka’’5. Przedsiębiorczość to chęć i pewna umiejętność wykorzy-

1 M. Huczek, Zarządzanie jako czynnik rozwoju przedsiębiorczości [w:] Rola przedsiębiorczości w kształtowaniu

społeczeństwa informacyjnego, „Przedsiębiorczość --- Edukacja’’, tom 5, Z. Zioło, T. Rachwal (red.), Uniwersytet Pedagogiczny im. KEN, Kraków 2009, s. 89.

2 K. Rogala, Uwarunkowania przedsiębiorczości w obszarze mikroprzedsiębiorstw na przykładzie miasta Leszno, rozprawa doktorska, Uniwersytet Ekonomiczny w Poznaniu, Poznań 2011, s. 11.

3 M. Huczek, Zarządzanie…, op. cit., s. 89. 4 M. Nowak, H. Musiał, Rola i znaczenie przedsiębiorczości w rozwoju przedsięwzięć gospodarczych [w:] Teore-

tyczne aspekty gospodarowania, D. Kopycińska (red.), Katedra Mikroekonomii US, Szczecin 2005 s. 221. 5 P. F. Drucker, Innowacje i przedsiębiorczość. Praktyka i zasady, PWE, Warszawa 1992, s. 33.

14 Rozdział 1. Charakterystyka małych i średnich ......

stania pojawiających się okazji oraz przystosowania się do zmieniających

się warunków.

Przedsiębiorczość to „proces planowania, organizowania, prowadze-

nia działalności gospodarczej oraz podejmowania związanego z nią ryzy-

ka’’6. Przedsiębiorczość może wyrażać się we wszystkich dziedzinach dzia-

łalności przedsiębiorstwa’’7. Według J. B. Saya niezależnie od tego, czy

kapitał przedsiębiorcy jest pożyczony, czy nie, wygenerowany zysk należy

się przedsiębiorcy, ponieważ to on bierze na siebie ryzyko prowadzonej

działalności8. „W jego koncepcji przedsiębiorca to samodzielny producent,

w którego osobie łączą się czynniki kapitału, pracy i działalności przedsię-

biorczej’’9. To J. B. Say jako pierwszy sklasyfikował rodzaje przedsiębior-

ców i wyodrębnił:

• przedsiębiorcę przemysłu, • przedsiębiorcę przemysłu rolnego, • przedsiębiorcę przemysłu rękodzielniczego, • przedsiębiorcę przemysłu handlowego10.

Można także powiedzieć, że „przedsiębiorca to ktoś, kto angażuje się

w przedsiębiorczość’’11. W innym podejściu za przedsiębiorcę uważano

jedynie właściciela przedsiębiorstwa, nie przypisywano tego miana zawo-

dowemu menedżerowi12. Uważano jednocześnie, że przedsiębiorca to

przywódca przemysłowy działający „jako lider kulturowy wskazujący nowe

sposoby wykonywania pracy, wytrącający społeczeństwo ze stanu »uśpie-

nia«, zmuszający innych do naśladownictwa’’13.

Według R. W. Griffina przedsiębiorcami nie są właściciele zatrudniają-

cy zawodowych menedżerów ani zawodowi menedżerowie prowadzący

czyjeś przedsiębiorstwo, ponieważ nie ponoszą oni ryzyka14. Wynikać

z tego może, że przedsiębiorca jest pomysłodawcą, który wnosi swój wysi-

6 R. W Griffin, Podstawy zarządzania organizacjami, PWN, Warszawa 2004, s. 311. 7 P. F. Drucker, op. cit., s. 34.

8 T. Piecuch, Przedsiębiorczość. Podstawy teoretyczne, C.H. Beck, Warszawa 2013, s. 21.

9 Ibidem, s. 20. 10 Ibidem.

11 R. W Griffin, op. cit., s. 312. 12 K. Rogala, op. cit., s. 18. 13 M. Kola-Bezka, Pojęcie przedsiębiorstwa i przedsiębiorcy. Tradycyjne ujęcie przedsiębiorczości

[w:] Przedsiębiorczość i innowacyjność, W. Kosiedowski (red.), Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika, Toruń 2013, s. 23.

14 R. W Griffin, op. cit., s. 312.

1.1. Przedsiębiorczość --- istota i znaczenie 15

łek i zaangażowanie, a także kapitał. To swego rodzaju artysta, czyli osoba

tworząca wizje, które muszą być interesujące dla odbiorców. Przede

wszystkim jednak jest przywódcą i menedżerem ten, kto mobilizuje

i inspiruje współpracowników, osoba wykonująca funkcję zarządzania

swoim przedsięwzięciem15.

Pojęcia przedsiębiorcy i przedsiębiorczości „ściśle łączą się z pojęciem

przedsiębiorstwa. Przedsiębiorca jest jego kluczową postacią oraz głów-

nym czynnikiem sprawczym w przedsiębiorstwie i motorem postępu eko-

nomicznego. Wypełnianie funkcji przedsiębiorcy nie jest jednak możliwe

bez posiadania cechy przedsiębiorczości i przejawiania zachowań przed-

siębiorczych’’16. Zachowania przedsiębiorcze mogą być rozumiane nie

tylko jako cechy, zbiory zachowań pozwalające przedsiębiorcy na osią-

gnięcie celu, ale również jako proces tworzenia czegoś innowacyjnego

o dużej wartości. Jest to także pewien rodzaj aktywności polegający na

wykorzystywaniu nadarzających się okazji, tworzeniu organizacji i realiza-

cji przedsięwzięć, które mają przynieść korzyść ekonomiczną17. „Przedsię-

biorczość jest swego rodzaju innowacją. Można ją bowiem zdefiniować

w skrócie jako »zrobienie czegoś nowego«. Jest to więc swego rodzaju

»innowacja obiektowa«, której efektem jest powołanie do życia nowego

przedsięwzięcia, niekiedy nowej organizacji’’18. Można wyróżnić wiele funk-

cji przedsiębiorczości --- w szczególności:

• stwarzanie możliwości wykorzystywania zasobów, zwłaszcza wiedzy,

• dostosowanie oferty rynkowej do zmian popytu, • kreowanie i testowanie na rynkach nowych produktów oraz

procesów, • umożliwianie rozpoznania nowych możliwości i mobilizację

zasobów w celu ich wykorzystania19. Dla R. W. Griffina20 rolą przedsiębiorczości w społeczeństwie jest:

• wprowadzanie innowacji, • tworzenie miejsc pracy,

15 A. K. Koźmiński, D. Jemielniak, Zarządzanie od podstaw, Wolters Kluwer, Warszawa 2011, s. 366. 16 M. Brzeziński, K. Czop, Istota i zakres funkcjonowania przedsiębiorstwa [w:] Wprowadzenie do nauki

o przedsiębiorstwie, M. Brzeziński (red.), Difin, Warszawa 2007, s. 19. 17 Ibidem, s. 20. 18 A. K. Koźmiński, D. Jemielniak, op. cit., s. 365. 19 M. Brzeziński, K. Czop, Istota…, op. cit., s. 20. 20 R. W Griffin, op. cit., s. 312.

16 Rozdział 1. Charakterystyka małych i średnich ......

• zasilanie sektora wielkich przedsiębiorstw. „Pojęcie przedsiębiorcy do literatury ekonomicznej jako pierwszy

wprowadził w XVIII wieku R. Cantillon, który twierdził, że przedsiębiorca to

osoba odpowiedzialna za cyrkulację dóbr’’21, osoba działająca w handlu

i nastawiona na wykorzystywanie okazji do osiągnięcia zysku z różnic

w cenach towarów. Zwrócił on również uwagę na to, że istnieje ryzyko

w działaniu przedsiębiorców wynikające z braku pewności działań22. Przy

takim podejściu przedsiębiorca to ktoś, kto w warunkach niepewności

ryzykuje kapitałem własnym lub powierzonym i z tego tytułu osiąga zysk23.

R. Cantillon jako pierwszy rozróżnił pracowników, którzy żyją z pewnych,

stałych dochodów uzyskiwanych za pracę u przedsiębiorców. Z kolei

S. Sudoł twierdzi, że „przedsiębiorca to kluczowa postać

w przedsiębiorstwie, jest on głównym czynnikiem sprawczym […]

i motorem postępu ekonomicznego’’24. B. Kożuch25 podziela poglądy

I. Kirznera, według którego „przedsiębiorca wychwytuje okazje tworzone

przez nierównowagę na rynkach i poprzez swoją aktywność doprowadza

do równowagi, czyli wykorzystuje różnice’’.

Uważa się, że „przedsiębiorca to ktoś, kto projektuje i realizuje okre-

ślone przedsięwzięcie. Zazwyczaj jest to jedna osoba, a niekiedy niewielki

zespół’’26. Przedsiębiorcę cechuje głównie umiejętność oszczędzania i mo-

bilizowania kapitału oraz gotowość do podejmowania ryzyka27. Twierdził

on, że przedsiębiorca to inwestor, dostawca kapitału, który zdobywa środ-

ki produkcji, aby potem otrzymać zwrot włożonego kapitału wraz z premią

za poniesione ryzyko.

„Przedsiębiorczość to rodzaj działalności, który polega na wprowa-

dzaniu nowych kombinacji czynników produkcji, nowych wyrobów i me-

tod, zdobywaniu nowych rynków zbytu i nowych źródeł zaopatrzenia oraz

21 M. Kola-Bezka, op. cit., s. 22. 22 T. Piecuch, op. cit., s. 18. 23 M. Brzeziński, K. Czop, Istota…, op. cit., s. 22. 24 S. Sudoł, Przedsiębiorstwo. Podstawy nauki o przedsiębiorstwie. Teorie i praktyka zarządzania, Dom Organizato-

ra, Toruń 2002, s. 27. 25 B. Kożuch, Nauka o organizacji, CeDeWu, Warszawa 2011, s. 136---137. 26 A. K. Koźmiński, D. Jemielniak, op. cit., s. 365. 27 M. Brzeziński, K. Czop, Istota…, op. cit., s. 22.

1.1. Przedsiębiorczość --- istota i znaczenie 17

na tworzeniu nowych, bardziej efektywnych form organizacyjnych działal-

ności gospodarczych’’ 28.

Przedsiębiorca powinien mieć takie cechy, jak przywództwo, zdolność

do podejmowania ryzyka, oryginalność, umiejętność przewidywania, wy-

trwałość, orientację na zysk oraz wiarę w siebie29. Uważa, się też, iż „przed-

siębiorca winien wyczuwać, odkrywać i pobudzać potrzeby ludzkie, sta-

wiać do dyspozycji nowe środki zaspokojenia starych potrzeb, a zatem

powinien być pionierem i zdobywcą, łączącym ryzyko z ostrożnością we

właściwym stosunku; powinien być dobrym organizatorem, który potrafi

pozyskać właściwych ludzi oraz zaspokoić sobie potrzebne i odpowiednie

środki materialne; całością zaś tak powinien pokierować, aby w wyniku

podjętych działań zdobyć nadwyżkę (czysty dochód, nadwartość, zysk)’’30.

Pojęcia przedsiębiorstwa i przedsiębiorcy mogą być definiowane w kilku

kategoriach.

W podejściu prawnym przedsiębiorcą jest osoba fizyczna i osoba

prawna, której odrębna ustawa przyznaje zdolność prawną --- wykonująca

we własnym imieniu działalność gospodarczą, którą można traktować jako

działalność wytwórczą, budowlaną, handlową, usługową, wydobywanie

kopalin oraz działalność tzw. wolnych zawodów31. Są to również wspólnicy

spółek cywilnych. Działalność taka powinna mieć charakter zarobkowy,

powinna być prowadzona we własnym imieniu w sposób ciągły32.

W podejściu ekonomicznym „pojęcie przedsiębiorstwa można okre-

ślać w trzech wymiarach, tj. czynnościowym, rzeczowym i podmiotowym.

Wymiar czynnościowy pozwala na wskazanie, że przedsiębiorstwo jest

prowadzone przez przedsiębiorcę. W wymiarze rzeczowym można mówić

o majątku (kapitale). Podmiotowy wymiar pojęcia przedsiębiorstwa zwra-

ca uwagę na osobę przedsiębiorcy i jego czynności’’33. Przedsiębiorstwo

najczęściej traktowane jest jako „otwarty system lub jego element, gdyż

jest zbiorem wielu elementów, które połączone są wspólnymi relacjami

28 M. Huczek, Zarządzanie…, op. cit., s. 88. 29 M. Karaś, Przedsiębiorczość, przedsiębiorca, przedsiębiorstwo [w:] Podstawy nauki o przedsiębiorstwie,

J. Lichtarski (red.), Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2007, s. 65.

30 J. Lisak, Ekonomia jednostkowa. Nauka o przedsiębiorstwie, WSNSG, Katowice 1946, s. 61. 31 Art. 4 ust. 2 ustawy o swobodzie działalności gospodarczej. 32 W. J. Katner, Prawo cywilne i handlowe w zarysie, Wolters Kluwer, Warszawa 2011, s. 54. 33 J. Duraj, Podstawy ekonomiki przedsiębiorstwa, PWE, Warszawa 2004, s. 15.

18 Rozdział 1. Charakterystyka małych i średnich ......

i zależnościami’’34. Z ekonomicznego punktu widzenia najczęściej uznaje

się, że przedsiębiorstwa powołuje się w celach zarobkowych, a więc na-

stawionych na zysk35. S. Sudoł twierdzi, że przedsiębiorstwo to podmiot

gospodarczy prowadzący na własny rachunek działalność w celu poniesie-

nia określonych korzyści i wykorzystujący różnego rodzaju czynniki pro-

dukcji: pracę, kapitał lub ziemię w celu świadczenia określonych usług lub

wytwarzania dóbr, aby w kolejnym etapie sprzedać je innym przedsiębior-

com, gospodarstwom domowym itp. Przedsiębiorstwo nie stanowi dobra

niematerialnego i zbioru rzeczy oraz praw, lecz jest przedmiotem szcze-

gólnym, może być przedmiotem czynności prawnych oraz odnosi się do

niego prawo podmiotowe, które jest swego rodzaju odpowiednikiem pra-

wa własności36. W teorii finansów za jego główny cel podawano maksyma-

lizację zysku, a obecnie maksymalizację korzyści dla jego właścicieli.

Za miarę efektywności działania przedsiębiorstwa uznaje się zatem umoc-

nienie jego pozycji na rynku w ujęciu zarówno ilościowym, jak

i jakościowym37. Przedsiębiorstwo to podstawowe ogniwo rozwiniętej

gospodarki. „Szkoła ponoszenia ryzyka związana z koncepcją F. Knighta

mówi, że przedsiębiorczość związana jest z rozpowszechnioną w gospo-

darce amerykańskiej zasadą, że na wszystkim można zarobić, czyli osią-

gnąć zysk, a działalność gospodarczą dzieli się na taką, którą można ubez-

pieczyć na wypadek niepowodzenia, oraz na taką, której ubezpieczyć nie

można, i to właśnie ona jest obszarem zainteresowania przedsiębiorców.

Zysk jest tu formą rekompensaty za poniesione ryzyko’’38.

W podejściu socjologicznym przedsiębiorstwo rozpatruje się

w kategorii społecznej, z grupami społecznymi i stosunkami między nimi.

Oznacza to, że przedsiębiorstwo w ujęciu socjologicznym to kapitał spo-

łeczny, który „jest ważnym dla jednostek zasobem, ma znaczący wpływ

na ich zdolność działania i na postrzeganą jakość życia’’39.

34 R. Siedlecki, Finansowe sygnały ostrzegawcze w cyklu życiu przedsiębiorstwa, C.H. Beck, Warszawa 2007, s. 8. 35 J. Duraj, op. cit., s. 16. 36 M. Habdas, Przedsiębiorstwo jako przedmiot stosunków prawno-rzeczowych, Wydawnictwo Uniwersytetu

Śląskiego, Katowice 2007, s. 12. 37 Z Fedorowicz, Finanse przedsiębiorstwa, Poltex, Warszawa 1994, s. 11; przytoczył L. Bednarski, Analiza finanso-

wa w zarządzaniu przedsiębiorstwem, FRR, Warszawa 1996, s. 9. 38 B. Kożuch, op. cit., s. 136---137. 39 J. S. Coleman, Foundations of Social Theory, „Harvard University Press’’, Cambridge 1990, s. 317---318; przytoczył

C. Trutkowski, S. Mandes, Kapitał społeczny w małych miastach, Wydawnictwo Naukowe Scholar, Warszawa

1.2. Rola małych i średnich przedsiębiorstw... 19

W podejściu cybernetycznym przedsiębiorstwo to układ złożony,

podobny do „organizmu żywego, który kieruje się kryterium najdłuższego

zachowania organizmu przy życiu. Przedsiębiorstwo jest traktowane jako

system względnie odosobniony w otoczeniu, natomiast w samym przed-

siębiorstwie wyróżnia się wiele podsystemów, które wzajemnie oddziałują

na siebie. Ustala się również różne zasilenia organizacji’’40. W naukach

o zarządzaniu przedsiębiorstwo bywa traktowane jako kategoria organiza-

cyjna, jednostka zorganizowana lub „jednostka zorganizowana, do której

odnoszą się zasady racjonalnej organizacji’’41.

1.2. Rola małych i średnich przedsiębiorstw w gospodarce

Podmioty należące do sektora małych i średnich przedsiębiorstw „stano-

wią najliczniejszą zbiorowość uczestników instytucjonalnych współczesnej

gospodarki rynkowej. W Polsce do wzrostu ich liczebności oraz znaczenia

społeczno-gospodarczego przyczyniły się przemiany gospodarcze i syste-

mowe lat 90. XX wieku, prowadzące do liberalizacji działalności gospodar-

czej i odrodzenia prywatnej własności’’42.

Podział przedsiębiorstw wynika z potrzeb dokonującego klasyfikacji.

Możliwa jest kategoryzacja ze względu na przedmiot działalności, formę

prawną, miejsce działalności, okres działalności czy wielkość podmiotu.

Według ostatniego kryterium można dokonywać podziału ze względu na

liczbę zatrudnionych, wartość majątku czy wartość sprzedaży. W teorii

i praktyce stosowane są często klasyfikacje wielokryterialne uwzględniają-

ce kilka elementów. Istotne jest jednak, iż „na rynku współistnieją przed-

siębiorstwa o różnej wielkości i różnej skali działania. Nie jest możliwe

doprowadzenie do wyeliminowania jakiejś z grup przedsiębiorstw małych,

2005, s. 57; przytoczył J. Łobocki, Kapitał społeczny jako kategoria ekonomiczna [w:] Współczesne problemy ekonomiczne: wybrane zagadnienia teoretyczne a praktyka gospodarcza, „Studia Ekonomiczne’’ 2013, nr 129, Wydawnictwo Uniwersytetu Ekonomicznego w Katowicach, Katowice 2013, s. 81.

40 S. Sudoł, op. cit., s. 34. 41 W. Ziętara, www.ekr.rgr.sggw.pl/materialy/istota_z.doc [dostęp: 23.08.2016]. 42 S. Lachiewicz, M. Matejun, Specyfika zarządzania małymi i średnimi przedsiębiorstwami

[w:] Zarządzanie małą i średnią firmą w teorii i w ćwiczeniach, M. Matejun (red.), Difin, Warszawa 2012, s. 13.

20 Rozdział 1. Charakterystyka małych i średnich ......

średnich czy dużych. Stąd należy stwierdzić, że każdy rodzaj przedsiębior-

stwa znajdzie na rynku swoje miejsce’’43.

Dominującymi kryteriami podziału przedsiębiorstw pod względem

wielkości są: liczba zatrudnionych, przychody roczne, suma bilansowa.

Przy klasyfikacji przedsiębiorstw, których kryterium jest ich wielkość,

często bierze się pod uwagę dwa z trzech parametrów lub wprowadza inne

warunki44. Podstawowym obowiązującym w Polsce dokumentem zawiera-

jącym podział przedsiębiorstw na jednostki mikro, małe i średnie jest

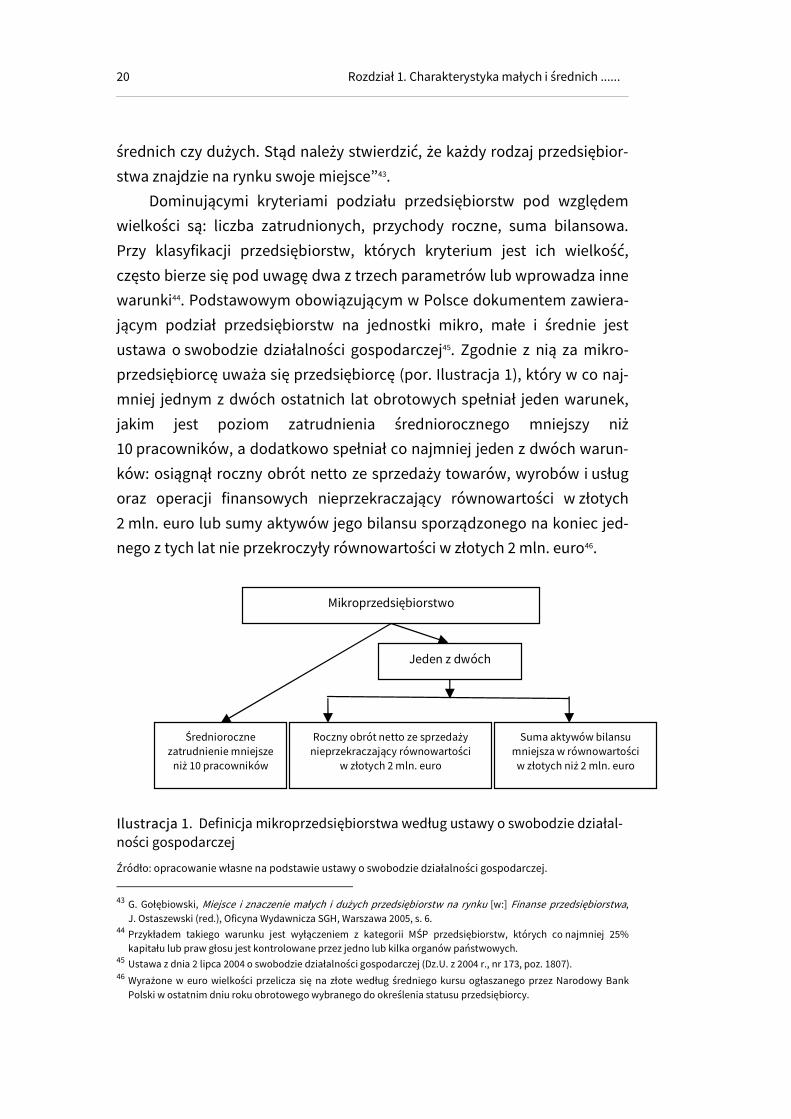

ustawa o swobodzie działalności gospodarczej45. Zgodnie z nią za mikro-

przedsiębiorcę uważa się przedsiębiorcę (por. Ilustracja 1), który w co naj-

mniej jednym z dwóch ostatnich lat obrotowych spełniał jeden warunek,

jakim jest poziom zatrudnienia średniorocznego mniejszy niż

10 pracowników, a dodatkowo spełniał co najmniej jeden z dwóch warun-

ków: osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług

oraz operacji finansowych nieprzekraczający równowartości w złotych

2 mln. euro lub sumy aktywów jego bilansu sporządzonego na koniec jed-

nego z tych lat nie przekroczyły równowartości w złotych 2 mln. euro46.

Ilustracja 1. Definicja mikroprzedsiębiorstwa według ustawy o swobodzie działal-ności gospodarczej

Źródło: opracowanie własne na podstawie ustawy o swobodzie działalności gospodarczej.

43 G. Gołębiowski, Miejsce i znaczenie małych i dużych przedsiębiorstw na rynku [w:] Finanse przedsiębiorstwa,

J. Ostaszewski (red.), Oficyna Wydawnicza SGH, Warszawa 2005, s. 6. 44 Przykładem takiego warunku jest wyłączeniem z kategorii MŚP przedsiębiorstw, których co najmniej 25%

kapitału lub praw głosu jest kontrolowane przez jedno lub kilka organów państwowych. 45 Ustawa z dnia 2 lipca 2004 o swobodzie działalności gospodarczej (Dz.U. z 2004 r., nr 173, poz. 1807). 46 Wyrażone w euro wielkości przelicza się na złote według średniego kursu ogłaszanego przez Narodowy Bank

Polski w ostatnim dniu roku obrotowego wybranego do określenia statusu przedsiębiorcy.

Mikroprzedsiębiorstwo

Suma aktywów bilansu mniejsza w równowartości

w złotych niż 2 mln. euro

Średnioroczne zatrudnienie mniejsze

niż 10 pracowników

Roczny obrót netto ze sprzedaży nieprzekraczający równowartości

w złotych 2 mln. euro

Jeden z dwóch

1.2. Rola małych i średnich przedsiębiorstw... 21

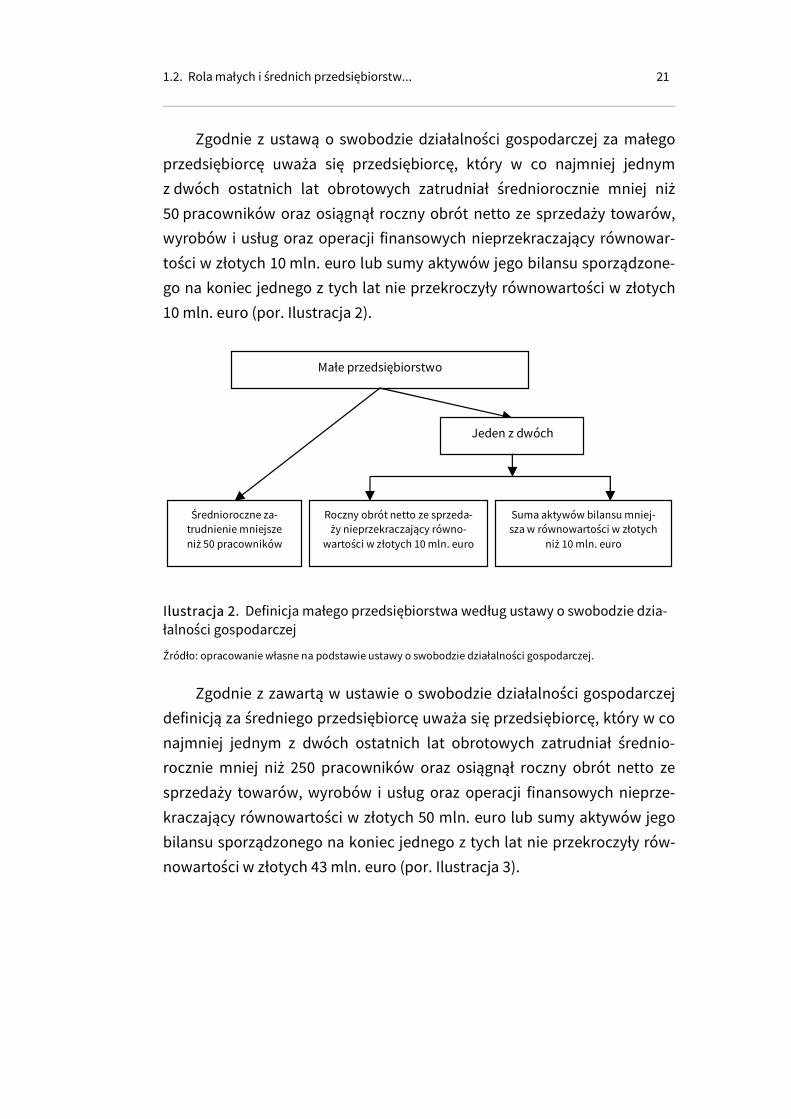

Zgodnie z ustawą o swobodzie działalności gospodarczej za małego

przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym

z dwóch ostatnich lat obrotowych zatrudniał średniorocznie mniej niż

50 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów,

wyrobów i usług oraz operacji finansowych nieprzekraczający równowar-

tości w złotych 10 mln. euro lub sumy aktywów jego bilansu sporządzone-

go na koniec jednego z tych lat nie przekroczyły równowartości w złotych

10 mln. euro (por. Ilustracja 2).

Ilustracja 2. Definicja małego przedsiębiorstwa według ustawy o swobodzie dzia-łalności gospodarczej

Źródło: opracowanie własne na podstawie ustawy o swobodzie działalności gospodarczej.

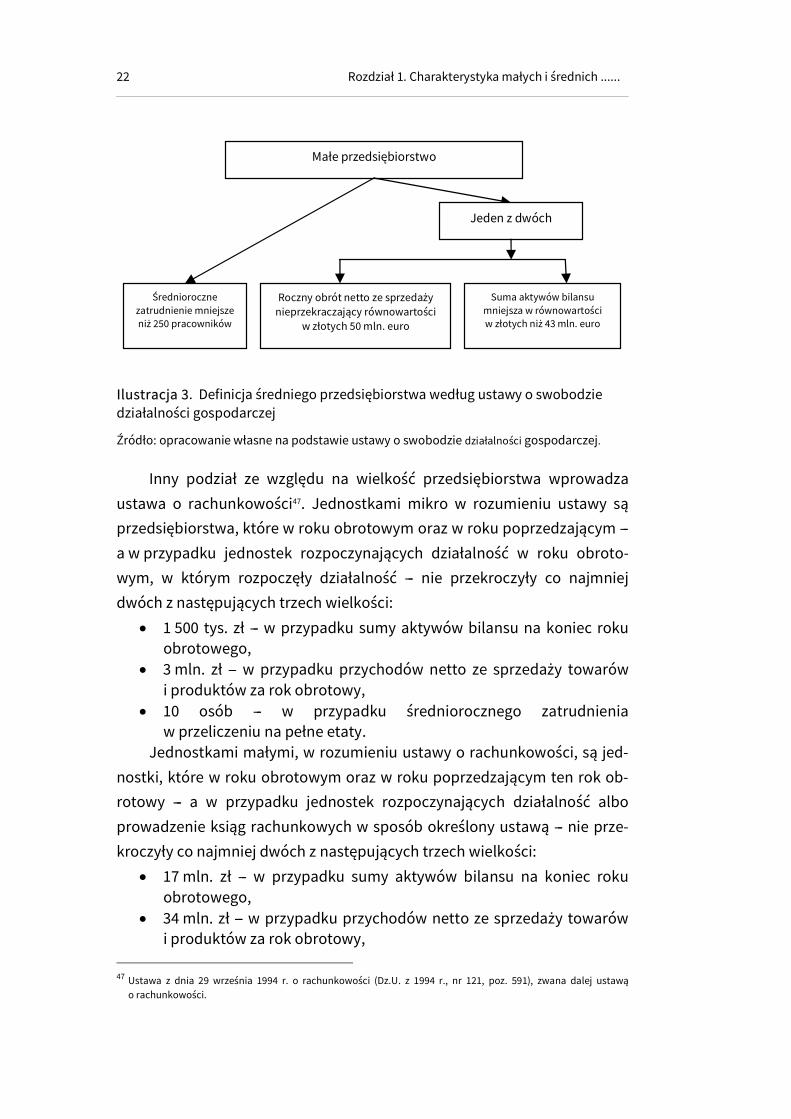

Zgodnie z zawartą w ustawie o swobodzie działalności gospodarczej

definicją za średniego przedsiębiorcę uważa się przedsiębiorcę, który w co

najmniej jednym z dwóch ostatnich lat obrotowych zatrudniał średnio-

rocznie mniej niż 250 pracowników oraz osiągnął roczny obrót netto ze

sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprze-

kraczający równowartości w złotych 50 mln. euro lub sumy aktywów jego

bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły rów-

nowartości w złotych 43 mln. euro (por. Ilustracja 3).

Małe przedsiębiorstwo

Suma aktywów bilansu mniej-sza w równowartości w złotych

niż 10 mln. euro

Średnioroczne za-trudnienie mniejsze niż 50 pracowników

Roczny obrót netto ze sprzeda-ży nieprzekraczający równo-

wartości w złotych 10 mln. euro

Jeden z dwóch

22 Rozdział 1. Charakterystyka małych i średnich ......

Ilustracja 3. Definicja średniego przedsiębiorstwa według ustawy o swobodzie działalności gospodarczej

Źródło: opracowanie własne na podstawie ustawy o swobodzie działalności gospodarczej.

Inny podział ze względu na wielkość przedsiębiorstwa wprowadza

ustawa o rachunkowości47. Jednostkami mikro w rozumieniu ustawy są

przedsiębiorstwa, które w roku obrotowym oraz w roku poprzedzającym ---

a w przypadku jednostek rozpoczynających działalność w roku obroto-

wym, w którym rozpoczęły działalność --- nie przekroczyły co najmniej

dwóch z następujących trzech wielkości:

• 1 500 tys. zł --- w przypadku sumy aktywów bilansu na koniec roku obrotowego,

• 3 mln. zł --- w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

• 10 osób --- w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Jednostkami małymi, w rozumieniu ustawy o rachunkowości, są jed-

nostki, które w roku obrotowym oraz w roku poprzedzającym ten rok ob-

rotowy --- a w przypadku jednostek rozpoczynających działalność albo

prowadzenie ksiąg rachunkowych w sposób określony ustawą --- nie prze-

kroczyły co najmniej dwóch z następujących trzech wielkości:

• 17 mln. zł --- w przypadku sumy aktywów bilansu na koniec roku obrotowego,

• 34 mln. zł --- w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

47 Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz.U. z 1994 r., nr 121, poz. 591), zwana dalej ustawą

o rachunkowości.

Małe przedsiębiorstwo

Suma aktywów bilansu mniejsza w równowartości w złotych niż 43 mln. euro

Średnioroczne zatrudnienie mniejsze niż 250 pracowników

Roczny obrót netto ze sprzedaży nieprzekraczający równowartości

w złotych 50 mln. euro

Jeden z dwóch

1.2. Rola małych i średnich przedsiębiorstw... 23

• 50 osób --- w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Należy jednak dodać, że podział jednostek wprowadzony przez usta-

wę o rachunkowości ma wpływ jedynie na zawartość informacyjną spra-

wozdania finansowego, a ustawa ta nie definiuje przedsiębiorstwa śred-

niego. Z tego powodu obecnie najczęściej stosowanym podziałem przed-

siębiorstw ze względu na kryterium wielkości jest klasyfikacja wprowa-

dzona przez ustawę o swobodzie działalności gospodarczej.

„W ciągu XX wieku postrzeganie wpływu małych i średnich przedsię-

biorstw na gospodarkę bardzo się zmieniało. Do lat 70. uważano, że sektor

małych i średnich przedsiębiorstw nie odgrywa znaczącej roli. Ekonomiści

byli przekonani, że kapitał będzie wykorzystywany najlepiej w produkcji na

dużą skalę. Powstawały nowe, coraz większe przedsiębiorstwa głównie

w sektorze wytwórczym. W drugiej połowie lat 70. ubiegłego wieku,

w bardziej rozwiniętych krajach, rozpoczął się proces dynamicznego roz-

woju sektora małych i średnich przedsiębiorstw. Następowały zmiany

strukturalne, wprowadzano nowe technologie i powoli ograniczano po-

moc publiczną dla dużych przedsiębiorstw’’48.

Wagę sektora małych i średnich przedsiębiorstw (MSP) doceniono nie

tylko w świecie, ale również w Polsce, gdyż jednostki te, niezależnie od

różnego rodzaju uwarunkowań ekonomicznych, odgrywają rosnącą rolę:

generują nowe miejsca pracy, racjonalniej gospodarują ograniczonymi

zasobami ekonomicznymi.

Znaczenie MSP dla gospodarek wielu krajów podkreśla szereg auto-

rów49, twierdząc, że „sektor MŚP w Polsce, podobnie jak w krajach wysoko

rozwiniętych, odgrywa ważną rolę w gospodarce. Przede wszystkim sta-

nowi źródło dochodów dla budżetu państwa i budżetu gmin, bierze udział

w tworzeniu produktu krajowego brutto, tworzy nowe miejsca pracy, przy-

czynia się do kreowania zmian społecznych i funkcjonalnych obszaru, na

48 Http://doradcy-it.pl/male-i-srednie-przedsiebiorstwa-w-polsce-2 [dostęp: 01.08.2016]. 49 Por. B. Piasecki, Ekonomika i zarządzanie małą firmą, PWN, Warszawa 2001; K. Safin, Zarządzanie małym i

średnim przedsiębiorstwem, Wyd. Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław 2012; M. Matejun, Asorbcja wsparcia w zarządzaniu rozwojem mikro-, małych i średnich przedsiębiorstw - podejście strategiczne, Zeszyty Naukowe nr 1194, Politechnika Łódzka, Łódź 2015; Skowronek-Mielczarek A. (red), Zarzadzanie małymi i średnimi przedsiębiorstwami w warunkach zrównoważonego rozwoju, Difin, Warszawa 2016.

24 Rozdział 1. Charakterystyka małych i średnich ......

którym działa (regionu, województwa, gminy) oraz wpływa na innowacyj-

ność gospodarki’’50.

Z kolei I. Szczepaniak stwierdza, iż „małe i średnie przedsiębiorstwa,

będąc kreatorami nowych miejsc pracy, napędzają wzrost gospodarczy,

sprzyjają formowaniu się prywatnej własności środków produkcji i zwięk-

szają ogólny poziom wykorzystania potencjału wytwórczego w kraju’’51.

Małe i średnie przedsiębiorstwa uważane bywają „za stymulatora

rozwoju gospodarki, a ich funkcjonowanie stanowi przejaw zdrowej kon-

kurencji oraz odzwierciedla przedsiębiorczość społeczeństwa. Sektor MSP

w sposób dynamiczny podchodzi do otoczenia zewnętrznego, gdyż jest

w stanie szybko reagować na powstające i zmieniające się potrzeby kon-

sumentów. Z łatwością zostaje wykreowana nowa wartość dla potencjal-

nych nabywców. Przedsiębiorstwa tego sektora najczęściej świadomie

poszukują okazji rynkowych, które w mniemaniu dużych przedsiębiorstw

są niszami rynkowymi, a z których to duże jednostki świadomie rezygnują,

uważając działanie w określonych segmentach za nieopłacalne. Małe

i średnie przedsiębiorstwa, podobnie jak duże, w codziennej działalności

napotykają różne problemy i bariery, które nie pozwalają im w pełni roz-

winąć się. Zwykło się mówić, że małe przedsiębiorstwo nie jest miniaturą

dużego. W związku z tym nie da się na potrzeby małego i średniego przed-

siębiorstwa korzystać z tych metod, technik, koncepcji, stylów zarządza-

nia, sposobów prowadzenia biznesu, które sprawdziły się w dużych bądź

zostały opracowane na potrzeby dużego przedsiębiorstwa’’52. Podkreśla się

również, że „małe i średnie przedsiębiorstwa działają zazwyczaj na ryn-

kach charakteryzujących się dużym zróżnicowaniem w strukturze potrzeb

konsumentów i niewymagających dużej podaży produktów i towarów,

odwrotnie, niż dzieje się to w przypadku dużych przedsiębiorstw. Małe

i średnie przedsiębiorstwa, działając na rynkach, na których w zasadzie nie

50 B. Onak-Szczepanik, Miejsce i rola sektora małych i średnich przedsiębiorstw w gospodarce Polski, „Nierówności

Społeczne a Wzrost Gospodarczy’’ zeszyt nr 9, M. G. Woźniak (red.), Wydawnictwo Uniwersytetu Rzeszowskiego, Rzeszów 2006, s. 615.

51 I. Szczepaniak, Rola małych i średnich przedsiębiorstw w gospodarce (na przykładzie przemysłu spożywczego), „Nierówności Społeczne a Wzrost Gospodarczy’’ zeszyt nr 9, M. G. Woźniak (red.), Wydawnictwo Uniwersytetu Rzeszowskiego, Rzeszów 2006, s. 72.

52 S. Ignatiuk, Wpływ przedsiębiorstw z sektora MSP na rozwój gospodarczy północno-wschodniego regionu kraju [w:] „Ekonomia i Zarządzanie’’, tom 3, nr 2, Oficyna Wydawnicza Politechniki Białostockiej, Białystok 2011, s. 7---8.

1.2. Rola małych i średnich przedsiębiorstw... 25

występują duże podmioty, znakomicie się na nich odnajdują’’53. Istotne jest

również to, iż „małe i średnie przedsiębiorstwa (MSP) mają generalnie

lokalny charakter. Istnieją dwie interakcje pomiędzy przedsiębiorstwami

z sektora MSP a lokalnym rynkiem. Przedsiębiorstwo na lokalnym rynku

nie tylko zaopatruje się w materiały produkcyjne, korzysta z lokalnych

zasobów pracy, lecz sprzedaje swoje produkty i usługi. Przedsiębiorstwa

ponadto łatwo dostosowują się do miejscowego otoczenia, ponieważ

znajdują tam bardziej sprzyjające warunki rozwoju’’54.

Znaczenie małych i średnich przedsiębiorstw dla gospodarki podkre-

ślają również ich liczba i udział w dochodzie narodowym. Według danych

GUS55 małe i średnie przedsiębiorstwa były dominującą grupą w całej zbio-

rowości przedsiębiorstw niefinansowych --- ich udział w ogólnej liczbie

przedsiębiorstw w 2014 roku wynosił 99,8%, a ich liczba w roku 2013 zbli-

żała się do 1 800 000. „Omawiana grupa obejmowała trzy klasy jednostek,

znacznie się od siebie różniących. Z punktu widzenia liczności jej trzon

tworzyły najmniejsze podmioty, o liczbie pracujących do 9 osób, stanowią-

ce blisko 96% całej populacji przedsiębiorstw niefinansowych’’. Istotne jest

również, że w roku 2013 w sektorze tym zatrudnionych było 6 182 000

osób, czyli około 70% wszystkich pracujących w przedsiębiorstwach niefi-

nansowych. „W latach 2009---2013 przychody z całokształtu działalności

osiągnięte przez jednostki sektora MSP stanowiły nieco ponad połowę

przychodów uzyskanych przez wszystkie przedsiębiorstwa niefinansowe

i zwiększyły się z 1 773,3 mld zł do 2 106,9 mld zł’’. Według szacunków po-

zycja przedsiębiorstw sektora MSP będzie wzrastać, co potwierdzają ba-

dania GUS, według których w 2014 r. przychody ogółem badanych przed-

siębiorstw wynosiły 3 907,9 mld zł, czyli o 3,0% więcej niż w roku 201356.

Udział małych i średnich przedsiębiorstw w zatrudnieniu, przychodach

oraz ogólnej liczbie przedsiębiorstw świadczy o ich ogromnym znaczeniu

dla gospodarki każdego kraju. Znaczenie to dodatkowo podkreślają zdol-

53 M. Zarębski, Małe i średnie przedsiębiorstwa jako podstawowe ogniwo łańcucha logistycznego polskiej gospo-

darki rynkowej [w:] „Acta Universitatis Nicolai Copernici. Ekonomia’’, tom 43, nr 1, Wydawnictwo Uniwersytetu Mikołaja Kopernika w Toruniu, Toruń 2012, s. 40.

54 M. Strużycki, Małe i średnie przedsiębiorstwa w gospodarce regionu, PWE, Warszawa 2004, s. 239---241; przytoczył M. Huczek, Wspieranie rozwoju małych i średnich przedsiębiorstw przez Unię Europejską na przykładzie Mało-polski [w:] „Zeszyty Naukowe Wyższej Szkoły Humanitas. Zarządzanie’’ zeszyt 2/2008, A. Chodyński (red.), So-snowiec 2008, s. 9.

55 Raport GUS, Małe i średnie przedsiębiorstwa niefinansowe w Polsce w latach 2009---2013, Warszawa 2015, s. 21. 56 Raport GUS, Działalność przedsiębiorstw niefinansowych w 2014 r., Warszawa 2015, s. 26.

26 Rozdział 1. Charakterystyka małych i średnich ......

ność do innowacji i rozwoju oraz możliwości zaspakajania potrzeb zróżni-

cowanej grupy odbiorców. Nie będzie zatem błędem nazwanie tych przed-

siębiorstw fundamentem każdej gospodarki. Ich rozwój leży w interesie

każdego państwa. Pomimo ogólnej tendencji rozwojowej tej grupy przed-

siębiorstw każde z nich doświadcza wzrostów i spadków, które w naukach

ekonomicznych bywają określane jako fazy cyklu życia. Znajomość tych faz

i ich cykliczności może wydłużyć okresy korzystne dla tych podmiotów

i jednocześnie skrócić okresy niekorzystne lub wręcz zagrażające ich ist-

nieniu.

1.3. Trajektorie rozwoju MSP --- modele fazowe

Pojęcie cyklu życia branży i organizacji pochodzi z nauk biologicznych.

Powstało ono, aby określić procesy zachodzące w organizmach żywych:

narodziny, wzrost, dojrzewanie oraz śmierć57. Przy porównywaniu cykli

życia organizacji oraz cyklu życia organizmów żywych można zauważyć

wiele podobieństw. Przedsiębiorstwa mogą powstawać, rozwijać się oraz

łączyć z innymi podobnymi podmiotami, a na koniec mogą być likwidowa-

ne lub bankrutować. Przypomina to życie organizmów, dlatego jest oczy-

wiste, że organizacje mogą przechodzić fazy swojego życia. Oba cykle różni

kilka cech: życie organizmów żywych zawsze kończy się śmiercią, organi-

zacje natomiast w teorii mogą trwać wiecznie58. Oprócz tego okresy rozwo-

ju życia człowieka dają się przewidzieć, podczas gdy etapy życia organiza-

cji, w tym czas ich trwania, umykają regułom przewidywania59. Kolejnym

podstawowym elementem odróżniającym przedsiębiorstwa od organi-

zmów żywych jest to, że w skład przedsiębiorstwa wchodzą ludzie, którzy

jako jednostki funkcjonują zgodnie z regułami teorii systemów autono-

micznych, zatem we własnym interesie. Stąd wniosek, że w przedsiębior-

57 J. Machaczka, Zarządzanie rozwojem organizacji. Czynniki, modele, strategia, diagnoza, PWN, Warszawa---

Kraków 1998, s. 43. 58 S. Marek, M. Białasiewicz, Podstawy nauki o organizacji. Przedsiębiorstwo jako organizacja gospodarcza, PWE,

Warszawa 2011, s. 25. 59 E. Weiss, Podstawy i metody zarządzania, Vizja, Warszawa 2008, s. 25.

1.3. Trajektorie rozwoju MSP --- modele fazowe 27

stwie istnieje problem pogodzenia interesu pracownika z interesem przed-

siębiorstwa, co nie występuje w organizmie żywym60.

Cykl życia przedsiębiorstwa to czas, który upływa od momentu zapro-

jektowania i wprowadzenia w życie określonej organizacji do momentu

zakończenia jej funkcjonowania61. „W naukach ekonomicznych cykl życia

organizacji definiowany jest jako ogół zjawisk (procesów) tworzących za-

mknięty krąg rozwojowy organizacji w pewnym okresie, na który składają

się kolejne jej formy rozwojowe’’62. Są to etapy następujące kolejno po

sobie, przez które dana organizacja przechodzi w okresie swojego istnie-

nia. Kolejność tych etapów jest sekwencyjna, trudno je odwrócić oraz

przejść do poprzednich faz63. Dla Z. Podgórskiego „przedsiębiorstwo od

momentu utworzenia do momentu zaprzestania działalności podlega

zmianom, które niekiedy mają charakter ewolucyjny, a czasami rewolucyj-

ny’’64. Nie wszystkim przedsiębiorstwom udaje się przejść przez każdą fazę,

ponieważ dość szybko upadają. Dzięki istocie cyklu życia przedsiębiorstwa

pojawiło się wiele teorii oraz modeli. Starają się one odpowiedzieć na py-

tania dotyczące charakterystyki skutecznej organizacji w poszczególnych

fazach cyklu lub w okresach przechodzenia przedsiębiorstwa z jednej fazy

do drugiej, np. czy to przejście musi być związane z niepowodzeniami

i rewolucjami w organizacji, czy można zarządzać ewolucją jednostki i jak

zapewnić jej powodzenie i nieśmiertelność65. Najprostsze modele rozwoju

organizacji wyróżniają najczęściej trzy podstawowe fazy życia: narodziny

i młodość, dojrzałość oraz kryzys66 lub wzrost, dojrzałość i upadek67.

Z analizy modeli cyklu życia organizacji wynika, że opierają się one na kilku

podobnych fazach.

60 J. Czerny, Rachunkowość przedsiębiorstw w szczególnych sytuacjach, Wydawnictwo Wyższej Szkoły Handlu

i Rachunkowości w Poznaniu, Poznań 2006, s. 18. 61 S. Flaszewska, K. Szymańska, Cykl życia organizacji i jego parametry [w:] Nauka o organizacji, A. Adamik (red.),

Wolters Kluwer, Warszawa 2013, s. 269. 62 W. Szymański, Kryzys globalny. Pierwsze przybliżenie, Difin, Warszawa 2009, s. 187. 63 S. Marek, M. Białasiewicz, op. cit., s. 26. 64 Z. Podgórski, Proces tworzenia przedsiębiorstwa [w:] Podstawy funkcjonowania przedsiębiorstw, A. Sosnowska

(red.), WWZ, Warszawa 2008, s. 38. 65 K. Obłój, J. Palikot, Myśl o nowoczesnym biznesie, Słowo/Obraz Terytoria, Gdańsk 2003 s. 54. 66 F. Coffey, A. G. Athos, E. A. Reynolds czy J. H. Jackson i C. P. Morgan; przytoczył B. Wawrzyniak [w:] Szkoła

zarządzania, PWE, Warszawa 1987, s. 142; oraz K. Obłój, J. Palikot, op. cit., s. 54. 67 S. Slatter, D. Lovett, Restrukturyzacja firmy. Zarządzanie przedsiębiorstwem w sytuacjach kryzysowych, WIG-

Press, Warszawa 2001, s. 2.

28 Rozdział 1. Charakterystyka małych i średnich ......

Pierwsza to faza narodzin68, dla J. Machaczki69 jest to przedsiębiorstwo

pionierskie, które dopiero rozpoczyna działalność. Dla L. Greinera70 to faza

przedsiębiorczości, którą porównuje on do okresu dziecięcego, wtedy

przedsiębiorstwo, mając dostęp do zasobów, ma wiele pomysłów, mało

planuje, znajduje niszę na rynku. Po niej najczęściej następuje faza wzro-

stu71, J. Machaczka72 nazywa takie przedsiębiorstwo przedsiębiorstwem

wzrastającym i ekspansywnym, dla L. Greinera jest to niekontrolowany

wzrost przedsiębiorstwa (okres młodzieńczy). Według modelu R. E. Quinna

i K. Camerona jest to faza kolektywności charakteryzująca się działalnością

innowacyjną, zaangażowaniem, poczuciem misji i pracą bez ograniczeń

czasowych. M. Cieślak pomija tę fazę --- przechodzi on od razu do okresu

stagnacji. Jest to już przedsiębiorstwo dojrzałe73, w fazie stabilności74. Mo-

del R. E. Quinna i K. Camerona przedstawia ten okres jako fazę formalizacji

i sterowania. Jest to już stabilna organizacja, z ustalonymi regułami

i zasadami. Ostatnią fazą cyklu życia przedsiębiorstwa jest starość, okres

recesji i depresji75. W modelu „C. Churchilla i V. Lewis wyróżniono: powsta-

nie, przetrwanie, sukces (z nastawieniem na eksploatację lub z aktywnym

nastawieniem na wzrost), dynamiczny wzrost (ekspansja) oraz dojrza-

łość’’76. Twórcy modeli podkreślają, że trudno wskazać, gdzie kończy się

jedna faza i gdzie zaczyna kolejna. Jest to skomplikowany i ciągły proces,

podczas którego poszczególne fazy przenikają się i dopełniają. Świadczą

o tym podejmowane decyzje i realizowane cele przedsiębiorstwa. „Instru-

menty kierowania przedsiębiorstwem w poszczególnych etapach rozwoju

zmieniają się, a organizacja, przechodząc przez kolejne etapy, zwiększa

swe rozmiary i staje się bardziej mechanistyczna i zdecentralizowana.

68 M. Cieślak, Prognozowanie gospodarcze. Metody i zastosowania; przytoczył R. Siedlecki, op. cit., s. 86. 69 J. Machaczka, op. cit., s. 45. 70 R. Siedlecki, op. cit., s. 87. 71 M. Bąk, Wartości niematerialne i prawne a cykl życia --- przedsiębiorstwa i produktu [w:] Polska praktyka rachun-

kowości w kontekście harmonizacji międzynarodowej sprawozdawczości finansowej, E. Walińska (red.), Wolters Kluwer, Warszawa 2008, s. 108.

72 J. Machaczka, op. cit., s. 45. 73 Ibidem. 74 M. Bąk, op. cit., s. 108. 75 R. Siedlecki, op. cit., s. 87. 76 N. C. Churchill, V. L. Lewis, The Five Stages of Small Business Growth [w:] Harvard Business Review; przytoczyła

H. Nowak, Problem przetrwania w teorii i praktyce zarządzania współczesnymi przedsiębiorstwami [w:] „Acta Universitatis Nicolai Copernici. Zarządzanie’’, tom 42, nr 2 (2015), s. 56.

1.4. Potrzeby MSP w zakresie informacji finansowych ... 29

Poszerza zakres swej specjalizacji, poświęca więcej uwagi planowaniu

i zwiększa relatywny udział stanowisk sztabowych’’77. Czas życia organiza-

cji, a także liczba oraz długość jego faz są indywidualne dla każdego przed-

siębiorstwa i zależą od uwarunkowań wewnętrznych i zewnętrznych78.

Do okoliczności wewnętrznych może należeć:

• realizowana strategia przedsiębiorstwa, • wielkość kapitału posiadanego albo możliwego do uzyskania, • doświadczenie założycieli, • jakość i sprawność kadry kierowniczej, • zdolność do konkurencji.

Czynniki zewnętrzne, które determinują cykl życia przedsiębiorstwa, to:

• przynależność branżowa przedsiębiorstwa, • koniunktura w branży, • charakter konkurencji krajowej i zagranicznej, • polityka gospodarcza państwa, w szczególności jego postawa

wobec różnych form przedsiębiorczości79. W opisywanych modelach pomija się wpływ zewnętrznych czynników

na rozwój przedsiębiorstwa80. Istotne jest jednak, że w każdym modelu

cyklu życia przedsiębiorstwa ostatnim momentem jego istnienia jest za-

kończenie działalności. Powodów zakończenia działalności może być wie-

le, np. decyzja właściciela, jego śmierć lub upadek przedsiębiorstwa. Do

analizy potrzeb MSP w zakresie informacji finansowych w kontekście faz

ich cyklu życia przyjęto najprostszy - zdefiniowany w literaturze model

trójfazowy.

1.4. Potrzeby MSP w zakresie informacji finansowych w kontekście faz cyklu życia

Aktualna i prawidłowo dobrana pod względem zakresu informacja stanowi

podstawę podejmowania decyzji na wszystkich szczeblach, zgodnie ze

stwierdzeniem, iż „Bez materii nie ma nic, bez energii wszystko jest nieru-

77 E. Weiss, op. cit., s. 27. 78 A. K. Koźmiński, Organizacja [w:] A. K. Koźmiński, W. Piotrowski, Zarządzanie. Teoria i praktyka, PWN, Warszawa

2000, s. 39. 79 Z. Podgórski, op. cit., s. 40. 80 M. Bąk, op. cit., s. 111.

30 Rozdział 1. Charakterystyka małych i średnich ......

chome, bez informacji jest chaos’’81. Istotne jest, aby oprócz posiadania

informacji poprawnie dopasować ją pod względem jakości i ilości. Odpo-

wiednio dobrany zakres zwiększa wiedzę o otaczającym świecie, prawach

zachodzących w rzeczywistości, ale także pozwala skutecznie zarządzać

przedsiębiorstwem. Informacja opracowana na potrzeby zarządzania

przedsiębiorstwem to szczególny rodzaj informacji pozwalający zrealizo-

wać nie tylko takie funkcje, jak planowanie, organizowanie, przewodzenie,

ale również utrzymanie odpowiedniego poziomu środków pieniężnych,

planowanie kosztów i wydatków oraz przychodów i wpływów. Tylko przy

odpowiednim doborze wiedzy o przedsiębiorstwie i jego otoczeniu możli-

we jest efektywne zarządzanie nim. Informacje potrzebne przy zarządzaniu

przedsiębiorstwem zawsze powinny:

• być związane z realizacją jednej z funkcji zarządzania, czyli planowania, organizowania, przewodzenia i kontrolowania,

• pozwalać na podjęcie decyzji na wszystkich szczeblach zarządzania. W literaturze przedmiotu potrzeby informacyjne interesariuszy przed-

siębiorstwa najczęściej definiowane są poprzez wyliczenie obszarów zain-

teresowania organizacji. Według J. Majchrzak i K. Zimniewicza potrzeby

informacyjne przedsiębiorstw dzieli się na pięć następujących grup:

• informacje o rynku, • informacje o konkurentach, • informacje o polityce społeczno-gospodarczej państwa, • informacje o producentach, importerach i dystrybutorach, • informacje o partnerach gospodarczych82.

Łatwość zdobycia informacji powoduje, że zarządzający przedsiębior-

stwem nierzadko otrzymują zbyt wiele informacji, których zakres może

prowadzić do swego rodzaju szumu informacyjnego. Spowodowane jest to

faktem, iż zjawisko nadmiaru informacji „jest naturalną konsekwencją

rosnącej podaży informacji. Koszty ich dystrybucji systematycznie spadają,

jednak możliwości przetwarzania informacji przez ludzki mózg nie uległy

znaczącemu powiększeniu w ciągu ostatnich kilkudziesięciu lat’’83. Trudno

zatem nie zgodzić się ze stwierdzeniem, iż „im więcej oglądamy i słucha-

81 Http://www.e-mentor.edu.pl/artykul/index/numer/22/id/480 [dostęp: 31.08.2016]. 82 J. Majchrzak, K. Zimniewicz, Zapotrzebowanie na informację w polskich przedsiębiorstwach w okresie transfor-

macji (Raport z badań), „Organizacja i Kierowanie’’ nr 4(86) 1996, s. 69---80. 83 Http://www.e-mentor.edu.pl/artykul/index/numer/36/id/773 [dostęp: 31.08.2016].

1.4. Potrzeby MSP w zakresie informacji finansowych ... 31

my, tym, paradoksalnie, mniej wiemy. Okazuje się, że do sprawnego funk-

cjonowania w otaczającej nas rzeczywistości już nie wystarczy odpowied-

nia ilość informacji (w myśl zasady: im więcej, tym lepiej), ale ważne jest

przede wszystkim nauczenie się selektywnego odbioru napływających do

nas treści, posiadanie odpowiednich narzędzi i filtrów, za pomocą których

będziemy mogli lepiej radzić sobie ze zbyt dużą ilością danych, które do

nas docierają’’84. Podkreśla się również, że jednym z kluczowych powodów

nadmiaru „informacji jest rozwój technologii informacyjnych i komunika-

cyjnych służących produkcji i wymianie informacji. Łatwość generowania,

dostępu, archiwizacji i transmisji informacji zwiększa rolę procesu selekcji,

do której współczesny człowiek nie zawsze jest przygotowany’’85.

Z przeprowadzonych rozważań wynika, że przy skutecznym zarządza-

niu liczy się nie tylko jakość informacji, ale również jej zakres. Nadmiar

informacji może jednak okazać się bardziej groźny niż jej częściowy brak,

gdyż przy nadmiarze informacji może istnieć ryzyko, że pomijane są infor-

macje istotne w zarządzaniu przedsiębiorstwem.

Zakres informacji jest ściśle uzależniony od zasięgu prowadzonej dzia-

łalności, a im mniejsze przedsiębiorstwo, tym mniejszy wymagany jest

zakres informacyjny. Wynika z tego, że jednoosobowe przedsiębiorstwo,

w którym nie są zatrudnieni pracownicy, jest najmniej wymagające pod

względem jakości i ilości informacji. Dla odmiany w przedsiębiorstwach

dużych, często wielodziałowych, wymaga się znacznie szerszego zakresu

dostarczanej informacji wysokiej jakości, a na dodatek najbardziej aktual-

nej. Nie można jednakże stwierdzić, że przedsiębiorstwa nowo powstałe

należą do sektora MSP, a przedsiębiorstwa działające długo to przedsię-

biorstwa duże, gdyż okres działalności podmiotu nie musi być skorelowa-

ny z jego wielkością. Związek taki może występować w przypadku fazy

działalności przedsiębiorstwa. Dlatego choć istnieje różnica w zakresie

i jakości informacji wymaganej w jednostce gospodarczej dużej i małej, to

związku tego trudno doszukać się pomiędzy fazą działalności przedsię-

biorstwa a jego wielkością. Przeprowadzone badania wskazują jednak, że

aktualna faza funkcjonowania przedsiębiorstwa ma również wpływ na

84 Http://www.psychologia-spoleczna.pl/porady/1506-w-morzu-informacji.html [dostęp: 31.08.2016]. 85 W. Babik, Ekologia informacji katalizatorem równoważenia rozwoju społeczeństwa informacji i wiedzy

[w:] „Zagadnienie Informacji Naukowej’’ nr 2(100) 2012, s. 48---65; przytoczone: http://www.ekologiainformacji.pl/nadmiar-informacji/#babik2012a [dostęp: 31.08.2016].

32 Rozdział 1. Charakterystyka małych i średnich ......

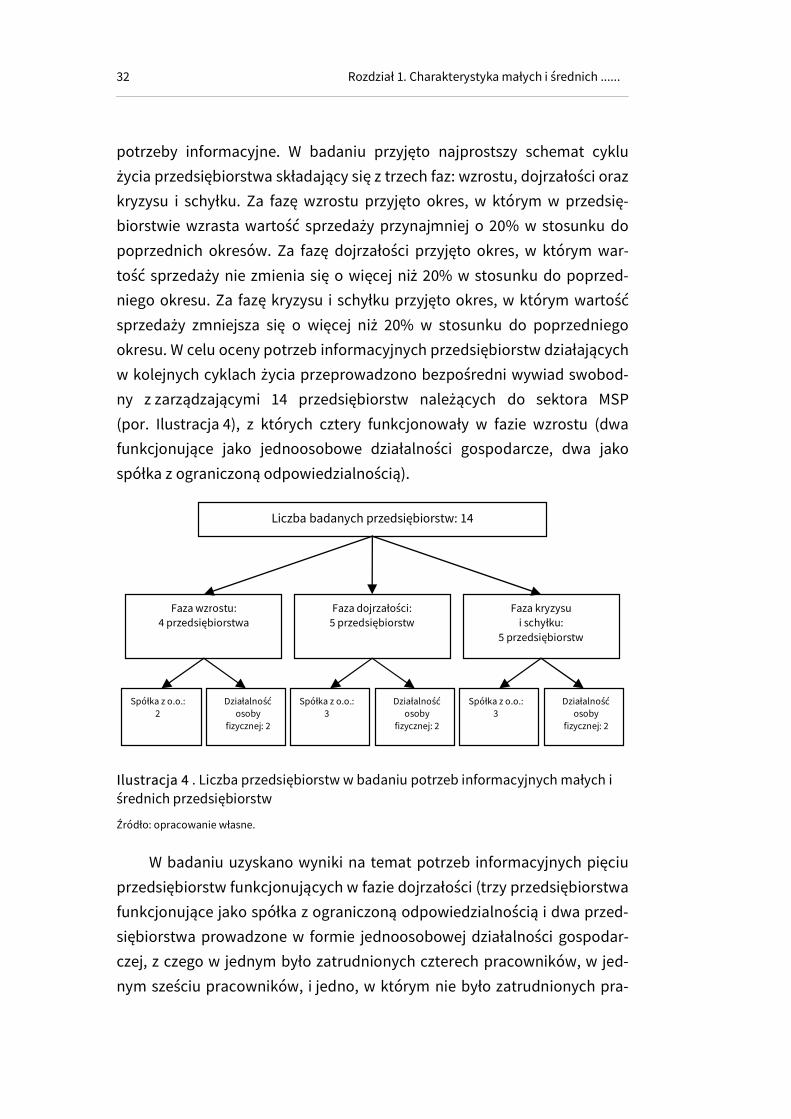

potrzeby informacyjne. W badaniu przyjęto najprostszy schemat cyklu

życia przedsiębiorstwa składający się z trzech faz: wzrostu, dojrzałości oraz

kryzysu i schyłku. Za fazę wzrostu przyjęto okres, w którym w przedsię-

biorstwie wzrasta wartość sprzedaży przynajmniej o 20% w stosunku do

poprzednich okresów. Za fazę dojrzałości przyjęto okres, w którym war-

tość sprzedaży nie zmienia się o więcej niż 20% w stosunku do poprzed-

niego okresu. Za fazę kryzysu i schyłku przyjęto okres, w którym wartość

sprzedaży zmniejsza się o więcej niż 20% w stosunku do poprzedniego

okresu. W celu oceny potrzeb informacyjnych przedsiębiorstw działających

w kolejnych cyklach życia przeprowadzono bezpośredni wywiad swobod-

ny z zarządzającymi 14 przedsiębiorstw należących do sektora MSP

(por. Ilustracja 4), z których cztery funkcjonowały w fazie wzrostu (dwa

funkcjonujące jako jednoosobowe działalności gospodarcze, dwa jako

spółka z ograniczoną odpowiedzialnością).

Ilustracja 4 . Liczba przedsiębiorstw w badaniu potrzeb informacyjnych małych i średnich przedsiębiorstw

Źródło: opracowanie własne.

W badaniu uzyskano wyniki na temat potrzeb informacyjnych pięciu

przedsiębiorstw funkcjonujących w fazie dojrzałości (trzy przedsiębiorstwa

funkcjonujące jako spółka z ograniczoną odpowiedzialnością i dwa przed-

siębiorstwa prowadzone w formie jednoosobowej działalności gospodar-

czej, z czego w jednym było zatrudnionych czterech pracowników, w jed-

nym sześciu pracowników, i jedno, w którym nie było zatrudnionych pra-

Liczba badanych przedsiębiorstw: 14

Faza dojrzałości: 5 przedsiębiorstw

Faza kryzysu i schyłku:

5 przedsiębiorstw

Faza wzrostu: 4 przedsiębiorstwa

Spółka z o.o.: 2

Działalność osoby

fizycznej: 2

Spółka z o.o.: 3

Działalność osoby

fizycznej: 2

Spółka z o.o.: 3

Działalność osoby

fizycznej: 2

1.4. Potrzeby MSP w zakresie informacji finansowych ... 33

cowników. Ponadto zbadano potrzeby informacyjne pięciu przedsię-

biorstw działających w fazie kryzysu lub schyłku. W grupie tej znalazły się

trzy przedsiębiorstwa funkcjonujące w formie spółki z ograniczoną odpo-

wiedzialnością oraz dwa przedsiębiorstwa funkcjonujące jako działalność

osoby fizycznej.

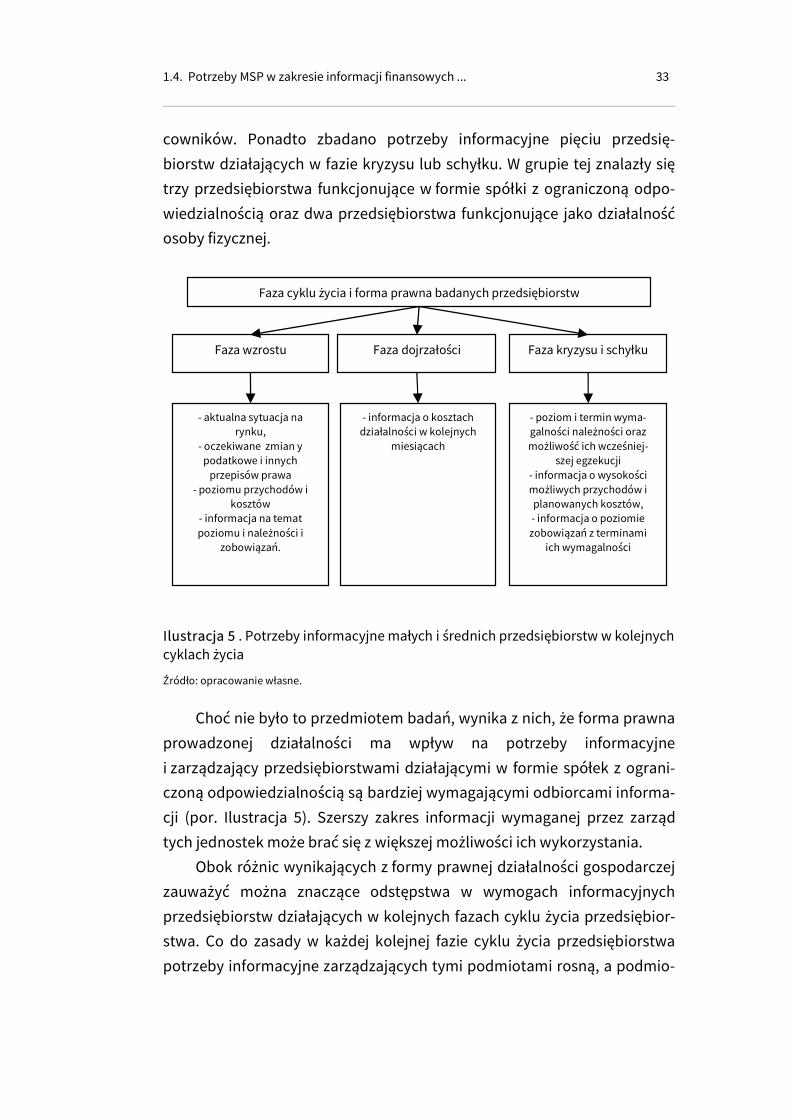

Ilustracja 5 . Potrzeby informacyjne małych i średnich przedsiębiorstw w kolejnych cyklach życia

Źródło: opracowanie własne.

Choć nie było to przedmiotem badań, wynika z nich, że forma prawna

prowadzonej działalności ma wpływ na potrzeby informacyjne

i zarządzający przedsiębiorstwami działającymi w formie spółek z ograni-

czoną odpowiedzialnością są bardziej wymagającymi odbiorcami informa-

cji (por. Ilustracja 5). Szerszy zakres informacji wymaganej przez zarząd

tych jednostek może brać się z większej możliwości ich wykorzystania.

Obok różnic wynikających z formy prawnej działalności gospodarczej

zauważyć można znaczące odstępstwa w wymogach informacyjnych

przedsiębiorstw działających w kolejnych fazach cyklu życia przedsiębior-

stwa. Co do zasady w każdej kolejnej fazie cyklu życia przedsiębiorstwa

potrzeby informacyjne zarządzających tymi podmiotami rosną, a podmio-

Faza cyklu życia i forma prawna badanych przedsiębiorstw

Faza dojrzałości

Faza kryzysu i schyłku Faza wzrostu

- aktualna sytuacja na rynku,

- oczekiwane zmian y podatkowe i innych

przepisów prawa - poziomu przychodów i

kosztów - informacja na temat poziomu i należności i

zobowiązań.

- informacja o kosztach działalności w kolejnych

miesiącach

- poziom i termin wyma-galności należności oraz możliwość ich wcześniej-

szej egzekucji - informacja o wysokości możliwych przychodów i planowanych kosztów, - informacja o poziomie zobowiązań z terminami

ich wymagalności

34 Rozdział 1. Charakterystyka małych i średnich ......

ty działające w kryzysie oczekują najszerszej i najczęściej dostarczanej

informacji.

W fazie wzrostu najczęściej zgłaszaną potrzebą była informacja na

temat aktualnej sytuacji na rynku, oczekiwanych zmian podatkowych

i innych przepisów prawa oraz poziomu przychodów i kosztów. Rzadziej

zgłaszano potrzebę uzyskania informacji na temat poziomu i należności ---

w tej grupie zgłoszona została ona tylko raz w przypadku spółki

z ograniczoną odpowiedzialnością.

W przedsiębiorstwach działających w fazie stabilizacji najczęściej

zgłaszaną potrzebą była informacja o kosztach działalności w kolejnych

miesiącach prezentowana przed końcem miesiąca, a w przypadku dwóch

jednostek zgłaszano potrzebę uzyskiwania bieżącej informacji o przycho-

dach lub przychodach planowanych w kolejnym miesiącu. Zarządzający

tymi jednostkami oczekiwali takiej informacji dwukrotnie w ciągu miesiąca

(raz w połowie, a drugi raz przed jego końcem). Za powód tej potrzeby

podawano chęć obliczenia zobowiązania podatkowego przed upływem

miesiąca.

W przedsiębiorstwach działających w fazie kryzysu zakres zgłaszanych

potrzeb informacyjnych był najszerszy, a długość działalności w fazie kry-

zysu zwiększała zakres i częstotliwość potrzeb informacyjnych. W fazie tej

najczęściej zgłaszaną potrzebą informacyjną był poziom i termin wyma-

galności należności oraz możliwość ich wcześniejszej egzekucji. Częstotli-

wość tej informacji określano najczęściej jako dwu---trzydniową. W jednym

przypadku oczekiwano jej w okresach tygodniowych. Kolejną potrzebą

była informacja o wysokości możliwych przychodów i planowanych kosz-

tów oraz zobowiązań z terminami ich wymagalności. W fazie tej nie zgła-

szano potrzeb informacyjnych dotyczących otoczenia przedsiębiorstwa

tak bliższego, jak dalszego. Respondenci nieszczególnie interesowali się

zatem planowanymi zmianami prawa --- potrzeby informacyjne ograniczali

jedynie do własnego przedsiębiorstwa i ewentualnie jego najbliższego

otoczenia.

Z przeprowadzonego badania wynika, że faza działalności przedsię-

biorstwa może mieć wpływ na potrzeby informacyjne zarządzających,

a każda kolejna faza cyklu życia zwiększa potrzeby informacyjne przedsię-

1.4. Potrzeby MSP w zakresie informacji finansowych ... 35

biorców. Na potrzeby informacyjne mogą mieć wpływ również inne czyn-

niki, które jednak mogą być wtórne do fazy cyklu życia przedsiębiorstwa,

np. wiedza i doświadczenie zarządzających, która wzrasta wraz z rozwo-

jem przedsiębiorstwa. Oznacza to, że świadomość zarządzającego w za-

kresie potrzeb informacyjnych może być wyższa w każdej kolejnej fazie

cyklu życia. Na wielkość przedsiębiorstwa może mieć wpływ faza jego

wzrostu, a przedsiębiorstwo w kolejnych cyklach powinno działać na więk-

szą skalę, wielkość przedsiębiorstwa z kolei może mieć wpływ na formę

organizacyjno-prawną i wraz z jego wzrostem i wzrostem świadomości

zarządzających może rosnąć potrzeba bezpieczeństwa, mogąca skutko-

wać zmianą formy organizacyjno-prawnej w bardziej bezpieczną. Większy

zakres funkcjonowania może stanowić przyczynę wzrostu zapotrzebowa-

nia na informację przez interesariuszy zewnętrznych. Oznacza to, że cykl

życia przedsiębiorstwa może być kluczowym elementem w ocenie potrzeb

informacyjnych.

Rozdział 2

Kryzys w przedsiębiorstwie --- zagrożenie działalności lub szansa na rozwój

2.1. Istota kryzysu w przedsiębiorstwie i jego fazy

Kryzys w przedsiębiorstwie często jest sytuacją złożoną, która ma

wpływ nie tylko na procesy technologiczne i produkcyjne, ale również na

zaopatrzenie i sprawy kadrowe. Dlatego można powiedzieć, że kryzys ma

najczęściej charakter wielowymiarowy. „Definiuje się go jako nieplanowa-

ny proces, czyli ciąg zdarzeń przebiegających w określonym czasie, będą-

cych zagrożeniem dla egzystencji przedsiębiorstwa’’86. Drugi aspekt to

konieczność jego istnienia w przedsiębiorstwie, a wielu autorów podkre-

śla, iż jest on organizacji wręcz niezbędny. Jego wystąpienie powoduje, że

pracownicy koncentrują się na sprawach najistotniejszych, pojawiają się

nowi liderzy, wzrasta tempo zmian oraz zmniejszają się opory wobec nich.

W trakcie kryzysu następuje jednocześnie konfrontacja z problemami do-

tąd utajonymi i zdecydowanie szybsza reakcja na występujące sygnały

alarmowe, wcześniej często niedostrzegane.

Pozytywnym aspektem kryzysu jest również fakt, że nierzadko daje on

możliwość wdrożenia nowych strategii mogących skutkować zwiększe-

niem konkurencyjności przedsiębiorstwa. Często bywa on traktowany jako

nieplanowany proces, czyli ciąg zdarzeń przebiegających w określonym

czasie, będących zagrożeniem dla egzystencji jednostki gospodarczej,

a w skrajnych przypadkach uniemożliwiających jej funkcjonowanie. Dlate-

go też kryzys może być traktowany jako patologia w rozwoju jednostki,

zagrażająca jej bytowi ekonomicznemu, wielokrotnie spowodowana dys-

proporcją między celami i zasobami wykorzystywanymi do osiągnięcia

tego rozwoju87. „Kryzys przedsiębiorstwa ma miejsce wówczas, gdy trud-

86 K. Zimniewicz, Nauka o organizacji i zarządzaniu, PWN, Warszawa---Poznań 1990, s. 223; przytoczyli T. Korol,

B. Prusak, Upadłość przedsiębiorstw a wykorzystanie sztucznej inteligencji, CeDeWu, Warszawa 2005, s. 35. 87 J. Czerny, op. cit., s. 110.

2.1. Istota kryzysu w przedsiębiorstwie i jego fazy 37

ności finansowe są tak znaczne, że egzystencja przedsiębiorstwa i jego

zobowiązania wobec wierzycieli są poważnie zagrożone’’88.

Pojęcia kryzysu nie powinno się „jednak utożsamiać z wszelkiego ro-

dzaju trudnościami, które zdarzają się zawsze. Takie problemy, jak np.

opóźnione dostawy materiałów, awarie maszyn, pożar magazynów, nie

muszą wcale oznaczać kryzysu, choć mogą mieć wpływ na przejściowe

pogorszenie efektów osiąganych przez firmę’’89.

Pomimo pozytywnych aspektów kryzysu przeważnie nie jest on wyda-

rzeniem jednostkowym, lecz procesem, który stanowi zagrożenie bytu

przedsiębiorstwa. Dochodzi do niego szczególnie w momencie, gdy cele

nie zostaną dostosowane do posiadanych zasobów, jakimi w najbliższej

przyszłości może dysponować przedsiębiorstwo. Można zatem powiedzieć,

że kryzys polega najczęściej na ujawnieniu rozbieżności między dotych-

czasowym, statycznym, modelem organizacyjnym a zmienionymi --- dyna-

micznymi ze swej natury --- zewnętrznymi warunkami funkcjonowania

podmiotu90.

Jako kryzys można też określić „stan, który wskutek kumulacji wielu

zjawisk zagraża pozycji konkurencyjnej przedsiębiorstwa oraz zdolności

generowania dochodów. W praktyce jego objawem jest przede wszystkim

utrzymujący się przez dłuższy czas spadek wielkości sprzedaży

i osiąganych zysków’’91. Jeśli weźmie się to pod uwagę, trafna wydaje się

definicja kryzysu przedsiębiorstwa podana przez B. Wawrzyniaka. Według

niego „kryzys to taka sytuacja przedsiębiorstwa (taki stan w nim), w której

wskutek spiętrzenia się różnorodnych trudności zagrożona jest realizacja

jego podstawowych funkcji i równocześnie występują realne trudności

w ich usunięciu’’92.

Kryzys można też traktować jako element procesu rozwoju przedsię-

biorstwa, które do stanu kryzysowego musi również dojrzeć, co oznacza,

88 L. Pawłowicz, Restrukturyzacja finansowa przedsiębiorstwa metodą podnoszenia jego wartości [w:] Współcze-

sne źródła wartości przedsiębiorstwa, B. Dobiegała-Korona, A. Herman (red.), Difin, Warszawa 2006, s. 103. 89 J. Machaczka, op. cit., s. 52---53. Ten sam autor dodaje również, że kryzysu nie należy jednak traktować jedno-

znacznie, jako nieodwracalnego zła. Chińczycy wykazali wielką mądrość, przedstawiając w swoim piśmie słowo „kryzys’’ w postaci dwóch symboli oznaczających niebezpieczeństwo i szansę.

90 M. Czerska, Organizacja przedsiębiorstw. Metodologia zmian organizacyjnych, Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 1996, s. 10.

91 J. Machaczka, op. cit., s. 31, s. 52---53. 92 B. Wawrzyniak, Zarządzanie w kryzysie. Koncepcje, badania, propozycje, PWE, Warszawa 1984, s. 38---39; przyto-

czył S. Sudoł, op. cit., s. 300.

38 Rozdział 2. Kryzys w przedsiębiorstwie ......

że powinna nastąpić ewolucja w czasie. K. Zimniewicz wyróżnia cztery

podstawowe fazy kryzysu przedsiębiorstwa93:

• potencjalny kryzys, czyli stan, w którym organizacja pozostaje pod wpływem różnego rodzaju niekorzystnych zjawisk zewnętrznych oraz wewnętrznych, co stanowi zagrożenie w działalności przedsiębiorstwa oraz realizowanych przez nie celów,

• kryzys ukryty, oznaczający przejściowe trudności, które pojawiają się na drodze organizacji do realizacji założonych celów. Może on być też związany z nieprawidłową gospodarką posiadanymi zasobami. Nie ma systemu kontroli otoczenia i wnętrza przedsiębiorstwa, jednocześnie występuje brak przeciwdziałania ewentualnym czynnikom powodującym kryzys,

• kryzys palący, czyli poważne ostrzeżenie dla organizacji. Dochodzi do całkowitej mobilizacji całej załogi. Dzięki podjętym działaniom jest możliwe jego opanowanie, w przypadku braku właściwych działań może dojść do kryzysu jawnego, czyli stanu pełnego odkrycia wszystkich problemów w prawidłowym funkcjonowaniu organizacji i zagrażających jej istnieniu,

• fazę kończącą się bankructwem. Każdy kolejny z przedstawionych wyżej etapów kryzysu charakteryzu-

je się zróżnicowanym zaakcentowaniem cech w takich obszarach, jak za-

kres, rodzaj oraz nasilenie występujących zjawisk wewnętrznych i ze-

wnętrznych istotnych dla prawidłowego funkcjonowania przedsiębior-

stwa, jego zdolności do rozpoznawania we właściwym czasie zagrożeń

przez wewnętrzne systemy informacyjne i zdolność przedsiębiorstwa do

obrony przed kryzysami.

Do najważniejszych symptomów kryzysu można zaliczyć głównie pro-

blemy z brakiem środków na finansowanie działalności podstawowej oraz

innowacyjnej, zmniejszenie udziału w rynku, spadek wartości przedsię-

biorstwa. Można też jednak spotkać się ze stanowiskiem, że do objawów

kryzysu mogą ponadto należeć zjawiska o charakterze wewnątrzorganiza-

cyjnym94. Wśród najpoważniejszych i najgroźniejszych z nich można wy-

różnić objawy z grup behawioralnych i organizacyjnych. W pierwszej gru-

pie wymienia się najczęściej takie objawy, jak obniżenie wydajności pracy

pracowników i spadek ich morale, konflikty interpersonalne i międzygru- 93 K. Zimniewicz, Nauka o organizacji i zarządzaniu, PWN, Warszawa---Poznań 1990, s. 226---227; przytoczyli T. Korol,

B. Prusak, op. cit., s. 35. 94 Np. A. Zelek, A. Gwarek, Symptomy kryzysu organizacji, „Firma i Rynek’’ nr 2/2000, s. 53.

2.1. Istota kryzysu w przedsiębiorstwie i jego fazy 39

powe, a także wzrost znaczenia grup nieformalnych. Do objawów kryzysu

w sferze organizacyjnej zalicza się głównie brak lub wydłużenie czasu po-

dejmowania decyzji na różnych szczeblach organizacyjnych, przerost biu-

rokracji, niewłaściwe ustalanie rangi ważności spraw w organizacji, roz-

bieżność celów właścicieli, zarządu, pracowników, a także zaniedbanie

szkoleń.

Choć są to istotne przejawy, to jednak według Bednarskiego podsta-

wowe symptomy kryzysu leżą w sferze działalności operacyjnej

i finansowej95. W sferze operacyjnej kryzys może charakteryzować się na-

stępującymi objawami: malejącym udziałem w rynku, brakiem prawidło-

wej kontroli wewnętrznej, brakiem realnych planów na rozwój organizacji,

częstymi zmianami na kluczowych stanowiskach i brakiem kadry posiada-

jącej niezbędne kompetencje, brakiem nakładów na odtworzenie, remonty

i konserwacje majątku trwałego, utratą kluczowych kontrahentów, a także

zmianą struktury dostawców oferujących wysokiej jakości produkty po

niskiej cenie, wymagających krótkich terminów płatności za dostarczane

produkty na korzyść dostawców oferujących produkty niższej jakości

i często droższe, z dłuższymi terminami płatności.

Wśród podstawowych sygnałów pogarszającej się kondycji przedsię-

biorstwa wymienić można: niską płynność finansową, wzrost zapotrzebo-

wania na kredyty i pożyczki oraz częste opóźnienia w ich spłacie, co z kolei

generuje wzrost kosztów finansowych z powodu konieczności zapłaty

odsetek, wzrost wartości przeterminowanych zapasów materiałów oraz

ich wadliwą strukturę, wzrost wartości zobowiązań wobec dostawców

i instytucji publiczno-prawnych.

Zjawisko kryzysu w przedsiębiorstwie to nierzadko wynik błędów de-

cyzyjnych popełnianych przez kadrę zarządzającą w bieżących i przeszłych

okresach. Według B. Wawrzyniaka i Z. Dworzeckiego organizacja znajdują-

ca się w stanie kryzysu charakteryzuje się zwykle obniżonymi zdolnościami

likwidowania zaistniałej sytuacji, którą cechują: duża niepewność i ryzyko,

istotne zagrożenie podstawowych funkcji i możliwości realizacji celów

przedsiębiorstwa, ograniczenie czasu reakcji, zaskoczenie, a także przełom

95 L. Bednarski, Analiza finansowa przedsiębiorstwa, PWE, Warszawa 1997, s. 168.

40 Rozdział 2. Kryzys w przedsiębiorstwie ......

między dwoma fazami jakościowo różnego procesu o skutkach negatyw-

nych i/lub pozytywnych96.

Według P. F. Druckera97 kryzys organizacji stanowi konsekwencję ko-

lejnych etapów cyklu życia sektorów. Kluczowe przyczyny kryzysu organi-

zacji można jednak podzielić na dwie grupy: zewnętrzne i wewnętrzne. Do

pierwszej grupy można zaliczyć takie przyczyny, jak polityka ekonomiczna

państwa względem podmiotów prowadzących działalność gospodarczą,

niski poziom dochodów ludności, restrykcyjna polityka fiskalna państwa,

niedopasowane tempo wzrostu gospodarczego regionu i kraju, natężenie

konkurencji branży. Wśród głównych przyczyn wewnętrznych wymienić

można: brak utożsamiania się pracowników z przedsiębiorstwem, błędną

strategię marketingową, małą konkurencyjność produktów, niską pozycję

konkurencyjną na rynku, niską płynność finansową, agresywną strategię

finansowania działalności lub zbyt konserwatywne podejście do zarządza-

nia finansami, złe zarządzanie zapasami, wydatkami i należnościami, sto-

sunkowo niską produktywność podmiotu, traktowanie maksymalizacji

zysku jako głównego celu przedsiębiorstwa. Wśród przyczyn wewnętrz-

nych organizacji S. Sudoł wymienia również:

• niskie kwalifikacje kierownictwa i kryzys przywództwa, którego przejawem jest ograniczona skuteczność działań kierowniczych ukierunkowanych na wzrost wykorzystania potencjału ludzkiego,

• błędną strategię działania przedsiębiorstwa (błędną diagnozę sytuacji, błędne przewidywanie, podejmowanie działań zbyt ryzykownych albo ponad możliwości przedsiębiorstwa, przesadną ekspansję dużych przedsiębiorstw, przeinwestowanie albo nietrafione inwestycje, błędne oszacowanie rynku, zbyt wąską specjalizację produkcyjną),

• załamanie się albo znaczne pogorszenie wizerunku przedsiębiorstwa na skutek ujawnienia istotnych wad produktów wymagających ich wycofania z rynku lub dokonania na koszt producenta ich naprawy,

• błędy w funkcjonowaniu przedsiębiorstwa, • stan załogi --- niskie kwalifikacje, niezdyscyplinowanie i w efekcie

niską wydajność pracy, wysokie koszty, niską jakość wyrobów98. 96 B. Wawrzyniak, Z. Dworzecki, Funkcjonowanie organizacji gospodarczych w kryzysie, SGPiS, Warszawa 1985, s.

32. 97 P. F. Drucker, op. cit., s. 134---135. 98 S. Sudoł, op. cit., s. 301.

2.1. Istota kryzysu w przedsiębiorstwie i jego fazy 41

Z kolei J. Gittus99 jako główne przyczyny kryzysu uznaje:

• brak dywersyfikacji zarządzania, czyli władzę skupioną w rękach jednej osoby,

• małą dywersyfikację lub zupełny brak oferowanych produktów, • zestarzenie się asortymentu produktów, • nieprzestrzeganie przepisów dotyczących polityki cenowej, • oferowanie produktów o zbyt niskiej jakości, • zmianę przepisów podatkowych i polityki państwa w innych

dziedzinach, • czynniki zewnętrze w postaci remontu dróg dojazdowych itp., • nieszczęśliwe wypadki, pożary, klęski żywiołowe i inne wydarzenia

nadzwyczajne. Przedstawione powyżej przyczyny kryzysu w przedsiębiorstwie nie

muszą prowadzić do jego upadłości, jednak w połączeniu z długotrwałym

ignorowaniem symptomów upadłość może być ich skutkiem. Odmienne

podejście do kryzysu prezentuje K. Obłój, uznając, że:

• kryzysy w organizacjach są zjawiskami nieuniknionymi, ponieważ mają swoje miejsce w ogólnym zbiorze zjawisk, których przedsiębiorstwo doświadcza w całej swojej historii,

• kryzysy są potrzebne organizacjom, ponieważ umożliwiają systemowe uporządkowanie przedsiębiorstwa (usprawnienie organizacji dotkniętej kryzysem wywołuje konieczność poszukiwania przyczyn takiego stanu rzeczy we wszystkich obszarach jej funkcjonowania, opracowania programu działań antykryzysowych pozwalających na przezwyciężenie sytuacji schyłkowej i uporządkowanie organizacji),

• kryzys w organizacji łatwiej odczuć, niż opisać i zinterpretować100. Istotne jest jednak, że w początkowej fazie występowania kryzysu nie

widać znaczących różnic w funkcjonowaniu przedsiębiorstwa, powstają

jedynie pewne odchylenia, którym kierownictwo może w porę zaradzić.

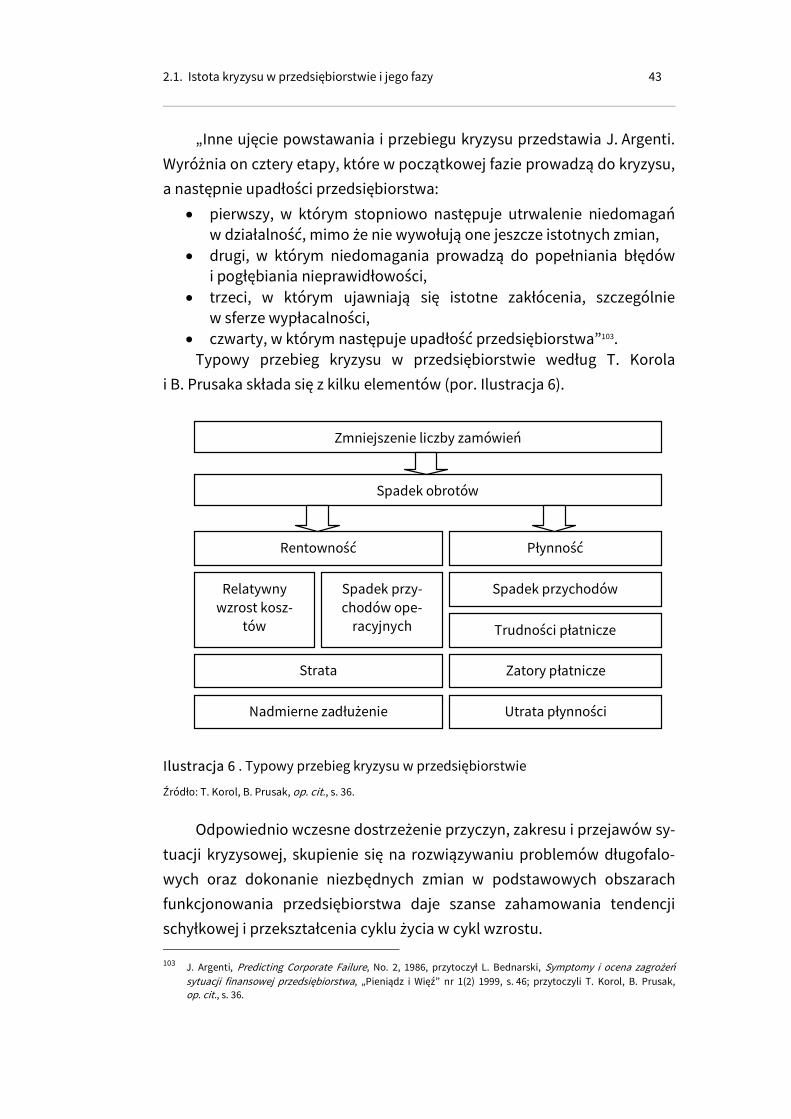

W kolejnych fazach można wyraźnie wyróżnić czynniki świadczące

o słabnącej kondycji finansowej podmiotu i rosnącym zagrożeniu upadło-

ścią, np.:

• systematyczny spadek przychodów ze sprzedaży, • pogarszający się wynik finansowy netto, • zmniejszający się poziom płynności finansowej, a co za tym idzie

wzrost nieściągalnych lub trudno ściągalnych należności,

99 J. Gittus, Sprawdź kondycję swojej firmy, Signum, Kraków 1996, s. 155. 100

K. Obłój, Zarządzanie. Ujęcie praktyczne, PWE, Warszawa 1986, s. 148.

42 Rozdział 2. Kryzys w przedsiębiorstwie ......

• zwiększony popyt na kredyty i pożyczki, • pozyskiwanie środków na finansowanie bieżącej działalności przez

dyskonto faktur i weksli, • rosnący poziom produkcji niezakończonej oraz zapasu wyrobów

gotowych, • zaleganie zapasów materiałowych oraz wadliwą ich strukturę, • wyprzedaż składników majątku trwałego poniżej wartości

księgowej, • utrzymujące się ujemne przepływy środków pieniężnych