wartosc zbywcza wyklad 1 - 6565.pl6565.pl/wyklady/wart_zby/wartosc_zbywcza_wyklad_1.pdf · Ustawa...

14

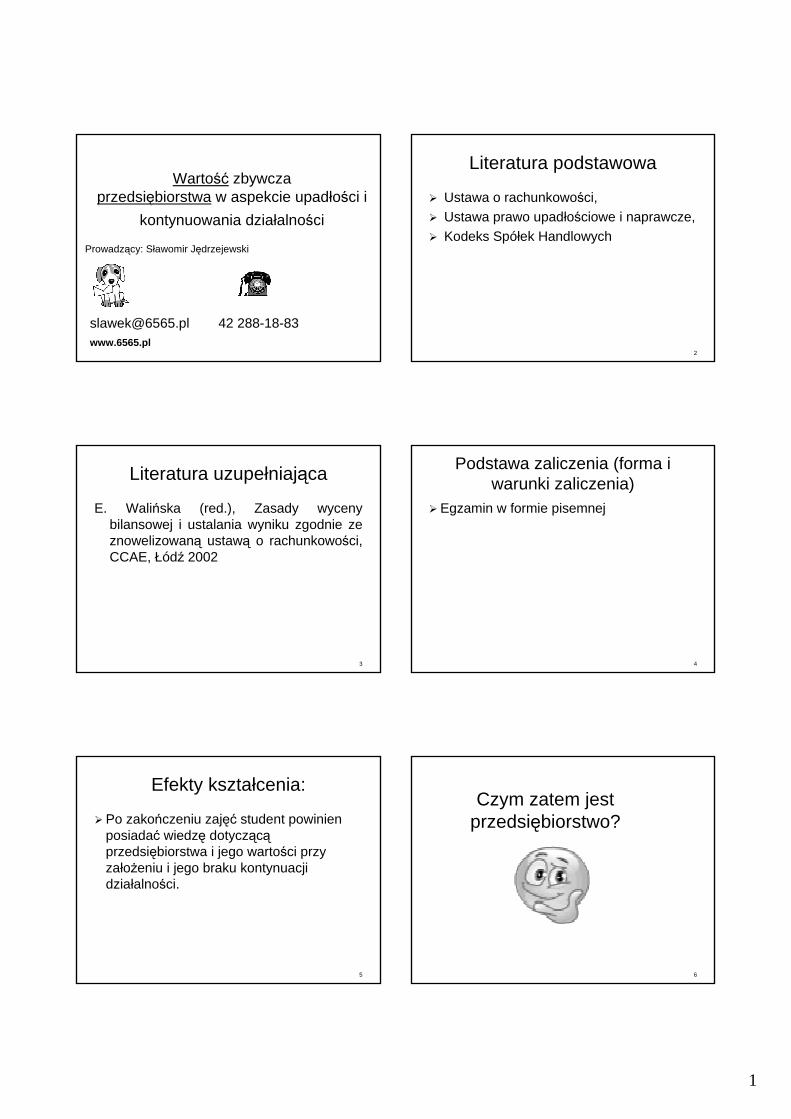

1 Warto Wartość ść zbywcza zbywcza przedsi przedsiębiorstwa biorstwa w aspekcie upad w aspekcie upadlości i ci i kontynuowania dzia kontynuowania dzial alno alności ci Prowadz Prowadzący: S cy: Sl awomir J awomir Jędrzejewski drzejewski www.6565.pl [email protected] 42 288-18-83 2 Literatura podstawowa Literatura podstawowa Ustawa o rachunkowo Ustawa o rachunkowości, ci, Ustawa prawo upad Ustawa prawo upadlościowe i naprawcze, ciowe i naprawcze, Kodeks Sp Kodeks Spól ek Handlowych ek Handlowych 3 Literatura uzupe Literatura uzupel niaj niają ca ca E. Wali E. Walińska (red.), Zasady wyceny ska (red.), Zasady wyceny bilansowej i ustalania wyniku zgodnie ze bilansowej i ustalania wyniku zgodnie ze znowelizowan znowelizowaną ustaw ustawą o rachunkowo o rachunkowości, ci, CCAE, CCAE, Lódź 2002 2002 4 Podstawa zaliczenia (forma i Podstawa zaliczenia (forma i warunki zaliczenia) warunki zaliczenia) Egzamin w formie pisemnej Egzamin w formie pisemnej 5 Efekty kszta Efekty ksztal cenia: cenia: Po zako Po zakończeniu zaj czeniu zaj ęć ęć student powinien student powinien posiada posiadać wiedz wiedzę dotycz dotyczącą przedsi przedsiębiorstwa i jego warto biorstwa i jego wartości przy ci przy za zalożeniu i jego braku kontynuacji eniu i jego braku kontynuacji dzia dzial alno alności. ci. 6 Czym zatem jest Czym zatem jest przedsi przedsię biorstwo? biorstwo?

Transcript of wartosc zbywcza wyklad 1 - 6565.pl6565.pl/wyklady/wart_zby/wartosc_zbywcza_wyklad_1.pdf · Ustawa...

1

WartoWartośćść zbywcza zbywcza przedsiprzedsięębiorstwabiorstwa w aspekcie upadw aspekcie upadłłoośści i ci i

kontynuowania dziakontynuowania działłalnoalnośścici

ProwadzProwadząący: Scy: Słławomir Jawomir Jęędrzejewskidrzejewski

www.6565.pl

[email protected] 42 288-18-83

22

Literatura podstawowaLiteratura podstawowa

�� Ustawa o rachunkowoUstawa o rachunkowośści,ci,

�� Ustawa prawo upadUstawa prawo upadłłoośściowe i naprawcze,ciowe i naprawcze,

�� Kodeks SpKodeks Spóółłek Handlowychek Handlowych

33

Literatura uzupeLiteratura uzupełłniajniająącaca

E. WaliE. Walińńska (red.), Zasady wyceny ska (red.), Zasady wyceny bilansowej i ustalania wyniku zgodnie ze bilansowej i ustalania wyniku zgodnie ze znowelizowanznowelizowanąą ustawustawąą o rachunkowoo rachunkowośści, ci, CCAE, CCAE, ŁŁóóddźź 20022002

44

Podstawa zaliczenia (forma i Podstawa zaliczenia (forma i warunki zaliczenia)warunki zaliczenia)

�� Egzamin w formie pisemnejEgzamin w formie pisemnej

55

Efekty ksztaEfekty kształłcenia: cenia:

�� Po zakoPo zakońńczeniu zajczeniu zajęćęć student powinien student powinien posiadaposiadaćć wiedzwiedzęę dotyczdotycząąccąąprzedsiprzedsięębiorstwa i jego wartobiorstwa i jego wartośści przy ci przy zazałłoożżeniu i jego braku kontynuacji eniu i jego braku kontynuacji dziadziałłalnoalnośści. ci.

66

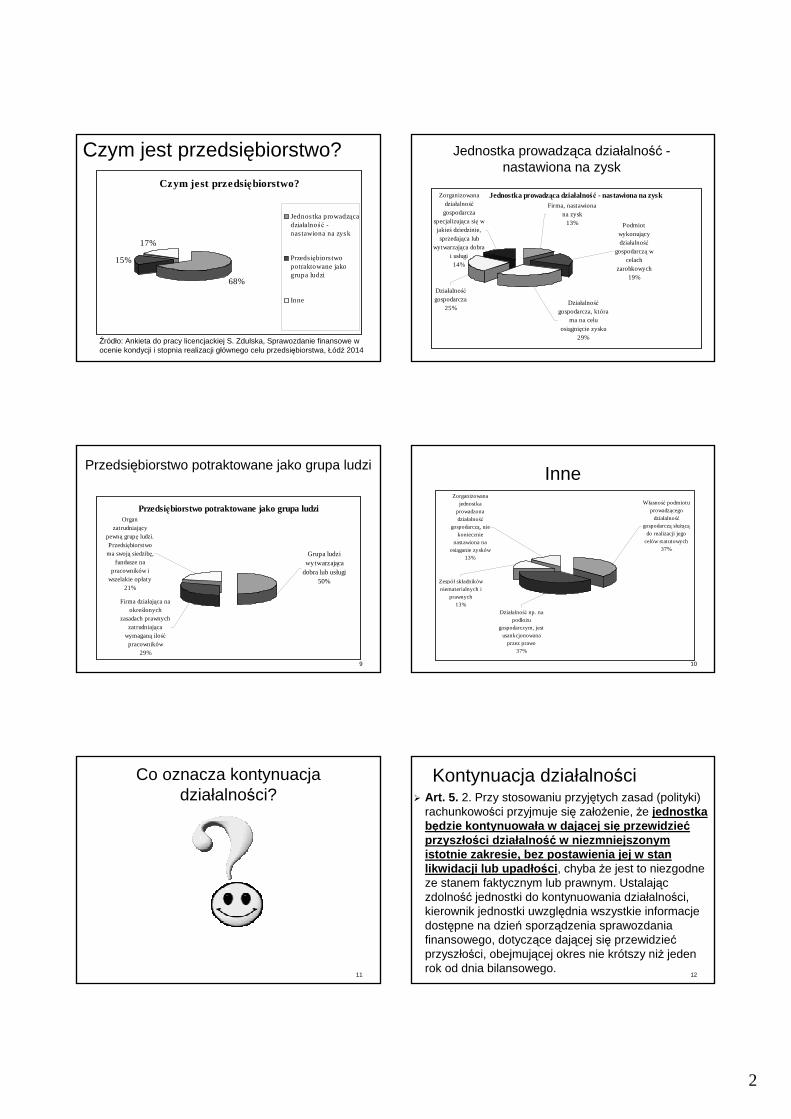

Czym zatem jest Czym zatem jest przedsiprzedsięębiorstwo?biorstwo?

2

Czym jest przedsiCzym jest przedsięębiorstwo?biorstwo?

Czym jest przedsiębiorstwo?

68%

15%

17%

Jednostka prowadzącadziałalność -nastawiona na zysk

Przeds iębiorstwopotraktowane jakogrupa ludzi

Inne

Źródło: Ankieta do pracy licencjackiej S. Zdulska, Sprawozdanie finansowe w ocenie kondycji i stopnia realizacji głównego celu przedsiębiorstwa, Łódź 2014

Jednostka prowadzJednostka prowadząąca dziaca działłalnoalnośćść --nastawiona na zysknastawiona na zysk

Jednostka prowadząca działalność - nastawiona na zyskZorganizowana działalność gospodarcza

specjalizująca się w jakieś dziedzinie, sprzedająca lub

wytwarzająca dobra i usługi14%

Działalność gospodarcza

25%Działalność

gospodarcza, która ma na celu

osiągnięcie zysku29%

Firma, nastawiona na zysk

13% Podmiot wykonujący działalność

gospodarczą w celach

zarobkowych 19%

99

PrzedsiPrzedsięębiorstwo potraktowane jako grupa ludzibiorstwo potraktowane jako grupa ludzi

Przedsiębiorstwo potraktowane jako grupa ludziOrgan

zatrudniający pewną grupę ludzi. Przedsiębiorstwo

ma swoją siedzibę, fundusze na

pracowników i wszelakie opłaty

21%

Firma działająca na określonych

zasadach prawnych zatrudniająca

wymaganą ilość pracowników

29%

Grupa ludzi wytwarzająca

dobra lub usługi50%

1010

Inne Inne

Zespół składników niematerialnych i

prawnych13%

Zorganizowana jednostka

prowadzona działalność

gospodarczą, nie koniecznie

nastawiona na osiąganie zysków

13%

Własność podmiotu prowadzącego

działalność gospodarczą służącą

do realizacji jego celów statutowych

37%

Działalność np. na podłożu

gospodarczym, jest usankcjonowana

przez prawo37%

1111

Co oznacza kontynuacja Co oznacza kontynuacja dziadziałłalnoalnośści?ci?

1212

Kontynuacja dziaKontynuacja działłalnoalnośścici�� Art. 5. Art. 5. 2. Przy stosowaniu przyj2. Przy stosowaniu przyjęętych zasad (polityki) tych zasad (polityki)

rachunkoworachunkowośści przyjmuje sici przyjmuje sięę zazałłoożżenie, enie, żże e jednostka jednostka bbęędzie kontynuowadzie kontynuowa łła a ww dajdająącejcej sisięę przewidzieprzewidzie ććprzyszprzysz łłoośści dziaci dzia łłalnoalno śćść ww niezmniejszonymniezmniejszonymistotnie zakresie, bez postawienia jej istotnie zakresie, bez postawienia jej ww stanstanlikwidacji lub upadlikwidacji lub upad łłoośścici , chyba , chyba żże jest to niezgodne e jest to niezgodne ze stanem faktycznym lub prawnym. Ustalajze stanem faktycznym lub prawnym. Ustalająąc c zdolnozdolnośćść jednostki do kontynuowania dziajednostki do kontynuowania działłalnoalnośści, ci, kierownik jednostki uwzglkierownik jednostki uwzglęędnia wszystkie informacje dnia wszystkie informacje dostdostęępne na dziepne na dzieńń sporzsporząądzenia sprawozdania dzenia sprawozdania finansowego, dotyczfinansowego, dotycząące dajce dająącej sicej sięę przewidzieprzewidzieććprzyszprzyszłłoośści, obejmujci, obejmująącej okres nie krcej okres nie króótszy nitszy niżż jeden jeden rok od dnia bilansowego.rok od dnia bilansowego.

3

1313

Kontynuacja dziaKontynuacja działłalnoalnośści ci --Zamiar czy moZamiar czy możżliwoliwośćść??

1414

�� UstalajUstalająąc zdolnoc zdolnośćść jednostki jednostki do kontynuowania do kontynuowania dziadziałłalnoalnośści, kierownik ci, kierownik jednostki uwzgljednostki uwzglęędnia dnia wszystkie informacje wszystkie informacje dostdostęępne na dziepne na dzieńńsporzsporząądzenia sprawozdania dzenia sprawozdania finansowegofinansowego, dotycz, dotycząące ce dajdająącej sicej sięę przewidzieprzewidzieććprzyszprzyszłłoośści, obejmujci, obejmująącej okres cej okres nie krnie króótszy nitszy niżż jeden rok od jeden rok od dnia bilansowego.dnia bilansowego.

1515

ŹŹrróóddłła informacjia informacji??

1616

ŹŹrróóddłła informacjia informacji

1717

ŹŹrróóddłła informacjia informacji

1818

ŹŹrróóddłła informacjia informacji

4

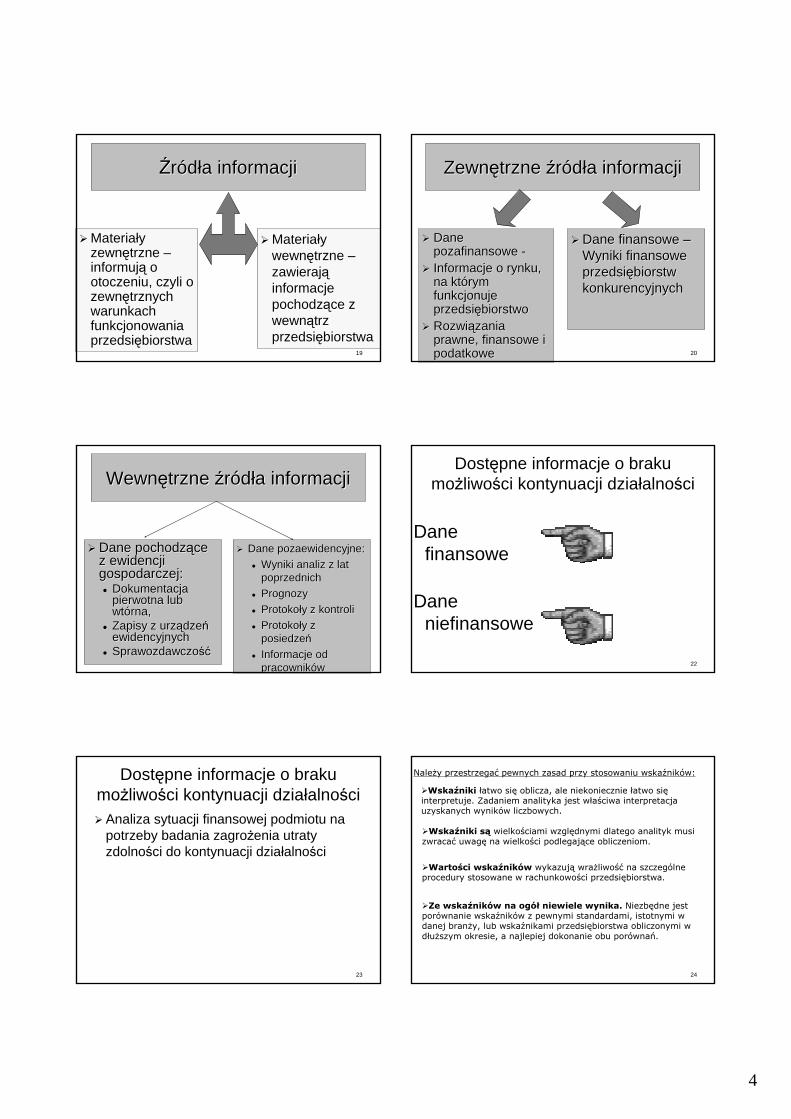

1919

ŹŹrróóddłła informacjia informacji

�� MateriaMateriałły y zewnzewnęętrzne trzne ––informujinformująą o o otoczeniu, czyli o otoczeniu, czyli o zewnzewnęętrznych trznych warunkach warunkach funkcjonowania funkcjonowania przedsiprzedsięębiorstwabiorstwa

�� MateriaMateriałły y wewnwewnęętrzne trzne ––zawierajzawierająąinformacje informacje pochodzpochodząące z ce z wewnwewnąątrz trz przedsiprzedsięębiorstwabiorstwa

2020

ZewnZewnęętrzne trzne źźrróóddłła informacjia informacji

�� Dane Dane pozafinansowe pozafinansowe --

�� Informacje o rynku, Informacje o rynku, na ktna któórym rym funkcjonuje funkcjonuje przedsiprzedsięębiorstwobiorstwo

�� RozwiRozwiąązania zania prawne, finansowe i prawne, finansowe i podatkowepodatkowe

�� Dane finansowe Dane finansowe ––Wyniki finansowe Wyniki finansowe przedsiprzedsięębiorstw biorstw konkurencyjnychkonkurencyjnych

2121

WewnWewnęętrzne trzne źźrróóddłła informacjia informacji

�� Dane pochodzDane pochodząące ce z ewidencji z ewidencji gospodarczej:gospodarczej:�� Dokumentacja Dokumentacja

pierwotna lub pierwotna lub wtwtóórna,rna,

�� Zapisy z urzZapisy z urząądzedzeńńewidencyjnychewidencyjnych

�� SprawozdawczoSprawozdawczośćść

�� Dane pozaewidencyjne:Dane pozaewidencyjne:

�� Wyniki analiz z lat Wyniki analiz z lat poprzednichpoprzednich

�� PrognozyPrognozy

�� ProtokoProtokołły z kontroliy z kontroli

�� ProtokoProtokołły z y z posiedzeposiedzeńń

�� Informacje od Informacje od pracownikpracownikóóww 2222

DostDostęępne informacje o braku pne informacje o braku momożżliwoliwośści kontynuacji dziaci kontynuacji działłalnoalnośścici

Dane Dane finansowefinansowe

Dane Dane niefinansoweniefinansowe

2323

DostDostęępne informacje o braku pne informacje o braku momożżliwoliwośści kontynuacji dziaci kontynuacji działłalnoalnośścici�� Analiza sytuacji finansowej podmiotu na Analiza sytuacji finansowej podmiotu na

potrzeby badania zagropotrzeby badania zagrożżenia utraty enia utraty zdolnozdolnośści do kontynuacji dziaci do kontynuacji działłalnoalnośścici

2424

Należy przestrzegać pewnych zasad przy stosowaniu wskaźników:

�Wskaźniki łatwo się oblicza, ale niekoniecznie łatwo sięinterpretuje. Zadaniem analityka jest właściwa interpretacja uzyskanych wyników liczbowych.

�Wskaźniki są wielkościami względnymi dlatego analityk musi zwracać uwagę na wielkości podlegające obliczeniom.

�Wartości wskaźników wykazują wrażliwość na szczególne procedury stosowane w rachunkowości przedsiębiorstwa.

�Ze wskaźników na ogół niewiele wynika. Niezbędne jest porównanie wskaźników z pewnymi standardami, istotnymi w danej branży, lub wskaźnikami przedsiębiorstwa obliczonymi w dłuższym okresie, a najlepiej dokonanie obu porównań.

5

2525

Kategorie analizy wskaKategorie analizy wskaźźnikowejnikowej�� Analiza rentownoAnaliza rentownośścici -- Mierzy wielkoMierzy wielkośćść zysku, jaki wypracowuje zysku, jaki wypracowuje

firma w relacji do jej przychodfirma w relacji do jej przychodóów i zainwestowanego kapitaw i zainwestowanego kapitałłuu

�� Analiza pAnaliza płłynnoynnośści ci -- dostarcza informacje na temat dostarcza informacje na temat źźrróódedełł gotgotóówki wki znajdujznajdująących sicych sięę w przedsiw przedsięębiorstwie przeznaczonej na regulowanie biorstwie przeznaczonej na regulowanie biebieżążących zobowicych zobowiąązazańń..

�� Analiza sprawnoAnaliza sprawnośści dziaci działłania ania -- okreokreśśla sposla sposóób wykorzystania b wykorzystania aktywaktywóów bw bęęddąących pod kontrolcych pod kontroląą przedsiprzedsięębiorstwa w celu biorstwa w celu generowania przychodgenerowania przychodóów ze sprzedaw ze sprzedażży.y.

�� Analiza zadAnaliza zadłłuużżenia enia -- sprawdza struktursprawdza strukturęę kapitakapitałłu (pasywu (pasywóów) pod w) pod kkąątem zdolnotem zdolnośści spci spóółłki do regulowania zobowiki do regulowania zobowiąązazańń (zw(zwłłaszcza aszcza ddłługoterminowych, ktugoterminowych, któóre wykraczajre wykraczająą poza ramy analizy ppoza ramy analizy płłynnoynnośści)ci)

2626

Kategorie analizy wskaKategorie analizy wskaźźnikowejnikowej

Wszystkie Wszystkie powypowyżższe sze

kategorie skategorie sąąwzajemnie wzajemnie powipowiąązane i zane i

nalenależży rozway rozważżaaććje je łąłącznie. cznie.

2727

��WiWi ęększokszośćść wskawskaźźniknik óów w nie ma optymalnej nie ma optymalnej wartowartośści.ci.

�� Dopiero odniesienie ich do Dopiero odniesienie ich do wskawskaźźniknikóów z poprzedniego w z poprzedniego okresu lub teokresu lub teżż do wskado wskaźźniknikóów w obliczonych dla innych firm z tej obliczonych dla innych firm z tej samej bransamej branżży pozwala na y pozwala na obiektywnobiektywnąą ocenocenęę sytuacji sytuacji ekonomicznoekonomiczno--finansowej firmy.finansowej firmy.

�� Mechaniczne wykorzystanie Mechaniczne wykorzystanie wskawskaźźniknik óów mow możże bye byććniebezpieczne dla dokonywanej niebezpieczne dla dokonywanej oceny.oceny. 2828

WskaWskaźźniki finansoweniki finansowe

��……. stanowi. stanowiąąjedynie drogowskaz jedynie drogowskaz dla prowadzonych dla prowadzonych analizanaliz

2929

Analiza dyskryminacyjna:Analiza dyskryminacyjna:

Prawdopodobnie najczPrawdopodobnie najczęśęściej stosowana metoda ze ciej stosowana metoda ze wszystkich metod klasycznych w identyfikacji ryzyka wszystkich metod klasycznych w identyfikacji ryzyka upadupadłłoośści. Polega na klasyfikacji przedsici. Polega na klasyfikacji przedsięębiorstwa do biorstwa do

jednej badanej grup stanowijednej badanej grup stanowiąące przedsice przedsięębiorstwa biorstwa upadupadłłe i nie zagroe i nie zagrożżone upadone upadłłoośściciąą, na podstawie , na podstawie kk--wymiarowegowymiarowego wektora zmiennych losowych. Przy wektora zmiennych losowych. Przy zastosowaniu analizy dyskryminacyjnej w badaniu zastosowaniu analizy dyskryminacyjnej w badaniu zagrozagrożżenia niewypenia niewypłłacalnoacalnośściciąą nalenależży zay załłoożżyyćć, , żże e

prawdopodobieprawdopodobieńństwa przynalestwa przynależżnonośści do grup sci do grup sąą znane znane lub przyjlub przyjąćąć stastałłe (przy dwe (przy dwóóch populacjach 50%).ch populacjach 50%).Metoda ta stanowi jednMetoda ta stanowi jednąą z samodzielnych metod z samodzielnych metod

zagrozagrożżenia upadenia upadłłoośściciąą, jednak r, jednak róówniewnieżż stanowi bazstanowi bazęę do do budowy modeli budowy modeli scoringowychscoringowych..

3030

Empiryczne modele prognozowania upadEmpiryczne modele prognozowania upadłłoośści:ci:

CzCzęęsto nazywane modelami sto nazywane modelami scoringowymiscoringowymi, indeksami , indeksami zz--scorescore, lub modelami wczesnego wykrywania , lub modelami wczesnego wykrywania

zagrozagrożżenia upadenia upadłłoośściciąą. . Ich celem jest ocena zagroIch celem jest ocena zagrożżenia utraty wypenia utraty wypłłacalnoacalnośści ci

za pomocza pomocąą jednego wskajednego wskaźźnika. nika. Funkcja jest tworzona za pomocFunkcja jest tworzona za pomocąą wybranych wybranych

wskawskaźźniknikóów finansowych czw finansowych częęsto wykorzystywanych w sto wykorzystywanych w standardowej analizie finansowej, ktstandardowej analizie finansowej, któóre powinny re powinny

najlepiej oddawanajlepiej oddawaćć stan i kondycjstan i kondycjęę finansowfinansowąąprzedsiprzedsięębiorstwa, z jednoczebiorstwa, z jednocześśnie odpowiednio nie odpowiednio

dobranymi wagami. dobranymi wagami. IloIlośćść modeli i ich rmodeli i ich róóżżnorodnonorodnośćść daje modaje możżliwoliwośćść ich ich

podziapodziałłu:u:

6

3131

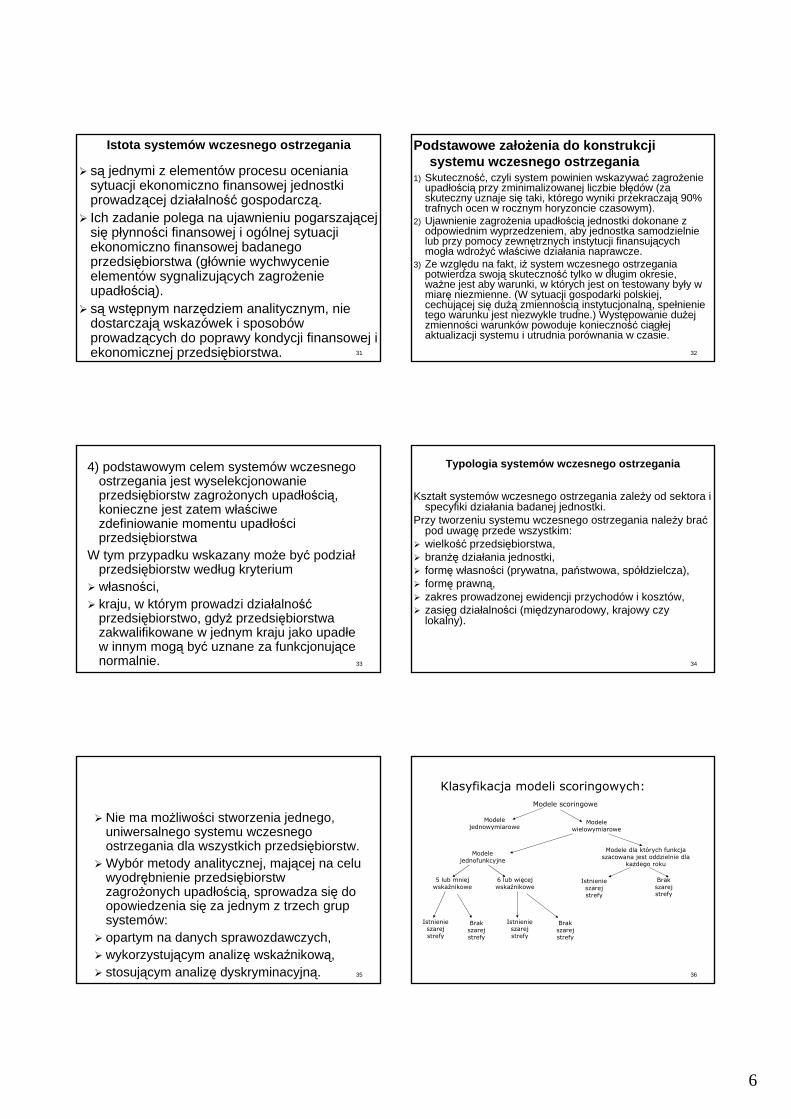

Istota systemIstota system óów wczesnego ostrzeganiaw wczesnego ostrzegania

�� ssąą jednymi z elementjednymi z elementóów procesu oceniania w procesu oceniania sytuacji ekonomiczno finansowej jednostki sytuacji ekonomiczno finansowej jednostki prowadzprowadząącej dziacej działłalnoalnośćść gospodarczgospodarcząą..

�� Ich zadanie polega na ujawnieniu pogarszajIch zadanie polega na ujawnieniu pogarszająącej cej sisięę ppłłynnoynnośści finansowej i ogci finansowej i ogóólnej sytuacji lnej sytuacji ekonomiczno finansowej badanego ekonomiczno finansowej badanego przedsiprzedsięębiorstwa (gbiorstwa (głłóównie wychwycenie wnie wychwycenie elementelementóów sygnalizujw sygnalizująących zagrocych zagrożżenie enie upadupadłłoośściciąą).).

�� ssąą wstwstęępnym narzpnym narzęędziem analitycznym, nie dziem analitycznym, nie dostarczajdostarczająą wskazwskazóówek i sposobwek i sposobóów w prowadzprowadząących do poprawy kondycji finansowej i cych do poprawy kondycji finansowej i ekonomicznej przedsiekonomicznej przedsięębiorstwa. biorstwa. 3232

Podstawowe zaPodstawowe za łłoożżenia do konstrukcji enia do konstrukcji systemu wczesnego ostrzeganiasystemu wczesnego ostrzegania

1)1) SkutecznoSkutecznośćść, czyli system powinien wskazywa, czyli system powinien wskazywaćć zagrozagrożżenie enie upadupadłłoośściciąą przy zminimalizowanej liczbie bprzy zminimalizowanej liczbie błęłęddóów (za w (za skuteczny uznaje siskuteczny uznaje sięę taki, kttaki, któórego wyniki przekraczajrego wyniki przekraczająą 90% 90% trafnych ocen w rocznym horyzoncie czasowym). trafnych ocen w rocznym horyzoncie czasowym).

2)2) Ujawnienie zagroUjawnienie zagrożżenia upadenia upadłłoośściciąą jednostki dokonane z jednostki dokonane z odpowiednim wyprzedzeniem, aby jednostka samodzielnie odpowiednim wyprzedzeniem, aby jednostka samodzielnie lub przy pomocy zewnlub przy pomocy zewnęętrznych instytucji finansujtrznych instytucji finansująących cych mogmogłła wdroa wdrożżyyćć wwłłaaśściwe dziaciwe działłania naprawcze. ania naprawcze.

3)3) Ze wzglZe wzglęędu na fakt, idu na fakt, iżż system wczesnego ostrzegania system wczesnego ostrzegania potwierdza swojpotwierdza swojąą skutecznoskutecznośćść tylko w dtylko w dłługim okresie, ugim okresie, waważżne jest aby warunki, w ktne jest aby warunki, w któórych jest on testowany byrych jest on testowany byłły w y w miarmiaręę niezmienne. (W sytuacji gospodarki polskiej, niezmienne. (W sytuacji gospodarki polskiej, cechujcechująącej sicej sięę dudużążą zmiennozmiennośściciąą instytucjonalninstytucjonalnąą, spe, spełłnienie nienie tego warunku jest niezwykle trudne.) Wysttego warunku jest niezwykle trudne.) Wystęępowanie dupowanie dużżej ej zmiennozmiennośści warunkci warunkóów powoduje koniecznow powoduje koniecznośćść ciciąąggłłej ej aktualizacji systemu i utrudnia poraktualizacji systemu i utrudnia poróównania w czasie.wnania w czasie.

3333

4) podstawowym celem system4) podstawowym celem systemóów wczesnego w wczesnego ostrzegania jest wyselekcjonowanie ostrzegania jest wyselekcjonowanie przedsiprzedsięębiorstw zagrobiorstw zagrożżonych upadonych upadłłoośściciąą, , konieczne jest zatem wkonieczne jest zatem włłaaśściwe ciwe zdefiniowanie momentu upadzdefiniowanie momentu upadłłoośści ci przedsiprzedsięębiorstwa biorstwa

W tym przypadku wskazany moW tym przypadku wskazany możże bye byćć podziapodziałłprzedsiprzedsięębiorstw wedbiorstw wedłług kryteriumug kryterium

�� wwłłasnoasnośści,ci,�� kraju, w ktkraju, w któórym prowadzi dziarym prowadzi działłalnoalnośćść

przedsiprzedsięębiorstwo, gdybiorstwo, gdyżż przedsiprzedsięębiorstwa biorstwa zakwalifikowane w jednym kraju jako upadzakwalifikowane w jednym kraju jako upadłłe e w innym mogw innym mogąą bybyćć uznane za funkcjonujuznane za funkcjonująące ce normalnie.normalnie. 3434

Typologia systemTypologia system óów wczesnego ostrzeganiaw wczesnego ostrzegania

KsztaKształłt systemt systemóów wczesnego ostrzegania zalew wczesnego ostrzegania zależży od sektora i y od sektora i specyfiki dziaspecyfiki działłania badanej jednostki. ania badanej jednostki.

Przy tworzeniu systemu wczesnego ostrzegania nalePrzy tworzeniu systemu wczesnego ostrzegania należży bray braććpod uwagpod uwagęę przede wszystkim:przede wszystkim:

�� wielkowielkośćść przedsiprzedsięębiorstwa, biorstwa, �� branbranżężę dziadziałłania jednostki, ania jednostki, �� formformęę wwłłasnoasnośści (prywatna, paci (prywatna, pańństwowa, spstwowa, spóółłdzielcza),dzielcza),�� formformęę prawnprawnąą,,�� zakres prowadzonej ewidencji przychodzakres prowadzonej ewidencji przychodóów i kosztw i kosztóów,w,�� zasizasięęg dziag działłalnoalnośści (mici (mięędzynarodowy, krajowy czy dzynarodowy, krajowy czy

lokalny). lokalny).

3535

�� Nie ma moNie ma możżliwoliwośści stworzenia jednego, ci stworzenia jednego, uniwersalnego systemu wczesnego uniwersalnego systemu wczesnego ostrzegania dla wszystkich przedsiostrzegania dla wszystkich przedsięębiorstw. biorstw.

�� WybWybóór metody analitycznej, majr metody analitycznej, mająącej na celu cej na celu wyodrwyodręębnienie przedsibnienie przedsięębiorstw biorstw zagrozagrożżonych upadonych upadłłoośściciąą, sprowadza si, sprowadza sięę do do opowiedzenia siopowiedzenia sięę za jednym z trzech grup za jednym z trzech grup systemsystemóów:w:

�� opartym na danych sprawozdawczych,opartym na danych sprawozdawczych,�� wykorzystujwykorzystująącym analizcym analizęę wskawskaźźnikownikowąą,,�� stosujstosująącym analizcym analizęę dyskryminacyjndyskryminacyjnąą. . 3636

Klasyfikacja modeli Klasyfikacja modeli scoringowychscoringowych::

Modele Modele scoringowescoringowe

Modele Modele jednowymiarowejednowymiarowe

Modele Modele wielowymiarowewielowymiarowe

Modele Modele jednofunkcyjnejednofunkcyjne

Modele dla ktModele dla któórych funkcja rych funkcja szacowana jest oddzielnie dla szacowana jest oddzielnie dla

kakażżdego rokudego roku

5 lub mniej 5 lub mniej wskawskaźźnikowenikowe

6 lub wi6 lub więęcej cej wskawskaźźnikowe nikowe

Istnienie Istnienie szarej szarej strefystrefy

Brak Brak szarej szarej strefystrefy

Istnienie Istnienie szarej szarej strefystrefy

Istnienie Istnienie szarej szarej strefystrefy

Brak Brak szarej szarej strefystrefy

Brak Brak szarej szarej strefystrefy

7

3737

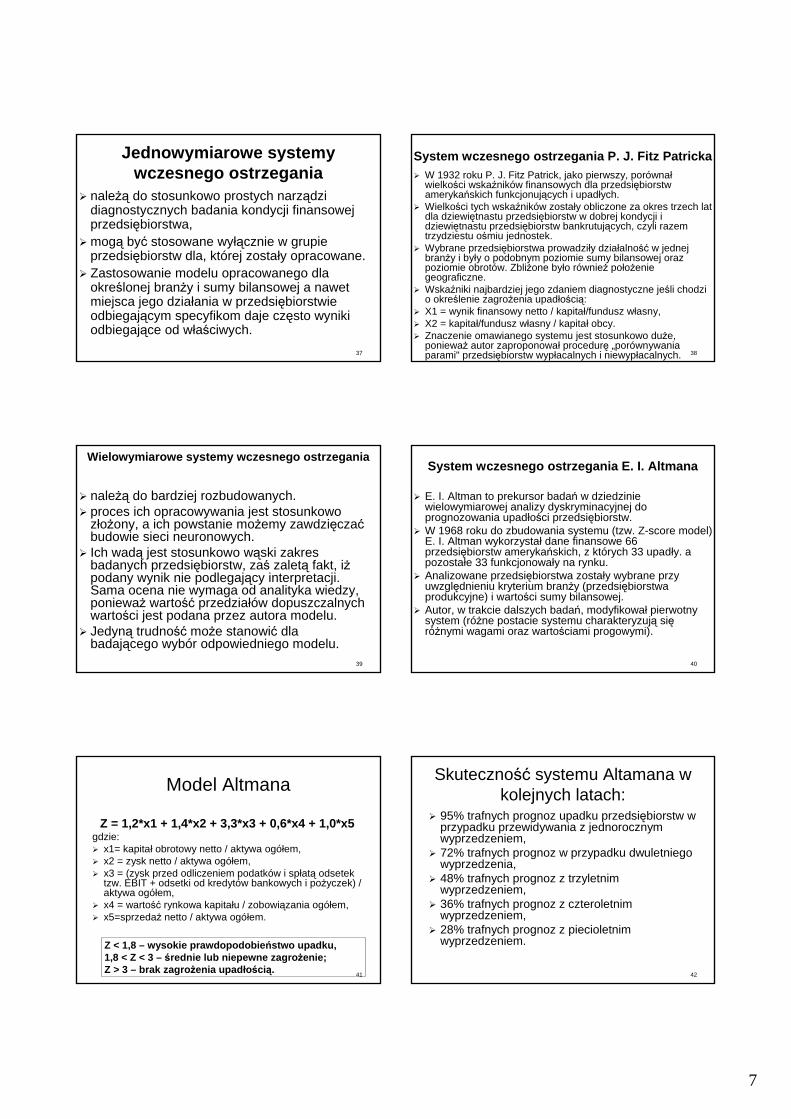

Jednowymiarowe systemy Jednowymiarowe systemy wczesnego ostrzeganiawczesnego ostrzegania

�� nalenależążą do stosunkowo prostych narzdo stosunkowo prostych narząądzi dzi diagnostycznych badania kondycji finansowej diagnostycznych badania kondycji finansowej przedsiprzedsięębiorstwa,biorstwa,

�� mogmogąą bybyćć stosowane wystosowane wyłąłącznie w grupie cznie w grupie przedsiprzedsięębiorstw dla, ktbiorstw dla, któórej zostarej zostałły opracowane.y opracowane.

�� Zastosowanie modelu opracowanego dla Zastosowanie modelu opracowanego dla okreokreśślonej branlonej branżży i sumy bilansowej a nawet y i sumy bilansowej a nawet miejsca jego dziamiejsca jego działłania w przedsiania w przedsięębiorstwie biorstwie odbiegajodbiegająącym specyfikom daje czcym specyfikom daje częęsto wyniki sto wyniki odbiegajodbiegająące od wce od włłaaśściwych.ciwych.

3838

System wczesnego ostrzegania P. J. Fitz PatrickaSystem wczesnego ostrzegania P. J. Fitz Patricka�� W 1932 roku P. J. Fitz Patrick, jako pierwszy, porW 1932 roku P. J. Fitz Patrick, jako pierwszy, poróównawnałł

wielkowielkośści wskaci wskaźźniknikóów finansowych dla przedsiw finansowych dla przedsięębiorstw biorstw amerykaamerykańńskich funkcjonujskich funkcjonująących i upadcych i upadłłych.ych.

�� WielkoWielkośści tych wskaci tych wskaźźniknikóów zostaw zostałły obliczone za okres trzech lat y obliczone za okres trzech lat dla dziewidla dziewięętnastu przedsitnastu przedsięębiorstw w dobrej kondycji i biorstw w dobrej kondycji i dziewidziewięętnastu przedsitnastu przedsięębiorstw bankrutujbiorstw bankrutująących, czyli razem cych, czyli razem trzydziestu otrzydziestu ośśmiu jednostek.miu jednostek.

�� Wybrane przedsiWybrane przedsięębiorstwa prowadzibiorstwa prowadziłły dziay działłalnoalnośćść w jednej w jednej branbranżży i byy i byłły o podobnym poziomie sumy bilansowej oraz y o podobnym poziomie sumy bilansowej oraz poziomie obrotpoziomie obrotóów. Zbliw. Zbliżżone byone byłło ro róówniewnieżż popołłoożżenie enie geograficzne. geograficzne.

�� WskaWskaźźniki najbardziej jego zdaniem diagnostyczne jeniki najbardziej jego zdaniem diagnostyczne jeśśli chodzi li chodzi o okreo okreśślenie zagrolenie zagrożżenia upadenia upadłłoośściciąą::

�� X1 = wynik finansowy netto / kapitaX1 = wynik finansowy netto / kapitałł/fundusz w/fundusz włłasny,asny,�� X2 = kapitaX2 = kapitałł/fundusz w/fundusz włłasny / kapitaasny / kapitałł obcy.obcy.�� Znaczenie omawianego systemu jest stosunkowo duZnaczenie omawianego systemu jest stosunkowo dużże, e,

poniewaponieważż autor zaproponowaautor zaproponowałł procedurproceduręę „„porporóównywania wnywania parami" przedsiparami" przedsięębiorstw wypbiorstw wypłłacalnych i niewypacalnych i niewypłłacalnych.acalnych.

3939

Wielowymiarowe systemy wczesnego ostrzeganiaWielowymiarowe systemy wczesnego ostrzegania

�� nalenależążą do bardziej rozbudowanych. do bardziej rozbudowanych. �� proces ich opracowywania jest stosunkowo proces ich opracowywania jest stosunkowo

zzłłoożżony, a ich powstanie moony, a ich powstanie możżemy zawdziemy zawdzięęczaczaććbudowie sieci neuronowych. budowie sieci neuronowych.

�� Ich wadIch wadąą jest stosunkowo wjest stosunkowo wąąski zakres ski zakres badanych przedsibadanych przedsięębiorstw, zabiorstw, zaśś zaletzaletąą fakt, ifakt, iżżpodany wynik nie podlegajpodany wynik nie podlegająący interpretacji. cy interpretacji. Sama ocena nie wymaga od analityka wiedzy, Sama ocena nie wymaga od analityka wiedzy, poniewaponieważż wartowartośćść przedziaprzedziałłóów dopuszczalnych w dopuszczalnych wartowartośści jest podana przez autora modelu. ci jest podana przez autora modelu.

�� JedynJedynąą trudnotrudnośćść momożże stanowie stanowićć dla dla badajbadająącego wybcego wybóór odpowiedniego modelu.r odpowiedniego modelu.

4040

System wczesnego ostrzegania E. I. AltmanaSystem wczesnego ostrzegania E. I. Altmana

�� E. I. Altman to prekursor badaE. I. Altman to prekursor badańń w dziedzinie w dziedzinie wielowymiarowej analizy dyskryminacyjnej do wielowymiarowej analizy dyskryminacyjnej do prognozowania upadprognozowania upadłłoośści przedsici przedsięębiorstw.biorstw.

�� W 1968 roku do zbudowania systemu (tzw. ZW 1968 roku do zbudowania systemu (tzw. Z--score model) score model) E. I. Altman wykorzystaE. I. Altman wykorzystałł dane finansowe 66 dane finansowe 66 przedsiprzedsięębiorstw amerykabiorstw amerykańńskich, z ktskich, z któórych 33 upadrych 33 upadłły. a y. a pozostapozostałłe 33 funkcjonowae 33 funkcjonowałły na rynku.y na rynku.

�� Analizowane przedsiAnalizowane przedsięębiorstwa zostabiorstwa zostałły wybrane przy y wybrane przy uwzgluwzglęędnieniu kryterium brandnieniu kryterium branżży (przedsiy (przedsięębiorstwa biorstwa produkcyjne) i wartoprodukcyjne) i wartośści sumy bilansowej.ci sumy bilansowej.

�� Autor, w trakcie dalszych badaAutor, w trakcie dalszych badańń, modyfikowa, modyfikowałł pierwotny pierwotny system (rsystem (róóżżne postacie systemu charakteryzujne postacie systemu charakteryzująą sisięęrróóżżnymi wagami oraz wartonymi wagami oraz wartośściami progowymi).ciami progowymi).

4141

Model AltmanaModel Altmana

ZZ = 1,2*x1 + 1,4*x2 + 3,3*x3 + 0,6*x4 + 1,0*x5= 1,2*x1 + 1,4*x2 + 3,3*x3 + 0,6*x4 + 1,0*x5gdzie: gdzie: �� x1= kapitax1= kapitałł obrotowy netto / aktywa ogobrotowy netto / aktywa ogóółłem,em,�� x2 = zysk netto / aktywa x2 = zysk netto / aktywa ogogóółłemem, , �� x3 = (x3 = (zyskzysk przedprzed odliczeniemodliczeniem podatkpodatkóóww i i spspłłatatąą odsetekodsetek

tzwtzw. EBIT + . EBIT + odsetkiodsetki odod kredytkredytóóww bankowychbankowych i i popożżyczekyczek) / ) / aktywaaktywa ogogóółłemem,,

�� x4 = x4 = wartowartośćść rynkowarynkowa kapitakapitałłuu / / zobowizobowiąązaniazania ogogóółłemem,,�� x5=x5=sprzedasprzedażż nettonetto / / aktywaaktywa ogogóółłemem..

Z < 1,8 – wysokie prawdopodobie ństwo upadku,1,8 < Z < 3 – średnie lub niepewne zagro żenie;Z > 3 – brak zagro żenia upadło ścią.

4242

SkutecznoSkutecznośćść systemu systemu AltamanaAltamana w w kolejnych latach:kolejnych latach:

�� 95% trafnych prognoz upadku przedsi95% trafnych prognoz upadku przedsięębiorstw w biorstw w przypadku przewidywania z jednorocznym przypadku przewidywania z jednorocznym wyprzedzeniem,wyprzedzeniem,

�� 72% trafnych prognoz w przypadku dwuletniego 72% trafnych prognoz w przypadku dwuletniego wyprzedzenia,wyprzedzenia,

�� 48% trafnych prognoz z trzyletnim 48% trafnych prognoz z trzyletnim wyprzedzeniem, wyprzedzeniem,

�� 36% trafnych prognoz z czteroletnim 36% trafnych prognoz z czteroletnim wyprzedzeniem,wyprzedzeniem,

�� 28% trafnych prognoz z 28% trafnych prognoz z piecioletnimpiecioletnimwyprzedzeniem.wyprzedzeniem.

8

4343

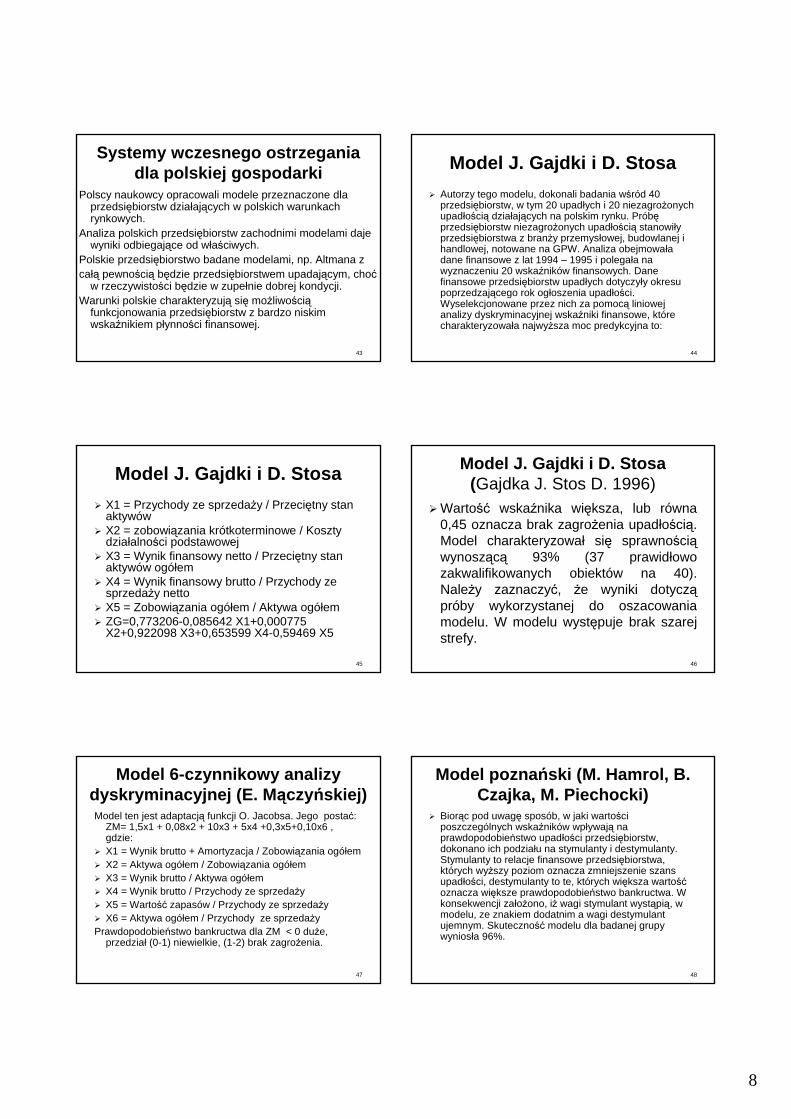

Systemy wczesnego ostrzegania Systemy wczesnego ostrzegania dla polskiej gospodarkidla polskiej gospodarki

Polscy naukowcy opracowali modele przeznaczone dla Polscy naukowcy opracowali modele przeznaczone dla przedsiprzedsięębiorstw dziabiorstw działłajająących w polskich warunkach cych w polskich warunkach rynkowych. rynkowych.

Analiza polskich przedsiAnaliza polskich przedsięębiorstw zachodnimi modelami daje biorstw zachodnimi modelami daje wyniki odbiegajwyniki odbiegająące od wce od włłaaśściwych. ciwych.

Polskie przedsiPolskie przedsięębiorstwo badane modelami, biorstwo badane modelami, npnp. . AltmanaAltmana zzcacałąłą pewnopewnośściciąą bbęędzie przedsidzie przedsięębiorstwem upadajbiorstwem upadająącym, chocym, choćć

w rzeczywistow rzeczywistośści bci bęędzie w zupedzie w zupełłnie dobrej kondycji.nie dobrej kondycji.Warunki polskie charakteryzujWarunki polskie charakteryzująą sisięę momożżliwoliwośściciąą

funkcjonowania przedsifunkcjonowania przedsięębiorstw z bardzo niskim biorstw z bardzo niskim wskawskaźźnikiem pnikiem płłynnoynnośści finansowej.ci finansowej.

4444

Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa

�� Autorzy tego modelu, dokonali badania wAutorzy tego modelu, dokonali badania wśśrróód 40 d 40 przedsiprzedsięębiorstw, w tym 20 upadbiorstw, w tym 20 upadłłych i 20 niezagroych i 20 niezagrożżonych onych upadupadłłoośściciąą dziadziałłajająących na polskim rynku. Prcych na polskim rynku. Próóbbęęprzedsiprzedsięębiorstw niezagrobiorstw niezagrożżonych upadonych upadłłoośściciąą stanowistanowiłły y przedsiprzedsięębiorstwa z branbiorstwa z branżży przemysy przemysłłowej, budowlanej i owej, budowlanej i handlowej, notowane na GPW. Analiza obejmowahandlowej, notowane na GPW. Analiza obejmowałła a dane finansowe z lat 1994 dane finansowe z lat 1994 –– 1995 i polega1995 i polegałła na a na wyznaczeniu 20 wskawyznaczeniu 20 wskaźźniknikóów finansowych. Dane w finansowych. Dane finansowe przedsifinansowe przedsięębiorstw upadbiorstw upadłłych dotyczyych dotyczyłły okresu y okresu poprzedzajpoprzedzająącego rok ogcego rok ogłłoszenia upadoszenia upadłłoośści. ci. Wyselekcjonowane przez nich za pomocWyselekcjonowane przez nich za pomocąą liniowej liniowej analizy dyskryminacyjnej wskaanalizy dyskryminacyjnej wskaźźniki finansowe, ktniki finansowe, któóre re charakteryzowacharakteryzowałła najwya najwyżższa moc predykcyjna to:sza moc predykcyjna to:

4545

Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa

�� X1 = Przychody ze sprzedaX1 = Przychody ze sprzedażży / Przeciy / Przecięętny stan tny stan aktywaktywóóww

�� X2 = zobowiX2 = zobowiąązania krzania króótkoterminowe / Koszty tkoterminowe / Koszty dziadziałłalnoalnośści podstawowejci podstawowej

�� X3 = Wynik finansowy netto / PrzeciX3 = Wynik finansowy netto / Przecięętny stan tny stan aktywaktywóów ogw ogóółłemem

�� X4 = Wynik finansowy brutto / Przychody ze X4 = Wynik finansowy brutto / Przychody ze sprzedasprzedażży nettoy netto

�� X5 = ZobowiX5 = Zobowiąązania ogzania ogóółłem / Aktywa ogem / Aktywa ogóółłemem�� ZG=0,773206ZG=0,773206--0,085642 X1+0,000775 0,085642 X1+0,000775

X2+0,922098 X3+0,653599 X4X2+0,922098 X3+0,653599 X4--0,59469 X50,59469 X5

4646

Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa((Gajdka J. Stos D. 1996)Gajdka J. Stos D. 1996)

�� WartoWartośćść wskawskaźźnika winika więększa, lub rksza, lub róówna wna 0,45 oznacza brak zagro0,45 oznacza brak zagrożżenia upadenia upadłłoośściciąą. . Model charakteryzowaModel charakteryzowałł sisięę sprawnosprawnośściciąąwynoszwynosząąccąą 93% (37 prawid93% (37 prawidłłowo owo zakwalifikowanych obiektzakwalifikowanych obiektóów na 40). w na 40). NaleNależży zaznaczyy zaznaczyćć, , żże wyniki dotycze wyniki dotycząąprpróóby wykorzystanej do oszacowania by wykorzystanej do oszacowania modelu. W modelu wystmodelu. W modelu wystęępuje brak szarej puje brak szarej strefy. strefy.

4747

Model 6Model 6 --czynnikowy analizy czynnikowy analizy dyskryminacyjnej (E. Mdyskryminacyjnej (E. M ąączyczyńńskiej)skiej)Model ten jest adaptacjModel ten jest adaptacjąą funkcji O. funkcji O. JacobsaJacobsa. Jego posta. Jego postaćć: :

ZM= 1,5x1 + 0,08x2 + 10x3 + 5x4 +0,3x5+0,10x6ZM= 1,5x1 + 0,08x2 + 10x3 + 5x4 +0,3x5+0,10x6 , , gdzie:gdzie:

�� X1 = Wynik brutto + Amortyzacja / ZobowiX1 = Wynik brutto + Amortyzacja / Zobowiąązania ogzania ogóółłemem�� X2 = Aktywa ogX2 = Aktywa ogóółłem / Zobowiem / Zobowiąązania ogzania ogóółłemem�� X3 = Wynik brutto / Aktywa ogX3 = Wynik brutto / Aktywa ogóółłemem�� X4 = Wynik brutto / Przychody ze sprzedaX4 = Wynik brutto / Przychody ze sprzedażżyy�� X5 = WartoX5 = Wartośćść zapaszapasóów / Przychody ze sprzedaw / Przychody ze sprzedażżyy�� X6 = Aktywa ogX6 = Aktywa ogóółłem / Przychody ze sprzedaem / Przychody ze sprzedażżyyPrawdopodobiePrawdopodobieńństwo bankructwa dla ZM < 0 dustwo bankructwa dla ZM < 0 dużże, e,

przedziaprzedziałł (0(0--1) niewielkie, (11) niewielkie, (1--2) brak zagro2) brak zagrożżenia.enia.

4848

Model poznaModel pozna ńński (M. Hamrol, B. ski (M. Hamrol, B. Czajka, M. Piechocki)Czajka, M. Piechocki)

�� BiorBiorąąc pod uwagc pod uwagęę spossposóób, w jaki wartob, w jaki wartośści ci poszczegposzczegóólnych wskalnych wskaźźniknikóów wpw wpłływajywająą na na prawdopodobieprawdopodobieńństwo upadstwo upadłłoośści przedsici przedsięębiorstw, biorstw, dokonano ich podziadokonano ich podziałłu na stymulanty i u na stymulanty i destymulantydestymulanty. . Stymulanty to relacje finansowe przedsiStymulanty to relacje finansowe przedsięębiorstwa, biorstwa, ktktóórych wyrych wyżższy poziom oznacza zmniejszenie szans szy poziom oznacza zmniejszenie szans upadupadłłoośści, ci, destymulantydestymulanty to te, ktto te, któórych wirych więększa wartoksza wartośćśćoznacza wioznacza więększe prawdopodobieksze prawdopodobieńństwo bankructwa. W stwo bankructwa. W konsekwencji zakonsekwencji załłoożżono, iono, iżż wagi stymulant wystwagi stymulant wystąąpipiąą, w , w modelu, ze znakiem dodatnim a wagi modelu, ze znakiem dodatnim a wagi destymulantdestymulantujemnym. Skutecznoujemnym. Skutecznośćść modelu dla badanej grupy modelu dla badanej grupy wynioswyniosłła 96%. a 96%.

9

4949

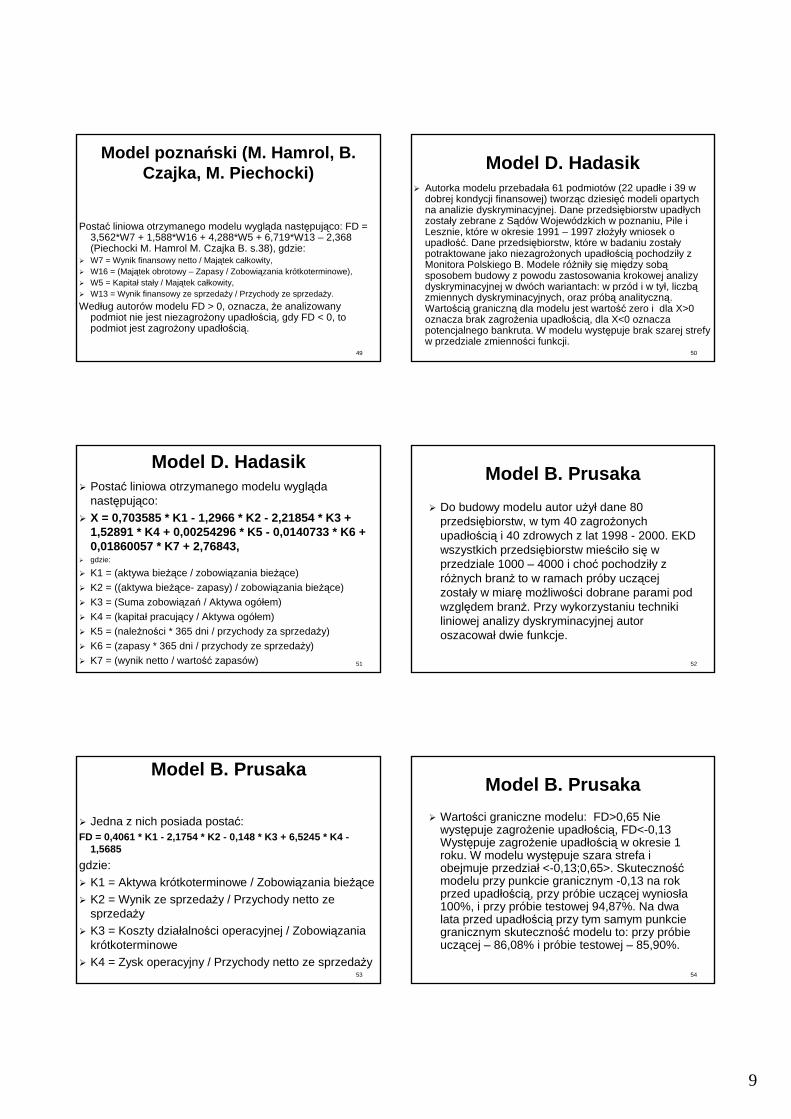

Model poznaModel pozna ńński (M. Hamrol, B. ski (M. Hamrol, B. Czajka, M. Piechocki)Czajka, M. Piechocki)

PostaPostaćć liniowa otrzymanego modelu wyglliniowa otrzymanego modelu wygląąda nastda nastęępujpująąco: co: FD = FD = 3,562*W7 + 1,588*W16 + 4,288*W5 + 6,719*W13 3,562*W7 + 1,588*W16 + 4,288*W5 + 6,719*W13 –– 2,3682,368(Piechocki M. Hamrol M. Czajka B. s.38), gdzie: (Piechocki M. Hamrol M. Czajka B. s.38), gdzie:

�� W7W7 = Wynik finansowy netto / Maj= Wynik finansowy netto / Mająątek catek całłkowity,kowity,�� W16W16 = (Maj= (Mająątek obrotowy tek obrotowy –– Zapasy / ZobowiZapasy / Zobowiąązania krzania króótkoterminowe),tkoterminowe),�� W5W5 = Kapita= Kapitałł stastałły / Majy / Mająątek catek całłkowity,kowity,�� W13W13 = Wynik finansowy ze sprzeda= Wynik finansowy ze sprzedażży / Przychody ze sprzeday / Przychody ze sprzedażży.y.

WedWedłług autorug autoróów modelu w modelu FDFD > 0, oznacza, > 0, oznacza, żże analizowany e analizowany podmiot nie jest niezagropodmiot nie jest niezagrożżony upadony upadłłoośściciąą, gdy FD < 0, to , gdy FD < 0, to podmiot jest zagropodmiot jest zagrożżony upadony upadłłoośściciąą. .

5050

Model D. Model D. HadasikHadasik�� Autorka modelu przebadaAutorka modelu przebadałła 61 podmiota 61 podmiotóów (22 upadw (22 upadłłe i 39 w e i 39 w

dobrej kondycji finansowej) tworzdobrej kondycji finansowej) tworząąc dziesic dziesięćęć modeli opartych modeli opartych na analizie dyskryminacyjnej. Dane przedsina analizie dyskryminacyjnej. Dane przedsięębiorstw upadbiorstw upadłłych ych zostazostałły zebrane z Sy zebrane z Sąąddóów Wojeww Wojewóódzkich w poznaniu, Pile i dzkich w poznaniu, Pile i Lesznie, ktLesznie, któóre w okresie 1991 re w okresie 1991 –– 1997 z1997 złłoożżyyłły wniosek o y wniosek o upadupadłłoośćść. Dane przedsi. Dane przedsięębiorstw, ktbiorstw, któóre w badaniu zostare w badaniu zostałły y potraktowane jako niezagropotraktowane jako niezagrożżonych upadonych upadłłoośściciąą pochodzipochodziłły z y z Monitora Polskiego B. Modele rMonitora Polskiego B. Modele róóżżniniłły siy sięę mimięędzy sobdzy sobąąsposobem budowy z powodu zastosowania krokowej analizy sposobem budowy z powodu zastosowania krokowej analizy dyskryminacyjnej w dwdyskryminacyjnej w dwóóch wariantach: w przch wariantach: w przóód i w tyd i w tyłł, liczb, liczbąązmiennych dyskryminacyjnych, oraz przmiennych dyskryminacyjnych, oraz próóbbąą analitycznanalitycznąą. . WartoWartośściciąą graniczngranicznąą dla modelu jest wartodla modelu jest wartośćść zero i dla X>0 zero i dla X>0 oznacza brak zagrooznacza brak zagrożżenia upadenia upadłłoośściciąą, dla X<0 oznacza , dla X<0 oznacza potencjalnego bankruta. W modelu wystpotencjalnego bankruta. W modelu wystęępuje brak szarej strefy puje brak szarej strefy w przedziale zmiennow przedziale zmiennośści funkcji. ci funkcji.

5151

Model D. Model D. HadasikHadasik�� PostaPostaćć liniowa otrzymanego modelu wyglliniowa otrzymanego modelu wygląąda da

nastnastęępujpująąco: co:

�� X = 0,703585 * K1 X = 0,703585 * K1 -- 1,2966 * K2 1,2966 * K2 -- 2,21854 * K3 + 2,21854 * K3 + 1,52891 * K4 + 0,00254296 * K5 1,52891 * K4 + 0,00254296 * K5 -- 0,0140733 * K6 + 0,0140733 * K6 + 0,01860057 * K7 + 2,76843, 0,01860057 * K7 + 2,76843,

�� gdzie:gdzie:

�� K1 = (aktywa bieK1 = (aktywa bieżążące / zobowice / zobowiąązania biezania bieżążące)ce)

�� K2 = ((aktywa bieK2 = ((aktywa bieżążącece-- zapasy) / zobowizapasy) / zobowiąązania biezania bieżążące)ce)

�� K3 = (Suma zobowiK3 = (Suma zobowiąązazańń / Aktywa og/ Aktywa ogóółłem)em)

�� K4 = (kapitaK4 = (kapitałł pracujpracująący / Aktywa ogcy / Aktywa ogóółłem)em)

�� K5 = (naleK5 = (należżnonośści * 365 dni / przychody za sprzedaci * 365 dni / przychody za sprzedażży)y)

�� K6 = (zapasy * 365 dni / przychody ze sprzedaK6 = (zapasy * 365 dni / przychody ze sprzedażży)y)

�� K7 = (wynik netto / wartoK7 = (wynik netto / wartośćść zapaszapasóów)w) 5252

Model B. PrusakaModel B. Prusaka

�� Do budowy modelu autor uDo budowy modelu autor użżyyłł dane 80 dane 80 przedsiprzedsięębiorstw, w tym 40 zagrobiorstw, w tym 40 zagrożżonych onych upadupadłłoośściciąą i 40 zdrowych z lat 1998 i 40 zdrowych z lat 1998 -- 2000. EKD 2000. EKD wszystkich przedsiwszystkich przedsięębiorstw miebiorstw mieśściciłło sio sięę w w przedziale 1000 przedziale 1000 –– 4000 i cho4000 i choćć pochodzipochodziłły z y z rróóżżnych brannych branżż to w ramach prto w ramach próóby uczby ucząącej cej zostazostałły w miary w miaręę momożżliwoliwośści dobrane parami pod ci dobrane parami pod wzglwzglęędem brandem branżż. Przy wykorzystaniu techniki . Przy wykorzystaniu techniki liniowej analizy dyskryminacyjnej autor liniowej analizy dyskryminacyjnej autor oszacowaoszacowałł dwie funkcje. dwie funkcje.

5353

Model B. PrusakaModel B. Prusaka

�� Jedna z nich posiada postaJedna z nich posiada postaćć: : FD = 0,4061 * K1 FD = 0,4061 * K1 -- 2,1754 * K2 2,1754 * K2 -- 0,148 * K3 + 6,5245 * K4 0,148 * K3 + 6,5245 * K4 --

1,56851,5685

gdzie:gdzie:

�� K1 = Aktywa krK1 = Aktywa króótkoterminowe / Zobowitkoterminowe / Zobowiąązania biezania bieżążącece

�� K2 = Wynik ze sprzedaK2 = Wynik ze sprzedażży / Przychody netto ze y / Przychody netto ze sprzedasprzedażżyy

�� K3 = Koszty dziaK3 = Koszty działłalnoalnośści operacyjnej / Zobowici operacyjnej / Zobowiąązania zania krkróótkoterminowetkoterminowe

�� K4 = Zysk operacyjny / Przychody netto ze sprzedaK4 = Zysk operacyjny / Przychody netto ze sprzedażżyy5454

Model B. PrusakaModel B. Prusaka

�� WartoWartośści graniczne modelu: FD>0,65 Nie ci graniczne modelu: FD>0,65 Nie wystwystęępuje zagropuje zagrożżenie upadenie upadłłoośściciąą, FD<, FD<--0,13 0,13 WystWystęępuje zagropuje zagrożżenie upadenie upadłłoośściciąą w okresie 1 w okresie 1 roku. W modelu wystroku. W modelu wystęępuje szara strefa i puje szara strefa i obejmuje przedziaobejmuje przedziałł <<--0,13;0,65>. Skuteczno0,13;0,65>. Skutecznośćśćmodelu przy punkcie granicznym modelu przy punkcie granicznym --0,13 na rok 0,13 na rok przed upadprzed upadłłoośściciąą, przy pr, przy próóbie uczbie ucząącej wynioscej wyniosłła a 100%, i przy pr100%, i przy próóbie testowej 94,87%. Na dwa bie testowej 94,87%. Na dwa lata przed upadlata przed upadłłoośściciąą przy tym samym punkcie przy tym samym punkcie granicznym skutecznogranicznym skutecznośćść modelu to: przy prmodelu to: przy próóbie bie uczucząącej cej –– 86,08% i pr86,08% i próóbie testowej bie testowej –– 85,90%. 85,90%.

10

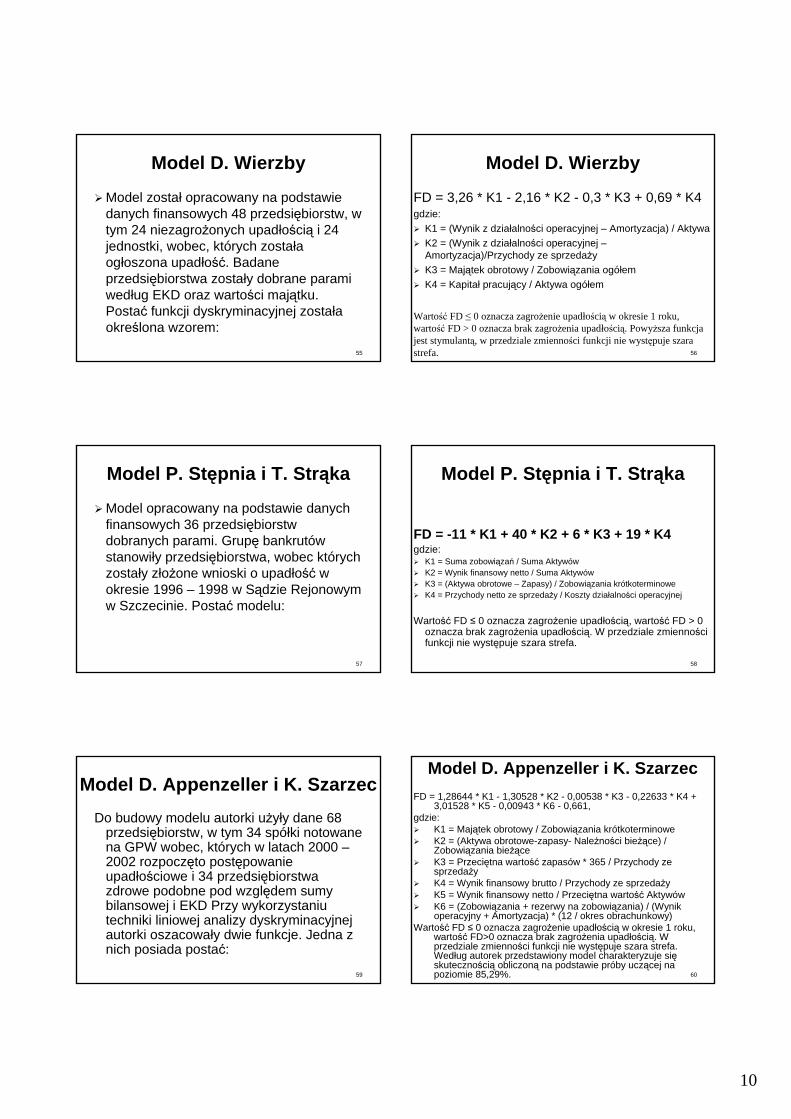

5555

Model D. WierzbyModel D. Wierzby

�� Model zostaModel zostałł opracowany na podstawie opracowany na podstawie danych finansowych 48 przedsidanych finansowych 48 przedsięębiorstw, w biorstw, w tym 24 niezagrotym 24 niezagrożżonych upadonych upadłłoośściciąą i 24 i 24 jednostki, wobec, ktjednostki, wobec, któórych zostarych zostałła a ogogłłoszona upadoszona upadłłoośćść. Badane . Badane przedsiprzedsięębiorstwa zostabiorstwa zostałły dobrane parami y dobrane parami wedwedłług EKD oraz wartoug EKD oraz wartośści majci mająątku. tku. PostaPostaćć funkcji dyskryminacyjnej zostafunkcji dyskryminacyjnej zostałła a okreokreśślona wzorem:lona wzorem:

5656

Model D. WierzbyModel D. Wierzby

FD = 3,26 * K1 FD = 3,26 * K1 -- 2,16 * K2 2,16 * K2 -- 0,3 * K3 + 0,69 * K40,3 * K3 + 0,69 * K4gdzie:gdzie:

�� K1 = (Wynik z dziaK1 = (Wynik z działłalnoalnośści operacyjnej ci operacyjnej –– Amortyzacja) / AktywaAmortyzacja) / Aktywa

�� K2 = (Wynik z dziaK2 = (Wynik z działłalnoalnośści operacyjnej ci operacyjnej ––Amortyzacja)/Przychody ze sprzedaAmortyzacja)/Przychody ze sprzedażżyy

�� K3 = MajK3 = Mająątek obrotowy / Zobowitek obrotowy / Zobowiąązania ogzania ogóółłemem

�� K4 = KapitaK4 = Kapitałł pracujpracująący / Aktywa ogcy / Aktywa ogóółłemem

Wartość FD ≤ 0 oznacza zagrożenie upadłością w okresie 1 roku, wartość FD > 0 oznacza brak zagrożenia upadłością. Powyższa funkcja jest stymulantą, w przedziale zmienności funkcji nie występuje szara strefa.

5757

Model P. StModel P. St ęępnia i T. Strpnia i T. Str ąąkaka

�� Model opracowany na podstawie danych Model opracowany na podstawie danych finansowych 36 przedsifinansowych 36 przedsięębiorstw biorstw dobranych parami. Grupdobranych parami. Grupęę bankrutbankrutóów w stanowistanowiłły przedsiy przedsięębiorstwa, wobec ktbiorstwa, wobec któórych rych zostazostałły zy złłoożżone wnioski o upadone wnioski o upadłłoośćść w w okresie 1996 okresie 1996 –– 1998 w S1998 w Sąądzie Rejonowym dzie Rejonowym w Szczecinie. Postaw Szczecinie. Postaćć modelu: modelu:

5858

Model P. StModel P. St ęępnia i T. Strpnia i T. Str ąąkaka

FD = FD = --11 * K1 + 40 * K2 + 6 * K3 + 19 * K411 * K1 + 40 * K2 + 6 * K3 + 19 * K4gdzie:gdzie:�� K1 = Suma zobowiK1 = Suma zobowiąązazańń / Suma Aktyw/ Suma Aktywóóww�� K2 = Wynik finansowy netto / Suma AktywK2 = Wynik finansowy netto / Suma Aktywóóww�� K3 = (Aktywa obrotowe K3 = (Aktywa obrotowe –– Zapasy) / ZobowiZapasy) / Zobowiąązania krzania króótkoterminowetkoterminowe�� K4 = Przychody netto ze sprzedaK4 = Przychody netto ze sprzedażży / Koszty dziay / Koszty działłalnoalnośści operacyjnejci operacyjnej

WartoWartośćść FD FD ≤≤ 0 oznacza zagro0 oznacza zagrożżenie upadenie upadłłoośściciąą, warto, wartośćść FD > 0 FD > 0 oznacza brak zagrooznacza brak zagrożżenia upadenia upadłłoośściciąą. W przedziale zmienno. W przedziale zmiennośści ci funkcji nie wystfunkcji nie wystęępuje szara strefa.puje szara strefa.

5959

Model D. Model D. AppenzellerAppenzeller i K. i K. SzarzecSzarzec

Do budowy modelu autorki uDo budowy modelu autorki użżyyłły dane 68 y dane 68 przedsiprzedsięębiorstw, w tym 34 spbiorstw, w tym 34 spóółłki notowane ki notowane na GPW wobec, ktna GPW wobec, któórych w latach 2000 rych w latach 2000 ––2002 rozpocz2002 rozpoczęęto postto postęępowanie powanie upadupadłłoośściowe i 34 przedsiciowe i 34 przedsięębiorstwa biorstwa zdrowe podobne pod wzglzdrowe podobne pod wzglęędem sumy dem sumy bilansowej i EKD Przy wykorzystaniu bilansowej i EKD Przy wykorzystaniu techniki liniowej analizy dyskryminacyjnej techniki liniowej analizy dyskryminacyjnej autorki oszacowaautorki oszacowałły dwie funkcje. Jedna z y dwie funkcje. Jedna z nich posiada postanich posiada postaćć: :

6060

Model D. Model D. AppenzellerAppenzeller i K. i K. SzarzecSzarzec

FD = 1,28644 * K1 FD = 1,28644 * K1 -- 1,30528 * K2 1,30528 * K2 -- 0,00538 * K3 0,00538 * K3 -- 0,22633 * K4 + 0,22633 * K4 + 3,01528 * K5 3,01528 * K5 -- 0,00943 * K6 0,00943 * K6 -- 0,661, 0,661,

gdzie:gdzie:�� K1 = MajK1 = Mająątek obrotowy / Zobowitek obrotowy / Zobowiąązania krzania króótkoterminowetkoterminowe�� K2 = (Aktywa obrotoweK2 = (Aktywa obrotowe--zapasyzapasy-- NaleNależżnonośści bieci bieżążące) / ce) /

ZobowiZobowiąązania biezania bieżążącece�� K3 = PrzeciK3 = Przecięętna wartotna wartośćść zapaszapasóów * 365 / Przychody ze w * 365 / Przychody ze

sprzedasprzedażżyy�� K4 = Wynik finansowy brutto / Przychody ze sprzedaK4 = Wynik finansowy brutto / Przychody ze sprzedażżyy�� K5 = Wynik finansowy netto / PrzeciK5 = Wynik finansowy netto / Przecięętna wartotna wartośćść AktywAktywóóww�� K6 = (ZobowiK6 = (Zobowiąązania + rezerwy na zobowizania + rezerwy na zobowiąązania) / (Wynik zania) / (Wynik

operacyjny + Amortyzacja) * (12 / okres obrachunkowy)operacyjny + Amortyzacja) * (12 / okres obrachunkowy)WartoWartośćść FD FD ≤≤ 0 oznacza zagro0 oznacza zagrożżenie upadenie upadłłoośściciąą w okresie 1 roku, w okresie 1 roku,

wartowartośćść FD>0 oznacza brak zagroFD>0 oznacza brak zagrożżenia upadenia upadłłoośściciąą. W . W przedziale zmiennoprzedziale zmiennośści funkcji nie wystci funkcji nie wystęępuje szara strefa. puje szara strefa. WedWedłług autorek przedstawiony model charakteryzuje siug autorek przedstawiony model charakteryzuje sięęskutecznoskutecznośściciąą obliczonobliczonąą na podstawie prna podstawie próóby uczby ucząącej na cej na poziomie 85,29%.poziomie 85,29%.

11

6161

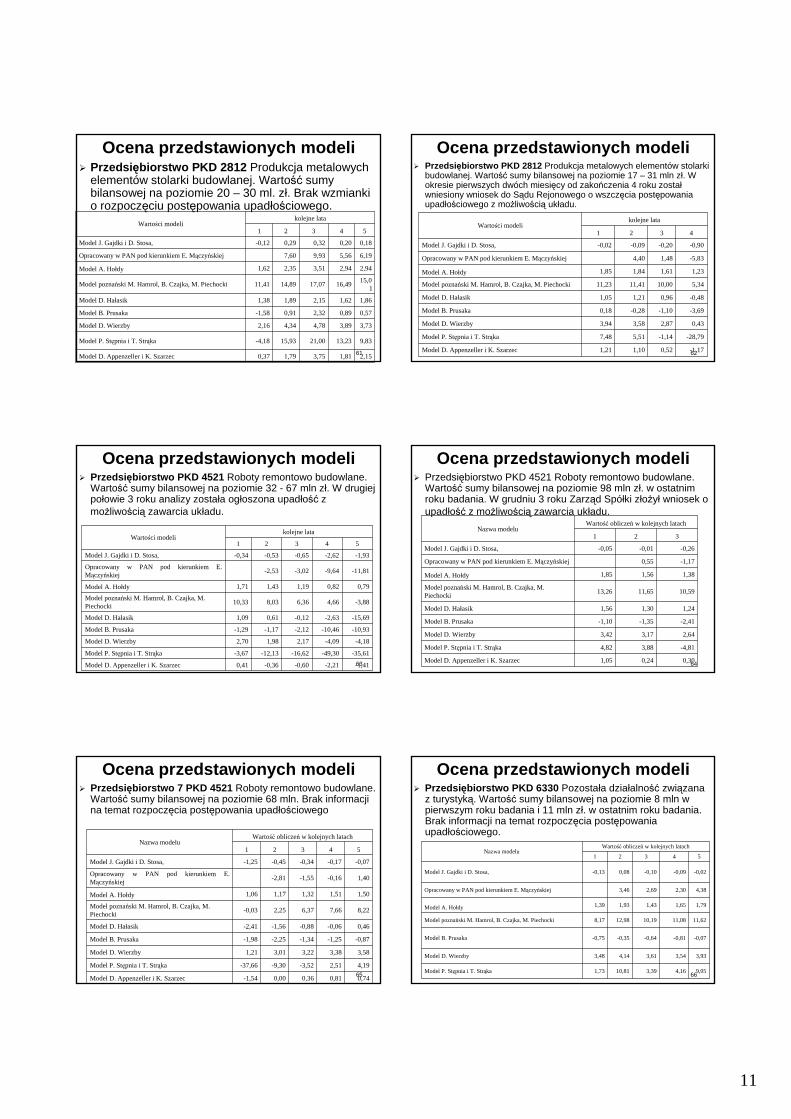

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsi ęębiorstwo PKD 2812biorstwo PKD 2812 Produkcja metalowych Produkcja metalowych

elementelementóów stolarki budowlanej. Wartow stolarki budowlanej. Wartośćść sumy sumy bilansowej na poziomie 20 bilansowej na poziomie 20 –– 30 ml. z30 ml. złł. Brak wzmianki . Brak wzmianki o rozpoczo rozpoczęęciu postciu postęępowania upadpowania upadłłoośściowego.ciowego.

2,152,151,811,813,753,751,791,790,370,37Model D. Model D. AppenzellerAppenzelleri K. i K. SzarzecSzarzec

9,839,8313,2313,2321,0021,0015,9315,93--4,184,18Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

3,733,733,893,894,784,784,344,342,162,16Model D. WierzbyModel D. Wierzby

0,570,570,890,892,322,320,910,91--1,581,58Model B. PrusakaModel B. Prusaka

1,861,861,621,622,152,151,891,891,381,38Model D. HaModel D. Hałłasikasik

15,015,011

16,4916,4917,0717,0714,8914,8911,4111,41Model poznaModel poznańński M. Hamrol, B. Czajka, M. Piechockiski M. Hamrol, B. Czajka, M. Piechocki

2,942,942,942,943,513,512,352,351,621,62Model A. HoModel A. Hołłdydy

6,196,195,565,569,939,937,607,60Opracowany w PAN pod kierunkiem E. MOpracowany w PAN pod kierunkiem E. Mąączyczyńńskiejskiej

0,180,180,200,200,320,320,290,29--0,120,12Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

5544332211

kolejne latakolejne lataWartoWartośści modelici modeli

6262

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsi ęębiorstwo PKD 2812biorstwo PKD 2812 Produkcja metalowych elementProdukcja metalowych elementóów stolarki w stolarki

budowlanej. Wartobudowlanej. Wartośćść sumy bilansowej na poziomie 17 sumy bilansowej na poziomie 17 –– 31 mln z31 mln złł. W . W okresie pierwszych dwokresie pierwszych dwóóch miesich miesięęcy od zakocy od zakońńczenia 4 roku zostaczenia 4 roku zostałłwniesiony wniosek do Swniesiony wniosek do Sąądu Rejonowego o wszczdu Rejonowego o wszczęęcia postcia postęępowania powania upadupadłłoośściowego z mociowego z możżliwoliwośściciąą ukukłładu. adu.

--1,171,170,520,521,101,101,211,21Model D. Model D. AppenzellerAppenzelleri K. i K. SzarzecSzarzec

--28,7928,79--1,141,145,515,517,487,48Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

0,430,432,872,873,583,583,943,94Model D. WierzbyModel D. Wierzby

--3,693,69--1,101,10--0,280,280,180,18Model B. PrusakaModel B. Prusaka

--0,480,480,960,961,211,211,051,05Model D. HaModel D. Hałłasikasik

5,345,3410,0010,0011,4111,4111,2311,23Model poznaModel poznańński M. Hamrol, B. Czajka, M. Piechockiski M. Hamrol, B. Czajka, M. Piechocki

1,231,231,611,611,841,841,851,85Model A. HoModel A. Hołłdydy

--5,835,831,481,484,404,40Opracowany w PAN pod kierunkiem E. MOpracowany w PAN pod kierunkiem E. Mąączyczyńńskiejskiej

--0,900,90--0,200,20--0,090,09--0,020,02Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

44332211

kolejne latakolejne lataWartoWartośści modelici modeli

6363

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsi ęębiorstwo PKD 4521biorstwo PKD 4521 Roboty remontowo budowlane. Roboty remontowo budowlane.

WartoWartośćść sumy bilansowej na poziomie 32 sumy bilansowej na poziomie 32 -- 67 mln z67 mln złł. W drugiej . W drugiej popołłowie 3 roku analizy zostaowie 3 roku analizy zostałła oga ogłłoszona upadoszona upadłłoośćść z z momożżliwoliwośściciąą zawarcia ukzawarcia ukłładu.adu.

--1,411,41--2,212,21--0,600,60--0,360,360,410,41Model D. Model D. AppenzellerAppenzelleri K. i K. SzarzecSzarzec

--35,6135,61--49,3049,30--16,6216,62--12,1312,13--3,673,67Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

--4,184,18--4,094,092,172,171,981,982,702,70Model D. WierzbyModel D. Wierzby

--10,9310,93--10,4610,46--2,122,12--1,171,17--1,291,29Model B. PrusakaModel B. Prusaka

--15,6915,69--2,632,63--0,120,120,610,611,091,09Model D. HaModel D. Hałłasikasik

--3,883,884,664,666,366,368,038,0310,3310,33Model poznaModel poznańński M. Hamrol, B. Czajka, M. ski M. Hamrol, B. Czajka, M. PiechockiPiechocki

0,790,790,820,821,191,191,431,431,711,71Model A. HoModel A. Hołłdydy

--11,8111,81--9,649,64--3,023,02--2,532,53Opracowany w PAN pod kierunkiem E. Opracowany w PAN pod kierunkiem E. MMąączyczyńńskiejskiej

--1,931,93--2,622,62--0,650,65--0,530,53--0,340,34Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

5544332211

kolejne latakolejne lataWartoWartośści modelici modeli

6464

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsięębiorstwo PKD 4521 Roboty remontowo budowlane. biorstwo PKD 4521 Roboty remontowo budowlane.

WartoWartośćść sumy bilansowej na poziomie 98 mln zsumy bilansowej na poziomie 98 mln złł. w ostatnim . w ostatnim roku badania. W grudniu 3 roku Zarzroku badania. W grudniu 3 roku Zarząąd Spd Spóółłki zki złłoożżyyłł wniosek o wniosek o upadupadłłoośćść z moz możżliwoliwośściciąą zawarcia ukzawarcia ukłładu.adu.

0,300,300,240,241,051,05Model D. Model D. AppenzellerAppenzelleri K. i K. SzarzecSzarzec

--4,814,813,883,884,824,82Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

2,642,643,173,173,423,42Model D. WierzbyModel D. Wierzby

--2,412,41--1,351,35--1,101,10Model B. PrusakaModel B. Prusaka

1,241,241,301,301,561,56Model D. HaModel D. Hałłasikasik

10,5910,5911,6511,6513,2613,26Model poznaModel poznańński M. Hamrol, B. Czajka, M. ski M. Hamrol, B. Czajka, M. PiechockiPiechocki

1,381,381,561,561,851,85Model A. HoModel A. Hołłdydy

--1,171,170,550,55Opracowany w PAN pod kierunkiem E. MOpracowany w PAN pod kierunkiem E. Mąączyczyńńskiejskiej

--0,260,26--0,010,01--0,050,05Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

332211

WartoWartośćść obliczeobliczeńń w kolejnych latachw kolejnych latachNazwa modeluNazwa modelu

6565

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsi ęębiorstwo 7 PKD 4521biorstwo 7 PKD 4521 Roboty remontowo budowlane. Roboty remontowo budowlane.

WartoWartośćść sumy bilansowej na poziomie 68 mln. Brak informacji sumy bilansowej na poziomie 68 mln. Brak informacji na temat rozpoczna temat rozpoczęęcia postcia postęępowania upadpowania upadłłoośściowego ciowego

0,740,740,810,810,360,360,000,00--1,541,54Model D. Model D. AppenzellerAppenzelleri K. i K. SzarzecSzarzec

4,194,192,512,51--3,523,52--9,309,30--37,6637,66Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

3,583,583,383,383,223,223,013,011,211,21Model D. WierzbyModel D. Wierzby

--0,870,87--1,251,25--1,341,34--2,252,25--1,981,98Model B. PrusakaModel B. Prusaka

0,460,46--0,060,06--0,880,88--1,561,56--2,412,41Model D. HaModel D. Hałłasikasik

8,228,227,667,666,376,372,252,25--0,030,03Model poznaModel poznańński M. Hamrol, B. Czajka, M. ski M. Hamrol, B. Czajka, M. PiechockiPiechocki

1,501,501,511,511,321,321,171,171,061,06Model A. HoModel A. Hołłdydy

1,401,40--0,160,16--1,551,55--2,812,81Opracowany w PAN pod kierunkiem E. Opracowany w PAN pod kierunkiem E. MMąączyczyńńskiejskiej

--0,070,07--0,170,17--0,340,34--0,450,45--1,251,25Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

5544332211

WartoWartośćść obliczeobliczeńń w kolejnych latachw kolejnych latachNazwa modeluNazwa modelu

6666

Ocena przedstawionych modeliOcena przedstawionych modeli�� PrzedsiPrzedsi ęębiorstwo PKD 6330biorstwo PKD 6330 PozostaPozostałła dziaa działłalnoalnośćść zwizwiąązana zana

z turystykz turystykąą. Warto. Wartośćść sumy bilansowej na poziomie 8 mln w sumy bilansowej na poziomie 8 mln w pierwszym roku badania i 11 mln zpierwszym roku badania i 11 mln złł. w ostatnim roku badania. . w ostatnim roku badania. Brak informacji na temat rozpoczBrak informacji na temat rozpoczęęcia postcia postęępowania powania upadupadłłoośściowego. ciowego.

9,059,054,164,163,393,3910,8110,811,731,73Model P. StModel P. Stęępnia i T. Strpnia i T. Strąąkaka

3,933,933,543,543,613,614,144,143,483,48Model D. WierzbyModel D. Wierzby

--0,070,07--0,810,81--0,640,64--0,350,35--0,750,75Model B. PrusakaModel B. Prusaka

11,6211,6211,0811,0810,1910,1912,9812,988,178,17Model poznaModel poznańński M. Hamrol, B. Czajka, M. Piechockiski M. Hamrol, B. Czajka, M. Piechocki

1,791,791,651,651,431,431,931,931,391,39Model A. HoModel A. Hołłdydy

4,384,382,302,302,692,693,463,46Opracowany w PAN pod kierunkiem E. MOpracowany w PAN pod kierunkiem E. Mąączyczyńńskiejskiej

--0,020,02--0,090,09--0,100,100,080,08--0,130,13Model J. Gajdki i D. Model J. Gajdki i D. StosaStosa,,

5544332211

WartoWartośćść obliczeobliczeńń w kolejnych latachw kolejnych latachNazwa modeluNazwa modelu

12

6767

Zalety systemZalety systemóów wczesnego ostrzeganiaw wczesnego ostrzegania1) 1) brak subiektywizmu (tzn. wszystkie czynniki sbrak subiektywizmu (tzn. wszystkie czynniki sąą mierzalne, a ich dobmierzalne, a ich dobóór r

jest weryfikowany statystycznie), przy czym trzeba zauwajest weryfikowany statystycznie), przy czym trzeba zauważżyyćć, , żże w e w pewnym sensie wybpewnym sensie wybóór przedsir przedsięębiorstw do analizy nie ma charakteru biorstw do analizy nie ma charakteru przypadkowego, poniewaprzypadkowego, ponieważż w caw całłej grupie badanych przedsiej grupie badanych przedsięębiorstw jest biorstw jest zbyt duzbyt dużży udziay udziałł przedsiprzedsięębiorstw upadbiorstw upadłłych niych niżż wynikawynikałłoby to z oby to z rzeczywistego udziarzeczywistego udziałłu takich przedsiu takich przedsięębiorstw w gospodarce,biorstw w gospodarce,

2) ograniczenie liczby wska2) ograniczenie liczby wskaźźniknikóów do najwaw do najważżniejszych, a w efekcie niejszych, a w efekcie kokońńcowym do jednego wskacowym do jednego wskaźźnika globalnego (eliminacja przestrzeni nika globalnego (eliminacja przestrzeni wielowymiarowej do przestrzeni jednowymiarowej), przy czym takiewielowymiarowej do przestrzeni jednowymiarowej), przy czym takiepodejpodejśście nie pozwala na szerszcie nie pozwala na szersząą analizanalizęę problemu (zawartoproblemu (zawartośćśćinformacyjna uzyskanego wyniku jest niewielka, gdyinformacyjna uzyskanego wyniku jest niewielka, gdyżż podczas agregacji podczas agregacji wiele informacji zostaje zaciemnionych; mogwiele informacji zostaje zaciemnionych; mogąą to byto byćć przykprzykłładowo adowo informacje, ktinformacje, któóre wskare wskaźźniki i w jakim stopniu sniki i w jakim stopniu sąą dla badanego dla badanego przedsiprzedsięębiorstwa lepsze nibiorstwa lepsze niżż dla innego, a w jakim stopniu gorsze; w ten dla innego, a w jakim stopniu gorsze; w ten spossposóób dopuszcza sib dopuszcza sięę zatem kompensacjzatem kompensacjęę ocen zocen złłych ze wzglych ze wzglęędu na du na okreokreśślone kryteria przez oceny dobre ze wzgllone kryteria przez oceny dobre ze wzglęędu na inne kryteria; waddu na inne kryteria; wadąątakiego podejtakiego podejśścia jest takcia jest takżże to, e to, żże nie przeprowadza sie nie przeprowadza sięę analiz analiz wrawrażżliwoliwośści wynikci wynikóów na zmiany wag przypisywanych wskaw na zmiany wag przypisywanych wskaźźnikom),nikom),

3) wysoka skuteczno3) wysoka skutecznośćść..4) zmniejszenie koszt4) zmniejszenie kosztóów analiz.w analiz.

6868

Wady systemWady systemóów wczesnego ostrzeganiaw wczesnego ostrzegania

1)1) fakt niemofakt niemożżnonośści bycia jedynymi i ostatecznymi miernikami oceny kondycji ci bycia jedynymi i ostatecznymi miernikami oceny kondycji ekonomicznoekonomiczno--finansowej przedsifinansowej przedsięębiorstw, przy czym sbiorstw, przy czym sąą one z pewnoone z pewnośściciąąwzglwzglęędnie skutecznymi i obiektywnymi narzdnie skutecznymi i obiektywnymi narzęędziami sygnalizujdziami sygnalizująącymi cymi prawdopodobieprawdopodobieńństwo bankructwa przedsistwo bankructwa przedsięębiorstwa,biorstwa,

2) brak uj2) brak ujęęcia dynamicznego (system trzeba stale zmieniacia dynamicznego (system trzeba stale zmieniaćć, gdy, gdyżż dane dane pochodzpochodząą z jednego momentu czasowego), tzn. raz oszacowana funkcja nie z jednego momentu czasowego), tzn. raz oszacowana funkcja nie jest narzjest narzęędziem analitycznym skutecznym przez ddziem analitycznym skutecznym przez dłługie lata, poniewaugie lata, ponieważż w w rzeczywistorzeczywistośści wystci wystęępujpująą zmiany ogzmiany ogóólnej koniunktury gospodarczej, lnej koniunktury gospodarczej, przeobraprzeobrażżenia w branenia w branżży, sezonowe wahania rentownoy, sezonowe wahania rentownośści czy nawet ci czy nawet wieloletnie cykle koniunkturalne; aby analiza bywieloletnie cykle koniunkturalne; aby analiza byłła skuteczna nalea skuteczna należży zatem, y zatem, co jakico jakiśś czas od poczczas od począątku szacowatku szacowaćć parametry funkcji dyskryminacyjnej i parametry funkcji dyskryminacyjnej i budowabudowaćć nowy system,nowy system,

3) konieczno3) koniecznośćść istnienia odmiennych systemistnienia odmiennych systemóów dla rw dla róóżżnych brannych branżż,,4) potrzeba istnienia odr4) potrzeba istnienia odręębnych systembnych systemóów dla przedsiw dla przedsięębiorstw prowadzbiorstw prowadząących cych

rróóżżnnąą sprawozdawczosprawozdawczośćść,,5) potrzeba istnienia r5) potrzeba istnienia róóżżnych systemnych systemóów dla rw dla róóżżnych krajnych krajóów,w,6) oparcie analizy na danych historycznych, z przesz6) oparcie analizy na danych historycznych, z przeszłłoośści, tzn. nie ci, tzn. nie

uwzgluwzglęędnianie w analizie takich elementdnianie w analizie takich elementóów jak w jak npnp. szanse rozwojowe, . szanse rozwojowe, koniunktura gospodarcza, kadra zarzkoniunktura gospodarcza, kadra zarząądzajdzająąca (co oznacza takca (co oznacza takżże e niemoniemożżnonośćść zastosowania tej metody do oceny wnioskzastosowania tej metody do oceny wnioskóów o kredyty w o kredyty inwestycyjne inwestycyjne –– brak informacji chociabrak informacji chociażżby na temat przyszby na temat przyszłłych strumieni ych strumieni przepprzepłływywóów pieniw pieniężężnych.nych.

6969

Zasady wyceny przy braku zaZasady wyceny przy braku załłoożżenia enia kontynuacji dziakontynuacji działłalnoalnośści ci

Ustawa o Rachunkowośśśści -

wycena aktywów po cenach sprzedażżżży

możżżżliwych do uzyskania, jednak nie

wyżżżższych odcen nabycia lub kosztach

wytworzenia, pomniejszonych o

dotychczasowe odpisy.

Prawo Upadłłłłośśśściowe i naprawcze (art.. 69) -ustalenie skłłłładu masy upadłłłłośśśści nastęęęępuje przez sporząąąądzenie

spisu inwentarza, wraz z którym dokonuje sięęęęoszacowania mająąąątku wchodząąąącego w skłłłład

masy upadłłłłośśśści.

Wycena aktywów

Kodeks spółłłłek handlowych 9art.

281 i 467) -skłłłładniki mająąąątku wyceniaćććć osobno, oraz przyjąćąćąćąć do

bilansu likwidacyjnego

wszystkie skłłłładniki aktywów wedłłłług ich wartośśśści zbywczej

707070

A co to jest wartość

717171

Co to jest wartoCo to jest wartośćść??OdpowiedOdpowiedźź wydaje siwydaje sięę prosta, wielu odpowie, iprosta, wielu odpowie, iżż jest jest

to cena, waga, znaczenie. Inni powiedzto cena, waga, znaczenie. Inni powiedząą, , żże e wartowartośściciąą jest jest „„to wszystko, co uchodzi za wato wszystko, co uchodzi za ważżne i ne i cenne dla jednostki i spocenne dla jednostki i społłeczeeczeńństwa oraz jest stwa oraz jest godne pogodne pożążądania, co dania, co łąłączy siczy sięę z pozytywnymi z pozytywnymi przeprzeżżyciami i stanowi jednoczeyciami i stanowi jednocześśnie cel dnie cel dążążeeńńludzkichludzkich””[1][1], kto, ktośś inny za wartoinny za wartośćść momożże uwae uważżaaććcocośś zupezupełłnie innego. nie innego.

[1][1] M. M. ŁŁobockiobocki, Pedagogika wobec warto, Pedagogika wobec wartośści. W: B. ci. W: B. ŚŚliwerski (red.), liwerski (red.), Kontestacje pedagogiczne, KrakKontestacje pedagogiczne, Krakóów 1993, s. 125.w 1993, s. 125.

727272

Ale jak jest definicja wartoAle jak jest definicja wartośści?ci?

To, co wyglTo, co wygląąda na definicje da na definicje wartowartośści, jest raczej zastci, jest raczej zastąąpieniem pieniem wyrazu przez inny wyraz mniej wyrazu przez inny wyraz mniej wiwięęcej to samo znaczcej to samo znacząący na cy na przykprzykłład dobro. Albo jest ad dobro. Albo jest omomóówieniemwieniem””[1][1]. . [1][1] J. GJ. Głłuszyuszyńński, Wartoski, Wartośści a wychowanie, ci a wychowanie, „„ChowannaChowanna”” nr 2, 1983, s. 105nr 2, 1983, s. 105

13

7373

Co to jest wartoCo to jest wartośćść??JakJakżże aktualne jest jeszcze dzisiaj stwierdzenie prekursora ekonomete aktualne jest jeszcze dzisiaj stwierdzenie prekursora ekonometrii rii

P. P. CiompaCiompa, po 100 latach od momentu publikacji, i, po 100 latach od momentu publikacji, iżż „„kakażżde dobro de dobro musi posiadamusi posiadaćć wartowartośćść. Warto. Wartośściciąą, (, (pojpojęęcie jeszcze spornecie jeszcze sporne) ) nazywamy znaczenie, jakie posiada dobro gospodarcze ze wzglnazywamy znaczenie, jakie posiada dobro gospodarcze ze wzglęędu du na to, na to, żże jest niezbe jest niezbęędne dla zaspokojenia potrzeb. dne dla zaspokojenia potrzeb. RozrRozróóżżniamy niamy wartowartośćść uużżytkowytkowąą i zamienni zamiennąą.. ((……). Warto). Wartośćść nie jest zwinie jest zwiąązana z zana z danym dobrem i nie polega na jego przymiotach zmysdanym dobrem i nie polega na jego przymiotach zmysłłowych (owych (……), ale ), ale rodzi sirodzi sięę dopiero z chwildopiero z chwiląą obudzenia naszego poobudzenia naszego pożążądania, a znika, dania, a znika, gdy to pogdy to pożążądanie gadanie gaśśnie. Wartonie. Wartośćść zalezależży od y od popożążądalnodalnośścici i jest i jest zmiennzmiennąą rróówniewnieżż indywidualnie jak teindywidualnie jak teżż i czasowo. Wartoi czasowo. Wartośćść tego tego samego dobra mosamego dobra możże dzie dziśś bybyćć wysokwysokąą, po jakim, po jakimśś czasie bardzo niskczasie bardzo niskąą, , rróóżżne osoby przypisujne osoby przypisująą temu samemu dobru rtemu samemu dobru róóżżne wartone wartośści. W ci. W praktyce dowiadujemy sipraktyce dowiadujemy sięę o wysokoo wysokośści wartoci wartośści prawie wyci prawie wyłąłącznie cznie drogdrogąą wymiany.wymiany.””[1][1]

[1][1] P. P. CiompaCiompa „„Zarys Zarys ekonometryiekonometryi i teoria i teoria buchalteryibuchalteryi”” Wydawnictwo Towarzystwa SzkoWydawnictwo Towarzystwa Szkołły Handlowej we y Handlowej we Lwowie, LwLwowie, Lwóów 1910.w 1910.

747474

Co to jest wartoCo to jest wartośćść??

WartoWartośćść momożże bye byćć celem, kryterium wyboru celcelem, kryterium wyboru celóów w lub motywlub motywóów dziaw działłania, normania, normąą, lub przypisana jest , lub przypisana jest do przedmiotu. Modo przedmiotu. Możże tee teżż stanowistanowićć subiektywne subiektywne odzwierciedlenie przekonaodzwierciedlenie przekonańń czczłłowieka. W zwiowieka. W zwiąązku zku z tak szerokim znaczeniem tego pojz tak szerokim znaczeniem tego pojęęcia nie mocia nie możżna na go zdefiniowago zdefiniowaćć, w taki spos, w taki sposóób, aby zostab, aby zostałły y spespełłnione wymagania wszystkich, ktnione wymagania wszystkich, któórzy sirzy sięę na ten na ten temat wypowiadajtemat wypowiadająą. .

757575

Czy wartość to cena??

767676

nie ….

777777

WartoWartośćść a cenaa cena

WartoWarto śści nie moci nie mo żżna mylina myli ćć z cenz cenąą[1][1] ,, chochoććoszacowana wartooszacowana wartośćść przedsiprzedsięębiorstwa biorstwa momożże miee miećć znaczznacząący wpcy wpłływ na cenyw na cenęę. . [1][1] W praktyce cena podawana jest siW praktyce cena podawana jest sięę czczęęsto jeszcze przed transakcjsto jeszcze przed transakcjąą. . Potocznie okrePotocznie okreśślenia wartolenia wartośści uci użżywa zamiennie przy okreywa zamiennie przy okreśśleniu ceny. W leniu ceny. W jjęęzyku potocznym uproszczenia takie szyku potocznym uproszczenia takie sąą momożżliwe i usprawiedliwione. Nie liwe i usprawiedliwione. Nie momożżna i nie nalena i nie należży ich jednak toleroway ich jednak tolerowaćć w opracowaniach profesjonalnych. w opracowaniach profesjonalnych. Skoro istnieje wiele znaczeSkoro istnieje wiele znaczeńń okreokreśślenia lenia „„wartowartośćść”” to w opracowaniach, od to w opracowaniach, od ktktóórych wymaga sirych wymaga sięę jednoznacznojednoznacznośści i precyzji, konieczne jest kaci i precyzji, konieczne jest każżdorazowe dorazowe dokdokłładne okreadne okreśślanie, o jakiej wartolanie, o jakiej wartośści jest mowa. ci jest mowa. ŹŹrróóddłło: A Chrzanowski o: A Chrzanowski Wycenianie nieruchomoWycenianie nieruchomośści w. Zachodnie Centrum Organizacji, Zielona Gci w. Zachodnie Centrum Organizacji, Zielona Góóra ra 1994, s. 51994, s. 5

787878

WartoWartośćść a cenaa cena

Cena jest tym, co naleCena jest tym, co należży y zapzapłłaciacićć, a warto, a wartośćść tym, co tym, co otrzymujemy w wyniku wyceny. otrzymujemy w wyniku wyceny.

14

797979

WartoWartośćść a cenaa cena

Cena jest najczCena jest najczęśęściej wynikiem negocjacji pomiciej wynikiem negocjacji pomięędzy dzy sprzedawcsprzedawcąą i nabywci nabywcąą. Podana warto. Podana wartośćść musi musi spespełłnianiaćć warunek uniwersalnowarunek uniwersalnośści, czyli byci, czyli byććporporóównywalna dla szerokiego grona odbiorcwnywalna dla szerokiego grona odbiorcóów. w. MajMająąc na wzglc na wzglęędzie zasaddzie zasadęę uniwersalnouniwersalnośści i ci i wiedzwiedząąc, ic, iżż wartowartośćść przedsiprzedsięębiorstwa mobiorstwa możże bye byććrozpatrywana wyrozpatrywana wyłąłącznie w podejcznie w podejśściu ciu ekonomicznym moekonomicznym możżna zadana zadaćć pytanie: pytanie: o jakiej o jakiej wartowarto śści mci m óówimy? wimy?

8080

Ustawa o rachunkowoUstawa o rachunkowośścici

Wycena Wycena skskłładnikadnikóów w majmająątku tku zgodnie z art. zgodnie z art. 28 Ustawy o 28 Ustawy o rachunkoworachunkowośścici

Wycena Wycena skskłładnikadnikóów w majmająątku tku zgodnie z art. zgodnie z art. 29 Ustawy o 29 Ustawy o rachunkoworachunkowośścici

8181

Ustawa o rachunkowoUstawa o rachunkowośścici

Wycena skWycena skłładnikadnikóów majw mająątku zgodnie z tku zgodnie z art. 28 Ustawy o rachunkowoart. 28 Ustawy o rachunkowośści ci ––najcznajczęśęściej w wartociej w wartośści netto ci netto –– w w cenie nabycia lub koszcie cenie nabycia lub koszcie wytworzenia nie wywytworzenia nie wyżższych niszych niżżwartowartośćść rynkowarynkowa

8282

Ustawa o rachunkowoUstawa o rachunkowośściciWycena skWycena skłładnikadnikóów majw mająątku zgodnie z art. 29 tku zgodnie z art. 29

Ustawy o rachunkowoUstawy o rachunkowośściciArt. 29. 1. Jeżeli założenie kontynuacji działalności, o którym mowa w art. 5 ust. 2, nie jest zasadne, to wycena aktywów jednostki następuje po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości. W takim przypadku jednostka jest również obowiązana utworzyć rezerwę na przewidywane dodatkowe koszty straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności.

8383

PYTANIAPYTANIA

8484

Serdecznie dziSerdecznie dzięękujkujęęza uwagza uwagęę

Zapraszam na kolejny wykZapraszam na kolejny wykłładad