Wartość rynkowa nieruchomości inwestycyjnej stanowiącej ...il.pw.edu.pl/~zik/pliki/Wartosc...

5

1 Krzysztof Gradkowski, e-mail; [email protected] NIERUCHOMOŚCI. C.H. Beck; (2009) Wartość rynkowa nieruchomości inwestycyjnej stanowiącej inwestycję budowlaną w toku. Zgodnie z Ustawą o gospodarce nieruchomościami w art.174, ust. 3a, w którym m.in. zapisano; że rzeczoznawca majątkowy może sporządzać analizy, opracowania i ekspertyzy nie stanowiące operatu szacunkowego, a dotyczące wyceny nieruchomości zaliczanych do inwestycyjnych w rozumieniu przepisów o rachunkowości i wyceny nieruchomości jako środków trwałych przedsiębiorstw. Oznacz to głównie takie kategorie bilansowe jak; nieruchomości jako środki trwałe jednostek gospodarczych długoterminowe inwestycje w nieruchomości, nieruchomości przeznaczone na sprzedaż w ramach działalności deweloperskiej, (jako środki obrotowe tych jednostek ) nieruchomości należące do funduszy inwestycyjnych i instytucji bankowych obligatoryjnie co dwa lata według krajowego ustawodawstwa powinny mieć ustaloną wartość. Nieruchomość inwestycyjna jest pojęciem ekonomicznym definiowanym w Ustawie o rachunkowości lecz nie precyzowanym co do sposobu wyceny w Międzynarodowych Standardach Rachunkowości lub w Międzynarodowych Standardach Wycen, które wskazują wyłącznie na konieczność określenia w bilansie jednostki gospodarczej będącej właścicielem tego typu nieruchomości wartości godziwej. Określenie wartości godziwej w wymienionych normach jest obecnie zbieżne z określeniem wartości rynkowej obowiązującej w ugN i PKZW. Pewien problem powstaje w sytuacji kiedy na daną datę sporządzenia bilansu lub sprawozdania finansowego jednostki gospodarczej mamy do określenia wartość godziwą jednej lub kilku trwających i nie zakończonych inwestycji budowlanych. Bardzo często w firmach deweloperskich są to inwestycje w toku realizacji pojedynczych budynków mieszkalnych, ich zespołów w zabudowie zwartej lub wolnostojącej oraz budynków wielorodzinnych. Instytucje finansowe żądają wręcz od inwestorów (to znaczy deweloperów, firm kredytujących lub bezpośrednich właścicieli) sprawozdań finansowych w rozumieniu standardów rachunkowości i odpowiednich standardów wycen. Oznacza to konieczność tak zwanego dynamicznego określania wartości „naniesienia” budowlanego, które systematycznie zmienia się zwiększając się w czasie realizowanej inwestycji budowlanej Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)

Transcript of Wartość rynkowa nieruchomości inwestycyjnej stanowiącej ...il.pw.edu.pl/~zik/pliki/Wartosc...

1

Krzysztof Gradkowski,

e-mail; [email protected] NIERUCHOMOŚCI. C.H. Beck; (2009)

Wartość rynkowa nieruchomości inwestycyjnej stanowiącej inwestycję budowlaną w toku.

Zgodnie z Ustawą o gospodarce nieruchomościami w art.174, ust. 3a, w którym m.in.

zapisano; że rzeczoznawca majątkowy może sporządzać analizy, opracowania i ekspertyzy

nie stanowiące operatu szacunkowego, a dotyczące wyceny nieruchomości zaliczanych do

inwestycyjnych w rozumieniu przepisów o rachunkowości i wyceny nieruchomości jako

środków trwałych przedsiębiorstw. Oznacz to głównie takie kategorie bilansowe jak;

nieruchomości jako środki trwałe jednostek gospodarczych

długoterminowe inwestycje w nieruchomości,

nieruchomości przeznaczone na sprzedaż w ramach działalności deweloperskiej, (jako

środki obrotowe tych jednostek )

nieruchomości należące do funduszy inwestycyjnych i instytucji bankowych

obligatoryjnie co dwa lata według krajowego ustawodawstwa powinny mieć ustaloną

wartość.

Nieruchomość inwestycyjna jest pojęciem ekonomicznym definiowanym w Ustawie o

rachunkowości lecz nie precyzowanym co do sposobu wyceny w Międzynarodowych

Standardach Rachunkowości lub w Międzynarodowych Standardach Wycen, które wskazują

wyłącznie na konieczność określenia w bilansie jednostki gospodarczej będącej właścicielem

tego typu nieruchomości wartości godziwej. Określenie wartości godziwej w wymienionych

normach jest obecnie zbieżne z określeniem wartości rynkowej obowiązującej w ugN i

PKZW. Pewien problem powstaje w sytuacji kiedy na daną datę sporządzenia bilansu lub

sprawozdania finansowego jednostki gospodarczej mamy do określenia wartość godziwą

jednej lub kilku trwających i nie zakończonych inwestycji budowlanych. Bardzo często w

firmach deweloperskich są to inwestycje w toku realizacji pojedynczych budynków

mieszkalnych, ich zespołów w zabudowie zwartej lub wolnostojącej oraz budynków

wielorodzinnych. Instytucje finansowe żądają wręcz od inwestorów (to znaczy deweloperów,

firm kredytujących lub bezpośrednich właścicieli) sprawozdań finansowych w rozumieniu

standardów rachunkowości i odpowiednich standardów wycen. Oznacza to konieczność tak

zwanego dynamicznego określania wartości „naniesienia” budowlanego, które

systematycznie zmienia się zwiększając się w czasie realizowanej inwestycji budowlanej

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)

2

będącej w toku. W takich przypadkach podejście porównawcze jest pozbawione sensu i nie

ma zastosowania praktycznego, podobnie jak wszelkie metody dochodowe określania

potencjalnej wartości rynkowej.

Wskazania określania wartości rynkowej [godziwej] ujęte są w procedurach

szacowania aktualnych standardów; KSWP 2 – Wartości inne niż wartość rynkowa, KSWS 2 –

Wycena do celów sprawozdań finansowych w rozumieniu ustawy o rachunkowości i KSWS 3

– Wycena dla zabezpieczenia wierzytelności nie wyczerpują problemu praktycznego podejścia

do zagadnienia.

Należy zauważyć, że przedmiotem określenia wartości rynkowych, utożsamianych z

wartością godziwą, nieruchomości lub grupy tych nieruchomości mogą być nieruchomość w

różnych fazach transformacji w czasie inwestowania. Możemy wyodrębnić co najmniej kilka

faz (stanów materialnych) nieruchomości w toku inwestycji, które mogą być kwalifikowane

jako nieruchomości inwestycyjne w rozumieniu uoR.

Wartość rynkowa, czyli wartość godziwa takiej inwestycji rozwijającej się w czasie, w

dowolnej fazie to nie tylko bezpośrednia suma wartości rynkowej gruntu w chwili nabycia

WRG i wartości kosztorysowej poniesionych kosztów robót budowlanych WK, ale całkowita,

bieżąca i skapitalizowana wartość wszystkich wydatków powiększona o pewną premię

popytową rynku związaną z danym projektem inwestycji budowlanej. Rzeczywisty wymiar

kapitalizacji wszystkich poniesionych wydatków na daną inwestycję to całkowity koszt

kredytu refinansowego Kf, który poniósł inwestor do danej chwili. Jeśli nawet inwestycja

finansowana była z własnych środków inwestora, to rynkowa i godziwa wartość poniesionych

wydatków musi być przyrównana do pełnego kredytu bankowego, który w istocie gdzieś

został podjęty. W zapisie formalnym wartość rynkowa inwestycji w toku danej fazy robót

budowlanych WRF, można przedstawić

WRF = [WRG+ WK + Kf f(WRG;WK)] x RI

Poziom premii rynkowej rozpoczętej inwestycji RI powinien być również godziwy,

negocjowany i zawarty na ogół w granicach 5 - 15% całkowitych wydatków poniesionych do

daty wyceny. Profil finansowania bezpośredniego wykonawcy robót i dzieł budowlanych jest

w pewnych sytuacjach łatwy do określenia i może mieć wyraz sumy wszystkich faktur

obejmujących dany stan zaawansowania robót budowlanych. Wówczas uzyskujemy

rzeczywistą wartość kosztorysową robót WK. o ile pozwalają na to odpowiednie systemy

księgowania w danej jednostce gospodarczej. Nie mniej od rozpoczęcia inwestycji wartości

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)

3

materialne naniesień ulegają permanentnym zmianom i zyskują inne wyrazy wartości

rynkowych. Bywa też, ze są ujemnymi w takim znaczeniu, że są mniejsze od sumy kosztów

poniesionych, w przypadkach inwestycji nie fortunnych lub napotykających nieprzewidziane

trudności techniczne, technologiczne i organizacyjne. Dzieje się tak gdy mamy do czynienia z

osuwiskiem zbocza, para sejsmicznymi zjawiskami podłoża gruntowego, powstaniem

stanowiska archeologicznego w obrębie realizowanej inwestycji i rewizją praw własności do

budowlanego działu gruntowego itp.

Praktycznym i ilustracyjnym przykładem może być jednostkowa budowa domu typu

rezydencjonalnego o kubaturze ok. 2000m3 na odpowiednio atrakcyjnej i dużej działce

budowlanej lub kilku tego typu domów realizowanych przez jednego dewelopera. Była to

inwestycja postępująca z zachowaniem wszelkich zasad i regulacji obowiązującego Prawa

budowlanego. Wobec przekroczenia całkowitej sumy kredytu pierwotnie udzielonego, bank

zażądał określenia sporządzenia sprawozdania finansowego wraz z określeniem godziwej

wartości rynkowej w oznaczonej jako X fazie inwestycji. Wartość rynkową określono według

wyżej omówionego schematu przyjmując rynkową premię popytową na poziomie 10%

wydatków całkowitych na tę fazę realizacji inwestycji.

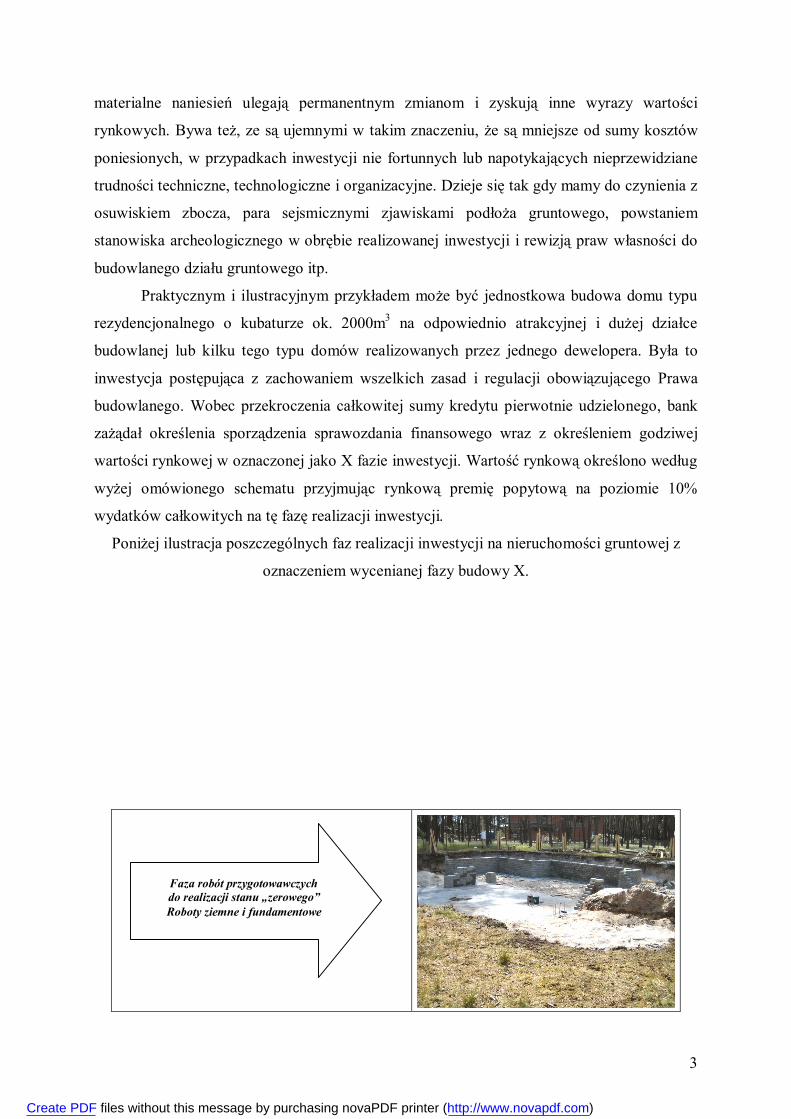

Poniżej ilustracja poszczególnych faz realizacji inwestycji na nieruchomości gruntowej z

oznaczeniem wycenianej fazy budowy X.

Faza robót przygotowawczych do realizacji stanu „zerowego” Roboty ziemne i fundamentowe

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)

4

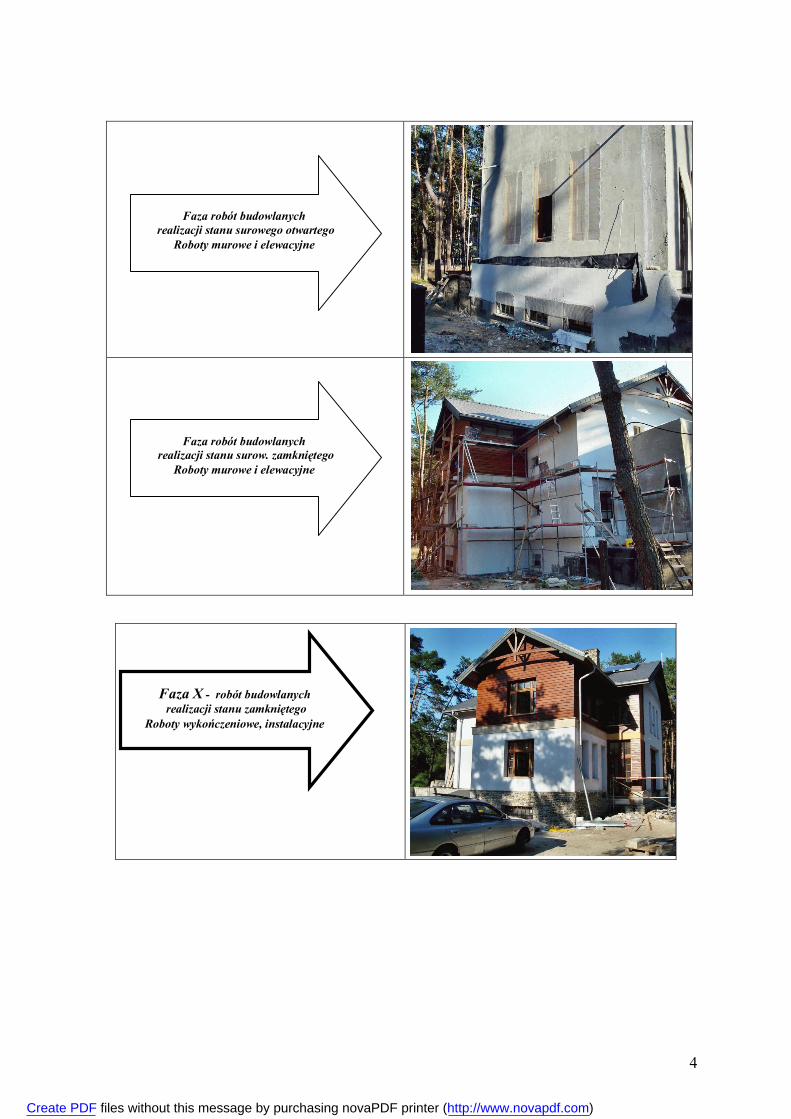

Faza robót budowlanych realizacji stanu surowego otwartego

Roboty murowe i elewacyjne

Faza robót budowlanych realizacji stanu surow. zamkniętego

Roboty murowe i elewacyjne

Faza X - robót budowlanych realizacji stanu zamkniętego

Roboty wykończeniowe, instalacyjne

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)

5

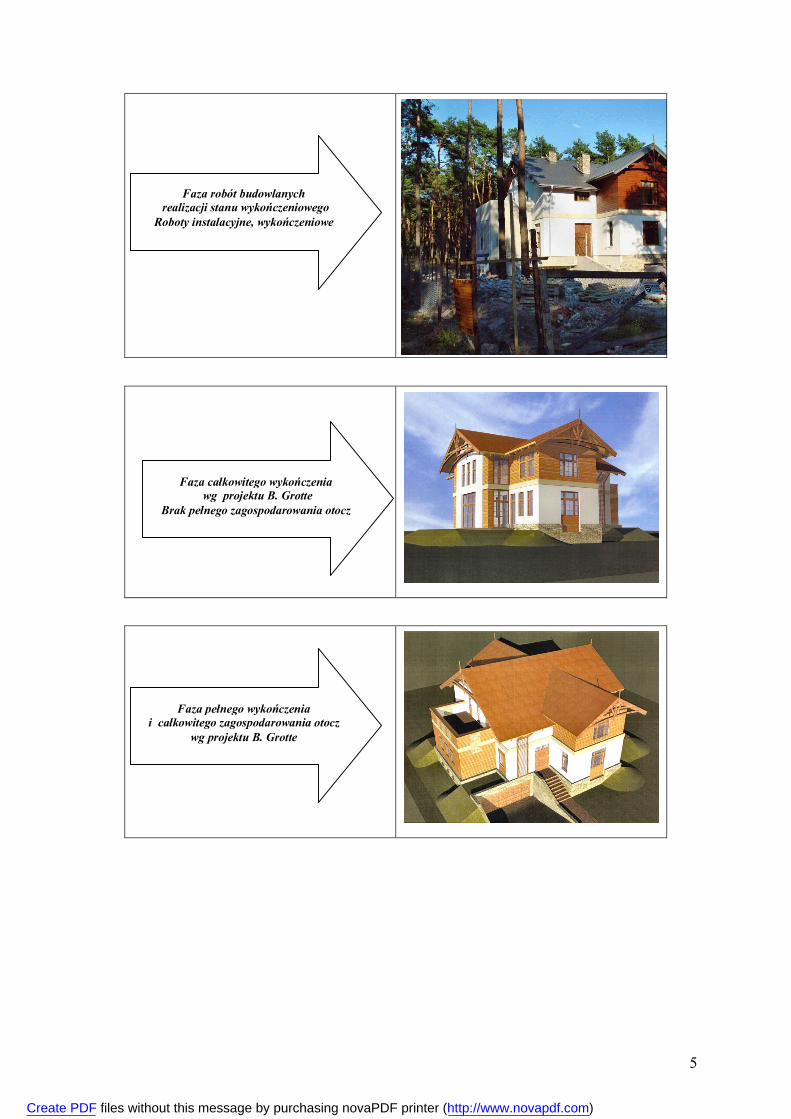

Faza robót budowlanych realizacji stanu wykończeniowego

Roboty instalacyjne, wykończeniowe

Faza całkowitego wykończenia wg projektu B. Grotte

Brak pełnego zagospodarowania otocz

Faza pełnego wykończenia i całkowitego zagospodarowania otocz

wg projektu B. Grotte

Create PDF files without this message by purchasing novaPDF printer (http://www.novapdf.com)