Podsumowanie wyników za 3Q 2019 - NEUCA...Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja...

29

Podsumowanie wyników za 3Q 2019 Konferencja inwestorska, Warszawa, 13 listopada 2019

Transcript of Podsumowanie wyników za 3Q 2019 - NEUCA...Wyniki finansowe 4. Redystrybucja zysku 5. Realizacja...

Podsumowanie wyników za 3Q 2019

Konferencja inwestorska, Warszawa, 13 listopada 2019

AGENDA

1. Najważniejsze wydarzenia w 3Q

2. Realizacja strategii aptecznej

3. Wyniki finansowe

4. Redystrybucja zysku

5. Realizacja strategii pacjenckiej

2

Najważniejsze wydarzenia w 3Q 2019

3

Wzmocnienie pozycji rynkowej w segmencie aptek niezależnych

Rosnąca popularność programów rynkowych

Utrzymanie pozycji lidera Net Promoter Score

Stabilnie rosnący rynek hurtu aptecznegoWartość rynku hurtu aptecznego w kwartałach oraz dynamika roczna (kolor niebieski %)

w okresie 1Q 2016 – 3Q 2019 (mld zł)*

*dane IQVIA

7,49

6,78 6,73

6,97

7,81

6,877,07

7,23

8,38

7,067,19

7,52

8,34

7,597,76

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

5,3% 3,6%

2016 2017 2018 2019

4,1%

4

5,0%

+570 mln

PLN7,9%

dynamiki rynku hurtu

aptecznego w 3Q

2019

AdA zmniejszyła skale zamykających się aptek

5

-421

-306

-635

-558

2018

2016

2017

2019

Rynek niezależny Rynek sieciowy

+457

+514

-97

+43

Σ Σ

+935

+914

+253

+245

-1 256

-1 010

- 819

- 732

-100

-210

-69

-71

+607

+666

+97

+103

-250

-362

-263

-132

+100

+210

+69

+71

Migracje

Zamknięcia

Otwarcia

Wejście w życie AdA spowodowało spadek zamknięć aptek o ponad 40% (2016 vs 2019) oraz

znaczące zmniejszenie liczby otwarć nowych aptek

Rosnące obroty aptek vs liczba aptek

14868 14912 1497514847

1472314571 14480

1433114180

1403913833

Liczba aptek łączna

Liczba aptek niezależnych

10426 10328 10210 10111 9938 9813 9709 9562 9404 92419022

6

133,6

145,1

1-3Q 2018 1-3Q 2019

8,6% 255,2

275,2

1-3Q 2018 1-3Q 2019

7,8%

Średnia miesięczna wartość obrotów aptek (tys. PLN) oraz dynamika r/r

Apteki niezależne Apteki sieciowe

1Q 2017 2Q 2017 3Q 2017 4Q 2017 1Q 2018 2Q 2018 3Q 2018 4Q 2018 1Q 2019 2Q 2019 3Q 2019

194,4

210,1

1-3Q 2018 1-3Q 2019

8,1%

Apteki łącznie

REALIZACJA STRATEGII APTECZNEJ

Zapewniamy lepszą przyszłość

wszystkim niezależnym Aptekom

w Polsce.

Droga do wartości firmy

8

NPS Liczba aptek

w programach

Udziały rynkowe

Monitor Apteczny

Satysfakcja

klientaRosnące

zaufanie

Wykorzystanie

naszego

wsparcia

Wzrost

zaangażowania

Wynik

finansowyWartość firmy

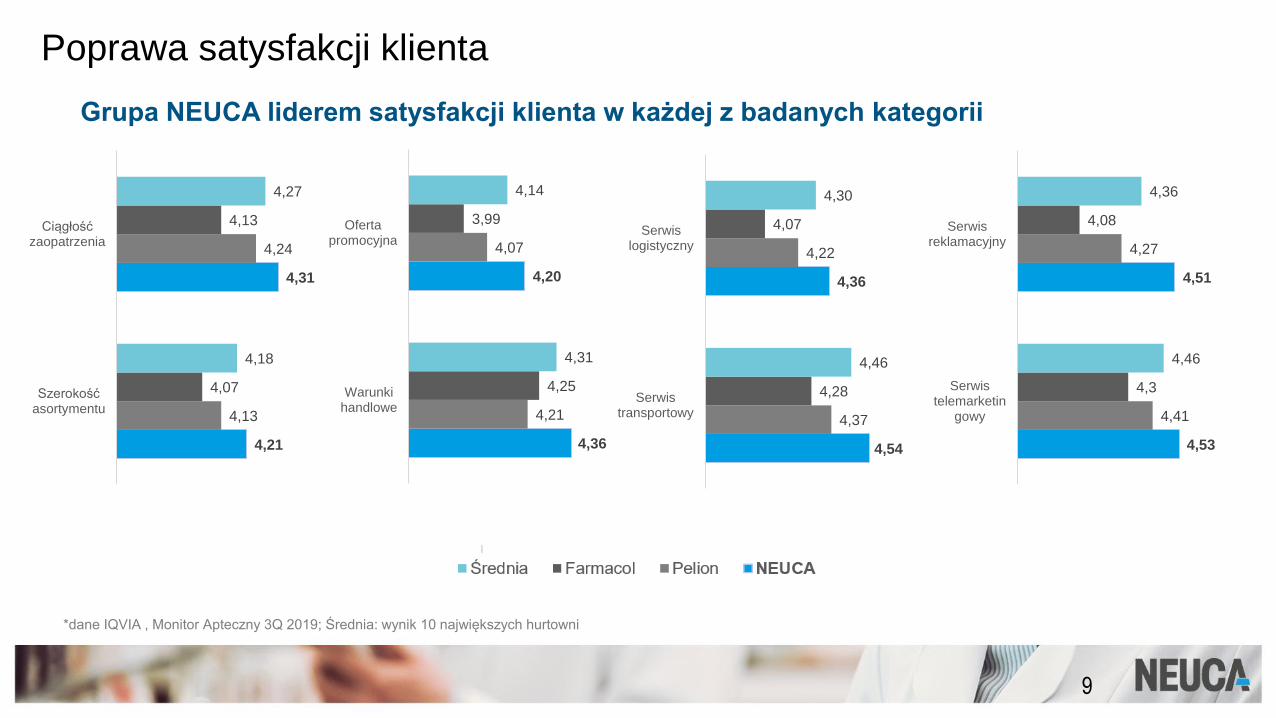

Poprawa satysfakcji klienta

4,21

4,31

4,13

4,24

4,07

4,13

4,18

4,27

Szerokośćasortymentu

Ciągłośćzaopatrzenia

*dane IQVIA , Monitor Apteczny 3Q 2019; Średnia: wynik 10 największych hurtowni

9

4,36

4,20

4,21

4,07

4,25

3,99

4,31

4,14

Warunkihandlowe

Ofertapromocyjna

Grupa NEUCA liderem satysfakcji klienta w każdej z badanych kategorii

4,54

4,36

4,37

4,22

4,28

4,07

4,46

4,30

Serwistransportowy

Serwislogistyczny

4,53

4,51

4,41

4,27

4,3

4,08

4,46

4,36

Serwistelemarketin

gowy

Serwisreklamacyjny

NEUCA z najlepszym wskaźnikiem lojalności klienta na rynku

*Wskaźnik lojalności klienta; „Na ile jest prawdopodobne, że polecił(a)by Pan/i współpracę z hurtownią X innemu farmaceucie”

3737

33

3840

3841

3936

-15

-5

5

15

25

35

45

55

Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018 Q4 2018 Q1 2019 Q2 2019 Q3 2019

Net Promoter Score* dystrybutorów farmaceutyków (pkt)

NEUCA Pelion Farmacol Małe i średnie hurtownie

10 10

Kompletny portfel programów umacnia i stabilizuje pozycję rynkowąZ

AA

NG

AŻ

OW

AN

IE

KL

IEN

TA

ZAKRES WSPARCIA

KLIENTA

# 3147

# 357

# 1024

# 1060

* Apteki uczestniczące w najbardziej zaawansowanych programach

• Wdrożenie nowej mapy programów: bardziej elastyczne wersje programu IPRA (IPRA+) i Partner+ (Partner)

• Apteki uczestniczące w najbardziej zaawansowanych programach stanowią 23% aptek niezależnych w kraju

11

859

LICZBA APTEK W PROGRAMACH RYNKOWYCH I AKTYWNOŚCIACH NA 4.11.2019

5588apteki

w programach

i aktywnościach

rynkowych

# 2084 (+93% r/r)

+886 wzrost liczby

aptek w IPRA

i Partner+

od początku

2019 r.

Efektywność programów rynkowych

12 12

4,4

3,5

3Q 2019

3Q 2018

+0,9

Udziały Synoptis w sprzedaży do aptek (%; wzrost p.p.)

Partner+

2,2

2,1

3Q 2019

3Q 2018

+0,1

poza programami

Wskaźnik retencji 3Q 2019 (%)

96

89

82

81

73

Partner+

IPRA

Zysk+

RPM

Poza programami

Pozycja rynkowa NEUCA

Kwartalne udziały NEUCA w podziale na segmenty rynku w okresie 1Q 2016 – 3Q 2019 (%)

28,327,7

28,0

29,429,1

28,828,2

29,3 29,4

27,6

28,728,3

28,9 29,228,6

26,2

24,0 24,1

26,6

25,6 25,6

24,3

26,4 26,5

24,0

25,6 25,426,0

26,4

25,3

29,8 30,330,8

31,732,0

31,7 31,432,1 32,1

31,031,5

31,231,7

32,0 32,1

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

Łącznie Apteki sieciowe Apteki niezależne

2016 20182017

13

*dane IQVIA

2019

14 14

Pozycja rynkowa NEUCA – apteki niezależne

30,28%31,04% 31,25% 32,68%

31,60%

28%

30%

32%

34%

sty16

lut16

mar16

kwi16

maj16

cze16

lip16

sie16

wrz16

paź16

lis16

gru16

sty17

lut17

mar17

kwi17

maj17

cze17

lip17

sie17

wrz17

paź17

lis17

gru17

sty18

lut18

mar18

kwi18

maj18

cze18

lip18

sie18

wrz18

paź18

lis18

gru18

sty19

lut19

mar19

kwi19

maj19

cze19

lip19

sie19

wrz19

2016 2017 2018 2019

Narastająco, udział rynkowy jest wyższy niż w 2018 roku o 0,40pp i wynosi 31,94%.

wrzesień 19’ vs wrzesień 18’ to wzrost o 0,36%

3Q

2019Dynamika rynku YTY wynosi +0,9%

15 15

Wyniki w segmencie marek własnych

• Inwestycje w medykalizację portfela – wzrost liczby produktów Genoptim do 120 SKU w 3Q 2019 z 87 w 3Q 2018

• 75 produktów znajdujących się na listach refundacyjnych w 3Q 2019

104,0

111,6

1-3Q 2018 1-3Q 2019

7%

Wartość sprzedaży do aptek (mln PLN) oraz dynamika r/r Zysk operacyjny (mln PLN) oraz dynamika r/r

30,3

34,7

1-3Q 2018 1-3Q 2019

14%

16 16

Wyłączna dystrybucja i marketing marki One Touch na Polskę

3. miejsce wśród marek

glukometrów

Rynek o wartości 450 mln zł.

dystrybucja i marketing One Touch w Polsce

synergie z biznesami pacjenckimi

marketing produktu

Johnson&Johnson

WYNIKI FINANSOWE

Przychody ze sprzedaży i poprawa efektywności kosztowej (mln PLN)

• Konsekwencja w realizacji strategii wpływająca na wzrost przychodów

• Systematyczna poprawa efektywności kosztowej

18

157,4 155,2

1 8672 005

3Q 2018 3Q 2019

7%

-2,2 mln

8,4%

7,7%-0,7

480,4 475,7

5 8026 128

1-3Q 2018 1-3Q 2019

Kosztysprzedaży izarządu

Przychody

Efektywność(%, dynamikap.p)

6%

8,3%

7,8%-0,5

-4,7 mln

Zysk operacyjny i EBITDA

Zysk operacyjny bez zdarzeń jednorazowych (mln PLN)

• Rosnący udział biznesów pacjenckich w budowie wyniku operacyjnego

19

29,4

98,3

38,3

123,9

3Q 2018 1-3Q 2018 3Q 2019 1-3Q 2019

26%

30% 41,7

135,3

52,4

165,4

3Q 2018 1-3Q 2018 3Q 2019 1-3Q 2019

22%

26%

EBITDA bez zdarzeń jednorazowych (mln PLN)

Zysk netto

Zysk netto (mln PLN) Zysk netto bez zdarzeń jednorazowych (mln PLN)

20

23,8

71,7

28,0

93,9

3Q 2018 1-3Q 2018 3Q 2019 1-3Q 2019

18%25,4

71,9

28,0

93,1

3Q 2018 1-3Q 2018 3Q 2019 1-3Q 2019

29%

10%

31%

• Wzrost kosztów finansowych w 3Q o 2,7 mln zł do 4,6 mln zł; negatywny wpływ o wartości ok. 2 mln zł niezrealizowanych różnic kursowych

• Koszty finansowe w 1-3Q 2019 na poziomie 10,9 mln zł, niższe o 20% r/r.; wpływ kosztów odsetkowych z tytułu MSFF16 na poziomie 3,6 mln zł

Przepływy pieniężne 1-3Q 2019 (mln PLN)

21

• Zadłużenie netto 462,2 mln zł; dług netto/ EBITDA na poziomie 2,2

• Dług netto przed MSFF16: 288,1 mln zł, dług netto/EBITDA na poziomie 1,4

221,5

Redystrybucja zysku

22

29,6* 32,2*

65,0

88,3

2018 2019

Struktura podziału zysku (mln zł)

wartość dywidendy buy-back

120,5

6,40

27,4%

15,6%

dywidenda na akcje

9%

94,6

• Realizowana polityka rocznego wzrostu dywidendy na akcję w przedziale 10-15%

• 354 818 akcji (ok. 8% kapitału) przeznaczonych do umorzenia

* Kwota wypłaconej dywidendy

15lat

regularnie

wypłacanej

dywidendy7,40

xxx

PLN

REALIZACJA STRATEGII PACJENCKIEJ

Ułatwiamy dostęp do ochrony zdrowia,

aby poprawiać jakość życia

i poczucie bezpieczeństwa pacjentów

Szeroka ekspozycja na rynek ochrony zdrowia

24 24

Pacjent Apteka

Przychodnie

lekarskie

Telemedycyna E-commerce

Badania

kliniczne

Biznesy pacjenckie elementem unikalnej oferty dla producentów

25 25

Oferta

produktowa

Oferta

handlowa

Oferta

serwisowa

Wsparcie

Dodatkowe

serwisy

np. Ortopedio

APTEKA

Online

Telemedycyna

Przychodnie

Edukacja

lekarska

PACJENTPRODUCENT

26 2626

Rozwój biznesów pacjenckichPrzychodnie

90 tys. wizyt miesięczne, w tym ponad 60% przypadających na podstawową opiekę zdrowotną

80% recept wystawianych w formie elektronicznej

Przystąpienie do programu skoordynowanej opieki kardiologicznej Instytutu Kardiologii w Aninie (Sercu na Ratunek – Kordian 2020)

Badania kliniczneRealizacja ponad 40 aktywnych projektów badawczych prowadzone przez BioScience i Clinmed Pharma

SMO Pratia zwiększyła liczbę wizyt pacjentów w Q3 2019 do 9 217 o ponad 260% w relacji r/r.

30% realizowanych wszystkich projektów w obszarze onkologii

Telemedycyna

Uruchomienie przez Diabdis umowy na usługi telekonsultacje pozwalające na zwiększenie przychodów w kolejnych kwartałach

Zwiększenie potencjału telekonsultacji w kontekście planowanego rozporządzenia o wprowadzeniu narzędzi teleinformatycznych do świadczeń

gwarantowanych w zakresie POZ

E-commerce

5,5 mln unikalnych użytkowników Apteline.pl w Q3 2019 vs 800 tys w 3Q 2018

Istotny wzrost liczby zamówień w Apteline.pl do blisko 60 tys. zamówień w Q3 2019 vs 12 tys. w 3Q 2018

Liczba użytkowników Ortopedio.pl w 3Q 2019 na poziomie ponad 500 tys. w 3Q 2019, wzrost o 33% w porównaniu do 3Q 2018

250 aptek z refundacją NFZ, największa ilość placówek z refundacją w obszarze reh-ort w Polsce

27 27

Przychody segmentu biznesów pacjenckich

114 mln zł30%

22% 51% 192%

73%

Przychody przychodni lekarskich75,5 mln zł

Przychody badań klinicznych

i telemedycyny38,6 mln zł

Przychody e-commerce*

15,2 mln zł

Zysk operacyjny segmentu biznesów pacjenckich

12,2 mln zł

27

*Wyniki sprzedażowe Ortopedio.pl i Apteline.pl są uwzględniane w wynikach segmentu hurtu aptecznego

Wzrost skali działalności oraz wyników biznesów pacjenckich 1-3Q 2019 r.

• 10% udział wyniku operacyjnego biznesów pacjenckich w wyniku Grupy

PERSPEKTYWA NA PRZYSZŁOŚĆ

DZIĘKUJEMY