Perspektywy rozwoju branży rozrywki i mediów w … rozwoju branży rozrywki i mediów w Polsce...

16

Październik 2018 pwc.pl Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Transcript of Perspektywy rozwoju branży rozrywki i mediów w … rozwoju branży rozrywki i mediów w Polsce...

Październik 2018

pwc.pl

Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

1Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Zgodnie z naszymi prognozami, światowy sektor mediów i rozrywki będzie się rozwijał do 2022 roku w średniorocznymtempie 4,4%. To oznacza niewielką poprawę w stosunku do przewidywanych w ubiegłym roku 4,2%. Dzięki temujego wartość wyniesie pod koniec badanej perspektywyniemal 2,4 biliona dolarów amerykańskich. Rozwój w poszczególnych segmentach i krajach będzie jednak silniezróżnicowany. Najdynamiczniej rozwijać się będą rynki w takich państwach jak Indie i Indonezja, najwolniej w krajach Europy Zachodniej – Austrii, Belgii czy Danii.

tempo wzrostu sektoramediów i rozrywkina świecie do 2022 r.

4,4%

to przewidywana wartośćrynku mediów i rozrywkiw 2022 roku

2,4biliona dolarów

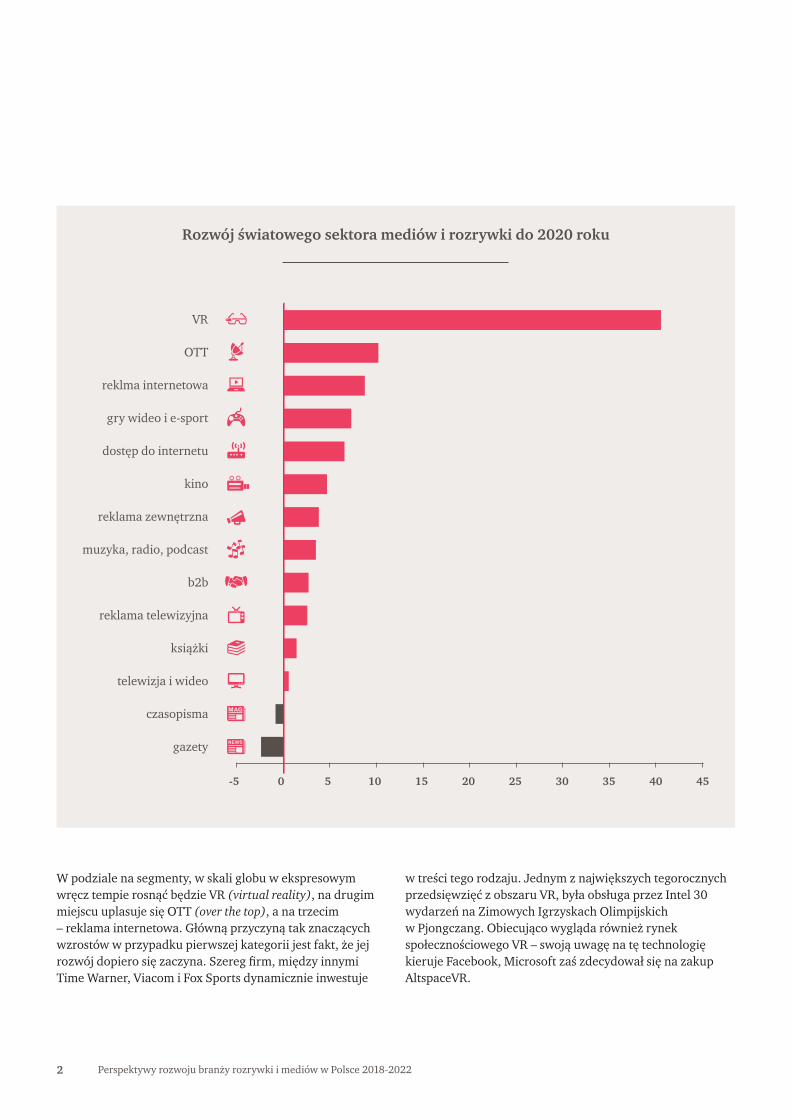

W podziale na segmenty, w skali globu w ekspresowymwręcz tempie rosnąć będzie VR (virtual reality), na drugimmiejscu uplasuje się OTT (over the top), a na trzecim – reklama internetowa. Główną przyczyną tak znaczącychwzrostów w przypadku pierwszej kategorii jest fakt, że jejrozwój dopiero się zaczyna. Szereg firm, między innymiTime Warner, Viacom i Fox Sports dynamicznie inwestuje

w treści tego rodzaju. Jednym z największych tegorocznychprzedsięwzięć z obszaru VR, była obsługa przez Intel 30wydarzeń na Zimowych Igrzyskach Olimpijskich w Pjongczang. Obiecująco wygląda również rynekspołecznościowego VR – swoją uwagę na tę technologiękieruje Facebook, Microsoft zaś zdecydował się na zakupAltspaceVR.

2 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

-5 0 5 10 15 20 25 30 35 40 45

VR

OTT

reklma internetowa

gry wideo i e-sport

dostęp do internetu

kino

reklama zewnętrzna

muzyka, radio, podcast

b2b

reklama telewizyjna

książki

telewizja i wideo

czasopisma

gazety

Rozwój światowego sektora mediów i rozrywki do 2020 roku

3Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Technologia VR znajduje się dopiero w fazie „instalacji". Konsumencipowoli zaczynają nabywać urządzenia niezbędne do wykorzystania VR, a dostawcy treści testować formy przekazu dopasowanego do nowegomedium. Wciąż wybór treści jest jednak niewielki – gry, filmy, wydarzeniana żywo. VR znajduje się w sytuacji „kury i jajka”. Bez masowego dostępudo tanich urządzeń producenci treści nie będą inwestować w nowe formaty,bez dużego wyboru ciekawych treści konsumenci nie będą tłumnie kupowaćurządzeń zaś dostawcy akcesoriów, nie będąc w stanie zbudować masowejskali sprzedaży, nie zyskają możliwości obniżenia cen sprzętu.

Michał Kreczmar – dyrektor ds. transformacji cyfrowej PwC

Wbrew wcześniejszym przewidywaniom OTT nie zastępuje tradycyjnejtelewizji, ale raczej rozwija się obok niej. Pomimo silnego wzrostu, do 2022 roku segment ten będzie stanowił jedynie 26% rynku subskrypcji telewizyjnej. Z drugiej strony segment OTT zapewnia nowym i tradycyjnymdostawcom treści możliwość dotarcia do młodszego pokolenia “cord-never”.Dla przykładu Discovery ogłosiło niedawno, że jego kanały będą transmitowane w ramach tzw. „chudych” pakietów (“skinny bundles”) oferowanych przez Hulu i SlingTV. Jednocześnie oczekuje się że to platformya nie dostawcy treści, będą głównymi beneficjentami wzrostu liczby i wydatków użytkowników. Świadomy tego trendu Disney zwiększył swoją inwestycję w Hulu i ogłosił plan uruchomienia w 2019 roku własnejplatformy oferującej usługi OTT.

Ewa Giel – dyrektor PwC, zespół ds. telekomunikacji, mediów i technologii w Polsce

Polski rynek mediów i rozrywki będzie wartponad 13 mld dolarów w 2022 roku.

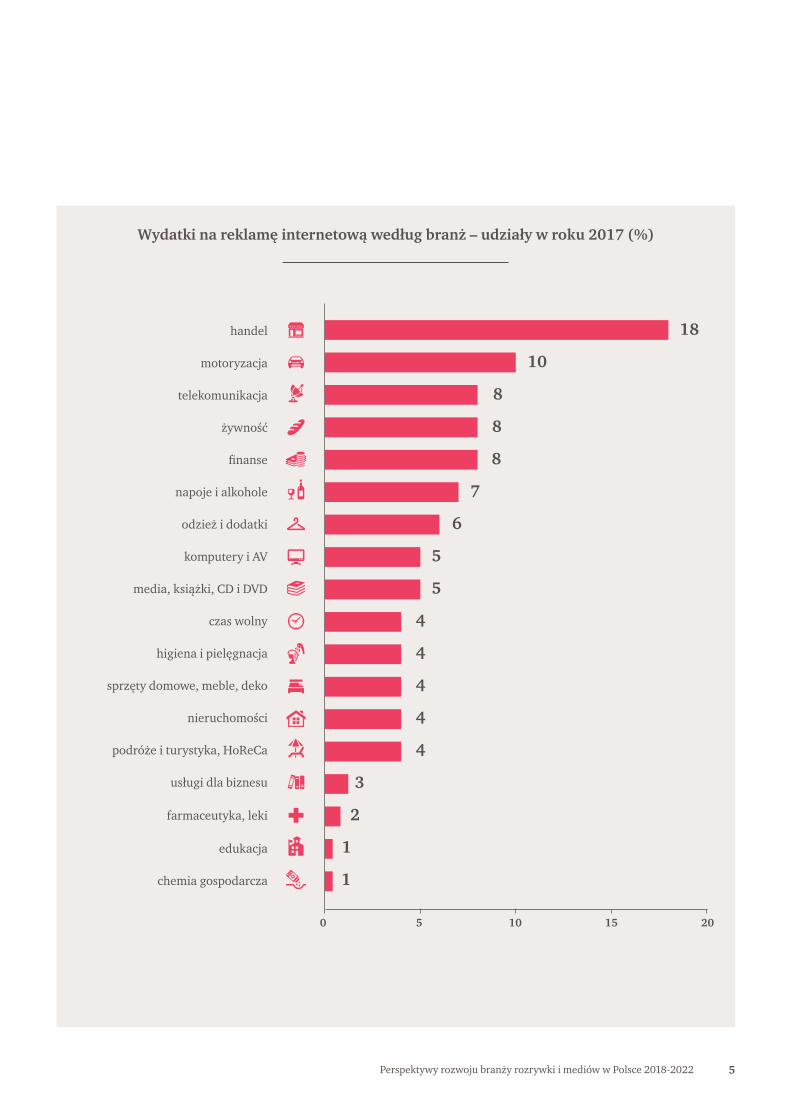

Krajowy rynek mediów i rozrywki będzie rozwijał się w średniorocznym tempie 3,5% i na zakończenie badanegookresu jego wartość wyniesie 13,4 mld dolarów, wobec 10,6 mld na koniec 2018 roku. Istotnymi segmentami pozostają reklama internetowa oraz telewizyjna. Zgodnie z szacunkami ekspertów PwC rynek tej pierwszej będzie rósł w średnim tempie 12,5% rocznie, dzięki czemu jegowartość wyniesie 1,7 mld dolarów w 2022 roku. Największymikategoriami pozostają display oraz paid search advertising.Do umocnienia pozycji kategorii display przyczyniło sięwykorzystywanie tego formatu w mediach społecznościowych.Zgodnie z wynikami przeprowadzanego wspólnie przez PwC i IAB badania adex’17 najwięcej na reklamę w sieci przeznaczały spółki z sektora handlu, motoryzacji i telekomunikacji.

4 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

średnioroczne tempo wzrostu polskiego rynku mediów i rozrywki do 2022 roku

3,5%

2018 2022

13,4 mld dolarów10,6

mld dolarów

Wartość sektora mediów i rozrywki w Polsce

5Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

handel

motoryzacja

telekomunikacja

żywność

finanse

napoje i alkohole

odzież i dodatki

komputery i AV

media, książki, CD i DVD

czas wolny

higiena i pielęgnacja

sprzęty domowe, meble, deko

nieruchomości

podróże i turystyka, HoReCa

usługi dla biznesu

farmaceutyka, leki

edukacja

chemia gospodarcza

0 5 10 15 20

18

10

8

8

8

7

6

5

5

4

4

4

4

4

3

2

1

1

Wydatki na reklamę internetową według branż – udziały w roku 2017 (%)

6 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Krajowy rynek reklamy telewizyjnej będzie się w najbliższych latach stabilnie rozwijał. Choć tempo nie będzie tak dynamiczne jak w przypadku reklamy internetowej, to na koniec 2022 roku wciąż będzie to jedna z istotnych składowych sektora mediów i rozrywki. Według naszych prognoz, za pięć lat, rynek reklamy telewizyjnej będzie o ponad jedną trzecią mniejszy od rynku reklamy internetowej. W najbliższych latach nie należy spodziewać się również odwrócenia trenduutraty oglądalności przez główne stacje – rynek telewizyjny będzie się dalejfragmentaryzował, zaś czas widzów będzie w większym stopniu poświęcanykanałom tematycznym.

Paweł Wesołowski – partner w PwC, lider zespołu ds. telekomunikacji, mediów i technologii w Polsce

Analizując rynek reklamy internetowej warto zwrócić uwagę na działania Facebooka. Portal rozbudowuje ofertęwideo, aby przykuć na dłużej uwagę użytkowników i czerpać zyski z reklam wideo. Czynnikiem sprzyjającymrozwojowi rynku reklamy internetowej będzie dobra koniunktura. Wyniki jednak mogłyby być jeszcze lepsze, ale do pewnego stopnia hamująco mogą działać nowe regulacje, które albo weszły już w życie np. Ogólne Rozporządzenie o Ochronie Danych Osobowych (RODO) lub które są w trakcie prac legislacyjnych (nowe rozporządzeniedot. ochrony prywatności i danych osobowych w komunikacjielektronicznej tzw. rozporządzenie e-privacy). Choć oba akty prawne w swej istocie mają z jednej strony poprawićochronę prywatności i danych osobowych, w szczególnościużytkowników Internetu to jednak błędy przy wdrożeniuobu regulacji mogą wywołać szereg komplikacji w aspekcieprowadzenia działań marketingowych. W konsekwencjimogą one utrudniać między innymi personalizację przekazui docieranie do grup docelowych.

Jeżeli chodzi o reklamę telewizyjną, to do 2022 roku będziemyobserwowali średnioroczny wzrost na poziomie 3,6% dziękiczemu na koniec badanego okresu jego wartość sięgnieniemal 1,1 mld dolarów, wobec 0,95 mld na koniec 2018 roku.Według danych Nielsen Audience Measurement lideramirynku reklamy telewizyjnej w I kwartale 2018 były Polsat i TVN, na dalszych miejscach uplasowały się TVP2 i TVP1.

Segmentem na który dodatkowo warto zwrócić uwagę jest prasa. W skali globu będzie się on kurczył w tempie2,4% rocznie. Polska będzie się znacząco odróżniać od globalnego trendu, a nawet od sąsiednich krajów regionu.Rynek publikacji prasowych również będzie topniał, jednak w minimalnym tempie wynoszącym 0,6% rocznie.

wartość polskiego rynku reklamy telewizyjnejw 2022 roku

1,1mld dolarów

RODO, czyli Ogólne Rozporządzenie o Ochronie Danych Osobowych

Poszukiwanie nowych możliwości na polskim rynku

Wpływ nowych regulacji KE na sektor mediów i rozrywki

Zmiany na platformach

Wyzwania dla sektora

RODO – to jeden z czynników postrzeganych jako największewyzwanie dla segmentu reklamy internetowej w ostatnimczasie. Wdrożenie nowych regulacji spowodowało, że użytkownicy zyskali świadomość na temat liczby podmiotów mających dostęp do ich danych oraz rozległejsieci partnerów serwisów internetowych.

Obecnie wiele firm stara się skłonić odwiedzających witryny,by za wszelką cenę wyrazili zgodę na przetwarzanie ichdanych. Na rynku zaobserwowaliśmy szereg związanych z tym złych praktyk: mylne komunikaty, celowo ukryte opcje braku zgody na przetwarzanie danych, konieczność

pojedynczego odznaczania podmiotów, którym nie przyznajemy uprawnień do przetwarzania danych, a nawet grę kolorami. Co do zasady z implementacją RODO najlepiej poradzili sobie najwięksi gracze. Część firm spoza Europy nie zdecydowała się podjąć tego wyzwania, przykładowo aż 300 tytułów prasowych ze Stanów Zjednoczonych wciąż jest niedostępnych w Unii Europejskiej w wersji elektronicznej. Podobnym wyzwaniemmoże być wspomniane rozporządzenie e-Privacy, które w zasadniczej swojej części będzie odnosiło się do reklamyinternetowej. Na ostateczny kształt regulacji musimy jednakjeszcze poczekać.

8 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

RODO, czyli Ogólne Rozporządzenie o Ochronie Danych

Wprowadzenie RODO to bez wątpienia zasadnicza zmiana w obszarzeochrony danych osobowych. Rozporządzenie to jest stosowane wprost, a więc dotyczy przede wszystkim przedsiębiorców przetwarzających daneosobowe na terytorium Unii Europejskiej ale może także dotyczyć częściprzedsiębiorców zlokalizowanych poza UE. Tym samym zastąpiło onoprzepisy polskiej ustawy o ochronie danych osobowych.

Za sprawą RODO kwestie prywatności i ochrony danych osobowych stałysię istotnym zagadnieniem, zarówno dla przedsiębiorców, jak i całegospołeczeństwa. Konsumenci lepiej poznali swoje prawa w zakresieprzetwarzania danych, chociaż część z nich była zagwarantowana we wcześniej obowiązujących aktach prawnych.

Gerard Karp – partner PwC Legal, lider zespołu ds. telekomunikacji, mediów i technologii oraz ochrony danych

9Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Podobnie jak na innych dojrzałych rynkach, firmy z sektora mediów i rozrywki w naszym kraju stoją wobeckonieczności poszukiwania synergii na rynku i poszerzaniaspektrum prowadzonej działalności. Dotyczy to na przykład operatorów telefonii komórkowej, którzy starają się rozbudowywać ofertę o segment usług telewizyjnych. Skłania ich do tego między innymi spadający średni dochódz abonenta. Inne podejście to poszukiwanie synergii usługmobilnych i stacjonarnych.

Dobrym przykładem takich działań jest konsekwentnie realizowana strategia Grupy Cyfrowego Polsatu. Po wcześniejszym połączeniu telewizjisatelitarnej z operatorem mobilnym oferta została rozbudowana o usługistacjonarne, za sprawą przejęcia Netii. Dzięki temu Grupa ma pełen wachlarz usług dla odbiorców indywidualnych.

Drugim trendem oddziałującym na rynku jest prosta konsolidacja, widocznana rynku sieci kablowych. Z jednej strony duzi gracze konsekwentnie przejmują mniejsze podmioty, a z drugiej cały czas widoczne są ruchy konsolidacyjne wśród największych spółek. Warto w tym miejscu przywołać plany przejęcia Multimediów przez UPC, a po niepowodzeniutego przedsięwzięcia przejęcie Multimediów przez Vectrę. Tutaj motywacją z jednej strony są synergie operacyjne a z drugiej konieczność zbudowaniapotencjału do konkurowania z silniejszymi graczami, którzy już na tymrynku działają albo dopiero na niego wchodzą – jak Grupa Cyfrowego Polsatu.

Adam Głąb – menedżer w zespole telekomunikacji, mediów i technologii w PwC

Poszukiwanie nowych możliwości na polskim rynku

10 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Znaczący wpływ na rynek mediów i rozrywki może miećprzyjęcie przez Parlament Europejski wniosku Komisjizwiązanego z uchwaleniem dyrektywy o prawach autorskichna jednolitym rynku cyfrowym. W zamyśle twórców dokument ma na celu rozszerzenie odpowiedzialnościprawnej właścicieli serwisów umożliwiających udostępnianietreści przez użytkowników oraz wymuszenie blokowaniatreści w przypadku gdy łamią one prawa autorskie. Dzięki temu artyści mają zarobić więcej na udostępnianiuich utworów. W przekonaniu środowisk twórczych obecny stan prawny daje uprzywilejowaną pozycję właścicielomwspomnianych serwisów. Nowe regulacje mogą więc wpłynąć na funkcjonowanie takich witryn jak YouTube i serwisy społecznościowe.

Jednym z budzących wiele emocji jest artykuł 11 dyrektywy,w którym ustanawia się nową kategorię praw pokrewnychdla wydawców prasowych. Ich istotną tego ma być zapewnieniewydawcom praw do zezwalania lub zabraniania zwielokrotniania publikacji prasowych oraz prawa do zezwalania lub zabraniania na podawanie tych materiałówdo publicznej wiadomości w zakresie korzystania cyfrowego.Taka sytuacja może łączyć się z koniecznością podpisywaniaprzez wydawców prasowych licznych umów o współpracę i udzielanie licencji w zakresie powoływania się na publikacjekonkurencyjnych podmiotów z rynku mediowego.

Wpływ nowych regulacji KE na sektor mediów i rozrywki

11Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Przyznanie wydawcom praw pokrewnych do publikacji prasowych będziewiązało się z koniecznością kompleksowego uregulowania tej kwestii w drodze odpowiednich umów licencyjnych. Ten obszar wymaga szczególniedużej uwagi oraz rozsądnego podejścia ze strony rynku. Warto zaznaczyć,że podobne rozwiązania prawne funkcjonują już od pewnego czasu w Niemczech i Hiszpanii. W przypadku rynku niemieckiego wydawcy,którzy starali się wymusić na firmie Google opłaty licencyjne za możliwośćpublikowania w ramach wyników wyszukiwania fragmentów ich artykułówprasowych bardzo szybko przekonali się, że Internet rządzi się specyficznymiprawami. Ograniczenie przez Google wyników wyszukiwania do prostychlinków sprawiło, że wyniki wydawców zanotowały drastyczne spadki(nawet 40%). W konsekwencji niemal wszyscy wydawcy ostatecznie zdecydowali się na udzielenie firmie z Mountain View bezpłatnych licencjina cytowanie ich materiałów. W przypadku regulacji hiszpańskich obserwowaliśmy z kolei wycofywanie się z rynku dostawców oferującychusługi w postaci tzw. agregatorów informacji (Google News, lokalni dostawcy).

Przepisy dyrektywy i ustaw implementacyjnych mogą także w istotnysposób wpłynąć na działanie serwisów społecznościowych lub forów internetowych. Nałożenie na dostawców takich usług obowiązku aktywnegomonitorowania treści zamieszczanych przez ich użytkowników pod kątem ochrony praw autorskich będzie stanowiło dość duże wzywanie. W tej kwestii możemy przewidywać rozwój odpowiednich technologiipozwalających na automatyzację procesów analizy i rozpatrywania skarg uprawnionych podmiotów w zakresie naruszeń praw autorskich.Obowiązek zapewnienia skutecznych mechanizmów składania skarg i roszczeń związanych ze środkami ochrony praw autorskich będzie wiązał się z koniecznością inwestycji technologicznych oraz zapewnieniaodpowiedniego wsparcia prawnego.

Konrad Dobrowolski – adwokat w zespole telekomunikacji, mediów i technologii,oraz ochrony danych osobowych w kancelarii PwC Legal

12 Perspektywy rozwoju branży rozrywki i mediów w Polsce 2018-2022

Za symboliczne można uznać przyznanie na festiwalu w Wenecji statuetki Złotego Lwa filmowi „Roma” wyprodukowanemu przez Netflixa. Po tym jak brak dystrybucji kinowej zamknął obrazom tej platformy możliwość walki w konkursie głównym w Cannes, wygrana na włoskim festiwalu ma tym większe znaczenie. To wyraźny sygnał, że Netflix chce wyjść poza reprezentowane do niedawna podejście manifestowanianiechęci wobec Hollywood i największych wytwórni filmowych. Co więcej platforma stara się obecnie wykupićsieć kin Landmark Theaters, walcząc o nią z Amazonem.Mówiąc o platformach streamingowych, warto się bacznieprzyglądać otoczeniu regulacyjnemu. Zgodnie z nowymi

regulacjami UE, czekającymi na zatwierdzenie przezPaństwa członkowskie, przynajmniej 30% treści oferowanychprzez dostawców VOD będzie musiało być wyprodukowanychna terenie Unii. Materiały te będą też musiały być odpowiednio wyeksponowane w ich ofercie.

Dodatkowo warto odnotować, że grupa stacji telewizyjnychz Europy zadeklarowała, że w przyszłości chciałaby uruchomić wspólny serwis z treściami wideo. Członkamiprojektu są niemiecka ZDF, francuska France Télévisions, a także włoska RAI. Alliance (tak ma nazywać się platforma)ma realizować różne projekty fabularne i być zdolna do konkurowania z rynkowymi liderami.

Zmiany na platformach

pwc.pl

© 2018 PwC Polska Sp. z o.o. Wszystkie prawa zastrzeżone. PwC może odnosić się zarówno do spółki członkowskiej w Polsce jak również do sieci PwC. Każda ze spółek stanowi odrębny i niezależny podmiot prawny.

W PwC naszym celem jest budowanie zaufania wśród społeczeństwa i odpowiadanie na kluczowe wyzwania współczesnego świata. Jesteśmy siecią firm działającą w 157 krajach. Zatrudniamy ponad 223 tysiące osób, dostarczających naszym klientom najwyższą jakość usług w zakresie audytu, doradztwa biznesowego oraz doradztwa podatkowego i prawnego.Dowiedz się więcej na www.pwc.pl

Kontakt

Paweł Wesołowski

Partner w PwC, lider zepołu ds. telekomunikacji, mediów i technologii w Polsce T: (22) 746 42 47 E: [email protected]

Ewa Giel

Dyrektor w PwC, zespół ds. telekomunikacji, mediów i technologii w Polsce T: 502 184 331E: [email protected]

Michał Kreczmar

Dyrektor ds. transformacji cyfrowej PwC T: 883 365 805E: [email protected]