Pe E I. Inte EKONOMI INTERNASIONAL

52

I. Over Inter (M. Y • Ou 20 • Ko • Ko • Ko • Ko • Pe• PeAsi 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Pem Edisi Bulan rview Pe rnasiona Yoga Prata utlook Eko 12 ndisi Pere ndisi Pere ndisi Pere ndisi Pere ngaruhny rekonom ia Timur L Brunei D Cambod Indones Laos Malaysi Myanm Filipina Singapu Thailan . Vietnam . Korea S . Australi . India . New Ze manta n Januari 20 erkemba l ama) onomi Glo ekonomia ekonomia ekonomia ekonomia ya terhad ian Nega Lainnya (P Darussala dia sia ia mar ura d m Selatan ia ealand Tim Pemanta Overv auan E 012 angan Eko obal Bula an AS an Euro A an China an Jepang ap Indon ra‐Negar Parjiono am auan Kerjasam Pusat Kebijaka Bada Kemen © Copyrigh Pemant I. O E [ view Perkem Ekon onomi n Januari Area g esia a Asean D & Yisca D ma Ekonomi da an Kerja Sama an Kebijakan Fi nterian Keuang ht PKRB, Desem tauan Ekonom OVERVIEW PE KONOMI INT mbangan Eko nomi i Dan DN) an Keuangan In Internasional iskal, gan RI mber 2011 2 9 17 23 28 34 37 37 38 40 41 41 43 43 45 45 46 48 49 50 51 mi Internasional ERKEMBANGA TERNASIONAL onomi Intern Inter nternasional 2 9 7 3 8 4 7 7 8 0 1 1 3 3 5 5 6 8 9 0 1 l – Januari 201 AN L rnasi nasional ional 1 2

Transcript of Pe E I. Inte EKONOMI INTERNASIONAL

I. OverInter(M. Y

• Ou20

• Ko• Ko• Ko• Ko• Pen• PerAsi1. 2. 3. 4. 5. 6. 7. 8. 9. 10.11.12.13.14.

Pem Edisi Bulan

rview PernasionaYoga Prata

utlook Eko12 ndisi Perendisi Perendisi Perendisi Perengaruhnyrekonomia Timur LBrunei DCambodIndonesLaos MalaysiMyanmFilipina SingapuThailan

. Vietnam

. Korea S

. Australi

. India

. New Ze

mantan Januari 20

erkembal ama)

onomi Glo

ekonomiaekonomiaekonomiaekonomiaya terhadian NegaLainnya (PDarussaladia sia

ia mar

ura d m Selatan ia

ealand

Tim Pemanta

Overv

auan E012

angan Eko

obal Bula

an AS an Euro Aan Chinaan Jepangap Indonra‐NegarParjiono am

auan KerjasamPusat Kebijaka

BadaKemen

© Copyrigh

Pemant

I. OE

[

view Perkem

Ekon

onomi

n Januari

Area

g esia a Asean D& Yisca D

ma Ekonomi daan Kerja Samaan Kebijakan Finterian Keuanght PKRB, Desem

tauan Ekonom

OVERVIEW PEKONOMI INT

mbangan Eko

nomi

i

Dan DN)

an Keuangan In Internasionaliskal, gan RI mber 2011

2

91723283437

3738404141434345454648495051

mi Internasional

ERKEMBANGATERNASIONAL

onomi Intern

Inter

nternasional

2

973847

78011335568901

l – Januari 201

AN L rnasi

rnasional

ional

1 2

Overview Perkembangan Ekonomi Internasional

Awal tahun 2012 masih diwarnai dengan terancamnya pemulihan ekonomi global oleh ketegangan yang semakin meningkat di Euro Area dan kerapuhan ekonomi yang terjadi di banyak wilayah. Kondisi keuangan semakin memburuk, prospek pertumbuhan kian meredup, sementara risiko penurunan ekonomi kembali meningkat. IMF memproyeksikan output global akan tumbuh sebesar 3,25% di tahun 2012 atau direvisi turun sebesar 0,25% dari prediksi WEO bulan September 2011.

Sumber: Perkiraan Staf IMF

Pertumbuhan ini utamanya disebabkan oleh ekonomi Euro Area yang akan memasuki fase resesi ringan di 2012 sebagai akibat dari meningkatnya imbal hasil, pengaruh deleveraging bank terhadap ekonomi riil dan dampak konsolidasi fiskal susulan yang dilakukan oleh banyak negara. Pertumbuhan di emerging market dan negara‐negara berkembang juga diperkirakan melambat dikarenakan memburuknya lingkungan eksternal dan melemahnya permintaan internal. Tantangan kebijakan yang paling utama adalah bagaimana mengembalikan kepercayaan diri dan mengakhiri krisis di Euro Area dengan mendukung pertumbuhan, sambil tetap mempertahankan proses penyesuaian, melakukan deleveraging dan menyediakan lebih banyak likuiditas serta akomodasi moneter.

Di negara ekonomi maju lainnya, persyaratan kebijakan utama yang harus dilakukan adalah bagaimana mengatasi ketidakseimbangan fiskal jangka menengah dan memperbaiki serta mereformasi sistem keuangan, sambil tetap mempertahankan momentum pemulihan. Di emerging market dan negara‐negara berkembang, kebijakan jangka pendek harus memfokuskan pada bagaimana merespon pertumbuhan domestik yang moderat dan melambatnya permintaan eksternal dari negara‐negara maju.

Sumber: IMF WEO 2012

OUTLOOK EKONOMI GLOBAL

Proyeksi Outlook Ekonomi Dunia

Pertumbuhan PDB Global

Sebelumnya, di akhir tahun 2011 atau tepatnya di Quartal IV, pertumbuhan di negara maju secara mengejutkan mengalami perbaikan. Konsumen di AS secara tidak terduga menurunkan tingkat tabungannya dan business fixed investment tetap kuat. Pemulihan ekonomi dari gangguan rantai pasokan yang disebabkan oleh gempa bumi di Jepang bulan Maret 2011 juga terjadi secara lebih kuat dari yang diperkirakan. Lebih jauh lagi, harga

2

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

minyak yang stabil membantu mendukung peningkatan konsumsi. Namun demikian, perkembangan ini diperkirakan tidak akan mampu mempertahankan momentum signifikan untuk berlanjut hingga waktu ke depan. Sebaliknya, pertumbuhan di emerging market dan negara‐negara berkembang melambat lebih dari yang diperkirakan, utamanya disebabkan oleh dampak yang lebih besar dari kebijakan pengetatan makro ekonomi atau melemahnya pertumbuhan dasar.

Akhir‐akhir ini, outlook jangka pendek tercatat semakin memburuk, seperti yang dibuktikan oleh memburuknya beberapa indikator frekuensi tinggi di Quartal IV 2011. Alasan utama dibalik memburuknya indikator‐indikator tersebut ialah meningkatnya krisis di Euro Area yang terhubung dengan kerapuhan finansial di berbagai wilayah.

Sumber: Haver Analytics, Kalkulasi staf IMF

Secara khusus, kekhawatiran mengenai kerugian sektor perbankan dan keberlanjutan fiskal menyebar secara luas di banyak negara Euro Area dan mencapai titik tertingginya. Hal tersebut sebelumnya tidak terlihat semenjak diluncurkannya Economic and Monetry Union (EMU). Perbankan memiliki

likuiditas untuk memberi dana ke seluruh wilayah, tapi mengering untuk wilayah Euro Area. Hal ini mendorong Bank Sentral Eropa (ECB) untuk menawarkan program Operasi Pendanaan Kembali Jangka Panjang (Long‐Term Refinancing Program) selama tiga tahun. Kondisi bank untuk memberi pinjaman memburuk di sejumlah negara ekonomi maju, aliran modal ke negara berkembang menurun tajam, sedangkan pasar mata uang begitu mudah menguap dan rentan.

Perkembangan Terkini Pasar Keuangan

Sumber: Bloomberg Financial Market, Kalkulasi staf IMF

3

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Secara umum, IMF memproyeksikan tiga hal yang akan terjadi di awal tahun 2012, dan untuk mengantisipasi ketiganya, sangat dibutuhkan adanya tindakan kebijakan yang tegas dan konsisten. Tiga hal tersebut yaitu:

1. Pemulihan ekonomi diperkirakan akan melambat di banyak negara;

2. Harga komoditas dan inflasi akan turun, namun risiko ekonomi akan tetap ada; dan

3. Risiko penurunan meningkat tajam.

Seperti yang disampaikan sebelumnya, ekonomi Euro Area diperkirakan akan memasuki fase resesi ringan di 2012. Dengan ruang kebijakan yang terbatas, banyak negara maju lainnya akan terpengaruh oleh hal tersebut dan akan mengalami pertumbuhan yang lebih rendah. Rendahnya pertumbuhan tersebut utamanya disebabkan oleh dampak spillovers dari Euro Area melalui saluran perdagangan dan keuangan, yang akan memperburuk kondisi lemah yang sudah ada.

Sebagaimana diketahui, krisis utang Euro Area semakin intensif, dan membutuhkan tindakan segera untuk mencegah outcome ketidakstabilan yang semakin tinggi. Imbal hasil surat utang negara di beberapa wilayah periferi Eropa meningkat tajam, terutama untuk surat utang jangka pendek dan jangka menengah. Hal tersebut menurut IMF, telah membalikkan kurva imbal hasil di Quartal IV 2011 dan memberikan sinyal peningkatan kekhawatiran tentang pembiayaan dan risiko gagal bayar.

Paket‐paket kebijakan tidak cukup lagi untuk menahan putaran umpan balik yang merugikan, dan oleh karenanya telah menjebak beberapa surat utang negara dalam apa yang disebut “keseimbangan buruk”. Institusi domestik tidak mampu menutupi kesenjangan, dan Bank Sentral Eropa pada akhirnya menjadi pendukung kritis bagi penyelesaian surat utang negara di wilayah periferi Eropa melalui Program Pasar Sekuritas (Securities Markets Program/SMP).

Di saat krisis semakin meningkat, kondisi ini kemudian meluas dari wilayah periferi ke wilayah inti Eropa dengan imbal hasil yang semakin meningkat dan spread yang semakin melebar, termasuk surat utang Austria dan Perancis. Di akhir 2011, lebih dari

2/3 surat utang Euro Area memiliki credit default swap (CDS) spreads sebesar lebih dari 200 basis poin.

Euro Area Government Bond Markets

Sources: Bank for International Settlements; Bloomberg L.P.; SEstimasi

Staf IMF.

Sejak bulan September 2011, turunnya rating dan negatifnya outlook di hampir seluruh wilayah Euro Area berkontribusi terhadap peningkatan imbal hasil. Meskipun baru‐baru ini terdapat beberapa perbaikan dalam kondisi pasar, tantangan fundamental tetap ada.

Untuk AS, dampak pertumbuhan spillovers yang demikian luas tersebut diimbangi dengan dinamika permintaan domestik yang lebih kuat di 2012. Meskipun demikian, aktifitas ekonomi sedikit lebih lambat dibandingkan dengan semester II 2011,

Sepanjang 2012‐2013, pertumbuhan ekonomi di negara emerging market dan negara‐negara berkembang diperkirakan akan mencapai rata‐rata 5 ¾%, yang berarti penurunan signifikan dari 6 ¾% pertumbuhan yang tercatat selama 2010‐2011, atau sekitar ½% lebih rendah dari proyeksi IMF dalam WEO bulan September 2011. Hal ini mencerminkan bahwa lingkungan eksternal semakin memburuk dan

4

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

permintaan domestik melambat di beberapa negara kunci ekonomi. Selain revisi penurunan substansial sebesar ¼%, negara berkembang Asia diproyeksikan masih akan tumbuh paling cepat yaitu sebesar 7½% rata‐rata sepanjang 2012‐2013.

Aktifitas ekonomi di Timur Tengah dan Afrika Utara diperkirakan akan terakselerasi di tahun 2012‐2013. Akselerasi tersebut utamanya disebabkan oleh terjadinya pemulihan di Libya dan terus menguatnya performa negara‐negara pengekspor minyak lainnya. Namun demikian, banyak juga negara pengimpor minyak di kawasan tersebut yang menghadapi prospek pertumbuhan yang kurang bagus dikarenakan transisi politik yang panjang, melebihi waktu yang diperkirakan, dan lingkungan eksternal yang merugikan.

Dampak perlambatan global pada Sub‐Sahara Afrika hingga saat ini masih terbatas pada beberapa negara, seperti Afrika Selatan yang paling menonjol. Output wilayah ini diperkirakan akan meluas menjadi sekitar 5½% pada tahun 2012. Sementara itu efek spillovers yang merugikan diperkirakan akan paling besar dirasakan oleh Eropa Tengah dan Timur, disebabkan karena wilayah‐wilayah tersebut memiliki hubungan perdagangan dan keuangan yang kuat dengan negara‐negara Euro Area.

Sedangkan dampaknya untuk daerah lain diperkirakan akan relatif ringan, dengan adanya pelonggaran kebijakan makroekonomi yang diharapkan akan mengimbangi dampak melemahnya permintaan dari negara maju dan meningkatnya penghindaran terhadap risiko global. Bagi banyak negara emerging markets dan negara berkembang, kuatnya prediksi mencerminkan harga komoditi yang relatif tinggi.

Terkait dengan harga komoditas, secara umum harga komoditas turun di tahun 2011, sebagai respon dari melemahnya permintaan global. Namun demikian, harga minya naik dalam beberapa bulan terakhir yang sebagian besar disebabkan oleh perkembangan suplai. Selain itu, risiko geopolitik terhadap harga minyak juga kembali meningkat. Risiko ini diperkirakan akan tetap tinggi untuk beberapa waktu. Harga minyak sendiri akan sedikit turun di 2012, meskipun prospek aktifitas global kurang menguntungkan. Akibatnya, proyeksi harga minyak

dasar IMF untuk 2012 tidak berubah sejak WEO bulan September 2011 yaitu sebesar 99 dolar per barrel.

Untuk komoditas non‐minyak, membaiknya kondisi suplai dan melambatnya permintaan global diperkirakan akan menyebabkan penurunan harga. Harga komoditas non‐minyak diprediksikan akan turun 14% di tahun 2012. Dalam jangka pendek, risiko terhadap harga cenderung turun untuk komoditas ini.

Sementara itu, inflasi harga konsumen global juga diproyeksikan akan turun bersamaan dengan menurunnya permintaan dan harga komoditi yang stabil atau bahkan surut. Di negara‐negara maju, pelonggaran ekonomi yang cukup luas akan membuat tekanan inflasi lebih tenang. Hal itu merupakan efek dari penyusutan yang lebih tinggi dari harga komoditas di tahun 2011. Inflasi diperkirakan akan turun menjadi sekitar 1½% pada tahun ini, atau turun dari puncaknya yang sekitar 2¾% pada tahun 2011.

Di negara emerging market dan negara‐negara berkembang, tekanan inflasi juga diperkirakan akan turun, karena baik pertumbuhan maupun inflasi harga makanan juga melambat. Namun demikian, inflasi diharapkan tetap terjaga di beberapa wilayah. Secara keseluruhan, harga konsumen di negara‐negara ini diproyeksikan akan melambat, dengan inflasi sekitar 6¼% selama 2012, atau turun dari 7¼% lebih di 2011.

Tekanan Inflasi Global Mereda

Source: Scotia Economics, Bloomberg

5

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Berbanding terbalik dengan harga komoditas dan inflasi yang diproyeksikan akan turun, risiko penurunan justru diprediksikan akan meningkat tajam. Berdasarkan analisa IMF, risiko penurunan berasal dari beberapa sumber. Risiko yang paling cepat dirasakan adalah intensifikasi putaran umpan balik yang merugikan antara sovereign bonds dan tekanan pendanaan bank di Euro Area, yang berdampak terhadap bank deleveraging yang lebih besar dan berlarut‐larut serta kontraksi yang cukup besar dalam kredit dan output.

Source: Global Projection Model (GPM) Simulations

Meningkatnya kekhawatiran mengenai kesinambungan fiskal memaksa dilakukannya konsolidasi fiskal lebih awal, yang menekan permintaan jangka pendek dan pertumbuhan. Kualitas aset bank memburuk melebihi yang tercatat dalam baseline, dan bisa berakibat terhadap kerugian yang lebih tinggi dari kepemilikan hutang negara dan pinjaman sektor swasta.

Investasi swasta berkontraksi 1¾% dari PDB. Hasilnya, output Euro Area tereduksi sebesar 4% dibandingkan dengan prediksi WEO IMF. Dengan mengasumsikan bahwa penularan dampak keuangan ke seluruh area terjadi secara lebih intens dari yang diperkirakan dalam baseline, dan dengan memperhitungkan spillovers yang terjadi melalui perdagangan internasional, output global akan lebih rendah dari proyeksi WEO IMF bulan September yaitu hanya sekitar 2%.

Risiko penurunan lain muncul dari proses yang kurang menggembirakan dalam pengembangan rencana konsolidasi fiskal jangka menengah di AS dan Jepang. Dalam jangka pendek, risiko ini sesungguhnya dapat dikurangi karena goncangan yang terjadi di Euro Area sebenarnya membuat surat utang negara di negara‐negara ini menjadi lebih atraktif untuk para investor. Namun demikian, selama tingkat hutang pemerintah diprediksikan akan naik dalam jangka menengah, dan dalam kondisi ketiadaan strategi konsolidasi fiskal yang terdefinisi dengan baik dan kredibel, selalu ada kemungkinan untuk terjadinya gejolak dalam surat utang global dan pasar mata uang. Risiko yang lebih cepat lagi adalah kerentanan ekonomi politik akan menyebabkan pengetatan fiskal secara berlebih dalam waktu dekat ini di AS.

Skenario Penurunan

Di negara emerging market utama, risiko tersebut terkait erat dengan kemungkinan terjadinya pendaratan keras (hard landing) dari pertumbuhan ekonominya, terutama dalam konteks ketidakpastian output global. Dalam beberapa tahun terakhir, sejumlah negara emerging market utama mengalami buoyant credit dan pertumbuhan harga aset serta kerentanan finansial. Di saat dinamika properti/real estate dan pasar kredit berlalu – yang disebabkan oleh salah satunya penurunan permintaan dari luar negeri – dampaknya terhadap aktifitas ekonomi dapat sangat merusak.

Selain itu, kekhawatiran terhadap risiko pasokan minyak geopolitik juga meningkat lagi. Dampak dari meningkatnya kekhawatiran terhadap gangguan suplai minyak Iran terhadap pasar minyak dunia akan besar, mengingat terbatasnya ketersediaan minyak dunia dan kapasitas cadangan minyak serta kondisi pasar yang masih ketat yang diperkirakan terus terjadi di 2012.

Memperhatikan hal‐hal tersebut di atas, sangat dibutuhkan adanya tindakan kebijakan yang tegas dan konsisten untuk mengantisipasi kemungkinan yang lebih buruk dari perkembangan ekonomi global. Dalam kondisi lingkungan saat ini yang dikarakteristikkan oleh sistem keuangan yang rapuh, defisit dan hutang pemerintah yang tinggi, serta suku bunga yang mendekati nol, hal yang paling kritis yang mungkin terjadi adalah krisis parah di Euro Area.

6

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Dalam situasi ini, ada tiga persyaratan yang harus dipenuhi agar tercapai pemulihan ekonomi yang lebih tangguh. Pertama, penyesuaian bertahap dan berkelanjutan; kedua, likuiditas yang cukup dan kebijakan moneter yang memudahkan, terutama di negara maju; tiga, pulihnya kepercayaan diri yang mendukung kemampuan para pengambil keputusan untuk bertindak. Yang terpenting, tidak semua negara harus melakukan penyesuaian dengan cara yang sama, pada tingkat yang sama, atau pada saat yang bersamaan. Negara yang memiliki posisi fiskal dan eksternal yang relatif kuat, misalnya, tidak harus menyesuaikan diri dengan tingkat yang sama seperti negara yang kurang kuat atau yang tengah menghadapi tekanan pasar. Melalui tindakan yang saling konsisten, pembuat kebijakan dapat membantu menanamkan ekspektasi dan menegakkan kembali rasa percaya diri.

Berikut beberapa langkah tindakan kebijakan yang harus dilakukan:

• Penyesuaian Fiskal

Dalam waktu dekat, penyesuaian fiskal akan dilakukan di negara‐negara yang ekonominya paling maju. Dalam hal ini, negara‐negara tersebut harus membiarkan stabilisator otomatis beroperasi secara bebas sepanjang mereka dapat dengan mudah membiayai defisit yang tinggi. Di antara negara‐negara tersebut, negara yang memiliki tingkat suku bunga yang sangat rendah atau faktor lain yang menciptakan ruang fiskal yang memadai (termasuk beberapa negara yang berada di Euro Area), harus mempertimbangkan kembali langkah konsolidasi fiskal jangka pendek. Melakukan penyesuaian fiskal secara berlebih dalam jangka pendek untuk mengatasi hilangnya siklus pendapatan akan melemahkan aktifitas ekonomi, mengurangi dukungan terhadap penyesuaian, dan menghandurkan keyakinan pasar.

Di antara negara‐negara maju yang utama, perhatian khusus terpusat pada kemungkinan bahwa kelumpuhan politik di AS akan mengarah kepada pembalikan yang terlalu cepat dari belanja stimulus. Dalam jangka menengah, AS dan Jepang harus mendorong upaya mereka untuk merumuskan dan mengimplementasikan rencana

konsolidasi jangka menengah yang kredibel, karena tidak ada satupun dari negara ini yang dapat mengambil statusnya sebagai negara safe haven investasi asing.

Langkah‐langkah yang harus dilakukan dapat meliputi reformasi untuk memperlambat pertumbuhan pelayanan kesehatan dan pengeluaran pensiun. mengurangi belanja tidak terikat, dan melakukan reformasi sistem pajak untuk meningkatkan pendapatan fiskal. Dengan menerapkan rencana jangka menengah yang kredibel, hal tersebut juga akan menciptakan ruang kebijakan yang cukup dalam rangka mendukung perbaikan neraca, pertumbuhan dan penciptaan lapangan kerja.

• Likuiditas

Di saat konsolidasi fiskal berjalan di negara‐negara maju, kebijakan moneter harus terus mendukung pertumbuhan, selama ekspektasi inflasi tetap ada dan tingkat pengangguran tetap tinggi. Jika risiko penurunan pertumbuhan terwujud, stimulus moneter lebih lanjut – termasuk melalui pelonggaran kuantitatif – mungkin sangat diperlukan. Dalam hal ini, program‐program yang ditargetkan untuk membantu menurunkan hambatan kredit dalam bisnis dan rumah tangga akan sangat berguna di negara‐negara yang transmisi ekonominya terganggu.

Di Euro Area, sangat penting untuk mematahkan putaran umpan balik yang merugikan antara pertumbuhan yang di bawah standar, posisi fiskal yang semakin memburuk, dan melemahnya neraca perbankan. Hal tersebut penting karena kombinasi ketiga hal tersebut bisa berakibat kepada periode aset yang diperpanjang dan deflasi harga konsumen.

Untuk mengatasi hal ini, diperlukan tindakan pada beberapa sektor. Pertama, tambahan pelonggaran moneter yang tepat waktu oleh Bank Sentral Eropa akan menjadi penting dan konsisten dengan mandat yang diberikan yaitu untuk memastikan kestabilan harga. Selain itu, Bank Sentral Eropa juga harus melanjutkan upayanya untuk menyediakan likuiditas dan tetap terlibat

7

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

penuh dalam pembelian surat berharga untuk membantu menjaga kepercayaan terhadap Euro. Pendanaan yang cukup juga harus selalu tersedia melalui Fasilitas Stabilisasi Keuangan Eropa (the European Financial Stability Facility/EFSF) dan Mekanisme Stabilisasi Eropa (the European Stability Mechanisms/ESM) untuk negara‐negara yang menghadapi hambatan pendanaan yang parah.

• Bank Deleveraging

Untuk mematahkan putaran yang merugikan antara pertumbuhan dan memburuknya neraca perbankan, modal yang lebih banyak harus disuntikkan ke bank‐bank di Euro Area (termasuk dari sumber publik) dan pengawas bank harus melakukan apapun yang mungkin dilakukan untuk menghindari deleveraging yang terlalu cepat yang dapat menyebabkan kehancuran kredit.

• Penyesuaian Sektor Keuangan

Mudahnya pendanaan dalam jangka pendek harus disertai dengan upaya berkelanjutan untuk memperbaiki dan mereformasi sistem keuangan. Hal ini merupakan elemen penting dalam menormalisasi kondisi kredit dan akan sangat membantu mengurangi beban kebijakan moneter dan fiskal dalam mendukung pemulihan.

Mengembalikan kepercayaan terhadap kelangsungan hidup perekonomian Euro Area bergantung pada upaya pendalaman integrasi keuangan dan fiskal dari waktu ke waktu. Selain itu, bergantung pula pada upaya mengimplementasikan reformasi struktural dalam rangka membantu menyelesaikan ketidakseimbangan internal.

Di sisi keuangan, IMF dan lembaga internasional lainnya menilai bahwa bergerak maju menuju model pengawasan umum, resolusi, dan asuransi deposito akan memperkuat dan menyatukan sistem keuangan Euro Area. Dalam waktu dekat, fasilitas Pan‐Euro Area yang memiliki kapasitas untuk mengambil saham langsung di bank‐bank juga akan membantu mematahkan putaran umpan balik yang merugikan. Integrasi fiskal yang lebih jauh juga penting dan harus mencakup pembagian risiko yang lebih merata di seluruh negara anggota Auro Area, disamping

penerapan disiplin fiskal yang lebih kuat atau sentralisasi.

EFSF dan ESM merupakan langkah utama ke arah ini. Namun dengan menambahkan sumber daya substansial yang nyata ke dalam apa yang ada saat ini, hal itu akan sangat membantu. Dalam jangka menengah, reformasi pasar tenaga kerja dan produk akan membantu mengatasi ketidakseimbangan internal dan masalah daya saing, yang merupakan akar permasalahan. Dalam jangka pendek, reformasi pasar tenaga kerja dan produk akan membantu memperkuat ekspekstasi pasar.

Di negara emerging market dan negara berkembang, fokus jangka pendek harus memfokuskan pada bagaimana merespon pertumbuhan domestik yang moderat dan melambatnya permintaan eksternal dari negara‐negara maju. sambil tetap menyesuaikan diri dengan arus modal yang volatile. Kondisi spesifik yang dihadapi oleh negara‐negara ini dan ruang kebijakan yang tersedia sangat bervariasi, sehingga diharapkan akan sesuai dengan respon kebijakan yang akan dibuat. Secara umum, tekanan inflasi telah mereda, namun demikian pertumbuhan kredit telah mencapai puncaknya dan arus modal telah berkurang.

Dana yang Mengalir ke Emerging Markets

Sumber: EPFR Global

Di negara‐negara yang inflasinya terkendali, hutang publik‐nya tidak tinggi dan surplus eksternalnya cukup (termasuk China dan negara emerging market tertentu di Asia) dapat memberikan tambahan belanja sosial untuk mendukung rumah tangga

8

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

miskin dan sangat miskin dalam menghadapi melemahnya permintaan eksternal.

Sementara negara‐negara dengan tekanan inflasi yang menurun namun memiliki fundamental fiskal yang lemah (meliputi berbagai negara di Amerika Latin) dapat memulai untuk menghentikan atau melonggarkan kebijakan moneternya. asalkan mereka terus berupaya untuk mengontrol pinjaman terhadap sektor‐sektor yang mengalamai overheating (seperti real estate) melalui langkah‐langkah makroprudensial. Terakhir untuk negara‐negara yang mengalami tekanan akibat inflasi dan hutang publik yang relatif tinggi (termasuk India dan beberapa neagra di Timur tengah), mungkin perlu melakukan pendekatan yang lebih hati‐hati dalam setiap upayanya untuk melonggarkan kebijakan.

Aksi kolektif akan sangat membantu menata kembali ekonomi global pada lintasan pertumbuhan yang lebih kuat. Caranya adalah dengan mendorong seimbangnya kembali permintaan global. Di banyak negara maju, terutama negara yang mengalami defisit eksternal, bantuan kepada rumah tangga direncanakan untuk terus dilanjutkan selama beberapa waktu. reformasi struktural untuk meningkatkan output potensial – termasuk langkah‐langkah untuk mereformasi tenaga kerja dan pasar produk serta memperkuat ketahanan ekonomi terhadap menuanya populasi – akan dapat menurunkan, meskipun tidak meniadaakn kebutuhan untuk melakukan deleveraging.

Untuk mencapai pertumbuhan global yang lebih kuat dalam rencana ini, negara dengan neraca rumah tangga dan posisi eksternal yang kuat perlu untuk menghilangkan distorsi/gangguan yang membebani permintaan domestik. Tergantung pada tantangan yang harus dihadapi oleh negara‐negara tersebut, rencana aksi yang dilakukan dapat difokuskan pada upaya untuk: (i) membangun sistem pertukaran yang lebih berorientasi pasar; (ii) memperbaiki jaringan pengaman sosial dan pensiun, layanan kesehatan, dan sistem pendidikan; (iii) memperkuat sektor finansial; serta (iv) memperbaiki lingkungan usaha untuk investasi swasta.

Memasuki tahun 2012, pasar negara maju masih terus memfokuskan diri pada beban hutang yang tinggi dan berbagai permasalah ekonomi yang terjadi tahun‐tahun sebelumnya. Namun, tidak seperti kebanyakan ekonomi dunia, pertumbuhan PDB AS memiliki beberapa momentum memasuki tahun 2012. Meskipun terdapat beberapa tanda perbaikan dalam perekonomian AS, pertumbuhan ekonomi diperkirakan masih mungkin mengalami perlambatan sedikit di tahun ini.

Secara umum, PDB AS masih didominasi oleh belanja konsumen, yang juga masih berada dalam tekanan. Pertumbuhan pendapatan berhenti untuk sementara waktu, meskipun saat ini telah ada tanda‐tanda pertumbuhan tenaga kerja ke arah yang lebih baik. Secara keseluruhan, banyak pengamat yang mengharapkan pertumbuhan tenaga kerja terus berlanjut dan terjadi secara lebih cepat.

The Conference Board pada 15 Februari 2012 telah merilis Prediksi Ekonomi AS untuk tahun 2012. Dalam prediksi tersebut, PDB Riil Quartal I diprediksikan akan mengalami perlambatan yang cukup signifikan dari Quartal IV 2011 yaitu dari 2,8% menjadi 1,8%. Hingga akhir tahun 2012, pertumbuhan PDB AS diperkirakan akan berada di kisaran 1,8% ‐ 2,1%, Secara rata‐rata tahunan, PDB AS tahun 2012 diproyeksikan akan naik 0,3% dari 1,7% di 2011 menjadi 2,0% di 2012, dan akan naik lagi menjadi 2,2% di 2013.

Prediksi Ekonomi AS 2012‐2013

2011 2012 2013

Q4* Q1 Q2 Q3 Q4 Q1

Real GDP 2,8 1,8 1,6 2,1 1,9 2,5

Real Consumer Spending

2,0 2,3 2,6 2,7 2,1 2,2

Housing, Starts million unit

0,65 0,66 0,67 0,68 0,71 0,73

Real Capital Spending

5,3 5,3 4,7 3,1 2,7 3,2

Net ‐405,8 ‐399,5 ‐398,8 ‐392,0 ‐376,6 ‐376,7

KONDISI PEREKONOMIAN AMERIKA SERIKAT

9

Pemantauan Ekonomi Internasional – Januari 2012

Exports Bill

Real GDP

Real Consumer Spending

Housing, Starts million unit

Real Capital Spending

Net Exports Bill

Overvview Perkemmbangan Ekoonomi Internrnasional

Sumber: The

Harga kotanda yanpertama dan memempertaharga terdi 2011 dberbelanjharga mibertahap bulan Apbarrel di dasar ediperkirakkemungkidua 2012

Ada banyakan mem2012. Kecenderundikarenakmodal omeningkabeberapabaru‐baruPDB, kemdengan mTerakhir, di negara menjadi

Annual

1,7

2,2

t 0,60

8,6

‐412,3

Conference Board

omoditas yang positif ba2011, harga enekan kemahankan daysebut sudah dan konsumea keperluaninyak mentadari sekitar ril 2011 menakhir tahunkonomi glokan saat inan akan na.

yak faktor sempengaruhi etidakpastian g meningkakan pemilu Aoleh bisnis at, meskipun tahun terakhu ini telah memungkinan jmelambatnya pengeluaran bagian, fedepenghambat

Annual

2,0

2,2

0,68

5,6

‐391,8

d US

ng lebih regi konsumenkomoditas m

mampuan kya beli merekkembali turuen memiliki yang lain. ah Brent te125 dolar Anjadi sekitar 2011. Namobal berjalaini, maka ik lebih tingg

elain belanjaprospek ekontentang ke

t sepanjangS yang semakemungkin

n akan lebhir. Pertumbuenjadi pendorjuga akan mpertumbuhapemerintah ral dan tingkabagi pertum

A

‐3

ndah merupn AS. Di semmelambung tkonsumen uka. Saat ini hun dari puncauang lebih uSebagai co

lah turun sS per barrel 110 dolar Aun demikiann seperti harga m

gi lagi di sem

a konsumen nomi AS di tebijakan fiska tahu, terukin dekat. Benan akan bih lambat uhan ekspor,rong pertumbmelambat sen ekonomi gyang lebih laat lokal akan mbuhan eko

Pemant

Annual

2,2

2,1

0,76

4,7

352,9

pakan mester tinggi untuk harga‐aknya untuk ontoh, ecara pada S per n, jika yang

minyak mester

yang tahun al AS utama elanja terus dari

yang buhan eiring lobal. ambat terus

onomi

AS.pengakan

SecaIV, P2,8%diriliPDB dirilidatarevisSem2011akan

Sumbe

PeniutamprivaExpeinvessebabelapusameruseca

PenjterhDi Q0,22itu odari

Terkait dengamat masih n tumbuh seb

ara faktual, dPDB Riil AS m%, berdasarks oleh Biro ARiil AS naiks pada tangga yang belum si oleh lembaentara itu es1, yang berdn dirilis pada b

tauan Ekonom

er: Bureau of Econ

ngkatan dalmanya mereate investory enditure (Pstment dan nagian diseimbnja pemerintat dan daupakan faktora umum jug

ualan akhiradap perubaQuartal III, fin% terhadap output kendaPDB Riil AS u

ngan hal‐haberharap ad

besar 2,5% di

di akhir tahunmeningkat ratkan estimasi Analisis Ekonk sebesar 1,8gal 27 Januarlengkap atauga yang mentimasi “keduadasarkan datbulan 29 Febr

(Per

mi Internasional

nomic Analysis US;

am PDB Riiefleksikan koy investment, CE), ekspononresidentiabangkan olehtah federal seaerah. Semor penguranga meningkat.

r komputerhan PDB Riil nal sales koperubahan Paraan bermountuk Quarta

l tersebut, anya keajaibtahun 2012.

n 2011 atau a‐rata tahuna“pendahulu

nomi AS. Di Q8%. Estimasi ri 2012 ini beu masih munggeluarkan daa” PDB AS di ta yang lebiruari 2012.

PDB Arsen perubahan

l – Januari 201

; www.tradingeco

il Quartal IIontribusi poPersonal Co

or, residental fixed inves kontribusi nerta belanja pentara impg dalam kalk.

r menambaAS di Quartamputer ini mPDB Riil AS. Sotor menambl IV 2011. Di

beberapa an PDB AS

di Quartal an sebesar uan” yang Quartal III, PDB yang erdasarkan gkin terjadi ata PDB AS. Quartal IV h lengkap

S dalam PDB)

onomics.com

I tersebut ositif dari onsumption tial fixed tment dan negatif dari pemerintah por, yang kulasi PDB,

ah 0,18% al IV 2011. menambah Sementara bah 0,30% Quartal III,

10 2

Overvview Perkemmbangan Ekoonomi Internrnasional

output kterhadap

Real nonrdi Quartadengan NonresideberbandinQuartal IIperangkatrendah dyang terjafixed invmeningkayang terja

Ekspor badi Quartaterjadi Qujasa juga hampir 4 yang sebe

Di sisi lain(real govgross invecukup tasebesar 2merupakadibandingyang terpertahanadibandingdi Quartapemerintaatau sedikdengan pe

Di sektomelebar dengan meningkaNovembe

Pada bulanaik sebNovembesurplus berubah d15,5 miliamenjadi 1

kendaraan bPDB Riil AS.

residential fixal IV, atau jQuartal III ential strucng terbalik deII 2011 yang t lunak mendibandingkanadi di Quartavestment jugat jauh dibandadi di Quartal

arang dan jasal IV, atau sauartal III. Semmengalami pkali peningk

esar 1,2%.

n, belanja kovernment coestment turuajam diband,1% yang terjan penurugkan denganrjadi pada an nasional tgkan dengan al III. Real eah lokal, sertkit lebih besaenurunan 1,6

r perdagangpada bulan bulan Noveat menjadi 4er yang sebesa

an Desembeesar 1,8 mer menjadi 6perdagangandari bulan Noar dolar. Eksp127,1 miliar d

ermotor me

xed investmejauh lebih kyang naik

ctures turuengan kenaiksebesar 14,4

ningkat 5,2% dengan peal III. Sementga naik sebedingkan kena III 2011.

sa riil meningama dengan mentara itu ipeningkatan satan yang te

onsumsi pemeonsumption n 7,3%, padadingkan denjadi pada Quanan yang n peningkataQuartal III

turun 12,5%,peningkatan estate dan ta gross invesar penurunan6% di Quartal

gan, defisit Desember 20ember. Def48,8 miliar dar 47,1 miliar

r, defisit periliar dolar d64,3 miliar n jasa secaovember yaitupor barang nadolar, dan im

enambah 0,

nt naik 1,7%ecil dibandinsebesar 1

un 7,2% kan yang terja4%. Peralatan, atau 11% eningkatan 1tara itu resideesar 10,9% aikan sebesar

gkat sebesar peningkatan impor barangsebesar 4,4%rjadi di Quar

erintah federexpenditure)a Quartal IV.gan peningartal III. Kond

cukup tan sebesar I 2011. Be, yang juga t5,0% yang tebelanja konsstment turun nnya dibandinIII 2011.

perdagangan011 dibandinisit perdagadolar, dari r dolar.

rdagangan badari posisi dolar, semeara virtual u tetap pada aik 0,9 miliar mpor barang t

Pemant

12%

% atau ngkan 5,7%. atau adi di n dan lebih 16,2% ential atau 1,3%

4,7% yang g dan % atau rtal III

ral riil dan

atau katan disi ini tajam 2,1% elanja tajam erjadi sumsi 2,6% ngkan

n AS ngkan angan bulan

arang bulan entara tidak posisi dolar turun

2,7 mjasa miliamilia

Sumbe

PeniDeseindusukubaramakterjabara

PeniDesemoddoladoladolaminuvirtu

Bila dan dibaterjaDibapenimerematemilia

tauan Ekonom

miliar dolar ksecara virtuaar dolar, sedar dolar menj

er: US Census Bure

ngkatan ekspember merefstri dan mau cadang daang‐barang laanan dan minadi di barangang modal (0,

ngkatan impember merefdal (1,0 miliar r); otomotif, r); serta supr). Sementarauman (0,1 mual tidak beru

dari bulan Nimpor m

ndingkan denadi pula peninandingkan ekngkatan eefleksikan peerial sebesar ar dolar); oto

ke posisi 191al naik 0,3 midangkan impadi 36,2 milia

Ekspor ber

mi Internasional

eau; www.trading

por barang dfleksikan penterial (1,0 mn mesin sebain sebesar numan (0,2 mg konsumen 2 miliar dolar

or barang dafleksikan pendolar); baransuku cadanglai industri da penurunan miliar dolar). bah.

ovember ke mengalami ngan periodengkatan untukspor pada bkspor padeningkatan da6,0 miliar do

omotif, suku

1,4 miliar dolliar dolar ke or jasa menar dolar.

Ekspor rdasarkan Bulan

l – Januari 201

geconomics.com

ari bulan Novningkatan damiliar dolar); besar 0,7 mi0,3 miliar domiliar dolar). P(1,0 miliar dr).

ari bulan Novingkatan dalang konsumeng dan mesin dan material terjadi di maBarang lainn

Desember 20peningkata

e yang sama tk ekspor danbulan Desema Desembalam suplai inolar; barang mcadang dan

lar. Ekspor posisi 51,7 ningkat 0,3

AS n (dalam juta doolar)

vember ke lam suplai otomotif,

iliar dolar; olar; serta Penurunan dolar) dan

vember ke am barang (0,9 miliar (0,5 miliar (0,3 miliar akanan dan nya secara

011 ekspor n, maka tahun lalu, n impor AS. mber 2010, ber 2011 ndustri dan modal (2,2 mesin (1,8

11 2

Overvview Perkemmbangan Ekoonomi Internrnasional

miliar dobarang laminuman

SementarDesembekenaikan (9,2 miliaotomotif, serta mabarang lai

Sumber: US C

GambaranperdaganSingapuradengan CJerman, Taiwan, d

Dari sektomencari t2012 atapeningkatminggu ptanggal 7 berdasarkatau terjasebelumnpergerakaDesembepeningkatdengan sebesar 3

Ek

lar); barang ain 0,1 mili juga sebesar

ra untuk imr 2010 ke Ddalam dalam

ar dolar); barsuku cadang

akanan dan innya sebesa

Census Bureau; ww

n bulan Desgan dengaa, dan MesirChina, OPEC, Kanada, Iran Korea.

or tenaga kertunjangan penau di awatan dibandingpertama bulaJanuari, klaimkan penyesuaadi peningkanya yang seban klaim sr adalah 381tan sebesar minggu tera74.000 klaim

Ikspor berdasark

konsumen (ar dolar; ser 0,1 miliar do

mpor, kenaiDesember 201m suplai indurang modal g dan mesin minuman (1r 0,3 miliar do

ww.tradingeconom

sember menn Hong . Sementara Uni Eropa,

rlandia, Ven

rja, jumlah orngangguran bl bulan Jangkan bulan Dan Januari yam pengangguaian musimantan 24.000 kbesar 375.000elama 4 m1.750 klaim,7.750 klaim akhir bulan penganggura

mpor AS kan Bulan (dalam

(0,1 miliar drta makananolar.

ikan impor 11 mencermustri dan ma(4,7 miliar d(3,1 miliar d1,1 miliar dolar.

mics.com

nunjukkan suKong, Austitu defisit teJepang, Meknezuela, Nig

rang Amerikabaru di awal tnuari mengDesember 201ang berakhir uran (initial cln sebesar 399klaim dari m0 klaim. Rataminggu di , atau mengbila dibandinDesember

an.

m juta dolar)

Pemant

dolar); n dan

dari inkan aterial dolar); dolar); dolar);

urplus tralia, erjadi ksiko, geria,

yang tahun alami 11. Di pada laims) 9.000, inggu a‐rata bulan alami ngkan yang

Semberapengpenypenu(yanklaimdi b2.00bulapeng

WeeEnd

InitiClai(SA)InitiClai(NSA4‐WMovAvrg(SA)

WeEnd

InitiClai(SA)InitiClai(NSA4‐WMovAvrg(SA)

Sumbe

PadaturuAgussebeitu j12,8

Di pengdan

tauan Ekonom

entara itu di akhir pada gangguran yesuaian musurunan 12.00g berakhir 2m. Rata‐rata ulan Januari00 klaim bila dn Desember gangguran.

ek ing

AdvanceJan. 7

ial ms )

399,000

ial ms A)

642,381

Wk ving ge )

381,750

eek ding

AdvanceJan. 28

ial ms )

367,000

ial ms A)

415,094

Wk ving ge )

375,750

er: Bureau of Labo

a bulan Januan 0,2% menjstus 2011, esar 0,8% tingumlah orang juta jiwa.

antara kelogangguran unkulit hitam

Data

mi Internasional

minggu teratanggal 28 (initial c

siman sebesa00 klaim da21 Januari) pergerakan kadalah 375.7dibandingkan(revisi) yang

e Dec. 31 C

0 375,000

1 540,067 +

0 374,000

e Jan. 21 C

379,000

416,880

377,750

or Statistics, US De

ari 2012, tingkjadi 8,3%. Deberarti tela

gkat pengangg yang tidak

ompok pekntuk laki‐lakisebesar 13,

a Asuransi Te

l – Januari 201

khir bulan JaJanuari 20

claims) bear 367.000, ari minggu seyang sebesaklaim selama750 klaim, an dengan minsebesar 377

Change Dec.

+24,000 387,

+102,314 497,

+7,750 376,

Change Jan.

‐12,000 355,0

‐1,786 525,4

‐2,000 379,

epartment of Labo

kat penganggengan jumlahah terjadi pguran di AS. Sbekerja turu

kerja utama dewasa seb,6%. Sement

nuari yang 012, klaim erdasarkan tau terjadi ebelumnya ar 379.000 a 4 minggu atau turun nggu ketiga 7.750 klaim

enaga Kerja

12 2

24 Prior Year1

000 437,000

689 773,499

500 420,500

14 Prior Year1

000 424,000

422 464,775

,75 429,750

or

guran di AS h ini, sejak penurunan Sementara un menjadi

a, tingkat besar 7,7% tara untuk

Overview Perkembangan Ekonomi Internasional

wanita dewasa, tingkat pengangguran sama seperti laki‐laki dewasa yaitu sebesar 7,7%, remaja sebesar 23,2%, kulit putih 7,4%, dan keturunan Hispanic sedikit berubah menjadi 10,5%. Tingkat pengangguran untuk orang Asia adalah 6,7%, tidak disesuaikan secara musiman.

Pada bulan Januari, jumlah orang yang kehilangan pekerjaan dan orang yang menyelesaikan pekerjaannya secara temporary turun menjadi 7,3 juta pekerja. Sementara itu jumlah pengangguran jangka panjang (yang tidak memiliki pekerjaan selama lebih dari 27 minggu) sedikit berubah menjadi 5,5 juta jiwa dan terhitung mencapai 42,9% dari total pengangguran.

Sumber: Bureau of Labor Statistics, US Department of Labor

Sementara itu pekerjaan sektor non‐pertanian di AS naik 243.000 pada bulan Januari. Pertumbuhan lapangan kerja tersebar secara meluas di sektor swasta, yang mencatat pertumbuhan sebesar 257.000 pekerjaan, dengan perolehan keuntungan terbesar diperoleh sektor professional dan layanan bisnis, rekreasi dan perhotelan serta manufaktur. Pekerja sektor pemerintah berubah sedikit selama sebulan.

Sektor professional dan layanan bisnis terus menambah jumlah pekerjaan pada bulan Januari sebesar 70.000 pekerjaan. Setengah dari peningkatan tersebut terjadi di sektor pelayanan yaitu sebesar 33.000 pekerjaan. Selama sebulan, pekerjaan di sektor rekreasi dan perhotelan juga meningkat sebesar 44.000 pekerjaan, terutama

untuk jasa makanan dan tempat minum‐minum (33.000 pekerjaan).

Sementara itu untuk sektor layanan kesehatan, pertumbuhan jumlah pekerjaan berlanjut dan tercatat mencatat pertumbuhan sebesar 31.000 pekerjaan. Dalam industri tersebut, sektor rumah sakit dan jasa layanan ambulans menambah jumlah pekerjaan sebesar 13.000 pekerjaan.

Sumber: Bureau of Labor Statistics, US Department of Labor

Pekerjaan di sektor perdagangan grosir meningkat sebesar 14.000 pekerjaan selama bulan Januari. Sejak turun di bulan Maret 2010, sektor ini telah menambah jumlah pekerjaan baru sebesar 144.000 pekerjaan. Sementara itu untuk sektor perdagangan ritel, sektor ini terus melanjutkan tren peningkatannya di bulan Januari dengan menambah jumlah pekerjaan sebesar 19.000 pekerjaan di department strores, toko kesehatan dan perawatan pribadi sebesar 7.000 pekerjaan, dan dealermobil dengan jumlah yang sama. Namun demikian, peningkatan di sektor‐sektor tersebut diimbangi dengan penurunan jumlah pekerjaan yang terjadi di toko pakaian dan aksesorisnya sebesar 14.000 pekerjaan.

Beralih ke industrial production. Menginjak awal tahun 2012, industrial production AS di bulan Januari relatif tidak mengalami perubahan dikarenakan kenaikan 0,7% yang terjadi di sektor manufaktur diimbangi dengan penurunan di sektor pertambangan dan utilitas. Di sektor manufaktur, indeks untuk kendaraan bermotor dan suku cadang melonjak 6,8% sedangkan indeks untuk industri

Pekerja Sektor Non‐Pertanian

Tingkat Pengangguran di AS (Dalam Persen)

13

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

manufaktur lainnya naik sebesar 0,3%. Sedangkan output utilitas mengalami penurunan sebesar 2,5% yang disebabkan oleh permintaan untuk peralatan pemanas tertekan oleh kondisi suhu yang semakin meningkat melebihi norma musim yang biasa terjadi. Sementara itu output barang tambang turun 1,8%.

Sumber: US Federal Reserves

Output barang‐barang konsumen juga turun 0,1% pada bulan Januari 2012. Produksi barang‐barang konsumen tahan lama naik 3,8%, namun indeks barang tidak tahan lama turun 1,2%. Di antara barang‐barang yang tahan lama, indeks produk otomotif meningkat 5,8%. Peningkatan juga terjadi pada indeks elektronik rumah tangga, indeks peralatan, furnitur dan karpet, serta aneka barang.

Sementara untuk barang‐barang yang tidak tahan lama, output barang non‐energi turun 0,1% dikarenakan penurunan pada output makanan dan tembakau diimbangi dengan peningkatan pada output pakaian, produk kimia dan produk kertas. Output produk‐produk energi konsumen turun 4,0%, dengan penurunan substansial terjadi pada output utilitas perumahan dan bahan bakar.

Untuk sektor manufaktur, output sektor ini mengalami peningkatan 0,7% pada bulan Januari 2012, setelah naik 1,5% pada bulan Desember 2011. Level output bulan Januari 4,5% di atas level tahun lalu. Kapasitas pemanfaatan untuk sektor manufaktur naik 5% menjadi 77.0 atau 1,9% di bawah rata‐rata jangka panjangnya.

Untuk pertambangan, output sektor ini mengalami penurunan 1,8% pada bulan Januari, yang merupakan penurunan pertama sejak Februari 2011. Kapasitas pemanfaatan untuk sektor pertambangan turun menjadi 91,5%, atau 4,1% di bawah rata‐rata jangka panjangnya. Output utilitas juga turun 2,5% setelah mengalami penurunan yang sama pada bulan Desember 2011.

Sumber: US Federal Reserves

Sementara itu, Indeks Kepercayaan Konsumen (Consumer Confidence Index/CCI) yang telah membaik pada bulan Desember 2011 sedikit turun pada bulan Januari 2012. Indeks saat ini berada pada posisi 61,1 (1985=100), atau naik dari 64,8 pada bulan Desember. Indeks Situasi Terkini (The Present Situation Index) turun dari 46,5 ke 38,4, sedangkan Indeks Harapan (The Expectation Index) juga turun dari 77,0 menjadi 76,2.

Industrial Production AS

Industrial Production dan Kapasitas Pemanfaatan (Penyesuaian Musiman)

14

Pemantauan Ekonomi Internasional – Januari 2012

Overvview Perkemmbangan Ekoonomi Internrnasional

Sumber: US C

Direktur PBoard, Lykonsumenmencapai2011. Pedan pasarkembali pprospek mengenakondisi bKenaikan perasaan kondisi bu

Penilaian kurang mbahwa komenjadi 1mengklaimmenjadi terhadap yang menturun mSementar"sulit unt43,5%.

Outlook jlemah dibMereka ydalam endari 16,8%

Ind

Conference Board;

Pusat Penelitynn Franco mn sedikit muni hasil yang banilaian konsur tenaga kerjapada level bujangka pendi pekerjaan, bisnis dan p

terkini hkonsumen sulan Januari.

konsumen tmenguntungkondisi bisnis 13,3% dari 16m kondisi b38,9% daripasar kerja

ngklaim bahwmenjadi 6,1%ra mereka yatuk didapatk

angka pendebandingkan dyang menghaam bulan me%, sementara

deks Keperca

; www.tradingeco

tian Konsumemenyatakan ndur pada Janaik dalam duumen terhada saat ini turulan Novembedek, konsumnamun kuranprospek penharga bensisedikit kurang

terhadap konan. Mereka saat ini ada6,3%, semenbisnis saat i 33,5%. Pena juga kuranwa pekerjaan% dari seang menilai kan" naik da

ek konsumen dengan bulanrapkan kondiendatang tura mereka yan

ayaan Konsu

nomics.com

en, US Confebahwa keyanuari 2012, sea bulan terakdap kondisi un agak tajamer 2011. Menmen lebih opng optimis dedapatan men menyebag percaya de

ndisi saat ini yang mengalah "baik" ttara mereka ni "buruk" tnilaian konsung positif. Mn masih "banebelumnya bahwa pekeri 41,6% me

juga sedikit n Desember isi bisnis memun menjadi 1ng memperki

umen (CCI)

Pemant

rence kinan etelah khir di bisnis m dan genai ptimis engan ereka. abkan engan

agak gklaim turun yang turun umen ereka nyak" 6,6%. erjaan enjadi

lebih 2011. mbaik 16,6% rakan

kond13,4

Outlsediklebih16,2yangmenkonspend14,3

SenaIndedengmelapadadibasebeumumanangkmenpereindubula

1. p2. p3. p4. p5. p6. p7. p8. p9. p

Semkont

a. pb. pc. pd. pe. pf. pg. p

tauan Ekonom

disi bisnis m4%.

ook Konsumkit agak memh banyak pek% dari sebeg memperkirnjadi 19,5% sumen yandapatan me%.

ada dengan Ieks Kepercayagan the Puanjutkan pera bulan Janndingkan deesar 53,1%. Aumnya menuufaktur bekanya beradnunjukkan ekonomian. stri dilaporkn Januari, yai

produk pakaiproduk minyaproduk mesinproduk kompproduk peralaproduk manuproduk logamproduk kertasproduk logam

entara itu 7 traksi pada bu

produk plastiproduk furnitproduk kayu;produk kimiaproduk makaperalatan, daproduk mills t

mi Internasional

emburuk na

men untuk pambaik. Merekkerjaan di bulelumnya 14,0akan pekerjadari sebelu

ng menganereka turun

ndeks Keperaan Bisnis aturchasing Mtumbuhannynuari 2012, engan bulan Angka di atanjukkan baherkembang, a di bawahadanya

Dari 18 inkan mengalitu sebagai be

an, kulit dan ak & batubaran; puter dan elekatan transporufaktur lain‐lam fabrikasi; s; dan m utama;

industri yangulan januari, y

k & karet; tur dan produ ; nan, minumaan komponentekstil.

ik menjadi 1

l – Januari 201

asar tenaga ka yang menlan depan na0%, sementaaan lebih sedumnya 20,2%ntisipasi pemenjadi 1

rcayaan Konstau yang lebManager Inda yaitu sebeatau naik Desember 2s 50% dalamwa ekonomisementara

h 50%, makkontraksi

dustri manuami pertumerikut:

produk yang a ;

ktronik; rtasi; ain;

g dilaporkan myaitu:

uk yang terka

an & tembaka listrik; dan

15,1% dari

kerja juga gantisipasi ik menjadi ra mereka dikit turun %. Proporsi eningkatan 3,8% dari

sumen/CCI, bih dikenal dex (PMI) esar 54,1% 1,0% bila 2011 yang

m indeks ini i di sektor

apabila ka hal itu

dalam ufaktur, 9 mbuhan di

terkait;

mengalami

it;

au;

15 2

Overvview Perkemmbangan Ekoonomi Internrnasional

Bulan

Jan 2012

Dec 2011

Nov 2011

Oct 2011

Sep 2011

Aug 2011

Sumber: Insti

Sumber: Insti

Indeks Nedari bulamencerm33 bulan berada didengan pdisusun o

Sementarpada leveDesembepertama peningkat

In

In

PMI

54.1

1 53.1

1 52.2

1 51.8

1 52.5

1 52.5

Rata‐rat

Ter

Tere

itute for Supply M

itute for Supply M

ew Orders man Desembeinkan pertumberturut‐tur

i atas 52,3% eningkatan sleh the US Ce

ra Indeks Hael 55,5%, atar yang sebesadimana In

tan harga b

ndeks Keperc

ndeks Keper

Bula

Jul 20

Jun 20

May 2

Apr 20

Mar 20

Feb 20

ta 12 bulan – 54.

rtinggi – 59.8

endah – 51.4

anagement

anagement; www

meningkat 2,8er sebesar mbuhan yangrut. Indeks Nsecara kese

seri manufactensus Bureau.

arga di bulau naik 8% diar 47,5%. Ini ndeks Hargbahan baku

cayaan Bisn

rcayaan Bisn

an PMI

011 51.4

011 55.8

011 54.2

011 59.7

011 59.7

011 59.8

.7

w.tradingeconomic

8% menjadi 554,8%. Hag berlanjut seNew Orders luruhan konsturing orders.

n Januari bebandingkan merupakan

ga merefleksejak Septe

is (PMI)

4

8

2

7

7

8

nis (PMI)

Pemant

cs.com

57,6% al ini elama yang sisten yang

erada bulan bulan ksikan ember

2011Januyangrendharg2011konsManLabo

Hal lmenBurebulayaituindesebe

Indediku0,2%makmenrumaenerener

Sumbe

Daladan sedaperaSemharguntu

1, ketika indeuari, 30% respg lebih tinggidah, dan 51ga yang sam1. Indeks Hasisten dengannufaktur yangor Statistics.

lain yang jugngenai inflasieau of Laborn Januari 201u naik sebesaks semua elum penyesu

eks makanan,rangi makan% pada bulaanan, indeksningkat, semah tidak bergi, indeks bergi rumah tan

tauan Ekonom

er: Bureau of Labo

m kelompokenergi, in

angkan indeawatan medientara Indekga tiket peneruk kendaraan

eks tercatat ponden dilapi, 19% memb1% dilaporkama dengan harga di atasn peningkatag disusun o

a perlu mend. Berdasarkar Statistics, t12 menurut ar 0,2%. Selambarang menuaian musima

, energi, danan dan enern Januari 20s untuk maentara indekerubah. Untensin meningngga menurun

Ti

mi Internasional

our Statistics

k semua baradeks pakaiaeks untuk s, dan tembks mobil bekarbangan semubaru tidak be

sebesar 56%orkan membbayar harga an membayaharga bulan 49,4% secaan dalam Indleh the US

dapat perhatn data yangtingkat inflaspenyesuaianma lebih darningkat sebean.

n indeks semgi, masing‐m012. Dalam akanan di luks untuk mtuk Indeks gkat sementn.

ingkat Inflas

l – Januari 201

ang dikurangan meningkperumahan, bakau juga mas dan truk suanya menurerubah.

%. Di bulan ayar harga yang lebih ar dengan Desember ara umum deks Harga Bureau of

tian adalah g dirilis US si di AS di musiman, i 12 bulan, esar 2,9%

mua barang masing naik kelompok

uar rumah akanan di kelompok ara indeks

si di AS

i makanan kat tajam,

rekreasi, meningkat. erta untuk run. Indeks

16 2

Overview Perkembangan Ekonomi Internasional

Indeks semua barang telah meningkat 2,9% selama 12 bulan terakhir, namun sedikit menurun dari 3,0% angka bulan Desember 2012. Indeks untuk energi telah meningkat 6,1% selama 1 tahun terakhir, sedangkan indeks makanan meningkat 4,4%. Kedua angka ini menunjukkan sedikit penurunan dibandingkan bulan lalu. Indeks untuk semua item dikurangi makanan dan energi telah meningkat 2,3 persen, yang merupakan peningkatan terbesar dalam 12 bulan terakhir sejak September 2008.

Akhir tahun 2011 ditandai dengan semakin suramnya perekonomian di kawasan Uni Eropa (UE). Pemulihan ekonomi tidak berlanjut bahkan cenderung mengalami stagnasi. Untuk tahun 2012, Komisi Eropa memperkirakan pertumbuhan ekonomi di kawasan ini hanya 0,5% dibandingkan ekspektasi sebelumnya yang sebesar 1,5%. Memburuknya tingkat kepercayaan masyarakat mempengaruhi investasi dan konsumsi. Ekspor dihambat oleh melemahnya pertumbuhan global sedangkan permintaan domestik terbebani oleh belum optimalnya konsolidasi fiskal.

Memasuki tahun 2012, PDB Euro Area diprediksikan akan tetap stagnan. Pertumbuhan diramalkan tidak akan melebihi 0,5% sepanjang tahun 2012. Yang lebih parah lagi, banyak pengamat memperkirakan tidak ada perbaikan nyata untuk pasar tenaga kerja, sehingga tingkat pengangguran akan tetap tinggi seperti saat ini yang berada di kisaran 9,5%. Namun demikian, pemerintah negara‐negara Euro Area terus berusaha untuk mengatur inflasi agar kembali di bawah 2% pada quartal mendatang. Dengan konsolidasi fiskal yang diharap mengalami kemajuan, defisit publik diharapkan akan menurun menjadi hanya di atas 3% pada tahun 2013. Angka tersebut dibuat dengan asumsi kebijakan yang ada saat ini tidak berubah.

Komisi Eropa menyampaikan bahwa langkah penting untuk mengembalikan pertumbuhan ke jalurnya dan menciptakan lapangan kerja adalah dengan memulihkan kepercayaan pada fiscal sustainability

dan sistem keuangan. Langkah tersebut akan lebih optimal apabila didukung oleh percepatan reformasi untuk meningkatkan potensi pertumbuhan di Eropa. Dalam hal ini, Komisi Eropa menilai perlu ada konsensus bersama yang luas dan diterima oleh banyak negara mengenai apa yang dibutuhkan oleh Euroa Area pada saat ini. Implementasi yang kuat dan penggunaan aturan baru tata kelola ekonomi akan dapat membawa Euro Area kembali ke jalur pertumbuhan dan pemulihan ekonomi yang diharapkan.

Sebagai gambaran, PDB Euro Area dan EU27 turun 0,3% di Quartal IV 2011 dibandingkan dengan Quartal III yang mencatat pertumbuhan masing‐masing sebesar 0,1% dan 0,3% untuk EA17 dan EU27. Dibandingkan dengan quartal yang sama tahun 2010, berdasarkan penyesuaian musiman, PDB Quartal IV 2011 meningkat 0,7% di Euro Area dan 0,9% di EU27, setelah naik 1,3% dan 1,4% masing‐masing untuk EA17 dan EU27 di Quartal III 2011.

KONDISI PEREKONOMIAN EURO AREA

Pertumbuhan PDB Euro Area 2011

Persen Perubahan Dibanding Quartal

Sebelumnya

Persen Perubahan Dibanding Quartal yang sama tahun Sebelumnya

2011 2011

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

EA17 0,8 0,2 0,1 ‐0,3 2,4 1,6 1,3 0,7

EU27 0,7 0,2 0,3 ‐0,3 2,4 1,7 1,4 0,9

Sumber: Eurostat; European Commission

PDB Euro Area

17

Pemantauan Ekonomi Internasional – Januari 2012

Overvview Perkemmbangan Ekoonomi Internrnasional

Menurut penurunapenurunaSebelumnpenurunadari 42 es

Di JermaEropa, PDdiproyeksekonomi mengalamPerusahaaoutput damemenuhmelunakkyang lebih

MeskipunJerman tyang tumbeberapamengalamresesi baberlangsuuntuk ekobegitu beArea mkesenjangekonomi Yunani mquartal ySpanyol, berkontra

Terlepas dEuro Areasedikit mperdagannegara laimengalamDibandingsebelumnbulan DeArea meDesembeNovembemusiman turun 0,9%

Kantor Statisan di Quaran pertamanya para an sebesar 0,stimasi di Surv

n, yang merDB Quartal IVsikan oleh Perancis s

mi ekspansian‐perusahaaan belanjanyahi permintakan dampak h keras dari S

n hal‐hal teurun 0,2% dmbuh 0,6%. pengamatmi jeda perturu. Meski beung secara oonomi Jermaesar. Pemerungkin mergan anggaransemakin derosot 7% diyang sama Belgia, Belaaksi di tiga bu

dari kondisi pa, sektor permenggembirakgan barang in di dunia di mi surplus gkan dengannya, surplus esember 201encapai ‐1,7r 2011, der, ekspor tumbuh seb%. Sepanjang

stik Uni Eroptal IV ters sejak Qekonom

,4%, yang mvey Berita Blo

rupakan ekoV turun kurapara ekon

secara tidaki pada pean Jerman tea sepanjang tan ekspor dari pemo

panyol dan Ir

rsebut telahdibandingkanNamun de

t, ekonomi umbuhan danegitu, rebounotomatis dan tetap krisisintah di selurasa sulit n mereka di alam. Sebag Quartal IV 2tahun sebelnda, Italia dlan terakhir 2

pada umumndagangan mekan. EstimasiEuro Area bulan Desemsebesar 9

n periode yini jauh lebi0, surplus p7 miliar Eudibandingkan

berdasarkabesar 0,1%, g 2011, perda

pa di Luksemebut merupuartal II mempredik

merupakan moomberg.

onomi terbesang dari apa nom, semek terduga jeriode terselah meningktahun 2011 udan memb

otongan anggrlandia.

h dilakukan, Quartal III emikian, me

Jerman hn tidak mendnd ekonomi n masalah s surat utang uruh wilayah untuk mensaat kemerogai contoh, 2011 dibandinlumnya. Ekodan Portugal 2011.

nya yang terjaencatat hasil i pertama ndengan ne

mber 2011 ter9,7 miliar yang sama tih baik kareperdagangan uro. Pada

dengan an penyessementara iagangan Euro

mburg, pakan 2009. ksikan edian

sar di yang

entara justru sebut. atkan untuk bantu garan

Pemant

PDB 2011 nurut hanya dekati tidak besar yang Euro

nutup sotan PDB

ngkan onomi juga

adi di yang eraca egara‐rcatat Euro. tahun na di Euro bulan bulan uaian mpor o Area

tercasedikEuro

SemEU27Dese1,7 dibapadadibaberd1,4%perdmiliayang

Sumbe

Defisdari Janupada

atat mengalakit lebih baio di sepanjang

entara itu Est7 dengan neember 2011 tmiliar Eurondingkan dea Desember ndingkan ddasarkan pen%, sementara dagangan EU2ar Euro, atau g terjadi sepa

tauan Ekonom

er: Eurostat

sit EU27 untusebelumnya

uari‐Novembea Januari‐No

ami defisit k dibandingkg tahun 2010

timasi pertamegara‐negara tercatat meno. Kondisi ngan ‐12,1 m2010. Pada engan bulayesuaian muimpor turun 27 tercatat mturun sedikitnjang 2010.

mi Internasional

uk energi mensebesar ‐275er 2010 menovember2011

7,7 miliar Ekan defisit 1.

ma neraca pelain di dunia

ngalami surplini jauh le

miliar Euro yabulan Desemn Novembesiman tumbu0,5%. Sepan

mengalami det dari 159,5 m

Ekspor Euro

Impor Euro

l – Januari 201

ningkat cukup5,5 milliar Eurjadi ‐353,2 m1, sedangka

Euro, atau 14,7 miliar

rdagangan a di bulan us sebesar ebih baik ang terjadi mber 2011, er, ekspor uh sebesar njang 2011, efisit 152,8 miliar Euro

Area

Area

p signifikan ro di bulan miliar Euro n surplus

18 2

Overview Perkembangan Ekonomi Internasional

untuk barang‐barang manufaktur naik cukup tinggi dari 150,5 miliar Euro menjadi 226,8 miliar Euro.

Perdagangan EU27 dengan semua mitra utama tumbuh pada Januari‐November 2011 dibandingkan dengan Januari‐ November 2010, kecuali untuk impor dari Korea Selatan (‐9%). Kenaikan tertinggi tercatat untuk ekspor ke Rusia (+26%), China dan Turki (+21%). Sementara untuk impor dari Rusia (+25%), India dan Norwegia (masing‐masing +19%), serta Brasil (+18%).

Surplus perdagangan EU27 meningkat dengan Amerika Serikat (+68,6 miliar Euro pada Januari‐November 2011 dibandingkan dengan +66,2 miliar Euro pada Januari‐November 2010), Swiss (+27,1 miliar dibandingkan dengan + 19,2 miliar), dan Turki (+22,8 miliar dibandingkan dengan 16,6 miliar). Defisit perdagangan EU27 turun dengan China menjadi ‐145,4 miliar dari ‐155,3 miliar, dengan Jepang turun menjadi ‐17,5 miliar dari ‐20,5 miliar, dan dengan Korea Selatan turun menjadi ‐4,2 miliar dari ‐11,1 miliar Euro. Sementara itu Defisit perdagangan EU27 meningkat dengan Rusia (‐82,3 miliar dibandingkan dengan ‐66,1 miliar) dan Norwegia (‐42,1 miliar dibandingkan dengan ‐33,2 miliar). Terkait dengan total perdagangan Negara‐negara anggota, surplus terbesar terjadi di Jerman (+145,2 miliar euro pada Januari‐November 2011), diikuti oleh Irlandia dan Belanda (masing‐masing +40,5 miliar). Inggris tercatat mengalami defisit terbesar (‐109,7 miliar), diikuti oleh Perancis (‐79,1 miliar), Spanyol (‐42,7 milyar), Italia (‐25,8 miliar), Yunani (‐19,0 miliar), Portugal (‐14,2 miliar), dan Polandia (‐13,3 miliar Euro).

Sumber: Eurostat

Untuk sektor tenaga kerja, tidak terjadi perubahan yang berarti dalam 2 bulan terakhir 2011. Tingkat pengangguran di bulan Desember 2011 berdasarkan penyesuaian di Euro Area sebesar 10,4%, atau sama dengan kondisi di bulan November 2011. Namun bila dibandingkan dengan periode yang sama tahun 2010 sebesar 10,0%, tingkat pengangguran di bulan Desember 2011 sedikit lebih buruk. Sementara untuk EU27, tingkat pengangguran di bulan Desember sebesar 9,9%, atau sama juga dengan bulan November 2011. Kondisi ini juga sedikit lebih buruk dibandingkan dengan periode Desember 2010 yang sebesar 9,5%.

Sumber: Eurostat

Eurostat memperkirakan bahwa sebanyak 23.816.000 laki‐laki dan perempuan di EU27, di antaranya 16.469.000 berada di kawasan Euro Area, menganggur pada Desember 2011. Dibandingkan dengan November 2011, jumlah penganggur mengalami peningkatan sebesar 24.000 orang di wilayah EU27 dan 20.000 orang di Euro area. Dibandingkan dengan Desember 2010, jumlah pengangguran naik 923.000 di EU27 dan 751.000 di Euro Area.

Di antara negara‐negara anggota, tingkat pengangguran terendah tercatat di Austria (4,1%), dan Belanda (4,9%) serta Luksemburg (5,2%). Sementara yang tertinggi terjadi di Spanyol (22,9%), Yunani (19,2% pada Oktober 2011) dan Lithuania (15,3% pada Quartal III 2011).

Tingkat Pengangguran Euro Area dan EU27

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ Euro Area

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ EU27

Perdagangan Euro Area dan EU27

19

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Sumber: Eurostat

Dibandingkan dengan tahun lalu, tingkat pengangguran turun di 14 negara anggota, tidak berubah di Irlandia dan meningkat di 12 negara anggota. Penurunan terbesar diamati terjadi di Estonia (16,1% menjadi 11,3% antara Quartal III 2010 dan 2011), Latvia (18,2% menjadi 14,8% antara Quartal III 2010 dan 2011) dan Lithuania (18,3% menjadi 15,3% antara Quartal III 2010 dan 2011). Kenaikan tertinggi tercatat di Yunani (13,3% menjadi 18,8% antara Quartal III 2010 dan 2011), Siprus (6,0% menjadi 9,1%), dan Spanyol (20,4% menjadi 22,9%).

Antara Desember 2010 dan Desember 2011, tingkat pengangguran untuk laki‐laki naik dari 9,7% menjadi 10,2% di Euro Area dan dari 9,5% menjadi 9,8% di EU27. Tingkat pengangguran wanita juga naik dari 10,3% menjadi 10,6% di Euro Area dan dari 9,6% menjadi 9,9% di EU27.

Pada bulan Desember 2011, sebanyak 5.493.000 orang muda (di bawah‐25 tahun) menganggur di EU27, dimana 3.290.000 berada di Euro Area. Dibandingkan dengan Desember 2010, pemuda pengangguran naik sebanyak 241.000 di EU27 dan 113.000 di Euro Area. Pada bulan Desember 2011, tingkat pengangguran kaum muda adalah 22,1% di EU27 dan 21,3% di Euro Area. Pada bulan Desember 2010 masing‐masing tercatat sebesar 21,0% dan 20,6%. Tingkat terendah terjadi di Jerman (7,8%), Austria (8,2%), dan Belanda (8,6%). Sementara tertinggi terjadi di Spanyol (48,7%), Yunani (47,2% pada Oktober 2011) dan Slovakia (35,6%).

Untuk industrial production, kondisi di akhir tahun 2011 masih kurang menggembirakan. Di bulan Desember, dibandingkan dengan bulan November 2011, industrial production turun 1,1% di Euro Area dan 0,6% di EU27. Di bulan Desember, produksi stabil di kedua wilayah. Di bulan Desember 2011, dibandingkan dengan periode yang sama tahun 2010, industrial production turun 2,0% di Euro Area dan 0,9% di EU27.

Tingkat Pengangguran di Euro Area (per negara)Desember 2011

Di bulan Desember 2011 dibandingkan dengan bulan sebelumnya, produksi energi turun sebesar 2,0% di Euro Area dan 1,2% di EU27. Produksi barang modal turun 0,8% di Euro Area dan 0,1% di EU27. Produksi barang setengah jadi juga turun 0,7% di Euro Area dan 0,2% di EU27. Sementara itu produksi barang konsumen tidak tahan lama tetap stabil di Euro Area namun naik 0,4% di EU27. Terakhir produksi barang konsumen tahan lama naik 0,2% di Euro Area dan 0,4% di EU27

Di antara negara‐negara anggota Uni Eropa, industrial production turun di 12 negara dan tumbuh di 7 negara. Penurunan terbesar dicatat oleh Malta (‐2,9%), Jerman (‐2.7%), Yunani and Latvia (both ‐2.4%). Sedangkan peningkatan terbesar tercatat Denmark (+3.3%), Finlandia (+2.6%) dan Irlandia (+2.5%).

Untuk perbandingan tahunan, produksi energi turun 11,9% di Euro Area dan 10,6% di EU27. Barang konsumsi tahan lama turun 3,9% di Euro Area dan 0,7% di EU27. Produksi barang tidak tahan lama juga turun 0,8% di Euro Area namun meningkat 0,8% di EU27. Sedangkan barang setengah jadi turun 0,5% di Euro Area namun tumbuh 0,5% di EU27. Produksi barang modal meningkat sebesar 0,8% di Euro Area dan 2,3% di EU27.

Di antara negara‐negara anggota Uni Eropa, industrial production jatuh di 15 negara dan tumbuh di 8 negara. Penurunan terbesar dicatat oleh Yunani (‐12,4%), Luksemburg (‐9.6%) dan Portugal (‐8.9%), Sementara peningkatan terbesar tercatat di Polandia (+10.0%), Republik Ceko (+4.4%) dan Latvia (+3.2%).

20

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Ket: Euro Area EU27 (penyesuaian musiman) Sumber: Eurostat

Turunnya industrial production di Quartal IV berbanding terbalik dengan naiknya derajat optimisme konsumen di Eropa terhadap kondisi perekonomian kawasan tersebut dan kondisi keuangan mereka secara keseluruhan. Hal tersebut dibuktikan dengan naiknya Indeks Kepercayaan Konsumen (Consumer Confidence Index/CCI) di bulan Januari 2012 menjadi ‐20,6 dari ‐21,3 di bulan Desember 2011 untuk Euro Area, dan menjadi ‐20,6 dari ‐22,1 di bulan Desember untuk EU27. Hal ini masih melampaui prediksi para ekonom yang sebelumnya di Quartal II 2011 memperkirakan bahwa penurunan Indeks Kepercayaan Konsumen di Quartal III dan IV hanya akan sampai ke level ‐18.

Sumber: European Commission: www.Yahoo finance.com

Kepercayaan konsumen di 17 negara yang menggunakan Euro sedikit membaik di bulan pertama tahun 2012 meskipun lembaga pemeringkat Standard and Poor’s (S&P) memutuskan untuk menurunkan rating 9 negara di Euro Area. Indeks Kepercayaan Konsumen yang sebesar ‐20,6 tersebut lebih baik dari ramalan/prediksi para ekonom yang sebesar ‐21,4 dan merupakan titik tengah dari 25 estimasi berdasarkan survey Bloomberg. Perbaikan tersebut mungkin disebabkan oleh kondisi dalam 2 minggu terakhir dimana pasar keuangan lebih stabil dan tekanan inflasi melonggar.

Industrial Production Euro Area dan EU27

Presiden Bank Sentral Eropa, Mario Draghi menyatakan bahwa tahun 2012 akan lebih baik bagi Euro Area karena pemerintah negara‐negara Euro Area telah menerapkan rencana penghematan. Selain itu, tahun 2012 diprediksi berjalan lebih baik karena dana cash yang disuntikkan Bank Sentral Eropa untuk membantu kawasan ini diharapkan akan segera memberikan efek terhadap ekonomi Euro Area.

Pernyataan Presiden Bank Sentral Eropa ini diharapkan menjadi kenyataan karena dalam beberapa waktu terakhir para peritel di Eropa sedang berupaya untuk menyesuaikan diri dengan melambatnya pertumbuhan global dan krisis utang di kawasan tersebut yang telah memaksa banyak pemerintah Euro Area mulai dari Spanyol hingga Perancis untuk meningkatkan pemotongan anggarannya.

Senada dengan Indeks Kepercayaan Konsumen, Indeks Kepercayaan Bisnis (PMI) di Euro Area juga mengalami kenaikan di bulan Januari 2012. Kenaikan di sektor manufaktur tersebut didorong oleh pertumbuhan yang terjadi di Jerman dan Australia. Pada bulan Januari, Markit melaporkan bahwa PMI Manufaktur Eropa tercatat sebesar 48,8 atau naik dari posisi bulan Desember 2011 yang sebesar 46,9. Kenaikan tersebut merupakan kenaikan PMI untuk bulan kedua berturut‐turut setelah di bulan Desember PMI juga naik menjadi 46,9 dari 46,4 di bulan November 2011.

Kenaikan tersebut sekaligus memberi sinyal adanya sedikit pelonggaran dalam tingkat kontraksi secara keseluruhan. Meskipun masih berada di bawah batas normal 50,0, yang berarti masih ada tanda‐tanda

Indeks Kepercayaan Konsumen Euro Area dan EU27

21

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

memburuknya kondisi bisnis, angka di bulan Januari ini melebihi perkiraan awal para ekonom yang semula memprediksikan Indeks Kepercayaan Bisnis (PMI) di bulan Januari hanya akan mencapai 48,7. Tanda‐tanda pemulihan terlihat di Jerman dan Austria, dimana PMI naik kembali ke atas angka 50,0. Sementara untuk Italia, Spanyol dan Belanda tingkat kontraksi ekonomi juga melonggar.

Sumber: Markit

Kenaikan PMI didorong oleh naiknya output manufaktur Euro Area untuk pertama kalinya sejak bulan Juli 2011 dan adanya tren perbaikan yang cenderung mendatar yang disampaikan dalam estimasi awal. Pertumbuhan utamanya didorong oleh kenaikan yang solid di Jerman, di samping adanya sedikit keuntungan produksi yang terjadi di Belanda dan Austria.

Austria 51,8 7‐month high

Jerman 51,0 6‐month high

Belanda 49,0 5‐month high

Perancis 48,5 2‐month low

Irlandia 48,3 4‐month low

Italia 46,8 4‐month high

Spanyol 45,1 5‐month high

Yunani 41,0 2‐month low

Sumber: Markit

Terkait dengan inflasi, inflasi tahunan Euro Area pada bulan Desember 2011 tercatat sebesar 2,7% atau turun dari posisi bulan November yang sebesar 3,0%. Pada tahun sebelumnya, inflasi tercatat sebesar 2,2%. Inflasi bulanan tercatat sebesar 0,3% di bulan Desember 2011.

Inflasi tahunan EU3 sebesar 3,0% pada Desember 2011, atau turun dari bulan November yang sebesar 3,4%. Pada tahun sebelumnya, inflasi tercatat sebesar 2,7%. Sementara itu inflasi bulanan tercatat sebesar 0,3% di bulan Desember 2011.

Di negara‐negara anggota UE, inflasi terendah pada bulan Desember terjadi di Swedia (0,4%), Malta (1,3%), dan Bulgaria (2,0%). Sementara yang tertinggi tercatat di Slovakia (4,6%), diikuti Polandia (4,5%) dan Ciprus (4,2%). Dibandingkan dengan bulan November 2011, inflasi tahunan turun di 21 negara anggota, stabil di 2 negara dan naik di 2 negara. Sedangkan inflasi rata‐rata terendah selama 12 bulan sampai dengan Desember terjadi Swedia (1,4%), Republik Ceko dan Slovenia (keduanya 2,1%). Sementara yang tertinggi dialami Rumania (5,8%), Estonia (5,1%), dan Latvia (4,2%).

Sumber: Eurostat

Untuk Euro Area, komponen utama inflasi dengan rata‐rata tahunan tertinggi di bulan Desember adalah sektor perumahan (4.9%), transportasi (4,3%), serta alkohol & tembakau (3.8%). Sedangkan rata‐rata tahunan terendah terjadi pada sektor komunikasi (‐1,9%), rekreasi dan budaya (0,8%), serta pendidikan (0,9%).

Indeks Kepercayaan Bisnis

Inflasi Tahunan (%) Euro Area Desember 2011

Ranking Negara Berdasarkan PMI Manufaktur

22

Pemantauan Ekonomi Internasional – Januari 2012

Overview Perkembangan Ekonomi Internasional

Sementara itu komponen utama inflasi dengan rata‐rata bulanan tertinggi di bulan Desember terjadi di sektor rekreasi dan budaya (2,0%), serta hotel dan restoran (1,0%). Sedangkan yang terendah terjadi di sektor pakaian (‐1,3%).

Sumber: Eurostat

Sektor paket liburan (0,18%) dan sektor akomodasi (0,07%)dan merupakan sektor‐sektor yang memiliki kontribusi paling tinggi terhadap inflasi. Sedangkan sektor bahan bakar untuk transportasi dan garmen merupakan sektor yang memberikan memiliki kontribusi paling rendah terhadap inflasi dengan masing‐masing menyumbang (‐0,02%) dan (‐0,10%).

Sumber: Eurostat

Untuk bulan Januari 2011, Eurostat memperkirakan bahwa inflasi tahunan Euro Area akan tetap sebesar 2,7%.

KONDISI PEREKONOMIAN CHINA

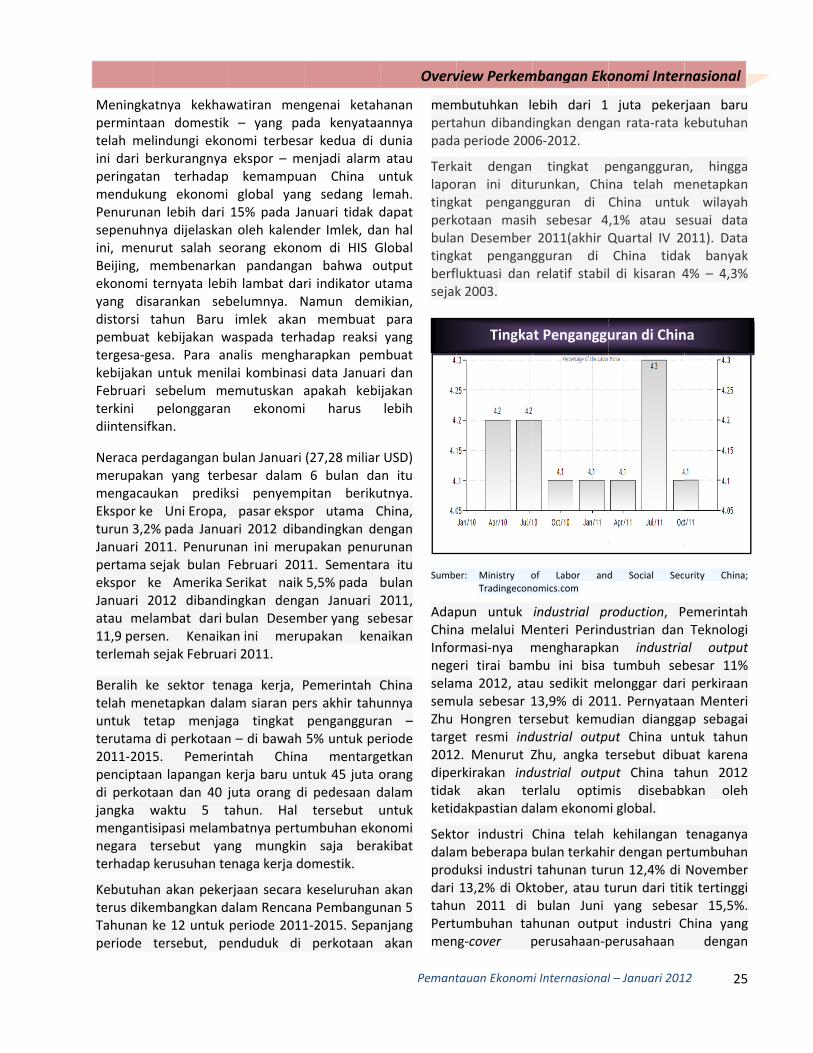

Tahun Naga Air akan menjadi tahun pembuktian bagi perekonomian China, apakah akan tetap bertahan dengan tren pertumbuhannya yang tinggi atau terpengaruh oleh krisis ekonomi global yang mulai menghantam dengan keras sejak 2011 yang lalu. Banyak pengamat memperkirakan bahwa ekonomi China secara perlahan namun pasti akan terkena dampak krisis global dan melambatnya pertumbuhan ekonomi dunia. Salah satu yang paling terlihat adalah pertumbuhan ekonomi China di Quartal IV 2011 yang hanya mencapai 8,9%, atau penurunan keempat kali berturut‐turut quarter‐on‐quarter (QoQ) PDB nya dari 9,7% di Quartal I, 9,5% di Quartal II, dan 9,1% di Quartal III 2011.

Sumber: The National Bureau of Statistics China

Memasuki awal tahun 2012, perekonomian China diperkirakan akan terus melambat. Jajak pendapat yang dilakukan Kantor Berita Reuters baru‐baru ini memberikan prediksi bahwa ekonomi China akan melambat rata‐rata tahunan menjadi sebesar 8,2% pada Quartal I 2011 dari 8,9% di Quartal IV 2011. Perlambatan tersebut disebabkan oleh banyak faktor, namun yang paling besar dirasakan adalah turunnya ekspor dan impor China menjelang Quartal I 2012.

Inflasi Tahunan (%) Euro Area Desember 2011

PDB China 2011

Sub‐sektor yang Memberi Dampak Terpenting bagi Inflasi

Berdasarkan data bulan Januari 2012 yang dirilis oleh The General Administration of Custom of China, ekspor China mengalami kontraksi 0,5% dibandingkan tahun sebelumnya. Kondisi ini,

23

Pemantauan Ekonomi Internasional – Januari 2012

menurut dibanding1,4% kontetap meperekonoPertumbumenjadi 1yang sebe

Selain ekyang cumenunjukpenurunaterjadi se15,3% padatau merPenurunapermintaadiperkirakdengan padanya pTahun Baturun 14,penyesua

Sumber: Genww

Sebagai terutama tidak terddari 16,52

P

kantor kepabgkan dengan ntraksi ekspomberikan daomian Chinauhan uang b12,4% dibandesar 13,6%.

kspor, imporukup signifikkan bahwaan paling tajaemakin dalamda Januari 20upakan yangan ini meniman mungkinkan sebelumnprediksi penenutupan baru Imlek. Ber2% sedangkaian musiman

neral Adminiww.alsosprachanaly

hasil dari mdari sisi impoduga meleba2 miliar dolar

Pertumbuhan

beanan Chinaekspektasi por. Namun kmpak yang ca di awaberedar (mondingkan bula

r juga mengikan. Data a impor Cm sejak krisi

m. Tercatat im012 dibanding terendah sembulkan kekn lebih lenya, bahkan urunan yanganyak pabrik dasarkan basan impor turu.

stration of yst.com

melemahnya or, surplus pear menjadi 2r di bulan Des

n Ekspor danJanuari 2012

Overvview Perkemmbangan Ekoonomi Internrnasional

, sedikit lebihasar yang sekontraksi terscukup berartial tahun ney supply) tn Desember

galami penurbulan Ja

China mengs keuangan gmpor China tgkan Januari ejak Agustus hawatiran bmah dari bila dibanding terjadi deuntuk meraysis bulanan, eun 22,5% seb

Customs

berbagai seerdagangan s27,28 miliar sember 2011,

Impor China

Pemant

h baik besar sebut i bagi 2012. turun 2011

runan anuari alami global turun 2011, 2009. ahwa yang

ngkan engan yakan kspor belum

China;

ektor, ecara dolar , atau

mele10,4

Sumbe

Sumbe

a

tauan Ekonom

ebih ekspekta4 miliar dolar.

er: General www.tradinge

er: General Alsosprachana

N

Pertumbu

Pertumbu

mi Internasional

asi pasar be

Administration economics.com

Administration alyst.com

rupa kontrak

Neraca Perda

uhan Ekspor C

uhan Impor Ch

l – Januari 201

of Custom

of Custom

ksi sebesar

China (Januari 2

agangan Chin

hina (Januari 20

149.9 miliar U

122,7 miliar US

24 2

ms China;

ms China;

2012)

SD

012)

SD

a

Meningkapermintaatelah meini dari bperingatamendukuPenurunasepenuhnini, menuBeijing, mekonomi yang disdistorsi tpembuat tergesa‐gekebijakanFebruari terkini diintensif

Overvview Perkemmbangan Ekoonomi Internrnasional

Neraca pemerupakamengacauEkspor keturun 3,2%Januari 20pertama sekspor kJanuari 2atau mel11,9 perseterlemah

Beralih ktelah menuntuk teterutama 2011‐201penciptaadi perkotjangka wmengantinegara tterhadap

Kebutuhaterus dikeTahunan periode

atnya kekhawan domestiklindungi ekonerkurangnya n terhadapng ekonomian lebih dari nya dijelaskanurut salah semembenarkaternyata lebiarankan sebtahun Baru kebijakan wesa. Para an untuk menisebelum mepelonggarankan.

erdagangan ban yang terbukan predike Uni Eropa, % pada Janua011. Penurunsejak bulan ke Amerika S2012 dibandiambat dari ben. Kenaikasejak Februa

e sektor tennetapkan daletap menjagdi perkotaan5. Pemerinan lapangan kaan dan 40 jwaktu 5 tsipasi melamtersebut yakerusuhan te

an akan pekeembangkan dke 12 untuk tersebut, pe

watiran menk – yang panomi terbesaekspor – m kemampua global yan15% pada Jan oleh kalendeorang ekonon pandangaih lambat darbelumnya. Nimlek akan

waspada terhnalis menghalai kombinasiemutuskan an ekonomi

bulan Januari besar dalam ksi penyemp

pasar ekspoari 2012 dibanan ini meruFebruari 201Serikat naik ingkan dengbulan Deseman ini meruri 2011.

naga kerja, Pam siaran pega tingkat n – di bawah ntah Chinakerja baru unjuta orang dtahun. Hal mbatnya pertung mungkinenaga kerja d

rjaan secara alam Rencanperiode 2011enduduk di

ngenai ketahada kenyataaar kedua di denjadi alarman China ug sedang leanuari tidak dder Imlek, daom di HIS Gn bahwa ori indikator uNamun demn membuat hadap reaksi arapkan pemi data Januarapakah kebii harus

(27,28 miliar 6 bulan da

pitan berikuor utama Candingkan deupakan penur11. Sementar5,5% pada an Januari

mber yang seupakan ken

Pemerintah Cers akhir tahupenganggura5% untuk pea mentargentuk 45 juta oi pedesaan dtersebut u

umbuhan ekon saja beraomestik.

keseluruhan a Pembangu1‐2015. Sepaperkotaan

Pemant