Mitu 2015

16

Municipio de Mitú: Situación fiscal y perspectivas Ministerio de Hacienda y Crédito Público

-

Upload

dafmhcp -

Category

Economy & Finance

-

view

92 -

download

0

Transcript of Mitu 2015

Municipio de Mitú: Situación fiscal y perspectivas

Ministerio de Hacienda y Crédito Público

Datos Básicos

Concepto Municipio (1) Total Municipios Capitales (2) % del Total (1)/(2)

Población (Censo 2005 - DANE) 31.568 22.204.009 0,1%

Inversión (Millones de Pesos) 45.593 91.932.771 0,0%

Deuda Pública (Millones de Pesos) 5.160 3.822.750 0,1%

Recursos Propios per cápita (Pesos) 153.727 652.455

SGP per cápita (Pesos) 321.222 392.979

Inversión per cápita (Pesos) 1.444.287 4.140.368

Deuda Pública per cápita (Pesos) 163.457 172.165

NBI 51,77% 28,40%

Categoria Presupuestal 6

2015

Antecedentes

• En 2014, las finanzas del municipio tienen una alta dependencia de las transferencias, sus ingresos por recaudo propio representan el 11% de sus ingresos totales. La poca diversificación de la economía del municipio de Mitú puede acarrear problemas si se presenta una desaceleración mediante un choque externo.

• El balance primario superavitario por $15.001 millones tuvo su explicación principal por el lado del ingreso en los recursos de desahorro del FONPET, los recursos del FOSYGA, tributarios adicionales en la vigencia 2014, la reducción en los gastos de inversión, y por los recursos del balance por $5.385, los cuales se componen de recursos con destinación específica en un 100%. A pesar de presentar un déficit de capital, los recursos del balance y el ahorro corriente soportan la sostenibilidad financiera del municipio.

• El Municipio no cuenta con calificación de riesgo expedida por entidad competente.– Continúan siendo retos importantes de la administración central:– Mantener control sobre el creciente número de procesos judiciales en su

contra. – Adoptar correctivos para mejorar la calidad de la información reportada

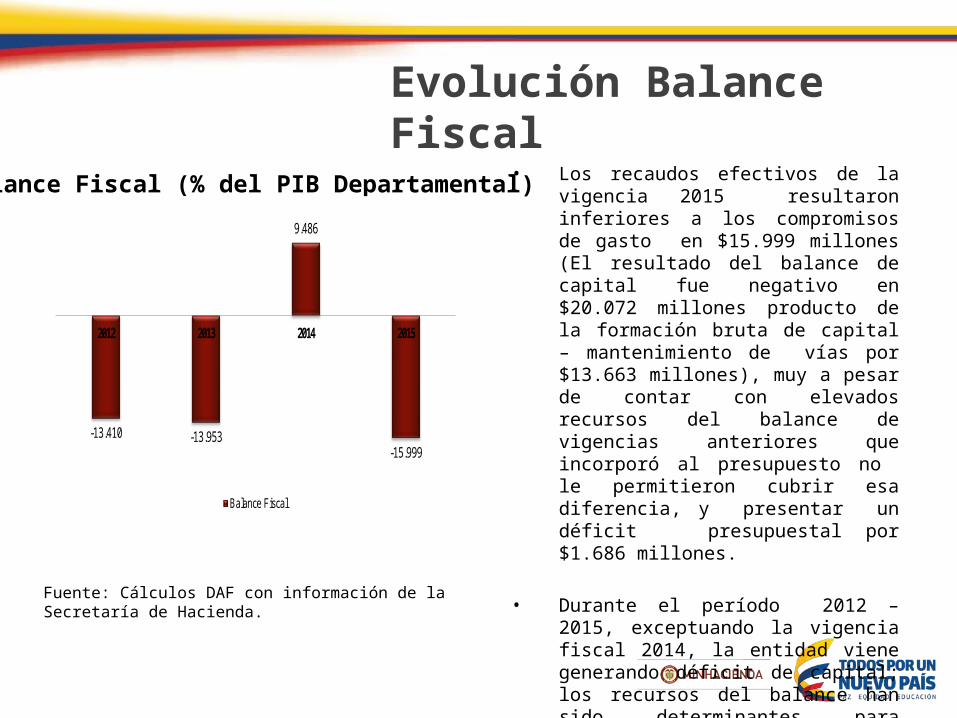

• Los recaudos efectivos de la vigencia 2015 resultaron inferiores a los compromisos de gasto en $15.999 millones (El resultado del balance de capital fue negativo en $20.072 millones producto de la formación bruta de capital – mantenimiento de vías por $13.663 millones), muy a pesar de contar con elevados recursos del balance de vigencias anteriores que incorporó al presupuesto no le permitieron cubrir esa diferencia, y presentar un déficit presupuestal por $1.686 millones.

• Durante el período 2012 – 2015, exceptuando la vigencia fiscal 2014, la entidad viene generando déficit de capital; los recursos del balance han sido determinantes para financiar la reactivación del gasto de inversión (Se incrementaron más del 200%) y para el resultado presupuestal del municipio. .

Evolución Balance Fiscal

Balance Fiscal (% del PIB Departamental)

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

-13.410 -13.953

9.486

-15.999

2012 2013 2014 2015

Balance Fiscal

Comportamiento de los Ingresos

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• Los recaudos de la vigencia 2015 equivalen al 93% de los ingresos presupuestados En 2015 el municipio contó con ingresos diferentes al Sistema General de Regalías SGR por $47.499 millones, monto superior 7% en términos reales respecto al presentado en el año 2014. Del total, el 70% provino de recaudos de la vigencia 2015 y 30% correspondió a recursos acumulados en la vigencia anterior. En el período 2012-2015 los ingresos del Municipio crecieron 27% en términos reales, jalonados principalmente por los recursos del balance. La composición de 2012 frente a 2015 ha tenido cambios importantes como por ejemplo las transferencias que pasaron de 60% a 39% y los ingresos de capital que pasaron de 29% a 51%.

• En 2015, el principal rubro que explica la dinámica de los Ingresos totales del municipio son ingresos de capital, que crecieron 36%, explicado principalmente por los recursos del balance por $14.313 millones y devolución excedente del cubrimiento del pasivo pensional de SGP Propósito General vigencias anteriores por $6.442 millones.

• Al finalizar 2015 el presupuesto total de ingresos del SGR sumó $3.366 millones, de los cuales 68% correspondió a los fondos de ciencia y tecnología, compensación y desarrollo regional, 32% fueron asignaciones directas.

2015/2014 Promedio Año 2015/2012

2012 2015

Ingresos de Recaudo Propio 2.120 2.821 4.664 4.853 -3% 27% 10% 10%

Ingresos por Transferencias 12.405 17.588 20.438 18.562 -15% 10% 60% 39%

Ingresos de Capital 1.561 636 11.146 9.772 36% 53% 8% 21%

Desembolsos de Crédito 0 0 0 0 N/A N/A 0% 0%

Recursos del Balance (superávit, cancelación de reservas) 4.424 8.074 5.385 14.313 149% 42% 22% 30%

TOTAL INGRESOS 20.510 29.119 41.632 47.499 7% 27% 100% 100%

valores en millones de $Composiciones

Concepto 2014 20152012 2013Variación Real

Comportamiento de los Gastos

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• En 2015, el gasto comprometido por el municipio con recursos diferentes al SGR sumó $49.186 millones 72% más en términos reales frente a los realizados en 2014 y representó el 92% de lo presupuestado; los compromisos destinados a inversión representaron el 93% del total, funcionamiento 5% y saldo de la deuda 2%. La inversión creció 72%, los gastos de funcionamiento 22% y el servicio de la deuda 824%. Para el período 2012-2015 los gastos de funcionamiento crecieron 8%%, el servicio a la deuda 10% y la inversión creció 14%.

• Al finalizar 2015 la entidad reportó compromisos de gasto con cargo a recursos del SGR por $2.687 millones ; el 98% se destinó inversión y 2% cubrir gastos operativos de inversión, con cargo a recursos de regalías, antes de la entrada en vigencia del SGR.

2015/2014 Promedio Año 2015/2012

2012 2015

Funcionamiento 1.619 1.784 1.768 2.302 22% 8% 5% 5%

Intereses y Comisiones de Deuda 848 576 131 1.290 824% 10% 3% 3%

Gastos Operativos de Inversión 12.225 12.920 12.987 15.749 14% 5% 41% 32%

FBKF 14.804 19.719 11.876 29.844 135% 21% 50% 61%

Amortizaciones de Deuda 0 0 0 0 N/A N/A 0% 0%

Otros (*) 0 0 0 0 N/A N/A 0% 0%

TOTAL 29.496 34.998 26.761 49.186 72% 14% 100% 100%

2012 2013Variación Real Composiciones

(*) Incluye Pago de Bonos Pensionales y Cuotas Partes de Bono Pensional, Aportes al Fondo de Contingencias y déficit fiscal de vigencias anteriores por inversión.

Concepto 2014 2015

valores en millones de $

Distribución de la Inversión

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

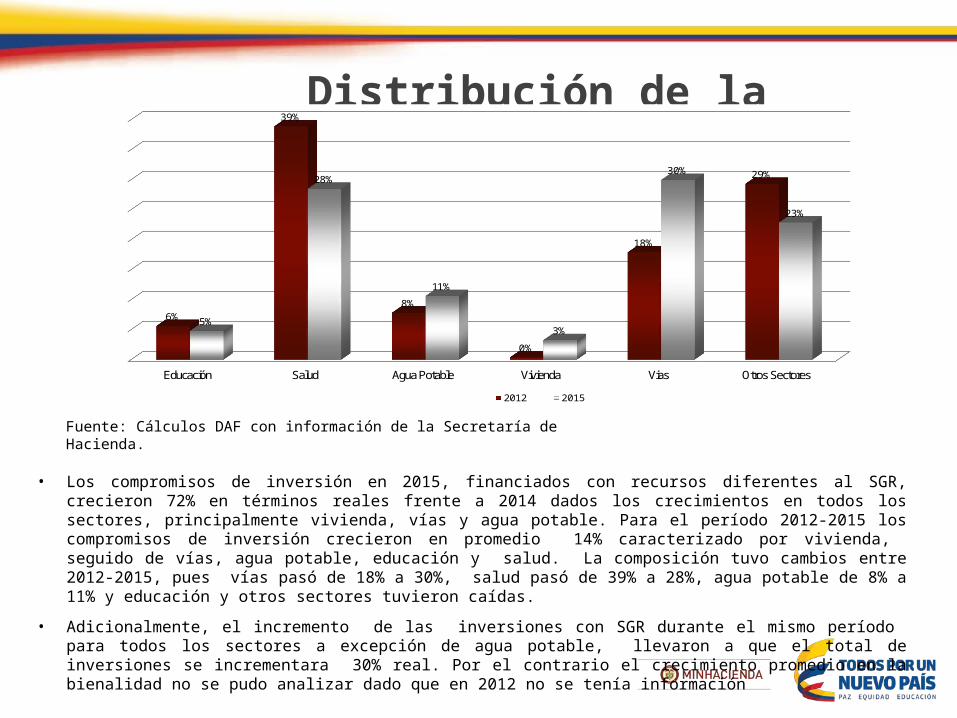

• Los compromisos de inversión en 2015, financiados con recursos diferentes al SGR, crecieron 72% en términos reales frente a 2014 dados los crecimientos en todos los sectores, principalmente vivienda, vías y agua potable. Para el período 2012-2015 los compromisos de inversión crecieron en promedio 14% caracterizado por vivienda, seguido de vías, agua potable, educación y salud. La composición tuvo cambios entre 2012-2015, pues vías pasó de 18% a 30%, salud pasó de 39% a 28%, agua potable de 8% a 11% y educación y otros sectores tuvieron caídas.

• Adicionalmente, el incremento de las inversiones con SGR durante el mismo período para todos los sectores a excepción de agua potable, llevaron a que el total de inversiones se incrementara 30% real. Por el contrario el crecimiento promedio en la bienalidad no se pudo analizar dado que en 2012 no se tenía información

Educación Salud Agua Potable Vivienda Vias Otros Sectores

6%

39%

8%

0%

18%

29%

5%

28%

11%

3%

30%

23%

2012 2015

Situación de la Deuda

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

Saldo Deuda (% del PIB Departamental)

Perfil de Vencimientos (%)

• En 2015 el municipio realizó pagos por deuda financiera con recursos del SGP por $1.290 millones ($520 millones por intereses y $770 millones por comisiones sector de agua potable y saneamiento básico); al igual que en vigencias anteriores, no se reportó aportes al fondo de contingencias de las entidades estatales. A diciembre de 2015 el saldo de la deuda pública fue de $5.160 millones; contratada con Alianza Fiduciaria.

• Se puede determinar según el reporte en FUT que los pagos comienzan con el 6% del valor del crédito, se incrementan en 11% en 2017 y van descendiendo hasta 4% en 2028

0

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0%

2%

4%

6%

8%

10%

12%

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

6%

11%10%

10%9%

9%8%

8%7%

7% 7%

6%

4%

Indicadores Ley 358/97

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

• Con corte al 1° de enero de 2016, el departamento se ubica en semáforo verde. Para el cálculo de estos indicadores no se tienen en cuenta los ingresos corrientes por concepto de regalías (antiguo y nuevo SGR), ni las vigencias futuras y saldo de la deuda financiadas con estas.

• Una estimación más realista de la capacidad de pago (sin recursos del balance y recursos con destinación específica en los ingresos, adicionando gastos de inversión recurrentes e incluyendo el pasivo no financiero de vigencias anteriores al saldo de la deuda) eleva el indicador de sostenibilidad.

Indicador 2012 2013 2014 2015

Solvencia 27% 6% 3% 4%

Sostenibilidad 88% 36% 20% 25%

Semáforo ROJO VERDE VERDE VERDE

Solvencia 64% 0% 14% 26%

Sostenibilidad 161% 94% 95% 63%

Semáforo NO TIENE NO TIENE NO TIENE TIENE

Capacidad Real de Pago

Capacidad de Endeudamiento Ley 358/97

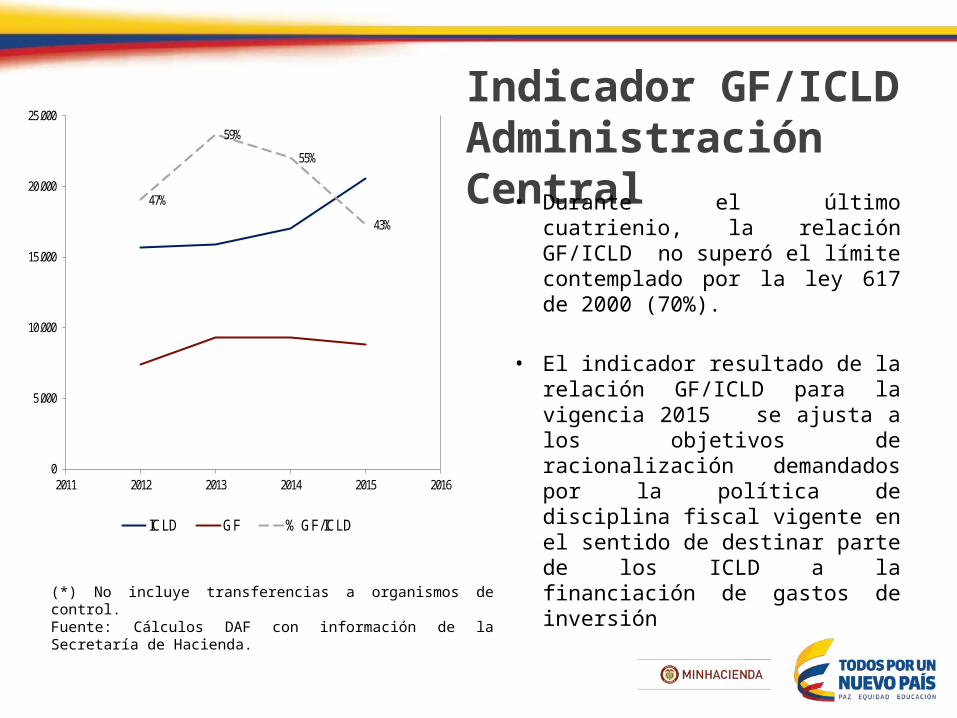

Indicador GF/ICLD Administración Central

• Durante el último cuatrienio, la relación GF/ICLD no superó el límite contemplado por la ley 617 de 2000 (70%).

• El indicador resultado de la relación GF/ICLD para la vigencia 2015 se ajusta a los objetivos de racionalización demandados por la política de disciplina fiscal vigente en el sentido de destinar parte de los ICLD a la financiación de gastos de inversión

(*) No incluye transferencias a organismos de control.Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

47%

59%

55%

43%

0

5.000

10.000

15.000

20.000

25.000

2011 2012 2013 2014 2015 2016

ICLD GF % GF/ICLD

Indicadores Ley 617/00

• El gasto del Concejo Municipal fue en términos reales 2% superior al realizado en 2014, estuvo dentro del límite establecido en la Ley 1416 de 2010. Los gastos comprometidos por la Personería Municipal cayeron 12% y se ajustaron al límite definido en el artículo 10º de la Ley 617 de 2000 de acuerdo con la categoría de la entidad territorial y el número de concejales.

60%64%

56%

71%

0

500

1.000

1.500

2.000

2.500

3.000

2011 2012 2013 2014 2015 2016

ICLD GF % GF/ICLD

Pasivo Pensional

• La actualización del cálculo actuarial y el ritmo de crecimiento de los aportes al FONPET, le han permitido al municipio mantener el cubrimiento de su pasivo pensional.

• En 2015 el porcentaje de cubrimiento fue del 254,2%. Los aportes al FONPET que ha realizado el municipio corresponden exclusivamente al porcentaje de ingresos SGP-propósito general fijado por la ley 715/00.

Vigencia Pasivo Pensional (e) Aportes % de Cubrimiento del Municipio

% de Cubrimiento Total Municipios

2012 14.621 18.572 127,0% 42,4%

2013 7.414 19.615 264,6% 44,6%

2014 3.985 12.265 307,8% 68,7%

2015 2.655 6.749 254,2% 73,3%

(e) Estimado

Riesgos y Retos• La alta dependencia de las finanzas del municipio a las transferencias de la

Nación, tanto del SGP como del SGR, hacen necesario que la administración municipal continúe con su política de fortalecimiento de la fiscalización y el recaudo de sus ingresos propios. del municipio.

• Para el municipio es necesario adelantar una revisión a los gastos de funcionamiento con el fin de que estos se ajusten a los objetivos de racionalización establecidos por la política de disciplina fiscal vigente, máxime cuando no está realizando aportes con ICLD e impuesto de registro al FONPET por tener provisionado más del 169% del pasivo actuarial.

• En el sector de agua potable y saneamiento básico, l a vigencia del Plan de Desempeño fue por un término de doce (12) meses. Si bien el Municipio realizo esfuerzos para cumplir con las actividades del Plan de Desempeño, no fueron suficientes para declarar su terminación. Es de esta manera que la DAF expidió la resolución por medio de la cual se suspendieron los giros en febrero de 2016. El levantamiento de la medida está relacionada con la información real de las coberturas de la prestación de los servicios de acueducto y alcantarillado y su respectivo cargue en el Sistema Único de Información – SUI de la Superintendencia de Servicios Públicos Domiciliarios.

Riesgos y Retos• El no reporte de información del municipio de su sector descentralizado es

grave, dado que el pasivo generado por las entidades descentralizadas EDS puede terminar siendo asumido por el erario del municipio, lo cual constituye un escenario de riesgo para sus finanzas en el mediano plazo. Por otra parte esta situación evita que la ciudadanía del municipio de Mitú y del país conozca la situación de las EDS bajo su jurisdicción y administración.

• El principal reto del municipio es la focalización de la inversión pública para promover la diversificación de la economía y la prestación eficaz de servicios públicos. Las inversiones de los recursos del SGR en agua potable es un primer paso para permitir la llegada y el emprendimiento de nuevas unidades económicas que permitan generar ingresos a la población del municipio y por lo tanto incrementar el bienestar de los habitantes de Mitú

Ingresos por SGP

Volver

Fuente: Cálculos DAF con información de la Secretaría de Hacienda.

Concepto 2015

Educación 1.323

Salud 5.288

Agua Potable y Saneamiento Básico 1.720

Propósito General - Forzosa Inversión 1.346

Otras del Sistema General de Participaciones 463

TOTAL 10.140

valores en millones de $

Gracias

![[023-2015-MINEDU]-[14-01-2015 10_36_55]-RM N° 023-2015-MINEDU](https://static.fdocuments.pl/doc/165x107/563dbb06550346aa9aa9a752/023-2015-minedu-14-01-2015-103655-rm-na-023-2015-minedu.jpg)