KONFERENCJA PRASOWA IV KWARTAŁ 2014 - kpf.pl · Konferencja prasowa. IV kwartał 2014. Profesor...

40

KONFERENCJA PRASOWA IV KWARTAŁ 2014 Warszawa, 5 listopada 2014 r.

Transcript of KONFERENCJA PRASOWA IV KWARTAŁ 2014 - kpf.pl · Konferencja prasowa. IV kwartał 2014. Profesor...

KONFERENCJA PRASOWA

IV KWARTAŁ 2014

Warszawa, 5 listopada 2014 r.

AGENDA

• Ocena koniunktury w polskiej gospodarce

• Analiza sytuacji na rynku consumer finance

• Portfel należności polskich przedsiębiorstw

Konferencja prasowa. IV kwartał 2014

Profesor Elżbieta Adamowicz

Dr Joanna Klimkowska

IRG SGH

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

NA PODSTAWIE BADAŃ INSTYTUTU ROZWOJU GOSPODARCZEGO SGH

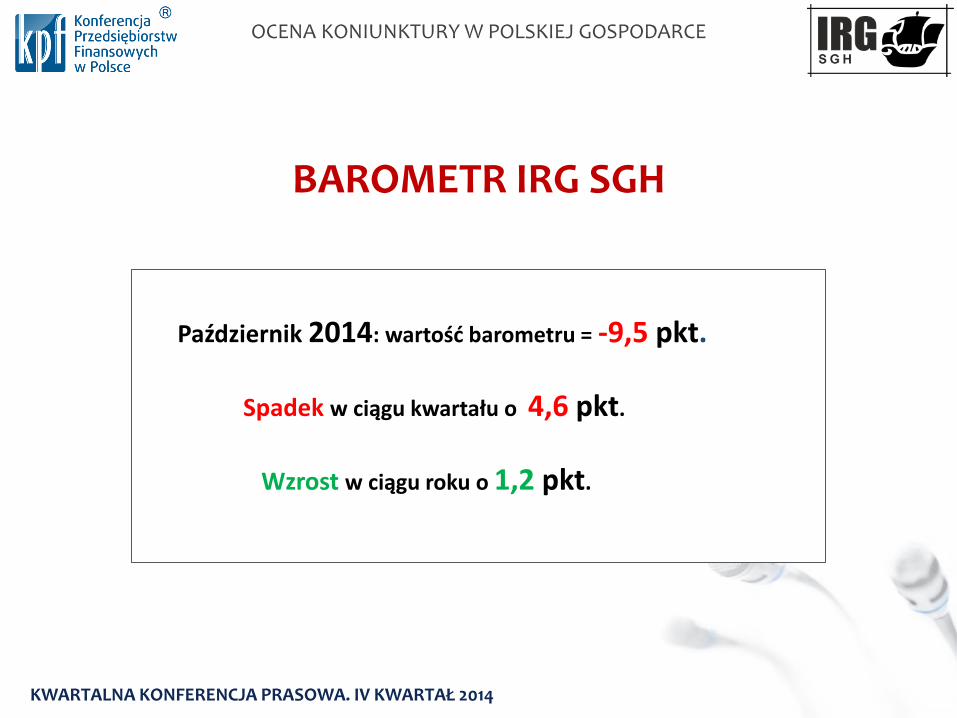

BAROMETR IRG SGH

Październik 2014: wartość barometru = -9,5 pkt.

Spadek w ciągu kwartału o 4,6 pkt.

Wzrost w ciągu roku o 1,2 pkt.

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

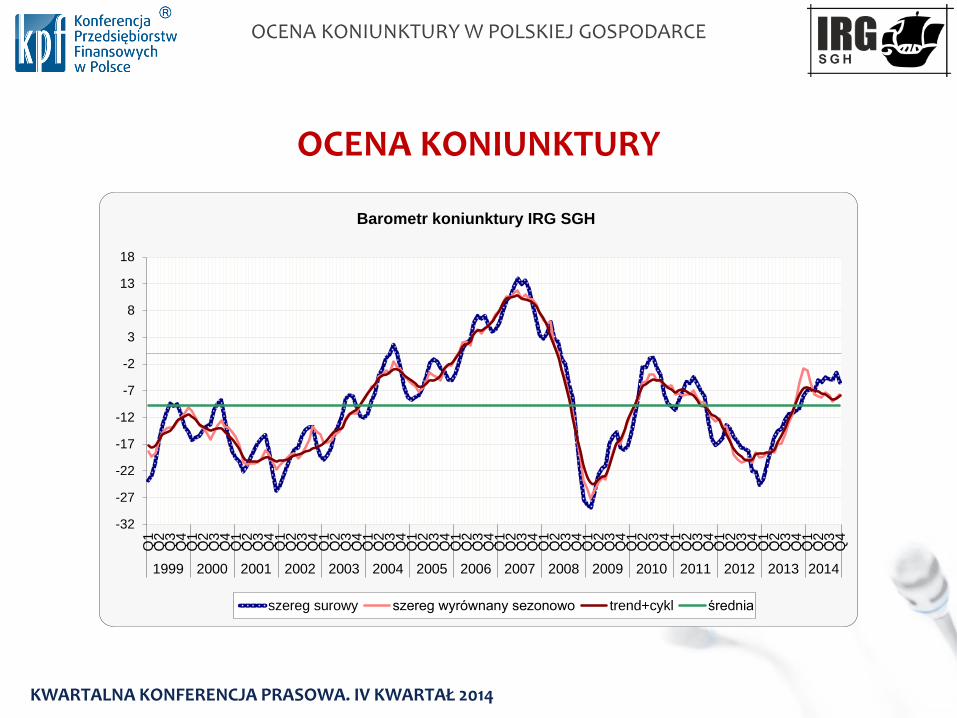

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

OCENA KONIUNKTURY

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-32

-27

-22

-17

-12

-7

-2

3

8

13

18

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Barometr koniunktury IRG SGH

szereg surowy szereg wyrównany sezonowo trend+cykl średnia

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

BAROMETR IRG SGH W KILKU OSTATNICH LATACH

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-35

-30

-25

-20

-15

-10

-5

0

Barometr IRG SGH

2009 2010 2011 2012 2013 2014

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

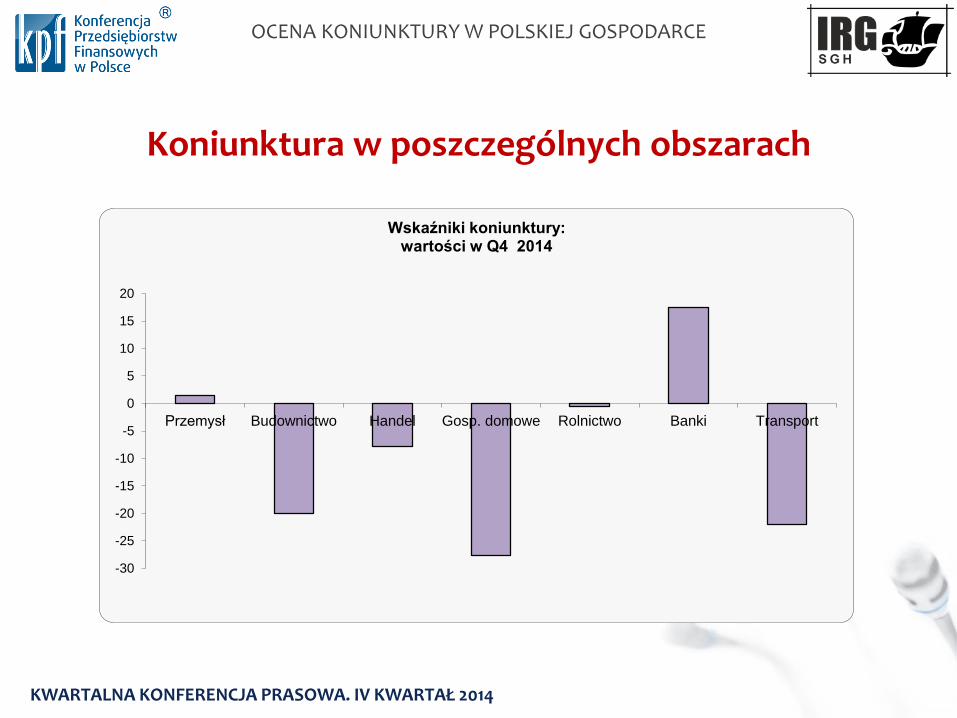

Koniunktura w poszczególnych obszarach

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-30

-25

-20

-15

-10

-5

0

5

10

15

20

Przemysł Budownictwo Handel Gosp. domowe Rolnictwo Banki Transport

Wskaźniki koniunktury: wartości w Q4 2014

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

Koniunktura w przemyśle

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-40

-30

-20

-10

0

10

20

30

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wskaźnik koniunktury dla przemysłu

szereg surowy średnia

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

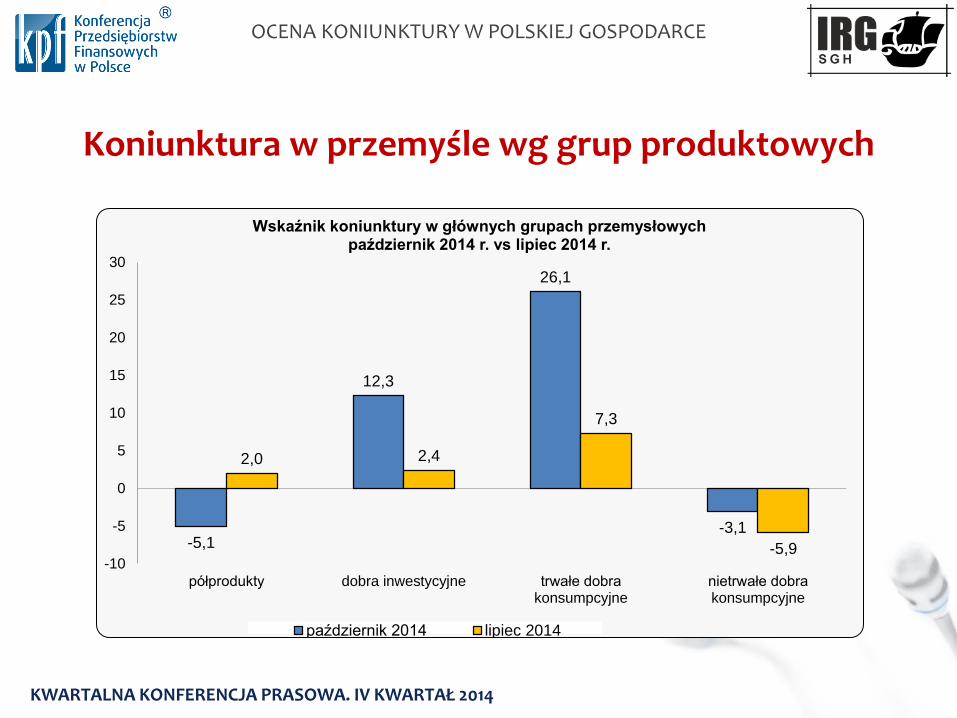

-5,1

12,3

26,1

-3,1

2,0 2,4

7,3

-5,9 -10

-5

0

5

10

15

20

25

30

półprodukty dobra inwestycyjne trwałe dobrakonsumpcyjne

nietrwałe dobrakonsumpcyjne

Wskaźnik koniunktury w głównych grupach przemysłowych październik 2014 r. vs lipiec 2014 r.

październik 2014 lipiec 2014

Koniunktura w przemyśle wg grup produktowych

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

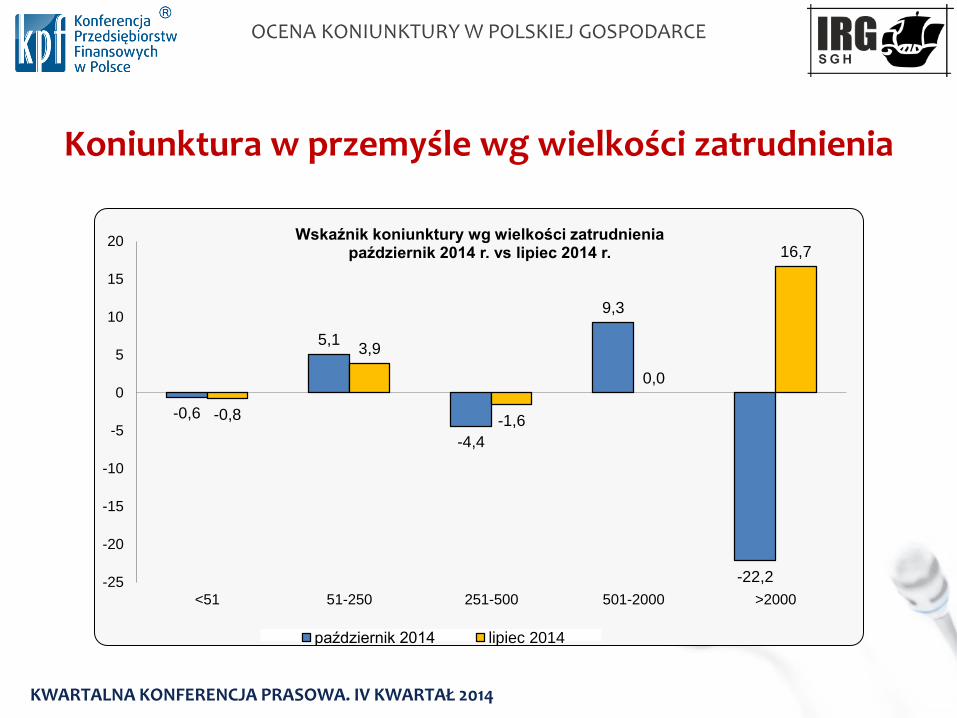

Koniunktura w przemyśle wg wielkości zatrudnienia

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-0,6

5,1

-4,4

9,3

-22,2

-0,8

3,9

-1,6

0,0

16,7

-25

-20

-15

-10

-5

0

5

10

15

20

<51 51-250 251-500 501-2000 >2000

Wskaźnik koniunktury wg wielkości zatrudnienia październik 2014 r. vs lipiec 2014 r.

październik 2014 lipiec 2014

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

Koniunktura w przemyśle - bariery

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

50,3 48,0

32,2

5,9 6,8 6,8

48,9

55,1

40,2

5,9 4,0

7,2

0

10

20

30

40

50

60

obciążeniapodatkowe

niedostatecznypopyt krajowy

niestabilnośćprzepisówprawnych

nie występują brak surowców imateriałów

niska dostepnośćkredytu

Bariery działalności gospodarczej (stan) IV kwartał 2014 r. vs III kwartał 2014 r.

IV kwartał 2014

III kwartał 2014

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

Kondycja gospodarstw domowych

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-65

-60

-55

-50

-45

-40

-35

-30

-25

-20

-15

-10

-5

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wskaźnik kondycji gospodarstw domowych

szereg surowy średnia

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

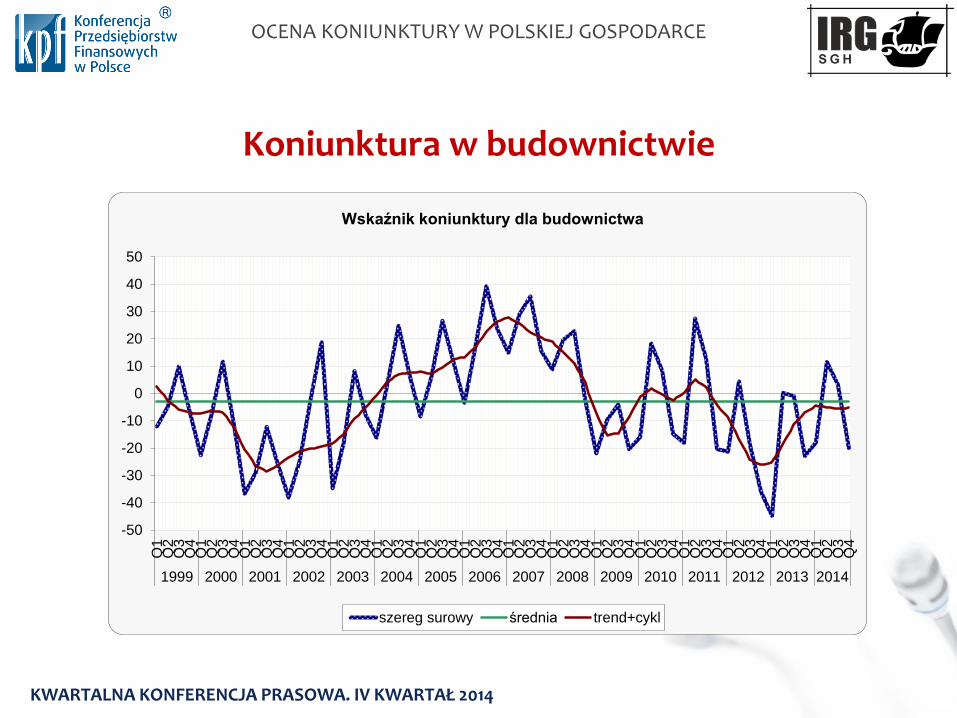

Koniunktura w budownictwie

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-50

-40

-30

-20

-10

0

10

20

30

40

50

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wskaźnik koniunktury dla budownictwa

szereg surowy średnia trend+cykl

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

Zmiany w skali kwartału

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-25

-20

-15

-10

-5

0

5

Przemysł Budownictwo Handel Gosp. domowe Rolnictwo Banki Transport

Wskaźniki koniunktury: przyrosty w Q4 względem Q3 2014

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

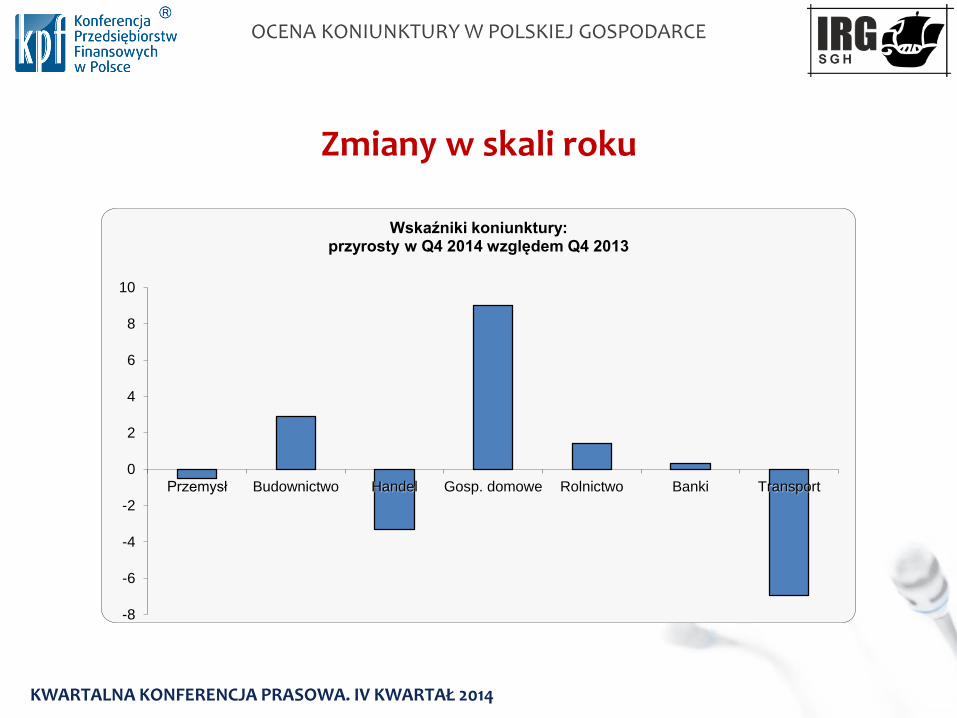

Zmiany w skali roku

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-8

-6

-4

-2

0

2

4

6

8

10

Przemysł Budownictwo Handel Gosp. domowe Rolnictwo Banki Transport

Wskaźniki koniunktury: przyrosty w Q4 2014 względem Q4 2013

DZIĘKUJĘ ZA UWAGĘ

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

dr Piotr Białowolski

dr Sławomir Dudek

IRG SGH

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

IV KWARTAŁ 2014

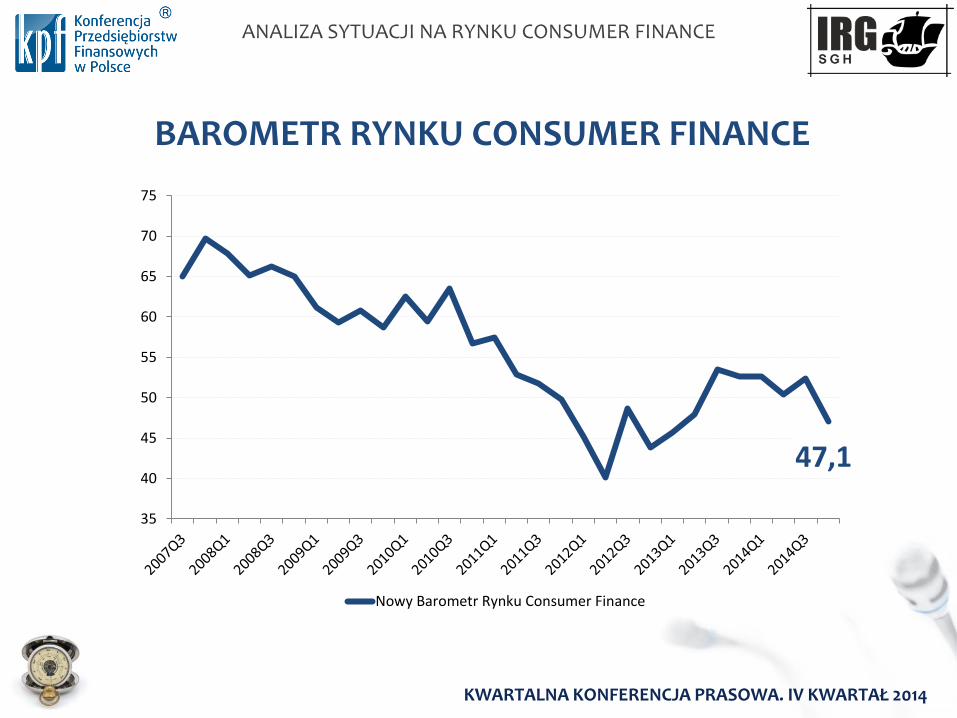

BAROMETR RYNKU CONSUMER FINANCE

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

47,1

35

40

45

50

55

60

65

70

75

Nowy Barometr Rynku Consumer Finance

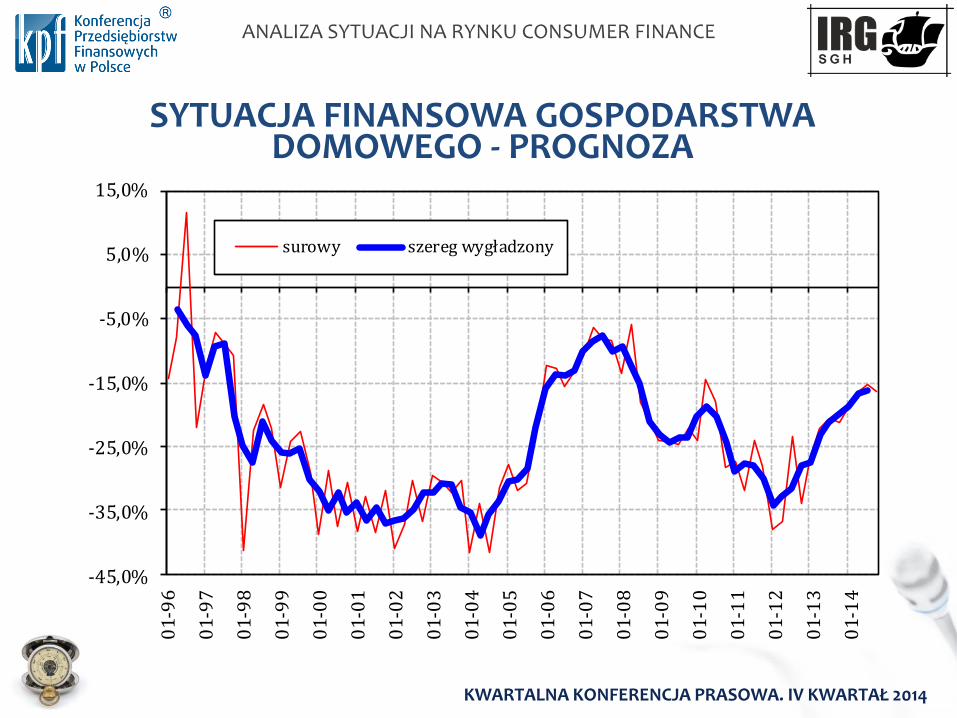

SYTUACJA FINANSOWA GOSPODARSTWA DOMOWEGO - PROGNOZA

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

-45,0%

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%0

1-9

6

01

-97

01

-98

01

-99

01

-00

01

-01

01

-02

01

-03

01

-04

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

01

-13

01

-14

surowy szereg wygładzony

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

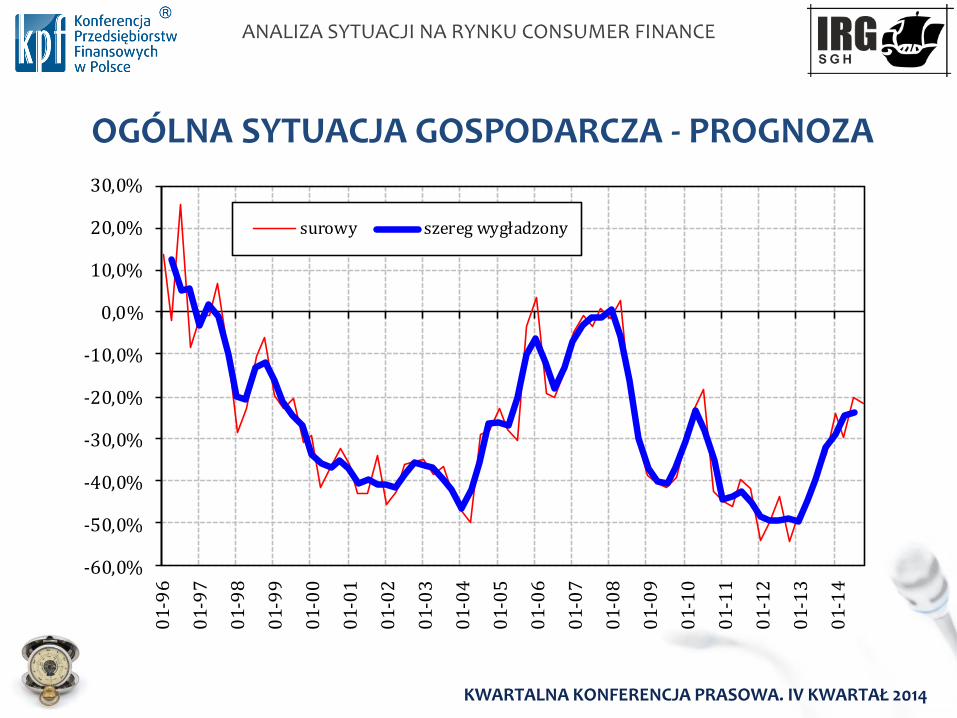

OGÓLNA SYTUACJA GOSPODARCZA - PROGNOZA

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-60,0%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%0

1-9

6

01

-97

01-

98

01

-99

01

-00

01

-01

01

-02

01

-03

01

-04

01-

05

01

-06

01-

07

01

-08

01-

09

01

-10

01-

11

01

-12

01-

13

01

-14

surowy szereg wygładzony

OCENY PRZYSZŁEGO BEZROBOCIA

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

01-

96

01-

97

01-

98

01-

99

01-

00

01-

01

01-

02

01-

03

01-

04

01-

05

01-

06

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

surowy

szereg wygładzony

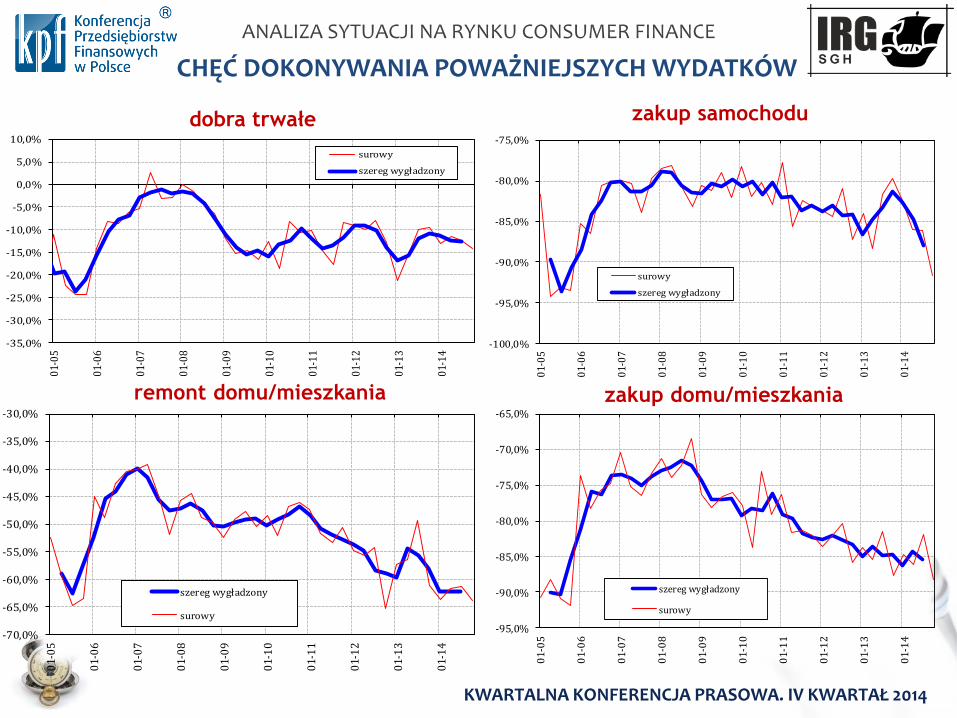

remont domu/mieszkania

CHĘĆ DOKONYWANIA POWAŻNIEJSZYCH WYDATKÓW

zakup samochodu

zakup domu/mieszkania

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

dobra trwałe

-100,0%

-95,0%

-90,0%

-85,0%

-80,0%

-75,0%

01-

05

01-

06

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

surowy

szereg wygładzony

-95,0%

-90,0%

-85,0%

-80,0%

-75,0%

-70,0%

-65,0%

01

-05

01

-06

01-

07

01

-08

01

-09

01-

10

01

-11

01

-12

01-

13

01

-14

szereg wygładzony

surowy

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

01-

05

01-

06

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

surowy

szereg wygładzony

-70,0%

-65,0%

-60,0%

-55,0%

-50,0%

-45,0%

-40,0%

-35,0%

-30,0%

01-

05

01-

06

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

szereg wygładzony

surowy

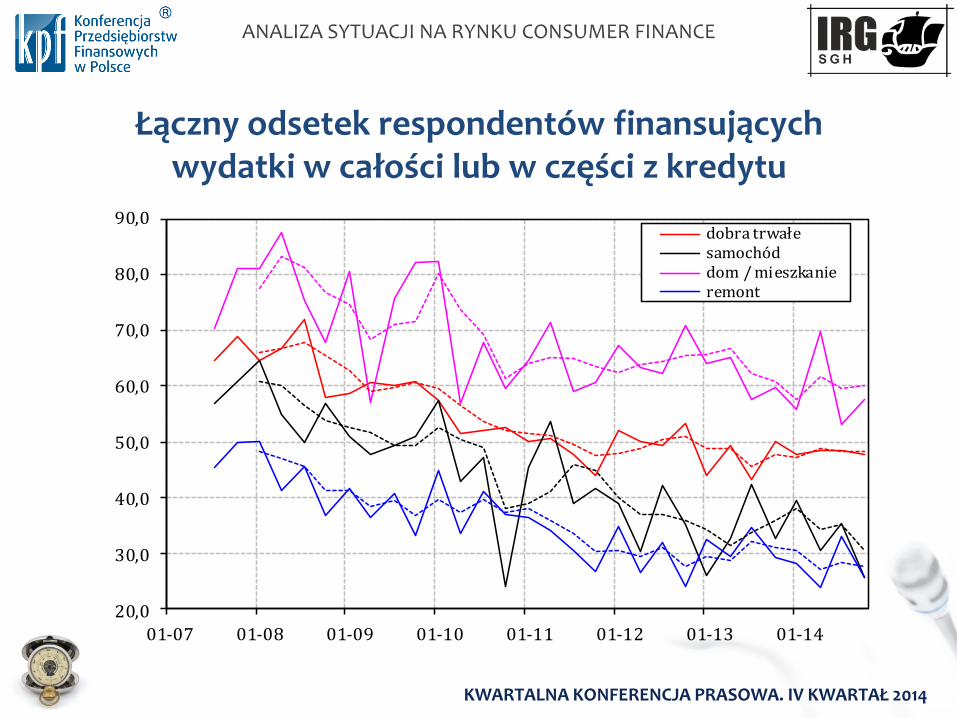

Łączny odsetek respondentów finansujących wydatki w całości lub w części z kredytu

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

01-07 01-08 01-09 01-10 01-11 01-12 01-13 01-14

dobra trwałesamochóddom / mieszkanieremont

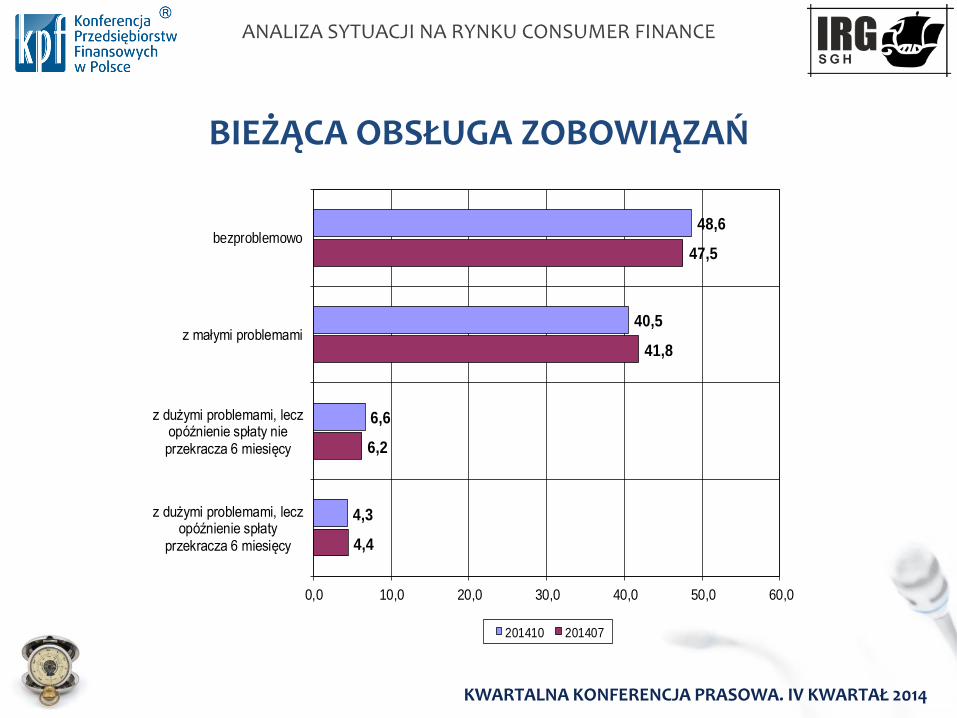

BIEŻĄCA OBSŁUGA ZOBOWIĄZAŃ

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

48,6

40,5

6,6

4,3

47,5

41,8

6,2

4,4

0,0 10,0 20,0 30,0 40,0 50,0 60,0

bezproblemowo

z małymi problemami

z dużymi problemami, leczopóźnienie spłaty nieprzekracza 6 miesięcy

z dużymi problemami, leczopóźnienie spłaty

przekracza 6 miesięcy

201410 201407

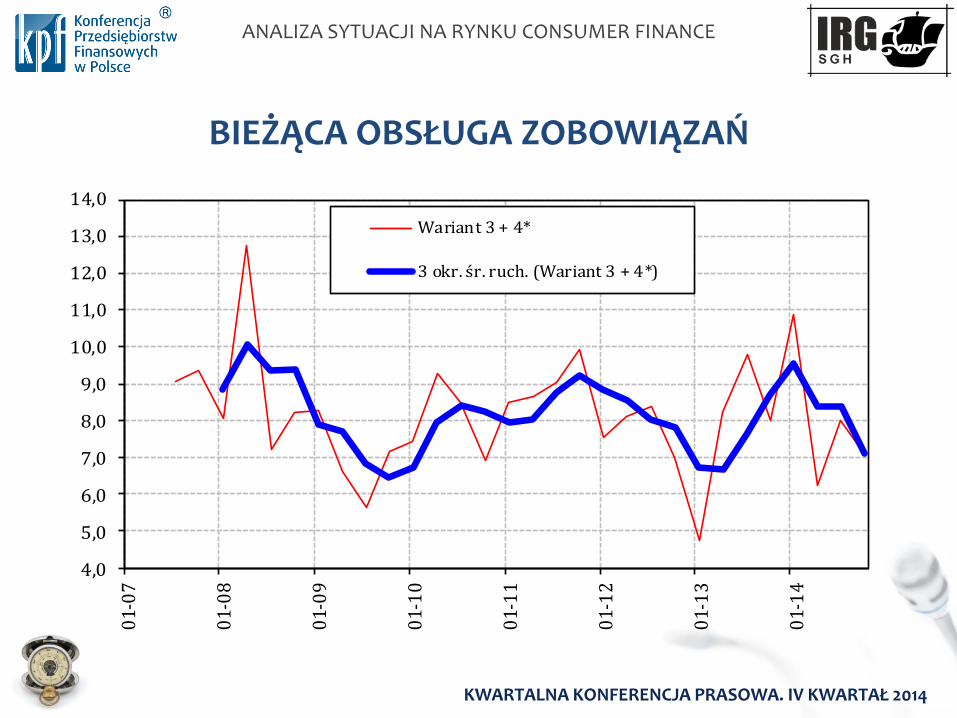

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

BIEŻĄCA OBSŁUGA ZOBOWIĄZAŃ

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

Wariant 3 + 4*

3 okr. śr. ruch. (Wariant 3 + 4*)

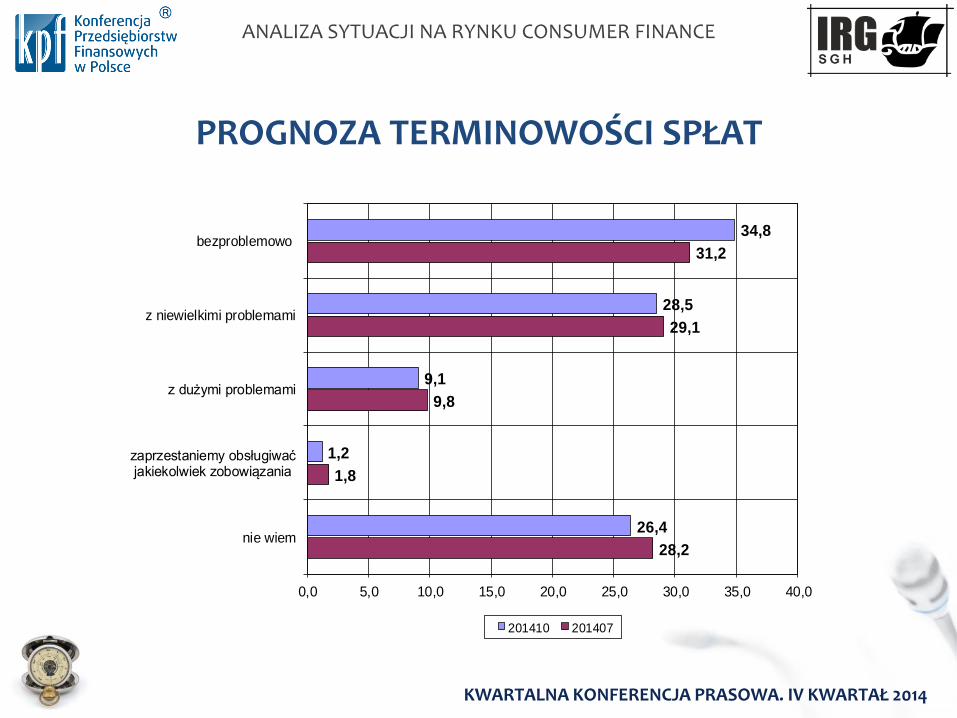

PROGNOZA TERMINOWOŚCI SPŁAT

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

34,8

28,5

9,1

1,2

26,4

31,2

29,1

9,8

1,8

28,2

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

bezproblemowo

z niewielkimi problemami

z dużymi problemami

zaprzestaniemy obsługiwaćjakiekolwiek zobowiązania

nie wiem

201410 201407

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

PROGNOZA TERMINOWOŚCI SPŁAT

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

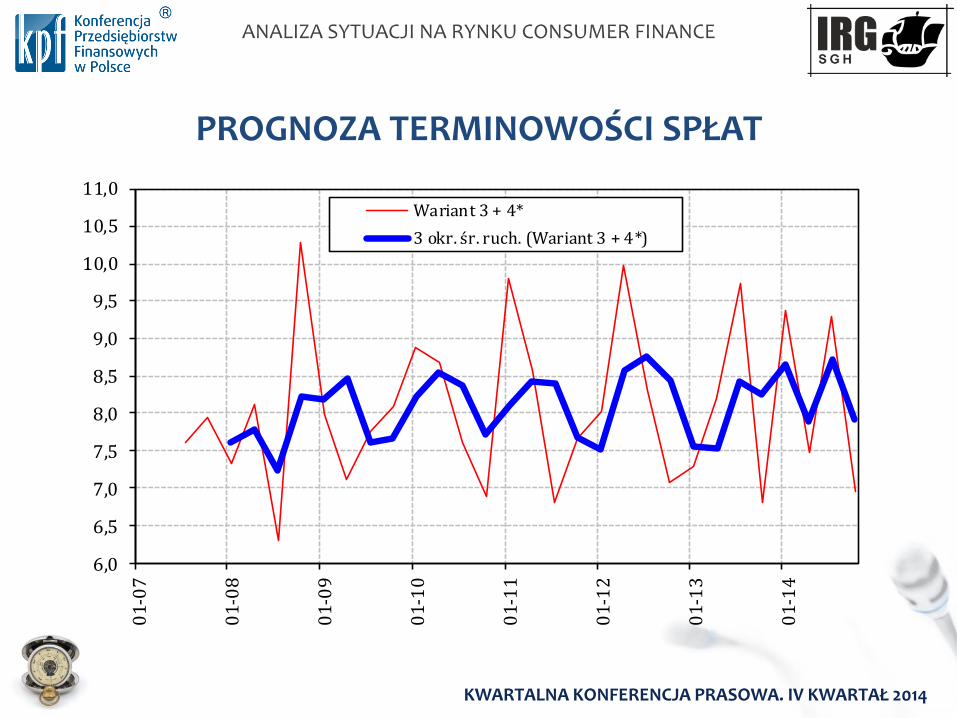

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

01-

07

01-

08

01-

09

01-

10

01-

11

01-

12

01-

13

01-

14

Wariant 3 + 4*

3 okr. śr. ruch. (Wariant 3 + 4*)

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA. IV KWARTAŁ 2014

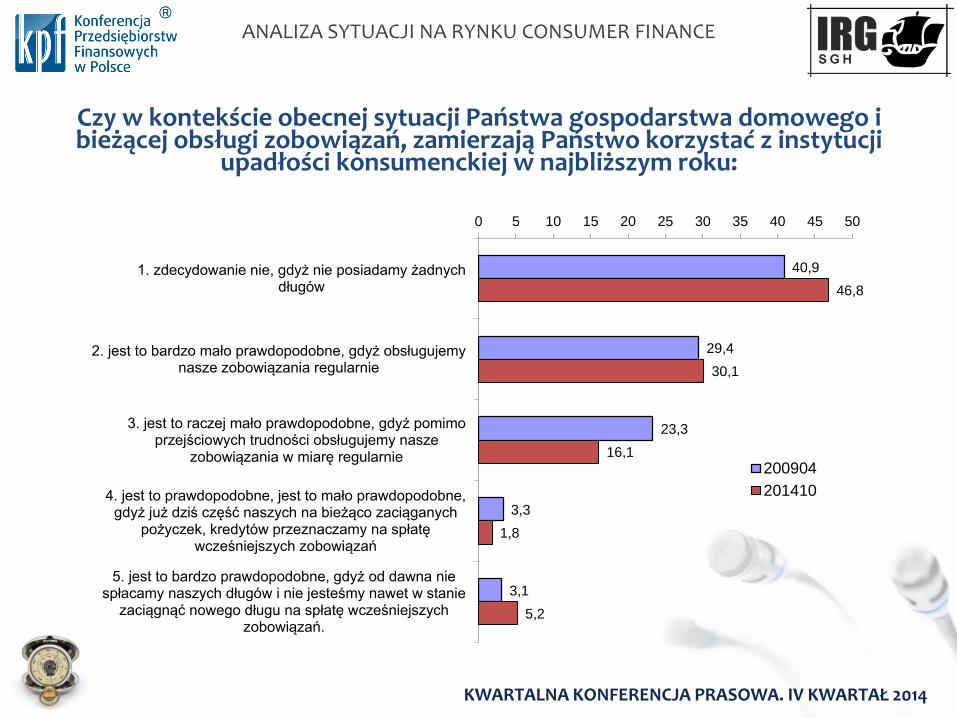

Czy w kontekście obecnej sytuacji Państwa gospodarstwa domowego i bieżącej obsługi zobowiązań, zamierzają Państwo korzystać z instytucji

upadłości konsumenckiej w najbliższym roku:

40,9

29,4

23,3

3,3

3,1

46,8

30,1

16,1

1,8

5,2

0 5 10 15 20 25 30 35 40 45 50

1. zdecydowanie nie, gdyż nie posiadamy żadnychdługów

2. jest to bardzo mało prawdopodobne, gdyż obsługujemynasze zobowiązania regularnie

3. jest to raczej mało prawdopodobne, gdyż pomimoprzejściowych trudności obsługujemy nasze

zobowiązania w miarę regularnie

4. jest to prawdopodobne, jest to mało prawdopodobne,gdyż już dziś część naszych na bieżąco zaciąganych

pożyczek, kredytów przeznaczamy na spłatęwcześniejszych zobowiązań

5. jest to bardzo prawdopodobne, gdyż od dawna niespłacamy naszych długów i nie jesteśmy nawet w stanie

zaciągnąć nowego długu na spłatę wcześniejszychzobowiązań.

200904

201410

DZIĘKUJEMY ZA UWAGĘ

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

III KWARTAŁ 2014

KRAJOWY REJESTR DŁUGÓW BIURO INFORMACJI GOSPODARCZEJ S.A.

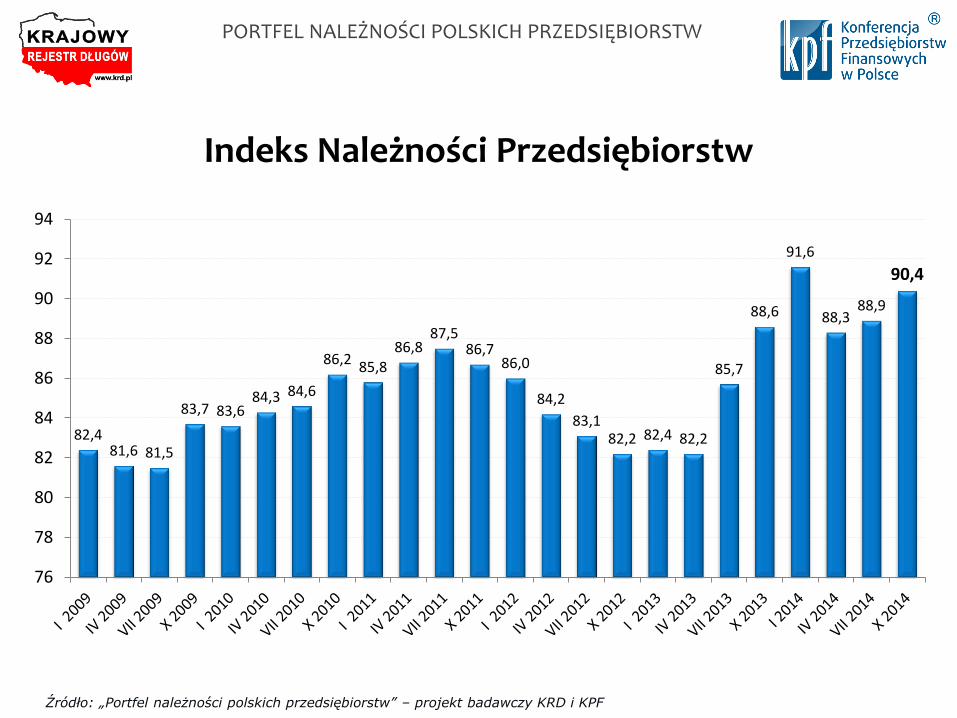

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Indeks Należności Przedsiębiorstw

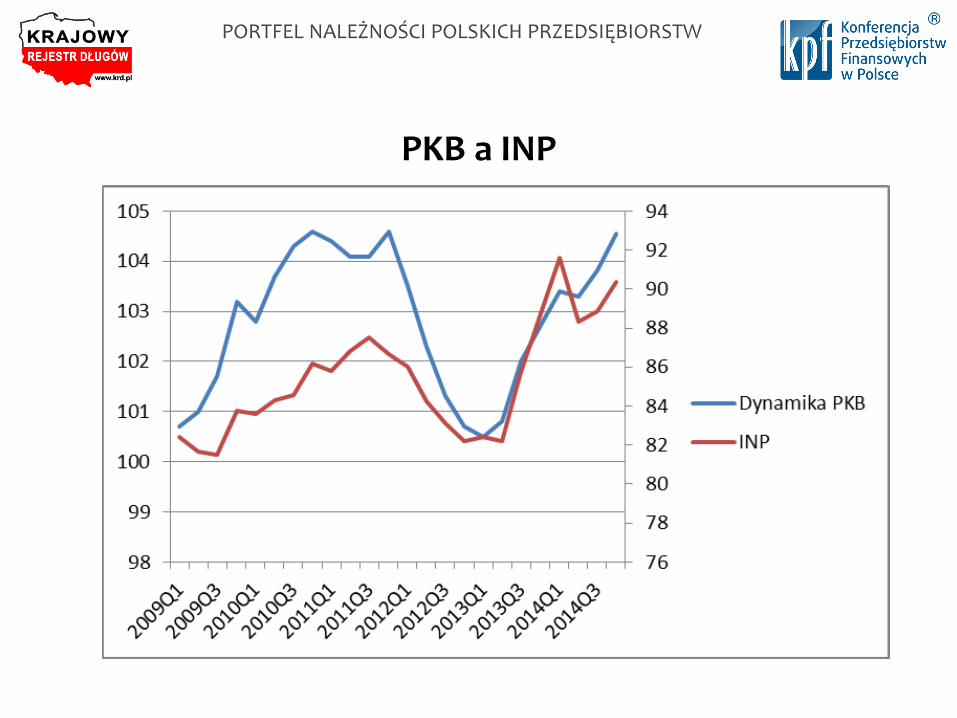

82,4 81,6 81,5

83,7 83,6 84,3 84,6

86,2 85,8 86,8

87,5 86,7

86,0

84,2

83,1 82,2 82,4 82,2

85,7

88,6

91,6

88,3 88,9

90,4

76

78

80

82

84

86

88

90

92

94

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

PKB a INP

14,3%

40,2%

20,6%

24,9%

narasta

utrzymuje się na stałym poziomie

zmniejsza się

nie występuje

31,1

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

15,1%

45,8%

20,1%

19,0%

-x,x saldo odpowiedzi

24,0

III kw. 2014 r. II kw. 2014 r.

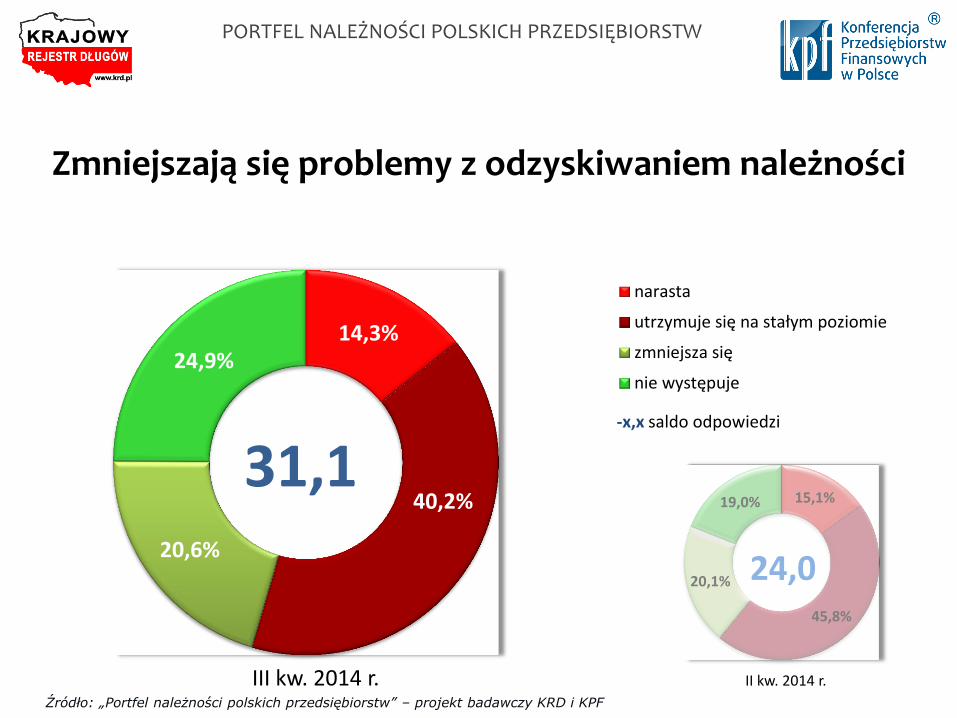

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Zmniejszają się problemy z odzyskiwaniem należności

16,3%

51,7%

32,0%

pogorszyła się

nie zmieniła się

poprawiła się

15,7

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

x,x saldo odpowiedzi

15,5%

55,4%

29,4%

III kw. 2014 r. II kw. 2014 r.

14,1

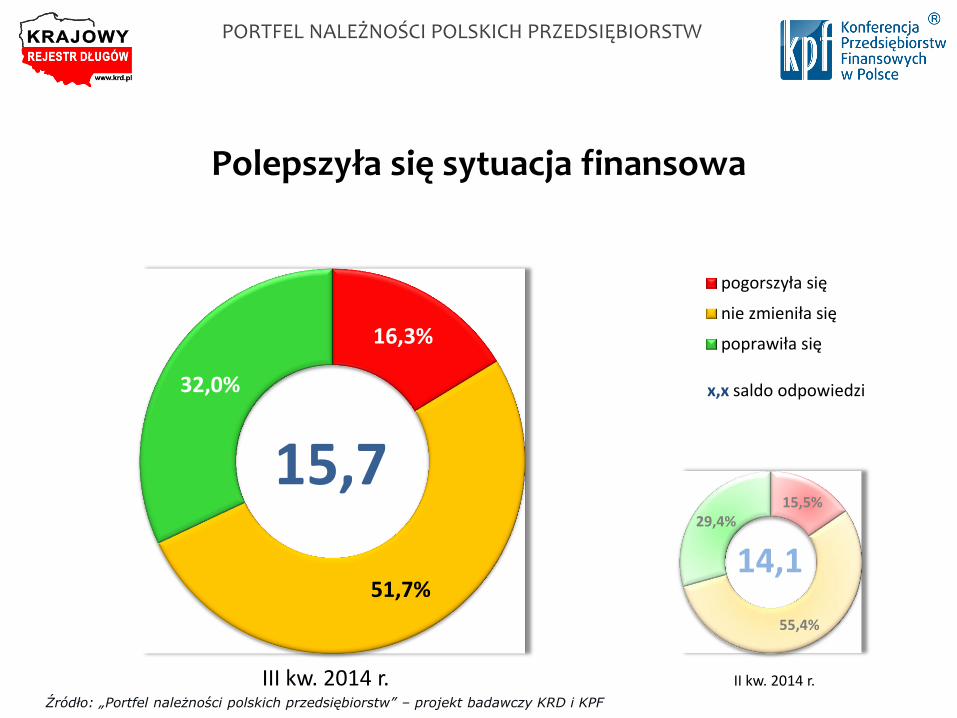

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Polepszyła się sytuacja finansowa

17,8%

55,2%

13,4%

13,6%

18,6%

55,9%

20,5%

5,0%

wystąpi w większej skali niż dotychczas

wystąpi w takiej samej skali jak do tej pory

wystąpi, ale w mniejszej skali niż dotychczas

nie będzie występować

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

-x,x saldo odpowiedzi

II kw. 2014 r.

6,8

9,3

III kw. 2014 r.

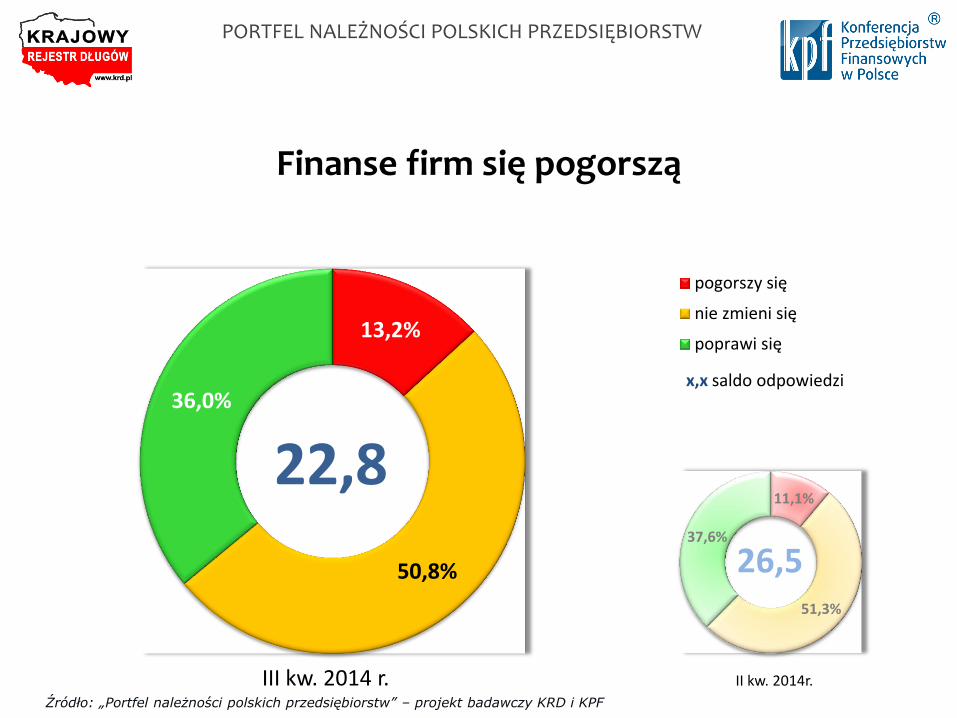

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Firmy spodziewają się zatorów płatniczych

13,2%

50,8%

36,0%

pogorszy się

nie zmieni się

poprawi się

22,8

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

x,x saldo odpowiedzi

11,1%

51,3%

37,6%

III kw. 2014 r. II kw. 2014r.

26,5

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Finanse firm się pogorszą

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

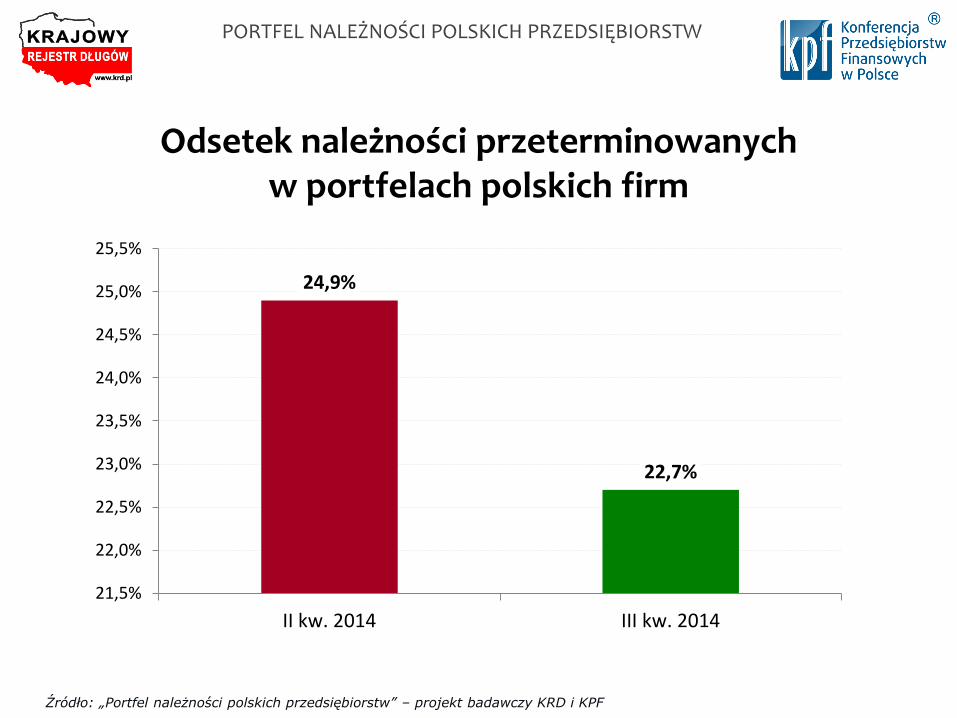

24,9%

22,7%

21,5%

22,0%

22,5%

23,0%

23,5%

24,0%

24,5%

25,0%

25,5%

II kw. 2014 III kw. 2014

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Odsetek należności przeterminowanych w portfelach polskich firm

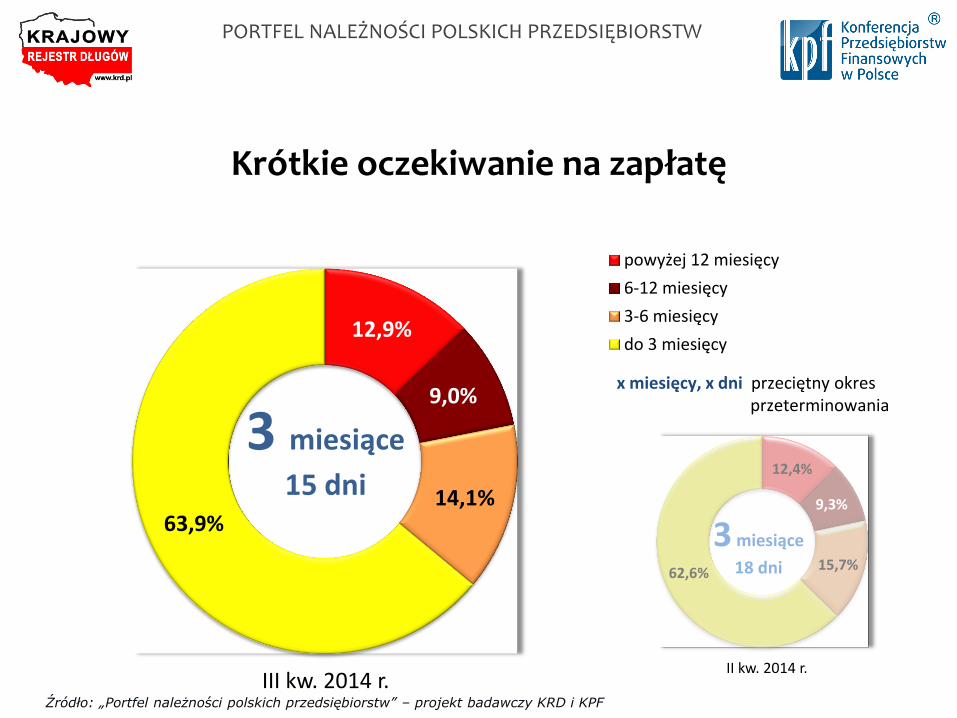

12,9%

9,0%

14,1% 63,9%

powyżej 12 miesięcy

6-12 miesięcy

3-6 miesięcy

do 3 miesięcy

3 miesiące

15 dni

x miesięcy, x dni przeciętny okres przeterminowania

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

12,4%

9,3%

15,7% 62,6%

3 miesiące

18 dni

III kw. 2014 r. II kw. 2014 r.

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Krótkie oczekiwanie na zapłatę

4,0%

7,0%

10,6%

10,3%

30,6%

35,2%

3,8%

4,2%

9,2%

7,5%

25,9%

31,8%

0% 10% 20% 30% 40%

Inne

Musimy podnosić ceny produkowanych przez nas wyrobów i/lubdostarczanych usług

Mamy problem z wprowadzaniem nowych produktów na rynek

Musimy ograniczać zatrudnienie i/lub redukować funduszwynagrodzeń

Musimy ograniczać inwestycje

Nie możemy regulować terminowo naszych zobowiązań, copogarsza wizerunek firmy i skutkuje gorszymi warunkami

finansowymi dostaw od kontrahentów

III kw. 2014 II kw. 2014

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Skutki problemów z zaległymi należnościami

DZIĘKUJĘ ZA UWAGĘ

Andrzej Kulik Pełnomocnik Zarządu ds. PR, Rzecznik Prasowy

Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA

kom. 661 948 058

e-mail: [email protected]