Dyscyplina Finansów Publicznych - polsl.pl · Wydatki publiczne mogą być ponoszone na cele i w...

25

Dyscyplina Finansów Publicznych

Transcript of Dyscyplina Finansów Publicznych - polsl.pl · Wydatki publiczne mogą być ponoszone na cele i w...

Dyscyplina

Finansów

Publicznych

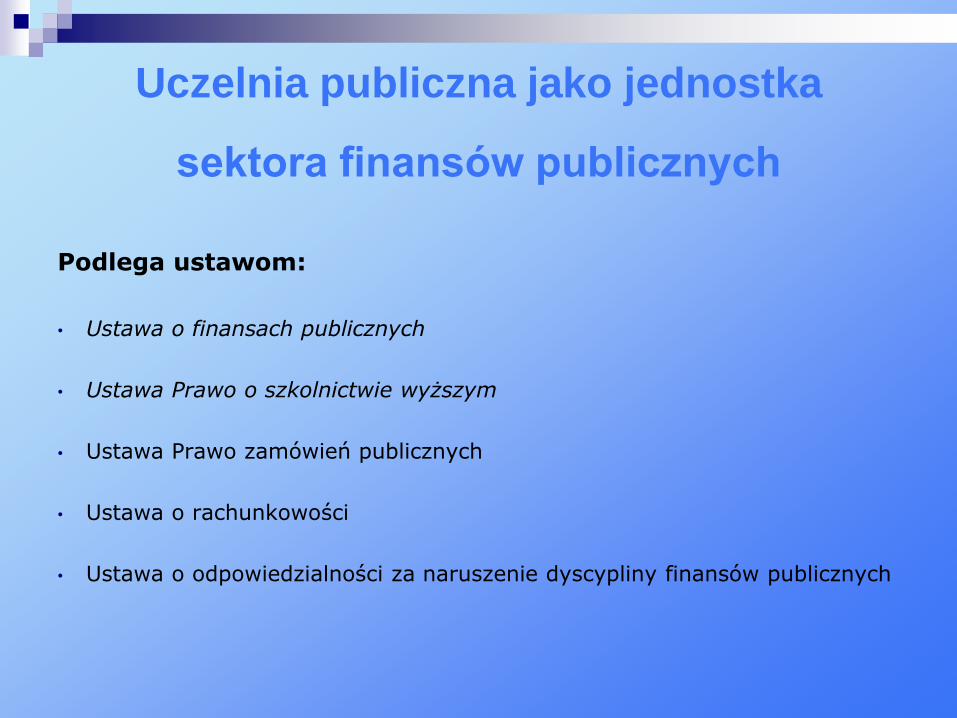

Uczelnia publiczna jako jednostka

sektora finansów publicznych

Podlega ustawom:

• Ustawa o finansach publicznych

• Ustawa Prawo o szkolnictwie wyższym

• Ustawa Prawo zamówień publicznych

• Ustawa o rachunkowości

• Ustawa o odpowiedzialności za naruszenie dyscypliny finansów publicznych

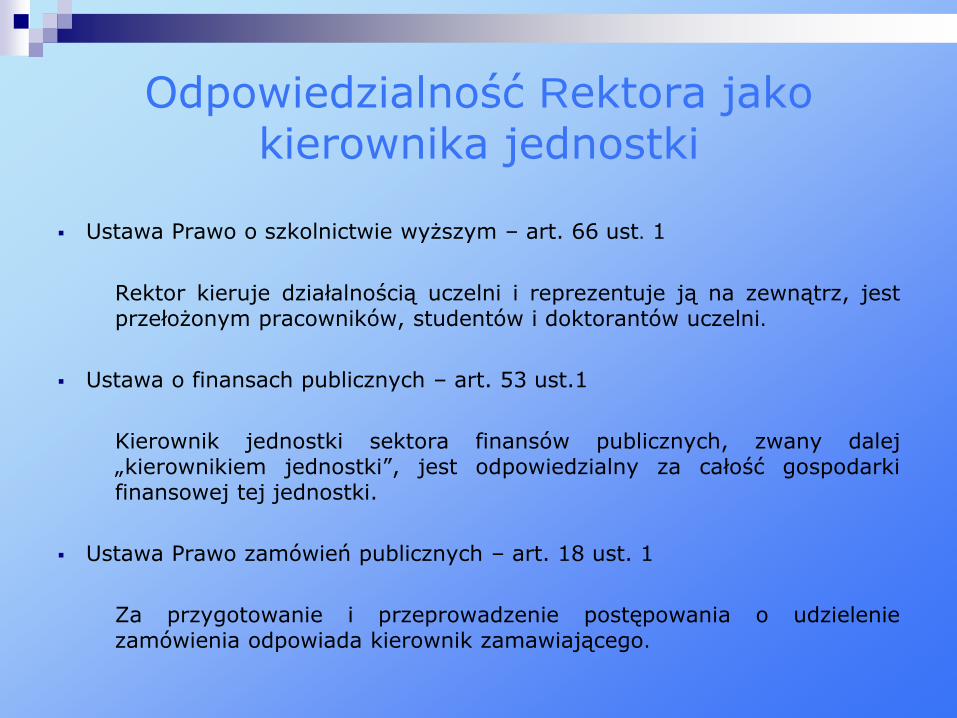

Odpowiedzialność Rektora jako kierownika jednostki

Ustawa Prawo o szkolnictwie wyższym – art. 66 ust. 1

Rektor kieruje działalnością uczelni i reprezentuje ją na zewnątrz, jest przełożonym pracowników, studentów i doktorantów uczelni.

Ustawa o finansach publicznych – art. 53 ust.1

Kierownik jednostki sektora finansów publicznych, zwany dalej „kierownikiem jednostki”, jest odpowiedzialny za całość gospodarki finansowej tej jednostki.

Ustawa Prawo zamówień publicznych – art. 18 ust. 1

Za przygotowanie i przeprowadzenie postępowania o udzielenie zamówienia odpowiada kierownik zamawiającego.

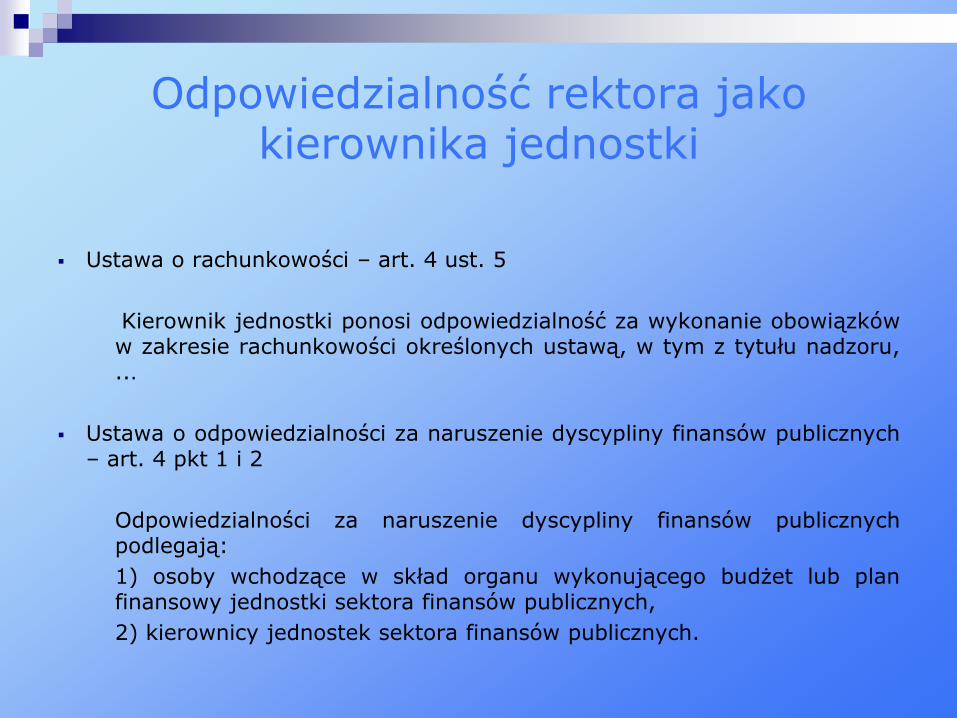

Odpowiedzialność rektora jako kierownika jednostki

Ustawa o rachunkowości – art. 4 ust. 5

Kierownik jednostki ponosi odpowiedzialność za wykonanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu nadzoru, ...

Ustawa o odpowiedzialności za naruszenie dyscypliny finansów publicznych – art. 4 pkt 1 i 2

Odpowiedzialności za naruszenie dyscypliny finansów publicznych podlegają:

1) osoby wchodzące w skład organu wykonującego budżet lub plan finansowy jednostki sektora finansów publicznych,

2) kierownicy jednostek sektora finansów publicznych.

Delegowanie uprawnień i odpowiedzialności

Ustawa Prawo o szkolnictwie wyższym – art. 66 ust. 2

Rektor uczelni publicznej podejmuje decyzje we wszystkich sprawach dotyczących uczelni, z wyjątkiem spraw zastrzeżonych przez ustawę lub statut do kompetencji innych organów uczelni lub kanclerza, w szczególności podejmuje decyzje dotyczące mienia i gospodarki uczelni.

Ustawa o finansach publicznych – art. 53 ust.2

Kierownik jednostki może powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki. Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym tej jednostki.

Delegowanie uprawnień i odpowiedzialności

Ustawa o rachunkowości – art. 4 ust. 5

Kierownik jednostki ponosi odpowiedzialność za wykonanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu nadzoru, również w przypadku, gdy określone obowiązki w zakresie rachunkowości zostaną powierzone innej osobie za jej zgodą. Przyjęcie odpowiedzialności przez inną osobę powinno być stwierdzone w formie pisemnej.

Ustawa o odpowiedzialności za naruszenie dyscypliny finansów publicznych – art. 4 pkt 3

Odpowiedzialności za naruszenie dyscypliny finansów publicznych podlegają:

3) pracownicy jednostek sektora finansów publicznych, którym powierzono określone obowiązki w zakresie gospodarki finansowej lub czynności przewidziane w przepisach o zamówieniach publicznych.

Delegowanie uprawnień i odpowiedzialności

Ustawa Prawo zamówień publicznych – art. 18 ust. 2

Za przygotowanie i przeprowadzenie postępowania o udzielenie zamówienia odpowiadają także inne osoby w zakresie, w jakim powierzono im czynności w postępowaniu oraz czynności związane z przygotowaniem postępowania. Kierownik może powierzyć pisemnie wykonywanie zastrzeżonych dla niego czynności pracownikom zamawiającego.

Delegowanie uprawnień i odpowiedzialności

Sposób delegowania uprawnień:

- Upoważnienie imienne,

- Statut uczelni.

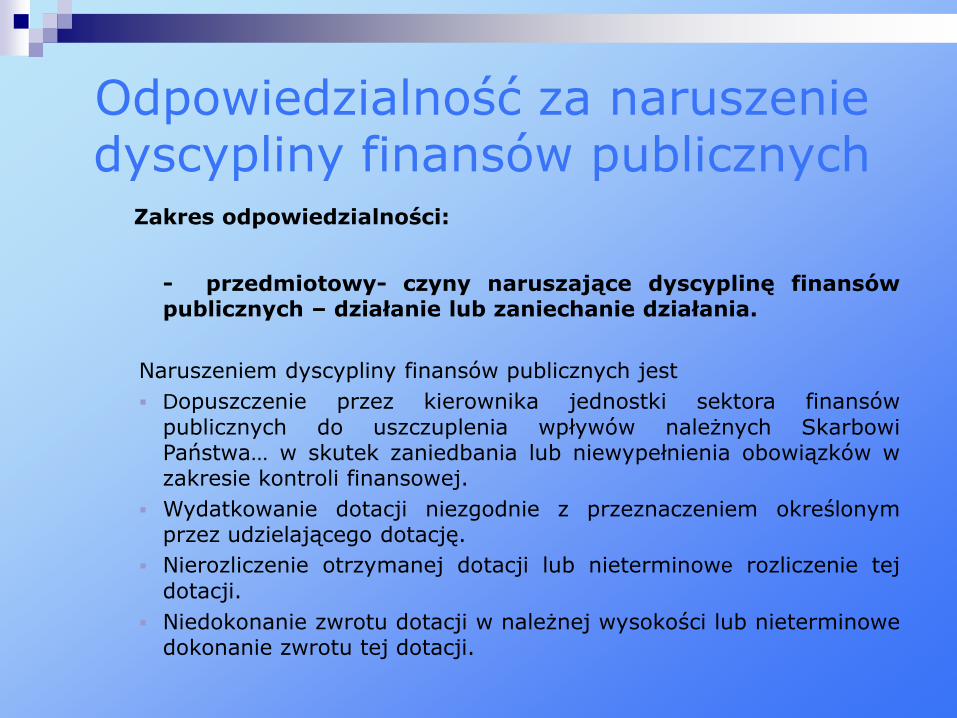

Odpowiedzialność za naruszenie dyscypliny finansów publicznych Zakres odpowiedzialności:

- przedmiotowy- czyny naruszające dyscyplinę finansów publicznych – działanie lub zaniechanie działania.

Naruszeniem dyscypliny finansów publicznych jest

Dopuszczenie przez kierownika jednostki sektora finansów

publicznych do uszczuplenia wpływów należnych Skarbowi Państwa… w skutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli finansowej.

Wydatkowanie dotacji niezgodnie z przeznaczeniem określonym przez udzielającego dotację.

Nierozliczenie otrzymanej dotacji lub nieterminowe rozliczenie tej

dotacji.

Niedokonanie zwrotu dotacji w należnej wysokości lub nieterminowe dokonanie zwrotu tej dotacji.

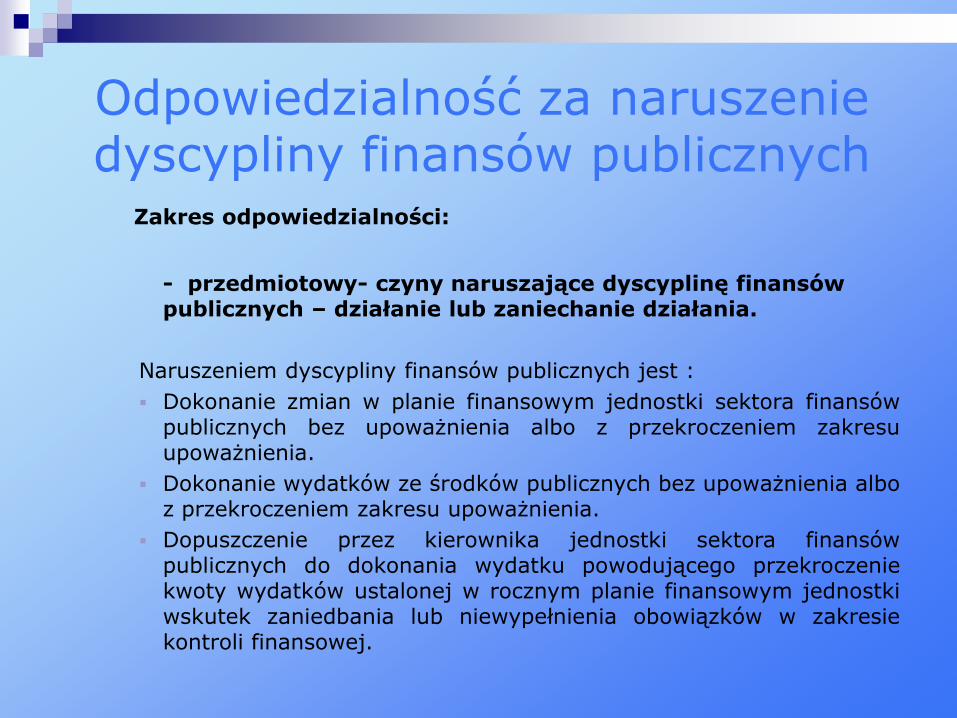

Odpowiedzialność za naruszenie dyscypliny finansów publicznych Zakres odpowiedzialności:

- przedmiotowy- czyny naruszające dyscyplinę finansów publicznych – działanie lub zaniechanie działania.

Naruszeniem dyscypliny finansów publicznych jest :

Dokonanie zmian w planie finansowym jednostki sektora finansów publicznych bez upoważnienia albo z przekroczeniem zakresu upoważnienia.

Dokonanie wydatków ze środków publicznych bez upoważnienia albo z przekroczeniem zakresu upoważnienia.

Dopuszczenie przez kierownika jednostki sektora finansów publicznych do dokonania wydatku powodującego przekroczenie kwoty wydatków ustalonej w rocznym planie finansowym jednostki wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli finansowej.

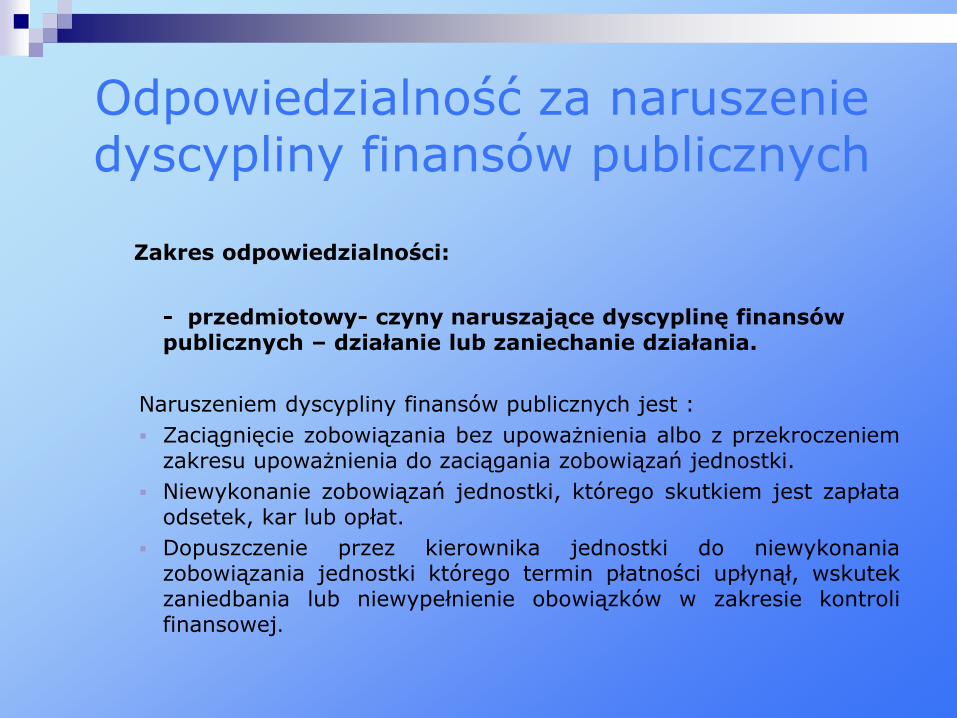

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- przedmiotowy- czyny naruszające dyscyplinę finansów publicznych – działanie lub zaniechanie działania.

Naruszeniem dyscypliny finansów publicznych jest :

Zaciągnięcie zobowiązania bez upoważnienia albo z przekroczeniem zakresu upoważnienia do zaciągania zobowiązań jednostki.

Niewykonanie zobowiązań jednostki, którego skutkiem jest zapłata odsetek, kar lub opłat.

Dopuszczenie przez kierownika jednostki do niewykonania zobowiązania jednostki którego termin płatności upłynął, wskutek zaniedbania lub niewypełnienie obowiązków w zakresie kontroli finansowej.

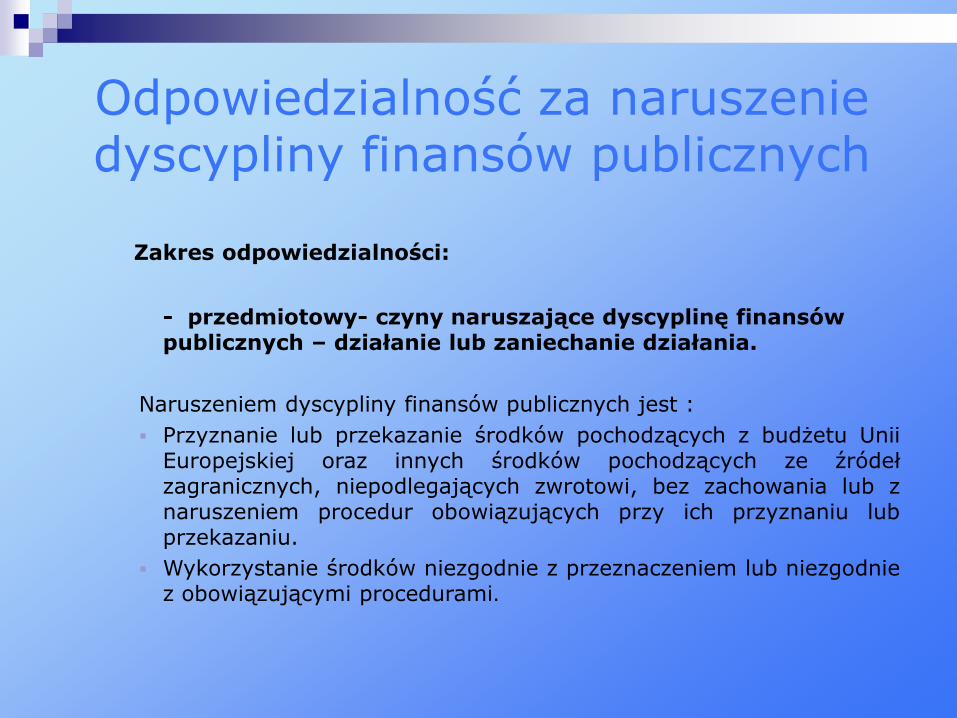

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- przedmiotowy- czyny naruszające dyscyplinę finansów publicznych – działanie lub zaniechanie działania.

Naruszeniem dyscypliny finansów publicznych jest :

Przyznanie lub przekazanie środków pochodzących z budżetu Unii Europejskiej oraz innych środków pochodzących ze źródeł zagranicznych, niepodlegających zwrotowi, bez zachowania lub z naruszeniem procedur obowiązujących przy ich przyznaniu lub przekazaniu.

Wykorzystanie środków niezgodnie z przeznaczeniem lub niezgodnie z obowiązującymi procedurami.

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- przedmiotowy- czyny naruszające dyscyplinę finansów publicznych – działanie lub zaniechanie działania.

Naruszeniem dyscypliny finansów publicznych jest :

Wykazanie w sprawozdaniu budżetowym danych, niezgodnych z

danymi wynikającymi z ewidencji księgowej.

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- podmiotowy- osoba która umyślnie jak i nieumyślnie naruszyła dyscyplinę finansów publicznych.

Odpowiedzialności za naruszenie dyscypliny finansów publicznych

podlegają:

Osoby wchodzące w skład organu wykonującego budżet lub plan finansowy jednostki sektora finansów publicznych.

Kierownicy jednostek sektora finansów publicznych.

Pracownicy którym powierzono określone obowiązki w zakresie gospodarki finansowej lub czynności przewidziane w przepisach o zamówieniach publicznych.

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- podmiotowy- osoba która umyślnie jak i nieumyślnie naruszyła dyscyplinę finansów publicznych.

Naruszeniem dyscypliny finansów publicznych :

Uważa się za popełnione w czasie w którym sprawca działał lub zaniechał działania.

Nieświadomość tego że działanie lub zaniechanie stanowi naruszenie nie wyłącza odpowiedzialności.

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Zakres odpowiedzialności:

- podmiotowy- osoba która umyślnie jak i nieumyślnie naruszyła dyscyplinę finansów publicznych.

Odpowiedzialność za naruszenie dyscypliny finansów ponosi osoba:

Która popełniła czyn naruszający dyscyplinę finansów publicznych.

Której można przypisać winę w czasie popełnienia naruszenia.

Która wydała polecenie wykonania czynu naruszającego.

Która uczestniczyła w podejmowaniu uchwały zawierającej polecenie lub upoważnienie do popełnienia czynu (w przypadku niezgłoszenia sprzeciwu do tej uchwały na piśmie lub ustnie do protokołu).

Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Karami za naruszenie dyscypliny finansów publicznych są:

Upomnienie.

Nagana.

Kara pieniężna.

Zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi.

Sporządzanie planu rzeczowo-finansowego

Ustawa Prawo o szkolnictwie wyższym – art. 100 ust. 2

art. 100 ust. 2

Uczelnia publiczna prowadzi samodzielną gospodarkę finansową

na podstawie planu rzeczowo finansowego, zgodnie z przepisami o finansach publicznych i o rachunkowości.

art. 35 ust. 2

Rektor uczelni publicznej przedstawia.. ministrowi właściwemu do spraw

szkolnictwa wyższego sprawozdanie z wykonania planu rzeczowo-

finansowego.

art. 62 ust. 2

Do kompetencji senatu uczelni publicznej należy:

1. Uchwalenie planu rzeczowo-finansowego uczelni.

2. Zatwierdzenie sprawozdania finansowego uczelni zgodnie z przepisami

o rachunkowości.

Sporządzanie planu rzeczowo-finansowego

Zarządzenie nr 31/06/07 Rektora Politechniki Śląskiej - § 2 ust. 1 i 2

1. Politechnika Śląska prowadzi samodzielną gospodarkę finansową

w ramach środków pochodzących z dotacji budżetu państwa na szkolnictwo wyższe i naukę, przychodów uzyskanych z tytułu odpłatnie prowadzonej działalności oraz wpływów z innych źródeł, na podstawie planu rzeczowo-finansowego uwzględniającego kierunki działania.

2. Rektor przedstawia Senatowi do uchwalenia projekt rocznego planu Uczelni.

Sporządzanie planu rzeczowo-finansowego

Rozporządzenie Rady Ministrów w sprawie szczegółowych zasad gospodarki finansowej uczelni publicznej – § 2 i § 5

§ 2. Uczelnia publiczna sporządza roczny plan rzeczowo-finansowy

uwzględniając przyznane dotacje i inne środki finansowe z budżetu państwa oraz budżetów jednostek samorządu terytorialnego lub ich związków, a także planowane przychody własne.

§ 5. Przychody działalności badawczej w szczególności obejmują: 1)Środki na naukę uzyskane z budżetu państwa – prace o skrótach

BK, BW, PBU, PBZ, PC, PBR, PBS, IT, PMN.

2)Środki z budżetów jednostek samorządu terytorialnego lub ich związków w zakresie działalności badawczej.

3)Odpłatności za usługi badawcze i specjalistyczne – prace o skrótach NB, U, W.

4)Środki pochodzące ze źródeł zagranicznych – prace o skrótach UE, FSB, FSD, FSP, FSINW.

5)Środki z budżetu państwa na współfinansowanie projektów finansowanych ze źródeł zagranicznych – prace o skrótach PMW, SPB.

Sporządzanie planu rzeczowo-finansowego

Ustawa o finansach publicznych Art. 52 ust. 2 1. Ujęte w rocznych planach finansowych jednostek sektora finansów

publicznych: przychody- stanowią prognozy ich wielkości, koszty- mogą ulec zwiększeniu, jeżeli zrealizowano przychody wyższe

od prognozowanych. 2. Zmiany w zakresie przychodów i kosztów wymagają dokonania zmian w

rocznym planie finansowym.

Art.44 1. Wydatki publiczne mogą być ponoszone na cele i w wysokościach

ustalonych w planie finansowym jednostki sektora finansów publicznych.

Sporządzanie planu rzeczowo-finansowego

2) Jednostki sektora finansów publicznych dokonują wydatków zgodnie z przepisami dotyczącymi poszczególnych rodzajów wydatków.

3) Wydatki publiczne powinny być dokonywane w sposób celowy i oszczędny, z zachowaniem zasad:

a) uzyskiwania najlepszych efektów z danych nakładów,

b) optymalnego doboru metod i środków służących osiągnięciu założonych celów: - w sposób umożliwiający terminową realizację zadań,

- w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań. 4) Jednostki sektora finansów publicznych zawierają umowy, których

przedmiotem są usługi, dostawy lub roboty budowlane, na zasadach określonych w przepisach o zamówieniach publicznych.

Sporządzanie planu rzeczowo-finansowego

Ustawa o finansach publicznych – art. 46 ust. 1 Jednostki sektora finansów publicznych mogą zaciągać zobowiązania

do sfinansowania w danym roku do wysokości wynikającej z planu wydatków lub kosztów jednostki, pomniejszonej o wydatki na wynagrodzenia i uposażenia, składki na ubezpieczenia społeczne i Fundusz Pracy, inne składki i opłaty obligatoryjne oraz płatności wynikające z zobowiązań zaciągniętych w latach poprzednich.

Ustawa o finansach publicznych – art. 42 ust. 2

Środki publiczne pochodzące z poszczególnych tytułów nie mogą być

przeznaczone na sfinansowanie imiennie wymienionych wydatków, chyba że odrębna ustawa stanowi inaczej.

Sporządzanie planu rzeczowo-finansowego

Ustawa o finansach publicznych – art. 46 ust. 1 Jednostki sektora finansów publicznych mogą zaciągać zobowiązania

do sfinansowania w danym roku do wysokości wynikającej z planu wydatków lub kosztów jednostki, pomniejszonej o wydatki na wynagrodzenia i uposażenia, składki na ubezpieczenia społeczne i Fundusz Pracy, inne składki i opłaty obligatoryjne oraz płatności wynikające z zobowiązań zaciągniętych w latach poprzednich.

Dziękuję

![Obowiązki jednostek sektora finansów publicznych w świetle ...€¦ · napędzane gazem ziemnym [dot. zleceń o wartości równej lub powyżej równowartościkwoty 30 000 euro]](https://static.fdocuments.pl/doc/165x107/5f6d395320be33191a629e91/obowizki-jednostek-sektora-finansw-publicznych-w-wietle-napdzane-gazem.jpg)