Kontrola skarbowa, kontrola podatkowa, a fleet manager · ministrowi właściwemu do spraw...

42

Kontrola skarbowa, kontrola podatkowa, a fleet manager Fiskus, był, jest i dalej będzie, nawet jak podatników już nie będzie Mariusz Gotowicz Doradca Podatkowy webinarium

Transcript of Kontrola skarbowa, kontrola podatkowa, a fleet manager · ministrowi właściwemu do spraw...

Kontrola skarbowa, kontrola podatkowa,

a fleet manager

Fiskus, był, jest i dalej będzie,

nawet jak podatników już nie będzie

Mariusz Gotowicz

Doradca Podatkowy

w e b i n a r i u m

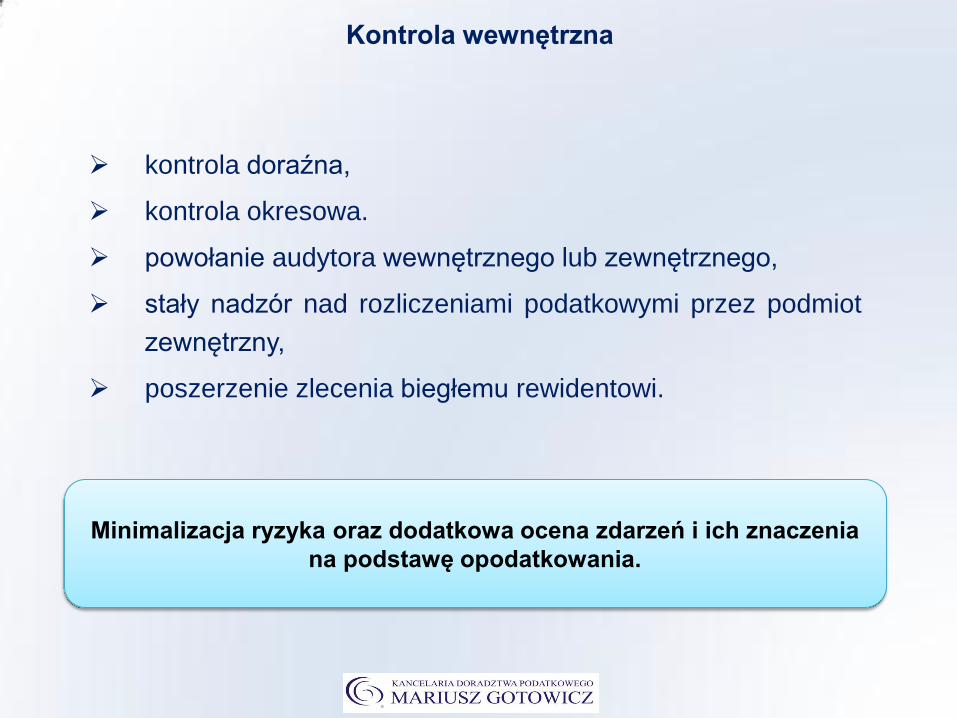

kontrola doraźna,

kontrola okresowa.

powołanie audytora wewnętrznego lub zewnętrznego,

stały nadzór nad rozliczeniami podatkowymi przez podmiot

zewnętrzny,

poszerzenie zlecenia biegłemu rewidentowi.

Minimalizacja ryzyka oraz dodatkowa ocena zdarzeń i ich znaczenia

na podstawę opodatkowania.

Kontrola wewnętrzna

Przygotowanie podmiotu do kontroli

Przygotowanie do wizyty

kontrolujących

gdy organ wcześniej

powiadomił o dacie

rozpoczęcia kontroli i

jej zakresie,

gdy kontrola przyszła

bez zapowiedzi,

Przygotowanie podmiotu do kontroli

Czynności przygotowawczo-

sprawdzające

dokumenty

księgowe,

dokumenty

rejestrowe

dokumentacja

biznesowa

kompletność,

opis i akceptacja,

usunięcie

dokumentacji

innej niż

rachunkowa,

usunięcie

wszelkich

rozliczeń,

adnotacji, marż i

innych

aktualność i

zgodność z

zakresem

działalności,

kompletność,

książka

kontroli

umowy rachunku

bankowego

(zaświadczenie),

umowy najmu,

dzierżawy, leasingu,

umowy z

kooperantami i

kontrahentami,

dokumentacja

związana z

należnościami,

inna, pozostała

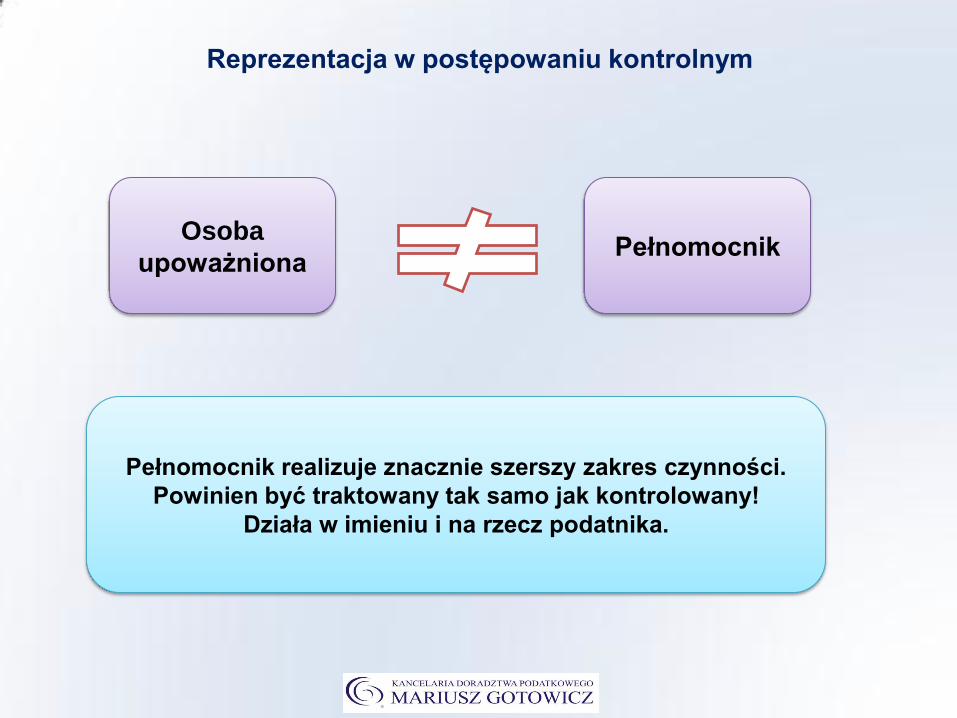

Reprezentacja w postępowaniu kontrolnym

Osoba

upoważniona Pełnomocnik

Pełnomocnik realizuje znacznie szerszy zakres czynności.

Powinien być traktowany tak samo jak kontrolowany!

Działa w imieniu i na rzecz podatnika.

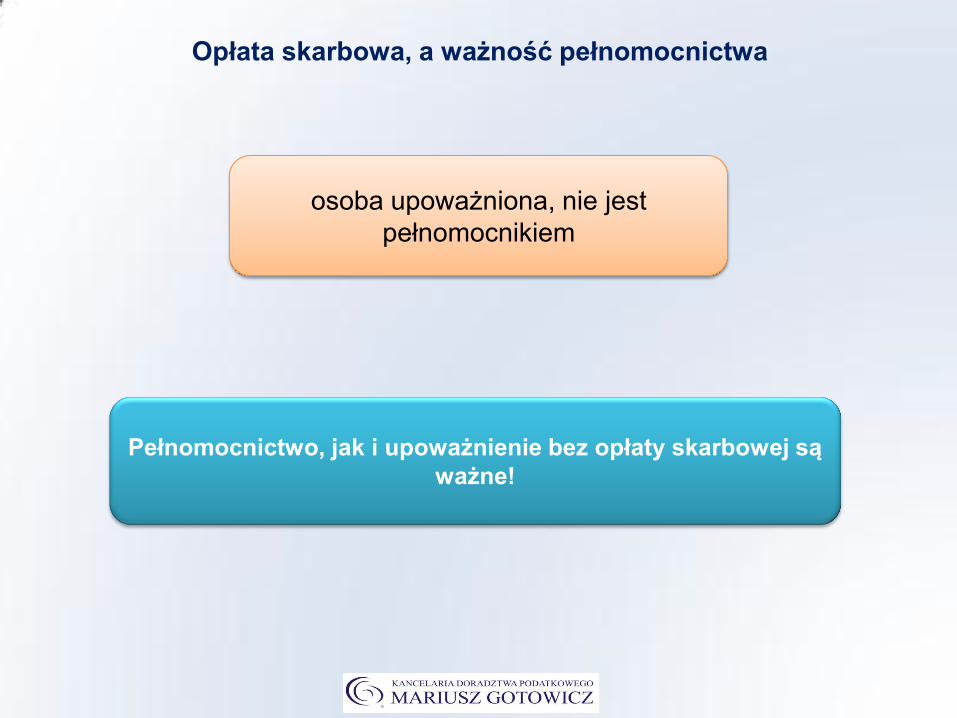

Opłata skarbowa, a ważność pełnomocnictwa

osoba upoważniona, nie jest

pełnomocnikiem

Pełnomocnictwo, jak i upoważnienie bez opłaty skarbowej są

ważne!

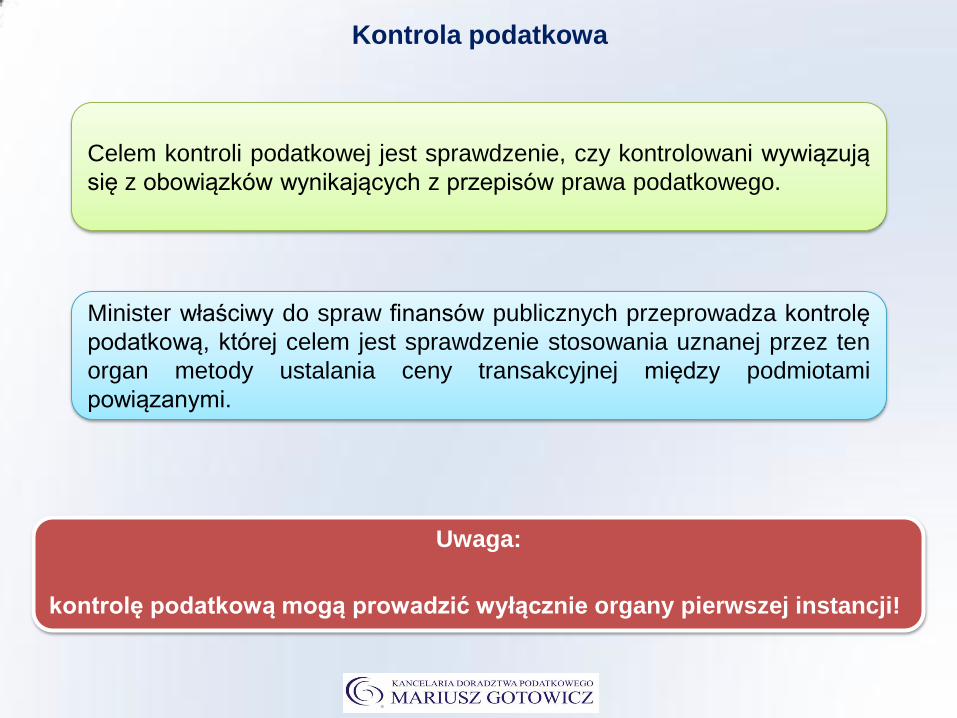

Kontrola podatkowa

Uwaga:

kontrolę podatkową mogą prowadzić wyłącznie organy pierwszej instancji!

Celem kontroli podatkowej jest sprawdzenie, czy kontrolowani wywiązują

się z obowiązków wynikających z przepisów prawa podatkowego.

Minister właściwy do spraw finansów publicznych przeprowadza kontrolę

podatkową, której celem jest sprawdzenie stosowania uznanej przez ten

organ metody ustalania ceny transakcyjnej między podmiotami

powiązanymi.

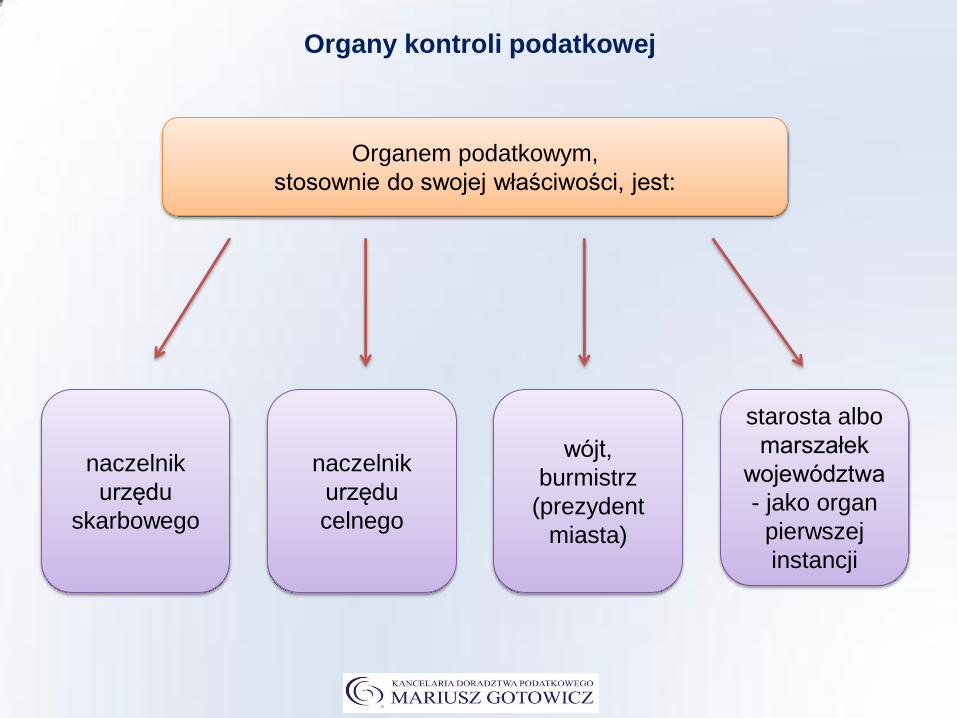

Organy kontroli podatkowej

Organem podatkowym,

stosownie do swojej właściwości, jest:

naczelnik

urzędu

skarbowego

naczelnik

urzędu

celnego

wójt,

burmistrz

(prezydent

miasta)

starosta albo

marszałek

województwa

- jako organ

pierwszej

instancji

Organy kontroli podatkowej

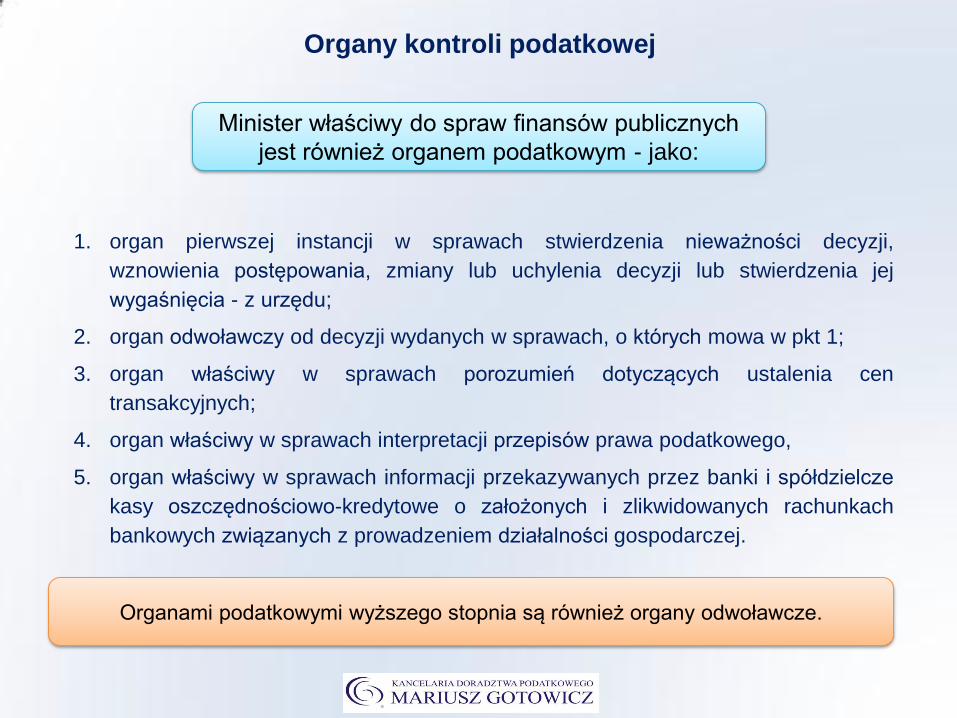

1. organ pierwszej instancji w sprawach stwierdzenia nieważności decyzji,

wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej

wygaśnięcia - z urzędu;

2. organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1;

3. organ właściwy w sprawach porozumień dotyczących ustalenia cen

transakcyjnych;

4. organ właściwy w sprawach interpretacji przepisów prawa podatkowego,

5. organ właściwy w sprawach informacji przekazywanych przez banki i spółdzielcze

kasy oszczędnościowo-kredytowe o założonych i zlikwidowanych rachunkach

bankowych związanych z prowadzeniem działalności gospodarczej.

Minister właściwy do spraw finansów publicznych

jest również organem podatkowym - jako:

Organami podatkowymi wyższego stopnia są również organy odwoławcze.

Inne organy kontroli podatkowej

Ciekawostka:

Rada Ministrów może, w drodze rozporządzenia, nadać uprawnienia organów

podatkowych:

1) Szefowi Agencji Wywiadu,

2) Szefowi Agencji Bezpieczeństwa Wewnętrznego,

3) Szefowi Centralnego Biura Antykorupcyjnego,

4) Szefowi Służby Wywiadu Wojskowego,

5) Szefowi Służby Kontrwywiadu Wojskowego,

- jeżeli jest to uzasadnione ochroną tajemnicy państwowej i wymogami

bezpieczeństwa państwa.

Wymienione instytucje mogą więc przeprowadzić kontrolę podatkową!

Na co należy zwrócić uwagę

czas kontroli

treść

upoważnienia zakres kontroli

za jaki okres, jaki rok

prowadzona ma być

kontrola (lata)

podmiot objęty

kontrolą

okres objęty

kontrolą Szczególną uwagę należy zwrócić na:

• nazwa, dane osobowe,

• NIP, • osobowość

prawna

szczególnie rodzaj podatku

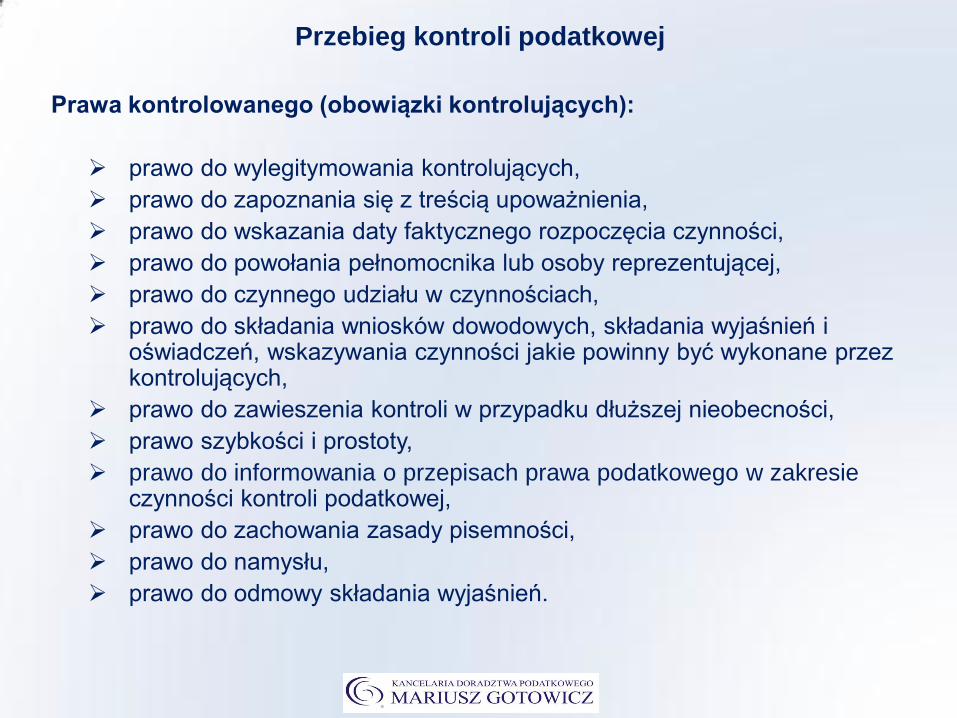

Przebieg kontroli podatkowej

Prawa kontrolowanego (obowiązki kontrolujących):

prawo do wylegitymowania kontrolujących,

prawo do zapoznania się z treścią upoważnienia,

prawo do wskazania daty faktycznego rozpoczęcia czynności,

prawo do powołania pełnomocnika lub osoby reprezentującej,

prawo do czynnego udziału w czynnościach,

prawo do składania wniosków dowodowych, składania wyjaśnień i oświadczeń, wskazywania czynności jakie powinny być wykonane przez kontrolujących,

prawo do zawieszenia kontroli w przypadku dłuższej nieobecności,

prawo szybkości i prostoty,

prawo do informowania o przepisach prawa podatkowego w zakresie czynności kontroli podatkowej,

prawo do zachowania zasady pisemności,

prawo do namysłu,

prawo do odmowy składania wyjaśnień.

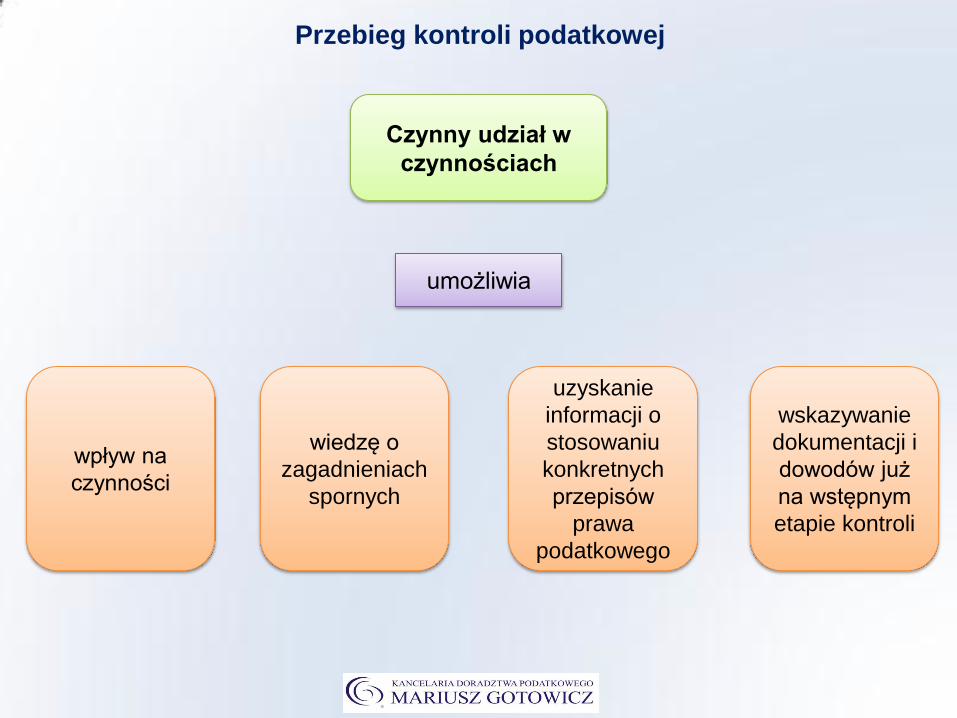

Przebieg kontroli podatkowej

Czynny udział w

czynnościach

umożliwia

wpływ na

czynności

wiedzę o

zagadnieniach

spornych

uzyskanie

informacji o

stosowaniu

konkretnych

przepisów

prawa

podatkowego

wskazywanie

dokumentacji i

dowodów już

na wstępnym

etapie kontroli

Przebieg kontroli podatkowej

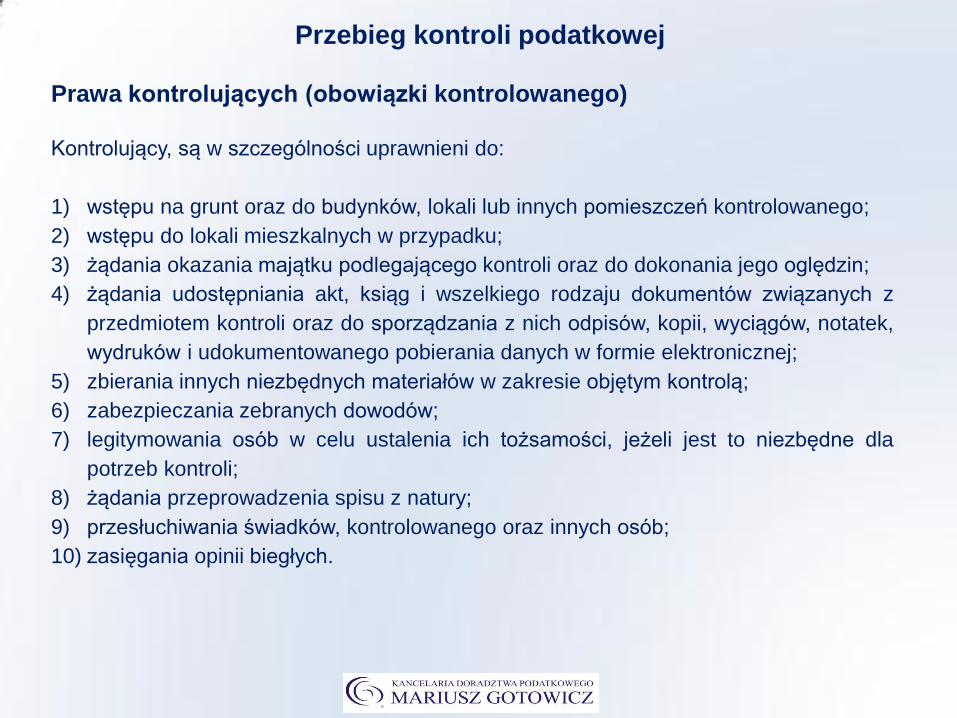

Prawa kontrolujących (obowiązki kontrolowanego)

Kontrolujący, są w szczególności uprawnieni do:

1) wstępu na grunt oraz do budynków, lokali lub innych pomieszczeń kontrolowanego;

2) wstępu do lokali mieszkalnych w przypadku;

3) żądania okazania majątku podlegającego kontroli oraz do dokonania jego oględzin;

4) żądania udostępniania akt, ksiąg i wszelkiego rodzaju dokumentów związanych z

przedmiotem kontroli oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek,

wydruków i udokumentowanego pobierania danych w formie elektronicznej;

5) zbierania innych niezbędnych materiałów w zakresie objętym kontrolą;

6) zabezpieczania zebranych dowodów;

7) legitymowania osób w celu ustalenia ich tożsamości, jeżeli jest to niezbędne dla

potrzeb kontroli;

8) żądania przeprowadzenia spisu z natury;

9) przesłuchiwania świadków, kontrolowanego oraz innych osób;

10) zasięgania opinii biegłych.

Przebieg kontroli podatkowej

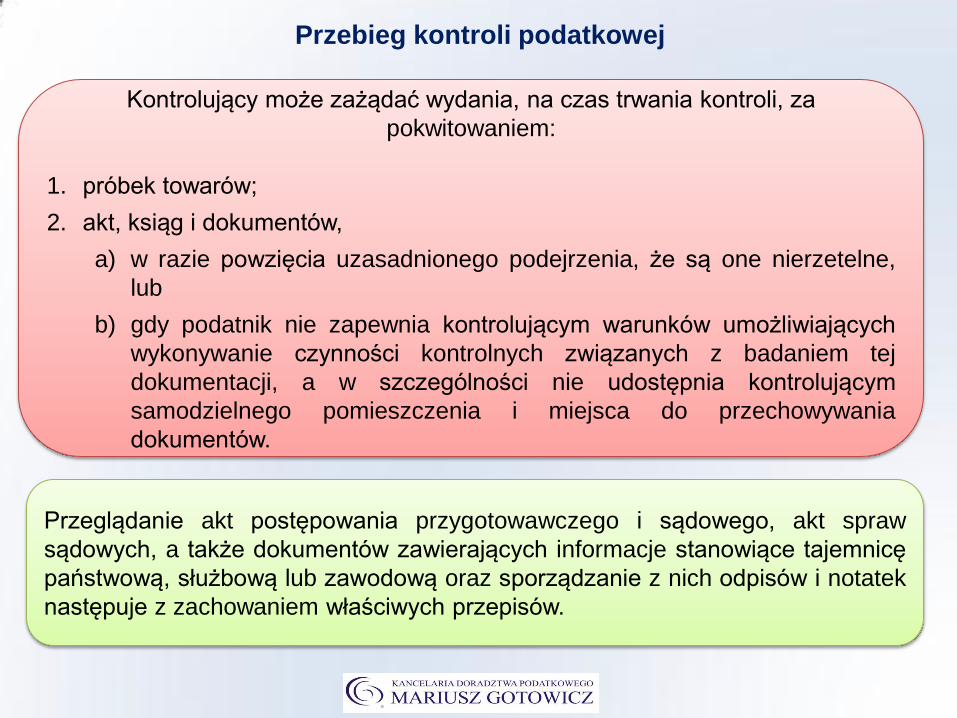

Kontrolujący może zażądać wydania, na czas trwania kontroli, za

pokwitowaniem:

1. próbek towarów;

2. akt, ksiąg i dokumentów,

a) w razie powzięcia uzasadnionego podejrzenia, że są one nierzetelne,

lub

b) gdy podatnik nie zapewnia kontrolującym warunków umożliwiających

wykonywanie czynności kontrolnych związanych z badaniem tej

dokumentacji, a w szczególności nie udostępnia kontrolującym

samodzielnego pomieszczenia i miejsca do przechowywania

dokumentów.

Przeglądanie akt postępowania przygotowawczego i sądowego, akt spraw

sądowych, a także dokumentów zawierających informacje stanowiące tajemnicę

państwową, służbową lub zawodową oraz sporządzanie z nich odpisów i notatek

następuje z zachowaniem właściwych przepisów.

Przebieg kontroli podatkowej

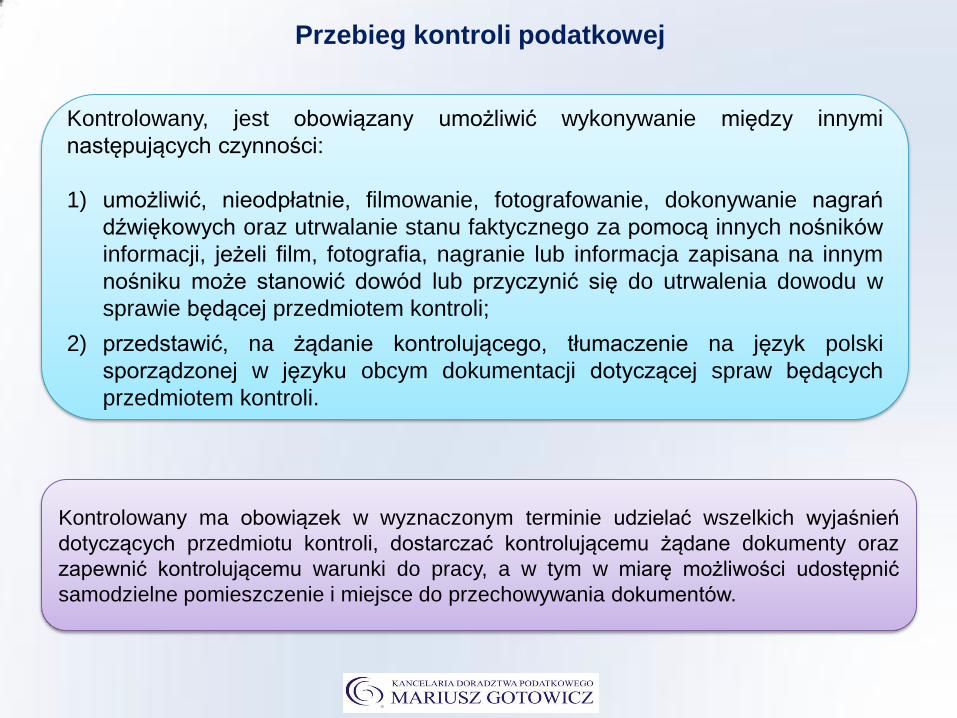

Kontrolowany, jest obowiązany umożliwić wykonywanie między innymi

następujących czynności:

1) umożliwić, nieodpłatnie, filmowanie, fotografowanie, dokonywanie nagrań

dźwiękowych oraz utrwalanie stanu faktycznego za pomocą innych nośników

informacji, jeżeli film, fotografia, nagranie lub informacja zapisana na innym

nośniku może stanowić dowód lub przyczynić się do utrwalenia dowodu w

sprawie będącej przedmiotem kontroli;

2) przedstawić, na żądanie kontrolującego, tłumaczenie na język polski

sporządzonej w języku obcym dokumentacji dotyczącej spraw będących

przedmiotem kontroli.

Kontrolowany ma obowiązek w wyznaczonym terminie udzielać wszelkich wyjaśnień

dotyczących przedmiotu kontroli, dostarczać kontrolującemu żądane dokumenty oraz

zapewnić kontrolującemu warunki do pracy, a w tym w miarę możliwości udostępnić

samodzielne pomieszczenie i miejsce do przechowywania dokumentów.

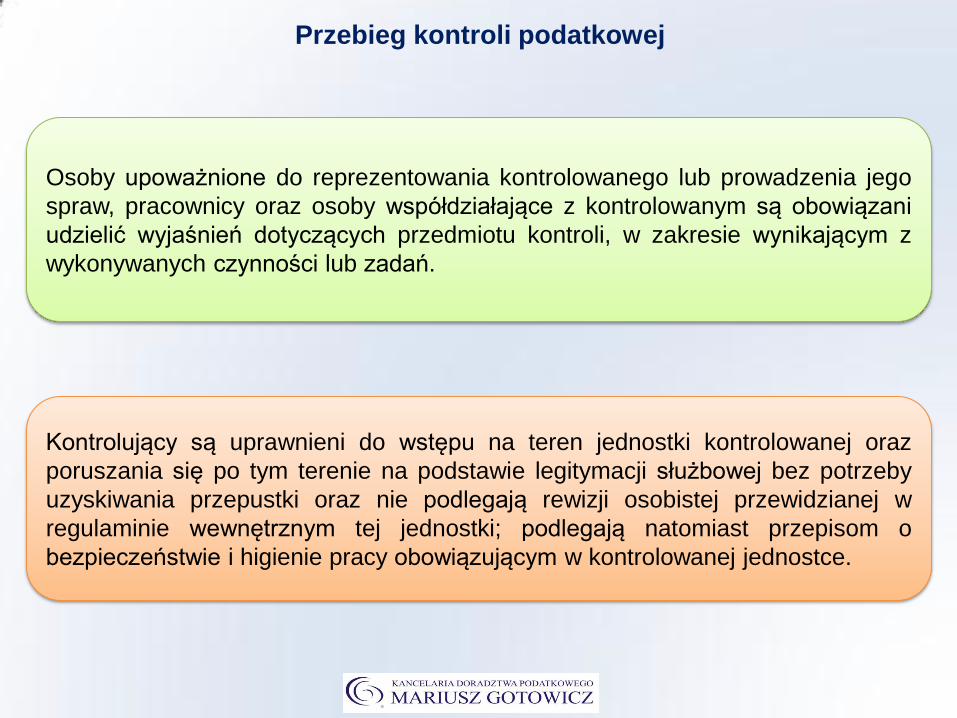

Przebieg kontroli podatkowej

Osoby upoważnione do reprezentowania kontrolowanego lub prowadzenia jego

spraw, pracownicy oraz osoby współdziałające z kontrolowanym są obowiązani

udzielić wyjaśnień dotyczących przedmiotu kontroli, w zakresie wynikającym z

wykonywanych czynności lub zadań.

Kontrolujący są uprawnieni do wstępu na teren jednostki kontrolowanej oraz

poruszania się po tym terenie na podstawie legitymacji służbowej bez potrzeby

uzyskiwania przepustki oraz nie podlegają rewizji osobistej przewidzianej w

regulaminie wewnętrznym tej jednostki; podlegają natomiast przepisom o

bezpieczeństwie i higienie pracy obowiązującym w kontrolowanej jednostce.

Ustawa o swobodzie działalności gospodarczej

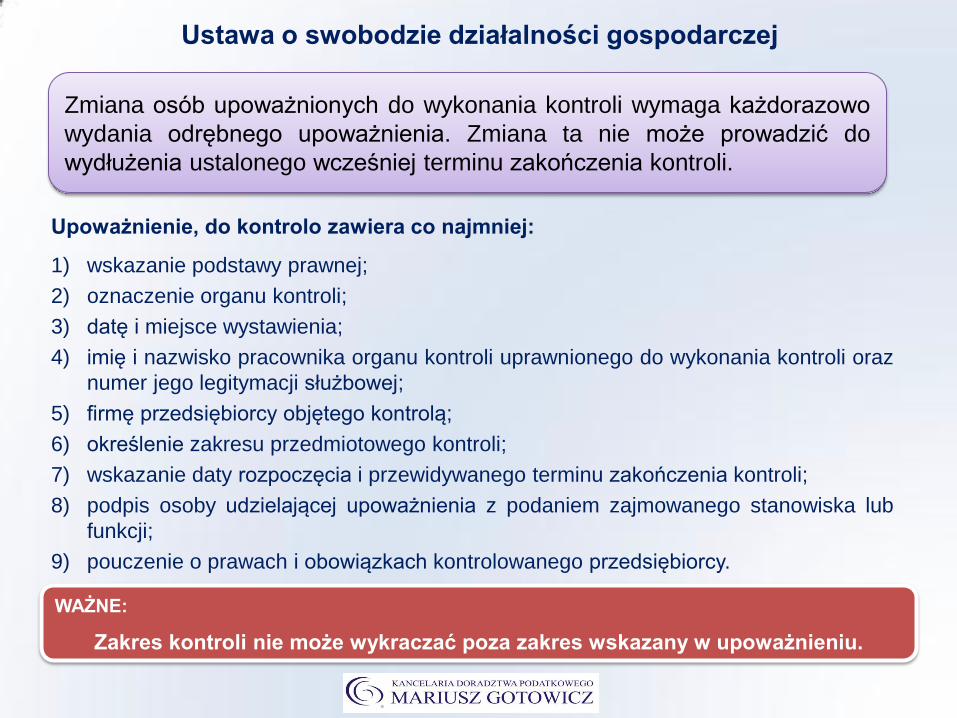

Upoważnienie, do kontrolo zawiera co najmniej:

1) wskazanie podstawy prawnej;

2) oznaczenie organu kontroli;

3) datę i miejsce wystawienia;

4) imię i nazwisko pracownika organu kontroli uprawnionego do wykonania kontroli oraz

numer jego legitymacji służbowej;

5) firmę przedsiębiorcy objętego kontrolą;

6) określenie zakresu przedmiotowego kontroli;

7) wskazanie daty rozpoczęcia i przewidywanego terminu zakończenia kontroli;

8) podpis osoby udzielającej upoważnienia z podaniem zajmowanego stanowiska lub

funkcji;

9) pouczenie o prawach i obowiązkach kontrolowanego przedsiębiorcy.

Zmiana osób upoważnionych do wykonania kontroli wymaga każdorazowo

wydania odrębnego upoważnienia. Zmiana ta nie może prowadzić do

wydłużenia ustalonego wcześniej terminu zakończenia kontroli.

WAŻNE:

Zakres kontroli nie może wykraczać poza zakres wskazany w upoważnieniu.

Ustawa o swobodzie działalności gospodarczej

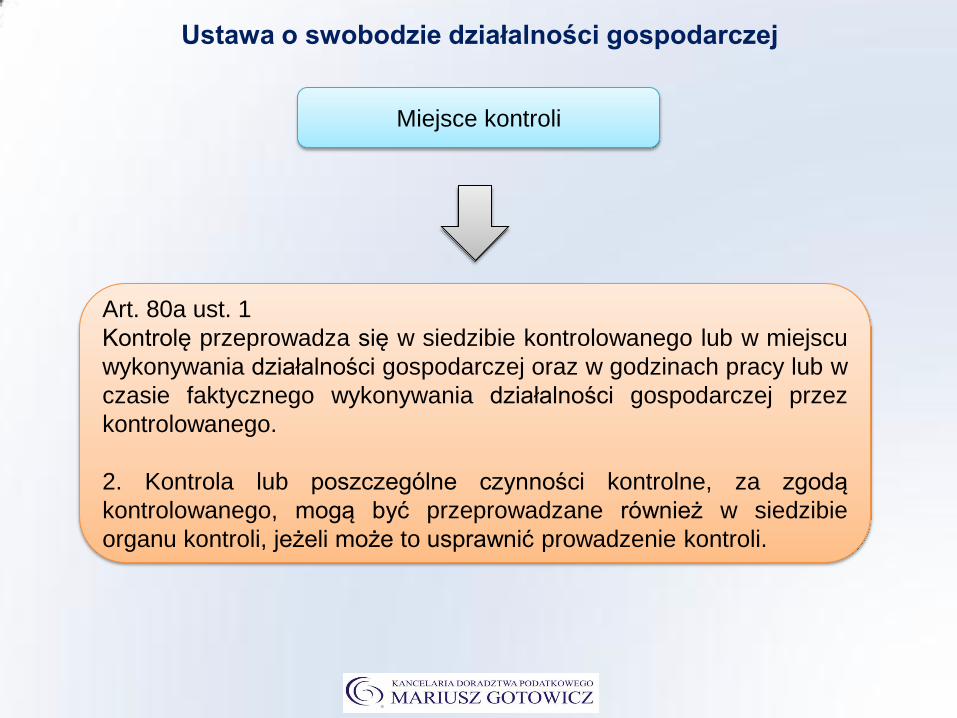

Miejsce kontroli

Art. 80a ust. 1

Kontrolę przeprowadza się w siedzibie kontrolowanego lub w miejscu

wykonywania działalności gospodarczej oraz w godzinach pracy lub w

czasie faktycznego wykonywania działalności gospodarczej przez

kontrolowanego.

2. Kontrola lub poszczególne czynności kontrolne, za zgodą

kontrolowanego, mogą być przeprowadzane również w siedzibie

organu kontroli, jeżeli może to usprawnić prowadzenie kontroli.

Miejsce kontroli - ciąg dalszy

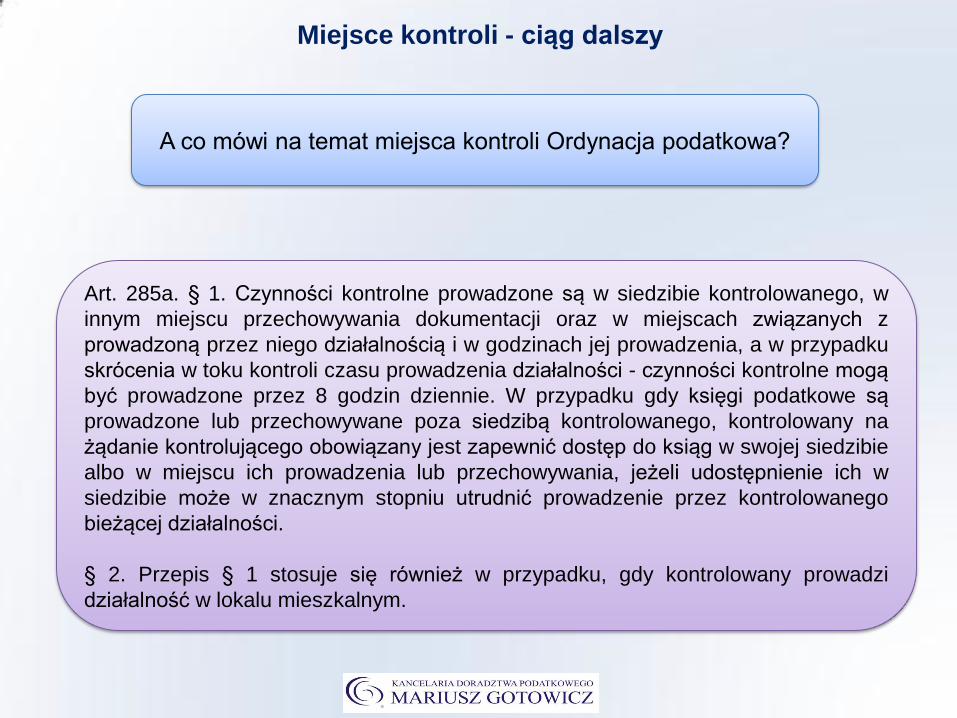

A co mówi na temat miejsca kontroli Ordynacja podatkowa?

Art. 285a. § 1. Czynności kontrolne prowadzone są w siedzibie kontrolowanego, w

innym miejscu przechowywania dokumentacji oraz w miejscach związanych z

prowadzoną przez niego działalnością i w godzinach jej prowadzenia, a w przypadku

skrócenia w toku kontroli czasu prowadzenia działalności - czynności kontrolne mogą

być prowadzone przez 8 godzin dziennie. W przypadku gdy księgi podatkowe są

prowadzone lub przechowywane poza siedzibą kontrolowanego, kontrolowany na

żądanie kontrolującego obowiązany jest zapewnić dostęp do ksiąg w swojej siedzibie

albo w miejscu ich prowadzenia lub przechowywania, jeżeli udostępnienie ich w

siedzibie może w znacznym stopniu utrudnić prowadzenie przez kontrolowanego

bieżącej działalności.

§ 2. Przepis § 1 stosuje się również w przypadku, gdy kontrolowany prowadzi

działalność w lokalu mieszkalnym.

Miejsce kontroli - ciąg dalszy

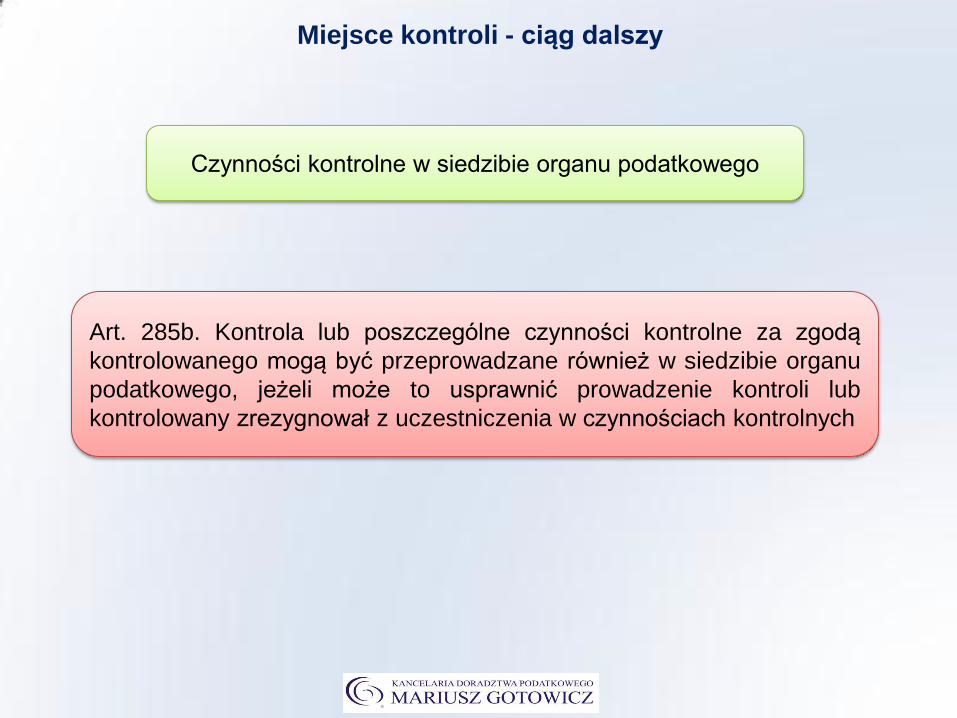

Czynności kontrolne w siedzibie organu podatkowego

Art. 285b. Kontrola lub poszczególne czynności kontrolne za zgodą

kontrolowanego mogą być przeprowadzane również w siedzibie organu

podatkowego, jeżeli może to usprawnić prowadzenie kontroli lub

kontrolowany zrezygnował z uczestniczenia w czynnościach kontrolnych

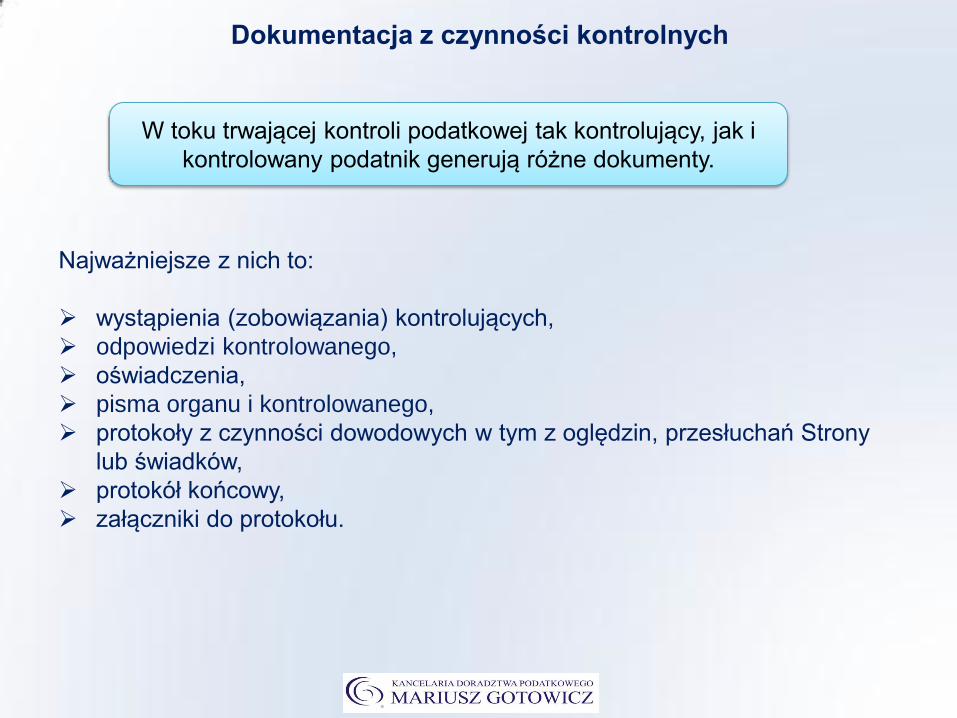

Dokumentacja z czynności kontrolnych

W toku trwającej kontroli podatkowej tak kontrolujący, jak i

kontrolowany podatnik generują różne dokumenty.

Najważniejsze z nich to:

wystąpienia (zobowiązania) kontrolujących,

odpowiedzi kontrolowanego,

oświadczenia,

pisma organu i kontrolowanego,

protokoły z czynności dowodowych w tym z oględzin, przesłuchań Strony

lub świadków,

protokół końcowy,

załączniki do protokołu.

Dokumentacja z czynności kontrolnych

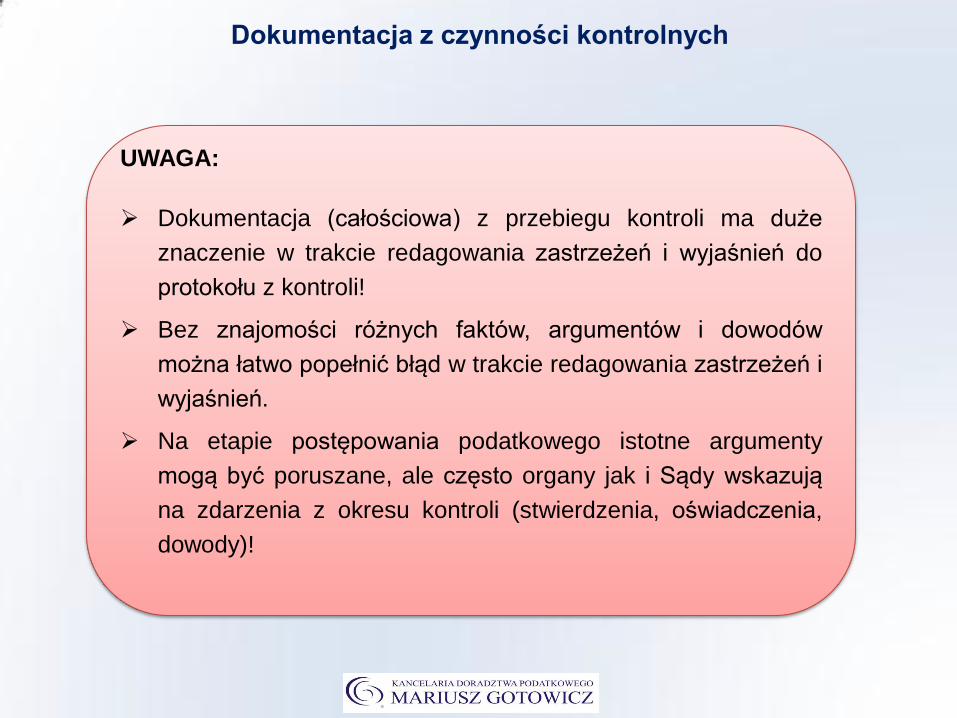

UWAGA:

Dokumentacja (całościowa) z przebiegu kontroli ma duże

znaczenie w trakcie redagowania zastrzeżeń i wyjaśnień do

protokołu z kontroli!

Bez znajomości różnych faktów, argumentów i dowodów

można łatwo popełnić błąd w trakcie redagowania zastrzeżeń i

wyjaśnień.

Na etapie postępowania podatkowego istotne argumenty

mogą być poruszane, ale często organy jak i Sądy wskazują

na zdarzenia z okresu kontroli (stwierdzenia, oświadczenia,

dowody)!

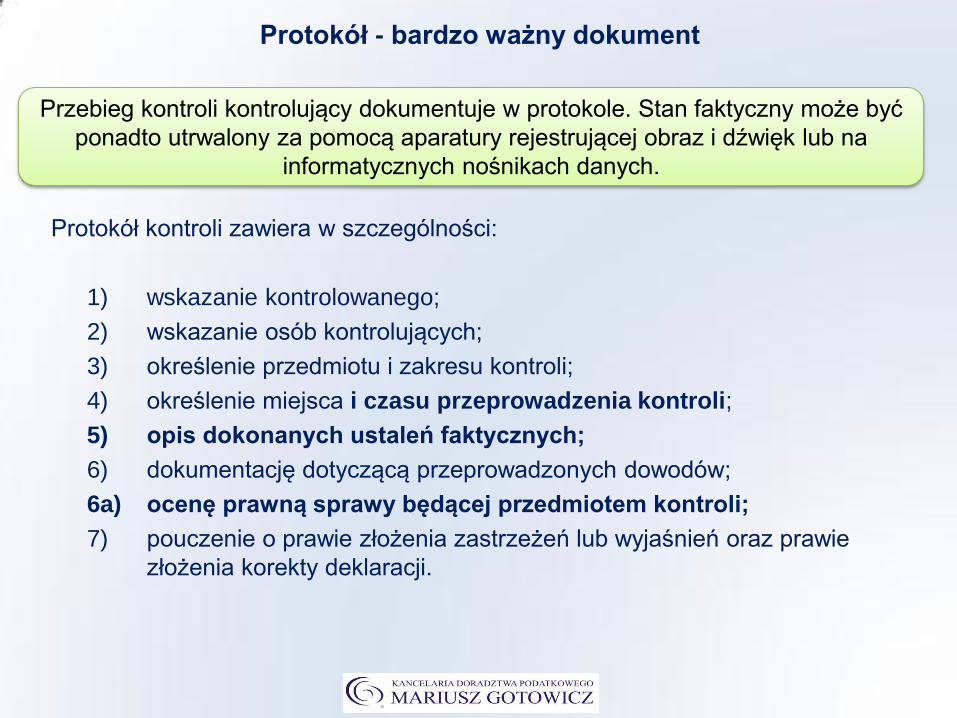

Protokół - bardzo ważny dokument

Protokół kontroli zawiera w szczególności:

1) wskazanie kontrolowanego;

2) wskazanie osób kontrolujących;

3) określenie przedmiotu i zakresu kontroli;

4) określenie miejsca i czasu przeprowadzenia kontroli;

5) opis dokonanych ustaleń faktycznych;

6) dokumentację dotyczącą przeprowadzonych dowodów;

6a) ocenę prawną sprawy będącej przedmiotem kontroli;

7) pouczenie o prawie złożenia zastrzeżeń lub wyjaśnień oraz prawie

złożenia korekty deklaracji.

Przebieg kontroli kontrolujący dokumentuje w protokole. Stan faktyczny może być

ponadto utrwalony za pomocą aparatury rejestrującej obraz i dźwięk lub na

informatycznych nośnikach danych.

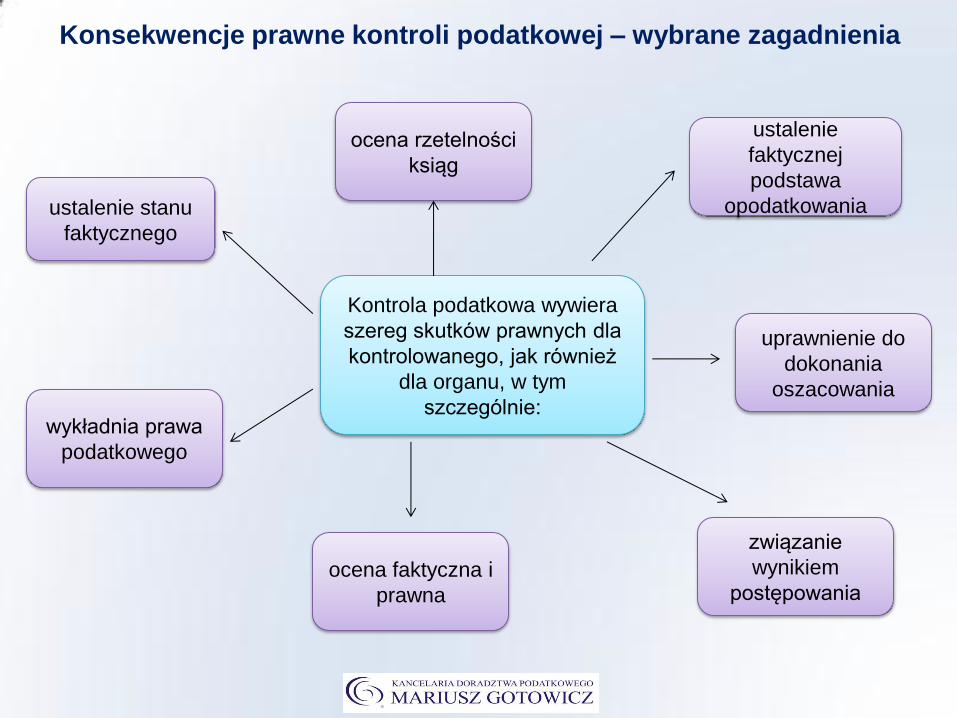

Konsekwencje prawne kontroli podatkowej – wybrane zagadnienia

Kontrola podatkowa wywiera

szereg skutków prawnych dla

kontrolowanego, jak również

dla organu, w tym

szczególnie:

ustalenie stanu

faktycznego

ustalenie

faktycznej

podstawa

opodatkowania

uprawnienie do

dokonania

oszacowania

związanie

wynikiem

postępowania

ocena rzetelności

ksiąg

ocena faktyczna i

prawna

wykładnia prawa

podatkowego

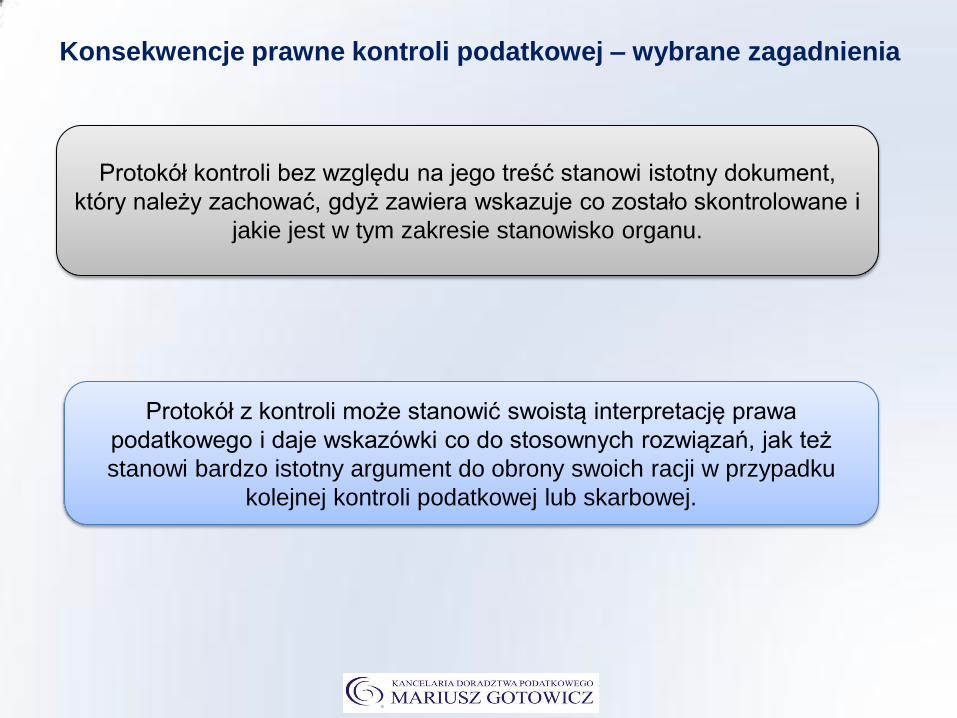

Konsekwencje prawne kontroli podatkowej – wybrane zagadnienia

Protokół kontroli bez względu na jego treść stanowi istotny dokument,

który należy zachować, gdyż zawiera wskazuje co zostało skontrolowane i

jakie jest w tym zakresie stanowisko organu.

Protokół z kontroli może stanowić swoistą interpretację prawa

podatkowego i daje wskazówki co do stosownych rozwiązań, jak też

stanowi bardzo istotny argument do obrony swoich racji w przypadku

kolejnej kontroli podatkowej lub skarbowej.

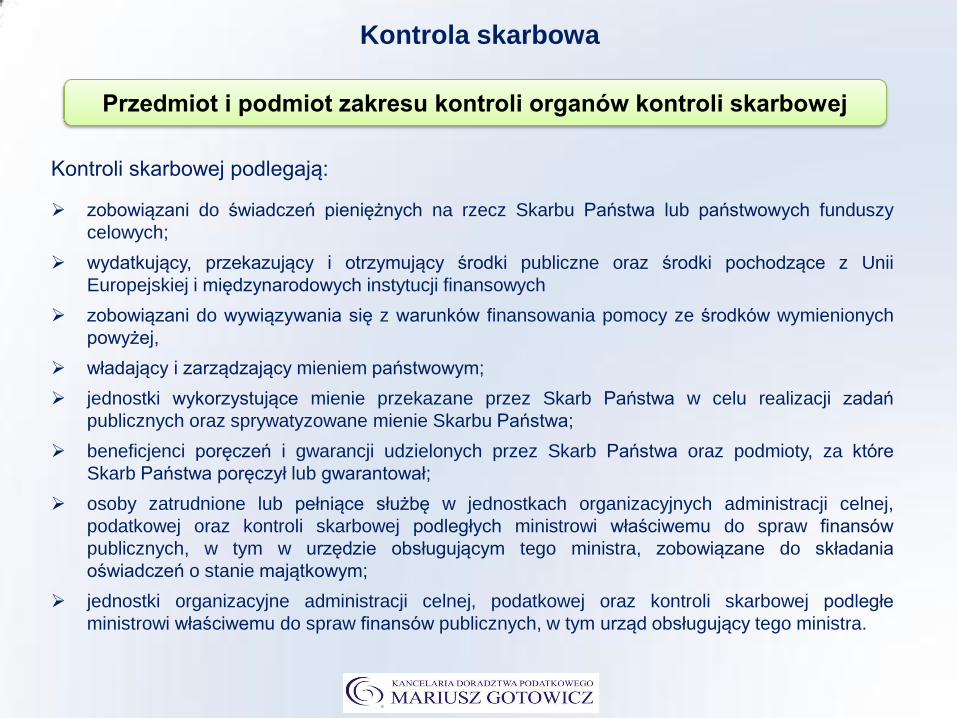

Kontrola skarbowa

Kontroli skarbowej podlegają:

zobowiązani do świadczeń pieniężnych na rzecz Skarbu Państwa lub państwowych funduszy

celowych;

wydatkujący, przekazujący i otrzymujący środki publiczne oraz środki pochodzące z Unii

Europejskiej i międzynarodowych instytucji finansowych

zobowiązani do wywiązywania się z warunków finansowania pomocy ze środków wymienionych

powyżej,

władający i zarządzający mieniem państwowym;

jednostki wykorzystujące mienie przekazane przez Skarb Państwa w celu realizacji zadań

publicznych oraz sprywatyzowane mienie Skarbu Państwa;

beneficjenci poręczeń i gwarancji udzielonych przez Skarb Państwa oraz podmioty, za które

Skarb Państwa poręczył lub gwarantował;

osoby zatrudnione lub pełniące służbę w jednostkach organizacyjnych administracji celnej,

podatkowej oraz kontroli skarbowej podległych ministrowi właściwemu do spraw finansów

publicznych, w tym w urzędzie obsługującym tego ministra, zobowiązane do składania

oświadczeń o stanie majątkowym;

jednostki organizacyjne administracji celnej, podatkowej oraz kontroli skarbowej podległe

ministrowi właściwemu do spraw finansów publicznych, w tym urząd obsługujący tego ministra.

Przedmiot i podmiot zakresu kontroli organów kontroli skarbowej

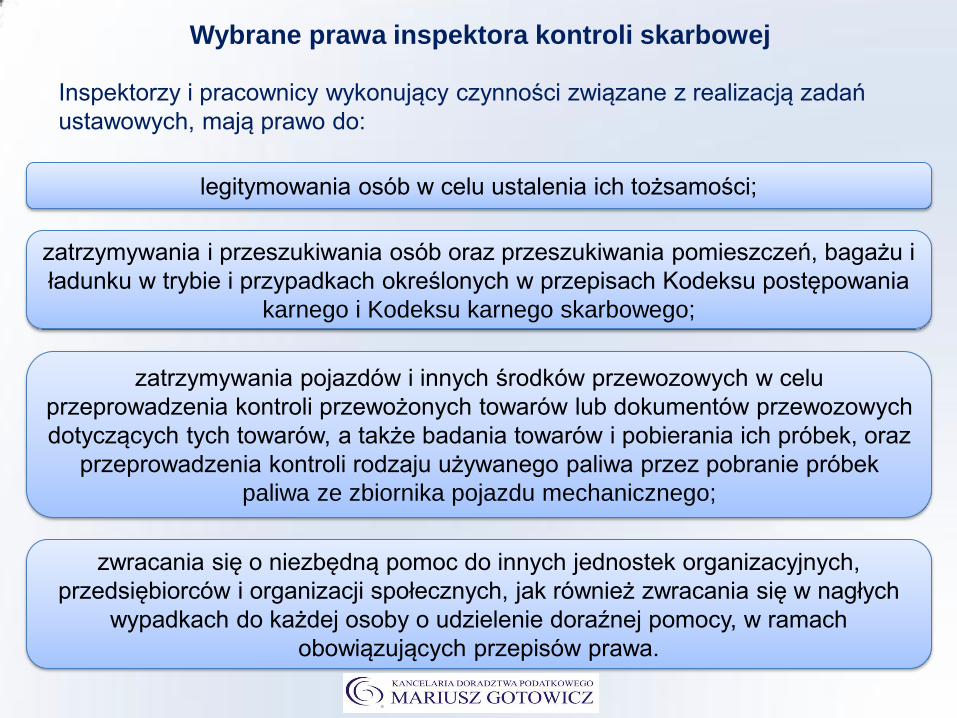

Wybrane prawa inspektora kontroli skarbowej

Inspektorzy i pracownicy wykonujący czynności związane z realizacją zadań

ustawowych, mają prawo do:

legitymowania osób w celu ustalenia ich tożsamości;

zatrzymywania i przeszukiwania osób oraz przeszukiwania pomieszczeń, bagażu i

ładunku w trybie i przypadkach określonych w przepisach Kodeksu postępowania

karnego i Kodeksu karnego skarbowego;

zatrzymywania pojazdów i innych środków przewozowych w celu

przeprowadzenia kontroli przewożonych towarów lub dokumentów przewozowych

dotyczących tych towarów, a także badania towarów i pobierania ich próbek, oraz

przeprowadzenia kontroli rodzaju używanego paliwa przez pobranie próbek

paliwa ze zbiornika pojazdu mechanicznego;

zwracania się o niezbędną pomoc do innych jednostek organizacyjnych,

przedsiębiorców i organizacji społecznych, jak również zwracania się w nagłych

wypadkach do każdej osoby o udzielenie doraźnej pomocy, w ramach

obowiązujących przepisów prawa.

Wybrane prawa inspektora kontroli skarbowej

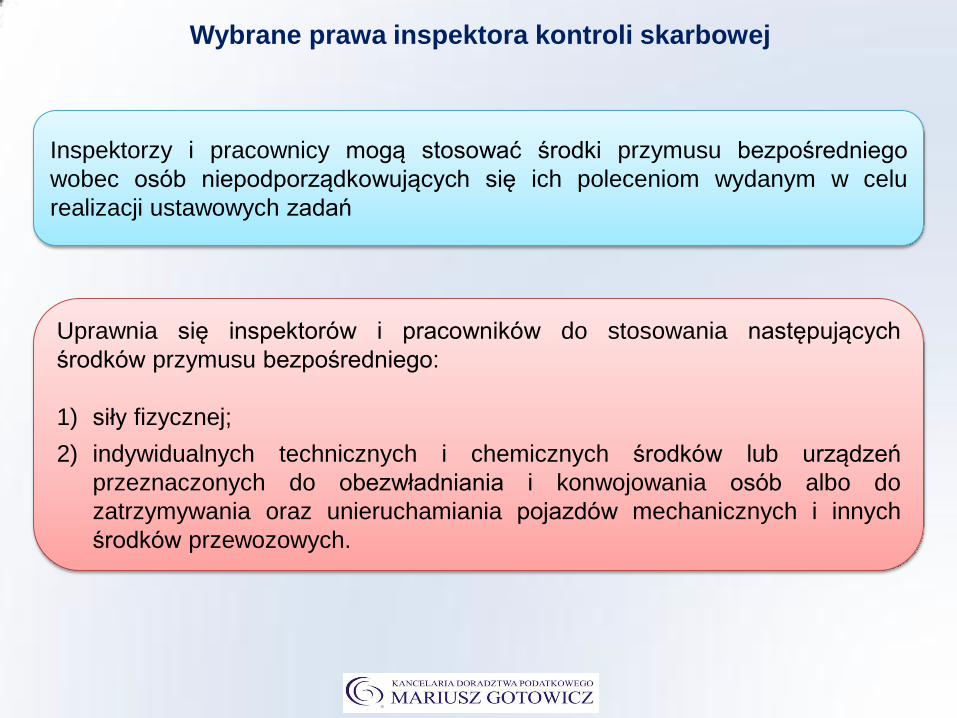

Inspektorzy i pracownicy mogą stosować środki przymusu bezpośredniego

wobec osób niepodporządkowujących się ich poleceniom wydanym w celu

realizacji ustawowych zadań

Uprawnia się inspektorów i pracowników do stosowania następujących

środków przymusu bezpośredniego:

1) siły fizycznej;

2) indywidualnych technicznych i chemicznych środków lub urządzeń

przeznaczonych do obezwładniania i konwojowania osób albo do

zatrzymywania oraz unieruchamiania pojazdów mechanicznych i innych

środków przewozowych.

Wybrane prawa inspektora kontroli skarbowej

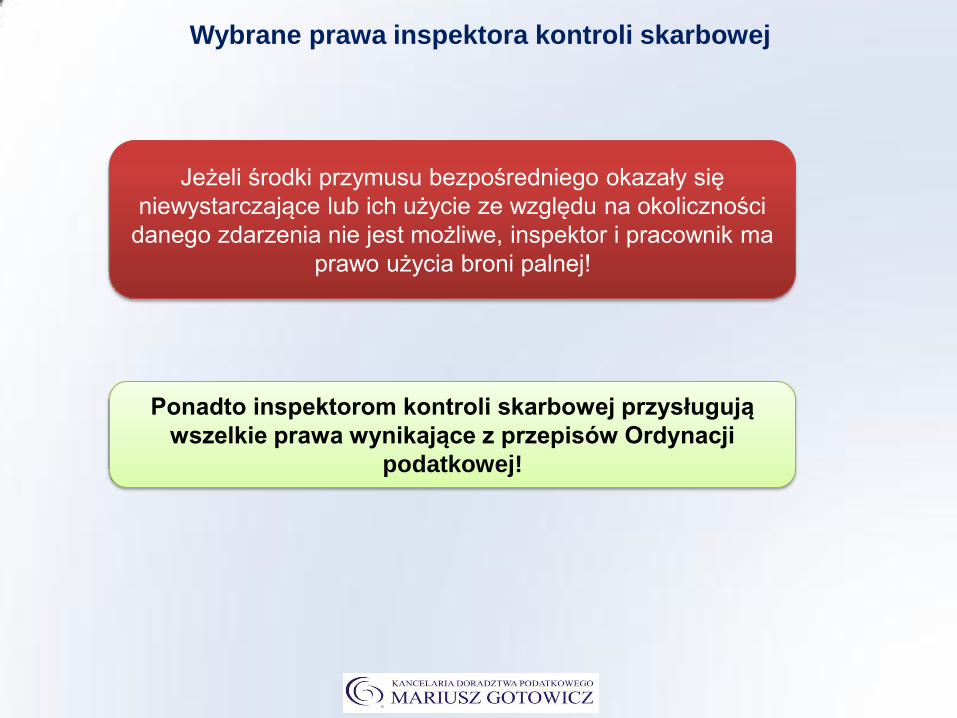

Jeżeli środki przymusu bezpośredniego okazały się

niewystarczające lub ich użycie ze względu na okoliczności

danego zdarzenia nie jest możliwe, inspektor i pracownik ma

prawo użycia broni palnej!

Ponadto inspektorom kontroli skarbowej przysługują

wszelkie prawa wynikające z przepisów Ordynacji

podatkowej!

Obowiązki kontrolowanego

Obowiązki są analogiczne, jak w kontroli

podatkowej!

Czas trwania kontroli

Do postępowań kontrolnych prowadzonych przez kontrolę

skarbową nie stosuje się przepisów ustawy o swobodzie

działalności gospodarczej!

Dokumentacja z kontroli skarbowej

W toku trwającej kontroli skarbowej powstają różne dokumenty.

Najważniejsze z nich to:

wystąpienia (zobowiązania) kontrolujących,

odpowiedzi kontrolowanego,

oświadczenia,

pisma organu i kontrolowanego,

protokoły z czynności dowodowych w tym z oględzin, przesłuchań Strony

lub świadków,

protokół końcowy,

w tym załączniki do protokołu

decyzja, wynik kontroli, postanowienie.

Zagadnienia szczególne

– Wywiad skarbowy

Zachowanie podatnika w trakcie kontroli podatkowej i skarbowej

Kontrolowany, pełnomocnik, czy osoba upoważniona?

Udział w czynnościach kontrolnych najlepiej powierzyć

pełnomocnikowi, gdyż posiada identyczne uprawnienia, jak

kontrolowany.

Pełnomocnik nie jest obciążony wszystkimi rygorami, gdyż z racji

pełnionej funkcji zawsze musi liczyć się ze zdaniem mocodawcy!

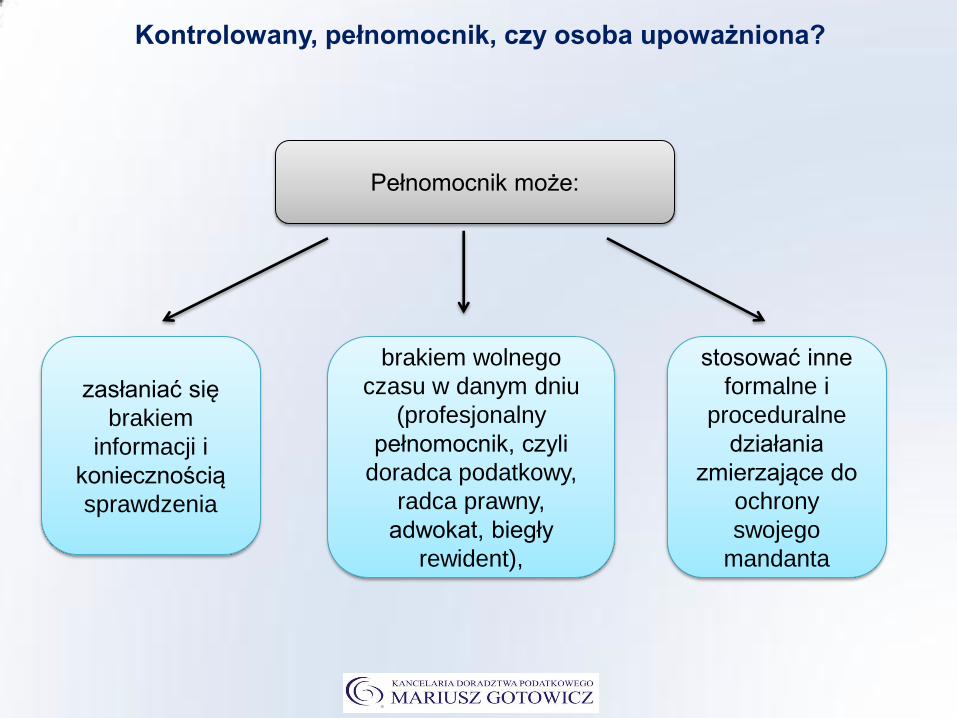

Kontrolowany, pełnomocnik, czy osoba upoważniona?

Pełnomocnik nie musi:

wiedzieć o

wszystkich

aspektach

prowadzonej

działalności

reagować

niezwłocznie na

żądania

kontrolujących

składać

oświadczeń

Kontrolowany, pełnomocnik, czy osoba upoważniona?

Pełnomocnik zawsze musi być

informowany o:

planowanych

czynnościach

oględzinach,

wizjach i

przesłuchaniach

terminach,

żądaniach,

zobowiązaniach

Kontrolowany, pełnomocnik, czy osoba upoważniona?

Pełnomocnik może:

zasłaniać się

brakiem

informacji i

koniecznością

sprawdzenia

brakiem wolnego

czasu w danym dniu

(profesjonalny

pełnomocnik, czyli

doradca podatkowy,

radca prawny,

adwokat, biegły

rewident),

stosować inne

formalne i

proceduralne

działania

zmierzające do

ochrony

swojego

mandanta

Kontrolowany, pełnomocnik, czy osoba upoważniona?

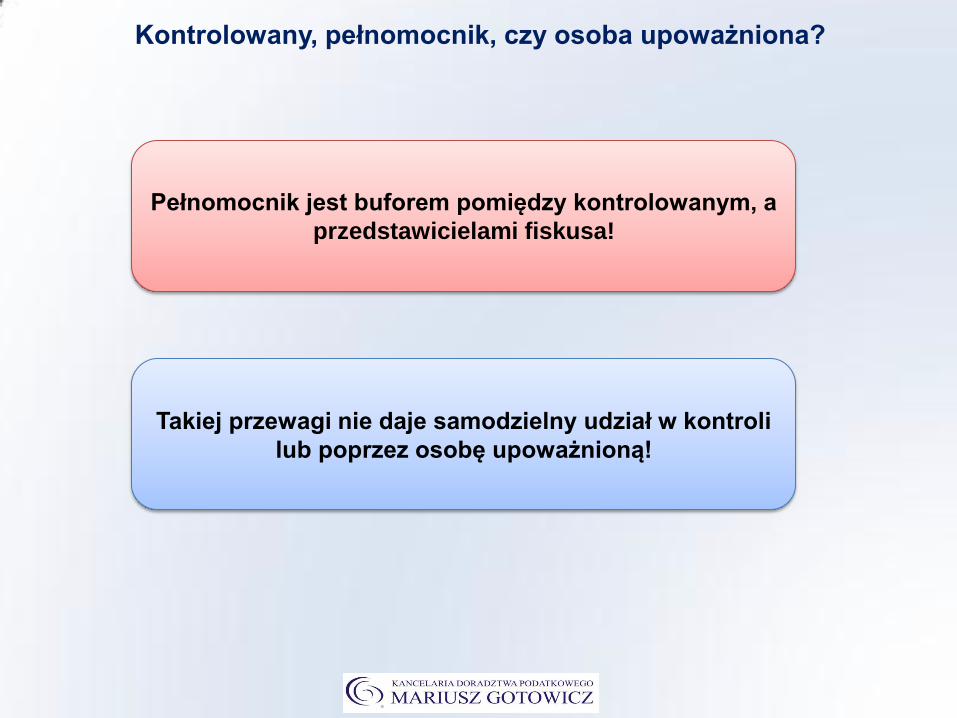

Pełnomocnik jest buforem pomiędzy kontrolowanym, a

przedstawicielami fiskusa!

Takiej przewagi nie daje samodzielny udział w kontroli

lub poprzez osobę upoważnioną!

Zachowanie podatnika w trakcie kontroli podatkowej i skarbowej – część II

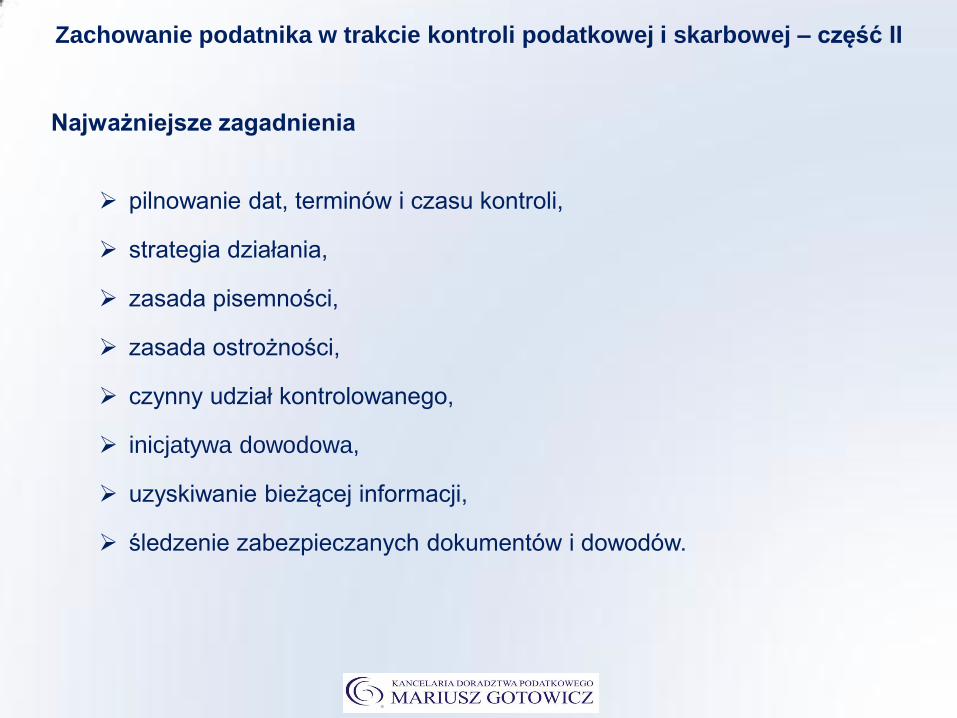

Najważniejsze zagadnienia

pilnowanie dat, terminów i czasu kontroli,

strategia działania,

zasada pisemności,

zasada ostrożności,

czynny udział kontrolowanego,

inicjatywa dowodowa,

uzyskiwanie bieżącej informacji,

śledzenie zabezpieczanych dokumentów i dowodów.

Zachowanie podatnika w trakcie kontroli podatkowej i skarbowej – część II

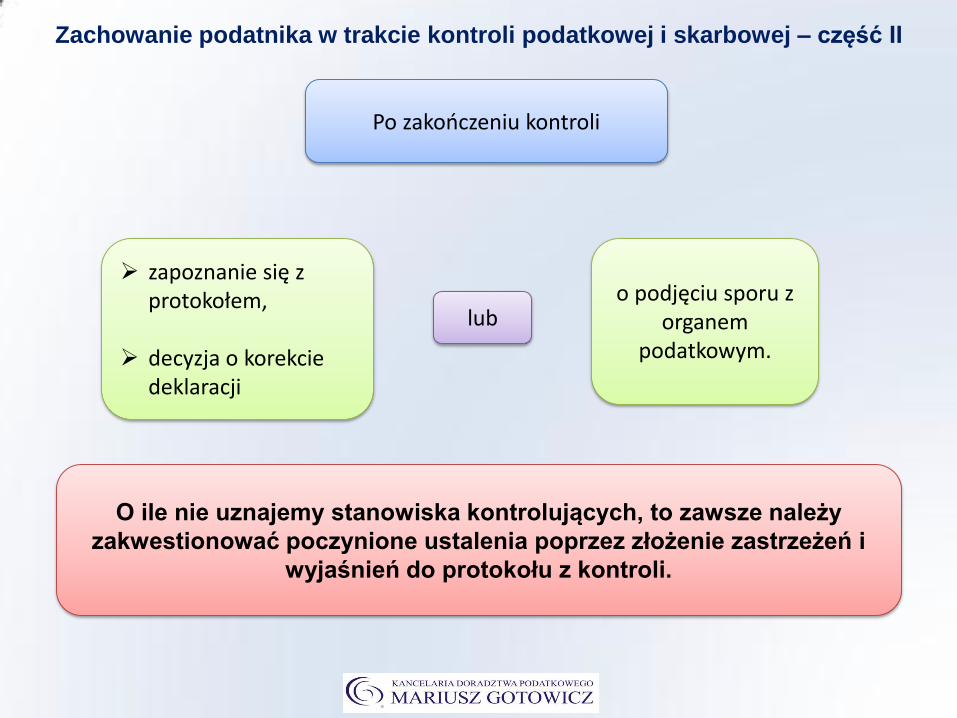

O ile nie uznajemy stanowiska kontrolujących, to zawsze należy

zakwestionować poczynione ustalenia poprzez złożenie zastrzeżeń i

wyjaśnień do protokołu z kontroli.

Po zakończeniu kontroli

zapoznanie się z protokołem,

decyzja o korekcie deklaracji

o podjęciu sporu z organem

podatkowym.

lub

DZIĘKUJĘ ZA UWAGĘ

Mariusz Gotowicz Doradca Podatkowy