Drodzy Czytelnicy! - los.lublin.pllos.lublin.pl/docs/publikacje/LOS_nr_95.pdf · Projekt jest...

45

Transcript of Drodzy Czytelnicy! - los.lublin.pllos.lublin.pl/docs/publikacje/LOS_nr_95.pdf · Projekt jest...

LOSLOS NR 95 rok 2012 1

Drodzy Czytelnicy!

Niniejszy 95 numer „Czasopisma Samopomocy Społecznej LOS” został wydany w ramach projektu dzięki realizacji projektu „Lubelskie Centrum Organizacji Poza-rządowych” realizowanego przez Lubelski Ośrodek Samopomocy” w ramach PO FIO 2009-2013, Priorytet 2. „Sprawne organizacje pozarządowe w dobrym pań-stwie”, Obszar wsparcia „Rozwój potencjału organizacji pozarządowych”.

Projekt jest realizowany przy współpracy z Centrum Wolontariatu w Kraśniku oraz Gminą Adamów w powiecie łukowskim.

Przedstawiona publikacja „Działalność odpłatna i gospodarcza w Trzecim Sek-torze” jest w całości poświęcona działalności gospodarczej i odpłatnej prowadzonej przez NGOs m.in. w aspekcie prawnym, księgowym, podatkowym, marketingowym. Czasopismo zawiera również „dobre praktyki” z w/w zakresu. Doświadczenie w zakresie działalności gospodarczej przedstawiono na przykładzie Domu Fundacji Szczęśliwe Dzieciństwo w Motyczu, Nasutowskiego Przedsiębiorstwa Społecznego, Charytatywnego Stowarzyszenia Niesienia Pomocy Chorym „Misericordia” w Lub-linie oraz Stowarzyszenia Emaus w Krężnicy Jarej.

Mamy nadzieję, że nasza publikacja będzie dla Państwa przydatną lekturą.

Zespół Lubelskiego Ośrodka Samopomocy

2

Aspekty prawne działalności gospodarczej organizacji pozarządowych

Wojciech Dec

W ostatnich latach pojęcie „ekono-mizacja trzeciego sektora” nabiera coraz większego znaczenia. W szerokim tego słowa rozumieniu, chodzi o podejmo-wanie przez organizacje pozarządowe działań zarobkowych, które pozwolą pozyskać środki na prowadzenie działal-ności statutowej. Mówimy więc o sytua-cji, gdzie organizacje stają się niezależne w pozyskiwaniu środków i budują swoją fi nansową stabilność. Obecnie większość organizacji działa „od dotacji do dota-cji”, uzależniając się wyłącznie od spon-sorów i administracji publicznej. Dzięki podejmowaniu działań zarobkowych, stowarzyszenia i fundacje mogą stać się bardziej samodzielne i zwiększyć swoje bezpieczeństwo poprzez dywersyfi kację źródeł przychodu.

Podstawowe formy ekonomizacji to:- działalność odpłatna pożytku publicznego,- działalność gospodarcza.

W niniejszym artykule zostanie omó-wiona działalność gospodarcza.

Prawo dopuszcza prowadzenie przez organizacje pozarządowe działalności gospodarczej. Art. 5 ust. 5 ustawy o fun-dacjach pozwala fundacji na prowadze-nie działalności gospodarczej w rozmia-rach służących realizacji jej celów, nato-miast zgodnie z art. 34 ustawy Prawo o stowarzyszeniach, stowarzyszenie może prowadzić działalność gospodarczą według ogólnych zasad określonych w odrębnych przepisach.

Działalność gospodarcza NGOs jest najbardziej kontrowersyjnym tematem w dyskusjach związanych z praktyką funkcjonowania organizacji. Prowadze-nie przez nie działalności gospodarczej, a w konsekwencji i status podmiotu gospodarczego, nie jest cechą podsta-wową instytucji typu fundacyjnego czy stowarzyszeniowego. Istota działalności organizacji wiąże się przede wszystkim z realizacją celów niezarobkowych. Dzia-łalność gospodarcza powinna być jedy-nie działalnością akcesoryjną w stosunku do działalności celowej, co oznacza że może pełnić wyłącznie rolę podrzędną w stosunku do ich aktywności statutowej. Działalność gospodarcza nie może być celem samym w sobie, a sąd rejestrowy odmówi rejestracji fundacji lub stowa-rzyszenia, których celem podstawowym jest prowadzenie działalności zarobko-wej (gospodarczej). W literaturze oraz w orzecznictwie sądów możno podkreśla się, że działalność gospodarcza orga-nizacji nie powinna być zbyt rozbudo-wana, powinna bowiem być prowadzona w rozsądnych proporcjach w stosunku do działalności celowej. Nie może być bowiem tak, że zarobkowa działalność stowarzyszenia będzie dominowała nad realizacją celów statutowych. Praktyka orzecznicza sądów rejestrowych wska-zuje, że za wadliwe mogą by uznane postanowienia statutu, które zakreślają wąski cel podstawowy organizacji, nato-

LOSLOS NR 95 rok 2012 3

Aspekty prawne działalności gospodarczej organizacji pozarządowych

miast nieporównywalnie szeroki przed-miot działalności gospodarczej. Oczy-wiste jest, ze rozbudowana działalność gospodarcza może przynosić większe dochody, jednak należy zwrócić uwagę żeby działalność stowarzyszenia lub nie koncentrowała się wyłącznie na zarob-kowaniu, lecz polegała raczej na rozpo-rządzaniu środkami majątkowymi zgod-nie z przeznaczeniem.

Konsekwencją tego jest to, że dochód z działalności gospodarczej organizacja powinna przeznaczyć na cele statutowe. Ponadto art. 34 Prawa o stowarzysze-niach stwierdza, że dochód z działal-ności gospodarczej nie może być prze-znaczony do podziału między członków stowarzyszenia. W Uchwale z 27 lutego 1990 roku Sąd Najwyższy uznał, że dochód z działalności gospodarczej nie może być przeznaczony do podziału między członków także wówczas, gdy są oni pracownikami stowarzyszenia.

Organizacje pozarządowe mogą pro-wadzić działalność gospodarczą zarówno w formach organizacyjnie wyodrębnio-nych (np. spółki, spółdzielnie), jak też bezpośrednio (w formie niewyodrębnio-nej). W pierwszym przypadku w obrocie występują odrębne od stowarzyszenia czy fundacji podmioty, np. spółki han-dlowe, spółdzielnie, w których stowarzy-szenie lub fundacja ma udziały i akcje. W wypadku działalności niewyodrębnio-nej w obrocie występuje samo stowarzy-szenie lub fundacja. W tym drugim przy-padku działalność gospodarcza powinna być wyodrębniona fi nansowo.

Podstawowym warunkiem podjęcia przez stowarzyszenie i fundacje działal-ności gospodarczej jest wprowadzenie do statutu postanowień o prowadzeniu tej działalności. W statucie powinien znaleźć się zapis, że organizacja prowa-dzi działalność gospodarczą, z zastrze-żeniem w przypadku stowarzyszenia, że całość dochodów z niej uzyskanych przeznacza się na realizacją celów statu-towych, a w przypadku fundacji, że jest ona prowadzona wyłącznie w rozmiarach służących realizacji celów statutowych.

Ponadto w statucie należy okre-ślić zarówno rodzaj, jak i zakres pro-wadzonej działalności gospodarczej. W tym kierunku poszła praktyka sądów rejestrowych, żeby skonkretyzować w statucie rodzaj działalności (produkcja konkretnych grup towarów, świadcze-nie usług z odniesieniem do konkretnej branży czy grupy wyrobów itp.) Wska-zane jest więc, aby określając w statucie przedmiot działalności gospodarczej, uwzględniać Polską Klasyfi kację Dzia-łalności. Praktyka sądów rejestrowych pokazuje, że najczęściej nie wystarczy wskazanie samego opisu przedmiotu działalności wg PKD, dodatkowo wyma-gane jest, aby do odpowiedniego przed-miotu działalności dopasować odpo-wiedni kod PKD.

Ponadto w rozdziale statutu dotyczą-cym majątku, należy wskazać, że jednym ze źródeł powstania majątku stowarzy-szenia/fundacji są dochody z działalno-ści gospodarczej.

Prawo o stowarzyszeniach nie wymaga przy rejestracji przez stowa-

4

Sebastian Ignaszczak

rzyszenie działalności gospodarczej wykazywania się posiadaniem środków fi nansowych. Natomiast jeżeli fundacja ma prowadzić działalność gospodarczą, to wartość środków majątkowych prze-znaczonych na działalność gospodarczą nie może być mniejsza niż 1000 zł. Odpo-wiedni zapis określający wysokość tych środków powinien znaleźć się w statucie.

Organizacje mogą prowadzić każdy rodzaj działalności gospodarczej, pod warunkiem, że ustawy szczególne nie zastrzegają do jej prowadzenia określo-nej formy przedsiębiorców (np. działal-ność bankowa czy ubezpieczeniowa).

Warto w tym miejscu wskazać, że drugi z rodzajów działalności zarobko-wej, jaką mogą prowadzić NGOs, czyli działalność odpłatna, może przy speł-nieniu określonych warunków, zostać uznana za działalność gospodarczą. Zgodnie bowiem z art. 9 ustawy o dzia-łalności pożytku publicznego i wolonta-riacie działalność odpłatna pożytku pub-licznego staje się działalnością gospo-darczą, jeżeli pobierane przez organiza-cję wynagrodzenie jest wyższe od tego, jakie wynika z kosztów tej działalności lub jeżeli przeciętne wynagrodzenie osoby fi zycznej zatrudnionej przy dzia-łalności odpłatnej, za okres ostatnich 3 miesięcy, przekroczy 3-krotność prze-ciętnego wynagrodzenia w sektorze przedsiębiorstw ogłoszonego przez pre-zesa GUS za rok. Jeśli podczas kontroli przeprowadzanej przez organ admini-stracji publicznej (Prezydent miasta, starosta, właściwy Minister)) okaże się, że organizacja przekracza warunki pro-

wadzenia działalności odpłatnej, organ administracji publicznej nakaże organiza-cji złożenie stosownego wniosku o wpis do rejestru przedsiębiorców w KRS w ter-minie 30 dni od dnia wezwania.

Jeżeli organizacja zamierza pro-wadzić działalność gospodarczą, musi dokonać wpisu do rejestru przedsiębior-ców w Krajowym Rejestrze Sądowym.

Nowo rejestrująca się organiza-cja zamierzająca jednocześnie doko-nać wpisu do rejestru przedsiębiorców, oprócz formularzy KRS-W20 i KRS-WK, składa formularz KRS-WM (gdzie wpisuje się rodzaje działalności gospo-darczej oraz kody PKD). Już istniejąca organizacja zamierzająca prowadzić działalność gospodarczą, składa formu-larze KRS-W9 i KRS-WM.

Załączniki do wniosku o wpis do reje-stru przedsiębiorców to potwierdzone notarialnie wzory podpisów członków zarządu (wzory podpisów można także złożyć przed sędzią lub upoważnionym pracownikiem sądu), wniosek o wpis/zmianę w rejestrze REGON (na formu-larzu RG1), zgłoszenie identyfi kacyjne/zmianę do Urzędu Skarbowego (na for-mularzu NIP2), zgłoszenie płatnika skła-dek (na formularzu ZUS ZPA), dowód opłaty za wpis do rejestru przedsiębior-ców oraz dowód opłaty za ogłoszenie w Monitorze Sądowym i Gospodarczym. Ponadto do wniosku należy dołączyć dokument potwierdzający tytuł prawny wnioskodawcy do lokalu (nieruchomo-ści), w którym ma być wykonywana działalność gospodarcza (np. umowa najmu, użyczenia).

LOSLOS NR 95 rok 2012 5

Aspekty prawne działalności gospodarczej organizacji pozarządowych

Opłata za wpis do rejestru przedsię-biorców wynosi 500 zł, tak samo jak opłata za ogłoszenie w Monitorze Sądo-wym i Gospodarczym. Łącznie więc będzie to koszt 1000 zł. Warto wskazać, że jeżeli nowo rejestrująca się fundacja, dokonuje jednocześnie wpisu do rejestru przedsiębiorców, poniesie jedną łączną opłatę w wysokości 1000 zł.

Jeżeli organizacja jest wpisana jedno-cześnie do rejestru przedsiębiorców, to za każdą zmianę wpisu w rejestrze (np. w związku ze zmianą statutu, zmianą władz, zmianą kodów PKD), będzie musiała zapłacić 250 zł.

Warto także wskazać, że o ile orga-nizacje posiadające status pożytku pub-licznego są zwolnione z opłat sądowych w KRS, to organizacje pożytku publicz-nego wpisane do rejestru przedsiębior-ców mają obowiązek ponoszenia kosz-tów sądowych w sprawach związanych z prowadzoną przez te organizacje działal-nością gospodarczą.

Działalność gospodarczą może zare-jestrować zarówno organizacja nie posiadająca statusu organizacji pożytku publicznego, jak i organizacja taki sta-tus posiadająca. Warto natomiast wska-zać, że zgodnie z wymogami ustawy o działalności pożytku publicznego (określonymi w art. 20 ustawy), orga-nizacją pożytku publicznego może być tylko organizacja, która, jeżeli prowa-dzi działalność gospodarczą, to jest ona wyłącznie działalnością dodatkową w stosunku do działalności pożytku pub-licznego, a ponadto nadwyżka przycho-dów nad kosztami jest przeznaczana na

działalność pożytku publicznego. Z prak-tyki sądów rejestrowych wynika, że naj-częściej przy ubieganiu się o status OPP, wymagane jest dołączenie oświadczenia o spełnianiu powyższych wymogów.

Organizacje pozarządowe powszech-nie korzystają ze świadczeń wolontariu-szy. Warto jednak pamiętać, że zgodnie z art. 42 ust. 1 ustawy o działalności pożytku publicznego, istnieje bez-względny zakaz korzystania ze świad-czeń wolontariuszy przy prowadzonej przez organizacje działalności gospodar-czej.

Ustawa o działalności pożytku pub-licznego w art. 9 ust. 3 wprowadza zakaz pokrywania się przedmiotu prowadzo-nej działalności odpłatnej i działalności gospodarczej. Nie ma natomiast zakazu pokrywania się przedmiotu działalności gospodarczej z przedmiotem działalno-ści statutowej, co pozwala na prowadze-nie działalności komercyjnej w bardzo szerokim zakresie.

Istotną ważną kwestią w przypadku organizacji prowadzących działalność gospodarczą jest obowiązek sprawo-zdawczy wobec KRS-u. Organizacja taka musi w ciągu 15 dniu od daty zatwier-dzenia sprawozdania fi nansowego, prze-kazać to sprawozdanie (bilans, rachunek wyników oraz informację dodatkową) do KRS-u. Sprawozdanie składa się na formularzu KRS-Z30, oraz dodatkowo dołącza się sprawozdanie fi nansowe oraz uchwałę o jego przyjęciu. Składając for-mularz wniosku (tj. KRS-Z30), należy uiścić opłatę sądową w wysokości 40 zł, oraz opłatę za ogłoszenie w „Monitorze

6

Sebastian Ignaszczak

Sądowym i Gospodarczym” związaną z wpisem do rejestru (250 zł).

Uzyskanie wpisu w rejestrze przed-siębiorców nie jest jedynym warunkiem podjęcia i wykonywania działalności gospodarczej. Jeżeli podejmowanie i wykonywanie działalności gospodar-czej wiąże się dodatkowo z obowiąz-kiem uzyskania koncesji czy zezwole-nia, to organizacja musi tego obowiązku dopełnić. Przepisy ustawy o swobodzie działalności gospodarczej oraz przepisy innych ustaw nakładają na przedsię-biorców także inne obowiązki, których spełnienie jest niezbędnym warunkiem prawidłowego wykonywania przez sto-warzyszenie lub fundację działalno-ści gospodarczej. Przykładowo można wskazać na obowiązek bezpiecznego (w tym dla życia i zdrowia ludzkiego) prowadzenia działalności i przestrze-ganie w tym zakresie norm prawa (np. budowlanego, w zakresie ochrony prze-ciwpożarowej itp.). Istotnym obowiąz-kiem jest także posiadanie uprawnień zawodowych niezbędnych przy wyko-nywaniu określonego rodzaju działal-ności przez przedsiębiorcę. Prawem wymagane kwalifi kacje jest obowiązana posiadać osoba wykonująca bezpośred-nio danego rodzaju działalność (np. osoba świadcząca usługi, wykonująca pracę lub czynności), a więc niekoniecz-nie przedsiębiorca. Nie jest więc wyma-gane, aby np. członkowie zarządu sto-warzyszenia posiadali takie kwalifi kacje, albowiem stowarzyszenie wykonywanie czynności wchodzących w zakres dzia-łalności gospodarczej może powierzyć

na podstawie umowy o pracę czy umów cywilnoprawnych osobie posiadającej wymagane kwalifi kacje.

Jednym z najważniejszych zagadnień interesujących organizacje zamierza-jące podjąć działalność gospodarczą, są kwestie podatkowe. W praktyce więk-szość organizacji prowadzących dzia-łalność gospodarczą będzie zwolniona z podatku dochodowego od osób praw-nych. Podstawę do zwolnienia stanowi art. 17 ust. 4 ustawy o podatku docho-dowym od osób prawnych. Zgodnie z nim wolne od podatku są dochody osób prawnych (w tym pochodzące z dzia-łalności gospodarczej) których celem statutowym jest działalność naukowa, naukowo-techniczna, oświatowa, w tym również polegająca na kształceniu stu-dentów, kulturalna, w zakresie kultury fi zycznej i sportu, ochrony środowiska, wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomuni-kacyjnej na wsi, oraz zaopatrzenia wsi w wodę, dobroczynności, ochrony zdro-wia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego – w części w jakiej dochody te są przeznaczane na te cele. Tak więc warunkiem zwolnienia podat-kowego będzie przeznaczanie docho-dów z działalności gospodarczej na cele, o których mowa powyżej. W przypadku większości stowarzyszeń i fundacji powyższe cele mieszczą się w zakresie celów statutowych.

Są pewne wyjątki od powyższej reguły, i nawet jeżeli dochody są prze-znaczane na cele statutowe, to podatek

LOSLOS NR 95 rok 2012 7

Aspekty prawne działalności gospodarczej organizacji pozarządowych

trzeba będzie zapłacić. Sytuacja taka będzie miała miejsce, jeżeli dochody organizacji pochodzą z działalności polegającej na wytwarzaniu m.in. wyro-bów przemysłu elektronicznego, pali-wowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5% (art. 17 ust. 1a pkt 1 ustawy).

Jest oczywiste że podjęcie przez organizacje działalności gospodarczej powinno być poprzedzone przeprowa-dzeniem analizy ekonomicznej i przy-gotowaniem biznes planu. Trzeba będzie m.in. określić popyt na nasze przyszłe usługi, dobrze zbadać rynek i przyj-rzeć się konkurencji, niezmierne istotne będzie właściwe określenie rodzaju i profi lu naszej działalności. Jest wiele elementów, które mogą zadecydować o powodzeniu takiej działalności. Nato-miast dobrze prowadzona działalność gospodarcza może stanowić stałe źródło

dochodu dla organizacji i być znako-mitym uzupełnieniem działalności sta-tutowej. Z jednej strony organizacja pozyskuje dotacje, realizuje zadania publiczne, a z drugiej prowadzi działal-ność komercyjną. Dywersyfi kacja źródeł fi nansowania organizacji pozarządowych z pewnością przyczyni się do stabilizacji Trzeciego Sektora w Polsce.

Literatura:1. P.Suski: Stowarzyszenia i fundacje, War-szawa 20112. C. Kosikowski: Ustawa o swobodzie działalności gospodarczej. Komentarz, Warszawa 20093. E. Góra, M. Kotula: Fundacje i stowa-rzyszenia, Gdańsk 20014. A. Jarosiński, L. Kuczmierowska: Dzia-łalność gospodarcza organizacji pozarzą-dowych, Warszawa 20075. strona internetowa: www.ngo.pl

8

Michał Falenta

Działalność odpłatna pożytku publicznego

Działalność pożytku publicznego może być prowadzona nieodpłatnie lub odpłatnie.

Działalność nieodpłatna to działal-ność prowadzona przez organizację w sferze działań publicznych, za które nie pobierają one wynagrodzenia (opłaty).

Działalność odpłatna to:- działalność prowadzona przez organi-

zację w sferze zadań publicznych, za które pobierają one wynagrodzenia;

- sprzedaż towarów lub usług wytworzo-nych lub świadczonych przez osoby bezpośrednio korzystające z działalno-ści pożytku publicznego, w szczegól-ności w zakresie rehabilitacji oraz przy-stosowania do pracy zawodowej osób niepełnosprawnych oraz reintegracji zawodowej i społecznej osób zaanga-żowanych wykluczeniem społecznym.W wyniku nowelizacji ustawy w roku

2011r. usunięto z defi nicji działalności odpłatnej pożytku publicznego możli-wość zaliczenia sprzedaży przedmiotów darowizny.

Oznacza to, że sprzedaż przez orga-nizacje pozarządową podarowanych przedmiotów (np. odzieży, mebli) na cele działalności statutowej nie jest uznawana jako działalność odpłatna.

Przychód ze sprzedaży przedmiotów darowizny będzie opodatkowany zgodnie z ustawą o podatku dochodowym od osób prawnych, czyli sprzedaż tych przedmio-tów podlega przepisom ogólnym.

Działalność odpłatna może być pro-wadzona w ramach działalność pożytku

publicznego określonych w art. 4 ust.1 o działalności pożytku publicznego i wolontariacie (udpp).

Art. ten określa 33 zadania (obszary) w sferze działań publicznych.

Aby być organizacją prowadzącą działalność pożytku publicznego należy prowadzić działalność społecznie uży-teczną w jednym lub w kilku obszarach.

Działalność odpłatną mogą prowadzić organizacje pozarządowe m.in. fundacje, stowarzyszenia niezależnie od tego jak długo działają i czy posiadają status orga-nizacji pożytku publicznego (OPP).

Działalność pożytku publicznego mogą prowadzić także: - organizacje kościelne;- stowarzyszenia jednostek samorządu

terytorialnego;- spółdzielnie socjalne;- organizacje sportowe tj. spółki akcyjne

i spółki z o.o. oraz kluby sportowe będące spółkami działającymi na podstawie przepisów ustawy o kultu-rze fi zycznej, któż nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich członków, udziałowców, akcjonariuszy i pracownikówPrzywileje i obowiązki tych podmio-

tów są zrównane z tymi jakie na podsta-wie ustawy mają organizacje pozarzą-dowe.

Przychód z działalności odpłatnej pożytku publicznego powinien służyć

LOSLOS NR 95 rok 2012 9

Działalność odpłatna pożytku publicznego

wyłącznie działalności pożytku publicz-nego odpłatnej i nieodpłatnej.

Podjęcie odpłatnej działalności pożytku publicznego nie wymaga for-malnej rejestracji, jedynie organizacje posiadające status organizacji pożytku publicznego (OPP) mają obowiązek zgłoszenia zakresu prowadzonej działal-ności (przedmiotu działalności odpłat-nej) w KRS.

Działalność odpłatna ma dwie formy:1) pobieranie opłat za prowadzone dzia-łania przez organizacje pozarządowe w ramach działalności pożytku pub-licznego

2) sprzedaż produktów i usług wytwo-rzonych lub świadczonych przez pod-opiecznych danej organizacji Organizacja pozarządowa może

fi nansować konkretne projekty z opłat pobieranych od uczestników projektów. Pobrane opłaty nie mogą przekraczać kosztów wykonania realizowanego pro-jektu, czyli zadanie należy zrealizować po koszcie własnym.

W tym celu trzeba sporządzić kalku-lację projektu uwzględniając zarówno koszty bezpośrednie jak i koszty admini-stracyjne dotyczące tego zadania.

Jeżeli przychód jest wyższy od kosz-tów organizacja wtedy osiąga zysk, a działanie ma charakter działalności gospodarczej, ponieważ wykracza poza ramy odpłatnej działalności pożytku publicznego zdefi niowanej w art. 9 ustawy. Dobrze zaplanowane działa-nie i dokładnie sporządzona kalkulacja wstępna pozwoli uniknąć niezamierzo-

nego i nieświadomego rozpoczęcia dzia-łalności gospodarczej.

Organizacja pozarządowa może także fi nansować swoją działalność z przychodu osiągniętego ze sprzedaży produktów wykonanych przez dzieci w świetlicy środowiskowej, czy osoby nie-pełnosprawne jak i świadczonych usług przez osoby zagrożone wykluczaniem społecznym.

Sprzedaż takich przedmiotów i usług przez organizację pozarządową stanowi formę działalności odpłatnej. Cena sprzedaży może być wyższa od kosztów wytworzenia rzeczy czy usługi. Ważne jest jedynie, aby osiągnięty przychód ze sprzedaży w całości był przeznaczony na prowadzenie działalności odpłatnej pożytku publicznego.

Księgowość organizacji musi od-zwierciedlać zarówno poniesione koszty, osiągnięte przychody z tej działalności a także jakie zadania zostały zrealizo-wane dzięki pozyskanym środkom.

Organizacja może zatrudnić osoby fi zyczne przy wykonywaniu działalno-ści pożytku publicznego. Jednak należy pamiętać o ustawowym limicie wysoko-ści wypłaconego wynagrodzenia osobom zatrudnionym w odpłatnej działalności pożytku publicznego.

Przeciętne wynagrodzenie osoby fi zycznej zatrudnionej przy wykony-waniu działalności odpłatnej, za okres ostatnich 3 miesięcy, nie może przekro-czyć 3-krotności przeciętnego miesięcz-nego wynagrodzenia w sektorze przed-siębiorstw, ogłoszonego przez Prezesa Urzędu Statystycznego za rok poprzedni

10

Marianna Teresa Koguc

art. 9 ust. 1 pkt. 2 udpp. W 2011r. prze-ciętne miesięczne wynagrodzenie w sekto-rze przedsiębiorstw wyniosło 3 604,68 zł.

Zatrudnienie osoby fi zycznej przy wykonywaniu różnych rodzajów działal-ności wymaga zawarcia z nią odrębnych umów. Podstawą zatrudnienia może być umowa o pracę lub umowa cywilno-prawna.

Wynagrodzenie osoby z którą zawarto więcej niż jedną umowę na działalność odpłatną pożytku publicznego łącznie nie może przekroczyć ustawowego limitu. Pracownik zatrudniony przy tej dzia-łalności może przeciętnie w ciągu mie-siąca w roku 2012r, zarobić 10 844,04 zł. Przeciętnie, ponieważ jego wynagrodze-nie będzie liczone za ostatnie 3 m-ce.

Przykład:Stowarzyszenie „Wspólna Sprawa”

prowadzi działalność odpłatną pożytku publicznego.

Pracownik przy jej wykonaniu w ciągu 3 ostatnich miesięcy zarobił odpowiednio w styczniu 3 540,00 zł, w lutym 11 500,00 zł, w marcu 8 420,00 zł. Mimo, że w lutym zarobił więcej niż wynosi limit, to jednak przeciętnie za ostatnie 3 m-ce zarobił mniej niż wynosi limit miesięczny.(3 540, 00 zł +11 500,00 zł +8 420,00zł ):3 m-ce = 23 460,00zł: 3-mce = 7 820,00zł/ miesiąc

W związku z tym, że za okres 3 mie-sięcy przeciętne miesięczne wynagro-dzenie pracownika wyniosło mniej niż limit 3 – krotności miesięcznego wyna-grodzenia w sektorze przedsiębiorstw, działalność ta nie zostanie uznana za

działalność gospodarczą, oczywiście pod warunkiem, że koszty wynagro-dzenia nie były wyższe niż wynikało to z kalkulacji kosztów tej działalności.

Przekwalifi kowanie działalności odpłatnej w działalność gospodarczą może wystąpić w dwóch przypadkach :1) otrzymana zapłata w odniesieniu do

działalności danego rodzaju jest wyż-sza od kosztów tej działalności,

2) w wyniku przekroczenia limitu wyna-grodzenia.Każda działalność prowadzona przez

organizacje pozarządowe musi być wyodrębniona rachunkowo.

Prowadzenie przez organizacje:- nieodpłatnej działalności pożytku pub-

licznego;- odpłatnej działalności pożytku pub-

licznego;- działalności gospodarczej

wymaga rachunkowego wyodręb-nienia tych form działalności w stopniu umożliwiającym określenie przycho-dów, kosztów i wyników każdej z tych działalności, z zastrzeżeniem przepisów o rachunkowości art. 10 udpp.

Wyodrębnienie rachunkowe działal-ności nieodpłatnej i odpłatnej pożytku publicznego nie polega na tworzeniu odrębnych ksiąg rachunkowych, ale należy w zakładowym planie kont prze-widzieć konta syntetyczne (główne) oraz konta analityczne (pomocnicze) służące ewidencji kosztów oraz przychodów odrębnie dla każdej działalności.

W rachunku wyników organizacja nie prowadząca działalności gospodar-czej podaje informacje jakie osiągnęła

LOSLOS NR 95 rok 2012 11

Działalność odpłatna pożytku publicznego

przychody i poniosła wydatki (koszty) działalności nieodpłatnej pożytku pub-licznego, jakie przychody osiągnęła w ramach działalności odpłatnej oraz jakie poniosła koszty na tą działalność.

Informacje te eksponuje się poprzez rozszerzenie danych zawartych w rachunku wyników wg wzoru stano-wiącego załącznik do Rozporządzenia Ministra Finansów z dnia 15 listopada 2001 w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nie prowadzących działalności gospodarczej (Dz.U. 137 poz.1539).

Reasumując należy stwierdzić, że działalność odpłatna organizacji poza-rządowych :- wynika z celów statutowych;- powinna być określona w statucie lub

w dokumencie wewnętrznym (np. w uchwale walnego zebrania członków, zarządu stowarzyszenia);

- umożliwia pobieranie opłaty za świad-czone usługi;

- ogranicza wysokość pobieranego wynagrodzenia do wysokości kosz-

tów (czyli brak możliwości osiągania zysku);

- przychód wydatkowany wyłącznie na działalność pożytku publicznego;

- przeciętne wynagrodzenie osoby fi zycznej zatrudnionej w ramach dzia-łalności odpłatnej w ciągu 3 miesięcy nie może przekraczać 3-krotnego prze-ciętnego wynagrodzenia w sektorze przedsiębiorstw za rok poprzedni.Podkreślić należy, że przychód z pro-

wadzonej działalności odpłatnej może być dodatkowym źródłem fi nansowania działalności statutowej organizacji non profi t szczególnie ważnym w okresie coraz bardziej ograniczonej dostępno-ści do środków ze źródeł publicznych, a katalog 33 obszarów działań (art. 4 udpp) sformułowany tak szeroko powo-duje że mieści się w nich większość pro-jektów organizacji pozarządowych.

Działalność odpłatna i nieodpłatna może być prowadzona w tych samych obszarach, natomiast niedopuszczalne jest to w przypadku działalności gospo-darczej.

Literatura:- Ustawa z dnia 24.04.2003r. o działalności pożytku publicznego i o wolontariacie (Dz. U.

nr 96, poz. 873) z późniejszymi zmianami (Dz. U. nr 28, poz. 146 z 2010r. oraz Dz. U. nr 209 poz. 1244 z 2011r.)

- Marcin Dadej: Ustawa o działalności pożytku publicznego i o wolontariacie- Magdalena Kasprzak: Zmiany w wysokości zarobków w organizacjach non profi t

Poradnik organizacji non profi t nr 4 z 2010r.- Julia Kluczyńska; Krzysztof Śliwiński: Działalność odpłatna pożytku publicznego –

przewodnik praktyczny. Warszawa 2010r.- Sławomir Liżewski: Zmiany w ustawie o działalności pożytku publicznego i wolonta-

riacie. Poradnik organizacji non profi t nr 4 z 2010r.

12

Marianna Teresa Koguc

- Adam Pawłowski: Kiedy działalność pożytku publicznego stanie się działalnością gospodarczą. Poradnik organizacji non profi t nr 4 z 2010r.

- Krystyna Więcławska- Stysz: Zatrudnienie przy wykorzystaniu odpłatnej działalności statutowej. Poradnik organizacji non profi t nr 9 z 2010r.

- Poradnik.ngo.pl- Obwieszczenie Prezesa Głównego Urzędu Statystycznego z dnia 18 stycznia 2012r.

z sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w 2011r. (Dz. U. GUS nr 1 poz. 2 z dnia 23 stycznia 2012r.)

LOSLOS NR 95 rok 2012 13

Organizacje pozarządowe prowadzące działalność gospodarczą i/lub odpłatną pożytku publicznego na Lubelszczyźnie

Niniejsze opracowanie stanowi próbę analizy liczby i kondycji organizacji pro-wadzących działalność gospodarczą i/lub odpłatną pożytku publicznego w Pol-sce, a zwłaszcza na Lubelszczyźnie. Na wstępie należy zaznaczyć, iż oszacowa-nie dokładnej ilości organizacji prowa-dzących tego typu działalność nie należy do łatwych zadań. Wynika to przede wszystkim z małej popularności anali-zowanych rodzajów działalności wśród przedstawicieli sektora pozarządowego, jak również z niskiego poziomu wiedzy i doświadczenia wielu społeczników w tym obszarze. To z kolei przekłada się na trudności związane z pozyskaniem od nich informacji na temat formy działal-ności prowadzonej przez ich organiza-cję (czy jest to nieodpłatna działalność pożytku publicznego, odpłata, dzia-łalność gospodarcza, bądź mieszane formy)1.

1 Wielu przedstawicieli sektora obywatelskiego ma trudności z rozróżnieniem odpłatnej działal-ności statutowej od działalności gospodarczej. Potwierdzają to m.in. opracowania na temat kon-dycji trzeciego sektora w Polsce opublikowane przez Główny Urząd Statystyczny oraz Stowar-zyszenie Klon/Jawor. – Zob. Stowarzyszenia, fun-dacje i społeczne podmioty wyznaniowe w 2008 r., red. S. Nałęcz, K. Goś-Wójcicka, Główny Urząd Statystyczny, Departament Badań Społecznych, Warszawa 2010, s. 41-42; J. Herbst, J. Przewłoc-ka, Podstawowe fakty o organizacjach pozarzą-dowych. Raport z badania 2010, Stowarzyszenie Klon/Jawor, Warszawa 2011, s. 89.

Pierwsza część artykułu poświę-cona jest ogólnej charakterystyce ilości organizacji pozarządowych w Polsce i na Lubelszczyźnie. Organizacje poza-rządowe są częścią szeroko rozumia-nej ekonomii społecznej. Praktycznie wszystkie organizacje non-profi t mają w sobie potencjał (w różnym stopniu) w zakresie realizacji działań w obszarze ekonomii społecznej (w tym działalno-ści gospodarczej i/lub odpłatnej pożytku publicznego). Powszechnie uznawane są one za naturalne środowisko dla rozwoju tego typu aktywności. Stanowią więc pokaźną bazę dla rozwoju inicjatyw z zakresu przedsiębiorczości społecznej w Polsce2. W części drugiej zaprezento-wano podstawowe informacje na temat organizacji prowadzących działalność gospodarczą i/lub odpłatną pożytku pub-licznego w Polsce i na Lubelszczyźnie.

Analizę przeprowadzono w oparciu o dwa największe w Polsce i udostęp-niane w internecie zbiory danych (m.in. na temat organizacji pozarządowych), tj. Bank Danych Lokalnych Głów-nego Urzędu Statystycznego (dalej: BDL GUS) oraz serwis bazy.ngo.pl. W artykule wykorzystano również dane

2 Por. Biały A., Juros A., Diagnoza w zakresie ws-półpracy instytucji rynku pracy oraz pomocy i integracji społecznej na rzecz rozwoju eko-nomii społecznej na Lubelszczyźnie, Lubelski Ośrodek Samopomocy, Lublin 2009, s. 45.

14

z raportu Podstawowe fakty o organiza-cjach pozarządowych. Raport z badania 2010 wydanego przez Stowarzyszenie Klon/Jawor oraz opracowania Głów-nego Urzędu Statystycznego, pt. Stowa-rzyszenia, fundacje i społeczne podmioty wyznaniowe w 2008 r.

1. Liczba organizacji pozarządowych w Polsce i na Lubelszczyźnie

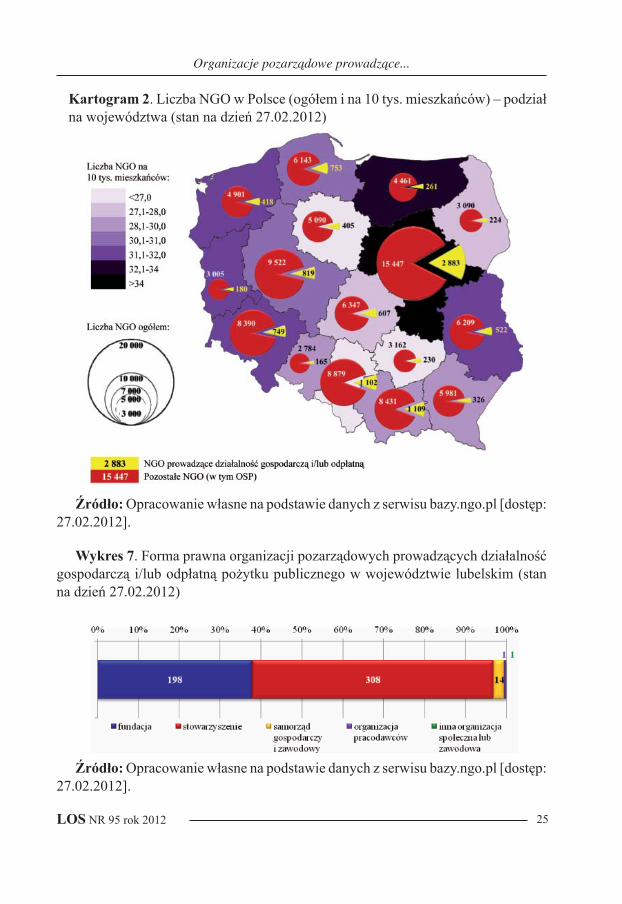

Według danych dostępnych w serwi-sie bazy.ngo.pl w Polsce działa 112 5953 organizacji pozarządowych (w tym 16 7794 ochotniczych straży pożarnych – OSP). Najwięcej organizacji non-pro-fi t znajduje się w województwie mazo-wieckim (18 330), a zwłaszcza w stolicy Polski (9 939), w której swoją siedzibę ma aż 54,2% wszystkich organizacji zarejestrowanych na terenie Mazowsza. Kolejne miejsca zajmują takie regiony, jak: Śląsk (9 981), Małopolska (9 540) czy Dolny Śląsk (9 139). Najmniej-sza liczba organizacji pozarządowych występuje na terenie województwa opol-skiego (2 2949), lubuskiego (3 185), podlaskiego (3 314) i świętokrzyskiego (3 392).

Ranking województw będzie wyglą-dał nieco inaczej jeśli zastosujemy wskaźnik per capita (liczba organizacji zarejestrowanych w danym wojewódz-twie w przeliczeniu na 10 tys. osób

3 Stan na dzień 26.02.2012. Liczba uzyskana po odliczeniu organizacji, które zakończyły swoją działalność, są postawione w stan likwidacji, bądź ich dane są nieaktualne (podmioty znajdu-jące się na końcu bazy).

4 Zob. powyższy przypis.

zamieszkujących ten region). Wojewódz-two mazowieckie (głównie za sprawą Warszawy) nie zmienia swojej pozycji, nadal pozostaje w czołówce regionów o najwyższym stopniu nasycenia liczby organizacji pozarządowych (35 organi-zacji na 10 tys. mieszkańców). Zmiana dotyczy przede wszystkim wojewódz-twa śląskiego, które ma jedną z naj-wyższych liczb organizacji non-profi t w Polsce i pod tym względem zajmuje drugą lokatę. Po zastosowaniu wskaź-nika per capita przesuwa się na ostat-nie miejsce (21,5). Zmianę tę można wytłumaczyć wysokim wskaźnikiem zagęszczenia ludności występującym na tym terenie (wynosi on aż 376 os./km2, podczas gdy średnia krajowa kształtuje się na poziomie 122 os./km2). Na drugą lokatę wskoczyło natomiast wojewódz-two warmińsko-mazurskie (33,1), które pod względem liczby organizacji w regionie zajmowało dopiero 12 miejsce (4 722 organizacje). Na Warmii i Mazu-rach (podobnie jak na Podlasiu) wystę-puje najniższy w kraju wskaźnik zagęsz-czenia ludności (w obu województwach kształtuje się on na poziomie 59 os./km2). A co z Lubelszczyzną? Wojewódz-two lubelskie z liczbą 6 731 organizacji zajmuje 8 pozycję, a w przeliczeniu na 10 tys. mieszkańców – 6 (zob. kartogram 2 dostępny na końcu opracowania).

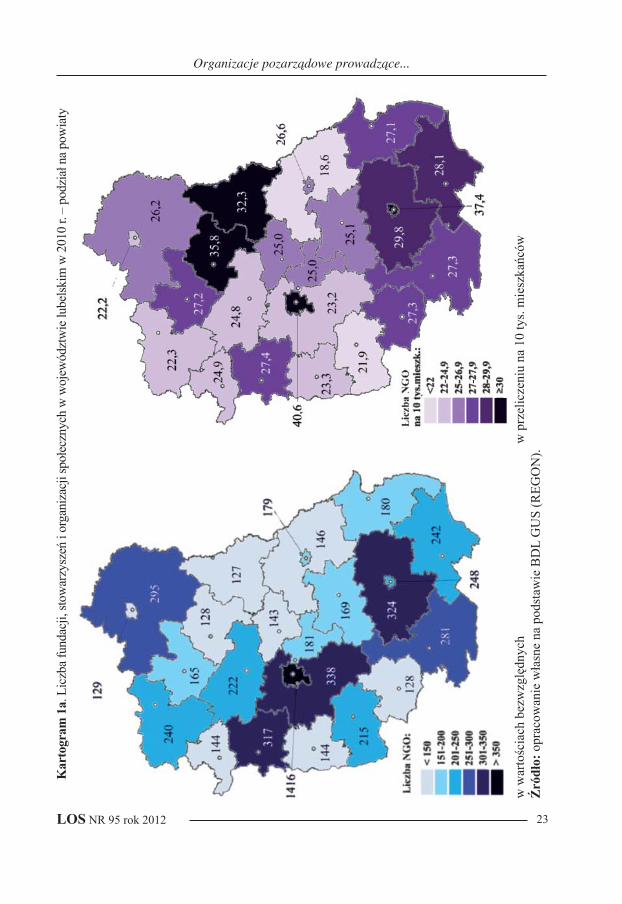

Pogłębiona analiza liczby organizacji non-profi t w województwie lubelskim dokonana w oparciu o dane dostępne w BDL GUS zagregowane na podstawie danych REGON (dane za 2010 r.) wyka-zała, że na Lubelszczyźnie zarejestro-

Arkadiusz Biały

LOSLOS NR 95 rok 2012 15

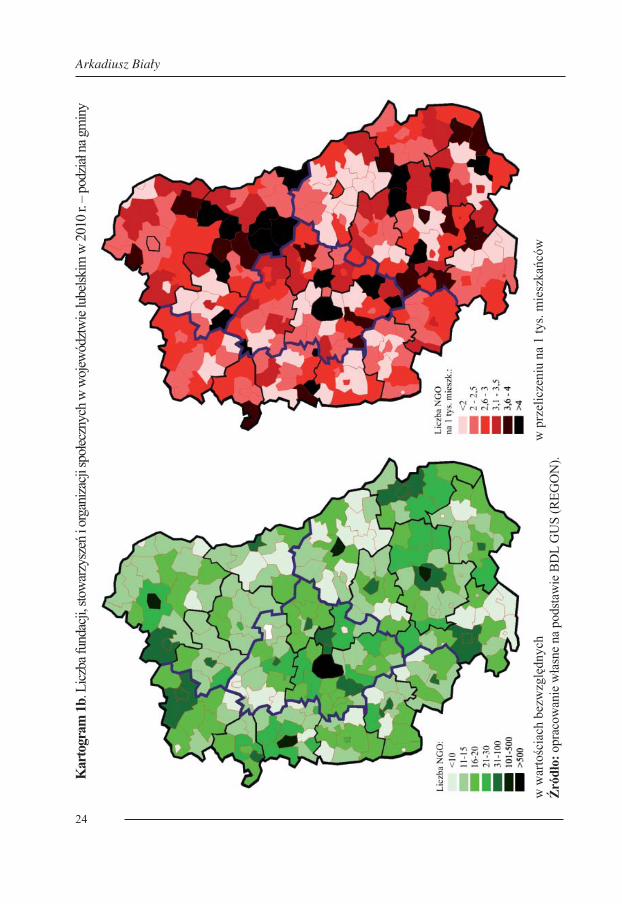

wanych jest 6 101 organizacji (fundacje, stowarzyszenia i inne organizacje spo-łeczne). Największa ich liczba występuje w stolicy województwa (1 416 organiza-cji, co stanowi 23,2% wszystkich orga-nizacji w tym regionie), w pozostałych powiatach ich liczba waha się od 2,1% do 5,5% w stosunku do wszystkich orga-nizacji zarejestrowanych w wojewódz-twie. Najmniejsza liczba występuje w powiecie włodawskim (127), parczew-skim (128), janowski (128) i – co wydaje się być nieco zaskakujące – w powie-cie grodzkim Biała Podlaska (129). Bardziej wiarygodnym wskaźnikiem ilustrującym poziom natężenia liczby podmiotów sektora pozarządowego na danym obszarze jest liczba organizacji pozarządowych w przeliczeniu na 10 tys. mieszkańców (zastosowana w przy-padku podziału na powiaty – zob. kar-togram 1a) lub na 1 tys. mieszkańców (w przypadku podziału na gminy – zob. kartogram 1b). Wyliczenia wskazują, że największe nasycenie organizacji non-profi t występuje w takich powiatach grodzkich, jak Lublin i Zamość. Wysoką lokatę zajmują także powiat parczew-ski (35,8) i włodawski (32,3), które pod względem liczby organizacji w wartoś-ciach bezwzględnych ulokowane są na ostatnich miejscach. Wysokie natężenie liczby organizacji na 10 tys. mieszkań-ców w powiecie parczewskim i włodaw-skim wynika z występującego na tych terenach najniższego w całym woje-wództwie poziomu zagęszczenia lud-ności (powiat włodawski – 31 os./km2, powiat parczewski – 38 os./km2; średnia

wojewódzka wynosi 86 os./km2). Naj-mniej organizacji w przeliczeniu na 10 tys. mieszkańców występuje w powiecie ziemskim chełmskim (18,6) i opolskim (21,8) oraz w powiecie grodzkim Biała Podlaska (22,2).

2. Organizacje pozarządowe prowa-dzące działalność gospodarczą i/lub odpłatną pożytku publicznego w Pol-sce i na Lubelszczyźnie

Zgodnie z Ustawą o działalności pożytku publicznego i o wolontariacie5 (art. 6-10) działalność organizacji poza-rządowych może mieć charakter nieod-płatny lub odpłatny. W myśl art. 10, ust. 3 przywołanej ustawy zakres prowadzo-nej działalności nieodpłatnej lub odpłat-nej pożytku publicznego musi być okre-ślony w statucie lub innym dokumencie wewnętrznym organizacji. Podmioty non-profi t mogą prowadzić także dzia-łalność gospodarczą, jednak wówczas mają one obowiązek zarejestrować się w rejestrze przedsiębiorców w KRS6. Ile tego typu organizacji jest w Polsce i na Lubelszczyźnie? Jaka jest ich „struk-tura wiekowa”, forma prawna? Gdzie najczęściej działają i w jakim obszarze

5 Ustawa z dnia 24 kwietnia 2003 roku o działal-ności pożytku publicznego i o wolontariacie, Dz. U. z 2003, nr 96, poz. 873 z późn. zm.

6 Por. M. Dadel, Ustawa o działalności pożytku publicznego i o wolontariacie, stan prawny 3.11.2011, Stowarzyszenie Klon/Jawor, Wars-zawa 2011, s. 9-11; P. Jaśkiewicz, A. Olejnic-zak, Pożytek publiczny i wolontariat. Komen-tarz do zmienionych przepisów, Wydawnictwo C.B. Beck, Warszawa 2010, s. 55-58.

Organizacje pozarządowe prowadzące...

16

tematycznym? Na te pytania postaramy się odpowiedzieć w dalszej części opra-cowania.

2.1. Liczba organizacji

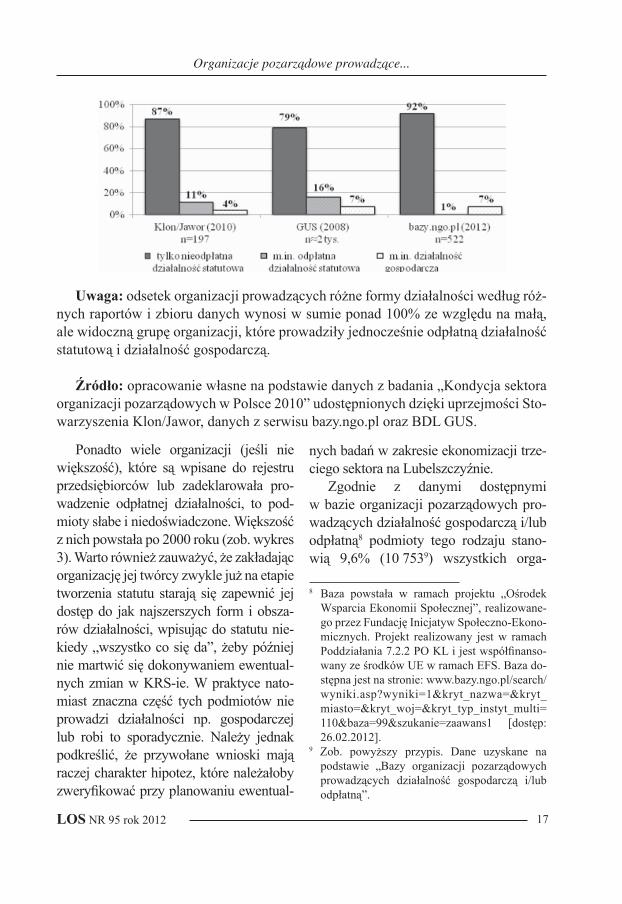

Ustalenie liczby organizacji prowa-dzących działalność gospodarczą (od strony formalnej – w praktyce bowiem wiele z nich takiej działalności nie pro-wadzi „na co dzień”) nie nastręcza więk-szych trudności, gdyż są one wpisane do rejestru przedsiębiorców w KRS. Bazy danych dostępne na portalu www.ngo.pl, na których w dużej mierze opierają się poniższe analizy, są na bieżąco aktu-alizowane i uzupełniane m.in. o dane z KRS. Można zatem powiedzieć, że rekordy zawarte w bazie ngo.pl przed-stawiają wiarygodną liczbę organiza-cji, które mogą prowadzić działalność gospodarczą. Trudności występują nato-miast przy próbie ustalenia dokładniej-szej liczby organizacji prowadzących odpłatną działalność pożytku publicz-nego. Według bazy.ngo.pl (dane za 2012 r.) w woj. lubelskim jest ich zaledwie 1%, podczas gdy w badaniach Klon/Jawor (dane za 2010 r.) odsetek wynosi 11%, czy GUS (dane za 2008 r.) – 16% (zob. wykres 1). Nawet jeśli przyjmiemy, że rok, w którym te dane były agrego-wane jest zmienną różnicującą, to mimo wszystko różnice te nie powinny być aż tak znaczące.

Rozbieżności zaprezentowane na poniższym wykresie wynikają być może z tego, że przedstawiciele sektora pozarzą-dowego mają kłopoty z „rozróżnianiem” działalności odpłatnej od gospodarczej,

a nawet odpłatnej od nieodpłatnej, co potwierdzają również badania zrealizo-wane chociażby przez GUS, czy Klon/Jawor. Przykładowo badania przeprowa-dzone w 2010 roku przez Stowarzyszenie Klon/Jawor wskazują m.in. na „przesu-wanie się” sektora organizacji non-profi t w niesprecyzowaną żadnymi przepisami „szarą strefę” nierejestrowanych płatno-ści za usługi. Oznacza to, że coraz wię-cej organizacji pobiera opłaty za świad-czone usługi, lecz w coraz mniejszym stopniu czyni to w sposób „ofi cjalny” (np. poprzez wykazanie, że jest to dzia-łalność odpłatna statutowa). Jak zauwa-żają autorzy raportu Podstawowe fakty o organizacjach pozarządowych. Raport z badania 2010 „część organizacji pobiera opłaty za swoje usługi, choć nie prowa-dzi działalności ekonomicznej w żadnej z wyżej wymienionych form [odpłatnej sta-tutowej lub gospodarczej – przyp. A.B.]. […] blisko jedna piąta polskich stowarzy-szeń i fundacji angażuje się w działalność odpłatną, nie rejestrując się jako przed-siębiorcy, ani nie uruchamiając ofi cjalnie odpłatnej działalności statutowej”7.

Wykres 1. Organizacje społeczne w województwie lubelskim według typu prowadzonej działalności (uwaga: wyniki uzyskane przez Stowarzyszenie Klon/Jawor odnoszą się do wąsko rozu-mianego sektora pozarządowego, tj. sto-warzyszeń i fundacji, poza OSP).

7 Por. J. Herbst, J. Przewłocka, Podstawowe fakty o organizacjach pozarządowych. Raport z badania 2010, s. 102, 106.

Arkadiusz Biały

LOSLOS NR 95 rok 2012 17

Uwaga: odsetek organizacji prowadzących różne formy działalności według róż-nych raportów i zbioru danych wynosi w sumie ponad 100% ze względu na małą, ale widoczną grupę organizacji, które prowadziły jednocześnie odpłatną działalność statutową i działalność gospodarczą.

Źródło: opracowanie własne na podstawie danych z badania „Kondycja sektora organizacji pozarządowych w Polsce 2010” udostępnionych dzięki uprzejmości Sto-warzyszenia Klon/Jawor, danych z serwisu bazy.ngo.pl oraz BDL GUS.

Ponadto wiele organizacji (jeśli nie większość), które są wpisane do rejestru przedsiębiorców lub zadeklarowała pro-wadzenie odpłatnej działalności, to pod-mioty słabe i niedoświadczone. Większość z nich powstała po 2000 roku (zob. wykres 3). Warto również zauważyć, że zakładając organizację jej twórcy zwykle już na etapie tworzenia statutu starają się zapewnić jej dostęp do jak najszerszych form i obsza-rów działalności, wpisując do statutu nie-kiedy „wszystko co się da”, żeby później nie martwić się dokonywaniem ewentual-nych zmian w KRS-ie. W praktyce nato-miast znaczna część tych podmiotów nie prowadzi działalności np. gospodarczej lub robi to sporadycznie. Należy jednak podkreślić, że przywołane wnioski mają raczej charakter hipotez, które należałoby zweryfi kować przy planowaniu ewentual-

nych badań w zakresie ekonomizacji trze-ciego sektora na Lubelszczyźnie.

Zgodnie z danymi dostępnymi w bazie organizacji pozarządowych pro-wadzących działalność gospodarczą i/lub odpłatną8 podmioty tego rodzaju stano-wią 9,6% (10 7539) wszystkich orga-

8 Baza powstała w ramach projektu „Ośrodek Wsparcia Ekonomii Społecznej”, realizowane-go przez Fundację Inicjatyw Społeczno-Ekono-micznych. Projekt realizowany jest w ramach Poddziałania 7.2.2 PO KL i jest współfi nanso-wany ze środków UE w ramach EFS. Baza do-stępna jest na stronie: www.bazy.ngo.pl/search/wyniki.asp?wyniki=1&kryt_nazwa=&kryt_miasto=&kryt_woj=&kryt_typ_instyt_multi=110&baza=99&szukanie=zaawans1 [dostęp: 26.02.2012].

9 Zob. powyższy przypis. Dane uzyskane na podstawie „Bazy organizacji pozarządowych prowadzących działalność gospodarczą i/lub odpłatną”.

Organizacje pozarządowe prowadzące...

18

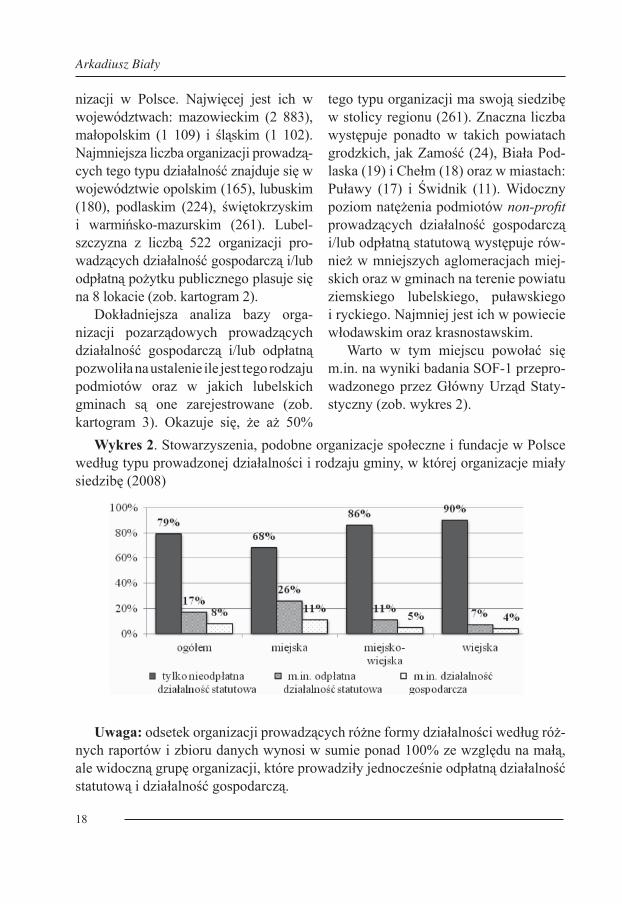

nizacji w Polsce. Najwięcej jest ich w województwach: mazowieckim (2 883), małopolskim (1 109) i śląskim (1 102). Najmniejsza liczba organizacji prowadzą-cych tego typu działalność znajduje się w województwie opolskim (165), lubuskim (180), podlaskim (224), świętokrzyskim i warmińsko-mazurskim (261). Lubel-szczyzna z liczbą 522 organizacji pro-wadzących działalność gospodarczą i/lub odpłatną pożytku publicznego plasuje się na 8 lokacie (zob. kartogram 2).

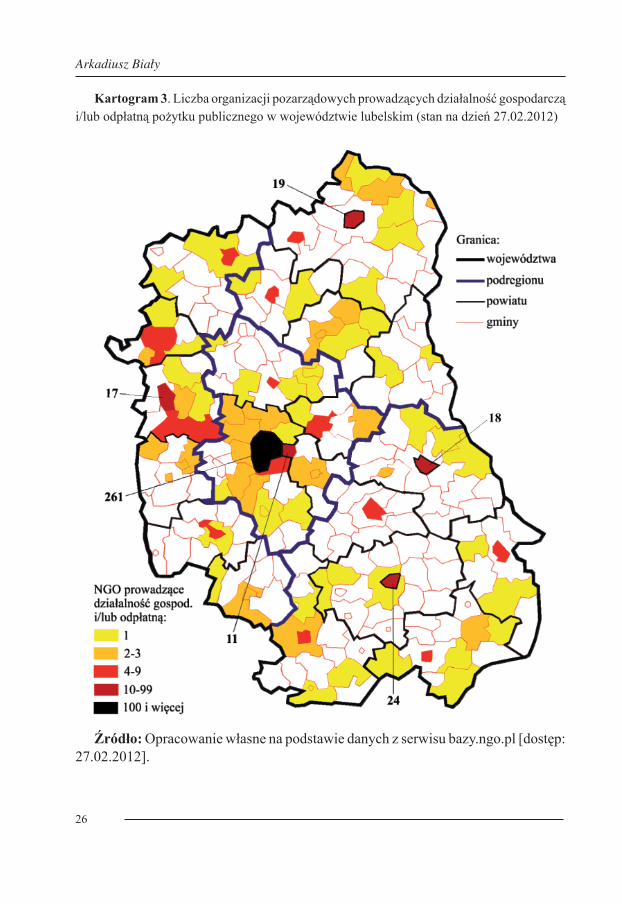

Dokładniejsza analiza bazy orga-nizacji pozarządowych prowadzących działalność gospodarczą i/lub odpłatną pozwoliła na ustalenie ile jest tego rodzaju podmiotów oraz w jakich lubelskich gminach są one zarejestrowane (zob. kartogram 3). Okazuje się, że aż 50%

tego typu organizacji ma swoją siedzibę w stolicy regionu (261). Znaczna liczba występuje ponadto w takich powiatach grodzkich, jak Zamość (24), Biała Pod-laska (19) i Chełm (18) oraz w miastach: Puławy (17) i Świdnik (11). Widoczny poziom natężenia podmiotów non-profi t prowadzących działalność gospodarczą i/lub odpłatną statutową występuje rów-nież w mniejszych aglomeracjach miej-skich oraz w gminach na terenie powiatu ziemskiego lubelskiego, puławskiego i ryckiego. Najmniej jest ich w powiecie włodawskim oraz krasnostawskim.

Warto w tym miejscu powołać się m.in. na wyniki badania SOF-1 przepro-wadzonego przez Główny Urząd Staty-styczny (zob. wykres 2).

Wykres 2. Stowarzyszenia, podobne organizacje społeczne i fundacje w Polscewedług typu prowadzonej działalności i rodzaju gminy, w której organizacje miały siedzibę (2008)

Uwaga: odsetek organizacji prowadzących różne formy działalności według róż-nych raportów i zbioru danych wynosi w sumie ponad 100% ze względu na małą, ale widoczną grupę organizacji, które prowadziły jednocześnie odpłatną działalność statutową i działalność gospodarczą.

Arkadiusz Biały

LOSLOS NR 95 rok 2012 19

Źródło: opracowanie własne na podstawie Stowarzyszenia, fundacje i społeczne podmioty wyznaniowe w 2008 r., s. 179.

Dostępne dane za 2008 r. na temat kondycji trzeciego sektora w Polsce pokazują, że działalność gospodarcza oraz odpłatna działalność statutowa jest domeną przede wszystkim „organizacji miejskich” (działalność gospodarczą prowadzi tu 11%, a odpłatną działalność statutową – 26% organizacji), rzadziej „miejsko-wiejskich” (odpowiednio 5% i 11%). Na obszarach wiejskich przeważają organizacje prowa-dzące głównie nieodpłatną działalność statutową (90%)10.

2.2. Ogólna charakterystyka organizacji prowadzących działalność odpłatną i/lub gospodarczą

Dominującą formą prawną organizacji prowadzących działalność gospodarczą i/lub odpłatną pożytku publicznego na Lubelszczyźnie są stowarzyszenia (59,0%). Znaczną grupę organizacji prowadzących działalność ekonomiczną stanowią rów-nież fundacje (37,9%). W analizowanej grupie organizacji znalazły się ponadto samorządy gospodarcze i zawodowe (2,7%), organizacja pracodawców (0,2%) i podmiot należący do kategorii: inna organizacja społeczna lub zawodowa (0,2%) (zob. wykres 6 zamieszczony na końcu opracowania).

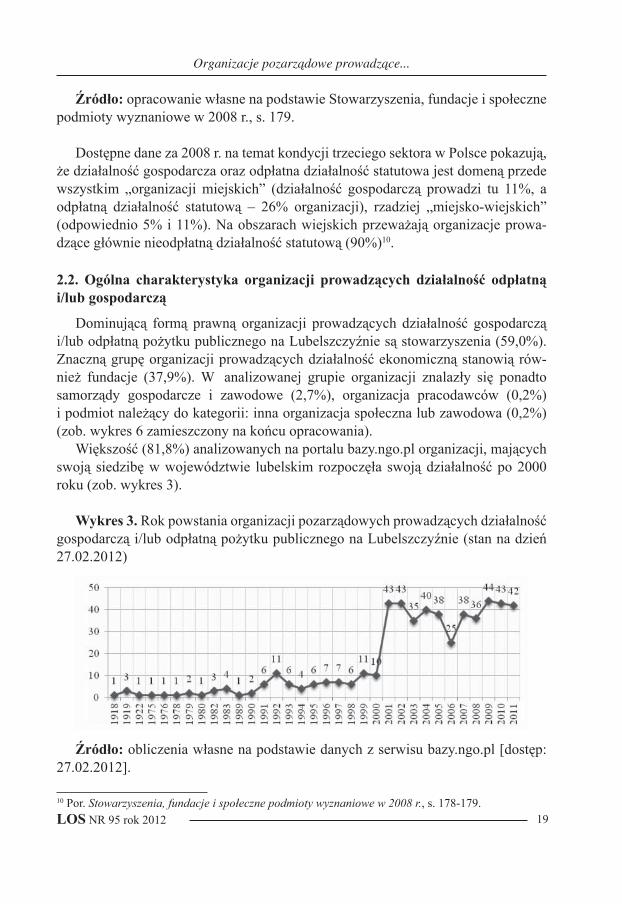

Większość (81,8%) analizowanych na portalu bazy.ngo.pl organizacji, mających swoją siedzibę w województwie lubelskim rozpoczęła swoją działalność po 2000 roku (zob. wykres 3).

Wykres 3. Rok powstania organizacji pozarządowych prowadzących działalność gospodarczą i/lub odpłatną pożytku publicznego na Lubelszczyźnie (stan na dzień 27.02.2012)

Źródło: obliczenia własne na podstawie danych z serwisu bazy.ngo.pl [dostęp: 27.02.2012].

10 Por. Stowarzyszenia, fundacje i społeczne podmioty wyznaniowe w 2008 r., s. 178-179.

Organizacje pozarządowe prowadzące...

20

Od 2001 roku trend nowo powstają-cych organizacji utrzymuje się praktycz-nie na tym samym poziomie (poza 2006 rokiem). Co roku na Lubelszczyźnie powstaje średnio około 39 nowych pod-miotów pozarządowych, deklarujących prowadzenie działalności gospodarczej lub odpłatnej pożytku publicznego.

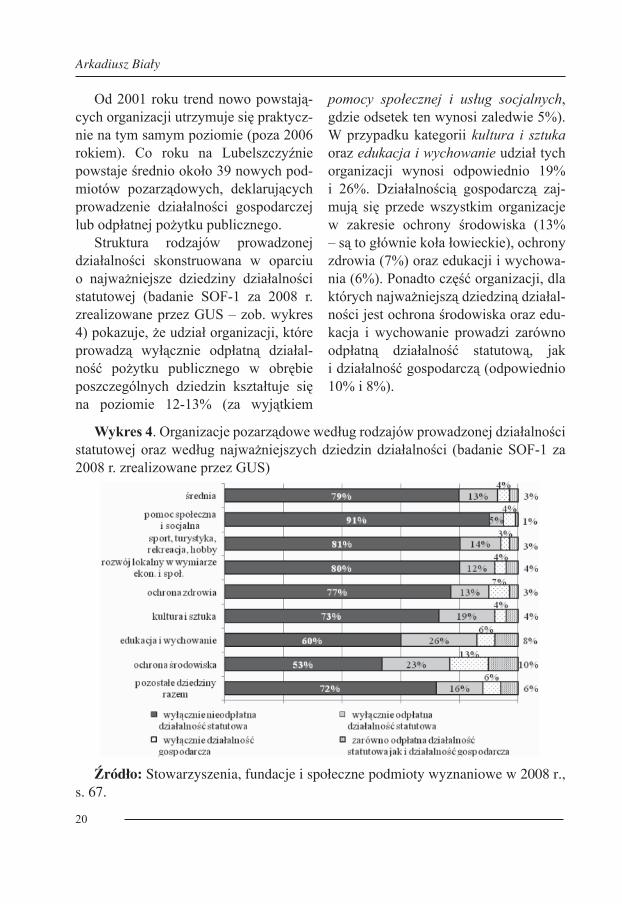

Struktura rodzajów prowadzonej działalności skonstruowana w oparciu o najważniejsze dziedziny działalności statutowej (badanie SOF-1 za 2008 r. zrealizowane przez GUS – zob. wykres 4) pokazuje, że udział organizacji, które prowadzą wyłącznie odpłatną działal-ność pożytku publicznego w obrębie poszczególnych dziedzin kształtuje się na poziomie 12-13% (za wyjątkiem

pomocy społecznej i usług socjalnych, gdzie odsetek ten wynosi zaledwie 5%). W przypadku kategorii kultura i sztuka oraz edukacja i wychowanie udział tych organizacji wynosi odpowiednio 19% i 26%. Działalnością gospodarczą zaj-mują się przede wszystkim organizacje w zakresie ochrony środowiska (13% – są to głównie koła łowieckie), ochrony zdrowia (7%) oraz edukacji i wychowa-nia (6%). Ponadto część organizacji, dla których najważniejszą dziedziną działal-ności jest ochrona środowiska oraz edu-kacja i wychowanie prowadzi zarówno odpłatną działalność statutową, jak i działalność gospodarczą (odpowiednio 10% i 8%).

Wykres 4. Organizacje pozarządowe według rodzajów prowadzonej działalności statutowej oraz według najważniejszych dziedzin działalności (badanie SOF-1 za 2008 r. zrealizowane przez GUS)

Źródło: Stowarzyszenia, fundacje i społeczne podmioty wyznaniowe w 2008 r., s. 67.

Arkadiusz Biały

LOSLOS NR 95 rok 2012 21

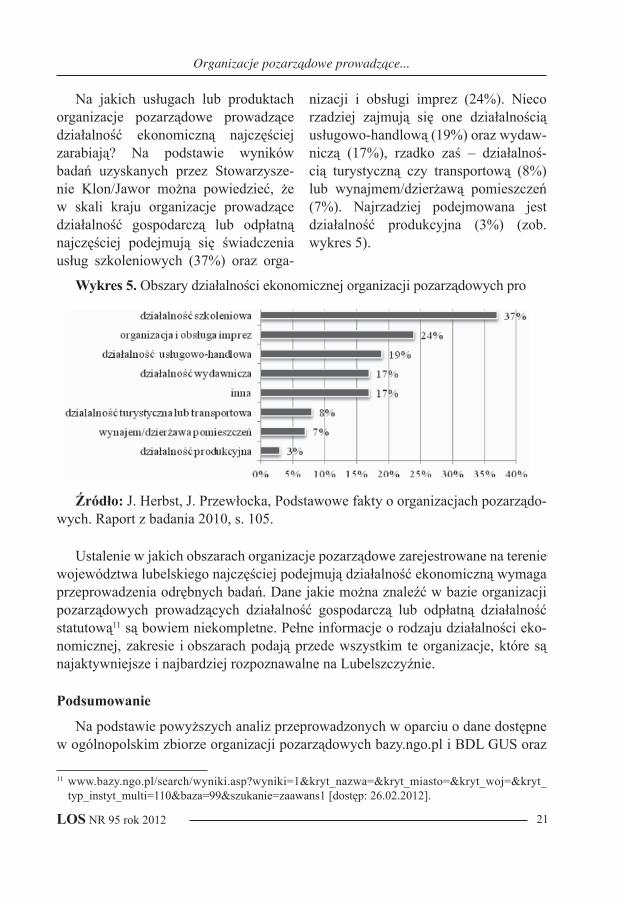

Na jakich usługach lub produktach organizacje pozarządowe prowadzące działalność ekonomiczną najczęściej zarabiają? Na podstawie wyników badań uzyskanych przez Stowarzysze-nie Klon/Jawor można powiedzieć, że w skali kraju organizacje prowadzące działalność gospodarczą lub odpłatną najczęściej podejmują się świadczenia usług szkoleniowych (37%) oraz orga-

nizacji i obsługi imprez (24%). Nieco rzadziej zajmują się one działalnością usługowo-handlową (19%) oraz wydaw-niczą (17%), rzadko zaś – działalnoś-cią turystyczną czy transportową (8%) lub wynajmem/dzierżawą pomieszczeń (7%). Najrzadziej podejmowana jest działalność produkcyjna (3%) (zob. wykres 5).

Wykres 5. Obszary działalności ekonomicznej organizacji pozarządowych pro

wadzących działalność gospodarczą lub odpłatną działalność statutową w 2010 roku

Źródło: J. Herbst, J. Przewłocka, Podstawowe fakty o organizacjach pozarządo-wych. Raport z badania 2010, s. 105.

Ustalenie w jakich obszarach organizacje pozarządowe zarejestrowane na terenie województwa lubelskiego najczęściej podejmują działalność ekonomiczną wymaga przeprowadzenia odrębnych badań. Dane jakie można znaleźć w bazie organizacji pozarządowych prowadzących działalność gospodarczą lub odpłatną działalność statutową11 są bowiem niekompletne. Pełne informacje o rodzaju działalności eko-nomicznej, zakresie i obszarach podają przede wszystkim te organizacje, które są najaktywniejsze i najbardziej rozpoznawalne na Lubelszczyźnie.

Podsumowanie

Na podstawie powyższych analiz przeprowadzonych w oparciu o dane dostępne w ogólnopolskim zbiorze organizacji pozarządowych bazy.ngo.pl i BDL GUS oraz

11 www.bazy.ngo.pl/search/wyniki.asp?wyniki=1&kryt_nazwa=&kryt_miasto=&kryt_woj=&kryt_typ_instyt_multi=110&baza=99&szukanie=zaawans1 [dostęp: 26.02.2012].

Organizacje pozarządowe prowadzące...

22

danych udostępnionych dzięki uprzejmo-ści Stowarzyszenia Klon/Jawor można wysunąć następujące, ogólne wnioski dotyczące organizacji prowadzących działalność gospodarczą i/lub odpłatną w województwie lubelskim:- na Lubelszczyźnie działa około 522

tego typu organizacji (stanowią one 7,8% wszystkich organizacji na Lubel-szczyźnie – zob. kartogram 2);

- połowa z nich ma swoją siedzibę w Lublinie;

- znaczna część organizacji prowadząca tego typu działalność ulokowana jest w miastach, a zwłaszcza w powiatach grodzkich (poza Lublinem są to rów-nież takie miasta na prawach powiatu, jak: Zamość, Biała Podlaska, czy Chełm);

- wysoki poziom nasycenia tego rodzaju organizacji występuje ponadto w powiecie puławskim, lubelskim i ryckim. W powiecie włodawskim i krasnostawskim jest on najniższy;

- uwzględniając formę prawną organizacji można zauważyć, że dominują głównie stowarzyszenia (59,0%) oraz fundacje (37,9%). Mniejszość stanowią nato-miast organizacje reprezentujące takie formy prawne jak: samorząd gospodar-czy i zawodowy (2,7%), organizacja pracodawców (0,2%) czy inna organi-zacja społeczna lub zawodowa (0,2%);

- zdecydowana większość organizacji (ponad 80%) powstała po 2000 roku;

- wstępna i pobieżna analiza rekordów (dane są bowiem niekompletne) w bazie organizacji prowadzących dzia-łalność gospodarczą i/lub odpłatną

wykazała, że podmioty tego rodzaju najczęściej świadczą usługi szkole-niowe.Niniejsze opracowanie nie stanowi

pogłębionego studium nad kondycją organizacji pozarządowych prowa-dzących działalność gospodarczą i/lub odpłatną statutową na terenie Lubel-szczyzny. Artykuł jest jedynie próbą dokonania ich ogólnej charakterystyki pod względem liczebności, formy praw-nej, rodzaju prowadzonej działalności, roku powstania i obszarów działalności ekonomicznej. W celu uzyskania nieco bardziej szczegółowych danych wska-zane jest przeprowadzenie dodatkowych badań o charakterze jakościowym (np. studium przypadku, badania fokusowe, wywiady pogłębione, analiza „dobrych praktyk”) i ilościowym (np. kwestiona-riusz ankiety). Przy czym badania iloś-ciowe mogą być trudniejsze w realizacji chociażby ze względu na problemy z:- dotarciem do niektórych organizacji

(część z nich ma nieaktualne dane tele-adresowe, niektóre zawiesiły swoją działalność lub są w trakcie likwida-cji);

- utworzeniem operatu losowania, skła-dającego się z organizacji prowadzą-cych odpłatną działalność statutową (operat składający się z organizacji prowadzących działalność gospodar-czą można utworzyć sięgając np. do bazy.ngo.pl, gdzie dane na temat tych organizacji są aktualizowane w oparciu o rejestr KRS. Trudności mogą poja-wić się przy tworzeniu zbioru składa-jącego się z organizacji prowadzących

Arkadiusz Biały

LOSLOS NR 95 rok 2012 23

Kar

togr

am 1

a. L

iczb

a fun

dacj

i, sto

war

zysz

eń i

orga

niza

cji s

połe

czny

ch w

woj

ewód

ztw

ie lu

belsk

im w

201

0 r.

– po

dział n

a pow

iaty

w w

artośc

iach

bez

wzg

lędn

ych

Źró

dło:

opr

acow

anie

wła

sne

na p

odst

awie

BD

L G

US

(REG

ON

).w

prz

elic

zeni

u na

10

tys.

mie

szkańc

ów

Organizacje pozarządowe prowadzące...

24

Kar

togr

am 1b

. Licz

ba fu

ndac

ji, sto

war

zysz

eń i o

rgan

izacji

społ

eczn

ych w

woj

ewód

ztwie

lube

lskim

w 20

10 r.

– pod

ział n

a gm

iny

w w

artośc

iach

bez

wzg

lędn

ych

Źródło

: opr

acow

anie

wła

sne

na p

odsta

wie

BD

L G

US

(REG

ON

).w

prz

elic

zeni

u na

1 ty

s. m

iesz

kańc

ów

Arkadiusz Biały

LOSLOS NR 95 rok 2012 25

Kartogram 2. Liczba NGO w Polsce (ogółem i na 10 tys. mieszkańców) – podział na województwa (stan na dzień 27.02.2012)

Źródło: Opracowanie własne na podstawie danych z serwisu bazy.ngo.pl [dostęp: 27.02.2012].

Wykres 7. Forma prawna organizacji pozarządowych prowadzących działalność gospodarczą i/lub odpłatną pożytku publicznego w województwie lubelskim (stan na dzień 27.02.2012)

Źródło: Opracowanie własne na podstawie danych z serwisu bazy.ngo.pl [dostęp: 27.02.2012].

Organizacje pozarządowe prowadzące...

26

Kartogram 3. Liczba organizacji pozarządowych prowadzących działalność gospodarczą i/lub odpłatną pożytku publicznego w województwie lubelskim (stan na dzień 27.02.2012)

Źródło: Opracowanie własne na podstawie danych z serwisu bazy.ngo.pl [dostęp: 27.02.2012].

Arkadiusz Biały

LOSLOS NR 95 rok 2012 27

Działalność gospodarcza organizacji pozarządowych - dobre praktyki

W 2011 r. ukazała się bardzo ciekawa publikacja „Bariery w rozwoju war-szawskich organizacji pozarządowych. Punkt widzenia kadry organizacji oraz współpracujących z nimi urzędników” ( pod red. Witolda Klausa i Aleksandry Winiarskiej ).(1)

W rozdziale dotyczącym zarządza-niem fi nansami przedstawiciele organi-zacji pozarządowych zgodnie stwierdzili, że poważnym problemem jest bieżące fi nansowanie działalności. Poza funda-cjami powoływanymi przy korporacjach i fi rmach biznesowych, które mogą liczyć na swoich darczyńców - problem ten dotyka większości organizacji poza-rządowych.

„Rozmówcy zgodnie zauważali, że dużą trudnością planowania fi nan-sowego jest w ich przypadku niepew-ność, jaki będzie końcowy kształt budżetu – m.in. ile środków i kiedy wpłynie od darczyńców, ile dotacji uda się pozyskać, jakie będą wpływy z 1% podatku przekazanego na rzecz organi-zacji. Badani wskazywali również na istotne trudności związane z kosztami amortyzacji sprzętu oraz utrzymania biura.” (j.w. str. 54).

Logicznym krokiem byłoby szukanie dodatkowych, stabilniejszych źródeł fi nansowania, np. podjęcie działalności zarobkowej - odpłatnej pożytku publicz-nego lub działalności gospodarczej. I w tej kwestii przedstawiciele III sektora mają wiele wątpliwości.

Działalność odpłatna pożytku pub-licznego jest powszechnie akceptowana, choć - wg raportu Stowarzyszenia Klon/Jawor 2008 - jej podjęcie zadeklarowało tylko 19% organizacji. Natomiast pro-wadzenie działalności gospodarczej jako źródło przychodów organizacji pozarzą-dowych wzbudza wiele emocji ( wg tego samego raportu podejmuje ją zaledwie 7 % organizacji).

Zwolennicy działalności gospodar-czej podejmowanej przez organizacje pozarządowe mówią o niezależności fi nansowej i programowej, o możliwości zaplanowania długofalowego rozwoju organizacji, o tworzeniu nowych miejsc pracy. Nie rozstrzygniemy defi nitywnie tej kwestii, możemy jednak przyjrzeć się, jak funkcjonują organizacje pozarzą-dowe już prowadzące działalność gospo-darczą.

KRÓTKA HISTORIA PEWNEJ ORGANIZACJI.

W 2005 r. z inicjatywy wychowan-ków, współpracowników, pracowników, przyjaciół Fundacji Szczęśliwe Dzie-ciństwo powołano do życia Stowarzy-szenie Wychowanków Fundacji Szczęś-liwe Dzieciństwo z siedzibą w Motyczu Leśnym. Podczas spotkania założyciel-skiego członkowie Stowarzyszenia pod-jęli decyzję (zapisaną w statucie) o pro-wadzeniu działalności gospodarczej.

Działalność gospodarcza organizacji pozarządowych...

28

Dochód z tej działalności przeznaczono na realizację celów statutowych.

Podstawowym celem Stowarzysze-nia było i jest wspieranie działalno-ści Fundacji Szczęśliwe Dzieciństwo, m. in. poprzez : organizowanie wypoczynku dla

dzieci i młodzieży edukację ekologiczną i podejmowa-

nie działań skierowanych do dzieci i młodzieży w tym zakresie świadczenie usług pedagogicznych,

edukacyjnych, doradczych i in. organizowanie i obsługa wszelkiego

rodzaju imprez organizowanie i prowadzenie miejsc

treningu zawodowego zarządzanie majątkiem Fundacji

Szczęśliwe Dzieciństwo oddanym Stowarzyszeniu w zarząd przez Fundację Wśród 19 pozycji określających

przedmiot działalności gospodarczej Stowarzyszenia znalazły się m. in.: kształcenie ustawiczne dorosłych i pozostałe formy kształcenia opieka wychowawcza i społeczna działalność turystyczna działalność usługowa prowadzenie obiektów noclego-wych turystyki i miejsc krótko-trwałego zakwaterowania prowadzenie stołówek i catering obsługa nieruchomości na zlecenie pozostała działalność produkcyjnaW statucie Stowarzyszenia znalazły

się zapisy niezbędne do uruchomienia działalności gospodarczej – poczynając od decyzji członków założycieli, poprzez

wybór przedmiotu działalności, określe-nie jego rodzaju (usługi ), formy działal-ności (bez wyodrębnienia organizacyj-nego – tym samym konieczne stało się jej wyodrębnienie fi nansowe). Uchwałą członków założycieli zatwierdzono i przyjęto statut.

Następny krok, ważny, bo konstytu-tywny – wpis do Krajowego Rejestru Sądowego. Potem zgłoszenie w Urzę-dzie Statystycznym (REGON), w Urzę-dzie Skarbowym (NIP), bank ( konto).

KRÓTKA HISTORIA PEWNEGO DOMU.

Budynek, o którym mowa, to Dom Fundacji Szczęśliwe Dzieciństwo w Motyczu Leśnym. Dom powstał w latach 90-tych ubiegłego wieku dzięki wsparciu i grantom Fundacji Współpracy Polsko-Niemieckiej. Na powierzchni prawie 800 m.kw. ulokowano 10 wielo-osobowych pokoi – łącznie w Motyczu mogą nocować 50-54 osoby.

Na parterze – duży hol, jadalnia, sala kominkowa, biuro, sala konferencyjna. Druga sala, tzw. dydaktyczna mieści się w suterenie, obok znajduje się „kar-czma” z piecem chlebowym, kaplica oraz pomieszczenia gospodarcze i maga-zynowe.

Dom szybko zaczął tętnić życiem. Znakomicie nadawał się do realizacji programów wychowawczych Funda-cji. Stał się miejscem międzynarodowej wymiany młodzieży, Domem Akademii Młodzieżowej, miejscem organizacji szkoleń i warsztatów oraz – prowadzenia działalności gospodarczej.

Jadwiga Pawłowska-Machajek

LOSLOS NR 95 rok 2012 29

Jeszcze w 2005 r. Stowarzyszenie Wychowanków FSD podpisało umowę najmu Domu Fundacji Szczęśliwe Dzie-ciństwo. Tym samym Stowarzyszenie Wychowanków FSD stało się podmio-tem zarządzającym Domem w Motyczu Leśnym.

Był to krok, który pozwolił Stowa-rzyszeniu rozwijać różnorodne działania. Od początku najważniejszy był cel statu-towy – wsparcie działań Fundacji Szczęś-liwe Dzieciństwo. Dom stał się więc miejscem realizacji projektów wycho-wawczych Fundacji, np. „Młody Mistrz” (grupa do obsługi imprez), czy Cedus (grupa do prowadzenia warsztatów), a także miejscem działań, szkoleń i weekendowych pobytów dzieci i mło-dzieży - uczestników programu Akade-mii Młodzieżowej.

Większość z tych działań realizo-wana była i jest jako nieodpłatne bądź odpłatne działania statutowe - nieod-płatne działania statutowe Stowarzy-szenia to warsztaty ( kulinarne, integra-cyjne, umiejętności różnych) dla dzieci i młodzieży– podopiecznych FSD, pobyty weekendowe podopiecznych i instrukto-rów w Domu FSD, organizacja Wigilii dla podopiecznych i ich rodzin.

W formie odpłatnych działań statu-towych organizowany jest np. wypo-czynek dzieci i młodzieży oraz obsługa wszelkiego rodzaju imprez rodzinnych – pikniki, ogniska, spartakiady itp. oraz warsztaty dla grup zewnętrznych.

Naturalną konsekwencją przejęcia zarządzania Domem FSD było wyko-rzystanie jego zasobów: 54 miejsc noc-

legowych, w pełni wyposażonej kuchni, umożliwiającej przygotowanie pełnych posiłków, sali konferencyjnej, sal war-sztatowych, otoczenia Domu.

W ten sposób głównym przedmiotem działalności gospodarczej Stowarzysze-nia stało się prowadzenie obiektów noc-legowych turystyki i miejsc krótkotrwa-łego zakwaterowania oraz prowadzenie stołówek i catering.

Działalność gospodarcza Stowarzy-szenia oparta jest na dwóch kategoriach usług: noclegi i wyżywienie, przy czym oferta skierowana jest do grup zorgani-zowanych; nie przyjmuje się indywidu-alnych gości.

Jak widać - Stowarzyszenie Wycho-wanków FSD prowadzi działalność we wszystkich trzech formach – statutowej nieodpłatnej, odpłatnej i gospodarczej - bez wyodrębnienia organizacyjnego, co mogło stwarzać pewne problemy. Konieczne zatem było rachunkowe wyodrębnienie kont, tzn. takie prowa-dzenie kont, aby możliwe było określe-nie przychodów, kosztów i wyniku dzia-łalności nieodpłatnej, odpłatnej i gospo-darczej. Rozliczenia księgowe Stowa-rzyszenia Wychowanków FSD ułatwiało wyraźne rozdzielenie przedmiotów dzia-łalności – zakres działalności gospodar-czej nie pokrywa się z zakresem działal-ności statutowej.

SYSTEM ZARZĄDZANIA DOMEM FSD W MOTYCZU LEŚNYM

Po 6 latach działalności Stowarzysze-nie Wychowanków Fundacji Szczęśliwe Dzieciństwo ma wypracowany system

Działalność gospodarcza organizacji pozarządowych...

30

zarządzania oparty na długofalowej stra-tegii rozwoju. Pod koniec roku opraco-wuje się plan strategiczny na kolejne trzy lata. W połowie roku weryfi kuje się plany, ocenia stopień wykonania i doko-nuje się ewentualnych korekt. W planie strategicznym określa się cele rozwo-jowe oraz cele biznesowe Stowarzysze-nia w każdym obszarze działań, np.I. Strategia merytoryczna: wypraco-wanie i wdrożenie kultury organizacji i zarządzania budowanej w oparciu o zasadę główną systemów jakości, tj. orientację na klienta. Nieustannie pod-nosić jakość oferowanych usług poprzez

- np. stałą kontrolę jakości posiłków.II. Strategia personalna:

Budować zmotywowany, zorien-towany na klienta zespół obsługi Domu, wypracowanie systemu zarządzania personelem, systemu szkoleń

III. Strategia infrastrukturalna:inwestowanie w infrastrukturę i majątek Stowarzyszenia-utrzymanie w dobrym stanie wyposażenia Domu, sprzętów i urządzeń, wykonywać zaplanowane remontyreinwestowanie części dochodów w działalność gospodarczą, opraco-wać i wdrażać plany inwestycyjne

IV. Strategia marketingowa:Podnoszenie jakości obsługi (orienta-cja na klienta) jako główny element budowania marki Domu FSD

V. Strategia fi nansowa:kontrola kosztów (miesięczne i kwar-talne bilanse ) – analiza i stała kon-trola wydatków, szukanie oszczędno-

1.

2.

1.

2.

1.

1.

ści, ale nie kosztem jakości obsługi !opracowanie systemu odkładania i wykorzystywania na remonty i inwestycje części przychodów

VI. Strategia organizacji i zarządza-nia:

Wdrażanie systemu zarządzania Domem i personelem

a. dopracowanie systemu kontroli jako-ści pracy

b. dopracowanie systemu planowania pracy

c. zarządzanie poprzez kontrolę maga-zynów

2. Zbudowanie bazy danych klientów Motycza

Plan strategiczny jest podstawą budo-wania planów taktycznych (miesięcz-nych) oraz planów operacyjnych dla każdego pracownika.

Ten system planowania zapobiega przypadkowym działaniom, nie wyni-kającym z przyjętej strategii. Pozwala kontrolować pracę personelu. Wymusza bieżącą kontrolę nad fi nansami i mająt-kiem, którym zarządza Stowarzysze-nie. Ułatwia przygotowanie organizacji do większych inwestycji lub remontów Domu.

Bardzo ważnym elementem planowa-nia jest konstruowanie budżetu Stowa-rzyszenia. Punktem wyjścia jest analiza kosztów i przychodów poprzedniego roku.

Koszty działalności Stowarzyszenia szacowane są w oparciu o analizę lat ubiegłych, biorąc pod uwagę infl ację, zmiany wskaźników, np. wynagrodzenia

2.

1.

Jadwiga Pawłowska-Machajek

LOSLOS NR 95 rok 2012 31

minimalnego, wzrost kosztów mediów, itp. Formularz obejmujący wszystkie koszty pogrupowane w 26 kategorii (np. koszty osobowe, artykuły spożyw-cze, remonty, wyposażenie, itp.) daje dobrą orientację w wielkości i struktu-rze wydatków, ułatwia poszukiwanie oszczędności i zaplanowanie wydatków na inwestycje, remonty, wyposażenie oraz – co bardzo ważne – pozwala usta-lić koszt jednostkowy naszej usługi i jej cenę, a jeśli określimy prognozowaną wielkość sprzedaży – możemy oszaco-wać przychody.

Szacunkowe koszty działalności Sto-warzyszenia w danym roku są podzie-lone na kwartały i zestawione z kwar-talnymi kosztami rzeczywistymi. W ten sposób mamy kontrolę nad wydatkami i możliwość szybkiej reakcji w momen-cie przekroczenia zaplanowanych kwot.

Przychody Stowarzyszenia generują pobyty kilkudniowe grup (usługa noclegu i wyżywienia), jednodniowe war-sztaty, udostępnianie Domu podmiotom zewnętrznym, wynajmowanie sal na szko-lenia. Przygotowuje się zestawienia ilości osób, które skorzystały z oferty Domu, analizuje % wykorzystania Domu ( obło-żenie ), ilość noclegów i wydanych posił-ków, ilość pobytów jedno- i kilkudnio-wych. Takie zestawienia pozwalają okre-ślić strukturę przychodów i ich wielkość w zależności od rodzaju działań. Bazując na zestawieniach porównawczych z poprzed-nich lat oraz bieżących rezerwacjach pobytu w Domu FSD (prognozowana wielkość sprzedaży) możemy dość precy-zyjnie oszacować wielkość przychodów.

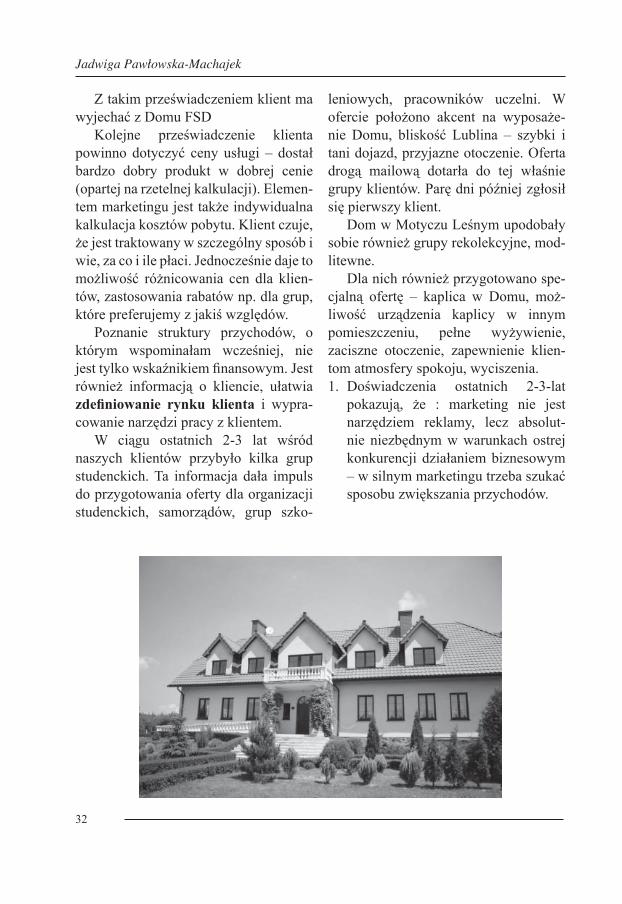

KILKA ZDAŃ O MARKETINGU

Każdy przedsiębiorca myśli o zwiększeniu przychodów – również przedsiębiorca jakim jest organizacja prowadząca działalność gospodarczą. W Stowarzyszeniu Wychowanków FSD na pierwszym miejscu postawiono klienta. „Orientacja na klienta” została zapisana w strategii merytorycznej Sto-warzyszenia. „Orientacja na klienta” oznacza dążenie do dostarczenia klien-towi produktu, informacji, usługi speł-niającej jego oczekiwania. To również stała praca nad poprawą jakości usług.

Jak to wygląda w praktyce? Główną usługą Domu FSD jest wyżywienie – z tej usługi korzystają grupy przeby-wające kilka dni, jak i grupy warszta-towe przyjeżdżające na jeden dzień. Pod kątem tej usługi wypracowane zostały standardy obsługi kulinarnej i na bazie tego- system obsługi klienta w Domu FSD: od przyjęcia rezerwacji do wyjazdu grupy. Każdy element obsługi jest monitorowany- jakość wyżywienia, wystrój, obsługa, otoczenie, czystość – za pomocą ankiet dla klientów oraz opiekunów grup, oceniających poziom zadowolenia klienta.

Ciągła praca nad poprawą jakości usług to także sposób budowania marki Domu FSD. Klient dostaje komunikat: nie możemy spełnić wszystkich oczekiwań (np. nie mamy łazienek w pokojach) ale postaramy się zapewnić miłą, profesjo-nalną obsługę, bardzo dobrą kuchnię, czy-ste, schludne pokoje, domową atmosferę, poczucie swobody, zadbane otoczenie

Działalność gospodarcza organizacji pozarządowych...

32

Z takim przeświadczeniem klient ma wyjechać z Domu FSD

Kolejne przeświadczenie klienta powinno dotyczyć ceny usługi – dostał bardzo dobry produkt w dobrej cenie (opartej na rzetelnej kalkulacji). Elemen-tem marketingu jest także indywidualna kalkulacja kosztów pobytu. Klient czuje, że jest traktowany w szczególny sposób i wie, za co i ile płaci. Jednocześnie daje to możliwość różnicowania cen dla klien-tów, zastosowania rabatów np. dla grup, które preferujemy z jakiś względów.

Poznanie struktury przychodów, o którym wspominałam wcześniej, nie jest tylko wskaźnikiem fi nansowym. Jest również informacją o kliencie, ułatwia zdefi niowanie rynku klienta i wypra-cowanie narzędzi pracy z klientem.

W ciągu ostatnich 2-3 lat wśród naszych klientów przybyło kilka grup studenckich. Ta informacja dała impuls do przygotowania oferty dla organizacji studenckich, samorządów, grup szko-

leniowych, pracowników uczelni. W ofercie położono akcent na wyposaże-nie Domu, bliskość Lublina – szybki i tani dojazd, przyjazne otoczenie. Oferta drogą mailową dotarła do tej właśnie grupy klientów. Parę dni później zgłosił się pierwszy klient.

Dom w Motyczu Leśnym upodobały sobie również grupy rekolekcyjne, mod-litewne.

Dla nich również przygotowano spe-cjalną ofertę – kaplica w Domu, moż-liwość urządzenia kaplicy w innym pomieszczeniu, pełne wyżywienie, zaciszne otoczenie, zapewnienie klien-tom atmosfery spokoju, wyciszenia.1. Doświadczenia ostatnich 2-3-lat

pokazują, że : marketing nie jest narzędziem reklamy, lecz absolut-nie niezbędnym w warunkach ostrej konkurencji działaniem biznesowym – w silnym marketingu trzeba szukać sposobu zwiększania przychodów.

Jadwiga Pawłowska-Machajek

LOSLOS NR 95 rok 2012 33

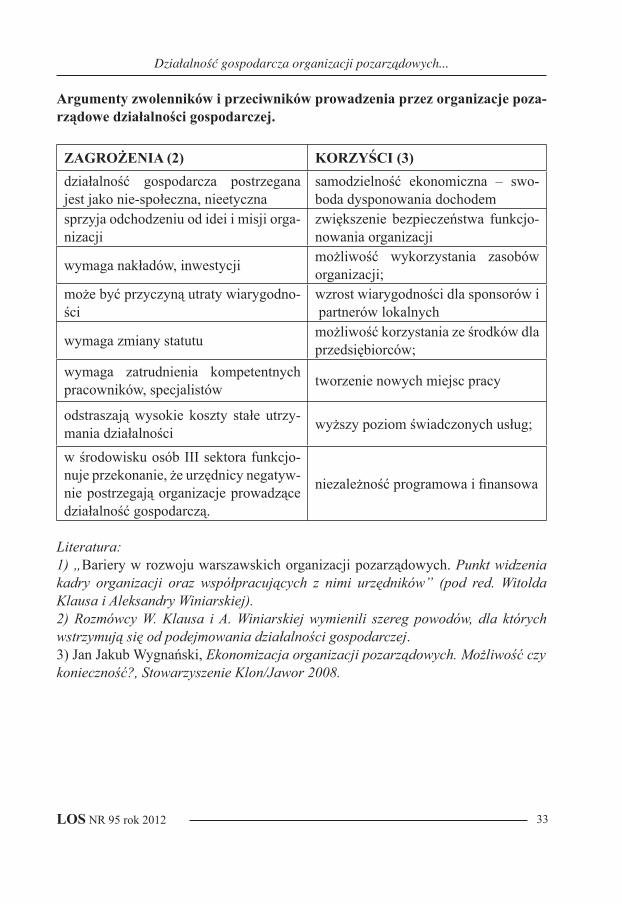

Argumenty zwolenników i przeciwników prowadzenia przez organizacje poza-rządowe działalności gospodarczej.

ZAGROŻENIA (2) KORZYŚCI (3)działalność gospodarcza postrzegana jest jako nie-społeczna, nieetyczna

samodzielność ekonomiczna – swo-boda dysponowania dochodem

sprzyja odchodzeniu od idei i misji orga-nizacji

zwiększenie bezpieczeństwa funkcjo-nowania organizacji

wymaga nakładów, inwestycji możliwość wykorzystania zasobów organizacji;

może być przyczyną utraty wiarygodno-ści

wzrost wiarygodności dla sponsorów i partnerów lokalnych

wymaga zmiany statutu możliwość korzystania ze środków dla przedsiębiorców;

wymaga zatrudnienia kompetentnych pracowników, specjalistów tworzenie nowych miejsc pracy

odstraszają wysokie koszty stałe utrzy-mania działalności wyższy poziom świadczonych usług;

w środowisku osób III sektora funkcjo-nuje przekonanie, że urzędnicy negatyw-nie postrzegają organizacje prowadzące działalność gospodarczą.

niezależność programowa i fi nansowa

Literatura:1) „Bariery w rozwoju warszawskich organizacji pozarządowych. Punkt widzenia kadry organizacji oraz współpracujących z nimi urzędników” (pod red. Witolda Klausa i Aleksandry Winiarskiej). 2) Rozmówcy W. Klausa i A. Winiarskiej wymienili szereg powodów, dla których wstrzymują się od podejmowania działalności gospodarczej.3) Jan Jakub Wygnański, Ekonomizacja organizacji pozarządowych. Możliwość czykonieczność?, Stowarzyszenie Klon/Jawor 2008.

Działalność gospodarcza organizacji pozarządowych...

34

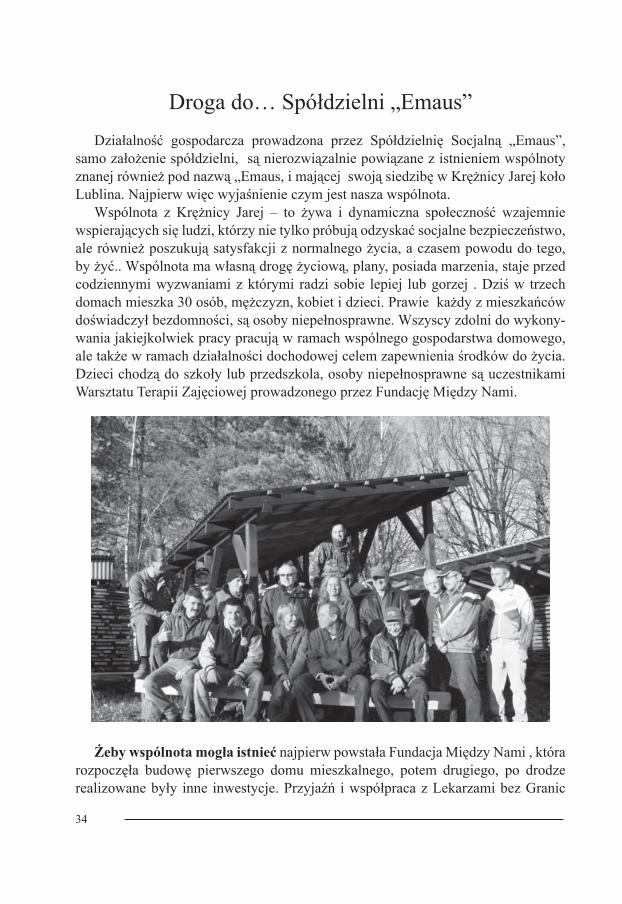

Działalność gospodarcza prowadzona przez Spółdzielnię Socjalną „Emaus”, samo założenie spółdzielni, są nierozwiązalnie powiązane z istnieniem wspólnoty znanej również pod nazwą „Emaus, i mającej swoją siedzibę w Krężnicy Jarej koło Lublina. Najpierw więc wyjaśnienie czym jest nasza wspólnota.

Wspólnota z Krężnicy Jarej – to żywa i dynamiczna społeczność wzajemnie wspierających się ludzi, którzy nie tylko próbują odzyskać socjalne bezpieczeństwo, ale również poszukują satysfakcji z normalnego życia, a czasem powodu do tego, by żyć.. Wspólnota ma własną drogę życiową, plany, posiada marzenia, staje przed codziennymi wyzwaniami z którymi radzi sobie lepiej lub gorzej . Dziś w trzech domach mieszka 30 osób, mężczyzn, kobiet i dzieci. Prawie każdy z mieszkańców doświadczył bezdomności, są osoby niepełnosprawne. Wszyscy zdolni do wykony-wania jakiejkolwiek pracy pracują w ramach wspólnego gospodarstwa domowego, ale także w ramach działalności dochodowej celem zapewnienia środków do życia. Dzieci chodzą do szkoły lub przedszkola, osoby niepełnosprawne są uczestnikami Warsztatu Terapii Zajęciowej prowadzonego przez Fundację Między Nami.

Żeby wspólnota mogła istnieć najpierw powstała Fundacja Między Nami , która rozpoczęła budowę pierwszego domu mieszkalnego, potem drugiego, po drodze realizowane były inne inwestycje. Przyjaźń i współpraca z Lekarzami bez Granic

Droga do… Spółdzielni „Emaus”

Zbigniew Drążkowski

LOSLOS NR 95 rok 2012 35

zaowocowały utworzeniem Warsztatu Terapii Zajęciowej, w roku 2000 powstał Powiatowy Ośrodek Wsparcia - Środo-wiskowy Dom Samopomocy;

Żeby mogła żyć zarejestrowane zostało Stowarzyszenie Emaus, które przy wsparciu Międzynarodowego Ruchu Emaus w znacznym stopniu zde-cydowało o kierunku rozwoju wspól-noty, pozwoliło wypracować własną toż-samość, życzliwa i konkretna przyjaźń innych wspólnot Ruchu wyposażyła wspólnotę w środki do życia; dzięki nim nauczyliśmy się żyć ze ”zbieractwa”: sprzedajemy używane meble, sprzęt AGD, RTV, ubrania, wszelkiego rodzaju sprzęty i bibeloty, które otrzymujemy od darczyńców.

Spółdzielnia Emaus jest jednym z etapów i rezultatów rozwoju wspól-noty, dla której stwarza nowe możliwo-ści i nowe szanse. Początki Spółdzielni sięgają… 2001 roku! Zbierając używane meble wpadliśmy na nieskomplikowany pomysł: a może utworzyć małą stolarnię, w której moglibyśmy meble naprawiać i odnawiać - by drożej oczywiście sprze-dawać. Problemem podstawowym było (i jest) pozyskanie środków na inwesty-cje oraz zakup narzędzi i materiałów.

W roku 2002 zrealizowaliśmy pierw-szy projekt w programie Phare Access Programme, pod nazwą „Odnowa – warsztaty naprawcze” w którego ramach utworzyliśmy warsztat naprawczy do renowacji mebli, tapicernię i przyuczy-liśmy do wykonywania zawodu kilku członków wspólnoty. Sztandarowym produktem z tego czasu były malo-wane meble: kredensy, skrzynie i inne.

Własny wysiłek był naprawdę duży, każdą zaoszczędzoną złotówkę wydawa-liśmy na dalszy rozwój. Warsztaty miały już jednak własną logikę rozwojową i własnymi siłami nie byliśmy w stanie jej sprostać.

W latach 2004/2005 zrealizowali-śmy drugi większy projekt „Moje życie, moja praca” w programie Phare 2002 – integracja społeczna i zawodowa grup zagrożonych wykluczeniem spo-łecznym”. Jego rezultatem była bardziej rozwinięta stolarnia, powstał tartak, ślu-sarnia/spawalnia, serwis ogumienia, nasi ludzie zyskali nowe umiejętności i kwa-lifi kacje potwierdzone już dyplomami. Zdobywaliśmy dalsze doświadczenia, których wynikiem było przekonanie, że bezpieczniejszym dla nas profi lem dzia-łalności jest raczej produkcja niż usługi. Nieoceniony wkład na tym etapie zosta-wił po sobie koordynator projektu Adam Grajewski, który motywacją, zaangażo-waniem, szacunkiem do innych i wraż-liwością przekonywał i zarażał innych. Niestety odszedł na zawsze - w czasie pracy…

Tworzenie fi rmy to również koniecz-ność znacznych nakładów inwesty-cyjnych, o które trudno w programach dostępnych dla organizacji pozarządo-wych. Nie da się uzyskać twardych rezul-tatów miękkimi środkami…. Szkoda, że nie wiedzą tego autorzy programów i innych „instrumentów”, które w ich intencji mają służyć rozwojowi przed-siębiorczości społecznej.

Kolejną (raczej skromną i na pewną niewystarczającą) okazją na pozyska-

Droda do... Spółdzielni „Emaus”

36

nie środków inwestycyjnych był udział w projekcie „Budujemy Nowy Lisków” realizowany w ramach programu IW EQUAL w 2006-2008 roku. Rozpoczę-liśmy wówczas budowę stolarni, kon-tynuowaną dalej własnym wysiłkiem; udało się nam jeszcze otrzymać dotację z Ministerstwa Pracy i Polityki Społecznej z programu „Powrót osób bezdomnych do społeczności”.

Przez cały okres tworzenia podstaw organizacyjnych, materialnych i innych niezbędnych do utworzenia fi rmy pra-cowaliśmy nad profi lem działalności i ofertą wyrobów. Jesienią 2009 podję-liśmy dyskusję nad dalszym kierunkiem rozwoju – zdecydowaliśmy się powo-łać spółdzielnię socjalną, której założy-cielami są Stowarzyszenie Emaus oraz Fundacja Między Nami. Zarejestrowana w KRS Spółdzielnia Socjalna Emaus kontynuuje dotychczasową działalność tworzonego od 11 lat przedsiębiorstwa społecznego. Niestety, nasze nadzieje związane z powołaniem spółdzielni jak dotąd pozostają nie spełnione. Przede wszystkim przeliczyliśmy się w spra-wie pozyskania środków na dalszy i nie-zbędny rozwój. Fundusz Pracy już drugi rok jest tak ograniczony, że na dobrą sprawę nie mamy na co liczyć. Zapisy w ustawie o Spółdzielniach socjalnych są również bardzo niejasne, zwłaszcza w przypadku spółdzielni osób prawnych – a taką jesteśmy.

Ogromnym wysiłkiem powołaliśmy nasz zakład; wypracowaliśmy ofertę produkowanych przez nas wyrobów. Wykonujemy przystanki autobusowe,

ławki parkowe – metalowe i betonowe, kosze na śmieci, tablice ogłoszeniowe – to oferta przede wszystkim dla samo-rządów oraz spółdzielni mieszkanio-wych; do parku w Zamościu realizujemy zamówienie na wykonanie fundamen-tów pod lampy parkowe; wykonujemy palety transportowe – to dla biznesu. Klienci indywidualni zamawiają u nas wiele innych wyrobów: altany, meble ogrodowe, huśtawki, ogrodzenia itp.

Przed nami jeszcze duże wyzwania: dalsze inwestycje związane z koniecz-nością modernizacji wyposażenia i pro-cesów technologicznych, budowanie rynku zbytu, poszerzanie i polepszanie oferty……

…….proszę życzyć nam powodzenia, jest niezbędne!

www.spoldzielniaemaus

fot. Ł. Borkowski

Zbigniew Drążkowski

LOSLOS NR 95 rok 2012 37

Zakład Aktywności Zawodowej to kolejny etap utworzony w ramach kom-pleksowego systemu wsparcia dla osób niepełnosprawnych Charytatywnego Stowarzyszenia Niesienia Pomocy Cho-rym Misericordia. Swoją działalność opiera na podstawie Ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodo-wej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2008 nr 14, poz. 92), Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 14 grud-nia 2007 r. w sprawie zakładów aktyw-ności zawodowej (Dz. U. nr 242, poz. 1776) oraz regulaminie organizacyjnym Zakładu Aktywności Zawodowej Mise-ricordia, październik, 2009.