![Konwersatorium...dziernik listopad grudzie Zapotrzebowanie w KSE [MW] ń Miesi ące 10 000 12 000 14 000 16 000 18 000 20 000 22 000 24 000 26 000 0:00 1:00 2:00 3:00 4:00 5:00 6:00](https://static.fdocuments.pl/doc/165x107/60e499111f5d9c060b5c1096/-dziernik-listopad-grudzie-zapotrzebowanie-w-kse-mw-miesi-ce-10-000-12.jpg)

dr Remigiusz Górniak Ocena trwałości finansowej projektów...

25

1 dr Remigiusz Górniak Wykład 4. Ocena trwałości finansowej projektów inwestycyjnych JST w nowej perspektywie 2014-2020 Z perspektywy inwestora – jednostki samorządu terytorialnego –ważne jest nie tylko badanie trwałości finansowej projektu inwestycyjnego w odniesieniu do aktualnych i przyszłych możliwości budżetowych, lecz również określenie jak dużo korzyści ekonomicznych (społecznych, gospodarczych, środowiskowych czy też estetycznych) jest w stanie przynieść jego realizacja. Zgodnie z projektem Wytycznych w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód i projektów hybrydowych na lata 2014-2020 1 , podstawową kategorią analizy charakteryzującej projekt inwestycyjny jest analiza finansowa. Zgodnie z definicją, jest to analiza mająca na celu ustalenie wartości wskaźników efektywności finansowej projektu, weryfikację trwałości finansowej projektu oraz ustalenie właściwego poziomu dofinansowania z funduszy UE. Dokonywana jest ona zazwyczaj z punktu widzenia właściciela infrastruktury objętej inwestycją. W przypadku, gdy w projekcie finansowanym z funduszy unijnych występuje kilka podmiotów (np. właściciel infrastruktury i jej operator), należy dokonać analizy skonsolidowanej, całościowo przedstawiającej wszystkie przepływy finansowe wywołane przez realizację projektu. W analizie finansowej, w celu ustalenia wskaźników efektywności finansowej oraz wyliczenia luki w finansowaniu, stosuje się m.in. metodę zdyskontowanych przepływów pieniężnych (DCF). Przeprowadzenie analizy finansowej ma na celu w szczególności: a) ocenę finansowej rentowności inwestycji i kapitału krajowego, a także określenie finansowej bieżącej wartości netto przepływów finansowych poprzez ustalenie wartości wskaźników efektywności finansowej projektu, b) weryfikację trwałości finansowej projektu i trwałości finansowej beneficjenta/operatora projektu, c) ustalenie właściwego poziomu dofinansowania z funduszy UE (dla projektów generujących dochód, w których łączne przychody operacyjne powiększone o 1 Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód i projektów hybrydowych na lata 2014-2020, Ministerstwo Infrastruktury i Rozwoju, wersja z dnia 1 grudnia 2014 r., http://www.mir.gov.pl/fundusze/wytyczne_mrr/Wytyczne_2014_2020/Documents/Wytyczne_PGD_i_PH_kons_ zewn_011214.pdf

Transcript of dr Remigiusz Górniak Ocena trwałości finansowej projektów...

1

dr Remigiusz Górniak

Wykład 4. Ocena trwałości finansowej projektów inwestycyjnych JST w nowej

perspektywie 2014-2020

Z perspektywy inwestora – jednostki samorządu terytorialnego –ważne jest nie tylko

badanie trwałości finansowej projektu inwestycyjnego w odniesieniu do aktualnych i

przyszłych możliwości budżetowych, lecz również określenie jak dużo korzyści

ekonomicznych (społecznych, gospodarczych, środowiskowych czy też estetycznych) jest w

stanie przynieść jego realizacja. Zgodnie z projektem Wytycznych w zakresie zagadnień

związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

generujących dochód i projektów hybrydowych na lata 2014-20201, podstawową

kategorią analizy charakteryzującej projekt inwestycyjny jest analiza finansowa. Zgodnie z

definicją, jest to analiza mająca na celu ustalenie wartości wskaźników efektywności

finansowej projektu, weryfikację trwałości finansowej projektu oraz ustalenie właściwego

poziomu dofinansowania z funduszy UE. Dokonywana jest ona zazwyczaj z punktu widzenia

właściciela infrastruktury objętej inwestycją. W przypadku, gdy w projekcie finansowanym z

funduszy unijnych występuje kilka podmiotów (np. właściciel infrastruktury i jej operator),

należy dokonać analizy skonsolidowanej, całościowo przedstawiającej wszystkie przepływy

finansowe wywołane przez realizację projektu. W analizie finansowej, w celu ustalenia

wskaźników efektywności finansowej oraz wyliczenia luki w finansowaniu, stosuje się m.in.

metodę zdyskontowanych przepływów pieniężnych (DCF). Przeprowadzenie analizy

finansowej ma na celu w szczególności:

a) ocenę finansowej rentowności inwestycji i kapitału krajowego, a także określenie

finansowej bieżącej wartości netto przepływów finansowych poprzez ustalenie

wartości wskaźników efektywności finansowej projektu,

b) weryfikację trwałości finansowej projektu i trwałości finansowej

beneficjenta/operatora projektu,

c) ustalenie właściwego poziomu dofinansowania z funduszy UE (dla projektów

generujących dochód, w których łączne przychody operacyjne powiększone o

1 Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

generujących dochód i projektów hybrydowych na lata 2014-2020, Ministerstwo Infrastruktury i Rozwoju,

wersja z dnia 1 grudnia 2014 r.,

http://www.mir.gov.pl/fundusze/wytyczne_mrr/Wytyczne_2014_2020/Documents/Wytyczne_PGD_i_PH_kons_

zewn_011214.pdf

2

wartość końcową majątku są wyższe niż łączne koszty utrzymania powstałej

infrastruktury/majątku trwałego).

1. Ocena trwałości i efektywności finansowej przedsięwzięć inwestycyjnych JST

Pierwsza kategoria wspomnianych analiz dotyczy zbadania, w jakim stopniu

beneficjent dotacji UE w okresie 2014-2020 będzie w stanie finansować utrzymanie

zakupionej infrastruktury oraz podjąć i kontynuować inwestycję do momentu refundacji

poniesionych kosztów. Z reguły ten etap oceny projektu inwestycyjnego sprowadza się do

analizy zrealizowanych budżetów jednostki samorządu terytorialnego. Na tej podstawie

określa się potencjał finansowy gmin i powiatów, weryfikując czy jest on wystarczający do

realizacji danej inwestycji publicznej. Szczególnie ważnym elementem tej analizy jest

badanie przyszłego potencjału wnioskodawcy, co jest konieczne przy uwzględnieniu

przepływów operacyjnych powodowanych przez planowaną inwestycję samorządową.

Polskie doświadczenia w realizacji projektów inwestycyjnych JST przy współfinansowaniu

UE wskazują, że wnioskodawcy niezwykle rzadko przedstawiają wiarygodne analizy

dotyczące planowanego potencjału finansowego w okresie ekonomicznego „życia” projektu.2

Co więcej, z uwagi na mnogość czynników kształtujących obraz finansowy budżetów JST,

podmioty oceniające wnioski aplikacyjne mają ograniczoną możliwość oceny rzeczywistego

(obecnego i planowanego) potencjału finansowego gmin. Chodzi głównie o podstawy

gospodarki finansowej gmin oraz kształtowanie się długookresowej płynności finansowej

budżetu z uwzględnieniem spłaty obecnego i planowanego zadłużenia. Prawidłowe określenie

przepływów operacyjnych projektów inwestycyjnych JST pozwala oszacować łączne

wieloletnie zapotrzebowanie na utrzymanie powstałej infrastruktury. Obliczenie planowanych

przepływów finansowych związanych z budową i eksploatacją np. wybudowanej pływalni

czy też domu kultury, powinna już na etapie projektowania i aplikowania o środki pomocowe

stanowić podstawę do przyszłego planowania budżetowego. Często zdarza się, że brak

wiarygodnej i rzetelnej oceny finansowej przedsięwzięć JST, zwłaszcza w obszarze

infrastruktury społecznej, powoduje przyszłe problemy z zabezpieczeniem odpowiednich

środków budżetowych na utrzymanie infrastruktury, która generuje znacznie wyższe koszty

niż oczekiwali decydenci podczas aplikacji o środki pomocowe. Przykładowo nowo

wybudowany basen na etapie studium wykonalności zakładał roczną liczę użytkowników

komercyjnych na poziomie 10 tys. osób. Tymczasem w rzeczywistości liczba osób odpłatnie

korzystająca z obiektu wynosi 5 tys. rocznie (np. z uwagi na zbyt wysokie ceny biletów,

2 Goleń M., Ziółkowski M.: Zarządzanie strategiczne rozwojem lokalnym, w: Zarządzanie gospodarką

i finansami gminy, Oficyna Wydawnicza SGH, Warszawa 2007, s.66.

3

znaczną odległość od gęsto zamieszkałych terenów czy też powstanie konkurencyjnych

obiektów). W takiej sytuacji planowane przychody są znacznie mniejsze niż zakładane na

etapie przygotowawczym, co zmusza właściciela do zabezpieczenia własnych środków

budżetowych na pokrycie brakującego deficytu operacyjnego.

Problem efektywności finansowej inwestycji realizowanych przez JST (w rozumieniu

relacji łącznych wpływów finansowych do łącznych wypływów finansowych w całym okresie

referencyjnym) polega na tym, że w przypadku zdecydowanej większości projektów,

zwłaszcza dotyczących infrastruktury technicznej w których nakłady na budowę i

eksploatację wielokrotnie przekraczają wpływy finansowe, tradycyjne wskaźniki rentowności

wykazują wartości ujemne. Oznacza to, że łączne zdyskontowane wpływy finansowe,

obejmujące dotację pomocową, są niższe niż suma wszystkich wpływów finansowych w

postaci nakładów inwestycyjnych, powiększonych o koszty operacyjne. W odróżnieniu od

projektów w sektorze komercyjnym, zależność ta powoduje, że ocena efektywności

finansowej samej inwestycji jako oddzielnego przedsięwzięcia gospodarczego, nigdy nie

stanowi podstawy do podejmowania decyzji o realizacji3. Fakt, że projekty JST nie są

efektywne finansowo nie może więc wpływać na działania decydentów oraz instytucji

odpowiedzialnych za przekazywanie dofinansowania pozabudżetowego. W związku z tym, że

projekty JST wymagają dotacji z budżetu inwestora oraz np. dotacji UE, głównym celem

analizy finansowej nie jest ich ocena pod kątem efektywności, lecz ocena możliwości

inwestora w zakresie finansowania budowy i eksploatacji powstałego majątku. Pojawia się

pytanie, na ile ujemna rentowność finansowa danej inwestycji wpłynie na obraz budżetu JST

w perspektywie kilku lub kilkunastu lat.

W kontekście specyfiki zadań publicznych oraz charakteru inwestycji z zakresu

użyteczności publicznej, cechujących się niepodzielnością4 oraz kapitałochłonnością (często

znacznie wyższą niż w sektorze komercyjnym), kluczowym aspektem badania efektywności

finansowej jest ocena najbliższego otoczenia finansowego projektu, tzn. budżetu JST oraz

3 W. Rogowski, Rachunek efektywności przedsięwzięć inwestycyjnych, Oficyna Ekonomiczna; Warszawa

2004, s.31 4 Niepodzielność, inaczej bryłowatość, oznacza w praktyce brak możliwości optymalizacji wielkości, skali i

zakresu inwestycji pod kątem minimalizacji kosztów budowy i utrzymania, co jest spowodowane koniecznością

osiągnięcia określonego efektu społecznego. Przykładowo - gmina nie może zbudować połowy oczyszczalni

ścieków czy też 1/3 placu zabaw tylko od razu zrealizować całość inwestycji, zgodnie z ich końcowym

przeznaczenie i oczekiwaniem społecznym. Inwestor prywatny może własne inwestycje rozkładać na etapy w

taki sposób, aby w każdym momencie maksymalizować własną korzyść, niezależnie od stopnia funkcjonalności

dla otoczenia.

4

przepływów finansowych wytwarzanych przez projekt w okresie jego życia ekonomicznego.

W tym celu stosowana jest analiza trwałości finansowej projektu.

Zgodnie z projektem wspomnianych wcześniej wytycznych Ministerstwa Infrastruktury i

Rozwoju na nowy okres programowania unijnego 2014-2020 jest to analiza mająca na celu

weryfikację, czy wpływy finansowe (źródła finansowania projektu, łącznie z przychodami

oraz innymi wpływami) wystarczą na pokrycie wszystkich kosztów, w tym finansowych, rok

po roku, na przestrzeni całego okresu odniesienia.5 Trwałość finansowa inwestycji zostaje

potwierdzona, jeśli skumulowane przepływy pieniężne netto nie są ujemne w żadnym roku

analizy.

Syntetyzując:

- Finansowa trwałość projektu ma miejsce, gdy suma przepływów w ramach skumulowanych

strumieni pieniężnych projektu jest dodatnia we wszystkich latach przyjętego horyzontu

czasowego.

- Finansowa trwałość projektu oznacza, że projektowi nie zagraża wyczerpanie środków

finansowych.

- Jeśli projekt nie generuje dodatnich przepływów z działalności, plan finansowy powinien

określać sposób pokrycia deficytu środków

Trwałość finansowa powinna zostać zbadana także w odniesieniu do beneficjenta/operatora

projektu. Należy ją przeprowadzać w wartościach niezdyskontowanych.

Analiza trwałości finansowej projektu polega na zbadaniu czy, że zasoby finansowe

na realizację inwestycji zostały zapewnione i są one wystarczające do sfinansowania kosztów

projektu podczas fazy budowy/zakupu, a następnie eksploatacji. Analiza trwałości finansowej

projektu powinna więc obejmować co najmniej następujące działania:

a) analizę zasobów finansowych projektu,

b) analizę sytuacji finansowej beneficjenta /operatora projektu

Analiza zasobów finansowych projektu zakłada zweryfikowanie jego trwałości

finansowej i polega na zbadaniu salda niezdyskontowanych skumulowanych przepływów

pieniężnych generowanych przez projekt. Projekt uznaje się za trwały finansowo, jeżeli saldo

to jest większe bądź równe zeru we wszystkich latach objętych analizą. Oznacza to wówczas,

że planowane wpływy i wydatki zostały odpowiednio czasowo zharmonizowane tak, że

przedsięwzięcie ma zapewnioną płynność finansową.

Analiza sytuacji finansowej beneficjenta/operatora polega na sprawdzeniu trwałości

finansowej nie tylko samego projektu, ale również beneficjenta/operatora projektu. Jeżeli

5 Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

generujących dochód i projektów hybrydowych na lata 2014-2020, Ministerstwo Infrastruktury i Rozwoju,

wersja z dnia 1 grudnia 2014 r., s.6.

5

operator zbankrutuje, trwałość samej inwestycji może stracić znaczenie. Analiza przepływów

pieniężnych powinna wykazać, czy beneficjent/operator projektu ma dodatnie roczne saldo

przepływów pieniężnych na koniec każdego roku, we wszystkich latach objętych analizą.

Przy analizie trwałości finansowej bierze się pod uwagę wszystkie przepływy pieniężne, w

tym również te wpływy na rzecz projektu, które nie stanowią przychodów, . dotacje o

charakterze operacyjnym.

Poniżej określono główne elementy analizy finansowej, które powinny być

przygotowane przez projektodawców publicznych w okresie 2014-20206. Analizę finansową

dla inwestycji publicznych powinno się wykonywać według podanego poniżej schematu:

1. Zdefiniowanie celów projektu

2. Określenie założeń projektu dotyczących przyszłego horyzontu czasu

3. Identyfikacja wariantu bazowego (stan obecny)

4. Identyfikacja wszystkich możliwych rozwiązań alternatywnych (scenariusze

inwestycyjne), które realizują cele projektu

5. Określenie właściwego okresu funkcjonowania projektu

6. Ustalenie na rozsądnym poziomie zaangażowania zasobów do wykonania analizy

7. Identyfikacja i oszacowanie korzyści i kosztów rozwiązań alternatywnych do wariantu

bazowego

8. Porównanie kosztów i korzyści wszystkich rozwiązań alternatywnych do wariantu

bazowego

9. Wykonanie analizy wrażliwości

10. Rekomendowanie najlepszego rozwiązania

Końcowym rezultatem analizy finansowej jest wydanie dwóch rodzajów rekomendacji.

Pierwszy określa czy projekt w ogóle powinien być realizowany, biorąc pod uwagę nie tylko

jego przepływy finansowe, ale również możliwości budżetowe inwestora. Natomiast drugi

określa, które rozwiązanie alternatywne jest najlepsze pod względem osiągnięcia

zamierzonych celów i rezultatów.

Graficznie poszczególne kroki w przygotowaniu analizy finansowej można przedstawić

następująco:

6 Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym projektów

generujących dochód i projektów hybrydowych na lata 2014-2020, Ministerstwo Infrastruktury i Rozwoju,

wersja z dnia 1 grudnia 2014 r., s. 21.

6

Wykres 1 Etapy analizy finansowej

Identyfikacja rozwiązań i alternatywnych

Oszacowanie korzyści Oszacowanie kosztów Analiza Ryzyka

Rekomendowanie najlepszego rozwiązania

Wykonanie analizy wrażliwości alternatyw

Porównanie rozwiązań alternatywnych

z wariantem bazowym

Ustalenie poziomu zaangażowania zasobów

Określenie okresu funkcjonowania projektu

Identyfikacja wariantu bazowego

Określenie założeń

Zdefiniowanie celów

Źródło: opracowanie własne na podstawie projektu wytycznych w zakresie zagadnień związanych z

przygotowaniem projektów inwestycyjnych, w tym projektów generujących dochód i projektów hybrydowych

na lata 2014-2020, Ministerstwo Infrastruktury i Rozwoju, wersja z dnia 1 grudnia 2014 r.

Kosztowy model cyklu życia projektu (LCCM) w projektach inwestycyjnych JST

Fundamentalnym problemem przy planowaniu każdej inwestycji publicznej jest

dokładne oszacowanie wszystkich kosztów, jakie mogą wystąpić w całym okresie jej trwania.

dla każdej rozpatrywanej alternatywy. Etap ten ma kluczowe znaczenie w ocenie trwałości

finansowej projektu, jak również beneficjenta. Błędne określenie strumienia kosztów

eksploatacji może doprowadzić do zafałszowania wyników analizy finansowej a następnie do

błędnego prognozowania środków budżetowych niezbędnych do utrzymania danej

infrastruktury. Tak więc może się zdarzyć, że błędy popełnione na tym etapie analizy

7

finansowej mogą skutkować utratą trwałości projektu, a w skrajnych sytuacjach

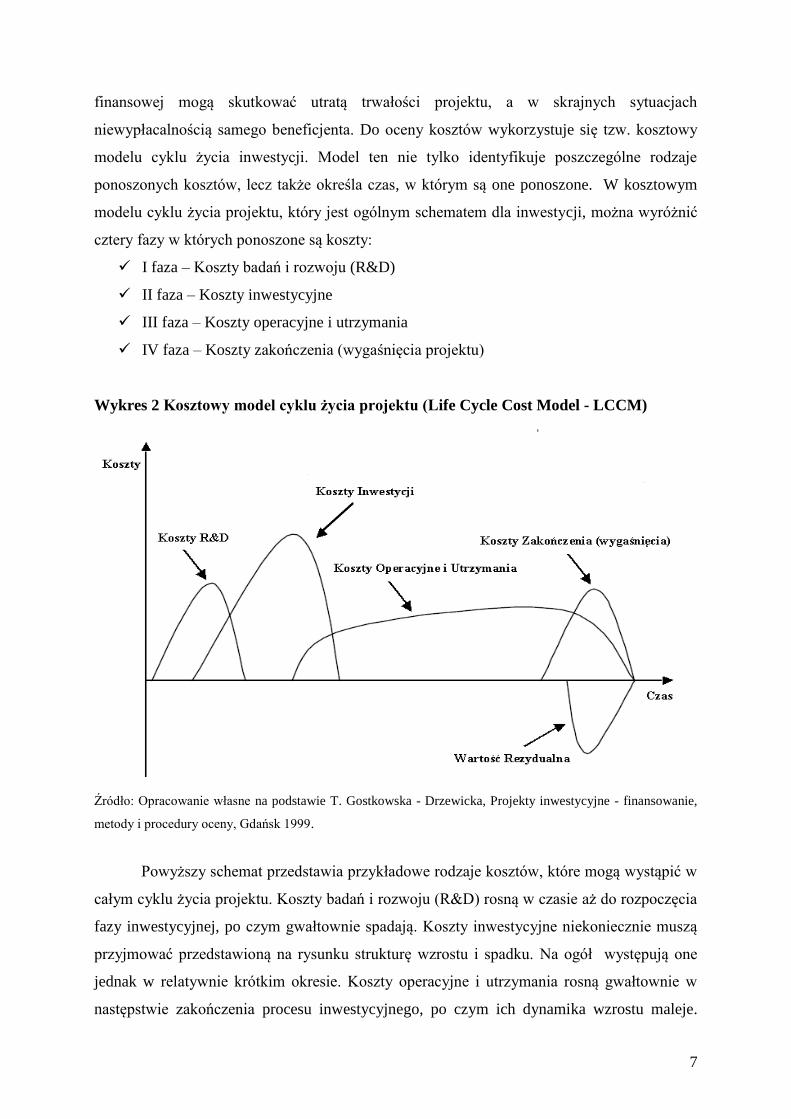

niewypłacalnością samego beneficjenta. Do oceny kosztów wykorzystuje się tzw. kosztowy

modelu cyklu życia inwestycji. Model ten nie tylko identyfikuje poszczególne rodzaje

ponoszonych kosztów, lecz także określa czas, w którym są one ponoszone. W kosztowym

modelu cyklu życia projektu, który jest ogólnym schematem dla inwestycji, można wyróżnić

cztery fazy w których ponoszone są koszty:

I faza – Koszty badań i rozwoju (R&D)

II faza – Koszty inwestycyjne

III faza – Koszty operacyjne i utrzymania

IV faza – Koszty zakończenia (wygaśnięcia projektu)

Wykres 2 Kosztowy model cyklu życia projektu (Life Cycle Cost Model - LCCM)

Źródło: Opracowanie własne na podstawie T. Gostkowska - Drzewicka, Projekty inwestycyjne - finansowanie,

metody i procedury oceny, Gdańsk 1999.

Powyższy schemat przedstawia przykładowe rodzaje kosztów, które mogą wystąpić w

całym cyklu życia projektu. Koszty badań i rozwoju (R&D) rosną w czasie aż do rozpoczęcia

fazy inwestycyjnej, po czym gwałtownie spadają. Koszty inwestycyjne niekoniecznie muszą

przyjmować przedstawioną na rysunku strukturę wzrostu i spadku. Na ogół występują one

jednak w relatywnie krótkim okresie. Koszty operacyjne i utrzymania rosną gwałtownie w

następstwie zakończenia procesu inwestycyjnego, po czym ich dynamika wzrostu maleje.

8

Przez większość okresu eksploatacji projektu trend kosztów operacyjnych jest rosnący a

powodem tego jest stopniowy proces starzenia się wyposażenia. Na koniec okresu życia

projektu koszty operacyjne i utrzymania zaczynają szybko maleć. Spadkowi kosztów

operacyjnych towarzyszy wystąpienie kosztów zakończenia projektu oraz kompensujące je

pojawienie się wartości rezydualnej7.

W analizie inwestycji realizowanych przez JST najważniejszym aspektem jest

prawidłowe oszacowanie strumienia kosztów operacyjnych. Koszty operacyjne i utrzymania

są kosztami związanymi z bieżącą działalnością i utrzymaniem projektu. Koszty te

generowane są systematycznie każdego roku lub okresowo, co kilka lat w całym okresie życia

projektu. Koszty operacyjne i utrzymania mogą pojawić się jeszcze przed końcem etapu

inwestycyjnego.

Metody szacowania kosztów dla projektów inwestycyjnych JST

Błędy popełnione na etapie przygotowania inwestycji mogą dotyczyć niewłaściwych

założeń dotyczących kształtowania się przyszłych kosztów inwestycyjnych i operacyjnych.

Aby zminimalizować to ryzyko, w praktyce stosuje się kilka metod szacowania kosztów. Trzy

najbardziej znane to8:

1. Metoda szacowania oparta na parametrach

2. Metoda szacowania „przez analogię”

3. Metoda szacowania na podstawie wiedzy inżynierskiej

Z uwagi na łatwość zastosowania warto jeszcze zwrócić uwagę na jeden sposób

prognozowania kosztów:

4. Metoda oparta na „ofercie sprzedawcy”

Podczas wyboru metodyki szacowania kosztów, osoba dokonująca szacunków musi mieć

na uwadze fakt, że prognoza przyszłych kosztów powinna zostać oparta na logicznej

ekstrapolacji obecnie dostępnych danych. Wybór metody odpowiedniej do oszacowania

poszczególnych kosztów jest zdeterminowany przez wiele czynników takich jak m.in.:

Rodzaj inwestycji,

Rodzaj kosztu w modelu kosztowym życia projektu,

7 Wartość rezydualna pokazuje jaka jest wartość wszystkich elementów majątku trwałego projektu w ostatnim

roku analizy finansowej. W analizie finansowej wielkość ta stanowi "jednorazowy wpływ" środków pieniężnych

w ostatnim roku analizy - a zatem powiększa jego rentowność finansową. 8 H. Gawron, Ocena efektywności inwestycji, AE Poznań; Poznań 1997,

9

Czas poniesienia kosztu (faza w modelu kosztowym życia projektu),

Dostępność danych.

Metoda szacowania oparta na parametrach

Metoda szacowania kosztów na podstawie parametrów wykorzystuje różnego rodzaju

charakterystyki lub cechy kupowanego środka trwałego, określane jako parametry. Podstawą

do szacowania kosztów w tym przypadku jest określenie funkcjonalnych powiązań (korelacji)

pomiędzy kosztami a parametrami. Przygotowując np. koncepcję architektoniczną określa się

maksymalną liczbę osób, które mogą korzystać z budowanego obiektu. Na tej podstawie

można oszacować zużycie poszczególnych mediów. Określenie zależności funkcjonalnej

należy skorygować na podstawie wiedzy o danych historycznych przy użyciu technik

statystycznych. Koszty mogą być szacowane na podstawie takich parametrów jak:

Waga wyposażenia

Ładowność, pojemność (np. samochodu lub środka transportowego)

Zużycie poszczególnych mediów – wody, ścieków w m3

Energochłonność – ilość zużywanej energii w kWh

Maksymalna prędkość urządzenia

Wydajność - liczba jednostek, które mogą być wyprodukowane w ciągu godziny

Częstotliwość przeglądów bieżących i remontów kapitalnych

Metoda oparta na parametrach może być stosowana do każdego typu inwestycji do

wszystkich faz kosztowego modelu życia projektu.

Metoda szacowania przez analogię

Metoda polega na szacowaniu nowych kosztów związanych z powstałym w wyniku projektu

majątkiem trwałym na zasadzie analogii, poprzez wykorzystanie wiedzy o kosztach już

ponoszonych na utrzymanie innego systemu/środka trwałego. Bieżące wydatki na działający

już system/środek trwały są następnie korygowane i dopasowywane, aby jak najlepiej

odzwierciedlały koszty nowego systemu/środka trwałego. Dopasowanie może być wykonane

analitycznie lub według subiektywnej oceny wykonującego szacunek. Metoda analogii jest

stosowana w każdej fazie „modelu kosztowego cyklu życia projektu”.

10

Metoda szacowania kosztów na podstawie wiedzy inżynierskiej (szacunek

ekspertów)

Metoda opiera się na oszacowaniu kosztów poprzez wykonanie i opracowanie dokładnej listy

potrzebnych materiałów. Następnie dokonuje się wyceny jednostkowej wymienionych

komponentów, dokonując jednocześnie narzutu kosztów pośrednich produkcji. Metody tej nie

można wykorzystywać w fazie badań i rozwoju, ponieważ wymaga ona bardzo

szczegółowych informacji. Jeżeli specyfikacja kosztów jest starannie przygotowana,

„inżynierski” szacunek kosztów jest dużo dokładniejszy niż przy wykorzystaniu metody

parametrów czy metody „analogicznej”.

Metoda „oferty sprzedawcy”

Metoda może wykorzystywać propozycje kosztowe z oferty złożonej przez sprzedawcę na

zapytanie ofertowe. Użycie tej metody jest w praktyce ograniczone, ponieważ oszacowanie

kosztów jest zazwyczaj potrzebne przed jeszcze otrzymaniem oferty. Należy mieć także na

względzie fakt, iż porównanie ofert jest mało precyzyjne, ponieważ strony z reguły podejmują

negocjacje, które mogą dodatkowo wpłynąć na obniżenie ceny zakupu.

Ocena opłacalności projektu inwestycyjnego JST

Przychody, które będzie generował projekt w przyszłości, muszą pokryć bieżące

koszty funkcjonowania i utrzymania projektu. Uzyskane w przyszłości przepływy gotówkowe

netto (różnica pomiędzy przychodami a kosztami projektu) z projektu należy wycenić według

roku bazowego (roku, w którym sporządza się analizę), a narzędziem stosowanym do bieżącej

wyceny jest współczynnik dyskonta. Wartość współczynników można znaleźć w tablicach

finansowych lub obliczyć w arkuszu kalkulacyjnym korzystając z poniższej formuły:

an=1/(1+r)n

gdzie:

an – współczynnik dyskonta

r – stopa dyskonta

n – nr okresu

Aby obliczyć bieżącą wartość dowolnego przepływu gotówkowego netto z okresu n należy

pomnożyc go przez współczynnik dyskontowy z okresu n:

wartość bieżąca = współczynnik dyskontowy x przepływ gotówkowy netto

11

Najlepszymi wskaźnikami wykorzystywanymi do oceny publicznych projektów

inwestycyjnych są te, które uwzględniają zmianę wartości pieniądza w czasie. Można

wyróżnić pięć podstawowych metod, na podstawie których ustala się ranking projektów oraz

podejmuje decyzje o akceptacji lub odrzuceniu zamierzonej inwestycji:

1. Okres zwrotu (PB – Payback period)) lub zdyskontowany okres zwrotu (Discounted

payback period - DPB)

2. Bieżąca wartość netto (Net Present Value - NPV)

3. Wewnętrzna stopa zwrotu (Internal Rate of Return - IRR)

4. Zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

5. Wskaźnik zdyskontowanych wartości przychodów do kosztów (Benefis/Cost - B/C)9

Okres zwrotu (PB)

Okres zwrotu jest definiowany jako okres (oczekiwana liczba lat) wymagany na pokrycie

wstępnej kwoty inwestycji. Okres zwrotu wylicza się w następujący sposób:

PB = Y + (CNCF / NCF)

gdzie:

Y - Rok przed całkowitym pokryciem wydatków inwestycyjnych

NCF - Niepokryty wydatek inwestycyjny

CNCF – Skumulowane przepływy gotówkowe netto z roku przed całkowitym pokryciem

wydatków inwestycyjnych.

Przykład:

W poniższej tabeli przedstawiono przepływy gotówkowe (w zł), jakie generuje Projekt R.

Okres zwrotu - kalkulacja

Tabela 1 Obliczenie okresu zwrotu

Rok Skumulowane

przepływy

Przepływy

gotówkowe netto

9 W. Rogowski, Rachunek efektywności przedsięwzięć inwestycyjnych, Oficyna Ekonomiczna; Warszawa 2004.

s. 78.

12

gotówkowe netto

(CNCF)

(NCF)

0 -110 000,00 -110 000,00

1 -60 000,00 50 000,00

2 -20 000,00 40 000,00

3 10 000,00 30 000,00

4 30 000,00 20 000,00

5 40 000,00 10 000,00

Źródło: Opracowanie własne

Podstawiając liczby uzyskamy:

2 rok - (- 20 000 / 30 000 ) = 2,7 lat

Zdyskontowany okres zwrotu – kalkulacja

Tabela 2 Obliczenie okresu zwrotu zdyskontowanego - opracowanie własne

Rok

Skumulowane

zdyskontowane

przepływy

gotówkowe netto

(CNCF)

Zdyskontowane

Przepływy

gotówkowe netto

(NCF)

Przepływy

gotówkowe netto

(NCF)

0 -110 000,00 -110 000,00 -110 000,00

1 -64 545,45 45 454,55 50 000,00

2 -31 487,60 33 057,85 40 000,00

3 -8 948,16 22 539,44 30 000,00

4 4 712,11 13 660,27 20 000,00

5 10 921,32 6 209,21 10 000,00

Źródło: Opracowanie własne

13

3 rok - ( -8 948,16 / 13 660,27 ) = 3,7 lat (przy stopie dyskontowej k = 10%)

Okres zwrotu informuje ile czasu potrzeba, aby nakłady inwestycyjne zostały pokryte przez

dodatnie przepływy. W naszym przykładzie zwrot nakładów nastąpi po około 2,7 roku.

Jeżeli – dodatkowo - uwzględnimy spadek wartości pieniądza w czasie, zwrot nastąpi po 3,7

roku.

Do zalet wskazanej metody można zaliczyć prostotę wykonywania obliczeń oraz prostą i

zrozumiałą interpretację wyniku. Z kolei jej poważną wadą jest zignorowanie salda

przepływów gotówkowych po okresie zwrotu.

Bieżąca wartość netto (NPV)

Bieżąca wartość netto, zwana także zaktualizowaną wartością netto, jest definiowana jako

suma zdyskontowanych przepływów gotówkowych netto. Aby obliczyć NPV, należy określić

wartość bieżącą każdego z rocznych przepływów gotówkowych netto, dyskontując je za

pomocą stopy dyskontowej (zwanej także kosztem kapitału). W okresie 2014-2020 stopa

dyskontowa jest ustalona na poziomie 4%10

.

Wzór na obliczanie NPV przedstawia się następująco:

NPV = NCF0 + (NCF1 * a1) + … + (NCFn * an)

gdzie:

NPV – zaktualizowana wartość netto projektu

NCF – wartość przepływów pieniężnych netto

a – współczynnik dyskonta

n – liczba okresów

Decyzje podjęte na podstawie NPV:

Jeżeli NPV przyjmuje wartość większą od zera, otrzymujemy zwrot nakładów oraz pewną

wartość dodaną. W przypadku projektów z zakresu sfery użyteczności publicznej, Zgodnie z

przywoływanymi wytycznymi Ministerstwa Infrastruktury i Rozwoju z grudnia 2014 r. NPV

powinna przyjmować wartości ujemne (w przeciwieństwie do projektów komercyjnych), co

oznacza, że suma wszystkich nakładów finansowych (na budowę i eksploatację) musi być

wyższa niż wpływy finansowe w całym okresie ekonomicznego życia projektu.

10

na podstawie projektu wytycznych w zakresie zagadnień związanych z przygotowaniem projektów

inwestycyjnych, w tym projektów generujących dochód i projektów hybrydowych na lata 2014-2020,

Ministerstwo Infrastruktury i Rozwoju, wersja z dnia 1 grudnia 2014 r., s.27.

14

Przykład:

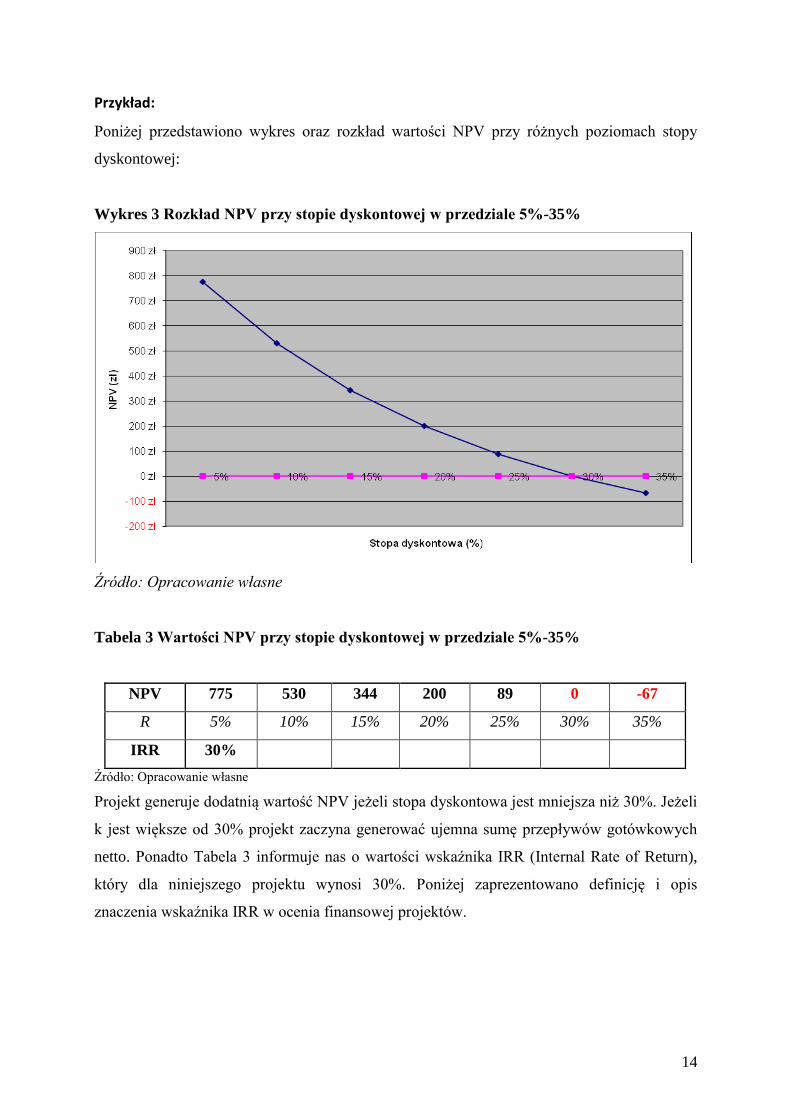

Poniżej przedstawiono wykres oraz rozkład wartości NPV przy różnych poziomach stopy

dyskontowej:

Wykres 3 Rozkład NPV przy stopie dyskontowej w przedziale 5%-35%

Źródło: Opracowanie własne

Tabela 3 Wartości NPV przy stopie dyskontowej w przedziale 5%-35%

NPV 775 530 344 200 89 0 -67

R 5% 10% 15% 20% 25% 30% 35%

IRR 30%

Źródło: Opracowanie własne

Projekt generuje dodatnią wartość NPV jeżeli stopa dyskontowa jest mniejsza niż 30%. Jeżeli

k jest większe od 30% projekt zaczyna generować ujemna sumę przepływów gotówkowych

netto. Ponadto Tabela 3 informuje nas o wartości wskaźnika IRR (Internal Rate of Return),

który dla niniejszego projektu wynosi 30%. Poniżej zaprezentowano definicję i opis

znaczenia wskaźnika IRR w ocenia finansowej projektów.

15

Wewnętrzna stopa zwrotu (IRR)

Istnieje wiele różnych interpretacji wewnętrznej stopy zwrotu. Poniżej prezentuję kilka z

nich:

IRR jest stopą dyskontową, która powoduje, że wartość bieżąca przyszłych

przepływów gotówkowych netto jest równa kosztom inwestycji.

IRR jest stopą procentową, która powoduje, że NPV przyjmuje wartość zero.

IRR jest maksymalną stopą procentową, jaką inwestor może zapłacić za fundusze

użyte do sfinansowania projektu i otrzyma także zwrot nakładów.

IRR wskazuje na maksymalny koszt kapitału przy którym projekt będzie wykonalny

IRR można przedstawić za pomocą następującej formuły:

NCF0 + NCF1 / (1 + IRR)1

+ NCF2 / (1 + IRR)2

+ … + NCFn / (1 + IRR)n

= 0

gdzie:

NCFt – strumień pieniężny netto prognozowany na rok t

NCF0 – początkowe nakłady inwestycyjne

n – liczba okresów11

.

Decyzje podjęte na podstawie IRR:

W przypadku projektów komercyjnych: jeżeli IRR jest większa od stopy procentowej użytej

do dyskontowania przyszłych przepływów gotówkowych, projekt należy zaakceptować, zaś

gdy IRR jest mniejsza od stopy dyskontowej, projekt należy odrzucić przez wzgląd na jego

niewypłacalność. Jeżeli IRR jest równa stopie dyskonta, projekt nie przyniesie ani zysków ani

strat (NPV=0). W takim przypadku o akceptacji, bądź odrzuceniu takiego projektu będą

decydowały czynniki niezwiązane z analizą finansową.

W przypadku projektów realizowanych przez JST, znaczenie IRR w procesie podejmowania

decyzji jest w praktyce ograniczone. Spowodowane jest to tym, że wskaźniki NPV są niższe

od zera, stąd nie można zinterpretować uzyskanych wartości IRR.

IRR a podejmowanie decyzji w kwestii akceptacji lub odrzucenia projektu

Pod względem rozkładu przepływów gotówkowych możemy wyróżnić dwa rodzaje

projektów inwestycyjnych: konwencjonalny oraz niekonwencjonalny.

11

K. Marecki, M. Wieloch, Biznesplan – elementy planowania działalności rozwojowej, o. cit., s. 177.

16

W konwencjonalnym przepływie gotówkowym występuje na początku jeden lub kilka

wypływów gotówkowych a następnie odnotowujemy jeden lub serię wpływów gotówkowych.

Poniżej przedstawiono kilka przykładów projektów ze standardowym rozkładem

przepływów:

Tabela 4. Projekty ze standardowym rozkładem przepływów gotówkowych netto

Okres (lata) 0 1 2 3 4

Projekt

X -1000 +400 +600 +800 +500

Y -1000 -600 -300 +1200 +1800

Z -300 -500 +2000

Źródło: Opracowanie własne

W każdym z tych projektów można obliczyć IRR i na jej podstawie podjąć decyzję o

akceptacjilub odrzuceniu projektu.

Z niekonwencjonalnym przepływem gotówkowym mamy do czynienia w sytuacji, gdy

występuje więcej niż jedna zmiana w znakach (+/-) charakteryzujących przepływy finansowe.

Poniższa tabela przedstawia niestandardowe przepływy gotówkowe. Taki rozkład

charakteryzuje na ogół projekty bardziej złożone np. dotyczące obiektów kubaturowych

(infrastruktura społeczna) lub projekty komercyjne.

Tabela 5 Projekty z niestandardowym rozkładem przepływów gotówkowych netto

Okres (lata) 0 1 2 3 4

Projekt

X -1000 +200 -500 +800 +1500

Y -100 +480 +90 +40 -600

Źródło: Opracowanie własne

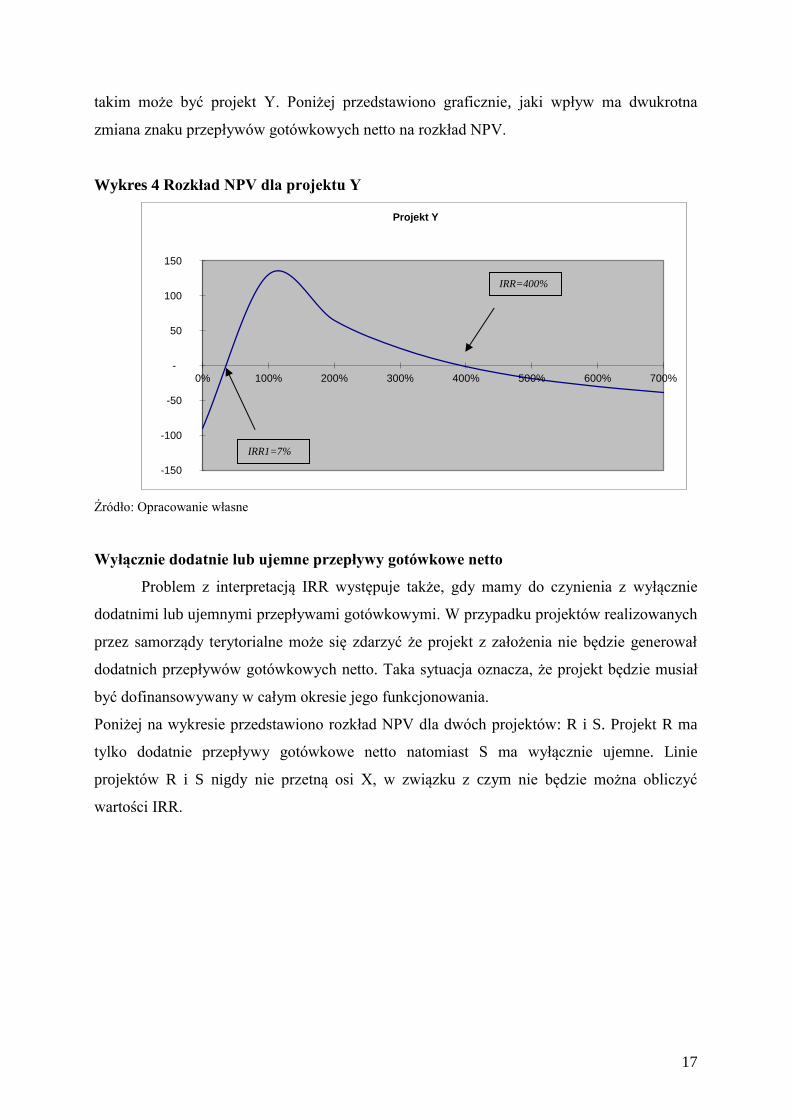

Więcej niż jedna stopa IRR

Pierwszym przypadkiem, w którym mamy problemy z jednoznacznym określeniem IRR, jest

sytuacja, kiedy projekt ma więcej niż jedną wewnętrzną stopę zwrotu (kilka stóp

dyskontowych, które powodują redukcję przepływów gotówkowych do zera). Przykładem

17

takim może być projekt Y. Poniżej przedstawiono graficznie, jaki wpływ ma dwukrotna

zmiana znaku przepływów gotówkowych netto na rozkład NPV.

Wykres 4 Rozkład NPV dla projektu Y

Źródło: Opracowanie własne

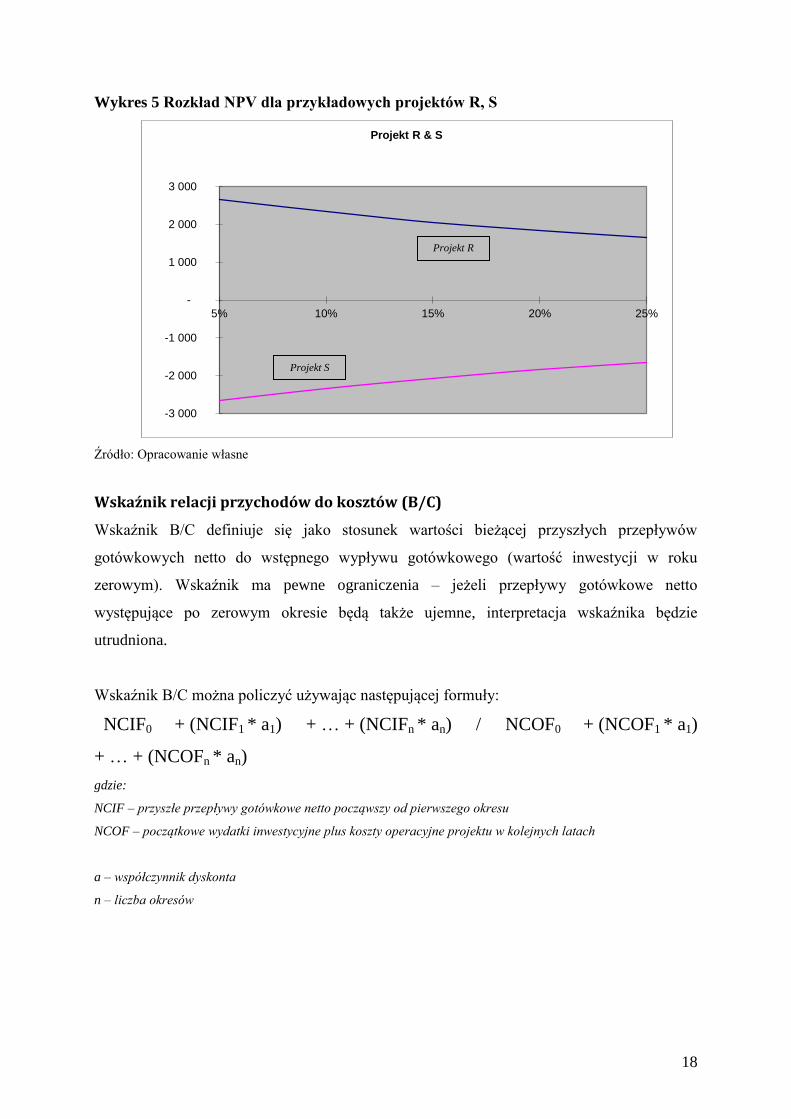

Wyłącznie dodatnie lub ujemne przepływy gotówkowe netto

Problem z interpretacją IRR występuje także, gdy mamy do czynienia z wyłącznie

dodatnimi lub ujemnymi przepływami gotówkowymi. W przypadku projektów realizowanych

przez samorządy terytorialne może się zdarzyć że projekt z założenia nie będzie generował

dodatnich przepływów gotówkowych netto. Taka sytuacja oznacza, że projekt będzie musiał

być dofinansowywany w całym okresie jego funkcjonowania.

Poniżej na wykresie przedstawiono rozkład NPV dla dwóch projektów: R i S. Projekt R ma

tylko dodatnie przepływy gotówkowe netto natomiast S ma wyłącznie ujemne. Linie

projektów R i S nigdy nie przetną osi X, w związku z czym nie będzie można obliczyć

wartości IRR.

-150

-100

-50

-

50

100

150

0% 100% 200% 300% 400% 500% 600% 700%

Projekt Y

IRR=400%

IRR1=7%

18

Wykres 5 Rozkład NPV dla przykładowych projektów R, S

Źródło: Opracowanie własne

Wskaźnik relacji przychodów do kosztów (B/C)

Wskaźnik B/C definiuje się jako stosunek wartości bieżącej przyszłych przepływów

gotówkowych netto do wstępnego wypływu gotówkowego (wartość inwestycji w roku

zerowym). Wskaźnik ma pewne ograniczenia – jeżeli przepływy gotówkowe netto

występujące po zerowym okresie będą także ujemne, interpretacja wskaźnika będzie

utrudniona.

Wskaźnik B/C można policzyć używając następującej formuły:

NCIF0 + (NCIF1 * a1) + … + (NCIFn * an) / NCOF0 + (NCOF1 * a1)

+ … + (NCOFn * an)

gdzie:

NCIF – przyszłe przepływy gotówkowe netto począwszy od pierwszego okresu

NCOF – początkowe wydatki inwestycyjne plus koszty operacyjne projektu w kolejnych latach

a – współczynnik dyskonta

n – liczba okresów

-3 000

-2 000

-1 000

-

1 000

2 000

3 000

5% 10% 15% 20% 25%

Projekt R & S

Projekt R

Projekt S

19

Analiza finansowa – obliczenie przepływów gotówkowych netto

Wpływy i wypływy gotówkowe brane pod uwagę przy analizie finansowej i kalkulacji

wskaźników efektywności, powstają jako konsekwencja realizacji projektu oraz decyzji

podejmowanych przez inwestora. Zgodnie z zasadą ostrożności w wykonywaniu prognoz

wpływów i wypływów z projektu, koszty i wydatki należy przeszacować, a korzyści

wynikające z inwestycji niedoszacować.

Analiza wrażliwości i scenariuszy

Realizacji każdego projektu towarzyszy ryzyko działalności gospodarczej. Wynika to z faktu,

iż:

każda decyzja jest oparta na pewnych założeniach co do przyszłości,

każda prognoza jest obarczona różnym stopniem niepewności,

nieprzewidywalność jest trudna do odzwierciedlenia w finansowych prognozach.

Aby zmniejszyć czynnik niepewności dotyczący przyszłych efektów inwestycji, można

wykorzystać takie narzędzia jak analiza wrażliwości lub analiza scenariuszy.

Dla potrzeby analizy finansowej projektów inwestycyjnych wykorzystuje się analizę

wrażliwości i scenariuszy jako narzędzie do podejmowania decyzji i budowy rekomendacji

dla decydentów w zakresie12

:

testowania optymalnego wariantu inwestycji,

identyfikacji wartości krytycznych, progów rentowności, przy których następują

krytyczne zmiany optymalnego wariantu projektu,

identyfikacji najważniejszych zmiennych,

oszacowania ryzyka obranej strategii czy scenariusza.

Analizy wrażliwości i scenariuszy są metodami polegającymi na analizie kierunku zmian

podstawowych zmiennych modelu finansowego oraz weryfikacji jak ostateczne wyniki są

wrażliwe na te zmiany. Różnica pomiędzy analizą wrażliwości i scenariuszy jest nieznaczna i

dotyczy liczby branych pod uwagę zmiennych. Analiza wrażliwości pokazuje kierunki zmian

wyników analizy finansowej w warunkach izolacji tylko jednej zmiennej. Analiza

scenariuszy oparta jest na założeniu, że czynniki wpływające na analizę finansową nie

działają w izolacji pomiędzy sobą i mogą zmieniać się równolegle w tym samym czasie.

12

H. Gawron, Ocena efektywności inwestycji, AE Poznań; Poznań 1997, s. 94.

20

Analiza wrażliwości

W ramach sporządzenia analizy wrażliwości możemy wyróżnić cztery kroki.

W pierwszym kroku określamy wszystkie najważniejsze zmienne, które mają wpływ na

wyniki analizy finansowej (wskaźniki efektywności inwestycji takie jak np. NPV, IRR, okres

zwrotu). Do najczęściej analizowanych zmiennych pod względem wrażliwości należą:

Koszty inwestycyjne,

Stopa procentowa,

Kurs waluty obcej,

Wielkość zadłużenia,

Sprzedaż – cena, liczba sprzedanych produktów/usług,

Koszt jednostkowy produktu/usługi,

Poszczególne rodzaje kosztów operacyjnych,

Wskaźnik rotacji należności w dniach,

Wskaźnik rotacji zapasów w dniach,

Wskaźnik rotacji zobowiązań w dniach.

Drugi krok to zdefiniowanie dla każdej zmiennej zakresu możliwych do przyjęcia wartości.

Szacunek dla zmiennej można wykonać dla wariantu optymistycznego, najbardziej

prawdopodobnego i pesymistycznego. W praktyce przyjęte do analizy wartości wynikają z

nabytego już doświadczenia lub wiedzy eksperta. Przyjęcie wartości dla poszczególnych

zmiennych może być wykonane wartościowo. Następnie określa się zmiany w ujęciu

procentowym (np. +20%, 0%, -20%) w ramach poszczególnych wariantów analizy.

W trzecim kroku, kiedy mamy już zdefiniowane zmienne i określone warianty, oblicza się

wskaźniki efektywności finansowej dla zmiennych w wariancie najbardziej

prawdopodobnym. Następnie wskaźniki efektywności są wyliczone przy założeniu, że jedna

zmienna przyjmuje wartości z ustalonego zakresu a reszta pozostaje bez zmian. W ostatnim,

czwartym kroku, analizujemy otrzymane wyniki w celu określenia stopnia zmienności

wskaźników efektywności oraz w celu zdefiniowania zmiennej odpowiedzialnej za

największe odchylenia od wariantu bazowego.

Analiza scenariuszy

Analiza scenariuszy bada zmianę kilku zmiennych w tym samym czasie. Określenie

poszczególnych scenariuszy, w których klika zmiennych przyjmuje różne wartości jest o tyle

21

ważne, że rzadko mamy do czynienia z sytuacją, gdy pomiędzy poszczególnymi zmiennymi

nie występują żadne zależności. Podobnie jak przy analizie wrażliwości, analizę scenariuszy

wykonuje się dla kilku wariantów. Mając zdefiniowane najbardziej wrażliwe zmienne, można

ułożyć różne scenariusze: najlepsze, najgorsze oraz najbardziej prawdopodobne. Dla

przykładu, najgorszym scenariuszem może być wzrost kosztów inwestycyjnych oraz spadek

ceny jednostkowej produktu. Natomiast najlepszym scenariuszem może być realizacja

projektu przy optymistycznej cenie jednostkowej produktu, spadku kosztu jednostkowego

materiałów i spadku kosztów inwestycyjnych, założonym w wariancie podstawowym.

W projektach publicznych realizowanych przez JST przedstawione analizy mogą mieć

kluczowe znaczenie w przypadku złożonych projektów infrastruktury technicznej oraz

projektów z zakresu infrastruktury społecznej. Pozwalają one bowiem na identyfikację

najważniejszych czynników kosztowych (w fazie eksploatacji), a tym samym dostarczają

cenną wiedzę o charakterystyce przepływów operacyjnych projektu. Prawidłowo

przygotowana analiza wrażliwości w połączeniu z analizą scenariuszy może również być

istotnym źródłem informacji do prognozowania sytuacji finansowej na poziomie

wieloletniego planu finansowego danej JST. Przykładowo – prognozowane przepływy

operacyjne nowo wybudowanego basenu są ujemne w każdym roku (tzn. że przychody

operacyjne są niższe niż koszty utrzymania), czyli wskazują na konieczność dokonywania

dopłat z budżetu publicznego. Badając rozmaite warianty w zakresie kształtowania się

kosztów i przychodów basenu, możemy wybrać ten, który z perspektywy obecnej i

prognozowanej sytuacji inwestora i jego otoczenia będzie najbardziej prawdopodobny.

Obliczony w ten sposób prognozowany strumień ujemnych przepływów operacyjnych

powinien być uwzględniony na poziomie WPF i obniżyć prognozowany potencjał finansowy

danej JST.

Ocena trwałości i efektywności ekonomicznej przedsięwzięć inwestycyjnych JST

Działania w sferze użyteczności publicznej, obok wymiaru finansowego i mierzalnych

skutków rzeczowych, mają często skutki, których nie da się opisać przy pomocy konkretnych

wskaźników rozwoju danej jednostki. W procesie wieloletniego programowania działań

publicznych lokalni decydenci muszą uwzględniać również niemierzalne, w pewnym stopniu

subiektywne kryteria wynikające z najpilniejszych potrzeb interesariuszy. Przykładowo

kapitałochłonna budowa nowej oczyszczalni ścieków nie musi być najbardziej efektywna pod

22

kątem relacji nakładów do mierzalnych rezultatów, jednak bez jej realizacji długoterminowy

poziom rozwoju lokalnego, mierzony głównie zadowoleniem mieszkańców i poprawą stanu

środowiska naturalnego, będzie obniżony.

W odróżnieniu od przedsięwzięć na rynku komercyjnym, głównym kryterium oceny

przedsięwzięć inwestycyjnych sektora publicznego jest tzw. analiza kosztów i korzyści (cost-

benefit analysis), zwana również analizą skutków społeczno-gospodarczych lub analizą

ekonomiczną. O ile analiza finansowa projektów realizowanych przez jednostki sektora

publicznego ma za zadanie odpowiedzieć na pytanie, czy inwestor jest w stanie sfinansować

fazę budowy oraz fazę utrzymania powstałej infrastruktury lub zakupionego sprzętu, o tyle

analiza kosztów i korzyści sporządzana jest przy uwzględnieniu kontekstu społecznego

inwestycji publicznej. Ten szerszy wpływ to przede wszystkim efekty zewnętrzne, które

towarzyszą realizacji inwestycji publicznej oraz możliwe do kwantyfikacji korzyści dla

wszystkich bezpośrednich i pośrednich odbiorców usług/użytkowników powstałego

przedsięwzięcia.

Analiza kosztów i korzyści ma zasadnicze znaczenie dla oszacowania gospodarczych

korzyści płynących z realizacji danego projektu. Co do zasady, należy poddać ocenie

oddziaływanie projektu we wszystkich płaszczyznach: finansowej, gospodarczej, społecznej,

ochrony środowiska, itp. Celem analizy kosztów i korzyści jest wskazanie i kwantyfikacja

wszystkich możliwych płaszczyzn, tak aby możliwe było określenie kosztów i korzyści

projektu; następnie uzyskane rezultaty sumuje sę (korzyści netto), tak aby na tej podstawie

została podjęta decyzja została decyzja o potrzebie realizacji projektu.

Punktem wyjścia analizy ekonomicznej są przepływy środków pieniężnych określone

w analizie finansowej. Podstawą przeprowadzenia analizy ekonomicznej jest zatem wynik

analizy finansowej, a w szczególności prognoza przepływów pieniężnych projektu w okresie

odniesienia. Prognoza ta powinna jednak zostać skorygowana z trzech podstawowych

powodów. Po pierwsze, niektóre przepływy pieniężne nie są równoznaczne z ekonomicznym

wykorzystaniem zasobów, lecz stanowią nieodpłatne przesunięcie środków (transfer) między

podmiotami należącymi do różnych sektorów. Transfery nie mają żadnego wpływu na

poziom dobrobytu całej społeczności, muszą zatem zostać wyodrębnione z rachunku

przepływów pieniężnych. Dotyczy to zarówno transferów stanowiących wydatek budżetu

podmiotu sektora publicznego (np. dotacji), jak również transferów stanowiących dochód

budżetu podmiotu sektora publicznego (np. wpływów podatkowych). Po drugie, nie zawsze

ceny rynkowe będące podstawą szacowania przepływów pieniężnych projektu, odpowiadają

cenom ekonomicznym poszczególnych wyrobów i usług, tzn. ich kosztom alternatywnym.

23

Rozbieżności te mogą wynikać z niekorzystnej struktury niektórych rynków (występowanie

niedoskonałej konkurencji), reglamentacji produkcji lub obrotu niektórymi wyrobami lub

usługami, zakłóceń w handlu zagranicznym. Po trzecie, analiza finansowa nie uwzględnia

efektów zewnętrznych, czyli skutków realizacji projektu dla całej społeczności,

nieodzwierciedlonych w poziomie przychodów ani kosztów finansowych.

Przy określaniu ekonomicznych wskaźników efektywności należy dokonać pewnych

korekt.

Korekty fiskalne: należy odliczyć podatki pośrednie (np. VAT), subwencje i wpłaty mające

charakter wyłącznie przekazu pieniężnego (np. wpłaty z tytułu ubezpieczeń społecznych).

Jednakże ceny muszą być powiększone o podatki bezpośrednie. Również w przypadku, gdy

konkretne podatki pośrednie/subwencje mają za zadanie zmienić efekty zewnętrzne, należy je

uwzględnić w cenie.

Korekta dotycząca efektów zewnętrznych:13

niektóre skutki projektu mogą oddziaływać na

inne czynniki gospodarcze bez żadnego odszkodowania. Skutki te mogą być negatywne (np.

nowa droga powodująca zwiększenie się poziomu zanieczyszczenia) lub pozytywne (np.

nowa linia kolejowa powodująca zmniejszenie się korków w ruchu drogowym). Ponieważ

efekty zewnętrzne, z samej definicji, następują bez pieniężnego odszkodowania, nie są one

uwzględnione w analizie finansowej, w związku z czym muszą zostać oszacowane i

wycenione. Przekształcenie z cen rynkowych w ceny rozrachunkowe (ukryte – shadow

prices): oprócz zniekształceń spowodowanych czynnikami fiskalnymi i efektami

zewnętrznymi również i inne czynniki mogą oderwać ceny od równowagi konkurencyjnego

(tj. skutecznego) rynku: monopole, bariery handlowe, regulacje w zakresie prawa pracy,

niepełna informacja, itp. We wszystkich tych przypadkach obserwowane ceny rynkowe (tj.

finansowe) są mylące; należy zatem w ich miejsce stosować ceny rozrachunkowe (ukryte),

odzwierciedlające koszt alternatywny wkładu w projekt oraz gotowość klienta do zapłaty za

produkt końcowy. Ceny rozrachunkowe oblicza się poprzez zastosowanie do cen finansowych

czynników konwersji.

Wynagrodzenie ukryte (shadow wage)

Skutkiem zniekształceń rynku pracy (takich jak płace minimalne, świadczenia z tytułu

bezrobocia, itp.) jest zazwyczaj to, iż wynagrodzenie finansowe jest wyższe, niż koszt

13

Wytyczne dotyczące metodologii przeprowadzania analizy kosztów i korzyści,

http://ec.europa.eu/regional_policy/sources/docoffic/2007/working/wd4_cost_pl.pdf, s. 9 -11

24

alternatywny pracy. Należy zatem uwzględnić właściwe wynagrodzenie ukryte. Można je

obliczyć, jako średnią ważoną:

- wynagrodzenia ukrytego na konkurencyjnych rynkach pracy: pracowników

wykwalifikowanych i „przeniesionych” niewykwalifikowanych pracowników (tj.

niewykwalifikowanych pracowników zatrudnionych poprzednio przy podobnej działalności).

Można przypuszczać, że będzie ono równe wynagrodzeniu finansowemu;

- wynagrodzenia ukrytego na rynkach pracy gdzie występuje bezrobocie przymusowe

pracowników niewykwalifikowanych, którzy przed pracą w ramach projektu byli bezrobotni.

Można przypuszczać, że będzie ono równe średniej wartości pieniężnej czasu wolnego, po

odliczeniu świadczeń z tytułu bezrobocia.

- wynagrodzenia ukrytego na rynkach pracy gdzie występuje zjawisko działalności

niezarejestrowanej: pracowników niewykwalifikowanych, którzy przed pracą w ramach

projektu prowadzili działalność niezarejestrowaną. Powinno ono odzwierciedlać wartość

przewidywanych rezultatów. Waga użyta do obliczania średniej powinna odzwierciedlać

możliwą proporcję pracowników należących do każdej z powyższych kategorii. Następnie

należy odliczyć wpłaty z tytułu ubezpieczeń społecznych. W sytuacji gdy mamy do czynienia

z wysokim bezrobociem przymusowym, można zastosować podany poniżej prosty wzór:

SW = FW*(1-u)*(1-t)

gdzie SW oznacza wynagrodzenie ukryte

FW oznacza wynagrodzenie finansowe (rynkowe)

u oznacza regionalny wskaźnik stopy bezrobocia

t oznacza stawkę wpłat z tytułu ubezpieczenia społecznego i odpowiednich podatków

Dla projektu można określić następujące ekonomiczne wskaźniki efektywności:

-ekonomiczna wartość bieżąca netto (ENPV): powinna być większa niż zero dla projektu

potrzebnego z gospodarczego punktu widzenia.

-Ekonomiczna stopa zwrotu (ERR): powinna być wyższa niż społeczna stopa dyskontowa.

-Stosunek korzyści do kosztów (B/C): powinien być większy niż 1.

ERR oraz stosunek B/C dostarczają interesujących informacji ponieważ są one niezależne od

wielkości projektu. Wskaźniki te nie są jednak pozbawione pewnych wad. W zależności od

rodzaju przepływu środków pieniężnych, w niektórych przypadkach może być więcej niż

jedna wewnętrzna stawka zwrotu lub może jej nie być w ogóle. Jeśli chodzi o stosunek B/C,

jego wartość może zależeć np. od tego czy dany element jest uznany za korzyść czy też za

25

redukcję kosztów. ENPV jest bardziej wiarygodnym wskaźnikiem i powinien być stosowany

jako główny wskaźnik referencyjny przy ocenie projektu14

.

Bibliografia

Borowiecki R., Efektywność przedsięwzięć rozwojowych, AE w Krakowie, Warszawa-

Kraków 1995,

Gajdka J., Walińska E., Zarządzanie finansami - Teoria i praktyka, Tom 1, Fundacja

Rozwoju Rachunkowości w Polsce, Warszawa 2000

Gawron H., Ocena efektywności inwestycji, AE Poznań; Poznań 1997,

Gostkowska T. - Drzewicka, Projekty inwestycyjne - finansowanie, metody i procedury

oceny, Gdańsk 1999,

Gajdka J., Walińska E., Zarządzanie finansami - Teoria i praktyka, Tom 1, Fundacja

Rozwoju Rachunkowości w Polsce, Warszawa 2000

Helfert E.A., Techniki analizy finansowej, Polskie Wydawnictwo Ekonomiczne, Warszawa

2004

Micherda B., (red.), Współczesna analiza finansowa, Kantor Wydawniczy Zakamycze,

Kraków 2004.

Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2005.

Olchowicz I., Podstawy rachunkowości, Difin, Warszawa 2006.

Rogowski W., Rachunek efektywności przedsięwzięć inwestycyjnych, Oficyna Ekonomiczna;

Warszawa 2004.

Rogowski W.: Rachunek efektywności inwestycji, Wolters Kluwer Polska, 2008.

14

Wytyczne dotyczące metodologii przeprowadzania analizy kosztów i korzyści,

http://ec.europa.eu/regional_policy/sources/docoffic/2007/working/wd4_cost_pl.pdf, s. 9 -11