Dotacja na powiekszenie kapitalu funduszu pozyczkowego · Opis projektu 1. Celem projektu byla...

53

Raport z badania projektu Dotacja na powiekszenie kapitalu funduszu pozyczkowego Warszawa, wrzesien 2003

Transcript of Dotacja na powiekszenie kapitalu funduszu pozyczkowego · Opis projektu 1. Celem projektu byla...

Raport z badania projektu

Dotacja na powiekszenie kapitalu funduszu pozyczkowego

Warszawa, wrzesien 2003

1

Spis tresci

Wnioski i rekomendacje .................................................................................2

Opis projektu.................................................................................................3

Cele badania ..................................................................................................4

Wyniki badania...............................................................................................5

1. Profil beneficjentów ........................................................................... 5

2. Zródla informacji o projekcie .............................................................. 6

3. Wplyw poreczenia na rozwój przedsiebiorstwa...................................... 6

4. Ocena wspólpracy z funduszem poreczeniowym ................................... 7

5. Oczekiwane kierunki pomocy publicznej dla sektora MSP....................... 7

Zalacznik I. Tabelaryczne zestawienie wyników badania ................................8

Zalacznik II. Wzór kwestionariusza ankiety...................................................18

Zalacznik III. Lista instytucji udzielajacych pozyczek....................................23

Zalacznik IV. Dokumentacja projektu...........................................................24

2

Wnioski i rekomendacje

1. Podstawowe cele projektu, jakimi byly ulatwienie malym i srednim

przedsiebiorstwom dostepu do zewnetrznych zródel finansowania oraz wzrost nakladów inwestycyjnych w sektorze, zostaly osiagniete.

2. Wszyscy pozyczkobiorcy zadeklarowali ograniczenie rozwoju firm w

przypadku niezrealizowania projektu. Czesc z nich wskazuje nawet na mozliwosc upadku firmy. Tym samym projekt mial pozytywny wplyw na tworzenie i utrzymanie miejsc pracy.

3. Projekt spelnil równiez role edukacyjna – dla ponad polowy firm bylo to

pierwsze doswiadczenie w korzystaniu z zewnetrznych zródel finansowania. Wszyscy badani pozyczkobiorcy zadeklarowali chec ponownego skorzystania z pozyczki.

4. Program pozyczkowy uruchomiony dzieki projektowi zostal bardzo wysoko

oceniony przez male i srednie przedsiebiorstwa korzystajace z niego.

5. Gdyby nie pozyczka ponad polowa firm próbowalaby zaciagnac kredyt bankowy. Prowadzi to do róznych wniosków. Z jednej strony moze to oznaczac, ze znaczna czesc firm miala zdolnosc do zaciagniecia kredytu bankowego. Potwierdzaja to dotychczasowe doswiadczenia niektórych firm – jedna czwarta z pozyczkobiorców korzystala wczesniej z kredytu bankowego. Tym samym skorzystanie przez te firmy z pozyczek moglo ograniczyc dostep do nich dla firm nie posiadajacych odpowiednich zdolnosci kredytowej. Z drugiej strony korzystniejsze warunki pozyczki mogly pozytywnie wplynac na wielkosc finansowanej inwestycji czy zachowanie plynnosci finansowej firm. Biorac pod uwage zlozonosc problemu, warto zastanowic sie nad taka zmiana regulaminu pozyczek, która ograniczalaby dostep do pozyczki firmom, które posiadaja zdolnosc do zaciagania kredytu bankowego. W zwiazku z duzym zainteresowaniem pozyczkami warto równiez zastanowic sie nad innymi kryteriami wyboru wspieranych firm w celu skupienia pomocy na przedsiebiorstwach, które w najwiekszym stopniu przyczynia sie do realizacji celów polityki gospodarczej kraju. Zwiekszone szanse na otrzymanie pozyczki moglyby miec np. firmy nowopowstale, zwiekszajace zatrudnienie, innowacyjne, oparte na nowoczesnych technologiach lub eksportujace swoje wyroby.

6. Dodatkowa rekomendacja nie wynika z przeprowadzonego badania.

W zwiazku z nieprawidlowosciami, do jakich najprawdopodobniej doszlo w jednym ze wspartych funduszy pozyczkowych, zaleca sie wprowadzenie regulacji, które zapobiegalyby podobnym zjawiskom w przyszlosci. Obostrzenia powinny dotyczyc m.in. powiazan pomiedzy przedsiebiorstwami ubiegajacymi sie o wsparcie i osobami piastujacymi wazne funkcje w funduszu lub instytucji nim zarzadzajacej.

3

Opis projektu 1. Celem projektu byla rozbudowa i dokapitalizowanie systemu funduszy

pozyczkowych, ulatwiajacego malym i srednim przedsiebiorcom dostep do zewnetrznych zródel finansowania i prowadzacego do wzrostu nakladów inwestycyjnych w sektorze MSP stymulujacych rozwój sektora. Projekt „Dotacja na powiekszenie kapitalu funduszu pozyczkowego” polegal na dokapitalizowaniu wybranych osób prawnych, które udzielaja pozyczek wylacznie dla przedsiebiorców, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów.

2. Podstawa realizacji projektu byl § 5 rozporzadzenia Ministra Gospodarki z dnia 21

maja 2001 r. w sprawie warunków i trybu udzielania dotacji przez Polska Agencje Rozwoju Przedsiebiorczosci (Dz. U. z 2001 r. nr 57, poz. 598).

3. Uprawnionymi do uzyskania dotacji byly osoby prawne, które:

a) zgodnie ze statutem: dzialaja na rzecz rozwoju przedsiebiorczosci oraz nie dzialaja w celu osiagniecia zysku lub przeznaczaja zysk na cele statutowe,

b) znajduja sie w dobrej sytuacji finansowej oraz nie zalegaja z oplacaniem podatków i skladek na ubezpieczenia spoleczne,

c) uchwala wlasciwego organu utworzyly wyodrebniony ksiegowo fundusz, d) posiadaja niezbedny potencjal ekonomiczny i techniczny do udzielania

pozyczek, e) zatrudniaja pracowników posiadajacych kwalifikacje niezbedne do udzielania

pozyczek. 4. Kwota dotacji nie mogla byc wyzsza niz dotychczasowy kapital funduszu oraz nie

mogla przekroczyc kwoty 2 mln zl. 5. Prace nad dokumentami do projektu rozpoczely sie wraz z uprawomocnieniem

sie ww. rozporzadzenia. Konkursy ogloszono 16 pazdziernika 2001 r. Po ich rozstrzygnieciu, nastapilo podpisanie umów dotacji, co mialo miejsce w II polowie grudnia 2001 r.

6. Dotacje byly udzielane bezposrednio przez PARP osobom prawnym spelniajacym

warunki okreslone w ww. rozporzadzeniu. Wyboru osób prawnych dokonano w drodze ogólnopolskiego konkursu. Na potrzeby konkursu opracowano dokumentacje konkursowa, w sklad której weszly: zaproszenie do udzialu w konkursie, instrukcja dla uczestników konkursu, projekt umowy dotacji, zakres zadan oraz formularz oferty (Zalacznik IV do raportu). Ogloszenia o konkursie zostaly opublikowane w trzech ogólnopolskich tytulach prasowych. Dokumentacja konkursowa byla dostepna na stronach internetowych PARP, z których równiez mozna bylo pobrac teleadresowa liste wszystkich dokapitalizowanych funduszy i kwot dotacji (Zalacznik III do raportu).

7. W opisywanym okresie realizacji projektu:

a) w wyniku ogloszonego przez PARP ogólnopolskiego konkursu na powiekszenie kapitalu funduszu pozyczkowego, oferty zlozylo 27 funduszy;

b) podpisano 9 umów dotacji na powiekszenie kapitalu funduszu pozyczkowego;

4

c) w zwiazku z podpisanymi umowami dotacji wydatkowano ogólem 6.900.000 zl. 8. Dokapitalizowanie funduszy pozyczkowych zostalo wpisane jako zadanie stale

Agencji.

Cele badania Glównym celem badania bylo ocena zalozen, przebiegu i efektów programu pozyczkowego dla malych i srednich przedsiebiorstw.

Cele szczególowe badania obejmowaly:

a) okreslenie profilu przedsiebiorstw korzystajacych z pozyczek i ich obecnej sytuacji,

b) identyfikacja zródel informacji o projekcie, c) okreslenie wplywu pozyczki na rozwój przedsiebiorstw, d) ocene wspólpracy przedsiebiorców z funduszami pozyczkowymi, e) okreslenie oczekiwanych kierunków pomocy publicznej dla sektora malych i

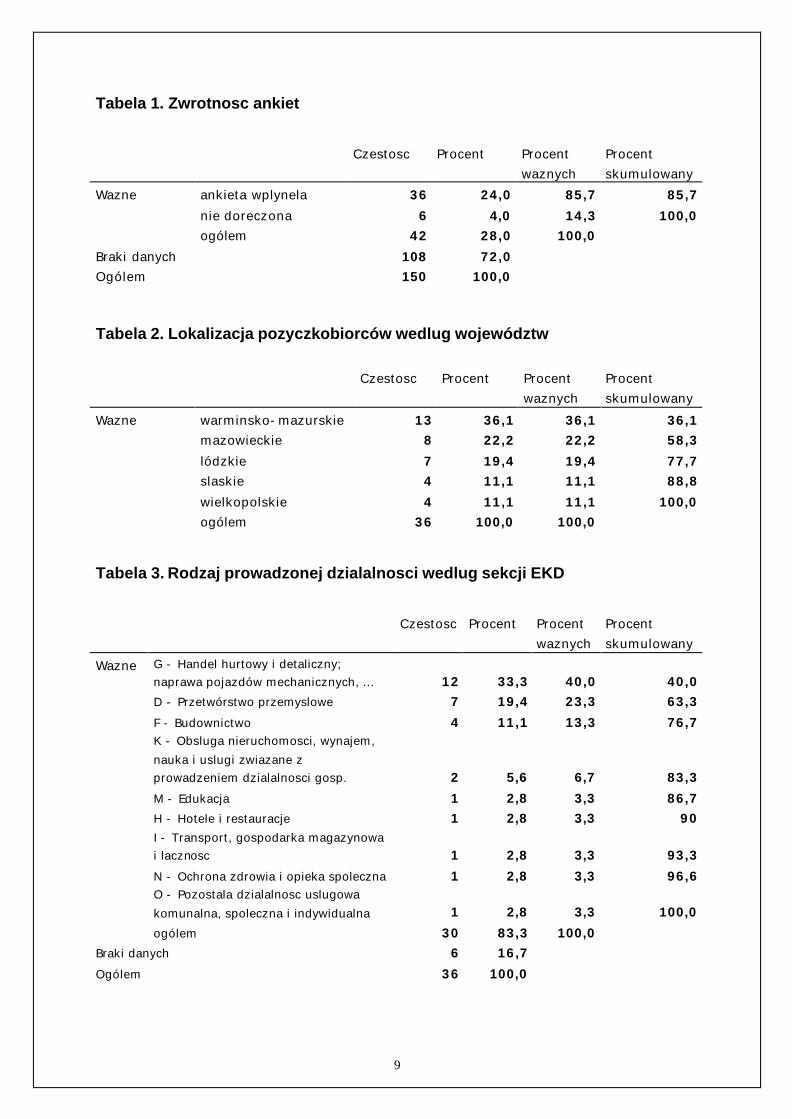

srednich przedsiebiorstw. Metodologia badania Badaniu poddane zostaly wszystkie przedsiebiorstwa korzystajace z programu – lacznie 150 podmiotów. W dniach 17-21 kwietnia 2003 roku kwestionariusze (wzór kwestionariusza stanowi Zalacznik II do raportu) zostaly rozeslane droga pocztowa wraz z listem przewodnim od Prezesa PARP z prosba o udzial w badaniu oraz oplacona koperta zwrotna. Zwrotnosc ankiet na dzien 20 sierpnia 2003 roku, wyniosla 24%, co oznacza, ze niniejszy raport opiera sie na danych pochodzacych od 36 pozyczkobiorców (Tabela 1). Sposród wyslanych ankiet szesc nie zostalo dostarczonych do adresatów z powodu blednego adresu lub zmiany siedziby pozyczkobiorcy.

5

Wyniki badania 1. Profil beneficjentów Przedsiebiorstwa, które skorzystaly z pozyczek i odpowiedzialy na ankiete pochodza z pieciu województw: warminsko-mazurskiego, mazowieckiego, lódzkiego, slaskiego i wielkopolskiego (Tabela 2). Ponadto po jednym pozyczkobiorcy pochodzilo z województw pomorskiego i zachodnio-pomorskiego. Wiekszosc ankietowanych przedsiebiorstw prowadzi dzialalnosc gospodarcza, która mozna zakwalifikowac do dwóch sekcji EKD: G – Handel i naprawy, oraz D – Przetwórstwo przemyslowe. Lacznie ww. dzialalnosc prowadzi niemal dwie trzecie beneficjentów projektu (Tabela 3). Zdecydowana wiekszosc przedsiebiorstw nalezy do tylko jednego wlasciciela. Lacznie 36 przedsiebiorstw poddanych badaniu nalezy do 40 wlascicieli. Wsród wlascicieli przewazali mezczyzni, którzy stanowili 70% wszystkich wlascicieli (Tabela 4). Wiekszosc wlascicieli – ponad dwie trzecie – posiadalo wyksztalcenie srednie lub zawodowe, natomiast 17,5% badanych przedsiebiorców legitymowalo sie wyksztalceniem wyzszym lub licencjackim (Tabela 5). Wsród badanych przedsiebiorstw dominowaly firmy mikro, czyli zatrudniajace do 9 osób. Przecietne zatrudnienie w analizowanych przedsiebiorstwach wynioslo okolo 6 osób, lacznie firmy zatrudnialy 221 pracowników. Kobiety stanowily az 71% ogólu zatrudnionych (Tabela 6). Jednak wyniki te nie oddaja sytuacji przecietnego pozyczkobiorcy. Pomijajac w analizie najwieksza firme otrzymujemy przecietne zatrudnienie na poziomie 3 osób, laczne – 106 osób, a udzial zatrudnionych kobiet – 45%. Niemal polowa zatrudnionych legitymowala sie wyksztalceniem zawodowym. Druga co do wielkosci grupa byli pracownicy z wyksztalceniem srednim (Tabela 7). Najczesciej wskazywanym rynkiem dzialania badanych przedsiebiorstw byl rynek lokalny (na terenie miejscowosci lub gminy). Na kolejnych miejscach znalazly sie rynki: ponadlokalny (na terenie powiatu) oraz regionalny (obejmujacy zasiegiem obszar województwa). Tylko trzy przedsiebiorstwa zadeklarowaly obecnosc na rynkach zagranicznych (Tabela 8). Niemal jedna szósta przedsiebiorstw posiada doswiadczenie w korzystaniu z pomocy finansowanej ze srodków publicznych. Ponad 11% firm korzysta z takiej pomocy obecnie (Tabela 9). Najczesciej wskazywanym instrumentem sa refundacje z Urzedów Pracy za stworzenie miejsca pracy. Zadna z badanych firm nie posiada certyfikatu jakosci i tylko jedna stara sie o uzyskanie go (ISO 9001). Oznacz to, ze ponad 97% przedsiebiorstw nie posiada i nie ubiega sie o zaden certyfikat (Tabela 10). Przedsiebiorcy zostali poproszeni o ocene obecnej sytuacji swoich przedsiebiorstw w skali od 1 do 10. Najczesciej powtarzajaca sie ocena bylo 5. Wiekszosc firm ocenila swoja sytuacje jako srednia – ponad 60% ocen pochodzila z przedzialu od 4 do 6.

6

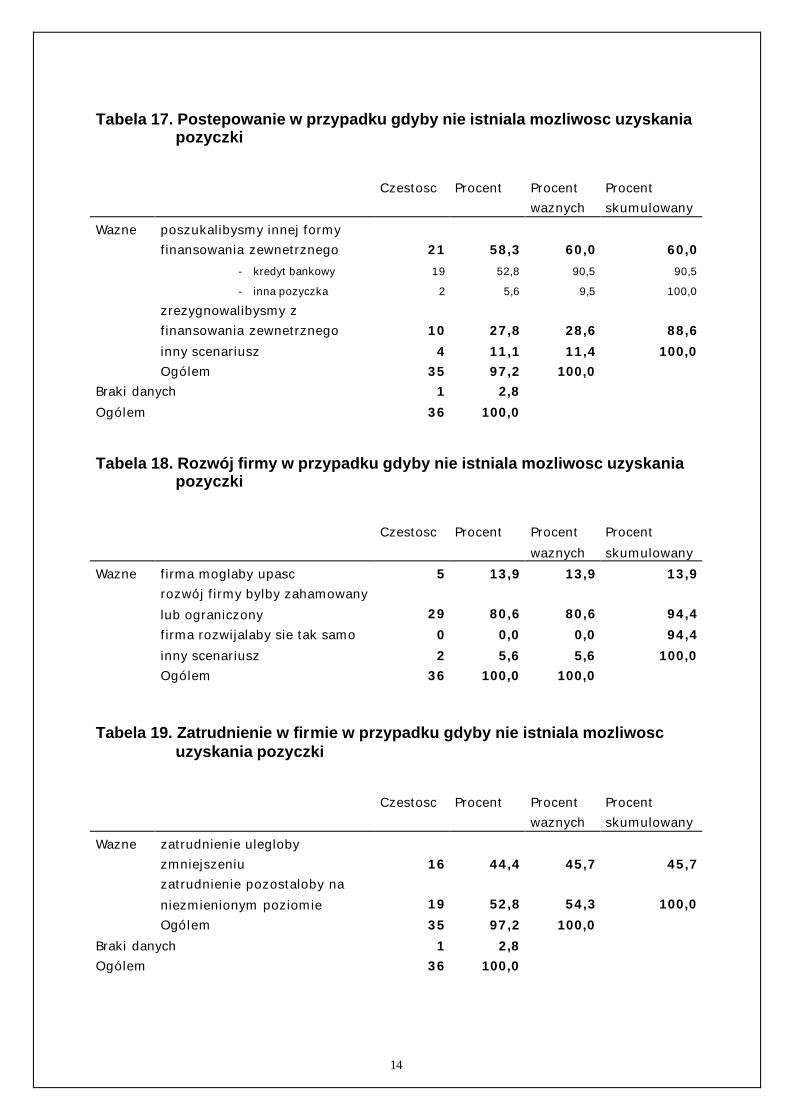

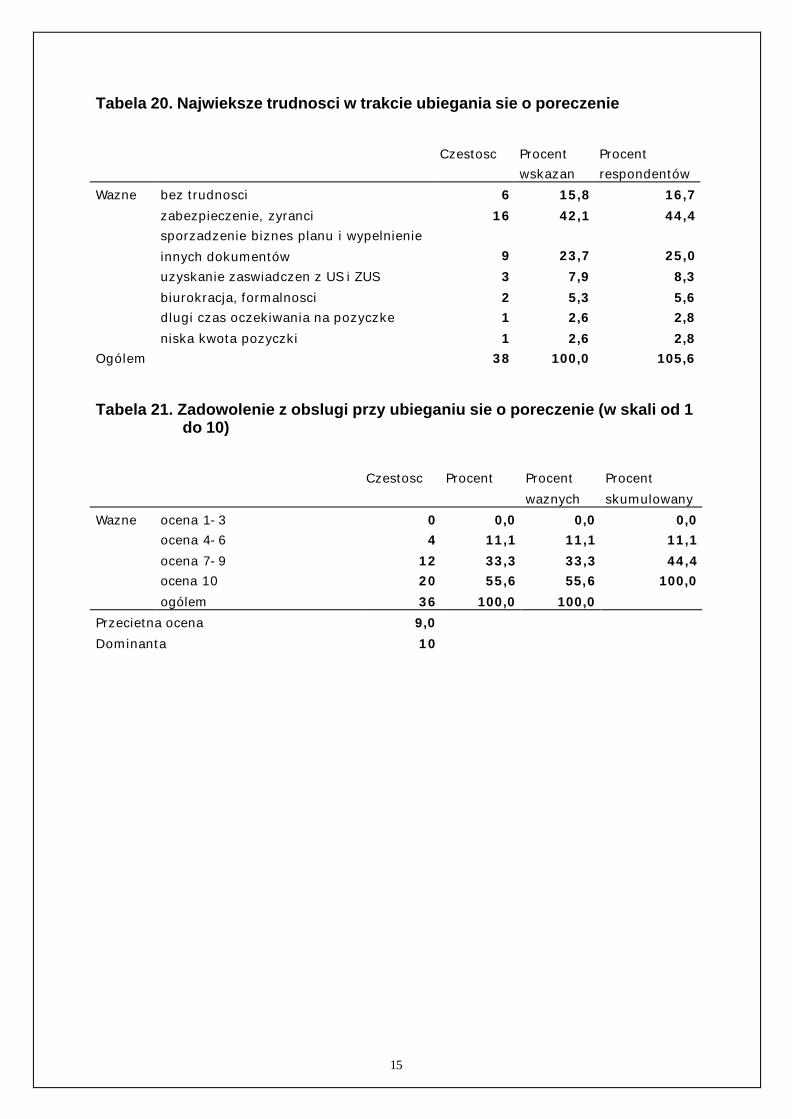

Zaledwie jeden przedsiebiorca przyznal swojej firmie ocene maksymalna (Tabela 11). Umiarkowana ocena sytuacji przedsiebiorstwa znajduje odzwierciedlenie w danych finansowych. Ilosc przedsiebiorców wskazujacych na spadek i wzrost obrotów oraz zysków w porównaniu z rokiem poprzednim rozklada sie niemal równomiernie. Nieznaczna przewage maja firmy, w których rosna obroty oraz w których maleja zyski. Swiadczy to o obnizajacej sie rentownosci prowadzonej dzialalnosci (Tabela 12 i 13). 2. Zródla informacji o projekcie Glównym zródlem informacji o mozliwosci uzyskania pozyczki byla prasa. Ponad 37% respondentów wskazalo takie zródlo informacji o projekcie. Drugim podstawowym zródlem informacji byly instytucje prowadzace fundusze pozyczkowe. Waznymi zródlami informacji o mozliwosci uzyskania pozyczki byli równiez znajomi i rodzina oraz inne firmy (Tabela 14). 3. Wplyw pozyczki na rozwój przedsiebiorstwa Wiekszosc badanych firm, ponad 85%, w trakcie korzystania z pozyczki nie korzystala z innych zewnetrznych zródel finansowania (Tabela 15). Dla ponad polowy beneficjentów pozyczka stanowila pierwsze doswiadczenie w pozyskiwaniu srodków zewnetrznych na finansowanie dzialalnosci firmy. Jedna czwarta firm korzystala wczesniej z kredytów, a 17% z innych pozyczek (Tabela 16). W przypadku nieuzyskania pozyczki ponad polowa przedsiebiorców bylaby zmuszona do poszukania innej formy finansowania zewnetrznego. Ponad 90% z tych firm deklaruje, ze bylyby zainteresowane kredytem bankowym. Z drugiej strony az 30% przedsiebiorców zrezygnowaloby z finansowania zewnetrznego (Tabela 17). Czesc przedsiebiorców podalo konkretne przyklady konsekwencji nieuzyskania pozyczki:

- „rezygnacja z zakupu lokalu”,

- „sprzedaz wydzielonej czesci hotelu”,

- „zrezygnowanoby z inwestycji”.

Wszyscy badani przedsiebiorcy uwazaja, ze w przypadku nieuzyskania pozyczki rozwój ich firmy bylby zahamowany lub ograniczony. Sposród nich 14% uwaza wrecz, ze ich firma moglaby upasc. Pojawia sie równiez deklaracja, ze bez pozyczki podmiot nie rozpoczalby dzialalnosci gospodarczej (Tabela 18). Niemal polowa respondentów uwaza, ze zatrudnienie w ich firmach ulegloby zmniejszeniu gdyby nie mozliwosc uzyskania pozyczki (Tabela 19).

7

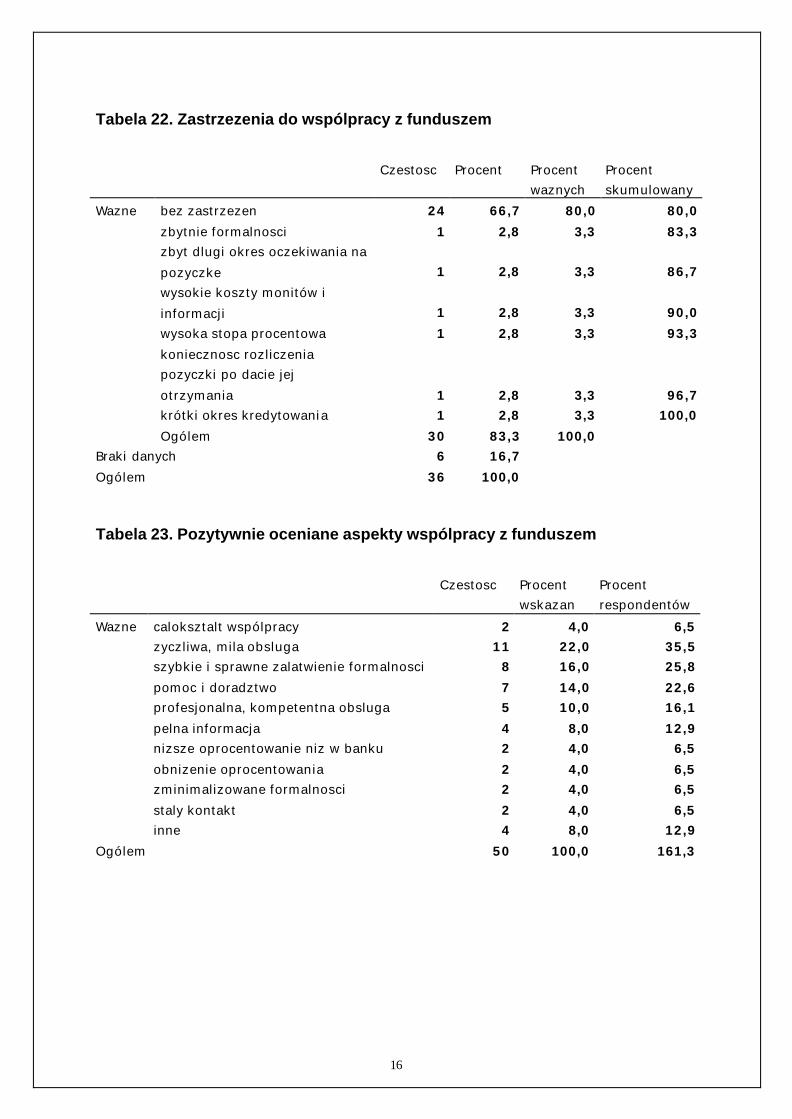

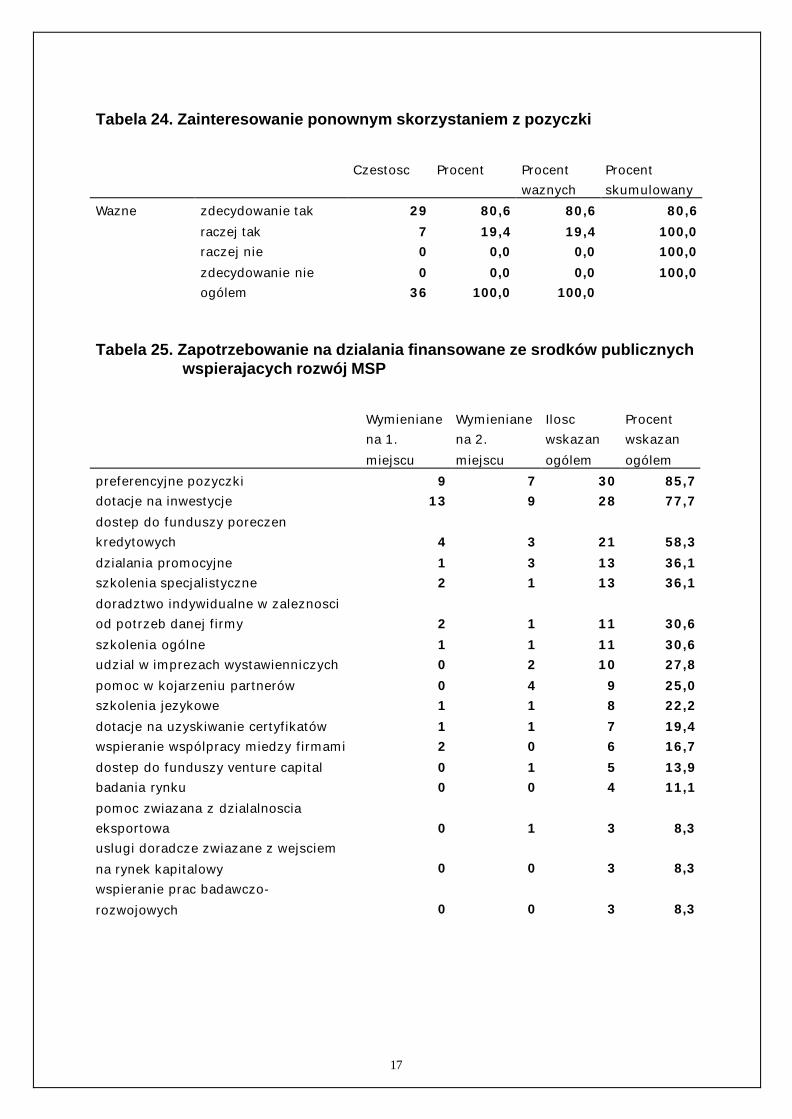

4. Ocena wspólpracy z funduszem pozyczkowym W trakcie ubiegania sie o pozyczke 17% badanych przedsiebiorców nie napotkalo zadnych trudnosci. Pozostali najczesciej wskazywali na problemy z zapewnieniem zabezpieczenia pozyczki, zwlaszcza w przypadku zyrantów. Ponadto duze trudnosci sprawialo beneficjentom przygotowanie biznes planu i wypelnienie wszystkich wymaganych dokumentów. Czesc z pozyczkobiorców wskazalo takze na problemy z uzyskaniem zaswiadczen o niezaleganiu z wplatami do Urzedów Skarbowych i Zakladu Ubezpieczen Spolecznych. Sporadycznie wskazywano na zbyt rozbudowana biurokracje, dlugi czas oczekiwania na pozyczke oraz na niska kwote pozyczki (Tabela 20). Generalnie beneficjenci bardzo dobrze oceniali obsluge, z jaka spotkali sie podczas ubiegania sie o pozyczke. Ponad polowa z nich przyznala najwyzsza mozliwa note w skali od 1 do 10. Przecietna ocena wyniosla 9. Zaden beneficjent nie przyznal oceny najnizszej, tj. od 1 do 3 punktów (Tabela 21). Zdecydowana wiekszosc respondentów (80%) nie miala zadnych zastrzezen do wspólpracy z funduszem. Pojedyncze uwagi dotyczyly dlugiego czasu oczekiwania na decyzje, skomplikowanych procedur i formalnosci, niekompetencji pracowników oraz kosztów poreczenia (Tabela 22). Z drugiej strony pozytywnie oceniano szybkosc i sprawnosc obslugi (26% respondentów), przychylnosc pracowników funduszy (26%), ich kompetentnosc (21%), pelna informacje (21%), a takze pomoc i doradztwo (Tabela 23). Wszyscy badani przedsiebiorcy byli zainteresowani ponownym skorzystaniem z pozyczki w przyszlosci (Tabela 24). 5. Oczekiwane kierunki pomocy publicznej dla sektora MSP Sposród dzialan wspierajacych rozwój sektora MSP finansowanych ze srodków publicznych najwieksze zapotrzebowanie istnieje w obszarze bezposredniego wsparcia finansowego. Przedsiebiorcy najczesciej wybierali dotacje na inwestycje i preferencyjne pozyczki. Na kazda z tych form pomocy wskazalo ponad 70% badanych. Ponad polowa badanych wykazalo takze zainteresowanie dostepem do funduszy poreczen kredytowych. W dalszej kolejnosci znalazly sie: doradztwo indywidualne w zaleznosci od potrzeb danej firmy, dzialania promocyjne, pomoc w kojarzeniu partnerów oraz szkolenia specjalistyczne. Generalnie odnotowano wysoki poziom wskazan na wiekszosc z zaproponowanych dzialan, co swiadczy o zapotrzebowaniu ze strony badanych MSP na aktywna role panstwa we wspieraniu rozwoju sektora (Tabela 25).

Przygotowal: Jacek Zyndul Zespól Wspierania Rozwoju Regionalnego

8

Zalacznik I. Tabelaryczne zestawienie wyników badania Tabela 1. Zwrotnosc ankiet............................................................................9 Tabela 2. Lokalizacja pozyczkobiorców wedlug województw .........................9 Tabela 3. Rodzaj prowadzonej dzialalnosci wedlug sekcji EKD.......................9 Tabela 4. Przedsiebiorstwa wedlug liczby wlascicieli (w tym kobiet).............10 Tabela 5. Wyksztalcenie wlascicieli...............................................................10 Tabela 6. Przedsiebiorstwa wedlug zatrudnienia (w tym kobiet)...................10 Tabela 7. Wyksztalcenie zatrudnionych........................................................11 Tabela 8. Rynek dzialania.............................................................................11 Tabela 9. Doswiadczenie w korzystaniu ze srodków publicznych.................11 Tabela 10. Certyfikaty jakosci ......................................................................12 Tabela 11. Ocena obecnej sytuacji przedsiebiorstwa....................................12 Tabela 12. Obecne obroty przedsiebiorstwa w porównaniu z rokiem ubieglym

......................................................................................................12 Tabela 13. Obecny zysk przedsiebiorstwa w porównaniu z rokiem ubieglym

......................................................................................................12 Tabela 14. Zródla informacji o projekcie ......................................................13 Tabela 15. Inne zewnetrzne zródla finansowania w trakcie korzystania z

pozyczki ........................................................................................13 Tabela 16. Korzystanie z zewnetrznego zródla finansowania po raz pierwszy

......................................................................................................13 Tabela 17. Postepowanie w przypadku gdyby nie istniala mozliwosc

uzyskania pozyczki .......................................................................14 Tabela 18. Rozwój firmy w przypadku gdyby nie istniala mozliwosc uzyskania

pozyczki ........................................................................................14 Tabela 19. Zatrudnienie w firmie w przypadku gdyby nie istniala mozliwosc

uzyskania pozyczki .......................................................................14 Tabela 20. Najwieksze trudnosci w trakcie ubiegania sie o poreczenie ........15 Tabela 21. Zadowolenie z obslugi przy ubieganiu sie o poreczenie (w skali od

1 do 10) ........................................................................................15 Tabela 22. Zastrzezenia do wspólpracy z funduszem..................................16 Tabela 23. Pozytywnie oceniane aspekty wspólpracy z funduszem..............16 Tabela 24. Zainteresowaniem ponownym skorzystaniem z pozyczki ...........17 Tabela 25. Zapotrzebowanie na dzialania finansowane ze srodków

publicznych wspierajacych rozwój MSP..........................................17

9

Tabela 1. Zwrotnosc ankiet

Czestosc Procent Procent

waznych Procent skumulowany

Wazne ankieta wplynela 36 24,0 85,7 85,7 nie doreczona 6 4,0 14,3 100,0 ogólem 42 28,0 100,0 Braki danych 108 72,0 Ogólem 150 100,0

Tabela 2. Lokalizacja pozyczkobiorców wedlug województw Czestosc Procent Procent

waznych Procent skumulowany

Wazne warminsko-mazurskie 13 36,1 36,1 36,1 mazowieckie 8 22,2 22,2 58,3 lódzkie 7 19,4 19,4 77,7 slaskie 4 11,1 11,1 88,8 wielkopolskie 4 11,1 11,1 100,0 ogólem 36 100,0 100,0

Tabela 3. Rodzaj prowadzonej dzialalnosci wedlug sekcji EKD

Czestosc Procent Procent

waznych Procent skumulowany

Wazne G - Handel hurtowy i detaliczny; naprawa pojazdów mechanicznych, ... 12 33,3 40,0 40,0

D - Przetwórstwo przemyslowe 7 19,4 23,3 63,3 F - Budownictwo 4 11,1 13,3 76,7

K - Obsluga nieruchomosci, wynajem, nauka i uslugi zwiazane z prowadzeniem dzialalnosci gosp. 2 5,6 6,7 83,3

M - Edukacja 1 2,8 3,3 86,7 H - Hotele i restauracje 1 2,8 3,3 90

I - Transport, gospodarka magazynowa i lacznosc 1 2,8 3,3 93,3

N - Ochrona zdrowia i opieka spoleczna 1 2,8 3,3 96,6

O - Pozostala dzialalnosc uslugowa komunalna, spoleczna i indywidualna 1 2,8 3,3 100,0

ogólem 30 83,3 100,0 Braki danych 6 16,7 Ogólem 36 100,0

10

Tabela 4. Przedsiebiorstwa wedlug liczby wlascicieli (w tym kobiet)

Czestosc Procent Procent

waznych Procent skumulowany

Wazne 1 wlasciciel 32 88,9 88,9 88,9 2 wlascicieli 4 11,1 11,1 100,0 ogólem 36 100,0 100,0 Laczna liczba wlascicieli 40 (12)

Tabela 5. Wyksztalcenie wlascicieli

Czestosc Procent Procent

skumulowany Wazne wyzsze 6 15,0 15,0 licencjackie 1 2,5 17,5 pomaturalne 5 12,5 30,0 srednie 15 37,5 67,5 zawodowe 13 32,5 100,0 podstawowe 0 0,0 100,0 ogólem 40 100,0

Tabela 6. Przedsiebiorstwa wedlug zatrudnienia (w tym kobiet)

Czestosc Procent Procent

waznych Procent skumulowany

Wazne 0-9 23 63,9 92,0 92,0 10-49 1 2,8 4,0 96,6 50-250 1 2,8 4,0 100,0 ogólem 25 69,4 100,0 Braki danych 11 30,6 Ogólem 36 100,0 Laczna liczba zatrudnionych 221 (158)

11

Tabela 7. Wyksztalcenie zatrudnionych

Czestosc Procent Procent

skumulowany Wazne wyzsze 10 4,6 4,6 licencjackie 5 2,3 6,8 pomaturalne 6 2,7 9,6 srednie 64 29,2 38,8 zawodowe 109 49,8 88,6 podstawowe 25 11,4 100,0 ogólem 219 100,0

Tabela 8. Rynek dzialania Wymieniany

na 1. miejscu

Wymieniany na 2. miejscu

Ilosc wskazan ogólem

Procent wskazan ogólem

rynek lokalny (na terenie gminy) 16 4 21 58,3 rynek ponadlokalny (na terenie powiatu) 4 4 11 30,6 rynek regionalny (w jednym województwie) 6 3 11 30,6 rynek miedzyregionalny (w kilku województwach) 3 3 8 22,2 rynek ogólnopolski 5 1 7 19,4 rynek miedzynarodowy (UE) 1 1 3 8,3 rynek miedzynarodowy (poza UE) 0 0 2 5,6

Tabela 9. Doswiadczenie w korzystaniu ze srodków publicznych

Czestosc Procent Procent

waznych Procent skumulowany

Wazne tak, w przeszlosci 4 11,1 11,4 11,4 tak, obecnie 2 5,6 5,7 17,1 nie, nigdy 29 80,6 82,9 100,0 ogólem 35 97,2 100,0 Braki danych 1 2,8 Ogólem 36 100,0

12

Tabela 10. Certyfikaty jakosci

Czestosc Procent Procent

waznych Procent skumulowany

Wazne tak, posiada 0 0,0 0,0 0,0 tak, ubiega sie 1 2,8 2,9 2,9 nie posiada ani nie ubiega sie 34 94,4 97,1 100,0 ogólem 35 97,2 100,0 Braki danych 1 2,8 Ogólem 36 100,0

Tabela 11. Ocena obecnej sytuacji przedsiebiorstwa

Czestosc Procent Procent

waznych Procent skumulowany

Wazne ocena 1-3 3 8,3 8,3 8,3 ocena 4-6 22 61,1 61,1 69,4 ocena 7-9 10 27,8 27,8 97,2 ocena 10 1 2,8 2,8 100,0 ogólem 36 100,0 100,0 Przecietna ocena 5,5 Dominanta 5

Tabela 12. Obecne obroty przedsiebiorstwa w porównaniu z rokiem ubieglym

Czestosc Procent Procent

waznych Procent skumulowany

Wazne wzrosly 16 44,4 44,4 44,4 zmalaly 14 38,9 38,9 83,3 nie zmienily sie 6 16,7 16,7 100,0 ogólem 36 100,0 100,0

Tabela 13. Obecny zysk przedsiebiorstwa w porównaniu z rokiem ubieglym

Czestosc Procent Procent

waznych Procent skumulowany

Wazne wzrósl 12 33,3 33,3 33,3 zmalal 15 41,7 41,7 75,0 nie zmienil sie 9 25,0 25,0 100,0 ogólem 36 100,0 100,0

13

Tabela 14. Zródla informacji o projekcie

Czestosc Procent

wskazan Procent respondentów

Wazne prasa 13 27,1 37,1

instytucja prowadzaca fundusz pozyczkowy 10 20,8 28,6

znajomi, rodzina 6 12,5 17,1 inna firma 6 12,5 17,1 Urzad Pracy 4 8,3 11,4 radio i telewizja 3 6,3 8,6 inne 6 12,5 17,1 Ogólem 48 100,0 130,5

Tabela 15. Inne zewnetrzne zródla finansowania w trakcie korzystania z pozyczki

Czestosc Procent Procent

waznych Procent skumulowany

Wazne zadnych 31 86,1 86,1 86,1 kredyt bankowy 3 8,3 8,3 94,4 inna pozyczka 2 5,6 5,6 100,0 ogólem 36 100,0 100,0

Tabela 16. Korzystanie z zewnetrznego zródla finansowania po raz pierwszy

Czestosc Procent Procent

waznych Procent skumulowany

Wazne tak 20 55,6 55,6 55,6 nie, wczesniej: 16 44,4 44,4 100,0 - kredyt bankowy 9 25,0 56,3 56,3 - pozyczka 6 16,7 37,5 93,7 - obie formy 1 2,8 6,3 100,0 ogólem 36 100,0 100,0

14

Tabela 17. Postepowanie w przypadku gdyby nie istniala mozliwosc uzyskania pozyczki

Czestosc Procent Procent

waznych Procent skumulowany

Wazne poszukalibysmy innej formy finansowania zewnetrznego 21 58,3 60,0 60,0

- kredyt bankowy 19 52,8 90,5 90,5 - inna pozyczka 2 5,6 9,5 100,0

zrezygnowalibysmy z finansowania zewnetrznego 10 27,8 28,6 88,6

inny scenariusz 4 11,1 11,4 100,0 Ogólem 35 97,2 100,0 Braki danych 1 2,8 Ogólem 36 100,0

Tabela 18. Rozwój firmy w przypadku gdyby nie istniala mozliwosc uzyskania pozyczki

Czestosc Procent Procent

waznych Procent skumulowany

Wazne firma moglaby upasc 5 13,9 13,9 13,9

rozwój firmy bylby zahamowany lub ograniczony 29 80,6 80,6 94,4

firma rozwijalaby sie tak samo 0 0,0 0,0 94,4 inny scenariusz 2 5,6 5,6 100,0 Ogólem 36 100,0 100,0

Tabela 19. Zatrudnienie w firmie w przypadku gdyby nie istniala mozliwosc uzyskania pozyczki

Czestosc Procent Procent

waznych Procent skumulowany

Wazne zatrudnienie ulegloby zmniejszeniu 16 44,4 45,7 45,7

zatrudnienie pozostaloby na niezmienionym poziomie 19 52,8 54,3 100,0

Ogólem 35 97,2 100,0 Braki danych 1 2,8 Ogólem 36 100,0

15

Tabela 20. Najwieksze trudnosci w trakcie ubiegania sie o poreczenie

Czestosc Procent

wskazan Procent respondentów

Wazne bez trudnosci 6 15,8 16,7 zabezpieczenie, zyranci 16 42,1 44,4

sporzadzenie biznes planu i wypelnienie innych dokumentów 9 23,7 25,0

uzyskanie zaswiadczen z US i ZUS 3 7,9 8,3 biurokracja, formalnosci 2 5,3 5,6 dlugi czas oczekiwania na pozyczke 1 2,6 2,8 niska kwota pozyczki 1 2,6 2,8 Ogólem 38 100,0 105,6

Tabela 21. Zadowolenie z obslugi przy ubieganiu sie o poreczenie (w skali od 1 do 10)

Czestosc Procent Procent

waznych Procent skumulowany

Wazne ocena 1-3 0 0,0 0,0 0,0 ocena 4-6 4 11,1 11,1 11,1 ocena 7-9 12 33,3 33,3 44,4 ocena 10 20 55,6 55,6 100,0 ogólem 36 100,0 100,0 Przecietna ocena 9,0 Dominanta 10

16

Tabela 22. Zastrzezenia do wspólpracy z funduszem

Czestosc Procent Procent

waznych Procent skumulowany

Wazne bez zastrzezen 24 66,7 80,0 80,0 zbytnie formalnosci 1 2,8 3,3 83,3

zbyt dlugi okres oczekiwania na pozyczke 1 2,8 3,3 86,7

wysokie koszty monitów i informacji 1 2,8 3,3 90,0

wysoka stopa procentowa 1 2,8 3,3 93,3

koniecznosc rozliczenia pozyczki po dacie jej otrzymania 1 2,8 3,3 96,7

krótki okres kredytowania 1 2,8 3,3 100,0 Ogólem 30 83,3 100,0 Braki danych 6 16,7 Ogólem 36 100,0

Tabela 23. Pozytywnie oceniane aspekty wspólpracy z funduszem

Czestosc Procent

wskazan Procent respondentów

Wazne caloksztalt wspólpracy 2 4,0 6,5 zyczliwa, mila obsluga 11 22,0 35,5 szybkie i sprawne zalatwienie formalnosci 8 16,0 25,8 pomoc i doradztwo 7 14,0 22,6 profesjonalna, kompetentna obsluga 5 10,0 16,1 pelna informacja 4 8,0 12,9 nizsze oprocentowanie niz w banku 2 4,0 6,5 obnizenie oprocentowania 2 4,0 6,5 zminimalizowane formalnosci 2 4,0 6,5 staly kontakt 2 4,0 6,5 inne 4 8,0 12,9 Ogólem 50 100,0 161,3

17

Tabela 24. Zainteresowanie ponownym skorzystaniem z pozyczki

Czestosc Procent Procent

waznych Procent skumulowany

Wazne zdecydowanie tak 29 80,6 80,6 80,6 raczej tak 7 19,4 19,4 100,0 raczej nie 0 0,0 0,0 100,0 zdecydowanie nie 0 0,0 0,0 100,0 ogólem 36 100,0 100,0

Tabela 25. Zapotrzebowanie na dzialania finansowane ze srodków publicznych wspierajacych rozwój MSP

Wymieniane

na 1. miejscu

Wymieniane na 2. miejscu

Ilosc wskazan ogólem

Procent wskazan ogólem

preferencyjne pozyczki 9 7 30 85,7 dotacje na inwestycje 13 9 28 77,7 dostep do funduszy poreczen kredytowych 4 3 21 58,3 dzialania promocyjne 1 3 13 36,1 szkolenia specjalistyczne 2 1 13 36,1 doradztwo indywidualne w zaleznosci od potrzeb danej firmy 2 1 11 30,6 szkolenia ogólne 1 1 11 30,6 udzial w imprezach wystawienniczych 0 2 10 27,8 pomoc w kojarzeniu partnerów 0 4 9 25,0 szkolenia jezykowe 1 1 8 22,2 dotacje na uzyskiwanie certyfikatów 1 1 7 19,4 wspieranie wspólpracy miedzy firmami 2 0 6 16,7 dostep do funduszy venture capital 0 1 5 13,9 badania rynku 0 0 4 11,1 pomoc zwiazana z dzialalnoscia eksportowa 0 1 3 8,3 uslugi doradcze zwiazane z wejsciem na rynek kapitalowy 0 0 3 8,3 wspieranie prac badawczo-rozwojowych 0 0 3 8,3

18

Zalacznik II. Wzór kwestionariusza ankiety

19

I. DANE PRZEDSIEBIORSTWA (prosze o korekte w przypadku blednych danych) nr [AUTO] 1. Nazwa

przedsiebiorstwa

[AUTO]

2. Adres

[AUTO]

3. Telefon(y) z numerem kierunkowym

[AUTO]

4. Faks z numerem kierunkowym

[AUTO]

5. E-mail [AUTO] 6. NIP [AUTO] II. INFORMACJE O PROGRAMIE 7. Z jakiego zródla dowiedzieli sie Panstwo o mozliwosci uzyskania pozyczki?

(Prosze wymienic wszystkie zródla informacji) ..............................................................................................................................................................................................................................................................................................................................................................

8. Czy pozyczka ta byla jedynym zródlem finansowania zewnetrznego w tamtym okresie? (Prosze zaznaczyc wlasciwa odpowiedz) 1qq Tak 2qq Nie. (Prosze podac inne zródla finansowania)

.......................................................................................... 9. Czy przedsiebiorstwo korzystalo z zewnetrznej formy finansowania po raz pierwszy?

(Prosze zaznaczyc wlasciwa odpowiedz) 1qq Tak 2qq Nie. (Prosze podac wczesniejsze zródla finansowania)

..........................................................................................

..........................................................................................

10. Jak postapiliby Panstwo gdyby nie

istniala mozliwosc uzyskania pozyczki?

(Prosze zaznaczyc wlasciwa odpowiedz)

1qq poszukalibysmy innej formy finansowania zewnetrznego,

jakiej? ................................................................................ ............................................................................................

2qq zrezygnowalibysmy z finansowania zewnetrznego

3qq inny scenariusz: ..................................................................

............................................................................................ 11. Gdyby nie uzyskanie pozyczki:

(Prosze zaznaczyc wlasciwa odpowiedz)

1qq przedsiebiorstwo mogloby upasc

2qq rozwój przedsiebiorstwa bylby zahamowany, ograniczony

lub opózniony 3qq przedsiebiorstwo rozwijaloby sie tak samo

4qq inny scenariusz (jaki?) ........................................................ .............................................................................................

12. Gdyby nie uzyskanie pozyczki:

(Prosze zaznaczyc wlasciwa odpowiedz)

1qq zatrudnienie w przedsiebiorstwie ulegloby zmniejszeniu

2qq zatrudnienie pozostaloby na niezmienionym poziomie

3qq zatrudnienie ulegloby zwiekszeniu

13. Co sprawilo Panstwu najwieksze trudnosci w trakcie ubiegania sie o pozyczke? .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

14. Czy sa Panstwo zadowoleni z obslugi, z jaka spotkali sie Panstwo przy zalatwianiu formalnosci zwiazanych z uzyskaniem pozyczki? Na ponizszej skali prosze zaznaczyc punkt odpowiadajacy stopniowi zadowolenia.

bardzo 1----------2----------3----------4----------5----------6----------7----------8----------9----------10 bardzo niezadowoleni zadowoleni

20

15. Jakie zastrzezenia maja Panstwo do wspólpracy z funduszem pozyczkowym? ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

16. Jakie aspekty wspólpracy z funduszem pozyczkowym oceniaja Panstwo pozytywnie? ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

17. Czy w oparciu o Panstwa obecne doswiadczenia,

zdecydowaliby sie Panstwo w podobnej sytuacji

jeszcze raz na skorzystanie z pozyczki?

(Prosze zaznaczyc wlasciwa odpowiedz)

1qq zdecydowanie tak

2qq raczej tak

3qq raczej nie

4qq zdecydowanie nie

18. W jaki sposób instytucja udzielajaca pozyczki prowadzila nadzór nad realizacja umowy? ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Prosimy jeszcze o podanie podstawowych informacji o Panstwa firmie. Zostana one wykorzystane wylacznie do zbiorczych analiz statystycznych, pozwalajacych na okreslenie profilu firm, które korzystaja z dotacji PARP. III. INFORMACJE O PRZEDSIEBIORSTWIE 19. W przypadku zakonczenia lub zawieszenia

prowadzenia dzialalnosci gospodarczej prosze podac date zakonczenia (zawieszenia) dzialalnosci oraz glówne przyczyny.

1. Data zakonczenia (zawieszenia) dzialalnosci: .....-.....-.......... r.

2. Glówne przyczyny: .............................................. ................................................................................................................................................................

20. Rodzaj prowadzonej dzialalnosci gospodarczej

(prosze podac 4 pierwsze znaki klasyfikacji EKD) dzialalnosc podstawowa:

inne rodzaje dzialalnosci:

21. Informacje o wlascicielach (dotyczy tylko wlascicieli bedacych osobami fizycznym)

Liczba

wlascicieli:

W tym kobiet:

Wyksztalcenie wlascicieli (prosze podac liczbe wlascicieli z danym wyksztalceniem):

1 wyzsze

2 licencjackie i niepelne wyzsze

3 pomaturalne

4 srednie

5 zawodowe

6 podstawowe

22. Informacje o pracownikach (zatrudnionych na podstawie umowy o prace, takze w niepelnym wymiarze godzin, wylaczajac wlascicieli)

Liczba pracowników:

w tym kobiet:

Wyksztalcenie pracowników (prosze podac liczbe pracowników z danym wyksztalceniem):

1 wyzsze

2 licencjackie i niepelne wyzsze

3 pomaturalne

4 srednie

5 zawodowe

6 podstawowe

21

23. Rynek dzialania przedsiebiorstwa (Prosze zaznaczyc w kratkach obok. Mozna wskazac wiecej niz jeden rynek, zaznaczajac „1” w kratce przy najwazniejszym rynku, „2” – przy drugim co do waznosci, itd.)

1 lokalny (na terenie miejscowosci lub gminy)

2 ponadlokalny (na terenie powiatu)

3 regionalny (w jednym województwie)

4 miedzyregionalny (w kilku województwach)

5 ogólnopolski

6 miedzynarodowy (kraje Unii Europejskiej)

7 miedzynarodowy (kraje spoza Unii Europejskiej)

24. Czy przedsiebiorstwo korzystalo lub korzysta z innych uslug finansowanych ze srodków publicznych? (Prosze zaznaczyc wlasciwa odpowiedz lub odpowiedzi)

1qq Tak, w przeszlosci (z jakich?) ......................................... ................................................................................................... 2qq Tak, obecnie (z jakich?) ................................................... ................................................................................................... 3qq Nie, nigdy

25. Czy przedsiebiorstwo posiada certyfikaty jakosci lub ubiega sie o ich uzyskanie? (Prosze zaznaczyc wlasciwa odpowiedz lub odpowiedzi)

1qq Tak, posiada (jakie?) ....................................................... ................................................................................................... 2qq Tak, ubiega sie (o jakie?) ................................................. ................................................................................................... 3qq Nie

26. Na ponizszej skali (gdzie 1 oznacza „bardzo zla”, a 10 „bardzo dobra”) prosze ocenic sytuacje swojej firmy w roku biezacym.

bardzo zla 1---------2---------3---------4---------5---------6---------7---------8---------9---------10 bardzo dobra Dlaczego? .......................................................................................................................................................... ............................................................................................................................................................................. ..........................................................................................................................................................................................................................................................................................................................................................

27. Czy obecne obroty Panstwa firmy w stosunku do sytuacji sprzed roku wzrosly, zmalaly, czy pozostaly na takim samym poziomie? (Prosze zaznaczyc wlasciwa odpowiedz)

1qq wzrosly

2qq zmalaly

3qq sa takie same

28. Czy obecne zyski Panstwa firmy w stosunku do sytuacji sprzed roku wzrosly, zmalaly, czy pozostaly na takim samym poziomie? (Prosze zaznaczyc wlasciwa odpowiedz)

1qq wzrosly

2qq zmalaly

3qqsa takie same

29. Przychód netto za sprzedazy towarów, wyrobów, uslug i operacji finansowych w poprzednim roku obrotowym:

w tym z eksportu:

ROK: 200...

zl , gr

zl , gr

30. Suma aktywów na koniec poprzedniego roku obrotowego (przedsiebiorstwa prowadzace pelna ksiegowosc):

zl , gr

31. Wartosc zakupów inwestycyjnych w poprzednim roku obrotowym:

zl , gr

22

IV. ZAINTERESOWANIE INNYMI PROGRAMAMI 32. Prosze zapoznac sie z zamieszczona ponizej lista dzialan dofinansowywanych ze srodków publicznych,

których celem jest wspieranie rozwoju malych i srednich firm. Prosze zakreslic dzialania, z których chcieliby Panstwo skorzystac. Moga Panstwo wskazac dowolna ilosc dzialan. Po zakresleniu wszystkich dzialan, z których chcieliby Panstwo korzystac, prosze ponumerowac je w kolejnosci od najwazniejszego do najmniej waznego (Prosze wstawic „1” w kratce przy najwazniejszym dzialaniu, „2” – drugim w kolejnosci waznosci, itd.).

Prosze zakreslic kratke przy dzialaniu, z którego chcieliby Panstwo skorzystac

Prosze wstawic numer odpowiadajacy kolejnosci waznosci

qq badania rynku

qq doradztwo indywidualne w zaleznosci od potrzeb danej firmy

qq dostep do funduszy poreczen kredytowych

qq dostep do funduszy venture capital

qq dotacje na inwestycje

qq dotacje na uzyskiwanie certyfikatów

qq dotacja na dzialania promocyjne

qq pomoc w kojarzeniu partnerów

qq pomoc zwiazana z dzialalnoscia eksportowa

qq preferencyjne pozyczki

qq szkolenia jezykowe

qq szkolenia ogólne (zwiazane z zarzadzaniem firma niezaleznie od profilu dzialalnosci)

qq szkolenia specjalistyczne (dotyczace specyfiki firmy lub branzy)

qq udzial w imprezach wystawienniczych

qq uslugi doradcze zwiazane z wejsciem na rynek kapitalowy

qq wspieranie prac badawczo-rozwojowych w przedsiebiorstwie

qq wspieranie wspólpracy miedzy firmami

qq inne: jakie? ................................................................................... ......................................................................................................

qq inne: jakie? ................................................................................... ......................................................................................................

33. Czy chcieliby Panstwo jeszcze dodac od siebie inne uwagi dotyczace programu pozyczkowego, które moglyby pomóc nam zarzadzac srodkami pomocy publicznej? (W razie potrzeby prosimy zalaczyc dodatkowa kartke) .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

Oswiadczam, ze dane zawarte w niniejszej ankiecie sa prawdziwe. 34. Imie i nazwisko osoby wypelniajacej ankiete

...................................................................... 35. Telefon kontaktowy (z numerem kierunkowym)

.........................................................................

Zalacznik III. Lista instytucji udzielajacych pozyczki wylonionych w ramach konkursu

L.p. Nazwa instytucji Adres Kwota

1 Dzialdowska Agencja Rozwoju S.A. ul. Wladyslawa Jagielly 35, 13-200 Dzialdowo

1 000 000,00

2 Fundacja Rozwoju Gminy Zelów ul. Mickiewicza 4, 97-425 Zelów 600 000,00

3 Nidzicka Fundacja Rozwoju "NIDA" Pl. Wolnosci 1, 13-100 Nidzica 100 000,00

4 Górnoslaska Agencja Rozwoju Regionalnego S.A.

ul. Wita Stwosza 31, 40-042 Katowice 1 000 000,00

5 Stowarzyszenie "Centrum Rozwoju Ekonomicznego Pasleka"

ul. Sprzymierzonych 14, 14-400 Paslek

700 000,00

6 Rudzka Agencja Rozwoju "Inwestor" Sp. z o.o.

ul. Niedurnego 36, 41-709 Ruda Slaska

900 000,00

7 Fundacja "Kaliski Inkubator Przedsiebiorczosci" / OWP

ul. Czestochowska 25, 62-800 Kalisz 600 000,00

8 Fundacja INKUBATOR ul. Piotrkowska 143, 90-434 Lódz 800 000,00

9 Ostrolecki Ruch Wspierania Przedsiebiorczosci

ul. Kolobrzeska 15, 07-401 Ostroleka 1 200 000,00

24

Zalacznik IV. Dokumentacja projektu

1. Instrukcja dla Uczestników konkursu 2. Projekt umowy wraz z zalacznikami:

A. Zakres zadan B. Formularz oferty

25

INSTRUKCJA DLA UCZESTNIKÓW KONKURSU

Projekt: Dotacja na powiekszenie kapitalu funduszu pozyczkowego Niniejszy konkurs jest organizowany na podstawie § 5 ust. 3 rozporzadzenia Ministra Gospodarki z dnia 21 maja 2001 roku w sprawie warunków i trybu udzielania dotacji przez Polska Agencje Rozwoju Przedsiebiorczosci (Dz. U. z 2001 r. nr 57, poz. 598). Przez zlozenie oferty, Uczestnik konkursu akceptuje w calosci wszystkie warunki zawarte w dokumentach konkursowych jako wylaczna podstawe przy wyborze wykonawców. Oczekuje sie od Uczestników konkursu starannego zapoznania sie i przestrzegania wszystkich instrukcji, wzorów formularzy oraz postanowien zakresu zadan zawartych w dokumentacji konkursowej. Zlozenie oferty konkursowej, która nie zawiera wszystkich wymaganych informacji i dokumentów, moze prowadzic do odrzucenia oferty. A. Uczestnicy konkursu O dotacje moga sie ubiegac osoby prawne, które: 1. zgodnie ze statutem:

a) dzialaja na rzecz rozwoju przedsiebiorczosci, b) nie dzialaja w celu osiagniecia zysku lub przeznaczaja zysk na cele statutowe,

2. znajduja sie w dobrej sytuacji finansowej oraz nie zalegaja z oplacaniem podatków i skladek na ubezpieczenia spoleczne,

3. uchwala wlasciwego organu utworzyly wyodrebniony ksiegowo fundusz, z którego udzielaja pozyczek wylacznie dla przedsiebiorców, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów,

4. posiadaja niezbedny potencjal ekonomiczny i techniczny do udzielania pozyczek, o których mowa w pkt. 3,

5. zatrudniaja pracowników posiadajacych kwalifikacje niezbedne do udzielania pozyczek, o których mowa w pkt. 3.

B. Warunki skladania ofert konkursowych Oferta konkursowa zostanie przyjeta do oceny tylko wówczas, gdy spelni nastepujace warunki: 1. Oferta musi zostac zlozona w Polskiej Agencji Rozwoju Przedsiebiorczosci (w

skrócie PARP) w miejscu i czasie okreslonym w zaproszeniu do udzialu w konkursie.

2. Oferta musi byc zlozona w zapieczetowanej kopercie, na której powinny sie

znajdowac:

26

a) tytul projektu: Dotacja na powiekszenie kapitalu funduszu pozyczkowego, b) pelna nazwa Uczestnika konkursu, c) dopisek: „Nie otwierac przed dniem otwarcia ofert”.

3. Oferta powinna byc sporzadzona w czterech egzemplarzach (1 oryginal oraz 3

kopie), w jezyku polskim (na komputerze lub na maszynie do pisania). 4. Oferta powinna byc przygotowana zgodnie z wymaganiami punktu C niniejszej

instrukcji. Brak któregokolwiek z okreslonych w formularzu oferty dokumentów lub zlozenie ich w niewlasciwej formie moze spowodowac odrzucenie oferty.

5. Wszystkie wymagane dokumenty powinny byc przedstawione w formie oryginalu

lub kserokopii potwierdzonej za zgodnosc z oryginalem przez uprawnionego do reprezentowania Uczestnika konkursu jego przedstawiciela.

6. Zlozenie przez Uczestnika konkursu falszywych lub stwierdzajacych nieprawde

dokumentów oraz oswiadczen / deklaracji, powoduje odrzucenie oferty. 7. Oferta powinna byc podpisana, a wszystkie jej strony – w tym równiez zalaczniki

– parafowane przez uprawnionego do reprezentowania Uczestnika konkursu jego przedstawiciela.

8. Wszystkie miejsca, gdzie Uczestnik konkursu naniósl zmiany, musza byc

parafowane przez osobe podpisujaca oferte. 9. Uczestnik konkursu moze dokonywac zmian lub wycofac oferte przed uplywem

terminu skladania ofert. 10. Uczestnik konkursu nie moze wycofac lub dokonywac zmian oferty po uplywie

terminu skladania ofert. 11. Uczestnik konkursu moze zlozyc tylko jedna oferte dotyczaca dotacji do kapitalu

jednego funduszu pozyczkowego. C. Zawartosc ofert Oferta skladana przez Uczestnika konkursu powinna w calosci odpowiadac wymaganiom ustalonym w dokumentach konkursowych i zawierac: 1. Deklaracje gotowosci realizacji projektu zgodnie z niniejszymi dokumentami

konkursowymi. Uczestnik konkursu deklaruje, iz zapoznal sie ze wszystkimi dokumentami konkursowymi i akceptuje ich tresc. Ponadto deklaracja powinna zawierac: wskazanie osoby odpowiedzialnej za kontakty z PARP, adres, numer telefonu i faksu. Deklaracja powinna byc podpisana przez uprawnionego reprezentowania Uczestnika konkursu jego przedstawiciela.

2. Oferte Uczestnika konkursu – wypelniony formularz oferty wraz z

wyszczególnionymi tam zalacznikami.

27

Formularz ofertowy stanowi podstawe oferty i bedzie stanowil Zalacznik B do umowy dotacji. Wazne jest, aby wypelniony formularz ofertowy byl spójny z zakresem zadan oraz pozostala czescia dokumentacji konkursowej. 3. Parafowany projekt umowy (bez zalaczników) – uzupelniony o dane, które

umozliwia przygotowanie umowy o udzieleniu dotacji na powiekszenie kapitalu funduszu.

D. Otwarcie ofert 1. Koperty zawierajace oferty beda otwarte przez komisje konkursowa, powolana

przez PARP. 2. Raport z otwarcia ofert zostanie udostepniony Uczestnikom konkursu, na ich

indywidualny wniosek. E. Ocena ofert 1. Komisja konkursowa w pierwszej kolejnosci dokona sprawdzenia kompletnosci

ofert. 2. Oferty, które nie beda zawieraly któregos z dokumentów, opisanych w pkt. C

ppkt. 1-3 niniejszej instrukcji wraz z wymaganymi zalacznikami, moga byc odrzucone.

3. Nastepnie komisja dokona sprawdzenia, czy oferta spelnia nastepujace wymogi

formalne, tj. czy:

• Uczestnik konkursu zlozyl tylko jedna oferte dotyczaca jednego funduszu pozyczkowego,

• Uczestnik konkursu dziala na rzecz rozwoju przedsiebiorczosci, • Uczestnik konkursu nie dziala w celu osiagniecia zysku lub przeznacza zysk

na cele statutowe, • Uczestnik konkursu nie zalega z oplacaniem podatków i skladek na

ubezpieczenia spoleczne, • Uczestnik konkursu posiada wyodrebniony ksiegowo fundusz, z którego

udziela pozyczek wylacznie dla przedsiebiorców, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów,

• Uczestnik konkursu posiada kapital funduszu w formie srodków pienieznych (dodatkowo takze w formie bonów lub/i obligacji skarbowych), potwierdzony dowodem ich zgromadzenia na rachunku bankowym.

4. Komisja sprostuje oczywiste omylki. 5. Oferty spelniajace wymagania formalne beda oceniane wedlug nastepujacych

kryteriów:

28

Ocena Uczestnika konkursu 1 Uzasadnienie realizacji projektu 30

pkt.

1.1 Charakterystyka innych inicjatyw pozyczkowych w regionie 1.2 Zakres przedmiotowy projektu – opis lokalnego / regionalnego rynku dla

udzielanych pozyczek

1.3 Charakterystyka popytu na pozyczki w regionie 1.4 Dotychczasowe warunki udzielania pozyczek; co rózni warunki Uczestnika

konkursu od warunków innych FP w regionie

1.5 Dotychczasowe wykorzystanie kapitalu funduszu oraz rezultaty dzialalnosci Uczestnika konkursu

2 Doswiadczenie i potencjal Uczestnika konkursu 15 pkt.

2.1 Doswiadczenie w zakresie wspierania przedsiebiorczosci 2.2 Doswiadczenie w zakresie udzielania pozyczek (realizowany projekt na tle

pozostalej dzialalnosci Uczestnika konkursu)

2.3 Zasoby materialne i niematerialne 2.4 Posiadany system jakosci 2.5 Rola w realizacji lokalnej / regionalnej strategii rozwoju 2.6 Personel – doswiadczenie, zakres obowiazków 2.7 Udzial w organizacjach czlonkowskich, sieciach wymiany informacji itp. 3 Metodologia realizacji projektu 25

pkt.

3.1 Charakterystyka zasad wspólpracy z instytucjami poreczeniowymi 3.2 Dostepnosc dla klientów – szczególy dot. lokalizacji, godziny urzedowania 3.3 Charakterystyka dzialan wobec grupy docelowej, dzialania rynkowe i

promocyjne

3.4 Adekwatnosc kapitalu do rozmiarów rynku docelowego 3.5 Proponowany zakres wspólpracy z PARP 3.6 Wspólpraca z innymi instytucjami pozyczkowymi 3.7 Metodyka zarzadzania ryzykiem 4 Trwalosc instytucjonalna projektu 30

pkt.

4.1 Wartosc kapitalu FP 4.2 Dywersyfikacja zródel kapitalu FP 4.3 Status prawny kapitalu FP 4.4 Relacja kapitalu FP do sumy bilansowej 4.5 Przychody z dzialalnosci oraz koszty za rok 1998, 1999, 2000, 2001

(styczen-czerwiec)

4.6 Dywersyfikacja zródel przychodów 4.7 Sposoby dochodzenia roszczen 4.8 Zysk, strata netto za lata 1998, 1999, 2000, 2001 (styczen-czerwiec) * FP – fundusz pozyczkowy

29

W celu zapewnienia wysokiej jakosci swiadczonych uslug, w trakcie oceny preferowane beda organizacje posiadajace wdrozony system zapewnienia jakosci udokumentowany certyfikatem potwierdzajacym akredytacje w Krajowym Systemie Uslug dla Malych i Srednich Przedsiebiorstw w zakresie uslug finansowych lub certyfikatem systemu jakosci wg norm ISO serii 9000, albo równorzednym. W przypadku wyboru oferty Uczestnika konkursu, pozyczki beda udzielane i dokumentowane zgodnie z procedura swiadczenia uslug finansowych – udzielania pozyczek (opis systemu standaryzacji i akredytacji w KSU jest zamieszczony w internecie pod adresem: http://www.parp.gov.pl/ksu/documents.htm, pliki do pobrania – czesc 5, rozdzial 3.4). 6. W trakcie oceny ofert komisja konkursowa moze zwrócic sie o wyjasnienia

dotyczace tresci zlozonych ofert, które zostana wlaczone do oceny ofert. 7. Uzyskana ocena oferty wyrazona bedzie punktowo i stanowic bedzie srednia

arytmetyczna ocen przyznanych przez wszystkich czlonków komisji konkursowej. F. Wybór oferty 1. Na podstawie uzyskanych ocen, komisja konkursowa utworzy liste rankingowa

ofert. 2. Komisja konkursowa zarekomenduje Prezesowi PARP przyznanie dotacji

Uczestnikom konkursu, którzy otrzymali najwyzsza liczbe punktów, zgodnie z przyjeta lista rankingowa az do wyczerpania kwoty przeznaczonej na te dotacje.

3. Prezes PARP podejmie decyzje o przyznaniu dotacji i jej wysokosci na podstawie

rekomendacji komisji konkursowej. 4. Decyzja Prezesa PARP o przyznaniu dotacji i jej wysokosci jest ostateczna i nie

podlega zaskarzeniu. 5. Decyzja Prezesa PARP o przyznaniu dotacji jest podstawa do podpisania umowy

o udzieleniu dotacji pomiedzy PARP a Uczestnikiem konkursu. 6. Uczestnicy konkursu zostana powiadomieni pisemnie o decyzji Prezesa PARP w

ciagu 30 dni od terminu skladania ofert. PARP nie bedzie zobowiazana do podania uzasadnienia dokonanego przez siebie wyboru ani do prowadzenia dyskusji lub korespondencji z Uczestnikami konkursu na temat ogloszonych wyników.

7. Lista Uczestników, którzy uzyskaja dotacje zostanie zamieszczona na stronach

internetowych pod adresem: http://www.parp.gov.pl. G. Dodatkowe informacje i wyjasnienia PARP udzieli odpowiedzi wylacznie na pisemne (list, faks) zapytania dotyczace konkursu otrzymane nie pózniej niz na 5 dni przed ostateczna data skladania formularzy ofertowych wymieniona w zaproszeniu do udzialu w konkursie.

30

Pytania i odpowiedzi beda zamieszczane w formie dodatku do dokumentacji konkursowej, umieszczanego na stronach internetowych PARP pod adresem: http://www.parp.gov.pl, najpózniej na 3 dni przed uplywem terminu skladania formularzy ofertowych. Uprawnionym pracownikiem PARP do bezposredniego kontaktowania sie z Uczestnikami konkursu jest ..................., tel. ......................., faks ............................... H. Interwencje i przedkladanie zazalen W trakcie oceny ofert konkursowych (tj. od dnia, w którym uplywa termin skladania ofert do momentu ogloszenia wyników) zadne interwencje lub skladanie zazalen przez Uczestników konkursu, ich reprezentantów lub firmy wystepujace w ich imieniu lub na ich rzecz, nie sa dozwolone. Jezeli interwencje lub zazalenia beda mialy miejsce, Uczestnik konkursu, którego one dotycza moze zostac wykluczony z udzialu w konkursie. I. Waznosc ofert Uczestnik konkursu jest zwiazany swoja oferta przez okres 60 dni od terminu skladania ofert. Uczestnik konkursu, któremu zaproponowane zostanie zawarcie umowy dotacji, bedzie zwiazany swoja oferta przez okres dalszych 30 dni.

31

UMOWA O UDZIELENIU DOTACJI NA POWIEKSZENIE KAPITALU FUNDUSZU

Nr ................................

zawarta dnia ............... 2001 r. w Warszawie, pomiedzy: Polska Agencja Rozwoju Przedsiebiorczosci, zwana w tresci niniejszej umowy PARP, reprezentowana przez:

pania Krystyne Gurbiel - Prezesa

oraz <Beneficjentem>, z zarejestrowana siedziba w ....................., zwanym dalej Beneficjentem, reprezentowanym przez:

........................................................................ Na podstawie art. 6 ust. 2 Ustawy z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiebiorczosci (Dz.U. z 2000 r. nr 109, poz. 1158), zgodnie z Rozporzadzeniem Ministra Gospodarki z dnia 21 maja 2001 r. w sprawie warunków i trybu udzielania dotacji przez PARP (Dz.U. z 2001 r. nr 57, poz. 598), w ramach realizacji zadan wynikajacych z zapisu dokumentu pt. „Kierunki dzialan Rzadu wobec malych i srednich przedsiebiorstw do 2002 r.”, strony uzgodnily co nastepuje:

ARTYKUL 1 PARP przekaze Beneficjentowi zgodnie z warunkami niniejszej umowy dotacje na powiekszenie kapitalu funduszu, z którego Beneficjent udziela pozyczek, zgodnie z warunkami okreslonymi w niniejszej umowie i jej zalacznikach.

ARTYKUL 2 1. Beneficjent zobowiazuje sie do realizacji zadan okreslonych w niniejszej

umowie i jej zalacznikach na wlasny rachunek i swoja odpowiedzialnosc. 2. Dotacja nie moze byc przedmiotem roszczen w stosunku do PARP. 3. Dotacja nie moze byc przekazana przez Beneficjenta osobie trzeciej.

ARTYKUL 3 1. Umowa wchodzi w zycie z data jej podpisania przez obie strony. 2. Beneficjent bedzie realizowal zadania okreslone w umowie w terminie nie

krótszym niz 3 (slownie: trzy) lata, tj.: do dnia <dzien, miesiac podpisania umowy> 2004 r. lub do dnia, w którym laczna wartosc pozyczek udzielonych przez Beneficjenta przekroczy 200% wartosci dotacji.

3. Po spelnieniu warunku, o którym mowa w pkt. 2 Beneficjent jest zobowiazany wykorzystywac kwote dotacji wylacznie na zasadach okreslonych w § 5 pkt 3 Rozporzadzenia Ministra Gospodarki z dnia 21 maja 2001 r. w sprawie trybu i

32

warunków udzielania dotacji przez Polska Agencje Rozwoju Przedsiebiorczosci (Dz.U. z 2001 r. nr 57, poz. 598 z pózn. zm.).

4. Umowa wygasa w terminie okreslonym w pkt. 2 za wyjatkiem art. 11 i 12, które wygasaja po uplywie 3 lat od daty okreslonej w pkt 2 oraz za wyjatkiem art. 3 pkt 3, art. 6 pkt 8, art. 13 pkt 4.

ARTYKUL 4 1. Beneficjent jest odpowiedzialny za realizacje zadan wynikajacych z niniejszej

umowy, w szczególnosci: a. udzielanie pozyczek z prowadzonego przez siebie funduszu pozyczkowego,

zgodnie z zasadami okreslonymi w niniejszej umowie, m.in.: i. zapewnia warunki techniczne umozliwiajace udzielanie pozyczek

(pomieszczenie, urzadzenia biurowe, komputery wraz z oprogramowaniem);

ii. zapewnia personel konieczny do wlasciwej obslugi podmiotów ubiegajacych sie o pozyczke oraz realizacji innych zadan wynikajacych z umowy, którego kwalifikacje i doswiadczenie podano w Zalaczniku F;

b. zgromadzenie i udzielanie aktualnych informacji o dostepnej w regionie ofercie finansowania zewnetrznego dla MSP.

2. Pozyczki beda udzielane wylacznie na zasadach i zgodnie z procedura przewidziana w regulaminie funduszu oraz procedura i metodologia ocen wniosków, stanowiacych Zalaczniki D i E do niniejszej umowy.

3. Beneficjent zobowiazuje sie do traktowania na równych prawach wszystkich uprawnionych podmiotów ubiegajacych sie o udzielenie pozyczki.

4. Beneficjent udziela pozyczek wylacznie w swojej siedzibie lub w oddzialach utworzonych po uzyskaniu zgody PARP.

ARTYKUL 5

1. Beneficjent umozliwi, zawiadamiajac o terminach i porzadku dziennym,

upowaznionemu przedstawicielowi PARP uczestniczenie w posiedzeniach organów statutowych Beneficjenta zawsze, gdy posiedzenia te beda dotyczyly udzielania pozyczek z funduszu dokapitalizowanego w ramach niniejszej umowy. Przedstawiciele PARP maja prawo do uczestniczenia w posiedzeniach tych organów z glosem doradczym.

2. Beneficjent ustanowi dla PARP pelnomocnictwo do dysponowania rachunkiem bankowym, o którym mowa w art. 8 pkt. 4, zgodnie z dostarczonymi przez PARP wzorami podpisów.

3. Pelnomocnictwo, o którym mowa w pkt. 2, bedzie udzielone przedstawicielom PARP do: pobierania wszelkich informacji o wysokosci salda (stanie) srodków finansowych na rachunku (i jego subkontach) oraz wstrzymywania / dokonywania blokady wszelkich wyplat z rachunku, o którym mowa w art. 8 pkt. 4. Zasady dokonywania blokady wyplat sa przedstawione w art. 6 pkt 6 i art. 12 pkt 3.

4. Pelnomocnictwo udzielone bedzie do dnia okreslonego w art. 3 pkt 2 umowy.

33

ARTYKUL 6 1. Beneficjent jest zobowiazany do przedstawiania PARP okresowych sprawozdan

finansowych i merytorycznych, w terminie 14 dni od zakonczenia okresu sprawozdawczego, zgodnie ze wzorami przygotowanymi przez PARP. Do sprawozdan tych dolaczane beda kopie wyciagów bankowych potwierdzonych za zgodnosc z oryginalem przez Beneficjenta.

2. Okresowe sprawozdania finansowe i merytoryczne beda obejmowaly odpowiednio okresy: a. w 2001 r.: <data podpisania umowy> – 31 grudnia; b. w 2002 r.: 1 stycznia – 31 marca, 1 kwietnia – 30 czerwca, 1 lipca – 30

wrzesnia, 1 pazdziernika – 31 grudnia; c. w 2003 r.: 1 stycznia – 31 marca, 1 kwietnia – 30 czerwca, 1 lipca – 30

wrzesnia, 1 pazdziernika – 31 grudnia; d. w 2004 r.: 1 stycznia – 31 marca, 1 kwietnia – 30 czerwca, 1 lipca – 30

wrzesnia / <dzien, miesiac podpisania umowy>. 3. W ciagu miesiaca od daty okreslonej w art. 3 pkt 2 Beneficjent jest zobowiazany

do dostarczenia merytorycznego sprawozdania koncowego. 4. Wzory sprawozdan finansowych i merytorycznych zostana dostarczone

Beneficjentowi niezwlocznie po podpisaniu umowy. 5. PARP w ciagu 30 dni od dostarczenia sprawozdania akceptuje je badz zglasza

uwagi. 6. W przypadku, gdy Beneficjent nie dostarczy wymaganych okresowych

sprawozdan finansowych i merytorycznych w okreslonych terminach, PARP ma prawo dokonac blokady srodków pochodzacych z dotacji.

7. W przypadku nie dostarczenia wymaganych okresowych sprawozdan finansowych i merytorycznych lub braku ich akceptacji przez PARP stosuje sie odpowiednio zapisy art. 13.

8. PARP zastrzega sobie prawo do kontroli wykorzystania srodków dotacji na zasadach, które zostana okreslone w odrebnej umowie, w przypadku zaistnienia sytuacji, o której mowa w art. 3 pkt 3.

9. Sprawozdania i pozostala korespondencja pomiedzy PARP i Beneficjentem powinna byc wysylana na nastepujace adresy:

Dla PARP:

.............................. Polska Agencja Rozwoju Przedsiebiorczosci Al. Jerozolimskie 125/127, 02-017 Warszawa Tel. ............................ Faks ..........................

Dla Beneficjenta:

<imie i nazwisko, stanowisko> <nazwa Beneficjenta> <adres> <telefon, faks>

10. Wszelkie informacje dotyczace realizacji zadan wynikajacych z umowy beda przekazywane w formie pisemnej.

34

ARTYKUL 7 1. Kwota dotacji na powiekszenie kapitalu funduszu pozyczkowego wynosi .........

(slownie: ..........) zl (co stanowi .........% kapitalu funduszu). 2. Dotacja jest bezzwrotna, z zastrzezeniem art. 13 i podlega stalej kontroli

wykorzystania w sposób zgodny z postanowieniami niniejszej umowy. 3. Odsetki od kwoty srodków, o których mowa w pkt. 1, powstale na wskazanym w

art. 8 pkt 4 rachunku bankowym (i jego subkontach) Beneficjenta w trakcie obowiazywania umowy, powiekszaja kapital funduszu.

4. 50% odsetek od pozyczek udzielanych na zasadach okreslonych w niniejszej umowie powiekszy kapital funduszu, pozostale 50% moze byc przeznaczone na koszty operacyjne Beneficjenta.

5. Jezeli laczna wartosc pozyczek udzielonych przez Beneficjenta do dnia okreslonego w art. 3 pkt 2 umowy bedzie nizsza niz przekazana kwota dotacji, to kwota dotacji, o której mowa w pkt 1, zostanie zmniejszona do lacznej wartosci udzielonych w tym okresie pozyczek. Niewykorzystana kwota, która stanowi róznice pomiedzy kwota dotacji przekazana przez PARP a wartoscia udzielonych przez Beneficjenta pozyczek zostanie zwrócona PARP wraz z odsetkami ustawowymi w terminie 14 dni od daty okreslonej w art. 3 pkt 2 niniejszej umowy.

ARTYKUL 8 1. Dotacja jest wyplacana jednorazowo, chyba ze strony uzgodnia inaczej. 2. W celu otrzymania kwoty dotacji Beneficjent zlozy PARP weksel in blanco wraz

z deklaracja wekslowa (wedlug dostarczonego wzoru) na kwote równa wysokosci dotacji.

3. PARP ma prawo w momencie realizacji weksla powiekszyc zobowiazania o kwote naroslych odsetek oraz kwote naleznych odsetek ustawowych, powiekszonych o stope redyskonta weksli i koszt dodatkowej oplaty skarbowej. Weksel podlega zwrotowi po dniu okreslonym w art. 3 pkt 2.

4. Przekazanie dotacji nastapi w zlotych polskich na wydzielony rachunek bankowy, przeznaczony wylacznie do operacji zwiazanych z realizacja zadan wynikajacych z niniejszej umowy: • nazwa posiadacza rachunku: • nazwa i adres banku: • numer rachunku:

5. Ustala sie, ze zródlem przychodów na rachunku, o którym mowa w pkt. 4, beda wylacznie przychody finansowe na tym rachunku (i jego subkontach).

6. Wykonywane z rachunku moga byc wylacznie: a) wyplaty z tytulu udzielonych pozyczek; b) splaty udzielonych pozyczek; c) koszty obslugi rachunku i operacji na nim dokonywanych; d) wyplaty na poczet zaliczek na podatek dochodowy od osób prawnych, o ile

stan prawny w okresie realizacji niniejszej umowy bedzie rodzil obowiazek podatkowy od Beneficjenta; w takim przypadku zakres wyplat na poczet zaliczek na podatek dochodowy z rachunku, o którym mowa w pkt. 4, zostanie odrebnie uzgodniony pomiedzy PARP a Beneficjentem, w formie pisemnej;

35

e) zwrot kwoty dotacji; f) blokady srodków dotacji.

ARTYKUL 9

1. Beneficjent bedzie administrowal danymi osobowymi uzyskanymi od klientów,

zgodnie z ustawa z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 1997 r. nr 133, poz. 883). Beneficjent powierzy PARP przetwarzanie tych danych w celu monitoringu realizacji niniejszej umowy.

2. Beneficjent powinien zachowywac tajemnice zawodowa.

ARTYKUL 10 1. Beneficjent bedzie informowal, ze udzielane przez fundusz pozyczki sa czescia

systemu wsparcia MSP budowanego w Polsce pod patronatem Ministerstwa Gospodarki w ramach realizacji polityki rzadu wobec MSP oraz, ze instrumenty wsparcia przewidziane niniejsza umowa sa wspólfinansowane ze srodków budzetu panstwa.

2. Beneficjent bedzie informowal przedsiebiorców korzystajacych z pozyczek o wielkosci udzielonej pomocy zgodnie z us tawa o warunkach dopuszczalnosci i nadzorowaniu pomocy publicznej dla przedsiebiorców (Dz.U. z 2000 r. nr 60 poz., 704 z pózn. zm.).

ARTYKUL 11 1. PARP bedzie prowadzil badania skutecznosci oraz efektywnosci

wykorzystywania dotacji bedacej przedmiotem niniejszej umowy, obejmujace: a. wglad w dokumenty Beneficjenta, w tym w ksiegi rachunkowe oraz inne

dokumenty finansowe, zwiazane z operacjami finansowymi w zakresie realizacji zadan objetych umowa;

b. wizyty w przedsiebiorstwach, korzystajacych z pozyczek; c. badania ankietowe podmiotów korzystajacych z pozyczek, w sposób ustalony

wspólnie przez strony niniejszej umowy. 2. Beneficjent zobowiazany jest umozliwic PARP przeprowadzenie badan o których

mowa w pkt 1.

ARTYKUL 12 1. Beneficjent jest odpowiedzialny za prowadzenie szczególowej, scislej i

prawidlowej ewidencji wykonanych w ramach umowy zadan. 2. Beneficjent jest zobowiazany niezwlocznie udostepnic PARP wszelkie zadane

przez nia informacje, dotyczace realizacji umowy. W czasie realizacji umowy i przez okres minimum 3 la t od daty okreslonej w art. 3 pkt 2, Beneficjent powinien umozliwic swobodny dostep do wszelkich dokumentów, dotyczacych umowy przedstawicielom PARP lub wlasciwie upowaznionym w tym celu osobom trzecim. Beneficjent ma obowiazek udostepnic informacje w ciagu

36

siedmiu dni od otrzymania zawiadomienia. Wymagane dokumenty, o ile jest to konieczne, beda kontrolowane w miejscu ich przechowywania.

3. W razie odmowy udostepnienia dokumentacji, uniemozliwienia kontroli lub stwierdzenia nieprawidlowosci w realizacji umowy, PARP bedzie uprawniona do dokonania blokady wszelkich wyplat z rachunku, o którym mowa w art. 8 pkt 4, do czasu pelnego wyjasnienia wszelkich okolicznosci istotnych dla prawidlowej realizacji umowy oraz usuniecia nieprawidlowosci.

ARTYKUL 13 1. Umowa niniejsza moze zostac wypowiedziana przez którakolwiek ze stron

przed terminem okreslonym w art. 3 pkt 2 niniejszej umowy bez rekompensaty, na podstawie pisemnego powiadomienia przekazanego z wyprzedzeniem co najmniej 2 (slownie: dwóch) tygodni.

2. W przypadku wypowiedzenia umowy Beneficjent zobowiazany bedzie do zwrotu niewykorzystanej kwoty przekazanej dotacji wraz z odsetkami wynikajacymi z umowy rachunku bankowego, na którym srodki byly przechowywane, na wskazany przez PARP rachunek bankowy w terminie 7 dni od pisemnego wezwania PARP.

3. PARP bedzie upowazniona do wypowiedzenia umowy ze skutkiem natychmiastowym, jezeli Beneficjent: a) nie realizuje zadan bedacych przedmiotem niniejszej umowy lub realizuje je

niezgodnie z jej zapisami i zalacznikami, a w szczególnosci: nie realizuje uslug opisanych w Zakresie zadan, nie zapewnia dostepnosci biura i personelu, nie dokonuje okresowych rozliczen powierzonych mu srodków w ustalonych terminach, nie stosuje procedury okreslonej w zalacznikach D i E lub wydatkuje srodki niezgodnie z umowa;

b) zaprzestal prowadzenia dzialalnosci, wszczete zostalo wobec niego postepowanie likwidacyjne, upadlosciowe, badz postepowanie ukladowe z jego wierzycielami, ustanowiony zostal syndyk masy upadlosciowej;

c) zleca wykonanie zadan bedacych przedmiotem niniejszej umowy osobie trzeciej bez pisemnej zgody PARP;

d) dostarczyl nieprawdziwych informacji w toku postepowania konkursowego lub w trakcie realizacji postanowien niniejszej umowy.

4. W przypadku stwierdzenia wykorzystania srodków niezgodnie z warunkami niniejszej umowy w czasie jej realizacji lub niezgodnie z warunkami okreslonymi w art. 3 pkt 3, Beneficjent jest zobowiazany do zwrotu calosci dotacji lub jej odpowiedniej czesci wraz z odsetkami ustawowymi liczonymi od daty nieprawidlowego wydatkowania srodków do dnia dokonania zwrotu.

5. Wypowiedzenie, o którym mowa w pkt. 3 moze skutkowac równiez wypowiedzeniem Porozumienia o Wspólpracy pomiedzy PARP i Beneficjentem (o ile takie istnieje), okreslajacego zasady udzialu w Krajowym Systemie Uslug dla MSP, przy zachowaniu 2- (slownie: dwu-) tygodniowego terminu wypowiedzenia.

37

ARTYKUL 14

Wszelkie zmiany postanowien niniejszej umowy moga byc dokonywane wylacznie w formie pisemnej pod rygorem niewaznosci.

ARTYKUL 15 Wszelkie spory wynikle z wykonywania niniejszej umowy, które nie moga byc rozstrzygniete polubownie, beda przedstawiane do wylacznej jurysdykcji sadu wlasciwego dla siedziby PARP.

ARTYKUL 16 1. Integralna czesc umowy stanowia nastepujace zalaczniki:

Zalacznik A: Zakres zadan; Zalacznik B: Dokument zalozycielski Beneficjenta; Zalacznik C: Wypis z rejestru sadowego; Zalacznik D: Regulamin funduszu; Zalacznik E: Procedura i metodologia oceny wniosków wraz z wzorami niezbednych dokumentów; Zalacznik F Zyciorysy zawodowe pracowników funduszu.

2. Nadrzednosc dokumentów wchodzacych w sklad umowy, gdy zachodzi sprzecznosc pomiedzy nimi, ustalana jest zgodnie z wyliczeniem zamieszczonym powyzej.

3. Niniejsza umowe sporzadzono w dwóch jednobrzmiacych egzemplarzach, po jednym dla kazdej ze stron.

Polska Agencja Rozwoju Przedsiebiorczosci

<Beneficjent>........................... ..................................................

........................................... Prezes

................................. ..............................

38

Zalacznik A

ZAKRES ZADAN dla projektu „Dotacja na powiekszenie kapitalu funduszu pozyczkowego”

1. Wstep 1 stycznia 2001 r. rozpoczela dzialalnosc Polska Agencja Rozwoju Przedsiebiorczosci (PARP) utworzona na bazie Polskiej Fundacji Promocji i Rozwoju Malych i Srednich Przedsiebiorstw. PARP dziala na podstawie ustawy z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiebiorczosci (Dz. U. z 2000 r. nr 109, poz. 1158) oraz odpowiednich aktów wykonawczych. Celem dzialania PARP jest udzial w realizacji programów rozwoju gospodarki, w szczególnosci w zakresie wspierania rozwoju malych i srednich przedsiebiorstw, eksportu i spójnosci spoleczno-gospodarczej kraju. W 2001 r. sposób realizacji zadan PARP jest determinowany poprzez priorytety okreslone w dokumencie „Kierunki dzialan Rzadu wobec malych i srednich przedsiebiorstw do 2002 r.” oraz zapisy:

• ustawy z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiebiorczosci (Dz. U. z 2000 r. nr 109, poz. 1158),

• rozporzadzenia Rady Ministrów z dnia 20 marca 2001 r. w sprawie szczególowych zadan Polskiej Agencji Rozwoju Przedsiebiorczosci (Dz. U. z 2001 r. nr 29, poz. 321),

• rozporzadzenia Ministra Gospodarki z dnia 21 maja 2001 r. w sprawie warunków i trybu udzielania dotacji przez Polska Agencje Rozwoju Przedsiebiorczosci (Dz. U. z 2001 r. nr 57, poz. 598 wraz z pózn. zm.).

2. Zalozenia ogólne projektu Jednym z dzialan, wynikajacych z realizacji polityki Rzadu wobec MSP, sluzacych wzrostowi nakladów inwestycyjnych w sektorze malych i srednich przedsiebiorstw, jest rozbudowa i dokapitalizowanie systemu funduszy pozyczkowych, ulatwiajacego przedsiebiorcom dostep do zewnetrznych zródel finansowania stymulujacych rozwój sektora MSP. Fundusze pozyczkowe pomagaja w przezwyciezaniu problemów zwiazanych z dostepem do zewnetrznych zródel finansowania zwlaszcza malym przedsiebiorcom, którzy jeszcze nie korzystaja z oferty kredytów bankowych. Jednoczesnie fundusze swiadcza szereg uslug, takich jak pomoc klientom w przygotowaniu wniosków pozyczkowych, pomoc doradcza przy zarzadzaniu finansami w przedsiebiorstwie, a takze szkolenia z tej dziedziny. Nalezy podkreslic, ze zalozeniem dzialania takich funduszy jest udzielanie pozyczek na warunkach korzystniejszych od rynkowych. 3. Cel projektu Celem ogólnym projektu jest ulatwienie przedsiebiorcom dostepu do finansowania zewnetrznego poprzez zwiekszenie efektywnosci i dostepnosci pozyczek dla malych i srednich przedsiebiorców w Polsce.

39

Celem szczególowym projektu jest wzrost akcji pozyczkowej funduszy prowadzonych przez Beneficjentów, a przez to wzrost liczby pozyczek zaciaganych przez przedsiebiorców, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów, a wiec dla tych kategorii przedsiebiorców którzy moga miec trudnosci z uzyskaniem kredytu bankowego. 4. Zakres pracy Powyzsze cele beda realizowane poprzez dokapitalizowanie dzialajacych funduszy pozyczkowych. Dotacja adresowana jest do funduszy udzielajacych pozyczek wylacznie przedsiebiorcom, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów. Zadaniem Beneficjenta bedzie rozwój i rozszerzenie zakresu dzialania aktualnie prowadzonego funduszu pozyczkowego. Beneficjent zostanie objety programem pomocy technicznej, majacej na celu zwiekszenie efektywnosci udzielania pozyczek. Beneficjent zobowiaze sie, ze jego personel bedzie uczestniczyl w tym programie. Koszt programu pomocy technicznej bedzie pokrywany przez PARP (poza ewentualnymi dojazdami na miejsce szkolenia). Beneficjent bedzie takze aktywnie uczestniczyl w procesie integracji srodowiska instytucji pozyczkowych w Polsce.

4.1. Zakres uslug Podstawowy zakres uslug funduszu to uslugi finansowe, swiadczone w formie udzielania pozyczek przedsiebiorcom, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów. Zadania Beneficjenta beda koncentrowaly sie na wdrazaniu projektu w sposób sluzacy osiaganiu celów okreslonych powyzej. Beneficjent bedzie równiez odpowiedzialny za ewentualna windykacje naleznosci we wlasnym zakresie i na wlasny koszt. Ponadto fundusz bedzie dysponowal aktualna informacja na temat dostepnej w regionie oferty finansowania zewnetrznego dla MSP (w tym równiez aktualnej oferty funduszy poreczeniowych) oraz uzupelnial (w formie sprawozdan merytorycznych dla PARP) informacje na ten temat przygotowane przez Regionalne Instytucje Finansujace (RIF) i Punkty Konsultacyjno-Doradcze (PKD). Pozyczki beda udzielane i dokumentowane zgodnie z procedura swiadczenia uslug finansowych – udzielania pozyczek (opis systemu standaryzacji i akredytacji w KSU

40

zamieszczony jest w internecie pod adresem www.parp.gov.pl/ksu/documents.htm, pliki do pobrania – czesc 5, rozdzial 3.4). 4.2. Odbiorcy uslug Odbiorcami udzielanych pozyczek beda wylacznie przedsiebiorcy, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów, zgodnie z ustawa z dnia 19 listopada 1999 r. Prawo dzialalnosci gospodarczej (Dz. U. z 1999 r. nr 101, poz. 1178), którzy uzyskane finansowanie beda przeznaczac zgodnie z art. 8 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalnosci i nadzorowaniu pomocy publicznej dla przedsiebiorców (Dz. U. z 2000 r. nr 60, poz. 704) w szczególnosci na:

• inwestycje, • tworzenie nowych miejsc pracy, • restrukturyzacje.

5. Profil Beneficjenta 5.1. Beneficjentem moze byc osoba prawna, która:

1) zgodnie ze statutem: c) dziala na rzecz rozwoju przedsiebiorczosci, d) nie dziala w celu osiagniecia zysku lub przeznacza zysk na cele statutowe,

2) znajduje sie w dobrej sytuacji finansowej oraz nie zalega z oplacaniem podatków i skladek na ubezpieczenia spoleczne,

3) uchwala wlasciwego organu utworzyla wyodrebniony ksiegowo fundusz pozyczkowy, z którego udziela pozyczek wylacznie dla przedsiebiorców, którzy na podstawie odrebnych przepisów podlegaja opodatkowaniu w formie karty podatkowej, ryczaltu od przychodów ewidencjonowanych badz prowadza podatkowa ksiege przychodów i rozchodów,

4) posiada niezbedny potencjal ekonomiczny i techniczny do udzielania pozyczek,