„Dojrzała przedsiębiorczość innowacyjny model...

18

„Dojrzała przedsiębiorczość – innowacyjny model preinkubacji przedsiębiorczej osób 50+” MATERIAŁY SZKOLENIOWE DOTYCZĄCE SZKOLEŃ TWARDYCH WERSJA SKRÓCONA V BLOK TEMATYCZNY PRZEDSIĘBIORCZOŚĆ Opracowała: Joanna Woźniczka

Transcript of „Dojrzała przedsiębiorczość innowacyjny model...

„Dojrzała przedsiębiorczość

– innowacyjny model preinkubacji przedsiębiorczej

osób 50+”

MATERIAŁY SZKOLENIOWE

DOTYCZĄCE SZKOLEŃ TWARDYCH

WERSJA SKRÓCONA

V

BLOK TEMATYCZNY

PRZEDSIĘBIORCZOŚĆ

Opracowała: Joanna Woźniczka

2 Przedsiębiorczość –materiały szkoleniowe skrócone

Przedsiębiorczość

Przedsiębiorczość to zespół cech opisujących szczególny sposób postępowania człowieka

pozwalający mu odnaleźć się w każdej sytuacji życiowej oraz zawodowej.

Przedsiębiorczość wyróżnia się:

dynamizmem, aktywnością

skłonnością do podejmowania ryzyka

umiejętnością przystosowywania się do zmieniających się warunków

postrzeganiem szans i ich wykorzystywaniem

innowacyjnością i motoryką1

Przedsiębiorczy - chętny do podejmowania różnych spraw i umiejący je pomyślnie załatwić2

Osoba przedsiębiorcza posiada określone cechy charakteru i osobowości.

Przedsiębiorca – osoba fizyczna, osoba prawna prowadząca we własnym imieniu działalność

gospodarczą lub zawodową.

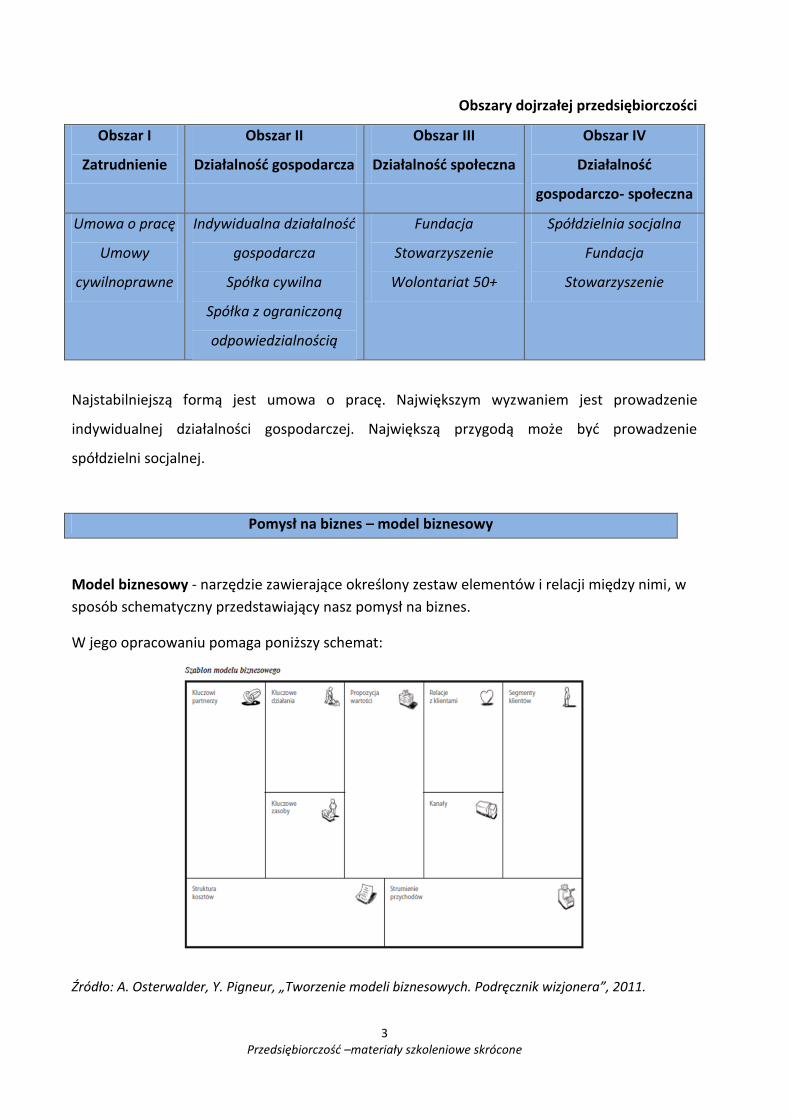

Obszary dojrzałej przedsiębiorczości

Przedsiębiorczość osób dojrzałych może przybierać różne formy. W zależności od cech,

predyspozycji, umiejętności oraz celów osoby 50+ może ona zlokalizować swoje działania w

czterech różnych obszarach przedsiębiorczości (tabela poniżej). W każdym obszarze zetknie się z

inną formą prawną swojej działalności. W tabeli poniżej wymienione zostały najbardziej

popularne formy prawne.

1 A.Janowski, Słownik ekonomiczny, Wydawnictwo Instytutu GSMiE, Kraków 1998

2 Słownik Języka Polskiego

3 Przedsiębiorczość –materiały szkoleniowe skrócone

Obszary dojrzałej przedsiębiorczości

Obszar I

Zatrudnienie

Obszar II

Działalność gospodarcza

Obszar III

Działalność społeczna

Obszar IV

Działalność

gospodarczo- społeczna

Umowa o pracę

Umowy

cywilnoprawne

Indywidualna działalność

gospodarcza

Spółka cywilna

Spółka z ograniczoną

odpowiedzialnością

Fundacja

Stowarzyszenie

Wolontariat 50+

Spółdzielnia socjalna

Fundacja

Stowarzyszenie

Najstabilniejszą formą jest umowa o pracę. Największym wyzwaniem jest prowadzenie

indywidualnej działalności gospodarczej. Największą przygodą może być prowadzenie

spółdzielni socjalnej.

Pomysł na biznes – model biznesowy

Model biznesowy - narzędzie zawierające określony zestaw elementów i relacji między nimi, w

sposób schematyczny przedstawiający nasz pomysł na biznes.

W jego opracowaniu pomaga poniższy schemat:

Źródło: A. Osterwalder, Y. Pigneur, „Tworzenie modeli biznesowych. Podręcznik wizjonera”, 2011.

4 Przedsiębiorczość –materiały szkoleniowe skrócone

Rejestracja działalności gospodarczej

Aby zarejestrować działalność gospodarczą potrzebny jest wybór formy prawnej, w jakiej firma

będzie działała.

Indywidualną działalność gospodarczą rejestruje się poprzez wpis do Centralnej Ewidencji i

Informacji o Działalności Gospodarczej (CEIDG).

Od dnia 1 lipca 2011 roku obowiązują nowe przepisy ustawy o swobodzie działalności

gospodarczej oraz nowy formularz CEIDG-1 wniosku do rejestracji działalności gospodarczej

osób fizycznych.

Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu

skarbowego.

Rejestracja w CEIDG jest wolna od opłat.

Podstawą do złożenia wniosku w CEIDG jest identyfikacja tożsamości osoby, której wniosek

dotyczy oraz podpisanie wniosku. W przypadku wniosku o zmianę, zawieszenie lub wznowienie

niezbędny jest numer NIP.

Rejestracja jednoosobowej działalności gospodarczej – wpis do CEIDG

5 Przedsiębiorczość –materiały szkoleniowe skrócone

Najważniejsze informacje, jakie zawrzeć musi osoba zakładająca swoją działalność we wniosku o

wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej, czyli w druku CEIDG-1 to:

- nazwa firmy – pamiętajmy, iż konieczną częścią nazwy firmy będzie imię i nazwisko jej

właściciela,

- data urodzenia,

- numer identyfikacji podatkowej NIP,

- oznaczenie miejsca zamieszkania i adresu zamieszkania,

- adres głównego miejsca wykonywania działalności,

- datę rozpoczęcia działalności gospodarczej,

- określenie przedmiotów wykonywanej działalności zgodnie z Polską Klasyfikacją

Działalności (PKD),

- informacja o wybranej formie opodatkowania podatkiem dochodowym od osób

fizycznych.

WAŻNE!!!

Wniosek do Centralnej Ewidencji i Informacji o Działalności Gospodarczej jest jednocześnie:

Wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki

narodowej, czyli nadanie numeru REGON,

Zgłoszeniem identyfikacyjnym o nadanie numeru NIP (numerem identyfikacyjnym

przedsiębiorcy w CEIDG jest jego osobisty numer identyfikacji podatkowej, czyli osobisty

NIP),

Zgłoszeniem przedsiębiorcy jako płatnika składek na ubezpieczenie społeczne (składki

ZUS),

Oświadczeniem o wyborze przez przedsiębiorcę formy opodatkowania podatkiem

dochodowym od osób fizycznych.

W ten sposób praktycznie wszystkie formalności związane z rejestracją działalności gospodarczej

jako osoba fizyczna (rys) załatwia się „w jednym okienku”.

Jeżeli jednak w danej gminie nie działa centrum obsługi przedsiębiorców, gdzie znaleźć można

przedstawicieli ZUS, przedsiębiorca ma 7 dni od rozpoczęcia działalności na zgłoszenie do

odpowiednich ubezpieczeń. Jeżeli prowadzenie działalności gospodarczej jest jedynym tytułem

ubezpieczenia przedsiębiorcy, składa on formularz ZUS ZUA.

W przypadku, gdy przedsiębiorca chce lub musi (w zgodzie z obowiązującymi przepisami ustawy

o podatku od towarów i usług) zostać płatnikiem podatku od towarów i usług VAT, wypełnia i

6 Przedsiębiorczość –materiały szkoleniowe skrócone

składa dodatkowo do właściwego naczelnika urzędu skarbowego druk VAT-R wraz z opłatą

skarbową 170 zł.

Należy pamiętać, że do prowadzenia niektórych rodzajów działalności wymagane jest uzyskanie:

- koncesji (np. handel bronią, przewozy lotnicze, ochrona osób i mienia, handel

paliwami),

- zezwolenia (np. sprzedaż alkoholu, prowadzenie apteki, działalność ubezpieczeniowa

czy brokerska, wywóz śmieci),

- licencji (np. obrót i pośrednictwo nieruchomości, agencja zatrudnienia, przewóz osób w

tym taksówka),

- działalność regulowana (np. alkohol – wyrób i rozlew, archiwizacja, lekarze,

pielęgniarki, ośrodki szkoleniowe kierowców, biopaliwa).

Gdy przedsiębiorca zamierza zatrudniać pracowników na etat, należy poinformować Państwową

Inspekcję Pracy (www.pip.gov.pl) oraz Sanepid (www.gis.gov.pl)

Pieczątka firmowa

Obecnie posiadanie pieczątki nie jest obowiązkowe. Posługiwać się nią jednak można, gdyż

technicznie ułatwia np. zakładanie rachunku bankowego, wystawianie dokumentów sprzedaży,

wypełnianiu dokumentów do Urzędu Skarbowego i ZUS-u.

Pieczątka powinna zawierać:

- oznaczenie przedsiębiorcy (imię i nazwisko, ewentualnie nazwę),

- dane teleadresowe firmy,

- numer identyfikacyjny NIP.

Rachunek Bankowy

W polskim systemie prawnym nie ma przepisu nakładającego obowiązek posiadania konta

bankowego. Nie ma także przepisu nakładającego na przedsiębiorcę zakładającego firmowy

rachunek bankowy dostarczania do banku takich dokumentów jak: zaświadczenie o wpisie do

7 Przedsiębiorczość –materiały szkoleniowe skrócone

CEIDG, zaświadczenia o nadaniu numeru REGON czy NIP. Jeżeli banki żądają takich

dokumentów, wynikać to może jedynie z ich wewnętrznych przepisów, nie zaś przepisów

powszechnie obowiązujących.

Niemniej, zgodnie z ustawą o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r (Art. 22

ustawy) należy dokonywać płatności za pośrednictwem konta bankowego gdy:

- stroną transakcji, z której wynika płatność jest inny przedsiębiorca,

- jednorazowa wartość transakcji przekracza wartość 15 000 EUR.

W chwili obecnej mikroprzedsiębiorcy obejdą się bez rachunku w banku. Mogą oni płacić

podatki również w gotówce, np. .w kasie urzędu, czy przekazem pocztowym. Natomiast wpłat

na rzecz opłaty składek do ZUS można dokonywać z konta osobistego albo także przekazem

pocztowym.

Podatki i rozliczenia z US w działalności gospodarczej

Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem osiągniętych z tego tytułu

dochodów podatkiem dochodowym od osób fizycznych (tzw. podatkiem PIT).

Wyboru formy opodatkowania należy dokonać wypełniając wniosek CEIDG-1.

Każdy przedsiębiorca rozpoczynający działalność gospodarczą ma obowiązek poinformować

Urząd Skarbowy, jaką formę opodatkowania podatkiem dochodowym wybiera oraz w jaki

sposób będzie prowadził ewidencję podatkową, co połączone jest z obowiązkiem złożenia

oświadczenia w tej sprawie.

Warto wiedzieć, iż często forma opodatkowania podatkiem dochodowym, jaką przedsiębiorca

może wybrać, związana jest z rodzajem działalności jaką będzie prowadził (czyli od numerów

8 Przedsiębiorczość –materiały szkoleniowe skrócone

PKD – Polskiej Klasyfikacji Działalności – jaką wpisał w druku CEIDG), co regulują szczegółowo

obowiązujące przepisy podatkowe.

Należy dokładnie przemyśleć swój wybór, gdyż zmiana formy opodatkowania w trakcie roku

podatkowego nie jest możliwa. Będzie można to zrobić dopiero od następnego roku

podatkowego (zmianę trzeba zgłosić na piśmie do Urzędu Skarbowego do 20 stycznia kolejnego

roku podatkowego).

Dostępne formy opodatkowania:

Zasady ogólne

Jest to podstawowa forma opodatkowania dochodu z działalności gospodarczej, mogą z niej

skorzystać wszyscy przedsiębiorcy. Do wyboru są dwa rodzaje opodatkowania:

- według zasad ogólnych przy zastosowaniu skali podatkowej – podatek płacony jest

według progresywnej skali podatkowej (18% i 32%) w zależności od osiągniętego dochodu.

Przedsiębiorca zobligowany jest do prowadzenia Podatkowej Księgi Przychodów i

Rozchodów (KPiR), w której ewidencjonuje wszystkie swoje przychody i koszty związane z

prowadzoną działalnością. Na koniec miesiąca od sumy przychodów odejmuje sumę

kosztów i otrzymuje dochód, który podlega opodatkowaniu. Do 20 każdego miesiąca, po

miesiącu rozliczeniowym, wpłaca wyliczoną zaliczkę na podatek dochodowy do

właściwego Urzędu Skarbowego. Przedsiębiorca zachowuje prawo do wspólnego

rozliczenia ze współmałżonkiem lub samotnie wychowywanym dzieckiem oraz do

obowiązujących ulg podatkowych. Rozliczenie roczne następuje do końca kwietnia po

danym roku podatkowym (PIT-36).

- podatek liniowy – podatek płacony jest według stawki 19% , podobnie jak w przypadku

zasad ogólnych, od faktycznie uzyskanego dochodu. Przedsiębiorca obowiązany jest także

prowadzić Książkę Przychodów i Rozchodów i w taki sam sposób jak w przypadku skali

podatkowej oblicza swój dochód do opodatkowania Do 20 każdego miesiąca, po miesiącu

rozliczeniowym, wpłaca wyliczoną zaliczkę na podatek dochodowy do właściwego Urzędu

Skarbowego. Wybierając tę formę opodatkowania przedsiębiorca traci prawo do

większości ulg podatkowych oraz wspólnych rozliczeń z małżonkiem czy dzieckiem.

Rozliczenie roczne następuje do końca kwietnia po danym roku podatkowym (PIT-36L).

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych to forma uproszczonej ewidencji podatkowej, w

której ujmuje się tylko przychód osiągany przez firmę (przedsiębiorca jest zobowiązany

9 Przedsiębiorczość –materiały szkoleniowe skrócone

prowadzić Ewidencję Przychodów). Na podstawie tego przychodu oblicza się należny podatek za

dany miesiąc kalendarzowy – nie potrącając kosztów.

Stawki ryczałtu, w zależności od rodzaju wykonywanej działalności (PKD), wynoszą:

- 3% (np. działalność gastronomiczna, handel),

- 5,5% (np. usługi budowlane, przewóz ładunków pow. 2t),

- 8,5% (np. działalność usługowa),

- 17% (np. usługi hotelowe, usługi parkingowe),

- 20% (wolne zawody).

Szczegółowy zakres działalności objęty tą formą opodatkowania reguluje ustawa o

zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby

fizyczne.

Zaliczkę na podatek dochodowy przedsiębiorca ma obowiązek odprowadzić do Urzędu

Skarbowego, do 20 każdego miesiąca, po miesiącu rozliczeniowym.

Wybierając opodatkowanie w formie ryczałtu nie ma możliwości rozliczania się wspólnie z

małżonkiem, ani na zasadach przewidzianych dla osób samotnie wychowujących dzieci. Nie

można też odliczyć sobie żadnych ulg ani odliczeń.

Rozliczenie roczne następuje do końca stycznia po danym roku podatkowym (PIT-28).

Karta podatkowa

Karta podatkowa jest wygodną i prostą formą rozliczania się z Urzędem Skarbowym, która nie

wymaga prowadzenia żadnej ewidencji podatkowej w zakresie podatku dochodowego.

Karta podatkowa jest przeznaczona dla podatników prowadzących ściśle określone rodzaje

działalności gospodarczej, usługowej, wytwórczo – usługowej i handlowej wyłącznie na

terytorium Polski.

W wypadku wybrania tej formy opodatkowania należy co miesiąc płacić ustaloną decyzją

naczelnika urzędu skarbowego, określoną na dany rok podatkowy, kwotę podatku. Należność tę

należy wpłacać na konto Urzędu Skarbowego do 7 każdego miesiąca, po miesiącu

rozliczeniowym.

Wysokość ustalonego do odprowadzenia podatku nie zależy od osiąganego dochodu z

działalności. Zależy natomiast głównie od:

- rodzaju i zakresu prowadzonej działalności (PKD),

- liczby zatrudnionych pracowników (można zatrudniać tylko na etat!),

10 Przedsiębiorczość –materiały szkoleniowe skrócone

- liczba mieszkańców miejscowości, w której prowadzona jest działalność

gospodarcza.

Aby stać się podatnikiem podatku na takich zasadach, należy przed rozpoczęciem działalności

złożyć wniosek o opodatkowanie w formie karty podatkowej na formularzu PIT-16.

Wybierając opodatkowanie w formie karty podatkowej nie ma możliwości rozliczania się

wspólnie z małżonkiem, ani na zasadach przewidzianych dla osób samotnie wychowujących

dzieci. Nie można też odliczyć sobie żadnych ulg ani odliczeń.

Podatek VAT

Podatek VAT jest podatkiem od towarów i usług. Jak już wyżej wspomniano, decyzję o tym, czy

zamierzamy (musimy) już na początku być podatnikiem podatku VAT, należy podjąć jeszcze

przed rozpoczęciem działalności.

Większość podatników ciągle jeszcze może skorzystać ze zwolnienia z bycia podatnikiem VAT.

Przedsiębiorca, nie może korzystać ze zwolnienia z podatku VAT jeżeli będzie prowadzić

działalność w takim zakresie jak:

- handel wyrobami z metali szlachetnych lub z ich udziałem,

- sprzedaż niektórych wyrobów objętych podatkiem akcyzowym,

- usługi prawnicze,

- doradztwo i rzeczoznawstwo,

- produkcja i usługi jubilerskie,

- import towarów i usług,

- sprzedaż nowych środków transportu

- sprzedaż terenów budowlanych oraz przeznaczonych pod zabudowę.

Jeżeli wartość sprzedaży opodatkowanej w danym roku podatkowym przekroczy kwotę ustaloną

na ten rok (w 2012 r. jest to kwota 150 000 zł), proporcjonalnie do momentu roku, w którym

przedsiębiorca rozpoczął swoją działalność, to wtedy także musi stać się podatnikiem VAT.

W takim wypadku należy zgłosić się do właściwego Urzędu Skarbowego i złożyć zgłoszenie

rejestracyjne na druku VAT – R i zapłacić 170 zł (formularz VAT-R dostępny jest na stronie

www.mf.gov.pl; zakładka: podatki/formularze podatkowe).

Przedsiębiorca będący podatnikiem VAT jest zobowiązany prowadzić dwie dodatkowe

ewidencje, czyli: VAT sprzedaży i VAT zakupu. Należności podatkowo należy odprowadzać na

11 Przedsiębiorczość –materiały szkoleniowe skrócone

konto właściwego Urzędu Skarbowego do 25 każdego miesiąca, po miesiącu rozliczeniowym

wraz z formularzem VAT-7.

WAŻNE!

Wszelkie informacje dotyczące szczegółowych przepisów związanych z podatkami znaleźć

można na stronach: www.mf.gov.pl, www.is.gdansk.pl.

Funkcjonuje też ogólnopolska infolinia, gdzie zasięgnąć można specjalistycznych porad

związanych z obowiązującymi przepisami podatkowymi i ich interpretacją, udzielanych przez

ekspertów z poszczególnych dziedzin podatkowych. Jest to:

Krajowa Informacja Podatkowa (KIP) – tel.: 0 801 055 055 lub 22 330 03 30

www.kip.gov.pl

Zakład Ubezpieczeń Społecznych

Osoba prowadząca pozarolniczą działalność gospodarczą podlega z tego tytułu obowiązkowemu

ubezpieczeniu emerytalnemu, rentowemu, wypadkowemu i zdrowotnemu w okresie od dnia

rozpoczęcia wykonywania działalności do dnia zaprzestania wykonania działalności.

Chcąc rozpocząć działalność gospodarczą, należy złożyć w organie ewidencyjnym wniosek

CEIDG-1 o wpis do ewidencji działalności gospodarczej.

CEIDG przesyła odpowiednie dane zawarte we wniosku o wpis do CEIDG niezbędne do

zgłoszenia płatnika składek za pośrednictwem elektronicznej platformy usług administracji

publicznej lub innych środków komunikacji elektronicznej niezwłocznie, nie później niż w dniu

roboczym następującym po dokonaniu wpisu, do właściwego naczelnika Urzędu Skarbowego

wskazanego przez przedsiębiorcę, a po uzyskaniu informacji o nadanym numerze identyfikacji

podatkowej (NIP) do Zakładu Ubezpieczeń Społecznych – wraz z informacją o dokonaniu wpisu

do CEIDG i nadanym numerze NIP.

ZUS, na podstawie danych z otrzymanego wniosku o wpis do ewidencji działalności gospodarczej

CEIDG-1 sporządza z urzędu dokumenty zgłoszeniowe płatnika składek ZUS ZFA, bez potrzeby

osobistego ich składania w ZUS.

12 Przedsiębiorczość –materiały szkoleniowe skrócone

WAŻNE!

Niezależnie od powyższego, niezbędne jest jeszcze zgłoszenie się przedsiębiorcy, w ciągu 7 dni

od daty powstania obowiązku opłacania składek (daty rozpoczęcia działalności) w celu

wypełnienia druku ZUS ZUA (zgłoszenie do ubezpieczeń społecznych) lub ZUS ZZA (zgłoszenie do

ubezpieczenia zdrowotnego).

Przy powyższym zgłoszeniu rejestracyjnym przedsiębiorca składa także druk ZUS DRA

(deklaracja rozliczeniowa za miesiąc). Nie ma jednak obowiązku składania deklaracji

rozliczeniowych za kolejne miesiące, jeżeli w ostatnio złożonej deklaracji rozliczeniowej osoba

prowadząca działalność gospodarczą zadeklarowała obowiązujące aktualnie kwoty składek.

Wszystkie druki dostępne są na stronie: www.zus.pl

Przedsiębiorca rozpoczynający po raz pierwszy działalność lub taki, który nie prowadził jej w

ciągu ostatnich pięciu lat, ma prawo skorzystać z obniżonej składki na ZUS przez pierwsze 24

miesiące swojej działalności. Jest to znacząca ulga, jako że obniżona składka ZUS wynosi mniej

niż 50% pełnej składki ZUS.

Składki ZUS powinny trafiać na konto ZUS (przelew z konta lub przekaz pocztowy ):

- do 10 każdego miesiąca, po miesiącu rozliczeniowym, jeżeli przedsiębiorca nikogo nie

zatrudnia,

- do 15 każdego miesiąca, po miesiącu rozliczeniowym, jeżeli przedsiębiorca zatrudnia

pracowników.

Finansowanie działalności gospodarczej

Dotacje

Dotacje związane z uruchamianiem własnej działalności gospodarczej są tymi, które w

pierwszym rzędzie interesują osoby rozważające możliwość założenia własnej firmy. W tej chwili

dotacje, czyli bezzwrotne środki na uruchomienie własnej działalności gospodarczej można

otrzymać z kilku źródeł.

13 Przedsiębiorczość –materiały szkoleniowe skrócone

Dotacje z Powiatowych Urzędów Pracy

O ten rodzaj wsparcia mogą starać się osoby zarejestrowane jako bezrobotne w Powiatowym

Urzędzie Pracy, które przez ostatni rok nie prowadziły działalności gospodarczej. W zależności od

obowiązującego w danym PUP regulaminie, ubiegać się mogą o takie wsparcie osoby, które

przez określony czas (np.: od trzech miesięcy) są osobami bezrobotnymi. Ale są też Urzędy

Pracy, w których można zaraz po zarejestrowaniu starać się o dotację na uruchomienie własnej

działalności (np.: PUP w Gdyni).

Aby uzyskać dotację należy złożyć w PUP:

Wniosek o udzielenie dotacji na uruchomienie własnej działalności gospodarczej

Biznes plan (nie wszystkie PUP – y go wymagają).

Niezbędne jest także, w momencie składania wniosku, podanie żyrantów lub innych form

zabezpieczenia udzielanej dotacji (np.: blokada środków na koncie). Pomimo, iż środki z dotacji

są bezzwrotne, to osoba otrzymująca dotację, zgodnie z warunkami umowy o przyznanie

dotacji, musi poprowadzić swoją działalność przynajmniej przez 12 miesięcy. Jeżeli to się nie

uda, cała kwota dotacji, wraz z należnymi odsetkami, musi być zwrócona do PUP.

Poprowadzenie działalności przez dwanaście miesięcy oznacza, iż przez cały ten czas

przedsiębiorca nie będzie zalegał z opłatami ZUS oraz opłacaniem należnych podatków do

Urzędu Skarbowego.

Jaka jest kwota dotacji?

Kwota dotacji stanowi sześciokrotność przeciętnego wynagrodzenia w ostatnim kwartale, czyli w

roku 2012 jest to około 21 tyś. złotych.

Na co można przeznaczyć dotację?

Przede wszystkim na zakupy inwestycyjne związane z planowaną działalnością. Zalicza się do

nich zakup: maszyn, urządzeń, narzędzi, wyposażenia, oprogramowania itp. W zależności od

PUP-u, możliwe jest dofinansowanie na środek transportu, pod warunkiem, iż jest on niezbędny

do prowadzenia planowanej działalności.

Środki te można przeznaczyć także na pewne wydatki reklamowe, czy zakup domeny

internetowej.

Z reguły do 30% kwoty dotacji można przeznaczyć na zakup środków obrotowych (np.: towarów

do sklepu, materiałów do świadczenia usług, surowców do produkcji). Pewną sumę, do 10%

kwoty dotacji, można też przeznaczyć na remont lub adaptację lokalu użytkowego, w którym

będzie prowadzona działalność.

14 Przedsiębiorczość –materiały szkoleniowe skrócone

We wniosku, co ważne, należy konkretnie wymienić wszystkie planowane zakupy i wydatki

określając ich ceny oraz uzasadniając konieczność ich zakupu.

WAŻNE!

Jeżeli do prowadzenia planowanej działalności niezbędny jest lokal użytkowy (np.: sklep, punkt

usługowy, budynek, gdzie będzie odbywała się produkcja), to w momencie składania wniosku o

przyznanie dotacji niezbędne będzie złożenie także wstępnej umowy najmu lub dzierżawy

lokalu, bądź prawa własności do lokalu.

Dotacja z urzędu pracy jest najmniej skomplikowana pod względem formalnym. Przyznanie

dotacji odbywa się po pozytywnym rozpatrzeniu wniosku (co trwa do 30 dni) oraz podpisaniu

stosownej umowy.

Formularz wniosku wraz z regulaminem (ewentualnie także wzorem biznes planu) znajdziemy w

Internecie, na stronach urzędów pracy (np.: www.pupgdynia.pl).

WAŻNE!

Z dotacji nie będzie mogła skorzystać osoba, która ma już wpis do ewidencji działalności

gospodarczej. Najpierw należy złożyć wniosek o dofinansowanie, poczekać na jego rozpatrzenie,

podpisać umowę o przyznanie dotacji, a potem dopiero zarejestrować firmę.

Dotacje z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych

O środki na podjęcie na podjęcie działalności gospodarczej mogą starać się także osoby, które są

zarejestrowane jako bezrobotne lub poszukujące pracy oraz mają orzeczony nawet najlżejszy

stopień niepełnosprawności. Osoby te, podobnie jak w przypadku dotacji z urzędu pracy, w

ciągu ostatnich 12 miesięcy nie prowadziły własnej działalności gospodarczej.

Osoba niepełnosprawna ubiegająca się o dotację na podjęcie działalności gospodarczej składa

wniosek w siedzibie Prezydenta właściwego ze względu na miejsce jej zarejestrowania

określający:

- wnioskowaną kwotę,

- rodzaj zamierzonej działalności,

- formę zabezpieczenia (np.: poręczenie osób fizycznych, weksel z poręczeniem, tzw. awal,

zastaw na prawach lub rzeczach, blokada środków na koncie itp.),

15 Przedsiębiorczość –materiały szkoleniowe skrócone

- przewidywane efekty ekonomiczne prowadzonych działań,

- wyszczególnienie kosztów i wydatków do sfinansowania.

Jaka jest kwota dotacji?

Maksymalna kwota dotacji wynosi piętnastokrotność przeciętnego wynagrodzenia (w roku 2012

stanowi to około 60 tyś. zł). Należy pamiętać jednak, iż kwota dotacji przede wszystkim jest

zależna od przedstawionych i uzasadnionych we wniosku potrzeb przyszłego przedsiębiorcy.

WAŻNE!

Osoba niepełnosprawna, która otrzymała środki z PEFRON na uruchomienie własnej działalności

gospodarczej jest zobowiązana do jej prowadzenia przez minimum 24 miesiące.

Na co można przeznaczyć dotację?

Podobnie jak w przypadku dotacji z urzędu pracy, środki z PEFRON przeznaczone zostać mogą na zakup

maszyn, urządzeń, narzędzi, wyposażenia, oprogramowania itp. W zależności od PUP-u, możliwe

jest dofinansowanie na środek transportu, pod warunkiem, iż jest on niezbędny do prowadzenia

planowanej działalności.

Środki te można przeznaczyć także na pewne wydatki reklamowe, czy zakup domeny

internetowej.

Więcej informacji na temat środków dla osób niepełnosprawnych znaleźć można, między

innymi, w Gdyńskim Centrum Wspierania Przedsiębiorczości, w Zespole Aktywizacji Zawodowej

Osób Niepełnosprawnych i na stronie www.gdyniaprzedsiebiorcza.pl.

Fundusze pożyczkowe i poręczeniowe

Do interesujących instrumentów wsparcia finansowego należą fundusze pożyczkowe i

poręczeniowe. System regionalnych funduszy pożyczkowych i poręczeniowych został

wprowadzony w naszym kraju w 2004 roku, we wszystkich szesnastu województwach.

Na terenie województwa pomorskiego działa Pomorski Fundusz Pożyczkowy (www.pfp.gda.pl)

oraz Pomorski Regionalny Fundusz Poręczeń Kredytowych (www.prfpk.gda.pl).

Pomorski Fundusz Pożyczkowy udziela mikro (firmy zatrudniające do 10 osób) i małym (firmy

zatrudniające do 50 osób) przedsiębiorcom pożyczek do kwoty 200 000,- złotych, na okres

maksymalnie do 5 lat. Oprocentowanie pożyczek zaczyna się już od poziomu 6,2% (sierpień 2012

r.). To zdecydowanie korzystniejsze warunki niż w przypadku propozycji instytucji komercyjnych,

czyli banków.

16 Przedsiębiorczość –materiały szkoleniowe skrócone

Bardzo ciekawa jest propozycja dla osób, które chcą dopiero założyć swoją firmę. Jest to

pożyczka „Na Start”, której maksymalna wysokość wynosi 50 000,- złotych, a oprocentowanie

8,92% rocznie, przy możliwości rozłożenia na maksymalnie 5 lat. Preferowanymi grupami są tu

osoby bezrobotne oraz absolwenci szkół.

Procedury uzyskania pożyczki w PFP są bardzo proste. Wystarczy wypełnić krótki wniosek,

załączyć podstawowe dokumenty przedsiębiorcy (wpis do ewidencji, NIP, REGON – także w

przypadku pożyczki „Na Start”, przy pozytywnym rozpatrzeniu wniosku, będzie ona przelana na

konto osoby starającej się dopiero po zarejestrowaniu przez nią działalności), wybrać możliwe

zabezpieczenie pożyczki. W przypadku już działającego przedsiębiorcy należy przedstawić

jeszcze dane o obrotach firmy.

Rozpatrywanie wniosków trwa do dwóch tygodni.

Dla przedsiębiorców i osób, które myślą o wzięciu pożyczki na uruchomienie własnej firmy,

problemem często jest kwestia poręczycieli. Dlatego też przy każdym funduszu pożyczkowym

działają fundusze poręczeniowe. Jak już wyżej wspomniano, w województwie pomorskim jest to

Pomorski Regionalny Fundusz Poręczeń Kredytowych (utworzony w roku 2001 r).

Przedsiębiorcy oraz osoby chcące założyć własną działalność, po uzyskaniu obietnicy pożyczki

lub kredytu (bankowego), mogą starać się o poręczenie z PRFPK. Można tu uzyskać poręczenie

na okres maksymalnie do 8 lat, do 80% wartości pożyczki lub kredytu, ale nie więcej niż do

wysokości 700 000,- złotych. Dzięki takiemu instrumentowi przedsiębiorcy lub kandydaci na nich

mają szanse rozwiązać swoje problemy z brakiem poręczycieli.

Inne źródła finansowania dostępne na rynku finansowym

Do takich źródeł należą m.in.:

Kredyty bankowe,

Leasing

Prywatne wkłady kapitałowe – od tzw. aniołów biznesu,

Kapitał wysokiego ryzyka (venture capital).

Dwie z tych form, najczęściej używane w trakcie prowadzenia działalności gospodarczej to:

kredyty bankowe i leasing. Niemniej należy pamiętać, że obydwa te narzędzia są trudno

dostępne dla osób, które planują dopiero swoją działalność, bądź są w trakcie pierwszego roku

jej prowadzenia.

17 Przedsiębiorczość –materiały szkoleniowe skrócone

Kredyty bankowe

Kredyty są najczęściej stosowanym przez małe i średnie przedsiębiorstwa zewnętrznym źródłem

finansowania. Służą zarówno finansowaniu potrzeb rozwojowych (kredyty inwestycyjne), jak i

działalności bieżącej (kredyty obrotowe). Podstawowym kosztem kredytu są odsetki, będące

pewnym procentem od pożyczonej sumy, płaconym bankowi przez kredytobiorcę. Oprócz tego

banki pobierają dodatkowe prowizje i opłaty, takie jak prowizje przygotowawcze czy prowizja od

niewykorzystanego salda kredytu. Odsetki są zwykle płacone okresowo (miesięcznie,

kwartalnie), niekiedy mogą być pobierane z góry za okres kredytowania w formie dyskonta,

czasem mogą być płacone jednorazowo na koniec okresu kredytowania.

Rodzaje kredytów:

Kredyty inwestycyjne – przeznaczone głównie na zakup każdego środka zaliczanego do

majątku trwałego firmy;

Kredyt na zakup samochodów – stosunkowo łatwy do uzyskania także dla mniejszych i

krócej działających na rynku firm, jako że samochody są stosunkowo łatwo zbywalne;

stąd uproszczone procedury badania zdolności kredytowej, a przedmiot kredytowania

może stanowić wystarczające zabezpieczenie rzeczowe kredytu (bank będzie wymagał

jedynie regularnego odnawiania polisy ubezpieczeniowej przez cały okres kredytowania);

Kredyty obrotowe – przeznaczone są na finansowanie bieżącej działalności firmy

(składników majątku obrotowego); są najczęściej stosowanymi kredytami, aczkolwiek

należy pamiętać, że najczęściej są bardzo wysoko oprocentowane;

Kredyt hipoteczny – udzielany przedsiębiorcy na inwestycje związane ściśle z jego

działalnością, a konkretnie na inwestycje w nieruchomości (np.: zakup nieruchomości na

rynku pierwotnym lub wtórnym, budowa, nadbudowa lub przebudowa lokalu, spłata

zadłużenia w innym banku, zaciągniętego na inwestycję w nieruchomości);

Linia kredytowa – kwota kredytu jest stawiana na określony czas do dyspozycji

kredytobiorcy, który może z niej korzystać w kwotach i terminach dla niego dogodnych;

bank pobiera w tym wypadku, oprócz standardowej prowizji przygotowawczej, także

prowizję od niewykorzystanego salda kredytu, jako wynagrodzenie za utrzymanie

środków „w pogotowiu”;

Linia kredytowa odnawialna – podobnie jak w przypadku linii kredytowej, firma może

korzystać ze środków w dogodnych dla siebie kwotach i terminach z tym, że może

18 Przedsiębiorczość –materiały szkoleniowe skrócone

wielokrotnie w okresie trwania umowy spłacać i ponownie zaciągać kredyt do

określonego umową limitu zadłużenia;

Kredyt w rachunku bieżącym – udzielany jest firmom, które od pewnego czasu

(przynajmniej kilka miesięcy) rachunek w banku, z pewnymi stabilnymi wpływami; bank

może wtedy umożliwić takiej firmie przekraczanie stanu rachunku do określonego salda

debetowego; kredyt jest automatycznie spłacany z wpływów na rachunek bieżący.

Leasing

Leasing, w najprostszym ujęciu, jest formą finansowania polegającą na nabyciu prawa używania

rzeczy w zamian za określone opłaty.

Leasing to forma umowy cywilno – prawnej, zbliżona do najmu czy dzierżawy. Polega n a

przekazaniu rzeczy w użytkowanie na czas określony. Leasingobiorca zobowiązuje się do

ponoszenia na rzecz leasingodawcy opłaty leasingowej. Opłata leasingowa jest zwykle ustalana

wg określonych uregulowań prawnych, jest rozłożona na raty uzgodnione przez obie strony

umowy oraz mieści w sobie, obok części lub całości wartości leasingowanego mienia, również

należne odsetki.

Leasing ma dużą przewagę nad innymi źródłami finansowania, gdyż pozwala na szybkie

zainwestowanie w nowe środki, tym samym możliwy jest szybszy czas zwrotu zainwestowanego

kapitału.

Jest jeszcze jedna, bardzo istotna korzyść wynikająca z korzystania z leasingu, a mianowicie taka,

iż rata leasingowa w całości wliczona być może w koszty, przez co obniżeniu podlega podstawa

opodatkowania. W przypadku korzystania z kredytu zaś, tylko odsetki od niego mogą być

wliczone w koszty, natomiast sama rata kredytu nie, co zwiększa należności podatkowe

przedsiębiorcy.