Nowa Umowa Kapitałowa (Bazylea II, CRD) i jej znaczenia dla funkcjonowania banków spółdzielczych

Konferencja "Aktualne problemy ubezpieczeń

komunikacyjnych w Polsce"

Digitalizacja i socjalizacja bankowości -

implikacje dla ubezpieczeń

Warszawa 2016.10.13

dr inż. Marcin Kotarba

1

Wydział Zarządzania

Strona 2

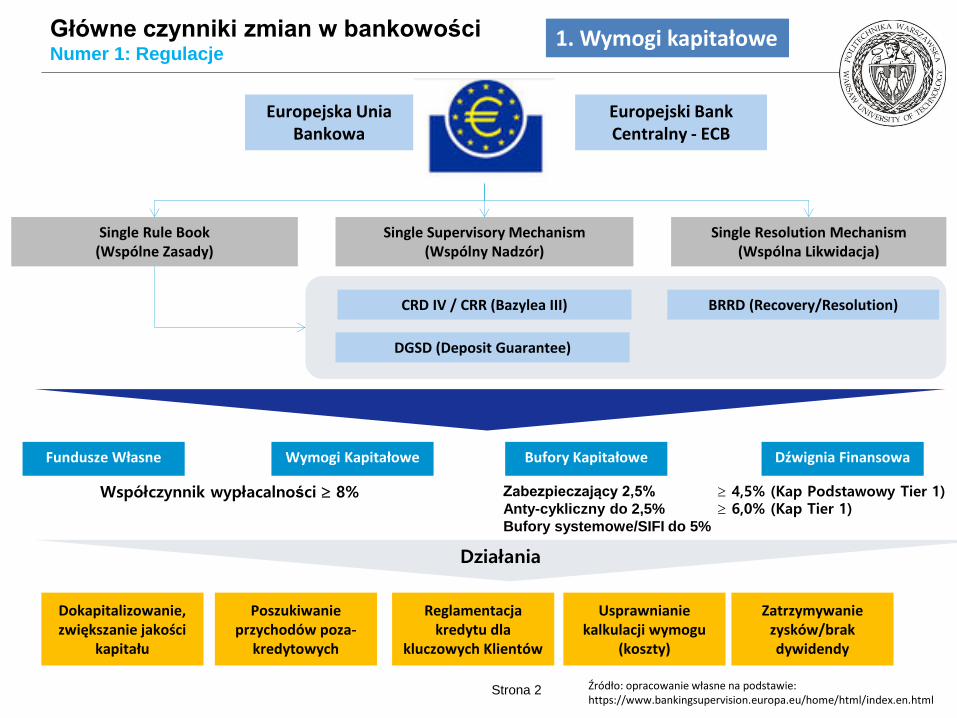

Główne czynniki zmian w bankowości Numer 1: Regulacje

CRD IV / CRR (Bazylea III)

Europejska Unia Bankowa

Europejski Bank Centralny - ECB

Single Rule Book (Wspólne Zasady)

Single Supervisory Mechanism (Wspólny Nadzór)

Single Resolution Mechanism (Wspólna Likwidacja)

DGSD (Deposit Guarantee)

BRRD (Recovery/Resolution)

Fundusze Własne Wymogi Kapitałowe Bufory Kapitałowe Dźwignia Finansowa

4,5% (Kap Podstawowy Tier 1) 6,0% (Kap Tier 1)

Współczynnik wypłacalności 8%

Działania

Zabezpieczający 2,5%

Anty-cykliczny do 2,5%

Bufory systemowe/SIFI do 5%

Poszukiwanie przychodów poza-

kredytowych

Reglamentacja kredytu dla

kluczowych Klientów

Usprawnianie kalkulacji wymogu

(koszty)

Zatrzymywanie zysków/brak dywidendy

Dokapitalizowanie, zwiększanie jakości

kapitału

1. Wymogi kapitałowe

Źródło: opracowanie własne na podstawie: https://www.bankingsupervision.europa.eu/home/html/index.en.html

Strona 3

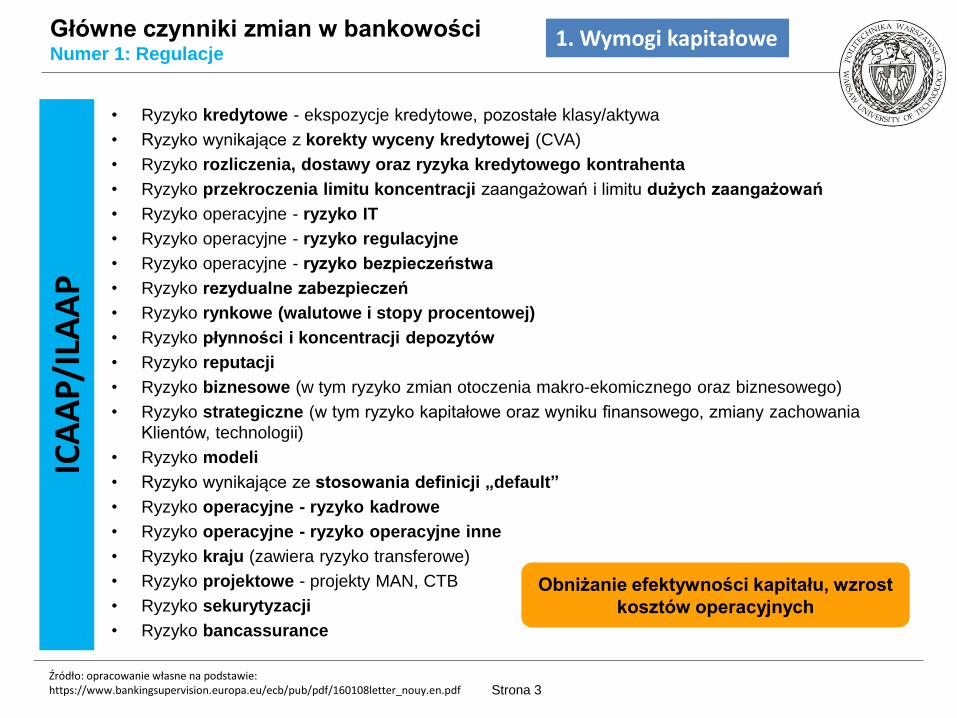

Główne czynniki zmian w bankowości Numer 1: Regulacje

1. Wymogi kapitałowe

• Ryzyko kredytowe - ekspozycje kredytowe, pozostałe klasy/aktywa

• Ryzyko wynikające z korekty wyceny kredytowej (CVA)

• Ryzyko rozliczenia, dostawy oraz ryzyka kredytowego kontrahenta

• Ryzyko przekroczenia limitu koncentracji zaangażowań i limitu dużych zaangażowań

• Ryzyko operacyjne - ryzyko IT

• Ryzyko operacyjne - ryzyko regulacyjne

• Ryzyko operacyjne - ryzyko bezpieczeństwa

• Ryzyko rezydualne zabezpieczeń

• Ryzyko rynkowe (walutowe i stopy procentowej)

• Ryzyko płynności i koncentracji depozytów

• Ryzyko reputacji

• Ryzyko biznesowe (w tym ryzyko zmian otoczenia makro-ekomicznego oraz biznesowego)

• Ryzyko strategiczne (w tym ryzyko kapitałowe oraz wyniku finansowego, zmiany zachowania

Klientów, technologii)

• Ryzyko modeli

• Ryzyko wynikające ze stosowania definicji „default”

• Ryzyko operacyjne - ryzyko kadrowe

• Ryzyko operacyjne - ryzyko operacyjne inne

• Ryzyko kraju (zawiera ryzyko transferowe)

• Ryzyko projektowe - projekty MAN, CTB

• Ryzyko sekurytyzacji

• Ryzyko bancassurance

ICA

AP/

ILA

AP

Obniżanie efektywności kapitału, wzrost

kosztów operacyjnych

Źródło: opracowanie własne na podstawie: https://www.bankingsupervision.europa.eu/ecb/pub/pdf/160108letter_nouy.en.pdf

Strona 4

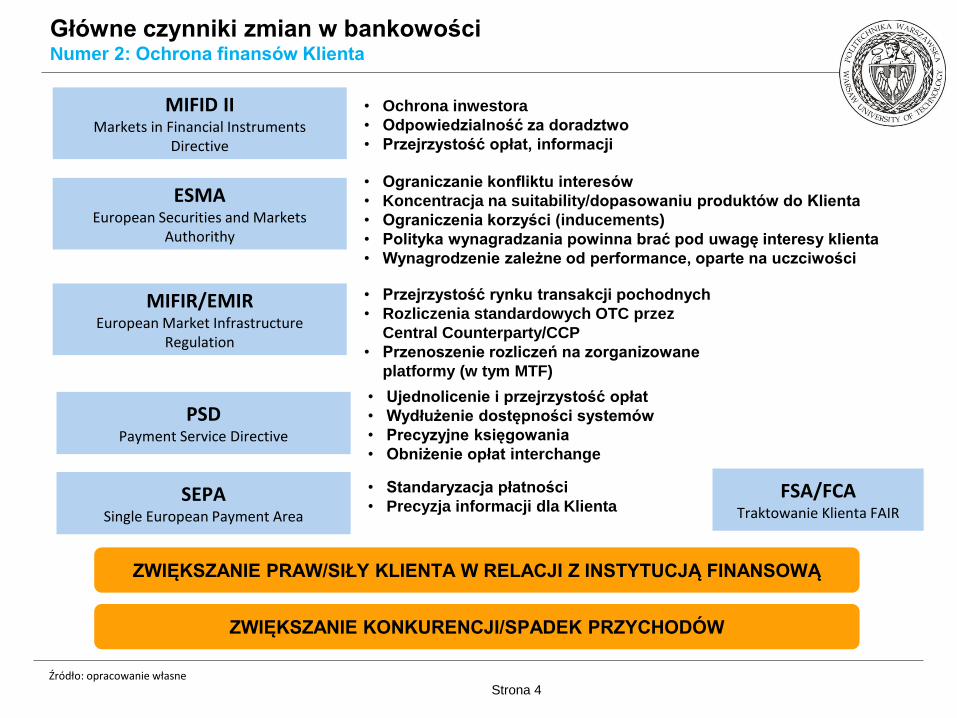

Główne czynniki zmian w bankowości Numer 2: Ochrona finansów Klienta

PSD Payment Service Directive

SEPA Single European Payment Area

• Ujednolicenie i przejrzystość opłat

• Wydłużenie dostępności systemów

• Precyzyjne księgowania

• Obniżenie opłat interchange

• Standaryzacja płatności

• Precyzja informacji dla Klienta

MIFIR/EMIR European Market Infrastructure

Regulation

MIFID II Markets in Financial Instruments

Directive

• Ochrona inwestora

• Odpowiedzialność za doradztwo

• Przejrzystość opłat, informacji

• Przejrzystość rynku transakcji pochodnych

• Rozliczenia standardowych OTC przez

Central Counterparty/CCP

• Przenoszenie rozliczeń na zorganizowane

platformy (w tym MTF)

ZWIĘKSZANIE PRAW/SIŁY KLIENTA W RELACJI Z INSTYTUCJĄ FINANSOWĄ

ZWIĘKSZANIE KONKURENCJI/SPADEK PRZYCHODÓW

ESMA European Securities and Markets

Authorithy

• Ograniczanie konfliktu interesów

• Koncentracja na suitability/dopasowaniu produktów do Klienta

• Ograniczenia korzyści (inducements)

• Polityka wynagradzania powinna brać pod uwagę interesy klienta

• Wynagrodzenie zależne od performance, oparte na uczciwości

FSA/FCA Traktowanie Klienta FAIR

Źródło: opracowanie własne

Strona 5

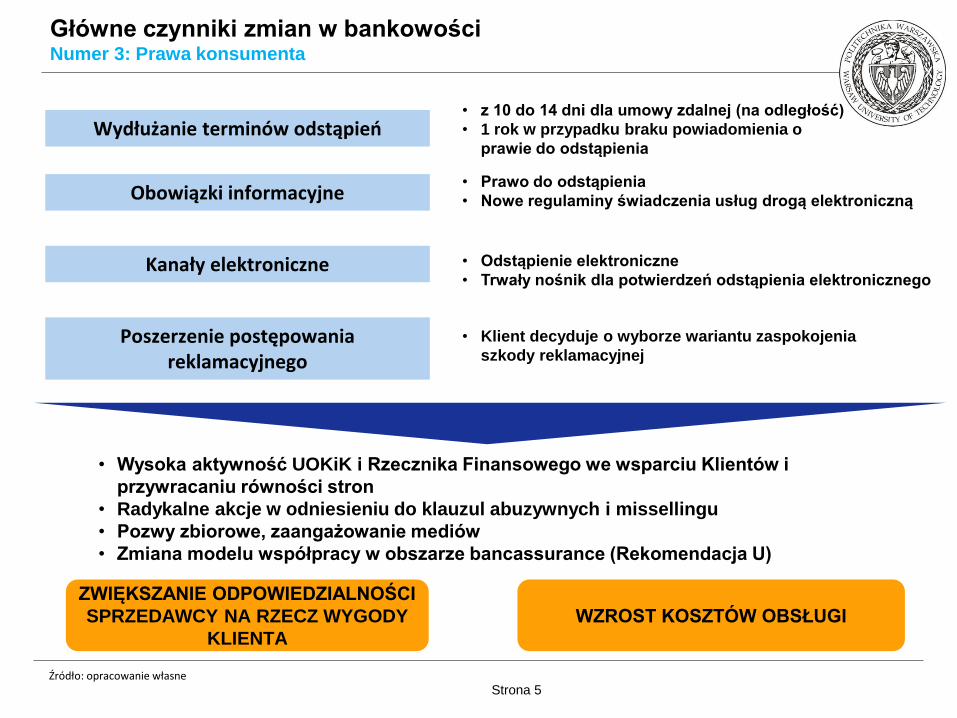

Główne czynniki zmian w bankowości Numer 3: Prawa konsumenta

Wydłużanie terminów odstąpień

Obowiązki informacyjne

Kanały elektroniczne

• z 10 do 14 dni dla umowy zdalnej (na odległość)

• 1 rok w przypadku braku powiadomienia o

prawie do odstąpienia

• Prawo do odstąpienia

• Nowe regulaminy świadczenia usług drogą elektroniczną

• Odstąpienie elektroniczne

• Trwały nośnik dla potwierdzeń odstąpienia elektronicznego

Poszerzenie postępowania reklamacyjnego

• Klient decyduje o wyborze wariantu zaspokojenia

szkody reklamacyjnej

ZWIĘKSZANIE ODPOWIEDZIALNOŚCI

SPRZEDAWCY NA RZECZ WYGODY

KLIENTA

WZROST KOSZTÓW OBSŁUGI

• Wysoka aktywność UOKiK i Rzecznika Finansowego we wsparciu Klientów i

przywracaniu równości stron

• Radykalne akcje w odniesieniu do klauzul abuzywnych i missellingu

• Pozwy zbiorowe, zaangażowanie mediów

• Zmiana modelu współpracy w obszarze bancassurance (Rekomendacja U)

Źródło: opracowanie własne

Strona 6

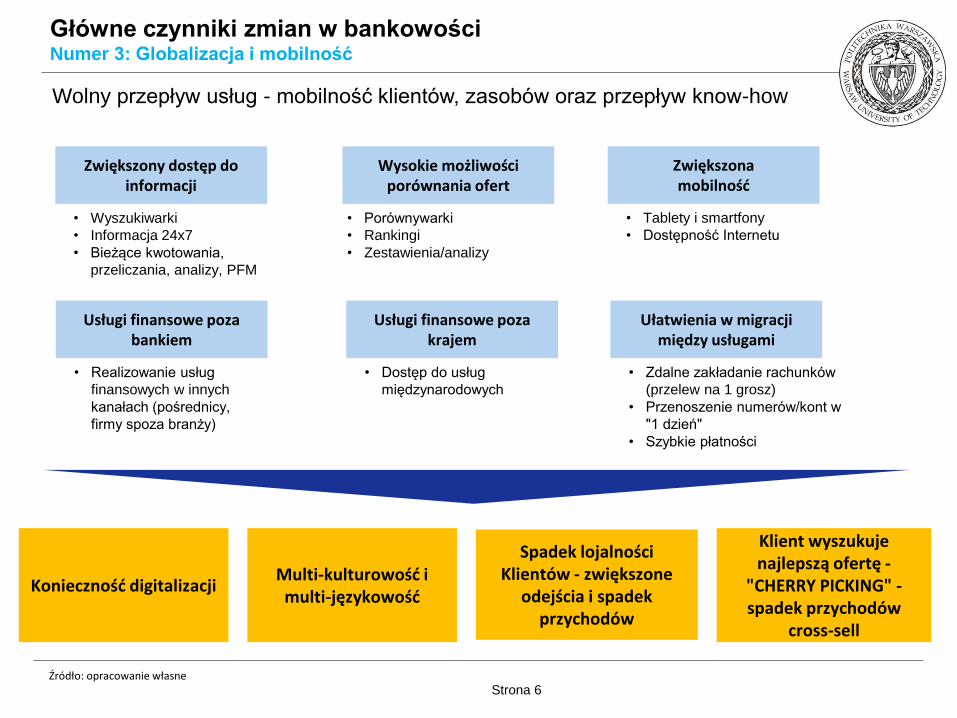

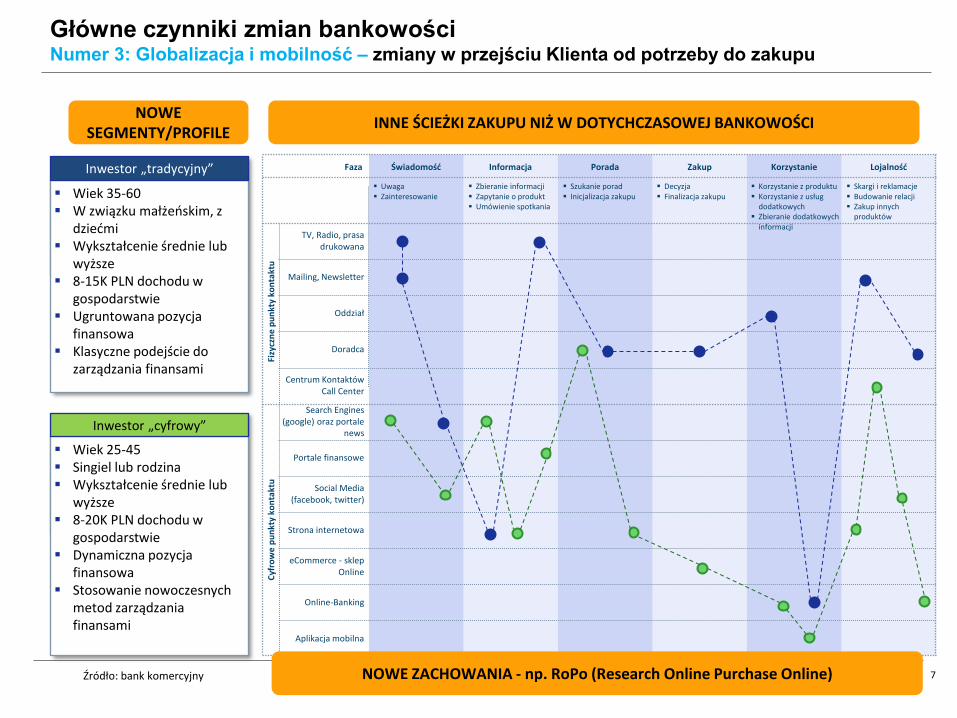

Główne czynniki zmian w bankowości Numer 3: Globalizacja i mobilność

• Tablety i smartfony

• Dostępność Internetu

Zwiększona mobilność

• Wyszukiwarki

• Informacja 24x7

• Bieżące kwotowania,

przeliczania, analizy, PFM

Zwiększony dostęp do informacji

Wysokie możliwości porównania ofert

• Porównywarki

• Rankingi

• Zestawienia/analizy

• Zdalne zakładanie rachunków

(przelew na 1 grosz)

• Przenoszenie numerów/kont w

"1 dzień"

• Szybkie płatności

Ułatwienia w migracji między usługami

• Realizowanie usług

finansowych w innych

kanałach (pośrednicy,

firmy spoza branży)

Usługi finansowe poza bankiem

Spadek lojalności Klientów - zwiększone

odejścia i spadek przychodów

Klient wyszukuje najlepszą ofertę -

"CHERRY PICKING" - spadek przychodów

cross-sell

Konieczność digitalizacji

• Dostęp do usług

międzynarodowych

Usługi finansowe poza krajem

Multi-kulturowość i multi-językowość

Wolny przepływ usług - mobilność klientów, zasobów oraz przepływ know-how

Źródło: opracowanie własne

Strona 7 7

Faza Świadomość Informacja Porada Zakup Korzystanie Lojalność

TV, Radio, prasa drukowana

Mailing, Newsletter

Oddział

Doradca

Centrum Kontaktów Call Center

Search Engines (google) oraz portale

news

Portale finansowe

Social Media (facebook, twitter)

Strona internetowa

eCommerce - sklep Online

Online-Banking

Aplikacja mobilna

Fizy

czn

e p

un

kty

kon

takt

u

Cyf

row

e p

un

kty

kon

takt

u

Uwaga Zainteresowanie

Zbieranie informacji Zapytanie o produkt Umówienie spotkania

Szukanie porad Inicjalizacja zakupu

Decyzja Finalizacja zakupu

Korzystanie z produktu Korzystanie z usług

dodatkowych Zbieranie dodatkowych

informacji

Skargi i reklamacje Budowanie relacji Zakup innych

produktów

Wiek 25-45 Singiel lub rodzina Wykształcenie średnie lub

wyższe 8-20K PLN dochodu w

gospodarstwie Dynamiczna pozycja

finansowa Stosowanie nowoczesnych

metod zarządzania finansami

Inwestor „cyfrowy”

Wiek 35-60 W związku małżeńskim, z

dziećmi Wykształcenie średnie lub

wyższe 8-15K PLN dochodu w

gospodarstwie Ugruntowana pozycja

finansowa Klasyczne podejście do

zarządzania finansami

Inwestor „tradycyjny”

INNE ŚCIEŻKI ZAKUPU NIŻ W DOTYCHCZASOWEJ BANKOWOŚCI NOWE

SEGMENTY/PROFILE

NOWE ZACHOWANIA - np. RoPo (Research Online Purchase Online)

Główne czynniki zmian bankowości Numer 3: Globalizacja i mobilność – zmiany w przejściu Klienta od potrzeby do zakupu

Źródło: bank komercyjny

Strona 8

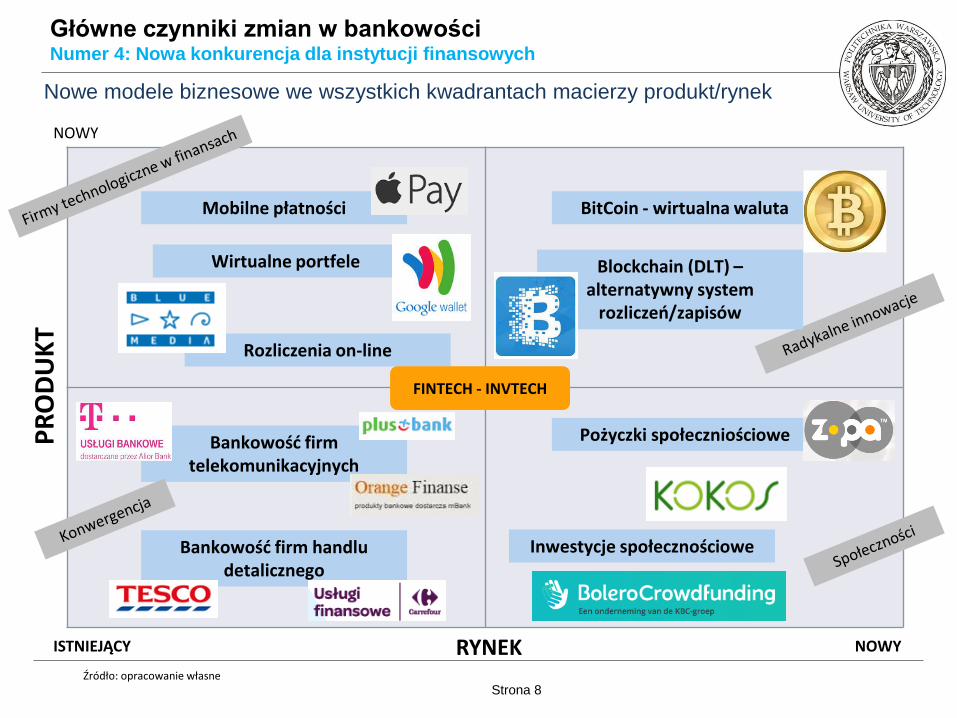

Główne czynniki zmian w bankowości Numer 4: Nowa konkurencja dla instytucji finansowych

NOWY

ISTNIEJĄCY

Pożyczki społeczniościowe

Inwestycje społecznościowe

BitCoin - wirtualna waluta

PR

OD

UK

T

NOWY RYNEK

Mobilne płatności

Bankowość firm telekomunikacyjnych

Bankowość firm handlu detalicznego

Wirtualne portfele

Nowe modele biznesowe we wszystkich kwadrantach macierzy produkt/rynek

Blockchain (DLT) – alternatywny system

rozliczeń/zapisów

Rozliczenia on-line

Źródło: opracowanie własne

FINTECH - INVTECH

Strona 9 9

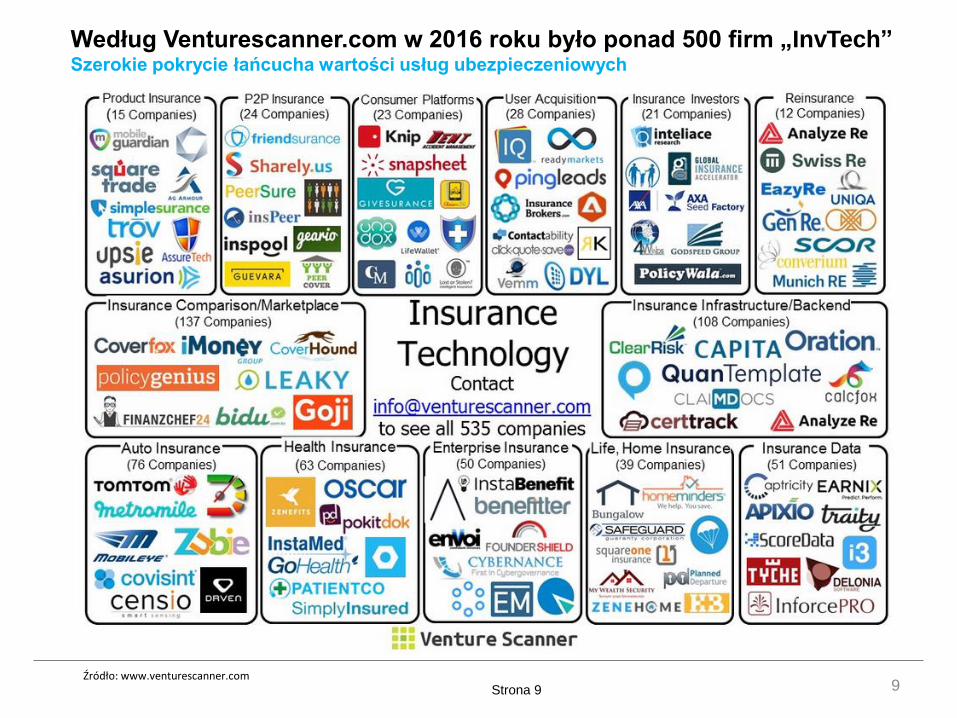

Według Venturescanner.com w 2016 roku było ponad 500 firm „InvTech” Szerokie pokrycie łańcucha wartości usług ubezpieczeniowych

Źródło: www.venturescanner.com

Strona 10

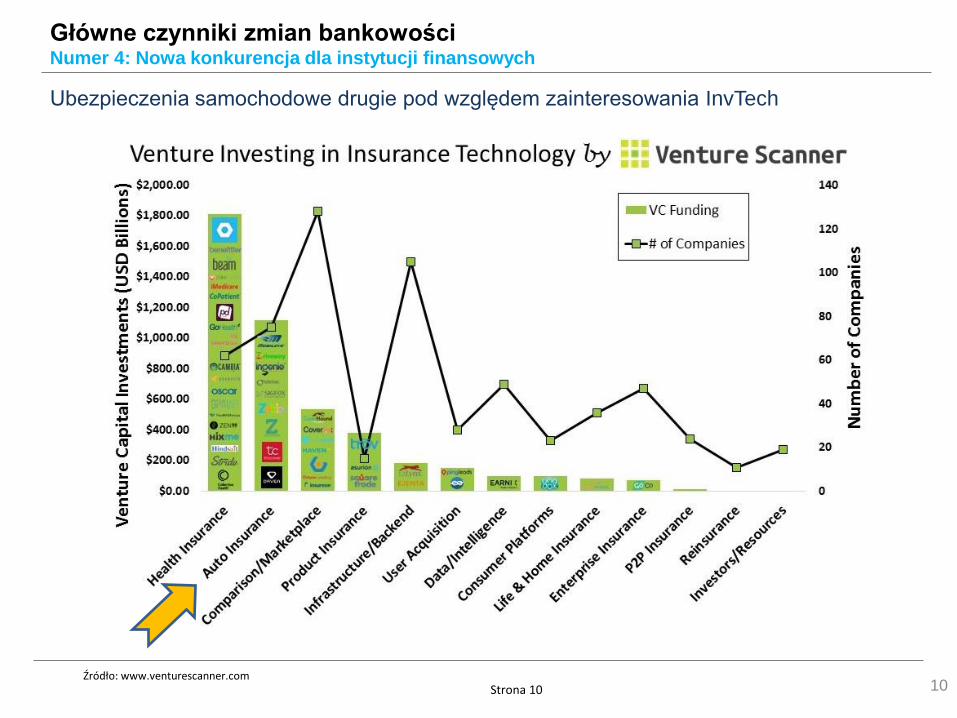

Główne czynniki zmian bankowości Numer 4: Nowa konkurencja dla instytucji finansowych

10

Ubezpieczenia samochodowe drugie pod względem zainteresowania InvTech

Źródło: www.venturescanner.com

Strona 11

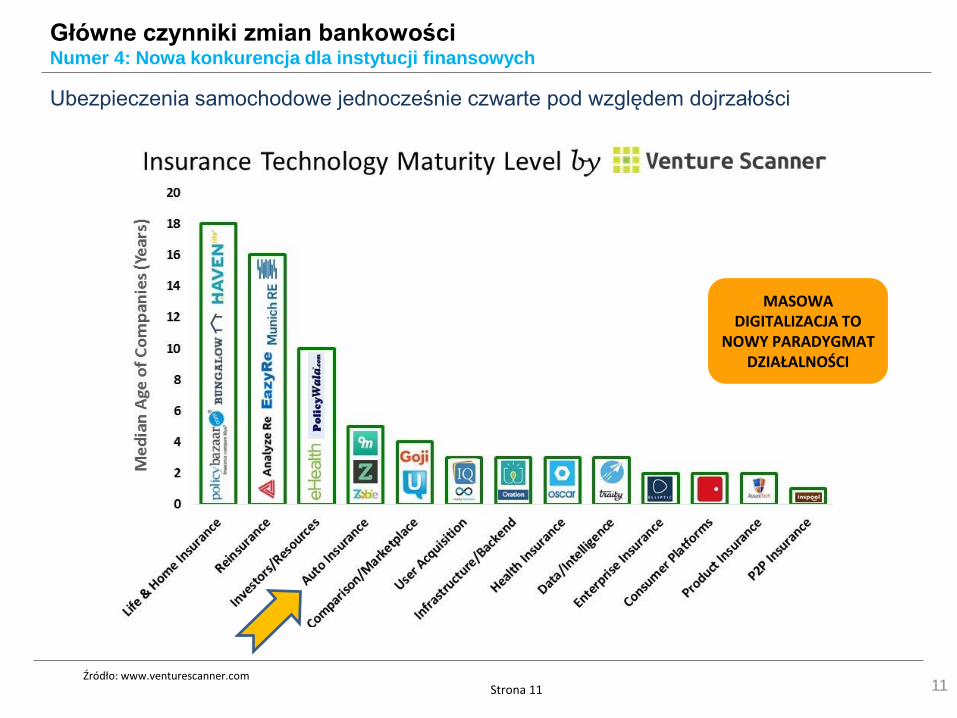

Główne czynniki zmian bankowości Numer 4: Nowa konkurencja dla instytucji finansowych

11

Ubezpieczenia samochodowe jednocześnie czwarte pod względem dojrzałości

Źródło: www.venturescanner.com

MASOWA DIGITALIZACJA TO

NOWY PARADYGMAT DZIAŁALNOŚCI

Strona 12

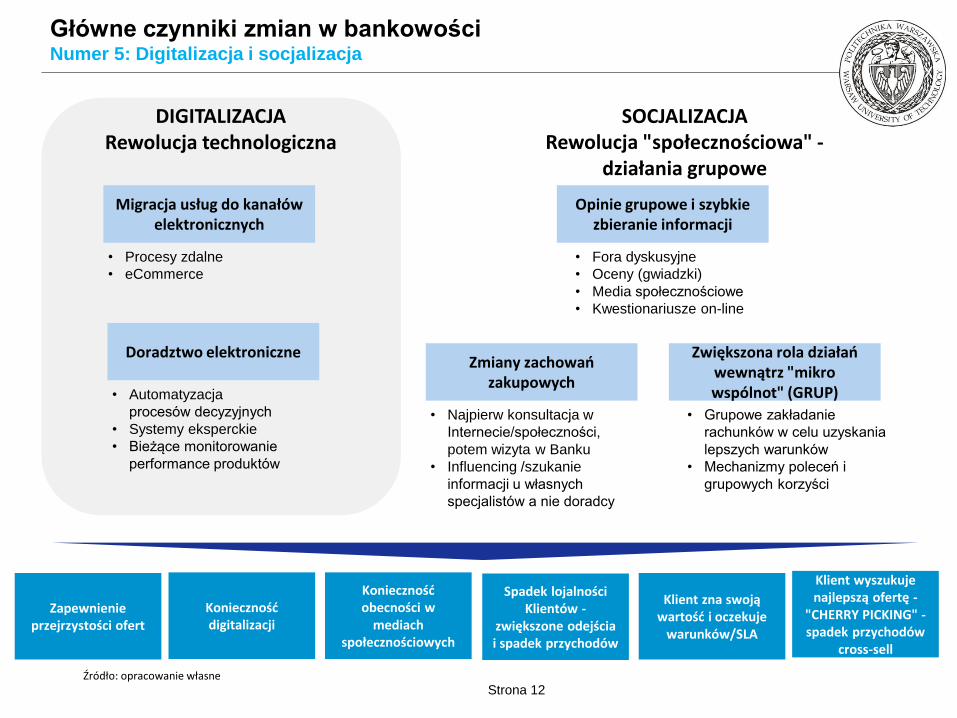

Migracja usług do kanałów elektronicznych

• Procesy zdalne

• eCommerce

• Fora dyskusyjne

• Oceny (gwiadzki)

• Media społecznościowe

• Kwestionariusze on-line

Opinie grupowe i szybkie zbieranie informacji

Zmiany zachowań zakupowych

• Najpierw konsultacja w

Internecie/społeczności,

potem wizyta w Banku

• Influencing /szukanie

informacji u własnych

specjalistów a nie doradcy

• Grupowe zakładanie

rachunków w celu uzyskania

lepszych warunków

• Mechanizmy poleceń i

grupowych korzyści

Zwiększona rola działań wewnątrz "mikro wspólnot" (GRUP)

Spadek lojalności Klientów -

zwiększone odejścia i spadek przychodów

Klient zna swoją wartość i oczekuje

warunków/SLA

Klient wyszukuje najlepszą ofertę -

"CHERRY PICKING" - spadek przychodów

cross-sell

Zapewnienie przejrzystości ofert

Konieczność obecności w

mediach społecznościowych

Konieczność digitalizacji

SOCJALIZACJA Rewolucja "społecznościowa" -

działania grupowe

DIGITALIZACJA Rewolucja technologiczna

Doradztwo elektroniczne

• Automatyzacja

procesów decyzyjnych

• Systemy eksperckie

• Bieżące monitorowanie

performance produktów

Główne czynniki zmian w bankowości Numer 5: Digitalizacja i socjalizacja

Źródło: opracowanie własne

Strona 13

Główne czynniki zmian w bankowości Numer 5: Digitalizacja i socjalizacja

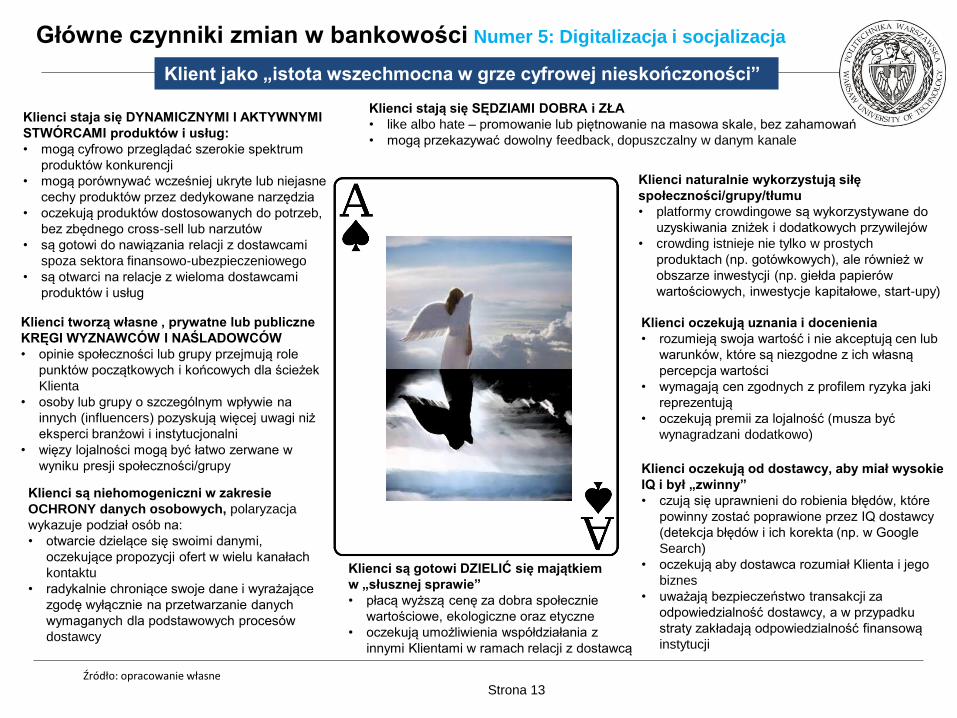

Klienci staja się DYNAMICZNYMI I AKTYWNYMI

STWÓRCAMI produktów i usług:

• mogą cyfrowo przeglądać szerokie spektrum

produktów konkurencji

• mogą porównywać wcześniej ukryte lub niejasne

cechy produktów przez dedykowane narzędzia

• oczekują produktów dostosowanych do potrzeb,

bez zbędnego cross-sell lub narzutów

• są gotowi do nawiązania relacji z dostawcami

spoza sektora finansowo-ubezpieczeniowego

• są otwarci na relacje z wieloma dostawcami

produktów i usług

Klienci tworzą własne , prywatne lub publiczne

KRĘGI WYZNAWCÓW I NAŚLADOWCÓW

• opinie społeczności lub grupy przejmują role

punktów początkowych i końcowych dla ścieżek

Klienta

• osoby lub grupy o szczególnym wpływie na

innych (influencers) pozyskują więcej uwagi niż

eksperci branżowi i instytucjonalni

• więzy lojalności mogą być łatwo zerwane w

wyniku presji społeczności/grupy

Klienci naturalnie wykorzystują siłę

społeczności/grupy/tłumu

• platformy crowdingowe są wykorzystywane do

uzyskiwania zniżek i dodatkowych przywilejów

• crowding istnieje nie tylko w prostych

produktach (np. gotówkowych), ale również w

obszarze inwestycji (np. giełda papierów

wartościowych, inwestycje kapitałowe, start-upy)

Klient jako „istota wszechmocna w grze cyfrowej nieskończoności”

Klienci stają się SĘDZIAMI DOBRA i ZŁA

• like albo hate – promowanie lub piętnowanie na masowa skale, bez zahamowań

• mogą przekazywać dowolny feedback, dopuszczalny w danym kanale

Klienci oczekują uznania i docenienia

• rozumieją swoja wartość i nie akceptują cen lub

warunków, które są niezgodne z ich własną

percepcja wartości

• wymagają cen zgodnych z profilem ryzyka jaki

reprezentują

• oczekują premii za lojalność (musza być

wynagradzani dodatkowo)

Klienci oczekują od dostawcy, aby miał wysokie

IQ i był „zwinny”

• czują się uprawnieni do robienia błędów, które

powinny zostać poprawione przez IQ dostawcy

(detekcja błędów i ich korekta (np. w Google

Search)

• oczekują aby dostawca rozumiał Klienta i jego

biznes

• uważają bezpieczeństwo transakcji za

odpowiedzialność dostawcy, a w przypadku

straty zakładają odpowiedzialność finansową

instytucji

Klienci są gotowi DZIELIĆ się majątkiem

w „słusznej sprawie”

• płacą wyższą cenę za dobra społecznie

wartościowe, ekologiczne oraz etyczne

• oczekują umożliwienia współdziałania z

innymi Klientami w ramach relacji z dostawcą

Klienci są niehomogeniczni w zakresie

OCHRONY danych osobowych, polaryzacja

wykazuje podział osób na:

• otwarcie dzielące się swoimi danymi,

oczekujące propozycji ofert w wielu kanałach

kontaktu

• radykalnie chroniące swoje dane i wyrażające

zgodę wyłącznie na przetwarzanie danych

wymaganych dla podstawowych procesów

dostawcy

Źródło: opracowanie własne

Strona 14

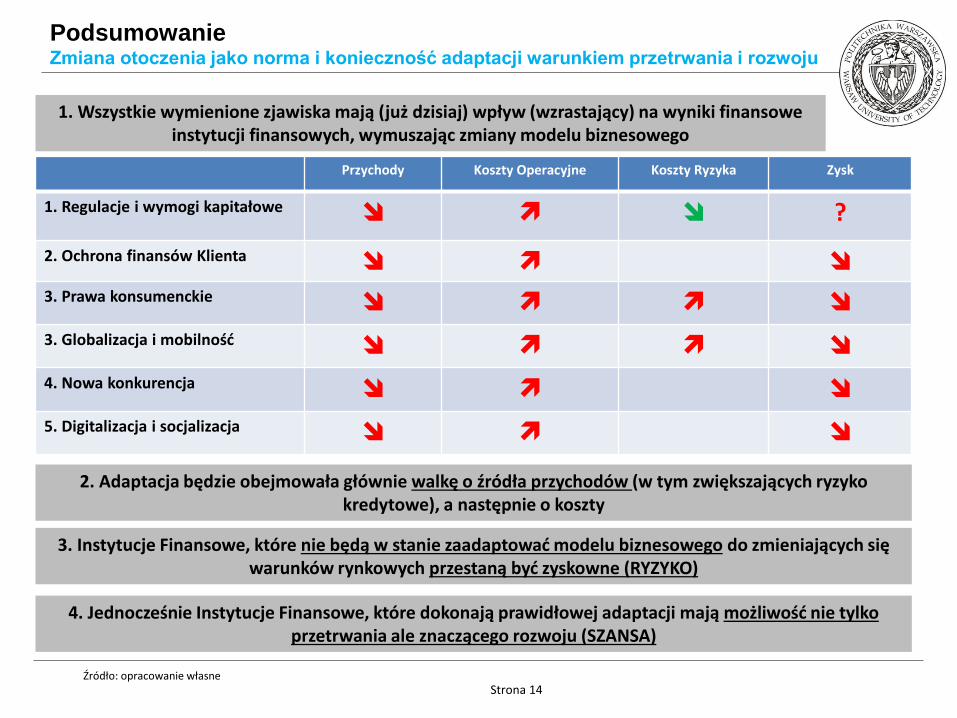

Podsumowanie Zmiana otoczenia jako norma i konieczność adaptacji warunkiem przetrwania i rozwoju

3. Instytucje Finansowe, które nie będą w stanie zaadaptować modelu biznesowego do zmieniających się warunków rynkowych przestaną być zyskowne (RYZYKO)

Przychody Koszty Operacyjne Koszty Ryzyka Zysk

1. Regulacje i wymogi kapitałowe ?

2. Ochrona finansów Klienta

3. Prawa konsumenckie

3. Globalizacja i mobilność

4. Nowa konkurencja

5. Digitalizacja i socjalizacja

1. Wszystkie wymienione zjawiska mają (już dzisiaj) wpływ (wzrastający) na wyniki finansowe instytucji finansowych, wymuszając zmiany modelu biznesowego

4. Jednocześnie Instytucje Finansowe, które dokonają prawidłowej adaptacji mają możliwość nie tylko przetrwania ale znaczącego rozwoju (SZANSA)

2. Adaptacja będzie obejmowała głównie walkę o źródła przychodów (w tym zwiększających ryzyko kredytowe), a następnie o koszty

Źródło: opracowanie własne

Strona 15

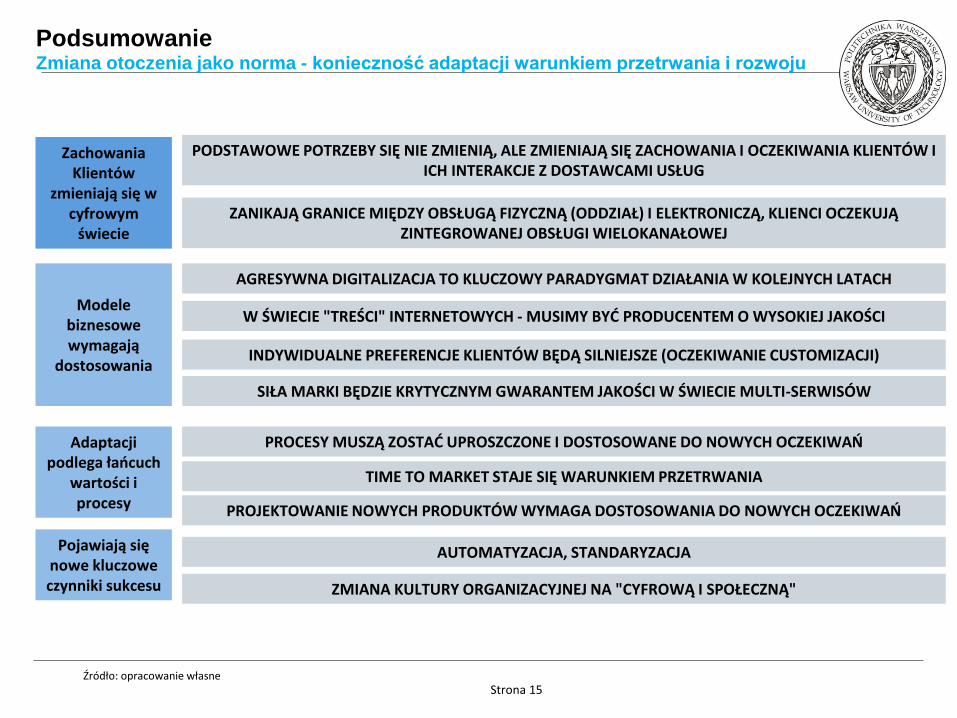

Zachowania Klientów

zmieniają się w cyfrowym

świecie

Modele biznesowe wymagają

dostosowania

Adaptacji podlega łańcuch

wartości i procesy

Pojawiają się nowe kluczowe czynniki sukcesu

PODSTAWOWE POTRZEBY SIĘ NIE ZMIENIĄ, ALE ZMIENIAJĄ SIĘ ZACHOWANIA I OCZEKIWANIA KLIENTÓW I ICH INTERAKCJE Z DOSTAWCAMI USŁUG

ZANIKAJĄ GRANICE MIĘDZY OBSŁUGĄ FIZYCZNĄ (ODDZIAŁ) I ELEKTRONICZĄ, KLIENCI OCZEKUJĄ ZINTEGROWANEJ OBSŁUGI WIELOKANAŁOWEJ

AGRESYWNA DIGITALIZACJA TO KLUCZOWY PARADYGMAT DZIAŁANIA W KOLEJNYCH LATACH

W ŚWIECIE "TREŚCI" INTERNETOWYCH - MUSIMY BYĆ PRODUCENTEM O WYSOKIEJ JAKOŚCI

INDYWIDUALNE PREFERENCJE KLIENTÓW BĘDĄ SILNIEJSZE (OCZEKIWANIE CUSTOMIZACJI)

SIŁA MARKI BĘDZIE KRYTYCZNYM GWARANTEM JAKOŚCI W ŚWIECIE MULTI-SERWISÓW

PROCESY MUSZĄ ZOSTAĆ UPROSZCZONE I DOSTOSOWANE DO NOWYCH OCZEKIWAŃ

TIME TO MARKET STAJE SIĘ WARUNKIEM PRZETRWANIA

PROJEKTOWANIE NOWYCH PRODUKTÓW WYMAGA DOSTOSOWANIA DO NOWYCH OCZEKIWAŃ

AUTOMATYZACJA, STANDARYZACJA

ZMIANA KULTURY ORGANIZACYJNEJ NA "CYFROWĄ I SPOŁECZNĄ"

Podsumowanie Zmiana otoczenia jako norma - konieczność adaptacji warunkiem przetrwania i rozwoju

Źródło: opracowanie własne

Strona 16

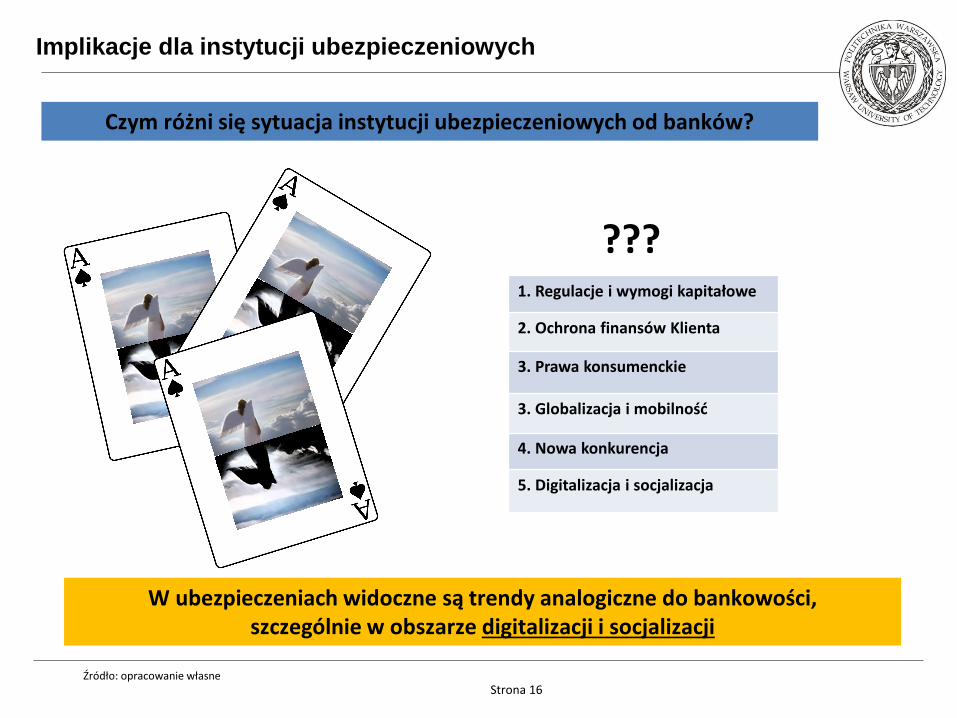

Implikacje dla instytucji ubezpieczeniowych

Źródło: opracowanie własne

Czym różni się sytuacja instytucji ubezpieczeniowych od banków?

1. Regulacje i wymogi kapitałowe

2. Ochrona finansów Klienta

3. Prawa konsumenckie

3. Globalizacja i mobilność

4. Nowa konkurencja

5. Digitalizacja i socjalizacja

???

W ubezpieczeniach widoczne są trendy analogiczne do bankowości, szczególnie w obszarze digitalizacji i socjalizacji

Strona 17

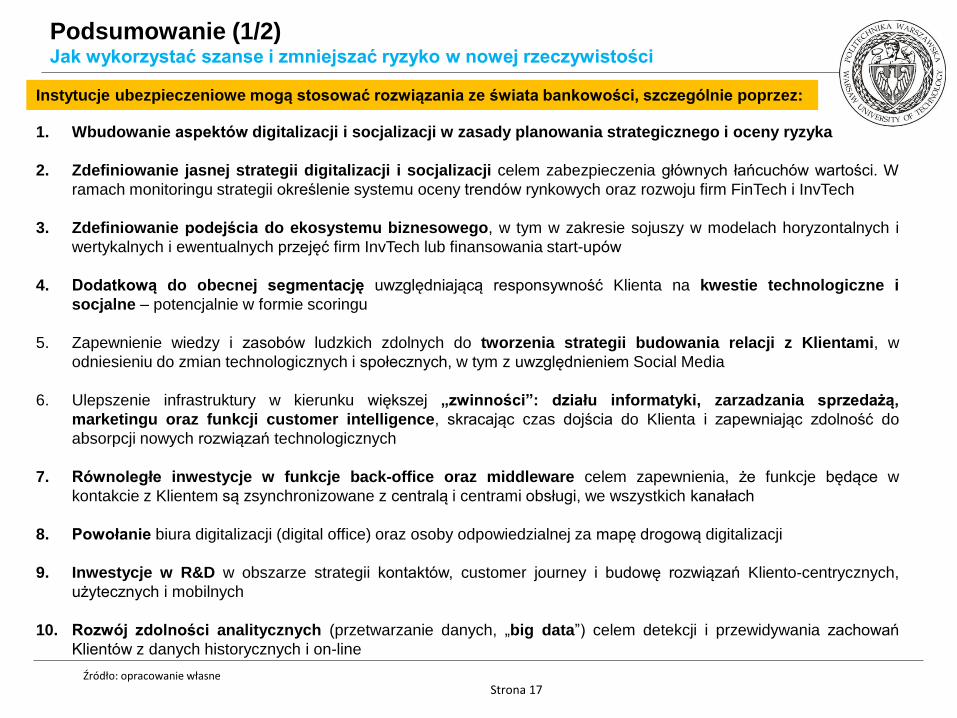

Instytucje ubezpieczeniowe mogą stosować rozwiązania ze świata bankowości, szczególnie poprzez:

1. Wbudowanie aspektów digitalizacji i socjalizacji w zasady planowania strategicznego i oceny ryzyka

2. Zdefiniowanie jasnej strategii digitalizacji i socjalizacji celem zabezpieczenia głównych łańcuchów wartości. W

ramach monitoringu strategii określenie systemu oceny trendów rynkowych oraz rozwoju firm FinTech i InvTech

3. Zdefiniowanie podejścia do ekosystemu biznesowego, w tym w zakresie sojuszy w modelach horyzontalnych i

wertykalnych i ewentualnych przejęć firm InvTech lub finansowania start-upów

4. Dodatkową do obecnej segmentację uwzględniającą responsywność Klienta na kwestie technologiczne i

socjalne – potencjalnie w formie scoringu

5. Zapewnienie wiedzy i zasobów ludzkich zdolnych do tworzenia strategii budowania relacji z Klientami, w

odniesieniu do zmian technologicznych i społecznych, w tym z uwzględnieniem Social Media

6. Ulepszenie infrastruktury w kierunku większej „zwinności”: działu informatyki, zarzadzania sprzedażą,

marketingu oraz funkcji customer intelligence, skracając czas dojścia do Klienta i zapewniając zdolność do

absorpcji nowych rozwiązań technologicznych

7. Równoległe inwestycje w funkcje back-office oraz middleware celem zapewnienia, że funkcje będące w

kontakcie z Klientem są zsynchronizowane z centralą i centrami obsługi, we wszystkich kanałach

8. Powołanie biura digitalizacji (digital office) oraz osoby odpowiedzialnej za mapę drogową digitalizacji

9. Inwestycje w R&D w obszarze strategii kontaktów, customer journey i budowę rozwiązań Kliento-centrycznych,

użytecznych i mobilnych

10. Rozwój zdolności analitycznych (przetwarzanie danych, „big data”) celem detekcji i przewidywania zachowań

Klientów z danych historycznych i on-line

Źródło: opracowanie własne

Podsumowanie (1/2) Jak wykorzystać szanse i zmniejszać ryzyko w nowej rzeczywistości

Strona 18

Podsumowanie (2/2) Jak wykorzystać szanse i zmniejszać ryzyko w nowej rzeczywistości

Przykładowe KPI („you get what you measure”)

1. Liczba Klientów cyfrowych (w całości, w zakresie kluczowych procesów)

2. Udział generacji (BB, X, Y, Z) w populacji Klientów ogółem

3. Liczba „cyfrowych” punktów kontaktu z Klientem

4. Nowe funkcjonalności uruchomione w kanałach elektronicznych (bezwzględnie oraz w porównaniu do konkurencji)

5. Udział przychodów lub wolumenu biznesu wygenerowanego w kanałach elektronicznych, w porównaniu do

tradycyjnych

6. Poziom samoobsługi Klientów

7. Pozycja w rankingu innowacyjności lub zaawansowania rozwiązań cyfrowych

Źródło: opracowanie własne

Instytucje ubezpieczeniowe mogą również uniknąć (kosztownych) błędów lub braków

już popełnionych przez świat bankowości

Inwestowanie w digitalizację i socjalizację musi być prawidłowo zbilansowane z głównym

łańcuchem wartości w instytucji finansowej lub ubezpieczeniowej.

Zbyt silne inwestycje w obszary drugorzędne (np. najszersza oferta i obsługa on-line,

usługi dodatkowe nie związane z działalnością podstawową), realizowane kosztem biznesu

podstawowego może prowadzić do ogólnego zmniejszenia zyskowności biznesu lub do

uzyskania negatywnego ROI na projektach digitalizacyjnych

1

2 „Entuzjazm inwestycyjny” nie zawsze pozwala na realizację optymistycznych planów biznesowych.

Dlatego też jest bardzo istotne, aby wprowadzić system pomiaru czynników efektywności

(KPI) pozwalający na ocenę prowadzonych działań digitalizacyjnych i socjalizacyjnych

Strona 19 Źródło: opracowanie własne

dr inż. Marcin Kotarba

Dziękuję za uwagę i życzę powodzenia w

digitalizacji i socjalizacji!