Norweski sposób na Rosję. Polityka obronna Norwegii - wnioski dla ...

Upload

nguyennhanCategory

view

218download

0

1

Czy zamierza Pan/Pani pracować w Norwegii?

INFORMACJA DLA PRACOBIORCÓW Z KRAJÓW NALEŻĄCYCH DO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO (EOG) I EFTA

2

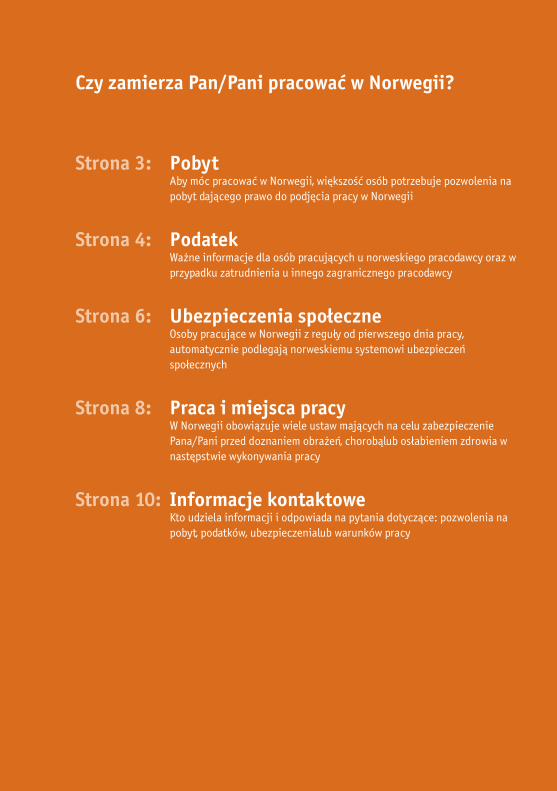

Czy zamierza Pan/Pani pracować w Norwegii?

Strona 3: Pobyt Aby móc pracować w Norwegii, większość osób potrzebuje pozwolenia na pobyt dającego prawo do podjęcia pracy w Norwegii

Strona 4: Podatek Ważne informacje dla osób pracujących u norweskiego pracodawcy oraz w przypadku zatrudnienia u innego zagranicznego pracodawcy

Strona 6: Ubezpieczenia społeczne Osoby pracujące w Norwegii z reguły od pierwszego dnia pracy,

automatycznie podlegają norweskiemu systemowi ubezpieczeń społecznych

Strona 8: Praca i miejsca pracy W Norwegii obowiązuje wiele ustaw mających na celu zabezpieczenie Pana/Pani przed doznaniem obrażeń, chorobą lub osłabieniem zdrowia w następstwie wykonywania pracy

Strona 10: Informacje kontaktowe Kto udziela informacji i odpowiada na pytania dotyczące: pozwolenia na pobyt, podatków, ubezpieczenia lub warunków pracy

3

Pobyt

Aby móc pracować w Norwegii, większość osób potrzebuje pozwolenia zapewniającego prawo do podjęcia pracy w Norwegii. Przez pracę rozumie się wszystkie rodzaje pracy lub działalności gospodarczej, płatnej lub bezpłatnej. Może Pan/Pani złożyć podanie o pozwolenie na pobyt po przyjeździe do Norwegii.

Obywatele krajów należących do EOG/EFTA mogą dowolnie wjeżdżać do Norwegii i od razu rozpoczynać pracę. Może Pan/Pani przebywać i pracować w Norwegii przez okres do trzech miesięcy bez pozwolenia na pobyt. Jeżeli stosunek pracy trwa ponad trzy miesiące, to musi Pan/Pani złożyć podanie o pozwolenie na pobyt. Jeżeli stara się Pan/Pani o pracę, może Pan/Pani przebywać tutaj przez sześć miesięcy bez pozwolenia na pobyt.

Obowiązują regulacje specjalne (regulacje przejściowe) jeżeli jest Pan/Pani pracobiorcą z Polski, Republiki Czeskiej, Węgier, Estonii, Łotwy, Litwy, Słowacji, Słowenii, Rumunii lub Bułgarii. Jeżeli pochodzi Pan/Pani z jednego z tych krajów, to obowiązują ostrzejsze wymogi odnośnie stosunku pracy, aby móc uzyskać pozwolenie na pobyt.

Pracobiorcy zatrudnieni w przedsiębiorstwach z EOG/EFTA, tymczasowo swiadczacy uslugi w Norwegii, mogą wykonywać pracę w Norwegii bez pozwolenia na pobyt przez okres 3 miesięcy. Na pobyt dłuższy niż 3 miesiące niezbędne jest pozwolenie na pobyt z prawem do pracy (oppholdstillatelse som tjenesteyter).

Podanie o pozwolenie na pobyt z prawem do podjęcia pracy należy złożyć w lokalnej okręgowej komendzie policji jeżeli przebywa Pan/Pani w Norwegii. W pozostałych przypadkach należy złożyć podanie w norweskiej placówce dyplomatycznej.

Dalsze informacje o pozwoleniach na pracę i o regulacjach przejściowych otrzyma Pan/Pani w Utlendingsdirektoratet (UDI) (Urzędzie ds. Cudzoziemców). Informacje o różnych rodzajach pozwoleń na pobyt i pracę, warunkach, procedurach oraz formularze dla podań znajdą Państwo również na stronie internetowej UDI www.udi.no.

4

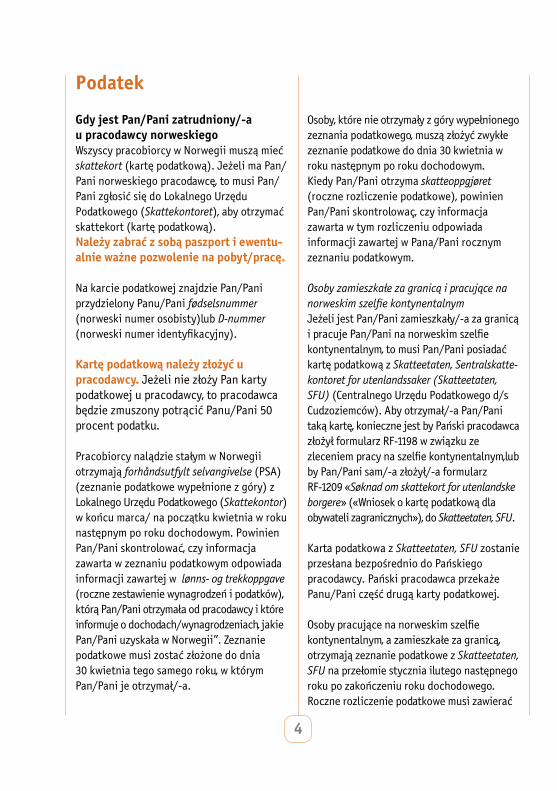

Podatek

Gdy jest Pan/Pani zatrudniony/-a u pracodawcy norweskiegoWszyscy pracobiorcy w Norwegii muszą mieć skattekort (kartę podatkową). Jeżeli ma Pan/Pani norweskiego pracodawcę, to musi Pan/Pani zgłosić się do Lokalnego Urzędu Podatkowego (Skattekontoret), aby otrzymać skattekort (kartę podatkową).Należy zabrać z sobą paszport i ewentu-alnie ważne pozwolenie na pobyt/pracę.

Na karcie podatkowej znajdzie Pan/Pani przydzielony Panu/Pani fødselsnummer (norweski numer osobisty) lub D-nummer (norweski numer identyfikacyjny).

Kartę podatkową należy złożyć u pracodawcy. Jeżeli nie złoży Pan karty podatkowej u pracodawcy, to pracodawca będzie zmuszony potrącić Panu/Pani 50 procent podatku.

Pracobiorcy na lądzie stałym w Norwegii otrzymają forhåndsutfylt selvangivelse (PSA) (zeznanie podatkowe wypełnione z góry) z Lokalnego Urzędu Podatkowego (Skattekontor) w końcu marca/ na początku kwietnia w roku następnym po roku dochodowym. Powinien Pan/Pani skontrolować, czy informacja zawarta w zeznaniu podatkowym odpowiada informacji zawartej w lønns- og trekkoppgave (roczne zestawienie wynagrodzeń i podatków), którą Pan/Pani otrzymała od pracodawcy i które informuje o dochodach/wynagrodzeniach, jakie Pan/Pani uzyskała w Norwegii”. Zeznanie podatkowe musi zostać złożone do dnia 30 kwietnia tego samego roku, w którym Pan/Pani je otrzymał/-a.

Osoby, które nie otrzymały z góry wypełnionego zeznania podatkowego, muszą złożyć zwykłe zeznanie podatkowe do dnia 30 kwietnia w roku następnym po roku dochodowym.Kiedy Pan/Pani otrzyma skatteoppgjøret (roczne rozliczenie podatkowe), powinien Pan/Pani skontrolowaç, czy informacja zawarta w tym rozliczeniu odpowiada informacji zawartej w Pana/Pani rocznym zeznaniu podatkowym.

Osoby zamieszkałe za granicą i pracujące na norweskim szelfie kontynentalnymJeżeli jest Pan/Pani zamieszkały/-a za granicą i pracuje Pan/Pani na norweskim szelfie kontynentalnym, to musi Pan/Pani posiadać kartę podatkową z Skatteetaten, Sentralskatte-kontoret for utenlandssaker (Skatteetaten, SFU) (Centralnego Urzędu Podatkowego d/s Cudzoziemców). Aby otrzymał/-a Pan/Pani taką kartę, konieczne jest by Pański pracodawca złożył formularz RF-1198 w związku ze zleceniem pracy na szelfie kontynentalnym, lub by Pan/Pani sam/-a złożył/-a formularz RF-1209 «Søknad om skattekort for utenlandske borgere» («Wniosek o kartę podatkową dla obywateli zagranicznych»), do Skatteetaten, SFU.

Karta podatkowa z Skatteetaten, SFU zostanie przesłana bezpośrednio do Pańskiego pracodawcy. Pański pracodawca przekaże Panu/Pani część drugą karty podatkowej.

Osoby pracujące na norweskim szelfie kontynentalnym, a zamieszkałe za granicą, otrzymają zeznanie podatkowe z Skatteetaten, SFU na przełomie stycznia i lutego następnego roku po zakończeniu roku dochodowego. Roczne rozliczenie podatkowe musi zawierać

5

informacje z w lønns- og trekkoppgave (roczne zestawienie wynagrodzeń i podatków), które Pan/Pani otrzymała od pracodawcy. Zeznanie podatkowe należy wypełnić i odesłać do Skatteetaten, SFU w terminie do dnia 31 marca tego samego roku.

Skatteoppgjøret (roczne rozliczenie podat-kowe) zostanie przesłane na Pański zareje-strowany adres w przeciągu następnego roku po roku podatkowym. Należy skontrolować, czy roczne rozliczenie podatkowe zgadza się z informacjami podanymi przez Pana/Panią w zeznaniu podatkowym.

Gdy jest Pan/Pani zatrudniony/-a u pracodawcy zagranicznego Wszyscy pracobiorcy w Norwegii muszą mieć skattekort (kartę podatkową). Pracobiorca zagraniczny zatrudniony u zagranicznego praco - dawcy wykonującego prace zlecone w Norwegii, musi posiadać kartę podatkową wydaną przez Skatteetaten, Sentralskatte k ontoret for utenlands saker (Skatteetaten, SFU) (Centralny Urząd Podatkowy d/s Cudzoziemców).

Kartę podatkową wydaje się zazwyczaj na podstawie informacji podanych przez Pańskiego pracodawcę na formularzu RF-1198 «Opplysninger om arbeidstakere» («Informacje o pracobiorcach»).

Karta podatkowa zostanie przesłana Pańskiemu pracodawcy. Pracodawca musi przekazać Panu/Pani drugą część karty podatkowej.

Jeżeli Pan/Pani nie otrzymała karty podatkowej, to musi Pan/Pani wypełnić formularz RF-1209 «Søknad om skattekort for

utenlandske borgere» («Wniosek o karta podatkowa dla obywateli zagranicznych») i złożyć formularz w Skatteetaten, SFU.

Na karcie podatkowej znajdzie Pan/Pani przydzielony Panu/Pani D-nummer (norweski numer identyfikacyjny).

Jeżeli nie złoży Pan/Pani karty podat-kowej, to pracodawca będzie musiał potrącić Panu/Pani 50 procent podatku.

Otrzyma Pan/Pani zeznanie podatkowe z Skatteetaten, SFU na przełomie stycznia i lutego następnego roku po zakończeniu roku dochodowego. Zeznanie podatkowe musi zostać wypełnione i odesłane do Skatte-etaten, SFU w terminie do dnia 31 marca tego samego roku. Informacje o dochodach/wynagrodzeniu zarobionym w Norwegii znajdzie Pan w lønns- og trekkoppgaven (rocznym zestawieniu wynagrodzeń i zaliczek podatkowych), które otrzyma Pan/Pani od swojego pracodawcy. Informacje z lønns- og trekkoppgave (roczne zestawienie wynagrodzeń i podatkfiw) musza być naniesione w zeznaniu podatkowym.

Skatteoppgjøret (roczne rozliczenie podatkowe) zostanie przesłane na Pański zarejestrowany adres w październiku w przeciągu następnego roku po roku dochodowym. Należy skontrolować, czy roczne rozliczenie podatkowe zgadza się z informacjami podanymi przez Pana/Panią w zeznaniu podatkowym.

6

Ubezpieczenia społeczne

Osoby pracujące w Norwegii z reguły od pierwszego dnia pracy, automatycznie podlegają norweskiemu systemowi ubezpieczeń społecznych. Bliższych informacji na ten temat udzieli lokalny Urząd Służby Pracy i Dobrobytu (NAV) w miejscu zamieszkania lub, jeżeli nie mieszka Pan/Pani na stałe w Norwegii, w miejscowości, w której Pan/Pani pracuje.

Jako pracobiorca musi Pan/Pani płacić składkę na ubezpieczenia społeczne (trygdeavgift). Składka ubezpieczeniowa wynosi 7, 8 procent wynagrodzenia i jest pobierana razem z podatkami. Jeżeli nie płaci Pan/Pani podatków w Norwegii, składkę ubezpieczeniową należy wpłacać do lokalnego Urzędu NAV.

Jako osoba objęta norweskim systemem ubezpieczeń korzysta Pan/Pani z praw określonych w norweskim ustawodawstwie dotyczącym ubezpieczeń społecznych. Na przykład, jeżeli potrzebuje Pan/Pani lekarza, ma Pan/Pani prawo do korzystania z norweskiej opieki zdrowotnej na równi z osobami zamieszkałymi w Norwegii.

Niektórzy pracobiorcy z zasady niepodlegający norweskiemu systemowi ubezpieczeń społecznych:• Pracobiorcy pracujący w dwóch lub kilku

krajach nie mieszkający w Norwegii• Pracobiorca wysłany/wydelegowany z firmy,

w której normalnie jest zatrudniony, do pracy w Norwegii na okres do jednego roku, na rachunek tejże firmy

Jeżeli to Pana/Pani dotyczy, jest Pan/Pani z reguły objęty/a prawodawstwem ubezpieczeń społecznych kraju, z którego został/-a Pan/Pani wysłany/-a, lub w którym zamieszkuje Pan/Pani na stałe. W takiej sytuacji pracownik lub pracodawca musi pobrać formularz E 101 od organu ubezpieczeń społecznych kraju, w którym im podlega, jakopotwierdzenie, że nie podlega norweskim ubezpieczeniom społecznym. Jeżeli pracodawca ma siedzibę w Norwegii, formularz należy złożyć w Urzędzie NAV w miejscu zamieszkania lub w miejscowości, w której Pan/Pani pracuje w Norwegii. Jeżeli pracodawca nie posiada siedziby w Norwegii, formularz należy złożyć w NAV Madla Trygd.

W takim przypadku nie płaci Pan/Pani składki ubezpieczeniowej w Norwegii.

7

W sprawie podania o zasiłek rodzinny (barnetrygd), zasiłek macierzyński (foreldrepenger), zasiłek opiekuńczy dla dzieci do lat 3 (kontantstøtte) lub zasiłek chorobowy (sykepenger), należy skontaktować się z Urzędem NAV w miejscu zamieszkania.

Jeżeli nie mieszka Pan/Pani na stałe w Norwegii, a pragnie Pan/Pani ubiegać się o któreś z wymienionych świadczeń, należy skontaktować się z Urzędem NAV w w miejscowości, w ktorej Pan/Pani pracuje. Jeżeli przebywa Pan/Pani poza Norwegią, podanie o zasiłek macierzyński (foreldrepenger) lub zasiłek chorobowy (sykepenger) należy przesłać do NAV Utland, Postboks 8138, 0033 Oslo.

W celu uzyskania Europejskiej Karty Ubezpieczenia Zdrowotnego (helsetrygdkort) albo tymczasowego zaświadczenia zastępczego lub w celu uzyskania informacji o pomocy zdrowotnej należy się skontaktować z Centrum Obsługi Klienta Administracji Usług Zdrowotnych NAV (NAV Helsetjeneste forvaltning servicesenter). Patrz: Informacje kontaktowe.

Jeżeli pragnie Pan/Pani starać się o emeryturę lub rentę inwalidzką, należy skontaktować się z organami ubezpieczeń społecznych w kraju stałego zamieszkania.

8

Praca i miejsca pracy

W Norwegii obowiązuje wiele ustaw mających na celu zabezpieczenie Pan/Pani przed doznaniem obrażeń, chorobą lub osłabieniem zdrowia w następstwie wykonywania pracy. Prawo norweskie obowiązuje w stosunku do pracobiorców zagranicznych i osób świadczących usługi w Norwegii, na równi z pracobiorcami norweskimi.

Najważniejszą z tych ustaw jest norweski Kodeks Pracy (Arbeidsmiljøloven). Ma on zapewnić Panu/Pani bezpieczeństwo i zdrowie w miejscu pracy, oraz określa prawa i obowiązki stron w stosunku pracy i w życiu zawodowym.

Pracodawca ma zawsze obowiązek zapewnić, że obowiązujące ustawy są przestrzegane. Jako pracobiorca ma Pan/Pani również odpowiedzialność prawną w tej dziedzinie. Pracobiorcy muszą współpracować i przyczyniać się do pracy nad osiągnięciem zadowalającego poziomu bezpieczeństwa, zdrowia i ochrony środowiska w miejscu pracy.

Niezależnie od tego, czy jest Pan/Pani pracobiorcą zatrudnionym tymczasowo, wynajętym czy zatrudnionym na stałe, to pracodawca, główny budowniczy lub ten kto Pana/Pana najął do pracy, ponosi odpowiedzialność prawną za zapewnienie Panu/Pani korzystania z uprawnień wymie nionych poniżej.

Ma Pan/Pani między innymi prawo do:• Wykonywania pracy w miejscu, gdzie

wszelkie źródła zagrożeń, mogących spowodować szkody na Pańskim zdrowiu lub ciele, są zbadane i kontrolowane we właściwy sposób

• Przerwania pracy i opuszczenia miejsca pracy, jeżeli odczuwa Pan/Pani, że kontynuowanie pracy jest niebezpieczne

• Skontaktowania się z rzecznikiem ds. BHP (verneombudet) odnośnie warunków panujących w Pańskim miejscu pracy

• Informowania Pańskiego pracodawcy o warunkach, które uważa Pan za niebezpieczne w miejscu pracy

• Skontaktowania się z Norweską Inspekcją Pracy(Arbeidstilsynet)/Norweską Inspekcją Naftową (Petroleums tilsynet) jeżeli uważa Pan/Pani, że niebezpieczne warunki pracy nie są monitorowane ani ulepszane

• Wstąpienia do związku zawodowego i pełnienia funkcji verneombudet (rzecznika ds BHP)

Pan/Pani ma sam/sama obowiązek:• Dbania o własne zdrowie i

bezpieczeństwo oraz powiadomienia pracodawcy o błędach i brakach, które stwarzają zagrożenia dla zdrowia i życia.

• Współpracowania z innymi osobami w zakresie helse, miljø og sikkerhet-HMS (BHP) i nie niszczenia i nie używania w błędny sposób sprzętu pomocniczego postawionego do dyspozycji pracobiorców w celu zapewnienia ich bezpieczeństwa i dobrobytu

9

Pański pracodawca musi zawsze poinformować Pana/Panią o:• Źródłach zagrożeń istniejących w obecnych

lub planowanych miejscach pracy, które mogą narazić Pana/Panią na obrażenia lub wywierać wpływ na Pańskie zdrowie

• Istniejących warunkach pracy lub zmian w pracy, które mogą mieć znaczenie dla Pańskiego bezpieczeństwa i zdrowia

• Jak należy wykonywać daną pracę w bezpieczny sposób

• Co zostało poczynione, aby ochronić Pana/Panią przed obrażeniami i zadbać o Pańskie zdrowie

• W jaki sposób może Pan/Pani otrzymać pierwszą pomoc w razie wypadku

• Co ma Pan/Pani zrobić w sytuacjiawaryjnej

Pański pracodawca ma obowiązek zatroszczyć się o:• Pisemną umowę o pracę• Przeszkolenie i instrukcje umożliwiające

Panu/Pani bezpieczne wykonywanie pracy• Osobiste wyposażenie ochronne – odzież

ochronną, kask, okulary ochronne, obuwie ochronne, ochronę słuchu lub maskę przeciwpyłową – jeżeli jest to potrzebne aby uniknąć szkód na zdrowiu

• Badania lekarskie, jeżeli zachodzi niebezpieczeństwo, że praca może zaszkodzić Panu/Pani na zdrowiu

• Ubezpieczenie Pana/Pani od wypadków przy pracy

• Zadawalajace warunki mieszkaniowe w przypadku, gdy pracodawca oddaje Ci mieszkanie do dyspozycji.

• Pisemną instrukcję w przypadku, gdy wykonujesz pracę stwarzającą zagrożenie dla zdrowia lub życia

Norweska Inspekcja Pracy (Arbeidstilsynet) nadzoruje przestrzeganie obowiązujących przepisów w przedsiębiorstwach. Norweska Inspekcja Naftowa (Petroleumstilsynet) wykonuje nadzór nad przedsiębiorstwami działającymi na norweskim szelfie kontynen-talnym i na dużych obiektach przemysłu naftowego. Jeżeli ma Pan/Pani pracować w przemyśle naftowym, to powinien Pan/Pani zwracać się do Petroleumstilsynet (Norweskiej Inspekcji Naftowej).

Pracobiorcy wykonujący prace budow-lane na budowach w Norwegii, włącznie z obiektami naftowymi na lądzie, mają prawo do płacy minimalnej. Prawo takie mają również pracobiorcy wykonujący instalacje, konserwację i naprawy urządzeń elektrycznych i zautomatyzowanych, oraz pracobiorcy w przemyśle stoczniowym i w przemyśle wytwarzającym urządzenia dla przemysłu naftowego, jak również pracobiorcy na niektórych obiektach naftowych na lądzie.

Wzór umowy o pracę i informacje o najważniejszych postanowieniach Ustawy o środowisku pracy są opracowane w języku angielskim, estońskim, łotewskim, litewskim, polskim i rosyjskim, i można je otrzymać zwracając się do Arbeidstilsynet (Norweskiej Inspekcji Pracy).

10

Informacje kontaktowe

Servicesenter for utenlandske arbeidstakere og arbeidsgivere(Centrum Obsługi Zagranicznych Pracobiorców i Pracodawców)Adres dla odwiedzin: Hagegata 28 NO- 0630 Oslo

Współpraca między Policją, Urzędem ds Cudzoziemców, władzami podatkowymi i Norweską Inspekcją Pracy.

ZAPYTANIA DOTYCZĄCE POBYTU:PolicjaTelefon: 02800Internet: www.politi.no

Utlendingsdirektoratet (UDI)(Urząd ds Cudzoziemców)Adres pocztowy: Hausmanns gt 21 Postboks 8108 Dep. N-0032 Oslo NorwegiaTelefon: + 47 23 35 15 00

Służba informacyjna UDI: Telefon: 23 35 16 00 E-mail: [email protected]

Obsługa pracodawców: Telefon: 23 35 15 33,E-mail: [email protected]

PODATEKPracownicy przedsiębiorstw norweskich:Zapytania odnośnie karty podatkowej/ustalenia stawki podatkowej.

Skattekontoret(Lokalny Urząd Podatkowy ) Telefon: 800 800 00 (w Norwegii) Zza granicy: + 47 22 07 70 00

Zapytania odnośnie wpłaty podatku, nadpłaty podatku itp.:Kemnerkontor(Lokalny Urząd Skarbowy)

Strona internetowa Norweskich Władz Podatkowych:www.taxadministration.no (po angielsku) www.skatteetaten.no (po norwesku)

Pracownicy przedsiębiorstw zagranicznych:Zapytania odnośnie karty podatkowej/ ustalenia stawki podatkowej:Skatteetaten, Sentralskattekontoret for utenlandssaker (Skatteetaten, SFU)(Centralny Urząd Podatkowy d/s Cudzoziemców)Adres pocztowy: Postboks 8031 NO-4068 StavangerAdres do odwiedzin: Lagårdsveien 46 NO-4010 StavangerTelefon: +47 51 96 96 00Telefaks: +47 51 96 96 96E-mail: [email protected]

11

Wpłata podatku, nadpłata podatku itp.Skatteetaten, Skatteoppkrever utlandAdres pocztowy: Postboks 8103 NO-4068 Stavanger Adres do odwiedzin: Lagårdsveien 46 NO-4010 Stavanger Telefon: + 47 22 07 70 00 Telefax: + 47 51 86 89 60 Email: [email protected]

Skatteetatens sentralbord (Centrala telefoniczna Norweskich Władz Podatkowych)Telefon: 800 800 00 (w Norwegii) Zza granicy: + 47 22 07 70 00

UPRAWNIENIA W ZAKRESIE UBEZPIECZEń SPOłECZNYCH: Lokalny Urząd NAV Internet: www.nav.no

Ośrodki obsługi ludności w następujących okręgach:Østfold: 815 81 001Hedmark: 815 81 004Rogaland: 815 81 000Hordaland: 815 81 000Nordland : 815 81 018

NAV UtlandAdres pocztowy: Postboks 8138 NO-0033 OsloNAV HelsetjenesteforvaltningservicesenterTelefon: 815 70 030E-post: nav.helsetjenesteforvaltning. [email protected]

Zapytania odnośnie zwolnienia od płacenia norweskiej składki ubezpieczeniowej:NAV Madla TrygdAdres pocztowy: Postboks 484 NO-4090 HafrsfjordTelefon: 815 81 000

WARUNKI PRACY:Arbeidstilsynets svartjeneste(Infolinia Norweskiej Inspekcji Pracy)Telefon: 815 48 222 (poniedziałek – piątek 09.00-15.00) Zapytania można również przesłać e-mailem, także po polsku do: [email protected]: www.arbeidstilsynet.no

Informacja po polsku:Kontaktując się z Arbeidstilsynets svartjeneste możesz również zadawać pytania po polsku. Użyj hasła POLSKI, gdy otrzymasz odpowiedź. Odnośnie umów o pracę, stron informacyjnych, broszur i innej informacji po polsku, patrz www.arbeidstilsynet.no/pl

WARUNKI PRACY W PRZEMYśLE NAFTOWYM:Petroleumstilsynet(Norweska Inspekcja Naftowa)Telefon: 51 87 60 00E-mail: [email protected] Internet: www.ptil.no

12

Styczeń 2008

Nakład: 50.000

Projekt graficzny: Blå Design

Wydrukowano: Aske Trykk AS

www.arbeidstilsynet.no

www.nav.no

www.ptil.no

www.skatteetaten.no

www.udi.no