Controlling Wyklad I 2010

30

WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA 1 CONTROLLING Wykład nr I D R R A F A Ł K U S Y

Transcript of Controlling Wyklad I 2010

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 1/30

WYŻSZA SZKOŁAFINANSÓW I ZARZĄDZANIA

1

CONTROLLINGWykład nr I

D R R A F A Ł K U S Y

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 2/30

Controlling jest uznawany za system

sterowania wynikami przedsiębiorstwazdecentralizowanego w którym w sposób

odpowiedzialności.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 3/30

Historia controllingu • Istotną chwilą dla zarządzania przedsiębiorstwem, były lata

osiemdziesiąte XX wieku.

• W tych właśnie latach w Europie po raz pierwszy pojawiło się pojeciecontrollingu.

• Pierwsi controllerzy w gospodarce publicznej działali już w XV wiekuw Anglii i USA. Ich funkcją był nadzór nad budżetem orazkontrolowanie środków pieniężnych.

• ”

spełniała podobne funkcje jak dzisiejszy księgowy. „Przeważającaczęść jego zadań związana była z finansami i nawiązywałado wszelkich papierów wartościowych”.

• „Odpowiedzialny był za rachunkowość finansową, rachunkowość

kosztów, sprawozdawczość, budżetowanie, rachunkowośćpodatkową oraz wewnętrzną rewizję.”

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 4/30

Historia controllingu • controlling, jak i stanowisko controllera zyskało duże

uznanie w XX wieku.

• Przyczyną tak ogromnego nasilenia się tego zjawiska

było: powstawanie wielkiej ilości nowychprzedsiębiorstw, które miały duże „problemy wkomunikacji i koordynacji poszczególnych jednostek”;

praktycznych instrumentów zarządzania, oraz „nadejściekryzysu gospodarczego pod koniec drugiej dekady XX w.”

• Jak widać, gdyby nie nastąpiła zmiana w funkcji

controllingu, wiele firm zaczęło by upadać, przestało bysobie radzić z wieloma nieprzewidywalnymi zjawiskami.

• Zaczął by panować wielki nieład w zakresie finansów,rachunkowości, oraz w działalności całegoprzedsiębiorstwa.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 5/30

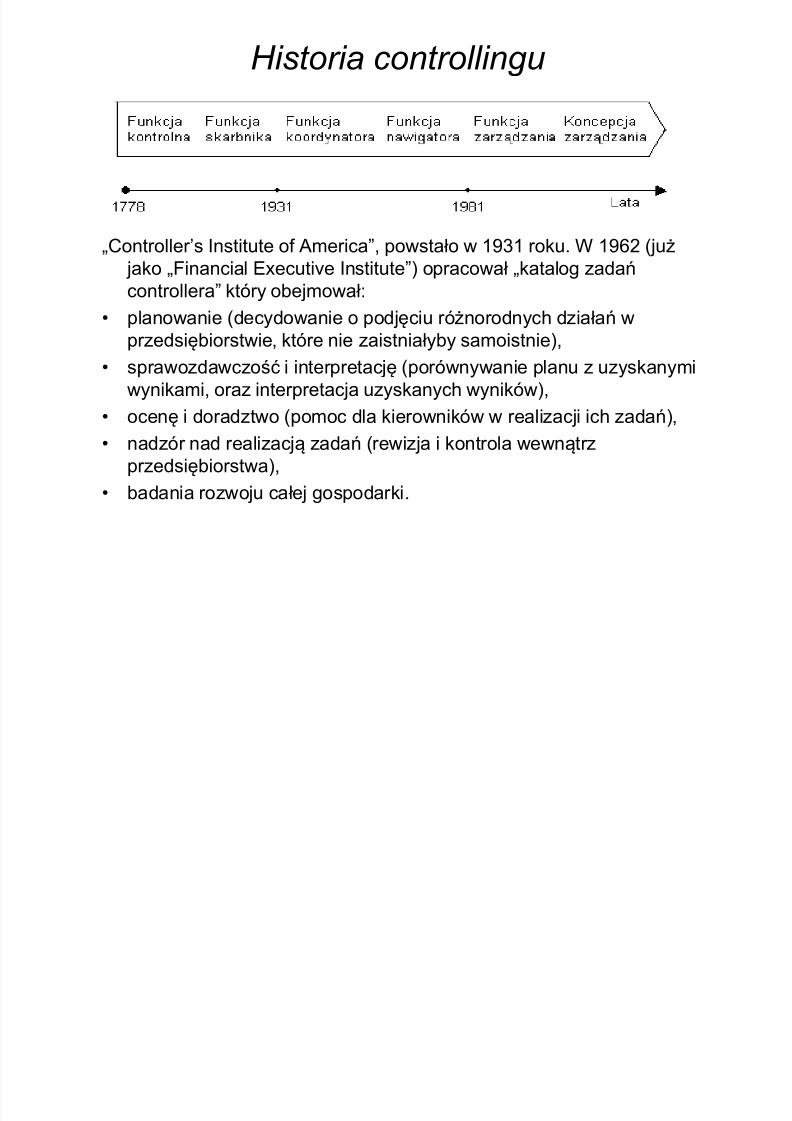

Historia controllingu

„Controller’s Institute of America”, powstało w 1931 roku. W 1962 (już jako „Financial Executive Institute”) opracował „katalog zadań

controllera” który obejmował:• planowanie (decydowanie o podjęciu różnorodnych działań w

przedsiębiorstwie, które nie zaistniałyby samoistnie),

• sprawozdawczość i interpretację (porównywanie planu z uzyskanymi

wynikami, oraz interpretacja uzyskanych wyników),• ocenę i doradztwo (pomoc dla kierowników w realizacji ich zadań),

• nadzór nad realizacją zadań (rewizja i kontrola wewnątrzprzedsiębiorstwa),

• badania rozwoju całej gospodarki.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 6/30

Historia controllingu • „Do europejskich firm idea controllingu dotarła dopiero w

latach 50-tych, przede wszystkim poprzez zakładanie filiiprzedsiębiorstw amerykańskich.

• Obecnie największy rozwój controllingu możnazaobserwować w Niemczech i Francji, chociaż w ostatnimdziesięcioleciu XX wieku jego rozwój nasilił się

• W Polsce po 1990 roku nasilające się procesyprywatyzacyjne stały się ważnym czynnikiemprowadzącym do tego, że wiele firm wdrożyło controlling,

z nadzieją iż może to być najlepszy sposób na wybrnieciez trudnej sytuacji gospodarczej i finansowej.

• Duże znaczenie miało powstanie NFI, których zarządy„narzuciły” kierunki działania swoim firmom wskazując

jako jedną z dróg wdrożenie i prowadzenie controllingu

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 7/30

Definicja controllingu • Controlling jako system kierowania przedsiębiorstwem często

kojarzony jest ze słowem kierowanie.

• W literaturze, jak i w innych różnorodnych źródłach istniejeróżnorodność definicji controllingu.

• W języku angielskim pojecie związane z controllingiem – to control oznacza kierować, regulować, prowadzić, sterować a niekontrolować.

•

działającego systemu.”• „Realizacja funkcji controllingu w organizacji wymaga jej

zinstytucjonalizowania. Kompleks zadań umożliwiających wykonaniefunkcji controllingu określa się jako controllership.”

• Zajmuje się nim controller, który w mniejszych przedsiębiorstwachprzestaje jednak istnieć.

• Często rezygnuje się z tego stanowiska, gdyż koszty utrzymania sądość wysokie by utrzymać takiego pracownika.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 8/30

Definicja controllingu • Przez pojecie controllingu rozumie się system

zorientowany na pomoc kadrze kierowniczej wpodejmowaniu bardziej trafnych rozwiązań (zasad,

metod, technik, przedsięwzięć) od obecniezastosowanych w przedsiębiorstwie.

• Można go również zdefiniować jako proces planowania,

osiągnięcie wyznaczonych celów.• „Controlling traktowany jest także jako system

wspomagania kierownictwa przedsiębiorstwa w procesie

strategicznego i operacyjnego zarządzania, orientującydecyzje i działania kierownictwa wszystkich szczeblizarządzania na globalne cele przedsiębiorstwa

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 9/30

Definicja controllingu J. Webera• „Controlling oznacza funkcję wewnątrz systemu

zarządzania w takich przedsiębiorstwach, których systemwykonawczy (ruch) koordynowany jest poprzez plany.

• Zadaniem controllingu jest koordynowanie wszystkichpodsystemów zarządzania.

• Ma on do dyspozycji te same instrumenty i mechanizmy,.

• Celem controllingu jest zwiększenie skuteczności isprawności zarządzania oraz wzmocnienie dopasowania

się do zmian zachodzących wewnątrz i na zewnątrz

przedsiębiorstwa

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 10/30

Definicja controllingu J. Webera• definicje controllingu w ujęciu funkcjonalnym ( „controlling

jako funkcja zapewnienia dostępu do informacji, funkcjaplanowania, funkcja kontroli, funkcja sterowania i

regulacji, funkcja koordynacji, funkcja redukcji ryzykazwiązanego z działalnością gospodarczą”),

• definicje controllingu w ujęciu instytucjonalnym (

stanowiskiem controllera, oraz rozwiązania inicjowaneprzez jednostki organizacyjne controllingu ( działycontrollingu) pomagające kierownikom (zarządom) wefektywnym zarządzaniu”).

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 11/30

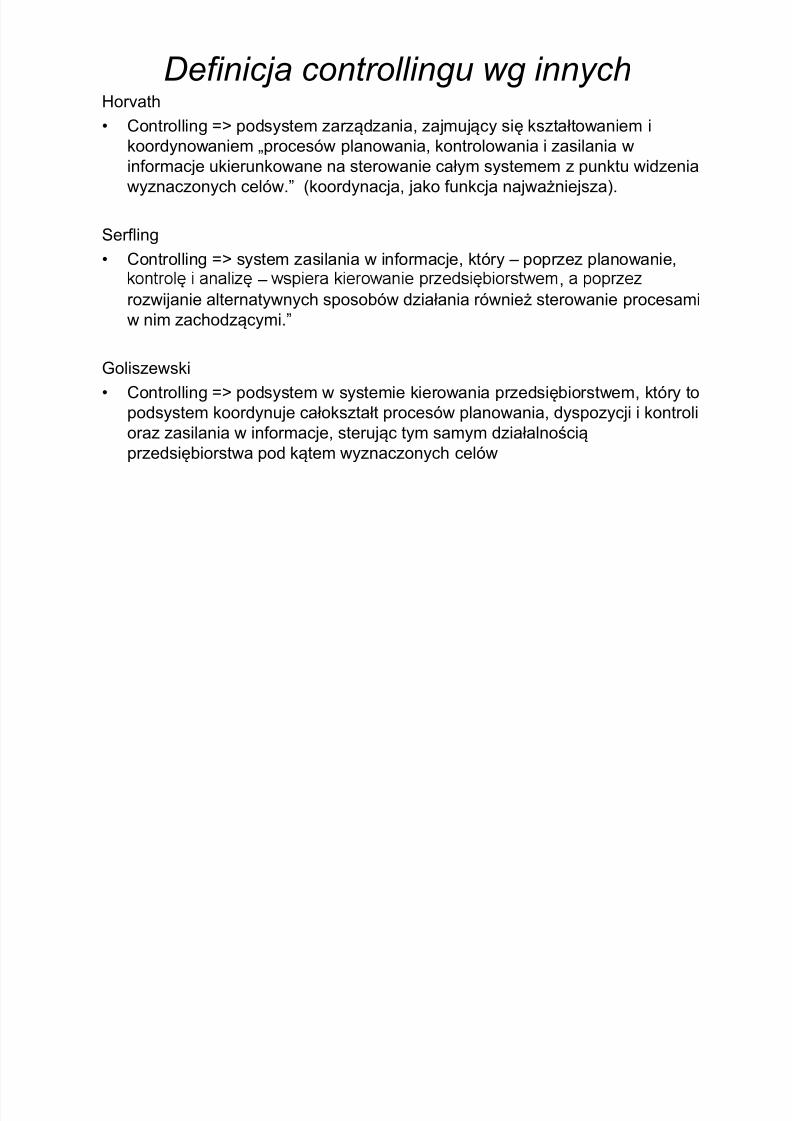

Definicja controllingu wg innychHorvath• Controlling => podsystem zarządzania, zajmujący się kształtowaniem i

koordynowaniem „procesów planowania, kontrolowania i zasilania winformacje ukierunkowane na sterowanie całym systemem z punktu widzeniawyznaczonych celów.” (koordynacja, jako funkcja najważniejsza).

Serfling

• Controlling => system zasilania w informacje, który – poprzez planowanie, – ,

rozwijanie alternatywnych sposobów działania również sterowanie procesamiw nim zachodzącymi.”

Goliszewski

• Controlling => podsystem w systemie kierowania przedsiębiorstwem, który topodsystem koordynuje całokształt procesów planowania, dyspozycji i kontrolioraz zasilania w informacje, sterując tym samym działalnościąprzedsiębiorstwa pod kątem wyznaczonych celów

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 12/30

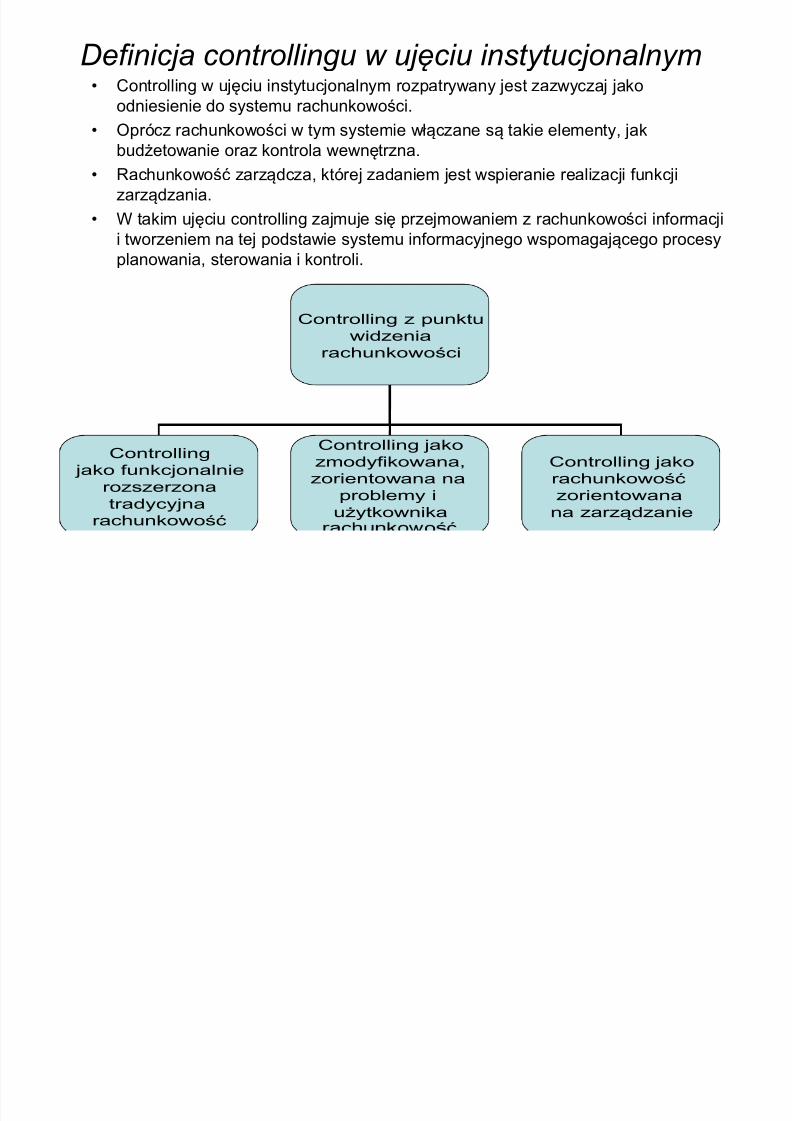

Definicja controllingu w ujęciu instytucjonalnym• Controlling w ujęciu instytucjonalnym rozpatrywany jest zazwyczaj jako

odniesienie do systemu rachunkowości.• Oprócz rachunkowości w tym systemie włączane są takie elementy, jak

budżetowanie oraz kontrola wewnętrzna.

• Rachunkowość zarządcza, której zadaniem jest wspieranie realizacji funkcji

zarządzania.• W takim ujęciu controlling zajmuje się przejmowaniem z rachunkowości informacji

i tworzeniem na tej podstawie systemu informacyjnego wspomagającego procesyplanowania, sterowania i kontroli.

Controlling z punktu

widzenia

rachunkowości

Controlling

jako funkcjonalnie

rozszerzonatradycyjna

rachunkowość

Controlling jako

zmodyfikowana,

zorientowana na

problemy iużytkownika

Controlling jako

rachunkowość

zorientowanana zarządzanie

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 13/30

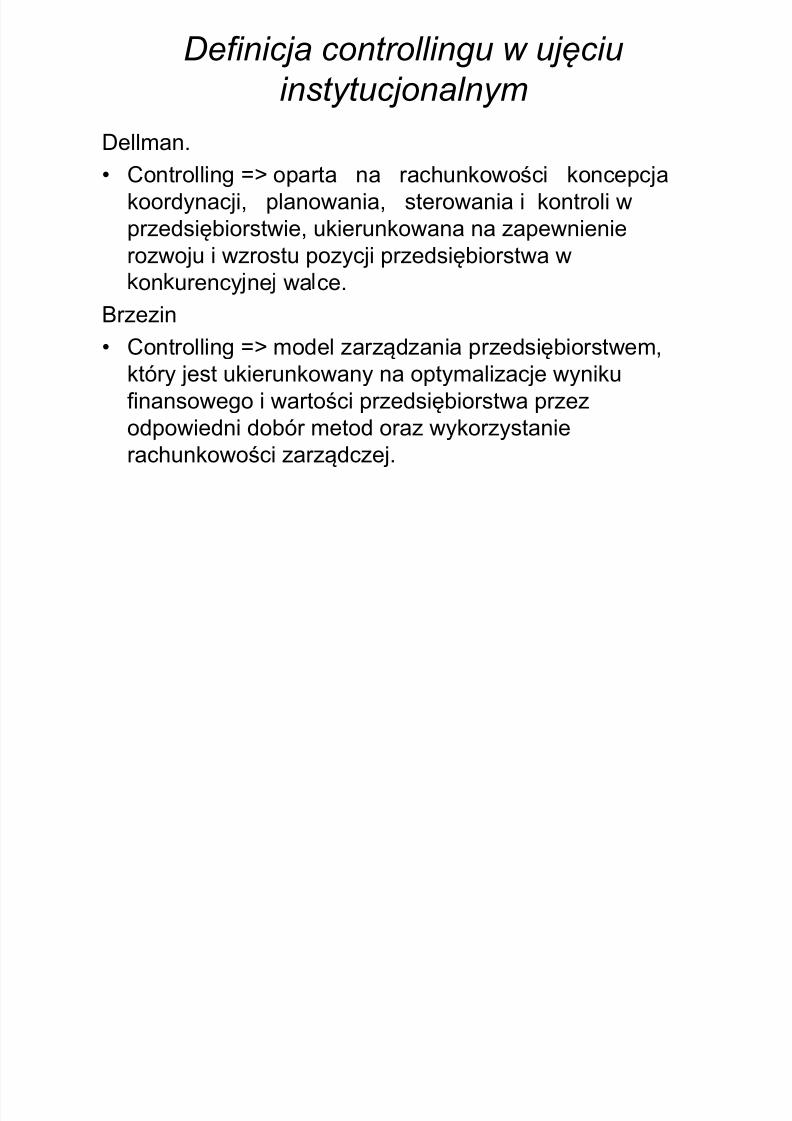

Definicja controllingu w ujęciu

instytucjonalnymDellman.

• Controlling => oparta na rachunkowości koncepcja

koordynacji, planowania, sterowania i kontroli wprzedsiębiorstwie, ukierunkowana na zapewnienierozwoju i wzrostu pozycji przedsiębiorstwa won urency ne wa ce.

Brzezin

• Controlling => model zarządzania przedsiębiorstwem,który jest ukierunkowany na optymalizacje wyniku

finansowego i wartości przedsiębiorstwa przezodpowiedni dobór metod oraz wykorzystanierachunkowości zarządczej.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 14/30

Definicja controllingu w ujęciu

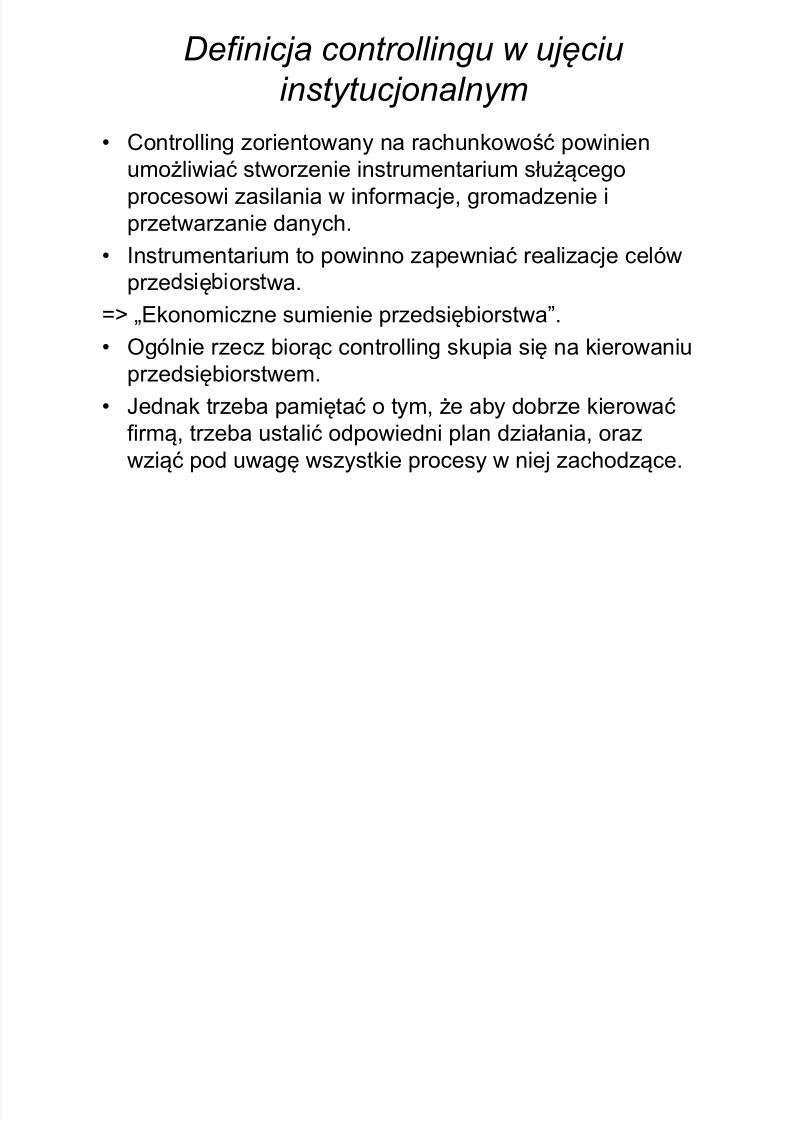

instytucjonalnym• Controlling zorientowany na rachunkowość powinien

umożliwiać stworzenie instrumentarium służącego

procesowi zasilania w informacje, gromadzenie iprzetwarzanie danych.

• Instrumentarium to powinno zapewniać realizacje celówprze s ę ors wa.

=> „Ekonomiczne sumienie przedsiębiorstwa”.

• Ogólnie rzecz biorąc controlling skupia się na kierowaniuprzedsiębiorstwem.

• Jednak trzeba pamiętać o tym, że aby dobrze kierowaćfirmą, trzeba ustalić odpowiedni plan działania, orazwziąć pod uwagę wszystkie procesy w niej zachodzące.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 15/30

Funkcje zarządzania realizowane w

controllingu

• Planowanie

• Organizowanie

• Kontrola i ocena• Motywacja

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 16/30

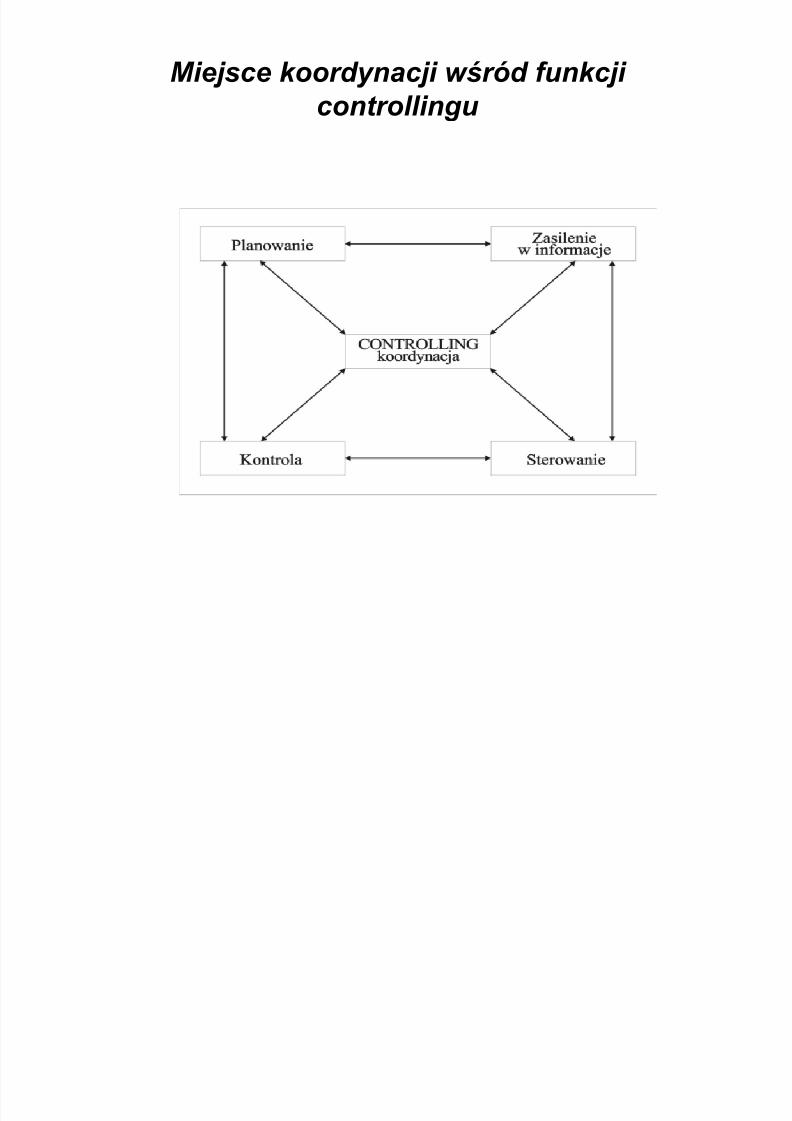

Miejsce koordynacji wśród funkcji

controllingu

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 17/30

Controlling realizuje określone funkcjezarządzania w wydzielonych ośrodkach

od owiedzialności

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 18/30

Motywy wdrożenia controllingu

• pozyskanie dodatkowych informacji do zarządzania,

• lepszy przepływ informacji w przedsiębiorstwie,

• ogran czen e osz w,

• utrzymanie płynności finansowej,

• wywołanie pro efektywnościowych postaw wśród pracowników.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 19/30

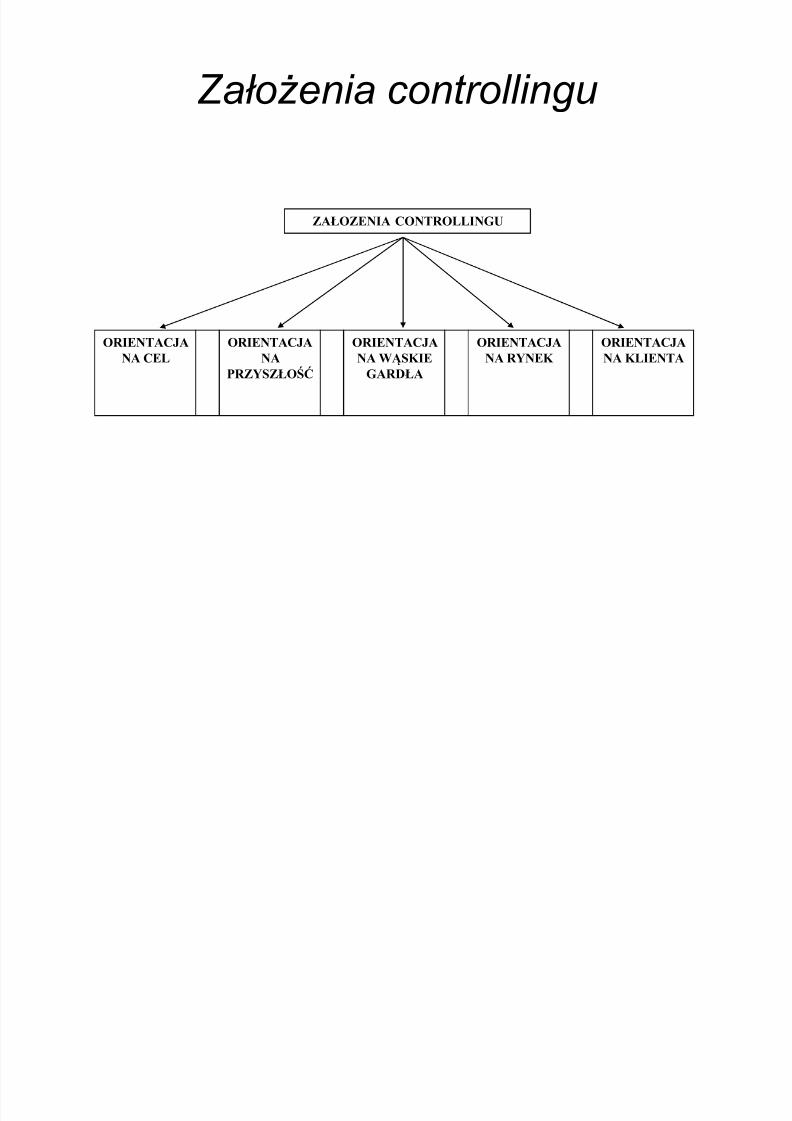

Założenia controllingu

ZAŁOZEIA COTROLLIGU

ORIETACJAA KLIETA

ORIETACJAA RYEK

ORIETACJAA WĄSKIE

GARDŁA

ORIETACJAA

PRZYSZŁOŚĆ

ORIETACJAA CEL

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 20/30

Orientacja na cele

• kadra kierownicza musi ustalić cele, które należyzrealizować w nadchodzącym roku.

• Należy poinformować wszystkich pracowników czego się odnich będzie wymagało.

• Cele powinny być określone jasno i zrozumiale, a jeżeli jestto możliwe, powinny być precyzowane za pomocąwskaźników.

• Dzięki temu, każdy pracownik, będzie wiedział czego możesię spodziewać w najbliższej przyszłości.

• Zazwyczaj jest tak, że jeżeli osoba, wie co będzie robić za

jakiś czas, przygotowuje się do tego psychicznie.• Jeżeli nie robiła tego do tej pory, może nabyć dodatkowąwiedze na ten temat. Dzięki czemu cele zostaną osiągniętew lepszym rezultacie, niż gdyby nikt o nich wcześniej nie

został uprzedzony

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 21/30

Orientacja na przyszłość

• dokładne informacje o przyszłym rozwoju przedsiębiorstwa.

• Niezbędne jest zatem opracowanie nowych instrumentów,koncepcji oraz narzędzi i wdrożenie ich.

• Przyczyniło by się to do udoskonalenia planowaniastrategicznego.

•

przedsiębiorstwa, wszelkie zmiany, ulepszenia, zazwyczajpozytywnie działają na przedsiębiorstwo.

• Nadają mu charakter, bardziej nowoczesny.

• Stosując nowe narzędzia, np. lepsze maszyny, produkcjaidzie znacznie szybciej niż dotychczas, może zużywaćmniej energii, co wiąże się z mniejszymi kosztami za prąd.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 22/30

Orientacja na wąskie gardła

• tzw. „najsłabsze ogniwo przedsiębiorstwa”.

• Controller ma za zadanie znaleźć je i jak najszybciej jeusunąć.

• Jeżeli tego nie uczyni, będzie ono pierwszym źródłempojawienia się problemów związanych np. z produkcją, lubpłynnością finansową.

• Przykładem takim może być funkcjonowanie wprzedsiębiorstwie, ludzi zajmujących się remontami. Comiesiąc takim ludziom należy płacić, mimo że remontywykonywane są raz na jakiś czas. Rozwiązaniem w takiejsytuacji, jest zwolnienie takich ludzi, a w przypadkuremontu, można zatrudnić firmę, która wygra przetarg. Wten sposób, firma obniży swoje koszty, a prace będą

wykonane w lepszej jakości, i z pewnością w krótszymczasie.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 23/30

Orientacja na rynek

• Konkurencyjność

• Controller musi więc bacznie obserwować rynek, oraz to cosię na nim dzieje, np. co jest dziś modne, co będzie się

dobrze sprzedawać, itp.• Przedsiębiorstwo musi więc w odpowiednim momencie,

rozwijać swoją działalność i dostosowywać się do trendów

rynkowych.• Należy spojrzeć na to też z drugiej strony, jeżeli

przedsiębiorstwo nie przestanie produkować produktów, lubusług na które już nie ma zbytu, będzie inwestować w toswoje środki, a nie przyniesie to żadnego zysku, świadczyćto może o nie znajomości rynku.

• Prowadzić to będzie wcześniej czy później do upadłości, lub

pogorszenia się sytuacji przedsiębiorstwa.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 24/30

Orientacja na klienta

• zaspokojenie potrzeb konsumenta.

• Związane jest to trochę z orientacją na rynek, należybowiem obserwować tendencje rynkowe.

• Co zrobić, by klient był zadowolony.

• Przedsiębiorstwo powinno się starać, by produkować

• Ważnym elementem jest również, obniżenie kosztówprodukcji, co przyczynia się do tańszej ceny produktu.

• W ten sposób satysfakcja klienta wzrasta, a

przedsiębiorstwo będzie mogło przetrwać i osiąga wysokiezyski.

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 25/30

Zadania controllingu

⇒ zapewnienie warunków do długotrwałej egzystencji przedsiębiorstwa izagwarantowanie stabilności zatrudnienia, która osiąga się przeztworzenie odpowiednich struktur wewnętrznych wprzedsiębiorstwie i zintegrowanie celów z systemem planowania orazsystemem informacyjnym.

⇒ Przez wiązkę celów rozumie się wzrost, rozwój oraz zysk.”

⇒ Zadaniem każdego kierownika, jest robienie wszystkiego abyprze s ę orstwo mog o przetrwać.

⇒ Stosuje się w języku polskim, skrót DROGA, co oznacza „działalność(D) służącą rozwojowi (R) przedsiębiorstwa i ożywianiu (o) w długimokresie oraz zwiększeniu jego gospodarności (G) przy zapewnieniawłaściwej aktywności gospodarczej (A).”

⇒ Skrót ten wykorzystywany jest również w Niemczech, gdzie wyglądaon następująco – WEG,

co oznacza Wachstum (wzrost), Entwicklung ( rozwój) i Gewinn (zysk).

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 26/30

Koncepcja DROGI w controllingu

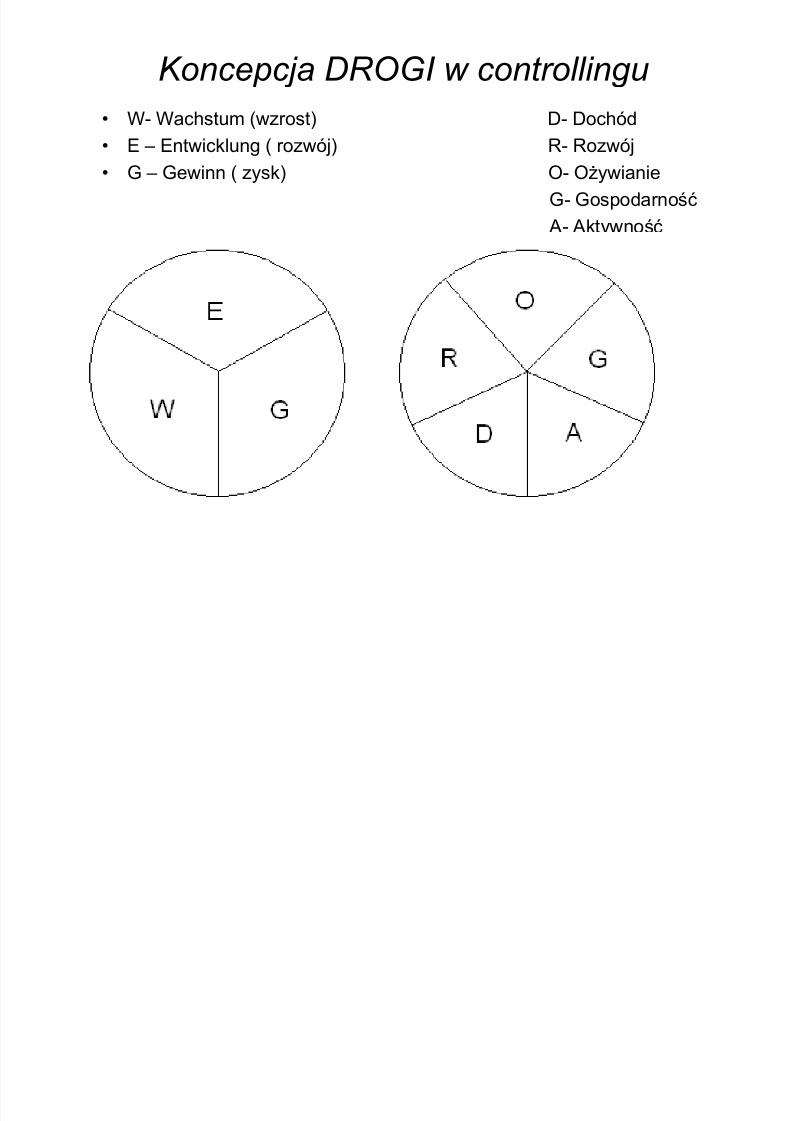

• W- Wachstum (wzrost) D- Dochód

• E – Entwicklung ( rozwój) R- Rozwój

• G – Gewinn ( zysk) O- Ożywianie

G- GospodarnośćA- Aktywność

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 27/30

Zadania controllingu

Konieczne czynniki przetrwania:

• aktywność jako zdolność do intensywnego

działania, podejmowania decyzji i czynnegoudziału,

• gospodarność jako umiejętne i oszczędne

gospodarowanie oraz racjonalne zarządzanie,• ożywienie jako żywotność, intensywność i

pobudzanie energii,

• rozwój jako proces przeobrażeńperspektywicznych,

• dochodowość jako skutek wymienionych wcześniej

działań

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 28/30

Zadania controllingu

=> odpowiedź na pytanie, czy przedsiębiorstwo jest nawłaściwej DRODZE do osiągnięcia założonych celów.

• W koncepcjach wywodzących się z praktyki gospodarczej

dominuje określenie controllingu w kategoriach pośrednich, jako służby, drogi czy akceptacji.

• Kierownictwo zajęte bieżącymi i strategicznymi zadaniami

ma szansę dzięki controllingowi spojrzeć na codzienną„szarpaninę” chłodnym okiem controllera, a więc kogoś, ktow niej nie uczestniczy, będzie więc obiektywny, wskażedrogę.

• Dla zarządu controlling jest więc pewną filozofią profilaktyki(lepiej zapobiegać, niż leczyć).

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 29/30

Zadania controllingu

Controlling ma za zadanie, przede wszystkim dostarczyćkierownictwu informacji:

• „niezbędnych do planowania, sterowania i kontroli przedsiębiorstwa,

wpływających na wynik podejmowanych aktualnie i podjętych jużwcześniej celów (rozumianych w przekroju uniwersalnym),

• rozwiązujących problemy strategiczne. W tym celu należy znać przyszłeszanse oraz za rożenia i na te odstawie określić cel oraz za ewnić

potencjał działania.• rozwiązujących problemy operatywne. W tym celu należy znać dane

rzeczywiste i planowane dotyczące krótkich okresów (miesięcznych,kwartalnych, rocznych). Dane możliwe do uzyskania dzięki

controllingowi (przede wszystkim operatywne) powinny zostaćodpowiednio, zgodnie z przyjętymi zasadami: opracowane,zinterpretowane (przeanalizowane) i ocenione, oraz przedstawionepersonelowi zarządzającemu

5/12/2018 Controlling Wyklad I 2010 - slidepdf.com

http://slidepdf.com/reader/full/controlling-wyklad-i-2010 30/30

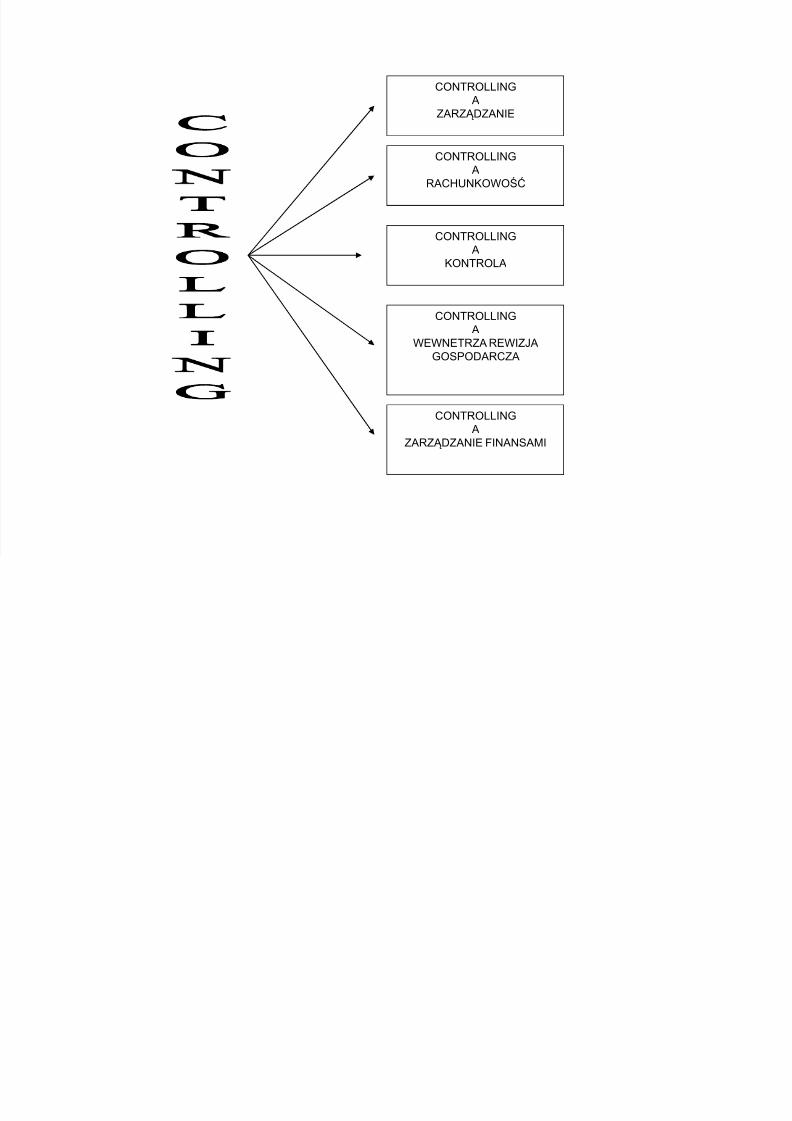

CONTROLLING

AZARZĄDZANIE

CONTROLLINGA

RACHUNKOWOŚĆ

CONTROLLINGA

KONTROLA

CONTROLLINGA

WEWNETRZA REWIZJAGOSPODARCZA

CONTROLLINGA

ZARZĄDZANIE FINANSAMI