CFO: Prognozy dyrektorów finansowych dla Polski - Survey 2015 H1

23

Prognozy dyrektorów finansowych dla Polski - wyniki CFO Survey 2015 H1 Wzrost i stabilność na tle kryzysu greckiego? Warszawa, 1 lipca 2015 r. Krzysztof Pniewski, Partner w Dziale Konsultingu, Deloitte Irena Pichola, Partner w Dziale Konsultingu, Deloitte

-

Upload

deloitte-polska -

Category

Economy & Finance

-

view

668 -

download

1

Transcript of CFO: Prognozy dyrektorów finansowych dla Polski - Survey 2015 H1

Prognozy dyrektorów finansowych dla Polski - wyniki CFO Survey 2015 H1Wzrost i stabilność na tle kryzysu greckiego?

Warszawa, 1 lipca 2015 r.

Krzysztof Pniewski, Partner w Dziale Konsultingu, Deloitte

Irena Pichola, Partner w Dziale Konsultingu, Deloitte

© 2015 Deloitte Polska

Spis treściPrognozy CFO dla Polski na rok 2015

2

• O badaniu 3

• Ocena obecnej sytuacji makroekonomicznej 5

• Prognozy CFO na 12 miesięcy:

• Główne zagrożenia 10

• Priorytety strategiczne 11

• Finansowanie i koszty długu 12 - 14

• Apetyt na akwizycje 15

• Raportowanie danych pozafinansowych 16 - 17

• Sytuacja na rynku pracy 18

• Średnioterminowe prognozy CFO 19

• Kierunki działań dla nowego rządu wg CFO 20

• Podsumowanie 21

© 2015 Deloitte Polska

O badaniuCFO Survey 2015H1

3

• Deloitte CFO Survey to przeprowadzane cyklicznie

przez Deloitte Polska badanie opinii dyrektorów finansowych (CFO).

• Najnowsza (VIII) edycja badania Deloitte CFO Survey zrealizowana została na przełomie maja i czerwca 2015 roku przy udziale ponad 60 CFO z Polski.

• Badanie prowadzone jest przy wykorzystaniu anonimowej ankiety internetowej opartej na platformie Deloitte Dex, gwarantującej zachowanie poufności danych.

• Wyniki poprzedniej edycji badania zostały opublikowane w styczniu 2015 roku.

• Podobne badania cykliczne prowadzone są przez firmę Deloitte na całym świecie.

© 2015 Deloitte Polska4

• Deloitte CFO Survey jest jednym z niewielu dostępnych badań opinii CFO w Polsce i przedstawia unikalną perspektywę dyrektorów finansowych.

• CFO mają własny punkt widzenia i odrębną ocenę sytuacji gospodarczej oraz perspektyw swoich przedsiębiorstw i branży.

• CFO są zainteresowani opinią i priorytetami innych CFO.

• Opinie CFO mogą uzupełnić perspektywę dostarczaną przez analityków rynkowych:

• Opinia publiczna otrzymuje od analityków szereg informacji o trendach i prognozach.

• CFO odpowiadają bezpośrednio za sytuację finansową i decyzje inwestycyjne w swoich firmach, mają też bezpośrednią styczność z warunkami rynkowymi (takimi jak np. dostępność finansowania) – są praktykami, których opinie oraz doświadczenia mogą być odmienne niż oceny analityków.

• Perspektywa CFO jest warta szczególnej uwagi, gdyż grupa ta gruntownie zna sytuację wewnętrzną (wyniki, strategie i prognozy finansowe) oraz zewnętrzną (perspektywę banków i analityków bankowych, perspektywę inwestorów i analityków inwestycyjnych) swoich firm.

• Opinie CFO mogą dać dodatkową perspektywę, wskazującą jak ocena gospodarki przekłada się na strategie przedsiębiorstw.

O badaniuDlaczego analiza opinii CFO jest istotna?

© 2015 Deloitte Polska5

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

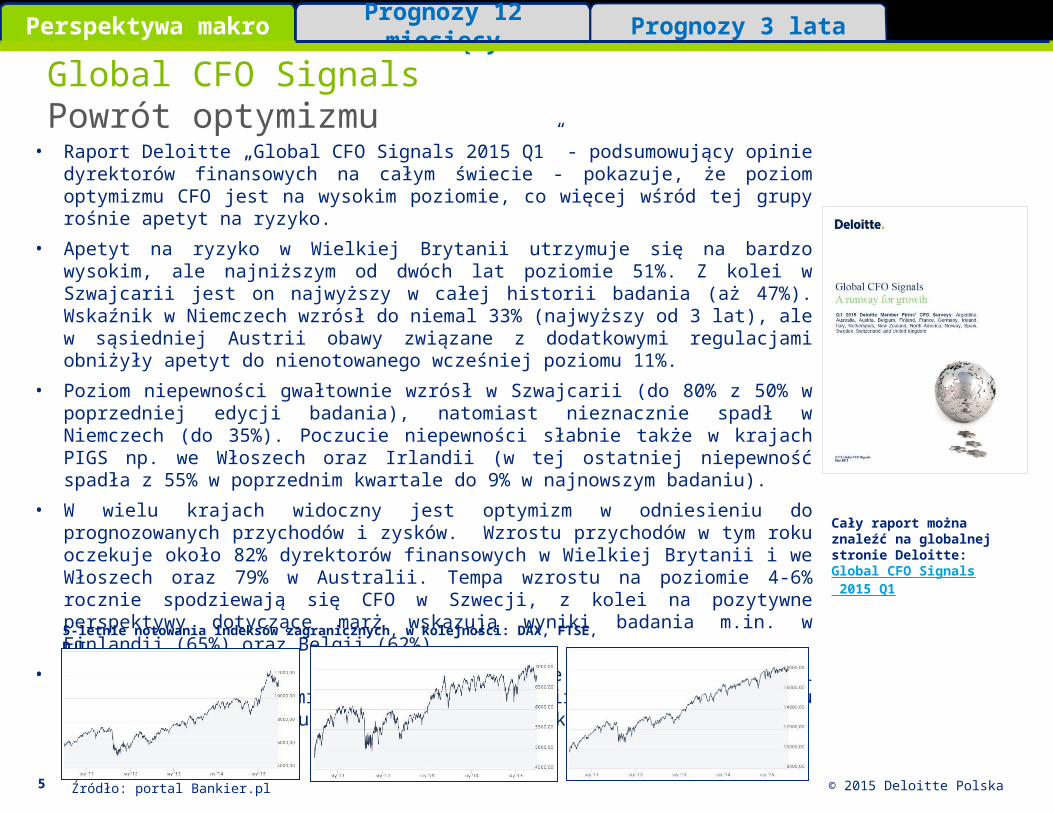

Global CFO SignalsPowrót optymizmu

Cały raport można znaleźć na globalnej stronie Deloitte:Global CFO Signals 2015 Q1

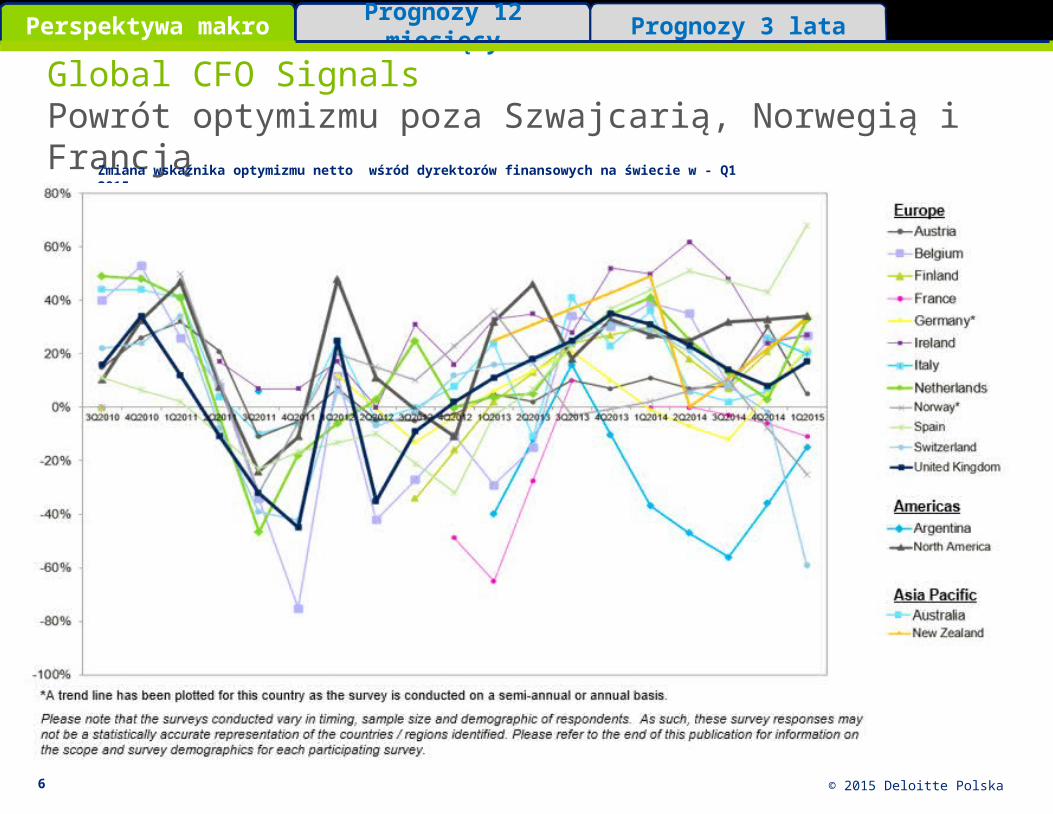

• Raport Deloitte „Global CFO Signals 2015 Q1” - podsumowujący opinie dyrektorów finansowych na całym świecie - pokazuje, że poziom optymizmu CFO jest na wysokim poziomie, co więcej wśród tej grupy rośnie apetyt na ryzyko.

• Apetyt na ryzyko w Wielkiej Brytanii utrzymuje się na bardzo wysokim, ale najniższym od dwóch lat poziomie 51%. Z kolei w Szwajcarii jest on najwyższy w całej historii badania (aż 47%). Wskaźnik w Niemczech wzrósł do niemal 33% (najwyższy od 3 lat), ale w sąsiedniej Austrii obawy związane z dodatkowymi regulacjami obniżyły apetyt do nienotowanego wcześniej poziomu 11%.

• Poziom niepewności gwałtownie wzrósł w Szwajcarii (do 80% z 50% w poprzedniej edycji badania), natomiast nieznacznie spadł w Niemczech (do 35%). Poczucie niepewności słabnie także w krajach PIGS np. we Włoszech oraz Irlandii (w tej ostatniej niepewność spadła z 55% w poprzednim kwartale do 9% w najnowszym badaniu).

• W wielu krajach widoczny jest optymizm w odniesieniu do prognozowanych przychodów i zysków. Wzrostu przychodów w tym roku oczekuje około 82% dyrektorów finansowych w Wielkiej Brytanii i we Włoszech oraz 79% w Australii. Tempa wzrostu na poziomie 4-6% rocznie spodziewają się CFO w Szwecji, z kolei na pozytywne perspektywy dotyczące marż wskazują wyniki badania m.in. w Finlandii (65%) oraz Belgii (62%).

• Umacniający się frank zmusił respondentów ze Szwajcarii do rewizji wcześniejszego optymizmu: tylko 17% firm oczekuje wzrostu przychodów, a wiele musi liczyć się ze spadkiem marż.

Źródło: portal Bankier.pl

5-letnie notowania indeksów zagranicznych, w kolejności: DAX, FTSE, DJI

© 2015 Deloitte Polska6

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

Global CFO SignalsPowrót optymizmu poza Szwajcarią, Norwegią i Francją

Zmiana wskaźnika optymizmu netto wśród dyrektorów finansowych na świecie w - Q1 2015

© 2015 Deloitte Polska7

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Prognozy Międzynarodowego Funduszu Walutowego dla świata i dla Polski są pozytywne – wzmocnienie wzrostu. Polska jednak od kilku lat rozwija się nieco wolniej niż wynosi średnia światowa.

• Międzynarodowy Fundusz Walutowy prognozuje następujące wzrosty PKB w 2016 roku:

• Świat – 4,0%,

• Gospodarki rozwinięte – 2,4%,

• Gospodarki wschodzące – 5,4%,

• Polska – 3,4%.

• Historycznie obserwujemy istotną korelację pomiędzy optymizmem CFO a wzrostem PKB w Polsce.

• Stabilizacja poziomu optymizmu CFO od 2014 roku miała odzwierciedlenie w ustaleniu się dynamiki PKB. Czy obecne odbicie zapowiada jej wzrost?

• Zapraszamy również do zapoznania się z raportem Deloitte Global Economic Outlook Q2 2015

* Prognoza MFW

Tło makroekonomiczne

Źródło: Opracowanie Deloitte na podstawie danych z WEO, MFW

Źródło: Opracowanie Deloitte na podstawie danych z GUS

2011

Q1

2011

Q2

2011

Q3

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Q4

2013

Q1

2013

Q2

2013

Q3

2013

Q4

2014

Q1

2014

Q2

2014

Q3

2014

Q4

2015

Q1

-40%

-20%

0%

20%

40%

60%

0%

1%

2%

3%

4%

5%

Wykres 2. Optymizm CFO a PKBCzy CFO dobrze przewidują zmiany we wzroście PKB?

Optymizm netto PKB

2000

2002

2004

2006

2008

2010

2012

2014

2016

*-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

Wykres 1. Wzrost PKB na ŚwiecieWzrost PKB wg MFW

Świat

Gospodarki rozwinięte

Gospodarki wschodzące

Polska

© 2015 Deloitte Polska

Otoczenie biznesowe - perspektywa CFOWyraźny powrót optymizmu i poczucia stabilizacji

8

• Ocena perspektyw finansowych polskich przedsiębiorstw wskazuje na to, że polska gospodarka będzie się dalej rozwijać. Aż 58% CFO uważa, że pespektywy finansowe ich przedsiębiorstw będą lepsze lub znacznie lepsze w najbliższej przyszłości. Optymizm netto, rozumiany jako odsetek osób wskazujących, że perspektywy finansowe ich firm są optymistyczne pomniejszony o odsetek wskazujących na pogorszenie sytuacji, powrócił na wysoki poziom +40% (+20% pół roku temu). Jednocześnie 18% CFO ocenia perspektywy finansowe swoich firm bardziej pesymistycznie w porównaniu do sytuacji sprzed 6 miesięcy.

• Na tle kryzysu greckiego polaryzacji ulega ocena niepewności gospodarczej: 63% CFO uważa, że poziom niepewności ekonomicznej jest niski (13%) lub przeciętny (50%). Jednocześnie jednak 10% uważa, że jest on bardzo wysoki. Zróżnicowanie ocen może wskazywać na niepewność co do oceny kryzysu greckiego.

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

Optymizm netto

2012H2 2013H1 2013H2 2014H1 2014H2 2015H1-50%

0%

50%

100%

48%21% 10% 11% 19% 18%

32%

34%35% 38%

43%23%

19%43%

46% 38%30%

40%

1% 2% 8% 13% 9%18%

-28%

24%

44% 40%

20%

40%

Wykres 3. Perspektywy finansowePerspektywy finansowe w porównaniu z sytuacją

sprzed 6 miesięcy*

Mniej optymistycznie Bez zmianRaczej optymistycznie Bardzo optymistycznie 2012H2 2013H1 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

0% 0% 0% 0% 0%13%

29% 26%

52%

78%71% 50%

67% 71%

46%

21% 29%

27%

4% 3% 2% 2% 0%10%

Wykres 4. Niepewność ekonomicznaOcena niepewności ekonomicznej przez CFO*

Niski Przeciętny Wysoki Bardzo wysoki* W obydwu pytaniach kafeteria odpowiedzi uległa zmianie w stosunku do poprzedniej edycji badania

© 2015 Deloitte Polska

Tło makroekonomiczneStabilna prognoza gospodarcza niezależnie od kryzysu greckiego i wyborów

9

W prognozach makroekonomicznych polskich CFO widoczny jest najwyższy od dwóch lat poziom optymizmu:

• Ponad połowa CFO (51%) prognozuje wzrost PKB na poziomie ponad 2,6%, z czego 15% osób spodziewa się wzrostu na poziomie ponad 3,5%.

• Aż 61% badanych spodziewa się spadku bezrobocia, a dalsze 20% prognozuje, że utrzyma się on na obecnym poziomie.

• Jednocześnie oczekiwania inflacyjne są najniższe od trzech lat – 81% CFO prognozuje wzrost cen na poziomie poniżej 2%, a 98% poniżej 3%.

• 27% CFO przewiduje utrzymanie obecnego kursu EUR/PLN (przedział 4,10 – 4,19 PLN), z kolei aż 63% przewiduje jego spadek – do poziomu 4,00 – 4,09 PLN lub niższego.

• Na prognozy te może jednak wpłynąć rosnąca niepewność co do pozostania Grecji w strefie Euro.

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

3,4%

1,2%

11,8%

w owalach prezentujemy wartości zapisane w obowiązującej ustawie budżetowej na rok 2015

3,98 PLN

<=0,5% 0,6% - 1,5% 1,6% - 2,5% 2,6% - 3,5% >3,5%0%

20%

40%

60%

0%

20%31%

42%

7%7%15%

28%36%

15%

Wykres 5. Prognoza PKB Jaka zadaniem CFO będzie dynamika PKB?

2013H2 2014H1 2014H2 2015H1

Zmniejszy się nieznacznie

Bez zmian Zwiększy się nieznacznie

Znacznie wzrośnie

0%

20%

40%

60%

80%57%

32%

9%0%

61%

20%12% 7%

Wykres 6. Prognoza bezrobociaJaka zadaniem CFO będzie stopa bezrobocia?

2013H2 2014H1 2014H2 2015H1

1,9% 2-2,9% 3-3,9% 4-4,9%

0%20%40%60%80%

100%74%

24%2% 0%

81%

18%2% 0%

Wykres 7. Prognoza inflacjiJaka zadaniem CFO będzie inflacja?

2013H2 2014H1 2014H2 2015H1 poniżej 3,80 PLN

3,80 PLN - 3,89 PLN

3,90 PLN - 3,99 PLN

4,00 PLN - 4,09 PLN

4,10 PLN - 4,19 PLN

4,20 PLN - 4,29 PLN

powyżej 4,30 PLN

0%

10%

20%

30%

2%7%

24%31%

27%

8%2%

Wykres 8. Prognoza kursu walutowegoJaki zadaniem CFO będzie kurs walutowy?

© 2015 Deloitte Polska

Główne zagrożenia dostrzegane przez CFOPresja cenowa i spadek popytu największymi czynnikami ryzyka

10

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Ryzyko spadku popytu oraz presja cenowa zostały wskazane jako dwa największe ryzyka dla prowadzenia działalności (wskazało na nie po 26% CFO). Spadek popytu martwi jednak mniej dyrektorów finansowych niż pół roku temu. Rośnie natomiast znaczenie walki konkurencyjnej i presji cenowej.

• Duże wzrosty zanotowały również dwie inne kategorie ryzyka (po 15% wskazań):

• Problemy z płynnością i to pomimo braku trudności w dostępie do finansowania (żaden CFO nie wskazał tego ryzyka za istotne),

• Zmienne prawo podatkowe i gospodarcze - 15% firm uważa, że ostatnie, a prawdopodobnie jeszcze bardziej nadchodzące, zmiany mogą nieść ze sobą duże ryzyko.

2013H1 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

48% 41% 49% 40% 38%

10% 30% 18%13% 22%

Wykres 10. Restrukturyzacja jako priorytetW jakim stopniu restrukturyzacja będzie priorytetem w najbliższym roku?

Będą jednym z wielu priorytetów Będą kluczowym priorytetem

Ryzyko kursowe

Niedostępne finansowanie

Wzrost kosztów działalności

Brak dostępu do wykwalifikowanych pracowników

Zmienne prawo podatkowe i gosp.

Problemy z płynnością

Presja cenowa

Spadek popytu lub recesja

0% 10% 20% 30% 40% 50%

5%

5%

7%

7%

7%

7%

19%

40%

2%

0%

7%

5%

15%

15%

26%

26%

Wykres 9. RyzykoJakie czynniki ryzyka CFO postrzegają za najistotniejsze?

2015H1

2014H2

2014H1

2013H2

© 2015 Deloitte Polska

Priorytety CFO w PolsceZnacząco rośnie apetyt na ryzyko i inwestycje

11

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Najwyższym priorytetem polskich firm pozostaje wzrost przychodów na obecnych rynkach (wskazało na nie 67% CFO) i nowych rynkach (55%).

• Znacząco rośnie znaczenie inwestycji (priorytet dla 61% CFO) oraz apetyt na ryzyko (58% respondentów uważa, że obecnie jest dobry czas na podejmowanie większego ryzyka). Wskazują one na znaczącą i trwałą poprawę koniunktury w Polsce.

• Wzrasta również nacisk na obniżenie kosztów pośrednich (50%).

Wzr

ost p

rzyc

hodó

w (obe

cne

rynk

i)

Wzr

ost p

rzyc

hodó

w (now

e ry

nki)

Reduk

cja k

oszt

ów –

kos

zty

bezp

ośre

dnie

Reduk

cja k

oszt

ów –

kos

zty

pośr

ednie

Popra

wa pły

nnoś

ci

Inwes

tycje

Apety

t na

ryzy

ko0%

20%

40%

60%

80%

100% 86%

56% 55%38%

52% 44% 47%

67%55%

33%50%

37%

61% 58%

Wykres 11. Priorytety CFOJak zmieniały się priorytety CFO wraz ze wzrostem apatytu na ryzyko

2013H1 2013H2 2014H1 2014H2 2015H1

© 2015 Deloitte Polska

• Rynek finansowania kredytem jest oceniany najlepiej od kilku lat. Kredyt jako źródło finansowania jest atrakcyjny dla aż 64% badanych CFO. Jest to istotny wzrost w porównaniu do poprzedniej edycji badania.

• Kredyty są łatwo dostępne dla 37% CFO. Grupa dla której pozostają trudno dostępne jest znacznie mniejsza (5% respondentów).

• Atrakcyjność i dobra dostępność kredytów obniżają zainteresowanie CFO finansowaniem poprzez emisję akcji.

12

Prognozy CFO dla PolskiFinansowanie – kredyty bardzo atrakcyjne i dostępne

12

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

2013H1 2013H2 2014H1 2014H2 2015H10%

20%

40%

60%

80%

100%

0

0.5

1

1.5

2

2.5

3

14% 12% 8% 2% 9%

61%

46% 49%53%

27%

25%

42% 43% 45%

64%

Wykres 12. Atrakcyjność kredytówJaka jest atrakcyjność kredytu jako źródła finansowania?

Nieatrakcyjny Neutralny

Atrakcyjny Wibor 3M

2013H1 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

16% 20%13%

4% 5%

70% 60%

54%64% 58%

14%20%

33% 32% 37%

Wykres 13. Dostępność kredytówJak CFO oceniają dostępność kredytów?

Trudno dostępne Normalnie dostępne Łatwo dostępne

© 2015 Deloitte Polska

Prognozy CFO dla PolskiPoziom zadłużenia będzie wzrastał – dobre dla wzrostu i inwestycji warunki finansowania

13

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• W ostatnich kwartałach stale poprawia się dostępność zewnętrznego finansowania dla przedsiębiorstw.

• Liczba CFO przewidujących wzrost poziomu zadłużenia jest dwukrotnie większa niż tych, którzy spodziewają się obniżenia tego poziomu.

• Maleje liczba CFO spodziewających się kolejnych obniżek kosztów finansowania (18%). Większość CFO (53%) przewiduje stabilizację kosztów finansowania na aktualnym poziomie. Najwyraźniej respondenci nie spodziewają się już dalszej obniżki stóp procentowych.

Źródło: należności banków od przedsiębiorstw – NBP z dnia 21.05.2015

2010

Q1

2010

Q2

2010

Q3

2010

Q4

2011

Q1

2011

Q2

2011

Q3

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Q4

2013

Q1

2013

Q2

2013

Q3

2013

Q4

2014

Q1

2014

Q2

2014

Q3

2014

Q4

2015

Q1

210

230

250

270

290

0.0

1.0

2.0

3.0

4.0

5.0

6.0

216 215 216 217 218228

238

251 251258 261 260 258 260 262 261 265

274 277 280 280

4.1 3.9 3.8 4.0 4.24.7 4.8 5.0 4.9 5.1 4.9

4.1 3.42.7 2.7 2.7 2.7 2.7

2.3 2.11.7

Wykres 15. Udzielone kredytyWielkość należności banków od przedsiębiorstw

Kredyty WIBOR 3M 2012H2 2013H1 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

20% 15%32% 26% 26% 17%

55% 57% 31% 46% 47%47%

25% 28% 37% 28% 28% 37%

Wykres 16. Planowany poziom zadłużeniaJaki jest planowany poziom zadłużenia w ciągu 12

miesięcy?

Spadek Bez zmian Wzrost

2012H2 2013H1 2013H2 2014H1 2014H2 2015H10%

20%

40%

60%

80%

100%

0% 0% 0% 8% 0% 3%19%

34%11%

28% 34%15%

23%

30%

45%

41% 36%53%

48%

36%39%

23%23% 28%

10%0% 5% 0% 6% 2%

Wykres 14. Koszty finansowaniaPrognozy zmiany kosztów finansowania w ciągu

najbliższych 12 miesięcy

Znacznie wzrosną Zwiększą się nieznacznie

Bez zmian Zmniejszą się nieznacznie

Zmniejszą się znacząco

© 2015 Deloitte Polska14

Prognozy CFO dla PolskiOgraniczona atrakcyjność kapitału

14

• W opinii CFO finansowanie kapitałem nadal nie stanowi atrakcyjnego źródła finansowania i jest stosowane dosyć rzadko.

• Konkurencja z atrakcyjnymi kredytami zmniejsza atrakcyjność podniesienia kapitału akcyjnego.

• Aktywność w zakresie IPO na Giełdzie Papierów Wartościowych utrzymuje się na znacząco niższym poziomie niż na rynkach europejskich, nieatrakcyjność emisji dla polskich CFO nie wskazuje na wzrost aktywności w najbliższej przyszłości.

Źródło: Dane GPW – wartość indeksu WIG20 na ostatnie dzień danego kwartału

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

2009

Q2

2009

Q3

2009

Q4

2010

Q1

2010

Q2

2010

Q3

2010

Q4

2011

Q1

2011

Q2

2011

Q3

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Q4

2013

Q1

2013

Q2

2013

Q3

2013

Q4

2014

Q1

2014

Q2

2014

Q3

2014

Q4

2015

Q1

1400

1600

1800

2000

2200

2400

2600

2800

3000

1862

2192

23892496

2271

26152744

2817 2802

2189 21442287 2275

2371

2583

2370

2151

2391 2401 2462 24092500

23162396

Wykres 18. WIG20Sytuacja na giełdzie - indeks WIG20

2013H1 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

32% 30%41% 40% 38%

46%58% 41% 40% 46%

23%12% 18% 20% 16%

Wykres 17. Atrakcyjność emisji akcjiJaka jest atrakcyjność emisji akcji jako źródła

finansowania?

Nieatrakcyjna Neutralna Atrakcyjna

© 2015 Deloitte Polska

Prognozy CFO dla PolskiIntensywność M&A powoli rośnie

15

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• 49% badanych dyrektorów finansowych prognozuje nieznaczny wzrost poziomu transakcji M&A w Polsce. Charakter prognozy pozostaje stabilny od dłuższego czasu i oznacza, że rynek M&A będzie się rozwijał powoli.

2012H2 2013H1 2013H2 2014H1 2014H2 2015H10%

20%

40%

60%

80%

100%

7% 2% 5% 3% 4% 2%

40%39%

44%55%

39%38%

39% 52% 38%26%

46% 49%

14%7%

12% 16% 11% 12%

Wykres 19. Zmiana poziomu M&A w PolsceJakich zmian w poziomie fuzji i przejęć oczekują CFO?

Znacznie wzrosną

Zwiększą się nieznacznie

Bez zmian

Zmniejszą się nieznacznie

© 2015 Deloitte Polska

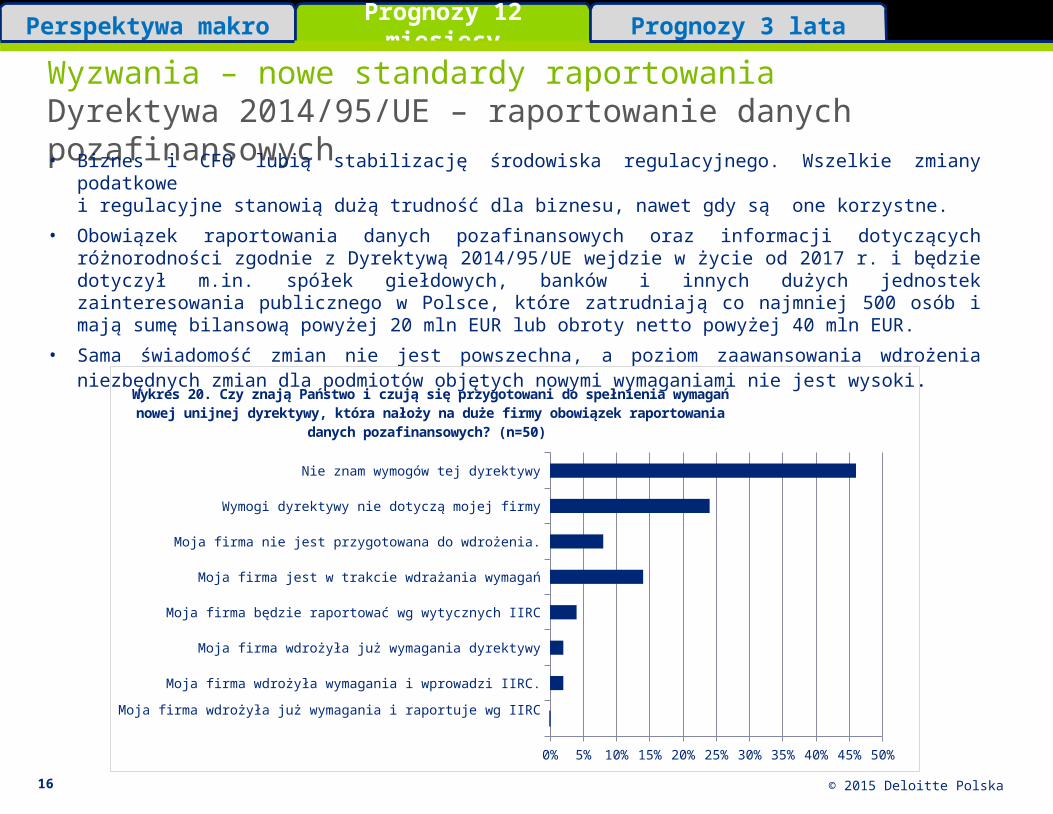

Wyzwania – nowe standardy raportowania Dyrektywa 2014/95/UE – raportowanie danych pozafinansowych

16

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Biznes i CFO lubią stabilizację środowiska regulacyjnego. Wszelkie zmiany podatkowe i regulacyjne stanowią dużą trudność dla biznesu, nawet gdy są one korzystne.

• Obowiązek raportowania danych pozafinansowych oraz informacji dotyczących różnorodności zgodnie z Dyrektywą 2014/95/UE wejdzie w życie od 2017 r. i będzie dotyczył m.in. spółek giełdowych, banków i innych dużych jednostek zainteresowania publicznego w Polsce, które zatrudniają co najmniej 500 osób i mają sumę bilansową powyżej 20 mln EUR lub obroty netto powyżej 40 mln EUR.

• Sama świadomość zmian nie jest powszechna, a poziom zaawansowania wdrożenia niezbędnych zmian dla podmiotów objętych nowymi wymaganiami nie jest wysoki.

Moja firma wdrożyła już wymagania i raportuje wg IIRC

Moja firma wdrożyła wymagania i wprowadzi IIRC.

Moja firma wdrożyła już wymagania dyrektywy

Moja firma będzie raportować wg wytycznych IIRC

Moja firma jest w trakcie wdrażania wymagań

Moja firma nie jest przygotowana do wdrożenia.

Wymogi dyrektywy nie dotyczą mojej firmy

Nie znam wymogów tej dyrektywy

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Wykres 20. Czy znają Państwo i czują się przygotowani do spełnienia wymagań nowej unijnej dyrektywy, która nałoży na duże firmy obowiązek raportowania danych pozafinansowych?

(n=50)

© 2015 Deloitte Polska

Wyzwania – nowe standardy raportowania Dyrektywa 2014/95/UE – raportowanie danych pozafinansowych

17

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

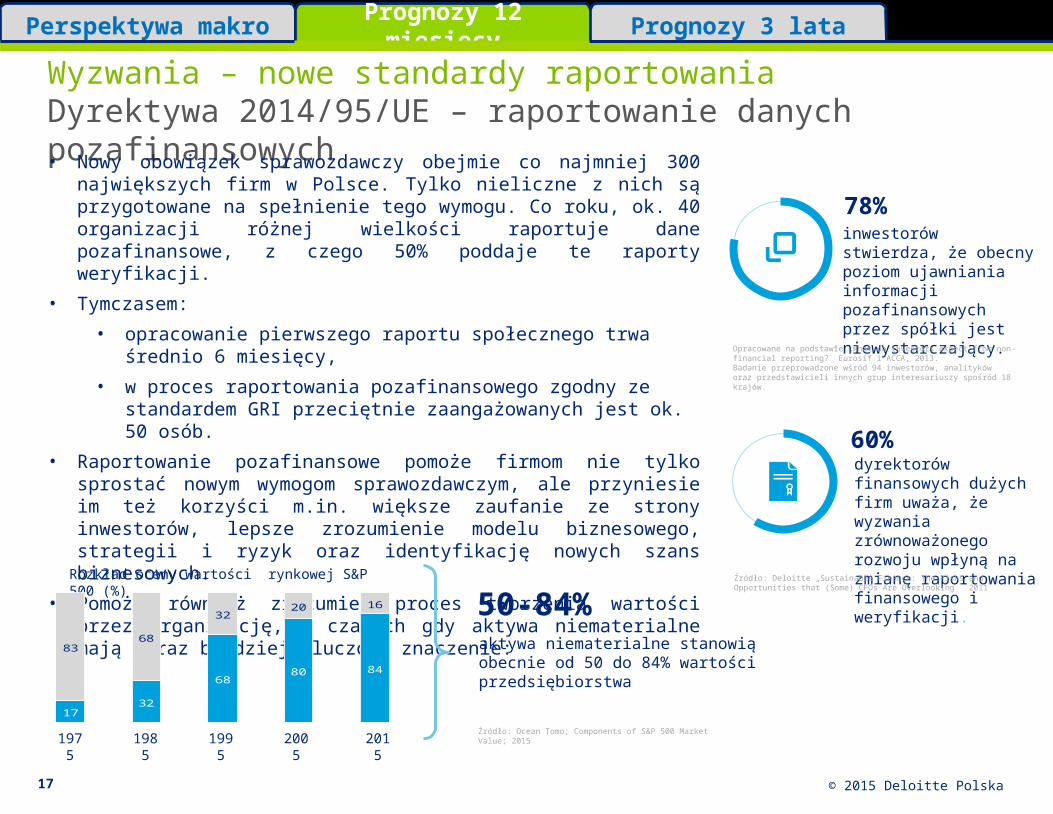

• Nowy obowiązek sprawozdawczy obejmie co najmniej 300 największych firm w Polsce. Tylko nieliczne z nich są przygotowane na spełnienie tego wymogu. Co roku, ok. 40 organizacji różnej wielkości raportuje dane pozafinansowe, z czego 50% poddaje te raporty weryfikacji.

• Tymczasem:

• opracowanie pierwszego raportu społecznego trwa średnio 6 miesięcy,

• w proces raportowania pozafinansowego zgodny ze standardem GRI przeciętnie zaangażowanych jest ok. 50 osób.

• Raportowanie pozafinansowe pomoże firmom nie tylko sprostać nowym wymogom sprawozdawczym, ale przyniesie im też korzyści m.in. większe zaufanie ze strony inwestorów, lepsze zrozumienie modelu biznesowego, strategii i ryzyk oraz identyfikację nowych szans biznesowych.

• Pomoże również zrozumieć proces tworzenia wartości przez organizację, w czasach gdy aktywa niematerialne mają coraz bardziej kluczowe znaczenie:

dyrektorów finansowych dużych firm uważa, że wyzwania zrównoważonego rozwoju wpłyną na zmianę raportowania finansowego i weryfikacji.

Źródło: Deloitte „Sustainable Finance: The Risks and Opportunities that (Some) CFOs Are Overlooking” 2011

60%

inwestorów stwierdza, że obecny poziom ujawniania informacji pozafinansowych przez spółki jest niewystarczający.

78%

Opracowane na podstawie „What do investors expect from non-financial reporting?” Eurosif i ACCA, 2013.Badanie przeprowadzone wśród 94 inwestorów, analitykóworaz przedstawicieli innych grup interesariuszy spośród 18 krajów.

1732

6880 84

8368

3220 16

20051995 201519851975

Rozkład oceny wartości rynkowej S&P 500 (%)

aktywa niematerialne stanowią obecnie od 50 do 84% wartości przedsiębiorstwa

50-84%

Źródło: Ocean Tomo; Components of S&P 500 Market Value; 2015

© 2015 Deloitte Polska

Wyzwania – dostęp do wykwalifikowanych pracownikówRosną trudności ze znalezieniem młodych pracowników w obszarze finansów

18

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Do 39% wzrosła proporcja firm odczuwających trudności ze znalezieniem właściwych pracowników.

• Wśród poszukiwanych finansistów największy deficyt niezmiennie odczuwany jest na poziomie specjalistów średniego szczebla (41% firm). Pogłębia się – prawdopodobnie w związku z postępującymi zmianami demograficznymi – niedostępność pracowników niższego szczebla (wskazuje na nią już 29% CFO) oraz absolwentów (skok do 19% wskazań). 2013H2 2014H1 2014H2 2015H1

0%

20%

40%

60%

80%

100%

63% 59%74%

61%

37% 41%26%

39%

Wykres 21. Dostępność pracownikówCzy CFO spodziewają się trudności ze

znalezieniem pracowników?

Nie Tak

Absolwenci uczelni

Stanowiska niższego szczebla

Stanowiska średniego szczebla

Stanowiska wyższego szczebla

Stanowiska najwyższego szczebla

0% 10% 20% 30% 40% 50% 60%

Wykres 22. Rynek pracyNa jakich szczeblach mogą być trudności ze znalezieniem pracowników?

2015H1

2014H2

2014H1

2013H2

© 2015 Deloitte Polska

Prognozy CFO dla PolskiPozytywne perspektywy długoterminowe – czy może być lepiej?

19

• Perspektywy długoterminowe dla sytuacji finansowej polskich przedsiębiorstw są nadal bardzo dobre. Czy może być jednak jeszcze lepiej? Nastroje dalszej poprawy lekko spadają – liczba CFO, którzy uważają, że możliwość obsługi zadłużenia ich przedsiębiorstw się poprawi spadła z 57% do 48% w tej edycji badania.

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

Źródło: Historyczne wyniki Deloitte CE CFO Survey 2014 H2

2012H2 2013H1 2013H2 2014H1 2014H2 2015H10%

20%

40%

60%

80%

100%

16%2% 7% 3% 0%

9%

33%

26%32%

29%43%

42%

34%

57%51%

55% 40%

39%

14% 16% 10% 13% 17%9%

Wykres 23. Zdolność obsługi długu w PolsceOcena 3-letniej perspektywy możliwości obsługi zadłużenia w Polsce

Znacznie wzrosną

Zwiększą się nieznacznie

Bez zmian

Zmniejszą się nieznacznie

Znacznie spadną

Albania Łotwa Słowenia Bułgaria Słowacja Polska2015 H1

Kosowo Węgry Czechy Serbia Chorwacja Rumunia Litwa Estonia

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

28.6% 38.7% 37.1% 38.9% 43.5%42.4% 50.0% 50.0% 56.8% 58.3%

52.5% 53.8%58.1%

81.0%

42.9%51.6% 45.2% 47.2% 43.5% 39.0% 35.7% 36.4% 35.8% 37.5% 27.1%

30.8% 19.4% 14.3%21.4%9.7% 12.9% 8.3% 8.7% 8.5% 7.1% 4.5% 4.9% 2.1% 6.8% 0.0% 3.2% 4.8%

Wykres 24. Zdolność obsługi długu w Europie środkowejOcena 3-letniej perspektywy możliwości obsługi zadłużenia w CE

Znacznie wzrosną

Zwiększą się nieznacznie

Bez zmian

Zmniejszą się nieznacznie

Znacznie spadną

© 2015 Deloitte Polska

Priorytety CFO – kierunki działań dla nowego rząduCFO oczekują istotnych ułatwień regulacyjnych i administracyjnych w sferze finansów i gospodarki

20

Perspektywa makro Prognozy 12 miesięcy Prognozy 3 lata

• Dyrektorzy finansowi mogli wskazać trzy obszary kompetencji, na których powinien skoncentrować się nowy rząd w roku 2016.

• Ponad połowa CFO wskazała, że rząd w roku 2016 powinien skoncentrować się na wprowadzeniu znaczących zmian przepisów i usprawnienia działania administracji w zakresach kompetencji Ministerstwa Finansów (ponad 50%) oraz Ministerstwa Gospodarki (niecałe 50%). W dalszej kolejności wskazano obszary Ministerstwa Pracy, Sprawiedliwości i Zdrowia.

*Ministerstwa: Spraw Wewnętrznych, Spraw Zagranicznych, Sportu i Turystyki oraz Kultury i Dziedzictwa Narodowego nie zostały wskazane jako priorytet przez żadnego z badanych CFO.

Ministerstwo Obrony Narodowej

Ministerstwo Środowiska

Ministerstwo Infrastruktury i Rozwoju

Ministerstwo Rolnictwa i Rozwoju Wsi

Ministerstwo Edukacji Narodowej

Ministerstwo Administracji i Cyfryzacji

Ministerstwo Nauki i Szkolnictwa Wyższego

Ministerstwo Skarbu Państwa

Ministerstwo Zdrowia

Ministerstwo Sprawiedliwości

Ministerstwo Pracy i Polityki Społecznej

Ministerstwo Gospodarki

Ministerstwo Finansów

0% 10% 20% 30% 40% 50% 60% 70%

0%

2%

2%

2%

0%

0%

0%

2%

2%

0%

3%

5%

7%

Wykres 25. Jakie powinny być priorytety gospodarcze nowego rządu Rzeczpospolitej Polskiej uformowanego po wyborach parlamentarnych na jesieni 2015 roku, które ułatwiłyby działalność

gospodarczą i stymulowały wzrost gospodarczy w Polsce?

Przebudowa usta-wodawstwa i adminis-tracji

Zmiana przepisów i us-prawnienie administracji

Nieznaczne dodatkowe regulacje

Ustawa refundacyjna

Sądy gospodarcze

In Vitro

UZP

ZUS

Swoboda działalnościKodeks Pracy

Ordynacja

CITVAT

Najczęściej wskazywaneaspekty zmian (zbieżne zewskazanymi w poprzednichedycjach badania CFO)

© 2015 Deloitte Polska

CFO Survey – wnioski dla Polski na rok 2015Podsumowanie – wzrost i stabilność niezależnie od kryzysu greckiego?

21

• CFO wiarygodnie przewidują rzeczywistość gospodarczą polskiej gospodarki. Ich historyczna prognoza wzrostu PKB Polski na poziomie ok. 1,5% PKB w roku 2013 sprawdziła się. Na rok 2014 przewidywali wzrost PKB na poziomie około 3%.

• Prognozy dyrektorów finansowych uwzględniają ich ocenę kryzysu greckiego – badanie realizowane było na przełomie maja i czerwca 2015 roku. Na tym tle pojawiają się różnice oceny poziomu niepewności gospodarczej. O ile 63% dyrektorów uważa, że jest ona niska lub przeciętna to aż 37% uważa, że jest wysoka lub bardzo wysoka.

• Dyrektorzy finansowi przewidują, że problem grecki będzie raczej rozwiązany bez znaczącego negatywnego wpływu na gospodarkę Polski. Zdaniem dyrektorów finansowych w roku 2015 Polska będzie rozwijała się stabilnie na poziomie ponad 3%, utrzyma niską inflację (poniżej 2%) – 81% CFO, stabilny kurs walutowy (3,9 – 4,2 PLN/ EUR) – 82% ankietowanych i spadek bezrobocia (61%).

• Rośnie poziom optymizmu netto dyrektorów finansowych na świecie oraz w Polsce (z 20% pół roku temu do 40% obecnie). Oznacza to, że liczba firm, które wierzą, że ich perspektywy ekonomiczne w roku 2015 będą lepsze niż w roku 2014 jest większa. Historycznie zmiany tego optymizmu były prognostykiem zmian wzrostu PKB. Z tego względu CFO przewidują wzrost PKB Polski w roku 2015 na poziomie około 3% - nieco niższe od założeń Budżetu Państwa i oczekiwań analityków (85% dyrektorów przewiduje wzrost poniżej 3,5%).

• Znacząco rośnie apetyt na ryzyko (58% osób uważa obecny moment za dobry na jego podejmowanie) i znaczenie inwestycji jako priorytetu strategicznego (61% CFO wskazuje go jako priorytet na 2015 rok). Kluczowym priorytetem firm w Europie Środkowej w roku 2015 pozostaje wzrost przychodów (67%). Głównymi ryzykami w roku 2015 będą natomiast presja cenowa (26%) i spadek popytu (26%) .

• Finansowanie kredytem jest tak atrakcyjne i dostępne jak nigdy dotąd. Koszty finansowania raczej pozostaną na obecnym poziomie. Perspektywy długoterminowe dla przedsiębiorstw są pozytywne.

• Dyrektorzy finansowi wskazują, że nowy rząd po wyborach powinien w pierwszej kolejności przystąpić do usprawnienia regulacji oraz działania administracji w obszarach kompetencji Ministerstwa Finansów (podatki VAT, CIT, Ordynacja), Ministerstwa Gospodarki, Ministerstwa Pracy (ubezpieczenia społeczne, kodeks pracy) i Ministerstwa Sprawiedliwości (postępowania sądowe).

© 2015 Deloitte Polska22

Kontakt

Krzysztof Pniewski Partner w Dziale KonsultinguLider Programu CFO w PolsceTel. (22) 511 06 09E-mail: [email protected]

Irena PicholaPartner w Dziale KonsultinguLider zespołu Sustainability Consulting CE Tel. 502 184 587E-mail: [email protected]

Jan OkrasińskiStarszy Konsultant w Dziale KonsultinguTel. (22) 348 39 68E-mail: [email protected]

Deloitte jest największą na świecie firmą świadczącą profesjonalne usługi doradcze. W Polsce Deloitte rozpoczął swoją działalność w roku 1990. Nasze główne biuro mieści się w Warszawie, a sieć biur lokalnych obejmuje największe miasta polskie: Kraków, Gdańsk, Łódź, Wrocław, Katowice, Poznań, Szczecin oraz Rzeszów. W Polsce zatrudniamy łącznie ponad 1000 pracowników, którzy świadczą usługi w obszarach:

• Audyt i rachunkowość• Doradztwo finansowe• Zarządzanie kapitałem ludzkim• Doradztwo prawne• Doradztwo podatkowe• Zarządzanie procesami• Zarządzanie ryzykiem• Doradztwo IT• Zarządzanie strategiczne

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/pl/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.