BANK HANDLOWY W WARSZAWIE S.A. Wyniki … · -3-Wpływ poszczególnych czynników na wynik netto w...

24

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2008

Transcript of BANK HANDLOWY W WARSZAWIE S.A. Wyniki … · -3-Wpływ poszczególnych czynników na wynik netto w...

- 1 -

BANK HANDLOWY W WARSZAWIE S.A.Wyniki skonsolidowane za III kwartał 2008

- 2 -

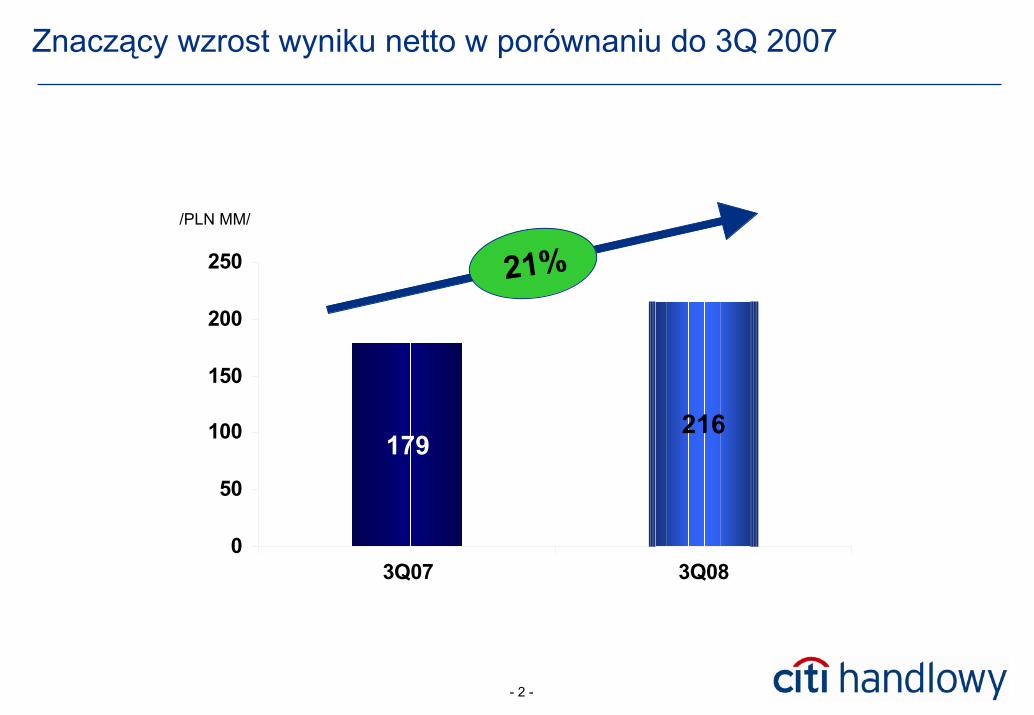

Znaczący wzrost wyniku netto w porównaniu do 3Q 2007

216179

0

50

100

150

200

250

3Q07 3Q08

21%/PLN MM/

- 3 -

Wpływ poszczególnych czynników na wynik netto w 3Q 2008 vs. 3Q 2007

/PLN MM/

692841 7

179 216

12

0

50

100

150

200

250

ZYSK NETTO 3Q 07

Dział.Skarb-cowa

Prowizje Odsetki Odpisy netto

Pozostałe ZYSK NETTO 3Q 08

22%(3Q08/3Q07)

Wynik z tytułu prowizji

9%(3Q08/3Q07)

Wynik z tytułu odsetek

3,4%o 0,4 pp

(3Q08/3Q07)Marża odsetkowa

netto

2%(3Q08/3Q07)Koszty i

amortyzacja

73%(3Q08/3Q07)

Wynik na dział.skarbcowej

12 mln

(3Q08/3Q07)Odpisy netto

- 4 -

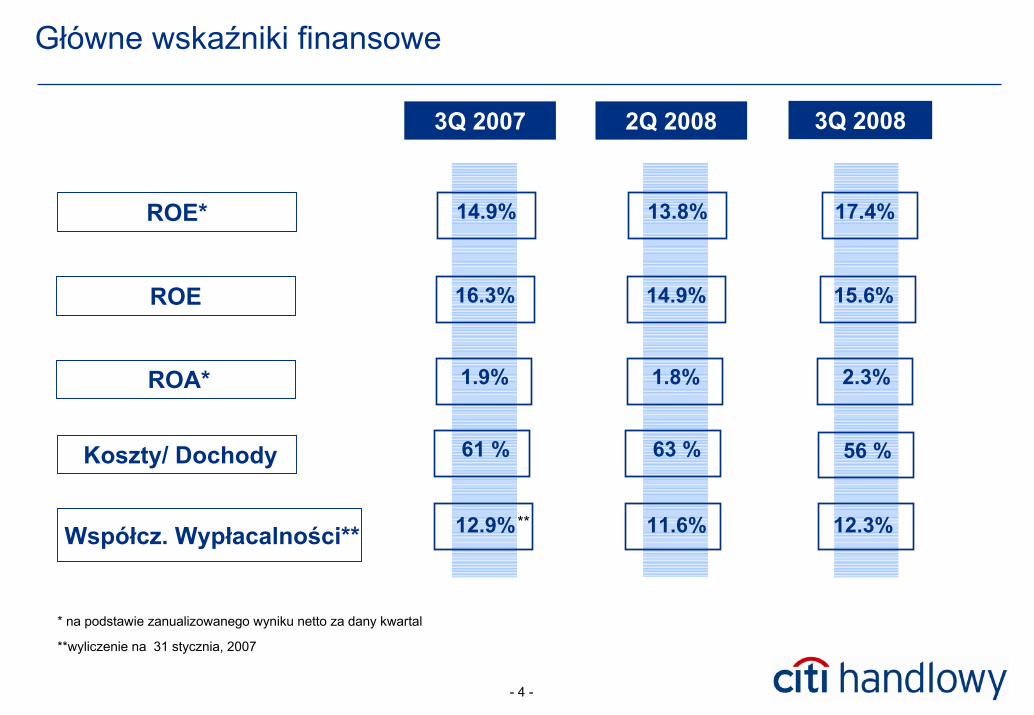

Główne wskaźniki finansowe

3Q 20083Q 2007 2Q 2008

14.9%

1.9%

61 %

12.9%**

16.3%

13.8%

1.8%

63 %

11.6%

14.9%

17.4%

2.3%

56 %

12.3%

15.6%

ROE*

ROE

ROA*

Koszty/ Dochody

Współcz. Wypłacalności**

* na podstawie zanualizowanego wyniku netto za dany kwartal

**wyliczenie na 31 stycznia, 2007

- 5 -

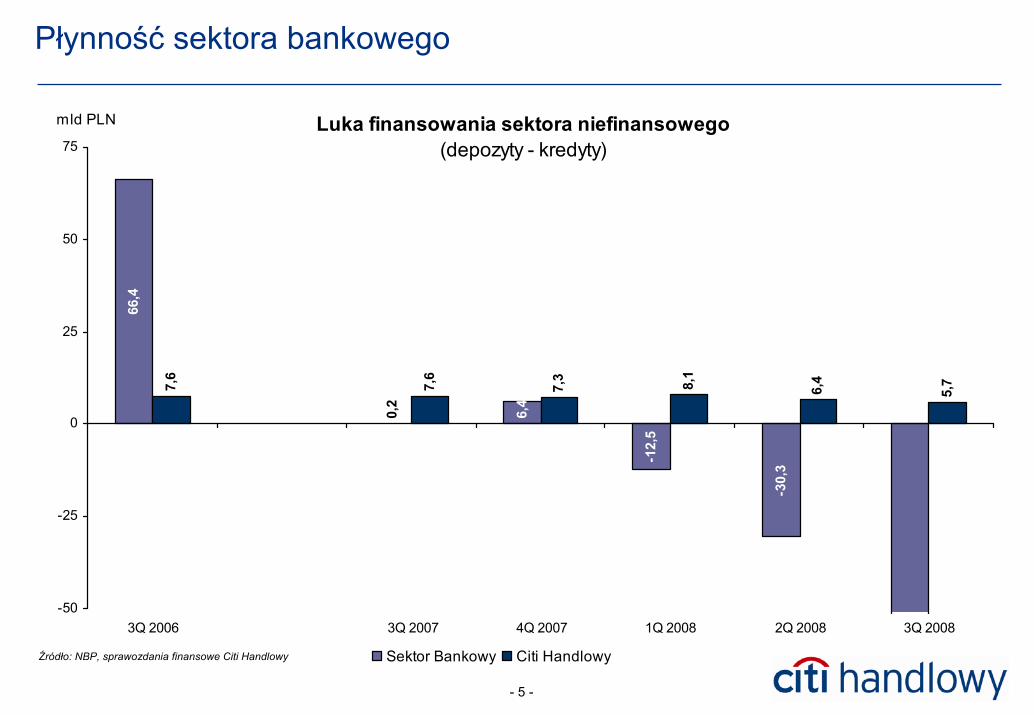

Płynność sektora bankowego

Luka finansowania sektora niefinansowego(depozyty - kredyty)

66,4

-12,

5

7,6

7,6

7,3 8,1

6,4

5,7

0,2

6,4

-30,

3

-50

-25

0

25

50

75

3Q 2006 3Q 2007 4Q 2007 1Q 2008 2Q 2008 3Q 2008

mld PLN

Sektor Bankowy Citi HandlowyŹródło: NBP, sprawozdania finansowe Citi Handlowy

- 6 -

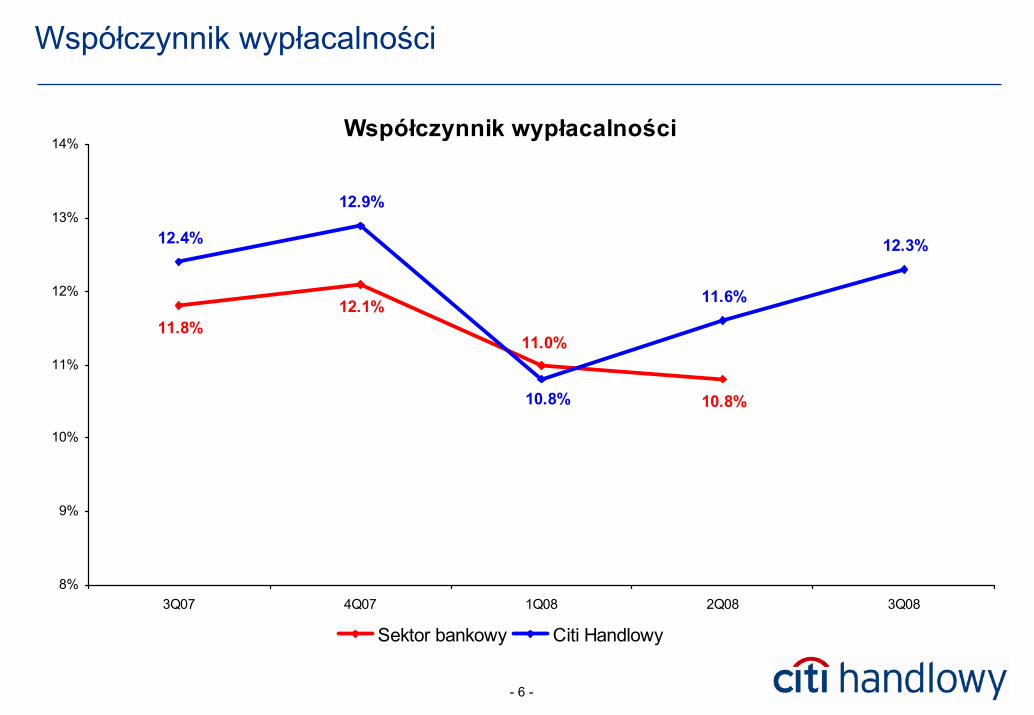

Współczynnik wypłacalności

Współczynnik wypłacalności

12.1%

12.4%

12.9%

11.6%

10.8%

11.0%11.8%

10.8%

12.3%

8%

9%

10%

11%

12%

13%

14%

3Q07 4Q07 1Q08 2Q08 3Q08

Sektor bankowy Citi Handlowy

- 7 -

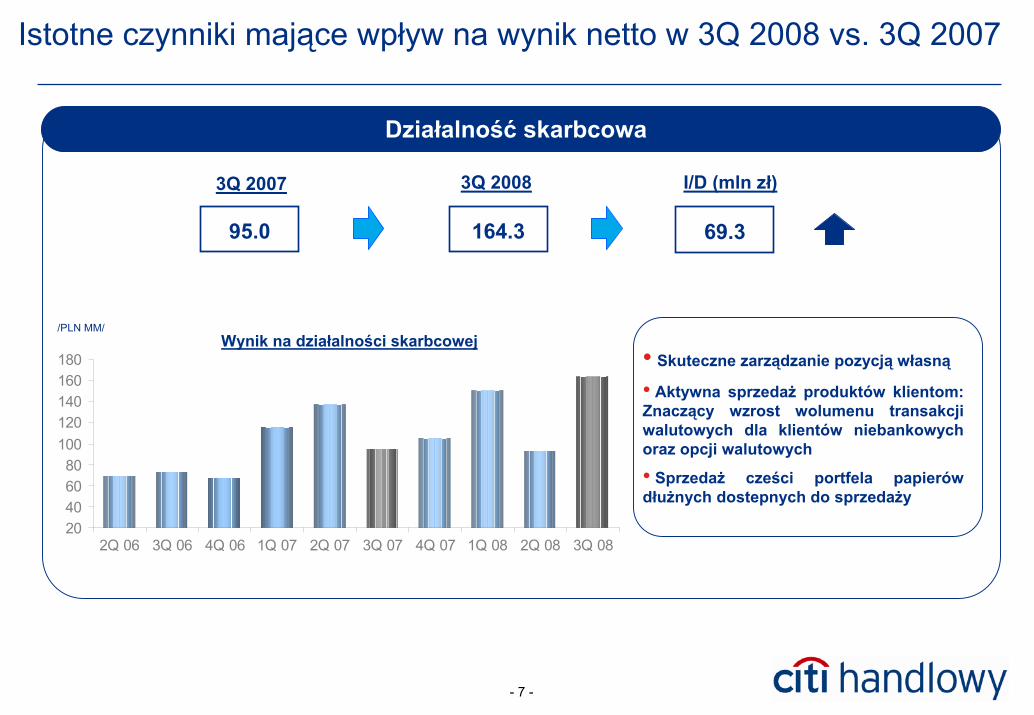

Istotne czynniki mające wpływ na wynik netto w 3Q 2008 vs. 3Q 2007

164.3

3Q 2007 3Q 2008 I/D (mln zł)

69.395.0

/PLN MM/

Działalność skarbcowa

• Skuteczne zarządzanie pozycją własną

• Aktywna sprzedaż produktów klientom: Znaczący wzrost wolumenu transakcji walutowych dla klientów niebankowych oraz opcji walutowych

• Sprzedaż cześci portfela papierów dłużnych dostepnych do sprzedaży

20406080

100120140160180

2Q 06 3Q 06 4Q 06 1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08

Wynik na działalności skarbcowej

- 8 -

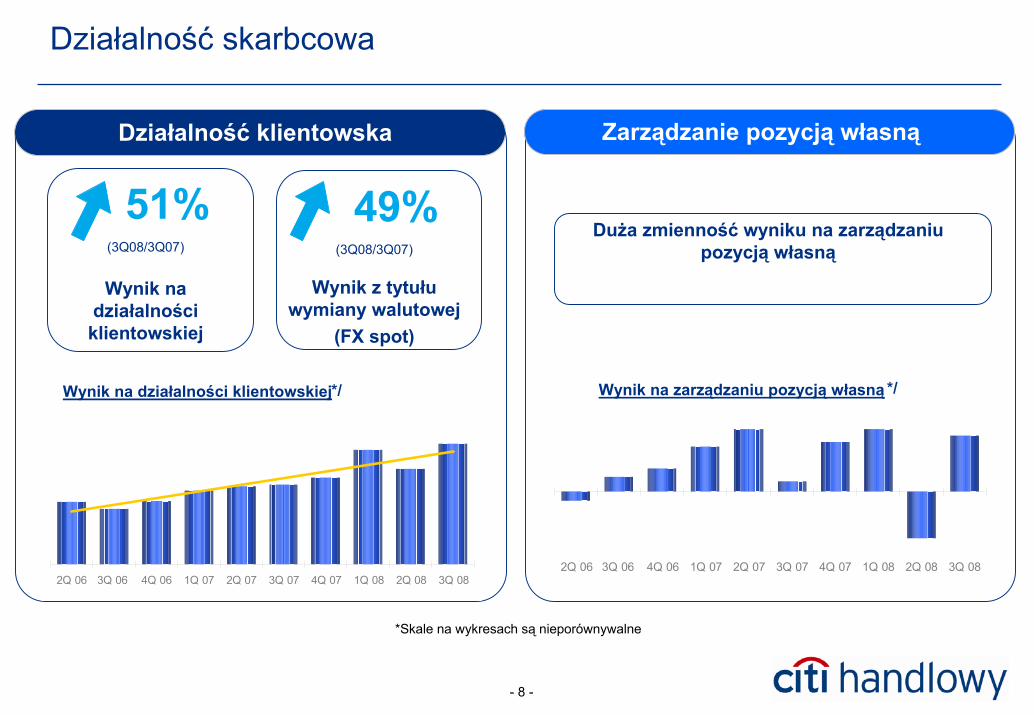

Działalność skarbcowa

Duża zmienność wyniku na zarządzaniu pozycją własną

*/

Zarządzanie pozycją własną

2Q 06 3Q 06 4Q 06 1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08

Wynik na zarządzaniu pozycją własną

49%(3Q08/3Q07)

Wynik z tytułu wymiany walutowej

(FX spot)

51%(3Q08/3Q07)

Wynik na działalności klientowskiej

Działalność klientowska

*/

2Q 06 3Q 06 4Q 06 1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08

Wynik na działalności klientowskiej

*Skale na wykresach są nieporównywalne

- 9 -

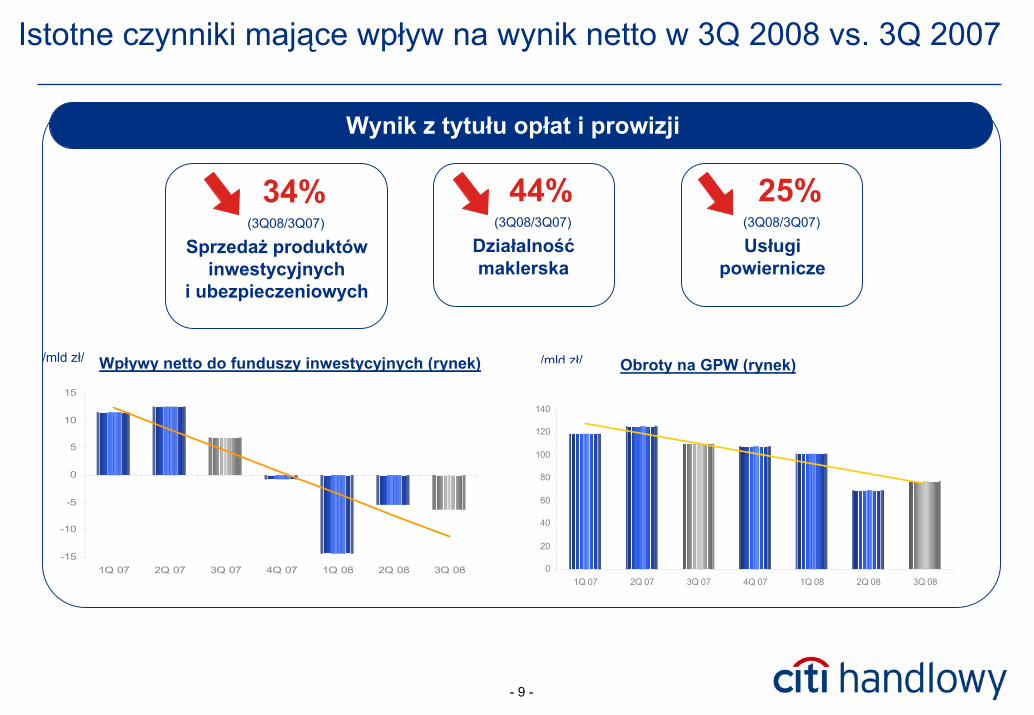

Istotne czynniki mające wpływ na wynik netto w 3Q 2008 vs. 3Q 2007

/mld zł/

Wynik z tytułu opłat i prowizji

/mld zł/

25%(3Q08/3Q07)

Usługi powiernicze

34%(3Q08/3Q07)

Sprzedaż produktów inwestycyjnych

i ubezpieczeniowych

44%(3Q08/3Q07)

Działalność maklerska

-15

-10

-5

0

5

10

15

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08 0

20

40

60

80

100

120

140

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08

Wpływy netto do funduszy inwestycyjnych (rynek) Obroty na GPW (rynek)

- 10 -

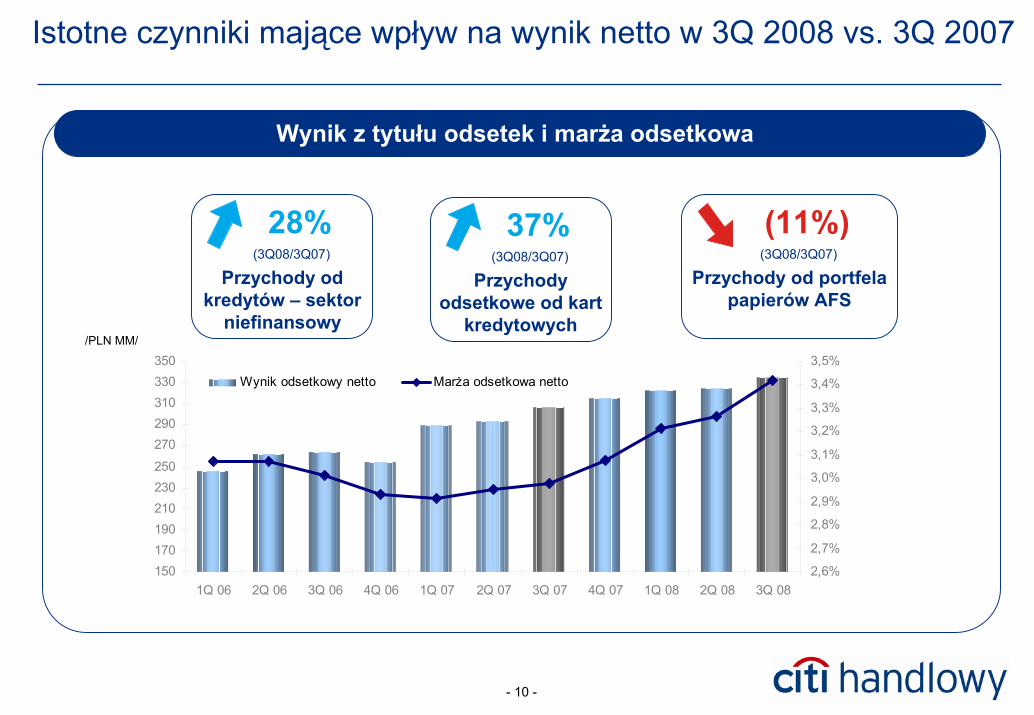

Istotne czynniki mające wpływ na wynik netto w 3Q 2008 vs. 3Q 2007

Wynik z tytułu odsetek i marża odsetkowa

(11%)(3Q08/3Q07)

Przychody od portfela papierów AFS

28%(3Q08/3Q07)

Przychody od kredytów – sektor

niefinansowy

37%(3Q08/3Q07)

Przychody odsetkowe od kart

kredytowych/PLN MM/

150170190210230250

270290310330350

1Q 06 2Q 06 3Q 06 4Q 06 1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 082,6%

2,7%

2,8%

2,9%

3,0%

3,1%

3,2%

3,3%

3,4%

3,5%Wynik odsetkowy netto Marża odsetkowa netto

- 11 -

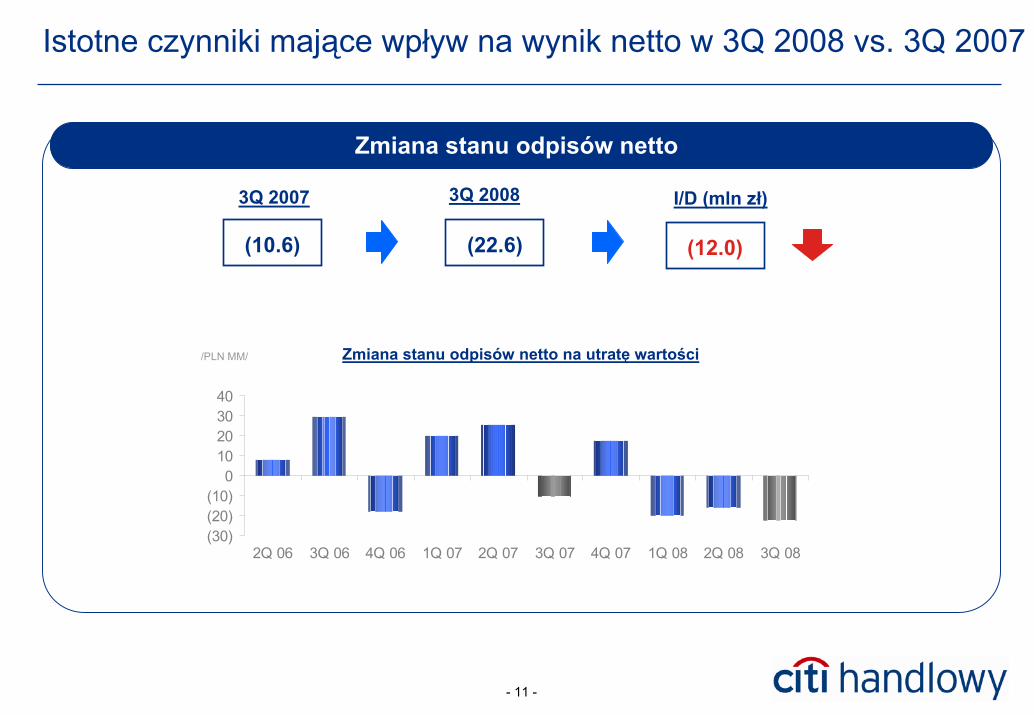

Istotne czynniki mające wpływ na wynik netto w 3Q 2008 vs. 3Q 2007

(22.6)

3Q 2007 3Q 2008 I/D (mln zł)

(12.0)(10.6)

/PLN MM/

Zmiana stanu odpisów netto

(30)(20)(10)

010203040

2Q 06 3Q 06 4Q 06 1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08

Zmiana stanu odpisów netto na utratę wartości

- 12 -

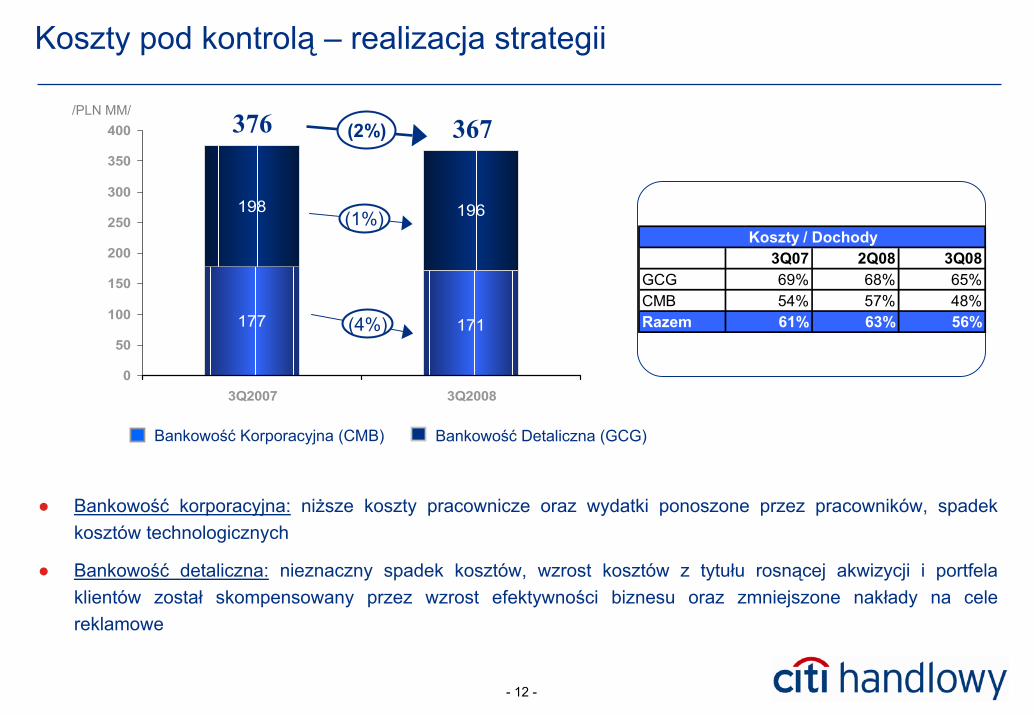

Koszty pod kontrolą – realizacja strategii

177

198 196

171

0

50

100

150

200

250

300

350

400

3Q2007 3Q2008

/PLN MM/ 376 367

(4%)

(2%)

(1%)

3Q07 2Q08 3Q08GCG 69% 68% 65%CMB 54% 57% 48%Razem 61% 63% 56%

Koszty / Dochody

Bankowość Korporacyjna (CMB) Bankowość Detaliczna (GCG)

● Bankowość korporacyjna: niższe koszty pracownicze oraz wydatki ponoszone przez pracowników, spadek kosztów technologicznych

● Bankowość detaliczna: nieznaczny spadek kosztów, wzrost kosztów z tytułu rosnącej akwizycji i portfela klientów został skompensowany przez wzrost efektywności biznesu oraz zmniejszone nakłady na cele reklamowe

- 13 -

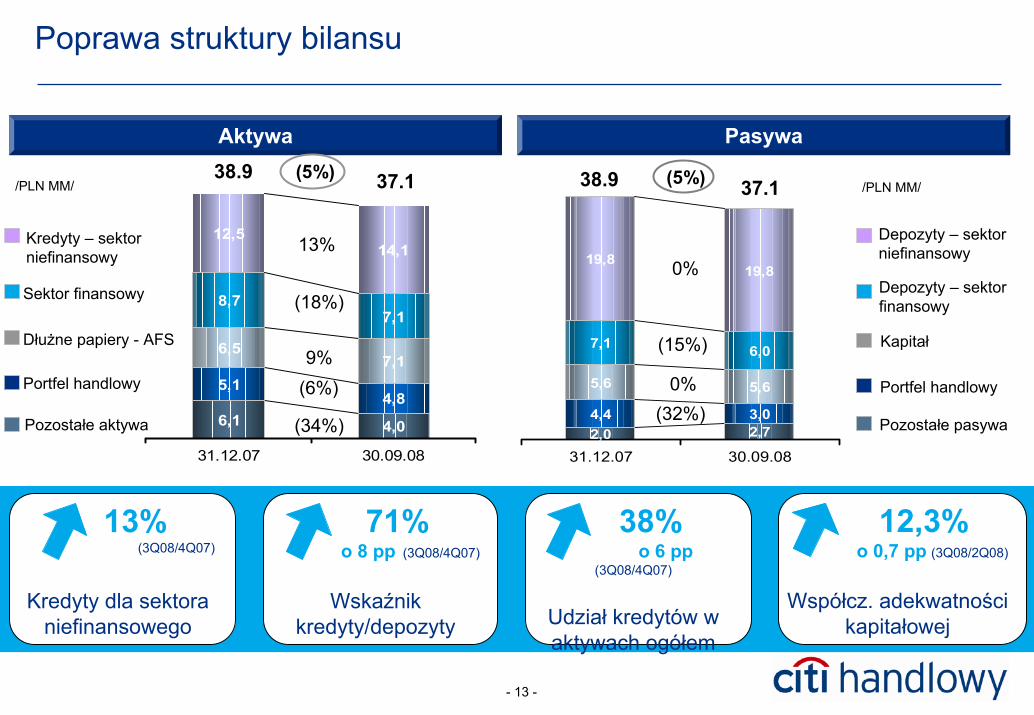

Poprawa struktury bilansu

2,0 2,74,4 3,0

5,6

7,1 6,0

19,819,8

5,6

31.12.07 30.09.08

6,1 4,0

6,57,1

8,77,1

5,14,8

14,112,5

31.12.07 30.09.08

Dłużne papiery - AFS

Sektor finansowy

Portfel handlowy

Pozostałe aktywa

Kredyty – sektor niefinansowy

Aktywa

13%

9%(6%)

(5%) 38.9

(18%)

37.138.9

0%

(15%)

(34%)

37.1 (5%) /PLN MM/

0%(32%)

Pasywa

/PLN MM/

Depozyty – sektor niefinansowy

Depozyty – sektor finansowy

Kapitał

Portfel handlowy

Pozostałe pasywa

13%(3Q08/4Q07)

Kredyty dla sektora niefinansowego

71%o 8 pp (3Q08/4Q07)

Wskaźnik kredyty/depozyty

38%o 6 pp

(3Q08/4Q07)

Udział kredytów w aktywach ogółem

12,3%o 0,7 pp (3Q08/2Q08)

Współcz. adekwatności kapitałowej

- 14 -

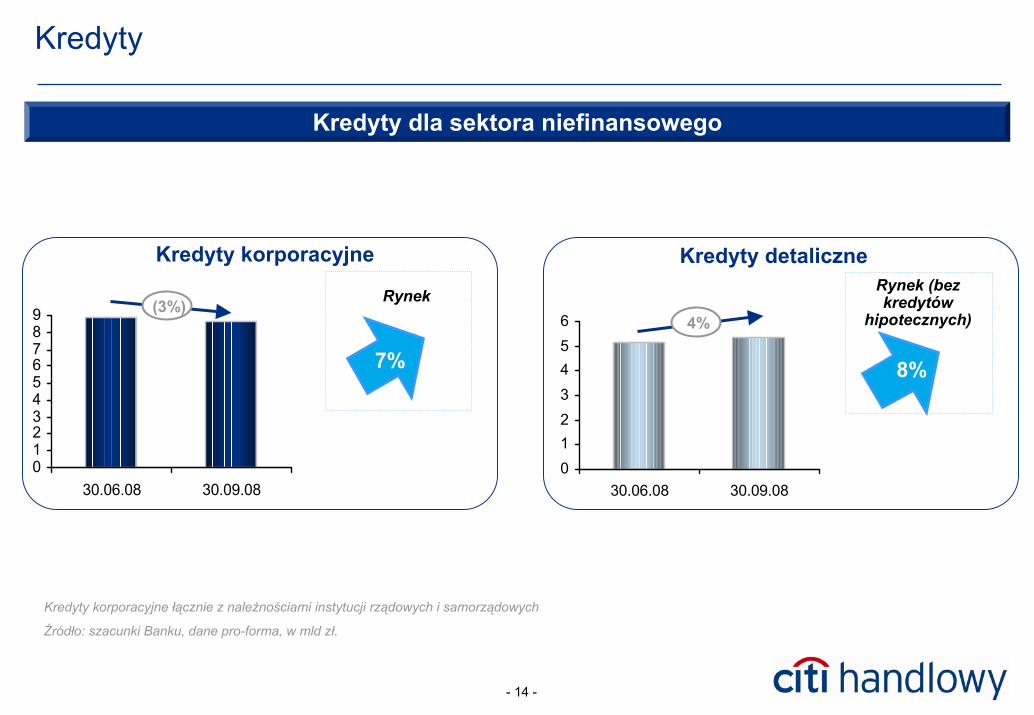

Kredyty

Kredyty dla sektora niefinansowego

0123456789

30.06.08 30.09.08

Kredyty korporacyjne

(3%)

7%

7%

Rynek

0123456

30.06.08 30.09.08

Kredyty detaliczne

4%

Rynek (bez kredytów

hipotecznych)

8%

Kredyty korporacyjne łącznie z należnościami instytucji rządowych i samorządowych

Źródło: szacunki Banku, dane pro-forma, w mld zł.

- 15 -

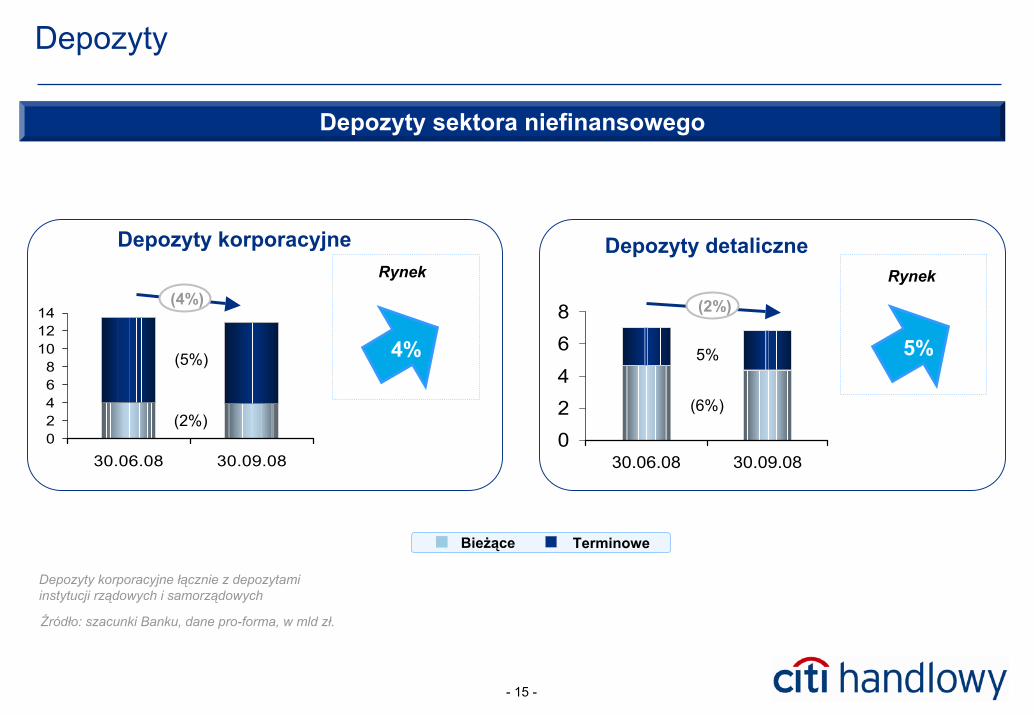

Depozyty

02468

101214

30.06.08 30.09.08

(4%)

(5%)

(2%)

4%

Rynek

Depozyty korporacyjne

TerminoweBieżące

024

68

30.06.08 30.09.08

5%

(6%)

(2%)

5%

Rynek

Depozyty detaliczne

Depozyty sektora niefinansowego

Depozyty korporacyjne łącznie z depozytami instytucji rządowych i samorządowych

Źródło: szacunki Banku, dane pro-forma, w mld zł.

- 16 -

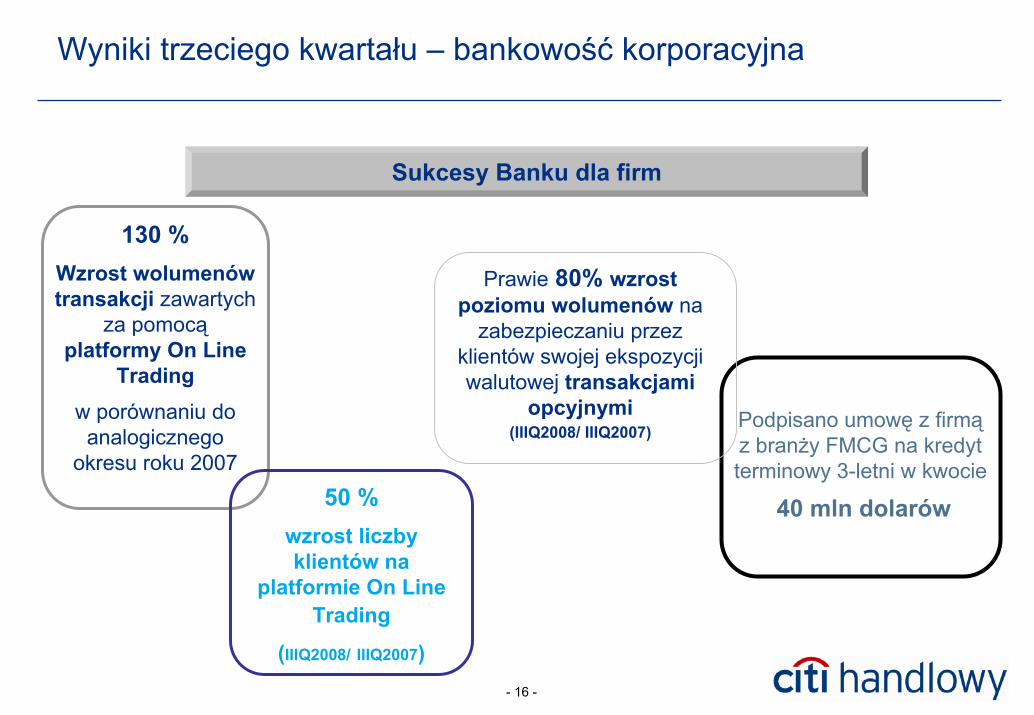

Wyniki trzeciego kwartału – bankowość korporacyjna

Sukcesy Banku dla firm

130 %Wzrost wolumenów transakcji zawartych

za pomocą platformy On Line

Trading w porównaniu do analogicznego

okresu roku 2007

Podpisano umowę z firmą z branży FMCG na kredyt terminowy 3-letni w kwocie

40 mln dolarów

Prawie 80% wzrost poziomu wolumenów na

zabezpieczaniu przez klientów swojej ekspozycji walutowej transakcjami

opcyjnymi(IIIQ2008/ IIIQ2007)

50 % wzrost liczby klientów na

platformie On LineTrading

(IIIQ2008/ IIIQ2007)

- 17 -

Wyniki trzeciego kwartału – bankowość korporacyjna

Karty przedpłacone Citi Handlowy – lider rynku

Innowacyjne rozwiązanie o szerokim spectrum zastosowań:

� karta zasiłkowa

� instrument w konkursach i promocjach

� narzędzie wykorzystywane w programach motywacyjnych

420 tysięcy kart

przedpłaconych zostało wydanych na koniec

września 2008

90% wzrost liczby wydanych kart

na koniec III kwartału w porównaniu z analogicznym

okresem roku 2007

70%Udział w rynku

- 18 -

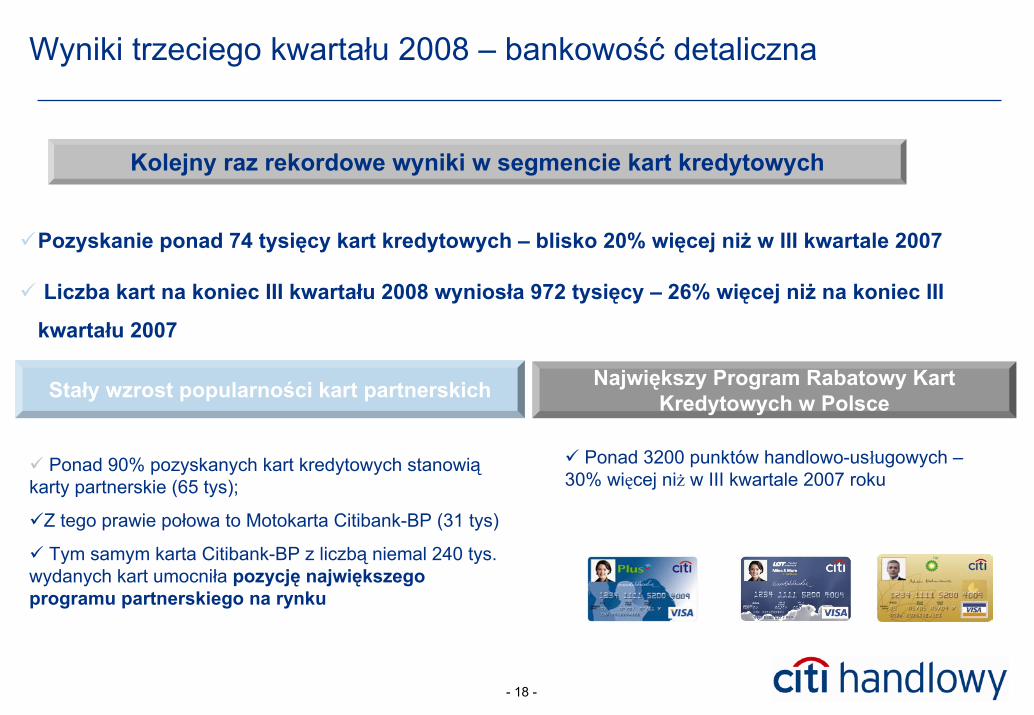

Wyniki trzeciego kwartału 2008 – bankowość detaliczna

Kolejny raz rekordowe wyniki w segmencie kart kredytowych

�Pozyskanie ponad 74 tysięcy kart kredytowych – blisko 20% więcej niż w III kwartale 2007

� Liczba kart na koniec III kwartału 2008 wyniosła 972 tysięcy – 26% więcej niż na koniec III

kwartału 2007

Największy Program Rabatowy Kart Kredytowych w PolsceStały wzrost popularności kart partnerskich

� Ponad 3200 punktów handlowo-usługowych –30% więcej niż w III kwartale 2007 roku

� Ponad 90% pozyskanych kart kredytowych stanowią karty partnerskie (65 tys);

�Z tego prawie połowa to Motokarta Citibank-BP (31 tys)

� Tym samym karta Citibank-BP z liczbą niemal 240 tys. wydanych kart umocniła pozycję największego programu partnerskiego na rynku

- 19 -

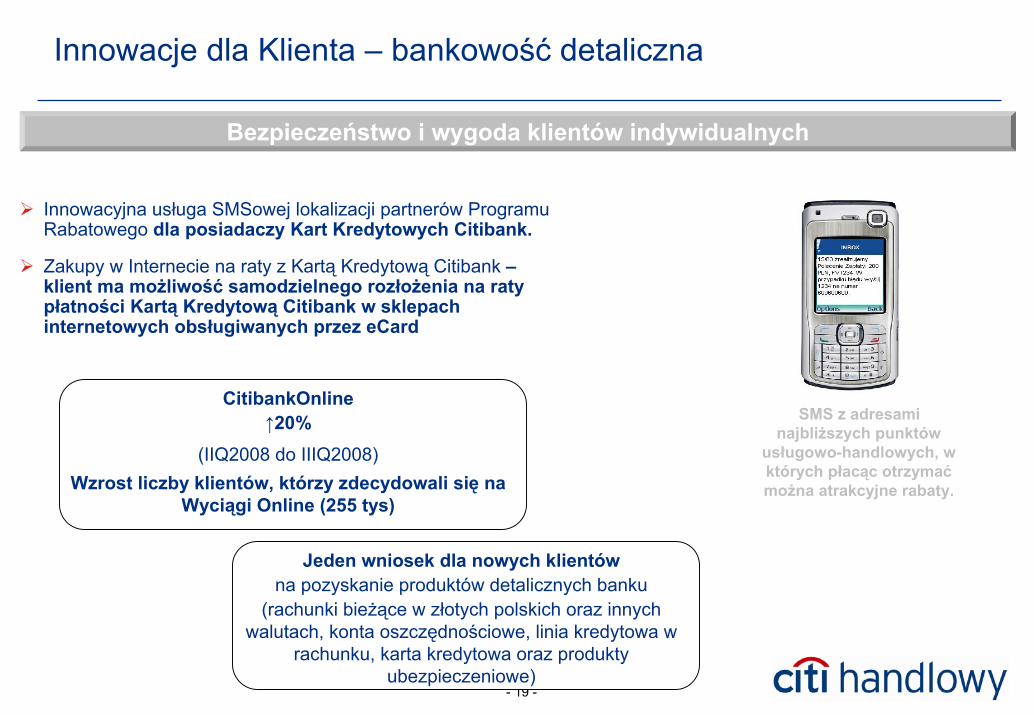

Innowacje dla Klienta – bankowość detaliczna

Bezpieczeństwo i wygoda klientów indywidualnych

� Innowacyjna usługa SMSowej lokalizacji partnerów Programu Rabatowego dla posiadaczy Kart Kredytowych Citibank.

� Zakupy w Internecie na raty z Kartą Kredytową Citibank –klient ma możliwość samodzielnego rozłożenia na raty płatności Kartą Kredytową Citibank w sklepach internetowych obsługiwanych przez eCard

SMS z adresami najbliższych punktów

usługowo-handlowych, w których płacąc otrzymać

CitibankOnline↑20%

(IIQ2008 do IIIQ2008)Wzrost liczby klientów, którzy zdecydowali się na

Wyciągi Online (255 tys)można atrakcyjne rabaty.

Jeden wniosek dla nowych klientów na pozyskanie produktów detalicznych banku

(rachunki bieżące w złotych polskich oraz innych walutach, konta oszczędnościowe, linia kredytowa w

rachunku, karta kredytowa oraz produkty ubezpieczeniowe)

- 20 -

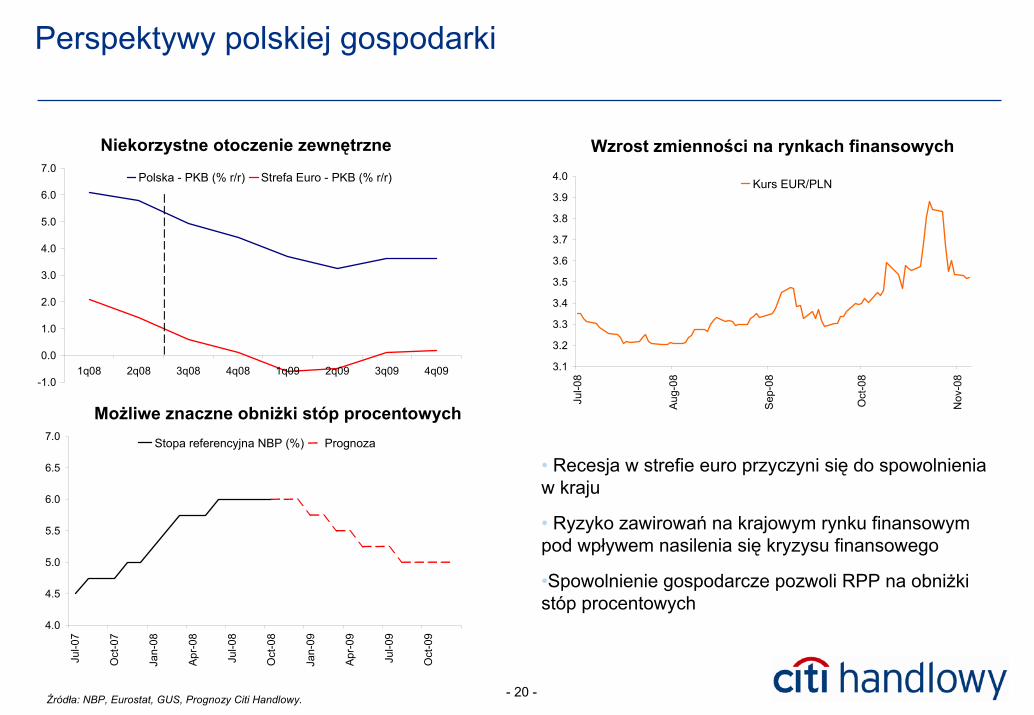

Perspektywy polskiej gospodarki

• Recesja w strefie euro przyczyni się do spowolnienia w kraju

• Ryzyko zawirowań na krajowym rynku finansowym pod wpływem nasilenia się kryzysu finansowego

•Spowolnienie gospodarcze pozwoli RPP na obniżki stóp procentowych

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1q08 2q08 3q08 4q08 1q09 2q09 3q09 4q09

Polska - PKB (% r/r) Strefa Euro - PKB (% r/r)

Niekorzystne otoczenie zewnętrzne

3.1

3.2

3.3

3.4

3.5

3.6

3.7

3.8

3.9

4.0

Jul-0

8

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Kurs EUR/PLN

4.0

4.5

5.0

5.5

6.0

6.5

7.0

Jul-0

7

Oct

-07

Jan-

08

Apr

-08

Jul-0

8

Oct

-08

Jan-

09

Apr

-09

Jul-0

9

Oct

-09

Stopa referencyjna NBP (%) Prognoza

Możliwe znaczne obniżki stóp procentowych

Wzrost zmienności na rynkach finansowych

Źródła: NBP, Eurostat, GUS, Prognozy Citi Handlowy.

- 21 -

- 22 -

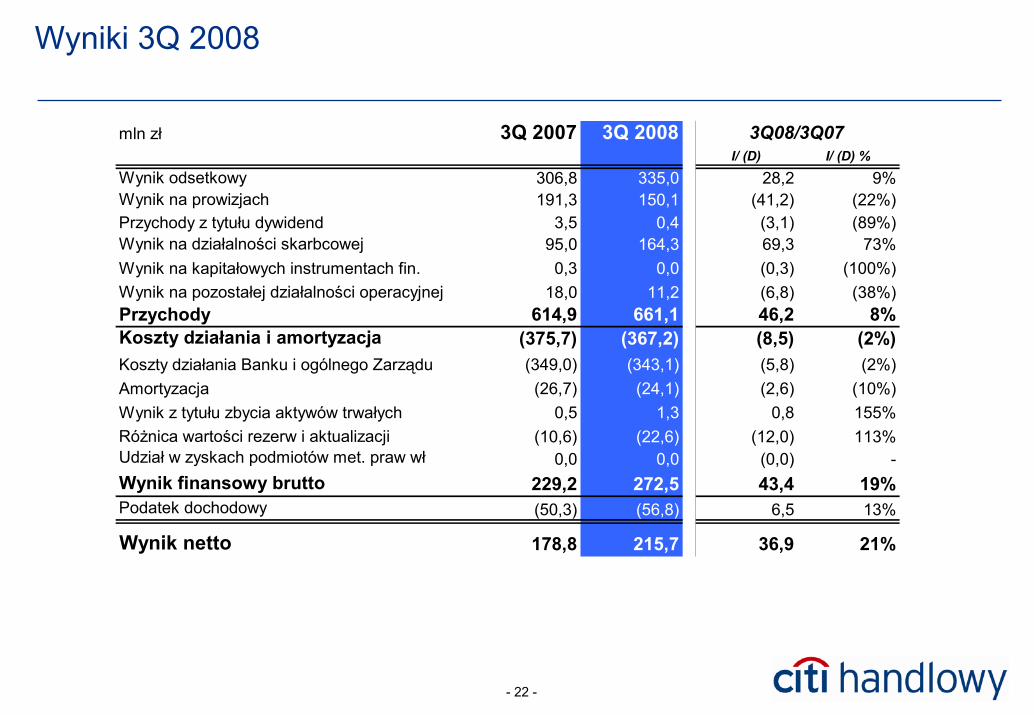

Wyniki 3Q 2008

mln zł 3Q 2007 3Q 2008I/ (D) I/ (D) %

Wynik odsetkowy 306,8 335,0 28,2 9%Wynik na prowizjach 191,3 150,1 (41,2) (22%)Przychody z tytułu dywidend 3,5 0,4 (3,1) (89%)Wynik na działalności skarbcowej 95,0 164,3 69,3 73%Wynik na kapitałowych instrumentach fin. 0,3 0,0 (0,3) (100%)Wynik na pozostałej działalności operacyjnej 18,0 11,2 (6,8) (38%)Przychody 614,9 661,1 46,2 8%Koszty działania i amortyzacja (375,7) (367,2) (8,5) (2%)Koszty działania Banku i ogólnego Zarządu (349,0) (343,1) (5,8) (2%)Amortyzacja (26,7) (24,1) (2,6) (10%)Wynik z tytułu zbycia aktywów trwałych 0,5 1,3 0,8 155%Różnica wartości rezerw i aktualizacji (10,6) (22,6) (12,0) 113%Udział w zyskach podmiotów met. praw wł 0,0 0,0 (0,0) -Wynik finansowy brutto 229,2 272,5 43,4 19%Podatek dochodowy (50,3) (56,8) 6,5 13%

Wynik netto 178,8 215,7 36,9 21%

3Q08/3Q07

- 23 -

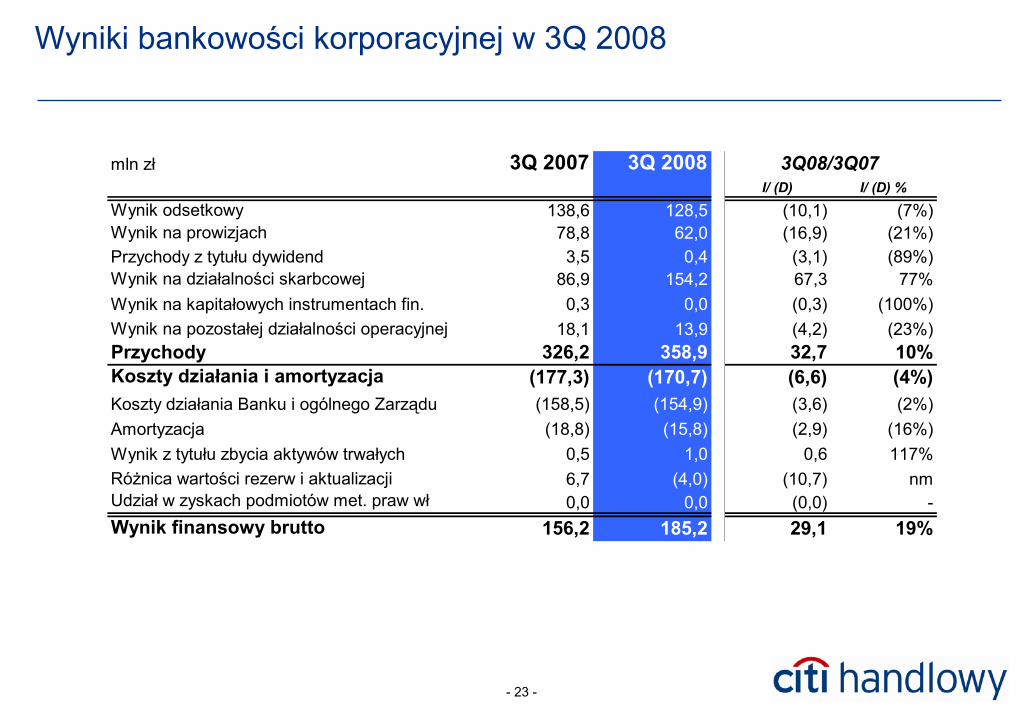

Wyniki bankowości korporacyjnej w 3Q 2008

mln zł 3Q 2007 3Q 2008I/ (D) I/ (D) %

Wynik odsetkowy 138,6 128,5 (10,1) (7%)Wynik na prowizjach 78,8 62,0 (16,9) (21%)Przychody z tytułu dywidend 3,5 0,4 (3,1) (89%)Wynik na działalności skarbcowej 86,9 154,2 67,3 77%Wynik na kapitałowych instrumentach fin. 0,3 0,0 (0,3) (100%)Wynik na pozostałej działalności operacyjnej 18,1 13,9 (4,2) (23%)Przychody 326,2 358,9 32,7 10%Koszty działania i amortyzacja (177,3) (170,7) (6,6) (4%)Koszty działania Banku i ogólnego Zarządu (158,5) (154,9) (3,6) (2%)Amortyzacja (18,8) (15,8) (2,9) (16%)Wynik z tytułu zbycia aktywów trwałych 0,5 1,0 0,6 117%Różnica wartości rezerw i aktualizacji 6,7 (4,0) (10,7) nmUdział w zyskach podmiotów met. praw wł 0,0 0,0 (0,0) -Wynik finansowy brutto 156,2 185,2 29,1 19%

3Q08/3Q07

- 24 -

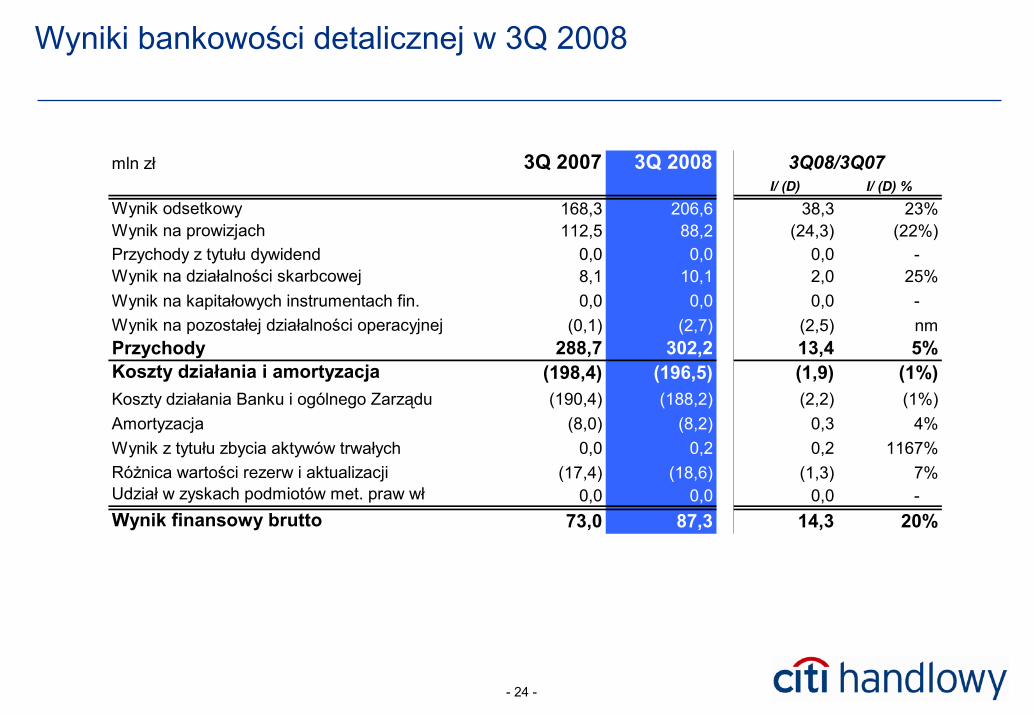

Wyniki bankowości detalicznej w 3Q 2008

mln zł 3Q 2007 3Q 2008I/ (D) I/ (D) %

Wynik odsetkowy 168,3 206,6 38,3 23%Wynik na prowizjach 112,5 88,2 (24,3) (22%)Przychody z tytułu dywidend 0,0 0,0 0,0 - Wynik na działalności skarbcowej 8,1 10,1 2,0 25%Wynik na kapitałowych instrumentach fin. 0,0 0,0 0,0 - Wynik na pozostałej działalności operacyjnej (0,1) (2,7) (2,5) nmPrzychody 288,7 302,2 13,4 5%Koszty działania i amortyzacja (198,4) (196,5) (1,9) (1%)Koszty działania Banku i ogólnego Zarządu (190,4) (188,2) (2,2) (1%)Amortyzacja (8,0) (8,2) 0,3 4%Wynik z tytułu zbycia aktywów trwałych 0,0 0,2 0,2 1167%Różnica wartości rezerw i aktualizacji (17,4) (18,6) (1,3) 7%Udział w zyskach podmiotów met. praw wł 0,0 0,0 0,0 - Wynik finansowy brutto 73,0 87,3 14,3 20%

3Q08/3Q07

![Podsumowanie wyników za 3Q 2015 Założenia …...2015/12/11 · 3Q 2015 Wynik brutto z segmentu produktów własnych i liczba produktów [mln zł, szt.] 6,9 13,7 18,9 8,2 12,4 204](https://static.fdocuments.pl/doc/165x107/5f56ba1b4f6bf05b53778be4/podsumowanie-wynikw-za-3q-2015-zaoenia-20151211-3q-2015-wynik-brutto.jpg)