Us ł ugi dodane dla produktów bankowo ś ci detalicznej - standard idealizacyjnej teorii

Upload

tns-polskaCategory

view

1.361download

2

© TNS

Audyt Bankowości Detalicznej 2015 Przekrojowe analizy, nowe wizualizacje, dedykowane rekomendacje

© TNS

1 Wyzwanie biznesowe klienta i odpowiedź TNS Polska

©TNS 2012

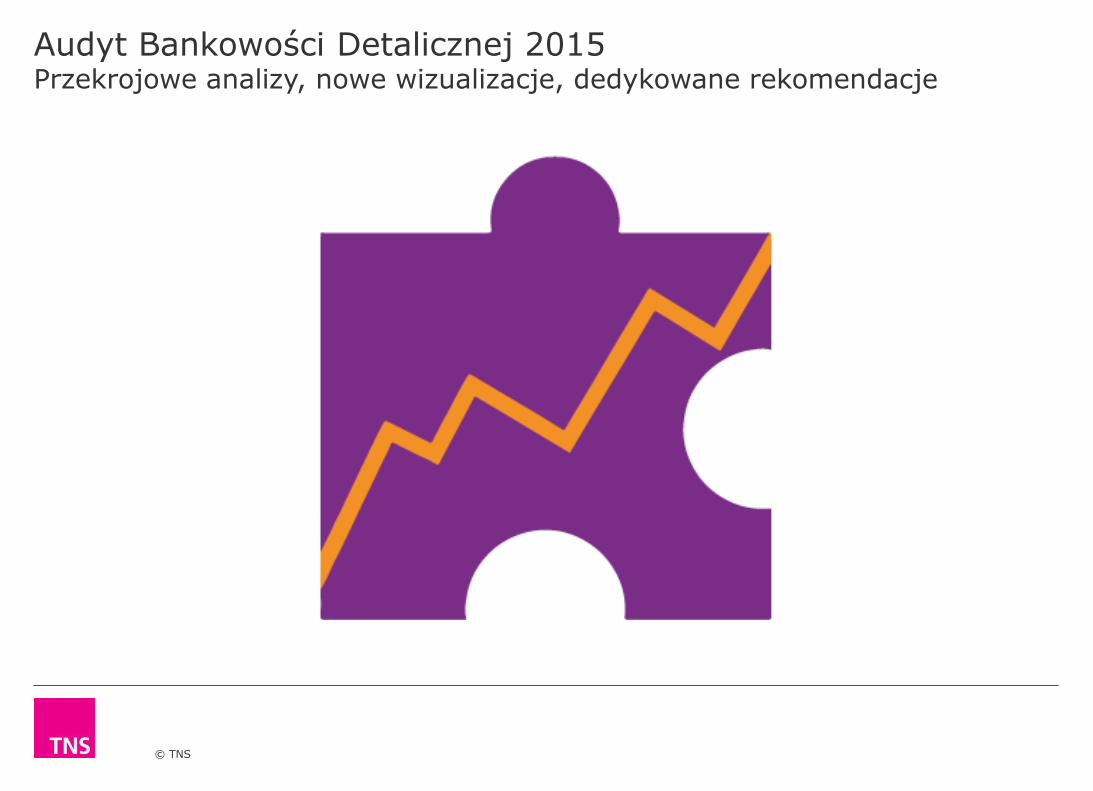

Kontekst rynkowy

3

Aktualna sytuacja w sektorze finansowym w Polsce nie jest prosta. Banki chcąc utrzymać się na polskim rynku, przy jednoczesnym zachowaniu konkurencyjności napotykają na trudności. Trudności te wynikają przede wszystkim z ciągłych zmian w strukturze sektora bankowego oraz z regulacji zewnętrznych, które wpływają na rentowność działalności bankowej.

Kryzys na światowym rynku wymusza sprzedaż poszczególnych podmiotów bankowych i bankowe konsolidacje. Ponadto na polskim rynku pojawiają się zupełnie nowe banki, które dzięki intensywnym kampaniom szybko stają się poważnymi graczami. Na rynku nabierają znaczenia także nowe, niebankowe instytucje finansowe.

Innego rodzaju zmiany to nowe regulacje (takie jak obniżenie stóp procentowych, obniżka opłat interchange, czy tzw. ustawa antylichwiarska), do których musi się dostosować polski sektor finansowy.

W tak złożonej sytuacji rynkowej muszą działać wszystkie podmioty rynku finansowego. Aby dobrze i pewnie poruszać się w meandrach polskiej rzeczywistości konieczny jest stały monitoring własnej pozycji na rynku, obserwowanie zmian na rynku, a także działań i strategii rynkowych konkurentów. Wsparcie w tym zakresie stanowi Audyt Bankowości Detalicznej, który pomaga odpowiedzieć na pytanie jak budować strategię biznesową banku.

© TNS

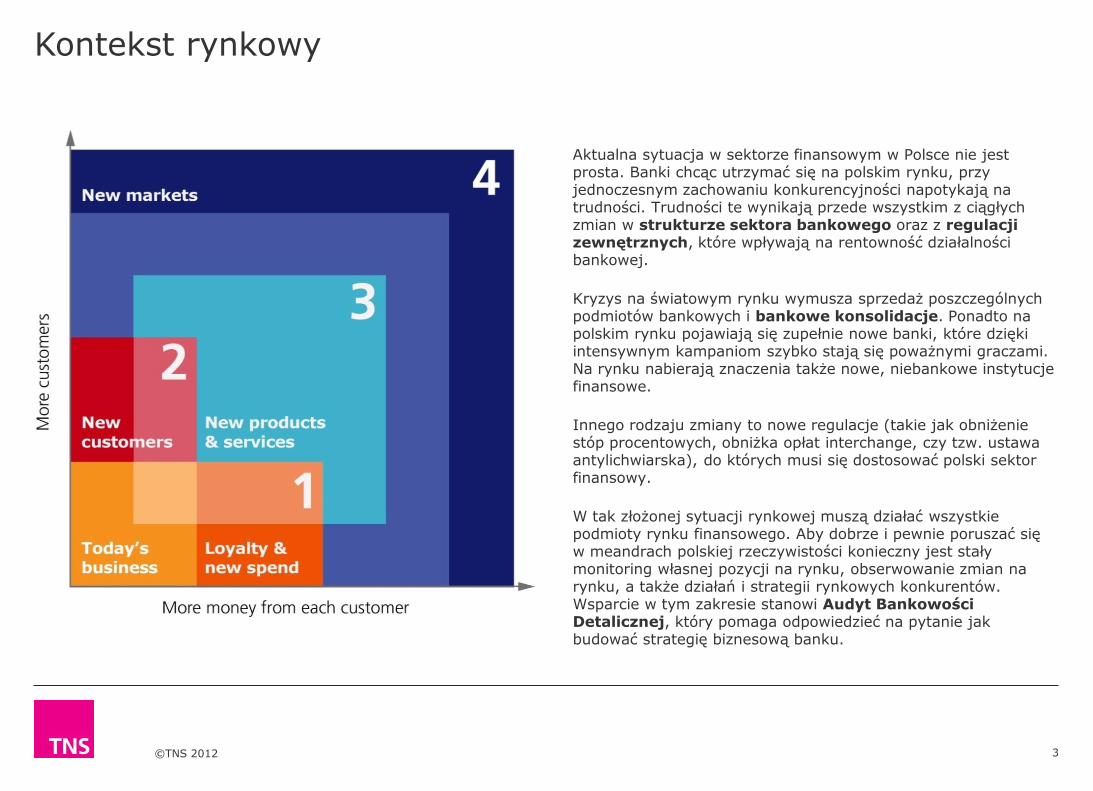

Wskaźniki znajomości

marki

Udział w poszczególnych

rynkach produktowych

Analiza korzystania z

banków pod względem

czynników

demograficznych

Wskaźniki satysfakcji,

NPS

Korzystanie

z produktów i kanałów

kontaktu

Potencjał produktów

Postawy i wiedza na

temat rynku

finansowego

Otwartość na zmianę banku

Powód wyboru banku

Doświadczenia klientów –

rezygnowanie z usług

banków, multibankowość

Strategie decyzyjne przy

wyborze nowego banku

(rozważane marki)

Źródła informacji

Potencjał na pozyskanie

klienta z innego banku

Ogólny stosunek do

banków

Ogólna ocena banku

na tle konkurencji

Szczegółowa analiza

wizerunku banku

i konkurencji

Co determinuje

wizerunek banków

Jaka jest skuteczność działań marketingowych banków na tle konkurencji?

Kto i w jaki sposób korzysta z banków oraz gdzie leży szansa na wzrost?

Jak wygląda proces decyzyjny i które jego punkty są szansą na wzrost dla banku? Co komunikować klientom i jakie potrzeby zaspakajać, aby odnieść sukces?

Jak postrzegany jest bank i na jakich aspektach budować przewagę konkurencyjną?

Jaka jest satysfakcja i lojalność klientów i jak skutecznie nią zarządzać?

Szczegółowa ocena

satysfakcji i lojalności

Satysfakcja z usług

banku – co utrzymać,

co poprawić

Typologia klientów

ze względu na

zaangażowanie w

relację z bankiem

Consumer

Finance

(opcjonalnie)

Nieubankowieni

(opcjonalnie)

Jak budować strategię biznesową banku? Wsparcie dzięki syndykatom finansowym TNS Polska

Szczegółowe spojrzenie

na rynek kredytowy

Analiza instytucji

niebankowych

Raport ABD

(moduł podstawowy)

Dokładne spojrzenie

na kredyty gotówkowe

i ratalne

Otwartość na korzystanie

z usług banków

Produkty o największym

potencjale

Doświadczenia klientów na

rynku kredytów

konsumenckich

Powody niekorzystania

z banków

Szczegółowa analiza

banków i instytucji pod

kątem działalności

kredytowej

© TNS

Korzyści i możliwości wynikające z Audytu Bankowości Detalicznej

Raport Audytu Bankowości Detalicznej to dobry punkt wyjścia do pracy nad strategią banku. Materiał ten jednak możemy także dostosować do Państwa specyficznych potrzeb . Stąd też oferujemy zarówno

standardową wersję materiału, ale także i wersję dedykowaną:

Monitoring zmian, trendów – obserwujemy rynek bankowości od 2001 roku, w ramach badania możliwe jest skorzystanie z danych

historycznych.

Szukanie różnic pomiędzy różnymi grupami klientów (demografia, różnice wynikające z różnych postaw, doświadczeń),

przydatne w szukaniu potencjału, analizie zjawisk. Możliwe jest także przygotowanie segmentacji klientów w oparciu dowolnie

zdefiniowany zestaw zmiennych.

Pogłębienie analiz w ramach poszczególnych aspektów współpracy z klientem (możliwość dodania dedykowanych bloków

pytań do istniejącego zestawu).

Przekrojowe analizy łączące rynek masowy z raportami dotyczącymi innych rynków, np. osób młodych, zamożnych czy firm, co

daje możliwość przygotowania wielopłaszczyznowych, strategicznych opracowań pod kątem wybranych zagadnień.

Optymalizacja doboru mediów – możliwość weryfikacji efektywności mediów analizując zmianę kluczowych wskaźników w

zależności od potencjalnej liczby kontaktów z kampanią w poszczególnych mediach (w oparciu o dane mediowe klienta).

W raporcie znajdują się rankingi dla największych marek bankowych w Polsce. Dla mniejszych graczy oferujemy możliwość wykonania

boostera na klientach (na przykład aby pogłębić wątki związane z satysfakcję).

© TNS

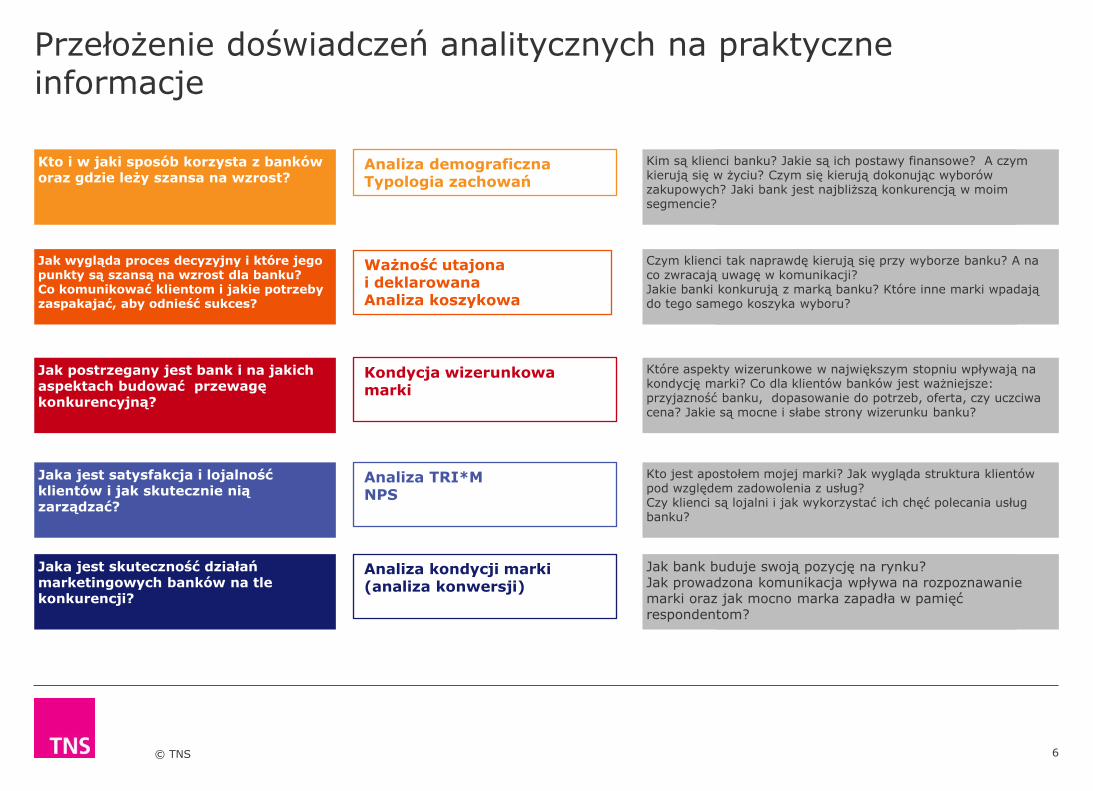

Przełożenie doświadczeń analitycznych na praktyczne informacje

6

Jaka jest satysfakcja i lojalność klientów i jak skutecznie nią zarządzać?

Jak postrzegany jest bank i na jakich aspektach budować przewagę konkurencyjną?

Jaka jest skuteczność działań marketingowych banków na tle konkurencji?

Kto i w jaki sposób korzysta z banków oraz gdzie leży szansa na wzrost?

Jak wygląda proces decyzyjny i które jego punkty są szansą na wzrost dla banku? Co komunikować klientom i jakie potrzeby zaspakajać, aby odnieść sukces?

Ważność utajona i deklarowana Analiza koszykowa

Kondycja wizerunkowa marki

Analiza TRI*M NPS

Analiza demograficzna Typologia zachowań

Analiza kondycji marki (analiza konwersji)

Kto jest apostołem mojej marki? Jak wygląda struktura klientów pod względem zadowolenia z usług? Czy klienci są lojalni i jak wykorzystać ich chęć polecania usług banku?

Jaka jest skuteczność działań marketingowych banków na tle konkurencji?

Kto i w jaki sposób korzysta z banków oraz gdzie leży szansa na wzrost?

Jak wygląda proces decyzyjny i które jego punkty są szansą na wzrost dla banku? Co komunikować klientom i jakie potrzeby zaspakajać, aby odnieść sukces?

Które aspekty wizerunkowe w największym stopniu wpływają na kondycję marki? Co dla klientów banków jest ważniejsze: przyjazność banku, dopasowanie do potrzeb, oferta, czy uczciwa cena? Jakie są mocne i słabe strony wizerunku banku?

Jak bank buduje swoją pozycję na rynku? Jak prowadzona komunikacja wpływa na rozpoznawanie marki oraz jak mocno marka zapadła w pamięć respondentom?

Kim są klienci banku? Jakie są ich postawy finansowe? A czym kierują się w życiu? Czym się kierują dokonując wyborów zakupowych? Jaki bank jest najbliższą konkurencją w moim segmencie?

Czym klienci tak naprawdę kierują się przy wyborze banku? A na co zwracają uwagę w komunikacji? Jakie banki konkurują z marką banku? Które inne marki wpadają do tego samego koszyka wyboru?

© TNS

2 Bogactwo wiedzy Audytu Bankowości Detalicznej

© TNS

Odsetek posiadaczy

Liczba produktów

Potencjał produktowy

Odsetek posiadaczy

Liczba produktów

Potencjał produktowy

Profil demograficzny

Okres posiadania

Profil demograficzny

Znajomość marek kart

Typ kart

Strategie korzystania z kart

Postawy wobec kart

Systematyczność oszczędzania

Orientacyjna kwota oszczędności

Postawy wobec oszczędzania

Wykorzystywane formy

lokowania kapitału

Skłonność do polecenia

kredytu swoim bliskim

Cel zaciągnięcia kredytu

Termin na jaki został

zaciągnięty kredyt

Kwota kredytu

Źródła informacji

Postawy wobec zadłużenia

Ważnym punktem wyjścia jest ustalenie aktualnego profilu użytkowników i sposób korzystania z produktów bankowych

Jak wygląda rynek i gdzie leży szansa na wzrost?

Konto osobiste Karty bankowe Kredyty Produkty oszczędnościowe

Elementem uzupełniającym tą część raportu jest analiza sposobu korzystania z kanałów kontaktu z uwzględnieniem różnic

pomiędzy profilami demograficznymi klientów i zwyczajami klientów poszczególnych banków. Wychodząc naprzeciw zmianom

rynkowym pogłębiamy temat dotyczący bankowości mobilnej.

W kolejnym kroku możemy diagnozować:

Gdzie znajduje się potencjał wzrostu?

Na jakich produktach banki mogą pozyskać nowych klientów?

W których grupach klientów jest szansa na cross-sell?

© TNS

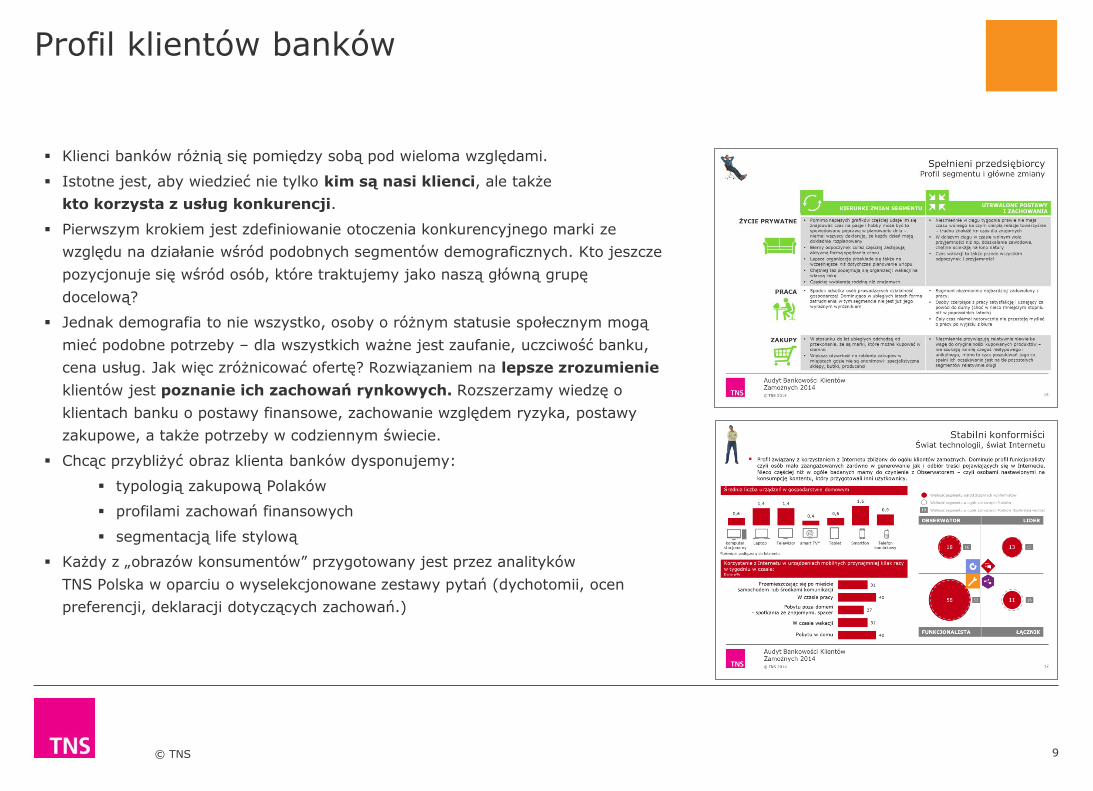

Profil klientów banków

9

Klienci banków różnią się pomiędzy sobą pod wieloma względami.

Istotne jest, aby wiedzieć nie tylko kim są nasi klienci, ale także

kto korzysta z usług konkurencji.

Pierwszym krokiem jest zdefiniowanie otoczenia konkurencyjnego marki ze

względu na działanie wśród podobnych segmentów demograficznych. Kto jeszcze

pozycjonuje się wśród osób, które traktujemy jako naszą główną grupę

docelową?

Jednak demografia to nie wszystko, osoby o różnym statusie społecznym mogą

mieć podobne potrzeby – dla wszystkich ważne jest zaufanie, uczciwość banku,

cena usług. Jak więc zróżnicować ofertę? Rozwiązaniem na lepsze zrozumienie

klientów jest poznanie ich zachowań rynkowych. Rozszerzamy wiedzę o

klientach banku o postawy finansowe, zachowanie względem ryzyka, postawy

zakupowe, a także potrzeby w codziennym świecie.

Chcąc przybliżyć obraz klienta banków dysponujemy:

typologią zakupową Polaków

profilami zachowań finansowych

segmentacją life stylową

Każdy z „obrazów konsumentów” przygotowany jest przez analityków

TNS Polska w oparciu o wyselekcjonowane zestawy pytań (dychotomii, ocen

preferencji, deklaracji dotyczących zachowań.)

© TNS

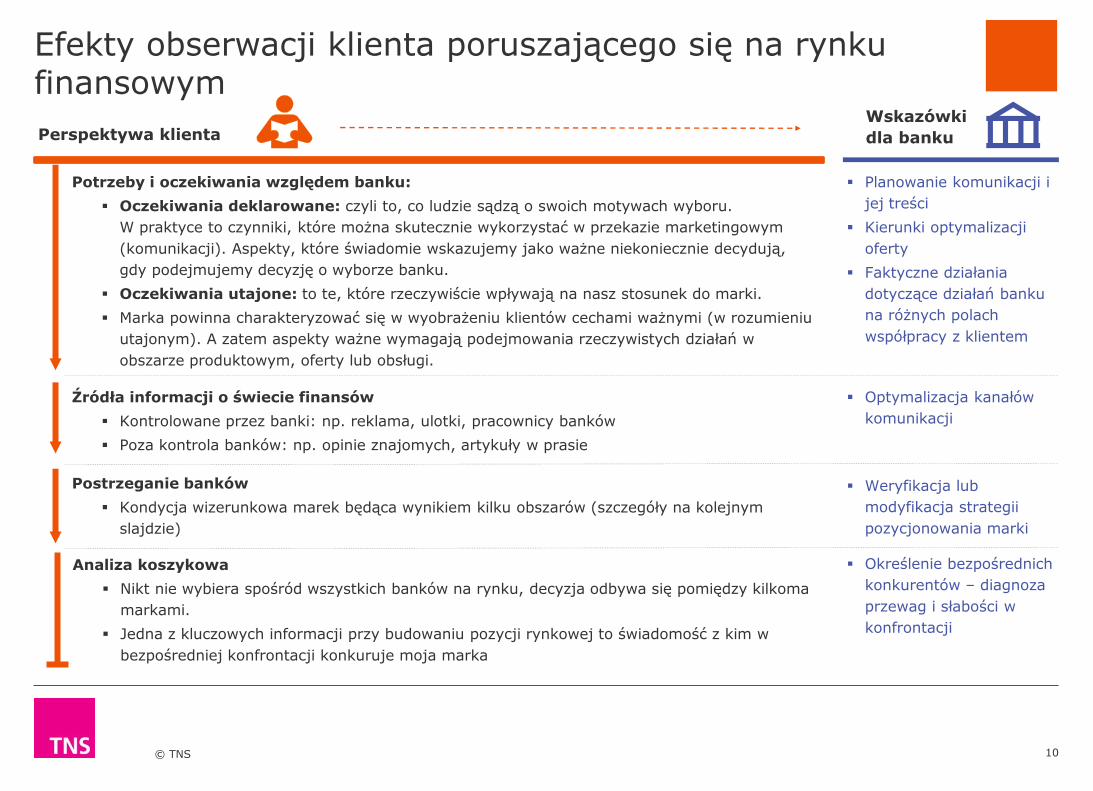

Efekty obserwacji klienta poruszającego się na rynku finansowym

10

Perspektywa klienta Wskazówki

dla banku

Potrzeby i oczekiwania względem banku:

Oczekiwania deklarowane: czyli to, co ludzie sądzą o swoich motywach wyboru.

W praktyce to czynniki, które można skutecznie wykorzystać w przekazie marketingowym

(komunikacji). Aspekty, które świadomie wskazujemy jako ważne niekoniecznie decydują,

gdy podejmujemy decyzję o wyborze banku.

Oczekiwania utajone: to te, które rzeczywiście wpływają na nasz stosunek do marki.

Marka powinna charakteryzować się w wyobrażeniu klientów cechami ważnymi (w rozumieniu

utajonym). A zatem aspekty ważne wymagają podejmowania rzeczywistych działań w

obszarze produktowym, oferty lub obsługi.

Postrzeganie banków

Kondycja wizerunkowa marek będąca wynikiem kilku obszarów (szczegóły na kolejnym

slajdzie)

Źródła informacji o świecie finansów

Kontrolowane przez banki: np. reklama, ulotki, pracownicy banków

Poza kontrola banków: np. opinie znajomych, artykuły w prasie

Analiza koszykowa

Nikt nie wybiera spośród wszystkich banków na rynku, decyzja odbywa się pomiędzy kilkoma

markami.

Jedna z kluczowych informacji przy budowaniu pozycji rynkowej to świadomość z kim w

bezpośredniej konfrontacji konkuruje moja marka

Optymalizacja kanałów

komunikacji

Weryfikacja lub

modyfikacja strategii

pozycjonowania marki

Określenie bezpośrednich

konkurentów – diagnoza

przewag i słabości w

konfrontacji

Planowanie komunikacji i

jej treści

Kierunki optymalizacji

oferty

Faktyczne działania

dotyczące działań banku

na różnych polach

współpracy z klientem

© TNS 11

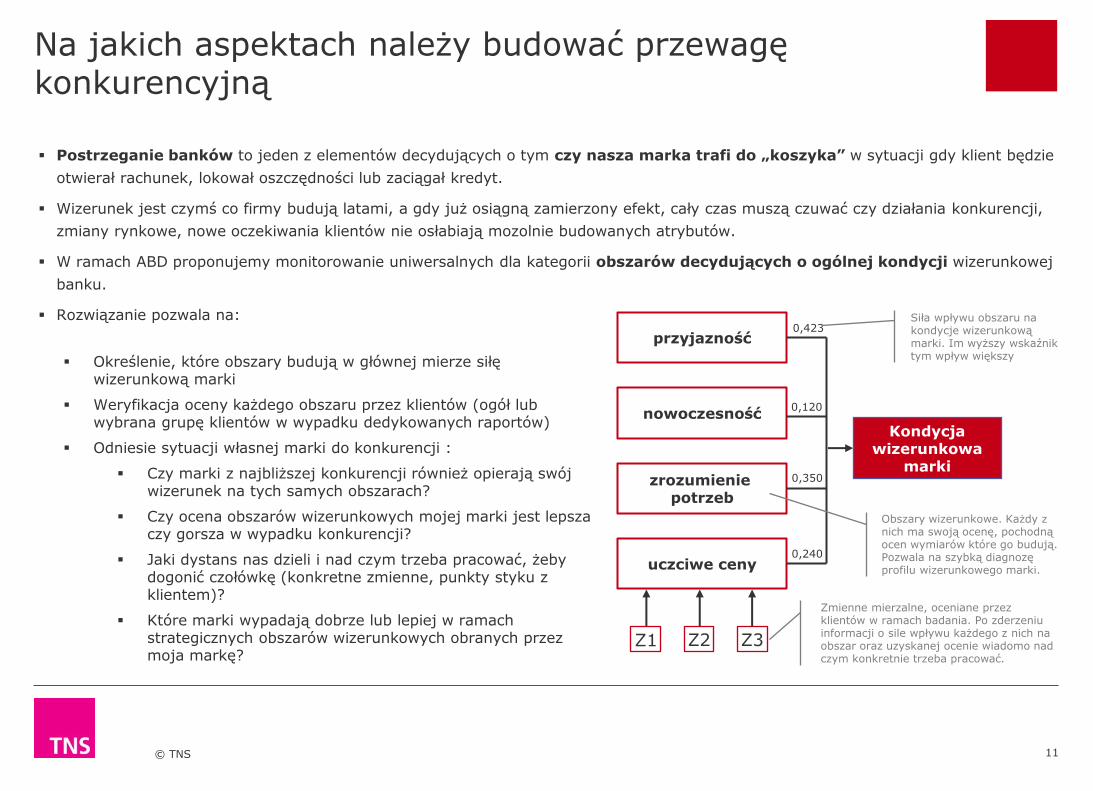

Na jakich aspektach należy budować przewagę konkurencyjną

Postrzeganie banków to jeden z elementów decydujących o tym czy nasza marka trafi do „koszyka” w sytuacji gdy klient będzie

otwierał rachunek, lokował oszczędności lub zaciągał kredyt.

Wizerunek jest czymś co firmy budują latami, a gdy już osiągną zamierzony efekt, cały czas muszą czuwać czy działania konkurencji,

zmiany rynkowe, nowe oczekiwania klientów nie osłabiają mozolnie budowanych atrybutów.

W ramach ABD proponujemy monitorowanie uniwersalnych dla kategorii obszarów decydujących o ogólnej kondycji wizerunkowej

banku.

Rozwiązanie pozwala na:

Określenie, które obszary budują w głównej mierze siłę wizerunkową marki

Weryfikacja oceny każdego obszaru przez klientów (ogół lub wybrana grupę klientów w wypadku dedykowanych raportów)

Odniesie sytuacji własnej marki do konkurencji :

Czy marki z najbliższej konkurencji również opierają swój wizerunek na tych samych obszarach?

Czy ocena obszarów wizerunkowych mojej marki jest lepsza czy gorsza w wypadku konkurencji?

Jaki dystans nas dzieli i nad czym trzeba pracować, żeby dogonić czołówkę (konkretne zmienne, punkty styku z klientem)?

Które marki wypadają dobrze lub lepiej w ramach strategicznych obszarów wizerunkowych obranych przez moja markę?

przyjazność

nowoczesność

zrozumienie potrzeb

uczciwe ceny

Kondycja wizerunkowa

marki

0,423

0,120

0,350

0,240

Z1 Z2 Z3

Siła wpływu obszaru na kondycje wizerunkową marki. Im wyższy wskaźnik tym wpływ większy

Zmienne mierzalne, oceniane przez klientów w ramach badania. Po zderzeniu informacji o sile wpływu każdego z nich na obszar oraz uzyskanej ocenie wiadomo nad czym konkretnie trzeba pracować.

Obszary wizerunkowe. Każdy z nich ma swoją ocenę, pochodną ocen wymiarów które go budują. Pozwala na szybką diagnozę profilu wizerunkowego marki.

© TNS

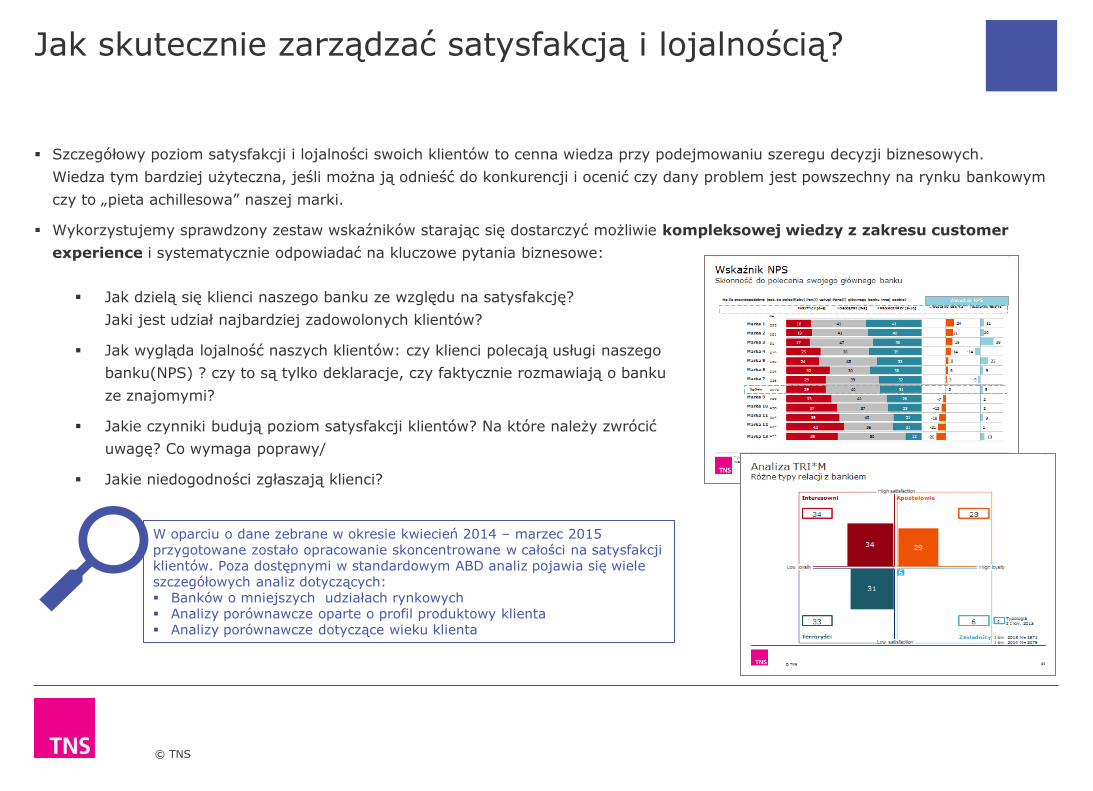

Jak skutecznie zarządzać satysfakcją i lojalnością?

Szczegółowy poziom satysfakcji i lojalności swoich klientów to cenna wiedza przy podejmowaniu szeregu decyzji biznesowych.

Wiedza tym bardziej użyteczna, jeśli można ją odnieść do konkurencji i ocenić czy dany problem jest powszechny na rynku bankowym

czy to „pieta achillesowa” naszej marki.

Wykorzystujemy sprawdzony zestaw wskaźników starając się dostarczyć możliwie kompleksowej wiedzy z zakresu customer

experience i systematycznie odpowiadać na kluczowe pytania biznesowe:

W oparciu o dane zebrane w okresie kwiecień 2014 – marzec 2015 przygotowane zostało opracowanie skoncentrowane w całości na satysfakcji klientów. Poza dostępnymi w standardowym ABD analiz pojawia się wiele szczegółowych analiz dotyczących: Banków o mniejszych udziałach rynkowych Analizy porównawcze oparte o profil produktowy klienta Analizy porównawcze dotyczące wieku klienta

Jak dzielą się klienci naszego banku ze względu na satysfakcję?

Jaki jest udział najbardziej zadowolonych klientów?

Jak wygląda lojalność naszych klientów: czy klienci polecają usługi naszego

banku(NPS) ? czy to są tylko deklaracje, czy faktycznie rozmawiają o banku

ze znajomymi?

Jakie czynniki budują poziom satysfakcji klientów? Na które należy zwrócić

uwagę? Co wymaga poprawy/

Jakie niedogodności zgłaszają klienci?

© TNS

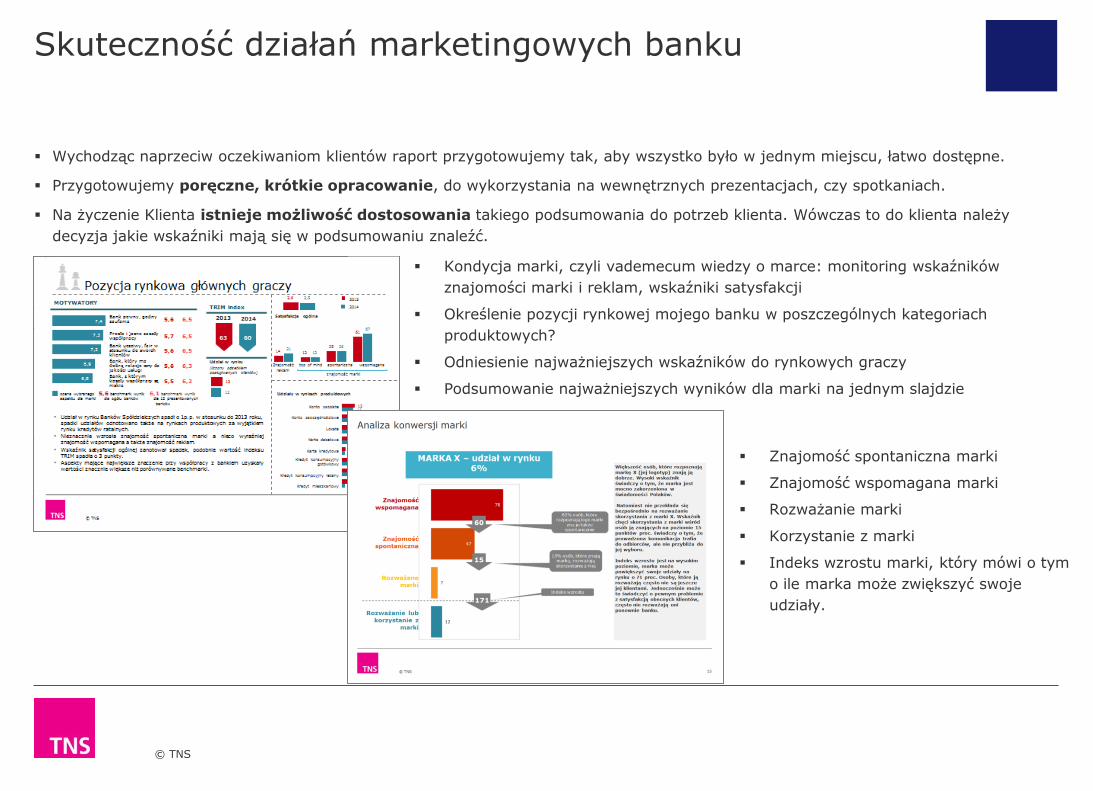

Skuteczność działań marketingowych banku

Kondycja marki, czyli vademecum wiedzy o marce: monitoring wskaźników

znajomości marki i reklam, wskaźniki satysfakcji

Określenie pozycji rynkowej mojego banku w poszczególnych kategoriach

produktowych?

Odniesienie najważniejszych wskaźników do rynkowych graczy

Podsumowanie najważniejszych wyników dla marki na jednym slajdzie

Wychodząc naprzeciw oczekiwaniom klientów raport przygotowujemy tak, aby wszystko było w jednym miejscu, łatwo dostępne.

Przygotowujemy poręczne, krótkie opracowanie, do wykorzystania na wewnętrznych prezentacjach, czy spotkaniach.

Na życzenie Klienta istnieje możliwość dostosowania takiego podsumowania do potrzeb klienta. Wówczas to do klienta należy

decyzja jakie wskaźniki mają się w podsumowaniu znaleźć.

Znajomość spontaniczna marki

Znajomość wspomagana marki

Rozważanie marki

Korzystanie z marki

Indeks wzrostu marki, który mówi o tym

o ile marka może zwiększyć swoje

udziały.

© TNS

3 Dodatkowe moduły

© TNS

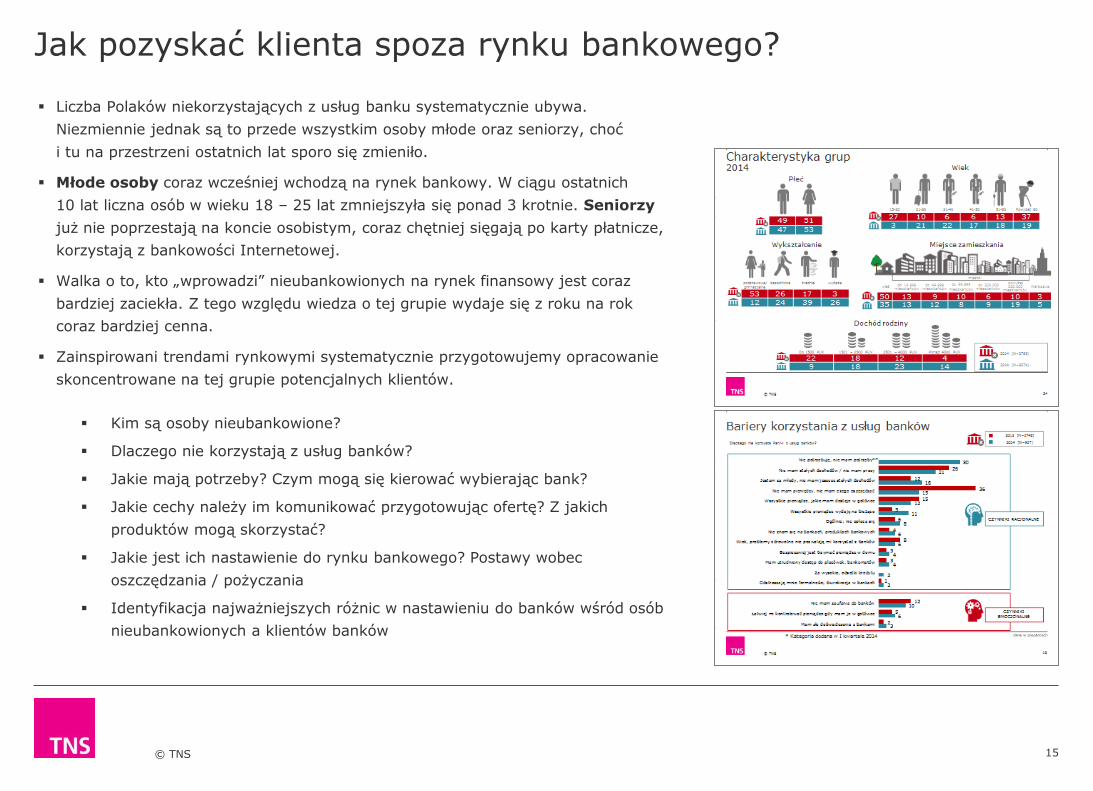

Jak pozyskać klienta spoza rynku bankowego?

15

Kim są osoby nieubankowione?

Dlaczego nie korzystają z usług banków?

Jakie mają potrzeby? Czym mogą się kierować wybierając bank?

Jakie cechy należy im komunikować przygotowując ofertę? Z jakich

produktów mogą skorzystać?

Jakie jest ich nastawienie do rynku bankowego? Postawy wobec

oszczędzania / pożyczania

Identyfikacja najważniejszych różnic w nastawieniu do banków wśród osób

nieubankowionych a klientów banków

Liczba Polaków niekorzystających z usług banku systematycznie ubywa.

Niezmiennie jednak są to przede wszystkim osoby młode oraz seniorzy, choć

i tu na przestrzeni ostatnich lat sporo się zmieniło.

Młode osoby coraz wcześniej wchodzą na rynek bankowy. W ciągu ostatnich

10 lat liczna osób w wieku 18 – 25 lat zmniejszyła się ponad 3 krotnie. Seniorzy

już nie poprzestają na koncie osobistym, coraz chętniej sięgają po karty płatnicze,

korzystają z bankowości Internetowej.

Walka o to, kto „wprowadzi” nieubankowionych na rynek finansowy jest coraz

bardziej zaciekła. Z tego względu wiedza o tej grupie wydaje się z roku na rok

coraz bardziej cenna.

Zainspirowani trendami rynkowymi systematycznie przygotowujemy opracowanie

skoncentrowane na tej grupie potencjalnych klientów.

© TNS

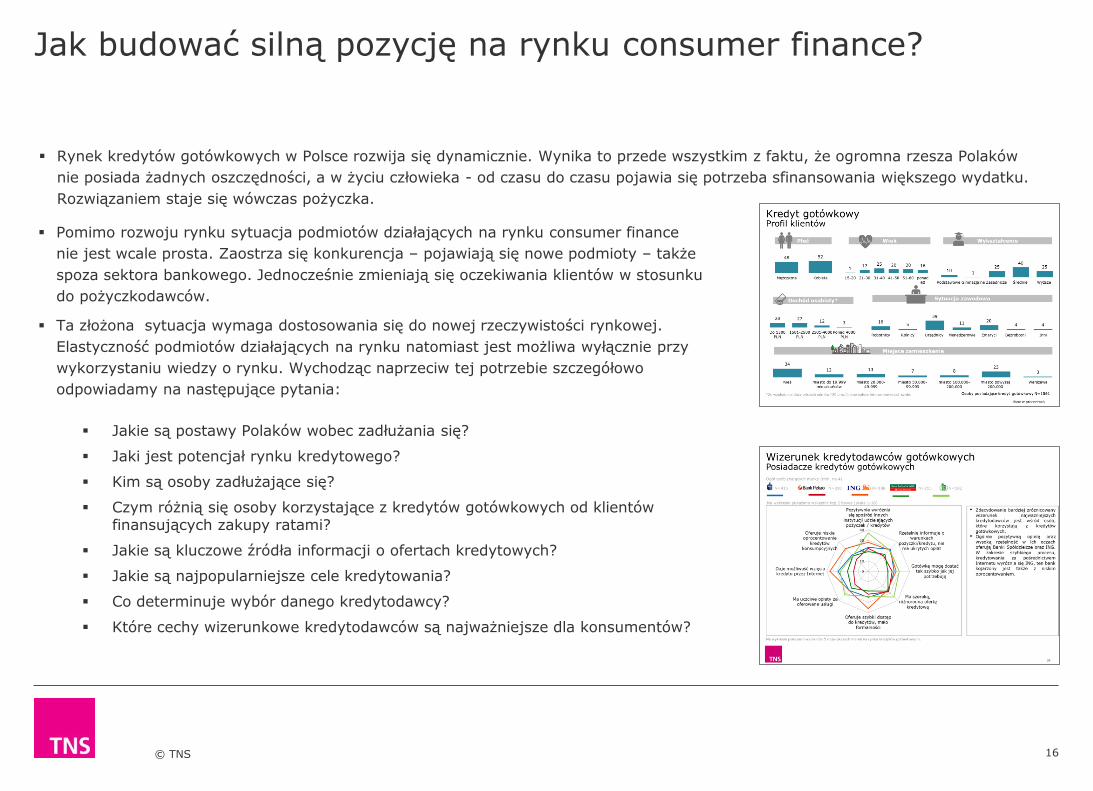

Jak budować silną pozycję na rynku consumer finance?

16

Jakie są postawy Polaków wobec zadłużania się?

Jaki jest potencjał rynku kredytowego?

Kim są osoby zadłużające się?

Czym różnią się osoby korzystające z kredytów gotówkowych od klientów finansujących zakupy ratami?

Jakie są kluczowe źródła informacji o ofertach kredytowych?

Jakie są najpopularniejsze cele kredytowania?

Co determinuje wybór danego kredytodawcy?

Które cechy wizerunkowe kredytodawców są najważniejsze dla konsumentów?

Pomimo rozwoju rynku sytuacja podmiotów działających na rynku consumer finance

nie jest wcale prosta. Zaostrza się konkurencja – pojawiają się nowe podmioty – także

spoza sektora bankowego. Jednocześnie zmieniają się oczekiwania klientów w stosunku

do pożyczkodawców.

Ta złożona sytuacja wymaga dostosowania się do nowej rzeczywistości rynkowej.

Elastyczność podmiotów działających na rynku natomiast jest możliwa wyłącznie przy

wykorzystaniu wiedzy o rynku. Wychodząc naprzeciw tej potrzebie szczegółowo

odpowiadamy na następujące pytania:

Rynek kredytów gotówkowych w Polsce rozwija się dynamicznie. Wynika to przede wszystkim z faktu, że ogromna rzesza Polaków

nie posiada żadnych oszczędności, a w życiu człowieka - od czasu do czasu pojawia się potrzeba sfinansowania większego wydatku.

Rozwiązaniem staje się wówczas pożyczka.

© TNS

4 Jak jeszcze można korzystać z Audytu Bankowości Detalicznej? Rozwiązania opcjonalne

© TNS

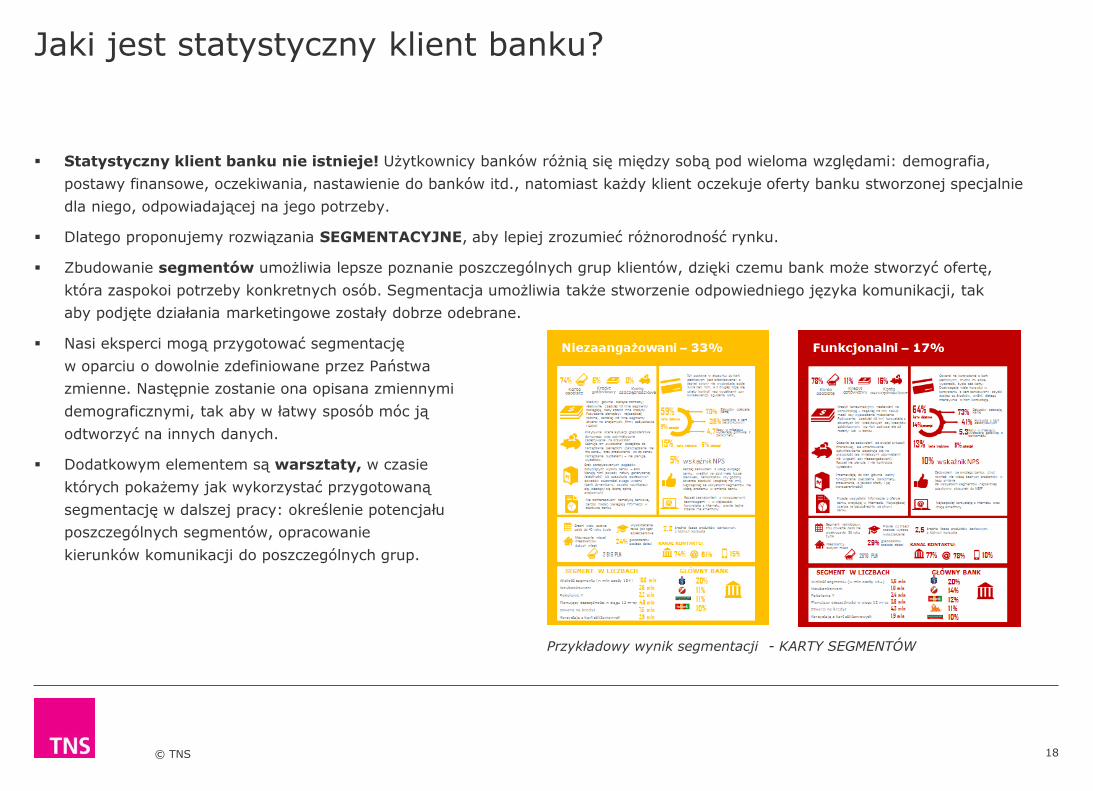

Jaki jest statystyczny klient banku?

18

Statystyczny klient banku nie istnieje! Użytkownicy banków różnią się między sobą pod wieloma względami: demografia,

postawy finansowe, oczekiwania, nastawienie do banków itd., natomiast każdy klient oczekuje oferty banku stworzonej specjalnie

dla niego, odpowiadającej na jego potrzeby.

Dlatego proponujemy rozwiązania SEGMENTACYJNE, aby lepiej zrozumieć różnorodność rynku.

Zbudowanie segmentów umożliwia lepsze poznanie poszczególnych grup klientów, dzięki czemu bank może stworzyć ofertę,

która zaspokoi potrzeby konkretnych osób. Segmentacja umożliwia także stworzenie odpowiedniego języka komunikacji, tak

aby podjęte działania marketingowe zostały dobrze odebrane.

Nasi eksperci mogą przygotować segmentację

w oparciu o dowolnie zdefiniowane przez Państwa

zmienne. Następnie zostanie ona opisana zmiennymi

demograficznymi, tak aby w łatwy sposób móc ją

odtworzyć na innych danych.

Dodatkowym elementem są warsztaty, w czasie

których pokażemy jak wykorzystać przygotowaną

segmentację w dalszej pracy: określenie potencjału

poszczególnych segmentów, opracowanie

kierunków komunikacji do poszczególnych grup.

Przykładowy wynik segmentacji - KARTY SEGMENTÓW

© TNS

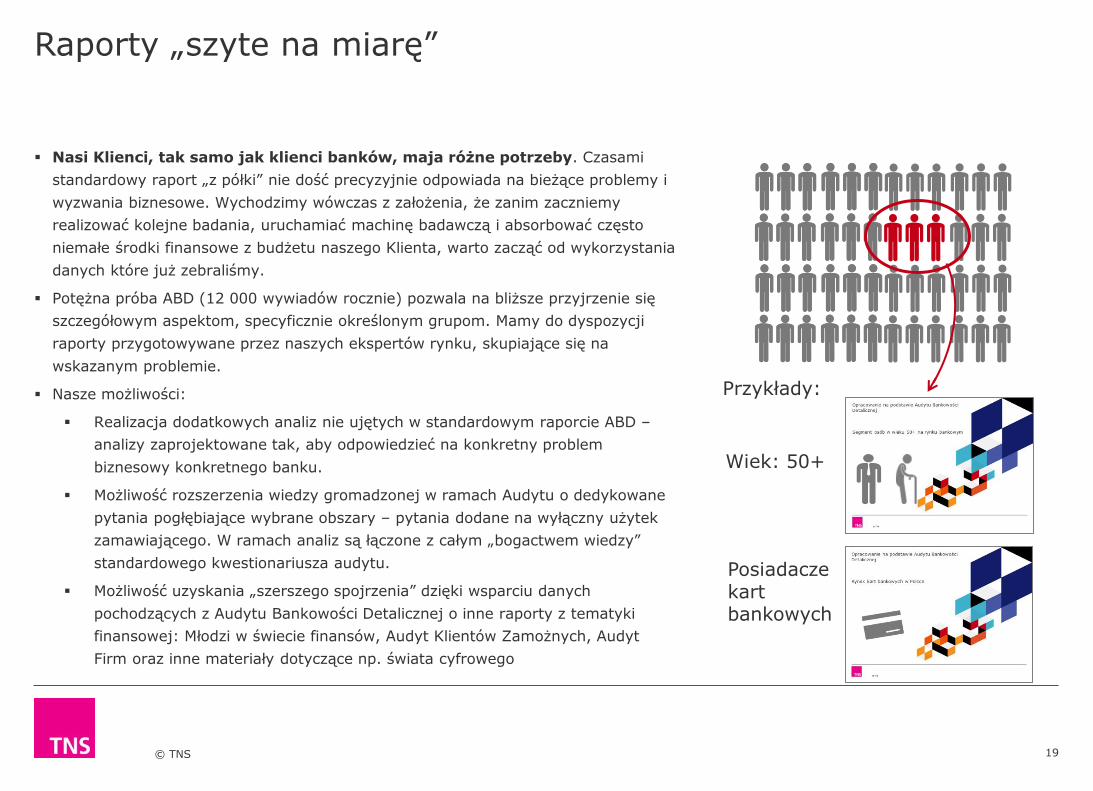

Raporty „szyte na miarę”

19

Nasi Klienci, tak samo jak klienci banków, maja różne potrzeby. Czasami

standardowy raport „z półki” nie dość precyzyjnie odpowiada na bieżące problemy i

wyzwania biznesowe. Wychodzimy wówczas z założenia, że zanim zaczniemy

realizować kolejne badania, uruchamiać machinę badawczą i absorbować często

niemałe środki finansowe z budżetu naszego Klienta, warto zacząć od wykorzystania

danych które już zebraliśmy.

Potężna próba ABD (12 000 wywiadów rocznie) pozwala na bliższe przyjrzenie się

szczegółowym aspektom, specyficznie określonym grupom. Mamy do dyspozycji

raporty przygotowywane przez naszych ekspertów rynku, skupiające się na

wskazanym problemie.

Nasze możliwości:

Realizacja dodatkowych analiz nie ujętych w standardowym raporcie ABD –

analizy zaprojektowane tak, aby odpowiedzieć na konkretny problem

biznesowy konkretnego banku.

Możliwość rozszerzenia wiedzy gromadzonej w ramach Audytu o dedykowane

pytania pogłębiające wybrane obszary – pytania dodane na wyłączny użytek

zamawiającego. W ramach analiz są łączone z całym „bogactwem wiedzy”

standardowego kwestionariusza audytu.

Możliwość uzyskania „szerszego spojrzenia” dzięki wsparciu danych

pochodzących z Audytu Bankowości Detalicznej o inne raporty z tematyki

finansowej: Młodzi w świecie finansów, Audyt Klientów Zamożnych, Audyt

Firm oraz inne materiały dotyczące np. świata cyfrowego

Wiek: 50+

Przykłady:

Posiadacze kart bankowych

© TNS

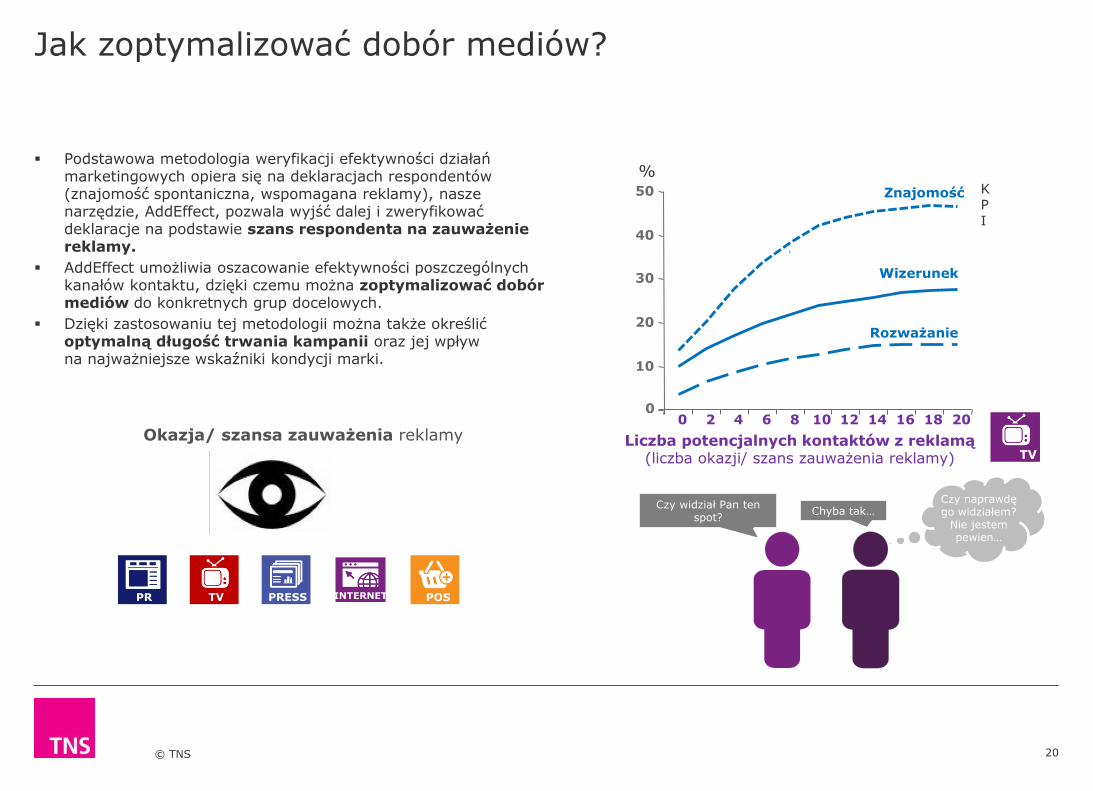

Jak zoptymalizować dobór mediów?

20

Czy widział Pan ten spot?

Czy naprawdę go widziałem?

Nie jestem pewien…

Chyba tak…

Znajomość

Wizerunek

Rozważanie

0

10

20

30

40

50

0 2 4 6 8 10 12 14 16 18 20

Liczba potencjalnych kontaktów z reklamą (liczba okazji/ szans zauważenia reklamy)

K P I

%

TV

Podstawowa metodologia weryfikacji efektywności działań marketingowych opiera się na deklaracjach respondentów (znajomość spontaniczna, wspomagana reklamy), nasze narzędzie, AddEffect, pozwala wyjść dalej i zweryfikować deklaracje na podstawie szans respondenta na zauważenie reklamy.

AddEffect umożliwia oszacowanie efektywności poszczególnych kanałów kontaktu, dzięki czemu można zoptymalizować dobór mediów do konkretnych grup docelowych.

Dzięki zastosowaniu tej metodologii można także określić optymalną długość trwania kampanii oraz jej wpływ na najważniejsze wskaźniki kondycji marki.

Okazja/ szansa zauważenia reklamy

PRESS TV PR POS INTERNET

© TNS

5 Struktura projektu

Audyt Bankowości Detalicznej 2014

© TNS 2014

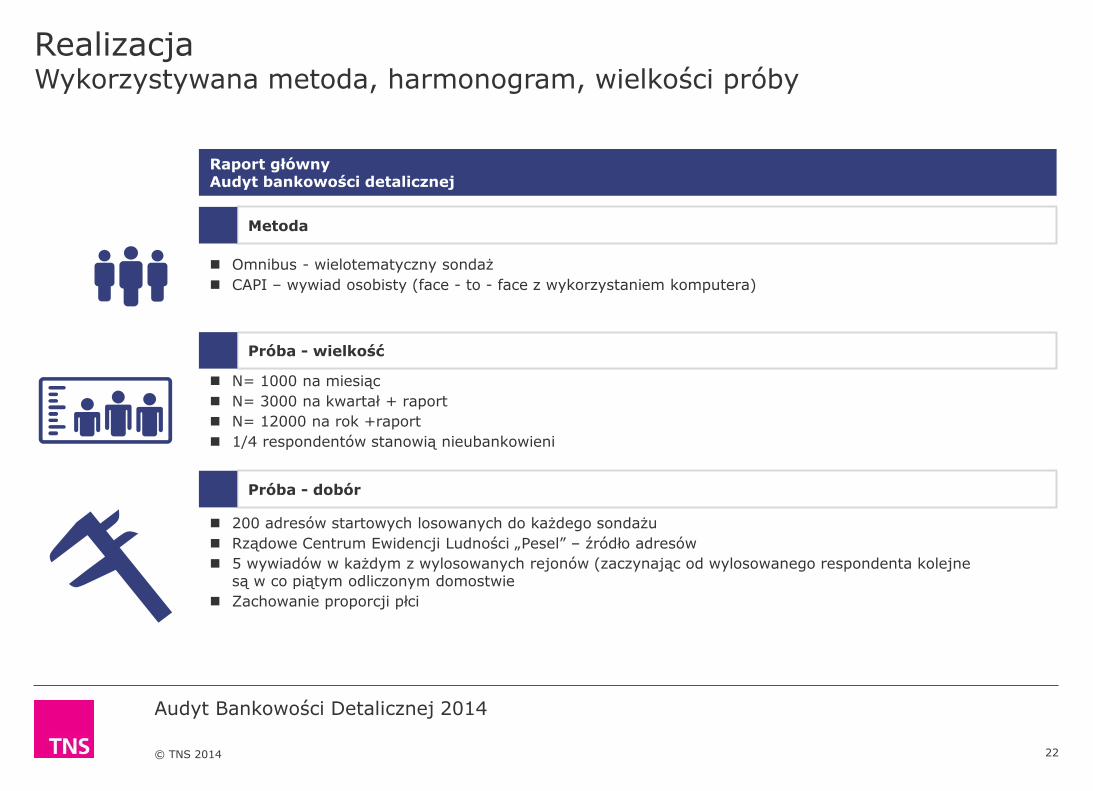

Realizacja Wykorzystywana metoda, harmonogram, wielkości próby

22

Raport główny Audyt bankowości detalicznej

Metoda

Omnibus - wielotematyczny sondaż

CAPI – wywiad osobisty (face - to - face z wykorzystaniem komputera)

Próba - wielkość

N= 1000 na miesiąc

N= 3000 na kwartał + raport

N= 12000 na rok +raport

1/4 respondentów stanowią nieubankowieni

Próba - dobór

200 adresów startowych losowanych do każdego sondażu

Rządowe Centrum Ewidencji Ludności „Pesel” – źródło adresów

5 wywiadów w każdym z wylosowanych rejonów (zaczynając od wylosowanego respondenta kolejne są w co piątym odliczonym domostwie

Zachowanie proporcji płci

© TNS

Dziękujemy

TNS Polska | ul.Wspólna 56 00-687 Warszawa | 22 598 98 98 | www.tnsglobal.pl

Małgorzata Szczepanek [email protected] 698 631 354

Ewa Kantecka [email protected] 728 421 624

Agnieszka Rządca [email protected] 728 421 626