Analiza wybranych obszarów funkcjonowania nadzorubip.kprm.gov.pl/download/75/6182/analiza.pdf · W...

33

Analiza wybranych obszarów funkcjonowania nadzoru w administracji rządowej „Sprawne Państwo to przejście od administracji procedur do administracji rezultatów, które wpływają na taki sposób jej funkcjonowania, w którym głównym celem jest koncentracja działań wokół potrzeb i oczekiwań obywateli/jednostki lub osób prawnych” (Raport Polska 2030 Wyzwania Rozwojowe) Warszawa, marzec 2012 r.

Transcript of Analiza wybranych obszarów funkcjonowania nadzorubip.kprm.gov.pl/download/75/6182/analiza.pdf · W...

Analiza wybranych obszarów funkcjonowania nadzoru

w administracji rządowej

„Sprawne Państwo to przejście od administracji procedur do administracji rezultatów, które wpływają na taki sposób jej funkcjonowania, w którym głównym celem jest koncentracja działań wokół potrzeb i oczekiwań obywateli/jednostki lub osób prawnych”

(Raport Polska 2030 Wyzwania Rozwojowe)

Warszawa, marzec 2012 r.

2

Spis treści

1. WPROWADZENIE .................................................................................................................................. 3

2 DEFINICJA NADZORU ......................................................................................................................... 4

3 CELE NADZORU I OCENA ICH REALIZACJI ................................................................................... 5

4 NADZÓR W SYSTEMIE NARZĘDZI ZAPEWNIAJĄCYCH REALIZACJĘ CELÓW ....................... 5

5 RODZAJE NADZORU ............................................................................................................................. 7

6 SPOSÓB SPRAWOWANIA NADZORU ................................................................................................. 8

7 PRAWNE RAMY NADZORU .................................................................................................................. 9

8 KOMPETENCJE PREZESA RADY MINISTRÓW ............................................................................... 9

9 KOMPETENCJE NADZORCZE MINISTRÓW .................................................................................. 10

10 JEDNOSTKI PODLEGŁE A JEDNOSTKI NADZOROWANE W ADMINISTRACJI ...................... 11

11 NARZĘDZIA NADZORU NAD JEDNOSTKAMI PODLEGŁYMI LUB NADZOROWANYMI ....... 13

12 ORGANIZACJA PROCESU NADZORU .............................................................................................. 22

13 NADZÓR NAD FUNDACJAMI ............................................................................................................ 24

14 PODSUMOWANIE ................................................................................................................................ 26

15 REKOMENDACJE DOTYCZĄCE SPRAWOWANIA NADZORU ..................................................... 30

3

1. Wprowadzenie

1.1 Cel dokumentu

Celem dokumentu jest przedstawienie wniosków dotyczących poprawy funkcjonowania nadzoru nad wykonywaniem zadań przez jednostki podległe lub nadzorowane w administracji rządowej. Pośrednim celem dokumentu jest próba dokonania pierwszej diagnozy funkcjonowania nadzoru i uporządkowanie informacji o stosowanych narzędziach nadzorczych. Zaproponowane w materiale rekomendacje, zmierzają do przeniesienia akcentu z nadzoru, polegającego wyłącznie na zabezpieczeniu przed naruszeniem prawa, na nadzór służący zapewnieniu optymalnego wykonywania zadań publicznych.

1.2 Geneza powstania dokumentu

Za jeden z istotnych warunków dobrego rządzenia uznawana jest standaryzacja działania administracji publicznej. Sprzyja ona zwiększeniu skuteczności i efektywności, przyczyniając się do realizacji postulatów zorientowania administracji na osiąganie celów i wyników.

Istnieją, i są stosowane, sformalizowane standardy i wytyczne dotyczące m.in. kontroli zarządczej, audytu wewnętrznego i kontroli instytucjonalnej. Natomiast brak jest przyjętych powszechnie standardów nadzoru. W konsekwencji każde ministerstwo musi samo wypracowywać rozwiązania swoich problemów związanych z funkcją nadzoru, nawet jeśli w znacznej części są one wspólne dla wielu instytucji.

Potrzeba dostosowania nadzoru do wyzwań stojących przed administracją oraz analiza sygnałów o trudnościach w jego sprawowaniu, stanowiły dla Departamentu Kontroli i Nadzoru Kancelarii Prezesa Rady Ministrów czynnik decydujący o opracowaniu dokumentu podsumowującego problematykę nadzoru sprawowanego przez administrację rządową1.

1.3 Zakres podmiotowy analizy

Departament Kontroli i Nadzoru Kancelarii Prezesa Rady Ministrów wystąpił do 17 ministrów kierujących działami administracji o przedstawienie opisu sposobu sprawowania przez nich nadzoru nad jednostkami podległymi i nadzorowanymi. Następnie tym samym adresatom przekazano ankietę zawierającą szczegółowe pytania, mające na celu doprecyzowanie informacji otrzymanych w odpowiedzi na pierwotne pismo.

1.4 Zakres przedmiotowy analizy

Dokument zawiera podsumowanie przeprowadzonych analiz, dotyczących nadzoru ministrów nad jednostkami podległymi i nadzorowanymi. Szczególną uwagę poświęcono trudnościom w sprawowaniu nadzoru, jakie są dostrzegane przez samych nadzorujących, a także barierom zidentyfikowanym przez Najwyższą Izbę Kontroli.

1 Dokument nie odnosi się do nadzoru nad wojewodami i samorządem terytorialnym, pomija również

tematykę nadzoru specjalistycznego, np. właścicielskiego, budowlanego.

4

1.5 Okres objęty analizą

Analizą objęty został sposób sprawowania nadzoru w latach 2009-2010. W pracach nad dokumentem wykorzystano również materiały z kontroli NIK z lat 2008-2010 oraz doświadczenia związane z nadzorem i kontrolami przeprowadzonymi przez Kancelarię Prezesa Rady Ministrów w latach 2007-2011.

1.6 Adresaci dokumentu

Dokument ten jest adresowany przede wszystkim do ministrów kierujących działami. Rekomendacje w nim zawarte mają służyć poprawie nadzoru sprawowanego przez administrację rządową (ministrów i Prezesa Rady Ministrów) nad jednostkami podległymi lub nadzorowanymi.

2 Definicja nadzoru

Nadzór ma w administracji publicznej długą tradycję. Początkowo jego rolą było wyłącznie egzekwowanie nakazów i zakazów wydanych przez przedstawicieli władzy. Zachodzące zmiany powodują weryfikację podejścia do koncepcji nadzoru. Współcześnie nadzór oprócz funkcji reglamentacyjnej powinien wspierać również realizację celów i zadań stawianych przed jednostkami administracji publicznej.

Organ nadzorujący nie zawsze musi być jednostką nadrzędną w ramach struktury administracji publicznej. Przykładem może być nadzór ministrów nad fundacjami czy organami samorządu zawodowego. Nie działają one w ramach administracji publicznej, ale realizują zadania społecznie istotne, a niektóre dodatkowo posiadają uprawnienia tożsame z organami administracji publicznej, np. do wydawania decyzji administracyjnych oraz aktów normatywnych ustalających organizację, np. statuty lub kompetencje w zakresie kształtowania praw i obowiązków członków korporacji, np. kodeksy etyki.

Mimo, że regulacje prawne wielokrotnie posługują się pojęciem nadzoru,2 to brak jest jego definicji normatywnej. Lukę tę stara się wypełnić doktryna, definiując nadzór jako uprawnienie organu nadrzędnego do wywierania wpływu na działalność organu podporządkowanego3.

Możliwość władczego ingerowania w działalność jednostki nadzorowanej wynika z regulacji prawnych oraz wzajemnych relacji pomiędzy nadzorującym i nadzorowanym. Szczególnym uprawnieniem władczym jest prawo kontrolowania i oceniania prawidłowości działań jednostek nadzorowanych4 pod względem zgodności z prawem i wyznaczonymi celami oraz wytycznymi sposobu ich realizacji.

2 Np. ustawa z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2003 r. Nr 24, poz. 199 ze zm)

oraz ustawa z dnia 4 września 1997 r. o działach administracji rządowej (Dz. U z 2007 r. Nr 65, poz. 437 ze zm). 3 Np. S. Jędrzejewski, H. Nowicki „Kontrola administracji publicznej. Kontrola a nadzór. Struktura

systemu. Instytucje” Biblioteka jurysty 1995. Zgodnie z inną definicją nadzór to oddziaływanie jednego podmiotu (nadzorującego) na inny podmiot (nadzorowany), które opiera się na szczegółowej kompetencji podmiotu nadzorującego uprawniającej go do władczego ingerowania w sferę praw i obowiązków podmiotu nadzorowanego, np. E. Knosala ” Prawne układy sterowania w administracji publicznej” Katowice 1998. 4 E Ochendowski „Prawo administracyjne” Toruń 1999.

5

3 Cele nadzoru i ocena ich realizacji

Celem nadzoru jest nie tylko zapewnienie przestrzegania prawa przez jednostki

podległe lub nadzorowane, ale także zagwarantowanie realizacji ich celów i zadań.

Negatywnie oceniane powinny być zarówno działania jednostek nadzorowanych,

które są niezgodne z prawem, jak i te, które są nieskuteczne, mimo iż są legalne.

Osiągnięciu tego celu mają służyć środki nadzoru przewidziane w aktach prawnych (władcze środki nadzoru) oraz działania o charakterze niewładczym,5 np. zalecenia, rekomendacje, wskazówki. Prawidłowe wypełnianie funkcji nadzorczych wymaga posiadania aktualnej i usystematyzowanej wiedzy o jednostkach nadzorowanych oraz sprawnego systemu przepływu informacji.

Ocena realizacji celów nadzoru powinna być dokonywana z uwzględnieniem kryterium legalności, a także skuteczności i efektywności.

Za skuteczny należy uznać nadzór, który skupia się na realizacji celów i zadań przez jednostki nadzorowane. Zostały one określone w przepisach prawa i przyjętych strategiach. Ocena powinna uwzględniać wskaźniki realizacji celów i zadań wyznaczonych w okresowych planach. Skuteczny jest nadzór, który przynosi pożądane efekty i zabezpiecza jednostkę przed wystąpieniem albo nieakceptowanymi skutkami ryzyka.

Z nadzorem efektywnym mamy do czynienia w przypadku, gdy rezultaty działań przewyższają wysokość nakładów poniesionych przez organ nadzorujący. Dlatego wzrasta znaczenie niewładczych narzędzi nadzoru. Ich stosowanie nie wymaga zmian w prawie, które z zasady angażują wiele organów administracji publicznej na etapie ich opracowywania i wdrażania.

4 Nadzór w systemie narzędzi zapewniających realizację celów

Systemem, zapewniającym realizację celów i zadań przez jednostki sektora finansów publicznych jest także kontrola zarządcza, która powinna gwarantować:

zgodność działalności z przepisami prawa oraz procedurami,

skuteczność i efektywność działania,

wiarygodność sprawozdań,

ochronę zasobów,

przestrzeganie i promowanie zasad etycznego postępowania,

efektywność i skuteczność przepływu informacji,

zarządzanie ryzykiem.

W administracji rządowej kontrola zarządcza należy do obowiązków ministra jako kierownika urzędu (I poziom kontroli zarządczej) oraz jako kierującego działem administracji (II poziom kontroli zarządczej).

5 J. Jagielski „Kontrola w administracji publicznej” LexisNexis Warszawa 2006.

6

Na II poziomie kontroli zarządczej zakres podmiotowy nadzoru jest szerszy. Obejmuje on nie tylko jednostki sektora finansów publicznych, ale również inne jednostki organizacyjne, funkcjonujące w dziale administracji, np. instytuty badawcze. Nadzorowi podlegają również podmioty, które nie należą do działów administracji rządowej (np. fundacje, samorząd zawodowy, instytucje finansowe).

Zgodnie ze Standardami kontroli zarządczej dla jednostek sektora finansów publicznych, ogłoszonymi przez Ministra Finansów6 należy prowadzić nadzór nad wykonywaniem zadań w celu ich oszczędnej, efektywnej i skutecznej realizacji. Zwracają na to uwagę nieliczni ministrowie.

Minister Gospodarki stwierdził, że wykorzystywanie możliwości, jakie daje kontrola zarządcza, może być kluczowym elementem polityki nadzorczej. Podobnie o roli kontroli zarządczej wypowiedział się Minister Edukacji Narodowej.

Ankieta wykazała, że ministrowie nie mają ustalonej koncepcji realizacji standardu „nadzór” w trakcie wykonywania kontroli zarządczej nad jednostkami podległymi lub nadzorowanymi (II poziom kontroli zarządczej). Najczęściej wskazują oni na narzędzia służące weryfikacji funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej, tj. na: oświadczenia o stanie kontroli zarządczej, plany działalności i sprawozdania z ich wykonania oraz samoocenę dokonywaną przez członków kierownictwa i dyrektorów komórek organizacyjnych. Opisując powiązania pomiędzy nadzorem i kontrolą zarządczą, jedynie Minister Infrastruktury zwrócił uwagę na przeprowadzenie identyfikacji zagrożeń realizacji celów, a Minister Zdrowia poinformował, że zapewnia realizację standardu „nadzór” m.in. przez bieżący monitoring realizacji zadań.

Minister Spraw Zagranicznych stwierdził, że uprawnienia i narzędzia związane z realizacją standardu „nadzór” wynikają z ustaw i regulacji wewnętrznych odnoszących się do sprawowania nadzoru nad jednostkami nadzorowanymi. Czterech ministrów odniosło się do realizacji tego standardu w wytycznych przekazanych nadzorowanym jednostkom sektora finansów publicznych.

Zgodnie z wytycznymi przekazanymi przez Ministra Środowiska7 realizacja

standardu: „nadzór” przez jednostki podległe lub nadzorowane winna uwzględnić „właściwy sposób podziału zadań i odpowiedzialności, w tym stanowiska decyzyjne i zakres decyzji możliwych do podjęcia przez poszczególne osoby”. Minister Środowiska położył więc nacisk na jasny podział kompetencji.

Wyniki ankiety świadczą o trudnościach w zdefiniowaniu zakresu i realizacji standardu „nadzór”. Wynika to z niejasno określonych relacji pomiędzy standardem „nadzór”, a obowiązkami nadzorczymi ministrów, wynikającymi z ustawy o Radzie Ministrów8 i innych przepisów. Standard „nadzór” nie może być uznawany za samoistną podstawę do prowadzenia nadzoru w dziale administracji rządowej. Zgodnie ze stanowiskiem Ministerstwa Finansów „można go jednak traktować jako wskazówkę zarówno przy określaniu nowych kompetencji i narzędzi nadzoru, jak i podczas wykonywania nadzoru w ramach obowiązujących przepisów”9.

6 opubl. w Komunikacie Nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. (Dz. Urz. Ministra Finansów

Nr 15, poz. 84). 7 Komunikat Ministra Środowiska z dnia 10 lutego 2011 r. w sprawie szczegółowych wytycznych

w zakresie kontroli zarządczej dla działów administracji rządowej – gospodarka wodna i środowisko. 8 Ustawa z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2010 r. Nr 57, poz. 354).

9 Pismo z dnia 22 lutego 2012 r. nr BKR1/0680/24/BSW/2012/BMI9-1836.

7

5 Rodzaje nadzoru

Można wyróżnić nadzór formalno-prawny, właścicielski, finansowy i merytoryczny. Podział ten ma charakter umowny, a niektóre narzędzia mogą być wspólne dla kilku obszarów, np. kompetencja powoływania i odwoływania osób kierujących jednostkami nadzorowanymi czy analiza sprawozdań składanych przez nadzorowane podmioty.

Nadzór formalno-prawny polega na zapewnieniu przestrzegania prawa przez jednostki nadzorowane, tj. aktów prawa powszechnie obowiązującego, statutu oraz wewnętrznych aktów prawnych wydawanych przez organy wykonawcze jednostki nadzorowanej, np. uchwały czy decyzje. Typowe narzędzia nadzoru w tym obszarze to:

uchylenie aktu wydanego przez organ nadzorowany, np. decyzji dyrektora fundacji10.

stwierdzenie nieważności uchwały organu kolegialnego lub decyzji organu, np. uchwały senatu uczelni czy decyzji rektora11.

wystąpienie do sądu o uchylenie uchwały, np. uchwały organu samorządu zawodowego12.

odmowa zatwierdzenia projektu aktu prawnego przesłanego organowi nadzorującemu do zaopiniowania lub jego negatywne zaopiniowanie, np. niezatwierdzenie statutu przed jego wejściem w życie13.

Nadzór właścicielski polega na możliwości wpływania przez organ nadzorujący na podmioty gospodarcze lub państwowe jednostki organizacyjne, będące współwłaścicielem lub zarządzającym mieniem Skarbu Państwa. Typowe narzędzia nadzoru właścicielskiego to:

delegowanie reprezentantów Skarbu Państwa do rad nadzorczych spółek14.

wyrażanie zgody na podjęcie działań skutkujących nabyciem, zbyciem, wydzierżawieniem lub użyczeniem nieruchomości znajdujących się np. w trwałym zarządzie niektórych jednostek administracji rządowej15.

wyrażanie zgody w sprawie wypowiedzenia umów najmu, dzierżawy lub użyczenia nieruchomości objętych trwałym zarządem16.

Nadzór finansowy służy weryfikacji prawidłowości gospodarowania środkami publicznymi przeznaczanymi na finansowanie funkcjonowania poszczególnych jednostek administracji publicznej i jest sprawowany przez dysponentów części budżetowych. Typowe narzędzia nadzoru finansowego to:

10

Np. art. 14 ustawy z dnia 20 lutego 1997 r. o fundacji - Centrum Badania Opinii Społecznej (Dz. U. Nr 30, poz. 163 ze zm). 11

Np. art. 36 ust. 1 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie wyższym (Dz. U. Nr 164, poz.1365 ze zm). 12

Np. art. 14 ustawy z dnia 26 maja 1982 r. Prawo o adwokaturze (Dz. U. z 2009 r. Nr 146, poz.1188 ze zm). 13

Art. 56 ust. 2 i art. 58 ust. 4 ustawy - Prawo o szkolnictwie wyższym. 14

Art. 12 ustawy z dnia 30 sierpnia 2006 r. o komercjalizacji i prywatyzacji (t.j. Dz. U. z 2002 r. Nr 171, poz. 1397). 15

Art. 43 ust. 1-3 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2010 r. Nr 102, poz. 651 ze zm). 16

Art. 43 ust. 4 ustawy o gospodarce nieruchomościami.

8

kontrola dokonywania wydatków i realizacji innych procedur dotyczących gospodarowania środkami publicznymi,

planowanie budżetowe,

ocena sprawozdań finansowych,

blokowanie planowanych wydatków budżetowych,

dokonywanie przeniesień wydatków lub udzielanie upoważnień do dokonywania przeniesień kierownikom jednostek podległych17.

Nadzór merytoryczny powinien zapewnić zgodność działań jednostek z zasadami obowiązującymi w danej dziedzinie. Nadzór merytoryczny sprzyja też zapewnieniu odpowiedniej jakości wykonywanych zadań. Jako przykłady nadzoru merytorycznego można wskazać nadzór pedagogiczny, naukowy, budowlany czy sanitarny. Typowe narzędzia nadzoru merytorycznego to:

ewaluacja dokonywana w oparciu o zatwierdzone standardy przez wyznaczony podmiot, składający się zazwyczaj z zespołu ekspertów z danej dziedziny, np. ocena poziomu naukowego instytutów badawczych oraz jakości prowadzonych w nich badań naukowych i prac rozwojowych oraz wskazówki w sprawie sposobu ich prowadzenia,

kontrola przestrzegania przepisów, np. weryfikacja zgodności zatrudniania nauczycieli z wymaganymi kwalifikacjami czy przestrzeganie zasad oceniania, klasyfikowania i promowania uczniów oraz przeprowadzania egzaminów,

polecenia prowadzenia postępowania dyscyplinarnego, np. w przypadku stwierdzenia plagiatu, fałszowania wyników badań, oszustwa naukowego. Przed podjęciem takiej decyzji dokonuje się merytorycznej oceny ustalonych okoliczności faktycznych18.

6 Sposób sprawowania nadzoru

Nadzór może być sprawowany ad hoc albo w sposób systemowy. Środki nadzoru ad hoc polegają na prowadzeniu kontroli doraźnych lub interwencjach związanych ze skargami na działalność jednostek nadzorowanych. Wpływają one na ograniczanie skutków nieprawidłowości, które już wystąpiły. Podejmowanie tylko takich działań nadzorczych może mieć jednak negatywny wpływ na realizację celów jednostki. Dlatego też nadzór powinien być sprawowany na bieżąco, w sposób systemowy. Wtedy pozwala on na realne wsparcie jednostek nadzorowanych. Czternastu ministrów stwierdziło, że wykonuje nadzór systemowy. Ministrowie określają go jednak w różny sposób.

Trzech ministrów uważa, że składają się na niego wszystkie środki nadzoru przewidziane w ustawach dotyczących kierowanego przez nich działu. Sześciu ministrów określa go jako działania związane z planowaniem i rozliczaniem funkcjonowania jednostek podległych i nadzorowanych.

Rozwiązaniem, które służyłoby wzmocnieniu nadzoru byłoby stworzenie standardów nadzoru. Standardy te muszą uwzględniać różnorodność prawną i organizacyjną jednostek nadzorowanych. Ich opracowanie musi wiązać się

17

Art. 171 ustawy o finansach publicznych. 18

Art. 149 ustawy Prawo o szkolnictwie wyższym.

9

z przeglądem powszechnie obowiązujących i wewnętrznych regulacji prawnych odnoszących się do nadzoru. Temu celowi może służyć utworzenie roboczej grupy składającej się z przedstawicieli resortów i Kancelarii Prezesa Rady Ministrów.

7 Prawne ramy nadzoru

Zasady sprawowania nadzoru nad poszczególnymi organami administracji rządowej zostały określone w ustawach określających kompetencje Rady Ministrów19 oraz aktach prawnych regulujących m.in. zadania jednostek nadzorowanych. Te akty normatywne określają zasady organizacji i funkcjonowania, w tym strukturę jednostek, a także środki, jakie przysługują nadzorującemu je ministrowi. Niektóre kompetencje lub środki nadzoru wynikają z ustawy o finansach publicznych oraz z ustawy o kontroli w administracji rządowej20.

8 Kompetencje Prezesa Rady Ministrów

Prezes Rady Ministrów zajmuje kluczowe miejsce w strukturze administracji rządowej. Z jednej strony jest samodzielnym organem władzy wykonawczej, z drugiej kieruje, koordynuje i kontroluje pracę pozostałych członków Rady Ministrów. Prezes Rady Ministrów zajmuje samodzielną i silną pozycję w systemie administracji państwowej.

Prezes Rady Ministrów posiada m.in. kompetencje odnoszące się do kierowania centralną administracją rządową:

Kierownicze

wskazywania poszczególnym ministrom zadań do wykonania. Szczegółowy zakres działania każdego ministra jest wyznaczany w rozporządzeniu atrybucyjnym,21

określania sposobów realizacji polityki Rady Ministrów,

żądania informacji, dokumentów oraz sprawozdań dotyczących poszczególnych spraw lub obszarów od każdego ministra, kierownika urzędu centralnego lub wojewody.

Koordynacyjne

zapewnienia wykonania polityki Rady Ministrów,

tworzenia komitetów w celu inicjowania, przygotowania i uzgadniania rozstrzygnięć w sprawach należących do zadań i kompetencji tych organów.

19

Ustawa o Radzie Ministrów i ustawa o działach administracji rządowej. 20

Ustawa z dnia 15 lipca 2011 r. o kontroli w administracji rządowej (Dz. U. Nr 185 poz. 1092). 21

Rozporządzenie określa także urząd obsługujący ministra oraz dział lub działy, którym i minister kieruje wraz z organami mu podległymi lub przez niego nadzorowanymi. Określa także zakres uprawnień ministra jako dysponenta wyodrębnionej lub wyodrębnionych części budżetu państwa.

10

Kontrolne

kontrolowania realizacji zadań członków Rady Ministrów,

kontrolowania wszystkich jednostek podległych lub nadzorowanych przez członków Rady Ministrów,

koordynowania kontroli zarządzanej przez inne organy administracji rządowej, w tym zlecania przeprowadzenia kontroli wybranego obszaru administracji rządowej zarządzanej przez kilku kierowników jednostek,

określenia standardów kontroli dla całej administracji rządowej.

Oprócz kompetencji kierowniczych, koordynacyjnych i kontrolnych przysługujących Prezesowi Rady Ministrów jako kierującemu pracą Rządu, nadzoruje on bezpośrednio wybrane organy i jednostki, które nie wchodzą w skład działów administracji rządowej. Środki nadzoru, przyznane Prezesowi Rady Ministrów nie różnią się (np. wobec Głównego Urzędu Statystycznego, Urzędu Ochrony Konkurencji i Konsumentów, Urzędu Zamówień Publicznych), od przynależnych innym ministrom wobec jednostek podległych lub nadzorowanych w działach administracji rządowej. Prezes Rady Ministrów korzysta także z narzędzi o charakterze niewładczym. W 2011 r. zobowiązano jednostki nadzorowane do sporządzenia sprawozdań w układzie odpowiadającym obszarom kontroli zarządczej. Ich celem jest ocena sposobu zarządzania jednostką oraz stopnia jej dojrzałości organizacyjnej.

9 Kompetencje nadzorcze ministrów

Minister jest właściwy we wszystkich sprawach związanych z realizacją polityki rządu w ramach kierowanego działu administracji rządowej.

Ogólne kompetencje nadzorcze wobec jednostek podległych lub nadzorowanych zostały określone w ustawie o Radzie Ministrów. Dotyczą one kilku obszarów:

Organizacja

tworzenie i likwidacja jednostek organizacyjnych,

nadawanie i dokonywanie zmian statutu lub wnioskowanie do Prezesa Rady Ministrów o nadanie albo zmianę statutu.

Obszar personalny

powoływanie i odwoływanie kierowników jednostek organizacyjnych lub wnioskowanie do Prezesa Rady Ministrów o ich powołanie i odwołanie,

powoływanie i odwoływanie zastępców kierowników jednostek organizacyjnych.

11

Kontrola

prowadzenie kontroli jednostek podległych i nadzorowanych.

Koordynacja

zapewnienie współdziałania wszystkich jednostek funkcjonujących w dziale,

prezentowanie spraw jednostki na posiedzeniach Rady Ministrów,

przedstawianie Prezesowi Rady Ministrów projektów dokumentów dotyczących kierowanego działu,

wydawanie wiążących wytycznych i poleceń w celu zapewnienia realizacji polityki rządu.

Kompetencje ministrów wobec niektórych jednostek organizacyjnych zostały określone w przepisach regulujących ich działalność lub w przepisach dotyczących funkcjonowania danego obszaru działalności jednostek, np. finanse publiczne czy kontrola administracji rządowej.

Niewskazanie konkretnych uprawnień w ustawach szczególnych nie musi oznaczać braku możliwości podejmowania działań nadzorczych. Minister zawsze może korzystać z niewładczych środków oddziaływania oraz sygnalizować nieprawidłowości w działaniu jednostki nadzorowanej.

10 Jednostki podległe a jednostki nadzorowane w administracji

W teorii prawa jednostki podległe tradycyjnie uważane są22 za element typowy dla administracji scentralizowanej. Zgodnie z poglądami doktryny centralizacja łączy się ściśle z hierarchicznym podporządkowaniem organów podległych organom nadrzędnym, tworząc układ ścisłego kierownictwa. Organ nadrzędny może wydać organowi podległemu polecenia służbowe. Ma również prawo obsadzania stanowisk, nagradzania, karania, awansowania oraz zwalniania. Sposób realizacji zasady hierarchicznego podporządkowania zależy od specyfiki działalności podległej jednostki. W systemie administracji zdecentralizowanej, w którym podmioty nadzorowane korzystają z samodzielności zagwarantowanej prawem, nadzorujący ma różne możliwości oddziaływania na postępowanie podmiotów nadzorowanych, ale nie może ich działalności zastępować.

Z informacji przekazanych przez ministrów wynika, że nadzorują oni 2372 jednostek podległych lub nadzorowanych. Dokładne dane przedstawia wykres poniżej:

22

„Prawo administracyjne ustrojowe. Podmioty administracji publicznej” pod redakcją Jerzego Stelmasiaka i Jana Szreniawskiego. Oficyna Wydawnicza Branta Bydgoszcz-Lublin 2002.

12

0

100

200

300

400

500

600

Jednostki podległe i nadzorowane przez ministrów na dzień 31.12.2010 r.* Informacja o liczbie jednostek nadzorowanych przez Ministra Sprawiedliwości nie obejmuje sądów

Liczba jednostek 503 446 367 351 124 119 107 99 85 76 41 32 13 4 3 1 1

MF MNiSW MKiDW MSZ MG MEN MON MŚr MZ MRiRW MSWiA MI MPiPS MSpr* MSiT MSP MRR

Ustawa o działach administracji rządowej wprowadza podział na jednostki podległe i nadzorowane, przypisując podmioty do jednej z tych kategorii,

Minister Gospodarki sprawuje nadzór nad Prezesem Głównego Urzędu Miar i Prezesem Urzędu Regulacji Energetyki oraz nad działalnością Urzędu Patentowego Rzeczypospolitej Polskiej. Podlega mu natomiast Urząd Dozoru Technicznego, Agencja Rezerw Materiałowych oraz Polska Agencja Rozwoju Przedsiębiorczości.

Minister Kultury i Dziedzictwa Narodowego sprawuje nadzór nad Naczelnym Dyrektorem Archiwów Państwowych, a podlega mu Rada Ochrony Pamięci Walk i Męczeństwa.

Charakter sprawowanego nadzoru powinien być uzależniony przede wszystkim od celu oraz rodzaju zadań wykonywanych przez jednostkę. Regulacje prawne, w tym zakresie nie cechują się jednak konsekwencją i przejrzystością. Rozróżnienie jednostek jako podległych lub nadzorowanych rodzi szereg wątpliwości interpretacyjnych23. Często sami ministrowie mają trudności ze wskazaniem praktycznych różnic pomiędzy jednostkami podległymi a jednostkami nadzorowanymi. Świadczy o tym przede wszystkim sposób prezentacji jednostek podległych i nadzorowanych w obwieszczeniach, wydawanych na podstawie ustawy o Radzie Ministrów24. Często z obwieszczeń nie wynika, czy wymienione w nich podmioty należą do kategorii jednostek podległych czy też nadzorowanych. Najistotniejszą konsekwencją nieostrego podziału na jednostki podległe lub nadzorowane mogą być trudności w zdefiniowaniu, a następnie stosowaniu narzędzi nadzorczych. Ustawa o działach administracji rządowej nie wymienia wszystkich jednostek podległych lub nadzorowanych przez ministrów, które podlegają nadzorowi ministra.

O trudnościach ze zdefiniowaniem różnic pomiędzy jednostkami podległymi a nadzorowanymi świadczą również informacje przekazane przez ministrów. Tylko dziesięciu ministrów stwierdziło występowanie różnicy w sprawowaniu nadzoru nad jednostkami podległymi i nadzorowanymi. Siedmiu ministrów w ogóle nie dostrzega różnic pomiędzy jednostkami podległymi a nadzorowanymi.25 Jeden z ministrów stwierdził, że dokładny podział na jednostki podległe i nadzorowane nie jest możliwy, gdyż „większość z nich jest jednocześnie podległa i nadzorowana”.

23

Podobne stanowisko prezentuje RLC w piśmie z dnia 8 grudnia 2011 r. nr RCL.DPiO.-5607-20/11. 24

Art. 33 ust. 1d ustawy o Radzie Ministrów. 25

Wśród nich jest 2 ministrów, którzy sprawują nadzór tylko nad jedną jednostką: Minister Skarbu Państwa nad Prokuratorią Generalną Skarbu Państwa, a Ministrowi Rozwoju Regionalnego podlega Centrum Projektów Europejskich.

13

Praktyka wymieniania w obwieszczeniach jednostek bez ich przypisania do jednej z dwóch kategorii (tzn. jednostki podległe i jednostki nadzorowane) powinna zostać uznana za niewłaściwą.

11 Narzędzia nadzoru nad jednostkami podległymi lub nadzorowanymi

11.1 Narzędzia nadzoru personalnego

W większości przypadków kierownicy jednostek podległych lub nadzorowanych są powoływani i odwoływani przez właściwego ministra. Podstawowe narzędzia nadzoru personalnego to:

powołanie,

odwołanie.

11.1.1 Powołanie

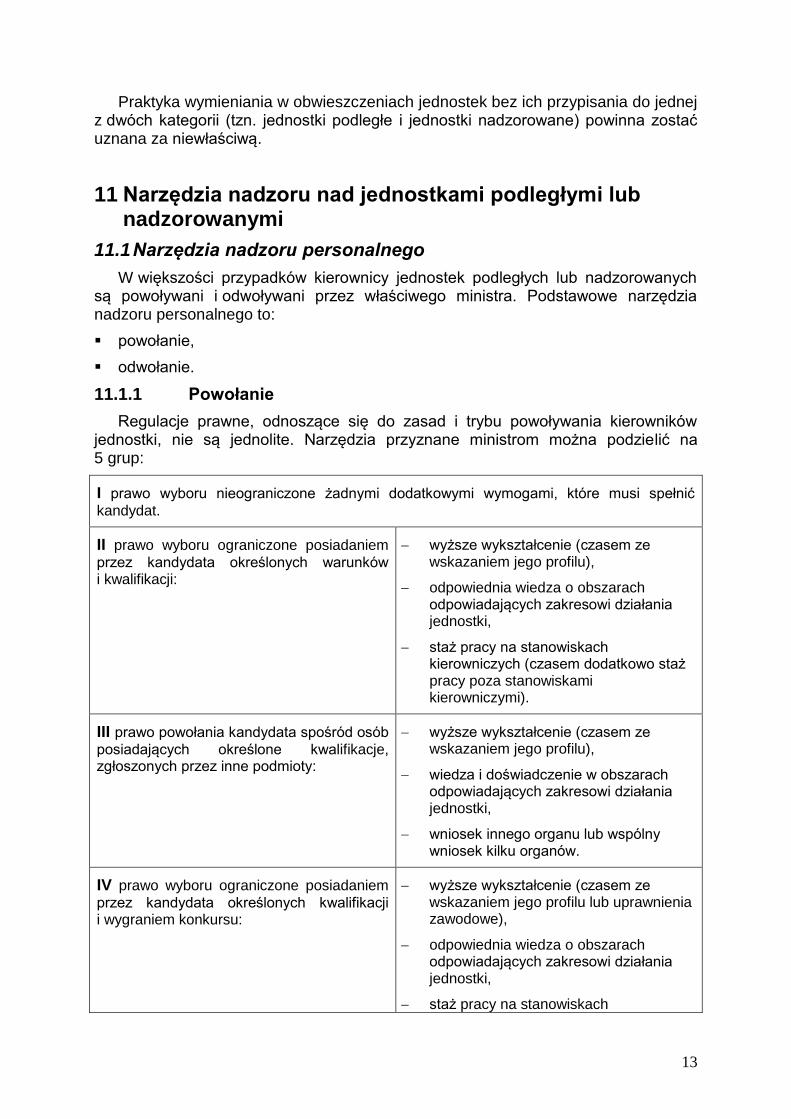

Regulacje prawne, odnoszące się do zasad i trybu powoływania kierowników jednostki, nie są jednolite. Narzędzia przyznane ministrom można podzielić na 5 grup:

I prawo wyboru nieograniczone żadnymi dodatkowymi wymogami, które musi spełnić

kandydat.

II prawo wyboru ograniczone posiadaniem

przez kandydata określonych warunków i kwalifikacji:

wyższe wykształcenie (czasem ze wskazaniem jego profilu),

odpowiednia wiedza o obszarach odpowiadających zakresowi działania jednostki,

staż pracy na stanowiskach kierowniczych (czasem dodatkowo staż pracy poza stanowiskami kierowniczymi).

III prawo powołania kandydata spośród osób

posiadających określone kwalifikacje, zgłoszonych przez inne podmioty:

wyższe wykształcenie (czasem ze wskazaniem jego profilu),

wiedza i doświadczenie w obszarach odpowiadających zakresowi działania jednostki,

wniosek innego organu lub wspólny wniosek kilku organów.

IV prawo wyboru ograniczone posiadaniem

przez kandydata określonych kwalifikacji i wygraniem konkursu:

wyższe wykształcenie (czasem ze wskazaniem jego profilu lub uprawnienia zawodowe),

odpowiednia wiedza o obszarach odpowiadających zakresowi działania jednostki,

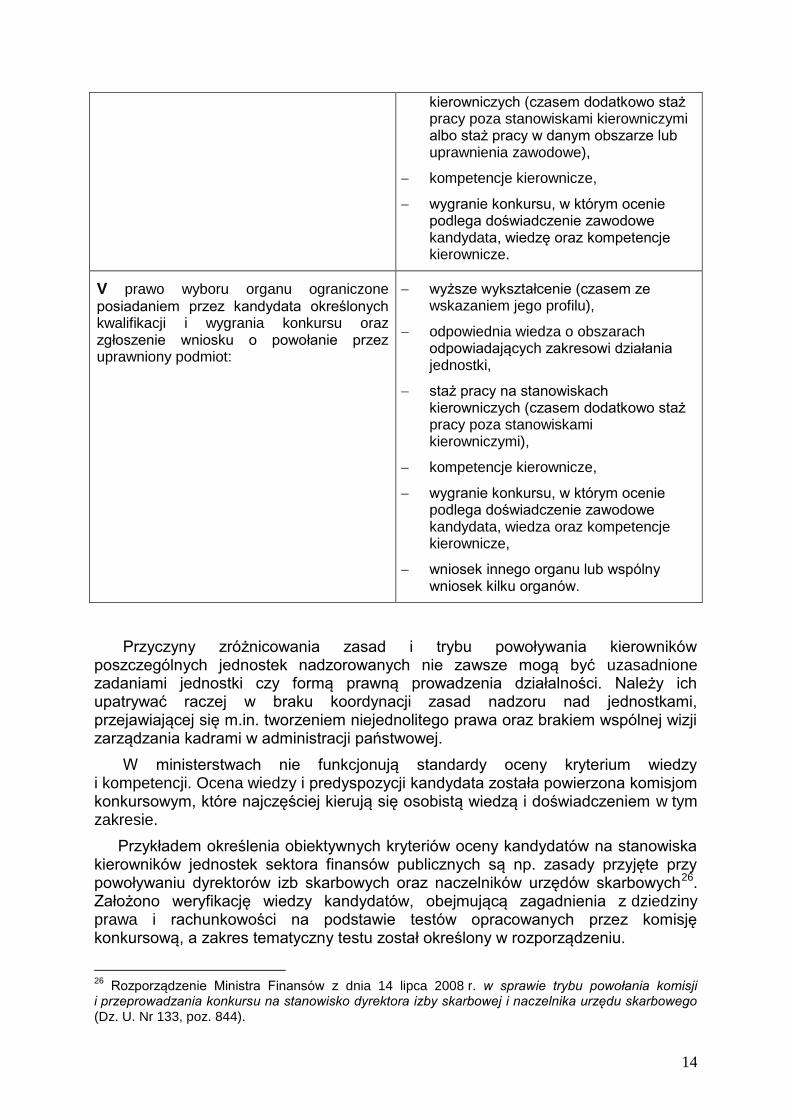

staż pracy na stanowiskach

14

kierowniczych (czasem dodatkowo staż pracy poza stanowiskami kierowniczymi albo staż pracy w danym obszarze lub uprawnienia zawodowe),

kompetencje kierownicze,

wygranie konkursu, w którym ocenie podlega doświadczenie zawodowe kandydata, wiedzę oraz kompetencje kierownicze.

V prawo wyboru organu ograniczone

posiadaniem przez kandydata określonych kwalifikacji i wygrania konkursu oraz zgłoszenie wniosku o powołanie przez uprawniony podmiot:

wyższe wykształcenie (czasem ze wskazaniem jego profilu),

odpowiednia wiedza o obszarach odpowiadających zakresowi działania jednostki,

staż pracy na stanowiskach kierowniczych (czasem dodatkowo staż pracy poza stanowiskami kierowniczymi),

kompetencje kierownicze,

wygranie konkursu, w którym ocenie podlega doświadczenie zawodowe kandydata, wiedza oraz kompetencje kierownicze,

wniosek innego organu lub wspólny wniosek kilku organów.

Przyczyny zróżnicowania zasad i trybu powoływania kierowników poszczególnych jednostek nadzorowanych nie zawsze mogą być uzasadnione zadaniami jednostki czy formą prawną prowadzenia działalności. Należy ich upatrywać raczej w braku koordynacji zasad nadzoru nad jednostkami, przejawiającej się m.in. tworzeniem niejednolitego prawa oraz brakiem wspólnej wizji zarządzania kadrami w administracji państwowej.

W ministerstwach nie funkcjonują standardy oceny kryterium wiedzy i kompetencji. Ocena wiedzy i predyspozycji kandydata została powierzona komisjom konkursowym, które najczęściej kierują się osobistą wiedzą i doświadczeniem w tym zakresie.

Przykładem określenia obiektywnych kryteriów oceny kandydatów na stanowiska kierowników jednostek sektora finansów publicznych są np. zasady przyjęte przy powoływaniu dyrektorów izb skarbowych oraz naczelników urzędów skarbowych26. Założono weryfikację wiedzy kandydatów, obejmującą zagadnienia z dziedziny prawa i rachunkowości na podstawie testów opracowanych przez komisję konkursową, a zakres tematyczny testu został określony w rozporządzeniu.

26

Rozporządzenie Ministra Finansów z dnia 14 lipca 2008 r. w sprawie trybu powołania komisji i przeprowadzania konkursu na stanowisko dyrektora izby skarbowej i naczelnika urzędu skarbowego (Dz. U. Nr 133, poz. 844).

15

Innym przykładem wdrażania regulacji wyboru kierownika jednostki są zasady obowiązujące przy powoływaniu Dyrektora i zastępcy Dyrektora Narodowego Centrum Nauki27.

Ocena predyspozycji menadżerskich kandydatów na dyrektora Narodowego Centrum Nauki jest dokonywana z udziałem wyspecjalizowanego podmiotu lub osoby nie będącej członkiem komisji konkursowej posiadającej odpowiednie kwalifikacje w tym zakresie. Ocena koncepcji funkcjonowania jednostki dokonywana przez komisję konkursową winna być pisemna i zawierać uzasadnienie.

Analiza zasad powoływania kierowników jednostek podległych lub nadzorowanych wskazuje przede wszystkim na konieczność ustalenia jasnych kryteriów oceny wiedzy i doświadczenia oraz kompetencji kierowniczych kandydatów.

11.1.2 Odwołanie

Przesłanki i zasady odwoływania kierowników jednostek nie są jednolite. W zależności od szczegółowej regulacji prawnej minister ma prawo odwołania kierownika jednostki w różnych okolicznościach prawnych i faktycznych:

I prawo odwołania kierownika jednostki, które nie jest uwarunkowane wystąpieniem

określonych przesłanek w przepisach prawa.

II obowiązek odwołania kierownika jednostki w przypadku wystąpienia przesłanek

określonych w przepisach prawa, np. prawomocne skazanie za umyślne przestępstwo lub przestępstwo skarbowe, rażące naruszenie przepisów prawa, utrata obywatelstwa polskiego, rezygnacja ze stanowiska, utrata praw publicznych, działanie niezgodne z prawem lub zasadami rzetelności i gospodarności, niezatwierdzenie rocznego sprawozdania finansowego jednostki lub jego nieprzedstawienie w obowiązującym terminie, utrata wymagań określonych w przepisach prawa, ukaranie karą dyscyplinarną wydalenia ze służby cywilnej.

III prawo odwołania kierownika jednostki w przypadku wystąpienia określonych przesłanek.

Decyzja o odwołaniu nie jest jednak automatyczna, np. niewykonanie lub nieprawidłowe wykonanie zadań, utrata zdolności do pełnienia obowiązków służbowych z powodu choroby trwającej dłużej niż 9 miesięcy, prowadzenie działalności, która pozostaje w sprzeczności z wykonywanymi obowiązkami może, ale nie musi, skutkować odwołaniem.

Podobnie jak w przypadku powoływania kierowników jednostek, nie stworzono spójnego systemu ich odwoływania. Często trudno jest stwierdzić, dlaczego np. odwołanie z jednej funkcji wymaga rażącego naruszenia prawa, a do odwołania z innej wystarczy działanie niezgodne z prawem lub zasadami rzetelności i gospodarności. Podobnie trudno znaleźć uzasadnienie, dlaczego przesłanka odwołania kierownika jednostki nie jest obligatoryjna w przypadku, gdy prowadzi on działalność pozostającą w sprzeczności z wykonywanymi obowiązkami. Wydaje się, że ustalenie takich okoliczności powinno powodować obowiązek odwołania

27

Rozporządzenie Ministra Nauki i Szkolnictwa Wyższego z dnia 7 grudnia 2010 r. w sprawie konkursów na stanowisko Dyrektora i zastępcy Dyrektora Narodowego Centrum Nauki (Dz. U. Nr 238 poz. 1585).

16

ze stanowiska. Może być to działanie, które istotnie godzi w zasady transparentności władzy publicznej.

11.2 Narzędzia nadzoru w obszarze przestrzegania prawa

Narzędzia nadzoru w tym obszarze powinny zapewnić przestrzeganie prawa przez jednostki podległe lub nadzorowane.

Podstawowe środki to przede wszystkim:

nadawanie lub zatwierdzanie aktów regulujących strukturę organizacyjną jednostki nadzorowanej (np. statuty, regulaminy organizacyjne),

rozpatrywanie skarg na działalność jednostek nadzorowanych.

11.2.1 Nadawanie statutów i regulaminów organizacyjnych

Statut lub regulamin stanowi organizacyjne odzwierciedlenie celów i zadań nałożonych na jednostki podległe i nadzorowane. Dlatego też przed ich nadaniem albo zmianą organ nadzorujący zobowiązany jest do analizy zadań oraz kompetencji podmiotu nadzorowanego. Jej wynikiem jest wyrażenie zgody na zmianę rozwiązania organizacyjnego albo odmowa zmiany struktury jednostki nadzorowanej.

Z ankiety wynika, że 15 ministrów prowadzi bieżący monitoring struktury organizacyjnej jednostek nadzorowanych.

Wyjątek stanowią Minister Środowiska i Minister Skarbu Państwa. W Ministerstwie Środowiska adekwatność struktury jest oceniana w trakcie prowadzenia kontroli w jednostkach nadzorowanych. Minister Skarbu Państwa dokonuje analizy struktury organizacyjnej Prokuratorii Generalnej Skarbu Państwa w trakcie analizy corocznego sprawozdania tej jednostki.

W trzech ministerstwach (Ministerstwo Kultury i Dziedzictwa Narodowego, Ministerstwo Spraw Wewnętrznych i Administracji oraz Ministerstwo Obrony Narodowej) zdarzyły się w 2010 r. przypadki odmowy zatwierdzenia statutu ze względu na niedostosowanie struktury organizacyjnej do aktualnych celów i zadań jednostek nadzorowanych.

Pozostali ministrowie nie kwestionowali przedstawianych projektów statutów lub rozbieżności były wyjaśniane w trakcie roboczych kontaktów. W 2010 r. wystąpił jeden przypadek zmiany struktury organizacyjnej jednostki podległej wskutek czynności doradczych prowadzonych przez audytorów wewnętrznych.

11.2.2 Rozpatrywanie skarg i wniosków dotyczących jednostek nadzorowanych

Każdy minister sprawuje nadzór nad przyjmowaniem i załatwianiem skarg, które wpływają do kierowanego przez niego urzędu oraz nadzorowanych jednostek. Ma on obowiązek dokonywania okresowej oceny przyjmowania i załatwiania skarg przez organy i jednostki organizacyjne poddane jego nadzorowi. Ocena winna skutkować usunięciem przyczyn skarg oraz doskonaleniem działalności jednostek nadzorowanych. Nowelizacja kodeksu postępowania administracyjnego z dnia 3 grudnia 2010 r.28 jednoznacznie określiła częstotliwość dokonywania tej oceny. Należy ją sporządzać nie rzadziej niż raz na dwa lata.

28 Ustawa z dnia 3 grudnia 2010 r. - o zmianie ustawy - Kodeks postępowania administracyjnego oraz ustawy - Prawo o postępowaniu przed sądami administracyjnymi (Dz. U. z 2011 r. Nr 6, poz. 18 ze zm).

17

Skargi, jakie wpływają do organu nadzorującego, mogą zawierać cenne informacje o jednostkach nadzorowanych oraz stanowić źródło inspiracji do wprowadzenia ulepszeń w organizacji. Ważne jest, aby ocena informacji zawartych w skardze nie następowała wyłącznie na podstawie stanowiska, które przedstawia podmiot, którego skarga bezpośrednio czy nawet pośrednio dotyczy. Musi mieć on możliwość ustosunkowania się do skargi, ale jego stanowisko nie powinno zastępować samodzielnej oceny dokonywanej przez organ nadzorowany. Stosowanie takiej praktyki oznaczałoby naruszanie zasad bezstronności.

Z ankiety wynika, że dokonywana jest ocena przyjmowania i załatwiania skarg oraz przekazywane są informacje o skargach i sposobach ich załatwienia do komórek odpowiedzialnych za nadzór nad jednostkami nadzorowanymi. Wyniki ankiety wskazują na koncentrowanie się głównie na kwestiach formalnych, czyli na przestrzeganiu procedury przewidzianej w kodeksie postępowania administracyjnego, a w szczególności terminowości rozpatrywania skarg. Czterech ministrów dodatkowo zwróciło uwagę, że informacje wynikające ze skarg były wykorzystywane przy planowaniu kontroli. Dwóch ministrów w ogóle nie dokonuje takiej oceny. Rzadko przedstawiono konkretne wnioski merytoryczne, jakie wynikały z oceny skargi.

Minister Obrony Narodowej poinformował, że wnioski wynikające z oceny zostały wykorzystane w procesie administrowania kadrami pełniącymi służbę w strukturach organizacji międzynarodowych, przy prowadzeniu ewidencji żołnierzy oraz przy planowaniu szkoleń dla pracowników dotyczących spraw kadrowych i ochrony informacji niejawnych.

Ankieta wykazała, że wnioski wynikające z merytorycznej analizy zagadnień poruszanych w skargach często nie są wdrażane. Skargi mogą być jednym ze źródeł informacji o nieprawidłowościach w jednostce. Dojrzałe organizacje powinny wykorzystywać te informacje dla identyfikacji ryzyk, co przyczyni się do lepszej realizacji celów i zadań jednostki.

11.3 Kontrola

Kontrola jest jednym z podstawowych narzędzi nadzoru. Jej znaczenie wynika z różnorodnych funkcji, które może pełnić. Zadaniem kontroli jest zarówno wykrywanie nieprawidłowości i im zapobieganie (funkcja detekcyjna i prewencyjna), jak również usprawnianie działania jednostki (funkcja doradcza).

W 2010 r. Ministrowie przeprowadzili łącznie 167 kontroli w jednostkach podległych i nadzorowanych. Większość z nich dotyczyła działalności wspomagającej – najczęściej kontrolowano zagadnienia związane z gospodarką finansową, zamówieniami publicznymi, zarządzaniem kadrami. Badano także działalność podstawową, np. wykorzystywanie dotacji czy realizację programów finansowanych z funduszy europejskich.

Wśród kontroli przeważały kontrole doraźne. Duża ich liczba może świadczyć zarówno o elastycznym wykorzystaniu kontroli jako skutecznego środka nadzoru, jak i posługiwaniu się kontrolą jako jednym ze środków nadzoru interwencyjnego.

Działalności kontrolnej nie wspierały funkcjonujące w administracji rozwiązania prawne.

W ministerstwach funkcjonowało ponad 160 różnej rangi uregulowań odnoszących się do kontroli instytucjonalnej. Nie wszystkie one w sposób jednoznaczny uprawniały ministrów do kontroli wszystkich jednostek w dziale administracji, którym zarządzał.

18

Rok 2012 będzie przełomowy dla kontroli w administracji rządowej. Działania podjęte z inicjatywy Kancelarii Prezesa Rady Ministrów skutkowały uchwaleniem ustawy z dnia 15 lipca 2011 r. o kontroli w administracji rządowej. Ustawa, która weszła w życie 1 stycznia 2012 r., wprowadza jednolity system kontroli w całej administracji rządowej oraz porządkuje uprawnienia i zasady kontroli. Prezesowi Rady Ministrów przyznaje konkretne uprawnienia w ramach koordynacji kontroli, natomiast ministrów wyposaża w:

uprawnienia kontrolne wobec wszystkich jednostek podległych lub nadzorowanych bez względu na ich usytuowanie w hierarchii działu administracji,

uprawnienia do prowadzenia wspólnych kontroli.

Tym samym, kontrola może stać się bardziej skutecznym i wartościowym narzędziem nadzoru.

11.4 Narzędzia nadzoru finansowego

Narzędzia nadzoru finansowego powinny zapewnić zgodne z prawem, celowe i oszczędne gospodarowanie środkami publicznymi. Podstawowe narzędzia w obszarze finansowym dotyczą:

planowania finansowego i sprawozdawczości, w tym sporządzania planów i sprawozdań sporządzanych w układzie zadaniowym,

przekazywania i rozliczania dotacji oraz badania prawidłowości ich wykorzystania,

blokowanie wydatków,

prawidłowości i terminowości gromadzenia dochodów.

Od początku 2010 r. nadzorowi podlega także dokonywanie wydatków z wykorzystaniem służbowych kart płatniczych29. Wprowadzono obowiązek określenia przez dysponentów części budżetowych sposobu dokonywania tych wydatków, a w szczególności funkcji i stanowisk uprawniających do korzystania z kart płatniczych oraz zasad rozliczania wydatków.

Narzędzia nadzoru finansowego służą zapewnieniu prawidłowego gospodarowania środkami publicznymi. Ogólne uprawnienia do sprawowania nadzoru dla poszczególnych dysponentów części budżetowych wynikają z ustawy o finansach publicznych i wydanych na jej podstawie aktów wykonawczych oraz z ustawy o rachunkowości30. Uprawnienia te przysługują ministrom wobec jednostek podległych lub nadzorowanych, dla których są oni dysponentami części budżetowych31. Narzędzia nadzoru w obszarze finansowym nie będą więc dotyczyły tych jednostek w dziale, które samodzielnie dysponują częściami budżetowymi32.

Uprawnienia nadzorcze przysługujące ministrom w stosunku do poszczególnych jednostek nie zawsze są jednakowe. Zależą one przede wszystkim od formy prawnej, w której funkcjonuje jednostka (np. czy ma ona osobowość prawną czy działa w formie jednostki budżetowej) oraz zasad i trybu przekazywania środków na finansowanie zadań.

29

Art. 175 ustawy o finansach publicznych. 30

Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 ze zm). 31

Art. 175 ustawy o finansach publicznych. 32

Art. 175 ustawy o finansach publicznych.

19

Z badania kwestionariuszowego wynika, że 16 ministrów sprawuje nadzór finansowy.

Wyjątek stanowi tu Minister Skarbu Państwa, który nie sprawuje nadzoru finansowego nad jedyną jednostką nadzorowaną. Prokuratoria Generalna jest dysponentem własnej części budżetowej.

Niektórzy ministrowie wydali wewnętrzne akty prawne określające zasady sprawowania kontroli i nadzoru nad jednostkami finansowanymi z części budżetowej.

Minister Kultury i Dziedzictwa Narodowego określił w zarządzeniu zasady i tryb nadzoru i kontroli nad jednostkami objętymi częścią budżetową, którą dysponuje

33.

Zarządzenie reguluje zasady planowania i sprawozdawczości w zakresie gospodarowania środkami publicznymi przez jednostki. Określono w nim m.in. terminy przekazywania poszczególnych rodzajów dokumentów. Minister określił także rodzaje dokumentów, jakie mogą być wymagane przez departament nadzorujący oraz tryb dokonywania oceny wykorzystania dotacji.

Mechanizmy nadzoru w obszarze finansowym stanowią grupę najprecyzyjniej uregulowanych i zunifikowanych narzędzi w porównaniu z innymi obszarami nadzoru. Szczególne kompetencje w zakresie kontroli i nadzoru nad gospodarowaniem środkami publicznymi, w tym obowiązek przedkładania projektów aktów prawnych dotyczących działów budżet i finanse publiczne posiada Minister Finansów.

11.5 Inne narzędzia nadzoru

Inne narzędzia nadzoru to przede wszystkim:

wydawanie wytycznych i poleceń,

wydawanie zaleceń (rekomendacji),

opracowywanie lub opiniowanie planów,

informowanie organu nadzorującego o działalności podmiotu nadzorowanego (sprawozdawczość).

11.5.1 Wytyczne i polecenia

Wytyczne i polecenia ministra służą zapewnieniu realizacji polityki Rady Ministrów w dziale kierowanym przez ministra. Z uwagi na wiążący charakter tych narzędzi wykluczone jest ich stosowanie w przypadku indywidualnych spraw rozstrzyganych w drodze decyzji administracyjnej.

Z ankiety wynika, że tylko trzech ministrów nie korzysta z prawa wydawania wytycznych. Wytyczne dotyczą przede wszystkim merytorycznych aspektów funkcjonowania.

Minister Rolnictwa i Rozwoju Wsi wydał wytyczne w sprawie sposobu gospodarowania Zasobem Własności Rolnej Skarbu Państwa, a Minister Gospodarki w sprawie gospodarowania zapasami produktów naftowych. Wytyczne przekazane przez Ministra Zdrowia dotyczyły kształcenia kadr medycznych.

Jedynie Minister Środowiska poinformował o korzystaniu z narzędzia, jakim jest wydawanie poleceń. Dotyczyły one działalności merytorycznej jednostek nadzorowanych. Wynika z tego, że narzędzie przewidziane w art. 34a ustawy o Radzie Ministrów nie jest dostatecznie wykorzystywane.

33

Zarządzenie nr 28 Ministra Kultury i Dziedzictwa Narodowego z dnia 9 listopada 2010 r. w sprawie nadzoru i kontroli nad jednostkami objętymi częścią 24 budżetu państwa, opubl. na http://www.mkidn.gov.pl/pages/strona-glowna/finanse/planowanie-i-sprawozdawczosc-jednostek.php

20

11.5.2 Zalecenia (rekomendacje)

Rekomendacja jest najbardziej typowym przykładem narzędzia o niewładczym charakterze. Ten środek nadzoru może być zawsze wykorzystywany przez organ nadzorujący do inicjowania lub popularyzowania dobrych praktyk w danym obszarze działalności jednostki.

Istotną różnicą pomiędzy wytycznymi i poleceniami, a rekomendacjami jest ich moc obowiązująca. O ile wytyczne i polecenia są wiążące dla ich adresatów, to rekomendacje nie mają takiego charakteru. Rekomendacje wskazują na pożądane rozwiązania. Autorytet organu przekazującego rekomendacje może wpłynąć na ich powszechne stosowanie. Nie można jednak wymusić ich respektowania.

W KPRM wydano rekomendacje dotyczące kontroli zarządczej w jednostkach podległych i nadzorowanych oraz rekomendacje dla ministrów w sprawie tworzenia, obsługi, monitorowania działalności i znoszenia podmiotów opiniodawczo - doradczych Prezesa Rady Ministrów i Rady Ministrów.

11.5.3 Opiniowanie planów i programów

Narzędzie to daje już na etapie poprzedzającym rozpoczęcie wykonywania zadań możliwość zweryfikowania celowości czy sposobu ich realizacji przez jednostki podległe lub nadzorowane. Pozwala również na weryfikację dostosowania planów do przyjętych wcześniej wieloletnich strategii. Planowanie jest środkiem nadzoru ex ante.

Tym rodzajem narzędzia jest, np. zatwierdzanie programów realizacji zadań związanych z utrzymaniem wód i urządzeń wodnych oraz inwestycji w gospodarce wodnej przez Ministra Środowiska

34 czy akceptacja rocznych planów pracy

Ochotniczych Hufców Pracy przez Ministra Pracy i Polityki Społecznej35

.

Zintegrowany system planowania, obejmujący wszystkie cele i zadania operacyjne w danym obszarze oraz informacje o środkach przeznaczonych na ich realizację pozwala na efektywne rozliczanie jednostek.

11.5.4 Sprawozdawczość pozafinansowa

Sprawozdanie o realizowanych działaniach może stanowić ważne źródło informacji o jednostce nadzorowanej. Jednak przepisy prawa rzadko określają zakres informacji, które powinny być przekazywane organowi nadzorującemu.

Z badania ankietowego wynika, że ponad połowa jednostek podległych i nadzorowanych składa okresowe sprawozdania. Niektórzy ministrowie mieli jednak trudności ze wskazaniem dokładnej liczby jednostek, które je przekazują. Świadczy to o niskiej wadze, jaką się do nich przywiązuje, mimo że sprawozdania dokumentują podejmowane działania i ich rezultaty.

Natomiast wszyscy ministrowie deklarują monitorowanie terminowości składania sprawozdań i analizują zawarte w nich informacje. Nie wszystkie analizy są jednak przedstawiane kierownictwu ministerstwa. Tylko siedmiu ministrów poinformowało, że monitoruje wdrożenie wniosków wynikających z analizy sprawozdań.

34

Art. 89 ust. 4 ustawy z dnia 18 lipca 2001 r. – Prawo wodne (Dz. U. z 2005 r. Nr 239, poz. 2019 ze zm.). 35

Art. 11 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2008 r. Nr 69, poz. 415 ze zm.).

21

Zakres tematyczny sprawozdań również jest zróżnicowany. Podsumowują one działalność jednostki w danym roku albo dotyczą jej wybranego obszaru. Rzadko organ nadzorujący szczegółowo określa rodzaje informacji, które powinny zostać zawarte w sprawozdaniu. Wynika to z nieugruntowanego jeszcze zrozumienia celów sprawozdania jako środka nadzoru systemowego. Skutkiem nieprzywiązywania należytej wagi do sprawozdań jest brak kompleksowej wiedzy o jednostkach nadzorowanych. Ma to wpływ m.in. na możliwość porównania wyników danej jednostki i ich oceny.

Minister Infrastruktury i Minister Edukacji Narodowej zwrócili uwagę na brak jednakowej formuły sprawozdań składanych przez jednostki nadzorowane. Ujednolicenie zakresu tematycznego sprawozdań umożliwiłoby prowadzenie analiz porównawczych, które są jednym z narzędzi wspomagających podejmowanie decyzji nadzorczych. Pozwoliłoby także na ograniczenie biurokracji. Minister Nauki i Szkolnictwa Wyższego zwrócił także uwagę, że niektóre informacje czasem nie są przetwarzane i wykorzystywane ze względu na zbyt małą obsadę kadrową.

Najwyższa Izba Kontroli również zidentyfikowała sposób przekazywania danych przez jednostki nadzorowane jako słabość nadzoru. Podkreślano, że sprawozdania posiadają zróżnicowaną formę i stopień szczegółowości. Często obejmują one różne rodzaje danych. W ministerstwach nie ustalano także procedur dotyczących kontroli, analizy i wykorzystania informacji, które są przekazywane w sprawozdaniach. NIK zwracała także uwagę na brak spójności systemów sprawozdawczości i potrzebę ich unowocześnienia oraz oparcia na narzędziach informatycznych i elektronicznym przepływie danych. Próby rozwiązania tego problemu podejmowano jednak według różnych standardów, a często nie były one uzgadniane ze wszystkimi współużytkownikami. Istotnym problemem jest także ograniczona wiarygodność dostarczanych danych. Kontrole NIK ujawniały wpisywanie do różnego rodzaju zestawień i sprawozdań danych nieścisłych lub nieprawdziwych. Te niedopatrzenia i błędy zniekształcały statystyki, a tym samym obraz rzeczywistości, stając się przyczyną niewłaściwych ocen i nietrafnych decyzji.

Konieczność zmiany systemu sprawozdawczości pozafinansowej dostrzegają niektórzy ministrowie.

Minister Spraw Zagranicznych poinformował o dokonaniu w latach 2008-2009 kompleksowej oceny systemu planowania i sprawozdawczości. Jej wynikiem było zarządzenie przez Ministra nowych zasad sprawozdawczości, począwszy od 2010 r. Minister Spraw Zagranicznych postuluje integrację mechanizmów planowania i sprawozdawczości w obszarze merytorycznym i finansowym.

Natomiast Minister Infrastruktury postuluje o „udoskonalenie sprawozdawczości poprzez ponowne zidentyfikowanie potrzeb informacyjnych niezbędnych do wykonywania czynności nadzoru”.

System sprawozdawczości pozafinansowej jest jednym z najważniejszych elementów nadzoru ex post, dlatego też powinien zostać poddany krytycznej ocenie. Dowolność informacji przekazywanych przez większość jednostek nadzorowanych utrudnia sprawowanie efektywnego nadzoru i nie przyczynia się do pogłębiania wiedzy organu nadzorującego o realnych problemach i zagrożeniach występujących w jednostkach nadzorowanych.

22

12 Organizacja procesu nadzoru

12.1.1 Zasady organizacji nadzoru

Zasady organizacji nadzoru nad jednostkami nadzorowanymi zostały określone w regulaminach organizacyjnych ministerstw. Zadania nadzorcze są podzielone pomiędzy poszczególne komórki organizacyjne. Najczęściej jedna komórka organizacyjna jest wskazana jako odpowiedzialna za nadzór nad jednostką (nadzór merytoryczny), a inne komórki odpowiadają za nadzór finansowy czy wykonywanie uprawnień kontrolnych. Brak jest komórek koordynujących nadzór nad poszczególnymi jednostkami en bloc czy grupą jednostek realizujących tożsame cele w ramach działu.

Odmienny sposób organizacji nadzoru przewidziano w dwóch ministerstwach. Istnieją w nich komórki odpowiedzialne za koordynowanie czynności nadzorczych. Takie rozwiązanie jest stosowane w Ministerstwie Gospodarki. Komórka koordynująca odpowiada za prowadzenie spraw związanych z nadzorem ministra nad jednostkami nadzorowanymi, oraz składanie oświadczeń o stanie kontroli zarządczej przez kierowników jednostek nadzorowanych. Komórka odpowiedzialna za koordynowanie zadań wynikających z nadzoru istnieje także w Ministerstwie Kultury i Dziedzictwa Narodowego. Dokonuje ona m.in. okresowych zbiorczych ocen jednostek podległych i nadzorowanych. Minister Kultury i Dziedzictwa Narodowego wprowadził w formie zarządzenia36 zasady nadzoru i kontroli nad jednostkami podległymi i nadzorowanymi, finansowanymi z części budżetu państwa będącej w jego gestii. Uregulowano w nim zakres i tryb nadzoru związany z planowaniem i sprawozdawczością.

Brak wskazania jednej komórki organizacyjnej, jako odpowiedzialnej za koordynowanie wszystkich zadań nadzorczych, może utrudniać ministrom sprawowanie efektywnego nadzoru. Może również powodować nadmierne i nieuzasadnione obciążenie jednostek nadzorowanych obowiązkami sprawozdawczymi. Niejednokrotnie są one zobowiązywane do przekazywania tożsamych rodzajowo danych do różnych komórek organizacyjnych. Mimo znacznej liczby przekazywanych informacji nadzorujący nie posiadają ujednoliconej bazy danych o jednostkach podległych lub nadzorowanych.

Minister Nauki i Szkolnictwa Wyższego wprost stwierdził, że duża liczba informacji, jakie wpływają od jednostek nadzorowanych, nie jest wykorzystywana ze względu na liczbę jednostek i szczupłą obsadę kadrową departamentów zaangażowanych w wykonywanie czynności nadzorczych.

Odrębną kwestią są zasady nadzoru nad jednym podmiotem sprawowanego przez kilku ministrów. Występujące wówczas trudności wynikają z niejasnego podziału kompetencji albo obowiązujących zasad wymiany informacji i mogą skutkować brakiem należytej współpracy.

W przypadku nieustalenia zasad wymiany informacji pomiędzy ministrami, podobny problem może pojawić się przy nadzorze nad instytutami badawczymi.

Minister Nauki i Szkolnictwa Wyższego ocenia poziom naukowy instytutu oraz jakość i wdrażanie prowadzonych w nim badań naukowych i prac rozwojowych. Zaś minister właściwy ze względu na przedmiot działalności instytutu sprawuje nadzór

36

Zarządzenie Nr 28 Ministra Kultury i Dziedzictwa Narodowego w sprawie nadzoru i kontroli nad jednostkami objętymi częścią 24 budżetu państwa.

23

nad zgodnością działań instytutu z przepisami prawa i statutem oraz realizacją przez instytut podstawowych zadań

37.

Problem organizacji nadzoru dostrzega także Najwyższa Izba Kontroli. Zdaniem Izby przyjęta organizacja funkcjonowania urzędów wpływa na brak przepływu informacji pomiędzy departamentami odpowiedzialnymi za poszczególne obszary nadzoru. Problem ten nabiera szczególnego znaczenia, jeśli departamenty odpowiedzialne za nadzór merytoryczny i finansowy znajdują się w pionach różnych podsekretarzy stanu. Powoduje to m.in. wydłużenie procedury akceptacji dokumentów dotyczących danej jednostki.

12.1.2 Skutki przyjętych zasad organizacji nadzoru

Analiza ankiety pozwala na postawienie tezy, że ministrowie rzadko dokonują sformalizowanej i periodycznej oceny funkcjonowania jednostek podległych i nadzorowanych. Jeśli jest już ona przeprowadzana, to dotyczy funkcjonowania jednostek nadzorowanych w obszarze finansowym lub jest formułowana na podstawie wniosków wynikających z przeprowadzonych kontroli. Mimo że 14 ministrów stwierdziło, że odpowiedzialne komórki ministerstwa są zobowiązane do przedstawiania sformalizowanej oceny działalności jednostek podległych lub nadzorowanych, to informacje te wskazują, że dotyczy ona de facto tylko nielicznych jednostek lub niektórych obszarów ich funkcjonowania.

Minister Nauki i Szkolnictwa Wyższego ocenia spełnianie przez uczelnie wymogów dotyczących minimum kadrowego.

Ocena taka jest natomiast dokonywana zawsze, jeśli minister jest zobligowany do przekazania Radzie Ministrów lub Prezesowi Rady Ministrów sprawozdania z działalności jednostki.

Minister Infrastruktury „bierze pod uwagę opinię przedstawioną przez komórkę nadzorującą, przekazując roczne sprawozdanie z działalności Prezesa UKE wraz z opinią Prezesowi Rady Ministrów” albo okresowa ocena sprawozdań z działalności Korporacji Ubezpieczeń Kredytów Eksportowych Spółka Akcyjna jest przedstawiana kierownictwu Ministerstwa Finansów przed przekazaniem do rozpatrzenia przez rząd.

Brak sformalizowanej i kompleksowej oceny może utrudniać ministrom wykonywanie obowiązków nadzorczych. Ocena taka byłaby także istotna ze względu na wprowadzony w 2010 r. obowiązek składania oświadczeń o stanie kontroli zarządczej w działach kierowanych przez ministra. Zgodnie z rozporządzeniem Ministra Finansów z dnia 2 grudnia 2010 r. w sprawie wzoru oświadczenia o stanie kontroli zarządczej38 jest ono składane, m.in. na podstawie monitoringu stanu realizacji celów i zadań.

Organizacja nadzoru wpływa na wzajemne relacje pomiędzy nadzorującym a nadzorowanym, a szczególnie na praktykę dzielenia się informacją pomiędzy tymi organami. Dwunastu ministrów oceniło, że zawsze może uzyskać wszystkie potrzebne dane nadzorcze. Pięciu ministrów poinformowało o przypadkach negowania uprawnień organu nadzorującego. Jednostki nadzorowane uzasadniały odmowę współpracy:

samodzielnością i posiadaniem osobowości prawnej,

37

Art. 35 ustawy o instytutach badawczych. 38

Rozporządzenie Ministra Finansów z dnia 2 grudnia 2010 r. w sprawie wzoru oświadczenia o stanie kontroli zarządczej (Dz. U. Nr 238, poz. 1581).

24

suwerennością i niezależnością sędziów od władzy wykonawczej,

tajemnicą przedsiębiorcy lub charakterem informacji przewidzianych do użytku służbowego,

interpretacją przepisów o prawach i obowiązkach kontrolowanego.

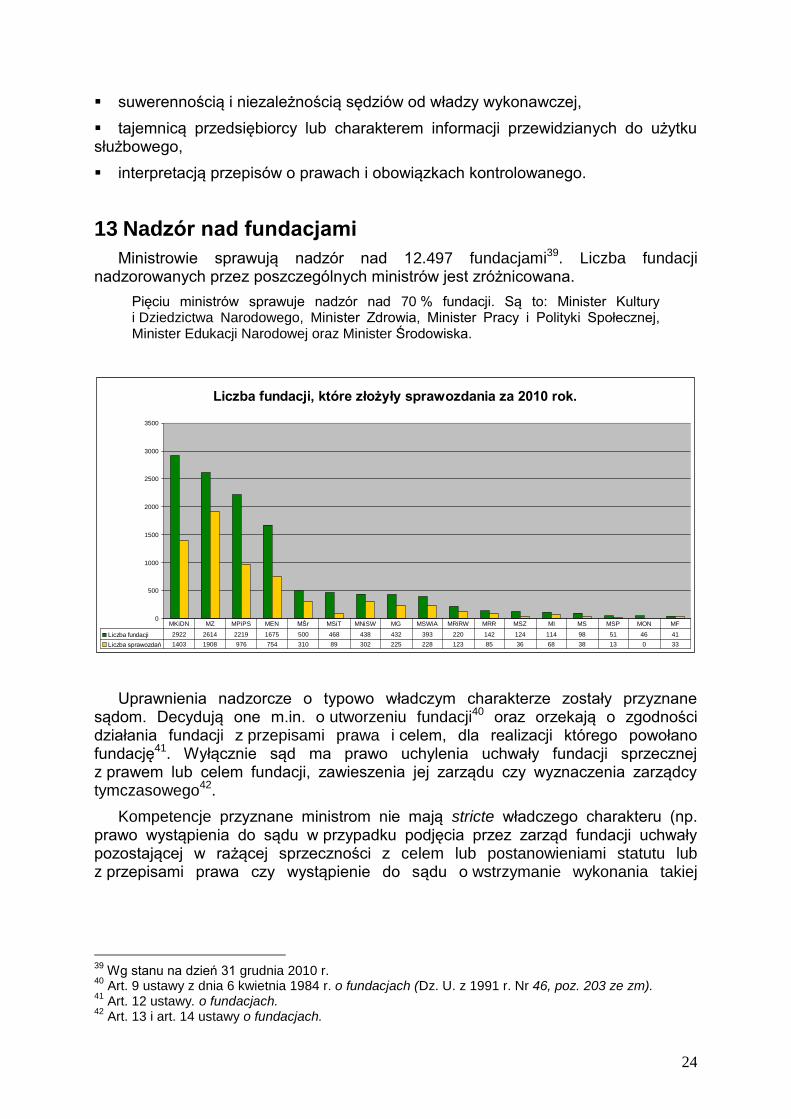

13 Nadzór nad fundacjami

Ministrowie sprawują nadzór nad 12.497 fundacjami39. Liczba fundacji nadzorowanych przez poszczególnych ministrów jest zróżnicowana.

Pięciu ministrów sprawuje nadzór nad 70 % fundacji. Są to: Minister Kultury i Dziedzictwa Narodowego, Minister Zdrowia, Minister Pracy i Polityki Społecznej, Minister Edukacji Narodowej oraz Minister Środowiska.

Liczba fundacji, które złożyły sprawozdania za 2010 rok.

0

500

1000

1500

2000

2500

3000

3500

Liczba fundacji 2922 2614 2219 1675 500 468 438 432 393 220 142 124 114 98 51 46 41

Liczba sprawozdań 1403 1908 976 754 310 89 302 225 228 123 85 36 68 38 13 0 33

MKiDN MZ MPiPS MEN MŚr MSiT MNiSW MG MSWiA MRiRW MRR MSZ MI MS MSP MON MF

Uprawnienia nadzorcze o typowo władczym charakterze zostały przyznane sądom. Decydują one m.in. o utworzeniu fundacji40 oraz orzekają o zgodności działania fundacji z przepisami prawa i celem, dla realizacji którego powołano fundację41. Wyłącznie sąd ma prawo uchylenia uchwały fundacji sprzecznej z prawem lub celem fundacji, zawieszenia jej zarządu czy wyznaczenia zarządcy tymczasowego42.

Kompetencje przyznane ministrom nie mają stricte władczego charakteru (np. prawo wystąpienia do sądu w przypadku podjęcia przez zarząd fundacji uchwały pozostającej w rażącej sprzeczności z celem lub postanowieniami statutu lub z przepisami prawa czy wystąpienie do sądu o wstrzymanie wykonania takiej

39

Wg stanu na dzień 31 grudnia 2010 r. 40

Art. 9 ustawy z dnia 6 kwietnia 1984 r. o fundacjach (Dz. U. z 1991 r. Nr 46, poz. 203 ze zm). 41

Art. 12 ustawy. o fundacjach. 42

Art. 13 i art. 14 ustawy o fundacjach.

25

uchwały)43. Ministrowie powinni natomiast otrzymywać roczne sprawozdania z działalności fundacji44.

Istotne jest, że środki nadzoru przyznane ministrom mogą być stosowane w przypadku posiadania informacji o działaniach podejmowanych przez fundacje. Z ankiety wynika, że znaczna liczba fundacji nie wypełnia obowiązku sprawozdawczego.

Fundacje mają obowiązek upublicznienia sprawozdania. Nie oznacza to jednak, że są zamieszczane na stronach internetowych fundacji, a przez to powszechnie dostępne. Za upublicznienie należy uznać także wyłożenie sprawozdania w siedzibie fundacji. Kolejnym utrudnieniem jest także zaniechanie określenia w przepisach terminu złożenia sprawozdania. Z tego powodu przyjęto, że fundacja może złożyć sprawozdanie z działalności za dany rok kalendarzowy do końca następnego roku.

Zaniechanie złożenia sprawozdania w terminie lub informacje wynikające ze sprawozdania, wskazujące na nieprawidłową działalność fundacji powinny spowodować reakcję nadzorującego organu administracji rządowej. Poważnym utrudnieniem jest jednak praktyka stosowana przez niektóre fundacje, polegająca na nieuaktualnianiu w Krajowym Rejestrze Sądowym informacji np. o zmianie siedziby fundacji, członkach zarządu. Ich brak znacznie utrudnia wyegzekwowanie wykonania obowiązków sprawozdawczych od fundacji.

Z ankiety wynika, że ministrowie nie mają kompleksowej wiedzy o funkcjonowaniu nadzorowanych przez siebie fundacji. Tylko sześciu ministrów zleciło przygotowywanie okresowej, zbiorczej informacji o nadzorowanych fundacjach.

Takie sprawozdania otrzymują Minister Sportu i Turystyki, Minister Skarbu Państwa, Minister Infrastruktury, Minister Obrony Narodowej, Minister Środowiska oraz Minister Pracy i Polityki Społecznej.

Obecne uregulowania prawne de facto utrzymują fikcyjny nadzór państwa nad fundacjami, a brak informacji utrudnia ministrom sprawowanie realnego nadzoru. Ministrowie postulują o ich zmianę. Przedstawione propozycje nie są jednak jednolite. Minister Infrastruktury i Minister Rozwoju Regionalnego proponują zniesienie nadzoru ministra nad fundacjami. Koncepcje tę uzasadniają m.in. faktem niezaliczenia fundacji do jednostek sektora finansów publicznych i sposobem określenia celów fundacji, które często wykraczają poza zakres działania jednego ministra. Uważają oni także, że organy kontroli skarbowej, inspekcje pracy, prokuratura i sądy mogą zapewnić przestrzeganie prawa przez fundacje.

Pozostali ministrowie wskazują na konieczność pozytywnej zmiany uregulowań o fundacjach i przyznanie im narzędzi, które pozwolą na realny nadzór nad tymi osobami prawnymi, a w szczególności zmianę zasad przekazywania informacji przez fundacje.

43

Art. 13 ustawy o fundacjach. 44

Art. 12 ust. 2 ustawy o fundacjach.

26

14 Podsumowanie

14.1 Regulacje prawne

Regulacje prawne dotyczące nadzoru są rozproszone w ustawie o Radzie Ministrów, ustawie o działach administracji rządowej oraz w aktach prawnych, dotyczących zasad organizacji i funkcjonowania jednostek podległych i nadzorowanych. Niektóre kompetencje lub narzędzia nadzorcze wynikają z ustawy o finansach publicznych oraz z ustawy o kontroli w administracji rządowej.

14.2 Jednostki podległe a jednostki nadzorowane

Podział obowiązujący w ustawie o działach administracji rządowej, różnicujący jednostki na podległe lub nadzorowane, w wielu przypadkach nie funkcjonuje w praktyce. W wyniku wątpliwości interpretacyjnych, co do klasyfikacji poszczególnych podmiotów, rozróżnienie zanika czasami już na etapie ustalania, przez ministra kierującego działem, wykazu jednostek organizacyjnych jemu podległych lub przez niego nadzorowanych. Konsekwencją tego jest ujednolicenie metod nadzorowania w stosunku do obu tych kategorii.

14.3 Współczesna rola nadzoru

Brak jest jednolitej koncepcji sprawowania nadzoru w administracji rządowej. Zdarzają się sytuacje, w których istotnie różne koncepcje nadzorcze prezentowane są przez poszczególne piony tego samego ministerstwa. Większość ministrów definiuje cel nadzoru jedynie jako zapewnienie przestrzegania prawa przez jednostki podległe i nadzorowane, pomijając fakt, że jednostki w działach administracji rządowej są tworzone dla realizacji celów i zadań Ministra określonych w strategiach, planach czy przepisach prawa, zaś nadzór, obok innych narzędzi zarządzania (np. planowanie w działach) ma zapewnić realizację tych celów. Zadaniem stojącym przed współczesną administracją jest przeniesienie akcentu z nadzoru negatywnego, polegającego wyłącznie na zabezpieczeniu przed naruszeniem prawa, na nadzór pozytywny, służący zapewnieniu optymalnego wykonywania zadań publicznych przez podmioty nadzorowane.

14.4 Praktyka sprawowania nadzoru

Sposób sprawowania nadzoru jest wypadkową dość ogólnych regulacji prawnych ustanawiających dane jednostki, a także poziomu determinacji, wiedzy i doświadczenia osób wykonujących obowiązki nadzorcze. Wybór instrumentu działania opiera się często na intuicji, tradycji czy zwyczaju. Do bardzo zróżnicowanego podejścia do realizacji zadań nadzorczych przyczyniają się luki w przepisach, uregulowania niejasne, dopuszczające różne interpretacje. Powoduje to wątpliwości już na etapie ustalania posiadanych kompetencji. W efekcie brakuje narzędzi nadzoru pozwalających oceniać skuteczność i efektywność jednostek nadzorowanych. Stan ten nie gwarantuje realnego wpływu organu nadzorującego na eliminowanie nieprawidłowości.

Dominuje nadzór sprawowany ad hoc i ex post, przede wszystkim w sytuacjach istotnego zagrożenia realizacji celów przez nadzorowane jednostki. Wtedy służy on wyłącznie ograniczaniu negatywnych zjawisk, które często są spowodowane przez występujące od dawna nieprawidłowości.

27

14.5 Nadzór łączony

Trudności występują szczególnie często w sytuacji sprawowania nadzoru nad jednym podmiotem przez kilku ministrów. Pojawiające się wówczas problemy dotyczą najczęściej kwestii kompetencyjnych albo nienależytej wymiany informacji, skutkującej brakiem współpracy, co w oczywisty sposób ma negatywne skutki dla efektywności sprawowanego nadzoru.

14.6 Nadzór personalny

Ogromne zróżnicowanie zasad i trybu powoływania kierowników poszczególnych jednostek podległych i nadzorowanych, nieuzasadnione zadaniami jednostki czy formą prawną prowadzenia działalności, jest spowodowane niewypracowaniem wspólnej wizji zarządzania kadrami w administracji państwowej. W efekcie standardem jest istotny udział ministra nadzorującego dany podmiot w powołaniu jego kierownictwa, ale już czynniki wyznaczające ramy wyboru takich osób, istotnie różnią się od siebie. W niektórych przypadkach minister ma niczym nieograniczone prawo wyboru, w innych ustawa wymaga przeprowadzenia konkursu, do którego mogą przystępować jedynie kandydaci o ściśle określonych kompetencjach.

Analogicznie katalog przesłanek, których wystąpienie skutkuje odwołaniem kierownika jednostki nadzorowanej jest bardzo różnorodny. Często trudno jest stwierdzić, dlaczego odwołanie z jednej funkcji wymaga rażącego naruszenia prawa, a do odwołania z innej wystarczy działanie niezgodne z prawem lub zasadami rzetelności i gospodarności. Podobnie trudno znaleźć uzasadnienie, dlaczego przesłanka odwołania kierownika jednostki nie jest obligatoryjna w przypadku, gdy prowadzi on działalność pozostającą w sprzeczności z wykonywanymi obowiązkami.

14.7 Kontrole

Większość kontroli dotyczy działalności wspomagającej jednostek nadzorowanych. Najczęściej kontrolowane są zagadnienia związane z gospodarką finansową, zamówieniami publicznymi, zarządzaniem kadrami. Kontroli poddawane jest także wykorzystywanie dotacji i prawidłowość funkcjonowania programów finansowanych z funduszy europejskich. Rzadko kontrolowana jest działalność podstawowa jednostek. Dominują kontrole zgodności, rzadko realizowane są natomiast kontrole wykonania zadań.

Jednym z czynników o fundamentalnym znaczeniu dla wzmocnienia systemowego znaczenia kontroli jest uchwalona w dniu 15 lipca 2011 r. ustawa o kontroli w administracji rządowej. Pozwoli ona na lepsze koordynowanie procesów kontrolnych, przeprowadzanie kontroli wspólnych oraz kontrolowanie przez ministra wszystkich jednostek w dziale bez względu na ich usytuowanie w hierarchii organizacyjnej.

14.8 Analiza skarg

Analiza skarg na działalność jednostek jest jednym ze źródeł informacji, które przyczyniają się do identyfikacji ryzyk występujących przy realizacji celów i zadań. Brak podstaw do uznania naruszenia prawa czy interesów skarżących nie musi oznaczać, że skarga nie zawiera istotnych informacji, np. o uchybieniach organizacyjnych, które utrudniają wykonywanie zadań nałożonych na jednostki nadzorowane. Informacje o wnioskach wynikających z analiz dokonywanych przez ministrów nadzorujących dany podmiot wskazują jednak na skupianie się przede

28

wszystkim na kwestiach formalnych związanych z rozpatrywaniem skarg, a w szczególności terminowości ich rozpatrywania.

14.9 Nadzór finansowy

Mechanizmy nadzoru w obszarze finansowym stanowią grupę najprecyzyjniej uregulowanych i zunifikowanych narzędzi w porównaniu z innymi obszarami nadzoru. Są one usystematyzowane w ustawie o finansach publicznych i wydanych na jej podstawie aktach wykonawczych. Systematyczny przegląd tych narzędzi oraz dostosowywanie do zmieniających się potrzeb jest na bieżąco wykonywane przez służby podległe Ministrowi Finansów. Kluczowymi czynnikami wpływającymi na powszechność narzędzi nadzoru finansowego i świadomość ich wagi są działania koordynacyjne, jakie prowadzi Minister Finansów.

14.10 Sprawozdawczość pozafinansowa

Skuteczne i efektywne nadzorowanie wymaga usystematyzowanej wiedzy o jednostce nadzorowanej oraz sprawnego systemu przepływu informacji. Jednym ze źródeł takiej wiedzy są obowiązkowe okresowe sprawozdania. Składa je ponad połowa jednostek. Niektórzy ministrowie mają jednak trudności z ustaleniem dokładnej liczby podmiotów, które je przekazują, co świadczy o stosunkowo niskim poziomie wykorzystania informacji zawartych w tych dokumentach.

Wyniki przeprowadzonej analizy prowadzą do następujących wniosków:

Przepisy prawa rzadko określają zakres informacji, które powinny być przekazywane w formie sprawozdania. Szczegółowo określono wyłącznie rodzaje danych przekazywanych w ramach sprawozdawczości finansowej. W konsekwencji sprawozdania przekazywane przez kierowników jednostek są bardzo różnorodne. Brak jednoznacznego i wyczerpującego wyspecyfikowania, jakich informacji wymaga organ nadzorowany, skutkuje przekazywaniem sprawozdań, które nie zawierają ważnych danych, szczególnie, jeśli świadczyłyby one o nieskuteczności czy nieprawidłowościach w działalności. Niejednolita formuła sprawozdań przyczynia się do trudności w dokonywaniu analiz porównawczych. Dobrą praktyką występującą w nielicznych przypadkach, jest wymaganie okresowych sprawozdań o efektach działalności przygotowywanych według schematu określonego przez organ nadzorujący. Sporadycznie dostrzegany jest problem braku spójności systemów sprawozdawczości, potrzeba jego unowocześnienia, oparcia na narzędziach informatycznych i elektronicznym przepływie danych.

Przypadki przekazywania sprawozdań po terminie wyznaczonym przez odpowiednie przepisy nie wiążą się zazwyczaj z żadnymi negatywnymi konsekwencjami dla podmiotów je składających.

Duży problem stanowi również ograniczona wiarygodność dostarczanych danych. Zdarza się, że kontrole ujawniają wpisywanie do zestawień i sprawozdań danych nieścisłych lub nieprawdziwych. Takie niedopatrzenia i błędy zniekształcają statystyki, a tym samym obraz rzeczywistości, stając się przyczyną niewłaściwych ocen i nietrafnych decyzji.

W ministerstwach nie funkcjonują procedury dotyczące kontroli, analizy i wykorzystania informacji przekazywanych w sprawozdaniach.

Dowolność informacji przekazywanych przez większość jednostek nadzorowanych utrudnia sprawowanie efektywnego nadzoru i uzyskanie wiedzy o realnych problemach i zagrożeniach w nich występujących. Jeden

29

z najważniejszych elementów nadzoru ex post jakim jest system sprawozdawczości pozafinansowej nie spełnia postawionych przed nim zadań.

14.11 Organizacja nadzoru w ministerstwach

Jednym z rozwiązań stosowanych w ministerstwach jest wskazanie w regulaminie organizacyjnym komórki odpowiedzialnej za nadzór merytoryczny nad konkretną jednostką. Inne komórki odpowiadają za nadzór finansowy czy wykonywanie uprawnień kontrolnych. Brak wskazania jednej komórki odpowiedzialnej za koordynację zadań nadzorczych utrudnia sprawowanie efektywnego nadzoru. Skutkuje to czasami nieuzasadnionym obciążeniem jednostek podległych lub nadzorowanych obowiązkami sprawozdawczymi, w sytuacjach, w których są one zobowiązywane do przekazywania tożsamych rodzajowo danych do różnych komórek tego samego ministerstwa.

Szczególnie często problem braku koordynacji występuje, jeśli departamenty odpowiedzialne za nadzór merytoryczny i finansowy znajdują się w pionach różnych podsekretarzy stanu. Powoduje to m.in. wydłużenie procedury akceptacji dokumentów dotyczących danej jednostki.

Rozproszenie sił i środków oraz brak koordynacji działań pomiędzy podmiotami odpowiedzialnymi za poszczególne przedsięwzięcia, a nawet brak umiejętności współpracy komórek tej samej instytucji skutkuje nieefektywnym sprawowaniem nadzoru.

14.12 Okresowa ocena funkcjonowania jednostek podległych i nadzorowanych

Ministrowie generalnie nie dokonują sformalizowanej, periodycznej oceny funkcjonowania jednostek podległych lub nadzorowanych. Jeśli jest ona przeprowadzana, to dotyczy funkcjonowania tych jednostek w obszarze finansowym lub jest formułowana na podstawie wniosków wynikających z przeprowadzonych kontroli. Ocena jest dokonywana raczej ad hoc w związku z nieprawidłowościami stwierdzonymi w trakcie kontroli lub analizy sprawozdań finansowych. Ocena taka byłaby również istotna ze względu na wprowadzony w 2010 r. obowiązek składania oświadczeń o stanie kontroli zarządczej w działach kierowanych przez ministra. Zgodnie z rozporządzeniem Ministra Finansów w sprawie wzoru oświadczenia o stanie kontroli zarządczej jest ono składane m.in. na podstawie monitoringu realizacji celów i zadań. Cykliczna sformalizowana ocena jednostki mogłaby być podsumowaniem prowadzonego na bieżąco monitoringu oraz wykonywania obowiązków nadzorczych przez odpowiednie komórki organizacyjne.

Ocena taka jest natomiast dokonywana zawsze, jeśli minister jest zobligowany do przekazania Radzie Ministrów lub Prezesowi Rady Ministrów sprawozdania z działalności jednostki.

14.13 Nadzór nad fundacjami

Dostępne narzędzia nadzoru nad fundacjami uniemożliwiają sprawowanie skutecznego nadzoru i dlatego też konieczna jest zmiana uregulowań prawnych w tym zakresie. Ministrowie powinni posiadać aktualną informację o nadzorowanych fundacjach. Zastanowienia wymaga ustalenie racjonalnego terminu składania corocznego sprawozdania z działalności fundacji oraz rachunkowego wyodrębnienia działalności statutowej i gospodarczej prowadzonej przez fundacje. Wiązało to by się

30

z określeniem minimum informacji o prowadzonej działalności gospodarczej. Ułatwieniem zarówno dla nadzorującego jak i nadzorowanych fundacji byłoby wprowadzenie obowiązku składania sprawozdania na ustalonym, jednolitym formularzu. Wprowadzenie takiego formularza mogłoby przyczynić się także do sprawniejszego analizowania sprawozdań oraz rzetelniejszej ich oceny. Spowodowałoby to optymalizacje wykorzystania zasobów kadrowych oraz dałoby większą możliwość porównywania poszczególnych danych przekazywanych przez fundacje.