Analiza bilansu -...

23

Analiza ekonomiczna Analiza bilansu K. Mazur, prof. UZ

Transcript of Analiza bilansu -...

Analiza ekonomiczna

Analiza bilansu

K. Mazur, prof. UZ

ANALIZA SYTUACJI MAJĄTKOWEJ

K. Mazur, prof. UZ

Analiza majątku (aktywów) • Aktywa są to "kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych".

• Aktywa można podzielić na: – majątek trwały (aktywa trwałe) - składniki o małej

płynności, o okresie użyteczności powyżej 1 roku

– majątek obrotowy (aktywa obrotowe) – składniki o dużej płynności i o okresie użyteczności do 1 roku

K. Mazur, prof. UZ

(Dz. U. z 18.12.2000 r., Nr 113, poz. 1186)

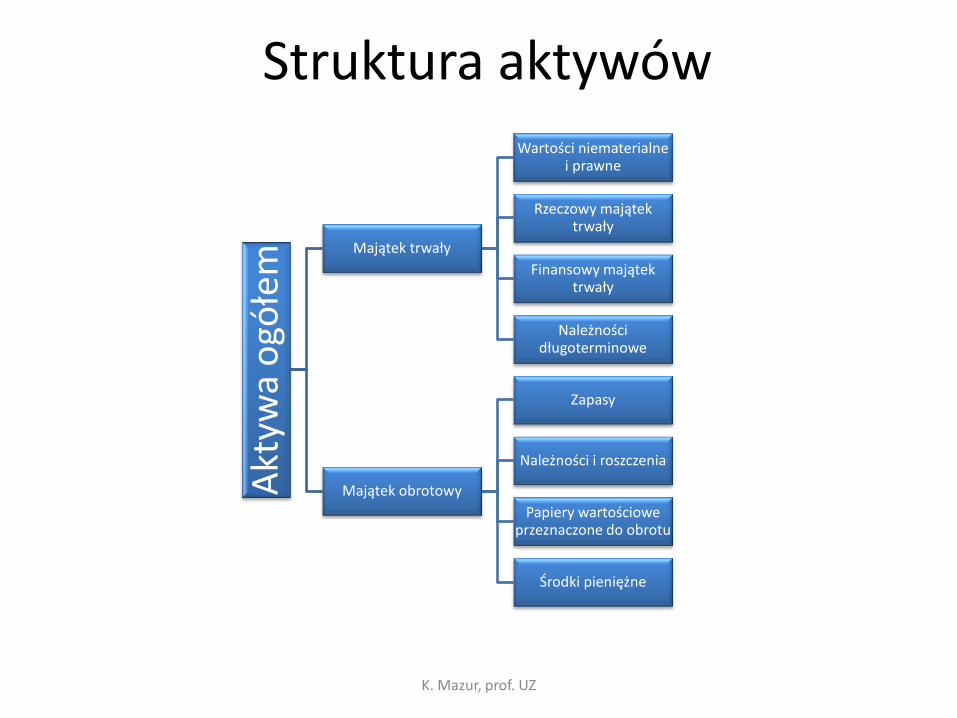

Struktura aktywów

Akt

ywa

ogó

łem

Majątek trwały

Wartości niematerialne i prawne

Rzeczowy majątek trwały

Finansowy majątek trwały

Należności długoterminowe

Majątek obrotowy

Zapasy

Należności i roszczenia

Papiery wartościowe przeznaczone do obrotu

Środki pieniężne

K. Mazur, prof. UZ

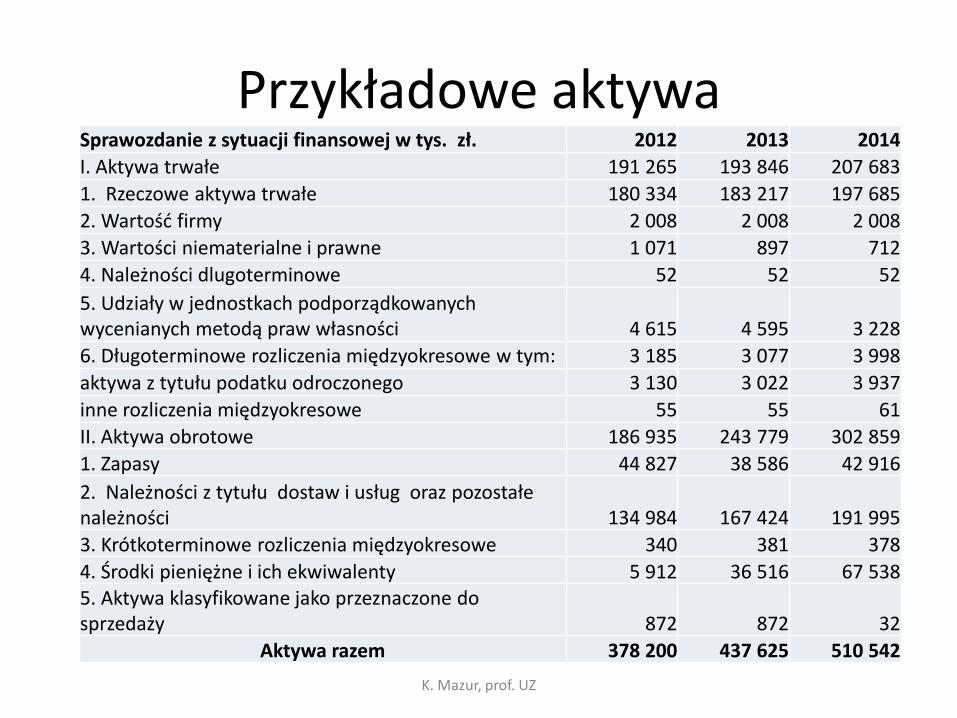

Przykładowe aktywa

K. Mazur, prof. UZ

Sprawozdanie z sytuacji finansowej w tys. zł. 2012 2013 2014

I. Aktywa trwałe 191 265 193 846 207 683

1. Rzeczowe aktywa trwałe 180 334 183 217 197 685

2. Wartość firmy 2 008 2 008 2 008

3. Wartości niematerialne i prawne 1 071 897 712

4. Należności dlugoterminowe 52 52 52

5. Udziały w jednostkach podporządkowanych wycenianych metodą praw własności 4 615 4 595 3 228

6. Długoterminowe rozliczenia międzyokresowe w tym: 3 185 3 077 3 998

aktywa z tytułu podatku odroczonego 3 130 3 022 3 937

inne rozliczenia międzyokresowe 55 55 61

II. Aktywa obrotowe 186 935 243 779 302 859

1. Zapasy 44 827 38 586 42 916

2. Należności z tytułu dostaw i usług oraz pozostałe należności 134 984 167 424 191 995

3. Krótkoterminowe rozliczenia międzyokresowe 340 381 378

4. Środki pieniężne i ich ekwiwalenty 5 912 36 516 67 538 5. Aktywa klasyfikowane jako przeznaczone do sprzedaży 872 872 32

Aktywa razem 378 200 437 625 510 542

Odchylenie bezwzględne majątku Dynamika majątku

• Odchylenie bezwzględne majątku ∆𝑀𝑐: ∆𝑀𝑐 = 𝑀𝐶1

− 𝑀𝐶0

Gdzie:

– 𝑀𝐶1-majątek całkowity rozpatrywanego okresu

– 𝑀𝐶0-majątek całkowity poprzedniego okresu

• Dynamika majątku 𝑊𝐷𝑚:

𝑊𝐷𝑚 =𝑀𝐶1

𝑀𝐶0

(Proszę to wyrazić procentowo!)

Wskaźnik 2013 2014

Odchylenie bezwzględne majątku. 59 425 72 917

Dynamika majątku. 116% 117%

K. Mazur, prof. UZ

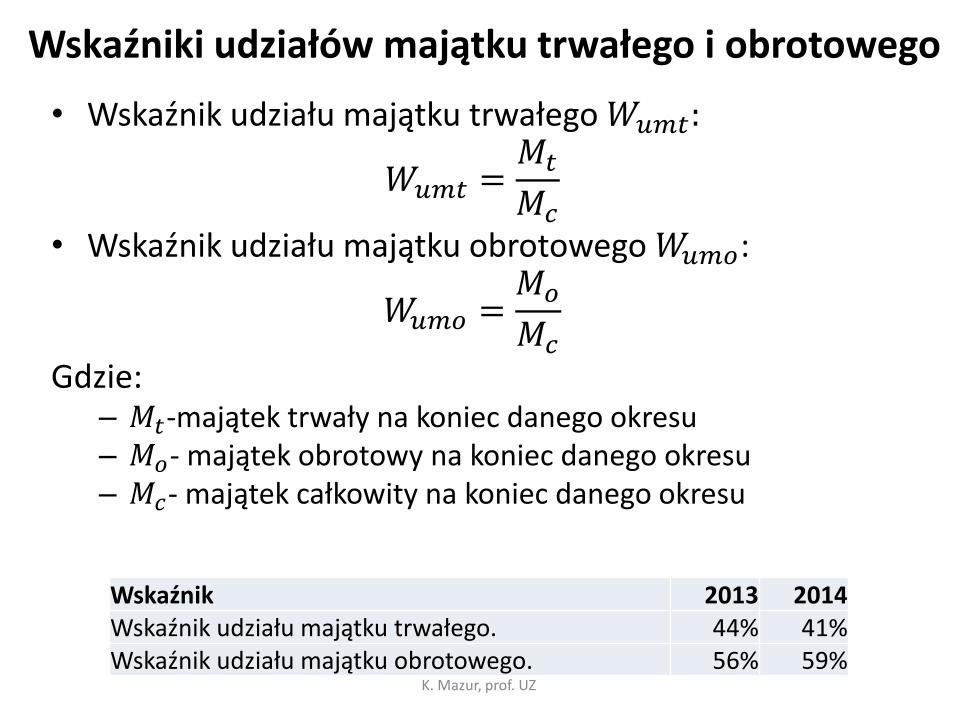

Wskaźniki udziałów majątku trwałego i obrotowego

• Wskaźnik udziału majątku trwałego 𝑊𝑢𝑚𝑡:

𝑊𝑢𝑚𝑡 =𝑀𝑡

𝑀𝑐

• Wskaźnik udziału majątku obrotowego 𝑊𝑢𝑚𝑜:

𝑊𝑢𝑚𝑜 =𝑀𝑜

𝑀𝑐

Gdzie: – 𝑀𝑡-majątek trwały na koniec danego okresu – 𝑀𝑜- majątek obrotowy na koniec danego okresu – 𝑀𝑐- majątek całkowity na koniec danego okresu

Wskaźnik 2013 2014 Wskaźnik udziału majątku trwałego. 44% 41% Wskaźnik udziału majątku obrotowego. 56% 59%

K. Mazur, prof. UZ

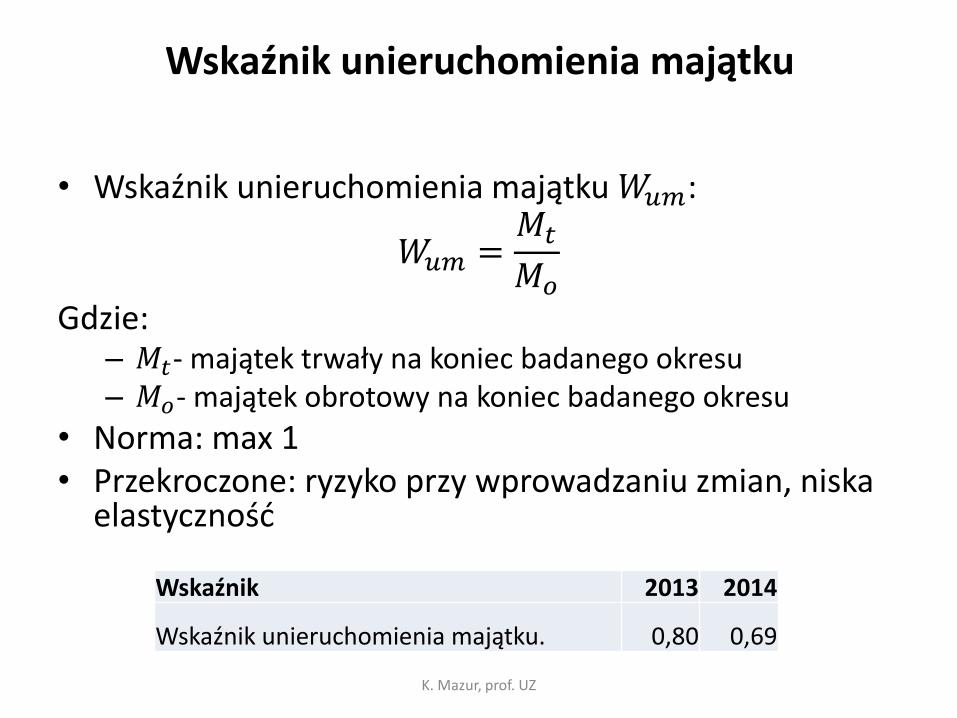

Wskaźnik unieruchomienia majątku

• Wskaźnik unieruchomienia majątku 𝑊𝑢𝑚:

𝑊𝑢𝑚 =𝑀𝑡

𝑀𝑜

Gdzie: – 𝑀𝑡- majątek trwały na koniec badanego okresu – 𝑀𝑜- majątek obrotowy na koniec badanego okresu

• Norma: max 1 • Przekroczone: ryzyko przy wprowadzaniu zmian, niska

elastyczność

Wskaźnik 2013 2014

Wskaźnik unieruchomienia majątku. 0,80 0,69

K. Mazur, prof. UZ

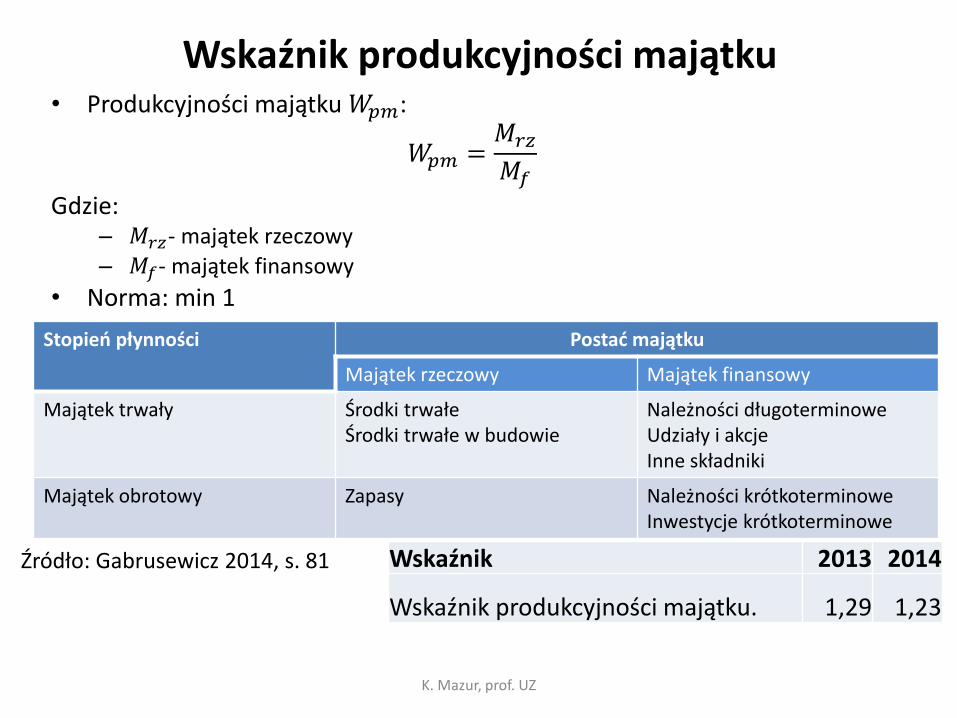

Wskaźnik produkcyjności majątku • Produkcyjności majątku 𝑊𝑝𝑚:

𝑊𝑝𝑚 =𝑀𝑟𝑧

𝑀𝑓

Gdzie: – 𝑀𝑟𝑧- majątek rzeczowy

– 𝑀𝑓- majątek finansowy

• Norma: min 1

Wskaźnik 2013 2014

Wskaźnik produkcyjności majątku. 1,29 1,23

Stopień płynności Postać majątku

Majątek rzeczowy Majątek finansowy

Majątek trwały Środki trwałe Środki trwałe w budowie

Należności długoterminowe Udziały i akcje Inne składniki

Majątek obrotowy Zapasy Należności krótkoterminowe Inwestycje krótkoterminowe

Źródło: Gabrusewicz 2014, s. 81

K. Mazur, prof. UZ

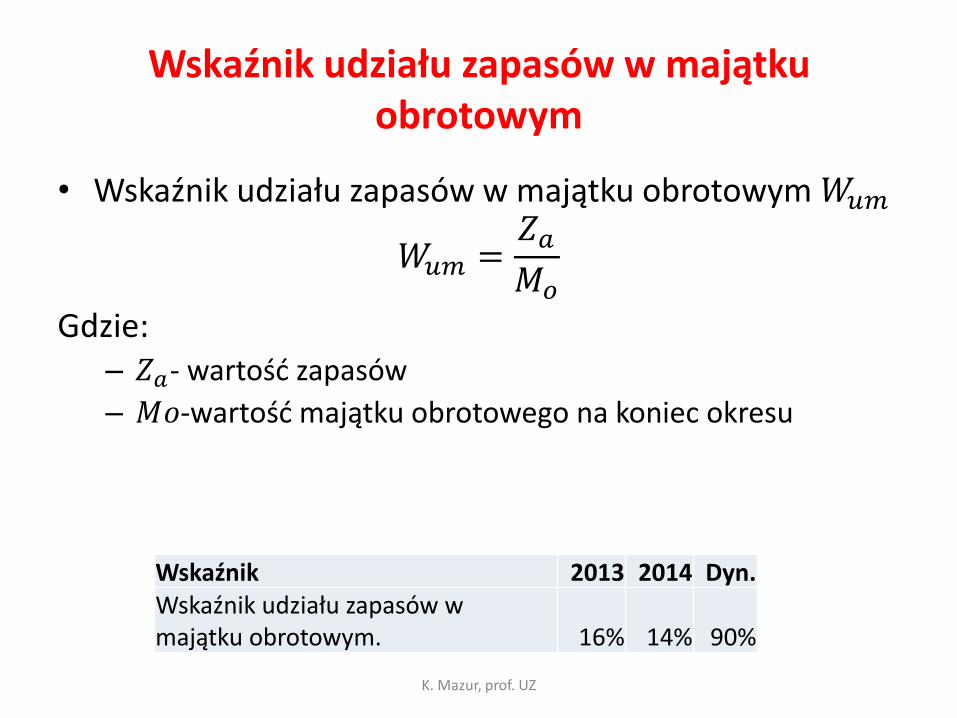

Wskaźnik udziału zapasów w majątku obrotowym

• Wskaźnik udziału zapasów w majątku obrotowym 𝑊𝑢𝑚

𝑊𝑢𝑚 =𝑍𝑎

𝑀𝑜

Gdzie: – 𝑍𝑎- wartość zapasów

– 𝑀𝑜-wartość majątku obrotowego na koniec okresu

Wskaźnik 2013 2014 Dyn. Wskaźnik udziału zapasów w majątku obrotowym. 16% 14% 90%

K. Mazur, prof. UZ

ANALIZA SYTUACJI KAPITAŁOWEJ

K. Mazur, prof. UZ

Analiza pasywów (kapitałów)

• Pasywa są to źródła finansowania majątku przedsiębiorstwa.

• Dzielą się na dwie podstawowe grupy: – Kapitał własny – są to wartości wniesione do spółki

przez jej właścicieli (przede wszystkim kapitał akcyjny) oraz środki uzyskane w trakcie działalności i będące własnością spółki (zysk zatrzymany).

– Kapitały obce – są to wszelkiego rodzaju źródła finansowania przy wykorzystaniu kapitału obcego (kredyty i pożyczki długo- i krótkoterminowe oraz zobowiązania handlowe).

K. Mazur, prof. UZ

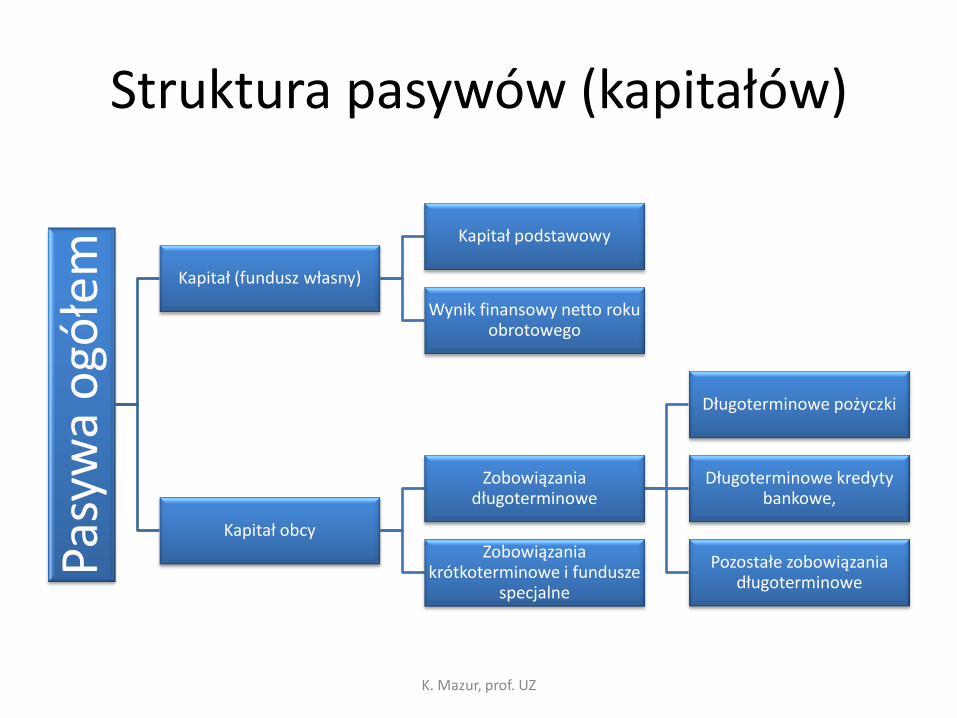

Struktura pasywów (kapitałów) Pa

syw

a o

gółe

m

Kapitał (fundusz własny)

Kapitał podstawowy

Wynik finansowy netto roku obrotowego

Kapitał obcy

Zobowiązania długoterminowe

Długoterminowe pożyczki

Długoterminowe kredyty bankowe,

Pozostałe zobowiązania długoterminowe

Zobowiązania krótkoterminowe i fundusze

specjalne

K. Mazur, prof. UZ

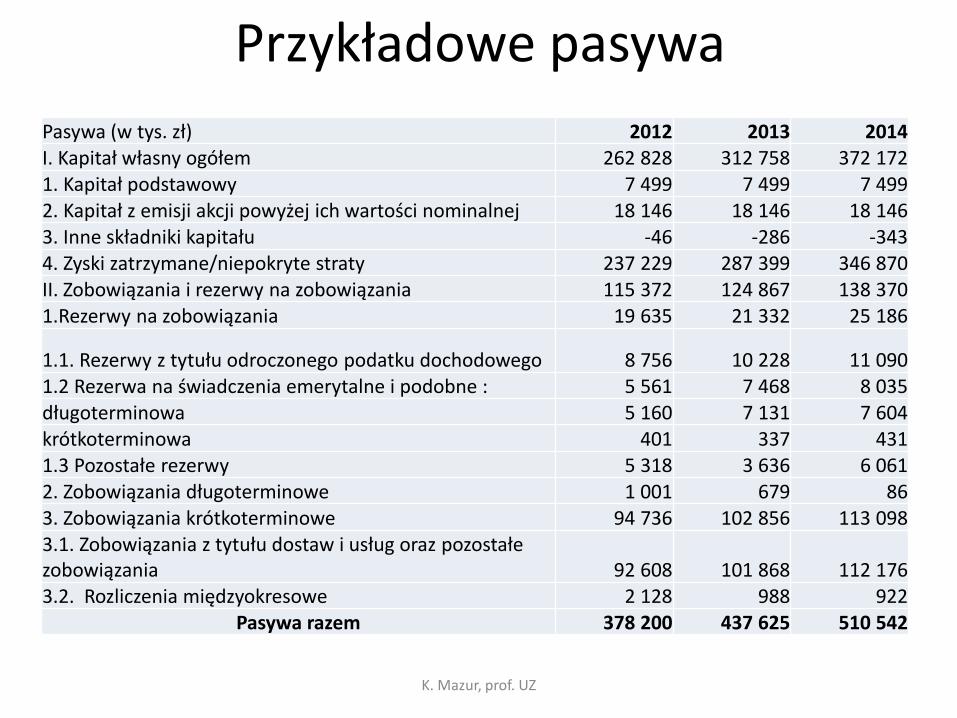

Przykładowe pasywa

Pasywa (w tys. zł) 2012 2013 2014 I. Kapitał własny ogółem 262 828 312 758 372 172 1. Kapitał podstawowy 7 499 7 499 7 499 2. Kapitał z emisji akcji powyżej ich wartości nominalnej 18 146 18 146 18 146 3. Inne składniki kapitału -46 -286 -343 4. Zyski zatrzymane/niepokryte straty 237 229 287 399 346 870 II. Zobowiązania i rezerwy na zobowiązania 115 372 124 867 138 370 1.Rezerwy na zobowiązania 19 635 21 332 25 186

1.1. Rezerwy z tytułu odroczonego podatku dochodowego 8 756 10 228 11 090 1.2 Rezerwa na świadczenia emerytalne i podobne : 5 561 7 468 8 035 długoterminowa 5 160 7 131 7 604 krótkoterminowa 401 337 431 1.3 Pozostałe rezerwy 5 318 3 636 6 061 2. Zobowiązania długoterminowe 1 001 679 86 3. Zobowiązania krótkoterminowe 94 736 102 856 113 098 3.1. Zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania 92 608 101 868 112 176 3.2. Rozliczenia międzyokresowe 2 128 988 922

Pasywa razem 378 200 437 625 510 542

K. Mazur, prof. UZ

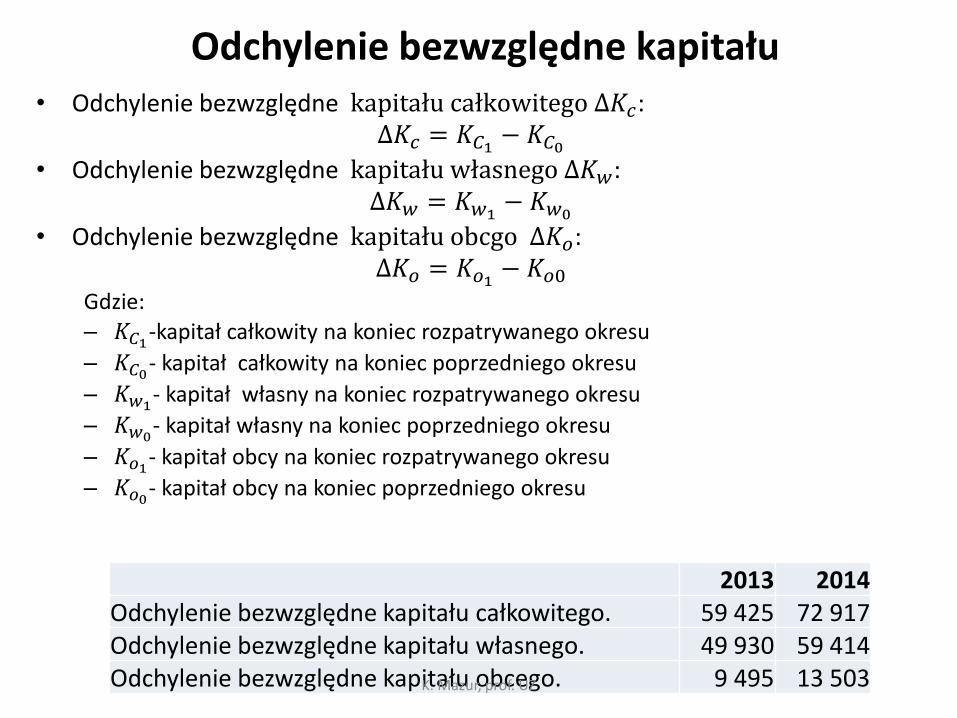

Odchylenie bezwzględne kapitału • Odchylenie bezwzględne kapitału całkowitego ∆𝐾𝑐:

∆𝐾𝑐 = 𝐾𝐶1− 𝐾𝐶0

• Odchylenie bezwzględne kapitału własnego ∆𝐾𝑤: ∆𝐾𝑤 = 𝐾𝑤1

− 𝐾𝑤0

• Odchylenie bezwzględne kapitału obcgo ∆𝐾𝑜: ∆𝐾𝑜 = 𝐾𝑜1

− 𝐾𝑜0 Gdzie:

– 𝐾𝐶1-kapitał całkowity na koniec rozpatrywanego okresu

– 𝐾𝐶0- kapitał całkowity na koniec poprzedniego okresu

– 𝐾𝑤1- kapitał własny na koniec rozpatrywanego okresu

– 𝐾𝑤0- kapitał własny na koniec poprzedniego okresu

– 𝐾𝑜1- kapitał obcy na koniec rozpatrywanego okresu

– 𝐾𝑜0- kapitał obcy na koniec poprzedniego okresu

2013 2014 Odchylenie bezwzględne kapitału całkowitego. 59 425 72 917 Odchylenie bezwzględne kapitału własnego. 49 930 59 414 Odchylenie bezwzględne kapitału obcego. 9 495 13 503 K. Mazur, prof. UZ

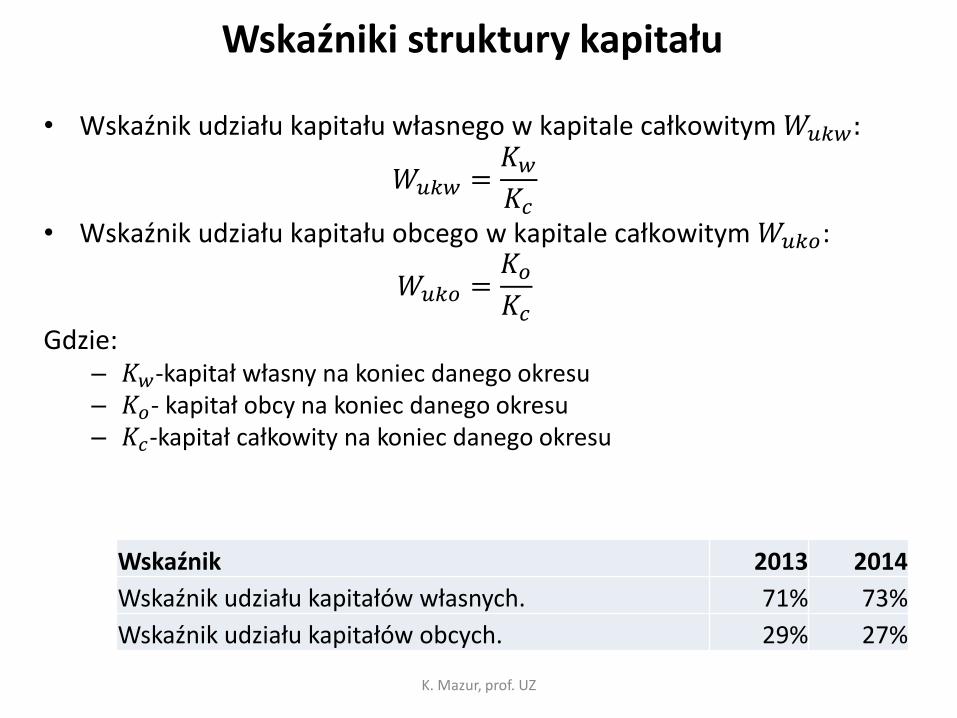

Wskaźniki struktury kapitału

• Wskaźnik udziału kapitału własnego w kapitale całkowitym 𝑊𝑢𝑘𝑤:

𝑊𝑢𝑘𝑤 =𝐾𝑤

𝐾𝑐

• Wskaźnik udziału kapitału obcego w kapitale całkowitym 𝑊𝑢𝑘𝑜:

𝑊𝑢𝑘𝑜 =𝐾𝑜

𝐾𝑐

Gdzie: – 𝐾𝑤-kapitał własny na koniec danego okresu – 𝐾𝑜- kapitał obcy na koniec danego okresu – 𝐾𝑐-kapitał całkowity na koniec danego okresu

Wskaźnik 2013 2014

Wskaźnik udziału kapitałów własnych. 71% 73%

Wskaźnik udziału kapitałów obcych. 29% 27%

K. Mazur, prof. UZ

Co to jest dźwignia finansowa?

• Wydźwiganie zysków za pomocą kapitałów obcych

• Wynika z tego, że czasami, aby realizować okazje rynkowe, należy się zadłużyć

• Ma miejsce wtedy, jeśli zyski z inwestycji zrealizowanej za pomocą długu przewyższają odsetki od kredytu

K. Mazur, prof. UZ

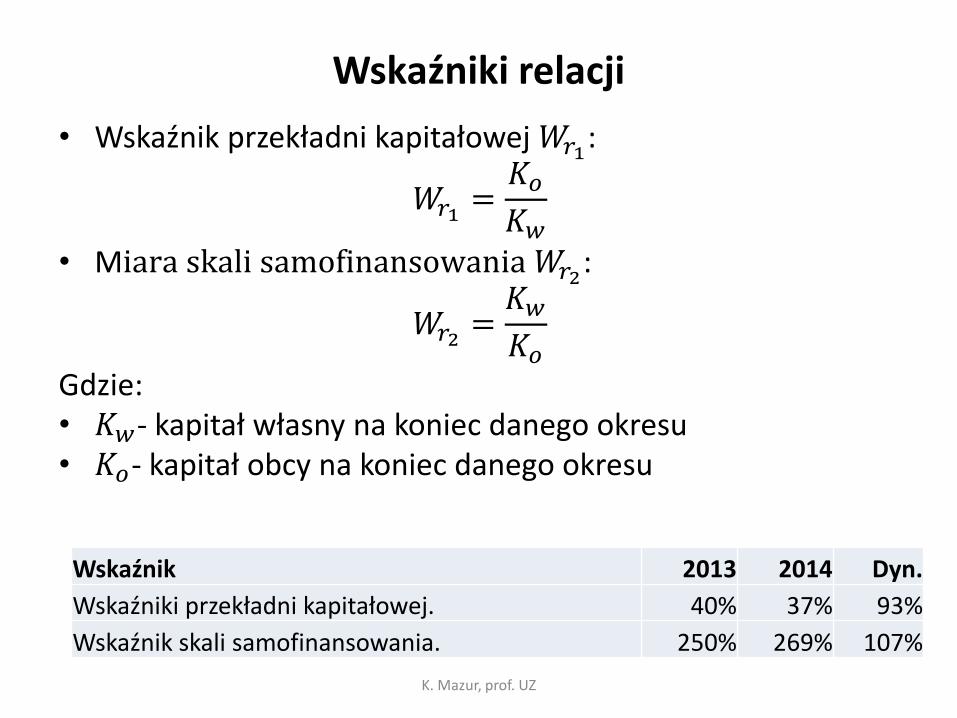

Wskaźniki relacji

• Wskaźnik przekładni kapitałowej 𝑊𝑟1:

𝑊𝑟1=

𝐾𝑜

𝐾𝑤

• Miara skali samofinansowania 𝑊𝑟2:

𝑊𝑟2=

𝐾𝑤

𝐾𝑜

Gdzie: • 𝐾𝑤- kapitał własny na koniec danego okresu • 𝐾𝑜- kapitał obcy na koniec danego okresu

Wskaźnik 2013 2014 Dyn.

Wskaźniki przekładni kapitałowej. 40% 37% 93%

Wskaźnik skali samofinansowania. 250% 269% 107%

K. Mazur, prof. UZ

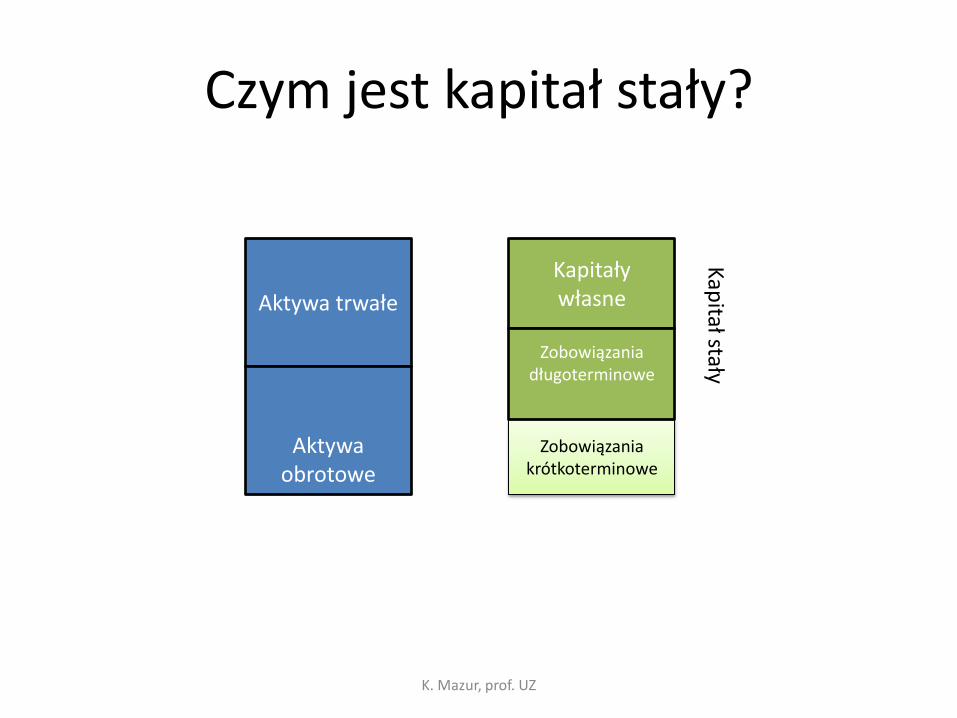

Czym jest kapitał stały?

K. Mazur, prof. UZ

Aktywa trwałe

Aktywa obrotowe

Kapitały własne

Zobowiązania krótkoterminowe

Zobowiązania długoterminowe

Kap

itał stały

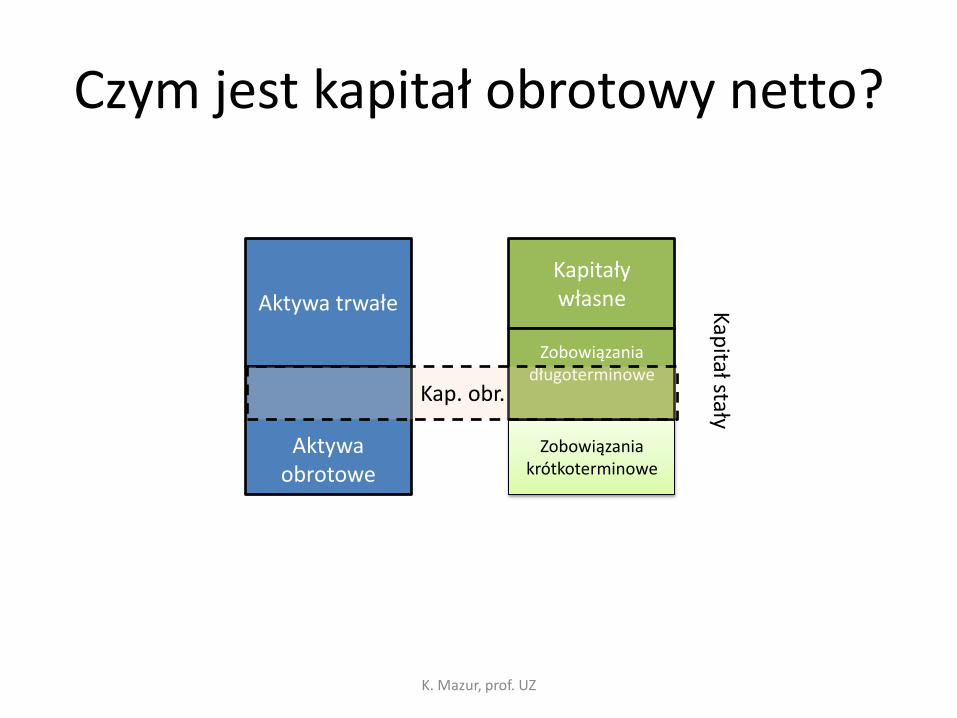

Czym jest kapitał obrotowy netto?

K. Mazur, prof. UZ

Aktywa trwałe

Aktywa obrotowe

Kapitały własne

Zobowiązania krótkoterminowe

Zobowiązania długoterminowe

Kap. obr.

Kap

itał stały

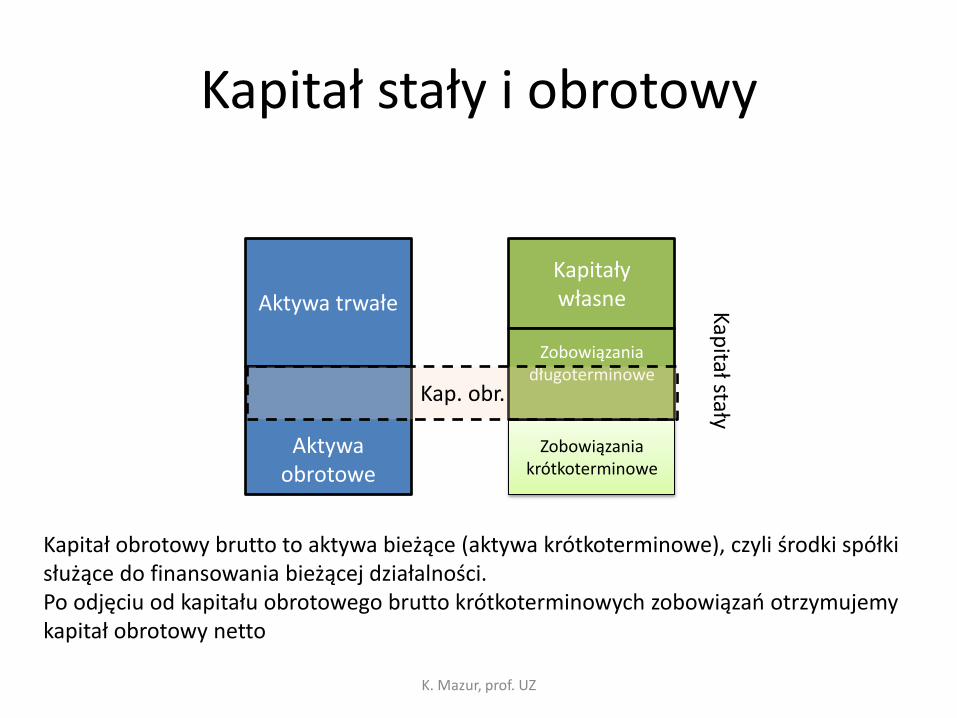

Kapitał stały i obrotowy

K. Mazur, prof. UZ

Aktywa trwałe

Aktywa obrotowe

Kapitały własne

Zobowiązania krótkoterminowe

Zobowiązania długoterminowe

Kap. obr.

Kap

itał stały

Kapitał obrotowy brutto to aktywa bieżące (aktywa krótkoterminowe), czyli środki spółki służące do finansowania bieżącej działalności. Po odjęciu od kapitału obrotowego brutto krótkoterminowych zobowiązań otrzymujemy kapitał obrotowy netto

Analiza pozioma

2012 2013 Dyn.

Kapitał stały. 334 769 397 444 119%

Złota zasada bilansowa 1,61 1,79 111%

Złota zasada bilansowa - rozszerzona 1,73 1,91 111% Złota zasada bilansowa w odniesieniu do majątku obrotowego. 2,37 2,68 113%

Kapitał obrotowy netto. 140 923 189 761 135%

K. Mazur, prof. UZ

Literatura:

Gabrusewicz W. (2014), Analiza finansowa przedsiębiorstwa. Teoria i zastosowanie, PWE, Warszawa

K. Mazur, prof. UZ