5. Struktury fi nansowania przedsięwzięcia PPP · • finansowanie pozabilansowe, oparte o przep...

22

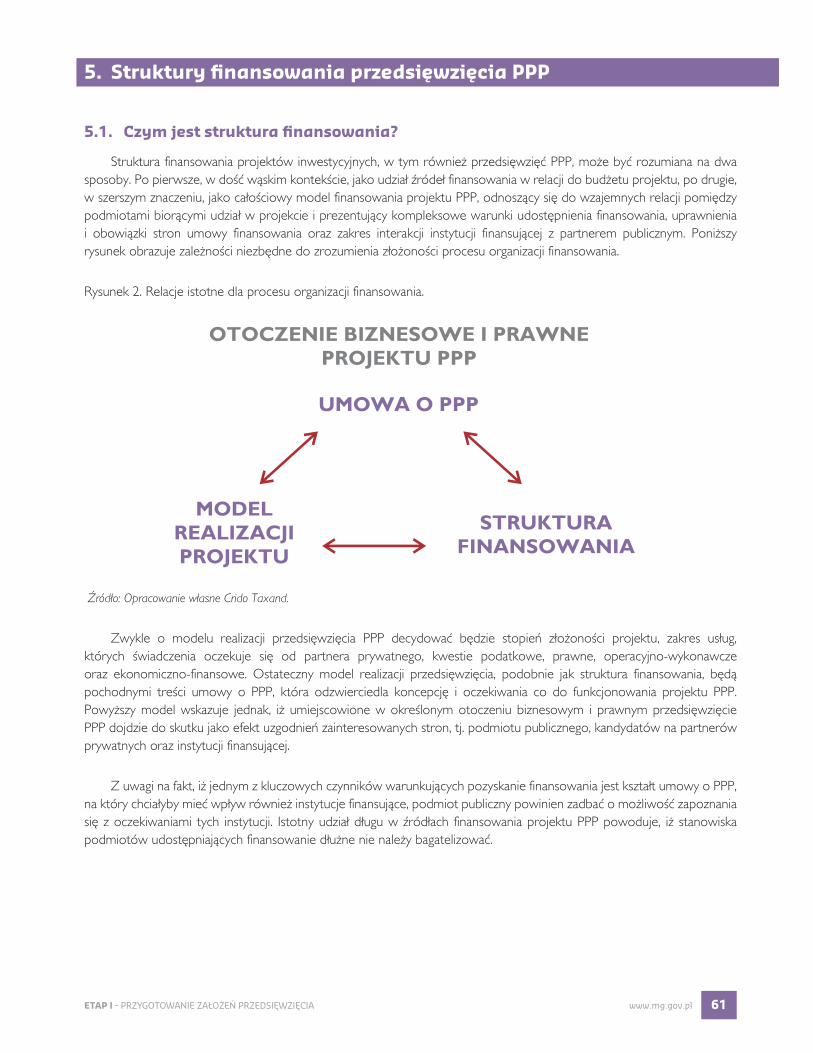

www.mg.gov.pl 61 ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA 5. Struktury finansowania przedsięwzięcia PPP 5.1. Czym jest struktura finansowania? Struktura finansowania projektów inwestycyjnych, w tym równieľ przedsiúwziúè PPP, moľe byè rozumiana na dwa sposoby. Po pierwsze, w doħè wæskim kontekħcie, jako udziađ ļródeđ finansowania w relacji do budľetu projektu, po drugie, w szerszym znaczeniu, jako cađoħciowy model finansowania projektu PPP, odnoszæcy siú do wzajemnych relacji pomiúdzy podmiotami bioræcymi udziađ w projekcie i prezentujæcy kompleksowe warunki udostúpnienia finansowania, uprawnienia i obowiæzki stron umowy finansowania oraz zakres interakcji instytucji finansujæcej z partnerem publicznym. Poniľszy rysunek obrazuje zaleľnoħci niezbúdne do zrozumienia zđoľonoħci procesu organizacji finansowania. Rysunek 2. Relacje istotne dla procesu organizacji finansowania. Ļródđo: Opracowanie wđasne Crido Taxand. Zwykle o modelu realizacji przedsiúwziúcia PPP decydowaè búdzie stopieē zđoľonoħci projektu, zakres usđug, których ħwiadczenia oczekuje siú od partnera prywatnego, kwestie podatkowe, prawne, operacyjno-wykonawcze oraz ekonomiczno-finansowe. Ostateczny model realizacji przedsiúwziúcia, podobnie jak struktura finansowania, búdæ pochodnymi treħci umowy o PPP, która odzwierciedla koncepcjú i oczekiwania co do funkcjonowania projektu PPP. Powyľszy model wskazuje jednak, iľ umiejscowione w okreħlonym otoczeniu biznesowym i prawnym przedsiúwziúcie PPP dojdzie do skutku jako efekt uzgodnieē zainteresowanych stron, tj. podmiotu publicznego, kandydatów na partnerów prywatnych oraz instytucji finansujæcej. Z uwagi na fakt, iľ jednym z kluczowych czynników warunkujæcych pozyskanie finansowania jest ksztađt umowy o PPP, na który chciađyby mieè wpđyw równieľ instytucje finansujæce, podmiot publiczny powinien zadbaè o moľliwoħè zapoznania siú z oczekiwaniami tych instytucji. Istotny udziađ dđugu w ļródđach finansowania projektu PPP powoduje, iľ stanowiska podmiotów udostúpniajæcych finansowanie dđuľne nie naleľy bagatelizowaè.

Transcript of 5. Struktury fi nansowania przedsięwzięcia PPP · • finansowanie pozabilansowe, oparte o przep...

www.mg.gov.pl 61ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

5. Struktury fi nansowania przedsięwzięcia PPP

5.1. Czym jest struktura fi nansowania?

Struktura finansowania projektów inwestycyjnych, w tym równie przedsi wzi PPP, mo e by rozumiana na dwa

sposoby. Po pierwsze, w do w skim kontek cie, jako udzia róde finansowania w relacji do bud etu projektu, po drugie,

w szerszym znaczeniu, jako ca o ciowy model finansowania projektu PPP, odnosz cy si do wzajemnych relacji pomi dzy

podmiotami bior cymi udzia w projekcie i prezentuj cy kompleksowe warunki udost pnienia finansowania, uprawnienia

i obowi zki stron umowy finansowania oraz zakres interakcji instytucji finansuj cej z partnerem publicznym. Poni szy

rysunek obrazuje zale no ci niezb dne do zrozumienia z o ono ci procesu organizacji finansowania.

Rysunek 2. Relacje istotne dla procesu organizacji finansowania.

ród o: Opracowanie w asne Crido Taxand.

Zwykle o modelu realizacji przedsi wzi cia PPP decydowa b dzie stopie z o ono ci projektu, zakres us ug,

których wiadczenia oczekuje si od partnera prywatnego, kwestie podatkowe, prawne, operacyjno-wykonawcze

oraz ekonomiczno-finansowe. Ostateczny model realizacji przedsi wzi cia, podobnie jak struktura finansowania, b d

pochodnymi tre ci umowy o PPP, która odzwierciedla koncepcj i oczekiwania co do funkcjonowania projektu PPP.

Powy szy model wskazuje jednak, i umiejscowione w okre lonym otoczeniu biznesowym i prawnym przedsi wzi cie

PPP dojdzie do skutku jako efekt uzgodnie zainteresowanych stron, tj. podmiotu publicznego, kandydatów na partnerów

prywatnych oraz instytucji finansuj cej.

Z uwagi na fakt, i jednym z kluczowych czynników warunkuj cych pozyskanie finansowania jest kszta t umowy o PPP,

na który chcia yby mie wp yw równie instytucje finansuj ce, podmiot publiczny powinien zadba o mo liwo zapoznania

si z oczekiwaniami tych instytucji. Istotny udzia d ugu w ród ach finansowania projektu PPP powoduje, i stanowiska

podmiotów udost pniaj cych finansowanie d u ne nie nale y bagatelizowa .

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego62

5.2. Podstawowe formy fi nansowania przedsięwzięć inwestycyjnych

Analizuj c sposoby finansowania przedsi wzi inwestycyjnych, w tym realizowanych w ramach PPP, zasadniczo

podzieli je mo na na:

• finansowanie korporacyjne, oparte o bilans podmiotu finansowanego, a wi c ca prowadzon przez niego dzia alno .

• finansowanie pozabilansowe, oparte o przep ywy pieni ne generowane przez przedsi wzi cie inwestycyjne, b d ce przedmiotem finansowania, które realizowane jest przez specjalnie powo an do tego celu spó k (formu a project finance).

Je li kandydat na partnera prywatnego zdecyduje si nie wyodr bnia przedsi wzi cia PPP z dotychczas prowadzonej

dzia alno ci i obci y j ryzykiem z tytu u realizacji projektu PPP, wówczas finansowanie, które zaci gnie dla potrzeb

realizacji takiego przedsi wzi cia, b dzie mia o charakter korporacyjny. W praktyce nie zdarza si , aby dla przedsi wzi

PPP, zw aszcza o wi kszej skali, stosowano ten sposób finansowania.

W wariancie z wykonaniem projektu PPP przez specjalnie powo an do tego celu spó k celow finansowanie

mo e by pozyskane przez inwestorów, a rodki mog by wniesione do SPV w formie kapita u w asnego lub po yczki.

Alternatywnie finansowanie d u ne pozyska mo e spó ka celowa, wówczas projekt realizowany b dzie w formule

project finance, czyli pozabilansowo w relacji do aktywów inwestorów, którzy w praktyce pozostaj jednak podmiotami

nadzoruj cymi wykonanie umowy o PPP po stronie partnera prywatnego.

5.3. Wybór formy fi nansowania

Potencjalni kandydaci na partnerów prywatnych przed przyst pieniem do udzia u w post powaniu na wybór partnera

prywatnego, posiadaj c podstawowe informacje o przedsi wzi ciu (zawarte w zaproszeniu do dialogu konkurencyjnego),

stan przed konieczno ci podj cia decyzji kierunkowej co do:

• akceptacji proponowanego przez partnera publicznego modelu realizacji projektu PPP;

• w asnej wizji modelu realizacji projektu PPP, a co za tym idzie sposobu i mo liwo ci jego finansowania (w szczególno ci dotyczy to decyzji o powo aniu spó ki celowej, która w przypadku wyboru na partnera prywatnego b dzie odpowiedzialna za wykonanie umowy o PPP).

Z uwagi na obowi zuj ce obecnie w Polsce uregulowania prawne10, podmiot przyst puj cy do post powania

na wybór partnera prywatnego nie mo e – po wyborze jego oferty – powo a spó ki, która zawrze i wykona umow

o PPP, pe ni c rol partnera prywatnego. Partnerem prywatnym mo e zosta wy cznie podmiot bior cy bezpo rednio

udzia w post powaniu na wybór partnera prywatnego. St d te w post powaniach na wybór partnera prywatnego

bior udzia spó ki celowe ju utworzone dla potrzeb realizacji projektu PPP. Kierunek strukturyzacji finansowania niejako

z automatu wyznaczy zatem decyzja o powo aniu spó ki celowej.

5.4. Zastosowanie wykupu wierzytelności w strukturze fi nansowania projektu PPP

W niektórych przypadkach projekty PPP mog by finansowane z zastosowaniem instrumentu, jakim jest wykup

wierzytelno ci. Wymaga to jednak specyficznej organizacji przedsi wzi cia, jak równie cz ciowego lub ca o ciowego

odseparowania ryzyka projektu od ryzyka finansowania wraz z odpowiednim wytransferowaniem ryzyka finansowania

do podmiotu publicznego. O ile konstrukcje tego typu s mo liwe, o tyle nie s cz sto stosowane, w szczególno ci

w swoim skrajnym wariancie, to jest praktycznie bez udzia u wk adu w asnego partnera prywatnego. Scenariusz taki nie

jest mile widziany przez instytucje finansuj ce, dla których wniesienie wk adu pieni nego do projektu oznacza rzeczywist

partycypacj w ryzyku przedsi wzi cia i gwarantuje odpowiedni poziom zaanga owania inwestorów, pozwalaj cy

10 Wg stanu na dzie wydania niniejszej publikacji, powsta projekt zmiany PartPublPrywU, który zak ada, i podmiot bior cy udzia w post powaniu na wybór

partnera prywatnego, je li zostanie wybrany, b dzie móg utworzy spó k celow , która zawrze i zrealizuje umow o PPP. Wspomniana zmiana obni y koszty

przygotowania projektu PPP przez potencjalnych partnerów prywatnych, którzy nie b d musieli powo ywa spó ki dla potrzeb realizacji projektu PPP przed dokonaniem

wyboru partnera prywatnego.

www.mg.gov.pl 63ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

na uzyskanie oczekiwanej stopy zwrotu. Dodatkowo, po stronie podmiotu publicznego, wykup wierzytelno ci stanowi

rozwi zanie klasyfikowane jako tytu d u ny.

5.5. Proces organizacji fi nansowania

Podmiot publiczny powinien mie wiadomo , e proces organizacji finansowania przedsi wzi cia PPP jest procesem

czasoch onnym i z o onym, niezale nie od warto ci bud etu projektu PPP. Nak ad pracy na przygotowanie modelu

realizacji przedsi wzi cia i struktury finansowania projektu po stronie kandydatów na partnera prywatnego i instytucji

finansuj cych jest znacz cy i tylko w warunkach efektywnej wspó pracy, w tym równie z podmiotem publicznym, mo liwe

jest wypracowanie najlepszych dla danego przedsi wzi cia rozwi za .

5.6. Obligatoryjne kryteria wyboru partnera prywatnego a organizacja fi nansowania

Obecnie obowi zuj ce w Polsce przepisy PartPublPrywU wskazuj podzia zada i ryzyk zwi zanych z przedsi wzi ciem

jako jedno z obligatoryjnych kryteriów wyboru partnera prywatnego, co sugeruje, i propozycja takiego podzia u winna by

zawarta w ofertach sk adanych przez oferentów. Taki sposób post powania komplikuje jednak pozyskanie finansowania

przed dniem sk adania ofert, poniewa instytucji finansuj cej nie jest znana ostateczna alokacja zada i ryzyk, która

znajdzie si w umowie o PPP. Bank w tej sytuacji b dzie móg z o y oferentowi warunkow ofert finansowania, opart

o podzia zada i ryzyk, postulowany przez takiego oferenta. Do czasu wyboru partnera prywatnego i zaimplementowania

uzgodnionego pomi dzy nim a podmiotem publicznym podzia u zada i ryzyk do umowy o PPP, w zasadzie trudno b dzie

zako czy proces organizacji finansowania projektu. Dodatkowo do czasoch onnym zadaniem jest uzgodnienie przez

bank i partnera prywatnego tre ci dokumentacji finansowania. Pomimo wskazania w PartPublPrywU podzia u zada i ryzyk

zwi zanych z przedsi wzi ciem jako jednego z obligatoryjnych kryteriów wyboru partnera prywatnego, podzia taki mo e

zosta dokonany ju w trakcie dialogu konkurencyjnego i odzwierciedlony w projekcie umowy o PPP.

5.7. Przebieg procesu organizacji fi nansowania w projektach PPP

Proces organizacji finansowania w najbardziej efektywnym wydaniu powinien od pocz tku uwzgl dnia stanowisko

potencjalnych instytucji finansuj cych. Jednak z ich punktu widzenia ma o interesuj ce jest anga owanie si w pracoch onny

proces PPP na bardzo wst pnym etapie. W zwi zku z tym partnerzy prywatni anga uj doradców finansowych potrafi cych

oceni oczekiwania rynku finansowania d u nego. Przyk adowy proces mo e wygl da nast puj co:

1. Zaproszenie instytucji finansuj cych do udzia u w dialogu technicznym i/lub konkurencyjnym.

2. Wspólne z bankami, podmiotem publicznym, jego zespo em doradczym oraz oferentami i ich zespo ami doradczymi prowadzenie rozmów w kwestii mo liwo ci sfinansowania przedsi wzi cia i wymaga banków w powy szym zakresie (test mo liwo ci pozyskania finansowania d u nego).

3. Modyfikacja za o e projektu z uwzgl dnieniem m.in. stanowiska banków.

4. Przygotowanie i udost pnienie podmiotom dopuszczonym do przetargu projektów dokumentacji przetargowej, w tym projektu umowy o PPP.

5. Przygotowanie przez oferentów modeli realizacji projektu PPP, obejmuj cych wst pn struktur podmiotow i kontraktow projektu, roboczy model finansowy oraz za o enia do projektów umów w ramach struktury kontraktowej.

6. Przyst pienie przez kandydatów na partnerów prywatnych do rozmów z wybranymi bankami.

7. Zg aszanie indywidualnych uwag banków do projektu umowy o PPP, pojawiaj cych si w trakcie strukturyzacji finansowania projektu PPP i analizy ryzyk przez bank.

8. Podj cie przez partnera prywatnego dzia a zmierzaj cych do przygotowania projektów dokumentów obj tych struktur kontraktow .

9. Og oszenie SIWZ.

10. Opracowanie przez oferentów i instytucje ich finansuj ce ostatecznej struktury finansowania przedsi wzi cia.

11. Uzyskanie zgód kredytowych przez instytucje finansuj ce.

12. Z o enie ofert wi cych przez kandydatów na partnera prywatnego.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego64

6. Źródła fi nansowania

Realizacja projektu PPP wymaga zapewnienia przez partnera prywatnego róde finansowania, co jest jednym

z najistotniejszych czynników gwarantuj cych powodzenie projektu PPP. Niezale nie od modelu realizacji przedsi wzi cia

PPP, struktura jego finansowania, rozumiana jako udzia poszczególnych róde finansowania w relacji do bud etu projektu

ogó em, obejmowa b dzie wk ad w asny partnera prywatnego w formie pieni nej oraz finansowanie d u ne. Dodatkowe

ród o finansowania stanowi mog rodki unijne, pozyskane przez partnera prywatnego lub podmiot publiczny. Zasady

wykorzystania rodków unijnych w przedsi wzi ciach PPP omówione zosta y w Rozdziale 7. Finansowanie publiczne

– projekty mieszane.

Za zapewnienie rodków pieni nych, przeznaczonych na realizacj projektu, na które sk ada si zarówno wk ad

w asny, jak i finansowanie d u ne odpowiada partner prywatny. Pomimo i podmiot publiczny nie uczestniczy aktywnie

w samym procesie pozyskania finansowania, nie powinien on jednak wykazywa w tym zakresie biernej postawy. Wp yw

podmiotu publicznego na mo liwo sfinansowania projektu d ugiem wydaje si by znacz cy i przejawia si przez gotowo

do takiego ukszta towania tre ci umowy o PPP, która b dzie akceptowalna dla instytucji finansuj cych, jak równie dla

inwestorów, którzy przygotowuj model jego realizacji, anga uj c do tego – jak ju wspomniano – podmioty trzecie.

Nale y tu wspomnie , i mo liwy jest równie model tzw. PPP instytucjonalnego, w którym partner prywatny przyst puje

do spó ki z podmiotem publicznym, którego b d wówczas obowi zywa y przepisy KodSpHandl jako akcjonariusza lub

udzia owca spó ki celowej.

6.1. Zabezpieczenie źródeł fi nansowania projektu PPP

Zasadniczo mo liwe s tu dwa podej cia, które podmiot publiczny mo e zastosowa , odpowiednio formu uj c

SIWZ. Pierwsze z nich zak ada zawarcie w SIWZ wymogu z o enia oferty zawieraj cej potwierdzenie posiadania róde

finansowania, drugie dopuszcza z o enie oferty wi cej bez potwierdzonych róde finansowania. W pierwszym przypadku

podmiot publiczny istotnie skraca czas realizacji przedsi wzi cia PPP o okres potrzebny na organizacj finansowania

d u nego, jak równie eliminuje problem samego pozyskania finansowania, ju po dokonaniu wyboru partnera prywatnego.

W dniu z o enia ofert wiadomo bowiem, e wszyscy oferenci, którzy z o yli oferty, zabezpieczyli realizacj projektu

od strony finansowej. W drugim przypadku podmiot publiczny nara a si na ryzyko, i wybrany partner prywatny nie

pozyska finansowania we wskazanym terminie lub nie pozyska go w ogóle. Sytuacja taka nie musi wynika z winy partnera

prywatnego. Najcz ciej brak zainteresowania ze strony banków udost pnieniem finansowania i odmowa jego udzielenia

bywa skutkiem nieakceptowalnych dla instytucji finansuj cej zapisów umowy o PPP, przek adaj cych si w konsekwencji

na model realizacji projektu PPP i zapewnienie róde obs ugi d ugu.

6.2. Efektywność procesu organizacji fi nansowania

Porównuj c obydwa wspomniane powy ej scenariusze pod k tem efektywno ci przebiegu post powania na wybór

partnera prywatnego, z ca pewno ci rekomendowa nale y wariant pierwszy, w którym potencjalni partnerzy prywatni

sk adaj oferty z zabezpieczonym finansowaniem projektu PPP. Prowadzi to do skrócenia etapu wykonawczego umowy

o PPP, rozpoczynaj cego si po jej zawarciu oraz przede wszystkim wyklucza niepowodzenie przedsi wzi cia z powodu

braku finansowania d u nego. Warto przy tym pami ta , by okres, od momentu og oszenia SIWZ do wyznaczonego

terminu sk adania ofert, by odpowiednio d ugi. Jest on niezb dny, aby oferenci mogli zamkn proces wdro enia struktury

kontraktowej i podmiotowej projektu, przechodz c od fazy za o e do przygotowania i uzgodnienia wszystkich wymaganych

modelem realizacji przedsi wzi cia PPP i struktur finansowania projektów umów oraz modelu finansowego. Ostateczny

ich kszta t mo e by uzgodniony dopiero po og oszeniu SIWZ, kiedy znany jest pe ny projekt umowy o PPP, program

funkcjonalno-u ytkowy i standardy wymaga wobec partnera prywatnego.

www.mg.gov.pl 65ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

W drugim wariancie, kiedy po wyborze partnera prywatnego znany jest ju kszta t umowy o PPP, bywa za pó no

na interwencj banku w tre zapisów umowy o PPP. Sama umowa o PPP nie mo e podlega ju dalszym zasadniczym

zmianom, by oby to bowiem sprzeczne z ide równego traktowania oferentów w post powaniu przetargowym. Wyj tkiem

jest dopuszczalna, zgodnie z PartPublPrywU, sytuacja, kiedy podmiot publiczny przewidzia mo liwo dokonywania zmian

umowy o PPP w stosunku do oferty partnera prywatnego i okre li w SIWZ warunki wprowadzania takich zmian.

Mo e si zdarzy , e podmiot publiczny zmuszony b dzie przesun w czasie pozyskanie finansowania d u nego,

ju przez wybranego partnera prywatnego (czyli po zawarciu umowy o PPP). Dzieje si tak wtedy, gdy liczba instytucji

finansuj cych, dzia aj cych na rynku i gotowych do finansowania w formule PPP lub finansowania projektu PPP, przy danych

za o eniach, jest na tyle ma a, e ogranicza to konkurencj pomi dzy potencjalnymi partnerami prywatnymi. Je eli pi ciu

partnerów prywatnych, którzy bior udzia w dialogu konkurencyjnym b dzie zobligowanych do dostarczenia wi cych

ofert finansowania d u nego, a jednocze nie na rynku finansowym znajd si tylko dwa banki sk onne w danej chwili

rozwa y finansowanie projektów PPP, to istnieje ryzyko, i kilku partnerów prywatnych nie z o y oferty ze wzgl du

na to, e instytucje finansuj ce b d ju zaanga owane w rozmowy z pozosta ymi uczestnikami przetargu, na zasadzie

wy czno ci. W takiej sytuacji szczególnie istotne jest du e do wiadczenie i znajomo realiów rynku bankowego przy

konstruowaniu umowy o PPP. Nadal jednak zasadnym z punktu widzenia efektywno ci realizacji zobowi za partnera

prywatnego zawartych w umowie o PPP jest wyszczególnienie w SIWZ kompletnego projektu umowy o PPP.

6.2.1. Kiedy rozpocząć proces organizacji fi nansowania?

Organizacja finansowania d u nego jest mo liwa ju w trakcie trwania dialogu konkurencyjnego. Wymusza ona

udzia instytucji finansuj cych w kszta towaniu tre ci umowy o PPP, która w swoim ostatecznym kszta cie powinna by

satysfakcjonuj ca nie tylko dla podmiotu publicznego, ale równie dla inwestorów, b d cych dostarczycielami kapita u oraz

w a nie dla instytucji udzielaj cej finansowania. Wspólne wypracowanie brzmienia umowy o PPP pozwala na uzyskanie

pozytywnej decyzji instytucji finansuj cej o udzieleniu finansowania, jeszcze przed terminem sk adania ofert, ale ju po

og oszeniu SIWZ. Nale y pami ta , i opisany powy ej scenariusz mo e zako czy si sukcesem, je li do SIWZ za czony

zosta kompletny projekt umowy o PPP, zawieraj cy w szczególno ci podzia zada i ryzyk pomi dzy podmiotem

publicznym i partnerem prywatnym, ustalony w trakcie dialogu konkurencyjnego. Niew tpliw zalet powy szego

sposobu procedowania jest równie mo liwo uzgodnienia dokumentacji finansowania w okresie pomi dzy og oszeniem

SIWZ a terminem sk adania ofert. W efekcie po dokonaniu wyboru partnera prywatnego i up ywie okresu przeznaczonego

na procedur odwo awcz , mo liwie jest niemal jednoczesne zawarcie umowy o PPP i umowy finansowania, jak te

pozosta ych dokumentów finansowania, w tym g ównie dokumentów zabezpiecze . Efektywny sposób zarz dzania procesem

organizacji przedsi wzi cia po stronie potencjalnych partnerów prywatnych nie wyklucza zawarcia umowy finansowania

przed z o eniem oferty. W tym przypadku wej cie w ycie umowy finansowania uwarunkowane jest podpisaniem umowy

o PPP. Rozwi zanie takie jest do kosztowne, lecz jednocze nie najbardziej profesjonalne i efektywne.

6.2.2. Finansowanie project fi nance

Dla przedsi wzi realizowanych w formule PPP za najbardziej efektywn pod wzgl dem organizacji finansowania,

jak równie realizacji zobowi za partnera prywatnego, wynikaj cych z umowy o PPP, uzna nale y metod project finance.

Pozwala ona na stworzenie takiej struktury podmiotowej i kontraktowej przedsi wzi cia, która w pe ni zabezpiecza nie

tylko wykonanie umowy o PPP, ale równie pozyskanie i obs ug d ugu. Podstawowym za o eniem klasycznego modelu

project finance jest obs uga zad u enia z przep ywów pieni nych, generowanych przez projekt, bez regresu do inwestorów.

Formu project finance stosuje si zasadniczo do projektów o wy szym stopniu skomplikowania, gdzie wa ne

jest odseparowanie aktywów i przep ywów pieni nych projektu od aktywów, dzia alno ci i przep ywów pieni nych

inwestorów w przedsi wzi ciu.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego66

6.2.3. Struktura podmiotowa i kontraktowa projektu PPP (model projektu PPP)

Ukszta towanie struktury podmiotowej i kontraktowej projektu, czyli modelu realizacji przedsi wzi cia, stanowi

pochodn tre ci umowy o PPP, niezale nie od tego, czy projekt jest realizowany z za o eniem op aty za dost pno , czy

te w modelu koncesyjnym. Struktura ta wskazuje podmioty, które wezm udzia w realizacji przedsi wzi cia po stronie

partnera prywatnego oraz ustala zale no ci umowne pomi dzy nimi w taki sposób, aby odpowiednio odzwierciedla y one

postanowienia umowy o PPP.

Rysunek 3. Uproszczony model projektu PPP w formule project finance.

ród o: Opracowanie w asne Crido Taxand.

W strukturze podmiotowej kluczow rol odgrywa partner prywatny, który w przedsi wzi ciach realizowanych

w oparciu o metod project finance jest spó k celow („SPV”), powo an dla potrzeb realizacji umowy o PPP. Na SPV

spoczywa odpowiedzialno wobec podmiotu publicznego za w a ciwe wykonanie ci cych na partnerze prywatnym

obowi zków, wynikaj cych z umowy. Relacj kontraktow pomi dzy SPV a podmiotem publicznym reguluje umowa o PPP.

Kolejnym istotnym dla projektu podmiotem jest generalny wykonawca, którego zadaniem jest zbudowanie i dostarczenie

aktywów, spe niaj cych okre lone w umowie o PPP standardy i zapewniaj cych wymagan funkcjonalno . Relacj pomi dzy

generalnym wykonawc a partnerem prywatnym reguluje stosowna umowa wykonawcza. Ponadto, z uwagi na fakt, i partner

prywatny przez zawart umow transferuje na generalnego wykonawc cz w asnych zobowi za z umowy o PPP,

powinien zabezpieczy – za po rednictwem odpowiedniego ukszta towanego systemu gwarancji lub innych dost pnych

metod – wykonanie tej cz ci umowy. Relacje kontraktowe cz partnera prywatnego równie ze spó k , która jest

operatorem projektu i zajmuje si bezpo rednio wiadczeniem us ug, o których jest mowa w umowie o PPP, na rzecz

odbiorców ko cowych oraz ze spó k infrastrukturaln , której zobowi zania ograniczaj si do zarz dzania obiektem

i utrzymania go zgodnie ze standardami wymaganymi umow o PPP. Powy ej przedstawiona struktura podmiotowa jest

tylko przyk adem jednego z modeli organizacji przedsi wzi cia PPP przez partnera prywatnego. Model ten zasadniczo jest

jednak zale ny od charakteru i z o ono ci projektu, specyfiki wiadczonych us ug oraz wymaga odno nie do standardu ich

wiadczenia, opisanych w umowie o PPP.

www.mg.gov.pl 67ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

6.2.4. Mechanizm zabezpieczenia realizacji zadań wytransferowanych do podmiotów trzecich w wykonaniu umowy o PPP

Podobnie, jak w przypadku zobowi za generalnego wykonawcy, które zosta y do niego alokowane, stanowi c cz

zobowi za partnera prywatnego z umowy o PPP, pozosta e podmioty zaanga owane w realizacj projektu PPP równie

przedstawi powinny stosowne zabezpieczenia wykonania swoich zobowi za kontraktowych. Wynika to bezpo rednio

z przywo anego ju faktu, i za wykonanie umowy o PPP odpowiada partner prywatny, który w praktyce mo e realizowa

swoje zobowi zania przez inne podmioty, z których ka dy naruszy mo e postanowienia umów cz cych je z partnerem

prywatnym, czego skutkiem b dzie naruszenie postanowie umowy o PPP. Ostatecznie konsekwencje naruszenia umowy

o PPP dotkn partnera prywatnego, mimo i s one skutkiem dzia a podmiotów trzecich bior cych udzia w realizacji

przedsi wzi cia PPP. Dlatego te partner prywatny powinien dysponowa narz dziami (np. takimi jak: gwarancje, kary

umowne lub inne postanowienia kontraktowe), które pozwol mu dochodzi roszcze za nienale yte wykonanie

umowy, kiedy wobec niego samego wyst piono z takimi roszczeniami, ale te w innych przypadkach narusze , które

w opinii partnera prywatnego nara aj go lub mog narazi na konsekwencje wynikaj ce z niew a ciwego wykonania

umowy o PPP. Mechanizm transferowania zada , ale te ryzyk i odpowiedzialno ci, wynikaj cych z umowy o PPP,

partnera prywatnego na inne podmioty, przez które jest ona realizowana, odbywa si na tzw. zasadzie back-to-back.

Tego typu transfery s normaln praktyk rynkow i maj na celu nie tylko w a ciwe zabezpieczenie wykonania umowy

o PPP, ale równie obs ug d ugu, który zaci ga partner prywatny w celu realizacji umowy o PPP. W interesie podmiotu

publicznego jest weryfikacja tych mechanizmów, gdy ich brak poprzez wp yw na partnera prywatnego, mo e mie wp yw

na jego zdolno do wykonania us ugi, której realizacja jest nadzorowana przez partnera publicznego.

6.2.5. Umowa o PPP a umowa fi nansowania

Dla partnera prywatnego, obok podmiotu publicznego i innych podmiotów, za po rednictwem których realizuje

on umow o PPP, podmiotem o znacz cej roli w projekcie jest instytucja finansuj ca, z któr partner prywatny zawiera

umow finansowania. Nale y tu w szczególno ci zwróci uwag , i umowa finansowania nie funkcjonuje w oderwaniu

od pozosta ych dokumentów projektu, obejmuj cych odpowiednio m.in.: umow z generalnym wykonawc , umow

z operatorem, umow z podmiotem zarz dzaj cym projektem na etapie budowy, umow z podmiotem odpowiedzialnym

za zarz dzanie, eksploatacj i utrzymanie aktywów projektu. W projekcie realizowanym w formule project finance istotna

jest ka da umowa reguluj ca wykonanie projektu, która jest analizowana przez instytucj finansuj c pod k tem w a ciwego

zaadresowania ryzyk towarzysz cych przedsi wzi ciu. Ponadto bank zastrzega sobie w umowie finansowania prawo

do wykonywania pewnych uprawnie kontrolnych lub wymaga akceptacji podejmowania przez partnera prywatnego

niektórych dzia a czy decyzji, po ich uprzedniej konsultacji z bankiem, czy nawet uzyskania jego zgody.

6.2.6. Prawo instytucji fi nansującej do ingerencji w realizację projektu PPP

Do typow dla projektów PPP umow jest tzw. umowa bezpo rednia, zawierana pomi dzy instytucj finansuj c ,

podmiotem publicznym a partnerem prywatnym. Reguluje ona najistotniejsze – w opinii banku – kwestie, które mog

pojawi si na linii podmiot finansuj cy – podmiot publiczny – partner prywatny, w tym m.in. tzw. step-in rights, oznaczaj ce

w praktyce prawo banku do interwencji w okre lonych przypadkach i na okre lonych zasadach, kiedy w szczególno ci

zagro one jest efektywne funkcjonowanie projektu i obs uga d ugu. W praktyce step-in rights materializowa si b dzie

przez tymczasowe przej cie przez bank kontroli nad projektem. Charakter umowy bezpo redniej ma istotne znaczenie dla

zachowania w cyklu ycia projektu racjonalno ci dzia a i decyzji podejmowanych przez strony umowy o PPP w sytuacjach

kryzysowych. Dalece posuni ta ingerencja instytucji finansuj cej jest uzasadniona faktem, i jest ona w wi kszo ci przypadków

kluczowym dostawc finansowania dla projektu. Potwierdza to jednocze nie, i udzia banku w przygotowaniu projektu

powinien nast pi ju na etapie dialogu konkurencyjnego.

Alternatywnym dla instytucji finansuj cej rozwi zaniem, pozwalaj cym na okresowe przej cie kontroli nad projektem,

jest mo liwo wykonywania prawa g osu z udzia ów posiadanych przez inwestorów w SPV, na których uprzednio

ustanowiony zosta zastaw rejestrowy (je li przewiduje to umowa zastawu).

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego68

6.2.7. Atrakcyjność projektu a dostępność fi nansowania dłużnego

Jak ju wspomniano, istot formu y project finance jest finansowanie d u ne, którego sp ata oparta jest o przep ywy

pieni ne generowane przez projekt PPP. St d te atrakcyjno projektu PPP zarówno dla inwestorów, jak i dla instytucji

finansuj cych jest analizowana przez pryzmat stabilno ci przep ywów pieni nych. Zdolno projektu PPP do generowania

strumieni gotówki jest postrzegana inaczej w ka dym z poni szych przypadków:

• projektów generuj cych dochód i opartych o op at za dost pno ;

• projektów niegeneruj cych dochodu i opartych o op at za dost pno ;

• projektów generuj cych dochód i realizowanych w koncesji opartej o ryzyko popytu i p atno ci od podmiotu publicznego;

• projektów generuj cych dochód i realizowanych w koncesji opartej wy cznie na ryzyku popytu.

Zdecydowanie najwi kszym ryzykiem w zakresie pozyskania finansowania, a tak e zainteresowania samych

inwestorów obarczone b d projekty realizowane w modelu koncesji opartej wy cznie na ryzyku popytu. Ten typ

projektów w d ugoletniej perspektywie czasowej charakteryzowa si b dzie znaczn niepewno ci g ównie co do strony

przychodowej oraz zmian o charakterze legislacyjnym. Dlatego te podmioty finansuj ce mog w odniesieniu do takich

przedsi wzi wymaga zaanga owania wy szego wk adu w asnego ni w pozosta ych przypadkach, celem pokrycia wp ywu

ryzyka spadku przychodów na warto strumienia pieni nego dost pnego do obs ugi d ugu. Najatrakcyjniejsze z punktu

widzenia inwestorów i podmiotów finansuj cych b d z kolei projekty realizowane w oparciu o op at za dost pno .

Inaczej jest tu postrzegane ryzyko braku zapewnienia wymaganego ród a przychodów, które to ryzyko uznaje si za ni sze

ni w przypadku koncesji, chocia by z uwagi na fakt, i strona przychodowo-kosztowa charakteryzuje si tu wi kszym

stopniem przewidywalno ci. W przypadku koncesji sprawdzaj si wy cznie przedsi wzi cia o modelu biznesowym

z wzgl dnie stabilnym i daj cym si stosunkowo atwo oszacowa popytem na us ugi.

6.2.8. Finansowanie przez wspólników

Wk ad w asny anga owany przez partnera prywatnego w realizacj projektu PPP pochodzi od wspólników SPV

(inwestorów) i stanowi kapita wniesiony przez nich do takiej spó ki lub kombinacj kapita u i po yczki. Inwestorzy oczekuj ,

i zainwestowane przez nich rodki w asne, pozwol im uzyska satysfakcjonuj c wewn trzn stop zwrotu (IRR). Przek ada

si ona na konstrukcj modelu finansowego projektu PPP przez warto rodków pieni nych podlegaj cych dystrybucji

do inwestorów lub oprocentowania po yczki od udzia owców lub ponownie jako kombinacja powy szych. W praktyce

rozró nia si wewn trzn stop zwrotu z projektu oraz wewn trzn stop zwrotu z kapita u. Pierwsza z nich opiera si

na przep ywach pieni nych, generowanych przez projekt, bez uwzgl dnienia obs ugi d ugu. Druga natomiast szacowana

jest na podstawie sald rodków pieni nych po obs udze d ugu, dost pnych w celu dokonania wyp at w a cicielskich i jest

w szczególno ci brana pod uwag przez kandydatów na partnerów prywatnych.

Podmiot publiczny powinien mie na uwadze, i oczekiwana przez kandydatów na partnerów prywatnych wewn trzna

stopu zwrotu ma istotny wp yw na warto strumieni p atno ci stanowi cych op at za dost pno , ale te na kszta towanie

si op at od odbiorców ko cowych w przypadku projektów realizowanych w koncesji. Parametr, jakim jest wewn trzna

stopa zwrotu, wykazuje wra liwo na zmiany warto ci strumienia pieni nego w czasie, st d najkorzystniejsze warto ci

przyjmuje dla jak najpó niej zaanga owanego w przedsi wzi cie wk adu w asnego i jak najszybciej uzyskanego zwrotu

z kapita u. Niezale nie od ukszta towania strumieni wyp at w a cicielskich i okresów, w jakich nast puje dystrybucja rodków

dla inwestorów, prawo partnera prywatnego do zysku z zainwestowanego kapita u pozostaje bezdyskusyjne i zgodne

z jego interesem ekonomicznym.

6.2.9. Zabezpieczenie wkładu własnego partnera prywatnego

Finansowanie d u ne, chocia znacz ce, to nadal tylko jedno ze róde finansowania projektu PPP, w którego

pozyskaniu – cho nie bezpo rednio – podmiot publiczny mo e odegra do istotn rol . Obok finansowania d u nego,

www.mg.gov.pl 69ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

zabezpieczy nale y ponadto wk ad w asny partnera prywatnego. O ile jest to zadaniem inwestorów, o tyle podmiot

publiczny, formu uj c SIWZ, mo e wprowadzi wymóg udokumentowania posiadania przez partnerów prywatnych

niezb dnych do realizacji projektu rodków w asnych (w sposób niekoliduj cy z przepisami PrZamPubl). W tym zakresie

dost pnych jest szereg mo liwych rozwi za , które, cho mog wydawa si optymalne dla podmiotu publicznego, nie

zawsze b d komfortowe dla partnera prywatnego. Idealnym rozwi zaniem by oby, gdyby partner prywatny, przyst puj c

do podpisania umowy o PPP, posiada na rachunku bankowym rodki stanowi ce równowarto wymaganego wk adu

w asnego. B dzie to jednak rozwi zanie nieefektywne finansowo z punktu widzenia partnera prywatnego i inwestorów,

jak równie prowadzi b dzie do zwi kszenia kosztów projektu, poniewa najdro szym ród em finansowania jest kapita

w asny. Alternatywnym rozwi zaniem akceptowalnym dla partnerów prywatnych wydaje si by wymóg wniesienia do SPV,

przed przyst pieniem do umowy o PPP, wk adu pieni nego odpowiadaj cego kosztom ponoszonym przed rozpocz ciem

budowy, przy jednoczesnym zabezpieczeniu w postaci gwarancji wniesienia reszty kapita u w asnego w uzgodnionym

terminie. Nale y podkre li , i w kwestii anga owania rodków w asnych przez partnera prywatnego, istotne i ostateczne

b dzie stanowisko instytucji finansuj cej i wynik uzgodnie mi dzy bankiem i partnerem prywatnym. Niemniej jednak nic

nie stoi na przeszkodzie, aby ju podmiot publiczny zadba o wniesienie przez partnera prywatnego wk adu w asnego do

projektu, czym przybli y si do zabezpieczenia w pe ni róde jego finansowania.

6.3. Podstawowe elementy umowy o PPP w zakresie pozyskania fi nansowania

Umowa o PPP jest podstawowym dokumentem reguluj cym wieloletni wspó prac pomi dzy partnerem prywatnym

i podmiotem publicznym. Warunkami funkcjonowania tej relacji zainteresowana jest równie instytucja finansuj ca, która

po zapoznaniu si z modelem realizacji przedsi wzi cia oraz projektem umowy o PPP ocenia mo liwo udost pnienia

finansowania d u nego oraz ryzyka zwi zanego z obs ug d ugu.

ParPublPrywU nie wymienia enumeratywnie wszystkich obligatoryjnych cz ci sk adowych umowy o PPP, niemniej

jednak odnosi si do wybranych elementów umowy, które ma ona zawiera . Umowa powinna regulowa ca o wspó pracy

pomi dzy partnerem prywatnym i podmiotem publicznym, jak równie antycypowa warunki wspó dzia ania w pewnych

okoliczno ciach, które mog yby dopiero nast pi , a które s newralgiczne z punktu widzenia wykonania umowy o PPP, jak

równie zapewnienia obs ugi d ugu.

Ka da umowa o PPP zawiera elementy, które s szczególnie istotne dla oceny ryzyka projektu przez instytucj

finansuj c .

Tabela 16. Relacje pomi dzy wybranymi elementami umowy o PPP a ich znaczeniem dla pozyskania finansowania d u nego.

Element

umowy

Znaczenie z punktu widzenia organizacji finansowania d u nego

Wynagrodzenie

partnera

prywatnego

Postanowienia umowy o PPP dotycz ce wynagrodzenia partnera prywatnego odzwierciedlaj

przyj ty dla projektu PPP mechanizm p atno ci. Decyduj one zasadniczo o kszta cie profilu

przychodów partnera prywatnego, które z punktu widzenia banku stanowi b d g ówne ród o

obs ugi d ugu. Konstrukcja formu y wynagrodzenia partnera prywatnego powinna w precyzyjny

sposób okre la zasady naliczania i dokonywania p atno ci wynagrodzenia na rzecz partnera

prywatnego, a co wi cej powinna ona by adekwatna do specyfiki i charakteru projektu. Jak

ju wcze niej wspomniano, w zale no ci od mechanizmu p atno ci, ró nie postrzegana jest

atrakcyjno projektu PPP przez inwestorów oraz ryzyko projektu przez banki.

Nieadekwatny mechanizm p atno ci oraz zasady naliczania wynagrodzenia s jednymi

z najcz stszych przyczyn negatywnego stanowiska banku co do mo liwo ci udost pnienia

finansowania. Chodzi tu g ównie o najbardziej podstawowy problem, polegaj cy na zastosowaniu

modelu koncesyjnego, przy jednoczesnych b dnych za o eniach co do modelu biznesowego

projektu.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego70

W modelach opartych o op at za dost pno niezb dne jest z kolei bardzo precyzyjne

zdefiniowanie dost pno ci aktywów i odpowiednio dostosowany do tego algorytm naliczania

wynagrodze oraz stosowania kar umownych lub dokonywania ewentualnych potr ce

z p atno ci potencjalnie nale nych partnerowi prywatnemu.

Zarówno w modelu koncesyjnym, jak i opartym o op at za dost pno mo liwe jest

wyodr bnienie podstawowego ród a przychodów oraz przychodów dodatkowych, które

stanowi mog bufor bezpiecze stwa obs ugi d ugu w przypadku zmian profilu przychodów

podstawowych.

Uwzgl dnienie racjonalnych postulatów instytucji finansuj cej dotycz cych wynagrodzenia

partnera prywatnego jest uzasadnione, zw aszcza i chodzi tu o dokonanie w a ciwej oceny

modelu finansowego partnera prywatnego, przyj tych za o e ekonomiczno-finansowych,

zgodno ci modelu z postanowieniami umowy o PPP oraz w a ciwego dostosowania

konstrukcji wynagrodzenia do realiów biznesowych. Wszystkie powy sze elementy s istotne

z punktu widzenia zdolno ci projektu PPP do obs ugi zad u enia, jak równie wypracowania

w dokumentach finansowania rozwi za , które maj za zadanie chroni projekt przed

niepowodzeniem.

Zako czenie

obowi zywania

umowy o PPP

Postawienia dotycz ce zako czenia obowi zywania umowy o PPP obejmowa powinny,

w szczególno ci, dwie g ówne, istotne z punktu widzenia instytucji finansuj cej kwestie

– warunki przekazania aktywów wraz z wymogami odno nie do stanu, w jakim powinny one

by przekazane oraz warunki dokonania rozliczenia.

Przekazanie aktywów wymaga z regu y zapewnienia przez partnera prywatnego, aby znajdowa y

si one w odpowiednim stanie technicznym, co skutkuje konieczno ci zabezpieczenia

w bud ecie projektu nak adów odtworzeniowo-modernizacyjnych na t okoliczno . Zasadniczo

stan aktywów mo e podlega kontroli na jaki czas przed zako czeniem projektu PPP, której

efektem b dzie protokó ze wskazaniem stanu po danego.

Nale y wskaza , i , co do zasady, instytucja finansuj ca zadba o to, aby model finansowy

przedsi wzi cia uwzgl dnia odpowiedni rezerw inwestycyjn na rezerwowym rachunku

utrzymania aktywów. Sytuacja taka b dzie mia a miejsce, mimo i w formule project finance

d ugo okresu obowi zywania umowy finansowania jest o ok. 2-3 lata krótsza ni d ugo

kontraktów zabezpieczaj cych przychodow stron przedsi wzi cia. Zabieg powy szy ma

na celu zapewnienie mo liwo ci zmiany profilu obs ugi d ugu przez wyd u enie okresu trwania

umowy finansowania w sytuacji, kiedy projekt nie funkcjonuje w sposób pozwalaj cy na obs ug

d ugu zgodnie z pierwotnym harmonogramem lub zaistniej zagro enia prowadzenia dzia alno ci

operacyjnej.

Rozliczenie

stron

na wypadek

rozwi zania

umowy o PPP

Rozliczenie stron reguluje przep yw rodków pomi dzy partnerem publicznym a partnerem

prywatnym w zwi zku z przekazaniem aktywów oraz rozwi zaniem umowy o PPP. Sama

procedura rozliczenia, podobnie jak zasady naliczania i dokonywania p atno ci wynagrodzenia

na rzecz partnera prywatnego powinna by precyzyjnie opisana. Rozliczenie jest operacj

bardzo istotn z punktu widzenia instytucji finansuj cej, zw aszcza e rozwi zanie umowy mo e

nast pi przedterminowo, podczas gdy obs uga d ugu jeszcze trwa.

Idealnym rozwi zaniem dla podmiotów finansuj cych jest sytuacja, w której p atno otrzymana

przez partnera prywatnego w zwi zku z dokonaniem rozliczenia pokrywa co najmniej pozosta y

do sp aty d ug wraz z odsetkami naliczonymi do dnia sp aty zad u enia. Kwota rozliczenia jest

zwykle obci ona kar umown lub pomniejszeniem jej warto ci, je li rozwi zanie umowy

nast pi o z winy partnera prywatnego, co jest podej ciem uzasadnionym.

www.mg.gov.pl 71ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

Za racjonalno ci podej cia, w którym instytucja finansuj ca w ramach rozliczenia stron umowy

o PPP dostaje pe en zwrot pozosta ego do sp aty finansowania d u nego, zdaje si przemawia

fakt, i podmiot publiczny przejmuje funkcjonuj ce aktywa utrzymane we w a ciwym stanie

(kontrol stanu aktywów zapewniaj podmiotowi publicznemu przys uguj ce mu uprawnienia

kontrolne).

W celu dokonania rozliczenia nale y z góry okre li w umowie o PPP metodologi wyceny

aktywów na dzie ich przekazania. Pozwoli to instytucji finansuj cej na weryfikacj tzw. cie ki

warto ci aktywów, ustalonej na podstawie przyj tego sposobu wyceny w relacji do profilu

obs ugi d ugu.

Po rozwi zaniu umowy o PPP mo liwe jest wst pienie przez podmiot publiczny

w miejsce partnera prywatnego w zawartych przez niego – w wykonaniu umowy

o PPP – kontraktach, je li umowa o PPP przewiduje takie rozwi zanie.

Warto zwróci uwag , i ustawa o PPP nakazuje, aby podmiot publiczny – niezw ocznie

po rozwi zaniu umowy o PPP – dokona wyboru nowego partnera prywatnego (chyba e

przedsi wzi cie ma by realizowane w inny sposób). Jednocze nie mo liwe jest dokonanie

„z wolnej r ki” wyboru podmiotu, który kontynuowa b dzie realizacj przedsi wzi cia PPP

do czasu wyboru partnera prywatnego. Powy sze rozwi zanie nie ma jednak znaczenia z punktu

widzenia zapewnienia ci g o ci obs ugi d ugu, poniewa nowy partner prywatny nie wchodzi

w prawa i obowi zki poprzedniego partnera prywatnego. Zatem wraz z rozwi zaniem umowy

o PPP musi nast pi rozliczenie, poci gaj ce za sob sp at zad u enia lub inne akceptowalne

dla banku rozwi zanie.

Warunki

rozwi zania

umowy o PPP

Standardowo zapisy umowy o PPP przewiduj rozwi zanie umowy z winy partnera prywatnego,

z winy partnera publicznego, ze wzgl du na interes publiczny lub te wyst pienie si y wy szej.

Z uwagi na z o ono projektów PPP, zaanga owane w niego podmioty oraz relacje

kontraktowe, przedsi wzi ciu tego typu towarzyszy zwi kszone ryzyko wzajemnych relacji, czyli

relacji pomi dzy podmiotami bior cymi udzia w projekcie, przy czym s one budowane g ównie

przez partnera prywatnego w wykonaniu umowy o PPP. Z uwagi na fakt, i instytucji finansuj cej

zale y na w a ciwej realizacji postanowie umowy o PPP i dokumentów finansowania, b dzie

ona przyk ada a du wag do warunków rozwi zania umowy o PPP, szczególnie z winy

partnera prywatnego. Po danym rozwi zaniem na t okoliczno b dzie wprowadzenie

procedury odst pienia od umowy lub wypowiedzenia umowy, która powinna obejmowa tryb

informowania o zamiarze odst pienia lub wypowiedzenia umowy wraz z daniem usuni cia

skutków narusze b d ich naprawienia, jak równie procedur rozwi zywania sporów.

Warto zwróci równie uwag , i o ile same postanowienia dotycz ce warunków rozwi zania

umowy o PPP nie wp ywaj bezpo rednio na mo liwo udzielenia finansowania, to jednak

próba rozwi zania umowy o PPP bez udzia u podmiotu finansuj cego nie jest rozwi zaniem

po danym. Dlatego te bank we wspomnianej ju umowie bezpo redniej rezerwuje sobie

prawo do interwencji w okre lonych przypadkach, w szczególno ci w sytuacjach spornych oraz

w przypadku niew a ciwego funkcjonowania projektu, zagra aj cego regularnej obs udze d ugu.

Procedura

rozwi zywania

sporów

Nie wp ywa ona bezpo rednio na mo liwo udzielenia finansowania. Nie pozostaje jednak bez

wp ywu na zdolno projektu do obs ugi d ugu oraz zapewnienia jego funkcjonowania zgodnie

z okre lonymi w umowie o PPP standardami.

W sytuacjach kryzysowych zapewnia nawet udzia ekspertów zewn trznych, których

zadaniem jest bezstronne rozstrzygni cie sporu w celu przywrócenia funkcjonowania projektu

do wymaganych standardów.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego72

Zabezpieczenia

na rzecz

instytucji

finansuj cych

Wiele podmiotów finansuj cych zwraca uwag na mo liwo ustanowienia zabezpiecze rzeczowych na aktywach projektu. Kwestia ta jest do istotna, poniewa w tych projektach, gdzie nie dochodzi do nabycia przez partnera prywatnego np. gruntu, na którym realizowany b dzie projekt, aktywa, nawet po wybudowaniu, pozostaj w asno ci podmiotu publicznego. Zatem w a ciwym do wyra enia zgody na ustanowienie zabezpiecze na rzecz instytucji finansuj cej by by podmiot publiczny. Zabezpieczeniem cz sto wymaganym przez banki jest hipoteka na nieruchomo ci lub zastaw rejestrowy na maj tku ruchomym. Pomimo i zasadniczo postanowienia umowy o PPP przewiduj dokonanie rozliczenia na okoliczno rozwi zania umowy i przekazanie aktywów b d cych przedmiotem projektu podmiotowi publicznemu, instytucja finansuj ca cz sto stoi na stanowisku, i zabezpieczenie rzeczowe stanowi b dzie dla strony publicznej katalizator dzia a zmierzaj cych do jak najszybszego dokonania rozliczenia, a wi c i dokonania sp aty zad u enia. O ile podej cie to z pewnych wzgl dów mo e wydawa si dyskusyjne, o tyle zdarza si jednak w praktyce, i instytucje finansuj ce usi uj narzuci taki wymóg.

W wi kszo ci przypadków nale y uzna to za nieuzasadnione. Niemniej jednak, w szczególno ci w przypadku samorz dów o s abej kondycji finansowej, mo na spotka si z oczekiwaniem rzeczowego zabezpieczenia p atno ci za dost pno , co na ogó b dzie inicjowane przez instytucj finansuj c .

Podzia ryzyk

zwi zanych

z realizacj

projektu

Jest to kluczowy element umowy o PPP. Zgodnie z istot PPP podzia ryzyk powinien by dokonany w taki sposób, aby ka de zdiagnozowane ryzyko zosta o alokowane do tej ze stron, która jest w stanie skutecznie nim zarz dzi . Ka de zdarzenie, rozpatrywane w kategorii ryzyka projektu ma równie swoje konsekwencje dla strony ponosz cej dane ryzyko. Nie wystarczy zatem przypisa ryzyka do ka dej ze stron, ale konieczne jest okre lenie konsekwencji, jakie dla ka dej ze stron niesie zmaterializowanie si danego ryzyka. Konsekwencje te maj z regu y dwojaki charakter – przyjmuj form pieni n (np. w postaci kary umownej lub innego obci enia wynagrodzenia partnera prywatnego, lub konieczno ci poniesienia dodatkowych kosztów przez stron odpowiadaj c za ryzyko) lub skutkuj zmian okresu obowi zywania umowy czy te innymi specyficznymi dla projektu rozwi zaniami.

Podzia ryzyk jest wnikliwie analizowany przez instytucj finansuj c , jako ten element projektu, który ma szczególny wp yw na przep ywy pieni ne, w tym na zdolno projektu do obs ugi d ugu. Zdarzenia wyodr bnione w ramach podzia u ryzyk uznawane b d jako wymagaj ce szczególnej kontroli podmiotu finansuj cego i wymagaj ce zaadresowania równie w umowie finansowania.

Za najbardziej dyskusyjny uznaje si z regu y sposób alokacji ryzyka politycznego, ryzyka zmian w prawie, ryzyka si y wy szej oraz ryzyka zwrotu dotacji, je li projekt ma charakter hybrydowy, czyli tych ryzyk, na które strony maj ograniczony wp yw.

Post powanie

na wypadek

zmiany prawa

Zmiana w prawie jest szczególnym rodzajem ryzyka, charakteryzuj cym si stosunkowo wysokim prawdopodobie stwem wyst pienia, które mo e mie znacz cy wp yw na efektywno projektu PPP w zakresie generowania strumieni rodków pieni nych i obs ugi d ugu. Instytucja finansuj ca b dzie zmierza a do zmitygowania bli ej nieokre lonych zmian w prawie, jak równie zmian niepo danych dla funkcjonowania przedsi wzi cia, których charakter jest atwo przewidzie . W pierwszym przypadku, w strukturze finansowania projektu mo e pojawi si dodatkowa linia kredytowa, która b dzie udost pniona na okoliczno zmian legislacyjnych w celu dostosowania do nich projektu. Niezale nie od udost pnienia tego typu linii, model finansowy projektu poddany zostanie analizie wra liwo ci strumienia przep ywów pieni nych, generowanych przez projekt PPP na zmiany parametrów regulowanych przepisami prawa (np. zniesienie wiadectw pochodzenia energii produkowanej w kogeneracji). Przy znacz cym wp ywie zmian w prawie na zmienno warto ci rodków pieni nych dost pnych do obs ugi d ugu nie jest wykluczone

danie podmiotu finansuj cego, aby partner prywatny wniós wi cej rodków w asnych, lub aby konsekwentnie utrzymywany by rezerwowy rachunek dostosowawczy na okoliczno zmian legislacyjnych. Nie jest równie wykluczone, aby ryzyko zmian w prawie by o ryzykiem wspó dzielonym, czyli ponoszonym przez strony umowy o PPP na zasadach w niej okre lonych.

www.mg.gov.pl 73ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

Podzia zada Podzia zada , podobnie jak podzia ryzyk, wymaga alokacji danego zadania do tej strony projektu,

która jest w stanie najbardziej efektywnie je zrealizowa . B dny podzia zada prowadzi mo e

do opó nie w realizacji projektu, co przek ada si b dzie bezpo rednio na bud et projektu

chocia by przez koszty obs ugi d ugu czy wzrost wydatków inwestycyjnych. Wprawdzie

zdecydowana wi kszo zada spoczywa na partnerze prywatnym, jednak podmiot publiczny

podejmuje zwykle pewne zobowi zania do wsparcia partnera prywatnego, g ównie w zakresie

procesów administracyjnych (np. pozyskiwania niezb dnych decyzji).

Instytucja finansuj ca przy udziale zespo u doradczego b dzie d y do zweryfikowania

rzeczywistych mo liwo ci realizacji zaproponowanego podzia u zada przez strony umowy

w relacji do przyj tego modelu projektu oraz mo liwo ci stron. Ma to na celu wyeliminowanie

potencjalnych s abych punktów projektu w kontek cie jego zdolno ci do obs ugi d ugu.

Finansowanie Postanowienia dotycz ce finansowania, chocia nie cz sto spotykane w zawartych na polskim

rynku PPP umowach, s tymi spo ród elementów umowy, które odzwierciedla mog g ówne

zasady organizacji finansowania dla projektu oraz odnosi si mog do relacji na linii instytucja

finansuj ca – partner prywatny – podmiot publiczny11. W tej cz ci umowy o PPP mo liwe

jest uregulowanie ram czasowych zawarcia umowy finansowania oraz zamkni cia finansowania

czy te warunków wniesienia wk adu w asnego. Brak zapewnienia finansowania w okre lonym

terminie powinien skutkowa rozwi zaniem umowy o PPP. Umowa o PPP, jako e stanowi

jeden z dokumentów projektu, b d cy elementem dokumentacji finansowania, mo e równie

bezpo rednio wskazywa pewne kompetencje decyzyjne lub konsultacyjne przypisane

instytucji finansuj cej. W tej cz ci umowy o PPP mo na równie zobowi za podmiot

publiczny do wsparcia partnera prywatnego w procesie spe niania warunków zawieszaj cych

uruchomienie finansowania w zakresie, w jakim proces ten mo e dotyczy strony publicznej.

Dla przyk adu, jednym z takich warunków mo e by przed o enie przez partnera prywatnego

w banku operatu szacunkowego nieruchomo ci, na której b dzie realizowany projekt i która

b dzie - za zgod podmiotu publicznego – obci ona hipotek na zabezpieczenie obs ugi d ugu.

Zwykle taki operat szacunkowy posiada b dzie podmiot publiczny, który dokona oszacowania

warto ci gruntu np. dla potrzeb ustalenia wysoko ci wk adu w asnego podmiotu publicznego

w projekt.

ród o: Opracowanie w asne Crido Taxand.

Przywo ane powy ej relacje pomi dzy wybranymi elementami umowy o PPP a ich znaczeniem dla mo liwo ci

pozyskania finansowania d u nego wskazuj , i proces strukturyzacji finansowania jest ci le powi zany z modelem

realizacji przedsi wzi cia PPP zaproponowanym przez partnera prywatnego i uzgodnionym z podmiotem publicznym

przez tre umowy o PPP, a ponadto umiejscowionym w okre lonych realiach biznesowych i otoczeniu prawnym.

Potwierdza to konieczno prowadzenia dialogu nie tylko pomi dzy potencjalnymi partnerami prywatnymi a podmiotem

publicznym, ale równie w czenia do niego instytucji finansuj cej. Wykluczenie interakcji pomi dzy wy ej wymienionymi

stronami z du ym prawdopodobie stwem skomplikuje proces przygotowania projektu PPP, jak równie opó ni moment

zawarcia umowy o PPP, a w najgorszym przypadku mo e w ogóle uniemo liwi realizacj przedsi wzi cia. Osi gni ciu

sukcesu b dzie natomiast sprzyja o bie ce adresowanie kwestii dyskusyjnych i implementacja do projektu umowy o PPP,

modelu realizacji przedsi wzi cia i struktury finansowania rozwi za , wypracowanych przez podmiot publiczny, oferentów

i instytucje finansuj ce.

11 W projekcie PPP funkcjonuje ponadto przywo ana ju wcze niej tzw. umowa bezpo rednia, która w pewnym zakresie reguluje relacje pomi dzy podmiotem

publicznym, instytucj finansuj c i partnerem prywatnym, które to podmioty s jednocze nie stronami tej umowy.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego74

7. Finansowanie publiczne – projekty mieszane

Cz planowanych do realizacji w formule PPP inwestycji publicznych mo e by wspó finansowana ze rodków

unijnych dost pnych na inwestycje infrastrukturalne, przede wszystkim w ramach Funduszu Spójno ci, a tak e Europejskiego

Funduszu Rozwoju Regionalnego. Potwierdzaj to realizowane tego typu projekty, nazywane w nomenklaturze unijnej

mieszanymi (ang. blended projects) lub hybrydowymi (zgodnie z brzemieniem art. 34 polskiej ustawy o realizacji programów

operacyjnych)12, zarówno w Polsce, jak i w innych krajach cz onkowskich UE.

Tabela 17. Przyk ady projektów mieszanych.

KRAJ NAZWA PROJEKTUWARTO PROJEKTU

W MLN EUR

WARTO GRANTU UE

W MLN EUR

PLSystem gospodarki odpadami dla

Miasta Poznania180 88

IR Dublin – gospodarka ciekowa 265 133

IRN1/M1 Dundalk bypass

(obwodnica)61* 51

GRAthens Ring Road (obwodnica

Aten)2040 476

* warto odcinka wspó finansowana z funduszy unijnych.

ród o: Opracowanie w asne Crido Taxand.

Jak pokazuje powy sza tabela, dotychczas wsparcie dla projektów PPP ze rodków unijnych by o mo liwe i akceptowane

przez Komisj Europejsk . Niejednokrotnie te KE propagowa a ide projektów mieszanych przez w asne publikacje, takie

jak przewodniki i wytyczne dla projektów PPP. Brakowa o jednak uregulowania tej kwestii w ustawodawstwie na szczeblu

unijnym. Brak szczegó owych przepisów czy procedur w tym zakresie, a tak e skomplikowana i ryzykowna dla projektów

generuj cych przychody metodologia liczenia wysoko ci wsparcia powodowa a dodatkowe obawy przy anga owaniu

partnerów prywatnych do realizacji zada publicznych. Abstrahuj c od uregulowa wewn trznych poszczególnych krajów

cz onkowskich, wp ywaj cych na rynek PPP, wymienione wy ej czynniki oraz dodatkowo do d ugi proces wyboru partnera

prywatnego, a z drugiej strony ograniczenia spowodowane zasad n+213 wydatkowania rodków unijnych powodowa y

ograniczon zdolno jednostek publicznych do realizacji projektów mieszanych.

7.1. Źródło atrakcyjności środków unijnych dla projektów PPP

W obliczu wiatowego kryzysu gospodarczego z ostatnich lat oraz rosn cego zad u enia jednostek samorz du

terytorialnego w krajach europejskich, PPP staje si coraz bardziej atrakcyjn form realizacji zada publicznych. Kolejny

strumie funduszy unijnych, który nap ynie do Polski w najbli szych kilku latach, w ramach perspektywy finansowej

2014-2020, mo e okaza si trudny do wykorzystania przez podmioty publiczne (wobec konieczno wnoszenia wk adu

w asnego) nadwyr one absorpcj rodków unijnych z poprzedniej perspektywy finansowej UE. Dlatego szczególnie

interesuj ce dla podmiotów publicznych mo e by realizowanie inwestycji w formule PPP, przy udziale rodków unijnych.

Skorzystanie z bezzwrotnych funduszy unijnych na realizacj inwestycji infrastrukturalnych w konsekwencji zasadniczo

obni a koszty inwestycji i przek ada si na ni sze op aty od partnera publicznego b d u ytkowników ko cowych danej

12 Ustawa z dnia 11 lipca 2014 r. o zasadach realizacji programów w zakresie polityki spójno ci finansowanych w perspektywie finansowej 2014-2020

(Dz. U. 2014 poz. 1146).

13 Jedna z podstawowych regu zarz dzania finansowego funduszami unijnymi, która stanowi, e je eli zobowi zanie Komisji Europejskiej uj te w bud ecie

wspólnotowym w danym roku (n) nie zostanie „wyczerpane” wnioskami o p atno , przekazywanymi Komisji przez Instytucj P atnicz to do ko ca roku n+2, czyli

ró nica pomi dzy kwot zobowi zania a kwot wniosków o p atno zostanie automatycznie anulowana. Podstaw prawn tej regu y dla perspektywy finansowej UE

2007-2013 by art. 93 ust.1 Rozporz dzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 roku, ustanawiaj cego przepisy ogólne dotycz ce Europejskiego Funduszu

Rozwoju Regionalnego, Europejskiego Funduszu Spo ecznego oraz Funduszu Spójno ci i uchylaj ce rozporz dzenie (WE) nr 1260/1999.

www.mg.gov.pl 75ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

infrastruktury. Zaanga owanie partnera prywatnego mo e umo liwi realizacj przez podmiot publiczny wi kszej liczby

projektów i zwi kszy zdolno wykorzystania funduszy unijnych.

7.2. Łączenie funduszy unijnych z formułą PPP – kwestie regulacyjne

Niew tpliwe zalety PPP s zauwa alne przez KE i w celu zwi kszenia liczby projektów mieszanych w ramach

perspektywy finansowej UE 2014-2020, kwesti czenia funduszy unijnych z formu PPP zdecydowano si uregulowa

w akcie prawnym dotycz cym wydatkowania funduszy unijnych – w Rozporz dzeniu Parlamentu Europejskiego i Rady

(UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiaj ce wspólne przepisy dotycz ce Europejskiego Funduszy Rozwoju

Regionalnego, Europejskiego Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Rolnego na rzecz Rozwoju

Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiaj ce przepisy ogólne dotycz ce

Europejskiego Funduszy Rozwoju Regionalnego, Europejskiego Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego

Funduszu Morskiego i Rybackiego oraz uchylaj ce rozporz dzenie Rady (WE) nr 1083/2006.

W przedmiotowym akcie usankcjonowano stosowan dotychczas praktyk oraz dodatkowo wprowadzono pewne

modyfikacje, które od pewnego ju czasu by y dyskutowane w KE, ale nie mog y by stosowane ze wzgl du na ograniczenia

spowodowane regulacjami unijnymi dotycz cymi samych funduszy i nieuwzgl dniaj cymi specyfiki formu y PPP.

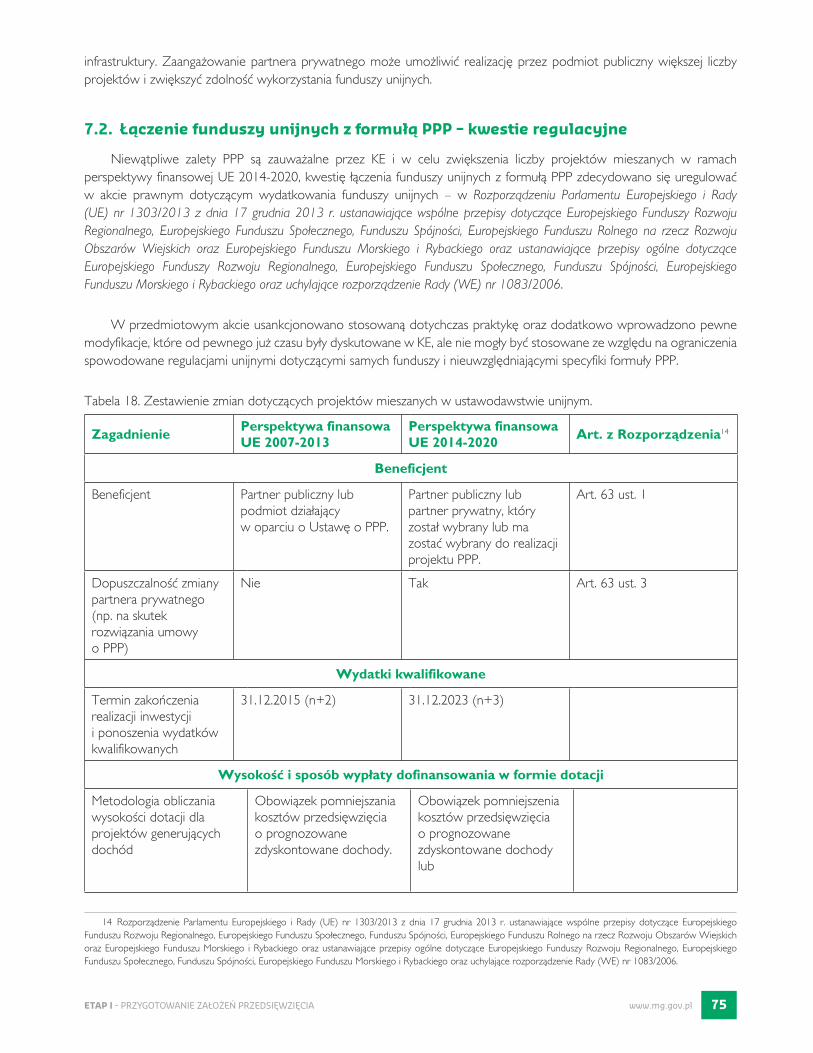

Tabela 18. Zestawienie zmian dotycz cych projektów mieszanych w ustawodawstwie unijnym.

ZagadnieniePerspektywa finansowa

UE 2007-2013

Perspektywa finansowa

UE 2014-2020Art. z Rozporz dzenia14

Beneficjent

Beneficjent Partner publiczny lub

podmiot dzia aj cy

w oparciu o Ustaw o PPP.

Partner publiczny lub

partner prywatny, który

zosta wybrany lub ma

zosta wybrany do realizacji

projektu PPP.

Art. 63 ust. 1

Dopuszczalno zmiany

partnera prywatnego

(np. na skutek

rozwi zania umowy

o PPP)

Nie Tak Art. 63 ust. 3

Wydatki kwalifikowane

Termin zako czenia

realizacji inwestycji

i ponoszenia wydatków

kwalifikowanych

31.12.2015 (n+2) 31.12.2023 (n+3)

Wysoko i sposób wyp aty dofinansowania w formie dotacji

Metodologia obliczania

wysoko ci dotacji dla

projektów generuj cych

dochód

Obowi zek pomniejszania

kosztów przedsi wzi cia

o prognozowane

zdyskontowane dochody.

Obowi zek pomniejszenia

kosztów przedsi wzi cia

o prognozowane

zdyskontowane dochody

lub

14 Rozporz dzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiaj ce wspólne przepisy dotycz ce Europejskiego

Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich

oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiaj ce przepisy ogólne dotycz ce Europejskiego Funduszy Rozwoju Regionalnego, Europejskiego

Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Morskiego i Rybackiego oraz uchylaj ce rozporz dzenie Rady (WE) nr 1083/2006.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego76

wg zrycza towanej

procentowo ustalonej

stawki dochodów w a ciwej

dla danego sektora, lub

zastosowanie przez pa stwo

cz onkowskie w danym

programie maksymalnej

stopy dofinansowania

okre lonej na podstawie

pomno enia maksymalnej

stopy dofinansowania

i jednolitej odno nej stawki

zrycza towanej.

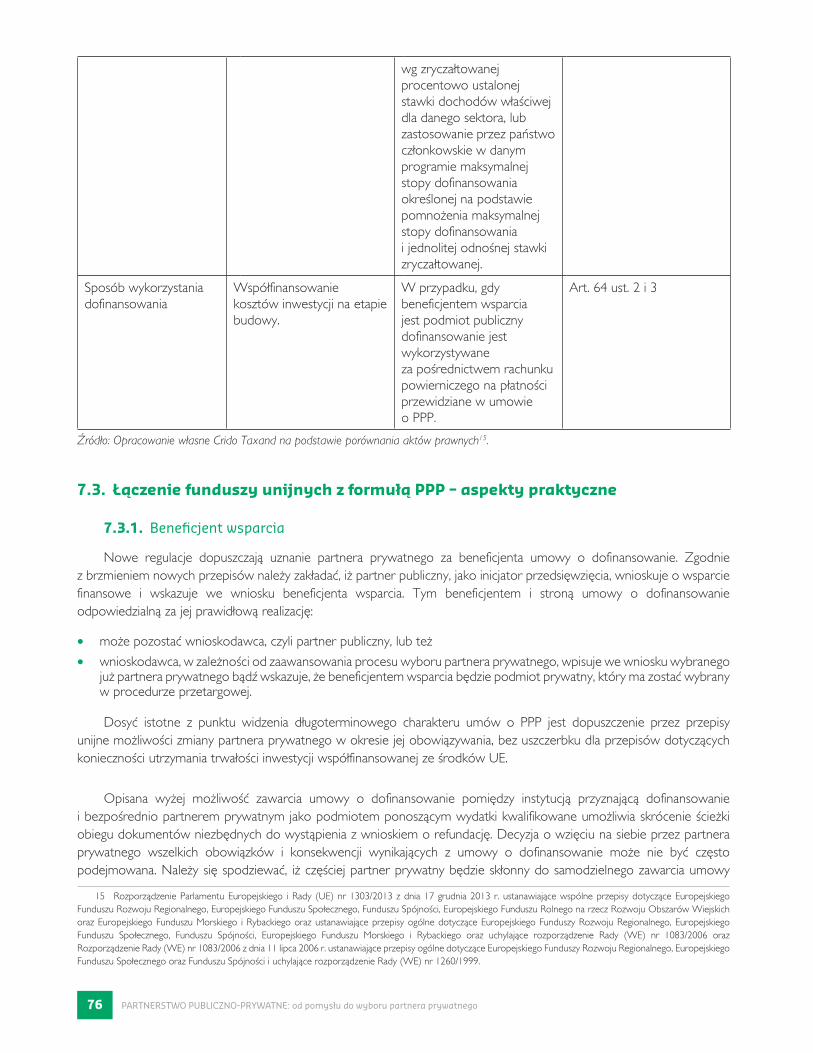

Sposób wykorzystania

dofinansowania

Wspó finansowanie

kosztów inwestycji na etapie

budowy.

W przypadku, gdy

beneficjentem wsparcia

jest podmiot publiczny

dofinansowanie jest

wykorzystywane

za po rednictwem rachunku

powierniczego na p atno ci

przewidziane w umowie

o PPP.

Art. 64 ust. 2 i 3

ród o: Opracowanie w asne Crido Taxand na podstawie porównania aktów prawnych15.

7.3. Łączenie funduszy unijnych z formułą PPP – aspekty praktyczne

7.3.1. Benefi cjent wsparcia

Nowe regulacje dopuszczaj uznanie partnera prywatnego za beneficjenta umowy o dofinansowanie. Zgodnie

z brzmieniem nowych przepisów nale y zak ada , i partner publiczny, jako inicjator przedsi wzi cia, wnioskuje o wsparcie

finansowe i wskazuje we wniosku beneficjenta wsparcia. Tym beneficjentem i stron umowy o dofinansowanie

odpowiedzialn za jej prawid ow realizacj :

• mo e pozosta wnioskodawca, czyli partner publiczny, lub te

• wnioskodawca, w zale no ci od zaawansowania procesu wyboru partnera prywatnego, wpisuje we wniosku wybranego ju partnera prywatnego b d wskazuje, e beneficjentem wsparcia b dzie podmiot prywatny, który ma zosta wybrany w procedurze przetargowej.

Dosy istotne z punktu widzenia d ugoterminowego charakteru umów o PPP jest dopuszczenie przez przepisy

unijne mo liwo ci zmiany partnera prywatnego w okresie jej obowi zywania, bez uszczerbku dla przepisów dotycz cych

konieczno ci utrzymania trwa o ci inwestycji wspó finansowanej ze rodków UE.

Opisana wy ej mo liwo zawarcia umowy o dofinansowanie pomi dzy instytucj przyznaj c dofinansowanie

i bezpo rednio partnerem prywatnym jako podmiotem ponosz cym wydatki kwalifikowane umo liwia skrócenie cie ki

obiegu dokumentów niezb dnych do wyst pienia z wnioskiem o refundacj . Decyzja o wzi ciu na siebie przez partnera

prywatnego wszelkich obowi zków i konsekwencji wynikaj cych z umowy o dofinansowanie mo e nie by cz sto

podejmowana. Nale y si spodziewa , i cz ciej partner prywatny b dzie sk onny do samodzielnego zawarcia umowy

15 Rozporz dzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiaj ce wspólne przepisy dotycz ce Europejskiego

Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich

oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiaj ce przepisy ogólne dotycz ce Europejskiego Funduszy Rozwoju Regionalnego, Europejskiego

Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Morskiego i Rybackiego oraz uchylaj ce rozporz dzenie Rady (WE) nr 1083/2006 oraz

Rozporz dzenie Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiaj ce przepisy ogólne dotycz ce Europejskiego Funduszy Rozwoju Regionalnego, Europejskiego

Funduszu Spo ecznego oraz Funduszu Spójno ci i uchylaj ce rozporz dzenie Rady (WE) nr 1260/1999.

www.mg.gov.pl 77ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

o dofinansowanie w przypadku projektów PPP, w których ryzyko popytu b dzie po stronie partnera prywatnego i wi kszo

wynagrodzenia b dzie pochodzi a z op at od u ytkowników, przy jednoczesnym zastosowaniu rycza towej stawki dochodu

przyjmowanego do wyliczenia warto ci dofinansowania w formie dotacji. W takim bowiem przypadku nale y zak ada ,

i dofinansowanie b dzie wp ywa o na rachunek partnera prywatnego w formie refundacji wydatków inwestycyjnych,

w okresie realizacji inwestycji i efektywnie mo e obni y koszty prowadzenia inwestycji przez zmniejszenie finansowania

d u nego. W przypadku projektu, w którym to podmiot publiczny b dzie ponosi ryzyko popytu, a wynagrodzenie partnera

prywatnego b dzie wyp acane w okresie eksploatacji infrastruktury w wi kszo ci w formie op aty za dost pno , której

to cz b dzie pochodzi a z przyznanego wsparcia, partner prywatny nie b dzie odczuwa adnych korzy ci z faktu

wspó finansowania projektu rodkami unijnymi i mo e nie mie interesu w byciu stron umowy o dofinansowanie i w braniu

na siebie dodatkowych obowi zków i ryzyk zwi zanych z udzielon pomoc .

7.3.2. Wydatki kwalifi kowane

W zakresie mo liwo ci ponoszenia wydatków kwalifikowanych przez podmiot prywatny nowe rozporz dzenie

sankcjonuje dotychczasow praktyk , zgodnie z któr podmiot publiczny, pozostaj cy stron umowy o dofinansowanie,

mia prawo wskaza inny podmiot upowa niony do ponoszenia wydatków kwalifikowanych.

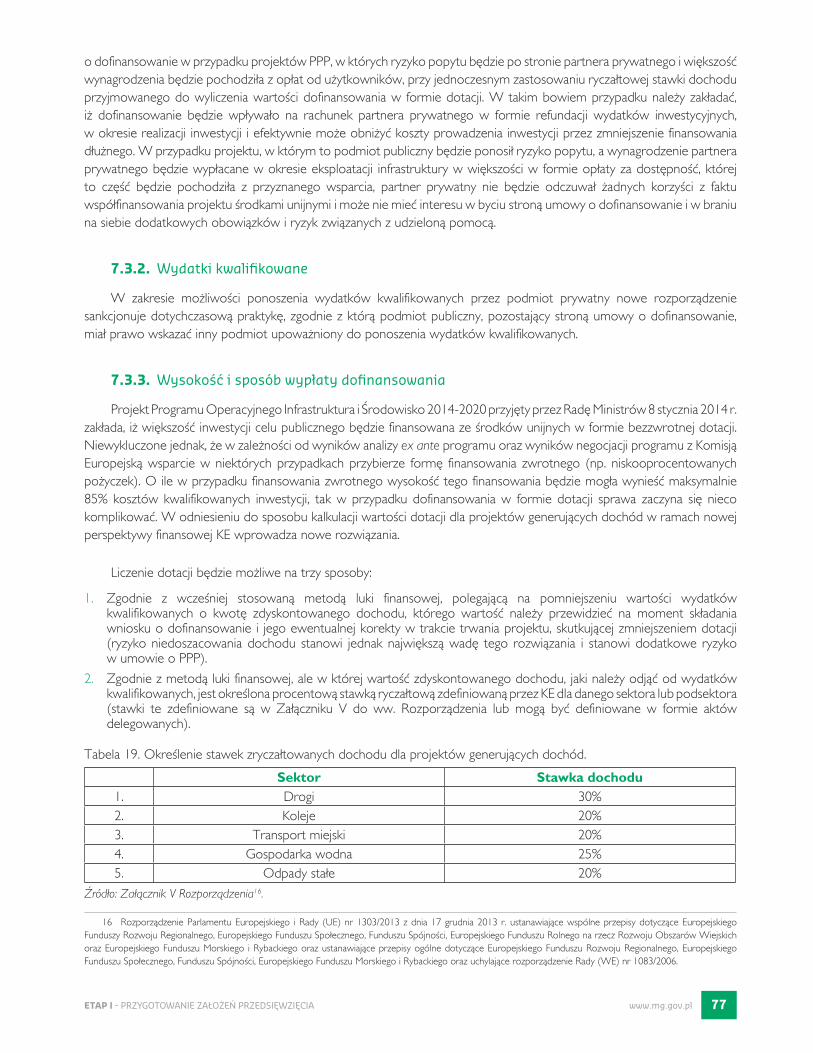

7.3.3. Wysokość i sposób wypłaty dofi nansowania

Projekt Programu Operacyjnego Infrastruktura i rodowisko 2014-2020 przyj ty przez Rad Ministrów 8 stycznia 2014 r.

zak ada, i wi kszo inwestycji celu publicznego b dzie finansowana ze rodków unijnych w formie bezzwrotnej dotacji.

Niewykluczone jednak, e w zale no ci od wyników analizy ex ante programu oraz wyników negocjacji programu z Komisj

Europejsk wsparcie w niektórych przypadkach przybierze form finansowania zwrotnego (np. niskooprocentowanych

po yczek). O ile w przypadku finansowania zwrotnego wysoko tego finansowania b dzie mog a wynie maksymalnie

85% kosztów kwalifikowanych inwestycji, tak w przypadku dofinansowania w formie dotacji sprawa zaczyna si nieco

komplikowa . W odniesieniu do sposobu kalkulacji warto ci dotacji dla projektów generuj cych dochód w ramach nowej

perspektywy finansowej KE wprowadza nowe rozwi zania.

Liczenie dotacji b dzie mo liwe na trzy sposoby:

1. Zgodnie z wcze niej stosowan metod luki finansowej, polegaj c na pomniejszeniu warto ci wydatków kwalifikowanych o kwot zdyskontowanego dochodu, którego warto nale y przewidzie na moment sk adania wniosku o dofinansowanie i jego ewentualnej korekty w trakcie trwania projektu, skutkuj cej zmniejszeniem dotacji (ryzyko niedoszacowania dochodu stanowi jednak najwi ksz wad tego rozwi zania i stanowi dodatkowe ryzyko w umowie o PPP).

2. Zgodnie z metod luki finansowej, ale w której warto zdyskontowanego dochodu, jaki nale y odj od wydatków kwalifikowanych, jest okre lona procentow stawk rycza tow zdefiniowan przez KE dla danego sektora lub podsektora (stawki te zdefiniowane s w Za czniku V do ww. Rozporz dzenia lub mog by definiowane w formie aktów delegowanych).

Tabela 19. Okre lenie stawek zrycza towanych dochodu dla projektów generuj cych dochód.

Sektor Stawka dochodu

1. Drogi 30%

2. Koleje 20%

3. Transport miejski 20%

4. Gospodarka wodna 25%

5. Odpady sta e 20%

ród o: Za cznik V Rozporz dzenia16.

16 Rozporz dzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiaj ce wspólne przepisy dotycz ce Europejskiego

Funduszy Rozwoju Regionalnego, Europejskiego Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich

oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiaj ce przepisy ogólne dotycz ce Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego

Funduszu Spo ecznego, Funduszu Spójno ci, Europejskiego Funduszu Morskiego i Rybackiego oraz uchylaj ce rozporz dzenie Rady (WE) nr 1083/2006.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego78

3. Zastosowanie przez pa stwo cz onkowskie w danym programie maksymalnej stopy dofinansowania okre lonej na podstawie pomno enia maksymalnej stopy dofinansowania i jednolitej odno nej stawki zrycza towanej (co niestety mo e skutkowa znacznym obni eniem dotacji).

Jako nowo wprowadzono dyskutowan od dawna na forum unijnym mo liwo przeznaczenia dofinansowania

za po rednictwem rachunku powierniczego na op aty za dost pno dla partnera prywatnego, której ze wzgl du

na obowi zuj c w poprzedniej perspektywie finansowej UE 2007-2013 zasad n+2 nie mo na by o stosowa . Rozwi zanie

to umo liwia przeznaczenie wsparcia na pokrycie cz ci przewidzianych w umowie o PPP op at za dost pno nale nych

partnerowi, tak e po okresie wydatkowania funduszy unijnych, z perspektywy finansowej UE 2014-2020 po 31 grudnia

2023 r.

7.4. Warunki współfi nansowania projektu PPP funduszami unijnymi

Powy ej przedstawione kwestie dotycz techniki czenia funduszy unijnych z formu PPP. Warunkiem finansowania

projektu PPP ze rodków unijnych jest jednak przede wszystkim jego zgodno z polityk wsparcia danego programu

operacyjnego. Nie wszystkie bowiem projekty realizowane w formule PPP mog by finansowane ze rodków unijnych.

Dla przyk adu – fundusze unijne nie wspieraj budowy zak adów penitencjarnych. Na podstawie projektów Programów

Operacyjnych przyj tych przez Rad Ministrów 8 stycznia 2014 r. oraz projektów Regionalnych Programów Operacyjnych

skierowanych do zatwierdzenia przez KE w ramach perspektywy finansowej UE 2014-2020 wsparcie ze rodków unijnych

b dzie dost pne g ównie dla projektów z nast puj cych obszarów:

• gospodarka wodna;

• gospodarka odpadami;

• transport (w tym przede wszystkim infrastruktura kolejowa, drogowa oraz transport miejski);

• efektywno energetyczna (w tym termomodernizacja obiektów u yteczno ci publicznej, rozbudowa i modernizacja infrastruktury przesy aj cej energi ciepln );

• wytwarzanie energii (kogeneracja i OZE);

• infrastruktura ochrony zdrowia;

• rewitalizacja oraz ochrona dziedzictwa kulturowego.

Po wsparcie w ramach ww. obszarów mo na zazwyczaj si ga z programów operacyjnych na szczeblu krajowym

lub na szczeblu regionalnym. O wyborze w a ciwego ród a wsparcia dla projektu z danego sektora decyduje zazwyczaj

wielko inwestycji lub zakres i skala oddzia ywania. Z uwagi na popularno formu y PPP na wiecie, w obszarach takich

jak: drogownictwo, gospodarka wodna, gospodarka odpadami nale y si spodziewa projektów mieszanych o du ej skali

przede wszystkim w Programie Operacyjnym Infrastruktura i rodowisko, w mniejszej natomiast w ramach Regionalnych

Programów Operacyjnych.

www.mg.gov.pl 79ETAP I - PRZYGOTOWANIE ZAŁOŻEŃ PRZEDSIĘWZIĘCIA

8. Wpływ PPP na dług publiczny oraz podział wydatków w ramach umowy o PPP

8.1. Wpływ realizacji przedsięwzięcia na dług publiczny

Specyfika projektu PPP z op at za dost pno polega na tym, e za zaprojektowanie, wykonanie i sfinansowanie

inwestycji przez partnera prywatnego podmiot publiczny zobowi zany jest do okresowych p atno ci, obejmuj cych rataln

sp at wynagrodzenia partnera prywatnego, a ponadto musi ponie zap at za us ugi polegaj ce na utrzymaniu obiektu

budowlanego i zarz dzaniu procesem wiadczenia us ug publicznych. Roz o enie na raty zap aty za wykonanie robót

budowlanych mo e powodowa , e transakcja PPP nabierze charakteru podobnego do umowy kredytu. Ze wzgl du

na regulacje natury konstytucyjnej i ustawowej dotycz cej kontroli wielko ci pa stwowego d ugu publicznego oraz ci ce

na Polsce zobowi zania mi dzynarodowe dotycz ce procedury nadmiernego deficytu, istotnego znaczenia nabiera ocena

wp ywu zobowi za z umów o PPP na d ug publiczny.

Pocz wszy od dnia 1 stycznia 2013 r., kiedy wesz a w ycie nowelizacja PartPublPrywU dodaj ca do tej ustawy

art. 18a, rozwa ania dotycz ce wp ywu PPP na d ug publiczny nale y rozpocz od analizy tego w a nie przepisu. Stosownie

do art. 18a PartPublPrywU, zobowi zania wynikaj ce z umów o PPP nie wp ywaj na poziom pa stwowego d ugu

publicznego oraz deficyt sektora finansów publicznych w sytuacji, gdy partner prywatny ponosi wi kszo ryzyka budowy

oraz wi kszo ryzyka dost pno ci lub ryzyka popytu – z uwzgl dnieniem wp ywu na wymienione ryzyka czynników, takich

jak gwarancje i finansowanie przez partnera publicznego cz ci przedsi wzi cia oraz alokacja aktywów po zako czeniu

trwania umowy. Ze wzgl du na nowatorski charakter tej regulacji oraz u ytych w niej poj , zakres poszczególnych

rodzajów ryzyka oraz czynniki uwzgl dniane przy ich ocenie mog zosta okre lone w rozporz dzeniu ministra w a ciwego

ds. gospodarki, wydanym w porozumieniu z ministrem w a ciwym do spraw finansów publicznych oraz po zasi gni ciu

opinii Prezesa G ównego Urz du Statystycznego17.

Ju na pierwszy rzut oka mo na stwierdzi , e regulacja zawarta w art. 18a PartPublPrywU jest w du ej mierze

powtórzeniem podej cia metodologicznego formu owanego przez EUROSTAT18. Czynnikiem rozstrzygaj cym o zaliczeniu

zobowi za z umów o PPP do pa stwowego d ugu publicznego ma by analiza przyj tego w umowie modelu podzia u

kluczowych ryzyk. Dopiero niew tpliwa konkluzja, e przyj ty w umowie podzia ryzyk odpowiada wyra onemu w przepisie

modelowi pozwala uzna , e zobowi zania z umowy o PPP nie maj wp ywu na pa stwowy d ug publiczny. Wobec

braku rozporz dzenia wykonawczego do tego przepisu dla celu oceny podzia u ryzyk w umowie pozostaje podmiotowi

publicznemu dokonywanie samodzielnej wyk adni u ytych w tym przepisie poj . Poszczególne kategorie ryzyka mog

by interpretowane pomocniczo w oparciu o metodologi EUROSTAT uj t w Decyzji nr 18/2004 oraz w podr czniku

Manual on Government Deficit ad Debt, edition 2014.

Z przepisu art. 18a PartPublPrywU nie wynika wprost, w jaki sposób zobowi zania z umowy o PPP, która przewiduje

obci enie podmiotu publicznego wi kszo ci ryzyk, wp ywaj na pa stwowy d ug publiczny. Jest to tyle uzasadniona

w tpliwo , e wej cie w ycie art. 18a PartPublPrywU nie wp yn o na tre § 3 ust. 2 rozporz dzenia Ministra Finansów

z dnia 28 grudnia 2011 r. w sprawie szczegó owego sposobu klasyfikacji tytu ów d u nych zaliczanych do pa stwowego

d ugu publicznego (Dz. U. z 2011 r. Nr 298, poz. 1767). Tym samym zobowi zania z umowy o PPP, które stosownie

do art. 18a PartPublPrywU wp ywaj na pa stwowy d ug publiczny, mog yby by traktowane, jako umowy o PPP, które

maj wp yw na poziom d ugu publicznego w rozumieniu Rozporz dzania ws. tytu ów d u nych, co oznacza konieczno

zaliczania tych zobowi za do kategorii kredytów i po yczek. W konsekwencji umowa tego rodzaju mog aby wymusza

ujmowanie w pa stwowym d ugu publicznym sumy wszelkich zobowi za podmiotu publicznego z niej wynikaj cych,

ale równie mog oby to oznacza konieczno ewidencjonowania sp at kapita u tej swoistej „po yczki” (rozumianego, jako

suma poniesionych przez partnera prywatnego nak adów na realizacj inwestycji), jako rozchodu bud etu, a sp at odsetek

17 W momencie publikacji niniejszego podr cznika w Ministerstwie Gospodarki zaawansowane by y prace nad projektem rozporz dzenia w sprawie ryzyk.

18 Zob. Decyzja EUROSTAT nr 18/2004 z 11 lutego 2004 r.

PARTNERSTWO PUBLICZNO-PRYWATNE: od pomysłu do wyboru partnera prywatnego80

od tego kapita u (rozumianych, jako mar a partnera prywatnego z tytu u wykonania inwestycji), jako wydatków bie cych.

Wp yw wydatków z tytu u takiej umowy o PPP na nadwy k operacyjn JST by by ze wszech miar negatywny. Przeciwko

powy szej interpretacji relacji art. 18a PartPublPrywU do przepisów Rozporz dzenia ws. tytu ów d u nych przemawiaj

jednak argumenty dotycz ce niekonstytucyjno ci Rozporz dzenia ws. tytu ów d u nych w zakresie zaliczania do kategorii

kredytów i po yczek zobowi za z umów o PPP, jak i innych tytu ów, które z kredytami lub po yczkami nie maj nic

wspólnego. Ponadto brak w FinPublU podstaw prawnych do traktowania sp aty nak adów inwestycyjnych przez jednostk

sektora finansów publicznych, jako rozchód bud etowy.

W wietle powy szego pozostaje traktowa zobowi zania z umów o PPP, jako ca kowicie autonomiczny tytu

d u ny, wynikaj cy z art. 18a PartPublPrywU, do którego przepisy Rozporz dzenia ws. tytu ów d u nych nie maj adnego

zastosowania. W konsekwencji zawarcie przez jednostk sektora finansów publicznych umowy o PPP, która wp ywa

na pa stwowy d ug publiczny w rozumieniu art. 18a PartPublPrywU, nie powodowa oby zmiany sposobu ewidencji

wydatków bud etowych tej jednostki dokonywanych w zwi zku z umow o PPP.

8.2. Podział i klasyfi kacja wydatków budżetu z umowy o PPP

Stosownie do art. 242 FinPublU, organ stanowi cy JST nie mo e uchwali bud etu, w którym planowane wydatki

bie ce s wy sze ni planowane dochody bie ce powi kszone o nadwy k bud etow z lat ubieg ych i wolne rodki.

Ponadto na koniec roku bud etowego wykonane wydatki bie ce nie mog by wy sze ni wykonane dochody bie ce

powi kszone o nadwy k bud etow z lat ubieg ych i wolne rodki, z uwzgl dnieniem zasady wi cej te wolne rodki

z realizacj wydatków bie cych z udzia em rodków zagranicznych niepodlegaj cych zwrotowi w sytuacji, gdy rodki te