140 160127,8 75,4 EZPOŚREDNIE INWESTYJE ZAGRANIZNE … · W porównaniu z 2015 rokiem zwiększyła...

4

Ministerstwo Przedsiębiorczości i Technologii BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE LUTY 2018 UWARUNKOWANIA SYTUACJI W ŚWIATOWYCH BIZ Według wstępnych danych UNCTAD 1 , wartość bezpośrednich inwestycji zagranicznych na świecie w 2017 roku była niższa o 16% w ujęciu rocznym i wyniosła ok. 1,33 bln EUR wobec 1,6 bln EUR notowanych w 2016 roku. Główną przyczyną spadku były niższe napływy BIZ do krajów wysoko rozwiniętych z 1,0 bln EUR do 719 mld EUR, tj. aż o 27% r/r. Głębokie spadki zanotowano zarówno w Europie – o 27% (z 443 mld EUR w 2016 r. do 328 mld EUR w 2017 r.), jak i w Ameryce Północnej – o 33% (z 438 mld EUR do 293 mld EUR). Jakkolwiek kraje wysoko rozwinięte w dalszym ciągu odpowiadały za większą część globalnych BIZ (53%). Mimo dobrej koniunktury gospodarczej i wzrostu cen surowców, napływ BIZ do gospodarek rozwijających się zwiększył się jedynie nieznacznie. W 2017 roku przyciągnęły one BIZ o wartości wyższej o 2% r/r (579 mld EUR wobec 566 mld EUR), przy wzroście wartości BIZ w Azji o 2% (z 397 mld EUR do 407 mld EUR) i w regionie Ameryki Łacińskiej i Karaibów o 3% r/r (z 123 mld EUR do 127 mld EUR). Kolejny rok z rzędu zmniejszał się napływ BIZ do Afryki – o 1 % (z 44 mld EUR do 43,5 mld EUR). W kolejnych latach transakcje BIZ w dalszym ciągu będą odbywać się w zmiennych uwarunkowaniach zewnętrznych. Lepsze perspektywy wzrostu gospodarczego na świecie, jak również wyższy wolumen handlu i ceny surowców powinny wpłynąć na wzrost poziomu światowych BIZ w 2018 roku, jednak ryzyka geopolityczne i niepewność na świecie, a także wdrażana w USA reforma podatkowa będą rzutować na skalę i tempo odbudowy strumienia BIZ. NAJWIĘKSI ODBIORCY ŚWIATOWYCH BIZ W 2017 R. (mld EUR) UDZIAŁ W ŚWIATOWYCH BIZ W 2017 R. (%) BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE WARTOŚĆ ŚRODKÓW Z TYTUŁU NAPŁYWU BIZ DO POLSKI 2000-2016 (mld EUR) Zgodnie z danymi Narodowego Banku Polskiego wartość BIZ w Polsce w 2016 roku. wyniosła ok. 12,6 mld EUR wobec ok. 13.8 mld EUR w 2015, tj. była niższa o 8,5% r/r. Jakkolwiek napływ inwestycji zagranicznych do Polski na poziomie prawie 12,6 mld EUR wyraźnie przekraczał średnią dziesięcioletnią (ok. 10,1 mld EUR w latach 2007-2016). W latach 2000-2003 inwestycje w kapitał własny spółek dominowały w strukturze napływu BIZ do Polski. Począwszy od 2004 roku udział ten jednak systematycznie się zmniejszał (z wyjątkiem roku 2008). W 2014 roku ponownie udziały kapitałowe stały się ważną pozycją w napływie BIZ do Polski. Wyższą wartość odnotowano jedynie w przypadku reinwestowanych zysków. Tendencja ta była kontynuowana również w kolejnym roku. W 2016 roku inwestycje w kapitał własny stanowiły niewiele ponad 15% łącznej wartości napływu BIZ. Wartość zakupów udziałów lub akcji przedsiębiorstw dokonywanych przez zagraniczne podmioty w Polsce była niższa w porównaniu z notowaną rok wcześniej i wyniosła ponad 1,9 mld EUR wobec przeszło 5,2 mld EUR w 2015 roku. Wartość reinwestowanych zysków w ujęciu rocznym wzrosła o 12,6% i wyniosła w 2016 roku ponad 7,8 mld EUR, wobec prawie 7 mld EUR w roku 2015. Wyraźnie zwiększyła się w skali roku (o 80%) wartość inwestycji w instrumenty dłużne z blisko 1,6 mld EUR w 2015 roku, do ponad 2,8 mld EUR w 2016 roku. Stan zobowiązań z tytułu zagranicznych inwestycji bezpośrednich w Polsce na koniec 2016 r. wyniósł 176,0 mld EUR i był o 3,4% wyższy od stanu na koniec 2015 roku. Było to przede wszystkim efektem zwiększenia stanów inwestycji z tytułu akcji i innych form udziałów kapitałowych (o 2,9%) oraz instrumentów dłużnych (o 4,9%). Stan zobowiązań na koniec 2016 roku z tytułu kapitałów własnych oraz reinwestowanych zysków wobec inwestorów zagranicznych przekroczył kwotę 131,1 mld EUR, a inwestycje w instrumenty dłużne osiągnęły wartość prawie 44,9 mld EUR. Od 2004 r. widoczny jest wzrost wartości zobowiązań związany ze zwiększonym zainteresowaniem zagranicznych inwestorów naszym krajem po akcesji do Unii Europejskiej. Nawet w trudnym otoczeniu zewnętrznym polska gospodarka pozostawała atrakcyjna dla zagranicznego kapitału, za sprawą silnych fundamentów gospodarczych. Struktura kapitałowa zobowiązań Polski z tytułu zagranicznych inwestycji bezpośrednich od 2000 roku pozostaje w zasadzie niezmieniona. Dominują w niej zobowiązania polskich podmiotów bezpośredniego inwestowania z tytułu akcji i innych form udziałów kapitałowych. Ich udział w poszczególnych latach wahał się od 74% do 83% wartości zobowiązań z tytułu zagranicznych inwestycji bezpośrednich w Polsce. W 2016 roku, podobnie jak rok wcześniej, wyniósł 74,5%. Na inwestycje w instrumenty dłużne przypadło pozostałe 25,5%. WARTOŚĆ ZOBOWIĄZAŃ Z TYTUŁU BIZ W POLSCE 2000-2016 (mld EUR) Niniejsze opracowanie prezentuje dane dostępne wg stanu na dzień 27.02.2018 r. 1 Investment Trends Monitor Issue 28, January 2018, dane przeliczone z USD po kursie średniorocznym EURUSD=1,1270. 276,0 127,8 75,4 60,3 58,6 53,2 53,2 51,5 44,4 39,9 0,0 50,0 100,0 150,0 200,0 250,0 300,0 350,0 400,0 53,4% 43,0% 3,6% POZOSTAŁE KRAJE ROZWINIĘTE KRAJE ROZWIJAJĄCE SIĘ -2 0 2 4 6 8 10 12 14 16 18 INSTRUMENTY DŁUŻNE AKCJE I INNE... REINWESTYCJE ZYSKÓW OGÓŁEM 0 20 40 60 80 100 120 140 160 180 200 INSTRUMENTY DŁUŻNE AKCJE I INNE... OGÓŁEM

-

Upload

nguyennhan -

Category

Documents

-

view

216 -

download

0

Transcript of 140 160127,8 75,4 EZPOŚREDNIE INWESTYJE ZAGRANIZNE … · W porównaniu z 2015 rokiem zwiększyła...

Ministerstwo Przedsiębiorczości i Technologii

BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE LUTY 2018

UWARUNKOWANIA SYTUACJI W ŚWIATOWYCH BIZ

Według wstępnych danych UNCTAD1, wartość bezpośrednich inwestycji zagranicznych na świecie w 2017 roku była niższa o 16% w ujęciu rocznym i wyniosła ok. 1,33 bln EUR wobec 1,6 bln EUR notowanych w 2016 roku. Główną przyczyną spadku były niższe napływy BIZ do krajów wysoko rozwiniętych z 1,0 bln EUR do 719 mld EUR, tj. aż o 27% r/r. Głębokie spadki zanotowano zarówno w Europie – o 27% (z 443 mld EUR w 2016 r. do 328 mld EUR w 2017 r.), jak i w Ameryce Północnej – o 33% (z 438 mld EUR do 293 mld EUR). Jakkolwiek kraje wysoko rozwinięte w dalszym ciągu odpowiadały za większą część globalnych BIZ (53%). Mimo dobrej koniunktury gospodarczej i wzrostu cen surowców, napływ BIZ do gospodarek rozwijających się zwiększył się jedynie nieznacznie. W 2017 roku przyciągnęły one BIZ o wartości wyższej o 2% r/r (579 mld EUR wobec 566 mld EUR), przy wzroście wartości BIZ w Azji o 2% (z 397 mld EUR do 407 mld EUR) i w regionie Ameryki Łacińskiej i Karaibów o 3% r/r (z 123 mld EUR do 127 mld EUR). Kolejny rok z rzędu zmniejszał się napływ BIZ do Afryki – o 1 % (z 44 mld EUR do 43,5 mld EUR). W kolejnych latach transakcje BIZ w dalszym ciągu będą odbywać się w zmiennych uwarunkowaniach zewnętrznych. Lepsze perspektywy wzrostu gospodarczego na świecie, jak również wyższy wolumen handlu i ceny surowców powinny wpłynąć na wzrost poziomu światowych BIZ w 2018 roku, jednak ryzyka geopolityczne i niepewność na świecie, a także wdrażana w USA reforma podatkowa będą rzutować na skalę i tempo odbudowy strumienia BIZ.

NAJWIĘKSI ODBIORCY ŚWIATOWYCH BIZ W 2017 R. (mld EUR)

UDZIAŁ W ŚWIATOWYCH BIZ W 2017 R. (%)

BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE

WARTOŚĆ ŚRODKÓW Z TYTUŁU NAPŁYWU BIZ DO POLSKI 2000-2016 (mld EUR)

Zgodnie z danymi Narodowego Banku Polskiego wartość BIZ w Polsce w 2016 roku. wyniosła ok. 12,6 mld EUR wobec ok. 13.8 mld EUR w 2015, tj. była niższa o 8,5% r/r. Jakkolwiek napływ inwestycji zagranicznych do Polski na poziomie prawie 12,6 mld EUR wyraźnie przekraczał średnią dziesięcioletnią (ok. 10,1 mld EUR w latach 2007-2016). W latach 2000-2003 inwestycje w kapitał własny spółek dominowały w strukturze napływu BIZ do Polski. Począwszy od 2004 roku udział ten jednak systematycznie się zmniejszał (z wyjątkiem roku 2008). W 2014 roku ponownie udziały kapitałowe stały się ważną pozycją w napływie BIZ do Polski. Wyższą wartość odnotowano jedynie w przypadku reinwestowanych zysków. Tendencja ta była kontynuowana również w kolejnym roku. W 2016 roku inwestycje w kapitał własny stanowiły niewiele ponad 15% łącznej wartości napływu BIZ. Wartość zakupów udziałów lub akcji przedsiębiorstw dokonywanych przez zagraniczne podmioty w Polsce była niższa w porównaniu z notowaną rok wcześniej i wyniosła ponad 1,9 mld EUR wobec przeszło 5,2 mld EUR w 2015 roku. Wartość reinwestowanych zysków w ujęciu rocznym wzrosła o 12,6% i wyniosła w 2016 roku ponad 7,8 mld EUR, wobec prawie 7 mld EUR w roku 2015. Wyraźnie zwiększyła się w skali roku (o 80%) wartość inwestycji w instrumenty dłużne z blisko 1,6 mld EUR w 2015 roku, do ponad 2,8 mld EUR w 2016 roku.

Stan zobowiązań z tytułu zagranicznych inwestycji bezpośrednich w Polsce na koniec 2016 r. wyniósł 176,0 mld EUR i był o 3,4% wyższy od stanu na koniec 2015 roku. Było to przede wszystkim efektem zwiększenia stanów inwestycji z tytułu akcji i innych form udziałów kapitałowych (o 2,9%) oraz instrumentów dłużnych (o 4,9%). Stan zobowiązań na koniec 2016 roku z tytułu kapitałów własnych oraz reinwestowanych zysków wobec inwestorów zagranicznych przekroczył kwotę 131,1 mld EUR, a inwestycje w instrumenty dłużne osiągnęły wartość prawie 44,9 mld EUR. Od 2004 r. widoczny jest wzrost wartości zobowiązań związany ze zwiększonym zainteresowaniem zagranicznych inwestorów naszym krajem po akcesji do Unii Europejskiej. Nawet w trudnym otoczeniu zewnętrznym polska gospodarka pozostawała atrakcyjna dla zagranicznego kapitału, za sprawą silnych fundamentów gospodarczych. Struktura kapitałowa zobowiązań Polski z tytułu zagranicznych inwestycji bezpośrednich od 2000 roku pozostaje w zasadzie niezmieniona. Dominują w niej zobowiązania polskich podmiotów bezpośredniego inwestowania z tytułu akcji i innych form udziałów kapitałowych. Ich udział w poszczególnych latach wahał się od 74% do 83% wartości zobowiązań z tytułu zagranicznych inwestycji bezpośrednich w Polsce. W 2016 roku, podobnie jak rok wcześniej, wyniósł 74,5%. Na inwestycje w instrumenty dłużne przypadło pozostałe 25,5%.

WARTOŚĆ ZOBOWIĄZAŃ Z TYTUŁU BIZ W POLSCE 2000-2016 (mld EUR)

Niniejsze opracowanie prezentuje dane dostępne wg stanu na dzień 27.02.2018 r.

1 Investment Trends Monitor Issue 28, January 2018, dane przeliczone z USD po kursie średniorocznym EURUSD=1,1270.

276,0

127,8

75,460,3 58,6 53,2 53,2 51,5 44,4 39,9

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

53,4%43,0%

3,6%

POZOSTAŁEKRAJE ROZWINIĘTEKRAJE ROZWIJAJĄCE SIĘ

-2

0

2

4

6

8

10

12

14

16

18INSTRUMENTY DŁUŻNE AKCJE I INNE... REINWESTYCJE ZYSKÓW OGÓŁEM

0

20

40

60

80

100

120

140

160

180

200

INSTRUMENTY DŁUŻNE AKCJE I INNE... OGÓŁEM

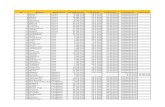

W 2016 roku najwięcej kapitału pochodziło z państw Unii Europejskiej (prawie 11,6 mld EUR). Największymi inwestorami w Polsce były podmioty z: Niderlandów, Niemiec, Luksemburga i Francji. Inwestorzy z pozostałych obszarów świata byli w 2016 roku mniej aktywni. Podmioty z obu Ameryk wycofały z Polski środki o łącznej wartości 62,1 mln EUR, z czego aż 35,5 mln EUR przypadło na Kanadę. Słabiej w porównaniu z rokiem 2015 wypadły państwa Azji (-17,9 mln EUR), przy znacznych dezinwestycjach Arabii Saudyjskiej (-61,2 mln EUR) i Hongkongu (-57,8 mln EUR). Relatywnie duży napływ kapitału odnotowano w przypadku Japonii (85,1 mln EUR), Izraela (37,7 mln EUR) oraz Indii (16,3 mln EUR) i Korei (9,9 mln EUR). W przeciwieństwie do lat 2014-2015, odnotowano napływ BIZ z Afryki (22,6 mln EUR). Według stanu na koniec 2016 roku zobowiązania o największej wartości przypadały na państwa UE-28 (ok. 162,3 mld EUR, tj. 92,2%), w tym na państwa strefy euro (blisko 145,8 mld EUR, tj. 82,8%). Najwyższe zobowiązania występują w stosunku do inwestorów z: Niderlandów, Niemiec, Luksemburga i Francji. Uwzględnienie kraju wg siedziby podmiotu dominującego w grupie kapitałowej pozwala na wyodrębnienie nieco innej klasyfikacji krajów: Niemiec, Francji i USA.

NAJWIĘKSI INWESTORZY ZAGRANICZNI W POLSCE W 2016 R. (mln EUR)

NAJWIĘKSI INWESTORZY ZAGRANICZNI W POLSCE WG STANU NA KONIEC 2016 R. (mld EUR)

W 2016 roku najwięcej środków z tytułu BIZ napłynęło do sektora usług (prawie 8,5 mld EUR), z czego niemal 2.4 mld EUR do działalności profesjonalnej, naukowej i technicznej oraz prawie 2,3 mld EUR do sekcji informacja i komunikacja. Do przetwórstwa przemysłowego napłynęło w sumie ponad 3,6 mld EUR. Najbardziej atrakcyjna dla zagranicznego kapitału okazała się produkcja pojazdów samochodowych, przyczep, naczep i pozostałego sprzętu transportowego (prawie 1,3 mld EUR). Do końca 2016 roku najwięcej środków finansowych zagraniczne firmy zainwestowały w usługach (105,7 mld EUR), w tym działalności finansowej i ubezpieczeniowej (33,4 mld EUR); handlu hurtowym i detalicznym; w naprawie pojazdów (25,8 mld EUR), a także w działalności profesjonalnej, naukowej i technicznej (14,6 mld EUR).

STRUKTURA NAPŁYWU BIZ WG SEKTORÓW W 2016 R. (mln EUR)

STRUKTURA ZOBOWIĄZAŃ Z TYTUŁU BIZ WG SEKTORÓW NA KONIEC 2016 R. (%)

W 2016 roku dochody zagranicznych inwestorów z tytułu podejmowanych w Polsce BIZ były wyższe o 12,2% r/r i wyniosły ok. 18,1 mld EUR, co jednocześnie stanowiło rekordową wartość w historii badania. W porównaniu z 2015 rokiem zwiększyła się wartość wypłaconych dywidend (z ok. 7,2 mld EUR do ponad 8,3 mld EUR), odsetek od kredytów (z ok. 1,98 mld EUR do ok. 1,99 mld EUR) oraz reinwestowanych zysków (z prawie 7 mld EUR do ponad 7,8 mld EUR). Najwyższe dochody osiągnęły przedsiębiorstwa bezpośredniego inwestowania będące równocześnie największymi inwestorami zagranicznymi w Polsce, tj. firmy z Niderlandów (ok. 4,2 mld EUR), Niemiec (ok. 3,5 mld EUR) oraz z Luksemburga (ok. 2,6 mld EUR). Najwyższe dochody przyniosły inwestycje lokowane w usługach ogółem (ok. 10,5 mld EUR), a następnie w przetwórstwie przemysłowym (ok. 7 mld EUR). Dochodowość ogółem podmiotów bezpośredniego inwestowania w Polsce w 2016 roku przekroczyła 10%.

DOCHODY Z TYTUŁU BIZ W POLSCE 2000-2016 (mld EUR)

WARTOŚĆ TRANSAKCJI BIZ W PODZIALE NA RODZAJ TRANSAKCJI (mld EUR)

4628,0

3143,0

1994,6

932,9

923,8

811,3

479,6

460,8

188,7

85,1

Niderlandy

Niemcy

Luksemburg

Francja

Austria

Szwajcaria

Wielka Brytania

Belgia

Norwegia

Japonia

33

,9

29

,2

23

,5

17

,8

10

,3

8,9

7,3

7,1

6,2

5,9

0

5

10

15

20

25

30

35

40

69

37

3649

-441

6

709

1370

-11

4

2246

956

1339

2389

81

8

20

44

4

Rolnictwo, leśnictwo i rybactwo

Górnictwo i wydobywanie

Przetwórstwo przemysłowe

Wytwarzanie i zaopatrywanie w energię …

Dostawa wody; gospodarowanie ściekami i…

Budownictwo

Handel hurtowy i detaliczny; naprawa pojazdów…

Transport i gospodarka magazynowa

Działalność związana z zakwaterowaniem i…

Informacja i komunikacja

Działalność finansowa i ubezpieczeniowa

Działalność związana z obsługą rynku nieruchomości

Działalność profesjonalna, naukowa i techniczna

Działalność w zakresie usług administrowania i…

Edukacja

Opieka zdrowotna i pomoc społeczna

Działalność związana z kulturą, rozrywką i rekreacją

Pozostała działalność usługowa

35%

5%

60%

BUDOWNICTWO PRZEMYSŁUSŁUGI

-5

0

5

10

15

20DYWIDENDY REINWESTOWANE ZYSKI ODSETKI OGÓŁEM

-10

-5

0

5

10

15

20FUZJE I PRZEJĘCIA GREENFIELD OGÓŁEM

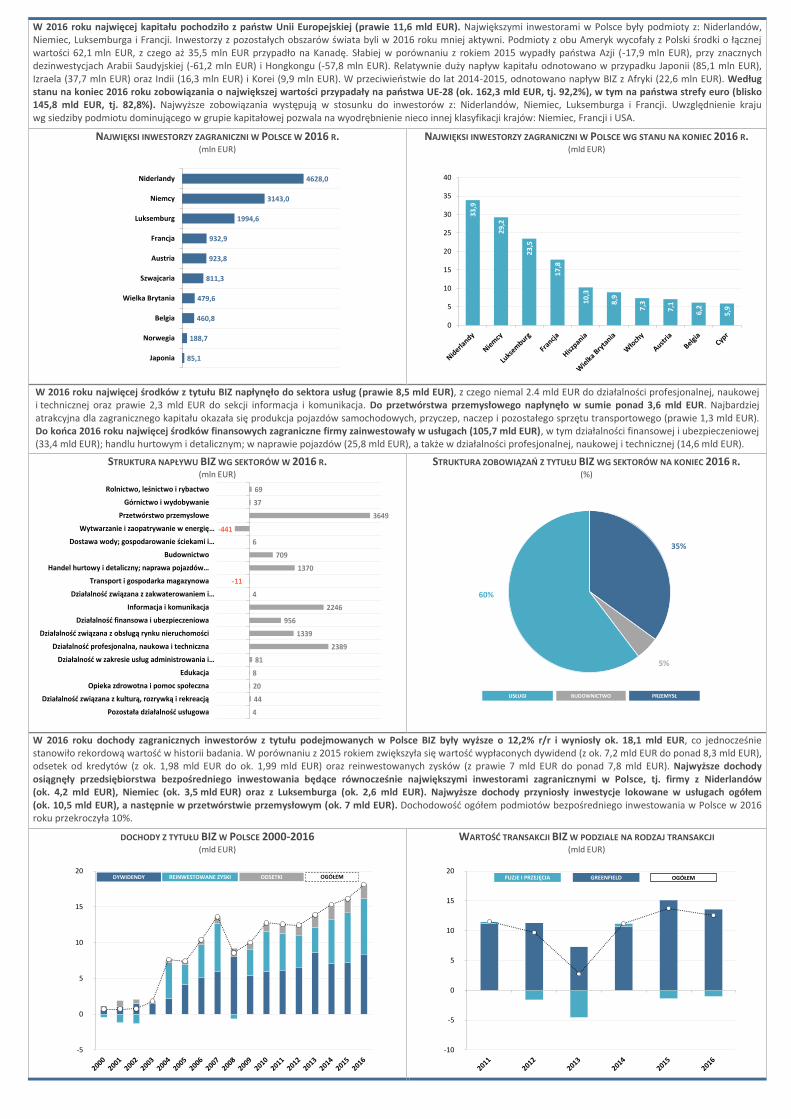

Bezpośrednie inwestycje zagraniczne stanowią istotne wsparcie dla inwestycji w kraju. W przypadku Polski napływ BIZ w relacji do nakładów brutto na środki trwałe na tle państw Grupy Wyszehradzkiej (V4) był względnie stały. W okresie 1995-2016 kształtował się on na średniorocznym poziomie zbliżonym do 15%. Najniższy, 3,7% udział, notowany w 2013 roku wynikał z wyraźnie niższej wartości napływu BIZ do Polski w tym roku. W relacji do PKB udział zobowiązań z tytułu BIZ pozostaje na niższym poziomie niż w przypadku krajów regionu. W latach 1995-2016 wzrósł on o 34,1 pkt. proc., do poziomu 39,8%.

NAPŁYW BIZ W RELACJI DO NAKŁADÓW BRUTTO NA ŚRODKI TRWAŁE (%)

ZOBOWIĄZANIA Z TYTUŁU BIZ W RELACJI DO PKB (%)

ATRAKCYJNOŚĆ INWESTYCYJNA POLSKI I POZIOM ZAAWANSOWANIA INNOWACYJNEGO BIZ W POLSCE

Według raportów Atrakcyjność Inwestycyjna Europy 2017 oraz Atrakcyjność inwestycyjna Polski 2017 liczba nowych projektów BIZ ulokowanych w Polsce oraz planowana w ich ramach liczba nowych miejsc pracy zwiększa się. W 2016 roku w Polsce ogłoszono 256 nowych projektów BIZ (o 21% więcej r/r), co dało nam 5. miejsce w tej kategorii w Europie oraz 2. pod względem liczby miejsc pracy dzięki nim utworzonych (22.074 miejsca pracy, o 12% więcej r/r). Zgodnie z wynikami najnowszego badania Polskiej Agencji Inwestycji i Handlu, Grant Thornton i HSBC, 92% inwestorów zagranicznych, którzy zainwestowali w Polsce jest zadowolonych z tej decyzji i zainwestowałoby u nas ponownie. W pięciopunktowej skali klimat inwestycyjny w Polsce jest oceniany na 3,7 pkt. Najlepiej oceniają nas inwestorzy z Francji (4,1 pkt.), Japonii, Niemiec i Szwecji (po 3,8 pkt.). Główną zaletą Polski jest stabilność ekonomiczna, wielkość rynku wewnętrznego, dostępność materiałów i komponentów. Nastroje inwestorów zagranicznych pozostają korzystne, co w perspektywie tego roku powinno skutkować wzrostem inwestycji w Polsce.

MIEJSCE POLSKI W RANKINGU EY, EDYCJE 2008-2017 A

POLSKA W RANKINGACH MIĘDZYNARODOWYCH INSTYTUCJI

POLSKA W OCENACH AGENCJI RATINGOWYCH

WALUTA KRAJOWA WALUTA ZAGRANICZNA

A2 A2

A- A-

A- BBB+

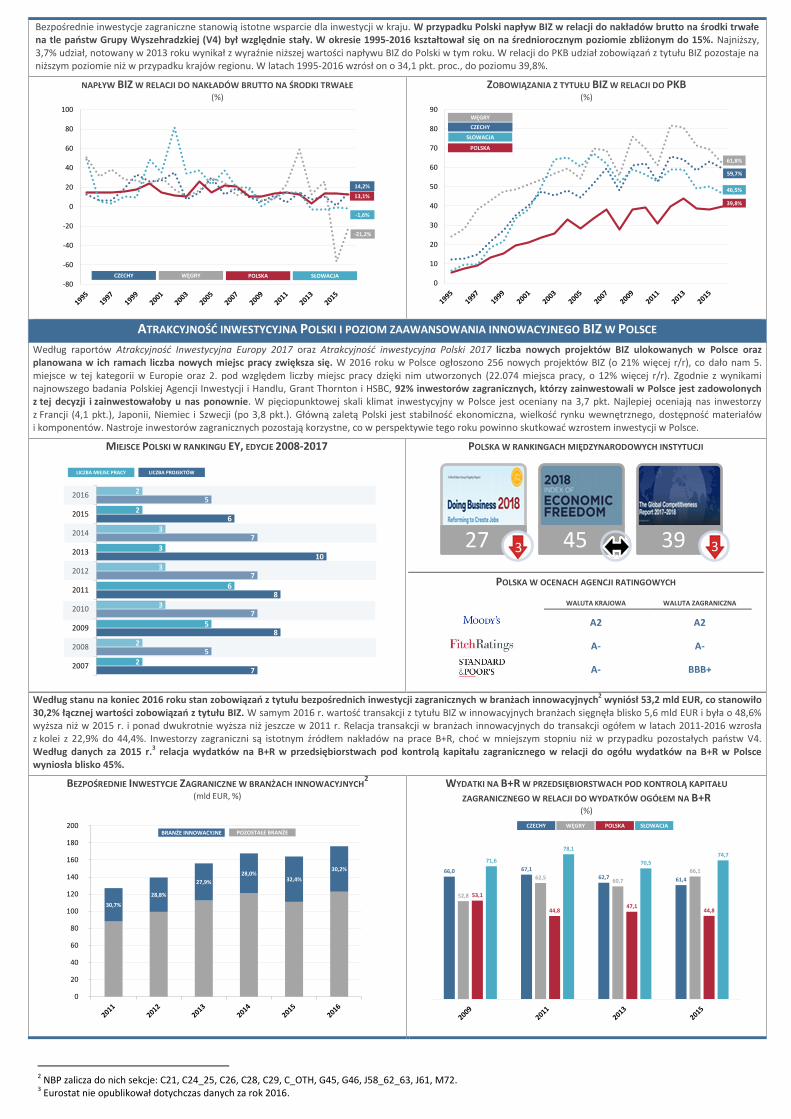

Według stanu na koniec 2016 roku stan zobowiązań z tytułu bezpośrednich inwestycji zagranicznych w branżach innowacyjnych2 wyniósł 53,2 mld EUR, co stanowiło 30,2% łącznej wartości zobowiązań z tytułu BIZ. W samym 2016 r. wartość transakcji z tytułu BIZ w innowacyjnych branżach sięgnęła blisko 5,6 mld EUR i była o 48,6% wyższa niż w 2015 r. i ponad dwukrotnie wyższa niż jeszcze w 2011 r. Relacja transakcji w branżach innowacyjnych do transakcji ogółem w latach 2011-2016 wzrosła z kolei z 22,9% do 44,4%. Inwestorzy zagraniczni są istotnym źródłem nakładów na prace B+R, choć w mniejszym stopniu niż w przypadku pozostałych państw V4. Według danych za 2015 r.3 relacja wydatków na B+R w przedsiębiorstwach pod kontrolą kapitału zagranicznego w relacji do ogółu wydatków na B+R w Polsce wyniosła blisko 45%.

BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W BRANŻACH INNOWACYJNYCH2

(mld EUR, %)

WYDATKI NA B+R W PRZEDSIĘBIORSTWACH POD KONTROLĄ KAPITAŁU

ZAGRANICZNEGO W RELACJI DO WYDATKÓW OGÓŁEM NA B+R (%)

2 NBP zalicza do nich sekcje: C21, C24_25, C26, C28, C29, C_OTH, G45, G46, J58_62_63, J61, M72. 3 Eurostat nie opublikował dotychczas danych za rok 2016.

-80

-60

-40

-20

0

20

40

60

80

100

WĘGRYCZECHY POLSKA SŁOWACJA

14,2%

-21,2%

-1,6%

13,1%

0

10

20

30

40

50

60

70

80

90WĘGRY

CZECHY

POLSKA

SŁOWACJA

59,7%

61,8%

46,5%

39,8%

7

5

8

7

8

7

10

7

6

5

2

2

5

3

6

3

3

3

2

2

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

LICZBA MIEJSC PRACY LICZBA PROJEKTÓW

27 45 39

30,7%

28,8%

27,9%

28,0%32,4%

30,2%

0

20

40

60

80

100

120

140

160

180

200BRANŻE INNOWACYJNE POZOSTAŁE BRANŻE

66,0 67,1

62,7 61,4

52,8

62,560,7

66,1

53,1

44,847,1

44,8

71,6

78,1

70,5

74,7

POLSKA SŁOWACJACZECHY WĘGRY

3

3

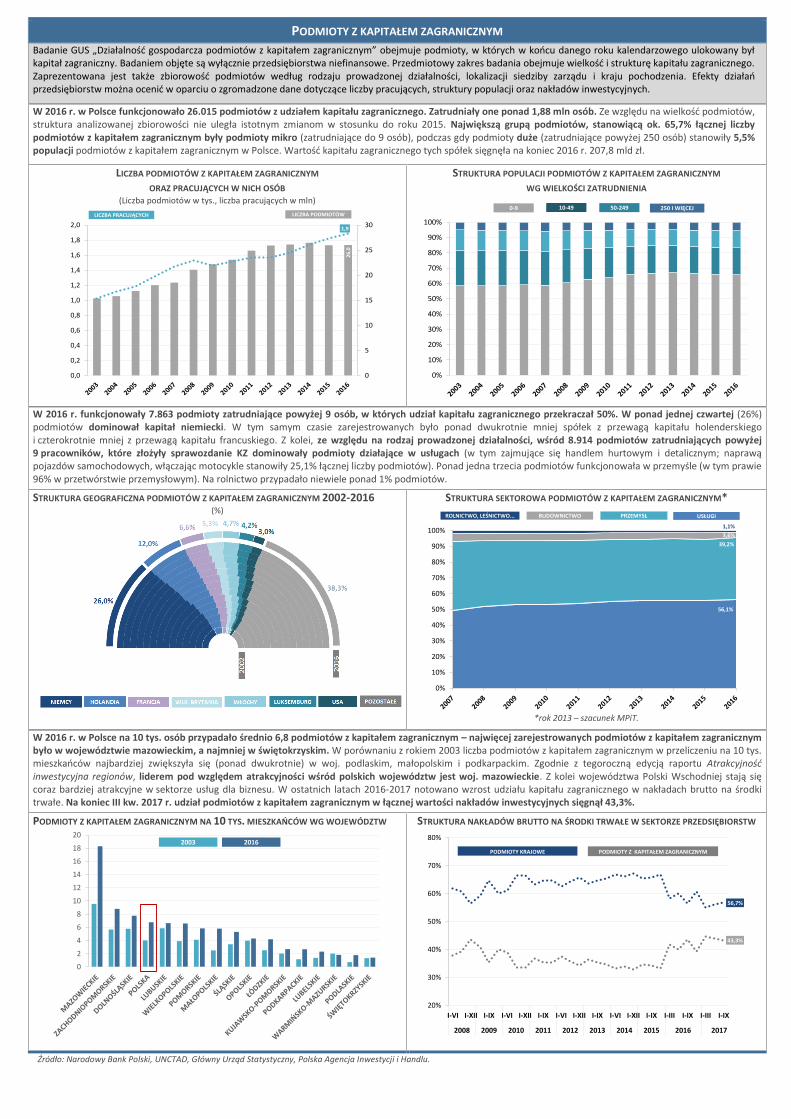

PODMIOTY Z KAPITAŁEM ZAGRANICZNYM Badanie GUS „Działalność gospodarcza podmiotów z kapitałem zagranicznym” obejmuje podmioty, w których w końcu danego roku kalendarzowego ulokowany był kapitał zagraniczny. Badaniem objęte są wyłącznie przedsiębiorstwa niefinansowe. Przedmiotowy zakres badania obejmuje wielkość i strukturę kapitału zagranicznego. Zaprezentowana jest także zbiorowość podmiotów według rodzaju prowadzonej działalności, lokalizacji siedziby zarządu i kraju pochodzenia. Efekty działań przedsiębiorstw można ocenić w oparciu o zgromadzone dane dotyczące liczby pracujących, struktury populacji oraz nakładów inwestycyjnych.

W 2016 r. w Polsce funkcjonowało 26.015 podmiotów z udziałem kapitału zagranicznego. Zatrudniały one ponad 1,88 mln osób. Ze względu na wielkość podmiotów, struktura analizowanej zbiorowości nie uległa istotnym zmianom w stosunku do roku 2015. Największą grupą podmiotów, stanowiącą ok. 65,7% łącznej liczby podmiotów z kapitałem zagranicznym były podmioty mikro (zatrudniające do 9 osób), podczas gdy podmioty duże (zatrudniające powyżej 250 osób) stanowiły 5,5% populacji podmiotów z kapitałem zagranicznym w Polsce. Wartość kapitału zagranicznego tych spółek sięgnęła na koniec 2016 r. 207,8 mld zł.

LICZBA PODMIOTÓW Z KAPITAŁEM ZAGRANICZNYM ORAZ PRACUJĄCYCH W NICH OSÓB

(Liczba podmiotów w tys., liczba pracujących w mln)

STRUKTURA POPULACJI PODMIOTÓW Z KAPITAŁEM ZAGRANICZNYM WG WIELKOŚCI ZATRUDNIENIA

W 2016 r. funkcjonowały 7.863 podmioty zatrudniające powyżej 9 osób, w których udział kapitału zagranicznego przekraczał 50%. W ponad jednej czwartej (26%) podmiotów dominował kapitał niemiecki. W tym samym czasie zarejestrowanych było ponad dwukrotnie mniej spółek z przewagą kapitału holenderskiego i czterokrotnie mniej z przewagą kapitału francuskiego. Z kolei, ze względu na rodzaj prowadzonej działalności, wśród 8.914 podmiotów zatrudniających powyżej 9 pracowników, które złożyły sprawozdanie KZ dominowały podmioty działające w usługach (w tym zajmujące się handlem hurtowym i detalicznym; naprawą pojazdów samochodowych, włączając motocykle stanowiły 25,1% łącznej liczby podmiotów). Ponad jedna trzecia podmiotów funkcjonowała w przemyśle (w tym prawie 96% w przetwórstwie przemysłowym). Na rolnictwo przypadało niewiele ponad 1% podmiotów.

STRUKTURA GEOGRAFICZNA PODMIOTÓW Z KAPITAŁEM ZAGRANICZNYM 2002-2016 (%)

STRUKTURA SEKTOROWA PODMIOTÓW Z KAPITAŁEM ZAGRANICZNYM*

*rok 2013 – szacunek MPiT.

W 2016 r. w Polsce na 10 tys. osób przypadało średnio 6,8 podmiotów z kapitałem zagranicznym – najwięcej zarejestrowanych podmiotów z kapitałem zagranicznym było w województwie mazowieckim, a najmniej w świętokrzyskim. W porównaniu z rokiem 2003 liczba podmiotów z kapitałem zagranicznym w przeliczeniu na 10 tys. mieszkańców najbardziej zwiększyła się (ponad dwukrotnie) w woj. podlaskim, małopolskim i podkarpackim. Zgodnie z tegoroczną edycją raportu Atrakcyjność inwestycyjna regionów, liderem pod względem atrakcyjności wśród polskich województw jest woj. mazowieckie. Z kolei województwa Polski Wschodniej stają się coraz bardziej atrakcyjne w sektorze usług dla biznesu. W ostatnich latach 2016-2017 notowano wzrost udziału kapitału zagranicznego w nakładach brutto na środki trwałe. Na koniec III kw. 2017 r. udział podmiotów z kapitałem zagranicznym w łącznej wartości nakładów inwestycyjnych sięgnął 43,3%.

PODMIOTY Z KAPITAŁEM ZAGRANICZNYM NA 10 TYS. MIESZKAŃCÓW WG WOJEWÓDZTW

STRUKTURA NAKŁADÓW BRUTTO NA ŚRODKI TRWAŁE W SEKTORZE PRZEDSIĘBIORSTW

Źródło: Narodowy Bank Polski, UNCTAD, Główny Urząd Statystyczny, Polska Agencja Inwestycji i Handlu.

26,0

1,9

0

5

10

15

20

25

30

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

Tysi

ące

LICZBA PODMIOTÓWLICZBA PRACUJĄCYCH

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0-9 10-49 50-249 250 I WIĘCEJ

56,1%

39,2%

3,6%

1,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ROLNICTWO, LEŚNICTWO... BUDOWNICTWO PRZEMYSŁ USŁUGI

0

2

4

6

8

10

12

14

16

18

202003 2016

43,3%

56,7%

20%

30%

40%

50%

60%

70%

80%

I-VI I-XII I-IX I-VI I-XII I-IX I-VI I-XII I-IX I-VI I-XII I-IX I-III I-IX I-III I-IX

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PODMIOTY KRAJOWE PODMIOTY Z KAPITAŁEM ZAGRANICZNYM