1. Podstawowe pojęcia ekonometriichumber.cba.pl/materialy/II rok/ekonometria/ekstra zadania i...

26

Tadeusz W.Bołt, Wykłady z ekonometrii 1. Podstawowe pojęcia ekonometrii 1.1. Ekonometria jako nauka Ekonometria jest dyscypliną ekonomiczną, która zajmuje się nadawaniem empirycznej treści apriorycznym prawom ekonomii 1 . Zajmuje się zatem empiryczną weryfikacją praw ekonomicznych. Zainteresowanie ekonometrii ograniczone jest do zależności, które mają charakter ilościowy i powtarzalny. Zależności tego typu dają się bezpośrednio lub pośrednio zmierzyć, np. zależność konsumpcji od dochodu, zależność inflacji od podaży pieniądza itp. Ekonometria nie zajmuje się zależnościami jakościowymi i niepowtarzalnymi, których nie można zmierzyć. Ujmując przedmiot zainteresowań ekonometrii nieco bardziej szczegółowo, można powiedzieć, że wypełnia ona dwie funkcje: - poznawczą, jako narzędzie testowania (weryfikacji) teorii ekonomicznych, - utylitarną, jako narzędzie poznania konkretnych procesów ekonomicznych, którego wyniki są wykorzystywane w analizach historycznych, symulacjach, prognozowaniu i w podejmowaniu decyzji. Poznawcza funkcja ekonometrii umiejscawia ją jako istotną część ekonomii. Powiązania z teorią ekonomii nie są jednostronne. Z jednej bowiem strony ekonometria korzysta z praw i twierdzeń sformułowanych na gruncie ekonomii w procesie sformalizowanego opisu rzeczywistych procesów gospodarczych. W tym sensie ekonometria spełnia funkcje pomocnicze dla ekonomii. Z drugiej strony poprzez wielokrotną weryfikację empiryczną twierdzeń ekonomii przyczynia się do powstawania nowych twierdzeń ekonomicznych, bądź modyfikacji ,,starych teorii''. Zadania utylitarne mają związek z procesami podejmowania decyzji ekonomicznych. Procesy te, jak wiadomo, odbywają się w warunkach niepewności. Jak pokazywać będziemy w trakcie wykładów, empiryczne modele ekonometryczne wykorzystywane być mogą do wnioskowania o występowaniu powiązań między zmiennymi ekonomicznymi, do oceny efektów polityk gospodarczych (działań podejmowanych przez decydentów) oraz w szczególności do prognozowania. Słowo ekonometria rozumiane jest w dwojaki sposób: - w szerokim sensie, - w wąskim rozumieniu. Ekonometria w szerokim sensie obejmuje: - ekonomię matematyczną, - ekonometrię w wąskim rozumieniu (klasyczną), - badania operacyjne. Ekonomia matematyczna zajmuje się matematyczną formalizacją teorii ekonomicznych oraz tworzeniem abstrakcyjnych systemów ekonomicznych, za pomocą których, drogą dedukcyjną, wyprowadzane są twierdzenia ekonomiczne. Ekonomia matematyczna nie zajmuje się empiryczną weryfikacją swoich twierdzeń formułuje tylko pewne hipotezy dotyczące funkcji opisującej powiązania między badanymi zmiennymi ekonomicznymi. Przykładami są: funkcja konsumpcji Keynesa: C t t X 1 0 β β + = , gdzie C - konsumpcja, - dochód, t t X 1 β - krańcowa skłonność do konsumpcji; funkcja produkcji Cobb-Douglasa: - gdzie - produkcja, - nakład kapitału, - nakład pracy. 2 β t L 1 0 β β t t K Q = t Q t K t L Ekonometria ,,klasyczna'' zajmuje się metodami weryfikacji oraz praktyczną weryfikacją twierdzeń ekonomii. W jej ramach wydziela się: - teorię ekonometrii - tj. metodologię wnioskowania statystycznego na podstawie danych ekonomicznych, - ekonometrię stosowaną np. ekonometryczna analiza popytu, ekonometryczna analiza produkcji, ekonometryczna analiza kosztów, modelowanie gospodarki narodowej itp. 1 Zob. A.S.Goldberger, Teoria ekonometrii, str. 14-16. 1

Transcript of 1. Podstawowe pojęcia ekonometriichumber.cba.pl/materialy/II rok/ekonometria/ekstra zadania i...

Tadeusz W.Bołt, Wykłady z ekonometrii

1. Podstawowe pojęcia ekonometrii 1.1. Ekonometria jako nauka Ekonometria jest dyscypliną ekonomiczną, która zajmuje się nadawaniem empirycznej treści apriorycznym prawom ekonomii1. Zajmuje się zatem empiryczną weryfikacją praw ekonomicznych. Zainteresowanie ekonometrii ograniczone jest do zależności, które mają charakter ilościowy i powtarzalny. Zależności tego typu dają się bezpośrednio lub pośrednio zmierzyć, np. zależność konsumpcji od dochodu, zależność inflacji od podaży pieniądza itp. Ekonometria nie zajmuje się zależnościami jakościowymi i niepowtarzalnymi, których nie można zmierzyć. Ujmując przedmiot zainteresowań ekonometrii nieco bardziej szczegółowo, można powiedzieć, że wypełnia ona dwie funkcje:

- poznawczą, jako narzędzie testowania (weryfikacji) teorii ekonomicznych, - utylitarną, jako narzędzie poznania konkretnych procesów ekonomicznych, którego wyniki są

wykorzystywane w analizach historycznych, symulacjach, prognozowaniu i w podejmowaniu decyzji.

Poznawcza funkcja ekonometrii umiejscawia ją jako istotną część ekonomii. Powiązania z teorią ekonomii nie są jednostronne. Z jednej bowiem strony ekonometria korzysta z praw i twierdzeń sformułowanych na gruncie ekonomii w procesie sformalizowanego opisu rzeczywistych procesów gospodarczych. W tym sensie ekonometria spełnia funkcje pomocnicze dla ekonomii. Z drugiej strony poprzez wielokrotną weryfikację empiryczną twierdzeń ekonomii przyczynia się do powstawania nowych twierdzeń ekonomicznych, bądź modyfikacji ,,starych teorii''. Zadania utylitarne mają związek z procesami podejmowania decyzji ekonomicznych. Procesy te, jak wiadomo, odbywają się w warunkach niepewności. Jak pokazywać będziemy w trakcie wykładów, empiryczne modele ekonometryczne wykorzystywane być mogą do wnioskowania o występowaniu powiązań między zmiennymi ekonomicznymi, do oceny efektów polityk gospodarczych (działań podejmowanych przez decydentów) oraz w szczególności do prognozowania. Słowo ekonometria rozumiane jest w dwojaki sposób:

- w szerokim sensie, - w wąskim rozumieniu.

Ekonometria w szerokim sensie obejmuje: - ekonomię matematyczną, - ekonometrię w wąskim rozumieniu (klasyczną), - badania operacyjne.

Ekonomia matematyczna zajmuje się matematyczną formalizacją teorii ekonomicznych oraz tworzeniem abstrakcyjnych systemów ekonomicznych, za pomocą których, drogą dedukcyjną, wyprowadzane są twierdzenia ekonomiczne. Ekonomia matematyczna nie zajmuje się empiryczną weryfikacją swoich twierdzeń formułuje tylko pewne hipotezy dotyczące funkcji opisującej powiązania między badanymi zmiennymi ekonomicznymi. Przykładami są: funkcja konsumpcji Keynesa: C tt X10 ββ += , gdzie C - konsumpcja, - dochód,

t

tX 1β - krańcowa skłonność do konsumpcji; funkcja produkcji Cobb-Douglasa:

- gdzie - produkcja, - nakład kapitału, - nakład pracy. 2βtL1

0ββ tt KQ = tQ tK tL

Ekonometria ,,klasyczna'' zajmuje się metodami weryfikacji oraz praktyczną weryfikacją twierdzeń ekonomii. W jej ramach wydziela się:

- teorię ekonometrii - tj. metodologię wnioskowania statystycznego na podstawie danych ekonomicznych,

- ekonometrię stosowaną np. ekonometryczna analiza popytu, ekonometryczna analiza produkcji, ekonometryczna analiza kosztów, modelowanie gospodarki narodowej itp.

1 Zob. A.S.Goldberger, Teoria ekonometrii, str. 14-16.

1

Tadeusz W.Bołt, Wykłady z ekonometrii

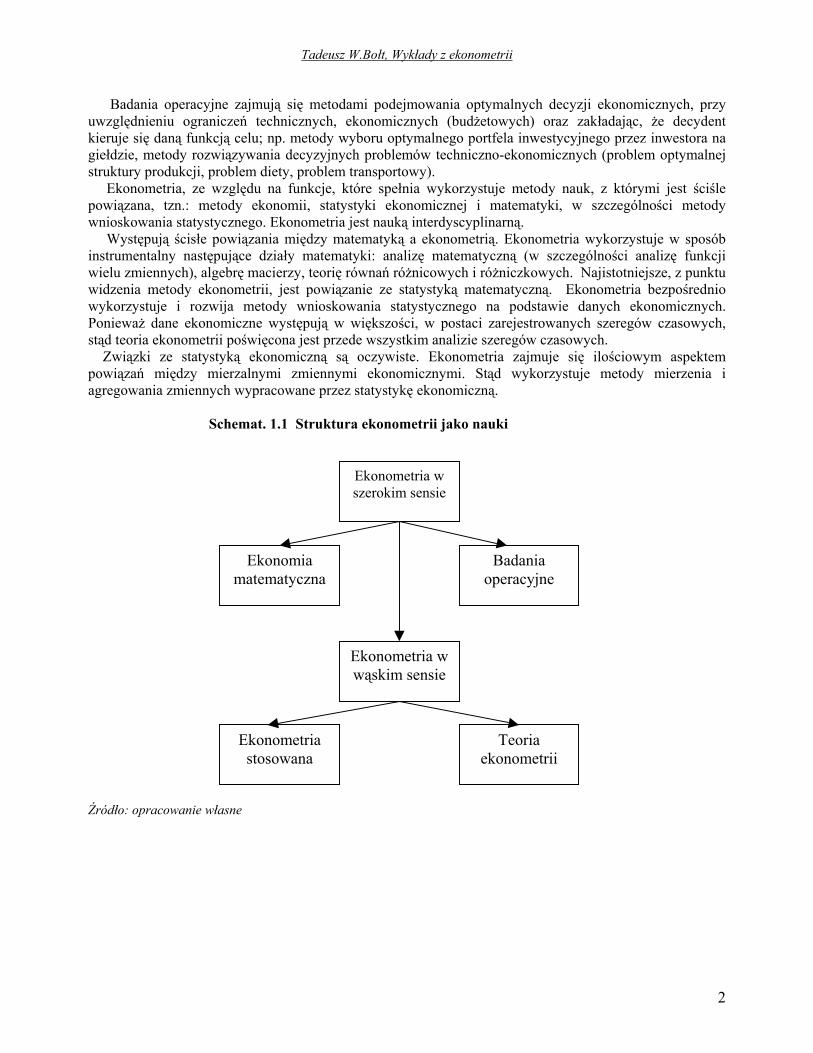

Badania operacyjne zajmują się metodami podejmowania optymalnych decyzji ekonomicznych, przy uwzględnieniu ograniczeń technicznych, ekonomicznych (budżetowych) oraz zakładając, że decydent kieruje się daną funkcją celu; np. metody wyboru optymalnego portfela inwestycyjnego przez inwestora na giełdzie, metody rozwiązywania decyzyjnych problemów techniczno-ekonomicznych (problem optymalnej struktury produkcji, problem diety, problem transportowy). Ekonometria, ze względu na funkcje, które spełnia wykorzystuje metody nauk, z którymi jest ściśle powiązana, tzn.: metody ekonomii, statystyki ekonomicznej i matematyki, w szczególności metody wnioskowania statystycznego. Ekonometria jest nauką interdyscyplinarną. Występują ścisłe powiązania między matematyką a ekonometrią. Ekonometria wykorzystuje w sposób instrumentalny następujące działy matematyki: analizę matematyczną (w szczególności analizę funkcji wielu zmiennych), algebrę macierzy, teorię równań różnicowych i różniczkowych. Najistotniejsze, z punktu widzenia metody ekonometrii, jest powiązanie ze statystyką matematyczną. Ekonometria bezpośrednio wykorzystuje i rozwija metody wnioskowania statystycznego na podstawie danych ekonomicznych. Ponieważ dane ekonomiczne występują w większości, w postaci zarejestrowanych szeregów czasowych, stąd teoria ekonometrii poświęcona jest przede wszystkim analizie szeregów czasowych. Związki ze statystyką ekonomiczną są oczywiste. Ekonometria zajmuje się ilościowym aspektem powiązań między mierzalnymi zmiennymi ekonomicznymi. Stąd wykorzystuje metody mierzenia i agregowania zmiennych wypracowane przez statystykę ekonomiczną. Schemat. 1.1 Struktura ekonometrii jako nauki

Badania operacyjne

Ekonometria w szerokim sensie

Ekonomia matematyczna

Ekonometria w wąskim sensie

Ekonometria stosowana

Teoria ekonometrii

Źródło: opracowanie własne

2

Tadeusz W.Bołt, Wykłady z ekonometrii

1.2. Model ekonometryczny i jego struktura 1.2.1. Pojęcie modelu Model jest uproszczoną reprezentacją realnego obiektu, realnej sytuacji lub realnego procesu. Ta reprezentacja uwzględnia tylko istotne, najważniejsze z punktu widzenia celu cechy. Na przykład model kolei szynowej jest fizyczną kopią rzeczywiście istniejącego obiektu. Ale ten model nie uwzględnia na przykład tak ważnych w rzeczywistości elementów jak personel. Budowanie i studiowanie modelu ułatwia zrozumienie realnych sytuacji lub obiektów. Przykładowy model kolei może być wykorzystany do badania wielu realnych problemów operacyjnych na kolei. Analiza za pomocą modelu może dostarczyć cennych informacji o zachowaniu się obiektów rzeczywistych. Eksperymentowanie na modelach jest w większości przypadków mniej kosztowne i szybsze niż eksperymenty na realnych obiektach. Zresztą eksperymenty na realnych obiektach nie są niekiedy możliwe. Zatem model to - kopia obiektu rzeczywistego, zachowująca pewne jego cechy, a pomijająca inne, mniej ważne z punktu widzenia konstruktora modelu. Model konstruowany jest w określonym celu. Celem tym może być przeprowadzenie analiz, eksperymentów, które na obiekcie rzeczywistym nie są możliwe do przeprowadzenia (z uwagi na koszty, bezpieczeństwo itp.). Model jest więc narzędziem poznania rzeczywistości. Musimy pamiętać, że model nie jest dokładną reprezentacją rzeczywistości. Niektóre założenia są bardzo upraszczające. Jednak poprawność konkluzji i decyzji zależeć będzie od tego, jak dokładnie model reprezentuje realną sytuację z pewnego punktu widzenia. Ten punkt widzenia wynika bezpośrednio z celu, dla którego model jest konstruowany. Modele mogą przybierać różną formę. Kopie fizyczne, zabawki, fotografie, manekiny, symulatory lotów/jazdy nazywa się modelami ikonograficznymi. Inny typ modelu dotyczy bardziej abstrakcyjnych pojęć takich jak prędkość, temperatura, czas, przestrzeń czy inne pojęcia (idee). Te pojęcia są zwykle reprezentowane przez modele analogowe. Schematy, diagramy, rysunki, mapy są typowymi modelami analogowymi. Schemat procesu podejmowania decyzji jest analogowym modelem tego procesu. Schemat organizacyjny firmy jest modelem analogowym tej firmy. Szybkościomierz w samochodzie jest modelem analogowym prędkości. W sytuacjach najbardziej skomplikowanych wykorzystanie kopii fizycznych, czy znaków graficznych nie jest wystarczające. W takich sytuacjach wykorzystywane są modele matematyczne. Reprezentują one realne sytuacje za pomocą symboli matematycznych i wyrażeń matematycznych (równań, nierówności). Modele matematyczne umożliwiają przeprowadzanie naukowych eksperymentów i analiz. 1.2.2. Modele ekonometryczne szeregów czasowych Analizując szeregi czasowe różnych zmiennych ekonomicznych, np. szeregi czasowe inflacji, podaży pieniądza obserwujemy pewne charakterystyczne składowe tych szeregów. Możemy wyróżnić trzy rodzaje komponentów szeregów czasowych:

- składnik systematyczny, - składniki powtarzalne (cykliczne i sezonowe), - składnik zakłócający (przypadkowy).

Składnik systematyczny (tendencja rozwojowa) szeregu czasowego badanej zmiennej ekonomicznej jest wynikiem oddziaływania czynników głównych, zwykle definiowanych przez teorie ekonomiczne. Czynniki te oddziałują w jednym kierunku, powodując systematyczny wzrost (spadek) badanej zmiennej. Do wystąpienia zmian kierunku realizacji tego składnika zwykle potrzeba długiego okresu czasu. Szereg czasowy zawierający składnik systematyczny charakteryzuje się inercją. Składnik cykliczny (wahania cykliczne) jest wynikiem występowania długookresowych zmian siły oddziaływania czynników głównych. Okres powtarzalności wahań cyklicznych przekracza 1 rok. Składnik sezonowy jest wynikiem występowania czynników sezonowych w każdym roku. Czynniki sezonowe mogą mieć różnorodny charakter. Większość z nich ma charakter kalendarzowy. Występowanie pór roku z charakterystycznym dla każdej z nich układem warunków atmosferycznych powoduje sezonowe

3

Tadeusz W.Bołt, Wykłady z ekonometrii

zmiany produkcji (szczególnie rolniczej, budowlano-montażowej, transportowej), cen (produktów rolnych, usług budowlanych), zatrudnienia i bezrobocia (sezonowa obniżka bezrobocia w miesiącach letnich). Wymienione wyżej czynniki mogą w konsekwencji powodować sezonowe zmiany płac, dochodów osobistych i dochodów budżetowych. Obligatoryjne terminy ogłaszania sprawozdań przez spółki publiczne, bądź fundusze inwestycyjne mogą być przyczyną występowania sezonowych zmian przychodów, kosztów i zysków, na skutek realizowania przez te podmioty odpowiednich krótkookresowych strategii działania. Wszystko to powoduje, że możemy obserwować charakterystyczne dla danego podokresu (sezonu) w każdym roku odchylenia wartości szeregu czasowego od składowej systematycznej. Odchylenia te mogą mieć stałą, bądź zmienną amplitudę. Składnik zakłócający jest wynikiem występowania czynników niesystematycznych, odziaływujących na badaną zmienną ekonomiczną z różną siłą i w różnych kierunkach. Czynniki te nie są identyfikowane przez teorie ekonomiczne lub też są to czynniki, które w procesie testowania istotności są odrzucane jako statystycznie nieistotne. Szeregiem czasowym zmiennej ekonomicznej nazywać będziemy uporządkowany chronologicznie zbiór wartości jakie zaobserwowano i jakie, jak zakładamy, są wynikiem istnienia pewnego mechanizmu (w szczególności losowego) generującego te obserwacje. Pojedynczy szereg czasowy zmiennej zapisywać będziemy:

ty

ty

),...,2,1(; Ttyt = .

Od tej pory ,,T'' oznaczać będzie liczebność próby statystycznej. W omawianym przypadku szeregu czasowego ,,T'' będzie długością tego szeregu. W bardziej skomplikowanych analizach możemy być zainteresowani szeregami czasowymi większej liczby zmiennych ekonomicznych, wzajemnie ze sobą powiązanych, koniecznych do opisu pewnych systemów np. rynków. Wtedy możemy rozpatrywać jednocześnie wektor szeregów czasowych np. G zmiennych i zapisywać:

[ ] ),...,1(;...21 Ttyyyy tGttt== .

Jednorównaniowy model ekonometryczny szeregu czasowego zmiennej jest to równanie przedstawiające w uproszczony i sformalizowany sposób dające się zidentyfikować składowe tego szeregu, takie jak składnik systematyczny, cykliczny, sezonowy i przypadkowy (zakłócający). Inaczej mówiąc modelem ekonometrycznym nazywać będziemy równanie przy pomocy którego przedstawiony jest mechanizm generowania obserwacji zmiennej . Model ekonometryczny należy więc do kategorii modeli matematycznych.

ty

ty

Wielorównaniowy model ekonometryczny wektora szeregów czasowych zmiennej jest to układ równań przedstawiający w uproszczony i sformalizowany sposób dające się zidentyfikować składowe tych szeregów, takie jak składniki systematyczne, cykliczne, sezonowe i przypadkowe (zakłócające) oraz powiązania między nimi. Model ekonometryczny wielorównaniowy to inaczej układ równań przy pomocy którego przedstawiony jest łączny mechanizm generowania wektora obserwacji zmiennych endogenicznych.

ty

Zmienną , której zmiany w czasie chcemy wyjaśnić za pomocą równania modelu nazywać będziemy zmienną endogeniczną (wyjaśnianą). W pełni uzasadnione jest oczywiście nazywanie zmiennej wyjaśnianej zmienną zależną. W modelu wielorównaniowym zawierającym równań występuje zmiennych endogenicznych, tzn. każda zmienna endogeniczna jest wyjaśniana przez jedno równanie.

ty

G G

Mierzalne czynniki, które wykorzystujemy do objaśnienia zmian zmiennej endogenicznej nazywamy zmiennymi objaśniającymi.

4

Tadeusz W.Bołt, Wykłady z ekonometrii

Zmienne objaśniające, które nie są wyjaśniane w innych równaniach modelu nazywamy zmiennymi egzogenicznymi. W modelu jednorównaniowym w zbiorze zmiennych objaśniających mogą znajdować się zmienne egzogeniczne oraz zmienne endogeniczne opóźnione w czasie. W modelu wielorównaniowym, zależnie od jego konstrukcji, zmiennymi objaśniającymi mogą być wszystkie zmienne endogeniczne oraz, co jest oczywiste, egzogeniczne. Szeroko na ten temat mówić będziemy w dalszej części wykładu. Obecnie rozpatrywać będziemy skalarne zmienne, odkładając rozważania dotyczące wektorów zmiennych na odrębne wykłady. Wprowadźmy oznaczenia:

),...,1();,,,( TtPCSfy ttttt == ξ (1.1) gdzie: - funkcja o zadanej postaci analitycznej, - składnik systematyczny zmiennej endogenicznej,

- składnik cykliczny, - składnik periodyczny (sezonowy), f tS

tC tP tξ - składnik zakłócający (losowy). W tym miejscu warto zauważyć, że nie wszystkie składowe występują w każdym szeregu czasowym. Zacznijmy od tego, że zmienne ekonomiczne występujące w modelu ekonometrycznym można podzielić na zasoby i strumienie. Zasób jest pojęciem bezczasowym. Oznacza posiadanie czegoś w określonej wielkości. Np. zasób kapitału, zasób pracy. Zasoby mierzymy określając stan na pewien moment np. wartość kapitału na koniec roku, przeciętne zatrudnienie w roku. Strumienie mają wymiar czasowy. Oznaczają posiadanie (wyprodukowanie) czegoś w jednostce czasu (okresie). Np. dochód, produkcja, konsumpcja, obroty, inwestycje. Strumienie mierzymy podając jednostkę miary danej zmiennej oraz jednostkę czasu; np. dochód miesięczny, produkcja dzienna, inwestycje w roku. W ekonomii ważne są także zmienne (parametry) będące relacjami dwóch strumieni, zasobów, bądź strumieni do zasobów. Wymiary czasowe są konsekwencją ich definicji. Zarówno strumienie jak i zasoby mogą być rejestrowane (mierzone) z różną częstotliwością w czasie. Przyjęło się wyróżniać dane w postaci:

1. szeregów czasowych rocznych (zagregowanych w czasie), 2. szeregów zdezagregowanych w czasie (kwartalnych, miesięcznych, dziennych, itp.), 3. prób przekrojowych pobranych z populacji obiektów w danym momencie (dane przekrojowe), 4. prób czasowo-przekrojowych.

Z tego co powiedzieliśmy do tej pory wynika, że składnik sezonowy może być zidentyfikowany tylko dla szeregów czasowych zdezagregowanych w czasie. Składnik cykliczny może być identyfikowany dla bardzo długich szeregów czasowych (w szczególności danych rocznych). Empiryczna analiza cykliczności w warunkach polskiej gospodarki nie jest zatem jeszcze możliwa, z uwagi na bardzo krótki okres czasu, jaki upłynął od momentu rozpoczęcia procesów rynkowej transformacji. Zwykle zatem dla szeregów czasowych danych rocznych ograniczamy się do modelu: ),...,1();,( TtSfy ttt == ξ , natomiast w przypadku danych zdezagregowanych w czasie do modelu:

),...,1();,,( TtPSfy tttt == ξ . Postać analityczna modelu w ogólnym przypadku nie jest apriori dana. Zwykle wybór tej postaci jest wynikiem testowania. Jeśli teoria ekonomiczna nie określa postaci analitycznej, zwykle analiza empiryczna rozpoczyna się od postaci liniowej. Ogólne zasady doboru postaci analitycznej podajemy na wykładzie dotyczącym zasad interpretacji parametrów strukturalnych modelu w różnych postaciach analitycznych.

5

Tadeusz W.Bołt, Wykłady z ekonometrii

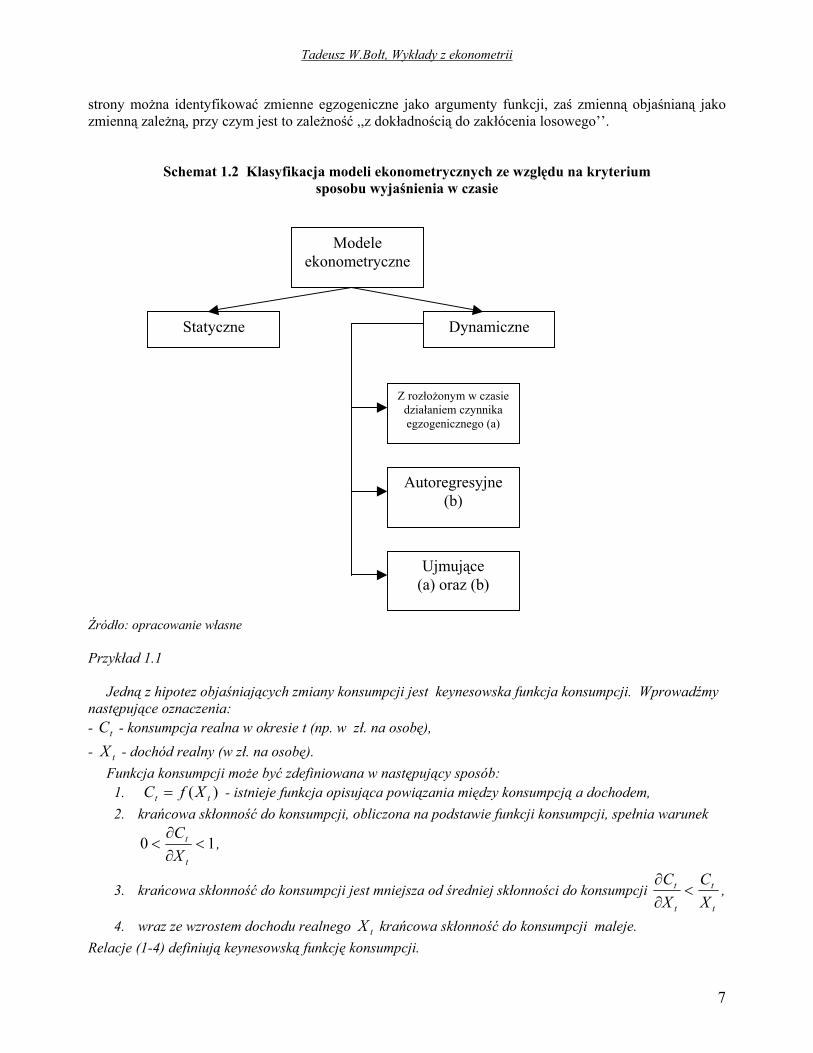

1.2.3. Sposoby wyjaśniania – rodzaje modeli Są różne sposoby wyjaśniania systematycznych zmian w czasie zmiennej endogenicznej . Zależnie od tego jaki sposób wyjaśnienia zostanie zastosowany, co zwykle zależy od celu, dla którego model jest konstruowany, wyróżniać będziemy różne rodzaje modeli. W tym miejscu wykładu zajmiemy się tylko modelami, w których występuje składnik systematyczny i składnik zakłócający. Problem modelowania wahań sezonowych omówiony będzie w dalszej części wykładu.

ty

Rozpocznijmy od ogólnej klasyfikacji ze względu na kryterium sposobu wyjaśnienia w czasie. Biorąc to kryterium wyróżniamy:

- modele statyczne, - modele dynamiczne.

Modele dynamiczne dzielimy natomiast na trzy kategorie: - modele z rozłożonym w czasie oddziaływaniem czynników egzogenicznych, - modele autoregresyjne (z dynamiką własną), - modele ujmujące oba rodzaje dynamiki.

W modelu statycznym nie występują opóźnione reakcje pomiędzy zmiennymi modelu. Bieżące zmiany zmiennych egzogenicznych wywołują natychmiastowe (bieżące) zmiany zmiennej endogenicznej. Formalnie rzecz biorąc w zbiorze zmiennych objaśniających nie występują zmienne opóźnione w czasie. Zakładając postać liniową, zapiszemy, że w modelu statycznym składnik systematyczny zmiennej endogenicznej w okresie jest przedstawiony jako kombinacja liniowa bieżących zmiennych egzogenicznych:

t

tKKtt xxS βββ +++= ...110 , (1.2)

gdzie ),...,1,0(; Kii =β są stałymi w czasie, jak zakładamy, nieznanymi parametrami strukturalnymi modelu. Zatem model statyczny zapiszemy w następującej postaci:

ttKKtt xxy ξβββ ++++= ...110 . (1.3) Tak zapisaną postać modelu, w której występują nieznane parametry strukturalne oraz bezpośrednio nieobserwowalne składniki zakłócające, nazywać będziemy modelem teoretycznym. Zauważmy, że model (1.3) jest liniowy względem parametrów oraz względem zmiennych objaśniających. W takim modelu efekty poszczególnych zmiennych objaśniających sumują się. Jeśli postać analityczna modelu jest określona, to w modelu takim, jak widzimy, występują parametry strukturalne. Parametr strukturalny jest to nieznana liczba, zwykle stała w czasie, która bezpośrednio lub pośrednio informuje nas, jaki jest ilościowy związek między wyróżnioną zmienną objaśniającą a zmienną objaśnianą (endogeniczną), w warunkach stałości pozostałych czynników objaśniających. Interpretacja parametrów strukturalnych zależy od postaci analitycznej modelu2. Zasady takich interpretacji zostaną podane w trakcie następnego wykładu. Podstawowym zadaniem ekonometrii jest oszacować nieznane parametry strukturalne na podstawie obserwacji zmiennych ekonomicznych modelu. Dobór czynników egzogenicznych odbywa się na podstawie teorii ekonomicznej. Jednakże teorie ekonomiczne nie muszą być teoriami silnymi. Zbiór czynników definiowanych przez te teorie obejmuje tylko mierzalne czynniki główne, powodujące systematyczne zmiany zmiennej endogenicznej. Czynniki niemierzalne oraz mniej ważne, te których oddziaływanie można uznać za przypadkowe są ujmowane w składniku zakłócającym. W takim ujęciu traktować można zmienne egzogeniczne jako przyczyny, natomiast zmienną endogeniczną jako skutek tych przyczyn, zakłócany oddziaływaniem czynników przypadkowych. Często zatem model ekonometryczny jest traktowany jako zależność przyczynowo-skutkowa. Z innej nieco

2 Zasadom interpretacji parametrów w modelach o różnej postaci analitycznej poświęcony jest odrębny wykład.

6

Tadeusz W.Bołt, Wykłady z ekonometrii

strony można identyfikować zmienne egzogeniczne jako argumenty funkcji, zaś zmienną objaśnianą jako zmienną zależną, przy czym jest to zależność ,,z dokładnością do zakłócenia losowego’’.

Schemat 1.2 Klasyfikacja modeli ekonometrycznych ze względu na kryterium sposobu wyjaśnienia w czasie

Dynamiczne

Ujmujące (a) oraz (b)

Autoregresyjne (b)

Z rozłożonym w czasie działaniem czynnika egzogenicznego (a)

Statyczne

Modele ekonometryczne

Źródło: opracowanie własne Przykład 1.1 Jedną z hipotez objaśniających zmiany konsumpcji jest keynesowska funkcja konsumpcji. Wprowadźmy następujące oznaczenia: - - konsumpcja realna w okresie t (np. w zł. na osobę), tC- - dochód realny (w zł. na osobę). tX Funkcja konsumpcji może być zdefiniowana w następujący sposób:

1. C - istnieje funkcja opisująca powiązania między konsumpcją a dochodem, )( tt Xf=2. krańcowa skłonność do konsumpcji, obliczona na podstawie funkcji konsumpcji, spełnia warunek

10 <∂∂

<t

t

XC

,

3. krańcowa skłonność do konsumpcji jest mniejsza od średniej skłonności do konsumpcji t

t

t

t

XC

XC

<∂∂

,

4. wraz ze wzrostem dochodu realnego krańcowa skłonność do konsumpcji maleje. tXRelacje (1-4) definiują keynesowską funkcję konsumpcji.

7

Tadeusz W.Bołt, Wykłady z ekonometrii

Funkcja nie jest modelem ekonometrycznym. Jest to funkcja, która wynika z pewnej teorii ekonomicznej i nie opisuje ona żadnego konkretnego procesu konsumpcji. W rzeczywistości bowiem, dla określonego kraju, w określonym przedziale czasu, równanie powyższe nie jest prawdziwe:

)( tt XfC =

)( tt XfC ≠ , gdzie (t=1,...,T) - oznaczają kolejne okresy czasu z przeszłości, z których pochodzą nasze obserwacje statystyczne o dochodach i konsumpcji. Tym co odróżnia funkcje definiowane w ekonomii od teoretycznego modelu ekonometrycznego jest uwzględnienie innych czynników. W przypadku modelu konsumpcji możemy zapisać:

{)pozostale czynniki;(

eprzypadkow Czynnikipodstawowe Czynniki444 3444 21tt XfC = .

W naszym przypadku zatem jedyną zmienną objaśnianą (endogeniczną) jest konsumpcja , natomiast zmienną objaśniającą (egzogeniczną) dochód .

tC

tX Czynniki pozostałe, mniej ważne (przypadkowe) nie są wyodrębniane. Uwzględnia się je łącznie w postaci tzw. zakłócenia losowego modelu (składnika losowego tξ ). Tak więc teoretyczny model konsumpcji, zgodny z keynesowską funkcją konsumpcji, możemy zapisać w postaci:

),...,1();,( TtXfC ttt == ξ .

Model ten możemy interpretować jako zależność przyczynowo-skutkową, gdzie zmienne objaśniające i składniki zakłócające pełnią rolę przyczyn, natomiast zmienna endogeniczna jest skutkiem ich oddziaływania, tj.

{),(

Pr321

zyczyny

ttSkutek

t XfC ξ= .

Teoria ekonomiczna nie sugeruje bezpośrednio, jaka ma być postać analityczna funkcji (f) opisującej zależność konsumpcji od dochodu oraz innych czynników. Funkcji, które mogą spełniać postulaty (2-4), wymienione wyżej, jest kilka. Podamy dwa przykłady: - liniowy model konsumpcji:

),...,1(;10 TtXC ttt =++= ξββ

gdzie: 0β , 1β - parametry, przy czym 1β=∂∂

t

t

XC

; zgodnie z postulatami teorii, parametr 1β powinien

spełniać: 0 11 << β , - potęgowy model konsumpcji:

),...,1(;10 TtvXC ttt == ββ

gdzie: 0β , 1β - parametry, przy czym, zgodnie z postulatami teorii, 10 1 <<t

t

XC

β .

Widać zatem, że różne postacie analityczne mogą być niesprzeczne z postulatami teorii. O problemach wyboru postaci analitycznej powiemy więcej w trakcie następnych wykładów.

8

Tadeusz W.Bołt, Wykłady z ekonometrii

Jeśli zadanie badawcze, które stawia sobie badacz polega na testowaniu hipotezy Keynesa dla konkretnego szeregu czasowego, to w tym momencie proces konstrukcji modelu jest zakończony. Jednakże prosty jednoczynnikowy model konsumpcji, oparty na teorii Keynesa, może okazać się niewystarczający do opisu jej zmian w rozpatrywanym przedziale czasu. Zatem badacz szukać będzie innych czynników mierzalnych, które jego zdaniem mogą przyczynić się do wyjaśnienia natury zmian konsumpcji. Taką zmienną może być np. stopa procentowa ( . Badacz rozpatrywać zatem może statyczny dwuczynnikowy model konsumpcji o postaci:

)tr

),...,1(;210 TtrXC tttt =+++= ξβββ .

Składnik zakłócający tego modelu, mimo że nie wprowadzamy tutaj rozróżnienia notacyjnego, nie jest taki sam jak w modelu jednoczynnikowym. W modelu jednoczynnikowym wpływ stopy procentowej zwierał się w składniku zakłócającym ))(( tt rξ . Badacz może także rozpatrywać różne hipotezy, biorące pod uwagę możliwość opóźnionych reakcji pomiędzy zmiennymi. Przechodzimy zatem do modeli dynamicznych. Rozważmy najpierw model rozłożonego w czasie oddziaływania czynników egzogenicznych. Składnik systematyczny w takim modelu jest przedstawiony jako kombinacja liniowa bieżących i opóźnionych wartości zmiennych egzogenicznych, co zapiszemy w następujący sposób:

.......... ,1102,1022021,11,1111010 ++++++++++= −−−− KtKtKKttqtqttt xxxxxxxS ββββββββ (1.4) Model zmiennej endogenicznej przedstawia się następująco: ty

tKtKtKKttqtqttt xxxxxxxy ξββββββββ +++++++++++= −−−− .......... ,1102,1022021,11,1111010 (1.5) Widzimy zatem, że w zbiorze zmiennych objaśniających znajdujemy nieopóźnione i opóźnione zmienne egzogeniczne. Przykład 1.2 Rozważmy hipotezę, w której bieżąca konsumpcja jest funkcją nie tylko bieżących, ale również opóźnionych dochodów. Możemy zapisać, zakładając liniową postać zależności, że:

tttttt XXXXC ξααααβ ++++++= −−− .....33221100 gdzie ....,,,, 32100 ααααβ są parametrami strukturalnymi. O parametrach ....,,, 3210 αααα nazywanych mnożnikami indywidualnymi zakłada się często, że maleją w miarę wzrostu opóźnienia. Niekiedy jednak rozpatrujemy bardziej skomplikowane rozkłady mnożników. Będziemy o tym mówić szczegółowo w trakcie wykładów poświęconych modelom dynamicznym. Rozważmy obecnie model dynamiczny, w którym składnik systematyczny jest przedstawiony jako kombinacja liniowa opóźnionych wartości zmiennej endogenicznej:

ptptt yyS −− +++= γγγ ...110 , (1.6) gdzie: pγγγ ,...,, 10 są parametrami strukturalnymi. W takim przypadku modelem dla zmiennej endogenicznej jest:

9

Tadeusz W.Bołt, Wykłady z ekonometrii

tptptt yyy ξγγγ ++++= −− ...110 . (1.7) Model tego typu nazywamy modelem autoregresyjnym, z uwagi na to, że bieżące realizacje zmiennej endogenicznej są funkcjami wartości tej zmiennej zrealizowanych w przeszłości. Niekiedy model taki nazywamy modelem systematycznej dynamiki własnej. W zbiorze zmiennych objaśniających występują tutaj opóźnione w czasie zmienne endogeniczne. Przykład 1.3 Autoregresyjny model konsumpcji, który zapiszemy jako:

tptptt CCC ξγγγ ++++= −− ...110 implikuje, że zmiany bieżącej konsumpcji wywołane są przede wszystkim przyzwyczajeniami do konsumpcji. Zatem uzyskane w przeszłości poziomy konsumpcji wpływają na jej kształtowanie się w okresie bieżącym. Na koniec rozważmy model eklektyczny, zawierający oba omawiane wyżej rodzaje dynamiki. Składnik systematyczny w takim modelu przedstawiany jest jako:

....

..........

110

,1102,1022021,11,1111010

ptpt

KtKtKKttqtqttt

yy

xxxxxxxS

−−

−−−−

++++

+++++++++++=

γγγ

ββββββββ (1.8)

Modelem zmiennej endogenicznej jest w takim przypadku;

....

..........

110

,1102,1022021,11,1111010

tptpt

KtKtKKttqtqttt

yy

xxxxxxxy

ξγγγ

ββββββββ

+++++

+++++++++++=

−−

−−−− (1.9)

Widzimy zatem, że w zbiorze zmiennych objaśniających znajdują się zmienne egzogeniczne (nieopóźnione i opóźnione w czasie) oraz zmienne endogeniczne opóźnione w czasie. Przykład 1.4 Zapiszmy model konsumpcji:

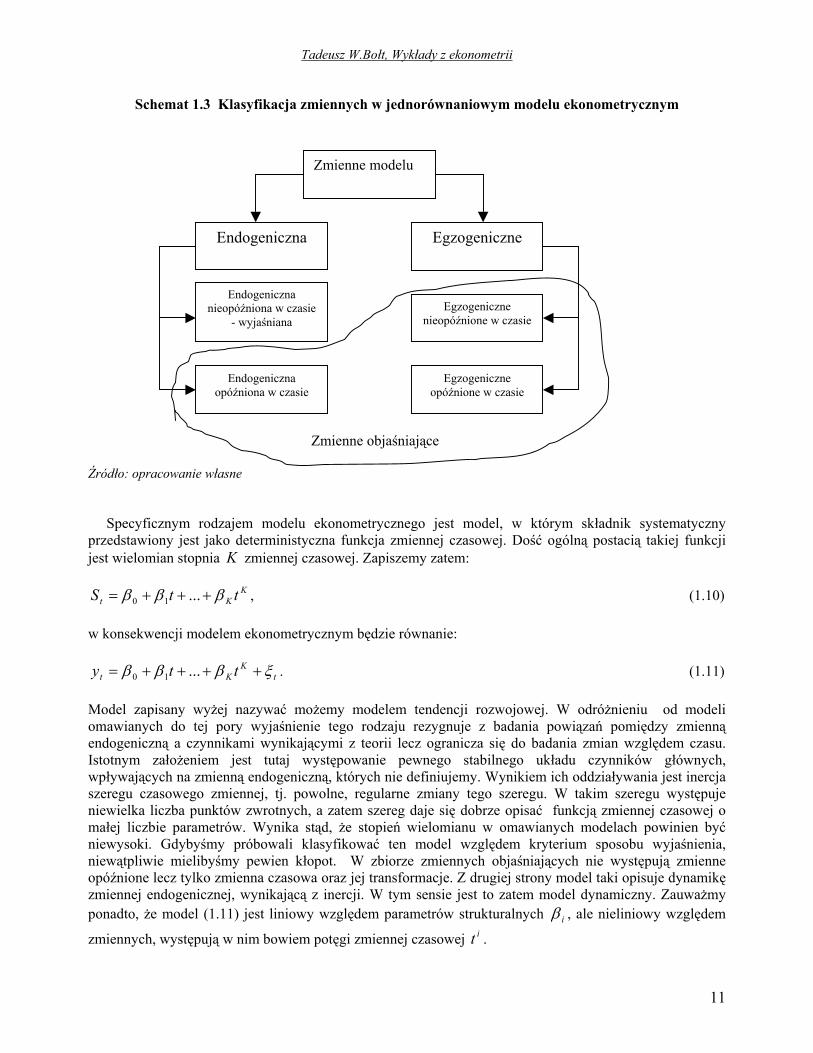

),...,1(;1210 TtCXC tttt =+++= − ξβββ . Model ten możemy otrzymać zakładając mechanizm częściowego dostosowania lub adaptacyjnych oczekiwań3. W zbiorze zmiennych objaśniających tego modelu występuje zarówno czynnik egzogeniczny jak również zmienna endogeniczna opóźniona w czasie. Reasumując rozważania dotyczące jednorównaniowych modeli ekonometrycznych, możemy stwierdzić, że zależnie od sposobu wyjaśniania (statyczny czy dynamiczny) zbiór zmiennych objaśniających zawiera bądź tylko nieopóźnione zmienne egzogeniczne (model statyczny), bądź zmienne egzogeniczne nieopóźnione i opóźnione w czasie (model dynamiczny z dynamiką indukowaną egzogenicznie), bądź endogeniczne opóźnione w czasie (model autoregresyjny), bądź wszystkie wymienione kategorie zmiennych. Podział zmiennych w modelu jednorównaniowym jest zaprezentowany na schemacie 1.2.

3 Zobacz wykład poświęcony modelom dynamicznym.

10

Tadeusz W.Bołt, Wykłady z ekonometrii

Schemat 1.3 Klasyfikacja zmiennych w jednorównaniowym modelu ekonometrycznym Zmienne objaśniające Źródło: opracowanie własne

Endogeniczna Egzogeniczne

Endogeniczna nieopóźniona w czasie

- wyjaśniana

Endogeniczna opóźniona w czasie

Egzogeniczne nieopóźnione w czasie

Egzogeniczne opóźnione w czasie

Zmienne modelu

Specyficznym rodzajem modelu ekonometrycznego jest model, w którym składnik systematyczny przedstawiony jest jako deterministyczna funkcja zmiennej czasowej. Dość ogólną postacią takiej funkcji jest wielomian stopnia K zmiennej czasowej. Zapiszemy zatem:

KKt ttS βββ +++= ...10 , (1.10)

w konsekwencji modelem ekonometrycznym będzie równanie:

tK

Kt tty ξβββ ++++= ...10 . (1.11) Model zapisany wyżej nazywać możemy modelem tendencji rozwojowej. W odróżnieniu od modeli omawianych do tej pory wyjaśnienie tego rodzaju rezygnuje z badania powiązań pomiędzy zmienną endogeniczną a czynnikami wynikającymi z teorii lecz ogranicza się do badania zmian względem czasu. Istotnym założeniem jest tutaj występowanie pewnego stabilnego układu czynników głównych, wpływających na zmienną endogeniczną, których nie definiujemy. Wynikiem ich oddziaływania jest inercja szeregu czasowego zmiennej, tj. powolne, regularne zmiany tego szeregu. W takim szeregu występuje niewielka liczba punktów zwrotnych, a zatem szereg daje się dobrze opisać funkcją zmiennej czasowej o małej liczbie parametrów. Wynika stąd, że stopień wielomianu w omawianych modelach powinien być niewysoki. Gdybyśmy próbowali klasyfikować ten model względem kryterium sposobu wyjaśnienia, niewątpliwie mielibyśmy pewien kłopot. W zbiorze zmiennych objaśniających nie występują zmienne opóźnione lecz tylko zmienna czasowa oraz jej transformacje. Z drugiej strony model taki opisuje dynamikę zmiennej endogenicznej, wynikającą z inercji. W tym sensie jest to zatem model dynamiczny. Zauważmy ponadto, że model (1.11) jest liniowy względem parametrów strukturalnych iβ , ale nieliniowy względem

zmiennych, występują w nim bowiem potęgi zmiennej czasowej t . i

11

Tadeusz W.Bołt, Wykłady z ekonometrii

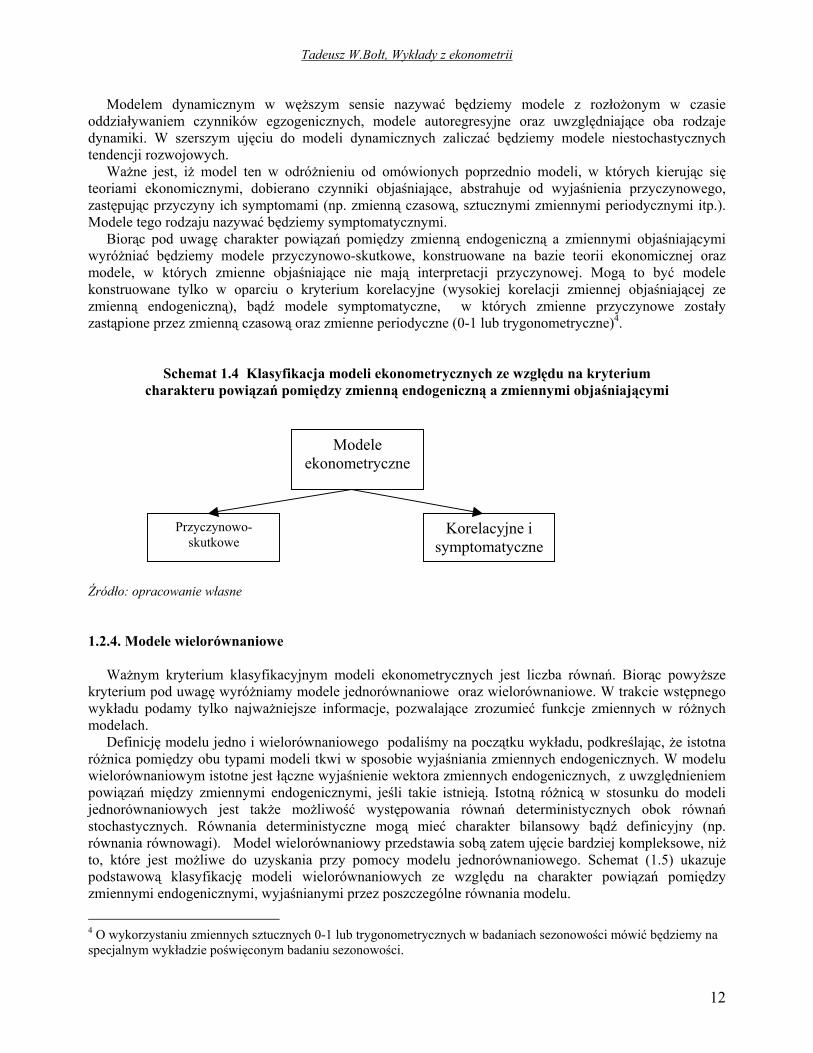

Modelem dynamicznym w węższym sensie nazywać będziemy modele z rozłożonym w czasie oddziaływaniem czynników egzogenicznych, modele autoregresyjne oraz uwzględniające oba rodzaje dynamiki. W szerszym ujęciu do modeli dynamicznych zaliczać będziemy modele niestochastycznych tendencji rozwojowych. Ważne jest, iż model ten w odróżnieniu od omówionych poprzednio modeli, w których kierując się teoriami ekonomicznymi, dobierano czynniki objaśniające, abstrahuje od wyjaśnienia przyczynowego, zastępując przyczyny ich symptomami (np. zmienną czasową, sztucznymi zmiennymi periodycznymi itp.). Modele tego rodzaju nazywać będziemy symptomatycznymi. Biorąc pod uwagę charakter powiązań pomiędzy zmienną endogeniczną a zmiennymi objaśniającymi wyróżniać będziemy modele przyczynowo-skutkowe, konstruowane na bazie teorii ekonomicznej oraz modele, w których zmienne objaśniające nie mają interpretacji przyczynowej. Mogą to być modele konstruowane tylko w oparciu o kryterium korelacyjne (wysokiej korelacji zmiennej objaśniającej ze zmienną endogeniczną), bądź modele symptomatyczne, w których zmienne przyczynowe zostały zastąpione przez zmienną czasową oraz zmienne periodyczne (0-1 lub trygonometryczne)4.

Schemat 1.4 Klasyfikacja modeli ekonometrycznych ze względu na kryterium charakteru powiązań pomiędzy zmienną endogeniczną a zmiennymi objaśniającymi

Korelacyjne i symptomatyczne

Przyczynowo-skutkowe

Modele ekonometryczne

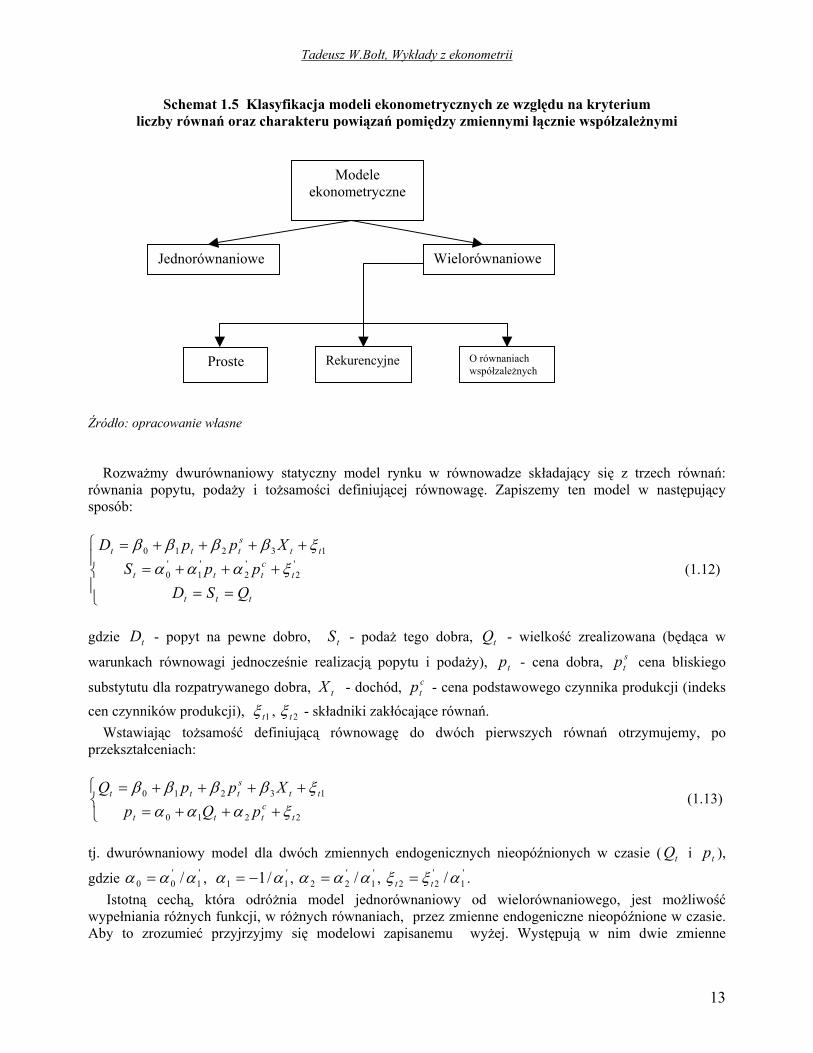

Źródło: opracowanie własne 1.2.4. Modele wielorównaniowe Ważnym kryterium klasyfikacyjnym modeli ekonometrycznych jest liczba równań. Biorąc powyższe kryterium pod uwagę wyróżniamy modele jednorównaniowe oraz wielorównaniowe. W trakcie wstępnego wykładu podamy tylko najważniejsze informacje, pozwalające zrozumieć funkcje zmiennych w różnych modelach. Definicję modelu jedno i wielorównaniowego podaliśmy na początku wykładu, podkreślając, że istotna różnica pomiędzy obu typami modeli tkwi w sposobie wyjaśniania zmiennych endogenicznych. W modelu wielorównaniowym istotne jest łączne wyjaśnienie wektora zmiennych endogenicznych, z uwzględnieniem powiązań między zmiennymi endogenicznymi, jeśli takie istnieją. Istotną różnicą w stosunku do modeli jednorównaniowych jest także możliwość występowania równań deterministycznych obok równań stochastycznych. Równania deterministyczne mogą mieć charakter bilansowy bądź definicyjny (np. równania równowagi). Model wielorównaniowy przedstawia sobą zatem ujęcie bardziej kompleksowe, niż to, które jest możliwe do uzyskania przy pomocy modelu jednorównaniowego. Schemat (1.5) ukazuje podstawową klasyfikację modeli wielorównaniowych ze względu na charakter powiązań pomiędzy zmiennymi endogenicznymi, wyjaśnianymi przez poszczególne równania modelu.

12

4 O wykorzystaniu zmiennych sztucznych 0-1 lub trygonometrycznych w badaniach sezonowości mówić będziemy na specjalnym wykładzie poświęconym badaniu sezonowości.

Tadeusz W.Bołt, Wykłady z ekonometrii

Schemat 1.5 Klasyfikacja modeli ekonometrycznych ze względu na kryterium liczby równań oraz charakteru powiązań pomiędzy zmiennymi łącznie współzależnymi

Modele ekonometryczne

Jednorównaniowe Wielorównaniowe

Proste O równaniach współzależnych

Rekurencyjne

Źródło: opracowanie własne Rozważmy dwurównaniowy statyczny model rynku w równowadze składający się z trzech równań: równania popytu, podaży i tożsamości definiującej równowagę. Zapiszemy ten model w następujący sposób:

==+++=

++++=

ttt

tcttt

ttsttt

QSDppS

XppD'2

'2

'1

'0

13210

ξαααξββββ

(1.12)

gdzie - popyt na pewne dobro, - podaż tego dobra, - wielkość zrealizowana (będąca w

warunkach równowagi jednocześnie realizacją popytu i podaży), - cena dobra, cena bliskiego

substytutu dla rozpatrywanego dobra, - dochód, - cena podstawowego czynnika produkcji (indeks cen czynników produkcji),

tD tS

tX

tQ

tp stp

ctp

1tξ , 2tξ - składniki zakłócające równań. Wstawiając tożsamość definiującą równowagę do dwóch pierwszych równań otrzymujemy, po przekształceniach:

+++=++++=

2210

13210

tcttt

ttsttt

pQpXppQξααα

ξββββ (1.13)

tj. dwurównaniowy model dla dwóch zmiennych endogenicznych nieopóźnionych w czasie ( Q i ),

gdzie , , , . t tp

'1

'00 /ααα = '

11 /1 αα −= '1

'22 /ααα = '

1'22 /αξξ tt =

Istotną cechą, która odróżnia model jednorównaniowy od wielorównaniowego, jest możliwość wypełniania różnych funkcji, w różnych równaniach, przez zmienne endogeniczne nieopóźnione w czasie. Aby to zrozumieć przyjrzyjmy się modelowi zapisanemu wyżej. Występują w nim dwie zmienne

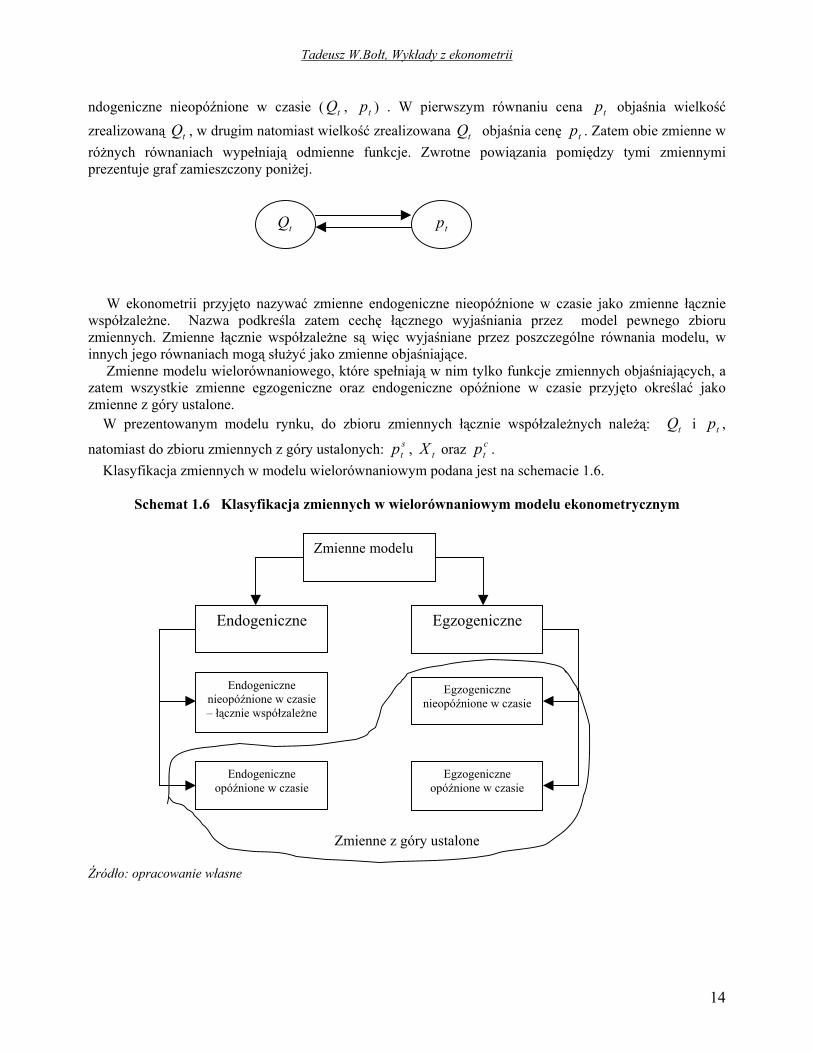

13

Tadeusz W.Bołt, Wykłady z ekonometrii

ndogeniczne nieopóźnione w czasie ( Q , ) . W pierwszym równaniu cena objaśnia wielkość zrealizowaną , w drugim natomiast wielkość zrealizowana objaśnia cenę . Zatem obie zmienne w różnych równaniach wypełniają odmienne funkcje. Zwrotne powiązania pomiędzy tymi zmiennymi prezentuje graf zamieszczony poniżej.

t tp tp

tQ tQ tp

tptQ

W ekonometrii przyjęto nazywać zmienne endogeniczne nieopóźnione w czasie jako zmienne łącznie współzależne. Nazwa podkreśla zatem cechę łącznego wyjaśniania przez model pewnego zbioru zmiennych. Zmienne łącznie współzależne są więc wyjaśniane przez poszczególne równania modelu, w innych jego równaniach mogą służyć jako zmienne objaśniające. Zmienne modelu wielorównaniowego, które spełniają w nim tylko funkcje zmiennych objaśniających, a zatem wszystkie zmienne egzogeniczne oraz endogeniczne opóźnione w czasie przyjęto określać jako zmienne z góry ustalone. W prezentowanym modelu rynku, do zbioru zmiennych łącznie współzależnych należą: i ,

natomiast do zbioru zmiennych z góry ustalonych: , oraz . tQ tp

stp tX c

tp Klasyfikacja zmiennych w modelu wielorównaniowym podana jest na schemacie 1.6.

Schemat 1.6 Klasyfikacja zmiennych w wielorównaniowym modelu ekonometrycznym

Zmienne z góry ustalone

Endogeniczne Egzogeniczne

Endogeniczne nieopóźnione w czasie – łącznie współzależne

Endogeniczne opóźnione w czasie

Egzogeniczne nieopóźnione w czasie

Egzogeniczne opóźnione w czasie

Zmienne modelu

Źródło: opracowanie własne

14

Tadeusz W.Bołt, Wykłady z ekonometrii

Model rynku w równowadze nazywamy modelem o równaniach współzależnych, gdyż wyróżnia się występowaniem jednoczesnych powiązań zwrotnych między zmiennymi łącznie współzależnymi. Powiązania zwrotne mogą mieć charakter bezpośredni, tak jak w przypadku modelu (1.13) lub pośredni.5 Aby poznać istotę modelu rekurencyjnego przypomnijmy znany model rynku w równowadze, nazywany modelem pajęczyny. Ma on postać:

==++++=

+++= −

ttt

ttsttt

tcttt

QSDXppD

ppS'2

'3

'2

'1

'0

12110

ξββββξααα

(1.14)

Oznaczenia zmiennych są analogiczne jak w pierwszym statycznym modelu rynku. Różnica między tymi modelami polega ,,tylko'' na opóźnionej reakcji podaży na zmianę ceny. Obecnie omawiamy zatem dynamiczny model rynku. Podobnie jak poprzednio przekształćmy model tak, by zawierał tylko dwa równania. W konsekwencji przekształceń otrzymamy:

++++=+++= −

23210

12110

ttsttt

tcttt

XpQpppQ

ξββββξααα

(1.15)

gdzie: , , , , . '

1'00 / βββ = '

11 /1 ββ −= '1

'22 / βββ = '

1'33 / βββ = '

1'22 / βξξ tt =

Zbiór zmiennych łącznie współzależnych tego modelu zawiera nadal zmienne: i , natomiast do

zbioru zmiennych z góry ustalonych zaliczamy: , , , . W modelu pajęczyny jednak wielkość zrealizowanego popytu wpływa na cenę, natomiast bezpośrednia zależność zwrotna nie występuje. Cena nie wpływa na wielkość zrealizowaną bezpośrednio, lecz z jednookresowym opóźnieniem. Zależność tego typu przedstawia graf zamieszczony poniżej.

tQ tp

1−tp stp c

tp tX

tQ tp

Model, w którym zależności między zmiennymi występują w postaci jednokierunkowego (niezwrotnego) łańcucha powiązań, nazywamy modelem rekurencyjnym. Model pajęczyny należy do klasy modeli rekurencyjnych. Ostatnim z rozpatrywanych rodzajów modeli wielorównaniowych są modele proste. Model prosty to taki, w którym nie występują bezpośrednie powiązania między zmiennymi łącznie współzależnymi. W takim modelu, w zbiorze zmiennych objaśniających występują tylko zmienne z góry ustalone. Najczęstszym przykładem modeli prostych są układy mikrorelacji, opisujące zachowanie pewnego zbioru jednostek ekonomicznych (np. przedsiębiorstw, gospodarstw domowych, grup towarów itp.). Np. Y.Grunfeld i Z.Griliches6 rozpatrywali model inwestycji przedsiębiorstw, w którym inwestycje j-tej spółki

5 Przykład takiego modelu zmieszczony jest w następnym punkcie części tego wykładu. 6 Zob. Y. Grunfeld, Z. Griliches, Is Aggregation Necessarily Bad, Review of Economics and Statistics, 1960, vol. 42, str. 1-13.

15

Tadeusz W.Bołt, Wykłady z ekonometrii

( ) zależały od wartości rynkowej firmy z okresu poprzedniego ( ) oraz zasobów kapitałowych spółki

z okresu poprzedniego (C ). Dla dwóch spółek, możemy zapisać: tjI jtF ,1−

jt ,1−

+++=+++=

−−

−−

22,1222,112022

11,1211,111011

tttt

tttt

CFICFI

ξβββξβββ

. (1.16)

W modelu tym nie występuje bezpośrednia zależność między inwestycjami różnych spółek. Inwestycje danej spółki zależą tylko od czynników z nią związanych. Model ten można traktować jako zbiór dwóch modeli jednorównaniowych. Podobne przykłady dotyczyć mogą mikrofunkcji popytu konsumpcyjnego. Na koniec podamy zwięzłe charakterystyki trzech wymienionych rodzajów modeli:

- model prosty – charakteryzuje się brakiem bezpośrednich powiązań między zmiennymi łącznie współzależnymi,

- model rekurencyjny – charakteryzuje się występowaniem powiązań bezpośrednich między tymi zmiennymi, ale o charakterze jednokierunkowym (niezwrotnym),

- model współzależny – charakteryzuje się występowaniem bezpośrednich, zwrotnych zależności między zmiennymi łącznie współzależnymi.

1.2.5 Zapis macierzowy formy strukturalnej Znajomość podziału zmiennych występujących w modelu wielorównaniowym na zmienne łącznie współzależne oraz zmienne z góry ustalone jest kluczowa dla poprawnego zapisu macierzowego tego modelu. Jeśli wyjściową postacią modelu jest skalarnie zapisany układ równań strukturalnych, to procedura zapisu macierzowego wygląda następująco:

- podział zmiennych modelu na łącznie współzależne oraz z góry ustalone7, - przeniesienie wszystkich wyrazów modelu, z wyjątkiem składników zakłócających, na lewe strony

równań, - utworzenie odpowiednio zdefiniowanych wektorów zmiennych i macierzy parametrów

strukturalnych8, - zapis macierzowy modelu.

Zapiszemy obecnie macierzowo przykładowe modele podane w podpunkcie poprzednim. Obecnie, zgodnie z podana procedurą, przeniesiemy w uporządkowany sposób wszystkie wyrazy równań statycznego modelu rynku w równowadze (1.13), z wyjątkiem składników zakłócających, na strony lewe, zmieniając znaki:

13201 0 tctt

sttt pXppQ ξββββ =−−−−−

2201 00 tctt

sttt pXppQ ξααα =−−−−+− .

Zdefiniujemy wierszowe wektory zmiennych występujących w modelu9: 7 Podział taki jest wystarczający dla celów estymacji modelu. W przypadku, gdy model jest dynamiczny i przeprowadzana jest analiza mnożnikowa, spośród zmiennych z góry ustalonych wyodrębnia się zmienne opóźnione i nieopóźnione. Będziemy o tym mówić na wykładzie poświęconemu tego typu analizie. 8 Jeżeli wektory zmiennych zdefiniowane są jako wektory wierszowe, jak w trakcie wykładów, wtedy parametry poszczególnych równań są ustawiane w kolumnach. Jeśli definiujemy kolumnowe wektory zmiennych wtedy parametry poszczególnych równań są ustawione w wierszach. 9 Zakładamy, że w każdym równaniu strukturalnym występuje wyraz wolny, stąd jednym z elementów wektora tx jest jedynka.

16

Tadeusz W.Bołt, Wykłady z ekonometrii

[ ]ttt

pQy = ; [ ]ctt

stt pXpx 1= ; [ ]21 ttt

ξξξ = .

o wymiarach odpowiednio: 1 , 1 , 1 oraz macierze parametrów: 2x 4x 2x

−

−=Γ

11

1

1

βα

;

=Β

2

3

2

00

-00-0-

- -

αββ

αβ

o wymiarach 2 i . W takim przypadku odpowiednim zapisem modelu rynku w równowadze będzie

2x 24x10:

[ ] [ ] [ 21

2

3

2

00

1

1

-00-0-

- -

11

1tt

ctt

sttt pXppQ ξξ

αββ

αβ

βα

=

+

−

− ]. (1.17)

Widzimy, że w pierwszych kolumnach macierzy Γ i Β występują parametry pierwszego równania, natomiast w kolumnach drugich parametry równania drugiego. Obecnie zapiszemy macierzowo dynamiczny model rynku w równowadze (1.15), który określiliśmy jako model rekurencyjny. Przepiszemy go w następujący sposób:

12110 000 ttst

ctttt XppppQ ξααα =−−−−−− −

232101 00 ttst

ctttt XppppQ ξββββ =−−−−−+− − .

Wektory zmiennych oraz macierze parametrów rozpatrywanego modelu mają więc postacie:

[ ]tttpQy = ; [ ]t

st

cttt Xpppx 11 −= ; [ ]21 ttt

ξξξ = .

−=Γ

101 1β ;

−−

−−

−−

=Β

3

2

2

1

00

00

00

ββ

αα

βα

Odpowiednim zapisem dynamicznego modelu rynku w równowadze będzie:

10 Wynika to z definicji mnożenia macierzy.

17

Tadeusz W.Bołt, Wykłady z ekonometrii

[ ] [ ] [ 21

3

2

2

1

00

11

-00

0-0-

--

110

1ttt

st

ctttt XppppQ ξξ

ββ

αα

βα

β=

−+

−− ]. (1.18)

Ostatnim z rozpatrywanych przykładów modeli wielorównaniowych, prosty model inwestycji przedsiębiorstw (1.16), zapiszemy w następujący sposób:

12,12,11,1211,111011 00 tttttt CFCFI ξβββ =−−−−− −−−−

22,1222,1121,11,1022 00 tttttt CFCFI ξβββ =−−−−− −−−− . Wierszowymi wektorami zmiennych modelu będą:

[ ]21 tttIIy = ; [ ]2,12,11,11,11 −−−−= ttttt CFCFx ; [ ]21 ttt

ξξξ = .

o wymiarach odpowiednio: 1 , 1 , 1 natomiast macierzami parametrów: 2x 5x 2x

=Γ

1001

;

−−

−−

−−

=Β

22

12

21

11

0201

00

00

ββ

ββ

ββ

o wymiarach 2 i . Zapisem macierzowym modelu inwestycji przedsiębiorstw będzie zatem: 2x 25x

[ ] [ ] [ 21

22

12

21

11

0201

2,12,11,11,121

00

00

11001

tttttttt CFCFII ξξ

ββ

ββ

ββ

=

−−

−−

−−

+

−−−− ]. (1.19)

Widzimy, że wszystkie przedstawione zapisy macierzowe mają ogólną postać:

tttxy ξ=Β+Γ (1.20)

gdzie: [ ]tGttt

yyyy ...21= jest wektorem 1 zmiennych łącznie współzależnych; liczba G jest

jednocześnie liczbą równań strukturalnych modelu

xG11, [ ]tKtt xxx ...1 1= jest wektorem 1 )1( +Kx ;

11 Zakładamy, że w modelu każda zmienna łącznie współzależna jest wyjaśniana przez jedno równanie strukturalne.

18

Tadeusz W.Bołt, Wykłady z ekonometrii

liczba K oznacza zatem liczbę zmiennych z góry ustalonych, [ ]tGtttξξξξ ...21= jest wektorem

składników zakłócających kolejnych równań strukturalnych, natomiast xG1

=Γ

−

−...

1

Gγ

γ

KG

G

G

β

ββ

...1

0

GxG K 1( +

tejj −

Γ

G

01ty β=

2ty 0α=

3ty 0γ=

1

1

t

ty

ξ=

[ ]

0000

000000

3

3

2

00

3,1tyα

ββ

αβ

−−

−−−

−−−

−2ty

ξ

−

−−−

1............

...1

...

21

221

112

G

G

G

γ

γγγ

;

−−−

−−−−−−

=Β

KK ββ

ββββ

...

.........

...

...

21

1211

0201

są macierzami parametrów formy strukturalnej o wymiarach odpowiednio: oraz . xG) Aby ogólny zapis był czytelny przyjmujemy zasadę, że parametry formy strukturalne są oznaczone dwoma indeksami odpowiednio ijγ oraz ijβ , przy czym indeks pierwszy oznacza numer zmiennej, zaś indeks drugi numer równania. Zauważmy też, że jeżeli w pewnym równaniu nie występuje zmienna, to odpowiedni element macierzy lub jest równy zeru. Zatem liczba zer w Γ Β kolumnie macierzy Γ i Β oznacza liczbę zmiennych nie występujących w tym równaniu. Na głównej przekątnej macierzy znajdują się jedynki, co oznacza takie ustawienie równań, że zmienna o numerze ,, ’’ jest wyjaśniana w równaniu o numerze ,, i ’’. Macierz

Γi otrzymuje postać zależną od

charakteru powiązań między zmiennymi łącznie współzależnymi. Prawdziwe są następujące zdania: - jeżeli model wielorównaniowy jest prosty, to macierz I=Γ jest macierzą jednostkową, - jeżeli model wielorównaniowy jest rekurencyjny, to macierz Γ jest macierzą trójkątną lub da się do

niej sprowadzić, poprzez zmianę numeracji równań i zmiennych łącznie współzależnych, - jeżeli model wielorównaniowy jest modelem o równaniach współzależnych, to macierz Γ nie jest

macierzą trójkątną i nie da się do niej sprowadzić, poprzez zmianę numeracji równań i zmiennych łącznie współzależnych.

Aby lepiej zrozumieć ten problem przeanalizujmy kilka przykładów. Pierwszym z nich niech będzie trzyrównaniowy model zapisany w postaci:

11,131231 tttt yxy ξβββ ++++ −

2233211 tttt xyy ξααα ++++

33,1231 ttt yx ξγγ +++ − . Zapisem macierzowy tego modelu jest:

[ ]

[ ] .

1101001

32

2

1

0

321,11

21

1

3

tt

ttttt xxyxy

ξ

γγ

γ

αβ

α=

+

−−

−

−

Macierz dla tak zapisanego modelu nie jest trójkątna. Wystarczy jednak zmienić kolejność równań i zmiennych, by doprowadzić tę macierz do takiej postaci. Zamieniając miejscami równanie pierwsze z drugim i odpowiednio zmienną pierwszą z drugą otrzymujemy:

Γ

19

Tadeusz W.Bołt, Wykłady z ekonometrii

223321102 ttttt xyyy ξαααα ++++=

11,13123101 ttttt yxyy ξββββ ++++= −

33,123103 tttt yxyy ξγγ +++= −

[ ] [ ]

[ ] .

0000

000000

1101001

312

2

1

3

3

2

000

3,1321,11

12

1312

ttt

tttttttt yxxyxyyy

ξξξ

γγ

αββ

γβα

βαα

=

=

−−

−−−

−−−

+

−−− −−

Drugim przykładem niech będzie trzyrównaniowy model zawierający tzw. pośrednią zależność zwrotną. Zapiszmy następującą postać strukturalną:

11,13123101 ttttt yxyy ξββββ ++++= −

2221102 tttt xyy ξααα +++=

33,13322103 ttttt yxyy ξγγγγ ++++= − . Zapisem macierzowy tego modelu jest:

[ ] [ ]

[ ] .

0000

000000

110

1001

321

3

2

2

3

2

000

3,1321,11

1

1

1

321

ttt

tttttttt yxxyxyyy

ξξξ

γγ

αββ

γαβ

βγ

α

=

=

−−

−−−

−−−

+

−−

−

−−

Widzimy, że macierz nie może być sprowadzona do macierzy trójkątnej, poprzez zmianę kolejności równań i zmiennych, mimo że liczba zer w tej macierzy jest wystarczająca. Nie ma bowiem równania w którym jako zmienne objaśniające występowałyby tylko zmienne z góry ustalone. Występuje natomiast tzw. pośrednia zależność między zmiennymi łącznie współzależnymi, co pokazuje graf zmieszczony poniżej.

Γ

1ty 2ty 3ty

20

Tadeusz W.Bołt, Wykłady z ekonometrii

Na koniec przedstawimy zapis macierzowy dwurównaniowego, statycznego modelu Keynesa. Jego skalarnie zapisane równania , jak pamiętamy, mają postać:

ttt XC ξββ ++= 10 ,

ttt ICX += . Wykorzystując podane wyżej definicje zapiszemy:

[ ] [ ] [ 0100

1111 0

1tttt IXC ξ

ββ

=

−+

−

− ].

1.3. Przyczyny występowania składnika zakłócającego Składnik zakłócający modelu tξ nie jest bezpośrednio obserwowalny. Ujmuje on wpływ wszystkich czynników nieuwzględnionych oraz błędów popełnionych w procesie konstrukcji modelu ekonometrycznego. Przyczyny jego występowania w modelu ekonometrycznym są następujące:

- nieuwzględnienie wszystkich czynników objaśniających (niektóre z nich są nierozpoznane przez teorię, inne są niemierzalne),

- wybór niewłaściwej postaci analitycznej funkcji ; postać analityczna modelu zwykle nie jest dokładnie określona przez teorię ekonomii,

f

- błędy w pomiarze zmiennych ekonomicznych (np. w przypadku zmiennych agregatowych - błędy agregacji),

- losowy charakter zmiennych ekonomicznych. Z uwagi na to, że składnik zakłócający jest zmienną losową nazywa się go niekiedy składnikiem losowym. 1.4 Etapy procedury ekonometrycznej12 Tworzenie modelu ekonometrycznego jest mniej lub bardziej związane z ,,mieleniem danych’’. Przez technologię mielenia danych rozumieć będziemy taki sposób modelowania regresyjnego, w którym aprioryczna wiedza badacza ograniczona jest do określenia szerokiego zbioru czynników (zmiennych), które mogą wystąpić w dowolnej konfiguracji. Znaki i wartości ocen parametrów nie mają dla badacza praktycznie żadnego znaczenia. Jest on zainteresowany otrzymaniem empirycznej relacji regresyjnej, która jest ,,najlepiej dopasowana’’. Technologii tej nie da się do końca uniknąć choćby dlatego, że teorie ekonomiczne są zawsze słabymi teoriami. Prawie nigdy nie jest tak, aby model empiryczny był dany w gotowej postaci przez teorię ekonomiczną. Mówimy o tym dlatego i w tak wyraźny sposób, aby przestrzec przed traktowaniem modelowania ekonometrycznego jako tylko mielenia danych. Punktem wyjścia procedury konstrukcji modelu jest określenie celu badania (nr 1 na schemacie 1.7). Najogólniej można przyjąć, że takimi dwoma celami mogą być:

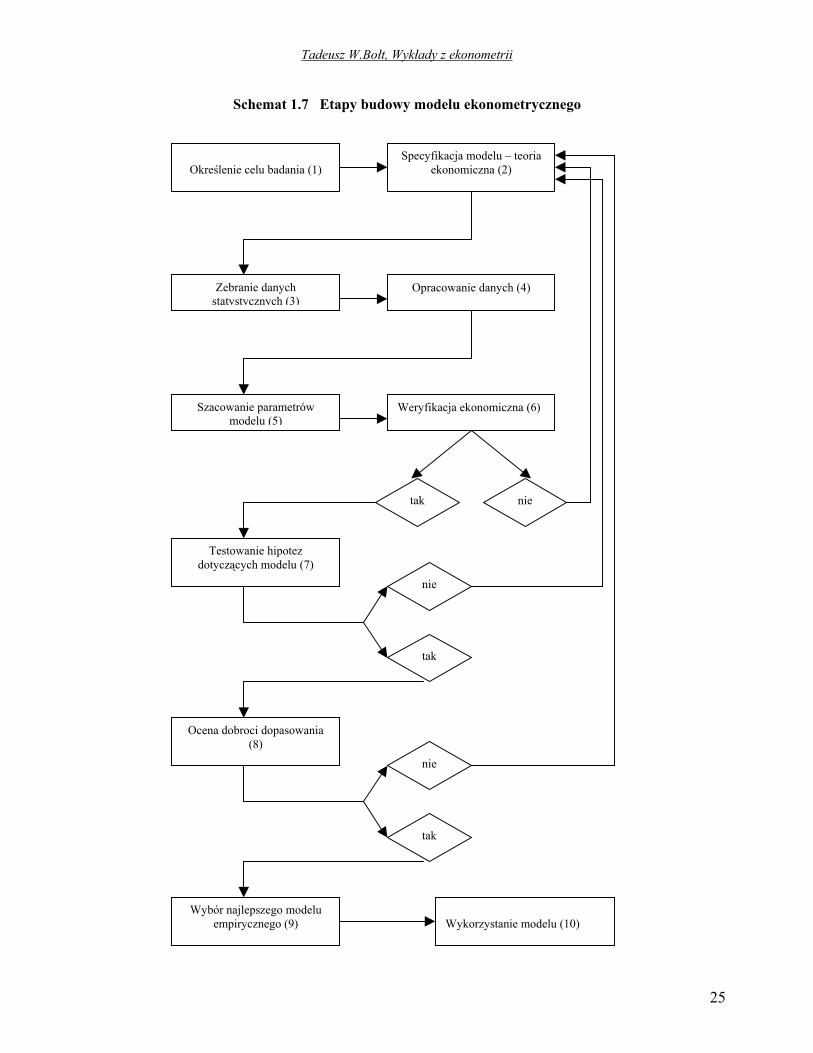

- testowanie teorii ekonomicznej, - skonstruowanie modelu opisującego zadane szeregi obserwacji i wykorzystanie tego modelu w

analizach historycznych oraz/lub prognozowaniu.

12 Schemat (1.7) zamieszczony w tym punkcie wykładu nawiązuje do schematu zamieszczonego w książce G.S.Maddali, Introduction to Econometrics, str. 6-7.

21

Tadeusz W.Bołt, Wykłady z ekonometrii

W przypadku pierwszym problem konstrukcji modelu jest równoznaczny z przedstawieniem teorii w testowalnej postaci. W tym rozumieniu struktura modelu ekonometrycznego jest w istocie dana. Teoria określa bowiem zmienne objaśniające, powiązania między nimi oraz niekiedy postać analityczną. Jeśli nie wszystkie zmienne występujące w testowanej teorii są bezpośrednio obserwowalne do rozwiązania pozostaje problemem wyrażenia zależności w kategoriach obserwowalnych. Mniejsze znaczenie ma dla jakich szeregów obserwacji zmiennych przeprowadzany jest proces weryfikacji. W tym rozumieniu model ekonometryczny jest statystycznym narzędziem weryfikacji teorii ekonomicznej. Przykładami tego typu zadań mogą być np.:

- testowanie układu funkcji popytu konsumpcyjnego otrzymanych drogą maksymalizacji funkcji użyteczności,

- testowanie krzywej Phillipsa, - testowanie efektywności rynku.

W drugim przypadku model jest konstruowany dla konkretnych celów analitycznych bądź prognostycznych, zwykle na zamówienie decydentów. Konstruktor może posługiwać się wybraną teorią ekonomiczną, może też konstruować model regresyjną strategią mielenia danych, szczególnie wtedy gdy model ma być narzędziem prognozowania. W takim przypadku zwykle zbiór zmiennych objaśniających i struktura dynamiczna modelu nie są z góry dane, lecz są przedmiotem poszukiwań w oparciu o jedno, bądź kilka kryteriów ,,jakości modelu’’ wybranych przez badacza. Etap ten kończy się określeniem zmiennej/zmiennych ekonomicznych, które będą przedmiotem modelowania tj. zmiennych endogenicznych, dla których konstruowane będą równania modelu. Etap drugi (na schemacie oznaczony (2)) nazywany specyfikacją modelu, polega na wykorzystaniu teorii ekonomicznych aby określić, które zmienne i z jakim opóźnieniem mogą objaśniać zmienną/zmienne endogeniczną/endogeniczne. Na tym etapie powstaje tzw. model teoretyczny, w którym parametry strukturalne są nieznane, natomiast składniki zakłócające są bezpośrednio nieobserwowalne. Możliwe są dwie strategie konstruowania modelu teoretycznego:

- od szczegółu do ogółu, - od ogółu do szczegółu.

Strategia pierwsza polega na tym, aby wstępną wersją rozpatrywaną przez badacza był model możliwie prosty, zawierający tylko czynniki objaśniające, wynikające z teorii ponad wszelką wątpliwość. Jeśli model prosty nie spełni wymagań badacza będzie on stopniowo wzbogacany – modyfikowany. Strategia ta wynika z zastosowania zasady brzytwy Ockhama, czyli nie komplikowania wyjaśnienia, jeśli wyjaśnienie prostsze jest wystarczające dla badacza. Postępowanie to jest również bardziej bezpieczne dla badacza z uwagi na możliwość obserwowania i kontrolowania efektów stopniowych modyfikacji modelu. Z natury modelu regresyjnego, o czym mówić będziemy na kolejnych wykładach, wynika bowiem, że oszacowanie każdego parametru strukturalnego zależy od korelacji cząstkowej, uwarunkowanej wszystkimi zmiennymi objaśniającymi wprowadzonymi do modelu. Strategia druga polega na tym, aby wersją wstępną modelu teoretycznego był model rozbudowany, zawierający możliwie wszystkie zmienne objaśniające podpowiadane przez teorię o bardzo rozbudowanej strukturze opóźnień. Model empiryczny powstaje z modelu rozbudowanego poprzez testowanie hipotez odnośnie do jego parametrów i tą drogą następuje stopniowe uproszczenie jego konstrukcji. Procedura ta ma uzasadnienie, gdy wszystkie potencjalne zmienne objaśniające badacz traktuje jako równie ważne, stąd też mogą one wystąpić ,,w dowolnej konfiguracji’’. Musimy pamiętać jednak o istotnych ograniczeniach stosowania tej metody. Wynikają one z tego, że zmienne objaśniające są skorelowane pomiędzy sobą. Dołączenie, bądź odrzucenie dowolnej zmiennej zmienia współczynniki korelacji cząstkowej wszystkich pozostałych zmiennych objaśniających ze zmienną endogeniczną. Jeśli zatem wyjściową wersją modelu jest rozbudowana jego postać uwzględniająca nadto wiele opóźnień, wtedy wartości i znaki ocen współczynników regresji mogą być przypadkowe. Ponadto ograniczeniem jest liczba stopni swobody. Dla szeregów czasowych danych rocznych rzędu 20-30 obserwacji, w rozbudowanym modelu, możemy przy danym ryzyku nie odrzucić hipotez, które odrzucilibyśmy mając większą liczbę stopni swobody. Kolejnym ograniczeniem dla stosowania tej strategii postępowania jest możliwość pojawienia się

22

Tadeusz W.Bołt, Wykłady z ekonometrii

współliniowości/prawie współliniowości kolumn obserwacji zmiennych objaśniających, o czym będziemy mówić w trakcie dalszych wykładów. Etapem kolejnym (na schemacie oznaczonym numerem (3)) jest zebranie danych statystycznych (w formie szeregów czasowych lub danych przekrojowych) charakteryzujących zmienne endogeniczne i egzogeniczne lub skorzystanie ze zbiorów już istniejących. W przypadku pozyskiwania danych pierwotnych istotne znaczenie ma skonstruowanie poprawnego narzędzia pomiarowego. Na przykład w wielu badaniach marketingowych chodzi o przygotowanie ankiety zawierającej odpowiednią liczbę pytań pozwalających na poznanie opinii konsumentów oraz zmierzenie cech, które charakteryzują sytuację ekonomiczną (dochody) oraz społeczną (wykształcenie, praca, stan cywilny, miejsce zamieszkania) respondentów. W przypadku danych wtórnych chodzi o znalezienie wiarygodnych źródeł ich pozyskania. Oddzielnym problemem jest wybór próby. Po pierwsze jej liczebność musi być większa niż liczba szacowanych parametrów (spełnienie jednego z warunków numerycznych), po drugie próba powinna być reprezentatywna. Pojęcie reprezentatywności nie jest rozumiane jednoznacznie w przypadku danych przekrojowych i danych czasowych. W przypadku danych przekrojowych próba reprezentatywna oznacza próbę losowo pobraną z populacji generalnej badanych obiektów, o liczebności zapewniającej oszacowanie wybranych parametrów populacji z zadaną dokładnością. W przypadku danych czasowych (szeregów czasowych) pojęcie reprezentatywności odnosimy raczej do aktualności (stabilności) modelu ekonometrycznego o zadanej strukturze. Wiemy, że w miarę upływu czasu dane ekonomiczne ,,starzeją się’’. W przypadku modeli opisujących relacje techniczno-ekonomiczne (np. modele produkcji, kosztów) jest to wynikiem wprowadzanych zmian technologii produkcji, istotnych zmian organizacji produkcji, bądź zmian instytucjonalnych. Skutkuje to często istotnymi zmianami w czasie takich parametrów jak elastyczności produkcji względem czynników, bądź koszty ,,stałe’’ i jednostkowe koszty zmienne. W przypadku modeli opisujących zachowanie jednostek w czasie (np. modele popytu konsumpcyjnego) jest to wynikiem następujących w dłuższym okresie czasu zmian zachowań tych jednostek. Skutkuje to zmianami w czasie takich parametrów jak krańcowa skłonność do konsumpcji, czy elastyczności dochodowe i cenowe. W takich przypadkach wydłużanie szeregu czasowego nie zawsze ma uzasadnienie. Rozpatrując na przykład model ekonometryczny ze stałymi w czasie parametrami strukturalnymi będziemy wybierać próbę czasową, dla której będzie można utrzymać założenie o stałości parametrów. Będzie to zresztą przedmiotem weryfikacji statystycznej. Kolejnym etapem na schemacie oznaczonym (4) jest opracowanie danych. W przypadku danych pierwotnych chodzi o założenie odpowiedniego komputerowego banku danych. W przypadku, gdy pozyskujemy dane, które istnieją już w formie elektronicznej chodzi o przygotowanie tego zbioru w takiej postaci, by mógł być łatwo wykorzystany przez statystyczno-ekonometryczne programy komputerowe (Statistica, Mfit, PCGive, itp.). O wiele ważniejsze jest jednak opracowanie danych. W przypadku szeregów czasowych chodzi tutaj o:

- sprawdzenie, czy w okresie próby dane są porównywalne, tj. czy definicje kategorii ekonomicznych nie uległy zmianie, czy ceny w których wyrażone są kategorie realne pochodzą z tego samego okresu; jeśli nie należy doprowadzić dane do porównywalności,

- sprawdzenie, czy nie występują okresy obserwacyjne, w których brak jest obserwacji na zmiennych; jeśli tak należy, drogą interpolacji, doszacować brakujące dane,

- sprawdzenie czy nie występują dane nietypowe, tj. znaczące wzrosty bądź spadki wartości zmiennych, jeśli tak, należy przeanalizować przyczyny nietypowych realizacji (często są to błędy w danych),

- zdefiniowanie koniecznych transformacji zmiennych, zależnie od tego jakie postacie analityczne będą przedmiotem analizy.

W przypadku danych przekrojowych o charakterze jakościowym (płeć, wykształcenie) konieczne jest zdefiniowanie odpowiednich zmiennych sztucznych (w szczególności 0-1). Oszacowanie parametrów strukturalnych i struktury stochastycznej modelu jest kolejnym etapem procedury konstrukcji modelu (na schemacie oznaczonym (5)). Jeśli model jest jednorównaniowy oszacowania jego parametrów otrzymywane są metodą najmniejszych kwadratów (liniową, bądź nieliniową). Zwykle, stosując standardowe programy statystyczno-ekonometryczne, otrzymujemy pełny

23

Tadeusz W.Bołt, Wykłady z ekonometrii

zestaw parametrów struktury stochastycznej, obejmujący macierz wariancji-kowariancji błędów estymacji, parametrów rozkładu reszt oraz syntetycznych miar dobroci dopasowania modelu. Weryfikacja ekonomiczna jest kolejnym etapem omawianej procedury, na schemacie oznaczonym (6). Weryfikacja ekonomiczna jest równoznaczna ze sprawdzeniem czy oceny parametrów strukturalnych modelu mają rozsądną interpretację ekonomiczną. W tym przypadku znaczenie mają zarówno wartości jak i znaki ocen. W modelu dynamicznym ważnym zadaniem jest obliczenie mnożników indywidualnych, mnożnika długookresowego oraz ich interpretacja. Jeśli ocenom parametrów nie potrafimy nadać rozsądnej interpretacji model taki musimy odrzucić i wrócić do etapu (2) – specyfikacji modelu. Jeśli natomiast interpretacja ocen jest rozsądna, wtedy przejść możemy do kolejnego etapu omawianej przez nas procedury, mianowicie etapu testowania hipotez. Etap testowania hipotez statystycznych, na schemacie oznaczony (7), dotyczyć może bardzo wielu aspektów modelu. W standardowej sytuacji, kiedy korzystamy z dostępnego programu statystycznego (np. Mfit, Statistica), ograniczamy się do testowania tych hipotez, dla których statystyki testów są obliczone. W większości przypadków weryfikujemy zatem następujące hipotezy:

- normalności rozkładu składników losowych, - indywidualne i łączne hipotezy istotności parametrów strukturalnych, - o braku autokorelacji różnych rzędów, - o stałości wariancji składników zakłócających.

W bardziej zaawansowanych zastosowaniach przedmiotem weryfikacji jest: - hipoteza o stałości parametrów strukturalnych, wykorzystująca wyniki rekurencyjnej estymacji

modelu, - hipotezy o prognostycznej stabilności modelu, - hipotezy o stałości warunkowej wariancji (ARCH), - hipotezy stacjonarności i inne.

W przypadku niespełnienia pewnego kryterium weryfikacji statystycznej następuje powrót do etapu 2, gdyż zwykle przyczynami tego stanu rzeczy są błędy konstrukcji modelu. Zależnie od przyjętej strategii postępowania następuje stopniowa zmiana konstrukcji modelu polegająca albo na rozbudowie, uproszczeniu, bądź zmianie postaci analitycznej modelu, który nie spełnia któregoś z etapów weryfikacji statystycznej. Następnie zmieniony model jest ponownie szacowny i przechodzi kolejne etapy procedury od (5) do (7). Proces ten jest kontynuowany aż do momentu, gdy badacz uznaje, że model spełnia przyjęte przez niego kryteria. Należy pamiętać aby proces ten pozostawał pod kontrolą badacza nie zmieniając się w proste mielenie danych. Kolejnym etapem jest ocena dobroci dopasowania za pomocą syntetycznych miar dopasowania, na schemacie oznaczona jako (8). Zwykle badacz przyjmuje z góry pewne wartości ,,krytyczne’’ relatywnych miar dopasowania, których spełnienie czyni model empiryczny dopuszczalnym. Jeśli model nie spełnia tego kryterium, wracamy do etapu (2). Należy pamiętać, iż kryterium dobroci dopasowania nie jest najważniejsze. Często jest tak, że model bezsensowny ekonomicznie może być dobrze dopasowany do danych empirycznych. Etapem oznaczonym na schemacie jako (9) jest wybór najlepszego modelu empirycznego. Często zdarza się tak, że wybór najlepszego modelu nie jest jednoznaczny w świetle przyjętych kryteriów. Niekiedy model najlepiej dopasowany jednocześnie charakteryzuje się brakiem stabilności w czasie, podczas gdy model gorzej dopasowany zachowuje aktualność prognostyczną przez większą liczbę okresów. W istocie badacz powinien brać pewien zestaw kryteriów według niego ważnych, których spełnienie przez model jest konieczne i wybrać taki model, który jest najbliżej ideału. Hierarchia tych kryteriów zależy w dużym stopniu od kolejnego etapu, którym jest wykorzystanie modelu. Zakończenie procesu wyboru modelu empirycznego następuje zatem wtedy gdy istnieje taki model empiryczny, który spełnia przyjęte kryteria weryfikacji lub wtedy, gdy model nie spełnia wszystkich kryteriów weryfikacji, lecz dalsza jego ,,poprawa'' jest niemożliwa (np. brak danych statystycznych) lub zbyt kosztowna. Końcowym etapem procedury ekonometrycznej oznaczonym na schemacie jako (10) jest wykorzystanie modelu. Naturalnym kierunkiem wykorzystania modelu jest prognozowanie. W takim ujęciu model ekonometryczny traktowany jest jak narzędzie prognozowania zmiennej/zmiennych endogenicznych. Innym

24

Tadeusz W.Bołt, Wykłady z ekonometrii

Schemat 1.7 Etapy budowy modelu ekonometrycznego

Określenie celu badania (1)

Specyfikacja modelu – teoria ekonomiczna (2)

Zebranie danych statystycznych (3)

Opracowanie danych (4)

Szacowanie parametrów modelu (5)

Weryfikacja ekonomiczna (6)

Testowanie hipotez dotyczących modelu (7)

Ocena dobroci dopasowania (8)

Wybór najlepszego modelu empirycznego (9)

tak nie

nie

tak

nie

tak

Wykorzystanie modelu (10)

25

Tadeusz W.Bołt, Wykłady z ekonometrii

26

sposobem wykorzystania modelu empirycznego jest przeprowadzanie analiz ekonomicznych na jego podstawie. Typowym przykładem jest wykorzystanie empirycznego liniowego modelu kosztów do analizy progu rentowności, czy też wykorzystanie empirycznego wielorównaniowego modelu popytu konsumpcyjnego do analiz elastyczności cenowych i dochodowych. Jeszcze innym zastosowanie może być wykorzystanie modelu do symulacji efektów różnych polityk gospodarczych.