Zagadnienia obowiązujące w ramach zaliczenia … obowiązujące w ramach zaliczenia ćwiczeń z...

1

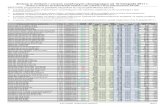

Zagadnienia obowiązujące w ramach zaliczenia ćwiczeń z ekonometrii stosowanej: 1. Podstawowe informacje dotyczące bazy danych dotyczącej konsumpcji. Oznaczenia, interpretacja i jednostki zmiennych modelu (pce, ppce, y, cpi) 1 . 2. Umiejętność odczytania wyników estymacji w formacie programu G7 (w tym symbole: SEE, MAPE, RSQ, RHO, DW, Obser, DoFree, Reg-Coef, t-value). 3. Zapis równania modelu (model liniowy i potęgowy). 4. Interpretacja parametrów. Ocena merytoryczna znaków parametrów. 5. Interpretacja miar dopasowania (SEE, MAPE, RSQ). 6. Test istotności t-Studenta. Ocena istotności poszczególnych zmiennych objaśniających modelu (wnioski o występowaniu bądź braku zależności między zmienną objaśnianą a zmiennymi objaśniającymi). 7. Badanie występowania autokorelacji w modelu (test Durbina-Watsona). 8. Zmienne zerojedynkowe w modelach ekonometrycznych. Interpretacja parametrów przy zmiennych zerojedynkowych. Zaliczenie będzie miało formę pisemną. Sprawdzian będzie zawierał wydruk wyników estymacji dla kilku modeli popytu konsumpcyjnego). W odniesieniu do wyników sformułowane będą konkretne pytania, na które trzeba będzie udzielić krótkich odpowiedzi opisowych. 1 UWAGA – NIE trzeba znać na pamięć poszczególnych rodzajów towarów i usług konsumpcyjnych i ich numerów (plik oznaczenia.txt).

Transcript of Zagadnienia obowiązujące w ramach zaliczenia … obowiązujące w ramach zaliczenia ćwiczeń z...

Zagadnienia obowiązujące w ramach zaliczenia ćwiczeń z ekonometrii stosowanej:

1. Podstawowe informacje dotyczące bazy danych dotyczącej konsumpcji. Oznaczenia,

interpretacja i jednostki zmiennych modelu (pce, ppce, y, cpi)1.

2. Umiejętność odczytania wyników estymacji w formacie programu G7 (w tym symbole: SEE,

MAPE, RSQ, RHO, DW, Obser, DoFree, Reg-Coef, t-value).

3. Zapis równania modelu (model liniowy i potęgowy).

4. Interpretacja parametrów. Ocena merytoryczna znaków parametrów.

5. Interpretacja miar dopasowania (SEE, MAPE, RSQ).

6. Test istotności t-Studenta. Ocena istotności poszczególnych zmiennych objaśniających

modelu (wnioski o występowaniu bądź braku zależności między zmienną objaśnianą a

zmiennymi objaśniającymi).

7. Badanie występowania autokorelacji w modelu (test Durbina-Watsona).

8. Zmienne zerojedynkowe w modelach ekonometrycznych. Interpretacja parametrów przy

zmiennych zerojedynkowych.

Zaliczenie będzie miało formę pisemną. Sprawdzian będzie zawierał wydruk wyników estymacji dla

kilku modeli popytu konsumpcyjnego). W odniesieniu do wyników sformułowane będą konkretne

pytania, na które trzeba będzie udzielić krótkich odpowiedzi opisowych.

1 UWAGA – NIE trzeba znać na pamięć poszczególnych rodzajów towarów i usług konsumpcyjnych i ich

numerów (plik oznaczenia.txt).