Wydarzenia tygodnia fileW piątek po południu Sejm dokona wyboru dwóch nowych członków RPP...

9

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 1 25 stycznia 2016 Bieżący tydzień na rynkach finansowych Jutro GUS opublikuje szacunek PKB za 2015r, naszym zdaniem wzrost gospodarczy przyspieszył z 3,3% w 2014r. do 3,5%. Dobre dane miesięczne za Q4 wskazują na możliwość nieco lepszego odczytu, nawet 3,6%. W środę Fed ogłosi decyzję w sprawie stóp procentowych. Będzie to pierwsze posiedzenie po grudniowej podwyżce stóp w USA i nie oczekujemy na nim żadnych zmian parametrów polityki pieniężnej. Jak zawsze istotne będą zawarte w komunikacie sugestie dotyczące przyszłej ścieżki stóp procentowych. W piątek po południu Sejm dokona wyboru dwóch nowych członków RPP (prawdopodobnie Grażyna Ancyparowicz i Eryk Łon). Wydarzenia tygodnia Dobre dane o produkcji przemysłowej Produkcja sprzedana polskiego przemysłu wzrosła w grudniu o 6,7% r/r, po wzroście o 7,8% r/r miesiąc wcześniej i była lepsza od oczekiwań. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja ukształtowała się na poziomie o 4,0% wyższym niż przed rokiem, po wzroście o 5,2% r/r w listopadzie. Największy wzrost, podobnie jak przed miesiącem, odnotowano w produkcji pozostałego sprzętu transportowego. Jest to częściowo efekt jednorazowy, związany z realizacją dużych zamówień na tabor kolejowy. Popyt na polskie towary jest wciąż silny i to zarówno zagraniczny jak i krajowy. Silny popyt konsumpcyjny na koniec 2015r. Nominalna dynamika sprzedaży detalicznej wyniosła w grudniu 4,9% r/r wobec 3,3% r/r w listopadzie. W ujęciu realnym natomiast sprzedaż zwiększyła się o 7,0% r/r, najsilniej od kwietnia 2014 r. Jedynie sprzedaż aut wyhamowała, choć jej dynamika pozostaje na wysokim poziomie (16,7% r/r w grudniu wobec 20,4% r/r w listopadzie). Po wyłączeniu najbardziej zmiennych pozycji, paliw i aut, sprzedaż wzrosła w ujęciu nominalnym o blisko 12% r/r. Wskazuje to na fundamentalne podstawy poprawy sytuacji w konsumpcji, która wspierana jest przez poprawiającą się sytuację na rynku pracy i rosnące dochody realne, czemu pomaga przedłużająca się deflacja. ECB dokona w marcu przeglądu polityki pieniężnej, możliwe dalsze łagodzenie Europejski Bank Centralny, zgodnie z oczekiwaniami, nie zmienił w czwartek parametrów polityki pieniężnej. Benchmarkowa stopa procentowa kredytu refinansowego wynosi 0,05%, a stopa oprocentowania depozytów wynosi minus 0,3%. ECB oczekuje, że stopy procentowe pozostaną na obecnym lub niższym poziomie przez dłuższy czas. Na konferencji po posiedzeniu prezes Mario Draghi powiedział, że zmiany w polityce monetarnej ECB mogą być konieczne, ponieważ od czasu poprzedniego, grudniowego posiedzenia wzrosło ryzyko pogorszenia się sytuacji w gospodarce, a dynamika inflacji osłabła. Draghi oświadczył, że dostosowania w polityce monetarnej ECB w grudniu były znaczne, podkreślił jednocześnie, że wiarygodność ECB stanęłaby pod znakiem zapytania, gdyby bank nie rozważył dodatkowego luzowania polityki monetarnej na kolejnym posiedzeniu w marcu. Dodał, że ECB nie ma ograniczeń dla działań podejmowanych, by osiągnąć cel inflacyjny. Ubiegły tydzień na rynkach finansowych Po tym jak dwa tygodnie temu po decyzji agencji Standard and Poor’s o obniżce ratingu Polski wraz z nadaniem mu negatywnej perspektywy kurs EUR/PLN wzrósł gwałtownie do 4-letniego maksimum na poziomie 4,49 PLN za EUR miniony tydzień przyniósł nieco uspokojenia w wycenie złotego. W omawianym okresie wsparcie dla wartości polskiej waluty stanowiły wypowiedzi przedstawicieli NBP i Ministerstwa Finansów. Dobrą kondycję polskiej gospodarki podkreślał prezes M.Belka, który przyznał także, iż bank centralny zrobi wszystko, aby złoty był stabilny. Biuro Analiz Makroekonomicznych [email protected] Grzegorz Maliszewski Główny Ekonomista +48 22 598 22 38 Urszula Kryńska Ekonomistka +48 22 598 20 10 Mateusz Sutowicz Analityk rynków finansowych +48 22 598 22 36 Kursy walut Δ % EUR/PLN 4,4720 0,3% USD/PLN 4,1334 1,0% CHF/PLN 4,0747 0,1% EUR/USD 1,0818 -0,7% Rynek Pieniężny (%) Δ bps WIBOR 1M 1,61 -1 WIBOR 3M 1,70 0 Obligacje PL (%) Δ bps 2Y 1,51 1 5Y 2,33 3 10Y 3,19 -7 IRS PLN (%) Δ bps 2Y 1,61 3 5Y 1,99 0 10Y 2,51 -3 Obligacje bazowe (%) Δ bps DE 10Y 0,48 1 US 10Y 2,04 0 Giełdy pkt. Δ % WIG 30 1929,7 -0,9 S&P 500 1906,9 -0,8 Nikkei 225 17110,9 0,9 Źródło: Reuters Dane z dnia dzisiejszego godz. 9.00 i zmiany tygodniowe

Transcript of Wydarzenia tygodnia fileW piątek po południu Sejm dokona wyboru dwóch nowych członków RPP...

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 1

25 stycznia 2016

Bieżący tydzień na rynkach finansowych

Jutro GUS opublikuje szacunek PKB za 2015r, naszym zdaniem wzrost gospodarczy przyspieszył z 3,3% w 2014r. do 3,5%. Dobre dane miesięczne za Q4 wskazują na możliwość nieco lepszego odczytu, nawet 3,6%. W środę Fed ogłosi decyzję w sprawie stóp procentowych. Będzie to pierwsze posiedzenie po grudniowej podwyżce stóp w USA i nie oczekujemy na nim żadnych zmian parametrów polityki pieniężnej. Jak zawsze istotne będą zawarte w komunikacie sugestie dotyczące przyszłej ścieżki stóp procentowych. W piątek po południu Sejm dokona wyboru dwóch nowych członków RPP (prawdopodobnie Grażyna Ancyparowicz i Eryk Łon).

Wydarzenia tygodnia

Dobre dane o produkcji przemysłowej

Produkcja sprzedana polskiego przemysłu wzrosła w grudniu o 6,7% r/r, po wzroście o 7,8% r/r miesiąc wcześniej i była lepsza od oczekiwań. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja ukształtowała się na poziomie o 4,0% wyższym niż przed rokiem, po wzroście o 5,2% r/r w listopadzie. Największy wzrost, podobnie jak przed miesiącem, odnotowano w produkcji pozostałego sprzętu transportowego. Jest to częściowo efekt jednorazowy, związany z realizacją dużych zamówień na tabor kolejowy. Popyt na polskie towary jest wciąż silny i to zarówno zagraniczny jak i krajowy.

Silny popyt konsumpcyjny na koniec 2015r.

Nominalna dynamika sprzedaży detalicznej wyniosła w grudniu 4,9% r/r wobec 3,3% r/r w listopadzie. W ujęciu realnym natomiast sprzedaż zwiększyła się o 7,0% r/r, najsilniej od kwietnia 2014 r. Jedynie sprzedaż aut wyhamowała, choć jej dynamika pozostaje na wysokim poziomie (16,7% r/r w grudniu wobec 20,4% r/r w listopadzie). Po wyłączeniu najbardziej zmiennych pozycji, paliw i aut, sprzedaż wzrosła w ujęciu nominalnym o blisko 12% r/r. Wskazuje to na fundamentalne podstawy poprawy sytuacji w konsumpcji, która wspierana jest przez poprawiającą się sytuację na rynku pracy i rosnące dochody realne, czemu pomaga przedłużająca się deflacja.

ECB dokona w marcu przeglądu polityki pieniężnej, możliwe dalsze łagodzenie

Europejski Bank Centralny, zgodnie z oczekiwaniami, nie zmienił w czwartek parametrów polityki pieniężnej. Benchmarkowa stopa procentowa kredytu refinansowego wynosi 0,05%, a stopa oprocentowania depozytów wynosi minus 0,3%. ECB oczekuje, że stopy procentowe pozostaną na obecnym lub niższym poziomie przez dłuższy czas. Na konferencji po posiedzeniu prezes Mario Draghi powiedział, że zmiany w polityce monetarnej ECB mogą być konieczne, ponieważ od czasu poprzedniego, grudniowego posiedzenia wzrosło ryzyko pogorszenia się sytuacji w gospodarce, a dynamika inflacji osłabła. Draghi oświadczył, że dostosowania w polityce monetarnej ECB w grudniu były znaczne, podkreślił jednocześnie, że wiarygodność ECB stanęłaby pod znakiem zapytania, gdyby bank nie rozważył dodatkowego luzowania polityki monetarnej na kolejnym posiedzeniu w marcu. Dodał, że ECB nie ma ograniczeń dla działań podejmowanych, by osiągnąć cel inflacyjny.

Ubiegły tydzień na rynkach finansowych

Po tym jak dwa tygodnie temu po decyzji agencji Standard and Poor’s o obniżce ratingu Polski wraz z nadaniem mu negatywnej perspektywy kurs EUR/PLN wzrósł gwałtownie do 4-letniego maksimum na poziomie 4,49 PLN za EUR miniony tydzień przyniósł nieco uspokojenia w wycenie złotego. W omawianym okresie wsparcie dla wartości polskiej waluty stanowiły wypowiedzi przedstawicieli NBP i Ministerstwa Finansów. Dobrą kondycję polskiej gospodarki podkreślał prezes M.Belka, który przyznał także, iż bank centralny zrobi wszystko, aby złoty był stabilny.

Biuro Analiz Makroekonomicznych

Grzegorz Maliszewski

Główny Ekonomista

+48 22 598 22 38

Urszula Kryńska

Ekonomistka

+48 22 598 20 10

Mateusz Sutowicz

Analityk rynków finansowych

+48 22 598 22 36

Kursy walut Δ %

EUR/PLN 4,4720 0,3%

USD/PLN 4,1334 1,0%

CHF/PLN 4,0747 0,1%

EUR/USD 1,0818 -0,7%

Rynek Pieniężny (%) Δ bps

WIBOR 1M 1,61 -1

WIBOR 3M 1,70 0

Obligacje PL (%) Δ bps

2Y 1,51 1

5Y 2,33 3

10Y 3,19 -7

IRS PLN (%) Δ bps

2Y 1,61 3

5Y 1,99 0

10Y 2,51 -3

Obligacje bazowe (%) Δ bps

DE 10Y 0,48 1

US 10Y 2,04 0

Giełdy pkt. Δ %

WIG 30 1929,7 -0,9

S&P 500 1906,9 -0,8

Nikkei 225 17110,9 0,9

Źródło: Reuters

Dane z dnia dzisiejszego godz. 9.00 i zmiany tygodniowe

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 2

Gospodarka polska

Produkcja sprzedana polskiego przemysłu wzrosła w grudniu o 6,7% r/r, po wzroście o 7,8% r/r miesiąc wcześniej i była lepsza od oczekiwań. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja ukształtowała się na poziomie o 4,0% wyższym niż przed rokiem, po wzroście o 5,2% r/r w listopadzie. Ożywienie w przemyśle jest szerokie, a wzrost w ujęciu rok do roku odnotowano w 27 z 34 branż. Największy wzrost, podobnie jak przed miesiącem, odnotowano w produkcji pozostałego sprzętu transportowego. Jest to częściowo efekt jednorazowy, związany z realizacją dużych zamówień na tabor kolejowy. Popyt na polskie towary jest wciąż silny i to zarówno zagraniczny jak i krajowy. Nominalna dynamika sprzedaży detalicznej wyniosła w grudniu 4,9% r/r wobec 3,3% r/r w listopadzie. W ujęciu realnym natomiast sprzedaż zwiększyła się o 7,0% r/r, najsilniej od kwietnia 2014 r. Poprawa wyników sprzedaży miała szeroki zakres i objęła większość kategorii. Jedynie sprzedaż aut wyhamowała, choć jej dynamika pozostaje na wysokim poziomie (16,7% r/r w grudniu wobec 20,4% r/r w listopadzie). Z wyłączeniem najbardziej zmiennych pozycji, paliw i aut, sprzedaż wzrosła w ujęciu nominalnym o blisko 12% r/r. Wskazuje to na fundamentalne podstawy poprawy sytuacji w konsumpcji, która wspierana jest przez poprawiającą się sytuację na rynku pracy i rosnące dochody realne, czemu pomaga przedłużająca się deflacja. Po miesięcznych danych za grudzień wydaje się, że Q4 był dla polskiej gospodarki lepszy niż Q3, kiedy wzrost wyniósł solidne 3,5%. Ceny produkcji sprzedanej przemysłu spadły w grudniu o 0,8% r/r po spadku o 1,8% r/r w listopadzie, co było wynikiem zgodnym z nasza prognozą. Wyhamowanie deflacji cen producenta wynikało z efektów statystycznych, pod koniec ubiegłego roku odnotowano głęboki spadek cen paliw. Arnaud Louis, główny analityk agencji Fitch na Polskę, powiedział, że Fitch może obniżyć znajdujący się obecnie na poziomie "A minus" rating Polski, jeśli decyzja o konwersji kredytów hipotecznych we franku szwajcarskim silnie zaszkodziłaby bankom. Dodatkowo rating Polski może znaleźć się pod presją, jeśli deficyt budżetowy wyraźnie przekroczy 3% PKB lub jeśli ucierpi wiarygodność polityki pieniężnej. Następny przegląd ratingu Polski przez Fitch zaplanowany jest na 15 lipca, ale w wyjątkowych przypadkach agencja może podjąć działanie bez wcześniejszej zapowiedzi. Przed zmianą ratingu Fitch woli wysyłać sygnał w postaci zmiany jego perspektywy, ale zmiana ratingu przy stabilnej perspektywie nie jest sprzeczna z zasadami agencji. Zatrudnienie w przedsiębiorstwach mających powyżej 9 pracowników wzrosło w grudniu o 1,4% r/r, po wzroście o 1,2% r/r miesiąc wcześniej i było wyraźnie wyższe od oczekiwań. W ciągu miesiąca w sektorze utworzono 9 tys. miejsc pracy. Poprzednio wzrost zatrudnienia w grudniu odnotowano w 2007r., co potwierdza, że sytuacja na rynku pracy jest najlepsza od lat, chociaż dane za ubiegły rok mogły być zaburzone przez bardzo łagodną zimę. W całym roku zatrudnienie zwiększyło się o 80 tys., co jest najlepszym wynikiem od 2010r. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w grudniu o 3,1% r/r, po wzroście o 4,0% r/r w listopadzie i wobec oczekiwań na poziomie 3,7% r/r. Dane miesięczne są wrażliwe na terminy wypłat premii w dużych przedsiębiorstwach, a efekt ten jest największy na przełomie roku. Dynamika wynagrodzeń w sektorze jest ponadto ograniczana przez spadki zatrudnienia w górnictwie, gdzie płace są znacznie wyższe od średniej. Wzrosty liczby zatrudnionych następują natomiast w niskopłatnych usługach. Dodatkowo wzrost płac jest ograniczany przez deflację, która zwiększa siłę nabywczą nominalnych wynagrodzeń. Sytuacja na rynku pracy jest obecnie bardzo dobra, wg niektórych wskaźników najlepsza od rekordowego 2008r., a spadek bezrobocia przyczynia się do powolnego wzrostu siły przetargowej pracowników. Z innych danych miesięcznych wynika, że pracodawcy mają problemy ze znalezieniem pracowników, co w najbliższej przyszłości może przełożyć się na przyśpieszenie wzrostu płac. Rynek pracy jest wsparciem dla konsumpcji, która jest filarem wzrostu gospodarczego. Fundusz płac w sektorze przedsiębiorstw zwiększył się nominalnie o 4,5% r/r, zaś w ujęciu realnym odnotowano wzrost o 5,1% r/r.

Dobre dane o produkcji przemysłowej

Silny popyt konsumpcyjny na koniec 2015r.

Wyhamowanie spadku cen produkcji

Fitch preferuje zmiany ratingu po wcześniejszej korekcie nastawienia

Sytuacja na rynku pracy najlepsza od lat

Stabilny wzrost wynagrodzeń

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 3

Członek RPP A. Glapiński, wymieniany jako potencjalny kandydat na prezesa NBP, powiedział w wywiadzie dla PAP, że obecny poziom stóp procentowych jest dobry dla gospodarki i powinien utrzymać się do momentu, kiedy zacznie się proces wzrostu cen. Dodał też, będzie namawiał nowych członków RPP, aby jak najdłużej stabilizować poziom stóp. W jego ocenie cena kredytu jest obecnie bardzo niska. Jerzy Kropiwnicki, którego kadencja w RPP rozpoczyna się 25 stycznia, powiedział, że w najbliższym czasie nie widzi konieczności zmiany ani celu inflacyjnego, ani stóp procentowych. Jego zdaniem nowa Rada Polityki Pieniężnej będzie miała czas i zanim przetrawi wszystkie ważne dane i prognozy, nie będzie zmieniać parametrów polityki pieniężnej i to pomimo, że tendencje deflacyjne mają charakter trwały, jednak obecnie deflacja nie jest groźna dla gospodarki. Jego kolega z nowej Rady Eugeniusz Gatnar także uważa, że obecny poziom stóp procentowych NBP jest odpowiedni z punktu widzenia stabilności ekonomicznej polskiej gospodarki i nie ma potrzeby, aby go zmieniać. Jerzy Osiatyński z RPP powiedział, że wkrótce potrzebna może być zmiana nastawienia w RPP. Jego zdaniem, jeśli nastawienie się zmieni, podwyżki stóp będą bardziej prawdopodobne niż obniżki. Dodał, że złoty jest "wyraźnie" niedowartościowany. Wypowiedź potwierdza nasze oczekiwania utrzymania stóp na obecnym poziomie w najbliższych miesiącach. Z kwartalnego badania sektora przedsiębiorstw przeprowadzanego przez NBP wynika, że kondycja sektora w Q4 2015 r. pozostawała dobra z oznakami stabilizowania się. Prognozy na Q1 są niejednoznaczne. Z jednej strony ankietowani przedsiębiorcy oczekują wzrostu popytu, planują nadal zwiększać zatrudnienie i płace, z drugiej strony zaś nie spodziewają się poprawy sytuacji gospodarczej. W ocenie autorów badania, negatywny wpływ na nastroje badanych mogła mieć zwiększona niepewność co do przyszłych warunków gospodarowania, związana m.in. z zapowiadanymi przez rząd zmianami w polityce fiskalnej. Obawy te przełożyły się też na plany inwestycyjne. Bieżący wskaźnik ufności konsumenckiej, syntetycznie opisujący obecne tendencje konsumpcji indywidualnej wzrósł o 2,3 p. proc. i ukształtował się w styczniu na poziomie -7,0. Najbardziej poprawiły się wartości składowych dotyczących przyszłej sytuacji ekonomicznej kraju i finansowej gospodarstwa domowego (wzrost odpowiednio o 5,2 i 3,2 p. proc.). Wyprzedzający wskaźnik ufności konsumenckiej, wzrósł natomiast o 2,8 p. proc. i ukształtował się na poziomie -10,9. Poziom optymizmu konsumentów jest najwyższy od lat.

Zachowawcze wypowiedzi obecnych i potencjalnych członków RPP

Dobra i stabilna sytuacja przedsiębiorstw

Wzrost zaufania konsumentów

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 4

Gospodarki zagraniczne

Europejski Bank Centralny, zgodnie z oczekiwaniami, nie zmienił w czwartek parametrów polityki pieniężnej. Benchmarkowa stopa procentowa kredytu refinansowego wynosi 0,05%, a stopa oprocentowania depozytów wynosi minus 0,3%. ECB oczekuje, że stopy procentowe pozostaną na obecnym lub niższym poziomie przez dłuższy czas. Na konferencji po posiedzeniu prezes Mario Draghi powiedział, że zmiany w polityce monetarnej ECB mogą być konieczne, ponieważ od czasu poprzedniego, grudniowego posiedzenia wzrosło ryzyko pogorszenia się sytuacji w gospodarce, a dynamika inflacji osłabła. Draghi oświadczył, że dostosowania w polityce monetarnej ECB w grudniu były znaczne, podkreślił jednocześnie, że wiarygodność ECB stanęłaby pod znakiem zapytania, gdyby bank nie rozważył dodatkowego luzowania polityki monetarnej na kolejnym posiedzeniu w marcu. Dodał, że ECB nie ma ograniczeń dla działań podejmowanych, by osiągnąć cel inflacyjny. Eurostat potwierdził grudniowy odczyt inflacji w strefie euro na poziomie 0,2% r/r, czyli podobnie jak w listopadzie. Na takim samym poziomie kształtował się wstępny szacunek grudniowej inflacji. Wskaźnik ZEW odzwierciedlający zaufanie niemieckich analityków i inwestorów instytucjonalnych, mierzący ich oczekiwania co do wzrostu gospodarczego Niemiec, spadł w styczniu do 10,2 pkt. z 16,1 pkt. miesiąc wcześniej. Wynik ten był jednak lepszy od konsensu na poziomie 8,0 pkt. Poprawiła się natomiast ocena bieżącej sytuacji, a odzwierciedlający ją indeks wzrósł do 59,7 pkt. w styczniu z 55,0 pkt. w grudniu, podczas gdy spodziewano się jego zniżki do 53,1 pkt. Wstępny indeks PMI, określający koniunkturę w sektorze przemysłowym strefy euro, spadł w styczniu do 52,3 pkt. z 53,2 pkt. na koniec poprzedniego miesiąca i był niższy od oczekiwań, jednak nadal przekraczał 50 pkt., co sugeruje wzrost aktywności w sektorze. Analogiczny wskaźnik dla usług spadł w styczniu 53,6 pkt. z 54,2 pkt. w poprzednim miesiącu. Wstępny indeks PMI, określający koniunkturę w amerykańskim sektorze przemysłowym wzrósł w styczniu do 52,7 pkt. z 51,2 pkt. w grudniu i był lepszy od oczekiwań na poziomie 51 pkt. Indeks PMI dla gospodarki amerykańskiej ma mniejsze znaczenie niż analogiczny ISM, wzrost jest jednak pozytywną niespodzianką, bo przemysł amerykański w ostatnich miesiącach miał poważne kłopoty, związane m.in. z silnym dolarem. Międzynarodowy Fundusz Walutowy w aktualnym scenariuszu makroekonomicznym zrewidował w dół prognozy wzrostu dla gospodarki światowej do 3,4% w roku 2016 i 3,6% w roku 2017 wobec spodziewanych poprzednio odpowiednio 3,6% i 3,8%. W ocenie MFW głównymi czynnikami, które w najbliższych dwóch latach będą ciążyć na prognozach wzrostu będzie spowolnienie i przebalansowania chińskiej gospodarki, niższe ceny surowców i problemy niektórych dużych gospodarek rynków wschodzących. MFW prognozuje, że wzrost w gospodarkach rozwiniętych utrzyma się na poziomie 2,1%, choć będzie on nierówny. Prognoza wzrostu gospodarczego dla rynków wschodzących na ten rok wynosi 4,3% wobec 4,1% prognozowanych w październiku ubiegłego roku, choć również w tym przypadku MFW zwraca uwagą na zróżnicowanie gospodarek. Wzrost gospodarczy Chin wyniósł w 4Q ub. roku 6,8% r/r, nieco poniżej wyniku z Q3 i konsensusu na poziomie 6,9%. Nieznacznie słabsze od oczekiwań okazały się dane grudniowe. Produkcja przemysłowa Państwa Środka wzrosła w grudniu o 5,9% r/r wobec 6,2% r/r w listopadzie i 6,0% r/r spodziewanego przez rynek. Sprzedaż detaliczna natomiast wzrosła o 11,1% r/r wobec spodziewanego wzrostu o 11,3%.

ECB dokona w marcu przeglądu polityki pieniężnej, możliwe dalsze łagodzenie

Niska inflacja w Eurolandzie

Spadek indeksu ZEW

Spadek PMI w strefie euro

Poprawa koniunktury w amerykańskim przemyśle

MFW tnie prognozy dla globalnej gospodarki

Spowolnienie wzrostu w Chinach

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 5

Rynek krajowy – FX i stopa procentowa

Rynek walutowy - PLN

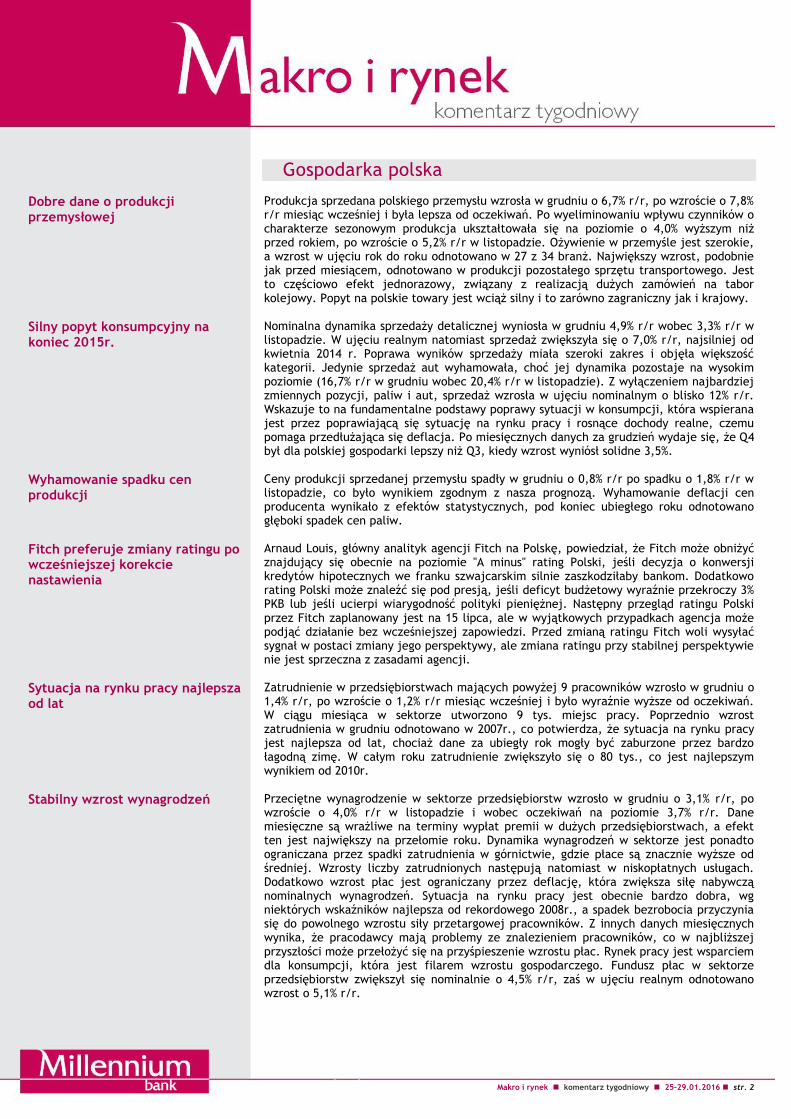

Po tym jak dwa tygodnie temu po decyzji agencji Standard and Poor’s o obniżce ratingu Polski wraz z nadaniem mu negatywnej perspektywy kurs EUR/PLN wzrósł gwałtownie do 4-letniego maksimum na poziomie 4,49 PLN za EUR miniony tydzień przyniósł nieco uspokojenia w wycenie złotego. W omawianym okresie wsparcie dla wartości polskiej waluty stanowiły wypowiedzi przedstawicieli NBP i Ministerstwa Finansów. Dobrą kondycję polskiej gospodarki podkreślał prezes M.Belka, który przyznał także, iż bank centralny zrobi wszystko, aby złoty był stabilny. Pozytywnie na wartość polskiej waluty podziałała ponadto wypowiedź ministra finansów, który w poniedziałek rano zapowiedział, iż w drugiej połowie dnia kurs EUR/PLN „się wyrówna” co można było odebrać jako zapowiedź interwencji walutowej. Nie bez znaczenia był także komentarz J.Osiatyńskiego z Rady Polityki Pieniężnej w ocenie którego wkrótce potrzebna może być zmiana nastawienia w RPP. Jego zdaniem, jeśli nastawienie się zmieni, podwyżki stóp będą bardziej prawdopodobne niż obniżki. Dodał, że złoty jest "wyraźnie" niedowartościowany. W drugiej połowie tygodnia kurs EUR/PLN ponownie wzrósł jednak do najwyższego od początku 2012 roku poziomu 4,50 wykorzystując wypowiedź Andrzeja Raczko z NBP, iż deflacja utrzyma się do czerwca, co nasiliło oczekiwania na możliwe obniżki kosztu pieniądza przez nową Radę Polityki Pieniężnej oraz późniejsze pogorszenie sentymentu międzynarodowego. Co ciekawe nie przełożyło się ono w wyraźny sposób na osłabienie węgierskiego forinta, czeskiej korony, czy rumuńskiego leja względem euro natomiast w środę historyczne minimum wartości wobec dolara osiągnęło meksykańskie peso i rosyjski rubel. W bliskiej okolicy minimum swojej wartości oscylowała natomiast wycena południowoafrykańskiego randa i argentyńskiego peso. Z kolei po tym jak w czwartek Europejski Bank Centralny zaprezentował łagodną retorykę wypowiedzi wskazując, iż w marcu Rada Prezesów przeanalizuje swoje nastawienie, a wicepremier M.Morawiecki stwierdził, że chciałby, aby kurs EUR/PLN utrzymywał się na poziomie 4,10 – 4,40 złoty zyskał dwa impulsy, które odpowiadały za aprecjację polskiej waluty pod koniec minionego tygodnia. Dodatkowo dobre nastroje podczas azjatyckiej części sesji, potwierdzone zwyżką tamtejszych indeksów giełdowych, zwiększyły apetyt na ryzyko na zakończenie ubiegłego tygodnia. W rezultacie kurs EUR/PLN zniżkował momentami o pięć groszy do poziomu 4,44.

Obligacje PL

Na krajowym rynku wydarzeniem tygodnia była pierwsza po ponad trzyletniej przerwie aukcja bonów skarbowych. Ministerstwo Finansów sprzedało 2,0 mld PLN, a więc pełną pulę wynikającą z pierwotnego planu, 32-tygodniowych papierów przy 5-krotnie wyższym popycie i rentowności na poziomie 1,365%. Duże zainteresowanie inwestorów skutkowało zorganizowaniem aukcji uzupełniającej, na której resort pozyskał dodatkowe 0,4 mld PLN. Na rynku wtórnym ubiegły tydzień zakończył się wypłaszczeniem krzywej dochodowości w reakcji na stabilne na poziomie 1,50% notowania krótkiego końca krzywej i spadek o 7 bps do 3,10% obligacji 10-letnich. Co ciekawe bez echa przeszły ubiegłotygodniowe wypowiedzi analityka agencji S&P, który przyznał, iż zmiany prawne podkopujące niezależność NBP mogłyby być powodem do kolejnej obniżki ratingu.

Nasze oczekiwania na nadchodzący tydzień

Kierunek Uzasadnienie

EUR/PLN Stabilizacja notowań złotego na podwyższonym poziomie, polska waluta pozostaje pod negatywną presją płynącą z otoczenia zewnętrznego, jednak czynnikiem stabilizującym mogą być dane dotyczące PKB za 2015 rok, czy powrót ECB do łagodnej retoryki,

USD/PLN

Spadek eurodolara motywowany ubiegłotygodniowym posiedzeniem ECB sprzyja aprecjacji amerykańskiej waluty na fx,

PL 10Y (%) Umiarkowany wzrost dochodowości obligacji.

0,95

0,97

0,99

1,01

1,03

1,05

1,07

EUR/PLN EUR/H UF EUR/CZK

Względna zmiana walut CEE3

Źródło: Reuters

Rentowności obligacji krajowych [%]

-9

2 12

-6

15 12

1,45 1,51

1,67

2,02

2,33

3,12

-10

0

1,3

1,8

2,3

2,8

3,3

1Y 2Y 3Y 4Y 5Y 10Y

Tygodniowa zmiana rentowności benchmarków 2016-01-22

Źródło: Reuters

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2,2

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2,8

10 Y PL vs. 2 Y PL 10 Y PL vs. 1 0Y DE /prawa oś/

Spread do Bundów i nachylenie krzywej SPW

Źródło: Reuters

3,603,653,703,753,803,853,903,954,004,054,104,154,20

4,10

4,15

4,20

4,25

4,30

4,35

4,40

4,45

4,50

4,55

EUR/PLN USD/PLN /prawa oś/

Kursy USD/PLN i EUR/PLN

Źródło: Reuters

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 6

Rynki bazowe – FX i stopa procentowa

Rynek walutowy

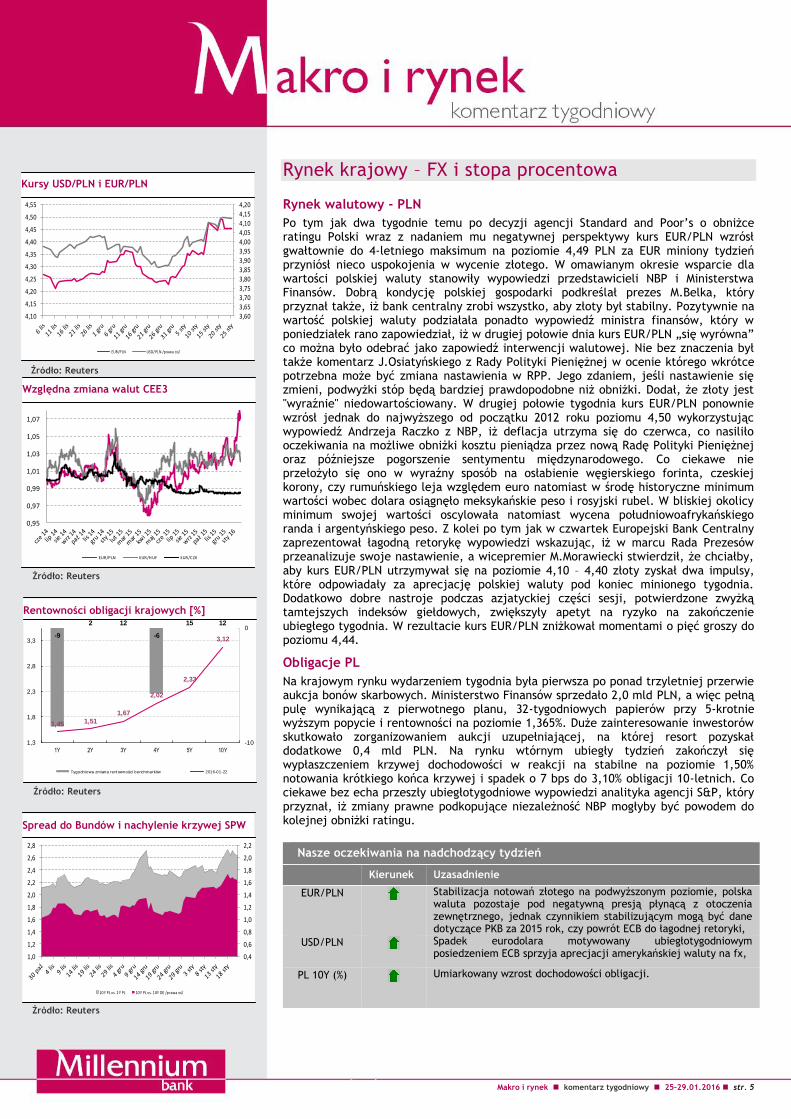

Oczekiwanie na wynik posiedzenia Europejskiego Banku Centralnego zdominowało ubiegłotygodniowe notowania eurodolara. Z tego powodu pierwsza połowa omawianego okresu minęła pod znakiem stabilizacji kurs EUR/USD wokół poziomu 1,09. Mniejszej zmienności w tym czasie dodatkowo sprzyjała poniedziałkowa nieobecność inwestorów amerykańskich wyłączonych z handlu z powodu święta. Nie bez znaczenia było ponadto puste kalendarium publikacji danych makroekonomicznych. W międzyczasie podwyższoną zmiennością charakteryzowały się notowania brytyjskiego funta, który dość dynamicznie tracił na wartości. Rynek GBP pozostawał pod wpływem informacji weryfikujących oczekiwania na szybkie podwyżki stóp procentowych. Wczoraj prezes Banku Anglii nie pozostawił jednak złudzeń stwierdzając, iż nie nastał jeszcze odpowiedni moment by podnosić koszt pieniądza. W reakcji kurs EUR/GBP wzrósł do rocznego maksimum, a GBP/USD osiągnął minimum z połowy 2010 roku. Koniec tygodnia na rynku eurodolara przyniósł kontynuację ruchu czwartkowego tj. nieznacznego spadku i zamknięcia na najniższym od niemal trzech tygodni poziomie w wyniku łagodnej retoryki prezesa Europejskiego Banku Centralnego, który podsumowując styczniowe posiedzenie banku stwierdził, iż w marcu Rada Prezesów przeanalizuje swoje nastawienie, co sugerować może nowe działania łagodzące politykę pieniężną. W piątek kurs EUR/USD zakończył notowania na poziomie 1,078. W piątek euro taniało względem wszystkich głównych walut, w tym franka szwajcarskiego, który był najsilniejszy od września ubiegłego roku oraz brytyjskiego funta, gdzie kurs EUR/GBP kontynuował spadek z rocznego maksimum. Z kolei notowania indeksu dolarowego odnotowały najwyższe od początku grudnia 2015 roku zamknięcie.

Obligacje bazowe

Zakończony tydzień, pomimo generowanej zmienności, finalnie zakończył się stabilizacją notowań. Początkowo jednak za sprawą pogorszenia sentymentu inwestycyjnego obligacje cieszyły się powodzeniem kupujących. W drugiej połowie minionego tygodnia jednak łagodna retoryka posiedzenia Europejskiego Banku Centralnego skutkowała spadkiem dochodowości nie tylko europejskiego długu. Dodatkowo poprawa nastrojów na amerykańskiej giełdzie wyrażona między innymi piątkowym 2-procentowym wzrostem indeksu S&P sprawiła, iż na wartości traciły obligacje USA. Dochodowość 10-latek amerykańskich wzrosła o 10 bps do poziomu 2,09%. O 5 bps natomiast do poziomu 0,50% zwyżkowała rentowność Bunda. W obu przypadkach dochodowość znalazła się na poziomach zbliżonych do poniedziałkowego otwarcia.

Nasze oczekiwania na nadchodzący tydzień

Kierunek Uzasadnienie

EUR/USD Łagodna retoryka ubiegłotygodniowego posiedzenia Europejskiego Banku Centralnego powinna kontrastować z nastawienie amerykańskiej Rezerwy Federalnej, która w tym tygodniu decydować będzie o stopach procentowych,

10Y DE (%)

Stabilizacja Bundów w oczekiwaniu na nowe impulsy,

10Y US (%) Sentyment do amerykańskich obligacji kształtowany informacjami z amerykańskiej gospodarki, kalkulacja szans na kolejną podwyżkę stóp procentowych w USA w kolejnych miesiacach.

Kursy walutowe EUR/USD i EUR/CHF

Źródło: Reuters

1,050

1,100

1,150

1,05

1,06

1,07

1,08

1,09

1,1

1,11

EUR/USD EUR/CHF /prawa oś/

90

95

100

105

Umocnienie USDOsłabienie USD

Indeks dolarowy

Źródło: Reuters

-5 -6

14 4 2

-0,44 -0,23

0,48

0,89

1,49

2,06

-10

-5

0

5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2Y 5Y 10Y

Zmiana rentowności Bundów Zmiana rentowności Treasuries

Bundy /lewa oś/ Treasuries /lewa oś/

Rentowności obligacji USA i Niemiec [%]

Źródło: Reuters

9000

9500

10000

10500

11000

11500

12000

1800

1850

1900

1950

2000

2050

2100

2150

S&P DAX /prawa oś/

Indeksy giełdowe [pkt.]

Źródło: Reuters

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 7

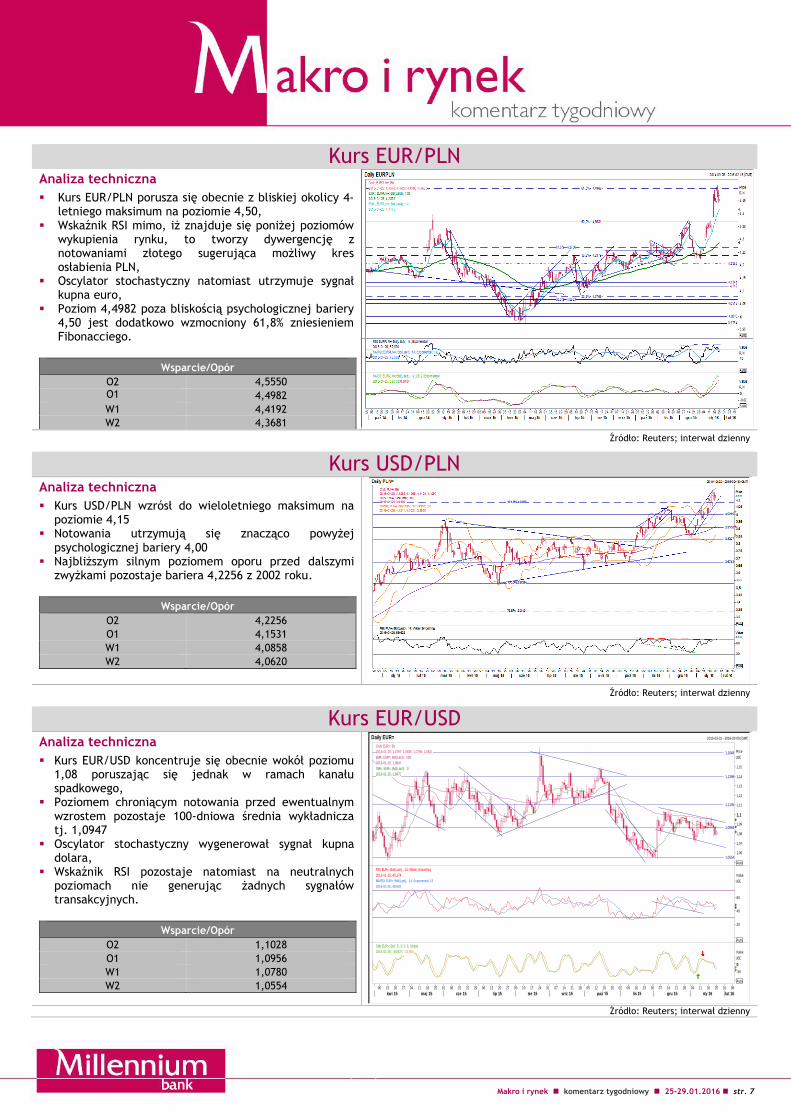

Kurs EUR/PLN Analiza techniczna

Kurs EUR/PLN porusza się obecnie z bliskiej okolicy 4-letniego maksimum na poziomie 4,50,

Wskaźnik RSI mimo, iż znajduje się poniżej poziomów wykupienia rynku, to tworzy dywergencję z notowaniami złotego sugerująca możliwy kres osłabienia PLN,

Oscylator stochastyczny natomiast utrzymuje sygnał kupna euro,

Poziom 4,4982 poza bliskością psychologicznej bariery 4,50 jest dodatkowo wzmocniony 61,8% zniesieniem Fibonacciego.

Wsparcie/Opór

O2 4,5550 O1 4,4982

W1 4,4192

W2 4,3681

Źródło: Reuters; interwał dzienny

Kurs USD/PLN Analiza techniczna

Kurs USD/PLN wzrósł do wieloletniego maksimum na poziomie 4,15

Notowania utrzymują się znacząco powyżej psychologicznej bariery 4,00

Najbliższym silnym poziomem oporu przed dalszymi zwyżkami pozostaje bariera 4,2256 z 2002 roku.

Wsparcie/Opór

O2 4,2256

O1 4,1531

W1 4,0858

W2 4,0620

Źródło: Reuters; interwał dzienny

Kurs EUR/USD Analiza techniczna

Kurs EUR/USD koncentruje się obecnie wokół poziomu 1,08 poruszając się jednak w ramach kanału spadkowego,

Poziomem chroniącym notowania przed ewentualnym wzrostem pozostaje 100-dniowa średnia wykładnicza tj. 1,0947

Oscylator stochastyczny wygenerował sygnał kupna dolara,

Wskaźnik RSI pozostaje natomiast na neutralnych poziomach nie generując żadnych sygnałów transakcyjnych.

Wsparcie/Opór

O2 1,1028

O1 1,0956

W1 1,0780

W2 1,0554

Daily EUR= 2015-03-31 - 2016-02-09 (GMT)

1,3365

1,3654

1,2774

0,9601

1,1648

1,0866

1,1105

1,1398

1,0554

1,0171

0,8246

Cndl; EUR=; Bid

2016-01-25; 1,0797; 1,0835; 1,0786; 1,0820

EMA; EUR=; Bid(Last); 100

2016-01-25; 1,0947

SMA; EUR=; Bid(Last); 14

2016-01-25; 1,0870

Price

USD

Auto

1,06

1,07

1,08

1,09

1,1

1,11

1,12

1,13

1,14

1,15

RSI; EUR=; Bid(Last); 14; Wilder Smoothing

2016-01-25; 45,174

MARSI; EUR=; Bid(Last); 14; Exponential; 14

2016-01-25; 48,692

Value

USD

Auto

20

40

60

SMI; EUR=; Bid; 5; 3; 3; 3; Simple

2016-01-25; -38,927; -22,865 Value

USD

Auto

-50

0

06 13 20 27 04 11 18 25 01 08 15 22 29 06 13 20 27 03 10 17 24 31 07 14 21 28 05 12 19 26 02 09 16 23 30 07 14 21 28 04 11 18 25 01 08

kwi 15 maj 15 cze 15 lip 15 sie 15 wrz 15 paź 15 lis 15 gru 15 sty 16 lut 16

�

Źródło: Reuters; interwał dzienny

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 8

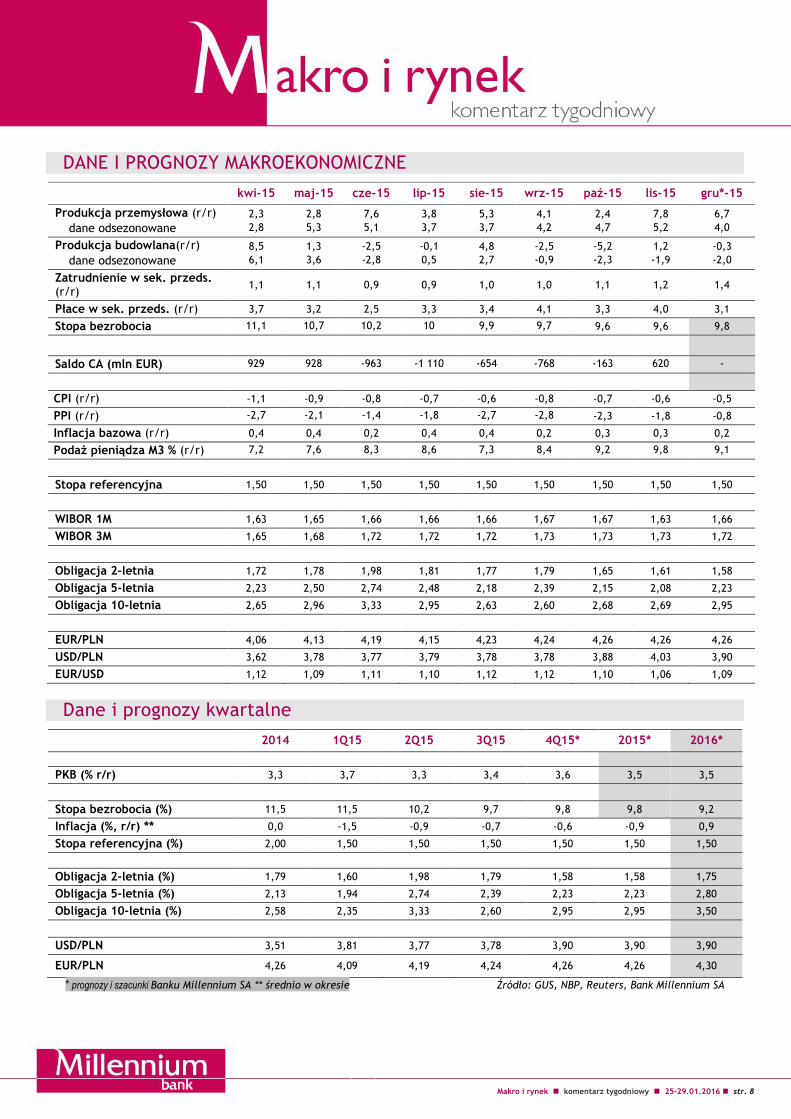

DANE I PROGNOZY MAKROEKONOMICZNE

kwi-15 maj-15 cze-15 lip-15 sie-15 wrz-15 paź-15 lis-15 gru*-15

Produkcja przemysłowa (r/r)

dane odsezonowane

2,3

2,8

2,8

5,3

7,6

5,1

3,8

3,7

5,3

3,7

4,1

4,2

2,4

4,7

7,8

5,2

6,7

4,0

Produkcja budowlana(r/r)

dane odsezonowane

8,5

6,1

1,3

3,6

-2,5

-2,8

-0,1

0,5

4,8

2,7

-2,5

-0,9

-5,2

-2,3

1,2

-1,9

-0,3

-2,0

Zatrudnienie w sek. przeds. (r/r)

1,1 1,1 0,9 0,9 1,0 1,0 1,1 1,2 1,4

Płace w sek. przeds. (r/r) 3,7 3,2 2,5 3,3 3,4 4,1 3,3 4,0 3,1

Stopa bezrobocia 11,1 10,7 10,2 10 9,9 9,7 9,6 9,6 9,8

Saldo CA (mln EUR) 929 928 -963 -1 110 -654 -768 -163 620 -

CPI (r/r) -1,1 -0,9 -0,8 -0,7 -0,6 -0,8 -0,7 -0,6 -0,5

PPI (r/r) -2,7 -2,1 -1,4 -1,8 -2,7 -2,8 -2,3 -1,8 -0,8

Inflacja bazowa (r/r) 0,4 0,4 0,2 0,4 0,4 0,2 0,3 0,3 0,2

Podaż pieniądza M3 % (r/r) 7,2 7,6 8,3 8,6 7,3 8,4 9,2 9,8 9,1

Stopa referencyjna 1,50 1,50 1,50 1,50 1,50 1,50 1,50 1,50 1,50

WIBOR 1M 1,63 1,65 1,66 1,66 1,66 1,67 1,67 1,63 1,66

WIBOR 3M 1,65 1,68 1,72 1,72 1,72 1,73 1,73 1,73 1,72

Obligacja 2-letnia 1,72 1,78 1,98 1,81 1,77 1,79 1,65 1,61 1,58

Obligacja 5-letnia 2,23 2,50 2,74 2,48 2,18 2,39 2,15 2,08 2,23

Obligacja 10-letnia 2,65 2,96 3,33 2,95 2,63 2,60 2,68 2,69 2,95

EUR/PLN 4,06 4,13 4,19 4,15 4,23 4,24 4,26 4,26 4,26

USD/PLN 3,62 3,78 3,77 3,79 3,78 3,78 3,88 4,03 3,90

EUR/USD 1,12 1,09 1,11 1,10 1,12 1,12 1,10 1,06 1,09

Dane i prognozy kwartalne

2014 1Q15 2Q15 3Q15 4Q15* 2015* 2016*

PKB (% r/r) 3,3 3,7 3,3 3,4 3,6 3,5 3,5

Stopa bezrobocia (%) 11,5 11,5 10,2 9,7 9,8 9,8 9,2

Inflacja (%, r/r) ** 0,0 -1,5 -0,9 -0,7 -0,6 -0,9 0,9

Stopa referencyjna (%) 2,00 1,50 1,50 1,50 1,50 1,50 1,50

Obligacja 2-letnia (%) 1,79 1,60 1,98 1,79 1,58 1,58 1,75

Obligacja 5-letnia (%) 2,13 1,94 2,74 2,39 2,23 2,23 2,80

Obligacja 10-letnia (%) 2,58 2,35 3,33 2,60 2,95 2,95 3,50

USD/PLN 3,51 3,81 3,77 3,78 3,90 3,90 3,90

EUR/PLN 4,26 4,09 4,19 4,24 4,26 4,26 4,30

* prognozy i szacunki Banku Millennium SA ** średnio w okresie Źródło: GUS, NBP, Reuters, Bank Millennium SA

Makro i rynek komentarz tygodniowy 25-29.01.2016 str. 9

Niniejsza analiza jest publikacją marketingową i została przygotowana przez Bank Millennium S.A. („Bank”), w oparciu o dane pochodzące z różnych serwisów informacyjnych, wyłącznie w celach informacyjnych. Nie stanowi ona (ani zawarte w niej informacje) rekomendacji, wyniku doradztwa inwestycyjnego, oferty ani też kierowanego do kogokolwiek (lub jakiejkolwiek grupy osób) zaproszenia do zawarcia transakcji na instrumencie bądź instrumentach finansowych. Prognozy ani dane odnoszące się do przeszłości nie stanowią gwarancji przyszłych cen instrumentów

finansowych lub wyników finansowych. Bank dołożył należytej staranności w celu zapewnienia, iż zawarte informacje nie są błędne lub nieprawdziwe w dniu ich publikacji, jednak Bank i jego pracownicy nie ponoszą odpowiedzialności za ich prawdziwość i kompletność jak również za jakiekolwiek szkody powstałe w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji.

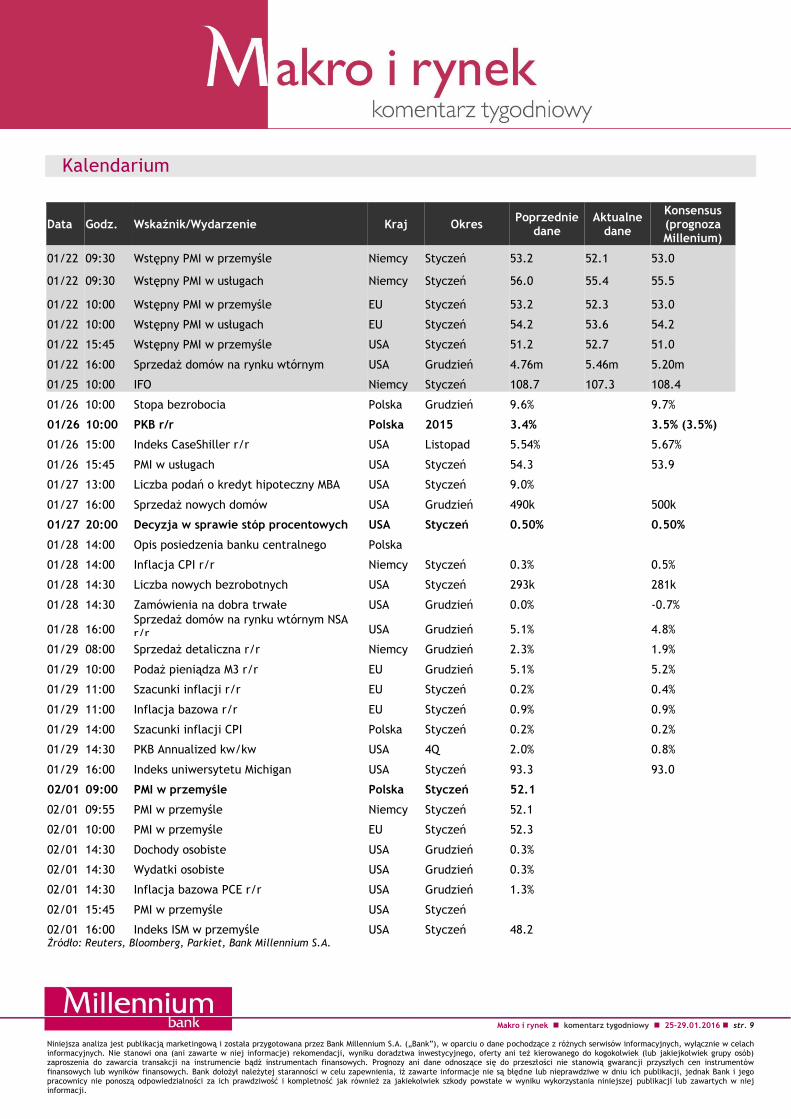

Kalendarium

Źródło: Reuters, Bloomberg, Parkiet, Bank Millennium S.A.

Data Godz. Wskaźnik/Wydarzenie Kraj Okres Poprzednie

dane Aktualne

dane

Konsensus (prognoza Millenium)

01/22 09:30 Wstępny PMI w przemyśle Niemcy Styczeń 53.2 52.1 53.0

01/22 09:30 Wstępny PMI w usługach Niemcy Styczeń 56.0 55.4 55.5

01/22 10:00 Wstępny PMI w przemyśle EU Styczeń 53.2 52.3 53.0

01/22 10:00 Wstępny PMI w usługach EU Styczeń 54.2 53.6 54.2

01/22 15:45 Wstępny PMI w przemyśle USA Styczeń 51.2 52.7 51.0

01/22 16:00 Sprzedaż domów na rynku wtórnym USA Grudzień 4.76m 5.46m 5.20m

01/25 10:00 IFO Niemcy Styczeń 108.7 107.3 108.4

01/26 10:00 Stopa bezrobocia Polska Grudzień 9.6% 9.7%

01/26 10:00 PKB r/r Polska 2015 3.4% 3.5% (3.5%)

01/26 15:00 Indeks CaseShiller r/r USA Listopad 5.54% 5.67%

01/26 15:45 PMI w usługach USA Styczeń 54.3 53.9

01/27 13:00 Liczba podań o kredyt hipoteczny MBA USA Styczeń 9.0%

01/27 16:00 Sprzedaż nowych domów USA Grudzień 490k 500k

01/27 20:00 Decyzja w sprawie stóp procentowych USA Styczeń 0.50% 0.50%

01/28 14:00 Opis posiedzenia banku centralnego Polska

01/28 14:00 Inflacja CPI r/r Niemcy Styczeń 0.3% 0.5%

01/28 14:30 Liczba nowych bezrobotnych USA Styczeń 293k 281k

01/28 14:30 Zamówienia na dobra trwałe USA Grudzień 0.0% -0.7%

01/28 16:00 Sprzedaż domów na rynku wtórnym NSA r/r USA Grudzień 5.1% 4.8%

01/29 08:00 Sprzedaż detaliczna r/r Niemcy Grudzień 2.3% 1.9%

01/29 10:00 Podaż pieniądza M3 r/r EU Grudzień 5.1% 5.2%

01/29 11:00 Szacunki inflacji r/r EU Styczeń 0.2% 0.4%

01/29 11:00 Inflacja bazowa r/r EU Styczeń 0.9% 0.9%

01/29 14:00 Szacunki inflacji CPI Polska Styczeń 0.2% 0.2%

01/29 14:30 PKB Annualized kw/kw USA 4Q 2.0% 0.8%

01/29 16:00 Indeks uniwersytetu Michigan USA Styczeń 93.3 93.0

02/01 09:00 PMI w przemyśle Polska Styczeń 52.1

02/01 09:55 PMI w przemyśle Niemcy Styczeń 52.1

02/01 10:00 PMI w przemyśle EU Styczeń 52.3

02/01 14:30 Dochody osobiste USA Grudzień 0.3%

02/01 14:30 Wydatki osobiste USA Grudzień 0.3%

02/01 14:30 Inflacja bazowa PCE r/r USA Grudzień 1.3%

02/01 15:45 PMI w przemyśle USA Styczeń

02/01 16:00 Indeks ISM w przemyśle USA Styczeń 48.2