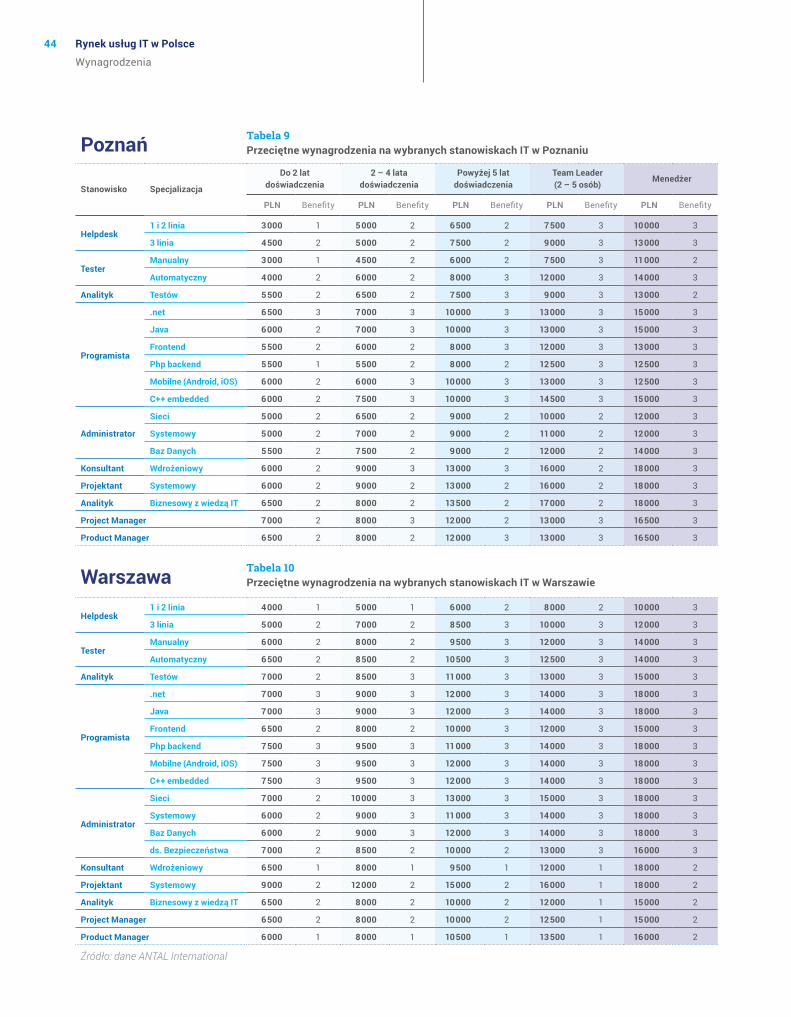

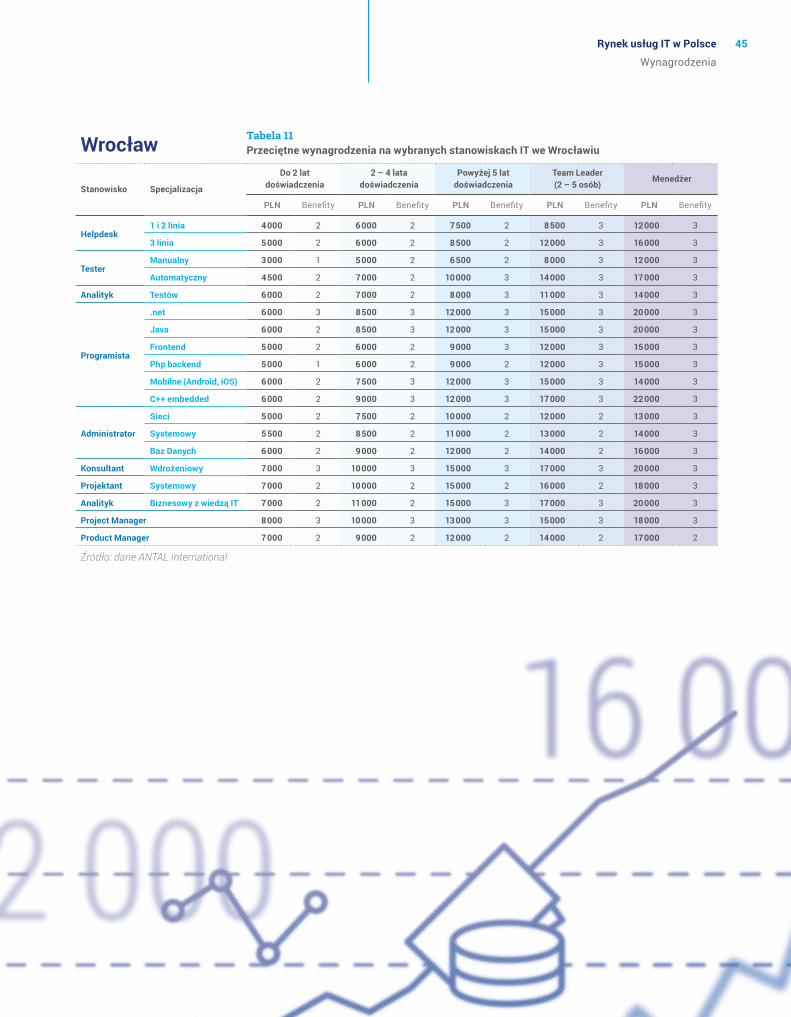

W POLSCE - Outsourcing Portal · Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja 1....

48

RYNEK USŁUG IT W POLSCE 2015

Transcript of W POLSCE - Outsourcing Portal · Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja 1....

RYNEK USŁUG IT W POLSCE 2015

Koordynator projektu:

Janusz Górecki, Head of Research, ABSL e-mail: [email protected]

Autorzy raportu:Piotr Czupryn, IT Operations Manager, Kemira | rozdział 7

Janusz Górecki, Head of Research, ABSL | rozdział 1, 2, 3, 4

Ewa Kapusta, Market Analyst, ABSL | rozdział 3, 5

Aleksandra Kujawa, Business Unit Manager, Antal International | rozdział 6

Grzegorz Micek, Adiunkt, Uniwersytet Jagielloński | rozdział 1, 2, 4

Grzegorz Śniadała, Global Master Data Management technical platform leader, Procter & Gamble | rozdział 7

Projekt graficzny i skład: www.ponad.pl

® ABSL 2015Wszystkie prawa autorskie do niniejszego utworu należą do ABSL. Z wyłączeniem wyjątków przewidzianych prawem, używanie, udostępnianie, przetwarzanie, kopiowanie, dokonywanie adaptacji, modyfikowanie lub retransmisja niniejszego utworu, w części lub w całości, dokonane w jakiej-kolwiek formie, bez zgody ABSL wyrażonej na piśmie, jest naruszeniem prawa autorskiego.

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

1. 4

Wartość, struktury i perspektywy wzrostu rynku usług IT w Polsce

2. 12

Charakterystyka działalności firm świadczących usługi IT

3. 14

Klastry IT w Polsce jako platforma współpracy firm innowacyjnych

4. 30

Rynek pracy5. 32

Wynagrodzenia6. 42

RYNEK USŁUG IT W POLSCE 2015

Podsumowanie7. 46

4

1 | Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

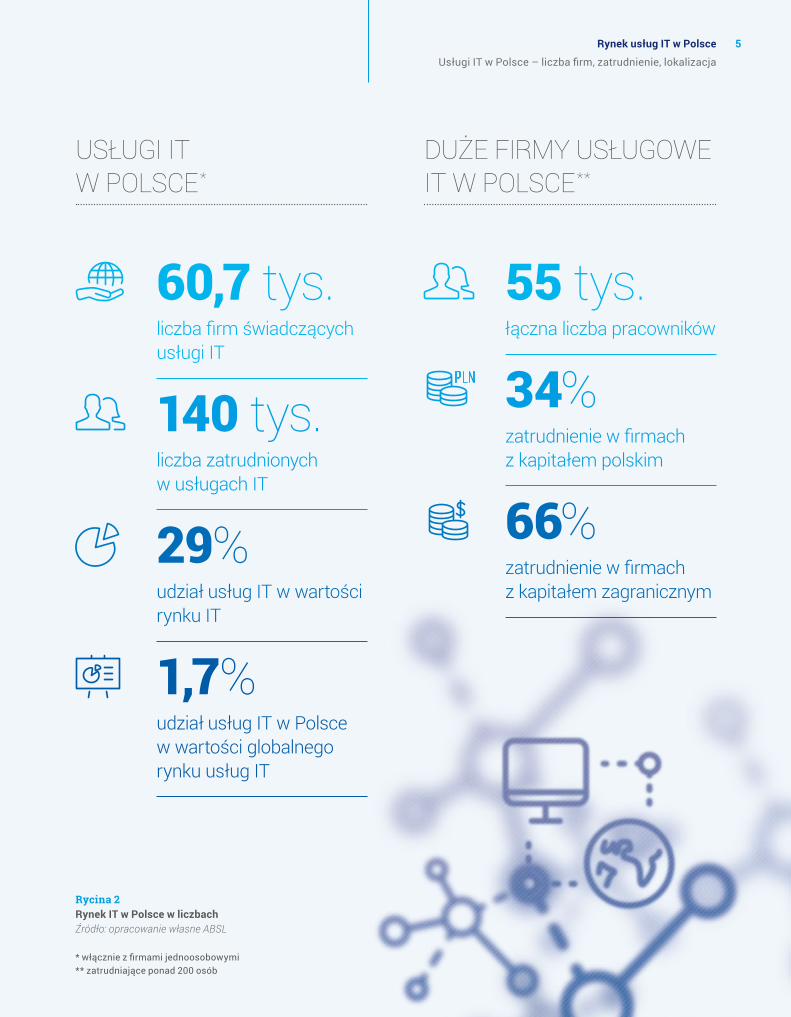

W firmach świadczących usługi IT pracuje w Polsce ponad 140 tys. osób. W 2013 roku usługi IT w Polsce stanowiły około 1,7% wartości globalnego rynku usług IT, z kolei wartość rynku usług IT to 29% całkowitej wartości rynku IT w Polsce (dane IDC).

Liczba firm usługowych IT1 działających w Polsce dynamicznie rośnie. Według danych GUS w ciągu czte-rech lat (2009-2013) wzrosła z 40,2 tys. do 60,7 tysią-ca, to jest o ponad połowę. Ponad 60% wzrost liczby firm odnotowały Wrocław, Kraków, Lublin i Rzeszów.

W firmach świadczących usługi IT pracuje w Polsce ponad 140 tys. osób2. W dużych przedsiębiorstwach (zatrudniających co najmniej 200 osób) w usługach

IT zatrudnionych jest 55 tys. pracowników, w tym około 18,7 tys. w firmach należących do krajowego kapitału (Ryc. 2). Dwie trzecie pracujących w dużych firmach oferujących usługi IT jest zatrudnionych w przedsiębiorstwach zagranicznych. Największym zatrudnieniem w usługach IT po firmach polskich odznaczają się przedsiębiorstwa amerykańskie (13,9 tys. pracowników) i francuskie (10 tys.).

34%

26%

18%

7%

5%

55 tys.

2%2%

2%1%

1%

2%

Polska

USA

Francja

Finlandia

Szwajcaria

Indie

Niemcy

Japonia

Wielka Brytania

Korea Południowa

inne

Rycina 1Struktura zatrudnienia w dużych firmach usługowych IT w Polsce według krajów pochodzeniaŹródło: opracowanie własne ABSL

1 PKD 62 (Działalność związana z oprogramowaniem i doradztwem w zakresie informatyki oraz działalność powiązana).

2 Szacunki ABSL. Zatrudnienie włącznie z firmami jednooso-bowymi.

5Rynek usług IT w Polsce

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

60,7 tys.liczba firm świadczących usługi IT

140 tys.liczba zatrudnionych w usługach IT

29%udział usług IT w wartości rynku IT

1,7%udział usług IT w Polsce w wartości globalnego rynku usług IT

USŁUGI IT W POLSCE

*

55 tys.łączna liczba pracowników

34%zatrudnienie w firmach z kapitałem polskim

66%zatrudnienie w firmach z kapitałem zagranicznym

DUŻE FIRMY USŁUGOWE IT W POLSCE

**

Rycina 2Rynek IT w Polsce w liczbach Źródło: opracowanie własne ABSL

* włącznie z firmami jednoosobowymi** zatrudniające ponad 200 osób

Zatrudnienie w usługach IT w firmach uczestniczących w badaniuŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Rok rozpoczęcia działalności w Polsce przez firmy uczestniczące w badaniuŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

O RaporcieCelem niniejszego raportu ABSL jest kompleksowa charakterystyka rynku usług IT w Polsce. W publikacji przedstawiono wyniki analiz tematycznych bazujących na wypowiedziach 61 respondentów, reprezentujących najważniejsze firmy działa-jące w branży, oferujące usługi IT dla klientów biznesowych i instytucjonalnych.

Publikacja jest odpowiedzią na zapotrzebowanie firm współpracujących w ramach IT Club ABSL na opracowanie, w którym zostaną przedstawione najbardziej istotne charakterystyki branżowe dotyczące rynku usług IT w Polsce.

Czytelnicy raportu mogą zapoznać się m.in. ze strukturą działalności firm oraz omówieniem istotnych trendów branżowych w obszarze usług IT. W publikacji zaprezentowano uwarunkowania rynku usług IT w Polsce oraz przedstawiono prognozy jego dalszego rozwoju. Raport zawiera ponadto informacje na temat klastrów IT, a także rynku pracy oraz wynagrodzeń w obszarze IT.

Pragnę podziękować wszystkim osobom, które poświęciły swój czas na wypełnienie ankiet lub przygotowanie informacji wykorzystanych na potrzeby niniejszej publikacji.

Janusz Górecki Head of Research, ABSL

Respondenci badania zatrudniają w usługach IT ponad 38 tys. osób (z czego blisko 10,5 tys. miejsc pracy wygenerowały firmy polskie).

W badaniu ABSL wzięło udział 61 firm pochodzących z 12 krajów.

Firma jest częścią globalnych struktur

Firma jest niezależ-nym podmiotem

44% 56%

Struktura organizacyjna firm uczestniczących w badaniuŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

28% 44%

28%

Sposób funkcjonowania firm uczestniczących w badaniuŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Komercyjny dostawca usług iT / centrum outsourcingu IT

Model hybrydowy (klienci zewnętrzni i wewnętrzni)

Jednostka działająca na rzecz firmy macie-rzystej / część centrum usług wspólnych

0

5

10

15

20

25

30

> 1 000

10

100-499

10

0

5

10

15

20

25

30

before 2000

11

2000-2005

19

2006-2010

22

2011-2015

9

< 100

26

500-1 000

15

Licz

ba fi

rmLi

czba

firm

7Rynek usług IT w Polsce

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

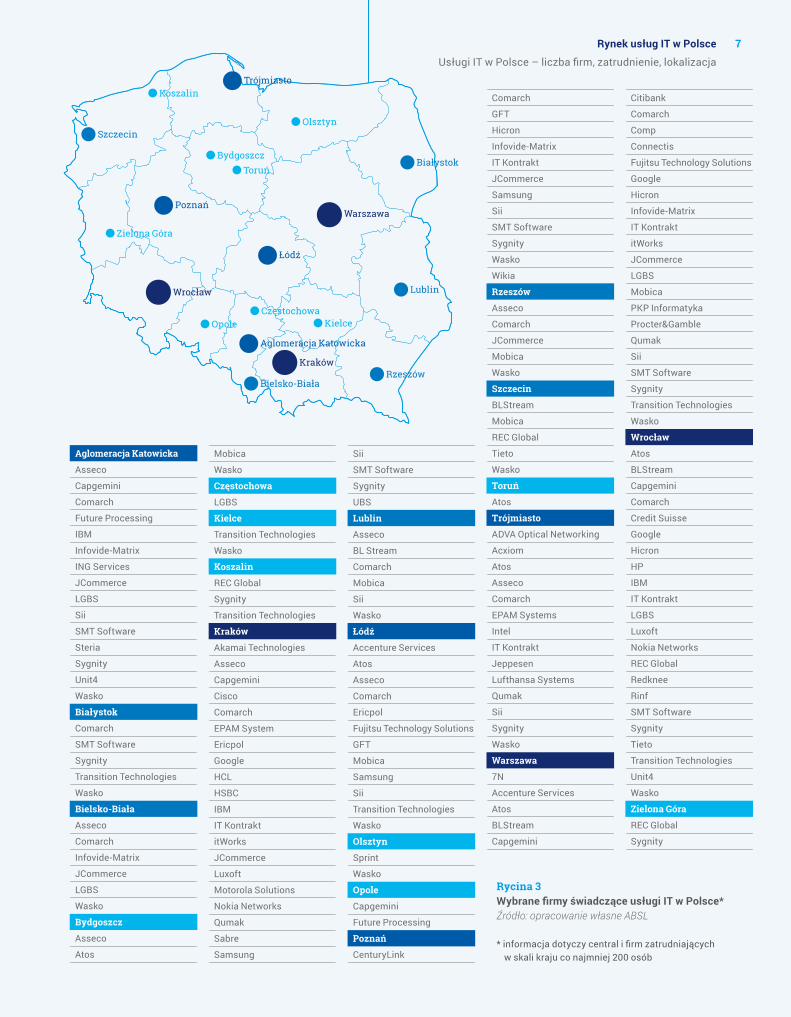

Aglomeracja Katowicka

Asseco

Capgemini

Comarch

Future Processing

IBM

Infovide-Matrix

ING Services

JCommerce

LGBS

Sii

SMT Software

Steria

Sygnity

Unit4

Wasko

Białystok

Comarch

SMT Software

Sygnity

Transition Technologies

Wasko

Bielsko-Biała

Asseco

Comarch

Infovide-Matrix

JCommerce

LGBS

Wasko

Bydgoszcz

Asseco

Atos

Mobica

Wasko

Częstochowa

LGBS

Kielce

Transition Technologies

Wasko

Koszalin

REC Global

Sygnity

Transition Technologies

Kraków

Akamai Technologies

Asseco

Capgemini

Cisco

Comarch

EPAM System

Ericpol

HCL

HSBC

IBM

IT Kontrakt

itWorks

JCommerce

Luxoft

Motorola Solutions

Nokia Networks

Qumak

Sabre

Samsung

Sii

SMT Software

Sygnity

UBS

Lublin

Asseco

BL Stream

Comarch

Mobica

Sii

Wasko

Łódź

Accenture Services

Atos

Asseco

Comarch

Ericpol

Fujitsu Technology Solutions

GFT

Mobica

Samsung

Sii

Transition Technologies

Wasko

Olsztyn

Sprint

Wasko

Opole

Capgemini

Future Processing

Poznań

CenturyLink

Comarch

GFT

Hicron

Infovide-Matrix

IT Kontrakt

JCommerce

Samsung

Sii

SMT Software

Sygnity

Wasko

Wikia

Rzeszów

Asseco

Comarch

JCommerce

Mobica

Wasko

Szczecin

BLStream

Mobica

REC Global

Tieto

Wasko

Toruń

Atos

Trójmiasto

ADVA Optical Networking

Acxiom

Atos

Asseco

Comarch

EPAM Systems

Intel

IT Kontrakt

Jeppesen

Lufthansa Systems

Qumak

Sii

Sygnity

Wasko

Warszawa

7N

Accenture Services

Atos

BLStream

Capgemini

Citibank

Comarch

Comp

Connectis

Fujitsu Technology Solutions

Hicron

Infovide-Matrix

IT Kontrakt

itWorks

JCommerce

LGBS

Mobica

PKP Informatyka

Procter&Gamble

Qumak

Sii

SMT Software

Sygnity

Transition Technologies

Wasko

Wrocław

Atos

BLStream

Capgemini

Comarch

Credit Suisse

Hicron

HP

IBM

IT Kontrakt

LGBS

Luxoft

Nokia Networks

REC Global

Redknee

Rinf

SMT Software

Sygnity

Tieto

Transition Technologies

Unit4

Wasko

Zielona Góra

REC Global

Sygnity

Rycina 3Wybrane firmy świadczące usługi IT w Polsce* Źródło: opracowanie własne ABSL

* informacja dotyczy central i firm zatrudniających w skali kraju co najmniej 200 osób

Bydgoszcz

Częstochowa Kielce

Koszalin

Olsztyn

Opole

Toruń

Warszawa

Zielona Góra

Kraków

Wrocław

Aglomeracja Katowicka

Trójmiasto

Poznań

Rzeszów

Szczecin

Lublin

Bielsko-Biała

Białystok

Łódź

Firma jest częścią globalnych struktur

Firma jest niezależ-nym podmiotem

Komercyjny dostawca usług iT / centrum outsourcingu IT

Model hybrydowy (klienci zewnętrzni i wewnętrzni)

Jednostka działająca na rzecz firmy macie-rzystej / część centrum usług wspólnych

8 Rynek usług IT w Polsce

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

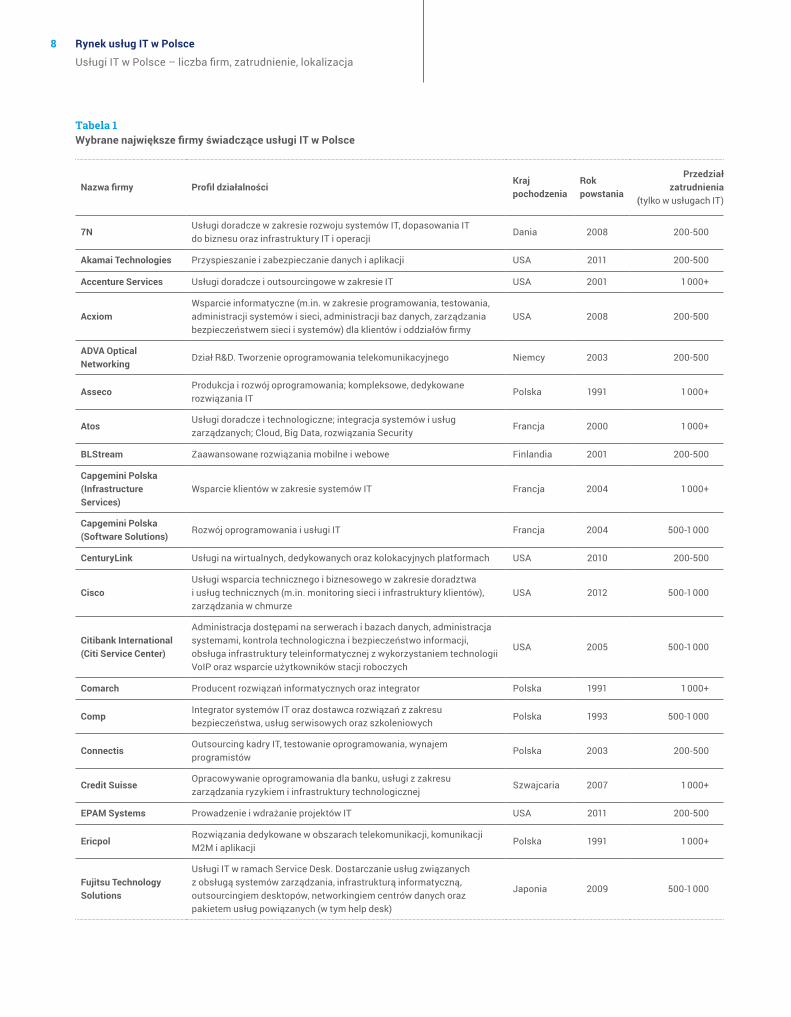

Nazwa firmy Profil działalnościKraj pochodzenia

Rok powstania

Przedział zatrudnienia

(tylko w usługach IT)

7NUsługi doradcze w zakresie rozwoju systemów IT, dopasowania IT do biznesu oraz infrastruktury IT i operacji

Dania 2008 200-500

Akamai Technologies Przyspieszanie i zabezpieczanie danych i aplikacji USA 2011 200-500

Accenture Services Usługi doradcze i outsourcingowe w zakresie IT USA 2001 1 000+

AcxiomWsparcie informatyczne (m.in. w zakresie programowania, testowania, administracji systemów i sieci, administracji baz danych, zarządzania bezpieczeństwem sieci i systemów) dla klientów i oddziałów firmy

USA 2008 200-500

ADVA Optical Networking

Dział R&D. Tworzenie oprogramowania telekomunikacyjnego Niemcy 2003 200-500

AssecoProdukcja i rozwój oprogramowania; kompleksowe, dedykowane rozwiązania IT

Polska 1991 1 000+

AtosUsługi doradcze i technologiczne; integracja systemów i usług zarządzanych; Cloud, Big Data, rozwiązania Security

Francja 2000 1 000+

BLStream Zaawansowane rozwiązania mobilne i webowe Finlandia 2001 200-500

Capgemini Polska (Infrastructure Services)

Wsparcie klientów w zakresie systemów IT Francja 2004 1 000+

Capgemini Polska (Software Solutions)

Rozwój oprogramowania i usługi IT Francja 2004 500-1 000

CenturyLink Usługi na wirtualnych, dedykowanych oraz kolokacyjnych platformach USA 2010 200-500

CiscoUsługi wsparcia technicznego i biznesowego w zakresie doradztwa i usług technicznych (m.in. monitoring sieci i infrastruktury klientów), zarządzania w chmurze

USA 2012 500-1 000

Citibank International (Citi Service Center)

Administracja dostępami na serwerach i bazach danych, administracja systemami, kontrola technologiczna i bezpieczeństwo informacji, obsługa infrastruktury teleinformatycznej z wykorzystaniem technologii VoIP oraz wsparcie użytkowników stacji roboczych

USA 2005 500-1 000

Comarch Producent rozwiązań informatycznych oraz integrator Polska 1991 1 000+

CompIntegrator systemów IT oraz dostawca rozwiązań z zakresu bezpieczeństwa, usług serwisowych oraz szkoleniowych

Polska 1993 500-1 000

ConnectisOutsourcing kadry IT, testowanie oprogramowania, wynajem programistów

Polska 2003 200-500

Credit SuisseOpracowywanie oprogramowania dla banku, usługi z zakresu zarządzania ryzykiem i infrastruktury technologicznej

Szwajcaria 2007 1 000+

EPAM Systems Prowadzenie i wdrażanie projektów IT USA 2011 200-500

EricpolRozwiązania dedykowane w obszarach telekomunikacji, komunikacji M2M i aplikacji

Polska 1991 1 000+

Fujitsu Technology Solutions

Usługi IT w ramach Service Desk. Dostarczanie usług związanych z obsługą systemów zarządzania, infrastrukturą informatyczną, outsourcingiem desktopów, networkingiem centrów danych oraz pakietem usług powiązanych (w tym help desk)

Japonia 2009 500-1 000

Tabela 1Wybrane największe firmy świadczące usługi IT w Polsce

9Rynek usług IT w Polsce

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

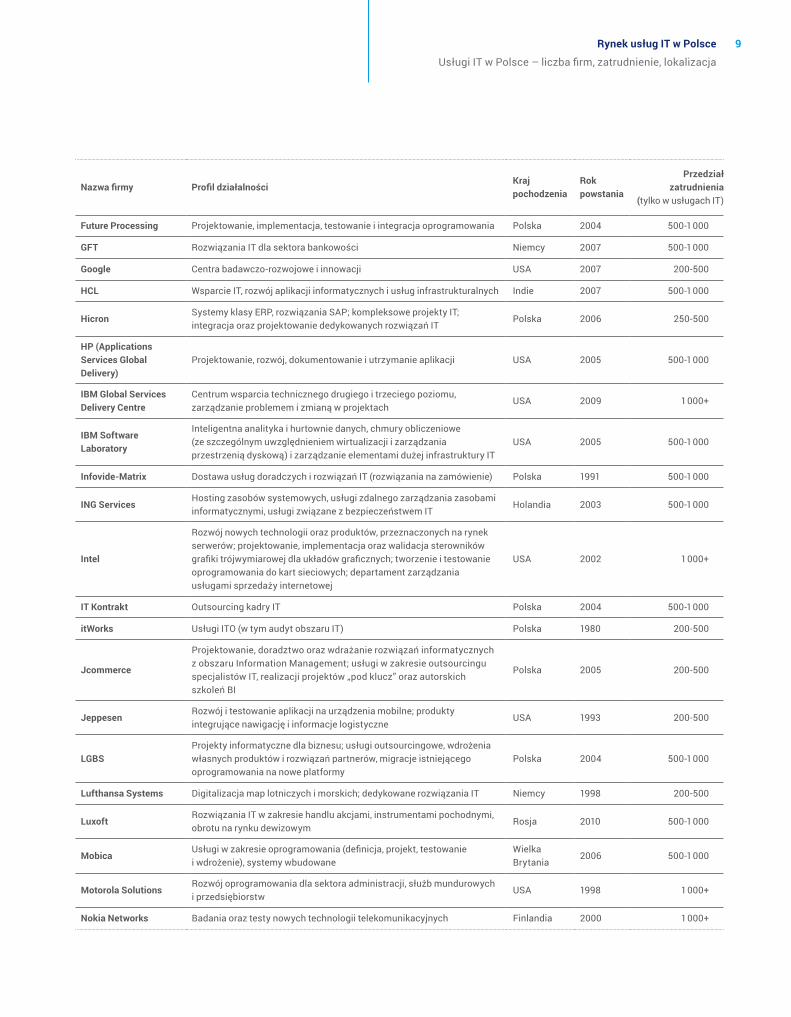

Nazwa firmy Profil działalnościKraj pochodzenia

Rok powstania

Przedział zatrudnienia

(tylko w usługach IT)

Future Processing Projektowanie, implementacja, testowanie i integracja oprogramowania Polska 2004 500-1 000

GFT Rozwiązania IT dla sektora bankowości Niemcy 2007 500-1 000

Google Centra badawczo-rozwojowe i innowacji USA 2007 200-500

HCL Wsparcie IT, rozwój aplikacji informatycznych i usług infrastrukturalnych Indie 2007 500-1 000

HicronSystemy klasy ERP, rozwiązania SAP; kompleksowe projekty IT; integracja oraz projektowanie dedykowanych rozwiązań IT

Polska 2006 250-500

HP (Applications Services Global Delivery)

Projektowanie, rozwój, dokumentowanie i utrzymanie aplikacji USA 2005 500-1 000

IBM Global Services Delivery Centre

Centrum wsparcia technicznego drugiego i trzeciego poziomu, zarządzanie problemem i zmianą w projektach

USA 2009 1 000+

IBM Software Laboratory

Inteligentna analityka i hurtownie danych, chmury obliczeniowe (ze szczególnym uwzględnieniem wirtualizacji i zarządzania przestrzenią dyskową) i zarządzanie elementami dużej infrastruktury IT

USA 2005 500-1 000

Infovide-Matrix Dostawa usług doradczych i rozwiązań IT (rozwiązania na zamówienie) Polska 1991 500-1 000

ING ServicesHosting zasobów systemowych, usługi zdalnego zarządzania zasobami informatycznymi, usługi związane z bezpieczeństwem IT

Holandia 2003 500-1 000

Intel

Rozwój nowych technologii oraz produktów, przeznaczonych na rynek serwerów; projektowanie, implementacja oraz walidacja sterowników grafiki trójwymiarowej dla układów graficznych; tworzenie i testowanie oprogramowania do kart sieciowych; departament zarządzania usługami sprzedaży internetowej

USA 2002 1 000+

IT Kontrakt Outsourcing kadry IT Polska 2004 500-1 000

itWorks Usługi ITO (w tym audyt obszaru IT) Polska 1980 200-500

Jcommerce

Projektowanie, doradztwo oraz wdrażanie rozwiązań informatycznych z obszaru Information Management; usługi w zakresie outsourcingu specjalistów IT, realizacji projektów „pod klucz” oraz autorskich szkoleń BI

Polska 2005 200-500

JeppesenRozwój i testowanie aplikacji na urządzenia mobilne; produkty integrujące nawigację i informacje logistyczne

USA 1993 200-500

LGBSProjekty informatyczne dla biznesu; usługi outsourcingowe, wdrożenia własnych produktów i rozwiązań partnerów, migracje istniejącego oprogramowania na nowe platformy

Polska 2004 500-1 000

Lufthansa Systems Digitalizacja map lotniczych i morskich; dedykowane rozwiązania IT Niemcy 1998 200-500

LuxoftRozwiązania IT w zakresie handlu akcjami, instrumentami pochodnymi, obrotu na rynku dewizowym

Rosja 2010 500-1 000

MobicaUsługi w zakresie oprogramowania (definicja, projekt, testowanie i wdrożenie), systemy wbudowane

Wielka Brytania

2006 500-1 000

Motorola SolutionsRozwój oprogramowania dla sektora administracji, służb mundurowych i przedsiębiorstw

USA 1998 1 000+

Nokia Networks Badania oraz testy nowych technologii telekomunikacyjnych Finlandia 2000 1 000+

10 Rynek usług IT w Polsce

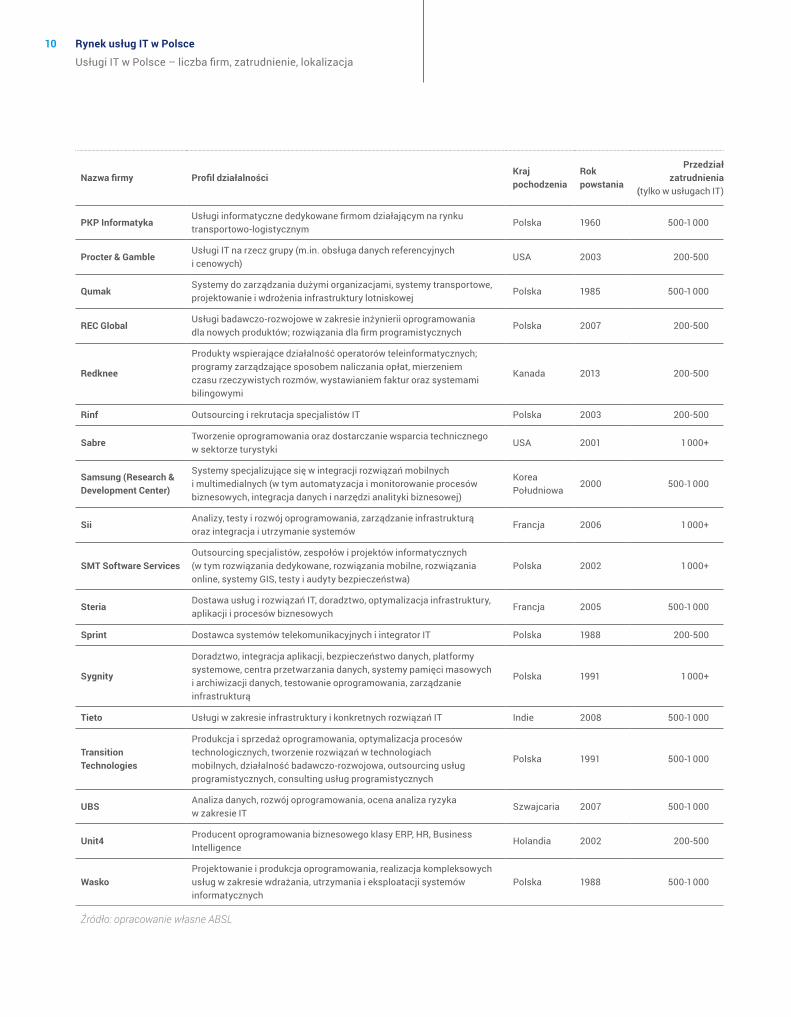

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

Nazwa firmy Profil działalnościKraj pochodzenia

Rok powstania

Przedział zatrudnienia

(tylko w usługach IT)

PKP InformatykaUsługi informatyczne dedykowane firmom działającym na rynku transportowo-logistycznym

Polska 1960 500-1 000

Procter & GambleUsługi IT na rzecz grupy (m.in. obsługa danych referencyjnych i cenowych)

USA 2003 200-500

QumakSystemy do zarządzania dużymi organizacjami, systemy transportowe, projektowanie i wdrożenia infrastruktury lotniskowej

Polska 1985 500-1 000

REC GlobalUsługi badawczo-rozwojowe w zakresie inżynierii oprogramowania dla nowych produktów; rozwiązania dla firm programistycznych

Polska 2007 200-500

Redknee

Produkty wspierające działalność operatorów teleinformatycznych; programy zarządzające sposobem naliczania opłat, mierzeniem czasu rzeczywistych rozmów, wystawianiem faktur oraz systemami bilingowymi

Kanada 2013 200-500

Rinf Outsourcing i rekrutacja specjalistów IT Polska 2003 200-500

SabreTworzenie oprogramowania oraz dostarczanie wsparcia technicznego w sektorze turystyki

USA 2001 1 000+

Samsung (Research & Development Center)

Systemy specjalizujące się w integracji rozwiązań mobilnych i multimedialnych (w tym automatyzacja i monitorowanie procesów biznesowych, integracja danych i narzędzi analityki biznesowej)

Korea Południowa

2000 500-1 000

SiiAnalizy, testy i rozwój oprogramowania, zarządzanie infrastrukturą oraz integracja i utrzymanie systemów

Francja 2006 1 000+

SMT Software ServicesOutsourcing specjalistów, zespołów i projektów informatycznych (w tym rozwiązania dedykowane, rozwiązania mobilne, rozwiązania online, systemy GIS, testy i audyty bezpieczeństwa)

Polska 2002 1 000+

SteriaDostawa usług i rozwiązań IT, doradztwo, optymalizacja infrastruktury, aplikacji i procesów biznesowych

Francja 2005 500-1 000

Sprint Dostawca systemów telekomunikacyjnych i integrator IT Polska 1988 200-500

Sygnity

Doradztwo, integracja aplikacji, bezpieczeństwo danych, platformy systemowe, centra przetwarzania danych, systemy pamięci masowych i archiwizacji danych, testowanie oprogramowania, zarządzanie infrastrukturą

Polska 1991 1 000+

Tieto Usługi w zakresie infrastruktury i konkretnych rozwiązań IT Indie 2008 500-1 000

Transition Technologies

Produkcja i sprzedaż oprogramowania, optymalizacja procesów technologicznych, tworzenie rozwiązań w technologiach mobilnych, działalność badawczo-rozwojowa, outsourcing usług programistycznych, consulting usług programistycznych

Polska 1991 500-1 000

UBSAnaliza danych, rozwój oprogramowania, ocena analiza ryzyka w zakresie IT

Szwajcaria 2007 500-1 000

Unit4Producent oprogramowania biznesowego klasy ERP, HR, Business Intelligence

Holandia 2002 200-500

WaskoProjektowanie i produkcja oprogramowania, realizacja kompleksowych usług w zakresie wdrażania, utrzymania i eksploatacji systemów informatycznych

Polska 1988 500-1 000

Źródło: opracowanie własne ABSL

11Rynek usług IT w Polsce

Usługi IT w Polsce – liczba firm, zatrudnienie, lokalizacja

12

2 | Wartość, struktury i perspektywy wzrostu rynku usług IT w Polsce

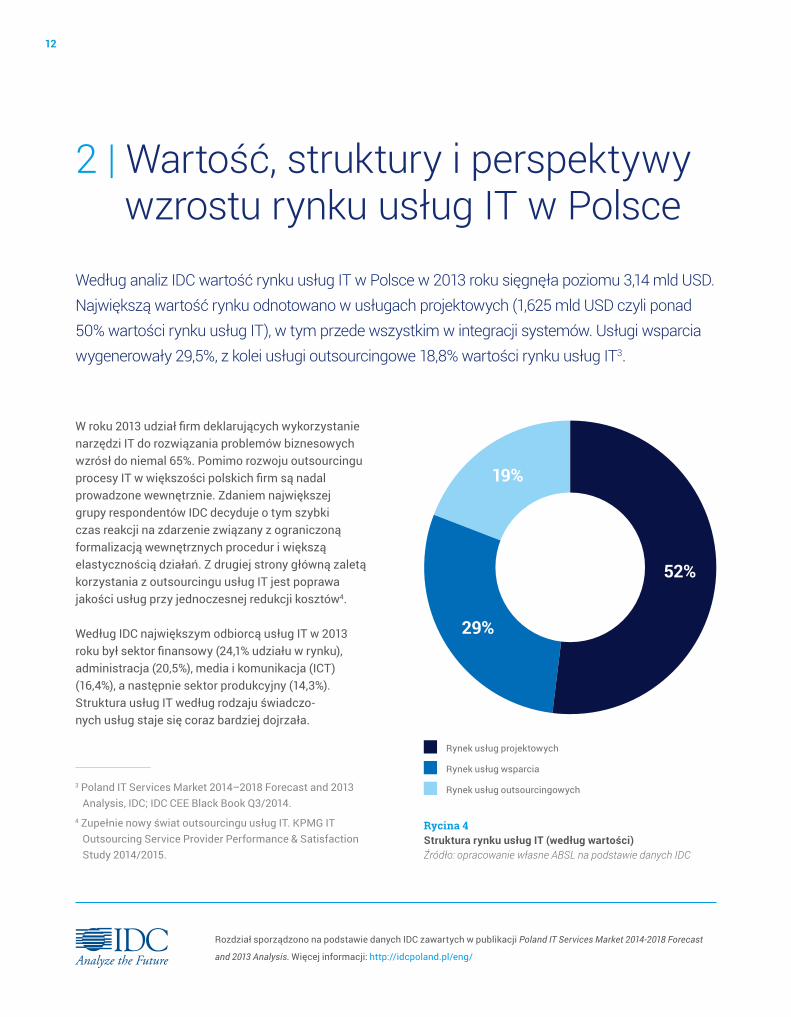

Według analiz IDC wartość rynku usług IT w Polsce w 2013 roku sięgnęła poziomu 3,14 mld USD. Największą wartość rynku odnotowano w usługach projektowych (1,625 mld USD czyli ponad 50% wartości rynku usług IT), w tym przede wszystkim w integracji systemów. Usługi wsparcia wygenerowały 29,5%, z kolei usługi outsourcingowe 18,8% wartości rynku usług IT3.

W roku 2013 udział firm deklarujących wykorzystanie narzędzi IT do rozwiązania problemów biznesowych wzrósł do niemal 65%. Pomimo rozwoju outsourcingu procesy IT w większości polskich firm są nadal prowadzone wewnętrznie. Zdaniem największej grupy respondentów IDC decyduje o tym szybki czas reakcji na zdarzenie związany z ograniczoną formalizacją wewnętrznych procedur i większą elastycznością działań. Z drugiej strony główną zaletą korzystania z outsourcingu usług IT jest poprawa jakości usług przy jednoczesnej redukcji kosztów4.

Według IDC największym odbiorcą usług IT w 2013 roku był sektor finansowy (24,1% udziału w rynku), administracja (20,5%), media i komunikacja (ICT) (16,4%), a następnie sektor produkcyjny (14,3%). Struktura usług IT według rodzaju świadczo-nych usług staje się coraz bardziej dojrzała.

Rozdział sporządzono na podstawie danych IDC zawartych w publikacji Poland IT Services Market 2014-2018 Forecast

and 2013 Analysis. Więcej informacji: http://idcpoland.pl/eng/

52%

19%

29%

Rynek usług projektowych

Rynek usług wsparcia

Rynek usług outsourcingowych

Rycina 4Struktura rynku usług IT (według wartości)Źródło: opracowanie własne ABSL na podstawie danych IDC

3 Poland IT Services Market 2014–2018 Forecast and 2013 Analysis, IDC; IDC CEE Black Book Q3/2014.

4 Zupełnie nowy świat outsourcingu usług IT. KPMG IT Outsourcing Service Provider Performance & Satisfaction Study 2014/2015.

13Rynek usług IT w Polsce

Wartość, struktury i perspektywy wzrostu rynku usług IT w Polsce

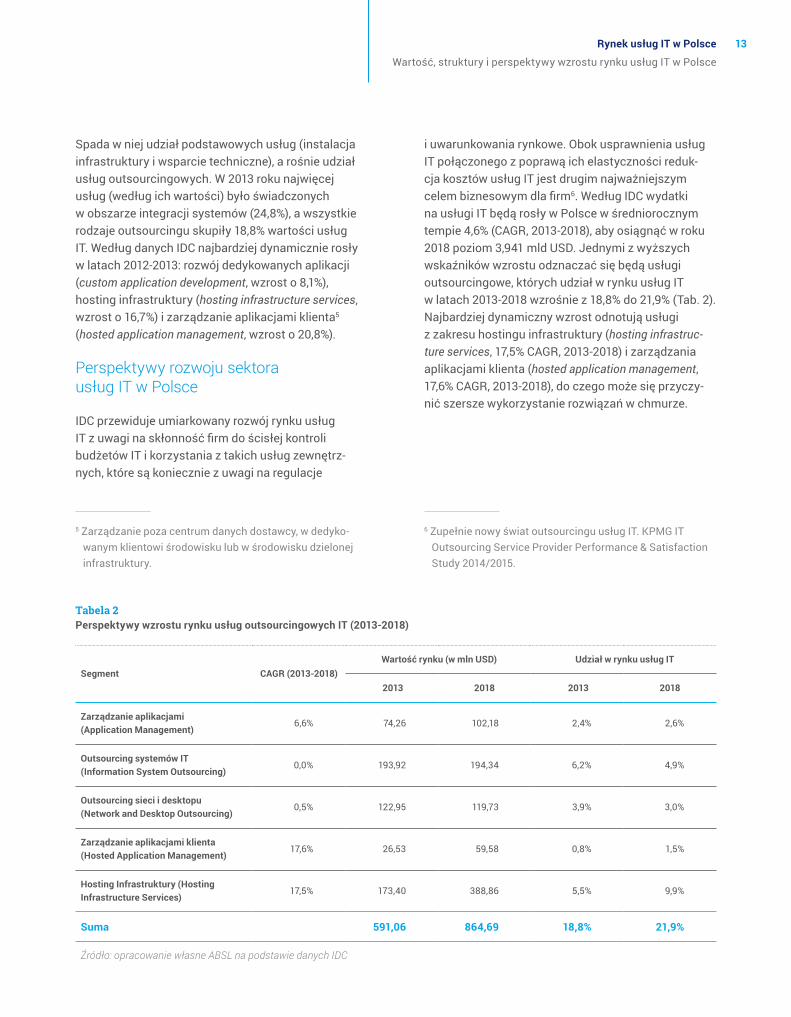

Spada w niej udział podstawowych usług (instalacja infrastruktury i wsparcie techniczne), a rośnie udział usług outsourcingowych. W 2013 roku najwięcej usług (według ich wartości) było świadczonych w obszarze integracji systemów (24,8%), a wszystkie rodzaje outsourcingu skupiły 18,8% wartości usług IT. Według danych IDC najbardziej dynamicznie rosły w latach 2012-2013: rozwój dedykowanych aplikacji (custom application development, wzrost o 8,1%), hosting infrastruktury (hosting infrastructure services, wzrost o 16,7%) i zarządzanie aplikacjami klienta5 (hosted application management, wzrost o 20,8%).

Perspektywy rozwoju sektora usług IT w Polsce

IDC przewiduje umiarkowany rozwój rynku usług IT z uwagi na skłonność firm do ścisłej kontroli budżetów IT i korzystania z takich usług zewnętrz-nych, które są koniecznie z uwagi na regulacje

i uwarunkowania rynkowe. Obok usprawnienia usług IT połączonego z poprawą ich elastyczności reduk-cja kosztów usług IT jest drugim najważniejszym celem biznesowym dla firm6. Według IDC wydatki na usługi IT będą rosły w Polsce w średniorocznym tempie 4,6% (CAGR, 2013-2018), aby osiągnąć w roku 2018 poziom 3,941 mld USD. Jednymi z wyższych wskaźników wzrostu odznaczać się będą usługi outsourcingowe, których udział w rynku usług IT w latach 2013-2018 wzrośnie z 18,8% do 21,9% (Tab. 2). Najbardziej dynamiczny wzrost odnotują usługi z zakresu hostingu infrastruktury (hosting infrastruc-ture services, 17,5% CAGR, 2013-2018) i zarządzania aplikacjami klienta (hosted application management, 17,6% CAGR, 2013-2018), do czego może się przyczy-nić szersze wykorzystanie rozwiązań w chmurze.

Segment CAGR (2013-2018)Wartość rynku (w mln USD) Udział w rynku usług IT

2013 2018 2013 2018

Zarządzanie aplikacjami (Application Management)

6,6% 74,26 102,18 2,4% 2,6%

Outsourcing systemów IT (Information System Outsourcing)

0,0% 193,92 194,34 6,2% 4,9%

Outsourcing sieci i desktopu (Network and Desktop Outsourcing)

0,5% 122,95 119,73 3,9% 3,0%

Zarządzanie aplikacjami klienta (Hosted Application Management)

17,6% 26,53 59,58 0,8% 1,5%

Hosting Infrastruktury (Hosting Infrastructure Services)

17,5% 173,40 388,86 5,5% 9,9%

Suma 591,06 864,69 18,8% 21,9%

Źródło: opracowanie własne ABSL na podstawie danych IDC

Tabela 2Perspektywy wzrostu rynku usług outsourcingowych IT (2013-2018)

5 Zarządzanie poza centrum danych dostawcy, w dedyko-wanym klientowi środowisku lub w środowisku dzielonej infrastruktury.

6 Zupełnie nowy świat outsourcingu usług IT. KPMG IT Outsourcing Service Provider Performance & Satisfaction Study 2014/2015.

14

3 | Charakterystyka działalności firm świadczących usługi IT

Rynek usług IT dla klientów biznesowych i instytucjonalnych cechuje się dużą różnorodnością. Firmy świadczą szeroki wachlarz usług IT dla klientów wewnętrznych i zewnętrznych z wielu regionów świata. Zdecydowana większość podmiotów działa w co najmniej kilku obszarach tematycznych usług IT. W niniejszym rozdziale przedstawiono wybrane, istotne zdaniem autorów, aspekty działalności firm świadczących usługi IT w Polsce.

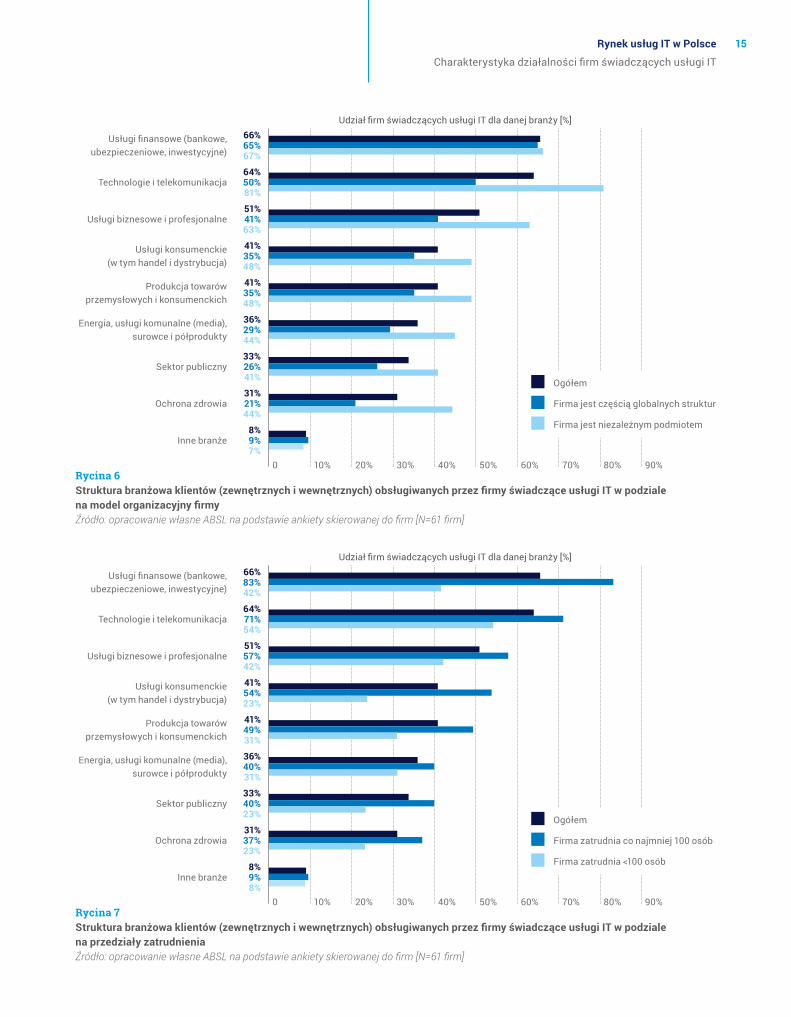

Na Rycinie 5 zaprezentowano strukturę zatrudnie-nia przedsiębiorstw w usługach IT, w podziale na branże ich firm macierzystych. Zestawienie oparto na odpowiedziach firm zatrudniających w usługach IT łącznie 38 000 osób. Największym udziałem w strukturze zatrudnienia analizowanych podmiotów charakteryzuje się sektor ICT (58%). W firmach zajmujących się usługami biznesowymi i profesjonal-nymi pracuje 31% ogółu zatrudnionych w usługach IT, a w firmach z sektora finansowego 10%.

Wśród klientów (zewnętrznych i wewnętrznych) badanych firm zajmujących się świadczeniem usług IT najczęściej znajdują się podmioty z sektora finan-sowego. Na rzecz przedsiębiorstw z tej branży pracuje 2/3 respondentów. Udział firm świadczących usługi IT dla wyszczególnionych branż jest większy w przypad-ku firm będących niezależnymi podmiotami (w porów-naniu do firm będących częścią globalnych struktur).

Wyniki analizy wskazują, że udział firm świad-czących usługi IT dla wyszczególnionych branż jest większy w przypadku firm zatrudniających co najmniej 100 osób (w porównaniu do firm w których pracuje mniej niż 100 osób).

58%

10%

31%

Technologie i telekomunikacja (sektor ICT)

Usługi biznesowe i profesjonalne (w tym BPO)

Usługi finansowe (bankowe, ubezpieczeniowe, inwestycyjne)

Inne branże

Rycina 5Struktura zatrudnienia firm w usługach IT w podziale na branże podmiotów macierzystychŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm zatrudniających 38 000 osób]

1%

15Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%

Usługi finansowe (bankowe, ubezpieczeniowe, inwestycyjne)

Udział firm świadczących usługi IT dla danej branży [%]

Technologie i telekomunikacja

Usługi biznesowe i profesjonalne

Usługi konsumenckie (w tym handel i dystrybucja)

Produkcja towarów przemysłowych i konsumenckich

Energia, usługi komunalne (media), surowce i półprodukty

Sektor publiczny

Ochrona zdrowia

Inne branże

66%65%67%

64%50%81%

51%41%63%

41%35%48%

41%35%48%

36%29%44%

33%26%41%

31%21%44%

8%9%7%

Ogółem

Firma jest częścią globalnych struktur

Firma jest niezależnym podmiotem

Rycina 6Struktura branżowa klientów (zewnętrznych i wewnętrznych) obsługiwanych przez firmy świadczące usługi IT w podziale na model organizacyjny firmy Źródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

10% 20% 30% 40% 50% 60% 70% 80% 90%

Usługi finansowe (bankowe, ubezpieczeniowe, inwestycyjne)

Udział firm świadczących usługi IT dla danej branży [%]

0

Technologie i telekomunikacja

Usługi biznesowe i profesjonalne

Usługi konsumenckie (w tym handel i dystrybucja)

Produkcja towarów przemysłowych i konsumenckich

Energia, usługi komunalne (media), surowce i półprodukty

Sektor publiczny

Ochrona zdrowia

Inne branże

66%83%42%

64%71%54%

51%57%42%

41%54%23%

41%49%31%

36%40%31%

33%40%23%

31%37%23%

8%9%8%

Ogółem

Firma zatrudnia co najmniej 100 osób

Firma zatrudnia <100 osób

Rycina 7Struktura branżowa klientów (zewnętrznych i wewnętrznych) obsługiwanych przez firmy świadczące usługi IT w podziale na przedziały zatrudnieniaŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

0

16 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%

Udział firm świadczących usługi IT z wyszczególnionych kategorii [%]

0

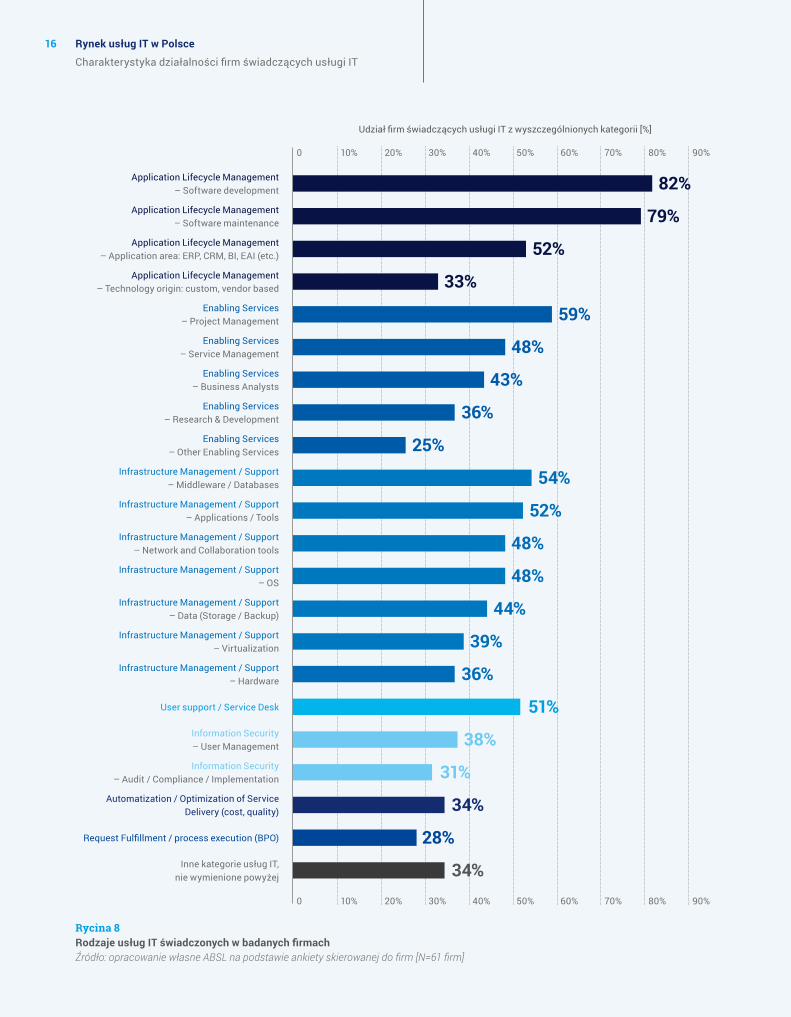

Rycina 8Rodzaje usług IT świadczonych w badanych firmachŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Application Lifecycle Management – Software development 82%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Application Lifecycle Management – Software maintenance 79%

Application Lifecycle Management – Application area: ERP, CRM, BI, EAI (etc.) 52%

Application Lifecycle Management – Technology origin: custom, vendor based 33%

Enabling Services – Project Management 59%

Enabling Services – Service Management 48%

Enabling Services – Business Analysts 43%

Enabling Services – Research & Development 36%

Enabling Services – Other Enabling Services 25%

Infrastructure Management / Support – Middleware / Databases 54%

Infrastructure Management / Support – Applications / Tools 52%

Infrastructure Management / Support – Network and Collaboration tools 48%

Infrastructure Management / Support – OS 48%

Infrastructure Management / Support – Data (Storage / Backup) 44%

Infrastructure Management / Support – Virtualization 39%

Infrastructure Management / Support – Hardware 36%

User support / Service Desk 51%Information Security – User Management 38%Information Security

– Audit / Compliance / Implementation 31%Automatization / Optimization of Service

Delivery (cost, quality) 34%

Request Fulfillment / process execution (BPO) 28%Inne kategorie usług IT,

nie wymienione powyżej 34%

17Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%

Udział firm świadczących usługi IT z wyszczególnionych kategorii [%]

0

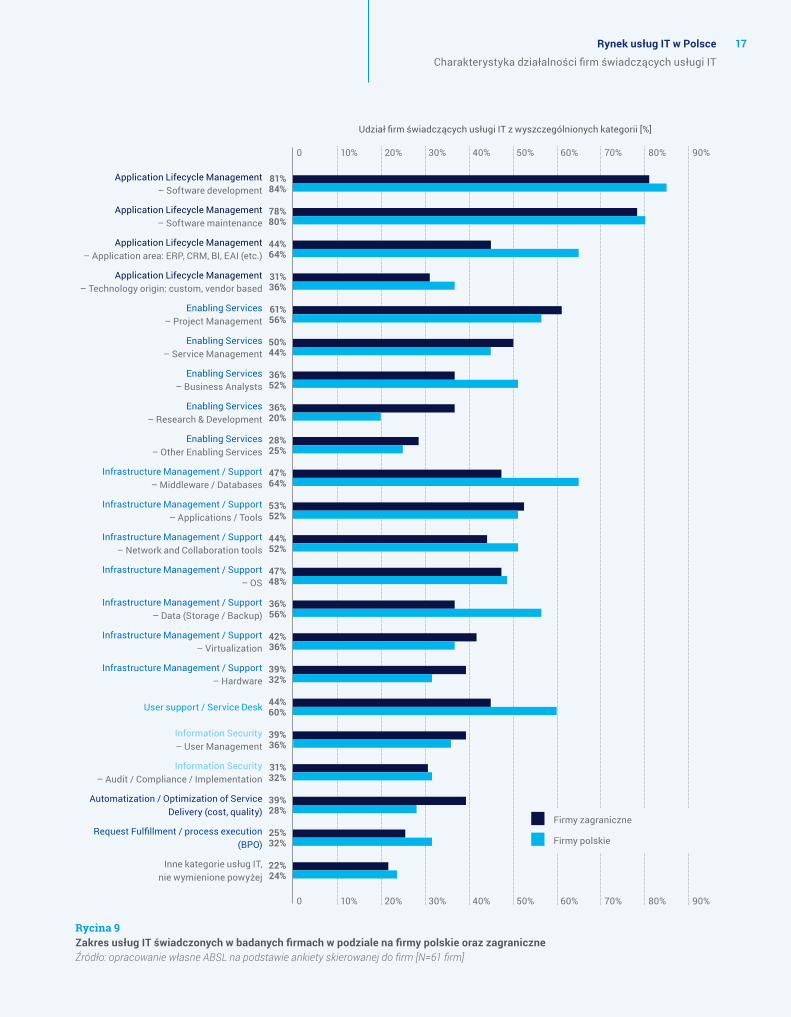

Rycina 9Zakres usług IT świadczonych w badanych firmach w podziale na firmy polskie oraz zagraniczneŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Application Lifecycle Management – Software development

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Application Lifecycle Management – Software maintenance

Application Lifecycle Management – Application area: ERP, CRM, BI, EAI (etc.)

Application Lifecycle Management – Technology origin: custom, vendor based

Enabling Services – Project Management

Enabling Services – Service Management

Enabling Services – Business Analysts

Enabling Services – Research & Development

Enabling Services – Other Enabling Services

Infrastructure Management / Support – Middleware / Databases

Infrastructure Management / Support – Applications / Tools

Infrastructure Management / Support – Network and Collaboration tools

Infrastructure Management / Support – OS

Infrastructure Management / Support – Data (Storage / Backup)

Infrastructure Management / Support – Virtualization

Infrastructure Management / Support – Hardware

User support / Service Desk

Information Security – User Management

Information Security – Audit / Compliance / Implementation

Automatization / Optimization of Service Delivery (cost, quality)

Request Fulfillment / process execution (BPO)

Inne kategorie usług IT, nie wymienione powyżej

81%84%

78%80%

44%64%

31%36%

61%56%

50%44%

36%52%

36%20%

28%25%

47%64%

53%52%

44%60%

39%36%

31%32%

39%28%

25%32%

22%24%

44%52%

36%56%

42%36%

39%32%

47%48%

Firmy zagraniczne

Firmy polskie

18 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

ABSL IT Club

Misją ABSL IT Club jest stworzenie środowiska przyjaznego dla innowacji, w którym różne firmy o odmiennej specyfice potrafią zjednoczyć się dzięki wizji stworzenia zróżnicowanego i stymulującego środowiska współpracy, które umożliwi branży IT w Polsce wspięcie się na wyższy poziom rozwoju.

Wymiana poglądów w IT Club ma miejsce w trzech obszarach roboczych:

» Benchmarking, badania i analizy,

» Zarządzanie talentami oraz kontakt z uczelniami wyższymi,

» Public relations, prawo i lobbing.

IT Club to zespół specjalistów IT działających na zasadzie non-profit, reprezentujących zarówno firmy z branży będące członkami ABSL jak i spoza organizacji. IT Club pozostaje również otwarty na dzielenie doświadczeń i współpracę z podmiotami z innych krajów europejskich.

Szybki rozwój firm usługowych w Polsce – raport „Deloitte Technology Fast 50 Central Europe 2014” W pierwszej dwudziestce raportu „Deloitte Technology Fast 50 Central Europe 2014” wśród firm z Europy Środkowo-Wschodniej znalazło się aż osiem przedsiębiorstw z Polski. Wśród 50 szybko rosnących firm nowych technologii ponad 1/3 firm stanowią przedsiębiorstwa z Polski. Wysoką dynamikę wzrostów wyraża się w tym, że polskie firmy odznaczają się większym niż średnia dla wszystkich 50 szybko rosnących firm w Europie Środkowo-Wschodniej wzrostem przychodów (738% w latach 2009-2013). Dodatkowo wśród dziesięciu wyróżnio-nych w “Deloitte Technology Fast 50 Central Europe 2014” mniejszych przedsiębiorstw szybko rosnących (tzw. wschodzących gwiazd – rising stars) znalazły się cztery firmy z Polski.

19Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

20 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

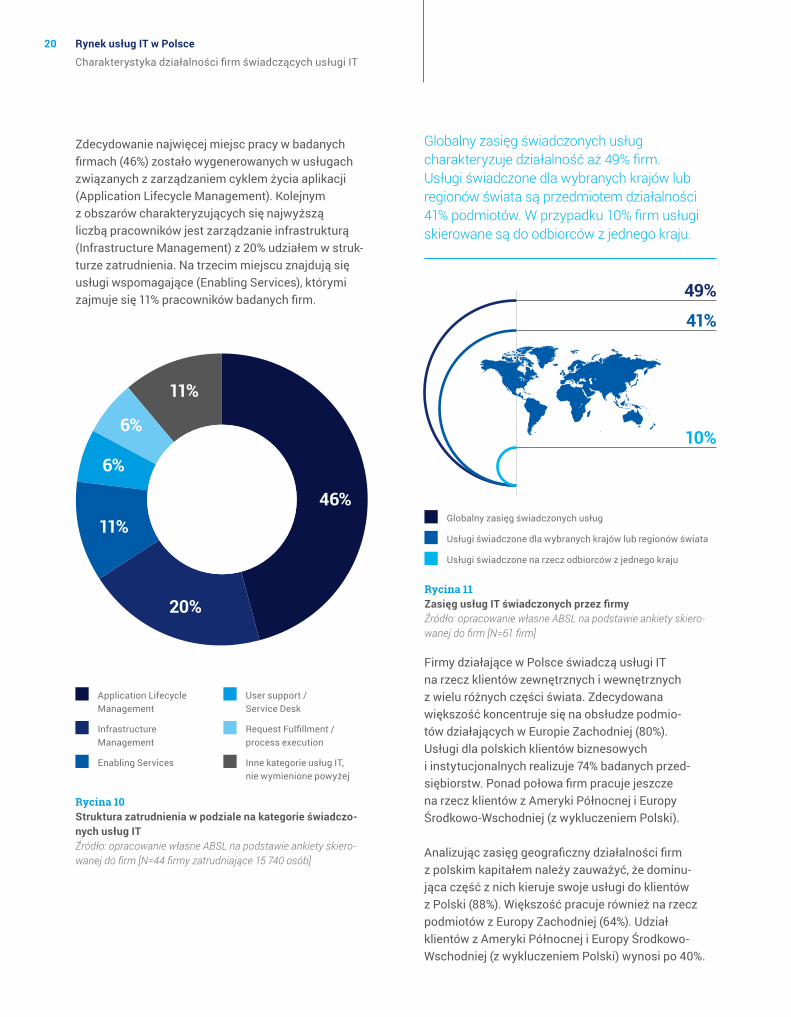

Zdecydowanie najwięcej miejsc pracy w badanych firmach (46%) zostało wygenerowanych w usługach związanych z zarządzaniem cyklem życia aplikacji (Application Lifecycle Management). Kolejnym z obszarów charakteryzujących się najwyższą liczbą pracowników jest zarządzanie infrastrukturą (Infrastructure Management) z 20% udziałem w struk-turze zatrudnienia. Na trzecim miejscu znajdują się usługi wspomagające (Enabling Services), którymi zajmuje się 11% pracowników badanych firm.

Application Lifecycle Management

Infrastructure Management

Enabling Services

User support / Service Desk

Request Fulfillment / process execution

Inne kategorie usług IT, nie wymienione powyżej

Rycina 10Struktura zatrudnienia w podziale na kategorie świadczo-nych usług ITŹródło: opracowanie własne ABSL na podstawie ankiety skiero-wanej do firm [N=44 firmy zatrudniające 15 740 osób]

46%

20%

11%

6%

6%

11%

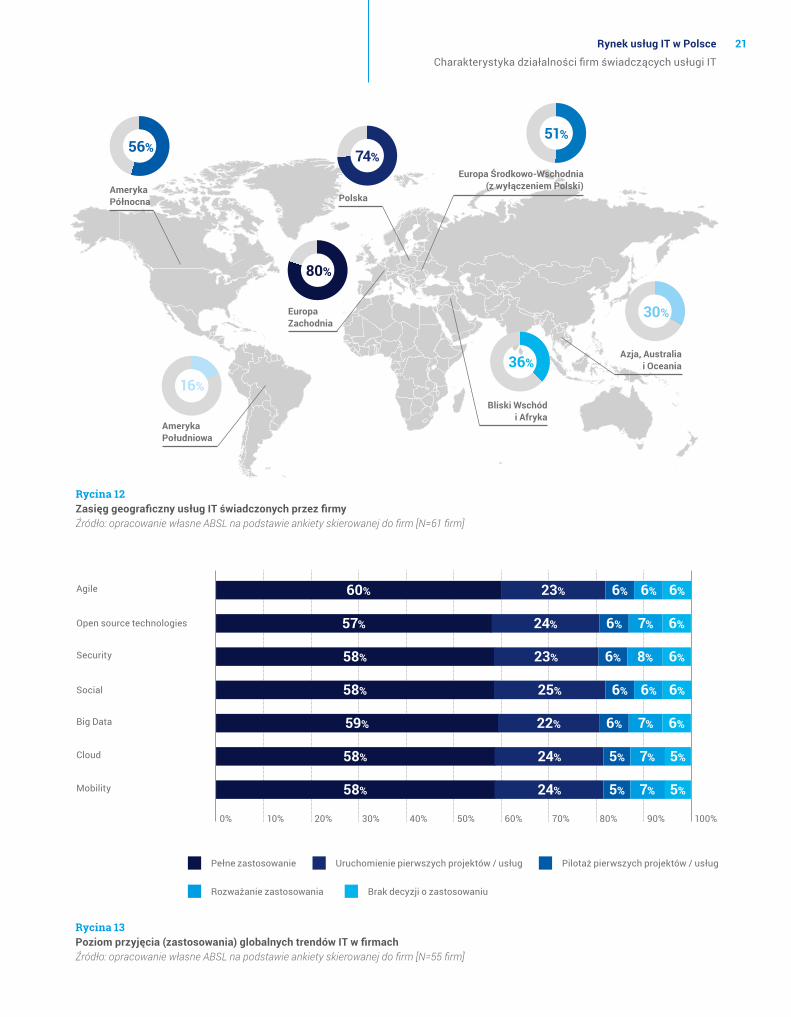

Globalny zasięg świadczonych usług charakteryzuje działalność aż 49% firm. Usługi świadczone dla wybranych krajów lub regionów świata są przedmiotem działalności 41% podmiotów. W przypadku 10% firm usługi skierowane są do odbiorców z jednego kraju.

Firmy działające w Polsce świadczą usługi IT na rzecz klientów zewnętrznych i wewnętrznych z wielu różnych części świata. Zdecydowana większość koncentruje się na obsłudze podmio-tów działających w Europie Zachodniej (80%). Usługi dla polskich klientów biznesowych i instytucjonalnych realizuje 74% badanych przed-siębiorstw. Ponad połowa firm pracuje jeszcze na rzecz klientów z Ameryki Północnej i Europy Środkowo-Wschodniej (z wykluczeniem Polski).

Analizując zasięg geograficzny działalności firm z polskim kapitałem należy zauważyć, że dominu-jąca część z nich kieruje swoje usługi do klientów z Polski (88%). Większość pracuje również na rzecz podmiotów z Europy Zachodniej (64%). Udział klientów z Ameryki Północnej i Europy Środkowo-Wschodniej (z wykluczeniem Polski) wynosi po 40%.

Globalny zasięg świadczonych usług

Usługi świadczone dla wybranych krajów lub regionów świata

Usługi świadczone na rzecz odbiorców z jednego kraju

Rycina 11Zasięg usług IT świadczonych przez firmyŹródło: opracowanie własne ABSL na podstawie ankiety skiero-wanej do firm [N=61 firm]

10%

41%

49%

21Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

20%10% 40%30% 60%50% 80%70% 90%

80%

Europa Zachodnia

74%

Polska

Europa Środkowo-Wschodnia (z wyłączeniem Polski)

51%

Azja, Australia i Oceania

30%

56%

Ameryka Północna

Bliski Wschód i Afryka

36%

16%

Ameryka Południowa

Rycina 12Zasięg geograficzny usług IT świadczonych przez firmyŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Rycina 13Poziom przyjęcia (zastosowania) globalnych trendów IT w firmachŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=55 firm]

Pełne zastosowanie Uruchomienie pierwszych projektów / usług Pilotaż pierwszych projektów / usług

Rozważanie zastosowania Brak decyzji o zastosowaniu

Open source technologies 57% 24% 6% 7% 6%

Security 58% 24% 6% 8% 6%23%

Social 58% 24%25% 6% 6%6%

Big Data 59% 22% 6% 7% 6%

Cloud 58% 24% 5% 7% 5%

Mobility 58% 24% 5% 7% 5%

100%0%

Agile 60% 23% 6% 6%6%

22 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%

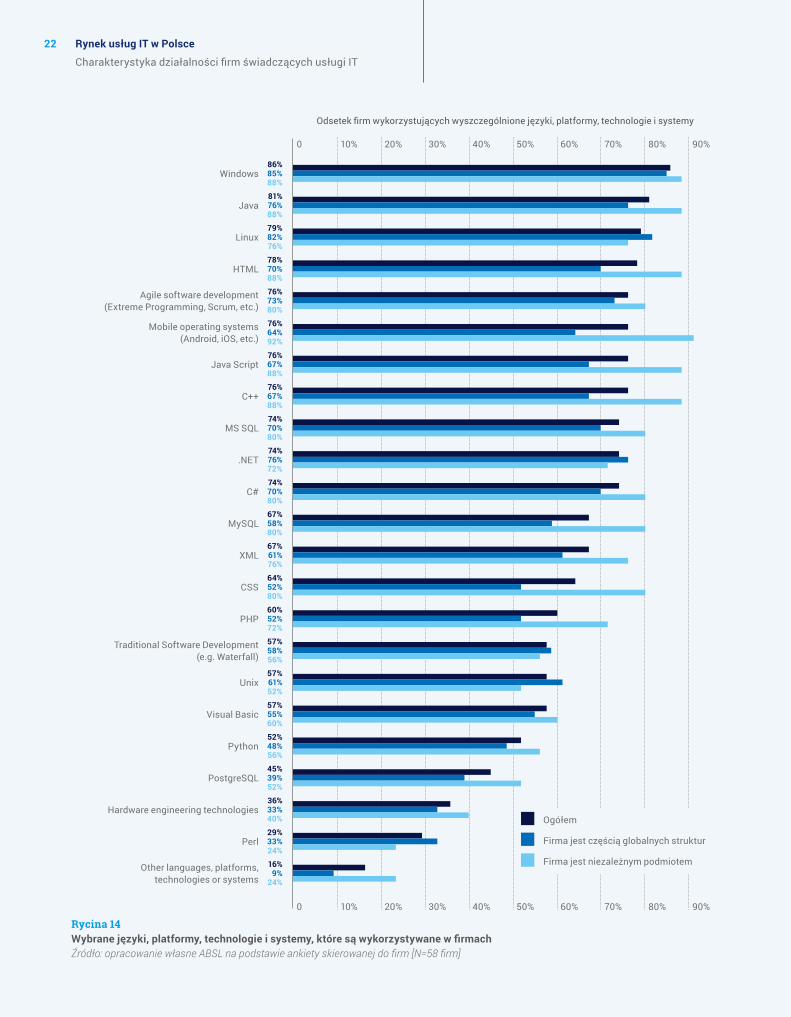

Odsetek firm wykorzystujących wyszczególnione języki, platformy, technologie i systemy

0

Rycina 14Wybrane języki, platformy, technologie i systemy, które są wykorzystywane w firmachŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=58 firm]

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Windows86%85%88%

Java81%76%88%

Linux79%82%76%

HTML78%70%88%

Agile software development (Extreme Programming, Scrum, etc.)

76%73%80%

Mobile operating systems (Android, iOS, etc.)

76%64%92%

Java Script76%67%88%

C++76%67%88%

MS SQL74%70%80%

.NET74%76%72%

C#74%70%80%

MySQL67%58%80%

XML67%61%76%

CSS64%52%80%

PHP60%52%72%

Traditional Software Development (e.g. Waterfall)

57%58%56%

Unix57%61%52%

Visual Basic57%55%60%

Python52%48%56%

PostgreSQL45%39%52%

Hardware engineering technologies36%33%40%

Perl29%33%24%

Other languages, platforms, technologies or systems

16%9%

24%

Ogółem

Firma jest częścią globalnych struktur

Firma jest niezależnym podmiotem

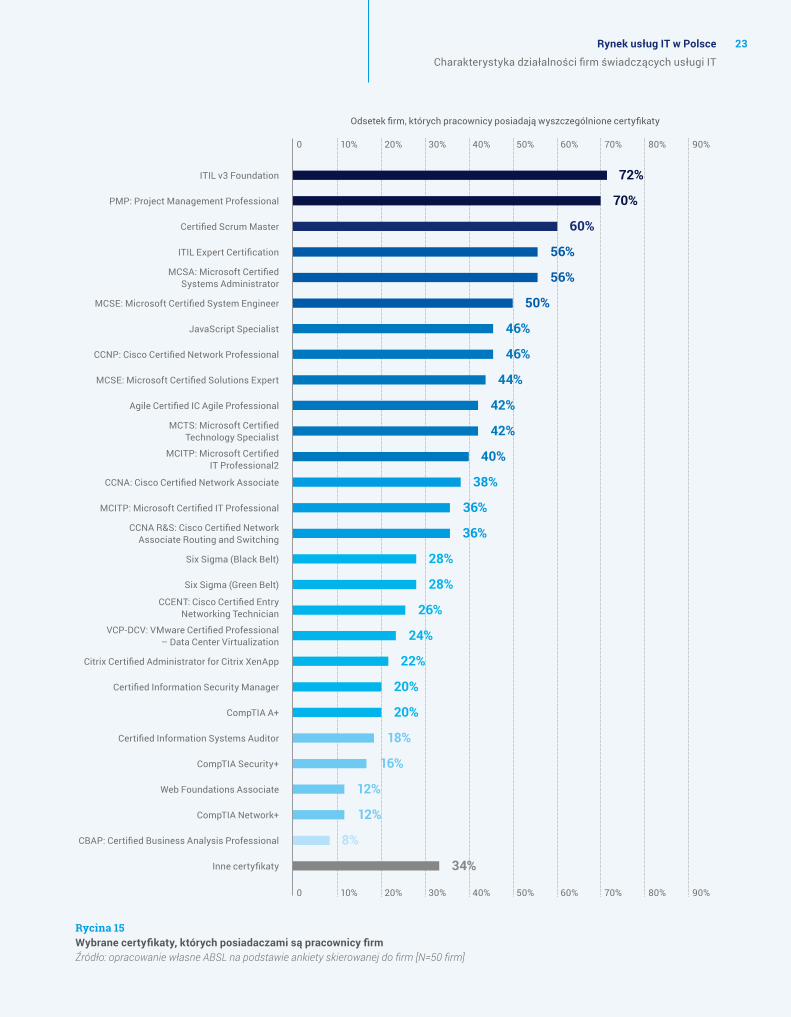

23Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%

Odsetek firm, których pracownicy posiadają wyszczególnione certyfikaty

0

Rycina 15Wybrane certyfikaty, których posiadaczami są pracownicy firmŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=50 firm]

ITIL v3 Foundation 72%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

PMP: Project Management Professional 70%

Certified Scrum Master 60%

ITIL Expert Certification 56%MCSA: Microsoft Certified

Systems Administrator 56%

MCSE: Microsoft Certified System Engineer 50%

JavaScript Specialist 46%

CCNP: Cisco Certified Network Professional 46%

MCSE: Microsoft Certified Solutions Expert 44%

Agile Certified IC Agile Professional 42%MCTS: Microsoft Certified

Technology Specialist 42%MCITP: Microsoft Certified

IT Professional240%

CCNA: Cisco Certified Network Associate 38%

MCITP: Microsoft Certified IT Professional 36%CCNA R&S: Cisco Certified Network

Associate Routing and Switching 36%

Six Sigma (Black Belt) 28%

Six Sigma (Green Belt) 28%CCENT: Cisco Certified Entry

Networking Technician 26%VCP-DCV: VMware Certified Professional

– Data Center Virtualization 24%

Citrix Certified Administrator for Citrix XenApp 22%

Certified Information Security Manager 20%

CompTIA A+ 20%

Certified Information Systems Auditor 18%

CompTIA Security+ 16%

Web Foundations Associate 12%

CompTIA Network+ 12%

CBAP: Certified Business Analysis Professional 8%

Inne certyfikaty 34%

24 Rynek usług IT w Polsce

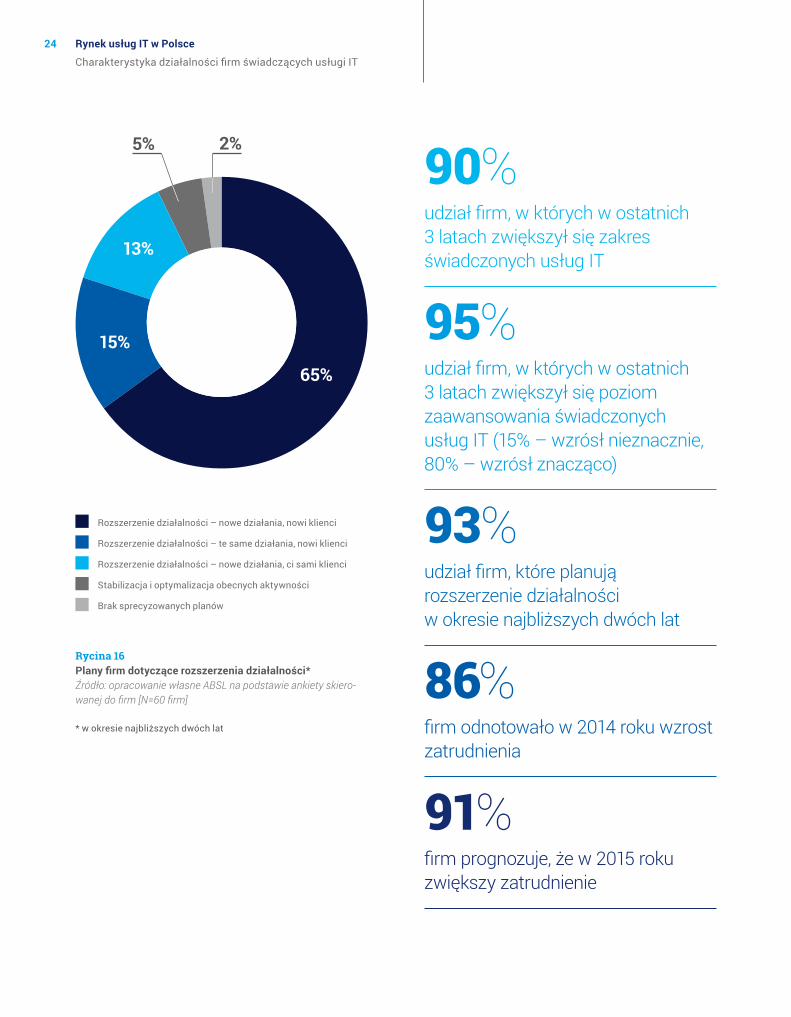

Charakterystyka działalności firm świadczących usługi IT

Rozszerzenie działalności – nowe działania, nowi klienci

Rozszerzenie działalności – te same działania, nowi klienci

Rozszerzenie działalności – nowe działania, ci sami klienci

Stabilizacja i optymalizacja obecnych aktywności

Brak sprecyzowanych planów

Rycina 16Plany firm dotyczące rozszerzenia działalności* Źródło: opracowanie własne ABSL na podstawie ankiety skiero-wanej do firm [N=60 firm]

* w okresie najbliższych dwóch lat

65%

15%

13%

5% 2%

90%udział firm, w których w ostatnich 3 latach zwiększył się zakres świadczonych usług IT

95%udział firm, w których w ostatnich 3 latach zwiększył się poziom zaawansowania świadczonych usług IT (15% – wzrósł nieznacznie, 80% – wzrósł znacząco)

93%udział firm, które planują rozszerzenie działalności w okresie najbliższych dwóch lat

86%firm odnotowało w 2014 roku wzrost zatrudnienia

91%firm prognozuje, że w 2015 roku zwiększy zatrudnienie

25Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

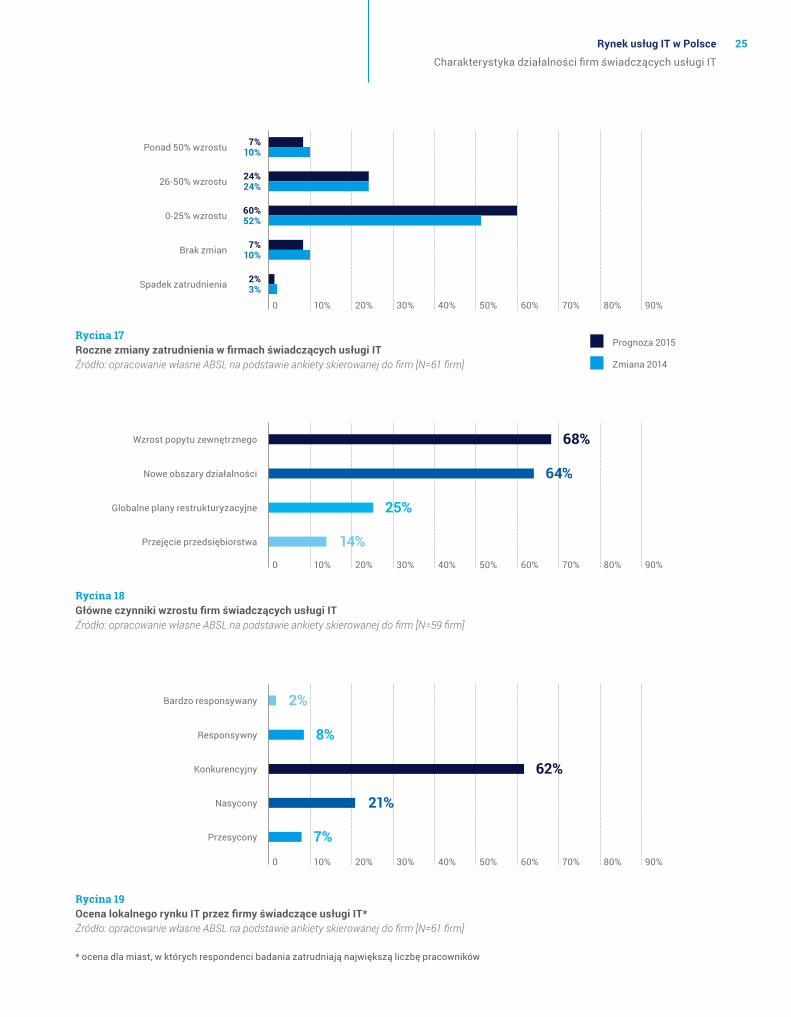

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Ponad 50% wzrostu 7%10%

Prognoza 2015

Zmiana 2014

Rycina 17Roczne zmiany zatrudnienia w firmach świadczących usługi IT Źródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

26-50% wzrostu 24%24%

0-25% wzrostu 60%52%

Brak zmian 7%10%

Spadek zatrudnienia 2%3%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 18Główne czynniki wzrostu firm świadczących usługi IT Źródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=59 firm]

Wzrost popytu zewnętrznego 68%

Nowe obszary działalności 64%

Globalne plany restrukturyzacyjne 25%

Przejęcie przedsiębiorstwa 14%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 19Ocena lokalnego rynku IT przez firmy świadczące usługi IT*Źródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

* ocena dla miast, w których respondenci badania zatrudniają największą liczbę pracowników

Bardzo responsywany 2%

Responsywny

Konkurencyjny 62%

Nasycony 21%

Przesycony

8%

7%

26 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

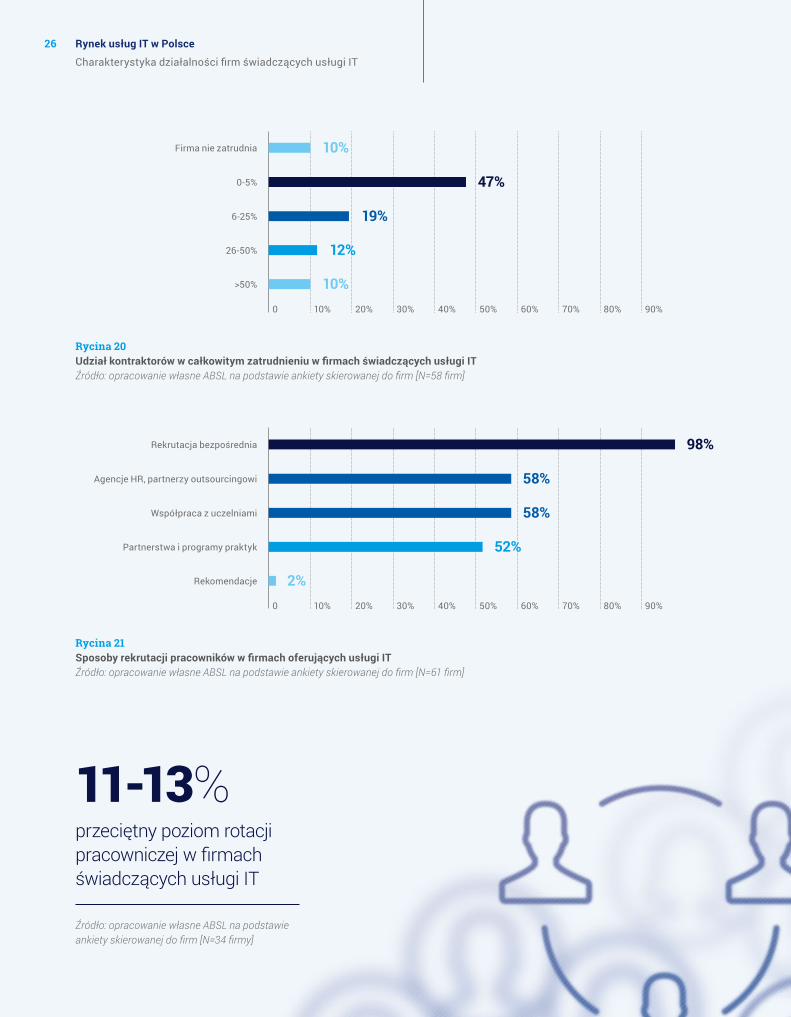

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 20Udział kontraktorów w całkowitym zatrudnieniu w firmach świadczących usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=58 firm]

Firma nie zatrudnia

0-5%

6-25% 19%

26-50% 12%

>50%

10%

47%

10%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 21Sposoby rekrutacji pracowników w firmach oferujących usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

Rekrutacja bezpośrednia

Agencje HR, partnerzy outsourcingowi

Współpraca z uczelniami 58%

Partnerstwa i programy praktyk 52%

Rekomendacje

98%

58%

2%

11-13%przeciętny poziom rotacji pracowniczej w firmach świadczących usługi IT

Źródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=34 firmy]

27Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

0

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

hiszpań

ski

holender

ski

włoski

szwed

zki

duński

angiel

ski

polski

niemiec

kifra

ncusk

iro

syjsk

i

fiński

słowac

kinorw

eski

bułgarsk

i

czes

ki

Inne*

portugals

ki

węgier

ski

98%

74%

58%

21% 19%21%

11% 10% 10% 8% 8%6% 6% 5% 3% 3% 3%

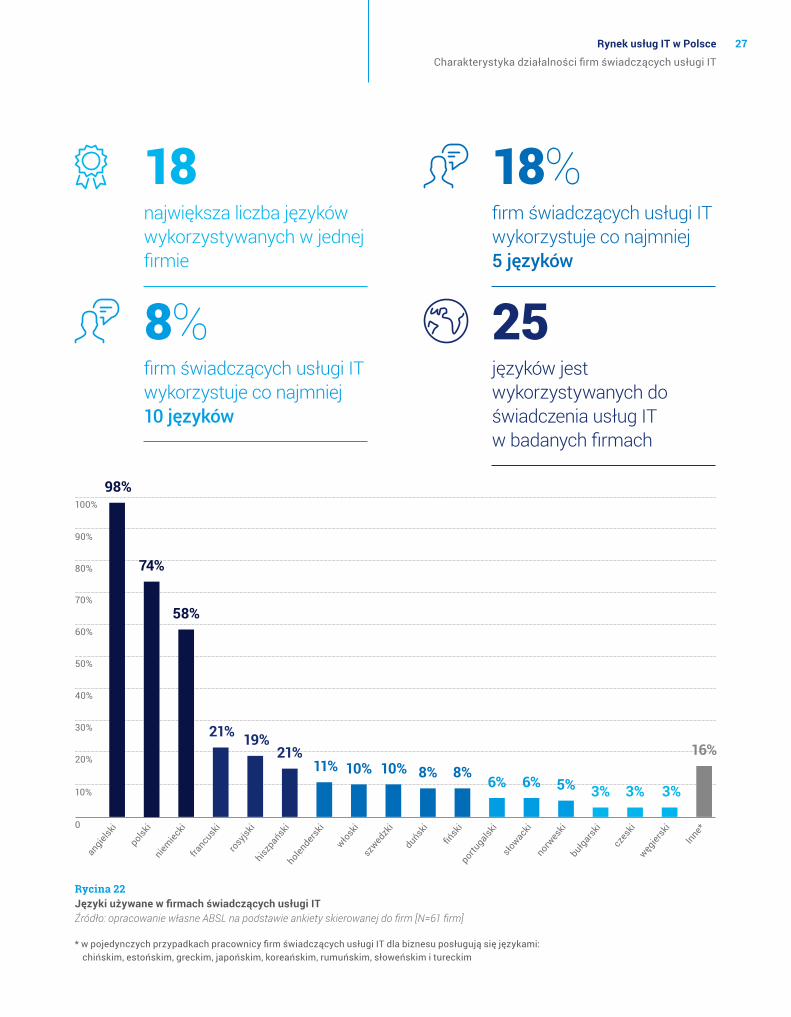

16%

Rycina 22Języki używane w firmach świadczących usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=61 firm]

* w pojedynczych przypadkach pracownicy firm świadczących usługi IT dla biznesu posługują się językami: chińskim, estońskim, greckim, japońskim, koreańskim, rumuńskim, słoweńskim i tureckim

18największa liczba języków wykorzystywanych w jednej firmie

8%firm świadczących usługi IT wykorzystuje co najmniej 10 języków

18%firm świadczących usługi IT wykorzystuje co najmniej 5 języków

25języków jest wykorzystywanych do świadczenia usług IT w badanych firmach

28 Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

Aktualne trendy na rynku pracy IT w Polsce

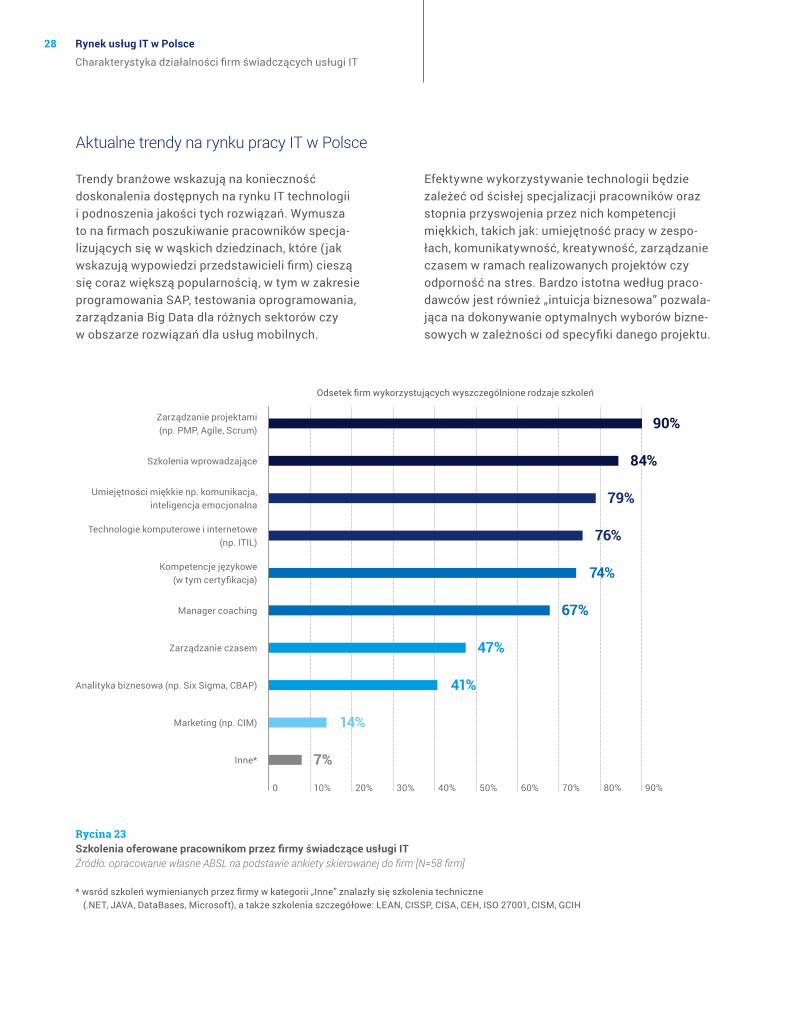

Trendy branżowe wskazują na konieczność doskonalenia dostępnych na rynku IT technologii i podnoszenia jakości tych rozwiązań. Wymusza to na firmach poszukiwanie pracowników specja-lizujących się w wąskich dziedzinach, które (jak wskazują wypowiedzi przedstawicieli firm) cieszą się coraz większą popularnością, w tym w zakresie programowania SAP, testowania oprogramowania, zarządzania Big Data dla różnych sektorów czy w obszarze rozwiązań dla usług mobilnych.

Efektywne wykorzystywanie technologii będzie zależeć od ścisłej specjalizacji pracowników oraz stopnia przyswojenia przez nich kompetencji miękkich, takich jak: umiejętność pracy w zespo-łach, komunikatywność, kreatywność, zarządzanie czasem w ramach realizowanych projektów czy odporność na stres. Bardzo istotna według praco-dawców jest również „intuicja biznesowa” pozwala-jąca na dokonywanie optymalnych wyborów bizne-sowych w zależności od specyfiki danego projektu.

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 23Szkolenia oferowane pracownikom przez firmy świadczące usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=58 firm]

* wsród szkoleń wymienianych przez firmy w kategorii „Inne” znalazły się szkolenia techniczne (.NET, JAVA, DataBases, Microsoft), a także szkolenia szczegółowe: LEAN, CISSP, CISA, CEH, ISO 27001, CISM, GCIH

Marketing (np. CIM) 14%

Inne*

Analityka biznesowa (np. Six Sigma, CBAP) 41%

Zarządzanie czasem 47%

Manager coaching 67%

Kompetencje językowe (w tym certyfikacja) 74%

Technologie komputerowe i internetowe (np. ITIL) 76%

Umiejętności miękkie np. komunikacja, inteligencja emocjonalna 79%

Szkolenia wprowadzające 84%

Zarządzanie projektami (np. PMP, Agile, Scrum) 90%

7%

Odsetek firm wykorzystujących wyszczególnione rodzaje szkoleń

29Rynek usług IT w Polsce

Charakterystyka działalności firm świadczących usługi IT

10% 20% 30% 40% 50% 60% 70% 80% 90%0

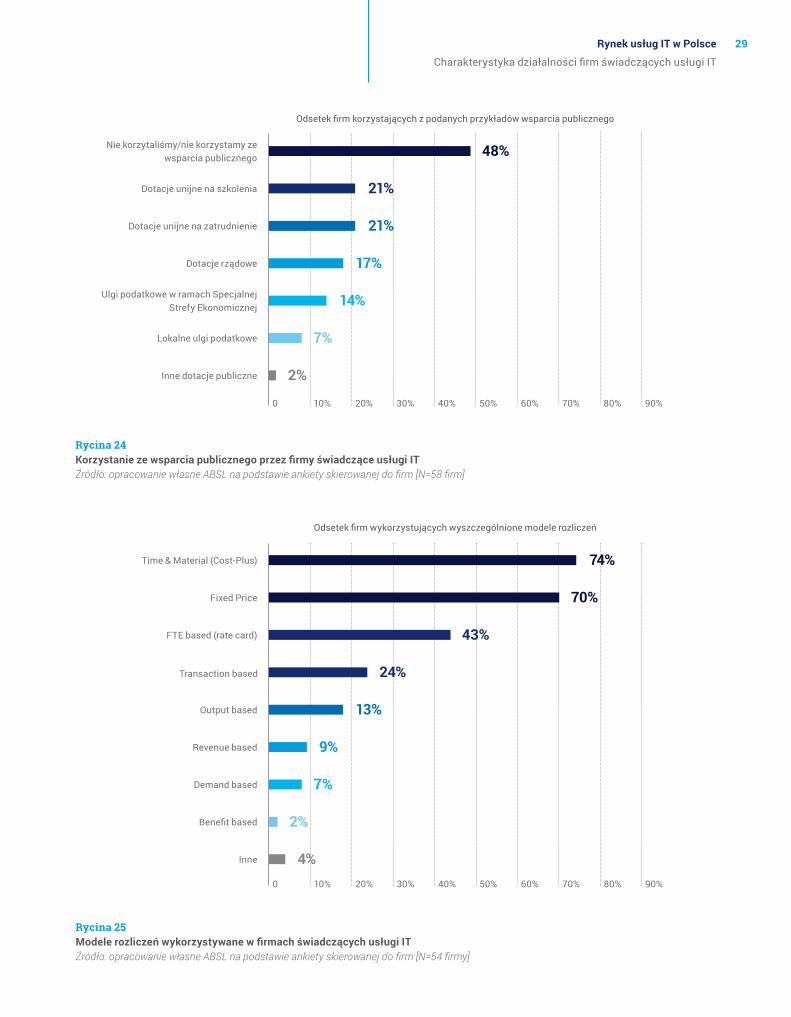

Rycina 24Korzystanie ze wsparcia publicznego przez firmy świadczące usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=58 firm]

Lokalne ulgi podatkowe

Inne dotacje publiczne

Ulgi podatkowe w ramach Specjalnej Strefy Ekonomicznej 14%

Dotacje rządowe 17%

Dotacje unijne na zatrudnienie 21%

Dotacje unijne na szkolenia 21%

Nie korzytaliśmy/nie korzystamy ze wsparcia publicznego 48%

2%

7%

10% 20% 30% 40% 50% 60% 70% 80% 90%0

Rycina 25Modele rozliczeń wykorzystywane w firmach świadczących usługi ITŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=54 firmy]

Inne

Benefit based

Demand based

Revenue based 9%

Output based 13%

Transaction based 24%

FTE based (rate card) 43%

Fixed Price 70%

Time & Material (Cost-Plus) 74%

7%

2%

4%

Odsetek firm wykorzystujących wyszczególnione modele rozliczeń

Odsetek firm korzystających z podanych przykładów wsparcia publicznego

30

4 | Klastry IT w Polsce jako platforma współpracy firm innowacyjnych

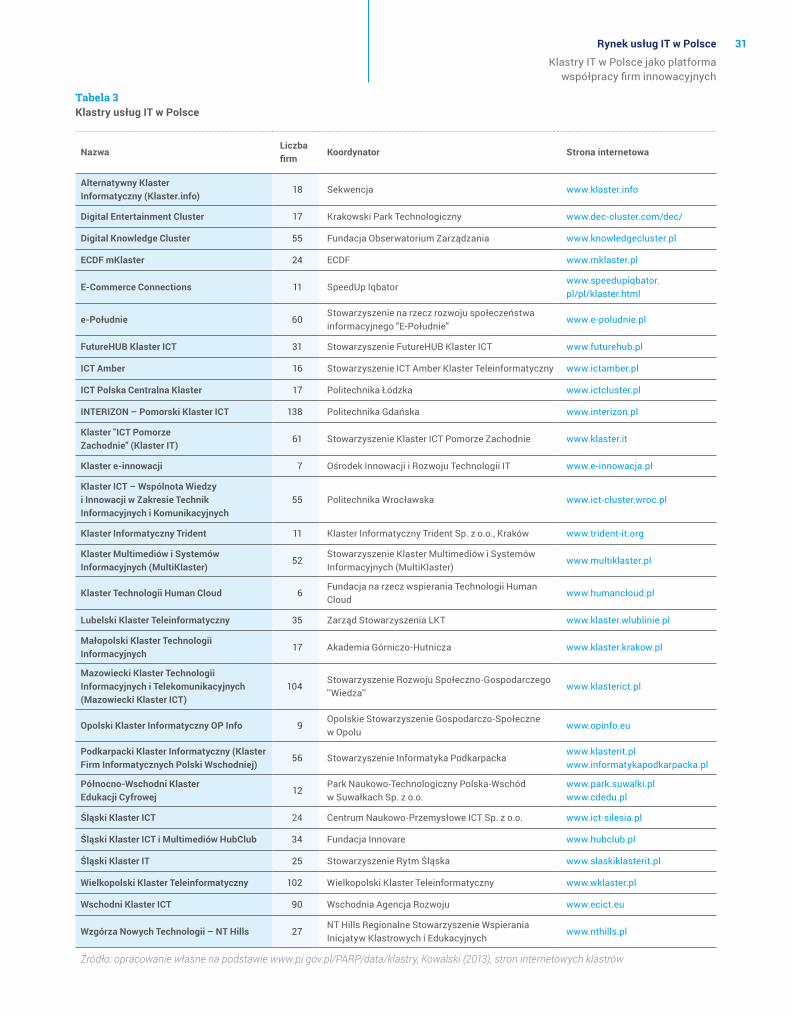

Fenomen klastrów polega na współpracy firm, instytucji naukowo-badawczych i administracji publicznej w celu zwiększenia konkurencyjności przedsiębiorstw i instytucji. Synergia działań różnych podmiotów ma prowadzić do uzyskania przewagi konkurencyjnej nie tylko na rynku krajowym, ale również zagranicznym. Klastry jako forma współpracy obejmują na polskim rynku usług IT głównie innowacyjne małe i średnie firmy.

Wyraźnie zaznacza się grupa czterech klastrów skupiających największą liczbę przedsiębiorstw. Największym i najmłodszym z tej czwórki klastrem IT w Polsce jest Interizon Pomorski Klaster ICT. Klaster ten skupia nie tylko firmy świadczące usługi IT, ale również firmy zajmujące się produkcją sprzętu elektronicznego i telekomunikacyjnego. Za główne cele działalności stawia sobie: ułatwianie dostępu do nowej wiedzy i stymulowanie innowacji, zapewnienie dostępności wykwalifikowanych zasobów ludzkich, rozwój współpracy między uczestnikami klastra i wsparcie rozwoju przedsię-biorstw oraz promocję klastra jako atrakcyjnego i innowacyjnego ośrodka ICT. Mazowiecki Klaster ICT został założony w 2007 roku. Stawia sobie zadanie niwelowania różnic pomiędzy warunkami działania i rozwoju małych średnich firm z obszaru metropolitalnego Warszawy a pozostałą częścią województwa mazowieckiego. Powstały w 2008 roku Wielkopolski Klaster Teleinformatyczny wspie-ra budowę i realizację projektów wdrożeniowych, a także dba o umiędzynarodowienie produktów i usług. Klaster dysponuje zapleczem infrastruktu-ralnym i kompetencyjnym w postaci laboratoriów Politechniki Poznańskiej i Poznańskiego Centrum

Superkomputerowo-Sieciowego. Wschodni Klaster Informacyjnych i Telekomunikacyjnych Technologii (ICT) z siedzibą w Lublinie powstał w 2007 roku. Do celów klastra należą m.in.: spełnianie funkcji strategicznego centrum kompeten-cji dla samorządów, poprawa wizerunku Lublina na rynku ICT oraz stworzenie bazy informacji o kompetencjach naukowych.

1/3wszystkich klastrów zaawansowanych działalności produkcyjnych i usługowych funkcjonujących w Polsce stanowią te, w których jedną ze specjalizacji są usługi IT.

31Rynek usług IT w Polsce

Klastry IT w Polsce jako platformawspółpracy firm innowacyjnych

NazwaLiczba firm

Koordynator Strona internetowa

Alternatywny Klaster Informatyczny (Klaster.info)

18 Sekwencja www.klaster.info

Digital Entertainment Cluster 17 Krakowski Park Technologiczny www.dec-cluster.com/dec/

Digital Knowledge Cluster 55 Fundacja Obserwatorium Zarządzania www.knowledgecluster.pl

ECDF mKlaster 24 ECDF www.mklaster.pl

E-Commerce Connections 11 SpeedUp Iqbator www.speedupiqbator.pl/pl/klaster.html

e-Południe 60Stowarzyszenie na rzecz rozwoju społeczeństwa informacyjnego "E-Południe"

www.e-poludnie.pl

FutureHUB Klaster ICT 31 Stowarzyszenie FutureHUB Klaster ICT www.futurehub.pl

ICT Amber 16 Stowarzyszenie ICT Amber Klaster Teleinformatyczny www.ictamber.pl

ICT Polska Centralna Klaster 17 Politechnika Łódzka www.ictcluster.pl

INTERIZON – Pomorski Klaster ICT 138 Politechnika Gdańska www.interizon.pl

Klaster "ICT Pomorze Zachodnie" (Klaster IT)

61 Stowarzyszenie Klaster ICT Pomorze Zachodnie www.klaster.it

Klaster e-innowacji 7 Ośrodek Innowacji i Rozwoju Technologii IT www.e-innowacja.pl

Klaster ICT – Wspólnota Wiedzy i Innowacji w Zakresie Technik Informacyjnych i Komunikacyjnych

55 Politechnika Wrocławska www.ict-cluster.wroc.pl

Klaster Informatyczny Trident 11 Klaster Informatyczny Trident Sp. z o.o., Kraków www.trident-it.org

Klaster Multimediów i Systemów Informacyjnych (MultiKlaster)

52Stowarzyszenie Klaster Multimediów i Systemów Informacyjnych (MultiKlaster)

www.multiklaster.pl

Klaster Technologii Human Cloud 6Fundacja na rzecz wspierania Technologii Human Cloud

www.humancloud.pl

Lubelski Klaster Teleinformatyczny 35 Zarząd Stowarzyszenia LKT www.klaster.wlublinie.pl

Małopolski Klaster Technologii Informacyjnych

17 Akademia Górniczo-Hutnicza www.klaster.krakow.pl

Mazowiecki Klaster Technologii Informacyjnych i Telekomunikacyjnych (Mazowiecki Klaster ICT)

104Stowarzyszenie Rozwoju Społeczno-Gospodarczego ''Wiedza''

www.klasterict.pl

Opolski Klaster Informatyczny OP Info 9Opolskie Stowarzyszenie Gospodarczo-Społeczne w Opolu

www.opinfo.eu

Podkarpacki Klaster Informatyczny (Klaster Firm Informatycznych Polski Wschodniej)

56 Stowarzyszenie Informatyka Podkarpackawww.klasterit.pl www.informatykapodkarpacka.pl

Północno-Wschodni Klaster Edukacji Cyfrowej

12Park Naukowo-Technologiczny Polska-Wschód w Suwałkach Sp. z o.o.

www.park.suwalki.pl www.cdedu.pl

Śląski Klaster ICT 24 Centrum Naukowo-Przemysłowe ICT Sp. z o.o. www.ict-silesia.pl

Śląski Klaster ICT i Multimediów HubClub 34 Fundacja Innovare www.hubclub.pl

Śląski Klaster IT 25 Stowarzyszenie Rytm Śląska www.slaskiklasterit.pl

Wielkopolski Klaster Teleinformatyczny 102 Wielkopolski Klaster Teleinformatyczny www.wklaster.pl

Wschodni Klaster ICT 90 Wschodnia Agencja Rozwoju www.ecict.eu

Wzgórza Nowych Technologii – NT Hills 27NT Hills Regionalne Stowarzyszenie Wspierania Inicjatyw Klastrowych i Edukacyjnych

www.nthills.pl

Źródło: opracowanie własne na podstawie www.pi.gov.pl/PARP/data/klastry, Kowalski (2013), stron internetowych klastrów

Tabela 3Klastry usług IT w Polsce

32

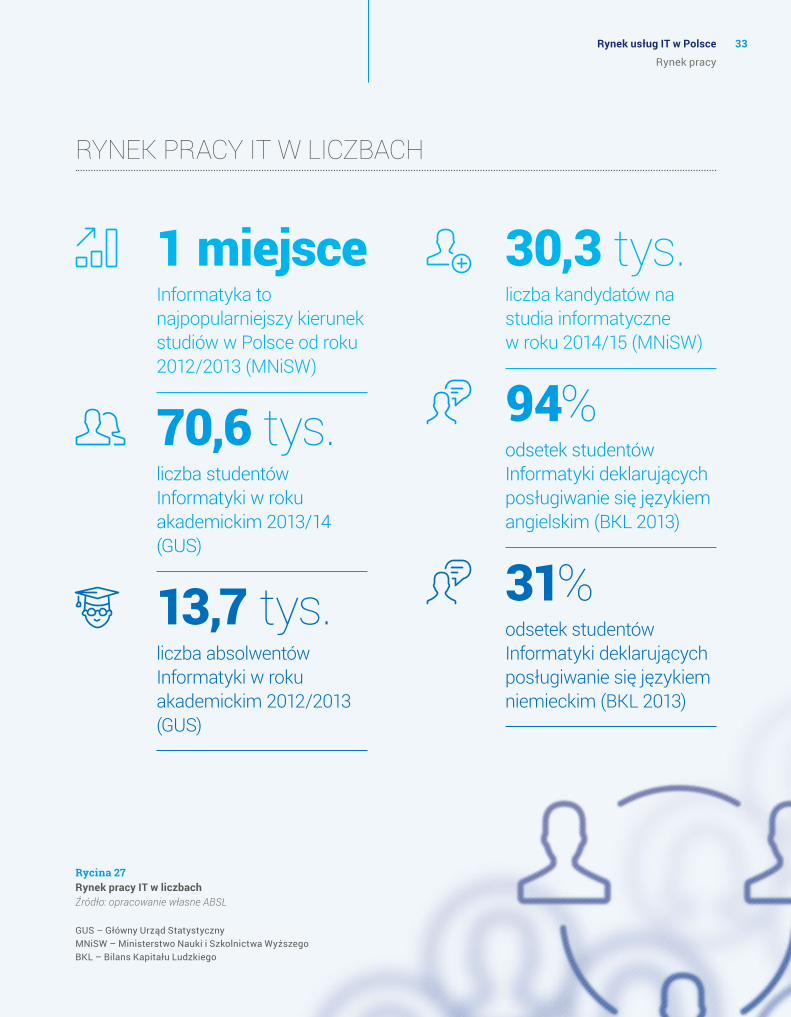

5 | Rynek pracyInformatyka jest najpopularniejszym kierunkiem studiów w Polsce – wśród wszystkich kierun-ków studiów największa liczba kandydatów stara się o przyjęcie właśnie na Informatykę. W szko-łach wyższych w całej Polsce kształci się ponad 70 tys. przyszłych informatyków. Co roku na rynek pracy wchodzi kilkanaście tysięcy absolwentów studiów informatycznych7.

7 Należy zaznaczyć, że liczba absolwentów informatyki od kilku lat systematycznie spada, co jest spowodowane przede wszystkim sytuacją demograficzną Polski (liczba absolwentów studiów wyższych zmalała z 492,6 tys. w 2011 roku do 424,6 tys. w 2014 roku). Charakteryzując rynek pracy IT w Polsce można również wskazać na migracje zarobkowe informatyków do krajów Europy Zachodniej. Wpływa to na zwiększający się deficyt pracow-ników IT, szacowany obecnie na kilkadziesiąt tysięcy osób. Warto jednak zaznaczyć, że rynek pracy IT w Polsce pozostaje bardzo atrakcyjny dla informatyków spoza Unii Europejskiej, głównie z Ukrainy.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2011 2012 2013

69 97172 095 70 567

15 067 14 821 13 725

Studenci Absolwenci

Rycina 26Liczba studentów i absolwentów kierunków informatycznychŹródło: opracowanie własne ABSL na podstawie danych GUS

Od roku akademickiego 2012/2013 Informatyka pozostaje najpopularniejszym kierunkiem studiów (wybieranym przez największą liczbę kandydatów). W roku akademickim 2014/2015 o przyjęcie na Informatykę starało się 30,3 tys. kandydatów8.

Niemal każdy student Informatyki deklaruje, że zna język angielski (94%). Prawie jedna trzecia (31%) twierdzi, że posługuje się językiem niemieckim (BKL 2013, N=1350)

O wysokim poziomie polskiej informatyki świadczą miejsca zajmowane przez rodzimych informatyków w międzynarodowych konkursach IT. Przykładowo, w 2014 roku drużyna Politechniki Poznańskiej zwyciężyła w mistrzostwach świata w kodowaniu Hello World Open w Helsinkach, pokonując 2 500 zespołów z 90 krajów9. Polski zespół zwyciężył również w międzynarodowych zawodach Capture the Flag (CTF), dotyczących bezpieczeństwa systemów informatycznych, pokonując 2 000 drużyn z wielu krajów10.

8 Źródło: www.nauka.gov.pl9 Źródło: www.polska.pl/biznes-i-nauka/osiagniecia-w-na-

uce/polscy-informatycy-znow-najlepsi/ 10 Źródło: www.polska.pl/biznes-i-nauka/osiagniecia-w-na-

uce/polska-ma-najlepszych-biaych-hakerow/

33Rynek usług IT w Polsce

Rynek pracy

1 miejsce Informatyka to najpopularniejszy kierunek studiów w Polsce od roku 2012/2013 (MNiSW)

70,6 tys.liczba studentów Informatyki w roku akademickim 2013/14 (GUS)

13,7 tys.liczba absolwentów Informatyki w roku akademickim 2012/2013 (GUS)

RYNEK PRACY IT W LICZBACH

30,3 tys.liczba kandydatów na studia informatyczne w roku 2014/15 (MNiSW)

94%odsetek studentów Informatyki deklarujących posługiwanie się językiem angielskim (BKL 2013)

31%odsetek studentów Informatyki deklarujących posługiwanie się językiem niemieckim (BKL 2013)

Rycina 27Rynek pracy IT w liczbach Źródło: opracowanie własne ABSL

GUS – Główny Urząd StatystycznyMNiSW – Ministerstwo Nauki i Szkolnictwa WyższegoBKL – Bilans Kapitału Ludzkiego

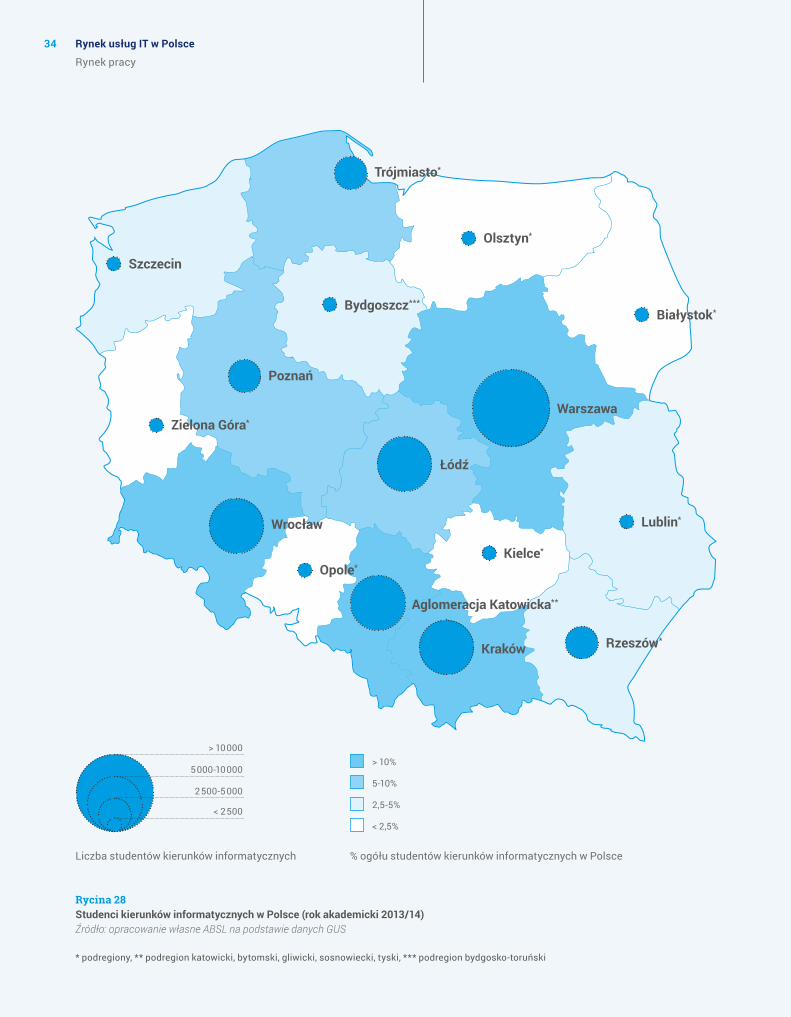

34 Rynek usług IT w Polsce

Rynek pracy

> 10%

5-10%

2,5-5%

< 2,5%

Rycina 28Studenci kierunków informatycznych w Polsce (rok akademicki 2013/14)Źródło: opracowanie własne ABSL na podstawie danych GUS

* podregiony, ** podregion katowicki, bytomski, gliwicki, sosnowiecki, tyski, *** podregion bydgosko-toruński

Liczba studentów kierunków informatycznych

> 10 000

5 000-10 000

2 500-5 000

< 2 500

% ogółu studentów kierunków informatycznych w Polsce

Olsztyn*

Trójmiasto*

Szczecin

Bydgoszcz***

Białystok*

Poznań

Warszawa

Łódź

Wrocław

Kielce*

Lublin*

Rzeszów*Kraków

Aglomeracja Katowicka**

Opole*

Zielona Góra*

35Rynek usług IT w Polsce

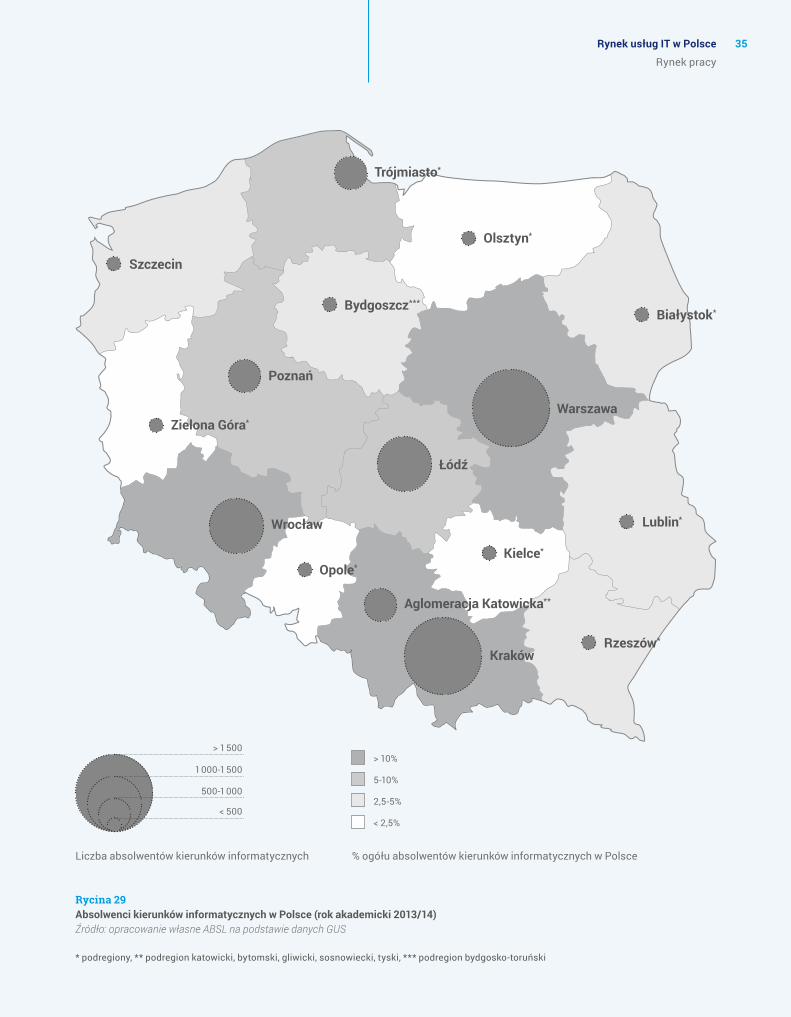

Rynek pracy

Rycina 29Absolwenci kierunków informatycznych w Polsce (rok akademicki 2013/14)Źródło: opracowanie własne ABSL na podstawie danych GUS

* podregiony, ** podregion katowicki, bytomski, gliwicki, sosnowiecki, tyski, *** podregion bydgosko-toruński

> 10%

5-10%

2,5-5%

< 2,5%

Liczba absolwentów kierunków informatycznych % ogółu absolwentów kierunków informatycznych w Polsce

Olsztyn*

Trójmiasto*

Szczecin

Bydgoszcz***

Białystok*

Poznań

Warszawa

Łódź

Wrocław

Kielce*

Lublin*

Rzeszów*

Kraków

Aglomeracja Katowicka**

Opole*

Zielona Góra*

> 1 500

1 000-1 500

500-1 000

< 500

36 Rynek usług IT w Polsce

Rynek pracy

Rycina 3050 uczelni kształcących największą liczbę studentów na kierunku InformatykaŹródło: opracowanie własne ABSL na podstawie danych GUS

Olsztyn

Trójmiasto

Szczecin

Toruń Białystok

Poznań Warszawa

Łódź

Wrocław

Kielce

Lublin

Rzeszów Kraków

Aglomeracja Katowicka

Siedlce

KoszalinPolitechnika Koszalińska

CzęstochowaPolitechnika Częstochowska

Politechnika WarszawskaSzkoła Główna Gospodarstwa WiejskiegoWarszawska Wyższa Szkoła InformatykiWyższa Szkoła Informatyki Stosowanej i ZarządzaniaWojskowa Akademia TechnicznaUniwersytet WarszawskiEuropejska Uczelnia Informatyczno-EkonomicznaWyższa Szkoła Technologii InformatycznychAkademia Finansów i Biznesu VistulaUniwersytet Kardynała Stefana Wyszyńskiego

Akademia Górniczo-HutniczaPolitechnika KrakowskaUniwersytet JagiellońskiUniwersytet EkonomicznyWyższa Szkoła Zarządzania i BankowościUniwersytet Pedagogiczny

Politechnika GdańskaUniwersytet GdańskiWyższa Szkoła Bankowa w Gdańsku

Uniwersytet Warmińsko-Mazurski

Zachodniopomorski Uniwersytet Technologiczny

Uniwersytet Mikołaja Kopernika

Politechnika BiałostockaUniwersytet w Białymstoku

Politechnika PoznańskaUniwersytet im. Adama Mickiewicza Uniwersytet Ekonomiczny

Uniwersytet Przyrodniczo- -Humanistyczny w Siedlcach

Zielona GóraUniwersytet Zielonogórski

Politechnika RzeszowskaWyższa Szkoła Informatyki i Zarządzania

Politechnika LubelskaUniwersytet Marii Curie-Skłodowskiej

Politechnika ŁódzkaUniwersytet ŁódzkiWyższa Szkoła Informatyki i UmiejętnościSpołeczna Akademia Nauk

OpolePolitechnika Opolska

Politechnika Świętokrzyska

Politechnika ŚląskaUniwersytet Śląski w Katowicach

Uniwersytet Ekonomiczny w KatowicachWyższa Szkoła Biznesu w Dąbrowie Górniczej

Wyższa Szkoła Technologii Informatycznych w Katowicach

Bielsko-BiałaAkademia Techniczno-Humanistyczna

Politechnika WrocławskaWrocławska Wyższa Szkoła

Informatyki StosowanejUniwersytet Wrocławski

37Rynek usług IT w Polsce

Rynek pracy

Współpraca firm oferujących usługi IT z uczelniami

Firmy świadczące usługi IT dla biznesu chętnie nawiązują współpracę z uczelniami wyższymi. Aby pozyskać przyszłych pracowników i umożliwić studentom nabywanie pierwszych doświadczeń zawodowych oferują staże i praktyki, uczestniczą w targach pracy. Organizują dni otwarte, warsztaty i wykłady, dzięki którym studenci, doktoranci oraz pracownicy naukowi mogą poszerzać swoją wiedzę i umiejętności praktyczne niezbędne w pracy w branży IT. Niektóre firmy oferują studentom współpracę i pomoc przy przygotowywaniu prac dyplomowych, począwszy od wyboru tematu pracy i wsparcia merytorycznego a skończywszy na udostępnianiu infrastruktury niezbędnej do przeprowadzania badań.

Dominująca większość firm biorących udział w bada-niu ABSL nawiązuje współpracę z uczelniami wyższy-mi. Współpraca ta przybiera różne formy. W przypad-ku zdecydowanej większości firm (78%) współpraca z uczelniami związana jest z kwestiami w obszarze rekrutacji przyszłych pracowników. Trzy czwarte firm stara się pozyskać przyszłych pracowników. Ponad połowa firm we współpracy z uczelniami organizuje konferencje, a niemal połowa – projekty edukacyjne i szkolenia. Prawie jedna czwarta firm realizuje projekty badawcze we współpracy z uczelniami, a także uczestniczy w realizacji wspólnych studiów.

20%

40%

60%

80%

100%

Rekrutacja

przysz

łych pracownikó

wKonferencje

Projekty eduka

cyjne

Szkolenia, k

ursy

Projekty badawcze

Wspólne stu

dia

Firma nie

współpracuje

z ucze

lniami

78%

52%47%

43%

23%

8%

22%

Rycina 31Formy współpracy firm oferujących usługi IT z uczelniamiŹródło: opracowanie własne ABSL na podstawie ankiety skierowanej do firm [N=60 firm]

Tabela 4Uczelnie, które uzyskały wyróżniającą ocenę Polskiej Komisji Akredytacyjnej w kategorii studiów informatycznych

Uczelnia i wydział Nazwa kierunku

Akademia Górniczo-Hutnicza im. Stanisława Staszica w Krakowie, Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki

Informatyka

Politechnika Poznańska, Wydział Informatyki i Zarządzania Informatyka

Politechnika Wrocławska, Wydział Elektroniki Informatyka

Uniwersytet Ekonomiczny w Poznaniu, Wydział Informatyki i Gospodarki Elektronicznej Informatyka i ekonometria

Uniwersytet Jagielloński w Krakowie, Wydział Matematyki i Informatyki Informatyka

Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny Informatyka i ekonometria

Uniwersytet Warszawski, Wydział Matematyki, Informatyki i Mechaniki Informatyka

Uniwersytet Wrocławski, Wydział Matematyki i Informatyki Informatyka

Uniwersytet Zielonogórski, Wydział Elektrotechniki, Informatyki i Telekomunikacji Informatyka

Źródło: opracowanie własne ABSL na podstawie danych Polskiej Komisji Akredytacyjnej

0

38 Rynek usług IT w Polsce

Rynek pracy

Firma Uczelnie Przykładowe działania w ramach współpracy firm z uczelniami wyższymi

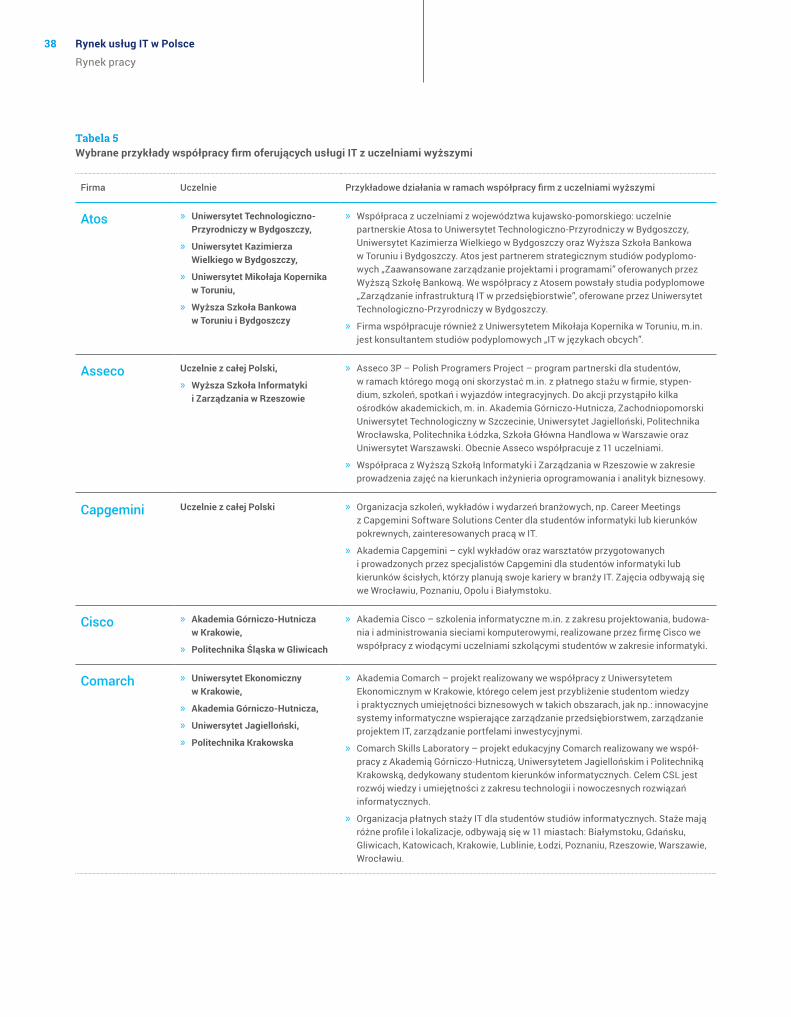

Atos » Uniwersytet Technologiczno-Przyrodniczy w Bydgoszczy,

» Uniwersytet Kazimierza Wielkiego w Bydgoszczy,

» Uniwersytet Mikołaja Kopernika w Toruniu,

» Wyższa Szkoła Bankowa w Toruniu i Bydgoszczy

» Współpraca z uczelniami z województwa kujawsko-pomorskiego: uczelnie partnerskie Atosa to Uniwersytet Technologiczno-Przyrodniczy w Bydgoszczy, Uniwersytet Kazimierza Wielkiego w Bydgoszczy oraz Wyższa Szkoła Bankowa w Toruniu i Bydgoszczy. Atos jest partnerem strategicznym studiów podyplomo-wych „Zaawansowane zarządzanie projektami i programami” oferowanych przez Wyższą Szkołę Bankową. We współpracy z Atosem powstały studia podyplomowe „Zarządzanie infrastrukturą IT w przedsiębiorstwie”, oferowane przez Uniwersytet Technologiczno-Przyrodniczy w Bydgoszczy.

» Firma współpracuje również z Uniwersytetem Mikołaja Kopernika w Toruniu, m.in. jest konsultantem studiów podyplomowych „IT w językach obcych”.

Asseco Uczelnie z całej Polski,

» Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie

» Asseco 3P – Polish Programers Project – program partnerski dla studentów, w ramach którego mogą oni skorzystać m.in. z płatnego stażu w firmie, stypen-dium, szkoleń, spotkań i wyjazdów integracyjnych. Do akcji przystąpiło kilka ośrodków akademickich, m. in. Akademia Górniczo-Hutnicza, Zachodniopomorski Uniwersytet Technologiczny w Szczecinie, Uniwersytet Jagielloński, Politechnika Wrocławska, Politechnika Łódzka, Szkoła Główna Handlowa w Warszawie oraz Uniwersytet Warszawski. Obecnie Asseco współpracuje z 11 uczelniami.

» Współpraca z Wyższą Szkołą Informatyki i Zarządzania w Rzeszowie w zakresie prowadzenia zajęć na kierunkach inżynieria oprogramowania i analityk biznesowy.

Capgemini Uczelnie z całej Polski » Organizacja szkoleń, wykładów i wydarzeń branżowych, np. Career Meetings z Capgemini Software Solutions Center dla studentów informatyki lub kierunków pokrewnych, zainteresowanych pracą w IT.

» Akademia Capgemini – cykl wykładów oraz warsztatów przygotowanych i prowadzonych przez specjalistów Capgemini dla studentów informatyki lub kierunków ścisłych, którzy planują swoje kariery w branży IT. Zajęcia odbywają się we Wrocławiu, Poznaniu, Opolu i Białymstoku.

Cisco » Akademia Górniczo-Hutnicza w Krakowie,

» Politechnika Śląska w Gliwicach

» Akademia Cisco – szkolenia informatyczne m.in. z zakresu projektowania, budowa-nia i administrowania sieciami komputerowymi, realizowane przez firmę Cisco we współpracy z wiodącymi uczelniami szkolącymi studentów w zakresie informatyki.

Comarch » Uniwersytet Ekonomiczny w Krakowie,

» Akademia Górniczo-Hutnicza,

» Uniwersytet Jagielloński,

» Politechnika Krakowska

» Akademia Comarch – projekt realizowany we współpracy z Uniwersytetem Ekonomicznym w Krakowie, którego celem jest przybliżenie studentom wiedzy i praktycznych umiejętności biznesowych w takich obszarach, jak np.: innowacyjne systemy informatyczne wspierające zarządzanie przedsiębiorstwem, zarządzanie projektem IT, zarządzanie portfelami inwestycyjnymi.

» Comarch Skills Laboratory – projekt edukacyjny Comarch realizowany we współ-pracy z Akademią Górniczo-Hutniczą, Uniwersytetem Jagiellońskim i Politechniką Krakowską, dedykowany studentom kierunków informatycznych. Celem CSL jest rozwój wiedzy i umiejętności z zakresu technologii i nowoczesnych rozwiązań informatycznych.

» Organizacja płatnych staży IT dla studentów studiów informatycznych. Staże mają różne profile i lokalizacje, odbywają się w 11 miastach: Białymstoku, Gdańsku, Gliwicach, Katowicach, Krakowie, Lublinie, Łodzi, Poznaniu, Rzeszowie, Warszawie, Wrocławiu.

Tabela 5Wybrane przykłady współpracy firm oferujących usługi IT z uczelniami wyższymi

39Rynek usług IT w Polsce

Rynek pracy

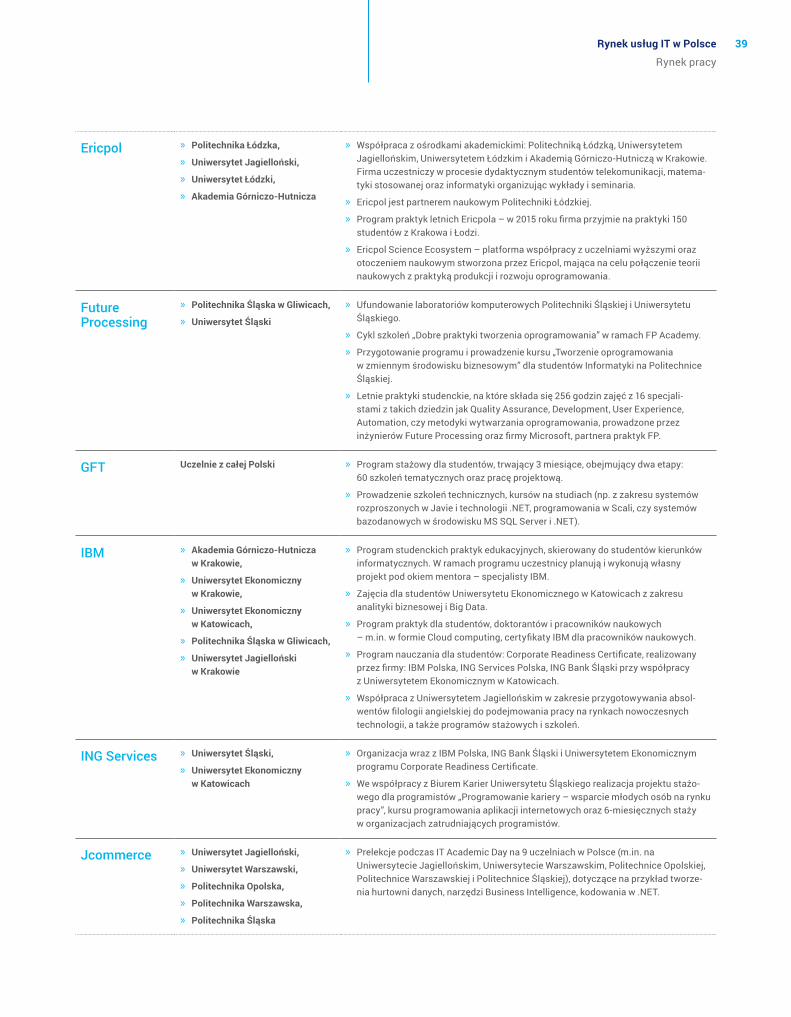

Ericpol » Politechnika Łódzka,

» Uniwersytet Jagielloński,

» Uniwersytet Łódzki,

» Akademia Górniczo-Hutnicza

» Współpraca z ośrodkami akademickimi: Politechniką Łódzką, Uniwersytetem Jagiellońskim, Uniwersytetem Łódzkim i Akademią Górniczo-Hutniczą w Krakowie. Firma uczestniczy w procesie dydaktycznym studentów telekomunikacji, matema-tyki stosowanej oraz informatyki organizując wykłady i seminaria.

» Ericpol jest partnerem naukowym Politechniki Łódzkiej.

» Program praktyk letnich Ericpola – w 2015 roku firma przyjmie na praktyki 150 studentów z Krakowa i Łodzi.

» Ericpol Science Ecosystem – platforma współpracy z uczelniami wyższymi oraz otoczeniem naukowym stworzona przez Ericpol, mająca na celu połączenie teorii naukowych z praktyką produkcji i rozwoju oprogramowania.

Future Processing

» Politechnika Śląska w Gliwicach,

» Uniwersytet Śląski

» Ufundowanie laboratoriów komputerowych Politechniki Śląskiej i Uniwersytetu Śląskiego.

» Cykl szkoleń „Dobre praktyki tworzenia oprogramowania” w ramach FP Academy.

» Przygotowanie programu i prowadzenie kursu „Tworzenie oprogramowania w zmiennym środowisku biznesowym” dla studentów Informatyki na Politechnice Śląskiej.

» Letnie praktyki studenckie, na które składa się 256 godzin zajęć z 16 specjali-stami z takich dziedzin jak Quality Assurance, Development, User Experience, Automation, czy metodyki wytwarzania oprogramowania, prowadzone przez inżynierów Future Processing oraz firmy Microsoft, partnera praktyk FP.

GFT Uczelnie z całej Polski » Program stażowy dla studentów, trwający 3 miesiące, obejmujący dwa etapy: 60 szkoleń tematycznych oraz pracę projektową.

» Prowadzenie szkoleń technicznych, kursów na studiach (np. z zakresu systemów rozproszonych w Javie i technologii .NET, programowania w Scali, czy systemów bazodanowych w środowisku MS SQL Server i .NET).

IBM » Akademia Górniczo-Hutnicza w Krakowie,

» Uniwersytet Ekonomiczny w Krakowie,

» Uniwersytet Ekonomiczny w Katowicach,

» Politechnika Śląska w Gliwicach,

» Uniwersytet Jagielloński w Krakowie

» Program studenckich praktyk edukacyjnych, skierowany do studentów kierunków informatycznych. W ramach programu uczestnicy planują i wykonują własny projekt pod okiem mentora – specjalisty IBM.

» Zajęcia dla studentów Uniwersytetu Ekonomicznego w Katowicach z zakresu analityki biznesowej i Big Data.

» Program praktyk dla studentów, doktorantów i pracowników naukowych – m.in. w formie Cloud computing, certyfikaty IBM dla pracowników naukowych.

» Program nauczania dla studentów: Corporate Readiness Certificate, realizowany przez firmy: IBM Polska, ING Services Polska, ING Bank Śląski przy współpracy z Uniwersytetem Ekonomicznym w Katowicach.

» Współpraca z Uniwersytetem Jagiellońskim w zakresie przygotowywania absol-wentów filologii angielskiej do podejmowania pracy na rynkach nowoczesnych technologii, a także programów stażowych i szkoleń.

ING Services » Uniwersytet Śląski,

» Uniwersytet Ekonomiczny w Katowicach

» Organizacja wraz z IBM Polska, ING Bank Śląski i Uniwersytetem Ekonomicznym programu Corporate Readiness Certificate.

» We współpracy z Biurem Karier Uniwersytetu Śląskiego realizacja projektu stażo-wego dla programistów „Programowanie kariery – wsparcie młodych osób na rynku pracy”, kursu programowania aplikacji internetowych oraz 6-miesięcznych staży w organizacjach zatrudniających programistów.

Jcommerce » Uniwersytet Jagielloński,

» Uniwersytet Warszawski,

» Politechnika Opolska,

» Politechnika Warszawska,

» Politechnika Śląska

» Prelekcje podczas IT Academic Day na 9 uczelniach w Polsce (m.in. na Uniwersytecie Jagiellońskim, Uniwersytecie Warszawskim, Politechnice Opolskiej, Politechnice Warszawskiej i Politechnice Śląskiej), dotyczące na przykład tworze-nia hurtowni danych, narzędzi Business Intelligence, kodowania w .NET.

40 Rynek usług IT w Polsce

Rynek pracy

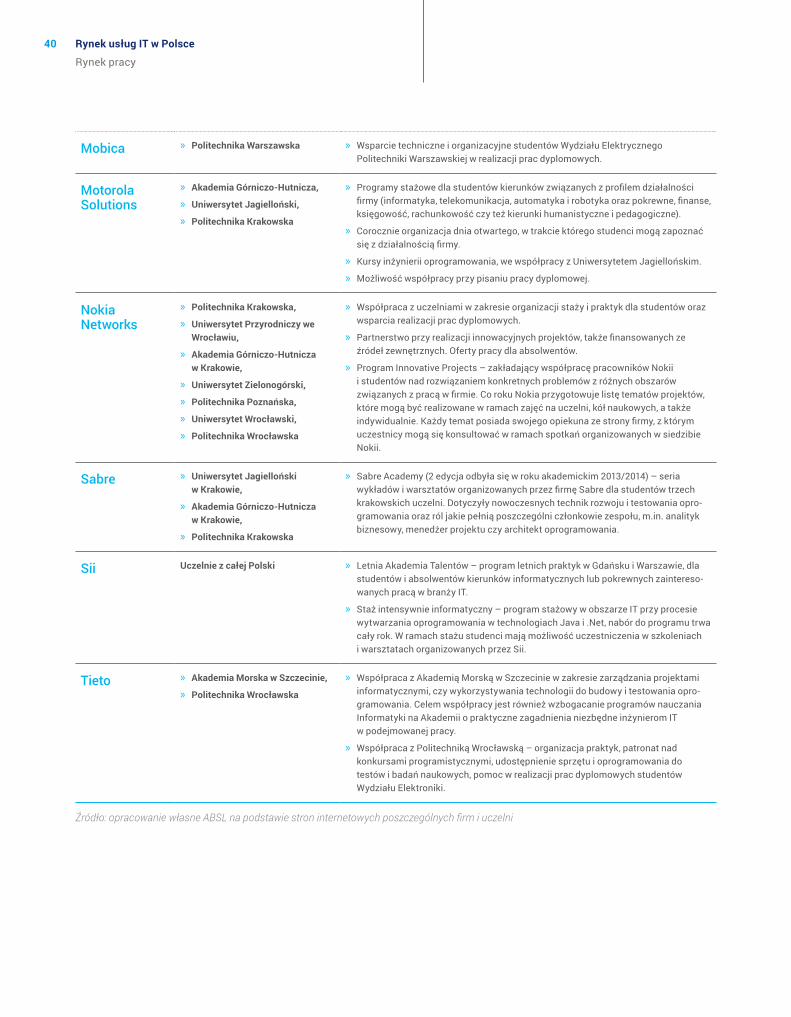

Mobica » Politechnika Warszawska » Wsparcie techniczne i organizacyjne studentów Wydziału Elektrycznego Politechniki Warszawskiej w realizacji prac dyplomowych.

Motorola Solutions

» Akademia Górniczo-Hutnicza,

» Uniwersytet Jagielloński,

» Politechnika Krakowska

» Programy stażowe dla studentów kierunków związanych z profilem działalności firmy (informatyka, telekomunikacja, automatyka i robotyka oraz pokrewne, finanse, księgowość, rachunkowość czy też kierunki humanistyczne i pedagogiczne).

» Corocznie organizacja dnia otwartego, w trakcie którego studenci mogą zapoznać się z działalnością firmy.

» Kursy inżynierii oprogramowania, we współpracy z Uniwersytetem Jagiellońskim.

» Możliwość współpracy przy pisaniu pracy dyplomowej.

Nokia Networks

» Politechnika Krakowska,

» Uniwersytet Przyrodniczy we Wrocławiu,

» Akademia Górniczo-Hutnicza w Krakowie,

» Uniwersytet Zielonogórski,

» Politechnika Poznańska,

» Uniwersytet Wrocławski,

» Politechnika Wrocławska

» Współpraca z uczelniami w zakresie organizacji staży i praktyk dla studentów oraz wsparcia realizacji prac dyplomowych.

» Partnerstwo przy realizacji innowacyjnych projektów, także finansowanych ze źródeł zewnętrznych. Oferty pracy dla absolwentów.

» Program Innovative Projects – zakładający współpracę pracowników Nokii i studentów nad rozwiązaniem konkretnych problemów z różnych obszarów związanych z pracą w firmie. Co roku Nokia przygotowuje listę tematów projektów, które mogą być realizowane w ramach zajęć na uczelni, kół naukowych, a także indywidualnie. Każdy temat posiada swojego opiekuna ze strony firmy, z którym uczestnicy mogą się konsultować w ramach spotkań organizowanych w siedzibie Nokii.

Sabre » Uniwersytet Jagielloński w Krakowie,

» Akademia Górniczo-Hutnicza w Krakowie,

» Politechnika Krakowska

» Sabre Academy (2 edycja odbyła się w roku akademickim 2013/2014) – seria wykładów i warsztatów organizowanych przez firmę Sabre dla studentów trzech krakowskich uczelni. Dotyczyły nowoczesnych technik rozwoju i testowania opro-gramowania oraz ról jakie pełnią poszczególni członkowie zespołu, m.in. analityk biznesowy, menedżer projektu czy architekt oprogramowania.

Sii Uczelnie z całej Polski » Letnia Akademia Talentów – program letnich praktyk w Gdańsku i Warszawie, dla studentów i absolwentów kierunków informatycznych lub pokrewnych zaintereso-wanych pracą w branży IT.

» Staż intensywnie informatyczny – program stażowy w obszarze IT przy procesie wytwarzania oprogramowania w technologiach Java i .Net, nabór do programu trwa cały rok. W ramach stażu studenci mają możliwość uczestniczenia w szkoleniach i warsztatach organizowanych przez Sii.

Tieto » Akademia Morska w Szczecinie,

» Politechnika Wrocławska

» Współpraca z Akademią Morską w Szczecinie w zakresie zarządzania projektami informatycznymi, czy wykorzystywania technologii do budowy i testowania opro-gramowania. Celem współpracy jest również wzbogacanie programów nauczania Informatyki na Akademii o praktyczne zagadnienia niezbędne inżynierom IT w podejmowanej pracy.

» Współpraca z Politechniką Wrocławską – organizacja praktyk, patronat nad konkursami programistycznymi, udostępnienie sprzętu i oprogramowania do testów i badań naukowych, pomoc w realizacji prac dyplomowych studentów Wydziału Elektroniki.

Źródło: opracowanie własne ABSL na podstawie stron internetowych poszczególnych firm i uczelni

41Rynek usług IT w Polsce

Rynek pracy

42

6 | Wynagrodzenia

Antal International jest liderem rekrutacji specjalistów i menedżerów oraz doradztwa HR. Marka obecna jest w 35

krajach, w Polsce działa od 1996 roku. Dzięki tradycji wąskiej specjalizacji, konsultanci są ekspertami w poszczegól-

nych sektorach i dyscyplinach. Antal International świadczy usługę rekrutacji stałej, jak i zatrudnienia kontraktowego

oraz oferuje szeroki wachlarz rozwiązań z zakresu oceny i rozwoju pracowników. Biura w Warszawie, Wrocławiu,

Poznaniu i Krakowie prowadzą projekty w Polsce i za granicą, dla największych globalnych oraz lokalnych przedsię-

biorstw z wszystkich sektorów gospodarki. Więcej informacji na www.antal.pl

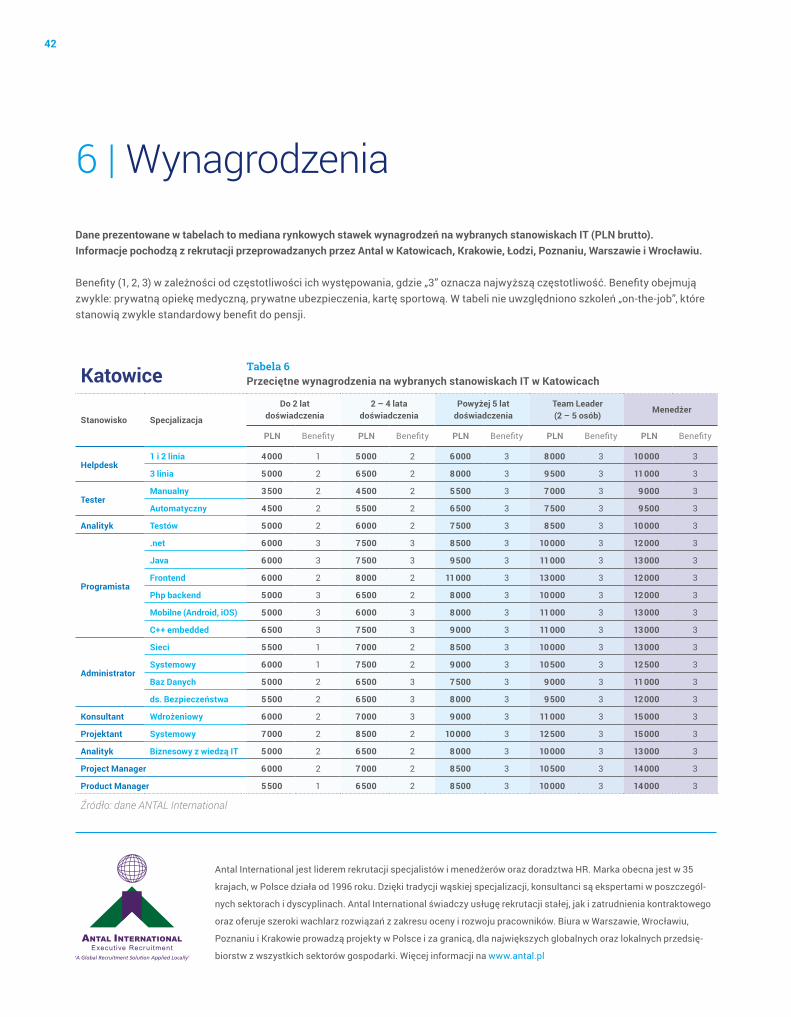

Katowice Tabela 6Przeciętne wynagrodzenia na wybranych stanowiskach IT w Katowicach

Stanowisko Specjalizacja

Do 2 lat doświadczenia

2 – 4 lata doświadczenia

Powyżej 5 lat doświadczenia

Team Leader (2 – 5 osób)

Menedżer

PLN Benefity PLN Benefity PLN Benefity PLN Benefity PLN Benefity

Helpdesk1 i 2 linia 4 000 1 5 000 2 6 000 3 8 000 3 10 000 3

3 linia 5 000 2 6 500 2 8 000 3 9 500 3 11 000 3

TesterManualny 3 500 2 4 500 2 5 500 3 7 000 3 9 000 3

Automatyczny 4 500 2 5 500 2 6 500 3 7 500 3 9 500 3

Analityk Testów 5 000 2 6 000 2 7 500 3 8 500 3 10 000 3

Programista

.net 6 000 3 7 500 3 8 500 3 10 000 3 12 000 3

Java 6 000 3 7 500 3 9 500 3 11 000 3 13 000 3

Frontend 6 000 2 8 000 2 11 000 3 13 000 3 12 000 3

Php backend 5 000 3 6 500 2 8 000 3 10 000 3 12 000 3

Mobilne (Android, iOS) 5 000 3 6 000 3 8 000 3 11 000 3 13 000 3

C++ embedded 6 500 3 7 500 3 9 000 3 11 000 3 13 000 3

Administrator

Sieci 5 500 1 7 000 2 8 500 3 10 000 3 13 000 3

Systemowy 6 000 1 7 500 2 9 000 3 10 500 3 12 500 3

Baz Danych 5 000 2 6 500 3 7 500 3 9 000 3 11 000 3

ds. Bezpieczeństwa 5 500 2 6 500 3 8 000 3 9 500 3 12 000 3

Konsultant Wdrożeniowy 6 000 2 7 000 3 9 000 3 11 000 3 15 000 3

Projektant Systemowy 7 000 2 8 500 2 10 000 3 12 500 3 15 000 3

Analityk Biznesowy z wiedzą IT 5 000 2 6 500 2 8 000 3 10 000 3 13 000 3

Project Manager 6 000 2 7 000 2 8 500 3 10 500 3 14 000 3

Product Manager 5 500 1 6 500 2 8 500 3 10 000 3 14 000 3

Źródło: dane ANTAL International

Dane prezentowane w tabelach to mediana rynkowych stawek wynagrodzeń na wybranych stanowiskach IT (PLN brutto). Informacje pochodzą z rekrutacji przeprowadzanych przez Antal w Katowicach, Krakowie, Łodzi, Poznaniu, Warszawie i Wrocławiu.

Benefity (1, 2, 3) w zależności od częstotliwości ich występowania, gdzie „3” oznacza najwyższą częstotliwość. Benefity obejmują zwykle: prywatną opiekę medyczną, prywatne ubezpieczenia, kartę sportową. W tabeli nie uwzględniono szkoleń „on-the-job”, które stanowią zwykle standardowy benefit do pensji.

43Rynek usług IT w Polsce

Wynagrodzenia

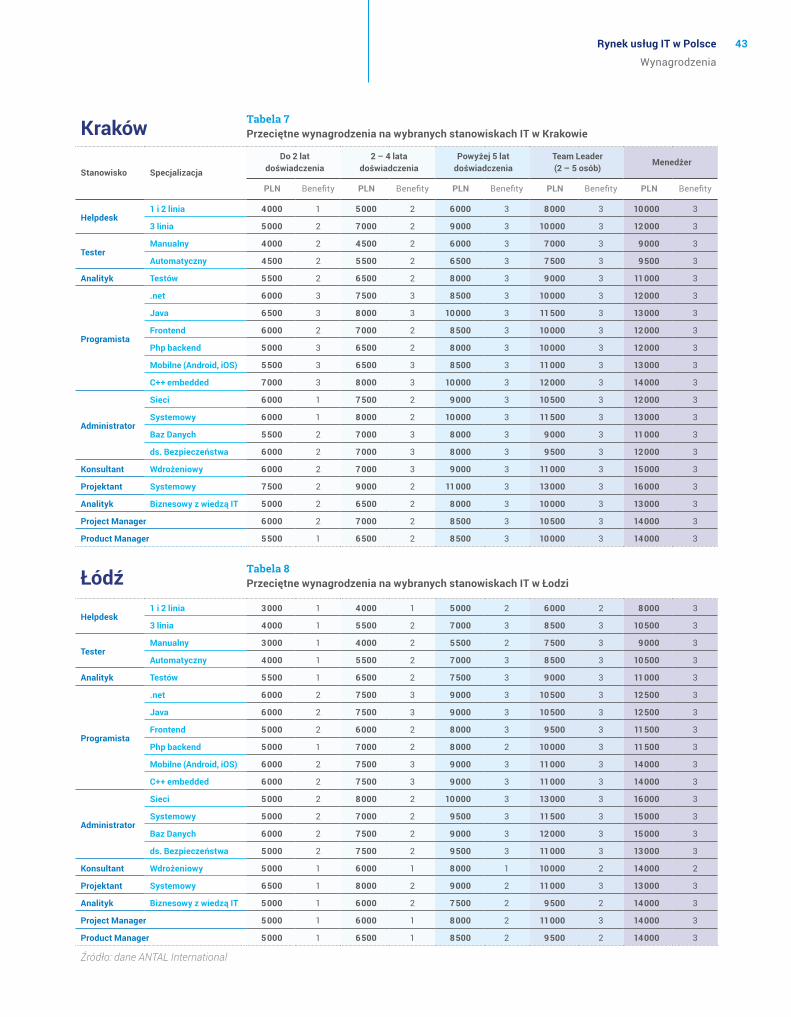

Kraków Tabela 7Przeciętne wynagrodzenia na wybranych stanowiskach IT w Krakowie

Stanowisko Specjalizacja

Do 2 lat doświadczenia

2 – 4 lata doświadczenia

Powyżej 5 lat doświadczenia

Team Leader (2 – 5 osób)

Menedżer