Ukryty smok, przyczajony tygrys czyli identyfikacja i ... smok_Wincanton_20100415.pdf · magazynu....

27

Strona 1 © Rain-Maker. Wszystkie prawa zastrzeŜone Ukryty smok, przyczajony tygrys czyli identyfikacja i analiza kosztów logistyki Program Warsztatów Logistycznych Wincanton Polska „Jak zbudować przewagę konkurencyjną w obszarze łańcucha dostaw” 15 kwiecień 2010, Warszawa

Transcript of Ukryty smok, przyczajony tygrys czyli identyfikacja i ... smok_Wincanton_20100415.pdf · magazynu....

Strona 1© Rain-Maker. Wszystkie prawa zastrzeŜone

Ukryty smok, przyczajony tygrysczyli identyfikacja i analiza kosztów logistyki

Program Warsztatów Logistycznych Wincanton Polska„Jak zbudować przewagę konkurencyjną

w obszarze łańcucha dostaw”

15 kwiecień 2010, Warszawa

Strona 2© Rain-Maker. Wszystkie prawa zastrzeŜone

Po co indentyfikować koszty logistyki?

Aby optymalizować koszty logistyki trzeba je kontrolować…

Aby kontrolować koszty logistyki trzeba je analizować…

Aby analizować koszty logistyki trzeba je mierzyć…

Aby mierzyć koszty logistyki trzeba je identyfikować…

Aby identyfikować koszty logistyki trzeba poznać skąd one siębiorą…

Aby poznać skąd one się biorą musimy zrozumieć nasz łańcuch dostaw…

Strona 3© Rain-Maker. Wszystkie prawa zastrzeŜone

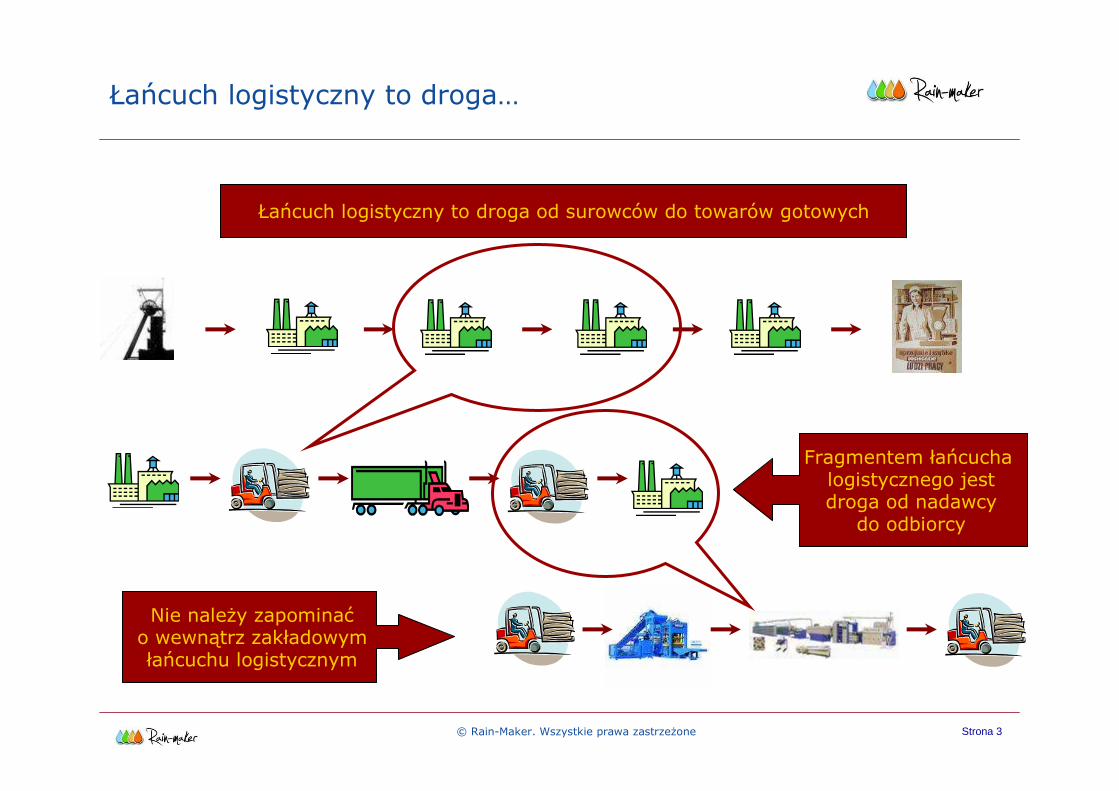

Łańcuch logistyczny to droga…

Łańcuch logistyczny to droga od surowców do towarów gotowych

Fragmentem łańcucha logistycznego jestdroga od nadawcy

do odbiorcy

Nie naleŜy zapominaćo wewnątrz zakładowymłańcuchu logistycznym

Strona 4© Rain-Maker. Wszystkie prawa zastrzeŜone

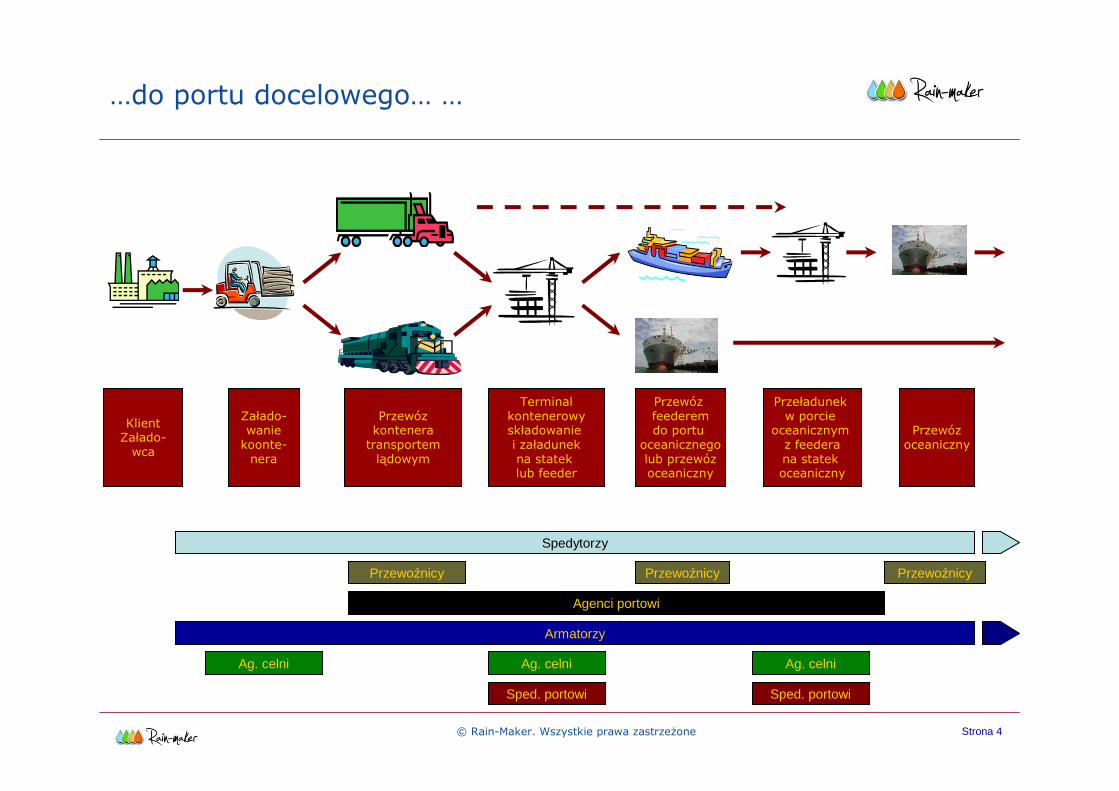

KlientZałado-

wca

Załado-wanie

koonte-nera

Przewózkontenera

transportemlądowym

Terminalkontenerowyskładowanie i załadunekna statek lub feeder

Przeładunek w porcie

oceanicznym z feederana statek oceaniczny

Przewózoceaniczny

Przewóz feederemdo portu

oceanicznegolub przewózoceaniczny

Spedytorzy

Przewoźnicy Przewoźnicy Przewoźnicy

Agenci portowi

Armatorzy

Ag. celni Ag. celni Ag. celni

Sped. portowi Sped. portowi

…do portu docelowego… …

Strona 5© Rain-Maker. Wszystkie prawa zastrzeŜone

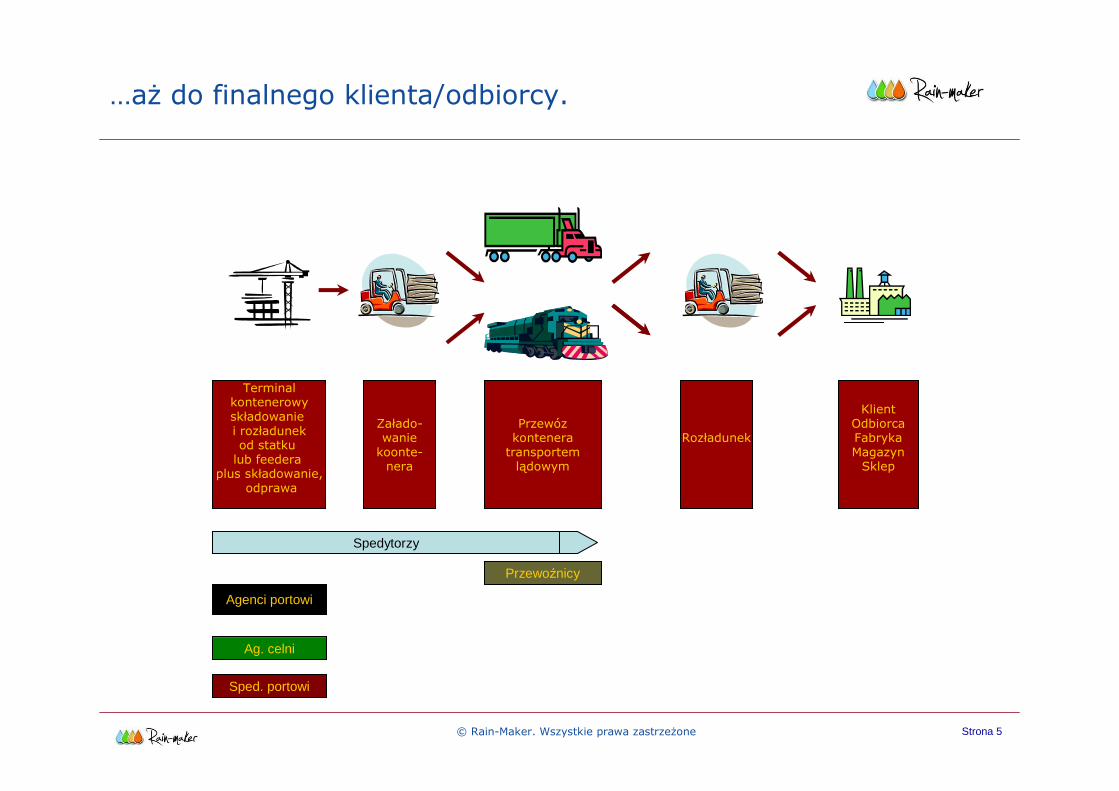

Załado-wanie

koonte-nera

Przewózkontenera

transportemlądowym

Terminalkontenerowyskładowanie i rozładunekod statku

lub feederaplus składowanie,

odprawa

Przewoźnicy

Agenci portowi

Ag. celni

Sped. portowi

Rozładunek

Spedytorzy

KlientOdbiorcaFabrykaMagazyn

Sklep

…aŜ do finalnego klienta/odbiorcy.

Strona 6

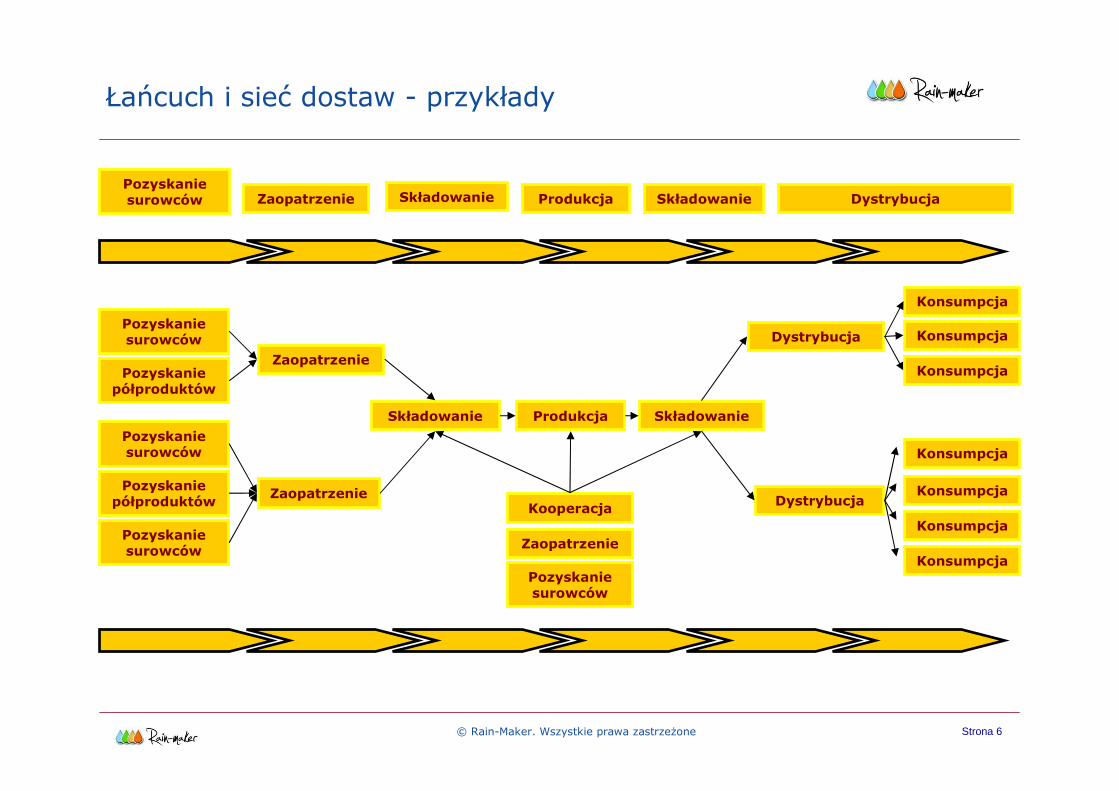

Łańcuch i sieć dostaw - przykłady

Pozyskaniesurowców Zaopatrzenie Składowanie Produkcja Składowanie Dystrybucja

Pozyskaniesurowców

Zaopatrzenie

Składowanie Produkcja Składowanie

Konsumpcja

Dystrybucja

Pozyskaniepółproduktów

Pozyskaniesurowców

Pozyskaniepółproduktów

Pozyskaniesurowców

ZaopatrzenieDystrybucja

Kooperacja

Zaopatrzenie

Pozyskaniesurowców

Konsumpcja

Konsumpcja

Konsumpcja

Konsumpcja

Konsumpcja

Konsumpcja

© Rain-Maker. Wszystkie prawa zastrzeŜone

Strona 7© Rain-Maker. Wszystkie prawa zastrzeŜone

Transport – kilka etapów, róŜne rodzaje.

Transport, czyli pokonanie drogi:• Od fabryki.• Do portu.• Na pokładzie statku.• Od portu do fabryki/magazynu/sklepu itp. = finalna destynacja.

Rodzaje Transportu:• Drogą.• Koleją.• Morzem.• Powietrzem.• Wszelkie kombinacje.

Rodzaj transportu dyktowany jest przez:• Geografię – skąd dokąd, z punktu widzenia połoŜenia krajów.• Specyfikę towaru – masa, wartość, bezpieczeństwo, świeŜość lub aktualność (moda, IT).• Lokalizację punktu odbioru i punktu dostawy.• Cenę.• Terminy dostawy.

Strona 8© Rain-Maker. Wszystkie prawa zastrzeŜone

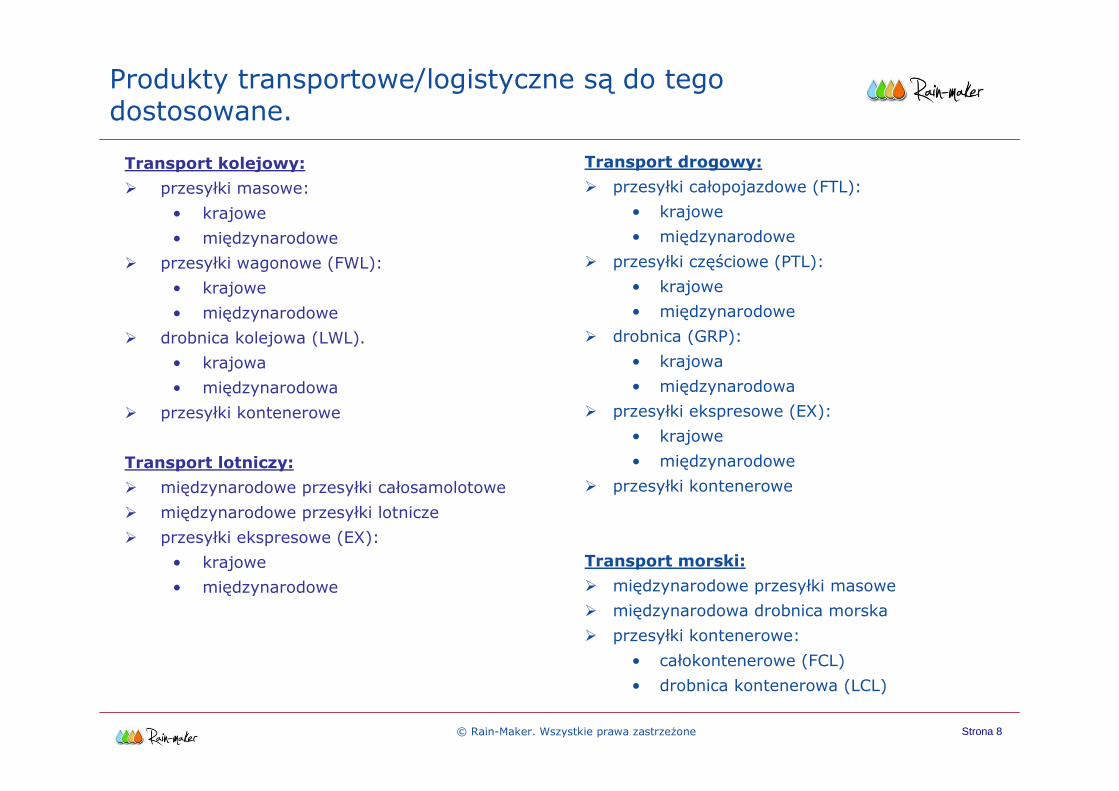

Transport kolejowy:

� przesyłki masowe:

• krajowe

• międzynarodowe

� przesyłki wagonowe (FWL):

• krajowe

• międzynarodowe

� drobnica kolejowa (LWL).

• krajowa

• międzynarodowa

� przesyłki kontenerowe

Transport lotniczy:

� międzynarodowe przesyłki całosamolotowe

� międzynarodowe przesyłki lotnicze

� przesyłki ekspresowe (EX):

• krajowe

• międzynarodowe

Transport drogowy:

� przesyłki całopojazdowe (FTL):

• krajowe

• międzynarodowe

� przesyłki częściowe (PTL):

• krajowe

• międzynarodowe

� drobnica (GRP):

• krajowa

• międzynarodowa

� przesyłki ekspresowe (EX):

• krajowe

• międzynarodowe

� przesyłki kontenerowe

Transport morski:

� międzynarodowe przesyłki masowe

� międzynarodowa drobnica morska

� przesyłki kontenerowe:

• całokontenerowe (FCL)

• drobnica kontenerowa (LCL)

Produkty transportowe/logistyczne są do tego dostosowane.

Strona 9© Rain-Maker. Wszystkie prawa zastrzeŜone

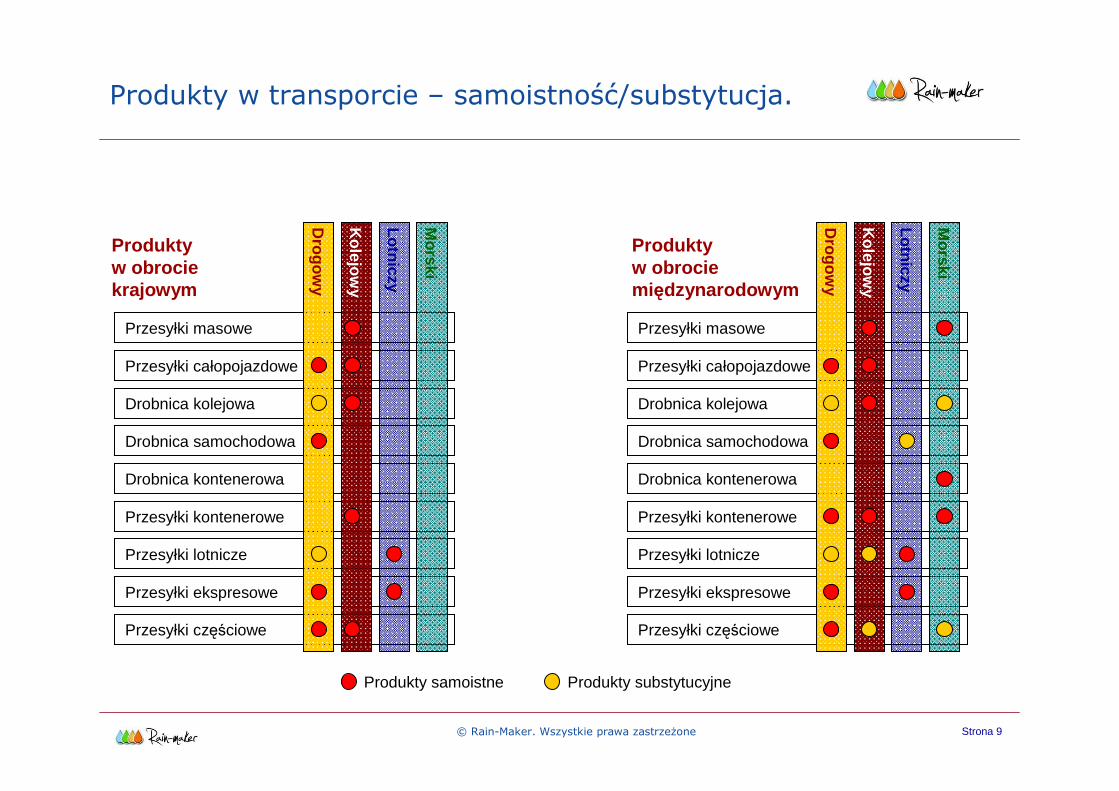

Przesyłki masowe

Przesyłki całopojazdowe

Drobnica kolejowa

Drobnica samochodowa

Drobnica kontenerowa

Przesyłki kontenerowe

Przesyłki lotnicze

Przesyłki ekspresowe

Przesyłki częściowe

Lotniczy

Drogow

y

Kolejow

y

Przesyłki masowe

Przesyłki całopojazdowe

Drobnica kolejowa

Drobnica samochodowa

Drobnica kontenerowa

Przesyłki kontenerowe

Przesyłki lotnicze

Przesyłki ekspresowe

Przesyłki częściowe

Produkty samoistne Produkty substytucyjne

Morski

Lotniczy

Kolejow

y

Drogow

y

Morski

Produkty w obrocie krajowym

Produkty w obrocie międzynarodowym

Produkty w transporcie – samoistność/substytucja.

Strona 10© Rain-Maker. Wszystkie prawa zastrzeŜone

Łańcuch dostaw uwzględnia następujące elementy:

• Sprzedającego.• RóŜne kraje – kraj pochodzenia, to nie koniecznie kraj

załadunku na statek. Kraj rozładunku, to nie koniecznie finalna destynacja towaru.

• Firmy spedytorskie.• Firmy logistyczne.• RóŜnych przewoźników – droga, kolej, morze, lotnictwo.• Agencje celne i portowe.• Przynajmniej 2 porty.• Celników i inne komórki administracji publicznej.• Kupującego.

Łańcuch dostaw to cały proces.

Strona 11

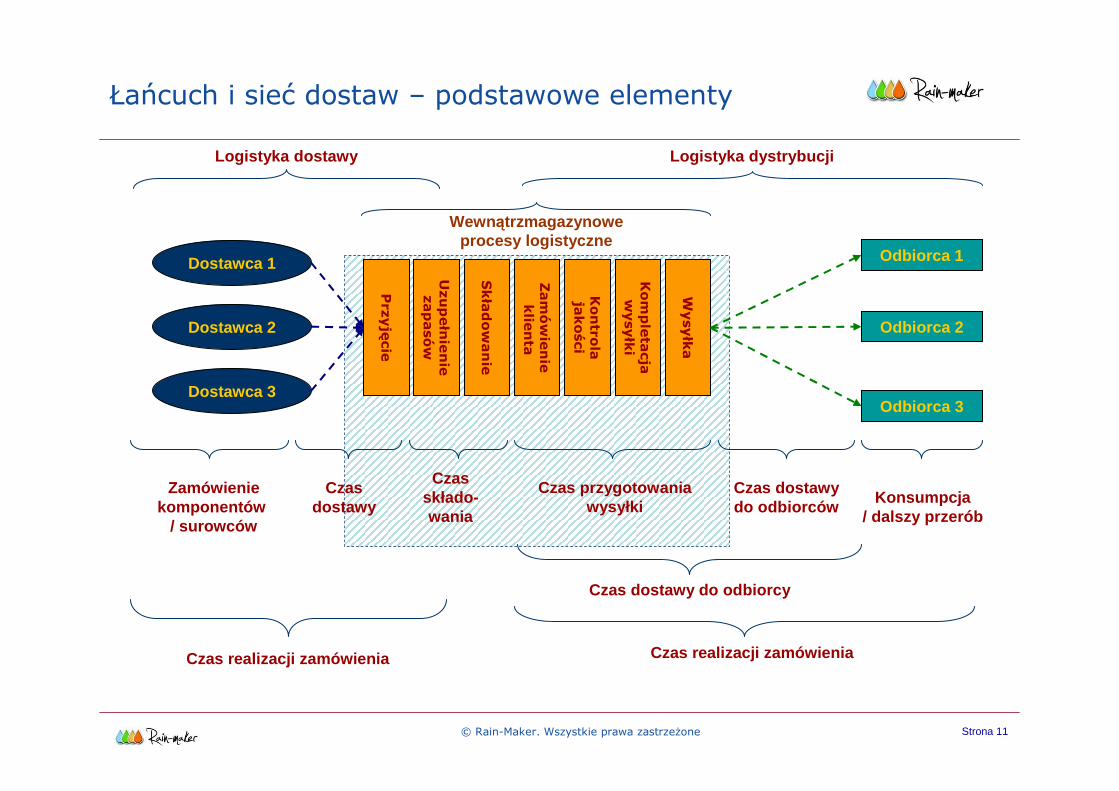

Łańcuch i sieć dostaw – podstawowe elementy

Dostawca 1

Skła

do

wan

ie

Ko

mp

leta

cja

wysyłk

i

Zam

ów

ien

ieklie

nta

Ko

ntro

laja

ko

ści

Prz

yję

cie

Odbiorca 1

Odbiorca 2

Odbiorca 3

Wysyłk

a

Zamówieniekomponentów

/ surowców

Czasdostawy

Czasskłado-wania

Czas przygotowaniawysyłki

Czas dostawydo odbiorców

Konsumpcja/ dalszy przerób

Czas dostawy do odbiorcy

Wewnątrzmagazynowe procesy logistyczne

Dostawca 2

Dostawca 3

Logistyka dostawy Logistyka dystrybucji

Czas realizacji zamówieniaCzas realizacji zamówieniaU

zu

pełn

ien

iezap

asó

w

© Rain-Maker. Wszystkie prawa zastrzeŜone

Strona 12© Rain-Maker. Wszystkie prawa zastrzeŜone

A kaŜdy gracz moŜe zaburzyć łańcuch na kaŜdym kroku.

KaŜde opóźnienie w którymkolwiek ogniwie łańcucha, czy to fizyczne czy „papierkowe”powoduje potencjalne dalsze opóźnienia – efekt domina. Opóźnienie to koszt.

Przykłady – czyja to wina?:

• Dokumentacja eksportowa (faktury, kraj pochodzenia itp.): SAD (dokument celny) jest niekompletny albo źle wypełniony.

• Sztorm na oceanie.• Strajk.• Katastrofa.• Przesyłka jest przetrzymana przez celników na kontrolę.• W przesyłce jest podejrzany przedmiot.• Korki na drodze.• Kierowca złapał gumę.• Pada śnieg.• Towar jest uszkodzony.

Potencjalnych powodów opóźnienia istnieje wiele. Czasami jest ktoś winien a czasami nie moŜna ustalić winnego. Istnieje łańcuch zaleŜności i na ogół kaŜde kolejne (a czasami poprzednie) ogniwo w łańcuchu ponosi skutki opóźnienia.

Strona 13© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty logistyki.

Na potrzeby tej prezentacji proponuję podział kosztów na:

– Koszty ogólnie znane, czyli koszty, które większość firm mierzy i nadzoruje z lepszym bądź gorszym skutkiem. Sąstosunkowo łatwe do identyfikacji i nadzorowania.

– Koszty ukryte, czyli koszty, które identyfikowane są rzadziej jako koszty stricte związane z magazynem. Inaczej mówiąc koszty są, ale na pierwszy rzut oka nie są wiązane bezpośrednio z magazynem.

– Koszty przyczajone, czyli koszty, które mogą zaatakowaćfirmę niespodziewanie. JeŜeli o nich zapomnimy mogą nawet zagrozić istnieniu firmy.

Strona 14© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty zwykle kojarzone z magazynem:

• Powierzchnia magazynowa– Czynsz za m² lub– Opłata leasingowa lub– Amortyzacja.

• Media– Energia elektryczna,– Gaz,– Woda,– Telefon / fax.

• Opłata eksploatacyjna lub– Podatek od nieruchomości,– Ochrona,– Ubezpieczenie,– Sprzątanie,– Usuwanie śniegu,– Utrzymanie i naprawy bram,

• Sprzęt magazynowy– Zakup, utrzymanie i naprawy wózków,– Zakup i naprawy regałów,– Zakup, utrzymanie i naprawy innych

urządzeń magazynowych (waga, foliarka i inne).

Koszty ogólnie znane – przykład magazynu, jednego elementu łańcucha dostaw.

Strona 15© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty ukryte.

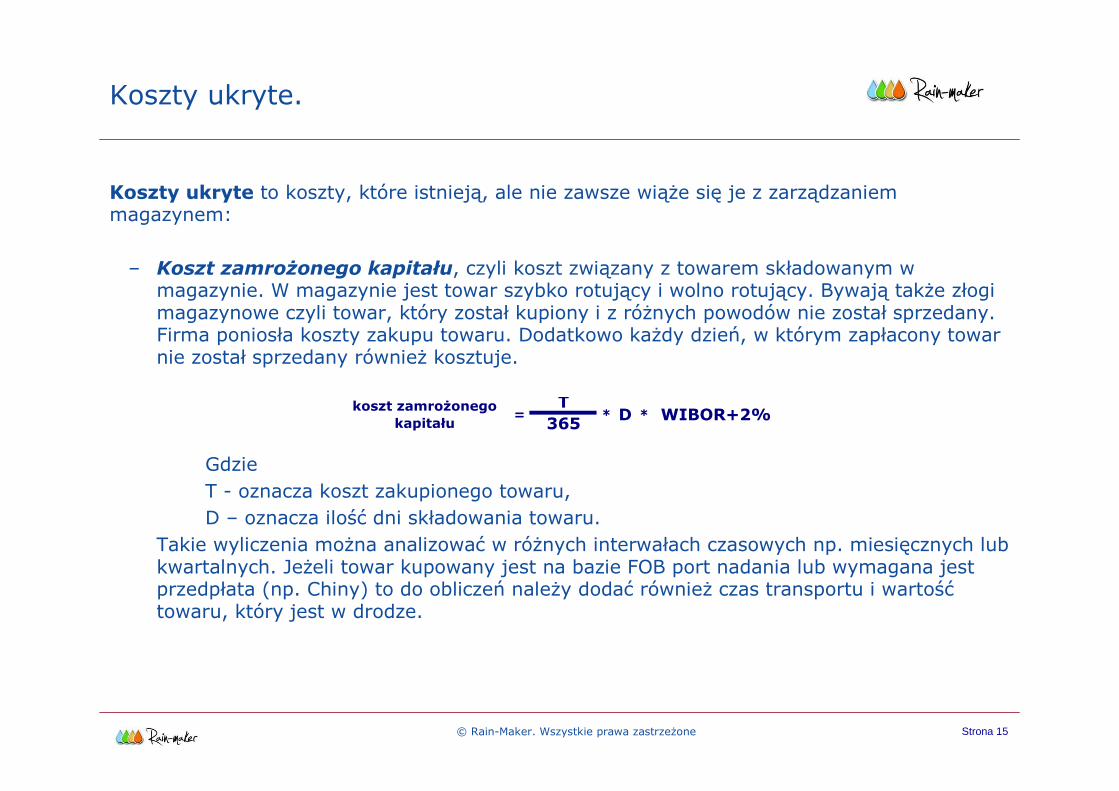

Koszty ukryte to koszty, które istnieją, ale nie zawsze wiąŜe się je z zarządzaniem magazynem:

– Koszt zamroŜonego kapitału, czyli koszt związany z towarem składowanym w magazynie. W magazynie jest towar szybko rotujący i wolno rotujący. Bywają takŜe złogi magazynowe czyli towar, który został kupiony i z róŜnych powodów nie został sprzedany. Firma poniosła koszty zakupu towaru. Dodatkowo kaŜdy dzień, w którym zapłacony towar nie został sprzedany równieŜ kosztuje.

Gdzie T - oznacza koszt zakupionego towaru,D – oznacza ilość dni składowania towaru.

Takie wyliczenia moŜna analizować w róŜnych interwałach czasowych np. miesięcznych lub kwartalnych. JeŜeli towar kupowany jest na bazie FOB port nadania lub wymagana jest przedpłata (np. Chiny) to do obliczeń naleŜy dodać równieŜ czas transportu i wartośćtowaru, który jest w drodze.

T

365koszt zamroŜonego

kapitału= * WIBOR+2%D *

Strona 16© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty ukryte (c.d.).

– Koszt błędnego planowania zapasów / sprzedaŜy, czyli koszt związany z nietrafionymi zakupami. Efektem braku korelacji między zakupami a sprzedaŜą, bądźniewystarczającej wiedzy na temat planowania jest błędnie zatowarowany magazyn. W skrajnym przypadku najszybciej rotującego towaru jest najmniej, co oznacza z jednej strony moŜliwość utraty klientów („bo w magazynie nie ma”), z drugiej zaś to, Ŝe w magazynie jest nadmierna ilość towaru wolno rotującego. Planowanie zatowarowaniamagazynu powinno być skorelowane z planowaniem sprzedaŜy by stany magazynowe odpowiadały zapotrzebowaniu rynkowemu.

„Pełno towaru, a jakoby nic nie było”

Strona 17© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty ukryte (c.d.).

– Koszt operacji w systemie (lub braku systemu) WMS, czyli koszt związany z zarządzaniem magazynem. System WMS usprawnia zarządzanie magazynem, czyli skraca procesy magazynowe, ale tylko pod warunkiem, Ŝe został wdroŜony zgodnie z wcześniej przemyślanym planem. Dzisiejsze wymagania klientów powodują, Ŝe niemal kaŜdy magazyn powinien opierać się o WMS. Jednak wybór i wdroŜenie WMS powinno byćpoprzedzone analizą własnego magazynu, tak by obecny bądź przyszły system IT nie stanowił tylko pozycji kosztowej.WdraŜając WMS naleŜy zwrócić równieŜ uwagę na moŜliwości analityczne systemu. Co chcemy mierzyć, jakie KPI nas interesują. JeŜeli nie zostaną zdefiniowane na początku, mimo nowoczesnego systemu managerowie dalej będą korzystali z MS Excel i nie będąmieli czasu na zarządzanie magazynem.

Strona 18© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty ukryte (c.d.).

– Koszt organizacji pracy, czyli koszt związany istniejącym systemem pracy. Organizacja pracy w magazynie powinna wynikać z procesu. W rzeczywistości w wielu przypadkach organizacja pracy wynika z historii firmy i przyzwyczajeń pracowników. Przyzwyczajenie do obecnej organizacji pracy w magazynie prowadzi często do stwierdzenia „jest dobrze”lub „nie da się”. A efektem mogą być powtarzające się lub niepotrzebne czynności, które powodują konieczność zatrudnienia nowych pracowników.Wydatki związane z pracownikami są znaczną częścią kosztów magazynowych, w związku z tym zarządzanie organizacją pracy w magazynie nabiera kluczowej wartości. Tym bardziej im bardziej pracochłonny jest proces.

Strona 19© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty ukryte (c.d.).

Zatem koszty ukryte to koszty magazynowe związane z zarządzaniem stanem magazynowym (koszt zamroŜonego kapitału i koszt błędnego planowania) oraz związane z zarządzaniem magazynem (koszt systemu lub braku systemu WMS i koszt organizacji pracy). Rolą kierownika magazynu jest co najmniej zauwaŜanie tych kosztów i ich pomiar. JeŜeli są mierzone moŜna zacząć nimi zarządzać. Aby dobrze zarządzać kosztami magazynowymi naleŜy współpracować z klientami wewnętrznymi magazynu czyli z działem, który zapewnia wejście towaru do magazynu (Zakupy) i z działem, który powoduje wyjście towaru z magazynu (SprzedaŜ). Wtedy istnieje szansa, Ŝe koszty nie wyjdą nagle z ukrycia.

Strona 20© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty przyczajone.

Koszty przyczajone to grupa kosztów, które występują niespodziewanie. Są związane z ryzykiem związanym z prowadzeniem magazynu.

– Koszty szkody, to koszty zniszczonego towaru, którego nie moŜna sprzedać. Firmy ubezpieczone są od szkód magazynowych związanych z poŜarem, zalaniem, kradzieŜą lub zniszczeniem. Jednak większość polis opiera się na „akcie naleŜytej staranności”. JeŜeli ubezpieczyciel udowodni, Ŝe nie został dochowany akt naleŜytej staranności odszkodowanie nie będzie wypłacone, a koszt szkody zostanie włączony w koszty magazynu. W wielu firmach istnieją odpowiednie procedury postępowania w przypadku wystąpienia szkody magazynowej. Odrębne procedury stanowią o zachowaniu się pracowników w przypadku wystąpienia szkody w towarze niebezpiecznym. W magazynie składującym towary niebezpieczne uszkodzenie towaru moŜe oznaczać czasowe wstrzymanie pracy w magazynie.Tym większe szkody – tym większa nasza premia ubezpieczionowa!!!

Strona 21© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty przyczajone (c.d.).

– Koszty związane ze skutkami wypadków. Magazyn to składowanie i przewoŜenie duŜej ilości towarów, cięŜkim sprzętem, z duŜą prędkością po wąskich, słabo oświetlonych, przecinających się drogach komunikacyjnych. JeŜeli do tego doda się presję czasu pojawia się obraz bardzo niebezpiecznego miejsca, w którym powinno roić się od wypadków. W rzeczywistości wypadków jest niewiele z uwagi na właściwe zaplanowanie magazynu oraz właściwe zarządzanie magazynem. Jednak wypadki się zdarzają. Zdarzają się równieŜwypadki bardzo kosztowne:

• Koszt zniszczonego towaru,• Koszt zniszczonych lub uszkodzonych maszyn i urządzeń,• Koszt przestoju magazynu, oraz• Niepoliczalne koszty związane z czarnym PR.

Oczywiście większość magazynów jest ubezpieczonych, ale i tu mamy do czynienia z „aktem naleŜytej staranności”.

Strona 22© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty przyczajone (c.d.).

– Koszty związane z kradzieŜą. KradzieŜe są zmorą magazynów szczególnie tych, w których składowane są łatwo zbywalne i drogie towary, ale nie tylko. Oczywistym kosztemkradzieŜy jest koszt brakujących towarów. Często dodatkowym kosztem kradzieŜy jest demoralizacja pracowników magazynowych, która prowadzi do zwiększenia tego procederu, a niekiedy do mniej wydajnej pracy. Jest wiele mniej lub bardziej kosztownych sposobów zabezpieczenia się przed kradzieŜąm.in. monitoring, kontrola wejścia i wyjścia, całodobowa ochrona. Dobór środków ochrony zaleŜy od wielkości poszczególnych asortymentów, wartości towaru oraz ilości kradzieŜy. Jednak Ŝaden system nie zastąpi bieŜącego nadzoru kierowników średniego i niŜszego szczebla.

Strona 23© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty przyczajone (c.d.).

Koszty przyczajone są związane z nieplanowanymi i niepoŜądanymi sytuacjami. Trzeba zdawać sobie sprawę z ich istnienia i zmniejszać ryzyko ich powstawania. Ryzyko moŜna mierzyć, ale tylko pod warunkiem, Ŝe jest świadome. Jest to iloczyn prawdopodobieństwa wystąpienia zdarzenia niepoŜądanego i wartości jego skutków. Zatem zmniejszając prawdopodobieństwo wystąpienia zdarzenia zmniejsza się ryzyko jego skutków. Powstawanie przyczajonych kosztów nie grozi codziennie (na szczęście).

Strona 24© Rain-Maker. Wszystkie prawa zastrzeŜone

Koszty magazynowe – podsumowanie.

Magazyn odgrywa waŜną rolę w przedsiębiorstwie. Związane z nim koszty mogą stanowićwaŜką część budŜetu. Powinny zatem być identyfikowane, mierzone i zarządzane. Dopiero po identyfikacji kosztów moŜna mówić o ich pomiarze, dopiero po analizie kosztów moŜna mówić o zarządzaniu nimi. Świadome zarządzanie kosztami prowadzi do ich optymalizacji.

Magazyn to nie tylko podłoga, ściany, bramy i wózki. Magazyn generuje koszty związane ze składowanym towarem, z przemieszczaniem towaru, z organizacją pracy w magazynie. Zatem tu naleŜy szukać moŜliwości zwiększenia efektywności kosztowej, tu naleŜy szukaćoptymalizacji kosztów.

Zarządzając magazynem trzeba pamiętać nie tylko o kosztach ogólnie dostępnych, ale równieŜukrytych i zabezpieczyć się przed przyczajonymi …

Strona 25© Rain-Maker. Wszystkie prawa zastrzeŜone

Kilka innych typowo ukrytych/zapomnianych kosztów!!!

INCO terms FOB, DDP, DDU – ja nie płace za transport!! Błąd – w Ŝyciu nie ma nic za free – koszt transportu jest w koszcie towaru!!

Opakowania zwrotne – n.p. palety – duŜy koszt! Ile wydajemy co roku na zakup nowych palet?

Czas pracowników przy rozwiązywanie problemów…

Koszt utraconych klientów lub niesprzedanego towaru….

Strona 26© Rain-Maker. Wszystkie prawa zastrzeŜone

Więc po co indentyfikować koszty logistyki?

Strona 27© Rain-Maker. Wszystkie prawa zastrzeŜone

Aleksander (Aleks) [email protected]

tel. +48 509 687301

Dziękuję za uwagę

Rain-maker jest członkiem załoŜycielskimTrusted Adviser Group – grupą niezaleŜnych

współpracujących doradcówwww.tag-poland.eu

![PAPIEROWY TYGRYS? [ANALIZA] - Defence24](https://static.fdocuments.pl/doc/165x107/6181fac8ed0a1d04c62df350/papierowy-tygrys-analiza-defence24.jpg)