Ministerstwo Rozwoju Regionalnego - Departament Koordynacji i Wdrażania Programów Regionalnych

Uniwersytet Łódzki

Wydział Ekonomiczno-Socjologiczny

Studia podyplomowe „Mechanizmy Funkcjonowania Strefy Euro”

Monika Andrzejewska, Irena Górczyńska

Szanse i zagrożenia wejścia Polski do strefy euro

Praca dyplomowa napisana

pod kierunkiem naukowym

prof. zw. dra hab. Janusza Bilskiego

w Katedrze Międzynarodowych

Stosunków Gospodarczych

Łódź 2015

2

Spis treści

Wstęp………………………………………………......…………………………… 3

Rozdział 1 Warunki przyjęcia euro……………….…………………..…....... 5

1.1 Etapy tworzenia unii gospodarczej i walutowej.......................................... 5

1.2 Kryteria konwergencji nominalnej .........………….……..……………........... 9

Rozdział 2 Ścieżka dochodzenia do strefy euro - sytuacja Polski ......... 15

2.1 Stopień spełnienia kryteriów konwergencji ………………..………….….... 15

Rozdział 3 Korzyści i koszty związane z przystąpieniem do strefy euro.. 26

3.1 Korzyści i szanse związane z uczestnictwem w strefie euro......................... 26

3.1.1 Korzyści krótkookresowe (bezpośrednie) .................................... 27

3.1.2. Korzyści długookresowe (pośrednie) .......................................... 30

3.2 Koszty i zagrożenia związane z przystąpieniem do strefy euro............. 32

3.2.1 Koszty długo i średnio okresowe ................................................. 34

3.2.2 Koszty krótkookresowe (bezpośrednie) ....................................... 37

Podsumowanie ………………………………………………………………… 40

Bibliografia …………………………………………..…………………………… 42

Spis tabel .……………………………............................................………….... 43

Spis wykresów .............................................................................................. 43

Spis rysunków ............................................................................................... 43

3

Wstęp

Przystąpienie Polski do struktur Unii Europejskiej - 01.05.2004r. było

sukcesem

i zwieńczeniem wieloletniego wysiłku na rzecz integracji. Na sukces integracyjny

złożyła się ciężka praca i zaangażowanie ogromnej rzeszy osób i instytucji,

których nie sposób wymienić. Jest to efekt konsekwentnej polityki polskich władz

i wielkiej determinacji społeczeństwa. Przed przystąpieniem istniała obawa,

czy uczestnictwo w tak dużym i różnorodnym organizmie jakim jest Unia

przyniesie Polsce korzyści, czy może większe straty. Istniała niepewność i obawa

o konsekwencje niedostatecznego przygotowania do członkostwa, a świadomość

o nieuchronnych skutkach sprzyjała postawom niepewności, niekiedy zwątpienia.

Oprócz obaw istniały też szanse np. na znaczne wzmocnienie pozycji politycznej

i gospodarczej na arenie międzynarodowej i możliwość oddziaływania na politykę

Wspólnotową.

Po dziesięciu latach uczestnictwa w Unii Europejskiej nadszedł czas

rozważania pełnego uczestnictwa Polski w strefie euro. Znów pojawia się obawa

i pytania: Czy Polska powinna wejść do strefy euro? Jeżeli tak to kiedy? Czy

przyjęcie wspólnej waluty jest dla Polski korzystne?

Przedmiotem naszej pracy jest przedstawienie problematyki wstąpienia

Polski do strefy euro oraz przedstawienie szans i zagrożeń związanych z akcesją.

W pierwszym rozdziale przedstawimy podstawowe etapy procesu integracji

gospodarczej. W tej części pracy zostaną wskazane Traktaty, na mocy których

nakłada się na państwa członkowskie, w tym również Polskę, obowiązek

uczestnictwa w unii walutowej. Zwrócimy również uwagę na warunki pełnego

uczestnictwa Polski w strefie euro poprzez wskazanie kryteriów konwergencji

określonych Traktatem o funkcjonowaniu Unii Europejskiej, które muszą zostać

spełnione. Celem drugiego rozdziału jest przedstawienie ścieżki prowadzącej

do strefy euro. Postaramy się w nim ocenić stopień spełnienia przez Polskę

kryteriów, a następnie oszacować stopień synchronizacji cyklu koniunkturalnego

i podatność polskiej gospodarki na szoki asymetryczne. Celem rozdziału trzeciego

jest omówienie poszczególnych kategorii korzyści i kosztów wynikających

z członkostwa Polski w strefie euro oraz mechanizmy prowadzące do ich

powstania. W rozdziale tym na podstawie literatury i publikacji przedstawimy także

4

w sposób syntetyczny aspekty ekonomiczne akcesji, natomiast aspekty polityczne

i społeczne jedynie zasygnalizujemy.

W podsumowaniu podejmiemy próbę oceny, czy korzyści i koszty się

bilansują? Czy Polska powinna wejść do strefy euro?

5

Rozdział 1

Warunki przyjęcia euro

1.1 Etapy tworzenia unii gospodarczej i walutowej

Integracja walutowa i gospodarcza jest ze sobą ściśle powiązana. Dlatego

też chcąc dokonać opisu historycznej ścieżki dojścia Europy do wspólnej waluty,

nie można pominąć podstawowych etapów procesu integracji gospodarczej.

Proces ten zapoczątkował w 1950 r. Robert Schuman, ówczesny minister

spraw zagranicznych Francji. Zaproponował on plan utworzenia wspólnoty węgla

i stali. 18 kwietnia 1951r. Belgia, Francja, Holandia, Luksemburg, Niemcy i Włochy

na podstawie tego planu podpisały w Paryżu Traktat ustanawiający Europejską

Wspólnotę Węgla i Stali (EWWiS). W 1957r. te same państwa podpisały dwa

traktaty- Traktaty Rzymskie. Na mocy tych traktatów powołano Europejską

Wspólnotę Energii Atomowej (EWEA) oraz Europejską Wspólnotę Gospodarczą

(EWG), która miała doprowadzić do powstania unii celnej oraz wspólnego rynku

towarów, usług, siły roboczej i kapitału. Na tym etapie nie rozważano jeszcze

koncepcji wspólnej waluty. W tym czasie funkcjonował międzynarodowy system

walutowy z Bretton Woods, w ramach którego kursy walut, za pomocą stałych

parytetów względem dolara amerykańskiego, utrzymywane były na względnie

stabilnym poziomie. System z Bretton Woods ulegał jednak stopniowemu

załamaniu (przełom lat 60. i 70). Coraz częstsze zmiany kursów postrzegane były

jako sprzeczne z postępującą wewnątrz europejską integracją gospodarczą.

W związku z tym, na szczycie w Hadze w 1969r. liderzy państw EWG oficjalnie

zadeklarowali, iż unia gospodarcza i walutowa należy do długoterminowych celów

Wspólnoty1.

Zespół ekspertów pod przewodnictwem Pierre'a Wernera, ówczesnego

premiera i ministra finansów Luksemburga, w październiku 1970r. zaprezentował

tzw. Plan Wernera. Zakładał on utworzenie unii gospodarczej i walutowej

do końca 1980r., w kilku etapach. W 1972r. państwa członkowskie EWG

rozpoczęły realizację wspólnej polityki kursowej. Zwana ona była "wężem

1 K. Kwapień, C. Wójcik, "Euro. Wspólna waluta europejska", Ministerstwo Spraw Zagranicznych

2011, www.msz.gov.pl, str.3

6

w tunelu". Zakładano, że wzajemne kursy walut państw członkowskich mogą się

zmieniać tylko w ramach przedziału wahań o szerokości 2,25%. Dopuszczalny

przedział wahań między każdymi dwiema walutami państw członkowskich EWG

stanowił "węża wijącego się w tunelu" z 4,5 % pasmem wahań2. Rok później

utworzono Europejski Fundusz Współpracy Walutowej (EFWW), jako zalążek

przyszłej organizacji banków centralnych wspólnoty. W 1973r. ostatecznie załamał

się system z Bretton Woods. W obliczu kryzysu naftowego Europa odstąpiła

od realizacji Planu Wernera. Różne wyniki makroekonomiczne państw

członkowskich uniemożliwiły wypracowanie wspólnej strategii antykryzysowej.

Państwa europejskie skupiały się wówczas na wewnętrznych problemach

gospodarczych takich jak wysoka inflacja, rosnące bezrobocie, a nie na

pogłębianiu integracji. Perspektywa przekazania suwerennych atrybutów polityki

monetarnej – takich jak kurs walutowy czy stopy procentowe – natrafiła na silny

opór społeczny. Europejscy decydenci wiedzieli, że w obliczu rosnącego

bezrobocia i rosnących kosztów życia decyzje takie generować będą określone

koszty polityczne. W 1977 r. odstąpiono od realizacji planu Wernera.

W marcu 1979r. utworzono Europejski System Walutowy (ESW) i tym

samym wznowiono proces integracji walutowej. Istotę ESW stanowiły Europejski

Mechanizm Kursowy (ERM) oraz europejska jednostka pieniężna - ECU. ECU nie

była samodzielną walutą, stanowiła jedynie jednostkę rozrachunkową. Wartość jej

wyznaczano na podstawie koszyka walut, w którego skład wchodziły waluty

państw członkowskich EWG. W ramach mechanizmu kursowego ERM dla walut

państw systemu ustalono parytety centralne w relacji do ECU o dopuszczalnym

paśmie wahań kursowych wynoszący ±2,25 % lub wyjątkowo ±6 %. W związku

z kryzysem walutowym, który miał miejsce w 1993 roku, Wspólnota postanowiła

1 sierpnia 1993r. poszerzyć marże wahań do ±15%. Była to ogromna różnica.

Można powiedzieć, że w Unii zaczęły funkcjonować praktycznie kursy płynne.

Kolejnym krokiem w kierunku pełnej integracji gospodarczej i walutowej było

uchwalenie Jednolitego Aktu Europejskiego (JAE). Wszedł on w życie w lipcu

1987r. i przewidywał utworzenie do końca 1992r. jednolitego rynku, który miał

funkcjonować na podstawie czterech swobód: przepływu osób, towarów, usług

i kapitału. W okresie tym coraz silniej odczuwano potrzebę utworzenia unii

2 J. Bilski, "Międzynarodowy system walutowy", PWE, Warszawa 2006, str.159-160

7

walutowej. Uważano, że wspólny rynek w pełni wykorzysta swój potencjał kiedy

wyeliminuje się koszty transakcyjne związane z wymianą walut oraz po redukcji

wahań kursowych.3 W okresie funkcjonowania ESW stworzono solidne podstawy

dla unii gospodarczej i walutowej. Można było zauważyć coraz większą autonomię

walutową Wspólnoty.

W okresie tym powołano specjalny komitet pod przewodnictwem Jacquesa

Delorsa, ówczesnego przewodniczącego Komisji Europejskiej, który miał

przygotować plan utworzenia unii walutowej i gospodarczej we Wspólnocie.

W związku z istotną rolą Raportu Delorsa, gdyż stał się on podstawą oficjalnego

planu podpisanego w lutym 1992r. (traktat z Maastricht) omówimy go bardziej

szczegółowo. Według Raportu Delorsa unia walutowa występuje, gdzie istnieje:

- pełna i nieodwracalna wymienialność walut,

- całkowita swoboda przepływów kapitałów oraz integracja rynku finansowego,

- wyeliminowanie marż wahań kursów walutowych i nieodwracalne usztywnienie

relacji kursowych.

Raport Delorsa nie zakładał konieczności wprowadzenia wspólnego pieniądza.

Jednak wspólny pieniądz świadczyłby o determinacji politycznej

i nieodwracalności procesu integracji walutowej. Raport Delorsa określał też unię

gospodarczą. Miała ona polegać na: utworzeniu jednolitego rynku z pełną

swobodą przepływu towarów, kapitałów, usług i siły roboczej, prowadzeniu na

szczeblu Wspólnoty polityki konkurencji bez odmiennego traktowania produktów

z różnych państw członkowskich, prowadzeniu polityki regionalnej zapobiegającej

pogłębianiu się dysproporcji w rozwoju różnych obszarów, koordynacji polityki

makroekonomicznej w celu zapobiegania tworzenia się nadmiernych deficytów

budżetowych w krajach członkowskich.4

W listopadzie 1993r. wszedł w życie Traktat o Unii Europejskiej (TUE)

tzw. traktat z Maastricht, w ramach którego określono trzy kolejne etapy tworzenia

Unii Gospodarczej i Walutowej.

Etap pierwszy trwał od 1 lipca 1990r. do 31 grudnia 1993r. Celem tego etapu

było:

wprowadzenie swobody przepływu kapitału z dniem 1 lipca 1990r.,

3 K. Kwapień, C. Wójcik, "Euro. Wspólna waluta ...", op. cit. str. 4-5

4 J. Bilski, "Międzynarodowy system ...",. op. cit. str.172

8

rozpoczęcie tworzenia wspólnego obszaru finansowego, na którym banki,

firmy ubezpieczeniowe i inne instytucja finansowe mają swobodę

funkcjonowania,

wzmocnienie koordynacji polityk gospodarczych państw członkowskich

i współpracy banków centralnych w celu zbliżenia polityki monetarnej,

utworzenie projektu traktatu o utworzeniu Unii Europejskiej.

Miał być on przygotowany do końca 1990r., jednak stało się to o rok

później. Traktat ten miał tworzyć formalną podstawę do tworzenia unii

gospodarczej i walutowej.

Etap drugi - od 1 stycznia 1994r. do 31.12.1998r. Zakładał on:

utworzenie podstawowych instytucji i struktur organizacyjnych m.in.

Europejskiego Instytutu Walutowego (EIW), którego zadaniem miała być

organizacja przygotowań do emisji wspólnego pieniądza i utworzenia

Europejskiego Systemu Banków Centralnych (ESCB) na czele

z ponadnarodowym Europejskim Bankiem Centralnym. Instytut ten w lipcu

1998r. przekształcił się w Europejski Bank Centralny (ECB),

wprowadzenie swobody wymienialności walut i płatności transgranicznych,

wprowadzenie zakazu zaciągania pożyczek na pokrycie deficytu

budżetowego przez władze centralne i lokalne w bankach centralnych

i ECB,

zniesienie uprzywilejowanego dostępu przedsiębiorstw oraz instytucji

publicznych do kredytów z banków centralnych,

zapewnienie, iż banki centralne są niezależne od rządów,

spełnienie kryteriów konwergencji tj. klasyfikacja krajów członkowskich UE

do unii gospodarczej i walutowej,

Komisja Europejska została upoważniona do nadzoru nad krajami

członkowskimi UE w zakresie dyscypliny budżetowej i długu publicznego.

Etap trzeci rozpoczął się 1 stycznia 1999r. i trwał do 2002r. Przewidywał on:

utworzenie Europejskiego Banku Centralnego i Europejskiego Systemu

Banków Centralnych - 1 stycznia 1999r.

usztywnienie centralnych kursów wymiany walut krajów członkowskich

względem siebie i w stosunku do ECU,

wprowadzono euro do obiegu bezgotówkowego - styczeń 1999r.,

9

wprowadzenie banknotów i monet euro równolegle do walut narodowych

do 1 stycznia 2002r.

1 lipca 2002r. ostateczne wycofanie walut narodowych na rzecz euro,

ujednolicenie polityki monetarnej - przeniesienie jej na ponadnarodowy

szczebel Europejskiego Banku Centralnego,

koordynowanie polityki gospodarczej,

wprowadzenie zasad Paktu na Rzecz Stabilizacji i Wzrostu dotyczącego

przestrzegania przez kraje wchodzące w skład unii gospodarczej

i walutowej dozwolonego pułapu deficytu budżetowego,

utworzenie mechanizmu kursowego ERM II w miejsce ERM dla krajów UE

nie zakwalifikowanych do unii gospodarczej i walutowej.5

1.2. Kryteria konwergencji nominalnej

Strefa euro rozszerza się w miarę, jak państwa członkowskie UE nie

należące do strefy euro spełnią odpowiednie warunki. Zgodnie z Traktatem

o funkcjonowaniu Unii Europejskiej (TFUE), wszystkie państwa członkowskie UE

muszą przystąpić do strefy euro z chwilą spełnienia niezbędnych warunków, poza

Danią i Wielką Brytanią, które wynegocjowały klauzulę "opt-out", umożliwiającą im

pozostanie poza tą strefą6. Zgodnie z tą klauzulą kraje, na mocy TFUE, mogą

samodzielnie decydować o tym, czy i kiedy przystąpią do strefy euro. Państwa,

które nie przyjęły jeszcze wspólnej waluty euro, ale są zobowiązane podejmować

wszelkie działania w tym kierunku zwane są „Państwami Członkowskimi objętymi

derogacją”. Traktat nie wyznacza jakiejkolwiek daty przystąpienia do strefy euro.

W praktyce więc w krajach z derogacją wybór momentu przyjęcia euro pozostaje

w rękach ich rządów7.

Państwo, które chce dołączyć do UE, musi dostosować wiele aspektów

społecznych, ekonomicznych i politycznych do standardów obowiązujących

w Unii. Dostosowanie to ma zagwarantować powodzenie działania tego państwa

w obrębie unijnego jednolitego rynku towarów, usług, kapitału i pracy. Bardziej

zaawansowany proces integracji stanowi przyjęcie euro i przystąpienie do strefy

euro. Jest to bardziej intensywna integracja gospodarcza z pozostałymi członkami

5 J. Kowalski, Z. Ślusarczyk, "Unia Europejska", Warszawa-Poznań, PWP, 2006, str. 84-85

6 "Przyjęcie euro - Komisja Europejska", www.ec.europa.eu, 25.04.2014r.

7 K. Kwapień, C. Wójcik, "Euro. Wspólna waluta ...", op. cit. str. 29

10

strefy euro, która wymaga długich przygotowań. Dlatego też zanim państwo

członkowskie będzie mogło przyjąć euro, musi spełnić pewne kryteria

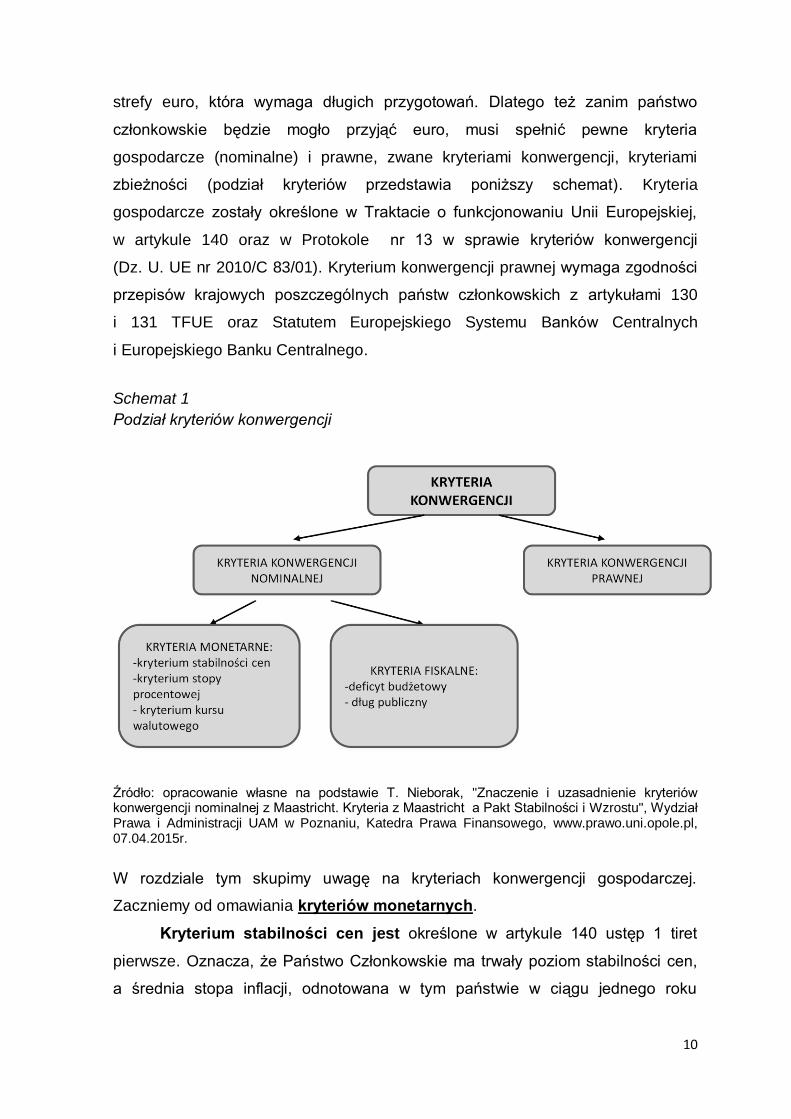

gospodarcze (nominalne) i prawne, zwane kryteriami konwergencji, kryteriami

zbieżności (podział kryteriów przedstawia poniższy schemat). Kryteria

gospodarcze zostały określone w Traktacie o funkcjonowaniu Unii Europejskiej,

w artykule 140 oraz w Protokole nr 13 w sprawie kryteriów konwergencji

(Dz. U. UE nr 2010/C 83/01). Kryterium konwergencji prawnej wymaga zgodności

przepisów krajowych poszczególnych państw członkowskich z artykułami 130

i 131 TFUE oraz Statutem Europejskiego Systemu Banków Centralnych

i Europejskiego Banku Centralnego.

Schemat 1

Podział kryteriów konwergencji

Źródło: opracowanie własne na podstawie T. Nieborak, "Znaczenie i uzasadnienie kryteriów konwergencji nominalnej z Maastricht. Kryteria z Maastricht a Pakt Stabilności i Wzrostu", Wydział Prawa i Administracji UAM w Poznaniu, Katedra Prawa Finansowego, www.prawo.uni.opole.pl, 07.04.2015r.

W rozdziale tym skupimy uwagę na kryteriach konwergencji gospodarczej.

Zaczniemy od omawiania kryteriów monetarnych.

Kryterium stabilności cen jest określone w artykule 140 ustęp 1 tiret

pierwsze. Oznacza, że Państwo Członkowskie ma trwały poziom stabilności cen,

a średnia stopa inflacji, odnotowana w tym państwie w ciągu jednego roku

11

poprzedzającego badanie, nie przekracza o więcej niż 1,5 punktu procentowego

inflacji trzech Państw Członkowskich o najbardziej stabilnych cenach. Inflacja

mierzona jest za pomocą wskaźnika cen artykułów konsumpcyjnych

na porównywalnych podstawach. Uwzględnia się tutaj różnice w definicjach

krajowych8. Średnią stopę inflacji oblicza się jako zmianę ostatniej dostępnej

12-miesięcznej średniej zharmonizowanego wskaźnika cen konsumpcyjnych

(HICP) w relacji do średniej za poprzednie 12 miesięcy. Wskaźnik HICP obliczany

jest jednakowo we wszystkich krajach Unii na podstawie obserwacji zmian cen

konsumpcyjnych odpowiednich reprezentantów towarów i usług oraz przy

zastosowaniu systemu wag, zgodnie ze strukturą spożycia indywidualnego

w gospodarstwach domowych według danych sprzed 2 lat. Natomiast "trzy

Państwa Członkowskie o najbardziej stabilnych cenach" określa się wykorzystując

nieważoną średnią arytmetyczną stóp inflacji trzech państw członkowskich

o najniższym nieujemnym poziomie inflacji, chyba że stanowią one obserwacje

odstające tzn. jeżeli stopa inflacji w danym kraju jest znacznie niższa od stóp

inflacji pozostałych państw członkowskich z powodu kumulacji różnych czynników

specyficznych dla tego kraju. Ujemna bowiem inflacja - deflacja jest dowodem

braku stabilności cen9.

Kryterium konwergencji stóp procentowych określone w artykule

140 ustęp 1 tiret czwarte wspomnianego Traktatu. Oznacza ono, iż w ciągu

jednego roku przed badaniem Państwo Członkowskie musi posiadać średnią

nominalną długoterminową stopę procentową nie przekraczającą więcej niż o dwa

punkty procentowe stopy procentowej trzech Państw Członkowskich o najbardziej

stabilnych cenach. Stopy procentowe oblicza się na podstawie długoterminowych

obligacji państwowych lub porównywalnych papierów wartościowych. Tu również

uwzględnia się różnice w definicjach krajowych10. Średnią nominalną stopę

procentową oblicza się jako średnią arytmetyczną za ostatnie 12 miesięcy,

za które dostępne są dane o inflacji HICP. W zastosowaniu koncepcji trzech

państw członkowskich o najbardziej stabilnych cenach, przyjętej do zdefiniowania

wartości referencyjnej, wykorzystuje się nieważoną średnią arytmetyczną

8 "Protokół (nr 13) w sprawie kryteriów konwergencji" Dz. U. C 326 z 26.10.2012,

www.ecb.europa.eu, str.281 9 P. Boguszewski, "Konwergencja nominalna i realna a integracja walutowa w kryzysie",

w: "Mechanizmy funkcjonowania strefy euro" ,red. P.Kowalewski, G. Tchorek, J. Górski, NBP, Warszawa 2014, str.265 10

"Protokół (nr 13) w sprawie kryteriów ...", op. cit. str. 281-282

12

długoterminowych stóp procentowych tych samych państw członkowskich, co przy

obliczaniu wartości referencyjnej dla kryteriów stabilności cen. Stopy procentowe

mierzy się na podstawie zharmonizowanych długoterminowych stóp procentowych

- wskaźnika opracowanego na potrzeby oceny konwergencji11.

W art. 140 ust. 1 tiret trzecie Traktatu wymienione zostało kryterium kursu

walutowego tj. kryterium udziału w mechanizmie kursów walut Europejskiego

Systemu Walutowego. Kryterium to oznacza, że Państwo Członkowskie stosowało

normalne granice wahań, które są przewidziane w mechanizmie kursów walut

Europejskiego Systemu Walutowego, bez poważnych napięć przynajmniej przez

dwa lata przed badaniem. Państwo Członkowskie nie może zdewaluować

dwustronnego centralnego kursu swojej waluty wobec euro z własnej inicjatywy

przez ten sam okres12. Europejski Mechanizm Kursowy (ERM II) polega

na utrzymywaniu wahań kursu waluty względem euro w określonych granicach

±15% wokół pewnej ustalonej wartości tzw. parytetu centralnego. W tym okresie

nie może być dokonana dewaluacja parytetu centralnego w stosunku do euro

na własny wniosek państwa członkowskiego.

Kryteria fiskalne to inaczej mówiąc kryteria sytuacji finansów publicznych.

Kryterium to określone jest w art. 140 ust.1 tiret drugie Protokołu w sprawie

kryteriów konwergencji. Oznacza to, że w czasie badania Państwo Członkowskie

nie jest objęte decyzją Rady, zgodnie z artykułem 126 ustęp 6 wspomnianego

Traktatu, stwierdzającą istnienie nadmiernego deficytu13. Mówiąc inaczej

procedurę nadmiernego deficytu stosuje się kiedy stosunek planowanego

lub faktycznego deficytu sektora finansów publicznych do PKB przekracza wartość

odniesienia tj. 3% PKB, chyba że:

- stosunek ten znacznie i stale się zmniejszał i osiągnął poziom bliski wartości

odniesienia lub

- przekroczenie wartości odniesienia ma charakter wyjątkowy i tymczasowy,

a stosunek ten pozostaje bliski wartości odniesienia;

oraz kiedy stosunek długu publicznego do PKB przekracza wartość odniesienia

tj. 60 % PKB, chyba że stosunek ten zmniejsza się dostatecznie i zbliża

11

"Kryteria konwergencji", www.ecb.europa.eu/ecb/orga/escb/html/convergence-criteria.pl.html 12

"Protokół (nr 13) w sprawie kryteriów ...", op. cit. str.281 13

"Ibidem", str.281

13

do wartości odniesienia w zadowalającym tempie14. Państwo członkowskie

kandydujące do strefy euro musi mieć dobrą sytuację finansów publicznych,

to znaczy budżet nie może mieć zbyt dużego deficytu.

Zobaczmy jak kształtowały się wskaźniki konwergencji z chwilą,

gdy Komisja Europejska 25 maja 1998r. rekomendowała 11 państw do przejścia

do trzeciego etapu realizacji tworzenia unii gospodarczej i walutowej. Do UG i W

nie przystąpiły Wielka Brytania, Dania - z uwagi na wcześniej już wspomniane

prawo "opt-out" oraz Grecja i Szwecja - z uwagi na nie spełnienie kryteriów

konwergencji15. Grecja dołączyła do strefy euro w 2001r., w 2007r. Słowenia,

w 2008r. Cypr i Malta, w 2009r. Słowacja, w 2011r. Estonia i w 2015r. Litwa.

Tabela 1

Realizacja kryteriów określonych w traktacie z Maastricht

Kraje Roczny

wskaźnik

inflacji (w %)

Deficyt

budżetowy

(w % PKB)

Dług publiczny

(w % PKB)

Długotermi-

nowa stopa

procentowa

Przyna-

leżność

do ERM

1997 1998 1997 1998 1997 1998 1998

Kryteria

Maastricht

3,2

3,0

60,0

7,7

tak

Austria

Belgia

Dania

Finlandia

Francja

Grecja

Hiszpania

Holandia

Irlandia

Luksemburg

Niemcy

Portugalia

Szwecja

Wielka Brytania

Włochy

1,1

1,4

1,9

1,3

1,2

5,2

1,8

1,8

1,2

1,4

1,4

1,8

1,9

1,8

1,8

1,5

1,3

2,1

2,0

1,0

4,5

2,2

2,3

3,3

1,6

1,7

2,2

1,5

2,3

2,1

2,5

2,1

-0,7

1,1

3,0

4,0

2,6

1,4

-0,9

-1,7

2,7

2,5

0,8

1,9

2,7

2,3

1,7

-1,1

-0,3

2,9

2,2

2,2

1,6

-1,1

-1,0

2,5

2,2

-0,5

0,6

2,5

66,1

122,2

65,1

53,6

58,0

108,7

68,8

72,1

66,3

6,7

61,3

62,0

76,6

53,4

121,6

64,7

118,1

59,1

53,6

58,1

107,7

67,4

70,0

59,5

7,1

61,2

60,0

74,1

53,0

118,1

5,6

5,7

6,3

5,9

5,5

9,8

6,3

5,5

6,2

5,6

5,6

6,2

6,5

7,0

6,7

tak

tak

tak

tak

tak

tak

tak

tak

tak

tak

tak

tak

nie

nie

tak

Polska 13,0 11,8 2,7 2,8 49,8 43,7 - -

Źródło: J. Bilski, "Międzynarodowy system walutowy", Warszawa, PWE, 2006

14

"Kryteria konwergencji", www.ecb.eu ...op. cit. 15

J. Bilski, "Międzynarodowy system ...", op. cit. str. 174-175

14

Jak wynika z tabeli 1 osiągnięcie trzech wskaźników tj. deficytu

budżetowego, długoterminowej stopy procentowej oraz stopy inflacji

nie przysporzyło krajom członkowskim większych problemów. Jedynie

w niewielkim stopniu, bo o 0,1 % stopę inflacji przekroczyła Irlandia. Problem

natomiast miały państwa z utrzymaniem długu publicznego na poziomie poniżej

60% PKB. Dług publiczny mógł przekroczyć poziom 60% PKB, ale musiał mieć

tendencje zmniejszającą i zbliżać się w zadowalającym tempie do wartości

odniesienia. Analizując dane zamieszczone w tabeli można by polemizować,

czy aby na pewno dług publiczny Belgii i Włoch zbliża się w zadowalającym

tempie do wartości kryterium konwergencji. Jeżeli zaś chodzi o przynależność

krajów członkowskich do ERM II, widać że jedynie Szwecja i Wielka Brytania

nie przystąpiły do tego systemu. Uważa się, iż Szwecja celowo nie przystąpiła

do ERM II , bo była to jedyna szansa na pozostanie poza UG i W, pozostałe

wskaźniki konwergencji zostały przez Szwecję spełnione. Dla porównania w tabeli

umieszczono wartości inflacji, deficytu budżetowego i długu publicznego Polski.

W okresie tym widać, że Polska miała jedynie problemy z poziomem inflacji.

O Polsce i przygotowaniu jej do wejścia do strefy euro więcej w następnym

rozdziale.

Rada Unii Europejskiej sprawdza, czy państwo członkowskie ubiegające się

o przystąpienie do strefy euro, spełnia wszystkie kryteria konwergencji. Jeśli tak,

Rada podejmuje decyzję upoważniającą państwo członkowskie do przyjęcia euro

i przedstawia wyniki kontroli tych kryteriów. Przynajmniej co dwa lata Komisja

Europejska i Bank Centralny sporządzają raport z konwergencji tych państw

członkowskich. Raporty te opisują postępy poczynione przez państwa

członkowskie w kwestii przestrzegania kryteriów konwergencji16.

16

"Wprowadzenie euro: kryteria konwergencji", www.europa.eu, 15.10.2010r.

15

Rozdział 2

Ścieżka dochodzenia do strefy euro - sytuacja Polski

2.1 Stopień spełnienia kryteriów konwergencji

Polska jest członkiem Unii Europejskiej od 01 maja 2004r. i tym samym jest

członkiem Unii Gospodarczej i Walutowej. Nie jest to jednak na razie pełne

członkostwo. Polska objęta jest derogacją co oznacza, że zobowiązana jest

do spełnienia kryteriów konwergencji i przyjęcia wspólnej europejskiej waluty -

euro, w przyszłości17.

Miernikami stopnia przygotowania danego kraju do przystąpienia do strefy

euro są kryteria konwergencji nominalnej (omówione szczegółowo w poprzednim

rozdziale) i prawnej.

Istnieje również szereg innych warunków do spełnienia przez dany kraj, aby

odnieść korzyści z uczestnictwa w strefie euro. Łączą się one z kryteriami

konwergencji nominalnej, bowiem od nich zależy trwałość spełnienia tych

kryteriów. Określają one stan konwergencji realnej i są to m. in. wielkość PKB,

poziom zatrudnienia, stan bilansu płatniczego18. Trwałość konwergencji

nominalnej mogą zapewnić też: wysoki stopień podobieństwa struktur

gospodarczych między Polską a państwami strefy euro, duża intensywność

powiązań handlowych, a także wysoka synchronizacja cykli koniunkturalnych19.

W rozdziale tym omówimy stan wyjściowy gospodarki polskiej skupiając

szczególną uwagę na spełnianiu przez Polskę kryteriów konwergencji nominalnej

w latach 2004-2014. Dokonamy tego na podstawie Raportów o konwergencji

przygotowywanych przez EBC oraz Komisję Europejską co najmniej co dwa lata,

lub na wniosek któregoś z państw członkowskich z derogacją. Raporty te mają

na celu kontrolę stopnia spełnienia kryteriów zbieżności oraz warunków prawnych

uczestnictwa w strefie euro przez dany kraj i są przedkładane Radzie UE. Dane,

które zostaną umieszczone w tabelach pochodzić będą z Raportów

o konwergencji. Będą one obejmować co drugi rok i odnosić się do różnych

17

K. Kwapień, C. Wójcik, "Euro. Wspólna waluta ...", op. cit. str. 30 18

K. Sum, "Stopień przygotowania Polski do przystąpienia do strefy euro", Instytut Gospodarki Światowej, Warszawa 2006, str.3 19 "Raport na temat pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii

Gospodarczej i Walutowej", NBP, Warszawa 2011, str.37

16

okresów tj. od kwietnia, maja, września, października ubiegłego roku odpowiednio

za rok, czyli do marca, kwietnia, sierpnia i października roku danego. Dotyczy

to wskaźnika inflacji i długoterminowych stóp procentowych. Natomiast zadłużenia

brutto instytucji rządowych i samorządowych wystąpią jako procent PKB

i projekcja Służb Komisji Europejskiej na dany rok. Jeżeli zaś chodzi o kurs

wymiany waluty względem euro, obliczany jest on jako zmiana w procentach

średniej wartości za okres od stycznia do kwietnia lub maja danego roku

w porównaniu do średniej z roku poprzedniego.

Według Raportu o konwergencji z 2004 roku, który po raz pierwszy

dotyczył również Polski, warunkami osiągnięcia wysokiego poziomu trwałej

konwergencji w Polsce są:

wejście na ścieżkę trwałej i wiarygodnej konsolidacji budżetu;

wyraźna poprawa sytuacji budżetowej kraju;

wzmocnienie polityki krajowej ukierunkowanej na zwiększenie

konkurencyjności na rynkach produktów;

przyspieszenie prywatyzacji;

podniesienie wydajności pracy oraz poprawa funkcjonowania rynku pracy

celem utrzymania warunków ekonomicznych sprzyjających stabilności

cen20.

Kryterium stabilności cen w 2004 roku nie zostało spełnione. Jego

wartość referencyjna została przekroczona w niewielkim stopniu. Raport

o konwergencji 2004 przewidywał wzrost stopy inflacji w latach 2004 - 2005 roku.

Miała ona osiągnąć poziom pomiędzy 3,00% a 4,00%. Uważano, że ryzyko

wzrostu jest związane z brakiem równowagi budżetowej, dalszym umacnianiem

się popytu krajowego oraz zmianami płac na skutek wzrostu cen żywności, ropy

naftowej i podatków związanych z przystąpieniem do UE. Zobaczmy jak

przedstawiała się inflacja (HICP) w Polsce z wartościami referencyjnymi

od momentu wstąpienia Polski do Unii Europejskiej do 2014 roku.

20

"Raport o konwergencji 2004", EBC, 2004, www.ecb.europa.eu, str. 46

17

Tabela 2

Inflacja (HICP) i wartości referencyjne zgodne z 121 art. TFUE w %

2004 2006 2008 2010 2012 2014

Stopa inflacji w

Polsce

2,5 1,2 3,2 3,9 4,0 0,6

Wartość referencyjna 2,4 2,8 3,2 1,0 3,1 1,7

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

Wykres 1

Inflacja (HICP) i wartości referencyjne zgodne z 121 art. TFUE w %

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

W 2005 roku nastąpił spadek inflacji, który wynikał głównie z ustania czynników

proinflacyjnych związanych z przystąpieniem Polski do UE, widocznych w okresie

przedakcesyjnym oraz w pierwszych miesiącach członkostwa. Duże znaczenie dla

redukcji wzrostu cen odegrała aprecjacja kursu złotego. W 2005 roku wskaźnik

HICP wyniósł 2,2% zaś średnia inflacja w trzech państwach UE o najniższej jej

wartości 1,0%, co oznaczało że Polska spełniła kryterium konwergencji w danym

roku.21 W połowie 2006 roku inflacja zmalała do 1,2% i była znacznie poniżej

wartości referencyjnej 2,8%. Jednakże od końca 2006 roku inflacja zaczęła

rosnąć. Zostało to spowodowane głównie dużym wzrostem cen żywności,

21

K. Sum, "Stopień przygotowania Polski ...", op. cit. str. 8

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

2004 2006 2008 2010 2012 2014

Stopa inflacji w Polsce

Wartość referencyjna

18

a w mniejszym stopniu umiarkowanymi wzrostami cen energii.22 W latach 2008-

2009 inflacja była wysoka tzn. oscylowała wokół 4%. Inflacja zaczęła się

stopniowo obniżać w marcu 2010 roku. W 2011 roku nastąpił ponowny wzrost

inflacji. Przyczynił się do niego skok światowych cen żywności, deprecjacja

nominalnego kursu walutowego oraz podwyżka VAT w warunkach silnego popytu

krajowego. Znaczne osłabienie się krajowej aktywności gospodarczej, które

rozpoczęło się w 2012 roku, razem ze zmianami światowych cen surowców,

przyczyniły się w 2013 roku do gwałtownego spadku inflacji do 0,2% (w czerwcu

2013r.).23 W grudniu 2014 roku Polska wypełniała kryterium stabilności cen.

Średnie 12 - miesięczne tempo wzrostu indeksu HICP wyniosło 0,1%

i osiągnęło historycznie najniższy poziom. Wartość referencyjna wynosiła 1,3%.

Według prognoz Komisji Europejskiej Polska będzie spełniać kryterium stabilności

cen przez cały okres objęty prognozą tj. do IV kwartału 2016 roku.24

Jak przedstawiało się kryterium stóp procentowych, przedstawia

poniższa tabela oraz wykres.

Tabela 3

Długoterminowa stopa procentowa i wartości referencyjne w %

2004 2006 2008 2010 2012 2014

Długoterminowa stopa

procentowa

6,9 5,2 5,7 6,1 5,8 4,2

Wartość referencyjna 6,4 6,2 6,5 6,0 5,8 6,2

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

22

"Raport o konwergencji Maj 2008", EBC, 2008, www.ecb.europa.eu, str.52 23

"Raport o konwergencji Czerwiec 2014", EBC, 2014, www.ecb.europa.eu, str. 91 24

"Monitor Konwergencji Nominalnej", Ministerstwo Finansów, luty 2015,www.mf.gov.pl, str. 1

19

Wykres 2

Długoterminowa stopa procentowa i wartości referencyjne w %

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

W latach 2003-2004 w Polsce wysokość długoterminowych stóp procentowych

wynosiła 6,9%. Oznaczało to przekroczenie wartości referencyjnej 6,4%.25 Jak

widać z danych w tabeli oraz na wykresie, zmieniło się to w latach 2006-2008.

Wówczas średni poziom długoterminowych stóp procentowych kształtował się

poniżej wartości referencyjnej dla kryterium stopy procentowej. Średnia

długoterminowa stopa procentowa za okres referencyjny od kwietnia 2009 roku do

marca 2010 roku była minimalnie powyżej wartości referencyjnej dla tego

kryterium, bo o 0,1%. W latach tych długoterminowa stopa procentowa w Polsce

wzrosła z uwagi na dużą niechęć inwestorów do podejmowania ryzyka

i niepewność perspektyw gospodarczych.26 W 2010 roku stopa procentowa

ponownie spadła. Przyczynił się do tego rosnący popyt ze strony

międzynarodowych inwestorów na polskie obligacje skarbowe. Pod koniec 2010

roku i na początku 2011 roku długoterminowa stopa procentowa w związku

z powszechnymi napięciami na rynkach finansowych nieco wzrosła. Zaś

od połowy 2011 roku do połowy 2013 roku stopa ta wykazywała tendencję

spadkową, a potem nieco wzrosła.27 W grudniu 2014 roku polska wypełniała

25

K. Sum, "Stopień przygotowania Polski ...", op. cit. str.14 26

"Raport o konwergencji Maj 2010", EBC, 2010, www.ecb.europa.eu, str. 50 27

"Raport o konwergencji Czerwiec 2014", EBC, 2014, ... op. cit. str. 93

0

1

2

3

4

5

6

7

8

2004 2006 2008 2010 2012 2014

Długoterminowa stopa procentowaw Polsce

Wartość referencyjna

20

kryterium stóp procentowych. Jej średnia długoterminowa stopa procentowa

za ostatnie 12 miesięcy wyniosła 3,5% i ukształtowała się o 1,8% poniżej wartości

referencyjnej, która wyniosła 5,3%28.

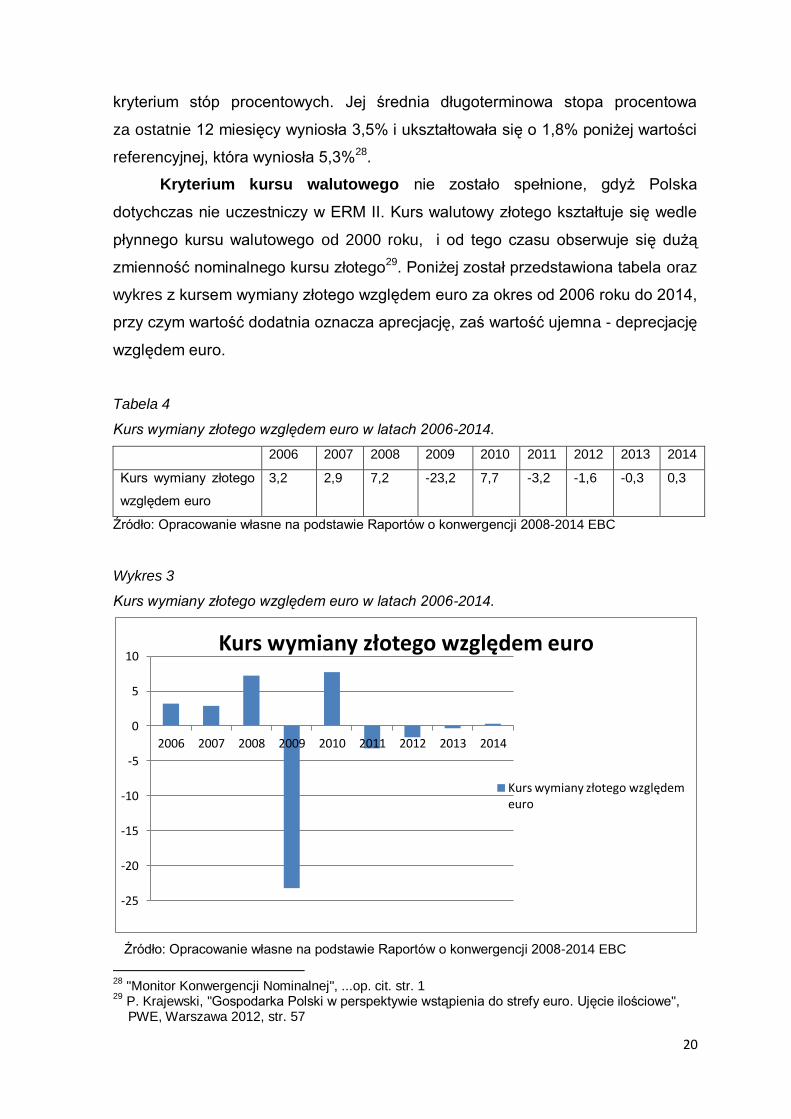

Kryterium kursu walutowego nie zostało spełnione, gdyż Polska

dotychczas nie uczestniczy w ERM II. Kurs walutowy złotego kształtuje się wedle

płynnego kursu walutowego od 2000 roku, i od tego czasu obserwuje się dużą

zmienność nominalnego kursu złotego29. Poniżej został przedstawiona tabela oraz

wykres z kursem wymiany złotego względem euro za okres od 2006 roku do 2014,

przy czym wartość dodatnia oznacza aprecjację, zaś wartość ujemna - deprecjację

względem euro.

Tabela 4

Kurs wymiany złotego względem euro w latach 2006-2014.

2006 2007 2008 2009 2010 2011 2012 2013 2014

Kurs wymiany złotego

względem euro

3,2 2,9 7,2 -23,2 7,7 -3,2 -1,6 -0,3 0,3

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2008-2014 EBC

Wykres 3

Kurs wymiany złotego względem euro w latach 2006-2014.

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2008-2014 EBC

28

"Monitor Konwergencji Nominalnej", ...op. cit. str. 1 29

P. Krajewski, "Gospodarka Polski w perspektywie wstąpienia do strefy euro. Ujęcie ilościowe", PWE, Warszawa 2012, str. 57

-25

-20

-15

-10

-5

0

5

10

2006 2007 2008 2009 2010 2011 2012 2013 2014

Kurs wymiany złotego względem euro

Kurs wymiany złotego względem euro

21

W okresie referencyjnym pierwszego raportu konwergencji, w którym

uczestniczyła Polska tj. w 2004 roku, kurs złotego utrzymywał się na niższym

poziomie niż kurs średni wobec euro w październiku 2002 roku. Przedział wahań

liczony na podstawie okresów 10-dniowych wynosił +2,5%/ -20,9%. Słabość

polskiej waluty wynikała ze znacznej zbieżności stóp procentowych w Polsce

i strefie euro oraz niepewnością sytuacji politycznej i budżetowej w Polsce (wokół

kształtu polityki fiskalnej)30. W okresie od listopada 2004 roku do października

2006 roku kurs złotego wobec euro utrzymywał się na poziomie znacznie

wyższym niż w listopadzie 2004 roku, przez większą część tego okresu wykazywał

wysoki poziom zmienności31. Później następowała stopniowa aprecjacja złotego

w stosunku do euro, która podtrzymywana była przez czynniki fundamentalne jak:

duży wzrost gospodarczy, ograniczona nierównowaga zewnętrzna, dynamiczny

eksport. Zasadniczo kurs złotego w okresie od 19 kwietnia 2006 roku

do 18 kwietnia 2008 roku kształtował się powyżej średniego poziomu kursu

z kwietnia 2006 roku32.

Następnie między sierpniem 2008 roku a lutym 2009 roku nastąpiła

gwałtowna deprecjacja złotego. Złoty osłabił się w stosunku do euro o 30%. Takie

zmiany utrudniają i hamują rozwój działalności gospodarczej33. Wówczas, gdy na

rynkach finansowych zmalała niechęć do podejmowania ryzyka złoty się umocnił.

Na początku 2010 roku realny kurs złotego był zbliżony do średnich

dziesięcioletnich34. Druga połowa 2010 roku to okres, w którym złoty uległ

umiarkowanej aprecjacji, zaś pierwsza połowa 2011 roku to okres, w którym złoty

był stabilny. Zmiana nastąpiła w drugiej połowie 2011 roku. W związku

z deprecjacją złotego Narodowy Bank Polski (NBP) musiał w okresie między

wrześniem a grudniem 2011 roku kilka razy interweniować na rynku walutowym.

Później złoty odrobił część strat wobec euro35. Kurs złotego wobec euro w okresie

od sierpnia 2012 roku do połowy 2013 roku wykazywał dużą zmienność. Najpierw

następowała stopniowa aprecjacja złotego, później zaś deprecjacja połączona

ze wzmożonymi wahaniami. Następnie, do czerwca 2014 roku złoty stopniowo

zaczął się umacniać. Pod koniec 2008 roku NBP i EBC zawarły porozumienie

30

K. Sum, "Stopień przygotowania Polski ..." op. cit., str. 13 31

"Raport o konwergencji Grudzień 2006", EBC,2006, www.ecb.europa.eu, str. 53 32 "Raport o konwergencji Maj 2008", EBC, 2008, ... op. cit., str. 53 33

P. Krajewski, "Gospodarka Polski ...", op. cit. str., 57 34

"Raport o konwergencji Maj 2010", EBC, 2010, ... op. cit., str. 50 35

"Raport o konwergencji Maj 2012", EBC, 2012, www.ecb.europa.eu, str. 68

22

w sprawie transakcji repo. Transakcja repo jest transakcją, w ramach której jedna

ze stron (sprzedający) zobowiązuje się wobec drugiej strony do przeniesienia

w dniu nabycia własności zbywanych papierów wartościowych w zamian

za zapłatę przez kupującego kwoty nabycia. Kupujący zaś zobowiązuje się wobec

sprzedającego do przeniesienia w dniu odkupu własności równoważnych

papierów wartościowych w zamian za zapłatę kwoty odkupu36. Zgodnie z tym

porozumieniem NBP uzyskał limit kredytowy w wysokości 10 mld EUR. Oprócz

tego od połowy 2009 roku dostępna jest elastyczna linia kredytowa

z Międzynarodowym Funduszem Walutowym (MFW). Była ona dwukrotnie

przedłużona w 2011 i 2013 roku. Ma ona zaspokoić potrzeby kredytowe związane

z zapobieganiem kryzysom i łagodzeniem ich skutków. Polska dotychczas nie

dokonała żadnych wypłat w ramach tej linii. Porozumienia te pomogły

w zmniejszeniu ryzyka związanego z brakiem odporności finansowej, w związku

z tym mogły też przyczynić się do złagodzenia presji na kurs walutowy37.

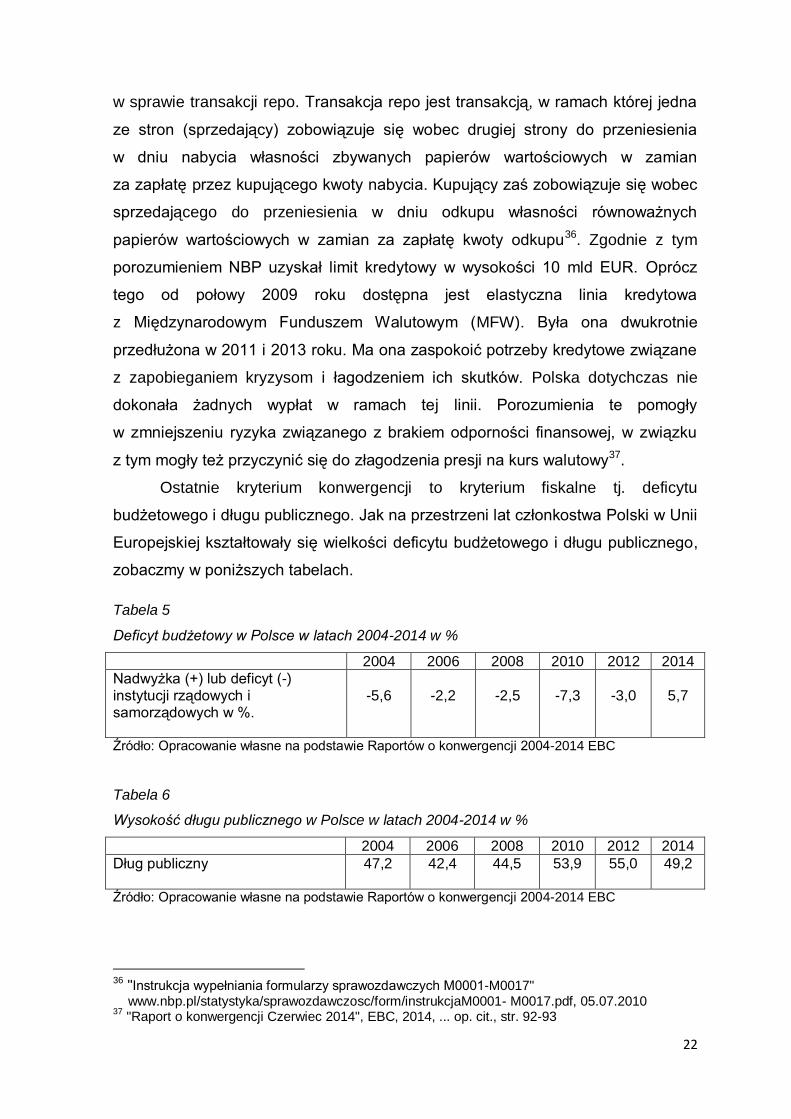

Ostatnie kryterium konwergencji to kryterium fiskalne tj. deficytu

budżetowego i długu publicznego. Jak na przestrzeni lat członkostwa Polski w Unii

Europejskiej kształtowały się wielkości deficytu budżetowego i długu publicznego,

zobaczmy w poniższych tabelach.

Tabela 5

Deficyt budżetowy w Polsce w latach 2004-2014 w %

2004 2006 2008 2010 2012 2014

Nadwyżka (+) lub deficyt (-) instytucji rządowych i samorządowych w %.

-5,6

-2,2

-2,5

-7,3

-3,0

5,7

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

Tabela 6

Wysokość długu publicznego w Polsce w latach 2004-2014 w %

2004 2006 2008 2010 2012 2014

Dług publiczny

47,2 42,4 44,5 53,9 55,0 49,2

Źródło: Opracowanie własne na podstawie Raportów o konwergencji 2004-2014 EBC

36 "Instrukcja wypełniania formularzy sprawozdawczych M0001-M0017" www.nbp.pl/statystyka/sprawozdawczosc/form/instrukcjaM0001- M0017.pdf, 05.07.2010 37

"Raport o konwergencji Czerwiec 2014", EBC, 2014, ... op. cit., str. 92-93

23

Przypomnijmy, że aby spełnić kryterium fiskalne deficyt budżetowy nie może

przekroczyć 3% PKB, zaś dług publiczny 60% PKB. Zgodnie z raportem

konwergencji z 2004 roku, kiedy deficyt budżetowy wynosił 5,6%, Polska nie

spełniała fiskalnego kryterium zbieżności. Wprawdzie wysokość długu publicznego

wynosiła poniżej 60% PKB tj. prognozowano do 47,2% PKB w 2004 roku,

jednakże EBC uznał, iż tendencje wpływające na sytuację budżetową

uniemożliwiają utrzymanie tej wartości na poziomie poniżej 60%. EBC uznał,

że konieczna jest dalsza, znacząca konsolidacja finansów publicznych w Polsce38.

W 2005 roku Polska odnotowała deficyt budżetowy na poziomie 2,5% PKB,

a prognozowany na 2006 rok przez Komisję Europejską 2,2% PKB, czyli poniżej

wartości referencyjnej. Dług publiczny nadal pozostawał poniżej wartości

referencyjnej. Mimo wszystko Polska została objęta procedurą nadmiernego

deficytu. EBC stwierdził, iż wymagana jest dalsza konsolidacja, aby deficyt

budżetowy w Polsce spadł poniżej wartości referencyjnej 3% PKB, z wyłączeniem

wpływu obowiązkowych kapitałowych systemów emerytalnych. W programie

konwergencji ze stycznia 2006 roku, średniookresowy cel określony w Pakiecie

Stabilności i Wzrostu, wynosi 1% PKB w ujęciu uwzględniającym zmiany

cykliczne, po skorygowaniu o działania przejściowe. Dane liczbowe o deficycie

oraz zadłużeniu Polski włączają obowiązkowe kapitałowe systemy emerytalne

do sektora instytucji rządowych i samorządowych, co wpływa na obniżenie

ich wartości. Szacuje się, że po wyłączeniu tych systemów wskaźnik deficytu

w 2006 roku wzrósłby o 2,0 punkty procentowe, zaś długu publicznego

o 6,9 punktu procentowego.39 W kolejnych latach 2007-2014 Polska nadal objęta

była decyzją Rady UE stwierdzającą istnienie nadmiernego deficytu. W 2007

i 2008 roku deficyt utrzymywał się na poziomie poniżej 3% PKB, dług publiczny

poniżej 60% PKB, jednak EBC twierdził, że Polsce potrzebna jest dalsza

konsolidacja w celu utrzymania wskaźnika deficytu poniżej wartości

referencyjnej40. Jak widać z tabeli nr 5 Polsce nie udało zmniejszyć się deficytu

budżetowego, a wręcz przeciwnie. W 2010 roku miał on wynieść 7,3% PKB, czyli

znacznie powyżej wartości referencyjnej41. Deficyt budżetowy utrzymał się

na wysokim poziomie do 2013 roku. Na 2014 rok Komisja Europejska

38

"Raport o konwergencji 2004", EBC, 2004,... op. cit., str. 47 39

"Raport o konwergencji Grudzień 2006", EBC, ... op. cit., str. 52 40

"Raport o konwergencji Maj 2008", EBC, 2008, ...op. cit., str. 52 41

"Raport o konwergencji Maj 2010" EBC, 2010,...op. cit., str. 50

24

prognozowała przejściową nadwyżkę budżetową w wysokości 5,7% PKB42.

Jednak z wypowiedzi Ministra Finansów Mateusza Szczurka z 08.01.2015 roku

wynika, że deficyt budżetowy w 2014 roku oscylował w okolicach 3% PKB43.

Prognozuje się, że deficyt w 2015 roku wyniesie 2,7% PKB, natomiast w 2016

roku zredukowany zostanie do 2,3% PKB44. Dług publiczny niezmiennie od 2004

roku pozostawał poniżej wartości referencyjnej 60% PKB, co widać w tabeli nr 6.

W Raporcie o konwergencji z czerwca 2014 roku EBC wskazał, że ważne jest aby

Polska trwale zmniejszała deficyt budżetowy, zgodnie z wymogami procedury

w sprawie nadmiernego deficytu, a następnie zbliżała się do swojego celu

średniookresowego, tj. deficytu strukturalnego w wysokości 1% PKB45.

Podsumowując spełnianie przez Polskę kryteriów konwergencji nominalnej

na koniec 2014 roku Polska spełniała kryterium stabilności cen i kryterium stóp

procentowych. Nie spełnione zaś zostały kryterium fiskalne i kryterium kursu

walutowego. Nie spełnione są również kryteria konwergencji prawnej. Polskie

prawo nie spełnia wszystkich wymagań, które dotyczą niezależności banku

centralnego, poufności, zakazu finansowania ze środków banku centralnego oraz

integracji prawnej z Eurosystemem. Przypomnijmy, że aby Polska mogła wejść

do strefy euro musi w całości spełnić wymagania dostosowawcze określone

w art, 131 Traktatu46.

Ministerstwo Finansów w 2005 roku przeprowadziło analizę, z której

wynika, iż długość okresu od momentu podjęcia przez władze krajowe

strategicznej decyzji o przystąpieniu do strefy euro do chwili przyjęcia wspólnej

waluty wynosi około trzech lat47. Szczegółowe etapy dochodzenia do członkostwa

w strefie euro przedstawia poniższy schemat.

42

"Raport o konwergencji Czerwiec 2014", EBC, 2014,... op. cit., str. 92 43

"Szczurek: deficyt 17 mld zł niższy od zakładanego", www.forbes.pl, 08.01.2015r. 44

"Informacja o działaniach podjętych przez Polskę w celu realizacji rekomendacji rady w ramach procedury nadmiernego deficytu", Warszawa, kwiecień 2014, http://www.mf.gov.pl, str.21 45

"Raport o konwergencji Czerwiec 2014", EBC, 2014,... op. cit., str. 92 46

"Ibidem" str. 94 47

"Raport na temat pełnego uczestnictwa ...", p. cit. str. 45

25

Schemat 2

Dochodzenie do członkostwa w strefie euro

Źródło: "Raport na temat pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej", NBP, Warszawa 2011

Ekonomiści twierdzą, że Polska powinna przyjąć euro, ale jeszcze nie teraz.

Powinno to nastąpić dopiero po wzmocnieniu gospodarki kraju. Uważają,

że szybkie przyjęcie euro może spowodować gwałtowne pogorszenie się

konkurencyjności polskiej gospodarki, która opiera się na niskich kosztach pracy

i płacach, a wzrost cen może nie nadążyć za wzrostem płac48. O kosztach

i korzyściach ze wstąpienia Polski do strefy euro szczegółowo w następnym

rozdziale.

48

"Polska w strefie euro. Powinniśmy przyjąć europejską walutę po wzmocnieniu polskiej

gospodarki", www.money.pl, 08.04.2015r.

26

Rozdział 3

Korzyści i koszty przystąpienia Polski do strefy euro

Przyjęcie wspólnej waluty euro w miejsce waluty narodowej jest niezwykle

ważną i strategiczną decyzją powodującą daleko idące konsekwencje dla

gospodarki, a także dla wszystkich uczestników rynku, dlatego wśród różnych

grup społecznych budzi wiele emocji. Postawa taka jest zrozumiała, bo nie można

stwierdzić jednoznacznie, co przeważy na szali plusów i minusów w procesie

wprowadzenia wspólnej waluty, dlatego jedni przychylnie podchodzą do zmian,

uważając proces ten za racjonalną konsekwencję przystąpienia do UE. Inni

natomiast obawiają się następstw i wskazują na kraje mniej zamożne, które

przystępując do strefy euro nie do końca poradziły sobie z nową rzeczywistością.

Nastrojami społecznymi przed przystąpieniem do unii monetarnej kierować mogą

poglądy polityczne, klasa społeczna i świadomość narodowa. Według sondaży

najchętniej złotego na euro zamieniliby przedsiębiorcy, ludzie młodzi, z wyższym

wykształceniem i osoby o stosunkowo wysokich dochodach49. Ze względu na

zróżnicowanie argumentów wyróżnić można zarówno korzyści jak i koszty

związane z przystąpieniem do unii monetarnej. Poniżej postaramy się przedstawić

korzyści i szanse wynikające z przyjęcia wspólnej waluty, a w dalszej części

rozdziału omówimy koszty i zagrożenia o charakterze krótko i długookresowym

związane z przyjęciem euro.

3.1. Korzyści i szanse związane z uczestnictwem w strefie euro

Polska przystępując do struktur unijnych skorzystała w wielu obszarach,

a przede wszystkim politycznym, gospodarczym i społecznym. Nasza obecność

we Wspólnocie jest środkiem wzmocnienia pozycji państwa na arenie

międzynarodowej, i środkiem wzmocnienia stabilności finansowej kraju.

Nie da się ukryć, że w dziesiątym roku uczestnictwa Polski w UE bilans zysków

i strat wypada pozytywnie. Przystąpienie Polski do strefy Euro również niesie wiele

korzyści, ale nie są one już tak oczywiste jak w samym uczestnictwie w UE.

Jednak należy zwrócić uwagę, że gospodarka osiąga duże korzyści już w trakcie

przygotowań do strefy euro, ale potrzebna jest ogromna determinacja

49

Sondaż przeprowadzony w 2005r przez Instytut Badania Opinii Rynku Pentor

27

i zaangażowanie by spełnić kryteria formalne. Musi osiągnąć, rozważane już przez

nas w drugim rozdziale pracy: zrównoważone finanse publiczne, stabilność

podaży pieniądza kursu walutowego, stóp procentowych, niską inflację oraz

konwergencję prawną50. Z kolei mając te zasoby będzie zobowiązana

do odpowiedniego ich wykorzystania.

Celem niniejszego rozdziału będzie omówienie poszczególnych kategorii

korzyści oraz mechanizmy prowadzące do ich powstania lecz ze względu

na szczupłość pracy przedstawimy je w sposób syntetyczny.

3.1.1. Korzyści krótkookresowe (bezpośrednie)

Pełne uczestnictwo w integracji monetarnej to ogromne wyzwanie i zmiany

dla Polski, które będą miały globalny zasięg i dotyczyć będą wszystkich obywateli.

Można wnioskować, że rezygnacja z waluty krajowej na rzecz waluty

międzynarodowej przyniesie na wstępie liczne korzyści, gdyż specyfiką korzyści

bezpośrednich jest to, że następują one niemal automatycznie w wyniku zamiany

pieniądza krajowego na euro. Mają one trwały i kumulujący się w czasie

charakter51. Bezpośrednim skutkiem wejścia Polski w strefę euro będzie eliminacja

bilateralnego kursu walutowego i związanych z jego istnieniem kosztów

transakcyjnych ponoszonych przez osoby prywatne i przedsiębiorstwa. Powyższe

koszty w literaturze zwykle występują w dwóch grupach: w pierwszej grupie

występują koszty czysto finansowe, ponoszone przez gospodarstwa domowe

i przedsiębiorstwa. Należą do nich bezpośrednie koszty np. tzw. spreadu,

czyli różnicy między kursem kupna i sprzedaży obcej waluty, opłaty towarzyszące

operacjom wymiany oraz koszty zabezpieczenia przed ryzykiem kursowym.

Korzyści wynikające z eliminacji kosztów transakcyjnych należących

do grupy drugiej to eliminacja kosztów administracyjnych ponoszonych przez

podmioty gospodarcze w wyniku zaangażowania środków w działalność związaną

z prowadzeniem operacji walutowych, monitorowaniem ryzyka kursowego,

prowadzeniem dodatkowej księgowości czy wydłużeniem czasu realizacji

płatności międzynarodowych52.

50

P. Krajewski „Gospodarka Polski...", op. cit. str. 65 51

„ Raport na temat pełnego uczestnictwa ...", op. cit. str. 91 52

„Wpływ przystąpienia do strefy euro na polską gospodarkę”, www.polskawue.gov.pl. , str.1

28

Kolejną bezpośrednią zmianą wynikającą z przystąpienia do unii

monetarnej jest eliminacja ryzyka kursowego, która jest dużym problemem

i utrudnia prowadzenie działalności gospodarczej. Ryzyko kursowe zwykle wiąże

się z nieoczekiwaną zmianą, która może spowodować spadek wartości aktywów

lub wzrost naszych zobowiązań. Poniżej przedstawiono wahania na przestrzeni

prawie trzech lat, w którym to okresie złoty wielokrotnie umacniał się

lub wielokrotnie się osłabiał.

Wykres 4

Kurs EUR/PLN w okresie od czerwca 2008 r. do stycznia 2010 r.

Źródło: Opracowanie na podstawie danych EBC

Na podstawie tych danych można stwierdzić, że eliminacja ryzyka

kursowego poprawi warunki prowadzenia działalności gospodarczej, zmniejszy

niepewność przedsiębiorcom, jak również zmniejszy ryzyko inwestycyjne naszego

kraju w oczach inwestorów zagranicznych.

Reasumując można stwierdzić, że zmniejszenie ryzyka kursowego

w wyniku pełnej integracji przynosi skutek w postaci dodatkowej akumulacji

kapitału i zmniejsza przy tym ryzyko wystąpienia niezwykle trudnych

do przewidzenia przepływów kapitałowych skutkujących np. spekulacjami, które

nie są w żaden sposób związane z sytuacją ekonomiczną.

3,2

3,4

3,6

3,8

4

4,2

4,4

4,6

4,8

5

6-1

-200

8

7-1

-200

8

8-1

-200

8

9-1

-200

8

10-1

-200

8

11-1

-200

8

12-1

-200

8

1-1

-200

9

2-1

-200

9

3-1

-200

9

4-1

-200

9

5-1-

2009

6-1

-200

9

7-1

-200

9

8-1

-200

9

9-1

-200

9

10-1

-200

9

11-1

-200

9

12-1

-200

9

1-1

-201

0

Kurs EUR/PLN w okresie od czerwca 2008 do stycznia 2010.

29

Przedstawione powyżej mechanizmy w tym niższa premia za ryzyko wiąże

się ze wzrostem stabilności i wiarygodności makroekonomicznej kraju, co z kolei

ma bezpośredni związek i wpływ na obniżenie rynkowych stóp procentowych.

Spadek ten w przypadku Polski może wynosić 2,3 – 2,4 pkt proc.53

Najważniejsze komponenty stopy procentowej to: zwrot inwestycji wolnej

od ryzyka, oczekiwania inflacyjne i niższa premia za ryzyko54. Obniżka stóp

procentowych zwiększa aktywność inwestycyjną, ułatwia dostęp do relatywnie

niższych kredytów i powoduje poprawę stabilności otoczenia gospodarczego,

natomiast mniejszy koszt pozyskania kapitału przez przedsiębiorstwa, powoduje

tym samym wzrost stopy zwrotu z inwestycji.

Oznacza to, że oszczędności z tytułu wyeliminowania przedstawionych

powyżej kosztów są niebagatelne a bezpośrednie korzyści wynikające

z wprowadzenia wspólnej waluty, to efekty których długookresowy wpływ na

gospodarkę można oszacować.

W ujęciu bezpośrednim i krótkookresowym ujednolicenie waluty prowadzi

do trwałej redukcji ryzyka kursowego i związanej z tym obniżki stóp procentowych.

Obniżenie stóp procentowych, a także to, że znika problem zmienności kursów

walutowych i wynikające z tego korzyści mogą obejmować obniżenie kosztów

działalności gospodarczej, poprawę przedsięwzięć inwestycyjnych, wyraziste

staną się relacje cenowe w wymiarze międzynarodowym, teoretycznie staniemy

się bardziej atrakcyjnym i zrozumiałym partnerem dla podmiotów zagranicznych.

A zatem korzyści bezpośrednie związane z ujednoliceniem waluty odgrywać

mogą dominującą rolę w generowaniu korzyści pośrednich.

53

P. Krajewski „Gospodarka Polski…”, op.cit., str.64 54

P. Gajewski, "Korzyści i szanse związane z przyjęciem euro", w: "Mechanizmy funkcjonowania strefy euro" ,red. P.Kowalewski, G. Tchorek, J. Górski, NBP, Warszawa 2014, str.200

30

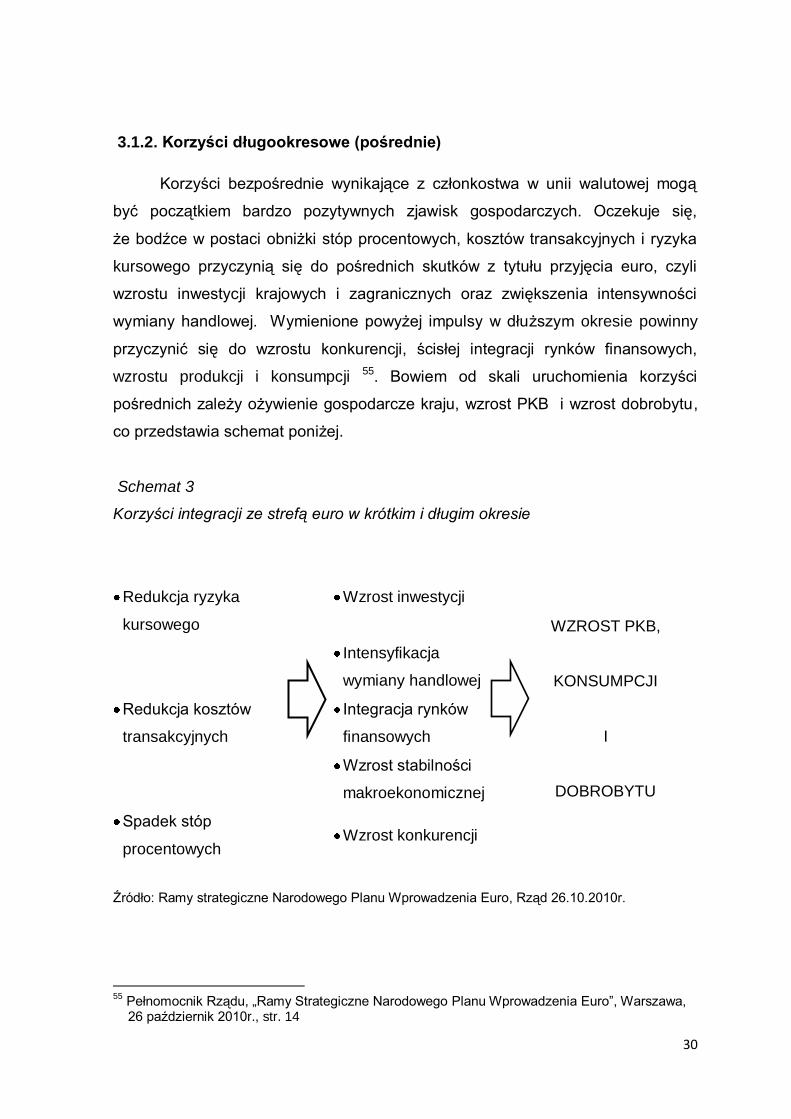

3.1.2. Korzyści długookresowe (pośrednie)

Korzyści bezpośrednie wynikające z członkostwa w unii walutowej mogą

być początkiem bardzo pozytywnych zjawisk gospodarczych. Oczekuje się,

że bodźce w postaci obniżki stóp procentowych, kosztów transakcyjnych i ryzyka

kursowego przyczynią się do pośrednich skutków z tytułu przyjęcia euro, czyli

wzrostu inwestycji krajowych i zagranicznych oraz zwiększenia intensywności

wymiany handlowej. Wymienione powyżej impulsy w dłuższym okresie powinny

przyczynić się do wzrostu konkurencji, ścisłej integracji rynków finansowych,

wzrostu produkcji i konsumpcji 55. Bowiem od skali uruchomienia korzyści

pośrednich zależy ożywienie gospodarcze kraju, wzrost PKB i wzrost dobrobytu,

co przedstawia schemat poniżej.

Schemat 3

Korzyści integracji ze strefą euro w krótkim i długim okresie

Redukcja ryzyka

kursowego

Wzrost inwestycji

WZROST PKB,

KONSUMPCJI

I

DOBROBYTU

Intensyfikacja

wymiany handlowej

Redukcja kosztów

transakcyjnych

Integracja rynków

finansowych

Wzrost stabilności

makroekonomicznej

Spadek stóp

procentowych Wzrost konkurencji

Źródło: Ramy strategiczne Narodowego Planu Wprowadzenia Euro, Rząd 26.10.2010r.

55

Pełnomocnik Rządu, „Ramy Strategiczne Narodowego Planu Wprowadzenia Euro”, Warszawa, 26 październik 2010r., str. 14

31

Schemat ten ma charakter uproszczony, a przedstawione korzyści i szanse

klasyfikuje zgodnie z ich porządkiem przyczynowo skutkowym.

Trzeba jednak podkreślić, że korzyści pośrednie mają charakter warunkowy

i ich urzeczywistnienie zależy od właściwego wykorzystania korzyści

bezpośrednich wynikających z przyjęcia wspólnej waluty, a także od stopnia

przygotowania gospodarki, uwarunkowań strukturalnych i prowadzonej polityki

gospodarczej. Dlatego korzyści pośrednie analizowane są w kategorii szans.

Wprowadzenie wspólnej waluty powinno zwiększyć intensywność wymiany

handlowej, która jest postrzegana jako jeden z najważniejszych czynników

wpływających na wzrost gospodarczy. Opisana w pierwszej części tego rozdziału

eliminacja ryzyka kursowego prowadzi do zmniejszenia niepewności kształtowania

się przychodów i kosztów eksporterów i importerów. Rozwój wymiany handlowej

sprzyja osiąganiu korzyści , które mogą wynikać ze specjalizacji i zwiększenia

skali produkcji. Zwiększenie wolumeny wymiany handlowej wiąże się także

z transferem nowych technologii i wiedzy, co w przypadku naszego kraju może

przyczynić się w dużym stopniu do zwiększenia tempa rozwoju gospodarczego.

Dokonuje się wielu badań empirycznych mających ocenić wpływ

ujednolicenia waluty na handel i uważa się za wiarygodne wyniki szacujące się na

poziomie 5% - 15%, a według oceny: Mico, Steina, Ordoneza, 2003, jak zawarto

w książce Krajewskiego - wzrost wymiany handlowej wskutek utworzenia strefy

euro nie jest skutkiem natychmiastowym, ale postępuje stopniowo56.

Kolejnym bardzo ważnym efektem w kategorii korzyści długookresowych

powinno być przyspieszenie tempa wzrostu inwestycji zarówno krajowych,

jak i zagranicznych. Wzrostowi w obszarze inwestycji krajowych w głównej mierze

sprzyjać może ograniczenie kosztów kredytowych, niezależność inwestycji

od oszczędności krajowych oraz przejrzystość cenowa a także nowe zasady

prowadzenia działalności gospodarczej. W przypadku przedsiębiorstw niższy

koszt finansowania wraz z oczekiwanym napływem kapitału zagranicznego

powinien przyczynić się do akumulacji kapitału, rozszerzenia działalności

inwestycyjnej, a tym samym do wzrostu wiarygodności makroekonomicznej57.

W literaturze dotyczącej strefy euro spotyka się zbieżne poglądy, że trwała

eliminacja bilateralnego ryzyka kursowego, wiarygodność, większa stabilność

56

P. Gajewski, "Korzyści i szanse związane z przyjęciem euro", w "Mechanizmy ...", op. cit. str. 204 57

„Raport na temat pełnego uczestnictwa…”, op.cit., str.102

32

makroekonomiczna zwiększają atrakcyjność inwestycyjną Polski co zaowocuje

zwiększonym napływom BIZ. A zatem: wzrost PKB, wzrost konkurencyjności

gospodarki i wymiany handlowej.

Obecne badania pozwalają potwierdzić hipotezę o wpływie wspólnej waluty

na wzrost inwestycji zagranicznych. Napływ BIZ wywołany wprowadzeniem

wspólnego obszaru walutowego w świetle badań wyniósł 16% - 29%58.

Jak już rozważano powyżej, skala korzyści pośrednich zależy od wielu czynników

i zależności, ale przede wszystkim od prowadzonej polityki państwa.

Stwierdza się, że dodatkowo na wzrost gospodarczy i dobrobyt, oprócz korzyści

pośrednich, mogą wpływać także koszty i zagrożenia związane z uczestnictwem

w strefie euro59, które zostaną przedstawione w kolejnym punkcie rozdziału.

3.2. Koszty i zagrożenia związane z przystąpieniem do strefy euro

Aby wprowadzenie euro i realizacja omówionych w pierwszej części

korzyści była możliwa, niezbędne jest podjęcie długoletnich przygotowań,

z którymi wiązać się będą okresowe koszty i ryzyko pojawienia się pewnych

zagrożeń. Proces wymiany waluty jest złożonym przedsięwzięciem organizacyjno-

technicznym z uwagi na konieczność przeprowadzenia dostosowań w gospodarce

zarówno w aspekcie ekonomicznym, instytucjonalno-prawnym a także

organizacyjnym60.

Z tym przedsięwzięciem wiązać się będą określone koszty, ponieważ pełne

uczestnictwo w UGW dla państw starających się o przyjęcie euro jest ogromnym

wyzwaniem i wiąże się z niekwestionowanymi korzyściami, ale równie

z potencjalnymi kosztami, które obrazuje poniższy schemat61.

58

P. Gajewski, "Korzyści i szanse związane z przyjęciem euro",... op. cit. str. 207 59

„Ibidem”, str. 210 60

Pełnomocnik Rządu, „Ramy Strategiczne…”, op.cit., str.21 61

„Wpływ przystąpienia ...”,op.cit.,str. 14

33

+

+

-

-

Schemat 4

Koszty i zagrożenia integracji ze strefą euro

Znak „+” oznacza, że dana kategoria jest składnikiem kosztów lub może potencjalnie stanowić

zagrożenie.

Znak „-„ oznacza, że kategoria przyczynia się do zmniejszenia skali kosztów. Skala kosztów zależy

również od polityki gospodarczej, dodatni lub ujemny wpływ zależeć będzie od sposobu

jej prowadzenia.

Źródło: Ramy strategiczne (NPWE) – Rząd, 26.10.2010r.

Rozważając znaczenie poszczególnych kosztów (zagrożeń), należy

podkreślić, że mogą one oddziaływać na gospodarkę zarówno bezpośrednio jak

i pośrednio. Wpływ bezpośredni przejawia się w horyzoncie krótkookresowym,

natomiast następstwa pośrednie w wymiarze długookresowym.

Przedstawiając koszty, w pierwszej kolejności omówimy koszty długo

i średniookresowe.

wypełnienie kryteriów z Maastricht

koszty techniczne i administracyjne

efektywność mechanizmów

dostosowawczych

stopień realnej konwergencji

KRÓTKOOKRESOWY KOSZT INTEGRACJI ZE STREFĄ EURO

POLITYKA GOSPODARCZA

PRZED I PO PRZYJĘCIU EURO

DŁUGOOKRESOWY KOSZT REZYGNACJI Z AUTONOMICZNEJ POLITYKI PIENIĘŻNEJ I KURSOWEJ

ryzyko wzrostu cen

ryzyko boomu konsumpcyjnego

wpływ Polski na decyzje EBC

postęp globalizacji

+ + - -

34

3.2.1. Koszty długo i średniookresowe

Zgodnie z teorią OCA, podstawowym długookresowym kosztem

wprowadzenia wspólnej waluty jest rezygnacja z prowadzonej polityki pieniężnej

na szczeblu krajowym i przejęcie kompetencji przez instytucję ponadnarodową

jaką jest EBC, który realizuje politykę pieniężną dostosowaną do sytuacji

gospodarczej w obszarze całej unii.

Utrata autonomii w kształtowaniu polityki pieniężnej ograniczy możliwość

wykorzystania stóp procentowych przez bank centralny, które obecnie

w gospodarce krajowej pełnią funkcję automatycznego stabilizatora. Obecnie

Narodowy Bank Polski poprzez poziom stóp procentowych dba o równowagę cen,

zapobiega przejawom nadmiernej inflacji – podnosząc stopy procentowe, zaś przy

braku zagrożeń inflacyjnych zapobiega spowolnieniu gospodarczemu poprzez ich

obniżkę.62

Bank centralny prowadząc niezależną politykę pieniężną, w ten sam sposób

poprzez zmienność kursu waluty krajowej łagodzi negatywne skutki wstrząsów

gospodarczych zwykle wynikających z nieoczekiwanie gwałtownych zawirowań

lub zdarzeń w sferze gospodarki lub polityki, a które mają istotny wpływ na

zmienne makroekonomiczne.

Płynny kurs walutowy jest instrumentem w rękach NBP, który pozwala

łagodzić wahania produkcji, zatrudnienia i konsumpcji prywatnej,

a w szczególności pojawienia się szoków asymetrycznych, które wywierają różny

wpływ na sytuację gospodarczą w poszczególnych krajach wspólnego obszaru

walutowego.

Jednak według tez stawianych w literaturze, stabilizująca rola płynnego

kursu walutowego w gospodarce jest ograniczona i jak wspomniano powyżej,

może stanowić mechanizm ograniczający wahania gospodarcze, ale także źródło

zaburzeń, zwiększające odchylenia tych wahań.

W literaturze podkreśla się, że koszt utraty polityki pieniężnej i kursowej

w znacznym stopniu zależeć będzie od prawdopodobieństwa występowania

62

„Wpływ przystąpienia…”, op.cit., str. 3.

35

wstrząsów o charakterze asymetrycznym, a także od podatności Polskiej

gospodarki na wspomniane szoki.

Istotną rolę w amortyzowaniu wstrząsów odgrywa skuteczność pozostałych

mechanizmów dostosowawczych, jeśli efektywność ich jest wysoka to koszt

z utraty autonomicznej polityki pieniężnej może być niewielki 63.

Takim mechanizmem warunkującym koszt, związany z podatnością

na szoki asymetryczne - jest stopień konwergencji cykli koniunkturalnych Polski

i silne powiązania handlowe z gospodarkami krajów uczestniczących w obszarze

wspólnej waluty.

Skala omówionych długookresowych kosztów i skala ich absorbcji zależy

również od innych czynników takich, jak: mobilność siły roboczej, elastyczność

cen i płac oraz polityka fiskalna 64.

Podsumowując można stwierdzić, że czynniki decydujące o potencjalnych

zagrożeniach związanych z utratą autonomii polityki pieniężnej pozostają

w dużym stopniu pod kontrolą własnej polityki gospodarczej.

Średniookresowe zagrożenia związane z przyjęciem kursu konwersji.

Przystąpienie Polski do wspólnej strefy walutowej będzie wymagało

ustalenia kursu konwersji, po którym waluta krajowa zostanie zastąpiona przez

euro.

W interesie polskiej gospodarki i społeczeństwa polskiego a także

pozostałych gospodarek strefy euro jest: by poziom ustalonego parytetu był

zbliżony do kursu równowagi, ponieważ przyjęcie kursu konwersji na optymalnym

poziomie ma strategiczne znaczenie z punktu widzenia stabilizacji rynku

walutowego.

Ustalenie kursu na poziomie adekwatnym do potrzeb gospodarki

rekomenduje EBC z uwagi na to, że wyznaczenie kursu konwersji na poziomie

różnym od kursu równowagi może spowodować wystąpienie presji na jego zmianę

63

A. Rogut "Koszty i zagrożenia związane z wejściem Polski do strefy euro", w „Mechanizmy funkcjonowania...”, op. cit., str. 224 64

"Raport na temat pełnego uczestnictwa...”, op. cit.,str.151

36

i utrudnić realizację pozostałych kryteriów konwergencji, zwłaszcza kryterium

stabilności cen65 .

Wyznaczenie kursu na poziomie różnym od kursu równowagi wiąże się

z możliwością pogorszenia konkurencyjności krajowej gospodarki na arenie

międzynarodowej.

Źródłem zagrożeń może być ustalenie kursu konwersji na nieoptymalnym,

czyli zbyt wysokim, lub zbyt niskim poziomie 66.

Według literatury kurs konwersji na poziomie niedowartościowanym

w stosunku do kursu równowagi może skutkować przegrzaniem gospodarki

i w związku z tym, nadmierną presją inflacyjną, która wynika z wysokich cen

importu i z presji popytowej. Silna presja byłaby sprzeczna z założeniem polityki

pieniężnej EBC, natomiast przyjęcie kursu konwersji na poziomie

przewartościowanym w stosunku do kursu równowagi skutkowałoby obniżeniu

konkurencyjności gospodarki, a w efekcie do spadku eksportu i wzrostu importu,

a tym samym wzrostu deficytu na rachunku obrotów bieżących.

Ustalenie kursu konwersji na poziomie przewartościowanym w stosunku

do kursu równowagi miałoby negatywny skutek na aktywność gospodarczą,

a niska zyskowność działalności gospodarczej, byłaby zniechęcającym impulsem

do inwestycji w sektorze handlowym, a w rezultacie do spadku zatrudnienia

i tempa wzrostu gospodarczego67.

Przewartościowanie kursu waluty krajowej miałoby także pozytywny wpływ

na poziom wyrażonych w euro cen, płac, rent, emerytur i świadczeń socjalnych.

Jednak według opinii ekonomistów, wspomniane powyżej korzyści były by

korzyściami krótkookresowymi, gdyż w dłuższym okresie musiałby nastąpić

powrót do poziomu równowagi, czyli spadku cen i zmiany płac, a w rezultacie

mogłoby nastąpić spowolnienie gospodarcze i wzrost bezrobocia.

Zatem, można wysunąć tezę, że przyjęcie kursu konwersji na poziomie

równowagi jest najlepszym rozwiązaniem z punktu widzenia zagrożeń

średniookresowych.

65

Pełnomocnik Rządu, „Ramy strategiczne...”, op. cit., str. 45 66

A. Rogut "Koszty i zagrożenia związane z wejściem Polski do strefy euro", w „Mechanizmy funkcjonowania...”, op. cit., str. 226 67

„Zagrożenia wynikające z przyjęcia euro”, www.doradcafinansowy.pl, str. 6

37

3.2.2. Koszty krótkookresowe (bezpośrednie)

Poza zagrożeniami makroekonomicznymi, związanymi z utratą autonomii

polityki pieniężnej w długim okresie i ryzykiem pogorszenia międzynarodowej

konkurencyjności w średnim okresie, zamiana waluty na euro wiązać się będzie

z pewnymi kosztami i możliwością wystąpienia zagrożeń w krótkim okresie68.

Zagrożenia krótkookresowe mogą wystąpić bezpośrednio przed

wprowadzeniem euro i bezpośrednio po wprowadzeniu nowej waluty.

W pierwszym przypadku mogą się zmaterializować zagrożenia związane

z ograniczeniem użycia instrumentów polityki makroekonomicznej w celu

spełnienia kryteriów konwergencji.

W drugim przypadku urzeczywistnić mogą się zagrożenia dotyczące

zjawisk związanych przykładowo z dążeniem do stosowania cen atrakcyjnych

i kosztów zapobiegania tym zjawiskom. W okresie wprowadzania euro do obiegu

gotówkowego istnieje ryzyko wystąpienia nietypowych skutków cenowych

wynikających z zaokrąglania cen, czy też wykorzystania przez przedsiębiorców

niewiedzy konsumentów, do nieuzasadnionego ich podnoszenia69.

Do bezpośrednich kosztów związanych z przyjęciem euro możemy zaliczyć

wszystkie wydatki techniczne i administracyjne, które będą dotyczyć administracji

publicznej, banków centralnych, przedsiębiorstw finansowych i niefinansowych70.

Dla administracji i instytucji niefinansowych, będą to następujące działania

i związane z nimi koszty:

nowelizacja obowiązujących aktów prawnych i wydanie nowych regulacji,

związanych z wprowadzeniem euro,

dostosowanie systemów informatycznych,

przygotowanie i przeprowadzenie ogólnokrajowej kampanii informacyjnej

przygotowanie nowych cenników,

przeszkolenia pracowników,

dostosowanie maszyn i urządzeń,

68

A. Rogut "Koszty i zagrożenia związane z wejściem Polski do strefy euro", w „Mechanizmy funkcjonowania...”, op. cit., str. 227 69

„Wpływ przystąpienia...”, op.cit., str. 4. 70

„Euro-wspólna waluta europejska”, MSZ, www.polskawue.pl str.16

38

Największe wydatki wiążą się jednak z dostosowaniem do rozliczeń

w nowym pieniądzu, czyli koszty wprowadzenia euro do obiegu bezgotówkowego

i gotówkowego71, a podmiotem odpowiedzialnym za wprowadzenie banknotów

i monet euro jest odpowiedzialny Narodowy Bank Polski, a tym samym

za prawidłowe funkcjonowanie systemu płatniczego.

Należy zatem wskazać najważniejsze koszty wymiany złotówki na euro,

związane z działaniem Banku Centralnego:

koszty przystosowania do wprowadzenia euro systemów informacyjnych,

zaopatrzenie w monety i banknoty euro,

dostosowanie systemów płatności,

koszty zatrudnienia i szkolenia pracowników,

działania logistyczne związane z wycofywaniem wcześniej używanych

znaków pieniężnych,

koszty utraty przez banki i inne instytucje części dochodów z transakcji

zabezpieczających i płatności międzynarodowych,

koszty utraty dochodów walutowych z operacji wymiany i obrotu,

koszty przeprowadzenia kampanii informacyjnej.

Niewiele jest danych dotyczących łącznych kosztów wprowadzenia euro,

a dostępne szacunki kosztów, znacznie się różnią. Różnice mogą wynikać

z metodyki przeprowadzania tych obliczeń.

Nieco dokładniejsze dane zostały zaprezentowane przez Deutsche Bank z

lipca 2001r. Zgodnie z obliczeniami ogólne koszty wymiany miały wynosić

0,5 – 0,6% PKB strefy euro, co – jak podkreślają autorzy mieści się w szacunkach

prezentowanych przez EBC72.

Nawiązując do przedstawionych kosztów - proces wymiany waluty wiąże

się z koniecznością ogromnych działań przygotowawczych, które generują koszty

tak dla sektora publicznego jak i prywatnego. Jednak wysokość tych kosztów

w ostatecznym rozrachunku zależeć będzie od zasięgu kampanii informacyjnej

i zastosowanych rozwiązań logistycznych.

71

Rozporządzenie 974/98, w „Mechanizmy funkcjonowania…..”, cit.op., str.240

72 „Ibidem. str. 235

39

Właściwą będzie argumentacja, że od dobrego planu i odpowiedniej

organizacji zależeć będzie powodzenie tej operacji.

Można zatem zakładać, że odpowiednia koordynacja instytucji

odpowiedzialnych za zarządzanie procesem wymiany, jak również duża

świadomość społeczeństwa oraz odpowiednia polityka gospodarcza mogą

wpłynąć na sprawne wprowadzenie nowej waluty i znacznie zminimalizują koszty

przedsięwzięcia.

40

Podsumowanie

Wzajemna zależność integracji walutowej i gospodarczej była

spowodowana przedstawieniem przez nas ścieżki dochodzenia Europy

do wspólnej waluty. Zaprezentowano ewolucję integracji w Europie, a także

przedstawiono podstawowe fakty związane z Unią Gospodarczą i Walutową i jej

historycznym rozwojem.

Wspólna waluta miała prowadzić do zacieśnienia współpracy gospodarczej

i stanowić dopełnienie ekonomicznych i społecznych konsekwencji Wspólnego

Rynku. Utworzenie wspólnej waluty europejskiej, było ukoronowaniem długiego

procesu integracji gospodarczej i walutowej w Europie.

Decyzja o przyjęciu wspólnej waluty przez Polskę również będzie

wydarzeniem niezwykłej wagi i zwieńczeniem wieloletnich zmagań w procesie

przygotowań.

Jak nadmieniono w drugiej części pracy, Polska jako członek UG i W

z derogacją, zobowiązana jest do tworzenia sprzyjających warunków przyjęcia

waluty europejskiej, spełnienie ich jest głównym ale bardzo trudnym wyzwaniem,

wymagającym wielkiego wysiłku polskiej gospodarki.

Wiadomym jest, że samo spełnienie kryteriów formalnych jest warunkiem

wstępnym , lecz niewystarczającym, aby oczekiwać, że wstąpienie do strefy euro

przyniesie nam automatycznie korzyści, trzeba mieć do dyspozycji odpowiednie

zasoby o wysokiej jakości i umieć je efektywnie wykorzystywać.

Tym potencjałem będą czynniki podażowe, takie jak: wydajność pracy,

wykształcenie, inwestycje, innowacyjność gospodarki, stabilność instytucjonalna,

badania i rozwój .

Wspólna waluta nie jest dobrem samym w sobie, ale może sprzyjać