Swap - referatcoin.wne.uw.edu.pl/finanse/Artykuly/PDF/Michal_Kucharski_Swap... · Swap umożliwia...

18

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/ Swap Spis treści: 1. Charakterystyka kontraktu swap _________________________________________ 3 1.1. ISDA (International Swaps and Derivatives Association) ________________________ 4 1.2. Uczestnicy rynku swapw: ________________________________________________ 4 2. Swap stopy procentowej (interest rate swap) ________________________________ 4 2.1. Przykład swapu procentowego _____________________________________________ 4 2.2. Powody zawarcia i sposoby zastosowania swapu procentowego ___________________ 5 2.3. Przyczyny zawarcia swapu stopy procentowej przewaga komparatywna ___________ 6 Oprocentowanie zmienne _________________________________________________________ 6 2.4. Pośrednik finansowy w kontraktach swap Dealer swapw. _____________________ 7 2.5. Sposoby kwotowań swapw procentowych ____________________________________ 8 2.6. Dalsze przykłady zastosowania swapw stopy procentowej_______________________ 9 2.6.1. Redukcja kosztw stałej stopy procentowej _________________________________ 9 2.6.2. Redukcja kosztw zmiennej stopy procentowej ______________________________ 10 2.6.3. Zamiana stałego oprocentowania na zmienne ______________________________ 10 2.6.4. Zamiana obligacji o zmiennym oprocentowaniu na obligację o stałych płatnościach.11 2.6.5. Odwracanie zawartego już swapu. _______________________________________ 11 2.7. Off-market swap _______________________________________________________ 11 2.7.1.1. Zamiana zadłużenia na zerokuponowe przy pomocy swapu zerokuponowego. ___ 11 2.8. Asset swap (swapy aktyww)______________________________________________ 12 2.9. Swapy typu forward (Swap opźniony, terminowy) ____________________________ 12 2.9.1. Zastosowanie swapw typu forward zabezpieczanie przyszłych zobowiązań._____ 12 2.10. Variable Fixed-Rate Swaps (Swapy o zmieniającej się stałej stopie) _____________ 12 2.11. Swapy o zmieniającej się wartości nominalnej ______________________________ 13 2.11.1. Swapy amortyzowane _______________________________________________ 13 2.11.2. Swapy akredytowane (swap ciągniony) _________________________________ 13 2.11.3. Swapy typu roller-coaster ____________________________________________ 14 2.12. Swap typu callable ___________________________________________________ 15 2.13. Swap typu CMS ______________________________________________________ 15 2.14. Swap typu CMT ______________________________________________________ 15 2.15. Swap z opcją rozszerzającą, prolongowany (extendable swap) _________________ 15 2.16. Capped swap ________________________________________________________ 15 1

-

Upload

hoangthuan -

Category

Documents

-

view

214 -

download

0

Transcript of Swap - referatcoin.wne.uw.edu.pl/finanse/Artykuly/PDF/Michal_Kucharski_Swap... · Swap umożliwia...

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Swap Spis treści:

1. Charakterystyka kontraktu swap _________________________________________ 3 1.1. ISDA (International Swaps and Derivatives Association) ________________________ 4

1.2. Uczestnicy rynku swapów: ________________________________________________ 4

2. Swap stopy procentowej (interest rate swap) ________________________________ 4

2.1. Przykład swapu procentowego _____________________________________________ 4

2.2. Powody zawarcia i sposoby zastosowania swapu procentowego___________________ 5

2.3. Przyczyny zawarcia swapu stopy procentowej � przewaga komparatywna ___________ 6 Oprocentowanie zmienne _________________________________________________________ 6

2.4. Pośrednik finansowy w kontraktach swap � Dealer swapów. _____________________ 7

2.5. Sposoby kwotowań swapów procentowych ____________________________________ 8

2.6. Dalsze przykłady zastosowania swapów stopy procentowej_______________________ 9

2.6.1. Redukcja kosztów stałej stopy procentowej _________________________________ 9

2.6.2. Redukcja kosztów zmiennej stopy procentowej______________________________ 10

2.6.3. Zamiana stałego oprocentowania na zmienne ______________________________ 10

2.6.4. Zamiana obligacji o zmiennym oprocentowaniu na obligację o stałych płatnościach.11

2.6.5. Odwracanie zawartego już swapu. _______________________________________ 11

2.7. Off-market swap _______________________________________________________ 11

2.7.1.1. Zamiana zadłużenia na zerokuponowe przy pomocy swapu zerokuponowego. ___ 11

2.8. Asset swap (swapy aktywów)______________________________________________ 12

2.9. Swapy typu forward (Swap opóźniony, terminowy) ____________________________ 12

2.9.1. Zastosowanie swapów typu forward � zabezpieczanie przyszłych zobowiązań._____ 12

2.10. Variable Fixed-Rate Swaps (Swapy o zmieniającej się stałej stopie)_____________ 12

2.11. Swapy o zmieniającej się wartości nominalnej______________________________ 13

2.11.1. Swapy amortyzowane _______________________________________________ 13

2.11.2. Swapy akredytowane (swap ciągniony) _________________________________ 13

2.11.3. Swapy typu roller-coaster ____________________________________________ 14

2.12. Swap typu callable ___________________________________________________ 15

2.13. Swap typu CMS ______________________________________________________ 15

2.14. Swap typu CMT ______________________________________________________ 15

2.15. Swap z opcją rozszerzającą, prolongowany (extendable swap) _________________ 15

2.16. Capped swap ________________________________________________________ 15

1

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

2.17. Floored swap________________________________________________________ 15

2.18. Swapy w obrocie giełdowym ____________________________________________ 15

3. Swap walutowy _______________________________________________________ 16

3.1. Przykład swapu walutowego � przewaga komparatywna. _______________________ 17

3.2. Rola pośrednika finansowego w kontraktach swap walutowych � ryzyko ___________ 17

3.3. Swap różnicowy (differential, diff swap)_____________________________________ 18

4. Inne rodzaje swapów___________________________________________________ 18

4.1. Swap towarowy (commodity swap)_________________________________________ 18

4.2. Swapcja (swaption) _____________________________________________________ 18

2

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

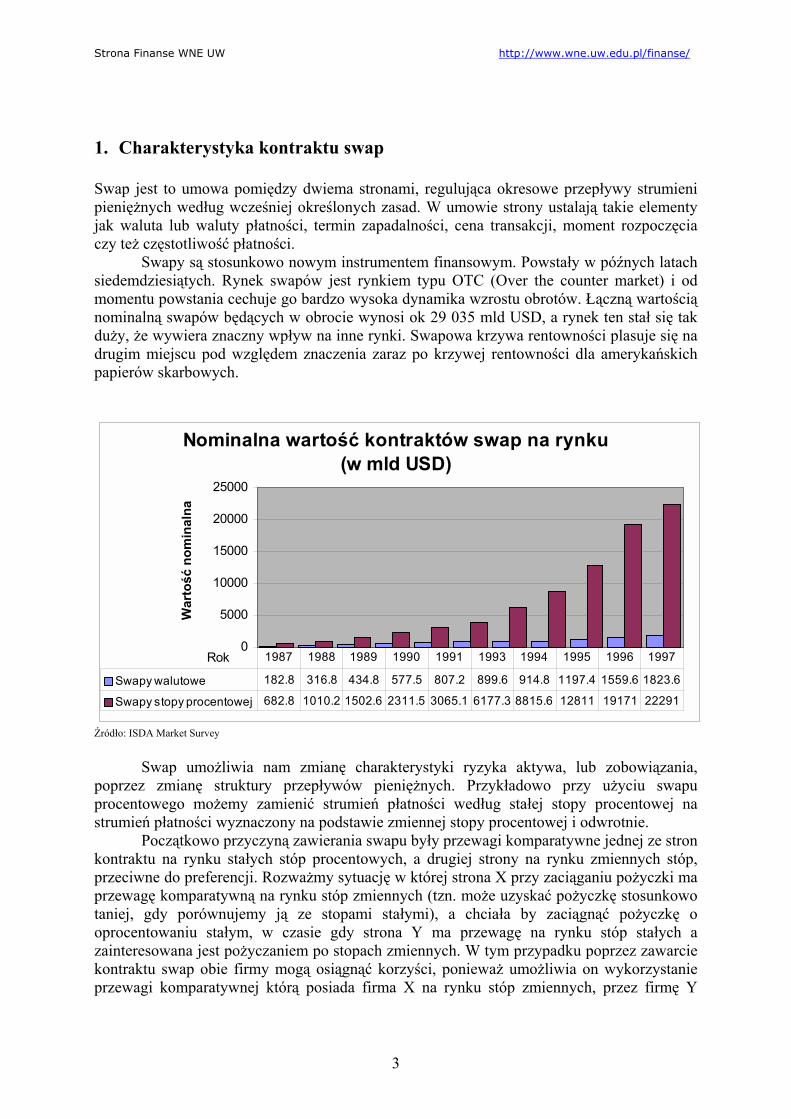

1. Charakterystyka kontraktu swap Swap jest to umowa pomiędzy dwiema stronami, regulująca okresowe przepływy strumieni pieniężnych według wcześniej określonych zasad. W umowie strony ustalają takie elementy jak waluta lub waluty płatności, termin zapadalności, cena transakcji, moment rozpoczęcia czy też częstotliwość płatności. Swapy są stosunkowo nowym instrumentem finansowym. Powstały w późnych latach siedemdziesiątych. Rynek swapów jest rynkiem typu OTC (Over the counter market) i od momentu powstania cechuje go bardzo wysoka dynamika wzrostu obrotów. Łączną wartością nominalną swapów będących w obrocie wynosi ok 29 035 mld USD, a rynek ten stał się tak duży, że wywiera znaczny wpływ na inne rynki. Swapowa krzywa rentowności plasuje się na drugim miejscu pod względem znaczenia zaraz po krzywej rentowności dla amerykańskich papierów skarbowych.

Nominalna wartość kontraktów swap na rynku (w mld USD)

0

5000

10000

15000

20000

25000

Rok

War

tość

nom

inal

na

Swapy walutowe 182.8 316.8 434.8 577.5 807.2 899.6 914.8 1197.4 1559.6 1823.6

Swapy stopy procentowej 682.8 1010.2 1502.6 2311.5 3065.1 6177.3 8815.6 12811 19171 22291

1987 1988 1989 1990 1991 1993 1994 1995 1996 1997

Źródło: ISDA Market Survey Swap umożliwia nam zmianę charakterystyki ryzyka aktywa, lub zobowiązania, poprzez zmianę struktury przepływów pieniężnych. Przykładowo przy użyciu swapu procentowego możemy zamienić strumień płatności według stałej stopy procentowej na strumień płatności wyznaczony na podstawie zmiennej stopy procentowej i odwrotnie. Początkowo przyczyną zawierania swapu były przewagi komparatywne jednej ze stron kontraktu na rynku stałych stóp procentowych, a drugiej strony na rynku zmiennych stóp, przeciwne do preferencji. Rozważmy sytuację w której strona X przy zaciąganiu pożyczki ma przewagę komparatywną na rynku stóp zmiennych (tzn. może uzyskać pożyczkę stosunkowo taniej, gdy porównujemy ją ze stopami stałymi), a chciała by zaciągnąć pożyczkę o oprocentowaniu stałym, w czasie gdy strona Y ma przewagę na rynku stóp stałych a zainteresowana jest pożyczaniem po stopach zmiennych. W tym przypadku poprzez zawarcie kontraktu swap obie firmy mogą osiągnąć korzyści, ponieważ umożliwia on wykorzystanie przewagi komparatywnej którą posiada firma X na rynku stóp zmiennych, przez firmę Y

3

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

która chce pożyczać na tym rynku (i odwrotnie). Zajmiemy się tym przykładem dokładniej w dalszej części.

1.1. ISDA (International Swaps and Derivatives Association) Międzynarodowe Stowarzyszenie Dealerów Swapowych. Jest to organizacja skupiająca międzynarodowych liderów na rynku swapów założona w 1985 roku i skupiająca ponad 490 członków z ponad 30 krajów. Stowarzyszenie to wypracowało formę standardowych kontraktów swapowych, obecnie powszechnie używanych, co w istotny sposób wpłynęło na rozwój tego rynku (wielkość obrotów, liczbę uczestników i płynność rynku).

1.2. Uczestnicy rynku swapów:

End users � faktyczni klienci rynku swapów, chcący zabezpieczyć posiadane aktywa, zobowiązania, lub inwestorzy spekulujący na zmianę warunków rynkowych. Market maker � �twórcy rynku�, instytucje finansowe zapewniające płynność rynkowi, poprzez dokonywanie przeciwstawnych pozycji na rynku swapów. End users z regóły dokonują transakcji z market makers, niż z innymi klientami. market makers zwykle zabezpieczają otwarte pozycje poprzez zawarcie przeciwstawnego kontraktu lub przy użycie płynnych rynków (futures i obligacje skarbowe). Pośrednicy finansowi � znajdują się pomiędzy dwiema stronami kontraktu, przejmując na siebie ryzyko kredytowe, związane z niewywiązaniem się jednej ze stron z kontraktu. Jako premią za ponoszone ryzyko pośrednik pobiera odpowiednią opłatę.

Wyróżniamy dwa podstawowe rodzaje swapów:

- swap stopy procentowej (interest rate swap) - kapitałowy swap walutowy (currency swap)

2. Swap stopy procentowej (interest rate swap) Jest to najbardziej popularny rodzaj swapów, polegający na wymianie co pewien okres odsetek, obliczonych od ustalonej kwoty nominalnej swapu, przez dwie strony transakcji (X i Y). W najprostszym swapie procentowym strona X zobowiązuje się do wypłaty w określonych momentach czasu (z reguły co 6 miesięcy), z góry ustalonych stałych odsetek od kwoty nominalnej swapu w zamian za zmienne odsetki wypłacane przez stronę Y. Waluty płatności obu stron są takie same. Zwykle zmienna stopa procentowa według której strona Y wypłaca odsetki od kwoty nominalnej ustalana jest w oparciu o 6-mieszięczną stopę LIBOR (London InterBank Offer Rate � jest to stopa procentowa oferowana na eurodolarowym rynku depozytów międzybankowych, 6-miesięczna stopa LIBOR jest stopą depozytów sześciomiesięcznych). Stopa LIBOR użyta do obliczenia aktualnej płatności odsetkowej jest stopą z poprzedniego okresu (przykładowo sprzed 6 miesięcy).

2.1. Przykład swapu procentowego Strona X: zobowiązuje się płacić przez 5 lat, co 6 miesięcy stałą, z góry ustaloną stopę

procentową w wysokości 6% kwoty nominalnej swapu wynoszącej 1 mln USD.

4

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

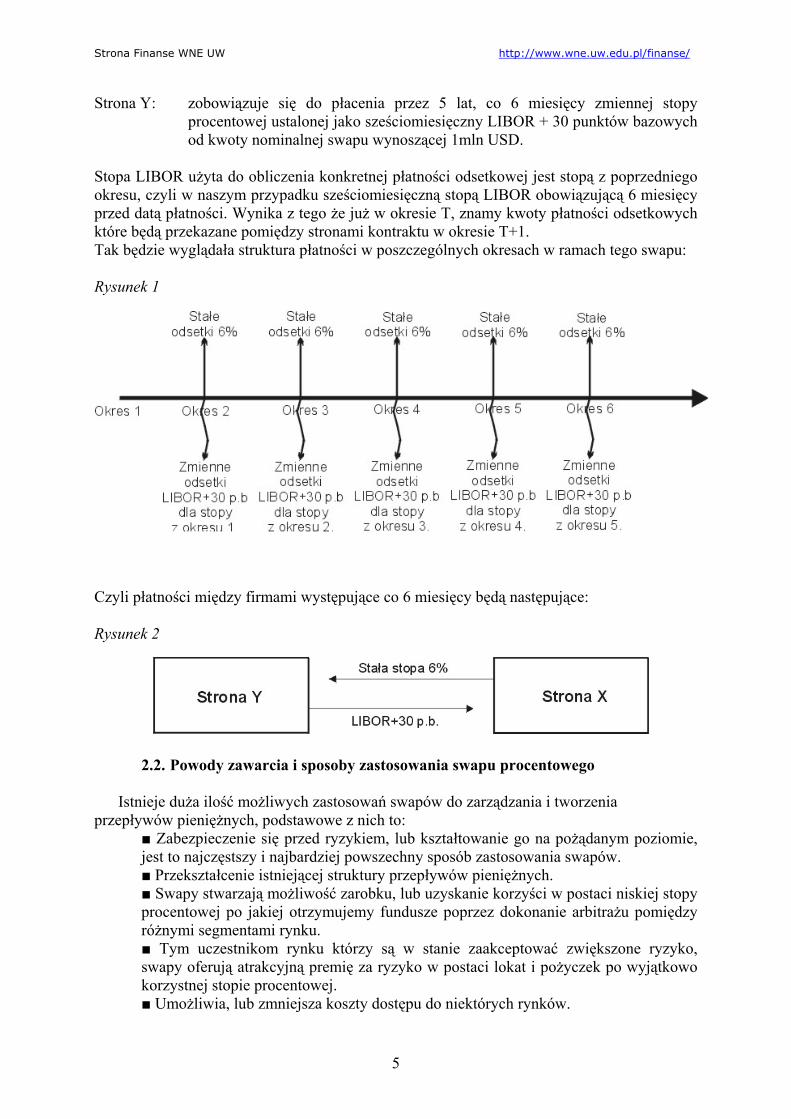

Strona Y: zobowiązuje się do płacenia przez 5 lat, co 6 miesięcy zmiennej stopy procentowej ustalonej jako sześciomiesięczny LIBOR + 30 punktów bazowych od kwoty nominalnej swapu wynoszącej 1mln USD.

Stopa LIBOR użyta do obliczenia konkretnej płatności odsetkowej jest stopą z poprzedniego okresu, czyli w naszym przypadku sześciomiesięczną stopą LIBOR obowiązującą 6 miesięcy przed datą płatności. Wynika z tego że już w okresie T, znamy kwoty płatności odsetkowych które będą przekazane pomiędzy stronami kontraktu w okresie T+1. Tak będzie wyglądała struktura płatności w poszczególnych okresach w ramach tego swapu: Rysunek 1

Czyli płatności między firmami występujące co 6 miesięcy będą następujące: Rysunek 2

2.2. Powody zawarcia i sposoby zastosowania swapu procentowego

Istnieje duża ilość możliwych zastosowań swapów do zarządzania i tworzenia

przepływów pieniężnych, podstawowe z nich to: ■ Zabezpieczenie się przed ryzykiem, lub kształtowanie go na pożądanym poziomie, jest to najczęstszy i najbardziej powszechny sposób zastosowania swapów.

■ Przekształcenie istniejącej struktury przepływów pieniężnych. ■ Swapy stwarzają możliwość zarobku, lub uzyskanie korzyści w postaci niskiej stopy procentowej po jakiej otrzymujemy fundusze poprzez dokonanie arbitrażu pomiędzy różnymi segmentami rynku. ■ Tym uczestnikom rynku którzy są w stanie zaakceptować zwiększone ryzyko, swapy oferują atrakcyjną premię za ryzyko w postaci lokat i pożyczek po wyjątkowo korzystnej stopie procentowej. ■ Umożliwia, lub zmniejsza koszty dostępu do niektórych rynków.

5

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Np. (1) amerykańska firma nieznana na rynku japońskim może uzyskać pożyczkę w jenach poprzez przeswapowanie swego długu w dolarach na zobowiązanie w jenach. (2) przedsiębiorstwo o niskim ratingu, mające utrudniony dostęp do rynku pożyczek długoterminowych, może przeswapować swoje krótkoterminowe zadłużenie wg zmiennej stopy w pożyczkę o stałej stopie oprocentowania. ■ Redukcja kosztu pozyskania kapitału. Swap umożliwia wykorzystanie przewag komparatywnych firmom, nawet gdy osiągają przewagę na rynku na którym nie chcą się aktualnie zapożyczać. ■ Oczywiście, swapy tak jak i inne instrumenty pochodne mogą być wykorzystywane jako instrumenty inwestycyjne, i umożliwiają np. spekulację na oczekiwaniach odnośnie stóp procentowych.

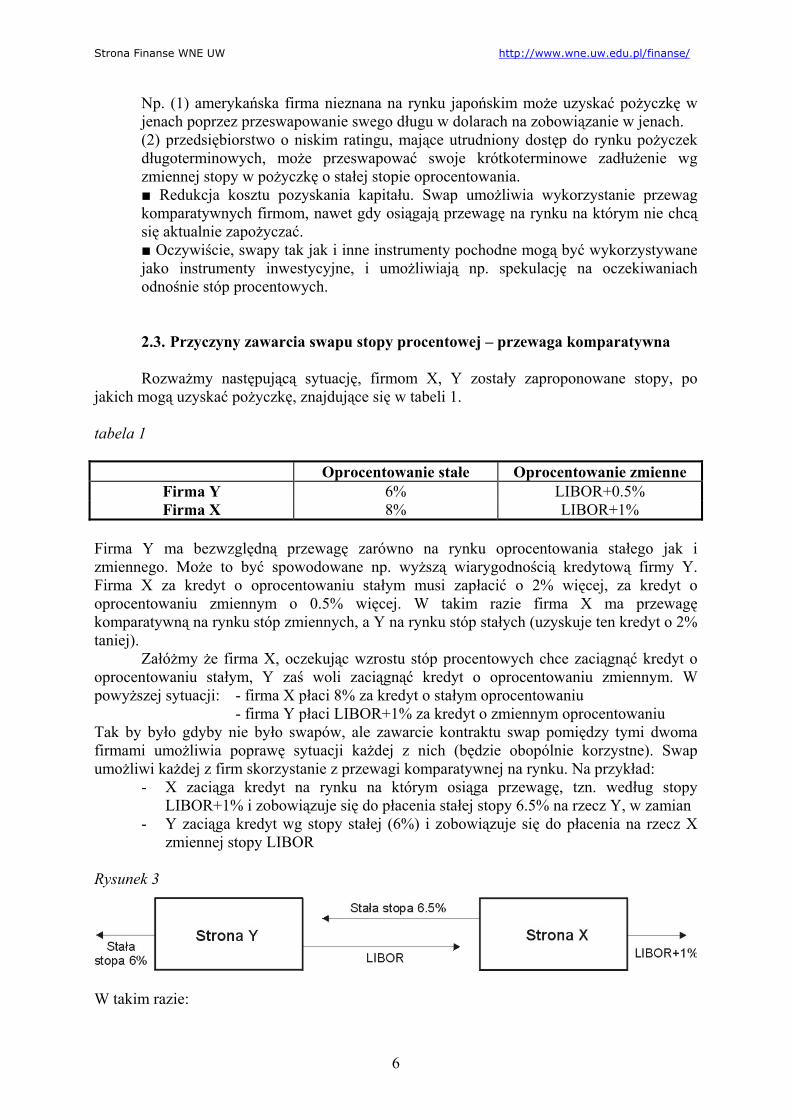

2.3. Przyczyny zawarcia swapu stopy procentowej � przewaga komparatywna Rozważmy następującą sytuację, firmom X, Y zostały zaproponowane stopy, po jakich mogą uzyskać pożyczkę, znajdujące się w tabeli 1. tabela 1

Oprocentowanie stałe Oprocentowanie zmienne Firma Y 6% LIBOR+0.5% Firma X 8% LIBOR+1%

Firma Y ma bezwzględną przewagę zarówno na rynku oprocentowania stałego jak i zmiennego. Może to być spowodowane np. wyższą wiarygodnością kredytową firmy Y. Firma X za kredyt o oprocentowaniu stałym musi zapłacić o 2% więcej, za kredyt o oprocentowaniu zmiennym o 0.5% więcej. W takim razie firma X ma przewagę komparatywną na rynku stóp zmiennych, a Y na rynku stóp stałych (uzyskuje ten kredyt o 2% taniej).

Załóżmy że firma X, oczekując wzrostu stóp procentowych chce zaciągnąć kredyt o oprocentowaniu stałym, Y zaś woli zaciągnąć kredyt o oprocentowaniu zmiennym. W powyższej sytuacji: - firma X płaci 8% za kredyt o stałym oprocentowaniu

- firma Y płaci LIBOR+1% za kredyt o zmiennym oprocentowaniu Tak by było gdyby nie było swapów, ale zawarcie kontraktu swap pomiędzy tymi dwoma firmami umożliwia poprawę sytuacji każdej z nich (będzie obopólnie korzystne). Swap umożliwi każdej z firm skorzystanie z przewagi komparatywnej na rynku. Na przykład:

- X zaciąga kredyt na rynku na którym osiąga przewagę, tzn. według stopy LIBOR+1% i zobowiązuje się do płacenia stałej stopy 6.5% na rzecz Y, w zamian

- Y zaciąga kredyt wg stopy stałej (6%) i zobowiązuje się do płacenia na rzecz X zmiennej stopy LIBOR

Rysunek 3

W takim razie:

6

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

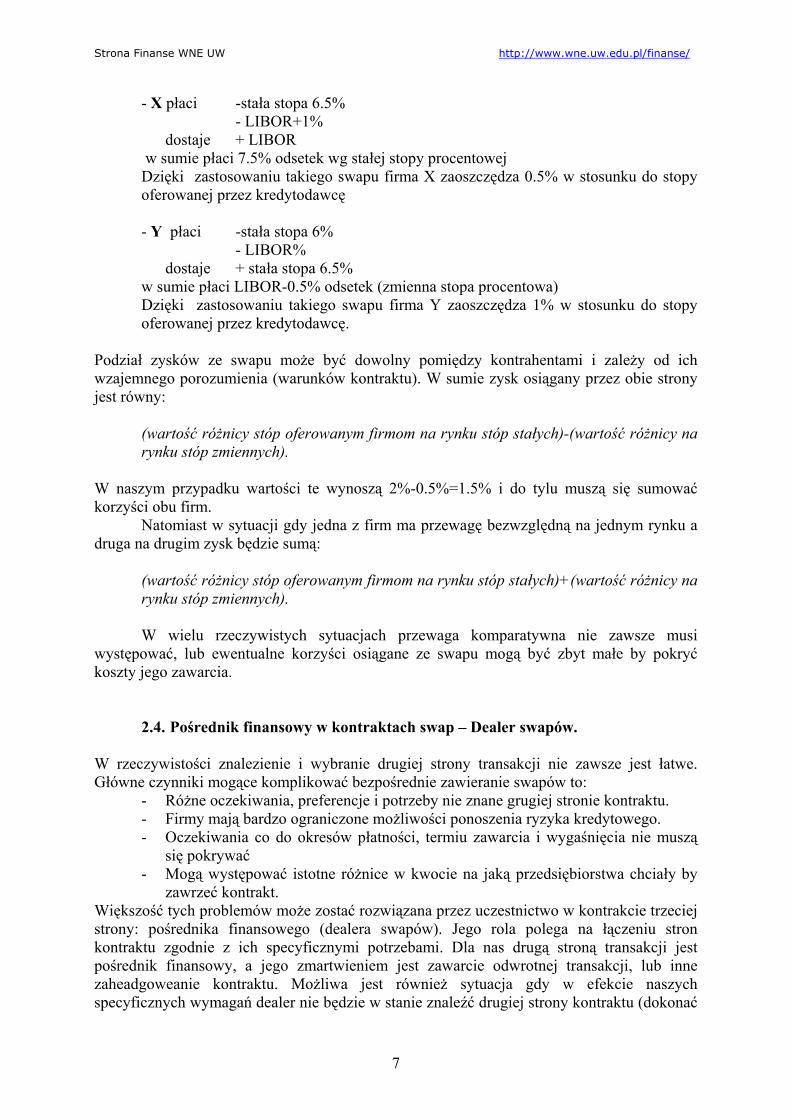

- X płaci -stała stopa 6.5% - LIBOR+1%

dostaje + LIBOR w sumie płaci 7.5% odsetek wg stałej stopy procentowej Dzięki zastosowaniu takiego swapu firma X zaoszczędza 0.5% w stosunku do stopy oferowanej przez kredytodawcę - Y płaci -stała stopa 6%

- LIBOR% dostaje + stała stopa 6.5% w sumie płaci LIBOR-0.5% odsetek (zmienna stopa procentowa) Dzięki zastosowaniu takiego swapu firma Y zaoszczędza 1% w stosunku do stopy oferowanej przez kredytodawcę.

Podział zysków ze swapu może być dowolny pomiędzy kontrahentami i zależy od ich wzajemnego porozumienia (warunków kontraktu). W sumie zysk osiągany przez obie strony jest równy:

(wartość różnicy stóp oferowanym firmom na rynku stóp stałych)-(wartość różnicy na rynku stóp zmiennych).

W naszym przypadku wartości te wynoszą 2%-0.5%=1.5% i do tylu muszą się sumować korzyści obu firm.

Natomiast w sytuacji gdy jedna z firm ma przewagę bezwzględną na jednym rynku a druga na drugim zysk będzie sumą:

(wartość różnicy stóp oferowanym firmom na rynku stóp stałych)+(wartość różnicy na rynku stóp zmiennych). W wielu rzeczywistych sytuacjach przewaga komparatywna nie zawsze musi

występować, lub ewentualne korzyści osiągane ze swapu mogą być zbyt małe by pokryć koszty jego zawarcia.

2.4. Pośrednik finansowy w kontraktach swap � Dealer swapów.

W rzeczywistości znalezienie i wybranie drugiej strony transakcji nie zawsze jest łatwe. Główne czynniki mogące komplikować bezpośrednie zawieranie swapów to:

- Różne oczekiwania, preferencje i potrzeby nie znane grugiej stronie kontraktu. - Firmy mają bardzo ograniczone możliwości ponoszenia ryzyka kredytowego. - Oczekiwania co do okresów płatności, termiu zawarcia i wygaśnięcia nie muszą

się pokrywać - Mogą występować istotne różnice w kwocie na jaką przedsiębiorstwa chciały by

zawrzeć kontrakt. Większość tych problemów może zostać rozwiązana przez uczestnictwo w kontrakcie trzeciej strony: pośrednika finansowego (dealera swapów). Jego rola polega na łączeniu stron kontraktu zgodnie z ich specyficznymi potrzebami. Dla nas drugą stroną transakcji jest pośrednik finansowy, a jego zmartwieniem jest zawarcie odwrotnej transakcji, lub inne zaheadgoweanie kontraktu. Możliwa jest również sytuacja gdy w efekcie naszych specyficznych wymagań dealer nie będzie w stanie znaleźć drugiej strony kontraktu (dokonać

7

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

przeciwnej transakcji). Wtedy pośrednik może otworzyć z nami pozycję i zabezpieczać ją przy pomocy papierów skarbowych, lub kontraktów forward, czekając aż znajdzie drugą stronę kontraktu.

Dodatkową zaletą jest fakt, że pośrednik przejmuje na siebie ryzyko związane z niedotrzymaniem warunków umowy przez kontrahenta (ryzyko kredytowe), oraz może przejmować na siebie część ryzyka walutowego (w swapach walutowych). Rzecz jasna wymaga za to odpowiedniego wynagrodzenia w postaci prowizji (Bid-ask spread).

Rozważmy raz jeszcze przykład z tablicy 1 ale na rynku na którym występuje pośrednik finansowy. Jego rola będzie polegała na połączeniu stron transakcji. Rysunek 4

W takim razie: - X płaci -stała stopa 6.5%

- LIBOR+1% dostaje + LIBOR-0.1% w sumie płaci 7.6% odsetek wg stałej stopy procentowej Dzięki zastosowaniu takiego swapu firma X zaoszczędza 0.4% w stosunku do stopy oferowanej przez kredytodawcę - Y płaci -stała stopa 6%

- LIBOR% dostaje + stała stopa 6.4% w sumie płaci LIBOR-0.4% odsetek (zmienna stopa procentowa) Dzięki zastosowaniu takiego swapu firma Y zaoszczędza 0.9% w stosunku do stopy oferowanej przez kredytodawcę.

- Pośrednik Finansowy płaci -stała stopa 6.4%

- LIBOR-0.1%% dostaje + stała stopa 6.5% +LIBOR w sumie zarabia na tej transakcji 0.2% prowizji.

W sytuacji gdy na rynku występuje pośrednik finansowy dostępne zyski z zawarcia kontraktu swap wyliczone jak powyżej będą dzielone pomiędzy trzech uczestników rynku.

2.5. Sposoby kwotowań swapów procentowych

Tabela kwotowań dla swapów procentowych z dnia 22 lipca, o godzinie 14.20 czasu nowojorskiego, pośrednika finansowego (za Hull �Kontrakty Terminowe�)

8

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Tabela 2

Okres do wykupu (lata)

Pośrednik płaci stałą stopę procentową, otrzymuje LIBOR

(pb-punkty bazowe)

Pośrednik otrzymuje stałą stopę

procentową, płaci LIBOR

Aktualne oprocentowanie

średnioterminowych obligacji skarbowych

� OS (%) 2 2-letnia OS+20pb 2-letnia OS+23pb 4,19 3 3-letnia OS+31pb 3-letnia OS+34pb 4,52 4 4-letnia OS+30pb 4-letnia OS+33pb 4,87 5 5-letnia OS+22pb 5-letnia OS+25pb 5,22 7 7-letnia OS+24pb 7-letnia OS+27pb 5,56 10 10-letnia OS+32pb 10-letnia OS+35pb 5,88

Najbardziej rozpowszechnione swapy stopy procentowej dotyczą wymiany 6-miesięcznej stopy LIBOR na stałą stopę procentową równą stopie rentowności średnioterminowych obligacji skarbowych, powiększoną o pewną liczbę punktów bazowych. Gdybyśmy 22 lipca chcieli zawrzeć 3 � letni swap procentowy w którym zobowiązalibyśmy się płacić zmienną stopę LIBOR w zamian otrzymywalibyśmy stałą stopę procentową 4.83% (oprocentowanie 3-letnich OS: 4.52 + marża: 0.31%). Bid-ask spread � zysk banku na dwóch przeciwstawnych kontraktach swap. W naszym przypadku, dla swapu 3-letniego wynosi

( 3-letnia OS+34pb)-(3-letnia OS+31pb)=3pb

2.6. Dalsze przykłady zastosowania swapów stopy procentowej

2.6.1. Redukcja kosztów stałej stopy procentowej Załóżmy, że spółka York Enterprise jest zainteresowana zaciągnięciem 5 letniego kredytu, wg stopy stałej. Zostały jej zaoferowane dwa alternatywne sposoby finansowania wg stopy stałej 6.5% lub zmiennej LIBOR + 0.5%. ma również możliwość zawarcia swapu po cenach przedstawionych w tabeli 2. Jeżeli York Enterprise zaciągnie kredyt o zmiennym oprocentowaniu i jednocześnie zawrze pięcioletni swap w którym zobowiązuje się do płacenia stałej stopy (5.47%) w zamian za LIBOR pozwoli jej to zmniejszyć koszty obsługi zadłużenia wg stałej stopy. Rysunek 5

W tej sytuacji York Enterprise płaci - stałą stopą 5.47%

- LIBOR+0.5% a dostaje + LIBOR

w sumie płaci 5.97% odsetek za kredyt o oprocentowaniu stałym. W tej sytuacji zarabia 0.53% (6.5%-5.97%) w porównaniu do pierwotnie oferowanych stóp.

9

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

2.6.2. Redukcja kosztów zmiennej stopy procentowej Przedsiębiorstwo Adventage może uzyskać z banku pożyczkę o zmiennej stopie procentowej LIBOR+0.25%. Firma ta odkryła że na rynku jest oferowana pożyczka 2-letnia wg stopy stałej 4.3% i ma dostęp do rynku swapów wycenionych tak jak w tabeli 2. W takiej sytuacji w prosty sposób Adventage jest w stanie zmniejszyć koszt pozyskania środków według zmiennej stopy procentowej. W tym celu pożycza fundusze według rynkowej stałej stopy procentowej (4.3%) i zawiera 2-letni kontrakt swap w ramach którego zobowiązuje się do płacenia zmiennej stopy LIBOR w zamian za stałą stopę w wysokości 4.39%. Rysunek 6

W tej sytuacji Adventage płaci - stałą stopą 4.3%

- LIBOR a dostaje + stałą stopą 4.39%

w sumie płaci LIBOR-0.09% odsetek za kredyt o oprocentowaniu zmiennym. W tej sytuacji zarabia 0.34% {(LIBOR+0.25%)-(LIBOR-0.09%)} w porównaniu do pierwotnie oferowanych stóp.

2.6.3. Zamiana stałego oprocentowania na zmienne York Enterprise zaciągnęło 4-letni kredyt o stałym oprocentowaniu 7%. Nasza firma przewiduje że stopy procentowe będą spadać, i zgodnie z tym założeniem jest zainteresowana konwersją zadłużenia według stałej stopy procentowej na zobowiązania o zmiennej stopie procentowej. Przy aktualnym oprocentowaniu 4-letnich papierów skarbowych na poziomie 4.87% (patrz tabela 2) i marży na poziomie 30 punktów bazowych, za zobowiązanie się w ramach kontraktu swap do płacenia zmiennej stopy LIBOR będzie otrzymywać od pośrednika finansowego (od drugiej strony kontraktu) stałą stopę procentową w wysokości 5.17%. Rysunek 7

W tej sytuacji Adventage płaci - stałą stopą 7%

- LIBOR a dostaje + stałą stopą 5.17%

w sumie płaci LIBOR+1.83% odsetek za kredyt o oprocentowaniu zmiennym. W tej sytuacji jeżeli stopa LIBOR spadnie poniżej 5.17% firma korzysta na konwersji stałej stopy procentowej na zmienną. Rzecz jasna gdy LIBOR wzrośnie przedsiębiorstwo traci.

10

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

2.6.4. Zamiana obligacji o zmiennym oprocentowaniu na obligację o stałych płatnościach.

Podobna strategia umożliwia nam zamianę wyemitowanej obligacji płacącej stałe odsetki na obligację płacącą zmienne odsetki. Przykładowo firma która wyemitowała obligacje płacącą zmienne odsetki oparte o stopę LIBOR, oczekując wzrostu stóp może chcieć konwertować ją na obligację o stałych płatnościach. Zawiera więc swap w ramach którego zobowiązuje się płacić stałe odsetki w zamian za zmienne. W rezultacie płaci jedynie stałe oprocentowanie od nominalnej kwoty wyemitowanych obligacji.

2.6.5. Odwracanie zawartego już swapu. Firma York Enterprise z przykładu 1 ma zawarty swap w ramach którego

- płaci stałą stopę 5.47% - otrzymuje LIBOR

Jeżeli York Enterprise stwierdzi że opłaca jej się wycofać ze swapu może to zrobić poprzez zawarcie odwrotnego kontraktu. Zawiera nowy kontrakt w którym:

- otrzymuje stałą stopę 5.47% - płaci LIBOR

W efekcie zobowiązania i należności firmy z tytułu zawartych kontraktów swap są równe zero.

2.7. Off-market swap

Swapy stopy procentowej są z reguły tak konstruowane aby w chwili zawarcia ich wartość wynosiła zero. To znaczy, że dla każdej strony kontraktu wartość obecna strumienia płatności jaki będzie musiała zapłacić jest dokładnie równa wartości obecnej strumienia płatności jaki otrzyma. Oczywiści późniejsza zmiana rynkowych stóp procentowych lub innych warunków zewnętrznych może spowodować wzrost lub spadek wartości kontraktu dla jednej ze stron. Swapem off-market nazywamy swap który w momencie zawarcia ma wartość różną od zera. Jeżeli nowy swap jest typu off-market jedna ze stron kontraktu będzie wymagała płatności (rekompensaty), która będzie konieczna aby wartość netto transakcji była zerowa. Wyrównanie wartości kontraktu swap może nastąpić również przez ustalenie niższych niż rynkowe wartości wypłacanych kuponów.

2.7.1. Swap zero-kuponowy Jest to skrajny przykład swapu typu off-market. W kontrakcie tym jedna ze stron zamiast okresowych płatności zobowiązuje się do przekazania całej kwoty za jednym razem w zamian za okresowe płatności. Przekazanie całości kwoty może mieć miejsce na początku, na końcu lub w dowolnym momencie trwania kontraktu zgodnie z wcześniejszymi porozumieniami.

2.7.1.1. Zamiana zadłużenia na zerokuponowe przy pomocy swapu zerokuponowego.

Firma Adventage w celu pozyskania środków wyemitowała na eurodolarowym rynku 5 letnie obligacje (de nominowane w dolarach, notowane na rynku europejskim), o zmienym oprocentowaniu. Ponieważ w chwili obecnej potrzebuje znacznej ilości środków na rozwój jest zainteresowana zamianą tego zobowiązania na obligację zero-kuponową. Pozwoli jej to odroczyć chwilę płatności odsetek. W tym celu Adventage może posłużyć się zero-kuponowym swapem (typu off-market). Adventage zawiera następujący kontrakt:

- w zamian za okresowe płatności według zmiennej stopu procentowej

11

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

- zobowiązuje się wypłacić jednorazowo z góry określoną kwotę w momencie wygaśnięcia kontraktu

Rysunek 10

W rezultacie Adventage znajduje się w takiej sytuacji jakby wyemitowała obligację zerokuponową.

2.8. Asset swap (swapy aktywów)

Kontrakty swap mogą także być wykorzystywane do zarządzania aktywami, a konkretnie umożliwiają zgodne z preferencjami konstruowanie i zarządzanie strumieniami płatności. Przykładowo firma której udało się nabyć obligację o atrakcyjnym oprocentowaniu zmiennym, a w swoich aktywach wolała by widzieć papier przynoszący stałe odsetki może, przy pomocy kontraktu swap stworzyć pożądaną strukturę płatności.

2.9. Swapy typu forward (Swap opóźniony, terminowy)

Są to swapy w których pomiędzy momentem zawarcia kontraktu a pierwszymi płatnościami upływa znaczny odstęp czasu (większy niż przewidziane odstępy pomiędzy płatnościami). Rysunek 11

2.9.1. Zastosowanie swapów typu forward � zabezpieczanie przyszłych

zobowiązań. W zasadzie swapy forward można zastosować w każdej wyżej wymienionej sytuacji jeżeli odpowiednio wcześnie wiemy że będzie ona miała miejsce w przyszłości.

2.10. Variable Fixed-Rate Swaps (Swapy o zmieniającej się stałej stopie)

12

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Dostępne są swapy w ramach których, dla strony płacącej odsetki wg stopy stałej wysokość oprocentowania tych odsetek jest różna w poszczególnych okresach trwania swapu. Wtedy co prawda płatności te są z góry ustalone, ale nie są równe.

2.11. Swapy o zmieniającej się wartości nominalnej

Zwykle w kontraktach swap wartość nominalna przez cały okres trwania kontraktu pozostaje ta sama. Jednak w niektórych sytuacjach strony kontraktu mogą być zainteresowane stworzeniem instrumentu w którym wartość nominalna zmienia się w czasie. Podstawowe typy swapów o zmiennej kwocie nominalnej to:

2.11.1. Swapy amortyzowane

Wartość nominalna jest początkowo wysoka i stopniowo zmniejsza się wraz z upływem czasu. Są one stosowane do zabezpieczenia (headging) aktywów, lub zobowiązań podlegających amortyzacji. Można je wyceniać jako kombinację mniejszych swapów o różnych terminach wygaśnięcia. Rysunek 12

Wartość nominalna swapu amortyzowanego

100

80

60

40

20

00

20

40

60

80

100

120

6 12 18 24 30 36

Czas w miesiącach

War

tość

nom

inal

na s

wap

u

2.11.2. Swapy akredytowane (swap ciągniony)

Wartość nominalna jest początkowo niska i stopniowo rośnie wraz z upływem czasu.

13

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Rysunek 13

Wartość nominalna swapu akredytowanego

20

40

60

80

100

0

20

40

60

80

100

120

6 12 18 24 30

Czas w miesiącach

War

tość

nom

inal

na s

wap

u

2.11.3. Swapy typu roller-coaster

Wartość nominalna swapu ulega wahaniom w trakcie trwania kontraktu i może się zwiększać i zmniejszać. Swapy typu roller-coaster łączą w sobie elementy swapów amortyzowanych i akredytowanych i są odpowiedzią na indywidualne potrzeby w dziedzinie zarządzania przepływami pieniężnymi. W rzeczywistości są stosunkowo mało rozpowszechnione. Rysunek 14

Wartość nominalna swapu typu roller-coaster

100

80

60

40

20

0

2535

55

80

0

20

40

60

80

100

120

6 12 18 24 30 36 42 48 54 60

Czas w miesiącach

War

tość

nom

inal

na s

wap

u

Zastosowanie: Nasza spółka York Enterprise zaangażowała się projekt badawczy. Na ten cel zaciągnęła pożyczkę o zmiennym oprocentowaniu i malejących ratach kapitałowych. Spodziewa się, że po 36 miesiącach wprowadzenie nowych technologii zaowocuje zwiększonymi przychodami. York Enterprise może zabezpieczyć się przed ryzykiem stóp procentowych zawartym w tym projekcie poprzez zawarcie odpowiedniego swapu roller-coaster. W swapie tym wartość

14

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

nominalna początkowo będzie się zmniejszała, w takim stopniu jak poszczególne raty spłaty pożyczki, a następnie znów rosła wraz z planowanym wzrostem przychodów z projektu.

2.12. Swap typu callable

Swap procentowy, w którym płatnik stałej stopy procentowej ma prawo skrócić okres obowiązywania kontraktu, co wiąże się z koniecznością zapłacenia przez niego opłaty terminowej (termination fee).

2.13. Swap CMS

Swap, w którym oprocentowanie według stawki LIBOR ulega wymianie na stopę swapową. Przykładowo sześciomiesięczna stopa LIBOR wymieniana jest na 5 letnią stopę swapową co 6-miesięcy przez następne 2 lata.

2.14. Swap CMT

Swap, w którym oprocentowanie według stawki LIBOR ulega wymianie na stopę rentowności papierów skarbowych o stałym okresie do wykupu.

2.15. Swap z opcją rozszerzającą, prolongowany (extendable swap)

Swap kuponowy, w którym jedna ze stron może przedłużyć okres obowiązywania kontraktu poza wcześniej ustalony okres wymagalności. Posiadacz opcji przedłużenia umowy jest zobowiązany do zapłaty prowizji terminowej (termination fee) w przypadku wykorzystania tego prawa.

2.16. Capped swap

Swap z ustaloną maksymalną górną granicą wysokości zmiennej stopy procentowej. Gdy zmienna stopa procentowa swapu przekroczy określony poziom, zamiast niej płacona jest z góry ustalona maksymalna stopa. Ten rodzaj swapu wykorzystywany jest głównie na rynkach o dużych wahaniach stóp procentowych.

2.17. Floored swap

Swap którego zmienna stopa procentowa jest ograniczona z dołu. W razie gdyby zmienna stopa procentowa swapu spadnie poniżej pewnej poziomu, płacona będzie ustalona wcześniej stopa minimalna.

2.18. Swapy w obrocie giełdowym Swapy są z natury instrumentami OTC (over the counter), nie notowanymi w obrocie giełdowym. Dzieje się tak ze względu na ich różnorodność i specyficzne zapotrzebowania klientów, co skoleji utrudnia ich standaryzację konieczną w obrocie giełdowym. Wszakże mimo to zostały podjęte próby wprowadzenia kontraktów swap do obrotu giełdowego.

W 1991 próbę wprowadzenia swapów do obrotu giełdowego podjęła giełda CBOT (Chicago Board of Trade). Okazało się że w tamtych czasach rynek nie wykazał zapotrzebowania na wystandaryzowane kontrakty swap dostępne w obrocie giełdowym. Od

15

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

1998 roku Liffe (London International Financial Futures and Option Exchange) rozpoczęło notowanie Libor-Financed Bond (LBF), w odświeżonej wersji nazwanego SwapNote.

Ponownego wprowadzenie do obrotu giełdowego w III kwartale 2001 roku pięcio- i dziesięcioletnich kontraktów swap podjęła się CBOT.

Podstawowe nasuwające się pytanie, to czy instrument finansowy taki jak swap, ma

szansę odnieść sukces w obrocie giełdowym. Zdania na ten temat są podzielone. Argumenty przemawiające przeciw obrotowi swapów na rynku giełdowym to:

- Możliwe kłopoty z płynnością. Zdaniem szefa działu obrotu swapami w dużym nowojorskim banku �animatorzy giełdowego rynku swapów, nie będą w stanie poradzić sobie ze skalą transakcji w kontraktach swap. W celu zapewnienia płynności mogą oni obracać kwotami rzędu 250,000 do 10 mln USD, a my przeprowadzamy transakcje warte 10 mld USD.

- Preferencje inwestorów co do kontraktów mogą być tak zróżnicowane, że identyczne, wystandaryzowane kontrakty nie znajdą nabywców.

- Pete Barker szef działu produktów stopy procentowej CME (Chicago Mercantile Exchange), twierdzi że istotnym zagrożeniem dla giełdowego obrotu swapami, będą Eurodolarowe kontrakty futures, które są atrakcyjną alternatywą, są one znacznie bardziej płynne i mogąc służyć do zabezpieczenia otwartych pozycji. Dodatkową zaletą kontraktów eurodolarowych, jest ich blokowa struktura, dzięki czemu można ich używać jak klocków, co umożliwia odwrócenie praktycznie każdego zawartego kontraktu swap. Tak wiec kontrakty futures, mogą odebrać wielu klientów CBOT.

- Inwestorzy cechują się niechęcią do nowych instrumentów o krótkiej historii rynkowej.

Jak twierdzi Fred Sturm ekonomista działu rozwoju rynku i produktów CBOT, wprowadzenie swapów do obrotu giełdowego jest celowe i tym razem zakończy się sukcesem, ponieważ:

- w ciągu 10 ostatnich lat uczestnicy rynku zapoznali się z tymi instrumentami, przez co stały się bardziej popularne,

- produkt jest stworzony z myślą o end users, takich jak osoby zarządzające aktywami, zobowiązaniami i funduszami firm a nie o dilerach swapów,

- dostęp do swapów notowanych na giełdzie powinien umożliwić redukcję kosztów, - zgodnie z informacjami podanymi przez Liffe na temat firm korzystających ze

SwapNote wiele wskazuje na to że główne instytucje finansowe zaczęły przekonywać się do swapów notowanych na giełdzie.

- Stworzenie jednej izby rozrachunkowej ułatwia korzystanie z kontraktów swap, i ogranicza ilość zaangażowanych stron. Do tej pory osoby zarządzające znacznymi funduszami musiały mieć podpisane umowy z wieloma dealerami swapów.

- Wystandaryzowane swapy są prostsze i łatwiejsze w użyciu, co stwarza szansę dotarcia do szerszego kręgu odbiorców.

Jak widać zdania co do giełdowego obrotu swapów są podzielone. Nawet jeżeli giełdowe rynki kontraktów swap będą się rozwijać, minie sporo czasu zanim obroty zapewnią odpowiednią płynność a czołowi inwestorzy zyskają do nich zaufanie. 3. Swap walutowy

16

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

Swapy walutowe są drugim najczęściej spotykanym typem swapów. Najprostszy przykład swapu walutowego to kontrakt obejmujący wymianę płatności wg stałej stopy procentowej w jednej walucie na odsetki według stałej stopy procentowej w innej walucie. W momencie zawarcia kontraktu kwoty nominalne pożyczek powinny być sobie w przybliżeniu równe.

3.1. Przykład swapu walutowego � przewaga komparatywna. Jedną z przyczyn zawarcia swapu walutowego może być analogicznie jak w

przypadku swapów walutowych przewaga komparatywna: Załóżmy że, firmom A, B zostały zaproponowane stałe stopy stopy po jakich mogą uzyskać pożyczkę w dolarach i euro znajdujące się w tabeli 1. tabela 3

Dolary Euro Firma A 3% 4.5% Firma B 5% 5.4%

Firma A ma bezwzględną przewagę zarówno na rynku dolarów jak i euro. Firma B za kredyt w dolarach musi zapłacić o 2% więcej, za kredyt w euro o 0.9% więcej. W takim razie firma B ma przewagę komparatywną na rynku euro, a A na rynku dolarów (uzyskuje ten kredyt o 2% taniej). Jeżeli firma A chce zaciągnąć kredyt w euro, a B w dolarach obie firmy mogą poprawić swoją sytuacje poprzez zawarcie odpowiedniego kontraktu swap. W ramach tego kontraktu

- A zaciąga kredyt w dolarach według stopy 3% i zobowiązuje się płacić 4% euro od kwoty nominalnej pożyczki w zamian za to,

- B zaciąga kredyt w euro i zobowiązuje się do przekazywania A odsetek w dolarach w wysokości 3%

Rysunek 8

W takiej sytuacji A faktycznie płaci 4% euro (zarabia 0.5% w porównaniu do pierwotnie zaproponowanych stóp procentowych). Natomiast B płaci 3% w dolarach i musi jeszcze dopłacić 1.4% w euro, w sumie płaci 4.4%. Jednak płatności B odbywają się w dwóch walutach, firma ta uzyskując przychody w dolarach będzie musiał kupować 1.4% kwoty nominalnej w euro. W takim razie przedsiębiorstwo to ponosi ryzyko walutowe. Jeżeli zmieni się kurs walutowy zmieni się też wielkość zobowiązań firmy B. Firma A jest zabezpieczona przed tym ryzykiem gdyż wszystkie jej płatności odbywają się w dolarach.

3.2. Rola pośrednika finansowego w kontraktach swap walutowych � ryzyko Aby wyeliminować ryzyko walutowe strony kontraktu często uciekają się do pomocy pośrednika finansowego który za odpowiednią prowizję przejmuje ryzyko walutowe na siebie:

17

Strona Finanse WNE UW http://www.wne.uw.edu.pl/finanse/

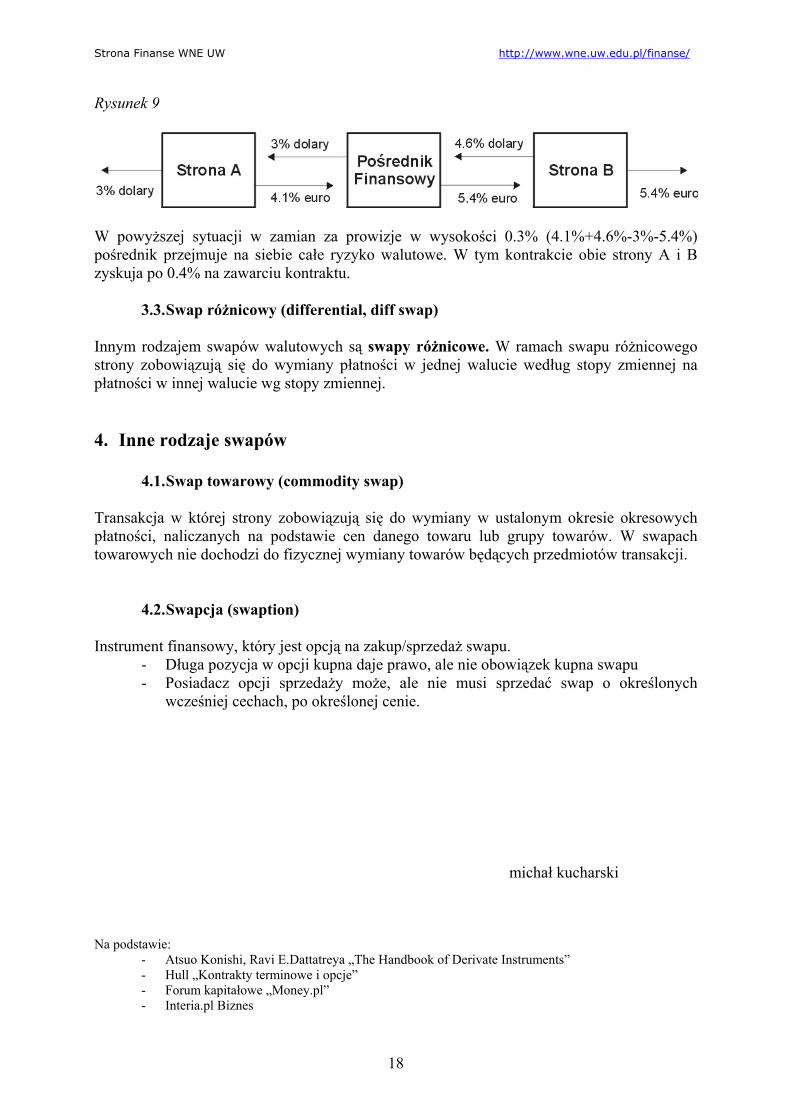

Rysunek 9

W powyższej sytuacji w zamian za prowizje w wysokości 0.3% (4.1%+4.6%-3%-5.4%) pośrednik przejmuje na siebie całe ryzyko walutowe. W tym kontrakcie obie strony A i B zyskuja po 0.4% na zawarciu kontraktu.

3.3. Swap różnicowy (differential, diff swap) Innym rodzajem swapów walutowych są swapy różnicowe. W ramach swapu różnicowego strony zobowiązują się do wymiany płatności w jednej walucie według stopy zmiennej na płatności w innej walucie wg stopy zmiennej. 4. Inne rodzaje swapów

4.1. Swap towarowy (commodity swap) Transakcja w której strony zobowiązują się do wymiany w ustalonym okresie okresowych płatności, naliczanych na podstawie cen danego towaru lub grupy towarów. W swapach towarowych nie dochodzi do fizycznej wymiany towarów będących przedmiotów transakcji.

4.2. Swapcja (swaption)

Instrument finansowy, który jest opcją na zakup/sprzedaż swapu. - Długa pozycja w opcji kupna daje prawo, ale nie obowiązek kupna swapu - Posiadacz opcji sprzedaży może, ale nie musi sprzedać swap o określonych

wcześniej cechach, po określonej cenie.

michał kucharski Na podstawie:

- Atsuo Konishi, Ravi E.Dattatreya �The Handbook of Derivate Instruments� - Hull �Kontrakty terminowe i opcje� - Forum kapitałowe �Money.pl� - Interia.pl Biznes

18