Subpartycypacja jako forma sekurytyzacji - bmspolska.pl · wierzytelności prowadzi Serwiser na...

15

Alternatywa dla klasycznej cesji wierzytelności SUBPARTYCYPACJA JAKO FORMA SEKURYTYZACJI

Transcript of Subpartycypacja jako forma sekurytyzacji - bmspolska.pl · wierzytelności prowadzi Serwiser na...

Alternatywa

dla klasycznej

cesji

wierzytelności

SUBPARTYCYPACJA

JAKO FORMA

SEKURYTYZACJI

MODEL SUBPARTYCYPACJI

Inicjator

BANK Kredytobiorcy

Umowa kredytowa

SPV/FIZ

(Nabywca)

Przelew praw do

strumienia pieniądza –

umowa

Serwiser

Inwestor

Emisja i sprzedaż

certyfikatów

Pełnomocnictwo

do obsługi

Model zakłada sprzedaż prawa do przepływów z tytułu wierzytelności, przy założeniu że wierzytelności te pozostają w majątku inicjatora (tu Bank). Jednocześnie umowa zobowiązuje inicjatora do sprzedaży wierzytelności objętych subpartycypacją w określonym czasie za określoną cenę. Dochodzi wówczas do cesji. Obsługę wierzytelności prowadzi Serwiser na wniosek Nabywcy.

Subpartycypacja Sprzedaż (Cesja)

1

Przedmiotem umowy jest przelew

praw do przepływów pieniężnych

(wierzytelność pozostaje w majątku

inicjatora).

Przedmiotem umowy jest wierzytelność

lub grupa wierzytelności

(wierzytelność przeniesiona na rzecz

nabywcy).

2

Zapisy w umowie zobowiązujące do

zakupu (cesji) wierzytelności w

określonym czasie za określoną

cenę.

Cesja wierzytelności następuje w chwili

podpisania umowy.

3 Inicjator występuje jako wierzyciel. Nabywca występuje jako wierzyciel.

4 Zapłata następuje z chwilą

podpisania umowy.

Możliwość zapłaty ceny w ratach lub

odroczenie całej płatności.

5 Obowiązek ustanowienia zastawu

rejestrowego na wierzytelnościach. Brak

6 Możliwy udział inicjatora w efektach. Całość spłat należna nabywcy.

SUBPARTYCYPACJA v CESJA – Kluczowe różnice

Przedmiotem umowy jest wierzytelność

lub grupa wierzytelności (wierzytelność

przeniesiona na rzecz nabywcy).

Przeniesienie ryzyka niewypłacalności na nabywcę Poprawa przepływów pieniężnych inicjatora z chwilą dokonania transakcji

Z a ka z s to sowa n ia z a p isó w o o d ro c z en iu p ł a t n o śc i – A r t . 1 8 3 . u s t 6 . u s t awy o Fu n d u sza c h I n wes t ycy j nych .

Możliwość pomniejszenia rezerw o wartość kwoty uzyskanej z umowy o subpartycypację P ro p o r c jo n a ln ie d o wa r to śc i k r ed y t u - a r t . 1 6 u s t . 3 g u s t aw y o Po d a t ku Do c h o d ow y m o d Osó b P r aw nyc h . Po m n ie j s z en ie wa r to śc i r ez e r w y z a l i c z o n e j d o ko sz t u u z y ska n ia p r z yc h o d u p ro p o r c jo n a ln ie o wa r to ść u z y ska n ą z u m ow y o su b p a r t yc y p ac j ę . Po p r awa w ska ź n ik ó w B a n kow yc h .

Elastyczność w wyborze modelu spłat M o ż l iwo ść w y b o r u m o d e lu z a k ł a d a ją c eg o p r awo in i c ja to r a d o c z ęśc i p r z ep ł y w ó w ( w y k r es ) .

Przeniesienie na nabywcę kosztów obsługi wierzytelności ( inicjator nie ponosi kosztów ou tsourcingu)

Spłaty przekazywane do nabywcy stanowią koszt uzyskania przychodu A r t . 1 5 u s t . 1 H , p k t . 3 u s t aw y o P o d a t ku D o c h o dowy m o d O s ó b P r a w nyc h

Wygodna forma obrotu wierzytelnościami zabezpieczonymi hipoteką Ko r z y ść w s to su n ku d o c es j i w ie r z y te lno śc i g d z ie z a c h o d z i ko n iec z n o ść p r z e r e jes t rowa n ia h ip o tek i w p r z y p a d k i c es j i w ie r z y te ln o śc i h ip o tec z nyc h . Z g o d n ie z A r t . . 24 5 ’ 1 k . c . d o p r z en ies ien ia o g r a n ic zon ego p r a wa r z e c zowego n a n i e r u ch o m ośc i p o t r zebn a j e s t u m o wa m i ę d zy u p r awn io nym a n a by wc ą t e g o p r awa o r a z j e ż e l i p r a wo u j a w ni o ne j e s t w k s i ę d ze w i ec zys te j – w p i s d o t e j k s i ęg i .

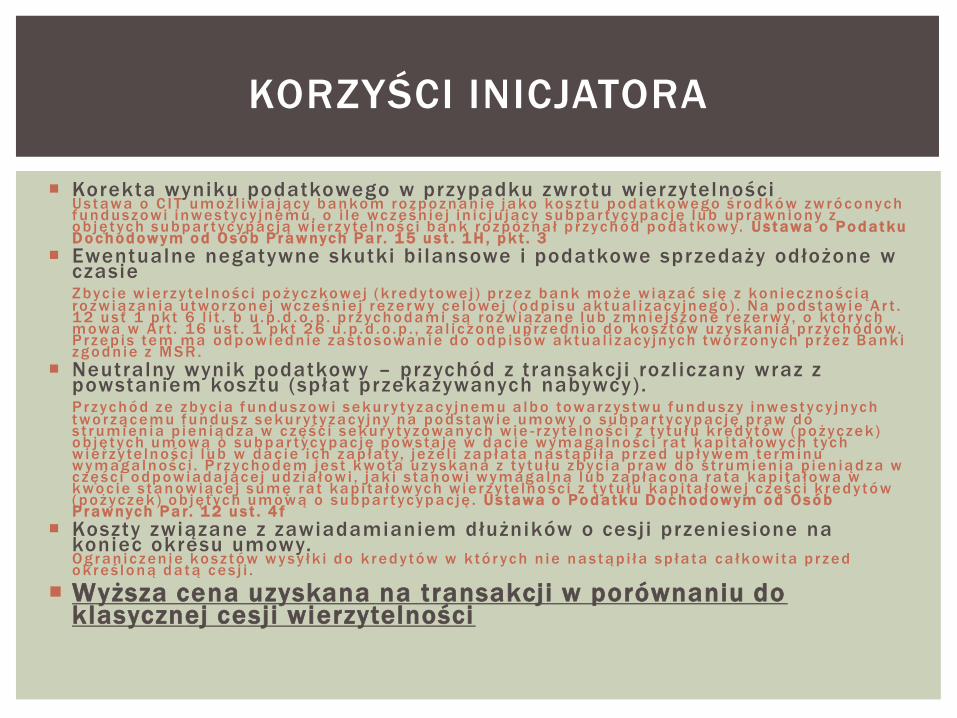

KORZYŚCI INICJATORA

KORZYŚCI INICJATORA

Korekta wyniku podatkowego w przypadku zwrotu wierzytelności Ust awa o C I T u m o ż l iw ia ją cy b a n ko m ro z p o z n a n ie ja ko ko sz t u p o d a t koweg o ś ro d k ó w z w r ó c o nyc h f u n d u sz owi inwes t yc y jnem u, o i l e wc z eśn ie j i n i c ju ją c y su b p a r t yc y pa c ję lu b u p r aw n io ny z o b ję t yc h su b p a r t yc y p ac ją w ie r z y te ln ośc i b a n k ro z p o z n a ł p r z yc h ó d p o d a t kow y. U s t awa o P o d a t ku D o c h o d ow ym o d O s ó b P r a w nyc h P a r. 1 5 u s t . 1 H , p k t . 3

Ewentualne negatywne skutki bi lansowe i podatkowe sprzedaży odłożone w czasie

Zbyc ie w ie r z y te ln o śc i p o ż yc z kowej (k r ed y towe j ) p r z ez b a n k m o ż e w ią z a ć s ię z ko n iec z no śc ią ro z w ią z an ia u t wo r z o n e j wc z eśn ie j r ez e r w y c e lowe j ( o d p isu a k t u a l i z a cy jn eg o) . N a p o d s t aw ie A r t . 1 2 u s t 1 p k t 6 l i t . b u . p . d . o . p . p r z yc h o d a m i są ro z w ią z a n e lu b z m n ie j s z o n e r ez e r w y, o k t ó r yc h m owa w A r t . 16 u s t . 1 p k t 2 6 u . p . d . o . p . , z a l i c z o ne u p r z ed n io d o ko sz t ó w u z y ska n ia p r z yc h o d ó w. P r z ep is tem m a o d p ow ied n ie z a s to sowa n ie d o o d p isó w a k t u a l i z a cy jnych t wo r z o nyc h p r z ez B a n k i z g o d n ie z M S R .

Neutralny wynik podatkowy – przychód z transakcji rozl iczany wraz z powstaniem kosztu (spłat przekazywanych nabywcy) .

P r z yc h ó d z e z byc ia f u n d u sz ow i seku r y t y z a c y jn em u a lb o towa r z y s t w u f u n d u sz y inwes t yc y jnych t wo r z ą c em u f u n d u sz seku r y t y z a c y jny n a p o d s t aw ie u m ow y o su b p a r t yc y p a c ję p r aw d o s t r u m ien ia p ien ią d z a w c z ęśc i seku r y t y z owa nyc h w ie - r z y te lno śc i z t y t u ł u k r ed y t ó w ( p o ż yc zek) o b ję t yc h u m ow ą o su b p a r t yc y p ac ję p ow st a je w d a c ie w y m a g a ln o śc i r a t ka p i t a ł ow yc h t yc h w ie r z y te ln o śc i l u b w d a c ie i c h z a p ł a t y, j e ż e l i z a p ł a t a n a s t ą p i ł a p r z ed u p ł y wem te r m in u w y m a g a ln ośc i . P r z yc h o d em jes t k wo t a u z y ska n a z t y t u ł u z byc ia p r aw d o s t r u m ien ia p ien ią d z a w c z ęśc i o d p ow ia d a jąc e j u d z ia ł ow i , j a k i s t a n ow i w y m a g a ln a lu b z a p ł a c o n a r a t a ka p i t a ł owa w k wo c ie s t a n ow ią c e j su m ę r a t ka p i t a ł ow yc h w ie r z y te ln o śc i z t y t u ł u ka p i t a ł owe j c z ęśc i k r ed y t ó w ( p o ż yczek ) o b ję t yc h u m ow ą o su b p a r t yc y p ac ję . U s t awa o P o d a tku D o c h o d owym o d O s ó b P r aw nych P a r. 1 2 u s t . 4 f

Koszty związane z zawiadamianiem dłużników o cesj i przeniesione na koniec okresu umowy. Og r a n ic z en ie ko sz t ó w w y sy ł k i d o k r ed y t ó w w k t ó r yc h n ie n a s t ą p i ł a sp ł a t a c a ł kow i t a p r z ed o k r eś lo n ą d a t ą c es j i .

Wyższa cena uzyskana na transakcji w porównaniu do klasycznej cesji wierzytelności

Możliwość wykorzystania przy udziale inicjatora technik egzekucyjnych niedostępnych serwiserom – BTE, (w przyszłości E -BTE) A r t . 9 6 U s t a w y P r a w o B a n k o w e .

Unikanie efektu zawieszenia egzekucji przez komornika wobec zmiany wierzyciela A r t . 7 8 8 § 1 K o d e k s u P o s t ę p o w a n i a C y w i l n e g o .

Unikanie utrudnień związanych z przeniesieniem zabezpieczeń (głównie zabezpieczeń hipotecznych). K o r z y ś ć w s t o s u n k u d o c e s j i w i e r z y t e l n o ś c i g d z i e z a c h o d z i k o n i e c z n o ś ć p r z e r e j e s t ro w a n i a h i p o t e k i w p r z y p a d k i c e s j i w i e r z y t e l n o ś c i h i p o t e c z n y c h . Z g o d n i e z A r t . . 2 4 5 ’ 1 k . c . d o p r z e n i e s i e n i a o g r a n i c z o n e g o p r a w a r z e c z o w e g o n a n i e r u c h o m o ś c i p o t r z e b n a j e s t u m o w a m i ę d z y u p r a w n i o n y m a n a b y w c ą t e g o p r a w a o r a z j e ż e l i p r a w o u j a w n i o n e j e s t w k s i ę d z e w i e c z y s t e j – w p i s d o t e j k s i ę g i .

Brak kosztów związanych z zawiadomieniem o cesji wierzytelności. Co do zasady brak konieczności przekazania dokumentacji

kredytowej (zależy od uzgodnień stron) Ograniczenie kosztów związanych z administracją rachunków

kredytowych (w tym utrzymywanie indywidualnych rachunków bankowych spraw)

KORZYŚCI NABYWCY

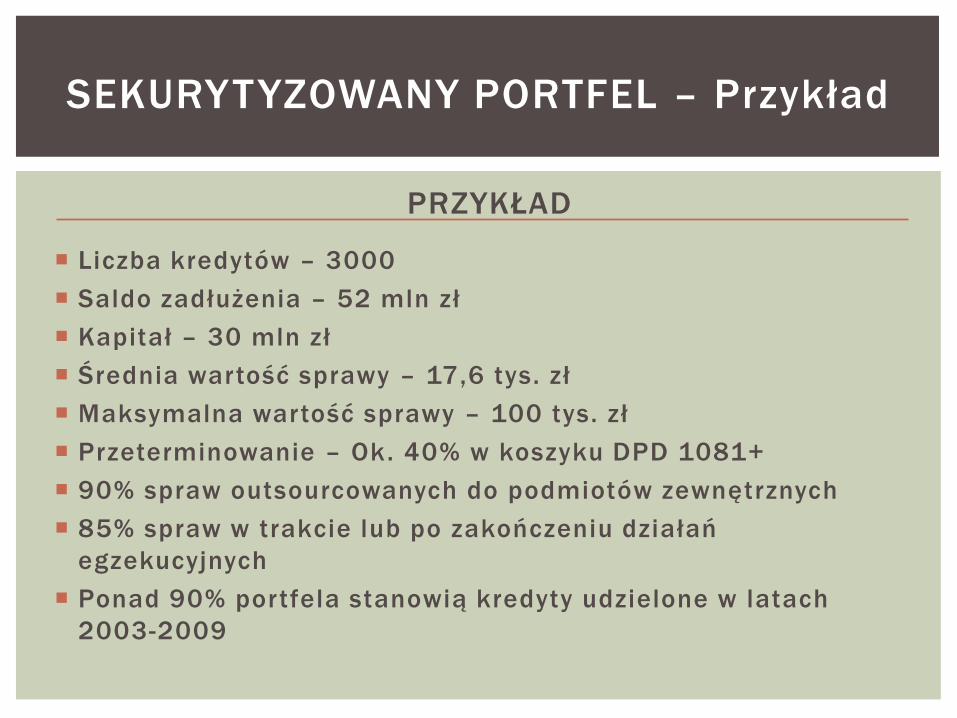

Liczba kredytów – 3000

Saldo zadłużenia – 52 mln zł

Kapitał – 30 mln zł

Średnia wartość sprawy – 17,6 tys. zł

Maksymalna wartość sprawy – 100 tys. zł

Przeterminowanie – Ok. 40% w koszyku DPD 1081+

90% spraw outsourcowanych do podmiotów zewnętrznych

85% spraw w trakcie lub po zakończeniu działań

egzekucyjnych

Ponad 90% portfela stanowią kredyty udzielone w latach

2003-2009

SEKURYTYZOWANY PORTFEL – Przykład

PRZYKŁAD

Struktura por tfela – podział na

kredyty detal iczne i korporacyjne

Struktura por t fe la kredytów detal icznych

SEKURYTYZOWANY PORTFEL – Przykład

SEKURYTYZOWANY PORTFEL – Przykład

Prognoza spłat

0,00

50 000,00

100 000,00

150 000,00

200 000,00

250 000,00

300 000,00

350 000,00

0 10 20 30 40 50 60 70

Okres Umowy (mies.)

Wartość Spłat Okres umowy

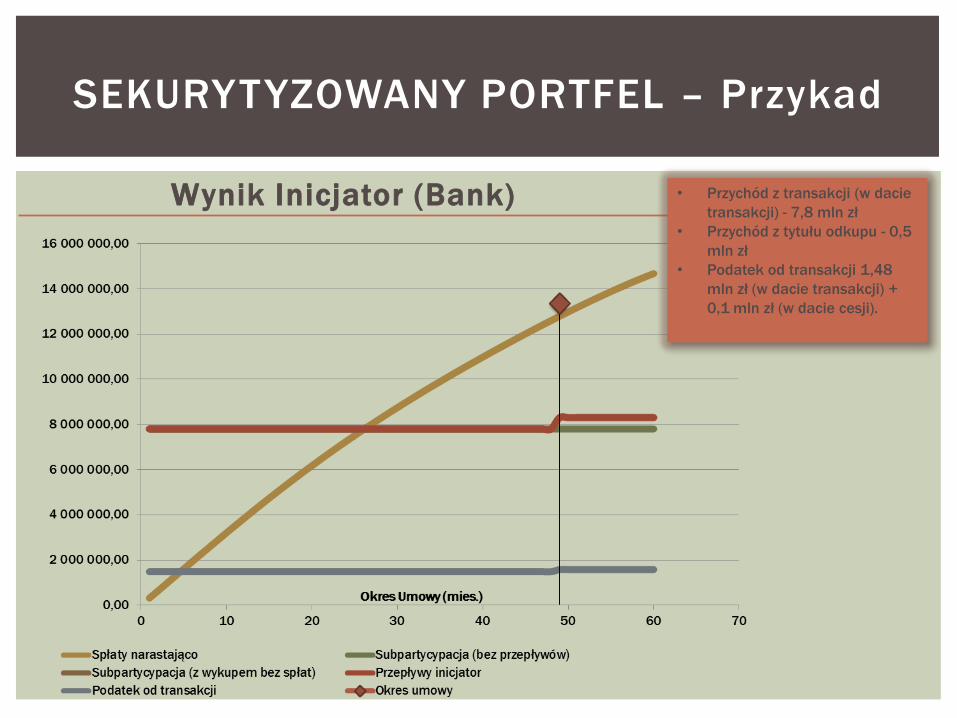

ZAŁOŻENIA SUBPARTYCYPACJI

Transakcja pomiędzy Bankiem a funduszem sekurytyzacyjnym

cena zakupu – 15% wartości zadłużenia

okres subpartycypacji - 48 miesięcy

spłaty dokonana w okresie umowy należna nabywcy (udział 100%)

cena odkupu pakietu po okresie 48 miesięcy – 1%

wartość portfela w dniu odkupu – 50.470.576,83 zł

cena zakupu portfela po okresie umowy - 504 705,77 zł

koszt obsługi kredytów - 15% kwot odzyskanych

SEKURYTYZOWANY PORTFEL – Przykad

Wynik Inicjator (Bank)

Dane SEKURYTYZOWANY PORTFEL – Przykad

• Przychód z transakcji (w dacie

transakcji) - 7,8 mln zł

• Przychód z tytułu odkupu - 0,5

mln zł

• Podatek od transakcji 1,48

mln zł (w dacie transakcji) +

0,1 mln zł (w dacie cesji).

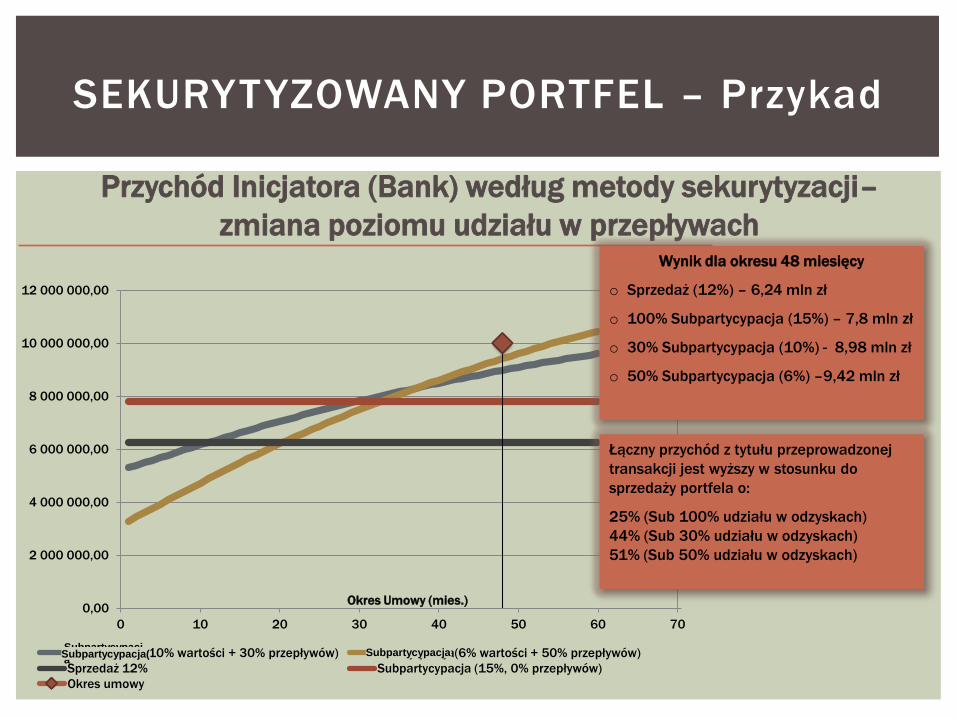

SEKURYTYZOWANY PORTFEL – Przykad

Przychód Inicjatora (Bank) według metody sekurytyzacji–

zmiana poziomu udziału w przepływach

0,00

2 000 000,00

4 000 000,00

6 000 000,00

8 000 000,00

10 000 000,00

12 000 000,00

0 10 20 30 40 50 60 70

Okres Umowy (mies.)

sekurytyzacja(10% wartości + 30% przepływów) sekurytyzacja(6% wartości + 50% przepływów)

Sprzedaż 12% Subpartycypacja (15%, 0% przepływów)

Okres umowy

Wynik dla okresu 48 miesięcy

o Sprzedaż (12%) – 6,24 mln zł

o 100% Subpartycypacja (15%) – 7,8 mln zł

o 30% Subpartycypacja (10%) - 8,98 mln zł

o 50% Subpartycypacja (6%) –9,42 mln zł

Łączny przychód z tytułu przeprowadzonej

transakcji jest wyższy w stosunku do

sprzedaży portfela o:

25% (Sub 100% udziału w odzyskach)

44% (Sub 30% udziału w odzyskach)

51% (Sub 50% udziału w odzyskach)

Subpartycypacj

a Subpartycypacja( Subpartycypacja

Zadłużenie

Ogółem

Cena

transakcji Rezerwa KUP Rezerwa MSR

Zmiana

Rezerwy

KUP

Zmiana Rezerwy

MSR

Stan na przed

pomniejszeniem 52 000 000,00 19 328 705,42 36 126 038,35 0,00% 0,00%

Subpartycypacja 10% 52 000 000,00 5 200 000,00 15 576 359,95 31 373 727,61 -19,41% -13,15%

Subpartycypacja 15% 52 000 000,00 7 800 000,00 13 712 094,12 29 028 528,90 -29,06% -19,65%

SEKURYTYZOWANY PORTFEL – Przykład

Możliwość pomniejszenia rezerw o wartość

kwoty uzyskanej z umowy o subpartycypację

Pomniejszenie zgodnie z zapisami art. 16 ust. 3g ustawy o Podatku Dochodowym od Osób Prawnych. Pomniejszenie wartości rezerwy zaliczonej do kosztu uzyskania przychodu proporcjonalnie o wartość uzyskaną z umowy o subpartycypację.

Art. 16. ustawy CIT

W bankach zaliczone do kosztów uzyskania przychodów rezerwy, o których

mowa w ust. 1 pkt 26, oraz odpisy aktualizujące, o których mowa w art. 38b,

utworzone na kredyty (pożyczki) objęte umową o subpartycypację podlegają

pomniejszeniu o wartość kwoty ze zbycia praw do strumienia pieniądza z tytułu

kredytów (pożyczek) w ramach umowy o subpartycypację; te rezerwy i te odpi-

sy utworzone na niespłaconą część kredytu (pożyczki) są jednak kosztem

uzyskania przychodów w tej części, w jakiej przychody ze zbycia kredytu

(pożyczki) na podstawie umowy o subpartycypację zostały wykazane na

podstawie art. 12 ust. 4 pkt 15 lit. c.

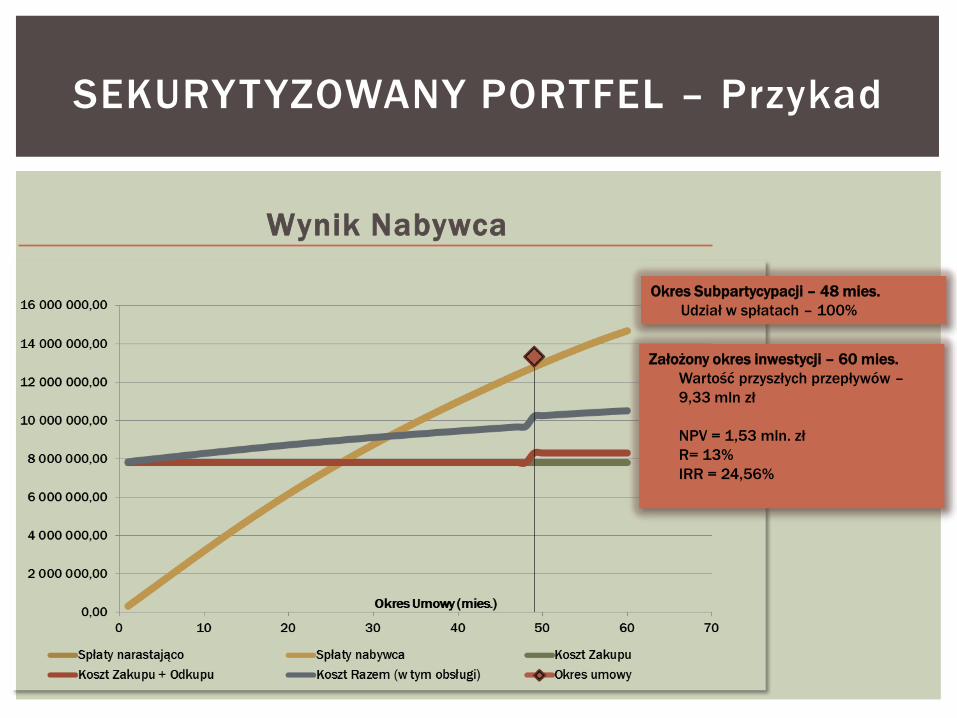

Wynik Nabywca

Dane SEKURYTYZOWANY PORTFEL – Przykad

Założony okres inwestycji – 60 mies.

Wartość przyszłych przepływów –

9,33 mln zł

NPV = 1,53 mln. zł

R= 13%

IRR = 24,56%

Okres Subpartycypacji – 48 mies.

Udział w spłatach – 100%

Przywołane przepisy

Ar t . 183. ust 6 . ustawy o Funduszach Inwestycy jnych. U m o w a o s u b p a r t y c y p a c j ę n i e m o ż e z a w i e r a ć p o s t a n o w i e ń o o d r o c z e n i u z a p ł a t y l u b o d o k o n y w a n i u z a p ł a t y w r a t a c h z a

w i e r z y t e l n o ś c i b ę d ą c e j e j p r z e d m i o t e m .

Ar t . 15 . ustawy C IT 1 h . W b a n k a c h k o s z t e m u z y s k a n i a p r z y c h o d ó w s ą t a k ż e :

1 ) r e z e r w a n a r y z y k o o g ó l n e t w o r z o n a w r o k u p o d a t k o w y m z g o d n i e z a r t . 1 3 0 u s t a w y , o k t ó r e j m o w a w a r t . 1 2 u s t . 1 p k t 6 ; © K a n c e l a r i a S e j m u s . 3 2 / 1 3 4 2 0 1 4 - 0 4 - 0 2

2 ) s t r a t a z e z b y c i a f u n d u s z o w i s e k u r y t y z a c y j n e m u a l b o t o w a r z y s t w u f u n d u s z y i n w e s t y c y j n y c h t w o r z ą c e m u f u n d u s z s e k u r y t y z a c y j n y w i e r z y t e l n o ś c i z t y t u - ł u k r e d y t ó w ( p o ż y c z e k ) , s t a n o w i ą c a r ó ż n i c ę p o m i ę d z y k w o t ą u z y s k a n ą z e z b y c i a a w a r t o ś c i ą w i e r z y t e l n o ś c i z t y t u ł u k r e d y t ó w ( p o ż y c z e k ) – d o w y s o - k o ś c i u p r z e d n i o u t w o r z o n e j n a t ę c z ę ś ć w i e r z y t e l n o ś c i r e z e r w y z a l i c z o n e j d o k o s z t ó w u z y s k a n i a p r z y c h o d ó w , z g o d n i e z n i n i e j s z ą u s t a w ą ;

3 ) p r z e k a z a n e f u n d u s z o w i s e k u r y t y z a c y j n e m u a l b o t o w a r z y s t w u f u n d u s z y i n - w e s t y c y j n y c h t w o r z ą c e m u f u n d u s z s e k u r y t y z a c y j n y :

a ) p o ż y t k i z s e k u r y t y z o w a n y c h w i e r z y t e l n o ś c i ,

b ) k w o t y g ł ó w n e z s e k u r y t y z o w a n y c h w i e r z y t e l n o ś c i ,

c ) k w o t y u z y s k a n e z t y t u ł u r e a l i z a c j i z a b e z p i e c z e ń s e k u r y t y z o w a n y c h w i e - r z y t e l n o ś c i

– o b j ę t e u m o w ą o s u b p a r t y c y p a c j ę ;

4 ) z w r ó c o n e f u n d u s z o w i s e k u r y t y z a c y j n e m u a l b o t o w a r z y s t w u f u n d u s z y i n w e - s t y c y j n y c h t w o r z ą c e m u f u n d u s z s e k u r y t y z a c y j n y k w o t y u z y s k a n e z e z b y c i a t y m p o d m i o t o m p r a w d o s t r u m i e n i a p i e n i ą d z a z s e k u r y t y z o w a n y c h w i e r z y -t e l n o ś c i z t y t u ł u k r e d y t ó w ( p o ż y c z e k ) o b j ę t y c h u m o w ą o s u b p a r t y c y p a c j ę w p r z y p a d k a c h g d y n a s t ę p u j e z w r o t n e p r z e n i e s i e n i e p r a w d o t a k i c h w i e r z y t e l - n o ś c i , j e ż e l i b a n k w y k a z a ł p r z y c h ó d n a p o d s t a w i e a r t . 1 2 u s t . 4 f i n i e z a l i - c z y ł d o k o s z t ó w u z y s k a n i a p r z y c h o d ó w k a p i t a ł u k r e d y t u ( p o ż y c z k i ) n a p o d - s t a w i e p k t 3 l i t . b l u b c .

Ar t . 16 . ustawy C IT W b a n k a c h z a l i c z o n e d o k o s z t ó w u z y s k a n i a p r z y c h o d ó w r e z e r w y , o k t ó r y c h m o w a w u s t . 1 p k t 2 6 , o r a z o d p i s y

a k t u a l i z u j ą c e , o k t ó r y c h m o w a w a r t . 3 8 b , u t w o r z o n e n a k r e d y t y ( p o ż y c z k i ) o b j ę t e u m o w ą o s u b p a r t y c y p a c j ę p o d l e g a j ą p o m n i e j s z e n i u o w a r t o ś ć k w o t y z e z b y c i a p r a w d o s t r u m i e n i a p i e n i ą d z a z t y t u ł u k r e d y t ó w ( p o ż y c z e k ) w r a m a c h u m o w y o s u b p a r t y c y p a c j ę ; t e r e z e r w y i t e o d p i - s y u t w o r z o n e n a n i e s p ł a c o n ą c z ę ś ć k r e d y t u ( p o ż y c z k i ) s ą j e d n a k k o s z t e m u z y -s k a n i a p r z y c h o d ó w w t e j c z ę ś c i , w j a k i e j p r z y c h o d y z e z b y c i a k r e d y t u ( p o ż y c z - k i ) n a p o d s t a w i e u m o w y o s u b p a r t y c y p a c j ę z o s t a ł y w y k a z a n e n a p o d s t a w i e a r t . 1 2 u s t . 4 p k t 1 5 l i t . c .

Ar t . 788. § 1 . J e ż e l i u p r a w n i e n i e l u b o b o w i ą z e k p o p o w s t a n i u t y t u ł u e g z e k u c y j n e g o l u b w t o k u s p r a w y p r z e d w y d a n i e m t y t u ł u

p r z e s z ł y n a i n n ą o s o b ę , s ą d n a d a k l a u z u l ę w y k o n a l n o ś c i n a r z e c z l u b p r z e c i w k o t e j o s o b i e , g d y p r z e j ś c i e t o b ę d z i e w y k a - z a n e d o k u m e n t e m u r z ę d o w y m l u b p r y w a t n y m z p o d p i s e m u r z ę d o w o p o ś w i a d - c z o n y m .