Strategie arbitrażowe w praktyce Tomasz Korecki - sii.org.pl · Arbitraż na obligacjach Cena...

47

Strategie arbitrażowe w praktyce Tomasz Korecki

Transcript of Strategie arbitrażowe w praktyce Tomasz Korecki - sii.org.pl · Arbitraż na obligacjach Cena...

Strategie arbitrażowe w praktyce Tomasz Korecki

Kwotowania EUR/USD u brokera A: Kupno: 1,4001 Sprzedaż: 1,4002

Kwotowania EUR/USD u brokera B: Kupno: 1,4003 Sprzedaż: 1,4005

Ile możemy zarobić na transakcji arbitrażowej

o wartości 1 milion EUR

Arbitraż to sposób na odniesienie korzyści na różnicy cen pomiędzy różnymi rynkami.

Transakcje instrumentami finansowymi

akcje obligacje surowce waluty pochodne

Dwie nogi arbitrażu

Przykłady transakcji arbitrażowych

Arbitraż fuzji i przejęć (zakup przejmowanej, sprzedaż przejmującej)

Arbitraż obligacji zamiennych

Arbitraż akcje – CDR, GDR

Arbitraż dwóch instrumentów (ropa, metale)

Arbitraż na obligacjach

Arbitraż statystyczny (kasyno)

Przykłady transakcji arbitrażowych

SP500-‐DJI

Przykłady korelacji DJI – S&P500

EUR/USD – USD Index

EUR/USD – USD Index

Spread trading na ropie naftowej

Przykłady korelacji. Obligacje: 10Y-5Y

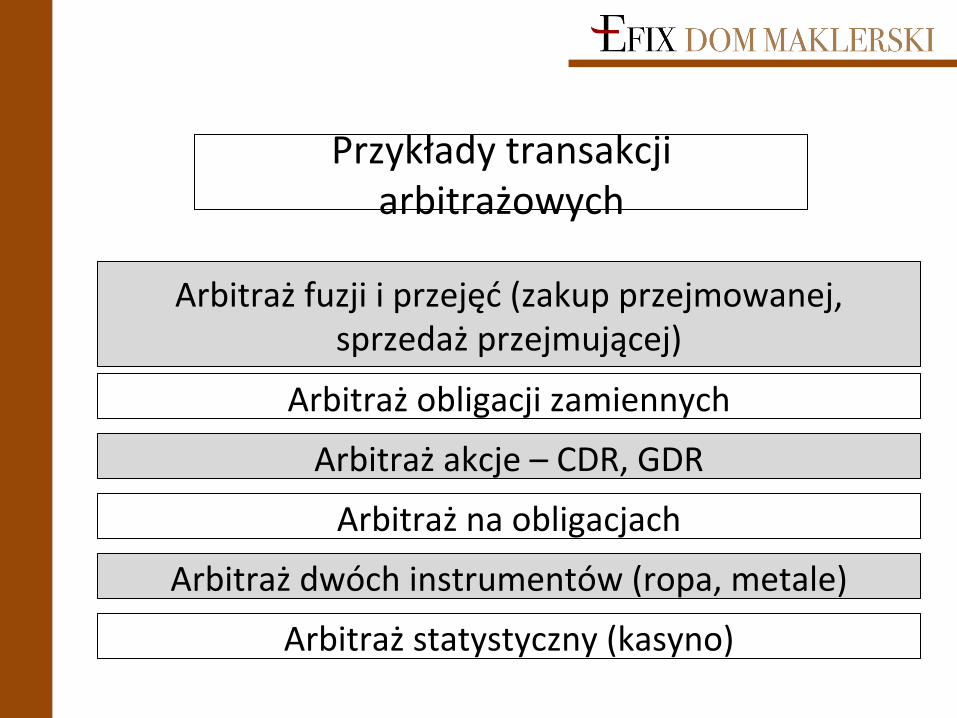

Przykłady korelacji kawa-kakao

Ryzyko arbitrażu

Nieprzewidziane zdarzenia (kryzysy)

Ryzyko wykonania (różne giełdy)

Ryzyko drugiej strony (duże wolumeny)

Ryzyko płynności (depozyty, brak kapitału)

Ryzyko korelacji

Arbitraż na obligacjach

Czy na zmianach stóp procentowych można zarabiać ?

Kontrakt CFD na US T-Bond Sprzedaż 10 kontraktów po 122 Depozyt zabezpieczający: 10*2%*12200 = 2440 USD Kupno 10 kontraktów po 117,06 Zysk: 10*(122-117,06)*100= 4940 USD

(122-117) / 122 = 4,1%

Arbitraż na obligacjach

Różne terminy do wykupu powodują różną zmienność obligacji

Znając kurs możemy obliczyć stopę zwrotu z obligacji

Stosując arbitraż obliczymy różnicę między rentownością obligacji 30 (T-Bond) i 10 –cio letnich

Wykres rentowności US T-Bond, US 10YR

Wykres rentowności obligacji 30 i 10 letnich, 7 tygodni

Wykres różnicy w rentowności obligacji 30 i 10 letnich, 7 tygodni

Przykład transakcji arbitrażowej

Różnica w rentowności obligacji 30 i 10 letnich ma tendencje powrotu do średniej .

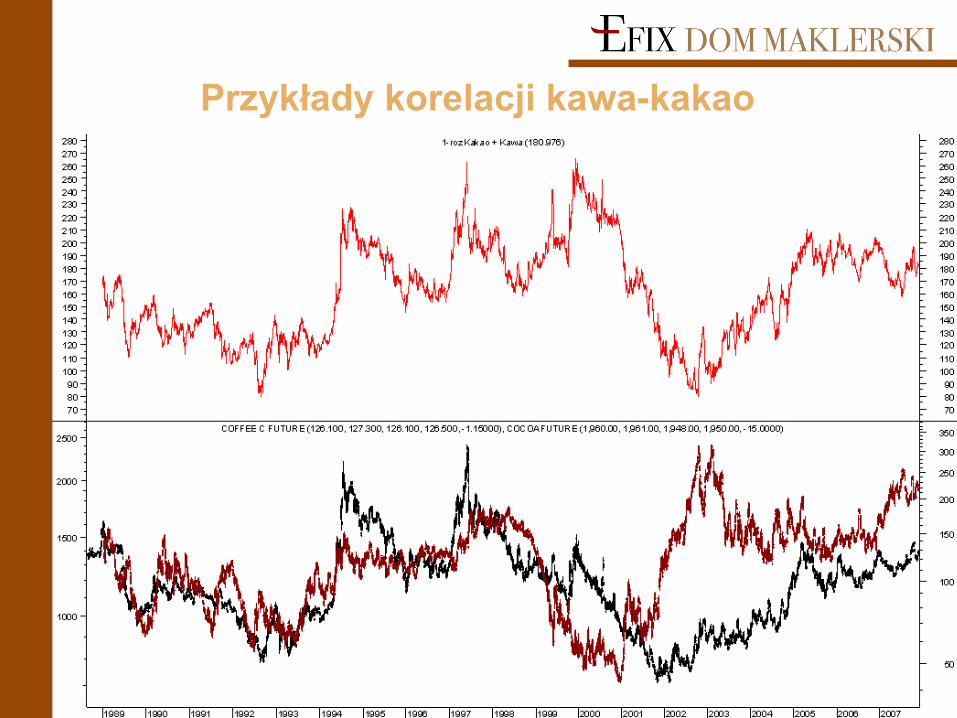

Wynik transakcji (7 tygodni)

Arbitraż na obligacjach

Cena kupna obl. 10 YR: 114,02 Cena sprzedaży T-Bond: 114,37

Sprzedaż 1 kontraktu CFD Depozyt = 2%*114,02*100=228,04 USD

Kupno 1 kontraktu CFD Depozyt = 2%*114,37*100=228,74 USD

Zakup 1 kontraktu CFD Zysk=(114,09-114,02)*100=7 USD

Cena sprzedaży obl. 10YR: 114,09 Cena kupna T-Bond: 115,36

Sprzedaż 1 kontraktu CFD Zysk=(115,36-114,37)*100=99 USD

Łączny zysk 99+7 = 106 USD

Łączny depozyt 228,04+228,74= 456,78 USD

5 listopad

7 listopad

Arbitraż na walutach

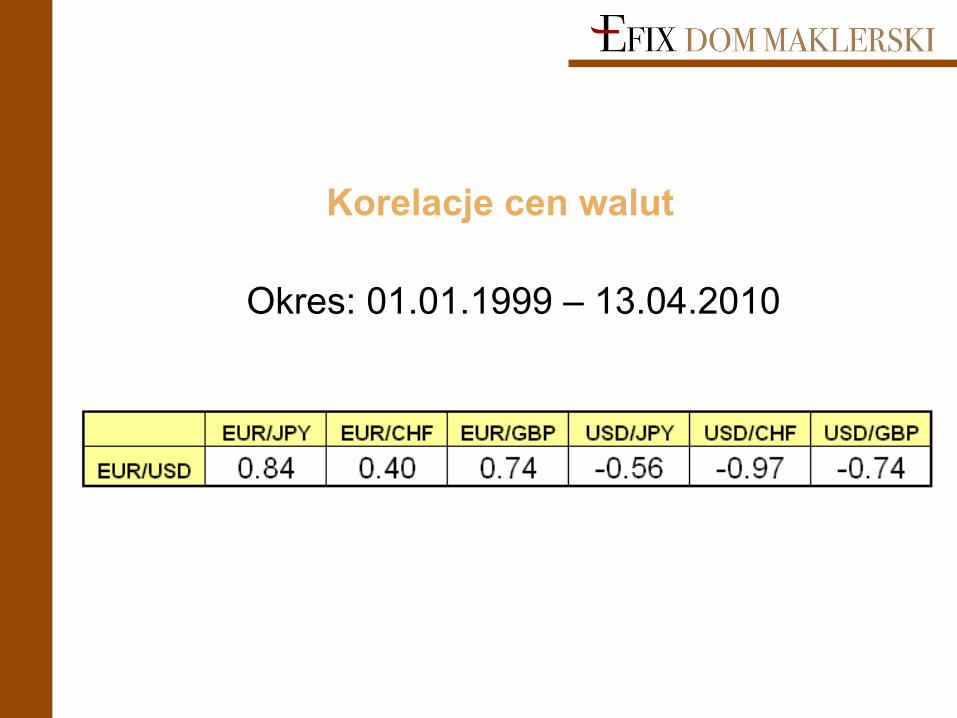

Korelacje cen walut

Okres: 01.01.1999 – 13.04.2010

EUR/USD – USD/CHF

Korelacje cen walut

Okres: 01.01.1999 – 13.04.2010

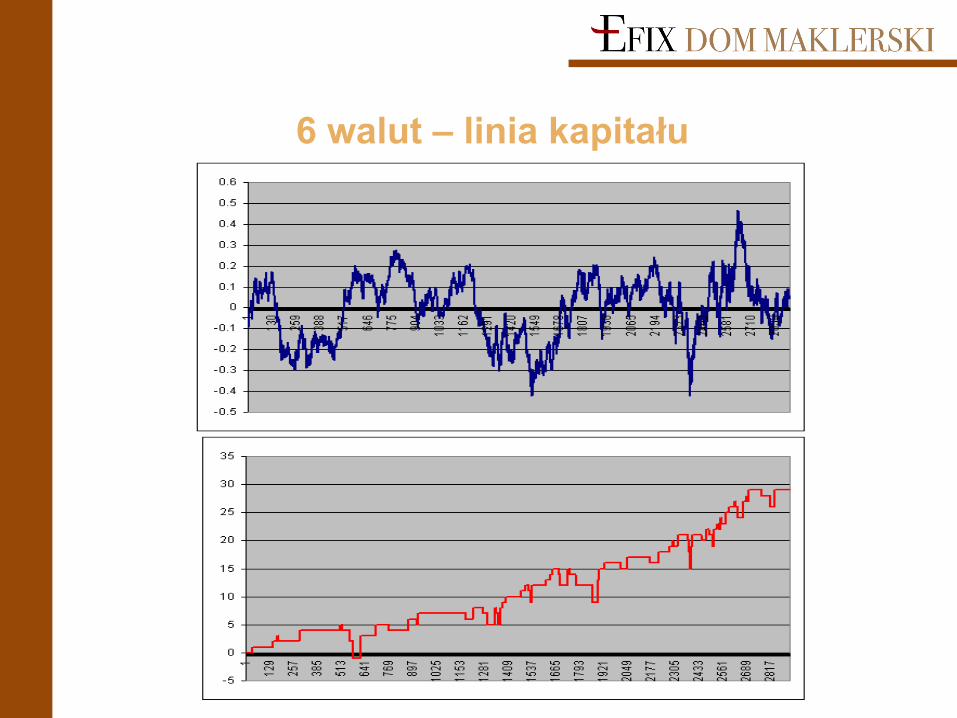

6 par walut Okres: 01.01.1999 – 13.04.2010

Suma 6 walut Okres: 01.01.1999 – 13.04.2010

6 walut – linia kapitału

6 walut – statystyka

Wartość oczekiwana 1 transakcji = 0,381

Suma 6 walut Okres: 01.01.1971 – 13.04.2010

Arbitraż na indeksach

Strategia WIG20/DAX

Cel strategii Indeks WIG20 w porównaniu do indeksu DAX w różnych okresach zachowuje się relatywnie gorzej lub lepiej, w długim okresie zachowana jest ścisła korelacja. Celem strategii jest wychwycenie punktów przegięcia i zagrania na powrót do długoterminowej zależności.

Strategia WIG20/DAX

Narzędzia wykorzystywane do określenie względnej siły indeksów i wyłapywania odwrócenia tendencji. Wskaźnik siły relatywnej - iloraz cen dwóch instrumentów. Wykres siły relatywnej pokazuje zachowanie się dwóch instrumentów względem siebie w czasie.

Strategia WIG20/DAX Wykres siły relatywnej

Strategia DAX/WIG20

W naszej strategii, aby trafnie określić trendy, w jakich porusza się siła relatywna, nałożyliśmy na nią wskaźnik MACD. MACD określa trend umacniania się jednego indeksu względem drugiego.

Strategia WIG20/DAX

Wykres MACD z siły relatywnej WIG20/DAX

Strategia WIG20/DAX

Celem strategii, jest wychwycenie momentu, w którym siła relatywna zmienia trend. Aby uzyskać sygnał szybszy, niż ten generowany przez MACD, nakładamy na linię MACD wskaźnika RSI, którego celem jest wychwycenie spadku dynamiki i szybsze wykrycie odwrócenia trendu.

Strategia WIG20/DAX

Wykres RSI(20) z MACD z siły relatywnej WIG20/DAX

Strategia DAX/WIG20

Sygnały transakcyjne Jeśli RSI(20) z MACD przebija od dołu poziom 25 kupujemy 10 kontraktów na WIG20 (CFD) i jednocześnie sprzedajemy 1 kontrakt na DAX. Pozycja ta jest zamykana jeśli to samo RSI osiągnie poziom 75. Jeśli natomiast RSI(20) przetnie od góry poziom 75 sprzedajemy 10 kontraktów na WIG20 i kupujemy jeden kontrakt na DAX. Pozycja ta jest zamykana jeśli to samo RSI osiągnie poziom 25.

Strategia DAX/WIG20

Sygnały transakcyjne – krzywa kapitału + sygnały na spreadzie

Strategia DAX/WIG20

Sygnały transakcyjne – raport ze strategii

Zarządzanie wielkością pozycji.

W koszyku jest 30 kulek zielonych i 20 kulek czerwonych. Kulka zielona wygrywa, kulka

czerwona przegrywa. Gra toczy się do wylosowania ostatniej kulki. Za każdym razem obstawiamy

połowę posiadanego kapitału.

Zagrasz ?

Zarządzanie wielkością pozycji. Prawdopodobieństwo wygranej: 60%

Liczba wygranych: 30 Prawdopodobieństwo przegranej: 40%

Liczba przegranych: 20

Model stawki procentowej: stawka% Mnożnik kapitału=(1+stawka%)^30*(1-stawka%)^20

Zarządzanie wielkością pozycji. Model stawki

procentowej.

0

0,5

1

1,5

2

2,5

3

0,05 0,1 0,15 0,2 0,25 0,3 0,35 0,4 0,45 0,5 0,55 0,6 0,65

Stawka %

Kapitał końcowy

stawka% = 50% Kapitał = 0,18

www.efixdm.pl

![· Powiat Migscowoéé Cena Cena /netto/ Wielkošé dzialki [ha] wielkoéé Llczba budynk pokoi Liczba mig sc Restaur acja Wskažnik wielkoécl Cena](https://static.fdocuments.pl/doc/165x107/5d5eb82088c99373078bbd2c/-powiat-migscowoee-cena-cena-netto-wielkose-dzialki-ha-wielkoee-llczba.jpg)