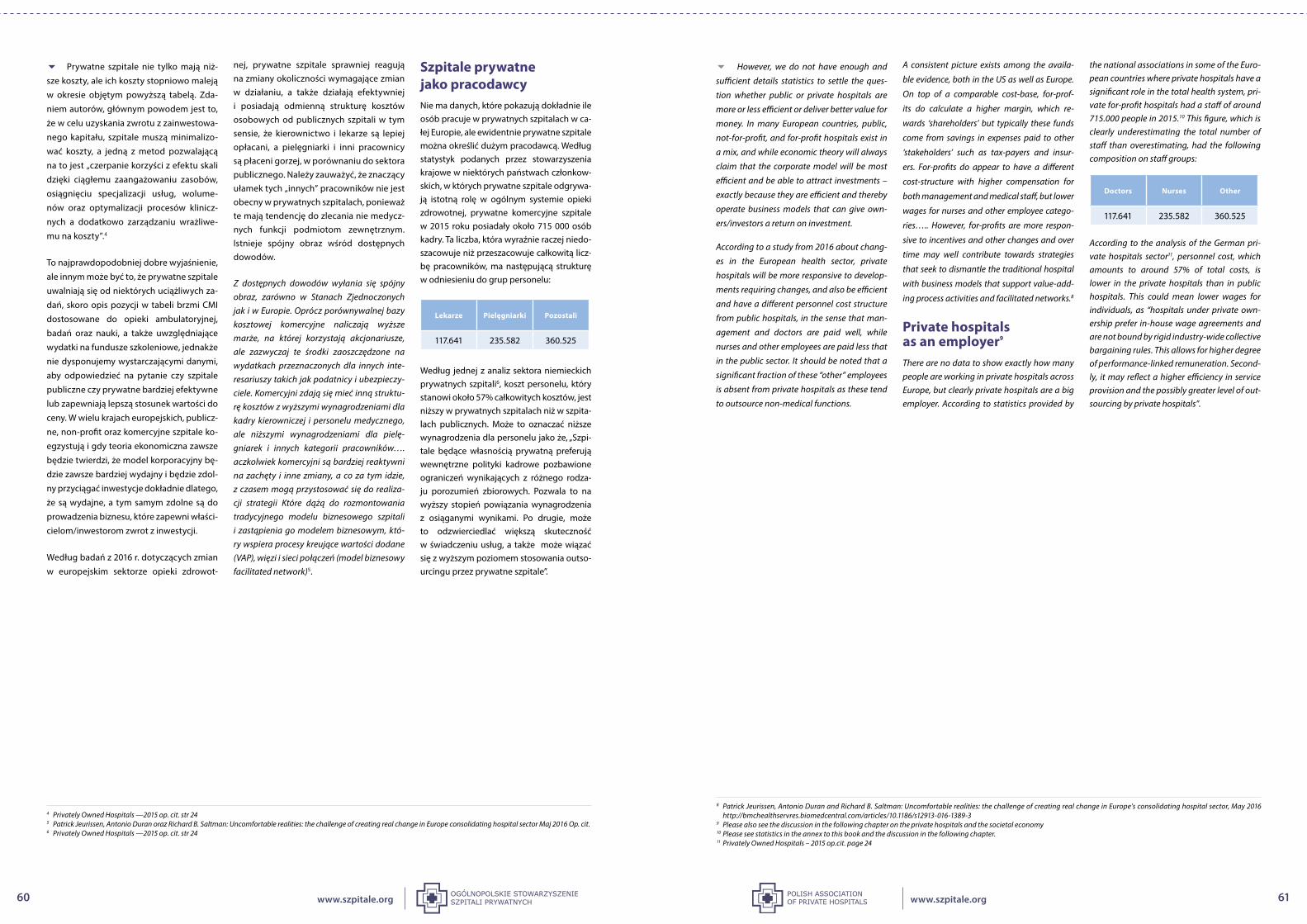

STAN SEKTORA SZPITALI PRYWATNYCH W POLSCE · Lista członków OSSP wg województw ..... 6 3. Prawne...

37

PRIVATE HOSPITALS SECTOR IN POLAND based on information and financials of private hospitals, members of the Polish Association of Private Hospitals, PAPH II EDITION, 2017 STAN SEKTORA SZPITALI PRYWATNYCH W POLSCE na podstawie informacji i dokumentów finansowych szpitali prywatnych, członków Ogólnopolskiego Stowarzyszenia Szpitali Prywatnych, OSSP EDYCJA II, 2017 UNION EUROPEENNE HOSPITALISATION PRIVATE

Transcript of STAN SEKTORA SZPITALI PRYWATNYCH W POLSCE · Lista członków OSSP wg województw ..... 6 3. Prawne...

PRIVATE HOSPITALS SECTOR IN POLAND based on information and financials of private hospitals, members of

the Polish Association of Private Hospitals, PAPH

II EDITION, 2017

www.szpitale.org

Ogólnopolskie Stowarzyszenie Szpitali Prywatnych 81-523 Gdynia, ul. Perkuna 24, tel. 58 622 9700

STAN SEKTORA SZPITALI PRYWATNYCH W POLSCE

na podstawie informacji i dokumentów finansowych szpitali prywatnych, członków Ogólnopolskiego Stowarzyszenia Szpitali Prywatnych, OSSP

EDYCJA II, 2017

UN

ION

EU

ROPE

ENN

E H

OSP

ITA

LISA

TIO

N P

RIVA

TE

Gdynia, 2017

PRIVATE HOSPITALS SECTOR IN POLAND

based on information and financials of private hospitals, members of the Polish Association of Private Hospitals, PAPH

II EDITION, 2017

STAN SEKTORASZPITALI PRYWATNYCH W POLSCE

na podstawie informacji i dokumentów finansowych szpitali prywatnych, członków Ogólnopolskiego Stowarzyszenia Szpitali Prywatnych, OSSP

EDYCJA II, 2017

Szanowni Państwo,

Oddajemy do Państwa rąk drugi zeszyt statystyczny Ogólnopol-skiego Stowarzyszenia Szpitali Prywatnych (OSSP), wzbogaco-ny o materiał z factbooka Europejskiej Unii Szpitali Prywatnych (UEHP) z czerwca 2017. Publikacja nasza opisuje organizację i zasady funkcjonowania sektora prywatnego szpitalnictwa w Polsce i Europie. Pokazuje otoczenie businessowe oraz praw-ne, w oparciu o które działają polskie szpitale prywatne stowarzy-szone w OSSP. Kolejne edycje będą nadal uzupełniane o bieżące dane uzyskiwane od członków naszej organizacji, Europejskiej Unii Szpitali Prywatnych, Głównego Urzędu Statystycznego oraz Ministerstwa Zdrowia.

Andrzej Sokołowski

Prezes Zarządu Ogólnopolskiego Stowarzyszenia

Szpitali Prywatnych

Ladies and Gentlemen,

We are pleased to present to you the second edition of Polish Association of Private Hospitals’ (OSSP) statistical bulletin, enriched with material from the fact book issued by the European Union of Private Hospitals (UEHP) in June 2017. Our publication describes the organization and operating principles of the private hospitals sector in Poland and in Europe. It shows the business and legal environment in which the Polish private hospitals associated in the OSSP operate. The upcoming editions of this bulletin will be updated with new data provided by the members of our organization, as well as the European Union of Private Hospitals, the Central Statistical Office of Poland and the Ministry of Health.

Andrzej Sokołowski

President of the Board Polish Association of Private Hospitals

UN

ION

EU

ROPE

ENN

E H

OSP

ITA

LISA

TIO

N P

RIVA

TE

5www.szpitale.org

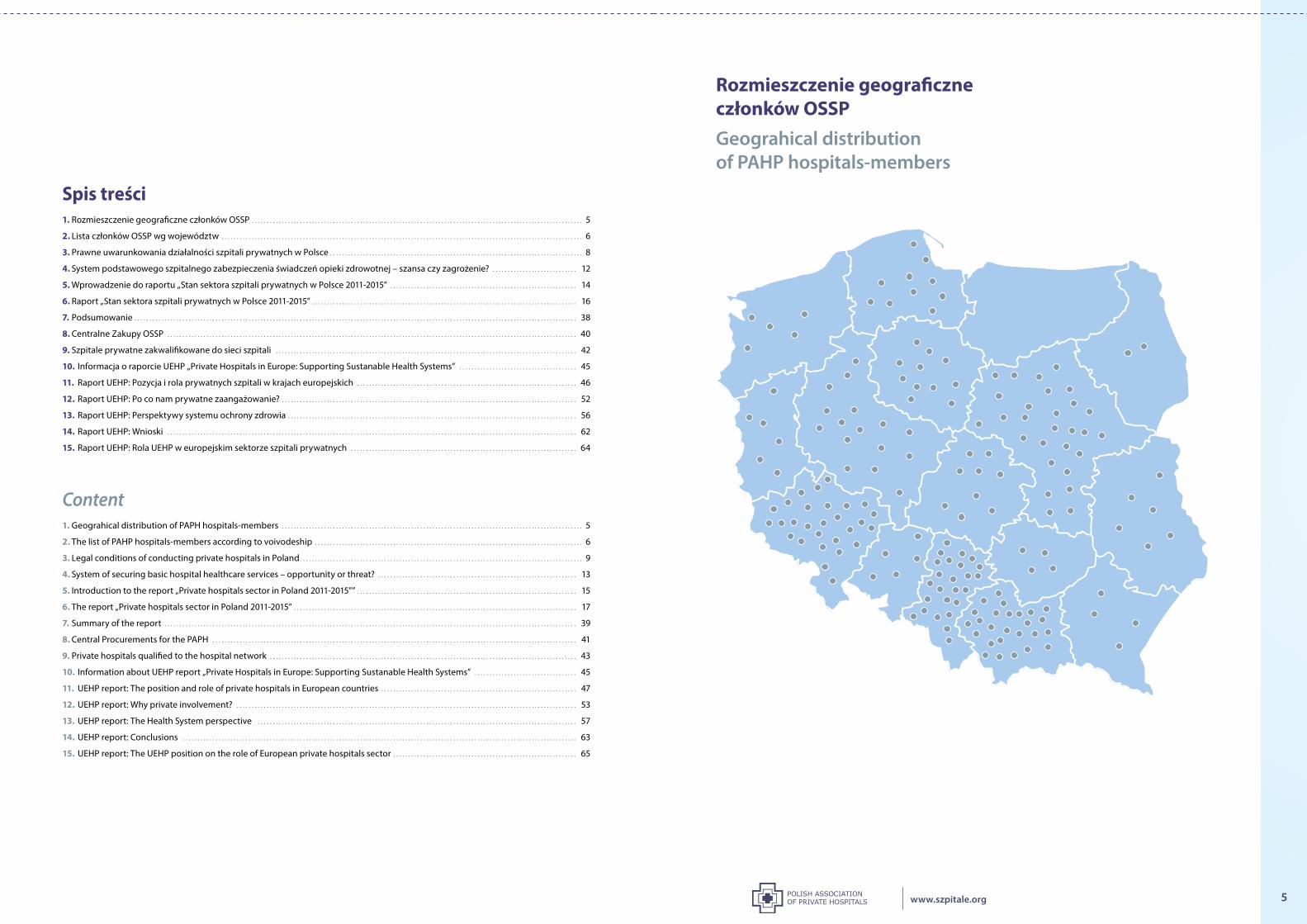

Rozmieszczenie geograficzne członków OSSPGeograhical distribution of PAHP hospitals-members

Spis treści1. Rozmieszczenie geograficzne członków OSSP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2. Lista członków OSSP wg województw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3. Prawne uwarunkowania działalności szpitali prywatnych w Polsce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

4. System podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej – szansa czy zagrożenie? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5. Wprowadzenie do raportu „Stan sektora szpitali prywatnych w Polsce 2011-2015” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

6. Raport „Stan sektora szpitali prywatnych w Polsce 2011-2015” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

7. Podsumowanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

8. Centralne Zakupy OSSP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

9. Szpitale prywatne zakwalifikowane do sieci szpitali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

10. Informacja o raporcie UEHP „Private Hospitals in Europe: Supporting Sustanable Health Systems” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

11. Raport UEHP: Pozycja i rola prywatnych szpitali w krajach europejskich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

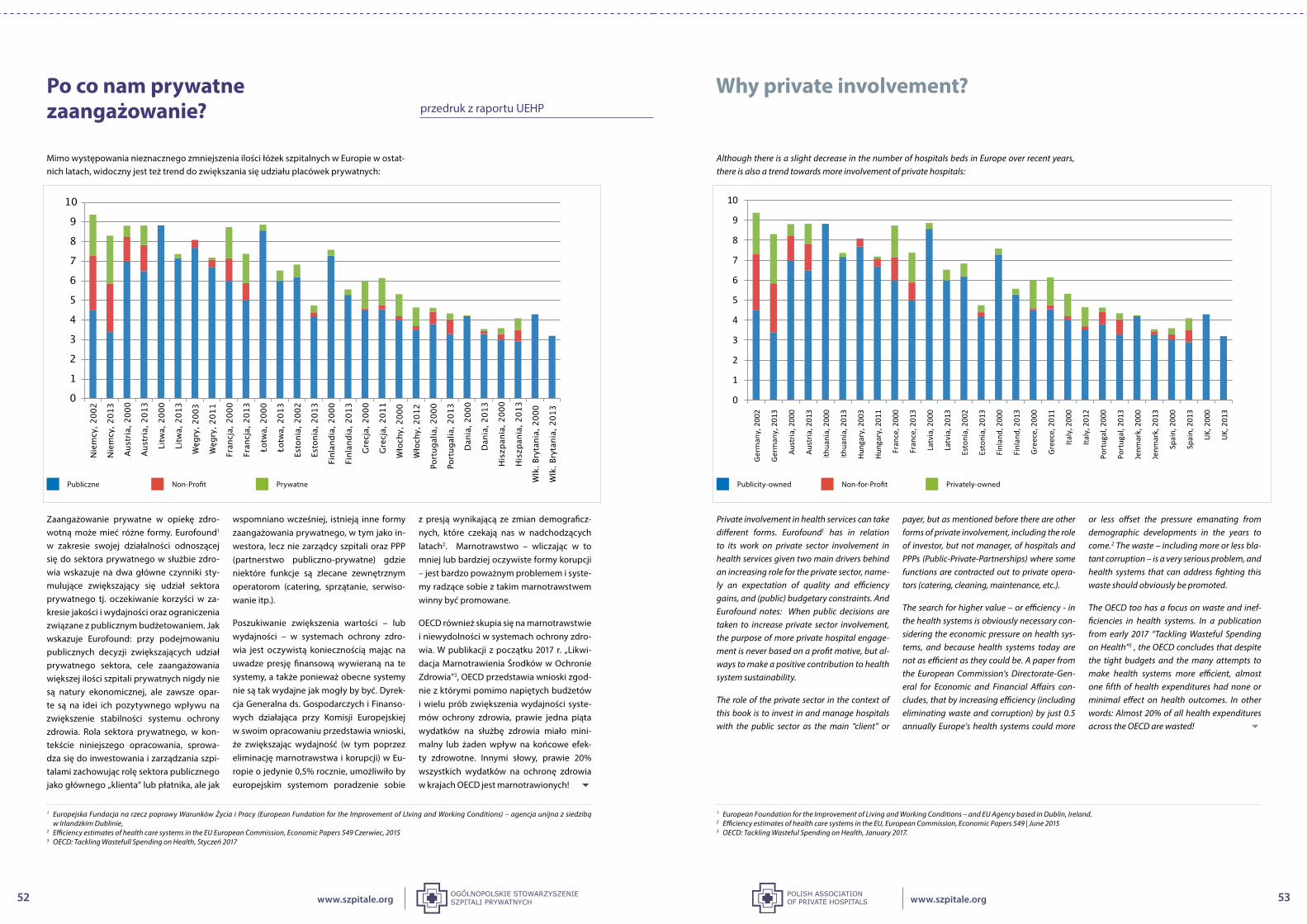

12. Raport UEHP: Po co nam prywatne zaangażowanie? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

13. Raport UEHP: Perspektywy systemu ochrony zdrowia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

14. Raport UEHP: Wnioski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

15. Raport UEHP: Rola UEHP w europejskim sektorze szpitali prywatnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Content1. Geograhical distribution of PAPH hospitals-members . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2. The list of PAHP hospitals-members according to voivodeship . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3. Legal conditions of conducting private hospitals in Poland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

4. System of securing basic hospital healthcare services – opportunity or threat? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

5. Introduction to the report „Private hospitals sector in Poland 2011-2015”” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

6. The report „Private hospitals sector in Poland 2011-2015” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

7. Summary of the report . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

8. Central Procurements for the PAPH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

9. Private hospitals qualified to the hospital network . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

10. Information about UEHP report „Private Hospitals in Europe: Supporting Sustanable Health Systems” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

11. UEHP report: The position and role of private hospitals in European countries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

12. UEHP report: Why private involvement? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

13. UEHP report: The Health System perspective . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

14. UEHP report: Conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

15. UEHP report: The UEHP position on the role of European private hospitals sector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

76 www.szpitale.orgwww.szpitale.org

Województwo DolnośląskieLower Silesian Voivodeship 1. EMC Instytut Medyczny SA – Wrocław a. Powiatowe Centrum Zdrowia

w Kowarach

b. Szpital Mikulicz w Świebodzicach

c. Przychodnia przy Łowieckiej we Wrocławiu

d. Zespół Przychodni Lubmed w Lubinie

e. Zespół Przychodni Formica we Wrocławiu

f. Regionalne Centrum Zdowia w Lubinie

2. Izerskie Centrum Pulmonologii i Chemioterapii „IZER-MED”. Sp. z o.o. – Szklarska Poręba

3. Medinet sp. z o.o. – Wrocława. Filia – Nowa Sól4. Centrum Opieki Długoterminowej

i Rehabilitacji Geriatrycznej „Ad Finem” – Sokołowsko / Mieroszów

5. Spektrum sp. z o.o. Ośrodek Okulistyki Klinicznej – Wrocław

6. Prywatna Poliklinika „Na Grobli” sp. z o.o. – Wrocław

7. Radimed sp. o.o. – Legnica8. Ośrodek Chirurgii Małoinwazyjnej

i Endoskopowej s c – Wrocław9. Ośrodek Mikrochirurgii i Terapii

Okulistycznej OKO.M – Wrocław10. SALUS Centrum Medyczne sp. z o.o. –

Kłodzko11. Orthos Sport Centrum Ortopedii

i Rehabilitacji sp. z o.o. – Wrocław12. Wrocławskie Centrum Rehabilitacji

i Medycyny Sportowej – Wrocław13. Kliniki Okulistyczne Optegra – Wrocław14. Sudeckie Centrum Kardiologiczno-

Angiologiczne – Polanica Zdrój15. Centrum Kompleksowej Rehabilitacji

z Przychodnią – Wrocław

Województwo Kujawsko-pomorskieKuyavian-Pomeranian Voivodeship1. Szpital Specjalistyczny Matopat – Toruń2. Centrum Medyczne Bieńkowski sp. z o.o.

– Bydgoszcz3. Prywatna Klinika Okulistyczna

OFTALMIKA sp. z o.o. – Bydgoszcz

4. Centrum Medyczne Gizińscy sp. z o.o. – Bydgoszcz

5. Prywatna Klinika WIDENT – Bydgoszcz6. ESKULAP BIS s.c. – Bydgoszcz7. Grupa Nowy Szpital – Nowy Szpital

w Świeciu8. Grupa Nowy Szpital – Nowy Szpital

Powiatu Krośnieńskiego9. Grupa Nowy Szpital – Nowy Szpital

w Nakle i Szubinie10. Grupa Nowy Szpital – Nowy Szpital

w Wąbrzeżnie

Województwo LubelskieLublin Voivodeship 1. Ośrodek Chirurgii Oka prof.

Z. Zagórskiego sp. o.o. – Nałęczów2. CRH ŻAGIEL MED. – Lublin3. Centrum Medyczne Sanitas sp. zo.o. -

Lublin4. Multimed Zamość – Zamość5. Centermed sp. z o.o. w Lublinie

Województwo LubuskieLubusz Voivodeship 1. URO-MEDIC Centrum Urologii Laserowej

– Zielona Góra2. Grupa Nowy Szpital – Nowy Szpital

w Kostrzynie nad Odrą3. Grupa Nowy Szpital –Nowy Szpital

w Świebodzinie4. Grupa Nowy Szpital – Nowy Szpital

w Skwierzynie5. Grupa Nowy Szpital – Nowy Szpital we

Wschowie6. Grupa Nowy Szpital – Nowy Szpital

w Szprotawie

Województwo ŁódzkieŁódź Voivodeship 1. Prywatny Szpital Pulsmed – Łodź2. Centrum Medyczne Księży Młyn sp. zo.o.

– Łódź3. MIRMED – Tomaszów Mazowiecki4. SALVE – Łódz5. Salve – Medica – Łodź6. Med. – Gastr Hospital sp. z o.o. – Łodź7. NZOZ Centrum Kardiologii Inwazyjnej

i Angiologii – Sieradz8. NZOZ Łęczyckie Centrum Kardiologii

Inwazyjnej i Angiologii – Łęczyce

9. XII Odział Kardiologiczny PAKS w Bełchatowie

10. NZOZ „Zacisze” – Łodź

Województwo MałopolskieLesser Poland Voivodeship 1. Szpital Zakonu Bonifratrów Św. Jana

Grandego w Krakowie sp. z o.o. – Kraków

2. Szpital pw. św. Jana Jerozolimskiego w Szczyrzycu

3. Neomedic – Kraków5. NZOZ Szpital na Siemiradzkiego –

Kraków6. NZOZ ZOL Serdeczna Troska sp. zo.o. –

Kraków7. CENTERMED Sp zo.o. – Kraków/Tarnów a. Centermed w Bochni b. Centermed w Nowym Sączu8. Osteodex Centrum Wielospecjalistyczne

– Nowy Sącz9. Centrum Medyczne Euromed – Tarnów10. Centrum Medyczne Promed – Kraków11. Centre de la Vision sp. z o. o. – Kraków12. Centrum Zdrowia Tuchów sp. z o.o. –

Tuchów13. OKO-LASER sp. z o.o. – Kraków14. Grupa Nowy Szpital – Nowy Szpital

w Olkuszu15. Kliniki Okulistyczne Optegra w Krakowie16. Małopolskie Centrum Sercowo –

Naczyniowe PAKS – Chrzanów17. NEOMEDIC sp. z o.o. – Kraków a. Centrum Medyczne Ujastek – Kraków b. Centrum Medyczne Medikor – Nowy

Sącz

Województwo MazowieckieMasovian Voivodeship 1. Centrum Medyczne Damiana Holding

sp. z o.o. – Warszawa 2. Carolina Medical Center. – Warszawa3. Centrum Medyczne Enel – Med. S. A –

Warszawa4. Endoterapia sp. z o.o. – Warszawa5. Centrum Medyczne MAVIT sp. z o.o. –

Warszawa6. SENSOR CLINIQ sp. z o.o. – Warszawa7. Klinika Medyczna IBIS sp. z o.o. –

Warszawa8. NZOZ Centrum Szpital Mazovia sp. z o.o.

– Warszawa

9. Centrum Kształcenia i Rehabilitacji sp. z o.o. – Konstancin-Jeziorna

a. Przychodnie Rehabilitacyjne – Warszawa

10. Centrum Kardiologii – Józefów11. Centrum Multi-Medica – Zielonka12. Centrum Medycyny Sportowej sp. z o.o.

– Warszawa 13. LUX MED. Sp. z o.o. – Warszawa14. Centrum Słuchu i Mowy MEDINCUS –

Krojanty15. FORMMED Centrum Leczenia Wad

i Zaburzeń Rozwojowych – Babice Nowe16. Kliniki Okulistyczne Optegra – Warszawa17. Centrum Medyczne Medica sp. z o.o. –

Płock18. Warsaw Medical Center – Warszawa19. Medicover Sp. z o.o. – Warszawa20. Swissmed Centrum Zdrowia S.A. –

Warszawa21. Nowoczesne Centrum Medyczne

OkoKlinik – Warszawa22. Szpital Św. Anny w Piasecznie23. Centermed – Warszawa

Województwo PodkarpackiePodkarpackie Voivodeship 1. NZOZ Luxmed – Rzeszów2. PAKS – V Odział Kardiologii Inwazyjnej,

Angiologii w Mielcu3. Rzeszowskie Centrum Chirurgii

Naczyniowej i Endowaskularnej PAKS – Rzeszów

Województwo PomorskiePomeranian Voivodeship 1. Clinica Medica Wielospecjalistyczna

Klinika Zabiegowa z Przychodnią – Gdynia

2. Centrum Zdrowia SALUS – Słupsk3. Medica Assistance S.A. – Gdynia4. Centrum Rehabilitacji i Odnowy

Biologicznej – Gdynia5. NZOZ Centrum Psychiatrii – Malbork6. Laguna Medical Sp. z o.o. – Gdynia7. Pomorskie Centra Kardiologiczne –

Gdańsk8. Swissmed Centrum zdrowia S.A. – Gdańsk9. Szpital Zdrowie w Kwidzynie – Kwidzyn10. Centrum Kardiologiczno-Angiologiczne

– Sztum11. Vivadental – Gdańsk

Województwo ŚląskieSilesian Voivodeship 1. NZOZ Lecznica Dzieci i Dorosłych Szpital

Mościckiego – Chorzów2. Szpital Św. Józefa sp. z o.o. – Mikołów

3. OKULUS PLUS Centrum Okulistyki i Optometrii – Bielsko-Biała

4. EUROKLONIKA sp. z o.o. – Bielsko-Biała5. Pediatryczne Centrum zabiegowe sp. J –

Bielsko-Biała6. PRIMUS Sp. z o.o. – Brudzowice7. BetaMed S.A. – Katowice8. „MEDICUS” Spólka Jawna – Żywiec9. Szpital Zakonu Bonifratrów pw. Aniołów

Stróżów w Katowicach – Katowice10. Szpital Chirurgii Małoinwazyjnej

i Rekonstrukcyjnej – Bielsko-Biała11. „Klinika Św. Łukasza” sp. z o.o. – Bielsko-

Biała12. Centrum Lekarskie „Alfa” s.c. – Bielsko-

Biała13. Centrum Medyczne Mavit – Katowice14. Centrum Medyczne Św. Łukasza

sp. z o.o. – Częstochowa15. NEFROLUX – Siemianowice Śląskie a. Stacja dializ i odział nefrologiczny

w Jaworznie b. Stacja dializ i odział nefrologiczny

w Dąbrowie Górniczej c. Stacja dializ w Mysłowicach d. Stacja dializ w Rudzie Śląskiej e. Stacja dializ w Raciborzu16. Grupa American Heart of Poland S.A. –

Ustroń a. II Oddział Kardiologiczny w Bielsku-

Białej b. III Oddział Kardiologii Inwazyjnej,

Angiologii i Elektrokardiologii w Dąbrowie Górniczej

c. X Odział Kardiologii Inwazyjnej, Elektrofizjologii i Elektrostymulacji w Tychach

d. Oddział Kardiologii w Myszkowie 17. Szpital Św. Antoniego w Ząbkowicach

Śląskich18. Szpital Geriatryczny im. Jana Pawła II

w Katowicach19. Centermed w Katowicach20. CMC „Geo Projekt” Geo Medical –

Katowice

Województwo ŚwiętokrzyskieŚwiętokrzyskie Voivodeship1. Szpital Okulistyczny MEDILENS – Kielce2. Centrum Kardiologiczno-Angiologiczne

w Starachowicach

Województwo WielkopolskieGreater Poland Voivodeship1. Leszczyńskie Centrum Medyczne

Ventriculus sp. z o.o. – Leszno2. Prywatna Lecznica Certus – Poznań3. ARS MEDICAL sp. z o.o. – Piła

4. Med – Polonia sp. z o.o. – Poznań5. NAFIS S.A. – Poznań a. NZOZ Ośrodek Kardiologii Inwazyjnej

w Lesznie 6. Bonifraterskie Centrum Zdrowia – Piaski7. „Medicus Bonus” – Środa Wielkopolska a. Poradnie Środa Wlkp. b. Poradnie Wągrowiec c. Poradnie Murowana Goślina d. Poradnie Opalenica e. Poradnie Poznań8. Kliniki Okulistyczne Optegra w Poznaniu9. Centrum Medyczne Ort-Medica –

Ostrów Wielkopolski

Województwo ZachodniopomorskieWest Pomeranian Voivodeship1. Prywatna Lecznica Chirurgiczna „Praxis”

sp. z o.o. – Koszalin2. Grupa Nowy Szpital Holding S.A. –

Szczecin3. Szpital Św. Jerzego w Kamieniu

Pomorskim4. Kliniki Okulistyczne Optegra – Szczecin5. Centrum Sercowo-Naczyniowe

w Drawsku Pomorskim

Województwo Warmińsko-MazurskieWarmian-Masurian Voivodeship1. Grupa Nowy Szpital – Szpital Giżycki –

Giżycko

Województwo OpolskieOpolskie Voivodeship1. Vital Medic sp. z o.o. – Kluczbork2. Klinika Nova – Kędzierzyn Koźle3. Szpital Św. Rocha w Ozimku4. Oddział Kardiologii Inwazyjnej,

Elektrostymulacji i Angiologii – Kędzierzyn-Koźle

5. Nyskie Centrum Kardiologii – Nysa

Województwo PodlaskiePodlaskie Voivodeship1. Czar-Dent – Białystok2. Humana Medica Omeda – Białystok

Lista członków OSSP wg województwThe list of PAHP hospitals-members according to voivodeship

98 www.szpitale.orgwww.szpitale.org

Prywatyzacja systemu ochrony zdrowia może być rozumiana zarówno jako prywa-tyzacja świadczeń, jak i prywatyzacja nieru-chomości i wyposażenia szpitalnego. Zało-żenie podmiotu prowadzącego działalność leczniczą zwiększa dostępność świadczeń medycznych, ułatwia współpracę lekarzy, np. w zakresie pełnienia dyżurów medycz-nych, zapewnienia kompleksowej opieki medycznej, obejmującej zorganizowaną opiekę pielęgniarek i położnych.

Organizację i funkcjonowanie podmio-tów leczniczych reguluje ustawa z dnia 15 kwietnia 2011 r. o działalności leczniczej (t.j. Dz.U. z 2015 r., poz. 618 ze zm.) zwana dalej u.d.l.. Zgodnie z art. 4 ust. 1 u.d.l. podmio-tem leczniczym są przedsiębiorcy w rozu-mieniu ustawy z dnia 2 lipca 2004 r. o swo-bodzie działalności gospodarczej (t.j. Dz. U. z 2015 r., poz. 584 ze zm.), samodzielne pu-bliczne zakłady opieki zdrowotnej, jednost-ki budżetowe, instytuty badawcze, fundacje i stowarzyszenia, posiadające osobowość prawną jednostki organizacyjne stowarzy-szeń, o których mowa w art. 4 ust 1 pkt 5 ustawy o działalności leczniczej, kościoły, kościelne osoby prawne lub związki wyzna-niowe, a także jednostki wojskowe w zakre-sie w jakim wykonują działalność leczniczą.

Ustawa o działalności leczniczej precyzuje kategorię podmiotów leczniczych niebę-dących przedsiębiorcą. Są to podmioty wymienione w art. 4 ust. 1 pkt 2, 3 i 7, czyli samodzielne publiczne zakłady opieki zdro-wotnej, jednostki budżetowe oraz jednostki wojskowe. Podział ten zastąpił obowiązu-jący na gruncie poprzedniej ustawy (z dnia 30 sierpnia 1991 r. o zakładach opieki zdro-wotnej) podział na publiczne i niepubliczne zakłady opieki zdrowotnej.

Utworzenie podmiotu leczniczego również pozostaje w związku z wyżej wspomnianym art. 4 ust. 1 u.d.l, Zgodnie z pkt 1 omawia-nego przepisu, podmiotem leczniczym są przedsiębiorcy w rozumieniu ustawy o swobodzie działalności gospodarczej, we wszystkich formach przewidzianych dla wykonywania działalności gospodar-

czej. W ustawie o swobodzie działalności gospodarczej definicja przedsiębiorcy zo-stała uregulowana w art. 4, zgodnie z którą przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebę-dąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną, która wykonuje we własnym imieniu działalność gospodar-czą. Uznawani za przedsiębiorców są rów-nież wspólnicy spółki cywilnej w zakresie prowadzonej przez nich działalności go-spodarczej. Dowolny podmiot posiadający zdolność prawną może zostać przedsiębior-cą prowadzącym działalność leczniczą, o ile spełni przesłankę wykonywania działalno-ści gospodarczej we własnym imieniu oraz tak określi przedmiot swojej działalności.

Należy zauważyć, że istotne znaczenie ma organ założycielski, czy też szerzej - osoba zamierzająca prowadzić działalność lecz-niczą. W przypadku ministra, centralnego organu administracji rządowej, jednostki samorządowej, uczelni medycznej podmiot leczniczy musi mieć 51 % udziałów lub ak-cji posiadanych przez Skarb Państwa, jed-nostkę samorządową lub uczelnię medycz-ną oraz większość głosów zgromadzeniu wspólników lub na walnym zgromadzeniu, co ma zapewnić w pewnym sensie publicz-ny charakter takiego podmiotu.

W przypadku prywatnych podmiotów lecz-niczych natomiast, krąg potencjalnych zało-życieli jest znacznie szerszy. Może być nim osoba fizyczna, osoba prawna, fundacja, stowarzyszenie, a także jednostka organi-zacyjna działająca na podstawie przepisów o stosunku Państwa do Kościoła Katolickie-go w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolno-ści sumienia i wyznania.

Z powyższego wynika, że podmiot leczni-czy założony może zostać przez każdą oso-bę fizyczną i prawną. Może być prowadzo-ny jednoosobowo bądź wspólnie z innymi osobami fizycznymi, jako spółka cywilna (art. 860-875 k.c.) lub jeden z typów spółek osobowych taki jak spółka jawna (art. 22-85 k.s.h.), spółka partnerska (art. 86-101 k.s.h.),

spółka komandytowa (art. 102-124 k.s.h.), spółka komandytowo-akcyjna (art. 125-150 k.s.h.) albo jako spółka kapitałowa posiada-jąca osobowość prawną, spółka z ograniczą odpowiedzialnością (art. 151-300 k.s.h.), spółka akcyjna (art. 307 - 490 k.s.h.).

W chwili obecnej, jako dalsze pogłębianie prywatyzacji może być rozumiane wykony-wanie zawodu lekarza i pielęgniarki w opar-ciu o art. 5 u.d.l. Zgodnie z ust. 3 omawianego przepisu wykonywanie zawodu w ramach praktyki zawodowej nie jest równoznaczne z prowadzeniem podmiotu leczniczego. Le-karze i pielęgniarki mogą wykonywać swój zawód w ramach działalności leczniczej na zasadach określonych w ustawie o działal-ności leczniczej oraz w przepisach odręb-nych, po wpisaniu do rejestru podmiotów wykonujących działalność leczniczą, o któ-rym mowa w art. 100 tejże ustawy. Wśród dostępnych form wykonywania działalności przez lekarzy i pielęgniarki wymienia się jednoosobową działalność gospodarczą jako indywidualną praktykę lekarską, in-dywidualną praktykę lekarską wyłącznie w miejscu wezwania, indywidualną specja-listyczną praktykę lekarską, indywidualną specjalistyczną praktykę lekarską wyłącznie w miejscu wezwania, indywidualną prak-tykę lekarską wyłącznie w zakładzie leczni-czym na podstawie umowy z podmiotem leczniczym prowadzącym ten zakład lub indywidualną specjalistyczną praktykę le-karską wyłącznie w zakładzie leczniczym na podstawie umowy z podmiotem leczni-czym prowadzącym ten zakład. Możliwym jest również wykonywanie działalności lecz-niczej w formie spółki cywilnej, spółki jaw-nej albo spółki partnerskiej jako grupowa praktyka lekarska. Analogicznie działalność lecznicza pielęgniarki może być wykony-wana w formie jednoosobowej działalności gospodarczej jako indywidualna praktyka pielęgniarki, indywidualna praktyka pie-lęgniarki wyłącznie w miejscu wezwania, indywidualna specjalistyczna praktyka pielęgniarki, indywidualna specjalistyczna praktyka pielęgniarki wyłącznie w miejscu wezwania, indywidualna praktyka pielę-gniarki wyłącznie w zakładzie leczniczym na podstawie umowy z podmiotem leczni-czym prowadzącym ten zakład lub indywi-dualna specjalistyczna praktyka pielęgniar-ki wyłącznie w zakładzie leczniczym

Privatization of the healthcare system itself can be understood either as a privatization of health services and the privatization of real estates and hospital equipment. Establishing a private medical operator increases the avail-ability of medical services, helps cooperation of doctors, for example in terms of medical shifts, providing medical care to comprehen-sive medical roster, including organizing care carried by nurses and midwives.

Organization and operation of medical en-tities governed by the law of 15th April 2011 on medical activity (consolidated text Dz.U. 2015, poz. 618 with amendments) hereinafter reffered to as the l.m.a.. In accordance with the provision of art. 4 paragraph 1 of the l.m.a. medical entities are the trader within the meaning of the law of 2nd July 2004, the freedom of economic activity (consolidated text Dz.U. 2015, poz. 584 with amendments), SPZOZ - public health centers, budgetary units, research institutes, foundations and associations along with organizational unit with legal personality as referred to in article 4, paragraph 1, point 5, of the l.m.a., churches, ecclesiastical legal persons or religious organ-izations, and military units to the extent that conduct medical activity.

The law on medical activity specifies the cat-egory of non-entrepreneur medical entities. It defines them as the entities mentioned in article 4 paragraph 1 points 2, 3 and 7, that is, SPZOZ – public centers, the budgetary units and military units. This division succeeded the previous law (of 30 August 1991 on health care) which divided medical entities onto pub-lic and non-public health care entities.

Establishing a medical entity also involves the provision of art. 4 paragraph 1 of l.m.a. Ac-cording to paragraph 1 of the considered pro-vision it can be established as an entrepreneur within the meaning of the law on freedom of economic activity in all possible forms for the establishment. In the freedom of economic ac-tivity law, the entrepreneur were referred to in the provision of article 4, according to which an entrepreneur within the meaning of the

law is a natural person, a legal person or an organizational unit which doesn’t have legal personality, which separate the law recogniz-es the legal capacity, which performs business on behalf of itself. Members of a civil partner-ship are also recognized as entrepreneurs in the field of their economic activity. Any entity having legal capacity may be an entrepreneur operating in medical field, as long as it meets a condition of establishment a enterprise in their own name and specify the subject of their business in that manner.

It should be noted that the importance of the founding body or viewing it more broadly - any person intending to carry on business. In the case of founding by the minister, the cen-tral authority of the Government, the munic-ipality, medical university a medicinal entity must have 51% of the shares owned by the state, municipality or medical university and the majority of the meeting of shareholders or at a general meeting, which is to ensure, in a sense, the public nature of such a body.

In the case of private medical entities a circle of potential founders is much broader. The founder may be a natural person, legal per-son, foundation, association, a legal person or an organizational unit, operating on the basis of the provisions of the law on the realtions of State to the Catholic Church in the Republic of Poland, of the relation to other churches and religious societies, and about the guarantees of freedom of conscience and religion.

Therefore the entity carrying medical service may be founded by any natural or legal per-son. It can be run autonomously or in coop-eration with other natural persons, as a civil partnership (articles 860-875 civil code “c.c.”) or one of the types of companies such as gen-eral partnership (articles 22-85 commercial companies code “c.c.c.”), professional partner-ship (articles 86-101 c.c.c.), limited partnership (articles 102-124 “c.c.c.”), a partnership limited by shares (articles 125-150 c.c.c.), or as a com-pany having legal personality, a limited liabili-ty company (articles 151-300 c.c.c.), joint-stock company (articles 307-490 c.c.c.).

At the moment, further deepening of the privat-

ization can be accomplished in the profession

of doctor or a nurse through the application of

art. 5 of the l.m.a. According to paragraph 3 of

the provision in question, taking up the profes-

sion is not considered as conducting medical

entity. Doctors and nurses can perform their

profession within the medical activities on the

principles set out in the law on medical activi-

ty and by the provisions of separate laws, after

entering in the register of entities performing

medical activities, as referred to in article

100 of this law. Amongst available forms of

conducting activities by doctors and nurses

law mentions sole proprietorship business as

individual medical practice, individual med-

ical practice only in the place, the individual

specialist medical practice, individual special-

ized medical practice only in place of calling,

individual medical practice only in medicinal

center under a contract with the leading med-

ical or individual specialist medical practice

only in medical center under a contract with

the entity that conducts that medical center.

It is also possible to conduct medical activity

in the form of a civil partnership, a general

partnership or a professional partnership as

a group medical practice. Similarly, the activ-

ities of medical nurses can be performed in

the form of a sole proprietorship business as

individual practice nurses, individual practice

nurses only in medical center, individual spe-

cialized practice nurses, individual specialized

practice nurses only in medical center, indi-

vidual practice nurses only in medical center

under a contract with the entity that conducts

that medical center or individual specialized

practice nurses only in medical center under

a contract with the entity that conducts that

medical center, as well as in the form of a civil

partnership, a general partnership or a profes-

sional partnership as a group of practice nurs-

es. Either forms of performing the professional

activities of doctor or a nurse in accordance

with the law on medical activity are herein-

after referred to as „professional practice”.

Prawne uwarunkowania działalności szpitali prywatnych w Polsce

Legal conditions of conducting private hospitals in Poland

1110 www.szpitale.orgwww.szpitale.org

na podstawie umowy z podmiotem lecz-niczym prowadzącym ten zakład, a także w formie spółki cywilnej, spółki jawnej albo spółki partnerskiej jako grupowa prakty-ka pielęgniarek. Obie formy wykonywania działalności zawodowej lekarza i pielęgniar-ki zgodnie z ustawą o działalności leczniczej zwane są dalej „praktykami zawodowymi”.

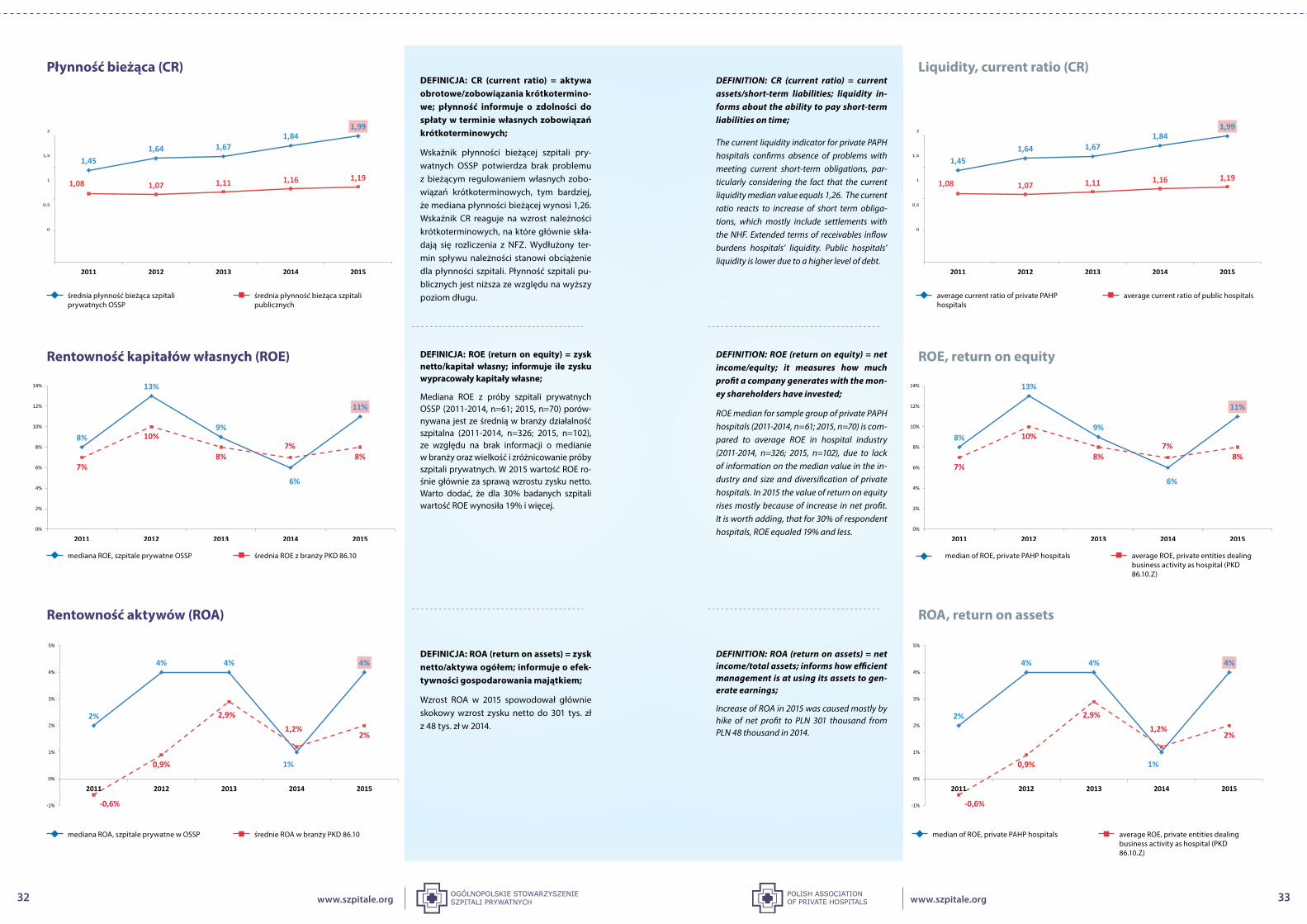

Do podstawowych różnic między spółką cywilną a spółką z ograniczoną odpowie-dzialnością należy zakres odpowiedzialno-ści wspólników, a także sposób zarządzania spółką, co wynika z podstawy prawnej, któ-rą dla spółki cywilnej będzie stanowił ko-deks cywilny. Natomiast spółka z ograniczo-ną odpowiedzialnością, tak jak i pozostałe spółki prawa handlowego, podlega przepi-som kodeksu spółek handlowych. Przykła-dowo spółka cywilna jest relatywnie prosta w organizacji, ale przewiduje nieograniczo-ną odpowiedzialność wspólników spółki cy-wilnej za jej zobowiązania oraz może stwa-rzać problemy w zarządzaniu.

Do czasu rozpoczęcia działalności podmiot leczniczy konieczne jest spełnienie pewnych wymogów, określonych przede wszystkim w art. 17 i art. 22 u.d.l.. Zgodnie z przepisem art. 23 ust. 1 w/w ustawy sprawy dotyczące sposobu i warunków udzielania świadczeń zdrowotnych przez podmiot wykonują-cy działalność leczniczą, nieuregulowane w ustawie lub statucie, określa regulamin organizacyjny ustalony przez kierownika. Przepisu ust. 1 nie stosuje się do praktyk za-wodowych, o których mowa w art. 18 ust. 4 i 6 oraz art. 19 ust. 4 i 6. Do wymaganej treść regulaminu organizacyjnego podmiotu wy-konującego działalność leczniczą zgodnie z art. 24 należą w szczególności elementy takie jak firma albo nazwa podmiotu, cele i zadania podmiotu, struktura organizacyjna zakładu leczniczego, rodzaj działalności lecz-niczej oraz zakres udzielanych świadczeń zdrowotnych, miejsce udzielania świadczeń zdrowotnych - w przypadku udzielania świadczeń zdrowotnych za pośrednictwem systemów teleinformatycznych lub syste-mów łączności, miejscem udzielania świad-czeń jest miejsce przebywania osób wyko-nujących zawód medyczny udzielających tych świadczeń, przebieg procesu udzielania świadczeń zdrowotnych, z zapewnieniem właściwej dostępności i jakości tych świad-czeń w jednostkach lub komórkach organi-zacyjnych zakładu leczniczego, organizacja i zadania poszczególnych jednostek lub ko-mórek organizacyjnych zakładu leczniczego oraz warunki współdziałania tych jednostek lub komórek dla zapewnienia sprawnego i efektywnego funkcjonowania podmio-

tu pod względem diagnostyczno-leczni-czym, pielęgnacyjnym, rehabilitacyjnym i administracyjno-gospodarczym, warunki współdziałania z innymi podmiotami wyko-nującymi działalność leczniczą w zakresie zapewnienia prawidłowości diagnostyki, le-czenia, pielęgnacji i rehabilitacji pacjentów oraz ciągłości przebiegu procesu udzielania świadczeń zdrowotnych, wysokość opłaty za udostępnienie dokumentacji medycznej ustalonej w sposób określony w art. 28 ust. 4 ustawy z dnia 6 listopada 2008 r. o pra-wach pacjenta i Rzeczniku Praw Pacjenta, organizacja procesu udzielania świadczeń zdrowotnych w przypadku pobierania opłat, wysokość opłaty za przechowywanie zwłok pacjenta przez okres dłuższy niż 72 godziny od osób lub instytucji uprawnionych do po-chowania zwłok na podstawie ustawy z dnia 31 stycznia 1959 r. o cmentarzach i chowa-niu zmarłych (Dz. U. z 2011 r. Nr 118, poz. 687, z późn. zm.) oraz od podmiotów, na zlecenie których przechowuje się zwłoki w związku z toczącym się postępowaniem karnym, wysokość opłat za świadczenia zdrowotne, które mogą być, zgodnie z przepisami usta-wy lub przepisami odrębnymi, udzielane za częściową albo całkowitą odpłatnością, spo-sób kierowania jednostkami lub komórkami organizacyjnymi zakładu leczniczego.

Prywatne podmioty lecznicze muszą mieć kierownika. Co do zasady będzie nim tzw. kierownik bez bliższego określenia (art. 2 ust. 2 pkt 1 ustawy o działalności leczniczej) - rozumiany także jako zarząd spółki kapi-tałowej, a w przypadku innych podmiotów wykonujących działalność leczniczą - osoba uprawniona do kierowania danym podmio-tem i reprezentowania go na zewnątrz, jeże-li przepisy ustawy nie stanowią inaczej.

Przepisy art. 17 oraz art. 22 ustawy o dzia-łalności leczniczej przewidują szereg wa-runków jakie muszą spełniać podmioty prowadzące działalność leczniczą. Zgod-nie z art. 17 ust. 1 pkt 1 podmiot leczniczy jest obowiązany posiadać pomieszczenia lub urządzenia, odpowiadające wymaga-niom określonym w art. 22. Odpowiednie pomieszczenia i tytuł prawny do nich są niezbędne do rejestracji podmiotu lecz-niczego. Podobnie jak przy pozostałych przedsiębiorcach, podmiot leczniczy musi posiadać siedzibę, której pełny adres zo-stanie wpisany do rejestru. Dlatego też występując z wnioskiem o wpis do rejestru, konieczne jest przedstawienie dokument stwierdzającego prawa do lokalu, w którym znajduje się podmiot leczniczy. Może to być między innymi dokument własności, umo-wa najmu i dzierżawy.

Dokładne wymagania ogólnoprzestrzenne, sanitarne oraz instalacyjne pomieszczeń i urządzeń podmiotu leczniczego, w któ-rych w przyszłości miałyby być udzielane świadczenia zdrowotne, określone zostały w rozporządzeniu Ministra Zdrowia z dnia 26 czerwca 2012 r. w sprawie szczegóło-wych wymagań, jakim powinny odpowia-dać pomieszczenia i urządzenia podmiotu wykonującego działalność leczniczą (Dz.U. z 2012 r., poz. 739).

Podkreślenia wymaga, że w myśl art. 17 ust. 1 pkt 3 ustawy o działalności leczniczej w podmiocie leczniczym świadczenia zdro-wotne mogą być udzielane wyłącznie przez osoby wykonujące zawód medyczny oraz spełniające wymagania zdrowotne określo-ne w odrębnych przepisach.

Zatem biorąc pod uwagę powyższe, po wybraniu odpowiedniej formy działalno-ści i dokonaniu odpowiednich czynności organizacyjnych, ostatnim elementem niezbędnym do rozpoczęcia działalności prywatnego podmiotu leczniczego jest uzyskanie wpisu do rejestru podmiotów wykonujących działalność leczniczą prowa-dzonego przez wojewodę. Obowiązek ten przewiduje art. 103 u.d.l., zgodnie z którym działalność leczniczą można rozpocząć po uzyskaniu wpisu do rejestru, z zastrzeże-niem art. 104. Rejestr jest jawny i dostępny do wglądu dla osób trzecich w systemie teleinformatycznym. Zmiany danych podle-gających wpisowi podmiot powinien zgło-sić w terminie 14 dni. Co do zasady podmiot leczniczy, którego jednostki organizacyjne są zlokalizowane na obszarze więcej niż jed-nego województwa, podlega wpisowi do rejestru w województwie, w którym mieści się siedziba podmiotu leczniczego.

Podmiot obowiązany jest zgłosić organowi prowadzącemu rejestr zamiar zaprzestania działalności z jednoczesnym wskazaniem terminu wykreślenia podmiotu z rejestru. Poza tym wpis do rejestru podlega wykre-śleniu m. in. w przypadku (art. 108 ust. 2 ustawy o działalności leczniczej) złożenia oświadczenia, o którym mowa w art. 100 ust. 2, niezgodnego ze stanem faktycznym, wydania prawomocnego orzeczenia zaka-zującego podmiotowi wykonującemu dzia-łalność leczniczą wykonywania działalności objętej wpisem do rejestru, rażącego naru-szenia warunków wymaganych do wykony-wania działalności objętej wpisem.

The basic differences between a civil part-nership and a limited liability company are the degree of responsibility and issue of com-pany management, which derives from the legal basis, which for the civil partnership will be a civil code. As for the limited liability com-pany, as well as other commercial companies, they are subject to the provisions of the com-mercial companies code. For example, a part-nership is relatively simple in organization, but provides for an unlimited liability of sharehold-ers of the civil partnership for its commitments, and may be problematic in management.

Until the start of the activities of medical entity it is necessary to fill requirements mainly listed in the article 17 and article 22 of the l.m.a. In accordance with the provision of art. 23 para-graph 1 of aforementioned law on the method and conditions for the granting of health ser-vices by the entity engaged in medical services, provisions unregulated by law or the statutes, are specified in the organizational chart, intro-duced by the hospital manager. The provisions of paragraph 1 does not apply to professional practice referred to in article 18 paragraph 4 and 6 and article 19 paragraph 4 and 6. To the required content of the organizational rules of the entity conducting medical services in accordance with article 24 are in particular provisions such as company or entity name, objectives and tasks of the entity, the structure of the establishment, the type of medical ac-tivity and the scope of medical services, place where medical services are carried, in the case of the providing medical services through electronic systems or communications sys-tems, the place of medical service is the place occupied by the medical professionals provid-ing those services, the process for providing medical services, ensuring proper availability and quality of these services in units or organi-zational cells of medical entity and tasks of in-dividual or organizational cells of the medical entity and the conditions of interoperability of these units or cells to ensure the smooth and effective functioning of the entity in terms of diagnostic and therapeutic care, rehabilita-tion, and administrative-economic conditions of cooperation with other entities performing medical services in area of ensuring the ac-curacy of the diagnosis, treatment, care and rehabilitation of patients and the continuity of the process of providing medical services, the amount of the fee for sharing medical records determined as specified in article 28 paragraph 4 of the law of 6th November 2008 on the rights of the patient and the patient’s rights ombudsman, the process for providing

health services in the case of taking fee, the amount of the fee for the storage of corpses of the patient for a period longer than 72 hours from the persons or institutions authorized to burial of corpses on the basis of the law of 31 January 1959 at cemeteries and burial of the deceased (Dz.U. 2011, nr 118 , pos. 687, with further amendments) and from entities, on behalf of which the delay in connection with pending criminal proceedings, fees for health services, which may be, in accordance with the provisions of the law or the provisions of separate laws, provided for partial or total remuneration, way of conducting units or or-ganizational cells of the medical entity.

Private therapeutic entities are obliged to have a manager. As a general rule, it will be man-ager without further determination (article 2, paragraph 2, point 1 of the law on medical activity) understood also as the management board of a company, and, in the case of other entities performing medical services - person entitled to conduct a given subject and repre-sent it on the outside, if the provisions of the law does not provide otherwise.

The provisions of article 17 and article 22 of the law on medical activity provide a number of conditions which must be fulfilled by business operators. In accordance with article 17 par-agraph 1 point 1 a medical entity is obliged to have premises or equipment, complying with the requirements set out in article 22. Adequate facilities and legal title to them are necessary for the registration of the medical entity. As with other entrepreneurs, head office must be established and it’s full address will be entered in the register. Therefore, when send-ing a request for entry in the register, it is nec-essary to present a document certifying the right to the premises in which the entity will be seated. It may be, inter alia, a document of property or the lease contract.

General spatial requirements, sanitary instal-lation requirements and requirements of the premises and equipment of the medical entity, in which in the future the medical services will be provided, are laid down in the regulation of the Ministry of Health of 26th June 2012 on detailed requirements for facilities and equip-ment belonging to entity carrying out medical activity (Dz.U. 2012, poz. 739).

There’s a need to underline that, pursuant to art. 17 paragraph 1 point 3 of the l.m.a. in medical entity, services can be provided only by medical professionals and health require-ments specified in separate regulations.

Therefore, given the above after selecting the appropriate form and taking appropriate or-ganizational steps, the final element neces-sary to the establishment of the private entity is obtaining the registration of medical entity to specified register carried out by the voivode. This requirement is derived from art. 103 of the l.m.a., that states that the activity of the medical entity can begin after obtaining entry in the register, with regard to article 104. The register is public and available for inspection by any third party through information and communications technology. Changes to the data subject to entry in the entity should be reported within 14 days.

As a general rule a entity, which organization-al units are located on the territory of more than one voivodeship, shall be subject to regis-tration in the administrative registry, in which the head office of the medical entity is seated.

The entity is obliged to report to the authority conducting the register any intention of ces-sation of activities along with indicating the date the deletion from the registry operator. In addition to this, entry in the register is subject to deletion, among others in the case (article 108 paragraph 2 of the law on medical activ-ity) submitting a statement as referred to in article 100 paragraph 2, inconsistent with the facts, issuing a final judgment prohibiting the medical entity from activity subject to register entry, the gross violations of the conditions re-quired for conducting the activities covered by the entry.

1312 www.szpitale.orgwww.szpitale.org

Z dniem 5 maja 2017 roku doszło do za-sadniczej zmiany ustawy z dnia 27 sierp-nia 2004 roku o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (zwanej dalej „ustawą”). W wyniku przyjętej nowelizacji doszło do zmiany o charakterze systemowym w zakresie możliwości ubiegania się przez świadczeniodawców (zakłady lecznicze) o realizację świadczeń opieki zdrowotnej w zakresie leczenia szpitalnego, świadczeń wysokospecjalistycznych, ambulatoryj-nej opieki specjalistycznej realizowanej w poradniach przyszpitalnych, rehabilitacji leczniczej, programów lekowych, leków stosowanych w chemioterapii oraz nocnej i świątecznej opieki zdrowotnej. W usta-wie wprowadzono dział IVB zatytułowa-ny „System podstawowego szpitalnego zabezpieczenia świadczeń opieki zdro-wotnej”, zwanym dalej „systemem PSZ”. Zgodnie z art. 95l ust. ustawy, system PSZ zapewnia świadczeniobiorcom dostęp do świadczeń opieki zdrowotnej w zakresie: leczenia szpitalnego, świadczeń wysoko-specjalistycznych, ambulatoryjnej opieki specjalistycznej realizowanej w poradniach przyszpitalnych, rehabilitacji leczniczej, programów lekowych, leków stosowanych w chemioterapii oraz nocnej i świątecznej opieki zdrowotnej, przy jednoczesnym zagwarantowaniu ciągłości i komplekso-wości udzielanych świadczeń oraz stabil-ności ich finansowania. W ramach nowo utworzonego systemu PSZ wydzielono sześć poziomów systemu zabezpieczenia, do których ustawodawca zakwalifikował poszczególne rodzaje świadczeń opieki zdrowotnej, jakie mają być na nich za-pewnione. Tytułem przykładu, zgodnie z art. 95l ust. 4 pkt 1 lit. a-d ustawy, w ra-mach poziomu szpitali I stopnia realizowa-ne będą świadczenia opieki zdrowotnej z zakresu chirurgii ogólnej, chorób we-wnętrznych, położnictwa i ginekologii, neonatologii oraz pediatrii. Konsekwentnie, ustawodawca w art. 95m przewidział wy-odrębnioną normatywnie procedurę kwa-lifikacji potencjalnych świadczeniodawców do systemu PSZ. Pokreślenia wymaga, że zgodnie z wprowadzonymi uregulowania-mi kwalifikacja do systemu PSZ obejmuje włączenie danego świadczeniodawcy do jednego z poziomów systemu zabez-pieczenia oraz wskazanie profili systemu

zabezpieczenia, zakresów lub rodzajów świadczeń, w ramach których będą udziela-ne świadczenia opieki zdrowotnej w syste-mie zabezpieczenia (art. 95m ust. 2 ustawy). Warunki kwalifikacja świadczeniodawców do systemu PSZ zostały uregulowane od-miennie w stosunku do poszczególnych poziomów oraz profilów zabezpieczeń. Wspólnym dla wszystkich podmiotów ubiegających się o umieszczenie ich w wykazie świadczeniodawców zakwalifiko-wanych do poszczególnych poziomów sys-temu zabezpieczenia prowadzonych przez dyrektorów oddziałów wojewódzkich Naro-dowego Funduszu Zdrowia jest posiadanie przez nich umowy o udzielanie świadczeń opieki zdrowotnej przez okres co najmniej 2 lat kalendarzowych poprzedzających uru-chomienie przez dany podmiot leczniczy procedury kwalifikacji do systemu PSZ.

W uzasadnieniu do projektu omawianej nowelizacji opublikowanym w dniu 26 września 2016 roku postawiono tezę, zgodnie z którą, zdaniem projektodawców, opieka specjalistyczna, w szczególności w zakresie leczenia szpitalnego, zajmuje szczególną pozycję w systemie opieki zdrowotnej i z tej racji konieczne jest jej wyjątkowe traktowanie. Przyjmując po-wyższe założenie projektodawcy stanęli na stanowisku, wedle którego z powyż-szych i innych względów konieczne jest poddanie tego sektora systemu opieki zdrowotnej szczególnym wymogom w zakresie planowania co winno skut-kować bardziej efektywnym gospoda-rowaniem środkami potrzebnymi dla zapewnienia temu sektorowi stabilności procesu inwestycyjnego oraz bazy infra-strukturalnej. W założeniu projektodawców, remedium na dotychczasowy stan opieki specjalistycznej będzie wprowadzenie omówionego wyżej systemu PSZ, który w bliżej nieokreślonej przyszłości ma w założeniu objąć również sektor przy-chodni przyszpitalnych oraz świadczeń z zakresu nocnej i świątecznej opieki zdro-wotnej. Jednocześnie, zasadniczej krytyce projektodawcy poddali dotychczasowy system zawierania umów pomiędzy Naro-dowym Funduszem Zdrowia a świadczenio-dawcami oparty na trybie konkursu ofert i rokowań.

Komentując wprowadzone przez nowe-lizację zmiany zarówno w płaszczyźnie normatywnej jak i motywacyjnej należy poddać je zdecydowanej krytyce. W pierw-szej kolejności należy odnieść się do roz-wiązania kategoryzującego poszczególne świadczenia zdrowotne w ramy poziomów zabezpieczeń, nie podając dlań żadnego ra-cjonalnego uzasadnienia. Nie bez znaczenia w powyższym kontekście pozostaje wpro-wadzony przez ustawodawcę w art. 95m ust. 2 ustawy praktyczny zakaz realizacji przez poszczególnych świadczeniodawców usług medycznych w ramach więcej niż jednego poziomu systemu zabezpieczenia. Komentowane rozwiązanie praktycznie eliminuje z rynku usług medycznych duże zakłady lecznicze świadczące komplekso-we usługi medyczne, które w większości wypadków daje się zakwalifikować do co najmniej dwóch poziomów systemu zabez-pieczenia. Nie można też pozytywnie oce-nić kryteriów kwalifikacji do systemu PSZ. Wymóg posiadania co najmniej dwuletniej umowy o udzielanie świadczeń opieki zdrowotnej może w praktyce okazać się ba-rierą nie do przejścia dla nowoutworzonych szpitali, które powstały dzięki ogromnemu częstokroć wysiłkowi organizacyjno-inwe-stycyjnemu.

W związku z wprowadzonym nowe-lizacją ustawy systemem PSZ należy w przyszłości spodziewać się gwałtow-nych reakcji zarówno dotychczasowych, jak i nowoutworzonych świadczeniodaw-ców, którzy ponieśli znaczne wysiłki orga-nizacyjne oraz inwestycyjne w celu stwo-rzenia profesjonalnych, kompleksowych instytucji mających docelowo podnieść poziom krajowej służby zdrowia oraz za-pewnić im samym oczekiwaną rentowność. Z punktu widzenia prawnego do pomyśle-nia jest konstrukcja opierająca się na od-powiedzialności odszkodowawczej Skarbu Państwa za wprowadzenie regulacji praw-nych o charakterze dyskryminującym część zakładów leczniczych kosztem innych, co narusza zarówno krajowe jak i europej-skie gwarancje do wolności prowadzenia działalności gospodarczej oraz do zapew-nienia obywatelom najwyższych standar-dów opieki zdrowotnej.

On May 5th, 2017 a major amendment has

been made to the statute of August 27th, 2004

on publically financed healthcare services (re-

ferred hereinafter as the “Statute”). As a re-

sult of passing of the amendment, there was

a systemic change in the ability of healthcare

providers to apply for providing healthcare

services in the scope of hospital treatment,

highly specialized services, specialized out-

patient care provided in hospital clinics,

physical therapy, drug programs, drugs used

in chemotherapy as well as night and festive

health care. The Act introduced Section IVB

entitled “System for securing basic hospital

healthcare services”, hereinafter referred to as

the “PHHS System”.

According to art. 95l item of the ACT, the PHHS

System provides the beneficiaries with access

to health care services in the areas of: hospital

treatment, high specialized services, special-

ized outpatient care provided in hospital clin-

ics, physical therapy, drug programs, drugs

used for chemotherapy and night and holiday

health care services, while ensuring continui-

ty and complexity of the services provided as

well as stability of their funding.

Within the newly created PHHS System, six

levels of the security system have been deter-

mined, to which the legislator has classified

particular types of healthcare services to be

provided. As an example, according to Art. 95l

item 4 pt. let. A-D of the Act, under the first de-

gree level hospitals, health care services in the

scope of general surgery, internal diseases,

obstetrics and gynecology, neonatology and

pediatrics will be provided. Consequently, the

legislator, in art. 95m provided a standardized

procedure for the qualification process of po-

tential service providers to the PHHS System.

It should be stressed that, according to the

introduced regulations, qualification for the

PHHS System involves the inclusion of the pro-

vider in one of the levels of the security system

as well as determination of the profiles of the

security system, scope and type of services

that would be provided under the security sys-

tem (Article 95m item 2 of the Act). Qualifying

conditions for service providers to the PHHS

System are regulated differently for each level

and security profile.

Common for all entities applying for inclusion

in the list of service providers qualified for

each level of the security system conducted by

the directors of the voivodeship branches of

the National Health Fund is the requirement

that they have had contracts for providing

healthcare services for a period of at least 2

calendar years preceding the activation of

the qualification procedure to the PHHS Sys-

tem by the given medical entity.

In the justification for the draft of the sub-

ject amendment published on 26 September

2016, a thesis was put forward that, according

to the project promoters, specialized health-

care, especially hospital treatment, has a spe-

cial position in the healthcare system and

therefore requires special treatment. Assum-

ing the above, the project proponents agreed

that it would be necessary, for the above and

other reasons, to subject this healthcare sys-

tem to specific planning requirements, which

would lead to more efficient management of

resources needed to ensure stability of invest-

ment process and infrastructure base.

In the assumption of the promoters, a remedy

for the current state of specialist care would

be the introduction of the above-mentioned

PHHS System, which, in the undetermined

future, is intended to cover also the sector of

hospital outpatient clinics as well as the ser-

vices of night and holiday healthcare. At the

same time, the main criticism of the projector

has hitherto contracted the system of agree-

ments between the National Health Fund and

healthcare providers based on tenders, bids

and negotiations.

Commenting on the modifications introduced

by the amendment, both in normative and

motivational terms, they must be strongly

criticized. Firstly, one should refer to categori-

zation of individual healthcare services in the

framework of security levels, without giving

any rational justification. It is not without sig-

nificance, in the above context, that the legis-

lator, by introducing in Art. 95m item 2 of the

Act effectively prohibited providing by a given

service provider, individual medical services

within more than one level of security system.

The subject solution virtually eliminates large

healthcare facilities providing comprehensive

medical services, which in most cases can

qualify for at least two levels of the security

system from the healthcare services market.

Qualification criteria for the PHHS System

should also be subjected to criticism. The re-

quirement of having a two-year contract for

providing healthcare may in practice be an

impenetrable barrier to newly created hospi-

tals, which have risen as a result of great or-

ganizational and investment efforts.

Due to implementation of the PHHS System

under the amendment to the Act, intense

response from both existing and newly es-

tablished service providers can be expected

since they made considerable organizational

and investment efforts to create professional,

comprehensive institutions to ultimately in-

crease the level of national health care while

ensuring expected profitability. From a legal

point of view, a construction based on the

State’s liability for introducing legislation

that discriminates some of the healthcare es-

tablishments at the expense of others, which

violates both national and European guar-

antees for freedom of establishment and to

provide citizens with the highest standards of

health care.

System podstawowego szpitalnego zabezpieczenia świadczeń opieki zdrowotnej – szansa czy zagrożenie?

System of securing basic hospital heatlhcare services – opportunity or threat?

1514

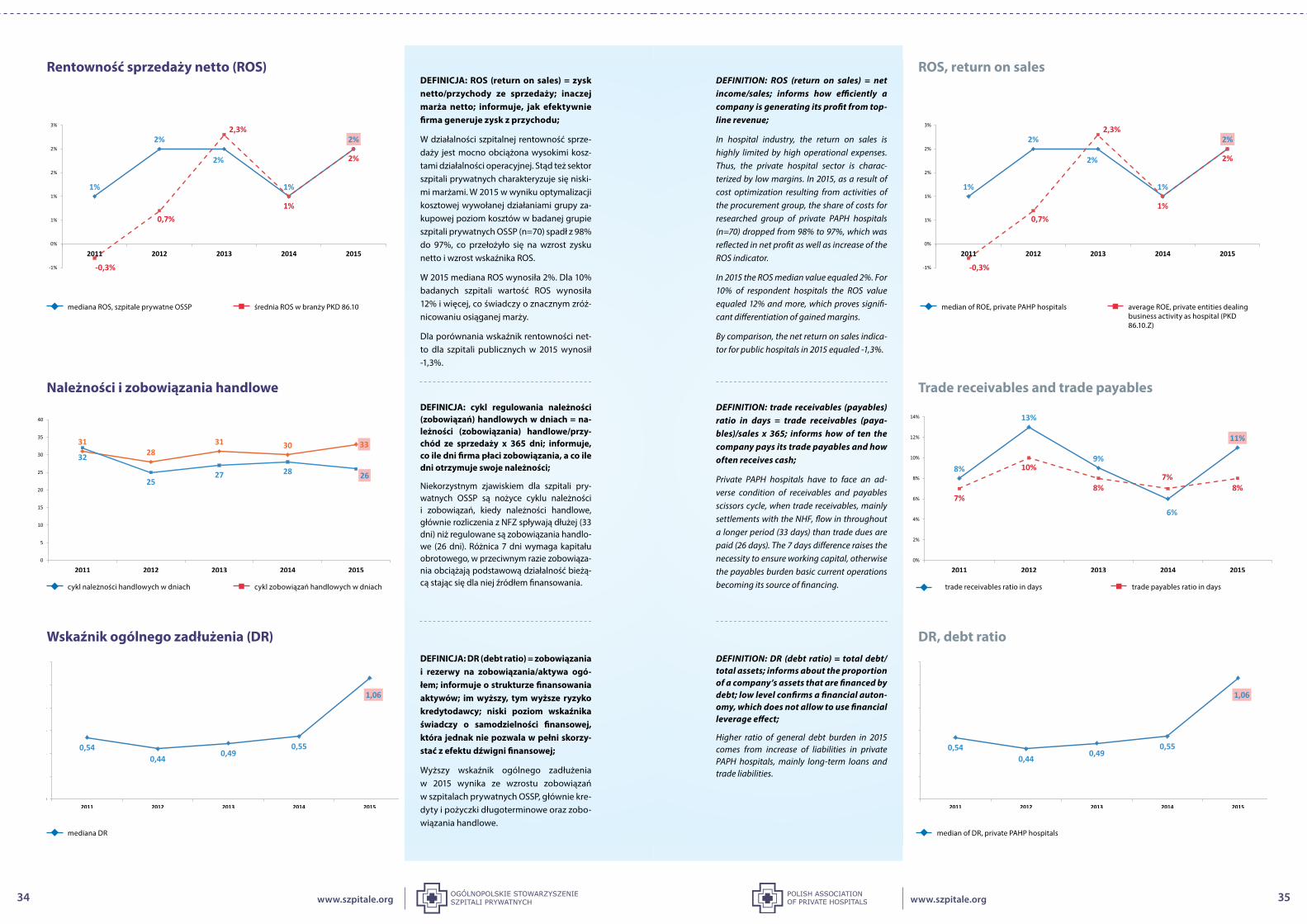

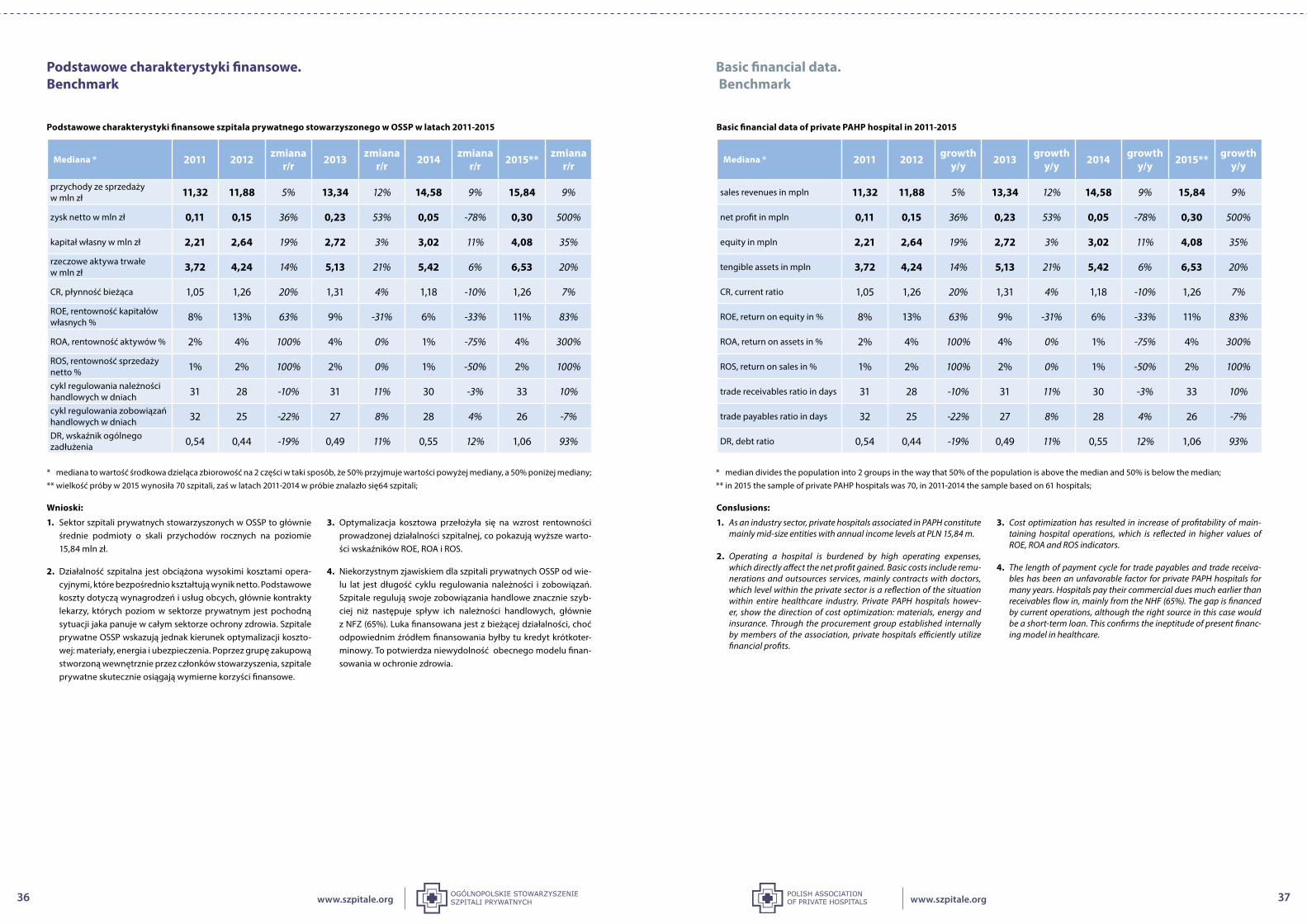

Niniejsze opracowanie jest kontynuacją zeszłorocznego przedsięwzięcia, przedstawienia stanu sektora szpitali pry-watnych w Polsce. Ogólnopolskie Stowarzyszenie Szpitali Prywatnych zainicjowało powstanie I edycji raportu, który bazował na latach 2011-2014. Edycja II rozszerzona została o rok 2015.

Bazą dla przygotowania charakterystyki sektora za 2015 były informacje zebrane od członków stowarzyszenia. Cześć finansowa opracowania została przygotowana na podsta-wie dokumentów finansowych za rok 2015 dostarczonych przez 70 szpitali prywatnych stowarzyszonych w OSSP, wśród których znalazły się 53 szpitale biorące udział w po-przedniej edycji za lata 2011-2014.

Pokazanie sektora szpitali prywatnych na tle całego sekto-ra ochrony zdrowia, w tym w szczególności na tle szpitali publicznych jest utrudnione. Z jednej strony trudność tkwi we właściwej identyfikacji podmiotów prywatnych posiada-jących różne PKD, a z drugiej w braku odpowiedniej bazy porównawczej w publikacjach ogólnodostępnych.

W raporcie wykorzystano informacje publikowane w Biu-letynie Statystycznym Ministerstwa Zdrowia, raporcie GUS „Zdrowie i Ochrona Zdrowia”, dostępnych raportach bran-żowych oraz prasie. W przypadku danych finansowych do porównania wykorzystano zagregowane dane branżowe szpitali publikujących swe dane finansowe w Krajowym Re-jestrze Sądowym, KRS.

This document is a follow-up to the last year’s project of pre-senting the state of private hospitals sector in Poland. The Pol-ish Association of Private Hospitals (PAPH) has initiated draw-ing up the 1st edition of the report which was based on years 2011-2014. The 2nd edition has been extended to include the year 2015.

Information submitted by members of the association consti-tuted the basis for analysis of sector’s characteristics for the year 2015. The financial part of the document has been drawn up on the basis of financial documents for 2015 submitted by 70 private hospitals associated in the PAPH, 53 of which were the hospitals that participated in the previous edition involving years 2011-2014.

Presenting the private hospitals’ sector in the light of entire healthcare sector, including in particular public hospitals, proves to be a difficult task. On one hand, the difficulties involve issues concerning proper identification of private entities with various Polish Classification of Activity codes, on the other hand the difficulties arise from lack of proper comparative databases in publicly available publications.

The report includes information published in Health Ministry’s Statistical Bulletin, Central Statistical Office’s report “Health and Healthcare”, available industry reports and the press. With regards to financial data, the aggregated industry data from hospitals that publish their data in the National Court Register have been used.

Wprowadzenie do raportu „Stan sektora szpitali prywatnych w Polsce 2011-2015”na podstawie informacji i dokumentów finansowych członków Ogólnopolskiego Stowarzyszenia Szpitali Prywatnych

Introduction to the report „Private hospitals sector in Poland 2011-2015”based on information and financials of private hospitals, members of the Polish Association of Private Hospitals, PAPH

Katarzyna Kamińskais the independent advisor in financials and the structurization of investment.

Since 2015 runs advisory project for the Management Board of OSSP. Katarzyna Kamińska managed credit risk for commericial sector, incl. SMEs and corporates (2003-2013) in Credit Agricole Bank Polska SA and Europejski Fundusz Leasingowy SA, part of CA Polska. Has experience in corporate banking gained in BNP Paribas Bank Polska SA as well as Bank Austria Creditanstalt Poland SA.

Katarzyna Kamińskajest niezależnym doradcą w zakresie finansowania i strukturyzacji inwestycji.

Od 2015 realizuje projekt doradczy dla Zarządu OSSP. W latach 2003-2013 zarządzała obszarem oceny ryzyka kredytowego przedsiębiorstw w Credit Agricole Bank Polska SA i w Euro-pejskim Funduszu Leasingowym SA. Posiada doświadczenie w bankowości korporacyjnej m.in. BNP Paribas Bank Polska SA i Bank Austria Creditanstalt Poland SA. Jest absolwentką Akade-mii Ekonomicznej we Wrocławiu.

1716 www.szpitale.orgwww.szpitale.org

Wg GUS rośnie w Polsce grupa wiekowa

65+, co zdecydowanie wpłynie na kierunek

rozwoju systemu ochrony zdrowia. Wiel-

kość populacji również będzie się zmieniać:

w 2014 było to 38,47 mln ludzi, zaś w 2020

i 2030 prognozowane jest odpowiednio

38,14 mln i 37,18 mln ludzi.

According to Central Statistical Office (GUS)

the age group over 65 yeras is growing in Po-

land, what definitely will affect the direction

of healthcare system development. The size

of the population will also change: in 2010

it was 38.20 m of people in Poland, in 2014 it

reached 38.47 m, while in 2020 and 2030 fore-

casts are appropriately 38.14 m and 37.18 m.

Demografia. Struktura wiekowa ludności w Polsce

Demography. Age structure of the population in Poland

wydatki publiczne na zdrowie w państwach OECD w 2011, % PKB public expenses on health in OECD countries in 2011, %GDP

0 - 17 lat 18 - 64 lat 65+ lat 0-17 years 18-64 years over 65

PKB. Wydatki publiczne na zdrowie w Polsce

Gross Domestic Product. Public expenses on health in Poland

prognozowane wydatki publiczne na zdrowie w Polsce, % PKB forecasted public expenses on health in Poland, %GDP

średnia OECD: 6,7% PKB

Average OECD: 6,7% GDP

1918 www.szpitale.orgwww.szpitale.org

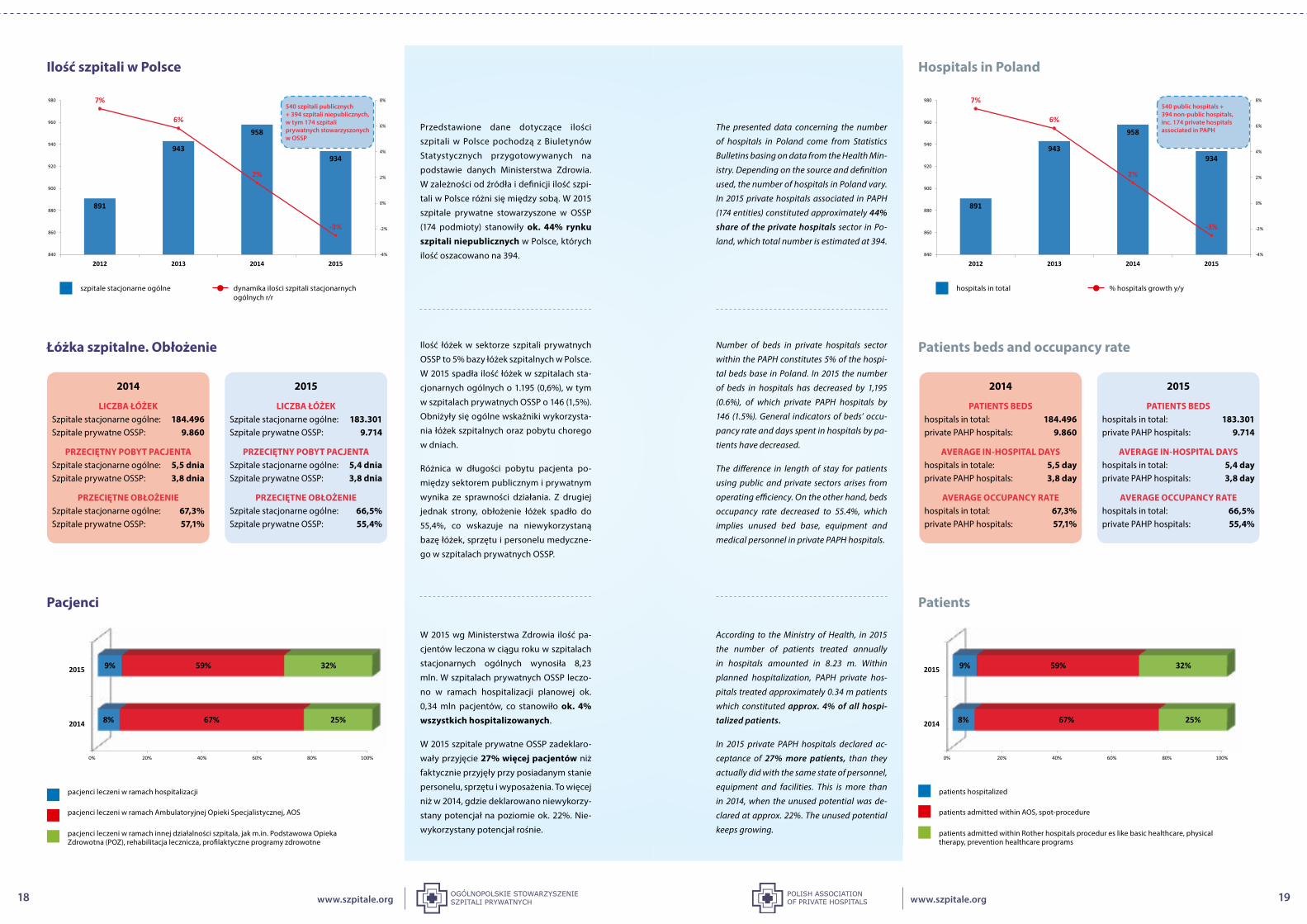

Przedstawione dane dotyczące ilości

szpitali w Polsce pochodzą z Biuletynów

Statystycznych przygotowywanych na

podstawie danych Ministerstwa Zdrowia.

W zależności od źródła i definicji ilość szpi-

tali w Polsce różni się między sobą. W 2015

szpitale prywatne stowarzyszone w OSSP

(174 podmioty) stanowiły ok. 44% rynku szpitali niepublicznych w Polsce, których

ilość oszacowano na 394.

Ilość łóżek w sektorze szpitali prywatnych

OSSP to 5% bazy łóżek szpitalnych w Polsce.

W 2015 spadła ilość łóżek w szpitalach sta-

cjonarnych ogólnych o 1.195 (0,6%), w tym

w szpitalach prywatnych OSSP o 146 (1,5%).

Obniżyły się ogólne wskaźniki wykorzysta-

nia łóżek szpitalnych oraz pobytu chorego

w dniach.

Różnica w długości pobytu pacjenta po-

między sektorem publicznym i prywatnym

wynika ze sprawności działania. Z drugiej

jednak strony, obłożenie łóżek spadło do

55,4%, co wskazuje na niewykorzystaną

bazę łóżek, sprzętu i personelu medyczne-

go w szpitalach prywatnych OSSP.

W 2015 wg Ministerstwa Zdrowia ilość pa-

cjentów leczona w ciągu roku w szpitalach

stacjonarnych ogólnych wynosiła 8,23

mln. W szpitalach prywatnych OSSP leczo-

no w ramach hospitalizacji planowej ok.

0,34 mln pacjentów, co stanowiło ok. 4% wszystkich hospitalizowanych.

W 2015 szpitale prywatne OSSP zadeklaro-

wały przyjęcie 27% więcej pacjentów niż

faktycznie przyjęły przy posiadanym stanie

personelu, sprzętu i wyposażenia. To więcej

niż w 2014, gdzie deklarowano niewykorzy-

stany potencjał na poziomie ok. 22%. Nie-

wykorzystany potencjał rośnie.

The presented data concerning the number

of hospitals in Poland come from Statistics

Bulletins basing on data from the Health Min-

istry. Depending on the source and definition

used, the number of hospitals in Poland vary.

In 2015 private hospitals associated in PAPH

(174 entities) constituted approximately 44%

share of the private hospitals sector in Po-

land, which total number is estimated at 394.

Number of beds in private hospitals sector

within the PAPH constitutes 5% of the hospi-

tal beds base in Poland. In 2015 the number

of beds in hospitals has decreased by 1,195

(0.6%), of which private PAPH hospitals by

146 (1.5%). General indicators of beds’ occu-

pancy rate and days spent in hospitals by pa-

tients have decreased.

The difference in length of stay for patients

using public and private sectors arises from

operating efficiency. On the other hand, beds

occupancy rate decreased to 55.4%, which

implies unused bed base, equipment and

medical personnel in private PAPH hospitals.

According to the Ministry of Health, in 2015

the number of patients treated annually

in hospitals amounted in 8.23 m. Within

planned hospitalization, PAPH private hos-

pitals treated approximately 0.34 m patients

which constituted approx. 4% of all hospi-

talized patients.

In 2015 private PAPH hospitals declared ac-

ceptance of 27% more patients, than they

actually did with the same state of personnel,

equipment and facilities. This is more than

in 2014, when the unused potential was de-

clared at approx. 22%. The unused potential

keeps growing.

Ilość szpitali w Polsce

Łóżka szpitalne. Obłożenie

Pacjenci Patients

Patients beds and occupancy rate

Hospitals in Poland

2014

LICZBA ŁÓŻEKSzpitale stacjonarne ogólne: 184.496Szpitale prywatne OSSP: 9.860

PRZECIĘTNY POBYT PACJENTASzpitale stacjonarne ogólne: 5,5 dniaSzpitale prywatne OSSP: 3,8 dnia

PRZECIĘTNE OBŁOŻENIESzpitale stacjonarne ogólne: 67,3%Szpitale prywatne OSSP: 57,1%

2014

PATIENTS BEDShospitals in total: 184.496private PAHP hospitals: 9.860

AVERAGE IN-HOSPITAL DAYShospitals in totale: 5,5 dayprivate PAHP hospitals: 3,8 day

AVERAGE OCCUPANCY RATEhospitals in total: 67,3%private PAHP hospitals: 57,1%

2015

LICZBA ŁÓŻEKSzpitale stacjonarne ogólne: 183.301Szpitale prywatne OSSP: 9.714

PRZECIĘTNY POBYT PACJENTASzpitale stacjonarne ogólne: 5,4 dniaSzpitale prywatne OSSP: 3,8 dnia

PRZECIĘTNE OBŁOŻENIESzpitale stacjonarne ogólne: 66,5%Szpitale prywatne OSSP: 55,4%

2015

PATIENTS BEDShospitals in total: 183.301private PAHP hospitals: 9.714

AVERAGE IN-HOSPITAL DAYShospitals in total: 5,4 dayprivate PAHP hospitals: 3,8 day

AVERAGE OCCUPANCY RATEhospitals in total: 66,5%private PAHP hospitals: 55,4%

pacjenci leczeni w ramach hospitalizacji

pacjenci leczeni w ramach Ambulatoryjnej Opieki Specjalistycznej, AOS

pacjenci leczeni w ramach innej działalności szpitala, jak m.in. Podstawowa Opieka Zdrowotna (POZ), rehabilitacja lecznicza, profilaktyczne programy zdrowotne

patients hospitalized

patients admitted within AOS, spot-procedure

patients admitted within Rother hospitals procedur es like basic healthcare, physical therapy, prevention healthcare programs

szpitale stacjonarne ogólne dynamika ilości szpitali stacjonarnych ogólnych r/r

hospitals in total % hospitals growth y/y

540 szpitali publicznych + 394 szpitali niepublicznych, w tym 174 szpitali prywatnych stowarzyszonych w OSSP

540 public hospitals + 394 non-public hospitals, inc. 174 private hospitals associated in PAPH

2120 www.szpitale.orgwww.szpitale.org

W 2015 szpitale prywatne OSSP oszacowały średni udział hospitalizacji planowej i jed-nodniowej na poziomie 63% wartości swo-ich przychodów.

Największym płatnikiem dla szpitali prywat-nych OSSP jest Narodowy Fundusz Zdrowia (NFZ), który jest źródłem średnio 65% war-tości przychodu. Pacjenci finansują jedy-nie 35% wartości przychodu, co zmienia sposób postrzegania szpitali prywatnych.

Szpitale prywatne w ramach kontraktu z NFZ oferują pacjentom ten sam zakres leczenia co szpitale publiczne, przy wyż-szym standardzie i sprawności obsługi medycznej.

Udział szpitali prywatnych OSSP, które po-siadają kontrakt z NFZ od wielu lat jest sta-bilny i nie niższy niż 90%. Potwierdza to tezę, że dla wielu szpitali prywatnych kon-trakt z narodowym płatnikiem jest kluczo-wy w prowadzonej działalności leczniczej.

Ostatnie kontraktowanie obyło się w 2011 i obowiązywało od 2012. Później kontrakty były generalnie aneksowane, choć odby-wały się również kontraktowania uzupeł-niające. Terminy nowego kontraktowania były często zmieniane przez ustawodawcę. W 2017 wprowadzenie sieci szpitali kolejny raz zmieni zasady kontraktowania.

In 2015 private PAPH hospitals estimated average share of planned and one-day hos-pitalization at 63% of their income value.

National Health Fund (NHF) remains the larg-est payer for private PAPH hospitals, being on average the source of 65% of income value. Patients finance only 35% of the income value, which changes the perspective on pri-vate hospitals.

Under the contract with NHF, private hospi-tals supply patients with the same scope of treatment while providing higher standard and efficiency of services.

The share of private PAPH hospitals which have a valid contract with NHF have been sta-ble for many years and does not fall below 90%. This confirms the thesis, that for many private hospitals, having a contract with the state payer is crucial to maintain providing healthcare services.

The last contracting took place in 2011 and was in force since 2012. Since then, as a gener-al rule, the contracts were amended although some supplementary contracting also took place. The date of the next contracting has been often rescheduled by the legislature. New project of “hospital network” in 2017 will change the rules of contracting once again.

Źródła przychodu szpitali prywatnych OSSP wg rodzaju świadczeń zdrowotnych

Źródła finansowania szpitali prywatnych OSSP wg płatnika

NFZ. Szpitale prywatne OSSP a kontraktowanie

National Health Fund, contracts with private PAHP hospitals

Source of financing of private PAHP hospitals according to payer

Healthcare services (value), source of revenues of private PAHP hospitals

hospitalizacja planowa

NFZ National Health Fund (NHF)

pacjent patient

ubezpieczyciel

brak kontraktu z NFZ no contract with NHFkontrakt z NFZ contract with NHF

insurer

planned hospitalization

Ambulatoryjna Opieka Specjalistyczna, AOS

AOS, spot-procedure

hospitalizacja jednego dnia one-day hospitalization

przychody z innej działalności szpitali prywatnych OSSP, np. POZ, rehabilitacja

revenues from other services like basic healthcare, physical therapy

2322 www.szpitale.orgwww.szpitale.org

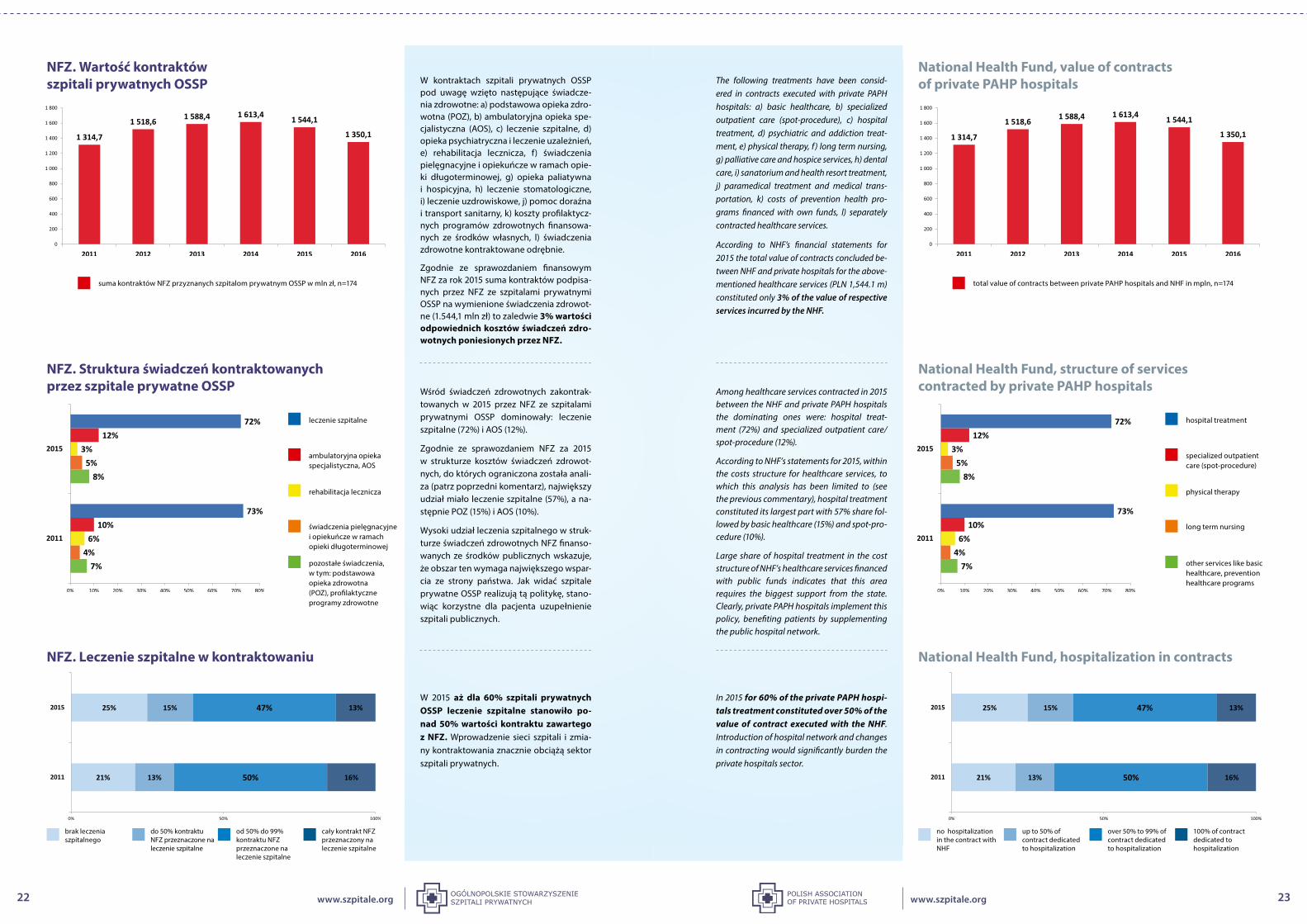

Wśród świadczeń zdrowotnych zakontrak-towanych w 2015 przez NFZ ze szpitalami prywatnymi OSSP dominowały: leczenie szpitalne (72%) i AOS (12%).

Zgodnie ze sprawozdaniem NFZ za 2015 w strukturze kosztów świadczeń zdrowot-nych, do których ograniczona została anali-za (patrz poprzedni komentarz), największy udział miało leczenie szpitalne (57%), a na-stępnie POZ (15%) i AOS (10%).

Wysoki udział leczenia szpitalnego w struk-turze świadczeń zdrowotnych NFZ finanso-wanych ze środków publicznych wskazuje, że obszar ten wymaga największego wspar-cia ze strony państwa. Jak widać szpitale prywatne OSSP realizują tą politykę, stano-wiąc korzystne dla pacjenta uzupełnienie szpitali publicznych.

W kontraktach szpitali prywatnych OSSP pod uwagę wzięto następujące świadcze-nia zdrowotne: a) podstawowa opieka zdro-wotna (POZ), b) ambulatoryjna opieka spe-cjalistyczna (AOS), c) leczenie szpitalne, d) opieka psychiatryczna i leczenie uzależnień, e) rehabilitacja lecznicza, f) świadczenia pielęgnacyjne i opiekuńcze w ramach opie-ki długoterminowej, g) opieka paliatywna i hospicyjna, h) leczenie stomatologiczne, i) leczenie uzdrowiskowe, j) pomoc doraźna i transport sanitarny, k) koszty profilaktycz-nych programów zdrowotnych finansowa-nych ze środków własnych, l) świadczenia zdrowotne kontraktowane odrębnie.

Zgodnie ze sprawozdaniem finansowym NFZ za rok 2015 suma kontraktów podpisa-nych przez NFZ ze szpitalami prywatnymi OSSP na wymienione świadczenia zdrowot-ne (1.544,1 mln zł) to zaledwie 3% wartości odpowiednich kosztów świadczeń zdro-wotnych poniesionych przez NFZ.

W 2015 aż dla 60% szpitali prywatnych OSSP leczenie szpitalne stanowiło po-nad 50% wartości kontraktu zawartego z NFZ. Wprowadzenie sieci szpitali i zmia-ny kontraktowania znacznie obciążą sektor szpitali prywatnych.

Among healthcare services contracted in 2015 between the NHF and private PAPH hospitals the dominating ones were: hospital treat-ment (72%) and specialized outpatient care/spot-procedure (12%).

According to NHF’s statements for 2015, within the costs structure for healthcare services, to which this analysis has been limited to (see the previous commentary), hospital treatment constituted its largest part with 57% share fol-lowed by basic healthcare (15%) and spot-pro-cedure (10%).

Large share of hospital treatment in the cost structure of NHF’s healthcare services financed with public funds indicates that this area requires the biggest support from the state. Clearly, private PAPH hospitals implement this policy, benefiting patients by supplementing the public hospital network.

The following treatments have been consid-ered in contracts executed with private PAPH hospitals: a) basic healthcare, b) specialized outpatient care (spot-procedure), c) hospital treatment, d) psychiatric and addiction treat-ment, e) physical therapy, f ) long term nursing, g) palliative care and hospice services, h) dental care, i) sanatorium and health resort treatment, j) paramedical treatment and medical trans-portation, k) costs of prevention health pro-grams financed with own funds, l) separately contracted healthcare services.

According to NHF’s financial statements for 2015 the total value of contracts concluded be-tween NHF and private hospitals for the above-mentioned healthcare services (PLN 1,544.1 m) constituted only 3% of the value of respective services incurred by the NHF.

In 2015 for 60% of the private PAPH hospi-tals treatment constituted over 50% of the value of contract executed with the NHF. Introduction of hospital network and changes in contracting would significantly burden the private hospitals sector.

NFZ. Wartość kontraktów szpitali prywatnych OSSP

NFZ. Struktura świadczeń kontraktowanych przez szpitale prywatne OSSP

NFZ. Leczenie szpitalne w kontraktowaniu

National Health Fund, value of contracts of private PAHP hospitals

National Health Fund, structure of services contracted by private PAHP hospitals

National Health Fund, hospitalization in contracts

suma kontraktów NFZ przyznanych szpitalom prywatnym OSSP w mln zł, n=174

brak leczenia szpitalnego

no hospitalization in the contract with NHF

do 50% kontraktu NFZ przeznaczone na leczenie szpitalne

up to 50% of contract dedicated to hospitalization

od 50% do 99% kontraktu NFZ przeznaczone na leczenie szpitalne

over 50% to 99% of contract dedicated to hospitalization

cały kontrakt NFZ przeznaczony na leczenie szpitalne

100% of contract dedicated to hospitalization

leczenie szpitalne hospital treatment

ambulatoryjna opieka specjalistyczna, AOS

specialized outpatient care (spot-procedure)

rehabilitacja lecznicza physical therapy

świadczenia pielęgnacyjne i opiekuńcze w ramach opieki długoterminowej

long term nursing

pozostałe świadczenia, w tym: podstawowa opieka zdrowotna (POZ), profilaktyczne programy zdrowotne