S.A. de C.V., SOFOM, E.N.R. - HR Ratings · Pérdida de la información derivada de la mala...

21

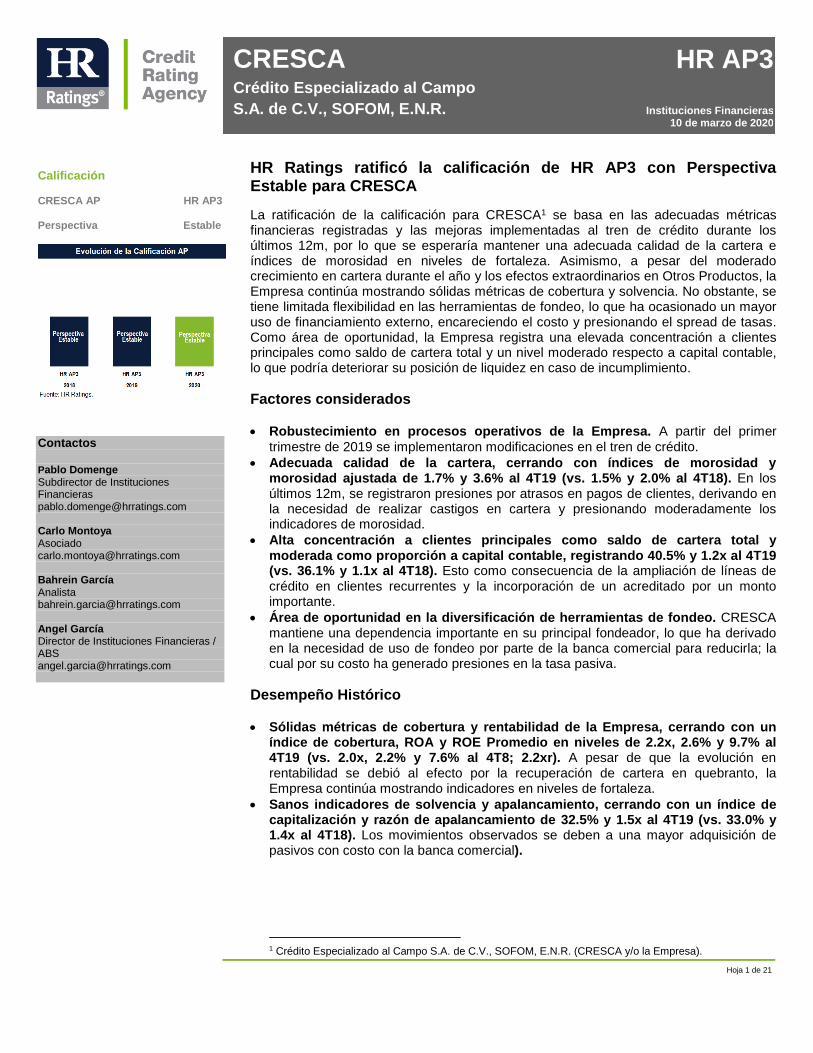

Hoja 1 de 21 CRESCA Crédito Especializado al Campo S.A. de C.V., SOFOM, E.N.R. HR AP3 Instituciones Financieras 10 de marzo de 2020 Calificación CRESCA AP HR AP3 Perspectiva Estable Contactos Pablo Domenge Subdirector de Instituciones Financieras [email protected] Carlo Montoya Asociado [email protected] Bahrein García Analista [email protected] Angel García Director de Instituciones Financieras / ABS [email protected] HR Ratings ratificó la calificación de HR AP3 con Perspectiva Estable para CRESCA La ratificación de la calificación para CRESCA 1 se basa en las adecuadas métricas financieras registradas y las mejoras implementadas al tren de crédito durante los últimos 12m, por lo que se esperaría mantener una adecuada calidad de la cartera e índices de morosidad en niveles de fortaleza. Asimismo, a pesar del moderado crecimiento en cartera durante el año y los efectos extraordinarios en Otros Productos, la Empresa continúa mostrando sólidas métricas de cobertura y solvencia. No obstante, se tiene limitada flexibilidad en las herramientas de fondeo, lo que ha ocasionado un mayor uso de financiamiento externo, encareciendo el costo y presionando el spread de tasas. Como área de oportunidad, la Empresa registra una elevada concentración a clientes principales como saldo de cartera total y un nivel moderado respecto a capital contable, lo que podría deteriorar su posición de liquidez en caso de incumplimiento. Factores considerados Robustecimiento en procesos operativos de la Empresa. A partir del primer trimestre de 2019 se implementaron modificaciones en el tren de crédito. Adecuada calidad de la cartera, cerrando con índices de morosidad y morosidad ajustada de 1.7% y 3.6% al 4T19 (vs. 1.5% y 2.0% al 4T18). En los últimos 12m, se registraron presiones por atrasos en pagos de clientes, derivando en la necesidad de realizar castigos en cartera y presionando moderadamente los indicadores de morosidad. Alta concentración a clientes principales como saldo de cartera total y moderada como proporción a capital contable, registrando 40.5% y 1.2x al 4T19 (vs. 36.1% y 1.1x al 4T18). Esto como consecuencia de la ampliación de líneas de crédito en clientes recurrentes y la incorporación de un acreditado por un monto importante. Área de oportunidad en la diversificación de herramientas de fondeo. CRESCA mantiene una dependencia importante en su principal fondeador, lo que ha derivado en la necesidad de uso de fondeo por parte de la banca comercial para reducirla; la cual por su costo ha generado presiones en la tasa pasiva. Desempeño Histórico Sólidas métricas de cobertura y rentabilidad de la Empresa, cerrando con un índice de cobertura, ROA y ROE Promedio en niveles de 2.2x, 2.6% y 9.7% al 4T19 (vs. 2.0x, 2.2% y 7.6% al 4T8; 2.2xr). A pesar de que la evolución en rentabilidad se debió al efecto por la recuperación de cartera en quebranto, la Empresa continúa mostrando indicadores en niveles de fortaleza. Sanos indicadores de solvencia y apalancamiento, cerrando con un índice de capitalización y razón de apalancamiento de 32.5% y 1.5x al 4T19 (vs. 33.0% y 1.4x al 4T18). Los movimientos observados se deben a una mayor adquisición de pasivos con costo con la banca comercial). 1 Crédito Especializado al Campo S.A. de C.V., SOFOM, E.N.R. (CRESCA y/o la Empresa).

Transcript of S.A. de C.V., SOFOM, E.N.R. - HR Ratings · Pérdida de la información derivada de la mala...

Hoja 1 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Calificación CRESCA AP HR AP3 Perspectiva Estable

Contactos Pablo Domenge Subdirector de Instituciones Financieras [email protected] Carlo Montoya Asociado [email protected] Bahrein García Analista [email protected] Angel García Director de Instituciones Financieras / ABS [email protected]

HR Ratings ratificó la calificación de HR AP3 con Perspectiva Estable para CRESCA

La ratificación de la calificación para CRESCA1 se basa en las adecuadas métricas financieras registradas y las mejoras implementadas al tren de crédito durante los últimos 12m, por lo que se esperaría mantener una adecuada calidad de la cartera e índices de morosidad en niveles de fortaleza. Asimismo, a pesar del moderado crecimiento en cartera durante el año y los efectos extraordinarios en Otros Productos, la Empresa continúa mostrando sólidas métricas de cobertura y solvencia. No obstante, se tiene limitada flexibilidad en las herramientas de fondeo, lo que ha ocasionado un mayor uso de financiamiento externo, encareciendo el costo y presionando el spread de tasas. Como área de oportunidad, la Empresa registra una elevada concentración a clientes principales como saldo de cartera total y un nivel moderado respecto a capital contable, lo que podría deteriorar su posición de liquidez en caso de incumplimiento.

Factores considerados

Robustecimiento en procesos operativos de la Empresa. A partir del primer

trimestre de 2019 se implementaron modificaciones en el tren de crédito.

Adecuada calidad de la cartera, cerrando con índices de morosidad y morosidad ajustada de 1.7% y 3.6% al 4T19 (vs. 1.5% y 2.0% al 4T18). En los últimos 12m, se registraron presiones por atrasos en pagos de clientes, derivando en la necesidad de realizar castigos en cartera y presionando moderadamente los indicadores de morosidad.

Alta concentración a clientes principales como saldo de cartera total y moderada como proporción a capital contable, registrando 40.5% y 1.2x al 4T19 (vs. 36.1% y 1.1x al 4T18). Esto como consecuencia de la ampliación de líneas de crédito en clientes recurrentes y la incorporación de un acreditado por un monto importante.

Área de oportunidad en la diversificación de herramientas de fondeo. CRESCA mantiene una dependencia importante en su principal fondeador, lo que ha derivado en la necesidad de uso de fondeo por parte de la banca comercial para reducirla; la cual por su costo ha generado presiones en la tasa pasiva.

Desempeño Histórico

Sólidas métricas de cobertura y rentabilidad de la Empresa, cerrando con un índice de cobertura, ROA y ROE Promedio en niveles de 2.2x, 2.6% y 9.7% al 4T19 (vs. 2.0x, 2.2% y 7.6% al 4T8; 2.2xr). A pesar de que la evolución en rentabilidad se debió al efecto por la recuperación de cartera en quebranto, la Empresa continúa mostrando indicadores en niveles de fortaleza.

Sanos indicadores de solvencia y apalancamiento, cerrando con un índice de capitalización y razón de apalancamiento de 32.5% y 1.5x al 4T19 (vs. 33.0% y 1.4x al 4T18). Los movimientos observados se deben a una mayor adquisición de pasivos con costo con la banca comercial).

1 Crédito Especializado al Campo S.A. de C.V., SOFOM, E.N.R. (CRESCA y/o la Empresa).

Hoja 2 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Presiones en el spread de tasas y MIN Ajustado, cerrando en 10.9% y 6.7% al 4T19 (vs. 10.2% y 7.7% al 4T18). Esto derivado de la renovación y ampliación de líneas con la banca comercial que incrementó el costo del fondeo, así como por la estrategia de cobertura tomada.

Factores Adicionales Considerados

Sana evolución en la diversificación de cartera por cadena productiva, reduciendo la concentración de las tres cadenas principales. Se observa un avance en cuanto a pulverización de cartera.

Adecuados niveles de capacitación. Además de mantener el contenido de los cursos en línea con las necesidades del negocio, la Empresa conserva el número promedio de horas impartidas como una de sus principales fortalezas, 37.7 horas promedio al 4T19 (vs. 39.9 horas promedio al 4T18).

Factores que Podrían Subir la Calificación

Decremento en la concentración en cliente principales a niveles cercanos a 35.0% como saldo de cartera y 1.0x a capital. Esto disminuiría la exposición de su posición de solvencia ante algún evento adverso.

Robustecimiento en las políticas de administración de riesgos y creación de un área especializada. Un avance positivo en la diversificación geográfica, así como la creación de un área de riesgos especializada.

Diversificación de las fuentes de fondeo. Esto permitiría a la Empresa mayor flexibilidad y menor costo para el financiamiento de la operativa y crecimiento de la cartera.

Adecuada implementación en la etapa final del Core Bancario y efectos positivos en los procesos internos. Se esperaría que derivado de una correcta implementación y operación del sistema, la Empresa logre eficientizar los procesos de registro de garantías y seguimiento a clientes.

Factores que Podrían Bajar la Calificación

Crecimiento en cartera vencida. Un fuerte deterioro en la calidad de la cartera pudiera presionar la situación financiera de la Empresa, ocasionando una sobreestimación de reservas e impactando negativamente en la generación de resultados.

Incremento en la acumulación de activos improductivos, a causa de una baja capacidad para su rotación y deficiencias en el tren de crédito. La constante adjudicación de bienes y baja rotación podría derivar en presiones en las métricas de rentabilidad.

Pérdida de la información derivada de la mala implementación del nuevo sistema. Como consecuencia de complicaciones en la migración del sistema y pérdida de datos, la calidad de Administrador Primario de Activos de la Empresa se vería mermada.

Capacitación menor a 20 horas promedio. Una reducción en las horas de capacitación impartidas a los colaboradores podría impactar en el deterioro de los procesos de promoción, análisis y seguimiento de créditos, afectando la calidad de la cartera.

Hoja 3 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Perfil de la Calificación El presente reporte de seguimiento de calificación se enfoca en el análisis y la evaluación de los eventos relevantes sucedidos durante los últimos meses que influyen sobre la calidad de administración de activos de CRESCA. Para más información sobre las calificaciones asignadas por HR Ratings a CRESCA, se puede revisar el reporte inicial con fecha de publicación del 20 de enero de 2012 y los últimos reportes de revisión anual con fecha de 16 de marzo de 2017, 22 de febrero de 2018 y 5 de marzo de 2019. Los reportes pueden ser consultados en la página web: http://www.hrratings.com.

Perfil de la Empresa CRESCA se constituyó en 2007, con el objetivo de fungir como brazo financiero de la empresa hermana TRACTIESA2 y fomentar la venta de maquinaria para el sector agrícola, mediante productos de crédito refaccionario, crédito simple y habilitación o avía, así como productos de arrendamiento simple y factoraje financiero a PyMEs3, así como a personas físicas con actividades agropecuarias y agroindustriales. Actualmente, la Empresa cuenta con presencia en diez estados de la República Mexicana mediante seis puntos de atención a clientes, tres sucursales y una oficina matriz en la ciudad de Toluca, Estado de México.

Eventos Relevantes

Modificación en Procesos de Promoción y Evaluación de Crédito Durante el 2019, se implementaron modificaciones en los procesos de promoción y evaluación de crédito. Esto, como parte de la estrategia de la Empresa para mejorar el servicio y los tiempos de respuesta a clientes, así como medida para el fortalecimiento en la calidad de la cartera y lograr un mayor grado de institucionalización. A continuación, se describen los cambios realizados en cada etapa.

Promoción Anteriormente, la etapa de Promoción de Crédito estaba a cargo de TRACTIESA y se limitaba a la selección de un perfil de cliente y un preanálisis de los potenciales riesgos de las solicitudes. Posteriormente, la información pasaba a la Gerencia de Crédito, quienes, en caso de considerar necesario, realizaban una visita ocular al negocio o proyecto. Actualmente, esta etapa profundiza más en la rentabilidad, viabilidad y suficiencia del crédito, para realizar un primer prospecto del cliente y mercado objetivo; así como la definición de las necesidades de producto financieros adaptados al cliente y conocer los riesgos de la solicitud. Posteriormente, el mismo personal encargado solicita documentación financiera básica y elabora un pre-análisis, basado en la consulta de buró de crédito, histórico de estados financieros, consulta en listas bloqueadas y visita ocular de las condiciones del negocio y garantías.

2 Tractores e Implementos Económicos, S.A. de C.V. (TRACTIESA). 3 Pequeñas y Medianas Empresas (PyMEs).

Hoja 4 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Propuesta Preliminar del Crédito Seguido de esto, el promotor elabora un formato resumen del negocio y propuesta, la cual es presentada a un pre-comité de crédito, el cual se constituye por la Gerencia de Crédito, Gerencia de Promoción y Dirección General Adjunta. Es importante mencionar que, en caso de que el cliente no cumpla con los parámetros solicitado, se da por terminado el trámite y notifican al cliente.

Evaluación Por otra parte, si los miembros del pre-comité consideran adecuado el prospecto, se procede a realizar la captura y carga de documentación en el sistema para su análisis por parte de la Gerencia de Crédito. La reestructura del proceso ahora incluye que, a partir del primer filtro realizado por el pre-comité, el analista de crédito proceda a realizar el vaciado de información financiera para dar una resolución y determinar si el prospecto cuenta con las condiciones para ser operable; asimismo, se sesiona a los miembros del Comité de Crédito, quienes tomarán la decisión final. Es importante mencionar que durante el proceso de evaluación se considera un análisis cualitativo y cuantitativo. Por una parte, el análisis cualitativo contempla el propósito y justificación del crédito, garantías propuestas, descripción general del negocio e industria, así como su capacidad operativa y comercial. Dentro del análisis cuantitativo, se considera el desempeño histórico, ventas, costo de ventas, utilidades, margen EBITDA y flujos de efectivo. HR Ratings opina que las modificaciones implementadas podrían tener un efecto favorable en el control de la morosidad, mejorando la calidad de la cartera. No obstante, considera que las medidas no cuentan con la maduración suficiente, por lo que se esperarían resultados en los próximos años. Análisis Cualitativo

Análisis Cualitativo

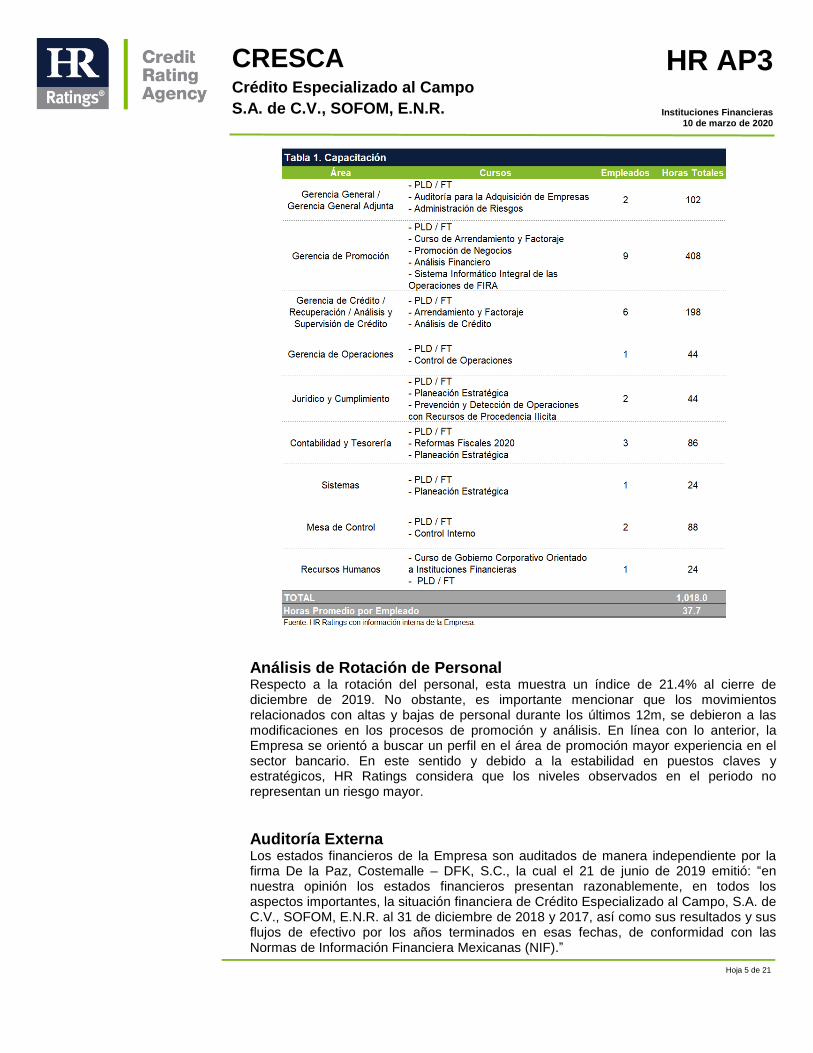

Cursos de Capacitación Durante 2019, la Empresa impartió un total de 1,018.0 horas de capacitación, representando 37.7 horas promedio por empleado (vs. 39.9 horas promedio al 4T18). Esto como parte de los requerimientos de las autoridades que le aplican y con el objetivo de con el objetivo de robustecer las habilidades del personal para un adecuado desempeño de la operativa. En línea con lo anterior, CRESCA capacita constantemente a todas las áreas del negocio, haciendo especial énfasis en temas de PLD y FT, análisis de crédito, análisis financiero y promoción de negocios. Adicionalmente, estos cursos son impartidos tanto de manera interna, como por otras instituciones como FIRA y el ITESM4 En opinión de HR Ratings, el contenido de capacitación y número de horas promedio impartida a los colaboradores se mantiene en niveles de fortaleza y contribuyen a reducir el riesgo operacional de la Empresa.

4 Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM).

Hoja 5 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Análisis de Rotación de Personal Respecto a la rotación del personal, esta muestra un índice de 21.4% al cierre de diciembre de 2019. No obstante, es importante mencionar que los movimientos relacionados con altas y bajas de personal durante los últimos 12m, se debieron a las modificaciones en los procesos de promoción y análisis. En línea con lo anterior, la Empresa se orientó a buscar un perfil en el área de promoción mayor experiencia en el sector bancario. En este sentido y debido a la estabilidad en puestos claves y estratégicos, HR Ratings considera que los niveles observados en el periodo no representan un riesgo mayor.

Auditoría Externa

Los estados financieros de la Empresa son auditados de manera independiente por la firma De la Paz, Costemalle – DFK, S.C., la cual el 21 de junio de 2019 emitió: “en nuestra opinión los estados financieros presentan razonablemente, en todos los aspectos importantes, la situación financiera de Crédito Especializado al Campo, S.A. de C.V., SOFOM, E.N.R. al 31 de diciembre de 2018 y 2017, así como sus resultados y sus flujos de efectivo por los años terminados en esas fechas, de conformidad con las Normas de Información Financiera Mexicanas (NIF).”

Hoja 6 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Por otra parte, CRESCA utiliza la metodología de pérdida esperada, establecida por la CNBV, para el cálculo de estimaciones preventivas de riesgos crediticios. En este sentido, la Empresa realiza una estimación respecto a un análisis cuantitativo y cualitativo del acreditado, en conjunto con las garantías y saldo del acreditado.

Riesgo Regulatorio HR Ratings realizó un seguimiento de las sanciones impuestas a la Empresa por la CNBV5 y CONDUSEF6. A la fecha de publicación del presente reporte, no se tiene conocimiento de sanciones durante los últimos 12m.

Herramientas Tecnológicas y Cambios en Sistemas A partir de diciembre de 2018, la Empresa inició la implementación de un nuevo Core Bancario. Esto con el fin de mejorar la administración, mediante procesamiento de mayor número de operaciones y parametrización de productos con alta demanda; asimismo, se pretendía robustecer la seguridad del sistema y respaldos de información. Actualmente, la Empresa finalizó el proceso de migración de información y se encuentra trabajando con los dos sistemas de manera simultánea como parte de un periodo de prueba. En opinión de HR Ratings, las modificaciones implementadas proporcionan una base para el fortalecimiento en la calidad de administración de activos de la Empresa y se esperaría una sana evolución en la etapa final del proceso.

Análisis de Activos Productivos y Fondeo

Análisis de la Cartera

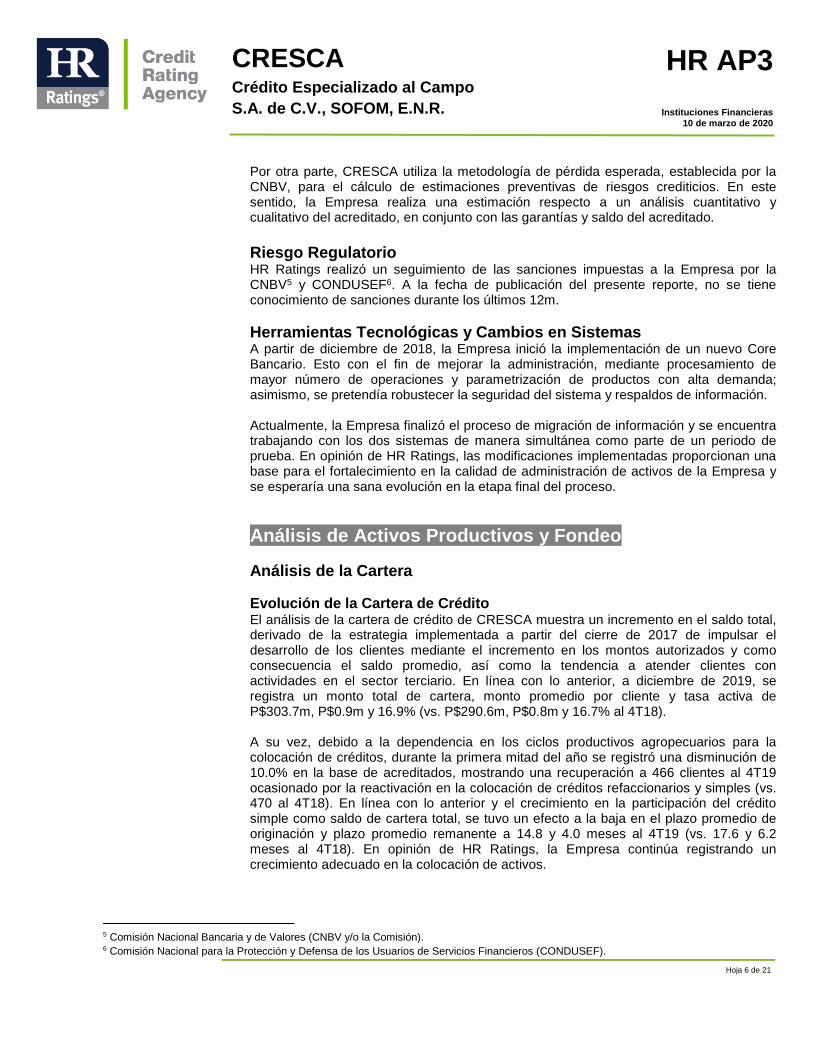

Evolución de la Cartera de Crédito El análisis de la cartera de crédito de CRESCA muestra un incremento en el saldo total, derivado de la estrategia implementada a partir del cierre de 2017 de impulsar el desarrollo de los clientes mediante el incremento en los montos autorizados y como consecuencia el saldo promedio, así como la tendencia a atender clientes con actividades en el sector terciario. En línea con lo anterior, a diciembre de 2019, se registra un monto total de cartera, monto promedio por cliente y tasa activa de P$303.7m, P$0.9m y 16.9% (vs. P$290.6m, P$0.8m y 16.7% al 4T18). A su vez, debido a la dependencia en los ciclos productivos agropecuarios para la colocación de créditos, durante la primera mitad del año se registró una disminución de 10.0% en la base de acreditados, mostrando una recuperación a 466 clientes al 4T19 ocasionado por la reactivación en la colocación de créditos refaccionarios y simples (vs. 470 al 4T18). En línea con lo anterior y el crecimiento en la participación del crédito simple como saldo de cartera total, se tuvo un efecto a la baja en el plazo promedio de originación y plazo promedio remanente a 14.8 y 4.0 meses al 4T19 (vs. 17.6 y 6.2 meses al 4T18). En opinión de HR Ratings, la Empresa continúa registrando un crecimiento adecuado en la colocación de activos.

5 Comisión Nacional Bancaria y de Valores (CNBV y/o la Comisión). 6 Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Hoja 7 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

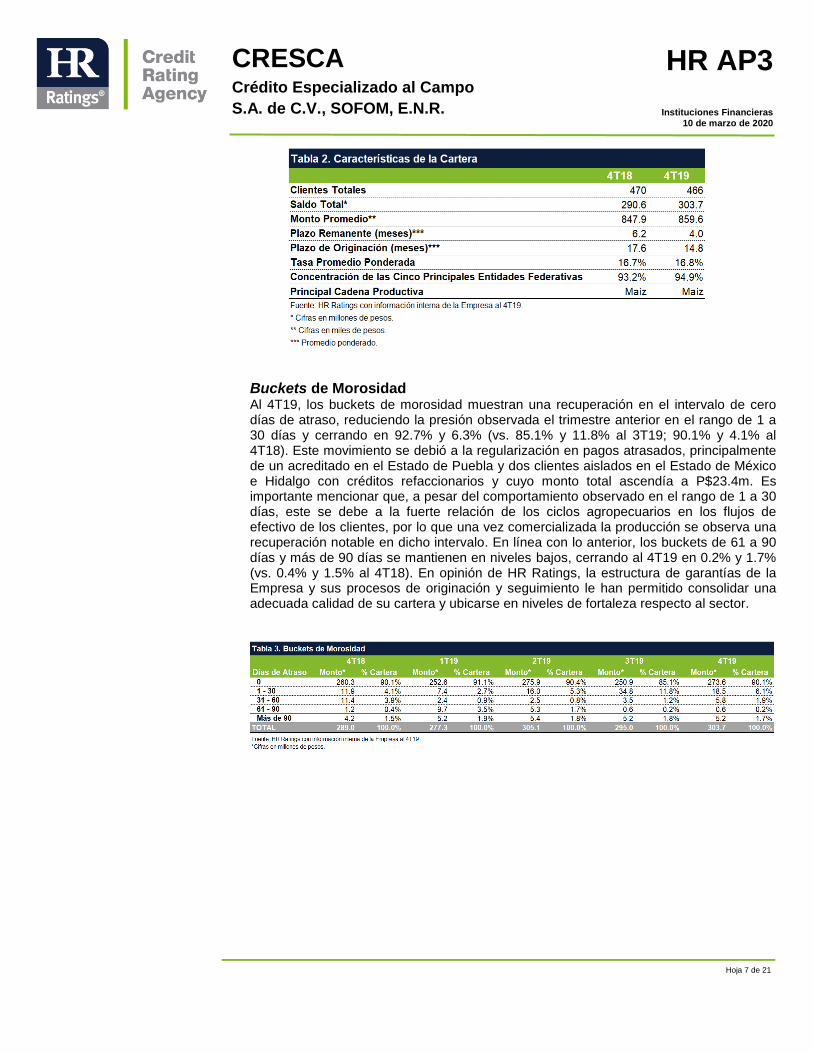

Buckets de Morosidad Al 4T19, los buckets de morosidad muestran una recuperación en el intervalo de cero días de atraso, reduciendo la presión observada el trimestre anterior en el rango de 1 a 30 días y cerrando en 92.7% y 6.3% (vs. 85.1% y 11.8% al 3T19; 90.1% y 4.1% al 4T18). Este movimiento se debió a la regularización en pagos atrasados, principalmente de un acreditado en el Estado de Puebla y dos clientes aislados en el Estado de México e Hidalgo con créditos refaccionarios y cuyo monto total ascendía a P$23.4m. Es importante mencionar que, a pesar del comportamiento observado en el rango de 1 a 30 días, este se debe a la fuerte relación de los ciclos agropecuarios en los flujos de efectivo de los clientes, por lo que una vez comercializada la producción se observa una recuperación notable en dicho intervalo. En línea con lo anterior, los buckets de 61 a 90 días y más de 90 días se mantienen en niveles bajos, cerrando al 4T19 en 0.2% y 1.7% (vs. 0.4% y 1.5% al 4T18). En opinión de HR Ratings, la estructura de garantías de la Empresa y sus procesos de originación y seguimiento le han permitido consolidar una adecuada calidad de su cartera y ubicarse en niveles de fortaleza respecto al sector.

Hoja 8 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

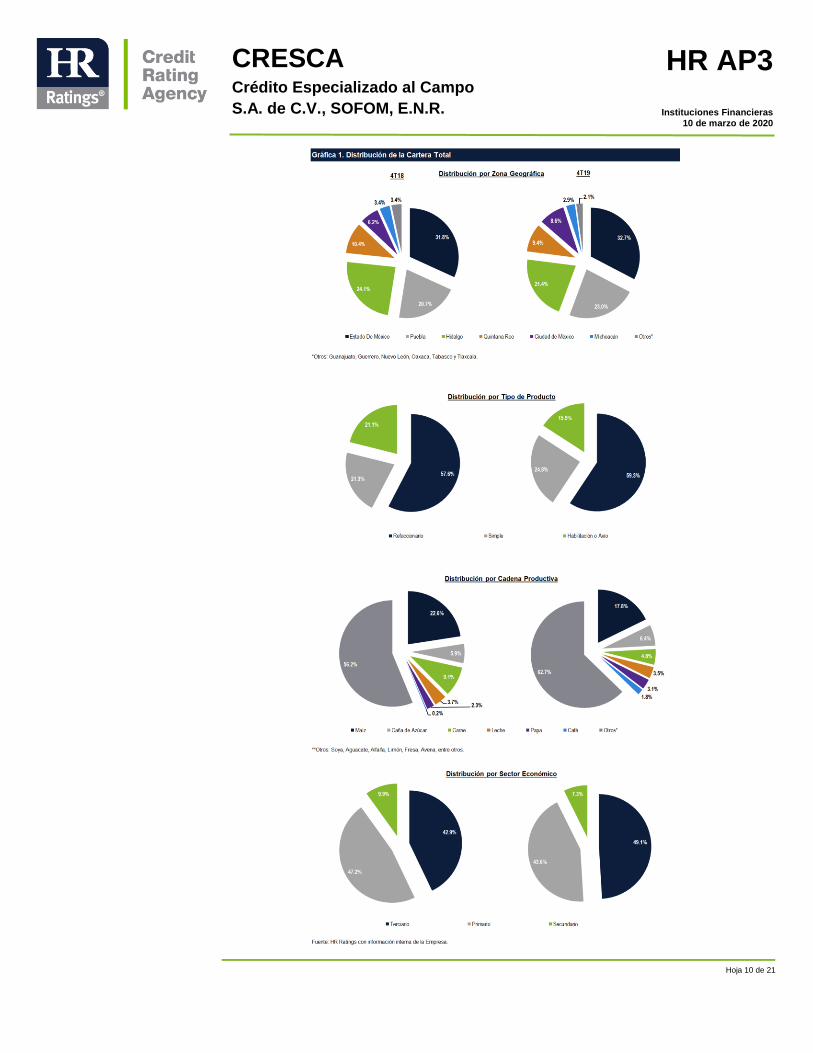

Distribución de la Cartera Total Durante los últimos meses, la distribución de la cartera total por zona geográfica mantiene al Estado de México, Puebla e Hidalgo como las principales entidades y 77.0% del total al 4T19 (vs. 76.7% al 4T18). No obstante, durante los últimos 12m, derivado de la baja colocación en el Estado de Hidalgo, se observó una ligera disminución de su participación en la cartera, cerrando en 21.4%; asimismo, en la Ciudad de México se registra un incremento a 8.6% al 4T19, debido a la ampliación de P$8.4m en la línea de un cliente (vs. 6.2% al 4T18). Por otra parte, la evolución por tipo de producto de crédito mantiene el orden en cuanto a participación respecto al año anterior, en línea con las tasas de interés promedio de cada producto. En este sentido, el crédito refaccionario se mantiene como el principal, seguido de los créditos simples y habilitación o avío con 59.3%, 24.8% y 15.9% (vs. 57.6%, 21.3% y 21.1% al 4T18). El decremento observado en la participación de los créditos de habilitación o avío se debe a las necesidades de los clientes recurrentes para cubrir requerimientos en proyectos de largo plazo, ocasionando un aumento en la demanda de créditos simples y refaccionarios. Respecto a la distribución por cadena productiva, a diciembre de 2019 se observa un avance positivo en la pulverización de la cartera, reduciendo la proporción de las tres cadenas principales. En línea con lo anterior, la participación total de maíz, caña de azúcar y carne registraron una concentración de 17.8%, 6.4% y 4.8% al 4T19 (vs. 22.6%, 5.9% y 9.1%al 4T18). Esto se explica principalmente por la diversificación mediante la expansión a cadenas adicionales con menor participación, así como por mayores incentivos en la producción de café, papa y leche, la mayor importancia de la exportación de ganado para engorda y una disminución en la superficie dedicada a la cosecha de maíz a nivel nacional. En opinión de HR Ratings, a pesar del moderado crecimiento en la cartera total, la Empresa cuenta con una adecuada evolución en la

Hoja 9 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

distribución de su cartera por cadena productiva, reduciendo su exposición ante algún evento adverso. Finalmente, al cierre del 4T19, la cartera de la Empresa muestra una evolución importante en la participación de créditos enfocados en el sector terciario y como consecuencia moderadas presiones en actividades primarias y secundarias; en este sentido 49.1%, 43.6% y 7.3% al 4T19 (vs. 42.9%, 47.2% y 9.9% al 4T18). Lo anterior se debe principalmente a temas estratégicos por parte de la Empresa, buscando mayor diversificación, así como mejores condiciones de mercado y clientes.

Hoja 10 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Hoja 11 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

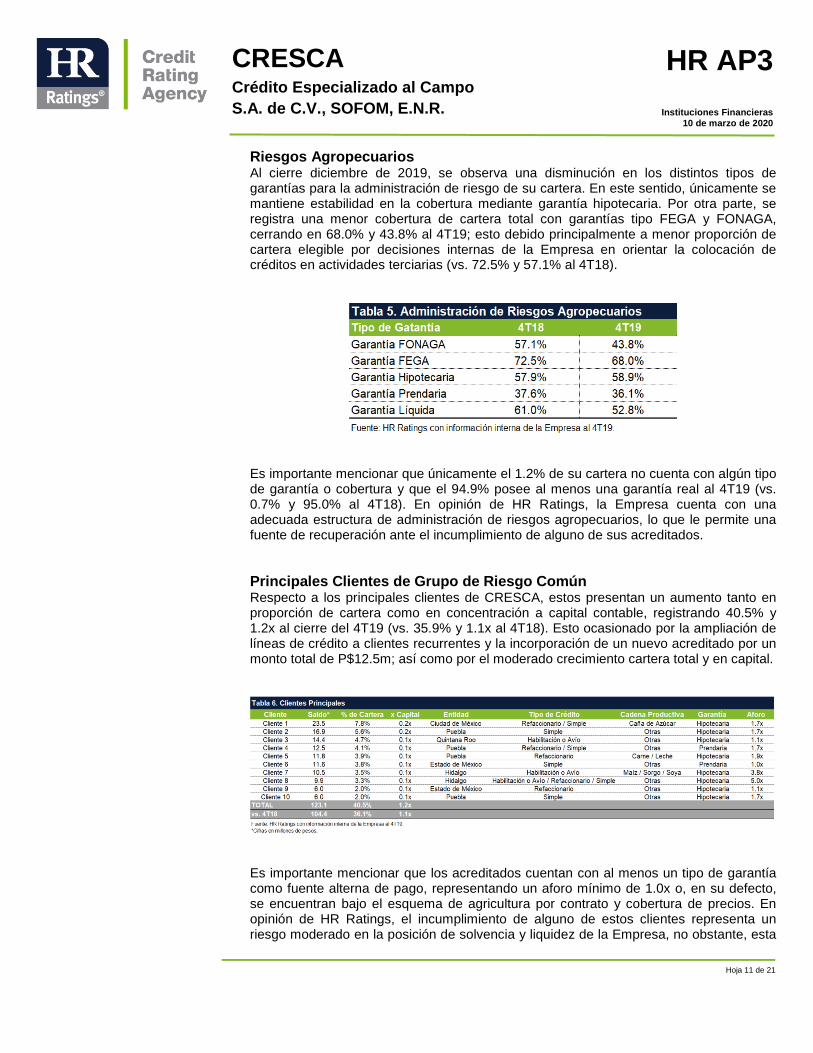

Riesgos Agropecuarios Al cierre diciembre de 2019, se observa una disminución en los distintos tipos de garantías para la administración de riesgo de su cartera. En este sentido, únicamente se mantiene estabilidad en la cobertura mediante garantía hipotecaria. Por otra parte, se registra una menor cobertura de cartera total con garantías tipo FEGA y FONAGA, cerrando en 68.0% y 43.8% al 4T19; esto debido principalmente a menor proporción de cartera elegible por decisiones internas de la Empresa en orientar la colocación de créditos en actividades terciarias (vs. 72.5% y 57.1% al 4T18).

Es importante mencionar que únicamente el 1.2% de su cartera no cuenta con algún tipo de garantía o cobertura y que el 94.9% posee al menos una garantía real al 4T19 (vs. 0.7% y 95.0% al 4T18). En opinión de HR Ratings, la Empresa cuenta con una adecuada estructura de administración de riesgos agropecuarios, lo que le permite una fuente de recuperación ante el incumplimiento de alguno de sus acreditados.

Principales Clientes de Grupo de Riesgo Común Respecto a los principales clientes de CRESCA, estos presentan un aumento tanto en proporción de cartera como en concentración a capital contable, registrando 40.5% y 1.2x al cierre del 4T19 (vs. 35.9% y 1.1x al 4T18). Esto ocasionado por la ampliación de líneas de crédito a clientes recurrentes y la incorporación de un nuevo acreditado por un monto total de P$12.5m; así como por el moderado crecimiento cartera total y en capital.

Es importante mencionar que los acreditados cuentan con al menos un tipo de garantía como fuente alterna de pago, representando un aforo mínimo de 1.0x o, en su defecto, se encuentran bajo el esquema de agricultura por contrato y cobertura de precios. En opinión de HR Ratings, el incumplimiento de alguno de estos clientes representa un riesgo moderado en la posición de solvencia y liquidez de la Empresa, no obstante, esta

Hoja 12 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

tiene como área de oportunidad en cuanto a la disminución de concentración de clientes a su capital contable.

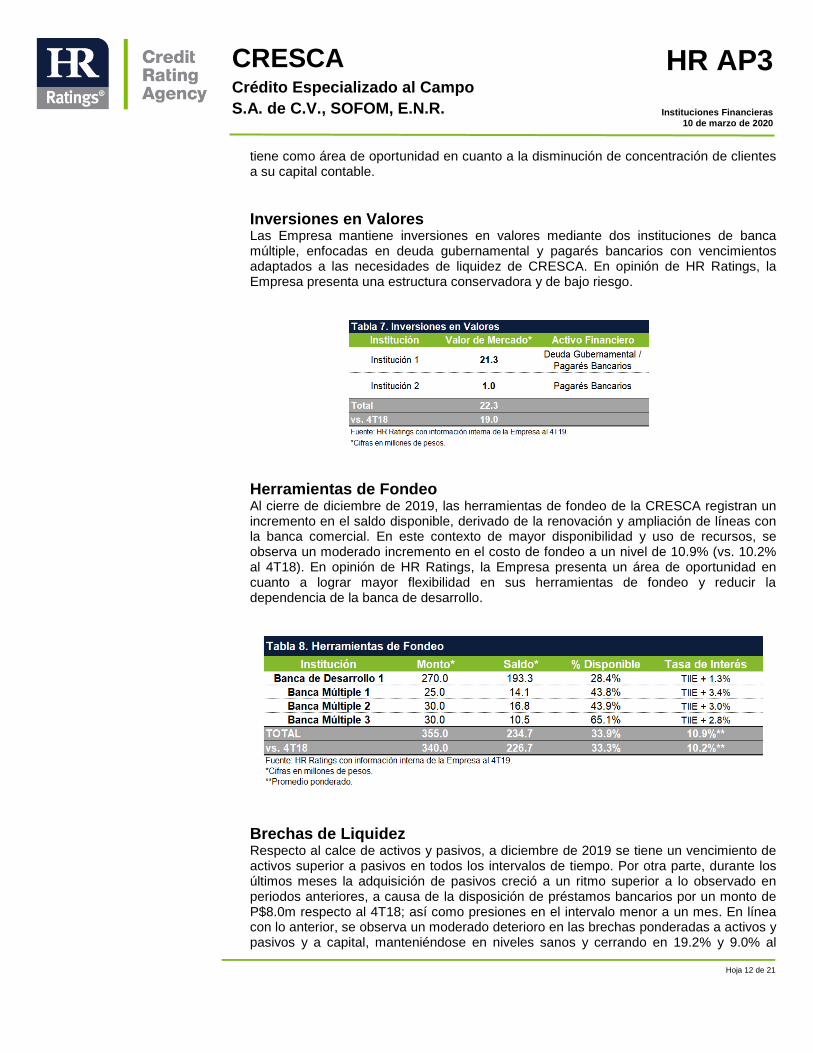

Inversiones en Valores Las Empresa mantiene inversiones en valores mediante dos instituciones de banca múltiple, enfocadas en deuda gubernamental y pagarés bancarios con vencimientos adaptados a las necesidades de liquidez de CRESCA. En opinión de HR Ratings, la Empresa presenta una estructura conservadora y de bajo riesgo.

Herramientas de Fondeo Al cierre de diciembre de 2019, las herramientas de fondeo de la CRESCA registran un incremento en el saldo disponible, derivado de la renovación y ampliación de líneas con la banca comercial. En este contexto de mayor disponibilidad y uso de recursos, se observa un moderado incremento en el costo de fondeo a un nivel de 10.9% (vs. 10.2% al 4T18). En opinión de HR Ratings, la Empresa presenta un área de oportunidad en cuanto a lograr mayor flexibilidad en sus herramientas de fondeo y reducir la dependencia de la banca de desarrollo.

Brechas de Liquidez Respecto al calce de activos y pasivos, a diciembre de 2019 se tiene un vencimiento de activos superior a pasivos en todos los intervalos de tiempo. Por otra parte, durante los últimos meses la adquisición de pasivos creció a un ritmo superior a lo observado en periodos anteriores, a causa de la disposición de préstamos bancarios por un monto de P$8.0m respecto al 4T18; así como presiones en el intervalo menor a un mes. En línea con lo anterior, se observa un moderado deterioro en las brechas ponderadas a activos y pasivos y a capital, manteniéndose en niveles sanos y cerrando en 19.2% y 9.0% al

Hoja 13 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

4T19 (vs. 24.3% y 11.6% al 4T18). En opinión de HR Ratings, la Empresa posee un perfil adecuado de vencimientos brindándole de liquidez para hacer frente a sus obligaciones en el corto y largo plazo.

Riesgo de Tasas y Tipo de Cambio La Empresa posee la totalidad de su cartera y fondeo a en moneda nacional, mitigando adecuadamente su exposición ante fluctuaciones cambiarias. Por otra parte, los pasivos con los que cuenta la Empresa están referenciados a la TIIE; mientras que posee un monto en cartera total de P$206.3m a tasa fija y P$97.4m a tasa variable, así como poseer instrumentos de cobertura de tasas por un monto de P$45.0m. Es importante mencionar que, al momento de disponer de la línea de crédito con la banca comercial, la tasa de referencia se pacta la tasa de referencia, por lo que el monto queda aislado ante posibles fluctuaciones en tasa. En línea con lo anterior, se tiene un total de pasivos referenciados a tasa variable de P$44.1m, por lo que, considerando las coberturas, la Empresa no cuenta con montos expuestos.

Hoja 14 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

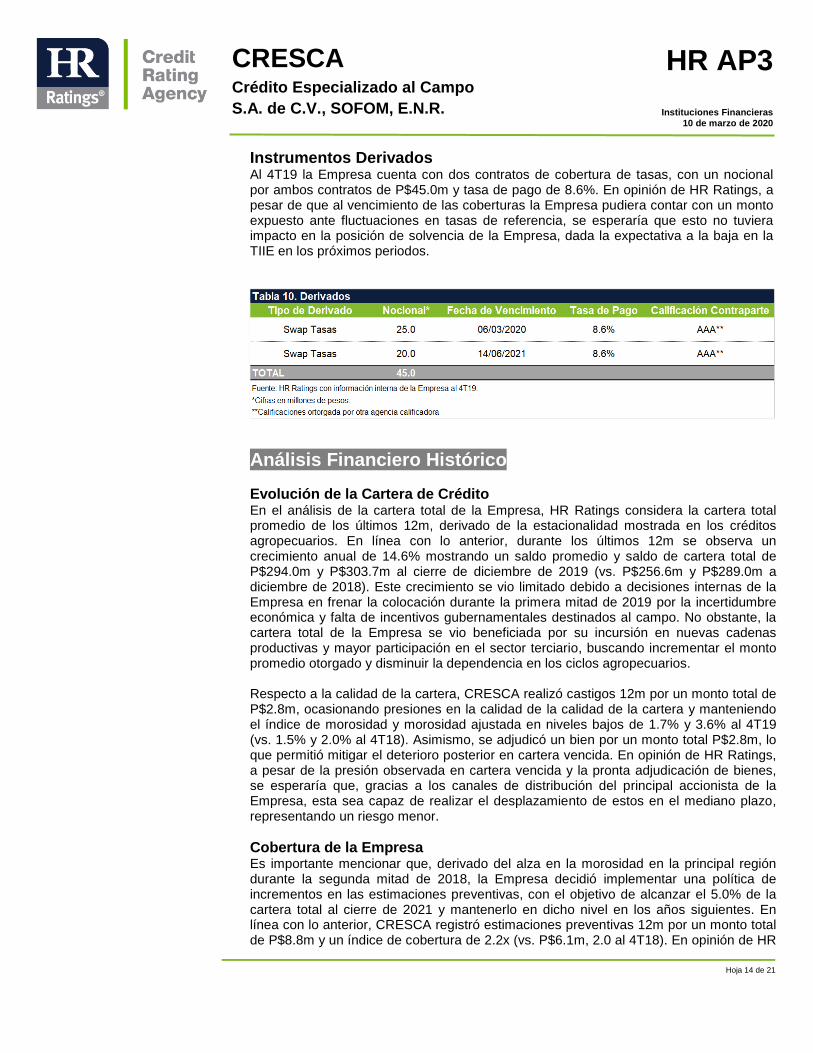

Instrumentos Derivados Al 4T19 la Empresa cuenta con dos contratos de cobertura de tasas, con un nocional por ambos contratos de P$45.0m y tasa de pago de 8.6%. En opinión de HR Ratings, a pesar de que al vencimiento de las coberturas la Empresa pudiera contar con un monto expuesto ante fluctuaciones en tasas de referencia, se esperaría que esto no tuviera impacto en la posición de solvencia de la Empresa, dada la expectativa a la baja en la TIIE en los próximos periodos.

Análisis Financiero Histórico

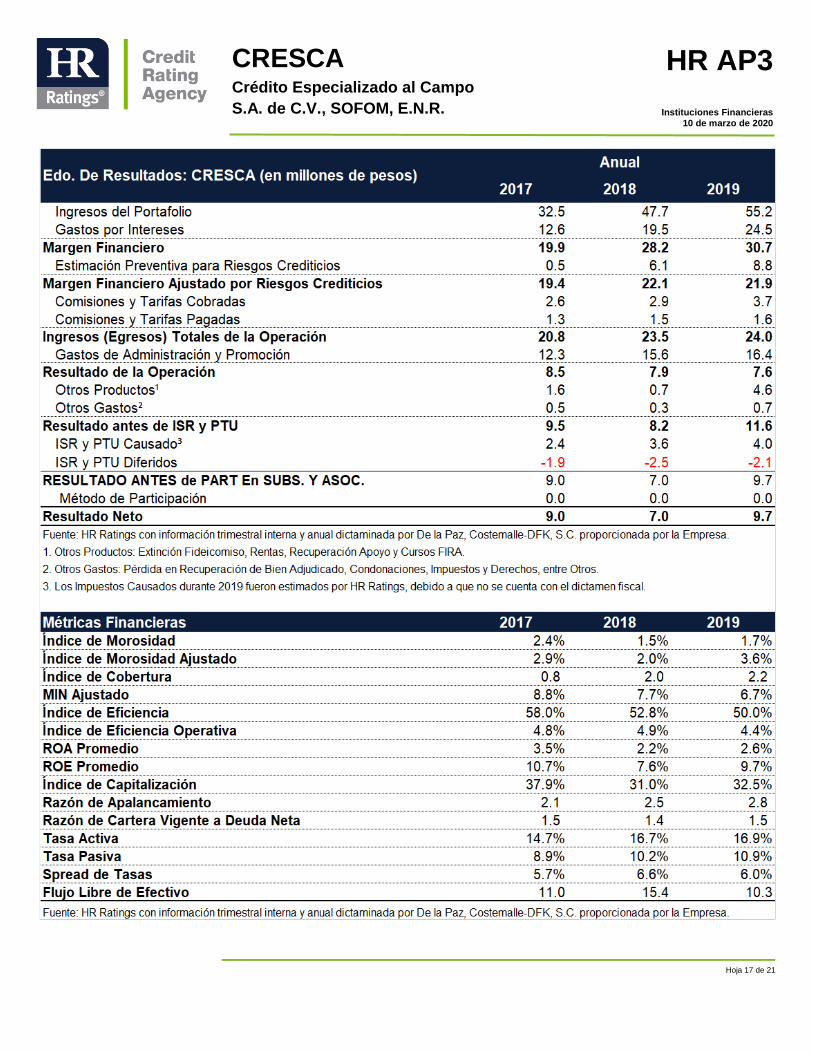

Evolución de la Cartera de Crédito En el análisis de la cartera total de la Empresa, HR Ratings considera la cartera total promedio de los últimos 12m, derivado de la estacionalidad mostrada en los créditos agropecuarios. En línea con lo anterior, durante los últimos 12m se observa un crecimiento anual de 14.6% mostrando un saldo promedio y saldo de cartera total de P$294.0m y P$303.7m al cierre de diciembre de 2019 (vs. P$256.6m y P$289.0m a diciembre de 2018). Este crecimiento se vio limitado debido a decisiones internas de la Empresa en frenar la colocación durante la primera mitad de 2019 por la incertidumbre económica y falta de incentivos gubernamentales destinados al campo. No obstante, la cartera total de la Empresa se vio beneficiada por su incursión en nuevas cadenas productivas y mayor participación en el sector terciario, buscando incrementar el monto promedio otorgado y disminuir la dependencia en los ciclos agropecuarios. Respecto a la calidad de la cartera, CRESCA realizó castigos 12m por un monto total de P$2.8m, ocasionando presiones en la calidad de la calidad de la cartera y manteniendo el índice de morosidad y morosidad ajustada en niveles bajos de 1.7% y 3.6% al 4T19 (vs. 1.5% y 2.0% al 4T18). Asimismo, se adjudicó un bien por un monto total P$2.8m, lo que permitió mitigar el deterioro posterior en cartera vencida. En opinión de HR Ratings, a pesar de la presión observada en cartera vencida y la pronta adjudicación de bienes, se esperaría que, gracias a los canales de distribución del principal accionista de la Empresa, esta sea capaz de realizar el desplazamiento de estos en el mediano plazo, representando un riesgo menor.

Cobertura de la Empresa Es importante mencionar que, derivado del alza en la morosidad en la principal región durante la segunda mitad de 2018, la Empresa decidió implementar una política de incrementos en las estimaciones preventivas, con el objetivo de alcanzar el 5.0% de la cartera total al cierre de 2021 y mantenerlo en dicho nivel en los años siguientes. En línea con lo anterior, CRESCA registró estimaciones preventivas 12m por un monto total de P$8.8m y un índice de cobertura de 2.2x (vs. P$6.1m, 2.0 al 4T18). En opinión de HR

Hoja 15 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Ratings, a pesar de que la constante generación de estimaciones preventivas pudiera presionar la rentabilidad en el corto plazo, consideramos positiva la estrategia, ya que permitiría una mayor capacidad de absorción de pérdidas.

Ingresos y Gastos Respecto a la evolución de ingresos y gastos, a pesar de la reactivación en la colocación de créditos refaccionarios y simples y el alza en el monto promedio de originación durante la segunda mitad de 2019, la Empresa mostró una disminución en su spread de tasa al cerrar en 5.9% al 4T19 (vs. 6.6% al 4T18). Esto ocasionado, principalmente por la ampliación y disposición de líneas de crédito con la banca comercial, las cuales cuentan con un costo de fondeo superior. Esta situación aunada a la constante generación de estimaciones preventivas llevó a que el MIN Ajustado cerrara en 6.7% al 4T19 (vs. 7.7% al 4T18). Por otra parte, debido a los cambios en el equipo de promoción como parte de la reestructura en el tren de crédito y la implementación de un nuevo sistema, se observó un crecimiento orgánico en gastos de administración. En este contexto, por el efecto de las estimaciones en la reducción de ingresos totales, los índices de eficiencia y eficiencia operativa cerraron con un moderado avance en 49.8% y 4.4% al 4T19 (vs. 52.8% y 4.9% al 4T18).

Rentabilidad y Solvencia Al 4T19, la Empresa registra un incremento en el ROA y ROE Promedio respecto al año anterior en niveles de 2.6% y 9.7% (vs. 2.2% y 7.6% al 4T18). Esto se debió al efecto de Otros Productos por la utilidad en la recuperación de cartera en quebranto, venta de bienes adjudicados y venta de inmuebles propios. HR Ratings considera que, a pesar del comportamiento extraordinario en el Resultado de la Operación, las métricas de rentabilidad de la Empresa se han mantenido adecuadas. En cuanto a la posición de solvencia, el índice de capitalización se mantiene en niveles de fortaleza al cerrar en 32.5% al 4T19 (vs. 33.0% al 4T18). A pesar del fortalecimiento del capital contable de la Empresa por medio de su generación de resultados netos positivos, el crecimiento de los activos sujetos a riesgo principalmente de su cartera de crédito provocó la disminución del índice.

Fondeo y Apalancamiento Derivado de la evolución observada en el capital por resultados y mayor uso de fondeo externo para el financiamiento de su operación, CRESCA registra una razón de apalancamiento y razón de cartera vigente a deuda neta en 2.8x y 1.5x (vs. 2.5x y 1.4x al 4T18), lo que en opinión de HR Ratings se encuentra en niveles adecuados.

Hoja 16 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Anexo - Estados Financieros

Hoja 17 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Hoja 18 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

Hoja 19 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

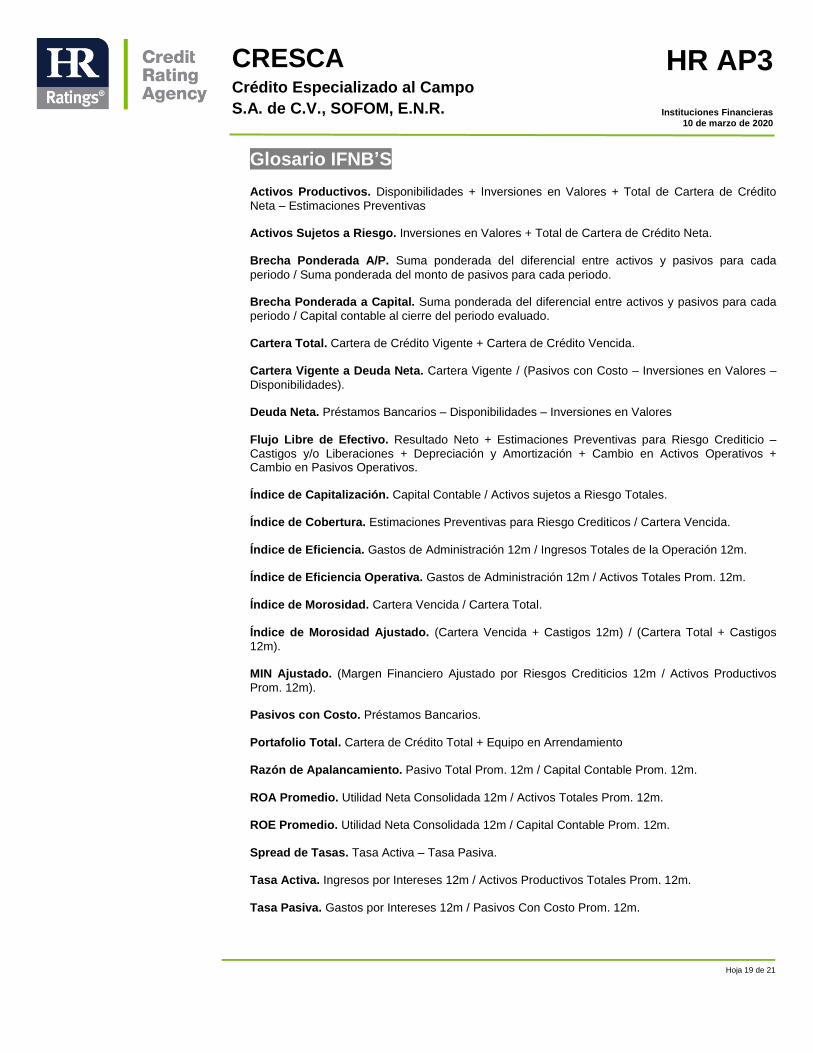

Glosario IFNB’S Activos Productivos. Disponibilidades + Inversiones en Valores + Total de Cartera de Crédito

Neta – Estimaciones Preventivas Activos Sujetos a Riesgo. Inversiones en Valores + Total de Cartera de Crédito Neta. Brecha Ponderada A/P. Suma ponderada del diferencial entre activos y pasivos para cada

periodo / Suma ponderada del monto de pasivos para cada periodo. Brecha Ponderada a Capital. Suma ponderada del diferencial entre activos y pasivos para cada

periodo / Capital contable al cierre del periodo evaluado. Cartera Total. Cartera de Crédito Vigente + Cartera de Crédito Vencida. Cartera Vigente a Deuda Neta. Cartera Vigente / (Pasivos con Costo – Inversiones en Valores –

Disponibilidades). Deuda Neta. Préstamos Bancarios – Disponibilidades – Inversiones en Valores Flujo Libre de Efectivo. Resultado Neto + Estimaciones Preventivas para Riesgo Crediticio –

Castigos y/o Liberaciones + Depreciación y Amortización + Cambio en Activos Operativos + Cambio en Pasivos Operativos. Índice de Capitalización. Capital Contable / Activos sujetos a Riesgo Totales. Índice de Cobertura. Estimaciones Preventivas para Riesgo Crediticos / Cartera Vencida. Índice de Eficiencia. Gastos de Administración 12m / Ingresos Totales de la Operación 12m. Índice de Eficiencia Operativa. Gastos de Administración 12m / Activos Totales Prom. 12m. Índice de Morosidad. Cartera Vencida / Cartera Total. Índice de Morosidad Ajustado. (Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos

12m). MIN Ajustado. (Margen Financiero Ajustado por Riesgos Crediticios 12m / Activos Productivos

Prom. 12m). Pasivos con Costo. Préstamos Bancarios. Portafolio Total. Cartera de Crédito Total + Equipo en Arrendamiento Razón de Apalancamiento. Pasivo Total Prom. 12m / Capital Contable Prom. 12m. ROA Promedio. Utilidad Neta Consolidada 12m / Activos Totales Prom. 12m. ROE Promedio. Utilidad Neta Consolidada 12m / Capital Contable Prom. 12m. Spread de Tasas. Tasa Activa – Tasa Pasiva. Tasa Activa. Ingresos por Intereses 12m / Activos Productivos Totales Prom. 12m. Tasa Pasiva. Gastos por Intereses 12m / Pasivos Con Costo Prom. 12m.

Hoja 20 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

HR Ratings Contactos Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General Adjunta de Análisis

Felix Boni +52 55 1500 3133 Pedro Latapí +52 55 8647 3845

[email protected] [email protected]

Finanzas Públicas Quirografarias / Soberanos Finanzas Públicas Estructuradas / Infraestructura

Ricardo Gallegos +52 55 1500 3139 Roberto Ballinez +52 55 1500 3143

[email protected] [email protected]

Álvaro Rodríguez +52 55 1500 3147 Roberto Soto +52 55 1500 3148

[email protected] [email protected]

Instituciones Financieras / ABS Deuda Corporativa / ABS

Angel García +52 55 1253 6549 Luis Miranda +52 55 1500 3146

[email protected] [email protected] Metodologías José Luis Cano + 52 55 1500 0763

[email protected] Alfonso Sales +52 55 1253 3140 [email protected]

Regulación

Dirección General de Riesgos Dirección de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Alejandra Medina +52 55 1500 0761

[email protected] [email protected]

Negocios

Dirección General de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 21 de 21

CRESCA Crédito Especializado al Campo

S.A. de C.V., SOFOM, E.N.R.

HR AP3

Instituciones Financieras 10 de marzo de 2020

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior HR AP3 / Perspectiva Estable

Fecha de última acción de calificación 5 de marzo de 2019

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T13 – 4T19

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera trimestral interna y anual dictaminada por De la Paz, Costemalle-DFK, S.C. proporcionada por la Empresa (a excepción del año 2019).

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

Calificación de riesgo de contraparte de largo plazo de ‘AAA (mex)’ y de corto plazo de F1+(mex)’ otorgada a Scotiabank Inverlart, S.A. (México) por Fitch Ratings el 16 de julio de 2019.

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, (iii) la estructura y proceso de votación de nuestro Comité de Análisis y (iv) las escalas de calificación y sus definiciones. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, al alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Criterios Generales Metodológicos (México), Marzo 2019 Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Metodología de Calificación para Administradores Primarios de Créditos (México), Abril 2010

Para mayor información con respecto a esta(s) metodología(s), favor de consultar https://www.hrratings.com/es/methodology