Rynek doradztwa finansowego w Polsce 2012 · 7 1. Cel raportu W edług analityków Bankier.pl...

55

Rynek doradztwa finansowego w Polsce 2012 Raport Bankier.pl i “Wprost” Autor raportu: Partner raportu: Patronat:

Transcript of Rynek doradztwa finansowego w Polsce 2012 · 7 1. Cel raportu W edług analityków Bankier.pl...

Rynek doradztwafinansowego w Polsce 2012Raport Bankier.pl i “Wprost”

Autor raportu: Partner raportu: Patronat:

3

Spis treści: Słowo wstępne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 Bogusław Półtorak, głównyekonomistairedaktornaczelnyBankier.pl .... .... ....5 Robert Azembski, redaktordodatku”Wszystkoofinansach”tygodnika„Wprost”......5 Szymon Matuszyński, analitykBankier.pl–autorikoordynatorraportu. .... .... ....6

1. Cel raportu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2. Metodologia badania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1Okresbadaniaipróbabadawcza.... .... .... .... ....7 2.2ProfilużytkownikówportaluBankier.ploraz czytelnikówtygodnika„Wprost”.... .... .... .... ....8 2.3Konstrukcjakwestionariuszaankiety..... .... .... ....8

3. Rynek doradztwa finansowego w Polsce . . . . . . . . . . . . . . . . . . . 10

3.1Firmydoradztwafinansowegoozasięguogólnopolskim . . . . . . 10 3.2Wynikifinansowefirmzrzeszonych wZwiązkuFirmDoradztwaFinansowego.......... ...14 3.3Kierunkirozwojuistrategiefirmdoradztwafinansowego . . . . . 16 3.4Kanondobrychpraktyknarynkufinansowym .... .... ...18

4. Zaufanie Polaków do instytucji finansowych . . . . . . . . . . . . . . . . . 21

4.1CzyPolacymajązaufaniedoinstytucjifinansowych? .... ...21 4.2Zyskczybezpieczeństwo?... .... .... .... .... ...22

5. Jak Polacy postrzegają usługę doradztwa finansowego? . . . . . . . . . . . 20

5.1Jakużytkownicypostrzegająusługędoradztwa finansowego?.. .... .... .... .... .... .... ...23 5.2Czegokliencioczekująodfirmświadczącejusługę doradztwafinansowego?.... .... .... .... .... ...24

6. Z usług jakich firm doradztwa finansowego korzystają klienci? . . . . . . . 25

4

7. Poziom zadowolenia klientów ze współpracy z doradcą . . . . . . . . . . . 27

7.1Ogólnezadowolenieklientów .... .... .... .... ...27 7.2Ocenastandardówobsługiklienta . . . . . . . . . . . . . . . . . . 28

8. Czy usługa doradztwa powinna być płatna? . . . . . . . . . . . . . . . . . 29

9. Poziom zadowolenia klientów ze współpracy z poszczególnymi firmami: . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

9.1 A-ZFinanse/Goldenegg . . . . . . . . . . . . . . . . . . . . . . . 31 9.2 DomKredytowyNOTUSS.A. . . . . . . . . . . . . . . . . . . . 32 9.3 Doradcy24S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 9.4 ExpanderAdvisors . . . . . . . . . . . . . . . . . . . . . . . . . . 34 9.5 GoldFinance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 9.6 HomeBroker . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 9.7 MoneyExpert . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 9.8 OpenFinanceS.A. . . . . . . . . . . . . . . . . . . . . . . . . . . 38 9.9 OVB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 9.10 PhinanceS.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 9.11 PolskieDoradztwoFinansowe . . . . . . . . . . . . . . . . . . . 41 9.12 PowszechnyDomKredytowyS.A. . . . . . . . . . . . . . . . . 42 9.13 RealfinancePolska . . . . . . . . . . . . . . . . . . . . . . . . . 43 9.14 WealthSolutions . . . . . . . . . . . . . . . . . . . . . . . . . . 44 9.15 Xelion.DoradcyFinansowi . . . . . . . . . . . . . . . . . . . . 45

10. Analitycy Bankier.pl o rynku doradztwa finansowego . . . . . . . . . . . . 46

BogusławPółtorak . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 SzymonMatuszyński . . . . . . . . . . . . . . . . . . . . . . . . . . . 47 JarosławRyba. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 MichałKisiel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

11. Wnioski z przeprowadzonego badania oraz rekomendacje dla funkcjonujących na rynku doradztwa finansowego

w Polsce podmiotów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

11.1Doradztwofinansowerośniewsiłę.. .... .... .... ...50 11.2Kliencichcąkorzystaćzusługfirmdoradztwafinansowego. ...51 11.3Rekomendacjedlafirmdoradztwafinansowego funkcjonującychnapolskimrynku . . . . . . . . . . . . . . . . 51

5

Bankier.pl już od ponad dekady przygląda się funkcjonowaniu polskiego rynku usług finansowych i recenzuje jego uczestników. Tym razem wraz

z tygodnikiem „Wprost” przeprowadziliśmy badanie opinii o polskich firmach doradztwa finansowego. W odpowiedziach czytelników i użytkowników internetu przebijała się przede wszystkim potrzeba niezależnego wsparcia klientów w procesie wyborów finansowych. Jednocześnie wyraźnie oczekiwano traktowania klientów w sposób bardziej podmiotowy, nie zaś jako obiekty realizowania wyśrubowanych planów sprzedażowych.

Badanefirmydoradztwafinansowegonależądonajmłodszej inajdynamiczniejszejgrupypośrednikówfinansowych.Okazałosię,żeznakomicieuzupełniająonerolębanków,którewwalceojaknajlepszewynikifinansowezapomniałyoproblemachklientów.Aciostatninadalborykająsięzbarieramibrakuobiektywnejinformacjioproduktachiusługachfinansowych.Kliencioczekująpoprostuwiększejuwagiprzywyborzeizakupieusługifinansowej,aprzyokazjibardziejprofesjonalnegoprzygotowaniadoradców. Wczasachpośpiechu i agresywnej sprzedażywartopomyślećo tym, jak siębudujezaufanie.Pochodnązaufaniajestlojalność,adopieropotemzyski,copotwierdzająnajlepszefirmydoradcze.Zachęcamdolekturyraportuiwyciąganiawniosków.

Bogusław Półtorak, redaktor naczelny oraz główny ekonomista Bankier.pl

Doradzaczom mówimy „stop”

Doradzacze topewnagrupapseudodoradcówfinansowych.Są to ludzie, którym podczas sprzedaży kredytów lub produktówinwestycyjnych zdarza się wprowadzać klientóww błąd. Niestety,częstonieprzezpomyłkęczyzbrakukompetencji,aleświadomie–dlapieniędzyzprowizji.

Mamy już dosyć doradzaczy. To przez nich w pułapcekredytowej znalazło się ponad 700 tysięcy kredytobiorców wefrankachszwajcarskich–poważnaichczęśćnietylkomaproblemyzuregulowaniembieżącychrat,alegroziim,żenigdyniespłacąswoichzobowiązań.Czydoradcyfinansowi,wimięuczciwegoirzetelnegodoradztwa, nie powinni byli zaciągającym w latach 2007-2008

klientomwytłumaczyć,cooznaczadlanichdużewzmocnieniekursufrankaszwajcarskiegodonaszejwaluty?Ostrzegać,żebraniekolejnychpożyczekratalnychwciągawspiralęzadłużenia?Żekartakredytowatonietylkoprzyjemnośćzzakupów,bogdysięprzeszarżujezwydatkamiiniedopilnujespłatywterminie,możetosięźleskończyćdladomowegobudżetu?

6

Doradztwo finansowe to wciąż młody, ale bardzodynamicznie rozwijający się segment rynku usług finansowych wPolsce. Dowodem tego mogą być opublikowane dane finansowenajwiększychgraczynarynku.Mimoglobalnegokryzysufinansowegoi trudnej sytuacji makroekonomicznej Polski firmy doradztwafinansowego rosną w siłę, notując wysoką dynamikę wzrostuwartościprzedewszystkimudzielonychkredytówhipotecznychorazinwestycji(szczegółowewynikiznajdująsięwrozdziale3raportu).Portal finansowy Bankier.pl, wspólnie z tygodnikiem „Wprost”,postanowiłzbadać,jakrynekdoradztwafinansowegojestpostrzeganyprzez użytkowników portali Bankier.pl iWprost24, a także przez

czytelnikówtygodnika„Wprost”.Zebranewynikipozwoliłynaprzygotowanieraportu,którymożeokazaćsięprzydatnyzarównodlaklientówtychinstytucji,jakifirmbiorącychudziałwbadaniu,atakżedlaorganówregulującychrynekusługdoradztwafinansowegowPolsce.

Szymon Matuszyński, analityk Bankier.pl – autor i koordynator raportu

Niebezwinysą teżsamebanki i ichpracownicy.Powinniostrzegać i tłumaczyć,aczęsto tegonie robią.Powód jestprosty:błędny systemwynagradzaniadoradcówklienta–przezfirmypośredniczące.Pośrednicyotrzymująwynagrodzeniezaswojeusługibezpośrednioodinstytucjifinansowych,którymzależywdanymmomencienasprzedaniutego,anieinnegoproduktuisązatogotowedobrzepośrednikowizapłacić.Wefekciedoradcasprzedajeklientowiproduktnienajlepszy,aletaki,zktóregopośrednikodnosinajwiększąkorzyśćfinansową.

System pośrednictwa finansowego powinien się zmienić w interesie całego rynku.Byćmoże dobrym pomysłem byłobywynagradzanie doradców przez klientów, a nie przezinstytucje?

Przecieżtakczyinaczejkliencipośredniopłacązausługędoradzania,tylkokoszttenjestukrytywcenieproduktu. Nasząintencjąniejestpognębieniepośrednikówfinansowych,alewywołaniedyskusji,jakierozwiązaniabyłybynajlepszedlarynkuijegoklientów.Liczymynadebatęzudziałemidoradców,iichklientów.

Robert Azembski, redaktor dodatku ”Wszystko o finansach” tygodnika „Wprost”

7

1. Cel raportu

WedługanalitykówBankier.plokreślenie„doradcafinansowy”jesttożsamez„financeplannerem”,czylikimś,ktoniezajmujesięsamąsprzedażąproduktówfinansowych,abardziejplanowaniemfinansówosobistych.Niestety,wPolscebardzoczęstodoradcy

finansowipostrzeganisąjakoakwizytorzy,oferującygłówniekredytyifunduszeinwestycyjne. Celemniniejszego raportubyłoprzedewszystkimzbadanie rzeczywistegopodejściaużytkownikówiklientówdofirmdoradztwafinansowegoitego,jakteusługisąpostrzegane:czykliencitraktujądoradztwofinansowewyłączniejakopośrednictwo,czymożejesttousługawybiegająca poza sprzedaż produktów finansowych. Drugim celem raportu było zbadaniepoziomuzadowoleniaklientówztejwspółpracy,atakżezbadaniestandardówobsługiklientai określenie, co dla klientów jest najważniejsze we współpracy z doradcą. Trzecim celembadaniabyłookreślenieogólnegozaufaniaużytkownikówiklientówdoinstytucjifinansowychi banków, szczególniew odniesieniu dowciąż aktualnego zagrożenia globalnym kryzysemfinansowym. Opracowanie powstało poprzez połączenie badań ankietowych, przeprowadzonychwśródużytkowników iczytelnikówportaliBankier.plorazWprost24 iwśródklientówfirmzrzeszonychwZwiązkuFirmDoradztwaFinansowego,orazeksperckiejwiedzyanalitykówportalu Bankier.pl, którzy od ponad dziesięciu lat uważnie przyglądają się rynkowi usługiproduktówfinansowychwPolsce. Jesttopierwszetegotypuinatakąskalęprzeprowadzonebadanie.Jeśliraportznajdzieuznaniewśród czytelników,wejdzie on na stałe do kanonu badań przeprowadzanych przezportal finansowyBankier.pl. Uważamy, że ciągłe analizowanie tego segmentu – nie tylkopoprzez analizę wyników finansowych firm, ale przede wszystkim przez badanie poziomuzadowoleniaklientów–możewpłynąćpozytywnienasytuacjęcałejbranży,acozatymidzienazasobnośćportfeliisytuacjęfinansowąPolaków.

2. Metodologia badania 2.1 Okres badania i próba badawcza

Raport „Rynek doradztwa finansowegowPolsce 2012” powstał na podstawie badańankietowychprzeprowadzonychwśródużytkownikówiczytelnikówportaliBankier.pliWprost24,atakżewśródklientówinstytucjizrzeszonychwZwiązkuFirmDoradztwa

Finansowego,któryobjąłpatronatnacałymprzedsięwzięciem.Kwestionariuszankietyzostałumieszonynapoświęconejraportowistroniewww.doradztwo2012.pl,atakżewwybranychartykułachwportalufinansowymBankier.pl.

8

Badaniebyłopromowane:

• nastroniegłównejBankier.pl,wcentralnychmiejscach, • wartykułachpublikowanychwportaluod30styczniado12lutego2012roku, • wDziennikuBankier.pl, • wmailinguBankier.pl, • wportalachsatelickichGrupyBankier,takichjakPRnews.plczy Twoja-Firma.pl, • wosobnymartykule,któryzostałumieszczonywprofilachwszystkichspółek giełdowychwportaluBankier.pl, • wportaluWprost24, • wtygodniku„Wprost”, • wportaluspołecznościowymFacebooknafanpage’uBankier.plorazna specjalniededykowanymfanpage’uraportu„Oceńswojego doradcęfinansowego”.

W tokuprzeprowadzaniabadaniaankietowegouzyskano2281wypełnionychankiet.Dodatkową zachętą do wzięcia udziału w przedsięwzięciu były atrakcyjne nagrody: iPod,aparatcyfrowy,miniwieża,atakżedwadzieściaksiążekotematycefinansowej.

2.2 Profil użytkowników portalu Bankier.pl

WedługbadaniaMegapanelPBI/Gemiuszlistopada2011rokuportalfinansowyBankier.pl znajduje sięw czołówcepolskichportali o tematycefinansowej zarównopodwzględemużytkowników(realusers),jakipodwzględemliczbyosłon. Główną grupą użytkowników portalu Bankier.pl są osoby młode (ponad 1/3użytkownikówmieści sięw przedzialewiekowym25-34 lata), zwykształceniemwyższym(36,5 proc.). Zdecydowana większość użytkowników korzysta z internetu przynajmniej odpięciulat(67proc.),acoważniejsze,czynitocodziennielubprawiecodziennie(87proc). Czytelnikamiportalusąspecjaliści iprzedstawicielewolnychzawodów(9,08proc.),osobyfizyczneprowadzącedziałalnośćgospodarczą(7,36proc.),aletakżestudenciiuczniowie(24proc.)orazkierownicyróżnychszczeblizarządzania(11,11proc.).Użytkownikamiportalusązarównokobiety(43,24proc.),jakimężczyźni(56,76proc.).

2.3 Konstrukcja kwestionariusza ankiety

Kwestionariuszankietyzostałskonstruowanynapodstawiedwóchzałożeń:możliwościzdobycia jak największej ilości informacji, ale bez uciążliwości dla użytkownika. Stądw samymkwestionariuszu umieszczonych zostało dziesięć jasno sprecyzowanych i niezbytrozbudowanychpytań. Pierwszaczęśćkwestionariusza(pytaniepierwszeidrugie)dotyczyłapodstawowychwartości związanych z finansami, a także ogólnego zaufania klientów do instytucji

9

funkcjonującychna rynkufinansowym.Drugaczęść (pytaniaod3do7)dotyczyła jużfirmdoradztwafinansowego.

Klienciodpowiadalinapytaniadotyczące:

• tego,czymjestdoradztwofinansowe–pośrednictwemczybudowaniem długoterminowychrelacji, • firmy,zusługktórejkorzystali, • poziomuzadowoleniazewspółpracyistandardówobsługiklienta, • tego,codlaklientatakiejfirmyjestnajważniejsze.

Ostatnie trzy pytania dotyczyły ewentualnych kosztów współpracy z doradcą,atakżeskłonnościklientówiużytkownikówdokorzystaniazusługiproduktówfinansowychdostępnychprzezinternet.

W kwestionariuszu ankiety zostały wyszczególnione firmy spełniające trzypodstawowe warunki:

• zasięgfirmymusiałbyćwiększyniżograniczającysiędojednego województwaczymiasta, • dostępnośćoferowanychproduktówwramachofertyniemogłaograniczaćsię np.wyłączniedokredytówczyubezpieczeń, • firmanapoziomiekomunikacjizgłównymigrupamiinteresariuszyniemogła byćbezpośredniopowiązanazjakimkolwiekbankiemczyinnąinstytucją finansową(funduszeminwestycyjnym,firmąubezpieczeniowąlubfirmą udzielającąkredytów). Ponieważ rynek usług doradztwa finansowego jest bardzo rozproszony, w badaniuzostaływyszczególnione tylkofirmyonajwiększymzasięgu.Jednakwpytaniudotyczącymwspółpracyzkonkretnąfirmąużytkownicymielimożliwośćwpisanianazwyfirmyinnejniżwzestawieniu,atakżewskazaniakilkufirm,zktórymimielidoczynienia.Stądteżpierwotnalista czternastu firm biorących udział w badaniu, po zakończeniu okresu zbierania głosówużytkownikówiklientów,obejmujesiedemnaściefirm.Wraporcieodrzuconezostałyfirmy,któreuzyskaływbadaniumniejniżdwadzieściawskazań. Poprawniewypełnionychankietwkońcowymrozrachunkubyło2281.Jednakgłosówoddanychnaposzczególnefirmyjestwięcej(2833).Wynikatozfaktu,żeużytkownicymogliwskazaćwięcejniżjednąfirmędoradztwafinansowego,zktórąmieliokazjęwspółpracować.

10

Struktura próby badawczej według firmywskazanej przez użytkowników:

Firmadoradztwafinansowegowskazanaprzezosobęwypełniającąkwestionariusz

Udziałprocentowy

OpenFinanceS.A. 32,8%ExpanderAdvisors 19,9%MoneyExpert 5,9%Doradcy24S.A. 5,8%PolskieDoradztwoFinansowe 5,0%OVB 4,2%GoldFinance 3,7%Xelion.DoradcyFinansowi 3,6%HomeBroker 3,4%DomKredytowyNOTUS 3,0%A-ZFinanse/Goldenegg 2,8%PhinanceS.A. 2,6%PowszechnyDomKredytowyS.A. 2,5%RealFinancePolska 2,4%WealthSolutions 1,6%INNE 0,8%

Suma: 100,0%

Próba badawcza badania (2281 wypełnień kwestionariusza), a także analitycznewsparcieekspertówportaluBankier.pldająpodstawyuznaniaraportuzarzetelnyiwiarygodny.Jednak należy podkreślić, że badanie zostało przeprowadzone w określonym środowisku(internet),atakżewśródokreślonejgrupyużytkowników,którajestmniejlubbardziejzwiązanazfinansami,awszczególnościzrynkiemdoradztwafinansowego.

3. Rynek doradztwa finansowego w Polsce 3.1 Firmy doradztwa finansowego o zasięgu ogólnopolskim

Choć doradztwo finansowego to wciąż bardzomłody segment na rynku, jest on jużwPolsce bardzo rozbudowany.Wynika to przedewszystkim z dostępności zawodudoradcyfinansowego,któryniejestregulowanyżadnymiprzepisamiczylicencjami.

Doradcąmożezostaćkażdy,ajakośćświadczonychprzezniegousługzależyodfirmy,którąreprezentuje,bądźteżsamegodoradcy,którymożeprowadzićteżjednoosobowądziałalnośćgospodarczą.

11

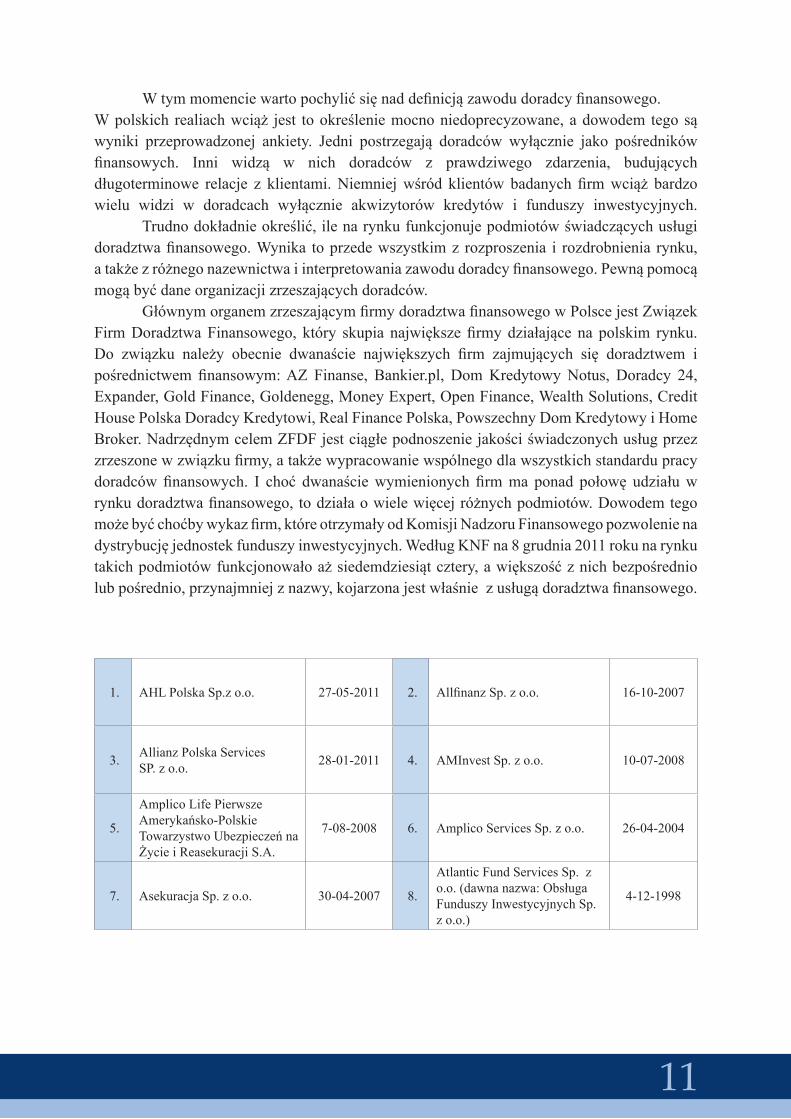

Wtymmomenciewartopochylićsięnaddefinicjązawodudoradcyfinansowego.Wpolskich realiachwciąż jest tookreśleniemocnoniedoprecyzowane,adowodem tegosąwyniki przeprowadzonej ankiety. Jedni postrzegają doradców wyłącznie jako pośrednikówfinansowych. Inni widzą w nich doradców z prawdziwego zdarzenia, budującychdługoterminowe relacje z klientami.Niemniejwśród klientów badanych firmwciąż bardzowielu widzi w doradcach wyłącznie akwizytorów kredytów i funduszy inwestycyjnych. Trudnodokładnieokreślić,ilenarynkufunkcjonujepodmiotówświadczącychusługidoradztwafinansowego.Wynika toprzedewszystkimz rozproszenia i rozdrobnienia rynku,atakżezróżnegonazewnictwaiinterpretowaniazawodudoradcyfinansowego.Pewnąpomocąmogąbyćdaneorganizacjizrzeszającychdoradców. GłównymorganemzrzeszającymfirmydoradztwafinansowegowPolscejestZwiązekFirmDoradztwaFinansowego, który skupia największefirmydziałające na polskim rynku.Do związku należy obecnie dwanaście największych firm zajmujących się doradztwem ipośrednictwem finansowym:AZ Finanse, Bankier.pl, DomKredytowyNotus, Doradcy 24,Expander,GoldFinance,Goldenegg,MoneyExpert,OpenFinance,WealthSolutions,CreditHousePolskaDoradcyKredytowi,RealFinancePolska,PowszechnyDomKredytowyiHomeBroker.NadrzędnymcelemZFDFjestciągłepodnoszeniejakościświadczonychusługprzezzrzeszonewzwiązkufirmy,atakżewypracowaniewspólnegodlawszystkichstandardupracydoradcówfinansowych. I choć dwanaściewymienionychfirmma ponad połowę udziałuwrynkudoradztwafinansowego,todziałaowielewięcejróżnychpodmiotów.Dowodemtegomożebyćchoćbywykazfirm,któreotrzymałyodKomisjiNadzoruFinansowegopozwolenienadystrybucjęjednostekfunduszyinwestycyjnych.WedługKNFna8grudnia2011rokunarynkutakichpodmiotówfunkcjonowałoażsiedemdziesiątcztery,awiększośćznichbezpośredniolubpośrednio,przynajmniejznazwy,kojarzonajestwłaśniezusługądoradztwafinansowego.

1. AHLPolskaSp.zo.o. 27-05-2011 2. AllfinanzSp.zo.o. 16-10-2007

3. AllianzPolskaServicesSP.zo.o. 28-01-2011 4. AMInvestSp.zo.o. 10-07-2008

5.

AmplicoLifePierwszeAmerykańsko-PolskieTowarzystwoUbezpieczeńnaŻycieiReasekuracjiS.A.

7-08-2008 6. AmplicoServicesSp.zo.o. 26-04-2004

7. AsekuracjaSp.zo.o. 30-04-2007 8.

AtlanticFundServicesSp.zo.o.(dawnanazwa:ObsługaFunduszyInwestycyjnychSp.zo.o.)

4-12-1998

12

9.AvivaSp.zo.o.(dawnanazwa:CommercialUnionPolskaSp.zo.o.)

16-04-2002 10. AWDSp.zo.o. 17-07-2006

11. A-ZFinanseS.A. 19-06-2007 12.

BuchlaPawełprowadzącydziałalnośćgospodarcząpodnazwą-VizjonerInvestmentPawełBuchla

14-09-2005

13. CensusSp.zo.o. 20-10-2004 14. CentrumBankowościBezpośredniejSp.zo.o. 10-02-2004

15. CentrumDoradztwaBiznesowegoSp.zo.o. 20-03-2008 16.

ConsiliariConsultingSp.zo.o.(dawnanazwa:ConsiliariPartnersSp.zo.o.)

27-04-2010

17.DomKredytowyNotusSp.zo.o.zsiedzibąwWarszawie

15-09-2006 18. Doradcy24S.A. 29-01-2008

19. EliteFinance&ConsultingSp.zo.o. 12-08-2005 20. EURO-FINANZSERVICE

Sp.zo.o. 8-06-2009

21. ExpanderAdvisorsSp.zo.o. 27-11-2007 22. ExpanderSp.zo.o. 25-06-2002

23.FabrykaZyskówSpółkazograniczonąodpowiedzialnościąS.K.A.

18-12-2007 24. FinanceNavigatorSp.zo.o. 29-01-2008

25. F-TRUSTSpółkaAkcyjnazsiedzibąwWarszawie 17-11-2011 26. GOFinanceSp.zo.o.(dawna

nazwa:MultiInvestSp.zo.o.) 16-09-2005

27. GoldeneggS.A. 9-08-2005 28. GrupaFINANZASp.zo.o 11-08-2008

29. GrupaKarlikSpółkaJawna 6-07-2007 30. HoldingDORADCASp.zo.o. 28-04-2008

31. IndywidualneDoradztwoFinansoweIDFSp.zo.o. 30-11-2007 32.

IndywidualneDoradztwoFi-nansoweIDFSp.zo.o.SpółkaKomandytowo-Akcyjna

6-10-2009

33.INGUsługiFinansoweS.A.(dawnanazwa:INGNation-ale-NederlandenPolskaS.A.)

29-11-2000 34. InteligoFinancialServicesS.A. 20-05-2003

13

35. InvestmentFundManagersSp.zo.o. 26-04-2004 36. InwestPartnerDariusz

Kołakowski 15-07-2011

37. JTOFinanceSp.zo.o.zsiedzibąweWrocławiu 16-10-2006 38. KancelariaFinansowa

Pyffel&PartnersSp.zo.o. 5-11-2009

39.

KancelariaFinansowaMatczukiWojciechowskiSpółkaJawnazsiedzibąwWarszawie

8-10-2010 40. KBSKapitał-Bezpieczeństwo-SerwisSp.zo.o. 20-11-2001

41. KoncepcjaSp.zo.o. 19-07-2007 42. KWLMFinanseSp.zo.o. 25-08-2010

43.

OlchowiczRomualdprowadzącydziałalnośćgospodarcząpodnazwą-ROMUALDOLCHOWICZ

11-07-2011 44. NetfieldS.A. 19-06-2007

45. OpenFinanceS.A. 11-10-2004 46. OVBAllfinanzPolskaSp.FinansowaSp.zo.o. 14-07-2000

47. PartnerzyInwestycyjniSp.zo.o. 19-12-2006 48. PekaoFinancialServices

Sp.zo.o. 20-11-2001

49.

PKOBPFinatSp.zo.o.(dawnanazwa:Finanse–AgentTransferowySp.zo.o.)

1-02-2008 50. PlatinumFund24S.A. 12-11-2008

51. PocztaPolska 26-04-2007 52. PolskiPartnerFinansowySp.zo.o. 26-03-2007

53. PolskieDoradztwoFinan-sowe-SerwisSp.zo.o. 22-04-2010 54. PowszechnyZakład

UbezpieczeńnaŻycieS.A. 12-01-2007

55. PowszechnyZakładUbezpieczeńS.A. 26-09-2008 56. PrivateFinanceSp.zo.o. 13-09-2006

57. PrivateWealthConsultingSp.zo.o. 21-12-2006 58. ProfitalSp.zo.o. 22-04-2009

59. PROGRESSFRAMEWORKSp.zo.o 27-08-2008 60.

ProServiceAgentTransferowySp.zo.o.(dawnanazwa:BREAgentTransferowySp.zo.o.)

6-07-2001

14

61. PROVISTAS.A.(dawnanazwa:FINAMOS.A.) 12-05-2008 62. PRPPrivateIdeasSp.zo.o. 14-09-2010

63. SFMGroupSp.zo.o. 5-05-2008 64. SkarbiecSerwisFinansowySp.zo.o. 16-07-2002

65. SzkołaInwestowania Sp.zo.o. 5-05-2011 66. TeleinventionSp.zo.o. 18-03-2010

67.TCDoradcyFinansowiSp.zo.o.spółkakomandytowa

5-08-2011 68. TemplarWealthManagementSp.zo.o. 4-07-2007

69. VictoriaAssetOperationCentreS.A. 8-12-2008 70. ViennaFinanseSp.zo.o. 30-11-2007

71.

HKNCapitalFundSp.zo.o.(dawnanazwaVizjonerInvestmentSp.zo.o.)

10-04-2008 72. WielkopolskiDomFinansowySp.zo.o. 10-12-2004

73. Xelion.DoradcyFinansowiSp.zo.o. 25-03-2003 74.

ZielonkaAdamprowadzącydziałalnośćgospodarcząpodnazwą-PROJECTADAMZIELONKA

11-07-2011

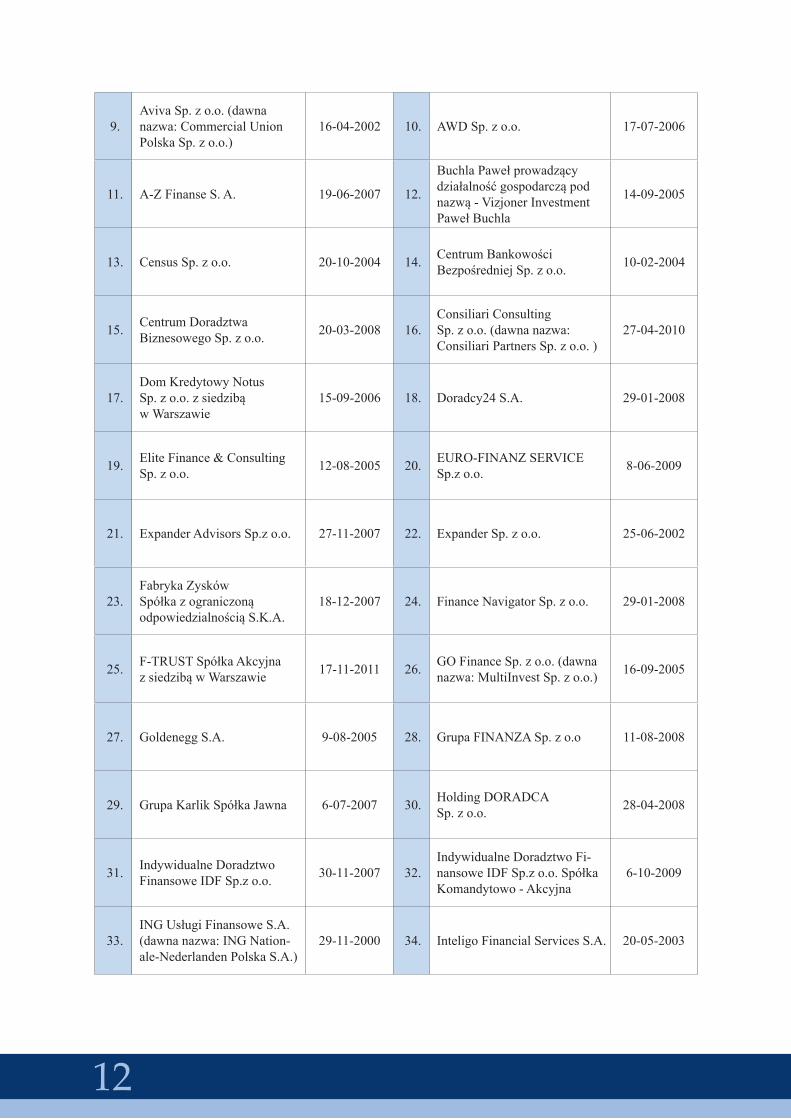

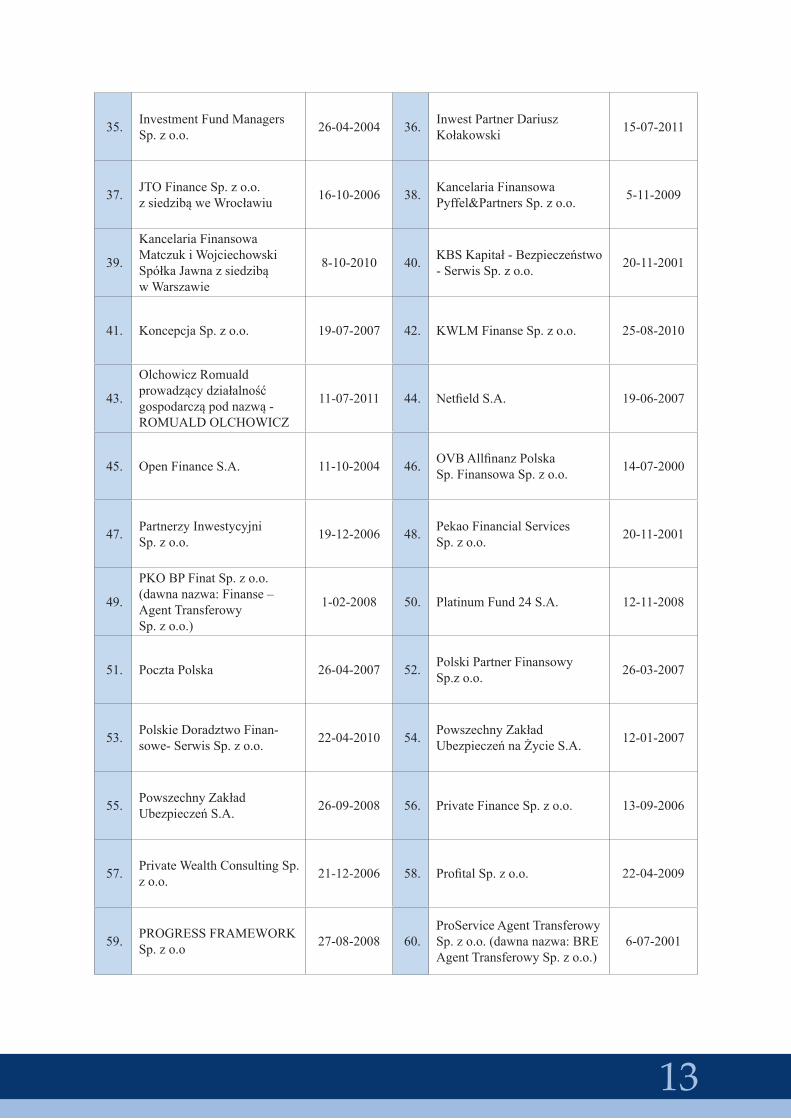

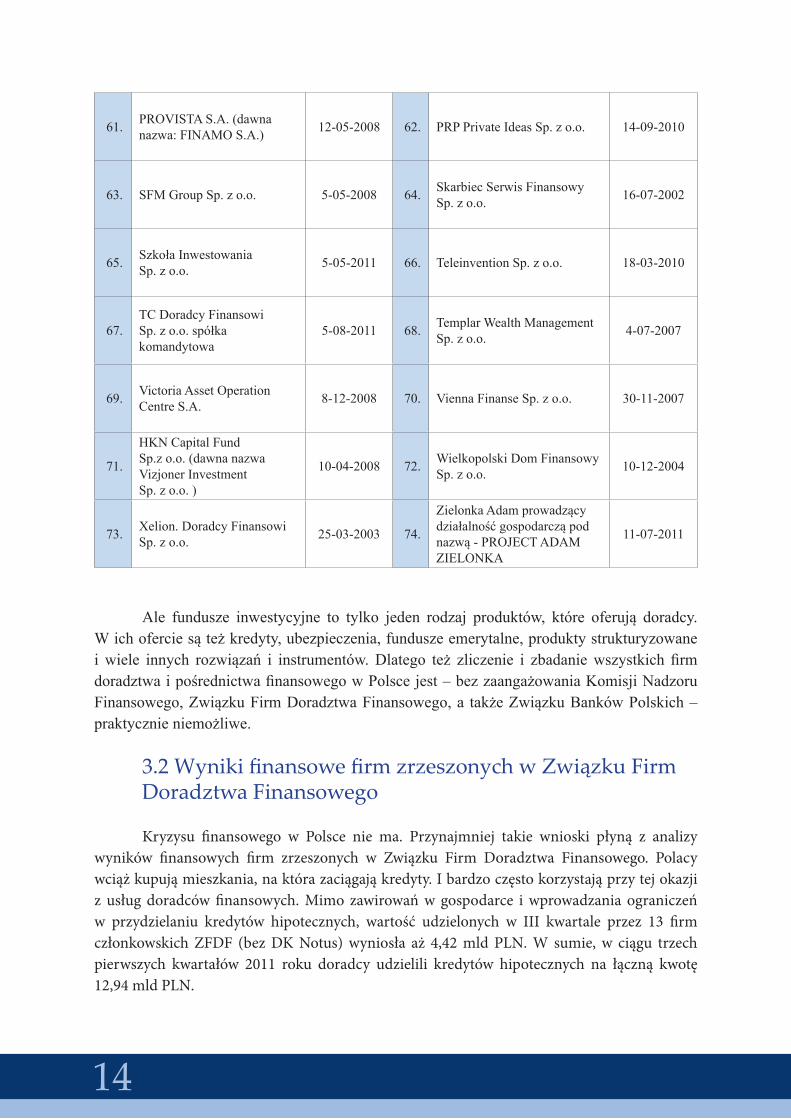

Ale fundusze inwestycyjne to tylko jeden rodzaj produktów, które oferują doradcy.Wichoferciesąteżkredyty,ubezpieczenia,funduszeemerytalne,produktystrukturyzowaneiwiele innych rozwiązań i instrumentów.Dlatego też zliczenie i zbadaniewszystkich firmdoradztwaipośrednictwafinansowegowPolscejest–bezzaangażowaniaKomisjiNadzoruFinansowego,ZwiązkuFirmDoradztwaFinansowego,a takżeZwiązkuBankówPolskich–praktycznieniemożliwe.

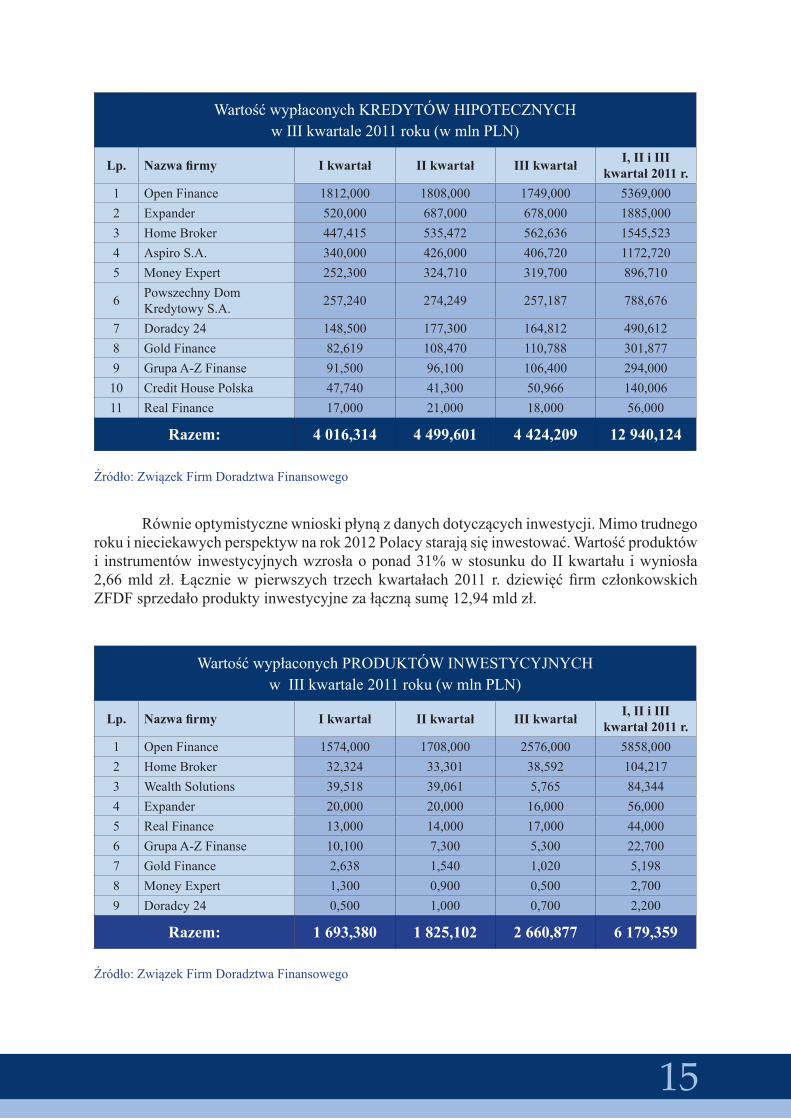

3.2 Wyniki finansowe firm zrzeszonych w Związku Firm Doradztwa Finansowego Kryzysu finansowego w Polsce nie ma. Przynajmniej takie wnioski płyną z analizy wyników finansowych firm zrzeszonych w Związku Firm Doradztwa Finansowego. Polacy wciąż kupują mieszkania, na która zaciągają kredyty. I bardzo często korzystają przy tej okazji z usług doradców finansowych. Mimo zawirowań w gospodarce i wprowadzania ograniczeń w przydzielaniu kredytów hipotecznych, wartość udzielonych w III kwartale przez 13 firm członkowskich ZFDF (bez DK Notus) wyniosła aż 4,42 mld PLN. W sumie, w ciągu trzech pierwszych kwartałów 2011 roku doradcy udzielili kredytów hipotecznych na łączną kwotę 12,94 mld PLN.

15

WartośćwypłaconychKREDYTÓWHIPOTECZNYCHwIIIkwartale2011roku(wmlnPLN)

Lp. Nazwa firmy I kwartał II kwartał III kwartał I, II i III kwartał 2011 r.

1 OpenFinance 1812,000 1808,000 1749,000 5369,0002 Expander 520,000 687,000 678,000 1885,0003 HomeBroker 447,415 535,472 562,636 1545,5234 AspiroS.A. 340,000 426,000 406,720 1172,7205 MoneyExpert 252,300 324,710 319,700 896,710

6 PowszechnyDomKredytowyS.A. 257,240 274,249 257,187 788,676

7 Doradcy24 148,500 177,300 164,812 490,6128 GoldFinance 82,619 108,470 110,788 301,8779 GrupaA-ZFinanse 91,500 96,100 106,400 294,000

10 CreditHousePolska 47,740 41,300 50,966 140,00611 RealFinance 17,000 21,000 18,000 56,000

Razem: 4 016,314 4 499,601 4 424,209 12 940,124

Źródło:ZwiązekFirmDoradztwaFinansowego

Równieoptymistycznewnioskipłynązdanychdotyczącychinwestycji.Mimotrudnegorokuinieciekawychperspektywnarok2012Polacystarająsięinwestować.Wartośćproduktówi instrumentówinwestycyjnychwzrosłaoponad31%wstosunkudoIIkwartału iwyniosła2,66mld zł.Łączniewpierwszych trzech kwartałach 2011 r. dziewięćfirm członkowskichZFDFsprzedałoproduktyinwestycyjnezałącznąsumę12,94mldzł.

WartośćwypłaconychPRODUKTÓWINWESTYCYJNYCHwIIIkwartale2011roku(wmlnPLN)

Lp. Nazwa firmy I kwartał II kwartał III kwartał I, II i III kwartał 2011 r.

1 OpenFinance 1574,000 1708,000 2576,000 5858,0002 HomeBroker 32,324 33,301 38,592 104,2173 WealthSolutions 39,518 39,061 5,765 84,3444 Expander 20,000 20,000 16,000 56,0005 RealFinance 13,000 14,000 17,000 44,0006 GrupaA-ZFinanse 10,100 7,300 5,300 22,7007 GoldFinance 2,638 1,540 1,020 5,1988 MoneyExpert 1,300 0,900 0,500 2,7009 Doradcy24 0,500 1,000 0,700 2,200

Razem: 1 693,380 1 825,102 2 660,877 6 179,359

Źródło:ZwiązekFirmDoradztwaFinansowego

16

3.3 Kierunki rozwoju branży i strategie (wybranych*) firm doradztwa finansowego

Nie ulega wątpliwości, że rynek doradztwa finansowego ewoluuje. Coraz częściejokreślenie„pośrednikfinansowy”jestzastępowanesłowem„doradca”.Ijesttoniewątpliwiedobrawiadomośćdlaklientów.Potwierdzajątorównieżprezesinajwiększychdziałającychnatymrynkufirm,dlaktórychjestoczywiste,żeczassprzedażyproduktowejdobiegadefinitywniekońca,anajważniejszestajesiębudowaniedługoterminowychrelacjizklientami.

PortalBankier.plprzeprowadziłwywiadyzprzedstawicielamiczterechfirmdoradztwafinansowego: prezesem Xelion Doradcy Finansowi Adamem Niewińskim, prezesem zarządu Open Finance Krzysztofem Spyrą, dyrektorem generalnym Expander Advisors Tonym Machinem i Robertem Pepłońskim, prezesem zarządu Domu Kredytowego Notus.Wszyscyrozmówcypotwierdzili,żedoradztwofinansowejest ipowinnobyćprzedewszystkim umiejętnym dopasowaniem rozwiązań do potrzeb klienta, który jest w całymprocesienajważniejszy.„Dobry doradca jest po części analitykiem, a po części psychologiem - ciągła praca z klientem pozwala im na podejmowanie lepszych decyzji dotyczących finansów”- powiedział Adam Niewiński, prezes Xelion Doradcy Finansowi. Z kolei Tony Machin,dyrektor generalny Expandera, definiuje doradztwo finansowe właśnie jako „umiejętność dopasowania się do finansowych potrzeb klienta, rozumienie jego potrzeb i sztukę dopasowania do nich odpowiedniego produktu w najlepszy sposób pod kątem ryzyka, jakie klient jest w stanie ponieść”.PrezesOpenFinanceKrzysztofSpyrarównieżniepozostawiazłudzeńiwątpliwości,żepodstawąusługidoradztwafinansowegojest„regularny kontakt z klientem, zarówno jeśli dzieje się dobrze, jak i wtedy, gdy dzieje się źle”.Napytaniedotyczącecech,jakiepowinienwykazywać doradca, wszyscy rozmówcy zgodnie odpowiedzieli, że muszą być to przedewszystkim: wiedza i kompetencje dotyczące rynku i produktów finansowych, umiejętnośćrozwiązywania problemów, a także szereg tzw. „miękkich” umiejętności, które pozwolą nazbudowaniezaufaniaidługoterminowejrelacjizklientem. Bardzo istotnym tematem, który również został poruszony w przeprowadzonychwywiadach,atakżewosobnymartykule,jestkwestialicencjonowaniadoradcówfinansowych.Mimożewprowadzanielicencjimożeutrudnićdostępdozawodudoradcy,wszystkieosobybiorąceudziałwdyskusjiopowiedziałysięzatakimrozwiązaniem.Stawiająjednakwarunek,że proces przyznawania licencji musi być dopasowany do rynkowych wymagań i realiów,niemożebyćnicnieznaczącymdokumentem,adowodemodpowiedniegopoziomuwiedzyikompetencjidoradców. „Obecnie nie ma jednak sensu prowadzać licencji, ponieważ dostępne produkty są za mało skomplikowane. Ale wraz z ich rozwojem sam rynek dojdzie do wniosku, że licencjonowanie to dobry pomysł”-powiedziałTonyMachinzExpandera.Zkoleinapytanie,czylicencjonowaćdoradcówfinansowych,prezesOpenFinance,KrzysztofSpyrapowiedział:„Tak, w jakiś sposób trzeba doradców licencjonować, ale w taki sposób, aby licencja nie była pusta, nie na zasadzie karty wędkarskiej, którą można bez trudu pozyskać”.Wydaje się więc, że licencjonowaniedoradców,wraz z dynamicznym rozwojem tego rynku, stanie się czymś nieuniknionym.Akwestią sporną pozostanie jedynie odpowiednie skonstruowanie samej licencji i sposób ichudzielania.

17

Jeśli chodzi o kierunek rozwoju branży doradztwa, również w tej kwestii prezesipozostajązgodni,choćRobertPepłońskizDKNotusrynekdoradztwarozdzielajednaknadwasegmenty–doradztwofinansoweikredytowe.Jednakniemawątpliwości,żedlacałejbranżynajlepszeczasydopieronadchodzą:„W porównaniu do Zachodu mamy niedotarte procedury formalnoprawne, ale przed nami jest świetlana przyszłość”.PrezesDomuKredytowegoNotusdużynaciskkładzietakżenaspecyficznąmentalnośćPolaków:„Są praktyki zachodnie, które moglibyśmy implementować, ale to są dwie różne mentalności. Trudno odnaleźć drugi naród z taką jak Polska mentalnością i wiele rzeczy się nie sprawdzi. Doradztwo na Zachodzie skupia się bardziej w kierunku inwestycji, bo sprawy kredytowe są uproszczone. W Polsce ciężko poruszać się Kowalskiemu w zawiłości przepisów kredytowych, doradztwo u nas opiera się głównie na tym”.RównieżTonyMachin,dyrektorgeneralnyExpanderAdvisors,niemawątpliwości,żeprzedrynkiemdoradztwafinansowegowPolscerozpościerająsiębardzodobreperspektywy,zwracającuwagę,żerozdzieleniedoradztwainwestycyjnego,ubezpieczeniowegoikredytowegoniejestwykluczone:„W przyszłości polski rynek będzie ewoluował, rozwijał się i będzie bardziej obfity w produkty. Konsumenci będą mieli większy wybór. Zwiększy się też konkurencja, co napędzi innowacyjność produktów. W konsekwencji może pojawić się większe rozgraniczenie między solidnymi poradami inwestycyjnymi a poradami ubezpieczeniowymi i tymi dotyczącymi kredytów hipotecznych”. Jedynie prezes Open Finance pozostaje sceptyczny wobec dużych zmian, którychmoglibyśmysięspodziewaćwsegmenciedoradztwa,podkreślając,żewnajbliższymczasiemożedojśćnatymrynkutowyparciasłabszychimniejszychpodmiotów:„Nie spodziewam się zmian, wejścia nowych graczy z zagranicy, rewolucji w firmach już istniejących, nie spodziewam się wielkich konsolidacji, będzie miało miejsce raczej wymieranie słabszych i nabieranie siły przez silniejszych”. Wprzeprowadzonychzprezesamifirmdoradztwafinansowegowywiadachporuszonezostałykwestienajbliższejprzyszłościiprzyjętychprzeztefirmystrategie.ZarównoDKNotus,OpenFinance,ExpanderjakiXelionzakładająrozwój,jednakopartynaniecoinnychzałożeniach:Dom Kredytowy Notuszamierzaumacniaćswojąpozycjęnarynku,alewtychmiastach,wktórychfirmajestjużobecna:„Niespecjalnie myślimy na rozwijaniu sieci w innych miastach, chyba że trafi się perspektywiczne miasto i ludzie”–powiedziałRobertPepłoński,prezesfirmy.StrategiarozwojufirmyExpanderzakładakilkakierunków:„Po pierwsze, chcemy przyciągnąć nowych klientów. Pośrednicy przyciągnęli klientów o pewnym profilu – chcemy go poszerzyć i w mądry sposób rozwijać ten biznes. Po drugie – produkty. Jesteśmy bardzo dobrzy, jeśli chodzi o kredyty hipoteczne, zajmujemy się inwestycjami. Czy możemy robić więcej? Tak – powinniśmy urozmaicać nasze produkty. Nie chciałbym mówić, jak zamierzamy to osiągnąć ze względu na naszą konkurencję. Mamy dość trudną kwestię rozwoju efektywności operacyjnej. Uważam, że możemy znacząco poprawić wyniki w tej dziedzinie. Rynek w Polsce jest bardzo konkurencyjny, ale dość niewydajny. Chcę sprawić, że Expander będzie się wyróżniał, że będzie bardziej wydajny, co przełoży się na większe zyski. Ten zysk możemy reinwestować, otwierać więcej oddziałów, zatrudniać więcej doradców, inwestować w kształcenie i technologię. Tą drogą zamierzamy podążać” - powiedziałTonyMachin, dyrektor generalny firmy. JeślichodzioXelion Doradcy Finansowi,topriorytetemwnajbliższymczasiebędzieuzupełnianiei rozwijanie działalnościmaklerskiej, na którąw zeszłym rokufirmaotrzymała licencję odKomisjiNadzoruFinansowego:„Działalność maklerska będzie teraz naszym priorytetem. Jest to naturalne rozwinięcie oferty produktowej dla klientów. Do tej pory koncentrowaliśmy się głównie na funduszach inwestycyjnych i doradztwie majątkowym. Teraz przyszedł czas na rynek kapitałowy” - powiedziałAdamNiewiński, prezesXeliona.Rozwój jest równieżoczywistydla prezesa Open Finance, jedynej wśród wszystkich firm doradztwa finansowego firmy

18

notowanejnaGiełdziePapierówWartościowych:„Nadrzędnym celem firmy jest podejmowanie takich działań, aby dostarczyć wymierną korzyść naszym akcjonariuszom”-powiedziałprezeszarząduOpenFinance.

*wypowiedziudzieliliwyłącznieprezesinastępującychfirm:DomKredytowyNotus,XelionDoradcyFinansowi,OpenFinanceorazExpanderAdvisors.

3.4 Kanon dobrych praktyk na rynku finansowym

Podstawązrównoważonegorozwojuibezpieczeństwarynkufinansowegojestetycznywymiardziałalnościjegouczestników.Niezmiernieważnejest,bykliencimoglimiećzaufaniedoinstytucji,którympowierzająswojeśrodkiiktórerealizujązadaniazwiązanezichobrotemi przepływem, a także do pośredników, z którymi bezpośrednio się kontaktują. Znaczeniestosowaniadobrychpraktykdla zwiększaniaprzejrzystości rynku ibudowaniawzajemnegozaufaniadoceniajązarównoregulatorzyrynku,jakijegouczestnicy. W wyniku współpracy trzydziestu organizacji zrzeszających podmioty oferująceproduktyiusługifinansowe,organizacjiiinstytucjireprezentującychinteresyklientów,atakżeprzy udziale ekspertów ze środowiska akademickiego, został opracowany Kanon DobrychPraktykRynkuFinansowego.WpracachnadKanonemzostałrównieżwykorzystanydorobekpodmiotów,którewcześniejwypracowałyiwdrożyływłasnezasadydobrychpraktyk.Zbiór16 zasad uniwersalnych dla całego rynku finansowego artykułuje podstawowe wartościi ideały etyczne przyświecające podmiotom finansowym, w szczególności w relacjachzklientami,jednocześniepozostawiającichorganizacjombranżowymswobodękształtowaniaszczegółowychzasad,specyficznychdlaposzczególnychbranżisektorówrynku.

Komisja Nadzoru Finansowego

Kanon Dobrych Praktyk Rynku Finansowego

Rynekfinansowystanowiwspólnedobrowszystkichjegouczestników,czylipodmiotówfinansowych, jakimi są osoby fizyczne, prawne lub inne jednostki organizacyjne oferująceproduktylubusługifinansowe,atakżeichklientóworazinnychinstytucjiiorganizacjinanimdziałających.Podstawązrównoważonegorozwojuibezpieczeństwarynkujestetycznywymiardziałańpodmiotówfinansowych. Kanon Dobrych Praktyk Rynku Finansowego artykułuje podstawowe wartości iideałyetyczneprzyświecającepodmiotomfinansowym,awszystkiezasadyKanonustanowiąintegralną,wzajemnieuzupełniającąsięcałość.RównocześnieKanonpozostawiapodmiotomfinansowymorazichorganizacjomsamorządowymswobodękształtowaniaiocenęstosowaniastandardów etycznych w zgodzie ze specyfiką poszczególnych sektorów rynku i różnychrozwiązańorganizacyjnych,atakżezichdorobkiemwtworzeniuidoskonaleniuzasaddobrychpraktyk.

19

1. Uczciwość

Podmiotfinansowydziałauczciwieirozważnie,zposzanowaniemsłusznegointeresuklientówidobrarynkufinansowego,oraznienadużywaswojejdominującejpozycjiwynikającejzprzewagizasobów,wtymkwalifikacjilubkompetencjiosóbdziałającychwjegoimieniu.

2. Staranność i kompetencje

Podmiotfinansowyprowadzidziałalnośćrzetelnieiznależytąstarannością,dbającoto,byosobydziałającewjegoimieniumiałyodpowiedniekompetencjezawodoweiprzyjmowałypostawęetyczną.

3. Godność i zaufanie

Podmiot finansowy postępuje w sposób budzący zaufanie oraz zapewniającyposzanowaniegodnościklientówikontrahentów,dbającoprzejrzystośćswoichdziałań. 4. Zasoby i procedury

Podmiotfinansowydysponujezasobamiorazproceduraminiezbędnymidosprawnegowykonywaniaimonitorowaniaprowadzonejdziałalnościiwykorzystujejewdobrejwierze.

5. Relacje wewnętrzne

Podmiotfinansowydbaokształtowaniewłaściwychrelacjizeswoimipracownikamiiwspółpracownikamiwduchuwzajemnegoposzanowaniaiodpowiedzialności,zapewniającodpowiednie warunki wykonywania czynności przez pracowników oraz osoby działającewjegoimieniu.

6. Zapobieganie konfliktom interesów

Podmiotfinansowydążydounikaniakonfliktówinteresów,któremogłybyspowodowaćnaruszenie słusznego interesu klientów, a jeżeli pomimo zachowania należytej starannościkonflikttakizaistniał–dążydojegorozwiązaniawsposóbzapewniającyuczciweirzetelnetraktowanieklientów.

7. Informacje od klientów

Podmiotfinansowydążydojaknajlepszegopoznaniapotrzebswoichklientów,wtakimzakresie,wjakimmożetobyćprzydatnedodostosowaniajegooferty,zakresulubpoziomuświadczonychusługdosytuacjiklientów.

8. Ochrona informacji o klientach

Podmiot finansowy chroni informacje o klientach i dba o to, by informacje te byływykorzystywanezgodniezprawem.

20

9. Informacje dla klientów

Podmiot finansowy zapewnia klientowi jasną i rzetelną informację o oferowanychproduktachiusługachorazozwiązanychznimikosztach,ryzykuimożliwychdoosiągnięciakorzyściach,ułatwiającklientowidokonaniewłaściwegowyboru.

10. Profilowanie usług

Podmiot finansowy stosuje wobec klientów jednolite, merytorycznie uzasadnionekryteria,któremogąróżnicowaćjegoofertę,zakreslubpoziomświadczonychusługwzależnościodsytuacjiklienta lubprofilugrupyklientów,coniewykluczamożliwości indywidualnegonegocjowaniawarunkówumów. 11. Rzetelna reklama

Podmiotfinansowyprowadzącdziałalność reklamowąkierujesięzasadamiuczciwejkonkurencji oraz dba o to, by przekazywane informacje były rzetelne i nie wprowadzaływbłąd,wszczególnościwzakresieryzykazwiązanegozmożliwymidoosiągnięciakorzyściami. 12. Reklamacje klientów

Podmiot finansowy starannie, rzetelnie i terminowo rozpatruje reklamacje klientów,korzystającwmiarępotrzebyzmediacyjnychipolubownychformrozstrzyganiasporów.

13. Stosunki wzajemne i uczciwa konkurencja

Podmioty finansowe we wzajemnych stosunkach kierują się dobrymi obyczajamikupieckimi,zposzanowaniemzasaduczciwejkonkurencji.

14. Rozstrzyganie sporów wzajemnych

Podmiotyfinansowedążądorozwiązywaniawzajemnychsporów,korzystającwmiaręmożliwościzmediacyjnychipolubownychformichrozstrzygania.

15. Działania dla rozwoju rynku

Podmioty finansowe, nie naruszając własnych interesów oraz zachowująctajemnicęzawodową i tajemnicę handlową, współdziałają w promowaniu dobrych praktykrynkowych i ładu korporacyjnego oraz, w miarę możliwości, w eliminowaniu z praktykigospodarczej zjawisk utrudniających rozwój rynku finansowego, w szczególności działańnieuczciwych,nierzetelnychlubniezgodnychzzasadamiokreślonymiwKanonie.

16. Stosowanie Kanonu

Podmiotfinansowy,któryprzyjąłKanondostosowania,dbaoto,bywszyscyjegopracownicyorazinneosobywystępującewjegoimieniuzapoznałysięzKanonemistosowałysiędojegozasad,atakżeudostępniaswoimklientomikontrahentomdowglądupełnątreśćKanonu.

21

4. Zaufanie użytkowników do instytucji finansowych i banków 4.1 Czy użytkownicy i klienci firm doradztwa finansowego mają zaufanie do instytucji finansowych?

Wedługopiniiwieluanalitykówiekspertówglobalnykryzysfinansowywcalesięnieskończył,aświatwchodziwłaśniewjegodrugąfazę.Tezętęwydająsiępotwierdzaćdane makroekonomiczne większości krajów europejskich, nie wspominając

o sytuacjiwGrecji, Portugalii czyHiszpanii.Ale kryzysfinansowyodciska również swojepiętnonazaufaniuklientówdoinstytucjifinansowychibanków.Choćwszyscyobywatelesąwrzeczywistościnatęwspółpracęskazani,14proc.ankietowanychużytkownikówniedarzywcalezaufaniembanków,firmubezpieczeniowychczyTowarzystwFunduszyEmerytalnych.Conieznaczy,żeniekorzystajązichusług.Większośćzponaddwóchtysięcyprzebadanychużytkownikówmadoinstytucjifinansowychograniczonezaufanie(72proc.),atylko13procentpełnezaufanie.

Jakoceniszpoziomswojegozaufaniadoinstytucjifinansowych(doradcówfinansowych,OFE,firmubezpieczeniowych,aletakżebanków)?

22

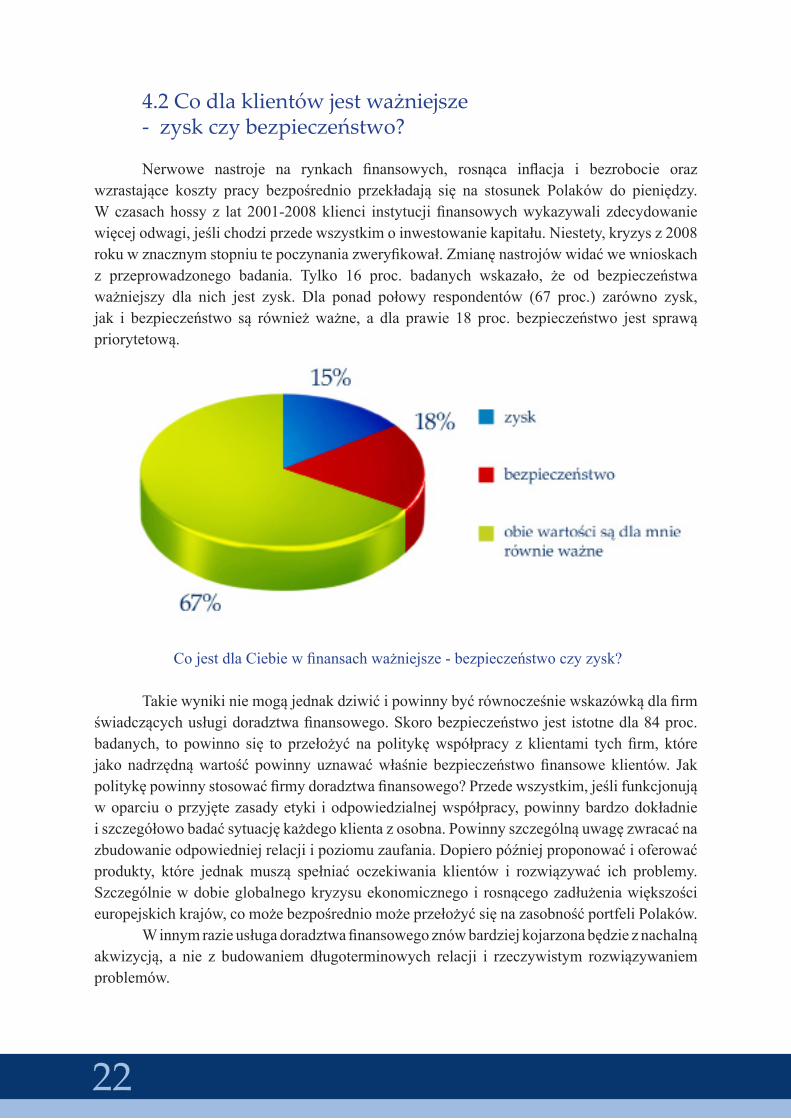

4.2 Co dla klientów jest ważniejsze - zysk czy bezpieczeństwo?

Nerwowe nastroje na rynkach finansowych, rosnąca inflacja i bezrobocie orazwzrastające koszty pracy bezpośrednio przekładają się na stosunek Polaków do pieniędzy.Wczasachhossyz lat2001-2008klienci instytucjifinansowychwykazywali zdecydowaniewięcejodwagi,jeślichodziprzedewszystkimoinwestowaniekapitału.Niestety,kryzysz2008rokuwznacznymstopniutepoczynaniazweryfikował.Zmianęnastrojówwidaćwewnioskachz przeprowadzonego badania. Tylko 16 proc. badanych wskazało, że od bezpieczeństwaważniejszy dla nich jest zysk. Dla ponad połowy respondentów (67 proc.) zarówno zysk,jak i bezpieczeństwo są równieżważne, a dla prawie 18 proc. bezpieczeństwo jest sprawąpriorytetową.

CojestdlaCiebiewfinansachważniejsze-bezpieczeństwoczyzysk?

Takiewynikiniemogąjednakdziwićipowinnybyćrównocześniewskazówkądlafirmświadczącychusługidoradztwafinansowego.Skorobezpieczeństwojestistotnedla84proc.badanych, to powinno się to przełożyćna politykęwspółpracy z klientami tychfirm, którejakonadrzędnąwartość powinnyuznawaćwłaśnie bezpieczeństwofinansoweklientów. Jakpolitykępowinnystosowaćfirmydoradztwafinansowego?Przedewszystkim,jeślifunkcjonująwoparciuoprzyjętezasadyetyki iodpowiedzialnejwspółpracy,powinnybardzodokładnieiszczegółowobadaćsytuacjękażdegoklientazosobna.Powinnyszczególnąuwagęzwracaćnazbudowanieodpowiedniejrelacjiipoziomuzaufania.Dopieropóźniejproponowaćioferowaćprodukty, które jednakmuszą spełniać oczekiwania klientów i rozwiązywać ich problemy.Szczególniewdobieglobalnegokryzysuekonomicznegoi rosnącegozadłużeniawiększościeuropejskichkrajów,comożebezpośredniomożeprzełożyćsięnazasobnośćportfeliPolaków. Winnymrazieusługadoradztwafinansowegoznówbardziejkojarzonabędzieznachalnąakwizycją, a nie z budowaniem długoterminowych relacji i rzeczywistym rozwiązywaniemproblemów.

23

5. Jak Polacy postrzegają usługę doradztwa finansowego? 5.1 Jak użytkownicy postrzegają usługę doradztwa finansowego?

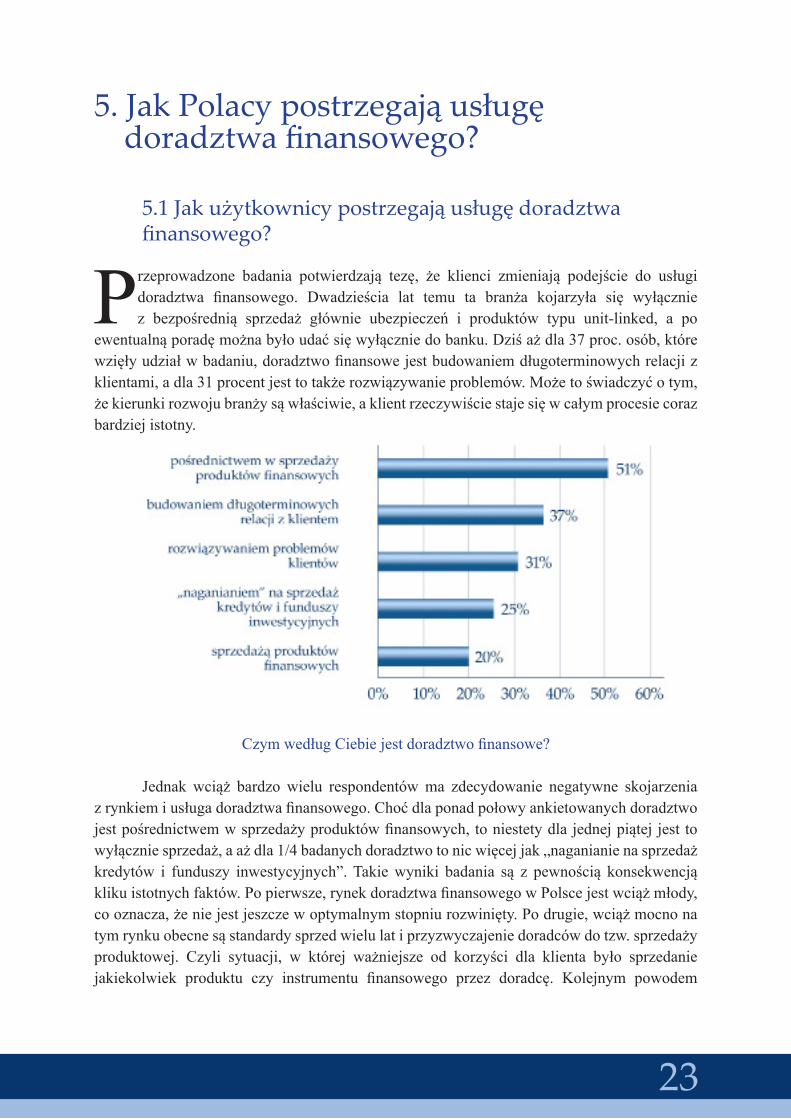

Przeprowadzone badania potwierdzają tezę, że klienci zmieniają podejście do usługidoradztwa finansowego. Dwadzieścia lat temu ta branża kojarzyła się wyłączniez bezpośrednią sprzedaż głównie ubezpieczeń i produktów typu unit-linked, a po

ewentualnąporadęmożnabyłoudaćsięwyłączniedobanku.Dziśażdla37proc.osób,którewzięłyudziałwbadaniu,doradztwofinansowejestbudowaniemdługoterminowychrelacjizklientami,adla31procentjesttotakżerozwiązywanieproblemów.Możetoświadczyćotym,żekierunkirozwojubranżysąwłaściwie,aklientrzeczywiściestajesięwcałymprocesiecorazbardziejistotny.

CzymwedługCiebiejestdoradztwofinansowe?

Jednakwciąż bardzo wielu respondentówma zdecydowanie negatywne skojarzeniazrynkiemiusługadoradztwafinansowego.Choćdlaponadpołowyankietowanychdoradztwojestpośrednictwemwsprzedażyproduktówfinansowych,toniestetydlajednejpiątejjesttowyłączniesprzedaż,aażdla1/4badanychdoradztwotonicwięcejjak„naganianienasprzedażkredytów i funduszy inwestycyjnych”.Takiewyniki badania są z pewnością konsekwencjąklikuistotnychfaktów.Popierwsze,rynekdoradztwafinansowegowPolscejestwciążmłody,cooznacza,żeniejestjeszczewoptymalnymstopniurozwinięty.Podrugie,wciążmocnonatymrynkuobecnesąstandardysprzedwielulatiprzyzwyczajeniedoradcówdotzw.sprzedażyproduktowej. Czyli sytuacji, w której ważniejsze od korzyści dla klienta było sprzedaniejakiekolwiek produktu czy instrumentu finansowego przez doradcę. Kolejnym powodem

24

takichwyników jestwciążograniczone zaufaniedodoradców, cobezpośredniowpływanapostrzeganiecałejbranżyibrakmożliwościwłaściwegojejpoznaniaprzezklientów.SwojepiętnonapostrzeganiucałegosektorafinansowegowPolsce,odcisnąłrównieżglobalnykryzysfinansowy.Klientów,którzypoprzeznieodpowiedniąwspółpracęzdoradcąfinansowymstraciliwielezeswoichoszczędności,jestwPolscebezliku. Czy takich sytuacji można było uniknąć? Z pewnością tak. Szczegółowe badaniasytuacjiklienta,jegopodejściadoryzyka,atakżejasneokreśleniepriorytetówicelówbardzowieluznichmogłobyzaoszczędzićniepotrzebnychstrat.

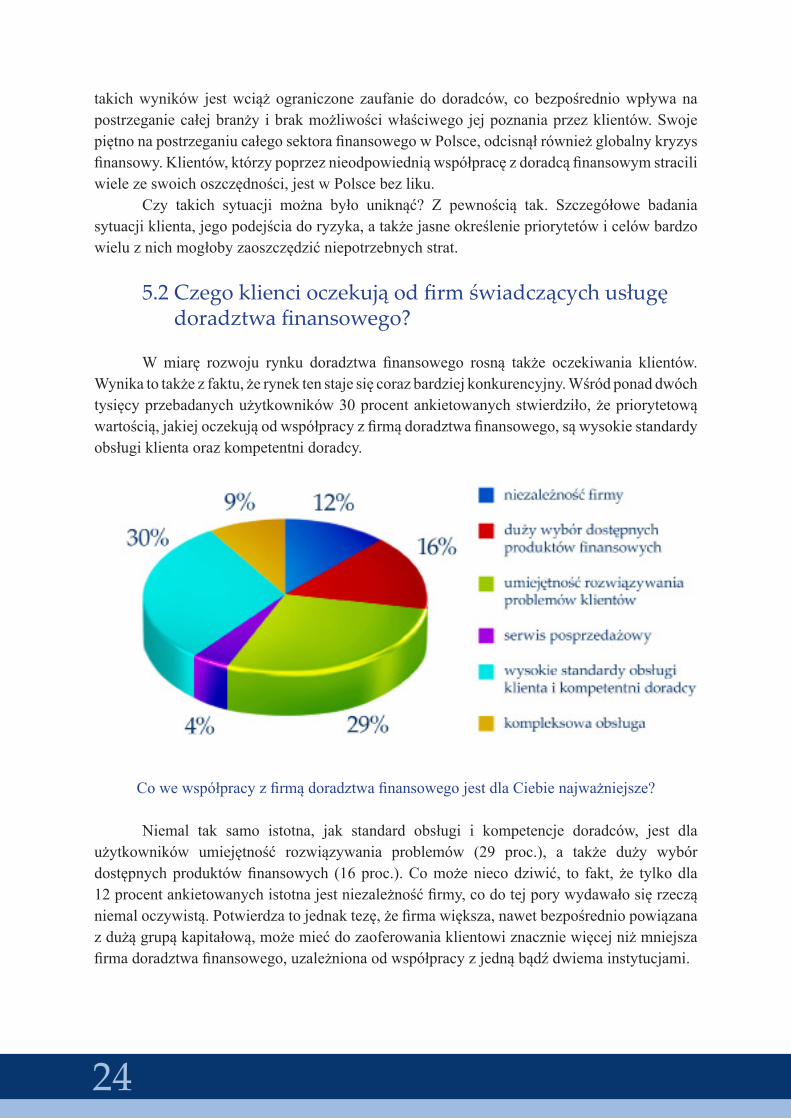

5.2 Czego klienci oczekują od firm świadczących usługę doradztwa finansowego? Wmiarę rozwoju rynku doradztwa finansowego rosną także oczekiwania klientów.Wynikatotakżezfaktu,żerynektenstajesięcorazbardziejkonkurencyjny.Wśródponaddwóchtysięcyprzebadanychużytkowników30procentankietowanychstwierdziło,żepriorytetowąwartością,jakiejoczekująodwspółpracyzfirmądoradztwafinansowego,sąwysokiestandardyobsługiklientaorazkompetentnidoradcy.

CowewspółpracyzfirmądoradztwafinansowegojestdlaCiebienajważniejsze?

Niemal tak samo istotna, jak standard obsługi i kompetencje doradców, jest dlaużytkowników umiejętność rozwiązywania problemów (29 proc.), a także duży wybórdostępnychproduktówfinansowych (16proc.).Comożeniecodziwić, to fakt, że tylkodla12procentankietowanychistotnajestniezależnośćfirmy,codotejporywydawałosięrzecząniemaloczywistą.Potwierdzatojednaktezę,żefirmawiększa,nawetbezpośredniopowiązanazdużągrupąkapitałową,możemiećdozaoferowaniaklientowiznaczniewięcejniżmniejszafirmadoradztwafinansowego,uzależnionaodwspółpracyzjednąbądźdwiemainstytucjami.

25

W pytaniu odnoszącym się do oczekiwań klientów wobec współpracy z firmądoradztwafinansowegonajbardziejzaskakującesądanedotycząceserwisuposprzedażowegoorazkompleksowościobsługi.Tylko4procentbadanychwskazało,żeserwisjesttodlanichistotnąwartością.A to stanowi tak naprawdę sens doradztwa finansowego – jeślimówimyobudowaniuzklientemdługoterminowychrelacji.Wynikać tomożezbłędnej interpretacjiprzezużytkownikówokreślenia„serwisposprzedażowy”,bezktóregoefektywneiskutecznedoradztwofinansowefunkcjonowaćniemoże.Interesującyjestrównieżfakt,żetylkodla9proc.klientówistotnajestkompleksowośćobsługi.Czytoznaczy,żekliencifirmdoradztwafinansowego nastawiają się jedynie na rozwiązanie jednego konkretnego problemu (kredyt,inwestycja czy ubezpieczenie), a nie na długoterminowe związanie się z firmą i faktyczneprowadzenie przez nią spraw związanych z zarządzaniem majątkiem i budowaniembezpieczeństwafinansowego?Takiegownioskuniemożnawykluczyć,szczególniebiorącpoduwagę,jakdużyudziałwwynikachfinansowychfirmmająwpływyzudzielonychkredytówczypowierzonychśrodków.

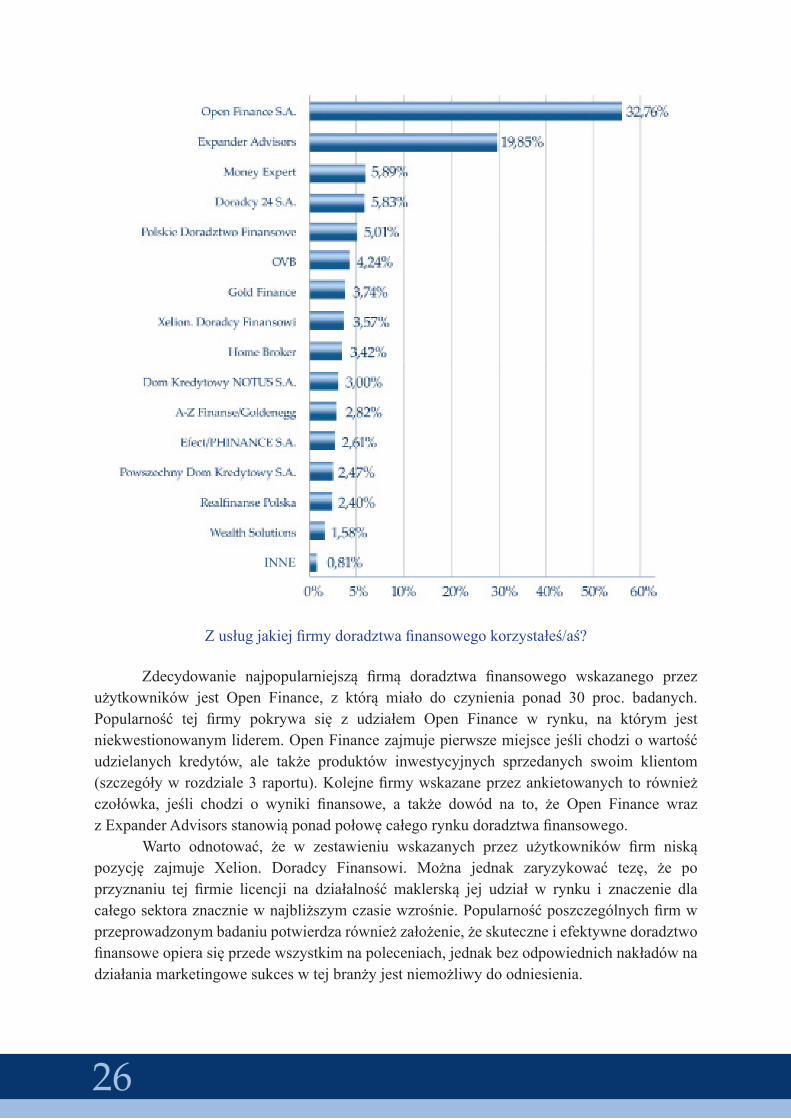

6. Z usług jakich firm doradztwa finansowego korzystają klienci

Użytkownicywypełniającyankietęmielimożliwośćwskazaniawięcejniżjednejfirmydoradztwafinansowego,zktórąmielidoczynienia.Wśród2281wypełnionychankietznalazłosięprzeszło150podmiotów.Jednakwiększośćznichzostałaodrzuconaw

tokuprzygotowywaniaraportu,gdyżwymienionefirmyniespełniałypodstawowychzałożeńprzeprowadzonegobadania:

• nieuzyskaływięcejniżdwudziestuwypełnień,• byłypodmiotamibezpośredniopowiązanymizbankiemlubfirmąubezpieczeniową.• byłyfirmamidziałającymilokalnie,• posiadaływswojejofercieproduktywyłączniejednejgrupy,np.kredyty.

Po odrzuceniu firm nie spełniających wymogów formalnych w zestawieniu ujętychzostało16firmświadczącychusługidoradztwafinansowego.

26

Zusługjakiejfirmydoradztwafinansowegokorzystałeś/aś? Zdecydowanie najpopularniejszą firmą doradztwa finansowego wskazanego przezużytkowników jest Open Finance, z którą miało do czynienia ponad 30 proc. badanych.Popularność tej firmy pokrywa się z udziałem Open Finance w rynku, na którym jestniekwestionowanymliderem.OpenFinancezajmujepierwszemiejscejeślichodziowartośćudzielanych kredytów, ale także produktów inwestycyjnych sprzedanych swoim klientom(szczegóływrozdziale3raportu).Kolejnefirmywskazaneprzezankietowanychtorównieżczołówka, jeśli chodzi o wyniki finansowe, a także dowód na to, że Open Finance wrazzExpanderAdvisorsstanowiąponadpołowęcałegorynkudoradztwafinansowego. Warto odnotować, że w zestawieniu wskazanych przez użytkowników firm niskąpozycję zajmuje Xelion. Doradcy Finansowi. Można jednak zaryzykować tezę, że poprzyznaniu tej firmie licencji na działalność maklerską jej udział w rynku i znaczenie dlacałegosektoraznaczniewnajbliższymczasiewzrośnie.Popularnośćposzczególnychfirmwprzeprowadzonymbadaniupotwierdzarównieżzałożenie,żeskuteczneiefektywnedoradztwofinansoweopierasięprzedewszystkimnapoleceniach,jednakbezodpowiednichnakładównadziałaniamarketingowesukceswtejbranżyjestniemożliwydoodniesienia.

27

7. Jak klienci oceniają współpracę z firmami doradztwa finansowego?

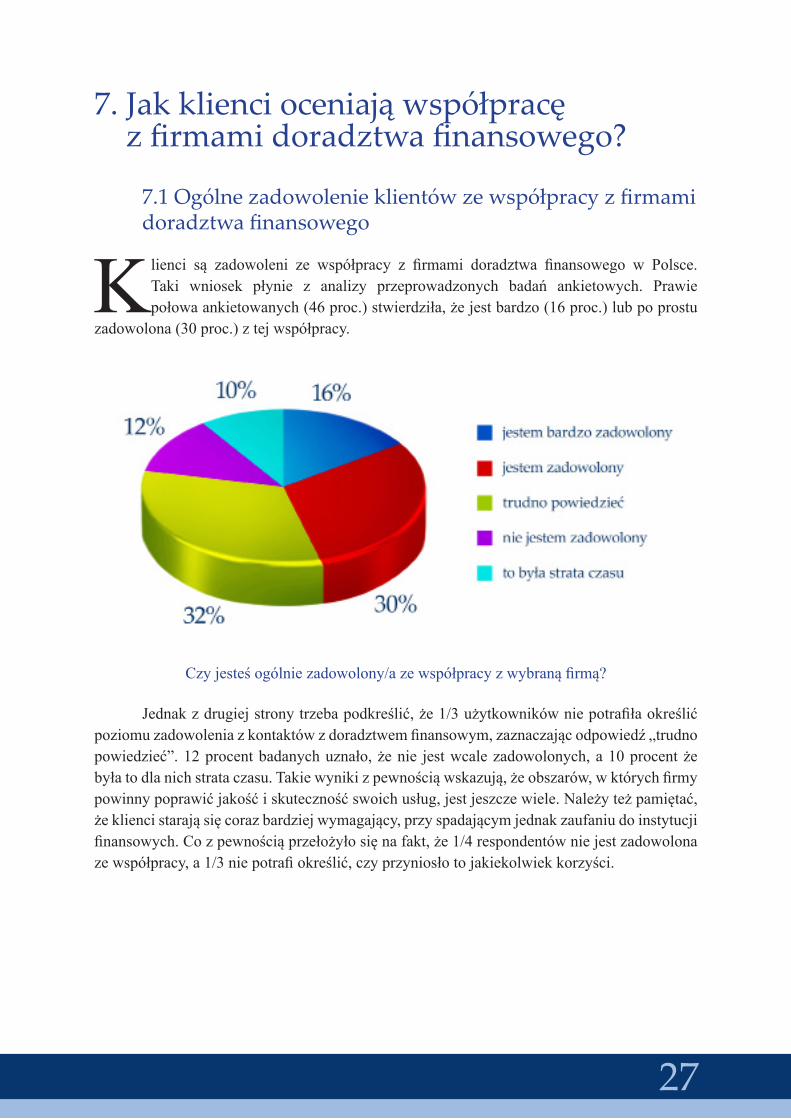

7.1 Ogólne zadowolenie klientów ze współpracy z firmami doradztwa finansowego

Klienci są zadowoleni ze współpracy z firmami doradztwa finansowego w Polsce.Taki wniosek płynie z analizy przeprowadzonych badań ankietowych. Prawiepołowaankietowanych(46proc.)stwierdziła,żejestbardzo(16proc.)lubpoprostu

zadowolona(30proc.)ztejwspółpracy.

Czyjesteśogólniezadowolony/azewspółpracyzwybranąfirmą? Jednakzdrugiejstronytrzebapodkreślić,że1/3użytkownikówniepotrafiłaokreślićpoziomuzadowoleniazkontaktówzdoradztwemfinansowym,zaznaczającodpowiedź„trudnopowiedzieć”.12procentbadanychuznało,żenie jestwcalezadowolonych,a10procentżebyłatodlanichstrataczasu.Takiewynikizpewnościąwskazują,żeobszarów,wktórychfirmypowinnypoprawićjakośćiskutecznośćswoichusług,jestjeszczewiele.Należyteżpamiętać,żekliencistarająsięcorazbardziejwymagający,przyspadającymjednakzaufaniudoinstytucjifinansowych.Cozpewnościąprzełożyłosięnafakt,że1/4respondentówniejestzadowolonazewspółpracy,a1/3niepotrafiokreślić,czyprzyniosłotojakiekolwiekkorzyści.

28

Jakoceniszjakośćobsługiklientafirmydoradztwafinansowego,zktórejusługkorzystałeś?

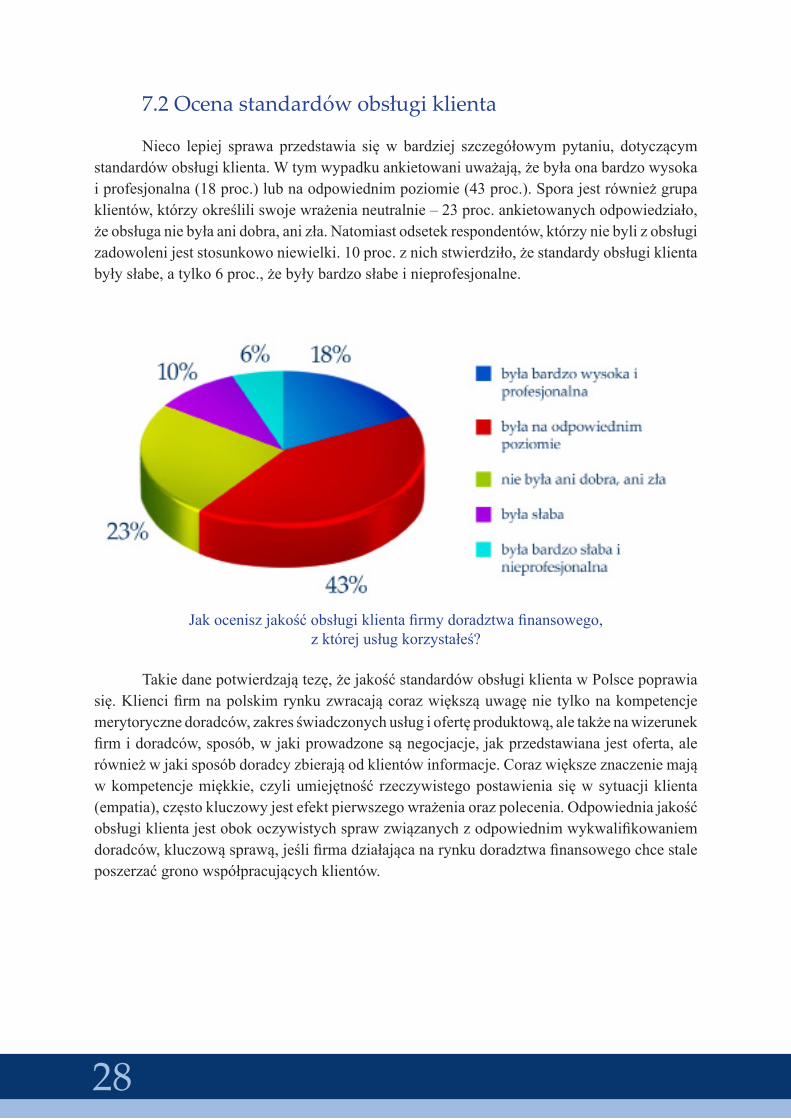

Takiedanepotwierdzajątezę,żejakośćstandardówobsługiklientawPolscepoprawiasię.Kliencifirmnapolskimrynkuzwracającorazwiększąuwagęnie tylkonakompetencjemerytorycznedoradców,zakresświadczonychusługiofertęproduktową,aletakżenawizerunekfirmidoradców,sposób,wjakiprowadzonesąnegocjacje,jakprzedstawianajestoferta,alerównieżwjakisposóbdoradcyzbierająodklientówinformacje.Corazwiększeznaczeniemająwkompetencjemiękkie,czyliumiejętność rzeczywistegopostawieniasięwsytuacjiklienta(empatia),częstokluczowyjestefektpierwszegowrażeniaorazpolecenia.Odpowiedniajakośćobsługiklientajestobokoczywistychsprawzwiązanychzodpowiednimwykwalifikowaniemdoradców,kluczowąsprawą,jeślifirmadziałającanarynkudoradztwafinansowegochcestaleposzerzaćgronowspółpracującychklientów.

7.2 Ocena standardów obsługi klienta

Nieco lepiej sprawa przedstawia sięw bardziej szczegółowympytaniu, dotyczącymstandardówobsługiklienta.Wtymwypadkuankietowaniuważają,żebyłaonabardzowysokaiprofesjonalna(18proc.)lubnaodpowiednimpoziomie(43proc.).Sporajestrównieżgrupaklientów,którzyokreśliliswojewrażenianeutralnie–23proc.ankietowanychodpowiedziało,żeobsługaniebyłaanidobra,anizła.Natomiastodsetekrespondentów,którzyniebylizobsługizadowolenijeststosunkowoniewielki.10proc.znichstwierdziło,żestandardyobsługiklientabyłysłabe,atylko6proc.,żebyłybardzosłabeinieprofesjonalne.

29

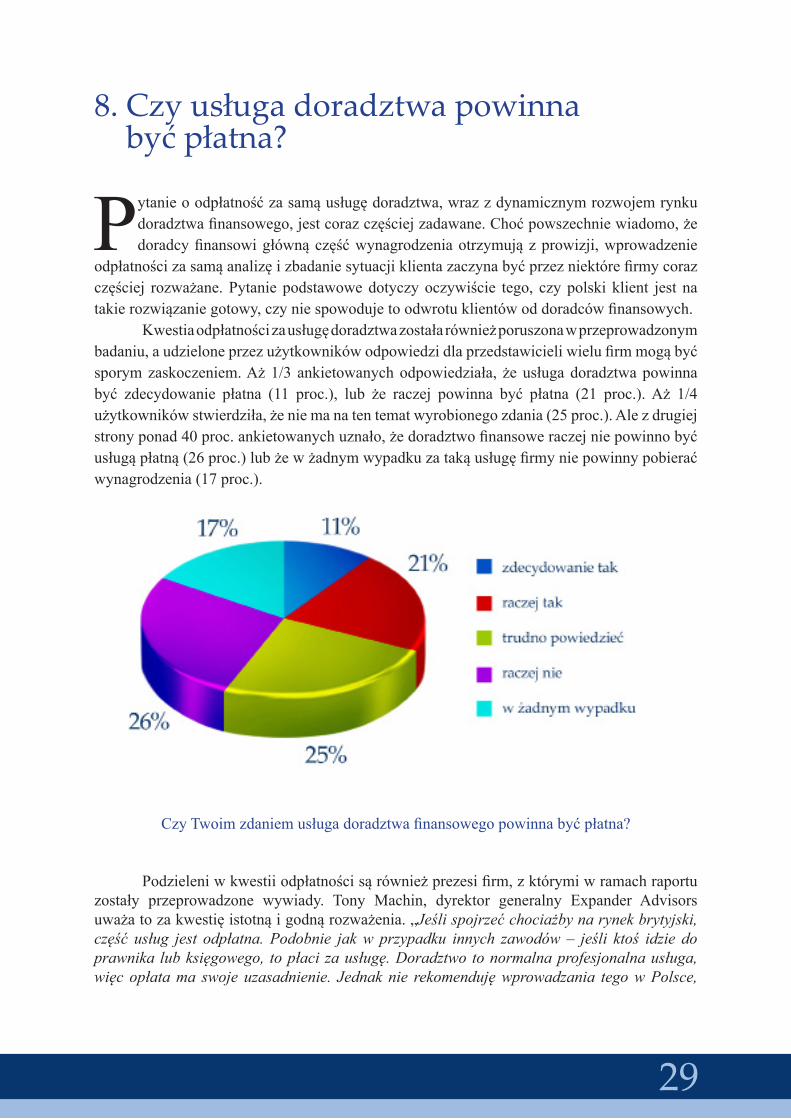

8. Czy usługa doradztwa powinna być płatna?

Pytanieoodpłatnośćzasamąusługędoradztwa,wrazzdynamicznymrozwojemrynkudoradztwafinansowego,jestcorazczęściejzadawane.Choćpowszechniewiadomo,żedoradcyfinansowigłównączęśćwynagrodzeniaotrzymujązprowizji,wprowadzenie

odpłatnościzasamąanalizęizbadaniesytuacjiklientazaczynabyćprzezniektórefirmycorazczęściej rozważane.Pytaniepodstawowedotyczyoczywiście tego, czypolski klient jest natakierozwiązaniegotowy,czyniespowodujetoodwrotuklientówoddoradcówfinansowych. Kwestiaodpłatnościzausługędoradztwazostałarównieżporuszonawprzeprowadzonymbadaniu,audzieloneprzezużytkownikówodpowiedzidlaprzedstawicieliwielufirmmogąbyćsporymzaskoczeniem.Aż1/3ankietowanychodpowiedziała, żeusługadoradztwapowinnabyć zdecydowanie płatna (11 proc.), lub że raczej powinna być płatna (21 proc.).Aż 1/4użytkownikówstwierdziła,żeniemanatentematwyrobionegozdania(25proc.).Alezdrugiejstronyponad40proc.ankietowanychuznało,żedoradztwofinansoweraczejniepowinnobyćusługąpłatną(26proc.)lubżewżadnymwypadkuzatakąusługęfirmyniepowinnypobieraćwynagrodzenia(17proc.).

CzyTwoimzdaniemusługadoradztwafinansowegopowinnabyćpłatna?

Podzieleniwkwestiiodpłatnościsąrównieżprezesifirm,zktórymiwramachraportuzostały przeprowadzone wywiady. Tony Machin, dyrektor generalny Expander Advisorsuważatozakwestięistotnąigodnąrozważenia.„Jeśli spojrzeć chociażby na rynek brytyjski, część usług jest odpłatna. Podobnie jak w przypadku innych zawodów – jeśli ktoś idzie do prawnika lub księgowego, to płaci za usługę. Doradztwo to normalna profesjonalna usługa, więc opłata ma swoje uzasadnienie. Jednak nie rekomenduję wprowadzania tego w Polsce,

30

ponieważ jest na to po prostu za wcześnie. Czy dojdziemy do tego etapu w przyszłości? Nie wiem. Ale wiem, jak przezwyciężać obiekcje klientów w tym względzie”. Podobnego zdaniajestprezesXelion.DoradcyFinansowi,AdamNiewiński:„Czy usługa odpłatna – o to trzeba zapytać klientów. Póki co nie widać jednak takiej potrzeby wśród klientów. Ale ten model na świecie jest popularny (Anglia) i być może z czasem zostanie również wdrożony w Polsce”.ZupełnieinnegozdaniajestprezesOpenFinanceKrzysztofSpyraktóryuważa,że„doradztwo w Polsce jest bezpłatne, i tak powinno pozostać”.RównieżRobertPepłoński,prezeszarząduDomuKredytowegoNotus,uważa,żeusługadoradztwapowinnapozostaćbezpłatna,słuszniezwracając uwagę na specyficzną mentalność Polaków: „Doradztwo jest płatne - jesteśmy opłacani przez banki i tu nie ma różnicy. Trzeba zwrócić uwagę na polską mentalność. Gdyby Polak miał zapłacić dodatkowe pieniądze, nie skorzystałby z tej usługi. Nam zależy, żeby z tych firm ludzie korzystali”. Analizując odpowiedzi użytkowników, a także wypowiedzi przedstawicielinajwiększychfirmdoradztwafinansowego,możnapodstawićtezę,żekliencifirmsąwkwestiiodpłatności dużo bardziej liberalni. Wynika to z pewnością zwiększającej się z każdymrokiemświadomościfinansowejPolaków,atakżeprzekonania,żecoś,cojestdarmowe,niezawszemusibyćwartościowe.JaksłuszniezauważyłTonyMachin,wielepodobnychusługnarynku,np.poradyprawne,sąodpłatneniezależnieodkońcowegoefektuwspółpracy.Czyjest to jednakodpowiednimoment,wktórympowinnosięobarczaćklientówdodatkowymikosztami?Wydajesię,żenerwowasytuacjanarynkachitrudnasytuacjamakroekonomicznapowinnyskłaniaćfirmytoproponowaniaklientomwłaśnierozwiązańobarczonychmniejszymikosztami,którychnadrzędnymcelembyłobyfinansowebezpieczeństwo.

9. Poziom zadowolenia klientów ze współpracy z poszczególnymi firmami

Wbadaniuankietowymwzięłoudział2281użytkowników.Wskazalioniponad150podmiotów, z którymi mieli okazję współpracować. Po odrzuceniu tych, którenie spełniały określonych wymagań, zostały szesnaście firm, których klienci

szczegółowo odpowiedzieli szczegółowo na pytania dotyczące ogólnego zadowolenia zewspółpracy, a także standardów obsługi klienta. Należy jednak podkreślić, że dla każdejkolejnejfirmyinnabyłapróbabadawcza,stądteżwyciąganenapodstawiewynikówankietywnioskipowinnybyćwodpowiednisposóbinterpretowane. Przykładowo:firmaOpenFinancezostaławskazanaprzez928użytkowników,afirmaWealthSolutionstylkoprzez45,stądpoziomwiarygodnościpróbybadawczejpowinienbyćodpowiednioróżny.

31

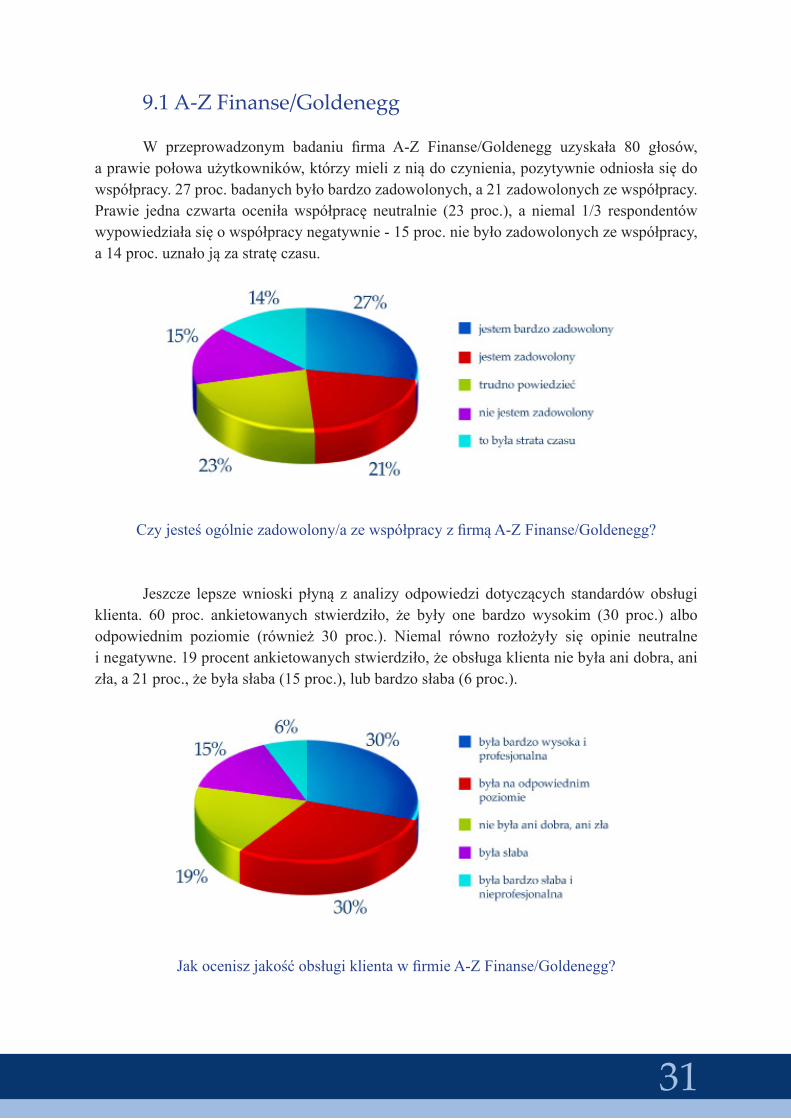

9.1 A-Z Finanse/Goldenegg

W przeprowadzonym badaniu firma A-Z Finanse/Goldenegg uzyskała 80 głosów,aprawiepołowaużytkowników,którzymielizniądoczynienia,pozytywnieodniosłasiędowspółpracy.27proc.badanychbyłobardzozadowolonych,a21zadowolonychzewspółpracy.Prawie jedna czwarta oceniławspółpracę neutralnie (23 proc.), a niemal 1/3 respondentówwypowiedziałasięowspółpracynegatywnie-15proc.niebyłozadowolonychzewspółpracy,a14proc.uznałojązastratęczasu.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąA-ZFinanse/Goldenegg?

Jeszcze lepszewnioskipłyną z analizyodpowiedzidotyczących standardówobsługiklienta. 60 proc. ankietowanych stwierdziło, że były one bardzo wysokim (30 proc.) alboodpowiednim poziomie (również 30 proc.). Niemal równo rozłożyły się opinie neutralneinegatywne.19procentankietowanychstwierdziło,żeobsługaklientaniebyłaanidobra,anizła,a21proc.,żebyłasłaba(15proc.),lubbardzosłaba(6proc.).

JakoceniszjakośćobsługiklientawfirmieA-ZFinanse/Goldenegg?

32

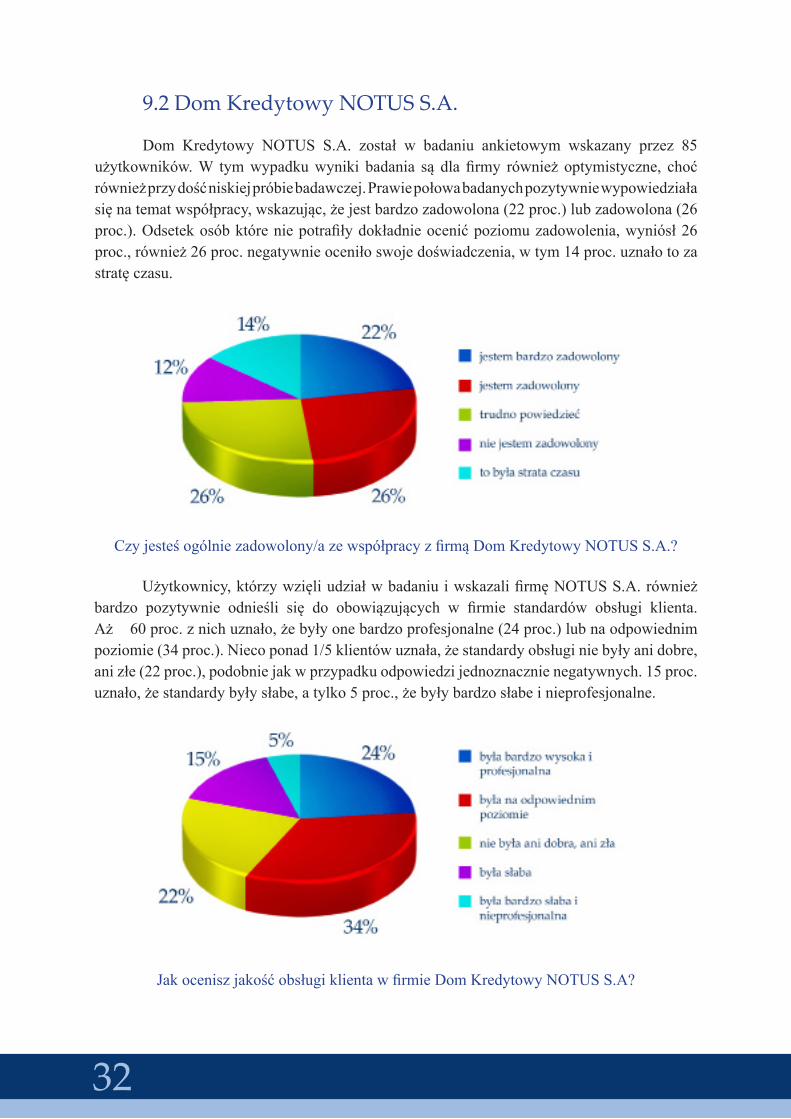

9.2 Dom Kredytowy NOTUS S.A. Dom Kredytowy NOTUS S.A. został w badaniu ankietowym wskazany przez 85użytkowników.W tymwypadkuwyniki badania są dla firmy również optymistyczne, choćrównieżprzydośćniskiejpróbiebadawczej.Prawiepołowabadanychpozytywniewypowiedziałasięnatematwspółpracy,wskazując,żejestbardzozadowolona(22proc.)lubzadowolona(26proc.).Odsetekosóbktóreniepotrafiłydokładnieocenićpoziomuzadowolenia,wyniósł26proc.,również26proc.negatywnieoceniłoswojedoświadczenia,wtym14proc.uznałotozastratęczasu.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąDomKredytowyNOTUSS.A.? Użytkownicy,którzywzięliudziałwbadaniuiwskazalifirmęNOTUSS.A.równieżbardzo pozytywnie odnieśli się do obowiązujących w firmie standardów obsługi klienta.Aż60proc.znichuznało,żebyłyonebardzoprofesjonalne(24proc.)lubnaodpowiednimpoziomie(34proc.).Niecoponad1/5klientówuznała,żestandardyobsługiniebyłyanidobre,anizłe(22proc.),podobniejakwprzypadkuodpowiedzijednoznacznienegatywnych.15proc.uznało,żestandardybyłysłabe,atylko5proc.,żebyłybardzosłabeinieprofesjonalne.

JakoceniszjakośćobsługiklientawfirmieDomKredytowyNOTUSS.A?

33

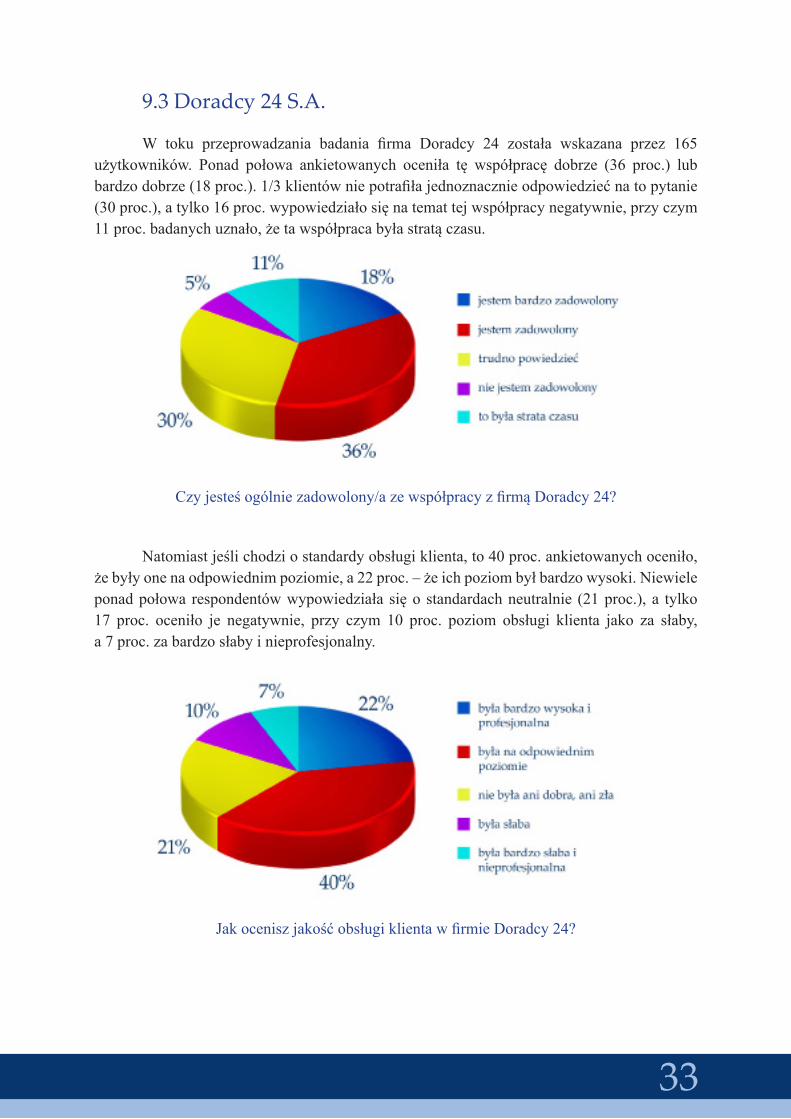

9.3 Doradcy 24 S.A.

W toku przeprowadzania badania firma Doradcy 24 została wskazana przez 165użytkowników. Ponad połowa ankietowanych oceniła tę współpracę dobrze (36 proc.) lubbardzodobrze(18proc.).1/3klientówniepotrafiłajednoznacznieodpowiedziećnatopytanie(30proc.),atylko16proc.wypowiedziałosięnatemattejwspółpracynegatywnie,przyczym11proc.badanychuznało,żetawspółpracabyłastratączasu.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąDoradcy24?

Natomiastjeślichodziostandardyobsługiklienta,to40proc.ankietowanychoceniło,żebyłyonenaodpowiednimpoziomie,a22proc.–żeichpoziombyłbardzowysoki.Niewieleponadpołowarespondentówwypowiedziałasięostandardachneutralnie (21proc.),a tylko17 proc. oceniło je negatywnie, przy czym 10 proc. poziom obsługi klienta jako za słaby,a7proc.zabardzosłabyinieprofesjonalny.

JakoceniszjakośćobsługiklientawfirmieDoradcy24?

34

9.4 Expander Advisors

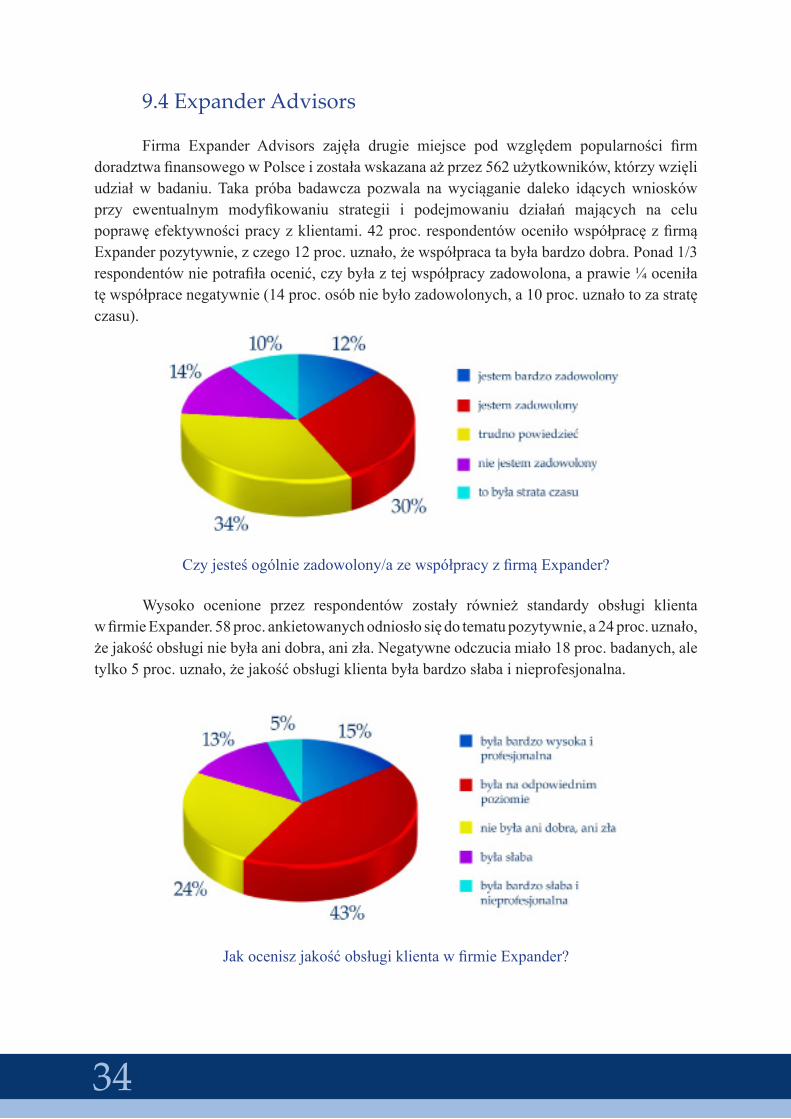

Firma Expander Advisors zajęła drugie miejsce pod względem popularności firmdoradztwafinansowegowPolsceizostaławskazanaażprzez562użytkowników,którzywzięliudziałw badaniu.Taka próba badawcza pozwala nawyciąganie daleko idącychwnioskówprzy ewentualnym modyfikowaniu strategii i podejmowaniu działań mających na celupoprawęefektywnościpracyzklientami.42proc.respondentówoceniłowspółpracęzfirmąExpanderpozytywnie,zczego12proc.uznało,żewspółpracatabyłabardzodobra.Ponad1/3respondentówniepotrafiłaocenić,czybyłaztejwspółpracyzadowolona,aprawie¼oceniłatęwspółpracenegatywnie(14proc.osóbniebyłozadowolonych,a10proc.uznałotozastratęczasu).

Czyjesteśogólniezadowolony/azewspółpracyzfirmąExpander?

Wysoko ocenione przez respondentów zostały również standardy obsługi klientawfirmieExpander.58proc.ankietowanychodniosłosiędotematupozytywnie,a24proc.uznało,żejakośćobsługiniebyłaanidobra,anizła.Negatywneodczuciamiało18proc.badanych,aletylko5proc.uznało,żejakośćobsługiklientabyłabardzosłabainieprofesjonalna.

JakoceniszjakośćobsługiklientawfirmieExpander?

35

9.5 Gold Finance

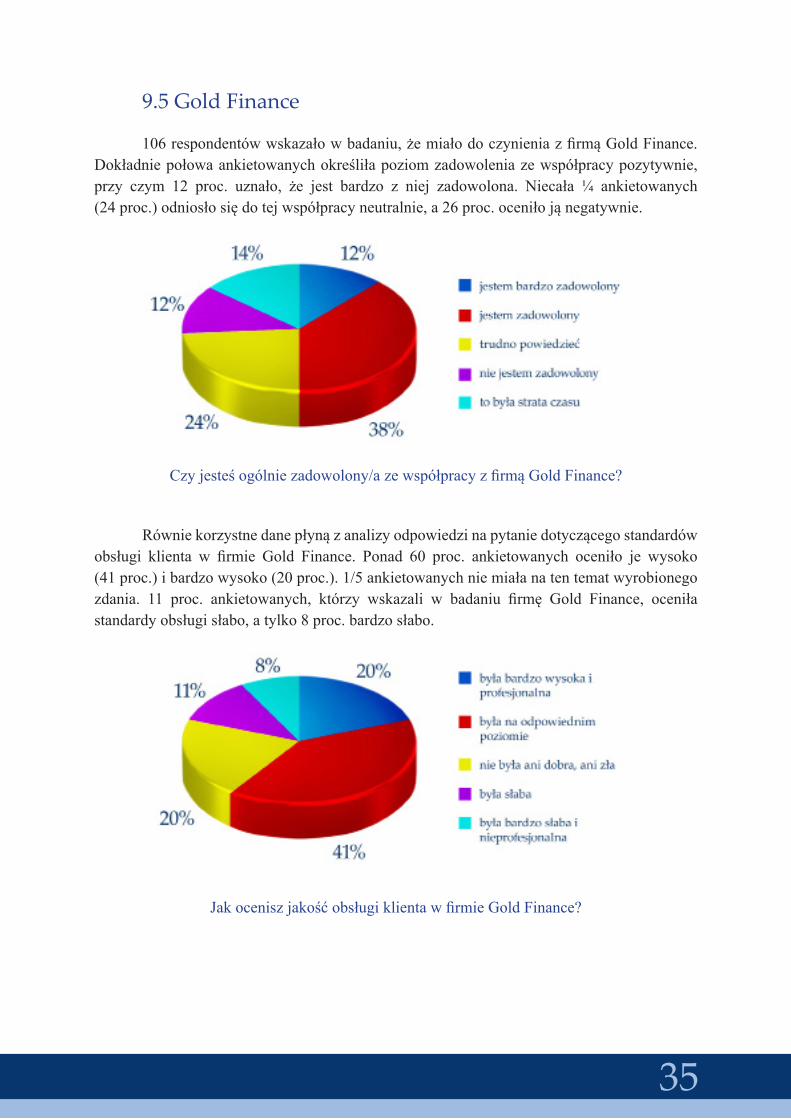

106respondentówwskazałowbadaniu,żemiałodoczynieniazfirmąGoldFinance.Dokładniepołowaankietowanychokreśliłapoziomzadowoleniazewspółpracypozytywnie,przy czym 12 proc. uznało, że jest bardzo z niej zadowolona. Niecała ¼ ankietowanych(24proc.)odniosłosiędotejwspółpracyneutralnie,a26proc.oceniłojąnegatywnie.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąGoldFinance?

Równiekorzystnedanepłynązanalizyodpowiedzinapytaniedotyczącegostandardówobsługi klienta w firmie Gold Finance. Ponad 60 proc. ankietowanych oceniło je wysoko(41proc.)ibardzowysoko(20proc.).1/5ankietowanychniemiałanatentematwyrobionegozdania. 11 proc. ankietowanych, którzy wskazali w badaniu firmę Gold Finance, oceniłastandardyobsługisłabo,atylko8proc.bardzosłabo.

JakoceniszjakośćobsługiklientawfirmieGoldFinance?

36

9.6 Home Broker

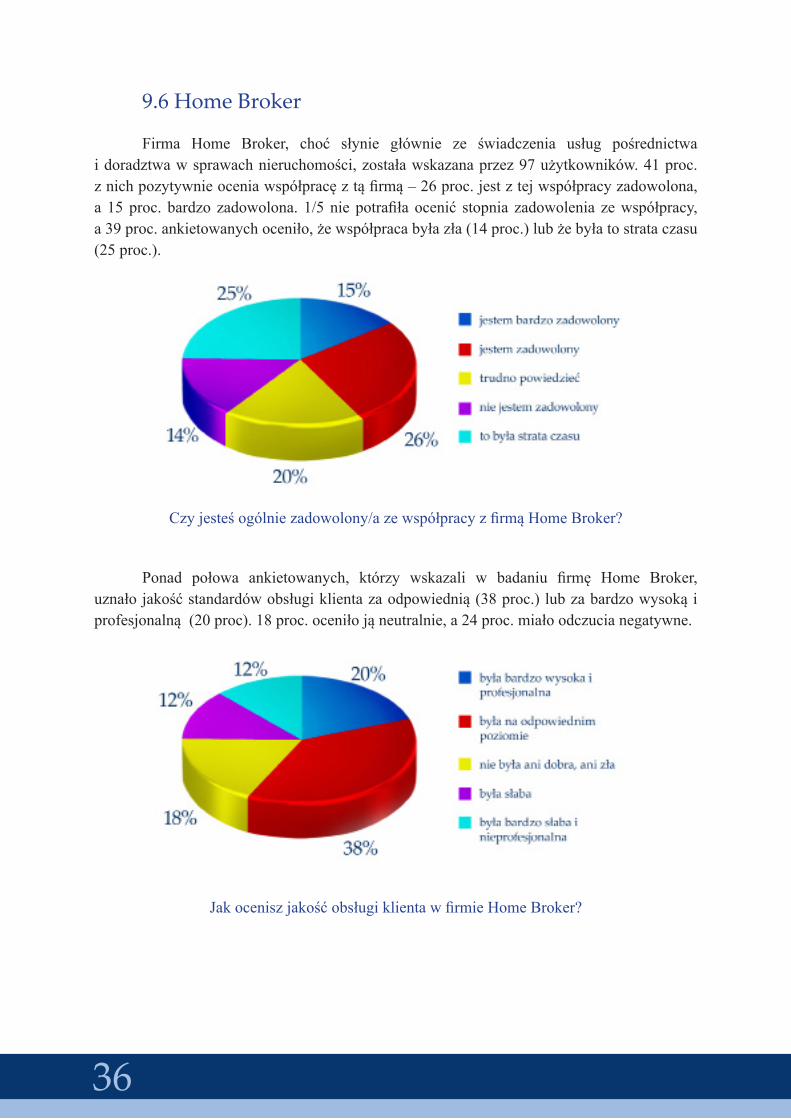

Firma Home Broker, choć słynie głównie ze świadczenia usług pośrednictwaidoradztwawsprawachnieruchomości,zostaławskazanaprzez97użytkowników.41proc.znichpozytywnieoceniawspółpracęztąfirmą–26proc.jestztejwspółpracyzadowolona,a 15proc. bardzo zadowolona. 1/5niepotrafiłaocenić stopnia zadowolenia zewspółpracy,a39proc.ankietowanychoceniło,żewspółpracabyłazła(14proc.)lubżebyłatostrataczasu(25proc.).

Czyjesteśogólniezadowolony/azewspółpracyzfirmąHomeBroker? Ponad połowa ankietowanych, którzy wskazali w badaniu firmę Home Broker,uznałojakośćstandardówobsługiklientazaodpowiednią(38proc.)lubzabardzowysokąiprofesjonalną(20proc).18proc.oceniłojąneutralnie,a24proc.miałoodczucianegatywne.

JakoceniszjakośćobsługiklientawfirmieHomeBroker?

37

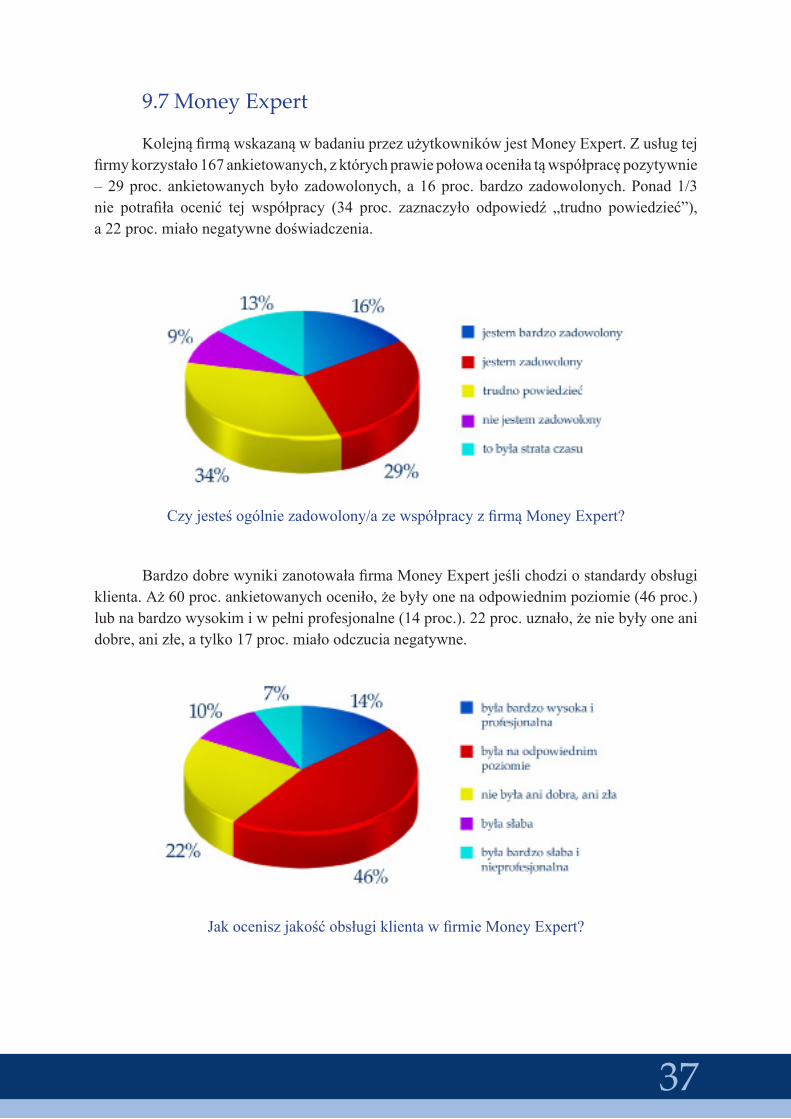

9.7 Money Expert

KolejnąfirmąwskazanąwbadaniuprzezużytkownikówjestMoneyExpert.Zusługtejfirmykorzystało167ankietowanych,zktórychprawiepołowaoceniłatąwspółpracępozytywnie–29proc.ankietowanychbyłozadowolonych,a16proc.bardzozadowolonych.Ponad1/3nie potrafiła ocenić tej współpracy (34 proc. zaznaczyło odpowiedź „trudno powiedzieć”),a22proc.miałonegatywnedoświadczenia.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąMoneyExpert? BardzodobrewynikizanotowałafirmaMoneyExpertjeślichodziostandardyobsługiklienta.Aż60proc.ankietowanychoceniło,żebyłyonenaodpowiednimpoziomie(46proc.)lubnabardzowysokimiwpełniprofesjonalne(14proc.).22proc.uznało,żeniebyłyoneanidobre,anizłe,atylko17proc.miałoodczucianegatywne.

JakoceniszjakośćobsługiklientawfirmieMoneyExpert?

38

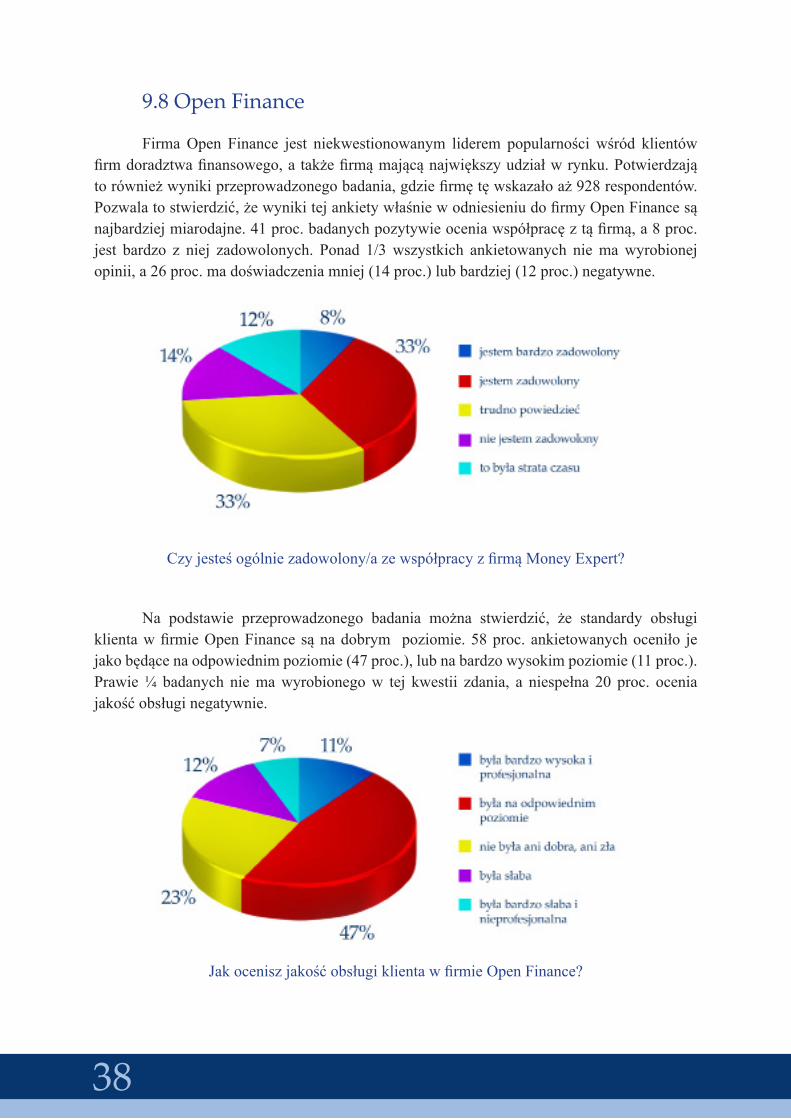

9.8 Open Finance

FirmaOpen Finance jest niekwestionowanym liderem popularności wśród klientówfirmdoradztwafinansowego,atakżefirmąmającąnajwiększyudziałwrynku.Potwierdzajątorównieżwynikiprzeprowadzonegobadania,gdziefirmętęwskazałoaż928respondentów.Pozwalatostwierdzić,żewynikitejankietywłaśniewodniesieniudofirmyOpenFinancesąnajbardziejmiarodajne.41proc.badanychpozytywieoceniawspółpracęztąfirmą,a8proc.jest bardzo z niej zadowolonych. Ponad 1/3wszystkich ankietowanych niemawyrobionejopinii,a26proc.madoświadczeniamniej(14proc.)lubbardziej(12proc.)negatywne.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąMoneyExpert?

Na podstawie przeprowadzonego badania można stwierdzić, że standardy obsługiklientawfirmieOpenFinancesąnadobrym poziomie.58proc.ankietowanychoceniło jejakobędącenaodpowiednimpoziomie(47proc.),lubnabardzowysokimpoziomie(11proc.).Prawie¼ badanych niemawyrobionegow tej kwestii zdania, a niespełna 20 proc. oceniajakośćobsługinegatywnie.

JakoceniszjakośćobsługiklientawfirmieOpenFinance?

39

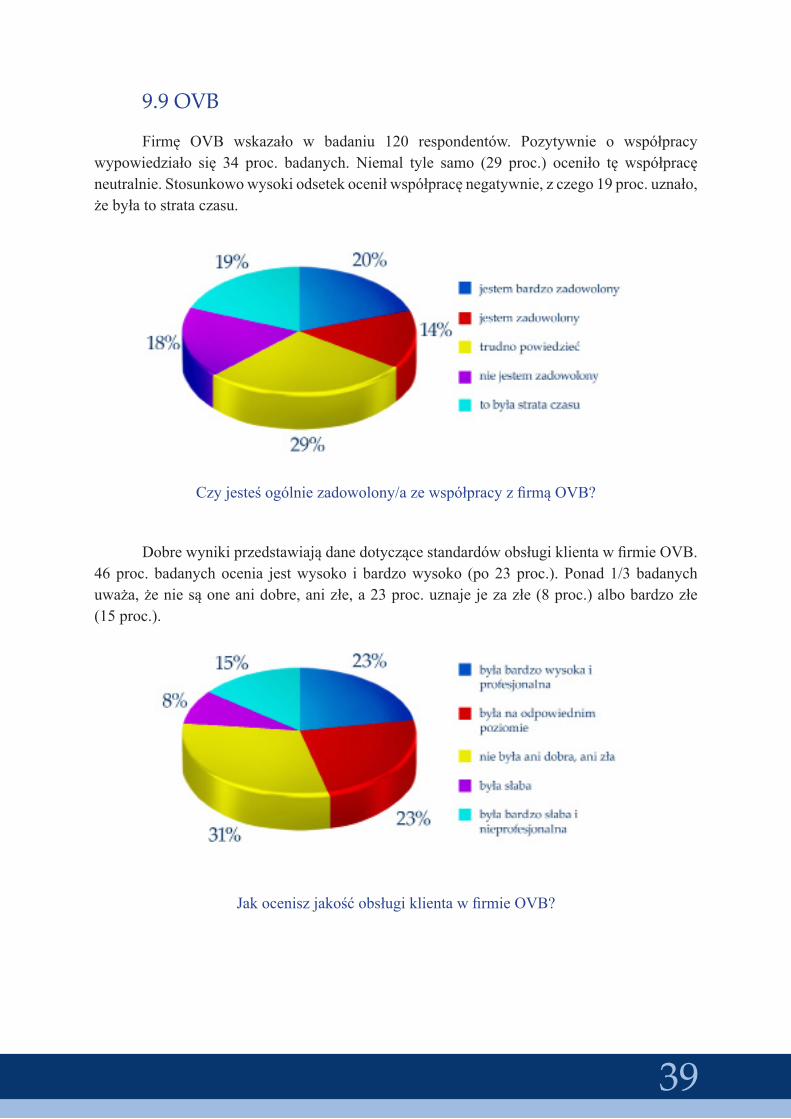

9.9 OVB

Firmę OVB wskazało w badaniu 120 respondentów. Pozytywnie o współpracywypowiedziało się 34 proc. badanych. Niemal tyle samo (29 proc.) oceniło tę współpracęneutralnie.Stosunkowowysokiodsetekoceniłwspółpracęnegatywnie,zczego19proc.uznało,żebyłatostrataczasu.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąOVB?

DobrewynikiprzedstawiajądanedotyczącestandardówobsługiklientawfirmieOVB.46proc.badanychocenia jestwysoko i bardzowysoko (po23proc.).Ponad1/3badanychuważa,żeniesąoneanidobre,anizłe,a23proc.uznajejezazłe(8proc.)albobardzozłe(15proc.).

JakoceniszjakośćobsługiklientawfirmieOVB?

40

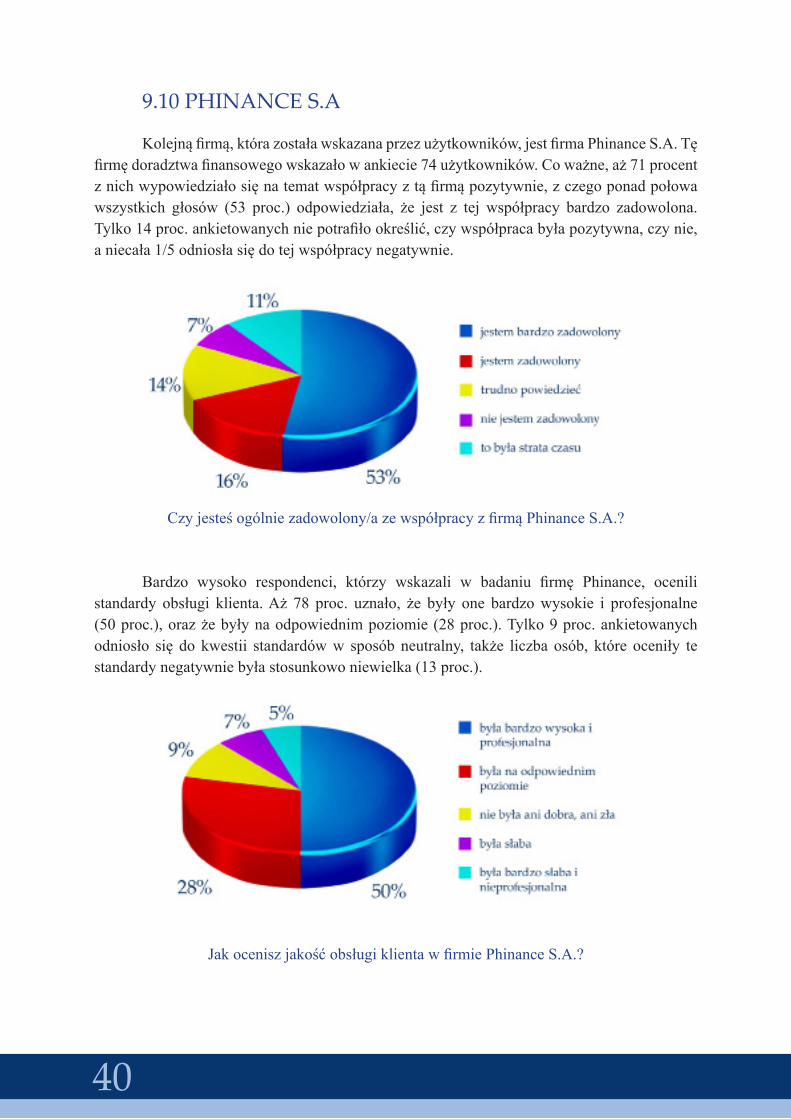

9.10 PHINANCE S.A Kolejnąfirmą,którazostaławskazanaprzezużytkowników,jestfirmaPhinanceS.A.Tęfirmędoradztwafinansowegowskazałowankiecie74użytkowników.Coważne,aż71procentznichwypowiedziałosięnatematwspółpracyztąfirmąpozytywnie,zczegoponadpołowawszystkich głosów (53 proc.) odpowiedziała, że jest z tej współpracy bardzo zadowolona.Tylko14proc.ankietowanychniepotrafiłookreślić,czywspółpracabyłapozytywna,czynie,aniecała1/5odniosłasiędotejwspółpracynegatywnie.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąPhinanceS.A.?

Bardzo wysoko respondenci, którzy wskazali w badaniu firmę Phinance, ocenilistandardy obsługi klienta.Aż 78 proc. uznało, że były one bardzowysokie i profesjonalne(50proc.),orazżebyłynaodpowiednimpoziomie(28proc.).Tylko9proc.ankietowanychodniosło się do kwestii standardóww sposóbneutralny, także liczba osób, które oceniły testandardynegatywniebyłastosunkowoniewielka(13proc.).

JakoceniszjakośćobsługiklientawfirmiePhinanceS.A.?

41

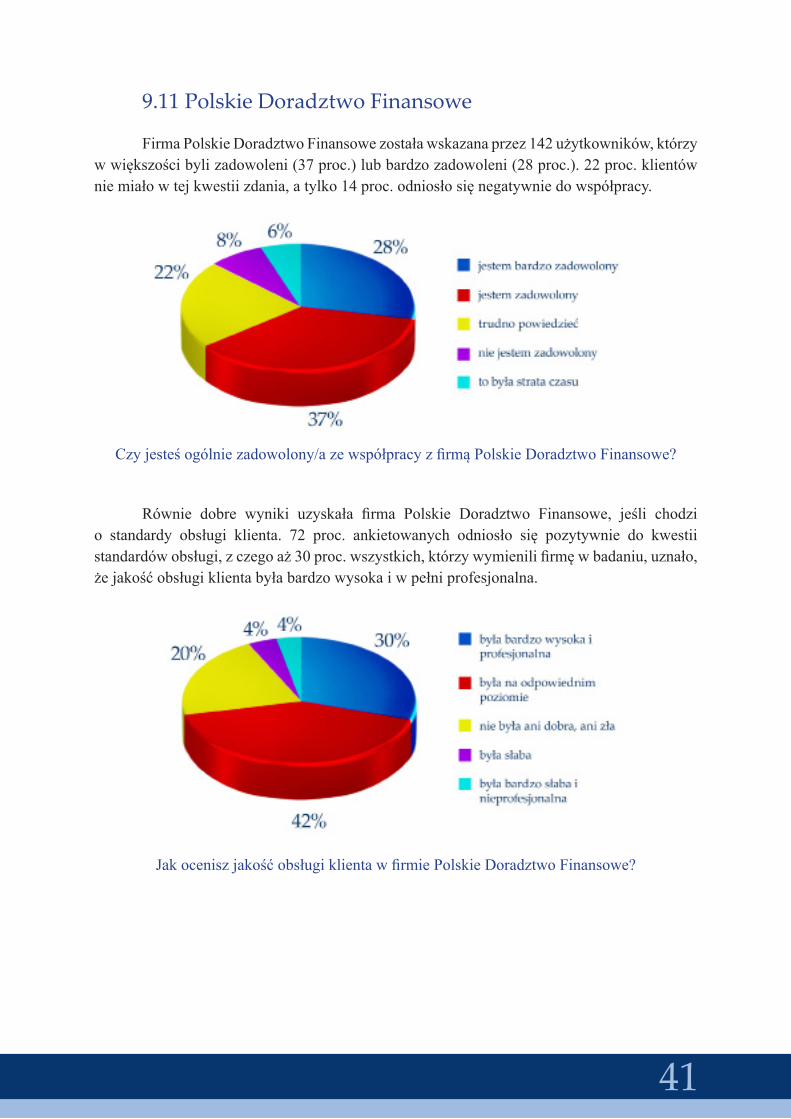

9.11 Polskie Doradztwo Finansowe

FirmaPolskieDoradztwoFinansowezostaławskazanaprzez142użytkowników,którzywwiększościbylizadowoleni(37proc.)lubbardzozadowoleni(28proc.).22proc.klientówniemiałowtejkwestiizdania,atylko14proc.odniosłosięnegatywniedowspółpracy.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąPolskieDoradztwoFinansowe?

Równie dobre wyniki uzyskała firma Polskie Doradztwo Finansowe, jeśli chodzio standardy obsługi klienta. 72 proc. ankietowanych odniosło się pozytywnie do kwestiistandardówobsługi,zczegoaż30proc.wszystkich,którzywymienilifirmęwbadaniu,uznało,żejakośćobsługiklientabyłabardzowysokaiwpełniprofesjonalna.

JakoceniszjakośćobsługiklientawfirmiePolskieDoradztwoFinansowe?

42

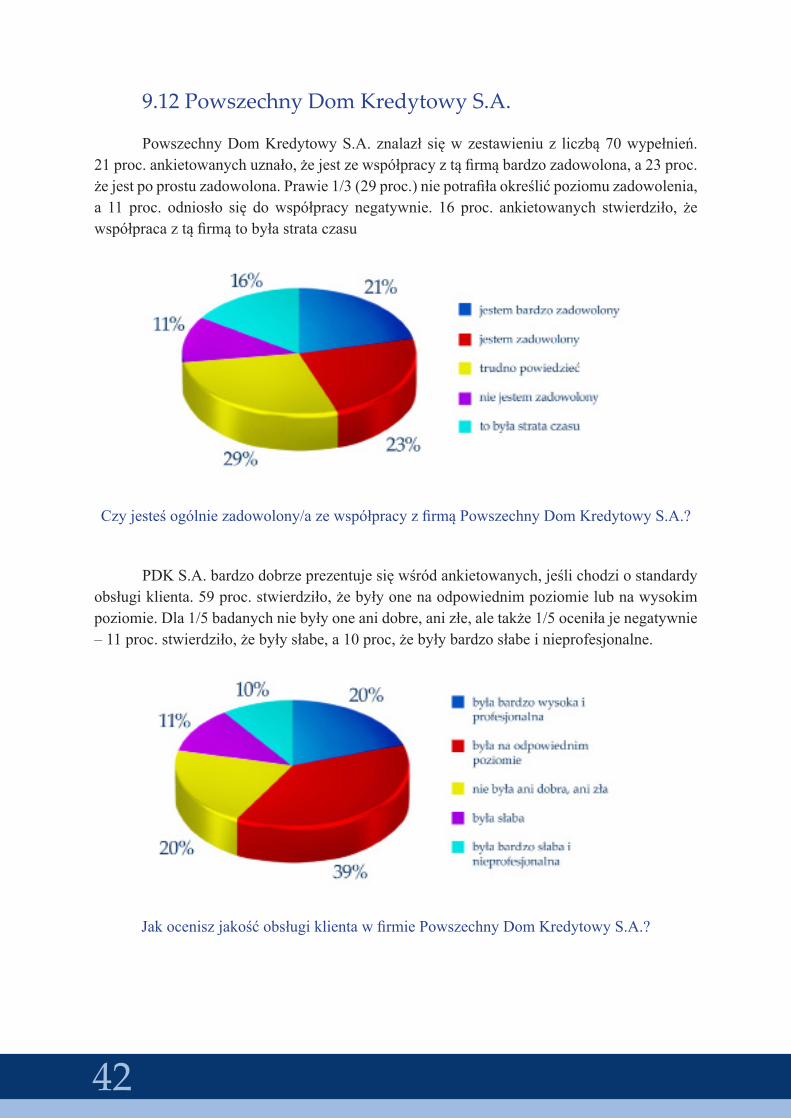

9.12 Powszechny Dom Kredytowy S.A.

PowszechnyDomKredytowyS.A.znalazłsięwzestawieniuz liczbą70wypełnień.21proc.ankietowanychuznało,żejestzewspółpracyztąfirmąbardzozadowolona,a23proc.żejestpoprostuzadowolona.Prawie1/3(29proc.)niepotrafiłaokreślićpoziomuzadowolenia,a 11 proc. odniosło się dowspółpracy negatywnie. 16 proc. ankietowanych stwierdziło, żewspółpracaztąfirmątobyłastrataczasu

Czyjesteśogólniezadowolony/azewspółpracyzfirmąPowszechnyDomKredytowyS.A.?

PDKS.A.bardzodobrzeprezentujesięwśródankietowanych,jeślichodziostandardyobsługiklienta.59proc.stwierdziło,żebyłyonenaodpowiednimpoziomielubnawysokimpoziomie.Dla1/5badanychniebyłyoneanidobre,anizłe,aletakże1/5oceniłajenegatywnie–11proc.stwierdziło,żebyłysłabe,a10proc,żebyłybardzosłabeinieprofesjonalne.

JakoceniszjakośćobsługiklientawfirmiePowszechnyDomKredytowyS.A.?

43

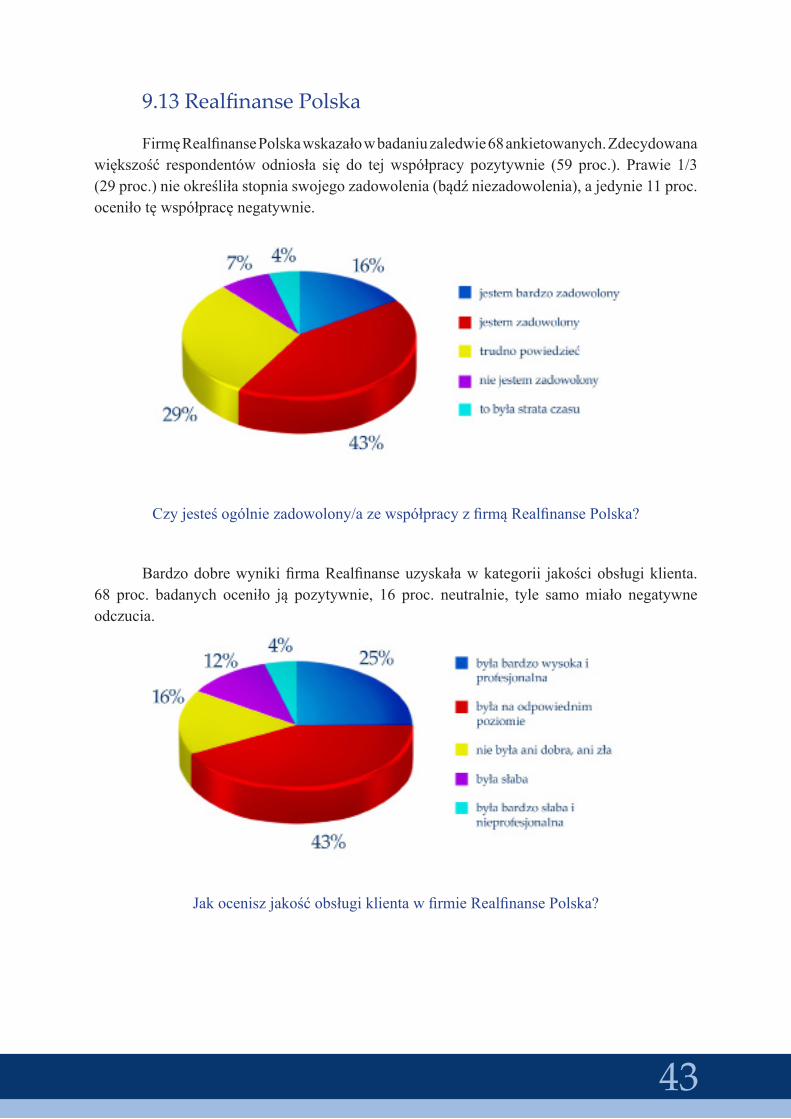

9.13 Realfinanse Polska

FirmęRealfinansePolskawskazałowbadaniuzaledwie68ankietowanych.Zdecydowanawiększość respondentów odniosła się do tejwspółpracy pozytywnie (59 proc.). Prawie 1/3(29proc.)nieokreśliłastopniaswojegozadowolenia(bądźniezadowolenia),ajedynie11proc.oceniłotęwspółpracęnegatywnie.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąRealfinansePolska?

BardzodobrewynikifirmaRealfinanseuzyskaławkategorii jakościobsługiklienta.68 proc. badanych oceniło ją pozytywnie, 16 proc. neutralnie, tyle samomiało negatywneodczucia.

JakoceniszjakośćobsługiklientawfirmieRealfinansePolska?

44

9.14 Wealth Solutions

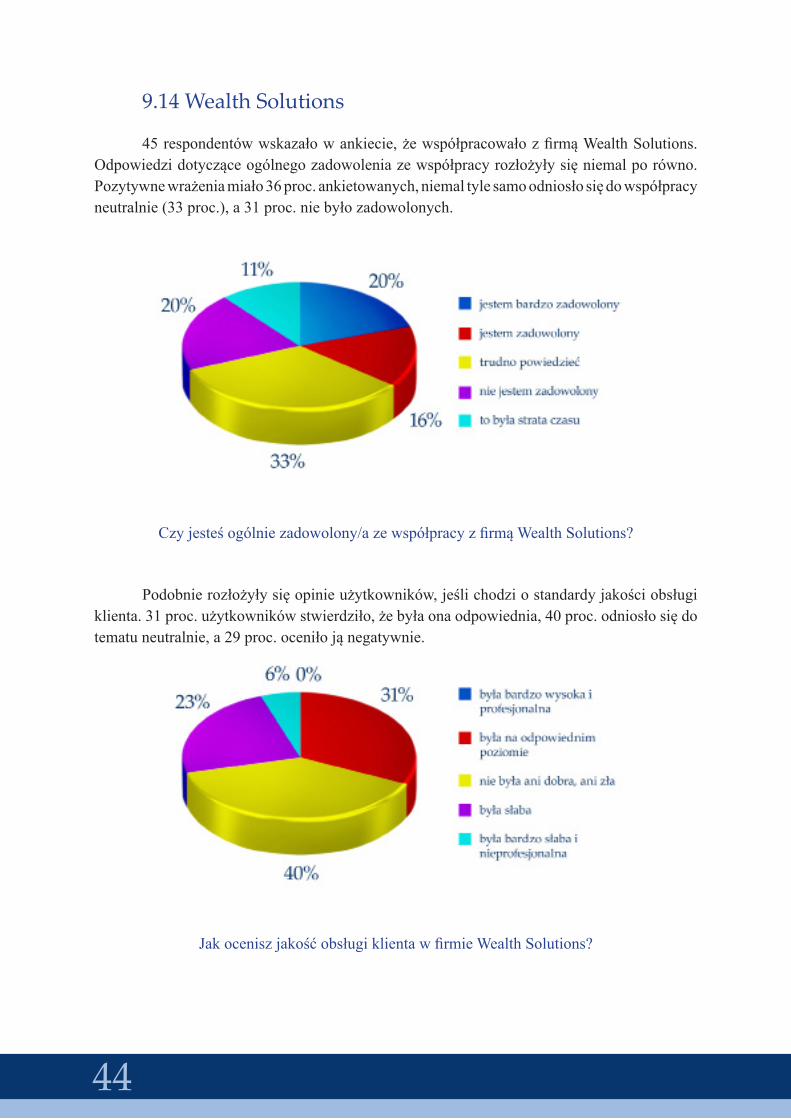

45respondentówwskazałowankiecie,żewspółpracowałozfirmąWealthSolutions.Odpowiedzidotycząceogólnegozadowoleniazewspółpracyrozłożyłysięniemalporówno.Pozytywnewrażeniamiało36proc.ankietowanych,niemaltylesamoodniosłosiędowspółpracyneutralnie(33proc.),a31proc.niebyłozadowolonych.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąWealthSolutions? Podobnierozłożyłysięopinieużytkowników,jeślichodziostandardyjakościobsługiklienta.31proc.użytkownikówstwierdziło,żebyłaonaodpowiednia,40proc.odniosłosiędotematuneutralnie,a29proc.oceniłojąnegatywnie.

JakoceniszjakośćobsługiklientawfirmieWealthSolutions?

45

9.15 Xelion. Doradcy Finansowi

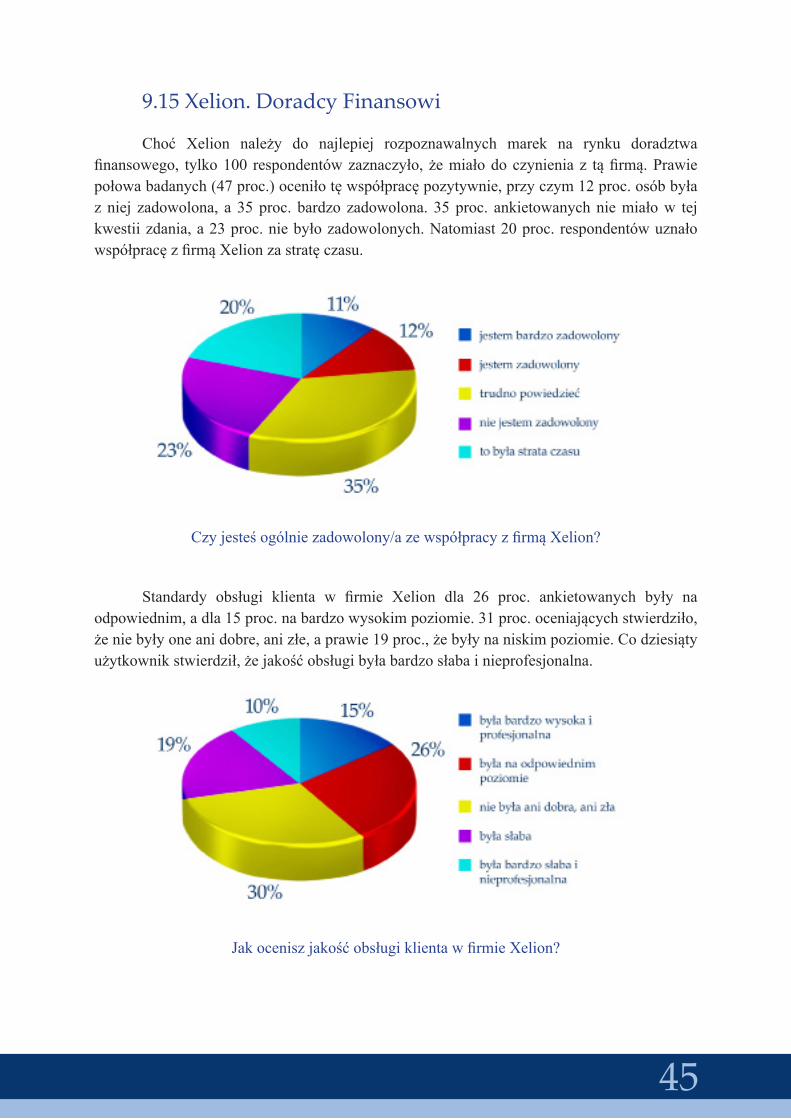

Choć Xelion należy do najlepiej rozpoznawalnych marek na rynku doradztwafinansowego, tylko100 respondentówzaznaczyło,żemiałodoczynieniaz tąfirmą.Prawiepołowabadanych(47proc.)oceniłotęwspółpracępozytywnie,przyczym12proc.osóbbyłazniej zadowolona, a35proc. bardzo zadowolona. 35proc. ankietowanychniemiałow tejkwestiizdania,a23proc.niebyłozadowolonych.Natomiast20proc.respondentówuznałowspółpracęzfirmąXelionzastratęczasu.

Czyjesteśogólniezadowolony/azewspółpracyzfirmąXelion?

Standardy obsługi klienta w firmie Xelion dla 26 proc. ankietowanych były naodpowiednim,adla15proc.nabardzowysokimpoziomie.31proc.oceniającychstwierdziło,żeniebyłyoneanidobre,anizłe,aprawie19proc.,żebyłynaniskimpoziomie.Codziesiątyużytkownikstwierdził,żejakośćobsługibyłabardzosłabainieprofesjonalna.

JakoceniszjakośćobsługiklientawfirmieXelion?

46

10. Analitycy Bankier.pl o rynku doradztwa finansowego Doradcy finansowi – hochsztaplerzy czy powiernicy?

Niektórzyuczestnicyrynkufinansowegouwierzyli,żekredytyilokatymożnareklamowaćisprzedawaćjakjogurt.Tawizjawysokichzarobkówzostałaboleśniezweryfikowana.Klienci

potrzebująprofesjonalnegodoradztwafinansowego,aniesprzedawcysloganów.Banki ipośrednicyfinansowiprzedkryzysemstawialinaefektywnośćsprzedaży.Agresywnesystemymotywacyjnepremiująceilość,aniejakośćudzielanychkredytów,doprowadziłydokłopotównie tylko klientów, ale i banki realizujące takie strategie. Dziewięćprogramównaprawczych,jakieprowadzonowbankachposiadającychpolskąlicencjębankową,wykazało,żezaobietnicebezpokryciatrzebazapłacić,itoszybko.

Sprzedawcy kredytówhipotecznych, pożyczek gotówkowych czy kart kredytowych,różnegorodzajudoradcyklientawbankachboleśnieodczulibłędywstrategiachrównieżwswoich prywatnych portfelach. Ze złotego okresu megapremii i historii dwudziestolatkówzarabiających po 40 tysięcy złotych miesięcznie pozostały tylko wspomnienia, a czasaminiespłacone kredyty.Kredyty tych sprzedawców, którzy sami uwierzyliw lansowaną przezsiebie wizję niekończącej się prosperity. Co się stało? Banki i pośrednicy zapomnieli, żenajważniejszyjestklientijegodobro,aniewynikisprzedaży. Przyszedłczas,abysprzedawcęzamienićwdoradcę.Czas,abyodbudowaćzaufanieilojalnośćklientów.Tychsamychklientów,którychwcześniejwprowadzanowbłąd,mamionowizjąkrociowychzysków,czy–niestety–czasamipoprostuoszukiwano.BernardMadoffcieszył się zaufaniem swoich przyjaciół i klientów, ale okazał się jednym z największychoszustówwhistorii.Jegoprzypadektoostrzeżenieprzedmegalomaniąwfinansach.WPolscemieliśmyprzypadekWarszawskiejGrupy Inwestycyjnej (WGI). Instytucja ta, znananiemalwszystkimdziękitwarzomanalitycznychgwiazdtelewizyjnych,doprowadziładoutratysetekmilionówzłotychswoichklientów. Dobrydoradcafinansowy,zwłaściwymikwalifikacjamiidoświadczeniem,powinienuświadamiać klientowi słabości. To delikatna sprawa, bo klienci zwykle przeceniają swojemożliwości i szanse. Decyzje finansowe często są nieracjonalne, gdyż uczestnicy rynkówpodejmująjestadniealboopierającsięnabłędnychprzesłankach.Klasycznymprzykłademjestowczypęd,gdycenyakcjirosną.Jeszczenietakdawnowpopularnychgazetachmożnabyłoprzeczytać:kupujmieszkanie,botaniejniebędzie.Dziśnabywcyjużwiedzą,żejesttaniej,aleitakniekupująwięcej,boniemająmożliwościfinansowych.Uświadomienieklientowitakichczynnikównależydodoradcy.Uczciwośćwbiznesieilojalnośćwobecklientapowinnybyćnormądladobregodoradcy.Premiazawynikiprzyjdziepóźniej.

Bogusław Półtorak, Redaktor Naczelny i Główny Ekonomista Bankier.pl

47

Doradztwo finansowe, czyli co?

Według amerykańskiej edycji pisma „Forbes” określenie„doradcafinansowy”jesttożsamez„financeplannerem”,czylikimś,kto nie zajmuje się sprzedażą produktów finansowych, a bardziejplanowaniemfinansówosobistych. I chybawłaśniew tymdrugimokreśleniuleżyodpowiedźnapytanie,czymjestdoradztwoikimjestdoradcafinansowy. Oczywiście nie zawsze można amerykańskie czy nawetzachodnioeuropejskiestandardyprzyrównywaćdopolskich.Jednakw przypadku doradztwa finansowego jest towięcej niżwskazane.Niestety, w Polsce pojęcie doradztwa jest bardziej kojarzonez pośrednictwemw sprzedaży usług i produktówfinansowych niż

zplanowaniemczegokolwiek. Wynikatoprzedewszystkimzfaktu,żepoczątkiemtejbranżybyłaakwizycja,czylisprzedażubezpieczeńnażycieitzw.poliszfunduszami.KtóżznasniemiałwprzeszłościdoczynieniazagentemCommercialUnion(terazAviva)czyAmplico?Któżznasniewyobrażałsobie,iledziękikupionejpolisieudamusięuzbieraćnaprzyszłąemeryturę?Rzeczywistośćwwiększościprzypadkówokazałasięniestetybrutalna,aczaspoliszfunduszami,główniedziękikryzysowifinansowemu,dobiegłwłaściwiekońca. Powodzeniewtejbranży,atakżezadowolenieklientów,wnajwiększymstopniuzależyodkompetencjiludzi,którzyjąreprezentują.Doradcąfinansowympowinienwięcbyćczłowiekdobrzewykształcony,umiejętnieporuszającysięwtrudnejbranżyusługfinansowych,znającyrynek,aprzedewszystkimwykazującytzw.miękkiekompetencje,czyliempatięiinteligencjęemocjonalną. Bez spełnienia tych warunków nie jest możliwe zbudowanie w relacjachzklientemzaufania,cojestabsolutnąpodstawąwpracydoradców. Czynarynkudziaławieletakichfirm,któremogąpochwalićsiętakimipracownikami?Niejestto,niestety,większość,choćjakpokazująwynikifirmzrzeszonychwZwiązkuFirmDoradztwa Finansowego, branża –mimo trudnych czasów –ma się całkiem nieźle.A czyjejpracownicystosująsiędopewnychzasadikanonudobrychpraktyk,tojużzupełnieinnasprawa.

Szymon Matuszyński, analityk Bankier.pl

48

Czy licencjonować doradców finansowych?

Zarównodoradcyfinansowi,jakiichklienciinadzórfinansowyzgadzająsię,żejakaśformalicencjonowaniadoradcówjestpotrzebna.Zatem dlaczego jeszcze nie ma takich regulacji? Bo mogą onewyrządzićwięcejszkodyniżpożytku. Problemz licencjamizawodowymidladoradcówfinansowychpolega na wymyśleniu takiej formuły, która chętnym nie zamkniedrogi do zawodu, rzetelnie sprawdzi wiedzę i postawę etycznąkandydata, zabezpieczy interes klientów oraz zostanie efektywniewyegzekwowana przez KNF. Jednak czy da się wymyślić model,którywyeliminujeoczywistykonfliktinteresów?

Dziśdoradcąfinansowymmożebyćkażdy.Wystarczytytułowaćsięwtensposóbitowystarczy.Dlategowbranżytrwawolnaamerykanka.Zjednejstronytodobrze,bokonkurencjawymusza pewne standardy. Z drugiej jednak, gdy nie ma regulacji, szybko dochodzi dopatologii. KNF, która dba o jakość rynkufinansowegowPolsce, skłania się ku uregulowaniutej branży. W zupełnie przeciwnym kierunku idzie w przypadku maklerów i doradcówinwestycyjnych,gdzierozważanejestzniesienielicencjonowaniazawodu.Różnicapomiędzytymidwiemaprofesjamijestjednakzasadnicza. Maklerlubzarządzającyfunduszemnawetbezlicencjiniebędzieczułpokusydziałanianaszkodęklienta,ponieważzarabiaonwtedy,gdyzarabiajegoklient.Inaczejjestwprzypadkudoradcówfinansowych,którychprowizjeodsprzedażymogąskłaniaćdosugerowaniaklientowidrogich,nieefektywnychiniepotrzebnychrozwiązańfinansowych.Nawetzlicencjądoradcafinansowybędziepodpresjąsprzedażową. Gdyby wprowadzić fakultatywne egzaminy z wiedzy dla doradców, potwierdzająceją certyfikaty, którychmógłbyoczekiwaćklient, orazogólnodostępną listę certyfikowanychdoradców finansowych, a także obowiązek informowania klienta o wysokości prowizji odsprzedaży,którązarabiadoradcaodkażdegosprzedanegoproduktu,doradztwofinansoweniebyłobyjużpostrzeganegłówniejakoakwizycjainaciąganie. Wzrósłbytymsamymprestiżzawodudoradcyfinansowego,którybyćmożedoczekałbysię oficjalnego wpisu do klasyfikacji zawodów i specjalności MPiPS. Klienci moglibyoczekiwaćkompetencjiodosóbchcącychtytułowaćsięwtensposóborazdowiedzielibysię,iletaknaprawdękosztujeniezależnedoradztwofinansowe.

Jarosław Ryba, analityk Bankier.pl

49

Doradztwo finansowe nowej generacji

Sprzedaż produktów finansowych w internecie ma jużkilkunastoletnią tradycję. Na ignorowanie globalnej sieci jakonarzędzia dystrybucji nie może pozwolić sobie żaden bank czyubezpieczyciel.Klienciodwiedzającybankowestronywciążjednakczują się jakw samoobsługowym sklepie, a po finansowe poradyudają się doplacówek lubpośredników.Nowepokolenie klientelioczekuje, że z doradcą będzie można się spotkać w wirtualnymświecie.

Napierwszyrzutokawydawaćsięmoże,żeinternetjestmediumzbytubogimianonimowym,bybyćśrodowiskiemodpowiednimdo

nawiązania relacji klient-doradca.Mimo rozwoju technologii wideokonferencji, przesyłaniagłosu(VoIP)czynarzędziumożliwiającychzdalnąwspółpracę(np.poprzezdzielenieekranu)wielu z nas wciąż preferuje osobisty kontakt. Dotyczy to szczególnie sytuacji, w którychniezbędne jest zaufaniedopartnera, a omawianekwestiemajądelikatnąnaturę.Doradztwofinansowewśrodowiskuelektronicznymtojednaknieoksymoron. NarynekwchodziwłaśniepokolenieY,oddzieckaobcującezmediamiisiecią.Internetjestdlanichnaturalnymotoczeniem,aużywaniegodozarządzaniażyciemcodziennymjesttraktowanejakonajwygodniejszeipożądanerozwiązanie.Oczekiwanianowegotypuklienteliznaczącozmieniąrynekdoradztwafinansowego.Pierwszeoznakinowychtrendówodnaleźćjużmożnawkrajach,gdziebranżadoradztwafinansowegojestokrzepłaidojrzała. W Stanach Zjednoczonych wyłania się właśnie nowa grupa doradców finansowychdziałającychwsieci.Głównymcelemserwisówtakich jakBetterment.comczyWealthfront.com jest umożliwienie osobom, które nie dysponują pokaźnymi aktywami, skorzystania zestrategiiinwestowaniadostępnychdotejporytylkodlazamożniejszegosegmenturynku. Konsekwencją corazwiększej roli internetuw codziennym życiu są nie tylko nowemodelewspółpracy klient-doradca, ale także zmiany zachodzącew otoczeniu rynku. Jednąznajważniejszychcechglobalnejsiecijestobniżenie kosztu poszukiwania informacji.Osobyzainteresowane zakupem produktu finansowegomogą nie tylko szybko dokonać przegląduofert (chociażby korzystając z internetowych porównywarek finansowych), ale równieżskontaktowaćsiębezpośredniozichdostawcą,omijającpośredników. Doradztwojestdopieronapoczątkudrogi,którąwostatnichkilkunastulatachprzeszłyinnebranżezwiązanezusługamifinansowymi.Pośrednicyidoradcyfinansowinieuniknązmian,któreprzynosizesobąewolucjatechnologii.Mimożejesttodziałalność,gdziepodstawoweznaczeniemaczynnik ludzki ibezpośrednikontaktzklientem, tonowe formykomunikacjimogądoprowadzićdopowstaniainnowacyjnychmodelówbiznesowych.

Michał Kisiel, analityk Bankier.pl

50

11. Wnioski z przeprowadzonego badania oraz rekomendacje dla funkcjonujących na rynku doradztwa finansowego w Polsce podmiotów

11.1 Doradztwo finansowe rośnie w siłę

Roladoradztwafinansowegowcałymsektorzefinansowymwzrastazkażdymrokiem.Potwierdzają to zarówno wyniki finansowe firm zrzeszonych w Związku Firm DoradztwaFinansowego, jak iwyniki przeprowadzonego badania.Mimo kryzysu finansowego Polacybardzoczęsto,zamiastskorzystaćzusługdoradcybankowego,wybierajądoradcęfinansowego.Czytakatendencjasięutrzyma?Wszystkowskazujenato,żetak.Corazwiększakonkurencjanarynkuproduktówiusługfinansowychpowoduje,żekliencioczekujączegoświęcejniżtylkosprzedażykonkretnegoproduktu.Potrzebująporady,pomocywpodjęciudecyzji,rozwiązaniaproblemu.A tegoniezawszemogąoczekiwaćod swojegobanku,któryograniczony liczbądostępnychproduktów,możeniebyćwstaniesprostaćwymaganiomklienta. RynekdoradztwafinansowegowPolscejestbardzorozproszony,choćcorazbardziejwidocznisąjegoliderzy.NajwiększąrolęodgrywająnanimfirmyzrzeszonewZwiązkuFirmDoradztwaFinansowego, jednakoboknichfunkcjonujebardzowiele lokalnychpodmiotów,któreswoimikanałami(poleceniami)docierajądosporej liczbyklientów.Wynika toprzedewszystkimzfaktu,żerynekniejestobecnieregulowany,stądkażdy,ktochcezostaćdoradcąfinansowym,możebezprzeszkód rozpocząćdziałalność.Działa to częstona szkodęcałegosektoradoradztwafinansowego,któryitakmusiborykaćsięznegatywnymidoświadczeniamizprzeszłości,kiedydoradcąbyłkażdy„akwizytor”ubezpieczeńifunduszyinwestycyjnych. Badania potwierdzają, że w dzisiejszych czasach doradztwo finansowe nie jest jużwyłączniesprzedażąproduktówfinansowych.Potwierdzajątozarównoklienci,którzywzięliudział w badaniu, jak i przedstawiciele firm doradztwa finansowego. Doradztwo to dziśprzedewszystkimbudowanierelacji,umiejętnośćrozwiązywaniaproblemówiwsłuchaniasięwpotrzebyklientów.Czasprzekonywaniaichdopojedynczychrozwiązań,którychzastosowanieniewypływałobyzeszczegółowejanalizy,dobiegłykońca. Dlaklientówsprawąabsolutniepriorytetowąjestdziśfinansowebezpieczeństwo.Jesttozpewnościąkonsekwencjakryzysufinansowego,aletakżekryzysusystemuemerytalnego,odnośniedoktóregokliencimającorazwiększewątpliwościizastrzeżenia.Państwoniejestwstaniezabezpieczyćemerytalnejprzyszłościobywateli.Otwierasięwięcszansadlatychfirmdoradztwafinansowego,któreodpowiednioanalizującsytuacjęklienta,sąwstaniezaplanowaćdługoterminowestrategieplanowaniafinansowego.

51

11.2 Klienci chcą korzystać z usług firm doradztwa finansowego