Rozwój systemu finansowego w Polsce - nbp.pl · Emisje akcji na rynkach GPW Emisje...

39

Departament Stabilności Finansowej Warszawa / 17 listopada 2016 Rozwój systemu finansowego w Polsce

Transcript of Rozwój systemu finansowego w Polsce - nbp.pl · Emisje akcji na rynkach GPW Emisje...

Departament Stabilności Finansowej

Warszawa / 17 listopada 2016

Rozwój systemu finansowego w Polsce

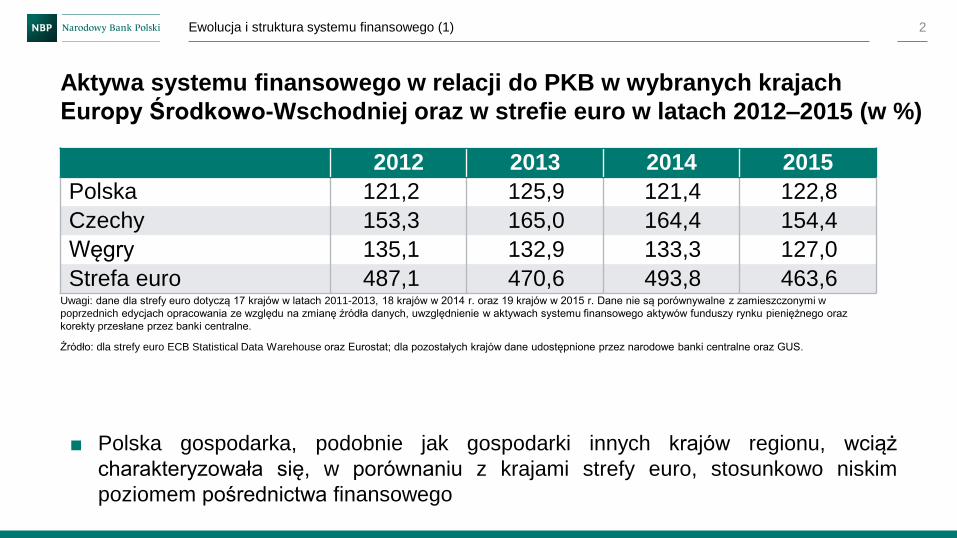

■ Polska gospodarka, podobnie jak gospodarki innych krajów regionu, wciąż

charakteryzowała się, w porównaniu z krajami strefy euro, stosunkowo niskim

poziomem pośrednictwa finansowego

Ewolucja i struktura systemu finansowego (1) 2

Aktywa systemu finansowego w relacji do PKB w wybranych krajach

Europy Środkowo-Wschodniej oraz w strefie euro w latach 2012–2015 (w %)

2012 2013 2014 2015

Polska 121,2 125,9 121,4 122,8

Czechy 153,3 165,0 164,4 154,4

Węgry 135,1 132,9 133,3 127,0

Strefa euro 487,1 470,6 493,8 463,6Uwagi: dane dla strefy euro dotyczą 17 krajów w latach 2011-2013, 18 krajów w 2014 r. oraz 19 krajów w 2015 r. Dane nie są porównywalne z zamieszczonymi w

poprzednich edycjach opracowania ze względu na zmianę źródła danych, uwzględnienie w aktywach systemu finansowego aktywów funduszy rynku pieniężnego oraz

korekty przesłane przez banki centralne.

Źródło: dla strefy euro ECB Statistical Data Warehouse oraz Eurostat; dla pozostałych krajów dane udostępnione przez narodowe banki centralne oraz GUS.

■ Analiza instytucji i rynków finansowych różnych krajów na tle ich rozwoju

gospodarczego sugeruje, że niektóre segmenty systemu finansowego w Polsce,

w tym sektor bankowy, są nadal relatywnie słabo rozwinięte

Ewolucja i struktura systemu finansowego (2) 3

Rozwój systemu finansowego w zależności od poziomu PKB per capita

Źródło: opracowano na podstawie danych Międzynarodowego Funduszu Walutowego, Banku Światowego, GUS, UKNF, GPW, Fitch

Polska oraz NBP.

0

10

20

30

40

50

60

70

80

90

100

110

7,5 8 8,5 9 9,5 10

Segm

enty

sekto

ra f

inansow

ego

(w %

PK

B)

Logarytm PKB per capita (w PPP)

Sektor bankowy Sektor bankowy - wartości rzeczywiste w PolsceRynek akcji Rynek akcji - wartości rzeczywiste w PolscePapiery dłużne sektora publicznego Papiery dłużne sektora publicznego - wartości rzeczywiste w PolscePapiery dłużne pozostałych sektorów Papiery dłużne pozostałych sektorów - wartości rzeczywiste w PolsceSektor ubezpieczeniowy Sektor ubezpieczeniowy - wartości rzeczywiste w Polsce

20

00

20

15

20

07

■ W ostatnich latach utrwala się wiodąca rola sektora bankowego w polskim systemie

finansowym

Wskaźnik struktury systemu finansowego w Polsce w latach 1996-VI 2016

Ewolucja i struktura systemu finansowego (3) 4

Uwaga: wskaźnik struktury systemu finansowego jest to relacja aktywów sektora bankowego do kapitalizacji spółek krajowych

notowanych na GPW i wartości zadłużenia z tytułu obligacji korporacyjnych.

Źródło: NBP, GPW, MF

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

20

13

201

4

201

5

VI 20

16

Wskaźnik Bank/Rynek

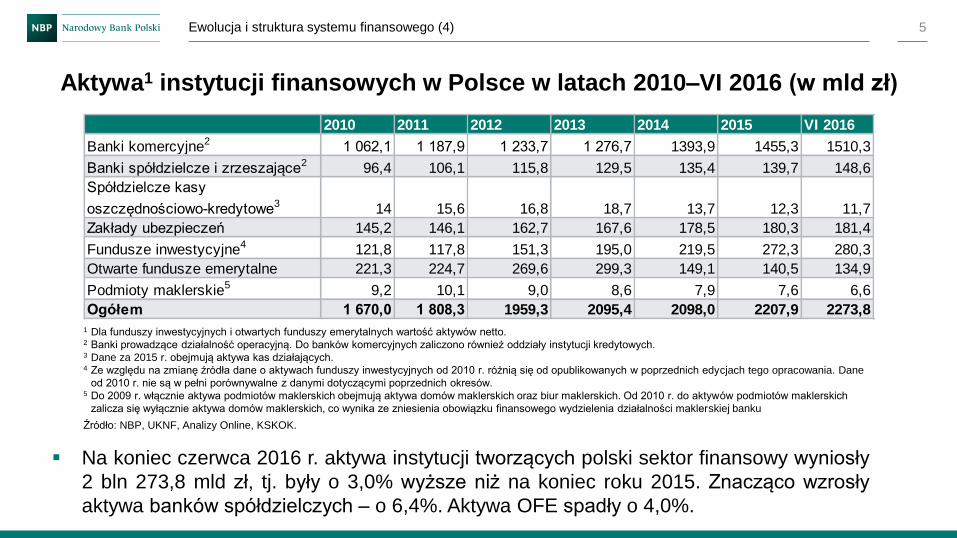

Ewolucja i struktura systemu finansowego (4)

Aktywa1 instytucji finansowych w Polsce w latach 2010–VI 2016 (w mld zł)

5

1 Dla funduszy inwestycyjnych i otwartych funduszy emerytalnych wartość aktywów netto.2 Banki prowadzące działalność operacyjną. Do banków komercyjnych zaliczono również oddziały instytucji kredytowych.3 Dane za 2015 r. obejmują aktywa kas działających.4 Ze względu na zmianę źródła dane o aktywach funduszy inwestycyjnych od 2010 r. różnią się od opublikowanych w poprzednich edycjach tego opracowania. Dane

od 2010 r. nie są w pełni porównywalne z danymi dotyczącymi poprzednich okresów.5 Do 2009 r. włącznie aktywa podmiotów maklerskich obejmują aktywa domów maklerskich oraz biur maklerskich. Od 2010 r. do aktywów podmiotów maklerskich

zalicza się wyłącznie aktywa domów maklerskich, co wynika ze zniesienia obowiązku finansowego wydzielenia działalności maklerskiej banku

Źródło: NBP, UKNF, Analizy Online, KSKOK.

Na koniec czerwca 2016 r. aktywa instytucji tworzących polski sektor finansowy wyniosły

2 bln 273,8 mld zł, tj. były o 3,0% wyższe niż na koniec roku 2015. Znacząco wzrosły

aktywa banków spółdzielczych – o 6,4%. Aktywa OFE spadły o 4,0%.

gr 2010 2011 2012 2013 2014 2015 VI 2016

Banki komercyjne2 1 062,1 1 187,9 1 233,7 1 276,7 1393,9 1455,3 1510,3

Banki spółdzielcze i zrzeszające2 96,4 106,1 115,8 129,5 135,4 139,7 148,6

Spółdzielcze kasy

oszczędnościowo-kredytowe3 14 15,6 16,8 18,7 13,7 12,3 11,7

Zakłady ubezpieczeń 145,2 146,1 162,7 167,6 178,5 180,3 181,4

Fundusze inwestycyjne4 121,8 117,8 151,3 195,0 219,5 272,3 280,3

Otwarte fundusze emerytalne 221,3 224,7 269,6 299,3 149,1 140,5 134,9

Podmioty maklerskie5 9,2 10,1 9,0 8,6 7,9 7,6 6,6

Ogółem 1 670,0 1 808,3 1959,3 2095,4 2098,0 2207,9 2273,8

Ewolucja i struktura systemu finansowego (5) 6

Struktura aktywów systemu finansowego w Polsce w latach 2008–VI 2016

2008 2009 2010 2011 2012 2013 2014 2015 VI 2016

0

20

40

60

80

100

Banki Spółdzielcze kasy oszczędnościowo-kredytowe Zakłady ubezpieczeń

Fundusze inwestycyjne Otwarte fundusze emerytalne Podmioty maklerskie

%

Źródło: NBP, UKNF, Analizy Online, KSKOK.

■ Sektor bankowy nadal odgrywał główną rolę w systemie finansowym

■ W latach 2014-2016 znacząco zwiększył się udział aktywów funduszy inwestycyjnych

w strukturze krajowego systemu finansowego

Ewolucja i struktura systemu finansowego (6)

Aktywa niebankowych instytucji finansowych w Polsce w latach 2008-2015

7

Źródło: NBP, UKNF, Analizy Online, KSKOK.

0

5

10

15

20

25

30

35

40

45

0

100

200

300

400

500

600

700

800

2008 2009 2010 2011 2012 2013 2014 2015

Spółdzielcze Kasy Oszczędnościowo-Kredytowe - lewa oś Zakłady ubezpieczeń - lewa oś

Fundusze inwestycyjne - lewa oś Otwarte fundusze emerytalne - lewa oś

Domy maklerskie - lewa oś Aktywa / PKB - prawa oś

mld zł %

■ Wzrost znaczenia aktywów funduszy inwestycyjnych w sektorze niebankowych instytucji

finansowych

Ewolucja i struktura systemu finansowego (7) 8

Liczba spółek krajowych i ich kapitalizacja do PKB

na Głównym Rynku GPW w latach 2008-2015

Źródło: NBP, UKNF, Analizy Online, KSKOK.

■ Trend spadkowy znaczenia giełdy w gospodarce

0

5

10

15

20

25

30

35

40

45

0

50

100

150

200

250

300

350

400

450

500

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Liczba spółek - lewa oś Kapitalizacja / PKB - prawa oś

%

Ewolucja i struktura systemu finansowego (8)

Struktura aktywów finansowych gospodarstw domowych w latach

2008–VI 2016, wg stanu na koniec okresów

9

Uwagi: kategoria „tytuły uczestnictwa UFK” jest prezentowana łącznie ze składkami oszczędnościowymi ubezpieczeń na życie; wartość

gotówki w obiegu na koniec czerwca 2016 r. jest wartością szacunkową.

Źródło: opracowano na podstawie danych UKNF, Analizy Online i NBP.

■ Największy udział w strukturze aktywów finansowych gospodarstw domowych miały nadal

depozyty bankowe

■ Wzrost udziału gotówki w obiegu i aktywów funduszy inwestycyjnych

2008 2009 2010 2011 2012 2013 2014 2015 VI 2016

0

100

200

300

400

500

600

700

800

900

1 000

1 100

Depozyty bankowe Depozyty w SKOK-ach Tytuły uczestnictwa funduszy inwestycyjnych

Tytuły uczestnictwa UFK Skarbowe papiery wartościowe Akcje notowane na rynkach GPW

Nieskarbowe papiery wartościowe Gotówka w obiegu (bez kas banków)

mld zł

Ewolucja i struktura systemu finansowego (9) 10

Wybrane pozabankowe zewnętrzne źródła finansowania przedsiębiorstw

w Polsce w latach 2012–2015

5,6 6,1

2,0

5,6

12,9

15,8

21,7

24,7

1,6 1,6 1,1

3,4

25,3

28,6

31,1

36,2

0

5

10

15

20

25

30

35

40

2012 2013 2014 2015Emisje akcji na rynkach GPW Emisje długoterminowych obligacji na rynku krajowym Private equity Leasing

mld zł

Uwaga: dane na temat leasingu nie zawierają pożyczek udzielanych przez firmy leasingowe i z tego względu mogą różnić się od publikowanych

w poprzednich edycjach opracowania.

Źródło: opracowano na podstawie Fitch Polska, GUS, KDPW, GPW, EVCA i NBP,

■ Leasing pozostaje najważniejszym pozabankowym zewnętrznym źródłem

finansowania przedsiębiorstw

Sektor bankowy (1) 11

Aktywa sektora bankowego w latach 2008-VI 2016

Źródło: NBP.

■ Głównym źródłem wzrostu aktywów w 2015 r. były należności od sektora

niefinansowego, a w I półroczu 2016 r. – skarbowe papiery wartościowe (efekt

wprowadzenia podatku od niektórych instytucji finansowych)

1034,7 1056,71158,5

1293,9 1349,5 1404,71529,3 1595,0 1658,9

0

10

20

30

40

50

60

70

80

90

100

110

0

150

300

450

600

750

900

1050

1200

1350

1500

1650

2008 2009 2010 2011 2012 2013 2014 2015 06.2016

Aktywa - lewa oś Tempo wzrostu - prawa oś Aktywa/PKB - prawa oś

%mld zł

Sektor bankowy (2) 12

Kredyty dla sektora niefinansowego: przyrost w latach 2008-VI 2016

w wybranych krajach UE

85 80 77

57 5445

37 33 33 2817 17

11 10 9 9 8 7 4 0

-13-25

-29-30

-57

-80

-60

-40

-20

0

20

40

60

80

100

Sło

wa

cja

Po

lska

Lu

kse

mb

urg

Cze

ch

y

Szw

ecja

Fin

lan

dia

Ma

lta

Bu

łga

ria

Cyp

r

Fra

ncja

Ru

mu

nia

Au

str

ia

Be

lgia

Wło

ch

y

Da

nia

Ho

lan

dia

Gre

cja

Nie

mcy

Str

efa

eu

ro

Wie

lka

Bry

tan

ia

Po

rtu

ga

lia

Sło

we

nia

Wę

gry

His

zp

an

ia

Irla

nd

ia

%

Źródło: obliczenia NBP na podstawie danych EBC.

■ Po wybuchu światowego kryzysu finansowego, w Polsce - w przeciwieństwie do

wielu krajów UE – nie doszło do tzw. credit crunch

Kredyty dla sektora niefinansowego w Polsce:

podział na najważniejsze kategorie w okresie 2011-VI 2016

Sektor bankowy (3) 13

-10

-5

0

5

10

15

12-2

010

3-2

011

6-2

011

9-2

011

12-2

011

3-2

012

6-2

012

9-2

012

12-2

012

3-2

013

6-2

01

3

9-2

013

12-2

013

3-2

014

6-2

014

9-2

014

12-2

014

3-2

015

6-2

015

9-2

015

12-2

015

3-2

016

6-2

016

Kredyty dla przedsiębiorstw Kredyty mieszkaniowe dla gospodarstw domowych

Kredyty konsumpcyjne dla gospodarstw domowych Kredyty dla sektora niefinansowego ogółem

%

Uwaga: dane dla rezydentów po wyeliminowaniu wpływu zmian kursów walutowych.

Źródło: NBP.

■ Tempo wzrostu kredytów konsumpcyjnych dwukrotnie wyższe od nominalnego tempa PKB

Źródło: obliczenia NBP na podstawie danych EBC. Źródło: NBP.

Sektor bankowy (4)

Struktura kredytów dla sektora

niefinansowego w krajach UE

na VI 2016

14

Struktura kredytów dla sektora niefinansowego w Polsce

w latach 2003-VI 2016

0

10

20

30

40

50

60

70

80

90

100

Bu

łga

ria

Wło

ch

y

Ło

twa

Sło

we

nia

Wę

gry

Cyp

r

Esto

nia

Au

str

ia

Ru

mu

nia

Gre

cja

Fra

ncja

Str

efa

Eu

ro

Ch

orw

acja

Cze

ch

y

Ma

lta

His

zp

an

ia

Ho

lan

dia

Lu

kse

mb

urg

Po

rtu

ga

lia

Be

lgia

Fin

lan

dia

Szw

ecja

Sło

wa

cja

Nie

mcy

Irla

nd

ia

Da

nia

Po

lska

Wie

lka

Bry

tan

ia

Kredyty dla przedsiębiorstw Kredyty dla gospodarstw domowych

%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

Inne dla gospodarstw domowych Dla przedsiębiorstw

Dla dużych przedsiębiorstw Dla MSP

Konsumpcyjne Mieszkaniowe w złotych

Mieszkaniowe walutowe

■ Jeden z najwyższych w UE udział kredytów

dla gospodarstw domowych w portfelu

kredytowym

■ Dominacja kredytów mieszkaniowych

w strukturze portfela kredytowego

Źródło: NBPŹródło: NBP

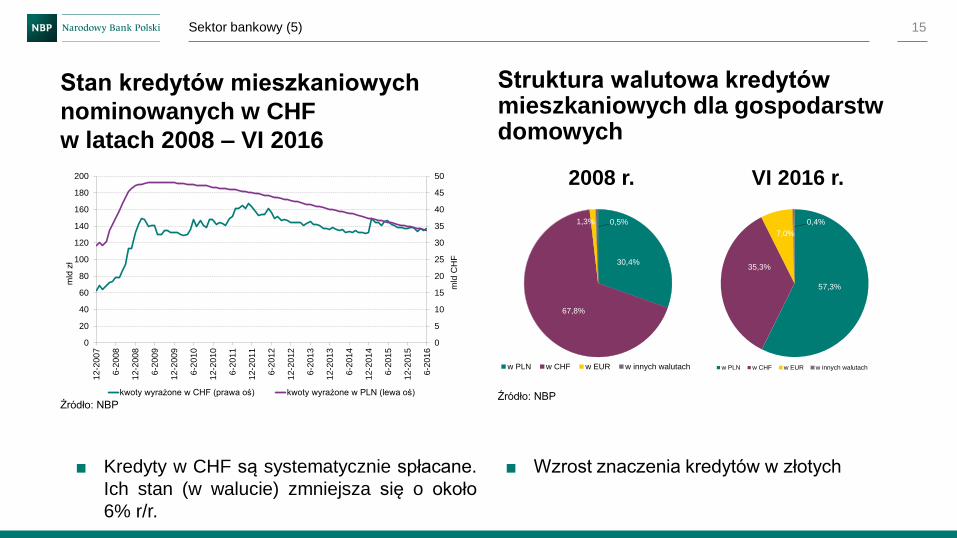

Sektor bankowy (5)

Stan kredytów mieszkaniowych

nominowanych w CHF

w latach 2008 – VI 2016

15

Struktura walutowa kredytów mieszkaniowych dla gospodarstw domowych

0

5

10

15

20

25

30

35

40

45

50

0

20

40

60

80

100

120

140

160

180

200

12-2

007

6-2

008

12-2

008

6-2

009

12-2

009

6-2

010

12-2

010

6-2

011

12-2

011

6-2

012

12-2

012

6-2

013

12

-20

13

6-2

014

12-2

014

6-2

015

12-2

015

6-2

016

mld

CH

F

mld

zł

kwoty wyrażone w CHF (prawa oś) kwoty wyrażone w PLN (lewa oś)

30,4%

67,8%

1,3% 0,5%

w PLN w CHF w EUR w innych walutach

8

17,9%

57,3%

35,3%

7,0%

0,4%

w PLN w CHF w EUR w innych walutach

2008 r. VI 2016 r.

■ Wzrost znaczenia kredytów w złotych ■ Kredyty w CHF są systematycznie spłacane.

Ich stan (w walucie) zmniejsza się o około

6% r/r.

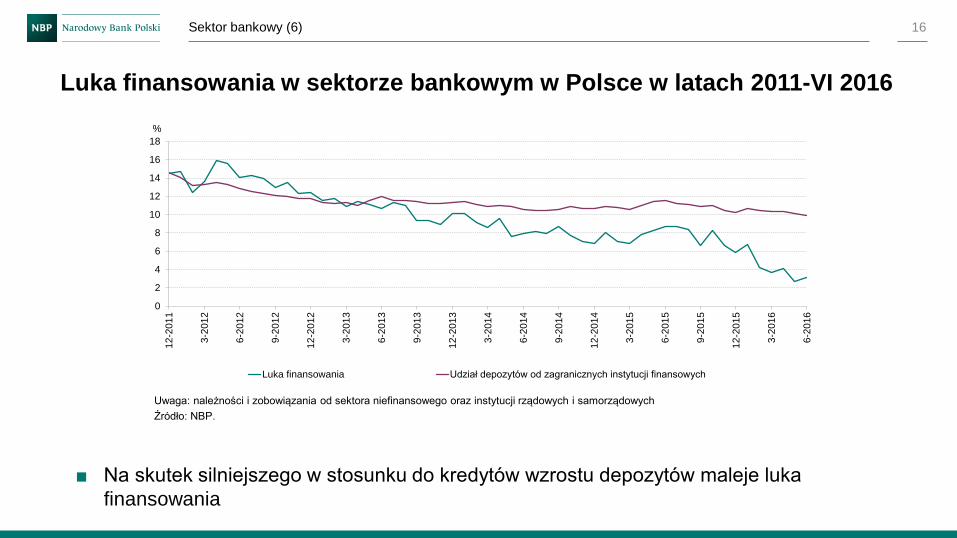

Sektor bankowy (6) 16

Luka finansowania w sektorze bankowym w Polsce w latach 2011-VI 2016

0

2

4

6

8

10

12

14

16

18

12

-20

11

3-2

01

2

6-2

01

2

9-2

01

2

12-2

012

3-2

01

3

6-2

01

3

9-2

01

3

12

-20

13

3-2

01

4

6-2

01

4

9-2

01

4

12

-20

14

3-2

01

5

6-2

015

9-2

01

5

12

-20

15

3-2

01

6

6-2

01

6

%

Luka finansowania Udział depozytów od zagranicznych instytucji finansowych

Uwaga: należności i zobowiązania od sektora niefinansowego oraz instytucji rządowych i samorządowych

Źródło: NBP.

■ Na skutek silniejszego w stosunku do kredytów wzrostu depozytów maleje luka

finansowania

Uwaga: dana na VI 2016 r. zannualizowano

Sektor bankowy (7)

Wyniki finansowe netto sektora

bankowego w latach 2011 - VI 2016

17

Wskaźnik zwrotu z kapitału (ROE)

0

2

4

6

8

10

12

14

16

2011 2012 2013 2014 2015 VI.2016

Banki komercyjne Banki spółdzielcze Przedsiębiorstwa niefinansowe

%

■ Obniżenie wyniku finansowego w 2015 r. i spadkowy trend wskaźników ROA i ROE

świadczący o zmniejszającej się zyskowności działalności bankowej.

15,4 15,4 15,1 15,9

12,9 13,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

0

2

4

6

8

10

12

14

16

2011 2012 2013 2014 2015 VI. 2016*

Wynik finansowy netto (lewa oś) ROA (prawa oś)

%mld zł

Źródło: NBP.

Źródło: obliczenia NBP na podstawie danych EBC.

Sektor bankowy (8)

Adekwatność kapitałowa sektora bankowego w okresie 2011-VI 2016 i na

tle sektorów bankowych UE na koniec 2015 r.

18

13,1

14,7 15,0 14,716,0

17,1

11,713,1 13,5 13,5

14,615,4

13,514,6

15,4

0

2

4

6

8

10

12

14

16

18

20

2011 2012 2013 2014 2015 VI 2016

Łączny współczynnik kapitałowy Współczynnik kapitału Tier I

Współczynnik kapitału Podstawowego Tier I

%

BE

CY

AT

CZ

DE

DK

ES

FI

FR

EL

HR

HU

IE

LU

LV

MT

NL

PL

RO

SE

SISK

BG

UK

IT

PT

6

8

10

12

14

16

18

20

22

24

26

10 12 14 16 18 20 22 24

Dźw

ign

iafin

an

so

wa

Współczynnik kapitału Tier I

%

■ Poprawa adekwatności kapitałowej w 2015 r. i w I półroczu 2016 r. głównie na skutek

zatrzymania zysków.

Niekredytowe instytucje finansowe (1) 19

Wskaźnik ROE dla PTE, TFI, zakładów ubezpieczeń, banków

i przedsiębiorstw w latach 2009–2015

Źródło: przedsiębiorstwa – GUS, banki – NBP, ZU i PTE – UKNF, TFI – do 2010 r. GUS, od 2011 r. UKNF.

■ Spadek ROE we wszystkich grupach podmiotów gospodarki. Wskaźnik ROE w sektorze

bankowym jest już niewiele wyższy niż w sektorze przedsiębiorstw niefinansowych.

0

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013 2014 2015

PTE TFI ZU Banki Przedsiębiorstwa

%

Niekredytowe instytucje finansowe (2) 20

Relacja tytułów uczestnictwa funduszy inwestycyjnych posiadanych

przez gospodarstwa domowe do depozytów bankowych od gospodarstw

domowych wg stanu na koniec okresów w latach 2010-VI 2016

17,9

13,3

14,4

16,8

17,4

17,1

16,2

13

14

15

16

17

18

2010 2011 2012 2013 2014 2015 VI 2016

%

Źródło: NBP.

■ Pomimo niskich stóp procentowych gospodarstwa domowe oszczędzają w formie depozytów

bankowych.

Niekredytowe instytucje finansowe (3) 21

Struktura sektora funduszy otwartych i zamkniętych na koniec XII 2015 r.

i VI 2016 r.

14,3 13,03,8 4,0

7,8 7,7

38,4 38,8

3,6 2,5

10,9 11,2

14,6 15,2

6,3 5,9

5,8 5,8

7,7 8,2

82,6 82,9

0

10

20

30

40

50

60

70

80

90

100

2015 VI 2016 2015 VI 2016

Akcji krajowych Akcji zagranicznychKrajowych dłużnych papierów wartościowych Zagranicznych dłużnych papierów wartościowychStabilnego wzrostu ZrównoważoneNieruchomości SekurytyzacyjnePozostałe

%

Fundusze otwarte Fundusze zamknięte

Źródło: NBP.

■ Największą częścią funduszy otwartych były fundusze krajowych dłużnych

papierów wartościowych. Wśród funduszy zamkniętych dominowały natomiast

fundusze pozostałe.

Rynek pieniężny (1) 22

Zadłużenie z tytułu poszczególnych instrumentów rynku pieniężnego

oraz wartość obrotów na rynku transakcji lokacyjnych (mld zł)

■ W styczniu 2016 r. MF wznowiło emisję bonów skarbowych.

■ Na rynku transakcji warunkowych dominowały operacje SBB, głównie zawierane przez banki

z podmiotami niebankowymi.

■ Obserwowane w 2015 r. i w I połowie 2016 r. zwiększenie wyrażonej w złotych wartości

obrotów netto na krajowym rynku fx swap było głównie spowodowane istotnym wzrostem

średniego kursu USD/PLN.

Źródło: NBP.

Rynek pieniężny (2) 23

Struktura transakcji o charakterze lokacyjnym na rynku

międzybankowym w Polsce i w strefie euro w latach 2012–2015

5157

4639

127 9 6

3634

4347

51 61 6059

138 11 14

3732 31 35

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2012 2013 2014 2015

Polska Strefa euro

Lokaty niezabezpieczone Transakcje warunkowe Swapy walutowe

%

Uwaga: obroty netto na międzybankowym rynku transakcji o charakterze lokacyjnym w Polsce i w strefie euro są równe wartości nominalnej lokat niezabezpieczonych, transakcji

warunkowych (repo i SBB) oraz swapów walutowych zawartych jedynie między bankami rezydentami, odpowiednio, Polski i strefy euro.

■ W 2015 r. udział operacji warunkowych w obrotach na międzybankowym rynku transakcji

lokacyjnych w Polsce był po raz pierwszy wyższy niż udział lokat niezabezpieczonych.

Pomimo tej zmiany dla niektórych banków krajowych lokaty te pozostawały de facto jedynym

instrumentem zarządzania płynnością.

Źródło: opracowano na podstawie danych NBP, MF oraz Euro Money Market Survey 2015, Frankfurt 2015, EBC.

Rynek pieniężny (3) 24

Miesięczne obroty netto na krajowym międzybankowym i klientowskim

rynku transakcji warunkowych w latach 2012–VI 2016

0

50

100

150

200

250

300

350

400

01

-20

12

04

-20

12

07

-20

12

10

-20

12

01

-20

13

04

-20

13

07

-20

13

10

-20

13

01

-20

14

04

-20

14

07

-20

14

10

-20

14

01

-20

15

04

-20

15

07

-20

15

10

-20

15

01

-20

16

04

-20

16

Rynek międzybankowy Rynek klientowski Transakcje z nierezydentami

mld zł

Źródło: opracowano na podstawie danych NBP, KDPW oraz MF.

■ Średnie dzienne obroty netto na krajowym rynku transakcji warunkowych w I połowie 2016

r. były o ponad 4% niższe od odnotowanych w 2015 r., przy czym wartość operacji na rynku

międzybankowym zmniejszyła się o prawie 20%.

Rynek pieniężny (4) 25

Średnie dzienne obroty netto na globalnym rynku transakcji fx swap

z udziałem złotego, w tym w Polsce i w Londynie (mln USD)

Źródło: opracowano na podstawie danych Banku Anglii, Banku Rozrachunków Międzynarodowych i NBP.

Uwaga: obroty w poszczególnych segmentach globalnego rynku transakcji na kurs złotego oszacowano na podstawie danych

z przeprowadzanego co trzy lata badania Banku Rozrachunków Międzynarodowych (BIS) i wyznaczonych za kwiecień 2013 r. udziałów transakcji

zawartych na rynku londyńskim w obrotach ogółem na rynku offshore.

■ Rynek swapów walutowych z udziałem złotego pozostawał największym rynkiem spośród

walut krajów Europy Środkowo-Wschodniej. Zdecydowaną większość operacji fx swap

nominowanych w złotych przeprowadzano na rynku offshore. Zgodnie z wynikami badania

BIS w kwietniu 2016 r. jedynie niecałe 21% tych operacji zrealizowano na rynku krajowym

Rynek pieniężny (5) 26

Średnie dzienne obroty netto na globalnym kasowym rynku złotego,

w tym w Polsce i w Londynie (mln USD)

Źródło: opracowano na podstawie danych Banku Anglii, Banku Rozrachunków Międzynarodowych i NBP.

Uwaga: obroty w poszczególnych segmentach globalnego rynku transakcji na kurs złotego oszacowano na podstawie danych

z przeprowadzanego co trzy lata badania Banku Rozrachunków Międzynarodowych (BIS) i wyznaczonych za kwiecień 2013 r. udziałów transakcji

zawartych na rynku londyńskim w obrotach ogółem na rynku offshore.

■ Wielkość i struktura obrotów na globalnym kasowym rynku złotego były determinowane

przede wszystkim przez transakcje realizowane przez nierezydentów – głównie banki

inwestycyjne i fundusze hedgingowe.

■ Istotnym czynnikiem stymulującym aktywność tych podmiotów był dysparytet między

stopami procentowymi w Polsce i w krajach wysoko rozwiniętych. Skłaniał on

nierezydentów do stosowania strategii carry trade.

■ Najważniejszymi segmentami krajowego rynku kapitałowego były Główny Rynek GPW oraz rynek obligacji skarbowych. Rynek nieskarbowych papierów dłużnych pozostawał relatywnie słabo rozwinięty.

Rynek kapitałowy (1) 27

Wielkość poszczególnych segmentów krajowego rynku kapitałowego

w latach 2012–VI 2016 (w mld zł)1

1 Dla instrumentów dłużnych wielkość poszczególnych segmentów rynku kapitałowego mierzona jest wartością tych instrumentów w obiegu, a dla instrumentów udziałowych –

kapitalizacją spółek krajowych i zagranicznych notowanych na Głównym Rynku GPW oraz platformie NewConnect.2 Dane obejmują wyłącznie wyemitowane w Polsce przez banki krajowe obligacje i bankowe papiery wartościowe nominowane w złotych i w walutach obcych,. W obrocie na

rynku krajowym znajdowały się także obligacje Europejskiego Banku Inwestycyjnego oraz instytucji kredytowych z UE.

Źródło: opracowano na podstawie danych MF, NBP, KDPW, GPW, Fitch Polska.

Rynek kapitałowy (2) 28

Inwestorzy na krajowym rynku obligacji skarbowych

150,8

26,3

169,6

52,846,9

3,39,3

2,2

30,5

171,5

42,8

163,9

52,1 47,1

2,510,7

1,7

31,3

218,9

42,0

154,4

50,351,3

1,811,5

1,0

33,4

0

50

100

150

200

250

Banki Bankizagraniczne

Pozostalinierezydenci

Zakładyubezpieczeń

Funduszeinwestycyjne

Funduszeemerytalne

Osobyfizyczne

Podmiotyniefinansowe

Inne podmioty

mld zł

2014 2015 VI 2016

■ W I połowie 2016 r. istotnie wzrosło zaangażowanie banków krajowych na rynku obligacji

skarbowych. Konstrukcja podatku od niektórych instytucji finansowych sprawia, że efektywna

dochodowość tych papierów dłużnych dla banków krajowych jest wyższa niż dochodowość

aktywów o podobnym oprocentowaniu.

■ Jednocześnie zaangażowanie na krajowym rynku obligacji skarbowych zmniejszyli nierezydenci

(przy stabilnym poziomie inwestycji banków zagranicznych).

Źródło: dane MF.

Rynek kapitałowy (3) 29

Zaangażowanie inwestorów zagranicznych na krajowym rynku obligacji

skarbowych

0

25

50

75

100

125

150

175

200

225

cze-14 wrz-14 gru-14 mar-15 cze-15 wrz-15 gru-15 mar-16 cze-16

Banki Banki centralne i instyt. publ. Zakłady ubezpieczeń Fundusze emerytalne

Fundusze inw. i hedgingowe Inne podmioty zagraniczne Rachunki zbiorcze

mld zł

Źródło: dane MF.

■ Spośród inwestorów zagranicznych w I połowie 2016 r. najmocniej zaangażowanie w krajowe

obligacje skarbowe zmniejszyły fundusze inwestycyjne i hedgingowe. Wartość portfela

zagranicznych inwestorów długoterminowych (m.in. banków centralnych, instytucji publicznych,

zakładów ubezpieczeń, funduszy emerytalnych) była stabilna.

1334 38

19 23 28 3013

26

86

172

89

42 22 19

12

-8 -13 -12 -7 -11 -8 -13 -17-3 -8 -6 -11 -26 -34 -32 -22

-50

-25

0

25

50

75

100

125

150

175

200

225

2009 2010 2011 2012 2013 2014 2015 IX 2016

Liczba debiutów na Głównym Rynku GPW Liczba debiutów na NewConnect Liczba wycofań z Głównego Rynku GPW

Liczba wycofań z NewConnect Zmiana liczby spółek

Rynek kapitałowy (4) 30

Liczba ofert pierwotnych na Głównym Rynku GPW i NewConnect oraz

wycofań akcji z tych rynków w latach 2009-IX 2016

Uwaga: liczby uwzględniają spółki, które przeszły z NewConnect na Główny Rynek GPW.

Źródło: GPW.

Bieżący rok może być pierwszym od 13 lat, kiedy zmniejszy się liczba spółek, których akcje są

notowane na rynkach zorganizowanych. Wpływ na tę tendencję ma malejące zainteresowanie

pozyskiwaniem kapitału przez emisje akcji oraz wysokie zdaniem emitentów koszty utrzymywania

tych instrumentów w publicznym obrocie, w tym wypełniania obowiązków informacyjnych.

32

36

40

44

48

52

56

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2009 2010 2011 2012 2013 2014 2015 VI 2016

Średnie dzienne obroty netto akcjami na Głównym Rynku GPW Wskaźnik płynności

mld zł %

Rynek kapitałowy (5) 31

Obroty netto akcjami na Głównym Rynku GPW w latach 2009-VI 2016

Uwaga: wskaźnik płynności liczony jest jako relacja wartości urocznionych obrotów netto akcjami do średniej kapitalizacji spółek

krajowych z początku i końca okresu.

Źródło: GPW.

Pomimo wzrostu kapitalizacji spółek krajowych notowanych na Głównym Rynku GPW w ostatnich

latach wartość średnich dziennych obrotów netto akcjami na tym rynku nie zmieniła się istotnie, co

skutkowało silnym spadkiem wskaźnika płynności.

41

42

43

44

45

46

47

48

185

200

215

230

245

260

275

290

01-2

012

03

-20

12

05

-20

12

07

-20

12

09

-20

12

11

-20

12

01

-20

13

03-2

013

05

-20

13

07

-20

13

09

-20

13

11

-20

13

01

-20

14

03

-20

14

05-2

014

07

-20

14

09

-20

14

11

-20

14

01

-20

15

03

-20

15

05

-20

15

07-2

015

09

-20

15

11

-20

15

01

-20

16

03

-20

16

05

-20

16

Portfel nierezydentów - lewa oś Udział inwestorów zagranicznych w kapitalizacji GPW - prawa oś

mld zł %

Rynek kapitałowy (6) 32

Udział inwestorów zagranicznych w kapitalizacji spółek krajowych

notowanych na rynkach zorganizowanych GPW w latach 2012-VI 2016

Źródło: NBP.

Pomimo spadku udziału nierezydentów w kapitalizacji spółek krajowych stanowili oni

najaktywniejszą grupę inwestorów w obrotach brutto akcjami i PDA na Głównym Rynku GPW. Ich

udział w tych obrotach w 2015 r. wyniósł 52% i był najwyższy w historii tego rynku.

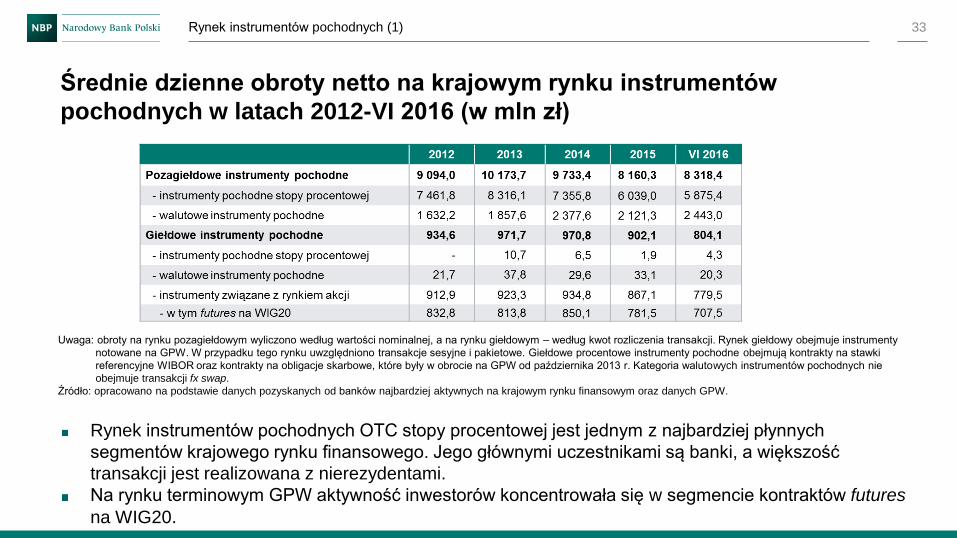

Rynek instrumentów pochodnych (1) 33

Średnie dzienne obroty netto na krajowym rynku instrumentów

pochodnych w latach 2012-VI 2016 (w mln zł)

Rynek instrumentów pochodnych OTC stopy procentowej jest jednym z najbardziej płynnych

segmentów krajowego rynku finansowego. Jego głównymi uczestnikami są banki, a większość

transakcji jest realizowana z nierezydentami.

Na rynku terminowym GPW aktywność inwestorów koncentrowała się w segmencie kontraktów futures

na WIG20.

Uwaga: obroty na rynku pozagiełdowym wyliczono według wartości nominalnej, a na rynku giełdowym – według kwot rozliczenia transakcji. Rynek giełdowy obejmuje instrumenty

notowane na GPW. W przypadku tego rynku uwzględniono transakcje sesyjne i pakietowe. Giełdowe procentowe instrumenty pochodne obejmują kontrakty na stawki

referencyjne WIBOR oraz kontrakty na obligacje skarbowe, które były w obrocie na GPW od października 2013 r. Kategoria walutowych instrumentów pochodnych nie

obejmuje transakcji fx swap.

Źródło: opracowano na podstawie danych pozyskanych od banków najbardziej aktywnych na krajowym rynku finansowym oraz danych GPW.

■ Obroty na krajowym rynku złotowych transakcji OIS w latach 2011–VI 2016 spadłyo ponad 90%. W 2015 r. średnie dzienne obroty netto na tym rynku wyniosły zaledwie 0,2mld zł (0,1 mld zł w I połowie 2016 r.) – najmniej w historii jego funkcjonowania.

■ Strukturalne zmniejszenie się aktywności na tym rynku jest związane z: niewielką liczbąjego uczestników, istotnym ograniczeniem zmienności stawki referencyjnej dla tychinstrumentów – POLONIA oraz słabymi oczekiwaniami na zmiany stopy referencyjnejNBP.

■ Dalszy spadek płynności rynku transakcji OIS może mieć niekorzystne konsekwencje dlarozwoju innych segmentów krajowego rynku finansowego, ponieważ krzywe OIS stanowiąprzybliżenie stóp procentowych wolnych od ryzyka i są wykorzystywane do wyceny wieluinstrumentów finansowych.

■ W związku ze spadkiem liczby uczestników poniżej wymaganego minimum od24 października 2016 r. ACI Polska zawiesiło fixingi stawek FRA, IRS i OIS.

■ Na rozwiniętych rynkach pieniężnych stawki OIS mają stać się podstawowymibenchmarkami.

Rynek instrumentów pochodnych (2) 34

Krajowy rynek transakcji OIS

■ W sierpniu 2015 r. opublikowano rozporządzenie delegowane dotyczące obowiązkucentralnego rozliczania niektórych transakcji instrumentami pochodnymi OTC stopyprocentowej nominowanymi w EUR, USD, GBP i JPY.

■ W czerwcu 2016 r. opublikowano natomiast rozporządzenie, które określa podlegająceobowiązkowi centralnego rozliczania klasy instrumentów pochodnych OTC stopyprocentowej nominowanych w SEK, NOK i PLN.

■ Do rozliczenia przez CCP mają być kierowane nominowane w złotych transakcje FRA oterminach zapadalności ≤ 2 lat oraz transakcje IRS fixed–floating o terminach ≤ 10 lat.Obowiązek rozliczania tych transakcji przez CCP będzie wprowadzany dlaposzczególnych kategorii kontrahentów stopniowo od 9 lutego 2017 r.

■ Istotny wpływ na rozwój i strukturę rynku instrumentów pochodnych będzie miała równieżimplementacja RTS dotyczącego stosowania zabezpieczeń w transakcjach rozliczanychbilateralnie (wymogi te prawdopodobnie zaczną obowiązywać w I kwartale 2017 r.).

Infrastruktura rynku (1) 35

Zmiany regulacyjne na rynku instrumentów pochodnych OTC –

implementacja aktów wykonawczych do unijnego rozporządzenia EMIR

■ Od maja 2015 r. kilkanaście banków krajowych mających w KDPW_CCP statusuczestnika rozliczającego w systemie rozliczeń OTC kieruje do rozliczenia przez tę izbęzawierane między sobą transakcje FRA, IRS i OIS w złotych. KDPW_CCP w 2015 r.przyjął do rozliczenia 258 takich operacji o wartości 34,1 mld zł.

■ O wyborze KDPW_CCP, jako miejsca centralnego rozliczania wspomnianych transakcjizawieranych między bankami krajowymi, mogły decydować m.in.: możliwośćbezpośredniego uczestnictwa w tej izbie, ustanawiania zabezpieczeń w postaci krajowychobligacji skarbowych oraz relatywnie duże – w relacji do skali prowadzonej działalności –kapitały, w które ta izba jest wyposażona.

■ Niektóre krajowe niebankowe podmioty finansowe, aktywne na rynku instrumentówpochodnych OTC w Polsce, mogą mieć problem z wypełnianiem obowiązku centralnegorozliczania transakcji pochodnych. Obecnie bowiem żaden z banków będącychuczestnikami rozliczającymi KDPW_CCP nie oferuje usługi pośrednictwa w centralnymrozliczaniu (indirect clearing), tj. dostępu do usług KDPW_CCP.

Infrastruktura rynku (2) 36

Infrastruktura potransakcyjna rynku instrumentów finansowych

■ 9 sierpnia 2016 r. KDPW_CCP otrzymał zezwolenie KNF na rozszerzenie zakresu

świadczonych usług rozliczeniowych zgodnie z rozporządzeniem EMIR. Dotyczy ono

rozliczeń nominowanych w euro instrumentów pochodnych OTC stopy procentowej,

dopuszczonych do obrotu zorganizowanego papierów wartościowych nominowanych

w euro oraz nominowanych w złotych transakcji outright obligacjami skarbowymi

zawieranych na rynku OTC.

■ W związku z wejściem w życie we wrześniu 2014 r. rozporządzenia CSDR KDPW

rozpoczął przygotowania do uzyskania autoryzacji jako centralny depozyt papierów

wartościowych spełniający wymogi tej regulacji. Wniosek o autoryzację zostanie złożony

w najbliższych miesiącach. Uzyskanie przez KDPW autoryzacji jest konieczne do

kontynuowania działalności w zakresie rejestracji papierów wartościowych, prowadzenia

depozytu i systemu ich rozrachunku.

Infrastruktura rynku (3) 37

Infrastruktura potransakcyjna rynku instrumentów finansowych

■ KDPW_TR rozpoczął przygotowania do przyjmowania raportów o transakcjach

finansujących, w których papiery wartościowe wykorzystywane są jako zabezpieczenie

(securities financing transactions). Wymóg przekazywania przez uczestników rynku do

repozytoriów transakcji danych o tych transakcjach został przewidziany w rozporządzeniu

SFTR. Świadczenie wspomnianej usługi przez KDPW_TR będzie możliwe pod warunkiem

uzyskania od ESMA rozszerzenia rejestracji zgodnie z tą regulacją.

Infrastruktura rynku (4) 38

Infrastruktura potransakcyjna rynku instrumentów finansowych