Ryzyko obsługi zobowiązań długoterminowych na przykładzie ...zif.wzr.pl/pim/2013_3_2_18.pdf ·...

12

Tomasz Jastrzębski * Ryzyko obsługi zobowiązań długoterminowych na przykładzie spółki J.W Construction Holding S.A. Wstęp Zarządzanie strategiczne jest procesem złożonym, który wymaga od decydentów między innymi dużej wiedzy o uwarunkowaniach wewnętrznych i zewnętrznych działania organizacji. Mnogość oraz zmienność czynników, które wpływają na decyzje, sprawia, że badanie łącznego ich wpływu na dany obszar działalności bez wyspecjalizowanego narzędzia analizy jest niemal niemożliwa. W niniejszym artykule badanym obszarem jest ryzyko obsługi zobowiązań długoterminowych, natomiast narzędziem analizy jest matematyczny model ryzyka budowany w oparciu o podstawowe charakterystyki rozkładu prawdopodobieństwa, takie jak wartość oczekiwana czy wariancja. Celem artykułu jest poszukiwanie w przykładzie empirycznym potwierdzenia tezy, że zmienność uwarunkowań realizacji długoterminowych zobowiązań finansowych jest przyczyną zmian stanów ryzyka obsługi tychże zobowiązań. Badanym obiektem będzie zmienność stanów ryzyka obsługi zobowiązań długoterminowych przedsiębiorstwa J.W. Construction Holding S.A. 1. Zarządzanie finansami w warunkach obsługi zobowiązań długoterminowych Umiejętne zarządzanie strategiczne jest jednym z ważniejszych czynników przetrwania i sprawnego funkcjonowania organizacji gospodarczych w dzisiejszych realiach gospodarki wolnorynkowej. Wykorzystanie nadarzających się szans oraz szybkie reagowanie na nadchodzące lub już istniejące zagrożenia decyduje o utrzymaniu a nawet polepszeniu pozycji konkurencyjnej na rynku. Zarządzanie strategiczne jest zespołem działań, w skład którego wchodzą: formułowanie strategii, planowanie procesu realizacji celów strategicznych, a następnie realizacja oraz kontrola realizacji tych procesów. Realizacja założeń strategii odbywa się w warunkach niepewności. Niepewność tę można podzielić na mierzalną i niemierzalną. Ryzyko jest rozumiane jako niepewność mierzalna, natomiast niepewność niemierzalna jest określana mianem niepewności sensu stricto [Korombel, 2007]. Zatem mierzenie ryzyka, czyli szansy zaistnienia ważnych z punktu widzenia realizacji planów strategicznych sytuacji, wydaje się ważnym elementem systemu kontroli realizacji planów strategicznych. Planowanie procesu realizacji celów strategicznych nie jest możliwe bez przyjęcia założeń dotyczących stanów pewnych uwarunkowań zarówno wnętrza, jak i otoczenia organizacji. Jednak brak zwrócenia uwagi na zmienność tych uwarunkowań może skutkować dużymi rozbieżnościami między zaplanowanymi poziomami celów a ich realizacją. Jeśli spojrzeć na powyższe rozważania pod kątem zarządzania obsługą zobowiązań długoterminowych, należy zgodzić się z hipotezą: „zmienność uwarunkowań realizacji długoterminowych zobowiązań finansowych jest przyczyną zmian stanów ryzyka obsługi zobowiązań” [Zemke, 2009]. Na zarządzanie finansami organizacji gospodarczej składają się takie elementy, jak: – planowanie finansowe, * Mgr, Katedra Ekonometrii, Wydział Zarządzania, Uniwersytet Gdański, [email protected]

Transcript of Ryzyko obsługi zobowiązań długoterminowych na przykładzie ...zif.wzr.pl/pim/2013_3_2_18.pdf ·...

Tomasz Jastrzębski*

Ryzyko obsługi zobowiązań długoterminowych na przykładzie spółki

J.W Construction Holding S.A.

Wstęp Zarządzanie strategiczne jest procesem złożonym, który wymaga od decydentów

między innymi dużej wiedzy o uwarunkowaniach wewnętrznych i zewnętrznych działania

organizacji. Mnogość oraz zmienność czynników, które wpływają na decyzje, sprawia, że

badanie łącznego ich wpływu na dany obszar działalności bez wyspecjalizowanego

narzędzia analizy jest niemal niemożliwa. W niniejszym artykule badanym obszarem jest

ryzyko obsługi zobowiązań długoterminowych, natomiast narzędziem analizy jest

matematyczny model ryzyka budowany w oparciu o podstawowe charakterystyki rozkładu

prawdopodobieństwa, takie jak wartość oczekiwana czy wariancja.

Celem artykułu jest poszukiwanie w przykładzie empirycznym potwierdzenia tezy,

że zmienność uwarunkowań realizacji długoterminowych zobowiązań finansowych jest

przyczyną zmian stanów ryzyka obsługi tychże zobowiązań.

Badanym obiektem będzie zmienność stanów ryzyka obsługi zobowiązań

długoterminowych przedsiębiorstwa J.W. Construction Holding S.A.

1. Zarządzanie finansami w warunkach obsługi zobowiązań długoterminowych Umiejętne zarządzanie strategiczne jest jednym z ważniejszych czynników

przetrwania i sprawnego funkcjonowania organizacji gospodarczych w dzisiejszych realiach

gospodarki wolnorynkowej. Wykorzystanie nadarzających się szans oraz szybkie

reagowanie na nadchodzące lub już istniejące zagrożenia decyduje o utrzymaniu a nawet

polepszeniu pozycji konkurencyjnej na rynku. Zarządzanie strategiczne jest zespołem

działań, w skład którego wchodzą: formułowanie strategii, planowanie procesu realizacji

celów strategicznych, a następnie realizacja oraz kontrola realizacji tych procesów. Realizacja

założeń strategii odbywa się w warunkach niepewności. Niepewność tę można podzielić na

mierzalną i niemierzalną. Ryzyko jest rozumiane jako niepewność mierzalna, natomiast

niepewność niemierzalna jest określana mianem niepewności sensu stricto [Korombel, 2007].

Zatem mierzenie ryzyka, czyli szansy zaistnienia ważnych z punktu widzenia realizacji

planów strategicznych sytuacji, wydaje się ważnym elementem systemu kontroli realizacji

planów strategicznych.

Planowanie procesu realizacji celów strategicznych nie jest możliwe bez przyjęcia

założeń dotyczących stanów pewnych uwarunkowań zarówno wnętrza, jak i otoczenia

organizacji. Jednak brak zwrócenia uwagi na zmienność tych uwarunkowań może

skutkować dużymi rozbieżnościami między zaplanowanymi poziomami celów a ich

realizacją. Jeśli spojrzeć na powyższe rozważania pod kątem zarządzania obsługą

zobowiązań długoterminowych, należy zgodzić się z hipotezą: „zmienność uwarunkowań

realizacji długoterminowych zobowiązań finansowych jest przyczyną zmian stanów ryzyka

obsługi zobowiązań” [Zemke, 2009].

Na zarządzanie finansami organizacji gospodarczej składają się takie elementy, jak:

– planowanie finansowe,

*Mgr, Katedra Ekonometrii, Wydział Zarządzania, Uniwersytet Gdański, [email protected]

– realizacja planu finansowego,

– kontrola realizacji planów finansowych [Rokita, 2005].

Plan finansowy musi być ściśle związany z celami operacyjnymi, taktycznymi oraz

strategicznymi. Muszą być w nim określone źródła finansowania realizowanych celów.

Należy zauważyć, że finansowanie celów o różnych horyzontach czasowych powinno być

uzależnione od danego przedziału czasowego. Fakt ten wynika zarówno z różnic w

potrzebie szybkości zapewnienia finansowania poszczególnych celów, jak i z różnorodności

kosztów poszczególnych narzędzi finansowania realizacji planów. Źródła finansowania

działalności gospodarczej (zarówno krótko-, jak i długoterminowe) dzielą się na zasoby

kapitału własnego oraz zasoby kapitału obcego. Należy z dużą ostrożnością planować dobór

sposobu finansowania poszczególnych celów, a zwłaszcza dbać, by ciężar obsługi

zobowiązań zbiegał się w czasie z kumulacją środków finansowych organizacji.

Decyzje o finansowaniu zewnętrznym są podejmowane przy ciągle zmieniających się

uwarunkowaniach zewnętrznych, których w gospodarce wolnorynkowej nie da się

przewidzieć z całkowitą pewnością wskutek zmian kosztu dostępnego na rynku kapitału

obcego. Również poziom finansowania wewnętrznego obarczony jest dużą dozą

niepewności, chociażby z powodu niemożliwej do dokładnego przewidzenia koniunktury,

zachowania się konkurencji, czy czynników wewnętrznych wpływających na jakość

funkcjonowania organizacji. Wobec ciągle powtarzającego się stwierdzenia o niemożliwości

dokładnego przewidzenia uwarunkowań działalności organizacji, oczywisty staje się fakt, iż

bieżąca kontrola realizacji planów finansowych powinna opierać się również o narzędzia

pomiaru ryzyka decyzji finansowych.

Ryzyko obsługi zobowiązań długoterminowych naraża organizację na niekorzystne

dla jej funkcjonowania skutki, które mogą być spowodowane [Davis, Pointon, 1997]:

– niewłaściwą strukturą kapitału,

– złą polityką zabezpieczania zobowiązań,

– niekorzystną tendencją zmian rynkowych stóp procentowych.

Niski zasób wolnych środków finansowych jest oczywiście spowodowany niekorzystną

relacją między wielkością przepływów pieniężnych ze sprzedaży produktów i usług a

kosztami wytworzenia tychże, powiększonymi o koszty działalności organizacji.

Przyczynami takiego stanu rzeczy mogą być: dekoniunktura na rynku, poprawienie się

rynkowej pozycji konkurencji, poważne dysfunkcje w funkcjonowaniu organizacji

powodujące wzrost kosztów wytworzenia lub kosztów działalności czy nieprawidłowości w

zarządzaniu środkami obrotowymi organizacji. Zamrażanie środków finansowych przez

nadmierne magazynowanie zapasów może natychmiast pozbawić organizację możliwości

obsługi zobowiązań. Z kolei brak zapasu może zatrzymać działalność produkcyjną, a co za

tym idzie – wstrzymać realizację zamówień i bieżący obrót.

Politykę zabezpieczania zobowiązań uważa się za dobrą, jeżeli aktywa i

zobowiązania są tak dopasowane w czasie, aby przepływy pieniężne wytworzone przez

aktywa wystarczały do obsługi i spłaty zobowiązań z końcem okresu życia tych aktywów.

Sytuację, gdy okres życia danego składnika aktywów jest dłuższy niż okres spłaty

zadłużenia uznaje się na niekorzystną. Przyjmuje się takie założenie, ponieważ w wyżej

wymienionej sytuacji rośnie prawdopodobieństwo, że aktywa nie zdążą wytworzyć

wystarczających przepływów pieniężnych do terminu spłaty długu.

Koszt kapitału obcego jest w dużej mierze determinowany przez poziom rynkowych

stóp procentowych. Z reguły koszty finansowe związane z obsługą zobowiązań

krótkoterminowych są niższe niż te związane z obsługą zobowiązań długoterminowych

właśnie w związku z zachowaniem się rynku. Mechanizm ten ma bardzo duży wpływ na

politykę pozyskiwania kapitału przez organizację. Ponieważ rynkowe stopy procentowe

ulegają nieustannym zmianom, poziom niepewności związany z finansowaniem

zewnętrznym jest wysoki i wymaga ciągłej kontroli.

Część procesu zarządzania finansami, jakim są działania związane z pozyskiwaniem

kapitału dla finansowania działalności organizacji gospodarczej, wymaga nieustannego

monitorowania stanów podjętego ryzyka. W celu przeprowadzenia tej kontroli zarządzający

organizacją muszą zdefiniować granice monitorowanego obszaru, elementy strukturalne

obszaru – zmienne kontrolne oraz częstotliwość, z jaką dokonywane są pomiary zmiennych

kontrolnych. W niniejszym opracowaniu założono, że zmienne kontrolne są

aproksymantami skutków podjętego ryzyka. Założenie to leży u podstaw budowy

matematycznego modelu ryzyka. Konsekwencją przyjęcia tego założenia jest postrzeganie

ryzyka jako skutków podjętych decyzji mierzonego tendencją oraz dynamiką zmiennych

kontrolnych [Zemke, 2009].

2. Model ryzyka obsługi zobowiązań długoterminowych Procesy zarządzania są realizacją celów strategicznych przyjętej w planach wizji.

Oceny jakości działań zarządu można dokonać tylko w wypadku jednoznacznej definicji

tych celów. Szczególna rola, jaką pełnią te cele, wyróżnia je jako cele kontrolowane. Aby

dokonać pomiaru ich realizacji, należy zdefiniować odpowiednie mierniki ich wykonania,

zwane zmiennymi kontrolnymi.

Modelem ryzyka jest wektor losowy zmiennych kontrolnych. Podstawowe miary

charakterystyczne wektora, takie jak wartość oczekiwana czy wariancja, są dobrze

zdefiniowane. Dzięki zmianom wartości estymatorów miar charakterystycznych realizacji

procesów decyzyjnych w czasie oraz ich odchyleniom od planowanych wartości można

monitorować zmienność stanów ryzyka realizowanych decyzji.

2.1. Konstrukcja wektora ryzyka – definicja zmiennych kontrolnych

Niech X będzie wektorem zmiennych kontrolnych procesu obsługi zobowiązań

długoterminowych. Składowymi tego wektora są:

1. 1X – WACC (Weighted Average Cost of Capital) średni ważony koszt kapitału

[Jerzemowska, 2006].

2. 2X – rentowność, czyli iloraz pozycji bilansowej „Zysk (strata) netto” i pozycji

„Przychody netto ze sprzedaży produktów, towarów i materiałów”.

3. 3X – miara relacji stanu wolnych środków pieniężnych do stanu zobowiązań (łącznie

długoterminowych oraz bieżących).

2.2. Miary ryzyka

Niech NNN gxdgxdgxdP ,,, 222111 oznacza prawdopodobieństwo tego,

że wektor losowy X przyjmie wartości ze zbioru NN gdgdgd ,,, 2211 [Zemke,

2013, s. 34].

Wartość oczekiwana wektora losowego X wynosi NXEXEXEXE ,,, 21 ,

gdzie iXE są całkami jednowymiarowego rozkładu brzegowego w granicach ii gd , ,

Ni ,,2,1 [Zemke, 2013, s. 34].

Wariancja wektora losowego X wynosi Var(X) = (Var(X1), Var(X2), …, Var(XN)), gdzie

Var(Xi) są całkami jednowymiarowego rozkładu brzegowego w granicach ii gd , ,

Ni ,,2,1 [Zemke, 2013, s. 34].

2.3. Stany ryzyka

Niech dla każdego Nh ,,2,1 przedział wh

wh gd , oznacza wzorcowy, tzn. pożądany

przez decydenta, przedział zmienności h-tej zmien-nej kontrolnej.

Wtedy wNN

wN

wwwww gxdgxdgxdPP ,,, 222111 oznacza wzorzec

prawdopodobieństwa wektora ryzyka, wzorzec wektora wartości oczekiwanych XEw jest

wektorem o składowych hw XE , natomiast wzorzec wektora wariancji XVarw jest

wektorem o składowych hw XVar .

Niech tP oznacza wartość prawdopodobieństwa w t-tej fazie kontroli realizacji

procesu zarządzania. Analogicznie XE t i XVar t oznaczają odpowiednio wartość

oczekiwaną i wariancję w t-tej fazie kontroli realizacji procesu zarządzania.

Po przyjęciu takich definicji:

1. Różnica wtw PPPd pozwala analizować odchylenia uwarunkowań od wartości

wzorcowych w kolejnych fazach kontroli realizacji procesu zarządzania.

2. Odległość XEXEdEd wtM

w , 1, która pozwala analizować stan obecnego poziomu

wartości zmiennych kontrolnych względem ich stanu wymaganego.

3. Odległość XVarXVardVard wtM

w , , która pozwala analizować stan obecnego

poziomu wariancji zmiennych kontrolnych względem ich stanu wymaganego.

Z punktu widzenia tego opracowania powyższe miary są kluczowe, gdyż wektor

VardEdPd www ,, utożsamia stan ryzyka.

3. Konstrukcja modelu ryzyka obsługi zobowiązań długoterminowych na

przykładzie J.W. Construction Holding S.A. Spółka J.W. Construction Holding S.A. została po raz pierwszy zarejestrowana jako

Towarzystwo Budowlano-Mieszkaniowe Batory Sp. z o.o. 7 marca 1994 roku. Podstawowym

przedmiotem działalności spółki jest zagospodarowanie i sprzedaż nieruchomości na własny

rachunek oraz realizacja produkcji budowlanej, projektowej i pomocniczej, obrót

nieruchomościami oraz usługi hotelarskie. Spółka działa w dużej mierze w oparciu o

zewnętrzne źródła finansowania.

Na podstawie kwartalnych skonsolidowanych danych finansowych obliczone

zostały: WACC, rentowność oraz relacja stanu wolnych środków pieniężnych do stanu

zobowiązań. Wyliczenia zostały zamieszczone w tablicy 1.

Wstępna analiza zmiennych kontrolnych pozwala zauważyć, że spółka może mieć

pewne problemy z obsługą zobowiązań długoterminowych. Przede wszystkim widoczny

jest spadek rentowności od III kwartału 2011 roku do poziomu poniżej 10%, utrzymujący się

do końca badanego okresu. Na uwagę zasługuje też fakt, że rentowność przed III kwartałem

2011 roku rzadko przekraczała barierę 20%, co może skłonić do wniosku, że w tej branży

wyższa rentowność jest bardzo trudna do wypracowania.

Relacja stanu wolnych środków pieniężnych do stanu zobowiązań niemal przez cały

badany okres przyjmuje wartości poniżej jedności. Na uwagę zasługuje fakt, iż od IV

kwartału 2011 r. wystąpił spadek wartości tego wskaźnika. Prawdopodobnie taka dynamika

jest związana ze spadkiem rentowności postępującej od poprzedniego kwartału. Takie

1 Odległość Mahalanobisa dwóch wektorów NXXXX ,,, 21 oraz NYYYY ,,, 21

TM YXCYXYXd 1, , gdzie C jest macierzą kowariancji wektorów losowych X i Y .

uwarunkowania mogą znacząco wpłynąć na możliwości obsługi zobowiązań

długoterminowych przez spółkę.

Tablica 1. Wartości składowych wektora zmiennych kontrolnych

Okres X1 X2 X3

2007 Q II 0,048828 0,105711 1,150412

2007 Q III 0,049572 0,118803 0,428721

2007 Q IV 0,050171 0,135492 0,355255

2008 Q I 0,051345 0,247293 0,320452

2008 Q II 0,052707 0,159739 0,271529

2008 Q III 0,053179 0,119411 0,109263

2008 Q IV 0,052197 0,081847 0,209532

2009 Q I 0,048581 0,185573 0,057987

2009 Q II 0,047191 0,147423 0,042072

2009 Q III 0,046759 0,153354 0,096959

2009 Q IV 0,047966 0,125066 0,217581

2010 Q I 0,048000 0,139684 0,141805

2010 Q II 0,048000 0,148867 0,989329

2010 Q III 0,048077 0,117398 0,739713

2010 Q IV 0,047712 0,165702 0,433171

2011 Q I 0,048205 0,148474 0,141925

2011 Q II 0,049112 0,153574 0,246901

2011 Q III 0,049646 0,058144 0,247399

2011 Q IV 0,049588 0,074150 0,202939

2012 Q I 0,049576 0,014117 0,158140

2012 Q II 0,049527 0,052792 0,085737

2012 Q III 0,050233 0,056225 0,106797

2012 Q IV 0,049547 -0,108620 0,066871

2013 Q I 0,047562 0,048915 0,066281

Zmienne kontrolne: X1 – WACC; X2 – rentowność; X3 – relacja stanu wolnych środków pieniężnych do stanu

zobowiązań.

Źródło: Opracowanie własne na podstawie kwartalnych skonsolidowanych sprawozdań finansowych J.W

Construction Holding S.A.

Aby dokonać analizy ryzyka obsługi zobowiązań długoterminowych przez spółkę,

należy zbadać łączny wpływ stanu wyżej wymienionych zmiennych kontrolnych.

3.1. Wyniki obliczeń

Założenia modelu:

1. Matematycznym modelem ryzyka jest wektor losowy 321 ,, XXXX , gdzie 1X

oznacza WACC, 2X rentowność, 3X jest miarą relacji stanu wolnych środków

pieniężnych do stanu zobowiązań.

2. Za funkcję gęstości przyjęto funkcję gęstości 3-wymiarowego rozkładu normalnego

wektora losowego X , tzn.

XXT

eXf1

2

1

32

1, gdzie jest wektorem

wartości oczekiwanych, natomiast Σ jest macierzą wariancji i kowariancji.

3. Za pożądane przez decydenta przedziały zmienności zmiennych kontrolnych przyjęto:

a. Dla ważonego średniego kosztu kapitału przyjęto 05,0;03,0, 11 ww gd .

b. Dla rentowności przyjęto 2,0;1,0, 22 ww gd . Po analizie szeregu czasowego tej

zmiennej kontrolnej można zauważyć, że poziom 20% jest rzadko przekraczany i można

potraktować go jako rozsądną górną granicę oczekiwań decydenta. Z kolei wartości

poniżej 10% zdają się być sygnałem zbliżających się problemów zarówno z utrzymaniem

pozycji konkurencyjnej na rynku, jak i wygenerowaniem odpowiednich środków na

obsługę zobowiązań długoterminowych.

c. Dla miary relacji stanu wolnych środków pieniężnych do stanu zobowiązań przyjęto

5,0;2,0, 33 ww gd . Zbyt niski poziom tej zmiennej kontrolnej stanowi informację niskiej

płynności finansowej i bezpośrednim zagrożeniu obsługi zobowiązań (w tym

długoterminowych). Natomiast zbyt wysoki jej poziom świadczy o zamrożeniu kapitału

obrotowego, co może mieć negatywny wpływ na rentowność.

Wartość wzorca prawdopodobieństwa została obliczona na poziomie

12375,05,02,0;2,01,0;05,003,0 111 xxxPPw . Wektor wzorca wartości

oczekiwanych przyjął wartość EW(X) = (0,00598; 0,01784; 0,04311), natomiast wektor wzorca

wariancji przyjął wartość 01242,0;00207,0;00022,0XVar w .

Prawdopodobieństwo tego, że zmienne kontrolne Xh przyjmą wartości z przedziałów t

ht

h gd , , dynamikę prawdopodobieństwa oraz odległość prawdopodobieństwa od wzorca

w kolejnych fazach kontroli przedstawiono w tablicy 2.

Tablica 2. Wartości prawdopodobieństwa przyjęcia przez składowe wektora ryzyka wartości z

przedziałów określoności, dynamika prawdopodobieństwa i odchylenia od wzorca

prawdopodobieństwa w kolejnych fazach monitorowania procesów decyzyjnych

Okres t gXdP t * 1 tt PP wt PP

2007 Q II 1 0,13101 0,00725

2007 Q III 2 0,14657 0,01556 0,02282

2007 Q IV 3 0,17851 0,03194 0,05476

2008 Q I 4 0,31120 0,13269 0,18745

2008 Q II 5 0,22640 -0,08479 0,10265

2008 Q III 6 0,05842 -0,16798 -0,06533

2008 Q IV 7 0,07036 0,01194 -0,05339

2009 Q I 8 0,01324 -0,05712 -0,11052

2009 Q II 9 0,00229 -0,01095 -0,12147

2009 Q III 10 0,00369 0,00141 -0,12006

2009 Q IV 11 0,02654 0,02285 -0,09721

2010 Q I 12 0,01856 -0,00798 -0,10519

2010 Q II 13 0,12027 0,10171 -0,00348

2010 Q III 14 0,08661 -0,03366 -0,03714

2010 Q IV 15 0,06575 -0,02086 -0,05801

2011 Q I 16 0,02339 -0,04236 -0,10036

2011 Q II 17 0,08596 0,06258 -0,03779

2011 Q III 18 0,02966 -0,05631 -0,09409

2011 Q IV 19 0,03291 0,00326 -0,09084

2012 Q I 20 0,00282 -0,03009 -0,12093

2012 Q II 21 0,00741 0,00458 -0,11635

2012 Q III 22 0,01362 0,00622 -0,11013

2012 Q IV 23 0,00234 -0,01129 -0,12142

2013 Q I 24 0,00124 -0,00110 -0,12252

Źródło: Opracowanie własne przy wykorzystaniu środowiska R.

* ttttttt gXdgXdgXdPgXdP 332211 ,,

Należy zaobserwować, że od III kwartału 2008 roku wartość prawdopodobieństwa

zeszła poniżej poziomu wartości wzorca prawdopodobieństwa. Jest to wyraźny sygnał

wzrostu ryzyka obsługi zobowiązań długoterminowych. Oczywiście wzrost ryzyka zbiega

się w czasie z ogólnoświatowym kryzysem finansowym. Działania zarządu spółki

doprowadziły niemal do wyrównania się poziomów ryzyka ze wzorcem ryzyka w II

kwartale 2010 oraz II kwartale 2011 roku. Były to jednak krótkotrwałe poprawy i w obu

przypadkach poziom prawdopodobieństwa znowu uległ obniżeniu, mocno odchylając się

od wzorca.

Wartości oczekiwane poszczególnych zmiennych kontrolnych w kolejnych fazach

kontroli procesów decyzyjnych zostały przedstawione w tablicy 3. Natomiast wartości

dynamiki wektora wartości oczekiwanych zmiennych kontrolnych, odległości wektora

wartości oczekiwanych zmiennych kontrolnych od wektora średnich wartości oczekiwanych

oraz odległości wektora wartości oczekiwanych zmiennych kontrolnych od wektora wzorca

wartości oczekiwanej w kolejnych fazach monitorowania procesów decyzyjnych

przedstawiono w tablicy 4.

Tablica 3. Wartości oczekiwane poszczególnych zmiennych kontrolnych w kolejnych fazach

monitorowania procesów decyzyjnych

Okres t Wartości oczekiwane składowych

1XE 2XE 3XE

2007 Q II 1 0,00624 0,00840 0,04704

2007 Q III 2 0,00706 0,01031 0,03297

2007 Q IV 3 0,00866 0,01405 0,03388

2008 Q I 4 0,01524 0,03450 0,05410

2008 Q II 5 0,01116 0,02009 0,03300

2008 Q III 6 0,00289 0,00401 0,00333

2008 Q IV 7 0,00347 0,00336 0,00779

2009 Q I 8 0,00063 0,00127 0,00040

2009 Q II 9 0,00011 0,00019 0,00005

2009 Q III 10 0,00017 0,00032 0,00019

2009 Q IV 11 0,00125 0,00193 0,00313

2010 Q I 12 0,00087 0,00148 0,00140

2010 Q II 13 0,00566 0,01064 0,04492

2010 Q III 14 0,00408 0,00614 0,02900

2010 Q IV 15 0,00308 0,00617 0,01543

2011 Q I 16 0,00110 0,00195 0,00177

2011 Q II 17 0,00411 0,00744 0,01151

2011 Q III 18 0,00143 0,00099 0,00389

2011 Q IV 19 0,00159 0,00142 0,00355

2012 Q I 20 0,00014 0,00002 0,00023

2012 Q II 21 0,00036 0,00022 0,00033

2012 Q III 22 0,00066 0,00044 0,00076

2012 Q IV 23 0,00011 -0,00007 0,00008

2013 Q I 24 0,00006 0,00003 0,00004

Źródło: Opracowanie własne przy wykorzystaniu środowiska R.

Tablica 4. Dynamika wektora wartości oczekiwanych zmiennych kontrolnych, odległość wektora

wartości oczekiwanych zmiennych kontrolnych od wektora średnich wartości oczekiwanych,

odległości wektora wartości oczekiwanych zmiennych kontrolnych od wektora wzorca wartości

oczekiwanej w kolejnych fazach monitorowania procesów decyzyjnych

Okres t

XE

XEd

t

tM

1

,

Et

M XEd , * XE

XEd

w

tM ,

2007 Q II 1 2,97771 6,00780

2007 Q III 2 2,53396 1,87631 6,66725

2007 Q IV 3 0,90423 1,94397 6,77672

2008 Q I 4 4,77219 4,25969 4,47314

2008 Q II 5 4,11613 2,72961 7,24036

2008 Q III 6 2,14300 1,29099 6,60133

2008 Q IV 7 1,17530 1,94190 7,37381

2009 Q I 8 2,47988 0,93149 5,23399

2009 Q II 9 0,27626 1,01349 5,13674

2009 Q III 10 0,02235 0,99941 5,14204

2009 Q IV 11 0,48654 0,62967 5,47155

2010 Q I 12 0,21292 0,78917 5,36090

2010 Q II 13 3,88957 2,92650 3,92057

2010 Q III 14 1,75878 1,53531 5,14191

2010 Q IV 15 1,87807 0,81714 4,64914

2011 Q I 16 1,04159 0,76883 5,38885

2011 Q II 17 0,89325 0,68226 5,75994

2011 Q III 18 0,99048 0,80535 6,15779

2011 Q IV 19 0,15628 0,80243 6,16640

2012 Q I 20 1,09713 0,93293 5,24625

2012 Q II 21 0,20286 0,82373 5,42300

2012 Q III 22 0,29124 0,72981 5,67822

2012 Q IV 23 0,46690 0,92567 5,27458

2013 Q I 24 0,13784 1,00533 5,15404

Źródło: Opracowanie własne przy wykorzystaniu środowiska R.

* EEEE321 ,, , gdzie

T

j

hjE

h XET

1

1 dla 3,2,1h oraz 24T .

Podobnie jak w wypadku analizy poziomów prawdopodobieństwa da się zauważyć,

że III kwartał 2008, II kwartał 2010 oraz II kwartał 2011 roku są okresami szczególnie

istotnymi dla analizy dynamiki wartości zmiennych kontrolnych. III kwartał 2008 roku

przynosi istotny spadek wartości oczekiwanych wszystkich trzech zmiennych kontrolnych

poniżej ich poziomów obserwowanych w poprzednich okresach; jest to jednocześnie

początek bessy na międzynarodowych rynkach finansowych. Niskie poziomy tych

zmiennych utrzymują się już do końca badanego okresu z dwoma wyjątkami: okresami II

kwartał 2010–IV kwartał 2010 oraz w II kwartale 2011 roku, które mogą być związane z

dobrymi wynikami na międzynarodowych giełdach w I kwartale 2010 oraz I kwartale 2011

roku lub poprawą koniunktury na rynku nieruchomości.

Tablica 5. Wariancje poszczególnych zmiennych kontrolnych w kolejnych fazach monitorowania

procesów decyzyjnych

Okres t Wariancje składowych

1XVar 2XVar 3XVar

2007 Q II 1 0,000225 0,000510 0,019171

2007 Q III 2 0,000248 0,000675 0,007470

2007 Q IV 3 0,000284 0,000974 0,006105

2008 Q I 4 0,000355 0,002811 0,006983

2008 Q II 5 0,000330 0,001458 0,004214

2008 Q III 6 0,000127 0,000304 0,000226

2008 Q IV 7 0,000148 0,000174 0,000996

2009 Q I 8 0,000029 0,000149 0,000015

2009 Q II 9 0,000005 0,000019 0,000001

2009 Q III 10 0,000008 0,000033 0,000012

2009 Q IV 11 0,000056 0,000163 0,000451

2010 Q I 12 0,000040 0,000139 0,000133

2010 Q II 13 0,000206 0,000906 0,018792

2010 Q III 14 0,000160 0,000447 0,011178

2010 Q IV 15 0,000126 0,000625 0,004097

2011 Q I 16 0,000050 0,000191 0,000167

2011 Q II 17 0,000165 0,000676 0,001708

2011 Q III 18 0,000065 0,000039 0,000626

2011 Q IV 19 0,000072 0,000071 0,000468

2012 Q I 20 0,000007 0,000000 0,000025

2012 Q II 21 0,000017 0,000008 0,000019

2012 Q III 22 0,000031 0,000017 0,000054

2012 Q IV 23 0,000005 0,000003 0,000004

2013 Q I 24 0,000003 0,000001 0,000002

Źródło: Opracowanie własne przy wykorzystaniu środowiska R.

Poziom odległości wektora wartości oczekiwanych zmiennych kontrolnych od wektora

wzorca wartości oczekiwanych jest na względnie stabilnym poziomie oscylującym wokół

wartości 5,64. Szczególnie widoczne są dwa momenty, mianowicie I kwartał 2008 oraz II

kwartał 2010 roku, w których to odległość od wzorca jest znacząco mniejsza.

Tablica 6. Dynamika wektora wariancji zmiennych kontrolnych, odległość wektora wariancji

zmiennych kontrolnych od wektora średnich wariancji, odległości wektora wariancji zmiennych

kontrolnych od wektora wzorca wariancji w kolejnych fazach monitorowania procesów

decyzyjnych

Okres t

XVar

XVard

t

tM

1

,

Vart

M XVard , *

XVar

XVard

w

tM ,

2007 Q II 1 3,03850 4,94789

2007 Q III 2 3,41288 1,84525 5,45178

2007 Q IV 3 0,78932 2,02247 5,41580

2008 Q I 4 4,81222 4,29640 2,52899

2008 Q II 5 4,08385 2,46467 5,25165

2008 Q III 6 1,91819 1,16410 5,22104

2008 Q IV 7 0,80430 1,79904 5,88630

2009 Q I 8 2,34153 0,90598 4,12379

2009 Q II 9 0,28276 1,09873 4,15312

2009 Q III 10 0,03230 1,07215 4,15144

2009 Q IV 11 0,64329 0,59318 4,41661

2010 Q I 12 0,24681 0,74629 4,28601

2010 Q II 13 4,19395 3,02627 3,47822

2010 Q III 14 2,00446 1,50863 4,26082

2010 Q IV 15 2,01396 0,47858 3,73200

2011 Q I 16 0,87924 0,68217 4,28363

2011 Q II 17 1,20383 0,90984 4,60471

2011 Q III 18 1,06964 0,75717 4,90048

2011 Q IV 19 0,11115 0,77600 4,93179

2012 Q I 20 1,13967 1,05122 4,22226

2012 Q II 21 0,20043 0,91548 4,34136

2012 Q III 22 0,27666 0,77772 4,51648

2012 Q IV 23 0,50602 1,07105 4,20185

2013 Q I 24 0,05179 1,11056 4,17252

Źródło: Opracowanie własne przy wykorzystaniu środowiska R.

* VarVarVarVar321 ,, , gdzie

T

j

hjVar

h XVarT

1

1 dla 3,2,1h oraz 24T .

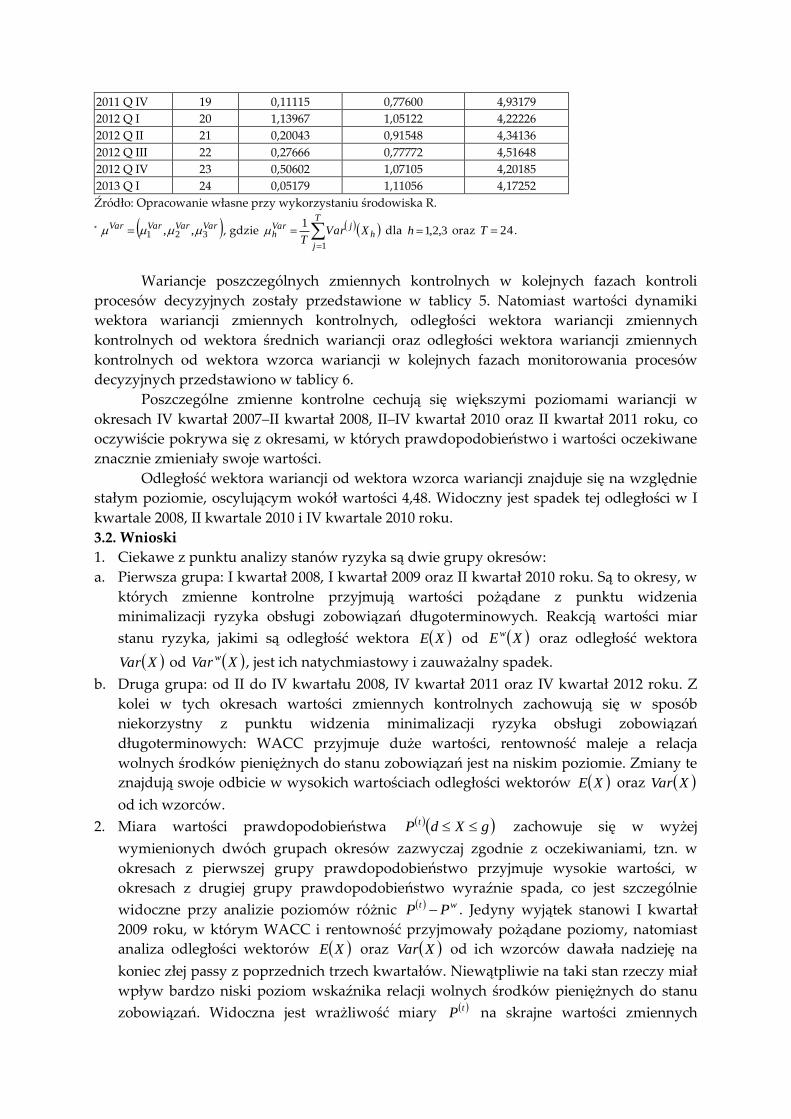

Wariancje poszczególnych zmiennych kontrolnych w kolejnych fazach kontroli

procesów decyzyjnych zostały przedstawione w tablicy 5. Natomiast wartości dynamiki

wektora wariancji zmiennych kontrolnych, odległości wektora wariancji zmiennych

kontrolnych od wektora średnich wariancji oraz odległości wektora wariancji zmiennych

kontrolnych od wektora wzorca wariancji w kolejnych fazach monitorowania procesów

decyzyjnych przedstawiono w tablicy 6.

Poszczególne zmienne kontrolne cechują się większymi poziomami wariancji w

okresach IV kwartał 2007–II kwartał 2008, II–IV kwartał 2010 oraz II kwartał 2011 roku, co

oczywiście pokrywa się z okresami, w których prawdopodobieństwo i wartości oczekiwane

znacznie zmieniały swoje wartości.

Odległość wektora wariancji od wektora wzorca wariancji znajduje się na względnie

stałym poziomie, oscylującym wokół wartości 4,48. Widoczny jest spadek tej odległości w I

kwartale 2008, II kwartale 2010 i IV kwartale 2010 roku.

3.2. Wnioski

1. Ciekawe z punktu analizy stanów ryzyka są dwie grupy okresów:

a. Pierwsza grupa: I kwartał 2008, I kwartał 2009 oraz II kwartał 2010 roku. Są to okresy, w

których zmienne kontrolne przyjmują wartości pożądane z punktu widzenia

minimalizacji ryzyka obsługi zobowiązań długoterminowych. Reakcją wartości miar

stanu ryzyka, jakimi są odległość wektora XE od XEw oraz odległość wektora

XVar od XVarw , jest ich natychmiastowy i zauważalny spadek.

b. Druga grupa: od II do IV kwartału 2008, IV kwartał 2011 oraz IV kwartał 2012 roku. Z

kolei w tych okresach wartości zmiennych kontrolnych zachowują się w sposób

niekorzystny z punktu widzenia minimalizacji ryzyka obsługi zobowiązań

długoterminowych: WACC przyjmuje duże wartości, rentowność maleje a relacja

wolnych środków pieniężnych do stanu zobowiązań jest na niskim poziomie. Zmiany te

znajdują swoje odbicie w wysokich wartościach odległości wektorów XE oraz XVar

od ich wzorców.

2. Miara wartości prawdopodobieństwa gXdP t zachowuje się w wyżej

wymienionych dwóch grupach okresów zazwyczaj zgodnie z oczekiwaniami, tzn. w

okresach z pierwszej grupy prawdopodobieństwo przyjmuje wysokie wartości, w

okresach z drugiej grupy prawdopodobieństwo wyraźnie spada, co jest szczególnie

widoczne przy analizie poziomów różnic wt PP . Jedyny wyjątek stanowi I kwartał

2009 roku, w którym WACC i rentowność przyjmowały pożądane poziomy, natomiast

analiza odległości wektorów XE oraz XVar od ich wzorców dawała nadzieję na

koniec złej passy z poprzednich trzech kwartałów. Niewątpliwie na taki stan rzeczy miał

wpływ bardzo niski poziom wskaźnika relacji wolnych środków pieniężnych do stanu

zobowiązań. Widoczna jest wrażliwość miary tP na skrajne wartości zmiennych

kontrolnych. Stanowi to przesłankę do wniosku, iż analiza stanów ryzyka nie może

odbywać się w oderwaniu od analizy tejże miary.

3. Wartości XEXEd ttM

1, oraz XVarXVard ttM

1, nie zawierają informacji o

stanach ryzyka, ale jedynie o zmienności wektorów wartości oczekiwanych i wariancji.

Podobnie odległość wektorów XE oraz XVar od wektorów ich wartości średnich

zawiera jedynie informację o zmienności tychże wektorów. Ponieważ wskaźniki te mają

niską zawartość informacyjną, powinny być traktowane jako pomocnicze (duża

zmienność wektorów XE oraz XVar w I kwartale 2008 oraz II kwartale 2010 roku jest

od razu odzwierciedlona w wysokich wartościach XEXEd ttM

1, , XVarXVard tt

M1, oraz odległości XE oraz XVar od wektorów ich wartości

średnich).

Zakończenie

Model ryzyka został ujęty jako wektor losowy o składowych utożsamianych ze

zmiennymi kontrolnymi procesu zarządzania w obszarze obsługi długoterminowych

zobowiązań finansowych. Dzięki takiemu sformułowaniu problemu możliwe było

zdefiniowanie podstawowych charakterystyk statystycznych i zdefiniowanie stanów ryzyka

jako odległości wektorów wartości oczekiwanych oraz wariancji zmiennych kontrolnych od

ich stanów wymaganych, tzn. wzorcowych. Taka konstrukcja modelu pozwala wysnuć

wniosek, że na zmienność stanów ryzyka obsługi długoterminowych zobowiązań

finansowych ma wpływ zmienność zmiennych kontrolnych w sferze finansów. Na

przykładzie empirycznym widać, że zmienność stanów ryzyka jest szybko i wyraźnie

odwzorowywana przez model, co potwierdza postawioną w artykule główną hipotezę.

Ponadto zarządzający organizacją gospodarczą dostają bardzo dobre narzędzie analizy ex

post wpływu uwarunkowań wnętrza i otoczenia organizacji oraz własnych decyzji na

poziom stanów ryzyka wybranego obszaru działalności organizacji.

Literatura 1. Davis E.W., Pointon J. (1997), Finanse i firma, PWE, Warszawa.

2. Gołębiowski T. (2001), Zarządzanie strategiczne, Difin, Warszawa.

3. Jerzemowska M. (2006), Analiza finansowa w przedsiębiorstwie, PWE, Warszawa.

4. Korombel A. (2007), Ryzyko w finansowaniu działalności inwestycyjnej metodą project finance,

Difin, Warszawa.

5. Rokita J. (2005), Zarządzanie strategiczne, PWE, Warszawa.

6. Zemke J. (2009), Ryzyko zarządzania kapitałem organizacji gospodarczej, Zeszyty Naukowe

Nr 4 – Tom IV, Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk.

7. Zemke J. (2013), Prognozowanie stanów ryzyka procesów decyzyjnych, „Ekonometria”, nr

1(39), Publishing House of Wrocław University of Economics, Wrocław.

Streszczenie Jednym z warunków, jakie musi spełnić kadra menadżerska, by proces zarządzania

strategicznego przebiegał sprawnie, jest posiadanie dobrych narzędzi kontroli analizowanych przez

zarządzających organizacją gospodarczą zjawisk. Ważnym obszarem planowania i kontroli jest

ryzyko obsługi zobowiązań długoterminowych. Celem artykułu jest zbadanie, czy hipoteza:

„zmienność uwarunkowań realizacji długoterminowych zobowiązań finansowych jest przyczyną

zmian stanów ryzyka obsługi tychże zobowiązań” znajduje potwierdzenie w przykładzie

empirycznym. W celu weryfikacji tej hipotezy został zbudowany model ryzyka, czyli wektor losowy o

składowych utożsamianych ze zmiennymi kontrolnymi procesu zarządzania w obszarze obsługi

długoterminowych zobowiązań finansowych. Zdefiniowane zostały też podstawowe charakterystyki

rozkładu prawdopodobieństwa tego wektora, jak wartość oczekiwana i wariancja, wraz z ich

poziomami wzorcowymi. Obliczenie odległości tych charakterystyk od poziomów wzorcowych

pozwoliło na zdefiniowanie poziomów ryzyka obsługi zobowiązań długoterminowych i w

konsekwencji na analizę zmienności tego ryzyka. Przykład przedsiębiorstwa J.W. Construction

Holding S.A. potwierdza postawioną w artykule hipotezę.

Słowa kluczowe zarządzanie ryzykiem, mierniki stanów ryzyka, zarządzanie finansami

The risk of long-term debt service on the example of J.W. Construction Holding S.A.

(Summary) One of the important areas in process of strategic management is risk of service of long-term

obligations. This article aims to examine whether the hypothesis: „variability factors affecting the

execution of long-term financial liabilities is the cause of changes in risk of service with these

obligations” is supported by the empirical example . In order to verify this hypothesis, the risk model

was constructed. It consists of random vector with components identified as the control variables of

the management process in the service of long-term financial obligations. There have been defined

basic characteristics of the probability distribution of the random vector as the expected value and

variance with their model levels . The calculation of these characteristics, the distance from the model

levels allowed to define the levels of long-term debt service risk , and to analyse the variability of the

risk. Presented example of J.W. Construction Holding SA confirms the hypothesis stacked in this

article.

Keywords risk management, measures of the states of risk, financial management