Zarządzanie w sektorze finansów publicznych – organizacja ...wsp.pl/file/1237_782050489.pdf ·...

22

122 Zarządzanie w sektorze finansów publicznych – organizacja sektora publicznego, problem jawności i przejrzystości Elżbieta Kotowska* Abstrakt W artykule podjęto próbę oceny przyjętych rozwiązań praw- nych w zakresie organizacji podmiotów sektora finansów publicznych w kontekście realizacji zasady jawności i przejrzystości. Sformułowa- ne zasady stanowią istotny element realizacji koncepcji zarządzania publicznego, którego podstawowym celem jest dążenie do racjonalne- go i efektywnego wykorzystania środków publicznych. W ramach tej koncepcji na uwagę zasługuje zmiana postrzegania roli administracji publicznej z punktu widzenia społeczeństwa obywatelskiego, wyraża- jąca się w formule public governance (współzarządzanie), gdzie oby- watele to podmioty żywotnie zainteresowane decyzjami władz publicz- nych, co ma wpływ na stosowanie zasady jawności i przejrzystości. Słowa kluczowe: zarządzanie publiczne, governance, środki publicz- ne, sektor finansów publicznych, jawność, przejrzystość Artykuł pochodzi z publikacji: Człowiek i organizacja – dylematy współczesnego zarządzania, (Red.) W. Harasim, Wyższa Szkoła Promocji, Warszawa 2014 *doc dr Elżbieta Kotowska jest pracownikiem naukowym na wydziale Administracji i Nauk Spo- łecznych Politechniki Warszawskiej oraz Wyższej szkoły Menedżerskiej w Warszawie.

-

Upload

duongkhanh -

Category

Documents

-

view

219 -

download

0

Transcript of Zarządzanie w sektorze finansów publicznych – organizacja ...wsp.pl/file/1237_782050489.pdf ·...

122 123

Zarządzanie w sektorze finansów publicznych – organizacja sektora publicznego, problem jawności i przejrzystości

Elżbieta Kotowska*

Abstrakt

W artykule podjęto próbę oceny przyjętych rozwiązań praw-nych w zakresie organizacji podmiotów sektora finansów publicznych w kontekście realizacji zasady jawności i przejrzystości. Sformułowa-ne zasady stanowią istotny element realizacji koncepcji zarządzania publicznego, którego podstawowym celem jest dążenie do racjonalne-go i efektywnego wykorzystania środków publicznych. W ramach tej koncepcji na uwagę zasługuje zmiana postrzegania roli administracji publicznej z punktu widzenia społeczeństwa obywatelskiego, wyraża-jąca się w formule public governance (współzarządzanie), gdzie oby-watele to podmioty żywotnie zainteresowane decyzjami władz publicz-nych, co ma wpływ na stosowanie zasady jawności i przejrzystości.

Słowa kluczowe: zarządzanie publiczne, governance, środki publicz-ne, sektor finansów publicznych, jawność, przejrzystość

Artykuł pochodzi z publikacji: Człowiek i organizacja – dylematy współczesnego zarządzania, (Red.) W. Harasim,

Wyższa Szkoła Promocji, Warszawa 2014

*doc dr Elżbieta Kotowska jest pracownikiem naukowym na wydziale Administracji i Nauk Spo-łecznych Politechniki Warszawskiej oraz Wyższej szkoły Menedżerskiej w Warszawie.

122 123

Management in sector of public finance – public sector organization, problem of publicness and clarity - Abstrakt

The article takes attempt of estimate the legal solution in range of public organization of public finance in context of realization of prin-ciple, publicness and clarity. Formulated principles present important issue of realization of concept of public management, the basic purpos of which is aspiration for rational and effective utilization of public cen-ter . Change of perception of role of public administration deserves note within the confines of this concept from the point of view of civil socie-ty, co-management in formula expressing, public governance, where citizens are subjects with vital interest in decisions of public authorities, that has influence on principle of publicness and clarity application

Keywords: Public management, governance, public center, sector of public finance, publicness, clarity

1. Wprowadzenie

New Public Management (w skrócie NPM), który pojawił się na początku lat dziewięćdziesiątych, odzwierciedla próbę adaptacji dzia-łań administracji publicznej do gospodarki rynkowej w celu zapewnie-nia jej sprawności w kategoriach należytego wykorzystania środków publicznych dla osiągnięcia zaprogramowanych celów. NPM, określa-ne aktualnie w literaturze jako zarządzanie publiczne, a ostatnio coraz częściej, z punktu widzenia społeczeństwa obywatelskiego jako public governance (współzarządzanie) zajmuje się badaniem sposobu i zakre-su systematyzowania działań prowadzących do skutecznego planowa-nia, określania i realizacji celów organizacji/podmiotów publicznych, zajmujących się dostarczaniem dób ze sfery użyteczności publicznej oraz optymalnego wykorzystania zorganizowanego działania ludzi w tych podmiotach lub za ich pośrednictwem nakierowanego na kreowa-nie publicznych wartości i realizacje interesu publicznego.1 Tak pojęte public governance widzi obywateli jako podmioty aktywne, zaintereso-

1 Zob. H. Izdebski, Od administracji publicznej do public governance, Wyd. Scholar, Zarządzanie publiczne 01/2007, s. 10-18

124 125

wane decyzjami władz publicznych, uczestniczące w systemie decyzyj-nym, co skutkuje postrzeganiem administracji, jako elementu systemu społeczeństwa obywatelskiego.2 Aspekt finansowy był i jest w ramach tych koncepcji szczególnie nośny, ponieważ ciągle aktualne są zarzuty dotyczące mało racjonalnego wydatkowania środków publicznych, ich dużego marnotrawstwa, braku bezpośredniej odpowiedzialności za niegospodarność. Wynika to także z zagrożenia stabilizacji systemu finansów publicznych w Polsce i praktycznie w każdej rozwiniętej gospodarce w związku ze starzeniem się społeczeństw i kryzysem gospodarczym. Jest również odpowiedzią na koncepcje społeczeństwa obywatelskiego, które, ponosząc daniny na rzecz państwa (aktualnie głównie w formie pieniężnej), mają prawo do publicznej informacji o ich wykorzystaniu, by na tej podstawie podejmować decyzje doty-czące powoływania władzy w ramach demokracji przedstawicielskiej, a następnie współuczestniczyć w podejmowaniu decyzji.

Celem tego artykułu jest krytyczne przybliżenie rozwiązań praw-nych w zakresie organizacji sektora finansów publicznych pod kątem poszukiwania odpowiedzi na pytanie, czy i w jakim zakresie służą one realizacji przesłanki jawności i przejrzystości finansów publicznych, na które to zasady kładzie się duży nacisk w ramach koncepcji zarządza-nia publicznego i koncepcji public governance.

2. Zarządzanie finansami publicznymi a sektor finansów publicznych

Finanse publiczne są środkami pieniężnymi gromadzonymi i wydatkowanymi na dobra i usługi o charakterze użyteczności publicz-nej. Tworzone są na podstawie władztwa finansowego podmiotu publicznego opierającego się o przymusowe daniny publiczne, do któ-rych zalicza się: podatki, opłaty oraz obowiązkowe składki. Nie uisz-czenie ich we wskazanym przez odpowiednie ustawy terminie skutkuje nałożeniem kar oraz sankcji.3

Zespół aktów prawnych wyznacza procedury prawno-administra-cyjne, które są istotą zarządzania finansami publicznymi. Podstawą 2 Zob. W. Rudolf, Koncepcja governance i jej zastosowanie – od instytucji międzynarodowych do niższych szczebli władzy, Actauniversitatis Lodziensis, Folia Oeconimica 245, 2010, J. Supernat, Administracja publiczna, governance i nowe publiczne zarządzanie, www.supernat.pl./wykłady/plk/i_72_23 A. Pawłowska: Administracja publiczna. Zagadnienia wstępne, Lublin 1999.

124 125

gospodarowania jest budżet lub plany finansowe na poziomie jednostek organizacyjnych sektora publicznego. Na kolejne ogniwa składają się wieloletnie programy inwestycyjne i finansowe, będące załącznikami do budżetu, które powstają na podstawie strategii rozwojowych pań-stwa lub jednostek samorządu terytorialnego. Na ich podstawie tworzo-ne są wieloletnie plany finansowe i budżety zadaniowe.4

Zakres i struktura środków publicznych ustalana jest i kontrolo-wana przez organy stanowiące władzę publiczną, które powoływane są wskutek demokratycznych wyborów.

Celem gospodarowania finansami publicznymi jest dążenie do zaspokojenia potrzeb ogółu społeczeństwa w zakresie jakości świad-czonych usług publicznych, co odróżnia je od finansów prywatnych, których zamiarem jest zaspokojenie potrzeb indywidualnych jednostki. Zarządzanie środkami publicznymi nie jest oparte o kryterium zysku, jak to ma miejsce w przypadku sektora prywatnego, co powoduje, że ocena w zakresie gospodarowania tymi środkami jest dość trudna i wymaga stosowania wielu specyficznych mierników, które, kierując się przesłankami wynikającymi z koncepcji zarządzania publicznego, powinny być:

• adekwatne do celów, które jednostka, chce osiągnąć;• ściśle określone, o klarownej, niedwuznacznej definicji,

pozwalającej na konsekwentne pozyskiwanie danych;• aktualne, generujące dane na tyle regularnie, by śledzić

postępy, oraz na tyle szybko, by uzyskiwane dane były uży-teczne;

• rzetelne, czyli wystarczająco dokładne i reagujące na zmia-ny;

• porównywalne z przyszłymi okresami lub z innymi podob-nymi miernikami;

• dające się zweryfikować, poparte wyraźną dokumentacją, aby można było potwierdzić zasadność procesów generują-cych dany miernik

• unikające stwarzania negatywnych bodźców, czyli takie, które nie zachęcają do niepożądanego lub marnotrawnego działania.5

4 Zob. E. Kotowska, Kluczowe problemy zarządzania w sektorze publicznym, Zarządzanie. Teoria i Praktyka, nr2(7) rok 20135 W. Misiąg (pod red), Wzorcowy urząd, czyli jak usprawnić administrację samorządową, jak mierzyć jej zadania i wyniki, Warszawa 2005, s. 112

126 127

Wykonywanie zadań publicznych/dostarczanie dóbr publicznych wymaga stworzenia określonej sieci instytucji i nośników informacji, za pomocą której zadania te będą realizowane, co wyraża się w funk-cjonowaniu sektora publicznego. O ile zatem finanse publiczne odno-szą się do zjawisk i procesów pieniężnych, o tyle sektor publiczny ma postać realną i zajmuje się świadczeniem usług publicznych (dostarcza dobra i usługi tzw. spożycia zbiorowego). Dla sektora publicznego – podobnie jak dla finansów publicznych – spoiwem jest nieprywatna własność majątku i funduszy.

Związek sektora publicznego z finansami publicznymi dobrze wyjaśnia S. Owsiak poprzez kryterium własności, wskazując, że zarówno sektor publiczny, jak i finanse publiczne należą do tej samej kategorii pojęciowej, której ramy określa nieprywatna własność (dla-tego często te pojęcia używane są zamiennie).6 Sektor publiczny aby funkcjonować (wytwarzać na bieżąco dobra publiczne) musi groma-dzić – najczęściej w drodze przymusu, dochody pochodzące od innych podmiotów sektora prywatnego.

Nieco inna definicja sektora publicznego zawarta jest w pracy E. Malinowskiej – Misiąg i W. Misiąg, wg których sektor publiczny to państwowe i samorządowe instytucje i jednostki organizacyjne, finansowane (wyłącznie lub głównie ) ze środków Skarbu Państwa i jednostek samorządu terytorialnego, wykonujące na zasadach nieko-mercyjnych zadania publiczne, zadania prawnie przypisane państwu i samorządowi terytorialnemu.7 Powyższa definicja koncentruje się na działalności podejmowanej przez podmioty publiczne głównie w celach niezarobkowych – ze względu na interes publiczny, bez chęci osiągnięcia zysku.

Od strony prawnej sektor finansów publicznych określa ustawa o finansach publicznych (uofp).8 Definiuje ona jednostki, które zobligo-wane są do gromadzenia oraz rozdysponowywania finansów państwa, tzw. jednostki sektora finansów publicznych. W ich skład, zgodnie z art. 9 ustawy, zalicza się:

• organy władzy publicznej, w tym organy administracji rzą-dowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały,

6 S. Owsiak, Finanse publiczne, Teoria i praktyka, Warszawa 2005, 89-917 E. Malinowska - Misiąg , W. Misiąg, Finanse publiczne w Polsce, Lexis Nexis, Warszawa 2007, s. 228 Ustawa z dnia 27 serpnia 2009r. o finansach publicznych .Dz.U. z 2009 r. nr 157, poz. 1240.

126 127

• jednostki samorządu terytorialnego oraz ich związki,• jednostki budżetowe,• samorządowe zakłady budżetowe,• agencje wykonawcze,• instytucje gospodarki budżetowej,• państwowe fundusze celowe,• Zakład Ubezpieczeń Społecznych i zarządzane przez niego

fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubez-pieczenia Społecznego,

• Narodowy Fundusz Zdrowia,• samodzielne publiczne zakłady opieki zdrowotnej,• uczelnie publiczne,• Polska Akademia Nauk i tworzone przez nią jednostki orga-

nizacyjne,• państwowe i samorządowe instytucje kultury oraz państwo-

we instytucje filmowe,• inne państwowe lub samorządowe osoby prawne utworzone

na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlo-wego.

Wyłączenie w punkcie 14 art. 9 z sektora finansów publicznych przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego, które działają na zasadach komercyjnych, wska-zuje, że zasady gospodarki finansowej, wynikające z tej ustawy, mają odniesienie do sektora publicznego, który działa na zasadach nieko-mercyjnych. Jednocześnie świadczy to o tym, że wyżej wymienione podmioty podlegają odrębnym regulacjom prawnym i regułom gry rynkowej, której istotą jest dostosowanie działalności w zakresie pro-dukcji towarów bądź usług do reguł rynkowych, wynikających z prawa podaży i popytu, a naczelna, zasadą – zasada samofinansowania.9

9 Zob. E. Kotowska, Organizacja i funkcjonowanie sektora finansów publicznych, Zarządzanie. teoria i Praktyka, nr1(5) rok 2012, s. 13-32

128 129

3. Analiza i ocena przyjętych rozwiązań organizacyjnych w stosunku do podmiotów publicznych

Ustawa o finansach publicznych posługuje się pojęciem jednostki sektora finansów publicznych dla określenia form organizacyjno-praw-nych tworzących sektor finansów publicznych. Elementami łączącymi te formy są:

• Publiczny charakter środków finansowych, jakimi dysponu-ją, prowadząc gospodarkę finansową

• Publiczny charakter zadań, do wykonywania których zostały powołane

• Budżetowanie, jako metoda dysponowania środkami publicznymi

• Jawność i przejrzystość jako zasada gospodarowania środka-mi finansowymi.

Poza tymi cechami wykazują jednak dużą różnorodność w zakre-sie kompetencji, organizacji i charakteru prawnego. W szczególności różnice dotyczą:

• podstaw prawnych działalności• zakresu zadań i kompetencji• posiadania lub nie osobowości prawnej • oraz związania zasadami gospodarki finansowej określonymi

w przepisach uofp.Podkreślić należy, że działalność takich jednostek organizacyjnych,

jak: jednostki budżetowe, samorządowe zakłady budżetowe, agencje wykonawcze, instytucje gospodarki budżetowej i fundusze celowe okre-ślają przepisy działu I, rozdz. 3 uofp, pozostałe zaś podmioty sektora finansów publicznych wymienione w art. 9 uofp funkcjonują na pod-stawie odrębnych ustaw szczegółowych, co w istotny sposób ogranicza czytelność zasad powoływania i zarządzania podmiotami tego sektora. Dlatego też dla przeciętnego obywatela sektor finansów publicznych jest mało przejrzysty, regulacje prawne dotyczące jego funkcjonowania są rozproszone, a dostęp do informacji o rezultatach działalności dość skomplikowany, pomimo rozwoju systemów informatycznych.

Według zapisów art. 9 ustawy o finansach publicznych, jed-nostkami organizacyjnymi tego sektora są organy władzy publicznej, w tym organy administracji rządowej, organy kontroli, sądy i trybunały,

128 129

a także jednostki samorządu terytorialnego, co budzi pewne wątpliwo-ści. Zaliczenie do tej samej grupy podmiotów organów administracji rządowej – minister i ministerstwo – działające w formie jednostki budżetowej, może być kontestowane ze względu na zakres kompetencji i układ organizacyjno-prawny. W przypadku samorządu terytorialnego sytuacja jest jeszcze bardziej złożona. Do sektora finansów publicznych należeć będzie wójt, burmistrz albo prezydent, urząd gminy albo miasta oraz dodatkowo posiadająca osobowość prawna jednostka samorządu terytorialnego np. gmina, w imieniu i ramach której działać będzie np. wójt. W praktyce wymienione powyżej podmioty są ze sobą ściśle powiązane, wójt działa w imieniu gminy i kieruje urzędem, w ustawie zaś potraktowano te podmioty jako odrębne, co powoduje złudzenie niezależności, której w istocie nie ma.

Większość jednostek sektora finansów publicznych posiada oso-bowość prawną, niektóre zaś nie. Jednostki nieposiadające osobowości prawnej są wyodrębnionymi organizacyjnie, ale majątek jednostek budżetowych i samorządowych zakładów budżetowych to majątek Skarbu Państwa albo samorządu terytorialnego. Państwowe fundusze celowe funkcjonują tylko w postaci rachunków bankowych. Niezależ-ność w zakresie podejmowania decyzji finansowych w tych jednostkach jest mocno ograniczona, a plany finansowe będące podstawą ich działa-nia są weryfikowane przez uprawnione organa władzy publicznej.

Jednostki organizacyjne posiadające osobowość prawną to: pań-stwowe i samorządowe osoby prawne tworzone są na podstawie odręb-nych ustaw, a podstawą ich gospodarki finansowej są plany finansowe, w których należy wyodrębnić:

1. Przychody z prowadzonej działalności2. Dotacje budżetu panstwa lub budżetów jednostek samorządu

terytorialnego3. Koszty, w tym:

- wynagrodzenia i składniki w nich naliczane- płatności odsetkowe wynikające z zaciągniętych zobo-

wiązań- zakup towarów i usług

4. Środki na wydatki majątkowe5. Środki przyznane innym podmiotom6. Stan należności i zobowiązań na początek i koniec roku7. Stan środków pieniężnych na początek i koniec roku.

130 131

Posiadanie osobowości prawnej przez podmioty sektora publicz-nego jest kontestowane na gruncie prawa, co wyraźnie podkreśla np. H. Izdebski. Mają one bowiem w istocie charakter hybrydowy, nie są traktowane w podobny sposób jak przedsiębiorstwa, świadczą bowiem usługi publiczne nie w celu osiągania zysku, mają dostęp do środków publicznych (dotacje), a ich gospodarka finansowa nie jest w pełni samodzielna.10

Wymienione w art.9 uofp jednostki finansów publicznych nie są w jednakowy sposób powiązane z budżetem państwa lub budżetem jednostki samorządu terytorialnego (JST). Jedne z nich charakteryzują się całkowitym uzależnieniem od niego (metoda rozliczeń brutto), inne wykazują częściową samodzielność pod względem finansowym (meto-da rozliczeń netto), a pozostałe posiadają pełną samodzielność w zarzą-dzaniu środkami pieniężnymi. Prowadzenie gospodarki finansowej w ramach budżetu przy wykorzystaniu metody budżetowania brutto lub netto jest wynikiem rozwoju historycznego budżetu i ma swoje zalety i wady.

Jednostki budżetowe rozliczają się z budżetem metodą brutto, odznaczają się one całkowitym brakiem autonomii finansowej, co odzwierciedla pełne rozgraniczenie wydatków od dochodów. Wydatki pokrywane są w pełniej wysokości przez budżet. Usługi są świadczone nieodpłatnie. Ewentualny dochód musi zostać przekazany w całości do właściwego budżetu, podobnie jak niewykorzystane w ciągu roku rozliczeniowego środki finansowe, które zostały przekazane jednostce. Nawiązując do znanych z literatury zasad budżetowych11, metoda ta odzwierciedla zasadę zupełności w ujęciu klasycznym, jest to rozlicza-nie „pełnymi kwotami”.

Metoda budżetowa netto ogranicza zasadę zupełności, jest bar-dziej elastyczna w porównaniu z metodą brutto. Taka metoda powiązań przewidziana jest dla samorządowego zakładu budżetowego, który koszty swojej działalności powinien pokrywać z uzyskiwanych przy-chodów, a ewentualną nadwyżkę, po odprowadzeniu podatku docho-dowego od osób prawnych, przekazać do właściwego budżetu, chyba że organ stanowiący JST podjął inną uchwałę w tej kwestii. Podobny system powiązań występuje w odniesieniu do agencji wykonawczych.

10 Por. H.Izdebski, Przyszłość samodzielnych Publicznych Zakładów Opieki Zdrowotnej, Instytut Spraw Publicznych, http.//www.isp.org.pl/files11. Zob S. Owsiak,..., op cit, T. Ziółkowska, Finase publiczne, Teoria i zastosowanie, Poznań 2011

130 131

Ten sposób rozliczania określany jest jako system rozliczeń poprzez „wynik finansowy”.

Powiązania wielorakie stanowią odejście od zasady zupełności. Ta metoda wiąże się z wyłączeniem pewnych środków publicznych spod kontroli budżetowej i gospodarki budżetowej. W ten sposób rozliczają się niektóre fundusze celowe.

Ponadto podmiotami samofinansującymi się są państwowe i samorządowe osoby prawne utworzone na podstawie odrębnych aktów prawnych, w stosunku do ustawy o finansach publicznych. Przy-kładem takich instytucji są NFOŚiGW i WFOŚiGW.

Jednostki sektora finansów publicznych w różnym stopniu zobo-wiązane są do stosowania jednolitych zasad gospodarki finansowej. Niektóre z nich stosują zasady gospodarki finansowej określone w uofp (art. 10 ust.1), inne zaś, zwłaszcza te tworzone na bazie odrębnych ustaw, w różnym zakresie (art.10ust. 2)12.

Istotną zmianą w całym sektorze finansów publicznych jest konieczność tworzenia budżetów zadaniowych. Art. 32 uofp stanowi, że agencje wykonawcze, instytucje gospodarki budżetowej, dysponen-ci państwowych funduszy celowych oraz państwowe osoby prawne sporządzają plany finansowe w układzie zadaniowym na rok budżeto-wy i dwa kolejne lata.

Opisany w ustawie o finansach publicznych sektor tych finan-sów posiada aktualnie charakter zdecentralizowany, co jest wynikiem podziału zadań między państwo a samorząd terytorialny i inne jednost-ki organizacyjne. I chociaż aktualnie uofp tego nie precyzuje, to podział na sektory: rządowy, samorządowy i ubezpieczeń społecznych wydaje się być zasadny.

Na podkreślenie zasługują zapisy uofp, dotyczące agencji, funk-cjonujących w Polsce od początu lat dziewięćdziesiątych w oparciu o różne regulacje prawne. Aktualnie obowiązująca uofp nadała im jed-nolitą formę. Przyjęte rozwiązania prawne dla agencji wykonawczej są wzorowane na rozporządzeniu Rady Unii Europejskiej z 19.12.2002r., ustanawiającym statut agencji wykonawczych, które realizują niektóre zadania w zakresie zarządzania programami wspólnotowymi. Kluczo-we aspekty tych regulacji to: jednolitość agencji wykonawczych pod względem instytucjonalnym, struktury, zadań, funkcjonowania, sys-temu budżetowego, szczególnie istotne są przyjęte regulacje prawne,

12 Zob. Finanse publiczne (red) ,W. Lachiewicz, Wyd. Beck, Warszawa, 2010, s. 92

132 133

które mają za zadanie przyczynić się do zwiększenia kontroli i nadzoru nad ich gospodarką finansową i jej przejrzystością.

Jednostką organizacyjną, której gospodarka finansowa w szcze-gólności objęta jest zasadą jawności, jest instytucja gospodarki budże-towej, która poprzez wpis do Krajowego Rejestru Sądowego otrzymuje osobowość prawną, z czym wiążą się też określone wymogi, w tym m.in. obowiązek składania sprawozdań finansowych. Rejestr zaś, co do zasady, jest jawny i powszechnie dostępny13.

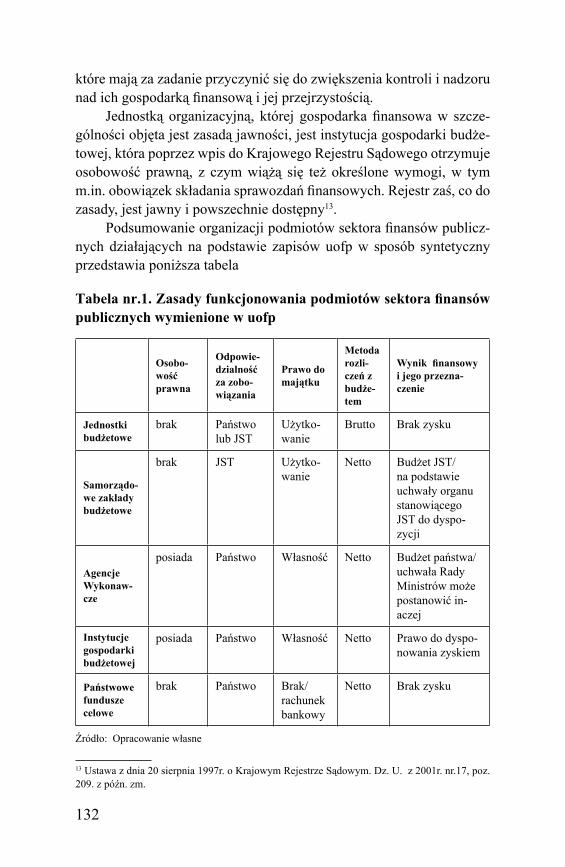

Podsumowanie organizacji podmiotów sektora finansów publicz-nych działających na podstawie zapisów uofp w sposób syntetyczny przedstawia poniższa tabela

Tabela nr.1. Zasady funkcjonowania podmiotów sektora finansów publicznych wymienione w uofp

Osobo-wość prawna

Odpowie-dzialność za zobo-wiązania

Prawo do majątku

Metoda rozli-czeń z budże-tem

Wynik finansowy i jego przezna-czenie

Jednostki budżetowe

brak Państwo lub JST

Użytko-wanie

Brutto Brak zysku

Samorządo-we zakłady budżetowe

brak JST Użytko-wanie

Netto Budżet JST/ na podstawie uchwały organu stanowiącego JST do dyspo-zycji

Agencje Wykonaw-cze

posiada Państwo Własność Netto Budżet państwa/ uchwała Rady Ministrów może postanowić in-aczej

Instytucje gospodarki budżetowej

posiada Państwo Własność Netto Prawo do dyspo-nowania zyskiem

Państwowe fundusze celowe

brak Państwo Brak/ rachunek bankowy

Netto Brak zysku

Źródło: Opracowanie własne

13 Ustawa z dnia 20 sierpnia 1997r. o Krajowym Rejestrze Sądowym. Dz. U. z 2001r. nr.17, poz. 209. z późn. zm.

132 133

Zaprezentowane w tabeli rozwiązania prawno-organizacyjne dotyczą tylko części podmiotów sektora finansów publicznych. Trzeba pamiętać, że takie podmioty, jak: uczelnie publiczne, Polska Akademia Nauk, Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpiecze-nia Społecznego, Narodowy Fundusz Zdrowia, Samodzielne publiczne zakłady opieki zdrowotnej, Instytucje kultury i inne osoby prawne np. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFO-ŚiGW) funkcjonują na podstawie ustaw szczegółowych14. Zatem ich gospodarka finansowa, zasady powiązań z budżetem, odpowiedzialno-ści za zobowiązania i samodzielności w zakresie zarządzania mająt-kiem rzeczowym i finansowym jest regulowana poprzez te ustawy. Różnorodność podmiotów sektora publicznego i rozproszenie regulacji prawnych dotyczących jego funkcjonowania nie służy realizacji zasady jawności i przejrzystości, traktowanych jako jedne z fundamentalnych zasad zarządzania sprawami publicznymi koncepcji public governance. Ponadto taki układ i tak sformułowane zapisy prawne oraz ich częste zmiany (formy prawno-organizacyjne sektora publicznego parę razy już były zmieniane) nie sprzyjają należytej komunikacji społecznej, wprowadzając szumy informacyjne, stwarzając możliwość manipulacji w różnych przekrojach w zakresie formułowania jednoznacznych wnio-sków dotyczących oceny efektów działalności całego sektora publicz-nego, jak i jego poszczególnych podmiotów. Tymczasem komunikacja społeczna, z uwzględnieniem elementu informacyjnego, może w istot-ny sposób przyczyniać się lub nie do rozwoju społeczeństwa obywatel-skiego. Jej pozytywne aspekty oraz niegodziwości i niebezpieczeństwa zostały w sposób przejrzysty opisane w pracach W. Stelmacha15.

4. Jawność i przejrzystość sektora finansów publicznych

Jawność i przejrzystość to podstawowe zasady zarządzania środ-kami publicznymi, tak w zakresie budżetu państwa, jednostek samo-rządu terytorialnego, jak i wszystkich podmiotów zajmujących się dostarczaniem dóbr publicznych.

14 E. Kotowska, …,p. cit.15 Zob. W. Stelmach, Władza i kierowanie. Teorie i praktyki biurokracji, Wyd. Placet, Warszawa 2010, s. 167-169, ;W. Stelmach, Socjologia i socjotechnika kierowania, Wydawnictwo Wyższej szkoły Menedżerskiej w Warszawie, Warszawa 2014

134 135

W znaczeniu ekonomicznym jawność to swobodny dostęp oby-watela do informacji o działalności państwa i innych podmiotów ze sfery użyteczności publicznej, w wymiarze finansowym. Inaczej można powiedzieć, że to sytuacja, w której zainteresowani obywatele oraz prawnie ustanowione instytucje kontrolne mają swobodny dostęp do danych o rezultatach gospodarowania środkami publicznymi.

W znaczeniu prawnym jawność finansów publicznych oznacza z kolei możliwość poznania i zrozumienia istniejącego stanu finansów publicznych, dzięki stosowaniu jednolitych reguł klasyfikacji docho-dów i wydatków, przychodów i rozchodów, zasad rachunkowości i planów kont oraz jednolitej sprawozdawczości Jest to możliwe, jeśli finanse publiczne ukazywane są w sposób jasny, szczegółowy, rzetel-ny i zrozumiały, co wiąże się z zasadą przejrzystości. Przejrzystość bowiem rozumiana jest jako czytelność sytuacji sektora finansów publicznych, umożliwia praktyczną przyswajalność udostępnianych materiałów, ich analizę i ocenę. Przejrzystość zapewnia również usta-lenie zakresu odpowiedzialności poszczególnych osób i instytucji dys-ponujących zasobami publicznymi, a także przestrzeganie określonych zasad związanych z wydatkowaniem. Przejrzyste zarządzanie środkami publicznymi to stosowanie jednolitych zasad klasyfikacji dochodów i wydatków publicznych, tych samych reguł księgowości i sprawoz-dawczości przez wszystkie jednostki sektora finansów publicznych16.

Przejrzystość odpowiada za zagwarantowanie publicznej odpo-wiedzialności za politykę finansową państwa w sposób taki, iż podaje obywatelom informacje dotyczące budżetu w zrozumiałej formie, służy umocnieniu demokratycznego ładu w państwie, wzmocnieniu kontroli publicznej nad działalnością organów państwowych i samorządowych, sprzyja poprawie realizacji dochodów i wydatków publicznych. Polega na tym, że układ budżetu powinien pozwalać na rozpoznanie procesów zachodzących w obszarze budżetu państwa i JST. Jest uzupełnieniem zasady jawności i stanowi jej gwarancję. Publicznie znane i jasno okre-ślone winne być kwestie dotyczące:

• Zakresu finansów publicznych,• Podziału zadań i kompetencji między podmiotami sektora

publicznego

16 A. Ciąglewicz-Mista, Jawność i przejrzystość finansów publicznych, www.eksperbach.pl z 8.02. 2012, C. Kosikowski, Prawne aspekty realizacji zasad jawności i przejrzystości finansów publicz-nych, www.nik.gov.pl/plik/id.1558.pdf

134 135

• Stosowane w sektorze procedury i zasady postępowania w tym zasady prezentacji wyników poszczególnych jedno-stek sektora publicznego oraz sektora w całości

• Sposoby realizacji i harmonogram planowanych przedsię-wzięć

Środki publiczne pochodzą głównie z danin publicznych/podatków płaconych przez obywateli i przedsiębiorstwa. Organa władzy publicz-nej mają zatem obowiązek ujawnić, jaki jest udział obywateli w two-rzeniu dochodów publicznych, a także to, w jaki sposób i na jakie wydatki są dzielone. Informacja o tym, w jaki sposób władze publiczne planują, organizują, zarządzają i kontrolują gospodarowanie środkami publicznymi, jest konieczna w demokratycznym państwie prawnym, w szczególności w procesie dokonywania wyborów władzy publicznej, na tym miedzy innymi opiera się koncepcja menagement i governance. Kolejną istotną rolą jawności i przejrzystości finansów publicznych jest przyczynienie się do wzrostu efektywności gospodarowania środkami publicznymi, a dostęp do danych poprzez budowanie e-administra-cji sprzyja publicznemu nadzorowi17. Podatnicy zainteresowani są oszczędnym, racjonalnym i efektywnym wykorzystaniem płaconych podatków. Społeczna kontrola jest zatem instrumentem motywującym do optymalnej gospodarki finansowej podmioty publiczne, zgodnie z interesem publicznym po to, aby ograniczać nadużycia i marnotraw-stwo pieniędzy publicznych. Funkcjonalne znaczenie zasady jawności finansów publicznych sprowadza się zatem do narzędzia, które może i powinno być wykorzystywane do efektywnego rozdysponowywania środków przeznaczonych na cele użyteczności publicznej.

Problematyka jawności i przejrzystości finansów publicznych zawarta jest w rozdziale 4 uofp, a związek z zapisami tego rozdzia-łu mają też inne przepisy uofp określające procesy przygotowania, uchwalania i wykonania: budżetu państwa, środków europejskich i innych środków pochodzących ze źródeł zagranicznych, budżetów jednostek samorządu terytorialnego, jak również przepisy ustaw ustro-jowych określające zasady gospodarki finansowej gmin, powiatów i województw oraz ustawa prawo zamówień publicznych. Na szczegól-ne wyróżnienie zasługuje ustawa o dostępie do informacji publicznej,

17 Zob. J. Banasikowska, Stan realizacji i perspektywy rozwoju e-administracji w Polsce, Katowice 2011

136 137

która niezależnie od ustalonych przepisów w tym zakresie ustala praw-ne podstawy do udzielania informacji publicznej.18

Jawność publicznej gospodarki finansowej stanowi jedną z gwarancji realizacji konstytucyjnej zasady prawa do informacji o działalności organów władzy publicznej oraz osób pełniących funkcje publiczne19. To właśnie w ustawie o dostępie do informacji publicznej skonkretyzowane zostało konstytucyjne prawo dostępu do informacji, jak i obowiązki organów publicznych w tym zakresie. Zgodnie z zapi-sami art.1 ust.1 i art.6 ust1 ustawy, informacją publiczną jest każda informacja o sprawach publicznych, w tym w szczególności o mająt-ku publicznym. Zatem regulacje dotyczące zasady jawności zawarte w uofp stanowią uszczegółowienie problematyki informacji publicznej podlegające jawności w zakresie sposobów i form jej udostępniania. Są komplementarne w stosunku do ustawy o dostępie do informa-cji publicznej i koncentrują się na tematyce finansów publicznych. W świetle zapisów uofp główne zasady/instrumenty jawności gospo-darowania środkami publicznymi dotyczą tak finansów państwa, jak i finansów JST. Konstytucyjne prawo do informacji, w tym do infor-macji dotyczącej finansów publicznych, podlega limitowaniu. Granice tego prawa określa już sama Konstytucja, która w art. 61 ust. 3 upo-ważnia ustawodawcę do tworzenia, w drodze ustawy, różnego rodzaju ograniczeń. Jednocześnie wskazany przepis wyznacza przesłanki ogra-niczenia prawa do informacji – są nimi określone w innych w ustawach: ochrona wolności i praw innych osób oraz podmiotów gospodarczych, ochrona porządku publicznego, bezpieczeństwa lub ważnego interesu gospodarczego państwa. Faktyczny poziom jawności życia publiczne-go wynika więc z ustawowych regulacji wyłączających tę jawność.

Sektor państwowy realizuje zasadę jawności poprzez: jawność debaty nad sprawozdaniem z wykonania budżetu państwa w Sejmie, jawność debaty budżetowej w Sejmie i Senacie oraz podawanie do publicznej wiadomości określonych danych (m.in. zbiorczych danych, które dotyczą finansów publicznych, kwot dotacji, które zostały udzie-lone z budżetu państwa, informacji o wykonaniu budżetu państwa za okresy miesięczne, kwot dotacji udzielanych przez państwowe fun-dusze celowe). Minister Finansów jest obowiązany do przestrzegania

18 Ustawa z dnia 6 września 2001r o dostępie do informacji publicznej DZ. U. nr. 112, poz. 1198 z poź zm.19 Art. 61 Konstytucji RP z 2. 04 1997r. Dz. U. Nr. 78, poz. 483 z poź. Zm.

136 137

i nadzorowania stosowania zasady jawności. Ustawa o finansach publicznych nakłada między innymi obowiązek podawania do wiado-mości publicznej informacji dotyczących wykonania ustawy budżeto-wej, zatwierdzonej przez Radę Ministrów.

Ponadto, Minister Finansów powiadamia obywateli o wykonaniu budżetu w poszczególnych miesiącach oraz związanych z nimi kwota-mi deficytu i nadwyżki, a także o ogóle operacji finansowych sektora finansów publicznych, na które składają się między innymi: udzielanie gwarancji i poręczeń, dochody i wydatki, zobowiązania oraz należno-ści, przychody i dochody.

Minister Finansów podaje kwotę i relację do PKB następujących kwot: długu Skarbu Państwa, państwowego długu publicznego oraz kwotę niewymagalnych zobowiązań z tytułu poręczeń i gwarancji udzielonych przez Skarb Państwa.

Na szczeblu samorządowym zasada jawności jest realizowana między innymi poprzez jawność debat budżetowych oraz debat nad sprawozdaniami z wykonania budżetów JST (jednostkach samorządu terytorialnego) oraz debaty nad projektem uchwały w sprawie wielo-letniej prognozy finansowej jednostki, zasad wykonywania i naliczania odpłatności za świadczone przez jednostki sektora finansów publicz-nych usługi.

Oprócz organu stanowiącego jednostki samorządu terytorialnego, organ wykonawczy także posiada pewne obowiązki w zakresie zapew-nienia stosowania zasady jawności. Zarząd udziela informacji na temat wykonania budżetu jednostki, a ponadto kwot nadwyżki albo deficytu. Do 31 maja roku następnego na zarządzie ciąży obowiązek podania informacji m.in. o: wykonaniu budżetu JST w poprzednim roku budże-towym, kwocie deficytu albo nadwyżki, kwocie środków pochodzą-cych z budżetu Unii Europejskiej oraz uzyskanych dotacjach.

Także pozostałe jednostki sektora finansów publicznych są obo-wiązane do podawania informacji o sposobach i rezultatach zarządza-nia środkami publicznymi, co dotyczy np.: kwot dotacji udzielonych podmiotom prywatnym, kwot udzielonych ulg, umorzonych, rozło-żonych na raty podatków, opłat prolongacyjnych. Uofp przesądza o instrumentach, które podmioty publiczne mają stosować w zakresie zasady jawności, terminach podawania konkretnych informacji do wiadomości publicznej, miejscu publikacji podstawowych informacji. W zakresie finansów państwa jest to głównie Monitor Polski, na pozio-

138 139

mie JST – mogą i powinny być stosowane formy zróżnicowane, ale takie aby informacje docierały do obywateli, aktualnie dość dobrze sprawdza się system przekazu informacji za pośrednictwem stron inter-netowych, co jest wynikiem wdrażania zapisów ustawy o informatyza-cji działalności podmiotów realizujących zadania publiczne.20

Biorąc pod uwagę zapisy uofp, można stwierdzić, iż zasada jawności gospodarki środkami publicznymi powinna być bezwzględ-nie respektowana przez jednostki odpowiedzialne za gromadzenie i wydatkowanie środków publicznych. Dodatkowo podkreślić trzeba, że podmioty wydatkujące środki publiczne podlegają obligatoryjnej kontroli przez odpowiednie instytucje kontrolne (NIK, RIO, Urzędy Kontroli Skarbowej) oraz samych obywateli. Wobec tak szeroko sfor-mułowanych zasad, jednostki rozporządzające publicznymi pieniędz-mi są obowiązane do prowadzenia gospodarki w sposób racjonalny i oszczędny, co jest jedną z przesłanek wdrażania narzędzi zarządzania publicznego.

Zaprezentowana powyżej zasada jawności wymaga uprzedniego przestrzegania zasady przejrzystości, co na gruncie zarządzania środka-mi publicznymi realizowane jest poprzez normy prawne dotyczące:

• Jednolitych zasad klasyfikacji dochodów i wydatków, przycho-dów i rozchodów budżetu państwa, budżetów JST i planów finanso-wych podmiotów publicznych

• Rachunkowości jednostek sektora finansów publicznych• Sprawozdawczości jednostek sektora finansów publicznych.Zasady tzw. klasyfikacji budżetowej reguluje rozporządzenie

Ministra Finansów21. Przyjęta w art. 39 ust.4 uofp klasyfikacja docho-dów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych została ustalona według działów, uwzględnia już unijną klasyfikację działalności i co jest oznaczone symbolem trzy-cyfrowym, w ramach których wyszczególniono pięciocyfrowe symbole rozdziałów. Z kolei w rozdziałach ujmuje się dochody i wydatki oraz przychody, których symbole są czterocyfrowe (art. 39 ust.1). Ponadto przepisy rozporządzenia wyodrębniają paragrafy dochodów i wydat-

20 Ustawa z dnia 17 lutego 2005r. o informatyzacji działalności podmiotów realizujących zadania publiczne, Dz. U. nr 64, poz565 z poź. Zm.21 Rozporządzenie z dnia 2 marca 2010r. w sprawie szczegółowej klasyfikacji dochodów, wy-datków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych i rozpo-rządzenie z dnia 2 marca 2010 z 10.03.2010 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych, Dz.U. z 2010 r. Nr 38, poz. 207, Nr 44, poz. 255

138 139

ków majątkowych, co umożliwia jednorodne powiązanie z zapisami uofp, nakazującymi wyszczególnienie w ramach ogółu dochodów i wydatków budżetowych ich dalszego podziału według kryteriów „bie-żące” oraz „majątkowe”. Dodatkowym kryterium podziału paragrafów wydatków jest ich rodzajowe zgrupowanie dokonane w zależności od charakteru wydatków. Z kolei uszczegółowienie przychodów (art. 5 ust. 1 pkt 4 uofp oraz rozchodów z art. 6 ust. 2 uofp) następuje według paragrafu, którego symbol jest trzycyfrowy.

Klasyfikacja budżetowa jest istotnym elementem realizacji zasady przejrzystości finansów publicznych z uwagi na jednorodne, wspól-ne dla jednostek sektora finansów publicznych sposoby określania gospodarki środkami publicznymi, dokonywanej na podstawie ustawy budżetowej, uchwał budżetowych jednostek samorządu terytorialnego oraz sporządzanych planów finansowych. Naruszenie powołanej zasa-dy jednorodności klasyfikacyjnej przez podmioty zobowiązane do jej stosowania może być uznane za naruszenie prawa. Jednakże konieczne jest podkreślenie, że dla przeciętnego obywatela, który nie zna jej isto-ty, przekaz informacji wg wskazanych zasad jest mało czytelny i nie wzmacnia zasady jawności, co znalazło nawet swój wyraz w powiedze-niu: „po co są działy i rozdziały - po to, aby gały nie wiedziały, gdzie pieniądze się podziały”.

Szczególne zasady rachunkowości budżetowej modyfikują normy ustawy o rachunkowości22 i zawarte zostały w art. 40 ust. 2 uofp. Sta-nowią one odpowiednio, że plany kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samo-rządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej powinny uwzględniać:

1. dochody i wydatki ujmowane w terminie ich zapłaty, nieza-leżnie od rocznego budżetu, którego dotyczą;

2. wyszczególnienie wszystkich etapów rozliczeń, które poprzedzają płatność dochodów i wydatków, a w zakresie wydatków i kosztów – także zaangażowanie środków;

22 Rozporządzenie z 05.07.2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. Nr 128, poz. 861).

140 141

3. odsetki od nieterminowych płatności, które nalicza się i ewi-dencjonuje nie później niż na koniec każdego kwartału;

4. wyceny składników aktywów i pasywów wyrażone w walu-tach obcych nie później niż na koniec kwartału.

Szczególne zasady rachunkowości dla wyżej wyszczególnio-nych jednostek, o czym stanowi art. 40 ust. 3 uofp, dotyczą: ewidencji wykonania budżetu, w tym budżetu w układzie zadaniowym, ewidencji aktywów trwałych stanowiących własność Skarbu Państwa lub JST, wyceny poszczególnych składników aktywów i pasywów, sporządza-nia sprawozdań finansowych oraz ich odbiorców.

Rozporządzenie Ministra Finansów nadało jednolity kształt rachunkowości budżetowej, co stanowi z kolei podstawę do tworze-nia sprawozdań finansowych podmiotów publicznych, bez dostępu do których nie mogłaby być realizowana zasada jawności, umożliwiająca analizę i ocenę działalności sektora publicznego w różnych przekrojach i różnym czasie.

Jednolite rodzaje, formy, terminy i sposoby sporządzania sprawoz-dań, w tym wzory sprawozdań, zawarte są w rozporządzeniu Ministra Finansów23. Rozporządzenie określa rodzaje, formy, terminy i sposoby sporządzania sprawozdań: z wykonania budżetów jednostek samorzą-du terytorialnego, z wykonania planów finansowych podmiotów sek-tora finansów publicznych oraz z poniesionych przez jednostki sektora finansów publicznych wydatków strukturalnych. Z treści rozporządze-nia wynika, że sprawozdawczość budżetowa jest bardzo rozbudowana. Wyróżnieniu podlega 36 sprawozdań budżetowych, sporządzanych w czterech płaszczyznach: jednostkowych, łącznych, zbiorczych oraz skonsolidowanych.

Obowiązki sporządzania, przekazywania i publikacji sprawozdań oraz jednolite reguły ich sporządzania postrzegane są na gruncie prawa jako gwarancje jawności i przejrzystości finansów publicznych. Pod-kreślić jednak trzeba, że aby faktycznie spełniały taką rolę, odbiorcy/społeczeństwo, powinni dysponować pewnym zasobem wiedzy, ponie-waż obszar rachunkowości budżetowej jest dość specyficzny.

23 Rozporządzenie Ministra Finansów z 3 marca 2010r w sprawie sprawozdawczości budżetowej. Dz. U. nr.20, poz. 03

140 141

5. Podsumowanie

Aktualna organizacja sektora finansów publicznych i obowiązu-jąca w stosunku do nich zasada jawności i przejrzystości uwzględnia przesłanki wynikające z koncepcji zarządzania publicznego, idące w kierunku tworzenia warunków do bardziej racjonalnego i efektywne-go wykorzystania publicznych zasobów pieniężnych. Jednakże zarów-no organizacja sektora finansów publicznych, jak i jawność gospoda-rowania środkami publicznymi określają nie tylko przepisy ustawy o finansach publicznych, lecz również regulacje innych aktów praw-nych. W znacznej mierze przepisy różnych aktów prawnych, wza-jemnie się uzupełniając, umożliwiają realizację konstytucyjnej zasady prawa do informacji o działalności organów władzy publicznej oraz pozytywnie oddziałują na podmioty publiczne w kierunku poszuki-wania oszczędności i wdrażania nowych narzędzi dotyczących wyko-nywanych zadań. Analiza stanu prawnego regulującego owe kwestie nasuwa jednak wniosek, iż sytuowanie w wielu aktach prawnych o zróżnicowanym charakterze omawianych unormowań utrudnia doko-nywanie jasnej i przejrzystej wykładni przepisów, co opóźnia podejmo-wanie decyzji, utrudnia też dostęp i należyte wykorzystanie informacji w nich zawartych przez obywateli. Taki stan prawny i częste noweliza-cje wymagają, aby obywatele posiadali pewną wiedzę na temat orga-nizacji sektora finansów publicznych i zasad jego funkcjonowania oraz świadomość konieczności jej pogłębiania, inaczej bowiem partycy-pacja obywateli w rządzeniu/zarządzaniu pozostanie jedynie zapisem formalnym. W ramach koncepcji public governance od administracji zaś wymagać należy nowego podejścia do obywateli, którzy w ramach systemu organizacji społecznej mają prawo być postrzegani jako inte-resariusze. Zadaniem administracji jest zatem podejmowanie działań na rzecz współrządzenia, w którym uczestniczą podmioty publiczne i prywatne, często w postaci sieci, o sprzężeniach zwrotnych. Zasada jawności i przejrzystości winna towarzyszyć tym relacjom.

Literatura:

1. Banasikowska J., Stan realizacji i perspektywy rozwoju e-admini-stracji w Polsce, Wyd. Uniwersytetu Ekonomicznego w Katowi-cach, Katowice 2011

142 143

2. Ciąglewicz-Mista A, Jawność i przejrzystość finansów publicz-nych, www.eksperbach.pl z 8.02. 2012,

3. Izdebski H., Od administracji publicznej do public governance, Wyd. Scholar, Zarządzanie publiczne 01/2007

4. Izdebski H., Przyszłość samodzielnych Publicznych Zakła-dów Opieki Zdrowotnej, Instytut Spraw Publicznych, http./WWW.isp.org.pl/files

5. Kotowska E., Organizacja i funkcjonowanie sektora finansów publicznych, Zarządzanie. Teoria i Praktyka, nr1(5) rok 2012

6. Kotowska E., Kluczowe problemy zarządzania w sektorze publicznym, Zarządzanie. Teoria i Praktyka, nr2(7) rok 2013

7. Kosikowski C., Prawne aspekty realizacji zasad jawności i przej-rzystości finansów publicznych, www.nik.gov.pl/plik/id.1558.pdf

8. Lachiewicz W. ( red. ), Finase publiczne, Wyd. Beck, Warszawa 2010

9. Malinowska – Misiąg E., Misiąg W., Finanse publiczne w Polsce, Lexis Nexis, Warszawa 2007,

10. Misiąg W. (pod red), Wzorcowy urząd, czyli jak usprawnić admi-nistrację samorządową, jak mierzyć jej zadania i wyniki, Warsza-wa 2005

11. Owsiak S., Finanse publiczne, Teoria i praktyka, Warszawa 200512. Pawłowska A., Administracja publiczna. Zagadnienia wstępne,

Lublin 199913. Rudolf W, Koncepcja governance i jej zastosowanie – od instytu-

cji międzynarodowych do niższych szczebli władzy, Actauniversi-tatis Lodziensis, Folia Oeconimica 245, 2010

14. W. Stelmach, Władza i kierowanie. Teorie i praktyki biurokracji, Wyd. Placet, Warszawa 2010

15. W. Stelmach, Socjologia i socjotechnika kierowania, Wydaw-nictwo Wyższej Szkoły Menedżerskiej W Warszawie, Warszawa 2014

16. Supernat A., Administracja publiczna, governance i nowe publicz-ne zarządzanie, www.supernat.pl./wykłady/plk/i_72_2

17. Ziółkowska T., Finanse publiczne, Teoria i zastosowanie, Poznań 2011

142 143

Akty prawne:1. Konstytucji RP z 2. 04 1997r. Dz. U. Nr. 78, poz. 483 z póź. zm.2. Ustawa z dnia 20 sierpnia 1997r. o Krajowym Rejestrze Sądo-

wym. Dz. U. z 2001r. nr.17, poz. 209. z pożn. zm. 3. Ustawa z dnia 6 września 2001r o dostępie do informacji publicz-

nej DZ. U. nr. 112, poz. 1198 z poź zm.4. Ustawa z dnia 17 lutego 2005r. o informatyzacji działalności

podmiotów realizujących zadania publiczne, Dz. U. nr.64, poz565 z poź. Zm.

5. Ustawa z dnia 27 serpnia 2009r. o finansach publicznych .Dz.U. z 2009 r. nr 157, poz. 1240.

6. Rozporządzenie z dnia 2 marca 2010r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych

7. Rozporządzenie z dnia 2 marca 2010 z 10.3.2010 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych ,Dz.U. z 2010 r. Nr 38, poz. 207, Nr 44, poz. 255

8. Rozporządzenie Ministra Finansów z 3 marca 2010r w sprawie sprawozdawczości budżetowej. Dz. U. nr.20, poz.!03

9. Rozporządzenie z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. Nr 128, poz. 861).

![KONCEPCJA ZASTOSOWANIA METODY ANALIZY … · procesów, a także ... uwagę zasługuje szeregowanie zadań produkcyjnych. ... [6]. Podział problemów szeregowania zadań ze względu](https://static.fdocuments.pl/doc/165x107/5c79283009d3f294278c430f/koncepcja-zastosowania-metody-analizy-procesow-a-takze-uwage-zasluguje.jpg)