Rola EuRopy ŚRodkowEj w gospodaRcE NiEmiEc - osw.waw.pl · Rola EuRopy ŚRodkowEj w gospodaRcE...

65

ROLA EUROPY ŚRODKOWEJ W GOSPODARCE NIEMIEC KONSEKWENCJE POLITYCZNE Konrad Popławski

Transcript of Rola EuRopy ŚRodkowEj w gospodaRcE NiEmiEc - osw.waw.pl · Rola EuRopy ŚRodkowEj w gospodaRcE...

Rola EuRopy ŚRodkowEj w gospodaRcE NiEmiEc konsekwencje polityczne

konrad popławski

Rola EuRopy ŚRodkowEj w gospodaRcE NiEmiEc konsekwencje polityczne

wARszAwAwRzesieŃ 2016

konrad popławski

© copyright by ośrodek studiów wschodnich im. Marka karpia centre for eastern studies

RedAkcjA MeRytoRycznAMateusz Gniazdowski, Anna kwiatkowska-drożdż

RedAkcjA Halina kowalczyk

wspÓŁpRAcA katarzyna kazimierska, Anna Łabuszewska

opRAcowAnie GRAficzne pARA-bucH

zdjęcie nA okŁAdceAgencja shutterstock

skŁAdGroupMedia

wykResywojciech Mańkowski

wydAwcAośrodek studiów wschodnich im. marka karpia centre for eastern studies

ul. koszykowa 6a, warszawatel. + 48 /22/ 525 80 00fax: + 48 /22/ 525 80 40osw.waw.pl

isbn 978-83-62936-80-09

Spis treści

Tezy /5

WSTęp /9

I. ATuTy europy ŚrodkoWej z perSpekTyWy Niemiec /11

II. rozWój WymiANy hANdloWej między NiemcAmi i pAńSTWAmi V4 /16

1. rola europy Środkowej jako kluczowego partnera handlowego Niemiec /162. pozycja poszczególnych państw V4 w handlu z Niemcami /213. ryzyka związane z uzależnieniem państw V4 od handlu z Niemcami /26

III. WSpółprAcA iNWeSTycyjNA Niemiec i pAńSTW V4 /32

1. przepływ inwestycji między Niemcami i państwami V4 /322. motywy inwestowania /363. klimat inwestycyjny w krajach V4 z perspektywy niemieckich inwestorów /40

IV. perSpekTyWy poliTyczNe WSpółprAcy goSpodArczej /45

ANekS /49

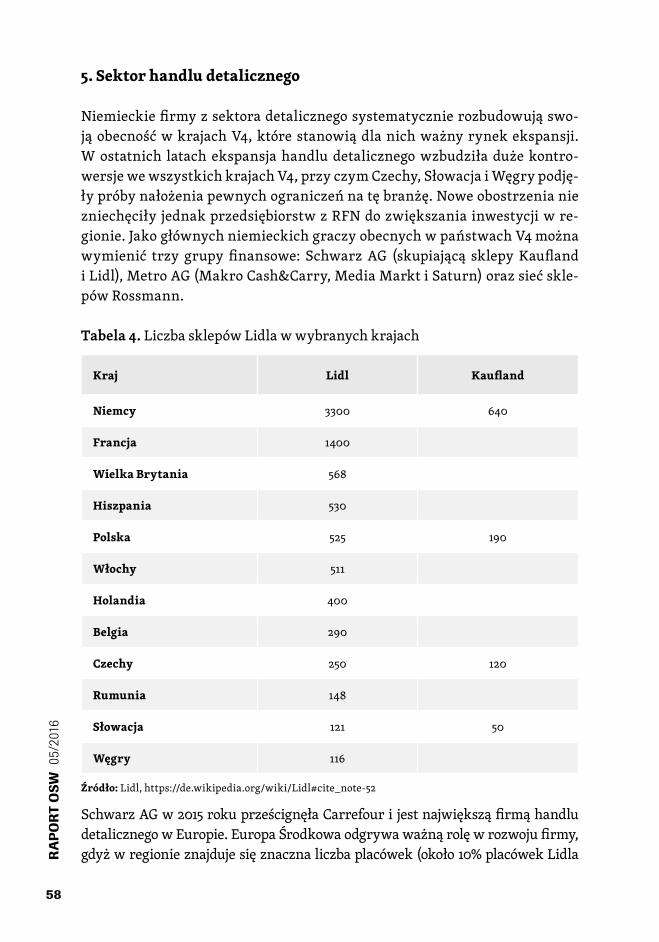

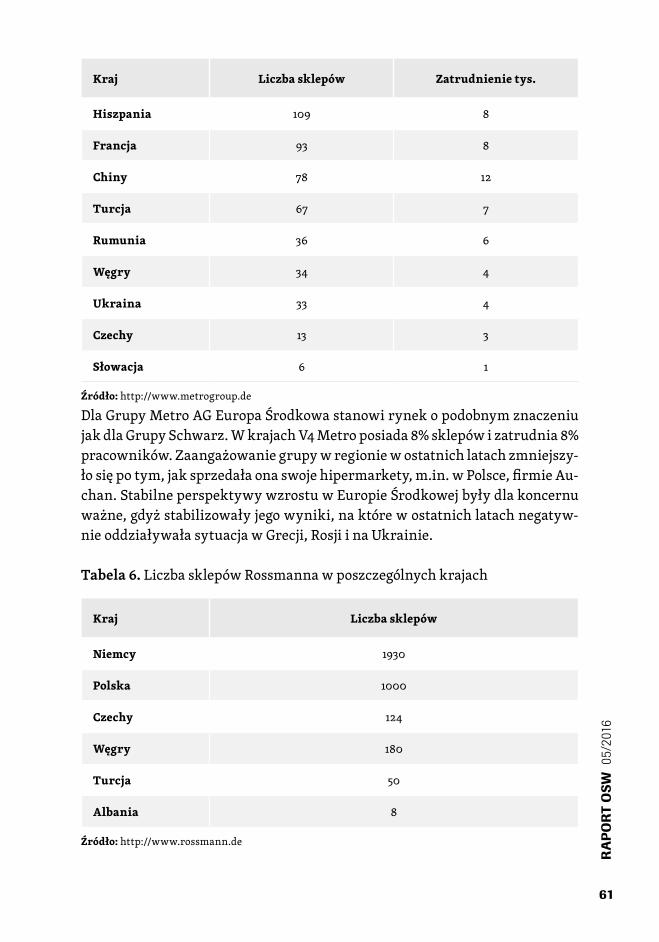

1. Sektor motoryzacyjny /492. Sektor elektromaszynowy /513. Sektor logistyczny /544. Sektor energetyczny /555. Sektor handlu detalicznego /586. Sektor bankowy /62

PRA

CE

OSW

09/

2012

5

RA

PO

RT

OSW

05/

2016

Tezy

• WspółpracagospodarczaNiemiecipaństwEuropyŚrodkowejprzyniosławostatnichlatachobustronnekorzyści.RFNpo1989rokuzajęłapozycjęnajważniejszego partnera handlowego i inwestycyjnego państwV4,wy-wierając decydujący wpływ na kierunek rozwoju modelu gospodarcze-gowpaństwachEuropyŚrodkowej,copomogłowmodernizacjiregionu.Niemieckiefirmyztakichsektorów,jakbranżamotoryzacyjna,finansowaczyenergetyczna,uzyskałyznaczneudziałyrynkowewtychpaństwach.W ostatnich latach zwiększyło się także znaczenie ekonomiczne V4 dlaNiemiec.Liczącłącznie,państwaGrupyWyszehradzkiejstałysięnajważ-niejszympartneremRFNnaświeciezarównowdziedzinieeksportu,jaki importu.Zdołałyone– jako jednezniewielupaństwniedysponującychznaczącymizasobamisurowców–utrzymaćwzględniezrównoważonere-lacjehandlowe,wykazującnadwyżkęlubnieznacznydeficytwwymianiezNiemcami.

• Europa Środkowa stała się w ostatniej dekadzie ważnym źródłem po-prawy konkurencyjnościmiędzynarodowej niemieckiej gospodarki. Popierwsze, przenoszenie fabryk stało się elementem obniżania kosztówprodukcjidlawielufirmzRFN,atakżepresjiwywieranejprzezbiznesnaniemieckichpracownikówwceluograniczeniakosztówpracy.Podrugie,przedsiębiorstwaRFNwobliczucorazwiększychproblemówzbrakiemdostatecznejliczbyinżynierówprzenoszączęśćaktywnościbadawczychdoEuropyŚrodkowej lubściągajądoNiemiecwykwalifikowanychpra-cownikówzregionu.

• ZacieśnieniuwspółpracygospodarczejmiędzyNiemcami iEuropąŚrod-kową służyły inwestycjefinansowane ze środkóweuropejskich.Niemcybyły zdecydowanienajwiększymbeneficjentem inwestycjiwpaństwachV4finansowanychześrodkówprzeznaczonychnapolitykęspójnościUE.Dziękitemumogłyliczyćchociażbynadodatkowyeksportdotychpaństwwwysokości 30mld eurow latach 2004–20151. RFN zyskiwała nie tylkobezpośrednionazdobywanychkontraktach,aletakżepośrednio.Znaczą-

1 OcenakorzyściuzyskiwanychprzezpaństwaUE-15wwynikurealizacjipolitykispójnościwkrajachGrupyWyszehradzkiej.Raportkońcowy.InstytutBadańStrukturalnych.War-szawa,grudzień2011;http://ibs.org.pl/app/uploads/2015/12/Ocena-korzy%C5%9Bci-uzyskiwanych-przez-pa%C5%84stwa-UE-15-w-wyniku-realizacji-polityki-sp%C3%B3jno%C5%9Bci-w-krajach-Grupy-Wyszehradzkiej.pdf

PRA

CE

OSW

09/

2012

6

RA

PO

RT

OSW

05/

2016

caczęśćtychśrodkówbyłaprzeznaczananarozbudowęinfrastruktury,cozwiększałomożliwościtransportowaniadóbrmiędzyRFNaEuropąŚrod-kowąiWschodnią.

• PaństwaV4udowodniływostatnichlatach,żesąwstanieefektywniewy-twarzać komponenty i towary dla niemieckich koncernów. Sektorami,któreznaczącozwiększyłyzaangażowaniewEuropieŚrodkowejwostat-nichlatach,byłybranżamotoryzacyjna,elektromaszynowa,atakżehan-deldetaliczny.Możnasięspodziewaćprzenoszeniaprzezniemieckiekon-cernydoEuropyŚrodkowejtejdziałalnościbadawczo-rozwojowej,którejnie będziemożna zrealizowaćwRFN. Jednak skala tego procesu będzieniewielka.

• WarunkiemosiągnięciaprzezV4poziomuwspółpracyhandlowejzRFN,takichpaństwjakAustria,Belgia,HolandiaczySzwajcaria, jestzaofero-wanie niemieckim przedsiębiorstwom własnych produktów o wysokiejwartościdodanej.WciążistniejedużypotencjałdopogłębianiawspółpracygospodarczejmiędzyNiemcamiakrajamiV4.Oprócz tradycyjnychzaletEuropy Środkowej, takich jak bliskość geograficzna, tradycje produkcjiprzemysłowej,niskiekosztypracy,wiarygodnośćipewnośćdostaw,nie-mieckie firmy doceniają nowe elementy konkurencyjności regionu, jak:stabilnośćrozwojuekonomicznegoiuwarunkowańpolityczno-instytucjo-nalnych,corazlepszystaninfrastruktury,atakżewysokipoziomkwalifi-kacjiiwydajnościpracowników.

• DużeuzależnienieEuropyŚrodkowejodwymianyhandlowejiinwestycjizNiemcamigenerujeszeregzagrożeńdlarozwojuekonomicznegoregionu.Popierwsze, specjalnościąRFN jest eksportdóbr inwestycyjnychopartynatradycyjnychkoncernachprzemysłowych.Niemieckiefirmywciążnieosiągająznaczącychsukcesówwsektorzeteleinformatycznym,którymożewprzyszłościstanowićosilegospodarki.Podrugie,rolaEuropyŚrodkowejjakomontowniniemieckichkoncernówwiążesięwśredniejperspektywiezryzykiemutratytejpozycjinarzeczkrajówcharakteryzującychsięniż-szymikosztamiprodukcji.PonadtosprzedażwyrobówzEuropyŚrodkowejpodmarkamifirmzRFNutrudniatworzeniewłasnych,rozpoznawalnychnaświeciemarek,uzyskiwanieznaczącychmarżiwyjścieztzw.pułapkiśredniegodochodu.

• Okresniestabilnościpolitycznej igospodarczejnaświeciezwiększazna-czenieEuropyŚrodkowejdlaNiemiec.Popierwsze,bliskośćgeograficzna

PRA

CE

OSW

09/

2012

7

RA

PO

RT

OSW

05/

2016

tegoregionuzapewnia,żewspółpracyekonomicznejznimniezakłócająproblemygeopolityczne iniemaryzykaprzerwaniaciągłościdostaw.Podrugie,zewzględunakryzysstrefyeurozintensyfikowałsięspóroprzy-szłykształtpolitykigospodarczejwUE.Niemcypotrzebująsojuszników,którzybędąpopieraćwolnorynkowymodelUnii,opartynazasadachdys-cyplinyfiskalnej,wstarciuzbardziejetatystycznąwizjąUEreprezento-wanąprzezFrancję,aleprawdopodobnietakżeprzezrządzoneprzezpar-tielewicoweGrecję,Portugalięi,byćmoże,Hiszpanię.

• W najbliższych latach RFNmoże być zainteresowana przeciągnięciemEuropy Środkowej na swoją stronę w różnych sporach europejskich,takich jak:reformystrefyeuro,rewizjapolitykienergetycznej iklima-tycznej UE, a także zmagania z problemami w sąsiedztwie na wscho-dzie i południu.W ostatnich latach pomimo dynamicznie rozwijającejsięwspółpracygospodarczejniewidaćszczególnegozainteresowaniapostronieniemieckiejpogłębianiemwspółpracypolitycznejzEuropąŚrod-kową.Wydajesię,żeintensywniejszawspółpracawramachV4mogłabydopomócwuwrażliwieniuRFNnainteresyregionu,zwłaszczażewwie-lukwestiacheuropejskichosiągnięciewspólnegostanowiskaV4wydajesięmożliwe.

• WażnymwarunkiempoprawywspółpracyRFNiEuropyŚrodkowejjestinformowanieniemieckiejopiniipublicznejpoprzezintensywnedziała-niapromocyjneoznaczącejskaliwzajemnychpowiązańgospodarczych.Dynamicznie pogłębiająca sięwspółpraca RFN z tym regionem umykauwadzeniemieckichmediów.Kontrastujetozeznacznąliczbądoniesieńi analiz poświęconych rozwojowi stosunków gospodarczych z krajamiBRIC.Wynika to takżezbrakuzainteresowanianiemieckichekonomi-stówEuropąŚrodkową.PoakcesjipaństwregionudoUEobszarbadawczywieluośrodkównaukowychprzesunąłsiędalejnawschód.WniewielkimstopniupraceanalitycznenaobszarzeEuropyŚrodkowejsąprowadzoneprzezniemieckie fundacjepolityczne. Stądwynika teżniezrozumieniesytuacjiregionuibłędnanarracja,żeśrodkinapolitykęspójnościtotyl-koformadofinansowaniauboższychpaństw,niegwarantującaRFNżad-nychkorzyścigospodarczych.

• SkutkiewentualnegorozpadustrefySchengensątrudnedooszacowania.Zwiększenie obciążeń biurokratycznychw przepływie towarówmiędzyNiemcami i V4 z pewnością utrudniłobywymianę handlową, generującdodatkowekoszty.Byłobytozapewnedużymproblememszczególniedla

PRA

CE

OSW

09/

2012

8

RA

PO

RT

OSW

05/

2016

niemieckiejbranżysamochodowej i logistycznej,dlaktórychczasdosta-wyodgrywadużąrolęwkonkurowaniu.Ztegopowodumożnasiętakżespodziewać,żeniemieckiekoncernyzaangażowanewEuropieŚrodkowejbędąprzeciwnikamizaostrzeniakontrolinagranicach.

PRA

CE

OSW

09/

2012

9

RA

PO

RT

OSW

05/

2016

WsTęp

PrzystąpienieCzech,Polski,SłowacjiiWęgierdoUniiEuropejskiejzostałozin-terpretowaneprzezwieluekspertówjako„koniechistorii”wichstosunkachgospodarczychzRFN.Po2004rokupowstałoniewielebadańporównawczychnatematrozwojupowiązańekonomicznychNiemieczEuropąŚrodkową.Po-niższyraportmazazadaniewypełnićtęlukę,agłównymjegocelemjestod-powiedź na pytanie, jak zmieniły się relacje gospodarczeNiemiec i państwGrupyWyszehradzkiej (V4)wświetleznaczącychprzeobrażeńpolitycznychiekonomicznychwUniiEuropejskiejwostatnichlatach.

Czechy,Polska,SłowacjaiWęgryzostaływybranejakoegzemplifikacjagene-ralnychprzemianwpowiązaniachmiędzyRFNaEuropąŚrodkową,któredo-tyczyłyrelacjiNiemiectakżezinnymikrajamiregionu,takimijakBułgaria,Rumuniaczypaństwabałtyckie.Państwategoregionułącząlicznepodobień-stwazperspektywyniemieckichelitgospodarczych,takiejak:

• bliskośćgeograficznaNiemiecipodobieństwokulturowe;• jednoliteregułyrynkoweobowiązującewcałejUE;• długoletnia tradycja przemysłowa i duży udział produkcji przemysłowej

wPKB;• znacznyudziałkapitałuzagranicznegowsektorzewytwórczymifinanso-

wym;• modelgospodarczyopartynaeksporciezeznacznymudziałemkoncernów

zagranicznych;• nikłelubnieznacznezasobysurowcówidużeuzależnienieodichimportu;• systemenergetyczny opartyna elektrowniachwykorzystującychwęgiel

ienergięatomową,któretopaliwasącorazbardziejwypieranezUE;• znacznezasobywykwalifikowanychpracownikówoniższychniżwEuro-

pieZachodniejoczekiwaniachpłacowych;• stosunkowodobrewynikiekonomicznenatleUEwczasieglobalnegokry-

zysufinansowegoikryzysustrefyeuro.

RepublikaFederalnaNiemiecjestnajważniejszympartneremgospodarczymEuropyŚrodkowej;wostatnich latachpowiązania te były źródłemwzajem-nychkorzyściekonomicznych.Wartojednakzastanowićsięnadstabilnościąmodelurozwoju,którysięukształtował,atakżerozważyć,jakwspółpracago-spodarczapaństwV4zNiemcamimożesięprzysłużyćzwiększaniuinnowa-cyjności.Kwestiazdolnościdoprojektowaniaiprodukowanianowoczesnych

PRA

CE

OSW

09/

2012

10

RA

PO

RT

OSW

05/

2016

towarówiusługrośnienaznaczeniuwkontekściedebatywEuropieŚrodko-wejnatemattzw.pułapkiśredniegodochodu.Definiowanajestonajakoza-grożenie wyczerpania się dotychczasowych źródeł wzrostu gospodarczegoinieumiejętnościprzejściazprodukcjibazującejnaniskichkosztachpracydowytwarzaniaopartegonawysokiejjakościorazinnowacyjności,gwarantują-cegowyższepłace.

Doopracowaniaraportuwykorzystanotrzyźródłainformacji.Głównąmeto-dąstosowanąwbadaniubyłaanalizawskaźnikówekonomicznychwhandlui inwestycjach między Niemcami a państwami V4. Dodatkowo przeprowa-dzonowramachwizytstudyjnychrozmowyzokoło30ekspertami,główniezNiemiec,aleteżzpaństwV4–przedstawicielaminiemieckichministerstwfederalnych i landowych, a także ambasad, stowarzyszeń biznesowych, in-stytutówbadawczych,izbhandlowychorazagencjiinwestycjizagranicznychw Czechach, w Polsce, naWęgrzech i na Słowacji. Informacje uzupełnionoostudiaprzypadkównajważniejszychniemieckichbranż,analizująceichsy-tuacjęwpaństwachV4.

PRA

CE

OSW

09/

2012

11

RA

PO

RT

OSW

05/

2016

I. ATuTy europy ŚrodkoWej z perspekTyWy NIemIec

WostatnichlatachregionEuropyŚrodkowejkontynuowałdosyćszybkiwzrostgospodarczy i stosunkowo dobrze radził sobie ze spowolnieniem gospodar-czymnaświeciepo2009roku,zwłaszczajeśliprzyjmujesięzapunktodnie-sienia sytuację strefy euro. Silniejszapozycja ekonomicznawraz ze zmianąuwarunkowańpolitycznychwEuropieczynizniegojeszczeatrakcyjniejszegoniżwcześniejpartneradlaNiemiec.

Z niemieckiego punktu widzenia region Europy Środkowej miał już od lat90.XXwiekulicznecechywspólne.PodstawowecharakterystykigospodarkipaństwV4,takiejak:tradycjaprzemysłowa,niskiekosztypracy,bliskośćkul-turowaigeograficzna,atakżewykwalifikowanasiłaroboczaczyniłyznichidealnyobszar ekspansjihandlowej i inwestycyjnej.RFNod samegopocząt-kuwłączyłasięwprocestransformacjigospodarczejwkrajachEuropyŚrod-kowej,dostrzegającw tymszansęnauzyskaniekorzyścipolitycznych, eko-nomicznych i w obszarze bezpieczeństwa. Celem Niemiec było nawiązaniesilnychrelacjizEuropąŚrodkową,politycznepowiązaniejejzestrukturamiZachodu,atakżebudowawregioniezapleczagospodarczego.

RolagospodarczaEuropyŚrodkowejdlaNiemiecwostatnichlatachzwiększy-łasię,gdyżdużaefektywnośćzlokalizowanychwregioniezakładówpomogłanajważniejszymniemieckimbranżomwutrzymaniukonkurencyjnościglo-balnejwokresiespowolnieniagospodarczegonaświecie.DziękistosunkowoniskimpłacomiwysokiejproduktywnościEuropaŚrodkowastałasięfabrykąniemieckichproduktównarynekUE,którychprodukcjaniemogłabyćprze-niesionadoAzji.PowejściudostrefyeurosytuacjagospodarczaRFNbyłaoce-niananiezwyklekrytyczniezarównowkraju,jakizagranicą.Przezkilkana-ścielatodczasuzjednoczeniaNiemiecgospodarkaznajdowałasięwstagnacji.Wlatach1991–2001wRFNbezrobocieszczególniewnowychlandachutrzymy-wałosięnawysokimpoziomierzędu20%,rósłdługpubliczny,atakżeutrzy-mywałsiędeficytpłatniczywwymianieekonomicznejzzagranicą.RFNwrazzFrancją jakopierwszezłamały regułydeficytubudżetowegoobowiązującewstrefieeuro.Wodpowiedzinadiagnozęekonomistów,którzyzaproblemyNiemiecwinilizbytwysokiekosztypracy,rządwBerliniewlatach2003–2005wprowadziłpakietreformAgenda2010,ograniczającychświadczeniaspołecz-ne,poprawiającychwarunkiprowadzeniabiznesuiuelastyczniającychrynekpracy.PodpresjąreformigroźbyprzenoszeniaprzezfirmymiejscpracyzNie-miecdokrajówEuropyŚrodkowejiWschodniejniemieckiezwiązkizawodowe

PRA

CE

OSW

09/

2012

12

RA

PO

RT

OSW

05/

2016

ograniczyłyswojeoczekiwaniapłacowe,koncentrującsięnazachowaniuza-kładówwRFN.Dodatkowymźródłemgenerowaniaoszczędnościbyłoprze-noszenieczęściprodukcjizRFNdokrajówoniższychkosztachpracy:wAzjiiEuropieŚrodkowej.

Państwaśrodkowoeuropejskiestałysięważnymcentrumprodukcjinary-nekUniiEuropejskiej.Szczególniedlaniemieckiegosektoramałychiśred-nich firm kraje Europy Środkowej były atrakcyjnymmiejscem lokowaniakapitału,gdyżpowejściudoUEmiałyzbliżoneprzepisyprawneipodatkowedoniemieckich,atakżewysokiestandardyochronyprawnejwporównaniuzinnymigospodarkamiwschodzącymi.ZtychwzględówinwestycjewEuro-pieŚrodkowejbyłyteżłatwiejszedozrealizowanadlasilnegowNiemczechsektora małych i średnich przedsiębiorstw. Poza tym części dóbr wielko-gabarytowychprzeznaczonychnarynekeuropejski, takich jaksamochodyczymaszyny,nieopłacałosięprodukowaćwAzjizewzględunakosztytrans-portu. Po 2009 rokumożnabyło zauważyć, żeniemieckiekoncernymoto-ryzacyjne rozbudowały swój potencjał produkcyjny w Europie Środkowejwcelugenerowaniaoszczędności. Ich źródłemniebyły już jedyniekosztypracy,którewpoprzednichlatachznaczącowzrosły,leczrosnącaefektyw-nośćdziękiwysokiejwydajnościfabrykicorazlepszymkwalifikacjommiej-scowychpracowników.

WostatnichlatachutrzymywałasiędobrasytuacjaekonomicznakrajówEuro-pyŚrodkowej,cozwiększyłojejatrakcyjnośćjakopartneragospodarczegodlaNiemiecnatlecoraztrudniejszejsytuacjiekonomicznejnaświecie.PaństwaGrupyWyszehradzkiejbyływstanieutrzymaćwysokietemporozwojugospo-darczego.Wlatach1999–2014średniproduktkrajowybruttonaosobęwtychpaństwachzwiększyłsięz60%do75%średniejunijnej2.

2 GDPpercapita,consumptionpercapitaandpricelevelindices,grudzień2015;http://ec.eu-ropa.eu/eurostat/statistics-explained/index.php/GDP_per_capita,_consumption_per_ca-pita_and_price_level_indices

PRA

CE

OSW

09/

2012

13

RA

PO

RT

OSW

05/

2016

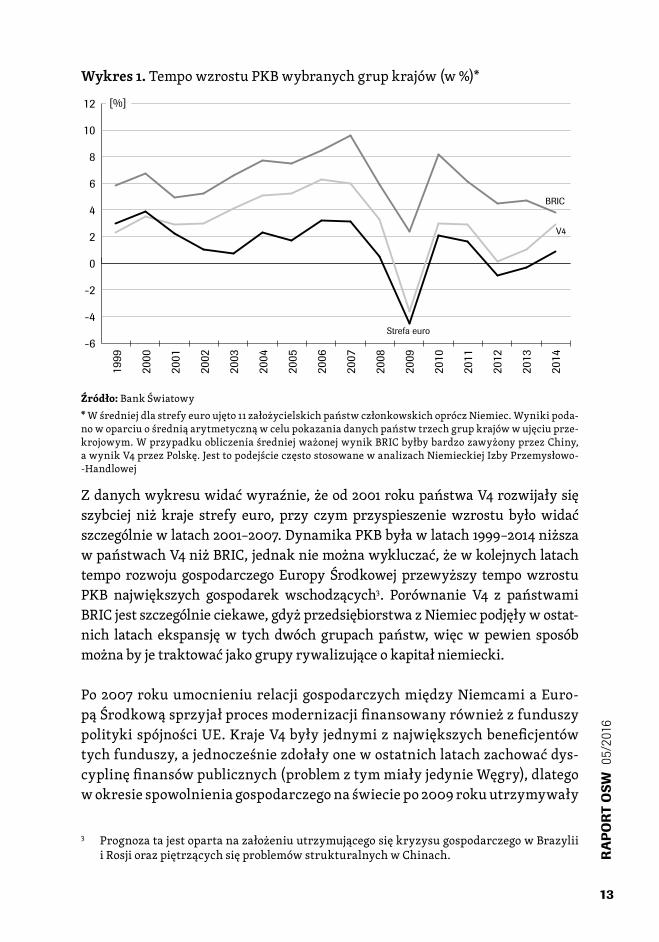

Wykres 1.TempowzrostuPKBwybranychgrupkrajów(w%)*

2000

1999

2014

2013

2012

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Strefa euro

BRIC

V4

-6

-4

-2

0

2

4

6

8

10

12 [%]

Źródło:BankŚwiatowy*Wśredniejdlastrefyeuroujęto11założycielskichpaństwczłonkowskichopróczNiemiec.Wynikipoda-nowoparciuośredniąarytmetycznąwcelupokazaniadanychpaństwtrzechgrupkrajówwujęciuprze-krojowym.WprzypadkuobliczeniaśredniejważonejwynikBRICbyłbybardzozawyżonyprzezChiny,awynikV4przezPolskę.JesttopodejścieczęstostosowanewanalizachNiemieckiejIzbyPrzemysłowo--Handlowej

Zdanychwykresuwidaćwyraźnie,żeod2001rokupaństwaV4rozwijałysięszybciej niż kraje strefy euro, przy czymprzyspieszeniewzrostu byłowidaćszczególniewlatach2001–2007.DynamikaPKBbyławlatach1999–2014niższawpaństwachV4niżBRIC,jednakniemożnawykluczać,żewkolejnychlatachtempo rozwoju gospodarczegoEuropyŚrodkowej przewyższy tempowzrostuPKB największych gospodarek wschodzących3. Porównanie V4 z państwamiBRICjestszczególnieciekawe,gdyżprzedsiębiorstwazNiemiecpodjęływostat-nich latach ekspansjęw tychdwóch grupachpaństw,więcwpewien sposóbmożnabyjetraktowaćjakogrupyrywalizująceokapitałniemiecki.

Po2007rokuumocnieniurelacjigospodarczychmiędzyNiemcamiaEuro-pąŚrodkowąsprzyjałprocesmodernizacjifinansowanyrównieżzfunduszypolitykispójnościUE.KrajeV4byłyjednymiznajwiększychbeneficjentówtychfunduszy,ajednocześniezdołałyonewostatnichlatachzachowaćdys-cyplinęfinansówpublicznych(problemztymmiałyjedynieWęgry),dlategowokresiespowolnieniagospodarczegonaświeciepo2009rokuutrzymywały

3 PrognozatajestopartanazałożeniuutrzymującegosiękryzysugospodarczegowBrazyliiiRosjiorazpiętrzącychsięproblemówstrukturalnychwChinach.

PRA

CE

OSW

09/

2012

14

RA

PO

RT

OSW

05/

2016

onewysoki poziom inwestycji publicznych. Była to odwrotna sytuacja niżwwielu krajach – szczególnie południa strefy euro – które podwpływemzagrożenianiewypłacalnościąznaczniezredukowałyswojewydatkibudże-towe. Niemcy były zdecydowanie największym beneficjentem inwestycjiwkrajachV4finansowanychzpolitykispójnościUE.Dziękitemumogłyli-czyćchoćbynadodatkowyeksportdotychpaństwwwysokości30mldeurowlatach2004–20154.RFNdziękiinwestycjomzfunduszyspójnościrealizo-wanymwEuropie Środkowej zyskiwała nie tylko bezpośrednio na zdoby-wanych kontraktach, ale także pośrednio. Znacząca część z tych środkówbyłaprzeznaczananarozbudowęinfrastruktury,cozwiększałomożliwościtransportowaniadóbrmiędzyRFNaEuropąŚrodkowąiWschodnią.Miałotodużeznaczeniedlaniemieckichkoncernówsamochodowych,dlaktórychdobresiecitransportowebyływarunkiembudowanianowoczesnychzakła-dówprodukcyjnychwpaństwachV4.

PaństwaEuropyŚrodkowejiNiemcystałyczęstopolityczniepoprzeciwnychstronachwkwestii reformowaniaUE.Dominującą linią sporówbyłpodziałna stare inowekrajeUE.PaństwaV4byłyniechętne zbytniemurozszerze-niukompetencjiinstytucjiunijnychkosztemnarodowychidługoopierałysięwprowadzeniuTraktatuLizbońskiego.Nieufnośćdoprzyjętychw2004rokudoUEpaństwEuropyŚrodkowejspotęgowałopoparcieprzeznieinterwencjiUSAwIraku,zacospotkałajeostrakrytykazestronyFrancjiiNiemiec.NiższypoziomrozwojugospodarczegoEuropyŚrodkowejskłaniałjedooporuwobecwprowadzanianiektórychrozwiązańintegracyjnych,jakchoćbyujednolice-niastopypodatkuCIT.Krajeregionubyłyczęstoprzeciwnikamizaostrzeniapolitykiklimatycznej,którawBrukselibyławidzianajakojedenzelementówwspólnej tożsamościUE.W2010roku,gdyrozpocząłsiękryzysstrefyeuro,pojawiła sięnowa liniapodziałuUE–nakrajePółnocy i Południa.Okazałosięjednak,żetokrajePołudniastrefyeuro,takiejakGrecja,Hiszpania,Fran-cjaczyPortugalia,niewykorzystałyuczestnictwawstrefieeurodopoprawykonkurencyjnościhandlowejiod2010rokuzaczęłysięzmagaćzproblemamigospodarczymi.RFNzaś,którapostawiłanazamrożeniepłac,uelastycznienierynkupracyiograniczenieprzywilejówsocjalnych,znalazłasięwdużolep-szejsytuacji.DlaBerlinabyłotoniewygodne,gdyżwuniiwalutowejbyłowię-cejpaństwczłonkowskichzproblemamigospodarczymi.Istniałowięcryzyko,

4 Raport:OcenakorzyściuzyskiwanychprzezpaństwaUE-15wwynikurealizacjipolitykispójnościw krajach GrupyWyszehradzkiej, grudzień 2011; http://ibs.org.pl/app/uplo-ads/2015/12/Ocena-korzy%C5%9Bci-uzyskiwanych-przez-pa%C5%84stwa-UE-15-w-wyniku-realizacji-polityki-sp%C3%B3jno%C5%9Bci-w-krajach-Grupy-Wyszehradzkiej.pdf,s.52.

PRA

CE

OSW

09/

2012

15

RA

PO

RT

OSW

05/

2016

żeprzerzucąoneciężarswoichproblemównaRFN.Symptomemtegobyłoosa-motnienieprzedstawicieliNiemiecnaforumEuropejskiegoBankuCentralne-go,któregodecyzjeczęstozapadaływbrewpostulatomBerlina.WtejsytuacjicennymsojusznikiemokazałysiękrajeEuropyŚrodkowej,któreprzystąpiłydostrefyeuro,takiejakEstonia,Litwa,ŁotwaczySłowacja.WłaśnieBratysła-wabyłajednymznajgłośniejszychprzeciwnikówprzyznawaniakredytówdlazagrożonychniewypłacalnościąAten.

W ewentualnej debacie na temat dalszych reform Unii Europejskiej w naj-bliższych latachgłospaństwV4będziesię liczył.Kiedydoniejdojdzie,RFNzewzględuna inneuwarunkowaniagospodarczebędzie staćpoprzeciwnejstronieniżkrajePołudniastrefyeuro.Jużobecniewidaćpogłębiającysiędy-stansmiędzyNiemcami,którenotująkorzystnewynikigospodarcze iredu-kujązadłużenie,akrajamiPołudniauniiwalutowej,którychdługiwciążsiępowiększają.WprzyszłejdebacieBerlinzapewnebędziestałnastanowiskubardziejwolnorynkowejUEiniewiadomo,czybędziemógłliczyćnawsparciewtejkwestiiLondynu,któryrozważawyjściezewspólnoty.EuropaŚrodko-wa,zktórąRFNłącząsilneinteresygospodarcze,możeokazaćsiękluczowympartneremwkwestiachreformowaniaUE.

PRA

CE

OSW

09/

2012

16

RA

PO

RT

OSW

05/

2016

II. rozWój WymIANy hANdloWej mIędzy NIemcAmI I pAńsTWAmI V4

Wostatnich latachpaństwaV4stałysię jednymzkluczowychpartnerówhan-dlowychNiemiec.Wrelacjitejudałosięprzywrócićwiększądozęsymetrii.NietylkoNiemcysąnajważniejszympartneremhandlowymV4, ale takżeodwrot-nie–państwaV4jakojedenregionsąkluczowympartneremNiemiec.Wartoteżpodkreślić,żechoćgospodarkaniemieckajestwstaniewygenerowaćnadwyżkęhandlowązwiększościąkrajówświata,tozgospodarkamipaństwV4utrzymujesięwzględnarównowaga.WspółpracazNiemcamioferujelicznekorzyściinie-siedużeszansenarozwój,zwłaszczawokresiespowolnieniagospodarczegonaświecie.MimotosilnerelacjegospodarczezRFNniestanąsięreceptąnawyjściepaństwV4ztzw.pułapkiśredniegodochodu.Trudnosięspodziewać,żebynie-mieckiefirmybyłygotowenawiększąskalęprzenosićdoregionuaktywnośćba-dawczo-rozwojową,gdyż jestonasferągenerowanianajwiększejczęścizyskówdla gospodarki niemieckiej. Lukratywna współpraca z Niemcami może znie-chęcaćwielefirmzEuropyŚrodkowejdoograniczaniazależnościodkoncernówniemieckichipracynadwłasnąprodukcjącorazbardziejzaawansowanychdóbr.

1. rola europy Środkowej jako kluczowego partnera handlowego Niemiec

Wostatniejdekadzierosłaniezwykleszybkorolahandluzagranicznegownie-mieckiejgospodarce.KrajeV4liczonełączniestałysięzaśod2007rokunaj-ważniejszympartneremhandlowymNiemiec,dostarczającnajwięcejpoUSAkomponentówdlaniemieckicheksporterówiprzyczyniającsięwtensposóbdopoprawykonkurencyjnościhandlowejgospodarkiRFN.

WostatniejdekadzierozwójwymianyhandlowejbyłwNiemczechjednymznaj-ważniejszychźródełwzrostugospodarczego,zwłaszczażekonsumpcjawewnętrz-naniestanowiła istotnegomotorurozwojuekonomicznego.Wlatach2004–2008obrotyhandloweNiemiecrosłybardzodynamiczniedziękidobrejkoniunkturzewstrefieeuroinarynkachwschodzących.Największarecesjawpowojennejhi-storiiNiemiecw2009roku,gdyPKBspadło5%,niedoprowadziładodługotrwa-łegoosłabieniawzrostugospodarczegowRFN.PomimopoczątkowegozałamaniawymianyhandlowejNiemiecstratyszybkoudałosięodrobićiwkolejnychlatachsprzedaż niemieckich produktów za granicą stabilnie rosła.Właśnie konkuren-cyjnośćhandlowabyłajednymzgłównychźródełutrzymaniastabilnegowzrostugospodarczegowRFN,atakżeumocnieniawizerunkuNiemiecjakokrajuzbar-dzo silną gospodarką, która oparła się kryzysowi ekonomicznemu. Najbardziejwidocznymsymbolemtejpotęgibyłarosnącaoddekadynadwyżkahandlowa.Od

PRA

CE

OSW

09/

2012

17

RA

PO

RT

OSW

05/

2016

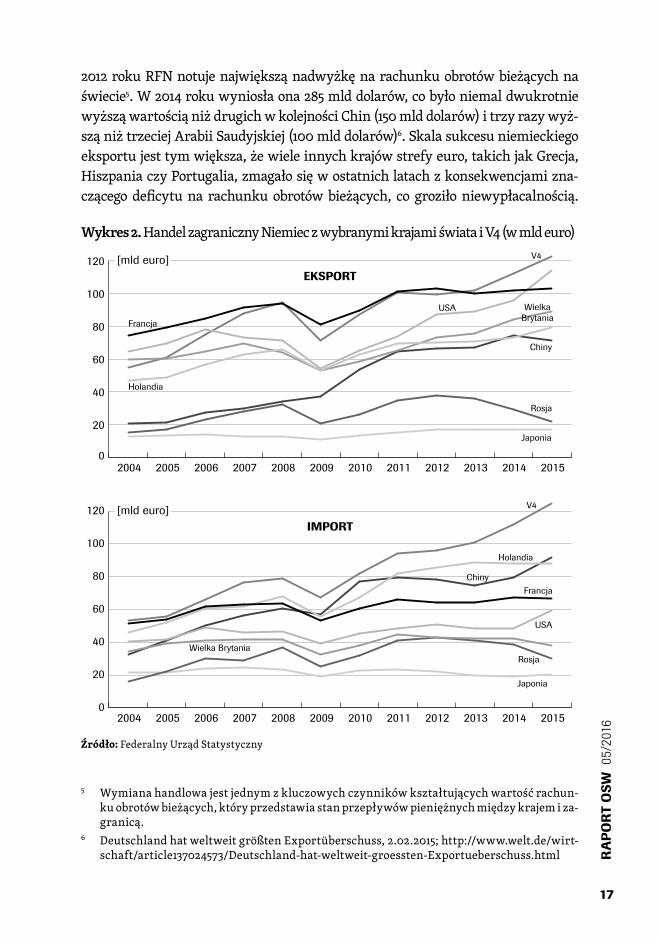

2012rokuRFNnotujenajwiększąnadwyżkęnarachunkuobrotówbieżącychnaświecie5.W2014rokuwyniosłaona285mlddolarów,cobyłoniemaldwukrotniewyższąwartościąniżdrugichwkolejnościChin(150mlddolarów)itrzyrazywyż-sząniżtrzeciejArabiiSaudyjskiej(100mlddolarów)6.Skalasukcesuniemieckiegoeksportujesttymwiększa,żewieleinnychkrajówstrefyeuro,takichjakGrecja,HiszpaniaczyPortugalia,zmagałosięwostatnichlatachzkonsekwencjamizna-czącego deficytu na rachunku obrotówbieżących, co groziło niewypłacalnością.

Wykres 2.HandelzagranicznyNiemieczwybranymikrajamiświataiV4(wmldeuro)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201520140

20

40

60

80

100

120 [mld euro]

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201520140

20

40

60

80

100

120 [mld euro]

Japonia

Rosja

V4

V4

USA

USA

Francja

Francja

Wielka Brytania

WielkaBrytania

EKSPORT

Holandia

Chiny

Japonia

Rosja

IMPORT

Holandia

Chiny

Źródło:FederalnyUrządStatystyczny

5 Wymianahandlowajestjednymzkluczowychczynnikówkształtującychwartośćrachun-kuobrotówbieżących,któryprzedstawiastanprzepływówpieniężnychmiędzykrajemiza-granicą.

6 DeutschlandhatweltweitgrößtenExportüberschuss,2.02.2015;http://www.welt.de/wirt-schaft/article137024573/Deutschland-hat-weltweit-groessten-Exportueberschuss.html

PRA

CE

OSW

09/

2012

18

RA

PO

RT

OSW

05/

2016

IstniejebezpośrednizwiązekmiędzypoprawąsytuacjiniemieckiejgospodarkiwostatnichlatachazacieśnieniemwspółpracyhandlowejzEuropąŚrodkową.KrajeV4odgrywającorazwiększąrolęzpunktuwidzenianiemieckichinte-resówgospodarczych,trafiadonichbowiemnajwiększaczęśćeksportuNie-miec.Jużw2008rokuujmowanełączniepaństwaV4wysunęłysięnapierwszemiejscejakonajważniejsinabywcyniemieckichdóbr,jednakwokresiekryzy-sugospodarczegow2009rokuzredukowałyoneswójpopytnatowaryzRFNwwiększymstopniuniżnp.Francja.Wkolejnych latach stopniowopozycjapaństwV4sięumacniała.Wefekciew2015rokuwkrajachV4niemieckiefirmysprzedałytowaryowartości123mldeuro–19%więcejniżweFrancji,krajuzasobniejszymiludniejszymniżwszystkiepaństwaV4łącznie.KrajeV4prze-ścignęływtymwzględzietakżeChinyo71%,aczterokrotnieRosję,którajestuznawanawRFNzaniezwyklelukratywnyrynek.Należypodkreślić,żesilnapozycjakrajówV4niebyłabymożliwabezichsilnegozintegrowaniazłańcu-chemdostawzNiemiec,któreposiadająwielefabryknaterenachtychpaństw.Wpływatostymulującotakżenaniemieckieksport.Zjednejstronyniemiec-kiezakładyzlokalizowanewkrajachV4nabywajączęśćkomponentówodswo-ichfirmmatekzNiemiec.ZdrugiejstronywysokieksportRFNdokrajówV4totakżewynikichwiększejsiłynabywczej,gdyżpaństwateprzejmującorazwiększączęśćwartościdodanejzprodukcjiflagowychwyrobówniemieckich,takichjaksamochodyczymaszyny.

Nieco inaczejkształtowałysię tendencjew imporcieNiemiec.Od2004rokupaństwaV4liczonełączniesąnajważniejszymeksporteremnarynekniemiec-ki i ichpozycjaniezachwiałasięnawetwkryzysowym2009roku–okresienajwiększejrecesjiwpowojennejhistoriiNiemiec.Wartozwrócićuwagę,żeimportRFNzkrajówV4rozwijasięrelatywniestabilniewporównaniuzesta-gnacjąimportuzChin,RosjiczyFrancjiwostatnichpięciulatach.ŚwiadczytoodużymznaczeniufabrykzlokalizowanychnaterytoriumpaństwV4dlautrzymywaniakonkurencyjnościkosztowejniemieckiegoprzemysłu.Przed-siębiorstwazRFNzjednejstronywolałyzrezygnowaćzezwiększaniadostawzinnychpaństw,sprowadzającjednakwdalszymciągucorazwięcejtowarówzkrajówV4.Zdrugiejstronyniemieckiefirmyposzukiwałynowychpoddo-stawcóww Europie Środkowej, którzy co prawda nie oferowali tak niskichkosztówprodukcji, jak krajeAzji, alewydajnością i jakością produkcji byływstaniedorównaćkrajomEuropyZachodniej.

PRA

CE

OSW

09/

2012

19

RA

PO

RT

OSW

05/

2016

Wykres 3.WartośćhandluzagranicznegoNiemieczposzczególnymikrajaminaosobę(wtys.euro)wlatach2004–2015

2004 20062005 20082007 20102009 2011 2012 2013 2014

Belgia

V4

Holandia

Austria

Szwajcaria

Wielka Brytania

Francja

0

2

4

6

8

10

12 [tys. euro per capita]

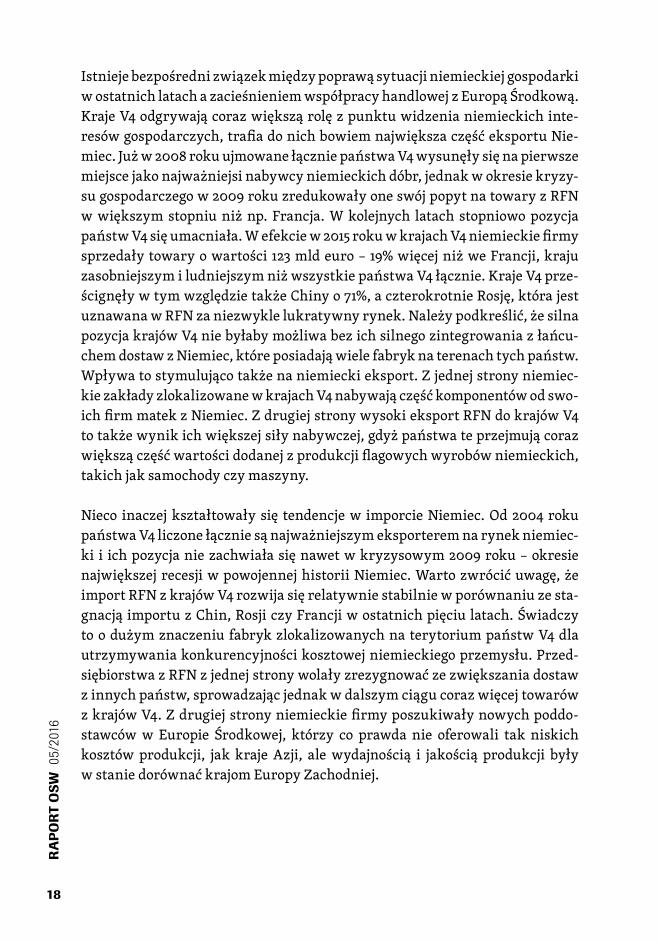

Źródło:FederalnyUrządStatystyczny

CiekawąperspektywęspojrzenianawymianęhandlowąRFNzV4dajezesta-wienie obrotów handlowych przypadających na jednegomieszkańca, któreilustrujeintensywnośćwymianyhandlowej.Zwykresuwidać,żepaństwaV4cechująsięwyższąwartościągenerowanychobrotówhandlowychzNiemcaminamieszkańcaniżtakiepaństwa,jakFrancjaczyWielkaBrytania,przyczymznacznywzrostnastąpiłpo2009roku.MiędzyposzczególnymipaństwamiV4istniejąprzytymdużeróżnice.W2014rokuCzechyzponad7tys.euronaoso-bęmiałyniewieleniższąwymianęhandlowąper capitazNiemcaminiżBelgia.WęgryiSłowacjawymieniałyzRFNdobraowartościniespełna5tys.euronaosobę.Polskasytuowałasięnieconiżej,z2,5tys.euronaosobę,wyprzedza-jącWielkąBrytanię,atakżeFrancję.Ztegozestawieniamożnateżwyciągnąćwniosek,żepaństwaV4mająjeszczedużemożliwościrozwojuwymianyhan-dlowejzNiemcami.PrzykładkrajówsilniejzintegrowanychzgospodarkąNie-miec,takichjakAustria,Belgia,HolandiaczySzwajcaria,pokazuje,żewartośćwymianyhandlowej namieszkańcamoże przekraczać 10 tys. euro rocznie.Warto jednak podkreślić, że wysoki stopień rozwoju obrotów handlowychRFNztymipaństwamiwynikarównieżzichzdolnościdosprzedawanianie-mieckimprzedsiębiorstwomswoichwłasnych technologii.Nie jest to zatemrelacjaopartawdużejmierzenaprodukcjiwyrobównazlecenieniemieckichfirm,jaktomamiejscewprzypadkupaństwV4.

PRA

CE

OSW

09/

2012

20

RA

PO

RT

OSW

05/

2016

Wykres 4.UdziałdostawzwybranychkrajówweksporcieNiemiec(w%)7

0,0

0,5

1,0

1,5

2,0

2,51995 2000 2005 2009 2011

[%]

USA V4 Francja WielkaBrytania

Włochy ChinyRosja

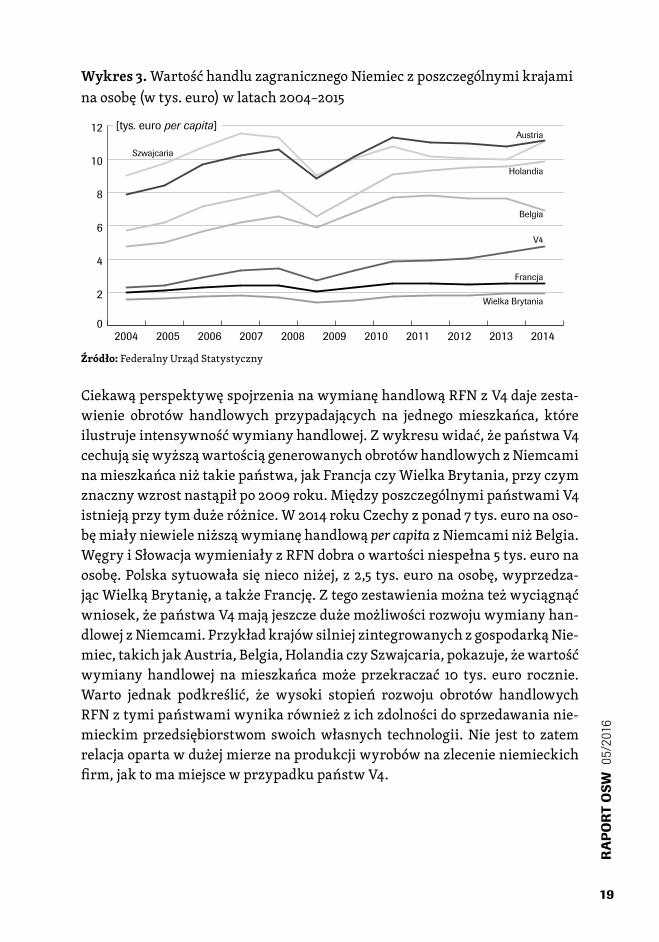

Źródło:BazadanychOECD-WTOTradeinValueAdded(TiVA)–maj2013;http://stats.oecd.org/

BazydanychOECDiWTOumożliwiająprzyjrzeniesiętemu,jakaczęśćekspor-tuNiemiecbyłarealizowanadziękikomponentomzposzczególnychpaństw.RolakrajówV4obokChin iRosji jakodostawcówdlaniemieckicheksporte-rówwostatnichlatachznaczącowzrosła.W1995rokuprodukcjazV4stano-wiławartośćdodanąwniemieckiejsprzedażyzagranicznejwwysokości0,7%.W ciągu 16 latwskaźnik tenuległ potrojeniu do 2,1%. Tym samymkrajeV4plasowałysięnadrugimmiejscupoUSAjakonajważniejsidostawcydlanie-mieckicheksporterów,wyprzedzającFrancję,WielkąBrytanię,Rosję,WłochyczyChiny.Tooznacza,żekrajeV4były jednymznajważniejszychregionówwłańcuchudostawRFN,atakżeważnymźródłemkonkurencyjnościniemiec-kichfirm,wtymszczególniebranżprzemysłowych:motoryzacji(3,3%warto-ścidodanejwsprzedażyzagranicznej)ibudowymaszyn(2,7%).ZestawiająctedanezwynikamihandluzagranicznegomiędzyNiemcamiaV4,możnadojśćdowniosku,że21%całego importuNiemieczV4 jestwykorzystywanychnapotrzebydalszegoeksportu(w1995rokuudziałtenwynosił13%).

Rozwój relacji handlowych Niemiec z krajami V4 wykazuje wciąż znacznypotencjałrozwojuwrazzrosnącąskalącorazbardziejzaawansowanychpo-wiązańmiędzytymipaństwami.Wydajesię,żeperspektywyumiarkowanegowzrostugospodarczegolubnawetstagnacjiwEuropiebędązwiększaćzainte-resowanieniemieckichfirmredukowaniemkosztówprodukcji towarówpo-przezprzenoszenieczęściaktywnościrealizowanychwprzedsiębiorstwachdoEuropyŚrodkowej,cobędziesięwiązałozewzrostemimportuztychpaństw.

7 DanetemożnauzyskaćdziękimetodologiiopracowanejwspólnieprzezŚwiatowąOrgani-zacjęHandluiOrganizacjęWspółpracyGospodarczejiRozwoju.Szczegółymetodologiinastronie:https://www.wto.org/english/res_e/statis_e/miwi_e/tradedataday13_e/oecdbro-churejanv13_e.pdf

PRA

CE

OSW

09/

2012

21

RA

PO

RT

OSW

05/

2016

WzrostzaśpoziomuzamożnościpaństwV4będzieskutkowaćzwiększeniemdonicheksportuRFN.

ZasukcesemkrajówV4wstosunkachzNiemcamistojąstabilneuwarunkowaniarozwoju,atakżebliskośćgeograficzna,któreumożliwiłyznacznezaangażowanieniemieckiegosektoramałychiśrednichprzedsiębiorstw.Ztegoteżwzględuwy-mianahandlowaNiemieczpaństwamiV4madużowyższąwartośćniżzinnymiznaczniewiększymipaństwami,takimijakJaponia,RosjaczyTurcja.PokazujetozatembardzowysokistopieńwzajemnejkomplementarnościNiemiecikrajówV4.

2. pozycja poszczególnych państw V4 w handlu z Niemcami

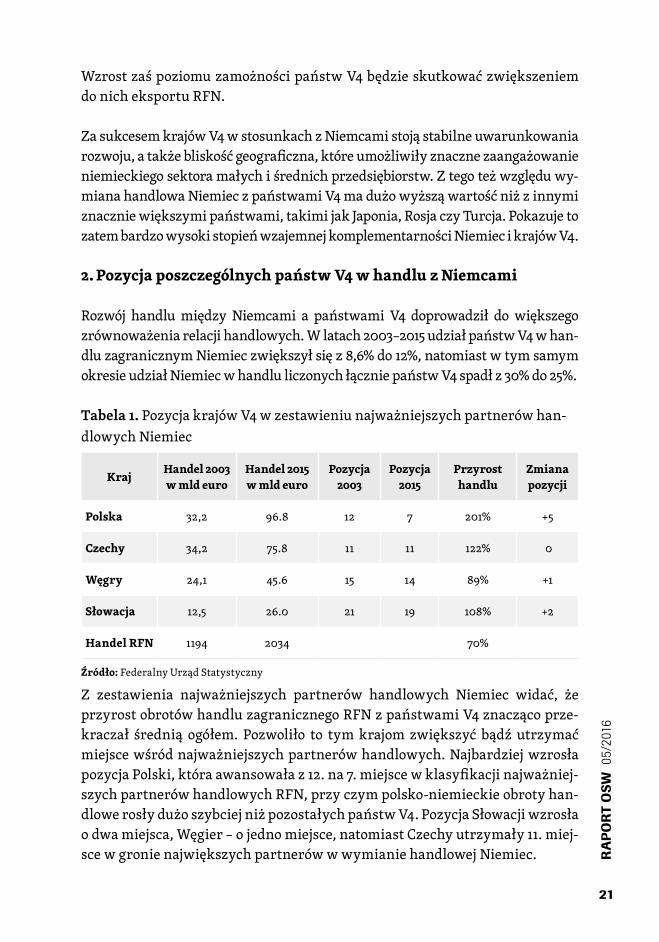

Rozwój handlumiędzy Niemcami a państwami V4 doprowadził do większegozrównoważeniarelacjihandlowych.Wlatach2003–2015udziałpaństwV4whan-dluzagranicznymNiemieczwiększyłsięz8,6%do12%,natomiastwtymsamymokresieudziałNiemiecwhandluliczonychłączniepaństwV4spadłz30%do25%.

Tabela 1.PozycjakrajówV4wzestawieniunajważniejszychpartnerówhan-dlowychNiemiec

kraj handel 2003w mld euro

handel 2015w mld euro

pozycja 2003

pozycja 2015

przyrost handlu

zmiana pozycji

polska 32,2 96.8 12 7 201% +5

czechy 34,2 75.8 11 11 122% 0

Węgry 24,1 45.6 15 14 89% +1

słowacja 12,5 26.0 21 19 108% +2

handel rFN 1194 2034 70%

Źródło:FederalnyUrządStatystyczny

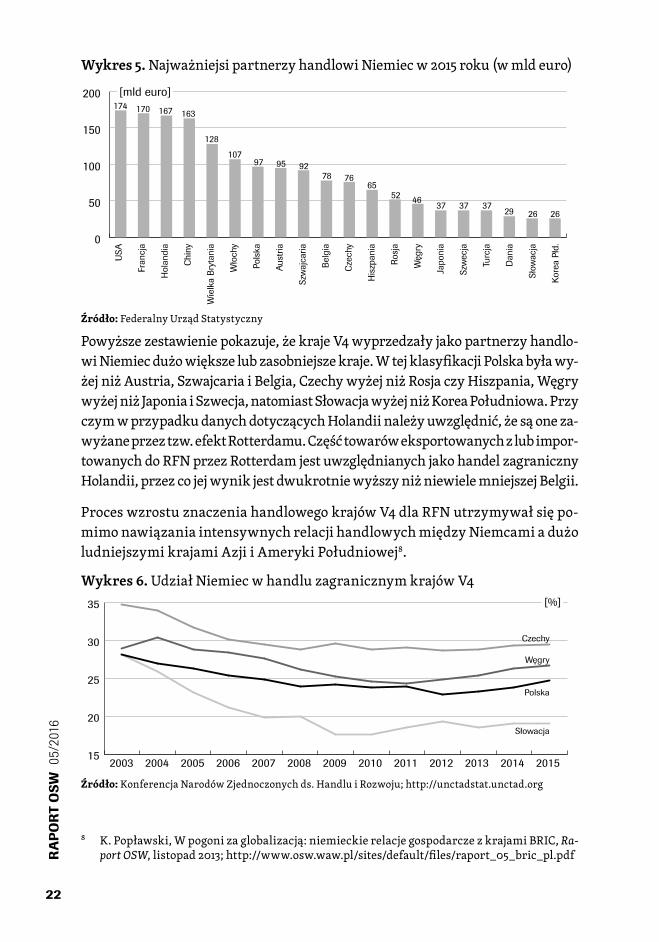

Z zestawienia najważniejszych partnerów handlowych Niemiec widać, żeprzyrostobrotówhandluzagranicznegoRFNzpaństwamiV4znaczącoprze-kraczał średnią ogółem.Pozwoliło to tymkrajomzwiększyć bądźutrzymaćmiejscewśródnajważniejszychpartnerówhandlowych.NajbardziejwzrosłapozycjaPolski,któraawansowałaz12.na7.miejscewklasyfikacjinajważniej-szychpartnerówhandlowychRFN,przyczympolsko-niemieckieobrotyhan-dlowerosłydużoszybciejniżpozostałychpaństwV4.PozycjaSłowacjiwzrosłaodwamiejsca,Węgier–ojednomiejsce,natomiastCzechyutrzymały11.miej-scewgronienajwiększychpartnerówwwymianiehandlowejNiemiec.

PRA

CE

OSW

09/

2012

22

RA

PO

RT

OSW

05/

2016

Wykres 5.NajważniejsipartnerzyhandlowiNiemiecw2015roku(wmldeuro)

0

50

100

150

200

USA

Fran

cja

Hol

andi

a

Chin

y

Wie

lka

Bryt

ania

Wło

chy

Pols

ka

Aust

ria

Szw

ajca

ria

Belg

ia

Czec

hy

His

zpan

ia

Rosj

a

Węg

ry

Japo

nia

Szw

ecja

Turc

ja

Dan

ia

Słow

acja

Kore

a Pł

d.

[mld euro]174 170 167

128

10797 95 92

78 7665

52 46 37 37 37 29 26 26

163

Źródło:FederalnyUrządStatystyczny

Powyższezestawieniepokazuje,żekrajeV4wyprzedzałyjakopartnerzyhandlo-wiNiemiecdużowiększelubzasobniejszekraje.WtejklasyfikacjiPolskabyławy-żejniżAustria,SzwajcariaiBelgia,CzechywyżejniżRosjaczyHiszpania,WęgrywyżejniżJaponiaiSzwecja,natomiastSłowacjawyżejniżKoreaPołudniowa.PrzyczymwprzypadkudanychdotyczącychHolandiinależyuwzględnić,żesąoneza-wyżaneprzeztzw.efektRotterdamu.Częśćtowaróweksportowanychzlubimpor-towanychdoRFNprzezRotterdamjestuwzględnianychjakohandelzagranicznyHolandii,przezcojejwynikjestdwukrotniewyższyniżniewielemniejszejBelgii.

ProceswzrostuznaczeniahandlowegokrajówV4dlaRFNutrzymywałsiępo-mimonawiązaniaintensywnychrelacjihandlowychmiędzyNiemcamiadużoludniejszymikrajamiAzjiiAmerykiPołudniowej8.

Wykres 6.UdziałNiemiecwhandluzagranicznymkrajówV4

20042003 2005 2006 2007 2008 2009 2010 2011 2012 2013 2015201415

20

25

30

35 [%]

Czechy

Węgry

Polska

Słowacja

Źródło:KonferencjaNarodówZjednoczonychds.HandluiRozwoju;http://unctadstat.unctad.org

8 K.Popławski,Wpogonizaglobalizacją:niemieckierelacjegospodarczezkrajamiBRIC,Ra-port OSW,listopad2013;http://www.osw.waw.pl/sites/default/files/raport_05_bric_pl.pdf

PRA

CE

OSW

09/

2012

23

RA

PO

RT

OSW

05/

2016

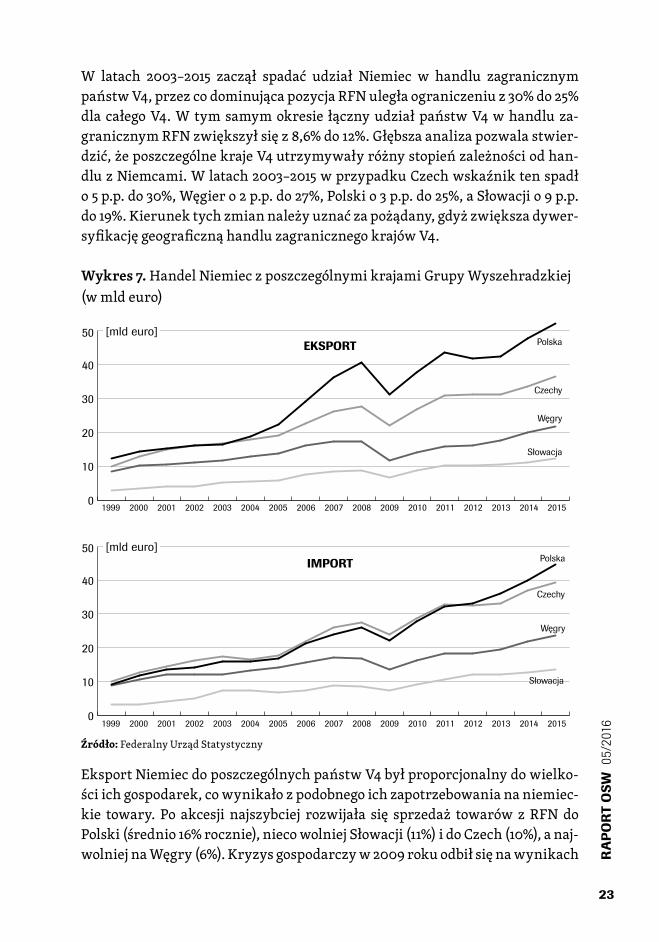

W latach 2003–2015 zaczął spadać udział Niemiec w handlu zagranicznympaństwV4,przezcodominującapozycjaRFNuległaograniczeniuz30%do25%dlacałegoV4.Wtymsamymokresie łącznyudziałpaństwV4whandluza-granicznymRFNzwiększyłsięz8,6%do12%.Głębszaanalizapozwalastwier-dzić,żeposzczególnekrajeV4utrzymywałyróżnystopieńzależnościodhan-dluzNiemcami.Wlatach2003–2015wprzypadkuCzechwskaźniktenspadło5p.p.do30%,Węgiero2p.p.do27%,Polskio3p.p.do25%,aSłowacjio9p.p.do19%.Kierunektychzmiannależyuznaćzapożądany,gdyżzwiększadywer-syfikacjęgeograficznąhandluzagranicznegokrajówV4.

Wykres 7.HandelNiemieczposzczególnymikrajamiGrupyWyszehradzkiej(wmldeuro)

Czechy

Węgry

Słowacja

0

10

20

30

40

50 [mld euro]Polska

Węgry

0

10

20

30

40

50 [mld euro]Polska

EKSPORT

IMPORT

Czechy

Słowacja

200420032002200120001999 2005 2006 2007 2008 2009 2010 2011 2012 2013 20152014

200420032002200120001999 2005 2006 2007 2008 2009 2010 2011 2012 2013 20152014

Źródło:FederalnyUrządStatystyczny

EksportNiemiecdoposzczególnychpaństwV4byłproporcjonalnydowielko-ściichgospodarek,cowynikałozpodobnegoichzapotrzebowaniananiemiec-kie towary. Po akcesji najszybciej rozwijała się sprzedaż towarówzRFNdoPolski(średnio16%rocznie),niecowolniejSłowacji(11%)idoCzech(10%),anaj-wolniejnaWęgry(6%).Kryzysgospodarczyw2009rokuodbiłsięnawynikach

PRA

CE

OSW

09/

2012

24

RA

PO

RT

OSW

05/

2016

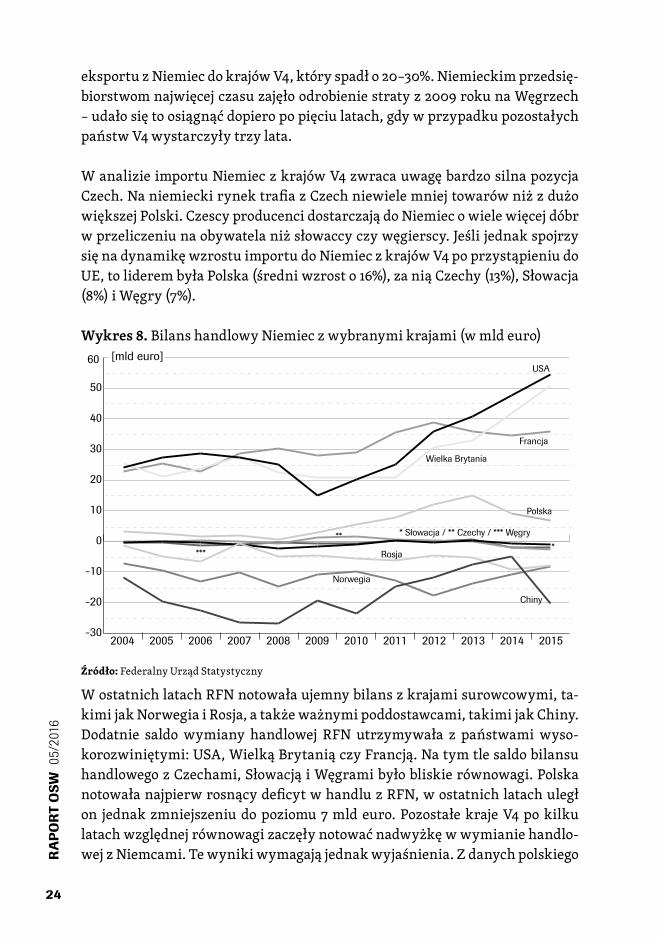

eksportuzNiemiecdokrajówV4,któryspadło20–30%.Niemieckimprzedsię-biorstwomnajwięcejczasuzajęłoodrobieniestratyz2009rokunaWęgrzech–udałosiętoosiągnąćdopieropopięciulatach,gdywprzypadkupozostałychpaństwV4wystarczyłytrzylata.

WanalizieimportuNiemieczkrajówV4zwracauwagębardzosilnapozycjaCzech.NaniemieckirynektrafiazCzechniewielemniejtowarówniżzdużowiększejPolski.CzescyproducencidostarczajądoNiemiecowielewięcejdóbrwprzeliczeniunaobywatelaniżsłowaccyczywęgierscy.JeślijednakspojrzysięnadynamikęwzrostuimportudoNiemieczkrajówV4poprzystąpieniudoUE,toliderembyłaPolska(średniwzrosto16%),zaniąCzechy(13%),Słowacja(8%)iWęgry(7%).

Wykres 8.BilanshandlowyNiemieczwybranymikrajami(wmldeuro)

2004 20152014201320122005 2006 2007 2008 2009 2010 2011-30

-20

-10

0

10

20

30

40

50

60 [mld euro]USA

* Słowacja / ** Czechy / *** Węgry

***

**

Polska

Norwegia

Rosja

Chiny

Francja

Wielka Brytania

*

Źródło:FederalnyUrządStatystyczny

WostatnichlatachRFNnotowałaujemnybilanszkrajamisurowcowymi,ta-kimijakNorwegiaiRosja,atakżeważnymipoddostawcami,takimijakChiny.Dodatnie saldowymiany handlowej RFN utrzymywała z państwamiwyso-korozwiniętymi:USA,WielkąBrytaniączyFrancją.NatymtlesaldobilansuhandlowegozCzechami,SłowacjąiWęgramibyłobliskierównowagi.PolskanotowałanajpierwrosnącydeficytwhandluzRFN,wostatnichlatachuległon jednakzmniejszeniudopoziomu7mldeuro.PozostałekrajeV4pokilkulatachwzględnejrównowagizaczęłynotowaćnadwyżkęwwymianiehandlo-wejzNiemcami.Tewynikiwymagająjednakwyjaśnienia.Zdanychpolskiego

PRA

CE

OSW

09/

2012

25

RA

PO

RT

OSW

05/

2016

GłównegoUrzęduStatystycznegowynikabowiem,żetoPolskaodkilkulatno-tujenadwyżkęwhandluzRFN9.ZdolnośćdoutrzymaniazrównoważonychrelacjihandlowychniewynikajednakzatrakcyjnościproduktówzV4dlanie-mieckichkonsumentów,leczeksportuniemieckichfabrykizlokalizowanychnaterytoriumtychkrajów.

9 Polskiedaneznaczącoróżniąsięoddanychniemieckich,wedługGłównegoUrzęduStaty-stycznego,w2015rokuPolskamiałanadwyżkęhandlowązNiemcamiwwysokości8,1mldeuro,gdyżnotowałao4mldeurowyższyeksportdoNiemiec(48,7mldeuro)io12mldeuroniższyimportzNiemiec(36,6mldeuro),niżwykazywałytodaneFederalnegoUrzęduSta-tystycznegoNiemiec.WedługinformacjiGłównegoUrzęduStatystycznegoróżnicetewy-nikająztego,żewniemieckiejstatystycejakoeksportNiemiecdoPolskisąprezentowanetakżetowarywysyłanezChindoPolskizapośrednictwemniemieckichportów.Jeślinawy-kresieuwzględnionezostałybypolskiewyliczenia,topozycjahandlowaPolskiwzględemNiemiecbyłabyzbliżonadosytuacjipozostałychpaństwV4.OdpowiedźwiceprezesaGłów-negoUrzęduStatystycznego–zupoważnieniaprezesaRadyMinistrów–nainterpelacjęnr22326wsprawierozbieżnościdanychstatystycznychdotyczącychwymianyhandlowejmię-dzyRzecząpospolitąPolskąaNiemieckąRepublikąFederalnąprezentowanychprzezGUSiFederalnyUrządStatystyczny;http://orka2.sejm.gov.pl/IZ6.nsf/main/275B09FA

PRA

CE

OSW

09/

2012

26

RA

PO

RT

OSW

05/

2016

3. ryzyka związane z uzależnieniem państw V4 od handlu z Niemcami

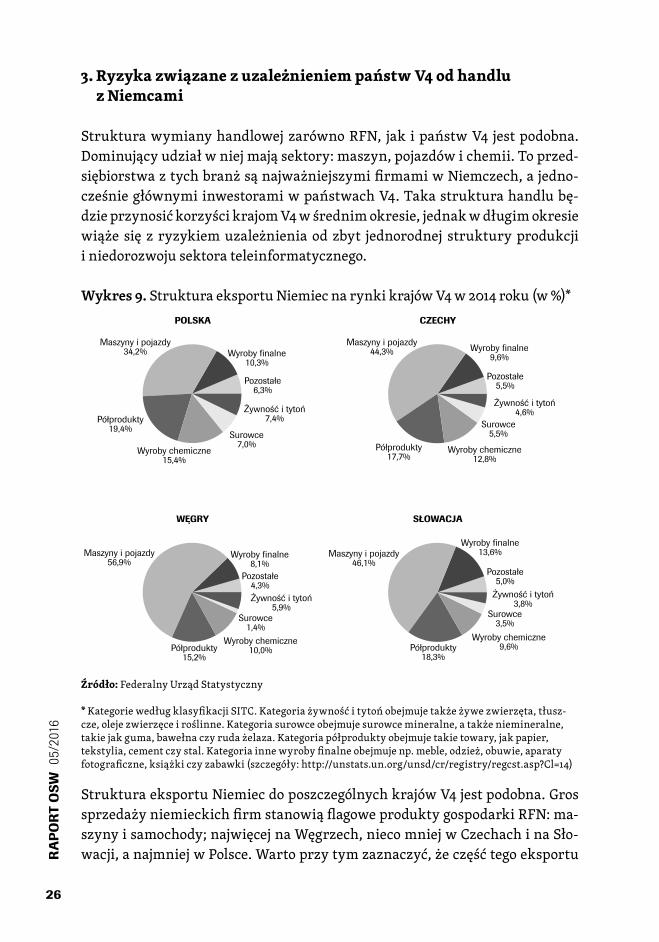

StrukturawymianyhandlowejzarównoRFN, jak ipaństwV4 jestpodobna.Dominującyudziałwniejmająsektory:maszyn,pojazdówichemii.Toprzed-siębiorstwaztychbranżsąnajważniejszymifirmamiwNiemczech,ajedno-cześniegłównymiinwestoramiwpaństwachV4.Takastrukturahandlubę-dzieprzynosićkorzyścikrajomV4wśrednimokresie,jednakwdługimokresiewiąże się z ryzykiemuzależnieniaodzbyt jednorodnej strukturyprodukcjiiniedorozwojusektorateleinformatycznego.

Wykres 9.StrukturaeksportuNiemiecnarynkikrajówV4w2014roku(w%)*

Maszyny i pojazdy34,2%

POLSKA CZECHY

Wyroby finalne10,3%

Żywność i tytoń7,4%

Surowce7,0%

Wyroby chemiczne15,4%

Półprodukty19,4%

Pozostałe6,3%

Maszyny i pojazdy44,3% Wyroby finalne

9,6%

Żywność i tytoń4,6%

Surowce5,5%

Wyroby chemiczne12,8%

Półprodukty17,7%

Pozostałe5,5%

Maszyny i pojazdy56,9%

WĘGRY SŁOWACJA

Wyroby finalne8,1%

Żywność i tytoń5,9%

Surowce1,4%

Wyroby chemiczne10,0%Półprodukty

15,2%

Pozostałe4,3%

Maszyny i pojazdy46,1%

Wyroby finalne13,6%

Żywność i tytoń3,8%

Surowce3,5%

Wyroby chemiczne9,6%Półprodukty

18,3%

Pozostałe5,0%

Źródło:FederalnyUrządStatystyczny

*KategoriewedługklasyfikacjiSITC.Kategoriażywnośćitytońobejmujetakżeżywezwierzęta,tłusz-cze,olejezwierzęceiroślinne.Kategoriasurowceobejmujesurowcemineralne,atakżeniemineralne,takiejakguma,bawełnaczyrudażelaza.Kategoriapółproduktyobejmujetakietowary,jakpapier,tekstylia,cementczystal.Kategoriainnewyrobyfinalneobejmujenp.meble,odzież,obuwie,aparatyfotograficzne,książkiczyzabawki(szczegóły:http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=14)

StrukturaeksportuNiemiecdoposzczególnychkrajówV4jestpodobna.GrossprzedażyniemieckichfirmstanowiąflagoweproduktygospodarkiRFN:ma-szynyisamochody;najwięcejnaWęgrzech,niecomniejwCzechachinaSło-wacji,anajmniejwPolsce.Wartoprzytymzaznaczyć,żeczęśćtegoeksportu

PRA

CE

OSW

09/

2012

27

RA

PO

RT

OSW

05/

2016

stanowiły komponenty do fabryk niemieckich koncernów w tych krajach.ZnacznyudziałweksporciezNiemiecdokrajówV4mająpółprodukty, innewyrobyfinalneiwyrobychemiczne.Polska,któraimportujezNiemiecdużomniejszyodseteksamochodówniżpozostałekrajeV4,sprowadzaztegokra-juproporcjonalniewięcejdóbrzpozostałychkategorii.Świadczytozapewneomniejszymudzialeniemieckichfabrykmotoryzacyjnychwwymianiehan-dlowejmiędzyPolskąaNiemcami.Zjednejstronydowodzitomniejszejinten-sywnościzaangażowaniakoncernówsamochodowychzRFNwPolscewsto-sunkudowielkościgospodarkiniżwpozostałychkrajachV4.Zdrugiejstronyzaletątakiegocharakterurelacjihandlowychjestmniejszapodatnośćpolskiejgospodarkinakryzysynarynkumotoryzacyjnym.Przykładowow2009roku,gdydoszłodozałamaniasprzedażyglobalnejnarynkusamochodowym,go-spodarkiCzech,SłowacjiiWęgierwpadływrecesję,podczasgdyPolskabyławstanieutrzymaćwzrostgospodarczy.

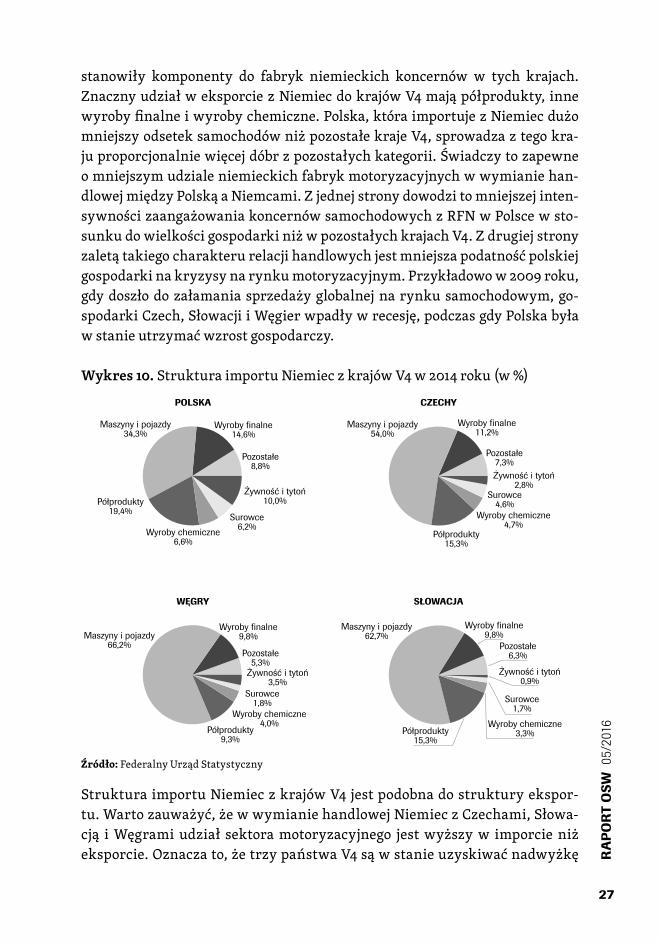

Wykres 10.StrukturaimportuNiemieczkrajówV4w2014roku(w%)

Maszyny i pojazdy34,3%

POLSKA CZECHY

Wyroby finalne14,6%

Żywność i tytoń10,0%

Surowce6,2%Wyroby chemiczne

6,6%

Półprodukty19,4%

Pozostałe8,8%

Maszyny i pojazdy54,0%

Wyroby finalne11,2%

Żywność i tytoń2,8%

Surowce4,6%

Wyroby chemiczne4,7%

Półprodukty15,3%

Pozostałe7,3%

Maszyny i pojazdy66,2%

WĘGRY SŁOWACJA

Wyroby finalne9,8%

Żywność i tytoń3,5%

Surowce1,8%

Wyroby chemiczne4,0%

Półprodukty9,3%

Pozostałe5,3%

Maszyny i pojazdy62,7%

Wyroby finalne9,8%

Żywność i tytoń0,9%

Surowce1,7%

Wyroby chemiczne3,3%Półprodukty

15,3%

Pozostałe6,3%

Źródło:FederalnyUrządStatystyczny

StrukturaimportuNiemieczkrajówV4jestpodobnadostrukturyekspor-tu.Wartozauważyć,żewwymianiehandlowejNiemieczCzechami,Słowa-cją iWęgramiudział sektoramotoryzacyjnego jestwyższyw imporcieniżeksporcie.Oznaczato,żetrzypaństwaV4sąwstanieuzyskiwaćnadwyżkę

PRA

CE

OSW

09/

2012

28

RA

PO

RT

OSW

05/

2016

w handlu z Niemcami samochodami i komponentami do nich. Mimo żeznaczącaczęśćtychprzychodówtrafiadoniemieckichkoncernówmotory-zacyjnych,któresąwłaścicielami fabryk, tozapewnia torównieżkorzyściCzechom,SłowacjiiWęgrompoprzezwiększezatrudnieniewtychkrajach,atakżezwiększonewpływypodatkowe.Natletychpaństwhandelproduk-tamizbranżymotoryzacyjnejmiędzyNiemcamiiPolskąjestdużobardziejzrównoważony.AnalizującpozostałekategorieimportuNiemieczkrajówV4możnazauważyćstosunkowoniewielkiudziałproduktówchemicznych,cowynikaznadalsilnejlokalizacjiprodukcjiniemieckichkoncernówchemicz-nychwRFN.CechąimportuNiemieczPolskijest(podobniejakwprzypadkueksportu)większezróżnicowanieniżwprzypadkupozostałychpaństwV4.DużyodsetekwpolskimeksporciedoNiemiecprzypadanażywnośćiwyro-byfinalne.

AnalizującdaneOECD,możnadodać,że49%częścisamochodowychdostar-czanychzPolskidoNiemiecjestsprowadzanychprzezkoncernymotoryzacyj-nezRFNnapotrzebyswojegoeksportu.DlaCzechtenwspółczynnikwynosi32%,dlaSłowacji29%,adlaWęgier21%.Podobniewyglądasytuacjawekspor-ciekomponentówdomaszyn.WprzypadkuPolski53%częścidomaszynwy-syłanychdoNiemiecjestreeksportowanychdalej,wprzypadkuSłowacji42%,Czech32%,aWęgier27%.Polskadostarczawięcejkomponentówdoeksporto-wanychprzezniemieckiefirmyproduktówniżpozostałekrajeV4.

DużeuzależnienieodNiemiecwiążesięzzagrożeniemniestabilnościąroz-wojuekonomicznegoEuropyŚrodkowej.RozwójgospodarczyRFNopartyjestnadużymudzialehandluzagranicznego,przezcokrajtenjestwwiększymstopniu niż inne duże państwa zależny od koniunktury na rynku global-nym.Jeśliwnajbliższychlatachzmniejszysiędynamikarozwojuglobalnychobrotówhandlowych,toRFNmożenatymucierpiećbardziejniżpaństwa,którerozwijająsiędziękiczynnikomwewnętrznym.Niewiadomorównież,czyRFNzdołautrzymaćznacznąnadwyżkęhandlową.Wielepaństw,atak-żeMiędzynarodowyFunduszWalutowykrytykowałyNiemcywostatnichlatach za to, że ich model rozwoju gospodarczego jest niezrównoważonyiprzyczyniasiędopowstawanianierównowagglobalnych.Wysokanadwyż-kahandlowaRFNbyłaźródłemznaczącychdochodówniemieckichkoncer-nów.Przyczyniałosiętojednakdoznaczącychnierównowagwstrefieeuro,gdyżdochodyteniebyływydawanewkraju,lecztransferowanezagranicęalbowpostaci inwestycji, albowpostacipożyczek,np.dlanajbardziej za-dłużonychkrajówstrefyeuro.ZarazemzaniedbywanabyłainfrastrukturawNiemczech,którejstanwostatnich latachuległpogorszeniu.Niemożna

PRA

CE

OSW

09/

2012

29

RA

PO

RT

OSW

05/

2016

wykluczyćjednak,żewnajbliższychlatachtasytuacjabędzieulegaćzmia-nie.WRFNwostatnichkilkulatachwidaćożywieniepopytuwewnętrznego.Rządteżjestświadomyproblemówzniskimpoziomeminwestycjiwkraju.WicekanclerziministergospodarkiSigmarGabrielzaproponowałwstycz-niu2016 rokuzainwestowanie600mldeurodo2025 rokuwrozwój infra-struktury,edukacji,atakżewsparciebranżysamochodowej(poprzezdopła-tydozakupusamochodówelektrycznych)10.

RepublikaFederalnaNiemiecodlatjestkrytykowanaprzezStanyZjednoczo-ne, niektóre państwa strefy euro, a takżemiędzynarodowe instytucje eko-nomiczne,takiejakMiędzynarodowyFunduszuWalutowy11czyOrganizacjaWspółpracy Ekonomicznej i Rozwoju12, za generowanie wysokiej nadwyżkihandlowej iniedostatecznywzrostpopytuwewnętrznego.KonkurencyjnośćmiędzynarodowaRFNbazujenasukcesieszczególniesektoramotoryzacyjne-goielektromaszynowego.Dynamicznyrozwójtychbranżwostatnichlatachwiązał sięwdużejmierze z rozwojemgospodarekwschodzących,którepo-trzebowałymaszynipojazdów,abyprzeprowadzaćprocesmodernizacji.Go-spodarkirozwinięte,wtymzwłaszczastrefaeuro,niebyłytakatrakcyjnymrynkiem zbytu zewzględuna koniecznośćwprowadzania oszczędności bu-dżetowych.Wobliczuwzrostuzagrożeńgeopolitycznych,problemówstruk-turalnych,spadkudochodówzesprzedażysurowców,atakżeryzykaodpływukapitałuwydajesię,żegospodarkiwschodząceniebędąwstaniewkolejnychlatachzastąpićkrajówrozwiniętychwgenerowaniuświatowegowzrostugo-spodarczego. Spośród krajów, które przyniosływ ostatnich latach duże ko-rzyścihandloweNiemcom,dwaznajdująsięwpoważnymkryzysie(BrazyliaiRosja),asytuacjaChin–trzeciegoinajważniejszegodlaNiemiecrynkujestobarczonacorazwiększąniepewnością.Jeśliwyraźnyspadektempawzrostugospodarekwschodzących okaże się zjawiskiem trwałym, to spadnie zapo-trzebowaniew nich na niemieckie dobra inwestycyjne, cow konsekwencjizmniejszypoziomzamówieńwfabrykachniemieckichkoncernów,zlokalizo-wanychwpaństwachV4.

10 SPD:600MilliardenEurofürModernisierung,Handelsblatt,29.01.2016,s.7.11 K.Popławski,Niemcybroniąswojegoeksportowegomodelurozwojugospodarczego,Anali-

zy OSW, 17.11.2010; http://www.osw.waw.pl/pl/publikacje/analizy/2010–11–17/niemcy-bronia-swojego-eksportowego-modelu-rozwoju-gospodarczego

12 Germany:KeepingtheEdge:CompetitivenessforInclusiveGrowth.BetterPoliciesSeries,OECD,luty2014,s.6–8;http://www.oecd.org/germany/Better-policies-germany.pdf

PRA

CE

OSW

09/

2012

30

RA

PO

RT

OSW

05/

2016

Wykres 11.DynamikaPKBwybranychkrajówUEw2009roku(w%)

-7-6-5-4-3-2-10123

Węgry NiemcySłowacjaCzechyUE28Wielka

BrytaniaHiszpaniaFrancjaPolska

[%]

Źródło:Eurostat

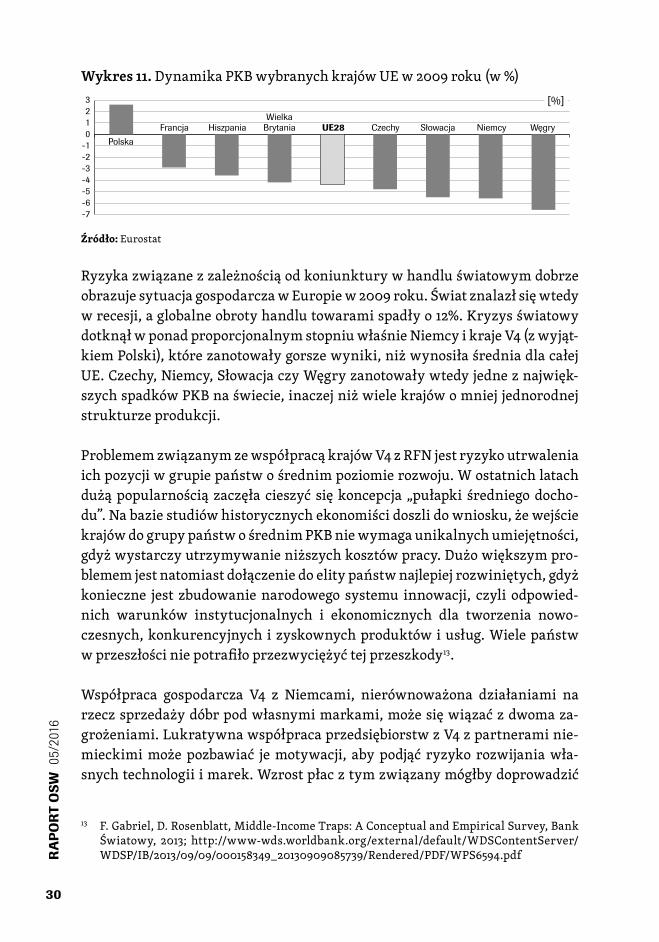

RyzykazwiązanezzależnościąodkoniunkturywhandluświatowymdobrzeobrazujesytuacjagospodarczawEuropiew2009roku.Światznalazłsięwtedywrecesji,aglobalneobrotyhandlutowaramispadłyo12%.KryzysświatowydotknąłwponadproporcjonalnymstopniuwłaśnieNiemcyikrajeV4(zwyjąt-kiemPolski),którezanotowałygorszewyniki,niżwynosiłaśredniadlacałejUE.Czechy,Niemcy,SłowacjaczyWęgryzanotowaływtedyjedneznajwięk-szychspadkówPKBnaświecie,inaczejniżwielekrajówomniejjednorodnejstrukturzeprodukcji.

ProblememzwiązanymzewspółpracąkrajówV4zRFNjestryzykoutrwaleniaichpozycjiwgrupiepaństwośrednimpoziomierozwoju.Wostatnichlatachdużąpopularnościązaczęła cieszyć siękoncepcja „pułapki średniegodocho-du”.Nabaziestudiówhistorycznychekonomiścidoszlidowniosku,żewejściekrajówdogrupypaństwośrednimPKBniewymagaunikalnychumiejętności,gdyżwystarczyutrzymywanieniższychkosztówpracy.Dużowiększympro-blememjestnatomiastdołączeniedoelitypaństwnajlepiejrozwiniętych,gdyżkonieczne jest zbudowanienarodowego systemu innowacji, czyli odpowied-nich warunków instytucjonalnych i ekonomicznych dla tworzenia nowo-czesnych,konkurencyjnych izyskownychproduktówiusług.Wielepaństwwprzeszłościniepotrafiłoprzezwyciężyćtejprzeszkody13.

Współpraca gospodarcza V4 z Niemcami, nierównoważona działaniami narzeczsprzedażydóbrpodwłasnymimarkami,możesięwiązaćzdwomaza-grożeniami.LukratywnawspółpracaprzedsiębiorstwzV4zpartneraminie-mieckimimożepozbawiać jemotywacji, abypodjąć ryzyko rozwijaniawła-snychtechnologiiimarek.Wzrostpłacztymzwiązanymógłbydoprowadzić

13 F.Gabriel,D.Rosenblatt,Middle-IncomeTraps:AConceptualandEmpiricalSurvey,BankŚwiatowy, 2013; http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2013/09/09/000158349_20130909085739/Rendered/PDF/WPS6594.pdf

PRA

CE

OSW

09/

2012

31

RA

PO

RT

OSW

05/

2016

doutratyniemieckichkontrahentów,którzyoczekująniższychpłac.Ponadtostrategiamontowniproduktówdlaniemieckichkoncernówwiążesięwdłuż-szejperspektywiezryzykiemutratymiejscpracywprzemyślenarzecz in-nych, tańszychkrajów–naprzykładTurcji czyUkrainy, tak jakstałosię toczęściowowprzypadkuHiszpanii,WłochczyWielkiejBrytanii.Sprzedażwy-robówzEuropyŚrodkowejpodmarkamifirmzRFNniepomagawtworzeniuwłasnychsilnych,rozpoznawalnychnaświeciemarek,tozaśjestwarunkiemuzyskiwaniaznaczącychmarż.

RozwójwspółpracygospodarczejzNiemcaminiewiążesięznapływemwie-dzyzzakresutechnologiiteleinformatycznych,którewydająsiękluczowymczynnikiem sukcesu gospodarczego w przyszłości. Niemieckie firmy niespecjalizują sięw tejbranży.Z tegowzględuszefowiekoncernówzNiemiecznarastającymniepokojemobserwująekspansjęamerykańskichichińskichprzedsiębiorstw sektora teleinformatycznego na tradycyjne rynki przemy-słowe i próby stworzenia autonomicznie poruszających się samochodów, comogłobyzagrozićsilnejpozycjiniemieckiejmotoryzacji.W2015rokuprezesVolkswagenaMartinWinterkornporazpierwszywymieniłjakoswoichgłów-nychkonkurentówwprzyszłościkoncernyIT,takiejakAppleiGoogle,któreprowadzą zaawansowane badania nad produkcją autonomicznie poruszają-cychsięsamochodów14.Liderzyniemieckiejgospodarkidostrzegają,żepozo-stającjedynieproducentemurządzeńimaszyn,narażająsięnaograniczenieprzychodówipozostawienieznaczącejichczęściwrękachwytwórcówwyko-rzystywanegownichoprogramowania15.Wtakiejsytuacjiwostatnichlatachznalazłsięm.in.Samsung,któryzarabianiewielkiemarżenatelefonach,pod-czasgdywiększośćzyskówzabieraGoogledziękiswojemusystemowiopera-cyjnemuAndroid.

14 Winterkorn:BegrüßedasEngagementvonApple,GoogleundCo.;http://www.manager-ma-gazin.de/unternehmen/autoindustrie/winterkorn-begruesse-engagement-von-apple-google-und-co-a-1021447.html

15 Germany’sindustry:DoesDeutschlanddodigital?,The Economist,21.11.2015;http://www.economist.com/news/business/21678774-europes-biggest-economy-rightly-worried-digitisation-threat-its-industrial

PRA

CE

OSW

09/

2012

32

RA

PO

RT

OSW

05/

2016

III. WspółprAcA INWesTycyjNA NIemIec I pAńsTW V4

WostatnichlatachrelacjeinwestycyjnemiędzyNiemcamiikrajamiV4rozwi-jałysięintensywnie,alejednostronnie.ToRFNjestkluczowymdostawcąka-pitałuzagranicznegodlawiększościztychpaństwitoniemieccyinwestorzynadająkierunekrozwojuhandluzagranicznego.Niejesttojednakwyjątkowasytuacja.WieleinnychkrajówświatabyłoodbiorcaminettokapitałuzRFN,gdyżfirmyzNiemiecdziękidużemuwzrostowieksportuwostatnichlatachdysponowały znacznymi zasobami wolnych środków pieniężnych. NapływinwestycjizNiemiecdoV4niebyłbyjednakmożliwy,gdybynieznacznapo-prawaatrakcyjnościinwestycyjnejEuropyŚrodkowej,przyczymnajbardziejpoprawiłysięocenyPolski.

1. przepływ inwestycji między Niemcami i państwami V4

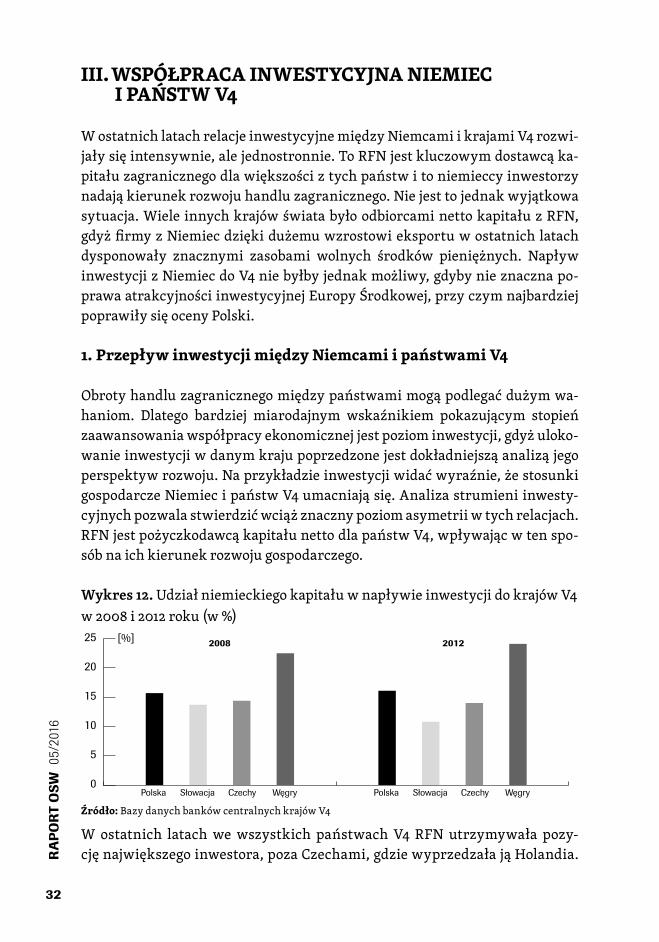

Obrotyhandluzagranicznegomiędzypaństwamimogąpodlegaćdużymwa-haniom. Dlatego bardziej miarodajnym wskaźnikiem pokazującym stopieńzaawansowaniawspółpracyekonomicznejjestpoziominwestycji,gdyżuloko-wanieinwestycjiwdanymkrajupoprzedzonejestdokładniejsząanaliząjegoperspektywrozwoju.Naprzykładzieinwestycjiwidaćwyraźnie,żestosunkigospodarczeNiemiecipaństwV4umacniająsię.Analizastrumieniinwesty-cyjnychpozwalastwierdzićwciążznacznypoziomasymetriiwtychrelacjach.RFNjestpożyczkodawcąkapitałunettodlapaństwV4,wpływającwtenspo-sóbnaichkierunekrozwojugospodarczego.

Wykres 12.UdziałniemieckiegokapitałuwnapływieinwestycjidokrajówV4w2008i2012roku(w%)

[%]

0

5

10

15

20

25

Polska Słowacja

2008 2012

Czechy Węgry Polska Słowacja Czechy Węgry

Źródło:BazydanychbankówcentralnychkrajówV4

W ostatnich latachwewszystkich państwachV4 RFNutrzymywała pozy-cjęnajwiększegoinwestora,pozaCzechami,gdziewyprzedzałająHolandia.

PRA

CE

OSW

09/

2012

33

RA

PO

RT

OSW

05/

2016

Udział kapitału niemieckiego w inwestycjach w krajach V4 nieznaczniezwiększyłsięwprzypadkuPolskiiWęgier,azmniejszyłwCzechachinaSło-wacji.Można zatemstwierdzić, żepozycjaNiemiec jako inwestorawpań-stwachV4kształtowałasięstabilnienaprzestrzeniostatnichlat.

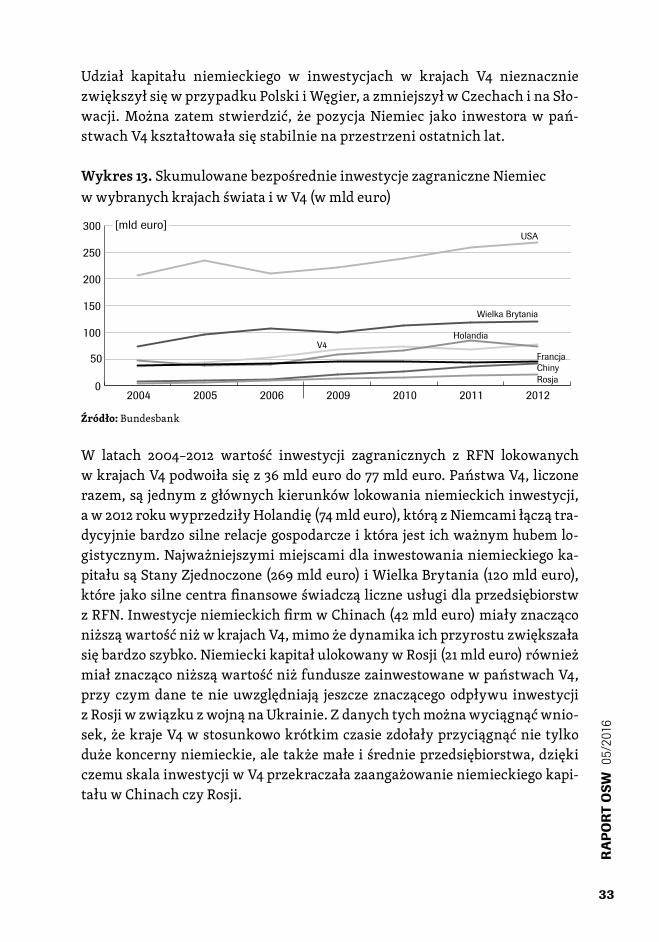

Wykres 13.SkumulowanebezpośrednieinwestycjezagraniczneNiemiecwwybranychkrajachświataiwV4(wmldeuro)

2004 2005 2006 2009 2010 2011 20120

50

100

150

200

250

300 [mld euro]USA

V4Holandia

FrancjaChinyRosja

Wielka Brytania

Źródło:Bundesbank

W latach 2004–2012 wartość inwestycji zagranicznych z RFN lokowanychwkrajachV4podwoiłasięz36mldeurodo77mldeuro.PaństwaV4,liczonerazem,sąjednymzgłównychkierunkówlokowanianiemieckichinwestycji,aw2012rokuwyprzedziłyHolandię(74mldeuro),którązNiemcamiłączątra-dycyjniebardzosilnerelacjegospodarczeiktórajestichważnymhubemlo-gistycznym.Najważniejszymimiejscamidlainwestowanianiemieckiegoka-pitałusąStanyZjednoczone(269mldeuro)iWielkaBrytania(120mldeuro),którejakosilnecentrafinansoweświadcząliczneusługidlaprzedsiębiorstwzRFN.InwestycjeniemieckichfirmwChinach(42mldeuro)miałyznacząconiższąwartośćniżwkrajachV4,mimożedynamikaichprzyrostuzwiększałasiębardzoszybko.NiemieckikapitałulokowanywRosji(21mldeuro)równieżmiałznacząconiższąwartośćniżfunduszezainwestowanewpaństwachV4,przy czymdane tenieuwzględniają jeszcze znaczącegoodpływu inwestycjizRosjiwzwiązkuzwojnąnaUkrainie.Zdanychtychmożnawyciągnąćwnio-sek,żekrajeV4wstosunkowokrótkimczasiezdołałyprzyciągnąćnietylkodużekoncernyniemieckie,aletakżemałeiśrednieprzedsiębiorstwa,dziękiczemuskalainwestycjiwV4przekraczałazaangażowanieniemieckiegokapi-tałuwChinachczyRosji.

PRA

CE

OSW

09/

2012

34

RA

PO

RT

OSW

05/

2016

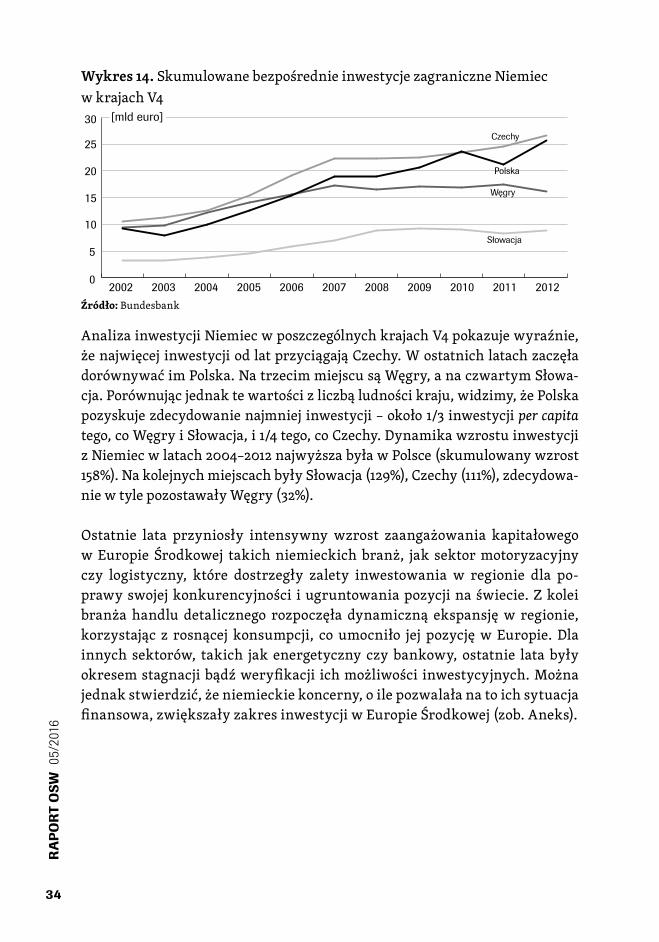

Wykres 14.SkumulowanebezpośrednieinwestycjezagraniczneNiemiecwkrajachV4

20042003 2005 2006 2007 2008 2009 2010 2011 201220020

5

10

15

20

25

30 [mld euro]

Polska

Słowacja

Czechy

Węgry

Źródło:Bundesbank

AnalizainwestycjiNiemiecwposzczególnychkrajachV4pokazujewyraźnie,żenajwięcejinwestycjiodlatprzyciągająCzechy.WostatnichlatachzaczęładorównywaćimPolska.NatrzecimmiejscusąWęgry,anaczwartymSłowa-cja.Porównującjednaktewartościzliczbąludnościkraju,widzimy,żePolskapozyskujezdecydowanienajmniejinwestycji–około1/3inwestycjiper capitatego,coWęgryiSłowacja,i1/4tego,coCzechy.DynamikawzrostuinwestycjizNiemiecwlatach2004–2012najwyższabyławPolsce(skumulowanywzrost158%).NakolejnychmiejscachbyłySłowacja(129%),Czechy(111%),zdecydowa-niewtylepozostawałyWęgry(32%).

Ostatnie lata przyniosły intensywny wzrost zaangażowania kapitałowegowEuropie Środkowej takichniemieckichbranż, jak sektormotoryzacyjnyczy logistyczny, które dostrzegły zalety inwestowania w regionie dla po-prawyswojejkonkurencyjności iugruntowaniapozycjinaświecie.Zkoleibranża handlu detalicznego rozpoczęła dynamiczną ekspansjęw regionie,korzystając z rosnącej konsumpcji, coumocniło jej pozycjęwEuropie.Dlainnych sektorów, takich jak energetyczny czybankowy, ostatnie lata byłyokresemstagnacjibądźweryfikacji ichmożliwości inwestycyjnych.Możnajednakstwierdzić,żeniemieckiekoncerny,oilepozwalałanatoichsytuacjafinansowa,zwiększałyzakresinwestycjiwEuropieŚrodkowej(zob.Aneks).

PRA

CE

OSW

09/

2012

35

RA

PO

RT

OSW

05/

2016

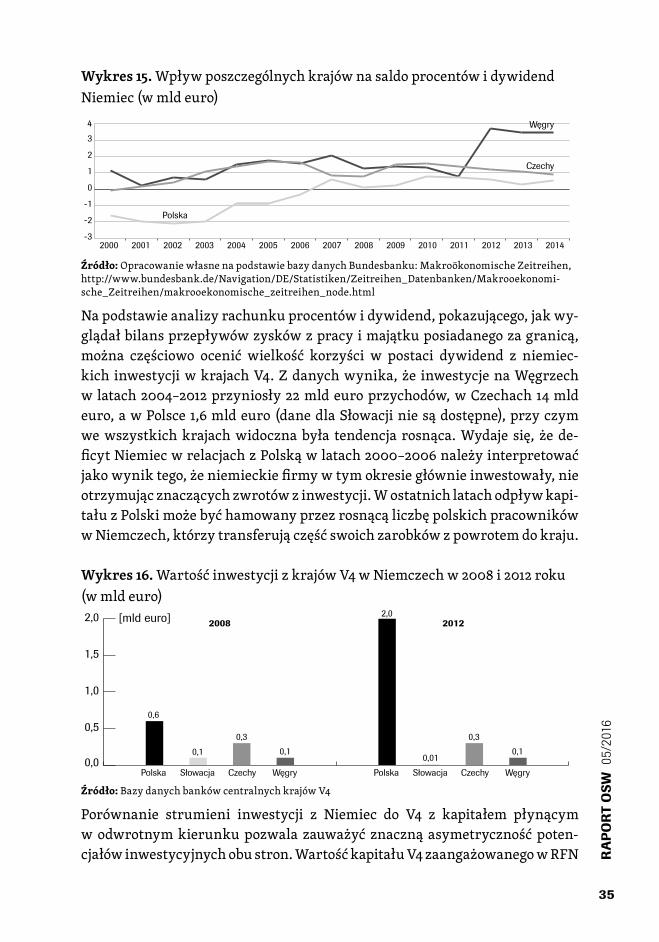

Wykres 15.WpływposzczególnychkrajównasaldoprocentówidywidendNiemiec(wmldeuro)

-3

-2

-1

0

1

2

3

4 Węgry

Czechy

Polska

20042003200220012000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Źródło:OpracowaniewłasnenapodstawiebazydanychBundesbanku:MakroökonomischeZeitreihen,http://www.bundesbank.de/Navigation/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomi-sche_Zeitreihen/makrooekonomische_zeitreihen_node.html

Napodstawieanalizyrachunkuprocentówidywidend,pokazującego,jakwy-glądałbilansprzepływówzyskówzpracyimajątkuposiadanegozagranicą,można częściowo ocenić wielkość korzyści w postaci dywidend z niemiec-kich inwestycjiwkrajachV4.Zdanychwynika,że inwestycjenaWęgrzechwlatach2004–2012przyniosły22mldeuroprzychodów,wCzechach14mldeuro,awPolsce1,6mldeuro(danedlaSłowacjiniesądostępne),przyczymwewszystkichkrajachwidocznabyła tendencja rosnąca.Wydaje się, żede-ficytNiemiecwrelacjachzPolskąwlatach2000–2006należyinterpretowaćjakowyniktego,żeniemieckiefirmywtymokresiegłównieinwestowały,nieotrzymującznaczącychzwrotówzinwestycji.Wostatnichlatachodpływkapi-tałuzPolskimożebyćhamowanyprzezrosnącąliczbępolskichpracownikówwNiemczech,którzytransferujączęśćswoichzarobkówzpowrotemdokraju.

Wykres 16.WartośćinwestycjizkrajówV4wNiemczechw2008i2012roku(wmldeuro)

[mld euro]

0,0

0,5

1,0

1,5

2,0

Polska Słowacja

2008 2012

Czechy Węgry Polska Słowacja Czechy Węgry

0,6

0,1

0,30,1

2,0

0,01

0,30,1

Źródło:BazydanychbankówcentralnychkrajówV4

Porównanie strumieni inwestycji z Niemiec do V4 z kapitałem płynącymwodwrotnymkierunkupozwala zauważyćznacznąasymetrycznośćpoten-cjałówinwestycyjnychobustron.WartośćkapitałuV4zaangażowanegowRFN

PRA

CE

OSW

09/

2012

36

RA

PO

RT

OSW

05/

2016

stanowiłazaledwie3,5%niemieckichśrodkówulokowanychwV4.Widaćwy-raźnie,żejedynymkrajem,któryznaczniezwiększyłinwestycjewRFN,byłaPolska.WartośćpolskiegokapitałuulokowanegowRFNw latach2008–2012wzrosłao233%do2mldeuro,podczasgdyskalazaangażowaniainwestycyj-negoCzech,SłowacjiczyWęgierpozostałananiezmienionympoziomiebądźsięzmniejszyła.WzrostzaangażowaniakapitałowegoprzedsiębiorstwzPolskiwNiemczechmógłwynikaćzpoprawykonkurencyjnościpolskichfirm,np.z sektorameblowegoczykomputerowego,którezaczęłyprzejmowaćswoichniemieckichkonkurentów.Wlatach2008–201323%polskichinwestycjiwRFNstanowiła branża komputerowa, 16% usługi finansowe dla przedsiębiorstw,a 14%produkcjamaszyn.Wielepolskichfirmdecydowało się teżnawejścienarynekniemiecki,abyuzyskaćetykietę„MadeinGermany”,comogłobyćcennymatutemwprzypadkuekspansjizagranicznejnadalszerynki.Zana-lizwynika,że41%polskichprojektówinwestycyjnychwNiemczechstanowiłootwieranieoddziałówsprzedażowychimarketingowych,18%polskichprojek-tówobejmowałootwieraniecentralfirmwNiemczech,a11%oferowanieusługwtymkraju16.

2. motywy inwestowania

GłównymmotyweminwestowaniaprzedsiębiorstwzNiemiecwEuropieŚrod-kowejsąsprzedażiobsługaklientanarynkulokalnym,atakżeredukcjakosz-tów.KapitałniemieckitrafiawięcnaogółdokrajówV4wcelugenerowaniaoszczędnościnaprodukcjitowarów,częstosprzedawanychwkrajachEuropyZachodniej.Przywciążutrzymującychsięróżnicachwpłacachtakietendencjesądosyćnaturalne.Problememjestjednakto,żeniemieckiefirmyniewidząEuropyŚrodkowejiWschodniejjakomiejscalokowaniainwestycjizdziedzinybadańirozwoju(B+R)nawetwperspektywie10lat,uznająckrajerozwinię-tezaatrakcyjniejszelokalizacje.WiększąatrakcyjnościąwtymaspekcieniżEuropaŚrodkowaciesząsię takżeChiny i Indie,gdyżsąonenatyledużymiiodległymigeograficznierynkami,żecorazwięcejniemieckichfirmwidziko-rzyśćwlokowaniucentrówbadawczychbliskofabryk.Zjednejstronymożetooznaczać,żekrajeV4znajdująsięzbytbliskoisązbytpodobnedoNiemiec,byniemieckimfirmomopłacałosięprzenosićdonichdziałalnośćbadawczą.Zdrugiej stronybliskośćgeograficzną ikulturowąmożnawykorzystać jako

16 PolnischeUnternehmenerobernneueMärkte,10.11.2014;http://www.gtai.de/GTAI/Navi-gat ion/DE/Trade/Maerkte/suche,t=poln ische-unternehmen-erobern-neue-maerkte,did=1112698.html

PRA

CE

OSW

09/

2012

37

RA

PO

RT

OSW

05/

2016

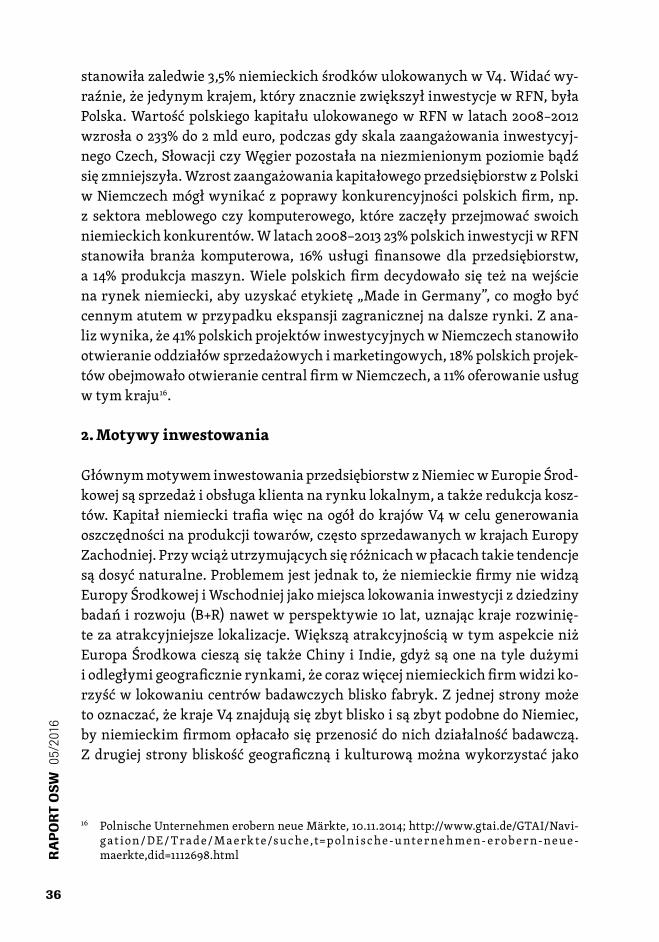

szansęrealizowaniawEuropieŚrodkowejnowoczesnychusługdlaniemiec-kiegobiznesu.

Wykres 17.Popularnośćróżnychregionówjakomiejscdoinwestowaniadlaniemieckiegoprzemysłuigłównemotywyinwestycjiw2014roku

0

10

20

30

40

50 [%]

Redukcja kosztów

Produkcja na rynek lokalny

Sprzedaż/obsługa klienta

Rosja,Ukraina,Turcja,

kraje bałkańskiespoza UE

UE-15 Chiny Ameryka Płn. Azja(oprócz Chin)

Nowe kraje UE Ameryka Płd.

47 46

36

28

21 2017

Źródło:Europapunkteterneut–KostendruckwiederwichtigerAuslandsinvestitioneninderIndustrieFrühjahr2015,NiemieckaIzbaPrzemysłowo-Handlowa,Berlin2015,s.15

RelacjeinwestycyjnepomiędzyNiemcamiakrajamiV4wartoprzeanalizować,badając popularność Europy Środkowej jako miejsca lokowania inwestycji(opisywaneprzez liczbynadsłupkami) imotywyinwestowaniawtychkra-jach.Zdanychwynika,żenowiczłonkowieUE17,doktórychzaliczająsiętakżepaństwaV4,sąpiątymnajbardziejpopularnymmiejscemlokowaniainwesty-cjizbranżprzemysłowychRFN.Uwzględniającjednakfakt,żenowepaństwaUE są regionem o najmniejszym potencjale gospodarczym i ludnościowymspośród przedstawionych nawykresie, to ich pozycja jest znacząca. Są oneczęściejwybieranenamiejscelokowaniainwestycjiprzemysłowychzNiemiecniżAmerykaPołudniowaczygrupapaństwEuropyWschodniej,PołudniowejiTurcji.

Analizującmotywy lokowanianiemieckiegokapitałuwEuropie Środkowej,możnazobaczyćodmiennośćtegoregionuodinnychczęściświata.Zdanychwynika, że najważniejszym celem inwestowaniawnowychkrajachUE jestsprzedażiobsługanarynkulokalnym(42%).Natleinnychregionówznaczący

17 WsondażujakonowekrajeUEujętopaństwa,któreprzystąpiłydoUEpo2003roku.

PRA

CE

OSW

09/

2012

38

RA

PO

RT

OSW

05/

2016

odsetekinwestycjilokowanychwnowychkrajachUEstanowiątakżeprzed-sięwzięciawceluredukowaniakosztów(39%).Żadeninnyregionniejestwy-korzystywanyprzezniemieckiprzemysłwtakimstopniudoobniżaniakosz-tówprodukcji.Tenwynikjednakniedziwi,gdyżbiorącpoduwagę,żeUEjestjednymrynkiem,naturalnymprocesem jest przenoszenieprodukcji donaj-tańszego regionu.W innych krajach istnieją specjalnewymogi określonegoudziałuprodukcjilokalnej,atakżebarierybiurokratyczneutrudniającepro-dukowanienarzecz innychrynków.Dlatego jedynie 18%niemieckich inwe-stycjiwChinachsłużyredukowaniukosztówprodukcji.Mniejistotnymmo-tyweminwestowaniawnowychkrajachUEnatlepozostałychregionówjestprodukcjanaryneklokalny(19%),podczasgdyjesttodużoważniejszymotywlokowaniakapitałuwAmerycePółnocnej,AmerycePołudniowejiChinach.

Zbadańwynika,żeChinyiEuropaŚrodkowapełniązupełnieinnąfunkcjędlaniemieckiejgospodarki.EuropaŚrodkowajestdużoatrakcyjniejszazewzglę-dunabliskośćkulturowąigeograficzną18,Chinyzaśzewzględunaniskiepła-ce, dużyzasób inżynierów,bardzodużądostępnośćpoddostawców,bliskośćzasobówsurowcowychorazolbrzymirynekwewnętrznysąmiejscemmaso-wejprodukcjidóbrnaryneklokalny,atakżeczęściowonarynkizagraniczne.ZpunktuwidzenianiemieckichinwestorówregionEuropyŚrodkowejoferu-jeumiarkowanekosztyprodukcji,wysokowykwalifikowanykapitał ludzki,rosnącąproduktywność i jestmiejscemwytwarzaniaproduktówmniejma-sowychprzedewszystkimnarynekeuropejski.Kluczowąróżnicąmiędzyre-gionami jestelastycznośćprodukcji ibezpieczeństwotechnologii.ProdukcjawChinachwiążesięzryzykiemwyciekaniatechnologii,mniejszejprzewidy-walnościdziałańpaństwa,atakżecechujesięmniejsząelastycznościąadapta-cjiprodukcjidoznacznychwostatnimczasiewahańglobalnegopopytu,gdyżwymagadłuższegoczasudostosowywaniaidużowiększychnakładównalo-gistykę.EuropaŚrodkowaoferujestabilniejszeramyinstytucjonalne,atakżewysokąelastycznośćwdostosowywaniuprodukcjidowahańpopytuglobal-nego,dziękiczemumożnazachowywaćściślejsząkontrolęnadprodukcją.

18 H.-G.Scheibe,ChinaoderOsteuropa?RichtigeAntwortaufeinefalscheFrage;http://www.roi.de/fileadmin/ROI_DIALOG/ab_DIALOG_38/ROI__DIALOG_41_web.pdf

PRA

CE

OSW

09/

2012

39

RA

PO

RT

OSW

05/

2016

Wykres 18.Najbardziejatrakcyjneregionydlabadańirozwoju(wskaliod1–nieważnedo4–ważne)

0,00,51,01,52,02,53,03,54,0

2015 2025Eu

ropa

Zac

hodn

ia

USA

i Ka

nada

Chin

y

Indi

e

Euro

pa Ś

rodk

owa

i Wsc

hodn

ia

Braz

ylia

Japo

nia

Kore

a Po

łudn

iow

a

Mek

syk

Turc

ja

Rosj

a i W

NP

3,83,8

3,12,8

1,8

2,3

1,81,5 1,51,6

1,3 1,41,2 1,2 1,3 1,2 1,31,4

1,8

2,22,6

2,9

Źródło:AnkietaR&DLandscape2025:EineTrendstudiederROIManagementConsultingAG.EinWeg-weiserdurchdieTrendsimglobalenManagementvonForschungundEntwicklung,2013,s.11

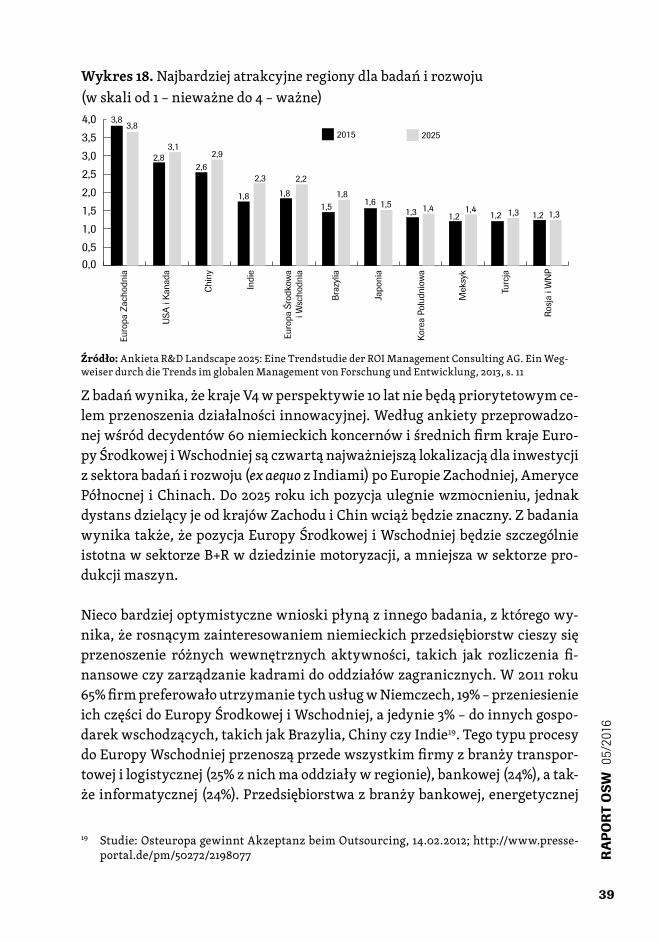

Zbadańwynika,żekrajeV4wperspektywie10latniebędąpriorytetowymce-lemprzenoszeniadziałalnościinnowacyjnej.Wedługankietyprzeprowadzo-nejwśróddecydentów60niemieckichkoncernówiśrednichfirmkrajeEuro-pyŚrodkowejiWschodniejsączwartąnajważniejsząlokalizacjądlainwestycjizsektorabadańirozwoju(ex aequozIndiami)poEuropieZachodniej,AmerycePółnocnej iChinach.Do2025rokuichpozycjaulegniewzmocnieniu, jednakdystansdzielącyjeodkrajówZachoduiChinwciążbędzieznaczny.Zbadaniawynikatakże,żepozycjaEuropyŚrodkowejiWschodniejbędzieszczególnieistotnawsektorzeB+Rwdziedziniemotoryzacji,amniejszawsektorzepro-dukcjimaszyn.

Niecobardziejoptymistycznewnioskipłynązinnegobadania,zktóregowy-nika,żerosnącymzainteresowaniemniemieckichprzedsiębiorstwcieszysięprzenoszenie różnychwewnętrznych aktywności, takich jak rozliczenia fi-nansoweczyzarządzaniekadramidooddziałówzagranicznych.W2011roku65%firmpreferowałoutrzymanietychusługwNiemczech,19%–przeniesienieichczęścidoEuropyŚrodkowejiWschodniej,ajedynie3%–doinnychgospo-darekwschodzących,takichjakBrazylia,ChinyczyIndie19.TegotypuprocesydoEuropyWschodniejprzenosząprzedewszystkimfirmyzbranżytranspor-towejilogistycznej(25%znichmaoddziaływregionie),bankowej(24%),atak-żeinformatycznej(24%).Przedsiębiorstwazbranżybankowej,energetycznej

19 Studie:OsteuropagewinntAkzeptanzbeimOutsourcing,14.02.2012;http://www.presse-portal.de/pm/50272/2198077

PRA

CE

OSW

09/

2012

40

RA

PO

RT

OSW

05/

2016

iwodociągowejwybierałyEuropęŚrodkowąiWschodniąjakomiejscetesto-wanianowychusługioprogramowania.Zankietywynika,żenajwiększymibarieramidladalszegoprzenoszeniaczęściwewnętrznychaktywnościdoEu-ropyŚrodkowejiWschodniejjestbezpieczeństwodanych,atakżeniewystar-czającaznajomośćjęzykaangielskiegowregionie.Wydajesię,żekontynuacjategotrenduprzenoszeniausługbiznesowychleżywinteresiekrajówregionu,gdyżrealizowanienowoczesnychusługbiznesowychmożebyćdrogądowyj-ściaz„pułapkiśredniegodochodu”,gdyżpracetepozwalająnaprzenoszeniewysokiejwartościdodanejdokrajuizapewniajązatrudnieniepracownikomowysokichkwalifikacjach.

3. klimat inwestycyjny w krajach V4 z perspektywy niemieckich inwestorów

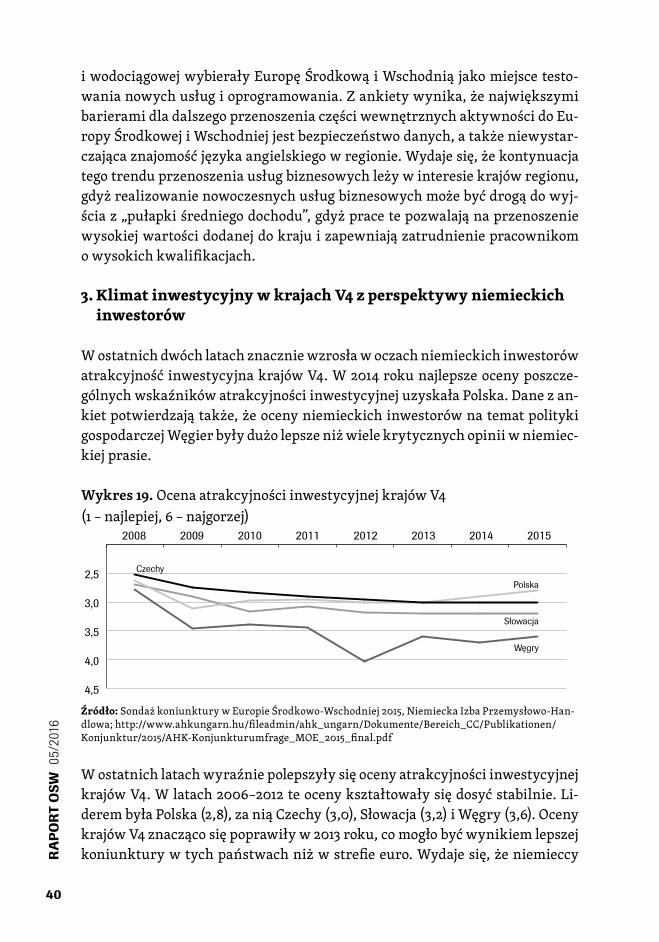

WostatnichdwóchlatachznaczniewzrosławoczachniemieckichinwestorówatrakcyjnośćinwestycyjnakrajówV4.W2014rokunajlepszeocenyposzcze-gólnychwskaźnikówatrakcyjnościinwestycyjnejuzyskałaPolska.Danezan-kietpotwierdzajątakże,żeocenyniemieckichinwestorównatematpolitykigospodarczejWęgierbyłydużolepszeniżwielekrytycznychopiniiwniemiec-kiejprasie.

Wykres 19.OcenaatrakcyjnościinwestycyjnejkrajówV4(1–najlepiej,6–najgorzej)

2013 2014 20152008 2009 2010 2011 2012

4,5

4,0

3,5

3,0

2,5

Słowacja

Polska

Czechy

Węgry

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,NiemieckaIzbaPrzemysłowo-Han-dlowa;http://www.ahkungarn.hu/fileadmin/ahk_ungarn/Dokumente/Bereich_CC/Publikationen/Konjunktur/2015/AHK-Konjunkturumfrage_MOE_2015_final.pdf

WostatnichlatachwyraźniepolepszyłysięocenyatrakcyjnościinwestycyjnejkrajówV4.Wlatach2006–2012teocenykształtowałysiędosyćstabilnie.Li-derembyłaPolska(2,8),zaniąCzechy(3,0),Słowacja(3,2)iWęgry(3,6).OcenykrajówV4znaczącosiępoprawiływ2013roku,comogłobyćwynikiemlepszejkoniunkturywtychpaństwachniżwstrefieeuro.Wydajesię,żeniemieccy

PRA

CE

OSW

09/

2012

41

RA

PO

RT

OSW

05/

2016

inwestorzy docenili w większym stopniu stabilność polityczną państw V4,a takżeniższyniżwkrajach zachodnichpoziomzadłużenia.NajwiększymizmianamibyłyawansnapierwszemiejscePolskijakolokalizacjiinwestycjiod2013rokuorazpogorszenieocenWęgier.Atrakcyjnośćgospodarkiwęgierskiejpogorszyłasięw2009roku,awięc jeszczeprzeddojściempremieraViktoraOrbánadowładzy,apotemwtrzecimrokujegorządów.Gorszegopostrzega-niategokrajunienależyzatemwiązaćjedyniezkontrowersyjnąpolitykągo-spodarczą,leczraczejzogólnąsytuacjąekonomicznązwiązanązjegowyso-kimzadłużeniem.

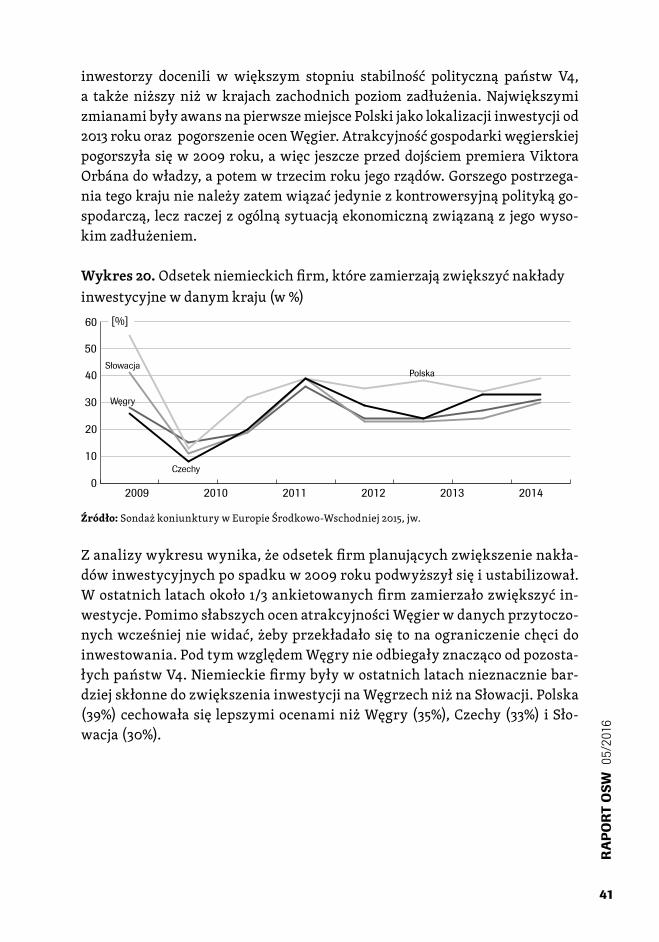

Wykres 20.Odsetekniemieckichfirm,którezamierzajązwiększyćnakładyinwestycyjnewdanymkraju(w%)

2009 2010 2011 2012 2013 20140

10

20

30

40

50

60 [%]

Węgry

Słowacja

Czechy

Polska

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,jw.

Zanalizywykresuwynika,żeodsetekfirmplanującychzwiększenienakła-dówinwestycyjnychpospadkuw2009rokupodwyższyłsięiustabilizował.Wostatnichlatachokoło1/3ankietowanychfirmzamierzałozwiększyćin-westycje.PomimosłabszychocenatrakcyjnościWęgierwdanychprzytoczo-nychwcześniejniewidać,żebyprzekładałosiętonaograniczeniechęcidoinwestowania.PodtymwzględemWęgrynieodbiegałyznaczącoodpozosta-łychpaństwV4.Niemieckiefirmybyływostatnichlatachnieznaczniebar-dziejskłonnedozwiększeniainwestycjinaWęgrzechniżnaSłowacji.Polska(39%)cechowałasięlepszymiocenaminiżWęgry(35%),Czechy(33%)iSło-wacja(30%).

PRA

CE

OSW

09/

2012

42

RA

PO

RT

OSW

05/

2016

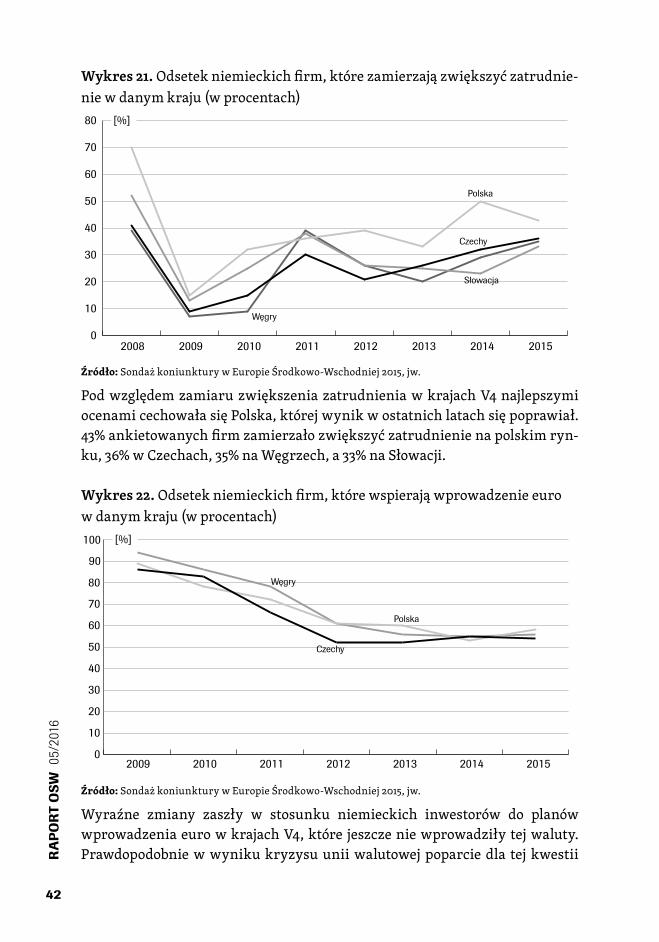

Wykres 21.Odsetekniemieckichfirm,którezamierzajązwiększyćzatrudnie-niewdanymkraju(wprocentach)

20152008 2009 2010 2011 2012 2013 2014

Czechy

Węgry

Polska

0

10

20

30

40

50

60

70

80 [%]

Słowacja

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,jw.

PodwzględemzamiaruzwiększeniazatrudnieniawkrajachV4najlepszymiocenamicechowałasięPolska,którejwynikwostatnichlatachsiępoprawiał.43%ankietowanychfirmzamierzałozwiększyćzatrudnienienapolskimryn-ku,36%wCzechach,35%naWęgrzech,a33%naSłowacji.

Wykres 22.Odsetekniemieckichfirm,którewspierająwprowadzenieeurowdanymkraju(wprocentach)

20152009 2010 2011 2012 2013 20140

10

20

30

40

50

60

70

80

90

100 [%]

Czechy

Węgry

Polska

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,jw.

Wyraźne zmiany zaszły w stosunku niemieckich inwestorów do planówwprowadzeniaeurowkrajachV4,którejeszczeniewprowadziłytejwaluty.Prawdopodobniewwynikukryzysuuniiwalutowejpoparciedla tejkwestii

PRA

CE

OSW

09/

2012

43

RA

PO

RT

OSW

05/

2016

wśródniemieckichfirmznacząco spadłowpodobnymstopniuwCzechach,PolsceinaWęgrzech,aczkolwiekwciążnieznacznawiększośćpopierawpro-wadzeniewspólnejwaluty.Oilew2009rokuokoło90%ankietowanychuzna-wałoprzyjęcieeurozakorzystnedlaswoichfirm,tow2014rokutenodsetekwynosiłjedynieniecoponad50%.Możetooznaczać,żeczęśćniemieckichfirmkorzystanatrendzieosłabieniawalutkrajówV4wstosunkudoeuro,cogwa-rantujeimdodatkoweoszczędności.

Wykres 23.Odsetekinwestorówoceniającychdanyaspektkonkurencyjnościjakozadowalającylubbardzozadowalający(wprocentach)

0

20

40

60

80

100Czechy Polska Słowacja Węgry

[%]

Członkostwow UE

Kwalifikacjepracowników

Produktywnośći motywacja

pracowników

Jakośćkształcenia

akademickiego

Kosztypracy

Dostępnośćpracowników

Jakośći dostępność

lokalnychpoddostawców

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,jw.

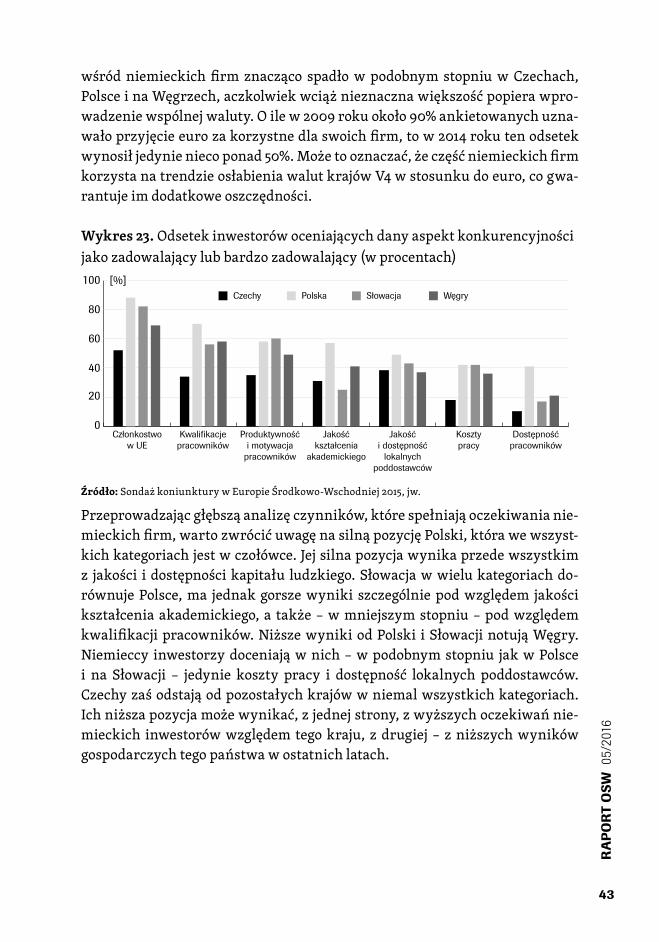

Przeprowadzającgłębsząanalizęczynników,którespełniająoczekiwanianie-mieckichfirm,wartozwrócićuwagęnasilnąpozycjęPolski,którawewszyst-kichkategoriachjestwczołówce.Jejsilnapozycjawynikaprzedewszystkimz jakości idostępnościkapitału ludzkiego.Słowacjawwielukategoriachdo-równujePolsce,ma jednakgorszewyniki szczególniepodwzględem jakościkształceniaakademickiego,a także–wmniejszymstopniu–podwzględemkwalifikacjipracowników.NiższewynikiodPolski iSłowacjinotująWęgry.Niemieccy inwestorzydoceniająwnich–wpodobnymstopniu jakwPolscei na Słowacji – jedynie koszty pracy i dostępność lokalnych poddostawców.Czechyzaśodstająodpozostałychkrajówwniemalwszystkichkategoriach.Ichniższapozycjamożewynikać,zjednejstrony,zwyższychoczekiwańnie-mieckich inwestorówwzględemtegokraju,zdrugiej–zniższychwynikówgospodarczychtegopaństwawostatnichlatach.

PRA

CE

OSW

09/

2012

44

RA

PO

RT

OSW

05/

2016

Wykres 24.Odsetekinwestorówoceniającychdanyaspektkonkurencyjnościjakoniezadowalającylubbardzoniezadowalający(wprocentach)

0

20

40

60

80

100Czechy Polska Słowacja Węgry

[%]

Stabilnośćpolityczna

Przewidywalnośćpolityki

gospodarczej

Bezpieczeństwoprawne

Administracjapubliczna

Infrastruktura Warunkidla

innowacyjności

Walkaz korupcją

Źródło:SondażkoniunkturywEuropieŚrodkowo-Wschodniej2015,jw.

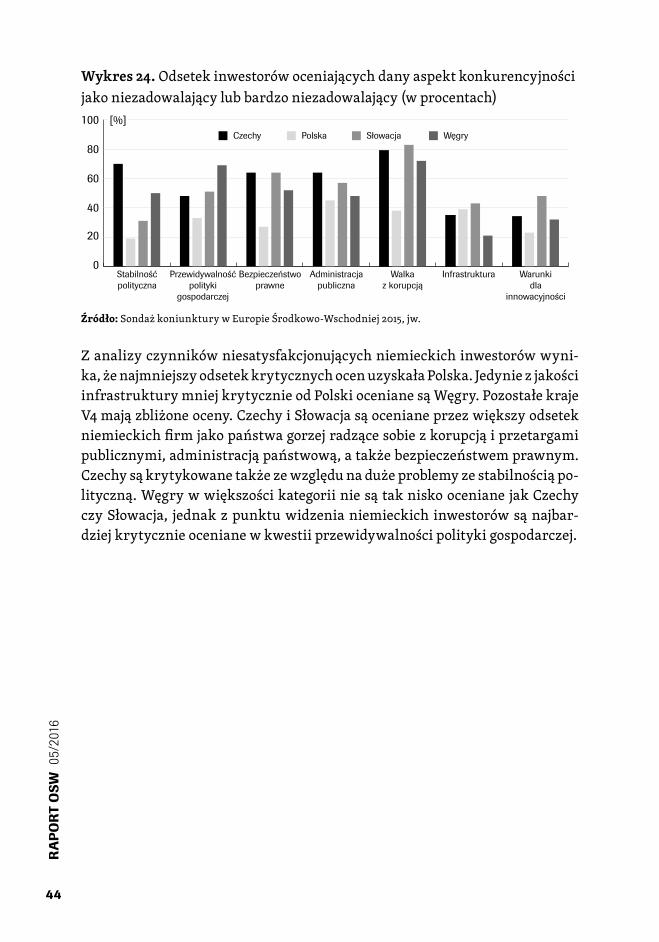

Zanalizyczynnikówniesatysfakcjonującychniemieckichinwestorówwyni-ka,żenajmniejszyodsetekkrytycznychocenuzyskałaPolska.JedyniezjakościinfrastrukturymniejkrytycznieodPolskiocenianesąWęgry.PozostałekrajeV4majązbliżoneoceny.CzechyiSłowacjasąocenianeprzezwiększyodsetekniemieckichfirmjakopaństwagorzejradzącesobiezkorupcjąiprzetargamipublicznymi,administracjąpaństwową,atakżebezpieczeństwemprawnym.Czechysąkrytykowanetakżezewzględunadużeproblemyzestabilnościąpo-lityczną.WęgrywwiększościkategoriiniesątakniskoocenianejakCzechyczySłowacja, jednakzpunktuwidzenianiemieckich inwestorówsąnajbar-dziejkrytycznieocenianewkwestiiprzewidywalnościpolitykigospodarczej.

PRA

CE

OSW

09/

2012

45

RA

PO

RT

OSW

05/

2016

IV. perspekTyWy polITyczNe WspółprAcy gospodArczej

WostatnichlatachdobrewynikigospodarczeNiemieczapewniałyimuprzy-wilejowaną pozycję polityczną w Europie. Nie było dziełem przypadku,że gospodarka RFN znacząco umocniła się po przystąpieniu krajów Euro-py Środkowej do Unii Europejskiej. Zapewnienie bezpieczeństwa i rozwojuekonomicznegowregioniesprawiło,żestałsięondlaniemieckichprzedsię-biorstwkluczowymrynkiemzbytuiważnymmiejscemlokowaniainwestycji.Jegoznaczeniewzrośniewnajbliższychlatachzewzględunaniestabilnośćpo-litycznąnaświecie,atakżekoniecznośćprzezwyciężeniatrzechkluczowychkryzysówUE:strefyeuro,rosyjsko-ukraińskiegoimigracyjnego.ZewzględunapołożeniegeograficzneiznaczenieekonomicznedlaNiemiec,krajeEuropyŚrodkowejbędąkluczowympartneremdorozwiązaniatychkwestii.Wydajesię,żeformatV4,któryudowodniłswojąprzydatnośćczytowwalceośrodkinaunijnąpolitykęspójności,czyteżokształtpolitykienergetycznejUE,możebyćważnyminstrumentemobronyinteresówEuropyŚrodkowej,szczególniewdebacienatematreformowaniastrefyeuro,kształtupolitykienergetycznejUEikwestiimigracyjnych.