Raport: Sytuacja mikro i małych firm w województwie podlaskim

28

Raport o sytuacji mikro i małych firm w roku 2016 w Polsce i województwie podlaskim Warszawa, 28 marca 2017 Jakub Fulara, Departament Klienta Biznesowego

-

Upload

ceo-polska- -

Category

Business

-

view

18 -

download

3

Transcript of Raport: Sytuacja mikro i małych firm w województwie podlaskim

Raport o sytuacji mikro i małych firm w roku 2016

w Polsce i województwie podlaskim

Warszawa, 28 marca 2017

Jakub Fulara, Departament Klienta Biznesowego

1

Plan prezentacji

Wyniki ogólnopolskie Raportu

Wyniki dla Podlasia

Temat specjalny - inwestycje

2

Siódmy raport Banku Pekao SA o sytuacji mikro i małych firm

Mikro firmy – przedsiębiorstwa zatrudniające do 9 pracowników

Małe firmy – przedsiębiorstwa zatrudniające do 49 pracowników

6 903 wywiady z właścicielami firm

Badanie prowadzone we wrześniu i październiku 2016 r.

71 pytań - ponad 400 tysięcy odpowiedzi

Wyniki na poziomie krajowym, regionalnym

(16 województw) i lokalnym (66 podregionów)

9 eksperckich artykułów o inwestycjach

w środki trwałe i kapitał ludzki

16 konferencji regionalnych we współpracy

z marszałkami województw (marzec-kwiecień 2017)

Temat specjalny: inwestycje

3

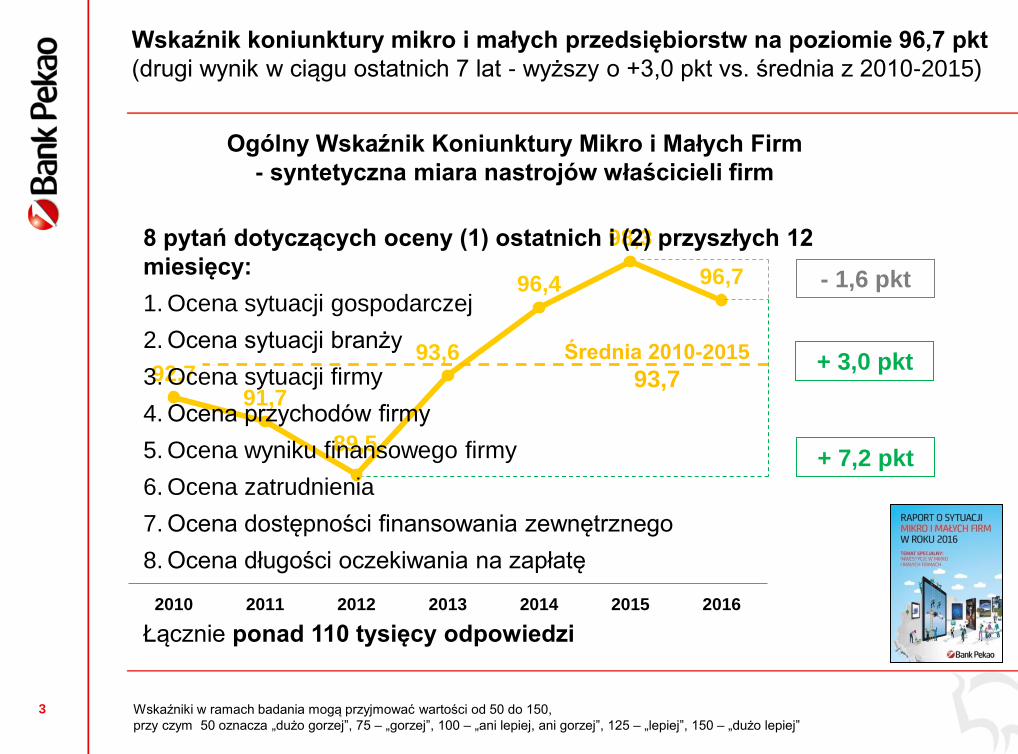

Wskaźnik koniunktury mikro i małych przedsiębiorstw na poziomie 96,7 pkt

(drugi wynik w ciągu ostatnich 7 lat - wyższy o +3,0 pkt vs. średnia z 2010-2015)

Wskaźniki w ramach badania mogą przyjmować wartości od 50 do 150,

przy czym 50 oznacza „dużo gorzej”, 75 – „gorzej”, 100 – „ani lepiej, ani gorzej”, 125 – „lepiej”, 150 – „dużo lepiej”

+ 7,2 pkt

Ogólny Wskaźnik Koniunktury Mikro i Małych Firm

- syntetyczna miara nastrojów właścicieli firm

- 1,6 pkt

92,7 91,7

89,5

93,6

96,4

98,3

96,7

2010 2011 2012 2013 2014 2015 2016

Średnia 2010-2015

93,7 + 3,0 pkt

Ogólny Wskaźnik Koniunktury Mikro i Małych Firm

- syntetyczna miara nastrojów właścicieli firm

8 pytań dotyczących oceny (1) ostatnich i (2) przyszłych 12

miesięcy:

1. Ocena sytuacji gospodarczej

2. Ocena sytuacji branży

3. Ocena sytuacji firmy

4. Ocena przychodów firmy

5. Ocena wyniku finansowego firmy

6. Ocena zatrudnienia

7. Ocena dostępności finansowania zewnętrznego

8. Ocena długości oczekiwania na zapłatę

Łącznie ponad 110 tysięcy odpowiedzi

4

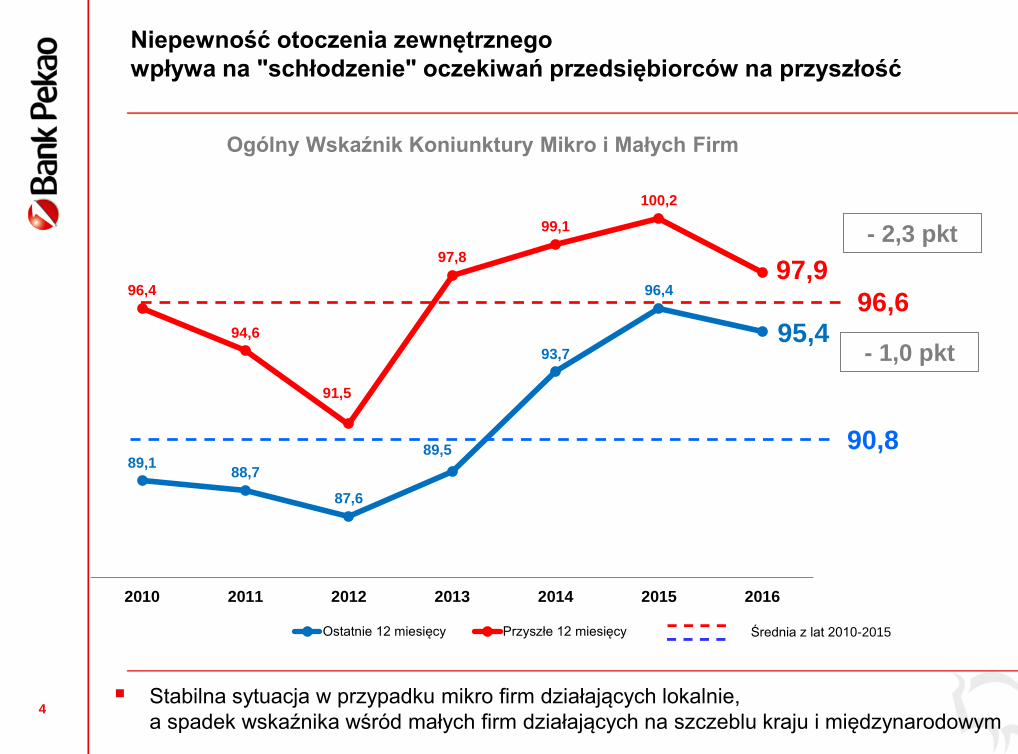

Niepewność otoczenia zewnętrznego

wpływa na "schłodzenie" oczekiwań przedsiębiorców na przyszłość

Ogólny Wskaźnik Koniunktury Mikro i Małych Firm

89,1 88,7

87,6

89,5

93,7

96,4

95,4

96,4

94,6

91,5

97,8

99,1

100,2

97,9

2010 2011 2012 2013 2014 2015 2016

Ostatnie 12 miesięcy Przyszłe 12 miesięcy

Stabilna sytuacja w przypadku mikro firm działających lokalnie,

a spadek wskaźnika wśród małych firm działających na szczeblu kraju i międzynarodowym

96,6

90,8

- 2,3 pkt

- 1,0 pkt

- - - - Średnia z lat 2010-2015 - - - -

5

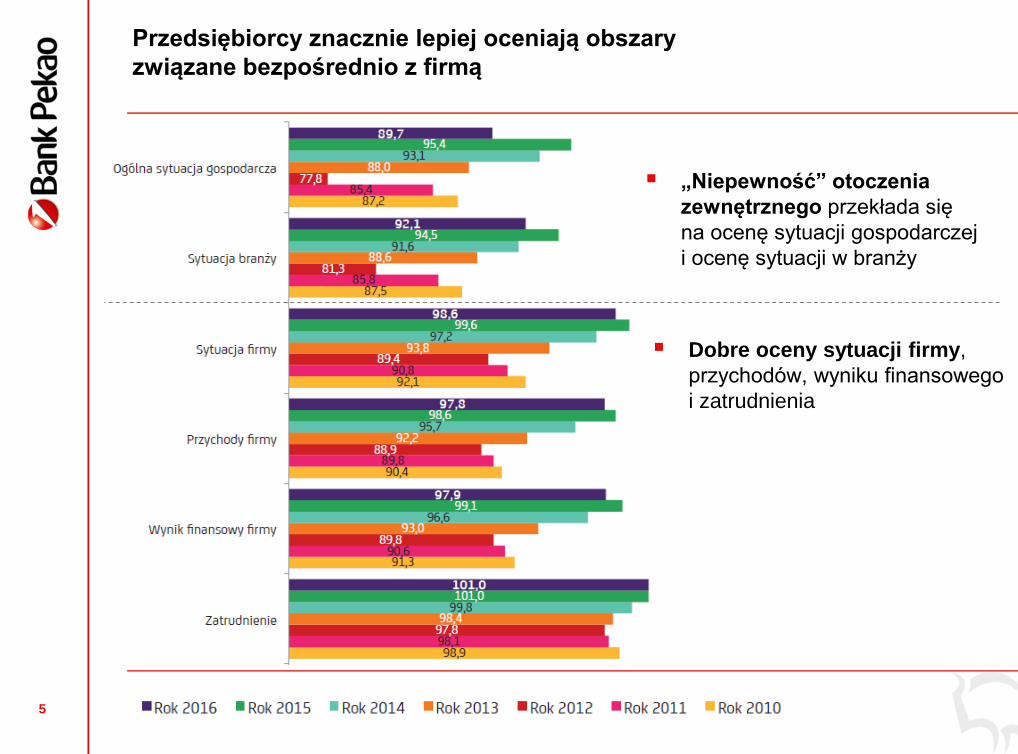

Przedsiębiorcy znacznie lepiej oceniają obszary

związane bezpośrednio z firmą

„Niepewność” otoczenia

zewnętrznego przekłada się

na ocenę sytuacji gospodarczej

i ocenę sytuacji w branży

Dobre oceny sytuacji firmy,

przychodów, wyniku finansowego

i zatrudnienia

6

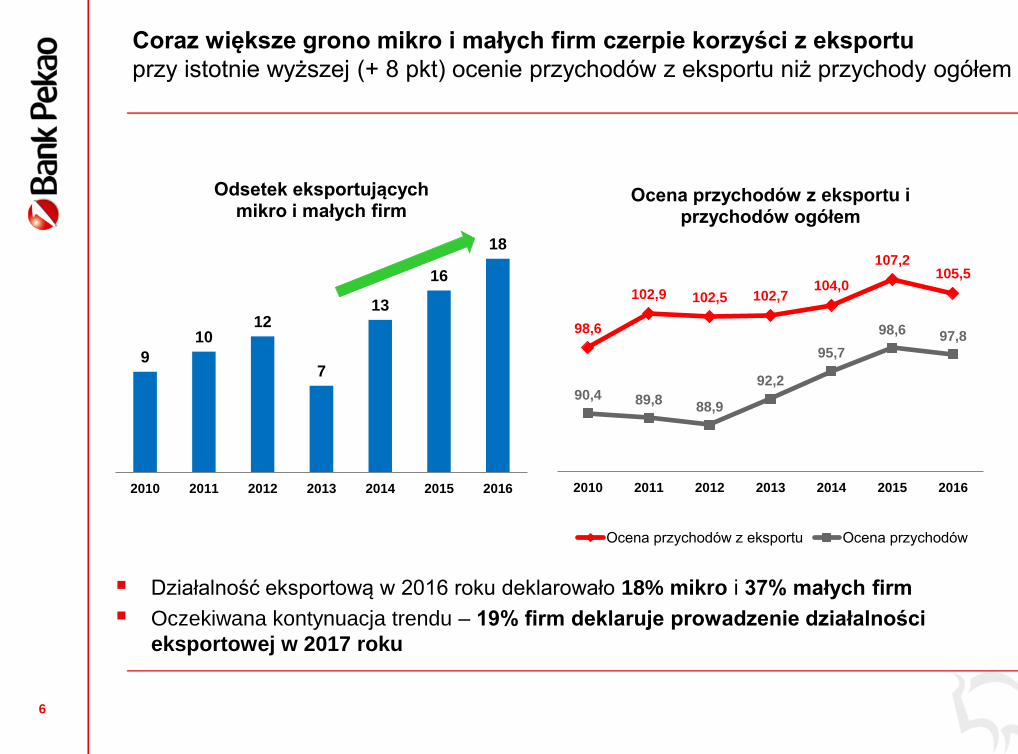

Coraz większe grono mikro i małych firm czerpie korzyści z eksportu

przy istotnie wyższej (+ 8 pkt) ocenie przychodów z eksportu niż przychody ogółem

Działalność eksportową w 2016 roku deklarowało 18% mikro i 37% małych firm

Oczekiwana kontynuacja trendu – 19% firm deklaruje prowadzenie działalności

eksportowej w 2017 roku

9

10 12

7

13

16

18

2010 2011 2012 2013 2014 2015 2016

Odsetek eksportujących mikro i małych firm

98,6

102,9 102,5 102,7 104,0

107,2 105,5

90,4 89,8 88,9

92,2

95,7

98,6 97,8

2010 2011 2012 2013 2014 2015 2016

Ocena przychodów z eksportu i przychodów ogółem

Ocena przychodów z eksportu Ocena przychodów

7

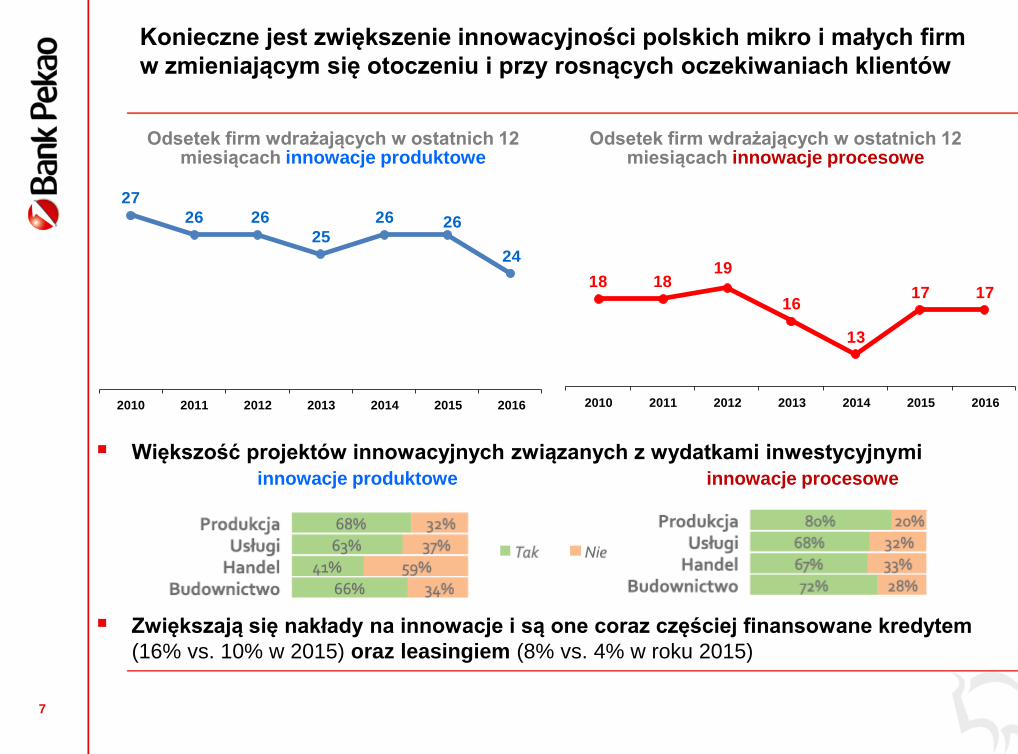

27

26 26

25

26 26

24

2010 2011 2012 2013 2014 2015 2016

Odsetek firm wdrażających w ostatnich 12 miesiącach innowacje produktowe

18 1819

16

13

17 17

2010 2011 2012 2013 2014 2015 2016

Odsetek firm wdrażających w ostatnich 12 miesiącach innowacje procesowe

Konieczne jest zwiększenie innowacyjności polskich mikro i małych firm

w zmieniającym się otoczeniu i przy rosnących oczekiwaniach klientów

Większość projektów innowacyjnych związanych z wydatkami inwestycyjnymi

innowacje produktowe innowacje procesowe

Zwiększają się nakłady na innowacje i są one coraz częściej finansowane kredytem

(16% vs. 10% w 2015) oraz leasingiem (8% vs. 4% w roku 2015)

8

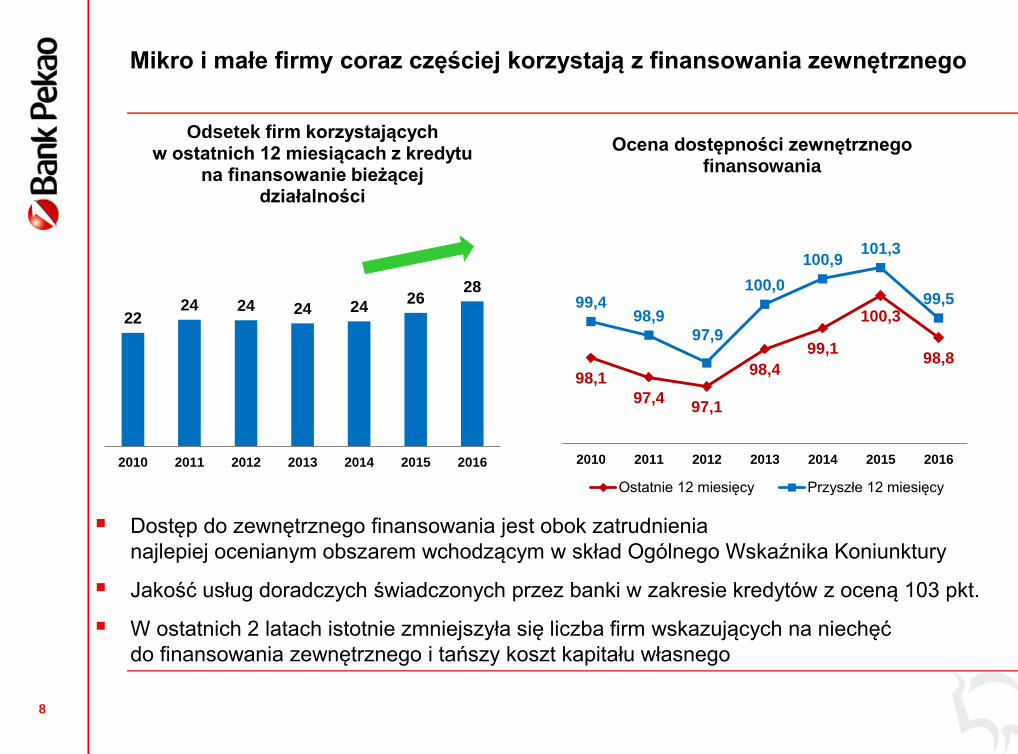

Mikro i małe firmy coraz częściej korzystają z finansowania zewnętrznego

22 24 24 24 24

26 28

2010 2011 2012 2013 2014 2015 2016

Odsetek firm korzystających w ostatnich 12 miesiącach z kredytu

na finansowanie bieżącej działalności

Dostęp do zewnętrznego finansowania jest obok zatrudnienia

najlepiej ocenianym obszarem wchodzącym w skład Ogólnego Wskaźnika Koniunktury

Jakość usług doradczych świadczonych przez banki w zakresie kredytów z oceną 103 pkt.

W ostatnich 2 latach istotnie zmniejszyła się liczba firm wskazujących na niechęć

do finansowania zewnętrznego i tańszy koszt kapitału własnego

98,1

97,4 97,1

98,4

99,1

100,3

98,8

99,4 98,9

97,9

100,0

100,9 101,3

99,5

2010 2011 2012 2013 2014 2015 2016

Ocena dostępności zewnętrznego finansowania

Ostatnie 12 miesięcy Przyszłe 12 miesięcy

9

Plan prezentacji

Wyniki ogólnopolskie Raportu

Wyniki dla Podlasia

Temat specjalny - inwestycje

10

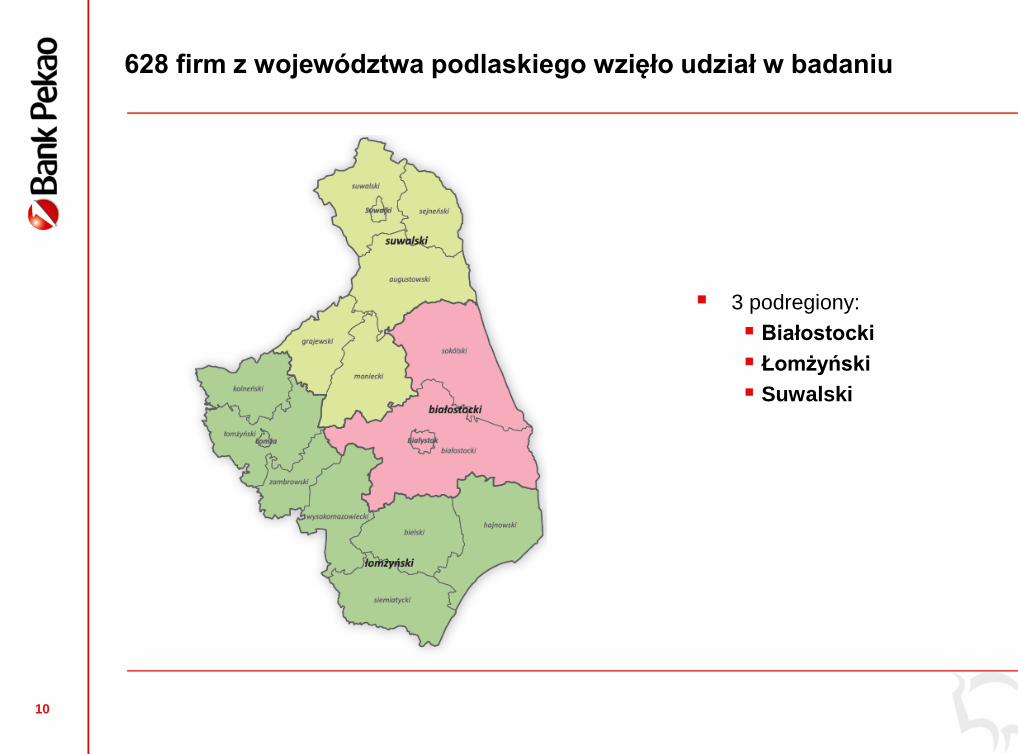

628 firm z województwa podlaskiego wzięło udział w badaniu

3 podregiony:

Białostocki

Łomżyński

Suwalski

11

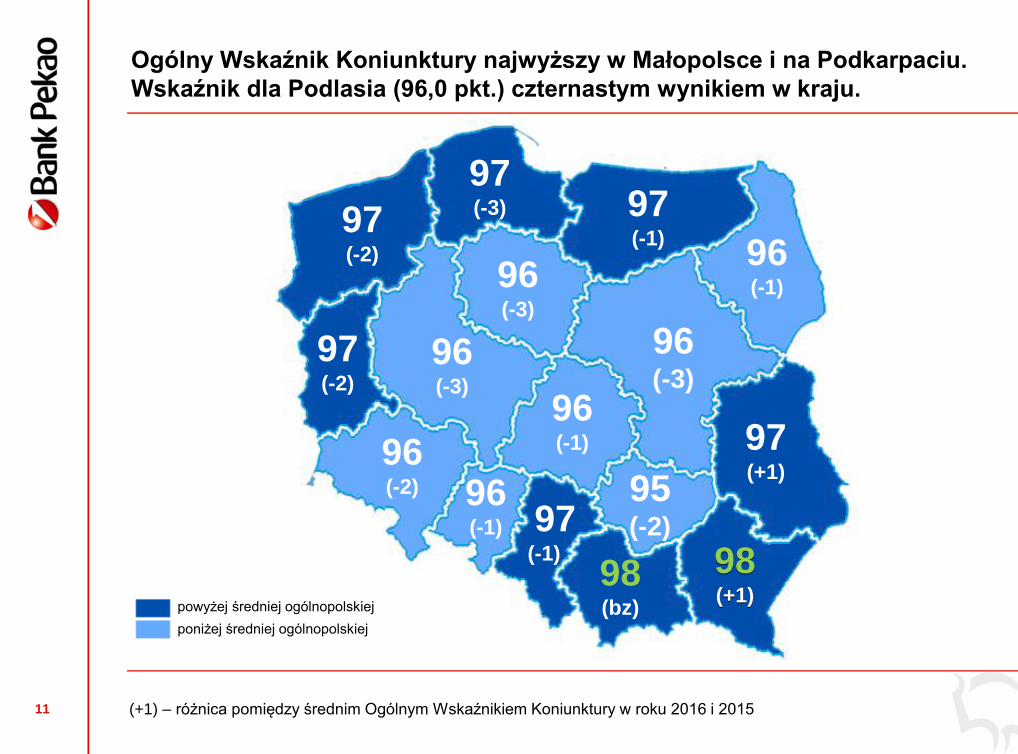

Ogólny Wskaźnik Koniunktury najwyższy w Małopolsce i na Podkarpaciu.

Wskaźnik dla Podlasia (96,0 pkt.) czternastym wynikiem w kraju.

97 (-1)

97 (-3) 97

(-2)

96 (-3)

96 (-1)

96 (-3)

97 (-2)

96 (-3)

96 (-1) 96

(-2) 96 (-1) 97

(-1)

95 (-2)

98 (+1)

97 (+1)

(+1) – różnica pomiędzy średnim Ogólnym Wskaźnikiem Koniunktury w roku 2016 i 2015

98 (bz)

98 (+1)

powyżej średniej ogólnopolskiej

poniżej średniej ogólnopolskiej

12

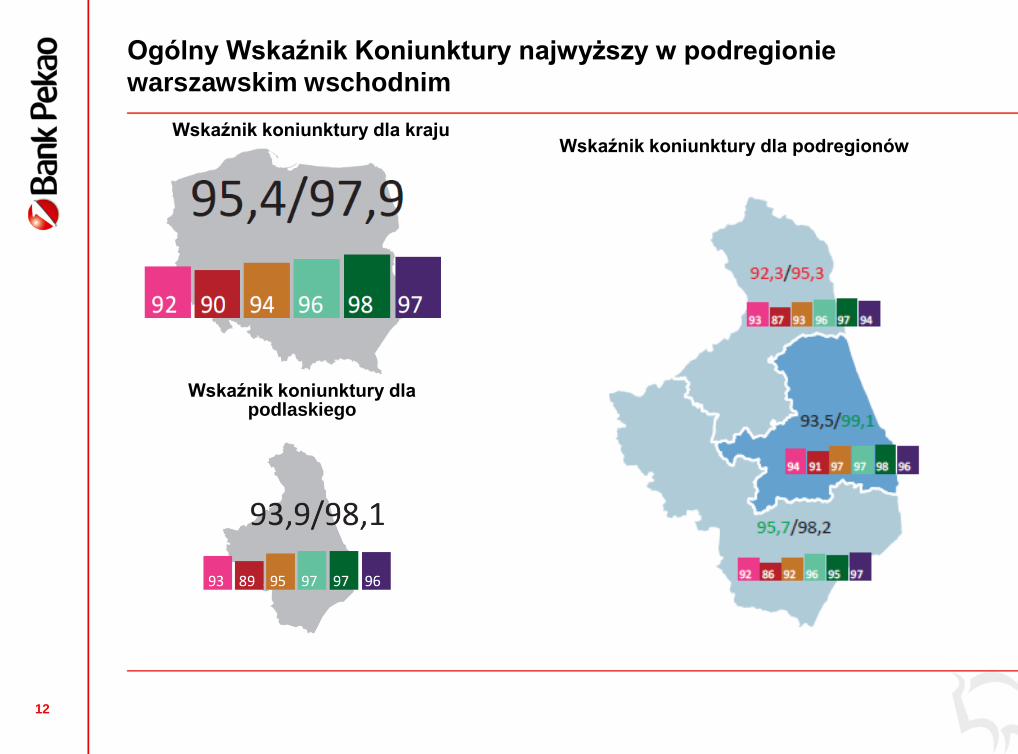

Ogólny Wskaźnik Koniunktury najwyższy w podregionie

warszawskim wschodnim

Wskaźnik koniunktury dla kraju

Wskaźnik koniunktury dla podlaskiego

Wskaźnik koniunktury dla podregionów

13

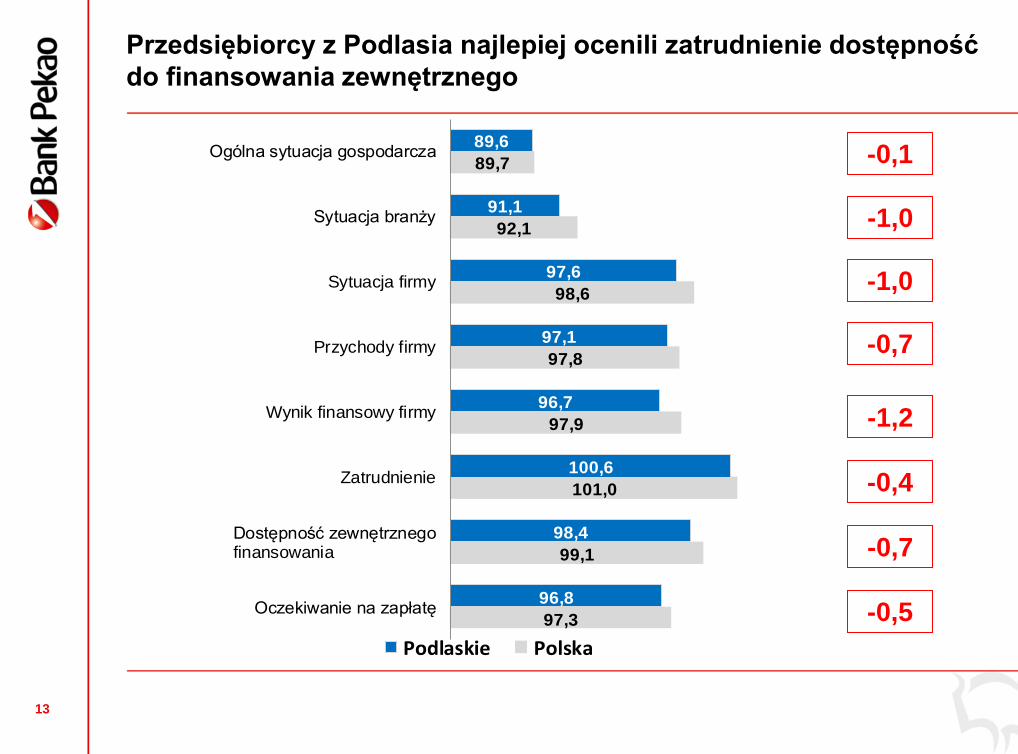

97,3

99,1

101,0

97,9

97,8

98,6

92,1

89,7

96,8

98,4

100,6

96,7

97,1

97,6

91,1

89,6

Oczekiwanie na zapłatę

Dostępność zewnętrznegofinansowania

Zatrudnienie

Wynik finansowy firmy

Przychody firmy

Sytuacja firmy

Sytuacja branży

Ogólna sytuacja gospodarcza

Podlaskie Polska

Przedsiębiorcy z Podlasia najlepiej ocenili zatrudnienie dostępność

do finansowania zewnętrznego

-1,0

-0,1

-1,2

-1,0

-0,7

-0,7

-0,4

-0,5

14

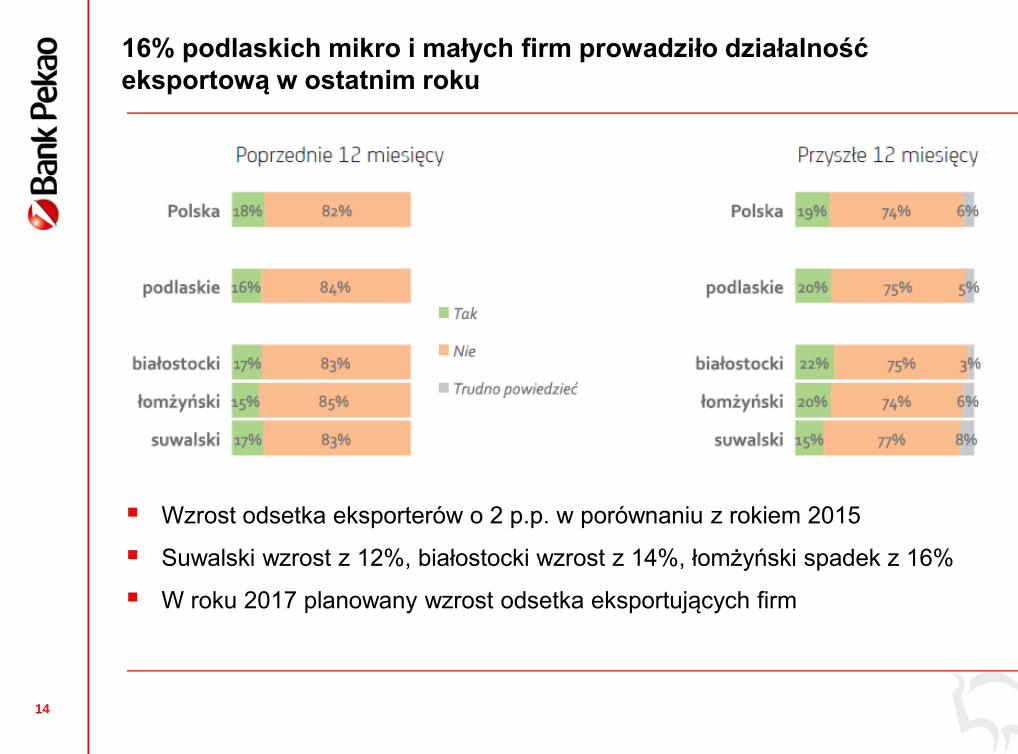

16% podlaskich mikro i małych firm prowadziło działalność

eksportową w ostatnim roku

Wzrost odsetka eksporterów o 2 p.p. w porównaniu z rokiem 2015

Suwalski wzrost z 12%, białostocki wzrost z 14%, łomżyński spadek z 16%

W roku 2017 planowany wzrost odsetka eksportujących firm

15

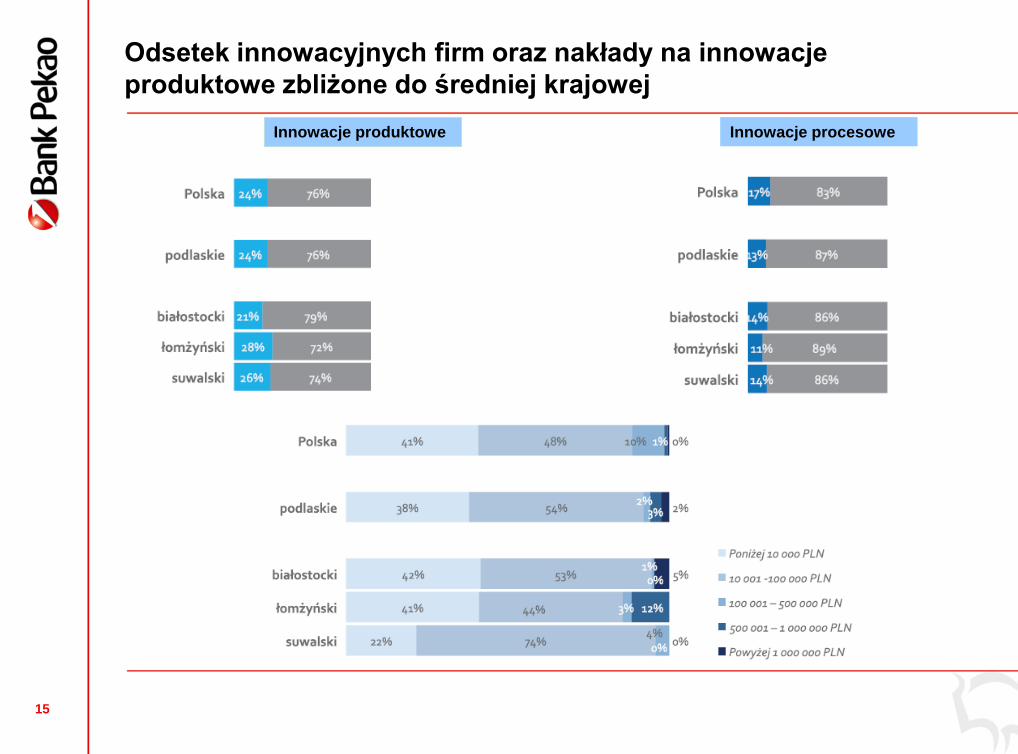

Odsetek innowacyjnych firm oraz nakłady na innowacje

produktowe zbliżone do średniej krajowej

Innowacje produktowe Innowacje procesowe

16

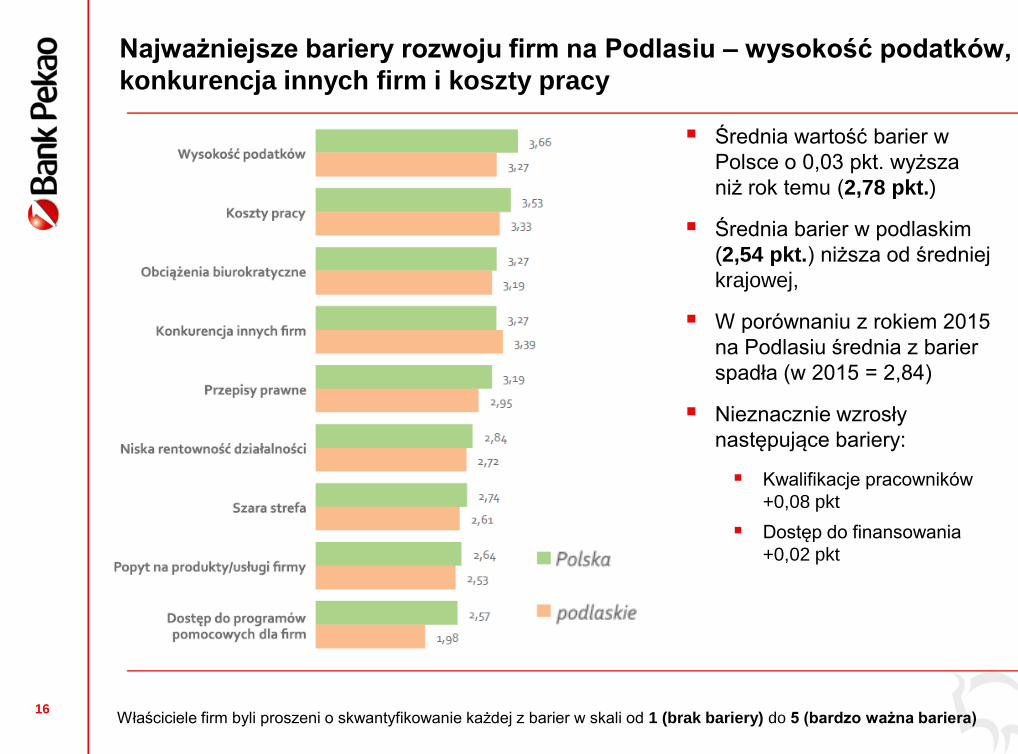

Najważniejsze bariery rozwoju firm na Podlasiu – wysokość podatków,

konkurencja innych firm i koszty pracy

Właściciele firm byli proszeni o skwantyfikowanie każdej z barier w skali od 1 (brak bariery) do 5 (bardzo ważna bariera)

Średnia wartość barier w

Polsce o 0,03 pkt. wyższa

niż rok temu (2,78 pkt.)

Średnia barier w podlaskim

(2,54 pkt.) niższa od średniej

krajowej,

W porównaniu z rokiem 2015

na Podlasiu średnia z barier

spadła (w 2015 = 2,84)

Nieznacznie wzrosły

następujące bariery:

Kwalifikacje pracowników

+0,08 pkt

Dostęp do finansowania

+0,02 pkt

17

Plan prezentacji

Wyniki ogólnopolskie Raportu

Wyniki dla Podlasia

Temat specjalny - inwestycje

18

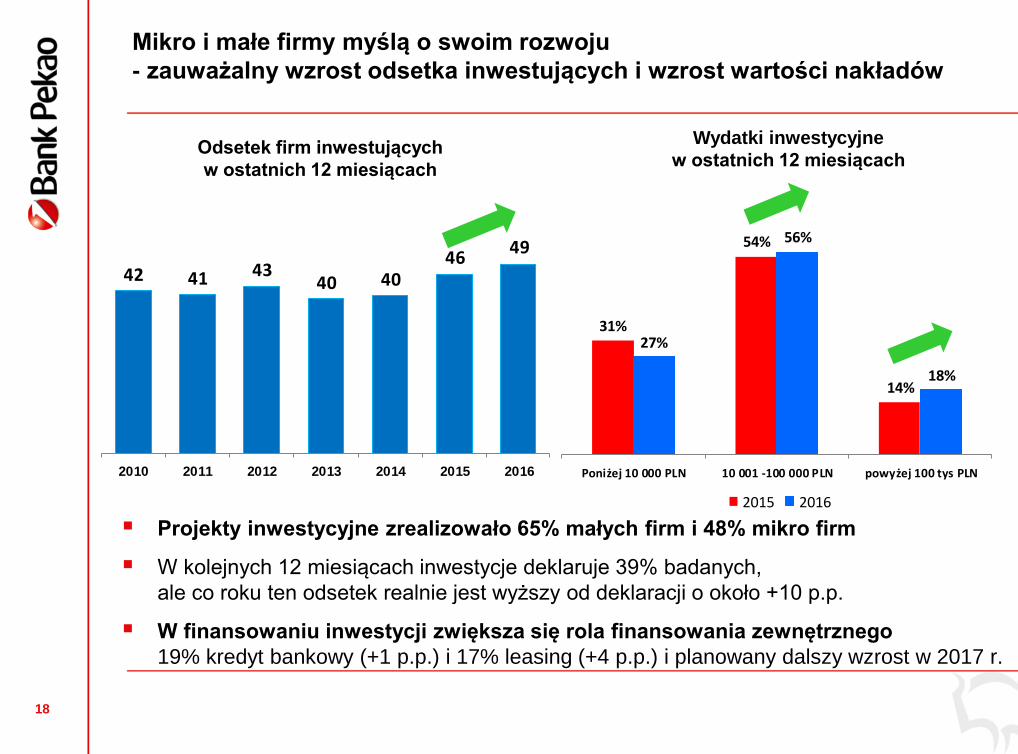

Mikro i małe firmy myślą o swoim rozwoju

- zauważalny wzrost odsetka inwestujących i wzrost wartości nakładów

42 41 4340 40

4649

2010 2011 2012 2013 2014 2015 2016

Wydatki inwestycyjne

w ostatnich 12 miesiącach

Projekty inwestycyjne zrealizowało 65% małych firm i 48% mikro firm

W kolejnych 12 miesiącach inwestycje deklaruje 39% badanych,

ale co roku ten odsetek realnie jest wyższy od deklaracji o około +10 p.p.

W finansowaniu inwestycji zwiększa się rola finansowania zewnętrznego

19% kredyt bankowy (+1 p.p.) i 17% leasing (+4 p.p.) i planowany dalszy wzrost w 2017 r.

Odsetek firm inwestujących

w ostatnich 12 miesiącach

31%

54%

14%

27%

56%

18%

Poniżej 10 000 PLN 10 001 -100 000 PLN powyżej 100 tys PLN

2015 2016

19

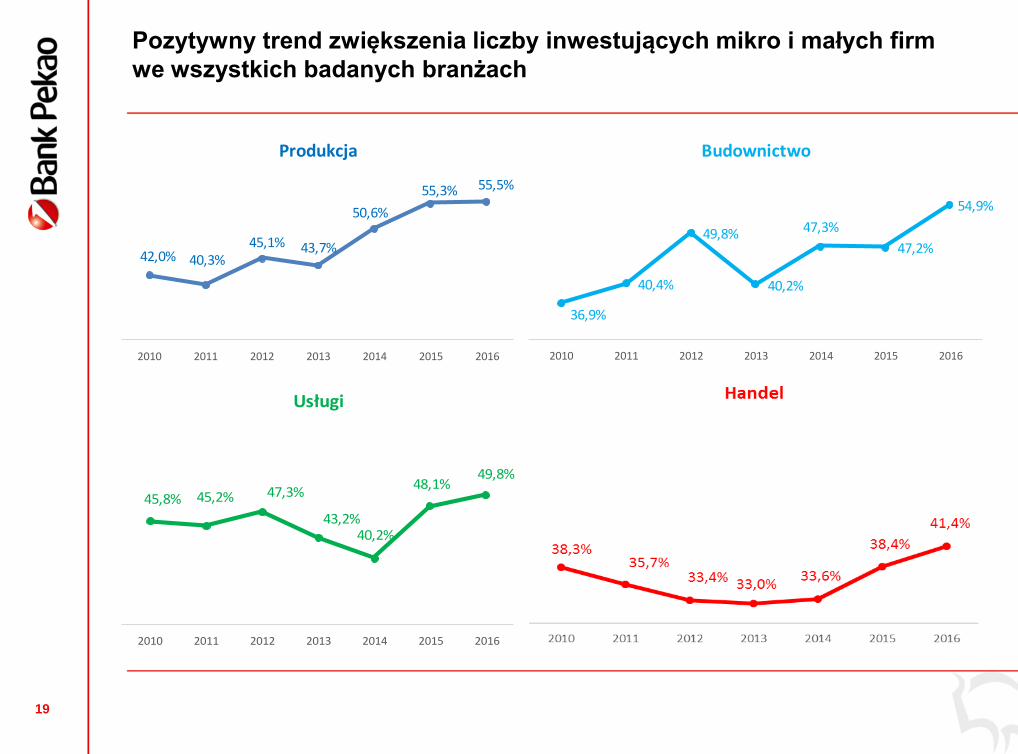

Pozytywny trend zwiększenia liczby inwestujących mikro i małych firm

we wszystkich badanych branżach

42,0% 40,3%45,1% 43,7%

50,6%

55,3% 55,5%

2010 2011 2012 2013 2014 2015 2016

Produkcja

36,9%

40,4%

49,8%

40,2%

47,3%

47,2%

54,9%

2010 2011 2012 2013 2014 2015 2016

Budownictwo

45,8% 45,2% 47,3%

43,2%40,2%

48,1%49,8%

2010 2011 2012 2013 2014 2015 2016

Usługi

20

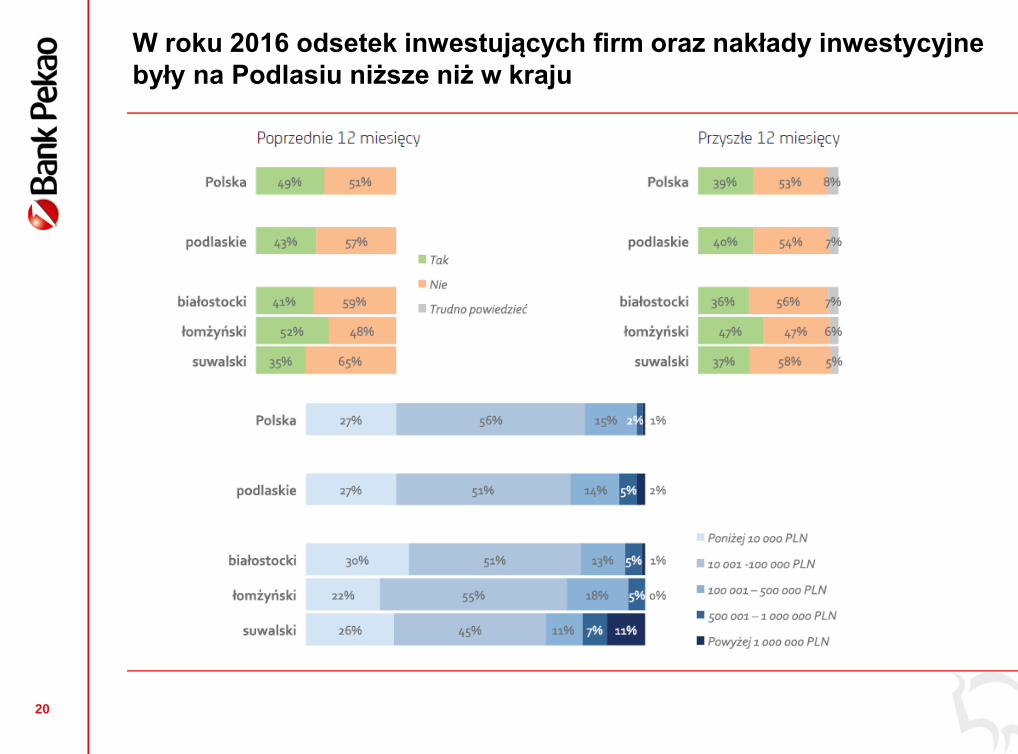

W roku 2016 odsetek inwestujących firm oraz nakłady inwestycyjne

były na Podlasiu niższe niż w kraju

21

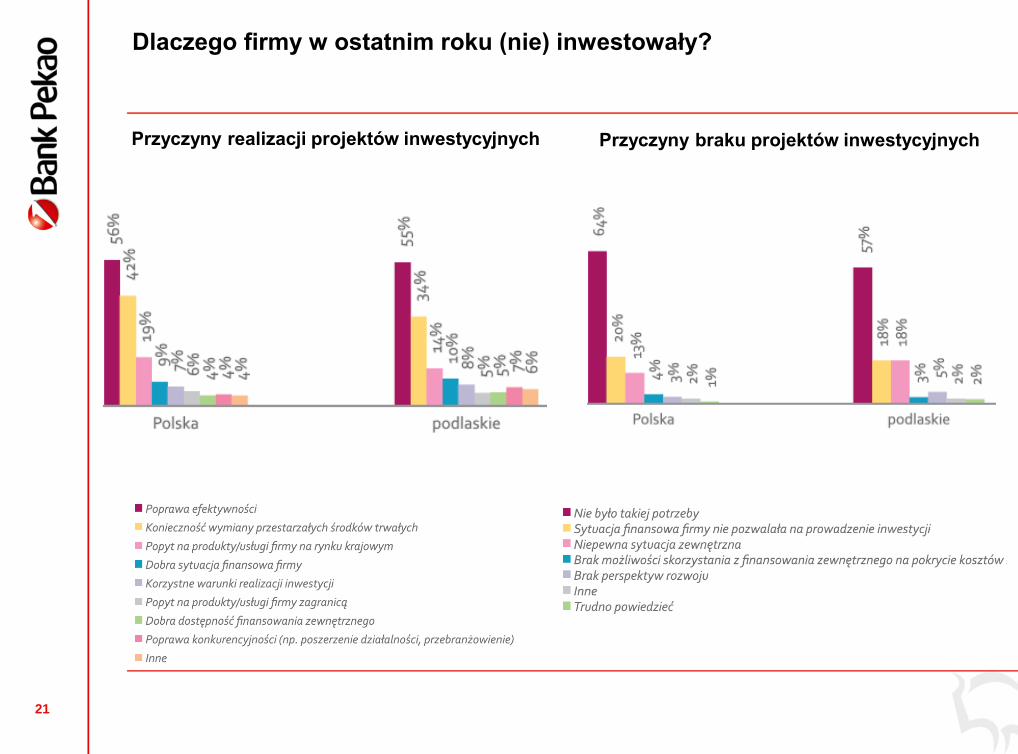

Dlaczego firmy w ostatnim roku (nie) inwestowały?

Przyczyny realizacji projektów inwestycyjnych Przyczyny braku projektów inwestycyjnych

22

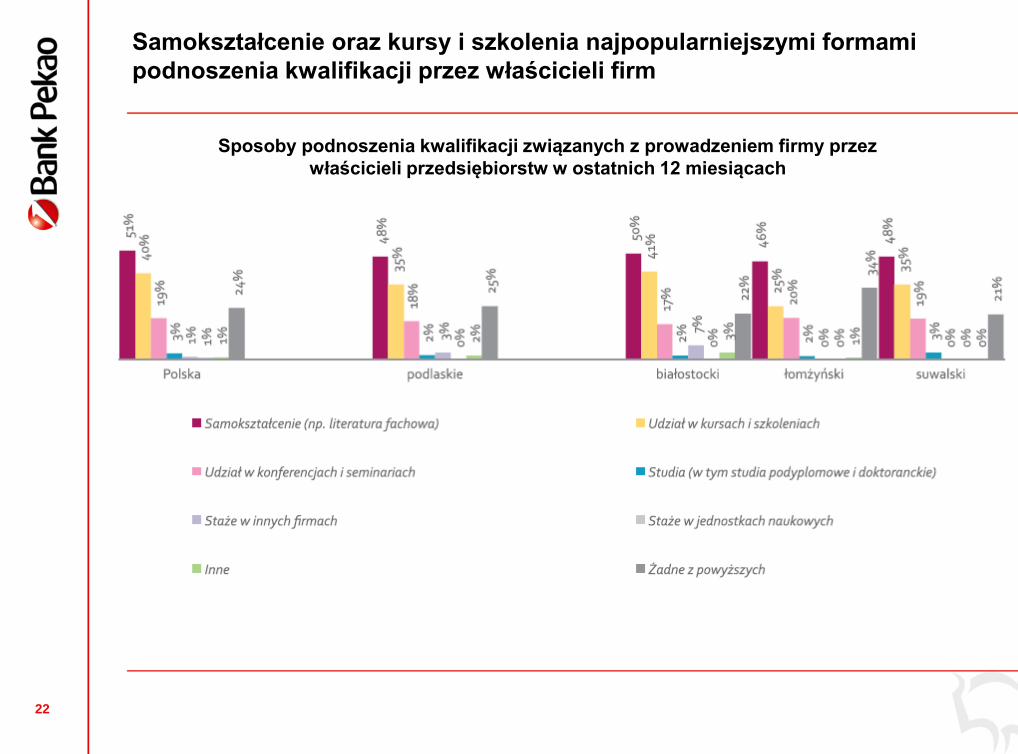

Samokształcenie oraz kursy i szkolenia najpopularniejszymi formami

podnoszenia kwalifikacji przez właścicieli firm

Sposoby podnoszenia kwalifikacji związanych z prowadzeniem firmy przez

właścicieli przedsiębiorstw w ostatnich 12 miesiącach

23

Właściciele firm dostrzegają też potrzebę podnoszenia kwalifikacji,

gdyż wzrost kompetencji i umiejętności to sposób na poprawę wydajności

Jakie obszary wymagają podniesienia

kwalifikacji przez właścicieli firm

6%

9%

12%

12%

13%

13%

13%

14%

14%

18%

24%

25%

26%

Zarządzanie kadrami

Rachunkowość

Żadne/nie potrzebuje

Podatki

Prawo

Technologie

Zarządzanie firmą

Sprzedaż i obsługa klienta

Finanse

Informatyka/obsługa komputera

Marketing i reklama

Specjalistyczna wiedza związanaz prowadzoną działalnością

Języki obce

Podnoszenia kwalifikacji

pracowników firmy

33%

1%

2%

2%

10%

32%

44%

Żadne z powyższych

Staże w jednostkachnaukowych

Dofinansowanie studiówpracowników

Staże w innych firmach

Udział pracownikóww konferencjach i seminariach

Szkolenia zewnętrzne

Szkolenia wewnętrzne

24

Nakłady na kapitał ludzki w województwie podlaskim zbliżone

do średniej ogólnopolskiej

Nakłady poniesione na podnoszenie kwalifikacji

właścicieli i pracowników firmy w ostatnich 12 miesiącach

81% rocznych wydatków na kapitał ludzki na Podlasiu poniżej 2 tys. PLN

(wobec 76% w Polsce)

25

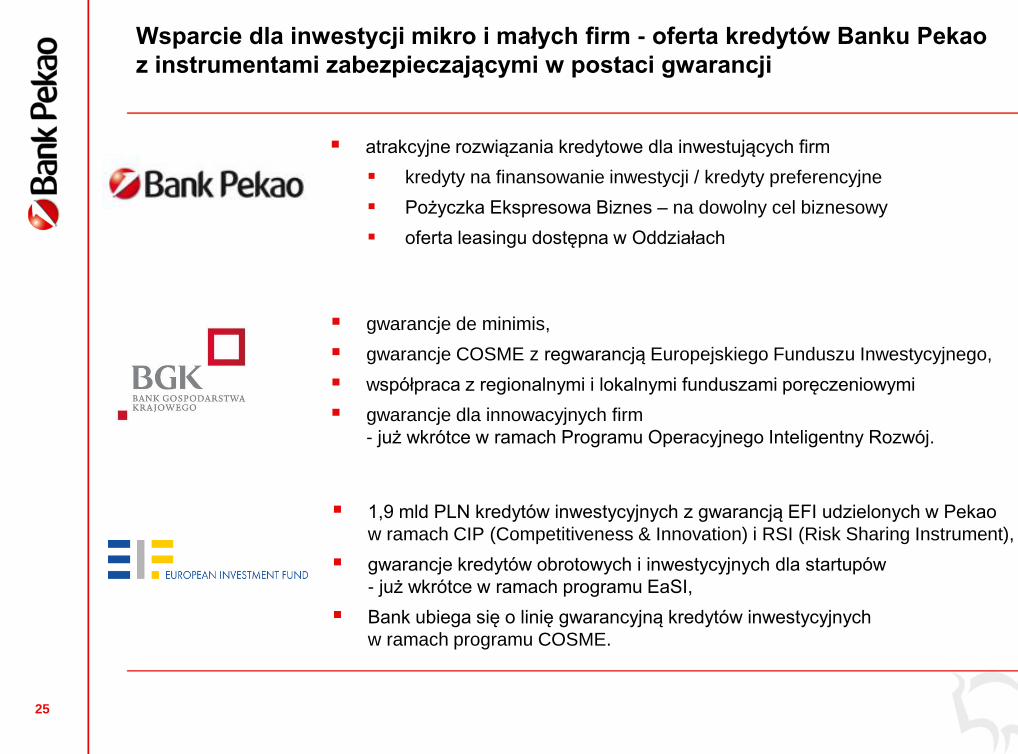

Wsparcie dla inwestycji mikro i małych firm - oferta kredytów Banku Pekao

z instrumentami zabezpieczającymi w postaci gwarancji

gwarancje de minimis,

gwarancje COSME z regwarancją Europejskiego Funduszu Inwestycyjnego,

współpraca z regionalnymi i lokalnymi funduszami poręczeniowymi

gwarancje dla innowacyjnych firm

- już wkrótce w ramach Programu Operacyjnego Inteligentny Rozwój.

1,9 mld PLN kredytów inwestycyjnych z gwarancją EFI udzielonych w Pekao

w ramach CIP (Competitiveness & Innovation) i RSI (Risk Sharing Instrument),

gwarancje kredytów obrotowych i inwestycyjnych dla startupów

- już wkrótce w ramach programu EaSI,

Bank ubiega się o linię gwarancyjną kredytów inwestycyjnych

w ramach programu COSME.

atrakcyjne rozwiązania kredytowe dla inwestujących firm

kredyty na finansowanie inwestycji / kredyty preferencyjne

Pożyczka Ekspresowa Biznes – na dowolny cel biznesowy

oferta leasingu dostępna w Oddziałach

26

Co jeszcze w raporcie?

Inwestycje przedsiębiorstw z punktu widzenia polskiej gospodarki,

Preferencyjny kredyt i leasing jako źródło finansowania inwestycji,

Najczęstsze błędy w inwestowaniu i jak ich uniknąć,

Jak przygotować innowacyjne przedsięwzięcie,

Rynek pracy w Polsce okiem makroekonomisty i przedsiębiorcy,

Cyfrowy potencjał polskich firm,

Zarządzanie wiekiem jako istotny element polityki kadrowej firm,

Sylwetki 10 firm realizujących projekty inwestycyjne

finansowane przez Bank Pekao SA.

27

Dziękuję za uwagę

Jakub Fulara

Departament Klienta Biznesowego

Biuro Funduszy Unii Europejskiej i Programów Publicznych

Raporty z lat 2010-2016 dostępne na: www.pekao.com.pl/mis