Raport: Ocena efektów planowanego podatku od handlu detalicznego

29

Ocena efektów planowanego podatku od handlu detalicznego Listopad 2015 Przygotowane przez

Transcript of Raport: Ocena efektów planowanego podatku od handlu detalicznego

Ocena efektów planowanego podatku od handlu detalicznego

Listopad 2015

Przygotowane przez

© OC&C Strategy Consultants 2015

2

Autorzy raportu z OC&C Strategy Consultants

OC

&C

Tem

plat

e (2

015)

Marek Zdziech Partner

Blisko 11 lat doświadczenia

w konsultingu strategicznym

Doświadczenia w doradzaniu

firmom na całym świecie w

budowaniu strategii i optymalizacji

procesów biznesowych

Handel i branża produktów

konsumenckich w centrum

zainteresowania i prowadzonych

projektów

Grzegorz Przytuła Manager

Ponad 8 lat doświadczenia

w konsultingu strategicznym

Doświadczenia w budowaniu

strategii dla dużych polskich

i zagranicznych podmiotów

Liczne projekty realizowane

w branży handlu detalicznego

© OC&C Strategy Consultants 2015

3

Autorzy raportu z Crido Taxand

OC

&C

Tem

plat

e (2

015)

Roman Namysłowski Partner

Specjalizuje się w zagadnieniach z

zakresu podatku od towarów i

usług.

W trakcie swojej kilkunastoletniej

kariery zawodowej, obok

bieżącego doradztwa w zakresie

VAT, Roman był inicjatorem i

twórcą wielu innowacyjnych

projektów i rozwiązań dla polskich

podatników.

Najlepszy doradca podatkowy

2015 r. wg dziennika

Rzeczpospolita oraz najlepszy

doradca podatkowy w 2011, 2013,

2014 r. wg Dziennika Gazety

Prawnej.

Marcin Zawadzki Manager

Specjalizuje się w zagadnieniach z

zakresu opodatkowania

międzynarodowego i krajowego

obrotu towarowego oraz

usługowego, a także w

opodatkowaniu działalności

operacyjnej realizowanej przez

polskich przedsiębiorców.

Opracowywał i wdrażał

rozwiązania pozwalające na

obniżenie obciążeń podatkowych

polskich przedsiębiorców, a przez

to maksymalizację ich zysków.

Doradza podmiotom działającym

głównie w branży transportowej,

infrastrukturalnej oraz rozrywkowej.

© OC&C Strategy Consultants 2015

4

Ocena efektów planowanego podatku od handlu detalicznego

Wprowadzenie

Dlaczego nowy podatek?

Czy nowy podatek zrealizuje zamierzenia?

W jakim kierunku może zmienić się handel?

Agenda

© OC&C Strategy Consultants 2015

5

Nowy podatek od sieci detalicznych – pomysł i co z niego wynika

blan

k.po

tx

© 2000 The New Yorker Collection from cartoonbank.com. All Rights Reserved.

”Czy ktoś pamięta o co nam na początku chodziło…?”

© OC&C Strategy Consultants 2015

6

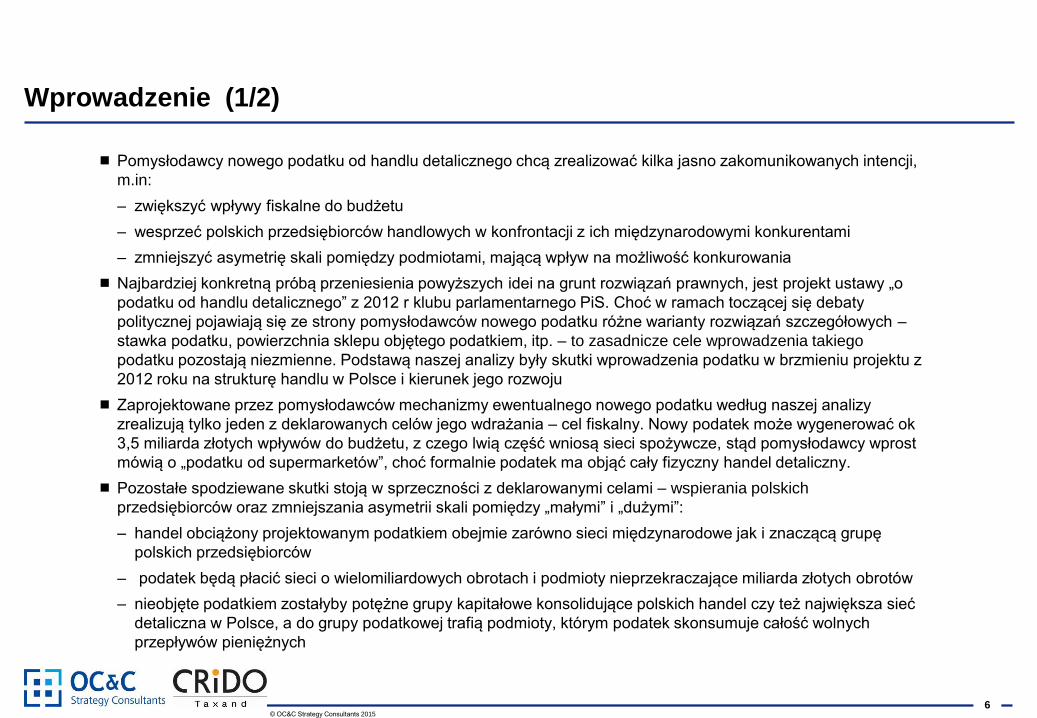

Pomysłodawcy nowego podatku od handlu detalicznego chcą zrealizować kilka jasno zakomunikowanych intencji,

m.in:

– zwiększyć wpływy fiskalne do budżetu

– wesprzeć polskich przedsiębiorców handlowych w konfrontacji z ich międzynarodowymi konkurentami

– zmniejszyć asymetrię skali pomiędzy podmiotami, mającą wpływ na możliwość konkurowania

Najbardziej konkretną próbą przeniesienia powyższych idei na grunt rozwiązań prawnych, jest projekt ustawy „o

podatku od handlu detalicznego” z 2012 r klubu parlamentarnego PiS. Choć w ramach toczącej się debaty

politycznej pojawiają się ze strony pomysłodawców nowego podatku różne warianty rozwiązań szczegółowych –

stawka podatku, powierzchnia sklepu objętego podatkiem, itp. – to zasadnicze cele wprowadzenia takiego

podatku pozostają niezmienne. Podstawą naszej analizy były skutki wprowadzenia podatku w brzmieniu projektu z

2012 roku na strukturę handlu w Polsce i kierunek jego rozwoju

Zaprojektowane przez pomysłodawców mechanizmy ewentualnego nowego podatku według naszej analizy

zrealizują tylko jeden z deklarowanych celów jego wdrażania – cel fiskalny. Nowy podatek może wygenerować ok

3,5 miliarda złotych wpływów do budżetu, z czego lwią część wniosą sieci spożywcze, stąd pomysłodawcy wprost

mówią o „podatku od supermarketów”, choć formalnie podatek ma objąć cały fizyczny handel detaliczny.

Pozostałe spodziewane skutki stoją w sprzeczności z deklarowanymi celami – wspierania polskich

przedsiębiorców oraz zmniejszania asymetrii skali pomiędzy „małymi” i „dużymi”:

– handel obciążony projektowanym podatkiem obejmie zarówno sieci międzynarodowe jak i znaczącą grupę

polskich przedsiębiorców

– podatek będą płacić sieci o wielomiliardowych obrotach i podmioty nieprzekraczające miliarda złotych obrotów

– nieobjęte podatkiem zostałyby potężne grupy kapitałowe konsolidujące polskich handel czy też największa sieć

detaliczna w Polsce, a do grupy podatkowej trafią podmioty, którym podatek skonsumuje całość wolnych

przepływów pieniężnych

Wprowadzenie (1/2)

© OC&C Strategy Consultants 2015

7

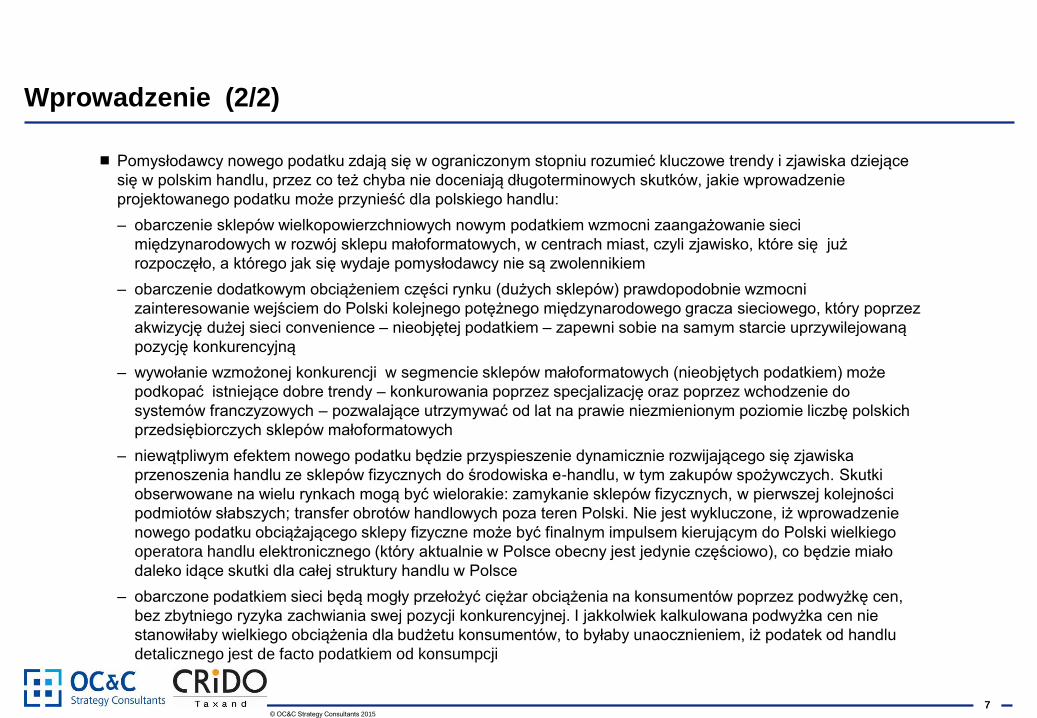

Pomysłodawcy nowego podatku zdają się w ograniczonym stopniu rozumieć kluczowe trendy i zjawiska dziejące

się w polskim handlu, przez co też chyba nie doceniają długoterminowych skutków, jakie wprowadzenie

projektowanego podatku może przynieść dla polskiego handlu:

– obarczenie sklepów wielkopowierzchniowych nowym podatkiem wzmocni zaangażowanie sieci

międzynarodowych w rozwój sklepu małoformatowych, w centrach miast, czyli zjawisko, które się już

rozpoczęło, a którego jak się wydaje pomysłodawcy nie są zwolennikiem

– obarczenie dodatkowym obciążeniem części rynku (dużych sklepów) prawdopodobnie wzmocni

zainteresowanie wejściem do Polski kolejnego potężnego międzynarodowego gracza sieciowego, który poprzez

akwizycję dużej sieci convenience – nieobjętej podatkiem – zapewni sobie na samym starcie uprzywilejowaną

pozycję konkurencyjną

– wywołanie wzmożonej konkurencji w segmencie sklepów małoformatowych (nieobjętych podatkiem) może

podkopać istniejące dobre trendy – konkurowania poprzez specjalizację oraz poprzez wchodzenie do

systemów franczyzowych – pozwalające utrzymywać od lat na prawie niezmienionym poziomie liczbę polskich

przedsiębiorczych sklepów małoformatowych

– niewątpliwym efektem nowego podatku będzie przyspieszenie dynamicznie rozwijającego się zjawiska

przenoszenia handlu ze sklepów fizycznych do środowiska e-handlu, w tym zakupów spożywczych. Skutki

obserwowane na wielu rynkach mogą być wielorakie: zamykanie sklepów fizycznych, w pierwszej kolejności

podmiotów słabszych; transfer obrotów handlowych poza teren Polski. Nie jest wykluczone, iż wprowadzenie

nowego podatku obciążającego sklepy fizyczne może być finalnym impulsem kierującym do Polski wielkiego

operatora handlu elektronicznego (który aktualnie w Polsce obecny jest jedynie częściowo), co będzie miało

daleko idące skutki dla całej struktury handlu w Polsce

– obarczone podatkiem sieci będą mogły przełożyć ciężar obciążenia na konsumentów poprzez podwyżkę cen,

bez zbytniego ryzyka zachwiania swej pozycji konkurencyjnej. I jakkolwiek kalkulowana podwyżka cen nie

stanowiłaby wielkiego obciążenia dla budżetu konsumentów, to byłaby unaocznieniem, iż podatek od handlu

detalicznego jest de facto podatkiem od konsumpcji

Wprowadzenie (2/2)

© OC&C Strategy Consultants 2015

8

Ocena efektów planowanego podatku od handlu detalicznego

Wprowadzenie

Dlaczego nowy podatek?

Czy nowy podatek zrealizuje zamierzenia?

W jakim kierunku może zmienić się handel?

Agenda

© OC&C Strategy Consultants 2015

9

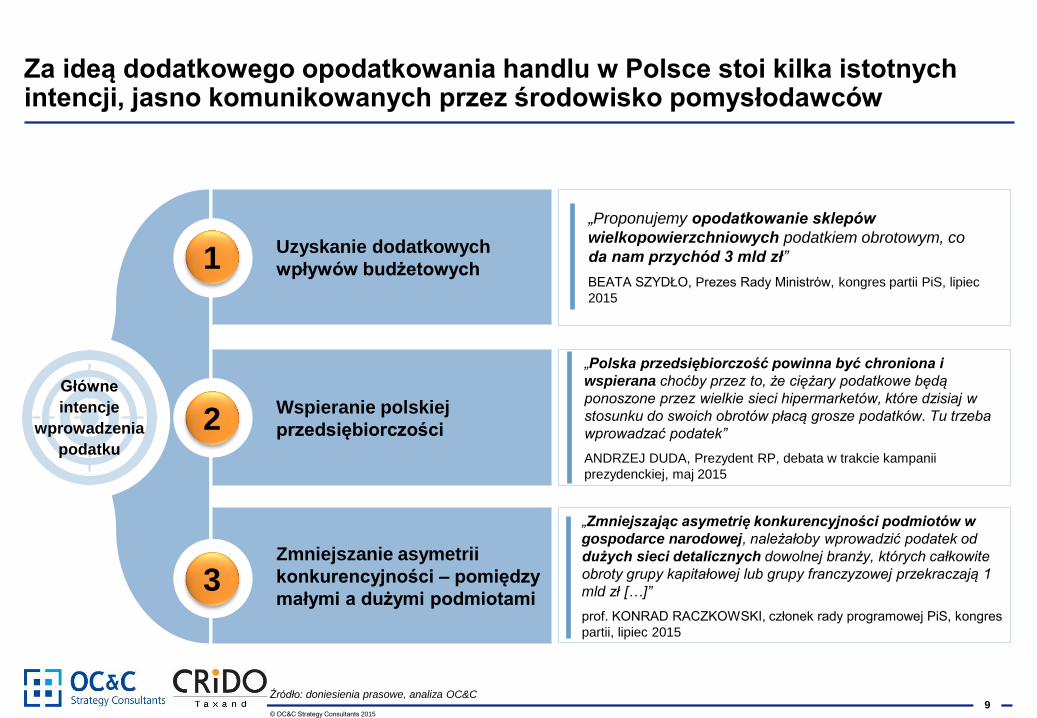

Za ideą dodatkowego opodatkowania handlu w Polsce stoi kilka istotnych intencji, jasno komunikowanych przez środowisko pomysłodawców

Główne

intencje

wprowadzenia

podatku

Uzyskanie dodatkowych

wpływów budżetowych 1

Zmniejszanie asymetrii

konkurencyjności – pomiędzy

małymi a dużymi podmiotami 3

Wspieranie polskiej

przedsiębiorczości 2

„Proponujemy opodatkowanie sklepów

wielkopowierzchniowych podatkiem obrotowym, co

da nam przychód 3 mld zł”

BEATA SZYDŁO, Prezes Rady Ministrów, kongres partii PiS, lipiec

2015

„Polska przedsiębiorczość powinna być chroniona i

wspierana choćby przez to, że ciężary podatkowe będą

ponoszone przez wielkie sieci hipermarketów, które dzisiaj w

stosunku do swoich obrotów płacą grosze podatków. Tu trzeba

wprowadzać podatek”

ANDRZEJ DUDA, Prezydent RP, debata w trakcie kampanii

prezydenckiej, maj 2015

„Zmniejszając asymetrię konkurencyjności podmiotów w

gospodarce narodowej, należałoby wprowadzić podatek od

dużych sieci detalicznych dowolnej branży, których całkowite

obroty grupy kapitałowej lub grupy franczyzowej przekraczają 1

mld zł […]”

prof. KONRAD RACZKOWSKI, członek rady programowej PiS, kongres

partii, lipiec 2015

Źródło: doniesienia prasowe, analiza OC&C

© OC&C Strategy Consultants 2015

10

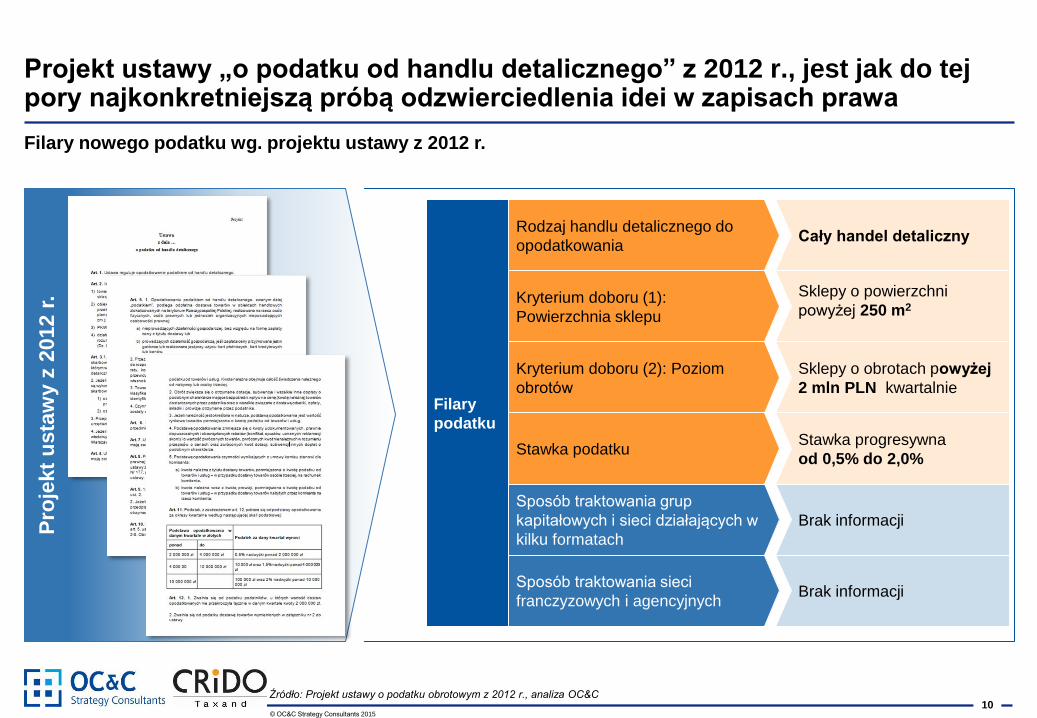

Projekt ustawy „o podatku od handlu detalicznego” z 2012 r., jest jak do tej pory najkonkretniejszą próbą odzwierciedlenia idei w zapisach prawa

Filary nowego podatku wg. projektu ustawy z 2012 r.

Pro

jekt

usta

wy z

2012 r

.

Cały handel detaliczny

Sklepy o powierzchni

powyżej 250 m2

Sklepy o obrotach powyżej

2 mln PLN kwartalnie

Brak informacji

Brak informacji

Stawka progresywna

od 0,5% do 2,0%

Rodzaj handlu detalicznego do

opodatkowania

Kryterium doboru (1):

Powierzchnia sklepu

Kryterium doboru (2): Poziom

obrotów

Sposób traktowania grup

kapitałowych i sieci działających w

kilku formatach

Sposób traktowania sieci

franczyzowych i agencyjnych

Stawka podatku

Filary

podatku

Źródło: Projekt ustawy o podatku obrotowym z 2012 r., analiza OC&C

© OC&C Strategy Consultants 2015

11

Ocena efektów planowanego podatku od handlu detalicznego

Wprowadzenie

Dlaczego nowy podatek?

Czy nowy podatek zrealizuje zamierzenia?

W jakim kierunku może zmienić się handel?

Agenda

© OC&C Strategy Consultants 2015

12

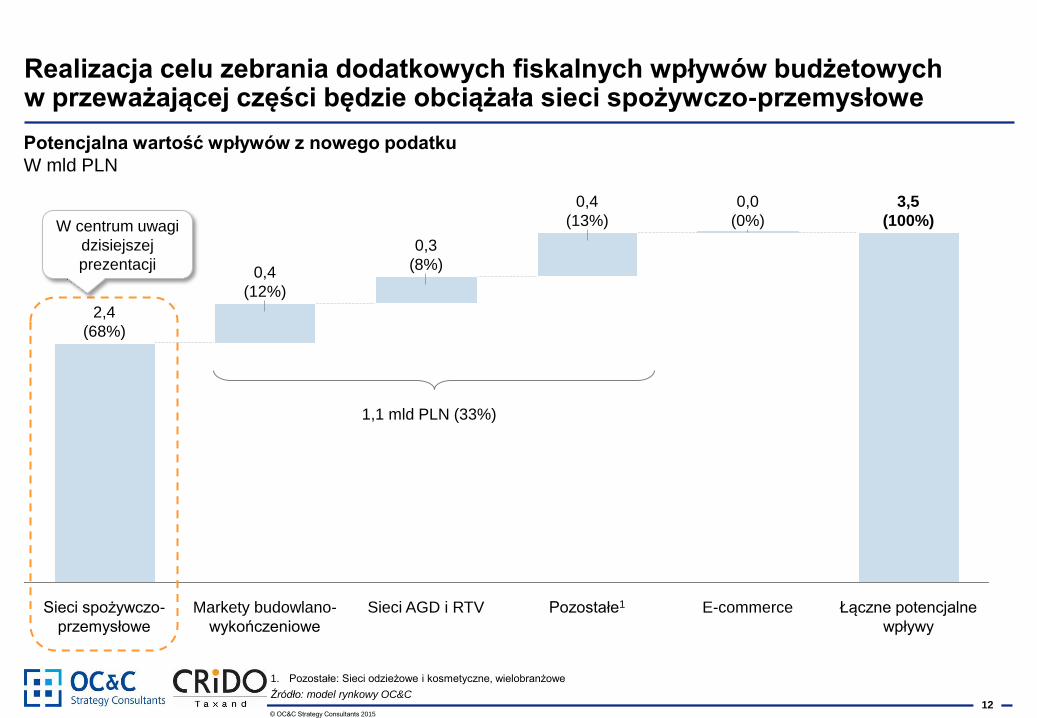

Realizacja celu zebrania dodatkowych fiskalnych wpływów budżetowych w przeważającej części będzie obciążała sieci spożywczo-przemysłowe

E-commerce

0,0

(0%)

Markety budowlano-

wykończeniowe

0,4

(13%)

Sieci AGD i RTV

0,3

(8%)

3,5

(100%)

Łączne potencjalne

wpływy

Pozostałe1 Sieci spożywczo-

przemysłowe

2,4

(68%)

0,4

(12%)

1,1 mld PLN (33%)

Źródło: model rynkowy OC&C

Potencjalna wartość wpływów z nowego podatku

W mld PLN

1. Pozostałe: Sieci odzieżowe i kosmetyczne, wielobranżowe

W centrum uwagi

dzisiejszej

prezentacji

© OC&C Strategy Consultants 2015

13

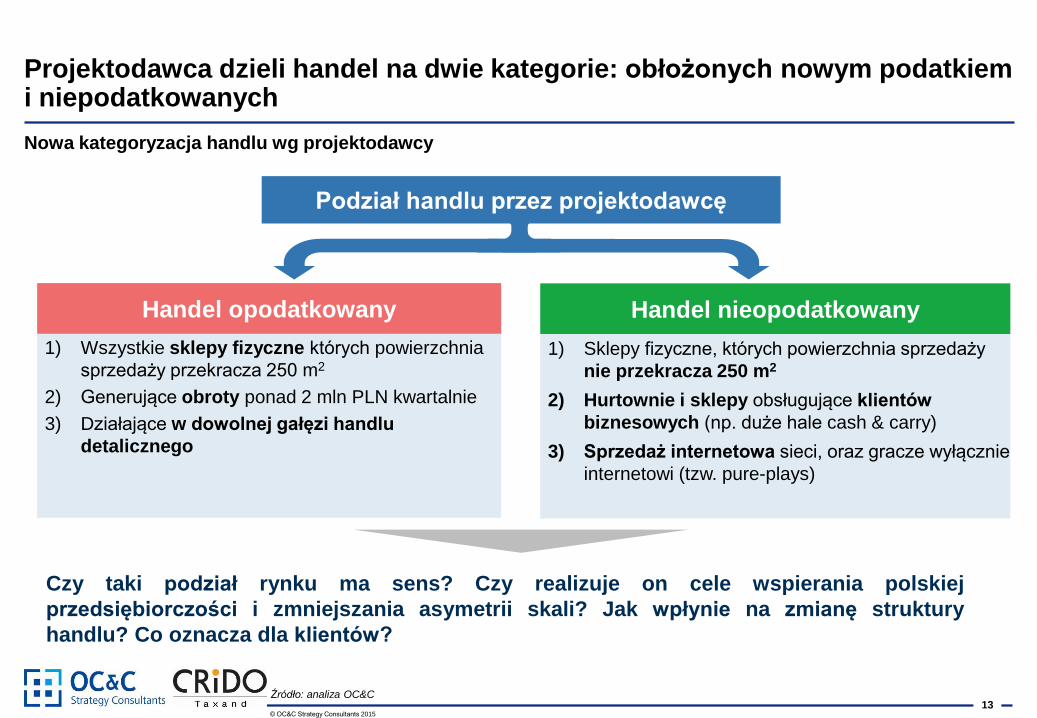

Projektodawca dzieli handel na dwie kategorie: obłożonych nowym podatkiem i niepodatkowanych

Nowa kategoryzacja handlu wg projektodawcy

1) Sklepy fizyczne, których powierzchnia sprzedaży

nie przekracza 250 m2

2) Hurtownie i sklepy obsługujące klientów

biznesowych (np. duże hale cash & carry)

3) Sprzedaż internetowa sieci, oraz gracze wyłącznie

internetowi (tzw. pure-plays)

1) Wszystkie sklepy fizyczne których powierzchnia

sprzedaży przekracza 250 m2

2) Generujące obroty ponad 2 mln PLN kwartalnie

3) Działające w dowolnej gałęzi handlu

detalicznego

Podział handlu przez projektodawcę

Handel opodatkowany Handel nieopodatkowany

Czy taki podział rynku ma sens? Czy realizuje on cele wspierania polskiej

przedsiębiorczości i zmniejszania asymetrii skali? Jak wpłynie na zmianę struktury

handlu? Co oznacza dla klientów?

Źródło: analiza OC&C

© OC&C Strategy Consultants 2015

14

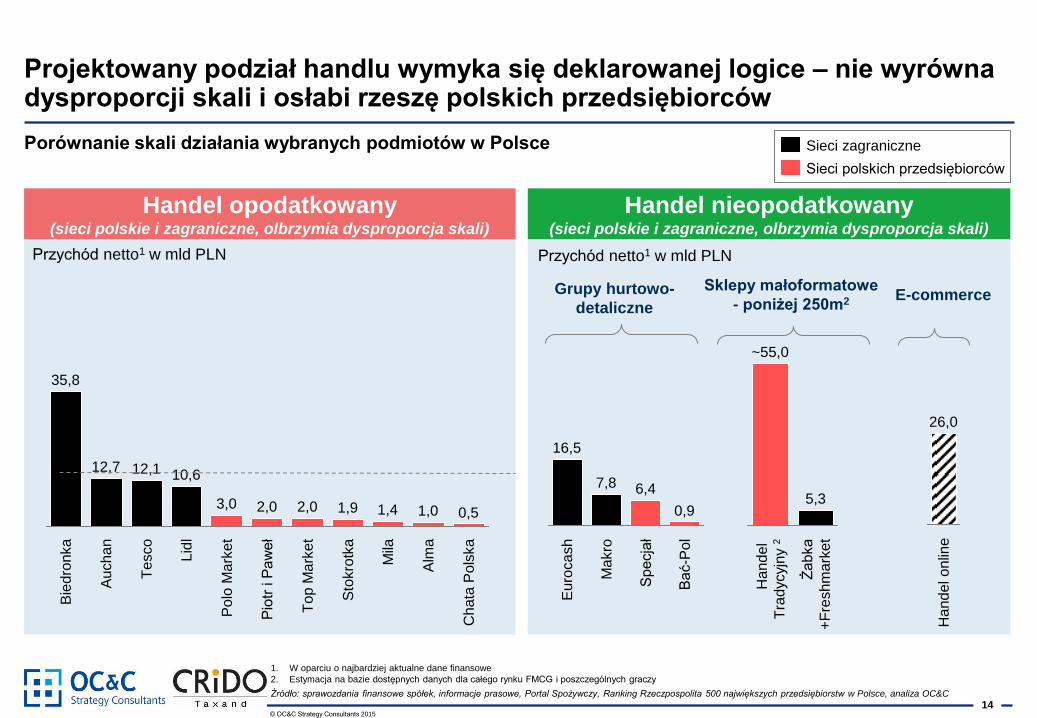

Handel opodatkowany (sieci polskie i zagraniczne, olbrzymia dysproporcja skali)

Handel nieopodatkowany (sieci polskie i zagraniczne, olbrzymia dysproporcja skali)

Projektowany podział handlu wymyka się deklarowanej logice – nie wyrówna dysproporcji skali i osłabi rzeszę polskich przedsiębiorców

Porównanie skali działania wybranych podmiotów w Polsce

Ch

ata

Po

lska

0,5

Alm

a

Top M

ark

et

Mila

Po

lo M

ark

et

2,0 3,0 1,9

Pio

tr i P

aw

eł

Sto

kro

tka

2,0 1,0 1,4

Au

cha

n

10,6

35,8

12,7 12,1

Bie

dro

nka

Lid

l

Te

sco

1. W oparciu o najbardziej aktualne dane finansowe

2. Estymacja na bazie dostępnych danych dla całego rynku FMCG i poszczególnych graczy

Źródło: sprawozdania finansowe spółek, informacje prasowe, Portal Spożywczy, Ranking Rzeczpospolita 500 największych przedsiębiorstw w Polsce, analiza OC&C

0,9

16,5

Ma

kro

7,8

Ba

ć-P

ol

Eu

roca

sh

6,4

Sp

ecja

ł

Przychód netto1 w mld PLN

Grupy hurtowo-

detaliczne

Sklepy małoformatowe

- poniżej 250m2 E-commerce

~55,0

5,3

Ha

nd

el

Tra

dycyjn

y 2

Żab

ka

+F

reshm

ark

et

Ha

nd

el o

nlin

e

26,0

Sieci zagraniczne

Sieci polskich przedsiębiorców

Przychód netto1 w mld PLN

© OC&C Strategy Consultants 2015

15

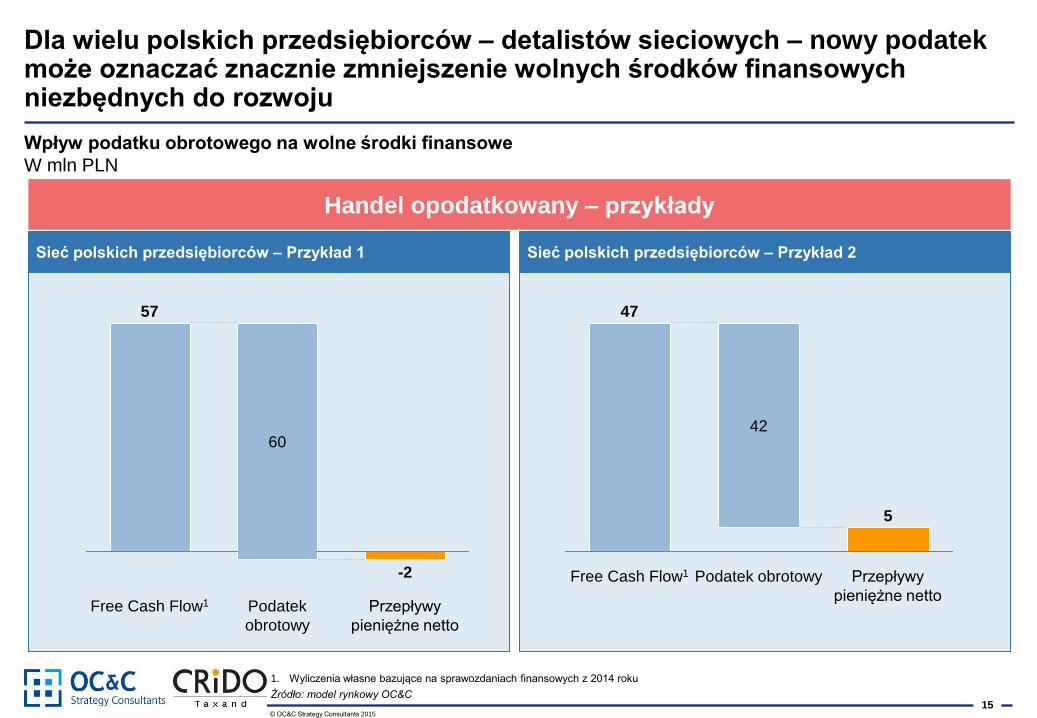

Dla wielu polskich przedsiębiorców – detalistów sieciowych – nowy podatek może oznaczać znacznie zmniejszenie wolnych środków finansowych niezbędnych do rozwoju

Źródło: model rynkowy OC&C

Wpływ podatku obrotowego na wolne środki finansowe

W mln PLN

Sieć polskich przedsiębiorców – Przykład 1

57

-2

Podatek

obrotowy

Przepływy

pieniężne netto

60

Free Cash Flow1

1. Wyliczenia własne bazujące na sprawozdaniach finansowych z 2014 roku

5

47

Free Cash Flow1 Przepływy

pieniężne netto

Podatek obrotowy

42

Sieć polskich przedsiębiorców – Przykład 2

Handel opodatkowany – przykłady

© OC&C Strategy Consultants 2015

16

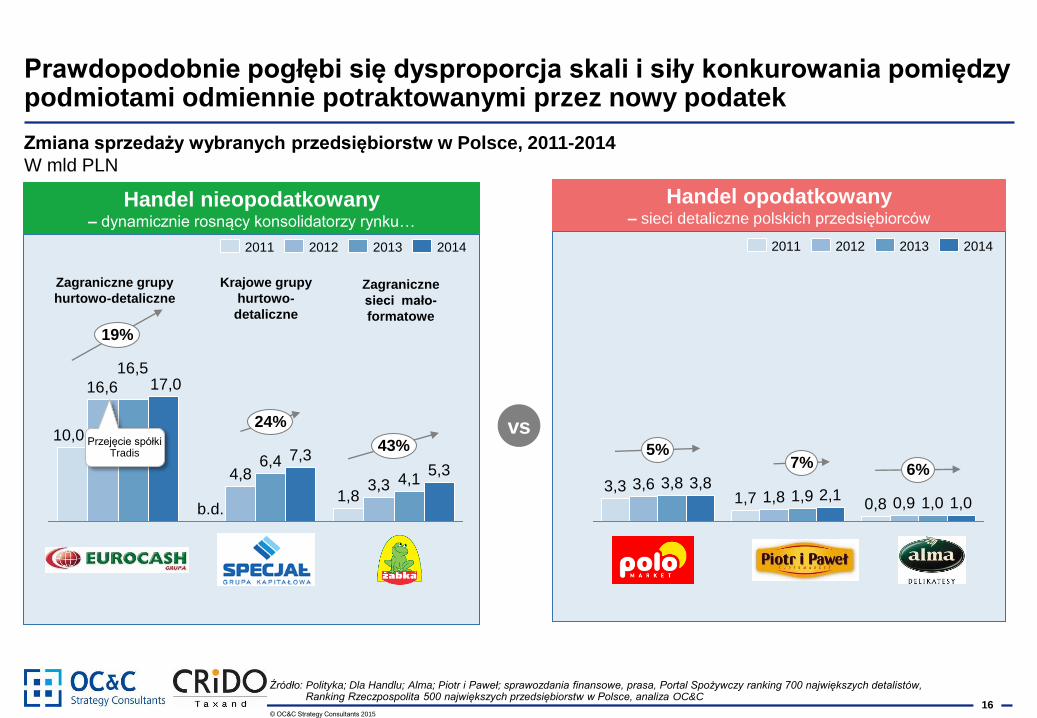

Handel opodatkowany – sieci detaliczne polskich przedsiębiorców

Handel nieopodatkowany – dynamicznie rosnący konsolidatorzy rynku…

vs

Prawdopodobnie pogłębi się dysproporcja skali i siły konkurowania pomiędzy podmiotami odmiennie potraktowanymi przez nowy podatek

Zmiana sprzedaży wybranych przedsiębiorstw w Polsce, 2011-2014

W mld PLN

19%

24%

43%

5,3 4,1 3,3

1,8

7,3 6,4 4,8

b.d.

17,0 16,5

16,6

10,0

2014 2013 2012 2011

Przejęcie spółki Tradis

Źródło: Polityka; Dla Handlu; Alma; Piotr i Paweł; sprawozdania finansowe, prasa, Portal Spożywczy ranking 700 największych detalistów, Ranking Rzeczpospolita 500 największych przedsiębiorstw w Polsce, analiza OC&C

5% 7% 6%

1,0 1,0 0,9 0,8 2,1 1,9 1,8 1,7

3,8 3,8 3,6 3,3

2014 2012 2013 2011

Zagraniczne grupy

hurtowo-detaliczne

Krajowe grupy

hurtowo-

detaliczne

Zagraniczne

sieci mało-

formatowe

© OC&C Strategy Consultants 2015

17

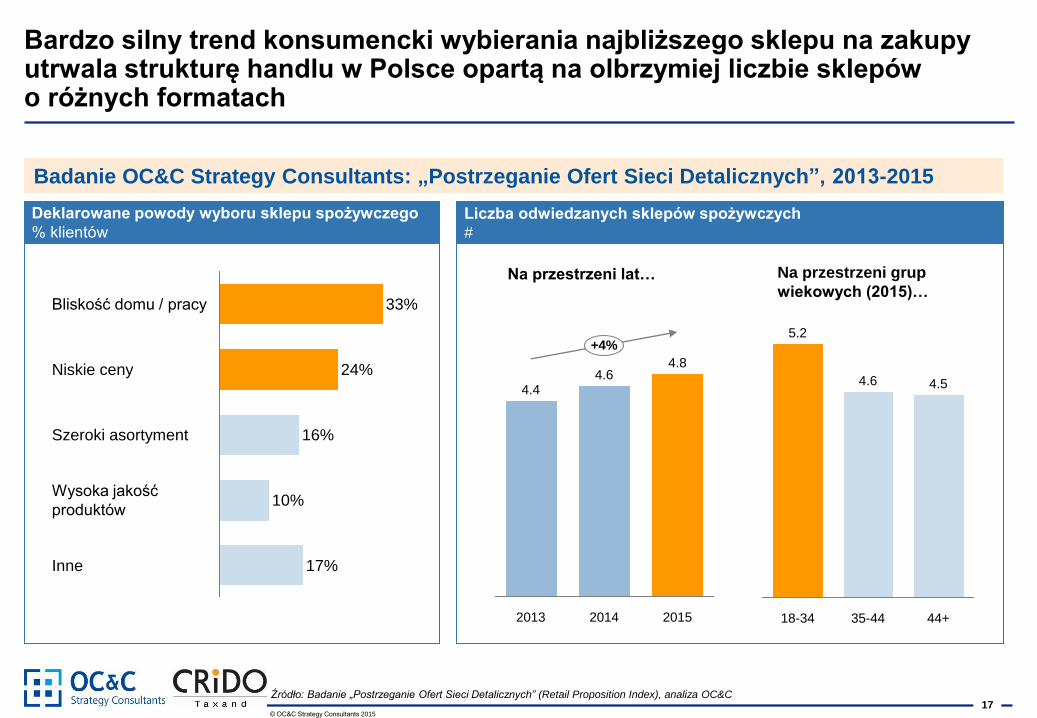

Bardzo silny trend konsumencki wybierania najbliższego sklepu na zakupy utrwala strukturę handlu w Polsce opartą na olbrzymiej liczbie sklepów o różnych formatach

Deklarowane powody wyboru sklepu spożywczego

% klientów

17% Inne

Wysoka jakość

produktów 10%

Niskie ceny

Szeroki asortyment 16%

33%

24%

Bliskość domu / pracy

Liczba odwiedzanych sklepów spożywczych

#

18-34

4.6 4.5

5.2

35-44 44+ 2013

4.4 4.6

4.8

2015

+4%

2014

Na przestrzeni lat… Na przestrzeni grup

wiekowych (2015)…

Badanie OC&C Strategy Consultants: „Postrzeganie Ofert Sieci Detalicznych”, 2013-2015

Źródło: Badanie „Postrzeganie Ofert Sieci Detalicznych” (Retail Proposition Index), analiza OC&C

© OC&C Strategy Consultants 2015

18

Beneficjentem tego trendu są małe, przedsiębiorcze sklepy, których liczba zmniejsza się nieznacznie, pomimo rozwoju sieci średniej wielkości

>300 m2

<100 m2

100 -299 m2

2014

355

89,9%

(319)

5,6%

(20)

4,5%

(16)

2013

354

90,0%

(318)

5,6%

(20)

4,4%

(15)

2012

357

90,6%

(324)

5,4%

(19)

4,0%

(14)

Źródło: GUS, analiza OC&C

Liczba sklepów wg powierzchni i udział poszczególnych segmentów

W %, w tys.

Zmiana udziału

2014 vs. 2012

+0,5 p.p.

+0,2 p.p.

-0,7 p.p.

Sklepy o

powierzchni…

Struktura liczby sklepów wg

segmentów powierzchni

© OC&C Strategy Consultants 2015

19

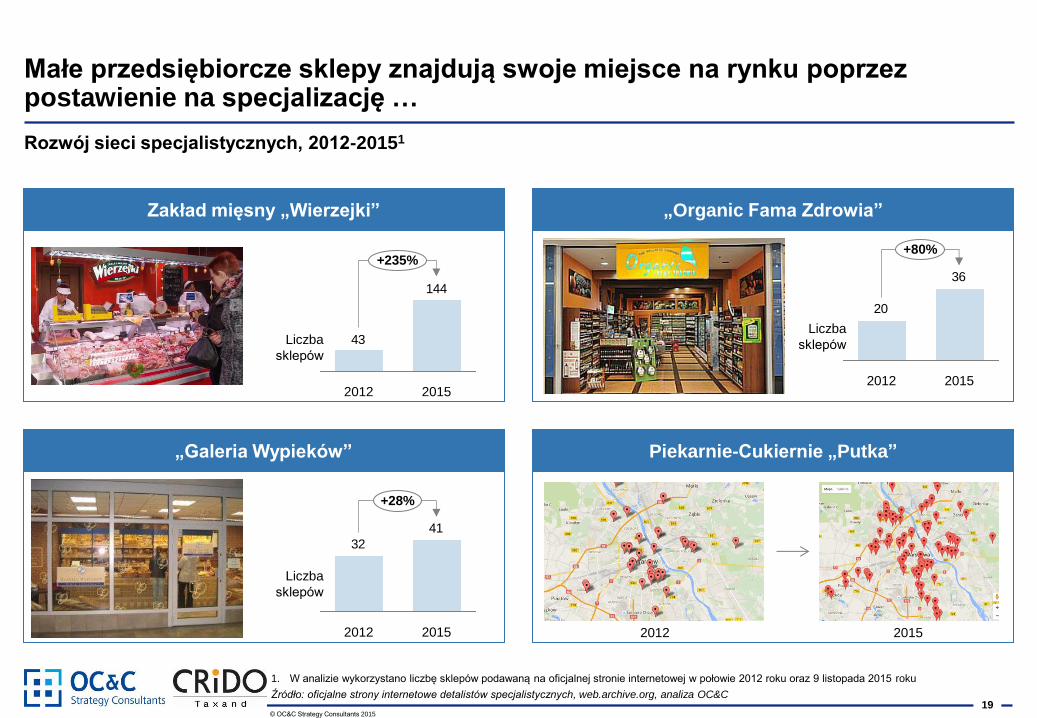

Małe przedsiębiorcze sklepy znajdują swoje miejsce na rynku poprzez postawienie na specjalizację …

Zakład mięsny „Wierzejki”

„Galeria Wypieków”

Rozwój sieci specjalistycznych, 2012-20151

144

43

2015

Liczba

sklepów

2012

+235%

41

32

Liczba

sklepów

+28%

2012 2015

Piekarnie-Cukiernie „Putka”

2012 2015

36

20

Liczba

sklepów

+80%

2012 2015

„Organic Fama Zdrowia”

1. W analizie wykorzystano liczbę sklepów podawaną na oficjalnej stronie internetowej w połowie 2012 roku oraz 9 listopada 2015 roku

Źródło: oficjalne strony internetowe detalistów specjalistycznych, web.archive.org, analiza OC&C

© OC&C Strategy Consultants 2015

20

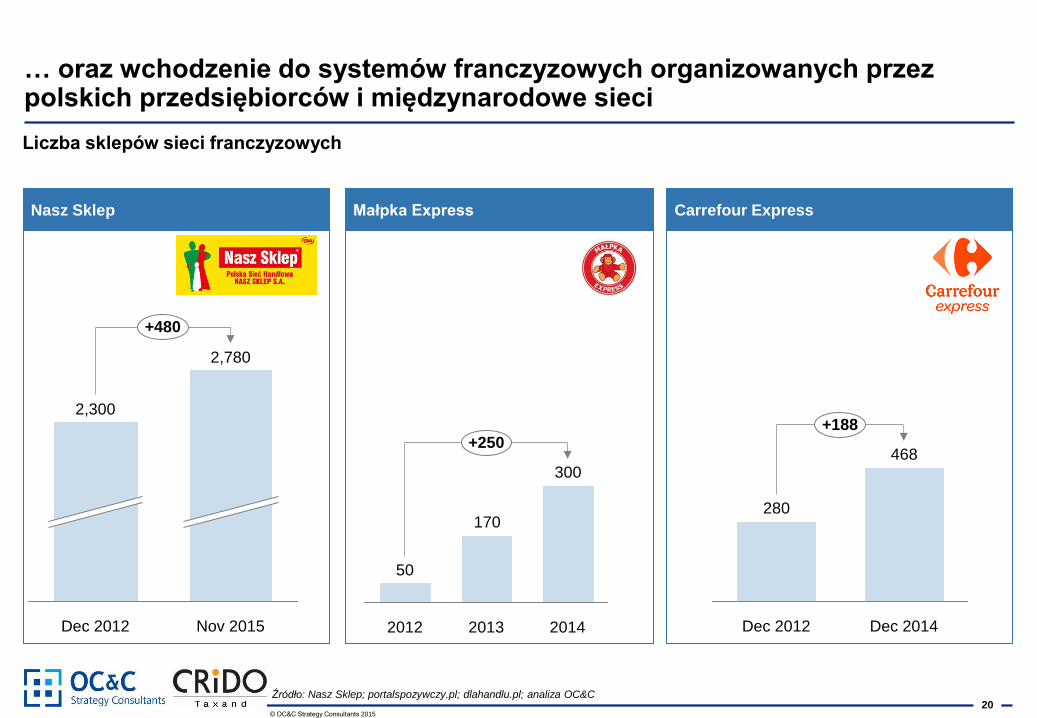

… oraz wchodzenie do systemów franczyzowych organizowanych przez polskich przedsiębiorców i międzynarodowe sieci

Nasz Sklep Carrefour Express

Liczba sklepów sieci franczyzowych

468

280

+188

Dec 2014 Dec 2012

Źródło: Nasz Sklep; portalspozywczy.pl; dlahandlu.pl; analiza OC&C

300

170

50

2013 2012

+250

2014 Nov 2015

+480

2,780

Dec 2012

2,300

Małpka Express

© OC&C Strategy Consultants 2015

21

Ocena efektów planowanego podatku od handlu detalicznego

Wprowadzenie

Dlaczego nowy podatek?

Czy nowy podatek zrealizuje zamierzenia?

W jakim kierunku może zmienić się handel?

Agenda

© OC&C Strategy Consultants 2015

22

455446412371

+7%

2014 2013 2012 2011

Liczba sklepów w Polsce

#

Źródło: różne źródła internetowe, portalspożwyczy.pl, strony sieci handlowych, analiza OC&C

Nowy podatek, niejako „stygmatyzując” większe sklepy może wywołać kilka zjawisk w strukturze handlu: 1. Jeszcze bardziej skieruje sieci zagraniczne do segmentu małych sklepów (nieobjętych podatkiem) w centrach miast …

702635

524

+16%

2014 2013 2012 2011

B/D Carrefour - Próba otwarcia Carrefour Express w

krakowskich sukiennicach - miasto w końcu

wypowiedziało umowę, ale sklep znalazł alternatywną

lokalizację nie daleko przy Małym Rynku

Biedronka wychodzi poza swoją standardową

„osiedlową” lokalizację i zaczyna otwierać sklepy

w miejscach dużych przepływów ludności - w tym

roku sklep na Nowym Świecie, reprezentacyjnej

ulicy Warszawy którędy dziennie przemierzają

tysiące ludzi

Tesco - sieć otworzyła w tym roku swój pierwszy

sklep – Tesco Express aby być bliżej m.in.

pracowników centrum biurowego Kapelanka,

dokonuje również ekspansji sklepów na stacjach

benzynowych

258724002 125

1 870

+11%

2014 2013 2012 2011

© OC&C Strategy Consultants 2015

23

…2. prawdopodobnie przyciągnie do Polski kolejną potężną zagraniczną sieć, której zakup dużej sieci convenience ułatwi konkurowanie z sieciami sklepów objętych podatkiem

Przykłady potencjalnych nabywców sieci convenience w Polsce

Kluczowi gracze

obecni w Polsce

1

Najwięksi światowi

gracze nieobecni w

Polsce

2

Silni gracze

międzybranżowi

3

Międzynarodowi

specjaliści

małoformatowi

4

(USA) (ROSJA)

Źródło: Euromonitor, Mintel, Planet Retail, Portal Spożywczy, OC&C internal data, OC&C analysis

Inwestorzy finansowi (fundusze) 5

© OC&C Strategy Consultants 2015

24

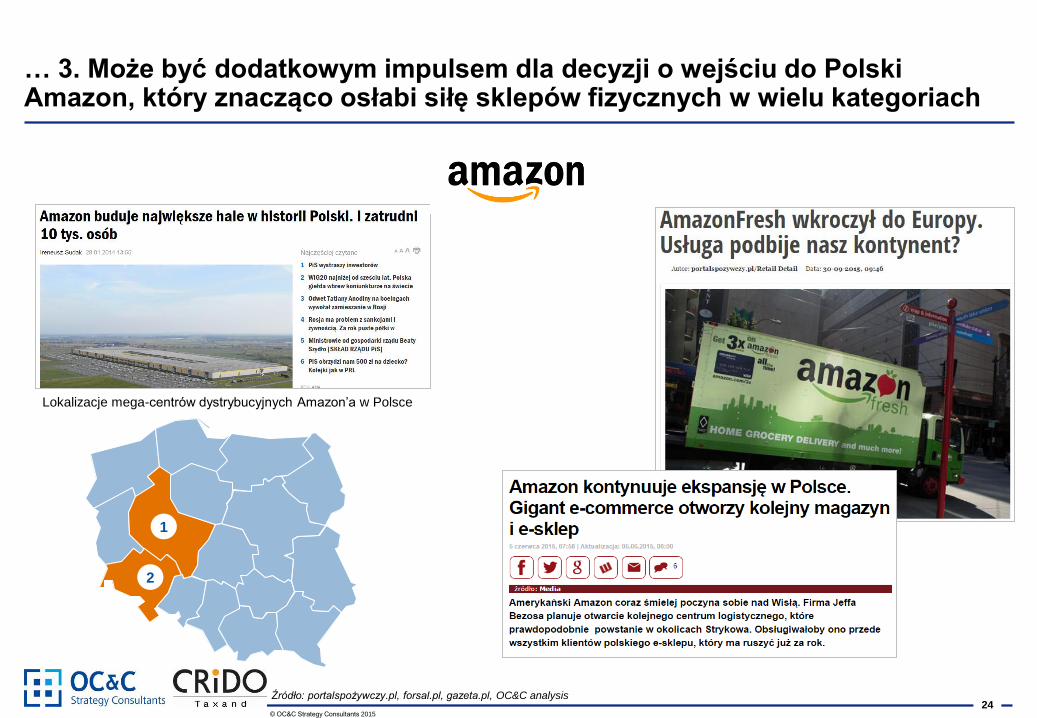

… 3. Może być dodatkowym impulsem dla decyzji o wejściu do Polski Amazon, który znacząco osłabi siłę sklepów fizycznych w wielu kategoriach

1

2

Źródło: portalspożywczy.pl, forsal.pl, gazeta.pl, OC&C analysis

Lokalizacje mega-centrów dystrybucyjnych Amazon’a w Polsce

© OC&C Strategy Consultants 2015

25

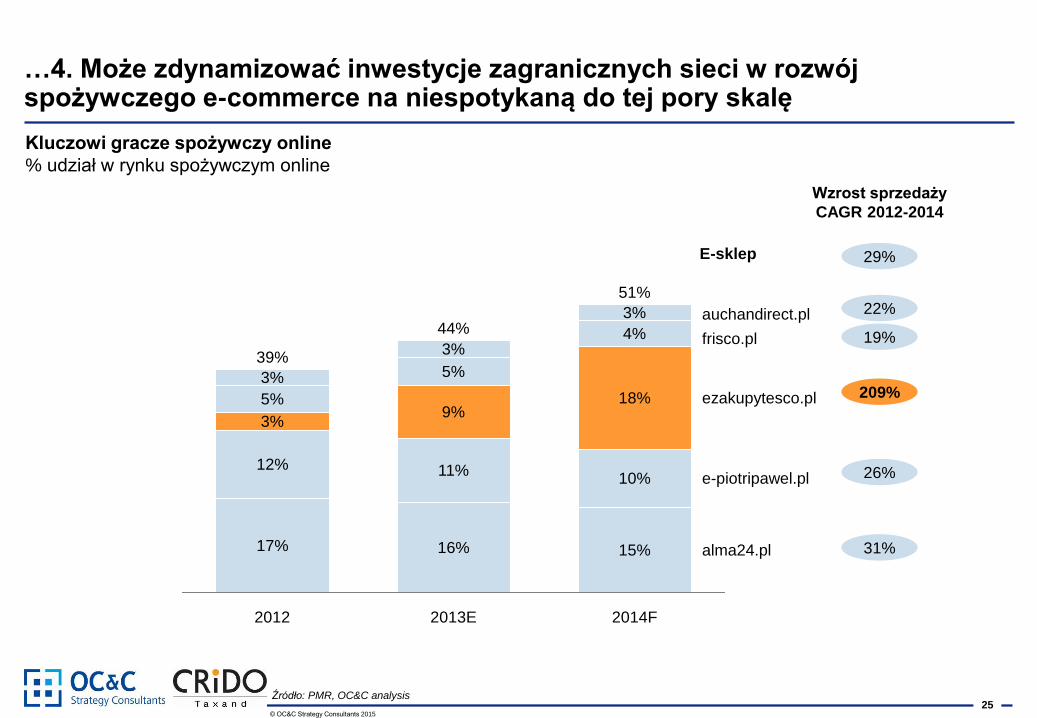

Kluczowi gracze spożywczy online

% udział w rynku spożywczym online

11%

9%

5%

3%

2012

39%

17%

12%

3%

5%

3%

alma24.pl

e-piotripawel.pl

ezakupytesco.pl

frisco.pl

auchandirect.pl

2014F

51%

15%

10%

18%

4%

3%

2013E

44%

16%

Źródło: PMR, OC&C analysis

Wzrost sprzedaży

CAGR 2012-2014

22%

31%

209%

19%

26%

29% E-sklep

…4. Może zdynamizować inwestycje zagranicznych sieci w rozwój spożywczego e-commerce na niespotykaną do tej pory skalę

© OC&C Strategy Consultants 2015

26

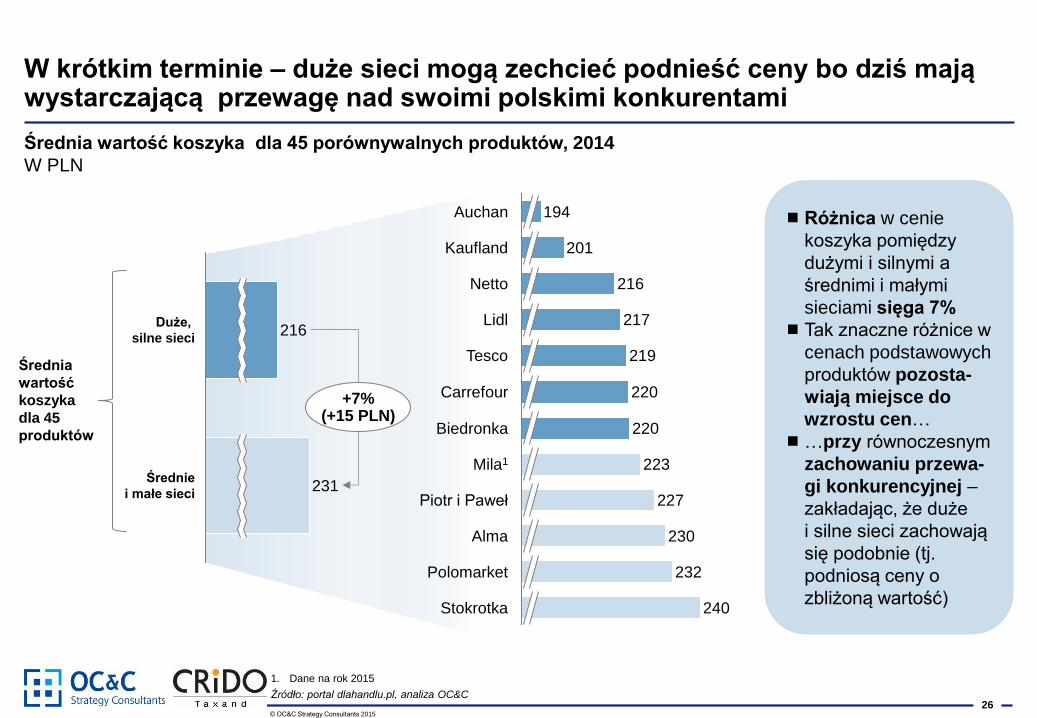

W krótkim terminie – duże sieci mogą zechcieć podnieść ceny bo dziś mają wystarczającą przewagę nad swoimi polskimi konkurentami

Średnia wartość koszyka dla 45 porównywalnych produktów, 2014

W PLN

Średnie

i małe sieci

216 Duże,

silne sieci

+7% (+15 PLN)

231

Źródło: portal dlahandlu.pl, analiza OC&C

1. Dane na rok 2015

Różnica w cenie

koszyka pomiędzy

dużymi i silnymi a

średnimi i małymi

sieciami sięga 7%

Tak znaczne różnice w

cenach podstawowych

produktów pozosta-

wiają miejsce do

wzrostu cen…

…przy równoczesnym

zachowaniu przewa-

gi konkurencyjnej –

zakładając, że duże

i silne sieci zachowają

się podobnie (tj.

podniosą ceny o

zbliżoną wartość)

217

Netto 216

Auchan

Piotr i Paweł

240

232

230

Stokrotka

Polomarket

219

Carrefour

Mila1 223

201

220

Lidl

Biedronka

227

Alma

220

Tesco

194

Kaufland

Średnia

wartość

koszyka

dla 45

produktów

© OC&C Strategy Consultants 2015

27

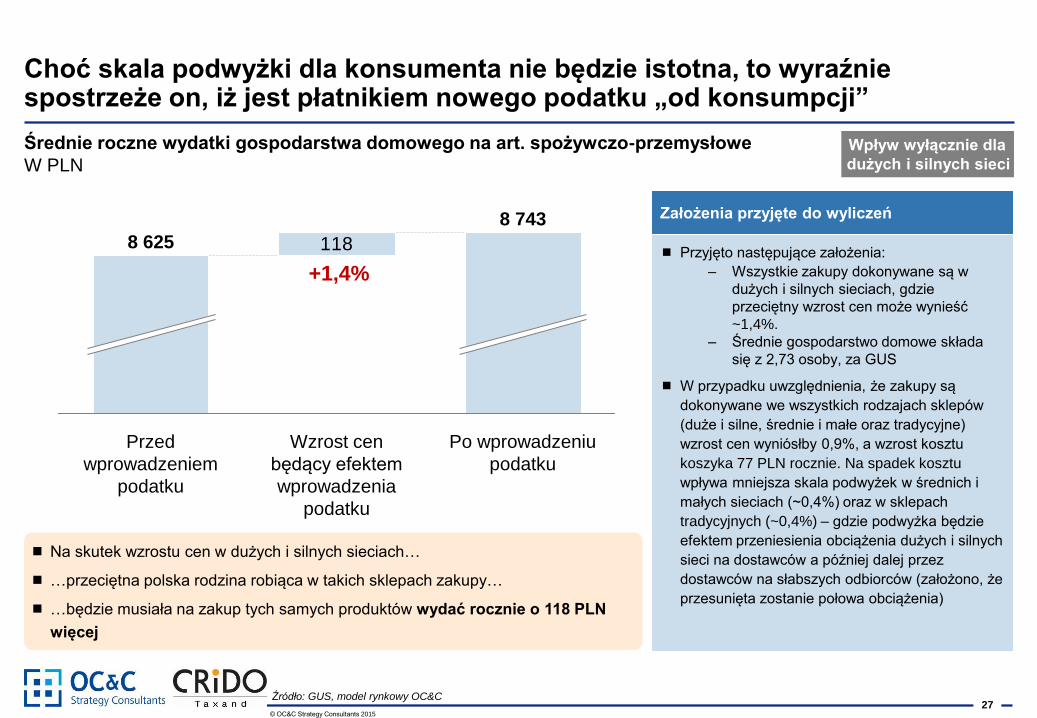

Choć skala podwyżki dla konsumenta nie będzie istotna, to wyraźnie spostrzeże on, iż jest płatnikiem nowego podatku „od konsumpcji”

Średnie roczne wydatki gospodarstwa domowego na art. spożywczo-przemysłowe

W PLN Wpływ wyłącznie dla

dużych i silnych sieci

118

Po wprowadzeniu

podatku

8 743

Przed

wprowadzeniem

podatku

Wzrost cen

będący efektem

wprowadzenia

podatku

8 625 Przyjęto następujące założenia:

– Wszystkie zakupy dokonywane są w

dużych i silnych sieciach, gdzie

przeciętny wzrost cen może wynieść

~1,4%.

– Średnie gospodarstwo domowe składa

się z 2,73 osoby, za GUS

W przypadku uwzględnienia, że zakupy są

dokonywane we wszystkich rodzajach sklepów

(duże i silne, średnie i małe oraz tradycyjne)

wzrost cen wyniósłby 0,9%, a wzrost kosztu

koszyka 77 PLN rocznie. Na spadek kosztu

wpływa mniejsza skala podwyżek w średnich i

małych sieciach (~0,4%) oraz w sklepach

tradycyjnych (~0,4%) – gdzie podwyżka będzie

efektem przeniesienia obciążenia dużych i silnych

sieci na dostawców a później dalej przez

dostawców na słabszych odbiorców (założono, że

przesunięta zostanie połowa obciążenia)

Źródło: GUS, model rynkowy OC&C

Na skutek wzrostu cen w dużych i silnych sieciach…

…przeciętna polska rodzina robiąca w takich sklepach zakupy…

…będzie musiała na zakup tych samych produktów wydać rocznie o 118 PLN

więcej

+1,4%

Założenia przyjęte do wyliczeń

© OC&C Strategy Consultants 2015

28

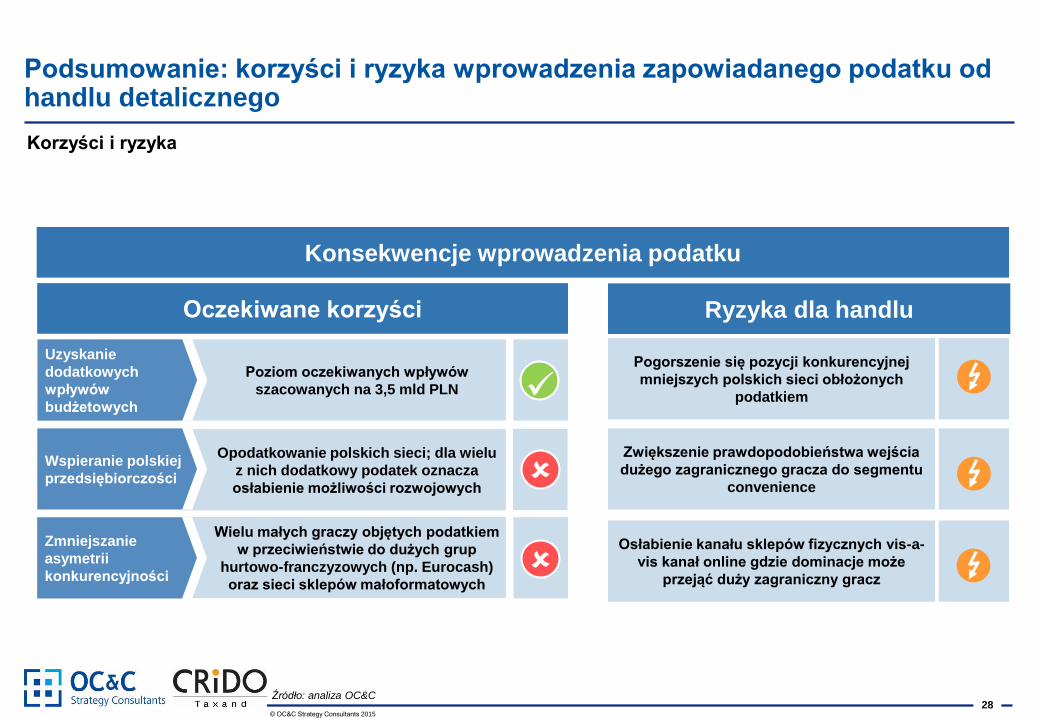

Poziom oczekiwanych wpływów

szacowanych na 3,5 mld PLN

Opodatkowanie polskich sieci; dla wielu

z nich dodatkowy podatek oznacza

osłabienie możliwości rozwojowych

Wielu małych graczy objętych podatkiem

w przeciwieństwie do dużych grup

hurtowo-franczyzowych (np. Eurocash)

oraz sieci sklepów małoformatowych

Uzyskanie

dodatkowych

wpływów

budżetowych

Wspieranie polskiej

przedsiębiorczości

Zmniejszanie

asymetrii

konkurencyjności

Pogorszenie się pozycji konkurencyjnej

mniejszych polskich sieci obłożonych

podatkiem

Zwiększenie prawdopodobieństwa wejścia

dużego zagranicznego gracza do segmentu

convenience

Osłabienie kanału sklepów fizycznych vis-a-

vis kanał online gdzie dominacje może

przejąć duży zagraniczny gracz

Podsumowanie: korzyści i ryzyka wprowadzenia zapowiadanego podatku od handlu detalicznego

Korzyści i ryzyka

Źródło: analiza OC&C

Oczekiwane korzyści Ryzyka dla handlu

Konsekwencje wprowadzenia podatku

Kontakt Crido Taxand

ul. Bednarska 7

00-310 Warszawa

+48 22 826 2457

www.occstrategy.com

Roman Namysłowski

+48 600 324 57 38

Roman.Namysł[email protected]

Kontakt OC&C

ul. Grzybowska 5a

00-132 Warszawa

+48 22 324 59 00

www.taxand.pl

Marek Zdziech

+48 601 343 310