Raport o innowacyjności sektora lotniczego w Polsce w 2010 roku

140

-

Upload

instytut-nauk-ekonomicznych-pan -

Category

Documents

-

view

376 -

download

1

description

Raport o innowacyjności sektora lotniczego.

Transcript of Raport o innowacyjności sektora lotniczego w Polsce w 2010 roku

C

M

Y

CM

MY

CY

CMY

K

RISL okładka p3 v4 oprawa klejona.pdf 2011-09-30 15:02:53

Redakcja naukowaTadeusz Baczko

Redakcja części: analizy sektoroweJustyna Janik

Redakcja części: analizy mikroekonomiczneEwa Puchała-Krzywina

Redakcja merytorycznaJoanna Pęczkowska

Redakcja językowaWładysława Czech-Matuszewska

Projekt okładkiJacek Tarasiewicz

Opracowanie typograficzneJacek Tarasiewicz, Anna Wojda

Raport będzie dostępny także w internecie pod adresem:www.inepan.waw.pl

Publikacja częściowo dofinansowana przezMinistra Gospodarki

© Copyright 2011 Wydawnictwo Key Text sp. z o.o.ISBN 987-83-87251-64-2

© Copyright 2011 INE PANISBN 978-83-61597-25-4

Wydawnictwo Key Text sp. z o.o.01–134 Warszawa, ul. Wolska 64Awww.keytext.com.pl, [email protected]

Instytut Nauk Ekonomicznych Polskiej Akademii Nauk00–330 Warszawa, ul. Nowy Świat 72www.inepan.waw.pl, [email protected]

Druk i oprawa: Drukarnia Pionier, 31-983 Kraków, ul. Igołomska 12, http://pionierdruk.pl

SpiS treści

WproWadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Tadeusz Baczko, Ponad granicami. Innowacyjna dynamika sektora lotniczego . . . . . . 7

anaLizY SeKToroWe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Iwona Świeczewska, Ocena pozycji przemysłu lotniczego w Polsce na tle między-

narodowym – ujęcie makroekonomiczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Barbara Liberska, Brazylijski przemysł lotniczy – sukcesy i wyzwania . . . . . . . . . . . . 23Dymitr Ogonowski, Rosyjskie możliwości technologiczne w eksporcie do Indii

i Chin . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Marek Niechciał, Dobre pomysły gotowe do wdrożenia . . . . . . . . . . . . . . . . . . . . . . . 29Iwona Nowicka, Problematyka polskiego sektora lotniczego w projektach fore-

sight . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33Paweł Krzywina, Zmiany prawne w lotniczej działalności gospodarczej . . . . . . . . . . . 36

anaLizY MiKroeKonoMiCzne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Justyna Janik, Perspektywy rozwoju sektora lotniczego w Polsce . . . . . . . . . . . . . . . . 39Nela Grądzka, Kamil Kasner, Podstawy wzrostu innowacyjności sektora lotnicze-

go w Polsce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Krzysztof Krystowski, Przemysł lotniczy w Polsce i jego działalność innowacyjna . . . . 52Ewa Puchała-Krzywina, Czynniki ograniczające aktywność innowacyjną przedsię-

biorstw sektora lotniczego w latach 2006−2009 . . . . . . . . . . . . . . . . . . . . . . . . . . 56Krzysztof Krystowski, Działalność badawczo-rozwojowa polskiego przemysłu lotni-

czego – otwarcie na współpracę międzynarodową . . . . . . . . . . . . . . . . . . . . . . . . . 60Witold Wiśniowski, Instytut Lotnictwa w roku jubileuszowym . . . . . . . . . . . . . . . . . . 63Artur Chaberski, Innowacyjne firmy rodzinne w sektorze lotniczym . . . . . . . . . . . . . . 66

LISTA NAJBARDZIEJ INNOWACYJNYCH PRZEDSIĘBIORSTW SEKTORA LOTNI- CzeGo W 2009 roKU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Lista alfabetyczna przedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76Objaśnienia kodów dla grup podklas PKD 2007 objętych badaniem . . . . . . . . . . . . . . 78Słownik do Listy najbardziej innowacyjnych przedsiębiorstw sektora lotniczego

w Polsce w 2009 r. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

INfORmACJA O WYBRANYCH INNOWACYJNYCH PRZEDSIĘBIORSTWACH SeKTora LoTniCzeGo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Objaśnienia do opisu innowacyjnych przedsiębiorstw sektora lotniczego . . . . . . . . . . 131

PROgRAm BADAń NAD INNOWACYJNOśCIą INE PAN . . . . . . . . . . . . . . . . . . . . . 133Sieć Naukowa. Ocena wpływu działalności badawczo -rozwojowej (B+R)

i innowacji na rozwój społeczno-gospodarczy . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136

Ponad granicami. Innowacyjna dynamika sektora lotniczego 7

Tadeusz BaczkoInstytut Nauk Ekonomicznych PAN

ponad granicami. innowacyjna dynamika Sektora lotniczego

Badania Zespołu Sieci Naukowej MSN, koordynowanej przez Instytut Nauk Ekono-micznych PAN, prowadzone od 2004 r. wskazują na liczne przejawy działalności inno-wacyjnej sektora lotniczego w Polsce. Przemysł lotniczy należy do tych eksporterów w obszarze wysokich technologii w Polsce, który ma dodatnie saldo handlu zagranicz-nego. Analizy porównawcze1 wskazały na jego stosunkowo wysoki poziom intensyw-ności nakładów na B+R, liczony jako relacja do produkcji sprzedanej netto. Aktywiza-cja działalności innowacyjnej tego sektora przejawiała się także poprzez powstanie klastrów lotniczych2 .

Polska jest krajem o długiej tradycji w dziedzinie lotnictwa. Powstało tu szereg kon-strukcji samolotów i ich elementów, które spotkały się z wysokimi krajowymi i międzyna-rodowymi ocenami. Ważną rolę w rozwoju odegrały powiązania międzynarodowe oraz silne środowisko akademickie, naukowe i inżynierskie związane z tym sektorem. Przemysł lotniczy w ostatnim dwudziestoleciu przeszedł poważną restrukturyzację. Polskie firmy stały się uczestnikami międzynarodowych sieci produkcyjnych, a ich odbiorcami zostały najpotężniejsze i najnowocześniejsze firmy przemysłu lotniczego na świecie.

W wyniku restrukturyzacji oraz dzięki wybuchowi przedsiębiorczości po zmianie systemu społeczno-politycznego powstała liczna grupa przedsiębiorstw małych i śred-nich, które stały się poddostawcami dużych firm ulokowanych w kraju i za granicą. Osiągnięcia Polski w dziedzinie sportu szybowcowego zaowocowały powstaniem wielu firm związanych z tworzeniem szybowców. Stały się one zaczątkiem powstania kon-strukcji lotniczych typu ultra light, które korzystają z najnowocześniejszych materia-łów, atrakcyjnego wzornictwa i spełniają wysokie wymogi użytkowe i ekologiczne.

Polski sektor lotniczy należy do najbardziej innowacyjnych w gospodarce Polski. Świadczą o tym nie tylko wysokie intensywności nakładów na badania i rozwój wielu wiodących firm3, powiązania międzynarodowe ze światowymi koncernami, które dys-ponują najnowocześniejszymi technologiami, rozbudowane struktury współpracy z instytutami badawczymi i ośrodkami badawczymi, ale także istnienie klastrów

1 Na podstawie wyników projektu IRMA (Industrial Research and Monitoring Activity) realizo-wanego przez JRC i DG RTD w ramach Unii Europejskiej.

2 Wymienić tu można dynamiczny rozwój Klastra Dolina Lotnicza w południowo -wschodniej Pol-sce oraz kolejne tego typu inicjatywy w innych częściach kraju.

3 Wyrazem tego było zwycięstwo PZL Świdnik w pierwszym ogólnopolskim rankingu innowacyj-ności w 2005 r. czy otrzymanie wyróżnienia przez firmę AVIO za najbardziej innowacyjny produkt w 2010 roku. Zob. na ten temat m.in. J. Janik, Innowacyjność przemysłu lotniczego w latach 2006-2008, w: Raport o innowacyjności gospodarki Polski w 2009 roku, red. nauk. T. Baczko, INE PAN, Warszawa 2010, s. 197−203.

wprowadzenie

Tadeusz Baczko8

produkcyjno -badawczych4. Szczególnie cenna jest też rosnąca grupa firm małych i średnich w sferze produkcji i usług związanych z przemysłem lotniczym, zdolnych do podejmowania nowych konstrukcyjnych i produkcyjnych wyzwań.

Polska jest członkiem Unii Europejskiej od 1 maja 2004 roku. Stworzyło to dodatkowe możliwości rozwoju innowacyjności w przemyśle lotniczym, przyczyniło się do rozwoju bazy badawczej sektora, ale także do poszerzenia grona firm z innych przemysłów, które włącza-ją do swojej oferty dostawy i produkcję różnych elementów przeznaczonych dla sektora lotniczego. Pojawiają się też nowe obszary zainteresowań związanych z tak obiecującymi obszarami, jak samoloty bezzałogowe czy przemysł kosmiczny5. Dynamika rozwoju przed-sięwzięć konstrukcyjnych, badawczych, produkcyjnych i kooperacyjnych w Polsce zasługuje na uwagę. Zespół badawczy uznał je za ważne dla rozwoju innowacyjności w Polsce.

Badania Sieci Naukowej MSN, istniejącej od 2003 r. i koordynowanej przez Instytut Nauk Ekonomicznych Polskiej Akademii Nauk, a także liczne konferencje z udziałem przed-stawicieli biznesu, nauki i administracji państwowej oraz panele dyskusyjne związane z szeroko rozumianym sektorem transportowym6 wskazywały na znaczną dynamikę, zain-teresowanie badaniami i rozwojem oraz na wysoki poziom umiędzynarodowienia przemy-słu lotniczego w Polsce. Zaawansowana skala globalizacji sektora lotniczego i to zarówno w sferze usług, produkcji i badań oraz pojawienie się na arenie międzynarodowej nowych, bardzo aktywnych krajów z grupy BRICS stawia duże wyzwania przed tym sektorem.

Wymaga to jeszcze większego umiędzynarodowienia i zwiększenia roli inwestorów zagranicznych w rozwoju tego sektora. Napływ kapitału byłby cenny w produkcji, usługach, ale także w coraz większej skali w sferze niematerialnej związanej z two-rzeniem wiedzy, jej przepływem i wykorzystaniem dla wzrostu efektywności i inno-wacyjności. Potrzebne są podmioty, które byłyby zdolne identyfikować wyzwania, nowe możliwości, ale także ograniczenia i propozycje rozwoju.

Doświadczenia przemysłu lotniczego wskazują, że w Polsce istnieje sektor innowacyj-ny. Trzeba go rozwijać. Nie można też lekceważyć potrzeb firm, bo w nich tkwi duży potencjał. Polskie firmy innowacyjne przejawiają ekspansję w sferze eksportu, także high-tech. Dalszy postęp tych procesów wymaga rozwoju nowoczesnych struktur przepływu produkcji, usług i wiedzy oraz usuwania barier innowacyjności7, zmniejszania ograniczeń instytucjonalnych w kraju i za granicą, albowiem na każdym stadium rozwoju będą się pojawiać kolejne bariery, które trzeba identyfikować i pokonywać.

Prowadzone prace badawcze wskazują, że szczególnie ważne jest:wspieranie innowacyjności, ��

umożliwianie identyfikacji potrzeb finansowych przedsiębiorstw, ��

uwzględnianie istniejącej struktury sektora innowacyjnego, ��

tworzenie adekwatnych instrumentów finansowych oraz regulacji prawno-podat-��

kowych. Dużą wagę należy przywiązywać do zapewnienia orientacji całego sektora lotni-

czego w Polsce na:

4 Problematyka klastrów w gospodarce Polski została przedstawiona szerzej przez M. Baranow-skiego w szesnastu Raportach o innowacyjności województw dostępnych w postaci elektronicznej na stronie Sieci Naukowej MSN. www.inepan.waw.pl/badania/siec_naukowa/

5 Przemysł ten często jest traktowany jako motor wzrostu gospodarczego ze względu na nowe technologie i innowacyjne aplikacje. Najbardziej aktywne kraje to: Stany Zjednoczone, Francja, Włochy, Kanada, Wielka Brytania, Indie, Chiny, Brazylia. Zob. na ten temat: The Space Economy at a Glance 2011, OECD Publishing, Paris 2011. Polska jest aktywnym uczestnikiem projektów międzynarodowych w tym obszarze (zob. m.in. stronę Centrum Badań Kosmicznych PAN www.cbk.waw.pl/).

6 Panele te odbywały się podczas gal innowacyjności organizowanych w Pałacu Staszica w War-szawie w siedzibie Polskiej Akademii Nauk w ramach cyklu konferencji i seminariów służących wypracowaniu Strategii Innowacji dla Polski. Pierwsza konferencja Innowacyjność w Polsce w 2009 roku odbyła się w dniu 13 maja 2010 r., druga zaś Fundusze Europejskie w rozwoju innowacyjności Polski w 2010 r. miała miejsce 19 maja 2011 roku.

7 Wyniki badań barier innowacyjności prezentowane są w Raportach o innowacyjności gospodarki Polski od 2005 roku. Pierwsze badanie barier innowacyjności w układzie pięciu lat dla sektora lotniczego zawiera opracowanie E. Puchały-Krzywiny w ramach części mikroekonomicznej niniejszego Raportu.

Ponad granicami. Innowacyjna dynamika sektora lotniczego 9

stworzenie warunków komunikacji i współpracy,��

transfer wiedzy z jednostek administracji państwowej i samorządowej,��

potrzeby odbiorców i użytkowników usług lotniczych zarówno w Polsce jak i w skali ��

międzynarodowej8 .

atrakcyjność inwestycyjna Liczymy, że prezentacja Raportu połączona z konferencją naukową i pierwszą wystawą poświęconą innowacyjności sektora lotniczego w Polsce przyczyni się do zwiększenia zain-teresowania inwestorów zagranicznych, firm i instytutów badawczych otwartych na nowoczesne formy współpracy9. Mamy nadzieję, że zaowocuje to większym wzrostem sektora lotniczego w Polsce i u partnerów zagranicznych. Chcielibyśmy, aby w wyniku projektu podjęte były działania bieżące, krótkookresowe i strategiczne na wszystkich szczeblach gospodarki Polski, zapewniające stworzenie takich struktur, które mogłyby zasługiwać na miano innowacji w sektorze publicznym10 nie tylko na poziomie regionów, ale i w skali ogólnopolskiej czy międzynarodowej. W działaniach tych szczególne znacze-nie ma zaangażowanie inwestorów biznesowych, dla których sektor lotniczy posiada wiele charakterystyk świadczących o atrakcyjności inwestycyjnej. Dokonajmy ich przeglądu.

Stosunkowo wysokie nakłady publiczne na B+R tworzą szansę dla inwestorów 1. prywatnych na rozwój inicjatyw na zasadzie partnerstwa publiczno -pry wat negoMa to szczególne znaczenie dla Polski, gdzie występują niskie wydatki sektora przedsię-

biorstw na badania i rozwój, nawet w stosunku do takich krajów europejskich, jak Czechy, Słowacja, Węgry, które po transformacji rynkowej weszły w tym samym czasie do Unii Europejskiej. W Polsce wydatki na badania i rozwój wynoszą około 0,6% PKB, a w wymie-nionych krajach Unii Europejskiej kształtują się w przedziale 1,2% do 1,5%. Jest znamien-ne, że w Polsce wydatki publiczne są na zbliżonym poziomie do tych trzech krajów11 .

Otwartość na projekty kooperacyjne przy udziale inwestorów i importerów 2. Powinno się to przyczynić do poprawy efektywności wykorzystania publicznych

nakładów dzięki temu, że w większej mierze trafiałyby do przedsiębiorstw12. Mogłoby to ograniczyć zjawisko krążenia środków, które są wydawane przez publiczne instytu-cje dla innych publicznych instytucji, w zamkniętym obiegu. Podjęcie takich inicjatyw przez zagranicznych inwestorów i importerów mogłoby zainteresować firmy dołącza-niem się ze swoim finansowaniem.

8 Kwestia uwarunkowań innowacyjności i ich związku z inwestycjami została poruszona w cza-sie dyskusji w ramach panelu transportowego na konferencji w dniu 19 maja 2011 r. przez E. Soszyńską z Uniwersytetu Warszawskiego. Prezes K. Krystowski z firmy AVIO zwrócił uwagę na kluczowe znaczenie rozpoznania potrzeb przy dostawie innowacyjnych elementów do silników samolotowych najnowszych generacji. Dyskusja ta wskazała na wyzwania związane z inspiracją popytową dla innowacji w sektorze lotniczym w warunkach łańcuchów wartości w skali globalnej i wykorzystanie informacji z narodowego rynku transportowego.

9 Jedną z form stosowaną w Polsce do zainteresowania inwestorów zagranicznych aktywnością na poziomie regionalnym są strefy specjalne zorientowane na stworzenie im możliwie jak najdogod-niejszych warunków. Szerzej na ten temat zob. http://www.paiz.gov.pl/strefa_inwestora/sse

10 Problematyka innowacji w sektorze publicznym nie tylko dotyczy obywatela, pasażera, pacjen-ta, podatnika, rodziny, firmy, ale także ukierunkowana jest na sięgnięcie do kapitału ludzkiego i innych zasobów w sektorze publicznym, takich jak: wiedza, fundusze, infrastruktura. Innowacje tego typu nie muszą być realizowane przez państwo. Ich wykonanie może być powierzone firmom prywatnym. Bardzo ważnym wyzwaniem jest tu pomiar działań i efektów w tym obszarze. Problema-tyka pomiaru jest dziś przedmiotem wielu badań międzynarodowych. Zob. m.in. C. Bloch, Measuring Public Sector Innovation – A Review and Assessment of Recent Studies, DST/EAS/STP/NESTI(2011)8, która była przedstawiona 15 czerwca 2011 r. na posiedzeniu grupy NESTI w OECD.

11 Na podstawie wypowiedzi prezesa K. Krystowskiego na konferencji Sieci Naukowej MSN i INE PAN w dniu 19 maja 2011 roku.

12 Bardzo dużą rolę mogą odegrać te nakłady na B+R w sektorze usług transportu lotniczego, które mogą zaowocować innowacjami popytowymi, a szczególnie zaś te związane z potrzebami użytkownika, co w przypadku sektora lotniczego oznacza potężną populację pasażerów. Na temat skali rynku lotnicze-go w Polsce zob. opracowanie przygotowane przez zespół N. Grądzka, K. Kasner w tym Raporcie.

Tadeusz Baczko10

Proces ten może być wzmocniony poprzez reorientację finansowania innowacyjności ze środków Unii Europejskiej w okresie 2011−2013 i w następnym okresie programo-wania funduszy europejskich na lata 2014−2020, tak aby wspierać działania koopera-cyjne indywidualnych projektów. Obecnie jest szczególnie atrakcyjny okres dla zwiększe-nia inicjatywy inwestorów i importerów zagranicznych w tym obszarze. Naturalną pod-stawę mogłyby stanowić projekty innowacyjne złożone do tej pory przez przedsiębiorców w Polsce. Trudno tu też nie wspomnieć o znaczeniu systemu oceny innowacyjności przedsiębiorstw przy doborze przedsiębiorstw do realizacji projektów13 .

W Polsce dzięki funduszom z Unii Europejskiej następuje szybki rozwój infra-3. strukturyPowstają też liczne centra badawczo-rozwojowe zarówno na poziomie uczelni,

instytutów badawczych, jak i ściśle związane z przedsiębiorstwami. Dużą rolę w tym procesie odgrywa administracja publiczna, agencje rządowe i Polska Akademia Nauk oraz specjalizowane sieci naukowe poprzez udział w ich tworzeniu, identyfikacji i oce-nie. Szczególnie cenne są tu działania zorientowane na rozwój świadomości, które polegają m.in. na wyróżnianiu innowacyjnych produktów i usług przez Polską Agencję Rozwoju Przedsiębiorczości14, Sieć Naukową MSN15 i inne ośrodki.

możliwe jest już tworzenie w Polsce produktów, które mogą być zaliczone do 4. najbardziej innowacyjnych nie tylko w Polsce, ale i w skali światowejDobrym przykładem takiego produktu jest łopatka turbinowa GEnx2, która stano-

wi moduł do najnowszego silnika lotniczego na świecie. Osiągnięcie to jest, jak wska-zał K. Krystowski, odwróceniem trendów technologicznych za ostatnie 60 lat. W więk-szości przypadków polskie firmy były importerami wyrobów zawierających wysoką technologię. Obecnie sytuacja uległa zmianie. Firma AVIO Polska wyprodukowała i ma na wyłączność kontrakt z GE, z Boeingiem na cały świat na sprzedaż tego pro-duktu.

Bardzo ważnym elementem, który sprzyja uruchomianiu produkcji lotniczej w Polsce, 5. jest obecność tu nie tylko dużych firm, ale także małych i średnich przedsiębiorstwMa to duże znaczenie dla rozwoju przemysłu lotniczego, a szczególnie dla zwięk-

szenia skali produkcji i współpracy kooperacyjnej. Jak wskazał Z. Pągowski z Instytu-tu Lotnictwa w Warszawie, trudno przecenić znaczenie MŚP dla sektora lotniczego w świetle istnienia producentów globalnych, integratorów i małych przedsiębiorstw16 . Należy pamiętać, podkreślił, że aby wyprodukować samolot, musimy mieć producen-tów skrzydeł i innych elementów, które ktoś dla nas wytworzy. Realizacja takich dzia-łań jest bardzo trudna bez posiadania dostępu do małych wysoce elastycznych firm gotowych do wykonania kolejnych niezbędnych elementów składowych.

Charakterystyczne dla sektora lotniczego w Polsce jest współdziałanie małych 6. przedsiębiorstw z dużymi i z koncernami zagranicznymiRośnie świadomość konieczności uwzględniania w polityce gospodarczej sieci

powiązań produkcyjno-usługowych, zjawisk offshoringu i outsourcingu na podobień-stwo tego, co można obserwować w Stanach Zjednoczonych, Indiach czy w Chinach. Wymaga to, jak wskazał Z. Pągowski, uwzględniania nowych ról przedsiębiorstw, które stają się integratorami w procesie, gdzie produkt globalny ciągnie gospodarkę jak

13 Wskaźniki typu 4i zostały wykorzystane przez Sieć Naukową MSN koordynowaną przez Insty-tut Nauk Ekonomicznych PAN od 2005 r. dla oceny innowacyjności ponad 5 tysięcy przedsiębiorstw w Polsce. Na temat nowych kierunków badań zob. T. Baczko, J. Kacprzyk, S. Zadrożny, Towards Knowledge Driven Individual Integrated Indicators of Innovativeness, w: J. Jozefczyk, D. Orski (eds), Knowledge – Based Intelligent System Advancements. Systemic and Cybernetic Approaches, IGI Global, 2011, s. 129−140.

14 Do najbardziej prestiżowych należy nagroda Polski Produkt Przyszłości .15 Najbardziej Innowacyjny Produkt/Usługa w roku. W 2010 r. tytuł ten uzyskała łopatka turbi-

nowa GEnx2 wyprodukowana przez firmę AVIO Polska Sp. z o.o. 16 Na podstawie wypowiedzi w czasie panelu dyskusyjnego poświęconego innowacyjności w sek-

torze transportowym, który odbył się 19 maja 2011 r. w Instytucie Nauk Ekonomicznych PAN.

Ponad granicami. Innowacyjna dynamika sektora lotniczego 11

lokomotywa. Przytoczył też przykład Niemiec, wskazując na możliwości tworzenia innowacji w małych firmach uczestniczących w tych strukturach sieciowych.

W Polsce przywiązuje się dużą uwagę do tworzenie ekoinnowacji i ich znaczenie 7 . rośniePrzykładem jest tworzenie elementów do nowoczesnego, wydajnego, ekonomicz-

nego silnika do najnowocześniejszych samolotów na świecie. Poważne znaczenie mają dzisiaj wymagania dotyczące ochrony środowiska, żeby silniki lotnicze miały lepsze parametry spalania, emisji czy hałasu − podkreślił prezes K. Krystowski. Rośnie licz-ba firm w Polsce zorientowanych na ekoinnowacje17 .

Ważnym czynnikiem sprzyjającym inwestorom i importerom jest dynamiczny 8 . wzrost sektora innowacyjnego oraz rosnące zapotrzebowanie na innowacjeDotyczy to sektora lotniczego, samochodowego, technologii medycznych, teleinfor-

matycznych, ale i wielu innych, także w ramach sektorów tradycyjnych dawniej nie kojarzonych z innowacjami18. Istotną rolę w tym procesie mogą odegrać konkursy dla przedsiębiorstw, w których mogą się one ubiegać o środki na badania i rozwój. Konkur-sy te cieszą się dużym zainteresowaniem i mogą stanowić ważną podstawę do współ-pracy zagranicznej w przyszłości. O zainteresowaniu innowacyjnością świadczy też silne odczuwanie przez nie barier, na jakie natrafiają19 .

Istotnym czynnikiem decydującym o ulokowaniu w Polsce centrów produkcyj-9 . nych, usługowych i badawczych jest względnie niski poziom wynagrodzeń w relacji do kompetencji, tradycji i doświadczeniaMa to znaczny wpływ na ceny produktów i usług, szczególnie gdy mamy do czynienia

z dostarczaniem cząstkowych usług czy części zamiennych20. Jednak także i tu parametry użytkowe, zgodność z normami w takim przemyśle jak lotniczy odgrywają ważną rolę.

Rozwój sektora lotniczego jest uwarunkowany znacznymi inwestycjami zagra-10. nicznymi i wieloletnimi kontraktami produkcyjnymiPolska jest krajem, który w ciągu ostatnich 20 lat bardzo otworzył się na współpracę

międzynarodową. Dotyczy to wszystkich podstawowych części gospodarki. Z 280 świa-towych korporacji 150 ma odział w Warszawie21. Transport powietrzny i przemysł lot-niczy należą do liderów umiędzynarodowienia. Może być więc przedmiotem zaintereso-wania poszczególnych koncernów jak i ważnym obszarem ich współpracy.

Polska znalazła się w czołówce krajów o najwyższym poziomie wzornictwa11. 22

W Polsce obok innowacji technologicznych, produktowych i procesowych rozwijają się innowacje wzornicze. Projektowaniu wzorniczemu podlegają nie tylko procesy, ale także

17 Problematyka ta jest w centrum zainteresowania OECD (zob. The OECD Green Growth Stra-tegy http://www.oecdobserver.org/news/fullstory.php/aid/3290/) i jest też od trzech lat przedmiotem badań przez M. Hornung-Haładaj w ramach Raportu o innowacyjności gospodarki Polski. Ostatnie badania przeprowadzone przez M. Dębowską z Instytutu Nauk Ekonomicznych PAN wskazują na korelację między społeczną odpowiedzialnością biznesu (CSO) a wprowadzaniem ekoinnowacji.

18 Zob. na ten temat A.Wziątek-Kubiak, Zróżnicowanie wzorców działalności innowacyjnej przedsiębiorstw przemysłów o niskiej i wysokiej technologii. Analiza porównawcza, „Studia Ekono-miczne” 2010, nr 2, s. 141−168.

19 Na temat barier innowacyjności w przemyśle lotniczym zob. tekst E. Puchały-Krzywiny.20 Identyfikacja partnerów produkcyjnych i usługowych dla firm zagranicznych to poważne

wyzwanie informacyjne. Okazało się, że system oceny innowacyjności przedsiębiorstw opracowany przez Sieć Naukową MSN koordynowaną przez INE PAN, jak wskazują eksperci z Silicon Valley, może być użyteczny do identyfikacji wytwórców.

21 Warszawa niczym Nowy York i Paryż. Z 280 światowych korporacji aż 150 ma już oddział w Stolicy Polski, ”Puls Biznesu”, 08.08.2011 r.

22 „Dziennik Gazeta Prawna” informuje: Polska znalazła się w czołówce światowego wzornic-twa. Według raportu ONZ „Creative Economy Report 2010” na globalnym rynku tych usług zajmu-jemy wysokie 8. miejsce. Polscy projektanci wyprzedzili m.in. swoich kolegów z Holandii, Hiszpanii czy Szwecji, sprzedając dobra warte 4 mld dolarów (Polska w czołówce światowego wzornictwa, „Dziennik Gazeta Prawna”, 15 lipca 2011 r.). Globalna sieć sklepów Leroy Merlin oferująca m.in. wyposażenie dla domu wprowadzi wkrótce do swojego asortymentu 100 produktów stworzonych przez 20 polskich projektantów. http://wiadomosci.gazeta.pl/Wiadomosci/1,80269,9951507,_Dzien-nik_Gazeta_Prawna___Polska_w_czolowce_swiatowego.html

Tadeusz Baczko12

produkty i usługi. Jak wskazała I. Malczewska, która kieruje pionem badawczo-rozwojo-wym Instytutu Wzornictwa Przemysłowego, to jest ten czynnik, który może humanizować technologie. Umożliwia on wejście z nową technologią na rynek dla konsumentów, którzy nie są tego świadomi23. W ostatnim czasie nastąpił znaczący postęp w tym obszarze.

znaczenie analiz sektorowych Zastosowane podejście, które koncentruje się na potrzebach sektora lotniczego, pozwala lepiej dostosować politykę gospodarczą do potrzeb odbiorców oraz wytwór-ców produkcji i usług, ponieważ:

Pozwala przybliżyć związki z rynkami i potrzebami biznesu.1. Wiąże się z istniejącymi strumieniami przepływu wiedzy i jej zasobami.2. Pomaga lepiej wykorzystać potencjały współpracy nauki i biznesu.3. Ułatwia włączenie inwestorów prywatnych w procesy rozwoju.4. Sprzyja budowie więzi i strategii kooperacyjnych między dużymi i małymi firmami.5. Stanowi podstawę budowy łańcuchów wartości łączących badania z potrzebami 6. odbiorców i pasażerów.Umożliwia analizę przepływów międzygałęziowych i ich skutków.7 . Zapewnia lepsze dopasowanie kadry i innych czynników produkcji do potrzeb firm.8 . Tworzy podstawy budowy strategii sektorowej i rachunków satelitarnych.9 . Lotnictwo stanowi dziś jeden z najważniejszych obszarów komunikacji, napędza

bowiem inne sektory. Jest z nim związanych wiele przemysłów i obszarów usług24 . Trudno sobie wyobrazić globalizację czy dalszy rozwój międzynarodowej turystyki bez lotnictwa. Jest to nie tylko budowa samolotów załogowych i bezzałogowych, statków kosmicznych, ale także potężne zaplecze badawcze, remontowe oraz infrastruktura związana z lotnictwem. Prowadzone od ponad sześciu lat badania nad innowacyjno-ścią gospodarki Polski pozwoliły wskazać na przemysł lotniczy jako obszar, gdzie pod-jęto szereg inicjatyw, które stały się siłą napędową rozwoju regionów.

Osiągnięte sukcesy to bardzo korzystne sygnały na polskiej mapie innowacyjnej. Sukcesów i ich źródeł jest wiele, a wśród nich jako najważniejsze należy wymienić:

Bardzo dobrą i długą tradycję w obszarze produkcji i współpracy naukowej w prze-��

myśle lotniczym wspartą doświadczeniem i najnowszymi technologiami25 .Tradycję, doświadczenie i rosnące wymagania lotnictwa wojskowego oraz jego ��

dorobek w kształtowaniu kadr dla lotnictwa26 .Osiagnięcia polskich ośrodków akademickich w kształceniu wysoko wykwalifiko-��

wanej kadry dla przemysłu lotniczego.Istnienie społecznego ruchu na rzecz rozwoju lotnictwa i nauki pilotażu w postaci ��

aeroklubów o długiej i bogatej tradycji.

23 Na podstawie wypowiedzi w dyskusji po panelu transportowym na konferencji w dniu 19 maja 2011 r.

24 Można wskazać na turystykę, która, jak pokazują rachunki satelitarne, tworzy dwa razy więcej miejsc pracy niż przeciętny sektor gospodarczy. Badania te przeprowadzono na podstawie wytycz-nych Światowej Organizacji Turystyki. Jest to możliwe dzięki realizacji zaleceń Unii Europejskiej oraz prowadzeniu systemu rachunku narodowego w celu określenia zależności ekonomicznych mię-dzy różnymi działami gospodarki przez Główny Urząd Statystyczny, który gromadzi informacje gospodarcze w układzie działów Europejskiej Klasyfikacji NACE (PKD);. http://mfiles.pl/pl/index.php/Rachunek_satelitarny_turystyki

25 Przykładem jest PZL Rzeszów o 70-letniej tradycji należący do United Technologies Corpora-tion (UTC) notowanej na NYSE. Najbardziej znane marki to Pratt&Whitney (silniki lotnicze) i Sikorsky (śmigłowce). Korporacja o dochodach około 54 mld dol. w 2010 r. zatrudniała ponad 208 tys. pra-cowników w 70 krajach świata (Fortune Global 500, 08.08.2011 r. oraz http://www.bankier.pl/wia-domosc/WSK-PZL-Rzeszow-na-wyzszych-obrotach-2182316.html). W Polsce należy do niej też PZL MIELEC dostawca m.in. S-70i BLACK HAWK.

26 Warto tu wspomnieć o tradycji kształcenia i dorobku polskich pilotów wojskowych w czasie drugiej wojny światowej i szybowcowych po wojnie. Zob m.in. L. Olson, S. Cloud, Sprawa honoru. Dywizjon 303 Kościuszkowski. Zapomniani bohaterowie II Wojny światowej z przedmową N. Davisa, AMF, Warszawa 2004.

Ponad granicami. Innowacyjna dynamika sektora lotniczego 13

Duże znaczenie miały też amerykańskie inwestycje offsetowe, które duża część ��

firm potrafiła przekształcić w sukces. Polskie osiagnięcia w sporcie szybowcowym i znane w skali mniędzynarodowej ��

konstrukcje w tym obszarze.

rosnące wyzwaniaWspółczesny przemysł i transport lotniczy stoją wobec ogromnych wyzwań.

W centrum zainteresowania są kwestie ekologiczne związane z ruchem lotni-��

czym27. Ograniczone zasoby, zagrożenia dla środowiska otwierają jednocześnie nowe możliwości konkurencji i rozwoju. Przemysł lotniczy tradycyjnie łączy sferę cywilną i wojskową. W centrum zaintere-��

sowania w obu obszarach jest na pewno bezpieczeństwo pilotów i załogi. Samoloty stanowią dziś platformy, gdzie lokowane są innowacje ze wszystkich ��

obszarów od biotechnologii do najnowocześniejszych osiągnięć w sferze teleinfor-matyki i nowoczesnych materiałów. Pasażerowie na pokładzie samolotów są odbiorcą coraz szerszej gamy usług, w tym ��

z obszaru telefonii mobilnej, Internetu i multimediów. Wielkim rynkiem jest nie tylko wyposażenie samolotów, ale także dziedziny zwią-��

zane z infrastrukturą lotniczą, jak lotniska, węzły multimodalne czy wreszcie inte-ligentne systemy transportowe i teleinformatyka z nimi związana.Konieczność znacznych nakładów w sferze normalizacji i certyfikacji związanych ��

z produkcją lotniczą i usługami transportowymi.Standardy związane z lotnictwem stanowią poważną barierę wejścia i wymagają ��

nie tylko najwyższych kwalifikacji czy cech usług i produkcji, ale także kosztow-nych pomiarów i badań. Umiędzynarodowienie rynku lotniczego i produkcji wymaga rozwiniętych syste-��

mów normalizacji i certyfikacji28, ale także rozwoju ośrodków posiadających odpo-wiedni sprzęt i kadrę do prowadzenia badań. Oderwanie polskich producentów od bezpośrednich potrzeb odbiorców, konsumentów, ��

co jest związane z miejscem, jakie zajmują polskie firmy w łańcuchach wartości.Dynamiczny jest rozwój sektora lotniczego i kosmicznego w krajach BRICS i innych, ��

gdzie aktywność powiązań szybko narasta, a koszty produkcji często są konkuren-cyjne do polskich.Możliwości lokowania produkcji elementów i części zamiennych dla takich krajów ��

jak Chiny i Brazylia29, w których w stosunkowo krótkim czasie zwiększono udział przedsiębiorstw w finansowaniu B+R w stosunku do PKB.Wykorzystanie potencjalnych możliwości wynikających z tradycji współpracy ��

w obszarze przemysłu lotniczego z krajami dawnego ZSRR i obecności tam tych samych koncernów światowych, które są aktywne w Polsce.Oderwanie sektora wojskowego i cywilnego może prowadzić do nakładania się ��

działań oraz ryzyka zmniejszania efektów synergicznych związanych z powiąza-niem tych sfer30 . 27 Poważnym wyzwaniem są też kwestie zanieczyszczenia powietrza, które są przedmiotem roz-

budowanych badań i pomiarów w Unii Europejskiej wykonywanych między innymi przez EUROSTAT. Por. Manual for Air Emissions Accounts ( http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-RA-09-004/EN/KS-RA-09-004-EN.PDF).

28 Zakres tych norm jest szeroki i dotyczy nie tylko produkcji lotniczej, ale także procesów kadro-wych, dostaw części zamiennych, jak i usług związanych z transportem powietrznym. Na temat wyzwań związanych z normami w handlu zagranicznym zob. J. Hagemejer, J.J Michałek, Normy techniczne i sanitarne w handlu międzynarodowym. Ich znaczenie w integracji Polski z Unią Euro-pejską, Wydawnictwa Uniwersytetu Warszawskiego, Warszawa 2007.

29 Szerzej na temat rozwoju sektora lotniczego Brazylii, kraju będącego jednym z głównych dostawców samolotów dla PLL LOT, zob. tekst B. Liberskiej z Instytutu Nauk Ekonomicznych PAN w tym Raporcie.

30 Część polskich firm sektora lotniczego skorzystało na rozwoju programu offset, co jest zjawiskiem pozytywnym wskazującym na możliwości procesów synergicznych. W związku z tradycyjnymi powiąza-niami sektora lotniczego z przemysłem zbrojeniowym w tym obszarze tkwią znaczne możliwości.

Tadeusz Baczko14

Odrębne kwestie związane są z umiędzynarodowieniem produkcji. Istnienie powią-zań międzynarodowych przyczynia się do unowocześnienia produkcji i usług, jednak luka technologiczna tak szybko się nie zmniejsza31 .

w kierunku strategii innowacji sektora lotniczegoWszystkie wyzwania wymagają podejścia strategicznego, które nie tylko uwzględniło-by potrzeby powiązań sektora produkcyjnego i transportowego, ale także sprzężenie sfery wojskowej z cywilną. Do tego dochodzi także wymiar przestrzenny związany z regionalizacją kraju i niedoborami publicznego transportu w wielu regionach. W związku z nierównomiernością rozwoju poszczególnych gałęzi transportu otwierają się dodatkowe możliwości dla rozwoju transportu lotniczego. Sprzyja temu już istnie-jąca i stale rozwijana infrastruktura lotnicza32 .

Ważną rolę w tym procesie ma do odegrania polityka gospodarcza. Powinna ona brać pod uwagę wyniki badań diagnostycznych, ale także wykorzystywać popularne w innych krajach metody oddziaływania pośredniego oraz sięganie po tak nowatorskie działania, jak wspieranie innowacji popytowych, sprzyjanie powstawaniu łańcuchów wartości od odbiorców do sfery badań.

Powinny być dalej rozwijane nie tylko instrumenty pośredniego oddziaływania finan-sowego, ale także takie, które mieszczą się w formule innowacji w sektorze publicznym, jak: e-administracja, e-edukacja, e-sądy, e-usługi czy e-zdrowie. Innym ważnym kierun-kiem jest tworzenie multimodalnych centrów transportowych pod kątem lepszej obsłu-gi pasażerów. Powolny proces zmian w tych obszarach powinien skłaniać do integracji środowisk i wytworzenia spójnej wizji rozwoju sektora lotniczego w Polsce.

Cenne byłoby opracowanie foresightu sektora lotniczego33, który następnie konse-kwentnie zrealizowany przyczyniłby się do integracji dotychczasowych projektów tego typu związanych z tym sektorem. Odpowiednie wdrożenie pozwoliłoby skorzystać z dorobku innych zrealizowanych projektów oraz zastosować wypracowaną w Sieci Naukowej MSN i INE PAN koncepcję foresightu innowacyjnego34. Wszystkie te działa-nia mogłyby być wsparte poprzez partycypacyjną strategię innowacji sektora lotnicze-go opartą na pięciu głównych filarach35 .

Wykorzystanie potencjałów1. wynikających z dystansu rozwojowego, tradycji, przed-siębiorczości, rosnącego zainteresowania polskich obywateli i firm korzystaniem z transportu powietrznego, międzynarodowych powiązań z największymi świato-wymi producentami i usługodawcami, obecności w Polsce wszystkich rynków transportu lotniczego, dużej ilości powiązań z innymi sektorami, istnienia klastrów związanych z przemysłem lotniczym oraz dużego zainteresowania społecznego tym sektorem.

31 Problematyka luki technologicznej jest przedmiotem zaawansowanych badań porównawczych. Jest to liczący się obszar badań ekonomicznych. Zob. na ten temat pracę S. Kubielasa: Innowacje i luka technologiczna w gospodarce globalnej opartej na wiedzy. Strukturalne i makroekonomiczne uwarunkowania, Wydawnictwa Uniwersytetu Warszawskiego, Warszawa 2009,wyróżnioną nagrodą Polskiego Towarzystwa Ekonomicznego im. E. Lipińskiego w 2010 roku.

32 Kwestię potencjałów związanych z rozwojem infrastruktury lotniczej w Polsce poruszono w artykule N. Grądzkiej i K.Kasnera w tym Raporcie.

33 Możliwe jest wykorzystanie międzynarodowego i krajowego dorobku w tym obszarze. Na temat polskich projektów typu foresight związanych z sektorem lotniczym zob. tekst I. Nowickiej z Ministerstwa Nauki i Szkolnictwa Wyższego RP w tym Raporcie.

34 Koncepcja, która opiera się na wykorzystaniu klasyfikacji działalności gospodarczej (np. NACE) w celu określenia zakresu foresightu, identyfikacji nowych obszarów działalności gospodarczej, włącze-nia firm innowacyjnych w procedury badawcze i wdrożeniowe, prezentowana m.in. w Instytucie Ekono-micznym Rosyjskiej Akademii Nauk w Moskwie, NESTI OECD w Paryżu; zob.też T. Baczko, The „Poland 2020”, National Foresight Program. Forecasting the Future, „Academia” 2009, nr 2, s. 24−27.

35 Strategia ta jest zainspirowana Strategią Innowacji OECD. Powinna być spójna ze Strategią Innowacji i Efektywności Gospodarki i innymi programami, których podsumowanie stanowi Polska 2030. Trzecia Fala Nowoczesności. Długookresowa Strategia Rozwoju, opracowana przez zespół pod kierunkiem ministra M. Boniego, Kancelaria Prezesa Rady Ministrów, Warszawa, lipiec 2011 r.

Ponad granicami. Innowacyjna dynamika sektora lotniczego 15

Skorzystanie z efektów synergicznych2. związanych ze sprzężeniem sektora trans-portowego i usług oraz produkcji powiązanej z działalnością przemysłu lotniczego. Ma to duże znaczenie dla rozwoju działalności innowacyjnej poprzez dostarczanie danych, informacji i wiedzy bezpośrednio do twórców produktów i usług, a nie za pośrednictwem łańcuchów wartości światowych koncernów. Inne efekty synergicz-ne to wzmacnianie powiązań między sektorem cywilnym i wojskowym, szczególnie w sferze badań i rozwoju, norm i certyfikacji oraz infrastruktury. Uruchomienie innowacji w sektorze publicznym3. w kierunku tworzenia warunków dla rozwoju łańcuchów wartości od odbiorców usług i produktów do badań. Doty-czy to w szczególności kwestii ekologicznych, nowych materiałów, nowoczesnych usług dla pasażerów, traktowanie samolotów i dworców lotniczych jako platform usług umożliwiających dostęp do nowych technologii cyfrowych, rozwoju norm i certyfikacji, przyciągania centrów badawczo-rozwojowych do Polski. Zapewnienie warunków do tworzenia multimodalnych węzłów transportowych.Zwiększenie roli państwa w pozyskiwaniu inwestorów zagranicznych4. . Mogą oni odegrać dużą rolę w rozwoju sektora lotniczego w Polsce. Aktywizacja działań w tym obszarze wspomagana przez instytucje finansowe może spełnić funkcję siły napędowej, która pozwoli wesprzeć ogromny wysiłek wewnętrzny w pokonywaniu wszystkich barier i ograniczeń, zaawansowanej restrukturyzacji oraz otwarcia na światowe mechanizmy współpracy i konkurencji. Możliwe jest więc wykorzystanie tego niezwykłego nasilenia przedsiębiorczości w tym obszarze od inicjatyw spo-łecznych aeroklubów, klubów sportowych, portów lotniczych, przedsiębiorców z licznych sektorów, którzy włączają wytwarzanie dla sektora lotniczego do swojej oferty. Ukształtowane centra badawcze też wymagają nowych impulsów w postaci napływu kapitału i zwiększenia sieci powiązań międzynarodowych.Współpraca uczestników sektora lotniczego na rzecz promocji jego innowacyjno-5. ści. Duże możliwości istnieją w sferze promocji polskich firm i ośrodków badaw-czych związanych z lotnictwem przy wykorzystaniu sieci powiązań międzynarodo-wych koncernów zagranicznych obecnych w Polsce. Ogromne możliwości istnieją przy promocji produkowanych w Polsce samolotów, elementów i części zamien-nych. Może to także przyczynić się do nagłośnienia przemysłów wspomagających, związanych z polskimi produktami, oraz narzędzi, usług produkcyjnych i badaw-czych. Polska może wykorzystać światowe powiązania koncernów, w tym z krajami BRICS, aby ulokować tam elementy i wyroby gotowe oparte na najnowszych tech-nologiach. Polski sektor lotniczy ma bogatą ofertę eksportową w wytwarzaniu zaawansowa-

nych produktów przemysłowych, które wymagają dobrych podstaw w postaci tradycji w sektorze materiałów, odlewnictwa, mechaniki i elektroniki. Ukształtowana w wyni-ku procesów transformacji i restrukturyzacji sieć przedsiębiorstw produkcyjnych i usługowych, wsparta przez nowoczesne zasilone z funduszy europejskich centra badawczo-rozwojowe zdolne do współpracy z najbardziej wymagającymi firmami oraz znaczne potrzeby polskiego rynku transportowego, otwiera ogromne możliwości dla lokowania w Polsce zamówień na produkcję części zamiennych i wyrobów gotowych dla sektora lotniczego. Trudno też przecenić atrakcyjność nowych polskich konstrukcji lotniczych i możliwości rozszerzenia ich produkcji na miarę jakości ich rozwiązań kon-strukcyjnych.

Wydanie Raportu o innowacyjności sektora lotniczego w Polsce to ważne wydarze-nie w 2011 roku, który jest rokiem szczególnym. Polska pierwszy raz objęła na pół roku kierownictwo Rady Unii Europejskiej. Ma to duże znaczenie i powinno przyczynić się do rozwoju świadomości innowacyjnej w Polsce, ale jednocześnie może odegrać istotną rolę we wzroście zainteresowania polskim sektorem lotniczym i jego rozwo-jem, powiązanym z doskonałością techniczną, perfekcją w wytwarzaniu i przestrzega-niem norm technologicznych,

Tadeusz Baczko16

Raport o innowacyjności sektora lotniczego w Polsce mieści się w trwającej już ponad 6 lat tradycji informowania opinii publicznej, środowisk gospodarczych, polity-ków i innych zainteresowanych dokonaniem przełomu innowacyjnego w gospodarce Polski. Pierwszy raz zespół badawczy zdecydował się na zajęcie się badaniem poziomu innowacyjności na poziomie sektora gospodarki. Przemysł i transport lotniczy to sek-tor o bardzo dużych więziach personalnych, wysokich standardach technicznych, organizacyjnych i etycznych oraz o wiążących wszystkich tradycjach i marzeniach.

Zapraszamy Państwa do zapoznania się z Raportem o innowacyjności sektora lotnicze-go, którego celem jest pokazanie możliwości tego sektora. Jest to kolejna inicjatywa zespołu Sieci Naukowej MSN, koordynowanej przez Instytut Nauk Ekonomicznych Polskiej Akademii Nauk, mająca na celu zmianę obrazu Polski i pokazanie istnienia rosnącego tu sektora innowacyjnego. Prezentowany Raport ma cechy, które wyróżniają go wśród dotychczasowych prac poświęconych innowacyjności, wydawanych przez zespół badaw-czy Sieci Naukowej MSN, koordynowanej przez Instytut Nauk Ekonomicznych PAN. Zasto-sowane podejście, które w centrum zainteresowania umieszcza sektor gospodarki, ma znaczenie zarówno dla polityki gospodarczej, inwestorów, jak i opinii publicznej.

Raport odsłania dla Czytelnika kolejne zasłony. Pokazuje obraz sektora lotniczego w układzie międzynarodowych statystyk36.Prezentuje poszczególne obszary jego działania. Przedstawia przemiany, jakie dokonują się w krajach BRICS, aby wskazać na istniejące nowe wyzwania i możliwości oddziaływania37. Polskiemu Czytelnikowi przybliża też prze-miany prawne, jakie dokonują się na rzecz ujednolicenia warunków prowadzenia działal-ności gospodarczej w Polsce i Europie38. Dużą wagę przywiązuje do pokazania dynamiki tego sektora i wskazania na liczne przykłady przejawów przedsiębiorczości innowacyjnej oraz zdolności do produkcji w strukturach najnowocześniejszych koncernów na świecie39 . Analizuje bariery, na które natrafiają przedsiębiorstwa sektora lotniczego40. Przedstawia też dorobek Instytutu Lotnictwa w Warszawie obchodzącego jubileusz 85-lecia utworze-nia41. Pokazuje także specyficzne dla Polski zjawisko powstawania i rozwoju w stosunkowo krótkim czasie licznej grupy rodzinnych innowacyjnych przedsiębiorstw42 .

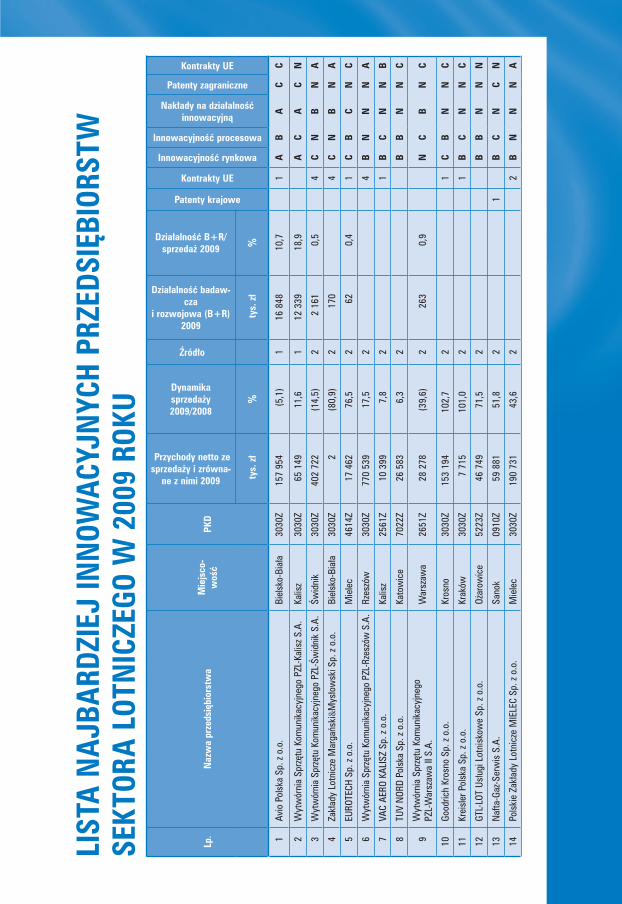

Są one nośnikiem kultury ukształtowanej w kręgu kadry przedsiębiorstw lotniczych, których tradycja sięga często lat 80. i wcześniejszych. Ich doświadczenie, tradycje tech-niczne, wzbogacone o know-how zdobyte we współpracy z najbardziej innowacyjnymi światowymi firmami i wsparte rodzinnymi normami solidności i stabilności, gwarantu-ją duże szanse rozwoju dla firm, które podejmą z nimi współpracę. Raport jest zachętą, przewodnikiem, ale ma jeszcze jeden ważny cel. Tym celem jest przekaz wiedzy i infor-macji o najbardziej innowacyjnych firmach sektora lotniczego w Polsce. Czytelnik dosta-je drogowskaz w postaci unikalnego rankingu Listy najbardziej innowacyjnych firm w sektorze lotniczym w Polsce w 2009 roku. Jest unikalny jeszcze z tego względu, że zawiera oceny 100 najbardziej innowacyjnych przedsiębiorstw tego sektora w kraju.

Unikatowe oceny w systemie 5A opartym na indywidualnych integrowanych indy-katorach innowacyjności (4i), wykorzystując wiedzę i wielowymiarowe łączenie danych, są podstawą tego rankingu. Pozwalają na diagnozę innowacyjności firm sek-tora lotniczego, ale także na wskazanie ich silnych stron oraz obszarów, które wyma-gają dalszego rozwoju. Są one możliwe dzięki zmianie strategii firmy, inwestycjom, poprawie alokacji nakładów czy przekształceniom organizacyjnym. Ranking przedsta-

36 Zob. tekst I. Świeczewskiej z Uniwersytetu Łódzkiego w tym Raporcie.37 Zob. artykuł D. Ogonowskiego z Sieci Naukowej MSN na temat roli sektora lotniczego w eks-

porcie Rosji do Chin i Indii w tym Raporcie, zob. też China Science and Technology Indicators, 2008, Ministry of Science and Technology of the People’s Republic of China, Scientific and Technical Docu-ments Publishing House, Beijing 2010.

38 Zob. studium P. Krzywiny z Kancelarii Prawnej Polfinans.39 Zob. teksty M. Niechciała z Instytutu Ekonomicznego Narodowego Banku Polskiego, J. Janik z Insty-

tutu Nauk Ekonomicznych Polskiej Akademii Nauk oraz K. Krystowskiego z AVIO Polska S.A.40 Zob. tekst E. Puchały-Krzywiny z Instytutu Nauk Ekonomicznych Polskiej Akademii Nauk.41 Materiał został przygotowany przez W. Wiśniowskiego, dyrektora Instytutu Lotnictwa. 42 Zob. tekst A. Chaberskiego z Instytutu Nauk Ekonomicznych PAN.

Ponad granicami. Innowacyjna dynamika sektora lotniczego 17

wia w postaci liter od C do A poziom innowacyjności rynkowej, procesowej, w zakre-sie nakładów na innowacje, patentów i kontraktów z funduszy europejskich, co świad-czy o zdolności organizacyjnej i umiejętności współpracy.

Jest to pierwszy ranking innowacyjności sektora lotniczego. Jego analiza wskazuje na duże zróżnicowanie firm tego sektora pod względem innowacyjności. Obok dużych dostawców, największych światowych producentów sprzętu lotniczego, istnieje grupa małych i średnich firm o różnym stopniu umiędzynarodowienia. W części ocen inno-wacyjności brak było danych o tak podstawowych charakterystykach innowacyjności, jak: nakłady na badania i rozwój, patenty, kontrakty z funduszy Unii Europejskiej. Może to wynikać z tego, że firma nie wysłała do INE PAN swojej ankiety będącej pod-stawą oceny innowacyjności, a dostępne publicznie zbiory Krajowego Rejestru Sądo-wego, Urzędu Patentowego RP, Rejestry projektów finansowanych z funduszy euro-pejskich jej danych nie obejmują.

Zespół badawczy cały czas podejmuje działania na rzecz poszukiwania nowych form prezentacji firm innowacyjnych w Polsce. Wynikiem tych prac jest propozycja kart opisu przedsiębiorstw innowacyjnych wraz z objaśnieniem43. Karty zawierają − obok najnowszych ocen innowacyjności z Listy najbardziej innowacyjnych firm w sek-torze lotniczym w Polsce w 2009 roku − charakterystyki działalności firm i ich dane finansowe za lata 2004−2009. Karty opisu innowacyjnych przedsiębiorstw zawierają m.in. wykresy z 5-letnimi trendami przychodów ze sprzedaży. Ponadto pozwalają określić jakościowe charakterystyki firmy, takie jak: rodzaj prowadzonej działalności, jej opisy, wielkość według zatrudnienia, pozycja na Liście 500 najbardziej innowacyj-nych przedsiębiorstw44 i w rankingu innowacyjności firm sektora lotniczego, tekstową interpretację ocen innowacyjności. Przedstawiają stronę WWW firmy, jej lokalizację (miasto, ulicę i województwo) oraz identyfikują jej pozycję w sektorze innowacyjnym. Są wśród nich inwestorzy w B+R, firmy patentujące, uczestniczące w Klastrze Dolina Lotnicza czy notowane na Giełdzie Papierów Wartościowych w Warszawie.

Zastosowana forma prezentacji danych w postaci kart opisu przedsiębiorstwa inno-wacyjnego może stanowić podstawę do nawiązania współpracy, ale także ulokowania zamówienia lub innej krajowej i międzynarodowej oferty. W powiązaniu z ocenami innowacyjności45 może pomóc w nawiązywaniu bezpośrednich związków badawczych, produkcyjnych i usługowych. Przedstawione jednostkowe charakterystyki stanowią jednocześnie uzupełnienie ocen innowacyjności przydatnych przy doborze partnerów do współpracy. W prezentowanej pierwszej edycji Raportu nie dla wszystkich firm objętych przeglądem udało się uzyskać komplet informacji. Do przeglądu zostały włą-czone tylko te firmy, dla których udało się wyznaczyć oceny innowacyjności.

Przedstawiony Raport stanowi rozpoczęcie procesu badań i odsłaniania przejawów innowacyjności w sektorze lotniczym w Polsce. Nie do wszystkich firm i danych udało nam się dotrzeć. Zdarza się też, że dysponujemy jedynie danymi, które pozwalają określić tylko jeden wymiar działalności innowacyjnej, co utrudnia prezentację danych za lata 2004−2009. Warto się przyjrzeć zawartości tabel na kartach opisu dla poszcze-gólnych firm. Pozwalają one na zapoznanie się z wybranymi pozycjami z rachunku wyników i bilansu. Przedstawione dane dają możliwość nie tylko obliczeń dynamiki, ale także wielu wskaźników ze sfery inwestycji w wartości niematerialne. Unikalną informacją są dane o nakładach w badania i rozwój oraz kosztach zakończonych prac rozwojowych. Są to dwa ujęcia inwestycji w B+R od strony kosztowej i bilansowej.

Na zakończenie tej części publikacji umieszczono zestawienie symboli NACE/PKD na poziomie pięciu znaków wraz z propozycją ich pogrupowania46 według rodzaju

43 Zaproponowana przez M. Szyla z Sieci Naukowej MSN.44 Zob. Raport o innowacyjności gospodarki Polski w 2010 roku, red. nauk. T. Baczko, INE PAN,

Warszawa 2011, s. 260−287. 45 Metodologię ocen innowacyjności zawiera zawarty w końcowej części opracowania Słownik

przygotowany przez zespół T. Baczko, E. Puchała-Krzywina, M. Szyl.46 Przygotowaną przez M. Szyla z Sieci Naukowej MSN.

Tadeusz Baczko18

działalności. Jest to przegląd rodzajów działalności związanych z sektorem lotniczym. Może stanowić podstawę do przyszłych badań za pomocą rachunku satelitarnego, których znaczenie dla polityki mikroekonomicznej trudno jest przecenić. Jest to ważny obszar badań, który mógłby służyć politykom gospodarczym, władzom państwowym i samorządowym, firmom i inwestorom. Mógłby on stać się obok foresightu sektora lotniczego ważną płaszczyzną komunikacji środowisk związanych z tym sektorem. Ini-cjatywy takie trudno jest przecenić i mogłyby być wynikiem partnerstwa publiczno--prywatnego. Opracowanie kończy alfabetyczny wykaz ocenionych firm oraz informa-cja o działalności INE PAN i Sieci Naukowej MSN w obszarze innowacji, która pozwa-la na nadanie Raportowi o innowacyjności sektora lotniczego szerszego kontekstu.

Przygotowanie Raportu to wynik pracy zespołu Sieci Naukowej MSN koordynowa-nej przez Instytut Nauk Ekonomicznych PAN. Zespół ten od ponad sześciu lat prowa-dzi badania innowacyjności w Polsce i tworzy nowe metody pomiaru oraz aktywne instrumenty, które pomagają firmom, instytutom badawczym, instytucjom finanso-wym oraz administracji państwowej i samorządowej w realizacji ich planów rozwojo-wych. Prezentowany Raport to kolejny krok w tym kierunku. Chciałbym wszystkim autorom reprezentujących świat teorii, praktyki i badań oraz redaktorom wyrazić ser-deczne podziękowanie za ich ogromny twórczy wkład w powstanie Raportu.

Raport jest wydany w piątą rocznicę pamiętnej konferencji zorganizowanej z ini-cjatywy Working Party of National Experts on Science and Technology Indicators OECD (NESTI OECD) w dniach 25–27 września 2006 r. w Ottawie. Chcielibyśmy, aby nasz Raport wpisał się w przyszłościowe trendy nakreślone w ramach tej konferencji zatytułowanej Blue Sky II 2006.What Indicators for Science, Technology and Innova-tion Policies in the 21st Century? Wydaje się, że innowacyjność w warunkach coraz bardziej postępującego procesu otwarcia sektora lotniczego w kierunku Open Sky sta-wia nowe wyzwania i perspektywy w dziedzinie metodologii pomiaru oraz jej prak-tycznego wykorzystania.

Mamy nadzieję, że panele dyskusyjne konferencji Raport o innowacyjności sektora lotniczego w Polsce, połączonej z przykładami praktycznych osiągnięć polskich regio-nów, miast, firm, instytucji akademickich i badawczych oraz związane z nią spotkanie wybitnych znawców problematyki badań i pomiaru innowacyjności, pozwolą postawić wiele wartościowych pytań oraz kwestii godnych dalszych badań i praktycznych poszukiwań. Szczególnie cenimy sobie obecność Freda Gaulta47na konferencji towa-rzyszącej ogłoszeniu Raportu. Był on jednym z głównych animatorów tamtej pamięt-nej konferencji, szeregu światowych projektów NESTI OECD, w tym Strategii innowa-cji OECD, która jest dla nas inspiracją przy budowie partycypacyjnej Strategii innowa-cji dla Polski .

Na zakończenie chciałbym wyrazić podziękowanie Ministerstwu Gospodarki za wsparcie tej inicjatywy, kierownictwu Instytutu Lotnictwa za życzliwość i trudną do przecenienia pomoc organizacyjną, logistyczną, marketingową i merytoryczną, wydawnictwu Key Text Sp. z o.o. za zaangażowanie się w przygotowanie edytorskie projektu. Konferencja, która towarzyszy ogłoszeniu Raportu, uzyskała honorowy patronat Polskiej Prezydencji w Radzie Unii Europejskiej, Ministerstwa Rozwoju Regionalnego, Polskiej Agencji Rozwoju Przedsiębiorczości oraz prezydentów miast najbardziej aktywnych w rozwoju przemysłu lotniczego. Korzystając z okazji chciał-bym w imieniu zespołu badawczego Sieci Naukowej MSN koordynowanej przez Insty-tut Nauk Ekonomicznych PAN zaprosić do dalszej współpracy wszystkie te instytucje i firmy.

47 Cenną inspiracją dla podejmowania działań strategicznych przez firmy sektora lotniczego w Polsce jest ostatnio wydana książka F. Gaulta: Innovation Strategies for Global Economies. Deve-lopment, Implementation, Measurement and Management, International Development Research Centre, Ottawa, Cairo, Dakar, Montevideo, Nairobi, New Dehli, Singapore, Edward Elgar Publishing Inc., 2010.

Ocena pozycji przemysłu lotniczego w Polsce na tle międzynarodowym – ujęcie makroekonomiczne 19

Iwona ŚwieczewskaUniwersytet Łódzki

ocena pozycji przemySłu lotniczego w polSce na tle międzynarodowym – ujęcie makroekonomiczne

Celem artykułu jest ocena makroekonomicznej pozycji przemysłu lotniczego w Polsce na tle międzynarodowym. Przemysł lotniczy odnosi się do działalności sklasyfikowanej jako produkcja statków powietrznych i kosmicznych48. Podstawą analizy były dane zawarte w bazie danych OECD – STAN Indicators 2009 49 obejmujące lata 1995−200850. Do oceny sytuacji Polski na tle międzynarodowym wybrano trzy kraje, uznawane za światowych liderów w zakresie przemysłu lotniczego, a mianowicie: Stany Zjednoczone, Francję i Wielką Brytanię.

Działalność w zakresie produkcji statków powietrznych i kosmicznych zaliczana jest do branż tzw. wysokiej techniki. Sfery działalności w gospodarce zaliczane do sektora wysokiej techniki funkcjonują na styku nauki i przemysłu, przetwarzając wyniki badań naukowych w konkretne produkty czy procesy. Branże te charakteryzują się więc wyso-ką intensywnością nakładów na działalność badawczo-rozwojową (B+R) oraz określo-nymi zasobami odpowiednio wykwalifikowanej kadry pracowniczej. Mimo że udział tej sfery działalności zwykle jest niewielki w skali całej gospodarki, to jednak ma ona ogromne znaczenie w procesie generowania i dyfuzji postępu technicznego.

Mimo iż przemysł lotniczy w Polsce ma długie, ponad siedemdziesięcioletnie trady-cje, to jednak jego udział w tworzeniu wartości dodanej jest niewielki. Ograniczając przemysł lotniczy do działalności związanej z produkcją statków powietrznych i kosmicznych, co jest oczywiście daleko posuniętym uproszczeniem, można stwierdzić, iż w Polsce jego uczestnictwo w tworzeniu wartości dodanej oscylowało w latach 1996–2007 wokół 0,1% (tab. 1). W odniesieniu do wartości dodanej wytworzonej w przemyśle udział tej sfery działalności waha się w przedziale 0,40–0,56%. Udział ten jest kilkakrotnie niższy niż w Stanach Zjednoczonych, Francji czy Wielkiej Bryta-nii. W przypadku Stanów Zjednoczonych oraz Wielkiej Brytanii przemysł lotniczy wytwarza około 0,5% wartości dodanej tych gospodarek, co stanowi około 3−4% war-

48 Działalność sklasyfikowana w grupie 35.3 według PKD 2004 obejmuje − według PKD 2007 − produkcję statków powietrznych, statków kosmicznych i podobnych maszyn (podklasa 30.30.Z), naprawę i konserwację statków powietrznych i statków kosmicznych (podklasa 33.16.Z) oraz pro-dukcję pozostałych maszyn specjalnego przeznaczenia (28.99.Z) w zakresie produkcji maszyn i urzą-dzeń startowych dla statków powietrznych, urządzeń do katapultowania samolotów z lotniskowców oraz podobnych maszyn i urządzeń.

49 STAN Database – Structural Analysis Database zawiera dane dotyczące 32 krajów OECD na trzecim poziomie dezagregacji (co w klasyfikacji NACE odpowiada poziomowi grupy), według klasyfi-kacji przedstawionej w trzeciej edycji International Standard Industrial Classification (ISIC Rev. 3).

50 W przypadku niektórych zmiennych objętych analizą dane dotyczyć będą nieco krótszego okresu.

analizy Sektorowe

Iwona Świeczewska20

tości dodanej przemysłu. W przypadku Francji udziały te są nieco niższe i kształtują się na poziomie około 0,4% wartości dodanej wytworzonej w gospodarce Francji oraz 1,8−3,2% wartości dodanej francuskiego przemysłu (tab. 1).

tabela 1

udział wartości dodanej wytworzonej przez przemysł lotniczy w polsce i wybranych krajach oecd w latach 1995−200751 (w %)

udział wartości dodanej wytworzo-nej w działalności

35.3 w:

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

polS

ka ogółem – 0,09 0,10 0,08 0,08 0,11 0,09 0,09 0,08 0,08 0,08 0,10 0,09

przemysł – 0,46 0,49 0,42 0,42 0,57 0,56 0,56 0,46 0,40 0,42 0,53 0,49

uSa

ogółem 0,49 0,53 0,51 0,59 0,55 0,50 0,54 0,50 0,43 0,45 0,50 0,51 –

przemysł 2,90 3,24 3,13 3,58 3,44 3,17 3,76 3,53 3,17 3,40 3,79 3,89 –

Fra

ncj

a ogółem 0,31 0,30 0,49 0,44 0,44 0,46 0,47 0,41 0,41 0,26 0,38 0,41 0,36

przemysł 1,84 1,80 2,9 2,66 2,72 2,84 3,03 2,77 2,86 1,89 2,86 3,23 2,89

wie

lka

Br

yta

nia ogółem 0,56 0,51 0,57 0,61 0,64 0,66 0,67 0,63 0,55 0,51 0,49 0,50 –

przemysłu 2,63 2,49 2,83 3,14 3,48 3,79 4,08 4,10 3,87 3,68 3,71 3,85 –

Źródło: Opracowanie własne na podstawie STAN Indicators 2009, http://stats.oecd.org/BrandedView.aspx?oecd_bv_id=stan-data-en&doi=data-00029-en

Przemysł lotniczy zaliczany jest do najbardziej innowacyjnych branż gospodarki. Mimo jego relatywnie niewielkiego udziału w tworzeniu wartości dodanej działalność tego sektora wymaga znaczących nakładów na badania i rozwój. Według danych OECD wielkość nakładów na B+R poniesionych w tej sferze działalności w Polsce w latach 1995−200652 wahała się między 34,2 mln zł (w 2003 r., w cenach stałych z 2000 r.) a 81,4 mln zł (w 1999 r.)53. Ich udział w nakładach na B+R poniesionych w całej gospodarce oscylował między 2,9% (w 2003 r.) a 5,0% (w 1995 r. − rys. 1)54 . Mimo że udział ten wydaje się znaczący, zwłaszcza w porównaniu z udziałem tej sfery działalności w tworzeniu wartości dodanej, to jednak w porównaniu do krajów uzna-wanych za liderów z tego sektora jest on przynajmniej dwukrotnie niższy (rys. 1). Warto przy tym zwrócić uwagę także na fakt, iż w przypadku Polski oraz Francji udział ten jest w badanym okresie dość stabilny. Udział tej sfery gospodarki w nakładach na B+R w Wielkiej Brytanii wzrósł w badanym okresie o kilka punktów procentowych. Odwrotną tendencję można natomiast zaobserwować w przypadku Stanów Zjednoczo-nych, w których udział wydatków na B+R ponoszonych w przemyśle lotniczym zmniejszył się w badanym okresie prawie dwukrotnie.

51 Brak danych dla 2008 roku.52 Brak danych dla lat późniejszych.53 Według danych OECD dostępnych na stronie http://stats.oecd.org/BrandedView.aspx?oecd_bv_

id=stan-data-en&doi=data-00032-en. Jeśli wyrazić wielkość nakładów na B+R w mln dolarów z uwzględnieniem parytetu siły nabywczej, to nakłady na B+R poniesione w tej sferze działalności w Polsce stanowią od 0,15% do 0,45% nakładów na B+R w Stanach Zjednoczonych.

54 Ich udział w nakładach na B+R poniesionych w przemyśle w badanym okresie wahał się mię-dzy 4,1% (w 1998 r.) a 8,1% (w 2006 r.).

Ocena pozycji przemysłu lotniczego w Polsce na tle międzynarodowym – ujęcie makroekonomiczne 21

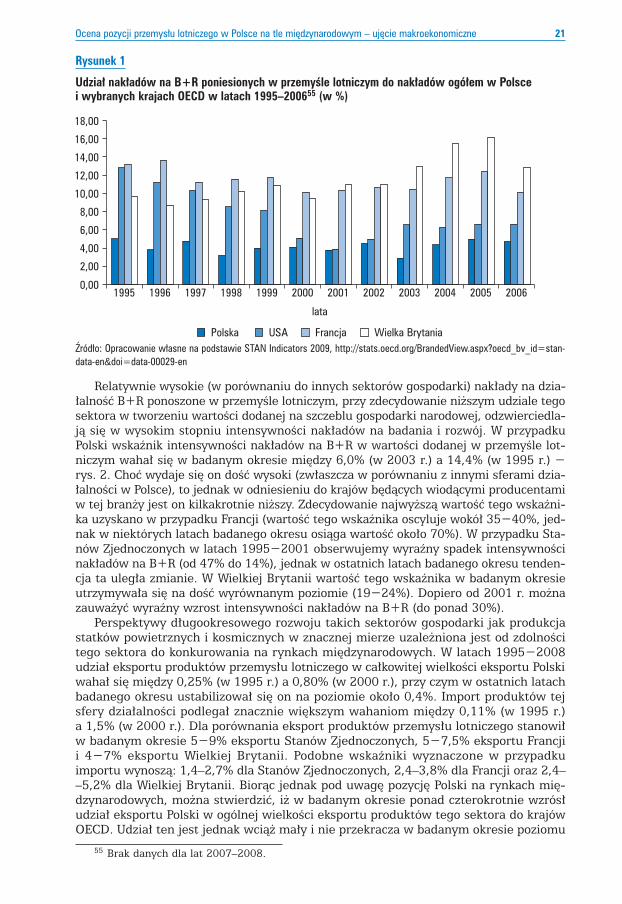

rysunek 1

udział nakładów na B+r poniesionych w przemyśle lotniczym do nakładów ogółem w polsce i wybranych krajach oecd w latach 1995–200655 (w %)

Źródło: Opracowanie własne na podstawie STAN Indicators 2009, http://stats.oecd.org/BrandedView.aspx?oecd_bv_id=stan-data-en&doi=data-00029-en

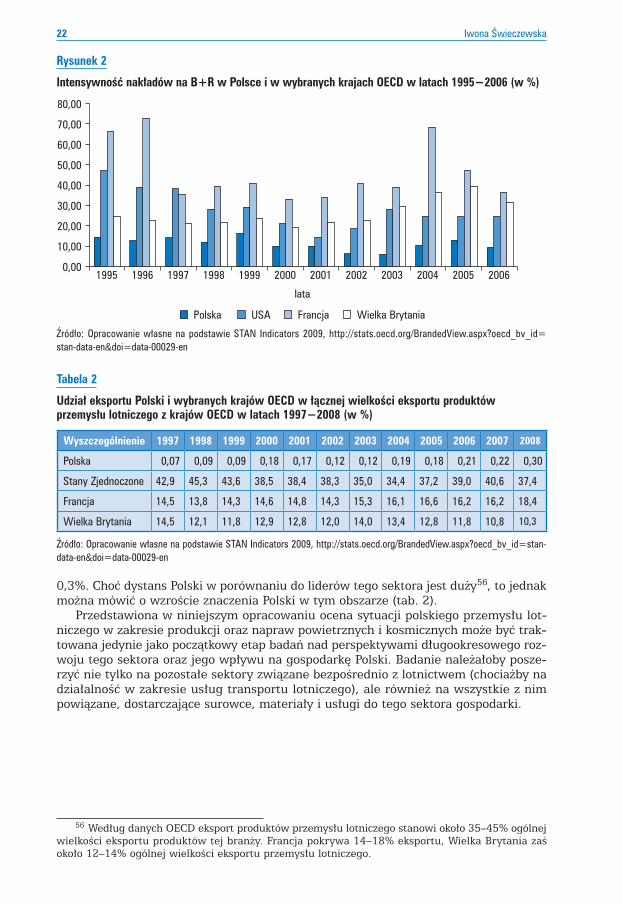

Relatywnie wysokie (w porównaniu do innych sektorów gospodarki) nakłady na dzia-łalność B+R ponoszone w przemyśle lotniczym, przy zdecydowanie niższym udziale tego sektora w tworzeniu wartości dodanej na szczeblu gospodarki narodowej, odzwierciedla-ją się w wysokim stopniu intensywności nakładów na badania i rozwój. W przypadku Polski wskaźnik intensywności nakładów na B+R w wartości dodanej w przemyśle lot-niczym wahał się w badanym okresie między 6,0% (w 2003 r.) a 14,4% (w 1995 r.) − rys. 2. Choć wydaje się on dość wysoki (zwłaszcza w porównaniu z innymi sferami dzia-łalności w Polsce), to jednak w odniesieniu do krajów będących wiodącymi producentami w tej branży jest on kilkakrotnie niższy. Zdecydowanie najwyższą wartość tego wskaźni-ka uzyskano w przypadku Francji (wartość tego wskaźnika oscyluje wokół 35−40%, jed-nak w niektórych latach badanego okresu osiąga wartość około 70%). W przypadku Sta-nów Zjednoczonych w latach 1995−2001 obserwujemy wyraźny spadek intensywności nakładów na B+R (od 47% do 14%), jednak w ostatnich latach badanego okresu tenden-cja ta uległa zmianie. W Wielkiej Brytanii wartość tego wskaźnika w badanym okresie utrzymywała się na dość wyrównanym poziomie (19−24%). Dopiero od 2001 r. można zauważyć wyraźny wzrost intensywności nakładów na B+R (do ponad 30%).

Perspektywy długookresowego rozwoju takich sektorów gospodarki jak produkcja statków powietrznych i kosmicznych w znacznej mierze uzależniona jest od zdolności tego sektora do konkurowania na rynkach międzynarodowych. W latach 1995−2008 udział eksportu produktów przemysłu lotniczego w całkowitej wielkości eksportu Polski wahał się między 0,25% (w 1995 r.) a 0,80% (w 2000 r.), przy czym w ostatnich latach badanego okresu ustabilizował się on na poziomie około 0,4%. Import produktów tej sfery działalności podlegał znacznie większym wahaniom między 0,11% (w 1995 r.) a 1,5% (w 2000 r.). Dla porównania eksport produktów przemysłu lotniczego stanowił w badanym okresie 5−9% eksportu Stanów Zjednoczonych, 5−7,5% eksportu Francji i 4−7% eksportu Wielkiej Brytanii. Podobne wskaźniki wyznaczone w przypadku importu wynoszą: 1,4–2,7% dla Stanów Zjednoczonych, 2,4–3,8% dla Francji oraz 2,4––5,2% dla Wielkiej Brytanii. Biorąc jednak pod uwagę pozycję Polski na rynkach mię-dzynarodowych, można stwierdzić, iż w badanym okresie ponad czterokrotnie wzrósł udział eksportu Polski w ogólnej wielkości eksportu produktów tego sektora do krajów OECD. Udział ten jest jednak wciąż mały i nie przekracza w badanym okresie poziomu

55 Brak danych dla lat 2007–2008.

Iwona Świeczewska22

0,3%. Choć dystans Polski w porównaniu do liderów tego sektora jest duży56, to jednak można mówić o wzroście znaczenia Polski w tym obszarze (tab. 2).

Przedstawiona w niniejszym opracowaniu ocena sytuacji polskiego przemysłu lot-niczego w zakresie produkcji oraz napraw powietrznych i kosmicznych może być trak-towana jedynie jako początkowy etap badań nad perspektywami długookresowego roz-woju tego sektora oraz jego wpływu na gospodarkę Polski. Badanie należałoby posze-rzyć nie tylko na pozostałe sektory związane bezpośrednio z lotnictwem (chociażby na działalność w zakresie usług transportu lotniczego), ale również na wszystkie z nim powiązane, dostarczające surowce, materiały i usługi do tego sektora gospodarki.

56 Według danych OECD eksport produktów przemysłu lotniczego stanowi około 35–45% ogólnej wielkości eksportu produktów tej branży. Francja pokrywa 14–18% eksportu, Wielka Brytania zaś około 12–14% ogólnej wielkości eksportu przemysłu lotniczego.

rysunek 2

intensywność nakładów na B+r w polsce i w wybranych krajach oecd w latach 1995−2006 (w %)

Źródło: Opracowanie własne na podstawie STAN Indicators 2009, http://stats.oecd.org/BrandedView.aspx?oecd_bv_id= stan-data-en&doi=data-00029-en

tabela 2

udział eksportu polski i wybranych krajów oecd w łącznej wielkości eksportu produktów przemysłu lotniczego z krajów oecd w latach 1997−2008 (w %)

wyszczególnienie 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Polska 0,07 0,09 0,09 0,18 0,17 0,12 0,12 0,19 0,18 0,21 0,22 0,30

Stany Zjednoczone 42,9 45,3 43,6 38,5 38,4 38,3 35,0 34,4 37,2 39,0 40,6 37,4

Francja 14,5 13,8 14,3 14,6 14,8 14,3 15,3 16,1 16,6 16,2 16,2 18,4

Wielka Brytania 14,5 12,1 11,8 12,9 12,8 12,0 14,0 13,4 12,8 11,8 10,8 10,3

Źródło: Opracowanie własne na podstawie STAN Indicators 2009, http://stats.oecd.org/BrandedView.aspx?oecd_bv_id=stan-data-en&doi=data-00029-en

Brazylijski przemysł lotniczy – sukcesy i wyzwania 23

Barbara LiberskaInstytut Nauk Ekonomicznych PAN

BrazylijSki przemySł lotniczy – SukceSy i wyzwania

Doświadczenia Brazylii w budowaniu konkurencyjnego przemysłu lotniczego, jednej z najbardziej innowacyjnych gałęzi gospodarki w kraju rozwijającym się, zasługują na szczególną uwagę. Przemysł lotniczy powstał w Brazylii zaledwie 40 lat temu.

W roku 1969 rząd brazylijski utworzył przedsiębiorstwo państwowe Empresa Bra-sileira de Aeronautica S.A. − Embraer. W 1971 roku wyprodukowano pierwsze samo-loty na potrzeby rolnictwa i wojska. Rozwój własnego przemysłu lotniczego dla tak wielkiego kraju, w którym brakuje infrastruktury drogowej, miał ogromne znaczenie dla podboju interioru i dalszego dynamicznego rozwoju kraju. Przyświecała mu też potrzeba zmniejszenia zależności od światowych dostawców samolotów.

Na początku lat 90., w okresie kryzysu, przedsiębiorstwo znalazło się na skraju bankructwa i w 1994 r. zostało sprywatyzowane. Nowe kierownictwo przyjęło strate-gię stworzenia globalnej firmy, rozszerzając produkcję o nowe modele samolotów dostosowanych do zmieniających się potrzeb klientów na rynkach światowych. Stra-tegia rozwoju opierała się na wykorzystaniu niszy rynkowej w segmencie małych samolotów pasażerskich – głównie 50−110 miejsc. Od roku 2000 Embraer stał się spółką akcyjną notowaną na giełdzie. Dzisiaj kolejne modele samolotów zaprojekto-wanych przez brazylijskich inżynierów są eksportowane na wszystkie kontynenty. Firma produkuje kilkanaście modeli samolotów pasażerskich oraz biznesowych, a także samoloty wojskowe. W ostatniej dekadzie wzrosły zamówienia od wielu linii lotniczych. W 2005 roku amerykańskie linie lotnicze Jet Blue zakupiły 10 samolotów typu E190 za 3 mln dol. i złożyły dalsze zamówienia. Rozwój tanich linii lotniczych spowodował, że wzrósł popyt na produkowane przez firmę Embraer samoloty, gdyż są one bardziej ekonomiczne. W 2009 roku sprzedano na rynku światowym 246 różnych modeli samolotów komercyjnych.

Dzisiaj Brazylia jest trzecim co do wielkości producentem samolotów pasażerskich na świecie (po Boeingu i Airbusie). Sukces brazylijskiego przemysłu lotniczego stanowi we współczesnym świecie zjawisko wyjątkowe i pokazuje, że w erze globalizacji firmy z kra-jów wschodzących rynków mogą w świecie zdominowanym przez wielkich producentów z krajów wysoko rozwiniętych zdobyć znaczące miejsce na globalnych rynkach.

Specyfika rozwoju przemysłu lotniczego w BrazyliiModel rozwoju przemysłu lotniczego w Brazylii opierał się na kilku specyficznych elementach. Zbudowanie od podstaw przemysłu lotniczego nie byłoby możliwe bez znaczącej pomocy państwa przy realizacji przyjętej strategii rozwoju. Drugim waż-nym elementem było wykształcenie własnej kadry inżynierskiej i specjalistów w zakresie projektowania rozwiązań i konstrukcji nowych samolotów. W roku 2009 Embraer zatrudniał ponad 18 tys. pracowników, wśród których ponad 25% stanowi-li inżynierowie. Główna siedziba firmy i jej krajowych dostawców znajduje się w mie-ście Sao Jose Dos Campos niedaleko Sao Paulo. W mieście znajdują się uniwersytety, instytuty badawcze i technologiczne, w tym instytut lotnictwa (ITA) − jeden z naj-lepszych na świecie. Instytut kształci wybitnych inżynierów i utalentowanych projek-tantów nowych modeli samolotów. Na uwagę zasługuje też specjalny status (dobre zarobki) i wysoki prestiż, jakim cieszą się pracownicy firmy Embraer (nie brakuje wśród nich wybitnych inżynierów emigrantów lub potomków wcześniejszych imi-grantów z Włoch czy Niemiec). Praca na rzecz przemysłu lotniczego jest przedmio-

Barbara Liberska24

tem dumy narodowej Brazylijczyków, cieszących się z sukcesów kraju na arenie mię-dzynarodowej. Wokół siedziby przedsiębiorstwa Embraer powstało wiele prywatnych firm, często założonych przez jego byłych pracowników, które ściśle współpracują przy rozwoju przemysłu lotniczego. Można powiedzieć, że powstał w ten sposób naturalny klaster, skupisko najważniejszych instytucji naukowych i producentów na rzecz tej gałęzi przemysłu.

Trzecim elementem był sposób transferu technologii w warunkach globalizacji, który polegał na tzw. odwróconym modelu outsourcingu. Tradycyjny model outsour-cingu polega na tym, że kraje wysoko rozwinięte przenoszą produkcję części i kompo-nentów do krajów rozwijających się, co pozwala na obniżanie kosztów produkcji. Bra-zylia zamiast stać się dostawcą części dla światowych producentów samolotów, zasto-sowała outsourcing – czyli przeniesienie produkcji części, komponentów i usług związanych z przemysłem lotniczym do najlepszych firm w krajach wysoko rozwinię-tych, w USA czy w krajach Unii Europejskiej. Powstała globalna sieć dostawców, a w produkcji części i komponentów w światowych firmach wykorzystywano nowo-czesną technologię. Silniki do większości samolotów firmy Embraer produkuje Gene-ral Electric oraz Rolls Royce. Inne komponenty pochodzą z firm japońskich, rosyjskich czy europejskich.

Czwartym elementem był charakter stosunków z głównymi dostawcami zagranicz-nymi, które można określić jako venture partnership. System strategicznych aliansów, z jednej strony, pozwalał na szybkie dostosowanie się do zmian na rynku, a z drugiej − na dzielenie się ryzykiem. Pozwalał na elastyczne reagowanie na wzrost i spadek popytu na określone typy samolotów oraz gwarantował wysoką jakość produkcji. Sprawne funkcjonowanie tej skomplikowanej sieci dostawców powierzono globalnej firmie informatycznej Accenture i firmie zarządzania tego rodzaju usługami Servigi-stic, które sprawowały nadzór nad tym, aby odpowiednie części docierały we właści-we miejsce i o właściwym czasie (global sourcing chain).

Piątym elementem rozwoju przemysłu lotniczego było dążenie do zwiększenia udziału krajowych firm w produkcji części i podzespołów oraz wzrost zaawansowania technologicznego.

współpraca w przemyśle lotniczym krajów Bric W ostatniej dekadzie miały miejsce istotne zmiany w światowym przemyśle lotni-czym. Niektóre kraje w grupie wschodzące rynki podjęły strategie rozwoju krajowego przemysłu lotniczego i doganiania krajów wysoko rozwiniętych w tym sektorze gospo-darki. Zaczęły wchodzić z sukcesem na globalne rynki. Powoduje to spadek dominacji krajów Ameryki Północnej, Europy i Rosji i stopniowy wzrost znaczenia nowych pro-ducentów z krajów rozwijających się. Najbardziej zaawansowany i dynamicznie roz-wijający się przemysł lotniczy mają kraje BRIC. W ostatnich latach BRIC (Brazylia, Rosja, Indie, Chiny) starają się nawiązać współpracę w zakresie rozwoju nowych tech-nologii i badań w tym sektorze. Kraje te mają duże możliwości rozwoju konkurencyj-nego sektora produkcji samolotów zarówno na potrzeby krajów rozwijających się, jak i wysoko rozwiniętych. Specjalizują się w rozwoju produkcji regionalnych samolotów na różne rynki i dla zróżnicowanych kręgów odbiorców.

Współpraca w przemyśle lotniczym Brazylii z Chinami, Rosją, Indiami, a ostatnio Republiką Afryki Południowej (od 2011 r. nowy kraj tej grupy) zaczyna być coraz bar-dziej zinstytucjonalizowana. Porozumienia o współpracy mają na celu przede wszyst-kim dostarczanie tańszych samolotów na te rynki i do innych krajów rozwijających się, pozyskanie dewiz z eksportu samolotów, powstrzymanie brain drain – ucieczki specjalistów w zakresie przemysłu lotniczego i zapewnienie im miejsc pracy w kraju (nie będą emigrować do krajów wysoko rozwiniętych), tworzenie lepszych i dobrze płatnych miejsc pracy. Istotnym elementem współpracy jest też tworzenie w tych krajach warunków dla tzw. technological spillovers effects, czyli przeniesienie inno-wacji z tego sektora do innych sektorów gospodarki.

Brazylijski przemysł lotniczy – sukcesy i wyzwania 25

Na szczególną uwagę zasługuje dynamicznie rozwijająca się współpraca Brazylii i Chin w przemyśle lotniczym. Brazylia podpisała porozumienie joint venture z chiń-ską firmą China Aviation Industry Cooperation. Embraer i chińskie linie lotnicze Hebei Airlines podpisały porozumienie o dostawach 10 samolotów, rozpoczynając od 2012 roku. W kwietniu 2011 roku podpisano porozumienie o współpracy centrów naukowo-badawczych w obu krajach w zakresie innowacji w przemyśle samolotowym.

Produkowane przez Embraer samoloty są dobrze dostosowane do potrzeb rynków krajów rozwijających się, atrakcyjne zarówno ze względu na niższą cenę, oszczędność w eksploatacji jak i regionalny zasięg z dostępem na małe lotniska.

perspektywy rozwoju brazylijskiego przemysłu lotniczego i nowe wyzwaniaPozycja Embraera na globalnych rynkach świadczy o tym, że dotychczasowa droga rozwoju przemysłu lotniczego w Brazylii przyniosła sukces. Jedną z przyczyn sukcesu był właściwy wybór niszy rynkowej i niekonkurowanie z największymi światowymi producentami w produkcji dużych samolotów, ale podjęcie produkcji w specyficznych segmentach rynku dla małych samolotów. Dodatkowo postawiono na krajowych spe-cjalistów, utalentowanych inżynierów i konstruktorów, przy projektowaniu nowych modeli. System współpracy i powiązań z głównymi dostawcami części i podzespołów za granicą zapewniały wysoki poziom innowacyjności i konkurencyjności produkcji. Samoloty produkowane przez firmę Embraer okazały się bardzo atrakcyjne, kiedy nastąpiła era tanich linii lotniczych, wzrosły zamówienia na mniejsze samoloty, na krótsze dystanse, oszczędne w zużyciu paliwa, dostosowane do zróżnicowanych warunków i potrzeb klientów.

Mimo że dotychczasowy model rozwoju przemysłu lotniczego przyniósł sukcesy, to jednak w najbliższej przyszłości będzie musiał uwzględnić on kolejne ważne wyzwa-nia. Specyfika sukcesu przedsiębiorstwa Embraer polega na tym, że stworzono kon-kurencyjne globalnie przedsiębiorstwo w sektorze wysokich technologii bez znaczą-cych nakładów na własne badania oraz bez odpowiedniego rozwoju zaawansowanej technologicznie produkcji w ramach krajowych firm. W przyszłości sprostanie konku-rencji na rynku globalnym będzie wymagało między innymi znacznego wzrostu nakła-dów na badania i rozwój, które obecnie są zdecydowane zbyt niskie, oraz rozwoju produkcji wielu wysoko zaawansowanych technologiczne części do samolotów w kra-jowych firmach. Potrzebne jest też zmniejszenie zależności od zagranicznych dostaw-ców technologii i wielu części, która może stanowić zagrożenie dalszego rozwoju. Podjęta ostatnio współpraca z krajami BRIC powinna stworzyć lepsze warunki do sprostania tym wyzwaniom.

Dymitr Ogonowski26

Dymitr OgonowskiSieć Naukowa MSN

roSyjSkie możliwości technologiczne w ekSporcie do indii i chin

We współczesnych międzynarodowych stosunkach gospodarczych wymiana surowco-wa, szczególnie w przypadku nośników energii, odgrywa nadal znaczącą rolę strate-giczną. Dla Rosji stanowi to podstawowe źródło pozyskiwania obcej waluty i określa jej światową specjalizację. Jednak w XXI w. rosyjskie zasoby surowcowe najprawdo-podobniej się wyczerpią. Świat również może przejść na nowe źródła energii. Zatem obecna struktura gospodarki rosyjskiej może skazać ten kraj na marginalizację w świe-cie. Aby do tego nie dopuścić, konieczna jest długookresowa przebudowa struktural-na57 .

Rosja jest atrakcyjnym partnerem w sektorach gospodarki związanych z uzbroje-niem, szczególnie dla Chin, które nie mogą legalnie ich otrzymać z krajów wysoko rozwiniętych. W latach 90. Rosja dostarczyła Chinom technologie do produkcji myśliw-ców Su-27, rakiet przeciwlotniczych, systemów artyleryjskich, stacji radiolokacyjnych, łodzi podwodnych i urządzeń elektronicznych58. Wiąże się to jednak dla Rosji, pomi-jając kwestie polityczne, z zagrożeniem osłabienia przyszłych możliwości eksportu własnej produkcji, Chiny bowiem mogą wówczas wzmacniać swój potencjał militarny własną produkcją krajową. Jako klasyczny przykład stanowią tu wspomniane wyżej myśliwce Su-27. Chiny rozwinęły swoją produkcję tych samolotów bojowych, dodając swoje komponenty, ale jednocześnie przenosząc rosyjskie rozwiązania technologiczne do innego rodzaju swojej produkcji. To spowodowało, że Chiny stały się wręcz konku-rentem Rosji w eksporcie tego rodzaju broni na rynku światowym59. Chiny często też samowolnie zwiększają zakres licencji czy też robią podróbki na podstawie zakupio-nego gotowego sprzętu. Dla przykładu: niezadowolenie Rosji wywołała prezentacja przez nich na wystawie eksportowej skrzydlatej rakiety C-602, która okazała się być kopią rosyjskiej rakiety X-55. Również silnik do myśliwców Tai Hang WS-10, został skopiowany z rosyjskiego silnika AL-31F, używanego w Su-27.