Rada Polityki PieniŒ¿nej - Narodowy Bank Polski ... RPP ustali‡a cel inflacyjny na koniec 2002...

130

Narodowy Bank Polski Rada Polityki Pieniężnej RAPORT O INFLACJI w III kwartale 2001 roku Warszawa, grudzień 2001 r.

Transcript of Rada Polityki PieniŒ¿nej - Narodowy Bank Polski ... RPP ustali‡a cel inflacyjny na koniec 2002...

Narodowy Bank Polski

Rada Polityki Pieniężnej

RAPORT O INFLACJIw III kwartale 2001 roku

Warszawa, grudzień 2001 r.

Projekt graficzny:Ryszard PiwowarPiotr ChodorekEd Polinski

Skład i druk:Drukarnia NBP

Wydał:Narodowy Bank PolskiDepartament Komunikacji Społecznej00-919 Warszawa, ul. Świętokrzyska 11/21Tel. (0-22) 653 23 35, Fax: (0-22) 653 13 21

© Narodowy Bank Polski, 2002ISSN 1640 - 0747

RAPORT O INFLACJI w III kwartale 2001 roku

3

SPIS TREŚCI

SYNTEZA 5

1. Popyt krajowy i podaż 101.1. Uwagi ogólne 101.2. Popyt krajowy 11

1.2.1. Akumulacja i nakładyinwestycyjne 11

1.2.2. Spożycie indywidualne 131.2.3. Deficyt budżetowy 15

1.3. Podaż krajowa 18

2. Handel zagraniczny, bilans płatniczy 21

3. Rynek pracy 30

4. Inne czynniki podażowe 404.1. Czynniki strukturalne 404.2. Ceny zewnętrzne 49

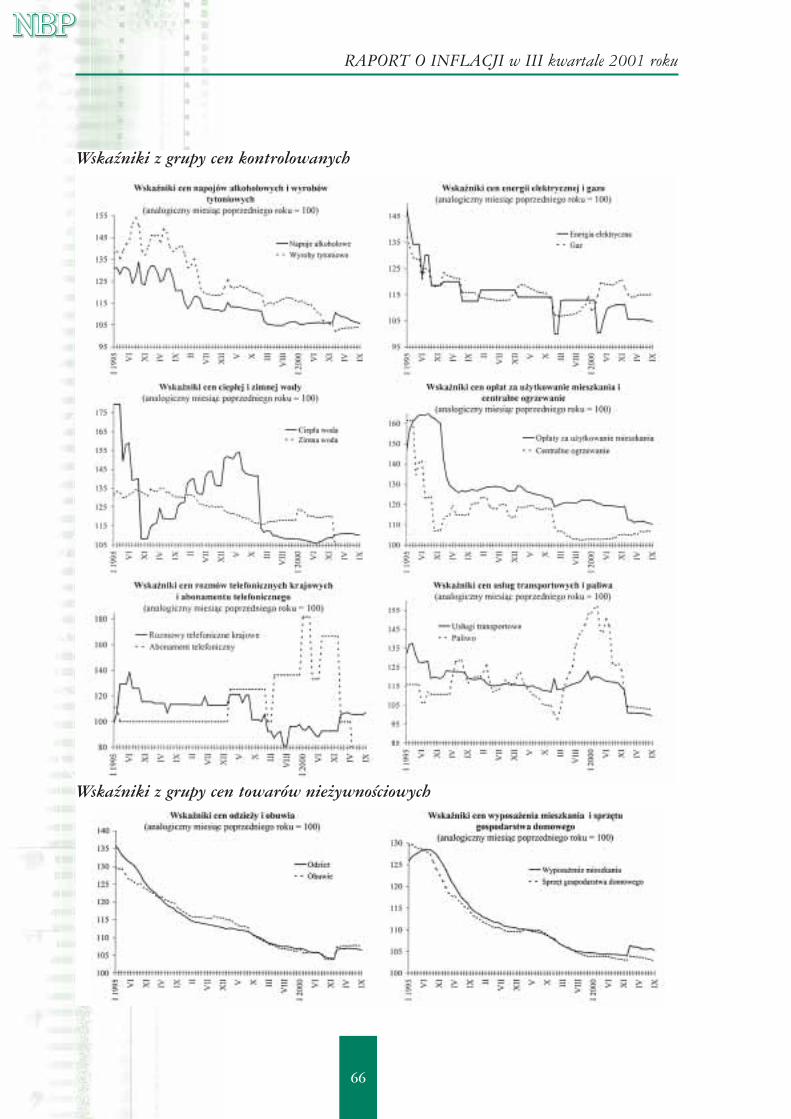

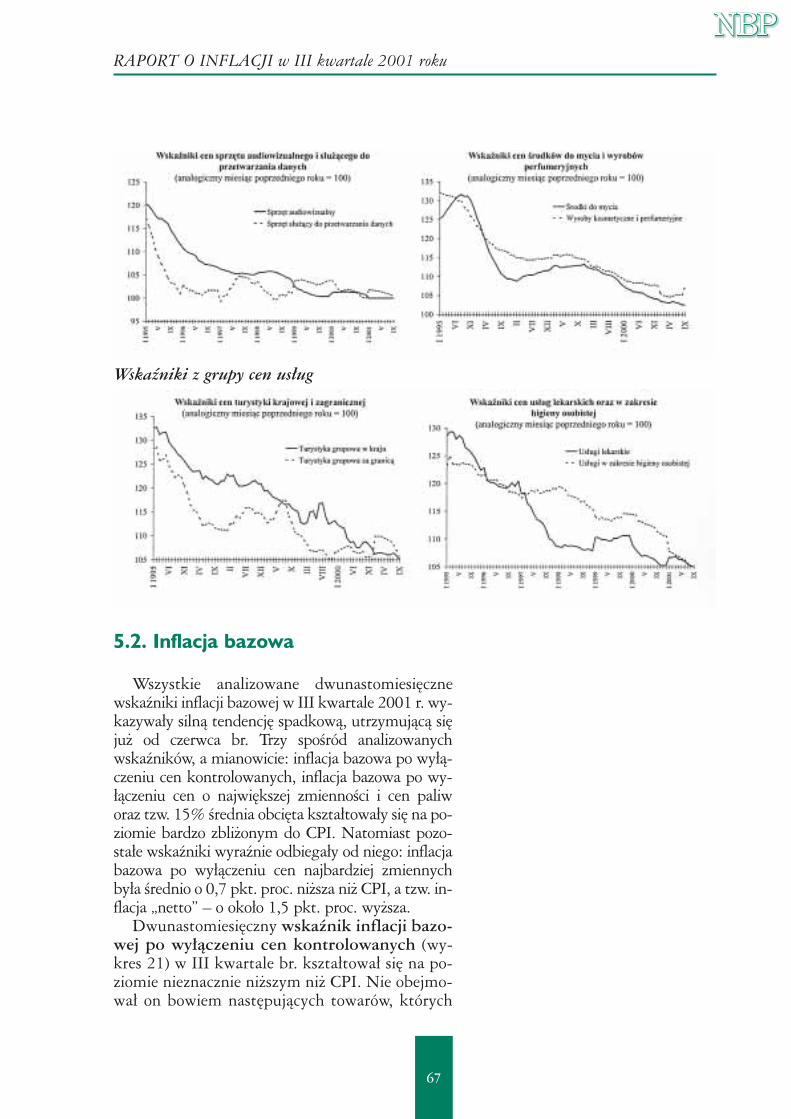

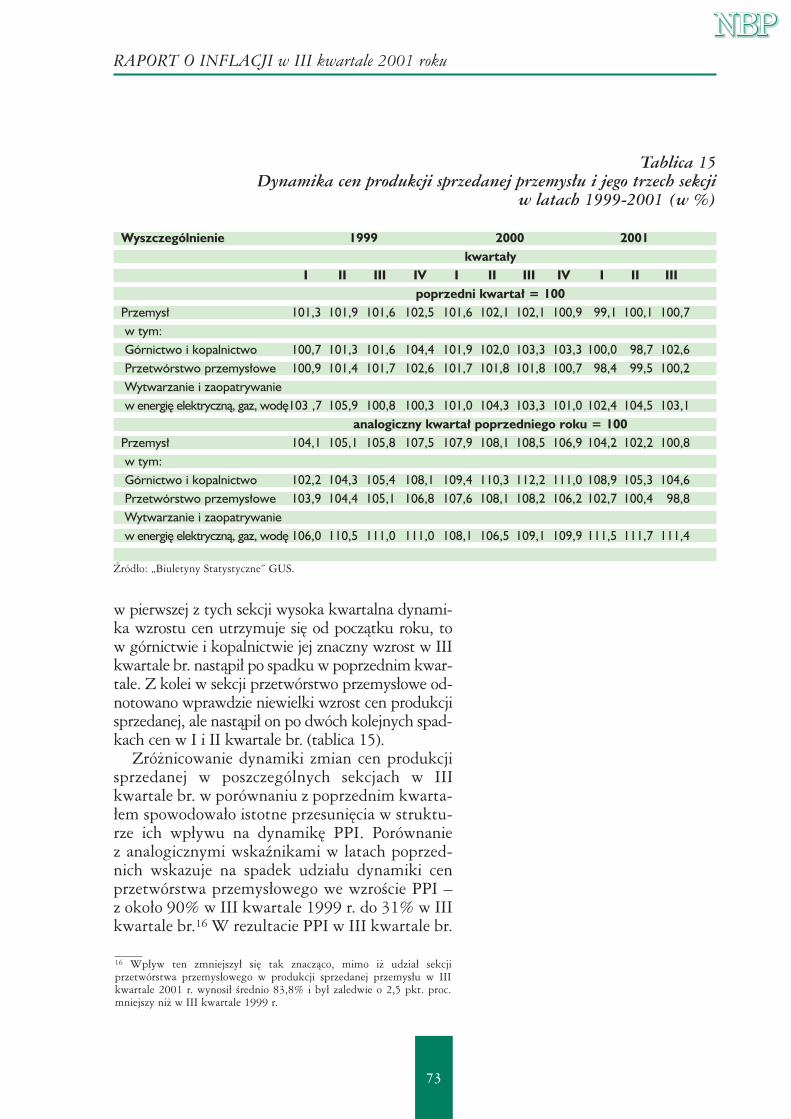

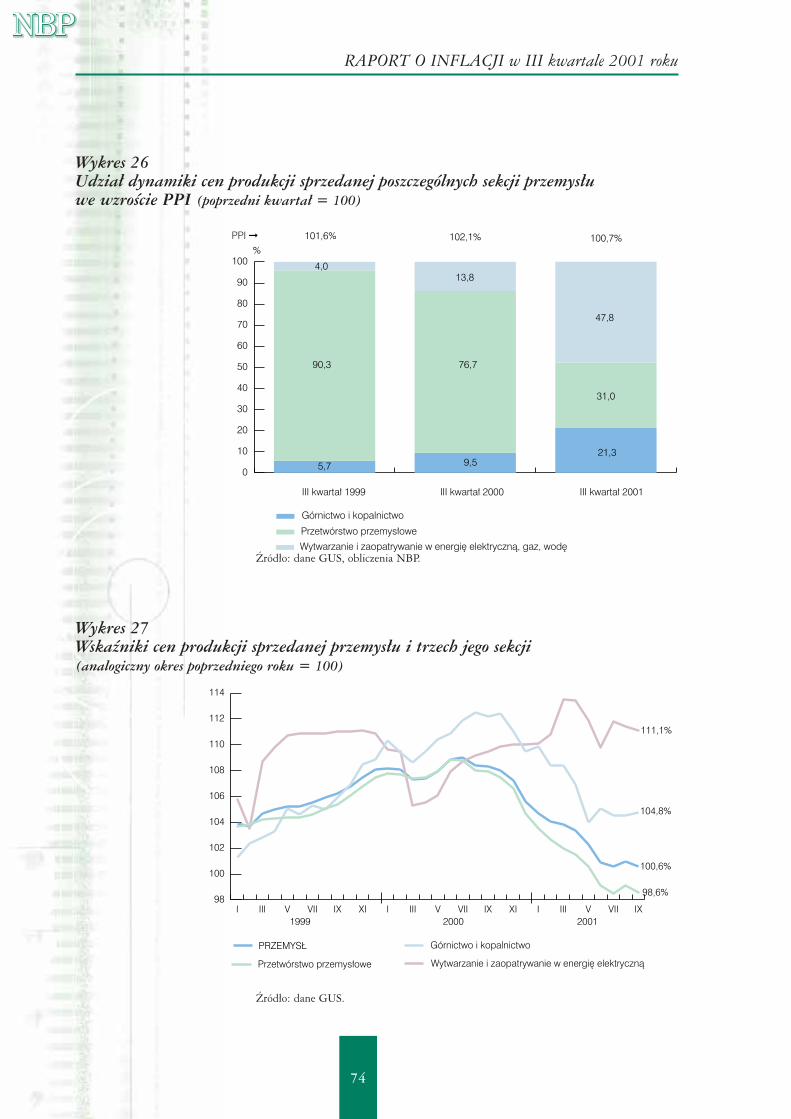

5. Przebieg procesów inflacyjnych w III kwartale 2001 r. 555.1. Ceny towarów i usług

konsumpcyjnych 555.2. Inflacja bazowa 675.3. Ceny produkcji sprzedanej przemysłu

i produkcji budowlano-montażowej 72

6. Polityka pieniężna a realizacjacelu inflacyjnego 826.1. Polityka pieniężna

w III kwartale 2001 r. 826.2. Podaż pieniądza 846.3. Transmisja polityki pieniężnej 95

6.3.1. Stopa procentowa 956.3.2. Kurs walutowy 1116.3.3. Oczekiwania inflacyjne 1166.3.4. Efekt majątkowy 126

7. Perspektywy inflacji 128

ZAŁĄCZNIK 1 130Wyniki głosowań Członków Rady PolitykiPieniężnej nad uchwałami podjętymi w IIIkwartale 2001 r.

RAPORT O INFLACJI w III kwartale 2001 roku

5

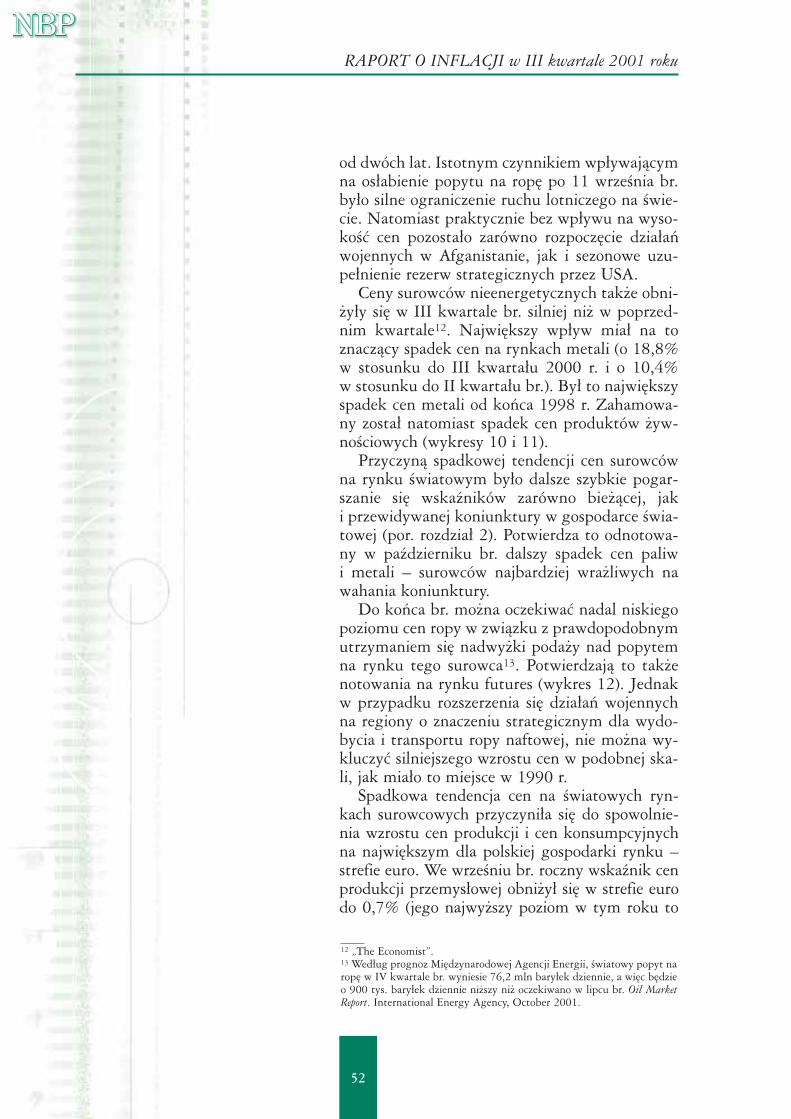

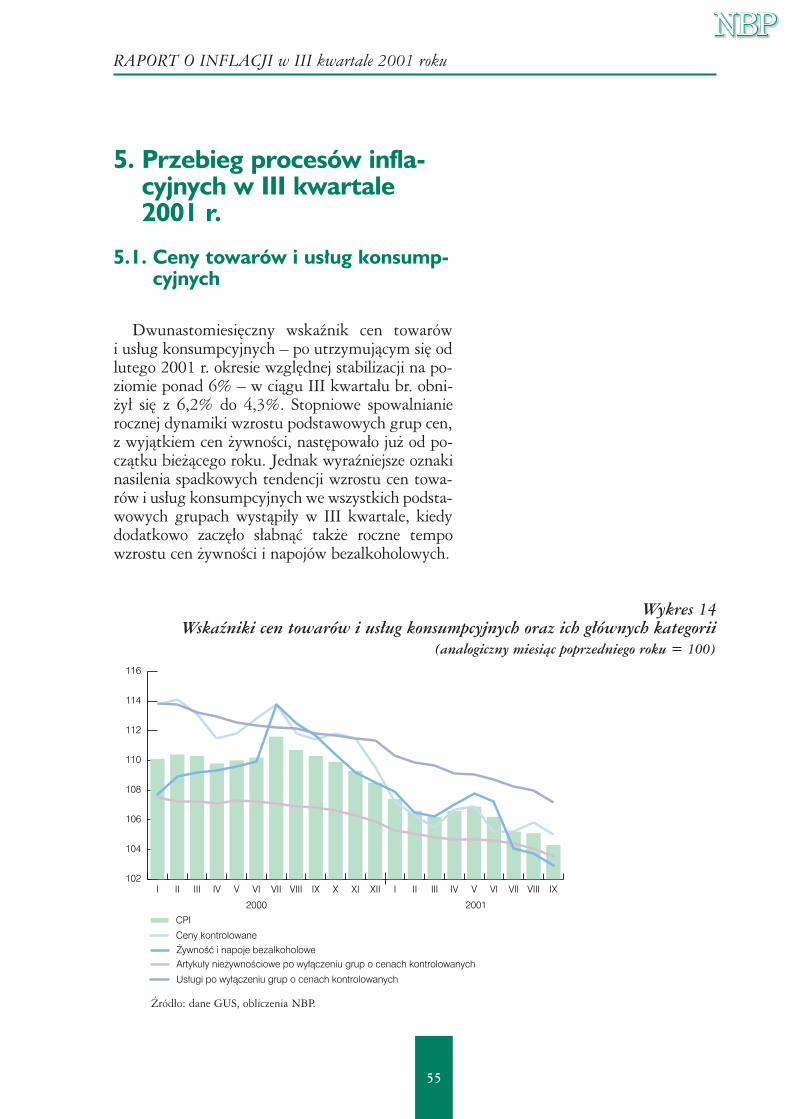

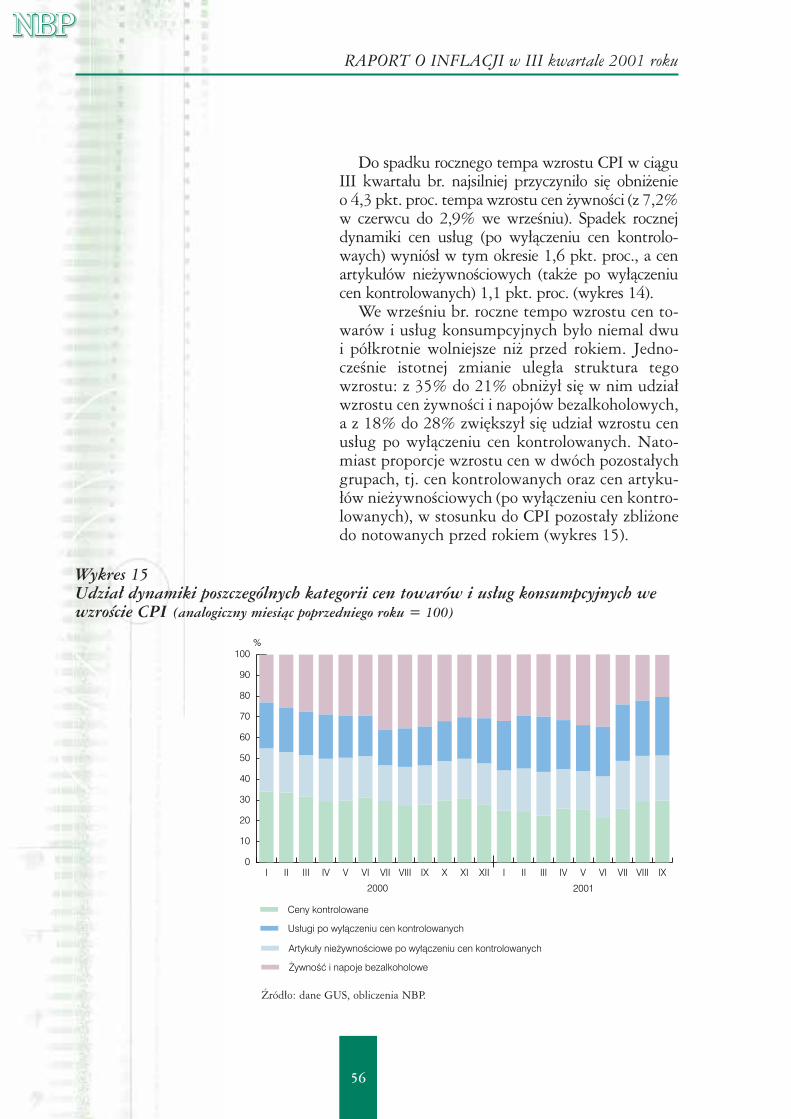

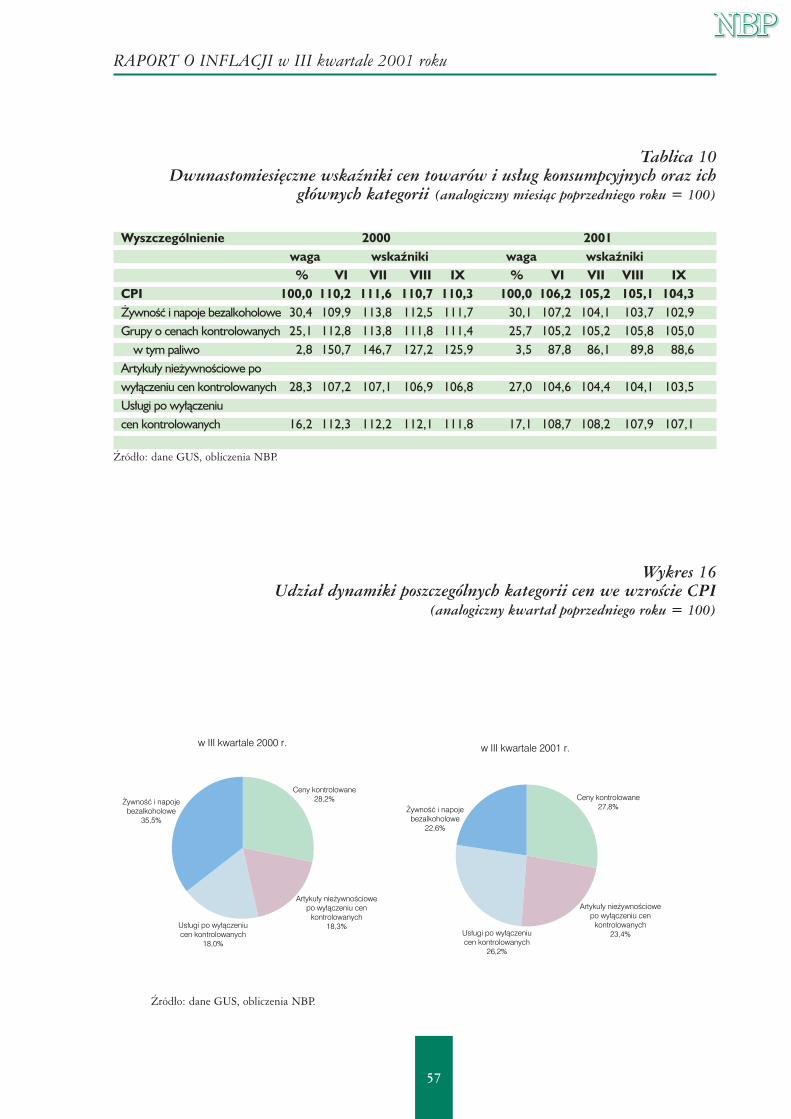

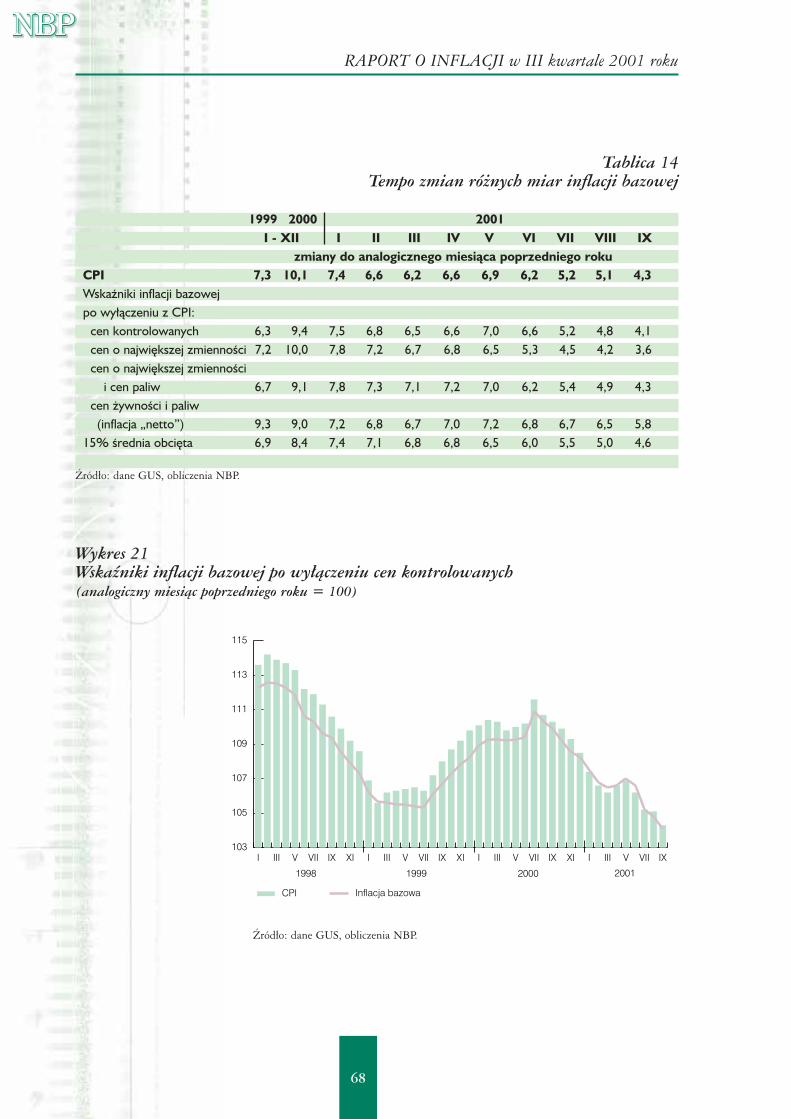

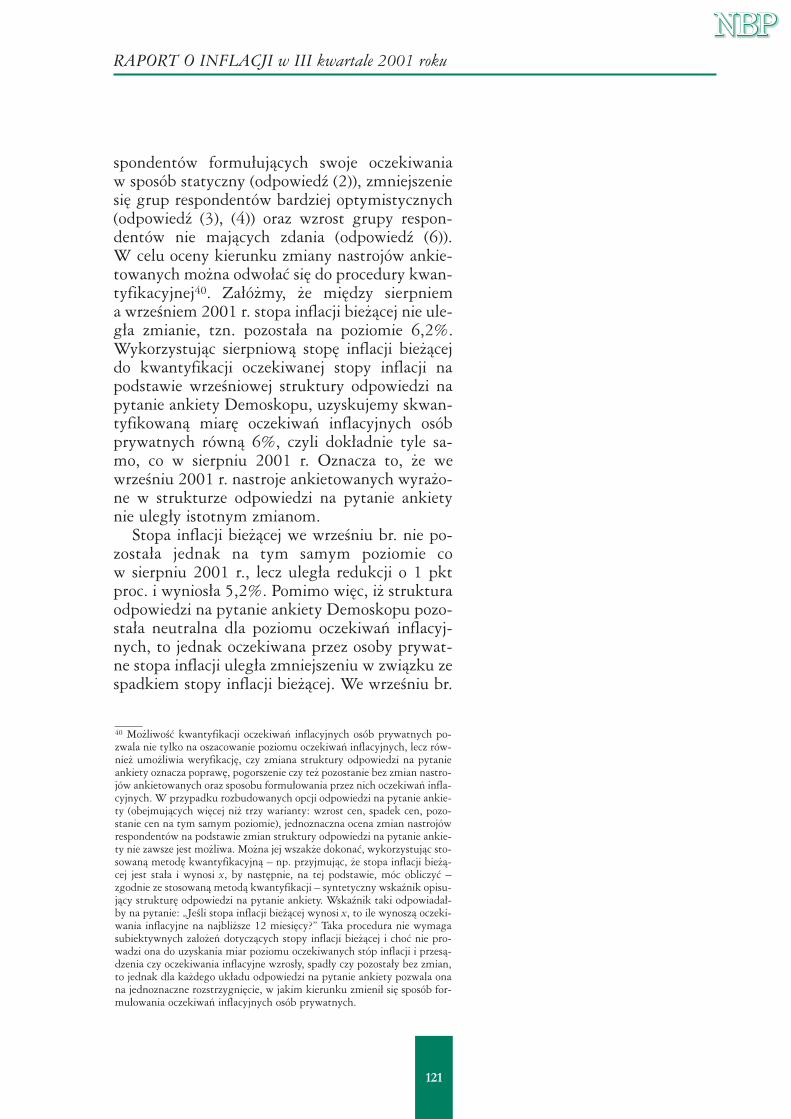

W III kwartale 2001 r. wyraźnie nasiliłasię spadkowa tendencja inflacji. Dwunasto-miesięczny wskaźnik cen towarów i usługkonsumpcyjnych – po utrzymującym się odlutego br. okresie względnej stabilizacji napoziomie ponad 6% – obniżył się z 6,2%w czerwcu do 4,3% we wrześniu, osiągającpoziom najniższy od początku transformacji.Było to przede wszystkim efektem znaczne-go spadku w tym okresie tempa wzrostu cenżywności. Jednak także dynamika cen pozo-stałych grup towarów i usług konsumpcyj-nych od początku roku systematycznie ma-lała.

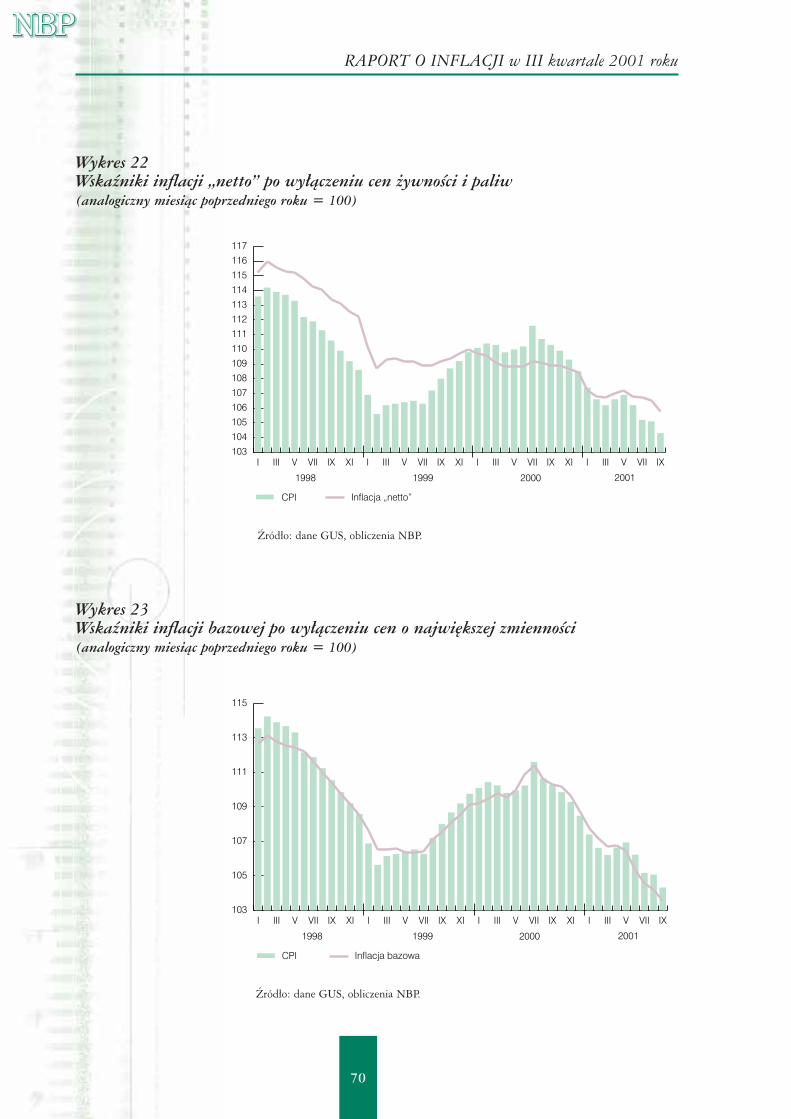

Znacząco obniżyły się też w III kwartalebr. wszystkie miary inflacji bazowej w ujęciudwunastomiesięcznym. Potwierdza to, żespadek inflacji dotyczył większości grup to-warów oraz usług konsumpcyjnych i niemiał charakteru przejściowego.

We wszystkich miesiącach III kwartałubr. stopa wzrostu cen towarów i usług kon-sumpcyjnych oczekiwana w ciągu najbliż-szego roku przez osoby prywatne znajdowa-ła się poniżej stopy inflacji bieżącej. Zmniej-szyły się też oczekiwania inflacyjne anality-ków bankowych; przewidywana przez nichstopa inflacji rocznej na koniec br. kształto-wała się poniżej dolnej granicy przedziału te-gorocznego celu inflacyjnego.

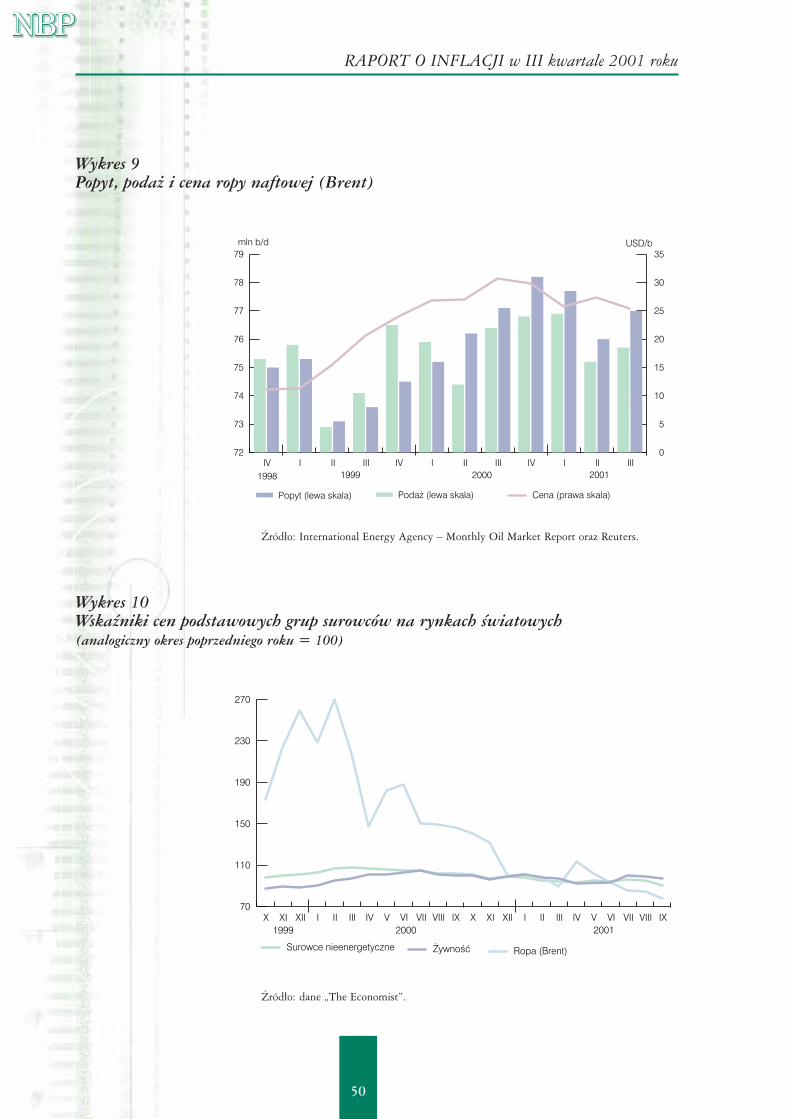

Od połowy ub.r. systematyczną tenden-cję spadkową wykazywały też roczne wskaź-niki cen produkcji sprzedanej przemysłu.W III kwartale br. ich dynamika uległa jed-nak spowolnieniu ze względu na przejścioweosłabienie złotego. Nadal najszybciej, choćwolniej niż w II kwartale br., obniżały sięwskaźniki cen w sekcji przetwórstwo prze-mysłowe, spadając z minus 0,9% w czerwcudo minus 1,4% we wrześniu. Było to zwią-zane przede wszystkim z wyższym niż roktemu kursem złotego, dalszym utrzymywa-niem się niskiego poziomu popytu krajowe-go oraz niskimi cenami ropy naftowej.

Według wstępnych szacunków, popytkrajowy w III kwartale br. – podobnie jakw dwóch poprzednich kwartałach – kształ-tował się na poziomie niższym niż przed ro-kiem. Jednocześnie nastąpił dalszy spadektempa wzrostu popytu zagranicznego.W rezultacie tempo wzrostu PKB było zbli-żone do uzyskanego w poprzednim kwarta-le i wyniosło około 0,8%. Spadek popytukrajowego wynikał ze spadku akumulacji.Tempo wzrostu spożycia, szczególnie indy-widualnego, było bowiem nieco wyższe niżw poprzednim kwartale. Utrzymała sięspadkowa tendencja produkcji przemysło-wej i budowlanej.

Trudna sytuacja dochodowa budżetupaństwa skłoniła rząd do jego nowelizacji,która została przyjęta przez Sejm 28 lipca.Przewiduje ona niższe o 8,6 mld zł spodzie-wane dochody budżetowe i zwiększenie o tęsamą kwotę tegorocznego deficytu budżeto-wego. Na koniec III kwartału br. deficytwyniósł 21,7 mld zł, co stanowiło 74,7%planu po nowelizacji (105,7% limitu sprzednowelizacji).

Deficyt na rachunku bieżącym bilansupłatniczego, po rocznym okresie stabilizacji,obniżył się w III kwartale br. o ponad poło-wę, do 1 mld USD, tj. do najniższego pozio-mu od II kwartału 1998 r. Na wynik tenzłożyła się poprawa sald: dochodów (o 0,5mld USD), obrotów niesklasyfikowanych(o 0,4 mld USD) oraz transferów (o 0,3 mldUSD). Natomiast saldo płatności towaro-wych – mimo 10,5% realnej efektywnej de-precjacji złotego w III kwartale – nie uległowyraźnej zmianie w porównaniu z poprzed-nim kwartałem. Stabilizacji salda handlu za-granicznego towarzyszyło spowolnienie dy-namiki zarówno eksportu, jak i importu:gorsza koniunktura zewnętrzna wyhamo-wała eksport, natomiast pogarszające się wa-runki popytowe na rynku krajowym ograni-czyły wzrost importu.

SYNTEZA

RAPORT O INFLACJI w III kwartale 2001 roku

Tempo spadku przeciętnego miesięczne-go zatrudnienia w sektorze przedsiębiorstww III kwartale br. uległo dalszemu przyspie-szeniu w porównaniu z poprzednim kwarta-łem. Stopa bezrobocia wzrosła z 15,8%w czerwcu do 16,3% we wrześniu. W tychwarunkach utrzymał się jednak wzrost płacnominalnych, a spadek inflacji spowodowałtakże ich wzrost w ujęciu realnym. Mimowysokiej dynamiki innych dochodów,zmniejszające się zatrudnienie spowodowałojednak, że w sumie w analizowanym okresieodnotowano dalszy spadek dynamiki wzro-stu nominalnych dochodów do dyspozycjibrutto gospodarstw domowych.

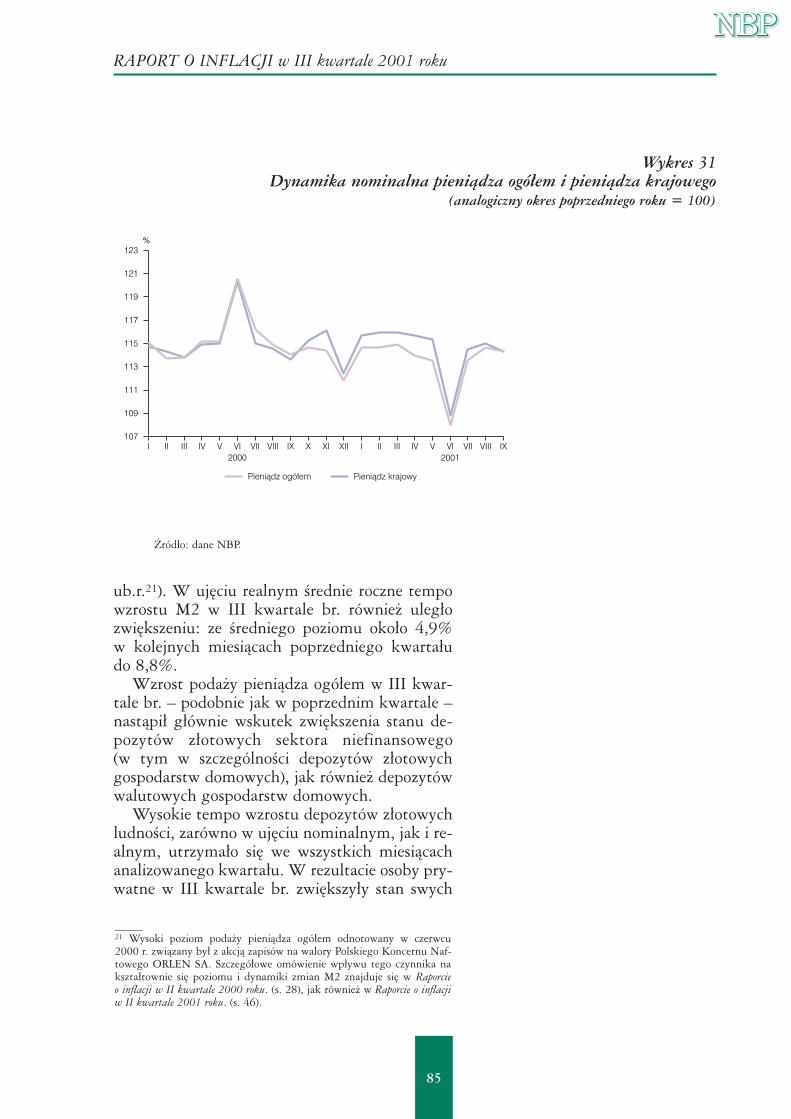

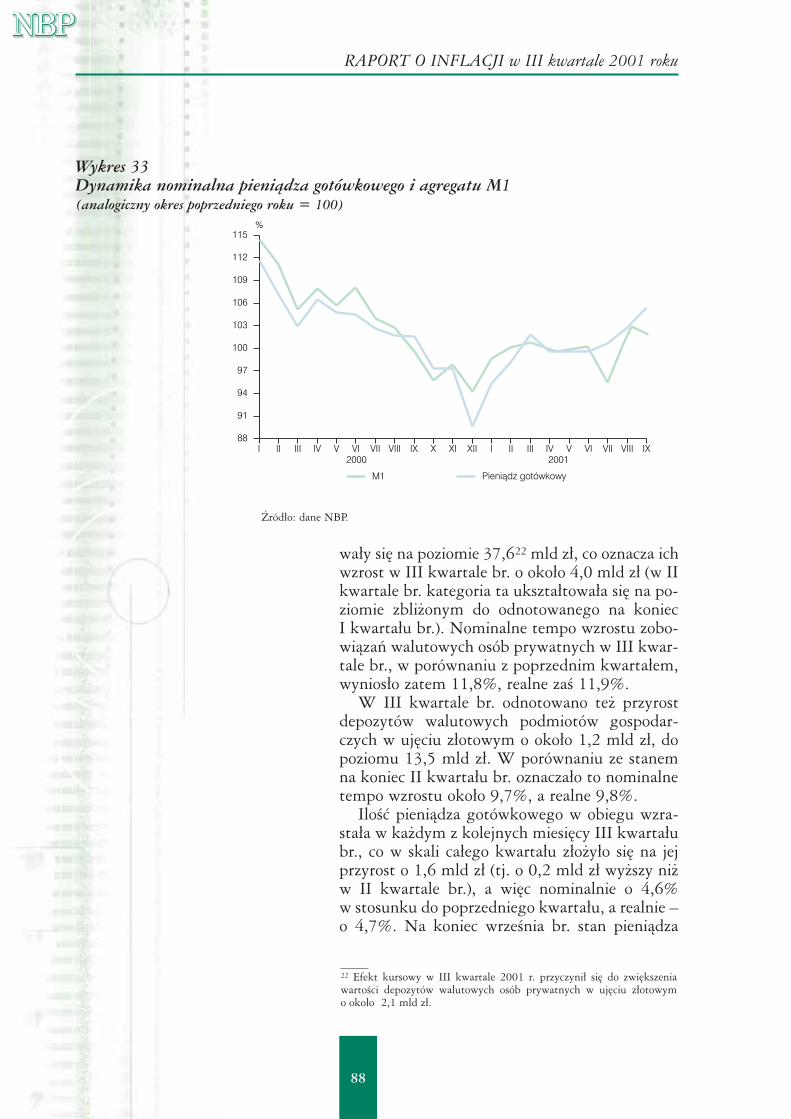

Korzystne tendencje w zakresie czynni-ków monetarnych, obserwowane od począt-ku br., nie uległy w III kwartale br. zasadni-czym zmianom: tempo przyrostu podażypieniądza pozostawało pod kontrolą, a silnaskłonność gospodarstw domowych dooszczędzania utrzymała się.

* * *

Jak wynika z powyższego przeglądu uwa-runkowań polityki pieniężnej, w III kwarta-le br. odnotowano wyraźne umocnienie sięspadkowego trendu inflacji, przy dalszymobniżaniu się oczekiwań inflacyjnych. Towa-rzyszyło temu utrzymanie się korzystnychz punktu widzenia kształtowania się przy-szłej inflacji tendencji zarówno w realnej, jaki monetarnej sferze gospodarki, jednocześnieniektóre z nich oznaczały pogorszenie per-spektyw wzrostu gospodarczego:

– nadal niski był poziom aktywności gos-podarczej, co przy utrzymującym się słabymwzroście cen produkcji sprzedanej przemy-słu, rosnącym bezrobociu i niskiej dynamicedochodów wskazywało, że niebezpieczeń-stwo powstania impulsu inflacyjnego w naj-bliższym czasie jest niewielkie,

– pogarszały się prognozy wzrostu gospo-darczego na świecie, szczególnie po atakachterrorystycznych w USA, które w znacznym

stopniu zwiększyły niepewność na rynkachmiędzynarodowych; czynnik ten zmniejszaryzyko impulsu inflacyjnego zarówno o cha-rakterze popytowym – ze strony sektoraeksportowego, jak i podażowym – związa-nym ze zmianami światowych cen ropy naf-towej i innych surowców,

– utrzymała się silna skłonność gospo-darstw domowych do oszczędzania w sekto-rze bankowym.

Jednocześnie jednak duży niepokój Radybudziła niepewna sytuacja w sektorze finan-sów publicznych, a w szczególności jej śred-nio- i długookresowe implikacje. Narastają-cy deficyt sektora finansów publicznych nie-sie bowiem ze sobą zagrożenie zarówno dlastabilności makroekonomicznej, jak i dlarozwoju gospodarki.

Lipcową nowelizację ustawy budżetoweji zwiększenie deficytu na 2001 r. Rada oce-niła jako działanie doraźne i nie rozwiązują-ce zasadniczych problemów finansów pu-blicznych. W sierpniu i wrześniu pojawiłysię dodatkowe obszary niepewności w związ-ku z perspektywą znacznego wzrostu deficy-tu budżetu państwa w 2002 r. Wynikającystąd niepokój Rady częściowo zmniejszyładecyzja rządu (zaakceptowana przed wybo-rami parlamentarnymi przez ówczesną opo-zycję) o ograniczeniu skali deficytu budżetupaństwa w 2002 r. do 40 mld zł. RPP pod-kreśliła jednak, że realizacja tego zamierze-nia będzie bardzo trudna bez podjęcia re-form strukturalnych w finansach publicz-nych (polegających na racjonalizacji wydat-ków, a nie na zwiększaniu obciążeń podatko-wych) oraz w całej gospodarce. Wyraziła teżprzekonanie, że korzystniejszy byłby zdecy-dowanie niższy poziom deficytu budżetupaństwa.

W zaistniałej sytuacji RPP uznała, że na-leży prowadzić bardzo wyważoną politykępieniężną. Ostatecznie utrzymała w IIIkwartale br. neutralne nastawienie i prze-prowadziła jedną obniżkę podstawowychstóp procentowych – w sierpniu – o 1 pkt

6

RAPORT O INFLACJI w III kwartale 2001 roku

7

proc. Zadecydowało o tym wspomnianeutrzymanie się pozytywnych tendencji w za-kresie uwarunkowań procesów inflacyjnychi związany z tym znaczący wzrost prawdo-podobieństwa spadku inflacji na koniec br.poniżej dolnej granicy przedziału stanowią-cego tegoroczny cel inflacyjny, tj. 6-8%,a także osiągnięcia średniookresowego celupolityki pieniężnej, tj. obniżenia inflacji po-niżej 4% do końca 2003 r.

* * *

Spadek CPI na koniec września 2001 r.do poziomu 4,3% oznacza, że w przypadkuutrzymania się niskiej inflacji także w IVkwartale br., na koniec roku ukształtuje sięona wyraźnie poniżej wyznaczonego na tenrok przedziału celu (6-8%).

W Założeniach polityki pieniężnej na 2002rok RPP ustaliła cel inflacyjny na koniec2002 r. na poziomie 5% wzrostu cen towa-rów i usług konsumpcyjnych w porównaniuz końcem 2001 r., przy czym granice tole-rancji dla tego celu wynoszą ±1 pkt proc.Przyjęcie takiego celu inflacyjnego oznaczastabilizację tempa wzrostu cen w końcuprzyszłego roku na poziomie z końca br. Po-zwoliłoby to na trwałą redukcję oczekiwańinflacyjnych i stworzyłoby korzystne warun-ki do dalszego obniżania inflacji, a w konse-kwencji do realizacji celu inflacyjnego usta-lonego w Średniookresowej strategii polityki pie-niężnej na lata 1999-2003 na poziomie poni-żej 4% w końcu 2003 r.

Pogłębienie się zjawisk kryzysowychw gospodarce światowej po wrześniowychatakach terrorystycznych w USA, niepew-ność co do ostatecznego kształtu politykigospodarczej nowego rządu, a także dużeróżnice między rzeczywistym a prognozowa-nym jeszcze niedawno poziomem podstawo-wych wskaźników ekonomicznych dla Pol-ski powodują, że wszelkie przewidywania codo rozwoju sytuacji gospodarczej obarczonesą obecnie jeszcze większym marginesemniepewności niż dotychczas. Na podstawieaktualnych informacji i prognoz można jed-nak stwierdzić, że utrzymanie inflacji na po-ziomie zgodnym z celem inflacyjnym na2002 r. jest wysoce prawdopodobne, choćnie sposób wykluczyć, że w ciągu przyszłegoroku dojdzie do przejściowego wzrostu rocz-nego wskaźnika inflacji. Zagrożeniem dlarealizacji przyszłorocznego celu inflacyjnegomogłoby być rozluźnienie polityki fiskalnejw stosunku do przyjętego w listopadzieprzez rząd projektu budżetu. Taki scenariuszzwiększyłby bowiem znacznie ryzyko silnejdeprecjacji złotego.

Stosunkowo wysoki deficyt sektora finan-sów publicznych pozostaje czynnikiemutrudniającym obniżanie i stabilizację infla-cji w długim okresie. Wynikający stąd nie-korzystny układ polityki makroekonomicz-nej, hamujący tempo wzrostu gospodarcze-go, a mianowicie nadmiernie luźna politykafiskalna przy restrykcyjnej polityce pienięż-nej, powoduje wyższe niż przy innym ukła-dzie koszty obniżania inflacji.

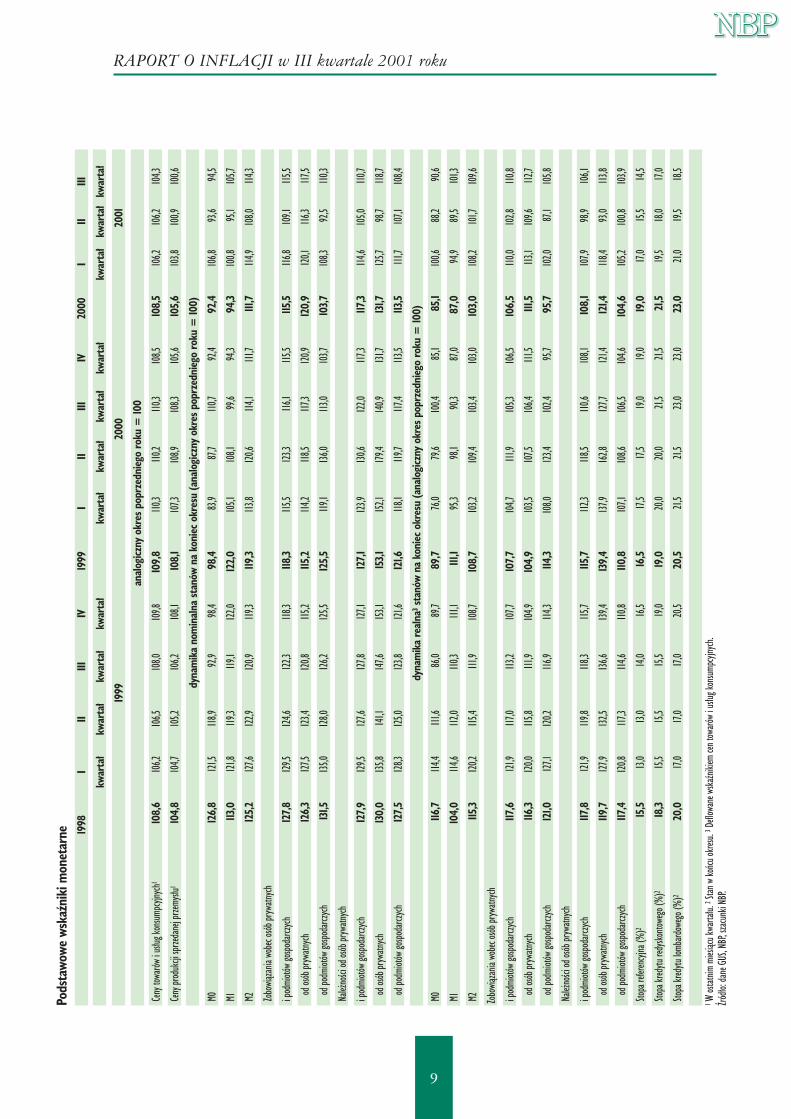

RAPORT O INFLACJI w III kwartale 2001 roku

8

Pods

tawo

we w

skaź

niki

mak

roek

onom

iczne

1998

III

IIIIV

1999

III

IIIIV

2000

III

III

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

1999

2000

2001

real

ny w

zros

t

PKB

4,8

1,63,0

5,06,2

4,1

5,95,0

3,12,4

4,0

2,30,9

0,8

Popy

t kraj

owy

6,4

3,44,6

5,55,7

4,8

5,23,3

1,31,7

2,8

-1,3

-1,8

-2,0

Spoży

cie o

gółem

4,2

4,04,4

4,85,0

4,4

4,12,6

1,21,6

2,4

1,21,3

1,8

Spoży

cie in

dywi

dualn

e4,

84,6

5,25,7

5,95,

24,8

2,91,1

1,62,

61,5

1,72,1

Akum

ulacja

brutt

o13

,80,7

5,57,8

7,16,

110

,65,9

2,02,2

4,2

-13,1

-12,5

-14,2

Nakła

dy br

utto n

a środ

ki trw

ałe14

,25,7

6,36,6

7,06,

85,6

3,02,4

2,63,1

1,5-8

,4-13

,6

Stopa

oszcz

ędno

ści go

spoda

rstw

domo

wych

(%)1

13,2

9,010

,78,8

14,8

10,9

4,99,5

8,314

,29,

3

Stopa

oszcz

ędno

ści fin

ansow

ych

gospo

darst

w do

mowy

ch (%

)27,

610

,82,9

2,85,1

5,4

5,57,5

1,44,3

4,7

Stopa

bezro

bocia

(%)

10,4

12,0

11,6

12,1

13,0

13,0

14,0

13,6

14,0

15,1

15,1

16,1

15,9

16,3

Doch

ody d

o dysp

ozycji

(ana

logicz

ny

okres

popr

zednie

go ro

ku =

100)

10

5,5

102,7

102,9

101,4

103,7

102,

710

0,210

0,210

0,398

,699

,8

Zadłu

żenie

Skarb

u Pań

stwa

(w m

ln zł,

nom.

)323

7 40

0,9

259 0

37,3

255 5

83,4

261 3

17,4

264 3

70,3

264

370,

327

0 144

,927

9 507

,828

7 584

,326

7 653

,426

7 65

3,4

Defic

yt bu

dżetu

państ

wa

(w m

ln zł

)4-13

192,

6-8

719,2

-11 32

0,0-11

270,0

-12 47

9,0-12

479

,0-6

927,4

-10 65

0,2-14

041,9

-15 39

1,0-15

391

,0-14

992,5

-18 80

5,5-21

813,1

Zadłu

żenie

zagra

niczn

e

(w m

ln US

D)59

730,0

59 49

9,063

130,0

64 85

2,064

852

,064

954,0

65 88

1,064

167,0

67 51

7,067

517

,0

1 Rela

cja os

zczęd

ności

gospo

darst

w do

mowy

ch do

doch

odów

do dy

spozyc

ji brut

to. O

szczęd

ności

odpo

wiad

ają cz

ęści d

ochod

ów do

dyspo

zycji

brutt

o nie

przez

naczo

nej d

o spo

życia.

2Re

lacja

oszczę

dnośc

i fina

nsowy

ch go

spoda

rstw

domo

wych

do do

chod

ów do

dyspo

zycji b

rutto.

Oszcz

ędno

ści fin

ansow

e odp

owiad

ają pr

zyros

towi z

asobó

w pie

niężn

ych go

spoda

rstw

domo

wych

(sum

ie pr

zyrost

ów de

pozyt

ów ba

nkow

ych, z

asobó

w go

tówko

wych

oraz

wart

ości lo

kat w

pa-

piery

warto

ściow

e pom

niejsz

onej

oprzy

rost k

redytó

w go

spoda

rstw

domo

wych

). 3

Stan w

końc

u okre

su.4

Od IV

kwart

ału 19

98 r.

wkw

ocie u

wzglę

dnian

a jest

pozyc

ja „z

tytuł

u nie

podw

yższa

nia pł

ac w

sferze

budż

etowe

j”.

Źródło

: dan

e GUS

, Mini

sterst

wa Fi

nansó

w, NB

P, sza

cunk

i NBP

.

RAPORT O INFLACJI w III kwartale 2001 roku

9

Pods

tawo

we w

skaź

niki

mon

etar

ne 1998

III

IIIIV

1999

III

IIIIV

2000

III

III

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

kwar

tał

1999

2000

2001

anal

ogicz

ny o

kres

pop

rzed

nieg

o ro

ku =

100

Ceny

towa

rów i u

sług k

onsum

pcyjn

ych1

108,

610

6,210

6,510

8,010

9,810

9,8

110,3

110,2

110,3

108,5

108,

510

6,210

6,210

4,3

Ceny

prod

ukcji

sprze

dane

j prze

mysłu

110

4,8

104,7

105,2

106,2

108,1

108,

110

7,310

8,910

8,310

5,610

5,6

103,8

100,9

100,6

dyna

mik

a no

min

alna

sta

nów

na k

onie

c ok

resu

(ana

logi

czny

okr

es p

oprz

edni

ego

roku

= 10

0)

M012

6,8

121,5

118,9

92,9

98,4

98,4

83,9

87,7

110,7

92,4

92,4

106,8

93,6

94,5

M1113

,012

1,8119

,3119

,112

2,012

2,0

105,1

108,1

99,6

94,3

94,3

100,8

95,1

105,7

M212

5,2

127,6

122,9

120,9

119,3

119,3

113,8

120,6

114,1

111,7

111,7

114,9

108,0

114,3

Zobo

wiąz

ania

wobe

c osób

pryw

atnych

i pod

miotó

w go

spoda

rczych

12

7,8

129,5

124,6

122,3

118,3

118,3

115,5

123,3

116,1

115,5

115,5

116,8

109,1

115,5

od os

ób pr

ywatn

ych12

6,3

127,5

123,4

120,8

115,2

115,2

114,2

118,5

117,3

120,9

120,

912

0,1116

,3117

,5

od po

dmiot

ów go

spoda

rczych

131,5

135,0

128,0

126,2

125,5

125,

5119

,113

6,0113

,010

3,710

3,710

8,392

,5110

,3

Należ

ności

od os

ób pr

ywatn

ych

i pod

miotó

w go

spoda

rczych

12

7,9

129,5

127,6

127,8

127,1

127,

112

3,913

0,612

2,0117

,3117

,3114

,610

5,0110

,7

od os

ób pr

ywatn

ych13

0,0

135,8

141,1

147,6

153,1

153,1

152,1

179,4

140,9

131,7

131,7

125,7

98,7

118,7

od po

dmiot

ów go

spoda

rczych

127,

512

8,312

5,012

3,812

1,612

1,6118

,1119

,7117

,4113

,5113

,5111

,710

7,110

8,4

dyna

mik

a re

alna

3st

anów

na

koni

ec o

kres

u (a

nalo

gicz

ny o

kres

pop

rzed

nieg

o ro

ku =

100)

M0116

,7114

,4111

,686

,089

,789

,776

,079

,610

0,485

,185

,110

0,688

,290

,6

M110

4,0

114,6

112,0

110,3

111,1

111,1

95,3

98,1

90,3

87,0

87,0

94,9

89,5

101,3

M2115

,312

0,2115

,4111

,910

8,710

8,7

103,2

109,4

103,4

103,0

103,0

108,2

101,7

109,6

Zobo

wiąz

ania

wobe

c osób

pryw

atnych

i pod

miotó

w go

spoda

rczych

117

,612

1,9117

,0113

,210

7,710

7,7

104,7

111,9

105,3

106,5

106,

5110

,010

2,8110

,8

od os

ób pr

ywatn

ych116

,312

0,0115

,8111

,910

4,910

4,9

103,5

107,5

106,4

111,5

111,5

113,1

109,6

112,7

od po

dmiot

ów go

spoda

rczych

121,0

127,1

120,2

116,9

114,3

114,3

108,0

123,4

102,4

95,7

95,7

102,0

87,1

105,8

Należ

ności

od os

ób pr

ywatn

ych

i pod

miotó

w go

spoda

rczych

117

,812

1,9119

,8118

,3115

,7115

,7112

,3118

,5110

,610

8,110

8,1

107,9

98,9

106,1

od os

ób pr

ywatn

ych119

,712

7,913

2,513

6,613

9,413

9,4

137,9

162,8

127,7

121,4

121,4

118,4

93,0

113,8

od po

dmiot

ów go

spoda

rczych

117,4

120,8

117,3

114,6

110,8

110,8

107,1

108,6

106,5

104,6

104,

610

5,210

0,810

3,9

Stopa

refer

encyj

na (%

)215

,513

,013

,014

,016

,516

,517

,517

,519

,019

,019

,017

,015

,514

,5

Stopa

kred

ytu re

dysko

ntowe

go (%

)218

,315

,515

,515

,519

,019

,020

,020

,021

,521

,521

,519

,518

,017

,0

Stopa

kred

ytu lo

mbard

oweg

o (%)

220

,017

,017

,017

,020

,520

,521

,521

,523

,023

,023

,021

,019

,518

,5

1 W os

tatnim

mies

iącu k

warta

łu. 2

Stan w

końc

u okre

su. 3

Deflo

wane

wska

źniki

em ce

n tow

arów

i usłu

g kon

sumpc

yjnych

.Źró

dło: d

ane G

US, N

BP, s

zacu

nki N

BP.

RAPORT O INFLACJI w III kwartale 2001 roku

10

1. Popyt krajowy i podaż

1.1. Uwagi ogólne

W III kwartale 2001 r. popyt krajowy – po-dobnie jak w dwóch poprzednich kwartałach –kształtował się (w ujęciu realnym) na poziomieniższym niż przed rokiem. Jednocześnie nastąpiłdalszy spadek bardzo wysokiego jeszcze w I kwar-tale br. tempa wzrostu popytu zagranicznego.W rezultacie tempo wzrostu PKB było niższe oduzyskanego w II kwartale br. i według wstępnychszacunków wyniosło 0,8%. Spadek popytu krajo-wego, podobnie jak w I półroczu br., wynikał zespadku akumulacji. Natomiast tempo wzrostuspożycia indywidualnego było wyższe niż w po-przednim kwartale. Pogłębiający się spadek na-kładów na środki trwałe brutto przyczynił się dodalszego obniżenia produkcji budownictwa. Byłon również czynnikiem ograniczającym wzrostprodukcji przemysłowej. W III kwartale br., po-dobnie jak w poprzednim, produkcja sprzedanaprzemysłu była mniejsza niż w analogicznymokresie 2000 r.

Szacunki wzrostu PKB i popytu krajowegoprzedstawiono w tablicy 1.

Utrzymanie się tendencji spadkowych produk-cji przyczyniło się do dalszego pogorszenia sytuacjifinansowej przedsiębiorstw. W porównaniu z ub.r.zmniejszyła się dynamika dochodów do dyspozycjibrutto przedsiębiorstw (równych ich oszczędno-ściom). Osłabienie aktywności gospodarczej nega-tywnie wpłynęło na wysokość dochodów podatko-wych budżetu i spowodowało ograniczenie wydat-ków bieżących jednostek budżetowych, co zmniej-szyło wzrost spożycia zbiorowego. Mimo to wzrósłdeficyt ekonomiczny budżetu państwa, zwiększy-ły się ujemne oszczędności brutto sektora instytu-cji rządowych i samorządowych. W wyniku obni-żenia dynamiki nominalnych dochodów do dyspo-zycji brutto wolniejszy był wzrost oszczędnościbrutto gospodarstw domowych. Można szacować,że oszczędności krajowe brutto nie przekroczyłypoziomu sprzed roku. Ich spadek był jednakmniejszy od spadku akumulacji (inwestycji na

RAPORT O INFLACJI w III kwartale 2001 roku

11

środki trwałe i obrotowe). Nastąpiła dalsza popra-wa salda obrotów bieżących.

1.2. Popyt krajowy

Według wstępnych szacunków, III kwartał br.był trzecim z kolei, w którym popyt krajowy nieprzekroczył poziomu z analogicznego okresuub.r., jednak nadal przewyższał poziom podażykrajowej (realnie o około 4%, przed rokiemo 6,2%). Spadek popytu był podobny do notowa-nego w I półroczu, przy czym nastąpiło przyspie-szenie tempa wzrostu spożycia indywidualnegoz dochodów osobistych, a pogłębił się spadekakumulacji. Ograniczenie wydatków budżetupaństwa wpłynęło na zmniejszenie tempa wzrostuspożycia zbiorowego.

1.2.1. Akumulacja i nakłady inwestycyjneDo spadku akumulacji przyczynił się głównie

niski poziom nakładów inwestycyjnych na środkitrwałe brutto, choć mniejsze niż w III kwartaleub.r. były również inwestycje w rzeczowe środkiobrotowe. W końcu III kwartału br. wartość za-pasów środków obrotowych przekroczyła poziom

Tablica 1Dynamika PKB i popytu krajowego

2000 2001rok I II III IV I II III

kwartałyanalogiczny okres poprzedniego roku = 100

Wartość dodana ogółem 103,7 105,7 104,8 102,9 102,2 102,1 100,8 100,6Przemysł 106,5 109,6 109,1 106,0 102,3 103,3 98,7 98,5Budownictwo 99,3 104,1 100,7 97,7 97,6 94,8 92,0 91,8Usługi rynkowe 104,2 105,2 104,8 103,1 104,0 103,5 103,7 104,1

PKB 104,0 105,9 105,0 103,1 102,3 102,3 100,9 100,8Akumulacja 103,9 110,4 105,7 101,6 101,7 86,9 87,5 85,8

Nakłady na środki trwałe 102,7 105,4 102,8 102,0 102,1 101,5 91,6 86,4Spożycie 102,4 104,1 102,7 101,2 101,6 101,2 101,3 101,8

Spożycie indywidualne 102,6 104,8 103,0 101,1 101,6 101,5 101,6 102,1Popyt krajowy 102,8 105,2 103,3 101,3 101,7 98,7 98,2 98,0

Źródło: GUS, szacunki własne.

RAPORT O INFLACJI w III kwartale 2001 roku

12

z końca 2000 r. (po I półroczu była mniejsza w ce-nach bieżących o około 1,8 mld zł), jednak przy-rost zapasów w ciągu trzech kwartałów br. stano-wił zaledwie około 5% przyrostu w analogicznymokresie ub.r.

Szacuje się, że nakłady na środki trwałebrutto były w III kwartale br. niższe niż przed ro-kiem o 13,6%. Spadek nakładów był większy odwykazanego przez GUS dla II kwartału br.(8,4%) i dla całego I półrocza br. (4,2%). Mniej-sze niż w ub.r. były nakłady inwestycyjne wewszystkich sektorach instytucjonalnych. Wolniej-szy wzrost dochodów do dyspozycji brutto wpły-nął na ograniczenie aktywności inwestycyjnej gos-podarstw domowych, a napięcia w realizacji bud-żetu państwa zahamowały wzrost nakładóww sektorze rządowym i samorządowym. Najwięk-szy spadek nakładów obserwowano w sektorzeprzedsiębiorstw. W ciągu trzech kwartałów br.nakłady inwestycyjne podmiotów gospodarczych,zatrudniających więcej niż 49 osób, były o 12,0%mniejsze niż w analogicznym okresie ub.r., pod-czas gdy w I półroczu br. nakłady tych przedsię-biorstw były mniejsze niż przed rokiem o 5,8%.Na tej podstawie można szacować, że w trzecimkwartale nakłady na środki trwałe brutto byłymniejsze niż w III kwartale ub.r. o 20,7%. W ba-danej zbiorowości nakłady na zakup maszyni urządzeń w III kwartale br. w cenach stałych by-ły o 11,2% mniejsze, a w okresie I – III kwartałbr. o 6,3% mniejsze niż przed rokiem. Nakładyna zakup środków transportu zmniejszyły się od-powiednio o 44,4% i o 19,2%, a nakłady na bu-dynki i budowle o 25,4% i o 16,7%.

Spadek działalności inwestycyjnej wystąpił wewszystkich podstawowych sekcjach sektoraprzedsiębiorstw. Pogłębił się spadek w budownic-twie (w cenach bieżących z 14,5% w I półroczubr. do 31,4% w okresie trzech kwartałów br.) orazw handlu i naprawach (z 16,3% do 24,4%).W przemyśle skala spadku nakładów nie uległazmianie: zarówno w I półroczu br., jak i w okre-sie trzech kwartałów br. nakłady inwestycyjnew cenach bieżących były mniejsze niż w analo-gicznych okresach ub.r. o 8,4%. Większy spadekodnotowano natomiast w przemyśle przetwór-

RAPORT O INFLACJI w III kwartale 2001 roku

13

czym, a wzrost – mniejszy w górnictwie, wyższyw energetyce. W przetwórstwie przemysłowymspadek nakładów inwestycyjnych występujew trzecim z kolei roku. W działach, w którychdokonano głębokiej restrukturyzacji i moderniza-cji majątku i które w latach 1994 – 1998 decydo-wały o wysokiej dynamice nakładów, czego efek-tem był znaczący wzrost wydajności pracy i pro-dukcji, notowano dalszy spadek inwestycji (wokresie trzech kwartałów br. w przemyśle moto-ryzacyjnym o 19,9%, rafineryjnym o 24,9%, che-micznym o 16,3%, wyrobów gumowych i two-rzyw sztucznych o 35,9%, mineralnym o 15,5%,wyrobów z metali o 44,1%, mebli o 29,8%, spo-żywczym o 10,3%). Znaczący wzrost nakładówwystąpił tylko w przemyśle drzewnym (o 22,9%)i papierniczym (o 64,0%).

Informacje o liczbie i wartości kosztorysowejinwestycji rozpoczętych w ciągu trzech kwarta-łów br. wskazują, że w najbliższym okresie niemożna spodziewać się zmiany niekorzystnychtendencji w nakładach inwestycyjnych przedsię-biorstw. Wartość kosztorysowa inwestycji rozpo-czętych była mniejsza niż w okresie trzech kwar-tałów ub.r. o 33,4%, w tym w przemyśle prze-twórczym – o 21,4%, w handlu i naprawach –o 33,2%, w transporcie – o 69,6%.

1.2.2. Spożycie indywidualneJak się wstępnie szacuje, w III kwartale br. na-

stąpiło niewielkie obniżenie dynamiki wzrostunominalnych dochodów do dyspozycji brutto gos-podarstw domowych. Jednak wobec niższegowzrostu cen towarów i usług konsumpcyjnych si-ła nabywcza dochodów wzrosła w nieco szybszymtempie niż w poprzednim kwartale. W rezultacie,przy podobnym do notowanego w ub.r. udzialeoszczędności brutto w dochodach, tempo wzrostuspożycia indywidualnego było wyższe niż w po-przednich kwartałach br.

Spadek dynamiki wzrostu nominalnych do-chodów do dyspozycji brutto gospodarstw domo-wych wynikał z ograniczenia wzrostu dochodówz pracy najemnej i dochodów z działalności gos-podarczej na własny rachunek poza rolnictwem(głównie w przemyśle i budownictwie). Szacuje

RAPORT O INFLACJI w III kwartale 2001 roku

14

się, że w wyniku wzrostu produkcji roślinnej wyż-sze były dochody rolników indywidualnych. Poczerwcowej wysokiej waloryzacji przeciętnychemerytur i rent1 nastąpił znaczący wzrost docho-dów ze świadczeń społecznych.

Przeciętne wynagrodzenie miesięczne w jed-nostkach objętych kwartalnymi badaniami staty-stycznymi w III kwartale br. było nominalnieo 7,4% wyższe niż przed rokiem, a więc wzrosłow tempie podobnym do odnotowanego w IIkwartale br. (7,3%). Jednak ze względu na pogłę-bienie spadku przeciętnego zatrudnienia (z 3,1%do ponad 4%, w tym w sektorze przedsiębiorstwz 2,8% do 3,7%) dochody z wynagrodzeń w ba-danych jednostkach wzrosły nominalnie o mniejniż 3% (w II kwartale o około 4%). Szacuje się, żewobec osłabienia aktywności gospodarczej więk-szy był spadek wynagrodzeń w pozostałych jed-nostkach. Spadku dynamiki dochodów z pracynie zrównoważył przekraczający 13% w stosunkudo III kwartału ub.r. wzrost dochodów ze świad-czeń społecznych. Szacuje się, że dochody do dys-pozycji brutto gospodarstw domowych w IIIkwartale br. wzrosły w porównaniu z analogicz-nym okresem ub.r. o mniej niż 6% (w I kwartalebr. o około 10%, w II kwartale o ponad 7%).

Jednocześnie, w porównaniu z II kwartałembr., wolniejszy był wzrost oszczędności brutto gos-podarstw domowych (bez rachunku zmian udzia-łów netto gospodarstw domowych w rezerwachfunduszy emerytalnych). Spadek dynamikioszczędności brutto wynikał ze zmniejszeniaoszczędności niefinansowych; wzrosły natomiastoszczędności finansowe. Ponad 1,5-krotnie więk-szy niż przed rokiem i niż w II kwartale br. byłprzyrost depozytów bankowych osób prywatnych;szybciej rosły również ich zasoby gotówkowe.Oszczędności finansowe zmniejszył zbliżony doubiegłorocznego i ponad dwukrotnie wyższy niżw II kwartale br. przyrost kredytów osób prywat-nych. Kontynuacja spadku wartości akcji spowo-dowała dalszy spadek lokat finansowych gospo-darstw domowych poza systemem bankowym.

1 związanej z niedoszacowaniem w ustawie budżetowej wzrostu centowarów i usług konsumpcyjnych w 2000 r.

RAPORT O INFLACJI w III kwartale 2001 roku

15

W tych warunkach szacuje się, że tempo wzro-stu popytu konsumpcyjnego w III kwartale br.było wyższe niż w poprzednim kwartale. Wedługwstępnych szacunków spożycie indywidualne(w ujęciu realnym) przekroczyło poziom sprzed ro-ku o 2,1% (w II kwartale br. o 1,6%). Przyspiesze-nie wzrostu konsumpcji znalazło odzwierciedleniewe wzroście o 1,2% wolumenu sprzedaży detalicz-nej w średnich i dużych przedsiębiorstwach han-dlowych (w II kwartale br. był on mniejszy niżprzed rokiem o 0,2%, a w I kwartale br. –o 3,1%). Utrzymał się wysoki wzrost sprzedażyw przedsiębiorstwach sprzedających meble orazsprzęt RTV i AGD. Wzrosła również sprzedażżywności. Po spadku w II kwartale br. zwiększyłasię sprzedaż w niewyspecjalizowanych sklepachz przewagą żywności (super- i hipermarkety). Po-ziom sprzed roku przekroczyła (o 1,2%) sprzedażw branży motoryzacyjnej – po głębokich spadkachnotowanych w pierwszych miesiącach 2002 r.

1.2.3. Deficyt budżetowyDeficyt budżetu państwa wyniósł na koniec III

kwartału br. 21,8 mld zł, co stanowiło 74,9%wielkości zapisanej w znowelizowanej ustawiebudżetowej na 2001 r. oraz 105,7% limitu sprzednowelizacji. Oznacza to, że w ciągu III kwartałubr. deficyt zwiększył się o 3 mld zł, a zatem mniejniż w poprzednim kwartale. Wobec bardzo trud-nej sytuacji po stronie dochodowej budżetu, sto-sunkowo niewielki przyrost deficytu był możliwydzięki ograniczeniu wydatków budżetowych.

Dochody budżetu państwa ogółem wyniosływ III kwartale br. 35,1 mld zł, a zatem nieznacz-nie mniej niż w drugim kwartale, w którym od-notowano duże dochody niepodatkowe (m.in.z tytułu wpłaty z zysku NBP). Wprawdzie wpły-wy podatkowe wyniosły w trzecim kwartale br.30,8 mld zł i były znacząco wyższe niż w po-przednich kwartałach br., to jednak nadal pozo-stawały na niskim poziomie (stanowiły zaledwie23,8% planu rocznego i były zbliżone do ubiegło-rocznego poziomu, tj. 30,9 mld zł). Trudna sytu-acja dochodowa tegorocznego budżetu jest wyni-kiem zbyt optymistycznych założeń przyjętych dojego konstrukcji, m.in. opartych na znacznie za-

RAPORT O INFLACJI w III kwartale 2001 roku

16

wyżonym przewidywanym poziomie PKBw 2000 r. oraz przewidujących poprawę ściągal-ności podatków i ceł. Podczas realizacji budżetusytuację jeszcze bardziej pogorszył niski poziomaktywności gospodarczej. Osłabienie popytu we-wnętrznego wpłynęło na znaczne obniżenie za-równo tempa wzrostu gospodarczego, jak i infla-cji, co z kolei negatywnie odbiło się na wysokościrealizowanych wpływów podatkowych2.

W obliczu niskich dochodów budżetu podjętezostały decyzje o zwiększeniu deficytu budżeto-wego o 8,6 mld zł (patrz ramka 1) oraz ogranicza-niu wydatków.

Wydatki budżetu państwa sięgnęły po trzechkwartałach br. 124,6 mld zł, a więc 68,6% po-

ziomu zapisanego w ustawie. W analogicznymokresie ub.r. zaawansowanie wydatków do planubyło wyższe i wynosiło 71,6%. W samym trze-cim kwartale br. wydatki wyniosły 38,1 mld zł,a zatem o 3% więcej niż w analogicznym okresie

2 Według szacunków Ministerstwa Finansów z końca października br.,łączne dochody budżetu wyniosą w br. około 141,5 mld zł, a zatem o19,6 mld zł mniej niż założono w ustawie budżetowej (przed nowelizacją).Tymczasem jeszcze w sierpniu br., przedstawiając Założenia do projektubudżetu na rok 2002, Ministerstwo Finansów przewidywało niedobór do-chodów w wysokości 17,3 mld zł, co wówczas uznawane było za dość pe-symistyczną prognozę.

Ramka 1Nowelizacja ustawy budżetowej na 2001 r.

W dniu 28 lipca br. Sejm przyjął rządowy projekt nowelizacji ustawy budżetowej na rok 2001. Projekt prze-widuje:

– obniżenie kwoty spodziewanych dochodów budżetowych do poziomu 152,5 mld zł, tj. o 8,6 zł i zwiększeniedeficytu budżetowego o tę samą kwotę,

– pozostawienie wydatków budżetowych na poziomie 181,6 mld zł, przy jednoczesnym założeniu ich ograni-czania w zależności od sytuacji dochodowej budżetu w drugim półroczu br.

Należy podkreślić, iż w momencie przyjmowania projektu nowelizacji budżetu Ministerstwo Finansów szaco-wało wykonanie dochodów w br. już na poziomie 143,8 mld zł. Nowelizacja ustawy nie rozwiązała problemu nie-doboru dochodów w tegorocznym budżecie, a konieczność równoczesnego ograniczania wydatków państwa zosta-ła w niej tylko zapowiedziana, lecz nie usankcjonowana (rozporządzenie o blokowaniu wydatków w br. zostałowprowadzone dopiero w październiku). Nowy minister finansów zapowiedział, że ze względu na bardzo trudną sy-tuację dochodową budżetu w br. można spodziewać się kolejnej jego nowelizacji, zwiększającej deficyt o około4 mld zł.

RAPORT O INFLACJI w III kwartale 2001 roku

17

przed rokiem. Jednakże ograniczaniu wydatkówtowarzyszy w br. narastanie zobowiązań. Świad-czy o tym m.in. niski poziom dotacji do Fundu-szu Ubezpieczeń Społecznych, który na koniecwrześnia wyniósł zaledwie 57,2% wielkości zapi-sanej w ustawie budżetowej. W efekcie ograni-czania dotacji do FUS, a konkretnie jej częściprzeznaczonej dla Otwartych Funduszy Emery-talnych (OFE), w br. następuje dalszy przyrostzaległości sektora finansów publicznych wobectych jednostek. W ciągu pierwszych trzechkwartałów br. OFE otrzymały od ZUS tylko 6,7mld zł składek emerytalnych, co stanowi 47,5%planu sprzed nowelizacji ustawy budżetowej.

Tablica 2Wykonanie budżetu państwa w trzech kwartałach 2001 r.

Wielkości nominalne Stopień realizacji ustawy budżetowej

(mld zł) (%)I II III I II III Razem

kwartałyDochody 31,6 36,1 35,1 20,7 23,7 23,0 67,4Dochody podatkowe 26,9 27,2 30,8 20,8 21,1 23,8 65,7Podatki pośrednie 19,1 20,1 21,0 21,9 23,1 24,1 69,1Podatek dochodowy od osób prawnych 3,1 2,3 3,6 18,8 14,0 22,0 54,8Podatek dochodowy od osób fizycznych 4,7 4,8 6,2 18,3 18,7 24,1 61,2Dochody państwowych jednostek budżetowychw tym: 4,5 3,6 3,5 27,7 22,1 21,5 71,3

wpływy z cła 1,0 1,1 0,9 20,8 22,9 18,9 62,5opłata koncesyjna UMTS 0,9 0,8 1,0 28,8 25,6 32,6 87,0

Pozostałe dochodyw tym: 0,3 5,3 0,8 4,2 74,8 10,8 89,8

wpłata z zysku NBP 0,0 4,9 0,0 0,0 99,9 0,0 99,9Wydatki 46,7 39,8 38,1 25,7 21,9 21,0 68,6Obsługa długu krajowego 4,8 4,1 2,6 28,9 24,8 15,5 69,1Obsługa zadłużenia zagranicznego 0,7 1,4 1,1 12,5 26,6 18,8 56,3Dotacja dla Funduszu Pracy 0,7 0,9 0,2 36,9 45,5 12,8 97,2Dotacja dla FER 3,9 3,6 3,8 25,3 23,2 24,3 73,0Dotacja dla FUS 6,6 3,8 4,7 24,9 14,3 17,8 57,2Subwencje ogólne dla jednostek samorządu 9,8 7,6 6,6 34,4 26,6 23,2 84,3Deficyt budżetowy 15,1 3,7 3,0 51,8 12,7 10,3 74,9

Źródło: Ministerstwo Finansów.

RAPORT O INFLACJI w III kwartale 2001 roku

18

Ustawa ta zakładała przekazanie OFE w br. 14,2mld zł składek. Tymczasem w lipcowej noweliza-cji ustawy budżetowej kwota ta została zmniej-szona do 12,2 mld zł, zaś przedstawiony przezodchodzący rząd projekt ustawy budżetowej narok 2002 zakłada jej ograniczenie do 9,6 mld zł.Decyzje te oznaczają dalsze pogłębianie proble-mu zaległości wobec OFE.

W III kwartale nie uzyskano znaczących przy-chodów z prywatyzacji. Tym samym tegorocznewpływy z tego tytułu nadal utrzymują się na bar-dzo niskim poziomie. Na koniec września wynio-sły one łącznie 2,6 mld zł, co stanowi zaledwie14,5% planu rocznego. Przewiduje się, iż na ko-niec roku przychody z prywatyzacji mogą sięgnąć13 mld zł3, wobec założonego w ustawie budżeto-wej poziomu 18 mld zł.

Wobec zwiększenia deficytu budżetowego do29,1 mld zł oraz niskich przychodów z prywaty-zacji, bardzo duże są w 2001 r. potrzeby pożycz-kowe budżetu. W ciągu pierwszych trzech kwar-tałów br. w celu sfinansowania tych potrzebgwałtownie wzrosła emisja skarbowych papierówwartościowych. W okresie tym przychody nettoz tytułu sprzedaży skarbowych papierów warto-ściowych wyniosły około 20,2 mld zł wobec 10,8mld zł w analogicznym okresie ub.r.

Deficyt ekonomiczny budżetu państwa, tj. de-ficyt fiskalny powiększony o wypłaty rekompensatdla pracowników sfery budżetowej oraz emerytówi rencistów (2,1 mld zł) i wpływy z opłaty konce-syjnej UMTS (2,7 mld zł) oraz pomniejszonyo przekazane przez ZUS do otwartych funduszyemerytalnych składki ubezpieczeniowe (6,7 mldzł), wynosił po trzech kwartałach br. 19,9 mld zł,tj. stanowił około 3,8% PKB. W analogicznymokresie ubiegłego roku deficyt ten kształtował sięna poziomie około 2,3% PKB, a zatem w br. na-stąpiło znaczące rozluźnienie polityki fiskalnej.

1.3. Podaż krajowa

Według wstępnych szacunków w III kwartalebr. tempo wzrostu wartości dodanej wyniosło

3 Szacunki Ministerstwa Skarbu. xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

RAPORT O INFLACJI w III kwartale 2001 roku

19

0,6% (w II kwartale br. 0,8%). Spadek wartościdodanej w przemyśle zwiększył się z 1,3% do1,5%, a w budownictwie z 8,0% do 8,2%. Wyż-sze było natomiast tempo wzrostu w usługachrynkowych (4,1% wobec 3,7%). Wzrosła teżwartość dodana w rolnictwie.

Produkcja sprzedana przemysłu w III kwartalebr. (w dużych i średnich przedsiębiorstwach) byłao 1,2% mniejsza niż w analogicznym okresie ub.r.(w II kwartale br. o 0,9%). Utrzymał się spadekprodukcji przemysłu przetwórczego (o 1,4% wo-bec 1,5% w poprzednim kwartale) głównie wsku-tek pogłębienia spadku sprzedaży przedsiębiorstwwytwarzających dobra inwestycyjne (z 3%w I półroczu do 5% w ciągu trzech kwartałówbr.). Przedsiębiorstwa przemysłu przetwórczegowytwarzające głównie dobra zaopatrzeniowew okresie trzech kwartałów br. zwiększyły pro-dukcję o około 1%, a wytwarzające dobra kon-sumpcyjne – o około 3% (w I półroczu br. – od-powiednio o 2% i 3%).

Wzrost obrotów przedsiębiorstw handlu deta-licznego i hurtowego, a także sprzedaży usługłączności oraz usług przedsiębiorstw zajmującychsię obsługą nieruchomości i działalności gospo-darczej przyczynił się do przyspieszenia wzrostuwartości dodanej w usługach rynkowych.Zmniejszyła się sprzedaż usług transportu. Sza-cuje się, że niższa niż w ub.r. była dynamika war-tości dodanej w sekcji pośrednictwa finansowegoi ubezpieczeń.

Według tzw. przedwynikowego szacunku,zbiory zbóż w br. były o 20,8% większe niżw 2000 r., rzepaku i rzepiku – o 12,0%, owocówz drzew – o 45,3%, owoców jagodowych –o 27,8%. Mniejsze natomiast były zbiory ziem-niaków – o 15,6%, buraków cukrowych – o 5-10% oraz warzyw gruntowych – o 5%. Wielkośćzbiorów wskazuje, że po dwóch latach spadkuwzrośnie globalna produkcja roślinna. Wzrostcen żywca spowodował poprawę opłacalnościchowu i przyspieszenie procesów odbudowy po-głowia zwierząt gospodarskich. Można w związkuz tym szacować, że mimo spadku skupu żywca,w 2001 r. poziom produkcji zwierzęcej będziezbliżony do notowanego w ub.r. W sumie można

RAPORT O INFLACJI w III kwartale 2001 roku

20

spodziewać się wzrostu globalnej produkcji rolni-czej i wartości dodanej w rolnictwie.

W III kwartale br. pogłębił się spadek warto-ści dodanej w budownictwie. Niski popyt na ro-boty inwestycyjne i zmiana jego struktury (wzrostudziału inwestycji modernizacyjnych oraz wydat-ków na zakup maszyn i urządzeń w nakładach)przyczynił się do spadku o ponad 12% produkcjiśrednich i dużych przedsiębiorstw budowlanych.Sprzedaż robót o charakterze inwestycyjnymw ciągu trzech kwartałów br. była mniejsza niżw analogicznym okresie ub.r. o 11,1%, a robótremontowych – o 8,2%. Wartość w cenach bieżą-cych robót budowlano-montażowych wykonywa-nych przy realizacji budynków mieszkalnych byłao 12,8% mniejsza niż w analogicznym okresieub.r. (w tym jednorodzinnych – o 31,8%), bu-dynków przemysłowych i magazynowych –o 17,4%, a budynków biurowych – o 18,5%.

RAPORT O INFLACJI w III kwartale 2001 roku

21

2. Handel zagraniczny,bilans płatniczy

W III kwartale 2001 r. pogłębiła się – widocz-na już w I połowie br. – tendencja słabnącego po-pytu krajowego (por. rozdział 1) i zagranicznego.Zjawiskom tym towarzyszyło obniżanie się dyna-miki wartości obrotów w polskim handlu zagra-nicznym (eksportu odpowiednio o 7,6 pkt. proc.,importu o 1,1 pkt. proc.).

Pogarszające się od początku br. oceny rozwo-ju koniunktury ze strony przedsiębiorstw w USAi strefie euro znalazły swoje potwierdzenie w zani-kającej dynamice wzrostu gospodarek tych regio-nów. Po praktycznie zerowym wzroście PKBw USA w II kwartale br., III kwartał przyniósłobniżenie poziomu PKB o 0,4% wobec II kwar-tału br. Wrześniowe ataki terrorystyczne w Sta-nach Zjednoczonych drastycznie pogorszyły kli-mat zaufania – przede wszystkim konsumentówamerykańskich. Także w krajach strefy euro w IIkwartale br. ponownie obniżyła się dynamika

90

100

110

120

130

140

96

100

104

108

112

IIIIVIIIIIIIVIIIIIIIVIIIIIIIVIIIIII

Popyt krajowy - prawa skalaImport - lewa skala

1997 2001200019991998

Wykres 1Dynamika wolumenu importu krajowego

(analogiczny okres poprzedniego roku = 100)

Źródło: dane GUS.

RAPORT O INFLACJI w III kwartale 2001 roku

22

wzrostu PKB4, co powodowało dalszy spadekprzyrostów importu tego regionu (patrz tablica3). Osłabienie w II kwartale br. dynamiki warto-ści dodanej w przemyśle i jej bezwzględny spadekw budownictwie negatywnie wpływały przedewszystkim na import inwestycyjny i zaopatrze-niowy. Przykładowo, w II kwartale br. import ze-wnętrzny Unii Europejskiej w grupie maszyni sprzętu transportowego obniżył się o prawie 9%wobec analogicznego okresu ub.r. (podczas gdyjeszcze w I kwartale br. odnotowano jego wzrost– odpowiednio o 4,3%)5. W III kwartale br.

-2

0

2

4

6

8

10

-12

-8

-4

0

4

8

IXVIIIVIIVIVIVIIIIIIXIIXIX

Produkcja przemys³owa (lewa skala)

2000 2001

WskaŸnik zaufania w przemyœle przetwórczym (prawa skala)

WskaŸnik zaufania konsumentów (prawa skala)

zmia

na %

w s

tosu

nku

do p

oprz

edni

ego

roku

Wykres 2Dynamika produkcji przemysłowej oraz wskaźniki zaufania w strefie euro

Źródło: dane Eurostat i Handelsblatt.

4 Euro-Indicators, News Release, nr 105/2001 – 11 October 2001,Eurostat. 5 Import UE w zakresie tzw. różnych wyrobów przemysłowych utrzymałsię w II kwartale br. na poziomie z analogicznego okresu ub.r. (w I kwar-tale wzrósł odpowiednio o 3,2%). Najwyższą dynamiką charakteryzowałsię przywóz produktów chemicznych, jednak i w tym przypadku wzrostimportu w II kwartale br. (3,5%) był wolniejszy niż w I kwartale (8,8%).Import produktów chemicznych okazał się najmniej wrażliwy na wyraźneobniżenie się koniunktury w krajach Unii. Tendencja do zwiększania sięudziału produktów chemicznych w obrotach handlowych obserwowanajest od wielu lat w większości krajów rozwiniętych. Nie znajduje to jednakodzwierciedlenia w polskim eksporcie. Produkty chemiczne mają w nimniewielkie znaczenie (6,4% w I połowie br.), a dynamika ich sprzedaży jestw ostatnich latach wolniejsza niż eksportu ogółem.

RAPORT O INFLACJI w III kwartale 2001 roku

23

znacznie pogorszyły się oceny dalszego rozwojukoniunktury w strefie euro, zarówno ze stronykonsumentów, jak i producentów (patrz wykres2), na co wpłynęły także psychologiczne efektyataku na USA. Jest zatem prawdopodobne, że –podobnie jak gospodarka amerykańska – takżestrefa euro może wejść w IV kwartale br. w fazęrecesji.

Korzystniej przedstawiała się natomiast ko-niunktura na rynkach wschodnich. PKB Rosjizwiększył się w I półroczu br. o 5,4% w porówna-niu z I połową ub.r., a import wzrósł w cenachbieżących w okresie styczeń-czerwiec br. o 21,2%(podczas gdy w całym 2000 r. wzrósł o 8%)6.

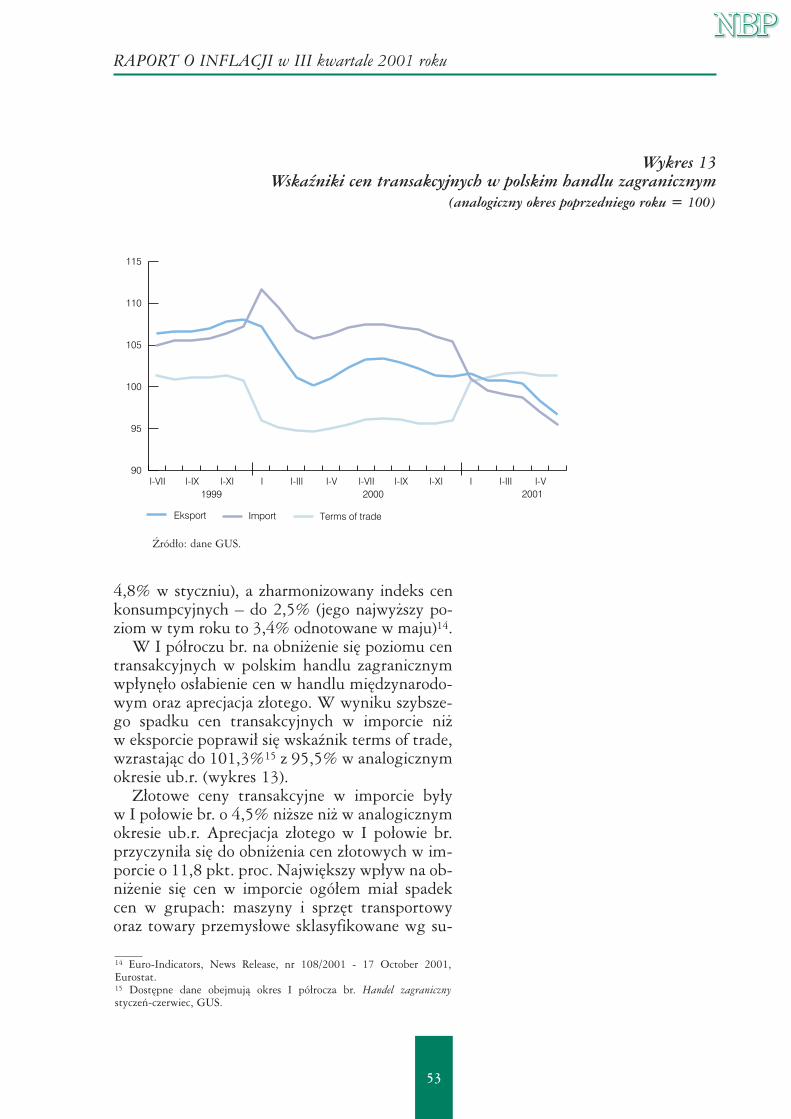

W I półroczu br. (por. pkt. 4.2. Ceny ze-wnętrzne) poprawiły się warunki cenowe w pol-skim handlu zagranicznym. Dolarowe ceny trans-akcyjne rosły szybciej w eksporcie (o 1,5% w po-równaniu z I połową ub.r.) niż w imporcie (odpo-wiednio – o 0,3% ). W III kwartale br. nastąpiłapoprawa warunków kursowych realizacji transak-cji eksportowych; uległa bowiem odwróceniu po-głębiająca się od końca ub.r. tendencja do nomi-nalnej i realnej aprecjacji złotego (patrz wykres 3).Realny efektywny kurs złotego, skorygowanyo zmiany cen produkcji sprzedanej przemysłu

6 Źródło: Ministerstwo Rozwoju Gospodarczego Federacji Rosyjskiej.

Tablica 3Wybrane wskaźniki ekonomiczne dla strefy euro i Niemiec

(zmiany w % w stosunku do analogicznego okresu poprzedniego roku, w cenach stałych)

Strefa euro Niemcy2000 2001 2000 2001

III IV I II III IV I IIkwartały

Produkt krajowy brutto 3,2 2,8 2,4 1,7 3,2 2,5 1,8 0,6Popyt krajowy 2,7 2,3 1,6 1,0 2,1 2,1 1,0 -0,3Inwestycje 4,2 3,1 1,8 0,4 2,5 1,7 -0,7 -2,4Import 11,3 10,5 6,6 3,2 10,2 13,4 7,0 4,9Wartość dodana w przemyśle 4,5 4,3 3,5 1,3 6,6 5,5 4,9 0,6Wartość dodana w budownictwie 1,0 0,5 -1,2 -1,8 -4,3 -4,4 -8,0 -7,4

Źródło: Eurostat.

RAPORT O INFLACJI w III kwartale 2001 roku

24

-5.000

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

IIIIIIIVIIIIIIIVIIIIIIIVIIIIII

1998 2000

Bilans obrotów bie¿¹cych

1999 2001

Saldo pozosta³ych pozycji

Saldo p³atnoœci towarowych

Saldo niesklasyfikowanych obrotów bie¿¹cych

mln USD

Wykres 4Bilans obrotów bieżących(dane kwartalne)

Źródło: dane NBP.

95

105

115

125

135

145

155

VIIIIVXIIVIIIIVXIIVIIIIVXIIVIIIIVXIIVIIIIVXIIVIIIIVXIIVIIIIVXIIVIIIIVXII

cenami produkcji sprzedanej ogó³em

1993 1998

cenami produkcji sprzedanej w przetwórstwie przemys³owym

cenami towarów i us³ug konsumpcyjnych

1994 1995 1996 1997 1999 2000 2001

Kurs efektywny deflowany:

wzr

ost w

arto

œci i

ndek

su =

apr

ecja

cja

Wykres 3Realny efektywny kurs złotego w latach 1994-2001(grudzień 1993 = 100)

Źródło: obliczenia NBP.

RAPORT O INFLACJI w III kwartale 2001 roku

25

w przetwórstwie przemysłowym, zdeprecjonowałsię w III kwartale br. o 6,4%, wobec aprecjacjio 6,1% w II kwartale i o 3,5% w I kwartale br.i powrócił do poziomu z I kwartału 2001 r. Przy-czyną osłabienia realnego efektywnego kursu zło-tego była przede wszystkim jego nominalna de-precjacja o 6,7%, która znacznie przewyższałaniewielkie, ale niekorzystne zmiany cen relatyw-nych. Nieznaczny wzrost cen krajowych (o 0,2%w stosunku do II kwartału 2001 r.) oraz spadekcen zagranicznych (odpowiednio o 0,4%) działałyna kurs realny aprecjacyjnie, jednakże jego zmia-ny nominalne zniwelowały, a nawet istotnie prze-wyższyły ich wpływ na kształtowanie się konku-rencyjności.

W III kwartale br. wyraźnie poprawił się wy-nik na rachunku bieżącym bilansu płatniczego,zarówno w stosunku do II kwartału br., jak też doanalogicznego okresu ub.r. Po rocznym okresiestabilizacji deficyt w obrotach bieżących obniżyłsię w III kwartale br. o ponad połowę – do 1 mldUSD, osiągając poziom najniższy od II kwartału1998 r. Jak wskazuje wykres 4, ostatnia poprawao podobnej skali wystąpiła w II kwartale 2000 r.,a wpłynęło na nią najsilniej obniżenie deficytu ob-rotów towarowych.

Do zmniejszenia się ujemnego salda bilansu ob-rotów bieżących w III kwartale br. przyczyniły się:poprawa salda dochodów (o 0,5 mld USD), obro-tów niesklasyfikowanych (o 0,4 mld USD) i trans-ferów (o 0,3 mld USD). A zatem nie było to udzia-łem najważniejszych pozycji rachunku bieżącego:obrotów towarowych i usługowych, których defi-cyt ustabilizował się na poziomie II kwartału br.

Zarówno dane statystyki płatniczej, jak i rze-czowej (po wyeliminowaniu wahań sezonowychi nieregularnych), wskazują na obniżającą się odpoczątku 2001 r. dynamikę eksportu towarówprzy lekko słabnącym (od II kwartału br.) tempiewzrostu importu (patrz wykresy 5 i 6). Eksportwzrastał we wrześniu br. w tempie 9,7%, wobec15,4% w styczniu br.; dynamika importu nato-miast nieznacznie osłabiła się z 2% w kwietniu do1% we wrześniu7. Wyraźne spowolnienie dyna-

7 Obliczenia NBP na podstawie danych GUS. vvvvvvvvvvvvvvvvvvvvvv

RAPORT O INFLACJI w III kwartale 2001 roku

26

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

IXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIII

Import

1997 2000

Trend importu

1999 20011998

Eksport Trend eksportu

w mln USD

Wykres 5Obroty handlu zagranicznego na bazie płatności(dane miesięczne)

Źródło: dane NBP i GUS.

80

90

100

110

120

130

VIIIVIXVIIIVIXVIIIVIXVIIIVIXVIIIVI1997 2000

Eksport

1999 20011998

Trend eksportu Import Trend importu

Wykres 6Dynamika wartości eksportu i importu w USD(analogiczny okres poprzedniego roku = 100)

Źródło: dane GUS, obliczenia NBP.

RAPORT O INFLACJI w III kwartale 2001 roku

27

miki eksportu było w głównej mierze efektem po-głębiającej się od III kwartału 2000 r. aprecjacjizłotego oraz słabnącej od I kwartału br. dynami-ki popytu gospodarek strefy euro (patrz tablica3). Deprecjacja złotego, która miała miejsce w IIIkwartale br. mogła nieznacznie złagodzić tenden-cję spadku dynamiki obrotów w polskim handluzagranicznym, co znalazło odzwierciedlenie w da-nych GUS za sierpień i wrzesień br.

Analiza zmian w strukturze towarowej pol-skiego handlu zagranicznego w I półroczu br.(patrz tablica 4) wskazuje, że w okresie tym po-datne na osłabienie popytu zewnętrznego okazałysię przede wszystkim wyroby przetworzone. Naj-większy wpływ na spowolnienie wzrostu eksportumiało obniżenie dynamiki sprzedaży maszyni sprzętu transportowego, w tym przede wszyst-kim samochodów oraz części samochodowych.Niższą dynamiką w porównaniu z eksportemogółem odznaczała się także sprzedaż tzw. róż-nych wyrobów przemysłowych (gdzie klasyfiko-wane są przede wszystkim wyroby pracochłonnei surowcochłonne). Spowodowane to było bez-względnym spadkiem eksportu drewna i wyro-bów z drewna oraz niewielkim wzrostem sprzeda-ży wyrobów metalurgicznych. Zmiany w ekspor-

Tablica 4Udział zmian wartości poszczególnych grup towarów w zmianach wartości polskiego

eksportu i importu (zmiana w stosunku do poprzedniego roku – w %)

Eksport Import2000 2001 2000 2001

III IV I II III IV I IIkwartały

OGÓŁEM 18,8 13,5 21,2 12,2 4,3 -0,8 5,4 0,4Produkty nieprzetworzone 1,3 1,5 3,3 2,7 4,5 2,8 1,4 1,3

Produkty rolno-spożywcze 0,9 0,8 1,6 1,0 -0,2 -0,5 0,4 0,9Surowce -0,4 0,1 0,0 -0,2 0,5 0,2 0,1 -0,1Paliwa mineralne 0,9 0,6 1,7 1,9 4,2 3,0 1,0 0,6

Wyroby przetworzone 17,5 12,0 18,0 9,6 -0,2 -3,6 4,1 -1,0Produkty chemiczne 2,4 1,5 1,6 0,4 0,5 -1,2 1,1 0,3Maszyny i sprzęt transportowy 12,1 7,7 11,0 6,0 -0,8 -0,9 1,4 -2,0Różne wyroby przemysłowe 2,9 2,8 5,4 3,2 0,1 -1,5 1,7 0,8

Źródło: dane GUS, obliczenia NBP.

RAPORT O INFLACJI w III kwartale 2001 roku

28

cie w tych pozycjach związane są ze zmniejsze-niem importu zaopatrzeniowego w krajach UniiEuropejskiej.

Dalsze spowolnienie tempa wzrostu gospodar-czego w Polsce, któremu towarzyszyło osłabieniepopytu krajowego, znalazło odzwierciedleniew obniżeniu dynamiki importu w I półroczu br.we wszystkich ważniejszych grupach towaro-wych. Nastąpiło obniżenie importu maszyni sprzętu transportowego, co w dużej mierze byłoefektem zmniejszenia importu części do montażusamochodów, spowodowanego spadkiem krajo-wej produkcji. Również dynamika przywozu go-towych samochodów była znacznie wolniejsza niżw latach poprzednich. Spośród wyrobów prze-tworzonych najszybciej rósł import produktówchemicznych, w tym głównie wyrobów farmaceu-tycznych (o 16% w porównaniu z ub.r.). Wyraź-nie wolniejszy niż w poprzednim roku wzrostwartości importu paliw mineralnych wynikałprzede wszystkim ze spadku (o 8% w porównaniuz I połową 2000 r.) wartości dostaw ropy nafto-wej. Obniżeniu się cen ropy na rynkach świato-wych towarzyszył spadek wolumenu jej importu.Wzrost importu paliw podtrzymywało natomiastzwiększenie wartości dostaw gazu ziemnegowskutek jednoczesnego wzrostu jego cen i wolu-menu importu.

Deficyt obrotów bieżących w III kwartale br.został w całości sfinansowany napływem długo-terminowego kapitału zagranicznego w postaciinwestycji bezpośrednich. Ich dodatnie saldow wysokości 1,3 mld USD było wyższe o prawie50% od poziomu uzyskanego w III kwartale ub.r.Salda pozostałych pozycji rachunku finansowegozrównoważyły się: saldo pozostałych inwestycjiwyniosło około 0,3 mld USD, saldo pochodnychinstrumentów finansowych około -0,3 mld USD,a saldo inwestycji portfelowych -30 mln USD.

Jak wskazuje tablica 5, w III kwartale br. istot-nie poprawiły się wskaźniki oceny równowagi ze-wnętrznej w polskiej gospodarce, na co wpłynąłprzede wszystkim znacznie obniżony poziom de-ficytu w obrotach bieżących, wyższy napływ za-granicznych inwestycji bezpośrednich oraz depre-cjacja kursu złotego.

RAPORT O INFLACJI w III kwartale 2001 roku

29

Tablica 5Wybrane wskaźniki ostrzegawcze (w %)

Wskaźnik ostrzegawczy 2000 2001I II III

kwartałySaldo obrotów bieżących/PKB -6,2 -5,3 -5,2 -4,4Saldo płatności towarowych/PKB -8,3 -7,7 -7,2 -6,8Inwestycje bezpośrednie/saldo obrotów bieżących 95,2 56,5 63,6 132,0Wniesienie kapitału/saldo obrotów bieżących* 83,7 41,6 52,3 111,4(Saldo obrotów bieżących-inwestycje bezpośrednie)/PKB -0,4 -2,3 -1,8 0,7Saldo obrotów bieżących/oficjalne aktywa rezerwowe (lata) 2,8 3,2 3,1 7,1Obsługa zadłużenia zagranicznego/eksport 19,1 23,6 21,7 20,6Oficjalne aktywa rezerwowe - w miesiącach importu 8,0 7,9 7,9 8,3Realny efektywny kurs walutowy ** 5,8 6,5 14,0 1,8

* Napływ netto kapitału z tytułu inwestowania w udziały i akcje oraz dopłat do kapitału.** Realny efektywny kurs złotego skorygowany o zmiany cen produkcji sprzedanej w przetwórstwie przemysłowym; analogiczny

kwartał poprzedniego roku = 100; wzrost wartości indeksu oznacza aprecjację.

Źródło: dane GUS, NBP, obliczenia NBP.

RAPORT O INFLACJI w III kwartale 2001 roku

30

3. Rynek pracySpadek przeciętnego zatrudnienia w gospodar-

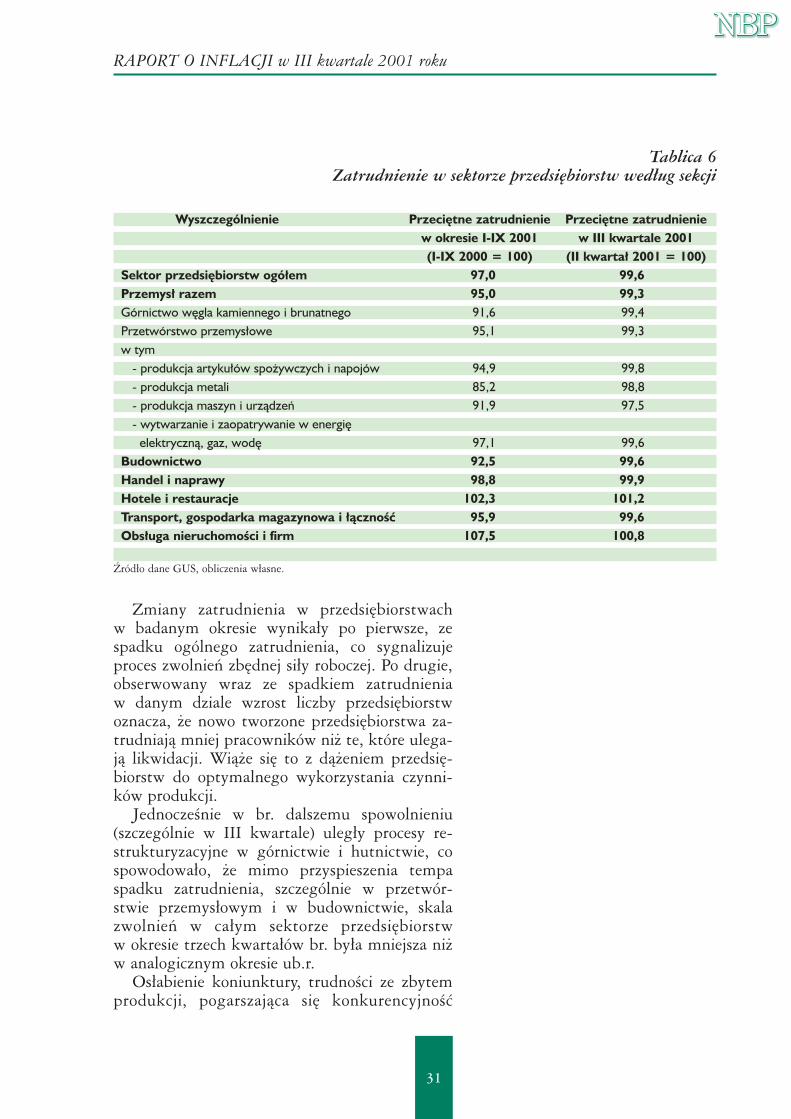

ce narodowej w III kwartale br. w porównaniuz III kwartałem ub.r. był większy niż w analogicz-nym okresie przed rokiem i wyniósł 3,8%,a w porównaniu z II kwartałem br. 1%. Zmniej-szenie zatrudnienia w III kwartale br. było teżwiększe niż w dwóch poprzednich kwartałach.

W sektorze przedsiębiorstw wyraźne przyspie-szenie spadku zatrudnienia notowano począwszy odII kwartału br., a w kolejnych miesiącach III kwar-tału br. postępowało ono w jeszcze szybszym tem-pie, nienotowanym od początku lat dziewięćdzie-siątych. W rezultacie we wrześniu br. zatrudnieniew sektorze przedsiębiorstw było mniejsze niż przedrokiem o 4%. Natomiast jego spadek liczony nara-stająco od stycznia do września br. był słabszy niżw porównywalnym okresie ub.r. o 0,4 pkt. proc.i wyniósł 3%. Zmniejszenie zatrudnienia następo-wało w większości działów przetwórstwa przemy-słowego, w budownictwie, a także w niektórychsekcjach usług rynkowych (tablice 6 i 7). Coraz czę-ściej zwalniani byli pracownicy z małych zakładów(nie objętych miesięczną sprawozdawczością GUS).Rosła też – według badań GUS – liczba przedsię-biorstw deklarujących zwolnienia pracowników.

Jak wynika z badań ogólnego klimatu ko-niunktury w przemyśle, w IV kwartale br.8, re-dukcje zatrudnienia planuje aż 38% responden-tów, co stanowi najwyższy odsetek w dotychcza-sowych badaniach ankietowych. Jako bezpośred-nia przyczyna zwolnień podawana jest koniecz-ność zmniejszenia kosztów produkcji, która wyni-ka ze spadku popytu.

Analiza zmian zatrudnienia w 48 działach go-spodarki (na podstawie sprawozdania F-01 zaokres 1999-2001) wskazuje na kontynuację pro-cesu zmian stosunku kapitału do pracy. Procesten był wynikiem zarówno substytucji siły robo-czej kapitałem, jak też redukcji nadmiaru zatrud-nienia.

8 „Wstępna informacja o kondycji sektora przedsiębiorstw ze szczególnymuwzględnieniem stanu koniunktury w IV kwartale 2001 r.” NBP, Depar-tament Statystyki.

RAPORT O INFLACJI w III kwartale 2001 roku

31

Zmiany zatrudnienia w przedsiębiorstwachw badanym okresie wynikały po pierwsze, zespadku ogólnego zatrudnienia, co sygnalizujeproces zwolnień zbędnej siły roboczej. Po drugie,obserwowany wraz ze spadkiem zatrudnieniaw danym dziale wzrost liczby przedsiębiorstwoznacza, że nowo tworzone przedsiębiorstwa za-trudniają mniej pracowników niż te, które ulega-ją likwidacji. Wiąże się to z dążeniem przedsię-biorstw do optymalnego wykorzystania czynni-ków produkcji.

Jednocześnie w br. dalszemu spowolnieniu(szczególnie w III kwartale) uległy procesy re-strukturyzacyjne w górnictwie i hutnictwie, cospowodowało, że mimo przyspieszenia tempaspadku zatrudnienia, szczególnie w przetwór-stwie przemysłowym i w budownictwie, skalazwolnień w całym sektorze przedsiębiorstww okresie trzech kwartałów br. była mniejsza niżw analogicznym okresie ub.r.

Osłabienie koniunktury, trudności ze zbytemprodukcji, pogarszająca się konkurencyjność

Tablica 6Zatrudnienie w sektorze przedsiębiorstw według sekcji

Wyszczególnienie Przeciętne zatrudnienie Przeciętne zatrudnieniew okresie I-IX 2001 w III kwartale 2001(I-IX 2000 = 100) (II kwartał 2001 = 100)

Sektor przedsiębiorstw ogółem 97,0 99,6Przemysł razem 95,0 99,3Górnictwo węgla kamiennego i brunatnego 91,6 99,4Przetwórstwo przemysłowe 95,1 99,3w tym

- produkcja artykułów spożywczych i napojów 94,9 99,8- produkcja metali 85,2 98,8- produkcja maszyn i urządzeń 91,9 97,5- wytwarzanie i zaopatrywanie w energię

elektryczną, gaz, wodę 97,1 99,6Budownictwo 92,5 99,6Handel i naprawy 98,8 99,9Hotele i restauracje 102,3 101,2Transport, gospodarka magazynowa i łączność 95,9 99,6Obsługa nieruchomości i firm 107,5 100,8

Źródło dane GUS, obliczenia własne.

RAPORT O INFLACJI w III kwartale 2001 roku

32

i efektywność produkcji stanowiły silne bodźcedla przedsiębiorców do obniżania kosztów pro-dukcji, w tym kosztów pracy. Najprostszą i naj-szybszą metodą zmniejszenia tych ostatnich są re-dukcje zatrudnienia.

Obowiązujące obecnie regulacje systemoweznacząco podnoszą koszty związane z zatrudnie-niem. W okresie ostatnich dziesięciu lat, na sku-tek wprowadzenia przepisów zwiększających opo-datkowanie pracy, koszty pracy, a ściślej pozapła-cowe koszty pracy obciążające pracodawcę, wzro-sły z około 45-47% do ponad 90% płacy netto(ramka 2). W znaczący sposób przyczyniło się todo wzrostu bezrobocia.

Istotną barierę wzrostu zatrudnienia w Polscestanowi też wysoka i niezróżnicowana regionalniepłaca minimalna, tj. najniższe obowiązujące wy-nagrodzenie miesięczne. Ogranicza ona szczegól-nie możliwości zatrudnienia młodzieży i pracow-

Tablica 7Przeciętne zatrudnienie w przemyśle oraz stopa bezrobocia według województw

Województwo Przeciętne zatrudnienie w przemyśle Stopa bezrobocia w %III kwartał 2001 I-IX 2001 w dniu w dniu

(poprzedni (I-IX 2000 30.09.2000 30.09.2001kwartał = 100) = 100)

POLSKA 99,3 95,0 14,0 16,3Dolnośląskie 99,5 95,6 17,0 19,7Kujawsko-pomorskie 98,0 95,2 18,3 20,7Lubelskie 100,0 95,1 13,2 14,6Lubuskie 98,5 93,6 19,3 22,6Łódzkie 100,0 95,2 15,2 17,0Małopolskie 99,5 95,2 11,1 13,0Mazowieckie 99,5 93,8 10,4 12,5Opolskie 98,5 92,4 14,2 16,3Podkarpackie 99,3 96,3 14,9 16,3Podlaskie 100,0 95,6 12,7 14,1Pomorskie 99,3 98,7 14,9 18,0Śląskie 99,0 93,0 12,0 14,8Świętokrzyskie 100,0 94,8 15,6 17,3Warmińsko-mazurskie 98,8 95,2 23,2 26,3Wielkopolskie 99,6 98,2 11,3 14,9Zachodniopomorskie 100,0 95,0 18,9 22,4

Źródło: dane GUS.

RAPORT O INFLACJI w III kwartale 2001 roku

33

Ramka 2Wzrost kosztów związanych z zatrudnieniem na skutek zmian systemowych prze-prowadzonych w ostatnim dziesięcioleciu

Koszty związane z zatrudnieniem, poza wynagrodzeniami, obejmowały:

w 1990 r.:– składki ZUS, FP, PFRON w łącznej wysokości około 45% od wynagrodzeń brutto, po wyłączeniu

m.in. wypłaconych premii i nagród z zysku do podziału lub z nadwyżki bilansowej w spółdzielniach,rekompensat z tytułu wzrostu kosztów utrzymania, umów zlecenia;

– podatek od płac w wysokości 20%, po wyłączeniu płatności, od których nie odprowadza się składkiZUS;

– podatek od ponadnormatywnych wypłat wynagrodzeń – obliczany wg szczegółowych przepisów;– łącznie – około 65-67% płacy netto.

w 1991 r.:– obciążenia jak w 1990 r.;– ponadto składkami ZUS objęto również wypłaty z zysku, co spowodowało wzrost kosztów o kolejny

1% – łącznie do około 66-68% płacy netto.

w 1992 r.– wprowadzono podatek dochodowy od osób fizycznych, odprowadzany przez pracownika w miejsce

podatku od płac. Podniesione zostały w związku z tym wynagrodzenia pracowników o kwotę, którapo odliczeniu podatku zapewniałaby pracownikowi wynagrodzenie na dotychczasowym poziomie.W rezultacie kwoty odprowadzanych składek ZUS i na FP wzrosły o około 12%;

– od 1 marca 1992 r. wzrosły do 45% płacy netto (z 43% poprzednio) składki ZUS, co łącznie ze skład-ką na FP stanowiło 47% płacy netto.

Łącznie pozapłacowe koszty pracy zwiększyły się do około 80-82% płacy netto.

1993 r. Od 1 stycznia 1993 r. o 1 pkt proc., tj. do 3% płacy netto, wzrosła składka na FP, co podniosło wymiarskładki na ZUS i FP do 48% płacy netto.Łączne obciążenia pozapłacowe stanowiły tym samym już 81-83% płacy netto.

1999 r.Reforma ubezpieczeń społecznych – opłacaniem składek obciążony został zarówno pracownik, jak i pra-codawca. Obciążenia pracodawców z tego tytułu nie zmieniły się.

Niektóre z pozostałych zmian dokonane w omawianym okresie, których skutki są trudne do oszacowania,a obciążają koszty przedsiębiorców:

– wprowadzenie negocjacyjnego systemu kształtowania wynagrodzeń, który w zasadzie od momentuwejścia w życie, tj. od 1995 r. realizowany jest niezgodnie z założeniami i powoduje nadmierny, nie-uzasadniony wzrost płac; na skutek presji załóg podwyżki wynagrodzeń dokonywane były bowiemczęsto niezależnie od sytuacji finansowej przedsiębiorstwa;

– od 1996 r. pracodawca obowiązany jest wypłacać wynagrodzenie za czas choroby do 35 dni w ciąguroku;

– stopniowo skracany był wymiar czasu pracy, bez dokonywania obniżki wynagrodzeń, co automatycz-nie podnosiło koszt 1 godziny pracy (zgodnie z ostatnią zmianą od 1 stycznia 2003 r. będzie obowią-zywał 40 godzinny wymiar godzin, przy 5-dniowym tygodniu pracy);

– wydłużeniu uległy urlopy wypoczynkowe. Według naszych szacunków zmiany te wpłynęły na wzrost pozapłacowych kosztów pracy o dalsze 10-15%. Łącznie więc wszystkie obciążenia pozapłacowe ukształtowały się na poziomie 90-95% płacy netto.

RAPORT O INFLACJI w III kwartale 2001 roku

34

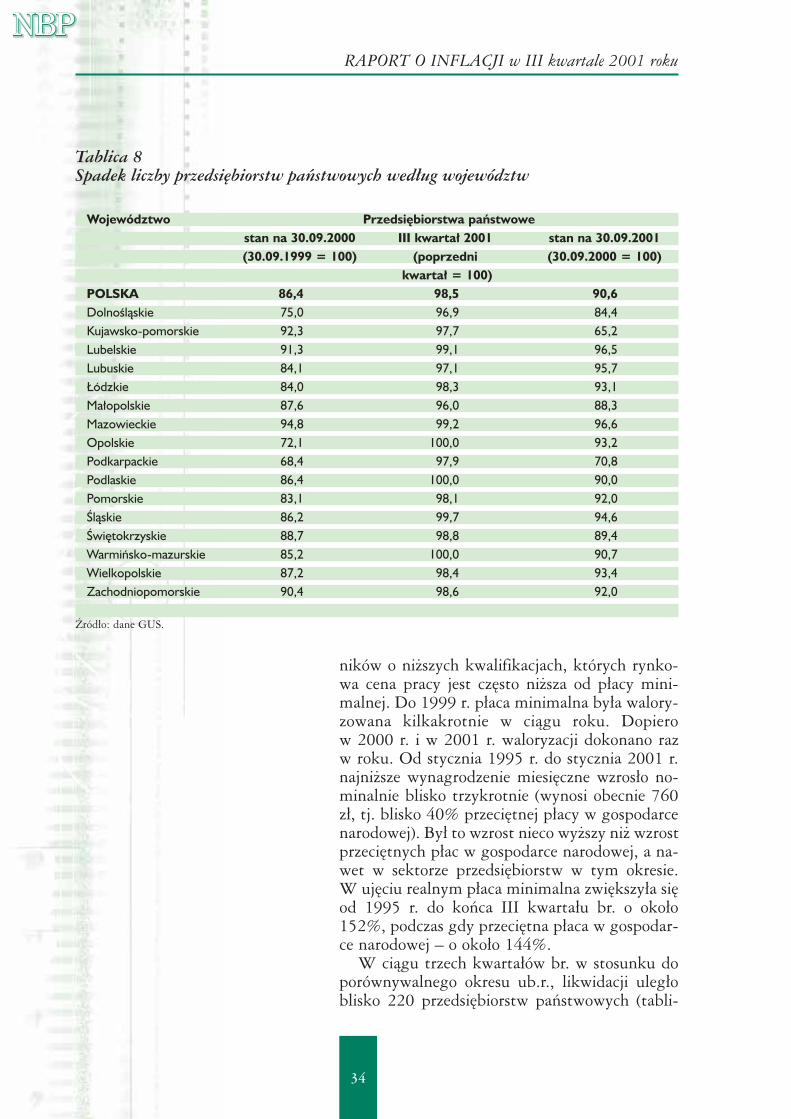

ników o niższych kwalifikacjach, których rynko-wa cena pracy jest często niższa od płacy mini-malnej. Do 1999 r. płaca minimalna była walory-zowana kilkakrotnie w ciągu roku. Dopierow 2000 r. i w 2001 r. waloryzacji dokonano razw roku. Od stycznia 1995 r. do stycznia 2001 r.najniższe wynagrodzenie miesięczne wzrosło no-minalnie blisko trzykrotnie (wynosi obecnie 760zł, tj. blisko 40% przeciętnej płacy w gospodarcenarodowej). Był to wzrost nieco wyższy niż wzrostprzeciętnych płac w gospodarce narodowej, a na-wet w sektorze przedsiębiorstw w tym okresie.W ujęciu realnym płaca minimalna zwiększyła sięod 1995 r. do końca III kwartału br. o około152%, podczas gdy przeciętna płaca w gospodar-ce narodowej – o około 144%.

W ciągu trzech kwartałów br. w stosunku doporównywalnego okresu ub.r., likwidacji uległoblisko 220 przedsiębiorstw państwowych (tabli-

Tablica 8Spadek liczby przedsiębiorstw państwowych według województw

Województwo Przedsiębiorstwa państwowestan na 30.09.2000 III kwartał 2001 stan na 30.09.2001(30.09.1999 = 100) (poprzedni (30.09.2000 = 100)

kwartał = 100)POLSKA 86,4 98,5 90,6Dolnośląskie 75,0 96,9 84,4Kujawsko-pomorskie 92,3 97,7 65,2Lubelskie 91,3 99,1 96,5Lubuskie 84,1 97,1 95,7Łódzkie 84,0 98,3 93,1Małopolskie 87,6 96,0 88,3Mazowieckie 94,8 99,2 96,6Opolskie 72,1 100,0 93,2Podkarpackie 68,4 97,9 70,8Podlaskie 86,4 100,0 90,0Pomorskie 83,1 98,1 92,0Śląskie 86,2 99,7 94,6Świętokrzyskie 88,7 98,8 89,4Warmińsko-mazurskie 85,2 100,0 90,7Wielkopolskie 87,2 98,4 93,4Zachodniopomorskie 90,4 98,6 92,0

Źródło: dane GUS.

RAPORT O INFLACJI w III kwartale 2001 roku

35

ca 8). Na bazie likwidowanych zakładów powsta-ło wprawdzie wiele spółek handlowych, jednakprzekształceniom tym towarzyszyły redukcje za-trudnienia (związane z przerostami zatrudnieniaw przedsiębiorstwach państwowych).

Poza branżami produkcyjnymi i usługami co-raz częściej redukcje zatrudnienia mają miejscew bankowości (przekształcenia własnościowe)i w szkolnictwie (do 2006 r. 90 tys. nauczycielistraci pracę na skutek spadku do tego czasu licz-by uczniów o blisko 1,5 mln). Obok górników,hutników, inżynierów budownictwa i inżynierówmechaników, pracownicy bankowi i nauczycielenależą do najbardziej zagrożonych utratą pracygrup zawodowych.

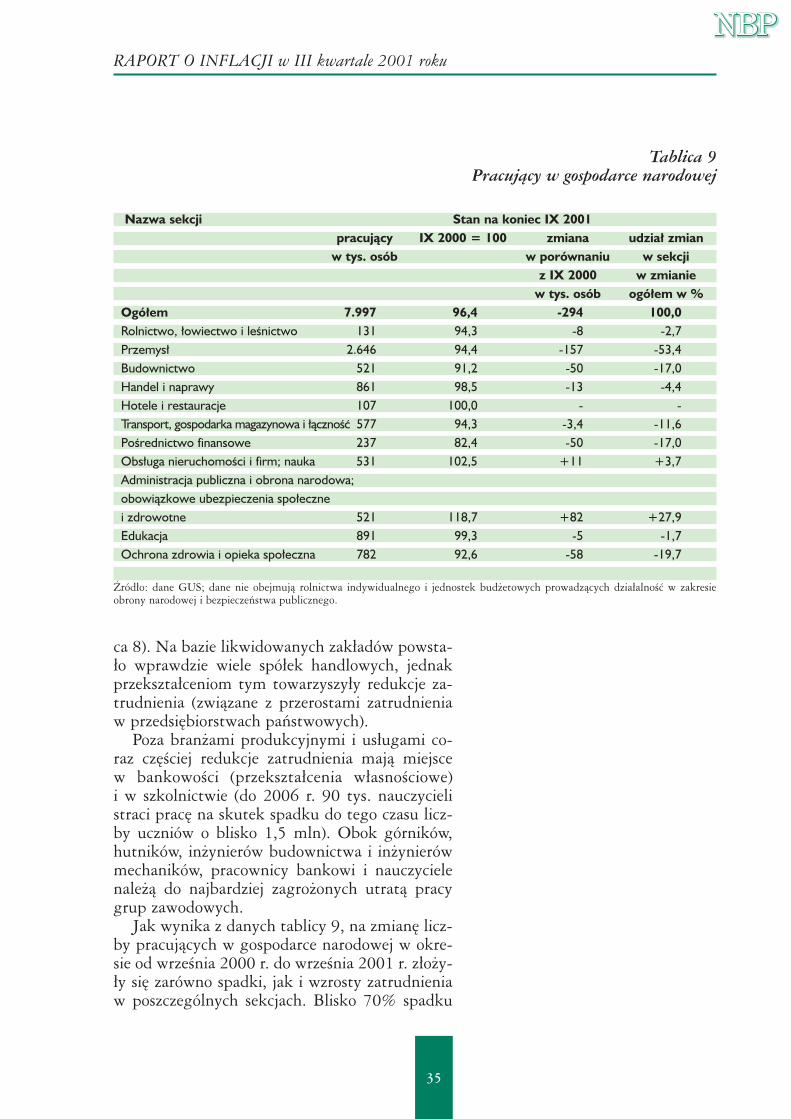

Jak wynika z danych tablicy 9, na zmianę licz-by pracujących w gospodarce narodowej w okre-sie od września 2000 r. do września 2001 r. złoży-ły się zarówno spadki, jak i wzrosty zatrudnieniaw poszczególnych sekcjach. Blisko 70% spadku

Tablica 9Pracujący w gospodarce narodowej

Nazwa sekcji Stan na koniec IX 2001pracujący IX 2000 = 100 zmiana udział zmian

w tys. osób w porównaniu w sekcji z IX 2000 w zmianie

w tys. osób ogółem w %Ogółem 7.997 96,4 -294 100,0Rolnictwo, łowiectwo i leśnictwo 131 94,3 -8 -2,7Przemysł 2.646 94,4 -157 -53,4Budownictwo 521 91,2 -50 -17,0Handel i naprawy 861 98,5 -13 -4,4Hotele i restauracje 107 100,0 - -Transport, gospodarka magazynowa i łączność 577 94,3 -3,4 -11,6Pośrednictwo finansowe 237 82,4 -50 -17,0Obsługa nieruchomości i firm; nauka 531 102,5 +11 +3,7Administracja publiczna i obrona narodowa; obowiązkowe ubezpieczenia społeczne i zdrowotne 521 118,7 +82 +27,9Edukacja 891 99,3 -5 -1,7Ochrona zdrowia i opieka społeczna 782 92,6 -58 -19,7

Źródło: dane GUS; dane nie obejmują rolnictwa indywidualnego i jednostek budżetowych prowadzących działalność w zakresieobrony narodowej i bezpieczeństwa publicznego.

RAPORT O INFLACJI w III kwartale 2001 roku

36

liczby pracujących w analizowanym okresie na-stąpiło na skutek zmniejszenia zatrudnieniaw przemyśle i budownictwie. Natomiast znacznezmiany zatrudnienia w sekcjach: pośrednictwo fi-nansowe, ochrona zdrowia i opieka społeczna orazadministracja publiczna, obrona narodowa, obo-wiązkowe ubezpieczenia społeczne i zdrowotnebyły przede wszystkim wynikiem przemieszczeń,jakie nastąpiły między tymi sekcjami wskutekzmian w klasyfikacji PKD (objęły one m.in. ZUS,KRUS, stacje epidemiologiczne).

Wraz ze spadkiem zatrudnienia następujewzrost liczby bezrobotnych. W III kwartale br.liczba zarejestrowanych bezrobotnych zwiększyłasię w porównaniu ze stanem na koniec czerwca br.o ponad 71 tys. do 2.920 tys. osób, a stopa bez-robocia wzrosła w tym czasie o 0,4 pkt. proc.W końcu września br. liczba zarejestrowanychbezrobotnych była wyższa niż przed rokiemo 391,6 tys. osób, a stopa bezrobocia wzrosłao 2,3 pkt. proc. do 16,3%.

Sytuację na rynku pracy dodatkowo pogarszapostępujący spadek liczby ofert, jakimi dysponu-

1030507090

110130150170190210230250270290310330

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIII1995 1999

Liczba nowych rejestracji bezrobotnych Liczba ofert pracy

1997 20011996 1998 2000

w tys.

Wykres 7Bezrobotni nowo zarejestrowani i oferty pracy w miesiącu

Źródło: dane GUS.

RAPORT O INFLACJI w III kwartale 2001 roku

37

ją urzędy pracy. Ponadto, nowe miejsca pracy róż-nią się znacząco od likwidowanych zarówno podwzględem kwalifikacji, jak i lokalizacji (lepszewykształcenie, praca głównie w sektorze usługw dużych miastach). W III kwartale br. zgłoszo-no do urzędów pracy o blisko 1,5 tys. ofert pracymniej niż w poprzednim kwartale br. i o około 34tys. mniej niż przed rokiem (wykres 7).

Od początku roku do końca III kwartału br.liczba tych ofert zmniejszyła się w porównaniuz analogicznym okresem ub.r. o prawie 118 tys.i wyniosła 372,8 tys.

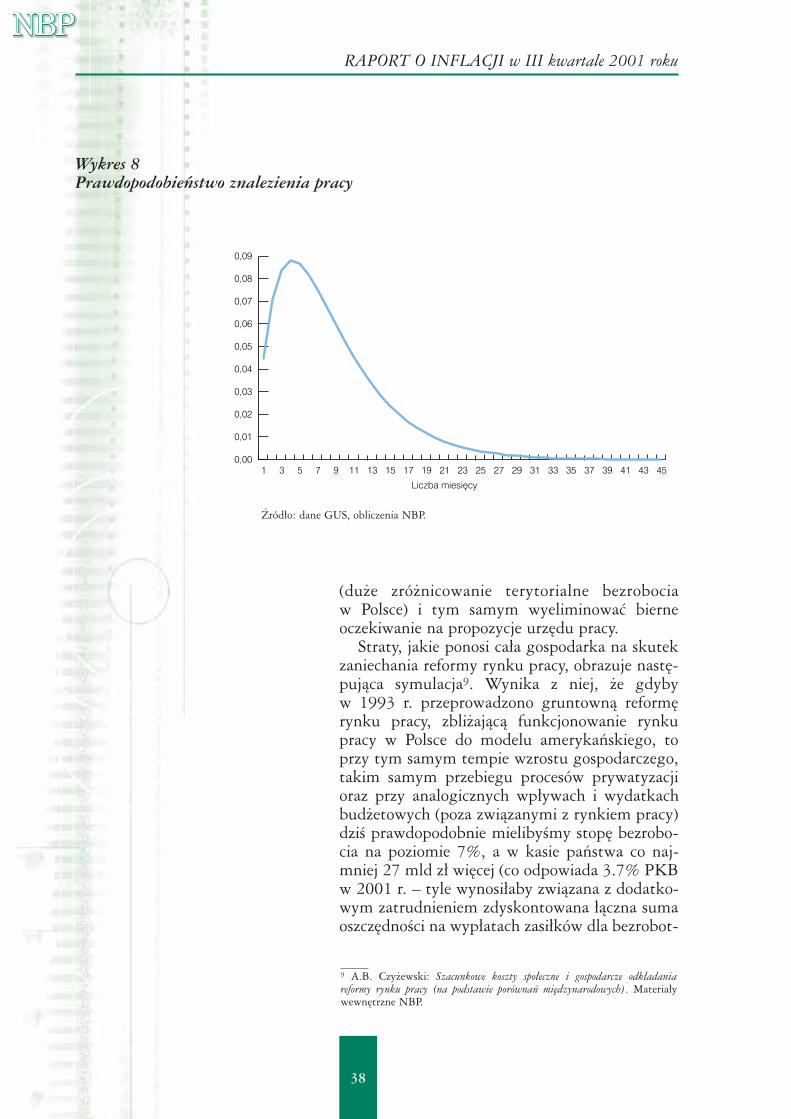

Okres pozostawania bezrobotnym, a w konse-kwencji poziom bezrobocia w kraju zależy w pew-nym stopniu również od aktywności samych bez-robotnych (ramka 3, wykres 8).

Większa liberalizacja rynku pracy i obniżeniestopnia ochrony bezrobotnych mogłyby zwięk-szyć ich zaangażowanie w poszukiwanie pracy,przekwalifikowanie się, podjęcie odpowiednichszkoleń, a także skłonić do większej mobilności

Ramka 3Intensywność poszukiwania pracy

Wykorzystując metodę estymacji niejednorodnego systemu rekurencyjnego, przeprowadzono w NBP analizęprzyrostów i spadków liczby bezrobotnych w ciągu ostatnich pięciu lat. Wyniki tej analizy wskazują, że poziombezrobocia zależy nie tylko od tempa rozwoju gospodarczego, czy obowiązujących regulacji wpływających na licz-bę tworzonych miejsc pracy, ale także od zaangażowania samych bezrobotnych w poszukiwanie pracy.

Na skutek słabej intensywności poszukiwania pracy, w pierwszym miesiącu po rejestracji w urzędzie pracy tyl-ko około 4% osób znajduje zatrudnienie. Najwięcej, prawie 9% osób, podejmuje pracę w czwartym miesiącu, a odpiątego miesiąca szanse zatrudnienia ponownie maleją, spadając do 4% w dwunastym miesiącu po rejestracji.

W 1995 r. bezrobotni pozostający bez pracy ponad dwa lata stanowili około 18% ogółu zarejestrowanych.W 2000 r. udział ten wzrósł do ponad 22%, a w II kwartale br. do prawie 26%.

Przy zastosowaniu odpowiednich bodźców intensyfikujących poszukiwanie pracy od momentu jej utraty (przy-najmniej do stopnia efektywności takiego jak w czwartym miesiącu), liczba znajdujących zatrudnienie po 4 mie-siącach od rejestracji mogłaby wzrosnąć z 28 do 35 osób na 100 bezrobotnych. Stopa bezrobocia w tych warun-kach mogłaby obniżyć się w połowie br. z zarejestrowanych wówczas 16% do około 14,4%. Po 16 miesiącach odmomentu rejestracji szansa zatrudnienia maleje do 2% (tj. pracę znajdują 2 osoby na 100). Niski odsetek osóbopuszczających szeregi bezrobotnych po tym okresie nie wynika jednak wyłącznie ze słabej intensywności poszuki-wania pracy. Wiąże się to również z niechęcią pracodawców do zatrudniania osób długotrwale bezrobotnych, cha-rakteryzujących się niską przydatnością do pracy.

Zaangażowanie bezrobotnych w proces poszukiwania pracy zależy od wielu czynników. Jednym z nich jest sys-tem bodźców ekonomicznych stwarzanych przez programy ubezpieczeń i zasiłków dla bezrobotnych. W szczegól-ności przyznawanie zasiłku na stałym poziomie przez określony czas ma negatywne konsekwencje dla zaangażo-wania w proces poszukiwania pracy. Zaangażowanie to jest bowiem funkcją różnicy między obecnymi przychoda-mi z zasiłku a oczekiwanymi przychodami z pracy. Im bliżej końca okresu wypłacania zasiłku, tym większa inten-sywność poszukiwania pracy wobec perspektywy utraty jakichkolwiek dochodów (zasiłków, świadczeń socjalnych,dopłat itp.). Prowadzi to do wniosku, że pewien spadek bezrobocia można by uzyskać, wypłacając w miarę upły-wu czasu coraz niższe zasiłki dla bezrobotnych, co skłaniałoby ich do intensywniejszego poszukiwania pracy.

RAPORT O INFLACJI w III kwartale 2001 roku

38

(duże zróżnicowanie terytorialne bezrobociaw Polsce) i tym samym wyeliminować bierneoczekiwanie na propozycje urzędu pracy.

Straty, jakie ponosi cała gospodarka na skutekzaniechania reformy rynku pracy, obrazuje nastę-pująca symulacja9. Wynika z niej, że gdybyw 1993 r. przeprowadzono gruntowną reformęrynku pracy, zbliżającą funkcjonowanie rynkupracy w Polsce do modelu amerykańskiego, toprzy tym samym tempie wzrostu gospodarczego,takim samym przebiegu procesów prywatyzacjioraz przy analogicznych wpływach i wydatkachbudżetowych (poza związanymi z rynkiem pracy)dziś prawdopodobnie mielibyśmy stopę bezrobo-cia na poziomie 7%, a w kasie państwa co naj-mniej 27 mld zł więcej (co odpowiada 3.7% PKBw 2001 r. – tyle wynosiłaby związana z dodatko-wym zatrudnieniem zdyskontowana łączna sumaoszczędności na wypłatach zasiłków dla bezrobot-

0,00

0,01

0,02

0,03

0,04

0,05

0,06

0,07

0,08

0,09

45434139373533312927252321191715131197531

Liczba miesiêcy

Wykres 8Prawdopodobieństwo znalezienia pracy

Źródło: dane GUS, obliczenia NBP.

9 A.B. Czyżewski: Szacunkowe koszty społeczne i gospodarcze odkładaniareformy rynku pracy (na podstawie porównań międzynarodowych). Materiaływewnętrzne NBP.

RAPORT O INFLACJI w III kwartale 2001 roku

39

nych oraz zwiększonych wpływów z tytułu podat-ku od dochodów osobistych).

Przy ograniczonej reformie rynku pracy, (pro-wadzącej do uzyskania elastyczności popytu napracę w sektorze prywatnym poza rolnictwem napoziomie „w połowie drogi” między tą, którą ma-my obecnie w Polsce a tą, która charakteryzujerynek pracy w gospodarce USA), stopa bezrobo-cia w 2001 r. ukształtowałaby się na poziomie12%, a oszczędności budżetowe wyniosłyby 10mld zł (1,8% PKB z 2001 r.). Pełny rachunekutraconych korzyści z powodu zaniechania refor-my rynku pracy jest znacznie wyższy, gdyż w ba-daniu nie uwzględniono efektów sprzężeń zwrot-nych (niższe koszty pracy, wyższa konkurencyj-ność, wyższa dynamika PKB) oraz efektów przy-spieszenia procesu prywatyzacji (hamowanegoobawą pracowników przed trudnościami ze znale-zieniem nowej pracy).

RAPORT O INFLACJI w III kwartale 2001 roku

40

4. Inne czynniki podażowe

4.1. Czynniki strukturalne