Rachunkowość budżetowa (część...

29

Rachunkowość budżetowa (część I) dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Kierunek: Finanse, Inwestycje i Rachunkowość Specjalność: Finanse publiczne i Podatki

Transcript of Rachunkowość budżetowa (część...

Rachunkowość budżetowa

(część I)

dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości

Wydziału Nauk Ekonomicznych

Uniwersytetu Warszawskiego

Kierunek: Finanse, Inwestycje i Rachunkowość Specjalność: Finanse publiczne i Podatki

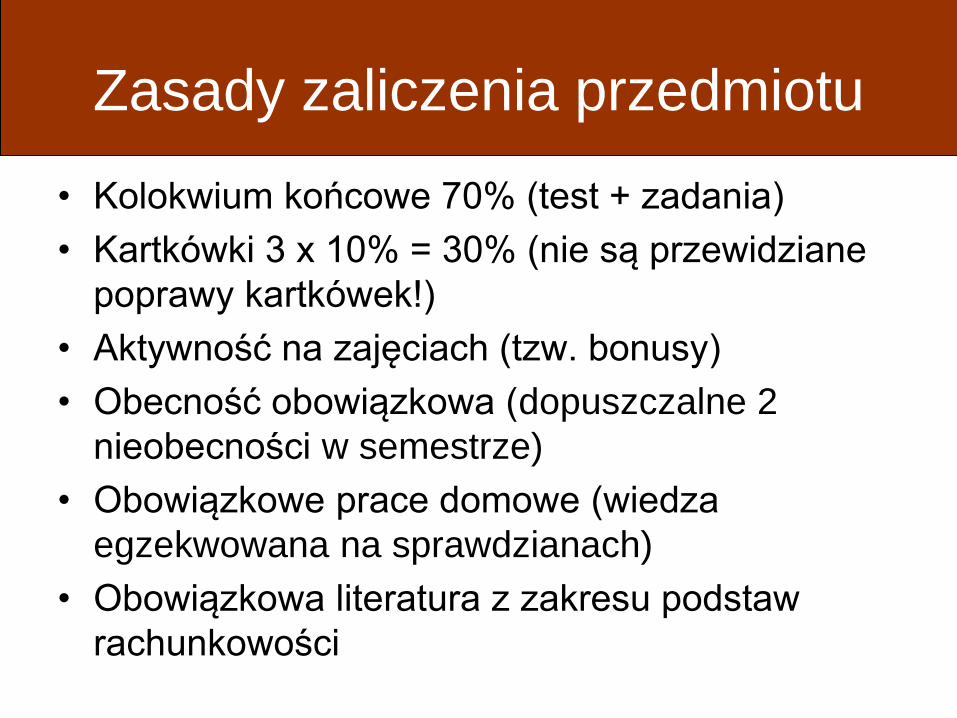

Zasady zaliczenia przedmiotu

• Kolokwium końcowe 70% (test + zadania)

• Kartkówki 3 x 10% = 30% (nie są przewidziane

poprawy kartkówek!)

• Aktywność na zajęciach (tzw. bonusy)

• Obecność obowiązkowa (dopuszczalne 2

nieobecności w semestrze)

• Obowiązkowe prace domowe (wiedza

egzekwowana na sprawdzianach)

• Obowiązkowa literatura z zakresu podstaw

rachunkowości

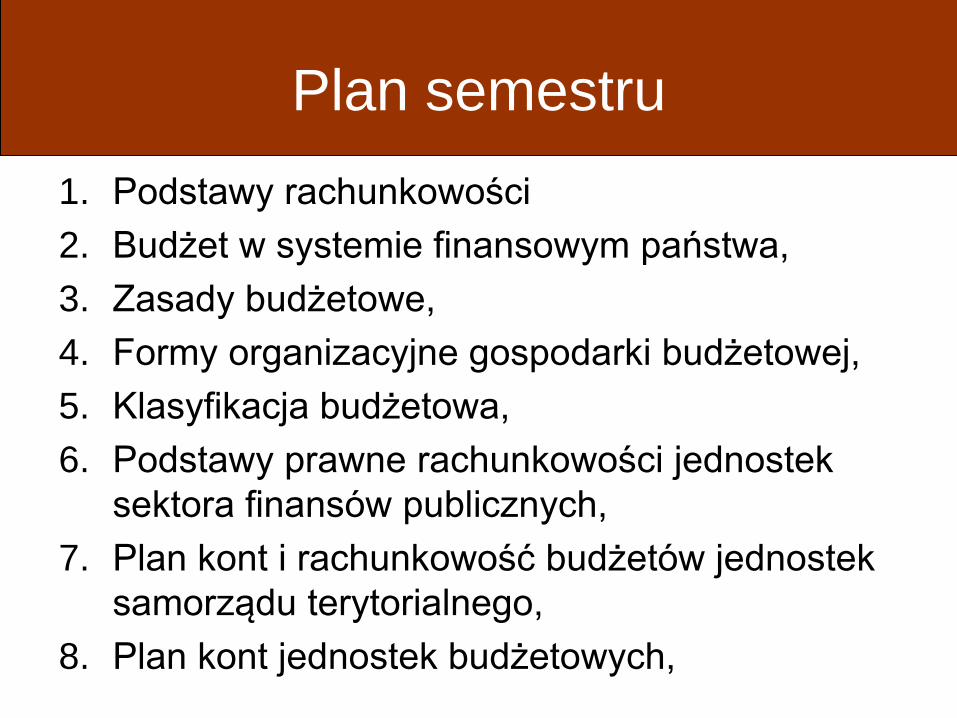

Plan semestru

1. Podstawy rachunkowości

2. Budżet w systemie finansowym państwa,

3. Zasady budżetowe,

4. Formy organizacyjne gospodarki budżetowej,

5. Klasyfikacja budżetowa,

6. Podstawy prawne rachunkowości jednostek

sektora finansów publicznych,

7. Plan kont i rachunkowość budżetów jednostek

samorządu terytorialnego,

8. Plan kont jednostek budżetowych,

Plan semestru (c.d.)

9. Funkcjonowanie kont bilansowych i pozabilansowych,

ewidencja dochodów i wydatków,

10. Zasady wyceny i ewidencji majątku trwałego, wycena i

ewidencja rzeczowego majątku obrotowego, rozrachunki –

wycena i ewidencja, wynik finansowy jednostek

budżetowych,

11. Ustawa o naruszaniu dyscypliny finansów publicznych

12. Ogólna charakterystyka sprawozdawczości

budżetowej,

13. Rachunkowość budżetu zadaniowego a skuteczność,

efektywność i zarządzanie ryzykiem w jednostkach sektora

finansów publicznych.

Literatura

• Z. Messner, J. Pfaff, Rachunkowość finansowa, część I, Stowarzyszenie księgowych w Polsce,

Warszawa 2006

• Ustawa z dnia 29 września 1994 r. o rachunkowości (tekst jednolity ze zm.)

• T. Kiziukiewicz (pod red.), Komentarz do ustawy o rachunkowości, Wyd. LexisNexis, W-wa

• J. Matuszewicz, P. Matuszewicz, Rachunkowość od podstaw, Finans-Servis, Warszawa 2006

• M. Gmytrasiewicz, A. Karmańska, Rachunkowość finansowa, Difin, Warszawa 2006

• Ustawa o finansach publicznych z 27 sierpnia 2009 r.

• Rozporządzenie Ministra Finansów z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części

budżetowych oraz określenia ich dysponentów

• Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych

funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami

Rzeczypospolitej Polskiej

• Ustawa z dnia 27 sierpnia 2009 r. Przepisy wprowadzające Ustawę o Finansach Publicznych

• Rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji

dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych

• Rozporządzenie Ministra Finansów z dnia 10 marca 2010 r. w sprawie szczegółowej klasyfikacji

wydatków strukturalnych

• K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa

2011

• Poradnik rachunkowości budżetowej, Infor

Plan zajęć

1. Zasady rachunkowości finansowej i budżetowej

(podobieństwa i różnice)

2. Definicje podstawowych pojęć z zakresu

finansów publicznych

3. Podstawy klasyfikacji budżetowej

Zasady rachunkowości

finansowej i budżetowej

• Zasady uniwersalne

• Zasady nadrzędne

• Zasady szczegółowe

Zasady uniwersalne

• Zasada dwustronnego (podwójnego)

zapisu każdej operacji gospodarczej

• Zasada periodyzacji, czyli okresowych

sprawozdań

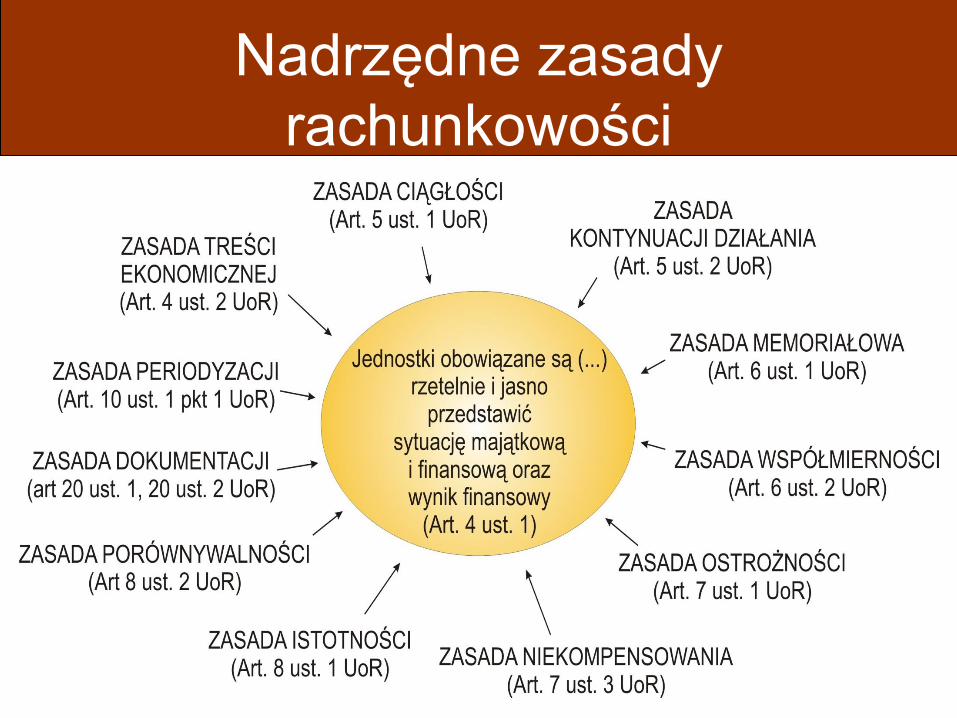

Nadrzędne zasady

rachunkowości

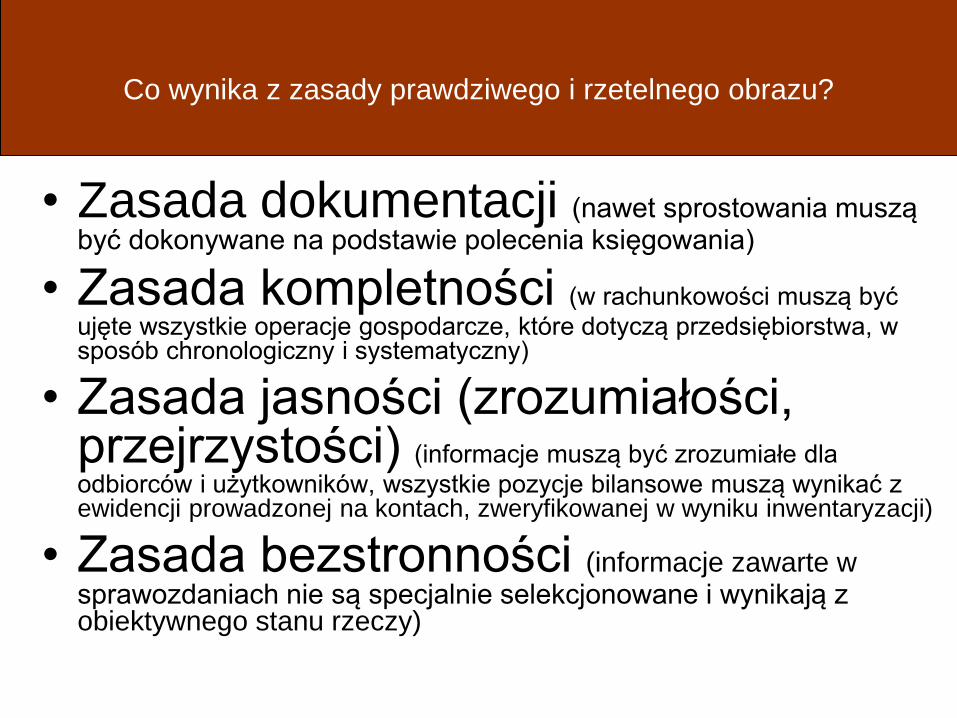

Co wynika z zasady prawdziwego i rzetelnego obrazu?

• Zasada dokumentacji (nawet sprostowania muszą być dokonywane na podstawie polecenia księgowania)

• Zasada kompletności (w rachunkowości muszą być

ujęte wszystkie operacje gospodarcze, które dotyczą przedsiębiorstwa, w sposób chronologiczny i systematyczny)

• Zasada jasności (zrozumiałości, przejrzystości) (informacje muszą być zrozumiałe dla

odbiorców i użytkowników, wszystkie pozycje bilansowe muszą wynikać z ewidencji prowadzonej na kontach, zweryfikowanej w wyniku inwentaryzacji)

• Zasada bezstronności (informacje zawarte w sprawozdaniach nie są specjalnie selekcjonowane i wynikają z obiektywnego stanu rzeczy)

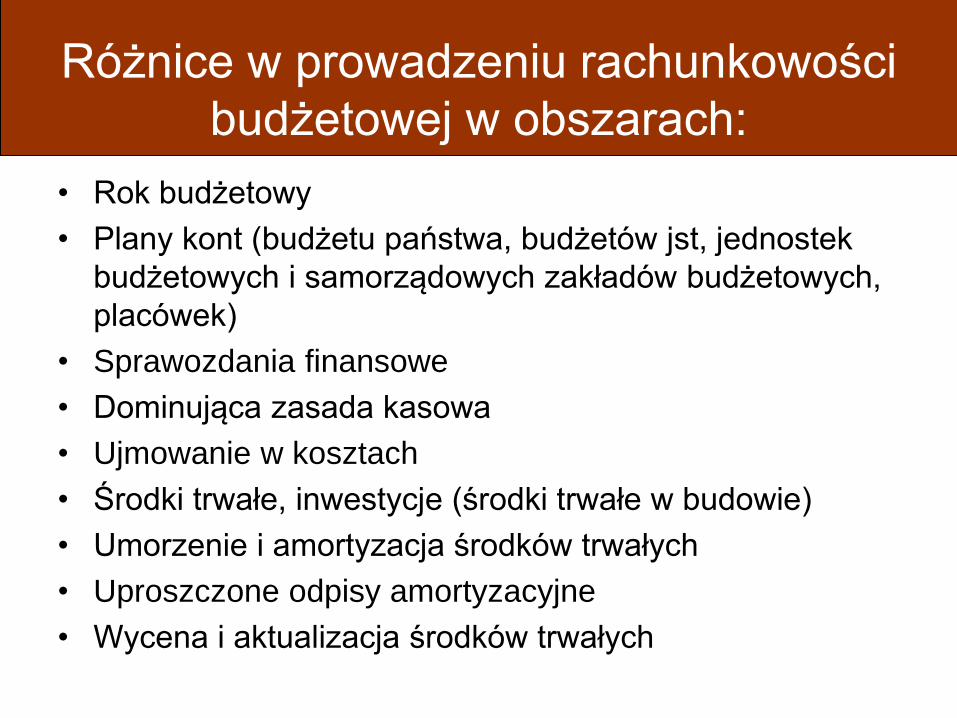

Różnice w prowadzeniu rachunkowości

budżetowej w obszarach:

• Rok budżetowy

• Plany kont (budżetu państwa, budżetów jst, jednostek

budżetowych i samorządowych zakładów budżetowych,

placówek)

• Sprawozdania finansowe

• Dominująca zasada kasowa

• Ujmowanie w kosztach

• Środki trwałe, inwestycje (środki trwałe w budowie)

• Umorzenie i amortyzacja środków trwałych

• Uproszczone odpisy amortyzacyjne

• Wycena i aktualizacja środków trwałych

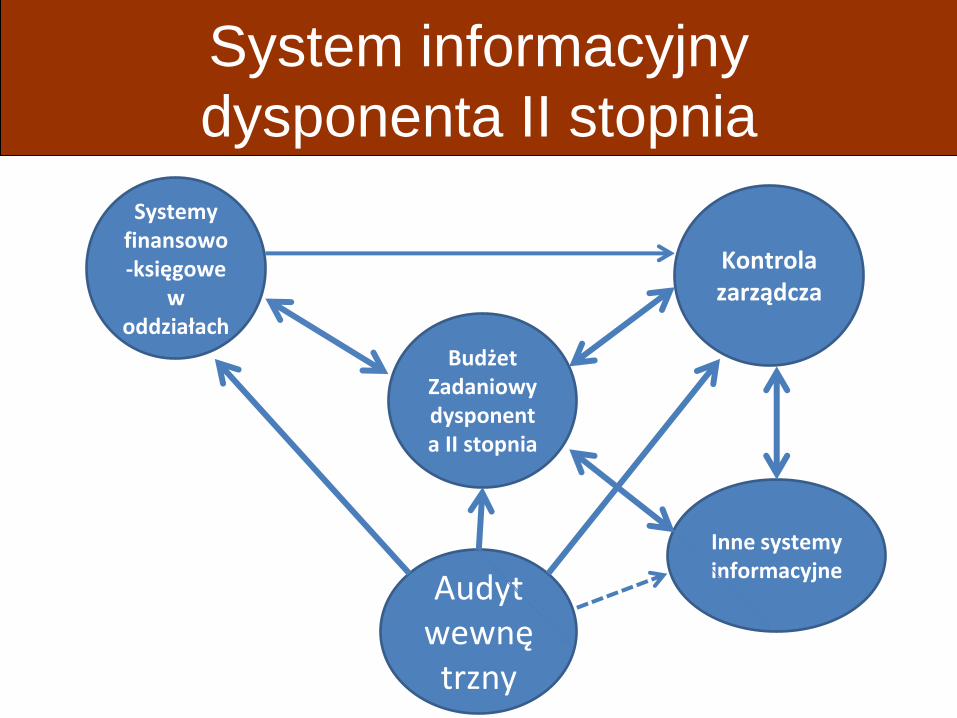

System informacyjny

dysponenta II stopnia

Systemy finansowo-księgowe

w oddziałach

Budżet Zadaniowy dysponenta II stopnia

Kontrola zarządcza

Audyt wewnętrzny

Inne systemy informacyjne

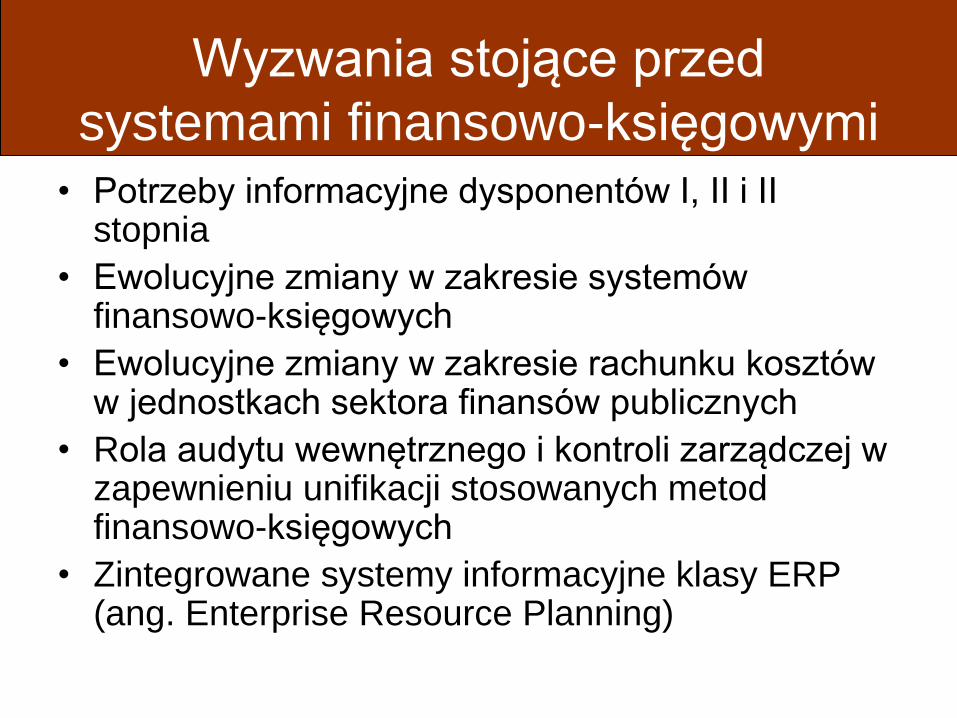

Wyzwania stojące przed

systemami finansowo-księgowymi

• Potrzeby informacyjne dysponentów I, II i II stopnia

• Ewolucyjne zmiany w zakresie systemów finansowo-księgowych

• Ewolucyjne zmiany w zakresie rachunku kosztów w jednostkach sektora finansów publicznych

• Rola audytu wewnętrznego i kontroli zarządczej w zapewnieniu unifikacji stosowanych metod finansowo-księgowych

• Zintegrowane systemy informacyjne klasy ERP (ang. Enterprise Resource Planning)

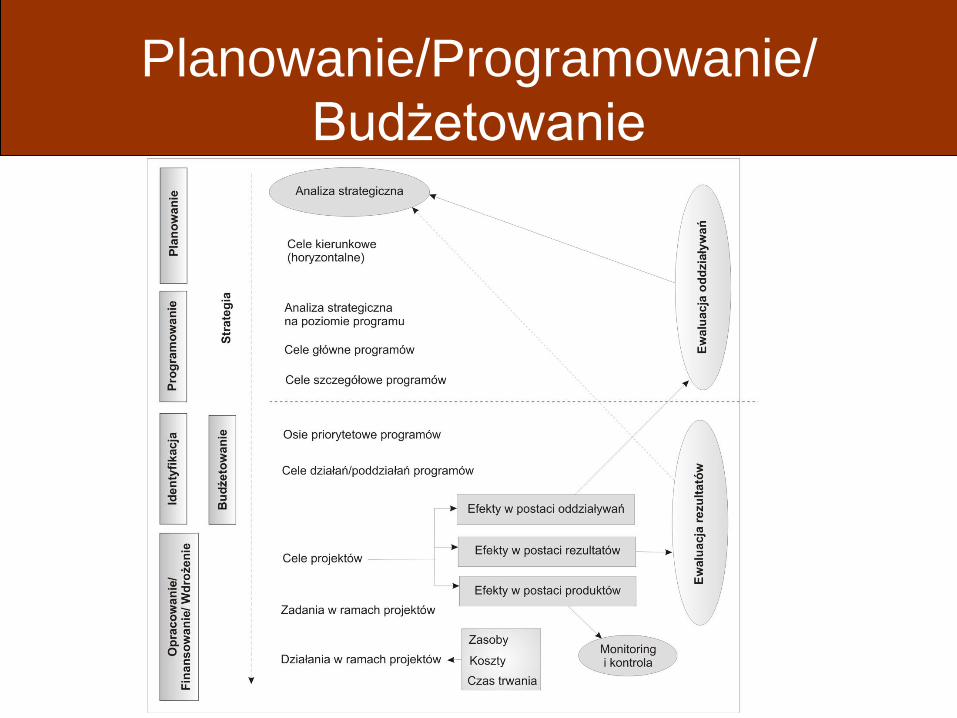

Planowanie/Programowanie/

Budżetowanie

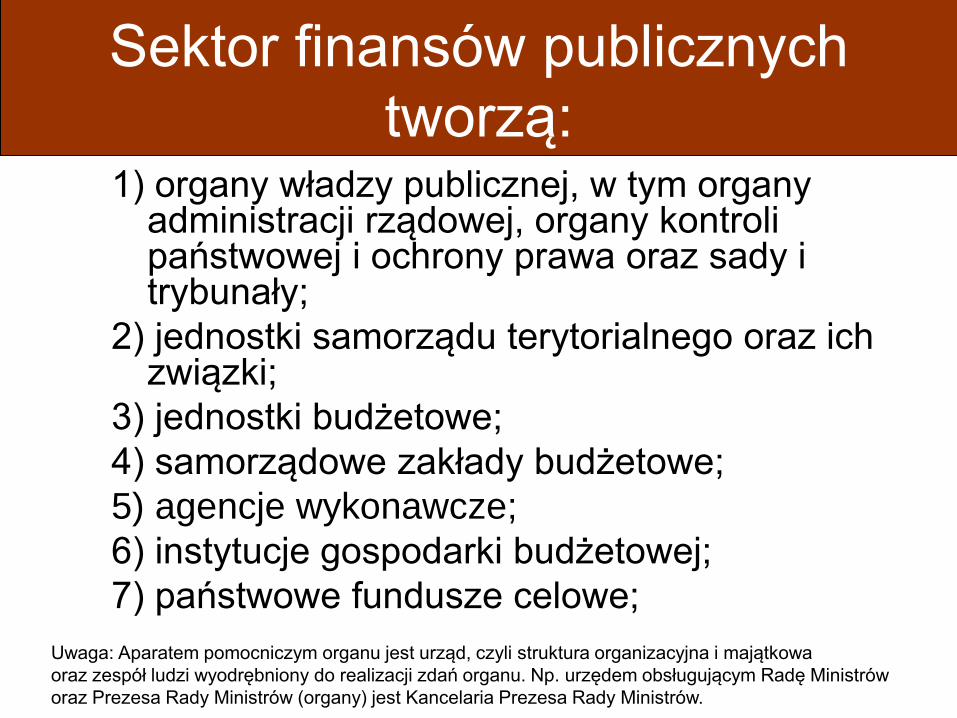

Sektor finansów publicznych

tworzą: 1) organy władzy publicznej, w tym organy

administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sady i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

Uwaga: Aparatem pomocniczym organu jest urząd, czyli struktura organizacyjna i majątkowa

oraz zespół ludzi wyodrębniony do realizacji zdań organu. Np. urzędem obsługującym Radę Ministrów

oraz Prezesa Rady Ministrów (organy) jest Kancelaria Prezesa Rady Ministrów.

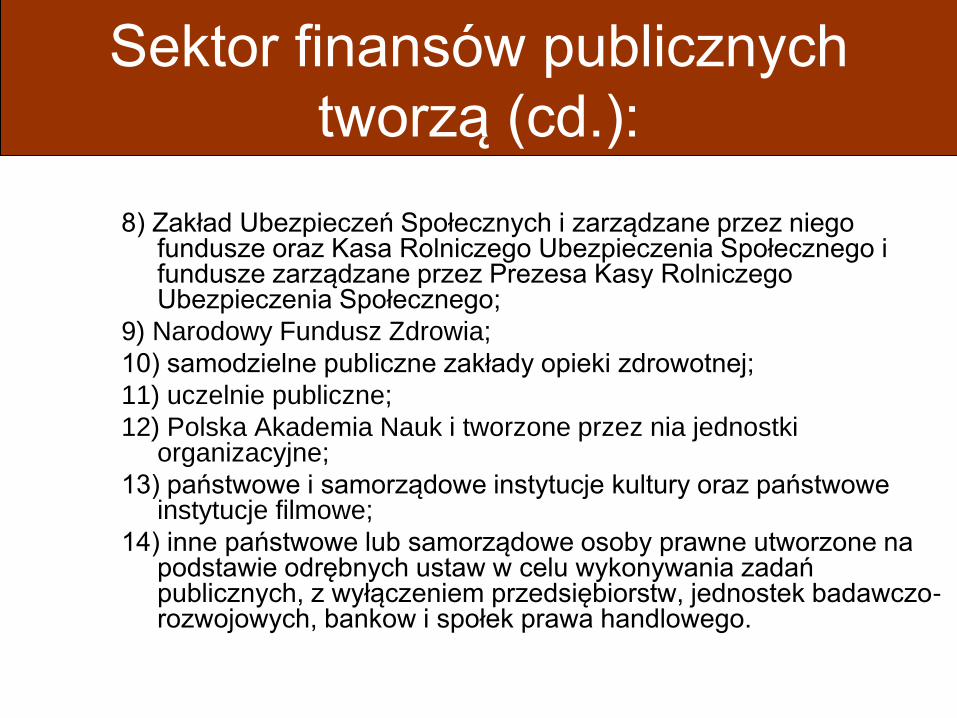

Sektor finansów publicznych

tworzą (cd.):

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nia jednostki organizacyjne;

13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, bankow i społek prawa handlowego.

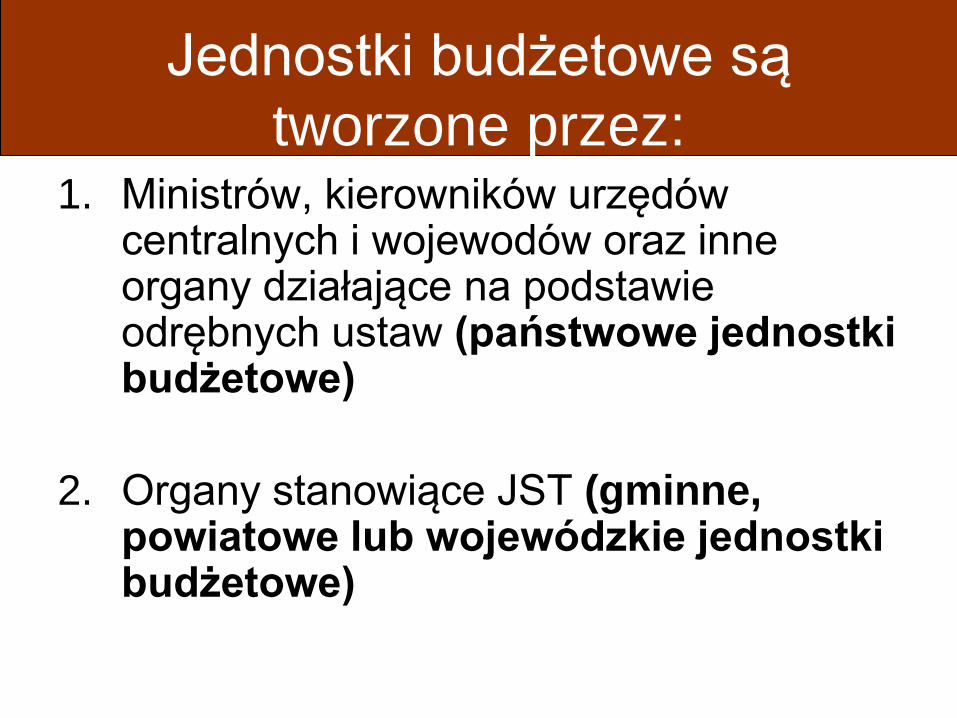

Jednostki budżetowe są

tworzone przez: 1. Ministrów, kierowników urzędów

centralnych i wojewodów oraz inne organy działające na podstawie odrębnych ustaw (państwowe jednostki budżetowe)

2. Organy stanowiące JST (gminne, powiatowe lub wojewódzkie jednostki budżetowe)

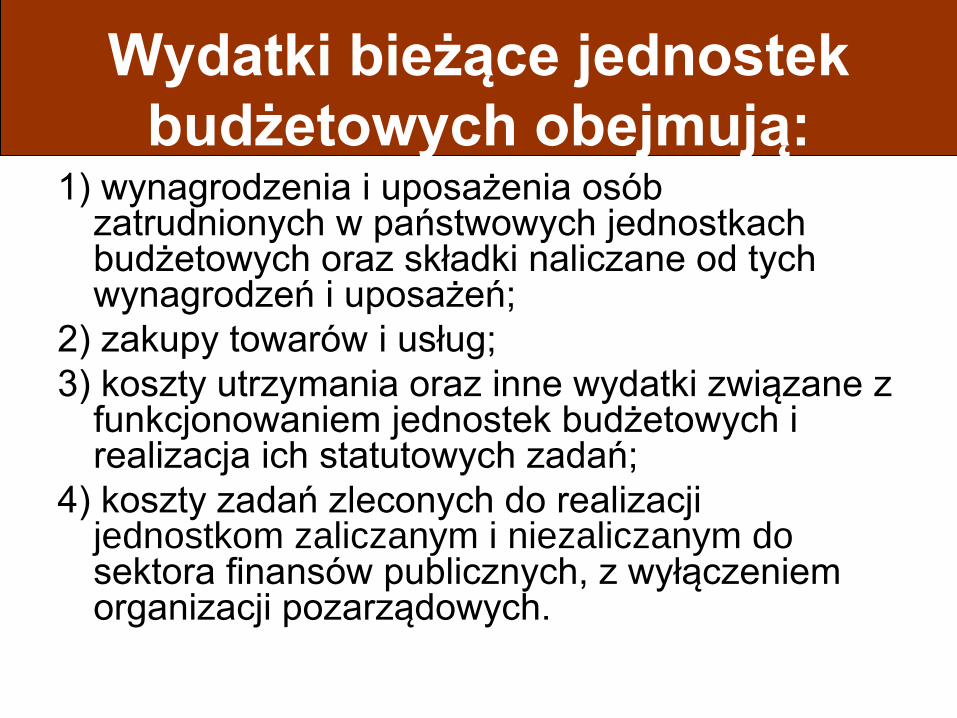

Wydatki bieżące jednostek

budżetowych obejmują: 1) wynagrodzenia i uposażenia osób

zatrudnionych w państwowych jednostkach budżetowych oraz składki naliczane od tych wynagrodzeń i uposażeń;

2) zakupy towarów i usług;

3) koszty utrzymania oraz inne wydatki związane z funkcjonowaniem jednostek budżetowych i realizacja ich statutowych zadań;

4) koszty zadań zleconych do realizacji jednostkom zaliczanym i niezaliczanym do sektora finansów publicznych, z wyłączeniem organizacji pozarządowych.

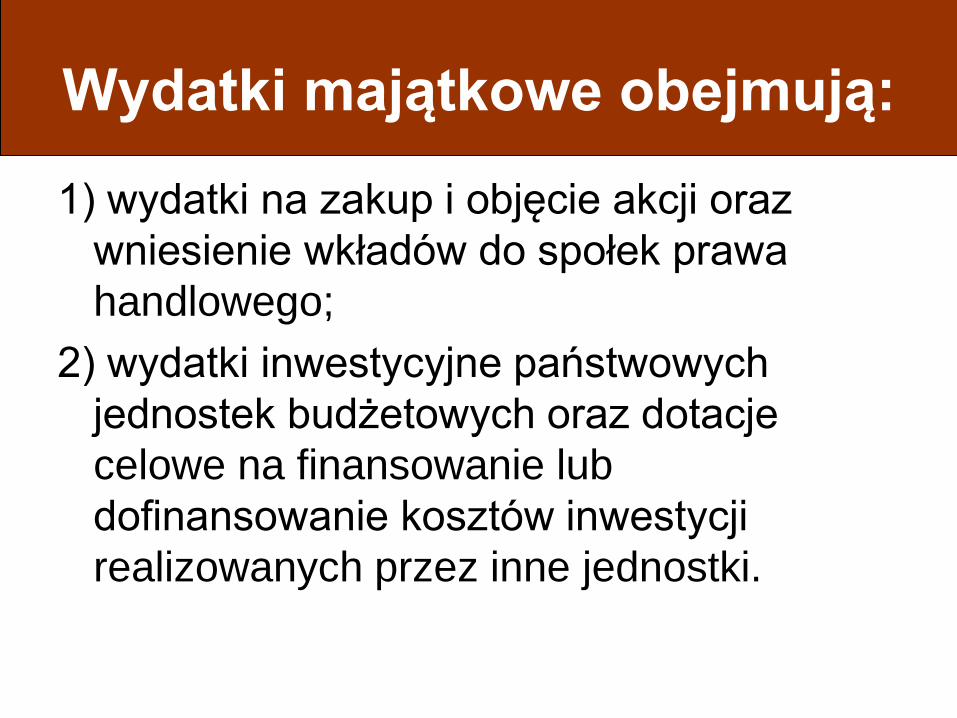

Wydatki majątkowe obejmują:

1) wydatki na zakup i objęcie akcji oraz

wniesienie wkładów do społek prawa

handlowego;

2) wydatki inwestycyjne państwowych

jednostek budżetowych oraz dotacje

celowe na finansowanie lub

dofinansowanie kosztów inwestycji

realizowanych przez inne jednostki.

Klasyfikacja budżetowa

• Dochody i wydatki budżetowe oraz przychody i rozchody budżetu klasyfikowane są według działów, rozdziałów i paragrafów, a w budżecie państwa dodatkowo według części

• Wydatki publiczne są ujmowane również wg dodatkowej klasyfikacji wydatków strukturalnych

• Klasyfikacja budżetowa jest niezbędnym instrumentem gwarantującym elementarny ład w planowaniu i ewidencji budżetowej, a także jednym z narzędzi umożliwiających kontrolę dyscypliny finansowej

Dysponenci środków

budżetowych • Dysponenci główni – tj. dysponenci części

budżetowych,

• Dysponenci drugiego stopnia – tj. kierownicy

państwowych jednostek budżetowych

podległych dysponentom głównym

• Dysponenci trzeciego stopnia, na których kończy

się wykonywanie budżetu

Klasyfikacja wg części budżetu

państwa (1/2) • Budżet państwa składa się z części odpowiadających organom

władzy publicznej, kontroli państwowej, sądom, trybunałom i innym

organom wymienionym w art. 139 ust. 2, administracji rządowej,

przy czym dla poszczególnych działów administracji rządowej oraz

dla urzędów nadzorowanych przez Prezesa Rady Ministrów ustala

się odpowiednio odrębne części budżetu.

• W odrębnych częściach budżetu państwa ujmuje się:

1) subwencje ogólne dla jednostek samorządu terytorialnego;

2) rezerwę ogólną;

3) rezerwy celowe;

4) obsługę długu Skarbu Państwa;

5) środki własne Unii Europejskiej;

6) przychody i rozchody związane z finansowaniem potrzeb

pożyczkowych budżetu państwa;

7) dochody, o których mowa w art. 111 pkt 16.

Klasyfikacja wg części budżetu

państwa (2/2) • W uzasadnionych przypadkach, na wniosek właściwego

ministra, w budżecie państwa mogą być tworzone

odrębne części dla:

1) urzędów centralnych nadzorowanych przez ministra;

2) państwowych jednostek organizacyjnych, które nie są

organami władzy lub administracji rządowej;

3) zadań ogólnych, jeżeli wyodrębnienie części jest

uzasadnione koniecznością zapewnienia bieżącej kontroli

dochodów lub wydatków.

• Częściami budżetu państwa dysponują dysponenci

części budżetowych, jeżeli odrębne ustawy nie stanowią

inaczej.

Art. 139. Ustawy o finansach

publicznych

• Minister Finansów przedstawia Radzie Ministrów projekt ustawy

budżetowej na rok następny wraz z uzasadnieniem.

• 2. Minister Finansów włącza do projektu ustawy budżetowej

dochody i wydatki Kancelarii Sejmu, Kancelarii Senatu, Kancelarii

Prezydenta Rzeczypospolitej Polskiej, Trybunału Konstytucyjnego,

Najwyższej Izby Kontroli, Sądu Najwyższego, Naczelnego Sądu

Administracyjnego wraz z wojewódzkimi sądami administracyjnymi,

Krajowej Rady Sądownictwa, sądownictwa powszechnego,

Rzecznika Praw Obywatelskich, Rzecznika Praw Dziecka, Krajowej

Rady Radiofonii i Telewizji, Generalnego Inspektora Ochrony

Danych Osobowych, Instytutu Pamięci Narodowej – Komisji

Ścigania Zbrodni przeciwko Narodowi Polskiemu, Krajowego Biura

Wyborczego i Państwowej Inspekcji Pracy.

Klasyfikacja budżetowa (c.d.)

• Klasyfikacja wg działów

• Klasyfikacja wg rozdziałów

• Klasyfikacja wg paragrafów (obejmuje

paragrafy dochodów, przychodów,

wydatków oraz środków)

„czwarta cyfra” paragrafów

• W przypadku dochodów i przychodów

paragrafy wskazują źródło dochodów lub

przychodów

• „czwarta cyfra” w przypadku wydatków

budżetowych oznacza, z jakich środków

dane wydatki są finansowane

Literatura

• Ustawa o finansach publicznych z 27 sierpnia 2009 r.

• Rozporządzenie Ministra Finansów z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części

budżetowych oraz określenia ich dysponentów

• Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych

funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami

Rzeczypospolitej Polskiej

• Ustawa z dnia 27 sierpnia 2009 r. Przepisy wprowadzające Ustawę o Finansach Publicznych

• Rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji

dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł

zagranicznych

• Rozporządzenie Ministra Finansów z dnia 10 marca 2010 r. w sprawie szczegółowej klasyfikacji

wydatków strukturalnych

• A. Zysnarska, Rachunkowość jednostek budżetowych, Oddk, Gdańsk 2006

• T. Kiziukiewicz, Rachunkowość w jednostkach sektora finansów publicznych, Difin, Warszawa

2006

• Zarządzenie nr 12/2009 Burmistrza Miasta Puck z dnia 29 stycznia 2009 roku

Literatura (c.d.)

• K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters

Kluwer Polska, Warszawa 2011

• Ministerstwo Rozwoju Regionalnego, Różnice w systemach finansowania

wydatków na programy operacyjne ze wskazaniem zapisów w

dotychczasowej i nowej ustawie o finansach publicznych, www.mrr.gov.pl,

dostęp 25 marca 2010 r.

• Poradnik rachunkowości budżetowej, Wydatki strukturalne oraz zasady

sporządzania sprawozdania Rb-WS w praktyce, Infor, 2/2009

• A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów

publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010