Przetwórstwo przemysłowe Budownictwo Handel hurtowy Handel...

23

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 22.05.2017 KONIUNKTURA GOSPODARCZA OGÓLNY KLIMAT KONIUNKTURY WEDŁUG RODZAJU DZIAŁALNOŚCI Niniejszy dokument został sporządzony przy finansowej pomocy Unii Europejskiej. Poglądy w nim prezentowane są poglądami Głównego Urzędu Statystycznego, a zatem nie mogą być w żadnym wypadku uznawane za odzwierciedlenie oficjalnej opinii Komisji Europejskiej. Koniunktura w przemyśle, budownictwie, handlu i usługach w maju 2017 r. Opracowanie sygnalne W maju dyrektorzy przedsiębiorstw w badanych obszarach działalności zgłaszają korzystne oceny koniunktury, w większości zbliżone do formułowanych przed miesiącem. Jednostki z sekcji przetwórstwo przemysłowe oceniają koniunkturę optymistycznie, lepiej niż w analogicznym mie- siącu ostatnich ośmiu lat, choć nieco ostrożniej niż w kwietniu. Podmioty prowadzące działalność w zakresie budownictwa zgłaszają pozytywne oceny koniunktury, zbliżone do formułowanych w kwietniu i lepsze niż w maju ostatnich pięciu lat. Opinie dotyczące koniunktury handlu hurtowego są mniej korzystne niż w kwietniu i w analogicznym miesiącu ostatnich trzech lat. Oceny jednostek z zakresu handlu detalicznego są pozytywne i lepsze niż w maju ostatnich ośmiu lat. Podmioty należące do sekcji transport i gospodarka magazynowa oceniają koniunkturę optymistycznie, po- dobnie jak przed miesiącem, a także lepiej niż w analogicznym miesiącu ostatnich czternastu lat. Jednostki z sekcji zakwaterowanie i gastronomia zgłaszają korzystne oceny koniunktury, zbliżone do formułowa- nych przed miesiącem oraz lepsze niż w maju ostatnich ośmiu lat. Oceny koniunktury przekazane przez dyrektorów jednostek prowadzących działalność w zakresie informacji i ko- munikacji są pozytywne, nieco lepsze od zgłaszanych przed miesiącem oraz bardziej korzystne od opinii formułowanych w analogicznym miesiącu ostatnich ośmiu lat. Najbardziej optymistyczne oceny wśród badanych rodzajów działalności zgłaszają jednostki należące do sekcji finanse i ubezpieczenia; opinie te są zbliżone do sygnalizowanych w kwietniu i bardziej korzystne od formułowanych w maju ostatnich sześciu lat. -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70 -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Przetwórstwo przemysłowe Budownictwo Handel hurtowy Handel detaliczny -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70 -50 -40 -30 -20 -10 0 10 20 30 40 50 60 70 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Transport i gospodarka magazynowa Zakwaterowanie i gastronomia Informacja i komunikacja Finanse i ubezpieczenia

Transcript of Przetwórstwo przemysłowe Budownictwo Handel hurtowy Handel...

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 22.05.2017

KONIUNKTURA GOSPODARCZA

OGÓLNY KLIMAT KONIUNKTURY WEDŁUG RODZAJU DZIAŁALNOŚCI

Niniejszy dokument został sporządzony przy finansowej pomocy Unii Europejskiej. Poglądy w nim prezentowane są poglądami Głównego Urzędu Statystycznego, a zatem nie mogą być w żadnym wypadku uznawane za odzwierciedlenie oficjalnej opinii Komisji Europejskiej.

Koniunktura w przemyśle, budownictwie, handlu i usługach w maju 2017 r.

Opracowanie sygnalne

W maju dyrektorzy przedsiębiorstw w badanych obszarach działalności zgłaszają korzystne oceny koniunktury, w większości zbliżone do formułowanych przed miesiącem.

Jednostki z sekcji przetwórstwo przemysłowe oceniają koniunkturę optymistycznie, lepiej niż w analogicznym mie-siącu ostatnich ośmiu lat, choć nieco ostrożniej niż w kwietniu.

Podmioty prowadzące działalność w zakresie budownictwa zgłaszają pozytywne oceny koniunktury, zbliżone do formułowanych w kwietniu i lepsze niż w maju ostatnich pięciu lat.

Opinie dotyczące koniunktury handlu hurtowego są mniej korzystne niż w kwietniu i w analogicznym miesiącu ostatnich trzech lat. Oceny jednostek z zakresu handlu detalicznego są pozytywne i lepsze niż w maju ostatnich ośmiu lat.

Podmioty należące do sekcji transport i gospodarka magazynowa oceniają koniunkturę optymistycznie, po-dobnie jak przed miesiącem, a także lepiej niż w analogicznym miesiącu ostatnich czternastu lat.

Jednostki z sekcji zakwaterowanie i gastronomia zgłaszają korzystne oceny koniunktury, zbliżone do formułowa-nych przed miesiącem oraz lepsze niż w maju ostatnich ośmiu lat.

Oceny koniunktury przekazane przez dyrektorów jednostek prowadzących działalność w zakresie informacji i ko-munikacji są pozytywne, nieco lepsze od zgłaszanych przed miesiącem oraz bardziej korzystne od opinii formułowanych w analogicznym miesiącu ostatnich ośmiu lat.

Najbardziej optymistyczne oceny wśród badanych rodzajów działalności zgłaszają jednostki należące do sekcji finanse i ubezpieczenia; opinie te są zbliżone do sygnalizowanych w kwietniu i bardziej korzystne od formułowanych w maju ostatnich sześciu lat.

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Przetwórstwo przemysłowe Budownictwo Handel hurtowy Handel detaliczny

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Transport i gospodarka magazynowa Zakwaterowanie i gastronomia Informacja i komunikacja Finanse i ubezpieczenia

2

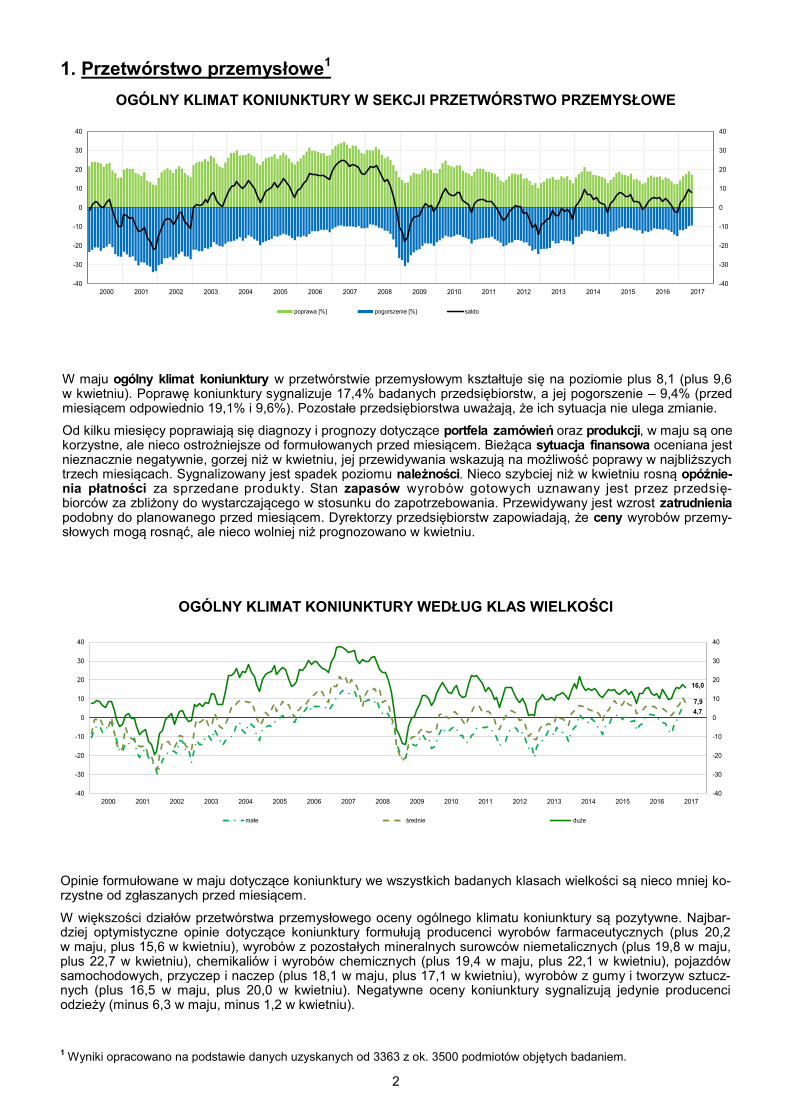

1. Przetwórstwo przemysłowe1

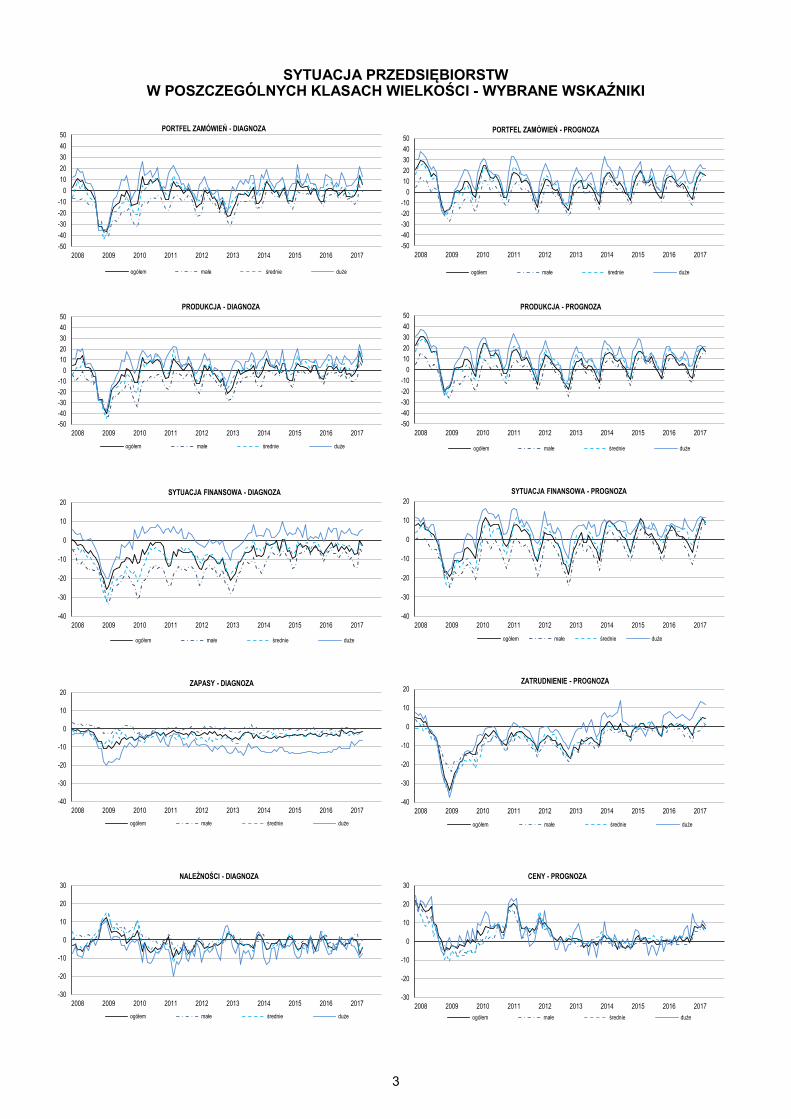

W maju ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie plus 8,1 (plus 9,6 w kwietniu). Poprawę koniunktury sygnalizuje 17,4% badanych przedsiębiorstw, a jej pogorszenie – 9,4% (przed miesiącem odpowiednio 19,1% i 9,6%). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

Od kilku miesięcy poprawiają się diagnozy i prognozy dotyczące portfela zamówień oraz produkcji, w maju są one korzystne, ale nieco ostrożniejsze od formułowanych przed miesiącem. Bieżąca sytuacja finansowa oceniana jest nieznacznie negatywnie, gorzej niż w kwietniu, jej przewidywania wskazują na możliwość poprawy w najbliższych trzech miesiącach. Sygnalizowany jest spadek poziomu należności. Nieco szybciej niż w kwietniu rosną opóźnie-nia płatności za sprzedane produkty. Stan zapasów wyrobów gotowych uznawany jest przez przedsię-biorców za zbliżony do wystarczającego w stosunku do zapotrzebowania. Przewidywany jest wzrost zatrudnienia podobny do planowanego przed miesiącem. Dyrektorzy przedsiębiorstw zapowiadają, że ceny wyrobów przemy-słowych mogą rosnąć, ale nieco wolniej niż prognozowano w kwietniu.

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI PRZETWÓRSTWO PRZEMYSŁOWE

OGÓLNY KLIMAT KONIUNKTURY WEDŁUG KLAS WIELKOŚCI

Opinie formułowane w maju dotyczące koniunktury we wszystkich badanych klasach wielkości są nieco mniej ko-rzystne od zgłaszanych przed miesiącem.

W większości działów przetwórstwa przemysłowego oceny ogólnego klimatu koniunktury są pozytywne. Najbar-dziej optymistyczne opinie dotyczące koniunktury formułują producenci wyrobów farmaceutycznych (plus 20,2 w maju, plus 15,6 w kwietniu), wyrobów z pozostałych mineralnych surowców niemetalicznych (plus 19,8 w maju, plus 22,7 w kwietniu), chemikaliów i wyrobów chemicznych (plus 19,4 w maju, plus 22,1 w kwietniu), pojazdów samochodowych, przyczep i naczep (plus 18,1 w maju, plus 17,1 w kwietniu), wyrobów z gumy i tworzyw sztucz-nych (plus 16,5 w maju, plus 20,0 w kwietniu). Negatywne oceny koniunktury sygnalizują jedynie producenci odzieży (minus 6,3 w maju, minus 1,2 w kwietniu).

1 Wyniki opracowano na podstawie danych uzyskanych od 3363 z ok. 3500 podmiotów objętych badaniem.

-40

-30

-20

-10

0

10

20

30

40

-40

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

4,7

7,9

16,0

-40

-30

-20

-10

0

10

20

30

40

-40

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

małe średnie duże

3

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH KLASACH WIELKOŚCI - WYBRANE WSKAŹNIKI

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PORTFEL ZAMÓWIEŃ - DIAGNOZA

ogółem małe średnie duże

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PORTFEL ZAMÓWIEŃ - PROGNOZA

ogółem małe średnie duże

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUKCJA - DIAGNOZA

ogółem małe średnie duże

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUKCJA - PROGNOZA

ogółem małe średnie duże

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - DIAGNOZA

ogółem małe średnie duże

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - PROGNOZA

ogółem małe średnie duże

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ZAPASY - DIAGNOZA

ogółem małe średnie duże

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ZATRUDNIENIE - PROGNOZA

ogółem małe średnie duże

-30

-20

-10

0

10

20

30

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

NALEŻNOŚCI - DIAGNOZA

ogółem małe średnie duże

-30

-20

-10

0

10

20

30

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CENY - PROGNOZA

ogółem małe średnie duże

4

WSKAŹNIKI OGÓLNEGO KLIMATU KONIUNKTURY

9,3

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja artykułów spożywczych, napojów, wyrobów tytoniowych (działy 10, 11, 12)

19,8

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja wyrobów z pozostałych mineralnych surowców niemetalicznych (dział 23)

-6,3

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja odzież (dział 14)

4,2

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja metali (dział 24)

15,6

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja wyrobów z drewna oraz korka (dział 16)

10,8

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja metalowych wyrobów gotowych, z wyłączeniem maszyn i urządzeń (dział 25)

19,4

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja chemikaliów i wyrobów chemicznych (dział 20)

14,5

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja urządzeń elektrycznych (dział 27)

20,2

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja wyrobów farmaceutycznych (dział 21)

10,3

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja maszyn i urządzeń (dział 28)

16,5

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja wyrobów z gumy i tworzyw sztucznych (dział 22)

18,1

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produkcja pojazdów samochodowych, przyczep i naczep (dział 29)

5

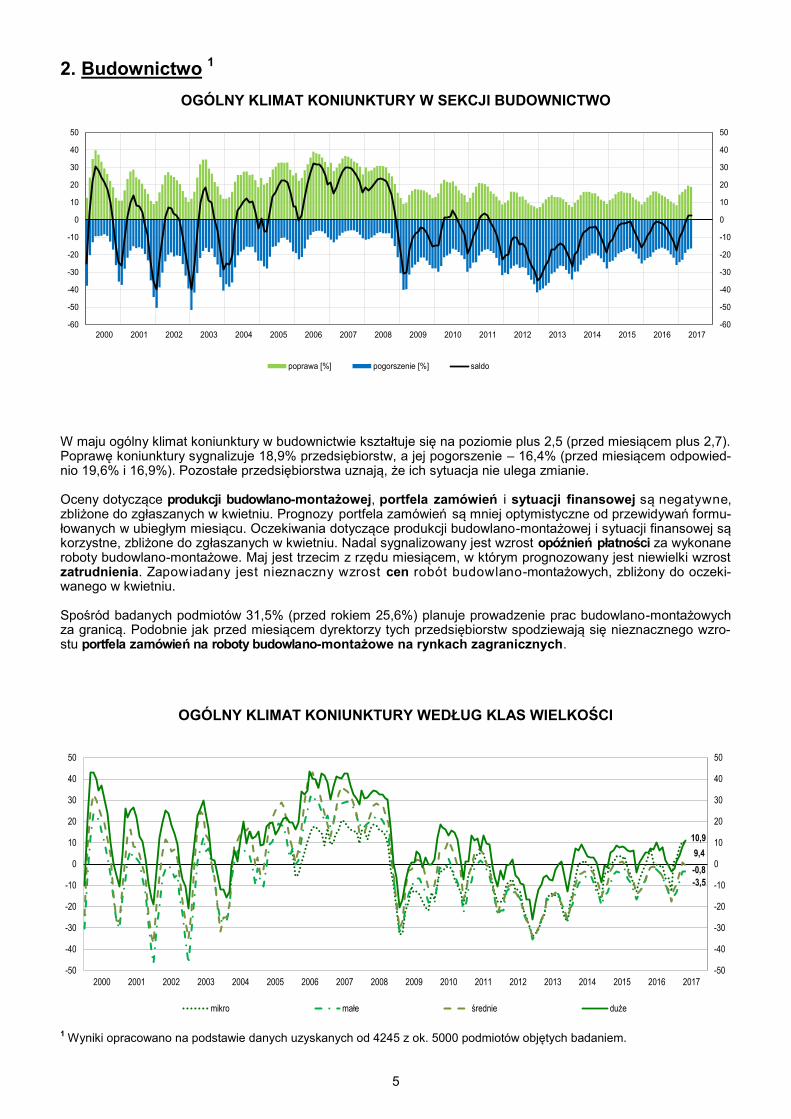

2. Budownictwo 1

W maju ogólny klimat koniunktury w budownictwie kształtuje się na poziomie plus 2,5 (przed miesiącem plus 2,7). Poprawę koniunktury sygnalizuje 18,9% przedsiębiorstw, a jej pogorszenie – 16,4% (przed miesiącem odpowied-nio 19,6% i 16,9%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie. Oceny dotyczące produkcji budowlano-montażowej, portfela zamówień i sytuacji finansowej są negatywne, zbliżone do zgłaszanych w kwietniu. Prognozy portfela zamówień są mniej optymistyczne od przewidywań formu-łowanych w ubiegłym miesiącu. Oczekiwania dotyczące produkcji budowlano-montażowej i sytuacji finansowej są korzystne, zbliżone do zgłaszanych w kwietniu. Nadal sygnalizowany jest wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Maj jest trzecim z rzędu miesiącem, w którym prognozowany jest niewielki wzrost zatrudnienia. Zapowiadany jest nieznaczny wzrost cen robót budowlano-montażowych, zbliżony do oczeki-wanego w kwietniu. Spośród badanych podmiotów 31,5% (przed rokiem 25,6%) planuje prowadzenie prac budowlano-montażowych za granicą. Podobnie jak przed miesiącem dyrektorzy tych przedsiębiorstw spodziewają się nieznacznego wzro-stu portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych.

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI BUDOWNICTWO

OGÓLNY KLIMAT KONIUNKTURY WEDŁUG KLAS WIELKOŚCI

1 Wyniki opracowano na podstawie danych uzyskanych od 4245 z ok. 5000 podmiotów objętych badaniem.

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

10,9

9,4

-0,8

-3,5

-50

-40

-30

-20

-10

0

10

20

30

40

50

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mikro małe średnie duże

6

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH KLASACH WIELKOŚCI - WYBRANE WSKAŹNIKI

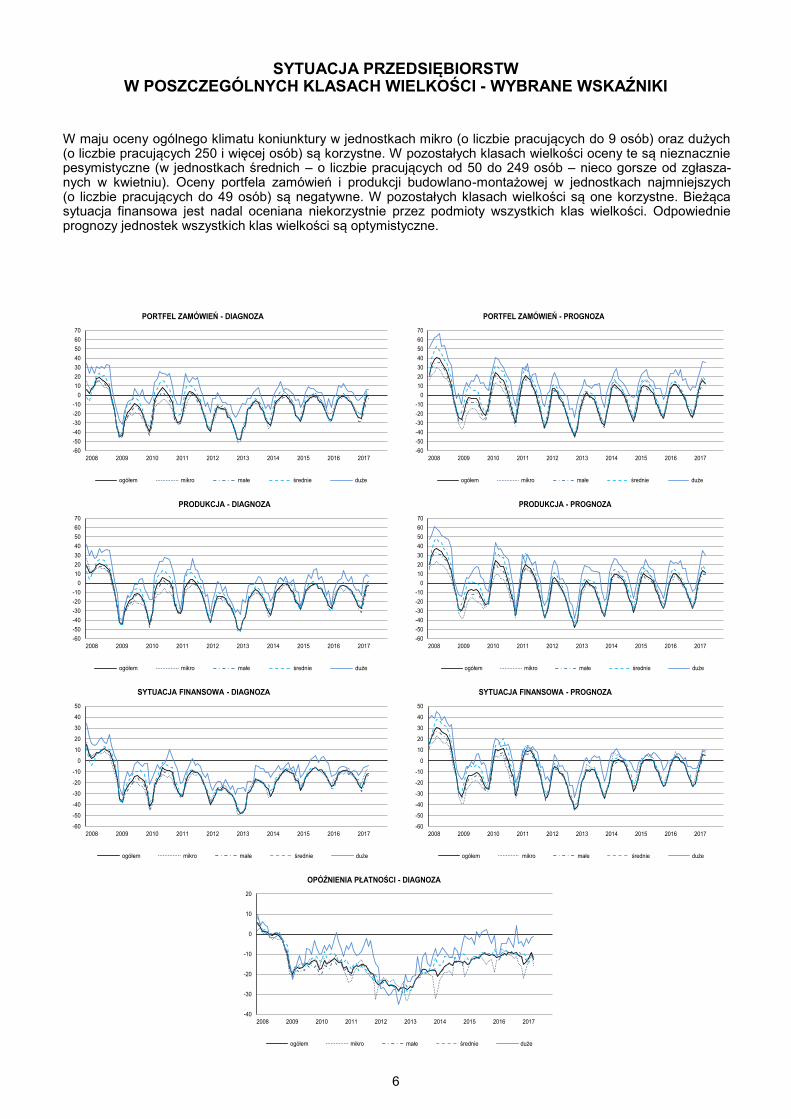

W maju oceny ogólnego klimatu koniunktury w jednostkach mikro (o liczbie pracujących do 9 osób) oraz dużych (o liczbie pracujących 250 i więcej osób) są korzystne. W pozostałych klasach wielkości oceny te są nieznacznie pesymistyczne (w jednostkach średnich – o liczbie pracujących od 50 do 249 osób – nieco gorsze od zgłasza-nych w kwietniu). Oceny portfela zamówień i produkcji budowlano-montażowej w jednostkach najmniejszych (o liczbie pracujących do 49 osób) są negatywne. W pozostałych klasach wielkości są one korzystne. Bieżąca sytuacja finansowa jest nadal oceniana niekorzystnie przez podmioty wszystkich klas wielkości. Odpowiednie prognozy jednostek wszystkich klas wielkości są optymistyczne.

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PORTFEL ZAMÓWIEŃ - DIAGNOZA

ogółem mikro małe średnie duże

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PORTFEL ZAMÓWIEŃ - PROGNOZA

ogółem mikro małe średnie duże

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUKCJA - DIAGNOZA

ogółem mikro małe średnie duże

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRODUKCJA - PROGNOZA

ogółem mikro małe średnie duże

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - DIAGNOZA

ogółem mikro małe średnie duże

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - PROGNOZA

ogółem mikro małe średnie duże

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

OPÓŹNIENIA PŁATNOŚCI - DIAGNOZA

ogółem mikro małe średnie duże

7

BARIERY DZIAŁALNOŚCI

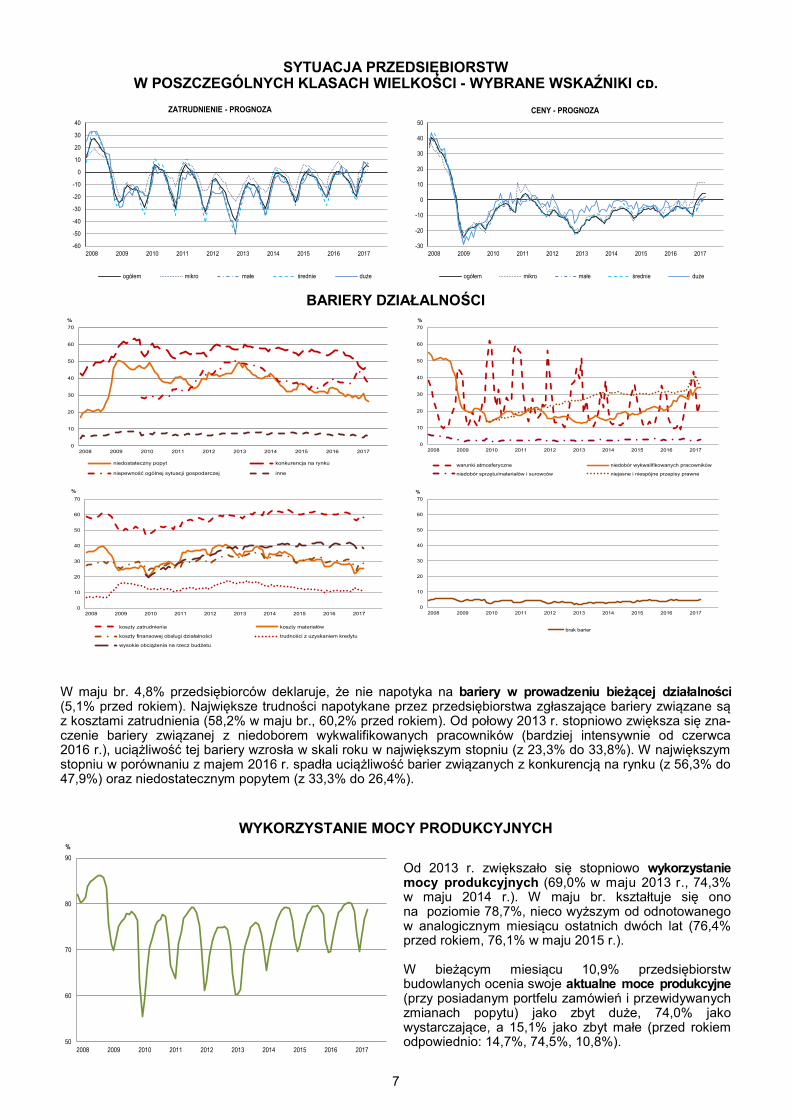

W maju br. 4,8% przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (5,1% przed rokiem). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z kosztami zatrudnienia (58,2% w maju br., 60,2% przed rokiem). Od połowy 2013 r. stopniowo zwiększa się zna-czenie bariery związanej z niedoborem wykwalifikowanych pracowników (bardziej intensywnie od czerwca 2016 r.), uciążliwość tej bariery wzrosła w skali roku w największym stopniu (z 23,3% do 33,8%). W największym stopniu w porównaniu z majem 2016 r. spadła uciążliwość barier związanych z konkurencją na rynku (z 56,3% do 47,9%) oraz niedostatecznym popytem (z 33,3% do 26,4%).

WYKORZYSTANIE MOCY PRODUKCYJNYCH

Od 2013 r. zwiększało się stopniowo wykorzystanie mocy produkcyjnych (69,0% w maju 2013 r., 74,3% w maju 2014 r.). W maju br. kształtuje się ono na poziomie 78,7%, nieco wyższym od odnotowanego w analogicznym miesiącu ostatnich dwóch lat (76,4% przed rokiem, 76,1% w maju 2015 r.). W bieżącym miesiącu 10,9% przedsiębiorstw budowlanych ocenia swoje aktualne moce produkcyjne (przy posiadanym portfelu zamówień i przewidywanych zmianach popytu) jako zbyt duże, 74,0% jako wystarczające, a 15,1% jako zbyt małe (przed rokiem odpowiednio: 14,7%, 74,5%, 10,8%).

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH KLASACH WIELKOŚCI - WYBRANE WSKAŹNIKI cd.

-60

-50

-40

-30

-20

-10

0

10

20

30

40

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ZATRUDNIENIE - PROGNOZA

ogółem mikro małe średnie duże

-30

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CENY - PROGNOZA

ogółem mikro małe średnie duże

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt konkurencja na rynku

niepewność ogólnej sytuacji gospodarczej inne

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

warunki atmosferyczne niedobór wykwalifikowanych pracowników

niedobór sprzętu/materiałów i surowców niejasne i niespójne przepisy prawne

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

koszty zatrudnienia koszty materiałów

koszty finansowej obsługi działalności trudności z uzyskaniem kredytu

wysokie obciążenia na rzecz budżetu

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

8

3. Handel hurtowy 1

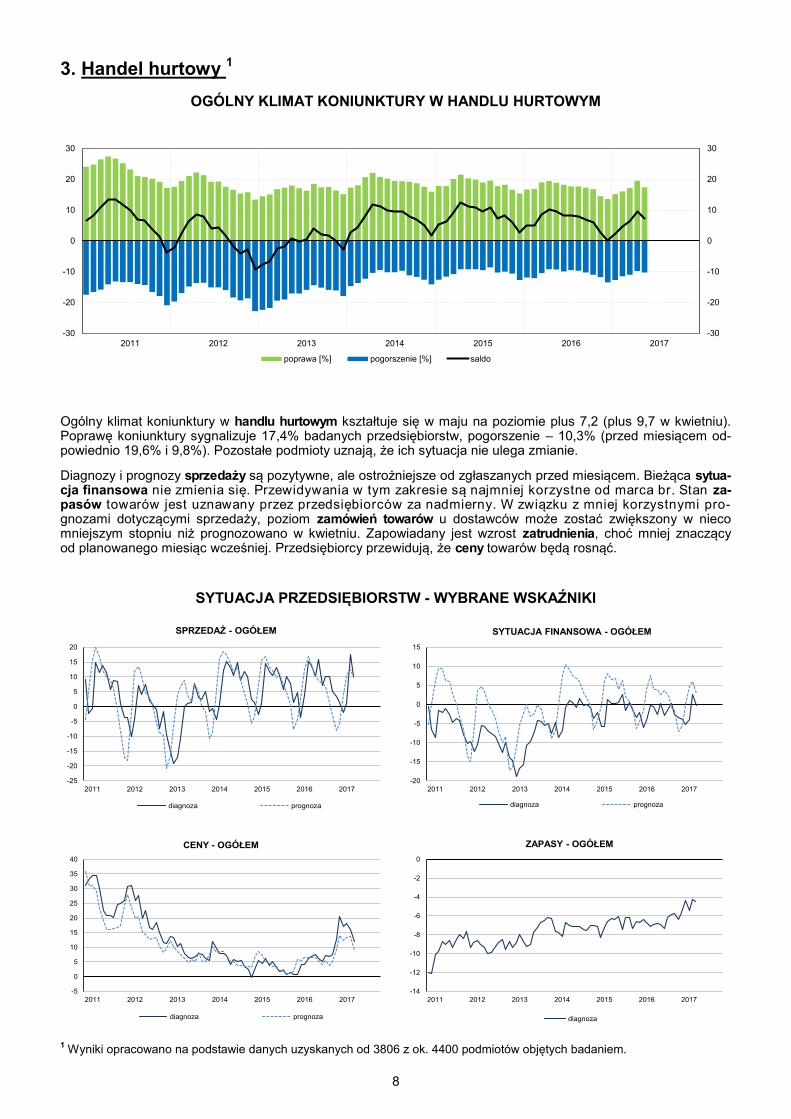

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w maju na poziomie plus 7,2 (plus 9,7 w kwietniu). Poprawę koniunktury sygnalizuje 17,4% badanych przedsiębiorstw, pogorszenie – 10,3% (przed miesiącem od-powiednio 19,6% i 9,8%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

Diagnozy i prognozy sprzedaży są pozytywne, ale ostrożniejsze od zgłaszanych przed miesiącem. Bieżąca sytua-cja finansowa nie zmienia się. Przewidywania w tym zakresie są najmniej korzystne od marca br. Stan za-pasów towarów jest uznawany przez przedsiębiorców za nadmierny. W związku z mniej korzystnymi pro-gnozami dotyczącymi sprzedaży, poziom zamówień towarów u dostawców może zostać zwiększony w nieco mniejszym stopniu niż prognozowano w kwietniu. Zapowiadany jest wzrost zatrudnienia, choć mniej znaczący od planowanego miesiąc wcześniej. Przedsiębiorcy przewidują, że ceny towarów będą rosnąć.

OGÓLNY KLIMAT KONIUNKTURY W HANDLU HURTOWYM

SYTUACJA PRZEDSIĘBIORSTW - WYBRANE WSKAŹNIKI

1 Wyniki opracowano na podstawie danych uzyskanych od 3806 z ok. 4400 podmiotów objętych badaniem.

-30

-20

-10

0

10

20

30

-30

-20

-10

0

10

20

30

2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

-25

-20

-15

-10

-5

0

5

10

15

20

2011 2012 2013 2014 2015 2016 2017

SPRZEDAŻ - OGÓŁEM

diagnoza prognoza

-20

-15

-10

-5

0

5

10

15

2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - OGÓŁEM

diagnoza prognoza

-5

0

5

10

15

20

25

30

35

40

2011 2012 2013 2014 2015 2016 2017

CENY - OGÓŁEM

diagnoza prognoza

-14

-12

-10

-8

-6

-4

-2

0

2011 2012 2013 2014 2015 2016 2017

ZAPASY - OGÓŁEM

diagnoza

9

BARIERY DZIAŁALNOŚCI

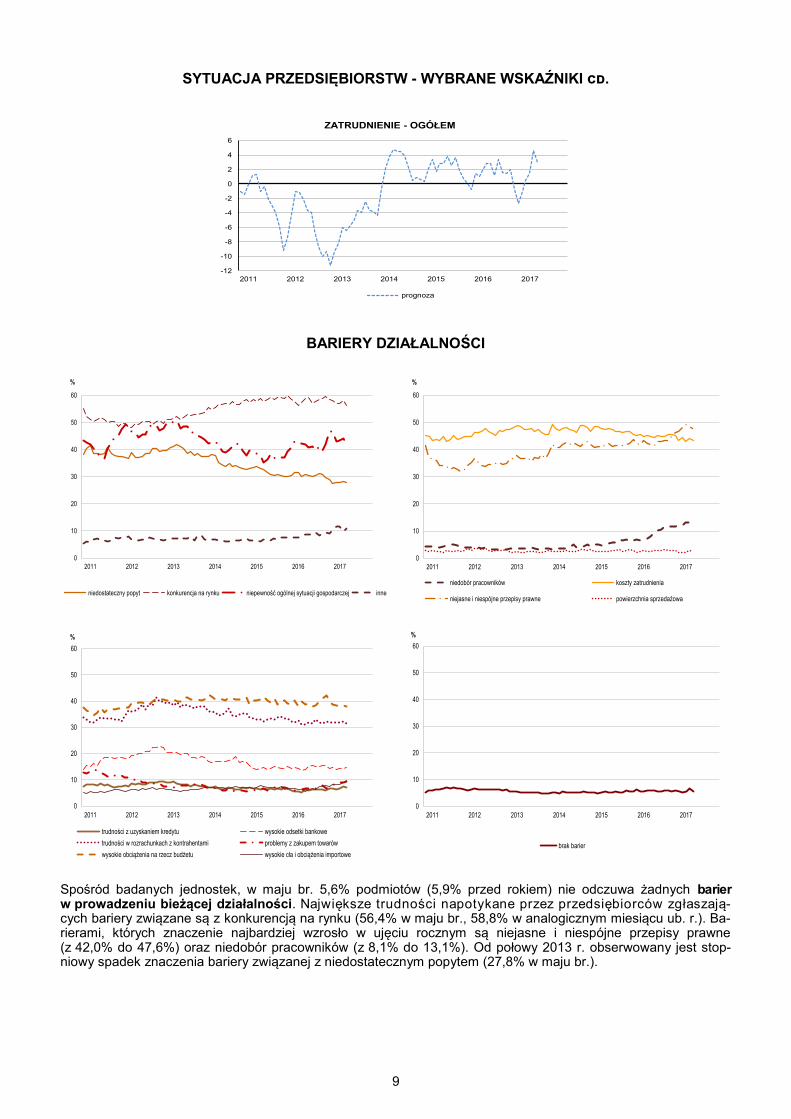

Spośród badanych jednostek, w maju br. 5,6% podmiotów (5,9% przed rokiem) nie odczuwa żadnych barier w prowadzeniu bieżącej działalności. Największe trudności napotykane przez przedsiębiorców zgłaszają-cych bariery związane są z konkurencją na rynku (56,4% w maju br., 58,8% w analogicznym miesiącu ub. r.). Ba-rierami, których znaczenie najbardziej wzrosło w ujęciu rocznym są niejasne i niespójne przepisy prawne (z 42,0% do 47,6%) oraz niedobór pracowników (z 8,1% do 13,1%). Od połowy 2013 r. obserwowany jest stop-niowy spadek znaczenia bariery związanej z niedostatecznym popytem (27,8% w maju br.).

SYTUACJA PRZEDSIĘBIORSTW - WYBRANE WSKAŹNIKI cd.

-12

-10

-8

-6

-4

-2

0

2

4

6

2011 2012 2013 2014 2015 2016 2017

ZATRUDNIENIE - OGÓŁEM

prognoza

0

10

20

30

40

50

60

2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt konkurencja na rynku niepewność ogólnej sytuacji gospodarczej inne

0

10

20

30

40

50

60

2011 2012 2013 2014 2015 2016 2017

%

niedobór pracowników koszty zatrudnienia

niejasne i niespójne przepisy prawne powierzchnia sprzedażowa

0

10

20

30

40

50

60

2011 2012 2013 2014 2015 2016 2017

%

trudności z uzyskaniem kredytu wysokie odsetki bankowe

trudności w rozrachunkach z kontrahentami problemy z zakupem towarów

wysokie obciążenia na rzecz budżetu wysokie cła i obciążenia importowe

0

10

20

30

40

50

60

2011 2012 2013 2014 2015 2016 2017

%

brak barier

10

4. Handel detaliczny 1

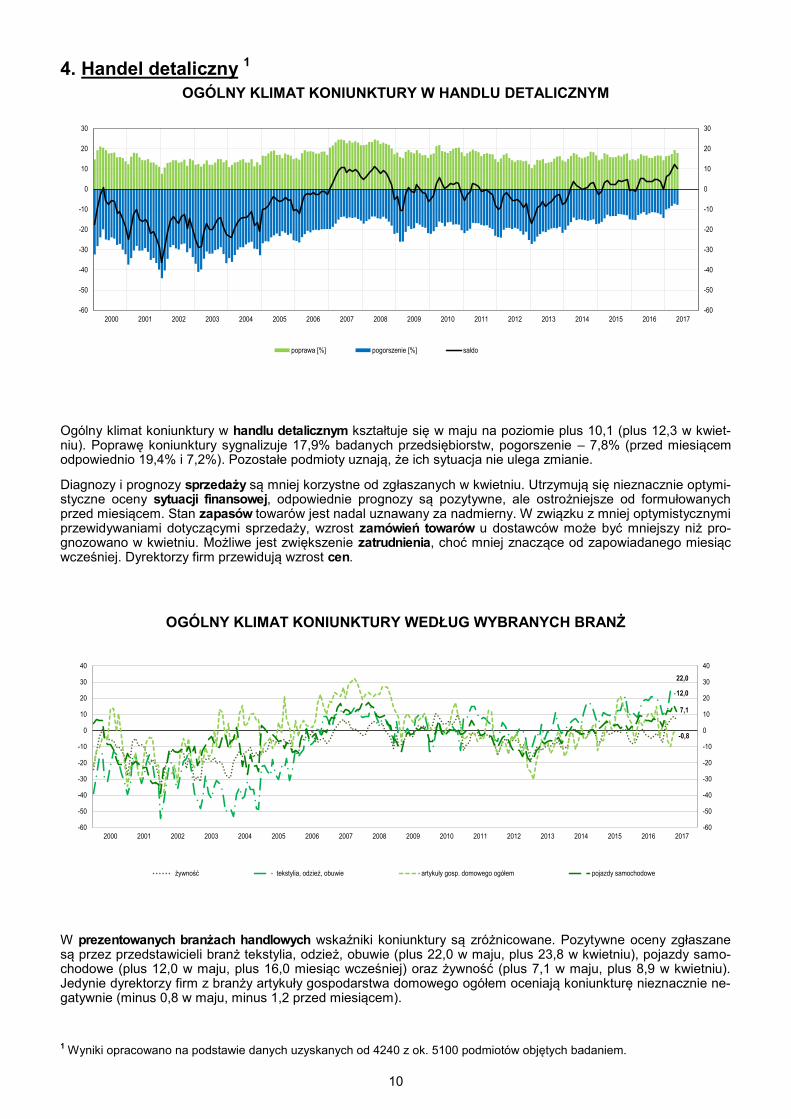

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w maju na poziomie plus 10,1 (plus 12,3 w kwiet-niu). Poprawę koniunktury sygnalizuje 17,9% badanych przedsiębiorstw, pogorszenie – 7,8% (przed miesiącem odpowiednio 19,4% i 7,2%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

Diagnozy i prognozy sprzedaży są mniej korzystne od zgłaszanych w kwietniu. Utrzymują się nieznacznie optymi-styczne oceny sytuacji finansowej, odpowiednie prognozy są pozytywne, ale ostrożniejsze od formułowanych przed miesiącem. Stan zapasów towarów jest nadal uznawany za nadmierny. W związku z mniej optymistycznymi przewidywaniami dotyczącymi sprzedaży, wzrost zamówień towarów u dostawców może być mniejszy niż pro-gnozowano w kwietniu. Możliwe jest zwiększenie zatrudnienia, choć mniej znaczące od zapowiadanego miesiąc wcześniej. Dyrektorzy firm przewidują wzrost cen.

OGÓLNY KLIMAT KONIUNKTURY W HANDLU DETALICZNYM

1 Wyniki opracowano na podstawie danych uzyskanych od 4240 z ok. 5100 podmiotów objętych badaniem.

OGÓLNY KLIMAT KONIUNKTURY WEDŁUG WYBRANYCH BRANŻ

W prezentowanych branżach handlowych wskaźniki koniunktury są zróżnicowane. Pozytywne oceny zgłaszane są przez przedstawicieli branż tekstylia, odzież, obuwie (plus 22,0 w maju, plus 23,8 w kwietniu), pojazdy samo-chodowe (plus 12,0 w maju, plus 16,0 miesiąc wcześniej) oraz żywność (plus 7,1 w maju, plus 8,9 w kwietniu). Jedynie dyrektorzy firm z branży artykuły gospodarstwa domowego ogółem oceniają koniunkturę nieznacznie ne-gatywnie (minus 0,8 w maju, minus 1,2 przed miesiącem).

-60

-50

-40

-30

-20

-10

0

10

20

30

-60

-50

-40

-30

-20

-10

0

10

20

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

12,0

-0,8

22,0

7,1

-60

-50

-40

-30

-20

-10

0

10

20

30

40

-60

-50

-40

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

żywność tekstylia, odzież, obuwie artykuły gosp. domowego ogółem pojazdy samochodowe

11

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH KLASACH WIELKOŚCI - WYBRANE WSKAŹNIKI

OGÓLNY KLIMAT KONIUNKTURY WEDŁUG KLAS WIELKOŚCI

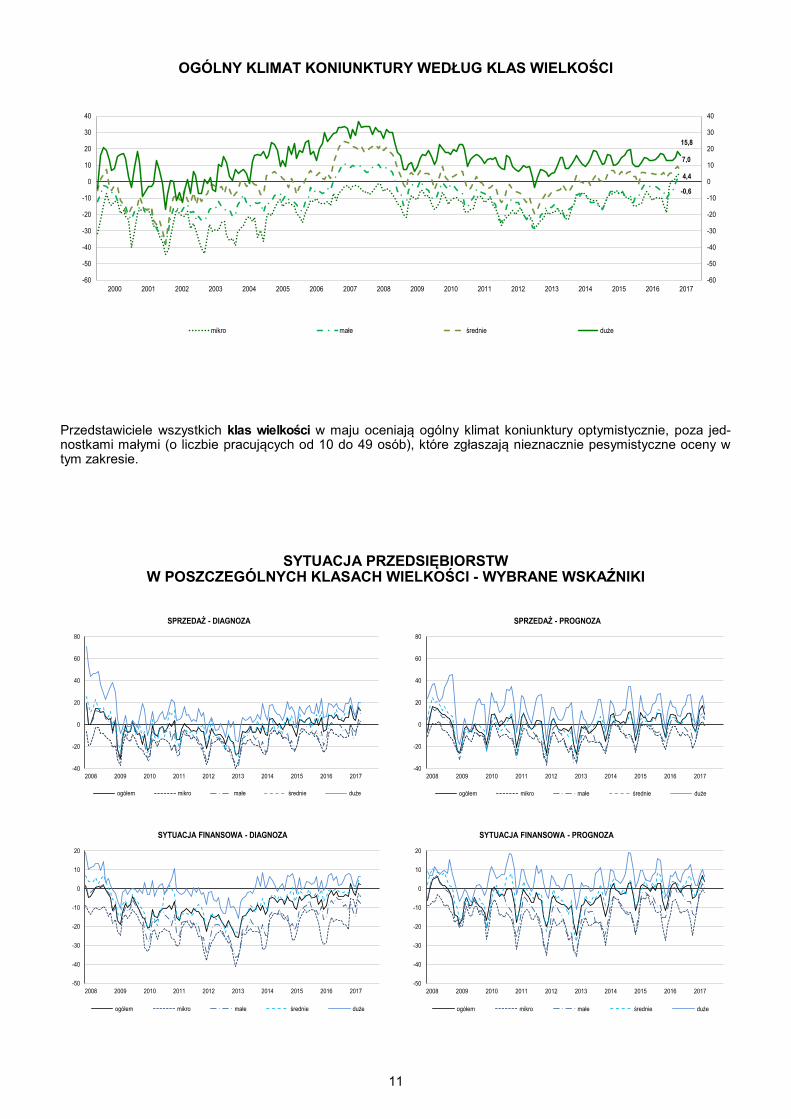

Przedstawiciele wszystkich klas wielkości w maju oceniają ogólny klimat koniunktury optymistycznie, poza jed-nostkami małymi (o liczbie pracujących od 10 do 49 osób), które zgłaszają nieznacznie pesymistyczne oceny w tym zakresie.

-0,6

7,0

4,4

15,8

-60

-50

-40

-30

-20

-10

0

10

20

30

40

-60

-50

-40

-30

-20

-10

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mikro małe średnie duże

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SPRZEDAŻ - DIAGNOZA

ogółem mikro małe średnie duże

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SPRZEDAŻ - PROGNOZA

ogółem mikro małe średnie duże

-50

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - DIAGNOZA

ogółem mikro małe średnie duże

-50

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

SYTUACJA FINANSOWA - PROGNOZA

ogółem mikro małe średnie duże

12

BARIERY DZIAŁALNOŚCI

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH KLASACH WIELKOŚCI - WYBRANE WSKAŹNIKI cd.

Spośród badanych jednostek, w maju br. 6,0% podmiotów (6,1% przed rokiem) nie odczuwa żadnych barier w prowadzeniu bieżącej działalności. Wciąż największe trudności napotykane przez przedsiębiorców zgła-szających występowanie barier związane są z konkurencją na rynku (62,2% w maju br., 64,5% w analogicznym miesiącu ub. r.) oraz kosztami zatrudnienia (53,8% w maju br., 55,7% przed rokiem). Od początku 2010 r. odnoto-wywany jest stopniowy wzrost utrudnień związanych z niejasnymi i niespójnymi przepisami prawnymi (36,5% w maju br.), natomiast od połowy 2013 r. – spadek odczuwania bariery związanej z niedostatecznym popytem (34,5% w maju br.). Barierą, której uciążliwość najbardziej wzrosła w skali roku jest niedobór pracowników (z 10,0% do 18,9%).

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CENY - DIAGNOZA

ogółem mikro małe średnie duże

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CENY - PROGNOZA

ogółem mikro małe średnie duże

-20

-15

-10

-5

0

5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ZAPASY - DIAGNOZA

ogółem mikro małe średnie duże

-20

-10

0

10

20

30

40

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ZATRUDNIENIE - PROGNOZA

ogółem mikro małe średnie duże

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt konkurencja na rynku niepewność ogólnej sytuacji gospodarczej inne

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedobór pracowników koszty zatrudnienia

niejasne i niespójne przepisy prawne powierzchnia sprzedażowa

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

trudności z uzyskaniem kredytu wysokie odsetki bankowe

trudności w rozrachunkach z kontrahentami problemy z zakupem towarów

wysokie obciążenia na rzecz budżetu wysokie cła i obciążenia importowe

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

13

5. Usługi1

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI TRANSPORT I GOSPODARKA MAGAZYNOWA

1 Wyniki opracowano na podstawie danych uzyskanych od 4327 z ok. 5000 podmiotów objętych badaniem.

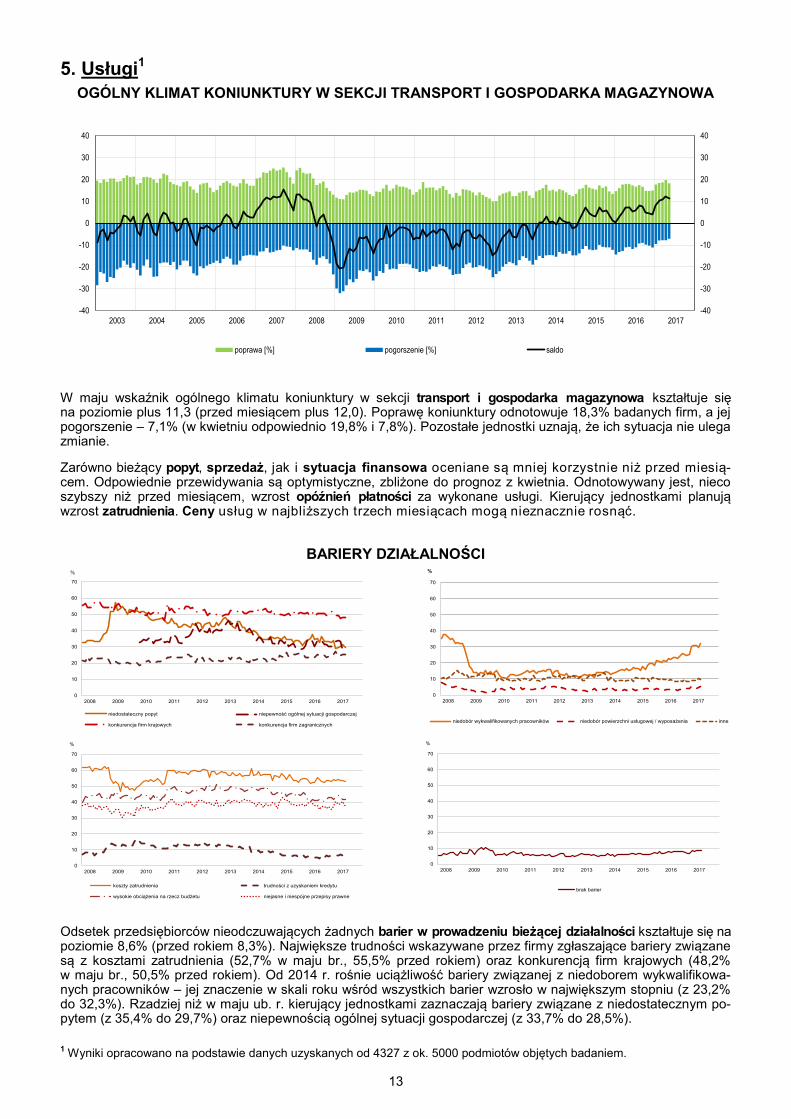

W maju wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie plus 11,3 (przed miesiącem plus 12,0). Poprawę koniunktury odnotowuje 18,3% badanych firm, a jej pogorszenie – 7,1% (w kwietniu odpowiednio 19,8% i 7,8%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Zarówno bieżący popyt, sprzedaż, jak i sytuacja finansowa oceniane są mniej korzystnie niż przed miesią-cem. Odpowiednie przewidywania są optymistyczne, zbliżone do prognoz z kwietnia. Odnotowywany jest, nieco szybszy niż przed miesiącem, wzrost opóźnień płatności za wykonane usługi. Kierujący jednostkami planują wzrost zatrudnienia. Ceny usług w najbliższych trzech miesiącach mogą nieznacznie rosnąć.

BARIERY DZIAŁALNOŚCI

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 8,6% (przed rokiem 8,3%). Największe trudności wskazywane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (52,7% w maju br., 55,5% przed rokiem) oraz konkurencją firm krajowych (48,2% w maju br., 50,5% przed rokiem). Od 2014 r. rośnie uciążliwość bariery związanej z niedoborem wykwalifikowa-nych pracowników – jej znaczenie w skali roku wśród wszystkich barier wzrosło w największym stopniu (z 23,2% do 32,3%). Rzadziej niż w maju ub. r. kierujący jednostkami zaznaczają bariery związane z niedostatecznym po-pytem (z 35,4% do 29,7%) oraz niepewnością ogólnej sytuacji gospodarczej (z 33,7% do 28,5%).

-40

-30

-20

-10

0

10

20

30

40

-40

-30

-20

-10

0

10

20

30

40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt niepewność ogólnej sytuacji gospodarczej

konkurencja firm krajowych konkurencja firm zagranicznych

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedobór wykwalifikowanych pracowników niedobór powierzchni usługowej / wyposażenia inne

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

koszty zatrudnienia trudności z uzyskaniem kredytu

wysokie obciążenia na rzecz budżetu niejasne i niespójne przepisy prawne

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

14

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI ZAKWATEROWANIE I GASTRONOMIA

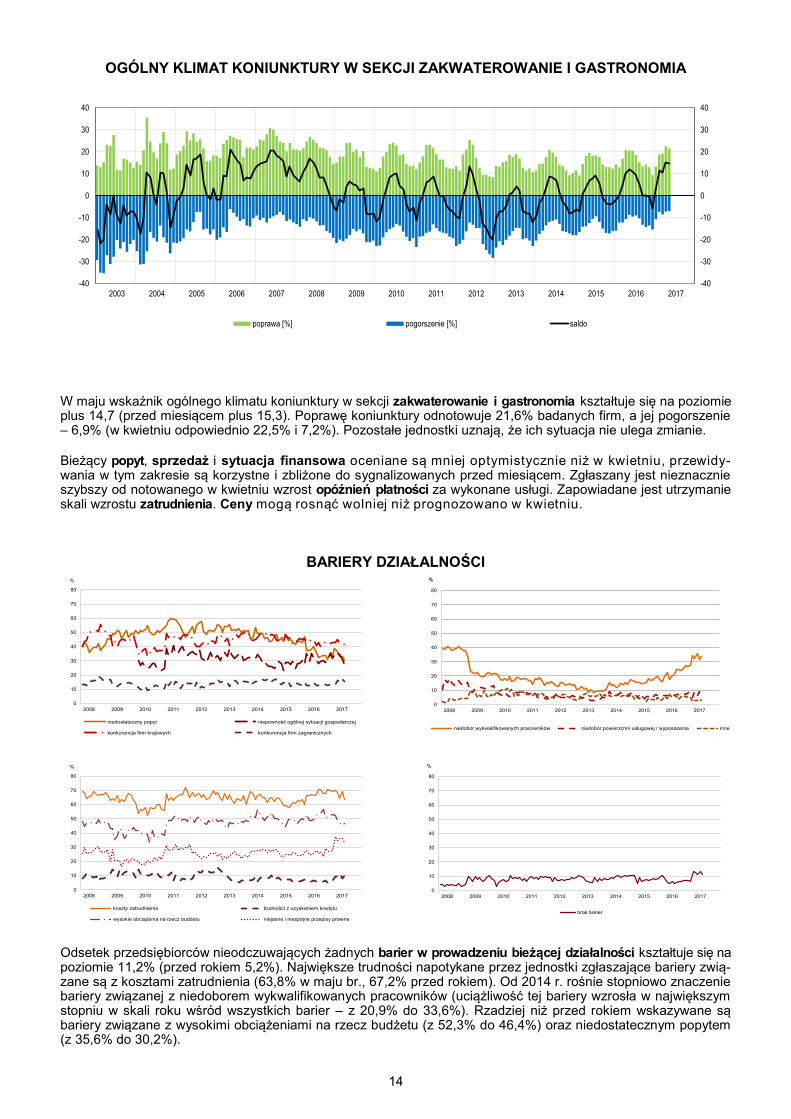

W maju wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 14,7 (przed miesiącem plus 15,3). Poprawę koniunktury odnotowuje 21,6% badanych firm, a jej pogorszenie – 6,9% (w kwietniu odpowiednio 22,5% i 7,2%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Bieżący popyt, sprzedaż i sytuacja finansowa oceniane są mniej optymistycznie niż w kwietniu, przewidy-wania w tym zakresie są korzystne i zbliżone do sygnalizowanych przed miesiącem. Zgłaszany jest nieznacznie szybszy od notowanego w kwietniu wzrost opóźnień płatności za wykonane usługi. Zapowiadane jest utrzymanie skali wzrostu zatrudnienia. Ceny mogą rosnąć wolniej niż prognozowano w kwietniu.

BARIERY DZIAŁALNOŚCI

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 11,2% (przed rokiem 5,2%). Największe trudności napotykane przez jednostki zgłaszające bariery zwią-zane są z kosztami zatrudnienia (63,8% w maju br., 67,2% przed rokiem). Od 2014 r. rośnie stopniowo znaczenie bariery związanej z niedoborem wykwalifikowanych pracowników (uciążliwość tej bariery wzrosła w największym stopniu w skali roku wśród wszystkich barier – z 20,9% do 33,6%). Rzadziej niż przed rokiem wskazywane są bariery związane z wysokimi obciążeniami na rzecz budżetu (z 52,3% do 46,4%) oraz niedostatecznym popytem (z 35,6% do 30,2%).

-40

-30

-20

-10

0

10

20

30

40

-40

-30

-20

-10

0

10

20

30

40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt niepewność ogólnej sytuacji gospodarczej

konkurencja firm krajowych konkurencja firm zagranicznych

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedobór wykwalifikowanych pracowników niedobór powierzchni usługowej / wyposażenia inne

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

koszty zatrudnienia trudności z uzyskaniem kredytu

wysokie obciążenia na rzecz budżetu niejasne i niespójne przepisy prawne

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

15

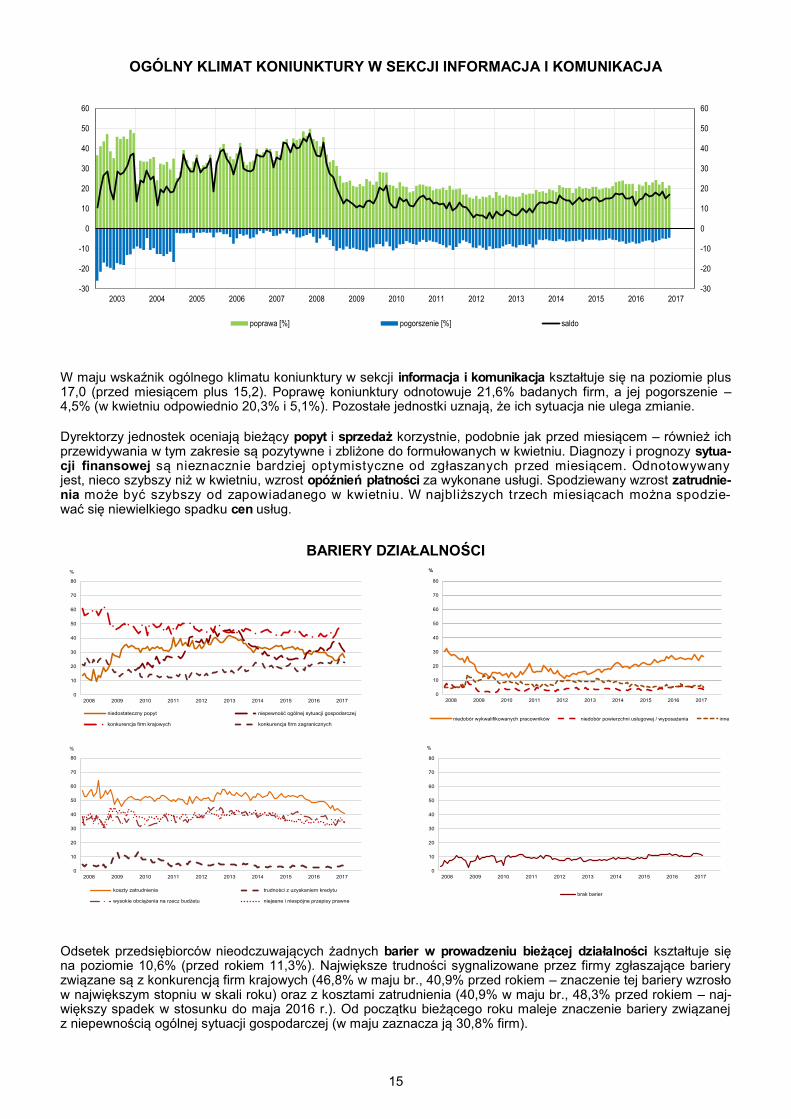

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI INFORMACJA I KOMUNIKACJA

W maju wskaźnik ogólnego klimatu koniunktury w sekcji informacja i komunikacja kształtuje się na poziomie plus 17,0 (przed miesiącem plus 15,2). Poprawę koniunktury odnotowuje 21,6% badanych firm, a jej pogorszenie – 4,5% (w kwietniu odpowiednio 20,3% i 5,1%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Dyrektorzy jednostek oceniają bieżący popyt i sprzedaż korzystnie, podobnie jak przed miesiącem – również ich przewidywania w tym zakresie są pozytywne i zbliżone do formułowanych w kwietniu. Diagnozy i prognozy sytua-cji finansowej są nieznacznie bardziej optymistyczne od zgłaszanych przed miesiącem. Odnotowywany jest, nieco szybszy niż w kwietniu, wzrost opóźnień płatności za wykonane usługi. Spodziewany wzrost zatrudnie-nia może być szybszy od zapowiadanego w kwietniu. W najbliższych trzech miesiącach można spodzie-wać się niewielkiego spadku cen usług.

BARIERY DZIAŁALNOŚCI

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 10,6% (przed rokiem 11,3%). Największe trudności sygnalizowane przez firmy zgłaszające bariery związane są z konkurencją firm krajowych (46,8% w maju br., 40,9% przed rokiem – znaczenie tej bariery wzrosło w największym stopniu w skali roku) oraz z kosztami zatrudnienia (40,9% w maju br., 48,3% przed rokiem – naj-większy spadek w stosunku do maja 2016 r.). Od początku bieżącego roku maleje znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (w maju zaznacza ją 30,8% firm).

-30

-20

-10

0

10

20

30

40

50

60

-30

-20

-10

0

10

20

30

40

50

60

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt niepewność ogólnej sytuacji gospodarczej

konkurencja firm krajowych konkurencja firm zagranicznych

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedobór wykwalifikowanych pracowników niedobór powierzchni usługowej / wyposażenia inne

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

koszty zatrudnienia trudności z uzyskaniem kredytu

wysokie obciążenia na rzecz budżetu niejasne i niespójne przepisy prawne

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

16

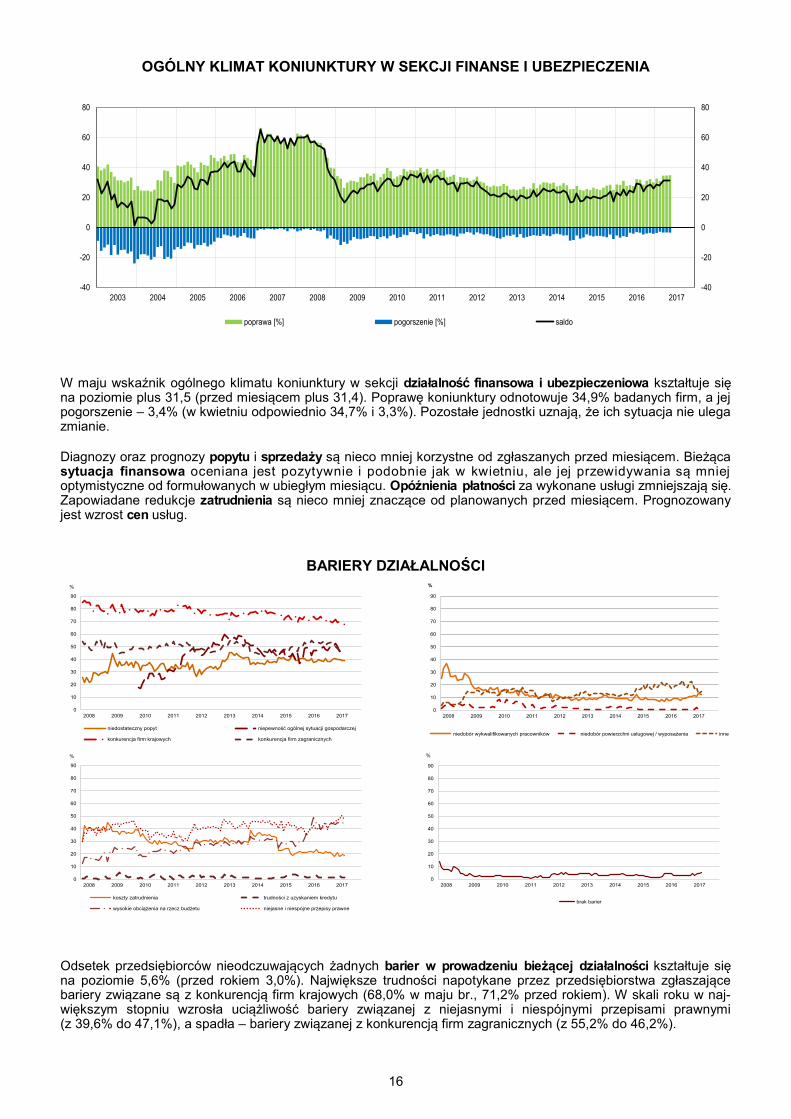

OGÓLNY KLIMAT KONIUNKTURY W SEKCJI FINANSE I UBEZPIECZENIA

W maju wskaźnik ogólnego klimatu koniunktury w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 31,5 (przed miesiącem plus 31,4). Poprawę koniunktury odnotowuje 34,9% badanych firm, a jej pogorszenie – 3,4% (w kwietniu odpowiednio 34,7% i 3,3%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Diagnozy oraz prognozy popytu i sprzedaży są nieco mniej korzystne od zgłaszanych przed miesiącem. Bieżąca sytuacja finansowa oceniana jest pozytywnie i podobnie jak w kwietniu, ale jej przewidywania są mniej optymistyczne od formułowanych w ubiegłym miesiącu. Opóźnienia płatności za wykonane usługi zmniejszają się. Zapowiadane redukcje zatrudnienia są nieco mniej znaczące od planowanych przed miesiącem. Prognozowany jest wzrost cen usług.

BARIERY DZIAŁALNOŚCI

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 5,6% (przed rokiem 3,0%). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją firm krajowych (68,0% w maju br., 71,2% przed rokiem). W skali roku w naj-większym stopniu wzrosła uciążliwość bariery związanej z niejasnymi i niespójnymi przepisami prawnymi (z 39,6% do 47,1%), a spadła – bariery związanej z konkurencją firm zagranicznych (z 55,2% do 46,2%).

-40

-20

0

20

40

60

80

-40

-20

0

20

40

60

80

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

poprawa [%] pogorszenie [%] saldo

0

10

20

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedostateczny popyt niepewność ogólnej sytuacji gospodarczej

konkurencja firm krajowych konkurencja firm zagranicznych

0

10

20

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

niedobór wykwalifikowanych pracowników niedobór powierzchni usługowej / wyposażenia inne

0

10

20

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

koszty zatrudnienia trudności z uzyskaniem kredytu

wysokie obciążenia na rzecz budżetu niejasne i niespójne przepisy prawne

0

10

20

30

40

50

60

70

80

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

%

brak barier

17

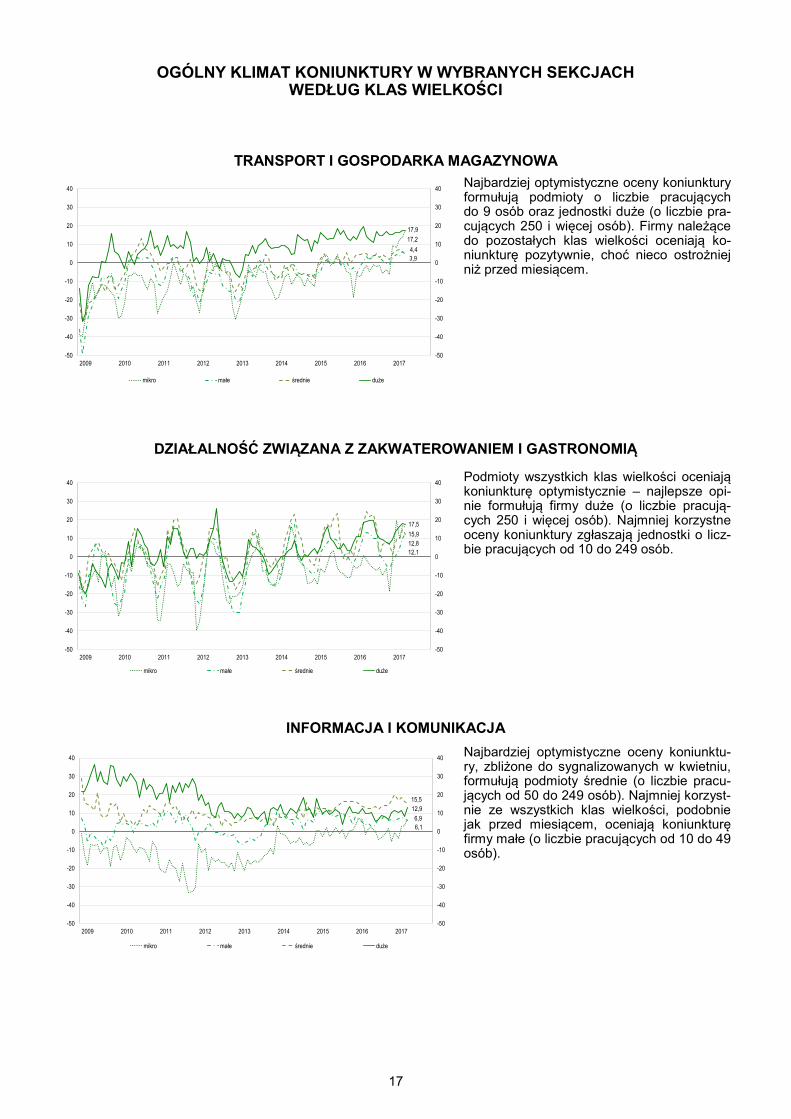

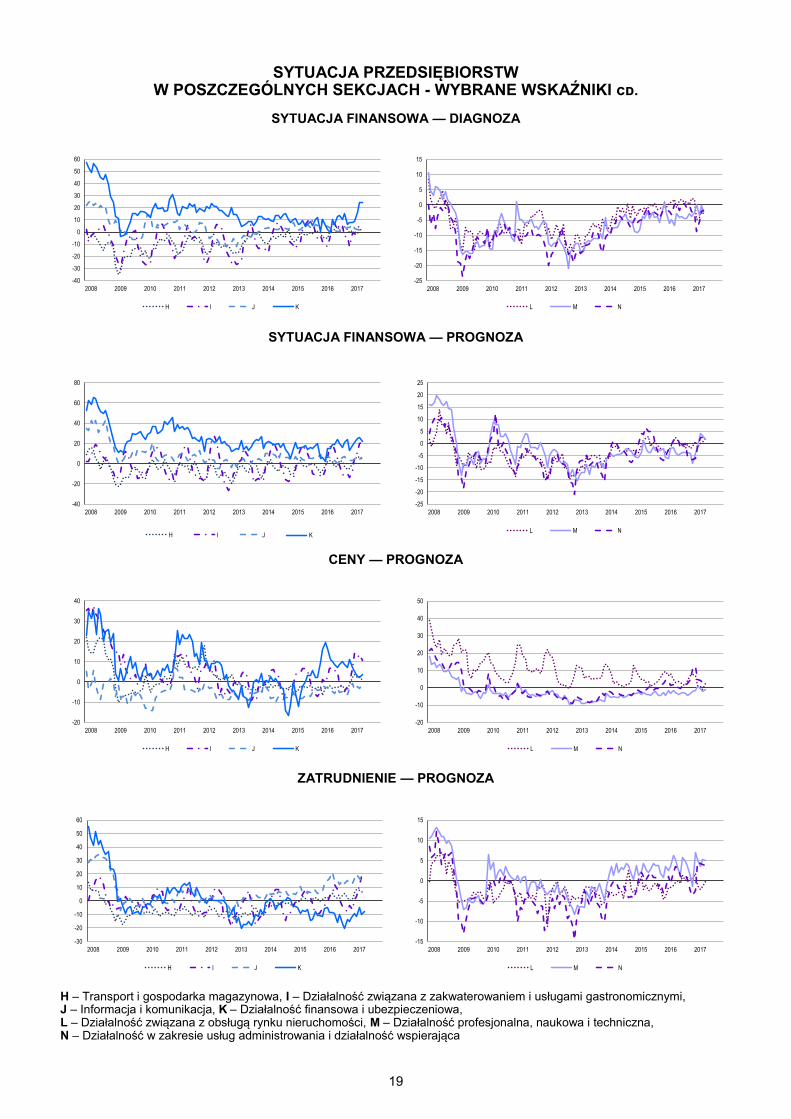

TRANSPORT I GOSPODARKA MAGAZYNOWA

OGÓLNY KLIMAT KONIUNKTURY W WYBRANYCH SEKCJACH WEDŁUG KLAS WIELKOŚCI

DZIAŁALNOŚĆ ZWIĄZANA Z ZAKWATEROWANIEM I GASTRONOMIĄ

INFORMACJA I KOMUNIKACJA

Najbardziej optymistyczne oceny koniunktury formułują podmioty o liczbie pracujących do 9 osób oraz jednostki duże (o liczbie pra-cujących 250 i więcej osób). Firmy należące do pozostałych klas wielkości oceniają ko-niunkturę pozytywnie, choć nieco ostrożniej niż przed miesiącem.

Podmioty wszystkich klas wielkości oceniają koniunkturę optymistycznie – najlepsze opi-nie formułują firmy duże (o liczbie pracują-cych 250 i więcej osób). Najmniej korzystne oceny koniunktury zgłaszają jednostki o licz-bie pracujących od 10 do 249 osób.

Najbardziej optymistyczne oceny koniunktu-ry, zbliżone do sygnalizowanych w kwietniu, formułują podmioty średnie (o liczbie pracu-jących od 50 do 249 osób). Najmniej korzyst-nie ze wszystkich klas wielkości, podobnie jak przed miesiącem, oceniają koniunkturę firmy małe (o liczbie pracujących od 10 do 49 osób).

3,9

4,4

17,2

17,9

-50

-40

-30

-20

-10

0

10

20

30

40

-50

-40

-30

-20

-10

0

10

20

30

40

2009 2010 2011 2012 2013 2014 2015 2016 2017

mikro małe średnie duże

12,1

15,9

12,8

17,5

-50

-40

-30

-20

-10

0

10

20

30

40

-50

-40

-30

-20

-10

0

10

20

30

40

2009 2010 2011 2012 2013 2014 2015 2016 2017

mikro małe średnie duże

6,1

6,9

15,5

12,9

-50

-40

-30

-20

-10

0

10

20

30

40

-50

-40

-30

-20

-10

0

10

20

30

40

2009 2010 2011 2012 2013 2014 2015 2016 2017

mikro małe średnie duże

18

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH SEKCJACH - WYBRANE WSKAŹNIKI

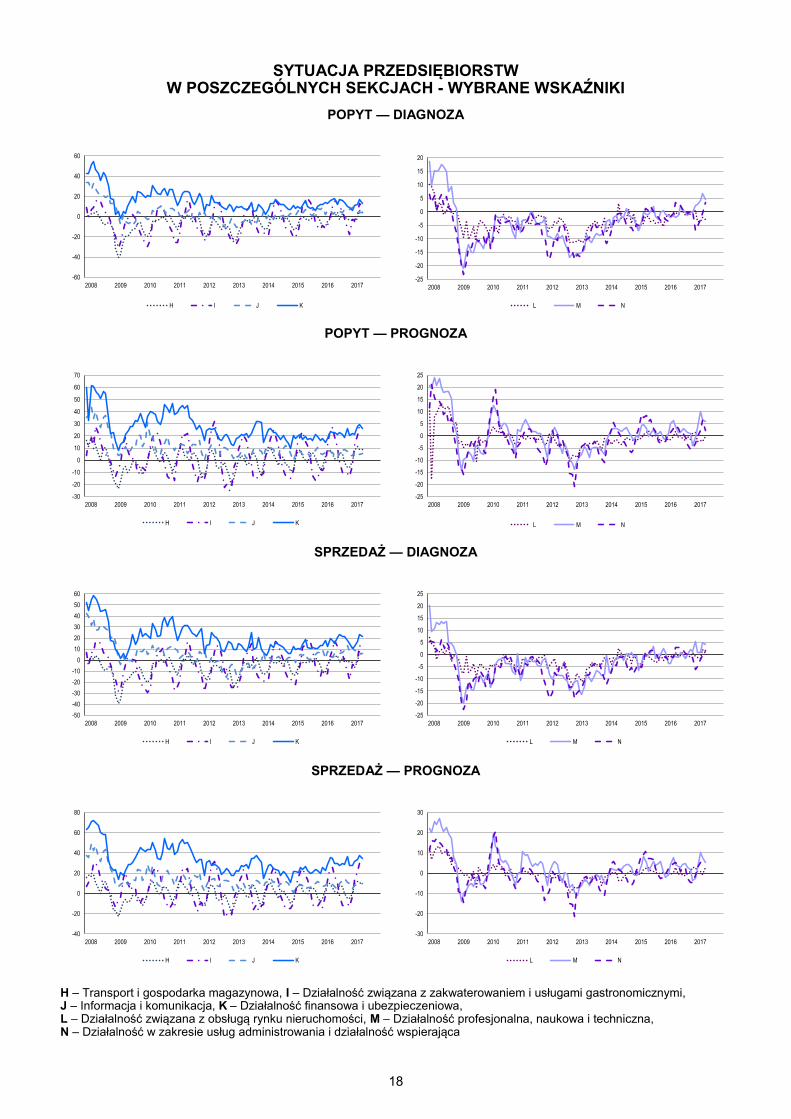

POPYT — DIAGNOZA

POPYT — PROGNOZA

SPRZEDAŻ — DIAGNOZA

SPRZEDAŻ — PROGNOZA

H – Transport i gospodarka magazynowa, I – Działalność związana z zakwaterowaniem i usługami gastronomicznymi, J – Informacja i komunikacja, K – Działalność finansowa i ubezpieczeniowa, L – Działalność związana z obsługą rynku nieruchomości, M – Działalność profesjonalna, naukowa i techniczna, N – Działalność w zakresie usług administrowania i działalność wspierająca

-60

-40

-20

0

20

40

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-25

-20

-15

-10

-5

0

5

10

15

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-25

-20

-15

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-25

-20

-15

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-30

-20

-10

0

10

20

30

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

19

SYTUACJA FINANSOWA — PROGNOZA

CENY — PROGNOZA

ZATRUDNIENIE — PROGNOZA

SYTUACJA FINANSOWA — DIAGNOZA

SYTUACJA PRZEDSIĘBIORSTW W POSZCZEGÓLNYCH SEKCJACH - WYBRANE WSKAŹNIKI cd.

H – Transport i gospodarka magazynowa, I – Działalność związana z zakwaterowaniem i usługami gastronomicznymi, J – Informacja i komunikacja, K – Działalność finansowa i ubezpieczeniowa, L – Działalność związana z obsługą rynku nieruchomości, M – Działalność profesjonalna, naukowa i techniczna, N – Działalność w zakresie usług administrowania i działalność wspierająca

-40

-30

-20

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-25

-20

-15

-10

-5

0

5

10

15

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-25

-20

-15

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-20

-10

0

10

20

30

40

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-20

-10

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

-30

-20

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

H I J K

-15

-10

-5

0

5

10

15

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

L M N

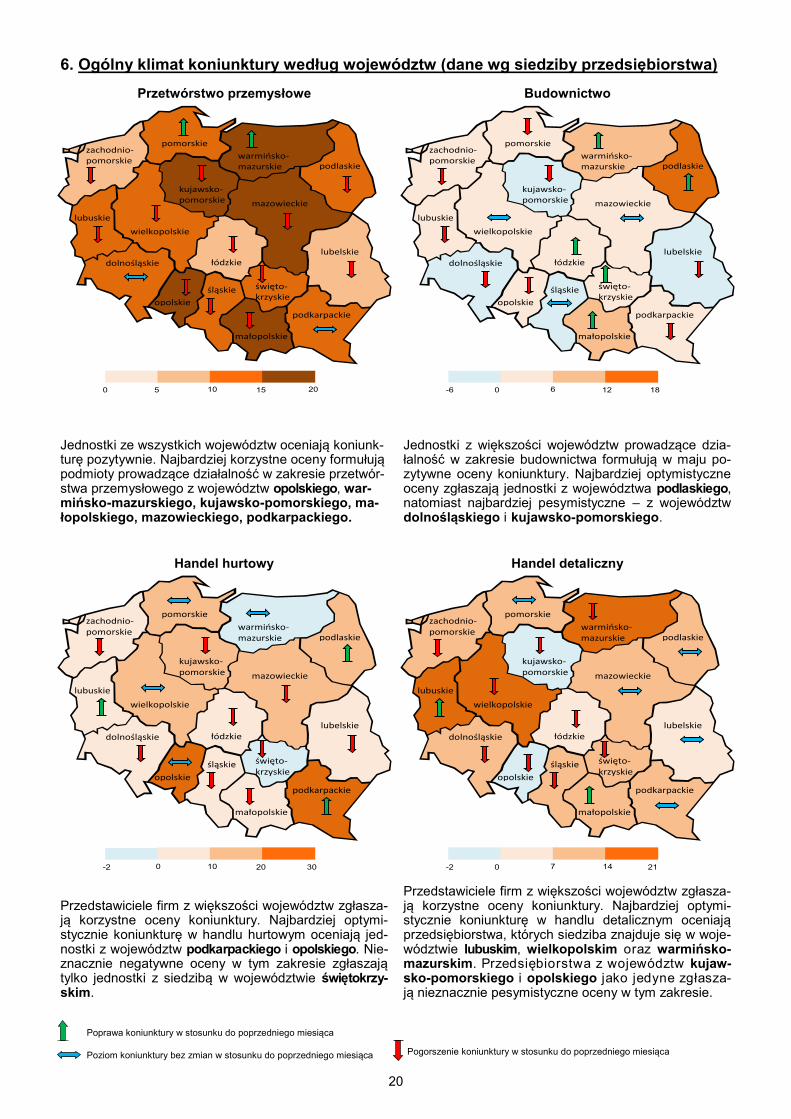

20

6. Ogólny klimat koniunktury według województw (dane wg siedziby przedsiębiorstwa)

Budownictwo Przetwórstwo przemysłowe

Handel detaliczny Handel hurtowy

Jednostki z większości województw prowadzące dzia-łalność w zakresie budownictwa formułują w maju po-zytywne oceny koniunktury. Najbardziej optymistyczne oceny zgłaszają jednostki z województwa podlaskiego, natomiast najbardziej pesymistyczne – z województw dolnośląskiego i kujawsko-pomorskiego.

Poprawa koniunktury w stosunku do poprzedniego miesiąca

Pogorszenie koniunktury w stosunku do poprzedniego miesiąca Poziom koniunktury bez zmian w stosunku do poprzedniego miesiąca

Przedstawiciele firm z większości województw zgłasza-ją korzystne oceny koniunktury. Najbardziej optymi-stycznie koniunkturę w handlu detalicznym oceniają przedsiębiorstwa, których siedziba znajduje się w woje-wództwie lubuskim, wielkopolskim oraz warmińsko-mazurskim. Przedsiębiorstwa z województw kujaw-sko-pomorskiego i opolskiego jako jedyne zgłasza-ją nieznacznie pesymistyczne oceny w tym zakresie.

Przedstawiciele firm z większości województw zgłasza-ją korzystne oceny koniunktury. Najbardziej optymi-stycznie koniunkturę w handlu hurtowym oceniają jed-nostki z województw podkarpackiego i opolskiego. Nie-znacznie negatywne oceny w tym zakresie zgłaszają tylko jednostki z siedzibą w województwie świętokrzy-skim.

Jednostki ze wszystkich województw oceniają koniunk-turę pozytywnie. Najbardziej korzystne oceny formułują podmioty prowadzące działalność w zakresie przetwór-stwa przemysłowego z województw opolskiego, war-mińsko-mazurskiego, kujawsko-pomorskiego, ma-łopolskiego, mazowieckiego, podkarpackiego.

`

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

0 5 10 15 20

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

-6 0 6 12 18

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

-2 0 10 20 30 -2 0 7 14 21

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

21

Zakwaterowanie i gastronomia

Transport i gospodarka magazynowa

Informacja i komunikacja

Poprawa koniunktury w stosunku do poprzedniego miesiąca Pogorszenie koniunktury w stosunku do poprzedniego miesiąca

Poziom koniunktury bez zmian w stosunku do poprzedniego miesiąca

Podmioty z większości województw należące do sekcji transport i gospodarka magazynowa oceniają w maju koniunkturę korzystnie. Najbardziej optymistyczne oce-ny koniunktury formułują jednostki mające siedzibę w województwie świętokrzyskim i małopolskim. Nega-tywnie oceniają koniunkturę podmioty z województw lubelskiego, łódzkiego oraz podkarpackiego.

Podmioty z większości województw prowadzące działal-ność związaną z zakwaterowaniem i gastronomią oce-niają w maju koniunkturę pozytywnie. Najbardziej ko-rzystne, lepsze od zgłaszanych przed miesiącem oceny koniunktury formułują jednostki z województw warmiń-sko-mazurskiego oraz małopolskiego. Najbardziej negatywnie oceniają koniunkturę podmioty z woje-wództw lubuskiego oraz śląskiego.

Jednostki ze wszystkich województw (z wyjątkiem przedsiębiorstw z województw warmińsko-mazurskiego oraz lubuskiego) należące do sekcji informacja i komu-nikacja oceniają koniunkturę w maju korzystnie. Najbar-dziej optymistyczne opinie w zakresie koniunktury odno-towują podmioty z województwa podkarpackiego.

-11 0 7 14 21

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

-4 0 11 22 33

mazowieckie

podlaskie

lubelskie

podkarpackie

małopolskie

pomorskie

łódzkie

lubuskie

wielkopolskie

warmińsko-mazurskie

kujawsko-pomorskie

dolnośląskie

opolskie

śląskie

zachodnio-pomorskie

święto-krzyskie

-28 -14 0 21 42

22

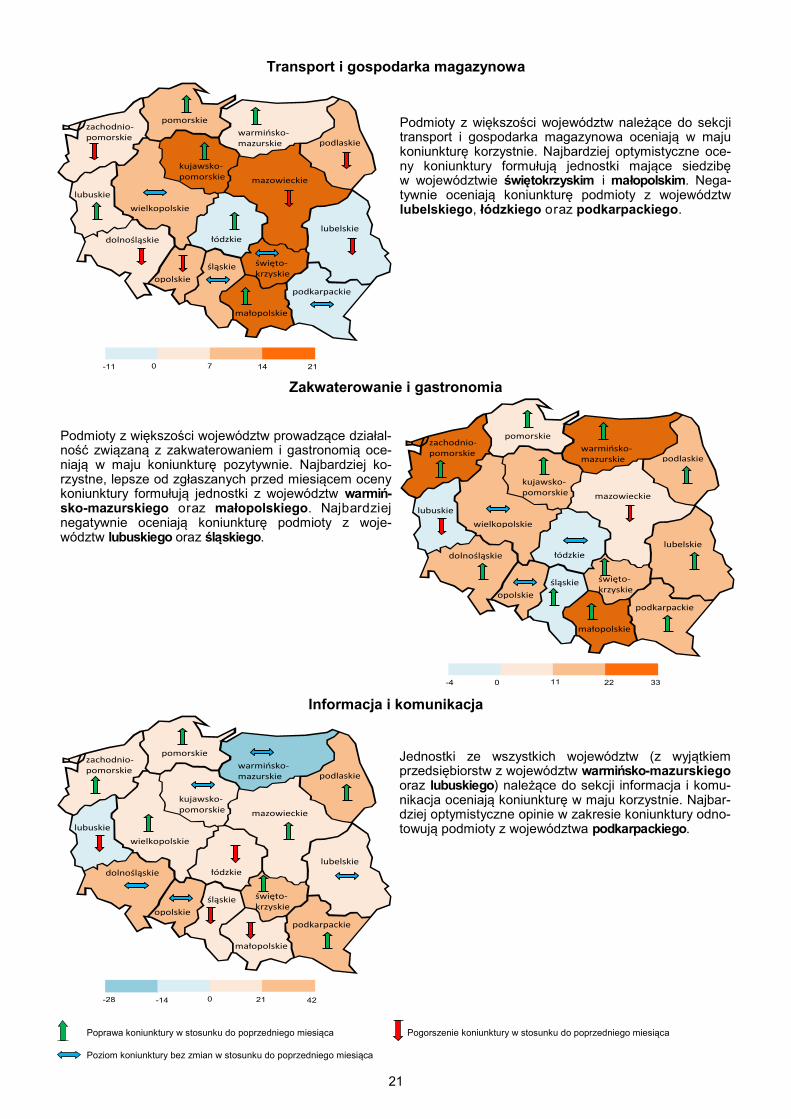

WSKAŹNIK SYNTETYCZNY DLA POLSKI1, WSKAŹNIKI ODCZUĆ EKONOMICZNYCH DLA UNII EUROPEJSKIEJ I STREFY EURO2

SI – Wskaźnik syntetyczny koniunktury gospodarczej dla Polski

EU.ESI – Wskaźnik odczuć ekonomicznych dla Unii Europejskiej (European Union - EU)

EA.ESI – Wskaźnik odczuć ekonomicznych dla strefy Euro (Euro area - EA)

7. Wskaźnik syntetyczny koniunktury gospodarczej (SI)

WSKAŹNIK SYNTETYCZNY I JEGO DEKOMPOZYCJA

Wskaźnik syntetyczny koniunktury gospodarczej (SI) kształtuje się w maju na poziomie niższym niż przed miesiącem, ale wyższym niż przed rokiem (od sześciu miesięcy jego wartości kształtują się powyżej średniej dłu-gookresowej).

Składowe dotyczące handlu detalicznego oraz usług spadły w stosunku do kwietnia, w przetwórstwie przemysło-wym i budownictwie utrzymują się na poziomie zbliżonym do odnotowanego przed miesiącem. W porównaniu do maja ub. r. wartości wszystkich składowych wzrosły.

Wskaźniki ocen diagnostycznych oraz prognostycznych są niższe od zgłaszanych przed miesiącem, ale wyższe od notowanych przed rokiem.

1Patrz: str. 27 Badanie koniunktury gospodarczej GUS, 2017,

http://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/publikacja,5.html 2Patrz Business and Consumer Surveys, Komisja Europejska, DG ECFIN

http://ec.europa.eu/economy_finance/db_indicators/surveys/index_en.htm

60

70

80

90

100

110

120

130

140

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

SI EU.ESI EA.ESI

60

70

80

90

100

110

120

130

140

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

SI Przetwórstwo przemysłowe Budownictwo Handel detaliczny Usługi

100

102

104

106

108

110

112

gru

-16

sty-

17

lut-

17

mar-

17

kwi-1

7

maj-17

90

92

94

96

98

100

102

104

106

108

110

112

114

116

gru

-16

sty-

17

lut-

17

ma

r-1

7

kwi-1

7

ma

j-17

23

Metodologia badań koniunktury gospodarczej prowadzonych z wykorzystaniem testu koniunktury polega na zbie-raniu opinii przedsiębiorców na temat bieżącej i przyszłej sytuacji kierowanych przez nich jednostek w zakresie takich elementów prowadzonej działalności gospodarczej jak portfel zamówień, produkcja, sytuacja finansowa, zatrudnienie, ceny, działalność inwestycyjna, napotykane bariery. Udzielając odpowiedzi na ankietę koniunktury, respondenci powinni opierać się na swych ogólnych odczuciach dotyczących bieżącej i przyszłej sytuacji przed-siębiorstwa, bez odwoływania się do zapisów księgowych.

Wskaźnik ogólnego klimatu koniunktury gospodarczej jest wskaźnikiem złożonym. Obliczany jest jako średnia arytmetyczna sald odpowiedzi na pytania z ankiety miesięcznej dotyczące bieżącej i przewidywanej sytuacji go-spodarczej przedsiębiorstwa. Gdy wskaźnik jest większy od zera odnotowywany jest "dobry" klimat koniunktury. W przeciwnym wypadku klimat jest oceniany jako "zły".

Ze względu na zaokrąglenia danych, w niektórych przypadkach obliczone wskaźniki złożone mogą nieznacznie różnić się od składających się na nie wariantów odpowiedzi.

W przetwórstwie przemysłowym oraz inwestycjach w przemyśle badaniem objęte są podmioty o liczbie pracują-cych 10 i więcej osób. W pozostałych badaniach (budownictwo, inwestycje w budownictwie, handel hurtowy i detaliczny, usługi) uczestniczą również podmioty o liczbie pracujących do 9 osób (w budownictwie – od 2006 r.). Wyniki badań prezentowane są według następujących klas wielkości: mikro (o liczbie pracujących do 9 osób), małe (o liczbie pracujących od 10 do 49 osób), średnie (o liczbie pracujących od 50 do 249 osób), duże (o liczbie pracujących 250 i więcej osób).

Badanie inwestycji w przemyśle i budownictwie jest przeprowadzane w marcu i październiku.

Badaniem usług objęte są następujące sekcje: H – Transport i gospodarka magazynowa, I – Działalność związa-na z zakwaterowaniem i usługami gastronomicznymi, J – Informacja i komunikacja, K – Działalność finansowa i ubezpieczeniowa, L – Działalność związana z obsługą rynku nieruchomości, M – Działalność profesjonalna, nau-kowa i techniczna, N – Działalność w zakresie usług administrowania i działalność wspierająca, P – Edukacja, Q – Opieka zdrowotna i pomoc społeczna, R – Działalność związana z kulturą, rozrywką i rekreacją, S – Pozosta-ła działalność usługowa.

Opracowanie merytoryczne: Departament Przedsiębiorstw

Hanna Sękowska Tel. 22 608 36 51, Magdalena Święcka Tel. 22 608 35 50,

Olga Gaca Tel. 22 608 36 51, Hubert Stefaniak Tel. 22 608 35 50, Łukasz Gontarz Tel. 22 608 35 50.

Rozpowszechnianie: Rzecznik Prasowy Prezesa GUS

Karolina Dawidziuk Tel:22 608 3009, 22 608 3475 e-mail: [email protected]

Wyniki badania koniunktury w przemyśle, budownictwie, handlu i usługach można znaleźć na stronie GUS http://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/publikacja,4.html

WSKAŹNIK SYNTETYCZNY I JEGO DEKOMPOZYCJA cd.

96

98

100

102

104

106

lis-1

6

gru

-16

sty-

17

lut-

17

mar-

17

kwi-1

7

maj-17

60

70

80

90

100

110

120

130

140

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

SI Diagnoza Prognoza

![Aksel! - Arias by Bach, Handel & MozartSignum-CD... · George Frideric Handel [3.11] 5 Barbara! io ben lo so George Frideric Handel [3.01] from Alcina, HWV 34 6 Lascia ch’io pianga](https://static.fdocuments.pl/doc/165x107/5e7bf55b899b09724170c637/aksel-arias-by-bach-handel-mozart-signum-cd-george-frideric-handel.jpg)