PROCES INWESTYCYJNY - lba.pl · Jak widzimy lista ocenianych czynników jest bardzo podobna do tej...

24

PROCES INWESTYCYJNY Metody wyceny

-

Upload

nguyencong -

Category

Documents

-

view

213 -

download

0

Transcript of PROCES INWESTYCYJNY - lba.pl · Jak widzimy lista ocenianych czynników jest bardzo podobna do tej...

PROCES INWESTYCYJNYMetody wyceny

CYKL PUBLIKACJI DOBRE PRAKTYKI OBEJMUJE NASTĘPUJĄCE POZYCJE:

Wstępna selekcja projektów

Due Diligence

Metody wyceny

Negocjacje i kwestie prawne

Strategie wyjścia

Wycena projektu biznesowego stanowi duże wyzwanie zarówno dla pomysłodawców, jak i inwestorów. O ile w przypadku firm już działających (a więc posiadających przychody i historię finansową) można w stosunkowo prosty sposób wykorzystać analityczne metody wyceny spółek, to w przypadku start-upów lub przedsięwzięć w fazie seed jest to bardzo utrudnione.

Wycena projektu przed transakcją jest niezwykle istotna, gdyż przekłada się bezpośrednio na podział udziałów w przyszłej spółce, a co za tym idzie – na podział zysków w momencie zakończenia inwestycji.

Podstawowe problemy przy wycenie projektów na wczesnych etapach wynikają z ich specyfiki. Są to:1. Brak danych historycznych – firmy nie istnieją na rynku wystarczająco długo, by móc

przedstawić miarodajne dane finansowe. Jeżeli takie dane w ogóle istnieją, obejmują zbyt krótki okres (np. kwartał) i zazwyczaj nie mówią nic o zainteresowaniu rynku produktem / usługą (ten etap działalności jest kwestią przyszłości firmy).

2. Wysokie ryzyko upadłości – dane z rynku amerykańskiego pokazują, że na 10 start-upów upada 5, a tylko 1 lub 2 z nich przynosi oczekiwany zwrot.

3. Duże ryzyko rynku – w wielu przypadkach firmy tworzą innowacyjne projekty / usługi, na które nie ma jeszcze rynku. Wszystkie kalkulacje muszą więc opierać się na prognozach obarczonych dużym marginesem błędu.

4. Duże zapotrzebowanie na kapitał, skutkujące często wykorzystaniem wielu źródeł finansowania. Ma to przełożenie na strukturę udziałów w spółce, która może się dynamicznie zmieniać wraz z pozyskiwaniem kolejnych rund finansowania, jednak równocześnie utrudnia planowanie przyszłych przepływów pieniężnych.

5. Niska płynność udziałów sprawiająca, że trudno korzystać z benchmarku spółek rynku publicznego (a ich dane są najłatwiej dostępne).

Z uwagi na powyższe czynniki mówi się, że wycena start-upów to bardziej sztuka niż nauka. Opiera się w większej mierze na doświadczeniu i wyczuciu niż na twardych danych.

WSTĘP

Zdarzają się sytuacje, kiedy projekt otrzymuje diametralnie różne wyceny w zależności od tego, kto przeprowadzał oszacowanie (indywidualne doświadczenia) lub jaka metoda bądź benchmark zostały użyte. Mimo tych wszystkich zastrzeżeń w poniższej publikacji postaramy się przybliżyć czytelnikom metody wykorzystywane przez Anioły Biznesu do wyceniania projektów biznesowych. Niektóre bazują na wieloletnim doświadczeniu inwestorów, inne to adaptacja sposobów wyceny dojrzałych spółek do potrzeb inwestorów rynku early-stage.

Zaczniemy od przedstawienia podstawowych pojęć wykorzystywanych w publikacji.

Słowniczek

pre-money valuation wartość firmy bezpośrednio przed inwestycją

post-money valuation wartość firmy bezpośrednio po inwestycji

money wielkość inwestycji w danej rundzie finansowania

terminal valuation (wycena końcowa)

wartość firmy na koniec horyzontu inwestycyjnego

horyzont inwestycyjny planowana długość inwestycji; w przypadku Aniołów Biznesu horyzont czasowy zazwyczaj jest zdefiniowany jako rok planowanego wyjścia z inwestycji (exit)

target return oczekiwany zwrot z inwestycji wyrażony w IRR lub ROI

IRR (Internal Rate of Return)

wewnętrzna stopa zwrotu – roczna stopa zwrotu z inwestycji

ROI (Return on Investment)

zwrot z inwestycji

ROI = dodatnie przepływy

inwestycja

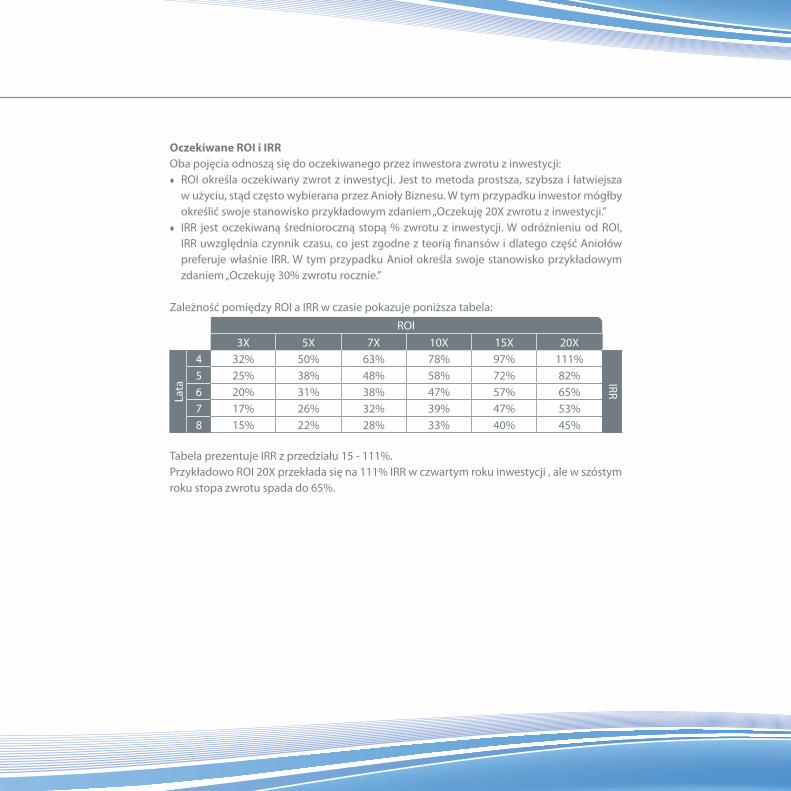

Oczekiwane ROI i IRR Oba pojęcia odnoszą się do oczekiwanego przez inwestora zwrotu z inwestycji:♦♦ ROI określa oczekiwany zwrot z inwestycji. Jest to metoda prostsza, szybsza i łatwiejsza

w użyciu, stąd często wybierana przez Anioły Biznesu. W tym przypadku inwestor mógłby określić swoje stanowisko przykładowym zdaniem „Oczekuję 20X zwrotu z inwestycji.”

♦♦ IRR jest oczekiwaną średnioroczną stopą % zwrotu z inwestycji. W odróżnieniu od ROI, IRR uwzględnia czynnik czasu, co jest zgodne z teorią finansów i dlatego część Aniołów preferuje właśnie IRR. W tym przypadku Anioł określa swoje stanowisko przykładowym zdaniem „Oczekuję 30% zwrotu rocznie.”

Zależność pomiędzy ROI a IRR w czasie pokazuje poniższa tabela: ROI

3X 5X 7X 10X 15X 20X

Lata

4 32% 50% 63% 78% 97% 111%

IRR

5 25% 38% 48% 58% 72% 82%6 20% 31% 38% 47% 57% 65%7 17% 26% 32% 39% 47% 53%8 15% 22% 28% 33% 40% 45%

Tabela prezentuje IRR z przedziału 15 - 111%.Przykładowo ROI 20X przekłada się na 111% IRR w czwartym roku inwestycji , ale w szóstym roku stopa zwrotu spada do 65%.

METODY ANIOŁÓW BIZNESU

Poniżej prezentujemy dwie metody powstałe na bazie doświadczeń amerykańskich Aniołów Biznesu – Dave’a Berkusa i Billa Payne’a. Obaj działają aktywnie już od kilkudziesięciu lat i mają za sobą po kilkadziesiąt inwestycji. Wycena metodami Aniołów Biznesu pozwala na określenie wartości pre-money firmy i podjęcie decyzji, czy warto bliżej zainteresować się projektem. Metody mają zastosowanie do wszystkich projektów w fazie seed / start-up. Są szczególnie użyteczne dla „młodych” projektów, gdyż nie wymagają, by firma miała jakiekolwiek przychody. Pozwalają na wycenę projektu nawet bez przeprowadzenia dokładnej analizy due diligence, a co za tym idzie umożliwiają „odsianie” projektów, które nie mają szansy, aby zainteresować Anioła Biznesu, jeszcze zanim zainwestujemy czas i pieniądze potrzebne na przeprowadzenie due diligence.

Zalety:♦♦ Pozwalają na wycenę wartości firmy, która nie przynosi jeszcze zysku (a nawet nie ma

jeszcze żadnych przychodów – tzw. pre-revenue company).♦♦ Pozwalają na wycenę pre-money.♦♦ Nie opierają się na danych finansowych, a więc nie wymagają posiadania danych

historycznych ani opierania się na prognozach (które zawsze są obarczone ryzykiem błędu).

♦♦ Umożliwiają szybką wycenę, bez konieczności analizowania wielu danych. Wycenę może przeprowadzić sam inwestor (bez konieczności zatrudniania ekspertów), już nawet podczas prezentacji inwestorskiej.

Wady:♦♦ Wymagają dużego doświadczenia i „wyczucia” .♦♦ Wycena jest bardzo ogólna.

Podstawowym założeniem jest górna granica pre-money valuation, na poziomie 3 mln $. Inwestorzy gotowi są zaakceptować ponadprzeciętne ryzyko związane z inwestycją w start-upy, tylko jeśli wycena jest atrakcyjna i racjonalna. Projekty o wyższych wycenach mają mniejszą szansę zagwarantować pożądany zwrot z inwestycji (ze względu na niższe udziały przeznaczone dla inwestora).

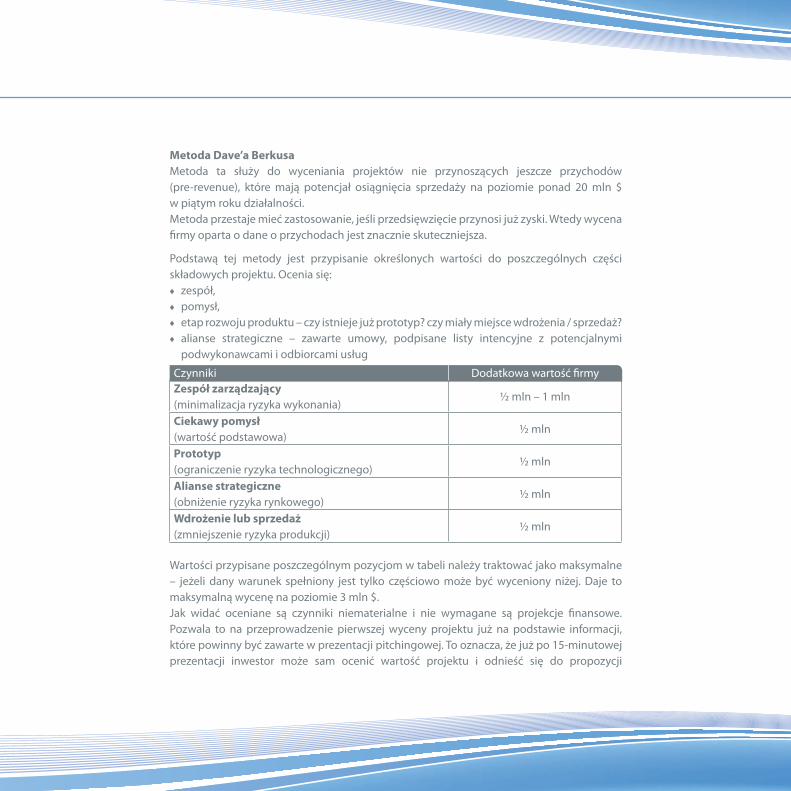

Metoda Dave’a BerkusaMetoda ta służy do wyceniania projektów nie przynoszących jeszcze przychodów (pre-revenue), które mają potencjał osiągnięcia sprzedaży na poziomie ponad 20 mln $ w piątym roku działalności. Metoda przestaje mieć zastosowanie, jeśli przedsięwzięcie przynosi już zyski. Wtedy wycena firmy oparta o dane o przychodach jest znacznie skuteczniejsza.

Podstawą tej metody jest przypisanie określonych wartości do poszczególnych części składowych projektu. Ocenia się:♦♦ zespół, ♦♦ pomysł, ♦♦ etap rozwoju produktu – czy istnieje już prototyp? czy miały miejsce wdrożenia / sprzedaż? ♦♦ alianse strategiczne – zawarte umowy, podpisane listy intencyjne z potencjalnymi

podwykonawcami i odbiorcami usług

Zespół zarządzający (minimalizacja ryzyka wykonania)

½ mln – 1 mln

Ciekawy pomysł (wartość podstawowa)

½ mln

Prototyp (ograniczenie ryzyka technologicznego)

½ mln

Alianse strategiczne (obniżenie ryzyka rynkowego)

½ mln

Wdrożenie lub sprzedaż (zmniejszenie ryzyka produkcji)

½ mln

Wartości przypisane poszczególnym pozycjom w tabeli należy traktować jako maksymalne – jeżeli dany warunek spełniony jest tylko częściowo może być wyceniony niżej. Daje to maksymalną wycenę na poziomie 3 mln $. Jak widać oceniane są czynniki niematerialne i nie wymagane są projekcje finansowe. Pozwala to na przeprowadzenie pierwszej wyceny projektu już na podstawie informacji, które powinny być zawarte w prezentacji pitchingowej. To oznacza, że już po 15-minutowej prezentacji inwestor może sam ocenić wartość projektu i odnieść się do propozycji

Czynniki Dodatkowa wartość firmy

finansowych pomysłodawcy. W jaki sposób oceniać składowe projektu, opisaliśmy w publikacji poświęconej due diligence.

Dave Berkus koncentruje się na czynnikach ograniczających ryzyko projektu, zwiększających szansę powodzenia inwestycji. Wyeliminowanie kolejnych czynników ryzyka skutkuje podwyższeniem wyceny.

Kolejna „anielska” metoda opiera się na ocenie podobnych czynników, jednak prezentuje znacznie szersze spojrzenie.

Metoda Billa Payne’aW tej metodzie przyjmuje się założenie, że idealna firma warta jest 3 mln $. Podobnie jak u Dave’a Berkusa oceniane są poszczególne składowe projektu, którym jednak przypisano wartości procentowe. Osiągniętą przez projekt wartość procentową odnosi się do wartego 3 mln $ ideału wg poniższego wzoru:

pre-money valuation = suma procentów x 3 mln $

Bill Payne zakłada, że dolną granicą dla inwestycji jest 1 mln $. Firmy, których wartość na podstawie powyższych wyliczeń jest mniejsza niż 1 mln $, nie są warte zainteresowania.

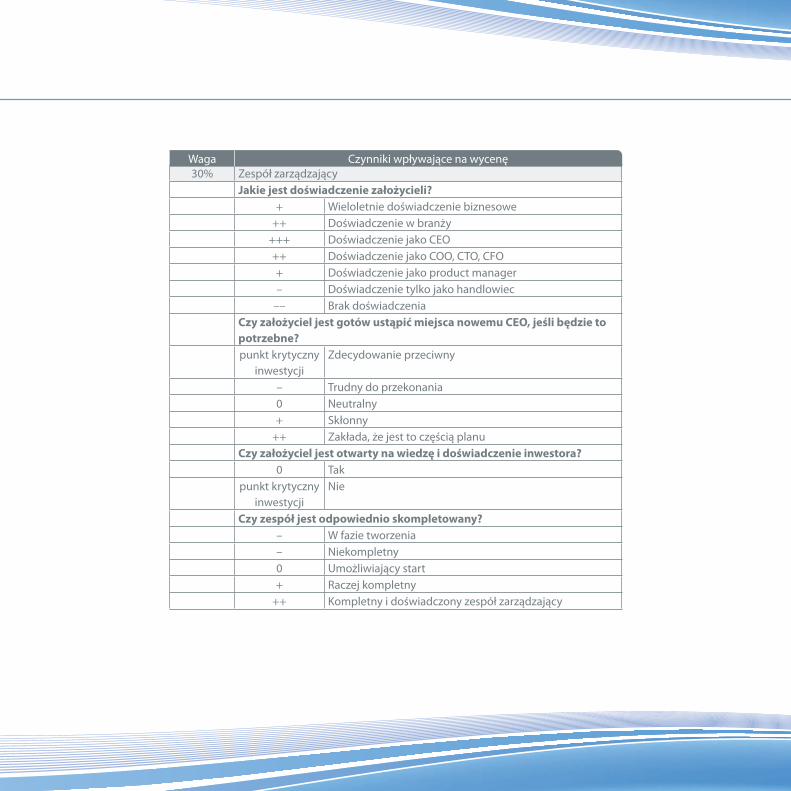

30% Zespół zarządzający Jakie jest doświadczenie założycieli?

+ Wieloletnie doświadczenie biznesowe++ Doświadczenie w branży

+++ Doświadczenie jako CEO++ Doświadczenie jako COO, CTO, CFO+ Doświadczenie jako product manager– Doświadczenie tylko jako handlowiec

–– Brak doświadczeniaCzy założyciel jest gotów ustąpić miejsca nowemu CEO, jeśli będzie to potrzebne? punkt krytyczny

inwestycjiZdecydowanie przeciwny

– Trudny do przekonania 0 Neutralny+ Skłonny

++ Zakłada, że jest to częścią planu Czy założyciel jest otwarty na wiedzę i doświadczenie inwestora?

0 Takpunkt krytyczny

inwestycjiNie

Czy zespół jest odpowiednio skompletowany?– W fazie tworzenia – Niekompletny0 Umożliwiający start + Raczej kompletny

++ Kompletny i doświadczony zespół zarządzający

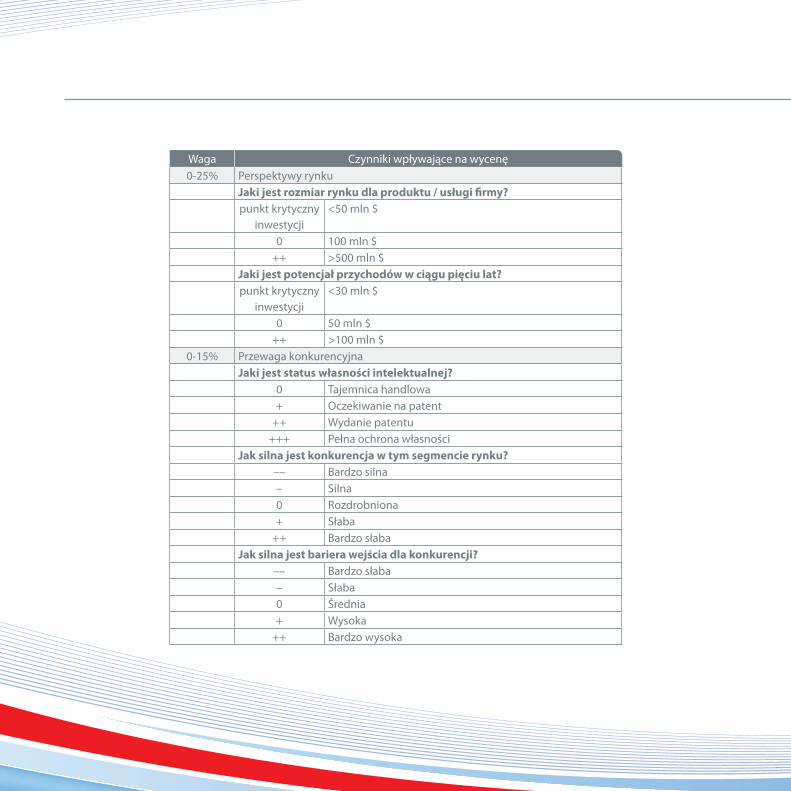

Waga Czynniki wpływające na wycenę

0-25% Perspektywy rynku Jaki jest rozmiar rynku dla produktu / usługi firmy? punkt krytyczny

inwestycji<50 mln $

0 100 mln $++ >500 mln $

Jaki jest potencjał przychodów w ciągu pięciu lat?punkt krytyczny

inwestycji<30 mln $

0 50 mln $++ >100 mln $

0-15% Przewaga konkurencyjna Jaki jest status własności intelektualnej?

0 Tajemnica handlowa+ Oczekiwanie na patent

++ Wydanie patentu+++ Pełna ochrona własności

Jak silna jest konkurencja w tym segmencie rynku?–– Bardzo silna– Silna0 Rozdrobniona+ Słaba

++ Bardzo słabaJak silna jest bariera wejścia dla konkurencji?

–– Bardzo słaba– Słaba0 Średnia+ Wysoka

++ Bardzo wysoka

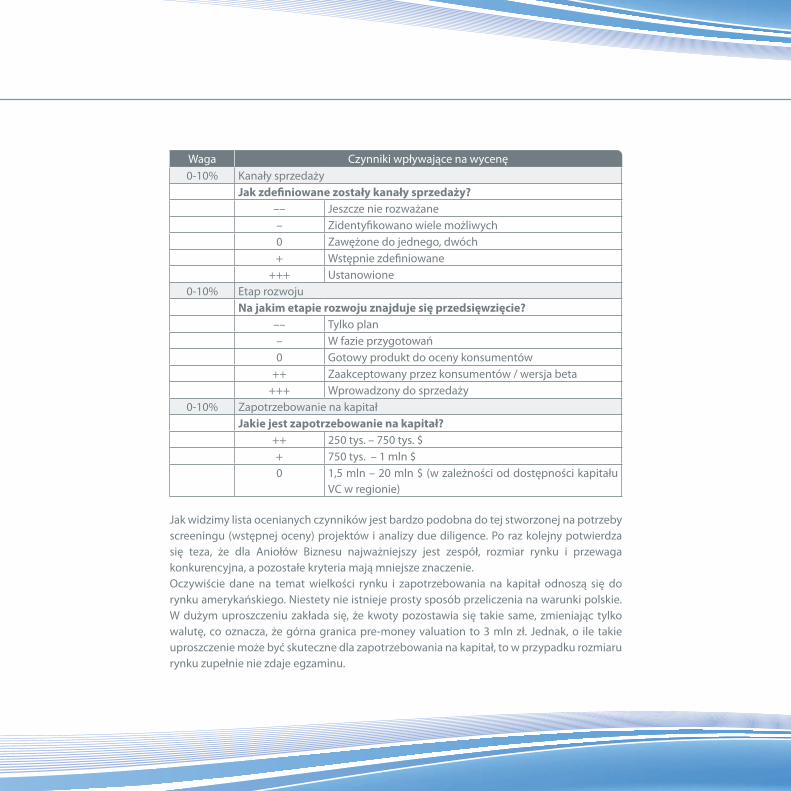

Waga Czynniki wpływające na wycenę

0-10% Kanały sprzedaży Jak zdefiniowane zostały kanały sprzedaży?

–– Jeszcze nie rozważane – Zidentyfikowano wiele możliwych0 Zawężone do jednego, dwóch + Wstępnie zdefiniowane

+++ Ustanowione 0-10% Etap rozwoju

Na jakim etapie rozwoju znajduje się przedsięwzięcie? –– Tylko plan– W fazie przygotowań 0 Gotowy produkt do oceny konsumentów

++ Zaakceptowany przez konsumentów / wersja beta+++ Wprowadzony do sprzedaży

0-10% Zapotrzebowanie na kapitał Jakie jest zapotrzebowanie na kapitał?

++ 250 tys. – 750 tys. $+ 750 tys. – 1 mln $0 1,5 mln – 20 mln $ (w zależności od dostępności kapitału

VC w regionie)

Jak widzimy lista ocenianych czynników jest bardzo podobna do tej stworzonej na potrzeby screeningu (wstępnej oceny) projektów i analizy due diligence. Po raz kolejny potwierdza się teza, że dla Aniołów Biznesu najważniejszy jest zespół, rozmiar rynku i przewaga konkurencyjna, a pozostałe kryteria mają mniejsze znaczenie. Oczywiście dane na temat wielkości rynku i zapotrzebowania na kapitał odnoszą się do rynku amerykańskiego. Niestety nie istnieje prosty sposób przeliczenia na warunki polskie. W dużym uproszczeniu zakłada się, że kwoty pozostawia się takie same, zmieniając tylko walutę, co oznacza, że górna granica pre-money valuation to 3 mln zł. Jednak, o ile takie uproszczenie może być skuteczne dla zapotrzebowania na kapitał, to w przypadku rozmiaru rynku zupełnie nie zdaje egzaminu.

Waga Czynniki wpływające na wycenę

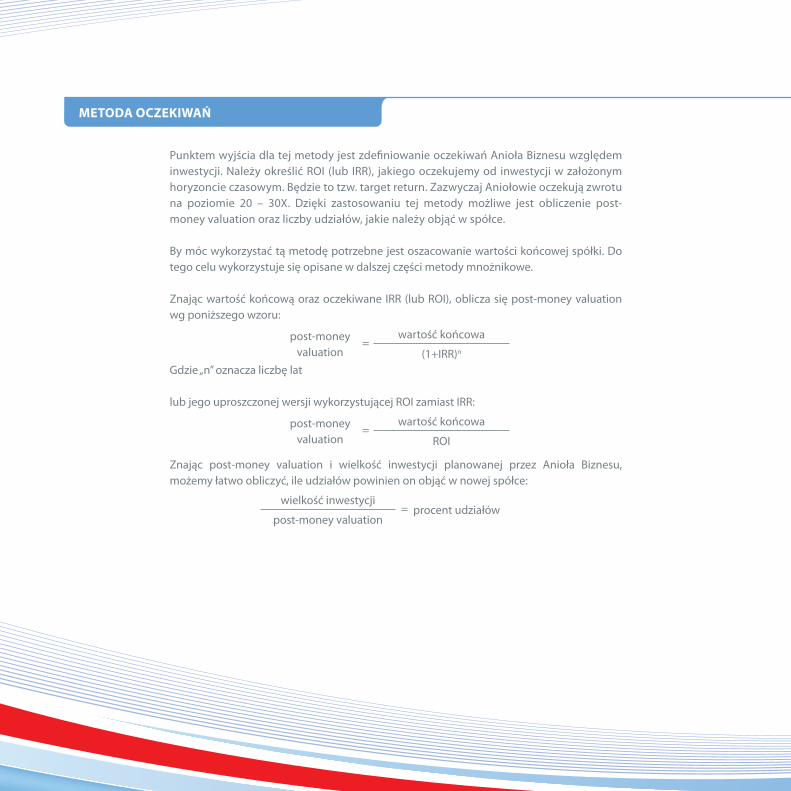

METODA OCZEKIWAŃ

Punktem wyjścia dla tej metody jest zdefiniowanie oczekiwań Anioła Biznesu względem inwestycji. Należy określić ROI (lub IRR), jakiego oczekujemy od inwestycji w założonym horyzoncie czasowym. Będzie to tzw. target return. Zazwyczaj Aniołowie oczekują zwrotu na poziomie 20 – 30X. Dzięki zastosowaniu tej metody możliwe jest obliczenie post-money valuation oraz liczby udziałów, jakie należy objąć w spółce.

By móc wykorzystać tą metodę potrzebne jest oszacowanie wartości końcowej spółki. Do tego celu wykorzystuje się opisane w dalszej części metody mnożnikowe.

Znając wartość końcową oraz oczekiwane IRR (lub ROI), oblicza się post-money valuation wg poniższego wzoru:

post-money valuation

=wartość końcowa

(1+IRR)n

Gdzie „n” oznacza liczbę lat

lub jego uproszczonej wersji wykorzystującej ROI zamiast IRR:

post-money valuation

=wartość końcowa

ROI

Znając post-money valuation i wielkość inwestycji planowanej przez Anioła Biznesu, możemy łatwo obliczyć, ile udziałów powinien on objąć w nowej spółce:

wielkość inwestycji= procent udziałów

post-money valuation

Możemy również obliczyć pre-money valuation:

post-money valuation – money (inwestycja) = pre-money valuation

Zalety: ♦♦ Pozwala, wychodząc od oczekiwanego zwrotu z inwestycji, określić liczbę udziałów, jakie

inwestor powinien objąć. ♦♦ W przejrzysty sposób pokazuje zależności pomiędzy target return, wartością końcową,

post-money valuation i liczbą udziałów w spółce.

Wady: ♦♦ Do zastosowania konieczna jest znajomość wartości końcowej inwestycji♦♦ Konieczne jest przyjęcie założenia, że w określonym horyzoncie czasowym nie nastąpi

zmiana wielkości udziałów (np. w wyniku wejścia kolejnego inwestora)

Przykład: 1. Spółka poszukuje inwestycji na poziomie 1,2 mln zł.2. Prognozowana wartość spółki za 5 lat wynosi 45 mln zł.3. Oczekiwany przez Anioła Biznesu zwrot z inwestycji – ROI na poziomie 15X.4. Jaka jest wycena spółki post-money? 5. Jaką wielkość udziałów będzie chciał uzyskać Anioł Biznesu?

Inwestycja = 1,2 mln złWycena końcowa = 45 mln złROI = 15X

post-money valuation

=45 mln zł

= 3 mln zł15

udział procentowy

=1,2 mln zł

= 40%3 mln zł

pre-money valuation = 1,8 mln zł

Powyższe wzory pokazują, dlaczego Aniołowie kładą taki nacisk na skalowalność projektu. Tylko projekt o dużym potencjale skalowalności może przynieść oczekiwane IRR przy założeniu inwestycji na poziomie 300 tys. – 1,5 mln zł.

Jak widzimy metoda ta prezentuje diametralnie różne podejście niż to, które zostało zaprezentowane w rozdziale „Metody Aniołów Biznesu”. Tam punktem wyjścia była ocena poszczególnych składowych projektu. Tu nie analizujemy ich wcale, a operujemy danymi dostarczonymi przez prognozy finansowe (wartość końcowa). Warto jednak pamiętać, że prognozy finansowe powinny być traktowane jako skwantyfikowane przedstawienie założeń opisanych w biznesplanie i sprawdzonych podczas analizy (screening czy też due diligence)

Wykorzystanie powyższych metod zaleca się również pomysłodawcom. Pozwoli to poznać oczekiwania potencjalnych inwestorów i odpowiednio przygotować ofertę. Kalkulacje mogą również szybko pokazać, że projekt biznesowy nie spełnia oczekiwań Aniołów Biznesu (lub potencjalny podział udziałów będzie nie do zaakceptowania dla pomysłodawców) i należy rozważyć inne formy finansowania.

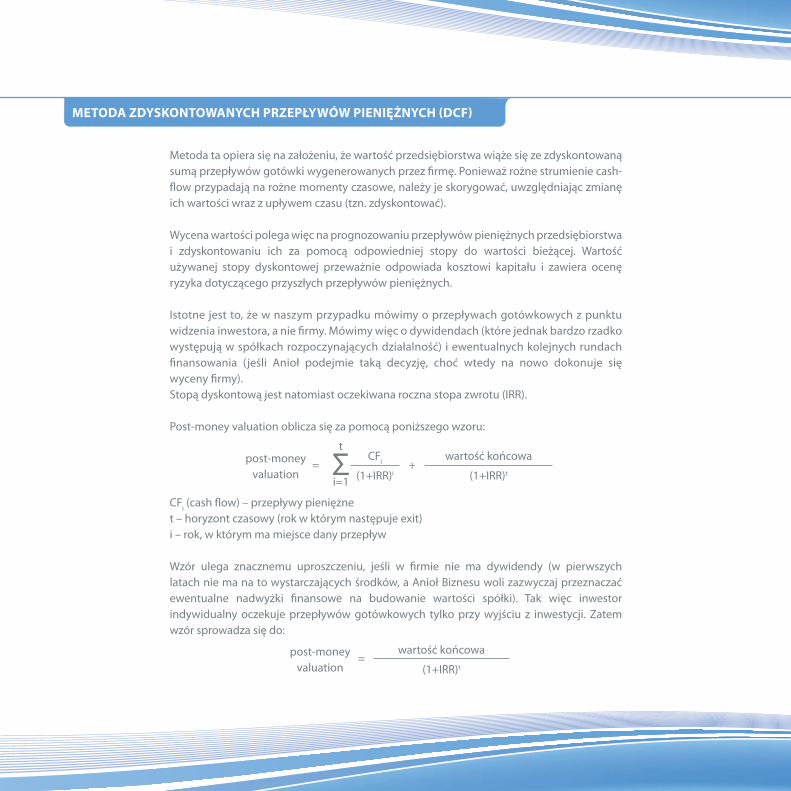

Metoda ta opiera się na założeniu, że wartość przedsiębiorstwa wiąże się ze zdyskontowaną sumą przepływów gotówki wygenerowanych przez firmę. Ponieważ rożne strumienie cash-flow przypadają na rożne momenty czasowe, należy je skorygować, uwzględniając zmianę ich wartości wraz z upływem czasu (tzn. zdyskontować).

Wycena wartości polega więc na prognozowaniu przepływów pieniężnych przedsiębiorstwa i zdyskontowaniu ich za pomocą odpowiedniej stopy do wartości bieżącej. Wartość używanej stopy dyskontowej przeważnie odpowiada kosztowi kapitału i zawiera ocenę ryzyka dotyczącego przyszłych przepływów pieniężnych.

Istotne jest to, że w naszym przypadku mówimy o przepływach gotówkowych z punktu widzenia inwestora, a nie firmy. Mówimy więc o dywidendach (które jednak bardzo rzadko występują w spółkach rozpoczynających działalność) i ewentualnych kolejnych rundach finansowania (jeśli Anioł podejmie taką decyzję, choć wtedy na nowo dokonuje się wyceny firmy).Stopą dyskontową jest natomiast oczekiwana roczna stopa zwrotu (IRR).

Post-money valuation oblicza się za pomocą poniższego wzoru:

post-money valuation

=

t

Σi=1

CFi +wartość końcowa

(1+IRR)i (1+IRR)t

CFi (cash flow) – przepływy pieniężne t – horyzont czasowy (rok w którym następuje exit)i – rok, w którym ma miejsce dany przepływ

Wzór ulega znacznemu uproszczeniu, jeśli w firmie nie ma dywidendy (w pierwszych latach nie ma na to wystarczających środków, a Anioł Biznesu woli zazwyczaj przeznaczać ewentualne nadwyżki finansowe na budowanie wartości spółki). Tak więc inwestor indywidualny oczekuje przepływów gotówkowych tylko przy wyjściu z inwestycji. Zatem wzór sprowadza się do:

post-money valuation

=wartość końcowa

(1+IRR)t

METODA ZDYSKONTOWANYCH PRZEPŁYWÓW PIENIĘŻNYCH (DCF)

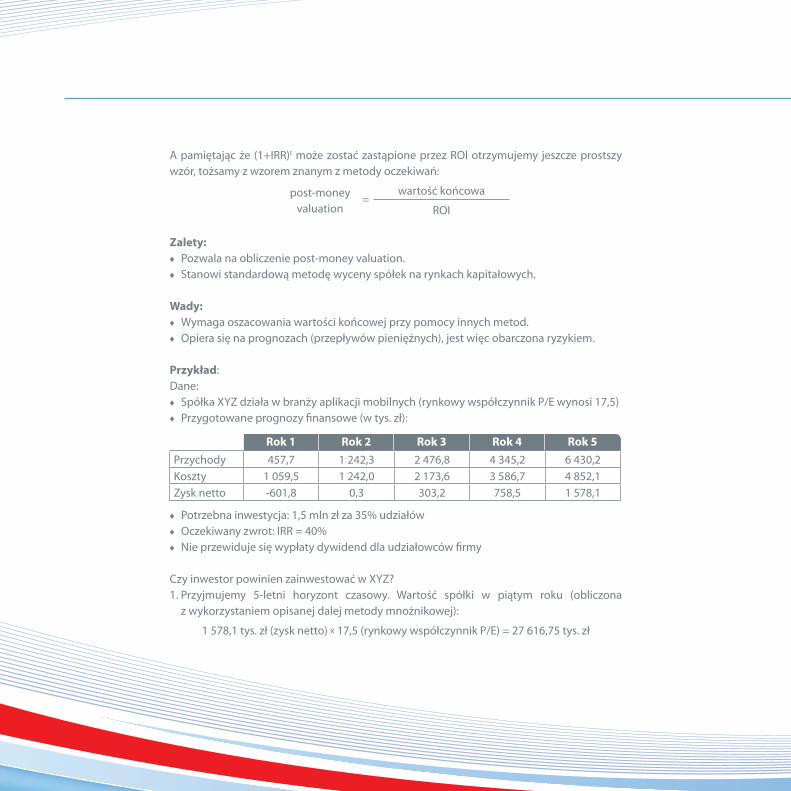

A pamiętając że (1+IRR)t może zostać zastąpione przez ROI otrzymujemy jeszcze prostszy wzór, tożsamy z wzorem znanym z metody oczekiwań:

post-money valuation

=wartość końcowa

ROI

Zalety: ♦♦ Pozwala na obliczenie post-money valuation.♦♦ Stanowi standardową metodę wyceny spółek na rynkach kapitałowych.

Wady:♦♦ Wymaga oszacowania wartości końcowej przy pomocy innych metod. ♦♦ Opiera się na prognozach (przepływów pieniężnych), jest więc obarczona ryzykiem.

Przykład: Dane:♦♦ Spółka XYZ działa w branży aplikacji mobilnych (rynkowy współczynnik P/E wynosi 17,5)♦♦ Przygotowane prognozy finansowe (w tys. zł):

Rok 1 Rok 2 Rok 3 Rok 4 Rok 5Przychody 457,7 1 242,3 2 476,8 4 345,2 6 430,2Koszty 1 059,5 1 242,0 2 173,6 3 586,7 4 852,1Zysk netto -601,8 0,3 303,2 758,5 1 578,1

♦♦ Potrzebna inwestycja: 1,5 mln zł za 35% udziałów♦♦ Oczekiwany zwrot: IRR = 40%♦♦ Nie przewiduje się wypłaty dywidend dla udziałowców firmy

Czy inwestor powinien zainwestować w XYZ?1. Przyjmujemy 5-letni horyzont czasowy. Wartość spółki w piątym roku (obliczona

z wykorzystaniem opisanej dalej metody mnożnikowej):

1 578,1 tys. zł (zysk netto) x 17,5 (rynkowy współczynnik P/E) = 27 616,75 tys. zł

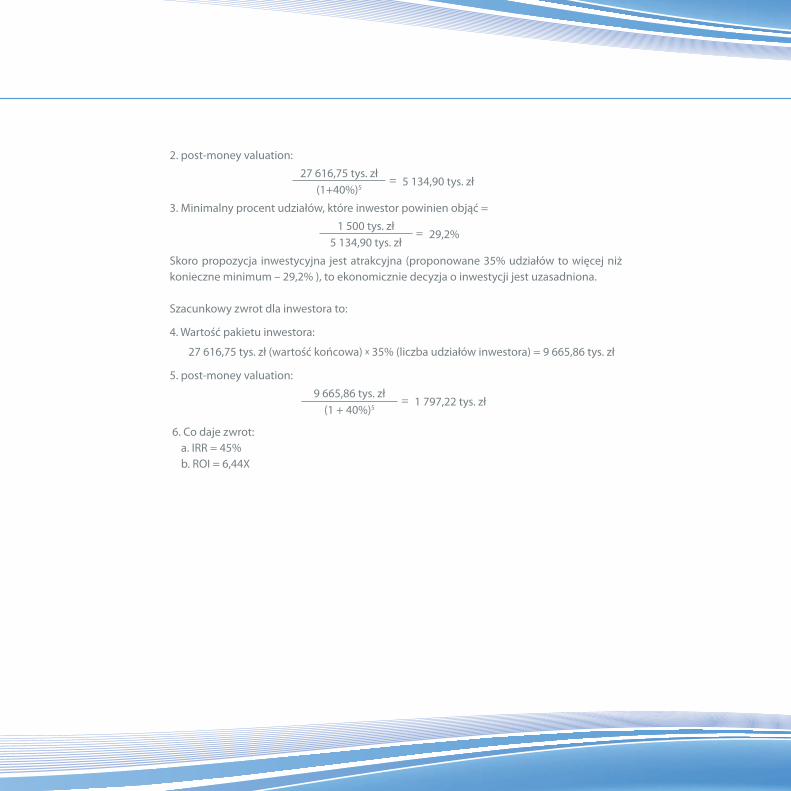

2. post-money valuation:

27 616,75 tys. zł = 5 134,90 tys. zł(1+40%)5

3. Minimalny procent udziałów, które inwestor powinien objąć =

1 500 tys. zł = 29,2%5 134,90 tys. zł

Skoro propozycja inwestycyjna jest atrakcyjna (proponowane 35% udziałów to więcej niż konieczne minimum – 29,2% ), to ekonomicznie decyzja o inwestycji jest uzasadniona.

Szacunkowy zwrot dla inwestora to:

4. Wartość pakietu inwestora:

27 616,75 tys. zł (wartość końcowa) x 35% (liczba udziałów inwestora) = 9 665,86 tys. zł

5. post-money valuation:

9 665,86 tys. zł = 1 797,22 tys. zł(1 + 40%)5

6. Co daje zwrot:a. IRR = 45%b. ROI = 6,44X

METODY SZACOWANIA WYCENY KOŃCOWEJ

Przedstawione poniżej metody wykorzystywane są standardowo do wyceny dojrzałych spółek. Mają one ograniczone zastosowanie przy wycenach start-upów, jednak mogą być wykorzystane do oszacowania ich wartości końcowej.

Model GordonaJest to model zdyskontowanych przepływów pieniężnych, zakładający stały wzrost dywidendy w czasie. Pozwala obliczyć wartość przedsiębiorstwa na podstawie prognozowanej dywidendy. Choć w przypadku start-upów dywidenda jest rzadkością, to w dojrzałych spółkach funkcjonuje regularnie. Dlatego też tą metodą obliczamy wartość końcową, a nie teraźniejszą wartość nowopowstałej spółki.Wartość przedsiębiorstwa oblicza się za pomocą poniższego wzoru:

P =D1

r-g

P – wartość przedsiębiorstwaD1 – wartość najbliższej przyszłej dywidendyr – stopa dyskontowa odzwierciedlająca koszt kapitaług – stały współczynnik wzrostu dywidendy

Współczynnik „g” można określić na dwa sposoby:♦♦ na podstawie długoterminowej prognozy wzrostu gospodarczego♦♦ w oparciu o wyniki firmy, przyjmując, że g = ROE x b gdzie ROE to zwrot generowany przez

firmę na kapitale własnym, a b oznacza procent zysków pozostawionych w firmie (czyli b = 100% - procent zysków wypłaconych jako dywidenda)

Zalety:♦♦ Pozwala obliczyć wartość końcową firmy.

Wady:♦♦ Zakłada stały, równomierny wzrost.♦♦ Wymaga określenia wysokości dywidendy (na podstawie prognoz finansowych)

przykładowo w piątym – szóstym roku działania firmy, co powoduje duże ryzyko błędu♦♦ Wymogiem technicznym jest, by r było większe od g; w przypadku gdy g jest bliskie r,

wystepuje bardzo duża zmienność wyceny spółki.

Przykład:Spółka iTECH jest notowana na GPW. Firma wyemitowała 1,2 mln akcji. W ostatnim czasie zarząd spółki poinformował rynek o planowanej wypłacie dywidendy w wysokości 2,5 zł. Wyniki finansowe spółki, jak i jej wartość rosną w tempie PKB (prognozy rynkowe – 3% rocznie). Koszt kapitału własnego wynosi 15,5%. Jaka jest wartość spółki?

P =D1

r-g

P =2,5 zł

(15,5%-3%)P=20 zł (i jest to cena akcji)A wartość całej spółki to 20 x 1,2 mln zł = 24 mln zł

Metody mnożnikowe Choć metody mnożnikowe mają ograniczone zastosowanie przy wycenach start-upów, podobnie jak model Gordona mogą być skutecznie stosowane do szacowania wartości końcowej. Istotą metod mnożnikowych jest wycena firmy na podstawie rzeczywistych (rynkowych) notowań podobnych podmiotów. Firmy, wykorzystywane jako punkt odniesienia, powinny być możliwie zbliżone do wycenianego projektu. Powinny działać w tej samej (lub podobnej) branży, oferować podobne usługi / produkty w zbliżonym modelu biznesowym. Wycenę opiera się na określonym wskaźniku (mnożniku), który można obliczyć dla spółki będącej benchmarkiem (ponieważ istnieją odpowiednie dane). Mnożnikiem jest stosunek wartości spółki (będącej benchmarkiem) do jej wyników finansowych (np. zysk netto, EBIT, EBITDA, przychód) lub operacyjnych (np. ilość wdrożeń). Najczęściej stosowany jest wskaźnik P/E czyli cena rynkowa / zysk netto. Można także korzystać ze wskaźników wyliczonych dla określonych sektorów lub branż.Znając prognozy wyników finansowych na koniec horyzontu inwestycyjnego (przedstawione w biznesplanie i zweryfikowane podczas due diligence) oraz mnożnik (np. wyliczony dla spółki będącej benchmarkiem P/E), możemy obliczyć wartość końcową wycenianej spółki.Z punktu widzenia Aniołów Biznesu dużym wyzwaniem jest znalezienie dla transakcji odpowiednich benchmarków (i pozyskanie dotyczących ich danych). Dojrzałe firmy wycenia się

dzięki porównaniu do podobnych przedsiębiorstw notowanych na giełdzie. Łatwo wtedy pozyskać wszystkie niezbędne dane (wartość, wyniki finansowe) i wyliczyć mnożnik. W przypadku start-upów giełda nie jest idealnym punktem odniesienia ze względu na stopień rozwoju firmy. Możemy jednak założyć, że wyceniany projekt w określonym horyzoncie czasowym osiągnie rozmiar porównywalny do spółek giełdowych. Istnieje pokusa korzystania z danych firm notowanych na NewConnect, jednak należy pamiętać, że obecnie jest to rynek o niskiej płynności i wyceny spółek tam notowanych mogą znacznie odbiegać od ich rzeczywistej wartości. Punktem odniesienia mogą być także wyceny z rynku fuzji i przejęć (M&A), dotyczące aktualnych transakcji podobnych firm. Dane z rynku M&A są bardziej adekwatne, również dlatego że najczęstszym sposobem wyjścia Anioła z inwestycji jest sprzedaż firmy inwestorowi branżowemu, a nie wprowadzenie firmy na giełdę. Dostępność tych danych jest jednak dużo niższa od notowań giełdowych.Poszukując odpowiednich danych warto sięgnąć do portali o tematyce finansowej, które często prezentują podstawowe wskaźniki dla spółek bądź całych sektorów (branż).

Aby obliczyć wartość końcową firmy metodą mnożnikową, należy:1. Określić wartość porównywalnej spółki (kapitalizacja rynkowa, wartość transakcji).2. Wybrać adekwatne wyniki finansowe (zysk netto, EBIT) lub operacyjne (ilość wdrożeń,

użytkowników).3. Wyliczyć wskaźnik (P/E, P/EBIT).4. Oszacować (na bazie prognozy) wartość odpowiednich wyników finansowych i/lub

operacyjnych na koniec horyzontu inwestycyjnego dla wycenianej firmy.5. Przemnożyć wyliczony wskaźnik przez prognozowaną wartość odpowiednich wyników,

otrzymując szacowaną wartość końcową spółki.6. Część teoretyków zakłada, że wykorzystując jako benchmark spółki giełdowe, należy uwzględnić

czynnik dyskonta (chociażby za brak płynności) – np. obniżając otrzymaną wycenę o 30%. Jednak nie wiadomo, czy w okresie wyjścia z inwestycji firma nie będzie już notowana na giełdzie.

Zalety: ♦♦ Pozwala na wyliczenie wartości końcowej, będącej kluczową daną dla obliczania post-

money valuation (w metodzie oczekiwanego zwrotu lub DCF).♦♦ Prosta i szybka do zastosowania, nie wymaga specjalistycznej wiedzy. ♦♦ Pozwala na powiązanie wyceny nowego projektu z realnymi danymi z rynku.

Wady:♦♦ Opiera się na prognozach rozwoju firmy oraz prognozach dynamiki rynku. Obarczona jest

więc ryzykiem związanym z niezrealizowaniem prognoz. ♦♦ Wyceniamy wartość końcową firmy, posługując się obecnymi wskaźnikami (do określenia, ile

będzie warta firma np. za 5 lat, wykorzystujemy dzisiejszy mnożnik). Działamy więc w założeniu, że wskaźnik nie zmieni się w założonym horyzoncie czasowym. Zwiększa to margines błędu.

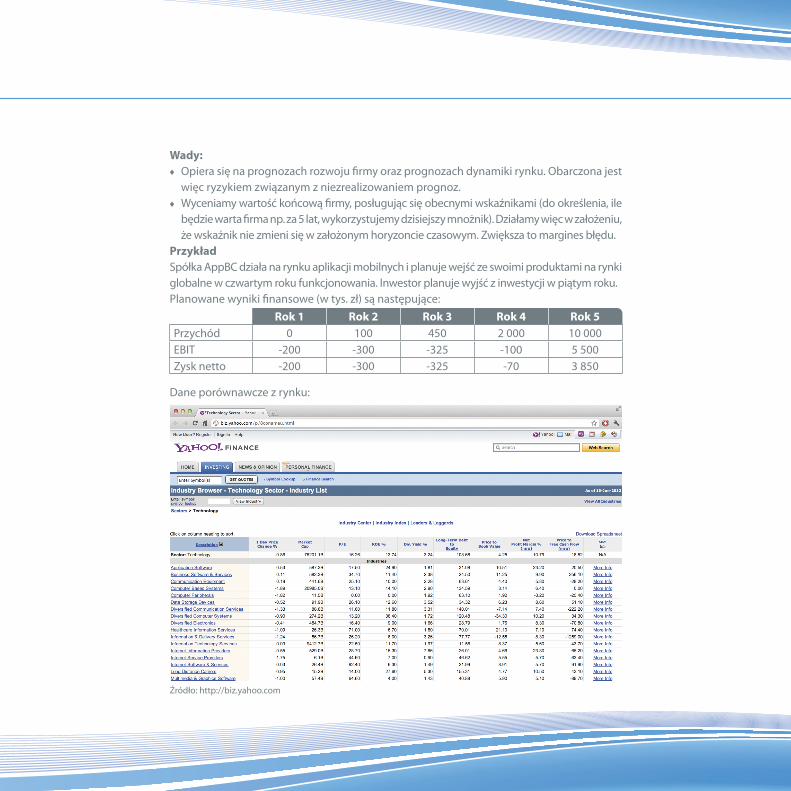

PrzykładSpółka AppBC działa na rynku aplikacji mobilnych i planuje wejść ze swoimi produktami na rynki globalne w czwartym roku funkcjonowania. Inwestor planuje wyjść z inwestycji w piątym roku.Planowane wyniki finansowe (w tys. zł) są następujące:

Przychód 0 100 450 2 000 10 000 EBIT -200 -300 -325 -100 5 500 Zysk netto -200 -300 -325 -70 3 850

Dane porównawcze z rynku:

Rok 1 Rok 2 Rok 3 Rok 4 Rok 5

Źródło: http://biz.yahoo.com

Mnożnik P/E dla spółek technologicznych wynosi 16,25, ale dla spółek zajmujących się aplikacjami 17,50. Jaka jest prognozowana wycena spółki w piątym roku?1. Mnożnik P/E = 17,50 (dla sektora aplikacji)2. Zysk netto w roku 5 = 3 850 tys. zł3. Wartość końcowa firmy to:

3 850 tys. zł x 17,5 = 67 375 tys. zł

Wartość końcową spółki można, w dużym uproszczeniu, ocenić korzystając ze sposobu Billa Payne’a. Na potrzeby wstępnych obliczeń można przyjąć, że wartość końcowa spółki równa się jej przychodom w piątym roku działalności (uznawanym umownie za rok, w którym następuje exit).

Jak zminimalizować ryzyko błędu? 1. Wykorzystać więcej niż jeden wskaźnik (mnożnik).2. Wykorzystać mnożniki wyliczone na przykładzie różnych firm.3. Warto zastanowić się, na jakim rynku będziemy chcieli sprzedać nasza firmę i wykorzystać

dane z tego właśnie kraju (czasami mogą się znacznie różnić).

Tak jak wszystkie metody możliwe do zastosowania dla start-upów, ta również opiera się na prognozach. Jeżeli prognozy są źle oszacowane, to każda metoda zawiedzie (zgodnie z zasadą GIGO - garbage in garbage out). Dlatego tak istotne jest przeprowadzenie rzetelnej analizy due diligence, uwzględniającej stworzenie wiarygodnych i realnych prognoz finansowych.

Niezależnie którą z metod zastosujemy, musimy pamiętać, że każda z nich zawiera pewien margines błędu. Dlatego warto wycenić projekt, korzystając z więcej niż jednej metody oraz zastosować wyceny scenariuszowe. W tym wypadku zakładamy kilka różnych scenariuszy rozwoju firmy (od optymistycznego po pesymistyczny) i prowadzimy wyceny, opierając się o dane z każdego z nich. Uśredniając otrzymane wyniki, otrzymujemy możliwie realistyczną wycenę.

Ważne również, by wyceniając przedsięwzięcie i określając podział udziałów, wziąć pod uwagę potencjalne kolejne rundy finansowania. Młode spółki zazwyczaj potrzebują więcej niż jednej rundy finansowania, by móc się dynamicznie rozwijać. Wejście do spółki nowych podmiotów (innych Aniołów, funduszy VC, inwestorów strategicznych) spowoduje zmniejszenie procentu udziałów inwestora, czyli tzw. rozwodnienie. Z jednej strony może to być traktowane jako zagrożenie dla pozycji inwestora, jednak z drugiej strony pozyskanie kolejnych środków przez spółkę przyczynia się do jej rozwoju, a co za tym idzie do wzrostu wartości. Istnieje duża szansa, że nawet zmniejszona procentowo liczba udziałów Anioła po wejściu kolejnego inwestora, będzie warta więcej niż na początku.

Na zakończenie rozważań o wycenie pamiętać trzeba, że powodzenie transakcji Aniołów Biznesu opiera się na ludziach, którzy będą rozwijać firmę. Wycena projektu jest jednym z elementów negocjacji prowadzących do zawarcia transakcji i nie można traktować jej jako wartości ostatecznej. Czasem, w imię dobrej współpracy, warto obniżyć nieznacznie swoje oczekiwania finansowe w imię utrzymania motywacji pomysłodawcy i przyszłej współpracy. Należy również pamiętać o tym, że podział udziałów nie musi przekładać się automatycznie na podział zysków czy zakres kontroli i odpowiedzialności w przyszłej spółce. To również staje się przedmiotem negocjacji zakończonych podpisaniem umowy inwestycyjnej. Tą tematyką szerzej zajmiemy się w kolejnej publikacji cyklu.

PODSUMOWANIE

PROCES INWESTYCYJNY Lewiatan Business Angels

2011 r.

e-mail: [email protected]

Wyślij darmowy SMS o treści „FOTOKODY” na nr 8085.Pobierz bezpłatną aplikację , zeskanuj kod i zobacz jak…

Anioły wspierają biznes!

ISBN 978-83-61796-08-4 Egzemplarz bezpłatny