Prezentacja giełdowa Q2 FY16/17 · Prezentacja giełdowa Q2 FY16/17 Warszawa, 02.03.2017. 2...

29

Inspiruje nas technologia Prezentacja giełdowa Q2 FY16/17 Warszawa, 02.03.2017

Transcript of Prezentacja giełdowa Q2 FY16/17 · Prezentacja giełdowa Q2 FY16/17 Warszawa, 02.03.2017. 2...

Inspiruje nas technologiaPrezentacja giełdowa Q2 FY16/17

Warszawa, 02.03.2017

2

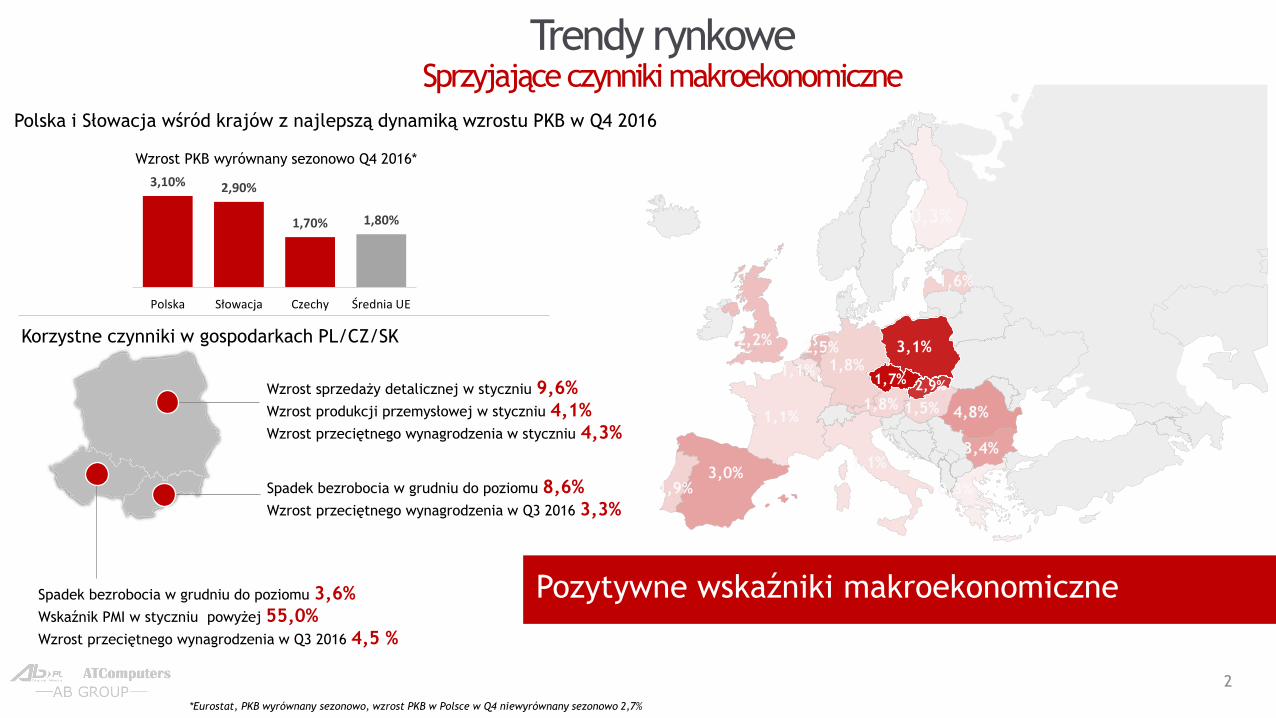

Pozytywne wskaźniki makroekonomiczne

3,4%

4,8%

3,0%

2,2%

1,8%

1,1%

1,1%

1,9%

1,1%

1,8%

2,5%

1,5%

0,3%

0,3%

1,6%

3,10% 2,90%

1,70% 1,80%

Polska Słowacja Czechy Średnia UE

Korzystne czynniki w gospodarkach PL/CZ/SK

Polska i Słowacja wśród krajów z najlepszą dynamiką wzrostu PKB w Q4 2016

Trendy rynkoweSprzyjające czynniki makroekonomiczne

3,1%

1,7% 2,9%Wzrost sprzedaży detalicznej w styczniu 9,6%

Wzrost produkcji przemysłowej w styczniu 4,1%

Wzrost przeciętnego wynagrodzenia w styczniu 4,3%

Spadek bezrobocia w grudniu do poziomu 3,6%

Wskaźnik PMI w styczniu powyżej 55,0%

Wzrost przeciętnego wynagrodzenia w Q3 2016 4,5 %

Spadek bezrobocia w grudniu do poziomu 8,6%

Wzrost przeciętnego wynagrodzenia w Q3 2016 3,3%

*Eurostat, PKB wyrównany sezonowo, wzrost PKB w Polsce w Q4 niewyrównany sezonowo 2,7%

Wzrost PKB wyrównany sezonowo Q4 2016*

3

Trendy rynkoweWkrajach CEE na 2017 rok***

*GFK, Styczeń 2017: estymacja 2016 * *GFK, Styczeń 2017: prognoza 2017

CEE

+9,0%

CEE-8,1%

69 71 78 84

2014 2015 2016E* 2017F**

Smartphone market w mln szt

1814 13 12

2014 2015 2016E* 2017F**

PC market w mln szt

Pozytywne prognozy na rynku ICT

17,115,9 16,5 16,9

2014 2015 2016*E 2017F**

Smartfony centralnym punktem rynku ICT:

Rosnąca sprzedaż w mln szt

Rosnąca średnia cena

CEE

+2,5%

Spadek na rynku PC zrekompensowany przez wzrost rynku smartphone

Rynek PC & smartphone w mld USD

Kompleksowa oferta smartfonów i PC:

Wyniki Grupy AB w 2016 roku na tle rynku:

*** Pozycja na rynku PL/CZ/SK w 2016r. na podstawie europejskiego panelu dystrybucyjnego context

#1na rynku dystrybucji IT***

WW

W.A

B.P

L

4

Wyniki finansoweGrupy ABQ2 FY16/17 Mocna i stabilna sytuacja finansowa umożliwia dalszą

ekspansję biznesową

Grzegorz Ochędzan

Członek Zarządu AB S.A., CFO

”

5

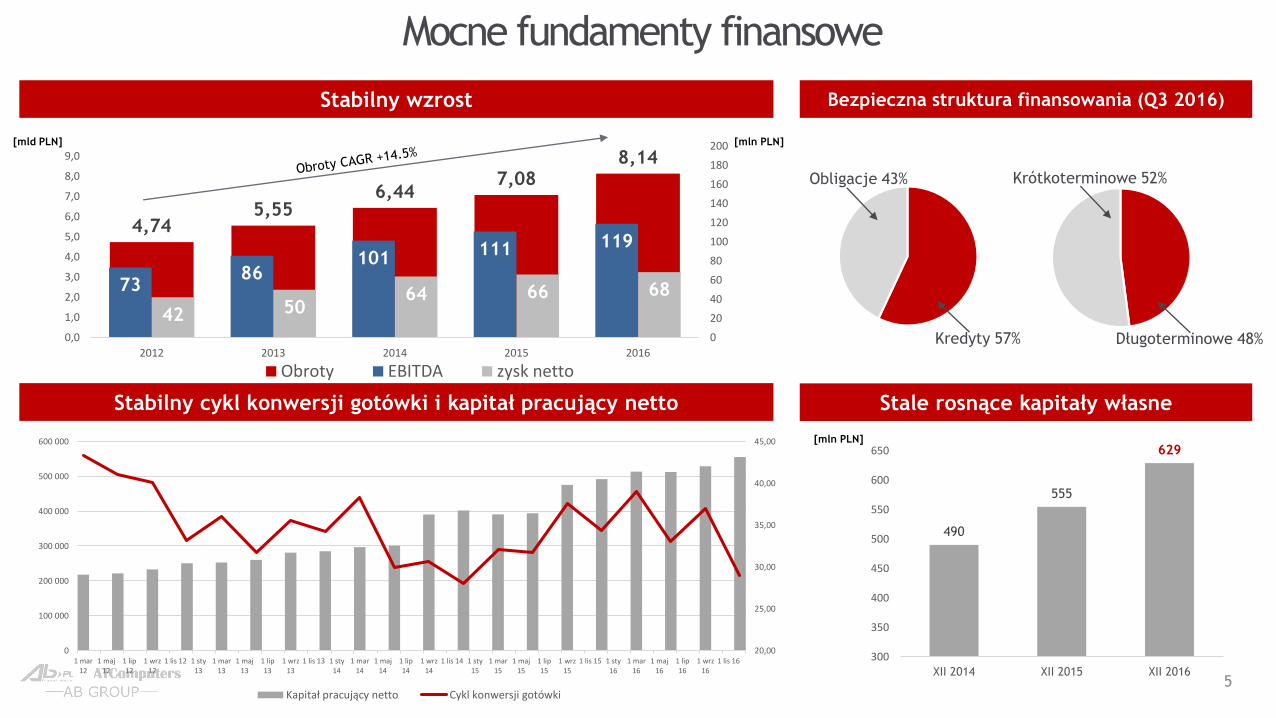

Stabilny wzrost

Stale rosnące kapitały własneStabilny cykl konwersji gotówki i kapitał pracujący netto

Bezpieczna struktura finansowania (Q3 2016)

Mocne fundamenty finansowe

Obligacje 43%

Kredyty 57%

Krótkoterminowe 52%

Długoterminowe 48%

20,00

25,00

30,00

35,00

40,00

45,00

0

100 000

200 000

300 000

400 000

500 000

600 000

1 mar12

1 maj12

1 lip12

1 wrz12

1 lis 12 1 sty13

1 mar13

1 maj13

1 lip13

1 wrz13

1 lis 13 1 sty14

1 mar14

1 maj14

1 lip14

1 wrz14

1 lis 14 1 sty15

1 mar15

1 maj15

1 lip15

1 wrz15

1 lis 15 1 sty16

1 mar16

1 maj16

1 lip16

1 wrz16

1 lis 16

Kapitał pracujący netto Cykl konwersji gotówki

4,745,55

6,447,08

8,14

7386

101111 119

42 5064 66 68

0

20

40

60

80

100

120

140

160

180

200

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2012 2013 2014 2015 2016

Obroty EBITDA zysk netto

[mld PLN] [mln PLN]

490

555

629

300

350

400

450

500

550

600

650

XII 2014 XII 2015 XII 2016

[mln PLN]

6

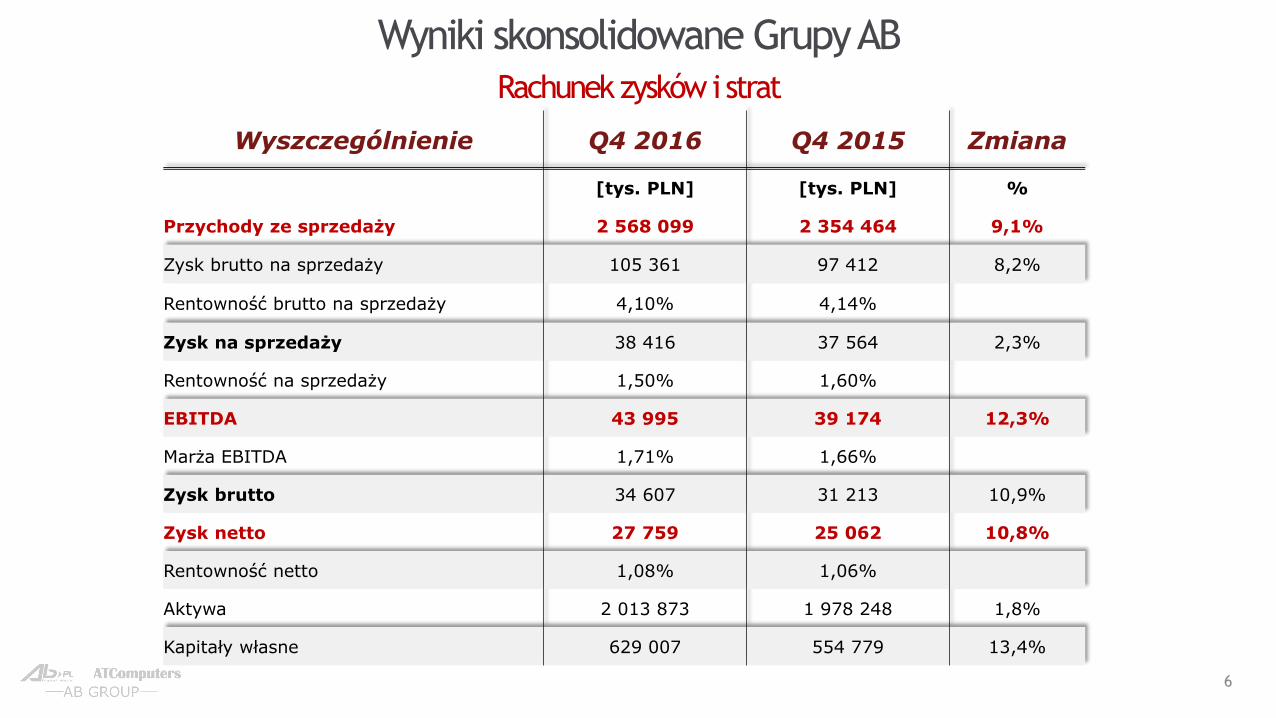

Wyniki skonsolidowane Grupy AB

Rachunek zysków i strat

Wyszczególnienie Q4 2016 Q4 2015 Zmiana

[tys. PLN] [tys. PLN] %

Przychody ze sprzedaży 2 568 099 2 354 464 9,1%

Zysk brutto na sprzedaży 105 361 97 412 8,2%

Rentowność brutto na sprzedaży 4,10% 4,14%

Zysk na sprzedaży 38 416 37 564 2,3%

Rentowność na sprzedaży 1,50% 1,60%

EBITDA 43 995 39 174 12,3%

Marża EBITDA 1,71% 1,66%

Zysk brutto 34 607 31 213 10,9%

Zysk netto 27 759 25 062 10,8%

Rentowność netto 1,08% 1,06%

Aktywa 2 013 873 1 978 248 1,8%

Kapitały własne 629 007 554 779 13,4%

7

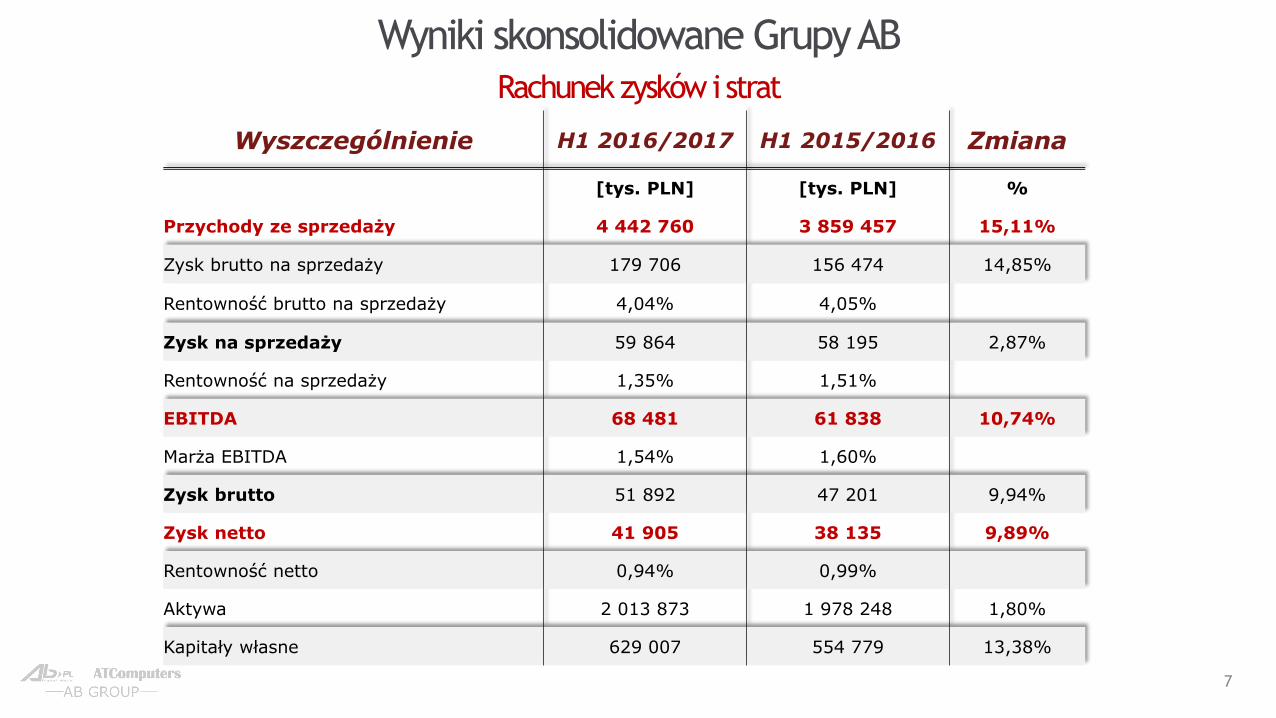

Wyniki skonsolidowane Grupy AB

Rachunek zysków i strat

Wyszczególnienie H1 2016/2017 H1 2015/2016 Zmiana

[tys. PLN] [tys. PLN] %

Przychody ze sprzedaży 4 442 760 3 859 457 15,11%

Zysk brutto na sprzedaży 179 706 156 474 14,85%

Rentowność brutto na sprzedaży 4,04% 4,05%

Zysk na sprzedaży 59 864 58 195 2,87%

Rentowność na sprzedaży 1,35% 1,51%

EBITDA 68 481 61 838 10,74%

Marża EBITDA 1,54% 1,60%

Zysk brutto 51 892 47 201 9,94%

Zysk netto 41 905 38 135 9,89%

Rentowność netto 0,94% 0,99%

Aktywa 2 013 873 1 978 248 1,80%

Kapitały własne 629 007 554 779 13,38%

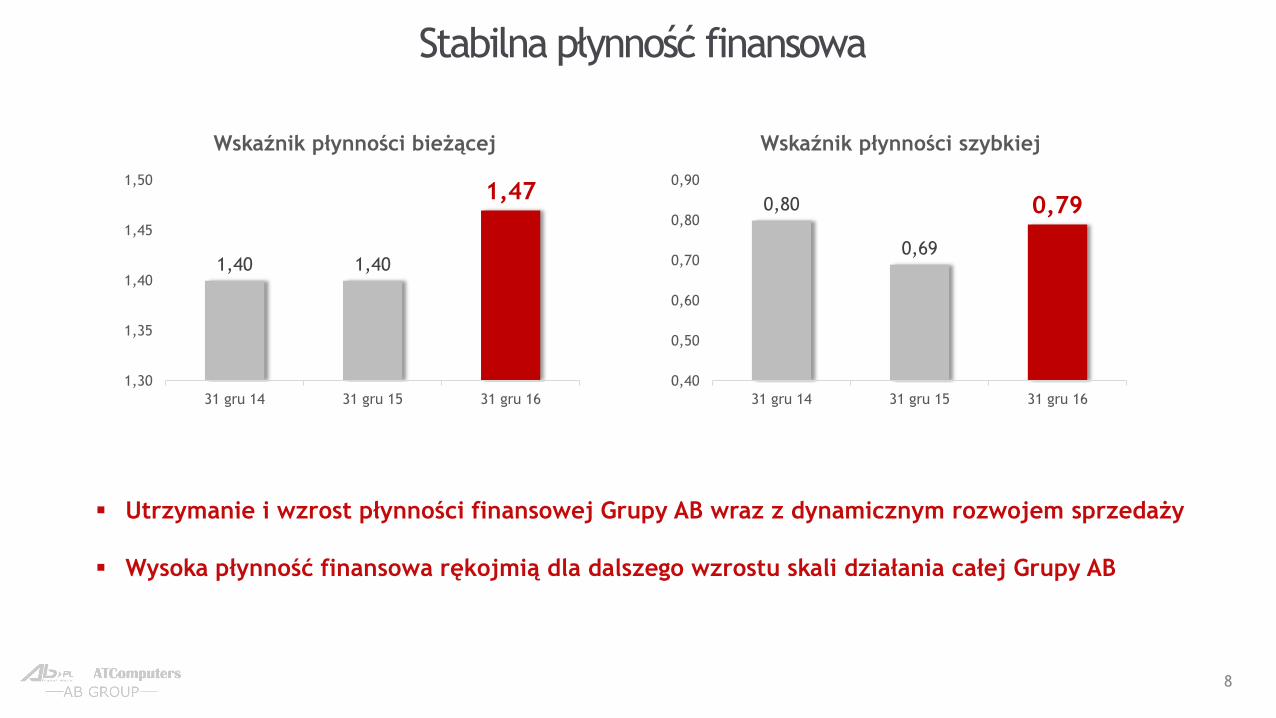

Stabilna płynność finansowa

8

Utrzymanie i wzrost płynności finansowej Grupy AB wraz z dynamicznym rozwojem sprzedaży

Wysoka płynność finansowa rękojmią dla dalszego wzrostu skali działania całej Grupy AB

1,40 1,40

1,47

1,30

1,35

1,40

1,45

1,50

31 gru 14 31 gru 15 31 gru 16

Wskaźnik płynności bieżącej

0,80

0,69

0,79

0,40

0,50

0,60

0,70

0,80

0,90

31 gru 14 31 gru 15 31 gru 16

Wskaźnik płynności szybkiej

9

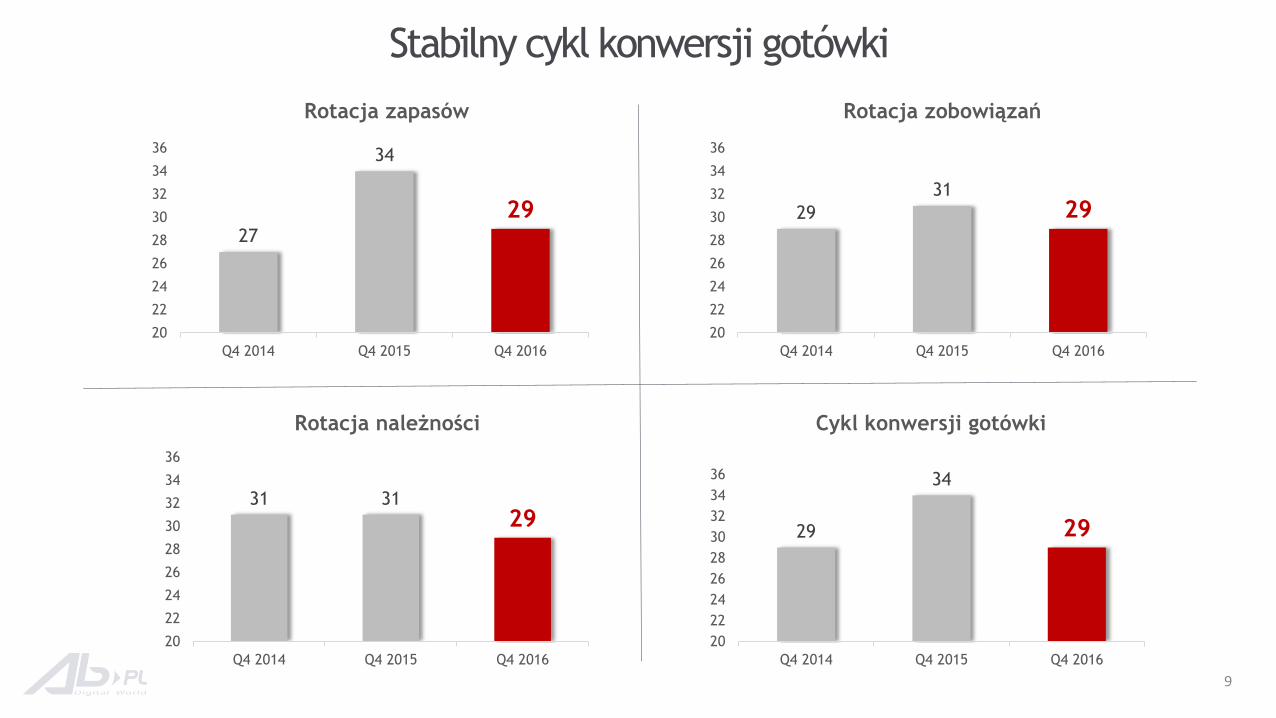

Stabilny cykl konwersji gotówki

27

34

29

20

22

24

26

28

30

32

34

36

Q4 2014 Q4 2015 Q4 2016

Rotacja zapasów

29

3129

20

22

24

26

28

30

32

34

36

Q4 2014 Q4 2015 Q4 2016

Rotacja zobowiązań

31 3129

20

22

24

26

28

30

32

34

36

Q4 2014 Q4 2015 Q4 2016

29

34

29

20

22

24

26

28

30

32

34

36

Q4 2014 Q4 2015 Q4 2016

Rotacja należności Cykl konwersji gotówki

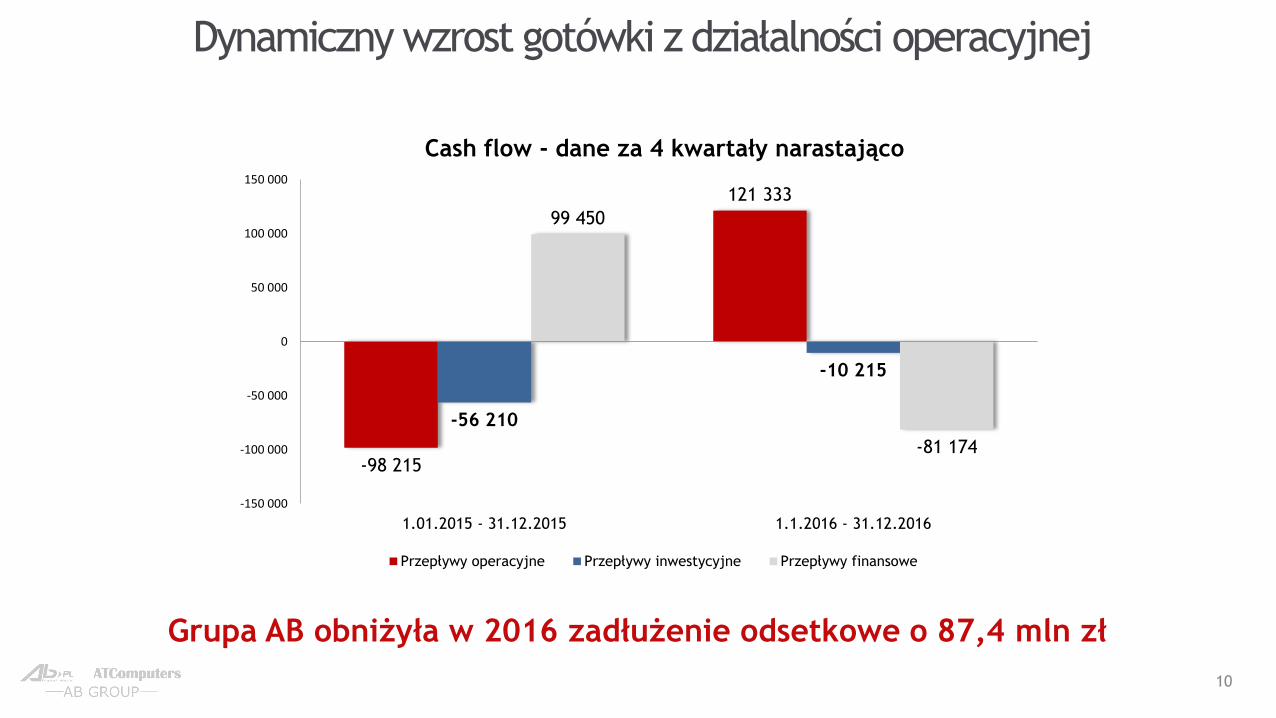

Dynamiczny wzrost gotówki z działalności operacyjnej

10

-98 215

121 333

-56 210

-10 215

99 450

-81 174

-150 000

-100 000

-50 000

0

50 000

100 000

150 000

1.01.2015 - 31.12.2015 1.1.2016 - 31.12.2016

Cash flow - dane za 4 kwartały narastająco

Przepływy operacyjne Przepływy inwestycyjne Przepływy finansowe

Grupa AB obniżyła w 2016 zadłużenie odsetkowe o 87,4 mln zł

11

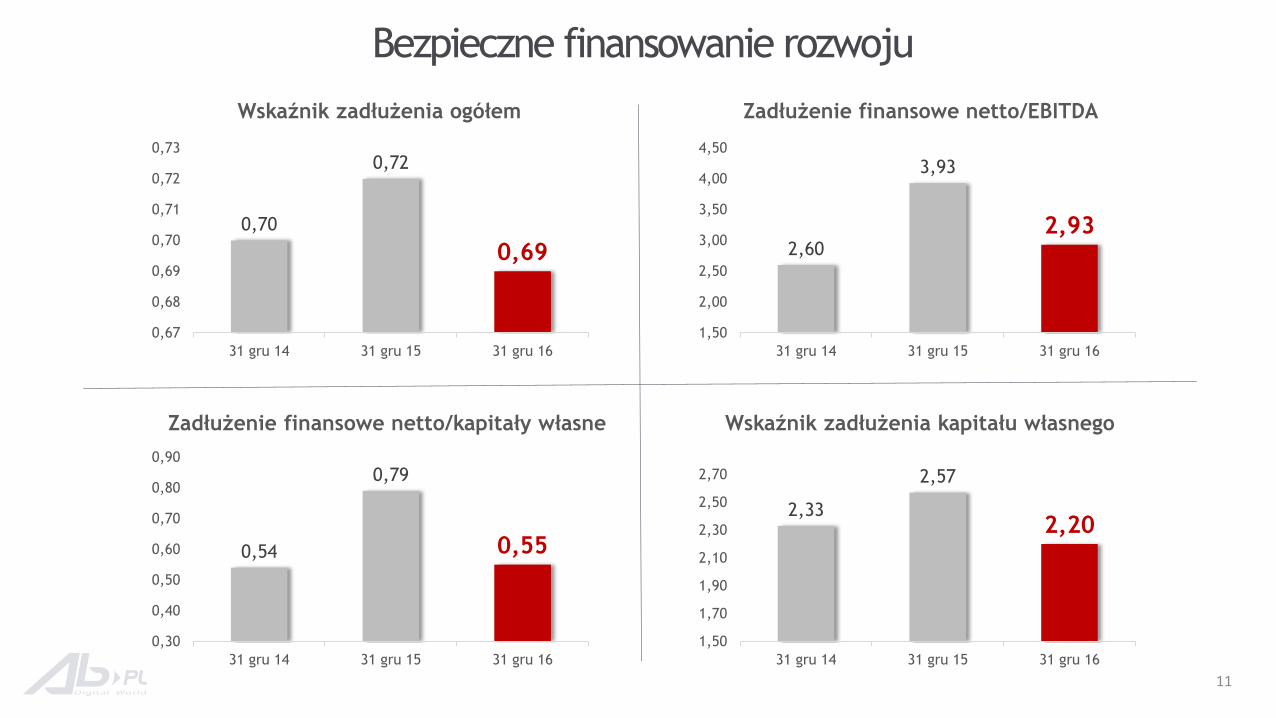

Bezpieczne finansowanie rozwoju

0,70

0,72

0,69

0,67

0,68

0,69

0,70

0,71

0,72

0,73

31 gru 14 31 gru 15 31 gru 16

Wskaźnik zadłużenia ogółem

2,60

3,93

2,93

1,50

2,00

2,50

3,00

3,50

4,00

4,50

31 gru 14 31 gru 15 31 gru 16

Zadłużenie finansowe netto/EBITDA

0,54

0,79

0,55

0,30

0,40

0,50

0,60

0,70

0,80

0,90

31 gru 14 31 gru 15 31 gru 16

2,33

2,57

2,20

1,50

1,70

1,90

2,10

2,30

2,50

2,70

31 gru 14 31 gru 15 31 gru 16

Zadłużenie finansowe netto/kapitały własne Wskaźnik zadłużenia kapitału własnego

WW

W.A

B.P

L

12

Oferta produktowa

Ciągle pracujemy nad poszerzaniem naszej największej

oferty produktowej w Europie Środkowo - Wschodniej

Jarosław Słowiński

Dyrektor Zakupów, AB S.A.

”

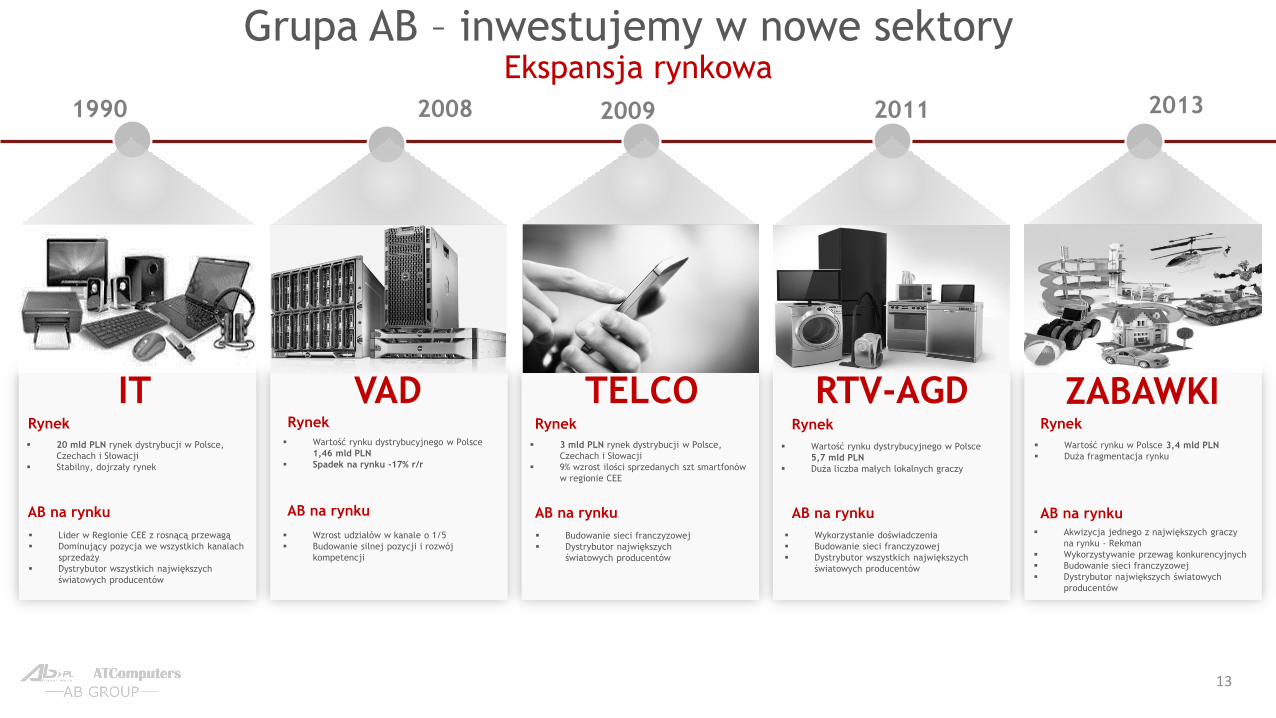

IT

CE & HA

ZABAWKITELCOVAD RTV-AGDRynek

20 mld PLN rynek dystrybucji w Polsce,

Czechach i Słowacji

Stabilny, dojrzały rynek

Lider w Regionie CEE z rosnącą przewagą

Dominujący pozycja we wszystkich kanalach

sprzedaży

Dystrybutor wszystkich największych

światowych producentów

AB na rynku

Rynek Rynek

Wykorzystanie doświadczenia

Budowanie sieci franczyzowej

Dystrybutor wszystkich największych

światowych producentów

Wartość rynku dystrybucyjnego w Polsce

5,7 mld PLN

Duża liczba małych lokalnych graczy

AB na rynku AB na rynku

Wartość rynku w Polsce 3,4 mld PLN

Duża fragmentacja rynku

Akwizycja jednego z największych graczy

na rynku - Rekman

Wykorzystywanie przewag konkurencyjnych

Budowanie sieci franczyzowej

Dystrybutor największych światowych

producentów

Rynek

AB na rynku

3 mld PLN rynek dystrybucji w Polsce,

Czechach i Słowacji

9% wzrost ilości sprzedanych szt smartfonów

w regionie CEE

Budowanie sieci franczyzowej

Dystrybutor największych

światowych producentów

Ekspansja rynkowaGrupa AB – inwestujemy w nowe sektory

Rynek

AB na rynku

1990 2013201120092008

Wartość rynku dystrybucyjnego w Polsce

1,46 mld PLN

Spadek na rynku -17% r/r

Wzrost udziałów w kanale o 1/5

Budowanie silnej pozycji i rozwój

kompetencji

13

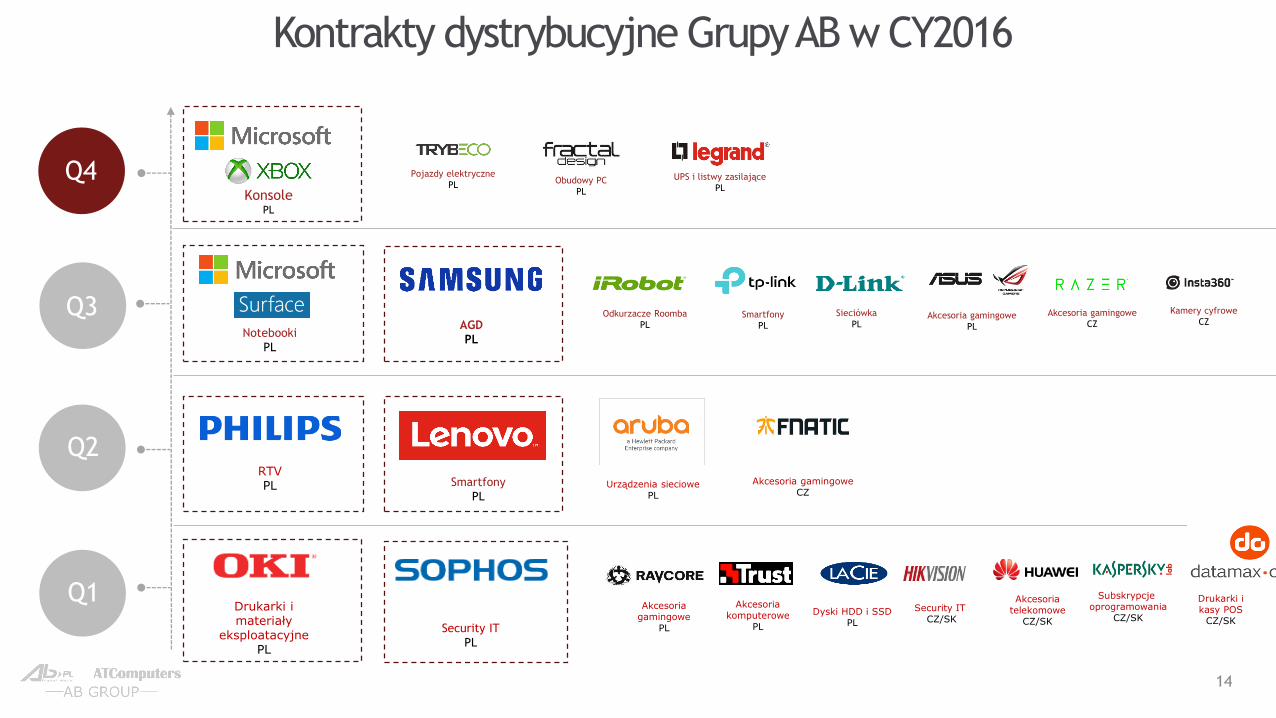

Kontrakty dystrybucyjne Grupy AB w CY2016

14

Q1

Q2

Q3

Q4

*

Drukarki i materiały

eksploatacyjnePL

Security IT

PL

RTVPL Urządzenia sieciowe

PL

Odkurzacze Roomba

PLSmartfony

PL

Sieciówka

PLAkcesoria gamingowe

PLAGD

PLNotebooki

PL

KonsolePL

Pojazdy elektryczne

PLObudowy PC

PL

UPS i listwy zasilające

PL

Smartfony

PL

Akcesoria gamingowe

CZ

Kamery cyfrowe

CZ

Akcesoria gamingowe

PL

Akcesoria komputerowe

PL

Dyski HDD i SSDPL

Security IT CZ/SK

Drukarki i kasy POS

CZ/SK

Akcesoriatelekomowe

CZ/SK

Subskrypcje oprogramowania

CZ/SK

Akcesoria gamingoweCZ

WW

W.A

B.P

L

15

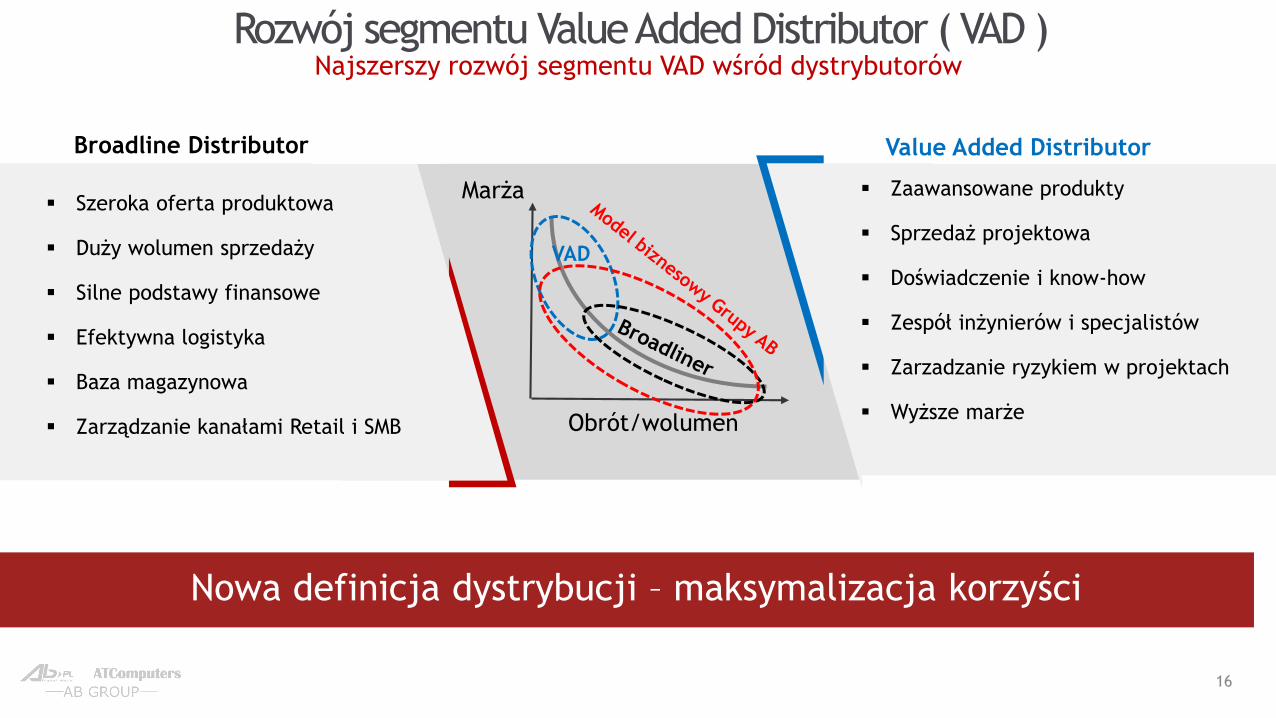

Projekty

Projekt to nie tylko krótkotrwałe działania, ale też

długofalowe rozwijanie mniejszych biznesów spółki

Zbigniew Mądry

Dyrektor Handlowy, COO

”

Marża

Obrót/wolumen

VAD

Szeroka oferta produktowa

Duży wolumen sprzedaży

Silne podstawy finansowe

Efektywna logistyka

Baza magazynowa

Zarządzanie kanałami Retail i SMB

Zaawansowane produkty

Sprzedaż projektowa

Doświadczenie i know-how

Zespół inżynierów i specjalistów

Zarzadzanie ryzykiem w projektach

Wyższe marże

Broadline Distributor Value Added Distributor

Nowa definicja dystrybucji – maksymalizacja korzyści

Rozwój segmentu Value Added Distributor ( VAD )Najszerszy rozwój segmentu VAD wśród dystrybutorów

16

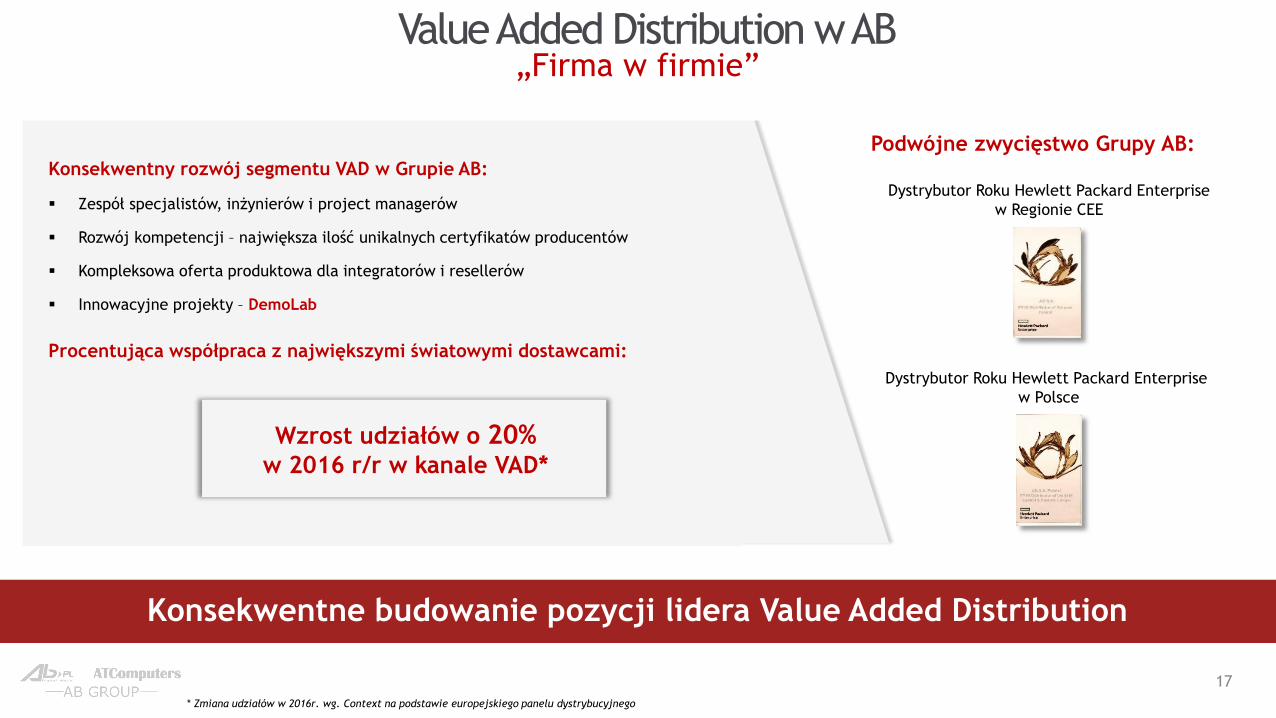

17

Podwójne zwycięstwo Grupy AB:Konsekwentny rozwój segmentu VAD w Grupie AB:

Zespół specjalistów, inżynierów i project managerów

Rozwój kompetencji – największa ilość unikalnych certyfikatów producentów

Kompleksowa oferta produktowa dla integratorów i resellerów

Innowacyjne projekty – DemoLab

Procentująca współpraca z największymi światowymi dostawcami:

Wzrost udziałów o 20% w 2016 r/r w kanale VAD*

Dystrybutor Roku Hewlett Packard Enterprise

w Regionie CEE

Dystrybutor Roku Hewlett Packard Enterprise

w Polsce

„Firma w firmie”Value Added Distribution wAB

Konsekwentne budowanie pozycji lidera Value Added Distribution

* Zmiana udziałów w 2016r. wg. Context na podstawie europejskiego panelu dystrybucyjnego

1 7591 948

2 133 2 279 2 417 2 5462 726

2 8853 087

3 397

0

1000

2000

3000

4000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

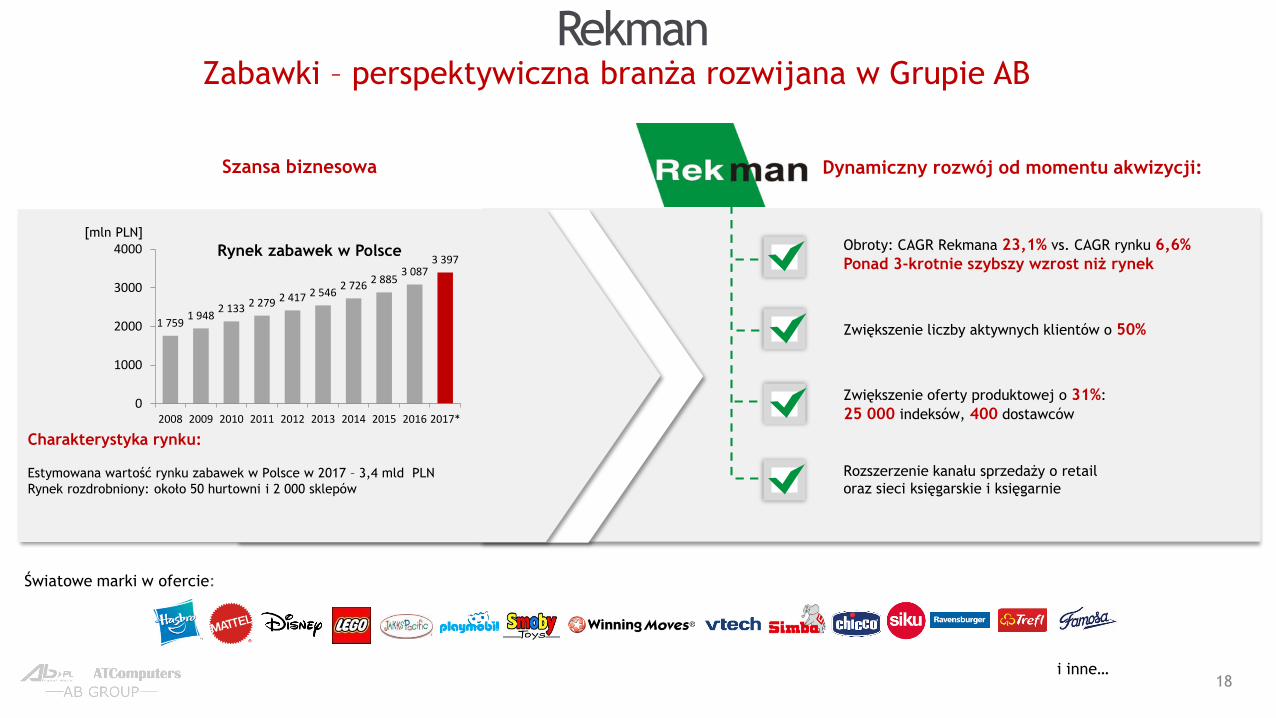

RekmanZabawki – perspektywiczna branża rozwijana w Grupie AB

Światowe marki w ofercie:

Rynek zabawek w Polsce

Charakterystyka rynku:

Estymowana wartość rynku zabawek w Polsce w 2017 – 3,4 mld PLN

Rynek rozdrobniony: około 50 hurtowni i 2 000 sklepów

Szansa biznesowa

[mln PLN]

i inne…18

Rozszerzenie kanału sprzedaży o retail

oraz sieci księgarskie i księgarnie

Obroty: CAGR Rekmana 23,1% vs. CAGR rynku 6,6%

Ponad 3-krotnie szybszy wzrost niż rynek

Zwiększenie oferty produktowej o 31%:

25 000 indeksów, 400 dostawców

Zwiększenie liczby aktywnych klientów o 50%

Dynamiczny rozwój od momentu akwizycji:

Rozwój kompetencji Dynamiczny wzrost

Branding i akcje

marketingoweRozwój geograficzny

Sieć ogólnopolska

86 POS Opieka regionalnych przedstawicieli handlowych

Wyspa SzkrabówWszechstronny rozwój

Wzrost obrotów w 2016 lfl +50% r/r Wzrost ilość kupowanych indeksów

po przystąpieniu do sieci +27%

Branding sklepów

Lokalne eventy, gazetki reklamowe

Promocja sklepów stacjonarnych na

powiązanej stronie www

Programy lojalnościowe i karty podarunkowe Szkolenia dla franczyzobiorców Angażowanie dostawców w rozwój sieci

19

Dynamika sprzedaży Partnerów Sieci jest 3-krotnie wyższa niż pozostałych klientów

WW

W.A

B.P

L

cyfrowy wymiar sprzedaży

Tworzymy rozwiązania wspierające naszych Partnerów w

zdobywaniu nowej przestrzeni sprzedaży jaką daje

Internet

Szymon Szirch

Project Manager E-commerce, AB S.A.

20

E-commerce

”

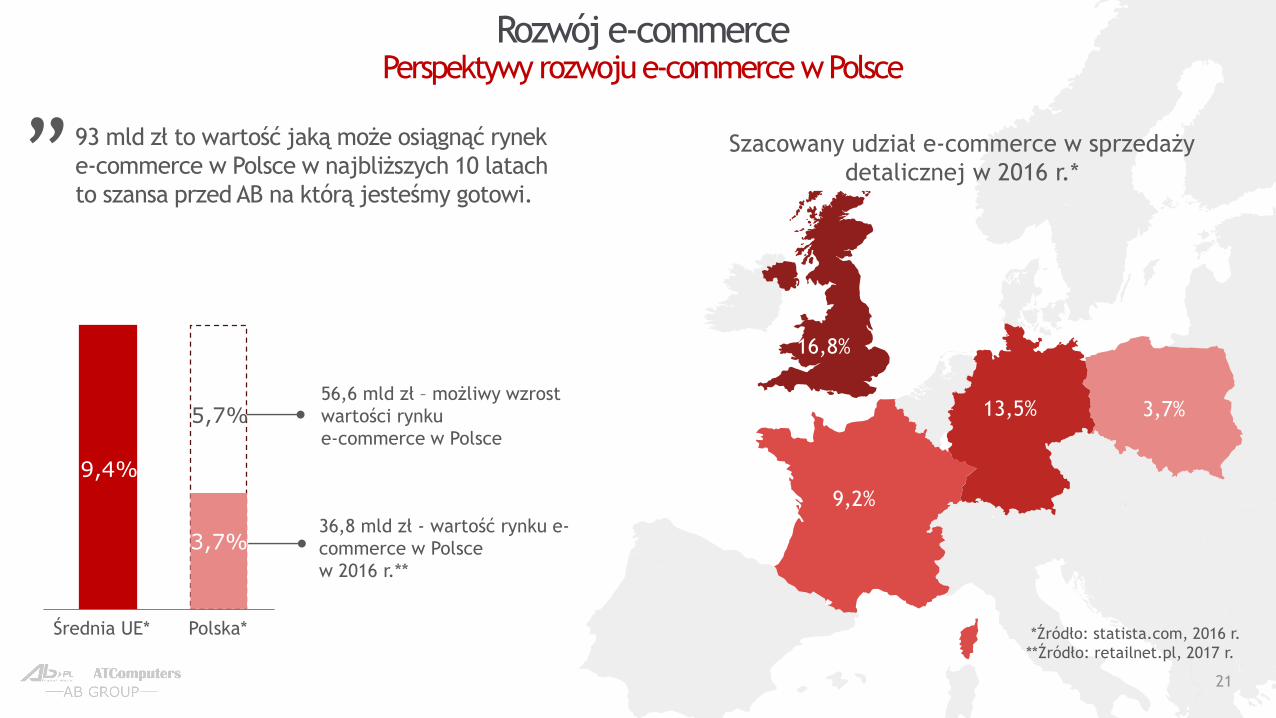

Rozwój e-commercePerspektywy rozwoju e-commerce w Polsce

21

3,3%

16,8%

3,7%13,5%

9,2%

*Źródło: statista.com, 2016 r.

**Źródło: retailnet.pl, 2017 r.

9,4%

3,7%

5,7%

Średnia UE* Polska*

36,8 mld zł - wartość rynku e-

commerce w Polsce

w 2016 r.**

56,6 mld zł – możliwy wzrost

wartości rynku

e-commerce w Polsce

93 mld zł to wartość jaką może osiągnąć rynek

e-commerce w Polsce w najbliższych 10 latach

to szansa przed AB na którą jesteśmy gotowi.

Szacowany udział e-commerce w sprzedaży

detalicznej w 2016 r.* ”

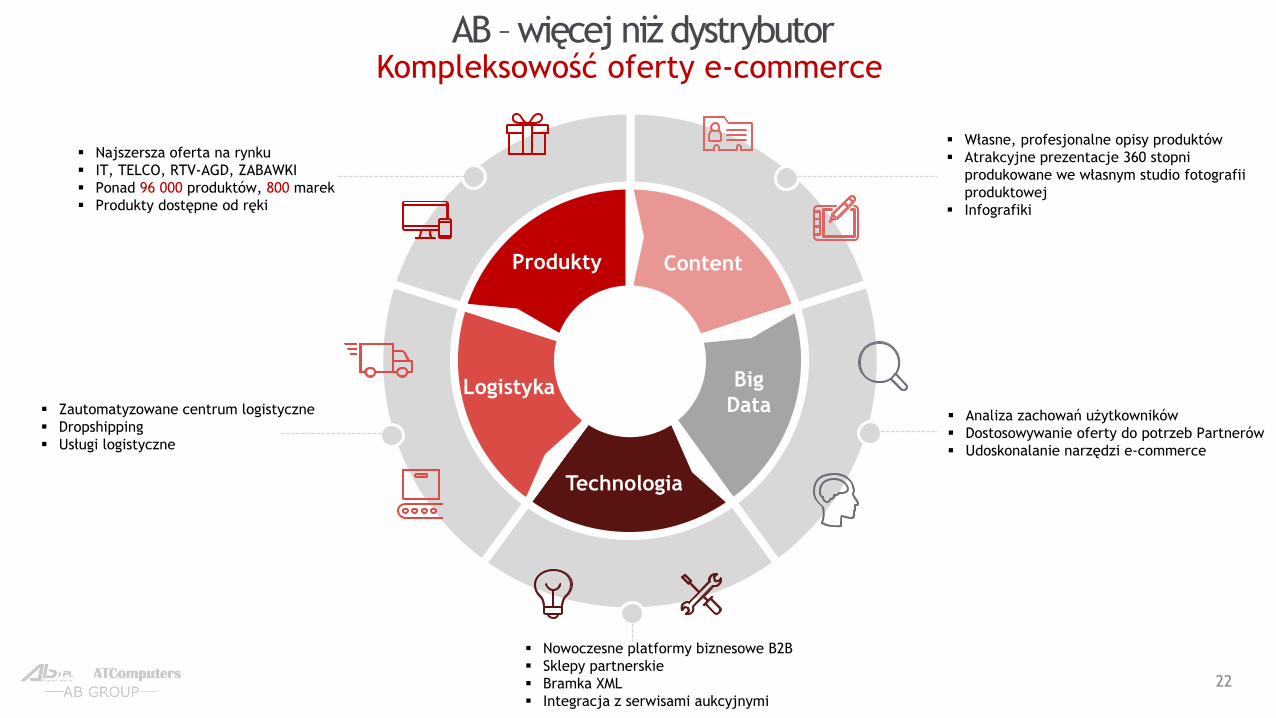

AB – więcej niż dystrybutor

22

Kompleksowość oferty e-commerce

Big

Data

Technologia

Produkty Content

Logistyka

Najszersza oferta na rynku

IT, TELCO, RTV-AGD, ZABAWKI

Ponad 96 000 produktów, 800 marek

Produkty dostępne od ręki

Zautomatyzowane centrum logistyczne

Dropshipping

Usługi logistyczne

Nowoczesne platformy biznesowe B2B

Sklepy partnerskie

Bramka XML

Integracja z serwisami aukcyjnymi

Własne, profesjonalne opisy produktów

Atrakcyjne prezentacje 360 stopni

produkowane we własnym studio fotografii

produktowej

Infografiki

Analiza zachowań użytkowników

Dostosowywanie oferty do potrzeb Partnerów

Udoskonalanie narzędzi e-commerce

WW

W.A

B.P

L

23

Udane akwizycje na rynkach zagranicznych pozwoliły

nam osiągnąć pozycję lidera w regionie

Grzegorz Ochędzan

Członek Zarządu AB S.A., CFO

”

ATC Rozwój Grupyna rynkach zagranicznych

24

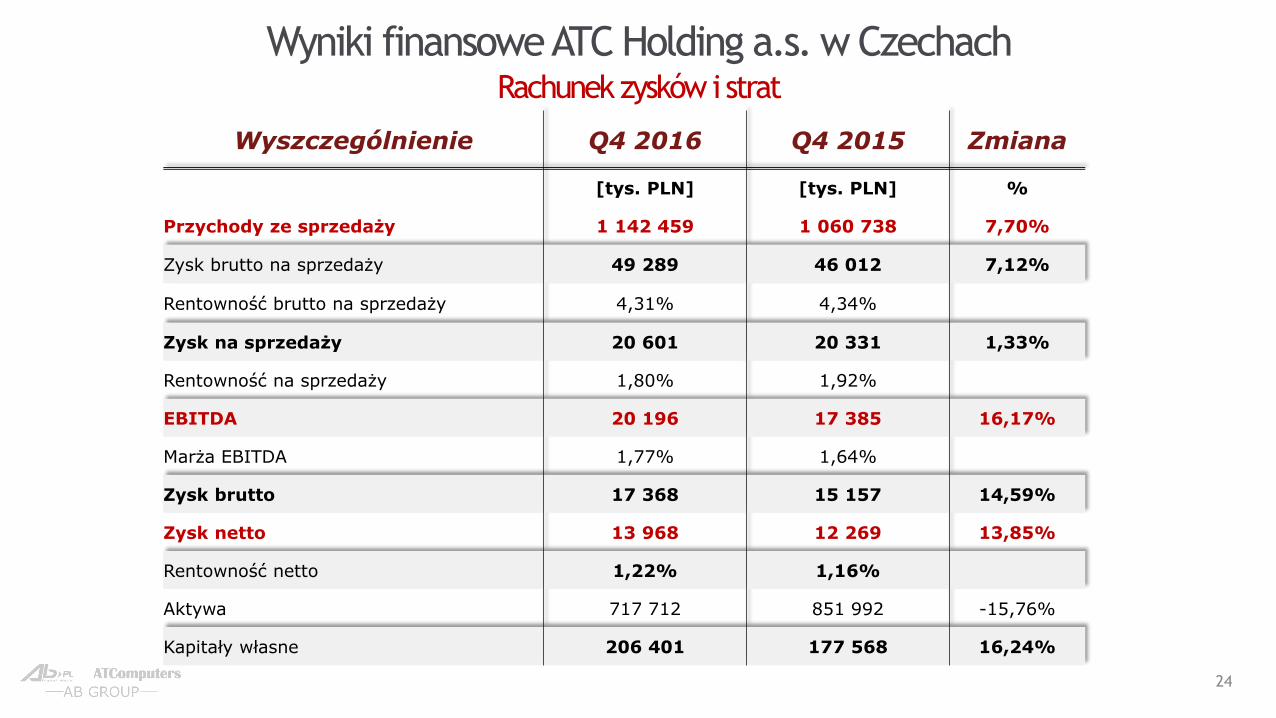

Wyniki finansowe ATC Holding a.s. w Czechach

Wyszczególnienie Q4 2016 Q4 2015 Zmiana

[tys. PLN] [tys. PLN] %

Przychody ze sprzedaży 1 142 459 1 060 738 7,70%

Zysk brutto na sprzedaży 49 289 46 012 7,12%

Rentowność brutto na sprzedaży 4,31% 4,34%

Zysk na sprzedaży 20 601 20 331 1,33%

Rentowność na sprzedaży 1,80% 1,92%

EBITDA 20 196 17 385 16,17%

Marża EBITDA 1,77% 1,64%

Zysk brutto 17 368 15 157 14,59%

Zysk netto 13 968 12 269 13,85%

Rentowność netto 1,22% 1,16%

Aktywa 717 712 851 992 -15,76%

Kapitały własne 206 401 177 568 16,24%

Rachunek zysków i strat

25

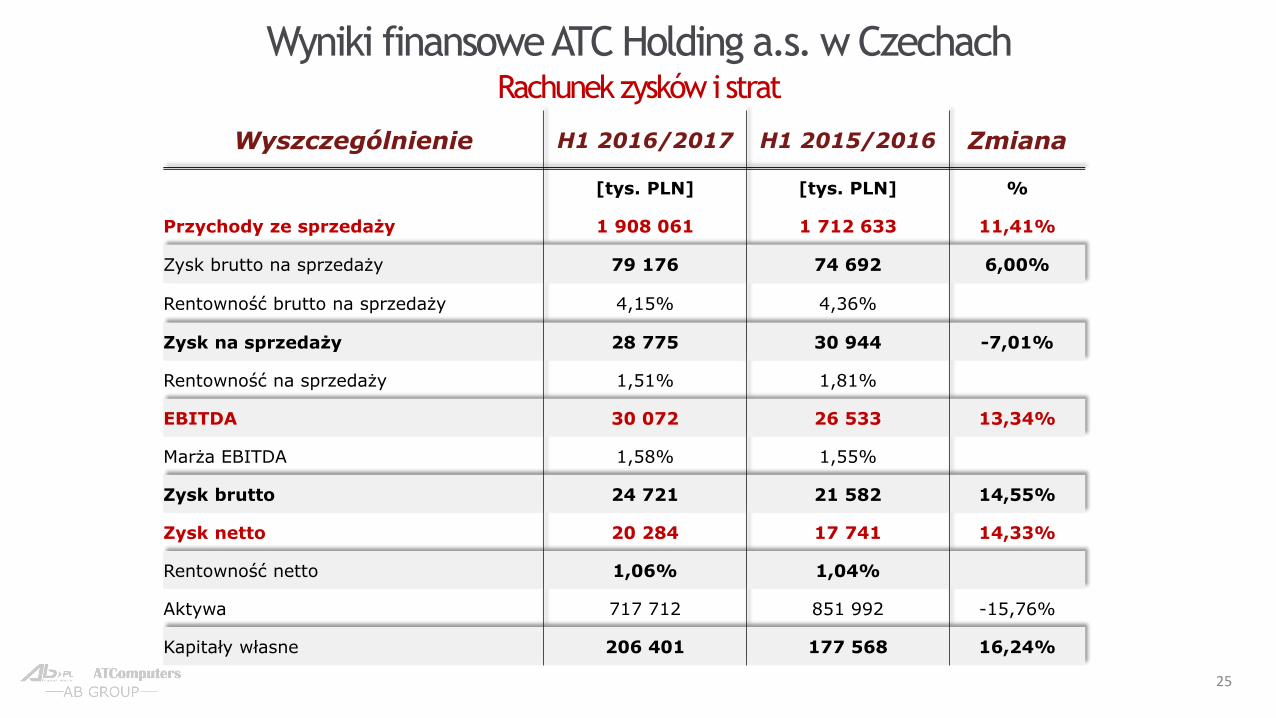

Wyniki finansowe ATC Holding a.s. w CzechachRachunek zysków i strat

Wyszczególnienie H1 2016/2017 H1 2015/2016 Zmiana

[tys. PLN] [tys. PLN] %

Przychody ze sprzedaży 1 908 061 1 712 633 11,41%

Zysk brutto na sprzedaży 79 176 74 692 6,00%

Rentowność brutto na sprzedaży 4,15% 4,36%

Zysk na sprzedaży 28 775 30 944 -7,01%

Rentowność na sprzedaży 1,51% 1,81%

EBITDA 30 072 26 533 13,34%

Marża EBITDA 1,58% 1,55%

Zysk brutto 24 721 21 582 14,55%

Zysk netto 20 284 17 741 14,33%

Rentowność netto 1,06% 1,04%

Aktywa 717 712 851 992 -15,76%

Kapitały własne 206 401 177 568 16,24%

26

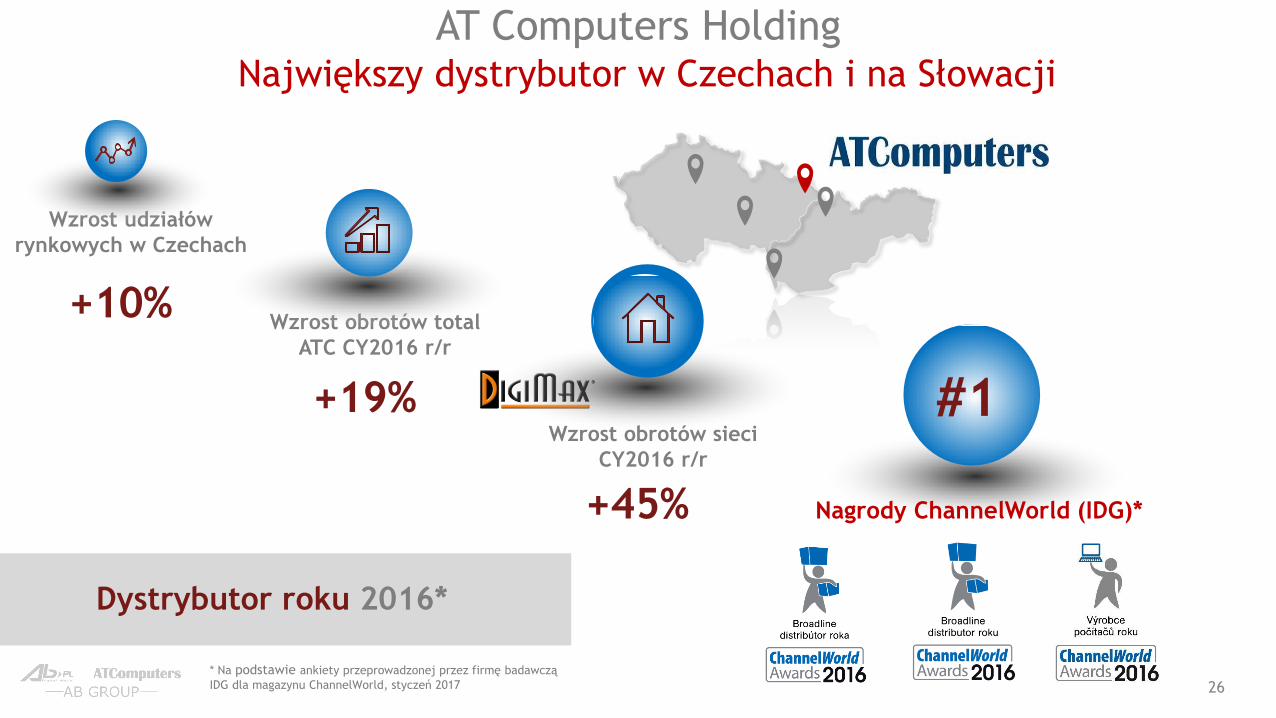

AT Computers HoldingNajwiększy dystrybutor w Czechach i na Słowacji

Wzrost obrotów total

ATC CY2016 r/r

+19% #1Wzrost obrotów sieci

CY2016 r/r

+45%

Wzrost udziałów

rynkowych w Czechach

+10%

Dystrybutor roku 2016*

Nagrody ChannelWorld (IDG)*

* Na podstawie ankiety przeprowadzonej przez firmę badawczą

IDG dla magazynu ChannelWorld, styczeń 2017

WW

W.A

B.P

L

27

Nagrody i certyfikaty

Nasza ciężka praca, oraz osiągniecia, zdobywają uznanie

klientów, dostawców i instytucji

Andrzej Przybyło

Prezes Zarządu AB S.A.

”

28

AB nagradzana przez rynek2016 – rokiem nagród od dostawców i resellerów

Dystrybutor Roku HP Inc.

2016

Dystrybutor Roku CEE HPE

FY16

Dystrybutor Roku Polska HPE

FY16

Dystrybutor Roku Microsoft

2016

Partner 15-lecia

Kaspersky Lab

AT Computers –

Broadline Dystrybutor

Roku w Czechach

AT Computers –

Broadline Dystrybutor

Roku na Słowacji

AT Computers – Producent

komputerów

w Czechach i na Słowacji

Nagrody od

Vendorów:

AB SA –

tytuł Dystrybutora Roku w

Polsce

nieprzerwanie od 6 lat

Andrzej Przybyło –

Postać roku IT

Patrycja Gawarecka

Szef Kanału Partnerskiego

Nagrody

magazynu CRN:

AB SA – Broadline

Dystrybutor Roku

w Polsce

AT Computers – Broadline

Dystrybutor Roku

w Czechach

AT Computers – Broadline

Dystrybutor Roku

na Słowacji

Context ChannelWatch

Awards 2015-16:

ChannelWorld (IDG)

Awards:

DDziękujemy za uwagę

Zarząd AB S.A

![RASRV06Q-Q2 RASRV07Q-Q2 RASRK07Q-Q2 RASR07Q-Q2 … · 7~ g^oj 537d :\7d {[K3o 5EZo6 5EZo6 .Xd YHZY]=CX ;co5J_p;AI](https://static.fdocuments.pl/doc/165x107/5fe4be6bd31a312efe7d5bd6/rasrv06q-q2-rasrv07q-q2-rasrk07q-q2-rasr07q-q2-7-goj-537d-7d-k3o-5ezo6-5ezo6.jpg)