Podatek od nieruchomosci dzis i jutro

17

Podatek od nieruchomości dziś i jutro www.pwc.pl 22 listopada 2016 r.

-

Upload

pwc-polska -

Category

Business

-

view

804 -

download

1

Transcript of Podatek od nieruchomosci dzis i jutro

Podatek od nieruchomości dziś i jutro

www.pwc.pl

22 listopada 2016 r.

PwCPodatek od nieruchomości dziś i jutro

Agenda

22 listopada 20162

I Raport PwC – 25 lat podatku od nieruchomości w Polsce

IIPodatek od nieruchomości –warto przyjrzeć się swoim rozliczeniom

III Typowe błędy podatników RET

IVProblemy z ustaleniem przedmiotu i podstawy opodatkowania

V Zmiany w RET w 2017 r.

VI Uwaga na terminy!

VII Bądź na bieżąco!

PwC

I. Raport PwC – 25 lat podatku od nieruchomości w Polsce

22 listopada 2016Podatek od nieruchomości dziś i jutro3

W 2016 r. minęło ćwierć wieku od uchwalenia ustawy o podatkach i opłatach lokalnych (ustawa o POL) regulującej system podatku od nieruchomości (RET), który funkcjonuje w obecnym kształcie.

Podatek od nieruchomości w tym czasie przeszedł ewolucję od podatku postrzeganego jako prosty do skomplikowanej daniny, wymagającego znajomości prawa podatkowego oraz wiedzy z zakresu innych gałęzi prawa m. in. budowlanego i cywilnego.

Doświadczenie doradców PwC zdobyte podczas reprezentowania klientów w setkach postępowań podatkowych wskazuje, że u większości przedsiębiorców istnieje potencjał w zakresie możliwości uzyskania oszczędności podatkowych.

PwC

I. Raport PwC – 25 lat podatku od nieruchomości w Polsce

22 listopada 2016Podatek od nieruchomości dziś i jutro4

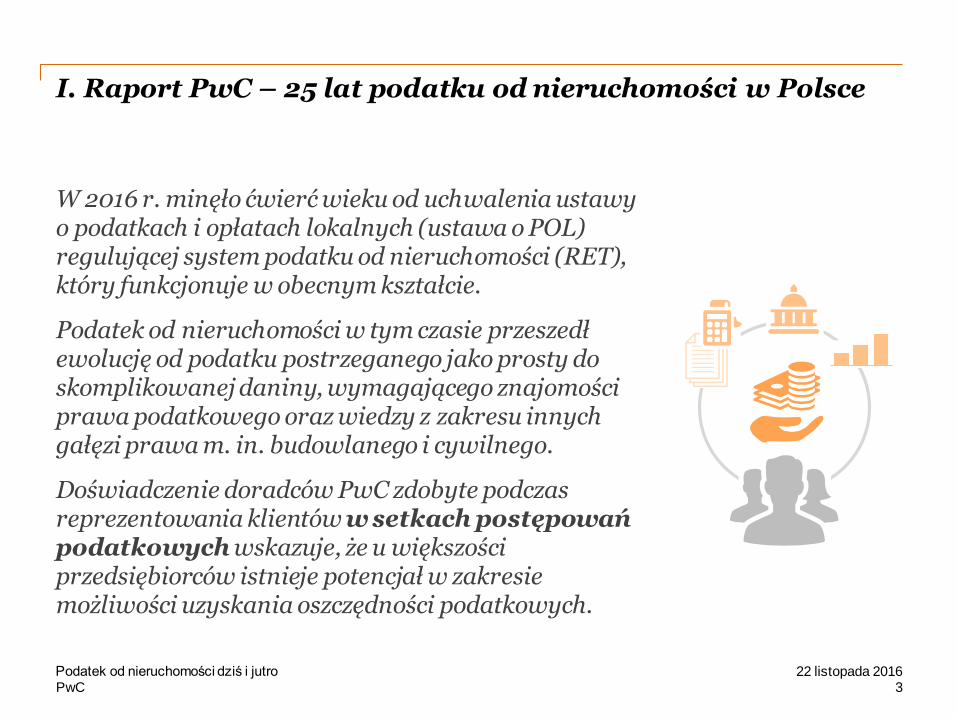

Raport w liczbach

2478

ilość gmin w Polsce (=2478 mikrosystemów

podatkowych)

83%

średni udział RET w dochodach gmin z tytułu

podatków lokalnych

33%

średni udział RET w dochodach gmin z tytułu

wszystkich podatków

20%potencjalna wartość nadpłaconego RET w przeciętnej firmie (nawet do kilku mln PLN)

17,5 mln złnajwyższa kwota nadpłaconego RET odzyskanego przez PwC

PwC

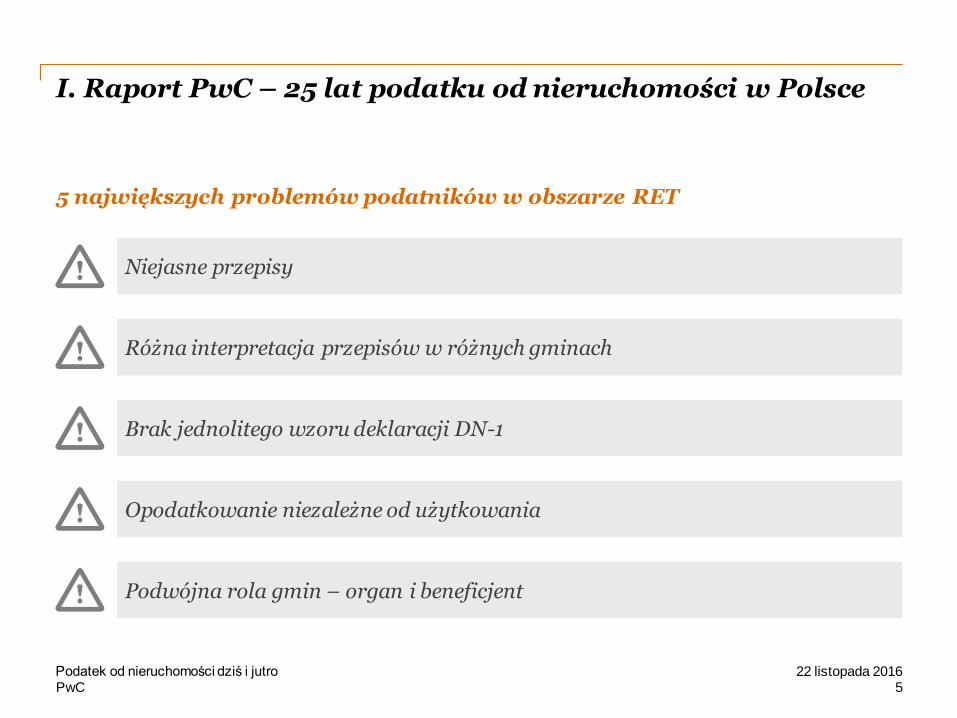

Niejasne przepisy

Różna interpretacja przepisów w różnych gminach

Brak jednolitego wzoru deklaracji DN-1

Opodatkowanie niezależne od użytkowania

Podwójna rola gmin – organ i beneficjent

I. Raport PwC – 25 lat podatku od nieruchomości w Polsce

22 listopada 2016Podatek od nieruchomości dziś i jutro5

5 największych problemów podatników w obszarze RET

PwC

II. Podatek od nieruchomości – warto przyjrzeć się swoim rozliczeniom

22 listopada 2016Podatek od nieruchomości dziś i jutro6

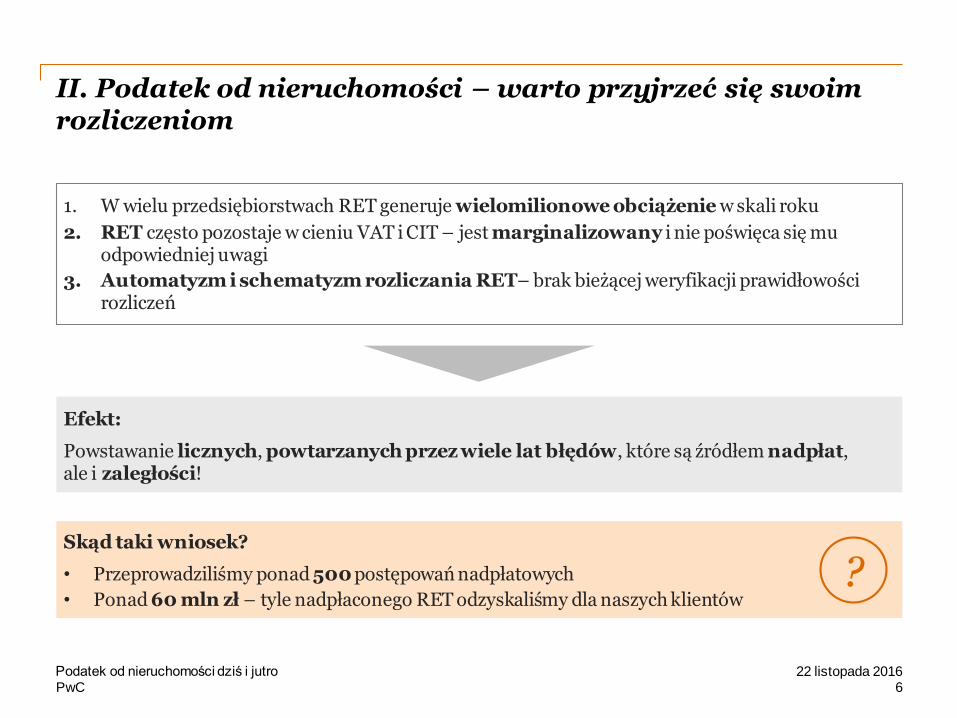

1. W wielu przedsiębiorstwach RET generuje wielomilionowe obciążenie w skali roku

2. RET często pozostaje w cieniu VAT i CIT – jest marginalizowany i nie poświęca się mu odpowiedniej uwagi

3. Automatyzm i schematyzm rozliczania RET– brak bieżącej weryfikacji prawidłowości rozliczeń

Efekt:

Powstawanie licznych, powtarzanych przez wiele lat błędów, które są źródłem nadpłat, ale i zaległości!

Skąd taki wniosek?

• Przeprowadziliśmy ponad 500 postępowań nadpłatowych

• Ponad 60 mln zł – tyle nadpłaconego RET odzyskaliśmy dla naszych klientów?

PwC

III. Typowe błędy podatników RET

22 listopada 2016Podatek od nieruchomości dziś i jutro7

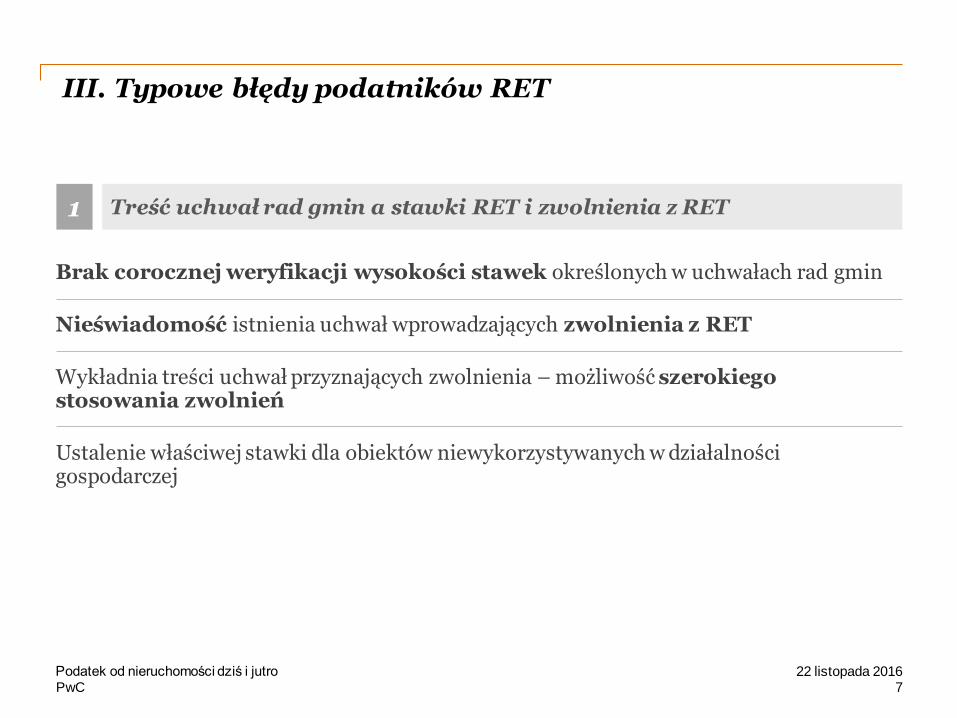

Treść uchwał rad gmin a stawki RET i zwolnienia z RET1

Brak corocznej weryfikacji wysokości stawek określonych w uchwałach rad gmin

Nieświadomość istnienia uchwał wprowadzających zwolnienia z RET

Wykładnia treści uchwał przyznających zwolnienia – możliwość szerokiego stosowania zwolnień

Ustalenie właściwej stawki dla obiektów niewykorzystywanych w działalności gospodarczej

PwC

III. Typowe błędy podatników RET

22 listopada 2016Podatek od nieruchomości dziś i jutro8

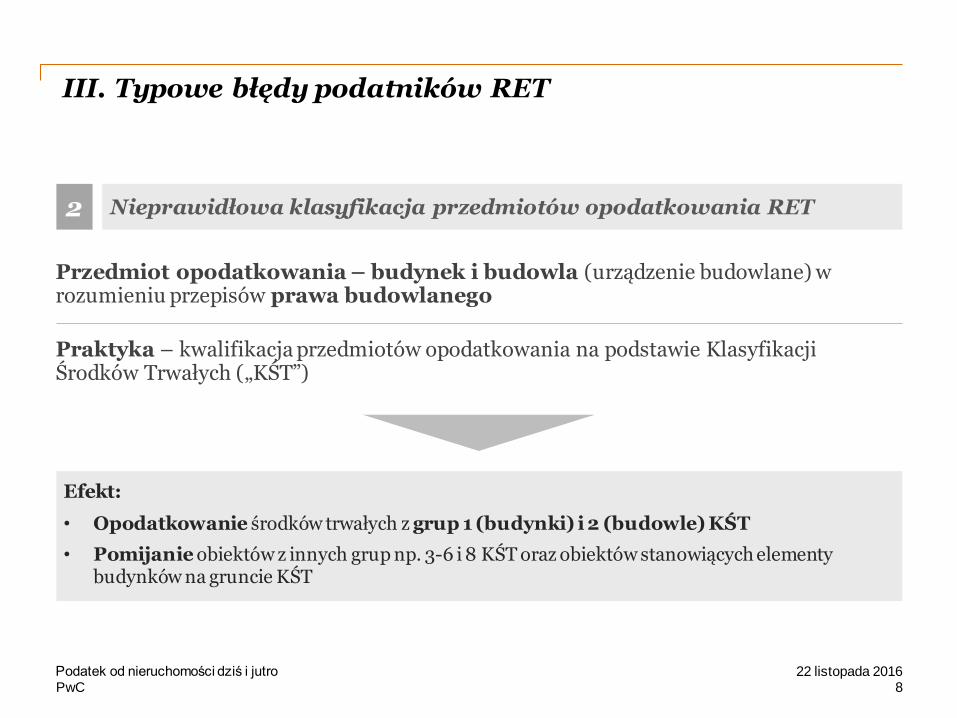

Nieprawidłowa klasyfikacja przedmiotów opodatkowania RET2

Przedmiot opodatkowania – budynek i budowla (urządzenie budowlane) w rozumieniu przepisów prawa budowlanego

Praktyka – kwalifikacja przedmiotów opodatkowania na podstawie Klasyfikacji Środków Trwałych („KŚT”)

Efekt:

• Opodatkowanie środków trwałych z grup 1 (budynki) i 2 (budowle) KŚT

• Pomijanie obiektów z innych grup np. 3-6 i 8 KŚT oraz obiektów stanowiących elementy budynków na gruncie KŚT

PwC

III. Typowe błędy podatników RET

922 listopada 2016Podatek od nieruchomości dziś i jutro

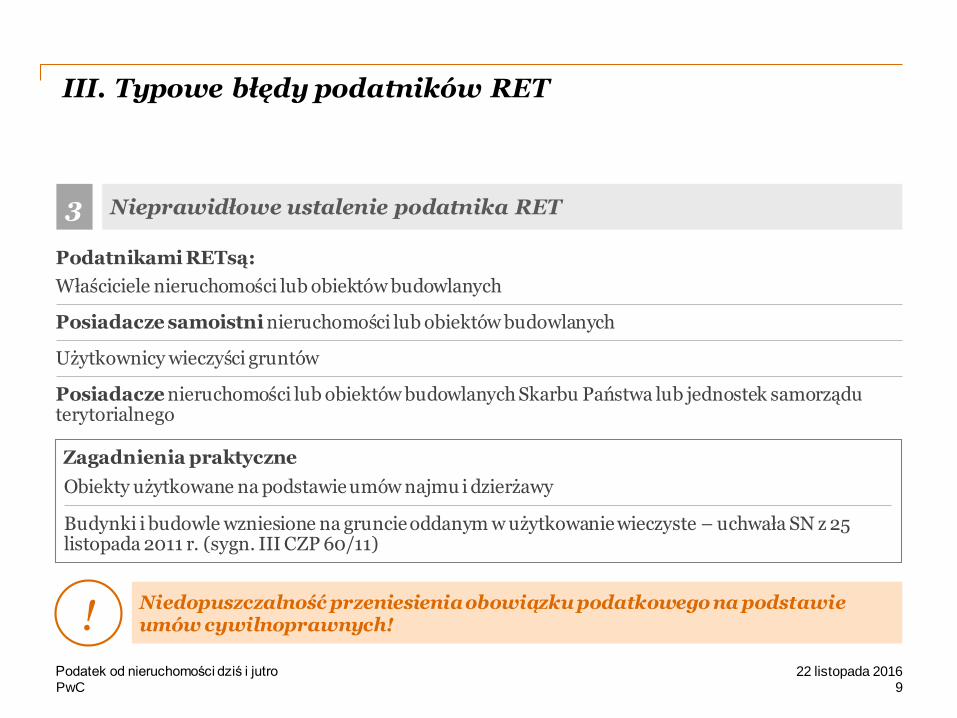

Nieprawidłowe ustalenie podatnika RET3

Niedopuszczalność przeniesienia obowiązku podatkowego na podstawie umów cywilnoprawnych!!

Zagadnienia praktyczne

Właściciele nieruchomości lub obiektów budowlanych

Posiadacze samoistni nieruchomości lub obiektów budowlanych

Podatnikami RETsą:

Użytkownicy wieczyści gruntów

Posiadacze nieruchomości lub obiektów budowlanych Skarbu Państwa lub jednostek samorządu terytorialnego

Obiekty użytkowane na podstawie umów najmu i dzierżawy

Budynki i budowle wzniesione na gruncie oddanym w użytkowanie wieczyste – uchwała SN z 25 listopada 2011 r. (sygn. III CZP 60/11)

PwC

III. Typowe błędy podatników RET

22 listopada 2016Podatek od nieruchomości dziś i jutro10

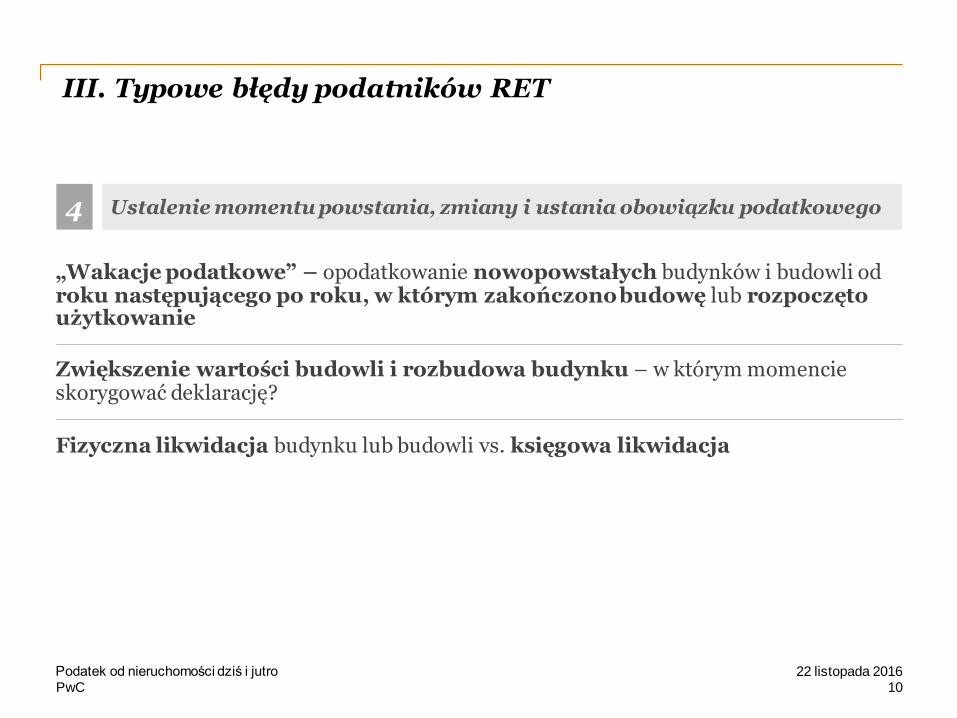

Ustalenie momentu powstania, zmiany i ustania obowiązku podatkowego4

„Wakacje podatkowe” – opodatkowanie nowopowstałych budynków i budowli od roku następującego po roku, w którym zakończono budowę lub rozpoczęto użytkowanie

Zwiększenie wartości budowli i rozbudowa budynku – w którym momencie skorygować deklarację?

Fizyczna likwidacja budynku lub budowli vs. księgowa likwidacja

PwC

IV. Problemy z ustaleniem przedmiotu i podstawy opodatkowania

22 listopada 2016Podatek od nieruchomości dziś i jutro11

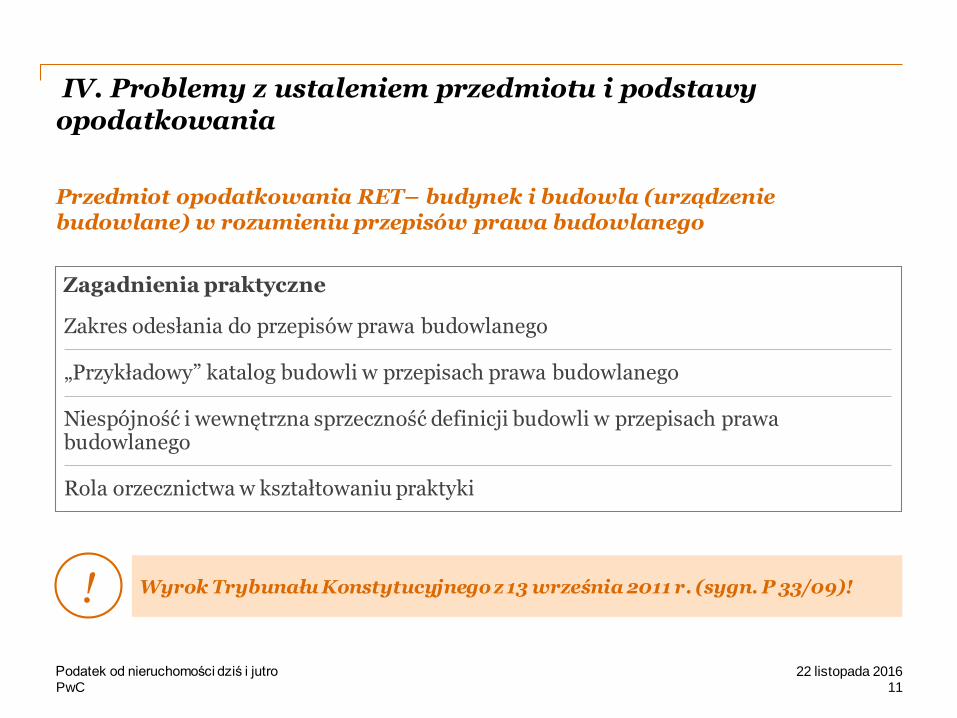

Przedmiot opodatkowania RET– budynek i budowla (urządzenie budowlane) w rozumieniu przepisów prawa budowlanego

Wyrok Trybunału Konstytucyjnego z 13 września 2011 r. (sygn. P 33/09)!!

Zagadnienia praktyczne

Zakres odesłania do przepisów prawa budowlanego

„Przykładowy” katalog budowli w przepisach prawa budowlanego

Niespójność i wewnętrzna sprzeczność definicji budowli w przepisach prawa budowlanego

Rola orzecznictwa w kształtowaniu praktyki

PwC

IV. Problemy z ustaleniem przedmiotu i podstawy opodatkowania

12Podatek od nieruchomości dziś i jutro 22 listopada 2016

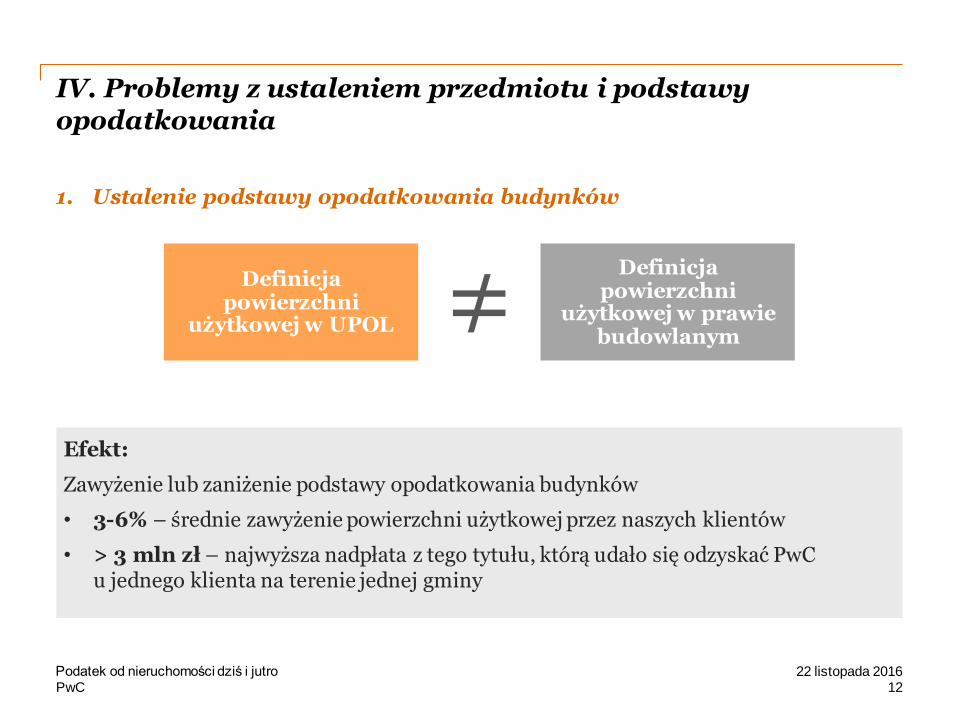

≠Definicja powierzchni

użytkowej w UPOL

Definicja powierzchni

użytkowej w prawie budowlanym

1. Ustalenie podstawy opodatkowania budynków

Efekt:

Zawyżenie lub zaniżenie podstawy opodatkowania budynków

• 3-6% – średnie zawyżenie powierzchni użytkowej przez naszych klientów

• > 3 mln zł – najwyższa nadpłata z tego tytułu, którą udało się odzyskać PwC u jednego klienta na terenie jednej gminy

PwC

IV. Problemy z ustaleniem przedmiotu i podstawy opodatkowania

13Podatek od nieruchomości dziś i jutro 22 listopada 2016

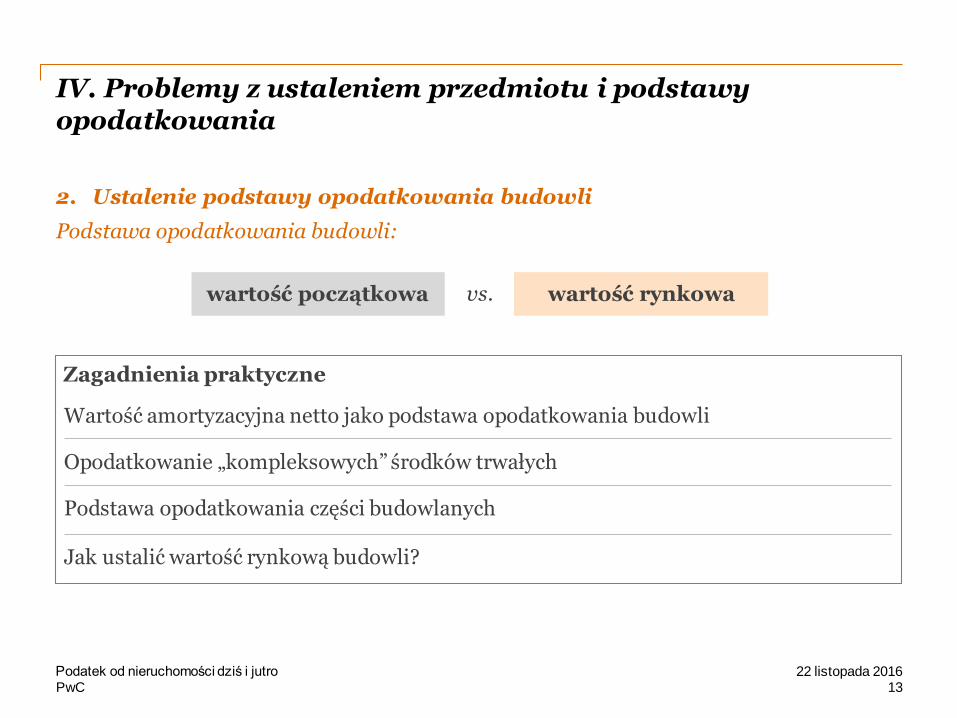

2. Ustalenie podstawy opodatkowania budowli

Zagadnienia praktyczne

Wartość amortyzacyjna netto jako podstawa opodatkowania budowli

Opodatkowanie „kompleksowych” środków trwałych

Podstawa opodatkowania części budowlanych

Jak ustalić wartość rynkową budowli?

Podstawa opodatkowania budowli:

wartość początkowa wartość rynkowavs.

PwC

V. Zmiany w RET w 2017 r.

14Podatek od nieruchomości dziś i jutro 22 listopada 2016

1. Zmiany w RET od elektrowni wiatrowych

2. Maksymalne stawki w RET na 2017 r.

Ustawa o inwestycjach w zakresie elektrowni wiatrowych z dnia 20 maja 2016 wprowadza zmiany w Prawie budowlanym

Zakwalifikowanie całej elektrowni wiatrowej jako budowli (dotychczas tylko masz i fundament stanowiły budowle)

Czy wprowadzone zmiany wpłyną na wysokość PoN?

5 sierpnia 2016 r. opublikowane zostało obwieszczenie Ministra Finansów w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych w 2017 r.

Stawki uległy zmniejszeniu

PwC

VI. Uwaga na terminy!

1522 listopada 2016Podatek od nieruchomości dziś i jutro

31.12.2016 r.

01.01.2017 r.

31.01.2017 r.

Termin przedawnienia zobowiązania podatkowego za 2011 r. i ostateczny termin na złożenie wniosku o stwierdzenie nadpłaty za ten rok

Wejście w życie zmian w prawie, powstanie obowiązku podatkowego od nowych budynków i budowli, aktualizacja podstawy opodatkowania budowli

Termin na złożenie deklaracji podatkowej i zapłatę pierwszej raty podatku

PwC

VII. Bądź na bieżąco!

22 listopada 2016Podatek od nieruchomości dziś i jutro16

Zapraszamy do zapoznania się z naszymi publikacjami i wydarzeniami:

„25 lat podatku od nieruchomości w Polsce” – Raport PwC”

„RETrospekcja” – nasza cykliczna publikacja dotycząca podatku od nieruchomości

Seminarium: koniec obrotu nieruchomościami rolnymi?

PwC

Dziękujemy za uwagę!

Powyższa prezentacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady podatkowej w

rozumieniu polskich przepisów. Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej

prezentacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany)

prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo

polskie, PricewaterhouseCoopersSp. z o.o., jej partnerzy, pracownicy, ani przedstawiciele nie podejmują wobec Państwa

żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności – ani umownej, ani z żadnego innego tytułu - za

jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na

podstawie informacji zawartych w naszej prezentacji lub decyzji podjętych na podstawie tej prezentacji.

© [2016] PricewaterhouseCoopersSp. z o.o. Wszelkie prawa zastrzeżone."PricewaterhouseCoopers" oznacza

PricewaterhouseCoopersSp. z o.o. (Polską spółkę z ograniczoną odpowiedzialnością) lub, wedle kontekstu,

PricewaterhouseCoopersświatową sieć lub inne podmioty z sieci, przy czym każdy z nich jest samodzielny i niezależny.

Michał HankusPwC | MenedżerT: +48 519 507 710Email: [email protected]

Aleksander JaroszPwC | MenedżerT: +48 519 507 699Email: [email protected]